Embed Size (px)

Citation preview

Herzlich willkommen zum

Pensionskassen-Anlass 2019

Armin Brun, CEO der BEKB

Technischer Zinssatz & Umwandlungssatz

Viele Kassen waren und sind aktiv im Anpassungsprozess.

Beteiligungs- & Sanierungskonzept

Generationengerecht, (über-)paritätisch?

Nachhaltigkeit: Kriterien & Umsetzung

Steigende Anlagerisiken mit sinkenden Ertragserwartungen, insbesondere

bei Obligationen. Überprüfung der Anlagestrategie.

Umfeld für Pensionskassen

PK Anlass 2019 - Armin Brun, CEO der BEKB 12.09.2019 2

Geldpolitik

PK Anlass 2019 - Armin Brun, CEO der BEKB 12.09.2019

NZZ, 8.9.2019:

Der internationale Kapitalmarkt ist zwar so

aktiv wie selten. Doch in Marktkreisen wird

die Kritik an der Geldpolitik und Weltsicht

der Notenbanken immer lauter.

Bild: NZZ

3

Druck auf Zinsmarge hält an

PK Anlass 2019 - Armin Brun, CEO der BEKB 12.09.2019 4

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

1.60%

2010 2011 2012 2013 2014 2015 2016 2017 2018 Jun 19

BEKB Bruttozinsspanne

-1

-0.5

0

0.5

1

1.5

2

2.5

3

Aug 09 Aug 10 Aug 11 Aug 12 Aug 13 Aug 14 Aug 15 Aug 16 Aug 17 Aug 18 Aug 19

Leitzinsen

USA (Fed Funds) Eurozone (Einlagesatz)

Schweiz (3M LIBOR Mitte) Japan

Markt-

erwartung

Zinswende in den USA – Szenarien für die Schweiz?

PK Anlass 2019 - Armin Brun, CEO der BEKB 12.09.2019 5

?

• Ökonomische Analyse, geopolitische Entwicklung

• Szenarioanalysen

• Schätzungen

• Simulationen & Analysen von Portfolios

Volkswirtschaft

& Marktanalysen

• Management BEKB Fonds

• Verwaltungsmandate

• Spezialistenteams für Anlagekategorien

• Anlageprozess

Portfolio & Fund

Management

• Anlage- und Strategieberatung, Nachhaltigkeit

• Produktselektionen & Empfehlungen

• Betreuung Institutionelle AnlegerPensionskassen, Firmen, Verbände, OerK, Stiftungen

Investment

Consulting

BEKB Asset Management – Massgeschneiderte Lösungen für Kunden

PK Anlass 2019 - Armin Brun, CEO der BEKB 12.09.2019 6

Ausgezeichnetes Asset Management

7

BEKB gewinnt LIPPER Fund Award «Best Group over 3 years – Overall Small Companies»

12.09.2019PK Anlass 2019 - Armin Brun, CEO der BEKB

Herzlichen Dank für Ihr Vertrauen

8

Moderation:

Rolf Schneider, Leiter Anlageberatung Institutionelle Kunden der BEKB

13.30 Begrüssung

Armin Brun, CEO der BEKB

13.40 Zeitgemässse Anlagevorschriften zur Stärkung der beruflichen Vorsorge – politische Motion

für die Aufhebung von Maximallimiten hin zur Prudent Investor Rule

Christa Markwalder, Juristin, Nationalrätin BE

14.25 Vorsorgepolitische Standortbestimmung und ASIP-Vorschlag für eine BVG-Reform

Hanspeter Konrad, Direktor ASIP – Schweizerischer Pensionskassenverband, Rechtsanwalt

15.10 Kaffeepause

15.30 Beteiligungsmechanismus – in guten wie in schlechten Zeiten

Dr. Alvin Schwendener, Partner c-alm AG, Zürich

16.15 Gibt es Schmerzgrenzen für Aktien und Zinsen? – Erzwungene Verlängerung im

Wirtschaftszyklus

Thomas Fischer, CFA, Leiter Volkswirtschaft, Portfoliomanager der BEKB

17.00 Apéro riche

Programm

12.09.2019PK Anlass 2019 - Armin Brun, CEO der BEKB 9

Zeitgemässe Anlagevorschriften zur Stärkung der beruflichen

VorsorgePensionskassen-Anlass BEKB

12. September 2019

Christa Markwalder, Nationalrätin FDP.Die Liberalen Kanton Bern

50% aller Kassen nutzen die Erweiterungsbegründung

44

37

57

46

40

58

50

44

60

0

10

20

30

40

50

60

70

Alle Vorsorge-einrichtungen

≤ 500 Mio > 500 Mio.

2016 2017 2018

• %-Anteil Nutzung der Erweiterungsbegründung gemäss BVV2 Art. 50 Abs. 4

BG über die berufliche Altersvorsorge und BVV2 –a never ending story…

• Gemäss Art. 71 Abs. 1 BVG verwalten die Vorsorgeeinrichtungen ihr Vermögen so, „dass Sicherheit und genügender Ertrag der Anlagen, eine angemessene Verteilung der Risiken sowie die Deckung des voraussehbaren Bedarfes an flüssigen Mitteln gewährleistet sind“.

• Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge• seit 1985 36 mal überarbeitet• Art. 53 Zulässige Anlagen bis Art. 58 Sicherstellung der Forderungen

gegenüber dem Arbeitgeber • Art. 50 Abs. 4 Erweiterungsartikel

• Zahlreiche politische Forderungen

Demografische Herausforderung

• Lebenserwartung steigt

• Sorgenbarometer 2018: AHV / Altersvorsorge ist die grösste Sorge der Schweizerinnen und Schweizer

• Vorschläge zur Reform der Altersvorsorge wollen auch in 2. Säule ein Umlageverfahren

• Reformen haben einen schweren Stand

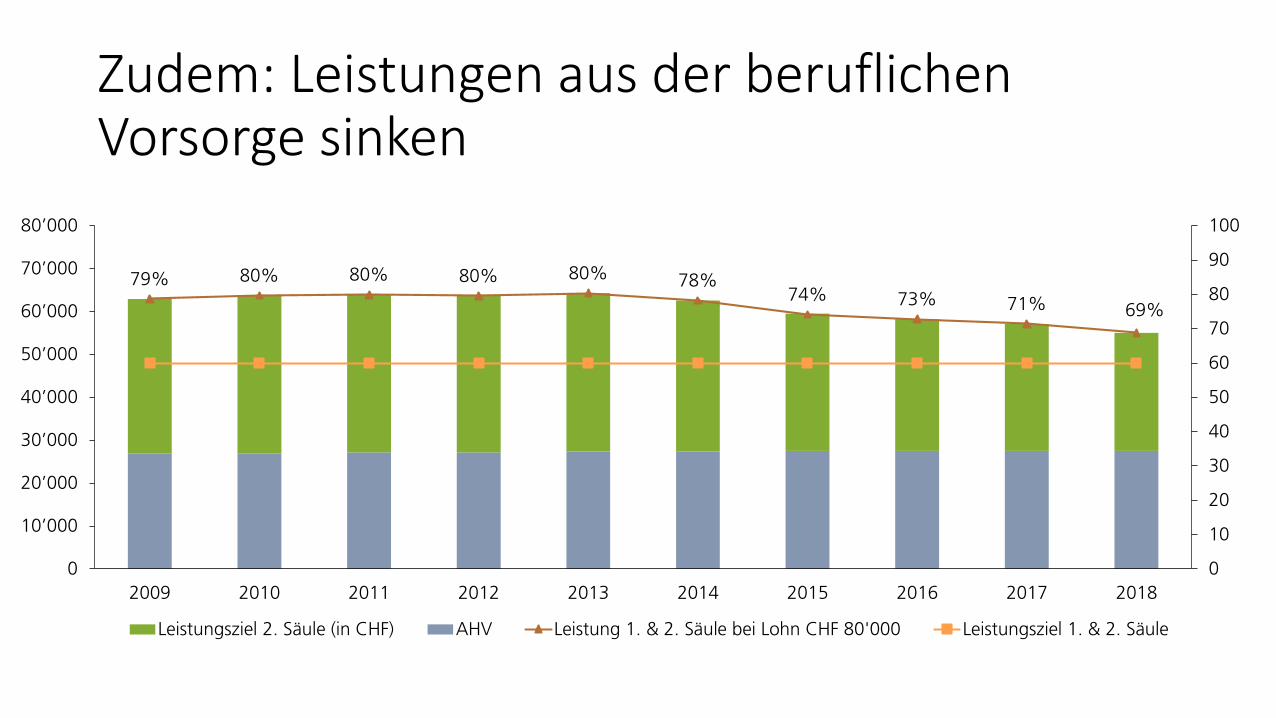

Zudem: Leistungen aus der beruflichen Vorsorge sinken

79% 80% 80% 80% 80% 78%74% 73% 71% 69%

0

10

20

30

40

50

60

70

80

90

100

0

10’000

20’000

30’000

40’000

50’000

60’000

70’000

80’000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Leistungsziel 2. Säule (in CHF) AHV Leistung 1. & 2. Säule bei Lohn CHF 80'000 Leistungsziel 1. & 2. Säule

Internationaler Vergleich

Die Schweiz belegt im Melbourne-Mercer-Global-Pension-Index im Jahr 2018 nur noch Rang 11 (-3 Plätze zum Vorjahr)

Der Lösungsansatz

• Motion 18.3806, Bruno Pezzatti:

Der Bundesrat wird beauftragt, die Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) so anzupassen, dass in Zukunft optimale Vermögenserträge aus den angelegten Pensionskassengeldern ("der dritte Beitragszahler") möglich sind. Dabei sollen die notwendigen Anpassungen im Sinne einer Fokussierung auf die PrudentInvestor Rule mit Wegfall der Maximallimiten vorgenommen und die Zusammenarbeit mit den anderen involvierten Playern (Pensionskassen und Asset Manager) intensiviert werden.

Prudent Investor Rule

• Prinzipienbasierte Regeln:• Risikotragfähigkeit und Anlagestrategie: Bestimmen der Anlagestrategie basierend

auf einer detaillierten Analyse der Risikofähigkeit einer Pensionskasse. Dieser Vorgang und alle späteren Anpassungen sind schriftlich zu dokumentieren.

• Diversifikation: Strikte Einhaltung des Prinzips der Diversifikation, und zwar nicht nur innerhalb einzelner Anlageklassen, sondern auf allen Anlageebenen und aufgrund einer Gesamtbetrachtung des Portfolios.

• Monitoring und Reporting: Konsequente, antizipierende und gut dokumentierte Überwachung des Risikos sowie des Anlageerfolgs.

• Gebühren und Kosten: Einfordern von Transparenz hinsichtlich Gebühren und Kosten. Vermeidung von ungerechtfertigten Gebühren und Transaktionskosten.Professionalisierung oder Delegation: Bei ungenügendem Fachwissen besteht die Pflicht der Delegation an sorgfältig ausgewählte Fachspezialisten.

• Interessenkonflikte: Interessenkonflikte und persönliche Vermögensvorteile der beteiligten Personen sind strikt zu vermeiden.

Optimale Rahmenbedingungen sind nötig

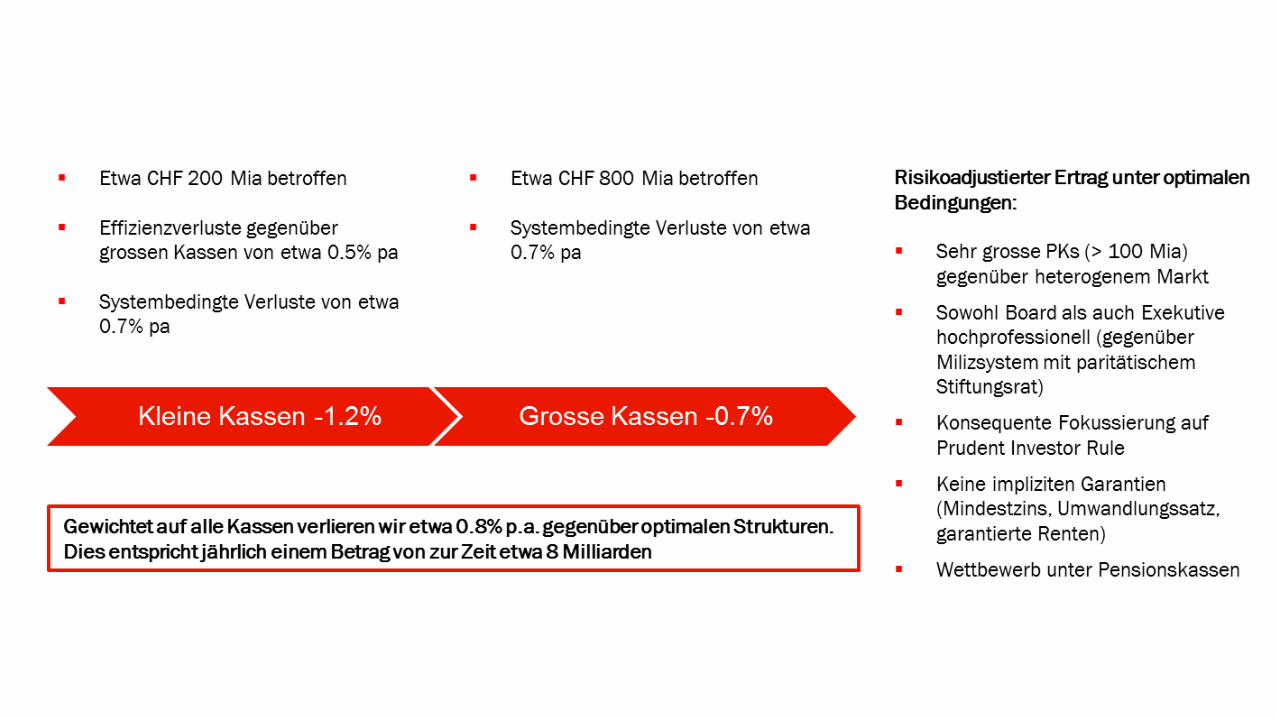

• Das Vermögen in Schweizer Pensionskassen beträgt rund CHF 1’000 Milliarden. Davon sind 80% in grossen Pensionskassen und 20% in kleinen.

• Gegenüber grossen Pensionskassen erwirtschaften kleine rund 0.5% weniger als grosse Pensionskassen. Dies summiert sich jährlich auf rund eine Milliarde Schweizer Franken.

• Im Vergleich zu optimalen Rahmenbedingungen (professionalisierte Governance, Wettbewerb, keine risikofähigkeitsmindernde Garantien) und bester institutioneller Praxis (Fokussierung auf Prudent Investor Rule) verlieren grosse Pensionskassen (und auch kleine PKs) jährlich rund 0.7%.

• Damit addieren sich nochmals 7 Mia zu den bereits erwähnten Skalenkosten von einer Milliarde; also insgesamt 8 Milliarden

Vielen Dank für Ihr Interesse und für Ihre Aufmerksamkeit!

Vorsorgepolitische Standortbestimmung

und ASIP-Vorschlag für eine BVG-Reform

Hanspeter Konrad, lic. iur. Rechtsanwalt, Direktor ASIP

BEKB Pensionskassen - Anlass

12. September 2019

2

Ausgangslage (1)

• Altersvorsorge im Allgemeinen

− Altersvorsorge im politischen Fokus, aber trotz demografi-schem und wirtschaftlichem Druck bis heute kaum mehrheits-fähige strukturelle Reformen möglich (Motto: Eile mit Weile!).

− Nein zu AV 2020 im September 2017.

− Diskussion über Leistungsniveau nimmt zu.

− Betroffenheit der Bürger/ -innen wächst (Hauptsorge: AHV/ Altersvorsorge).

3

Ausgangslage (2)

• Berufliche Vorsorge im Speziellen

− Verfassungsauftrag erfüllt, System beweist Tragfähigkeit, gleichwohl steigen Bedenken bezüglich Leistungsfähigkeit der Altersvorsorge.

− Verpolitisierung und Medialisierung feststellbar.

− Überbietungswettbewerb um (vermeintliche) Lösungen Aktionismus im Wahljahr!

− Leistungsniveau und Garantien werden diskutiert.

− Konzentration in der PK-Landschaft feststellbar.

4

Ausgangslage (3)

• Aktuelles Umfeld führt(e) bei vielen PK zu Anpassungen:

− „Korrekter Umwandlungssatz“ Tieferes Zinsversprechen

− Gleichbehandlung Aktive und Rentner/ -innen

− Reduktion/ Vermeidung von Pensionierungsverlusten und systemfremden Umverteilungen (bei Neurenten und laufenden Renten)

→ Viele PK haben somit ihre Hausaufgaben gemacht,BVG-Reform lässt jedoch noch auf sich warten:Entwicklungen mit zwei Geschwindigkeiten.

5

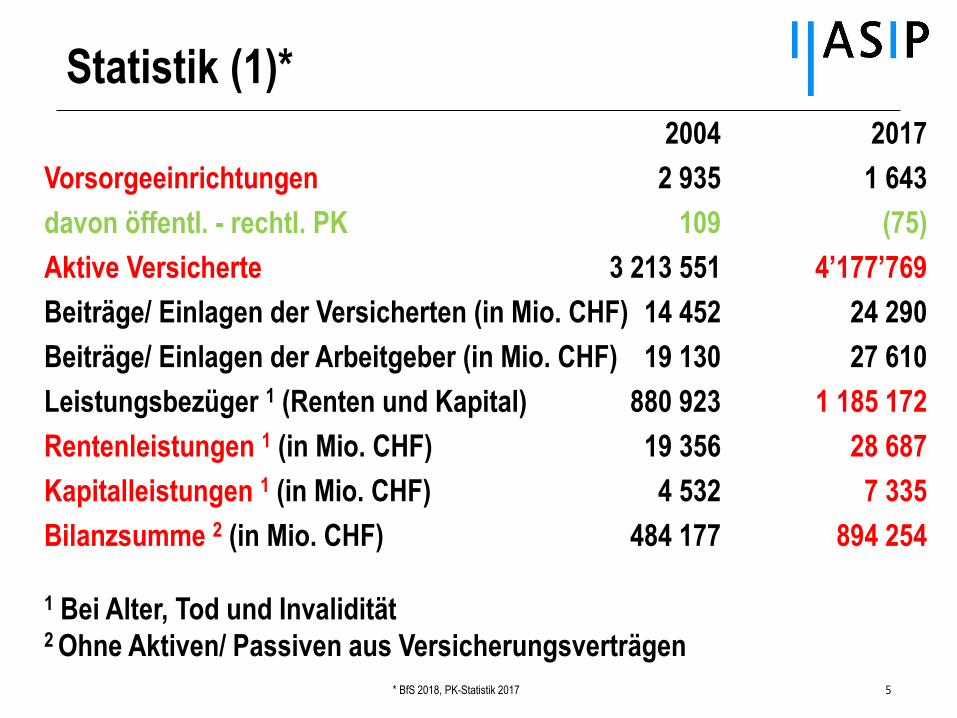

Statistik (1)*

2004 2017

Vorsorgeeinrichtungen 2 935 1 643

davon öffentl. - rechtl. PK 109 (75)

Aktive Versicherte 3 213 551 4’177’769

Beiträge/ Einlagen der Versicherten (in Mio. CHF) 14 452 24 290

Beiträge/ Einlagen der Arbeitgeber (in Mio. CHF) 19 130 27 610

Leistungsbezüger 1 (Renten und Kapital) 880 923 1 185 172

Rentenleistungen 1 (in Mio. CHF) 19 356 28 687

Kapitalleistungen 1 (in Mio. CHF) 4 532 7 335

Bilanzsumme 2 (in Mio. CHF) 484 177 894 254

1 Bei Alter, Tod und Invalidität2 Ohne Aktiven/ Passiven aus Versicherungsverträgen

* BfS 2018, PK-Statistik 2017

6

Statistik (2)*

• Die 143 (= 8%) grössten PK verfügen über 75% des Kapitals.

• 1027 (= 60%) der PK haben eine Bilanzsumme zwischen CHF

1 bis 100 Mio.

• Bei 143 (= 8%) der PK ist die Bilanzsumme grösser als

CHF 1 Mia., bei 49 (= 3%) grösser als CHF 3 Mia.

• Trend hin zu Sammel-/ Gemeinschaftseinrichtungen setzt sich

fort (> Anzahl Versicherte).

* Daten PK-Statistik 2016

Vermögensallokation *

* Swisscanto, PK-Studie 2019 7

8

Herausforderungen

Demografie

Kapitalmarkt

Gesellschaft

Regulierung

• Steigende Lebenserwartung - Überalterung

der Gesellschaft

• Generationenvertrag

• Tiefzinsumfeld (Negativzinsen)

• Individualisierung

• Flexibilisierung

• Sicherheit, Vertrauen

• Komplexität

• Politisch definierte Parameter

Strukturen• Strukturwandel

• Konzentrationsprozess (SE/ GE)

Bundesrat/ Parlament/ Stimmbürger/ -innen

Sozialpartner

Aufsichtsbehörden (u.a. OAK BV)

• AHV 21 Botschaft• Steuervorlage und AHV • Weitere Vorlagen

• BVG-Revision

Verschiedene Weisungen

(Anhörungen)

Vorsorgepolitik

9

Steuerreform/ AHV-Finanzierung

Thema Inhalt Stand

STAF Unternehmenssteuer-

reform

Erhöhung des

AHV-Beitragssatzes um

0.3% (je 0.15%):

2020 plus ca. CHF 1.2 Mia.

Einlage in AHV-Fonds:

2020 rund CHF 820 Mio.

Referendum:

Abstimmung

19. 05. 2019

Zustimmung zu

STAF → Inkraft-

treten per 01.01

2020

Konsequenzen?

10

Thema Inhalt Stand

AHV 21 Stabilisierung der AHV

Referenzalter 65 für

Mann und Frau

Ausgleichsmassnahmen

Flexibilisierung

Erhöhung MWSt um 0.7

Prozentpunkte

Anpassungen im BVG

Vernehmlassung

abgeschlossen

Botschaft: 28.08.

2019

AHV 21

11

12

BVG-Revision (1)

24.09.2017

20.12.2017

02.03.2018

09.04.2018

02.07.2019

Nov. 2019

Ablehnung AV 2020

BR: Stossrichtung der Reform → Aufteilung von AHV + BVG

Eckwerte Reform AHV + BVG (Erhalt des Leistungsniveaus)

Auftrag an Sozialpartner, Lösung für das BVG zu erarbeiten

Sozialpartner-Kompromiss (SAV, SGB und TravailSuisse)

SGV mit eigenem Vorschlag

BR: Vernehmlassungsvorlage BVG

… Vs. Modelle (u.a. ASIP)

BVG-Revision (2)

13

14

BVG-Revision (3)*

*SAV

15

BVG-Revision (4)

• Fokus auf rasche Senkung des BVG-Umwandlungssatzes, aber:

− Höhe des Satzes?

Kompensation: Lang- und kurzfristig wirkende Massnahmen Stellschrauben für Gesetzgeber:

➢ Höhe der Altersgutschriften

➢ Beginn Sparprozess

➢ Koordinationsabzug

16

BVG-Revision (5)

BVG heute Sozialpartner SGV

Eintrittsschwelle in CHF 21‘330 21‘330 21‘330

Koordinationsabzug in CHF 24‘885 12‘443 24‘885

Umwandlungssatz 6.8% 6.0% 6.0%

Altersgutschriften 25-34 7% 9% 9%

Altersgutschriften 35-44 10% 9% 14%

Altersgutschriften 45-54 15% 14% 16%

Altersgutschriften 55-65 18% 14% 18%

Finanzierung Rentenzuschlag - 0.5% AHV-Lohn -

Leistung Rentenzuschlag CHF 200 / 150 / 100 pro Monat für 15 Jahre

17

a) Max. AHV-Rente CHF 28’440

b) Der minimale versicherte Lohn entspricht der Eintrittsschwelle minus 60% Koordinationsabzug, d.h. 40% der Eintrittsschwelle.

BVG-Revision (6): Vorschläge

*c-alm

18

BVG-Revision (7): ASIP-Modell

• Eckpunkte der Kompensation

− Kompensation für Übergangsgeneration von 10 Jahren

Vorteil: Geringer administrativer Mehraufwand

− Art der Kompensation:

Die Kompensation erfolgt als %-uale Erhöhung des BVG-

Altersguthabens für diejenigen Versicherten, welche zwischen

dem 01.01.2021 und dem 01.01.2030 in Pension gehen und eine

Rente beziehen.

− Finanzierung:

Dezentral durch die jeweilige PK bzw. das Versichertenkollektiv.

Keine Umverteilung zwischen den PK. Finanzierung durch

bisherige Rückstellungen.

Leistungsausbau aufgrund des

%-ualen Koordinationsabzugs

Erhalt des Leistungsziels im oberen

BVG-Lohnbereich

BVG-Revision (8): Leistungsziel*

19* ASIP-Modell / c-alm: Ersatzquote

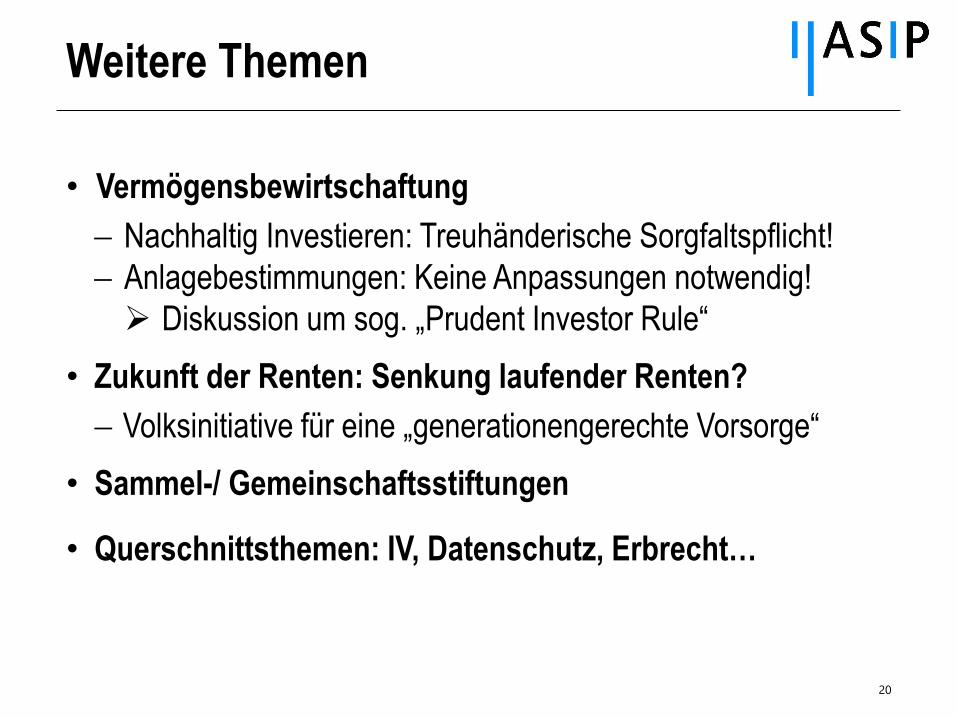

Weitere Themen

20

• Vermögensbewirtschaftung

− Nachhaltig Investieren: Treuhänderische Sorgfaltspflicht!

− Anlagebestimmungen: Keine Anpassungen notwendig!

➢ Diskussion um sog. „Prudent Investor Rule“

• Zukunft der Renten: Senkung laufender Renten?

− Volksinitiative für eine „generationengerechte Vorsorge“

• Sammel-/ Gemeinschaftsstiftungen

• Querschnittsthemen: IV, Datenschutz, Erbrecht…

Entwicklungen (1)

21

• Politik: Berufliche Vorsorge

− Polarisierung erschwert Lösungsfindung

− Regulierungsumfang

− Stellenwert der Sozialpartnerschaft

• Vermögensbewirtschaftung

− Tiefzinsniveau…

− ESG-Themen

• Alterung der Gesellschaft

− Zunahme der Lebenserwartung…

Entwicklungen (2)

22

• Arbeitsmarkt

− Mobilität / Neue Arbeitsformen

− Flexible Arbeitsverhältnisse

• Gesellschaftspolitik

− Erwartungshaltung der Versicherten

− Individualisierung

− Digitalisierung → Kommunikation

Fazit (1)

23

• Strukturen der Altersvorsorge (3-Säulen) bewahren:

− Umlage- und Kapitaldeckungsverfahren: Vor-/ Nachteile!

− Kombination von Solidarität (AHV) und Eigenverantwortung (2. und 3.

Säule)

− Gestaltungsmöglichkeiten für Sozialpartner in beruflicher Vorsorge!

aber…

• Strukturelle Herausforderungen brauchen strukturelle Lösungen:

Reformwille muss erkennbar werden!

• Diskussionen über Höhe des Rentenalters, Mechanik der Anpassung,

Ausgestaltung der Eckwerte…führen!

Fazit (2)

24

• Entwicklung mit zwei Geschwindigkeiten erkennbar:

− PK-Ebene „Hausaufgaben gemacht…!“

− Politik/ Gesetzgebung Handlungsbedarf gegeben!

• Stärken der beruflichen Vorsorge nutzen*:

− Gewichtiger Teil der AHI - Vorsorge

− Eckpfeiler des Wohlstands (volkswirtschaftliche Bedeutung und

Hauptvermögensteil für Versicherte)

− Bildung einer Risikogemeinschaft

− Ausgestaltung der Finanzierungs-/ Leistungspläne (Flexibilität)

− Sozialpartnerschaftliche Führung

*vgl. ASIP-Studien, www.asip.ch/Aktuell

Fazit (3)

25

Faktoren einer erfolgreichen Reform

Erwartungen an Vorsorgesystem

Mix aus

Rahmenbedingungen

• Nachhaltigkeit des Systems

• Angemessenheit bzgl. Leistungen

• Good Governance

• Umlage und

• Kapitaldeckung

• Politik

• Wirtschaft

• Gesellschaft/ Kultur

• Geschichte

Kontakt

© ASIP26

ASIP - Schweizerischer Pensionskassenverband

Kreuzstrasse 26

8008 Zürich

Hanspeter Konrad

lic. iur. Rechtsanwalt / Direktor ASIP

+41 43 243 74 15

www.asip.ch

Kaffeepause

Beteiligungsmechanismus

In guten wie in schlechten Zeiten

Dr. Alvin Schwendener, Partner c-alm AG

BEKB Pensionskassen-Anlass

Bern, 12. September 2019

AGENDA

2

Die Herausforderung

Die Lösung: der Beteiligungsmechanismus

Zwei verschiedene Entscheidungsgrössen

Sanierungsphase

Beteiligungsphase

Zusammenfassung

3

Werden Versicherte um die Wertschwankungsreserve (WSR) betrogen?

Reserve- und Beteiligungsmanagement in den Schlagzeilen

Die Herausforderung

Pensionskassen: Mehr als

100 Milliarden Franken

Reserven

Saldo 04/2017

Zins: Pensionskassen dürfen

weiter knausern

K-Tipp 18/2017

2. Säule: Riesige Reserven

Saldo 04/2017

Pensionskassenreserven

machen uns arm

Blick, 16.04.2007

"Die Pensionskassen haben noch viele versteckte Reserven"

K-Tipp Verleger René Schuhmacher

im Tagesanzeiger, 31.08.2017

Zweifel am schlechten

Zustand der Kassen

Jungfrau Zeitung, 14.03.2017

Es geht auch ohne Kürzungen

Beobachter, 26.05.2017

4

• Nach guten Anlagejahren wird den Pensionskassen durch die Medien

vorgeworfen, Geld zu horten und die Versicherten nicht adäquat zu

entschädigen.

• Es ist daher die Pflicht jeder Vorsorgeeinrichtung offensiv und proaktiv auf

die Versicherten zuzugehen und die definierten Beteiligungen in guten wie

auch in schlechten Zeiten zu kommunizieren.

Reserve- und Beteiligungsmanagement in den Schlagzeilen

Die Herausforderung

AGENDA

5

Die Herausforderung

Die Lösung: der Beteiligungsmechanismus

Zwei verschiedene Entscheidungsgrössen

Sanierungsphase

Beteiligungsphase

Zusammenfassung

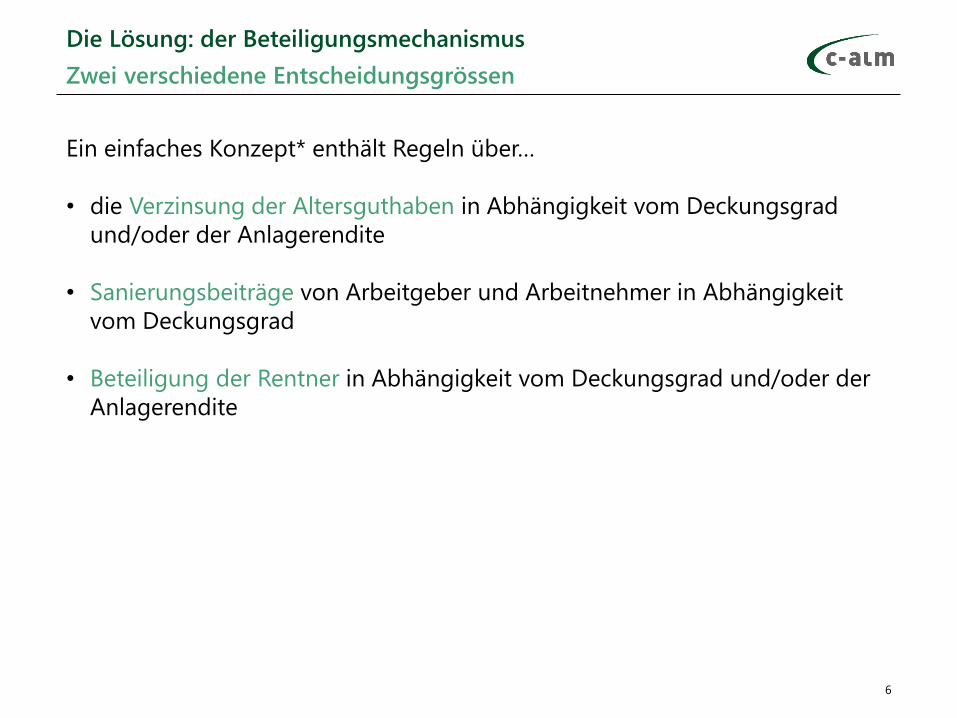

6

Ein einfaches Konzept* enthält Regeln über…

• die Verzinsung der Altersguthaben in Abhängigkeit vom Deckungsgrad

und/oder der Anlagerendite

• Sanierungsbeiträge von Arbeitgeber und Arbeitnehmer in Abhängigkeit

vom Deckungsgrad

• Beteiligung der Rentner in Abhängigkeit vom Deckungsgrad und/oder der

Anlagerendite

Zwei verschiedene Entscheidungsgrössen

Die Lösung: der Beteiligungsmechanismus

7

Zwei verschiedene Entscheidungsgrössen

Die Lösung: der Beteiligungsmechanismus

Entscheidungskriterium Vorteile Nachteile

Deckungsgrad

Die finanzielle Situation

(Gesundheit) der

Vorsorgeeinrichtung ist das

zentrale Entscheidungskriterium

für die Verzinsungspolitik.

Nach einem guten Anlagejahr,

kann aufgrund der aktuellen

finanziellen Situation (Gesundheit)

der Vorsorgeeinrichtung trotzdem

keine Mehrleistungen gegeben

werden.

Anlagerendite

Einfach zu kommunizieren. Die

Destinatäre kennen das

Börsenjahr. In guten/schlechten

Anlagejahren gibt es eine/keine

Mehrleistung.

Trotz schlechter finanzieller

Situation (Gesundheit) der

Vorsorgeeinrichtung kann es zu

Mehrleistungen kommen.

Mischform

Kann die Vor- und Nachteil der

beiden Formen optimieren.

Komplexität nimmt zu.

8Annahme: 1% der Summe des Altersguthaben = 2% der Summe der versicherten Löhne

Beispiel eines Beteiligungsmechanismus

Die Lösung: der Beteiligungsmechanismus

Zielsetzung Performance AGH Renten-

relevant? zins AG AN teuerung

DG < 90.0% nein 0.00% 4.0% 6.0%

90.0% ≤ DG < 92.5% nein 0.00% 3.0% 5.0%

92.5% ≤ DG < 95.0% nein 0.00% 2.0% 4.0%

95.0% ≤ DG < 97.5% nein 0.00% 1.0% 3.0%

97.5% ≤ DG < 100.0% nein 0.00% 2.0%

ja real 1.5%

115.0% ≤ DG < 118.0% nein +0.25% 0.25%

118.0% ≤ DG < 120.0% nein +0.50% 0.50%

120.0% ≤ DG < 122.5% nein +0.75% 1.00%

122.5% ≤ DG < 125.0% nein +1.00% 1.00%

125.0% ≤ DG < 127.5% nein +1.25% 1.50%

127.5% ≤ DG < 130.0% nein +1.50% 2.00%

130.0% ≤ DG nein +1.75% 2.25%

< 115.0%

Sanierungsbeitrag

San

ieru

ng

Au

fbau

100.0% ≤ DG < 110.0% ja 1.00%

Bete

ilig

un

gZ

ielz

on

e

110.0% ≤ DG

9

Das Konzept muss…

• wirksam sein, um mögliche Unterdeckungen zu beheben

• verhältnismässig sein

• nachhaltig sein

• niedergeschrieben sein, wenn auch nicht unbedingt im Vorsorgereglement.

Das Dokument soll dem obersten Organ als Arbeitsblatt/Entscheidungs-

grundlage dienen.

(Abgeleitet aus Art. 65d Abs. 2 BVG)

2 verschiedene Entscheidungsgrössen

Die Lösung: der Beteiligungsmechanismus

AGENDA

10

Die Herausforderung

Die Lösung: der Beteiligungsmechanismus

Zwei verschiedene Entscheidungsgrössen

Sanierungsphase

Beteiligungsphase

Zusammenfassung

11

Grundsätze:

• Die Sanierungspolitik sollte in guten Zeiten definiert werden.

• Der Arbeitgeber muss frühzeitig bei der Bestimmung des

Sanierungsmechanismus einbezogen werden.

• Arbeitgeber überparitätisch: Minderverzinsung sind als

Sanierungsbeteiligungen zu verstehen.

Sanierungsphase

Die Lösung: der Beteiligungsmechanismus

12

Effekt: Reduktion des «downside-risks»

Sanierungsphase: Wirksamkeit

Die Lösung: der Beteiligungsmechanismus

2% Q – 10% Q – 25% Q – Median – Mittelwert – 75% Q – 90% Q – 98% Q

DG-Entwicklung mit Mechanismus (in %)DG-Entwicklung ohne Mechanismus (in %)

Mittelwert

25% Q

10% Q

2% Q

AGENDA

13

Die Herausforderung

Die Lösung: der Beteiligungsmechanismus

2 verschiedene Entscheidungsgrössen

Sanierungsphase

Beteiligungsphase

Zusammenfassung

14

• Ist die Lastenverteilung innerhalb der gesetzlichen Bestimmungen «fair»?

− Beurteilung der Transfers

− Beurteilung des Trade- Offs zwischen Risikotransfer und Beteiligung

• Sind die Sanierungsmassnahmen für die Versicherten zumutbar?

• Trägt die Beteiligung einer speziellen Vergangenheit Rechnung?

Beteiligungsphase: Verhältnismässigkeit

Die Lösung: der Beteiligungsmechanismus

15Quelle: Schweizer Pensionskassenstudie 2018, Swisscanto

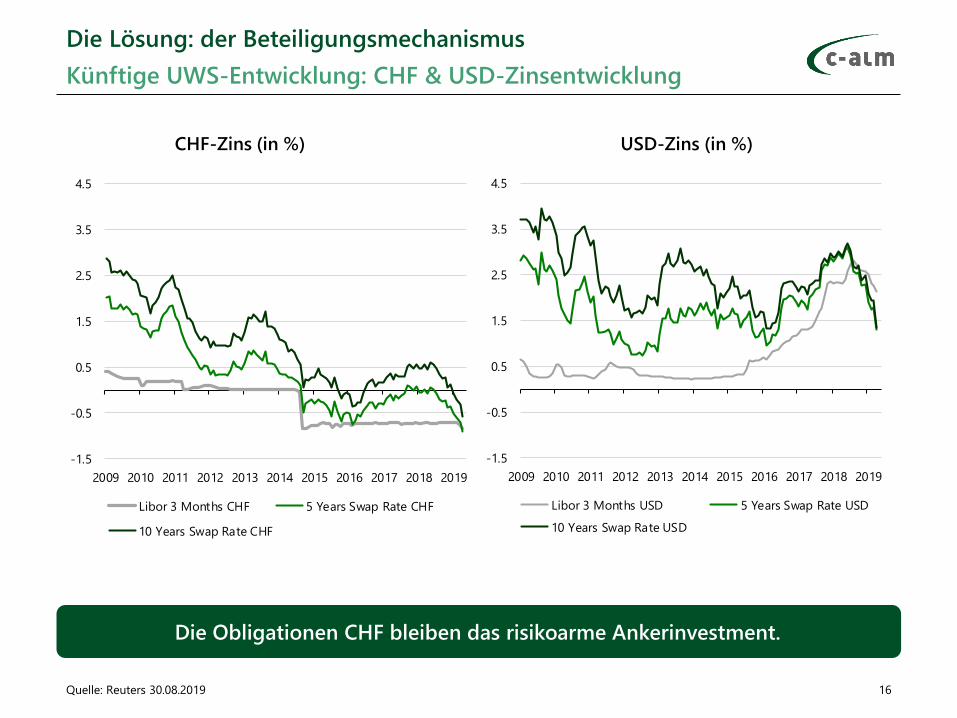

Beteiligungsphase: Der Umwandlungssatz

Die Lösung: der Beteiligungsmechanismus

16Quelle: Reuters 30.08.2019

Die Obligationen CHF bleiben das risikoarme Ankerinvestment.

Künftige UWS-Entwicklung: CHF & USD-Zinsentwicklung

Die Lösung: der Beteiligungsmechanismus

CHF-Zins (in %) USD-Zins (in %)

-1.5

-0.5

0.5

1.5

2.5

3.5

4.5

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Libor 3 Months USD 5 Years Swap Rate USD

10 Years Swap Rate USD

-1.5

-0.5

0.5

1.5

2.5

3.5

4.5

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Libor 3 Months CHF 5 Years Swap Rate CHF

10 Years Swap Rate CHF

17

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5% 5.0%

Um

wan

dlu

ng

ssatz

Zinsgarantie

UWS (M/W=65)

BVG2015 / GT/ 60%-Anwartschaft / 2017

Beteiligungsphase: Die Zinsgarantien im Umwandlungssatz

Die Lösung: der Beteiligungsmechanismus

5.0%?

2018

Zukunft

BVG 6.79%

2008

5.87%

18

Beteiligungsphase

Die Lösung: der Beteiligungsmechanismus

25-35 36-45 46-55 56-65 66-75 76-85 86-95

Bevorzugte RentenempfängerBenachteiligte aktive Versicherte

Kostenlose MittelGiesskannenprinzip

19

Beteiligungsmechanismus

Die Lösung: der Beteiligungsmechanismus

25-35 36-45 46-55 56-65 66-75 76-85 86-95

Unterschiedliche Gruppen von

Rentenempfängern

Unterschiedliche Gruppen von

aktiven Versicherungsnehmern

Kostenlose MittelEine spezifische Verteilung auf Gruppen ist notwendig

20

• Bildung von Rentnergruppen:

Die Rententeuerung sollte aus Fairness-Überlegungen vergangene

Bevorzugungen / Benachteiligungen berücksichtigen und unterschiedlich

auf die bestehenden Rentner verteilt werden (≠ Giesskannenprinzip).

• Unterscheidungsmerkmal:

− erhaltener UWS bzw. impliziter Zins bei Pensionierung

− unter Berücksichtigung

o eventueller Besitzstände und

o ehemalige AGH-Verzinsung

• Granularität:

− pro Jahrgang (hoher administrativer Aufwand)

− Bildung von «UWS / Zins»-Gruppen (pragmatisch)

Beteiligungsphase

Die Lösung: der Beteiligungsmechanismus

21

Sanierungsphase

Umverteilungsphase

Aufbauphase

Zielgebiet

Beteiligungsphase: Nachhaltigkeit

Die Lösung: der Beteiligungsmechanismus

DG-Entwicklung mit Mechanismus (in %)

2% Q – 10% Q – 25% Q – Median – Mittelwert – 75% Q – 90% Q – 98% Q

AGENDA

22

Die Herausforderung

Die Lösung: der Beteiligungsmechanismus

Zusammenfassung

23

• Sanierungsphase (in schlechten Zeiten: DG < 100%):

− In Unterdeckung gibt es sehr restriktive Bestimmungen über

Sanierungsmassnahmen. Ein Konzept kann helfen, die Auslegung der Kaskade

(Minderverzinsung und Sanierungsbeiträge) sowie die überparitätische

Beteiligung des Arbeitgebers festzuhalten.

• Aufbauphase (in mittleren Zeiten: 100% < DG < 1+Ziel-WSR):

− Im Rahmen eines Gesamtkonzepts kann der BVG-Zins unterschritten oder

überschritten werden. Ohne Gesamtkonzept ist der BVG-Zins der Massstab.

• Zielzone (in mittleren Zeiten: 100% << DC < 1+Ziel-WSR):

− Die Vorsorgeeinrichtung befindet sich in der Zielzone. Das vordefinierte

Leistungsziel ist erreicht (Leistungsstrategie).

• Beteiligungsphase (in guten Zeiten: DG > 1+Ziel-WSR):

− Viel Freiheit für den Stiftungsrat. Aber: Auch hier ist ein Konzept nötig, an dem

sich der Stiftungsrat orientieren soll, das dann auch von den Kontrollorganen als

Massstab verwendet werden kann.

Mechanismus

Zusammenfassung

24

• Inzwischen sind erste Rentnerjahrgänge entstanden, die vom Zinsverzicht

ihrer Aktivzeit und tieferen Umwandlungssätzen gegenüber älteren

Rentnergenerationen betroffen sind.

• Ein nachvollziehbarer, langfristiger und fairer Mechanismus zur Verteilung

der freien Mittel sollte umgesetzt werden, um für eine gerechte Verteilung

zwischen den Generationen zu sorgen.

• Damit es etwas zu verteilen gibt, muss zuerst etwas vorhanden sein. Damit

etwas vorhanden ist, muss der Plan vernünftig finanzierbar sein.

Solidarität

Zusammenfassung

Office St. Gallen

Vadianstrasse 25a

CH-9000 St. Gallen

Tel +41 71 227 35 35

www.c-alm.ch

Office Zürich

Konradstrasse 32

CH-8005 Zürich

c-alm AG

Kontakt

© c-alm AG

Dr. Alvin Schwendener

Partner

071 227 35 97

Ausblick auf Finanzmärkte

Pensionskassenanlass

Bern, 12.09.2019

Felsenauviadukt (BE)

Indexierte Kurssentwicklung

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 2

85

90

95

100

105

110

115

120

Sep 18 Okt 18 Nov 18 Dez 18 Jan 19 Feb 19 Mär 19 Apr 19 Mai 19 Jun 19 Jul 19 Aug 19

Liquidität Obligationen CHF

Obligationen FW (Govies) Unternehmensanleihen CHF hedged

Aktien Schweiz Aktien Welt in CHF

Immobilienfonds Schweiz

Anlageklassen

SzenarienRealisiert

Upside Basis Downside

Geldmarkt / Liquidität -0.3% -0.6% -0.8% -0.8%

Obligationen CHF -3.0% -1.0% 2.0% 6.4%

Obligationen Fremdwährungen -1.5% 0.3% 2.0% 10.2%

Unternehmensobl. abgesichert -0.5% 0.0% 0.0% 7.3%

Aktien Schweiz 8.0% 2.5% -20.0% 13.6%

Aktien Welt 8.0% 2.0% -25.0% 5.2%

Immobilienfonds Schweiz -5.00% 1.0% 4.0% 13.9%

BVG Portfolio* 0.6% 0.3% -5.5% 7.7%

Rückblick PK Anlass 2018 (15.09.2018 – 10.09.2019)

12.09.2019 3

*BVG Portfolio mit 5% Liquidität, 45% Obligationen CHF, 7.5% Obligationen FW, 7.5% Unternehmensobligationen, 15% Aktien Schweiz, 15% Aktien Welt, 5% Immobilienfonds. Stand 10.09.2019

Ausblick auf Finanzmärkte / Thomas Fischer

«Lagebericht»: Agenda

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 4

Konjunkturzyklus Monetärer Zyklus

Politischer Zyklus Finanzmarktstimmung

Die längste konjunkturelle Expansion scheint langsam ihr Ende zu

finden…

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 5

-6

-4

-2

0

2

4

6

8

10

12

14

Sep 09 Sep 11 Sep 13 Sep 15 Sep 17 Sep 19

BIP Wachstum

USA Eurozone Schweiz

Japan China

46

47

48

49

50

51

52

53

54

55

56

Sep 16 Sep 17 Sep 18 Sep 19

JPM Global Manufacturing PMI

JPM Global Services PMI

Eine Ursache: politisch motivierte Handelsrestriktionen

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 6

-25

-20

-15

-10

-5

0

5

10

15

20

25

-10

-8

-6

-4

-2

0

2

4

6

8

10

Sep 99 Sep 01 Sep 03 Sep 05 Sep 07 Sep 09 Sep 11 Sep 13 Sep 15 Sep 17 Sep 19

BIP Wachstum G20 Länder (real in % zum VJ)

Welthandelsvolumen (real in % zum VJ)

Weitere Ursache: auch die chinesischen Konsumenten spüren eine

gewisse politisch induzierte Müdigkeit

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 7

0

500

1000

1500

2000

2500

3000

Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19

Chinesische Neuwagen-Registrierungen (1'000) 12 Mte. gleitender Durchschnitt (1'000)

Neuwagen-

Registrierungen

haben um ca. 10%

abgenommen (ca.

2.5 Mio. Neuwagen

p.a. weniger).

Reduktion der

MWSt von 10%

auf 5%

Erhöhungen

der MWSt

wieder auf 10%

Alle warten nun auf den Stimulus aus China – bitte die Hoffnungen

nicht zu stark werden lassen

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 8

80

90

100

110

120

130

140

150

160

170

-

5

10

15

20

25

30

35

40

2000 2003 2006 2009 2012 2015 2018

China’s Grenze für Stimuli

BIP nominal Wachstum zum VJ in %

Kreditwachstum (Veränderung zum VJ in %)

Firmenverschuldung in % des BIP, rechte Skala

0

5

10

15

20

25

-9

-4

1

6

11

1999 2004 2009 2014 2019

China Leitzins (Ausleihsatz PBOC)

China Reservesatz für Banken in %, rechte

Skala

- Stimulierende Massnahmen dürften bloss selektiv

erfolgen.

- Keine Stimuli für den Immobilienmarkt, dafür

Infrastrukturinvestitionen.

- Der Reservesatz dürfte weiter gesenkt werden (bis 2020

ca. -200 Bps), evtl. auch zusätzlich eine moderate

Leitzinssenkung.

- Das Wachstum wird weiter abnehmen.

Der politische Überschwang erforscht seine Grenzen

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 9

Aber die Hegemonialrolle kommt weiterhin den USA zu

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 10

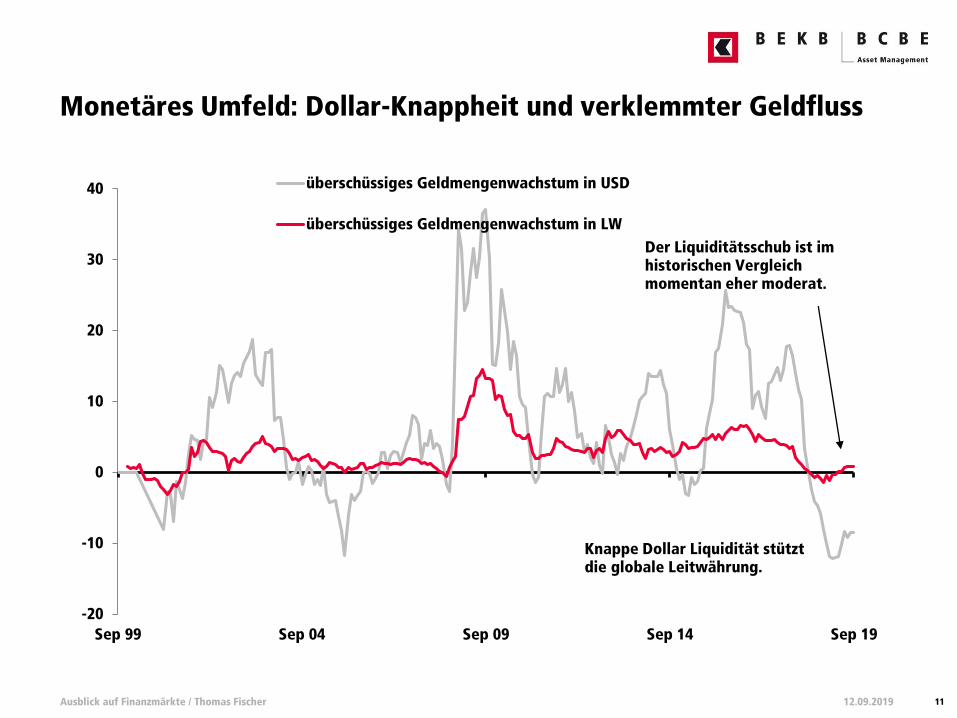

Monetäres Umfeld: Dollar-Knappheit und verklemmter Geldfluss

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 11

-20

-10

0

10

20

30

40

Sep 99 Sep 04 Sep 09 Sep 14 Sep 19

überschüssiges Geldmengenwachstum in USD

überschüssiges Geldmengenwachstum in LW

Knappe Dollar Liquidität stützt

die globale Leitwährung.

Der Liquiditätsschub ist im

historischen Vergleich

momentan eher moderat.

Wissenschaftliche Perspektive: Weitere Zinssenkungen in den USA

«logisch», in der Eurozone fragwürdig

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 12

-3

-2

-1

0

1

2

3

4

5

6

Jan 95 Jan 00 Jan 05 Jan 10 Jan 15 Jan 20

USA

Natürlicher Zins USA (Laubach-Williams)

Reale Fed Funds Rate

Leitzins in der USA müsste ca.

150 bis 200 Basispunkte tiefer

sein, um stimulierend zu

wirken!

-2

-1

0

1

2

3

4

5

Jan 95 Jan 00 Jan 05 Jan 10 Jan 15 Jan 20

Eurozone

Natürlicher Zins Eurozone (Laubach-Williams)

Realer EZB Hauptrefinanzierungssatz

Umfeld ist bereits locker.

EZB: Kreditwachstum positiv und sogar Italien hat mittlerweile

historisch tiefe Renditen

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 13

0

1

2

3

4

5

6

7

8

Jan 99 Jan 04 Jan 09 Jan 14 Jan 19

Rendite auf zehnjährige italienische

Staatsanleihen in %

20%

25%

30%

35%

40%

45%

50%

55%

60%

-5%

0%

5%

10%

15%

20%

1999 2004 2009 2014 2019

Bankkredite an Nichtfinanzfirmen

Kreditwachstum zum Vorjahr

ausstehende Firmenkredite zum nominalen

BIP p.a. (rechte Skala)

Stimmungsumfeld

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 14

-80

-60

-40

-20

0

20

40

60

80

Sep 09 Sep 11 Sep 13 Sep 15 Sep 17 Sep 19

Citi G10 Economic Surprise

Enttäuschungen geringer

primär wegen tieferen

Erwartungen

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

Sep 09 Sep 11 Sep 13 Sep 15 Sep 17 Sep 19

GS Risikoappetit Indikator

Der Risikoappetit ist nicht

euphorisch, allerdings auch

nicht depressiv.

70

80

90

100

110

120

130

140

150

Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19

Gewinnentwicklung Aktien Welt

MSCI World GpA letzte 12 Monate

MSCI World GpA Schätzungen folgende 12 Monate

-15%

+16% GpaWachstum erwartet

Gewinnentwicklung an den Aktienmärkten

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 15

180

200

220

240

260

280

300

320

340

360

Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19

Gewinnentwicklung Aktien Schweiz

MSCI Schweiz GpA letzte 12 Monate

MSCI Schweiz GpA Schätzungen folgende 12 Monate

+21% GpaWachstum erwartet

-25%

Renditeniveaus haben jüngst die historischen Tiefststände erreicht

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 16

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

Sep 09 Sep 10 Sep 11 Sep 12 Sep 13 Sep 14 Sep 15 Sep 16 Sep 17 Sep 18 Sep 19

Renditeentwicklung

Verfallrendite Staatsanleihen Verfallrendite IG Unternehmensanleihen

-4.5% Total Return

-2.8% Total Return

+0.6% Total Return

+5.0% Total Return

Fund Flows: Jagd nach Duration und Carry, Aktien immer noch mit

starken Zuflüssen seit Jahresbeginn

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 17

Quelle: Lipper, Natixis

Zwischenfazit

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 18

Konjunkturzyklus:

Der Tiefpunkt dürfte erst ab dem zweiten

HJ 2020 erreicht sein

Monetärer Zyklus:

Eine Lockerung sollte primär in den USA

erfolgen

Politischer Zyklus:

USA dominiert weiterhin das Umfeld

Finanzmarktstimmung:

Das Sentiment ist zwar nicht sonderlich gut,

allerdings ist es zu früh für einen markanten

Ausbau von Risikopositionen

Asset Allocation Bausteine unter moderaten Bedingungen

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 19

Credit

Alternative AnlagenAktien

Bombensichere Obligationen

Cash

Gold

TIPS

Immobilien

- +

-

+

Teuerung

Wa

ch

stu

m /

Ko

nju

nk

tu

r

Makrotreiber für Aktien und Obligationen

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 20

Ak

tie

n

(zu

kü

nftig

e P

erfo

rm

an

ce

)

+

-

Obligationen

(zukünftige Performance)

+-

Expansive Geldpolitik

Restriktivere Geldpolitik

Sentiment euphorisch

Sentiment pessimistisch

Bessere Konjunktur- und Gewinnerwartungen

Schwächere Konjunktur- und

Gewinnerwartungen

1.

2.

Stagflation

Kurzfristige Ertragserwartungen 1-6 Monate 6-12 Monate

Obligationen 0% -3% bis 0%

Aktien -15% bis 0% +0% bis +15%

Anlageempfehlung für die nächsten 12 Monate

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 21

Obligationen • «Long Duration and Return Squeeze»: Renditesuche treibt lange

Laufzeiten und Kreditaufschläge nach unten

• Dieser Zyklus ist noch nicht beendet

Aktien • Erhöhte Volatilität, ein Rücksetzer in den nächsten 12 Monaten

ist wahrscheinlich

• Aktuell bietet sich eine defensive Haltung an (defensive

Sektoren, USA übergewichtet)

• Die Gefahr dabei ist jedoch, dass dieser Trade etwas «alt» ist

Alternative

Anlagen,

Credit

• Vorerst ist IG Credit noch ok, aber Flows sind etwas stretched

• Wandelanleihen bieten interessante Diversifikations-

möglichkeiten («Growth» Firmen)

• Private Loan Funds mit negativen Flows

«Hedges» • Gold hat Widerstand durchbrochen, Luft nach oben, temporär

aber eher in Konsolidierungsmodus

Wir erwarten in den nächsten 12 Monaten grössere Schwankungen mit einer Umkehr

der Erwartungen und der Positionierung mit rotation aus Oblis in Aktien.

Alternative Anlagen helfen, eine moderaten Performanceverbesserung zu erreichen.

Tendenzen in der Geld- und Fiskalpolitik…

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 22

…und Effekte in den nächsten 5-7 Jahren

Ausblick auf Finanzmärkte / Thomas Fischer 12.09.2019 23

Die Präsentationen finden Sie online unter

bekb.ch/pk-anlass

Download der Unterlagen

1

12. November 2019, ab 11.00 Uhr, Kursaal Bern

Investment Lunch

10. September 2020, ab 13.30 Uhr

PK-Anlass

Herzlichen Dank für Ihr Interesse.

Guten Appetit

3

Legal Disclaimer

Keine Gewährleistung Die BEKB | BCBE bezieht sich auf die Analysen, Empfehlungen und Daten von

öffentlich zugänglichen, verlässlichen Quellen. Die BEKB | BCBE kann für die Qualität, Richtigkeit,

Aktualität und Vollständigkeit der in dieser Publikation enthaltenen Informationen keine Gewähr übernehmen.

Kein Angebot Die obigen Angaben dienen lediglich der Information und haben einzig beschreibenden

Charakter. Sie begründen weder eine Aufforderung noch ein Angebot. Grundsätzlich sollten Dienstleistungen

und Produkte nur aufgrund eines entsprechenden Beratungsgespräches erworben werden. Der Kauf und

Verkauf von Produkten, welche in dieser Publikation beschrieben werden, erfolgt alleine unter Ihrer

Verantwortung.

Gesetzliche Einschränkungen Die von der BEKB | BCBE vorgestellten Produkte sind in der Schweiz zum

Vertrieb zugelassen. Die in dieser Publikation vorgestellten Produkte sind nicht für Personen bestimmt, die auf

Grund von Nationalität, Geschäftssitz, Wohnsitz oder sonstiger Gründe einer Rechts-ordnung unterliegen, die

es ausländischen Finanzdienstleistern verbietet, dort geschäftlich tätig zu sein. Dies gilt insbesondere für

Personen mit Wohnsitz in den USA, Kanada, Grossbritannien, Deutschland, Italien, Spanien, Japan und allen

anderen Staaten, nach deren Rechtsordnung die Veröffentlichung finanzieller Informationen ausländischer

Finanzdienstleister eingeschränkt oder untersagt ist.

Rechtliche Hinweise

4