Embed Size (px)

Citation preview

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

GAYRİMENKUL DEĞERLEME

Değer ve Değerleme nedir?

Yapılı veya yapısız bir taşınmazın tüm eklentileriyle birlikte, hukuki durumuda (hak ve faydaları) dikkate alınarak piyasa koşullarına uyumlu bir şekilde ve planlanan sürede uygun, yöntem kullanılarak uzlaşmaya esas bedelinin belirlenmesi işlemidir.

Diğer bir deyişle;Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydalarin belli bir tarihteki değerinin belirlenmesi amacı ile yapılan çalışmaya “Değerleme” bu çalışmanin sonucunda tespit edilen kanaate ilişkin rakama ise “Değer” denir.

Değerleme Süreci “Gayrimenkulün Değeri” ile ilgili kanaatin oluşturulabilmesi için kullanılan sistematik prosedürdür.”

Değerleme çalısması ne tür varlıklar için yapılabilir?

GayrimenkullerKonut amaçli kullanılan mülkArsa , arazi , tarla, bağ-bahçeİşyeri , işmerkeziAlış-veriş merkezleri (AVM)

1

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Oteller, turizm tesisleriFabrikalarMarinalar, limanlarGayrimenkule dayalı haklar ve faydalarKira DeğeriÜst hakkı bedeliMakina Parkları, Üretim hatları...

Yukarıdakiler haricinde

Antika,Takı,Mücevher,Kıymetli Taşlar,

Taşınabilir mülkler,

Yatlar, GemilerPatent hakları gibi maddi olmayan hak ve faydalar için de ......değerleme çalışması yapılabilir.

Değerlemenin önemi

Kent planlarının hazırlanması ve uygulanması

Kamu yatırımları sonucu ortaya çıkan değer artışlarının kamuya geri döndürülmesi

Yeni yerleşme bölgelerinin seçimi

2

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Yoğun, plansız kentsel yerleşmelerdeki düzensiz parsellerin düzenli ve altyapı olanaklarına sahip parsellere dönüştürülmesi

Taşınmaz piyasalarının açıklık ve güvene kavuşturulması

Taşınmaz fiyat değişiminin istatiksel olarak izlenmesi, taşınmaz alıcı ve satıcılarına yol gösterilmesi

Taşınmazların vergilendirilmesi

Taşınmazların kamulaştırılması ya da özelleştirilmesi

Taşınmazların menkulleştirilmesi ( likide edilerek dolaşım sağlanması, teminat gösterilerek parasal karşılıklarının kullanılması) yönünden yaygın kullanılmakta ve yarar sağlamaktadır.

Değerleme ne amaçlarla yapılabilir? Nerelerde kullanılır ?

Mülkiyet değişimlerinde alış-satış fiyatını belirlemek için,

Kiralamalarda Değer tespiti ihtiyacında,

3

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Krediye yönelik işlemlerde gayrimenkullerin teminat olarak alınacağı durumlarda,

Sirket aktiflerindeki gayrimenkullerin değerinin belirlenmesinde (UMS)*

• Halka arzlarda• Sirket birleşmeleri, devir almalarda• UMS’ye göre bilanço tutan işletmelerde

* Uluslararası muhasebe standartları şirketlerin aktiflerindeki varlıkların değerini “adil piyasa değeri” üzerinden değerlenmesini istemektedir. Gerek UMS için gerekse halka arzlar sırasinda şirket aktiflerinin bugünkü adil (makul) piyasa değerini tespit etmek amaci ile değerleme çalısmalari yapılır.

Mirasla mal intikalinde adil mal paylaşımı istendiğinde,

Mülklerin en iyi ve en verimli kullanım analizinin ortaya konulması gerektiğinde,

Yapılmasi düşünülen yatırımların yıllar itibari ile yaratacağı gelirlerin giderlere oranı ve bugünkü proje değerinin tespiti çalısmalarında (finansal fizibilite etüdlerinde)

Sigorta işlemlerinde , Sale&Lease back (sat ve geri kirala)

işlemlerinde, Kamulaştırmada adil ödeme için değer

tespitinde, Kentsel Dönüşüm projelerinde

4

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

İcra ve Mahkeme Bilirkişiliklerinde Gayrimenkul Yatırım Ortaklıklarının (GYO)

portföylerinde yer alan gayrimenkullerin alım-satım, kiralama ve yeniden değerlemelerinde, gayrimenkul ipoteklerini alırken, proje başlangıcında yasal prosedürlere uygunluk tespitinde,

Hisse senedi borsada işlem göre tüm şirketlerin ödenmiş sermayelerinin %5’ini aşan gayrimenkul alım-satımlarında ve kendi gayrimenkullerini başka bir şirkete ayni sermaye olarak koymaları durumunda, bankaların icra takibine düşmüş alacaklarının değer tespitlerinde

DEĞER ÇEŞİTLERİ

Piyasa Değeri (Adil Piyasa Değeri-Makul Değer)

Herhangi bir kısıtlayıcı etki ve baskı olmaksızın,

Alıcının tam olarak bilgilendirildiği ve satıcı ile beraber hareket ettiği varsayılan bir ortamda ,

Değerleme konusu mülkün pazarda makul bir zaman diliminde pazarda kalacağı ve yeterli pazarlanacağı düşüncesi ile ,

Mülkün satılabileceği en yüksek peşin satış bedeli (nakit ödeme) ile ilgili oluşturulan kanaat değeridir.

5

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Düzenli Likidite Değeri (Elden Çıkartma Değeri)Taraflar arasında görüşmeler ve pazarlıklar sonucunda, varlıklar için belirlenen, makul ve yakın zaman içindeki en olası nakit satış değeridir.

Zorunlu Likidite Değeri (Tasfiye Değeri)Halka açik düzenlenen açık arttırmada ekonomik trendler ve zorunlu satış koşulları göz önünde bulundurularak, gayrimenkul için belirlenen en olası nakit satış değeridir.

Kullanım DeğeriBir mülkü kullanıldığı sekilde ele alan ve alternatif kullanımları dikkate almayan değerdir.

Faal Isletme DeğeriKurulu ve faal olan ve süresiz olarak devam edecegi varsayılan kuruluşun bütün somut ve soyut varlıklarının bir arada satılmış değeridir.

Yatırım DeğeriBireysel yatırım koşullarına bağlı olarak belirli bir yatırımcı veya bir grup yatırımcı için bir mülkün kendine özgü değeri. Bu değer bireysel olmayan bağımsız piyasa Değerinden farklıdır.

Vergi Değeri

6

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Bir mülkün vergi kayıtlarındaki değeri. Bizdeki karşılığı emlak vergisi değeridir.

Emlak Vergisi Oranlari (29.07.1998'den itibaren)

• Meskenlerde: Binde 1

• Diger Binalarda: Binde 2

• Arsalarda: Binde 3• Arazilerde: Binde 1

Bu oranlar 01.01.2002 tarihinden geçerli olmak üzere, 5216 sayılı kanunun uygulandığı büyükşehir belediye sınırları ve mücavir alanlar içinde %100 artırımlı uygulandığından, 5216 sayılı kanunun uygulandığı Büyüksehir Belediye sınırları ve mücavir alanlar içinde bulunan bina, arsa ve arazilerin 2002 yılı ve sonraki dönemlere ait

• Meskenlerde: Binde 2• Diger Binalarda: Binde 4

• Arsalarda: Binde 6• Arazilerde: Binde 2

Değerleme uzmanı kimdir ?

Bir gayrimenkulün, gayrimenkul projesinin veya bir gayrimenkule bağlı hak ve faydaların değerlemesini yapacak olan Gayrimenkul Değerleme Şirketleri tarafından tam zamanlı istihdam edilen veya değerleme şirketleri ile tam zamanlı istihdam edilmeksizin, sözleşme

7

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

imzalamak suretiyle değerleme hizmeti veren, Kurulun lisanslamaya ilişkin düzenlemeleri çerçevesinde asgari 4 yıllık üniversite mezunu, gayrimenkul değerlemesi alanında en az 3 yıl tecrübesi olan ve kendilerine Gayrimenkul Değerleme Uzmanlığı Lisansı verilen kişilerdir.

Gayrimenkule dayalı hak ve faydaları değerleyecek olan,

Gayrimenkul, şirket ve makine parkı, ekipman gibi konularda değerle ilgili kanaati ortaya koyabilecek bilgi ve becerisine sahip,

Genellikle mühendislik, işletme-ekonomi, mimarlık, şehir plancılığı gibi mesleki disiplinlerden mezun veya en az 4 yıllık üniversite eğitimi almıs,

Yeterli mesleki deneyime ve disipline sahip lisanslı ,

Uygulamayı bağımsız, tarafsız ve objektif olarak yapabilecek olan,

T.C. vatandaşı kişilerdir.

Uzmandan beklenen etik kurallar nelerdir ?

Bağımsız ve tarafsızlık

8

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

• Tarafsızlık ilkesinden sapmamalı, ayırım gözetmemeli, ön yargı beslememeli, kendi çıkarlarını gözetmemelidir.

Gizlilik ve sır saklama• Çalışmalarla ilgili gizlilik esasına uymalıdır.

Dürüstlük• Hizmetin son kullanıcılar ve çalışmalarda yardımcı olan kişi ve kurumlara karsı ilişkilerinde dürüstlük ilkesine bağlı kalmalıdır.

Çıkar çatışması• Uzman görevini yerine getirirken çıkar çatışmalarına sebebiyet vermemelidir.

Standartlara bağlılık• Uluslararası Değerleme standartları çerçevesinde hizmet kalitesi sunmalıdır.

Yetkinlik• Uzman hizmetleri yerine getirebilecek yeterli bilgi birikimine , yeterlilik ve deneyime sahip olmalıdır. Uzman yeterliliğine uygun işler kabul etmeli, yeterlilikleri konusunda yanıltıcı olmamalıdir.

Değerleme yapılırken ;

9

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Dünyaca kabul görmüs analiz ve tekniklerin kullanılması,

Nitelik/kullanım/fayda/gelir ve Pazar kosullarının dikkate alınması,

Deneyim ve bilgi birikimleri ile bunların harmanlanması,

Minimum hata payı ile raporlanması, “Belli bir tarihe dayanması” gereklidir.

Çünkü;

• Bugünkü Değer için çalışılabilir veya• Gayrimenkul mülkiyetinin/projesinin ileride gerçekleşecek yararların bugünkü değeri hesaplanabilir.• Geçmise yönelik olabilir.

Değerleme ile ilgili yasal düzenleme nedir?

Yılda yaklaşık 650.000 adedin üzerinde rapor üretildiği düşünülen sektöründe 3.000’in üzerinde değerleme uzman ve uzman adayını istihdam edildiği tahmin edilmektedir.

Gelişen işlem hacmine paralel sektörde üretilen rapor adedinin artması nedeni ile sektörün ciddi bir iş potansiyeli barındırdığı bilinmektedir. Dolayısı ile geleceğin mesleklerinden biri olarak görülen değerleme uzmanlığında “Lisans” sahibi olmak aranılan bir nitelik haline geldiğinden, sınavlar son yıllarda büyük ilgi görmektedir.

Gayrimenkul değerleme uzmanlığı lisansı alabilmek için,

10

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Asgari 4 yıllık üniversite mezunu olmak,

Gayrimenkul değerlemesi alanında en az 3 yıl tecrübe sahibi olmak, ayrıca

Lisanslama sınavında başarılı olmak gerekiyor.

Sınavı geçen ancak tecrübe şartını sağlayamayan kişilerse uzman yardımcısı olarak başlayıp, daha sonra uzmanlığa geçebiliyor.

Değerleme Uzmanlığının Ülkemizdeki Gelişimi

Ülkemizde gayrimenkul değerleme mesleğinin kurumsal bir kimlik kazanması, Sermaye Piyasası Kurulu’nun konuya ilişkin düzenlemelerine paralel olarak gerçekleşmiştir. Halka açık şirketler ve gayrimenkul yatırım ortaklıklarının gayrimenkul alımı, satımı ve kiralamalarında şirket hissedarlarının doğru bilgilendirilmesi ve korunmasını amaçlayan SPK, gayrimenkul değerlemesi yapacak uzmanlara lisans vermeye ve bu uzmanlarca kurulan şirketleri listeye almaya başlamıştır. Ancak son dönemde SPK tarafından verilen lisanslar farklı kurumlar tarafından da referans alınmaya başlanınca, bankalar ve pek çok kamu kurumu, gayrimenkul değerlemesinde SPK lisanslı uzmanları ve SPK listesindeki değerleme şirketlerini tercih ediyor.

11

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Lisanslı değerleme uzmanları SPK tarafından listeye alınan gayrimenkul değerleme şirketlerinde tam zamanlı istihdam edilebildiği gibi, şirketlerle yaptıkları bir sözleşme çerçevesinde yarı zamanlı olarak da görev alabiliyorlar.

Böylece Şirketler sadece kuruldukları bölgelerde değil, sözleşmeli değerleme uzmanları vasıtasıyla farklı şehirlerde ve ilçelerde de hizmet verebiliyor.

Gayrimenkul değerleme uzmanlığı sınavı ise gayrimenkul değerleme esasları, mesleki mevzuat ve etik kurallar, inşaat ve gayrimenkul muhasebesi, temel finans matematiği ve ilgili vergi mevzuatından oluşmakta olup henüz değerleme alanında sadece 1 yıl tecrübesi olan üniversite mezunları ise daha dar kapsamlı bir sınavla konut değerleme uzmanlığı lisansı alabiliyor ve sadece konutlar için değerleme raporu hazırlayabiliyor.

SPKAgustos 2001 tarihli Lisanslama ve Sicil

Tutmaya İliskin Esaslar Tebligi ile sermaye piyasası mevzuatı çerçevesinde gayrimenkul değerleme hizmeti verecek sirketlerin, Kurulca listeye alınmalarına, listeden çıkartılmalarına, bu sirketlerin ortaklarının, yöneticilerinin ve bu sirketlerde çalısacak değerleme uzmanlarının niteliklerine iliskin esaslar belirlenmis ve bu

12

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

sirketlerin faaliyetlerini sürdürürken uyacakları kurallar düzenlenmistir.

BDDKResmi Gazete’nin 1 Kasım 2006 tarih ve

26333 sayılı nüshasında yayımlanan yönetmelikle bankalara değerleme hizmeti verecek kurulusların yetkilendirilmesine, faaliyetlerine ve yetkilerinin kaldırılmasına iliskin usûl ve esasları düzenlemiştir.

TSPAKBKamu kurumu niteliğinde, özdüzenleyici bir

meslek kuruluşu olan Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği, Sermaye Piyasası Kanunu ile 11 Şubat 2001'de kurulmuş ve Nisan 2001'de faaliyete geçmiştir.

Sermaye piyasası aracılık faaliyet yetki belgesine sahip tüm banka ve aracı kurumlar birlik üyesidir. Birlik 101 aracı kurum, 1 vadeli işlemler aracılık şirketi ve 41 banka olmak üzere toplam 143 üyeye sahiptir.

Amaçları

Sermaye piyasasının ve aracılık faaliyetlerinin gelişmesini, Birlik üyelerinin dayanışma, gerekli özen ve disiplin içerisinde çalışmalarını,

Haksız rekabetin önlenmesini,

13

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Mesleki konularda üyelerin aydınlatılmasını sağlamaktır.

Görev ve Yetkileri Sermaye piyasasının ve aracılık

faaliyetlerinin gelişmesini sağlamak üzere araştırmalar yapmak ve eğitim programları düzenlemek,

Mesleki gelişmeleri, idari ve yasal düzenlemeleri izleyerek, bu konuda üyeleri aydınlatmak,

Üyelerin, müşterilerine verdikleri hizmetler karşılığında tahsil edecekleri komisyon, ücret ve masrafların oran ve sınırlarına ilişkin esaslarla ilgili önerileri SPK'ya bildirmek,

Kendisine mevzuatla bırakılan veya SPK'ca belirlenen konularda düzenlemeler yapmak, yürütmek, denetlemek……

TDUB Türkiye Değerleme Uzmanları Birliği

kanunla kurulmuş, tüzel kişiliği haiz, kamu kurumu niteliğinde bir meslek kuruluşudur. 2499 sayılı Sermaye Piyasası Kanunu’nun 40/D maddesine dayanılarak, Bakanlar Kurulu’nun 30.10.2009 tarihli kararı ile kabul edilen Türkiye Değerleme Uzmanları Birliği Statüsü 17.12.2009 tarih ve 27435 sayılı resmi gazetede yayınlanarak yürürlüğe girmiştir. Birliğin 26.05.2010 tarihinde gerçekleşen kuruluş genel kurulunda yedi kişiden oluşan yönetim kurulu ve üç kişiden oluşan denetim kurulu seçimleri gerçekleştirilmiş ve böylece Birlik faaliyete geçmiştir.

14

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Türkiye Değerleme Uzmanları Birliği’nin üyeleri sermaye piyasası mevzuatına göre gayrimenkul değerleme uzmanlığı lisansına sahip olan değerleme uzmanlarından oluşmaktadır. Türkiye Değerleme Uzmanları Birliği’nin kuruluş amaçları arasında, gayrimenkul değerleme faaliyetlerinin gelişmesi, Birlik üyelerinin dayanışma, özen ve disiplin içerisinde çalışmalarının sağlanması, üyelerin mesleki menfaatlerinin korunması, haksız rekabetin önlenmesi, mesleki konularda üyelerin aydınlatılması ve eğitilmesi, gayrimenkul bilgi merkezi kurularak bölgesel ve ülke genelinde gayrimenkul değerleri konusunda istatistikler oluşturulması yer almaktadır.

Türkiye Değerleme Uzmanları Birliği’nin kuruluşu ile birlikte, değerleme mesleğini icra eden meslek mensupları birlik ve dayanışma sağlayabilecekleri, mesleki standartları ve ilkeleri kendi kendilerine belirleyebilecekleri bir çatıya kavuşmuştur.

LİDEBİR

Sermaye Piyasası Kurulu’nca listeye alınmak suretiyle gayrimenkul değerleme hizmeti veren şirketlerin bir araya gelerek oluşturduğu “LideBİR -Lisanslı Değerleme Şirketleri Birliği Derneği- 6 Şubat 2007’de İstanbul merkezli bir platform olarak kurulmuştur.

Derneğin amacı, Değerleme Uzmanlığı mesleğini Türkiye’de dünya standartlarına ve ülke

15

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

mevzuatına uygun, mesleki formasyonda ve etik kurallar içinde yapılmasını sağlamaktır. DUD

04 Nisan 2001 ; Değerleme Uzmanları Derneği (DUD); mesleki faaliyette bulunan değerleme uzmanları tarafından, değerleme uzmanlığı mesleğini geliştirmek ve yüceltmek amacıyla kurulmuştur.

23 Temmuz 2001; Derneğimiz, Bakanlar Kurulu kararıyla almış olduğu “Uluslararası Faaliyet Gösterme” yetkisi çerçevesinde, TEGoVA (The European Group of Valuers)’ya oybirliği ile asil üye seçilerek Türkiye’yi temsil etme onurunu kazanmıştır.

Ağustos 2001; SPK (T.C. Sermaye Piyasası Kurulu), ülkemizde, değerleme uzmanlığı lisanslama ve değerleme hizmeti verecek şirketlere ilişkin tebliğleriyle (Seri VIII No: 34-35) düzenleyicilik görevini üstlenmiş ve “Değerleme Uzmanlığı” mesleğinin yasal olarak tanınmasını sağlamıştır.

Kasım 2002; Birleşmiş Milletler’in Değerleme organı olan IVSC (International Valuation Standards Committee)’ye oy birliği ile asil üye statüsünde kabul edilmiştir. Ayrıca DUD, ABD’de faaliyet gösteren AI (Appraisal Institute) gibi diğer uluslararası kurumlarla ilişkilerini en üst düzeyde sürdürmektedir.

16

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Yasal düzenlemelerde “Lisanslı Değerleme Sirketleri”

Denetleyici ve düzenleyici kurum : Sermaye Piyasasi Kuruludur(SPK)

Anonim Şirket olmaları gereklidir, Esas sözlesmeler Türk Ticaret Kanununa

uygun olmalıdır, Ödenmiş sermayeleri en az 300 Bin TL.

olmalıdır , Sermayeler, her yıl Maliye Bakanlıgınca ilan edilen yeniden değerleme oranı dikkate alınarak kurulca yeniden belirlenebilir.

Ödenmis sermayelerini temsil eden hisse

senetlerinin tümünün nakit karsılığı çıkarılmıs olması ve nama yazılı olması gereklidir,

En az 5 lisanslı uzman çalıştırılmalıdır, Bir sirkette en az 2 sorumlu değerleme

uzmanı olmalıdır, Lisanslama Kuralları belirlenmistir, Lisanslı uzman kavramı yaratılmıştır, Su anda 1800 civarında sektörde lisanslı

uzman vardır, 118 Lisanslı şirket faaliyettedir. Değerleme ve emlakçılık faaliyetleri aynı

çatı altında yapılamaz!

Ancak; SPK, BDDK ve TDUB’ un yetkisi sadece Sermaye Piyasasi Mevzuatı çerçevesinde gayrimenkul değerlemesi hizmeti verecek şirketler üzerinde olup, bu kapsamın dışındaki gayrimenkul değerleme

17

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

sirketlerinin Kurul düzenlemelerine uymak gibi bir zorunlulugu yoktur.

Bilirkişilikler

Bilirkişiler İl Adlî Yargı Adalet Komisyonları tarafından her yıl düzenlenen listelerde yer alan gerçek veya tüzel kişiler arasından hâkimler tarafından (soruşturma evresinde Cumhuriyet savcıları tarafından) seçilmektedir. Listelerde yer almak suretiyle bilirkişi olarak görev yapmak isteyenlerin ilgili mercilere başvuruda bulunmaları ve başvurudan önce istenen kabul şartlarını sağlamaları gerekmektedir. Ancak, atama kararında gerekçesi de gösterilmek suretiyle, listelere girmeyenler arasından da bilirkişi seçilebilmektedir

Kamulaştırma Kanunu’nun 15’inci maddesinde: (Ek fıkra: 16/05/2012 - 6306/12.

md.)

“Sermaye Piyasası Kuruluna kayıtlı olarak faaliyet gösteren lisanslı değerleme kuruluşlarının isim ve adreslerini belirten listeler, her yıl ocak ayı içinde, ikinci fıkradaki mahkemelere bildirilmek üzere Sermaye Piyasası Kurulunca valiliklere gönderilir.

Yeterli sayıda değerleme uzmanı bulunan yerlerde, 10 uncu maddede öngörülen değer tespitleri, bilirkişi sıfatıyla öncelikle Sermaye Piyasası Kurulundan lisanslı değerleme uzmanlarına, taşınmaz geliştirme konusunda

18

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

yüksek lisans veya doktora yapmış olan uzmanlara yaptırılır.” hükmü yer almaktadır.

Sonuç olarak, Kamulaştırma Kanunu’nun 10’uncu maddesinde öngörülen kamulaştırma bedellerinin mahkemelerce tespiti Kamulaştırma Kanunu’nun 15’inci maddesi uyarınca yeterli sayıda değerleme uzmanı bulunan yerlerde bilirkişi sıfatıyla öncelikle değerleme uzmanına yaptırılmaktadır.

İcra İflas kanununa göre,

(Ek fıkra: 21/2/2007-5582/2 md.) İcra dairesi, 2499 sayılı Sermaye Piyasası Kanununun 38/A maddesinin birinci fıkrasında tanımlanan konut finansmanından kaynaklanan alacaklar ile Toplu Konut İdaresi Başkanlığının rehinle temin edilmiş alacaklarının takibinde, satışı istenen taşınmaz için kıymet takdirini, aynı Kanunun 22 nci maddesinin birinci fıkrasının (r) bendi uyarınca yetki verilmiş kişi veya kurumlara yaptırılır.

(Ek fıkra: 21/2/2007-5582/3 md.) 2499 sayılı Sermaye Piyasası Kanununun 38/A maddesinin birinci fıkrasında tanımlanan konut finansmanından kaynaklanan alacaklar ile Toplu Konut İdaresi Başkanlığının rehinle temin edilmiş alacaklarının takibinde, birinci fıkra uyarınca yaptırılmasına karar verilen bilirkişi incelemesi, aynı Kanunun 22 nci maddesinin birinci fıkrasının (r) bendi uyarınca yetki verilmiş kişi veya kurumlara yaptırılır.

19

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

2366 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanununun 17. Maddesine göre;

Aktarım işleminde Sermaye Piyasası Kurulunca onaylı gayrimenkul değerleme şirketlerince yapılacak rayiç değer denkleştirmesi esastır.

Resmi Gazete Tarihi: 10.08.2012 / Resmi Gazete Sayısı: 28380

Sosyal Güvenlik Kurumu Taşınmazlar Yönetmeliği Kurum dışında yaptırılacak

ekspertizler

MADDE 10 – (1) Satılacak, trampa edilecek veya arsa payı, kat karşılığı şeklinde değerlendirilecek taşınmazların ekspertizleri, 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanunu hükümlerine göre hizmet alımı yolu ile SPK’dan lisanslı firmalara yaptırılır.

MADDE 21 – (1) Satılması önerilen taşınmazlar ile ilgili olarak, satılmadan önce taşrada il müdürlüğünün görüşü alınır.

(2) Daire Başkanlığı tarafından değer tespiti yaptırılması uygun görülen taşınmazlar hakkında, tahmini satış değerinin tespitine ilişkin ekspertiz raporları Daire Başkanlığı tarafından SPK lisanslı firmalara hazırlattırılır.

20

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Kira tespit komisyonlarıMADDE 31 – (1) Taşınmazların aylık

tahmin edilen kira değerinin tespiti için kira tespit komisyonu;

….. (2) Daire Başkanının gerekli görmesi halinde; kiraya verilecek taşınmazların ekspertizleri, Kamu İhale Kanunu hükümlerine göre hizmet alımı yolu ile SPK’dan lisanslı firmalara yaptırılır….

6306 SAYILI AFET RİSKİ ALTINDAKİ ALANLARIN DÖNÜŞTÜRÜLMESİ HAKKINDA

KANUN

AmaçMADDE 1 – (1) Bu Kanunun amacı; afet riski

altındaki alanlar ile bu alanlar dışındaki riskli yapıların bulunduğu arsa ve arazilerde, fen ve sanat norm ve standartlarına uygun, sağlıklı ve güvenli yaşama çevrelerini teşkil etmek üzere iyileştirme, tasfiye ve yenilemelere dair usul ve esasları belirlemektir.

DÖRDÜNCÜ BÖLÜM

Diğer Mevzuatta Yapılan Değişiklikler ve Son Hükümler

Sermaye Piyasası Kuruluna kayıtlı olarak faaliyet gösteren lisanslı değerleme kuruluşlarının isim ve adreslerini belirten listeler, her yıl ocak ayı içinde, ikinci fıkradaki mahkemelere bildirilmek üzere Sermaye Piyasası Kurulunca valiliklere gönderilir. Yeterli sayıda değerleme

21

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

uzmanı bulunan yerlerde, 10 uncu maddede öngörülen değer tespitleri, bilirkişi sıfatıyla öncelikle Sermaye Piyasası Kurulundan lisanslı değerleme uzmanlarına, taşınmaz geliştirme konusunda yüksek lisans veya doktora yapmış olan uzmanlara yaptırılır.”

MADDE 12 – 2942 sayılı Kanunun 15 inci maddesinin birinci fıkrasının birinci cümlesi ile aynı maddenin sekizinci fıkrası aşağıdaki şekilde değiştirilmiş ve maddeye onbirinci fıkradan sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

MADDE 16 – 5366 sayılı Kanunun 3 üncü maddesinin dokuzuncu fıkrasından ve 4 üncü maddesinin mevcut üçüncü fıkrasından sonra gelmek üzere aşağıdaki fıkralar eklenmiştir.

“Yenileme projelerinin gerektirdiği uygulamalar, verilen süre içinde yapı malikince yapılmadığı takdirde, il özel idaresi veya belediye tarafından yapılarak masrafı yapı malikinden tahsil edilir. İl özel idaresi veya belediye tarafından, yapı malikinin uygulama masraflarını ödemesini kolaylaştırıcı tedbirler alınabilir. Bu tedbirlere ilişkin usul ve esaslar yönetmelikle düzenlenir.”

“Bu Kanun kapsamında açılacak kamulaştırma bedelinin tespiti ve taşınmaz malın tesciline ilişkin davalarda görev alacak bilirkişiler, 28/7/1981 tarihli ve 2499 sayılı Sermaye Piyasası Kanununa tabi olarak faaliyet gösteren değerleme uzmanları arasından seçilir. Bu uzmanlar, Sermaye Piyasası Kurulu

22

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

tarafından oluşturulan değerleme standartlarını esas alarak raporlarını düzenler.”

Gayrimenkul Piyasasi:

– Gayrimenkullerini para gibi bir baska varlıkla degistirmek isteyen bireylerin karsılıklı etkilesim içinde oldukları alan,

• Konut Piyasası• Ticari Piyasası• Sanayi Piyasası• Tarımsal Piyasa

• Özel Amaçlı Piyasa : Özel amaçlı, otel-turizm, eglence...vs

Gayrimenkul Piyasası Oyuncuları

Alıcılar,SatıcılarAracılar (Komisyoncular)DeğerlemecilerKiraya veren-Kiralayanlar

Proje Geliştiricilerİnşaat firmalarıYatırımcılarSon zamanlarda reklamcılar..

DEĞERLEME SÜRECİ VE RAPORUN HAZIRLANMASI

1. Değerleme sorununun tanımlanması2. İşin kapsamının tanımlanması3. Veri toplanması, mülkün tanımlanması

23

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

4. Veri analizi5. Arazi Değeri tahmini6. Değerleme yaklaşımı uygulamaları7. Değer göstergeleri ile ilgili son Değere kanaat edilmesi8. Doğru Raporlama

1. Değerleme Sorunun Tanımlanması

Müsteri tanımı, olası kullanıcıların tanımı: Değerleme süreci uzman ise başlamadan başlar. Uzman bir görevi kabul edip etmemeye karar verirken, bu görevin getirecegi diger profesyonel yükümlülükleri düşünmelidir. Değerleme uzmanı mümkün oldugu sürece olası kullanıcıları tanımlamalıdır.

Değerlemenin kullanım amacı. Müşterinin Değerleme raporundaki bilgileri ne amaçla kullanacağı, amacını tanımlanması talep edilmelidir.* Bos yere gayret sarfetmemek için Değerleme uzmanı ve müsteri değerleme raporunu kullanım amacı, son rapor sahibinin kim olacagı hakkında karşılıklı fikir birligine varmalıdır. *USPAP Etik Kuralları

Değerlemenin amacı (Değerin tanımı)Amaca uygun olarak hangi Değer tanımına göre çalısma yapılacağı (adil piyasa değeri, kullanım değeri, faal isletme değeri, yatırım değeri , vergi değeri, düzenli likidite, ...vs), değerlemenin amacının, kullanım amacıyla uyumlu ve ona

24

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

uygun olmasını sağlamak görevi değerleme uzmanınındır.Raporda kanaat edilecek değerin tipini belirleyen yazılı bildirimdir. Her değerleme raporunda bulunmalıdır.

Değer tahmininin tarihiGayrimenkulün değerini etkileyen güçler zaman içinde degisiklik gösterebilecegi için değere ait tarih belirtilmelidir.

•Güncel –Bugünkü•Geçmise yönelik (Retrospektif)Veraset ve Intikal Vergisi-ölüm tarihte (miras)Sigorta hasarları-olay tarihinde

Gelir Vergisi –satın alma tarihindeTazminat Davalari- kayıp tarihinde

•Gelecege yönelik (Prospektif)

Mülkün özelliklerinin tanımlanmasi (ön bilgiler)• Mülkün konumu, adresi• Açık adresi• Mülke ait yasal bilgiler (İl, ilçe, mahalle, ada,pafta,parsel,..vb yasal bilgiler

Mülkiyet hakları(tam mülkiyet, kısmi mülkiyet, kısmi

hisse..vs)

Kullanımdakı kısıtlamalar: Mülkiyet hakkının kullanımını ve tasarruflarını

25

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

( alım- satım, teminat gösterme gibi ) kısıtlayıcı nitelikte belirtmeler

Örnek: hava ve yeraltı haklarının elden çıkartılmıs veya kısıtlanmıs olması (irtifak hakları) Haciz,iflas ihtiyati tedbir veya şerhli/şerhsiz kira kontratları, arazi tecavüzleri, kaçak durumlar. Yasal sorunları olup olmadığı, varsa nedenleriGayrimenkule ekler Örnek: teferruat listeleri

Olaganüstü varsayımlar ve varsayımsal kosullar

Uzman öngördüğü olabilecek olağan üstü varsayımları ve varsayımsal koşulları (karşıtını) önceden tanımlamalıdır.

Örnek: Çevre kirliligine konu üretim yapan fabrikada uzman kirlenmenin olmadıgı varsayımsal koşuluna dayanarak değerleme yapabilir. Olağan üstü varsayımların ya da varsayımsal koşulların bir değerlemede kullanılıp kullanılmaması değerleme sorunun kullanım amacına ve doğasına bağlıdır.

Diger varsayımlar ve kısıtlayıcı kosullar

Örnek: Mülk verilerinin güvenilir olduğu düşünülen kaynaklardan alınmış olması, ilgili gayrimenkulde yeraltı madenlerinin veya yeraltı petrolün değerlemenin bir konusu yapılmadıgı belirtilmesi gibi.

26

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

2. İşin kapsamının tanımlanması

• Bir Değerleme çalısmasında Değerleme uzmanı müşterinin kullanım amacını ve uygun iş kapsamını açıklamak zorundadır. Raporda kapsam açıkça belirtilmelidir. Neyin yapıldığının açıklanması ve neyin “yapılmadığının” açıklanması çok önemlidir.

Örnegin sınırlı bir veriye ulaşılabilmişse uzman veri toplamak için harcanan zamanı ve taranan alanı belirtmek isteyebilir. Değerleme raporunun içinde değişik alanlarda bundan bahsedilebilecek olsa bile ayrı bir bölümde bahsedilmesi tavsiye edilir.

• Değerlemeyi tanımlamak gerekli kaynak ve verilerin tanımlanmasına yardımcı olur. Bu sayede uzman daha sonraki süreci ve adımları daha kolay planlayabilir. Tanımlamalar ve is programları mülkün tipine baglı olarak yapılacaktır.

• Değerleme bir süreçtir. Sonuca çabuk ulaşabilmek iyi bir programlamaya ve adımları dikkatle planlamaya bağlıdır.

3. Verilerin toplanması ve mülkün tanımlanması • Fiziki, ekonomik özellikler• Gayrimenkulün Kapalı alanı

• Kullanım mekanları ve fonksiyonları ve büyüklükleri• Isıtma ve aydınlatma sistemi

27

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

• Kapılar, penceler, iç mekanlar• Islak mekanlar• Dış duvar kaplamaları• Ana yapının insaat Cinsi, yaşı• Ana yapının Toplam Kapalı alanı• Tasıyıcı yük sistemi• Çatı, döseme ,duvar ve yer kaplamaları• Kat yükseklikleri• Ana yapının fiziki durumu

• Diger betimleyici insaat bilgileri• Mülkün konumu : Bulundugu bölge, bölge içindeki konumu, konumun içindeki yapının tarifi, diger tanımlayıcı konum bilgileri. (Makro ölçekten mikro ölçege)• Varsa kira getirisi bilgisi, maliyet, gelir-gider bilgileri ...vs

Karşılastırılabilir veya eşdeğer mülkler hakkında verilerin toplanması (genel veri)

• Fiziki, ekonomik veriler• Maddi veriler• Bosluk oranları• Piyasa satış-kiralama vb. hızlarıKarşılastırılabilir diger mülklerin arz-talebine ait özgün verilerdir.

Karşılaştırılabilir mülk: Değerleme sürecinde karşılaştırma için kullanılan benzer mülk satıslar, kiralamaları veya isletme masrafları için kullanılan deyim.

28

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

4. Veri Analizi

Piyasa Analizi

Belirli bir ekonomik mal veya hizmet için piyasanın belirlenmesi için araştırma yapmak. Burada belirli bir tip mülk için piyasa kosullarını araştırmak anlamındadır.

Piyasa analizi Değerleme raporunu okuyanın sözkonusu mülk için piyasa katılımcılarının motivasyonlarını anlamalarına yardımcı olur.

1.Yerel gelişmelerin göz önüne alındıgı bir perseftif olusturur. Dolayısıyla pazarlanabilirlik konusunda bize bilgi verir.

2.Arz-talep degisiklikleri uzmana değerlerin zaman içinde nasıl degistigi konusunda bir gösterge verir.

Genel Veriler –ülke verileri Spesifik Veriler – gayrimenkule ait Lokal Arz-talep verileri –çevresel arz/talep

En etkin ve verimli kullanım analizi

Bir Değerleme uzmanının piyasa ve ekonomik trendleri arastırması dogrudan o mülkün en etkin ve en verimli kullanım alanına girer.

29

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Bos bir arazinin veya üzerine yapı yapılmıs mülkün kullanımı için en yüksek değeri veren;

Fiziksel olarak mümkün Yasal olarak olanaklı Finansal olarak olanaklı Ekonomik olarak azami düzeyde verimli

kullanım biçimdir.

Yasal sınırlamalar, kısıtlamalar en etkin kullanım analizinde dikkate alınmalıdır. (örnegin tarihi binalar)

a. Arsa boşmuş gibi en etkin ve verimli kullanım analizi: Bütün makul alternatifler arasından isgücü, sermaye, geliştirme ödemeleri yapıldıktan sonra en yüksek arazi getirisini saglayacak kullanım. Bu çalışmada mülkün kullanımı onun boş oldugu veya üzerinde yapı varsa onun yıkılabilecegi varsayımı ile yapılır.

b. Geliştirilmis olarak mülkün en etkin ve verimli kullanım analizi: Var olan bir yapı mülkün toplam piyasa değerine katkıda bulunduğu sürece ya olduğu gibi ya da restore edilerek kullanılmalıdır. Ancak binayı yıkıp yenisini yapmaktan elde edilecek getiri daha fazla ise bu yol seçilmelidir

30

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Özel DurumlarÖzel amaçlı imal edilmis parseller belki de

çok sınırlı kullanıma uygun olduklarından, üzerine yapı yapılmıs mülk için belkide en etkin ve en verimli kullanım mevcudun devamı olacaktır.

Bazen uzman mevcut yapıyı alternatif bir kullanım şekline dönüştürerek mevcudiyetini sürdürmesinin uygun olup olmadığını analiz etmek durumda kalır.

a. Arazinin boşmus gibi en etkin ve verimli kullanım analizib.Mülkün geliştirilmis biçimi ile en yüksek ve en verimli kullanım analizi.

Üzerine yapı yapılmış mülkün değeri, üzerine arsa yapılmamıs mülkün değerinden daha yüksekse , yapılmıs mülkün değeri “en yüksek ve en verimli (iyi) kullanımdir.

Ancak boş arsa değeri, üzerine yapı yapılmıs mülkün ve yapıların yıkım maliyetinin üzerine geçerse bu durumda “en etkin ve verimli kullanım analizi arsanın “boşmuş” gibi kullanım değeri olur.

5. Arazi Değeri Tahmini

Arazi Değerlemesi dogrudan en etkin ve en verimli kullanım analizine baglıdır. Arazinin en etkin ve verimli kullanımı ve arazi değeri arasindaki iliski var olanın en etkin kullanım olup olmadıgın belirler. Bu Değer tespitinde genellikle

31

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

en sağlıklı teknik satışların karşılaştırilması yani emsal karşılaştırma metodudur.

6. Değerleme Yaklaşımı Uygulamaları

Değerlemede;

1) Satışların Karşılaştırılması - Emsal Karşılaştırma2) Maliyet Yaklaşımı3) Gelirlerin Kapitalizasyonu Yaklaşımı uygulanabilir.

Ideal olan; veriler uygun olduğu sürece her üç yaklaşımında uygulanmasıdır. Bazi durumlarda tek tek veya ikisi bir arada da kullanılabilir.Aşağıda en çok tercih edilen yöntemler bilümünde ayrıntılı açıklanmıştır.

7. Değer göstergeleri ile ilgili son değere kanaat edilmesi

Son analitik adımdır. Bu kısımda uzman degisik yaklaşımlardan oluşturduğu farklı göstergeleri değer sonuçlarını ve uygulanan yöntemleri açıklar.

Sonuç genellikle tek bir rakam olarak ifade edilebileceği gibi bir değer aralıgı ilede ifade

32

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

edilebilir veya bir referans noktası işaret edilebilir.

8. Dogru Raporlama

Değerleme süreci sonuç içeren rapor haline getirilmeden ve müsteriye sunulmadan tamamlanmaz.

• Değerleme açık, dogru ve yanıltıcı olmayan bir biçimde ortaya konmalıdır.• Kullanıcıların raporu daha iyi anlamalarını saglamak için yeterli miktarda bilgiyi içermelidir.

• Değerlemeyi dogrudan etkileyen ve etkisini Değer üstünde gösteren herhangi olagan dışı bir varsayım, varsayımsal, kısıtlayıcı durum açık ve dogru bir biçimde bildirilecektir.

EKSPERTİZ RAPORU HAZIRLANMASI SIRASINDA EN ÇOK TERCİH EDİLEN

YÖNTEMLER

1) Satışların Karşılaştırılması (Emsal Karşılaştırma)

Satışların karşılaştırılması yaklaşımında, Değerleme Uzmanı benzer mülkleri inceleyerek ve bu mülkleri konu mülkle karşılaştırarak bir değer takdiri geliştirir.

Seçilen karşılaştırma kriterlerine göre gerekli matematiksel düzeltmelerin uygulanmasıyla değerleme konusu mülkün değerinin belirlenmesi işlemine denir.

33

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Konu Mülke benzeyen ve yakın zamanda satış listesine girmis, satılmış, teklif verilmiş, depozito ödenmiş mülkleri karşılaştırmak sureti ile geliştirilir.

Yeterli ve güvenilir veri bulunabilmesi durumunda her cins gayrimenkule uygulanabilir. Veri olması durumunda değeri belirlemek için en uygun yaklaşımdır. Özel amaçla inşaa edilmis gayrimenkullerin değerinin belirlemek için kullanılmaz. (örnek müze, kütüphane,cami, okul..vs)

Genellikle gelir getirmeyen gayrimenkullerin (arsa gibi) Değerlendirilmesinde kullanılır. Ülkemizde konut değerlemesinde yaygın bir kullanım alanı vardır. Mal sahibi tarafından kullanılan ticari ve sanayi mülkler için en iyi göstergeleri sağlar. Geçmis veriler değerlendirilirken verinin gerçekleştiği dönemden bu yana gelişen piyasa davranışlarındaki değişiklikler göz önüne alınmalıdır.

Zorluklar

Basit ancak uygulanması söylenildigi kadar kolay olmayan bir yöntemdir. Belli bir dönem içinde satışı gerçeklesmis emsaller bulmak zor oldugu gibi gerçek satış bedellerine ulaşmak kolay değildir.

34

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Emsaller arasındakı farkları matematikselleştirmenin de zorlukları vardır.

Emsallerde aynı / benzer olması gerekli subjektif kalemler:

• Aynı mahalle veya bölgede• Konum/Manzara• Evin tipi, yaşı• Yatak odası sayısı, banyo sayısı, balkon, şömine• Islak mekanların durumu, ısıtma-soğutma-havalandırma

• Bahçe büyüklüğü, garaj, otopark, avlu, teras..vb• Satış sartları, satış tarihi• Sosyal donatı imkanları• İnşaat tipi ve kalitesi (mimari cazibe)• Gayrimenkul dışı bileşenler (örnek mobilyalı konut)...vs

2) MALİYET ANALİZİ (İYİLESTİRME MALİYETİ, AMORTİSMAN MALİYETİ)

Maliyet Değerinde bir mülk yeniden inşa edilmesi durumunda veya yerine konacak inşaatın maliyetiyle karşılaştırılarak değerlendirilir.

35

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Maliyet tahmini yapıldıktan (girişmcilik karı da dahil) sonra toplam maliyetten amortisman çıkartılır ve üzerine arazi değeri tahmini ilave etmek suretiyle değer tespiti yapılır.

• Maliyet analizinde düzeltmeler yıpranmıs bina maliyeti, iyileştirme maliyeti veya ruhsat ücretleri gibi maliyet göstergelerine dayanır. Maliyet ve Değer mutlaka eş anlamlı olmadığından uzman türetilen düzeltmelerin makul olduğundan ve piyasa beklentilerini yansıttığından emin olmalıdır.

PİYASA DEĞERİ =

“İNSAA MALİYETİ + GİRİŞİMCİ KARI – AMORTİSMAN + ARSA DEĞERİ”

Kullanım alanları

Piyasada sık sık alım-satımı yapılmayan mülklerin Değerlemesinde

Özel kullanımı olan yapılar değerleme konusu ise

Karşılaştırılabilir satış bilgisi olmadığında Alışılagelmişin dısında bir mülk olduğunda

veya gayrimenkulün çok yavaş bir pazarı olduğunda

Gelir getiren bir mülk cinsi olmadığında Fizibilite çalışmalarında

Yarım kalmış veya teklif aşamasındaki projelerin değerleme çalışmalarında

Arsa ve yapıların ayrı ayrı değerlendirilmesinin gerekli olduğu

36

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

durumlarda Eklentiler ve yenilemeler sözkonusu

olduğunda Emsal satış bilgileri yetersizse Gelirlerin kapitalizasyonu yaklaşımına tam

güvenilemiyorsa Emsal karşılaştırma yönteminde bazı

kalemlerin parasal düzeltmelerinde

Zorluklar

Profesyonel uzman görüşü gerektirir Pazar Değerini tam göstermez Eski binalarda çok da uygun değildirKullanılmasının uygun olmadığı durumlar Yapılar eski ve en iyi ve verimli kullanım

durumundan uzaksa Piyasa verileriyle desteklenmiyorsa Tam mülkiyet dışındaki değerlemelerdir.

Amortisman“Amortisman piyasanın onu değerde

bir kayba neden olduğunu düşündügü derece bir eskimeyi ifade eder.” (Fiziksel Amortisman)

Maliyet Yaklaşımında amortisman piyasadan çıkartılır veya piyasadan çıkartmak mümkün değilse hesaplanarak maliyetten düşülür böylece amortismanlı maliyete varılır.

37

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Amortismanlı Maliyet=Toplam Maliyet - Uygulanabilir Toplam

Amortisman

Piyasa Değeri= Arsa Değeri + Amortismanlı maliyet

“Bazı eski binalarda amortismandan kaynaklanan değer kaybı, talebe iliskin geçici bir kıtlık veya bir yapının mimari veya tarihsel değeri ile giderilebilir.

Amortismanın Nedenleri

Amortisman yapılarda ayrı ayrı veya birlikte üç ana nedenden kaynaklanir.

I. Fiziksel Eskime (Fiziksel Bozulma): Normal kullanımdan kaynaklanan asınma ve yıpranma

II. Fonsiyonel Eskime (Islevsel Eskime): Yapının islev yarar ve değerini azaltan, yapıda, malzemede ya da tasarımdaki kusur

III. Ekonomik Demodelik (Dıs demodelik, dışsal eskime, sosyo ekonomik eskime) : Mülkteki olumsuz etkenlerden kaynaklanan, mülkün satılabilirligine geçici veya devamlı zarar veren faktör

Fiziksel Eskime :

38

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

“Fiziksel yıpranmadan kaynaklanan değer kaybı.”• Yani binanın kullanımı nedeni ile oluşan değer kaybı.

İyileştirilebilir veya iyileştirilemez nitelikte olabilir.• Iyileştirilebilir fiziksel demodelik yani eskime• Gecikmiş bakımlar (duvar boyası, cam değisikliği, panjur tamiri)

Fonsiyonel Eskime (Islevsel Eskime veya Fonksiyonel Demodelik)

“Yapının islev yarar ve değerini azaltan, yapıda, malzemede ya da tasarımdaki kusur”• Bu nedenle belirlenmesi ve ölçümü daha zordur.• Kullanıcıların değişen zevk ve tercihleri, teknolojik gelişmelerin sonucu oluşur.

Iyileştirilebilir veya iyileştirilemez nitelikte olabilir.• Iyileştirilebilir fonksiyonel demodelik yani eskime• Ekleme gerektiren eksiklikler (2.Wc, jakuzi)• Ikame veya modernizasyon gerektiren eksiklikler (küvetsiz banyo, kötü yere dizayn edilmis mutfak)

Ekonomik Demodelik (Dış eskime)

“Mülkteki olumsuz etkenlerden kaynaklanan, mülkün satılabilirliğine geçici veya devamlı zarar veren faktör”

39

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

• Burada mülkün içinde bulundugu çevreden gelen olumsuz değişimlerin etkisi sözkonusudur.

Gelir İndirgeme Yaklaşımı

Bu karşılaştırmalı yaklaşım değerlemesi yapılan mülke ait gelir ve harcama verilerini dikkate alır ve indirgeme yöntemi ile değer tahmini yapar. İndirgeme gelir tutarını değer tahminine çeviren gelir ve tanımlanan değer tipi ile ilişkilidir. Bu işlem doğrudan ilişkileri hasıla veya iskonto oranı veya her ikisini de dikkate alır.

Genel olarak ikame prensibi belli bir risk seviyesine sahip en yüksek yatırım getirisi sağlayan gelir akışı en olası değer rakamı ile orantılıdır. İndirgeme oranı; algılanan riskin derecesine gelecekteki enflasyon bağlamında piyasanın beklentileri, alternatif yatırımlar için umulan getiri oranları, geçmişte emsal mülkler tarafından kazanılan getiri oranları, borç finansmanının bulunabilirliği, cari vergi yasalarına bağlıdır.

Tarımsal arazilerde Gelir Yöntemi Gelir kapitalizasyonu yönteminde taşınmazın gelecekte getireceği tüm ortalama gelirler değerleme günündeki değere dönüştürülür.Bu yöntemde en önemli nokta arazi net gelirinin bulunmasıdır.Bunun için üretim miktarları,üretim giderleri,birim fiyatları,uzman bilirkişilerden ve yörede bulunan ziraat odası,Tarım İl Müdürlükleri

40

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

gibi resmi kuruluşlardan alınan verilerle karşılaştırılarak bulunur.Değerleme çalışmalarında taşınmazların kente yada köye yakınlığı,ana ulaşım yollarına bağlantısı,arazinin tek parçadan oluşması,toprağın biçiminin ve eğiminin düzgün olması,mülk güvenliğinin olması,taşınmazların ve ürünlerinin serbestçe alınıp satılabilmesi,toprak sahibinin can güvenliğinin bulunması,kadastro görmüş olması,ürün deseninin değiştirilebilir özelliğinin bulunup bulunmadığı araştırılır.

Örnek 1 Buğday tarlası

Geçen yıl itibariyle taşınmazın tamamından 280 dolu buğday üretimi sağlanmış olup;Dolusu ortalama 20 TL’den satılmaktadır. Bu verilerden toplamda 12700 m²’lik değerleme konusu 305 parselden buğday üretiminde her türlü Masraflar (Satın alma, etrafını çevirme, sulama tesisleri kurma gibi Kuruluş yatırımları- yatırım ve amortismanlar- sürüm, tohum, hasat, işçilik, yıllık bakım, depolama ve pazarlama ve işletme giderleri düşüldükten sonra ortalama 4000 TL net gelir elde edileceği anlaşılmıştır. Bu türden arazilerde kapitalizasyon oranının

41

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

yaklaşık %5.5 olduğu ve 1 dönüm için 315 TL’lik net gelir alınabildiği öğrenilmiştir. Buna göre

DEĞER= NET GELİR/ KAPİTALİZASYON ORANI= 315/0.055=5.73 TL/m²=5730 TL~6000 TL 1Dönüm değeri

Örnek2 Zeytinlik Yörede zeytinliklerin tabanda veya yamaçta olmalarına göre verim durumunun değiştiği, tabandaki ağaçların daha gelişmiş ve iri taneli zeytin vermekle birlikte yağ oranının düşük olduğu, yamaçta yer alan ve özellikle güneye bakan zeytinliklerin ise az gelişmesine ve daha az tane vermesine rağmen yağ veriminin daha yüksek olduğu çevredeki üreticilerden ve uzman kişilerden öğrenilmiştir. Değerleme bu bilgiler doğrultusunda yapılmıştır.Arazi yapısının taşlık ve engebeli olması, toprak yapısı itibari ile bir dönüm araziye 18 adet zeytin ağacının isabet edebileceği öngörülmüştür. Bu arazi yapısında orta verimli özellik gösteren bir bölgede yöresel kapitalizasyon oranı ortalama % 6 olduğu böyle bir arazi yapısında yer alan zeytin

42

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

ağacının iki yılda bir olmak üzere 75 kg civarında zeytin veriminin olduğu, bir kg ve bir asit zeytinyağının üreticiden satış fiyatının 4 TL olarak 2010 yılı piyasasının bulunduğu öğrenilmiştir. Bir adet 80 yıllık zeytin ağacının iki yılda bir olmak üzere 75 kg civarında zeytin veriminin olduğu; geçen yıl için değerleme konusu 175 ada 14 parsel 8165,26 m² zeytinlikten 11250 kg, ortalama 2.5 asitli zeytinyağı elde edildiği öğrenilmiştir. 2.5 asit zeytin yağının bugün için satış fiyatı yaklaşık 4 TL/kg’dır.Dikim, imar-ihya, yenileme, ilaçlama, silkme, nakliye, ürün vermeyen yıllara ait bekleme süreleri, beklenmeyen kuraklık ve diğer yan etkiler (yangın, hastalık v.s.), taşınmazın edinim bedelini 15-20 yılda amorti olabileceği, fabrika masrafları, depolama gibi tüm etken ve giderler dikkate alınarak her yıl için ortalama % 70gider payı düşünülmüştür. Parseller içerisinde bulunan ağaçlar için;2 yılda 150x 75 = 11250 kg zeytin üretilmektedir. 1 yıla isabet eden miktar 5625 kg’dır

43

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

25 kg zeytin yağı x 4 TL = 100 TL bir ağaçtan alınan 2 yıllık brüt gelir. (3 kg zeytinden 1 kg zeytin yağı elde edildiği düşünüldüğünde)100x 150 ağaç =15000 TL iki yıllık brüt gelir toplamı .15000/ 2 =7500 TL bir yıllık brüt gelir alınabileceği öngörülmüştür.Gider payı 7500 x 0,70 = 5250TLNet gelir =7500– 5250= 2250 TLyetişkin 150 ağaçlı Arazinin değeri = net gelir / kapitalizasyon oranı Toplam arazi bedeli (için) = 2250/ 0.06 è37500 TL 37500 TL/8165,26 m²=4.50 TL/M²

Örnek3 BAĞ

Yöredeki bağlardan 1 dönümde yıllık yaklaşık 600 kg. üzüm verimi alındığı,üretimin geçen yıl itibarı ile 1 kg. ın 1,5 TL olarak Pazar bulduğu,üretim giderinin brüt gelirin yaklaşık %60 ına ulaştığı, net karın üretim giderleri çıktıktan sonra yaklaşık %40 ına karşılık geldiği,yöredeki tarımsal arazilerde kapitalizasyon oranının %5 olarak kabul

44

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

gördüğü yaptığımız araştırmalardan anlaşılmaktadır.

Buna göre 1 dönüm bağda Yıllık brüt gelir 600 Kg x 1,5 TL/Kg = 900 TL

Yıllık Net gelir 900 TL x 0,40 = 360 TL-

Kapitalizasyon Oranı : 0,05

Taşınmazın Değeri : Net Gelir / Kapitalizasyon Oranı è 360/0,05è 7200 TL (1Dönüm Değeri )

1 m² değeri = 7200/1000 è 7,2 TL/m²

Arsa, Arazi ve Proje Geliştirme Yöntemi

Değerlemesi yapılan gayrimenkulün arsa veya arazi olması durumunda yeni bir imar planlaması yapılarak, en iyi verim ve en yüksek getiri sağlayacak şekilde düşünülerek değerinin tespiti işlemidir.

Üzerinde bina ve tesis bulunan gayrimenkullerde ise mevcut kullanım amacının dışında aynen veya tadil ederek kullanılması halinde en yüksek getiriyi sağlayacak amaçlar düşünülerek projeksiyon yapılması ve bunun bu günkü değere indirgenmesidir.

45

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

ÜLKEMİZDE DEĞERLEME SEKTÖRÜNÜN VAR OLAN DURUMU

Başta Türk Medeni Kanunu olmak üzere değişik yasalarda taşınmaz değerleme konusunda var olan hükümlerin dağınıklığı, ilişkisizliği bulunmaktadır. Sermaye Piyasası Kurulu, lisanslama sınavları ve şirketlere lisans verilme aşamaları Değerleme Uzmanları Birliği çalışmaları. Sermaye Piyasası Aracı Kurumlar Birliği lisans alan değerleme uzmanlarının profili ve yenileme eğitimleri , Değerleme Uzmanlığı Meslek Kanunu Taslağı konusu yanında

1. Ülkemizin pozitif hukuk sisteminde, taşınmaz değerleme, kıymet takdiri, değer biçme konularında tam bir karmaşa söz konusudur.

2. SPK, aslında kendi yetki alanındaki konularda bir düzenleme yapmak amacıyla kurallar koymuş ve lisanslama sürecini başlatmıştır.

3. Önümüzdeki sürecin tüm boyutlarını SPK’nın düzenlemesi söz konusu değildir. Bu nedenle SPK, Değerleme Uzmanları Birliği’nin çalışmaları üzerinde önemle durmaktadır. Bu birliğin önemsendiği, süreci bu birliğin organize etmesinin istendiği anlaşılmaktadır.

46

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

4. SPK’nın 4 yıllık okul mezunu herkesin lisans alabilmesinin önünü açması eleştirilmektedir. Bu konuda “ilgili meslek alanlarının uzman olabilmesi” yönünde düzenleme yapılması beklentisi bulunmaktadır.

TMMOB’ye Bağlı Meslek Odalarının Değerlendirmeleri

SPK’nın sınavları sonucu lisans alan değerleme uzmanlarının profiline bakıldığında, bu uzmanların yaklaşık % 70’inin mühendis, mimar ve şehir plancısı olduğu görülmektedir. Bu nedenle konu, TMMOB’nin İnşaat, Harita-Kadastro, Mimarlar, Şehir Plancıları, Ziraat Mühendisleri Odası üyeleri mühendisleri, mimarları ve şehir plancılarını yakından ilgilendirmektedir.

1. Değerlemenin farklı nesneleri ilgilendirmesi durumunda ortaya çıkan uzmanlık bilgilerinin önemi ısrarla vurgulanmıştır.2. TMMOB’nin Değerleme Uzmanları Birliği konusunda 5582 sayılı yasa ile yapılan düzenlemenin iptali konusundaki çabalarına yer verilmiştir. Bu çabaların temeli olarak, "değerlemenin bir uzmanlık alanı olduğu, meslek olmadığı" belirtilmiştir. 3 Değerleme uzmanlığının birçok disiplinin birlikte çalışmasını gerektiren bir alan olduğu ve birlikte çalışma kültürünün yaratılması gerektiği dile getirilmiştir.

47

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Özel Konular

• Şerefiyelendirme,• Proje değerlemesi,• Risk indirgeme oranları,• İstanbul’da kapitalizasyon oranları,• Kentsel dönüşüm kapsamında değerlemeler konularında gündeme gelen önemli konular şunlardır;

1. Yaşanan deneyimlerin daha fazla paylaşılmasına gerek vardır.2. Ülkemizde bu deneyimlerden, ulusal, bölgesel, yerel ölçeklerde ve değişik nesneler ve haklar düzleminde düzenleyici sonuçlar türetilmelidir.3. Deneyim alış-verişi, bu uzmanlık alanındaki dağınıklığın toparlanmasında önemli bir etki yaratacaktır.

SEKTÖRDEKİ SIKINTILAR VE GELECEK İLE İLGİLİ KAYGILARIMIZ;

SPK ve TDUB yeterli çalışmamakta, BDDK bankalar

daha fazla korumaktadır. Uzmanların özlük hakları ve çalışma

koşulları,

Verilerin elde edilmesinde yaşanan sorunlar,

48

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Değerleme uzmanlarındaki eğitim eksikliği,

Kamu kurumlarındaki rüşvet,

Kadastro çalışmalarında değerlemeye altlık oluşturacak verilerin yetersizliği ve veriye ulaşma

sorunları,

Lisans almış ve almaya hak kazanmış kişileri

tanımayan, muhatap saymayan bazı bankalarca Lisansı bulunmayan ve gerekli eğitim bilgi ve yetkinlikten uzak kişilerden hizmet alınmaktadır.

Tapu, Kadastro, Belediye vb. kamu kurumları

değerleme uzmanlarına bilgi vermekten kaçınmaktadır

Belediyelerde bilgi ve belge araştırması için ödenen

harç ücretlerinde afaki rakamlara raslanmaktadır.

Bankaların, Mahkemelerin, İcra Dairelerinin ekspertiz

ücretlerindeki düşük fiyat politikaları sektörü olumsuz etkilemektedir.

TDUB’ Sektörde yer alan kurum ve kuruluşların

hizmet için uyguladıkları fiyat politikalarına karşı istikrarlı ve dirayetli tavır sergileyememektedir

Ekspertiz ücretlerine yol parası ve harçlar

49

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

yansıtılamamaktadır,

Ekspertiz Firmalarının dayanışması sağlanamamaktadır,

Banka ve diğer kurum ve kuruluşlarda çalışan

meslektaşlarımız kendilerini meslekten soyutlayarak meslek çıkarlarına aykırı hareket etmelerinin önlenmesi gerekir

Yeni faaliyet ve iş alanları yaratmaktaki sıkıntılar

giderilmelidir

Bu işi yapan ve gönül veren insanlara yeterli iş

olanaklarının sağlanamaması sonucu yaratılan haksız rekabetle ;çok kısa ve yetersiz sürelerde rapor hazırlanarak kalite bozulmaktadır

Çalışan elemanlara düşük maaş ödenmektedir

Çalışanların ve firmaların etik kurallara saygısının

azalmasının önüne geçilmesi için rereken özen ve çaba gösterilmelidir.

Teknik kuralların kurumdan kuruma farklılık göstermesi önlenmelidir,

Çalışlanların mesleğin saygınlığına göre hareket

50

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

etmeleri sağlanmalıdır…

Tüm bunların neticesinde bizleri korkutan mesleğin

güvenilirliğinin ve saygınlığının kalmaması, işin ehliyetsiz ve yetkin olmayan kişilerce yapılması, kazançların düşerek giderek rapor kalitelerinin dahada azalacak olmasıdır.

Lisanslı değerleme uzmanlarının yenileme eğitimleri

de, genel olarak eğitimin bir parçası olarak ele alınmak ve düzenlenmek zorundadır.

Kamulaştırmalarda, verilerin elde edilmesinde

sorunlar yaşanmaktadır.

GELECEKLE İLGİLİ YÖNTEM ÖNERMESİ

Taşınmaz değerleme uzmanlık alanı çok kültürlü bir alandır. Bu nedenle bir meslek bağnazlığının yeşertilemeyeceği ortadadır. Bu özün korunması gerekmektedir. Bu öz farklı disiplinlerden gelen uzmanların bu alan için ortak akıllar üretmesini de zorunlu kılmaktadır.

Bu nedenle konuya ve geleceğe,

Süreç yönetimi olarak bakılması,

Konuyla ilgili kurumların sistematik ve düzenli

51

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

değerlendirmeler yapacakları bir platformun kurulması,

Sayılan model konuları konusunda sektör raporlarının

üretilmesi,

Daha fazla diyalog ve işbirliği içinde olunması

önemsenmekte ve önerilmektedir

Temel Meslek Yasası: Ülkemizde taşınmaz değerleme

konusunda birçok yasada kural ve hüküm bulunmaktadır. Bunlar da birbirleriyle ilintisizdir. Öncelikle yasal düzlemde temel kuralların konulduğu bir düzenlemeye gerek vardır. Bu bağlamda DUD’un önerdiği taslak çalışma ve Harita ve Kadastro Mühendisleri Odası Taşınmaz Değerleme Komisyonu tarafından önerilen modellerin değerlendirilmesi yerinde olacaktır.

Kurumsallaşma: Ülkemizde 5582 sayılı yasa ile

önerilen Değerleme Uzmanları Meslek Birliği, Anayasa Mahkemesi’ne götürülmüştür. Bir belirsizlik söz konusudur. Değerleme uzmanları bu belirsizliği ve bunun nedenlerini tartışarak, kurumsal model konusundaki önerileri tartışmalıdırlar. Bağımsız ve özerk Üst Kurul biçimindeki model önerileri de dikkate alınmalıdır. Ancak bu alanın bir kamu kurumunun çatısı altına sokulması, uzmanlık alanının özü (bağımsızlık,

52

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

yansızlık, otoritelere karşı durma, özerklik, nesnellik) gereği doğru görülmemektedir.

Kapitalizasyon faiz oranının araştırılıp, bilimsel rapor

biçiminde sunulması,

Analiz ve verilerin CBS ile ilişkilendirilmesi,

Türk Medeni Kanunu başta olmak üzere, değişik

yasalardaki değerleme konularının birbiriyle ilişkilendirilerek yeniden düzenlenmesi.

Standartlar: Gerek farklı yöntemlerin uygulanmasında, gerekse raporlamalarda belli standartların tanımlanması gerekmektedir.

Sektör Raporlarının Üretilmesi: Birikimlerin, deneyimlerin, ülke coğrafyasını, değerleme nesnelerinin çeşitliliğini ve farklılıklarını gözeten yıllık raporlara dönüştürülmesi, taşınmaz değerleme alanındaki dağınıklığı giderme ve bu alanın gelişmesini sağlama konusunda çok önemli bir adım olacaktır.

Değerlemenin yasal bir çerçeveye sokularak

Değerleme Kanunu hazırlanmalıdır.

Değerleme Uzmanlarının Özlük Hakları: Sektörde

çalışanların çalışma koşulları, özlük hakları bir düzenleme konusu yapılmalıdır. Özellikle çalışma

53

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

saatlerinin uzaması, koşulların ağırlığı ve ödenen ücretlerin her geçen gün erimesi en önemli sorunlardır. Taşınmaz değerleme uzmanlarının kurumlardan veri alma süreçlerinin daha köklü düzenlemelerin konusu yapılması gerekir.

Özel Konular: Şerefiyelendirme, kapitalizasyon

oranları, indirgeme oranları gibi konularda ülkemiz koşullarına özgü incelemelerin, araştırmaların yapılması; farklı değerleme nesneleri için aralıkların tanımlanması gerekmektedir. Bu konuların öznel konular olmaktan çıkarılmaları gerekir.

Verilerin Paylaşılması: Kurumlar tarafından yapılan

değerlemelerin bir araya getirildiği bir paylaşım tabanı yaratılmalıdır

Lisanslama sınavının adedi düşürülemeli ve sınav

zorlaştırılmalıdır.

Lisans alacak kişilerin belirli formasyona sahip

kişilerden olması sağlanmalıdır.

Meslek Yüksek okulları açılmalıdır.

Bankalar ve Değerleme Şirketlerine denetimin

arttırılarak kontrollerin sıkılaştırılması gerekmektedir.

54

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Ekspertiz ücretlerinin belirli bir standarda oturtulması

gerekmektedir.

Adalet Bakanlığı ile görüşülerek gayrimenkul

değerleme bilirkişiliklerinin SPK Lisanslı Değerleme Şirketlerine veya Lisanslı Değerleme Uzmanlarına verilmesinin, bunun karşılığında da alınacak ücretlerin TDUB’ un belirlediği ücretlerden aşağı olmaması gerektiği belirtilmelidir.

Değerlemenin tüm boyutlarını kapsayan, genel

kurallar koyan bir temel yasanın yoksunluğu, dağınıklıklara ve karmaşalara neden olmaktadır. Bu nedenle ya ayrı, ya da temel bir yasanın içinde yasal düzlemde köklü düzenlemelerin yapılması gereği, önemle dile getirilmiştir. Bu temel yasanın uygulanmasını ayrıntılandıracak tüzel metinlerin geliştirilmesi gereği vardır.

Kurumlar adına yapılan kamulaştırmaların devlet

maliyesine olan yükü bilinmektedir. Buradan yola çıkarak, tartışma yapılmamış olsa da, kamunun taşınmaz edinmesinde kamulaştırma dışı yöntemlerin (18. madde uygulamalarına benzer) gerekliliği ortaya çıkmaktadır.

Taşınmaz değerleme alanındaki veri kümelerinin

55

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

büyümesi, analiz aşamalarında dikkate alınacak verilerin çokluğu, görevin sonuçlandırılmasının standartlaştırılması için bilgi teknolojlerinden yararlanılması önem kazanmıştır.

Kamulaştırma konusunda özellikle kapitalizasyon

oranının belirlenmesi konusu önem kazanmaktadır. Bu oranının belli araştırmalara dayanması gereği bulunmaktadır.

Kadastro çalışmalarında taşınmazın değerine yönel

altlık oluşturacak verilere yer verilmesi gerekmektedir. Değer haritalarının yapılmasının önemi ortaya çıkmıştır.

Özellikle Yargıtay 5. Hukuk Dairesi’ndeki deneyimlerin

,kural yetersizliklerini içtihatlarla giderme çabaları dikkatle incelenmeli ve analiz edilmelidir. Bu içtihatlardan yeni süreçte Yapılacak yasal düzenlemeleri içermesi gereken konulara ilişkin uyarı niteliğinde yararlanmak gerekmektedir.

YENİ FAALİYET ALANLARI OLUŞTURULMALIDIR.

ÖRNEĞİN;

TOKİ VB. BÜYÜK ÇAPLI KONUT PROJELERİNDE YASA

GEREĞİ BELİRLİ ARALIKLAR İLE EKSPERTİZ YAPTIRILMALI

56

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

OSB PROJELERİNDE DE YASA GEREĞİ BELİRLİ ARALIKLAR

İLE EKSPERTİZ YAPTIRILMALI

EMLAK VERGİSİ HESAPLAMALARINI UZMANLA YAPMALI; BLDY’LER, BAKANLIKLAR VEYA İL ÖZEL İDARELERİ KONTROL ETMELİ

ÜLKEMİZDE EV İÇİN BEYAN ESASI KABUL EDİLDİĞİNDEN

SADECE BEYAN VEREN MÜKELLEFLERDEN VERGİ ALINMAKTADIR. VERGİYE ESAS OLACAK TAŞINMAZLARIN BELİRLENMESİ VE BUNUN TAPU KAYITLARI İLE EŞLEŞTİRİLMESİ SONUCUNDA TAŞINMAZLARININ VERGİSİNİ VERMEYEN MÜKELLEFLERİN TESPİTİ MÜMKÜN OLMAKTADIR. AYRICA TAŞINMAZ MAL KARŞILIKLARININ BELİRLENMESİ, BUNA BAĞLI OLARAK DEĞER HARİTALARININ OLUŞTURULMASI VE TAŞINMAZ MAL FİYATLARININ KONTROL ALTINDA BULUNDURULMASI, İLGİLİ HİZMETLERİN YERİNE GETİRİLMESİNDE KURUMLAR ARASINDAKİ İLİŞKİLERİ KUVVETLENDİRİP, VERİMLİLİĞİ ARTTIRMA DOĞRULTUSUNDA; GÜNCEL VE DOĞRU VERİYE DUYULAN GEREKSİNİM GİDEREK ARTMAKTADIR.

TAPU DAİRELERİNDE ALIM-SATIMA KONU OLAN TÜM

GAYRİMENKULLERDEN DEĞERLEME RAPORU MECBURİYETİ GETİRİLMELİDİR. (DASK GİBİ)

KAMULAŞTIRMA YAPAN TÜM İDARELER, KAMULAŞTIRMADA YAŞANAN ZAMAN VE PARA KAYBINI ÖNLEMEK İÇİN EN AZ 2 SPK LİSANSLI GAY.

57

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

DEĞ. ŞTİ.’NE İŞ YAPTIRABİLİRLER. SİGORTA ŞİRKETLERİNİN YAPACAKLARI BİR

TAKIM POLİÇELERDE DE ETKİN ROL ALABİLİRİZ.

BÜYÜKŞEHİR BELEDİYELERİ BÜNYELERİNDE DEĞERLEME

MÜDÜRLÜĞÜ KURMALI VE BÜNYESİNDE GAYRİMENKUL DEĞERLEME UZMANI ÇALIŞTIRMALIDIR.

BÜYÜKŞEHİR OLMAYAN BELEDİYELER İSE DEĞERLEME

İŞLERİNİ EN AZ 3 AYRI LİSANSLI DEĞERLEME FİRMASINA YAPTIRMALIDIR.

KAMULAŞTIRMA YAPAN BAYINDIRLIK BAKANLIĞI,

KARAYOLLARI VB. KURUMLARIN BÖLGE MÜDÜRLÜKLERİNDE KONTROL MÜHENDİSİ STATÜSÜNDE SPK LİSANSLI BİR PERSONEL OLMALIDIR.

GYO.’LARINDA,VARLIK YÖNETİM ŞİRKETLERİNDE VB.

OLUŞUMLARDA DA SPK LİSANSLI BİR PERSONELİN ÇALIŞTIRILMASI ZORUNLU TUTULMALIDIR.

58

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

AŞINMA PAYLARI

(YIPRANMA ORANLARI) %

0-3 Yaş

Arası

4-5 Yaş

Arası

6-10 Yaş

Arası

11-15 Yaş

Arası

16-20 Yaş

Arası

21-30 Yaş

Arası

31-40 Yaş

Arası

41-50 Yaş

Arası

51-75 Yaş

Arası

75 yaş ve

üstü

Çelik,Karkas, Betonarme Karkas %4 6 10 15 %20 25 32 40 50 %60

Yığma Kagir - Yığma - Yarı Yığma 6 8 %12 18 25 27 40 %50 60 70

Ahsap -Yaş Duvar- Gece Kondu %8 10 18 25 %32 29 50 60 70 %80

Kerpic ve Diğer Basit Binalar 10 12 25 35 45 31 65 75 85 95

59

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

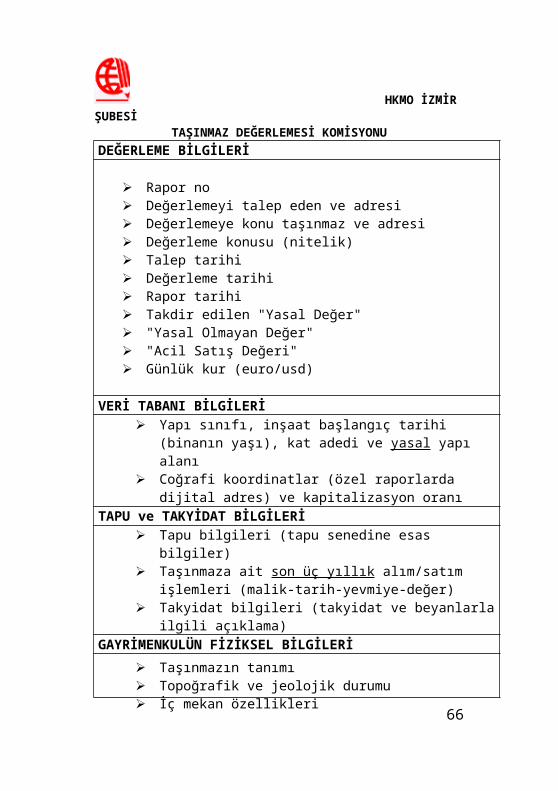

DEĞERLEME BİLGİLERİ

Rapor no Değerlemeyi talep eden ve adresi Değerlemeye konu taşınmaz ve adresi Değerleme konusu (nitelik) Talep tarihi Değerleme tarihi Rapor tarihi Takdir edilen "Yasal Değer" "Yasal Olmayan Değer" "Acil Satış Değeri" Günlük kur (euro/usd)

VERİ TABANI BİLGİLERİ Yapı sınıfı, inşaat başlangıç tarihi (binanın yaşı),

kat adedi ve yasal yapı alanı Coğrafi koordinatlar (özel raporlarda dijital adres)

ve kapitalizasyon oranıTAPU ve TAKYİDAT BİLGİLERİ

Tapu bilgileri (tapu senedine esas bilgiler) Taşınmaza ait son üç yıllık alım/satım işlemleri

(malik-tarih-yevmiye-değer) Takyidat bilgileri (takyidat ve beyanlarla ilgili

açıklama)GAYRİMENKULÜN FİZİKSEL BİLGİLERİ

Taşınmazın tanımı Topoğrafik ve jeolojik durumu İç mekan özellikleri Fiziksel özellikleri

60

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

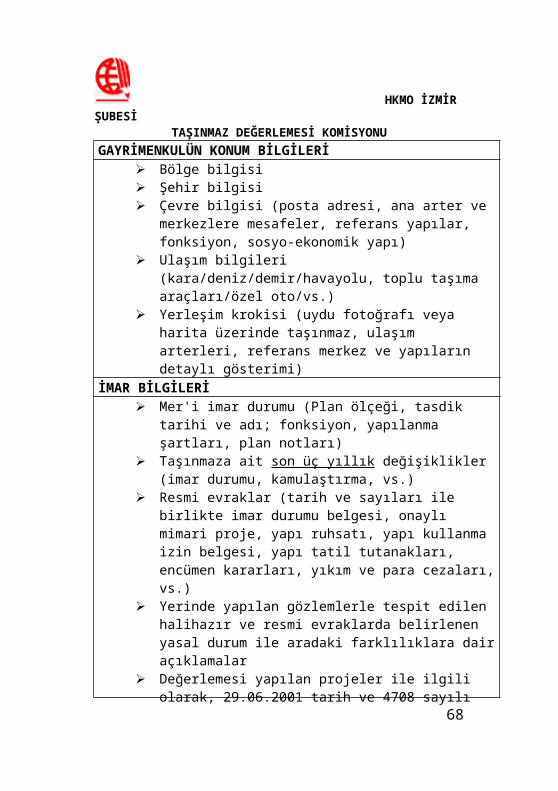

GAYRİMENKULÜN KONUM BİLGİLERİ Bölge bilgisi Şehir bilgisi Çevre bilgisi (posta adresi, ana arter ve

merkezlere mesafeler, referans yapılar, fonksiyon, sosyo-ekonomik yapı)

Ulaşım bilgileri (kara/deniz/demir/havayolu, toplu taşıma araçları/özel oto/vs.)

Yerleşim krokisi (uydu fotoğrafı veya harita üzerinde taşınmaz, ulaşım arterleri, referans merkez ve yapıların detaylı gösterimi)

İMAR BİLGİLERİ Mer'i imar durumu (Plan ölçeği, tasdik tarihi ve

adı; fonksiyon, yapılanma şartları, plan notları) Taşınmaza ait son üç yıllık değişiklikler (imar

durumu, kamulaştırma, vs.) Resmi evraklar (tarih ve sayıları ile birlikte imar

durumu belgesi, onaylı mimari proje, yapı ruhsatı, yapı kullanma izin belgesi, yapı tatil tutanakları, encümen kararları, yıkım ve para cezaları, vs.)

Yerinde yapılan gözlemlerle tespit edilen halihazır ve resmi evraklarda belirlenen yasal durum ile aradaki farklılıklara dair açıklamalar

Değerlemesi yapılan projeler ile ilgili olarak, 29.06.2001 tarih ve 4708 sayılı kanun uyarınca denetim yapan yapı denetim firmasının ünvanı ve adresi, denetim yaptığı süre ve tarih ile yaptığı denetimler hakkında bilgi

DEĞERLEMEYİ ETKİLEYEN FAKTÖRLER Değerlendirmede gözönüne alınan olumlu ve

olumsuz faktörler

61

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

KIYMET TAKDİR TABLOSU

Emsal yöntemi (emsal birim değeri, alan, düzeltme, taşınmazın toplam değeri)

Maliyet yöntemi (arsa birim değeri, arsa alanı, arsa payı, yapı birim değeri, yapı alanı, amortisman/tamamlanma oranı, düzeltme, taşınmazın toplam değeri)

Gelir yöntemi (net yıllık gelir (işletme/kira), Ro, düzeltme, taşınmazın toplam değeri)

Natamam yapı değerlemelerinde, yapının tamamlanmış halinin değerleme tarihi itibari ile değeri

Gayrimenkul projesi değerlemelerinde, projesi mevcut ise değerleme tarihi itibariyle bitirilmiş olması varsıyımıyla değeri, değerleme tarihi itibariyle bitirilmiş kısmının arsa payı dahil değeri

Emsal, maliyet, gelir yöntemlerinin kullanımı ve neden tercih edildiği bilgisi

Değerleme uzmanının görüşü (satışı çok kolay/satılabilir/alıcısı az/satışı güç/satılamaz, özel hallerde ilgili durumun açıklaması, en etkin ve verimli kullanım analizi)

Değerleme uzmanı bilgileri ve imza Sorumlu değerleme uzmanı bilgileri, görüşü ve

imza

EMSALLER Emsal bilgileri (konum, alan, fiyat, durum

açıklamaları ile) Emsallerden hangilerinin, neden kullanıldığı ve

kullanılmayanların seçilmemelerinin gerekçeli açıklamaları)

62

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

EKLER Değerlemeyi yapan personelin eğitim durumu,

akademik ve mesleki faaliyetleri ile değerleme üzerine alınan eğitim, sertifika ve lisans bilgileri

Resmi evrak örnekleri (tarih ve sayıları ile birlikte imar durumu belgesi, onaylı mimari proje, yapı ruhsatı, yapı kullanma izin belgesi, yapı tatil tutanakları, encümen kararları, yıkım ve para cezaları, vs.)

Fotoğraflar (Çevre, dış cephe, iç mekan)

SPK STANDARTLARINA GÖRE ÖZEL RAPORLARDA OLMASI GEREKEN VERİLER

1. RAPOR BİLGİLERİ1.1 Rapor Tarihi ve Numarası

1.2 Rapor Türü ve amac.1.3 Raporu Hazırlayanlar ve sorumlu değerleme uzmanları1.4 Değerleme Tarihi1.5 Dayanak Sözleşmesi tarih ve numarası1.6 Raporun Kurul düzenlemeleri kapsamında değerleme amacıyla

hazırlanıp hazırlanmadığına İlişkin açıklama1.7 Müşteri Taleplerinin Kapsamı ve Getirilen Sınırlamalar1.8 Değerleme Konusu Gayrimenkulün Şirketimiz Tarafından Daha

Önceki Tarihlerde Yapılan Son Üç Değerlemeye İlişkin Bilgiler1.9 Değerleme Çalışmasını Olumsuz Yönde Etkileyen Faktörler1.10 UYGUNLUK BEYANI

2. ŞİRKET - MÜŞTERİ BİLGİLERİ, KULLANILAN DEĞER TANIMLARI2.1 Şirket Bilgilerİ2.2 Müşteri Bilgileri2.3 Kullanılan Değer Tanımları2.3.1 Piyasa Değeri (Pazar Değeri)

3. GENEL VE ÖZEL VERİLER

63

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

3.1 Genel Veriler- Sosyal ve Ekonomik Veriler3.1.1 Demografik Veriler3.1.2 Ekonomik Veriler3.1.3 Mevcut ekonomik koşulların, gayrimenkul piyasasının

analizi, mevcut trendler ve dayanak veriler3.2 Özel Veriler - Gayrimenkulün Bulunduğu Bölgenin Analizi3.2.1 İzmir İli3.2.2 Konak İlçesi

UlaşımİklimDeprem Riski

3.2.3 Turizm

4. DEĞERLEME KONUSU GAYRİMENKULÜN MÜLKİYET HAKKI VE İMAR BİLGİLERİ

4.1 Gayrimenkulün Mülkiyet Bilgileri tapu kayıtları4.2 Gayrimenkulün Takyidat Bilgileri4.2.1 Değerleme Konusu Gayrimenkul İle İlgili Varsa Son Üç Yıllık

Dönemde Gerçekleşen Alım Satım İşlemleri4.2.2 Değerlemesi yapılan gayrimenkuller İle İlgili herhangi bir

takyidat (devredilebilmesine İlişkin bir sınırlama) olup olmadığı hakkında bilgi,

4.3 Gayrimenkulün İmar Bilgileri4.3.1 Değerleme Konusu Gayrimenkulün Varsa Son Üç Yıllık

Dönemde Hukuki Durumunda Meydana Gelen Değişiklikler4.3.2 (İmar Planında Meydana Gelen Değişiklikler, Kamulaştırma

İşlemleri v.b.) İlişkin Bilgi4.4 Hukuki durum analiz4.5 Değerlemesi yapılan projeler İle, İlgili olarak, 29/6/2001 tarih

ve 4708 sayılı Yapı Denetimi Hakkında Kanun uyarınca denetim yapan yapı denetim kuruluşu (ticaret unvanı, adresi v.b) ve değerlemesi yapılan gayrimenkul İle İlgili olarak gerçekleştirdiği denetimler hakkında bilgi.

5. GAYRİMENKULÜN ÇEVRESEL VE FİZİKSEL BİLGİLERİ5.1 Gayrimenkulün Yeri, Konumu ve Çevre Özellikleri5.2 Değerleme Konusu Gayrimenkulün Tanımı5.2.1 Değerleme Konusu Gayrimenkulün Fotoğrafları

64

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

5.3.2 Gayrimenkulün teknik özellikleri ve değerlemede baz alınan veriler

5.4 Gayrimenkul Mahallinde Yapılan Tespitler

6. GAYRİMENKUL DEĞERLEMESİNDE KULLANILAN YÖNTEMLER6.1 Gelir İndirgeme Yaklaşımı6.2 Maliyet Yaklaşımı6.3 Emsal Karşılaştırma Yaklaşımı6.4 Kullanılan değerleme tekniklerini açıklayıcı bilgiler ve bu

yöntemlerin seçilmesinin nedenleri6.5 Değerlemede esas alınan benzer satış örneklerinin tanım ve

satış bedelleri İle bunların seçilmesinin nedenleri

7. GAYRİMENKULÜN ANALİZİ VE DEĞERLEMESİ7.1 Taşınmazın Değerine Etken Faktörler7.2 En yüksek ve en İyi kullanım değeri analizi7.3 Farklı değerleme metotlarının ve analizi sonuçlarının

uyumlaştırılması ve bu amaçla İzlenen yöntemin ve nedenlerinin açıklaması

7.4 Asgari bilgilerden raporda yer verilmeyenlerin niçin yer almadıklarının gerekçeleri

7.5 Yasal gereklerin yerine getirilip getirilmediği ve mevzuat uyarınca alınması gereken İzin ve belgelerin tam ve eksiksiz olarak mevcut olup olmadığı hakkında görüş

7.6 Değerlemesi yapılan gayrimenkulün, gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların, gayrimenkul yatırım ortaklıkları portföyüne alınmasında sermaye piyasası mevzuatı çerçevesinde, bir engel olup olmadığı hakkında görüş

8.1 Sorumlu değerleme uzmanının sonuç cümlesi8.2 Nihai değer takdiri

9.EKLER (Değerleme konusu gayrimenkule İlişkin fotoğraf, grafik, tapu örneği ve benzeri bilgi ve belgeler)

65

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

66

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

28 Nisan 2012 Tarihli Resmi Gazete / Sayı: 28277 Çevre ve Şehircilik Bakanlığından:

MİMARLIK VE MÜHENDİSLİK HİZMET BEDELLERİNİN HESABINDA

KULLANILACAK 2012 YILI YAPI YAKLAŞIK BİRİM MALİYETLERİ

2012 yılı Yapı Yaklaşık Birim Maliyetleri, yapının mimarlık hizmetlerine esas olan sınıfı dikkate alınarak inşaat genel giderleri ile yüklenici kârı dahil belirlenerek aşağıda gösterilmiştir. Not: Parantez içindeki kırmızı renkli giderler 2011 yılına aittir.

A GRUBU YAPILAR............................... 80,00(80,00)

. 3 m yüksekliğe kadar kagir ve betonarme istinat ve bahçe duvarları . Basit kümes ve basit tarım yapıları . Plastik örtülü seralar . Mevcut yapılar arası bağlantı-geçiş yolları . Baraka veya geçici kullanımı olan küçük yapılar . Yardımcı yapılar (Müştemilat) . Gölgelikler-çardaklar . Üstü kapalı yanları açık teneffüs, oyun gösteri alanları . ve bu gruptakilere benzer yapıla

B GRUBU YAPILAR................................ 140,00 (137,00)

. Cam örtülü seralar

. Basit padok, büyük ve küçük baş hayvan ağılları

. Su depoları . İş yeri depoları . ve bu gruptakilere benzer yapılar. II. SINIF YAPIL

67

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

A GRUBU YAPILAR.............................. 225,00 (216,00)

. Kuleler, ayaklı su depoları . Palplanj ve ankrajlı perde ve istinat duvarları . Kayıkhane . ve bu gruptakilere benzer yapılar.

B GRUBU YAPILAR................................ 305,00 (297,00)

. Pnömatik ve şişirme yapılar

. Tek katlı ofisler, dükkan ve basit atölyeler

. Semt sahaları, küçük semt parkları, çocuk oyun alanları ve müştemilatları . Tarımsal endüstri yapıları (Tek katlı, prefabrik beton ve çelik depo ve atölyeler, tesisat ağırlıklı ağıllar, fidan yetiştirme ve bekletme tesisleri) . Yat bakım ve onarım atölyeleri, çekek yerleri . Jeoloji, botanik ve tema parkları . Mezbahalar . ve bu gruptakilere benzer yapılar.

C GRUBU YAPILAR....................... 360,00 (343,00)

. Hangar yapıları (Uçak bakım ve onarım amaçlı)

. Sanayi yapıları (Tek katlı, bodrum ve asma katı da olabilen prefabrik beton ve çelik yapılar) . ve bu gruptakilere benzer yapılar.

A GRUBU YAPILAR.................................475,00 (482,00)

. OkulL ve mahalle spor tesisleri (Temel eğitim okullarının veya işletme ve tesislerin spor salonları, jimnastik salonları, semt salonları) . Katlı garajlar . Hobi ve oyun salonları . Ticari bürolar (üç kata kadar -üç kat dahil- asansörsüz ve kalorifersiz) . Alışveriş merkezleri, semt pazarları, küçük ve büyük

68

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

hal binaları, marketler. . Basımevleri, matbaalar . Soğuk hava depoları . Konutlar (dört kata kadar -dört kat dahil- asansörsüz ve kalorifersiz) . Akaryakıt ve gaz istasyonları . Kampingler . Küçük sanayi tesisleri (Donanımlı atölyeler, imalathane, dökümhane) . Semt postaneleri . Kreş-Gündüz bakımevleri . ve bu gruptakilere benzer yapılar.

B GRUBU YAPILAR............................... 560,00 (565,00)

. Entegre tarımsal endüstri yapıları . İdari binalar (ilçe tipi hükümet konakları, vergi daireleri) . Gençlik Merkezleri . Belediyeler ve çeşitli amaçlı kamu binaları . Lokanta, kafeterya ve yemekhaneler . Temel eğitim okulları . Küçük kitaplık ve benzeri kültür tesisleri . Jandarma ve emniyet karakol binaları . Sağlık ocakları, kamu sağlık dispanserleri, sağlık evleri . Ticari bürolar

(Kaloriferli veya asansörlü) . Halk evleri . Pansiyonlar . 150 kişiye kadar cezaevleri . Fuarlar . Sergi salonları . Konutlar (asansörlü ve/veya kaloriferli) . Marinalar . Gece kulübü, diskotekler . İtfaiye kurtarma istasyonları . Misafirhaneler . Büyük çiftlik yapıları . ve bu gruptakilere benzer yapılar.

69

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

A GRUBU YAPILAR................................. 615,00 (625,00)

. Özelliği olan büyük okul yapıları (Spor salonu, konferans salonu ve ek tesisleri olan eğitim yapıları) . Poliklinikler . Liman binaları . Ticari Bürolar (Asansörlü ve kaloriferli) . 150 kişiyi geçen cezaevleri . Kaplıcalar, şifa evleri vb. termal tesisleri . İbadethaneler (Dini yapılar, 1000 kişiye kadar)

. Entegre sanayi tesisleri

. Aqua parklar

. Müstakil spor köyleri

(Yüzme havuzları, spor salonları ve stadları bulunan) . Yaşlılar Huzurevi, kimsesiz çocuk yuvaları, yetiştirme yurtları . Büyük alışveriş merkezleri . Yüksek okullar ve eğitim enstitüleri . Apartman tipi konutlar (Bina yüksekliği 21.50 m.’yi aşan, asansörlü ve/veya kaloriferli) . Oteller (1 ve 2 yıldızlı)

. ve bu gruptakilere benzer yapılar.

B GRUBU YAPILAR............................... 695,00 (701,00)

. İş Merkezleri . Metro istasyonları

. Araştırma binaları, laboratuarlar ve sağlık merkezleri

. Stadyum, spor salonları ve yüzme havuzları

. Büyük postaneler (merkez postaneleri)

. Otobüs terminalleri . Satış ve sergi binaları (showroomlar)

. Eğlence amaçlı yapılar (çok amaçlı toplantı, eğlence ve düğün salonları)

70

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

. Banka binaları . Normal radyo ve televizyon binaları

. Özelliği olan genel sığınaklar

. Özellikli müstakil konutlar (villalar, teras evleri, dağ evleri, kaymakam evi) . ve bu gruptakilere benzer yapılar.

C GRUBU YAPILAR............................... 800,00 (819,00)

. Büyük kütüphaneler ve kültür yapıları

. Bakanlık binaları . Yükseköğrenim yurtları

. Arşiv binaları . Radyoaktif korumalı depolar

. Büyük Adliye Sarayları . Otel (3 yıldızlı) ve moteller

. Rehabilitasyon ve tedavi merkezleri

. İl tipi hükümet konakları ve büyükşehir belediye binaları

. ve bu gruptakilere benzer yapılar.

A GRUBU YAPILAR............................. 1.015,00 (1.035,00)

. Radyo-Tv İstasyonları

. Özelliği olan askeri yapılar ve orduevi

. Büyükelçilik yapıları, vali konakları ve 600 m² üzerindeki özel konutlar . Borsa binaları . Üniversite kampüsleri . Yüksekliği 50,50 m’yi aşan yapılar . Alışveriş kompleksleri (İçerisinde sinema, tiyatro, sergi salonu, kafe, restoran, market, v.b. bulunan) . ve bu gruptakilere benzer yapılar.

B GRUBU YAPILAR................................ 1.240,00 (1.235,00)

. Kongre merkezleri

. Müze, sergi kütüphane kompleksleri

71

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

. Olimpik spor tesisleri–hipodromlar

. Bilimsel araştırma merkezleri, AR-GE binaları

. Hastaneler . Havaalanları

. İbadethaneler (Dini yapılar, 1000 kişinin üzerinde)

. Oteller (4 yıldızlı) . ve bu gruptakilere benzer yapılar.

C GRUBU YAPILAR............................. 1.400,00 (1.415,00)

. Üst donanımlı kompleks oteller ve tatil köyleri (5 yıldızlı) . Büyük radyo ve televizyon binaları . ve bu gruptakilere benzer yapılar.

D GRUBU YAPILAR................................. 1.690,00 (1.710,00)

. Opera, tiyatro bale yapıları, konser salonları ve kompleksleri . Restore edilecek yapılar ve tarihi ve eski eser niteliğinde olup, yıkılarak orijinaline uygun olarak yapılan yapılar . ve bu gruptakilere benzer yapılar.

Açıklamalar: 1-) Benzer yapılar, ilgili gruptaki yapılara kıyasen uygulayıcı kurum ve kuruluşlarca Mimarlık ve Mühendislik Hizmetleri Şartnamesinin ilgili hükümlerinden yararlanılarak belirlenecektir. 2-) Tebliğin revizyonu çalışmalarında sınıfı veya grubu değiştirilen veya tebliğden çıkarılan yapılar için, 2012 yılından önceki tebliğlere göre yapı sınıfı ve grubu belirlenmiş mimarlık ve mühendislik hizmetlerinde; belirlendiği yılın tebliğindeki yapı sınıfı ve grubu değiştirilmeksizin 2012 yılı tebliğinde karşılığı olan tutar esas alınmak suretiyle hesap yapılacaktır.

72

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

Bu

Sunumun Oluşmasında Katkıda Bulunan

73

HKMO İZMİR ŞUBESİTAŞINMAZ DEĞERLEMESİ KOMİSYONU

HKMO İzmir Şubesi

Taşınmaz Değerlemesi Komisyon Üyeleri

Bora ÖZPINARAdres Gayrimenkul Değerleme A.Ş. Ege Bölge Koordinatörü / SPK Lisanslı Gayrimenkul Değerleme Uzmanı

İsmail MUTAFİzmir Büyükşehir Belediyesi Kentsel Dönüşüm Daire Bşkn'lığı Proje ve Uygulama Şb. Md.'lüğü

Kemal KARABULUTHKMO İzmir Şubesi Denizli İl Temsilcisi Etkin Harita SPK Lisanslı Gayrimenkul Değerleme Uzmanı

Mehmet Tevfik YÜKSEL

HKMO İzmir Şubesi Yönetim Kurulu Üyesi SPK Lisanslı Gayrimenkul Değerleme Uzmanı

Mustafa Kubilay YILDIRIM

İzmir Büyükşehir Belediyesi Harita Şube Müdürü SPK Lisanslı Gayrimenkul Değerleme Uzmanı

Tayfur Cumhur BARLAS

İzmir Büyükşehir Belediyesi Taşınmazlar Şube Md.'lüğü (SPK Lisansı Almaya Hak Kazanmıştır.)

Tuğba AKDAĞ Cansu Harita ve İnşaat Ltd.Şti. / Harita Mühendisi

Tuyan ULUĞTURHAN

ARVES Gayrimenkul Derğerleme Danışmanlık A.Ş. Genel Md. / SPK Lisanslı Gayrimenkul Değerleme Uzmanı

*Sıralama Alfabetik Sıraya Göre Yapılmıştır.

74