Embed Size (px)

DESCRIPTION

Citation preview

Декабрь 2012

Группа ГМС Презентация для инвесторов

Содержание

О НАС

БИЗНЕС

КЛЮЧЕВЫЕ ПРОЕКТЫ

ФИНАНСЫ

ПРИЛОЖЕНИЕ

Краткая справка по Группе ГМС

Группа ГМС – ведущий производитель насосного, компрессорного оборудования и поставщик технологических решений для предприятий нефтегазовой отрасли, энергетики, водного хозяйства в России и СНГ

Акции в свободном обращении – 28.5% от 117.2 млн. (тикер: HMSG). Рыночная капитализация: 462.8 млн. долл.*

Кредитный рейтинг от S&P: B+ (Прогноз: Негативный)

В обращении находится 1 выпуск облигаций объемом 3 млрд. руб. со ставкой 10.75% с погашением в 2015 году

16 производственных активов в России и СНГ, 7 научно-исследовательских и проектных центров, один из крупнейших в Европе стенд для натурных испытаний насосов

Деятельность на растущих рынках с большим объемом капитальных вложений: нефтегазовая отрасль, энергетика, водное хозяйство

Уникальная команда менеджеров, коммерческих и технических специалистов

Устойчивый рост финансовых показателей

Промышленные насосы

Насосы типа НМ,

Балтийская трубопроводная система (БТС), АК «Транснефть»

Разработка, производство, поставка и установка насосов и сопутствующего оборудования

Основные финансовые показатели за 2007–2011 гг. Общие сведения

Источник: Данные компании

Нефтегазовое оборудование

Производство нефтегазового оборудования, в том числе блочно-модульного (НПС, измерительные системы, установки подготовки и переработки нефти, газа и воды, емкостное оборудование и пр.)

Нефтеперекачивающая станция №2 ,

Ванкорское месторождение, НК «Роснефть»

EPC

Проектирование, строительство, комплектация и комплексное обустройство (проекты под ключ) объектов в нефтегазовом комплексе и водном хозяйстве

Насосная станция машинного канала

«Йылгынагыз», Лебапский велаят, Туркменистан

Центробежный компрессор 2ГЦ2-16/27-37

УХЛ4, ОАО «Ангарская НХК», НК «Роснефть»

Компрессорное оборудование

Проектирование, производство и поставка центробежных и винтовых компрессоров, газоперекачивающих станций, холодильных установок

4 бизнес-направления

3 *по состоянию на 13.12.2012

13.4 14.0 14.7

23.1

27.5

1.4 1.6 1.9 3.5

5.5

10.6% 11.7%

12.8%

15.3%

20.0%

2007 2008 2009 2010 2011

Выручка, млрд. руб. EBITDA, млрд. руб. EBITDA margin, %

История роста и достигнутые позиции

Водное хоз-во

Лидирующие позиции в России, % от количества произведенного оборудования

Нефте-добыча

Тепловая энергетика

Транспорт нефти

Атомная энергетика

Структура выручки по сегментам, 9 мес. 2012

Источник: Данные компании, Frost & Sullivan Источник: МСФО

Консолидация активов и органический рост – от насосов до комплексных решений, основанных на собственных разработках

87% 87%

57%

98%

70%

13% 13%

43%

2%30%

Погружные насосы для

воды

Насосы ЦНС для ППД

Насосы для тепловой

энергетики

Насосы для транспорта

нефти, Транснефть

Насосы для атомной

энергетики, питательные

Группа ГМС Прочие

Структура выручки по клиентам, 9 мес. 2012

Источник: Данные компании

23.6 млрд. руб.

2012 2007–2011 2004–2006 2003 1993–2002

Разработка и производство компрессоров

Комплексные решения, ЕРС

Разработка и производство блочно-модульного оборудования

Разработка и производство насосов

Продажа насосов

Роснефть 16%

Транс- нефть

13%

ТНК-BP 8%

Таас-Юрях 7%

Прочие 34%

Лукойл 3%

Газпром 6% Газпром нефть 5%

Сургут- нефте- газ. 5%

Стройгз.3% 23.6

млрд. руб.

Контракты на проектир. и

строит. 32%

Насосы и запчасти

32%

Нефтегаз. оборуд. 31%

4

Другое 5%

Совет директоров состоит из профессионалов со

значительным опытом в насосной и нефтегазовой

промышленности

Основатели компании входят в состав Совета директоров

Бизнес Группы ГМС является профильным для ключевых

акционеров

Акционеры предполагают долгосрочное участие в Компании

* Акции принадлежат через HMS Technologies Ltd. (Cyprus) Источник: Данные компании на 01.12.2012

Совет Директоров Комментарий

Структура акционеров

Артем Молчанов Генеральный директор Акционер В компании с 1993 года

Кирилл Молчанов Первый заместитель генерального директора Акционер В компании с 1993 года

Герман Цой Председатель СД Акционер В компании с 1993 года

Владимир Лукьяненко Неисполнительный директор Акционер В компании с 2005 года

Юрий Скрынник Директор по стратегичес-кому маркетингу Акционер В компании с 2005 года

Николай Ямбуренко Глава дивизиона Промышленные насосы Акционер В компании с 2003 года

Филипп Дельпаль Независимый директор Председатель Комитета по аудиту

Андреас Петру Независимый директор

Гари Ямамото Независимый директор Председатель комитета по вознаграждениям

Компанией управляют основные акционеры

Акции в свободном обращении

28.5%

Владимир Лукьяненко

27.4%*

Герман Цой 19.8%*

Менеджеры 24.4%*

5

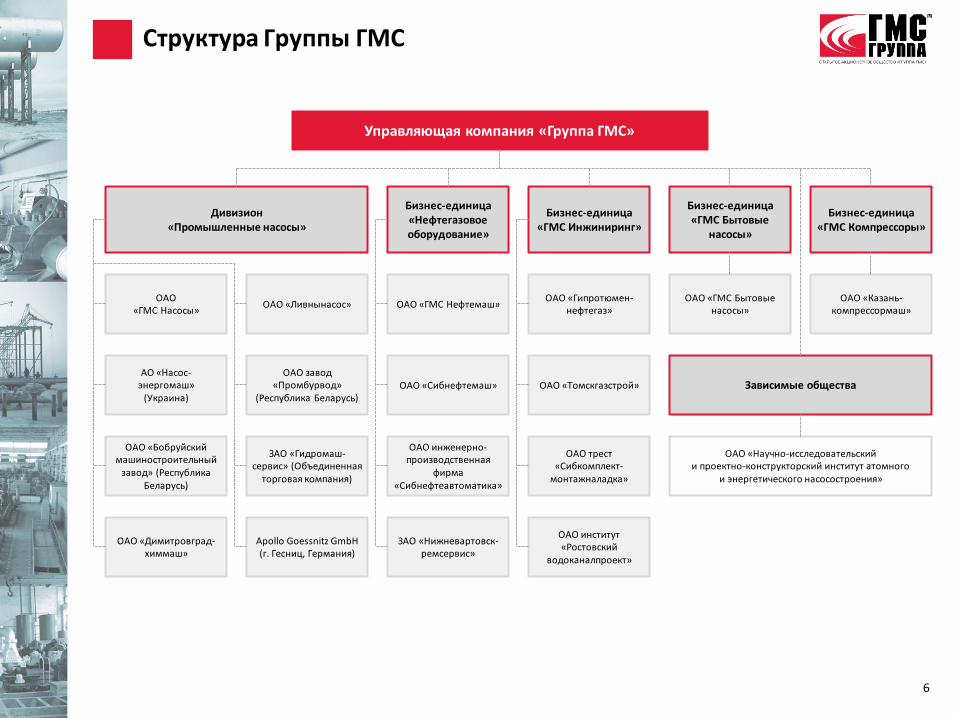

Структура Группы ГМС

6

Управляющая компания «Группа ГМС»

Бизнес-единица «Нефтегазовое оборудование»

Бизнес-единица «ГМС Компрессоры»

Бизнес-единица «ГМС Инжиниринг»

Бизнес-единица «ГМС Бытовые

насосы»

Зависимые общества

ОАО «ГМС Насосы»

ОАО «Ливнынасос»

АО «Насос- энергомаш»

(Украина)

ОАО завод «Промбурвод»

(Республика Беларусь)

ОАО «Бобруйский машиностроительный

завод» (Республика Беларусь)

ЗАО «Гидромаш-сервис» (Объединенная

торговая компания)

ОАО «Димитровград-химмаш»

Apollo Goessnitz GmbH (г. Гесниц, Германия)

ОАО «ГМС Нефтемаш»

ОАО «Сибнефтемаш»

ОАО инженерно-производственная

фирма «Сибнефтеавтоматика»

ЗАО «Нижневартовск-ремсервис»

ОАО «Гипротюмен-нефтегаз»

ОАО «Томскгазстрой»

ОАО трест «Сибкомплект-

монтажналадка»

ОАО институт «Ростовский

водоканалпроект»

ОАО «ГМС Бытовые насосы»

ОАО «Казань-компрессормаш»

ОАО «Научно-исследовательский и проектно-конструкторский институт атомного

и энергетического насосостроения»

Дивизион «Промышленные насосы»

Фокус на интегрированные решения и инжиниринговые услуги

Более высокая маржа, чем по отдельным видам продукции и услуг

Крупнейшие клиенты все чаще предпочитают работать с производителями, предлагающими интегрированные и кастомизированные решения

Формирование прочных связей с клиентами и создание спроса на послепродажное обслуживание

Укрепление позиций на основных рынках, включая послепродажное обслуживание и экспорт

Использование положительной рыночной конъюнктуры на целевых рынках

Органическая экспансия в другие привлекательные рыночные сегменты

Увеличение перечня услуг послепродажного обслуживания для генерации более рентабельного и регулярного притока денежных средств

Основные экспортные возможности: проекты водоснабжения в странах бывшего СССР, контракты с Росатомом, нефтегазовые проекты в Казахстане и Ираке

Расширение возможностей в сфере НИОКР

Использование возможностей НИОКР для разработки насосного оборудования, технологических модификаций и интегрированных насосных систем следующего поколения с учетом требований клиентов

Плотная работа с клиентами по разработке технических стандартов и регламентов

Улучшение операционной эффективности

Интеграция и оптимизация имеющихся производственных активов, и повышение синергии между приобретенными компаниями

Стандартизация и постоянное улучшение операционных и бизнес-процессов (напр., ERP, методология бюджетирования и финансовой отчетности, IT, и пр.)

Выборочное приобретение активов, повышающих ценность компании

Нашими целями являются технологии и НИОКР

Поиск вариантов для приобретения в быстрорастущих секторах, где присутствие ГМС ограничено

Выявление синергетического эффекта для снижения затрат и повышения доходов

Бизнес стратегия Группы ГМС

7

Содержание

О НАС

БИЗНЕС

КЛЮЧЕВЫЕ ПРОЕКТЫ

ФИНАНСЫ

ПРИЛОЖЕНИЕ

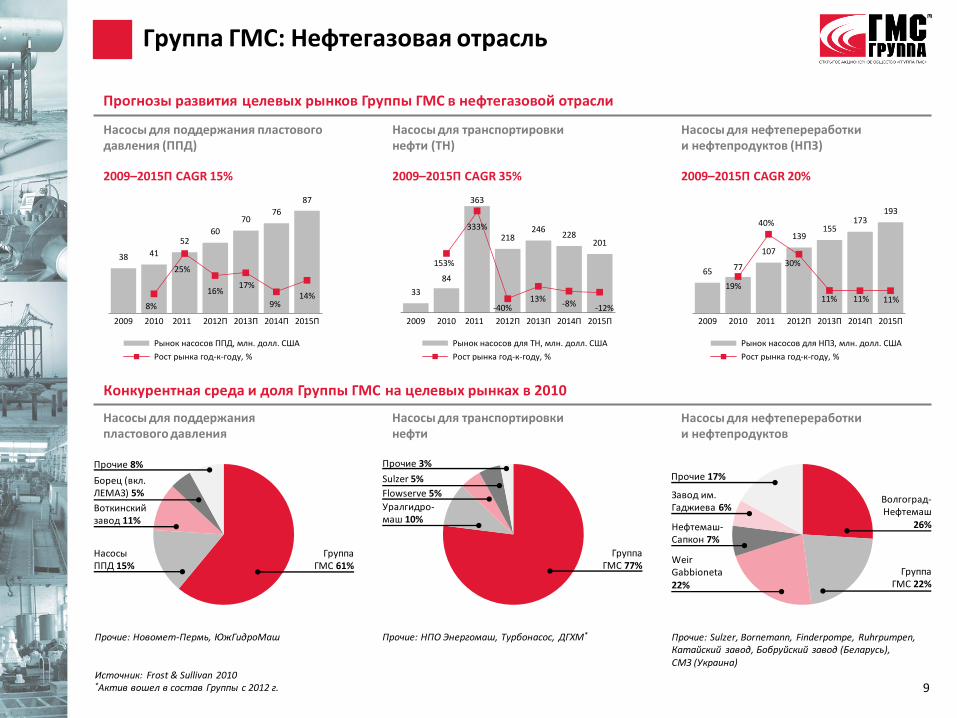

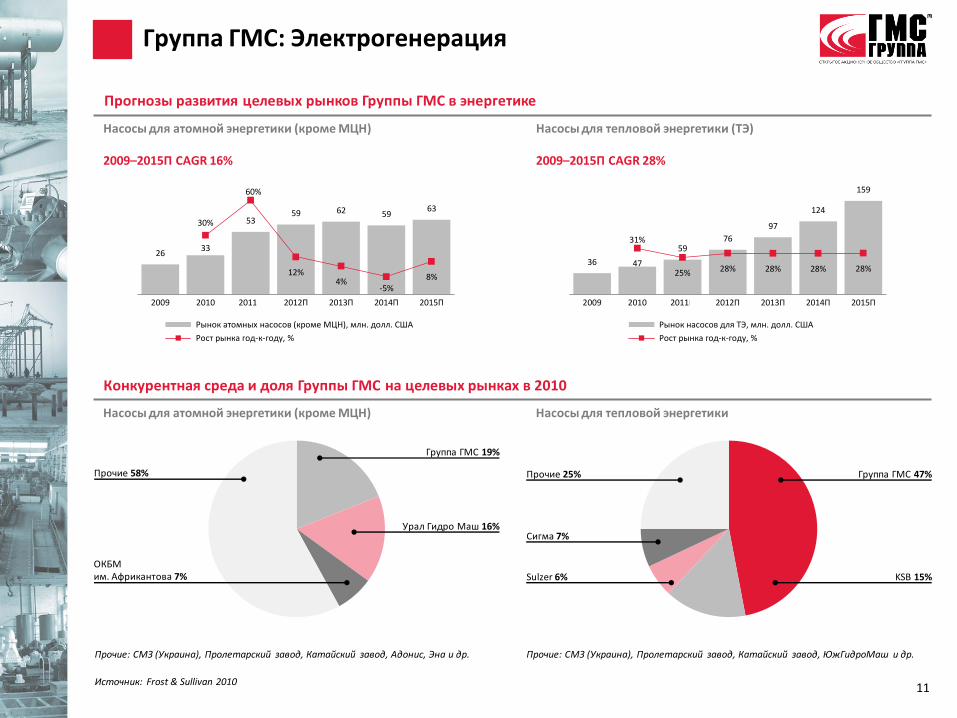

Конкурентная среда и доля Группы ГМС на целевых рынках в 2010

Группа ГМС: Нефтегазовая отрасль

Прогнозы развития целевых рынков Группы ГМС в нефтегазовой отрасли

Насосы для поддержания пластового давления (ППД)

2009–2015П CAGR 15%

Источник: Frost & Sullivan 2010 *Актив вошел в состав Группы с 2012 г.

Насосы для транспортировки нефти (ТН)

2009–2015П CAGR 35%

Насосы для нефтепереработки и нефтепродуктов (НПЗ)

2009–2015П CAGR 20%

Насосы для поддержания пластового давления

Насосы для транспортировки нефти

Насосы для нефтепереработки и нефтепродуктов

Прочие: Новомет-Пермь, ЮжГидроМаш Прочие: НПО Энергомаш, Турбонасос, ДГХМ* Прочие: Sulzer, Bornemann, Finderpompe, Ruhrpumpen, Катайский завод, Бобруйский завод (Беларусь), СМЗ (Украина)

Группа ГМС 61%

Борец (вкл. ЛЕМАЗ) 5%

Воткинский завод 11%

Насосы ППД 15%

Прочие 8%

Группа ГМС 77%

Уралгидро- маш 10%

Flowserve 5%

Sulzer 5%

Прочие 3%

Волгоград- Нефтемаш

26%

Группа ГМС 22%

Завод им. Гаджиева 6%

Weir Gabbioneta 22%

Нефтемаш- Сапкон 7%

Прочие 17%

38 41

5260

7076

87

8%

25%

16%17%

9%14%

2009 2010 2011П 2012П 2013П 2014П 2015П

Рынок насосов ППД, млн. долл. США

Рост рынка год-к-году, %

9

33

84

363

218246

228201

153%

333%

-40%13%

-8% -12%

2009 2010 2011П 2012П 2013П 2014П 2015П

Рынок насосов для ТН, млн. долл. США

Рост рынка год-к-году, %

65 77

107

139155

173193

19%

40%

30%

11% 11% 11%

2009 2010 2011П 2012П 2013П 2014П 2015П

Рынок насосов для НПЗ, млн. долл. США

Рост рынка год-к-году, %

Источник: Frost & Sullivan 2009, сайт Транснефти (www.transneft.ru)

Новые крупные проекты: Нефть и газ

10

В ближайшие несколько лет будет разработано более 3 млрд тонн балансовых запасов нефти

Планируется реконструкция 26 НПЗ

Рост добычи нефти и развитие нефтепереработки

Будет построено либо заменено более 10,000 км нефтепроводов

Будет построено либо реконструировано > 140 нефтеперекачивающих станций

Будет реконструировано более 550 резервуаров общей емкостью 10 млн м3

Утверждена инвестиционная программа на 2013 в размере 161 млрд. руб., включающая инвестиции в проекты Куюмба-Тайшет, Заполярное-Пурпе, расширение ВСТО, расширение Тихорецк-Туапсе, Кстово-Нагорная

Инвестиционная программа Транснефти на 2010–2017 гг.

Центральная Азия

В Казахстане наблюдается быстрый рост продаж нефтегазового модульного оборудования

Ирак

Значительная установленная база насосов Группы ГМС со времен СССР и пост-советского периода

В настоящий момент Группа работает на проектами для Министерства нефти и BP

Экспортные рынки

Новороссийск

Москва

Унеча

Приморск

Сковородино

Верхнечонское

Тенгиз

Тимано-Печорский

бассейн

Расширение КТК

35 тыс.т., 1 510 км

Восточная Сибирь

Талаканское

Ванкор Салымское

Самотлор Нижневартовск

Западная Сибирь

Приобское

Пур-пе

Тямкинское

Русское

Тайшет

Сызрань

Тихорецк – Туапсе 2

12 тыс.т., 295 км

Харьяга

Южный Хыльчую

Харьяга – Южный Хыльчую

8 тыс.т., 160 км

Юрубчено-Тохомское

Юрубчено-Тохомское – Тайшет

18 тыс.т., 600 км

Туапсе

Тихорецк

Комсомольский НПЗ

Де-Кастри

«Юг»

9 тыс.т., 1 465 км

Заполярное

Приразломное

Козьмино

Требс и Титов 140 тыс.т., 2 151 км

БТС-II 50 тыс.т., 1 000 км

Пур-пе – Самотлор 25 тыс.т., 430 км

ВСТО-I и расширение ВСТО-I 50 тыс.т., 2 694 км

ВСТО-II и расширение ВСТО-II 47 тыс.т., 2 046 км

Комсомольский НПЗ – порт Де-Кастри

н/д, 300 км

Комсомольский НПЗ – порт Де-Кастри

9 тыс.т., 313 км

Заполярное – Пур-пе 45 тыс.т., 536 км

Добыча нефти и газа, транспортировка нефти

Проекты нефтепроводов

Развитые регионы нефтедобычи

Развивающиеся регионы добычи

Разрабатываемые месторождения нефти

Участие ГМС подтверждено

Проекты продуктопроводов

Конкурентная среда и доля Группы ГМС на целевых рынках в 2010

Группа ГМС: Электрогенерация

Прогнозы развития целевых рынков Группы ГМС в энергетике

Насосы для атомной энергетики (кроме МЦН) 2009–2015П CAGR 16%

Источник: Frost & Sullivan 2010

Насосы для атомной энергетики (кроме МЦН) Насосы для тепловой энергетики

Прочие: СМЗ (Украина), Пролетарский завод, Катайский завод, Адонис, Эна и др. Прочие: СМЗ (Украина), Пролетарский завод, Катайский завод, ЮжГидроМаш и др.

Насосы для тепловой энергетики (ТЭ) 2009–2015П CAGR 28%

Прочие 58%

ОКБМ им. Африкантова 7%

Группа ГМС 19%

Урал Гидро Маш 16%

Группа ГМС 47% Прочие 25%

Sulzer 6% KSB 15%

Сигма 7%

11

2633

5359 62 59

63

30%

60%

12%4%

-5%8%

2009 2010 2011П 2012П 2013П 2014П 2015П

Рынок атомных насосов (кроме МЦН), млн. долл. США

Рост рынка год-к-году, %

36 47

5976

97

124

159

31%

25% 28% 28% 28% 28%

2009 2010 2011П 2012П 2013П 2014П 2015П

Рынок насосов для ТЭ, млн. долл. США

Рост рынка год-к-году, %

Source: Frost & Sullivan report 2009

АЭС Участие ГМС подтверждено

Инвестиционная программа энергетики России

Выборка иностранных АЭС, строящихся по российским технологиям

Кол-во энергоблоков, которые должны быть построены или

реконструированы

Дополнительная мощность, МВт

Инвестиции 2010-2015 (млрд. руб.)

ТГК н/д 13 627 359 ОГК н/д 11 962 467 АЭС (Россия) 41 21 500 808 АЭС иностран. 17 17 880 1 940

Название Страна Кол-во энергоблоков/

мощность (МВт) Инвестиции 2010–2015 (млрд. руб.)

АЭС Белене Болгария 1 / 1,000 128 АЭС Тяньвань Китай 2 / 1,000 86 АЭС Кунданкулам Индия 2 / 1,000 65 АЭС Моховце** Словакия 2 / 440 53 АЭС Аккую Турция 4 / 1,200 27

Прочие проекты

Украина 2 / 1,200

1,581 Беларусь 2 / 1,200 Армения 1 / 1,200 Вьетнам 1 / 1,200

Новые крупные проекты: Электрогенерация

12

* Инвестиции 2010-2015 ** Строящиеся проекты

Калининская ТГК-13 (Енисей)

Инвестиции*: 10 млрд. руб.

ТГК-9

Инвестиции*: 28 млрд. руб.

ТГК-8

Инвестиции*: 18 млрд. руб.

ТГК-7 (Волга)

Инвестиции*: 11 млрд. руб.

ТГК-6

Инвестиции*: 16 млрд. руб.

ТГК-5

Инвестиции*: 14 млрд. руб.

ТГК-3 (Мосэнерго)

Инвестиции*: 39 млрд. руб.

ТГК-14

Инвестиции*: 8 млрд. руб. ТГК-12 (Кузбасс)

Инвестиции*: 21 млрд. руб.

ТГК-11

Инвестиции*: 26 млрд. руб.

ТГК-10 (Фортум) Инвестиции*: 47 млрд. руб.

ТГК-4

Инвестиции*: 21 млрд. руб.

ТГК-2

Инвестиции*: 28 млрд. руб.

ТГК-1 Инвестиции*: 73 млрд. руб.

Ленинградская-II

Нововоронежская-II Белоярская Курская

Смоленская

Кольская

Ростовская

Березовская ГРЭС

Балтийская

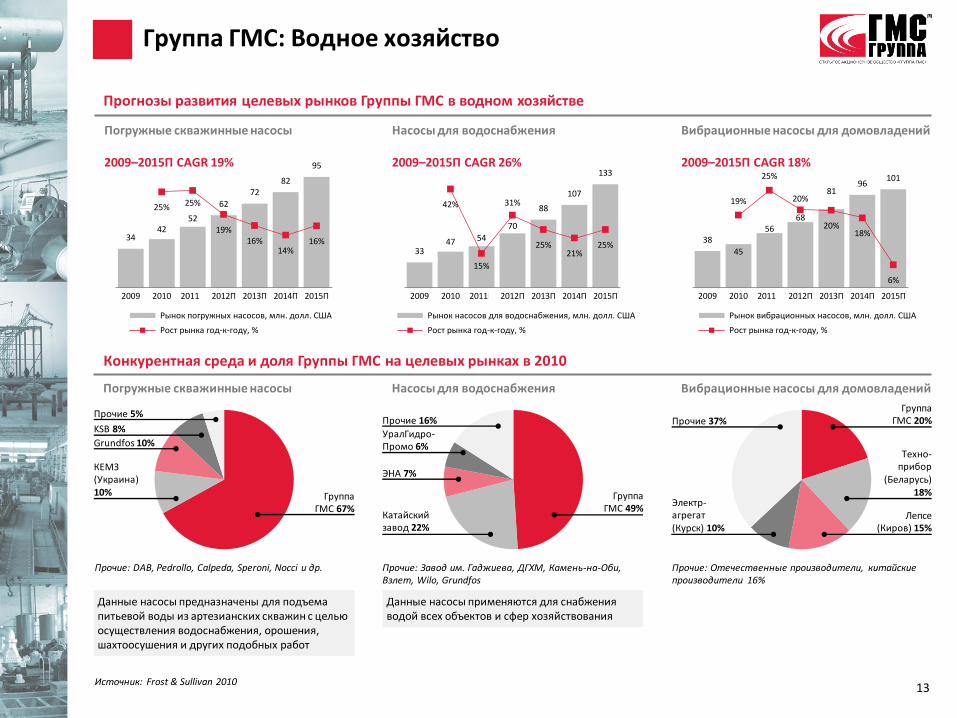

Данные насосы предназначены для подъема питьевой воды из артезианских скважин с целью осуществления водоснабжения, орошения, шахтоосушения и других подобных работ

Конкурентная среда и доля Группы ГМС на целевых рынках в 2010

Группа ГМС: Водное хозяйство

Прогнозы развития целевых рынков Группы ГМС в водном хозяйстве

Источник: Frost & Sullivan 2010

Погружные скважинные насосы 2009–2015П CAGR 19%

Насосы для водоснабжения 2009–2015П CAGR 26%

Вибрационные насосы для домовладений 2009–2015П CAGR 18%

Погружные скважинные насосы Насосы для водоснабжения Вибрационные насосы для домовладений

Прочие: DAB, Pedrollo, Calpeda, Speroni, Nocci и др. Прочие: Завод им. Гаджиева, ДГХМ, Камень-на-Оби, Взлет, Wilo, Grundfos

Прочие: Отечественные производители, китайские производители 16%

Данные насосы применяются для снабжения водой всех объектов и сфер хозяйствования

Прочие 5%

Grundfos 10%

Группа ГМС 67%

KSB 8%

КЕМЗ (Украина) 10%

ЭНА 7%

Группа ГМС 49%

УралГидро- Промо 6%

Катайский завод 22%

Прочие 16% Группа

ГМС 20%

Техно- прибор

(Беларусь) 18%

Лепсе (Киров) 15%

Электр- агрегат (Курск) 10%

Прочие 37%

13

3442

52

62

7282

95

25% 25%

19%16%

14%16%

2009 2010 2011П 2012П 2013П 2014П 2015П

Рынок погружных насосов, млн. долл. США

Рост рынка год-к-году, %

3347 54

70

88

107

133

42%

15%

31%

25%21%

25%

2009 2010 2011П 2012П 2013П 2014П 2015П

Рынок насосов для водоснабжения, млн. долл. США

Рост рынка год-к-году, %

38

45

5668

8196

101

19%

25%

20%

20%18%

6%

2009 2010 2011П 2012П 2013П 2014П 2015П

Рынок вибрационных насосов, млн. долл. США

Рост рынка год-к-году, %

Киров

Пермь

Барнаул

Петрозаводск

Владимир

Ростов-на-Дону

Азов

Калуга

Тверь

Оренбург

Омск

Тюмень

Краснодар

Источники: Frost & Sullivan 2009, СМИ 1 Источниками данных являются различные СМИ, приведенный цифры не являются окончательными и могут быть пересмотрены в будущем 2 Программа «Чистая вода» является национальным планом инвестиций в повышение качества питьевой воды

Источник: Frost & Sullivan 2009

Крупные государственные программы

Инвестиции 2010–2015 (млрд. руб.)

Период инвестиций

Федеральная программа «Жилище» 620 2011–2015

Региональная программа «Чистая вода» (неподтвержденный бюджет)

520 2011–2017

Водная стратегия РФ до 2020г (исключая программу «Чистая вода»)

351 2009–2020

Грозводоканал 105 2010–2011

Петербургская программа развития водного хозяйства

103 2010–2025

Москва

Калининград

Санкт-Петербург

Волгоград Казань

Н.Новгород

Ярославль

Екатеринбург

Сочи Самара

Экспортные рынки

Центральная Азия

В 2011 году были построены «под ключ» несколько насосных станций в Туркменистане и Узбекистане

Группа присутствует на рынке водного хозяйства Таджикистана и Кыргызстана

Компания открыла офисы в Ашхабаде (Туркменистан) и Ташкенте (Узбекистан)

Новые крупные проекты: Водное хозяйство

14

Ведущие компании по комплексной системе водоподготовки и очистки сточных вод

АО РКС АО Евразийский АО Росводоканал

Олимпийские игры Сочи-2014 Инвестиции 2010–2014: 930 млрд. руб.1

Мировой кубок ФИФА 2018 Инвестиции 2010–2018: 1.6 трлн. руб.1

295 372 311393

471

606

724844

1 01126%

-16%

26%

20%

29%

19% 17%

20%

2007 2008 2009 2010П 2011П 2012П 2013П 2014П 2015П

Инвестиции в водные проекты, млрд. руб. Рост инвестиций год-к-году, %

Инвестиции в водные проекты 2007–2015, млрд. руб.

2009–2015П CAGR 22%

Расширенные возможности НИОКР

Крупнейший центр НИОКР в России и СНГ с огромным опытом в разработке насосов для нефтегазовой отрасли и энергетики

Уникальный испытательный полигон (один из крупнейших в Европе) для всех типов специализированных насосов (оборудование для АЭС и перекачки нефти)

Максимально возможная интеграция с НИОКР-подразделениями компаний-клиентов

Гипротюменнефтегаз (ГТНГ) - ведущий независимый российский научно-исследовательский институт, разрабатывающий проекты комплексного обустройства месторождений для нефтяных и газовых компаний

ГТНГ обустроил свыше 200 нефтяных, газовых и газоконденсатных месторождений, в том числе Самотлорское, Федоровское, Мамонтовское и Приобское месторождения

Ростовский Институт Водоканалпроект (РВКП) обладает значительной базой НИОКР по проектированию объектов водного хозяйства

Насосы Проектирование

Претендерная подготовка/послепродажное обслуживание имеют решающее значение для установления/поддержания прочных отношений с клиентами

Участие Группы ГМС в претендерной подготовке создает уникальное конкурентное преимущество

15

Послепродажное обслуживание

1 месяц

Доставка и установка

12 месяцев

Проектирование и производство

1–3 месяца

Тендер, определение цены и переговоры

До 24 месяцев

Претендерная подготовка проекта

5% 6% 25%

34% 20%

95% 94%

75% 66%

80%

2008 2009 2010 2011 9М2012

Выручка от интегрированных решений/проектов Выручка от прочего оборудования

Доля интегрированных решений в выручке Группы

Источник: Данные компании

Современный НИОКР – основа добавленной стоимости интегрированных решений

Фокус на интегрированные решения

Заказчик: Роснефть Проект обустройства Ванкорского месторождения 1-ой очереди, строительство «под ключ» супер-блока X-9001

Заказчик: Транснефть Проект ВСТО-1, строительство «под ключ» нефтеперекачивающей станции (НПС)

Примеры успешных интегрированных решений Группы ГМС

25% 30%

Кастомизированное оборудование и интегрированные

решения являются уникальным продуктом и имеют более

высокую по сравнению со стандартным оборудованием

добавленную стоимость

Группа ГМС последовательно наращивает долю выручки,

которая приходится на проекты на основе

интегрированных решений

Вместе с увеличением числа и стоимости подобных

контрактов растет общая маржинальность бизнеса

16

Содержание

О НАС

БИЗНЕС

КЛЮЧЕВЫЕ ПРОЕКТЫ

ФИНАНСЫ

ПРИЛОЖЕНИЕ

40%

32% 28%

20%

14%

15%

2%

7%

13%

5%

4%

5%

16%

30 сен 11 30 сен 12

Насосы за искл. ВСТО Нефтегазовое оборудование

Строительство Компрессоры

Проектирование и инжиниринг Прочее

40% 27% 28%

12%

26% 10%

13%

25% 21%

2%

3% 11%

12%

6%

5%

2%

3%

6%

19%

10%

3%

16%

30 сен 11 31 дек 11 30 сен 12

Насосы за искл. ВСТО Нефтегазовое оборудование

Строительство Компрессоры

Проектирование и инжиниринг Прочее

ВСТО, 2010 год ВСТО, 2012 год

Полученные заказы, млн. руб. 9м 2011 9м 2012 Изм-я г-к-г Насосы 4,870 13,951 +187% Нефтегазовое оборудование 3,449 6,009 +74% Компрессоры 213 2,006 +843% EPC 3,255 5,846 +80% Строительство 1,702 4,448 +161% Проектирование и инжиниринг 1,553 1,398 -10% Прочее 445 1,416 +218% Итого 12,231 29,228 +139%

Бэклог за 9 мес 2011 к 9 мес 2012

Источник: данные компании, управленческая отчетность

Непрерывный рост бэклога и полученных заказов

Бэклог, млн. руб. 30 сент 11 31 дек 11 30 сент 12 Изм-я г-к-г

Насосы за искл. ВСТО 4,845 4,788 6,616 +37%

ВСТО, 2010 год 2,306 1,748 617 +89%

ВСТО, 2012 год - - 3,740

Нефтегазовое оборудование 1,424 4,694 2,464 +73%

Компрессоры 230 546 2,491 +983%

EPC 3,077 5,525 6,334 +106%

Строительство 1,595 4,379 5,093 +219%

Проектирование и инжиниринг 1,482 1,146 1,241 -16%

Прочее 214 476 1,460 +582%

Итого 12,097 17,777 23,723 +96%

Итого без ВСТО 9,790 16,029 18,130 +85%

Полученные заказы за 9 мес 2011 к 9 мес 2012

12,231

29,228

23,723

12,097

17,777

Полученные заказы, млн. руб. 3кв 2011 3кв 2012 Изм-я г-к-г Насосы 1,431 4,411 +208% Нефтегазовое оборудование 945 1,758 +86% Компрессоры 209 1,432 +584% EPC 1,477 2,657 +80% Строительство 1,182 1,972 +67% Проектирование и инжиниринг 296 684 +132% Прочее 298 598 +100% Итого 4,361 10,856 +149%

18

Статус крупных проектов компании

Два EPC контракта на 1.8 млрд. руб. и 0.8 млрд. руб. подписаны в ноя – дек 2011 1. В связи с недостаточной проработанностью проектной документации по первому контракту,

предоставленной заказчиком, проект потребовал крупных дополнительных инвестиций, в то время как ГМС, придерживаясь высоких стандартов ведения бизнеса, продолжила исполнение проекта

2. Тем временем, Группа ГМС скорректировала бюджет проекта и приложила всевозможные усилия для предоставления заказчику новых расчетов и перечня дополнительного объема работ

3. После продолжительных переговоров, Группа ГМС приняла решение частично выйти из проекта, т.к. переговоры по первому контракту были безуспешны

4. Однако, Группа ГМС продолжает работать по второму контракту, также ведется работа и по первому контракту, за исключением работ по спорным моментам, обсуждение которых продолжается до сих пор

Проект на Среднеботуобинском месторождении

5

ВСТО–1 и ВСТО–2 1 Контракты на 12.4 млрд. руб. подписаны в 2010 Статус: успешное завершение проектов, финальные работы запуска ВСТО-1: признано 93% выручки ВСТО-2: признано 97% выручки

ВСТО–1 расширение–1 2 Следующий контракт на 4.6 млрд. руб. подписан в апреле 2012 Статус: исполняется в текущее время, начато производство оборудования Признано 19% выручки

Проект на Ванкорском месторождении 3

Несколько последующих контрактов на 2.2 млрд. руб. подписано в дек 2011 – янв 2012 Статус: успешное завершение Признано 100% выручки

Проект на Дулисьминском месторождении

4 Последующий контракт на 1.6 млрд. руб. подписан в июле 2012 Статус: исполняется в текущее время, в стадии подготовки

Проект в Туркменистане 6 Последующий контракт на US$ 85 млн. подписан в августе 2012 Статус: исполняется в текущее время, начато производство оборудования Признано 0% выручки

Обзор крупных проектов

19

Проект Краткое описание проекта Роснефть Афтермаркет на Ванкорском месторождении Потенциальная выручка до 500 млн. руб. в год. Компания уже вовлечена в проект Юрубчено-Тохомское месторождение Второй по величине проект Роснефти после Ванкора. Начало добычи нефти в 2016 году. Запасы и резервы нефти – 521 млн. т.

Капекс US$ 200-300 млн. Транспорт нефти с месторождения на ВСТО Комсомольское, Приобское месторождения Повышение уровня утилизации попутного газа до 95% Харампурское месторождение Строительство, проектирование и поставка оборудования. Капекс US$ 0.5-3 млрд. в 2013-2015 Лукойл – Башнефть СП Месторождение им. Требса и Титова СП. Резервы 141 млн. т. Начало добычи ожидается во втором полугодии 2013. Потенциально поставка Главной НПС Транснефть Модернизация существующей системы нефтепроводов

Постоянное поступление заказов

Заполярье – Пур-пе нефтепровод Транспортировка нефти из ЯНАО и севера Красноярского края на ВСТО-1 Юрубчено-Тохомское-Тайшет нефтепровод Строительство 4-х НПС для транспортировки нефти из Юрубчено-Тохомского и Куюмбинского месторождений на ВСТО-1.

Капекс US$ 5 млрд. в 2013-2014 ТНК-BP Русское & Тагульское месторождения Месторождения в ЯНАО специфической нефти, расположены рядом. Капекс в Русское месторождение US$4.5 млрд.,

начало добычи в 2015. Начало добычи на Тагульском месторождении запланировано на 2019 Бобровское месторождение Одно из самых крупных в Оренбургской области, многопластовое и многокупольное месторождение. Разработка

месторождения была начата в 1970 году. Истощение запасов 73% Уват (группа месторождений) Основная НПС. 21 месторождение в Тюменской области. Рассматривается компанией как база для создания нового

крупного центра по нефтедобыче в Западной Сибири Восточно- и Ново-Уренгойские газоконденсатные месторождения

Гигантское месторождение в Тюменской области, суммарные запасы которого превышают 560 млрд. кб. газа и 96 млн. тонн газового конденсата

Газпром Чаяндинское нефтегазоконденсатное месторождение

Крупное месторождение в Якутской области. Запасы (C1+C2) составляют 1,24 трлн. кб. газа и 69 млн. тонн нефти и конденсата. Нефтегазовая разведка до 2015 года. Начало разработки - конец 2017 года. Общий капекс – 1.1 трлн. руб.

Южный поток (КМПО) Проект газопровода, который пройдёт по дну Чёрного моря из России в Италию и Австрию через Болгарию, Балканский полуостров и другие страны. Начало строительства запланировано на конец 2012 года, завершение – в 2015. Капекс 8,6 млрд. евро

KKM Несколько контрактов по 1 млрд. руб. каждый с крупнейшими нефтяными компаниями России и клиентами из Средней Азии Газпром нефть Мессояхинское месторождение

Крупное месторождение в ЯНАО и Красноярской области, с потенциалом выхода на 2-ое по размером проекта после Ванкора с добычей в размере 17 млн. т. в год. Извлекаемые запасы (С1+С2) составляют 520 млн. т. нефти и конденсата и 230 млрд. кб. газа. Капекс на период 2015-2040 гг. составляет более 500 млрд. руб.

НОВАТЕК Ярудейское нефтегазоконденсатное месторождение

Месторождение в ЯНАО. В настоящее время находится на стадии инженерно-геологических изыскательных работ

Ирак Месторождение Румайла и другие проекты крупнейших международных компаний с Южной нефтяной компанией (SOC, Ирак)

Консорциум во главе с BP

Проекты по водоснабжению Центральная Азия Оросительные станции для Узбекистана и Туркменистана Атомная энергетика Росатом Насосы и прочее оборудование для Ростовской , Калининской, Балтийской и Ленинградской АЭС

Избранные среднесрочные проекты

Наши приоритеты на первое полугодие 2013

20 Источники: публичная информации, данные компании Приоритетные проекты

Содержание

О НАС

БИЗНЕС

КЛЮЧЕВЫЕ ПРОЕКТЫ

ФИНАНСЫ

ПРИЛОЖЕНИЕ

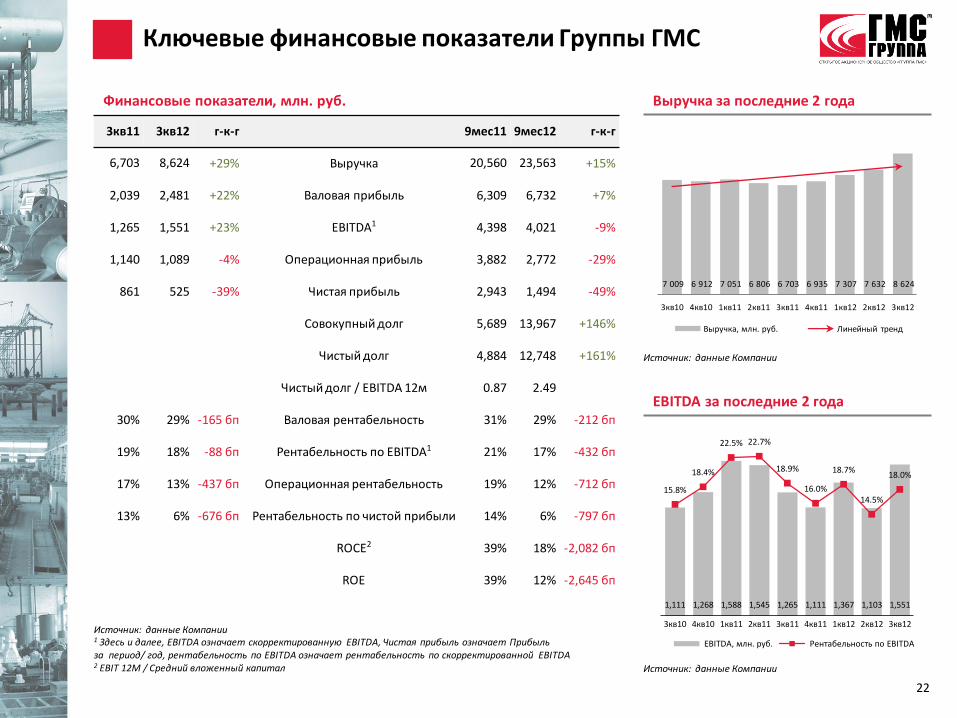

3кв11 3кв12 г-к-г 9мес11 9мес12 г-к-г

6,703 8,624 +29% Выручка 20,560 23,563 +15%

2,039 2,481 +22% Валовая прибыль 6,309 6,732 +7%

1,265 1,551 +23% EBITDA1 4,398 4,021 -9%

1,140 1,089 -4% Операционная прибыль 3,882 2,772 -29%

861 525 -39% Чистая прибыль 2,943 1,494 -49%

Совокупный долг 5,689 13,967 +146%

Чистый долг 4,884 12,748 +161%

Чистый долг / EBITDA 12м 0.87 2.49

30% 29% -165 бп Валовая рентабельность 31% 29% -212 бп

19% 18% -88 бп Рентабельность по EBITDA1 21% 17% -432 бп

17% 13% -437 бп Операционная рентабельность 19% 12% -712 бп

13% 6% -676 бп Рентабельность по чистой прибыли 14% 6% -797 бп

ROCE2 39% 18% -2,082 бп

ROE 39% 12% -2,645 бп

1,111 1,268 1,588 1,545 1,265 1,111 1,367 1,103 1,551

15.8%

18.4%

22.5% 22.7%

18.9%

16.0%

18.7%

14.5%

18.0%

3кв10 4кв10 1кв11 2кв11 3кв11 4кв11 1кв12 2кв12 3кв12

EBITDA, млн. руб. Рентабельность по EBITDA

EBITDA за последние 2 года

Финансовые показатели, млн. руб.

Источник: данные Компании 1 Здесь и далее, EBITDA означает скорректированную EBITDA, Чистая прибыль означает Прибыль за период/ год, рентабельность по EBITDA означает рентабельность по скорректированной EBITDA 2 EBIT 12М / Средний вложенный капитал

Ключевые финансовые показатели Группы ГМС

Выручка за последние 2 года

Источник: данные Компании

22

Источник: данные Компании

7 009 6 912 7 051 6 806 6 703 6 935 7 307 7 632 8 624

3кв10 4кв10 1кв11 2кв11 3кв11 4кв11 1кв12 2кв12 3кв12

Выручка, млн. руб. Линейный тренд

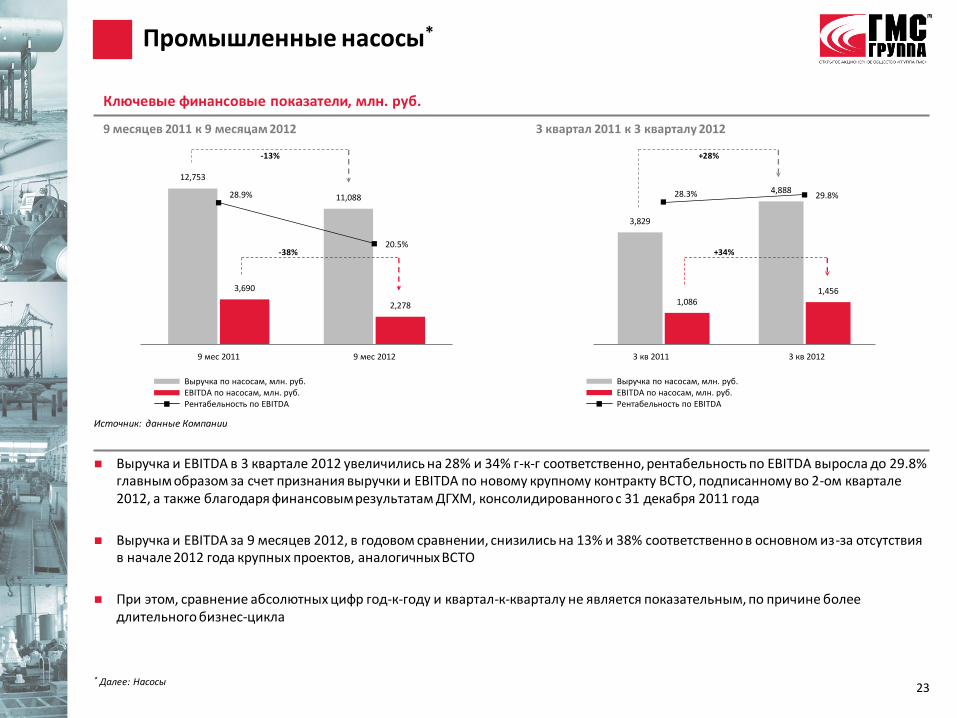

12,753

11,088

3,690

2,278

28.9%

20.5%

9 мес 2011 9 мес 2012

Выручка по насосам, млн. руб.EBITDA по насосам, млн. руб.Рентабельность по EBITDA

3,829

4,888

1,0861,456

28.4% 29.8%

3 кв 2011 3 кв 2012

Выручка по насосам, млн. руб.EBITDA по насосам, млн. руб.Рентабельность по EBITDA

3,829

4,888

1,0861,456

28.3% 29.8%

3Q 2011 3Q 2012

Revenue Pumps, Rub mn EBITDA Pumps, Rub mn

EBITDA margin Pumps, %

Ключевые финансовые показатели, млн. руб.

Источник: данные Компании

Выручка и EBITDA в 3 квартале 2012 увеличились на 28% и 34% г-к-г соответственно, рентабельность по EBITDA выросла до 29.8% главным образом за счет признания выручки и EBITDA по новому крупному контракту ВСТО, подписанному во 2-ом квартале 2012, а также благодаря финансовым результатам ДГХМ, консолидированного с 31 декабря 2011 года

Выручка и EBITDA за 9 месяцев 2012, в годовом сравнении, снизились на 13% и 38% соответственно в основном из-за отсутствия в начале 2012 года крупных проектов, аналогичных ВСТО

При этом, сравнение абсолютных цифр год-к-году и квартал-к-кварталу не является показательным, по причине более длительного бизнес-цикла

-38%

-13%

Промышленные насосы*

9 месяцев 2011 к 9 месяцам 2012 3 квартал 2011 к 3 кварталу 2012

* Далее: Насосы 23

+34%

+28%

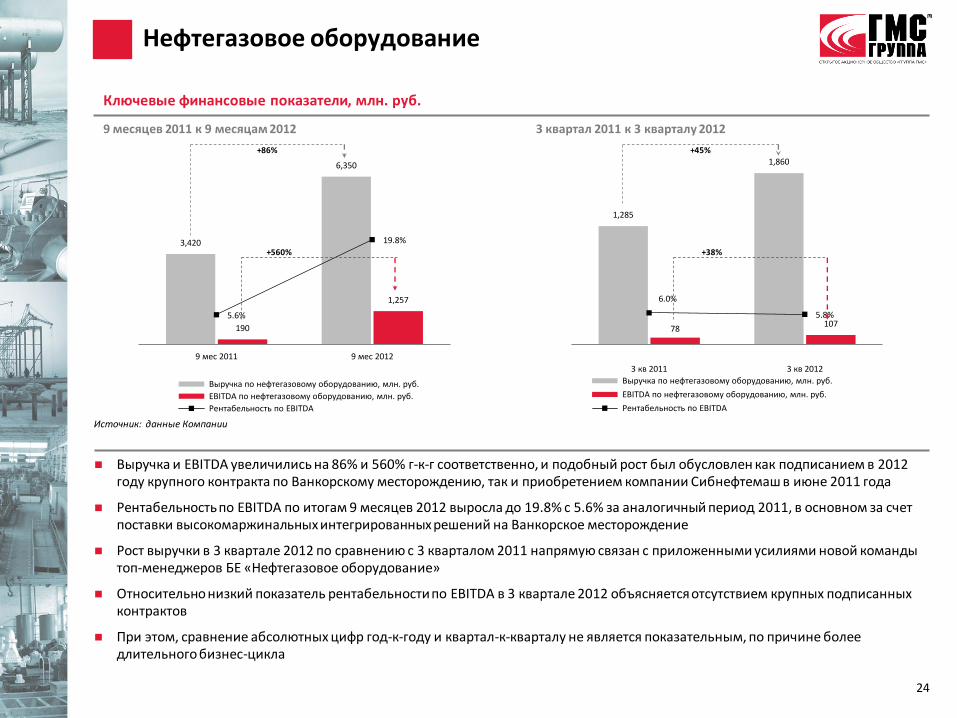

3,420

6,350

190

1,257

5.6%

19.8%

9 мес 2011 9 мес 2012

Выручка по нефтегазовому оборудованию, млн. руб.

EBITDA по нефтегазовому оборудованию, млн. руб.

Рентабельность по EBITDA

Ключевые финансовые показатели, млн. руб.

Выручка и EBITDA увеличились на 86% и 560% г-к-г соответственно, и подобный рост был обусловлен как подписанием в 2012 году крупного контракта по Ванкорскому месторождению, так и приобретением компании Сибнефтемаш в июне 2011 года

Рентабельность по EBITDA по итогам 9 месяцев 2012 выросла до 19.8% с 5.6% за аналогичный период 2011, в основном за счет поставки высокомаржинальных интегрированных решений на Ванкорское месторождение

Рост выручки в 3 квартале 2012 по сравнению с 3 кварталом 2011 напрямую связан с приложенными усилиями новой команды топ-менеджеров БЕ «Нефтегазовое оборудование»

Относительно низкий показатель рентабельности по EBITDA в 3 квартале 2012 объясняется отсутствием крупных подписанных контрактов

При этом, сравнение абсолютных цифр год-к-году и квартал-к-кварталу не является показательным, по причине более длительного бизнес-цикла

Нефтегазовое оборудование

Источник: данные Компании

9 месяцев 2011 к 9 месяцам 2012 3 квартал 2011 к 3 кварталу 2012

1,285

1,860

78107

6.0%

5.8%

3 кв 2011 3 кв 2012

Выручка по нефтегазовому оборудованию, млн. руб.

EBITDA по нефтегазовому оборудованию, млн. руб.

Рентабельность по EBITDA

24

+560%

+86%

+38%

+45%

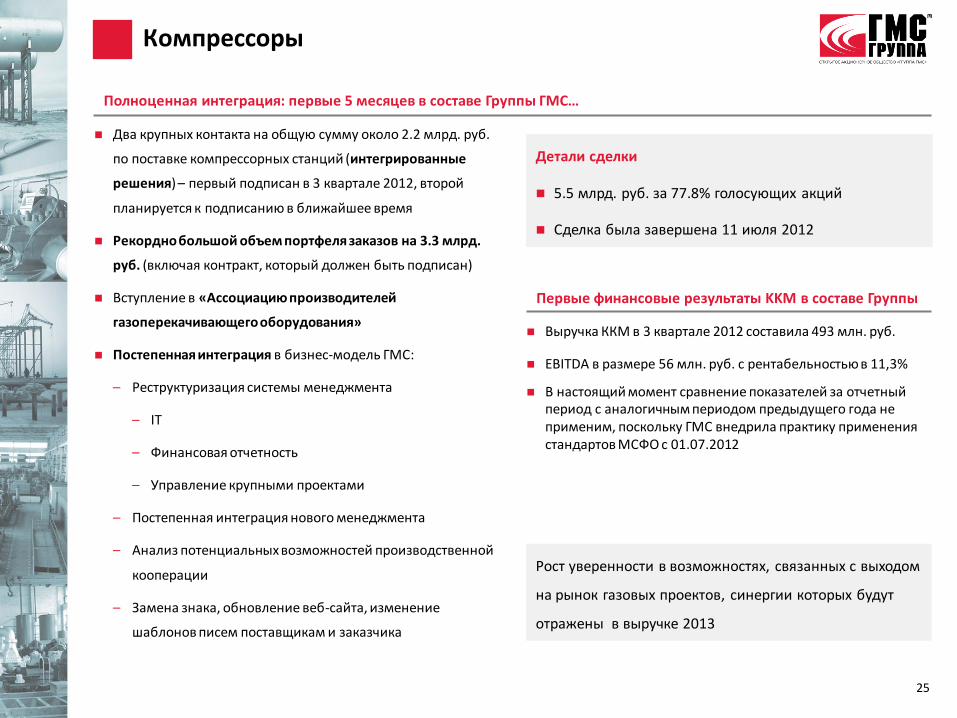

Полноценная интеграция: первые 5 месяцев в составе Группы ГМС…

Рост уверенности в возможностях, связанных с выходом

на рынок газовых проектов, синергии которых будут

отражены в выручке 2013

Детали сделки

5.5 млрд. руб. за 77.8% голосующих акций

Сделка была завершена 11 июля 2012

Два крупных контакта на общую сумму около 2.2 млрд. руб.

по поставке компрессорных станций (интегрированные

решения) – первый подписан в 3 квартале 2012, второй

планируется к подписанию в ближайшее время

Рекордно большой объем портфеля заказов на 3.3 млрд.

руб. (включая контракт, который должен быть подписан)

Вступление в «Ассоциацию производителей

газоперекачивающего оборудования»

Постепенная интеграция в бизнес-модель ГМС:

– Реструктуризация системы менеджмента

– IT

– Финансовая отчетность

– Управление крупными проектами

– Постепенная интеграция нового менеджмента

– Анализ потенциальных возможностей производственной

кооперации

– Замена знака, обновление веб-сайта, изменение

шаблонов писем поставщикам и заказчика

Первые финансовые результаты KKM в составе Группы

Выручка ККМ в 3 квартале 2012 составила 493 млн. руб.

EBITDA в размере 56 млн. руб. с рентабельностью в 11,3%

В настоящий момент сравнение показателей за отчетный период с аналогичным периодом предыдущего года не применим, поскольку ГМС внедрила практику применения стандартов МСФО с 01.07.2012

Компрессоры

25

4,385

5,632

430250

9.8%

4.4%

9 мес 2011 9 мес 2012

Выручка по EPC, млн. руб.

EBITDA по EPC, млн. руб.Рентабельность по EBITDA

1,586

1,383

74

-71

4.7%

-5.1%

3 кв 2011 3 кв 2012

Выручка по EPC, млн. руб.

EBITDA по EPC, млн. руб.Рентабельность по EBITDA

Ключевые финансовые показатели, млн. руб.

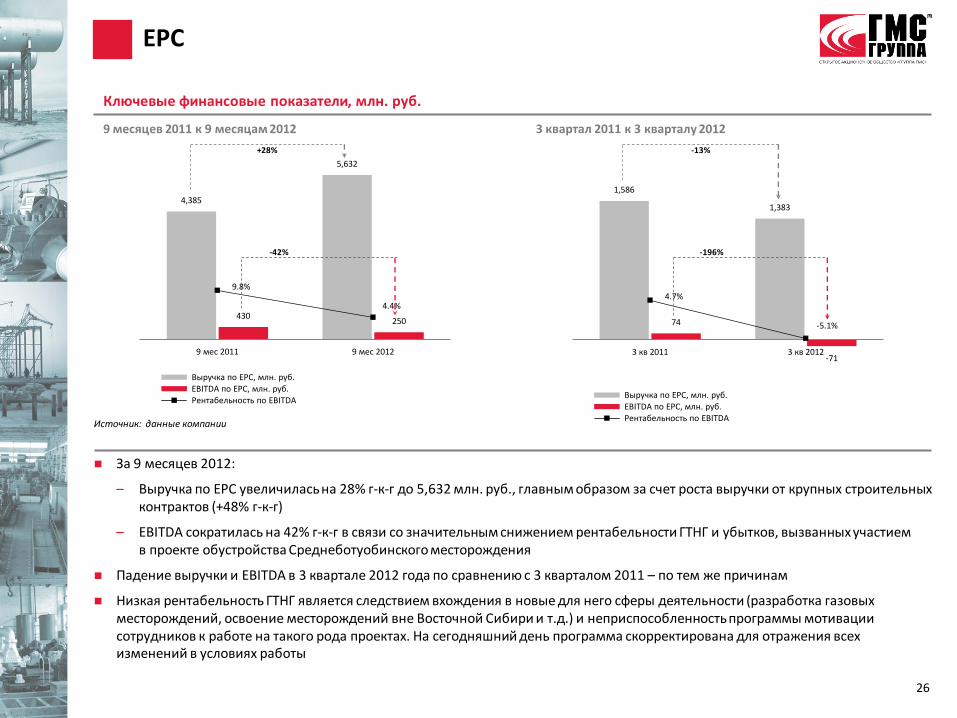

EPC

За 9 месяцев 2012:

– Выручка по EPC увеличилась на 28% г-к-г до 5,632 млн. руб., главным образом за счет роста выручки от крупных строительных контрактов (+48% г-к-г)

– EBITDA сократилась на 42% г-к-г в связи со значительным снижением рентабельности ГТНГ и убытков, вызванных участием в проекте обустройства Среднеботуобинского месторождения

Падение выручки и EBITDA в 3 квартале 2012 года по сравнению с 3 кварталом 2011 – по тем же причинам

Низкая рентабельность ГТНГ является следствием вхождения в новые для него сферы деятельности (разработка газовых месторождений, освоение месторождений вне Восточной Сибири и т.д.) и неприспособленность программы мотивации сотрудников к работе на такого рода проектах. На сегодняшний день программа скорректирована для отражения всех изменений в условиях работы

Источник: данные компании

9 месяцев 2011 к 9 месяцам 2012 3 квартал 2011 к 3 кварталу 2012

26

-42%

+28%

-196%

-13%

783 1,157450 687

1.74x 1.68x

9 месяцев 2011 9 месяцев 2012

Органические капзатраты, млн. руб.

Амортизация, млн. руб.

Соотношение капзатрат к амортизации

1.74x

6%

28%

9M 2010 9M 2011

Working capital to Revenue LTM

6,604

+2,708

+2,730

-309

- 5,357

6,375

Оборотный капитал

9 мес 2011

Изм-ния в ТМЗ

Изм-ния в дебиторке и

пр.

Изм-ния в депозитах

Изм-ния в кредиторке и

пр.

Оборотный капитал

9 мес 2012

1,598

+3,639 +165

-1,902 1,902

-7,868

+5,609

1,209

Денежные ср-ва на 1

янв 2012

Операц. денежн.

поток до изм-я

оборотн.

капитала

Изм-я оборотн.

капитала и пр.

Уплачен. налог на

прибыль и проценты

Чистый денежн.

поток от операц. деят-ти

Чистый денежн.

поток от инвест. деят-ти

Чистый денежн.

поток от фин. деят-

ти и пр.

Денежные ср-ва на 1

окт 2012

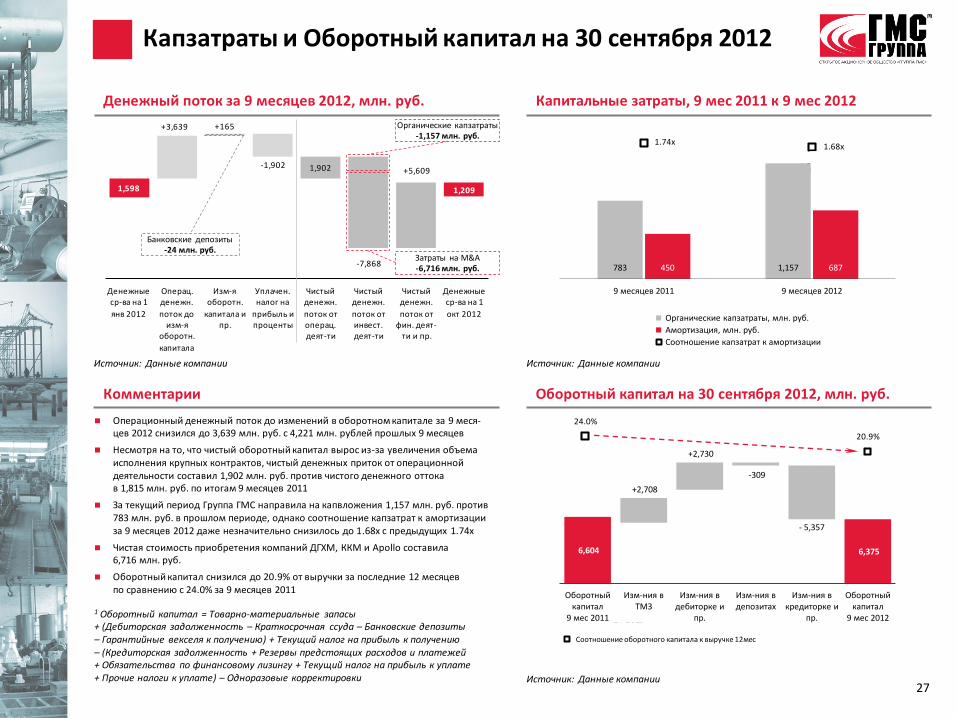

Операционный денежный поток до изменений в оборотном капитале за 9 меся-цев 2012 снизился до 3,639 млн. руб. с 4,221 млн. рублей прошлых 9 месяцев

Несмотря на то, что чистый оборотный капитал вырос из-за увеличения объема исполнения крупных контрактов, чистый денежных приток от операционной деятельности составил 1,902 млн. руб. против чистого денежного оттока в 1,815 млн. руб. по итогам 9 месяцев 2011

За текущий период Группа ГМС направила на капвложения 1,157 млн. руб. против 783 млн. руб. в прошлом периоде, однако соотношение капзатрат к амортизации за 9 месяцев 2012 даже незначительно снизилось до 1.68х с предыдущих 1.74х

Чистая стоимость приобретения компаний ДГХМ, ККМ и Apollo составила 6,716 млн. руб.

Оборотный капитал снизился до 20.9% от выручки за последние 12 месяцев по сравнению с 24.0% за 9 месяцев 2011

Комментарии Оборотный капитал на 30 сентября 2012, млн. руб.

Денежный поток за 9 месяцев 2012, млн. руб. Капитальные затраты, 9 мес 2011 к 9 мес 2012

Источник: Данные компании

Источник: Данные компании

Капзатраты и Оборотный капитал на 30 сентября 2012

13%

23%

1H 2010 1H 2011

WC to Revenue LTM

6%

28%

9M 2010 9M 2011

Working capital to Revenue LTM

20.9%

1 Оборотный капитал = Товарно-материальные запасы + (Дебиторская задолженность – Краткосрочная ссуда – Банковские депозиты – Гарантийные векселя к получению) + Текущий налог на прибыль к получению – (Кредиторская задолженность + Резервы предстоящих расходов и платежей + Обязательства по финансовому лизингу + Текущий налог на прибыль к уплате + Прочие налоги к уплате) – Одноразовые корректировки

Источник: Данные компании

Органические капзатраты -1,157 млн. руб.

Банковские депозиты -24 млн. руб.

Затраты на M&A -6,716 млн. руб.

6%

28%

9M 2010 9M 2011

Working capital to Revenue LTM

24.0%

Соотношение оборотного капитала к выручке 12мес

27

6%

28%

9M 2010 9M 2011

Working capital to Revenue LTM

1.68x

2,638 3,455 4,550 4,288 4,809 12,758

1.85

2.10

2.41

1.22

0.87

2.49

2007 2008 2009 2010 2011 9 мес 2012

Чистый долг, млн. руб. Чистый долг к EBITDA 12 мес

87.0% 13.0%

Долгосрочная задолженность Краткоcрочная задолженность

99.6% 0.4%

Фиксированная ставка Плавающая ставка

392 2,663 4,635 6,493 3,029

2012П 2013П 2014П 2015П

Долг к погашению, млн. руб. Невыбранные кредитные линии, млн. руб.

Финансовая позиция компании

Комментарии

Источник: данные компании на 1 октября 2012 1 EBITDA 12м – EBITDA за последние 12 месяцев 2 Операционная прибыль 12м / Процентные расходы 12м

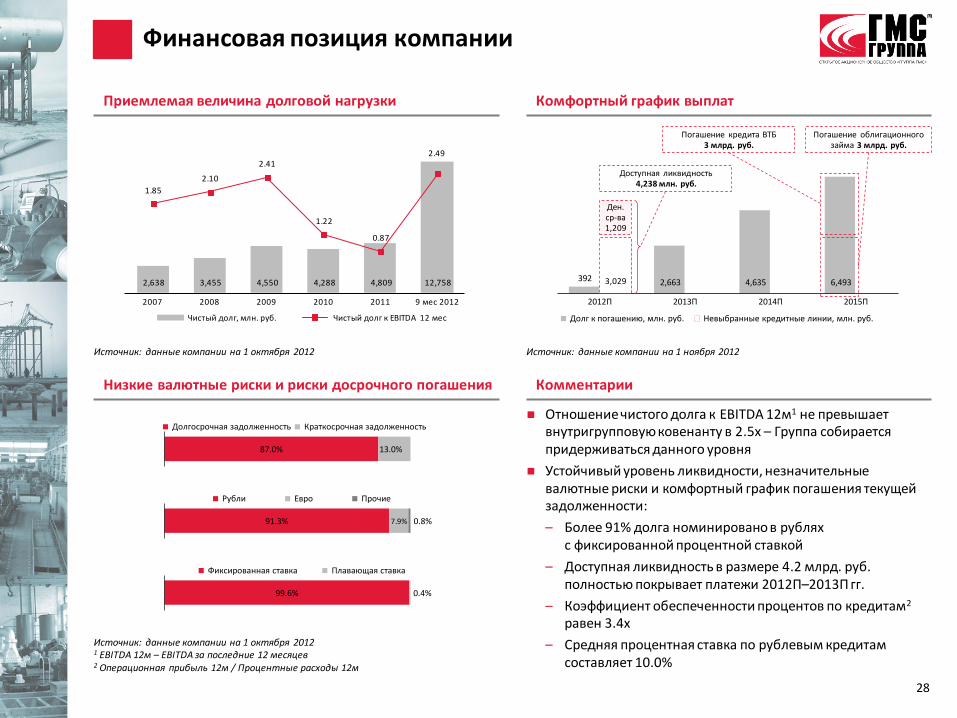

Отношение чистого долга к EBITDA 12м1 не превышает внутригрупповую ковенанту в 2.5х – Группа собирается придерживаться данного уровня

Устойчивый уровень ликвидности, незначительные валютные риски и комфортный график погашения текущей задолженности:

– Более 91% долга номинировано в рублях с фиксированной процентной ставкой

– Доступная ликвидность в размере 4.2 млрд. руб. полностью покрывает платежи 2012П–2013П гг.

– Коэффициент обеспеченности процентов по кредитам2 равен 3.4х

– Средняя процентная ставка по рублевым кредитам составляет 10.0%

Источник: данные компании на 1 октября 2012 Источник: данные компании на 1 ноября 2012

Приемлемая величина долговой нагрузки Комфортный график выплат

Низкие валютные риски и риски досрочного погашения

Ден. ср-ва 1,209

Погашение облигационного займа 3 млрд. руб.

Доступная ликвидность 4,238 млн. руб.

Погашение кредита ВТБ 3 млрд. руб.

91.3% 7.9% 0.8%

Рубли Евро Прочие

28

3,029

7.9%

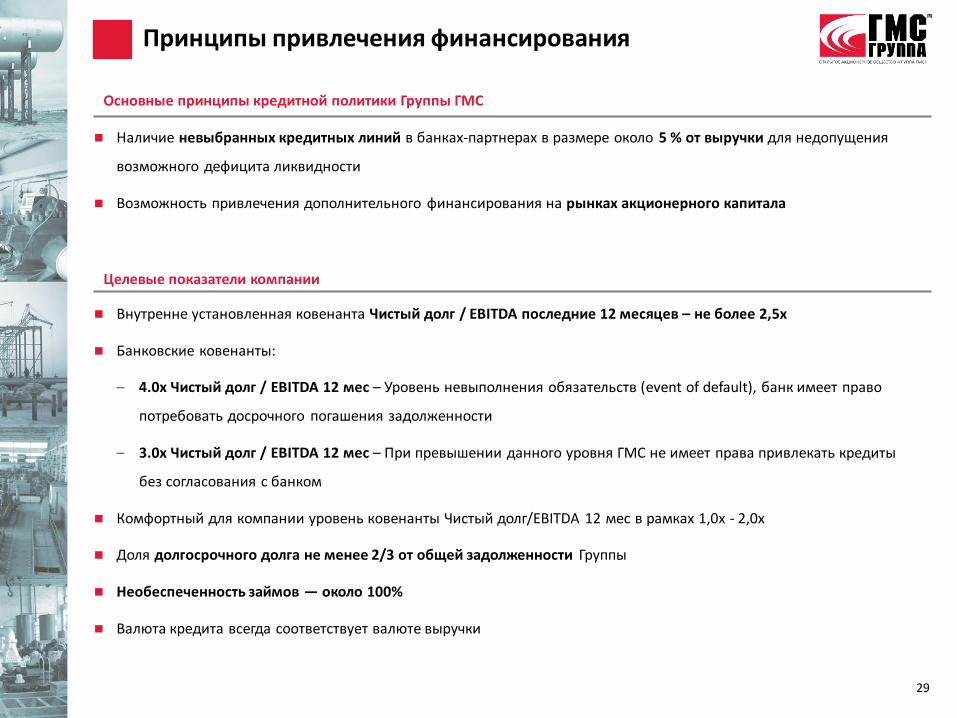

Наличие невыбранных кредитных линий в банках-партнерах в размере около 5 % от выручки для недопущения

возможного дефицита ликвидности

Возможность привлечения дополнительного финансирования на рынках акционерного капитала

Принципы привлечения финансирования

Основные принципы кредитной политики Группы ГМС

Целевые показатели компании

Внутренне установленная ковенанта Чистый долг / EBITDA последние 12 месяцев – не более 2,5х

Банковские ковенанты:

– 4.0х Чистый долг / EBITDA 12 мес – Уровень невыполнения обязательств (event of default), банк имеет право

потребовать досрочного погашения задолженности

– 3.0х Чистый долг / EBITDA 12 мес – При превышении данного уровня ГМС не имеет права привлекать кредиты

без согласования с банком

Комфортный для компании уровень ковенанты Чистый долг/EBITDA 12 мес в рамках 1,0х - 2,0х

Доля долгосрочного долга не менее 2/3 от общей задолженности Группы

Необеспеченность займов — около 100%

Валюта кредита всегда соответствует валюте выручки

29

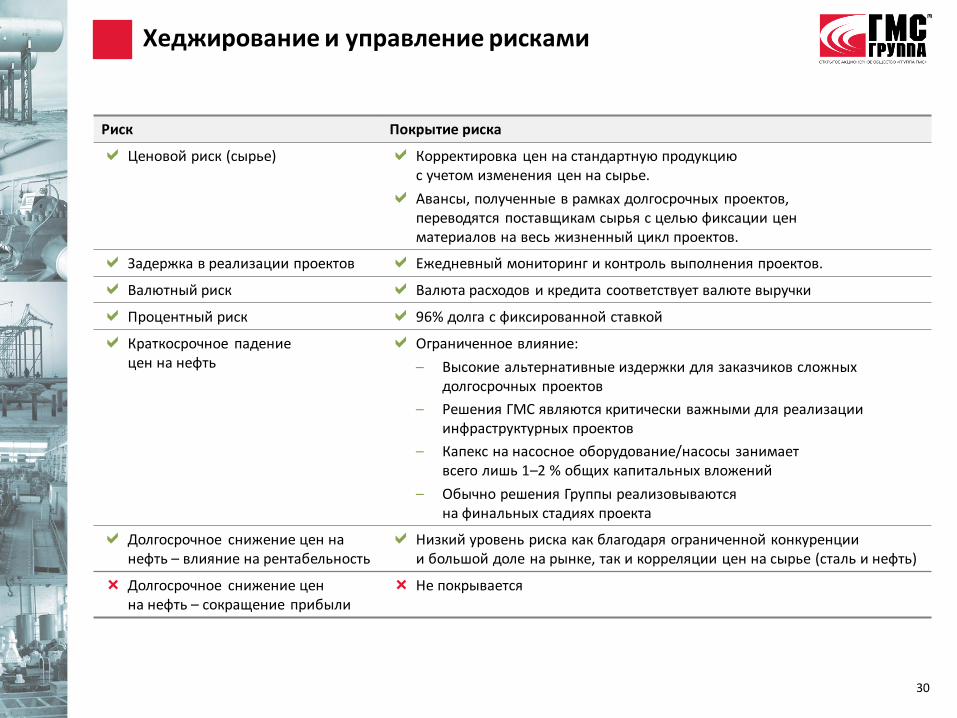

Хеджирование и управление рисками

30

Риск Покрытие риска

Ценовой риск (сырье) Корректировка цен на стандартную продукцию с учетом изменения цен на сырье.

Авансы, полученные в рамках долгосрочных проектов, переводятся поставщикам сырья с целью фиксации цен материалов на весь жизненный цикл проектов.

Задержка в реализации проектов Ежедневный мониторинг и контроль выполнения проектов.

Валютный риск Валюта расходов и кредита соответствует валюте выручки

Процентный риск 96% долга с фиксированной ставкой

Краткосрочное падение цен на нефть

Ограниченное влияние:

– Высокие альтернативные издержки для заказчиков сложных долгосрочных проектов

– Решения ГМС являются критически важными для реализации инфраструктурных проектов

– Капекс на насосное оборудование/насосы занимает всего лишь 1–2 % общих капитальных вложений

– Обычно решения Группы реализовываются на финальных стадиях проекта

Долгосрочное снижение цен на нефть – влияние на рентабельность

Низкий уровень риска как благодаря ограниченной конкуренции и большой доле на рынке, так и корреляции цен на сырье (сталь и нефть)

Долгосрочное снижение цен на нефть – сокращение прибыли

Не покрывается

Контакты

125047 Москва, ул. Чаянова, д. 7

Тел.: +7 (495) 730-66-01

http://grouphms.com/shareholders_and_investors/

Twitter: HMSGroup and HMSGroup_Rus

Инна Келехсаева

Заместитель Директора по рынкам капитала

Моб.: +7 (916) 630-8993

E-mail: [email protected]

Сергей Клинков

Директор по связям с инвесторами

Моб.: +7 (916) 600-2586

E-mail: [email protected]

31

Содержание

О НАС

БИЗНЕС

КЛЮЧЕВЫЕ ПРОЕКТЫ

ФИНАНСЫ

ПРИЛОЖЕНИЕ

Количество новых станций для увеличения мощности 21

Новые станции, которые строит Группа ГМС 3

Новые станции, которые строит Турбонасос 1

Новые станции для контрактования 17

Количество законтрактованных насосных станций 20

Строительство насосных станций Группой ГМС 12

Строительство насосных станций Sulzer 7

Строительство насосных станций Турбонасосом 2

Источник: данные компании, Транснефть

Трубопровод ВСТО

Общее количество насосных станций – 41

1 2

3 4 5

6 7

8

9

10

11

12 13 14

15

16 17

18

19

20

23 24

25

26 27

28 29 30

31 32 33

34

35

36

37

38

39

40

41

22 21

33

Спроектированный трубопровод Заполярное – Пур-пе

Впускные трубопроводы

Точка входа впускных трубопроводов от основных перспективных месторождений

Новые НПС (максимальный уровень пропускной мощности к 2020, млн. тонн)

Впускные трубопроводы

Входной пункт Месторождение Владелец лицензии Макс. мощность в 2020, млн. т

Основная НПС 1 Восточно-Мессояхинское Славнефть* 10,9

Основная НПС 1 Западно-Мессояхинское Славнефть 2,4

Всего основных НПС 1 13,3

НПС 2 Русское ТНК-BP 6,8

НПС 2 Заполярное Газпром 2,3

НПС 2 Тазовское Газпром 1,0

НПС 2 Северно-Уренгойское Газпром н/д

НПС 2 Салекаптское Лукойл 0,3

Всего НПС 2 10,9

НПС 3 Уренгойское Газпром 7,4

НПС 3 Песцовое Газпром н/д

НПС 3 Ен-Яхинское Газпром н/д

НПС 3 Самбургское СеверЭнергия ** 0,2

НПС 3 Яро-Яхинское СеверЭнергия 0,5

НПС 3 Лицензионный участок Западно-Уренгойского

ТНК-BP 1,1

Всего НПС 3 9,7

Общая мощность 34,0–45,0

* ТНК-BP и Газпром Нефть владеют 50%-ной долей ** Газпром владеет 51%; данный пакет акций должен быть продан Новатэку

Источник: Публичные данные, веб-сайт Транснефти

Мощность, млн. тонн до 45

Общая длина, км 488

Проектная стоимость, млрд. руб. 120

Общая длина впускных трубопроводов, км 1 200

Проектные значения Реализация проекта

3 этап

2 этап

1 этап

Трубопровод Заполярье – Пур-пе

34

2016 2015 2014

3 этап

2 этап

1 этап

Рынки экспорта

Источник: Данные компании, СМИ

Офис ГМС

35

Россия

Китай

Казахстан

Беларусь

Украина

Индия ОАЭ

Узбекистан

Туркменистан Ирак

Вьетнам

Киргизстан

Таджикистан

Италия

Болгария

Турция

Центральная Азия

Недавнее строительство «под ключ »насосной станции на реке Амударья в Туркменистане и строительство насосной станции на водохранилище озера Арнасай в Узбекистане

Быстро растущие продажи модульного оборудования в нефтегазовой отрасли в Казахстане

Присутствие на рынках водоснабжения Таджикистана и Киргизстана

Офисы в Ашхабаде (Туркменистан) и Ташкенте (Узбекистан)

Экспорт продукции для атомной энергетики

Долгий процесс вовлечения Группы ГМС в проекты Росатома, как иностранные, так и российские

Международные соглашения на строительство 19 реакторов в Китае, Индии, Беларуси, Турции, Украине, Армении, Словакии, Болгарии и Вьетнаме, с использованием российских технологий

Текущие тендеры на разработку 16 других реакторов по всему миру

Европа

Офис в Милане

Ирак

Существенная установленная база насосов ГМС, в частности для нефти и газа, советского и пост-советского образца

Офис в Багдаде диверсифицирует клиентскую базу, в настоящий момент идет выполнение проектов для Министерства нефтяной промышленности и BP

ОАЭ

Офис в Дубае

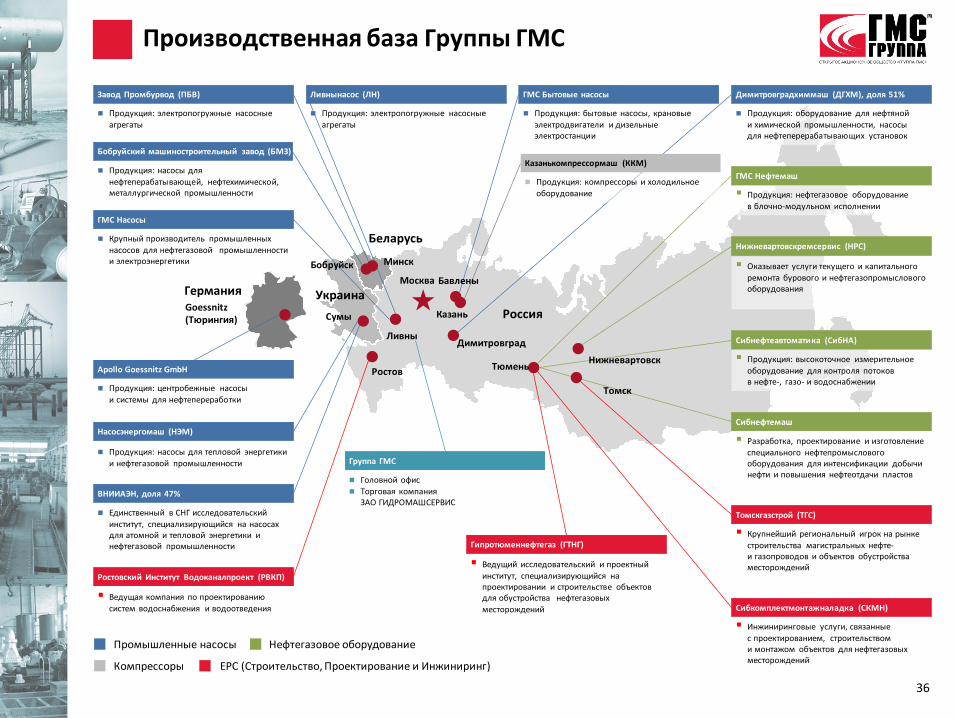

Нижневартовскремсервис (НРС)

Оказывает услуги текущего и капитального

ремонта бурового и нефтегазопромыслового оборудования

ГМС Нефтемаш

Продукция: нефтегазовое оборудование

в блочно-модульном исполнении

Сибнефтеавтоматика (СибНА)

Продукция: высокоточное измерительное

оборудование для контроля потоков в нефте-, газо- и водоснабжении

Томскгазстрой (ТГС)

Крупнейший региональный игрок на рынке

строительства магистральных нефте- и газопроводов и объектов обустройства месторождений

Сибкомплектмонтажналадка (СКМН)

Инжиниринговые услуги, связанные

с проектированием, строительством и монтажом объектов для нефтегазовых месторождений

Ростовский Институт Водоканалпроект (РВКП)

Ведущая компания по проектированию

систем водоснабжения и водоотведения

ГМС Бытовые насосы

Продукция: бытовые насосы, крановые

электродвигатели и дизельные электростанции

Завод Промбурвод (ПБВ)

Продукция: электропогружные насосные

агрегаты

Ливнынасос (ЛН)

Продукция: электропогружные насосные

агрегаты

Насосэнергомаш (НЭМ)

Продукция: насосы для тепловой энергетики

и нефтегазовой промышленности

ВНИИАЭН, доля 47%

Единственный в СНГ исследовательский

институт, специализирующийся на насосах для атомной и тепловой энергетики и нефтегазовой промышленности

Димитровградхиммаш (ДГХМ), доля 51%

Продукция: оборудование для нефтяной

и химической промышленности, насосы для нефтеперерабатывающих установок

ГМС Насосы

Крупный производитель промышленных

насосов для нефтегазовой промышленности и электроэнергетики

Бобруйский машиностроительный завод (БМЗ)

Продукция: насосы для

нефтеперабатывающей, нефтехимической, металлургической промышленности

Сибнефтемаш

Разработка, проектирование и изготовление

специального нефтепромыслового оборудования для интенсификации добычи нефти и повышения нефтеотдачи пластов

Промышленные насосы Нефтегазовое оборудование

EPC (Строительство, Проектирование и Инжиниринг) Компрессоры

Продукция: компрессоры и холодильное

оборудование

Казанькомпрессормаш (ККМ)

Apollo Goessnitz GmbH

Продукция: центробежные насосы

и системы для нефтепереработки

Ливны

Россия

Украина

Томск

Нижневартовск Тюмень

Димитровград

Ростов

Сумы

Беларусь

Минск

Москва Бавлены

Бобруйск

Казань

Германия Goessnitz (Тюрингия)

Производственная база Группы ГМС

36

Группа ГМС

Головной офис

Торговая компания ЗАО ГИДРОМАШСЕРВИС

Гипротюменнефтегаз (ГТНГ)

Ведущий исследовательский и проектный

институт, специализирующийся на проектировании и строительстве объектов для обустройства нефтегазовых

месторождений

The information contained herein has been prepared using information available to HMS Group (“HMS” or “Group” or “Company”) at the time of

preparation of the presentation. External or other factors may have impacted on the business of HMS Group and the content of this presentation, since its

preparation. In addition all relevant information about HMS Group may not be included in this presentation. No representation or warranty, expressed or

implied, is made as to the accuracy, completeness or reliability of the information.

Any forward looking information herein has been prepared on the basis of a number of assumptions which may prove to be incorrect. Forward looking

statements, by the nature, involve risk and uncertainty and HMS Group cautions that actual results may differ materially from those expressed or implied

in such statements. Reference should be made to the most recent Annual Report for a description of the major risk factors. This presentation should not be

relied upon as a recommendation or forecast by HMS Group, which does not undertake an obligation to release any revision to these statements.

This presentation does not constitute or form part of any advertisement of securities, any offer or invitation to sell or issue or any solicitation of any offer

to purchase or subscribe for, any shares in HMS Group, nor shall it or any part of it nor the fact of its presentation or distribution form the basis of, or be

relied on in connection with, any contract or investment decision.

Disclaimer

37