Embed Size (px)

Citation preview

Robert Rennhack

Subdirector

Departamento del Hemisferio Occidental

San Pedro Sula, Febrero 2016

Honduras: Hacia la Estabilidad

Macroeconómica y Mayor Crecimiento

1

Puntos clave

2

• Las condiciones externas han sido positivas para Centroamérica en general y para Honduras en particular.

• Los buenos fundamentos domésticos han sido clave para obtener crecimiento estable y bajar la inflación.

•Pero es necesario reforzar el marco institucional de estabilidad macroeconómica para apoyar un mayor crecimiento.

• El progreso continuo en mejorar la transparencia es necesario para mejorar la credibilidad. Ahora es cuando se deben tomar acciones (ley de responsabilidad fiscal, código tributario mas transparente, mejoras en las herramientas de política monetaria y de estabilidad financiera).

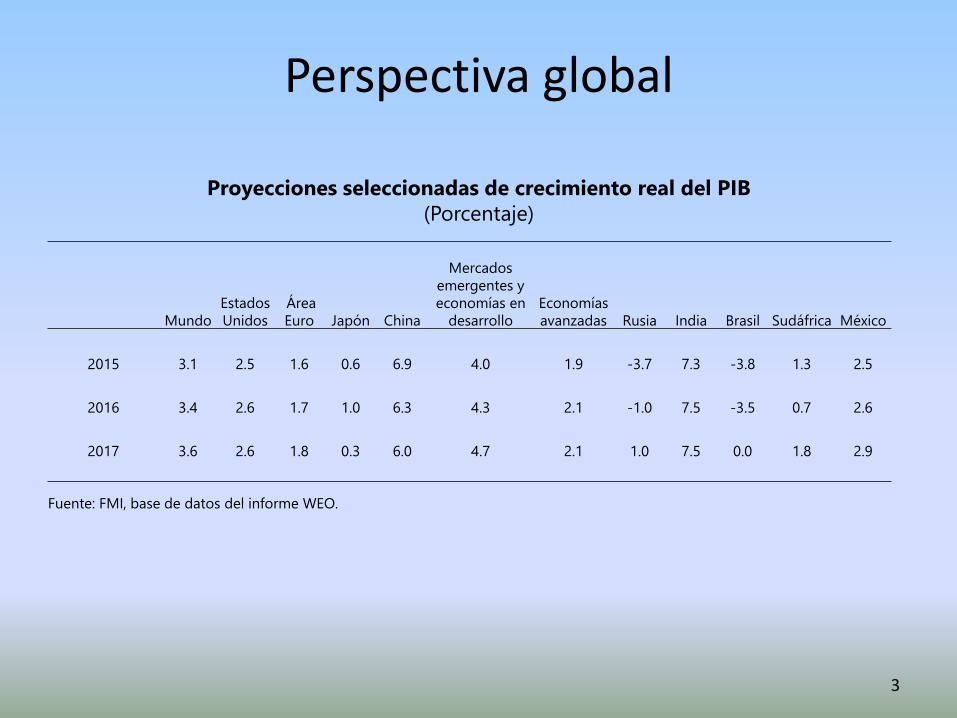

Perspectiva global

3

Proyecciones seleccionadas de crecimiento real del PIB

(Porcentaje)

Fuente: FMI, base de datos del informe WEO.

Mundo

Estados

Unidos

Área

Euro Japón China

Mercados

emergentes y

economías en

desarrollo

Economías

avanzadas Rusia India Brasil Sudáfrica México

2015 3.1 2.5 1.6 0.6 6.9 4.0 1.9 -3.7 7.3 -3.8 1.3 2.5

2016 3.4 2.6 1.7 1.0 6.3 4.3 2.1 -1.0 7.5 -3.5 0.7 2.6

2017 3.6 2.6 1.8 0.3 6.0 4.7 2.1 1.0 7.5 0.0 1.8 2.9

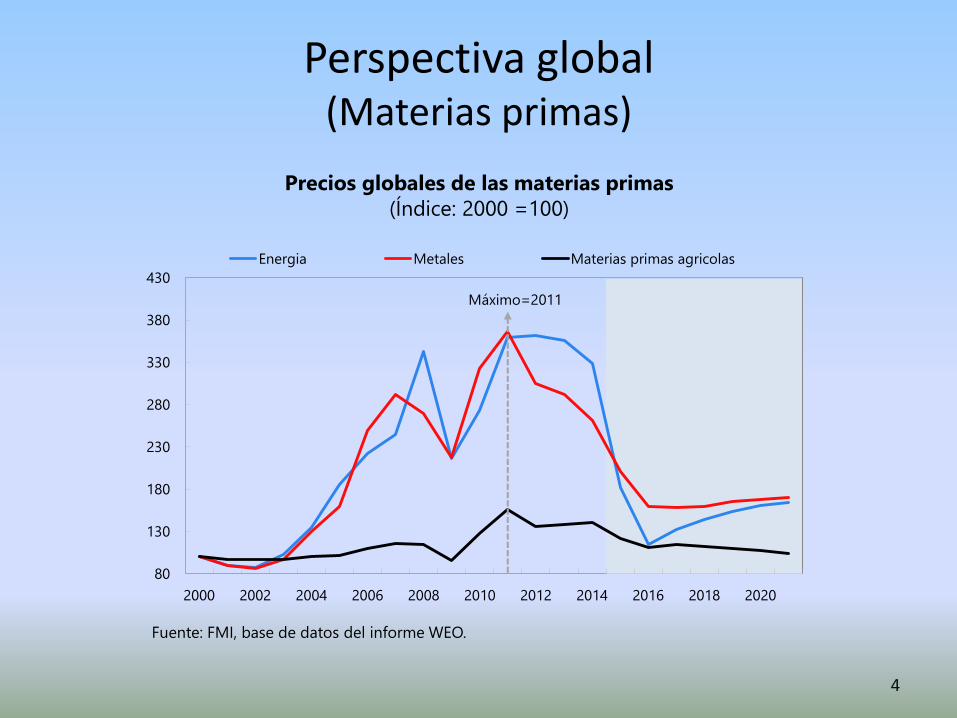

Perspectiva global(Materias primas)

4

Fuente: FMI, base de datos del informe WEO.

Precios globales de las materias primas

(Índice: 2000 =100)

80

130

180

230

280

330

380

430

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Energia Metales Materias primas agricolas

Máximo=2011

Riesgos a la perspectiva global

5

Desaceleración mayor a la esperada en China

Condiciones financieras globales más apretadas debido al retiro de la política monetaria acomodaticia de Estados Unidos

Un aumento repentino en la aversión al riesgo global y la volatilidad del mercado

Una escalada de las actuales tensiones geopolíticas

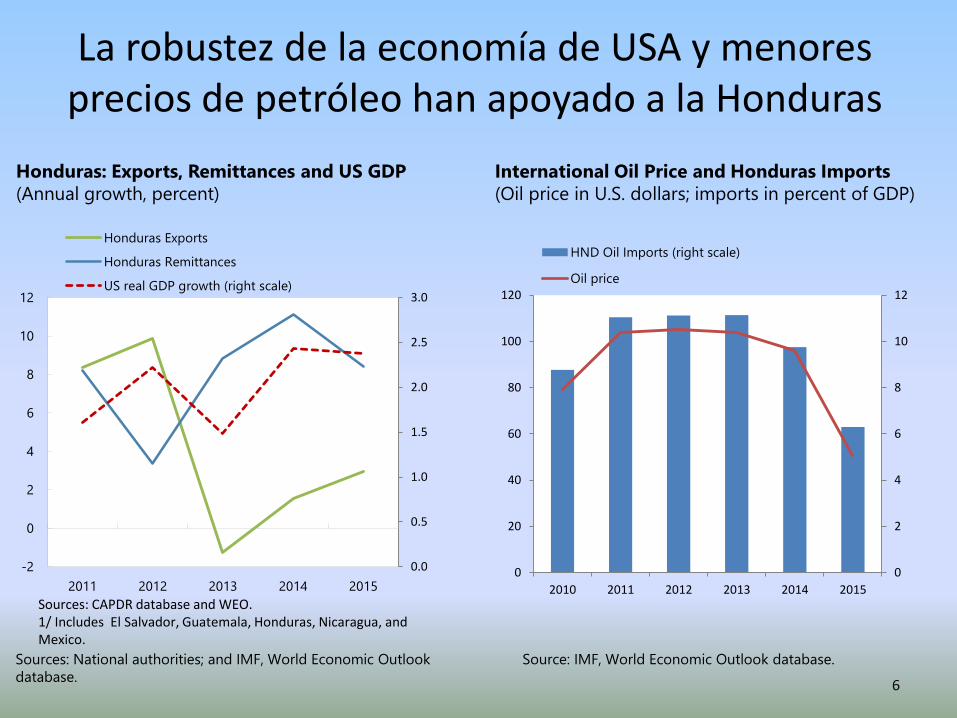

La robustez de la economía de USA y menores precios de petróleo han apoyado a la Honduras

6

Sources: National authorities; and IMF, World Economic Outlook

database.

Honduras: Exports, Remittances and US GDP

(Annual growth, percent)

International Oil Price and Honduras Imports

(Oil price in U.S. dollars; imports in percent of GDP)

Source: IMF, World Economic Outlook database.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

-2

0

2

4

6

8

10

12

2011 2012 2013 2014 2015

Honduras Exports

Honduras Remittances

US real GDP growth (right scale)

Sources: CAPDR database and WEO.1/ Includes El Salvador, Guatemala, Honduras, Nicaragua, and Mexico.

0

2

4

6

8

10

12

0

20

40

60

80

100

120

2010 2011 2012 2013 2014 2015

HND Oil Imports (right scale)

Oil price

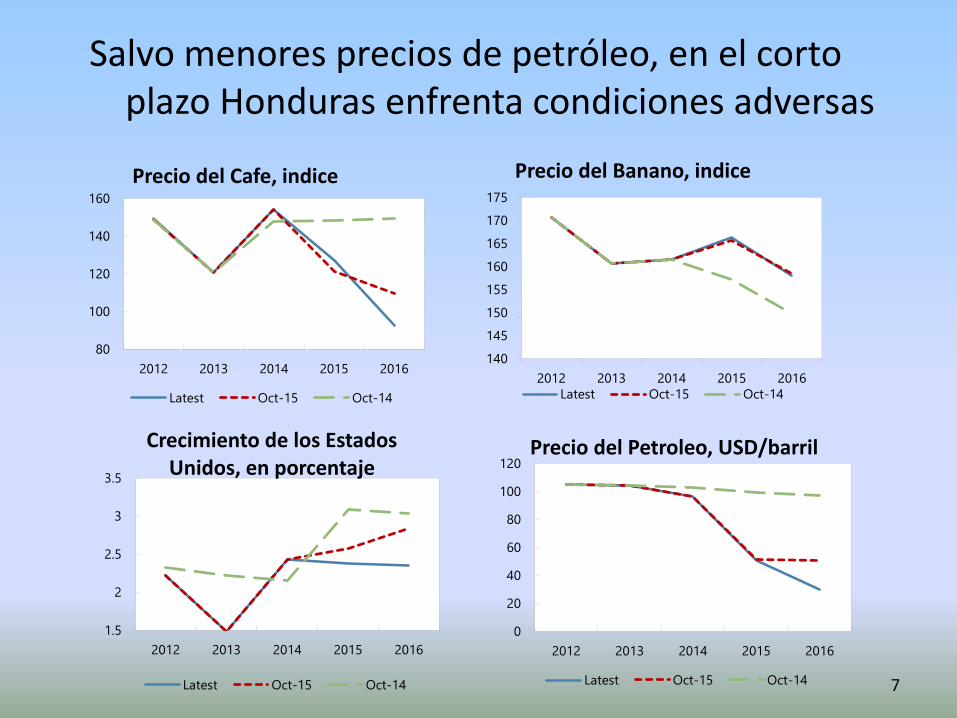

Salvo menores precios de petróleo, en el corto plazo Honduras enfrenta condiciones adversas

80

100

120

140

160

2012 2013 2014 2015 2016

Precio del Cafe, indice

Latest Oct-15 Oct-14

140

145

150

155

160

165

170

175

2012 2013 2014 2015 2016

Precio del Banano, indice

Latest Oct-15 Oct-14

1.5

2

2.5

3

3.5

2012 2013 2014 2015 2016

Crecimiento de los EstadosUnidos, en porcentaje

Latest Oct-15 Oct-14

0

20

40

60

80

100

120

2012 2013 2014 2015 2016

Precio del Petroleo, USD/barril

Latest Oct-15 Oct-14 7

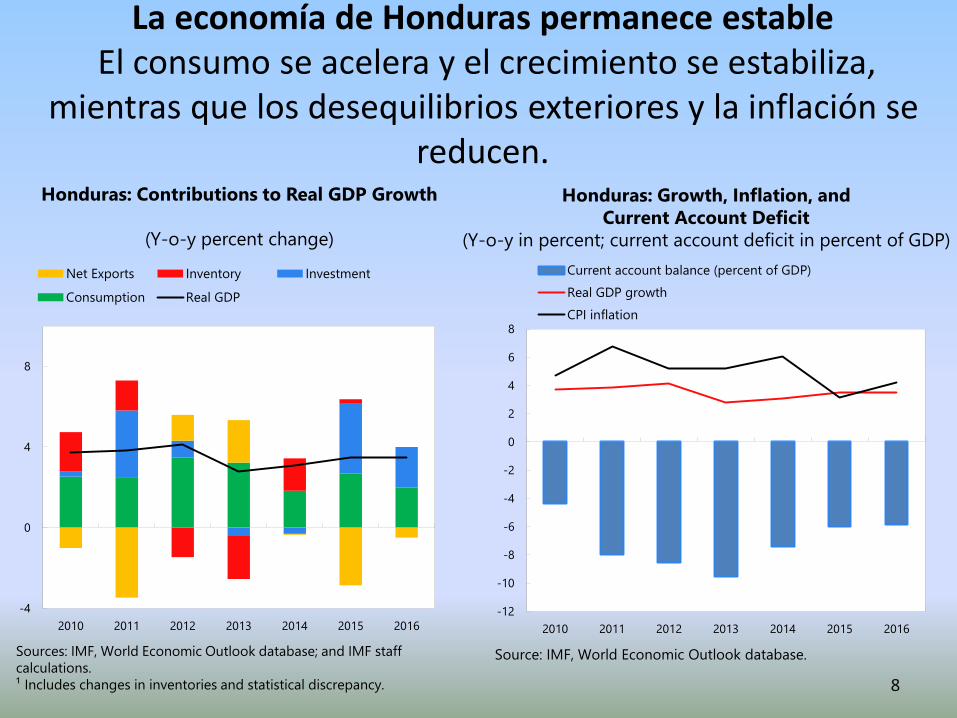

La economía de Honduras permanece estableEl consumo se acelera y el crecimiento se estabiliza,

mientras que los desequilibrios exteriores y la inflación se reducen.

8

Honduras: Contributions to Real GDP Growth

(Y-o-y percent change)

Sources: IMF, World Economic Outlook database; and IMF staff

calculations.

¹ Includes changes in inventories and statistical discrepancy.

Honduras: Growth, Inflation, and

Current Account Deficit

(Y-o-y in percent; current account deficit in percent of GDP)

Source: IMF, World Economic Outlook database.

-12

-10

-8

-6

-4

-2

0

2

4

6

8

2010 2011 2012 2013 2014 2015 2016

Current account balance (percent of GDP)

Real GDP growth

CPI inflation

-4

0

4

8

2010 2011 2012 2013 2014 2015 2016

Net Exports Inventory Investment

Consumption Real GDP

2013 2014 2015 (prel.) 2016 (prog.)

Central Government -7.9 -4.6 -3.0 -3.6

IHSS 0.7 0.5 0.6 0.8

Other pension funds 2.3 1.4 1.5 1.5

Other institutions -0.1 0.0 0.0 0.0

Local governments -0.3 -0.1 0.1 0.0

General Government -5.2 -2.8 -0.8 -1.3

Non-financial public companies -1.9 -1.0 -0.2 -0.2

Non-financial Public Sector -7.1 -3.8 -1.0 -1.6

Central Bank -0.5 -0.4 -0.5 -0.5

Combined Public Sector -7.6 -4.3 -1.4 -2.0

Memorandum Items:

Wage bill (central administration) 9.8 9.1 8.8 8.6

ENEE operating balance (net of

transfers) -1.8 -1.3 -0.3 -0.2

Sources: Honduras authorities and Fund staff estimates.

Overall Balance of the Combined Public Sector by Entity

(Percent of GDP)

El compromiso para consolidar la posición fiscal ha sido clave para mejorar la confianza

9

-6.2

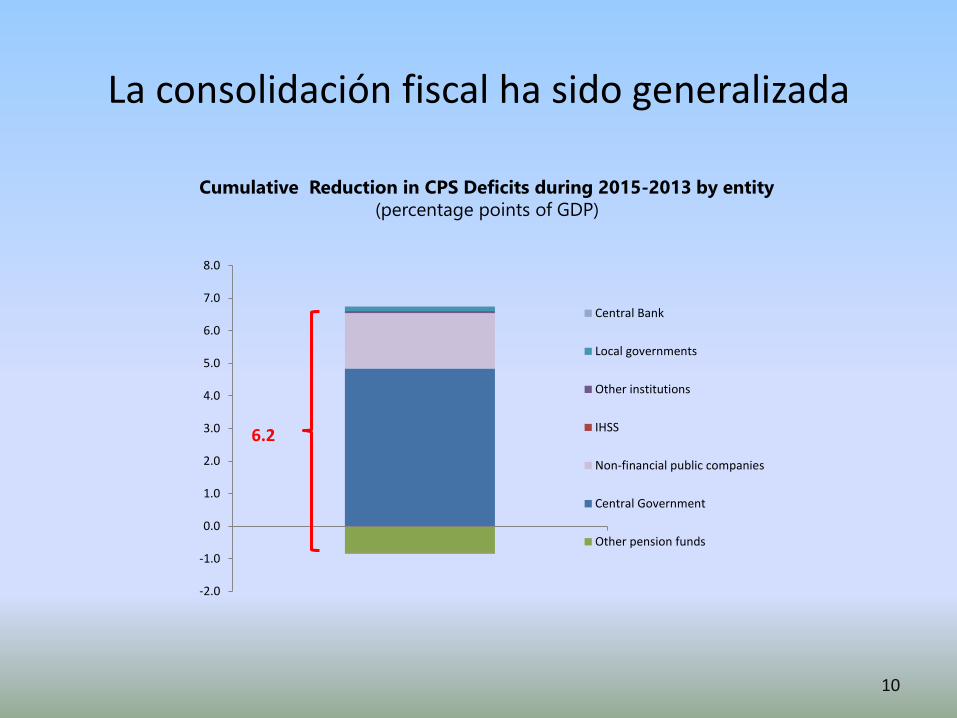

La consolidación fiscal ha sido generalizada

10

Cumulative Reduction in CPS Deficits during 2015-2013 by entity

(percentage points of GDP)

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Central Bank

Local governments

Other institutions

IHSS

Non-financial public companies

Central Government

Other pension funds

6.2

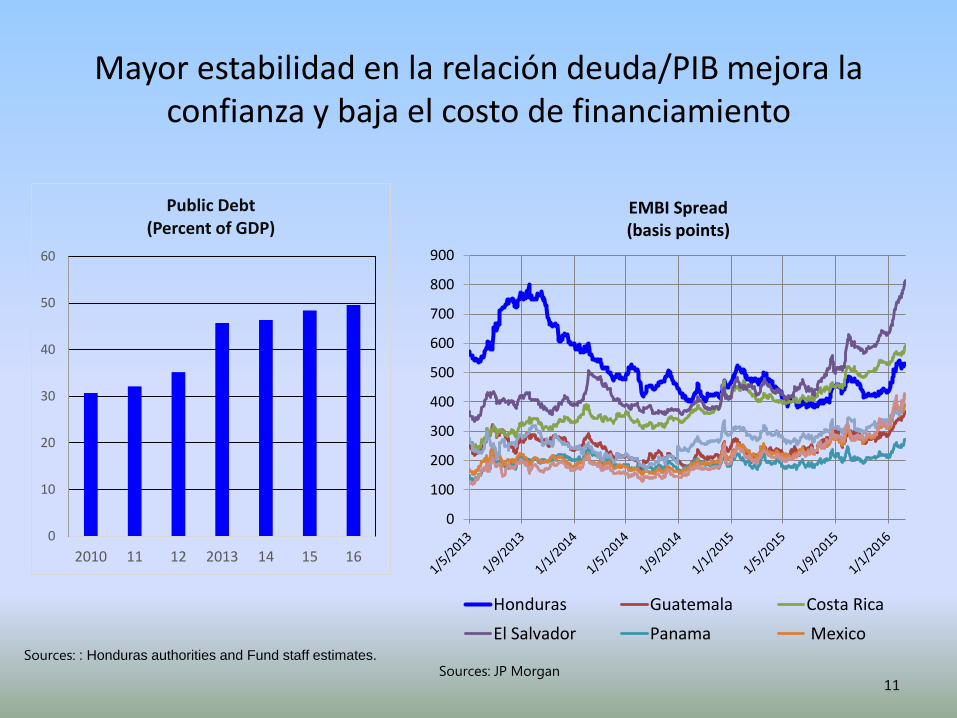

Mayor estabilidad en la relación deuda/PIB mejora la confianza y baja el costo de financiamiento

11

0

100

200

300

400

500

600

700

800

900

Honduras Guatemala Costa Rica

El Salvador Panama Mexico

EMBI Spread(basis points)

Sources: JP MorganSources: : Honduras authorities and Fund staff estimates.

0

10

20

30

40

50

60

2010 11 12 2013 14 15 16

Public Debt(Percent of GDP)

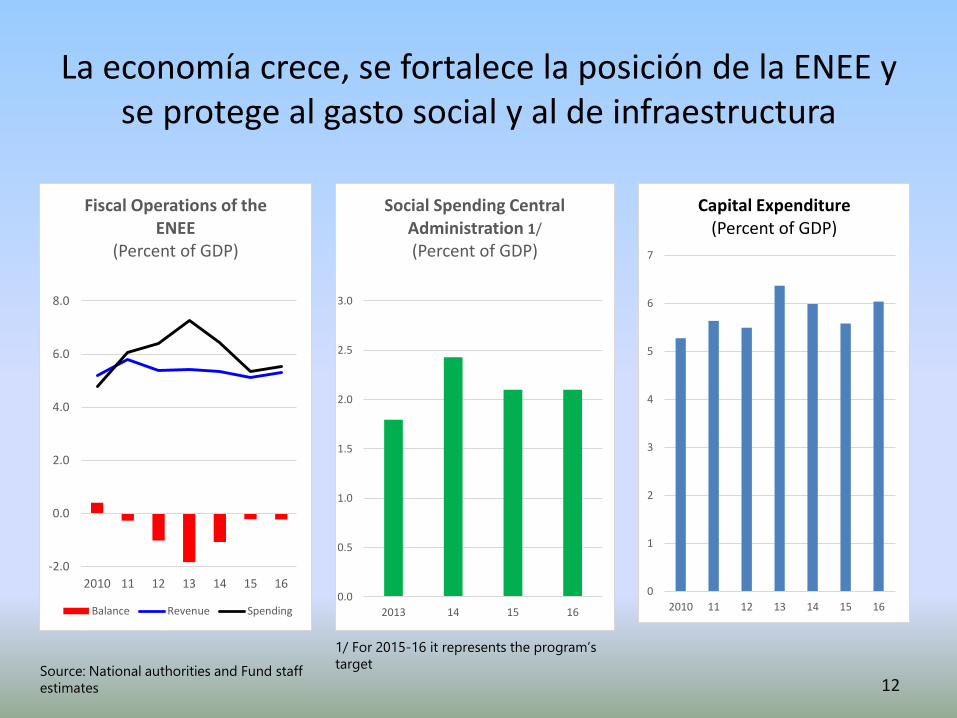

La economía crece, se fortalece la posición de la ENEE y se protege al gasto social y al de infraestructura

12

-2.0

0.0

2.0

4.0

6.0

8.0

2010 11 12 13 14 15 16

Fiscal Operations of the ENEE

(Percent of GDP)

Balance Revenue Spending0.0

0.5

1.0

1.5

2.0

2.5

3.0

2013 14 15 16

Social Spending Central Administration 1/

(Percent of GDP)

0

1

2

3

4

5

6

7

2010 11 12 13 14 15 16

Capital Expenditure (Percent of GDP)

1/ For 2015-16 it represents the program’s

targetSource: National authorities and Fund staff

estimates

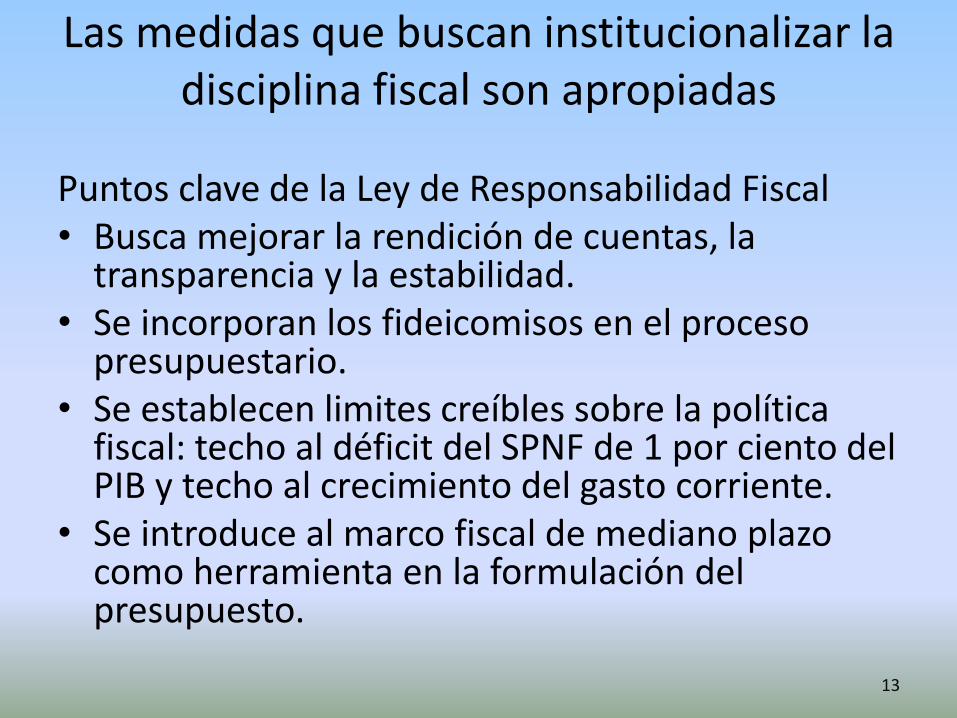

Las medidas que buscan institucionalizar la disciplina fiscal son apropiadas

Puntos clave de la Ley de Responsabilidad Fiscal• Busca mejorar la rendición de cuentas, la

transparencia y la estabilidad.• Se incorporan los fideicomisos en el proceso

presupuestario. • Se establecen limites creíbles sobre la política

fiscal: techo al déficit del SPNF de 1 por ciento del PIB y techo al crecimiento del gasto corriente.

• Se introduce al marco fiscal de mediano plazo como herramienta en la formulación del presupuesto.

13

Muchismas Gracias

14