Embed Size (px)

Citation preview

24/04/2018

1

I “cicli” aziendaliIl ciclo acquisti

1

2

24/04/2018

2

Definizione

• Il ciclo acquisti è caratterizzato da tutte quelle attività relativeall’acquisizione di beni e servizi e al correlato pagamento dei debiti neiconfronti dei fornitori.

• Vi rientrano le attività orientate tanto all’acquisizione di fattoridirettamente impiegati nel ciclo produttivo aziendale quanto al lorosuccessivo regolamento monetario.

3

Emissione R.d.a.

Emissione ordine

Ricevimento beni

Approvazione debito

Reg. acquisto Pagamento

L’operazione di acquisto

• Un’operazione di acquisto generalmente inizia con laformalizzazione della richiesta di acquisto da parte di un ufficio oreparto aziendale, che la inoltra all’ufficio acquisti.

• Quest’ultimo, dopo aver vagliato le offerte da parte dei fornitori,predispone un ordine da inoltrare al fornitore selezionato.

• Allorché i beni siano ricevuti o i servizi siano resi, l’azienda rileva ilcosto e la correlata passività nei confronti del fornitore.

• Infine, l’azienda paga il fornitore.

4

24/04/2018

3

Emissione richiesta di ordine

• Ogni operazione di acquisto trae origine da unaspecifica richiesta proveniente da un repartodell’azienda e avanzata da un addettoautorizzato allo scopo.

• Possono essere stabiliti precisi limiti diautorizzazione espressi in termini di ammontaremassimo acquistabile.

5

Approvazione richiesta e emissione dell’ordine di acquisto• Le richieste vengono inviate al responsabile

dell’ufficio acquisti che effettua un controllo diadeguatezza quali-quantitativa.

• Il responsabile dell’ufficio acquisti autorizzal’acquisto ed emette l’ordine.

• L’ordine viene inviato al fornitore e a tutti gliuffici coinvolti.

6

24/04/2018

4

Ricevimento dei beni

• Il personale addetto al ricevimento deveeffettuare un controllo per verificare se i beniconsegnati sono effettivamente quelli previstinell’ordine.

• Collocazione in magazzino o consegna all’unitàrichiedente.

7

Approvazione del debito

• Il documento di ricevimento viene inoltratoanche all’ufficio contabilità fornitori

• Viene controllata tutta la documentazione (copiadell’ordine di acquisto, DDT, documento diricevimento) e verificato il rispetto dei terminicommerciali

• In caso di esito positivo viene rilevato il debitoed avvertito l’ufficio responsabile dei pagamentidell’insorgenza di un’obbligazione verso ilfornitore

8

24/04/2018

5

Registrazione degli acquisti

• La fattura ricevuta viene registrata nel librogiornale entro i termini indicati dalla normativacivilistica e tributaria.

• La contabilizzazione può avvenire in duemodalità: antecedente allo svolgimento deicontrolli documentali o successivaall’approvazione del debito.

9

Pagamento

• Si distingue a seconda del momento in cui vieneeffettuato (anticipato, a pronti, differito) e dellamodalità in cui viene effettuato (contanti,bonifico, assegni…)

• La registrazione del pagamento avviene nelmomento in cui l’operazione si perfezionamaterialmente, nel caso di assegni o contanti, almomento del ricevimento della contabilebancaria per i bonifici, al momento delricevimento della contabile di addebito per leriba e le cambiali.

10

24/04/2018

6

Debiti

• Il raggruppamento D - DEBITI accoglie tutte le passività CERTE eDETERMINATE nell'importo e nella data di maturazione. I debitirappresentano quindi obbligazioni a pagare un ammontaredeterminato ad una data stabilita.

• Tale obbligazione matura con il passare del tempo o sorge alverificarsi di un evento specifico.

• Alcuni esempi possono essere :

a) acquisizione di beni e servizi;

b) ottenimento di finanziamenti;

c) fondi liquidi trattenuti per conto di terzi (es. ritenute ai dipendenti);

d) debiti nei confronti dell'Erario per imposte.

11

Criteri di contabilizzazione

• In corso d’esercizio:

• Tutte le fatture ricevute nell’esercizio e relative ad acquisti e/o aprestazioni ricevuti nell’esercizio.

• Per debiti finanziari ci si riferisce al documento attestantel’obbligazione (ad es. contratto di mutuo).

• A fine esercizio (scritture d’assestamento):

• Stanziamenti per fatture da ricevere e accantonamenti per altretipologie di costi (ad es. debiti vs dipendenti per ferie maturate enon godute) maturati, ma per i quali non è ancora stato emessoil documento finale.

12

24/04/2018

7

Criteri di classificazione

Per natura del debito

commerciale

finanziaria

diversa

Per natura del creditore

fornitori

società del Gruppo

istituti previdenziali

Erario

altri

Per scadenza del debito

breve

media

lunga

Per vincolo di garanzia

del debito

senza garanzie

assistiti da garanzie

(reali o personali di terzi)

Per grado di certezza del debito

certi e determinati

certi e determinabili sulla base di stima

13

Principi contabili di riferimento

1. Principio contabile n. 19 – I fondi per rischi ed oneri. Il trattamento di fine rapporto di lavoro subordinato. Le passività.

2. Principio contabile n. 26 – Operazioni e partite in moneta estera.

14

24/04/2018

8

D) DEBITI, CON SEPARATA

INDICAZIONE PER CIASCUNA

VOCE, DEGLI IMPORTI ESIGIBILI

OLTRE L’ESERCIZIO SUCCESSIVO 1) obbligazioni

2) obbligazioni convertibili

3) debiti verso soci per finanziamenti

4) debiti verso banche

5) debiti verso altri finanziatori

6) acconti

7) debiti verso fornitori

8) debiti rappresentati da titoli di credito

9) debiti verso imprese controllate

10) debiti verso imprese collegate

11) debiti verso controllanti

12) debiti tributari

13) debiti verso istituti di previdenza di

sicurezza sociale

14) altri debiti

B) COSTI PRODUZIONE

6) Per materie prime,

sussidiarie, di consumo e

merci

7) per servizi

8) per godimento di beni di

terzi

9) per il personale

S. P.S. P.

Conti di Bilancio

C.E.C.E.

15

16

24/04/2018

9

Le fasi del programma di revisione

1. Il mapping

2. La definizione degli obiettivi di revisione in riferimento alle asserzioni relative al ciclo incassi-vendite

3. La valutazione dei rischi e l’identificazione dei possibili errori

4. L’individuazione dei “controlli chiave”

5. Definizione dei test sui controlli

6. Definizione dei test di sostanza

17

Il mapping

• Rappresentazione grafica del ciclo da esaminare. In esso sono descritti:

▫ i processi;

▫ il sistema su cui funzionano;

▫ le scritture in contabilità che ogni fase origina;

▫ dove confluiscono le singole scritture;

▫ eventuali interazioni con altri cicli.

18

24/04/2018

10

Ciclo debiti commerciali, acquisti e altri debiti

19

Acquisti di merci e servizi

Pagamenti per merci e

servizi

Debiti commerciali

Costi di produzione

Stanziamenti e altri debiti

Immob.nimateriali

Conto economico

Cassa e banche

Stato patrimoniale

Esempio di mapping ciclo passivo

20

Ordine di acquisto

Entrata merceRegistrazione

fatturaStanziamenti

Ciclo magazzino

Ciclo tesoreria

Fornitori (acconti)

Fornitori CostiFatture

da ricevere

D A AD D

BILANCIO DIVERIFICA

Pagamento

Fornitori Banca

A

24/04/2018

11

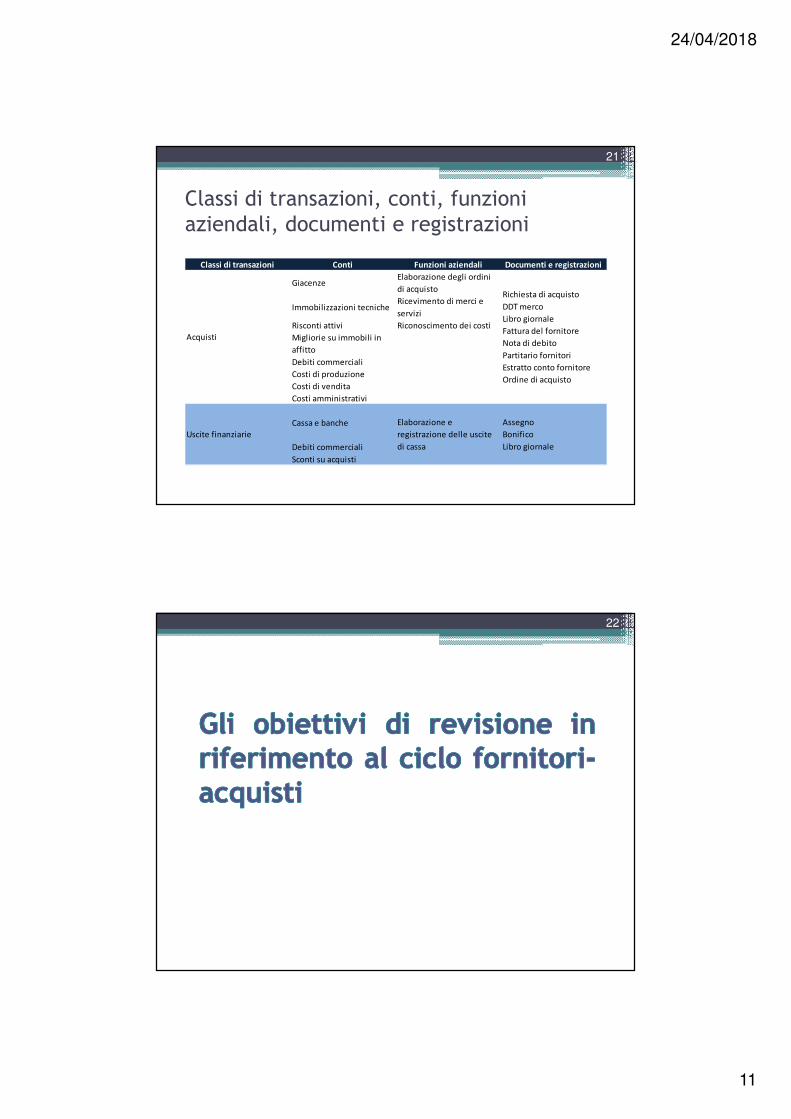

Classi di transazioni, conti, funzioni aziendali, documenti e registrazioni

21

Classi di transazioni Conti Funzioni aziendali Documenti e registrazioni

GiacenzeElaborazione degli ordini

di acquisto

Immobilizzazioni tecnicheRicevimento di merci e

servizi

Risconti attivi Riconoscimento dei costi

Migliorie su immobili in

affitto

Debiti commerciali

Costi di produzione

Costi di vendita

Costi amministrativi

Cassa e banche

Debiti commerciali

Sconti su acquisti

Assegno

Bonifico

Libro giornale

Acquisti

Elaborazione e

registrazione delle uscite

di cassa

Uscite finanziarie

Richiesta di acquisto

DDT merco

Libro giornale

Fattura del fornitore

Nota di debito

Partitario fornitori

Estratto conto fornitore

Ordine di acquisto

22

24/04/2018

12

Esistenza

23

Le passività e gli acquisti di materie prime, dimateriali, di prodotti o di merci si riferiscono atransazioni effettivamente avvenute ed esistenti.

Gli acquisti rappresentano le merci che sono statericevute o per le quali è già passato all’impresa iltitolo di proprietà, o i servizi che sono statiottenuti.

I debiti diversi si riferiscono a costi realmentesostenuti o a finanziamenti ricevuti, o aobbligazioni a pagare determinati importi sullabase di contratti, impegni o norme di legge.

Le registrazioni contabili riflettono gli eventieconomici accaduti in un determinato periodo.

Diritti e obblighi

24

Le passività rappresentano l’effettiva obbligazionea pagare determinati importi a una dataprestabilita.

24/04/2018

13

Manifestazione

25

Tutte le operazioni sono state registrate nelcorretto periodo di competenza: i debiti esposti inbilancio sono originati da operazioni rilevate, percompetenza, entro la data di riferimento delbilancio.

Tutti gli acquisti di beni relativi alla produzioneeffettuati entro la data di chiusura e che sono diproprietà dell’impresa sono compresi nellerimanenze.

Tutte le disposizioni di pagamento effettuate, tuttigli assegni emessi e tutti i bonifici disposti entrola data di chiusura dell’esercizio sono staticorrettamente stornati dai debiti commerciali edè stato diminuito il saldo dei conti correntibancari.

Completezza

26

Tutte le transazioni e gli eventi accaduti durantel’esercizio sono stati identificati e accuratamenteregistrati.

24/04/2018

14

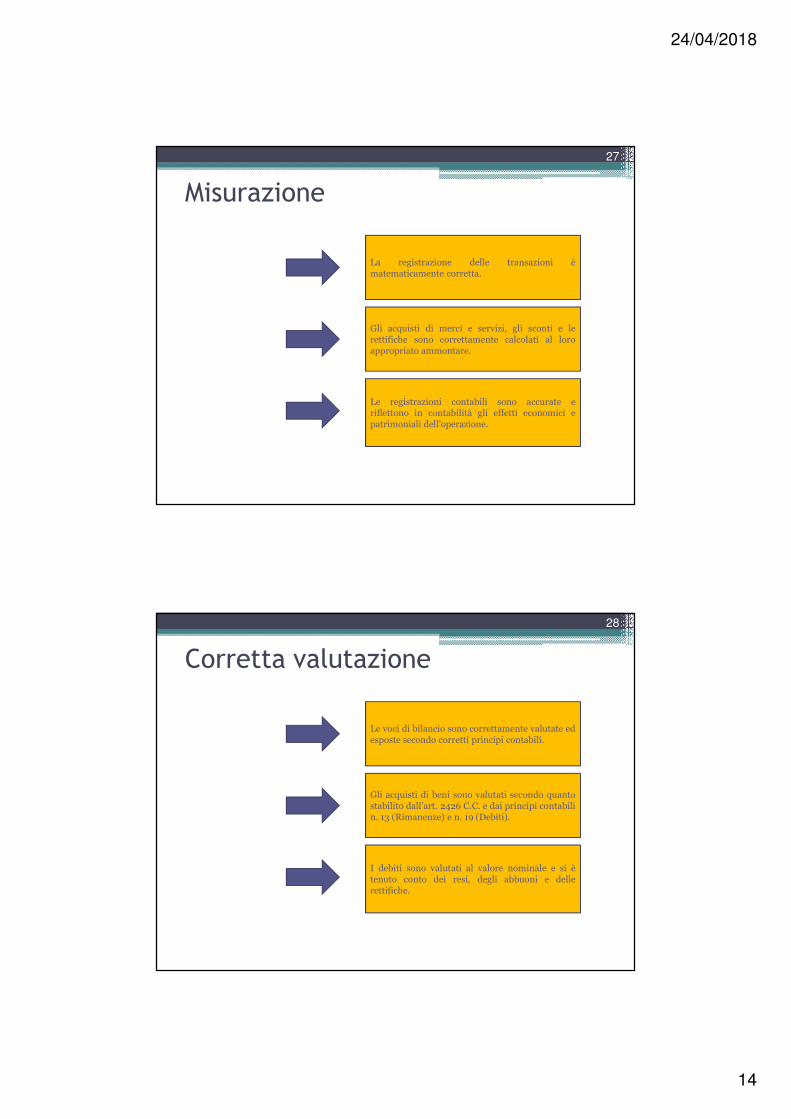

Misurazione

27

La registrazione delle transazioni èmatematicamente corretta.

Gli acquisti di merci e servizi, gli sconti e lerettifiche sono correttamente calcolati al loroappropriato ammontare.

Le registrazioni contabili sono accurate eriflettono in contabilità gli effetti economici epatrimoniali dell’operazione.

Corretta valutazione

28

Le voci di bilancio sono correttamente valutate edesposte secondo corretti principi contabili.

Gli acquisti di beni sono valutati secondo quantostabilito dall’art. 2426 C.C. e dai principi contabilin. 13 (Rimanenze) e n. 19 (Debiti).

I debiti sono valutati al valore nominale e si ètenuto conto dei resi, degli abbuoni e dellerettifiche.

24/04/2018

15

Corretta esposizione in bilancio

29

I conti di contabilità sono correttamenteclassificati in bilancio secondo quanto stabilitodalla legge e dai principi contabili.

Tutti i debiti dell’azienda alla data di bilanciosono stati correttamente accolti e classificati nelbilancio stesso.

30

24/04/2018

16

La valutazione del rischio in riferimento al ciclo fornitori-acquisti: un esempio

31

RISCHI

SOTTOSTIMA DEIDEBITI

POSSIBILI ERRORI

OVERSTATEMENT DEI DEBITI

Non tutti gli acquisti effettuati sono contabilizzati

Acquisti fittizi

La valutazione del sistema di controllo interno

• All’inizio della revisione del ciclo acquisti e dei saldi adesso correlati, il revisore dovrebbe considerare i fattori dirischio inerente rilevanti suscettibili di avere un impattosulle operazioni registrate e sul bilancio.

• Il revisore analizza in modo sistematico il ciclo, peridentificare i controlli che assicurano la prevenzionedegli errori materiali ovvero la loro individuazione ecorrezione.

32

24/04/2018

17

Operazioni di acquisto. Un esempio…

Obiettivo Possibile errore Procedura di controllo interno

Le passività e gli acquisti di materie prime, di materiali, di prodotti o di merci si riferiscono a transazioni effettivamente avvenute ed esistenti.(ESISTENZA)

Acquisto registrato, merci e servizi non ordinati/ricevuti

Separazione delle mansioniAcquisto non registrato in mancanza di ordine di acquisto approvato e di documento di ricevimentoRegistrazione della sequenza numerica dei documenti di ricevimento

Tutte le transazioni e gli eventi accadutidurante l’esercizio sono stati identificatie accuratamente registrati(COMPLETEZZA).

Acquisto effettuato ma non registrato

Registrazione della sequenza numerica degli ordini di acquisto e dei documenti di ricevimento

33

Test di controllo. Valutazione e documentazione del rischio di controllo.• Identificati i controlli, sorge la necessità di test di controllo per

verificare che gli stessi stiano funzionando in modo efficace.

• Dopo i test di controllo, il revisore valuta il livello di rischio dicontrollo.

• Quando i risultati dei test di controllo non supportano il livellopianificato, il revisore deve stimare un livello più elevato di rischiodi controllo.

• Ciò origina un livello inferiore di rischio di individuazione e conduceall’effettuazione di un numero più elevato di test di sostanza.

34

24/04/2018

18

Un esempio…Obiettivo Possibile errore Procedura di controllo

internoTest di controllo

Le passività e gli acquisti di materie prime, di materiali, di prodotti o di merci si riferiscono a transazioni effettivamente avvenute ed esistenti.(ESISTENZA)

Acquisto registrato, merci e servizi non ordinati/ricevuti

Separazione delle mansioni

Acquisto non registrato in mancanza di ordine di acquisto approvato e di documento di ricevimento

Registrazione della sequenza numerica dei documenti di ricevimento

Osservazione e valutazione dell’adeguatezza delle mansioni

Verifica di un campione di voucher per la presenza di ordini di acquisto autorizzati e di documenti di ricevimento

Revisione e verifica delle procedure messe in atto dall’impresa cliente per la registrazione della sequenza numerica dei documenti di ricevimento

Tutte le transazioni e glieventi accaduti durantel’esercizio sono statiidentificati e accuratamenteregistrati (COMPLETEZZA).

Acquisto effettuato ma non registrato

Documenti di ricevimento abbinati alle fatture di acquisto e registrati nel giornale degli acquisti

Abbinamento di un campione di dcumenti di ricevimento alle rispettive fatture di acquisto

35

36

24/04/2018

19

• Se i risultati dei test di controllo supportano il livellostimato di rischio di controllo, il revisore conduce test disostanza considerando tale livello.

• Se i risultati indicano che il rischio di controllo puòessere ulteriormente ridotto, il revisore puòincrementare il rischio di identificazione, che ridurrà lanatura, il grado di approfondimento e la tempistica deitest di sostanza necessari.

• Se i risultati dei test di controllo non supportano il livellostimato di rischio di controllo, il rischio di identificazionedeve essere fissato a un livello inferiore e i test disostanza aumentati.

37

Principali test di validità per il ciclo acquisti

• L’analytical review come test di validità

• La circolarizzazione dei fornitori

• Le procedure “alternative”

• Cut-off degli acquisti

• Ricerca delle passività non registrate

38

24/04/2018

20

L’analytical review come test di validità per il ciclo acquisti: esempi

39

Verifiche di coerenza Possibile errore identificato

Confrontare il turnover dei debiti verso fornitori e i giorni di scadenza media con i dati relativi all’esercizio precedente ed al settore

Sotto/sopravvalutazione delle passività e dei costi

Confrontare i saldi fornitori, fatture da ricevere e ratei passivicon quelli dell’esercizio precedente

Sotto/sopravvalutazione delle passività e dei costi

Confrontare gli importi dovuti ai singoli fornitori nell’esercizio corrente con quelli relativi all’esercizio precedente

Sotto/sopravvalutazione delle passività e dei costi

Confrontare i resi su acquisti e i premi in percentuale dei ricavi o del costo del venduto con i dati relativi all’esercizio precedente o al settore

Sotto/sopravvalutazione dei resi su acquisti

La circolarizzazione dei fornitori• Ha l’obiettivo di ottenere diretta conferma da

terzi circa il saldo iscritto in bilancio dallasocietà o relativamente a singole transazioni.

• Meno utilizzate rispetto a quelle dei clienti, dalmomento che per i fornitori è possibile anche ilcontrollo delle fatture di acquisto che, in quantodocumenti di origine esterna, fornisconoevidenza affidabile

• Procedura analoga alla circolarizzazione deiclienti

40

24/04/2018

21

• Analogamente a quanto visto per i clienti, lacircolarizzazione per i fornitori permette disoddisfare contemporaneamente le seguentiasserzioni relative al saldo fornitori:

▫ che il saldo sia autentico ed esista;

▫ che il saldo sia correttamente calcolato e valutato;

▫ che il saldo sia correttamente registrato.

41

Differenze con la circolarizzazione dei clienti• Si utilizza la conferma in bianco o a saldo zero, che non riporta il

saldo dovuto. La motivazione risiede nel fatto che se la societàattestasse alla controparte il suo debito, questo atto unilateraleavrebbe valenza giuridica di ricognizione di debito e potrebbeesporre la società, in caso di successive contestazioni, ai vincoli eimpegni relativi.

• Nello svolgimento delle procedure alternative, la verifica che offremaggior soddisfazione non consiste nell’analisi dei pagamentisuccessivi di importi determinanti il saldo di bilancio circolarizzato(che è un atto della società), ma nell’analisi delle bolle in entrata onell’evidenza dei servizi ricevuti e della relativa fattura.

42

24/04/2018

22

43

Le risposte

• Le risposte possono:

a) concordare con il saldo indicato dalla società;

b) differire dal saldo indicato. In tale caso occorreesaminare la riconciliazione tra i due saldi, chedeve essere effettuata dalla società, al fine digiustificare la differenza tra i differenti importi.

• La riconciliazione deve essere predisposta perogni risposta non concordante e vieneeffettuata dalla società.

44

24/04/2018

23

Possibili cause degli importi in riconciliazione

• Operazioni registrate dal fornitore ma non dalla società

1. fatture emesse contabilizzate dal fornitore ma nonpervenute alla società alla data di riferimento

2. note di credito non ancora ricevute dalla società

• Voci registrate dalla società ma non dal fornitore

1. pagamenti effettuati dalla società ma non ancorapervenuti al fornitore

2. note di debito emesse dalla società ma non ancorapervenute al fornitore

• Errori di registrazione, del fornitore o della società

45

Procedure alternative

• Per tutti i fornitori che non hanno risposto

• Per tutti i fornitori che hanno risposto ma che non è stato possibilericonciliare

• Per quelli originariamente selezionati ma non circolarizzati

• Deve soddisfare le stesse asserzioni della circolarizzazione (il creditoesiste ed è correttamente iscritto)

• Al termine del lavoro di revisione va predisposto il “sommario dellacircolarizzazione”, comprendente informazioni quali:

a) il numero dei fornitori circolarizzati e l’incidenza degli stessi sul numerocomplessivo del totale saldo fornitori a bilancio;

b) il saldo circolarizzato e la % di copertura sul saldo di bilancio;

c) il numero e il relativo saldo delle risposte ricevute, con la relativaincidenza sul numero e sul saldo dei fornitori circolarizzati;

d) il numero e il relativo saldo delle risposte non ricevute e relativaincidenza sui fornitori circolarizzati.

46

24/04/2018

24

Cut-off degli acquisti

• La verifica della corretta competenza temporale degli acquisti e deipagamenti viene normalmente svolta nell’ambito delle verifiche,rispettivamente, del ciclo di trasformazione e del ciclo monetario.

• Per svolgere la verifica di cut off degli acquisti è necessarioconfrontare a campione alcune operazioni di acquisto a cavallo delladata di chiusura dell’esercizio, con le risultanze nella contabilità dimagazzino e nel riepilogo inventariale.

• Per svolgere la verifica di cut off dei pagamenti è necessarioconfrontare a campione alcune operazioni di pagamento a cavallodella data di chiusura dell’esercizio con le risultanze nellacontabilità dei conti correnti bancari e relativi estratti conto.

47

Ricerca delle passività non registrate• L’obiettivo di tali test è valutare la corretta competenza e la

completezza delle passività iscritte in bilancio alla fine del periodo.

• Due tipologie:

1. il test della ricerca delle passività non registrate,mediante il quale si verifica che non vi siano costi per fatturepervenute nel periodo successivo, ma di competenza delperiodo precedente, che non siano state correttamentestanziate in bilancio;

2. il test delle fatture da ricevere, mediante il quale si verificache tutti i costi, che sono stati stanziati per fatture non ancoraricevute, sono correttamente contabilizzati.

48

24/04/2018

25

Test della ricerca di passività non registrate

• Dal registro IVA acquisti si seleziona un campione di fatture relative ai primi giornidell’esercizio in apertura.

• Una volta selezionate le fatture, si dovrà valutare in base alla descrizione apposta suldocumento se la prestazione è di competenza o meno dell’esercizio che si starevisionando:

1. per le merci, la competenza è data dal momento in cui la merce diventa diproprietà dell’azienda e generalmente la data di riferimento è quella di arrivo inmagazzino (risultante dalla bolla);

2. per i servizi, ove non riportato il periodo di competenza in modo esplicito sullafattura, si farà riferimento a documenti integrativi quali contratti, verbali diesecuzione, evidenza del servizio ottenuto, …

• In caso di prestazioni di competenza del periodo revisionato è necessarioassicurarsi, mediante visione della scrittura in contabilità, dell’avvenutostanziamento. In caso contrario, si deve evidenziare l’eccezione nellaformalizzazione del lavoro.

49

Test delle fatture da ricevere

• Documento necessario per questo test è lascheda contabile del conto “Fatture da ricevere”

• Scopo del test è visionare i documenti chegiustificano l’importo che l’azienda ha iscritto inbilancio

50