Embed Size (px)

Citation preview

I TRUST IN AMBITO IMMOBILIARE

Sistemi a confronto ed efficienza fiscale

Avv. Andrea MOJAPresidente Assotrusts

Professore a Contratto di International Trade LawUniversità LIUC di Castellanza

Via Monte Napoleone 21 – 20121 Milanotel. +39. 02.76007741 – fax +39. 02.76002675

E-mail: [email protected]

ASSOTRUSTS

� Sede presso CONFEDILIZIA

� Indirizzo: VIA BORGOGNONA, 47 - 00187 ROMA

� TEL: 06.679.34.89

� FAX: 06.679.34.47

� E. MAIL: [email protected]

� Sito Web: www.assotrusts.it

INDICE

• IL CONCETTO DI TRUST• TRUST INTERNO COME

ALTERNATIVA ALLA SOCIETÀIMMOBILIARE

• TRUST vs. S.R.L.• FONDI IMMOBILIARI: NOVITA’ IN

AMBITO FISCALE• RIFERIMENTI PERSONALI

IL CONCETTO DI TRUST

TRUSTEE

TRUST PROPERTY

BENEFICIARI

PROTECTOR

SOCIETA’

IMMOBILIDENARO

SETTLOR OF THE TRUST

� Il trust deve necessariamente prevedere:1. la presenza di un settlor (o disponente o

ancora costituente) che si spoglia di dati beni per trasferirli ad un altro soggetto detto trustee;

2. la presenza di un trustee che riceve detti beni per amministrarli , secondo le disposizioni impartitegli con l’atto istitutivo di trust (c.d. Trust Deed o Deed of Trust), per:

A. degli ulteriori soggetti detti beneficiari (beneficiaries) del trust;

B. uno scopo specifico stabilito del settlor.

I SOGGETTI DEL TRUST

� Il trust presenta la seguente caratteristica peculiare:� I beni conferiti in trust , e a questo fine

trasferiti al trustee, non entrano a far parte del patrimonio personale del trustee .

� Ne deriva che:a) i beni del trust sono “segregati ” in capo

al trustee;b) i beni del trust non sono soggetti alle

pretese dei creditori personali del trustee;

c) i beni del trust non rientrano nell’asse familiare e successorio del trustee .

LA SEGREGAZIONE DEL TRUST FUND

IL TRUSTEE

� Il trustee sarà tenuto ad utilizzare i beni conferiti in trust secondo le modalità e le forme individuate nell’atto istitutivo di trust (oltre a quelle previste, per l’ipotesi della mancata o contraria disciplina, dalla legge regolatrice del trust);

� Il trustee sarà tenuto a rendere conto della propria attività ;

� Al termine del trust, i beni verranno trasferiti dal trustee ai beneficiari secondo quanto previsto nel Deed of Trust.

IL SETTLOR

� Ai sensi dell’art. 2 della Convenzione dell’Aja sui trusts “il fatto che il costituente conservi alcune prerogative … non è necessariamente incompatibile con l’esistenza di un trust”.

� Dal disposto in questione, e dalla pratica operativa del trust in generale, ne deriva che:

a) il settlor può riservarsi alcune facoltà sui beni conferiti in trust (tali poteri o facoltà dovranno essere peraltro contenute per evitare il rischio che il trust non venga poi riconosciuto come tale);

b) il settlor può assumere il ruolo di beneficiario del trust.

I BENEFICIARI DEL TRUST(1)

� Nell’atto istitutivo di trust il disponente può provvedere a:

1. nominare direttamente i soggetti nel cui interesse il trustee dovrà amministrare il trust fund, distribuendone loro, secondo regole prescelte dal settlor medesimo, l’eventuale reddito e/o il capitale del trust;

2. attribuire al trustee designato l’incarico di determinare i soggetti cui dovranno essere attribuiti, al termine del periodo di durata del trust, gli eventuali redditi maturati e/o il capitale del trust.

I BENEFICIARI DEL TRUST(2)

� Il settlor può figurare tra i beneficiari.

� Da quanto sopra ne discende che i beneficiari del trust possono essere:

a) determinati ;b) determinabili .

� La determinazione dei beneficiari può essere rimessa alla volontà del trustee (o di uno o più ulteriori soggetti terzi).

LE LETTERE DEI DESIDERI(1)

� Un primo strumento opzionale riconosciuto a favore del settlor di un trust, e finalizzato ad un indiretto controllo dell’operato del trustee, sono le Lettere dei Desideri .

� Le Lettere dei Desideri (altrimenti note come Letters of Wishes) sono, com’è facilmente comprensibile, lettere di “indirizzo politico” dirette a far conoscere al trustee le volontà del disponente in ordine alla gestione dei beni posti in trust.

LE LETTERE DEI DESIDERI(2)

� Le Letters of Wishes non hanno valore giuridico in senso stretto ma vengono regolarmente seguite dai vari trustees del caso designati (oggigiorno Trust Companies che operano quali professionisti esclusivi del settore).

� Le Letters of Wishes sono esterne all’atto costitutivo di trust e possono essere indirizzate al trustee sia contestualmente alla costituzione del trust che successivamente al verificarsi di eventuali cambiamenti di volontà del disponente.

IL PROTECTOR(1)

� L’atto istitutivo di trust può disporre per la nomina, accanto alle figure già esaminate, anche di un ulteriore soggetto con funzioni di supervisione/controllo sull’operato del trustee: il c.d. protector o guardiano del trust.

� Di regola i disponenti del caso prediligono nominare protector un soggetto che si trova in stretti rapporti personali con il medesimo (se il settlor nomina sé stesso si possono avere i problemi di cui a seguire).

IL PROTECTOR(2)

� E’ possibile attribuire al protector i seguenti poteri:

1. un possibile voto congiunto con quello del trustee in ordine a determinate decisioni;

2. talvolta un potere di veto in ordine ad alcune limitate decisioni del trustee;

3. in rapporto ai trusts discrezionali, il potere di effettuare modifiche alla categoria dei beneficiari .

L’ISTITUZIONE DI UN TRUST

� La costituzione di un trust e la dotazione patrimoniale del trustee si realizzano operativamente nel modo seguente:

1. In primo luogo di procede all’istituzione del trust tramite:

A. Deed of Trust (altrimenti detto Deed of Settlement);B. Declaration of trust.2. Contestualmente e/o successivamente

all’istituzione del trust si procede alla dotazione patrimoniale a favore del trust stesso conferendo in esso i beni desiderati.

� I beni segregati in trust possono inoltre essere posti al riparo da eventuali pretese da parte di ulteriori terzi così individuati:

a) creditori del settlor/disponente (infatti, salvi i termini e le condizioni di cui alla revocatoria ordinaria e fallimentare, i beni non sono più di sua proprietà, essendosene costui spossessato all’atto della costituzione del trust);

b) creditori dei beneficiari , fino a quando essi non ricevano detti beni con successivo passaggio dal trustee (oltre all’ipotesi dell’istituzione di un c.d. Discretionary Trust).

ULTERIORI EFFETTI SEGREGATIVI

Trust interno come alternativa alla

società immobiliare

•Disponente italiano

•Trust fund liquidità

•Trustee residente in Italia

Disponente

Beneficiari i figli del disponente

€ S.r.l. Trust

S.r.l. Trust

FISCALMENTE IL TRUST È UN ENTE NON COMMERCIALE

RESIDENTE

(Articolo 73 del TUIR)

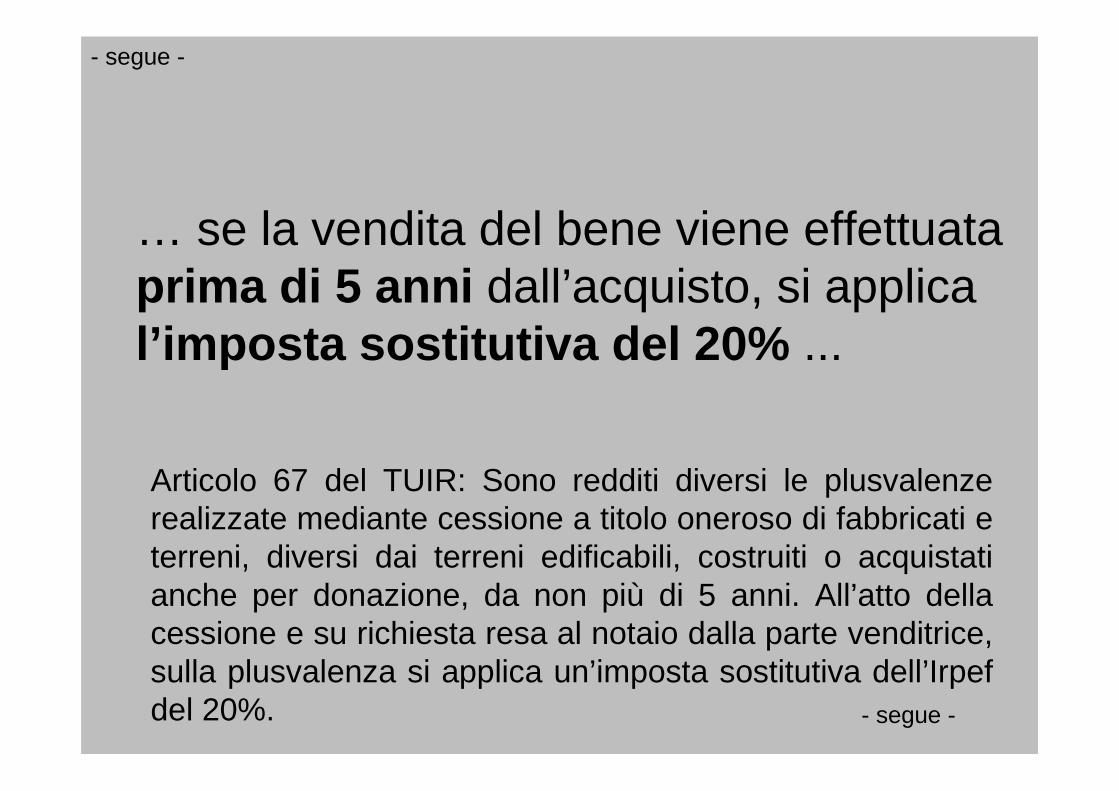

Il trattamento delle plusvalenzeimmobiliari in caso di vendita di immobili conferiti in un Trust …

- segue -

Articolo 67 del TUIR: Sono redditi diversi le plusvalenze realizzate mediante cessione a titolo oneroso di fabbricati e terreni, diversi dai terreni edificabili, costruiti o acquistatianche per donazione, da non più di 5 anni. All’atto della cessione e su richiesta resa al notaio dalla parte venditrice, sulla plusvalenza si applica un’imposta sostitutiva dell’Irpef del 20%.

- segue -

… se la vendita del bene viene effettuata prima di 5 anni dall’acquisto, si applica l’imposta sostitutiva del 20% ...

- segue -

- segue -

… ma se la vendita del bene viene effettuata dopo 5 anni dall’acquisto, la plusvalenza sarà esente da tassazione.

Trattamento fiscale dei differenti strumenti di gestione del patrimonio immobiliare:

TRUST vs. S.R.L.

Trust / Holding a capo di Gruppi societari

Simulazione carico fiscale complessivo su

�Distribuzione dei dividendi

�Plusvalenze da capital-gain

B B B

TRUST

SOC.1

SOC.2

SOC.3

HOLDING

SOC.1

SOC.2

SOC.3

Trust Holding

Presupposti

• Trust residente• Holding residente• Trust• Aliquota Irpef: 43%• Requisiti PEX• Soci persone fisiche• Beneficiari persone fisiche

Ente non commerciale

Modalità di tassazione degli enti non commerciali

Previsto passaggio degli Enti non Commerciali

dal regime Ires al regime Ire

(riforma del sistema fiscale statale, art.3, comma 1, lett.a, legge 7.4.2003 n.80)

Modalità di tassazione degli enti non commerciali

Imponibilità dei dividendi limitata al 5% del loro ammontare

(D. Lgs. 12 dicembre 2003, n. 344, art. 4 comma 1, lett. q)

DIVIDENDIHolding – Soci qualificati

Dividendi distribuiti da controllate 1.000.000

Imponibile Holding (1.000.000 x 5%) 50.000

Imposta Ires Holding (50.000 x 27,5%)

13.750

Dividendo distribuito da Holding

(1.000.000 – 13.750) 986.250

Imponibile Irpef Soci (986.250 x 49,72%)

490.363

Imposta Irpef Soci (490.363 x 43%) 210.856

Totale imposte Holding + Soci 224.606

DIVIDENDIHolding – Soci non qualificati

Dividendi distribuiti da controllate 1.000.000

Imponibile Holding (1.000.000 x 5%) 50.000

Imposta Ires Holding (50.000 x 27,5%) 13.750

Dividendo distribuito da Holding

(1.000.000 – 13.750) 986.250

Imponibile Irpef Soci 986.250

Imposta Sostitutiva Soci (986.250 x 12,5%)

123.281

Totale imposte Holding + Soci 137.031

DIVIDENDITrust opaco

Dividendi distribuiti da controllate 1.000.000

Imponibile Trust (1.000.000 x 5%) 50.000

Imposta Ires Trust (50.000 x 27,5%) 13.750

Erogazione ai Beneficiari

(1.000.000 – 13.750) 986.250

Imponibile Irpef Beneficiari 0

Imposta Beneficiari 0

Totale imposte Trust + Beneficiari 13.750

DIVIDENDITrust trasparente

Dividendi distribuiti da controllate 1.000.000

Imponibile Trust (1.000.000 x 5%) 50.000

Imposta Ires trust 0

Erogazione ai Beneficiari 1.000.000

Imponibile Irpef Beneficiari 50.000

Imposta Beneficiari (50.000 x 43%) 21.500

Totale imposte Trust + Beneficiari 21.500

DIVIDENDICarico fiscale complessivo - raffronto

Holding – Soci qualificati 224.606

Holding – soci non qualificati 137.031

Trust trasparente 21.500

Trust opaco 13.750

PLUSVALENZE DA CAPITAL –GAIN

Holding – Soci qualificati

Plusvalenze da cessione di partecipazioni

1.000.000

Imponibile Holding (1.000.000 x 5%) 50.000

Imposta Ires Holding (50.000 x 27,5%) 13.750

Dividendo distribuito da Holding

(1.000.000 – 13.750) 986.250

Imponibile Irpef Soci (986.250 x 49,72%)

490.363

Imposta Irpef Soci (490.363 x 43%) 210.856

Totale imposte Holding + Soci 224.606

PLUSVALENZE DA CAPITAL –GAIN

Holding – Soci non qualificati

Plusvalenze da cessione di partecipazioni

1.000.000

Imponibile Holding (1.000.000 x 5%) 50.000

Imposta Ires Holding (50.000 x 27,5%) 13.750

Dividendo distribuito da Holding

(1.000.000 – 13.750) 986.250

Imponibile Irpef Soci 986.250

Imposta Sostitutiva Soci (986.250 x 12,5%)

123.281

Totale imposte Holding + Soci 137.031

PLUSVALENZE DA CAPITAL –GAIN

Trust opacoQualificata Non

qualificataPlusvalenze da cessione di partecipazioni 1.000.000 1.000.000

Imponibile Ires Trust (1.000.000 x 49,72%) 497.200

Imponibile imposta sostitutiva Trust 1.000.000

Imposta Ires Trust (497.200 x 27,5%) 136.730

Imposta sostitutiva Trust (1.000.000 x 12,5%) 125.000

Erogazione ai beneficiari 863.270 875.000

Imponibile Irpef beneficiari 0 0

Imposta beneficiari 0 0

Totale imposte Trust + beneficiari 136.730 125.000

PLUSVALENZE DA CAPITAL –GAIN

Trust trasparenteQualificata Non

qualificataPlusvalenze da cessione di partecipazioni 1.000.000 1.000.000

Imponibile Ires Trust (1.000.000 x 49,72%) 497.200

Imponibile imposta sostitutiva Trust 1.000.000

Imposta Ires Trust 0

Imposta sostitutiva Trust (1.000.000 x 12,5%) 125.000

Erogazione ai beneficiari 1.000.000 875.000

Imponibile Irpef beneficiari 497.200 0

Imposta beneficiari (497.200 x 43%) 213.796 0

Totale imposte Trust + beneficiari 213.796 125.000

PLUSVALENZE DA CAPITAL –GAIN

Carico fiscale complessivo -raffronto

Qualificata Non qualificataHolding 224.606 137.031

Trust trasparente 213.796 125.000

Trust opaco 136.730 125.000

DIVIDENDI E PLUSVALENZE DA CAPITAL – GAIN

Riepilogo situazioni di massima efficienza

Reddito Situazione Impostatot .

%

Dividendi – qualificati Trust opaco 13.750 1,37

Dividendi – non qualificati Trust opaco 13.750 1,37

Plusvalenze - qualificate Trust opaco 136.730 13,67

Plusvalenze – non qualificate

Trust opaco/trasparente 125.000 12,50

FONDI IMMOBILIARI: NOVITA’ IN AMBITO FISCALE

IN GENERALE:

I fondi immobiliari non sono soggetti alle imposte sui redditi e all’imposta regionale sulle attività produttive, anche se alcune categorie di redditi, percepite dai fondi derivanti dall’attività di investimento dei propri beni possono essere assoggettati a ritenute alla fonte.

Con la cosiddetta manovra d'estate , il D.l. 25 giugno 2008, n. 112 , convertito con legge 6 agosto 2008, n. 133 recante disposizioni urgenti per lo sviluppo economico, la semplificazione, la competitività, la stabilizzazione della finanza pubblica e la perequazione tributaria, è stato introdotto l’articolo 82, comma 17.

(Si veda in proposito la circolare dell’Agenzia delle Entrate n. 61/E)

Tale disposizione introduce una distinzione tra i fondi di cui all'articolo 37 del D. lgs. n. 358 del 1998, in possesso dei requisiti di cui al comma 2 lettera a) e b), rispettivamente in:

• fondi immobiliari familiari (si veda poi), il cui regime impositivo è stato modificato,

• ed una seconda categoria che non ha subito particolari modifiche di disciplina: i cosiddetti “altri fondi immobiliari ”.

FONDI IMMOBILIARI ED IMPOSTA PATRIMONIALE

• Il decreto legislativo n. 112 del 2008 ha introdotto un’imposta patrimoniale annua pari all’1% sull’ammontare del valore netto di fondi di investimento immobiliare chiusi con specifiche caratteristiche: (segue)

( segue) la patrimoniale si applica ai cosiddetti fondi immobiliari:

� il fondo sia stato istituito come fondo riservato o come fondo speculativo e più dei due terzi siano detenuti nel periodo di imposta da una o più persone fisiche legate tra loro da un vincolo di parentela o affinità;

- segue -

� le cui quote siano detenute da meno di dieci investitori salvo che almeno il 50% di tali quote siano detenute da uno o piùsoggetti di cui all’articolo 7, co. 2, del D. Lgs. n. 124 del 1993; da soggetti di cui all’articolo 6 del D. Lgs. n. 239 del 1996; da imprenditori individuali , società ed enti se le partecipazioni sono relative all’impresa commerciale, da enti pubblici ed enti di previdenza obbligatoria .

- segue -

CALCOLO DEL VALORENETTO DEL FONDO

L’imposta si applica sulla media annua dei valori risultanti redatti ai sensi dell’articolo 6, co. 1, lett. c, n. 3 del Tuf; deve essere corrisposta entro il 16 febbraio dell’anno successivo al periodo di imposta di riferimento.

LA RITENUTA SUI PROVENTI

• È inoltre passata dal 12,5% al 20% la ritenuta sui proventi distribuiti dai fondi immobiliari di diritto italiano. Lo stesso incremento è stato previsto per le plusvalenze sulle cessioni e sui rimborsi delle quote dei fondi d'investimento immobiliari, soggetti all'imposta patrimoniale dell'1 per cento

L’articolo 82 co. 19 del decreto ha poi posto in carico alle Sgr , società di gestione del risparmio, l’obbligo di accertare la sussistenza dei requisiti di applicabilità dell’imposta patrimoniale a carico dei fondi immobiliari a ristretta base partecipativa e di quelli familiari.

OBBLIGHI DI VERIFICA

La società verificherà: se il fondo è quotato , o sarà eventualmente prevista una successiva quotazione nel relativo regolamento di gestione, nonché l’entitàdello stesso , con cadenza annuale al 31 dicembre di ciascun anno.

RIFERIMENTI PERSONALI

Avv. Andrea MOJAPresidente AssotrustsProfessore a Contratto di International

Trade LawUniversità LIUC di CastellanzaVia Monte Napoleone 21 – 20121 Milanotel. +39. 02.76007741 – fax +39. 02.76002675E-mail: [email protected]