Embed Size (px)

Citation preview

Elaborado por: José David Solórzano I cuatrimestre 2013

Unidad I -‐ Conceptos básicos y aspectos generales del Mercado de Capitales

Elaborado por: José David Solórzano I cuatrimestre 2013

¿Qué son las Finanzas?

• Estudia la manera con que la gente asigna recursos a través del tiempo.

• Es la aplicación de los principios económicos a la toma de decisiones que involucran la asignación de recursos monetarios bajo condiciones de incertidumbre.

Elaborado por: José David Solórzano I cuatrimestre 2013

Características de las Decisiones Financieras

• Los costos y beneficios se distribuyen a lo largo del tiempo.

• Ni los tomadores de decisiones ni los demás agentes suelen conocer los costos y beneficios con certeza.

Elaborado por: José David Solórzano I cuatrimestre 2013

Decisiones Financieras

Decisiones de las Familias

• Consumo y Ahorro. • Inversión. • Financiamiento. • Administración de Riesgo.

Decisiones de las Empresas

• Invertir en Capital Físico. • Invertir en Capital

Financiero.

Elaborado por: José David Solórzano I cuatrimestre 2013

Instrumentos Financieros

¿Qué es un Activo? • Se define como aquel recurso del cual se espera que

provea beneficios futuros y, por lo tanto, posee valor económico.

Activos

A. Tangibles A. Intangibles

A. Financieros

Elaborado por: José David Solórzano I cuatrimestre 2013

Instrumentos Financieros

Partes Involucradas con un Instrumento Financiero: • Emisor: La parte que está de acuerdo en hacer pagos

futuros. • Inversor: La parte que adquiere el instrumento

financiero y, por lo tanto, los derechos de recibir los pagos del emisor.

Elaborado por: José David Solórzano I cuatrimestre 2013

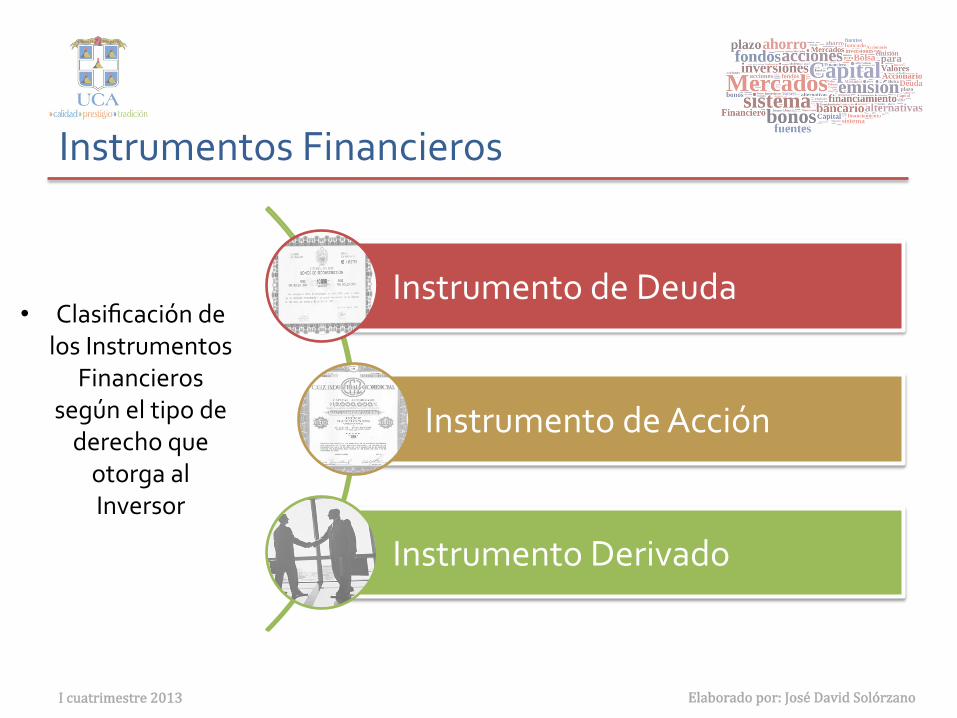

Instrumentos Financieros

Instrumento de Deuda

Instrumento de Acción

Instrumento Derivado

• Clasificación de los Instrumentos

Financieros según el tipo de derecho que otorga al Inversor

Elaborado por: José David Solórzano I cuatrimestre 2013

El Sistema Financiero

• Es el conjunto de mercados y otras instituciones mediante las cuales se realizan los contratos financieros y el intercambio de activos y riesgo.

Siste

ma F

inanc

iero Mercados

Financieros

Intermediarios Financieros

Reguladores

Elaborado por: José David Solórzano I cuatrimestre 2013

Flujo de Fondos del Sistema Financiero

Prestamistas -‐ Familias -‐ Empresas -‐ Gobierno -‐ Extranjeros

Prestatarios -‐ Empresas -‐ Gobierno -‐ Familias -‐ Extranjeros

Mercados Financieros

Intermediarios Financieros

Elaborado por: José David Solórzano I cuatrimestre 2013

Principales funciones del Sistema Financiero

• Promover el crecimiento económico • Permite la transferencia de recursos a través del tiempo y del

espacio. • Ofrece medios de administración de riesgo (al transferir fondos

también se transfiere el riesgo). • Ofrece medios para compensar y establecer los pagos para facilitar

el intercambio de bienes, servicios y activos. • Permite la concentración de fondos en un fondo común y

subdivisión de las acciones (Ej. Fondos Mutualistas). • Proporciona información que sirve para coordinar la toma

descentralizada de decisiones en diversos sectores de la economía. • Solución a problemas de incentivos: Peligro Moral y Selección

Adversa.

Elaborado por: José David Solórzano I cuatrimestre 2013

El Mercado Financiero y sus funciones

• El mercado financiero es el mercado donde los instrumentos financieros son negociados; sus principales características son: – Coinciedn deseos de rentabilidad, liquidez y seguridad entre los

agentes deficitarios y superavitarios – Permiten una redistribución del riesgo – Información asimétrica – Descubrimiento de Precios. – Brinda Liquidez. – Reduce los Costos de Transacción.

Elaborado por: José David Solórzano I cuatrimestre 2013

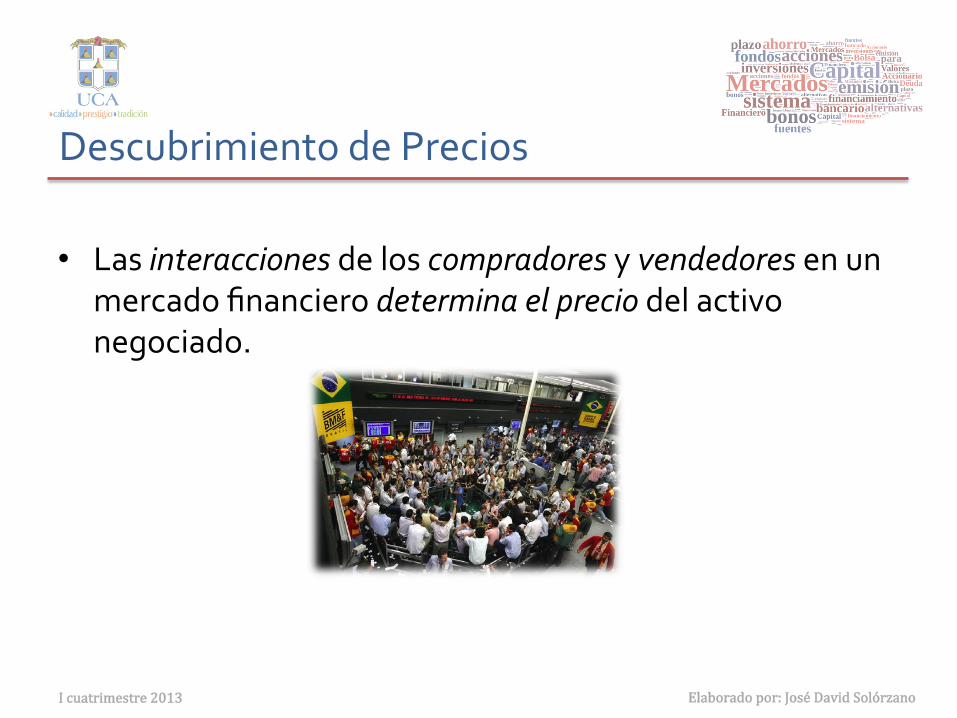

Descubrimiento de Precios

• Las interacciones de los compradores y vendedores en un mercado financiero determina el precio del activo negociado.

Elaborado por: José David Solórzano I cuatrimestre 2013

Brindar liquidez

• Los inversores pueden deshacerse de los instrumentos financieros en el mercado financiero siempre y cuando haya otro inversor dispuesto a comprarlo.

Elaborado por: José David Solórzano I cuatrimestre 2013

Reducir los costos de transacción

Costos de Transacción

Costo de Búsqueda

Implícito

Explícito

Costo de Información

Elaborado por: José David Solórzano I cuatrimestre 2013

Clasificación de los Mercados Financieros Clasificación de Mercados

Financieros

Naturaleza de la Obligación

Mercado de Deuda

Mercado de Acción

Vencimiento de la Obligación

Mercado de Dinero

Mercado de Capitales

Madurez de la Obligación

Mercado Primario

Mercado Secundario

Entrega Inmediata o Futura

Mercado Spot o en Efectivo

Mercado Derivado

Estructura Organizacional

Mercado de Subasta

Mercado de Mostrador

Mercado Intermediario

Mercados financieros

Mercado monetario

Mercado de capitales

Mercado de Acciones

Mercado de bonos

Mercado de derivados Otros

Mercado de divisas

Otros mercados financieros

Elaborado por: José David Solórzano I cuatrimestre 2013

Mercado de Capitales

• Es un sistema por el cual pueden satisfacerse las necesidades de las empresas, obteniéndose los recursos a través de bonos o abriendo su capital a través de la emisión de acciones.

• Es el punto de concurrencia de fondos provenientes del ahorro y de demandantes que los solicitan, a fin de destinarlos a inversiones a largo plazo.

• Junto con el sistema bancario, constituyen las dos fuentes alternativas de financiamiento para las empresas.

Elaborado por: José David Solórzano I cuatrimestre 2013

Funciones del Mercado de Capitales

• Asignación óptima de los recursos • Canalización de fondos a las necesidades de recursos de

largo plazo de las empresas (proyectos de larga maduración)

• Provisión de capitales de riesgo

Elaborado por: José David Solórzano I cuatrimestre 2013

Objetivos del Mercado de Capitales

• Lograr la democratización de la tenencia de capital • Lograr que cada vez más, un número creciente de

empresas se incorporen a la oferta pública, de manera tal que existan en el mercado una gama diversa de posibilidades de inversión

• Proteger al inversionista minoritario (pequeño y mediano)

• Promover el desarrollo económico (al colocar ahorro interno en inversión, y a través de ella hacer crecer la producción)

Elaborado por: José David Solórzano I cuatrimestre 2013

Bolsa de Valores

• Son instituciones abiertas al público, que tienen por objeto la prestación de todos los servicios necesarios para realizar en forma continua y ordenada las operaciones con títulos valores, objeto de negociación en el mercado de capitales, con la finalidad de proporcionarles adecuada liquidez. Las bolsas establecen los sistemas y mecanismos necesarios para la pronta y eficiente realización de dichas transacciones.

Elaborado por: José David Solórzano I cuatrimestre 2013

Funciones de la Bolsa de Valores

• Canalización del ahorro • Promover la inversión • Promover la demanda y oferta de títulos • Crear un mercado continuo • Informar y formar con objetividad • Brindar al público las facilidades para realizar de forma

ordenada las operaciones con títulos valores. • Regular la actuación de los corredores. • Velar continuamente porque se mantengan los más altos

niveles de equidad y probidad moral en las prácticas bursátiles

Elaborado por: José David Solórzano I cuatrimestre 2013

LOS MERCADOS FINANCIEROS INTERNACIONALES EN CIFRAS

Elaborado por: José David Solórzano I cuatrimestre 2013

Total: 33 billones de US$

Elaborado por: José David Solórzano I cuatrimestre 2013

Elaborado por: José David Solórzano I cuatrimestre 2013

Elaborado por: José David Solórzano I cuatrimestre 2013

Total: 63 billones de US$

Elaborado por: José David Solórzano I cuatrimestre 2013

COMPORTAMIENTO DE LA TASA DE INTERÉS

Elaborado por: José David Solórzano I cuatrimestre 2013

Conceptos preliminares

• Un bono es un instrumento financiero de renta fija • La forma de pago puede ser cada cierto periodo de

tiempo (bono de cupones) o un solo pago en la fecha de vencimiento (bono cupón cero).

• El precio del bono es el valor de compra de este instrumento financiero

• El valor facial o nominal es lo que el monto que va a pagar el emisor en la fecha estipulada

• El precio del bono está relacionado de manera inversa con la tasa de interés del bono.

Elaborado por: José David Solórzano I cuatrimestre 2013

Determinantes de la demanda de bonos

• Riqueza • Tasa de interés esperada • Inflación esperada • Riesgo • Liquidez

Elaborado por: José David Solórzano I cuatrimestre 2013

Variable Cambio en

la variable

Cambio en la cantidad

demandada del bono

Cambio en la curva de la

demanda

Riqueza ↑ ↑

Tasa de interés

esperada ↑ ↓

I n f l a c i ó n

esperada ↑ ↓

Riesgo ↑ ↓

Liquidez ↑ ↑

Elaborado por: José David Solórzano I cuatrimestre 2013

Determinantes de la Oferta de bonos

• Rentabilidad esperada de las oportunidades de inversión • Inflación esperada • Déficit del gobierno

Elaborado por: José David Solórzano I cuatrimestre 2013

Variable Cambio en la

variable

Cambio en la cantidad

demandada del bono

Cambio en la curva

de la demanda

Rentabilidad de

las inversiones

↑ ↑

Inflación

esperada

↑ ↑

Déficit del

gobierno

↑ ↑

Elaborado por: José David Solórzano I cuatrimestre 2013

Equilibrio entre oferta y demanda

PBonos iBonos

QBonos

↑Pbonos ↓iBonos

↓Pbonos ↑iBonos

Elaborado por: José David Solórzano I cuatrimestre 2013

HIPÓTESIS DE LOS MERCADOS EFICIENTES

Elaborado por: José David Solórzano I cuatrimestre 2013

Teoría de las expectativas racionales

• Las expectativas adaptativas son las que se forman solo en base a información pasada

• Además de la información pasada los agentes utilizan otras variables para crear sus expectativas

• “Las expectativas serán idénticas a los pronósticos óptimos (la mejor estimación del futuro) usando toda la información posible”

• Las expectativa no son racionales si los agentes no poseen información relevante o la omiten para sus estimaciones

• Esta teoría no implica que el mejor pronóstico sea acertado

Elaborado por: José David Solórzano I cuatrimestre 2013

Teoría de las expectativas racionales

• Podemos denotar esta teoría de la siguiente manera:

• La expectativa de X es igual al pronóstico óptimo usando toda la información disponible

• Implicaciones de esta teoría: – Si hay un cambio en la manera en la que se desplaza una

variable, la forma en que se formen las expectativas de esta variable también cambiarán

– Los errores de pronóstico de las expectativas, en promedio, serán de cero y no pueden predecirse

Xe = Xof

Elaborado por: José David Solórzano I cuatrimestre 2013

Hipótesis de los mercados eficientes

• Se tiene la siguiente fórmula del rendimiento de un activo:

• Donde R es la tasa de rendimiento, P es el precio(En el período actual y el siguiente) y C son los pagos hechos por ese activo

• Como no se sabe el precio del período siguiente se tiene:

R =Pt+1 � Pt + C

Pt

Re =P et+1 � Pt + C

Pt

Elaborado por: José David Solórzano I cuatrimestre 2013

Hipótesis de los mercados eficientes

• Asumiendo expectativas racionales se tiene que

• Lo que implica

• El rendimiento esperado tenderá al rendimiento de equilibrio que es el que igual la oferta con la demanda de ese activo

P e

t+1 = P of

t+1

Re = Rof

Re = R⇤

Elaborado por: José David Solórzano I cuatrimestre 2013

Hipótesis de los mercados eficientes

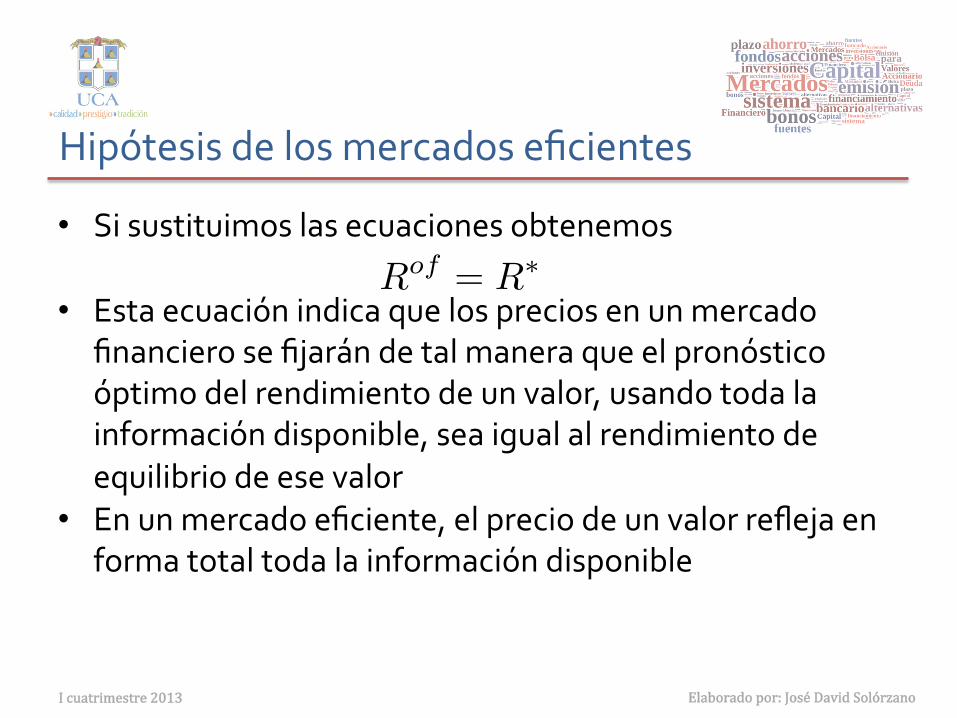

• Si sustituimos las ecuaciones obtenemos

• Esta ecuación indica que los precios en un mercado financiero se fijarán de tal manera que el pronóstico óptimo del rendimiento de un valor, usando toda la información disponible, sea igual al rendimiento de equilibrio de ese valor

• En un mercado eficiente, el precio de un valor refleja en forma total toda la información disponible

Rof = R⇤

Elaborado por: José David Solórzano I cuatrimestre 2013

Hipótesis de los mercados eficientes

• Las características de los activos financieros son reflejadas en los precios de los mismos

• Cuando esto ocurre se dice que los mercados son eficientes

• Si un activo está subvalorado, y se posee información, los inversionistas lo demandarán más y por ende su precio aumentará, y viceversa

• No es necesario que todos posean información, con que expertos la posean ya se determinan los precios de manera eficiente

Elaborado por: José David Solórzano I cuatrimestre 2013

Implicaciones

• Uno no le puede ganar al mercado. Es decir, tener un rendimiento mayor que el de equilibrio

• Los precios de los activos siguen una caminata aleatoria • Los precios son volátiles en la medida de que se conozca

más información del activo • Se mide la eficiencia del mercado en base al tiempo de

respuesta en el precio a información relevante

Elaborado por: José David Solórzano I cuatrimestre 2013

Velocidad de respuesta de los mercados

2

De forma evidente, en un mercado que reúna estas condiciones, el precio de cada

activo refleja plenamente toda la información (MAYA Y TORRES, 2007)..

Sin embargo es difícil que en los mercados se den todas estas condiciones. Según

Fama (1970), estas condiciones son suficientes pero no necesarias, pues si el número

de participantes con acceso a la información disponible es lo suficientemente amplio,

ninguno de ellos puede consistentemente analizar de forma más atinada que los otros

la información existente, y los costos de transacción, aunque altos, son conocidos y

tenidos en cuenta por los participantes; así, las condiciones anteriores no se cumplen

en sentido estricto pero el mercado ciertamente será eficiente (MAYA Y TORRES,

2007).

En un mercado eficiente responde de manera inmediata a toda la información

disponible. En la realidad determinada información puede afectar más rápidamente a

los precios de los activos que otra (KETTLUN, 2007).

Figura 1. Velocidad de respuesta del mercado ante determinado anuncio

Para manejar tasas de respuesta diferenciales, la información se divide en tres tipos:

información de precios históricos, información públicamente disponible, toda la

información (KETTLUN, 2007).