Embed Size (px)

Citation preview

ДП «ДЕРЖЗОВНІШІНФОРМ» www.ukrdzi.com +38 (044) 486 1636 [email protected] +38 (044) 390 5087

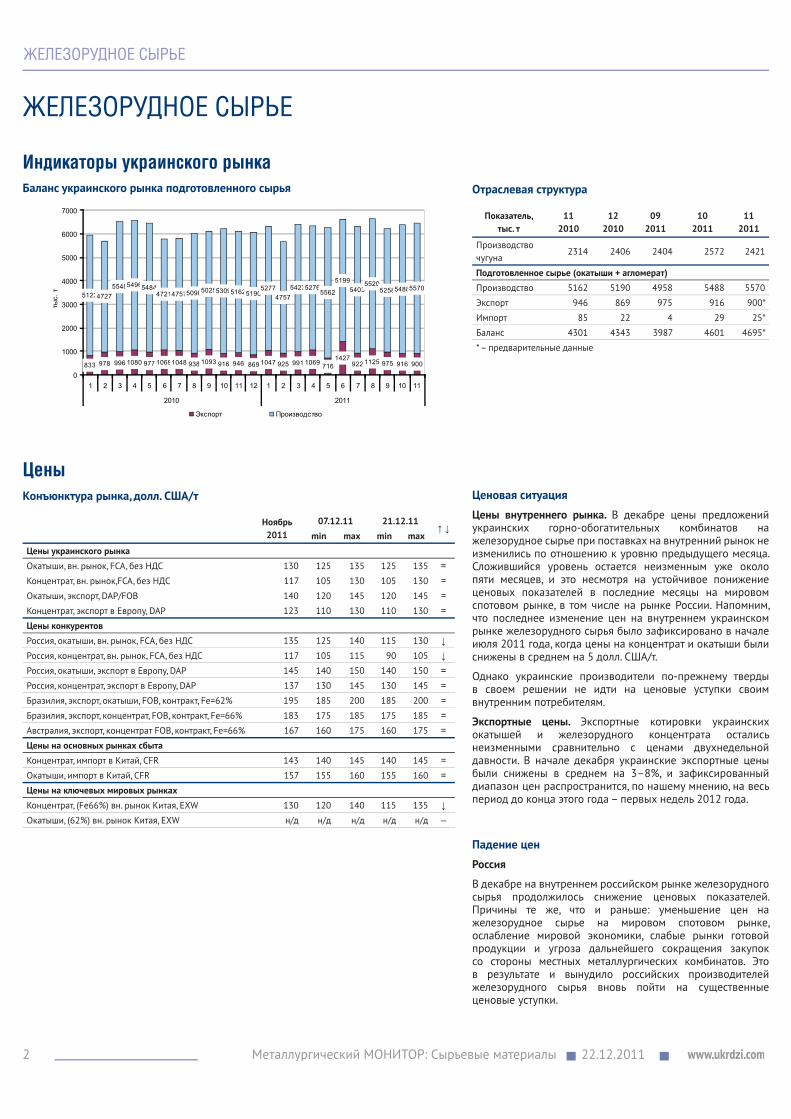

1. Железорудное сырье ....................................2

2. Кокс и коксующийся уголь ...........................4

3. Базовые ферросплавы .................................6

4. Малотоннажные ферросплавы...................8

5. Передельный чугун .....................................10

6. Лом и отходы черных металлов ..............12

7. Квадратная заготовка ................................14

8. Прогноз изменения украинских цен .......................16

9. Сравнительный анализ цен ........................19

Ц Е Н Ы Т Е Н Д Е Н Ц И И П Р О Г Н О З Ы

СОДЕРЖАНИЕ:

ÌÅÒÀËËÓÐÃÈ×ÅÑÊÈÉ ÌÎÍÈÒÎÐ

ÑÛÐÜÅÂÛÅ ÌÀÒÅÐÈÀËÛ№21 (43) 2011 8 - 22 декабря 2011

Во второй половине декабря цены на железорудное сырье на внутренних рынках России и Китая вновь были снижены, в то время как украинские производители держат свои отпускные цены неизменными.

На протяжении прошедших двух недель мировой рынок металлургического кокса характеризовался ценовым затишьем. На рынке наблюдается слабая потребительская активность и низкий уровень закупок. Положительных перспектив развития мирового рынка металлургического кокса и рынков готовой продукции на данный момент не предвидится, и в январе 2012 г. ожидается снижение ценовых показателей.

Увеличение спроса на передельный чугун в азиатском регионе и в странах Европейского Союза вызвало повышение контрактных показателей, а в США и Китае была зафиксирована стабилизация цен, обусловленная выжидательной тактикой металлургических компаний на фоне высоких складских запасов.

Стабильно высокий спрос на стальной лом в ключевых металлургических центрах, а особенно в Турции, способствует дальнейшему повышению контрактных котировок, что может сигнализировать о восстановлении данного рынка.

www.ukrdzi.comМеталлургический МОНИТОР: Сырьевые материалы 22.12.20112

ÆÅËÅÇÎÐÓÄÍÎÅ ÑÛÐÜÅ

ÆÅËÅÇÎÐÓÄÍÎÅ ÑÛÐÜÅ

Èíäèêàòîðû óêðàèíñêîãî ðûíêàБаланс украинского рынка подготовленного сырья

833 978 996 1080 977 10691048 938 1093 916 946 869 1047 925 991 1069 7161427

922 1125 975 916 900

51234727554854965484

47214757509050255309516251905277

475754235276

5562

51995403

5520525854885570

0

1000

2000

3000

4000

5000

6000

7000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2010 2011

тыс.

т

Экспорт Производство

Отраслевая структура

Показатель, тыс. т

112010

122010

092011

102011

112011

Производство чугуна

2314 2406 2404 2572 2421

Подготовленное сырье (окатыши + агломерат)Производство 5162 5190 4958 5488 5570

Экспорт 946 869 975 916 900*

Импорт 85 22 4 29 25*

Баланс 4301 4343 3987 4601 4695*

* – предварительные данные

ÖåíûКонъюнктура рынка, долл. США/т

Ноябрь2011

07.12.11 21.12.11↑ ↓

min max min maxЦены украинского рынкаОкатыши, вн. рынок, FCA, без НДС 130 125 135 125 135 =Концентрат, вн. рынок,FCA, без НДС 117 105 130 105 130 =Окатыши, экспорт, DAP/FOB 140 120 145 120 145 =Концентрат, экспорт в Европу, DAP 123 110 130 110 130 =Цены конкурентовРоссия, окатыши, вн. рынок, FCA, без НДС 135 125 140 115 130 ↓Россия, концентрат, вн. рынок, FCA, без НДС 117 105 115 90 105 ↓Россия, окатыши, экспорт в Европу, DAP 145 140 150 140 150 =Россия, концентрат, экспорт в Европу, DAP 137 130 145 130 145 =Бразилия, экспорт, окатыши, FOB, контракт, Fe=62% 195 185 200 185 200 =Бразилия, экспорт, концентрат, FOB, контракт, Fe=66% 183 175 185 175 185 =Австралия, экспорт, концентрат FOB, контракт, Fe=66% 167 160 175 160 175 =Цены на основных рынках сбытаКонцентрат, импорт в Китай, CFR 143 140 145 140 145 =Окатыши, импорт в Китай, CFR 157 155 160 155 160 =Цены на ключевых мировых рынкахКонцентрат, (Fe66%) вн. рынок Китая, EXW 130 120 140 115 135 ↓Окатыши, (62%) вн. рынок Китая, EXW н/д н/д н/д н/д н/д –

Ценовая ситуация

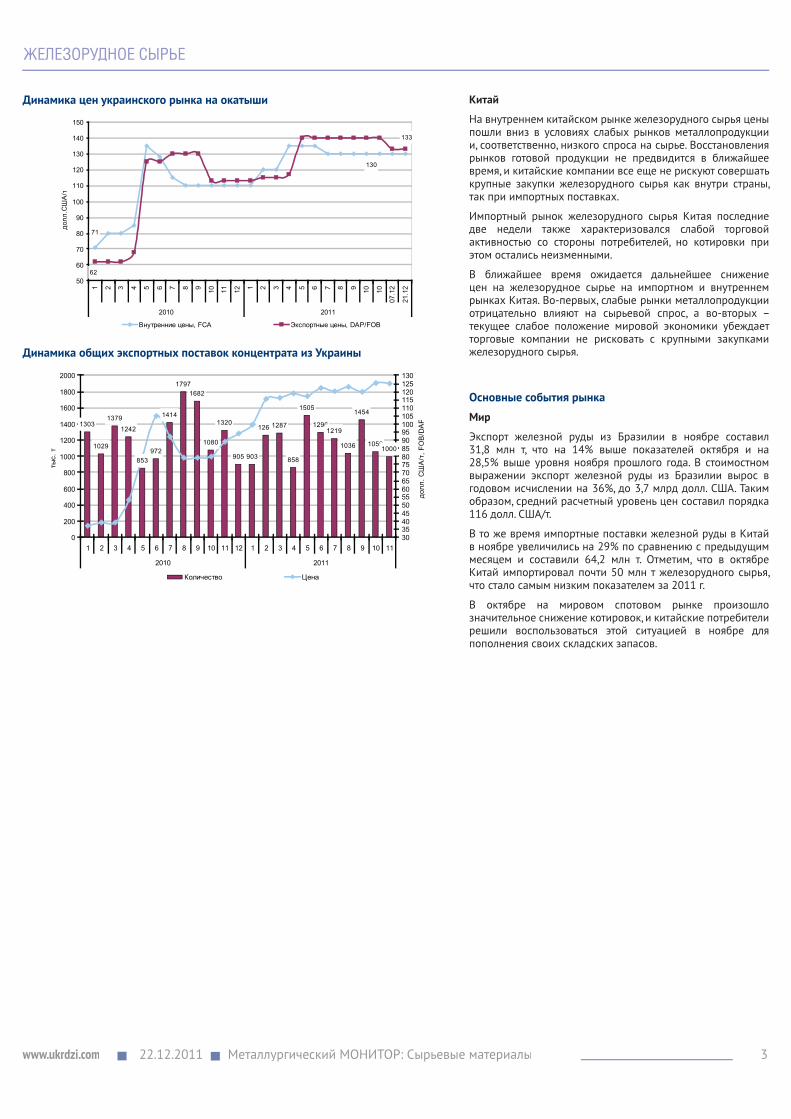

Цены внутреннего рынка. В декабре цены предложений украинских горно-обогатительных комбинатов на железорудное сырье при поставках на внутренний рынок не изменились по отношению к уровню предыдущего месяца. Сложившийся уровень остается неизменным уже около пяти месяцев, и это несмотря на устойчивое понижение ценовых показателей в последние месяцы на мировом спотовом рынке, в том числе на рынке России. Напомним, что последнее изменение цен на внутреннем украинском рынке железорудного сырья было зафиксировано в начале июля 2011 года, когда цены на концентрат и окатыши были снижены в среднем на 5 долл. США/т.

Однако украинские производители по-прежнему тверды в своем решении не идти на ценовые уступки своим внутренним потребителям.

Экспортные цены. Экспортные котировки украинских окатышей и железорудного концентрата остались неизменными сравнительно с ценами двухнедельной давности. В начале декабря украинские экспортные цены были снижены в среднем на 3–8%, и зафиксированный диапазон цен распространится, по нашему мнению, на весь период до конца этого года – первых недель 2012 года.

Падение цен

Россия

В декабре на внутреннем российском рынке железорудного сырья продолжилось снижение ценовых показателей. Причины те же, что и раньше: уменьшение цен на железорудное сырье на мировом спотовом рынке, ослабление мировой экономики, слабые рынки готовой продукции и угроза дальнейшего сокращения закупок со стороны местных металлургических комбинатов. Это в результате и вынудило российских производителей железорудного сырья вновь пойти на существенные ценовые уступки.

22.12.2011 Металлургический МОНИТОР: Сырьевые материалыwww.ukrdzi.com 3

ÆÅËÅÇÎÐÓÄÍÎÅ ÑÛÐÜÅ

Динамика цен украинского рынка на окатыши

133

130

62

71

50

60

70

80

90

100

110

120

130

140

150

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 10

07.1

2

21.1

2

2010 2011

долл

.США

/т

Внутренние цены, FCA Экспортные цены, DAP/FOB

Динамика общих экспортных поставок концентрата из Украины

1303

1029

1379

1242

853972

1414

17971682

1080

1320

905 903

12611287

858

1505

12961219

1036

1454

10591000

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2010 2011

тыс.

т

3035404550556065707580859095100105110115120125130

долл

. США

/т, F

OB

/DA

P

Количество Цена

Китай

На внутреннем китайском рынке железорудного сырья цены пошли вниз в условиях слабых рынков металлопродукции и, соответственно, низкого спроса на сырье. Восстановления рынков готовой продукции не предвидится в ближайшее время, и китайские компании все еще не рискуют совершать крупные закупки железорудного сырья как внутри страны, так при импортных поставках.

Импортный рынок железорудного сырья Китая последние две недели также характеризовался слабой торговой активностью со стороны потребителей, но котировки при этом остались неизменными.

В ближайшее время ожидается дальнейшее снижение цен на железорудное сырье на импортном и внутреннем рынках Китая. Во-первых, слабые рынки металлопродукции отрицательно влияют на сырьевой спрос, а во-вторых – текущее слабое положение мировой экономики убеждает торговые компании не рисковать с крупными закупками железорудного сырья.

Основные события рынка

Мир

Экспорт железной руды из Бразилии в ноябре составил 31,8 млн т, что на 14% выше показателей октября и на 28,5% выше уровня ноября прошлого года. В стоимостном выражении экспорт железной руды из Бразилии вырос в годовом исчислении на 36%, до 3,7 млрд долл. США. Таким образом, средний расчетный уровень цен составил порядка 116 долл. США/т.

В то же время импортные поставки железной руды в Китай в ноябре увеличились на 29% по сравнению с предыдущим месяцем и составили 64,2 млн т. Отметим, что в октябре Китай импортировал почти 50 млн т железорудного сырья, что стало самым низким показателем за 2011 г.

В октябре на мировом спотовом рынке произошло значительное снижение котировок, и китайские потребители решили воспользоваться этой ситуацией в ноябре для пополнения своих складских запасов.

www.ukrdzi.comМеталлургический МОНИТОР: Сырьевые материалы 22.12.20114

ÊÎÊÑ È ÊÎÊÑÓÞÙÈÉÑß ÓÃÎËÜ

ÊÎÊÑ È ÊÎÊÑÓÞÙÈÉÑß ÓÃÎËÜ

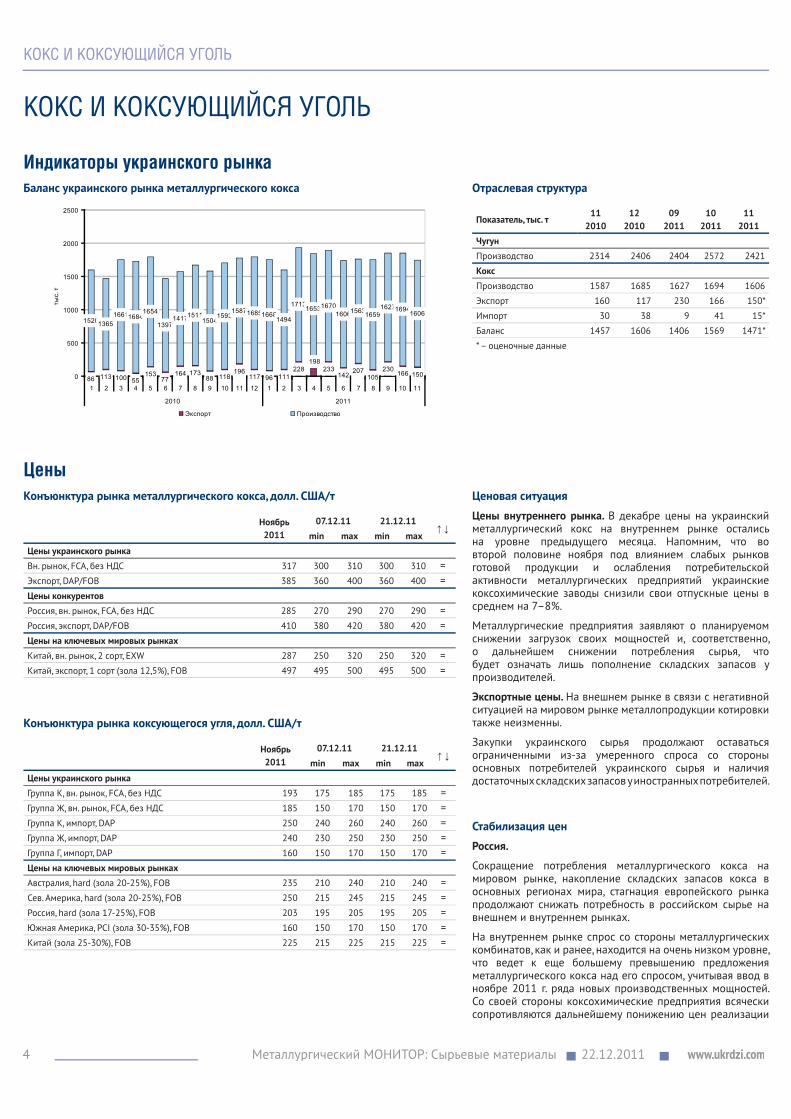

Èíäèêàòîðû óêðàèíñêîãî ðûíêàБаланс украинского рынка металлургического кокса

86 113 100 55153

77164 173

88 118196

117 96 111228 233

142207

105230

166 150

1520136516611684

1654

139714171511

15041593

1587168516681494

171316531670

16061563165916271694

1606

198

0

500

1000

1500

2000

2500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2010 2011

тыс.

т

Экспорт Производство

Отраслевая структура

Показатель, тыс. т11

201012

201009

201110

201111

2011ЧугунПроизводство 2314 2406 2404 2572 2421

КоксПроизводство 1587 1685 1627 1694 1606

Экспорт 160 117 230 166 150*

Импорт 30 38 9 41 15*

Баланс 1457 1606 1406 1569 1471*

* – оценочные данные

ÖåíûКонъюнктура рынка металлургического кокса, долл. США/т

Ноябрь2011

07.12.11 21.12.11↑ ↓

min max min maxЦены украинского рынкаВн. рынок, FCA, без НДС 317 300 310 300 310 =Экспорт, DAP/FOB 385 360 400 360 400 =Цены конкурентовРоссия, вн. рынок, FCA, без НДС 285 270 290 270 290 =Россия, экспорт, DAP/FOB 410 380 420 380 420 =Цены на ключевых мировых рынкахКитай, вн. рынок, 2 сорт, EXW 287 250 320 250 320 =Китай, экспорт, 1 сорт (зола 12,5%), FOB 497 495 500 495 500 =

Конъюнктура рынка коксующегося угля, долл. США/т

Ноябрь2011

07.12.11 21.12.11↑ ↓

min max min maxЦены украинского рынкаГруппа К, вн. рынок, FCA, без НДС 193 175 185 175 185 =Группа Ж, вн. рынок, FCA, без НДС 185 150 170 150 170 =Группа К, импорт, DAP 250 240 260 240 260 =Группа Ж, импорт, DAP 240 230 250 230 250 =Группа Г, импорт, DAP 160 150 170 150 170 =Цены на ключевых мировых рынкахАвстралия, hard (зола 20-25%), FOB 235 210 240 210 240 =Сев. Америка, hard (зола 20-25%), FOB 250 215 245 215 245 =Россия, hard (зола 17-25%), FOB 203 195 205 195 205 =Южная Америка, PCI (зола 30-35%), FOB 160 150 170 150 170 =Китай (зола 25-30%), FOB 225 215 225 215 225 =

Ценовая ситуация

Цены внутреннего рынка. В декабре цены на украинский металлургический кокс на внутреннем рынке остались на уровне предыдущего месяца. Напомним, что во второй половине ноября под влиянием слабых рынков готовой продукции и ослабления потребительской активности металлургических предприятий украинские коксохимические заводы снизили свои отпускные цены в среднем на 7–8%.

Металлургические предприятия заявляют о планируемом снижении загрузок своих мощностей и, соответственно, о дальнейшем снижении потребления сырья, что будет означать лишь пополнение складских запасов у производителей.

Экспортные цены. На внешнем рынке в связи с негативной ситуацией на мировом рынке металлопродукции котировки также неизменны.

Закупки украинского сырья продолжают оставаться ограниченными из-за умеренного спроса со стороны основных потребителей украинского сырья и наличия достаточных складских запасов у иностранных потребителей.

Стабилизация цен

Россия.

Сокращение потребления металлургического кокса на мировом рынке, накопление складских запасов кокса в основных регионах мира, стагнация европейского рынка продолжают снижать потребность в российском сырье на внешнем и внутреннем рынках.

На внутреннем рынке спрос со стороны металлургических комбинатов, как и ранее, находится на очень низком уровне, что ведет к еще большему превышению предложения металлургического кокса над его спросом, учитывая ввод в ноябре 2011 г. ряда новых производственных мощностей. Со своей стороны коксохимические предприятия всячески сопротивляются дальнейшему понижению цен реализации

22.12.2011 Металлургический МОНИТОР: Сырьевые материалыwww.ukrdzi.com 5

ÊÎÊÑ È ÊÎÊÑÓÞÙÈÉÑß ÓÃÎËÜ

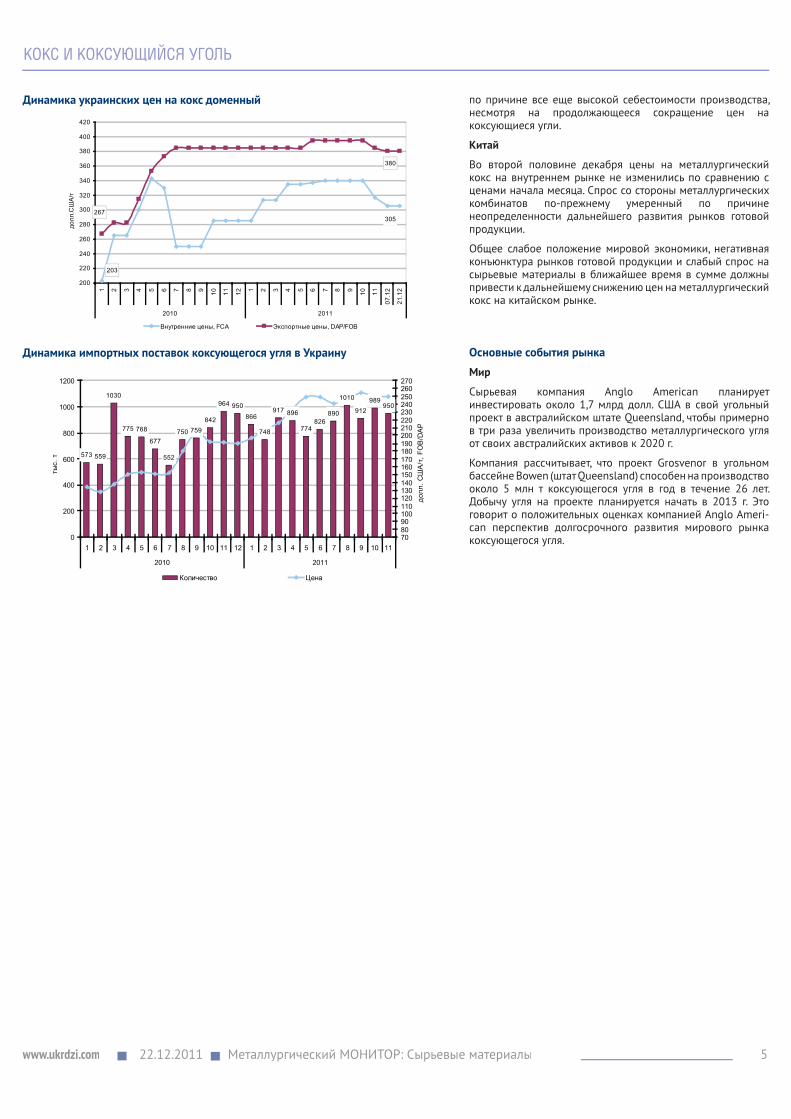

Динамика украинских цен на кокс доменный

305267

203

380

200

220

240

260

280

300

320

340

360

380

400

420

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

07.1

2

21.1

2

2010 2011

долл

.США

/т

Внутренние цены, FCA Экспортные цены, DAP/FOB

Динамика импортных поставок коксующегося угля в Украину

573 559

1030

775 768

677

552

750 759842

964 950

866

748

917 896

774826

890

1010

912989

950

0

200

400

600

800

1000

1200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2010 2011

тыс.

т

708090100110120130140150160170180190200210220230240250260270

долл

. США

/т, F

OB

/DA

P

Количество Цена

по причине все еще высокой себестоимости производства, несмотря на продолжающееся сокращение цен на коксующиеся угли.

Китай

Во второй половине декабря цены на металлургический кокс на внутреннем рынке не изменились по сравнению с ценами начала месяца. Спрос со стороны металлургических комбинатов по-прежнему умеренный по причине неопределенности дальнейшего развития рынков готовой продукции.

Общее слабое положение мировой экономики, негативная конъюнктура рынков готовой продукции и слабый спрос на сырьевые материалы в ближайшее время в сумме должны привести к дальнейшему снижению цен на металлургический кокс на китайском рынке.

Основные события рынка

Мир

Сырьевая компания Anglo American планирует инвестировать около 1,7 млрд долл. США в свой угольный проект в австралийском штате Queensland, чтобы примерно в три раза увеличить производство металлургического угля от своих австралийских активов к 2020 г.

Компания рассчитывает, что проект Grosvenor в угольном бассейне Bowen (штат Queensland) способен на производство около 5 млн т коксующегося угля в год в течение 26 лет. Добычу угля на проекте планируется начать в 2013 г. Это говорит о положительных оценках компанией Anglo Ameri-can перспектив долгосрочного развития мирового рынка коксующегося угля.

www.ukrdzi.comМеталлургический МОНИТОР: Сырьевые материалы 22.12.20116

ÁÀÇÎÂÛÅ ÔÅÐÐÎÑÏËÀÂÛ

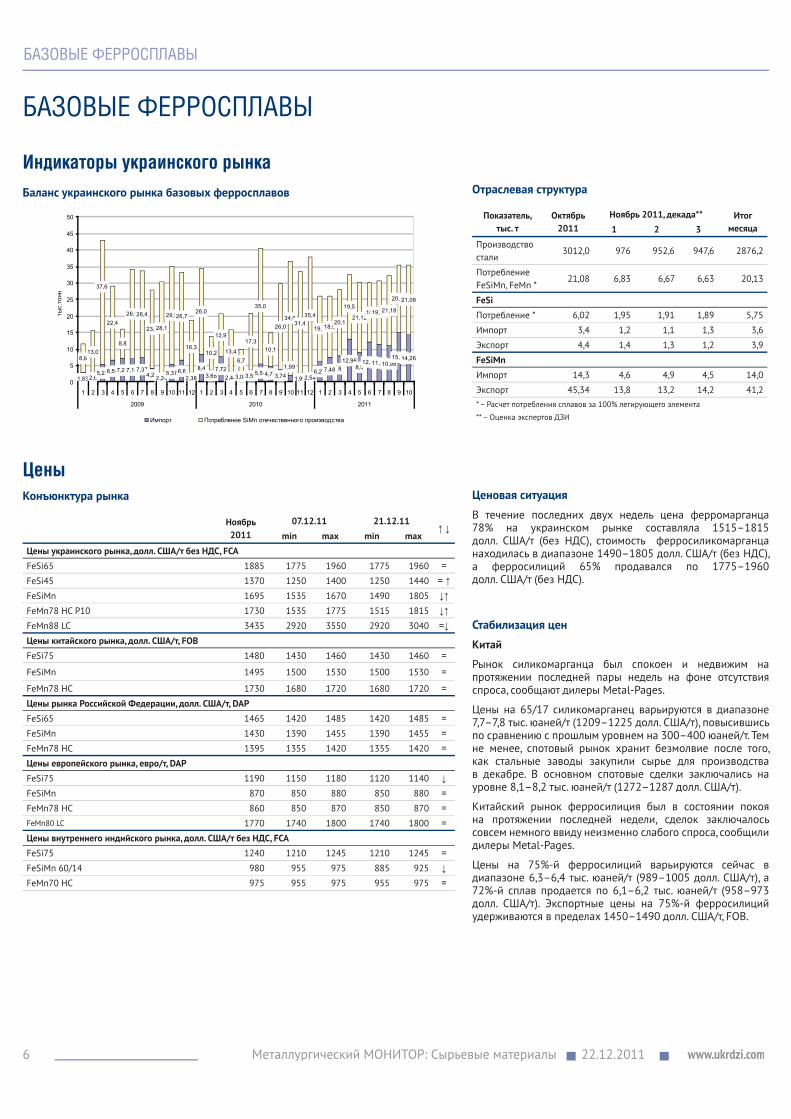

Баланс украинского рынка базовых ферросплавов

1,832,65,296,587,297,157,37

4,262,245,376,6

2,38

8,43,66

7,722,443,083,565,544,773,74 1,992,54

6,277,48 812,96

8,912,1211,3610,98

15,0514,268,813,0

22,4

8,8

26,926,4

23,628,1

29,526,7

16,3

26,0

10,2

12,9

13,46,7

17,3

35,0

10,1

26,034,6

31,435,4

19,718,620,1

19,5

21,121819,3221,18

20,3121,08

1,99

37,6

0

5

10

15

20

25

30

35

40

45

50

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2009 2010 2011

тыс.тонн

Импорт Потребление SiMn отечественного производства

ÁÀÇÎÂÛÅ ÔÅÐÐÎÑÏËÀÂÛ

Èíäèêàòîðû óêðàèíñêîãî ðûíêàОтраслевая структура

Показатель, тыс. т

Октябрь 2011

Ноябрь 2011, декада** Итог месяца1 2 3

Производство стали

3012,0 976 952,6 947,6 2876,2

Потребление FeSiMn, FeMn *

21,08 6,83 6,67 6,63 20,13

FeSiПотребление * 6,02 1,95 1,91 1,89 5,75

Импорт 3,4 1,2 1,1 1,3 3,6

Экспорт 4,4 1,4 1,3 1,2 3,9

FeSiMnИмпорт 14,3 4,6 4,9 4,5 14,0

Экспорт 45,34 13,8 13,2 14,2 41,2* – Расчет потребления сплавов за 100% легирующего элемента

** – Оценка экспертов ДЗИ

ÖåíûКонъюнктура рынка

Ноябрь2011

07.12.11 21.12.11↑ ↓

min max min maxЦены украинского рынка, долл. США/т без НДС, FCAFeSi65 1885 1775 1960 1775 1960 =FeSi45 1370 1250 1400 1250 1440 = ↑FeSiMn 1695 1535 1670 1490 1805 ↓↑FeMn78 HC Р10 1730 1535 1775 1515 1815 ↓↑FeMn88 LC 3435 2920 3550 2920 3040 =↓Цены китайского рынка, долл. США/т, FOBFeSi75 1480 1430 1460 1430 1460 =

FeSiMn 1495 1500 1530 1500 1530 =

FeMn78 HC 1730 1680 1720 1680 1720 =Цены рынка Российской Федерации, долл. США/т, DAPFeSi65 1465 1420 1485 1420 1485 =FeSiMn 1430 1390 1455 1390 1455 =FeMn78 HC 1395 1355 1420 1355 1420 =Цены европейского рынка, евро/т, DAPFeSi75 1190 1150 1180 1120 1140 ↓FeSiMn 870 850 880 850 880 =FeMn78 HC 860 850 870 850 870 =FeMn80 LC 1770 1740 1800 1740 1800 =Цены внутреннего индийского рынка, долл. США/т без НДС, FCAFeSi75 1240 1210 1245 1210 1245 =FeSiMn 60/14 980 955 975 885 925 ↓FeMn70 HC 975 955 975 955 975 =

Ценовая ситуация

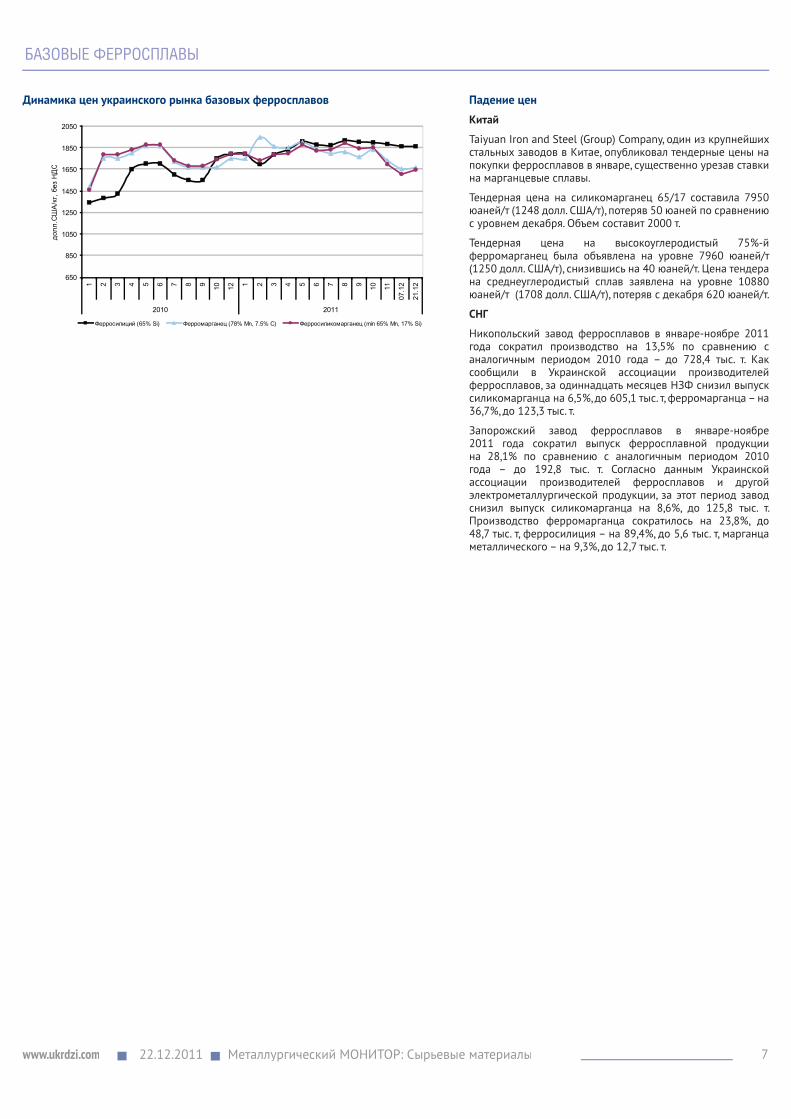

В течение последних двух недель цена ферромарганца 78% на украинском рынке составляла 1515–1815 долл. США/т (без НДС), стоимость ферросиликомарганца находилась в диапазоне 1490–1805 долл. США/т (без НДС), а ферросилиций 65% продавался по 1775–1960 долл. США/т (без НДС).

Стабилизация цен

Китай

Рынок силикомарганца был спокоен и недвижим на протяжении последней пары недель на фоне отсутствия спроса, сообщают дилеры Metal-Pages.

Цены на 65/17 силикомарганец варьируются в диапазоне 7,7–7,8 тыс. юаней/т (1209–1225 долл. США/т), повысившись по сравнению с прошлым уровнем на 300–400 юаней/т. Тем не менее, спотовый рынок хранит безмолвие после того, как стальные заводы закупили сырье для производства в декабре. В основном спотовые сделки заключались на уровне 8,1–8,2 тыс. юаней/т (1272–1287 долл. США/т).

Китайский рынок ферросилиция был в состоянии покоя на протяжении последней недели, сделок заключалось совсем немного ввиду неизменно слабого спроса, сообщили дилеры Metal-Pages.

Цены на 75%-й ферросилиций варьируются сейчас в диапазоне 6,3–6,4 тыс. юаней/т (989–1005 долл. США/т), а 72%-й сплав продается по 6,1–6,2 тыс. юаней/т (958–973 долл. США/т). Экспортные цены на 75%-й ферросилиций удерживаются в пределах 1450–1490 долл. США/т, FOB.

22.12.2011 Металлургический МОНИТОР: Сырьевые материалыwww.ukrdzi.com 7

ÁÀÇÎÂÛÅ ÔÅÐÐÎÑÏËÀÂÛ

Падение цен

Китай

Taiyuan Iron and Steel (Group) Company, один из крупнейших стальных заводов в Китае, опубликовал тендерные цены на покупки ферросплавов в январе, существенно урезав ставки на марганцевые сплавы.

Тендерная цена на силикомарганец 65/17 составила 7950 юаней/т (1248 долл. США/т), потеряв 50 юаней по сравнению с уровнем декабря. Объем составит 2000 т.

Тендерная цена на высокоуглеродистый 75%-й ферромарганец была объявлена на уровне 7960 юаней/т (1250 долл. США/т), снизившись на 40 юаней/т. Цена тендера на среднеуглеродистый сплав заявлена на уровне 10880 юаней/т (1708 долл. США/т), потеряв с декабря 620 юаней/т.

СНГ

Никопольский завод ферросплавов в январе-ноябре 2011 года сократил производство на 13,5% по сравнению с аналогичным периодом 2010 года – до 728,4 тыс. т. Как сообщили в Украинской ассоциации производителей ферросплавов, за одиннадцать месяцев НЗФ снизил выпуск силикомарганца на 6,5%, до 605,1 тыс. т, ферромарганца – на 36,7%, до 123,3 тыс. т.

Запорожский завод ферросплавов в январе-ноябре 2011 года сократил выпуск ферросплавной продукции на 28,1% по сравнению с аналогичным периодом 2010 года – до 192,8 тыс. т. Согласно данным Украинской ассоциации производителей ферросплавов и другой электрометаллургической продукции, за этот период завод снизил выпуск силикомарганца на 8,6%, до 125,8 тыс. т. Производство ферромарганца сократилось на 23,8%, до 48,7 тыс. т, ферросилиция – на 89,4%, до 5,6 тыс. т, марганца металлического – на 9,3%, до 12,7 тыс. т.

Динамика цен украинского рынка базовых ферросплавов

650

850

1050

1250

1450

1650

1850

2050

1 2 3 4 5 6 7 8 9 10 12 1 2 3 4 5 6 7 8 9 10 11

07.1

2

21.1

2

2010 2011

долл

.США

/кг,

без

НДС

Ферросилиций (65% Si) Ферромарганец (78% Mn, 7.5% C) Ферросиликомарганец (min 65% Mn, 17% Si)

www.ukrdzi.comМеталлургический МОНИТОР: Сырьевые материалы 22.12.20118

ÌÀËÎÒÎÍÍÀÆÍÛÅ ÔÅÐÐÎÑÏËÀÂÛ

ÌÀËÎÒÎÍÍÀÆÍÛÅ ÔÅÐÐÎÑÏËÀÂÛ

Èíäèêàòîðû óêðàèíñêîãî ðûíêàОтраслевая структура

Показатель, тОктябрь

2011Ноябрь 2011, декада** Итог

месяца1 2 3Производство нержавеющей стали (оценка)

8058 2658 2735 2302 7695

Потребление FeCr *

1209 399 410 345,3 1154,3

Импорт FeCr LC (C<0,5%)

177,5 200 220 130 550

Импорт FeCr HC (C>6%)

1474,5 495 509 516 1520

Импорт FeMo 307,9 97 92 101 290

Импорт FeV 172,2 59 62 57 178

* – потребление из расчета 100% легирующего элемента** – оценка экспертов ДЗИ

Öåíû

Ценовая ситуация

Стоимость ферротитана 35% в начале декабря варьируется в диапазоне 19500–22000 грн/т с НДС. Цены на низкоуглеродистый феррохром достигли уровня 30000–34700 грн/т с НДС, высокоуглеродистый материал продается по 21000–24000 грн/т с НДС.

Падение цен

США

Согласно сообщениям участников рынка цены на феррохром в США провоцируют убытки, поскольку деловая активность совсем ослабла к концу года.

Цеха и заводы, производящие нержавеющую сталь, по-прежнему держатся в стороне от рынка, поскольку они уже израсходовали все имеющиеся запасы на производство до конца года, и торговые источники сообщают о нулевом показателе деловой активности на прошедшей неделе. Цены на высокоуглеродистый феррохром в США удерживаются сейчас в диапазоне 1,04–1,09 долл. США/фунт, включая доставку.

Рост цен

Китай

Китайские цены на высокоуглеродистый феррохром повысились на прошедшей неделе на фоне роста цен на сырье и повышения тарифов на электричество, и производители убеждены, что этот тренд сохранится в краткосрочной перспективе, сообщает Metal-Pages.

Южноафриканский 44%-й хромовый концентрат продается сейчас по 38–39 юаней (6 долл. США) за 1% содержания вещества в тонне, а 42%-й материал стоит 44–45 юаней (7 долл. США) за 1% содержания вещества в тонне.

Преобладающая цена на высокоуглеродистый феррохром сейчас колеблется в пределах 7,5–7,7 тыс. юаней/т (1177–1209 долл. США/т). Zhangjiagang POSCO опубликовал предложение цены на недельную закупку на уровне 7,6 тыс. юаней/т, наличными.

Динамика цен украинского рынка малотоннажных ферросплавов

3640

2345

50

550

1050

1550

2050

2550

3050

3550

4050

4550

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 12 1 2 3 4 5 6 7 8 9 10 1107

.12

21.1

2

2009 2010 2011

долл

. США

/т без

НДС

Цена Mn95 ЦенаFeCr HC

Oбъем производства нержавеющей стали и общий объём импорта FeCr LC и HC, т

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2009 2010 2011

0

500

1000

1500

2000

2500

3000

3500

4000

Производство нержавеющей стали Объём импорта высоко- и низкоуглеродистого феррохрома

22.12.2011 Металлургический МОНИТОР: Сырьевые материалыwww.ukrdzi.com 9

ÌÀËÎÒÎÍÍÀÆÍÛÅ ÔÅÐÐÎÑÏËÀÂÛ

Конъюнктура рынка

Ноябрь2011

07.12.11 21.12.11↑ ↓

min max min maxЦены украинского рынка, долл. США/т без НДС, FCAFeCr LС 3550 3130 3755 3140 3620 ↑↓FeCr HC 2275 2190 2255 2190 2505 =↑Cr 99 Н4 16445 15655 17220 15655 17220 =FeMo (долл. США/кг Мо) 47,8 43,5 48,7 40,0 48,7 ↓=FeV (долл. США/кг V) 37,5 37,0 38,0 33,4 37,6 ↓FeTi 70 7,9 7,5 8,3 7,5 8,9 =↑FeTi 35 7,5 7,2 7,9 5,8 7,2 ↓SiCa 30 3770 3455 4090 3445 4090 ↓=Mn95 3915 3755 4070 3110 4175 ↓↑Цены внутреннего китайского рынка, долл. США/т, FCAFeCr HC 50%Cr 1230 1180 1215 1195 1210 ↑ ↓Cr 99 Н4 13475 13250 13565 13120 13500 ↓FeMo60 (долл.США/кг Мо) 33,8 32,6 34,2 32,2 33,5 ↓FeV50 26,17 27,1 27,8 26,7 27,0 ↓FeTi 30 2115 2050 2080 2040 2070 ↓FeTi 70 7410 7255 7570 7225 7540 ↓FeNb66 импорт Браз. , долл. США/кг Nb

55,2 53,8 55,0 53,5 54,7 ↓

SiCa30 FOB 2560 2550 2570 2550 2570 =Mn99,7 FOB 3350 3250 3300 3150 3200 ↓Цены внутреннего рынка Российской Федерации, долл. США/т, FCAFeCr LC 3310 3230 3295 3230 3295 =FeCr HC 1735 1680 1745 1680 1745 =Cr 99 Н4 14125 11865 15254 11865 15254 =FeMo60 (долл. США/кг Мо) 35 34,3 35,3 34,3 35,3 =FeV (долл. США/кг V) 28 27,5 28,5 26,5 27,5 ↓FeTi 70(долл. США/кг Ti) 7,85 7,5 7,8 7,2 7,5 ↓FeTi 35(долл. США/кг Ti) 7,2 5,0 6,5 5,0 6,5 =Алюминий втор. АВ87 1765 1760 1840 1740 1790 ↓ Цены европейского рынка, евро/т, DAPFeCr LC 4810 4805 5025 4805 5025 =FeCr HC 2390 2360 2425 2360 2425 =Cr 99 Н4 12475 12100 12500 12100 12500 =FeMo65 (долл. США/кг Мо) 33,27 32,0 32,25 32,1 32,4 ↑FeMo60 (долл. США/кг Мо) 33,27 32,0 32,25 32,1 32,4 ↑FeV 78-82 (долл. США/кг V) 25,7 24,6 25,0 23,8 24,2 ↓FeNb65 (долл. США/кг Nb) 42,8 42,5 43,0 42,5 43,0 =FeTi 70 (долл. США/кг Ti) 7,1 6,8 7,1 6,7 6,9 ↓Mn99,7 3160 2950 3050 2900 2950 ↓

Китай

Китайский металлический кремний снова подорожал на этой неделе, в первую очередь за счет роста стоимости электричества, сообщили дилеры.

Рыночная цена на 5-5-3 кремний колеблется сейчас в пределах 12–12,5 тыс. юаней/т (1884–1962 долл. США/т), повысившись на 200–300 юаней/т.

Материал более высокого качества 4-4-1 продается по 13,1–13,5 тыс. юаней/т (2057–2120 долл. США/т), включая доставку в порт.

Экспортная цена 5-5-3 кремния находится в пределах 2260–2300 долл. США/т, FOB, а 4-4-1 материал продается на экспорт по 2450–2490 долл. США/т.

Индия

Индийские отпускные цены на ферромолибден повы-сились в конце прошлой недели до 1100 рупий/кг (19,8 долл. США/кг), набрав 20–30 рупий/кг за последние несколько дней. Один из торговцев утверждает, что падение курса рупии по отношению к доллару США вызвало рост цен. Плавильные компании повысили свои цены на 20–40 рупий/кг (0,38–0,76 долл. США/кг) в попытке компенсировать сокращение маржи прибыли.

Импортеры оксида молибдена покупают сейчас материал по 13,50–13,75 долл. США/фунт, CIF порт Nhava Sheva. После удешевления рупии импортеры вынуждены платить за сырье больше, что, соответственно, повышает цену на ферромолибден.

www.ukrdzi.comМеталлургический МОНИТОР: Сырьевые материалы 22.12.201110

ÏÅÐÅÄÅËÜÍÛÉ ×ÓÃÓÍ

ÏÅÐÅÄÅËÜÍÛÉ ×ÓÃÓÍ

Èíäèêàòîðû óêðàèíñêîãî ðûíêàБаланс украинского рынка передельного чугуна

27262342

299529762844245924202600274228752850290128642669

309930083017272527603025290130122876

1802

2190

1879

239322482177

178617681915

19762060206021172122

1941

221121242135

1989

22582116

25622421

1536

2074

0

1000

2000

3000

4000

5000

6000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12(20дн.)

2010 2011

тыс.

т

Производство стали Расход чугуна на производство стали

Отраслевая структура

Показатель, тыс. тНоябрь 2011

Декабрь 2011, декада Итог месяца1 2 3

Производство стали

2876,2 915,1 887,0 – 1802,1

ЧугунПроизводство 2421,2 768,7 766,9 – 1535,6

Использование на производство стали (оценка)

2154,9 684,1 685,5 – 1369,6

Баланс 263,9 84,6 81,4 – 166,0

Экспорт, оценка – – – – –

Импорт, оценка – – – – –

ÖåíûКонъюнктура рынка, долл. США/т

Ноябрь2011

07.12.11 21.12.11↑ ↓

min max min maxЦены украинского рынкаОтпускные цены металлургических предприятий (склад продавца), EXW, без НДС

533 500 565 475 500 ↓

Экспортные цены, FOB 419 415 420 425 430 ↑Экспортные цены, DAP 414 410 415 420 425 ↑Цены конкурентовРоссия,вн.рынок, EXW, без НДС 459 410 490 410 480 =↓Россия, экспорт, FOB 427 425 435 440 445 ↑Бразилия, экспорт, FOB 445 460 475 460 475 =Индия, экспорт, FOB 513 500 515 515 525 ↑Цены на основных рынках сбытаЕС, импорт, CFR 445 440 445 450 455 ↑США, импорт, C&F 457 470 480 470 480 =Турция, CFR 445 430 440 450 455 ↑Цены на ключевых мировых рынкахЮВА, импорт, CFR 481 450 460 495 505 ↑Китай, внутренний рынок, EXW 580 565 605 565 605 =

Ценовая ситуация

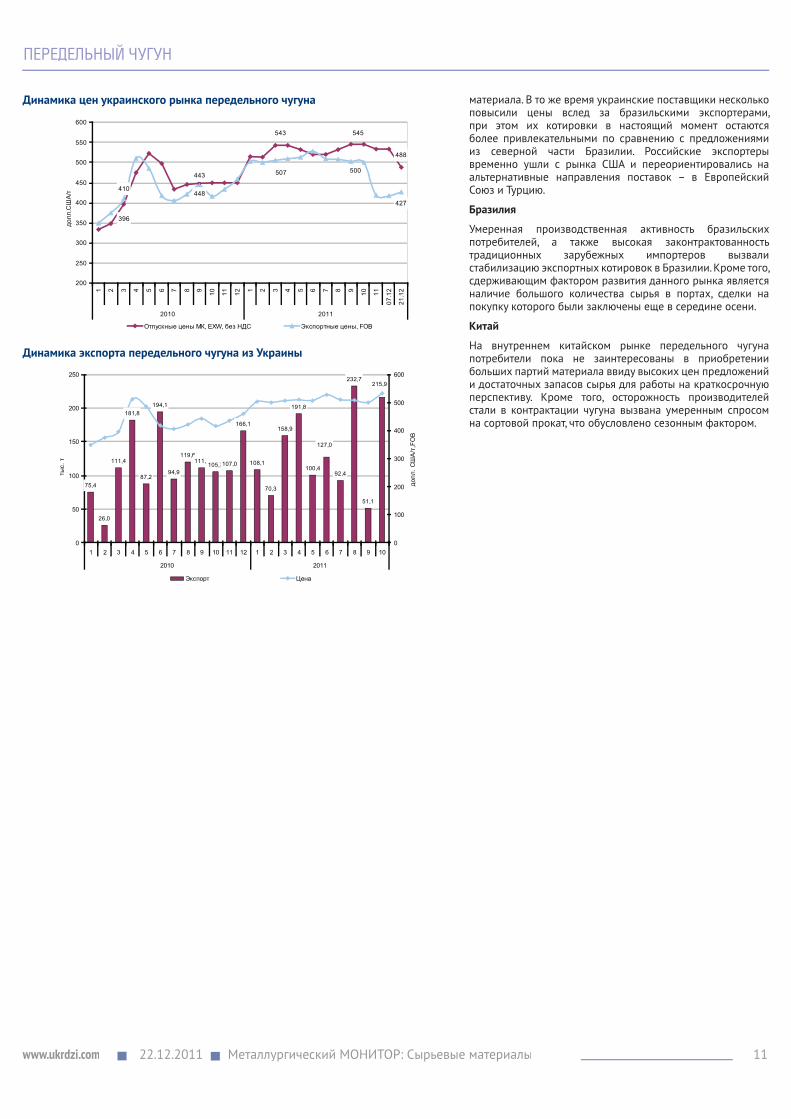

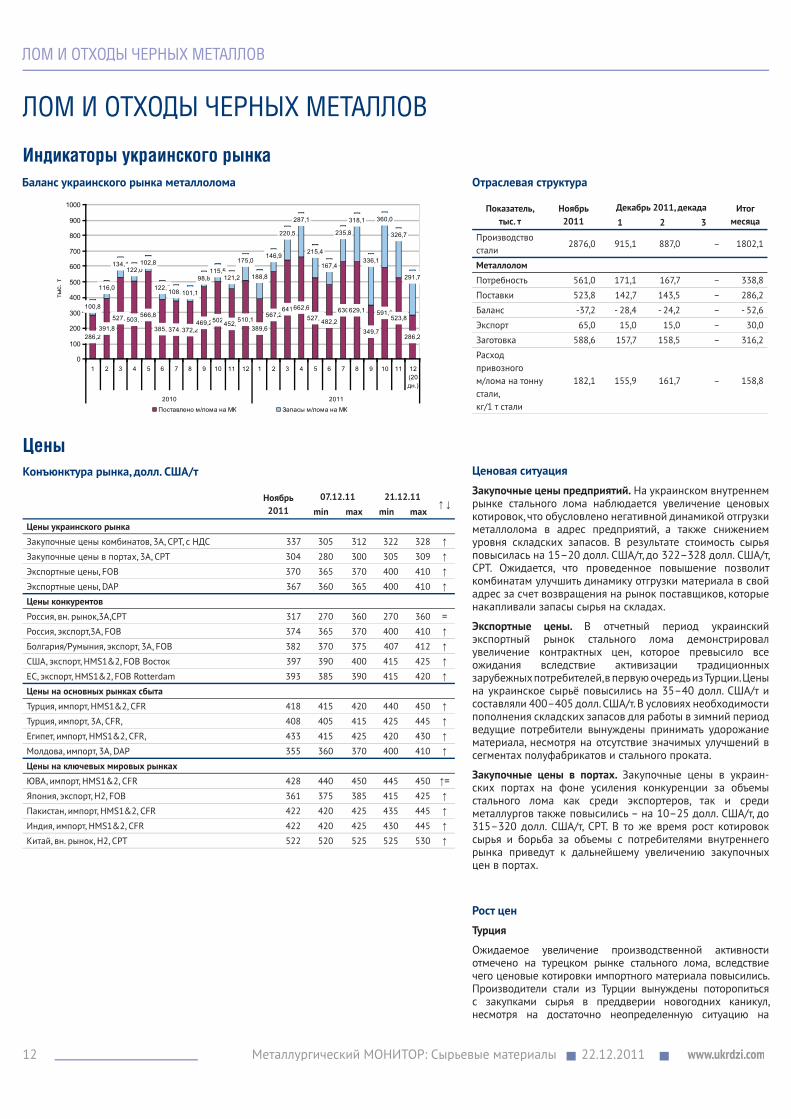

Отпускные цены предприятий при поставках на внутренний рынок снизились по сравнению с уровнем, отмеченным две недели назад, ввиду слабого спроса со стороны металлургических и литейных предприятий.

Украинские экспортные цены в отчетный период повысились вследствие улучшения конъюнктуры ключевых рынков сбыта украинского сырья на фоне роста цен на стальной лом в смежных сегментах.

Рост цен

ЮВА

Активизация деловой активности отмечена на азиатском рынке передельного чугуна, вследствие чего контрактные показатели повысились на фоне снижения складских запасов в регионе. Также дополнительным аргументом за подписание новых контрактов для производителей стали Южной Кореи и Тайваня служило усиление спроса на готовую металлопродукцию.

ЕС

Оживление регионального рынка передельного чугуна в странах Европейского Союза обусловлено, в первую очередь, ростом котировок стального лома, а также позитивными предпосылками к восстановлению рынка стального проката. В свою очередь ведущие европейские металлургические компании стараются законтрактовать материал в преддверии новогодних праздников.

Стабилизация цен

США

Относительная стабильность наблюдается на рынке передельного чугуна США, в результате чего цены на импортное сырье остаются без изменений. Ведущие металлургические компании придерживаются выжида-тельной стратегии на фоне снижения складских запасов

22.12.2011 Металлургический МОНИТОР: Сырьевые материалыwww.ukrdzi.com 11

ÏÅÐÅÄÅËÜÍÛÉ ×ÓÃÓÍ

Динамика цен украинского рынка передельного чугуна

543

448

396

545

488

507443

410

500

427

200

250

300

350

400

450

500

550

600

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

07.1

2

21.1

2

2010 2011

долл

.США

/т

Отпускные цены МК, EXW, без НДС Экспортные цены, FOB

Динамика экспорта передельного чугуна из Украины

75,4

26,0

111,4

181,8

87,2

194,1

94,9

119,6111,1

105,7107,0

166,1

108,1

70,3

158,9

191,8

100,492,4

232,7

51,1

215,9

127,0

0

50

100

150

200

250

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2010 2011

тыс.

т

0

100

200

300

400

500

600

долл

. США

/т, F

OB

Экспорт Цена

материала. В то же время украинские поставщики несколько повысили цены вслед за бразильскими экспортерами, при этом их котировки в настоящий момент остаются более привлекательными по сравнению с предложениями из северной части Бразилии. Российские экспортеры временно ушли с рынка США и переориентировались на альтернативные направления поставок – в Европейский Союз и Турцию.

Бразилия

Умеренная производственная активность бразильских потребителей, а также высокая законтрактованность традиционных зарубежных импортеров вызвали стабилизацию экспортных котировок в Бразилии. Кроме того, сдерживающим фактором развития данного рынка является наличие большого количества сырья в портах, сделки на покупку которого были заключены еще в середине осени.

Китай

На внутреннем китайском рынке передельного чугуна потребители пока не заинтересованы в приобретении больших партий материала ввиду высоких цен предложений и достаточных запасов сырья для работы на краткосрочную перспективу. Кроме того, осторожность производителей стали в контрактации чугуна вызвана умеренным спросом на сортовой прокат, что обусловлено сезонным фактором.

www.ukrdzi.comМеталлургический МОНИТОР: Сырьевые материалы 22.12.201112

ËÎÌ È ÎÒÕÎÄÛ ×ÅÐÍÛÕ ÌÅÒÀËËÎÂ

ËÎÌ È ÎÒÕÎÄÛ ×ÅÐÍÛÕ ÌÅÒÀËËÎÂ

Èíäèêàòîðû óêðàèíñêîãî ðûíêàБаланс украинского рынка металлолома

286,2391,8

527,6503,4566,8

385,5374,7372,2469,2502452,7

510,1389,6

567,2641662,6

527,1482,2

630629,1

349,7

591,6523,8

286,2

100,8

116,0

134,4122,0

102,8

122,2108,0101,1

98,8115,5

121,2

175,0

188,8

146,9

220,5

287,1

215,4

167,4

235,8

318,1

336,1

360,0

326,7

291,7

0

100

200

300

400

500

600

700

800

900

1000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12(20дн.)

2010 2011

тыс.

т

Поставлено м/лома на МК Запасы м/лома на МК

Отраслевая структура

Показатель, тыс. т

Ноябрь 2011

Декабрь 2011, декада Итог месяца1 2 3

Производство стали

2876,0 915,1 887,0 – 1802,1

МеталлоломПотребность 561,0 171,1 167,7 – 338,8

Поставки 523,8 142,7 143,5 – 286,2

Баланс -37,2 - 28,4 - 24,2 – - 52,6

Экспорт 65,0 15,0 15,0 – 30,0

Заготовка 588,6 157,7 158,5 – 316,2

Расход привозного м/лома на тонну стали, кг/1 т стали

182,1 155,9 161,7 – 158,8

ÖåíûКонъюнктура рынка, долл. США/т

Ноябрь2011

07.12.11 21.12.11↑ ↓

min max min maxЦены украинского рынкаЗакупочные цены комбинатов, 3А, СРТ, с НДС 337 305 312 322 328 ↑Закупочные цены в портах, 3А, СРТ 304 280 300 305 309 ↑Экспортные цены, FOB 370 365 370 400 410 ↑Экспортные цены, DAP 367 360 365 400 410 ↑Цены конкурентовРоссия, вн. рынок,3А,СРТ 317 270 360 270 360 =Россия, экспорт,3А, FOB 374 365 370 400 410 ↑Болгария/Румыния, экспорт, 3А, FOB 382 370 375 407 412 ↑США, экспорт, HMS1&2, FOB Восток 397 390 400 415 425 ↑ЕС, экспорт, HMS1&2, FOB Rotterdam 393 385 390 415 420 ↑Цены на основных рынках сбытаТурция, импорт, HMS1&2, CFR 418 415 420 440 450 ↑Турция, импорт, 3А, CFR, 408 405 415 425 445 ↑Египет, импорт, HMS1&2, CFR, 433 415 425 420 430 ↑Молдова, импорт, 3А, DAP 355 360 370 400 410 ↑Цены на ключевых мировых рынкахЮВА, импорт, HMS1&2, CFR 428 440 450 445 450 ↑=Япония, экспорт, H2, FOB 361 375 385 415 425 ↑Пакистан, импорт, HMS1&2, CFR 422 420 425 435 445 ↑Индия, импорт, HMS1&2, CFR 422 420 425 430 445 ↑Китай, вн. рынок, Н2, СРТ 522 520 525 525 530 ↑

Ценовая ситуация

Закупочные цены предприятий. На украинском внутреннем рынке стального лома наблюдается увеличение ценовых котировок, что обусловлено негативной динамикой отгрузки металлолома в адрес предприятий, а также снижением уровня складских запасов. В результате стоимость сырья повысилась на 15–20 долл. США/т, до 322–328 долл. США/т, СРТ. Ожидается, что проведенное повышение позволит комбинатам улучшить динамику отгрузки материала в свой адрес за счет возвращения на рынок поставщиков, которые накапливали запасы сырья на складах.

Экспортные цены. В отчетный период украинский экспортный рынок стального лома демонстрировал увеличение контрактных цен, которое превысило все ожидания вследствие активизации традиционных зарубежных потребителей, в первую очередь из Турции. Цены на украинское сырьё повысились на 35–40 долл. США/т и составляли 400–405 долл. США/т. В условиях необходимости пополнения складских запасов для работы в зимний период ведущие потребители вынуждены принимать удорожание материала, несмотря на отсутствие значимых улучшений в сегментах полуфабрикатов и стального проката.

Закупочные цены в портах. Закупочные цены в украин-ских портах на фоне усиления конкуренции за объемы стального лома как среди экспортеров, так и среди металлургов также повысились – на 10–25 долл. США/т, до 315–320 долл. США/т, СРТ. В то же время рост котировок сырья и борьба за объемы с потребителями внутреннего рынка приведут к дальнейшему увеличению закупочных цен в портах.

Рост цен

Турция

Ожидаемое увеличение производственной активности отмечено на турецком рынке стального лома, вследствие чего ценовые котировки импортного материала повысились. Производители стали из Турции вынуждены поторопиться с закупками сырья в преддверии новогодних каникул, несмотря на достаточно неопределенную ситуацию на

22.12.2011 Металлургический МОНИТОР: Сырьевые материалыwww.ukrdzi.com 13

ËÎÌ È ÎÒÕÎÄÛ ×ÅÐÍÛÕ ÌÅÒÀËËÎÂ

Динамика цен украинского рынка металлолома

325

379

390

337

283

240

293

303 307

345

370

330

263

260275

298

405

405

415 411

353

284

362379

200

250

300

350

400

450

500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

07.1

2

21.1

2

2010 2011

долл

.США

/т

Закупочные цены комбинатов, СРТ Закупочные цены в портах, СРТ Экспортные цены, FOB

Динамика экспорта металлолома из Украины

17,813,7

50,6

123,7

113,7

64,7

33,5

69,4

33,824,7

51,560,0

30,021,620,1

47,5

128,9

100,0

70,0

102,5

91,4

65,0

30,0

66,7

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12(20дн.)

2010 2011

тыс.

т

0

50

100

150

200

250

300

350

400

450

500

долл

. США

/т, F

OB

Экспорт Цена

рынке полуфабрикатов и стального проката. В то же время большинство компаний воздерживается от закупок более дорогого американского материала, предпочитая сырье, поставляемое из портов Азово-Черноморского бассейна и из Европы. За прошедшие две недели турецкие импортные цены повысились на 25–30 долл. США/т, до 440–450 долл. США/т, CFR, – за американский и европейский металлолом вида HMS1&2 и 425–445 долл. США/т, CFR, – за металлолом вида А3, предлагаемый из портов Азово-Черноморского бассейна.

Европа

Усиление производственной активности турецких производителей за прошедшие две недели вызвало активизацию европейского экспортного рынка стального лома, в результате чего контрактные цены демонстрировали рост. Традиционные зарубежные потребители европейского сырья активно контрактуют материал на ближайший месяц, стараясь перестраховаться от перебоев с поставками в период новогодних праздников. Таким образом, в указанный период котировки выросли на 25–30 долл. США/т и составляли 415–420 долл. США/т, FOB Rotterdam, - за металлолом вида HMS1&2 и 420–425 долл. США/т, FOB Rotterdam, – за дробленый металлолом (shredded).

ЮВА

В азиатском регионе наблюдается повышение цен на импортный стальной лом. При этом спросом у южнокорейских покупателей пользуется японский материал, тогда как тайваньские потребители закупают американское сырье. Дополнительным стимулом для повышения импортных котировок лома служит восстановление рынков готового металлопроката. Таким образом, в данный момент импортный металлолом вида HMS1&2 предлагается на этом рынке по 445–450 долл. США/т, CFR, подорожав на 5–7 долл. США/т.

Китай

На внутреннем китайском рынке стального лома на протяжении прошедших двух недель наблюдался рост цен, обусловленный необходимостью пополнения складских запасов ключевыми производителями стали. В текущих условиях росту цен предложений способствует согласованность действий поставщиков. Средняя цена на качественный металлолом в данный момент составляет 525–530 долл. США/т, СРТ.

Стабилизация цен

Россия

Разнонаправленное движение региональных цен наблюдалось на внутреннем российском рынке стального лома, в результате чего ценовые показатели остались без изменений. В текущих условиях на конъюнктуру данного рынка оказывает влияние рост спроса внешних потребителей, вследствие чего отмечается отток сырья в порты для отгрузки в адрес турецких производителей. С другой стороны, в формировании цен главную роль играют уровень поставок на металлургические комбинаты, а также складские запасы. Таким образом, в зависимости от региона закупочные цены на металлолом в настоящее время составляют: в центральном регионе России – 270–290 долл. США/т, СРТ, в южном регионе – 290–315 долл. США/т, СРТ, и на Урале – 275–360 долл. США/т, СРТ.

www.ukrdzi.comМеталлургический МОНИТОР: Сырьевые материалы 22.12.201114

ÊÂÀÄÐÀÒÍÀß ÇÀÃÎÒÎÂÊÀ

ÊÂÀÄÐÀÒÍÀß ÇÀÃÎÒÎÂÊÀ

Èíäèêàòîðû óêðàèíñêîãî ðûíêàБаланс украинского рынка квадратной заготовки

675,2 628,1565,7702,4

846,5684,0791,0753,0

993,01096,11065,2930,2846,9

672,6646,7922,3

315

446,2

460,8

384,9

551,6514,8

514,9440,5 566,0454,0492,0

220,0

455,9346,8529,9

419,4

354,0320,2

421,9

681,7724,7

963,3

825,5

545,4

1006,81 007,2

866,8

347,8

552,2709,9

473,7

511,6

691,5

917,0

937,3

1023,2

343,2

400,0490,8316,4

535,3

819,6

725,4

599,1

703,8

778,2

575,8

554,2

529,9 458,6

427,1

505,2

0

200

400

600

800

1000

1200

1400

1600

1800

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2009 2010 2011

тыс.

т

Использование заготовки Экспорт заготовки

Отраслевая структура

Показатель, тыс. тАвгуст 2011

Сентябрь 2011

Октябрь 2011

Производство стали 3024,9 2901,1 3012,3

ПрокатПроизводство 2608,9 2554,0 2695,9

Экспорт 1823,1 1845,7 1781,9

ЗаготовкаЭкспорт 320,2 421,9 343,2

Доля в экспорте проката, % 17,6 22,9 19,2

ÖåíûКонъюнктура рынка, долл. США/т

Ноябрь2011

07.12.2011 21.12.2011↑ ↓

min max min maxЦены украинского рынкаУкраина, экспорт, FOB 628 575 580 585 595 ↑Цены конкурентовСНГ, экспорт, FOB порты Черного и Азовского морей

588 570 580 580 600 ↑

Россия, экспорт, порты Каспийского моря, FOB 616 595 620 585 615 ↓Россия, экспорт, FOB порты Дальнего Востока 616 590 600 595 610 ↑Турция, экспорт, FOB 615 585 600 620 630 ↑Бразилия экспорт, FOB 635 600 620 600 620 =Цены на основных рынках сбытаБлижний Восток, импорт, CFR порты Персидского залива

658 620 640 645 670 ↑

Иран, импорт, CFR, 665 625 655 650 680 ↑Дальний Восток, импорт из СНГ, CFR 650 610 625 625 640 ↑Цены на ключевых мировых рынкахКитай, вн. рынок, СРТ 720 715 725 700 715 ↓

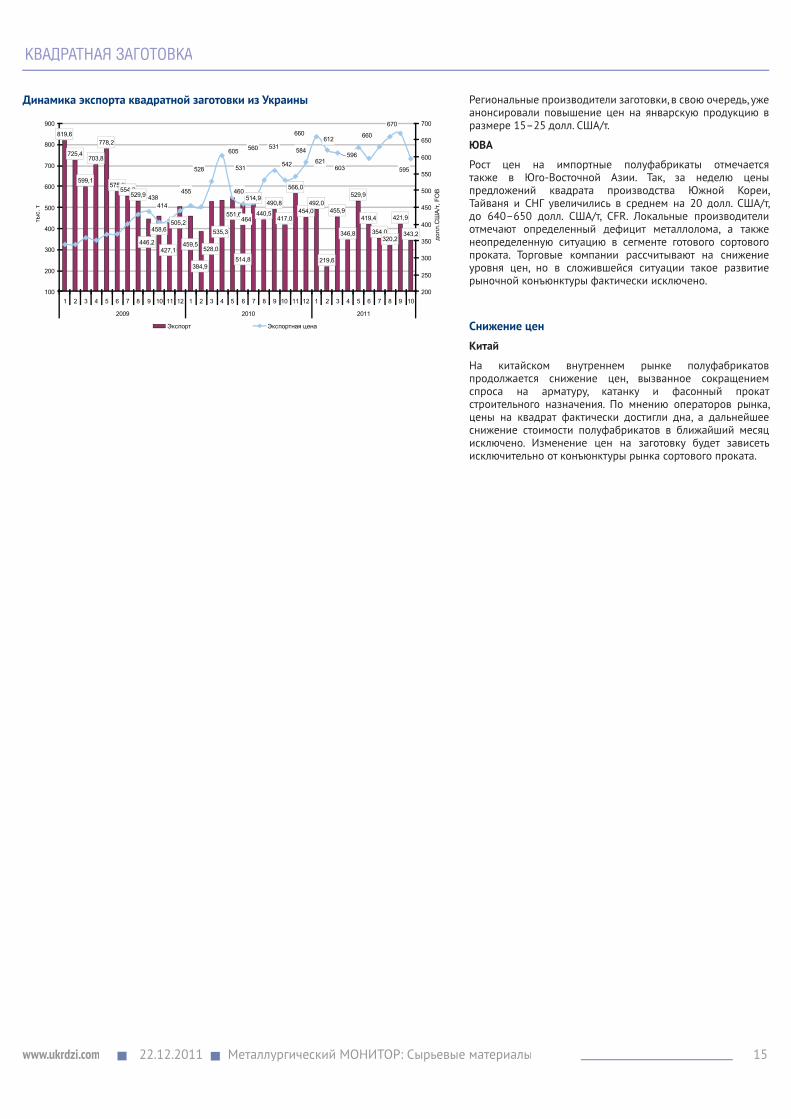

Ценовая ситуация

Ключевые экспортеры квадратной заготовки в странах СНГ и Турции в очередной раз повысили цены на прошлой неделе. Рост стоимости металлолома незамедлительно отразился на уровне котировок полуфабрикатов, причем поставщики заготовки намерены реализовать очередное увеличение экспортных цен до конца года.

Рост цен

Россия, СНГ

Экспортеры квадратной заготовки в странах СНГ повысили уровень цен до 580–600 долл. США/т, FOB. Торговые компании отмечают достаточно низкие складские запасы готовой продукции, поскольку зарубежные потребители предпочитают контрактовать полуфабрикаты напрямую у производителей. Последние планируют возобновить реализацию квадрата не ранее начала января в связи с приближением рождественских каникул.

Турция

Турецкие экспортные цены на заготовку также повысились на предыдущей неделе. Поставщики предлагают полуфабрикаты для поставок в январе по 620–630 долл. США/т, FOB. Участники рынка отмечают ужесточение конкуренции между торговыми компаниями, поскольку предложение квадрата достаточно ограничено. На следующей неделе вероятна очередная коррекция цен на турецкие полуфабрикаты ввиду роста стоимости импортного металлолома.

Ближний Восток, Северная Африка

Цены предложений импортной заготовки в ближневосточном регионе выросли на фоне временного всплеска деловой активности потребителей. Уже к концу года ожидается, что спрос существенно сократится ввиду ухудшения погодных условий (что негативно влияет на спрос со стороны строительных компаний на готовый сортовой прокат), а также в связи с традиционным сезонным затишьем.

Динамика украинских и турецких экспортных цен на квадратную заготовку

580608

396

438

352

531

544569

632

680

580

625628

432460

395

343

553566

591

655

690

600

300

350

400

450

500

550

600

650

700

750

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 1107

.12

21.1

2

2009 2010 2011

долл

. США

/т

Украинские экспортные цены, FOB Турецкие экспортные цены, FOB

22.12.2011 Металлургический МОНИТОР: Сырьевые материалыwww.ukrdzi.com 15

ÊÂÀÄÐÀÒÍÀß ÇÀÃÎÒÎÂÊÀ

Региональные производители заготовки, в свою очередь, уже анонсировали повышение цен на январскую продукцию в размере 15–25 долл. США/т.

ЮВА

Рост цен на импортные полуфабрикаты отмечается также в Юго-Восточной Азии. Так, за неделю цены предложений квадрата производства Южной Кореи, Тайваня и СНГ увеличились в среднем на 20 долл. США/т, до 640–650 долл. США/т, CFR. Локальные производители отмечают определенный дефицит металлолома, а также неопределенную ситуацию в сегменте готового сортового проката. Торговые компании рассчитывают на снижение уровня цен, но в сложившейся ситуации такое развитие рыночной конъюнктуры фактически исключено.

Снижение цен

Китай

На китайском внутреннем рынке полуфабрикатов продолжается снижение цен, вызванное сокращением спроса на арматуру, катанку и фасонный прокат строительного назначения. По мнению операторов рынка, цены на квадрат фактически достигли дна, а дальнейшее снижение стоимости полуфабрикатов в ближайший месяц исключено. Изменение цен на заготовку будет зависеть исключительно от конъюнктуры рынка сортового проката.

Динамика экспорта квадратной заготовки из Украины

819,6

725,4

599,1

703,8

778,2

575,8554,2

529,9 514,9

440,5

490,8

417,0

566,0

454,0492,0

219,6

455,9

346,8

529,9

419,4

354,0320,2

421,9

343,2

514,8

551,6

458,6

446,2427,1

505,2

459,5

384,9

528,0

535,3

595

670

660

596

603

612

621

660

584

542

531560

531

464

460438

414

455

528

605

100

200

300

400

500

600

700

800

900

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2009 2010 2011

тыс.

т

200

250

300

350

400

450

500

550

600

650

700

долл

.США

/т, F

OB

Экспорт Экспортная цена

www.ukrdzi.comМеталлургический МОНИТОР: Сырьевые материалы 22.12.201116

ÏÐÎÃÍÎÇ ÈÇÌÅÍÅÍÈß ÓÊÐÀÈÍÑÊÈÕ ÖÅÍ

ÏÐÎÃÍÎÇ ÈÇÌÅÍÅÍÈß ÓÊÐÀÈÍÑÊÈÕ ÖÅÍ

Как и прежде, мы не ожидаем, что на внутреннем рынке Украины произойдет изменение отпускных цен на железорудное сырье до конца текущего года – первой половины января 2012 г. , поскольку рынок уже находится в предпраздничном состоянии. Переговорный процесс касательно изменения существующего уровня цен на железорудное сырье на украинском рынке приведет к каким-либо результатам лишь во второй половине следующего месяца.

На сегодняшний день рыночная ситуация характеризуется следующими факторами: конъюнктура рынков готовой продукции все еще слабая; на мировом спотовом рынке цены на железную руду находятся на низком уровне; показатели производства железорудного сырья внутри Украины растут, и в то же время наблюдается значительный избыток данного вида сырья у российских производителей. Основываясь на вышеуказанном, мы ожидаем снижения отпускных цен на украинское железорудное сырье в январе на уровне 2–5%.

До конца текущего года – первой половины января 2012 г. цены на металлургический кокс на украинском рынке, по нашему мнению, останутся без изменений. В преддверии новогоднего праздничного периода потребители и поставщики вряд ли будут активно вести переговоры относительно возможного изменения уровня цен.

Мы все еще прогнозируем снижение цен на украинский металлургический кокс в январе-феврале 2012 г. , поскольку положительных перспектив развития рынков готовой продукции не предвидится. К тому же цены на коксующиеся угли на мировом рынке в первом квартале 2012 г. будут уменьшены, и, соответственно, упадут цены на российском и украинском рынках.

По нашим оценкам, к концу января 2012 г. котировки украинского металлургического кокса снизятся на 3–5%.

После недавнего сокращения цен на украинском рынке базовых ферросплавов следует ожидать их стабилизации.

130 130

125 125

133 133

130 130

100

105

110

115

120

125

130

135

140

21.12 04.01 1 2

2011 2012

долл

.США

/т

Внутренние цены, FCA Экспортные цены, DAP/FOB

Æåëåçîðóäíîå ñûðüå (îêàòûøè)

Êîêñ ìåòàëëóðãè÷åñêèé

Áàçîâûå ôåððîñïëàâû

1865 1625 1650 3110 3770

18701625 1655

3110

37701870

16301655

3110

3770

0

500

1000

1500

2000

2500

3000

3500

4000

ФерросилицийFeSi65

СиликомарганецMn65Si17

ФерромарганецFeMn75C8

ФерромарганецFMn88

Марганецметаллический

Mn95

долл

. США

/т

Декабрь 2011 г. Январь 2012 г. Февраль 2012 г.

305 305295

290

380 380360

350

250

270

290

310

330

350

370

390

410

21.12 04.01 1 2

2011 2012

долл

.США

/т

Внутренние цены, FCA Экспортные цены, DAP/FOB

22.12.2011 Металлургический МОНИТОР: Сырьевые материалыwww.ukrdzi.com 17

ÏÐÎÃÍÎÇ ÈÇÌÅÍÅÍÈß ÓÊÐÀÈÍÑÊÈÕ ÖÅÍ

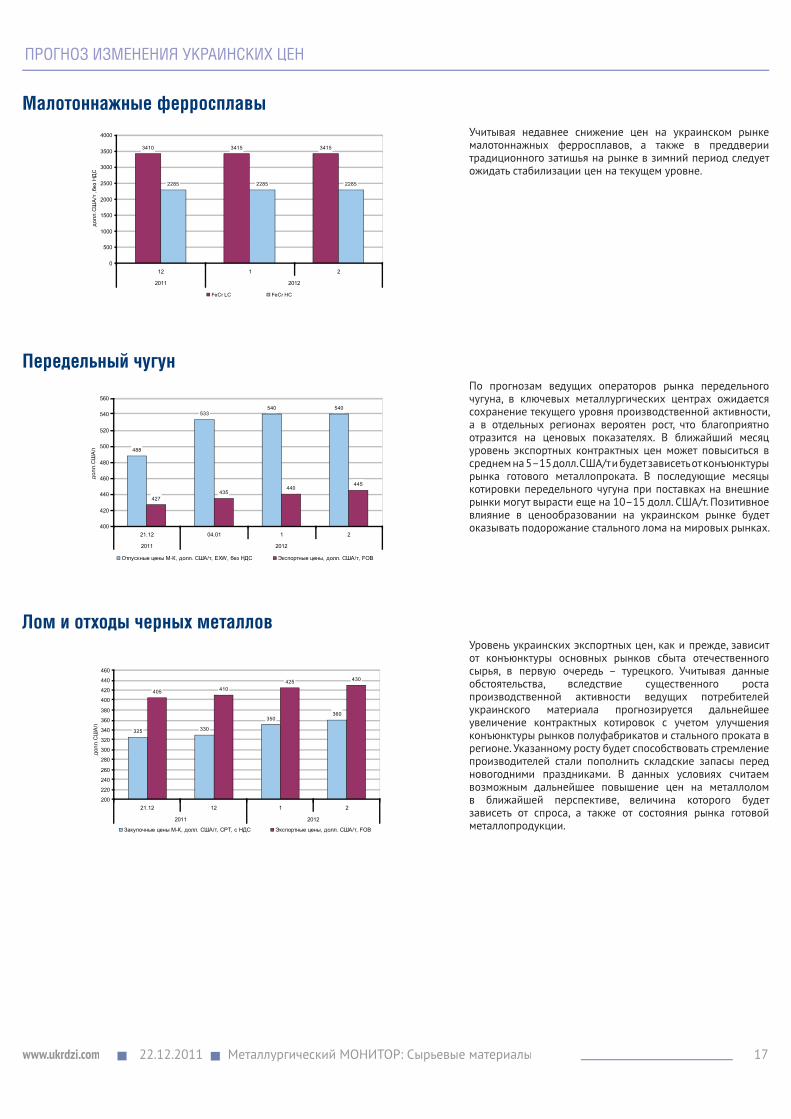

Учитывая недавнее снижение цен на украинском рынке малотоннажных ферросплавов, а также в преддверии традиционного затишья на рынке в зимний период следует ожидать стабилизации цен на текущем уровне.

По прогнозам ведущих операторов рынка передельного чугуна, в ключевых металлургических центрах ожидается сохранение текущего уровня производственной активности, а в отдельных регионах вероятен рост, что благоприятно отразится на ценовых показателях. В ближайший месяц уровень экспортных контрактных цен может повыситься в среднем на 5–15 долл. США/т и будет зависеть от конъюнктуры рынка готового металлопроката. В последующие месяцы котировки передельного чугуна при поставках на внешние рынки могут вырасти еще на 10–15 долл. США/т. Позитивное влияние в ценообразовании на украинском рынке будет оказывать подорожание стального лома на мировых рынках.

Уровень украинских экспортных цен, как и прежде, зависит от конъюнктуры основных рынков сбыта отечественного сырья, в первую очередь – турецкого. Учитывая данные обстоятельства, вследствие существенного роста производственной активности ведущих потребителей украинского материала прогнозируется дальнейшее увеличение контрактных котировок с учетом улучшения конъюнктуры рынков полуфабрикатов и стального проката в регионе. Указанному росту будет способствовать стремление производителей стали пополнить складские запасы перед новогодними праздниками. В данных условиях считаем возможным дальнейшее повышение цен на металлолом в ближайшей перспективе, величина которого будет зависеть от спроса, а также от состояния рынка готовой металлопродукции.

488

533540 540

427435

440445

400

420

440

460

480

500

520

540

560

21.12 04.01 1 2

2011 2012

долл

.США

/т

Отпускные цены М-К, долл. США/т, EXW, без НДС Экспортные цены, долл. США/т, FOB

Ìàëîòîííàæíûå ôåððîñïëàâû

Ïåðåäåëüíûé ÷óãóí

Ëîì è îòõîäû ÷åðíûõ ìåòàëëîâ

325 330

350360

405 410425 430

200

220

240

260

280

300

320

340

360

380

400

420

440

460

21.12 12 1 2

2011 2012

долл

.США

/т

Закупочные цены М-К, долл. США/т, CPT, c НДС Экспортные цены, долл. США/т, FOB

3410 3415 3415

2285 2285 2285

0

500

1000

1500

2000

2500

3000

3500

4000

12 1 2

2011 2012

долл

.США

/т ,без

НДС

FeCr LC FeCr HC

www.ukrdzi.comМеталлургический МОНИТОР: Сырьевые материалы 22.12.201118

ÏÐÎÃÍÎÇ ÈÇÌÅÍÅÍÈß ÓÊÐÀÈÍÑÊÈÕ ÖÅÍ

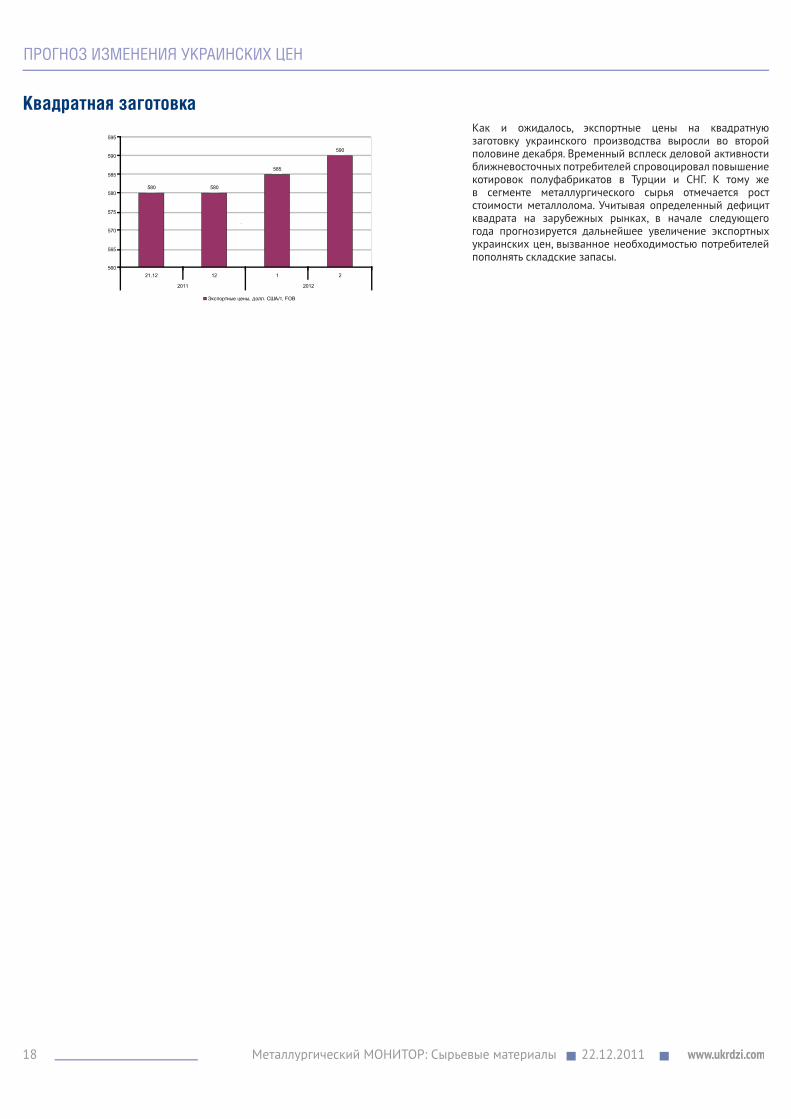

Êâàäðàòíàÿ çàãîòîâêàКак и ожидалось, экспортные цены на квадратную заготовку украинского производства выросли во второй половине декабря. Временный всплеск деловой активности ближневосточных потребителей спровоцировал повышение котировок полуфабрикатов в Турции и СНГ. К тому же в сегменте металлургического сырья отмечается рост стоимости металлолома. Учитывая определенный дефицит квадрата на зарубежных рынках, в начале следующего года прогнозируется дальнейшее увеличение экспортных украинских цен, вызванное необходимостью потребителей пополнять складские запасы.

580 580

585

590

560

565

570

575

580

585

590

595

21.12 12 1 2

2011 2012

Экспортные цены, долл. США/т, FOB

`

22.12.2011 Металлургический МОНИТОР: Сырьевые материалыwww.ukrdzi.com 19

ÑÐÀÂÍÈÒÅËÜÍÛÉ ÀÍÀËÈÇ ÖÅÍ

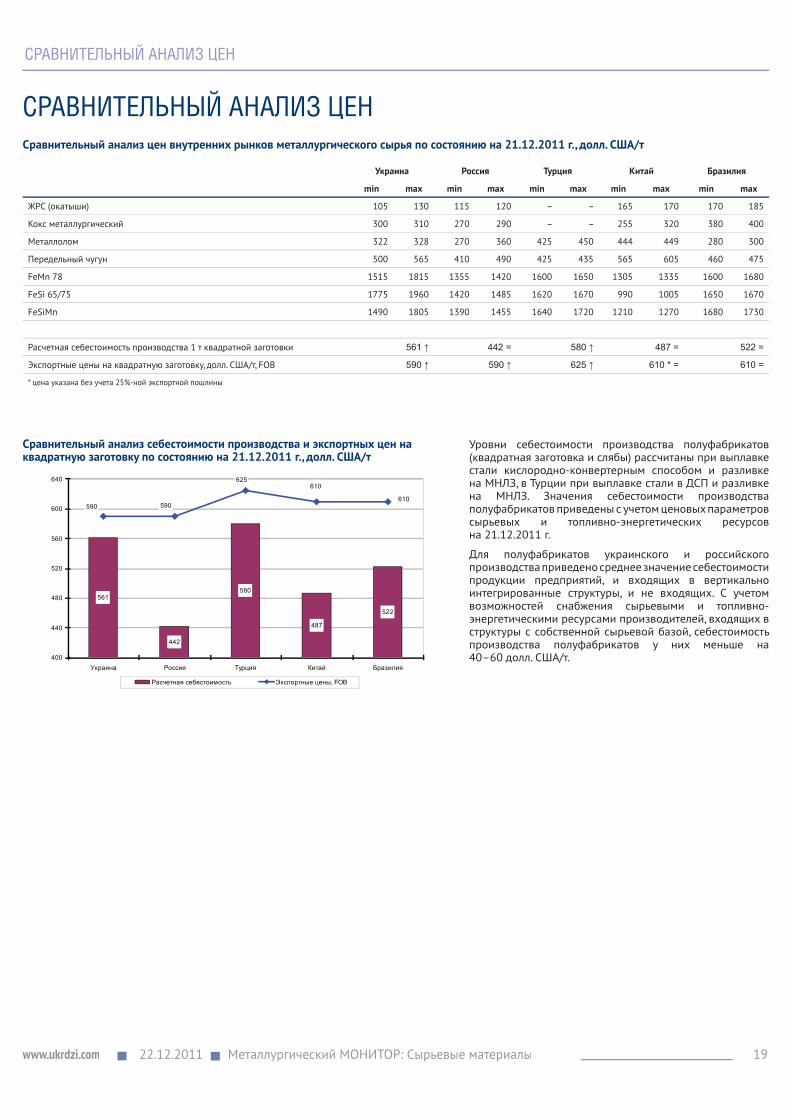

ÑÐÀÂÍÈÒÅËÜÍÛÉ ÀÍÀËÈÇ ÖÅÍСравнительный анализ цен внутренних рынков металлургического сырья по состоянию на 21.12.2011 г., долл. США/т

Украина Россия Турция Китай Бразилия

min max min max min max min max min max

ЖРС (окатыши) 105 130 115 120 – – 165 170 170 185

Кокс металлургический 300 310 270 290 – – 255 320 380 400

Металлолом 322 328 270 360 425 450 444 449 280 300

Передельный чугун 500 565 410 490 425 435 565 605 460 475

FeMn 78 1515 1815 1355 1420 1600 1650 1305 1335 1600 1680

FeSi 65/75 1775 1960 1420 1485 1620 1670 990 1005 1650 1670

FeSiMn 1490 1805 1390 1455 1640 1720 1210 1270 1680 1730

Расчетная себестоимость производства 1 т квадратной заготовки 561 ↑ 442 = 580 ↑ 487 = 522 =

Экспортные цены на квадратную заготовку, долл. США/т, FOB 590 ↑ 590 ↑ 625 ↑ 610 * = 610 =

* цена указана без учета 25%-ной экспортной пошлины

Сравнительный анализ себестоимости производства и экспортных цен на квадратную заготовку по состоянию на 21.12.2011 г., долл. США/т

561

442

580

487

522

590 590

625610

610

400

440

480

520

560

600

640

Украина Россия Турция Китай Бразилия

Расчетная себестоимость Экспортные цены, FOB

Уровни себестоимости производства полуфабрикатов (квадратная заготовка и слябы) рассчитаны при выплавке стали кислородно-конвертерным способом и разливке на МНЛЗ, в Турции при выплавке стали в ДСП и разливке на МНЛЗ. Значения себестоимости производства полуфабрикатов приведены с учетом ценовых параметров сырьевых и топливно-энергетических ресурсов на 21.12.2011 г.

Для полуфабрикатов украинского и российского производства приведено среднее значение себестоимости продукции предприятий, и входящих в вертикально интегрированные структуры, и не входящих. С учетом возможностей снабжения сырьевыми и топливно-энергетическими ресурсами производителей, входящих в структуры с собственной сырьевой базой, себестоимость производства полуфабрикатов у них меньше на 40–60 долл. США/т.