Embed Size (px)

Citation preview

Id. Cendoj: 28079280012014100002 Organo: Audiencia Nacional. Juzgado Central de lo Penal Sede: Madrid Sección: 1 Tipo de Resolución: Sentencia

Fecha de resolución: 05/11/2014

Nº Recurso: 3/2014

Ponente: JOSE MARIA VAZQUEZ HONRUBIA

Procedimiento: PENAL - PROCEDIMIENTO ABREVIADO/SUMARIO

Idioma: Español

JDO. CENTRAL DE LO PENAL N. 1

MADRID

SENTENCIA: 00027/2014

AUDIENCIA NACIONAL

JUZGADO CENTRAL DE LO PENAL

PROCEDIMIENTO ABREVIADO NÚMERO 3/2014

Dimana de Juzgado Central de Instrucción número 5.

Procedimiento Abreviado número 90/10 (Pieza Separada Isidro/Serafin).

MAGISTRADO :

D. JOSE MARIA VAZQUEZ HONRUBIA

El Juzgado Central de lo Penal de la Audiencia Nacional de Madrid, en la causa

referenciada, ha dictado,

EN NOMBRE DE SU MAJESTAD, EL REY,

La siguiente

SENTENCIA Nº.- 27/2014

En MADRID, a cinco de Noviembre de dos mil catorce.

VISTO en Juicio Oral y Público ante el Juzgado Central de lo Penal de la

Audiencia Nacional el procedimiento arriba referenciado, procedente de JUZGADO

CENTRAL INSTRUCCION nº: 005 seguido por un delito continuado de APROPIACIÓN

INDEBIDA; un delito continuado de FALSEDAD DE DOCUMENTO MERCANTIL, y un

delito de ENCUBRIMIENTO, contra: Isidro, con D.N.I. número NUM000,

n/BARCELONA, el día NUM001/1971, h/Maximiliano y Angelina, en libertad provisional

por esta causa, de la que no ha estado privado durante el curso de la misma,

representado por el Procurador de los Tribunales D. Carlos Plasencia Baltés, y

defendido por el Letrado D. Jacobo Teijeiro Casanova, y Serafin, con D.N.I. número

NUM002, n/BILBAO (Vizcaya), el día NUM003/1957, h/Carlos Miguel y Encarna, en

libertad provisional por esta causa, de la que no ha estado privado durante el curso de

la misma, representado por la Procuradora de los Tribunales Dª. Rosa María García

Bardón, y defendido por el Letrado D. Ramón García Garcia, habiendo sido partes el

Ministerio Fiscal Anti-Corrupción, representado por el Ilmo. Sr. D. José Miguel Alonso

Carbajo; la SOCIEDAD GENERAL DE AUTORES Y EDITORES (SGAE) como

Acusación Particular, representada por el Procurador de los Tribunales D. Eduardo

Codes Pérez- Andújar, y defendida por la Letrada Dª. Rocio García de Santiago, y

dichos acusados.

ANTECEDENTES DE HECHO

PRIMERO.- El Ministerio Fiscal, en sus conclusiones provisionales calificó los

hechos procesales como constitutivos de: a) Un delito continuado de Apropiación

Indebida del artículo 252, en relación con elartículo 249 y 74, todos ellos del Código

Penal; b) Un delito continuado de Falsedad de Documento Mercantil del artículo

390-1-2º, en relación con losartículos 392 y 74, todos ellos del Código Penal, y c) Un

delito de Encubrimiento del artículo 451 y 452 del Código Penal, siendo

responsables de los expresados delitos: El acusado Isidro en concepto de autor

(artículos. 27 y 28 del Código Penal), de los delitos de Apropiación Indebida y

Falsedad . El acusado Serafin en concepto de autor por cooperación necesaria

(artículos. 27 y 28 del Código Penal) del delito de Apropiación Indebida .

Alternativamente, Serafin es autor de un delito de Encubrimiento del delito de

Apropiación Indebida ya expresado, y solicitó que se impusieran a los acusados las

siguientes penas: A Isidro: a) Por el delito de Apropiación Indebida dos años y diez

meses de prisión, inhabilitación especial para el derecho de sufragio pasivo. Costas;

b) Por el delito de Falsedad dos años de prisión , inhabilitación especial para el

derecho de sufragio pasivo y multa de diez meses a razón de 50 euros día , con la

responsabilidad personal subsidiaria prescrita en el art. 53 del Código Penal. Costas. A

Serafin: Por el delito de Apropiación Indebida dos años y seis meses de prisión e

inhabilitación especial para el derecho de sufragio pasivo. Costas. Alternativamente,

por el delito de Encubrimiento dos años y seis meses de prisión e inhabilitación

especial para el derecho de sufragio pasivo. Costas. Los acusados indemnizarán

solidariamente a la Sociedad General de Autores y Editores (SGAE) en 39.552

euros.

SEGUNDO.- La Acusación Particular, en su escrito de conclusiones provisionales

calificó los hechos procesales como constitutivos de: a) Un delito continuado de

Apropiación Indebida del artículo 252 en relación con elartículo 249 y 74, todos ellos del

Código Penal; y b) Un delito continuado de Falsedad de Documento Mercantil del

artículo 390-1-2º en relación con losartículos 392 y 74, todos ellos del Código Penal,

siendo responsable de los expresados delitos el acusado Isidro, en concepto de autor,

conforme a los artículos 27 y 28 del Código Penal, y solicitó que se impusiera al

acusado las siguientes penas: a) Por el delito de Apropiación Indebida, dos años y diez

meses de prisión, inhabilitación especial para el derecho de sufragio pasivo y costas, y

b) Por el delito de Falsedad, dos años de prisión, inhabilitación especial para el derecho

de sufragio pasivo y multa de diez meses, a razón de cincuenta euros al día, con la

responsabilidad personal subsidiaria prescrita en el artículo 53 del Código Penal.

Costas. El acusado deberá indemnizar a la SGAE en la suma de 39.552 euros.

TERCERO.- Celebradas las sesiones del Juicio Oral los días 28 y 29 de Octubre

del presente año, en los términos que constan en los soportes informáticos obrantes en

la causa.

HECHOS PROBADOS

UNICO.- El acusado, Isidro, con DNI NUM000, nacido el NUM001/1971 y cuyos

antecedentes penales no constan, que había ingresado en la Sociedad General de

Autores y Editores (SGAE), principal sociedad española de gestión de derechos de

autor, en virtud de un contrato de 01/04/02 cuyo objetivo era la "Creación y puesta en

marcha de un plan especial contra el delito (Antipiratería)", pasó a desempeñar el cargo

de "Director del Gabinete de Presidencia y Relaciones Corporativas" desde al menos el

mes de Octubre de 2004, y formó parte del Consejo de Dirección de la referida entidad

de gestión, dada su estrecha relación con el máximo mandatario ejecutivo y Presidente

de dicho Consejo, el imputado Segundo. En atención a ello, se le confió la

disponibilidad, para gastos relaciones con el cumplimiento de sus funciones, de la

tarjeta "VISA CORPORATE ORO" nº NUM004 (posteriormente sustituida por la nº

NUM005); gastos que se cargaban en la cuenta de la entidad bancaria BBVA nº

NUM006, también de titularidad de la SGAE. Al menos desde el 13/11/2008 y hasta el

15/05/2009, el acusado, apartándose de modo manifiesto de la finalidad para la que se

le confió la tarjeta, y para procurarse un beneficio ilícito a costa de los fondos de la

entidad de gestión, realizó gastos estrictamente particulares en locales de alterne, que

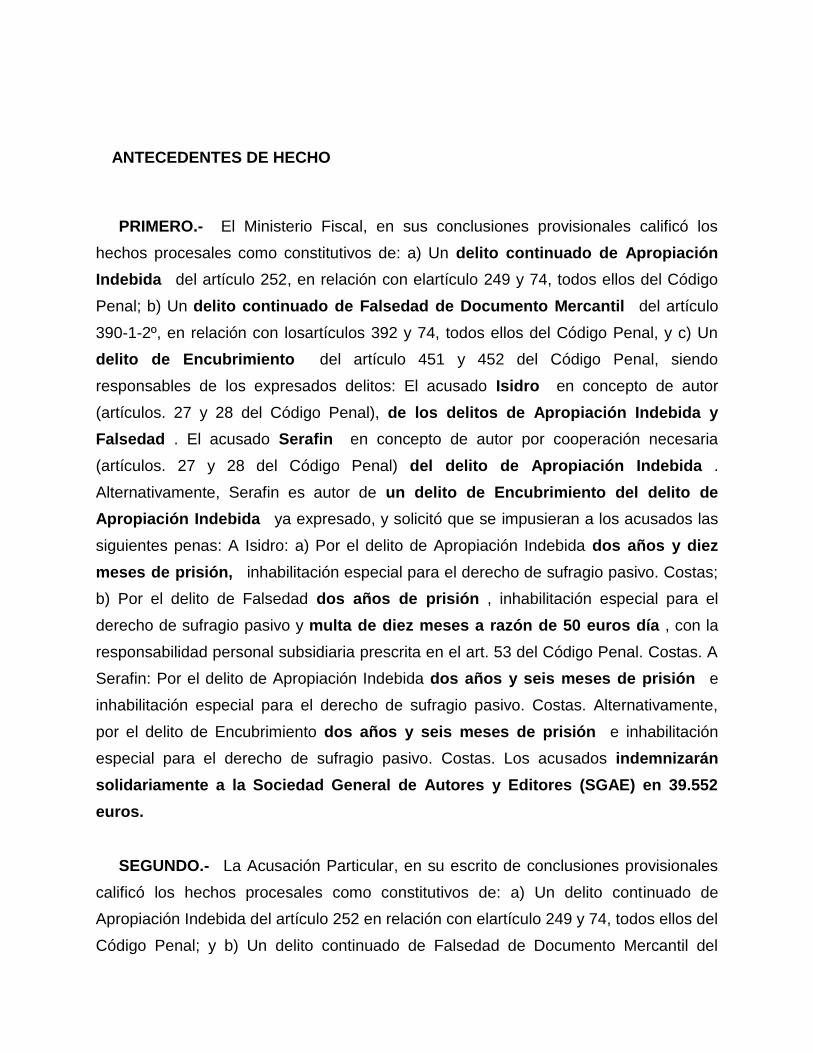

ascendieron a 39.552 euros (TREINTA Y NUEVE MIL QUINIENTOS CINCUENTA Y

DOS EUROS). En concreto, se corresponden, por entidad beneficiaria, con el siguiente

desglose:

ENTIDAD IMPORTE CONCEPTO

GESTION FINANCIERA

ARMINO SL

22.033€ Disposiciones en efectivo

en el Hotel "Factory Air"

A. B. M. (a veces

figura como A.

M. B.)

14.471€ Pagos con tarjeta en la sala de fiesta "Private" (Alcalá de Henares)

TELEPROCESOS Y

ASOCIADOS SL

2.248€ Disposiciones en efectivo

en la sala de fiesta "Vive

Madrid"

COMERCIAL BLEEDING

TRES SL

558€ Consumiciones en el Hotel "Factory Air"

SPA NIRVANA SL 242€ Consumición en la sala de fiesta "Vive Madrid"

39.552€

A su vez, tal montante viene constituido por la suma de las siguientes cantidades,

que fueron gastadas en el plazo temporal referido, por día y lugar:

NOVIEMBRE 2008

Nº DE TARJETA FECHA ESTABLECIMIENTO CANTIDAD OBSERVACIONES

NUM004 13/11/2008 ABM 77,00 €

PRIVATE ALCALA DE

HENARES

NUM004 13/11/2008 ABM 252,00 €

PRIVATE ALCALA DE HENARES

NUM004 13/11/2008 ABM 252,00 €

PRIVATE ALCALA DE HENARES

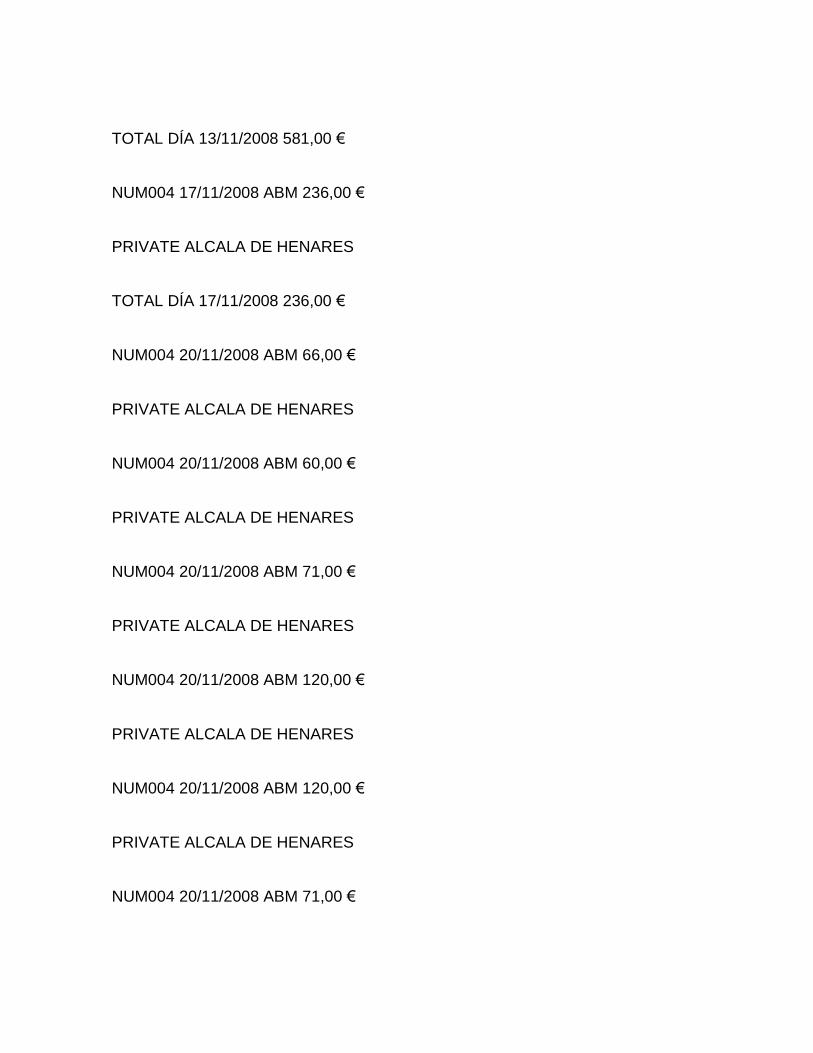

TOTAL DÍA 13/11/2008 581,00 €

NUM004 17/11/2008 ABM 236,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 17/11/2008 236,00 €

NUM004 20/11/2008 ABM 66,00 €

PRIVATE ALCALA DE HENARES

NUM004 20/11/2008 ABM 60,00 €

PRIVATE ALCALA DE HENARES

NUM004 20/11/2008 ABM 71,00 €

PRIVATE ALCALA DE HENARES

NUM004 20/11/2008 ABM 120,00 €

PRIVATE ALCALA DE HENARES

NUM004 20/11/2008 ABM 120,00 €

PRIVATE ALCALA DE HENARES

NUM004 20/11/2008 ABM 71,00 €

PRIVATE ALCALA DE HENARES

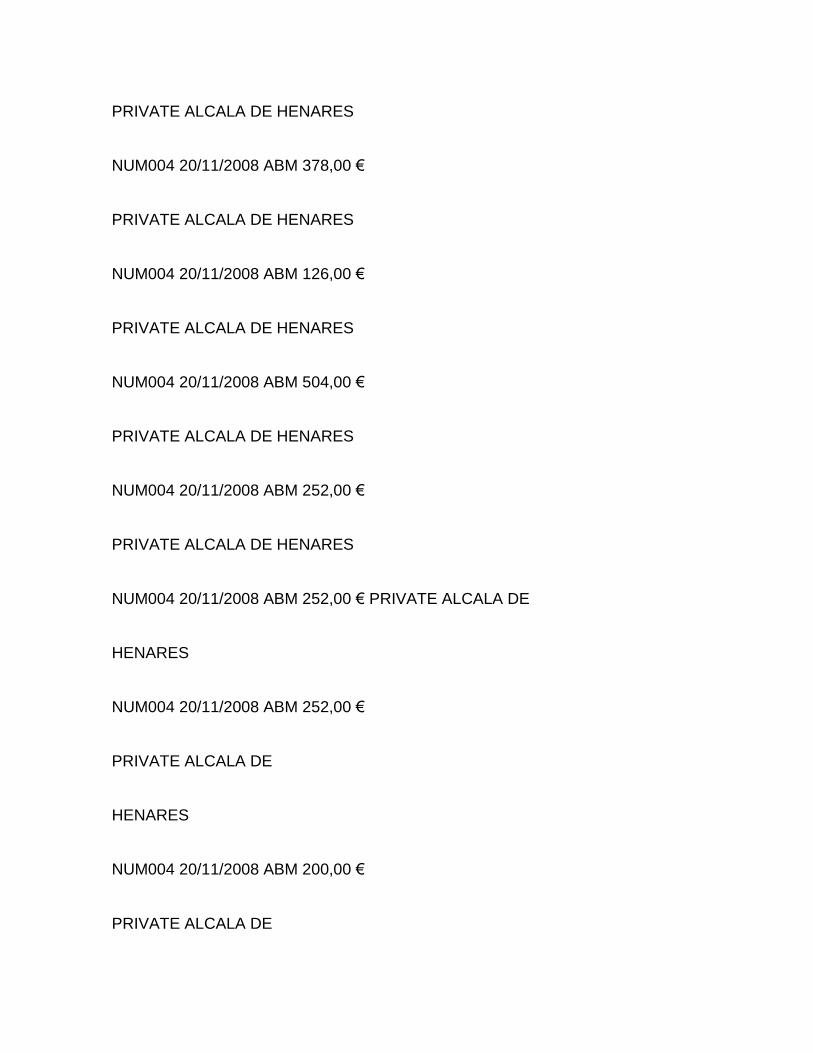

NUM004 20/11/2008 ABM 378,00 €

PRIVATE ALCALA DE HENARES

NUM004 20/11/2008 ABM 126,00 €

PRIVATE ALCALA DE HENARES

NUM004 20/11/2008 ABM 504,00 €

PRIVATE ALCALA DE HENARES

NUM004 20/11/2008 ABM 252,00 €

PRIVATE ALCALA DE HENARES

NUM004 20/11/2008 ABM 252,00 € PRIVATE ALCALA DE

HENARES

NUM004 20/11/2008 ABM 252,00 €

PRIVATE ALCALA DE

HENARES

NUM004 20/11/2008 ABM 200,00 €

PRIVATE ALCALA DE

HENARES

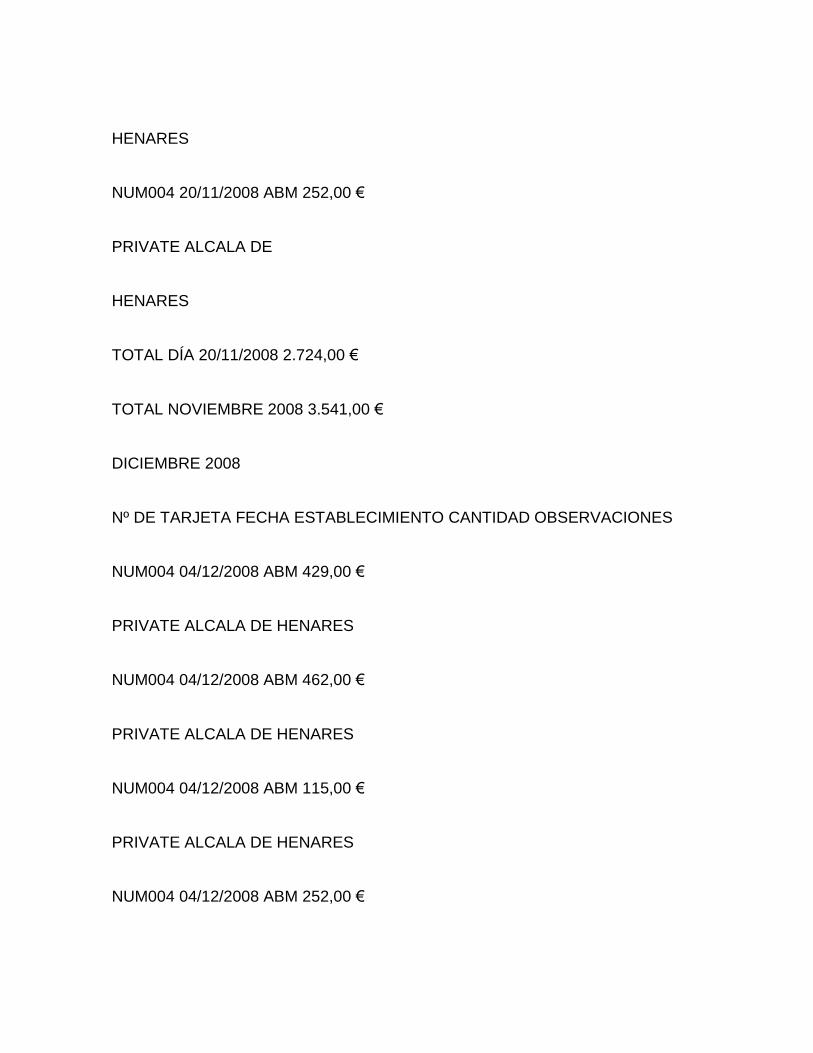

NUM004 20/11/2008 ABM 252,00 €

PRIVATE ALCALA DE

HENARES

TOTAL DÍA 20/11/2008 2.724,00 €

TOTAL NOVIEMBRE 2008 3.541,00 €

DICIEMBRE 2008

Nº DE TARJETA FECHA ESTABLECIMIENTO CANTIDAD OBSERVACIONES

NUM004 04/12/2008 ABM 429,00 €

PRIVATE ALCALA DE HENARES

NUM004 04/12/2008 ABM 462,00 €

PRIVATE ALCALA DE HENARES

NUM004 04/12/2008 ABM 115,00 €

PRIVATE ALCALA DE HENARES

NUM004 04/12/2008 ABM 252,00 €

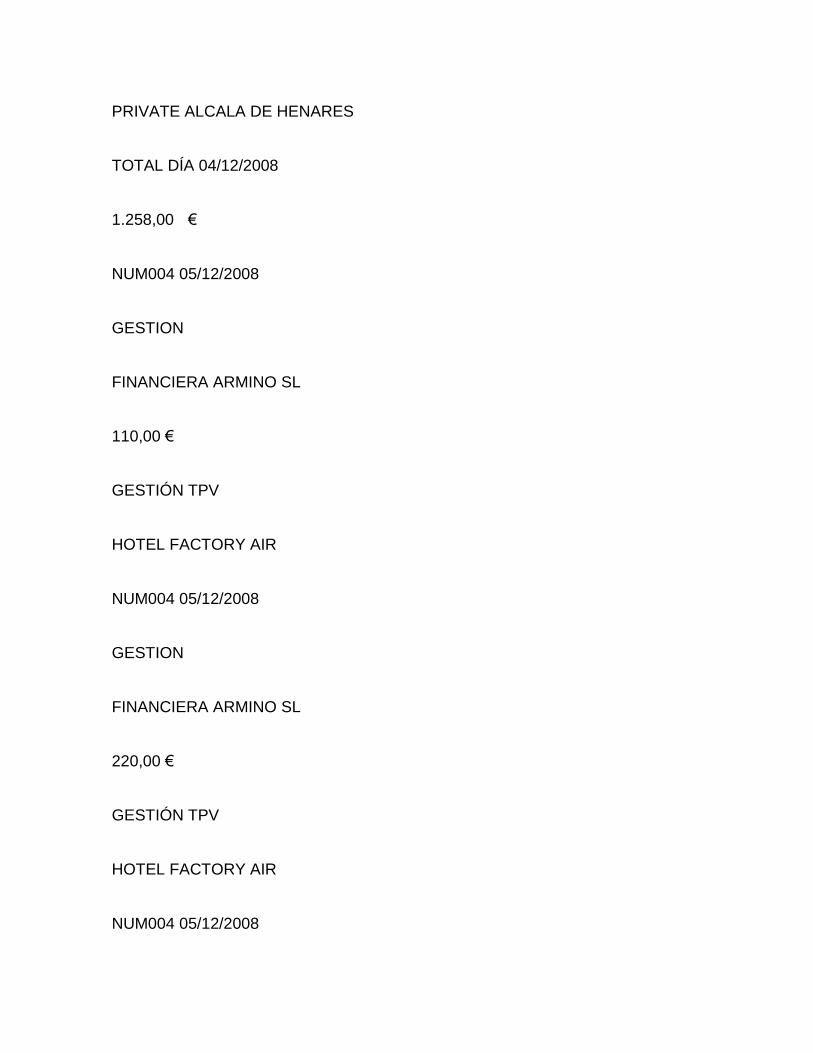

PRIVATE ALCALA DE HENARES

TOTAL DÍA 04/12/2008

1.258,00 €

NUM004 05/12/2008

GESTION

FINANCIERA ARMINO SL

110,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 05/12/2008

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 05/12/2008

GESTION FINANCIERA ARMINO SL

440,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

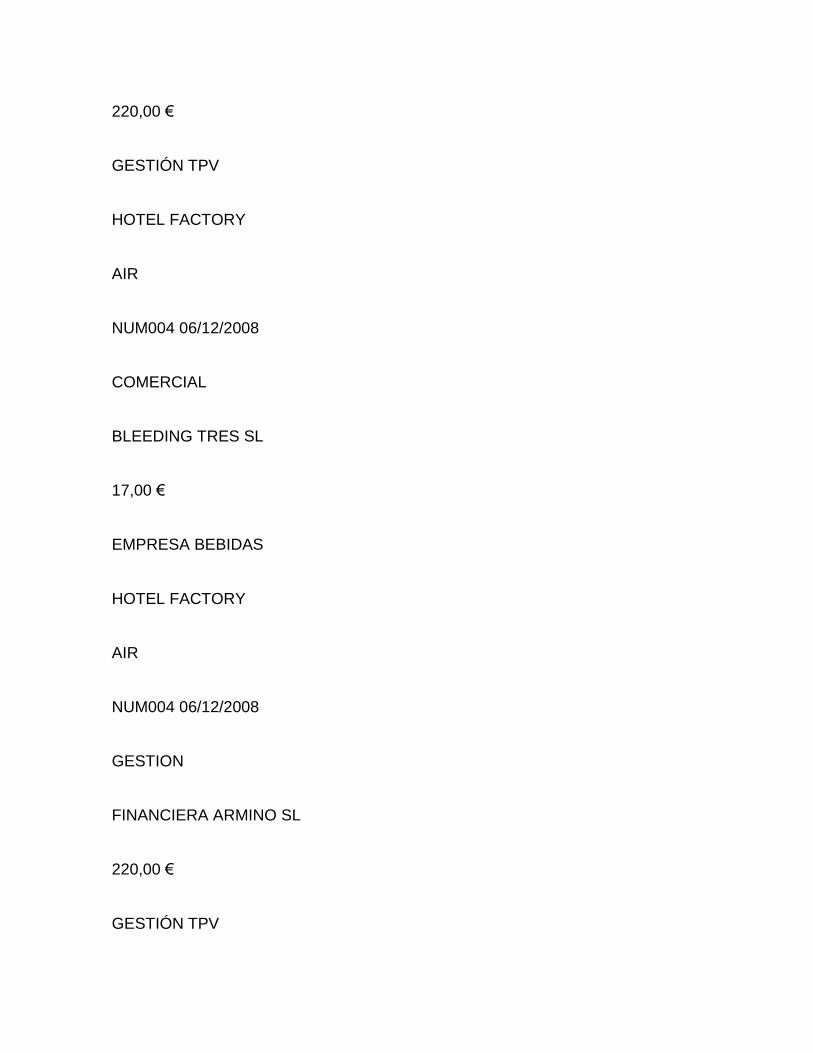

TOTAL DÍA 05/12/2008 770,00 €

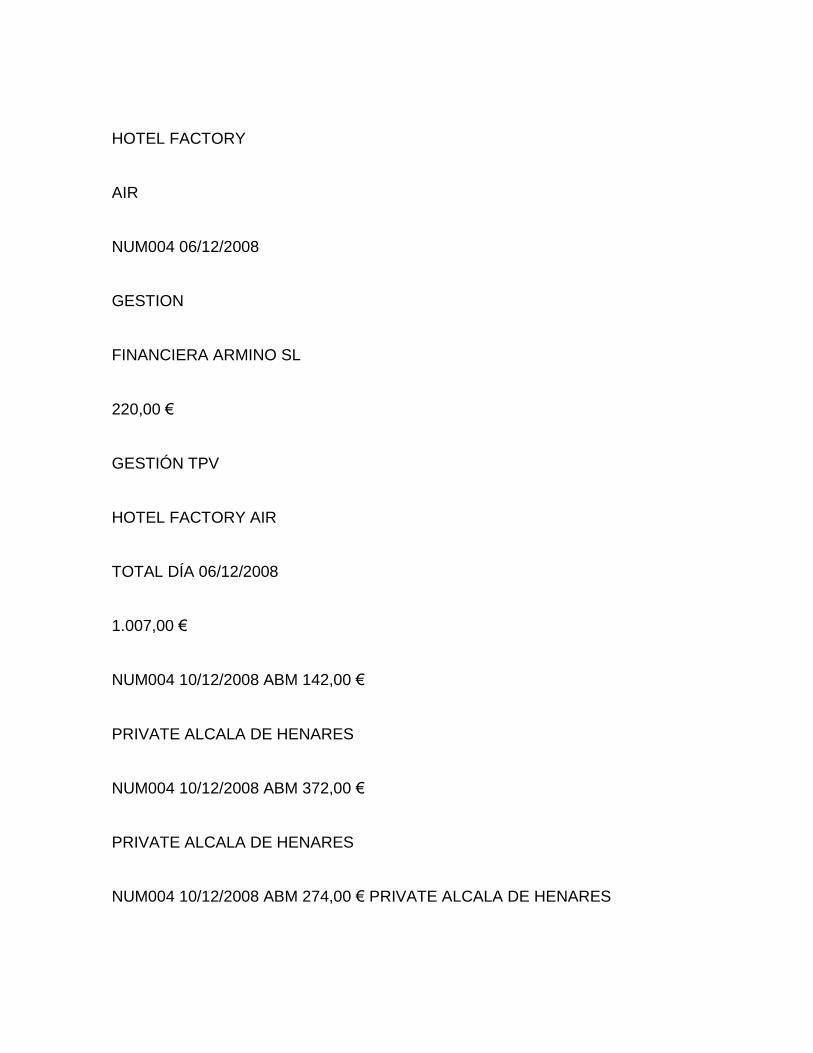

NUM004 06/12/2008

GESTION FINANCIERA ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 06/12/2008

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 06/12/2008

COMERCIAL

BLEEDING TRES SL

17,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 06/12/2008

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 06/12/2008

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

TOTAL DÍA 06/12/2008

1.007,00 €

NUM004 10/12/2008 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM004 10/12/2008 ABM 372,00 €

PRIVATE ALCALA DE HENARES

NUM004 10/12/2008 ABM 274,00 € PRIVATE ALCALA DE HENARES

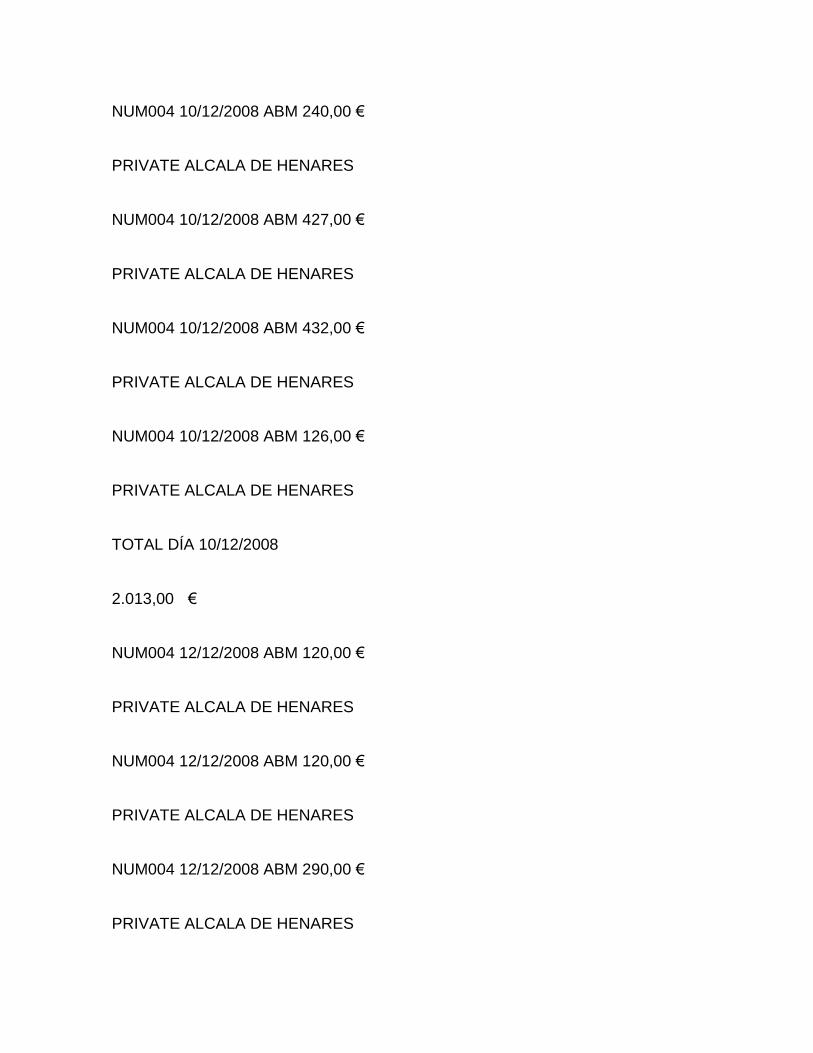

NUM004 10/12/2008 ABM 240,00 €

PRIVATE ALCALA DE HENARES

NUM004 10/12/2008 ABM 427,00 €

PRIVATE ALCALA DE HENARES

NUM004 10/12/2008 ABM 432,00 €

PRIVATE ALCALA DE HENARES

NUM004 10/12/2008 ABM 126,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 10/12/2008

2.013,00 €

NUM004 12/12/2008 ABM 120,00 €

PRIVATE ALCALA DE HENARES

NUM004 12/12/2008 ABM 120,00 €

PRIVATE ALCALA DE HENARES

NUM004 12/12/2008 ABM 290,00 €

PRIVATE ALCALA DE HENARES

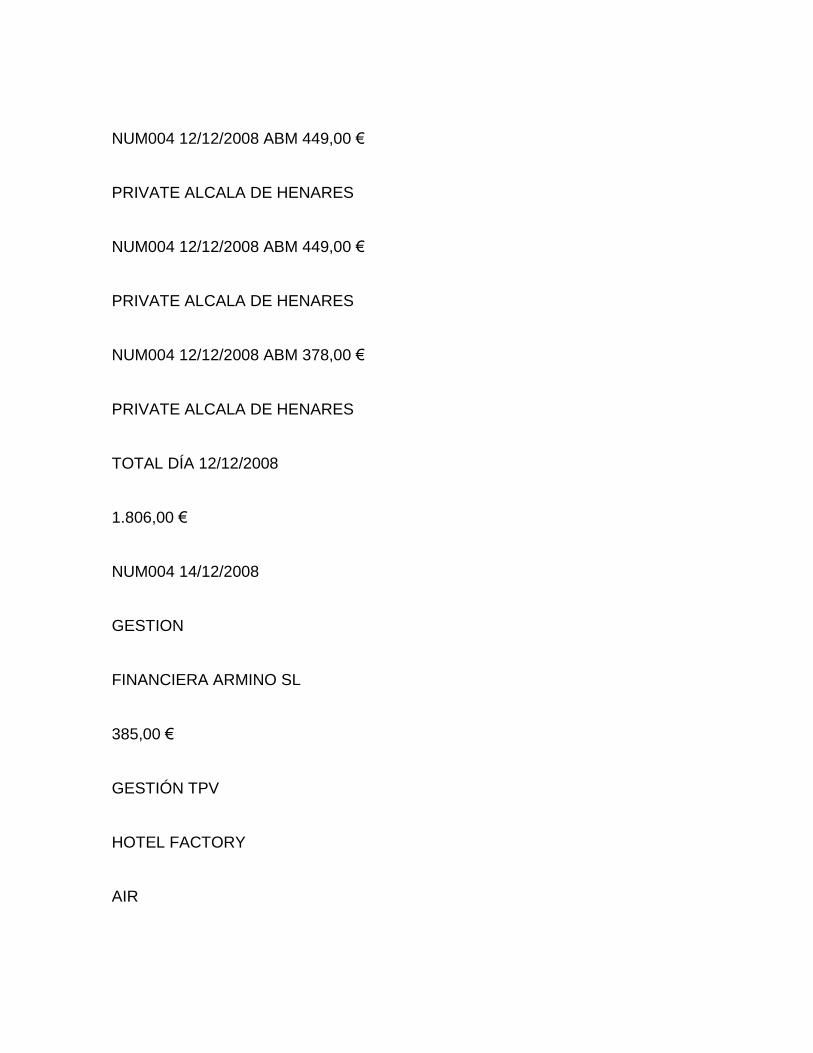

NUM004 12/12/2008 ABM 449,00 €

PRIVATE ALCALA DE HENARES

NUM004 12/12/2008 ABM 449,00 €

PRIVATE ALCALA DE HENARES

NUM004 12/12/2008 ABM 378,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 12/12/2008

1.806,00 €

NUM004 14/12/2008

GESTION

FINANCIERA ARMINO SL

385,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 14/12/2008 385,00 €

NUM004 18/12/2008 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM004 18/12/2008 ABM 394,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 18/12/2008 536,00 €

TOTAL DICIEMBRE 2008 7.775,00 €

ENERO 2009

Nº DE TARJETA FECHA ESTABLECIMIENTO CANTIDAD OBSERVACIONES

NUM004 04/01/2009

GESTION

FINANCIERA ARMINO SL

132,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

TOTAL DÍA 04/01/2009 132,00 €

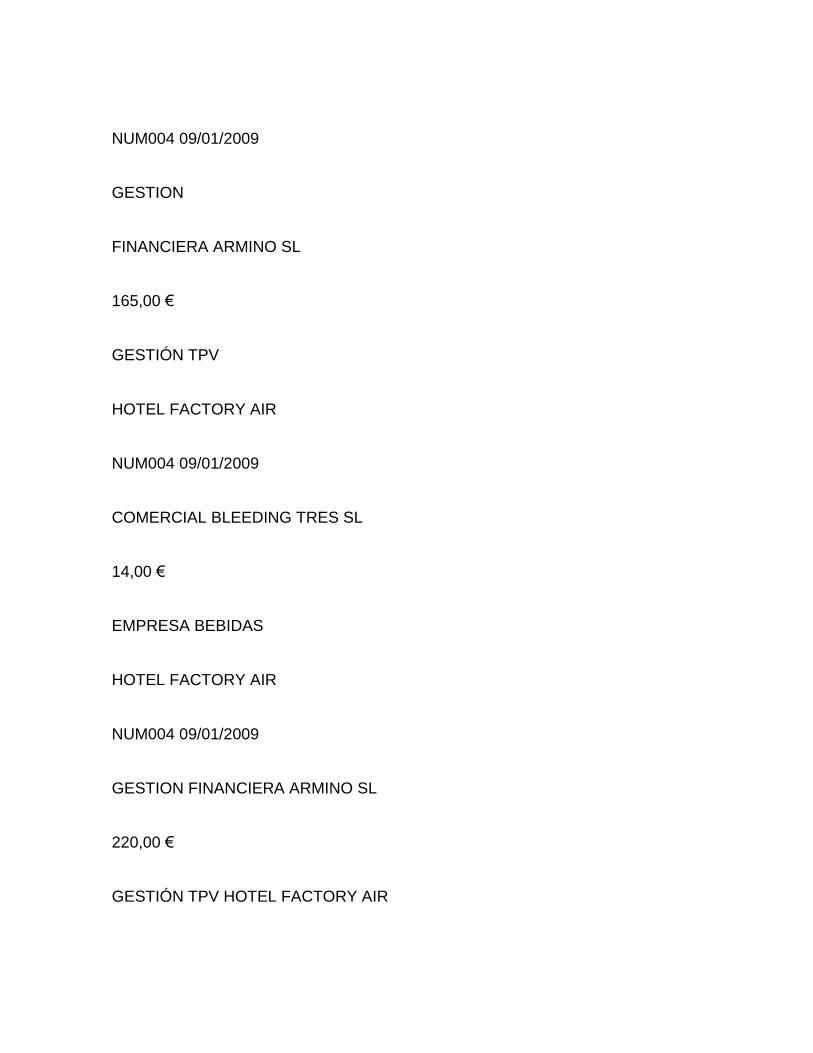

NUM004 09/01/2009

GESTION

FINANCIERA ARMINO SL

165,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 09/01/2009

COMERCIAL BLEEDING TRES SL

14,00 €

EMPRESA BEBIDAS

HOTEL FACTORY AIR

NUM004 09/01/2009

GESTION FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV HOTEL FACTORY AIR

TOTAL DÍA 09/01/2009 399,00 €

NUM004 10/01/2009

GESTION FINANCIERA ARMINO

275,00 €

GESTIÓN TPV

HOTEL FACTORY

SL AIR

TOTAL DÍA 10/01/2009 275,00 €

NUM004 14/01/2009

GESTION

FINANCIERA ARMINO SL

165,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

TOTAL DÍA 14/01/2009 165,00 €

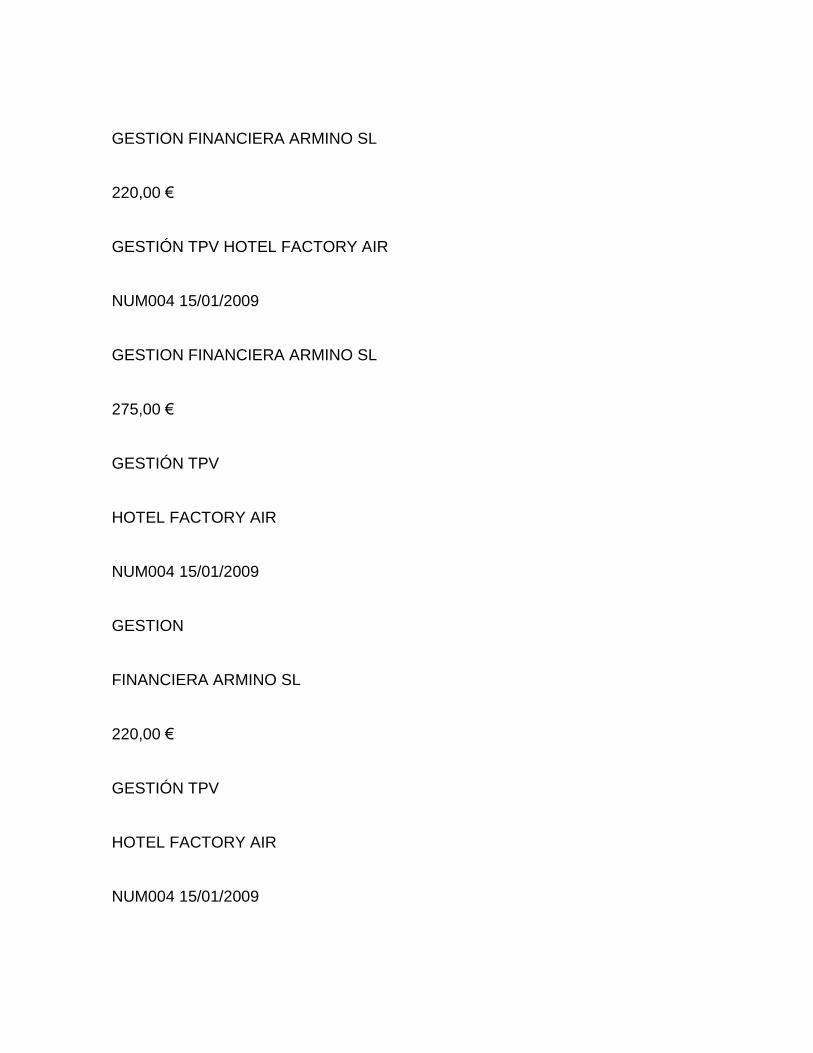

NUM004 15/01/2009

GESTION FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV HOTEL FACTORY AIR

NUM004 15/01/2009

GESTION FINANCIERA ARMINO SL

275,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 15/01/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 15/01/2009

GESTION

FINANCIERA ARMINO SL

165,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 15/01/2009

GESTION

FINANCIERA ARMINO SL

110,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 15/01/2009

GESTION FINANCIERA ARMINO SL

165,00 €

GESTIÓN TPV HOTEL FACTORY AIR

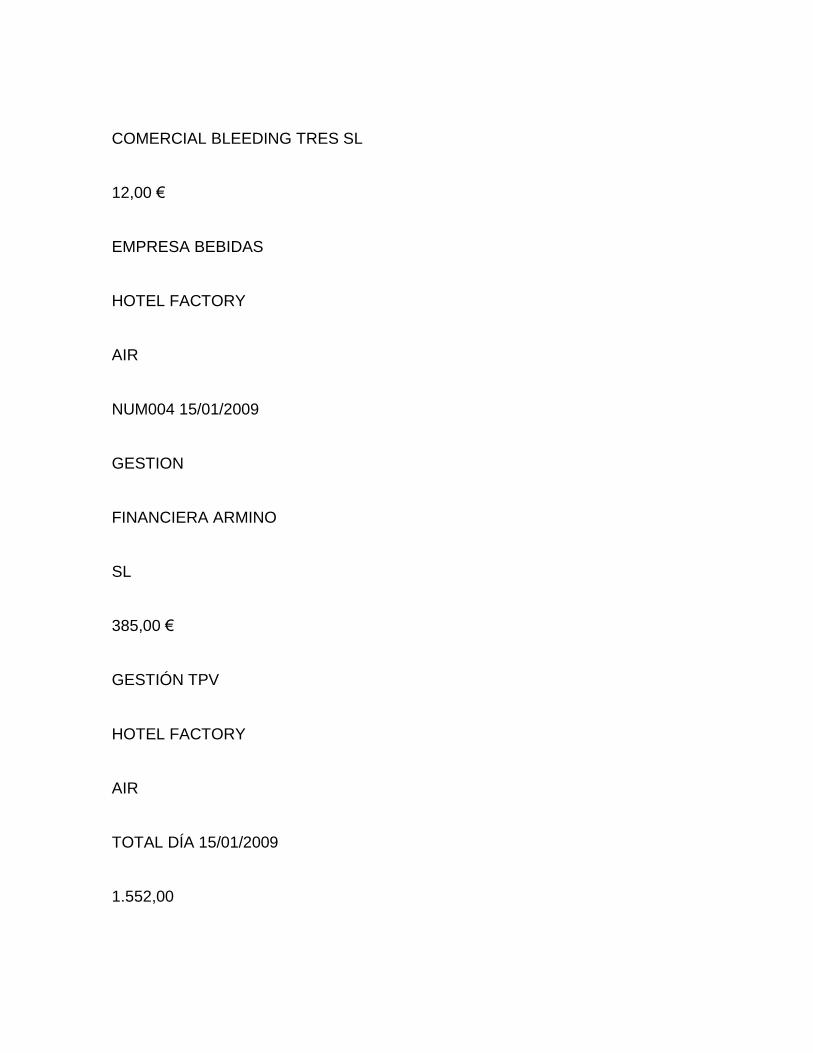

NUM004 15/01/2009

COMERCIAL BLEEDING TRES SL

12,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 15/01/2009

GESTION

FINANCIERA ARMINO

SL

385,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 15/01/2009

1.552,00

€

NUM004 28/01/2009

GESTION

FINANCIERA ARMINO

SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 28/01/2009

GESTION

FINANCIERA ARMINO

SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 28/01/2009

COMERCIAL

BLEEDING TRES SL

15,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 28/01/2009

GESTION

FINANCIERA ARMINO

SL

275,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 28/01/2009 730,00 €

TOTAL ENERO 2009 3.253,00 €

FEBRERO 2009

Nº DE TARJETA FECHA ESTABLECIMIENTO CANTIDAD OBSERVACIONES

NUM004 03/02/2009

GESTION FINANCIERA

ARMINO SL

275,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 03/02/2009

GESTION FINANCIERA

ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 03/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 03/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 03/02/2009

1.045,00

€

NUM004 04/02/2009

COMERCIAL BLEEDING

TRES SL

16,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 04/02/2009

GESTION FINANCIERA

ARMINO SL

110,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 04/02/2009

COMERCIAL BLEEDING

TRES SL

16,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 04/02/2009

GESTION FINANCIERA

ARMINO SL

165,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 04/02/2009

GESTION FINANCIERA

ARMINO SL

170,50 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 04/02/2009

COMERCIAL BLEEDING

TRES SL

23,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 04/02/2009

COMERCIAL BLEEDING

TRES SL

23,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 04/02/2009

GESTION FINANCIERA

ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 04/02/2009

COMERCIAL BLEEDING

TRES SL

23,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 04/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 04/02/2009

1.096,50

€

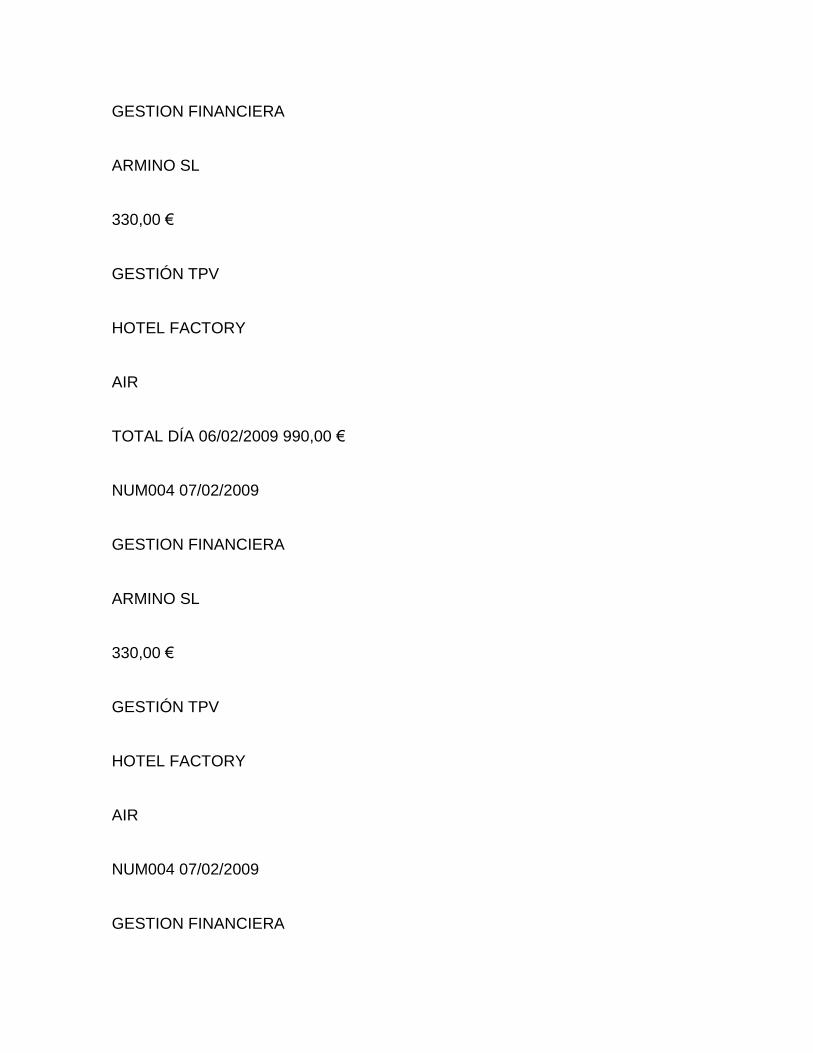

NUM004 06/02/2009

GESTION FINANCIERA

ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 06/02/2009

GESTION FINANCIERA

ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 06/02/2009

GESTION FINANCIERA

ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 06/02/2009 990,00 €

NUM004 07/02/2009

GESTION FINANCIERA

ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 07/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 07/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 07/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 07/02/2009

GESTION FINANCIERA

ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 07/02/2009

1.320,00

€

NUM004 10/02/2009

GESTION FINANCIERA

ARMINO SL

275,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 10/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 10/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 10/02/2009 715,00 €

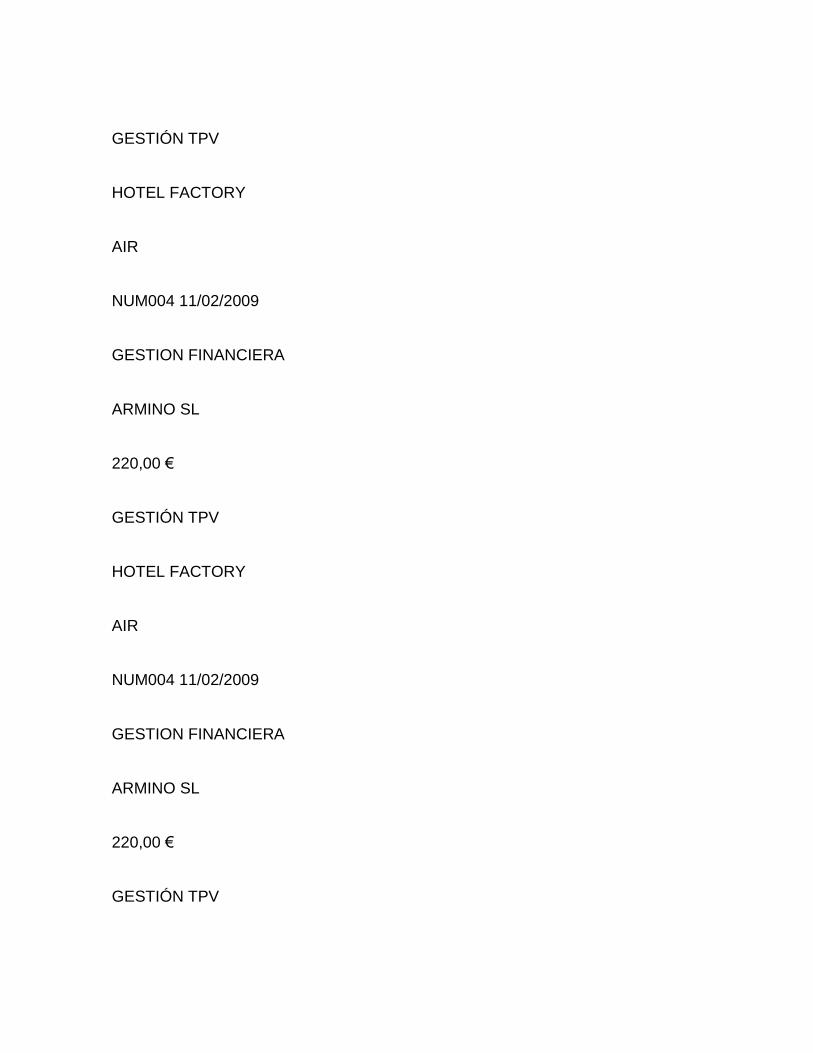

NUM004 11/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 11/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 11/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 11/02/2009

GESTION FINANCIERA

ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 11/02/2009 880,00 €

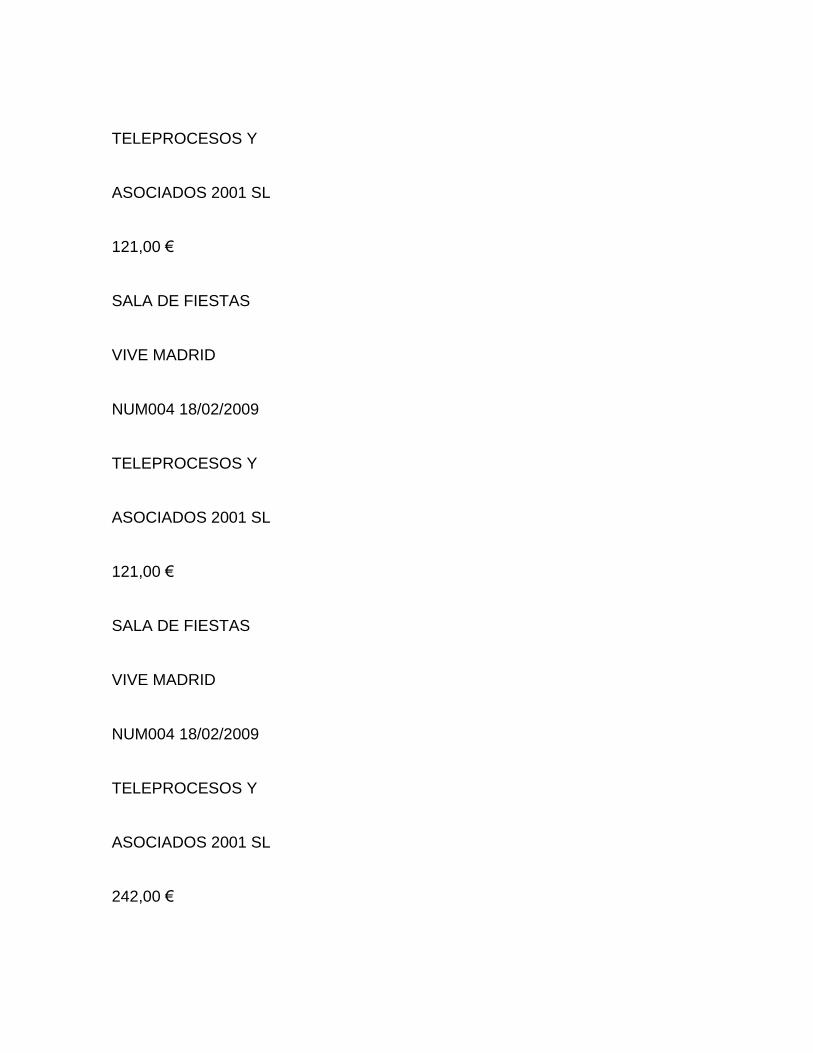

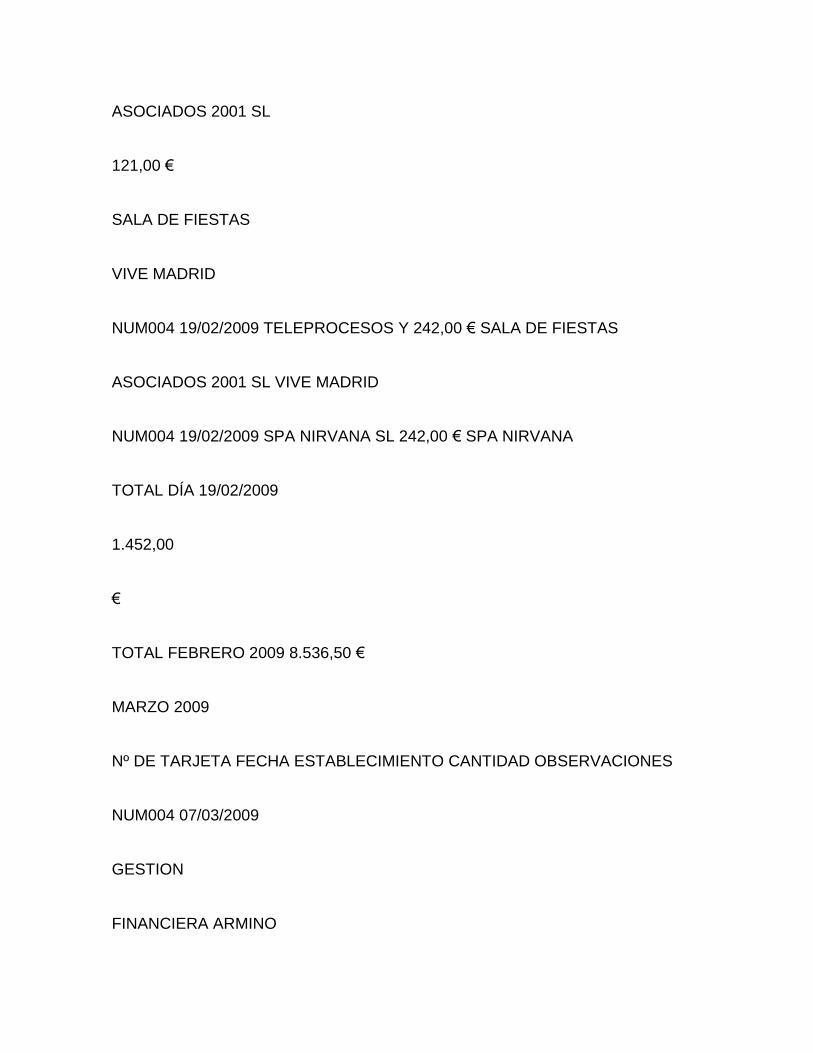

NUM004 18/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

312,00 €

SALA DE FIESTAS

VIVE MADRID

NUM004 18/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

242,00 €

SALA DE FIESTAS

VIVE MADRID

NUM004 18/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

121,00 €

SALA DE FIESTAS

VIVE MADRID

NUM004 18/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

121,00 €

SALA DE FIESTAS

VIVE MADRID

NUM004 18/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

242,00 €

SALA DE FIESTAS

VIVE MADRID

TOTAL DÍA 18/02/2009

1.038,00

€

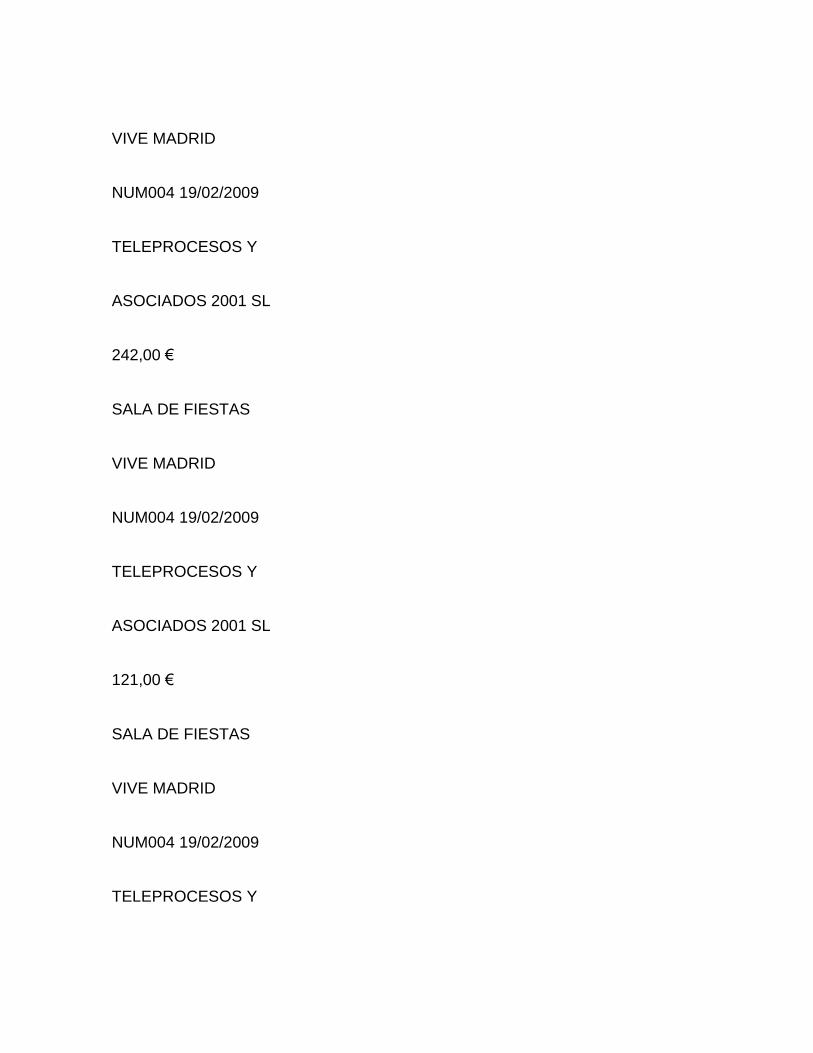

NUM004 19/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

242,00 €

SALA DE FIESTAS

VIVE MADRID

NUM004 19/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

242,00 €

SALA DE FIESTAS

VIVE MADRID

NUM004 19/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

242,00 €

SALA DE FIESTAS

VIVE MADRID

NUM004 19/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

121,00 €

SALA DE FIESTAS

VIVE MADRID

NUM004 19/02/2009

TELEPROCESOS Y

ASOCIADOS 2001 SL

121,00 €

SALA DE FIESTAS

VIVE MADRID

NUM004 19/02/2009 TELEPROCESOS Y 242,00 € SALA DE FIESTAS

ASOCIADOS 2001 SL VIVE MADRID

NUM004 19/02/2009 SPA NIRVANA SL 242,00 € SPA NIRVANA

TOTAL DÍA 19/02/2009

1.452,00

€

TOTAL FEBRERO 2009 8.536,50 €

MARZO 2009

Nº DE TARJETA FECHA ESTABLECIMIENTO CANTIDAD OBSERVACIONES

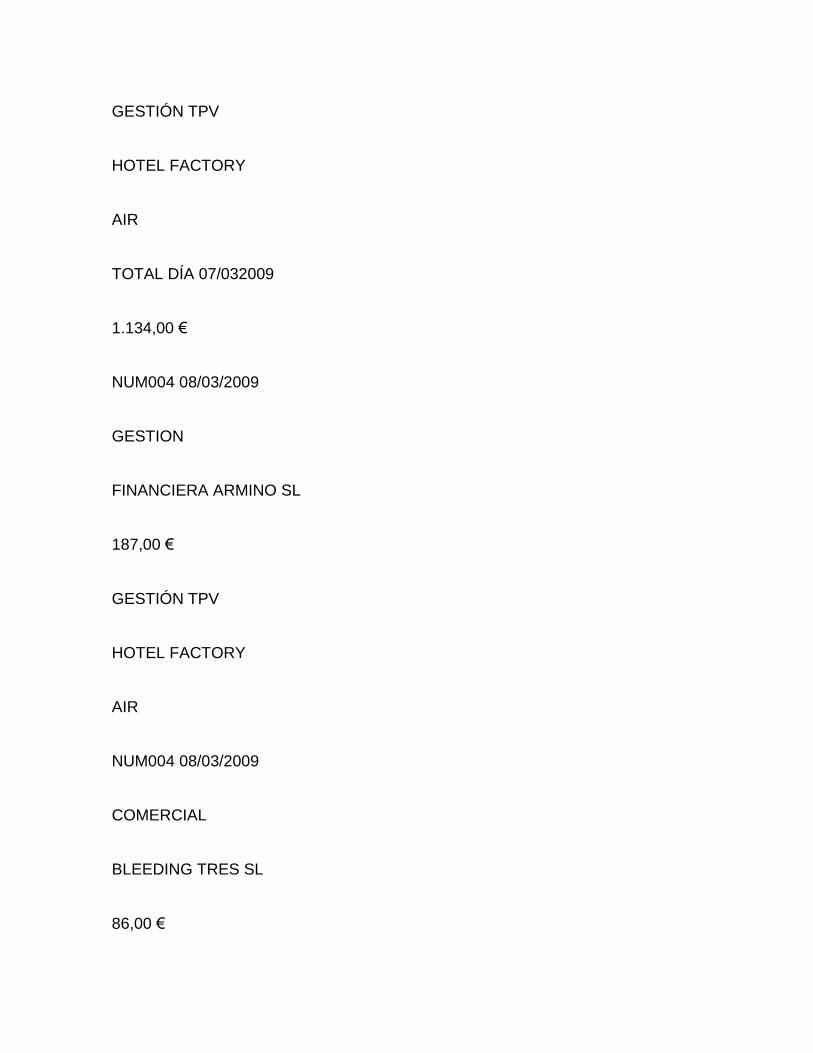

NUM004 07/03/2009

GESTION

FINANCIERA ARMINO

SL

880,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 07/03/2009

COMERCIAL

BLEEDING TRES SL

34,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 07/03/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 07/032009

1.134,00 €

NUM004 08/03/2009

GESTION

FINANCIERA ARMINO SL

187,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 08/03/2009

COMERCIAL

BLEEDING TRES SL

86,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 08/03/2009

GESTION

FINANCIERA ARMINO

SL

440,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 03/03/2009 713,00 €

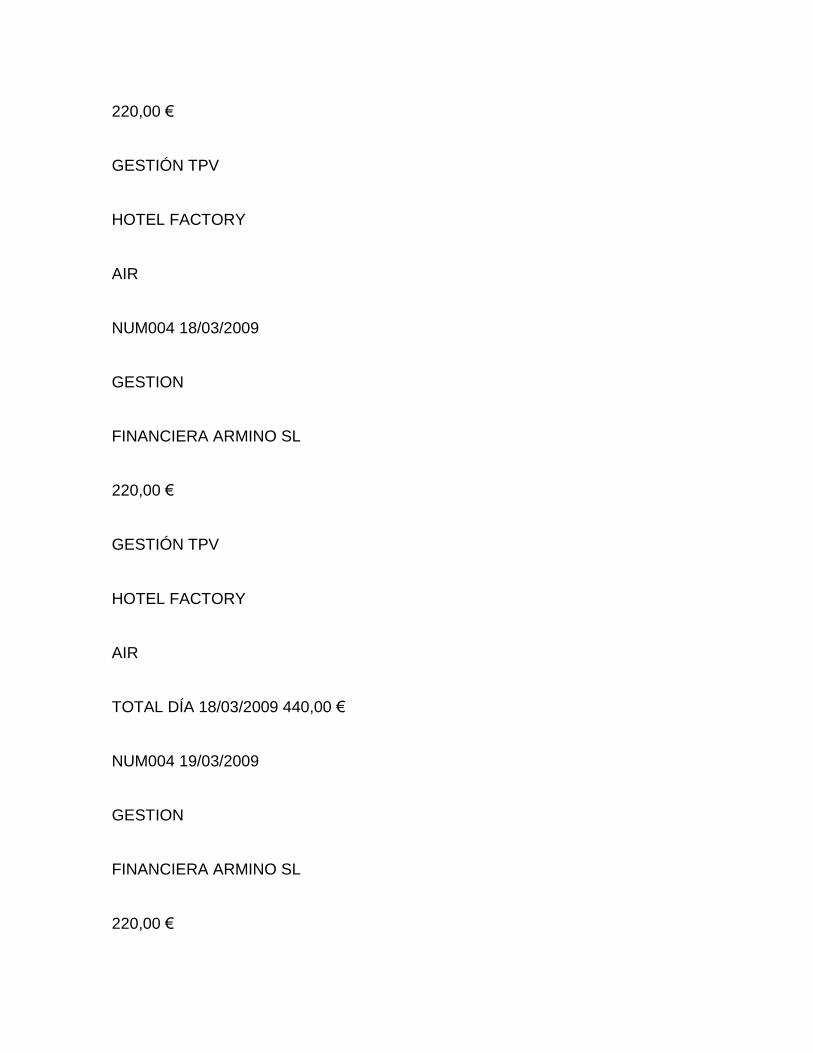

NUM004 18/03/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 18/03/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 18/03/2009 440,00 €

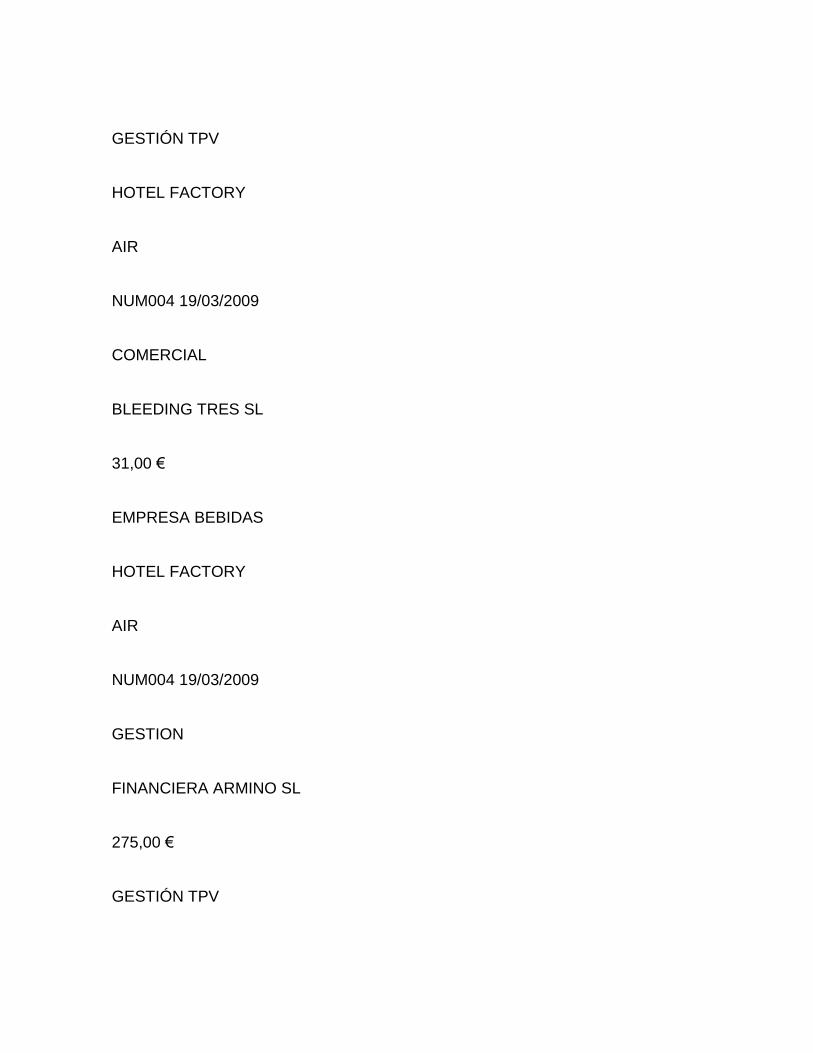

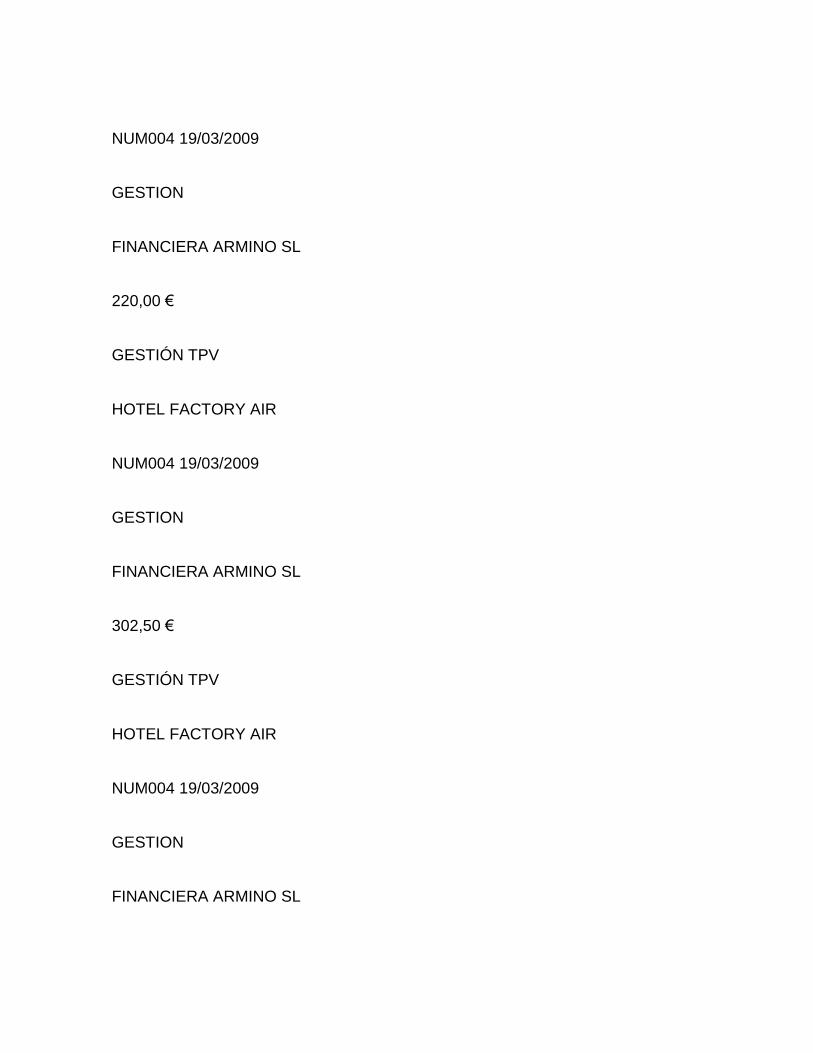

NUM004 19/03/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 19/03/2009

COMERCIAL

BLEEDING TRES SL

31,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 19/03/2009

GESTION

FINANCIERA ARMINO SL

275,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 19/03/2009

GESTION

FINANCIERA ARMINO SL

165,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 19/03/2009

GESTION

FINANCIERA ARMINO SL

275,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 19/03/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 19/03/2009

GESTION

FINANCIERA ARMINO SL

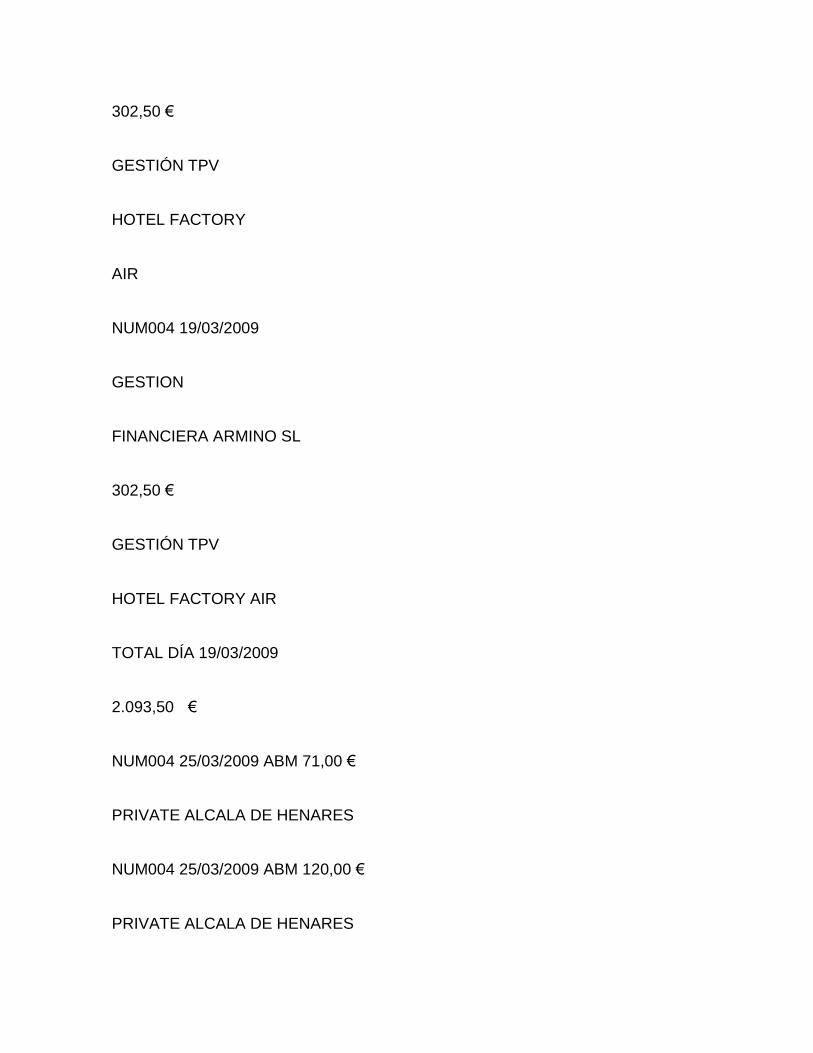

302,50 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 19/03/2009

GESTION

FINANCIERA ARMINO SL

302,50 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 19/03/2009

GESTION

FINANCIERA ARMINO SL

302,50 €

GESTIÓN TPV

HOTEL FACTORY AIR

TOTAL DÍA 19/03/2009

2.093,50 €

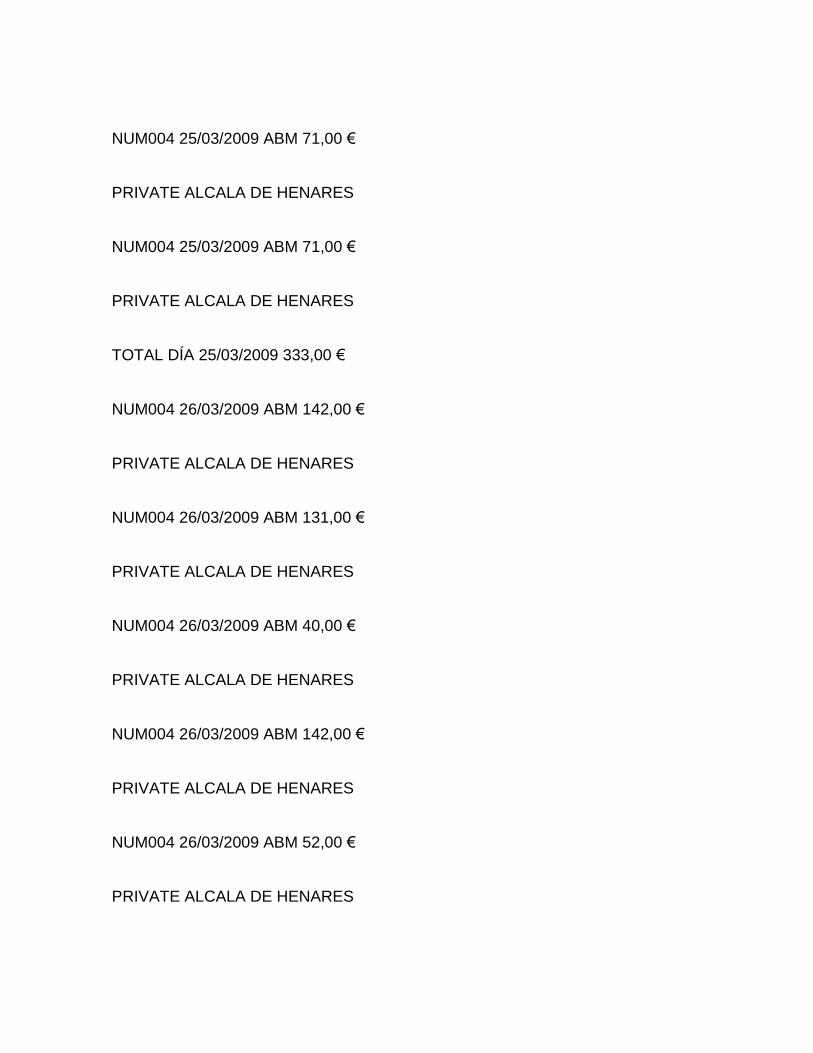

NUM004 25/03/2009 ABM 71,00 €

PRIVATE ALCALA DE HENARES

NUM004 25/03/2009 ABM 120,00 €

PRIVATE ALCALA DE HENARES

NUM004 25/03/2009 ABM 71,00 €

PRIVATE ALCALA DE HENARES

NUM004 25/03/2009 ABM 71,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 25/03/2009 333,00 €

NUM004 26/03/2009 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM004 26/03/2009 ABM 131,00 €

PRIVATE ALCALA DE HENARES

NUM004 26/03/2009 ABM 40,00 €

PRIVATE ALCALA DE HENARES

NUM004 26/03/2009 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM004 26/03/2009 ABM 52,00 €

PRIVATE ALCALA DE HENARES

NUM004 26/03/2009 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM004 26/03/2009 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM004 26/03/2009 ABM 182,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 26/03/2009 973,00 €

NUM004 27/03/2009 ABM 142,00 €

PRIVATE ALCALA

DE HENARES

TOTAL DÍA 27/03/2009 142,00 €

TOTAL MARZO 2009 5.828,50 €

ABRIL 2009

Nº DE TARJETA FECHA ESTABLECIMIENTO CANTIDAD OBSERVACIONES

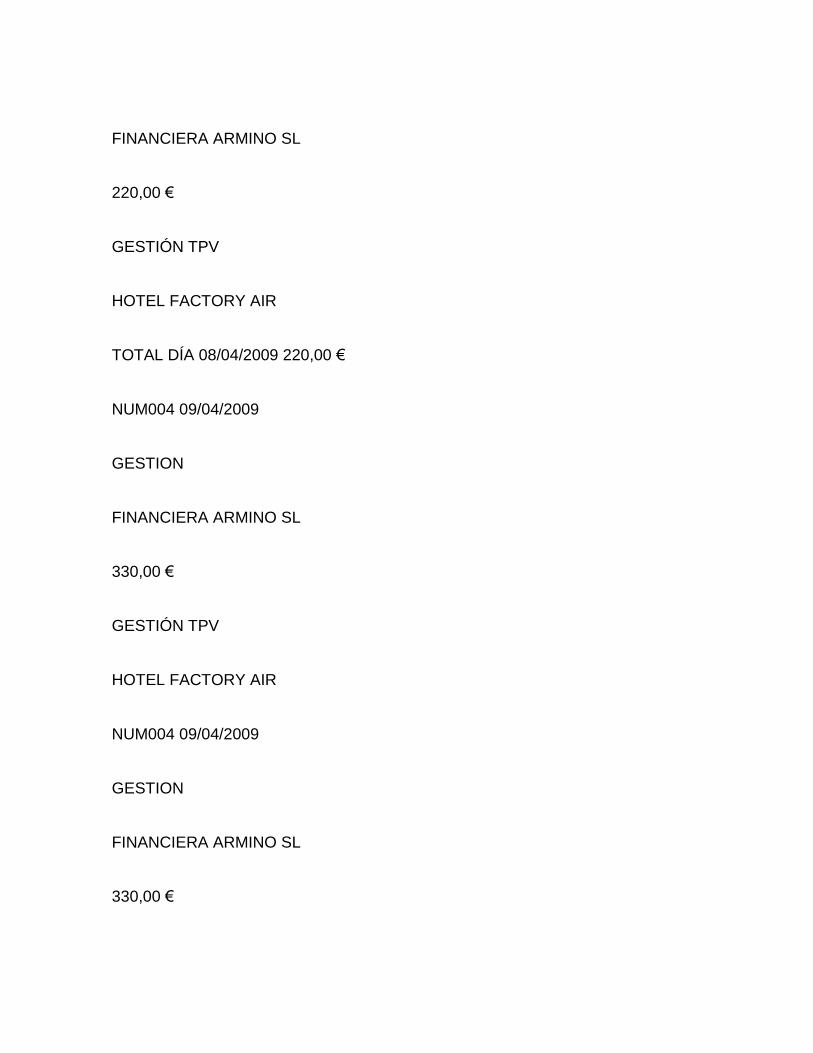

NUM004 08/04/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

TOTAL DÍA 08/04/2009 220,00 €

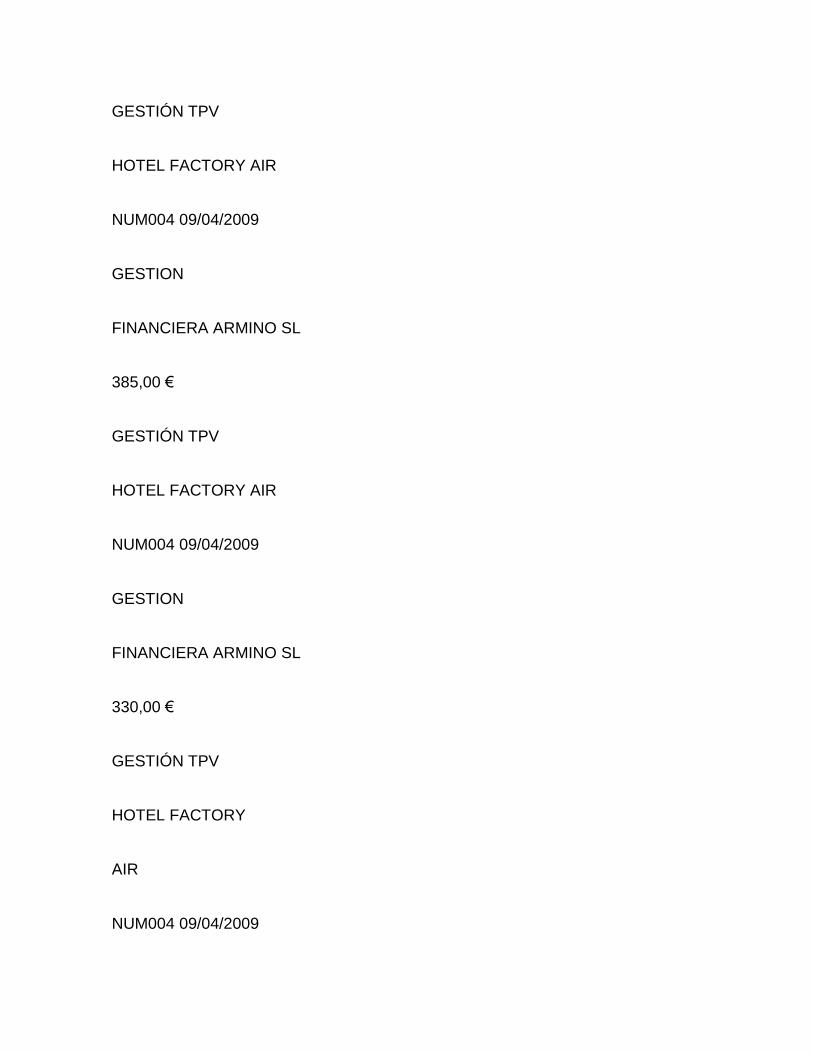

NUM004 09/04/2009

GESTION

FINANCIERA ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 09/04/2009

GESTION

FINANCIERA ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 09/04/2009

GESTION

FINANCIERA ARMINO SL

385,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 09/04/2009

GESTION

FINANCIERA ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 09/04/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 09/04/2009

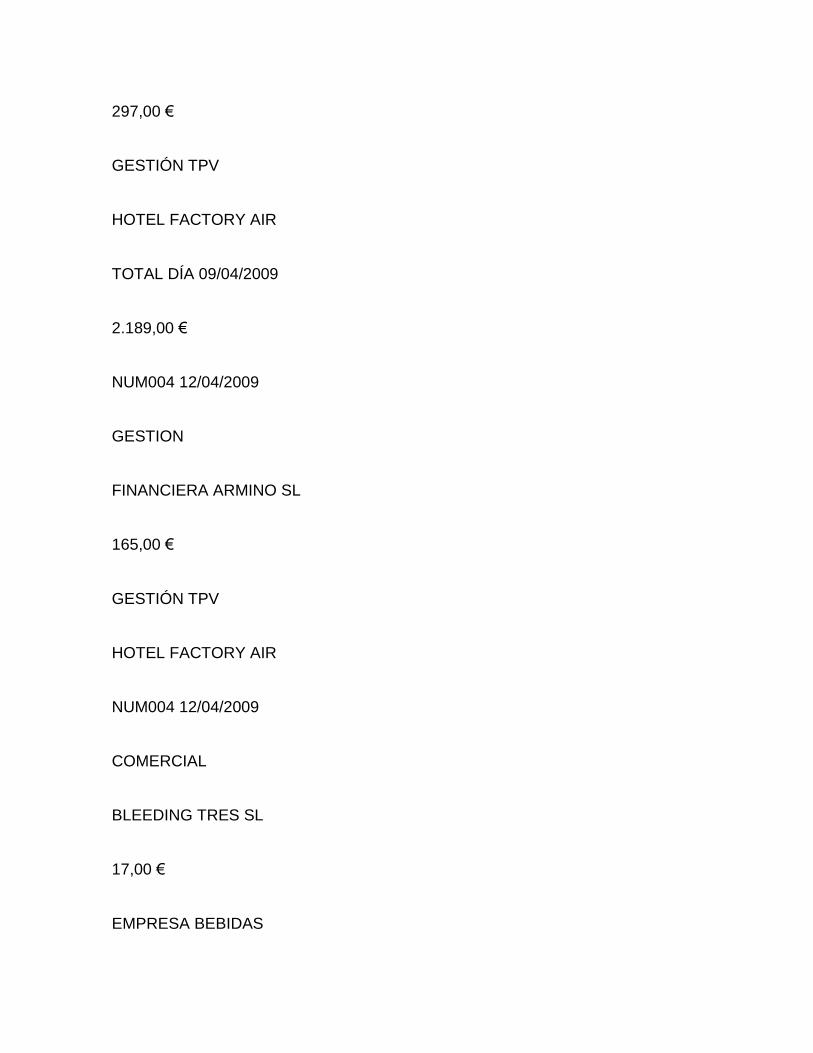

GESTION

FINANCIERA ARMINO SL

297,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 09/04/2009

GESTION

FINANCIERA ARMINO SL

297,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

TOTAL DÍA 09/04/2009

2.189,00 €

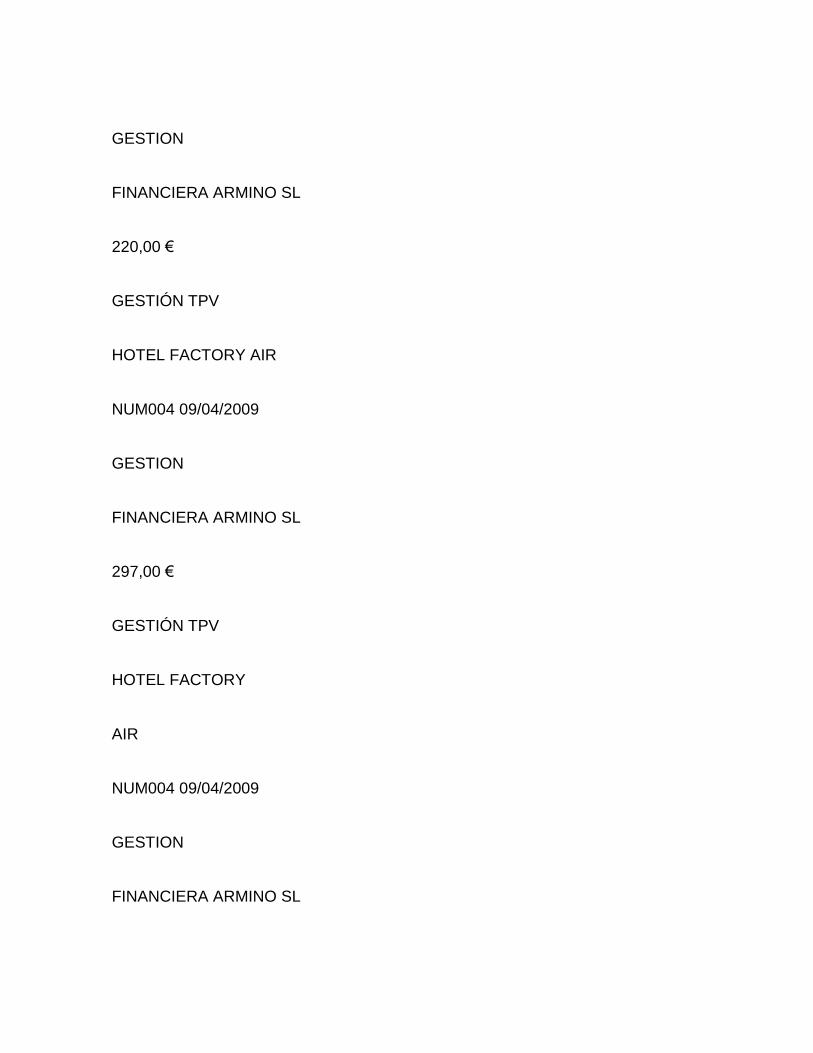

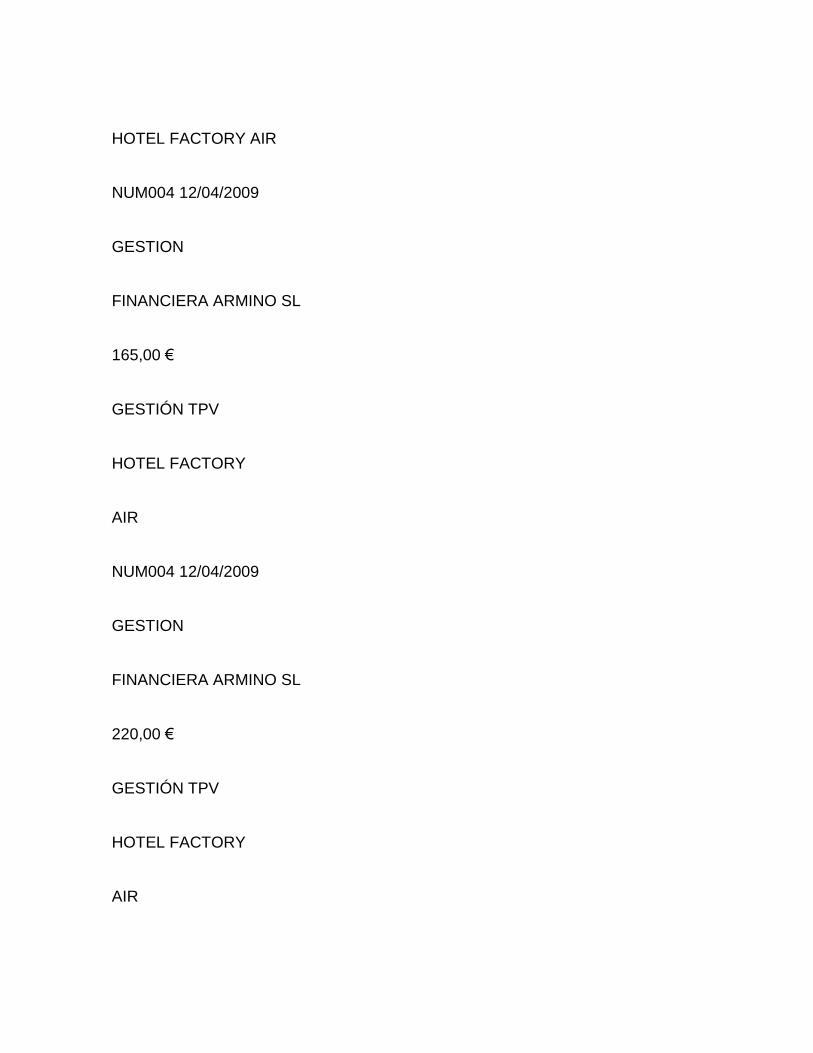

NUM004 12/04/2009

GESTION

FINANCIERA ARMINO SL

165,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 12/04/2009

COMERCIAL

BLEEDING TRES SL

17,00 €

EMPRESA BEBIDAS

HOTEL FACTORY AIR

NUM004 12/04/2009

GESTION

FINANCIERA ARMINO SL

165,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 12/04/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 12/04/2009 567,00 €

NUM004 13/04/2009

GESTION

FINANCIERA ARMINO SL

110,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 13/04/2009

GESTION

FINANCIERA ARMINO SL

165,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 13/04/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY AIR

NUM004 13/04/2009

COMERCIAL

BLEEDING TRES SL

17,00 €

EMPRESA BEBIDAS

HOTEL FACTORY AIR

NUM004 13/04/2009

GESTION

FINANCIERA ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 13/04/2009

GESTION

FINANCIERA ARMINO SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 13/04/2009

COMERCIAL

BLEEDING TRES SL

17,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 13/04/2009

GESTION

FINANCIERA ARMINO SL

440,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 13/04/2009

GESTION

FINANCIERA ARMINO SL

242,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 13/04/2009

1.761,00 €

NUM004 19/04/2009 ABM 220,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 19/04/2009 220,00 €

NUM004 24/04/2009

COMERCIAL

BLEEDING TRES SL

44,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 24/04/2009

GESTION

FINANCIERA ARMINO SL

275,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM004 24/04/2009

GESTION

FINANCIERA ARMINO SL

330,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 24/04/2009 649,00 €

NUM004 25/04/2009

COMERCIAL

BLEEDING TRES SL

29,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

TOTAL DÍA 25/04/2009 29,00 €

NUM004 28/04/2009

COMERCIAL

BLEEDING TRES SL

17,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM004 28/04/2009

COMERCIAL

BLEEDING TRES SL

17,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

TOTAL DÍA 28/04/2009 34,00 €

TOTAL ABRIL 2009 5.669,00 €

MAYO 2009

Nº DE TARJETA FECHA ESTABLECIMIENTO CANTIDAD OBSERVACIONES

NUM005 03/05/2009 ABM 55,00 €

PRIVATE ALCALA DE HENARES

NUM005 03/05/2009 ABM 12,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 03/05/2009 67,00 €

NUM005 06/05/2009 ABM 177,00 €

PRIVATE ALCALA DE HENARES

NUM005 06/05/2009 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM005 06/05/2009 ABM 142,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 06/05/2009 461,00 €

NUM005 07/05/2009 ABM 213,00 €

PRIVATE ALCALA DE HENARES

NUM005 07/05/2009 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM005 07/05/2009 ABM 122,00 €

PRIVATE ALCALA DE HENARES

NUM005 07/05/2009 ABM 246,00 €

PRIVATE ALCALA DE HENARES

NUM005 07/05/2009 ABM 122,00 €

PRIVATE ALCALA DE HENARES

NUM005 07/05/2009 ABM 26,00 €

PRIVATE ALCALA DE HENARES

NUM005 07/05/2009 ABM 110,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 07/05/2009 981,00 €

NUM005 11/05/2009 ABM 150,00 €

PRIVATE ALCALA DE HENARES

NUM005 11/05/2009 ABM 191,00 €

PRIVATE ALCALA DE HENARES

NUM005 11/05/2009 ABM 120,00 €

PRIVATE ALCALA DE HENARES

NUM005 11/05/2009 ABM 120,00 €

PRIVATE ALCALA DE HENARES

NUM005 11/05/2009 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM005 11/05/2009 ABM 203,00 €

PRIVATE ALCALA DE HENARES

TOTAL DÍA 11/05/2009 926,00 €

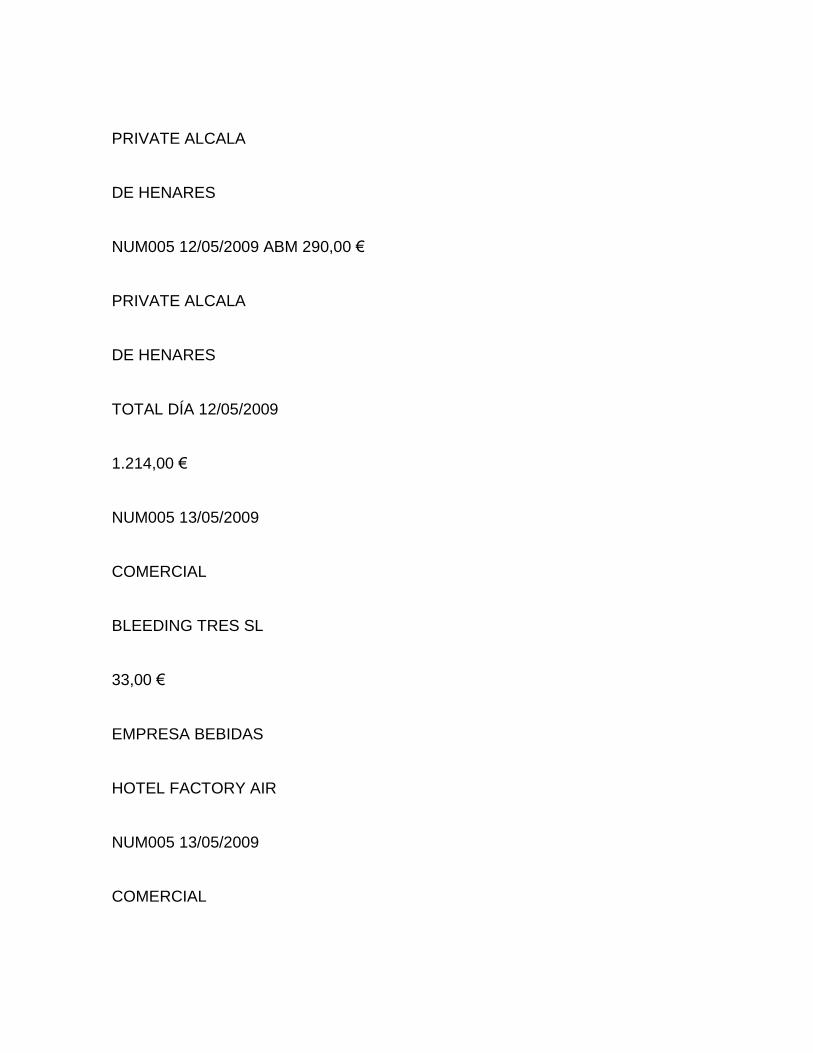

NUM005 12/05/2009 ABM 12,00 €

PRIVATE ALCALA DE HENARES

NUM005 12/05/2009 ABM 71,00 €

PRIVATE ALCALA DE HENARES

NUM005 12/05/2009 ABM 214,00 €

PRIVATE ALCALA DE HENARES

NUM005 12/05/2009 ABM 84,00 €

PRIVATE ALCALA DE HENARES

NUM005 12/05/2009 ABM 142,00 €

PRIVATE ALCALA DE HENARES

NUM005 12/05/2009 ABM 137,00 €

PRIVATE ALCALA

DE HENARES

NUM005 12/05/2009 ABM 122,00 €

PRIVATE ALCALA

DE HENARES

NUM005 12/05/2009 ABM 142,00 €

PRIVATE ALCALA

DE HENARES

NUM005 12/05/2009 ABM 290,00 €

PRIVATE ALCALA

DE HENARES

TOTAL DÍA 12/05/2009

1.214,00 €

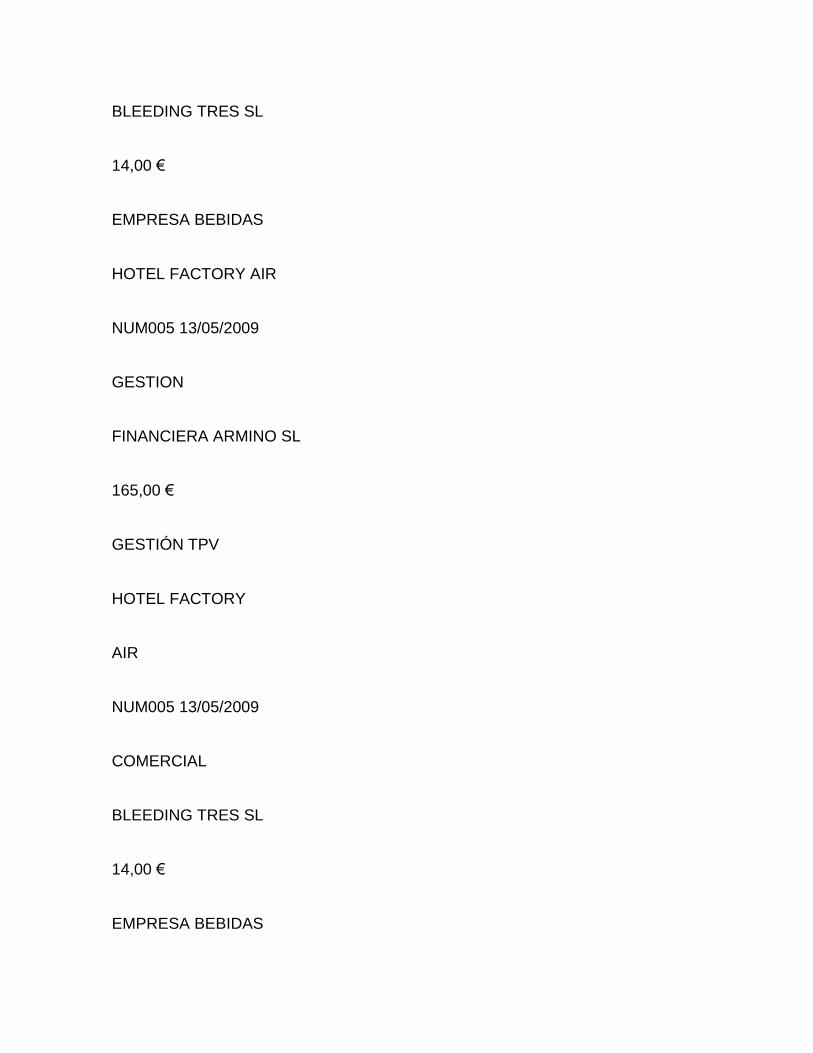

NUM005 13/05/2009

COMERCIAL

BLEEDING TRES SL

33,00 €

EMPRESA BEBIDAS

HOTEL FACTORY AIR

NUM005 13/05/2009

COMERCIAL

BLEEDING TRES SL

14,00 €

EMPRESA BEBIDAS

HOTEL FACTORY AIR

NUM005 13/05/2009

GESTION

FINANCIERA ARMINO SL

165,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM005 13/05/2009

COMERCIAL

BLEEDING TRES SL

14,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

TOTAL DÍA 13/05/2009 226,00 €

NUM005 14/05/2009

GESTION

FINANCIERA ARMINO

SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

4305043001888159 14/05/2009

GESTION

FINANCIERA ARMINO

SL

110,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM005 14/05/2009

COMERCIAL

BLEEDING TRES SL

29,00 €

EMPRESA BEBIDAS

HOTEL FACTORY

AIR

NUM005 14/05/2009

GESTION

FINANCIERA ARMINO

SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM005 14/05/2009

GESTION

FINANCIERA ARMINO

SL

220,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

NUM005 14/05/2009

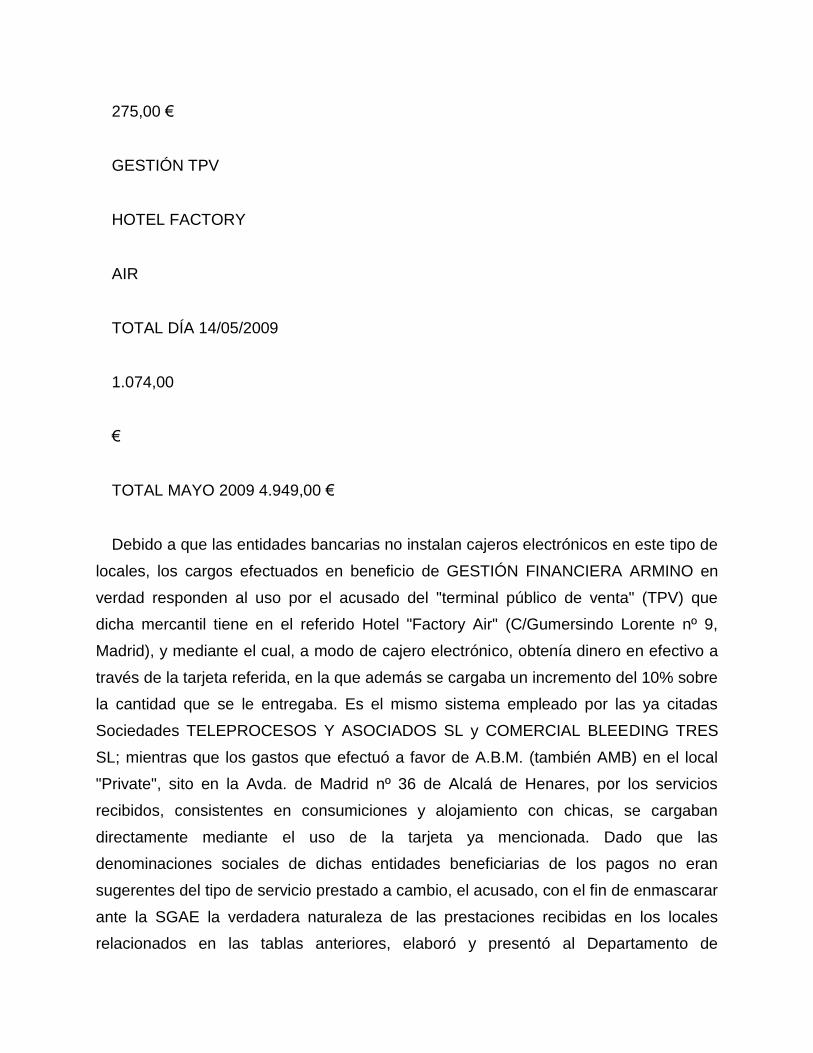

GESTION

FINANCIERA ARMINO

SL

275,00 €

GESTIÓN TPV

HOTEL FACTORY

AIR

TOTAL DÍA 14/05/2009

1.074,00

€

TOTAL MAYO 2009 4.949,00 €

Debido a que las entidades bancarias no instalan cajeros electrónicos en este tipo de

locales, los cargos efectuados en beneficio de GESTIÓN FINANCIERA ARMINO en

verdad responden al uso por el acusado del "terminal público de venta" (TPV) que

dicha mercantil tiene en el referido Hotel "Factory Air" (C/Gumersindo Lorente nº 9,

Madrid), y mediante el cual, a modo de cajero electrónico, obtenía dinero en efectivo a

través de la tarjeta referida, en la que además se cargaba un incremento del 10% sobre

la cantidad que se le entregaba. Es el mismo sistema empleado por las ya citadas

Sociedades TELEPROCESOS Y ASOCIADOS SL y COMERCIAL BLEEDING TRES

SL; mientras que los gastos que efectuó a favor de A.B.M. (también AMB) en el local

"Private", sito en la Avda. de Madrid nº 36 de Alcalá de Henares, por los servicios

recibidos, consistentes en consumiciones y alojamiento con chicas, se cargaban

directamente mediante el uso de la tarjeta ya mencionada. Dado que las

denominaciones sociales de dichas entidades beneficiarias de los pagos no eran

sugerentes del tipo de servicio prestado a cambio, el acusado, con el fin de enmascarar

ante la SGAE la verdadera naturaleza de las prestaciones recibidas en los locales

relacionados en las tablas anteriores, elaboró y presentó al Departamento de

Contabilidad de la entidad de gestión, diez recibos completamente inveraces,

pretendiendo hacerlos pasar como emitidos por GESTIÓN FINANCIERA ARMINO, SL,

en los que hizo reflejar pagos a favor de ésta, y en todos los cuales, además del NIF y

domicilio social real, hizo constar como concepto del gasto la palabra "catering",

añadiendo su firma y unas palabras manuscritas referidas a personas o Entidades

supuestas que justificarían tal gasto; recibos que acompañaba de algunos de los tickets

auténticos correspondientes al pago efectuado con la tarjeta de crédito corporativa

empleada.

El también acusado, Serafin, con DNI nº NUM002, nacido el NUM007/1955, y cuyos

antecedentes penales no constan, en su condición de Director Financiero de la SGAE y

máximo responsable del área de control de gastos, no obstante haber sido informado

desde el Departamento de Contabilidad sobre la falta de justificación o justificación

dudosa de determinados pagos efectuados con la tarjeta de crédito corporativa

asignada al acusado Sr. Isidro, ordenó que las cantidades no justificadas por éste

fuesen contablemente trasladadas a una cuenta de "gastos sin justificar", pero omitió

cualquier actuación, ya directamente con el afectado, ya a través de los principales

directivos de la entidad de gestión o de los órganos correspondientes de ésta que

hubiere podido significar la reclamación legal de tales cantidades y, en su caso, la

retirada de la referida tarjeta de crédito para evitar gastos impropios como los que se

siguieron cargando a través de la misma. Tampoco consta que revelase la realidad de

las cantidades ilícitamente cargadas a la SGAE por el acusado cuando éste abandonó

su cargo en la entidad de gestión cuatro días después del último gasto ilegítimamente

abonado con la mencionada tarjeta, es decir, el 19/05/2009; y ello a pesar de que en

esta fecha el Sr. Isidro firmó el recibo de "liquidación, saldo y finiquito" de su relación

laboral con la SGAE -haciéndose constar que era "por despido"- y abonándosele por la

entidad de gestión 62.974,05 euros, de los que 53.000 euros (CINCUENTA Y TRES

MIL) lo fueron en concepto de indemnización. La misma decisión que condujo al

ocultamiento de gastos no justificados con el correlativo beneficio ilícito para el acusado

Isidro, fue nuevamente adoptada por el Director Financiero acusado cuando, al cabo de

un mes de la salida del Sr. Isidro de la SGAE, fue puesto en su conocimiento la

existencia de cargos sin acreditar por éste, procedentes de la tarjeta en cuestión

asignada, por importe de 14.728,50 euros, y cuyo auténtico orígen era el ya explicado

de los servicios recibidos en los locales anteriormente aludidos.

FUNDAMENTOS DE DERECHO

PRIMERO .- Antes de resolver sobre el fondo del asunto, conviene hacer una

precisión sobre las cuestiones previas planteadas, precisión que sólo afecta a la

insistente reclamación de la defensa de que el procedimiento estaría viciado desde su

inicio por una nulidad absoluta derivada de que la investigación se produce sobre un

hecho ilícito, cual sería que un tal Sr. Romeo, periodista de investigación y ex-agente

de la Guardia Civil, por medio de una actividad delictiva se habría apoderado de datos

relativos al acusado Isidro, lo cual habría permitido iniciar las actuaciones penales, de

tal modo que por el principio del denominado "árbol de la fruta envenenada" o

contaminación en cadena, a partir de un acto inicial ilícito, todo el procedimiento estaría

viciado de nulidad. Esta cuestión, como ya se ha anticipado en el juicio oral, fue

resuelta en sentido negativo tanto por el Juzgado de Instrucción como por la Sección

Tercera de esta Audiencia Nacional, en Auto de fecha 24 de Enero de 2012, que en su

momento considera literalmente que "desconoce esta alzada cuál sea la causa de

nulidad que el recurrente denomina "pecado original", no obstante cierto es que este

juzgador, al resolver estas cuestiones previas, dejó abierto el reexamen de esta

cuestión por si en el juicio pudieran aparecer datos que permitieran corroborar la

alegación (tan reiteradamente rechazada en todas las instancias) del modo en que se

obtuvieron pruebas incriminatorias con relación al referido acusado.

La Guardia Civil actuante ha relatado en la vista con total fiabilidad y firmeza, cómo la

noticia delictiva llegó a su poder en virtud de informaciones de un confidente o

informador que por haberles prestado servicios en anteriores ocasiones, y venir

avalado tanto por otro Oficial de la Guardia Civil como porque aquéllas dieron lugar a

servicios exitosos, fueron tomadas en seria consideración: les participó que el citado

Isidro podría haber estado cometiendo un delito dentro de la SGAE, de la que era

Directivo, utilizando ilegalmente la tarjeta corporativa, suministrada por su condición,

por dicha Sociedad.

La defensa pretende que tal información violaría un derecho fundamental de su

cliente, pretendiendo trasladar al inicio de la investigación criminal por la Policía

Judicial, la consolidada doctrina de que la petición a un Juzgado para restringir

derechos fundamentales debe ir acompañada por la fuerza actuante de cierto indicios

racionales y sospechas fundadas que permiten la injerencia en el derecho fundamental.

Pero este no es el caso, en puridad, estamos ante un supuesto en el que la Policía

Judicial tiene "notitia criminis" de un hecho que reviste los caracteres de delito, por lo

que obviamente abren las oportunas diligencias, máxime cuando esta noticia le llega en

un momento en que la SGAE ya estaba siendo investigada por otros delitos. Del

resultado de sus pesquisas dan cuenta inmediatamente a la Autoridad Judicial

competente, que judicializa el tema. En suma, avisada la U.C.O. de un delito

perseguible de oficio realizan, como es su obligación, las pesquisas necesarias para su

esclarecimiento, procediendo a recabar y asegurar las pruebas documentales y

personales convenientes, actuando como previene el artículo 492 de la LECr.

procediendo a la detención de Isidro cuando hay motivos racionales para ello. Sin

embargo, el Letrado pretende construir todo el sistema de la contaminación en cadena

sobre una pura especulación o teoría no probada en absoluto. Tanto ello es así que en

la primera declaración policial de Isidro, éste no alude a la supuesta conspiración

urdida contra él y cuyo alcance y finalidad no ha podido comprender este juzgador,

considerándose relevante que esta pura teoría o entelequia de utilizar a dicho acusado

con finalidades ajenas a la Administración de Justicia, se alega por primera vez en la

declaración judicial, cuando el acusado ya había sido dirigido por el Letrado que

promueve la cuestión. A resaltar que en la primera declaración policial, el Letrado que

le asiste desde el primer momento, ni siquiera acude a la institución del "Habeas

Corpus", si tan ilegítima hubiera sido la detención de su cliente, y el propio acusado

reconoce en juicio, a pesar de aludir en sede judicial a una fuerte coacción que nada

denunció en absoluto.

Por tanto se considera por este juzgador que este motivo de nulidad, el citado

pecado original, que consideraba la Sección Tercera no es más que un intento de crear

a posteriori una causa de nulidad para evitar el encausamiento. Como lo único que está

probado es una actuación que conforme lo probado en autos responde estrictamente a

los preceptos de la Ley de Enjuiciamiento Criminal, carece de toda posibilidad de

estimación, como su alegación ya rechazada por la Sala de que los datos facilitados

por la víctima del delito, la SGAE, que conforme a la legalidad ordinaria y constitucional

estaban a ello obligados, supusiera una violación a la privacidad de su cliente, pues es

hasta absurdo que se pretenda que un empleado investigado por una actuación

desleal, deba dar su consentimiento para que la sociedad en cuyo seno ha cometido el

delito pueda aportar datos para el esclarecimiento de éste.

En cuanto a la ausencia autorizada por el juzgador del citado periodista de

investigación, Don. Romeo, viene justificada por el informe médico forense que acredita

su gravísima dolencia cardiaca y el riesgo para su integridad física, e incluso vital, de

comparecer en juicio; dicho informe obra en el Rollo del Juzgado. Por lo demás, y como

ya consta en el mismo, rechazada por la Sala que éste hubiera cometido delito alguno

por transmitir a la Guardia Civil la posible existencia de un delito perseguible de oficio,

carecería de sentido someterle a la declaración testifical en sus condiciones físicas,

acreditadas. También hay que resaltar que la defensa, que ahora lo considera de

especial relevancia, no lo ha llamado a declarar ni una sola vez en el curso de la

instrucción, por lo que la "efectiva indefensión", al parecer, sólo se produce abierto el

juicio oral contra Isidro, de haber declarado en instrucción podría haberse acudido al

art. 730 de la LEC (lectura de la declaración en juicio); a lo que podría añadirse que

dado el tono y sentido de todo lo alegado por la defensa, mal puede pretenderse que

una persona acuda al juicio para declararse autor de un ilícito penal, que es lo que le

atribuye la defensa, a lo que habría que añadir además que en su condición de

periodista, vendría amparado por el secreto profesional para no revelar sus fuentes

(artículo 20 de la Constitución Española). Por otro lado, el artículo 264 de la Ley de

Enjuiciamiento Criminal establece que los que por razón de su profesión u oficio

tuvieran noticia de algún delito público, deberán denunciarlo al Ministerio Fiscal, Juez

de Instrucción o Funcionario de Policía más inmediato, y conforme las actuaciones,

esto es lo que ha hecho Don. Romeo. No está probado en modo alguno que la

actuación de éste y de los Servicios Jurídicos de la SGAE facilitando información a la

Administración de Justicia, constituya ilícito penal alguno (los autos dictados por la

Sección Tercera de esta Audiencia Nacional, ya en fase instructora, rechazando las

cuestiones previas tan pertinazmente planteadas una y otra vez, quedarán unidas a la

presente sentencia).

SEGUNDO.- Entrando en el fondo del asunto, los hechos declarados probados

son legalmente constitutivos de un delito continuado de Apropiación Indebida del

artículo 252, en relación con elartículo 249 y 74, todos ellos del Código Penal, y un

delito de Falsedad de Documento Mercantil del artículo 390-1-2º del Código Penal, de

los que debe responder en concepto de autor el acusado Isidro.

A) En cuanto al delito de Apropiación Indebida, éste viene sancionado en el citado

artículo 292. La acción típica es perjudicar a otro apropiándose de dinero o cualquier

otro efecto, valor o activo patrimonial, o distraerlo cuando lo hubieran recibido en

depósito, comisión o administración, por lo tanto este artículo contiene dos

modalidades: la apropiación, en sentido estricto, con la incorporación de la cosa al

patrimonio del autor, y la distracción, que supone disponer del dinero recibido más allá

de lo que autoriza el título de recepción. Si relacionamos la descripción típica con el

hecho enjuiciado, hay que hacer una breve referencia a la modalidad de comisión, que

en este caso viene referida al uso indebido de una tarjeta de crédito.

El titular de dicha tarjeta era la Sociedad SGAE, y en la cuenta de dicha Sociedad se

cargaban los servicios utilizados por Isidro, que era el beneficiario de la misma. Dicha

tarjeta se la habían entregado en su condición de Director de Relaciones Institucional y

Comunicación de la Sociedad, pasando a ser Jefe de Gabinete Corporativo, por

consiguiente el uso de dicha tarjeta venía delimitado por la función que desempeñaba,

básicamente relaciones públicas de dicha Entidad, es decir, relaciones con organismos

privados y públicos y socios (autores y editores), de especial significación e importancia

estos cargos, desempeñados desde el año 2004 al año 2009, pues solo entre los años

2002 a 2004 fue Jefe o Director de la Oficina Antipiratería.

El acusado, en el acto del juicio oral ha hecho una prolija descripción de sus

funciones en la Sociedad, que por razón del cargo suponían relacionarse

constantemente con gran número de personas, algunas de ellas de especial relevancia

social y artística. Aunque se ha negado a responder las preguntas formuladas por el

Ministerio Fiscal, especialmente cuál fuera la finalidad de dicha tarjeta, podría

resumirse que los gastos de dicha tarjeta tenían como finalidad "el agasajo

corporativo", llegando a manifestar en la declaración ante el Juez de Instrucción, que

entendía que el uso de la tarjeta por parte del directivo debe ser el que sea acorde con

sus funciones y en todo caso el uso ético y con diligencia que se tiene que hacer con el

presupuesto de una Empresa. Y mucho ha insistido este acusado en su defensa en

que no existían en la SGAE normas específicas y concretas de utilización de la tarjeta,

pero curiosamente el coacusado Serafin ha aportado un informe pericial que queda

unido al Rollo del Juzgado, en que en su Anexo III aparecen unas "normas sobre uso

de tarjeta Visa de SGAE" (ver Tomo II, folios 340 y ss.), en cuyo apartado primero

aparece que es un medio de pago de la Sociedad, y por tanto sólo se debe usar para

pagar gastos ocasionados por su actividad en la misma, y nunca para pagar sus gastos

personales, siendo imprescindible justificar documentalmente los mismos. Por tanto no

cabe la más mínima duda al que resuelve que tanto por su preparación académica

como profesional, este acusado conocía sobradamente que dicha tarjeta no cubría sus

gastos personales, o más correctamente no debía usarse para abonar este tipo de

gastos.

Por ello, toda la estrategia defensiva se ha centrado en tratar de demostrar que los

gastos que constan relativos a dos concretas Sociedades, a saber "Gestión Financiera

Armino" y "ABM", estaban plenamente justificados por su condición de Jefe de

Gabinete Corporativo, y en consecuencia los necesarios agasajos con que tenía que

obsequiar a terceras personas por razón de su cargo, por su especial significación para

la SGAE.

Antes de continuar, conviene precisar que dichas Sociedades son las que tienen

instalados datáfonos, es decir, "TPV" en los que han resultado ser dos prostíbulos, el

Hotel Factory, con un anexo que funciona como sala de fiestas, y la sala de fiestas

Private, de Alcalá de Henares, de tal modo que los servicios utilizados por los clientes,

tanto el hotel como la sala de fiestas, aparecían a nombre de los titulares de las TPV,

impidiendo en principio cualquier posibilidad de identificar la verdadera naturaleza de

los servicios prestados por las tales Sociedades.

Hay que significar también que con dichas terminales podía obtenerse dinero en

metálico con la correspondiente comisión del 10%, no siendo imprescindible que el

dinero utilizado fuera gastado en el local, aunque evidentemente era lo más usual, por

lo que la afirmación en juicio de Isidro de que "no podía sacar dinero en metálico con la

tarjeta, porque no tenía PIN" se le da el valor que se merece, y estas terminales

electrónicas expedían el correspondiente ticket o boleta de Visa, donde figuraba el

importe del servicio y la hora del mismo. Hay que señalar que en el Hotel Factory

también se utilizaba otra terminal de tarjeta de crédito para despachar bebidas, y ésta

era "Comercial Bleeding Tres". En definitiva, todas estas terminales electrónicas

funcionaban a modo de cajeros físicos donde se obtenía dinero en metálico,

básicamente como se ha dicho para pagar los servicios de los locales. Mismo sistema

la terminal "ABM" (Private Club).

En atención a lo expuesto, y dada la estrategia defensiva, resulta lamentablemente

imprescindible, daba la actividad que se desarrolla en esos locales, y al hilo de las

consideraciones antes expuestas sobre el uso de la tarjeta por el acusado, determinar

si efectivamente su presencia en los prostíbulos anexos, pero constituyendo una sola

unidad con las correspondientes salas de fiesta o locales expendedores de bebidas,

era debida a su actividad profesional o puro gasto o disfrute personal.

Se considera de una capital importancia la declaración en juicio oral de las personas

que estaban al frente de dichos establecimientos. Así Ezequias. ha ratificado en el

juicio oral su declaración ante la UCO de la Guardia Civil, reiterando a lo que aquí

interesa que Isidro acudía generalmente solo al local, manifestando que acaso en

alguna ocasión acudió con otras personas. También ha declarado que era un cliente

que subía a las habitaciones del hotel cuando allí acudía, y llega a manifestar en su

declaración policial, después de reiterar que acudía solo al local, que llegaron a

prohibirle la entrada al mismo, ya que había acumulado algunas deudas en la discoteca

anexa al hotel, y que había discutido en alguna ocasión con las mujeres que allí

prestaban servicios sexuales, manifestando también que muchas veces se negaban a

pasarle más la tarjeta, dado el estado en que llegaba a encontrarse Maximiliano.

También ha relatado este testigo cómo otro de los servicios que prestaba el hotel era

que una denominada "camarera de planta" se personaba en la habitación donde se

encontraba el cliente con la prostituta, provista del datáfono para que con la

correspondiente tarjeta, aquél pudiera satisfacer los servicios de ésta y eventualmente

servirle(s) bebidas. Como se ha expresado, el ticket o boleta de la Visa, iba referido a

Gestión Financiera Armino.

También ha sido muy ilustrativa la declaración en juicio de Jesús Ángel. que ha

ratificado en la vista la declaración prestada ante la Guardia Civil, que por su riqueza

descriptiva va a transcribirse íntegramente en esta resolución. Jesús Ángel es el dueño

del local "Private", y su tarjetero emite los tikets de Visa con la denominación ABM.

Jesús Ángel declaró en su día, y ha ratificado, "que Isidro frecuentaba su local, que

tomaba e invitaba a copas a todas las chicas. Siempre que frecuentaba el local cogía

un camerino (reservado habilitado y utilizado para realizar prácticas sexuales), que

entraba a las cinco de la tarde con chicas y salía a las seis de la mañana del día

siguiente, consumiendo copas, champán, y cambiando de chicas con frecuencia". En la

vista ha aclarado que iba solo y alguna vez con gente, que podría estar desde las cinco

de la tarde a las cinco de la mañana del día siguiente, con lo cual es explicable su

siguiente manifestación que alguna vez había ido con otros, y éstos acababan

marchándose y se quedaba él solo con las copas y las chicas, añadiendo que incluso el

local tenía una fotocopia de su DNI para comprobar la firma, lo cual es bien revelador

de su asiduidad.

Este terminal, que facturaba con el nombre comercial de ABM, funcionaba como el

caso del hotel, es decir, como si de un cajero físico se tratara.

Es bien revelador que el acusado conocía sobrada y perfectamente la ilicitud en el

uso de la tarjeta corporativa, por el dato que como veremos está perfectamente

acreditado, de que presentó justificantes falsos, es decir, facturas falsas,

supuestamente expedidas por la tan citada "Armino", para a su vez presentarlas en el

Departamento de Contabilidad de la SGAE, pues como se aprecia en los folios 93 a

102 de la Pieza, estas facturas iban siempre referidas a catering, es decir, servicio de

comidas, apuntando los más diversos conceptos, que van desde "Comisario de Policía

a Seminario presentación Universidad, o realización de un foro de periodistas",

llegando a hacer constar que se trata de consumiciones para 12 personas, y bebidas

para 15 personas, cena para 10 personas, etc., etc., pero es singularmente revelador

que no existen boletas o tickets de Visa por el importe de esas supuestas cenas o

servicios de comidas sino que, ver por ejemplo los folios 197 y 198, la cena para 7

personas debida a un "Seminario Iberoamericano", se desglosa en 3 tickets de Visa por

importe de 175, 165 y 220 euros. Estos tickets son expedidos por la terminal del

hotel/prostíbulo y corresponden evidentemente a servicios de ese tipo, pues debe

resaltarse que el otro servicio prestado por el establecimiento, es decir, la expedición

de bebidas, se facturaba con otra terminal (ver folio 153), donde el ratificado Ezequias,

Director del Hotel Factory, aclara que poseen dos datáfonos, el que expide a nombre

de los Armino para el pago de los "servicios del hotel", y el que los expide a nombre de

"Bleeding Tres" para el pago de las bebidas. Con lo cual, es absolutamente inasumible

que se pretenda que el acusado invitaba a copas por motivos profesionales de agasajo

corporativo en un local como el de autos, pues el fraccionamiento y homogeneidad de

los tickets es bien revelador del uso para fines, exclusivamente privados, de la tarjeta

corporativa. Y bordea ya el puro esperpento que el acusado diga que organizaba

seminarios, foros y presentaciones universitarias en locales de ese tipo, no siendo de

recibo que se alegue que acudía con los participantes de los mismos al concluir éstos,

pues como han relatado los gerentes de los establecimientos, Isidro acudía a los

locales por la tarde, quedándose en los mismos hasta altas horas de la madrugada,

siendo puramente disparatado que se llegue a argumentar que como en estos locales

se reproducía música, podía realizar labores profesionales tendentes a preservar los

derechos de autor.

Es también revelador el testimonio, también ratificado y explicitado en la vista, del

detective Humberto, "Perico", que en Abril de 2009 se le encomendó la misión, a través

de su jefe y por encargo de Isidro, de que tratara de rescatar los tickets de Visa que

concernían a los gastos en el tal repetido hotel, de tal modo que intentara recuperar

esos pagos a través de Visa, que serían abonados en metálico, señalando también que

el gerente de Armino le explicó que los tickets a su nombre no eran más que una

tapadera de un prostíbulo, siendo evidente que nadie contrata los servicios de un

detective para recuperar unos pagos, si no tiene plena conciencia de que éstos son

ilícitos.

En suma, la prueba practicada permite reconstruir sin duda de ningún género, una

secuencia prolongada en el tiempo de la que resulta que Isidro acudía en solitario a las

tan repetidas casas de lenocinio, satisfaciendo los gastos que en ellas producía, de

manera desmesurada, con cargo a la tarjeta corporativa de la SGAE, ocasionando a

esta Sociedad el correspondiente perjuicio económico que jamás debía haber

soportado pues, evidentemente, eran gastos estrictamente particulares. En este punto

hay que recordar la Sentencia del Tribunal Supremo 7324/2010 de 14 de Diciembre.

Esta Sentencia no es que recoja hechos parecidos o análogos, es que los hechos son

idénticos. Se trata de un Consejero de una Sociedad que utilizaba la tarjeta Visa

entregada por su condición en ella, por servicios efectuados en locales de alterne, que

excedían del fín para el que fue entregada la tarjeta. El Tribunal Supremo establece

que tales hechos son un delito de Apropiación Indebida, estableciendo que la

apropiación indebida de dinero es normalmente distracción, es decir, empleo de este

dinero en atenciones ajenas al compromiso en cuya virtud el dinero se recibió, que

redundan generalmente en ilícito enriquecimiento del detractor, teniendo en cuenta que

es doctrina reiterada que tal ilícito enriquecimiento debe entenderse como utilidad

cualesquiera, y como elementos del tipo subjetivo establece el Alto Tribunal que el

sujeto conozca que excede sus facultades al actuar como lo hace, y con ello suprime

las legítimas facultades del titular sobre el dinero.

Ya hemos señalado cómo en este caso existían unas normas de uso por escrito de la

Entidad SGAE. Con toda claridad se establece que la tarjeta Visa de SGAE es un

medio de pago de esta Sociedad, y por tanto sólo se debe usar para pagar gastos

ocasionados por su actividad para la misma y nunca para pagar gastos personales. El

acusado Isidro reconoce en sus declaraciones que conocía el fín para el que le fue

entregada la tarjeta, y naturalmente no se admite, ni es de recibo, que un hombre con

su educación y preparación profesional, en cuanto es o ha sido profesor universitario

de Derecho, y llevaba largo tiempo en la Sociedad, puede llegar a manifestar que no

conocía que dichos gastos en locales de alterne eran gastos estrictamente personales,

y tanto ello es así que como se ha comentado, y se verá más adelante, trató de

camuflar dichos gastos al presentar los justificantes en la Sociedad aduciendo que se

debían al agasajo a personas participantes en seminarios, foros y otras actividades, sin

olvidar el hecho ya comentado de que trató de rescatar las boletas o tickets de Visa por

medio de un detective. Como se ha acreditado, lo único que se ha probado es que

acudía en solitario a los locales en cuestión, salvo en momentos muy puntuales, en que

acudía con otras personas, que al final se marchaban de aquéllos antes que él.

En definitiva, el límite de estas tarjetas de empresa no es tanto cuantitativo, que en el

caso eran 6000 euros, (que por cierto también lo excedió cuando menos en tres

ocasiones en el último semestre de 2009, primer folio 256), sino cualitativo. Es decir, si

se entregan a los directivos es para que éstos no soporten de su propio bolsillo los

gastos derivados de una actividad ligada, de manera precisa y directa, con su

Empresa, y que redunda en beneficio de ella. No es aceptable el argumento defensivo

de que el acusado no conocía exactamente cuáles eran los límites cualitativos de su

tarjeta, por más que existía una norma escrita, pero fundamentalmente y, dicho por el

propio Director de la Entidad, Sr. Segundo, se entendía que tenían un límite derivado

de la propia deontología profesional y de la integridad de cada uno. En definitiva, y por

su propia condición de directivo, se le suponía que los gastos de la tarjeta los cuidaría

como mínimo con la diligencia de un hombre medio, si se prefiere con la diligencia de

un honrado comerciante, y quizá ha sido la Jefe de Contabilidad de la SGAE la que

mejor ha resumido cómo se separan los gastos particulares y empresariales: se

distingue entre un gasto particular y de empresa acudiendo simplemente al sentido

común.

Toda la estrategia defensiva ha pivotado por mantener que los gastos realizados por

el acusado eran gastos de índole corporativa, y por tanto lícitos y legítimos, pero las

acusaciones han acreditado en la vista cómo eran de índole exclusivamente particular,

y hubiera sido extraordinariamente sencillo para la defensa presentar como coartada o

como contra-indicio, en suma como prueba de descargo, a aquellas personas que le

acompañaban en los locales de alterne, según su versión tras concluir los seminarios y

otros eventos o, cuando menos, la celebración de éstos, que el propio acusado dirigía

en beneficio de la SGAE, y con la sola intención de tener atenciones para con ellas, y

que el acusado en juicio ha manifestado que se circunscribían a invitaciones a bebidas

alcohólicas o copas, aunque debe resaltarse que en las facturas falsas que él mismo

presentó, imputa a los prostíbulos servicios de catering (cenas y comidas), estos

servicios que trata de justificar son para 9 ó 15 personas en algunas ocasiones, y

hubiera bastado para introducir una duda razonable que al menos 2 ó 3 de ellas

hubieran sido aportados por la defensa a juicio, pues a esa parte le corresponde la

prueba de descargo, como la prueba documental de la celebración de los eventos en

los días correspondientes.

Sin embargo la defensa para eludir tan elemental obligación procesal vuelve acudir a

la teoría de la conspiración contra Isidro que, como se ha visto, también ha tratado de

utilizar para anular todo el procedimiento, y el razonamiento utilizado es inextricable

para este juzgador; lo único evidente es que pudiendo desplegar una actividad tan

mínima y elemental como presentar testigos que corroboren las alegaciones de un

acusado, no se ha hecho en absoluto.

En el mismo sentido también debe traerse a colación el silencio mantenido por este

acusado o más correctamente su negativa a contestar determinadas preguntas todas

ellas tendentes a aclarar su actividad en los locales y personas que le acompañaban, si

las hubiera, punto en el que hay que traer a colación la posibilidad de tomar en

consideración el silencio de los acusados como indicio en su contra, pues tal

posibilidad es admitida en la sentencia TEDH de 8 febrero 1996 caso Murray contra el

Reino Unido explicando tal sentencia que es solamente cuando las pruebas de cargo

requieren una explicación, que el acusado debería ser capaz de dar, cuando la

ausencia de explicación puede permitir concluir, por un simple razonamiento de sentido

común, que no existe ninguna explicación posible y que el acusado es culpable. En el

mismo sentido la sentencia del TC 202/2000 del 24 julio y la STS 550/2013 de 26 junio.

Para concluir este punto a este jugador no le cabe ni el más mínimo atisbo de duda

de que este acusado, aunque plenamente consciente de que estaba utilizando dinero

ajeno que le había sido confiado para finalidades, estrictamente profesionales, lo utilizó

para fines estrictamente personales.

Como tampoco hay duda alguna que esta apropiación indebida tiene carácter

continuado, pues no ha surgido cuestión ni debate alguno sobre esta naturaleza,

siendo evidente conforme al artículo 74 del Código Penal que el acusado con un plan

preconcebido realizó una pluralidad de acciones que perjudicaron al mismo sujeto (la

SGAE) infringiendo el mismo precepto penal, pues de ninguna otra manera pueden

calificarse sus repetidas visitas a los burdeles que constan en las fechas que se indican

satisfaciendo los servicios en ellos obtenidos con la tarjeta ajena que no le había sido

entregada para esa finalidad.

Sin embargo no se considera oportuno sancionar como continuado el delito de

falsificación de documento mercantil que vamos a pasar a examinar a continuación y

ello porque aun cuando entregó a la SGAE 10 facturas falsificadas, no consta

acreditado que las entregara en diversos momentos como tampoco que no fueran

confeccionadas en un solo acto, y dada la división jurisprudencial, se considera más

adecuado al caso la exclusión de la continuidad en cuanto a la falsificación, así la

sentencia del TS 1024/2004 de 24/9 en que se rechaza la continuidad de las

falsificaciones cuando "se realizaron las manipulaciones falsarias en un solo acto con

proyección del propósito inicial en distintos actos o fases ulteriores" y la sentencia del

TS de 16/siete/2003 que define la unidad acción como conducta que persiguiendo un

único designio se lleva a cabo en unidad de acto; por último la STS 813/2009 vuelve a

hablar de la unidad natural de acción de las conductas falsarias que persiguiendo un

único designio dirigido a un solo objetivo se lleva a cabo en unidad de acto y ello

aunque la acción falsaria se concrete en varios documentos, es tan sólo porque se da

la circunstancia de la pluralidad. Lo determinante es discernir si los actos falsarios se

realizaron en una sola ocasión o en fechas y momentos diversos siendo lo básico la

unidad natural de acción". En beneficio del reo se va a considerar la unidad de acción

en el sentido de unidad de confección falsaria. B) Por tanto se considera también

culpable a Isidro de un delito de Falsificación de Documento Mercantil en su modalidad

de simulación del mismo, siendo el cuerpo del delito las facturas que constan a los

folios 93 a 102, de las actuaciones (justificantes o recibos verdes), es decir, las

supuestas facturas expedidas por "Gestión Financiera Armino SL". Que dichas facturas

son documentos mercantiles está avalado por muy numerosa Jurisprudencia, así la

Sentencia del Tribunal Supremo 8/5997, seguida por muchas otras de las que son

muestras claras SSTS 1148/2004, 171/2006, 900/2006, y 1046/2009, estableciendo

que "se trata de un concepto amplio equivalente a todo documento que sea expresión

de una operación comercial, plasmado en la creación, alteración o extinción de

obligaciones de naturaleza mercantil, ya sirva para cancelarlas, ya para acreditar

derechos u obligaciones de tal carácter, y son tales no sólo las expresamente

reguladas en el Código de Comercio o las leyes mercantiles, sino también todos

aquellos que recojan una operación de comercio o tengan validez o eficacia para hacer

constar derechos u obligaciones de tal carácter o sirvan para demostrarlas. En cuanto

la simulación de un documento, creándolo de nuevo, aunque para ello se utilice como

vehículo una impresión en blanco, está tipificada en el número 2 del artículo 390.1,

simular equivale a crear un documento de tal forma que produzca una apariencia de

veracidad por su estructura y por su forma de confección. Las facturas falsas participan

de la naturaleza de documentos mercantiles y pueden cumplir con las funciones de

preconstitución probatoria, perpetuación y garantía, por todas, Sentencia del TS de

8/5/2003. Y una simple ojeada a las facturas presentadas por el acusado permiten

concluir que producen apariencia de veracidad.

No existiendo duda de que las facturas presentadas por Isidro a la SGAE son

documentos falsos por simulados, debe hacerse una precisión que ha quedado

constatada en juicio en virtud de las declaraciones de las testigos en su día empleadas

en el Departamento de Contabilidad de la Sociedad, como de la Secretaria del

acusado, Sra. Doña Patricia, que han explicado la mecánica que seguía la Sociedad

para contabilizar las facturas, en primer lugar el directivo beneficiario de la tarjeta debía

entregar la boleta o ticket de la Visa donde aparecía el gasto realizado, así como Visa

remitía al Departamento de Contabilidad el extracto del gasto de la tarjeta. Por tanto,

había que cuadrar el extracto con los tickets que reflejaban el gasto, y posteriormente

el directivo debía presentar el correspondiente justificante consistente, básicamente, en

la factura donde aquél había realizado el gasto, esta factura tal como ha reiterado el

Director Financiero, e incluso el propio Sr. Segundo, debía contener los máximos datos

posibles del motivo del gasto a pagar por la SGAE, las personas que habían

participado en el mismo y debía ser firmado por el directivo en cuestión. Un ejemplo de

justificante adecuado, firmado por el propio Isidro, se encuentra en el folio 1143 y

siguientes del Tomo Tercero, donde se aprecia que existen determinadas facturas de

restaurantes donde se hace constar la clase de "agasajo" prestado y el nombre de la

persona o personas invitadas. Estando perfectamente documentado y reiterado por las

empleadas de contabilidad que los gastos plasmados en los tickets de Visa no pasaban

a contabilizarse hasta que se presentaba por el directivo el oportuno justificante. Y

respecto a los documentos falseados, baste señalar que la citada Sra. Patricia,

Secretaria durante largo tiempo del acusado, ha reiterado en la vista, con toda firmeza,

que la firma de los documentos falseados por simulados era la de su jefe, el acusado

Isidro, así como su letra. Por otra parte, tanto en el atestado inicial como en el juicio, el

titular de la Compañía, pantalla del prostíbulo, y propietaria de las terminales de Visa

en el Hotel Factory, es decir Fulgencio, ha declarado con toda firmeza y convicción de

que los documentos que se han exhibido no han sido expedidos por su Sociedad, es

decir, "Gestión Financiera Armino", corroborando su aserto con la presentación de

recibos auténticos (folios 103 y siguientes), que ha reconocido como propios.

Realmente dicho lo anterior podría ya considerarse probada la falsificación de tales

documentos, pues el acusado era la persona a quien se acuciaba para que presentara

justificantes del gasto, su letra y firma han sido reconocidas por su Secretaria que,

como veremos más adelante, declara expresamente que a partir de Noviembre de

2008 el propio Isidro era quien llevaba personalmente estos documentos a

Contabilidad.

Por lo demás, el citado testigo Sr. Fulgencio también ha aportado, folio 103 y

siguientes, los auténticos recibos de los gastos efectuados en las fechas de autos por

el acusado, y en ellos se aprecia, como han declarado las empleadas del

Departamento de Contabilidad, cómo los gastos se efectuaban normalmente a altas

horas de la noche y por cantidades muy iguales u homogéneas.

Destacar que los justificantes presentados por Isidro, en todos y cada uno de ellos se

expresaba el concepto del gasto como "Catering", y antes de su firma, la supuesta

causa del gasto, así en extracto: cena, seminario, organización, foro evidencias,

periodistas, presentación Universidad, Comisario Policía Nacional, cena Guardia Civil,

grupo político, etc., etc. Sin embargo debe resaltarse que en ningún caso se hace

constar el nombre y apellidos de los invitados. Y es también muy elocuente que en 9 de

estos recibos se establece como concepto concreto del gasto cena y consumiciones

que oscilan entre las 7 y las 15 personas.

Absolutamente clarificadores han sido los justificantes auténticos entregados por

"Gestión Financiera" (folios 103 y siguientes), donde se observa cómo efectivamente el

acusado hacía consumiciones, o más bien, usaba los servicios del hotel/prostíbulo, que

se facturaban en la TPV de Gestión Financiera, en ellos aparecen cantidades muy

homogéneas entre los 220 y los 440 euros, en los falsos documentos presentados por

Isidro mediante sistema de agrupar tickets, se reflejan sumas que van de los 660 euros

a los 1705 euros, lo cual acredita todavía más cómo conocía perfectamente que esas

supuestas cenas por eventos no eran más que una tapadera para tratar de justificar

sus gastos ilícitos. No resiste una mínima crítica que aduzca en juicio que tales gastos

estaban justificados por el desarrollo de su labor profesional; en estos justificantes

auténticos aportados por "Gestión Financiera" se aprecia incluso el nombre de algunas

mujeres: "Felicisima", "Manuela", "Rocío", "María Angeles", etc., que como se ha

aclarado en juicio, eran las denominadas "camareras de planta", es decir, mujeres que

subían a la habitación del cliente para facilitarle por medio de la TPV que obtuviera el

metálico más la correspondiente comisión, para satisfacer los servicios prestados por

otras mujeres (eufemísticamente llamadas "huéspedes del hotel") en dicha habitación,

y no se quiere hacer ningún comentario al hecho de que un grupo de 6 a 15 personas

fuera invitado en la habitación de un hotel/prostíbulo, cuando está probado que esa

terminal de "Financiera Armino" es la que acreditadamente se utilizaba en las

habitaciones, pues consta que el servicio de bebidas se pagaba con la terminal a

nombre de "Comercial Bleeding Tres". Y este dato se considera muy informativo

respecto del dolo que guiaba al acusado, tanto en cuanto sabía perfectamente que

estos gastos no estaban autorizados en la tarjeta de la SGAE como, que falsificó los

justificantes, si bien posteriormente y por eso el concurso entre los delitos de

Apropiación y Falsedad es concurso real. La tesis esgrimida por la defensa de que eran

gastos societarios carece de todo sentido pues si, dicho acusado y sus supuestos

invitados, clientes estratégicos ha dicho en la vista, acudían al lugar de los hechos al

concluir el seminario o reunión debían ser "agasajados" en la habitación del prostíbulo

(¡¿los 10 ó 15?!), donde se serviría la cena y las bebidas, lo cual ni merece

considerarse, tanto como que tal establecimiento tuviera servicio de "catering".

Aunque como se ha comentado la prueba de la falsificación de los documentos, con

un evidente ánimo de autoencubrimiento de pagos ilícitos, "ex post facto", es

evidentísima, como la autoría, pues la letra y firma del acusado han sido reconocidos

en juicio por su Secretaria, y el titular de la Sociedad, en el mismo juicio, ha señalado

que tales documentos sólo tienen de cierto el nombre social, el CIF, y la dirección

social, ha cuidado la acusación de aportar a juicio prueba pericial caligráfica respecto a

los documentos presentados en la SGAE como justificantes falsos (recibos verdes),

como los recibos auténticos (recibos blancos), en manos de la "Sociedad Financiera

Armino", que documentaban los gastos efectuados con la tarjeta Visa en el Hotel

Factory (ver especialmente folio 1202 -39 del informe-).

Esta prueba ha sido criticada en juicio por la defensa de este acusado que, en

resumen, la ha tachado de acientífica e incluso en escritos previos, de parcial, al

parecer por estar confeccionada por el Gabinete de Criminalística de la Guardia Civil,

reiterándose en este punto la repetida teoría de la conspiración, manejada o utilizada

por ese Cuerpo para desacreditar a Isidro. Y el argumento es fácilmente rebatible,

como ocurre con los testigos de descargo, le hubiera sido a dicha parte necesario

aportar una contraprueba pericial a ella, correspondiéndole la carga de esta

contraprueba, con todos los elementos científicos que ha alegado en su informe, y si a

ello añadimos que este acusado se ha negado a hacer un cuerpo de escritura, aún

estando en su perfecto derecho, no viene sino a reforzar, tal negativa, la conclusión

culpabilizadora.

El informe del Servicio de Criminalística del Departamento de Grafistica de la

Guardia Civil obra a los folios 11, 153 y siguientes (es un extenso informe de 50 folios),

y hubo de ser confeccionado mediante firmas de Isidro en el presente procedimiento y

en registros oficiales, y a los efectos que aquí nos ocupan la conclusión pericial es

concluyente, tanto los que hemos denominado recibos verdes (falsos), como los

blancos (genuinos), todos ellos documentando o tratando de documentar operaciones

con Armino, resulta procedente atribuirlos al acusado Isidro; los peritos han declarado

en la vista, ratificando su informe que el grado de probabilidad es muy alto en cuanto al

acusado, de una firma muy peculiar, que realiza en una sola acción son coincidentes

muchos aspectos tanto en velocidad de la firma, datos ascendentes, descendentes,

progresiones y "látigos" de la firma. En suma conforme el artículo 741 de la ley de

Enjuiciamiento, valorada en conciencia esta prueba pericial, en la que los peritos han

trasmitido a este juzgador una muy notable fiabilidad y firmeza, no se abriga ninguna

duda razonable de lo acertado de sus conclusiones, y si a ello añadimos la mencionada

prueba testifical y que el primer interesado en justificar los gastos en el prostíbulo era el

propio acusado, que era sobradamente conocedor de la mecánica interna de la SGAE

del deber de aportar justificantes del gasto de la Visa Oro corporativa, unido al dato

relatado por su Secretaria de que en Noviembre de 2008 desaparecieron

misteriosamente los justificantes que ésta guardaba, lo que le sirvió de perfecta excusa

para aportar personalmente tales justificantes precisamente a partir de una época en

que su gasto con la tarjeta se incrementó notablemente, sin que fueran entregados a

Contabilidad a través de su Secretaria, no alberga este juzgador el más mínimo género

de duda de que es autor de la falsificación de la que se le acusa.

TERCERO.- En cuanto a Serafin, en adelante Faustino, debe responder como

autor del delito de Encubrimiento del delito de Apropiación Indebida, es decir, un delito