Embed Size (px)

Citation preview

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 19

IDENTIFICACIÓN DE GRUPOS DE INTERÉS EN ECONOMÍAS EMERGENTES: CASO DE CEMENTOS PERUANO

IDENTIFICATION OF STAKEHOLDERS IN EMERGING ECONOMIES: CASE OF

CEMENTOS PERUANO

Edmundo R. Lizarzaburu1iii (1) Consultor Independiente

Av. Velasco Astete 1249, Chacarilla, Surco, Lima - Perú (e-mail: [email protected])

RESUMEN

En este trabajo, se identifican los diversos grupos de interés de una empresa cementera que tiene operaciones en el mercado peruano. El estudio se desarrolla durante el año 2012, y la elección de éste se ha realizado mediante una revisión teórica (y no estadística), en donde se eligen aquellos aspectos que puedan ofrecer una mayor oportunidad de aprendizaje. La empresa seleccionada, tiene por objetivo obtener mayores beneficios en función a identificar quienes, considerando tanto a las empresas, personas u organizaciones, generan o tienen un mayor impacto en la organización, producto de sus operaciones. Se toma como base la literatura publicada sobre los grupos de interés y la influencia que pueda tener la Responsabilidad Social Corporativa en ellos. Se muestra que la relación con los grupos de interés constituye una pieza clave para las organizaciones y que contempla a la RSC como un elemento generador de valor, ofreciéndole una oportunidad de diferenciación y competitividad.

ABSTRACT

In this paper are identified different stakeholders of a cement company with operations in the Peruvian market. The study was developed in 2012, and this choice has been made by a theoretical review (and non-statistical), where they choose those aspects that will provide greater opportunity for learning. The selected company is to obtain the greatest benefit for those who identify, considering both to companies, individuals or organizations, generate or have a greater impact on the organization as a result of its operations. It builds on the literature on stakeholders and the influence they may have on Corporate Social Responsibility in them. It is shown that the relationship with stakeholders is a key for organizations and sees CSR as a generator of value, offering an opportunity for differentiation and competitiveness.

Palabras claves: grupos de interés; responsabilidad social corporativa; valor agregado; gobierno corporativo

Keywords: stakeholder; corporate social responsibility; aggregate value; corporate governance

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 20

INTRODUCCIÓN Hoy en día, está asumido que las organizaciones se relacionan con distintos grupos de interés y que dicha relación es clave para desarrollar los procesos de planificación estratégica (Stariket al., 1996). La expresión “grupos de interés” (stakeholders) incluye, según Freeman (1984), cualquier grupo o individuo que puede afectar o estar afectado por el logro de un propósito de la organización, lo que, en principio, abarca a una gran variedad de actores que van desde los accionistas, los empleados, los proveedores o los clientes (con intereses directos), a las administraciones públicas o el tercer sector (cuyos intereses suelen ser indirectos). Parece razonable pensar que no en todos los casos el grado de innovación obtenido en la relación de una organización con cada uno de sus grupos de interés sea el mismo, sino que puede depender, entre otros muchos factores, de la forma y la profundidad de dicha relación. En este sentido, cabe distinguir entre grupos de interés tradicionales, con los que las empresas suelen tener canales y espacios de relación consolidados (proveedores, empleados, clientes) y grupos de interés que se sitúan en su ámbito externo (ONGs, administraciones públicas, medios de comunicación) con los que el grado de relación es más variable y, donde, en ocasiones, el propio proceso de establecer la interlocución y los mecanismos de relación se convierte en una fuente de innovación en sí misma. Asimismo, en la actualidad la Responsabilidad Social Corporativa (RSC), no solo considera aspectos de filantropía, sino además, aspectos estratégicos que aseguren a las organizaciones, no solo incrementar su participación de mercado sino, mantenerse en el tiempo. Sobre este último punto se considera por ejemplo, tanto las expectativas como el impacto de sus grupos de interesados referidos, producto de las acciones que la empresa realice sobre ellos, lo cual representa un aspecto importante en la gestión de los riesgos de la empresa. Las organizaciones vienen preocupándose por un enfoque baso en resultados y desempeño financiero. Este desempeño en las organizaciones se ve afectado no solo por sus estrategias u operaciones dentro y fuera del mercado sino, por la manera de gestionarlo (Baroneet al., 2000). “Las empresas pueden cambiar sus actividades económicas (Galan, 2006)” y la gestión del alcance e impacto se vuelve una variable importante a controlar y vigilar. Frente a este enfoque de resultados financieros, actualmente es importante incorporar aspectos relacionados con el manejo del grupo de interés, con la finalidad de gestionar su impacto en las empresas y diseñar así estrategias de acción y control. Este impacto se vuelve relativo en mercados emergentes como el peruano. Se toma como foco de análisis la empresa Cementos Peruano1, compañía que dio inicio a sus operaciones en el año 1949 y sus plantas se ubican al norte del Perú, y aparece listada en la Bolsa de Valores de Lima, siendo supervisada por la Superintendencia del Mercado de Valores – SMV. En el Perú, el sector construcción es uno de los más estables y ha venido evolucionando de forma positiva, por lo que ha permitido que la industria cementera aumente sus ventas. Lo sucedido en el año 2011, tanto la crisis como la catástrofe en Japón no influyeron en esta tendencia positiva, por lo que Cementos Peruano continuó con sus planes de penetración de mercado y la exploración e inversión en nuevos productos. Cementos Peruano es una de las empresas líderes en la industria del cemento en Perú, tiene diferentes soluciones y se preocupa por los productos alternativos con la finalidad de generar mayores ingresos, por lo que realiza fuertes inversiones en la diversificación de su cartera.

1Se ha procedido a cambiar el nombre de la empresa para efectos del caso.

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 21

La gerencia general de la empresa presentó un proyecto para poder implementar nuevos estándares ISO, tales como ISO 26000, ISO 14000 e ISO 31000 y poder implementar los principios de Gobierno Corporativo. Tanto el directorio como los gerentes de áreas específicas han mostrado su total disposición a implementar estos estándares, ya que se podrán identificar de manera previa a los involucrados de la empresa que se estarían beneficiando o que podrían tener algún impacto por la acciones de la empresa. Se deberá en forma preliminar elaborar la lista de involucrados o grupos de interés de la empresa, siendo esto el paso previo, pero más relevante, para luego evaluar lo referido a las certificaciones. El presente estudio se centra en el desarrollo de la empresa cementera que opera en el mercado peruano. La selección de la empresa, está sustentado tanto en la necesidad de estudiar la complejidad de los fenómenos empresarias, como en el crecimiento que presentan los sectores de la construcción y minería en el Perú2. Se busca identificar a los grupos de interés de la empresa cementera. La elección de estudio se ha realizado mediante revisión teórica (y no estadística), tratando de elegir aquellos que puedan ofrecer una mayor oportunidad de aprendizaje (Denzin& Lincoln, 1994). REVISIÓN DE LITERATURA Responsabilidad Social Corporativa A mediados de la década de 1970, comenzaron a realizarse estudios del tipo empírico para identificar el tipo de relación entre la Responsabilidad Social Corporativa (RSC) y el desempeño financiero, esto sobre la base de impactos en la organización. El concepto de responsabilidad social no es nuevo (De Bakkeret al., 2005; 2006), aunque como idea ya se le había tomado en cuenta en la primera parte del siglo veinte. Su estudio moderno tuvo como pionero a Howard R Bowen (Bowen, 1953) quien sugirió que las empresas deberían tomar en cuenta las consecuencias sociales de sus decisiones. Desde que aparece a mediados del siglo veinte el concepto de responsabilidad social corporativa (RSC) ha tenido un desarrollo considerable (De Bakkeret al., 2005), considerando temas relacionados con el medio ambiente, el desempeño financiero, clientes internos y externos, y con la gestión de las relaciones entre los stakeholders. Sin embargo, es sólo recientemente que el interés por la responsabilidad social corporativa se ha extendido a niveles de estrategia empresarial (Serenko&Bontis, 2009; Wagner et al., 2009). Diversos autores han publicado revisiones de literatura y documentos de investigación; entre los cuáles se pueden mencionar: Peloza (2009), quién se centró en la forma de medir el impacto de la RSC en el desempeño financiero; Carroll (1999) y Wood (2010), revisaron la literatura sobre cómo medir la RSC; Peloza y Shang (2011), llevaron a cabo una revisión de cómo la RSC puede crear valor para los grupos de interesados; y recientemente Aguines &Glavas(2012), establecieron una agenda referida a la Responsabilidad Social Corporativa (RSC) donde se hace referencia a los grupos de interés. En 1996, Peter Drucker complementa este punto de vista afirmando que “cada organización debe asumir la plena responsabilidad por el efecto que tenga en sus empleados, en el entorno, en los clientes y en cualquier persona o cosa que alcance, esto es considerado responsabilidad social” (Drucker, 1996). A partir de los noventas ya no se considera a la responsabilidad social corporativa como un fenómeno aislado dentro de la empresa, sino que involucra transversalmente a todas las áreas de la organización (Valor, 2001). McElhaney (2009), define la responsabilidad social de las empresas como "una estrategia de negocio que es integrada con los objetivos centrales del negocio y las competencias básicas de la empresa, y desde el principio

2 Información Banco Central de Reserva del Perú BCRP, Junio 2012.

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 22

ha sido diseñado para crear valor de negocio y el cambio social positivo, y está arraigada en la cultura de negocios del día a día y las operaciones "(p. 31). Carroll (1991:42) establece los cuatro niveles de responsabilidad empresarial (ver Figura 1).

Fig. 1: Pirámide de Carroll (Fuente: Carroll, 1991)

Los últimos años han sido testigos de la multiplicación de las convocatorias de la responsabilidad social corporativa. Uno de los más memorables llamados fue el realizado por el ex - Secretario General de las Naciones Unidas Naciones Unidas, Kofi Annan, en un discurso en el que habla en favor de un "global compact" (Sagafi-Nejad&Dunning, 2008). Sobre la base de los autores revisados, la Responsabilidad Social Corporativa se puede definir como la forma de manejar o conducir una empresa u organización de manera que cumpla o sobrepase las expectativas éticas, legales (en este punto se hace referencia a que sobrepasar significa cumplirlas), comerciales y públicas que la sociedad tiene en relación a las empresas.

Tabla 1: Estudios sobre la relación de RSC con Estrategia Empresarial

Mc Williams et al. (2006)Desarrolla un encuadramiento conceptual son implicaciones estratégicas de la RSC

Ullmann (1985)Modelo tri‐dimensional: Poder del Stakeholder, posición estratégica y desempeño económico

Orlitzky et al. (2003) Teoría sobre el desempeño social y financiero corporativo.

De Bakker et al. (2005,2006)Establecieron un análisis de 30 años de investigación referido a la relación entre la RSC y el desempeño financiero corporativo.

Rowley & Berman (2000)Condiciones sobre las cuáles los grupos de participantes desarrollan sus acciones para influenciar la empresa

Estudisos sobre la relación de la RSC con la Estrategia

Estudios entre la relación del desempeño social corporativo y el desempeño financiero

Análisis crítico de la influencia del desempeño social corporativo y su conexión al desempeño financiero corportivo

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 23

En resumen, de acuerdo con la teoría revisada académicamente, la RSC implica el cumplimiento simultáneo de las responsabilidades económicas, legales, éticas y filantrópicas. Puntualizando, la RSC debe llevar a la empresa a obtener ganancias, obedecer la ley, ser ética y comportarse como un buen ciudadano corporativo3. La Tabla 1, muestra las investigaciones y estudios realizados sobre la base de la responsabilidad social corporativa. Grupos de Interés o Stakeholders Como se ha señalado, existe actualmente mucha preocupación por parte de las empresas u organizaciones por sus “relacionados” o grupo de interesados. Es más, la famosa matriz de las fuerzas de Michael Porter, ya considera la influencia de agentes tanto internos como externos en la organización. Los grupos de interés, partes de interés o stakeholder (en inglés), son un concepto fundamental para la responsabilidad social corporativa. Las clasificaciones genéricas de los grupos de interés asumen que hay grupos comunes a todas las organizaciones. Por ejemplo, Clarkson (1995), hace referencia a los grupos de interés "primarios" y "secundarios". Greenley y Foxall (1996), identificaron cinco grupos de interés: consumidores, competidores, empleados, accionistas y sindicatos. Clarke y Clegg (1998), sostuvieron que grupos de interés tradicionales son los clientes, empleados, accionistas y proveedores. Henriques y Sadorsky (1999), proponen cuatro clasificaciones principales de estos interesados: organizaciones, comunidades, reglamentos y los medios de comunicación. En contraste, las clasificaciones relativas reconocen a los grupos de interés en términos de organizaciones específicas e intereses específicos en estas organizaciones (Freeman, 1984; Mitchell et al., 1997). Freeman (1984), también sostuvo que los grupos de interés son dinámicos - es decir, las partes interesadas y sus intereses cambian con el tiempo, en función de los temas estratégicos específicos considerados. Freeman (1984), refiere que las partes interesadas pueden ser definidos como ''grupos e individuos que pueden afectar o son afectados por el logro de la misión de una organización” o, alternativamente, como ''los grupos que tienen un interés o una reclamación en la empresa'' (Evan y Freemanet al., 1988). Los interesados, por lo tanto, forman el vínculo entre los objetivos y ambiciones de la organización y las expectativas de la sociedad (Whetten, 2002a; 2002b). Desde que Freeman “estableciera la teoría de los grupos de interés y su papel en las organizaciones, son muchos los autores que han analizado la importancia de las relaciones que las empresas mantienen con sus stakeholders o grupo de interés y su repercusión en la organización: Clarkson (1995); Donaldson y Preston (1995); Mitchell et al. (1997); Jones (1995); Stoney y Winstanley (2001)” La teoría del grupo de interesados también destaca que la supervivencia, desarrollo y éxito de la organización depende de su capacidad de generar riqueza, valor y satisfacción de las principales partes interesadas, aunque no exclusivamente para los accionistas (Clarkson, 1995). La gestión de los grupos de interés es un proceso orientado a identificar, conceptualizar e inclusive priorizar estos grupos a fin de atender las demandas medioambientales (Lamberget al., 2003), dado que este proceso comienza con la identificación de los grupos afectados y capaces de influir en las organizaciones (Andriof&Waddock, 2002). De la revisión realizada, los grupos de interés son personas internas o externas, naturales o jurídicas, que puedan afectar o ser afectados por el resultado de los objetivos y acciones de una determinada organización. Entre los principales “stakeholders” se encuentran los accionistas, los empleados, los clientes, los proveedores, la comunidad en general, futuras generaciones y el gobierno, esto se muestra en la Tabla 2 (Lara et al., 2006).

3Portal 2021

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 24

Tabla 2: Principales Investigaciones en torno a la relación RSC y Stakeholders

Fuente: Lara et al. (2006)

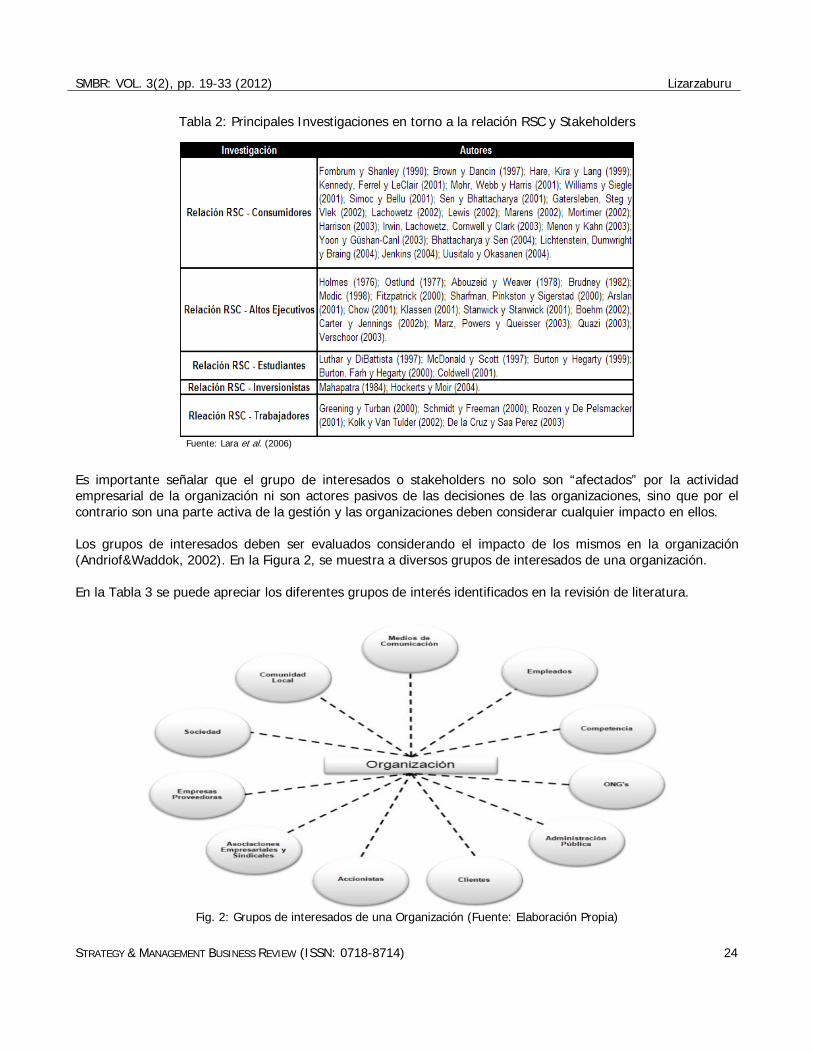

Es importante señalar que el grupo de interesados o stakeholders no solo son “afectados” por la actividad empresarial de la organización ni son actores pasivos de las decisiones de las organizaciones, sino que por el contrario son una parte activa de la gestión y las organizaciones deben considerar cualquier impacto en ellos. Los grupos de interesados deben ser evaluados considerando el impacto de los mismos en la organización (Andriof&Waddok, 2002). En la Figura 2, se muestra a diversos grupos de interesados de una organización. En la Tabla 3 se puede apreciar los diferentes grupos de interés identificados en la revisión de literatura.

Fig. 2: Grupos de interesados de una Organización (Fuente: Elaboración Propia)

S

S

O

A

SMBR: VOL. 3

STRATEGY & MA

INFORMACI

La empresa aOriente del Pe

• Cemensalitros

• Cemen

expues • Cemen • Cemen • Cemen

A continuació

• Jungle región

• North D

y comecomo o

3(2), pp. 19-33

ANAGEMENT BUS

IÓN Y ANÁL

analizada, acterú. Cemento

to Antisalitre sos.

to Extrafortestas a ambien

to Tipo I: De

to Tipo V: Pa

to Extradurab

ón se presenta

Cementos: pnorte del Per

Distribuidora: ercializa mateotros material

3 (2012)

INESS REVIEW (

T

LISIS DE LA

tualmente posos Peruano pr

MS: Especial

: Recomendates húmedos

uso general e

ra emplearse

ble: Recomen

an las subsidi

produce y comú, cerca de la

vende y distriales relaciones de constru

(ISSN: 0718-87

Tabla 3: Tipos

EMPRESA

see 2 Plantasroduce 5 tipos

para obras y

ado para coluy salitrosos.

en la construc

e en obras que

ndado para Ob

iarias de Cem

mercializa cema selva peruan

tribuye produnados al cemeucción.

714)

s de Grupos d

s productorass de cemento

y estructuras

umnas, vigas

cción.

e requieran a

bras Portuaria

mentos Peruan

mento, cal y na.

ctos de cemeento como bl

de Interés

s de Cementoo, cada uno di

en contacto c

s, losas, cime

lta resistencia

as, Plantas In

no, las cuales

otros materia

ento producidoques de con

o y Cal ubicadiseñado para

con ambiente

entaciones y

a a los sulfato

dustriales y O

han sido esta

ales relaciona

dos por la plancreto y conc

Liza

das en la zonausos específi

es y suelos hú

obras en ge

os.

Obras de Sane

ablecidas en P

ados al ceme

nta del nortereto pre mezc

arzaburu

25

a Norte y cos:

úmedos y

eneral no

eamiento

Perú:

nto en la

e del Perú clado, así

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 26

• SadSuda S.A.: fue creada en 2011 junto con QP, siendo este último accionista minoritario, con la finalidad de desarrollar los campos de salmueras de ambas partes localizados en la región costera de Piura, al norte del Perú. Cementos Pacasmayo posee 74.9% de las acciones de Sad Suda S.A y QP posee el 25.1% restante.

• Empresa de Transmisión Virgin S.A.C.: tiene como única operación el proveer de energía eléctrica a la

planta localizada en el norte del país.

Compromiso y Política de Desarrollo Sostenible El compromiso de Cementos Peruano es, el ser una empresa innovadora, por esto es que se esmera en desarrollar productos en beneficio de la mejora de la construcción en el país. Su política de desarrollo sostenible es: Impulsar y promover el desarrollo económico sostenible de las comunidades aledañas, facilitando el acceso a las oportunidades del mercado e incentivando el emprendimiento local como una vía de crecimiento y realización de proyectos productivos que beneficien a las localidades del entorno de la zona de afluencia. La gerencia considera importante emplear para su trabajo el último informe de Fortaleza, Oportunidades, Debilidades y Amenazas, conocido como “FODA” de la empresa, con la finalidad de presentar luego los grupos de interés o stakeholders de la empresa, esto considerando la identificación de los mismos ya que la priorización será realiza posteriormente. Estrategias4 del Negocio Asociados al Grupo de Interés y la Responsabilidad Social

Estrategia de negocio En el sector cementero las empresas compiten por ser más eficientes en sus costos por esto actualmente Cementos Peruano tiene la política de realizar constantes modernizaciones de sus instalaciones productivas, además de la diversificación de sus productos y mercados objetivos. En el 2007 la compañía decidió concentrarse en el mercado cementero porque decidió no seguir con el negocio de minerales industriales en EEUU y Canadá. Debido a esto vendió sus activos y pasivos relacionadas con mencionado negocio. • Fortalezas y Oportunidades Posición dominante en los mercados geográficos. Los altos costos de transporte y la necesidad de una red de distribución son barreras de entrada a los mercados de cada empresa cementera. Capacidad de producción para la demanda futura. Excepto Jungle Cementos, las cementeras cuentan con una capacidad de producción que excede largamente la demanda que enfrenta cada una, reduciendo la necesidad de fuertes inversiones en el corto plazo. Así, las cementeras están en posición de atender el crecimiento futuro de la demanda en las distintas regiones del país. Disponibilidad y cercanía de materias primas. Las cementeras tienen canteras propias de caliza y arcilla, reduciendo el costo de aprovisionamiento. Asimismo, han ubicado sus plantas cerca de tales canteras, lo que reduce el costo de transporte del material. Para el consumo de electricidad, la expansión de la oferta vía el Sistema Interconectado Nacional ha abaratado su disponibilidad. Finalmente, el gas de Camisea incrementará las alternativas de recursos energéticos (junto al petróleo y el carbón, el cual es importado, adquirido localmente o extraído de minas propias).

4Fuente: Memorias de la empresa, identificadas en la web de la Superintendencia del mercado de valores peruano – SMV.

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 27

Diversificación de ingresos. La industria se ha enfocado al desarrollo de fuentes alternativas de ingresos (venta de cal, materiales de construcción con base en concreto premezclado e incursión en el rubro de viviendas prefabricadas). En algunos casos, las inversiones de largo plazo contemplan el ingreso a nuevos mercados y el desarrollo de sustitutos del cemento. Reactivación del sector construcción. Por su naturaleza procíclica, la industria continuaría beneficiándose de la fase expansiva del ciclo económico. Asimismo, su potencial de crecimiento es elevado (el Perú tiene uno de los menores consumos per cápita de cemento en la región). Desarrollo de largo plazo del Programa Mivivienda, Techo Propio5 y de la infraestructura de transporte. La edificación de viviendas y las concesiones en infraestructura se consolidarían como importantes sustentos de la demanda de cemento. Nueva tecnología, diversificación de la oferta y acceso a mercados externos. Una mayor variedad de productos diversificaría las fuentes de ingresos (en el mercado local el uso del concreto premezclado es relativamente bajo, pero muestra una tendencia creciente) y las posibilidades de exportación, reduciendo la vulnerabilidad asociada a la alta concentración en el mercado local. • Debilidades y Amenazas Alta correlación con el PBI Peruano, dependencia de la capacidad adquisitiva de la población y estacionalidad en la demanda por efectos climatológicos. Potencial entrada de competidores. El ingreso de nuevos participantes al mercado se encuentra limitado por el exceso de capacidad existente, con el cual las empresas cementeras podrían enfrentar a un nuevo competidor produciendo a costo variable. Además, dadas las altas barreras al ingreso (fuerte inversión requerida en activo fijo, elevados costos de transporte y la necesidad de asegurarse una red de distribución local propia), el riesgo del ingreso de nuevos competidores es bajo. Costos fijos unitarios por capacidad instalada. Aunque constituye una fortaleza, la capacidad instalada ociosa de las cementeras incrementa el costo fijo unitario de producción. Alta concentración en un mercado y en un producto. Las cementeras se encuentran muy concentradas en sus mercados geográficos, elevando su vulnerabilidad. Igualmente, cerca del 90% de sus ingresos se concentran en distintos tipos de cemento, de modo que la participación de otros materiales de construcción, con los cuales podrían diversificar sus riesgos, es baja. Sostenibilidad de la reactivación económica. El sector cementero se encuentra altamente vinculado al desempeño económico general. Aunque el panorama ahora se muestra estable, la reactivación podría ser afectada por factores políticos o institucionales. Asimismo, pese al éxito inicial de los programas habitacionales del Estado, éstos aún deben resistir los cambios de gobierno para ser factores de dinamismo de largo plazo, como en Chile y Colombia. Ingresos por ventas a otras industrias. Algunas cementeras realizan ventas a empresas en el sector minero. Un comportamiento negativo prolongado en las cotizaciones de los metales podría desincentivar la actividad minera, reduciendo su demanda de cemento. Materiales o tecnologías que desplacen al cemento. Dada la preferencia por el cemento para edificaciones en general, este riesgo sería de la largo plazo, y en la medida en que cambien los gustos y costumbres de la población o dispongan de materiales de construcción más económicos. Precio promedio del Cemento. Las siete empresas productoras de cemento del país tienen precios de venta similares la diferencia se encuentra en sus costos de operación y esto se debe al transporte y la ubicación de sus

5 Programa de vivienda fomentados por el gobierno peruano a través de la entidad Fondo Mi Vivienda.

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 28

plantas y a los mercados que abastecen, es por eso que este sector es uno de los más estables y es fácil evidenciarlo debido a lo que muestra la bolsa de valores de Lima y los precios a los que listan cada una de estas empresas, son similares. Además el precio del cemento tiene una correlación positiva con el crecimiento de la demanda de construcción y las nuevas inversiones. Los altos directivos de la empresa junto con el equipo encargado inician la clasificación de los grupos de interés sin ponderar o jerarquizarlos. Grupos de Interés y la RSC • Competidores El mercado peruano (en este sector) está compuesto por principalmente tres grupos económicos, cada una con dos empresas. Al grupo Rizo-Patrón pertenecen las empresas Cementos Lima y Cementos Andino que distribuyen en la región central del Perú, al grupo Rodríguez Banda pertenecen las empresas Cementos Yura y Cementos Sur que distribuyen en la región Sur; y finalmente el Grupo Noruego con Cementos Peruano y Cementos RO que distribuyen al norte del Perú. Otro punto a tomar en cuenta es la baja rivalidad que existe entre las empresas cementeras, ya que debido a la exclusividad geográfica cada una distribuye en su propia región (norte, centro y sur). • Clientes Cementos Peruano cuenta con una distribuidora oficial (North Distribuidora), la cual se encarga de distribuir el producto de la cementera en toda la región norte del Perú, los principales clientes de North Distribuidora son los gobiernos regionales, municipalidades, Universidades, empresas constructoras y los consumidores finales del cemento. Cabe destacar que la distribuidora cuenta con su amplia red conformada por 11 sucursales y más de 70 distribuidores asociados es una ventaja comparativa para Cementos Peruano contra sus competidores. • Proveedores Actualmente la empresa cuenta con plantas propias de procesamiento del cemento, además con canteras donde extraen los minerales necesarios para la producción. La extracción del clinker (insumo principal) representa un factor crítico ya que permite identificar cuanto será el gasto en inversión en maquinaria y mano de obra que permita extraer la cantidad necesaria para la producción. • Gobierno Peruano El avance de la Inversión Público-Privadas uno de los factores críticos de mayor importancia que afectan a la organización, ya que repercute de forma indirecta la demanda y por ende en las ventas de Cementos Peruano. La inversión privada al desarrollar en conjunto programas con el estado beneficia no solo a la comunidad sino también a las empresas que suministran de insumos para la elaboración del programa, por ejemplo el proyecto más reciente que se ha dado en inversión pública-privada fue el Tren Eléctrico y para el reforzamiento de columnas y la construcción de las estaciones es necesario un insumo vital como el cemento y los productos mezclados elaborados por las cementeras en este caso Cementos Peruano y también el resto de las cementeras se ven favorecidos por estos programas ya que realizan mayores ventas de las previstas. • Fuentes de Financiamiento Bancario o en el mercado de valores Se define como un factor crítico de análisis importante, porque muestra la estructura de capital de la empresa y hoy en día a medida del crecimiento en el sector y las inversiones, es necesario que la empresa identifica unas oportunas fuentes de financiamiento que le permitan obtener el dinero necesario para solventar sus inversiones y poder obtener una cuenta mayor de mercado. Con la finalidad de resumir el trabajo realizado, el equipo prepara un cuadro resumen, que se muestra en la Tabla 4.

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 29

Tabla 4: Grupos de Interés o Stakeholder de Cementos Peruano

Stakeholder Relación Riesgos

Clientes Adquisición del Producto Problemas en el producto, tiempo de entrega

Competidores Competencia en las áreas de influencia Reducción de márgenes

Proveedores Abastecimiento del producto Problemas en entrega y stocks Inversores Financiamiento No adquirir instrumentos emitidos

Bancos Financiamiento No contar con las líneas de crédito, cierre del banco

Trabajadores Laboral, sindical Huelgas, demoras Ciudadanos Impacto ambiental Demandas a la empresa, juicios Gobierno Fijar las reglas de juego Cambiar las normativas legales

Fuente: Elaboración Propia con datos de la empresa

CONCLUSIONES La supervivencia de las organizaciones depende de los stakeholders como principales consumidores de los bienes y servicios que estas ofrecen, y como elementos clave en el proceso de generación de riqueza; por tanto, es de vital importancia para las empresas tener buenas relaciones con los diferentes grupos de interés y comprometerse con el desarrollo sostenible y todo lo que comprende, con el progreso de la sociedad y fortalecimiento de la economía, de tal manera que se genere un ambiente competitivo, estable y adecuado para el alcance de los diversos intereses de los stakeholders y de las metas empresariales. Lo anterior se puede lograr en gran parte si las empresas utilizan para su gestión modelos de empresa ciudadana acompañados de un cambio de mentalidad en la forma como se conducen y direccionan las organizaciones. Los retos más relevantes que tenemos los contables en este campo están orientados hacia la investigación y el desarrollo de metodologías que permitan medir la productividad de las organizaciones y, por ende, su eficiencia operacional, con el fin de determinar la generación de riqueza y contribuir al cumplimiento de metas de equidad o de distribución del ingreso. Teniendo en cuenta que los sistemas económicos se nutren de información generada del intercambio entre los actores, y que sólo se toman buenas decisiones si se tiene información diversificada, debemos apoyar la generación y el suministro de información sustentada en principios de integridad, completitud, transparencia, comprensibilidad, confiabilidad y ética, información que se debe encaminar principalmente hacia la minimización de riesgos de asimetría de información y conflicto de intereses, y hacia el suministro de información que permita evaluar las actuaciones de la gerencia en aspectos ligados a la responsabilidad social empresarial, a la gestión eficiente de los recursos y al manejo de relaciones con los diferentes stakeholders. Se identifican los grupos de interés de Cementos Peruano, información que se presentó para su análisis del comité de gerentes. En el mismo se establecen preguntas para poder resolver y analizar:

o Considera que los grupos de interés son los que la empresa debe considerar?. Los riesgos señalados en la Tabla 4 deber ser evaluados, que alternativas propone?

o En qué medida el uso de aspectos de legitimidad, urgencia y poder podrían mejorar el análisis realizado, para ello deberá revisar la información mostrada en el anexo 1.

Una de las contribuciones del presente trabajo es que permitirá consolidar no solo el número sino el tipo de interesados o “stakeholders” de las empresas del sector financiero peruano. En la actualidad, la RSC se viene

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 30

estudiando y ha sido adoptada en diversas organizaciones, pero la importancia de considerar los grupos de interés de una organización, en la gestión de los riesgos resulta un aspecto poco explorado. Se muestra que la relación con los grupos de interés constituye una pieza clave para las organizaciones y que contempla a la RSC como un elemento generador de valor, ofreciéndole una oportunidad de diferenciación y competitividad. Esta representa una nueva visión de la gestión empresarial – organizacional, basada en la teoría de los grupos de interés o stakeholders. REFERENCIAS 1. Agle, B.R., Mitchell, R.K. & Sonnenfeld, J.A. (1999). Who matters to CEOs? An investigation of stakeholder attributes and salience, corporate performance, and CEO Values.Academy of Management Journal, 42 (5), 507-525. 2. Aguinis, H. &Glavas, A. (2012). What we know and don’t know about corporate social responsibility: A review and research agenda. Journal of Management, 38 (4), 932-968. 3. Andriof, J. &Waddock, S. (2002). Unfolding stakeholder engagement”, in Andriof, J.,Waddock, S., Bryan Husted, B. and Sutherland, S. (Eds), Unfolding Stakeholder Thinking: Theory, Responsibility and Engagement, Greenleaf, Sheffield, pp. 121-36. 4. Barone, M.J., Miyazaki, A.D. & Taylor, K.A. (2000). The influence of cause-related marketing on consumer choice: does one good turn deserve another? Journal of the Academy of Marketing Science, 28 (2), 248-262. 5. Bowen, H.R. (1953). Social Responsibilities of the Businessman, Harper & Row, New York, NY. 6. Carroll, A. (1991). The pyramid of corporate social responsibility: toward the moral management of organizational stakeholders. Business Horizons, 34 (4), 30-48. 7. Carroll, A.B. (1999). Corporate social responsibility: Evolution of a definitional construct. Business and Society, 38 (3), 268–295. 8. Clarke, T. & Clegg, S. (1998). Changing paradigms: The transformation of management knowledge for the 21st century. London: HarperCollins Business, 1998. 9. Clarkson, M. (1995). A stakeholder framework for analyzing and evaluating corporate social performance. Academy of Management Review, 20 (1), 92-117. 10. De Bakker, F., Groenewegen, P. & Den Hond, F. (2006). A research note on the use of bibliometrics to review the Corporate Social Responsibility and Corporate Social Performance literature. Business & Society, 45 (1), 7-19. 11. De Bakker, F.G.A., Groenewegen, P. & Den Hond, F. (2005). A Bibliometric Analysis of 30 Years of Research and Theory on Corporate Social Responsibility and Corporate Social Performance. Business & Society, 44 (3), 283-317. 12. Denzin, N.K. & Lincoln, Y.S. (1994). Handbook of qualitative research. Thousand Oaks. Sage Publications. London. 13. Donaldson, T. & Preston, L. (1995). The stakeholder theory of the corporation: Concepts, evidence and implications. Academy of Management Review, 20 (1), 65-91. 14. Drucker, P. (1996). La gestión en tiempos de grandes cambios. Ediciones Gestión 2000 S.A., p. 83.

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 31

15. Evan, W.M. &Freeman, R.E. (1988). A stakeholder theory of the modern corporation: Kantian capitalism. InT. Beauchamp & N. Bowie (Eds.), Ethical theory in business: 75-93. EnglewoodCliffs, NJ: Prentice-Hall. 16. Fernandez, R. & Nieto, M. (2004). Responsabilidad Social Corporativa: la última innovación en management. Universia Business Review, nº001, 28-39. 17. Freeman, R. (1984). Strategic Management: A Stakeholder’s Approach, Pitman, Boston, MA. 18. Galán, J.I. (2006). Corpotate Social Responsability and Strategic Management. Journal of Management Studies, 43, (7), 1629-1641. 19. Greenley, G. &Foxall, G. (1996). Consumer and nonconsumer stakeholder orientation in UK companies. Journal of Business Research, 35, 105-116. 20. Henriques, I. &Sadorsky, P. (1999). The relationship between environmental commitment and managerial perceptions of stakeholder importance. Academy of Management Journal, 42, 89-99. 21. Jones, T.M. (1995). Instrumental stakeholder theory: A synthesis of ethics and econometrics. Academy of Management Review, 20, 404-437. 22. Lara, L.A., Torres, E. &Moneva, J.M. (2006). Propuesta de una metodología para la obtención de requerimientos de Responsabilidad Social Corporativa. Panorama Económico, nº32, 58-68 23. Lamberg, J., Savage, G. &Pajunen, K. (2003). Strategic stakeholder perspective to ESOP negotiations: the case of United Airlines. Management Decision, 41, 383-393. 24. McElhaney, K. (2009). A strategic approach to corporate social responsibility. Leader to Leader, 52,30-36. 25. McWilliams, A., Siegel, D. & Wright, P. (2006). Corporate social responsibility: Strategic Implications. Journal of Management Studies, 43 (1), 1-18. 26. Mitchell, R., Agle, B. & Wood, D. (1997). Toward a theory of stakeholder identification and salience: defining the principle of who and what really counts. Academy of Management Review, 22 (4), 853-86. 27. Orlitzky M., Schmidt F. & Rynes S. (2003). Corporate Social and Financial Performance: A Meta-analysis. Organization Studies, 24 (3), 403-441. 28. Peloza, J. (2009). The challenge of measuring financial impacts from investments in corporate social performance. Journal of Management, 35, 1518-1541. 29. Peloza, J. & Shang, J. (2011). How can corporate social responsibility activities create value for stakeholders? A systematic review. Journal of the Academy of Marketing Science, 39, 117-135. 30. Rowley, T.J. & Berman, S. (2000). A brand new brand of corporate social performance. Business & Society, 39 (4), 397-418. 31. Sagafi-Nejad, T. & Dunning, J. (2008). The UN and transnational corporations: from code of conduct to global compact. Bloomington: Indiana University Press. 32. Serenko, A. &Bontis, N. (2009). A citation-based ranking of the business ethics scholarly journals. International Journal of Business Governance and Ethics, 4, 390-399.

SMBR: VOL. 3(2), pp. 19-33 (2012) Lizarzaburu

STRATEGY & MANAGEMENT BUSINESS REVIEW (ISSN: 0718-8714) 32

33. Starik, M., Throop, G., Doody, J. & Joyce, M.E. (1996). Growing an Environmental Strategy. Business Strategy and the Environment, 5, 12-21. 34. Stoney, C. &Winstanley, D. (2001). Stakeholding: Confusion or utopia? Mapping the conceptual terrain. Journal of Management Studies, 38 (5), 603-626. 35. Ullman A. (1985). Data in search of a theory: a critical examination of the relationships among social performance, social disclosure, and economic performance of U.S. firms. Academy of Management Review, 10, 540-557. 36. Valor, M. (2001). Responsabilidad social de la empresa, marketing de relaciones y política de recursos humanos: el gasto social de la empresa. Papeles de ética, economía y dirección, 6, 1-20. 37. Wagner, T., Lutz, R.J. & Weitz, B.A. (2009). Corporate hypocrisy: Overcoming the threat of inconsistent corporate social responsibility perceptions. Journal of Marketing, 73, 77-91. 38. Whetten, D.A. (2002a). Modeling-as-theorizing: A systematic methodology for theory development. In D. Partington (Ed.), Essential skills for management research: 45–71. London: Sage. 39. Whetten, D.A. (2002b). Constructing cross-context scholarly conversation. In A. S. Tsui& C.M. Lau (Eds.), The management of enterprises in the People’s Republic of China: 29–47. Boston: Kluwer Academic. 40. Wood, D.J. (2010). Measuring corporate social performance: A review. International Journal of Management Reviews, 12, 50-84.

S

S

aa

a

s

d

i

i

SMBR: VOL. 3

STRATEGY & MA

Los grupos dafectados poatributos; sie(poder), su a(urgencia) o al. (1997).

De los tres astakeholders

Los niveles odiferentes grFernandez &

iProfesor en la UniiEl autor agradecrealizado.

3(2), pp. 19-33

ANAGEMENT BUS

de interés soor el resultadendo esto: suacción inmedisu reinvindica

atributos que (Mitchell et a

Fig

clases de intrupos de inteNieto, 2004).

iversidad ESAN. Ae el apoyo del al

3 (2012)

INESS REVIEW (

on personas o de los obju capacidad ata o respuesación referida

un interesadal. 1997) y qu

g. A1: Clases de

teresados en erés que una.

simismo el autor aumno Miguel Con

(ISSN: 0718-87

A

internas o ejetivos y accde influenciasta, referida as a los interé

do, dentro dee se muestra

e Stakeholders

la figura antea empresa tie

agradece el apoyondor y de la Sra.

714)

ANEXO 1

externas, nationes de unaar en las acta como prese

és y expectati

e los grupos d en la Figura

s Cualitativas (F

erior (A1), peene en el de

o de Thomson ReutGabriela Barriga

turales o jura determinadtividades, gesentan sus intivas (legitimid

de interés, puA1:

Fuente: Mitche

ermiten obtenesarrollo de

ters para la investAmpuero quiene

rídicas, que pda organizacióstión y estraterés o presiódad) según lo

uede tener, s

let al., 1997)

ner informaciósus actividad

tigación y a GFI. es colaboraron co

Liza

puedan afectón, considerategias de la

ón que podríao propuesto M

se tienen 7 n

ón relevante des (Agleet a

n la investigación

arzaburu

33

tar o ser ando tres empresa

an ejercer Mitchell et

niveles de

sobre los al., 1999;

n del trabajo