Embed Size (px)

Citation preview

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

IFRS 16 Contrats de location

Conférence APDC

21 Janvier 2016

kpmg.fr

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Quel est le sujet ?

Aujourd’hui, les analystesretraitent les états financiers pour y inclure les contrats de location simple

Avec IFRS 16, les sociétés comptabiliseront ces contratsdirectement au bilan selon un modèle comptable unique

2

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Des impacts majeurs

pour les preneurs

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

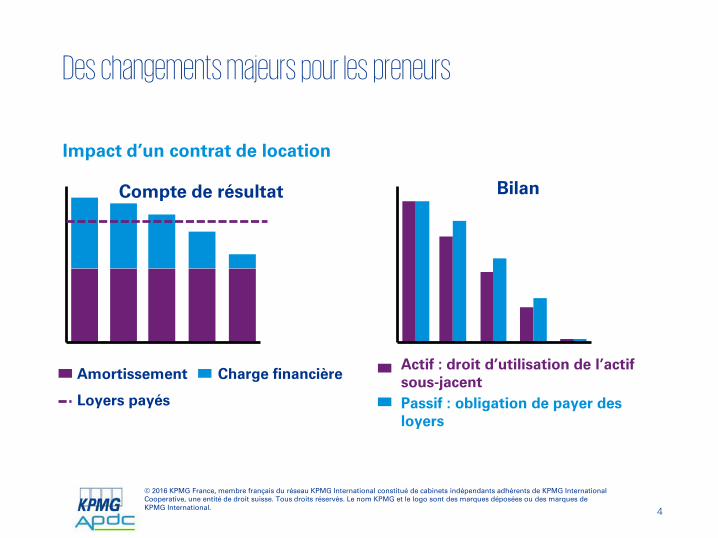

Des changements majeurs pour les preneurs

Passif : obligation de payer des loyers

Impact d’un contrat de location

Bilan

Actif : droit d’utilisation de l’actif sous-jacent

Compte de résultat

Amortissement Charge financière

Loyers payés

4

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

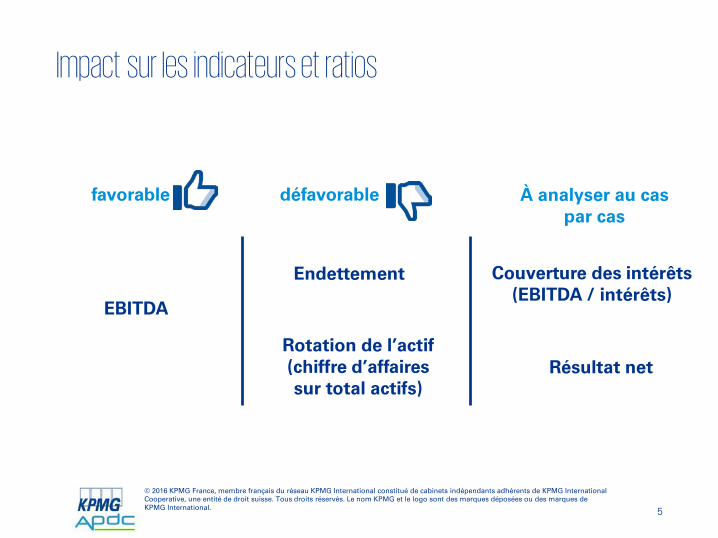

Impact sur les indicateurs et ratios

Endettement

EBITDA

Résultat net

Couverture des intérêts(EBITDA / intérêts)

Rotation de l’actif(chiffre d’affairessur total actifs)

favorable défavorable À analyser au caspar cas

5

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Nouvelle définition

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

ON

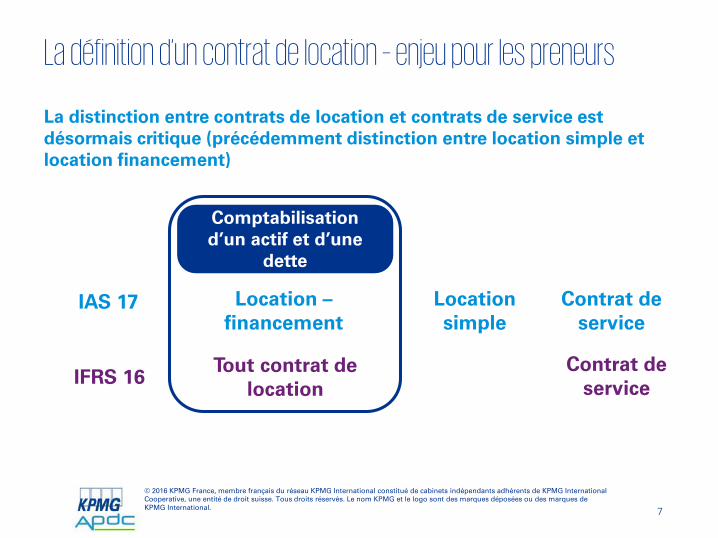

La définition d’un contrat de location – enjeu pour les preneurs

IFRS 16Contrat de

serviceTout contrat de

location

La distinction entre contrats de location et contrats de service est désormais critique (précédemment distinction entre location simple et location financement)

Comptabilisation d’un actif et d’une

dette

IAS 17 Location simple

Location –financement

Contrat de service

7

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

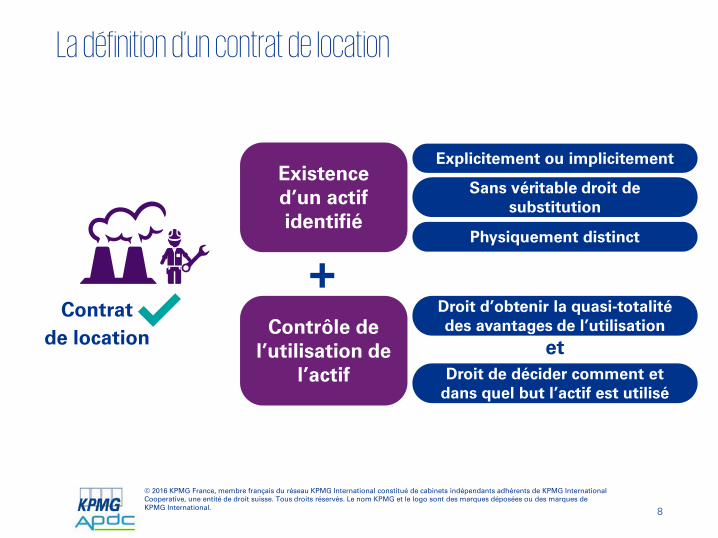

La définition d’un contrat de location

Contratde location Contrôle de

l’utilisation de l’actif

Existence d’un actifidentifié

+

Explicitement ou implicitement

Sans véritable droit de substitution

Physiquement distinct

Droit d’obtenir la quasi-totalitédes avantages de l’utilisation

Droit de décider comment et dans quel but l’actif est utilisé

et

8

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

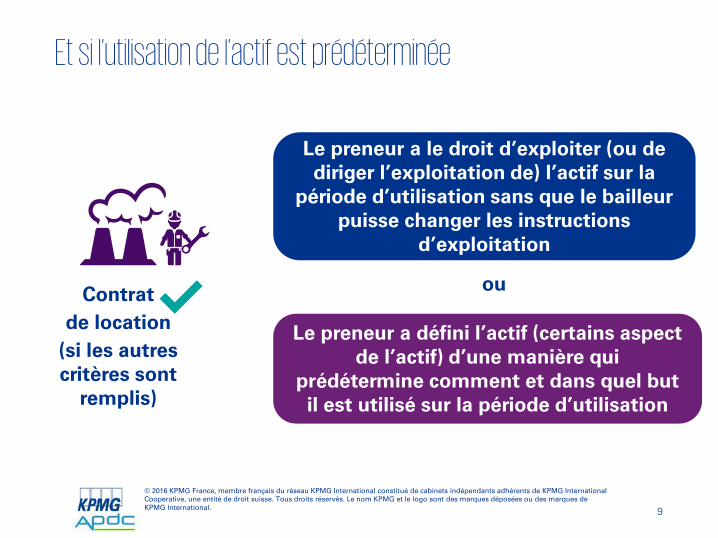

Et si l’utilisation de l’actif est prédéterminée

Le preneur a défini l’actif (certains aspect de l’actif) d’une manière qui

prédétermine comment et dans quel but il est utilisé sur la période d’utilisation

Le preneur a le droit d’exploiter (ou de diriger l’exploitation de) l’actif sur la

période d’utilisation sans que le bailleur puisse changer les instructions

d’exploitation

Contrat de location

(si les autres critères sont

remplis)

ou

9

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Exemple d’application

Mise à disposition d’un local commercial dans un centre

commercial pour 5 ans

Emplacement spécifié modifiable sous certaines conditions

A la signature du contrat, il est peu probable que ces conditions se réalisent

Le client a le droit de prendre toute décision quant à l’exploitation

Loyer fixe + paiements variables basés sur les ventes

Actif identifié

Le client contrôlel’utilisation de l’actif

Contratde location

10

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Exemple d’application

Contrat de concession de 3 ans d’un « coffee shop »

au sein d’un aéroport

Taille exacte de la surface de vente en zone d’embarquement spécifiée

Emplacement modifiable à tout moment à moindre frais

Il existe de nombreux emplacements éligibles

Pas d’actif identifié

Contratde service

11

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

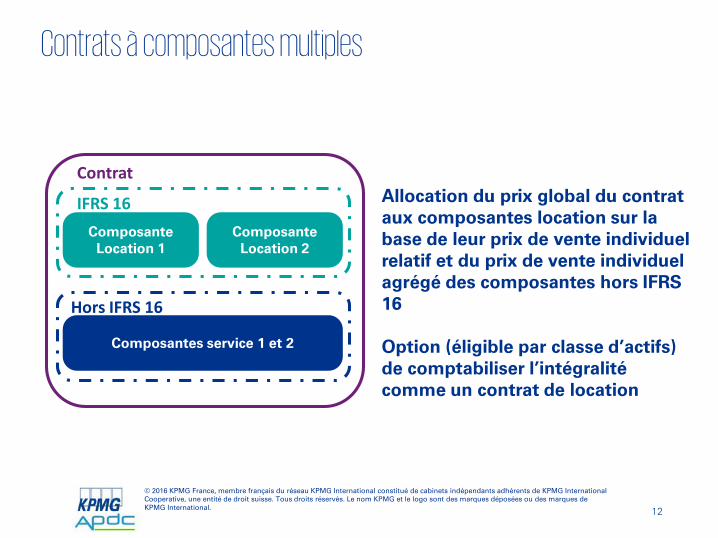

Contrats à composantes multiples

ON

ComposanteLocation 1

ComposanteLocation 2

Composantes service 1 et 2

IFRS 16

Hors IFRS 16

ContratAllocation du prix global du contrat aux composantes location sur la base de leur prix de vente individuel relatif et du prix de vente individuel agrégé des composantes hors IFRS 16

Option (éligible par classe d’actifs) de comptabiliser l’intégralité comme un contrat de location

12

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Comptabilisation initiale

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

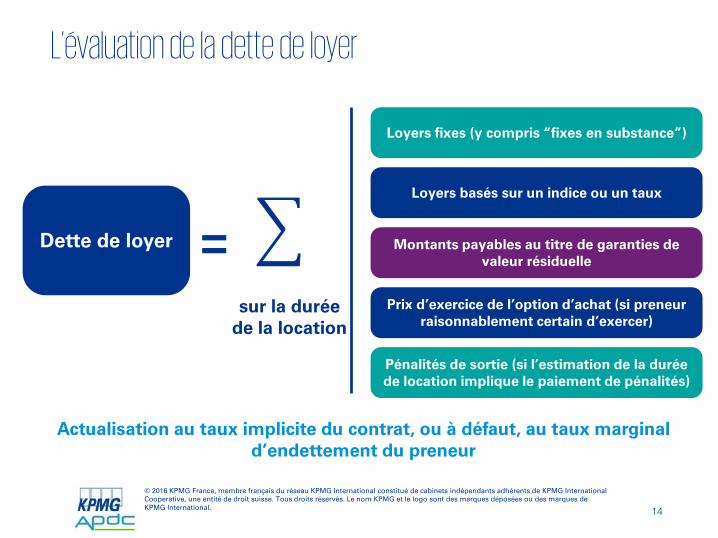

L’évaluation de la dette de loyer

=Dette de loyer

sur la durée de la location

�Loyers basés sur un indice ou un taux

Loyers fixes (y compris “fixes en substance”)

Prix d’exercice de l’option d’achat (si preneur raisonnablement certain d’exercer)

Montants payables au titre de garanties de valeur résiduelle

Pénalités de sortie (si l’estimation de la durée de location implique le paiement de pénalités)

Actualisation au taux implicite du contrat, ou à défaut, au taux marginal d’endettement du preneur

14

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

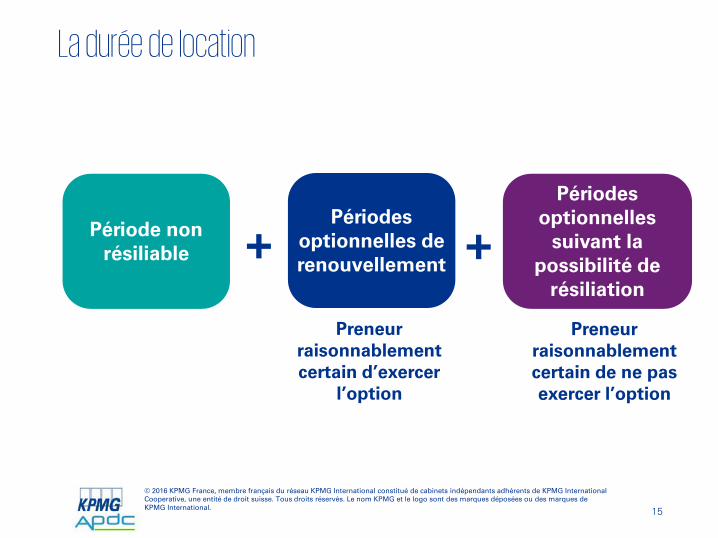

La durée de location

Périodesoptionnelles

suivant la possibilité de

résiliation

Périodesoptionnelles de renouvellement +Période non

résiliable +Preneur

raisonnablementcertain d’exercer

l’option

Preneurraisonnablementcertain de ne pas exercer l’option

15

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

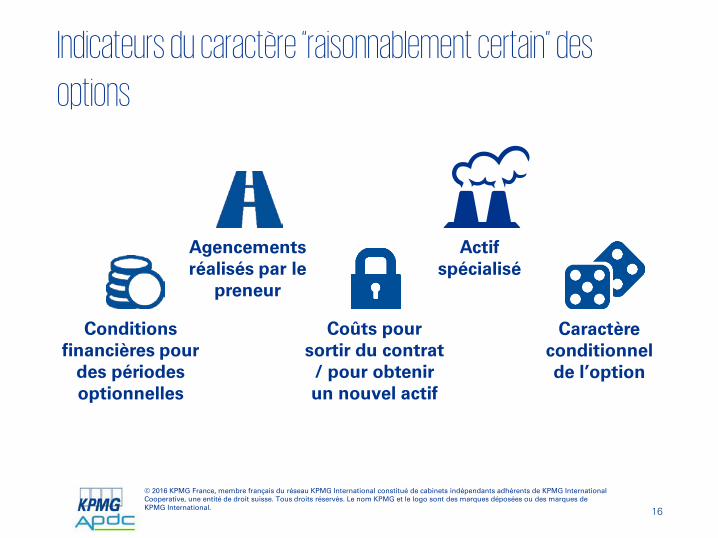

Indicateurs du caractère “raisonnablement certain” des

options

Actifspécialisé

Coûts pour sortir du contrat/ pour obtenirun nouvel actif

Agencementsréalisés par le

preneur

Conditions financières pour

des périodesoptionnelles

Caractèreconditionnelde l’option

16

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

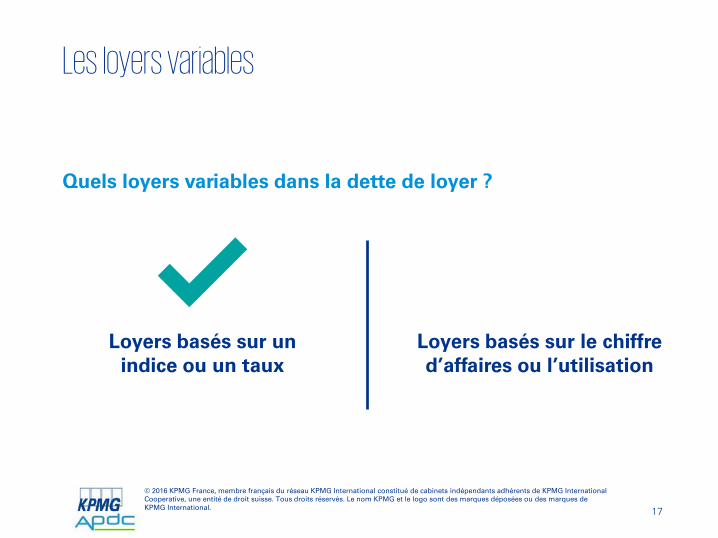

Les loyers variables

Loyers basés sur un indice ou un taux

Loyers basés sur le chiffre d’affaires ou l’utilisation

Quels loyers variables dans la dette de loyer ?

17

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

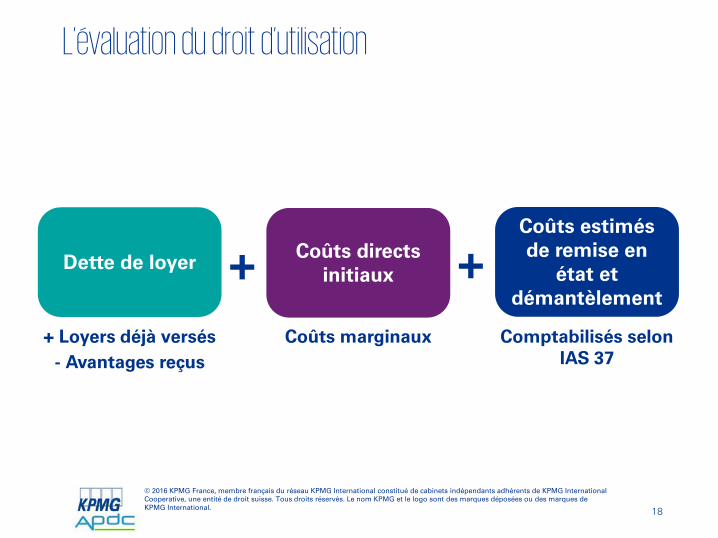

L’évaluation du droit d’utilisation

Coûts directs initiaux

Dette de loyer +Coûts estimésde remise en

état et démantèlement

++ Loyers déjà versés

- Avantages reçusCoûts marginaux Comptabilisés selon

IAS 37

18

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Vos questions

19

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Comptabilisation ultérieure

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

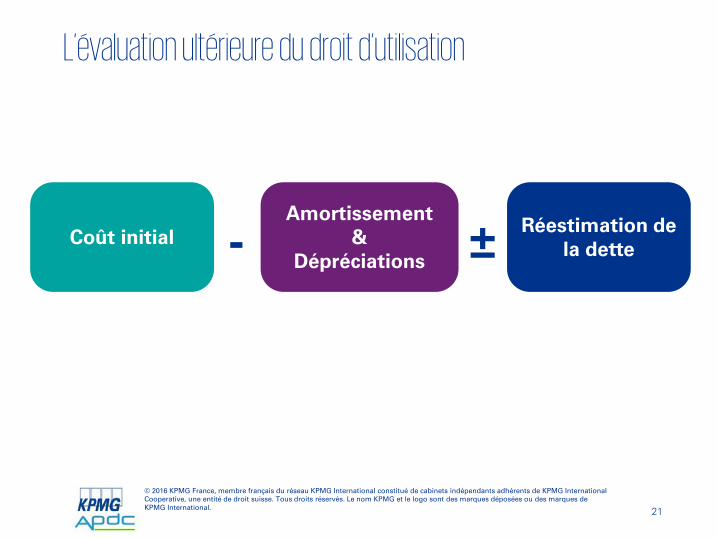

L’évaluation ultérieure du droit d’utilisation

Coût initialRéestimation de

la dette±Amortissement

&Dépréciations-

21

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

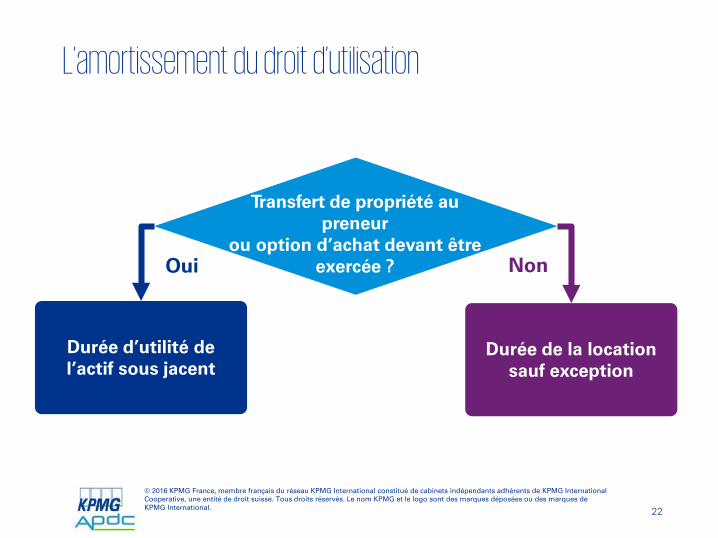

L’amortissement du droit d’utilisation

Durée d’utilité de l’actif sous jacent

Durée de la location sauf exception

Oui Non

Transfert de propriété au preneur

ou option d’achat devant êtreexercée ?

22

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

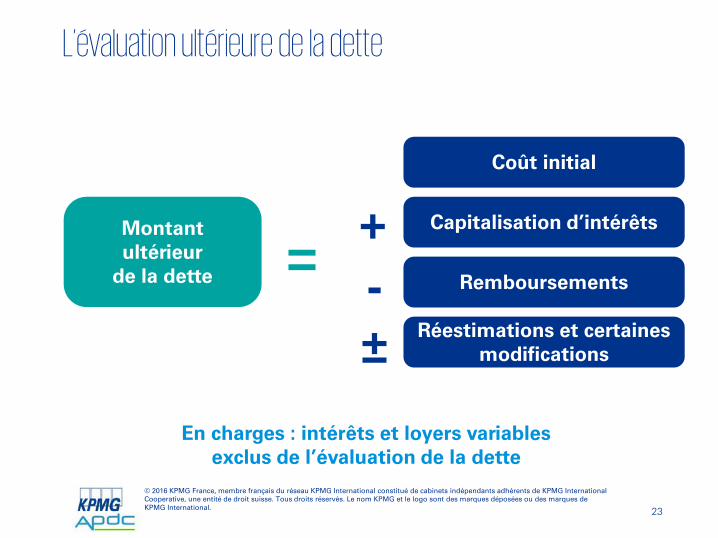

L’évaluation ultérieure de la dette

Capitalisation d’intérêts

Coût initial

+

Réestimations et certainesmodifications±

Remboursements-Montantultérieur

de la dette =

En charges : intérêts et loyers variables exclus de l’évaluation de la dette

23

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

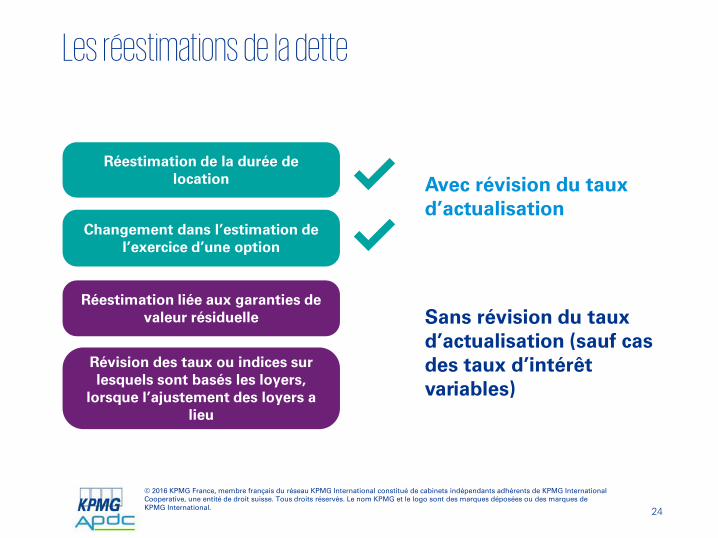

Les réestimations de la dette

Sans révision du taux d’actualisation (sauf cas des taux d’intérêt variables)

Avec révision du taux d’actualisation

Réestimation de la durée de location

Changement dans l’estimation de l’exercice d’une option

Réestimation liée aux garanties de valeur résiduelle

Révision des taux ou indices sur lesquels sont basés les loyers,

lorsque l’ajustement des loyers a lieu

24

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

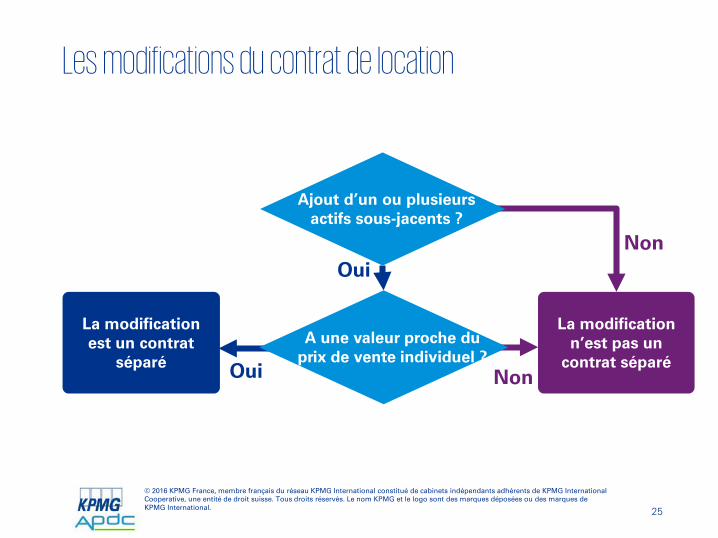

Les modifications du contrat de location

La modification est un contrat

séparé

La modification n’est pas un

contrat séparé

Oui

Non

Ajout d’un ou plusieurs actifs sous-jacents ?

A une valeur proche du prix de vente individuel ?

Non

Oui

25

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

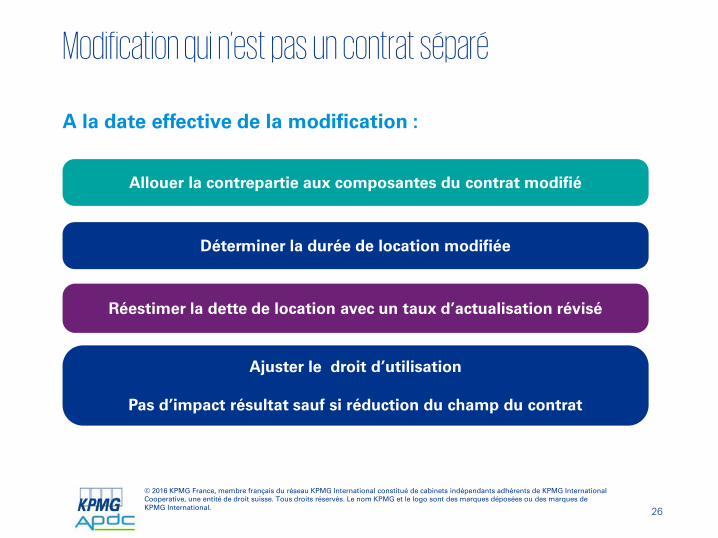

Modification qui n’est pas un contrat séparé

A la date effective de la modification :

Allouer la contrepartie aux composantes du contrat modifié

Déterminer la durée de location modifiée

Réestimer la dette de location avec un taux d’actualisation révisé

Ajuster le droit d’utilisation

Pas d’impact résultat sauf si réduction du champ du contrat

26

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Les exemptions

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

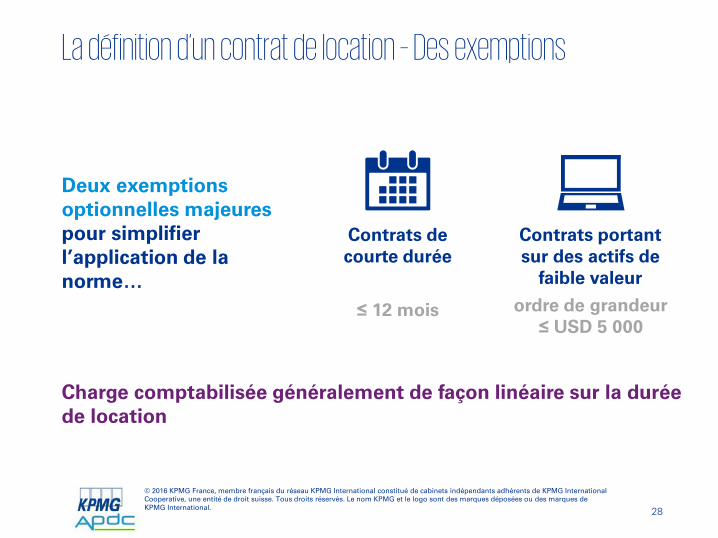

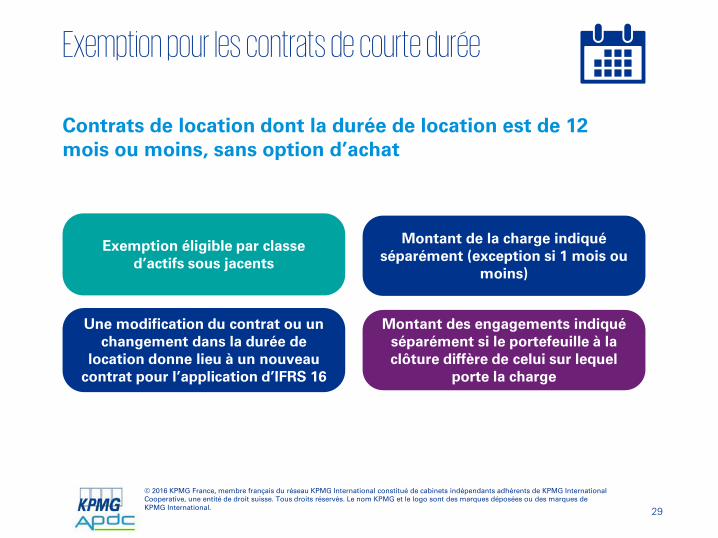

La définition d’un contrat de location – Des exemptions

Deux exemptions optionnelles majeures pour simplifier l’application de la norme…

Contrats portant sur des actifs de

faible valeur

Contrats de courte durée

≤ 12 mois ordre de grandeur≤ USD 5 000

Charge comptabilisée généralement de façon linéaire sur la duréede location

28

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Exemption pour les contrats de courte durée

Exemption éligible par classe d’actifs sous jacents

Une modification du contrat ou un changement dans la durée de

location donne lieu à un nouveau contrat pour l’application d’IFRS 16

Contrats de location dont la durée de location est de 12 mois ou moins, sans option d’achat

Montant de la charge indiqué séparément (exception si 1 mois ou

moins)

Montant des engagements indiqué séparément si le portefeuille à la clôture diffère de celui sur lequel

porte la charge

29

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

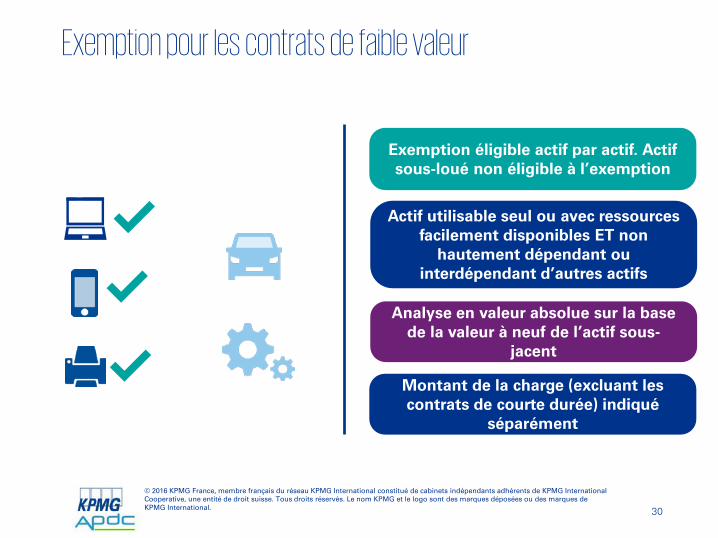

Exemption pour les contrats de faible valeur

Exemption éligible actif par actif. Actif sous-loué non éligible à l’exemption

Actif utilisable seul ou avec ressources facilement disponibles ET non

hautement dépendant ou interdépendant d’autres actifs

Analyse en valeur absolue sur la base de la valeur à neuf de l’actif sous-

jacent

Montant de la charge (excluant les contrats de courte durée) indiqué

séparément

30

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Côté bailleur

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

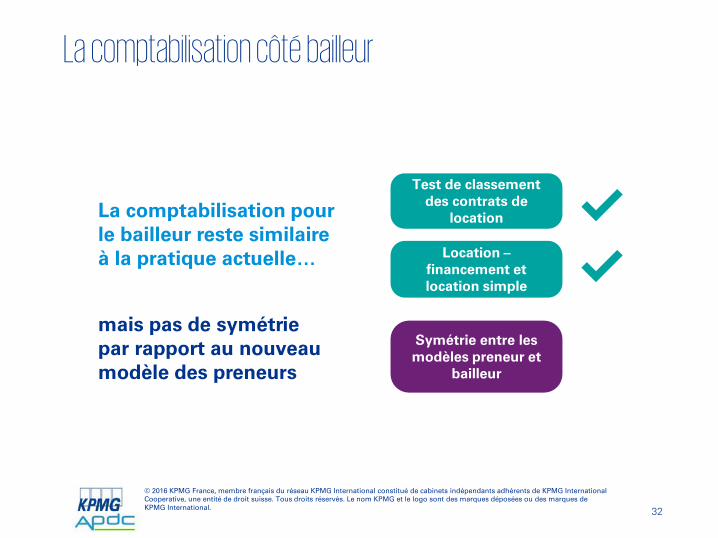

La comptabilisation côté bailleur

mais pas de symétriepar rapport au nouveau modèle des preneurs

La comptabilisation pour le bailleur reste similaire à la pratique actuelle…

Test de classement des contrats de

location

Location –financement et location simple

Symétrie entre les modèles preneur et

bailleur

32

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Transactions particulières

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

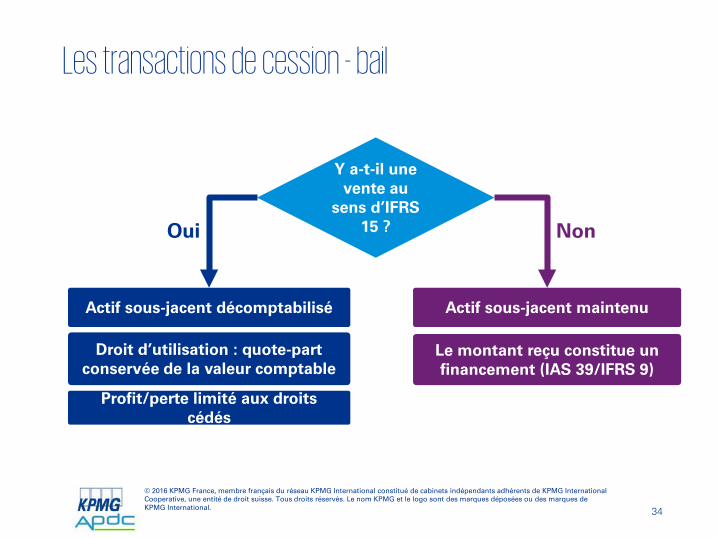

Les transactions de cession - bail

Y a-t-il unevente au

sens d’IFRS15 ?

Actif sous-jacent décomptabilisé Actif sous-jacent maintenu

Oui Non

Le montant reçu constitue un financement (IAS 39/IFRS 9)

Profit/perte limité aux droits cédés

Droit d’utilisation : quote-part conservée de la valeur comptable

34

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

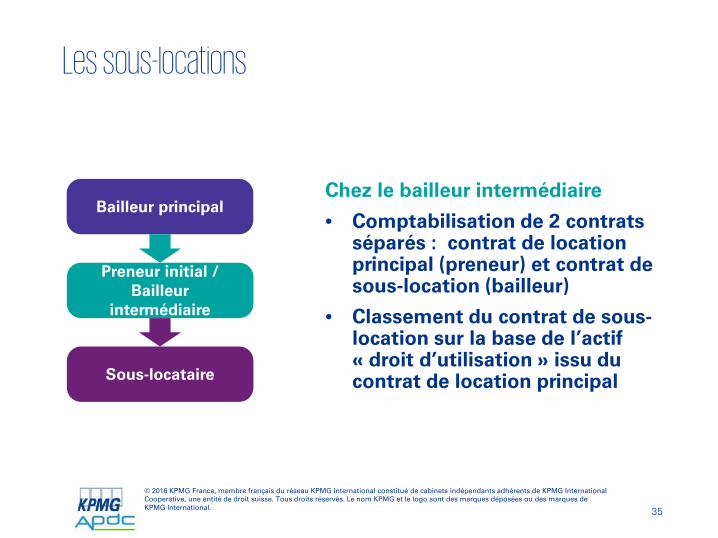

Chez le bailleur intermédiaire

• Comptabilisation de 2 contrats séparés : contrat de location principal (preneur) et contrat de sous-location (bailleur)

• Classement du contrat de sous-location sur la base de l’actif « droit d’utilisation » issu du contrat de location principal

Les sous-locations

Bailleur principal

Preneur initial /Bailleur

intermédiaire

Sous-locataire

35

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

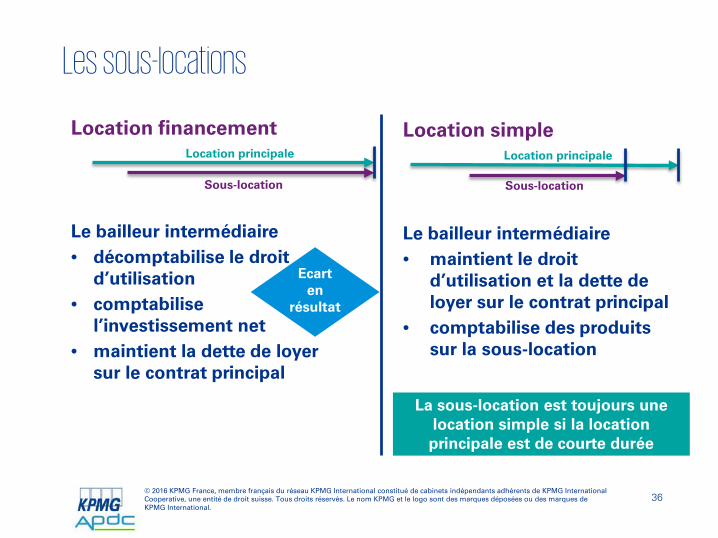

Les sous-locations

Location financement

Le bailleur intermédiaire• décomptabilise le droit

d’utilisation• comptabilise

l’investissement net• maintient la dette de loyer

sur le contrat principal

Location simple

Le bailleur intermédiaire• maintient le droit

d’utilisation et la dette de loyer sur le contrat principal

• comptabilise des produitssur la sous-location

Location principale Location principale

Sous-location Sous-location

La sous-location est toujours une location simple si la location principale est de courte durée

Ecarten

résultat

36

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Présentation

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

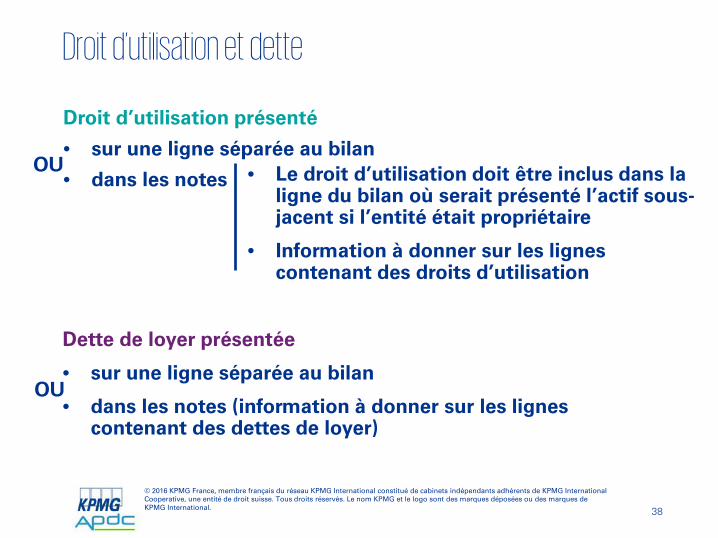

Droit d’utilisation et dette

Droit d’utilisation présenté

• sur une ligne séparée au bilan

• dans les notes • Le droit d’utilisation doit être inclus dans la ligne du bilan où serait présenté l’actif sous-jacent si l’entité était propriétaire

• Information à donner sur les lignes contenant des droits d’utilisation

Dette de loyer présentée

• sur une ligne séparée au bilan

• dans les notes (information à donner sur les lignes contenant des dettes de loyer)

OU

OU

38

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Les informations à fournir

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

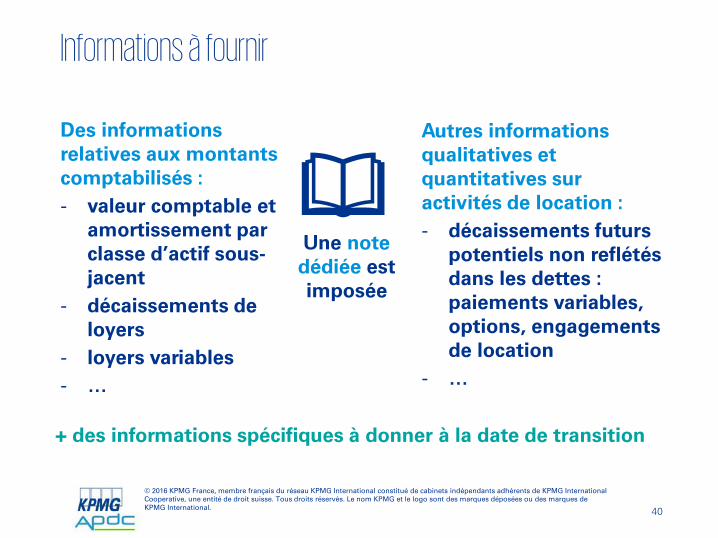

Informations à fournir

Une note dédiée estimposée

Des informations relatives aux montantscomptabilisés :- valeur comptable et

amortissement par classe d’actif sous-jacent

- décaissements de loyers

- loyers variables- …

Autres informations qualitatives et quantitatives suractivités de location :- décaissements futurs

potentiels non reflétésdans les dettes : paiements variables, options, engagements de location

- …

+ des informations spécifiques à donner à la date de transition

40

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Vos questions

41

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Date d’application

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

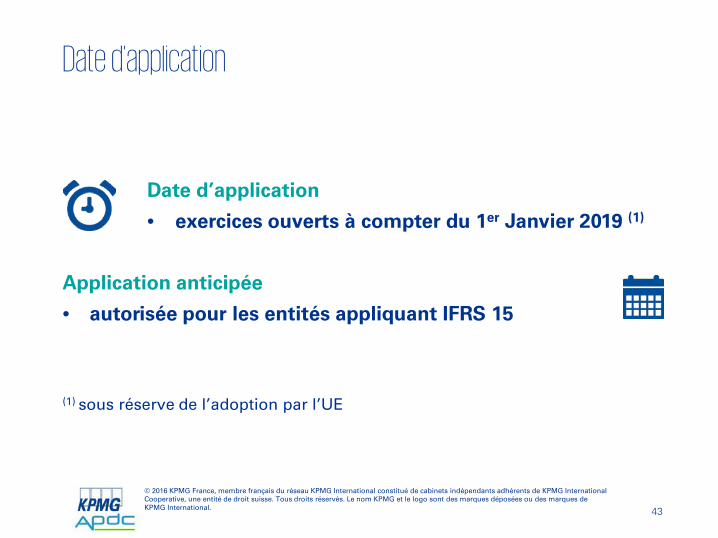

Date d’application

• exercices ouverts à compter du 1er Janvier 2019 (1)

Application anticipée

• autorisée pour les entités appliquant IFRS 15

(1) sous réserve de l’adoption par l’UE

Date d’application

43

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

De nombreuses options de

transition

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

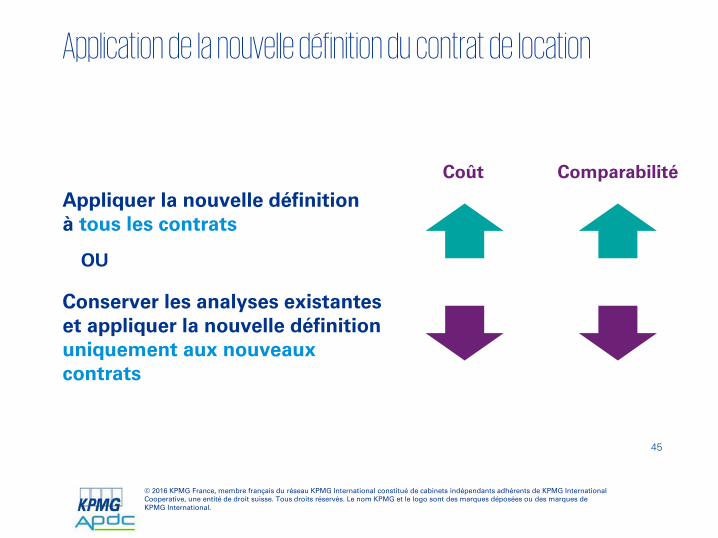

Application de la nouvelle définition du contrat de location

Appliquer la nouvelle définitionà tous les contrats

ComparabilitéCoût

Conserver les analyses existanteset appliquer la nouvelle définition uniquement aux nouveaux contrats

OU

45

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

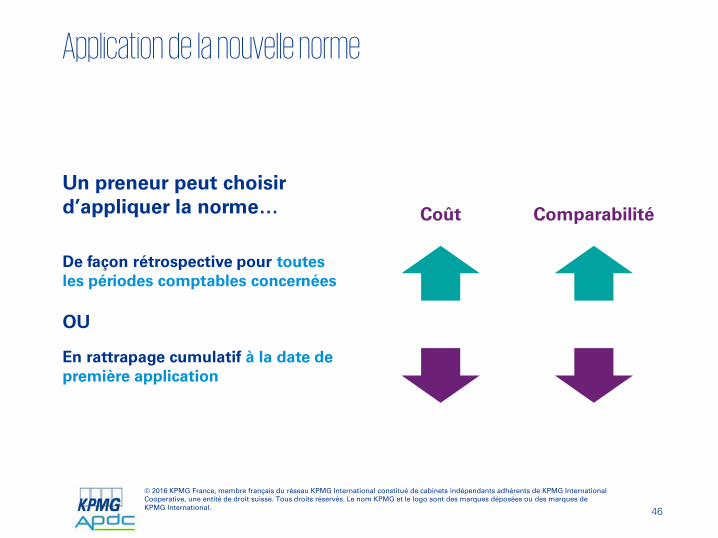

Application de la nouvelle norme

De façon rétrospective pour toutes les périodes comptables concernées

ComparabilitéCoût

Un preneur peut choisir d’appliquer la norme…

En rattrapage cumulatif à la date de première application

OU

46

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

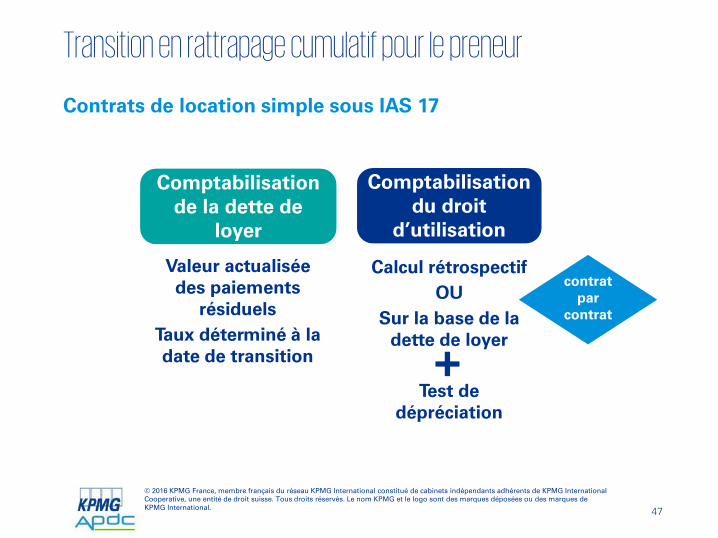

Transition en rattrapage cumulatif pour le preneur

Contrats de location simple sous IAS 17

Comptabilisation du droit

d’utilisation

Comptabilisation de la dette de

loyer

Valeur actualisée des paiements

résiduelsTaux déterminé à la date de transition

Calcul rétrospectifOU

Sur la base de la dette de loyer

Test de dépréciation

+

contratpar

contrat

47

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

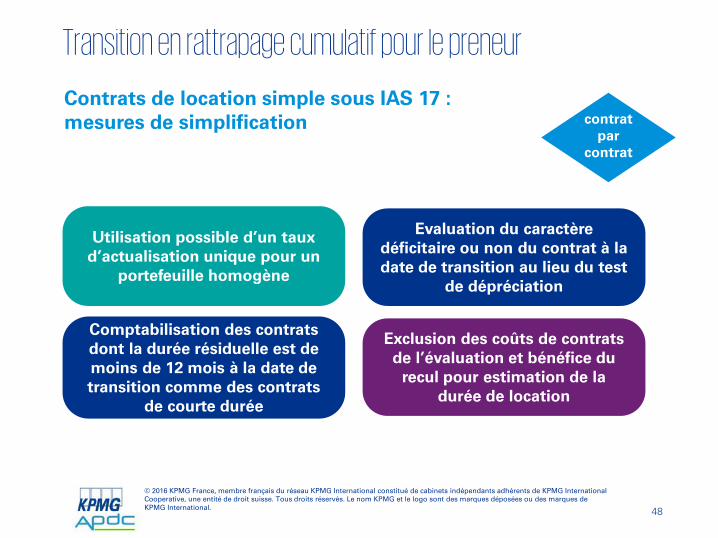

Transition en rattrapage cumulatif pour le preneur

Contrats de location simple sous IAS 17 : mesures de simplification

+

Utilisation possible d’un taux d’actualisation unique pour un

portefeuille homogène

Comptabilisation des contrats dont la durée résiduelle est de moins de 12 mois à la date de transition comme des contrats

de courte durée

Evaluation du caractère déficitaire ou non du contrat à la date de transition au lieu du test

de dépréciation

Exclusion des coûts de contrats de l’évaluation et bénéfice du

recul pour estimation de la durée de location

contratpar

contrat

48

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

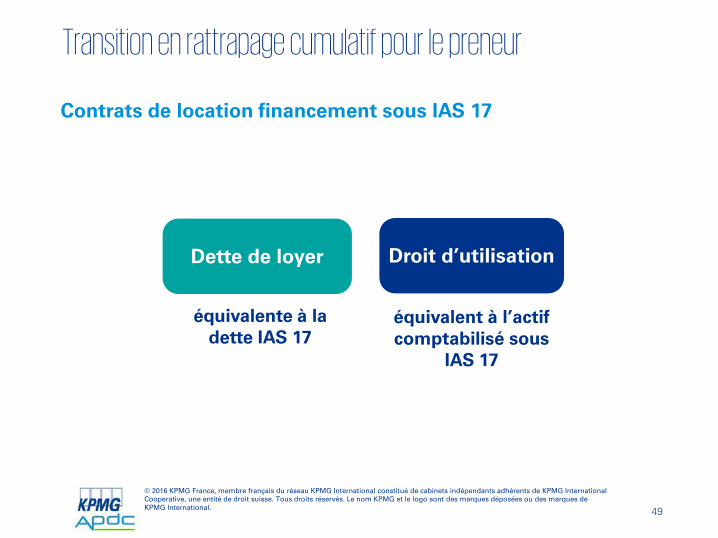

Transition en rattrapage cumulatif pour le preneur

Contrats de location financement sous IAS 17

Droit d’utilisationDette de loyer

équivalente à la dette IAS 17

équivalent à l’actif comptabilisé sous

IAS 17

49

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

IFRS ≠ US GAAP

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

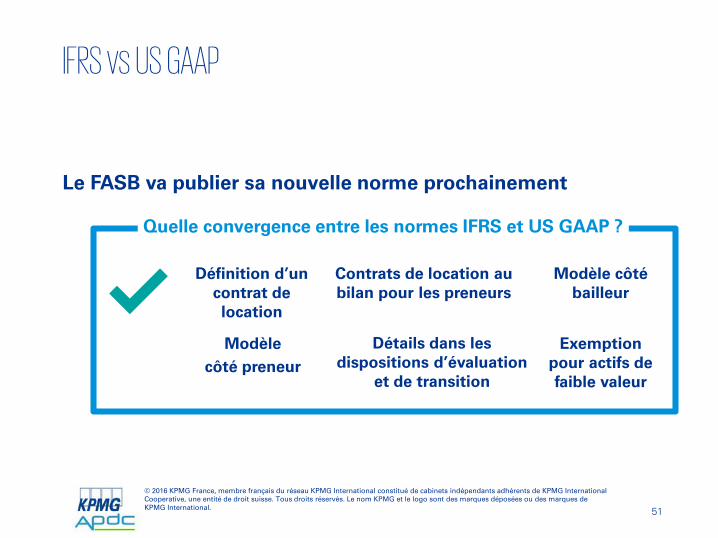

IFRS vs US GAAP

Le FASB va publier sa nouvelle norme prochainement

Définition d’un contrat de location

Modèlecôté preneur

Quelle convergence entre les normes IFRS et US GAAP ?

Contrats de location au bilan pour les preneurs

Modèle côté bailleur

Détails dans les dispositions d’évaluation

et de transition

Exemption pour actifs de faible valeur

51

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Prochaines étapes

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Que faire dès maintenant ?

Des questions à se poser pour évaluer l’impact sur les états financiers de votre groupe

53

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Puis…

Lire la nouvelle norme

Lancer un plan de mise en

oeuvre

Suivre nos analyses

détaillées surkpmg.fr

54

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Vos questions

55

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

Les informations contenues dans ce document sont d’ordre général et ne sont pas destinées à traiter les particularités d’une personne ou d’une entité. Bien que nous fassions tout notre possible pour fournir des informations exactes et appropriées, nous ne pouvons garantir que ces informations seront toujours exactes à une date ultérieure. Elles ne peuvent ni ne doivent servir de support à des décisions sans validation par les professionnels ad hoc. KPMG France est membre du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (« KPMG International »), une entité de droit suisse. KPMG International ne propose pas de services aux clients. Aucun cabinet membre n’a le droit d’engager KPMG International ou les autres cabinets membres vis-à-vis des tiers. KPMG International n'a le droit d'engager aucun cabinet membre.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

kpmg.fr