Embed Size (px)

Citation preview

Kandidatafhandling Forfatter:

Cand.merc.aud Louise Jørgensen

Institut for økonomi 20091057

Vejleder:

Frank Thinggaard

Antal tegn:

121.642

IFRS 9 – Ny standard for nedskrivning af finansielle aktiver

Aarhus School of Business and Social Sciences

Forår 2015

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 1 of 63

Executive summary

The International Standard Board (IASB) presented the final version of IFRS 9: Financial

Instruments in July 2014. They hereby confirmed that their project to reform the accounting of

Financial Instruments was finished. IFRS 9 will be the new standard for recognition and

measurement of Financial Instruments. The standard had been long expected. It replaces IAS 39:

Financial Instruments – Recognition and Measurements, which have been criticized for its

complexity and have even gotten some of the blame for the financial crisis that started in 2007-

2008. In this thesis the focus is on the financial assets. It have been analyzed how to classify assets,

the first recognition, measurement and impairments.

The new standard introduces a new method for classification and measurement of financial assets,

and introduces a new expected loss impairment model. The new classification method concludes

that the classification of financial assets is dependent on the business model assessment, and the

expected cash flow from the financial asset. The loan loss allowance in the new expected loss

impairment model will be for either 12-month expected losses or lifetime expected losses. The

lifetime expected losses option applies if credit risk has increased significantly since initial

recognition of the financial instrument.

In this thesis the new standard have been compared with the Conceptual Framework, to analyze

whether or not the new standard arises more and better value of information within the. The

conceptual framework marks two qualifications as the main sources for useful information. All

information in a financial presentation should be relevant and faithfully presented. It is furthermore

known that comparability, timeliness, understandability and verifiable information are qualities

that furthermore supplies to useful and valuable information for the users of the financial report.

It is found by analyzing IFRS 9 and comparing it to the current standard IAS 39, that IFRS 9

secures better and more valuable information in the financial report. It enables the investors to get

information about the past, as well as the future, and makes them better able to make an informed

decision. It has also been found that banks will be heavy influenced by the new standard, and

implementing the new standard will be very resourceful.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 2 of 63

Indholdsfortegnelse

1. Indledning ............................................................................................................................... 4

1.1. Problemstilling ................................................................................................................. 5

1.2. Problemformulering ......................................................................................................... 6

1.3. Struktur og metode ........................................................................................................... 7

1.4. Afgrænsning ..................................................................................................................... 9

1.5. Kildekritik ........................................................................................................................ 9

1.6. Begreber og supplerende standarder .............................................................................. 11

2. IAS 39 ................................................................................................................................... 14

2.1. Klassifikation ................................................................................................................. 14

2.2. Indregning og måling ..................................................................................................... 14

3. IFRS 9 ................................................................................................................................... 16

3.1. Formål ............................................................................................................................ 16

3.2. Målgruppe ...................................................................................................................... 17

3.3. Implementering af IFRS 9 .............................................................................................. 18

3.4. Indregning ...................................................................................................................... 19

3.5. Klassifikation og måling ................................................................................................ 19

3.6. Nedskrivninger ............................................................................................................... 24

3.7. Reklassificering .............................................................................................................. 27

4. Begrebsrammen .................................................................................................................... 29

4.1. Formål ............................................................................................................................ 30

4.2. Regnskabsbrugeren ........................................................................................................ 32

4.3. Indhold i begrebsrammen ............................................................................................... 33

4.3.1. Relevans .................................................................................................................. 36

4.3.2. Retvisende fremstilling ........................................................................................... 37

4.3.3. Støttende kvalitative karakteristika ......................................................................... 38

4.3.4. Begrænsninger for nyttig information .................................................................... 41

5. Analyse af informationsværdi i IFRS 9 ................................................................................ 43

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 3 of 63

5.1. IFRS 9’s opfyldelse af de kvalitative karakteristika i begrebsrammen .......................... 43

5.1.1. Generelt ................................................................................................................... 44

5.1.2. Klassifikation, indregning og måling ...................................................................... 45

5.1.3. Nedskrivninger ........................................................................................................ 46

5.2. IFRS 9 og IAS 39 sammenlignet i forhold til begrebsrammen ...................................... 49

5.3. IFRS 9s betydning for regnskabsaflægger og regnskabsbruger ..................................... 53

6. Konklusion ............................................................................................................................ 57

7. Litteraturliste ......................................................................................................................... 60

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 4 of 63

1. Indledning

The International Accounting Standards Board (IASB) offentliggjorde den 24. juli 2014 at, deres

arbejde med at reformere den regnskabsmæssige behandling af finansielle instrumenter endelig

var afsluttet, og at den nye IFRS 9 var klar i dens endelig form (ifrs.org). Den endelige version af

IFRS 9 Finansielle instrumenter samler alle faserne i IASB’s arbejde med at erstatte IAS 39 nemlig

klassifikation og måling, nedskrivninger og sikringsinstrumenter (iasplus.com). Standarden

overskriver alle tidligere udgaver af IFRS 9, og den vil blive implementeret d. 1. januar 2018

(iasplus.com).

IASB har siden 2008 arbejdet med at erstatte IAS 39, og de har taget arbejdet i faser. Formålet

med IFRS 9 er at erstatte IAS 39 med en principbaseret og mindre kompleks standard (EFRAG).

IASB udgav første udgave af IFRS 9 i 2009 med en ny model for klassifikation og måling af

finansielle aktiver. Efterfølgende blev krav for finansielle forpligtelser tilføjet i 2010. Endelig blev

IFRS 9 rettet til for at tilføje de nye regler for sikringsinstrumenter. Den endelige version af IFRS

9 tilføjer en ny forventet-tab nedskrivningsmodel (expected loss impairment) og erstatter

klassifikations- og målings modellen, idet der tilføjes en den nye kategori ”dagsværdi gennem

anden totalindkomst” (Fair Value through other comprehensive income – fremadrettet omtalt

FVTOCI), samt en yderligere vejledning om hvordan man benytter forretningsmodellen og

kontraktsmæssig cash flow test (iasplus.com).

Finansielle aktiver og forpligtelser indregnes i dag efter reglerne i IAS 39. Efter finanskrisen mente

man, at reglerne på området skulle strammes op, og man gik derfor i gang med at udarbejde en ny

standard - IFRS 9 (ifrs.org). Særligt tab på udlån blev opdaget for sent og i for lille en grad – ”too

little to late” (pwc.blogs.com). Formålet med IFRS 9 er, at indregningen af finansielle aktiver skal

ske på en måde, der sikrer, at regnskabet afspejler virksomhedens situation bedre, end det har været

tilfældet ved brug af reglerne i IAS 39. Det er regnskabsbrugeren, og informationsværdien for

denne, der har været i fokus i forbindelse med udarbejdelsen af IFRS 9. På den anden side står den

finansielle sektor, for hvem den nye standard vil få stor betydning i forhold til

regnskabsaflæggelse. De har løbende under udarbejdelsen forsøgt at påvirke den endelige

standard, og standarden er også blevet ændret flere gange, inden den overhovedet er blevet færdig

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 5 of 63

(iasplus.com). Fokus i denne opgave vil være på den endelige udgave fra juli 2014, der får virkning

fra 1. januar 2018. Dog vil de løbende udgaver, ændringer og kommentarer blive inddraget i det

omfang, at de kan bruges til at forklare, hvordan man er nået frem til den endelige udgave af IFRS

9.

IFRS 9 er et modsvar til finanskrisen, hvorfor standarden indeholder nye modeller som løsning på

nogle af de regnskabsmæssige problemer, der er konstateret under krisen. Med denne opgave

ønskes det at lave en analyse af den nye standard og konsekvenserne heraf. Konsekvenserne for

regnskabsbrugeren i forhold til øget informationsværdi i regnskabet vil være det primære fokus i

opgaven. For at undersøge om et regnskab efter den nye standard vil have større informationsværdi

for brugeren, sammenholdes standarden og dens dele med begrebsrammen under IFRS, hvilket

danner grundlag for opgavens analyse. Det vil blive undersøgt, om de nye regler i IFRS 9 sikrer,

at regnskabet i højere grad lever op til de kvalitative karakteristika for et regnskab, der er beskrevet

i begrebsrammen, end det er tilfældet ved brug af IAS 39. Dermed undersøges den samlede

informationsværdi for brugeren ved brug af IFRS 9 sammenlignet med IAS 39.

Informationsværdien i en ny standard som IFRS 9 er vigtig, da hele formålet med udarbejdelsen

af regnskaber er at sikre regnskabsbrugeren informationer, der støtter denne i at træffe økonomiske

beslutninger. Hvis en standard ikke sikrer denne informationsværdi, vil det skabe regnskaber der

er ikke er nyttige eller brugbare for regnskabsbrugeren. IFRS 9 og finansielle aktiver er valgt for

denne opgave, da finansielle aktiver er et vigtigt bindeled mellem nutiden og fremtiden. De

indeholder værdien af markedet, der i sig selv er intertemporale (Turner, 2010). Et lån har en værdi

i dag, der bestemmes af de hændelser, der vil forekomme i fremtiden og et skiftende sæt af

muligheder for at omsætte og handle fremtidig værdi for nutidsværdi via andre finansielle

instrumenter (Turner 2010). Derfor er den nye standard, der forskriver hvordan man

regnskabsmæssigt behandler finansielle aktiver, en vigtig del af grundlaget for et relevant og

retvisende regnskab.

1.1. Problemstilling

De største ændringer i den endelige udgave af IFRS 9 er de nye modeller for måling og

klassifikation af finansielle aktiver, hedging og nedskrivninger af finansielle aktiver.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 6 of 63

Klassifikationen er afgørende for måden hvorpå virksomhederne udfører indregning og løbende

måling af finansielle aktiver. Oven på de nye klassifikationer kommer ændringerne i forhold til

nedskrivning af finansielle aktiver. Her vil der blive stillet nye krav til hensættelser til forventede

tab på kreditorer. Dette skal sikre at registrering og indregning af tab sker tidligere, end hvad det

ellers har været tilfældet ved IAS 39. Den nye standard er relevant at undersøge som kommende

revisor, da de nye regler som udgangspunkt vil få betydning for alle virksomheder med finansielle

aktiver i deres balance. Desuden er det interessant at se hvordan en udvikling i samfundet, kan

skabe grobund for en ny standard, samt se hvordan interessenter forsøger at påvirke lovens

udformning. Slutteligt er det interessant at undersøge om loven har nogen positiv betydning for

regnskabsbrugeren i form af en højere informationsværdi i regnskabet. Den sidste del vil være det

primære fokus i denne opgave.

Opgaven vil altså undersøge nærmere, hvad de ovenstående nye tiltag rent teknisk betyder for

udarbejdelse af regnskabet, samt analysere på hvilken betydning det får for regnskabsaflæggelsen

i virksomhederne. Den primære tilgang til analyserne vil være, hvilken betydning det får for

informationsværdien i regnskabet set fra regnskabsbrugerens synspunkt. Dette betyder analysen

vil tage afsæt i begrebsrammen, herunder de kvalitative karakteristika, hvorfra man vil kunne

vurdere informationsværdien. Der vil blive analyseret på hvor det helt konkret er, at IFRS 9

adskiller sig fra de gældende regler på området, stadig med fokus på informationsværdien for

regnskabsbrugeren. Den endelige konklusion i dette speciale kommer il at indeholde holde et

overblik over hvad den nye IFRS 9 indeholder, og hvilken konsekvens det har for

informationsværdien i regnskabet, samt hvad det kommer til at betyde for virksomhederne der

aflægger regnskab efter IFRS 9. At skabe et klart overblik over hvad IFRS 9 indeholder er meget

relevant for det fremtidige virke som revisor, da alle kunder der aflægger regnskab efter IFRS vil

blive omfattet af de nye regler.

1.2. Problemformulering

Hovedspørgsmål:

- Hvordan ændrer IFRS9 på indregning og måling af nedskrivninger på finansielle aktiver i forhold

til IAS39, og hvilken betydning har de nye krav for informationsværdien i regnskabet?

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 7 of 63

Supplerende spørgsmål:

- Hvem er IFRS 9 relevant for?

- Hvilket formål har IFRS 9?

- På hvilken måde vil IFRS 9 sikre, at regnskaberne lever bedre op til de grundlæggende krav til

regnskabet i følge begrebsrammen, end det er tilfældet ved brug af IAS 39?

- Hvilken konsekvens får det forventede tab-princip på nedskrivninger af udlån og tilgodehavender

for henholdsvis regnskabsaflægger og regnskabsbruger?

1.3. Struktur og metode

Udgangspunktet for arbejdet med denne afhandling er en teoretisk og konceptbaseret analyse, der

primært består i at undersøge hvorvidt IFRS 9 vil højne kvaliteten af rapportering og dermed

informationsniveauet i rapportering for brugerne af regnskabet. Dette undersøges og analyseres

ved at sammenholde IFRS 9 med begrebsrammen, der er udarbejdet af IASB, og som støtter

udviklerne af nye standarder, samt sikrer ensartethed i regnskaber på internationalt plan. Hele

omdrejningspunktet i opgaven er den nye standard. Som udgangspunkt vil jeg ikke henvise til

standarden hver gang jeg kommenterer på den, da den er baggrunden for hele opgaven. Der vil

dog blive inddraget henvisninger, de steder det findes relevant for forståelsen af beskrivelsen eller

analysen.

Da omdrejningspunktet i denne opgave er en helt ny standard, der først er endeligt vedtaget i 2014

og først gælder fra 1. januar 2018, er der valgt en teoretisk tilgang til opgaven. Det er ikke muligt

at lave en empirisk undersøgelse af, hvad den nye regulering har af betydning, da ingen endnu har

aflagt regnskab på baggrund af den. Derfor tager jeg udgangspunkt i lovteksten og de mange

artikler der er skrevet om den nye lov. Jeg vil sammenligne IFRS 9 med IAS 39 der i dag er

gældende på området. Sammenligningen vil både være i forhold til det rent regnskabspraktiske,

men også sammenholdt med begrebsrammen. Begrebsrammen er valgt som udgangspunkt for

analysen, da IAS 1 peger på begrebsrammen til udfyldelse af begrebet retvisende billede. Man vil

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 8 of 63

altså ved en analyse med baggrund i begrebsrammen kunne komme med en konklusion omkring,

hvorvidt den nye standard sikrer, at vi får regnskaber, der giver et retvisende billede.

Begrebsrammen benyttes ligeledes af IASB når de skal udvikle nye standarder og revidere

nuværende. Ved sammenligningen af to standarder kan man sammenligne dem punkt for punkt,

på et regnskabsteknisk niveau, men når det skal sammenlignes hvilken standard der sikrer det mest

retvisende billede, vurderes begrebsrammen som det bedste grundlag for analyse og konklusion.

Derfor benyttes begrebsrammen som et af hovedpunkterne i analysen. Hensigten med specialet er

at bidrage til diskussionen om, om den regnskabsmæssige behandling af finansielle aktiver efter

IFRS 9 er mere hensigtsmæssig end IAS 39 set i forhold til informationsværdien i regnskabet.

Strukturen i opgaven er bygget op sådan at den første del er en kort beskrivelse af den nuværende

standard IAS 39, en dybere gennemgang af IFRS 9 med henvisninger til forskelle fra metoderne i

IAS 39. Dernæst følger en beskrivelse af begrebsrammen, og dennes rolle i udarbejdelsen,

implementeringen og brugen af en ny standard som IFRS 9. Dernæst kommer analysen hvor

begrebsrammens principper holdes op i mod den nye standard, for at finde ud af om den nye

standard vil skabe regnskaber der lever op til de forskrifterne der er i begrebsrammen. Der vil altså

i specialets diskussion tages udgangspunkt i IASB’s begrebsramme, hvorfra det vil blive diskuteret

hvorvidt principperne i IFRS 9 lever op til begrebsrammen. Analysen om hvorvidt der er mere

hensigtsmæssig information indeholdt i regnskaberne, med en højere grad af informationsværdi

for regnskabsbrugeren baseres på hvordan IFRS 9 bidrager til opfyldelse af de kvalitative

karakteristika i begrebsrammen. Derudover følger en diskussion om hvorvidt de nye bestemmelser

kan være med til at afspejle virksomheders økonomiske situation, herunder om de nye

bestemmelser kan være med til i højere grad at bidrage til et mere retvisende og troværdigt billede

af den virksomhed der aflægger regnskab. Der vil ske en sammenligning af IFRS 9 med IAS 39

med begrebsrammen som omdrejningspunkt, for at undersøge om der er en større grad af

information i regnskaberne der aflægges efter den nye stanard. Slutteligt vil det blive undersøgt

hvilken betydning IFRS 9 får for de der skal udarbejde regnskaberne, og for slut brugeren.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 9 of 63

1.4. Afgrænsning

IFRS 9 indeholder også bestemmelser om regnskabsmæssig sikring, også kaldt hedging, og

ændringer i egen kreditværdighed. Disse emner vil ikke blive gennemgået i opgaven. Der er en

naturlig sammenhæng mellem klassifikation og nedskrivninger, da klassifikationen har betydning

for nedskrivningerne, der gør at opgavens fokus i stedet er lagt på disse to emner.

Der vil i denne opgave blive lagt et primært fokus på de finansielle aktiver, og de finansielle

forpligtigelser vil derfor ikke blive behandlet. Dette skyldes at ændringerne i IFRS 9 fra reglerne

i IAS 39 får størst betydning på aktivsiden af balancen (Deloitte – b). IFRS 9 indeholder dog to

ændringer til bestemmelserne i IAS 39 for finansielle forpligtelser. Undtagelsen i IAS 39, der gør

at afledte finansielle instrumenter relateret til unoterede aktier i visse tilfælde kan måles til kostpris,

ophæves. Det vil sige at efter IFRS 9 skal alle afledte finansielle instrumenter måles til dagsværdi.

Derudover skal virksomheder som vælger at måle finansielle forpligtelser til dagsværdi præsentere

den del af periodens ændring i dagsværdi, som kan henføres til ændringer i virksomheden egen

kreditværdighed i anden total indkomst efter IFRS 9 (Deloitte – b). Grundet det begrænsede

omfang af ændringer fra IAS 39 til IFRS 9, vurderes det rimeligt at afgrænse fra denne del af IFRS

9, da det ikke vil give nogen værdi til opgaven at analysere på forskellen på to næsten ens

standarder.

1.5. Kildekritik

Der anvendes til opgaven både primære og sekundær data i form af faglitteratur,

regnskabsstandarder, publikationer o. lign. Informationssamlingen er afgrænset til 1. maj 2015 for

offentliggjorte ændringer til standarderne. Dermed vil eventuelle ændringer i begrebsrammen der

forventes at komme efter denne dato ikke blive behandlet.

Da der er tale om en helt ny standard, der først blev endelig færdiggjort for et år siden, og som

endnu ikke er godkendt i EU, er stort set alt litteraturen første håndsindtryk fra interessenter. Dette

er i særdeleshed de fire store revisionshuse Pwc, Deloitte, KPMG og EY, samt de danske revisorers

interesseorganisation i Danmark FSR (Foreningen for Statsautoriserede Revisorer). Der er endnu

ingen der har aflagt regnskab efter de nye regler, og af samme grund har det ikke været muligt at

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 10 of 63

analysere på data fra virksomheder der benytter den nye standard. Denne observation af manglende

dat bakkes op af EU kommissionen EFRAG, der udtaler at de først forventer at have nødvendig

empirisk data i 2017 (EFRAG). Derfor indeholder mange af betragtningerne i den sekundære data

noget subjektivitet, da man er nød til at tolke på det der står i standarden, fremfor at tolke på de

resultater der fremkommer. De fire store revisionshuse er benyttet som kilder, da de alle er

internationale revisionshuse og samlet set i 2013 stod for over 2/3 af al revision på verdensplan

(economia.icaew.com)

Grundlaget for opgaven er IASB’s standard IFRS 9. Denne er brugt som kilde igennem hele

opgaven hvis intet andet er oplyst. Der er tale om en primær kilde, som anses for objektiv og valid.

De øvrige kilder består hovedsageligt af publikationer og artikler, men der er også inddraget en

smule faglitteratur. Det benyttede data er sekundære kilder som, enten direkte kommenter på den

nye standard, eller indirekte lader deres objektivitet præge dem når de tolker på standarden og

dennes virkning. Da store dele af analysen baseres på disse objektive synspunkter, er der foretaget

en kritisk vurdering af hver enkelt kilde. Det er ligeledes forsøgt at finde kilder med forskellige

synspunkter og indgangsvinkler, for at sikre at analysen ikke bliver baseret på en enkelt synsvinkel.

Det skal dog understeges at de sekundære kilder består af videnskabelige artikler, materiale fra

big-4 og andre interessenter fra den regnskabsfaglige og finansielle sektor. De sekundære kilder

vurderes derfor at indeholde høj grad af faglig indsigt, og er vurderet valide til at benytte i arbejdet

med dette speciale.

Der er benyttet blogindlæg fra PwC. Her er det vurderet at de medarbejdere der udtaler sig i

bloggen, har tilstrækkelig indsigt i fagområdet, til at de kan benyttes som kilder. Deres titler ved

PwC fremgår tydeligt, og der er kun benyttet blogindlæg fra partnere ved PwC. Desuden antages

det at PwC som et af verdens største revisionshuse har kontrol over hvad der bliver fremlagt på

deres blog, da det ville stille dem som revisions- og rådgivningshus i dårligt lys, hvis oplysningerne

på bloggen skulle vise sig at være forkerte. Det desuden taget med i overvejelserne at de påstande

der er i disse blogindlæg er subjektive.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 11 of 63

1.6. Begreber og supplerende standarder

Nedenfor følger nogen af de vigtigste begreber for forståelsen af opgaven.

Finansielle instrumenter omfatter enhver aftale der udgør et finansielt aktiv i en virksomhed og

en modsvarende finansiel forpligtelse eller et EK-instrument i en anden virksomhed (IAS 32 §11).

Når man ser på denne definition, ses det at der er nogen begrænsninger. Der skal være en aftale

eller en kontrakt, derfor er udskudt skat ikke et finansielt aktiv. Det at der skal to parter til gør at

hvis man opkøber egne aktier er det ikke gældende.

Finansielle aktiver er;

- Kontanter

- Et egenkapital instrument i en anden virksomhed

- En kontrakt fastsat rettighed:

o (i) til at modtage kontanter eller et andet finansielt aktiv fra tredje mand

o (ii) til at udveksle finansielle aktiver eller finansielle forpligtelser med tredjemand

på vilkår som er potentielt gunstige for indehaver

- Kontrakter som afregnes med virksomhedens egne kapitalinstrumenter under visse

betingelser. Hvis noget kan kategoriseres som et egenkapitalinstrument skal udstederen

dog ikke bruge IFRS 9. Egenkapitalinstrumenter skal indregnes i egenkapitalen.

IASB: (the International Accounting Standards Board). IASB støttes økonomisk af the

Internationale Financial Reporting Standards Commitee Foundation, og er derfor afhængig af

professionelle regnskabsenheder og forretnings organisationer i de lande der har adopteret IASB

standarder. Hovedmålet for IASB er at udvikle standarder af høj kvalitet, der er forståelige og som

kan håndhæves. Standarderne udvikles af en bestyrelse bestående af 16 personer. Standarderne

benyttes blandt andet i Canada og EU. Kina har også adopteret størstedelen af IASB’s standarder

(Scott p.27). IASB standarder kaldes International Financial Reporting Standards (IFRS),

begyndende med IFRS 1 der udkom i 2004. Standarder udgivet før dette kaldes International

Accounting Standards (IAS) og har bibeholdt deres oprindelige titel og nummerering (Scott p. 31).

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 12 of 63

Regnskaber udarbejdes og præsenteres for eksterne brugere i mange forskellige organer verden

over. Selvom sådanne regnskaber ved første øjekast ser forholdsvis ens ud fra land til land, er der

forskelle som højst sandsynligt er opstået på grund af en forskellighed i de sociale, økonomiske og

lovmæssige vilkår i de pågældende lande, samt det faktum at forskellige lande har egne

regnskabsbrugere i tankerne når de fastsætter deres nationale krav til udformning af regnskab.

Disse forskellige vilkår og brug af standarden har ført til brugen af mange forskellige definitioner

på givne poster og elementer i regnskabet. Eksempelvis aktiver, indkomst, udgifter o.l. Det har

også resulteret i brug af forskellige kriterier for indregning og måling.

IASB’s formål er at mindske disse forskelle, ved at skabe en harmonisering af regulativer,

regnskabsstandarder og procedurer der relaterer sig til udarbejdelse og præsentation af regnskaber.

IASB tror på at yderligere harmonisering kan opnås ved at have fokus på regnskaber der

udarbejdes, med det formål at viderebringe informationer til regnskabsbrugeren der er nyttige når

denne skal træffe økonomiske beslutninger (ifrs.org – b). IASB’s bestyrelse tror på at regnskaber

der udarbejdes med dette formål typisk møder de samme behov ved de fleste brugere. Dette skyldes

at næsten alle brugere træffer beslutninger for at:

- Beslutte hvornår der skal købes, beholdes og sælges et egenkapital instrument

- Vurdere forvaltningen eller ansvarligheden ved ledelsen

- Vurdere evnen til at aflønne og stille andre fordele til rådighed for dets ansatte

- Vurdere sikkerheden for det beløb man har lånt til enheden

- Fastslå skattepolitikken for enheden

- Fastslå udlodning af fortjeneste og udbytter

- Forberede og bruge nationale indkomststatistikker

- Regulere aktiviteterne i enheden

Alle disse beslutninger vil kunne støttes af informationer i regnskaber der udarbejdes efter reglerne

i IASB (ifrs.org – b).

Den enkelte stat kan have yderligere krav til regnskabet, der er til nytte for deres eget brug af

regnskabet. Disse krav til regnskabet bør dog ikke have indflydelse på det regnskab der bliver

opstillet for de øvrige brugere, medmindre det er også er relevant for de øvrige regnskabsbrugere.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 13 of 63

IFRS 9 kan ikke stå alene. Der er nogle relevante standarder der skal benyttes og tages hensyn til

i sammenhæng med IFRS 9, både i forhold til de der har skulle udvikle standarden, og for brugerne

der skal tolke, forstå og benytte standarden.

IAS 32 Finansielle instrumenter: Præsentation: Er standarden for klassifikation af finansielle

aktiver, finansielle forpligtelser og egenkapitalinstrumenter set fra udstederens perspektiv. Denne

indeholder desuden de centrale definitioner for finansielle instrumenter, finansielle aktiver osv

(Deloitte – c).

IFRS 7 Finansielle instrumenter: Oplysninger: Standard om oplysninger, der skal gives om

finansielle instrumenter. Målet med denne standard er at give oplysninger, der sætter brugerne i

stand til at vurdere betydningen af finansielle instrumenter for virksomhedens finansielle situation

og resultat, samt arten og omfanget af de risici som virksomheden er udsat for som følge af dens

anvendelse af finansielle instrumenter, og hvordan virksomheden styrer denne risiko (Deloitte –

c).

IFRS 13 Dagsværdimåling: Dette er standarden som definerer dagsværdi begrebet, forklarer

hvilke hovedprincipper der skal anvendes for at fastlægge dagsværdien. Slutteligt kræver

standarden oplysninger om måling til dagsværdi. Man skal have for øje at IFRS 13 ikke kræver

øget brug af dagsværdi, men blot definerer dagsværdi og støtter i benyttelsen af dagsværdi

(Deloitte – c).

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 14 of 63

2. IAS 39

For at kunne analysere og forstå indvirkningerne af den nye standard følger en meget kort og

overordnet gennemgang af IAS 39. Der vil ikke blive gået i dybden med de enkelte elementer, da

fokus i denne opgave er på IFRS 9. Der vil i den resterende del af opgaven blive henvist til disse

grundelementer i IAS 39, med eventuel uddybning af standarden, hvor det findes relevant for

analysen.

2.1. Klassifikation

IAS 39 indeholder flere forskellige kategorier inden for klassificering og dertilhørende forskellige

nedskrivningsmodeller (IFRS). Klassifikationen af aktiver i IAS 39 er regelbaseret, meget

kompleks og svær at anvende, med flere forskellige nedskrivningsmodeller og komplicerede

reklassifikations regler (IFRS).

2.2. Indregning og måling

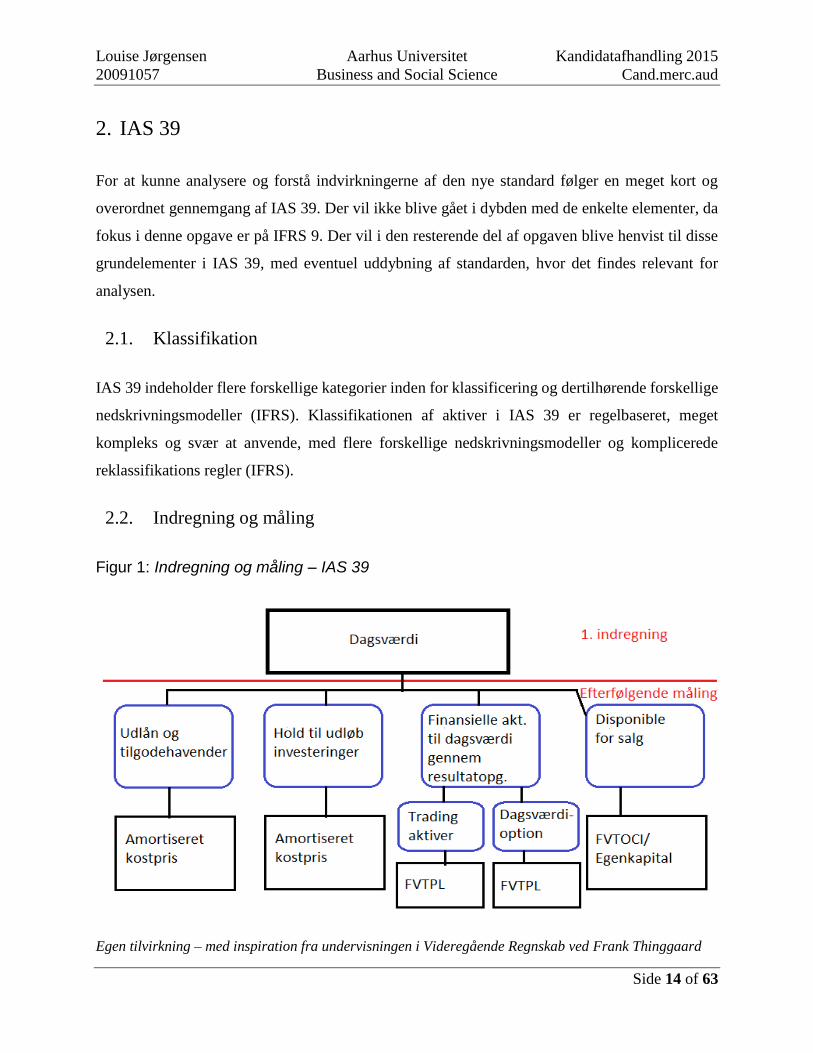

Figur 1: Indregning og måling – IAS 39

Egen tilvirkning – med inspiration fra undervisningen i Videregående Regnskab ved Frank Thinggaard

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 15 of 63

Indregningen skal ske i regnskabet når og kun når virksomheden bliver omfattet af de kontraktlige

betingelse i instrumentet jf. IAS 39 § 14. Målingen skal på tidspunktet for første indregning ske til

dagsværdi. Den efterfølgende måling følger ovenstående figur.

Ved IAS 39 skal indbyggede afledte finansielle instrumenter udskilles fra hovedkontrakten og

behandles separat, hvis dets økonomiske karakteristika ikke klart og tydeligt er tilknyttet

hovedkontrakten (IAS 39 §11). Desuden er det et krav at et særskilt instrument med samme

betingelser som det indbyggede afledte finansielle instrument opfylder definitionen på et afledt

finansielt instrument, og at det kombinerede instrument ikke allerede måles til dagsværdi med

indregning af værdiændring i resultatopgørelse (Deloitte – c).

Nedskrivningerne under IAS 39 skal jf. §58 kun ske hvis der er ”objective evidence” på at der er

sket en nedskrivningsbegivenhed efter første indregning af et finansielt aktiv. Det vil sige at der

skal ske en tabsgivende hændelse før end der skal ske nedskrivning.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 16 of 63

3. IFRS 9

IASB udsendte d. 9. juli 2014 den endelige udgave af IFRS 9 om finansielle instrumenter. Den

endelige version af IFRS 9 har været længe undervejs. Arbejdet med IFRS 9 startede allerede i

2008 da IASB udformede et discussion paper ”Reducing Complexity in Reporting Financial

Instruments” (IFRS9 - IN3). Formålet med udarbejdelse af en ny standard var at reducere

kompleksiteten i rapportering af finansielle instrumenter (EFRAG), herunder diskutere kilder til

og løsninger på kompleksiteten. Under udarbejdelsen er der er løbende sket ændringer og

tilføjelser. IFRS 9 er endnu ikke vedtaget i EU jf. afsnit 3.3, hvorfor der endnu ikke er fastsat en

dato for hvornår virksomhederne kan begynde implementeringen. Det fremgår dog af standarden

at IFRS 9 er gældende fra regnskabsperioder efter den 1. januar 2018. Den internationale

regnskabsstandard erstatter IAS 39 om finansielle instrumenter: Indregning og måling, hvorfor

denne ikke længere vil være gældende fra 1. januar 2018 (fsr.dk).

3.1. Formål

IFRS 9 er blevet vedtaget i stedet for den gældende standard IAS 39, da man efter den globale

finanskrise i 2007-2008 så sig nødsaget til at sikre at informationsværdien i regnskaberne blev

større, så brugerne nemmere ville kunne gennemskue hvis en virksomhed var på vej i krise. Krisen

satte fokus på den finansielle risiko der var rundt om i verden i form af udlånsporteføljer med

stadig mere komplekse finansielle instrumenter. Arbejdet blev fremskyndet da interessenter

herunder G20, the Financial Crisis Advisory Board og rådet for finansiel stabilitet gjorde

opmærksom på en række områder inden for den regnskabsmæssige behandling af finansielle

instrumenter der havde brug for at blive ændret (EFRAG App A:A). Brugerne fortalt IASB at

kravene i IAS 39 var svære at forstå, benytte og tolke (IFRS 9 –IN2). De ønskede i stedet en mindre

kompleks principbaseret standard. IFRS 9 er altså hovedsageligt et modsvar til den finansielle krise

og de behov der er opstået herefter, hvorfor den indeholder nye modeller som løsning på nogle af

de regnskabsmæssige problemer man har konstateret under og efter krisen (frs.dk –a).

Det er generelt anerkendt at den regnskabsmæssige behandling af finansielle instrumenter er

kompleks ved brug af IAS 39, og ikke mindste så gjorde krisen og det finansielle efterspil IASB,

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 17 of 63

regnskabsbrugere og virksomheder opmærksomme på at under IAS 39 var nedskrivningerne ”too

little too late”. Særligt nedskrivningerne der i dag først sker efter der er sket en hændelse, er blevet

hårdt kritiseret for at forsinke indregning af tab på kreditorer, og for at have være medvirkende til

den finansielle krise (Turner, 2010). Ved brug af den nuværende standard sker en eventuel

nedskrivning først når værditabet er sket, dette skal der nu ændres på. Som et resultat heraf har der

været et betydeligt pres fra befolkningen, politikere og lovgivere om at nytænke og simplificere

den regnskabsmæssige behandling af finansielle instrumenter (Pwc Comperio). Dette blev derfor

målet med IFRS 9.

Formålet med IFRS 9 er at forbedre regnskabsbrugerens mulighed for at vurdere beløb, tidsmæssig

placering og usikkerhed ved fremtidige pengestrømme fra finansielle instrumenter. Meningen er

altså at gøre det enklere for brugerne af regnskabet at forstå den information der er indeholdt i

regnskabet omhandlende finansielle instrumenter, samt at reducere kompleksiteten og forbedre

regnskabsreglerne for de finansielle instrumenter. IASB har været opsat på at finde en bedre

regnskabsmæssig behandling af finansielle instrumenter, der vil producere meningsfyldte

resultater, uden unødig kompleksitet. De har ligeledes haft for øje at det skulle være en

langtidssikret standard, således at virksomhederne ikke igen inden for en kort årrække skal

implementere en ny standard, hvilket er yderst ressourcekrævende.

3.2. Målgruppe

Standarden skal benyttes af alle der aflægger regnskab i henhold til IFRS og for alle finansielle

instrumenter, der tidligere blev indregnet og målt efter reglerne i IAS 39. Pengeinstitutter og andre

virksomheder med store porteføljer af finansielle aktiver der måles til amortiseret kostpris eller

FVOCI vil dog blive mest påvirket af den nye standard, og i særdeleshed af den nye

nedskrivningsmodel (PwC).

Der har været en tendens i mange af de artikler der er udgivet om IFRS 9, til kun at fokusere på

IFRS 9’s betydning for pengeinstitutter. Det er da også den finansielle sektor der bliver hårdest

ramt, men virksomheder i andre brancher er også nød til at forholde sig til den nye standard. Jessica

Taurae, Partner ved PwC med speciale i finansielle instrumenter, gør i sit blogindlæg opmærksom

på, at IFRS 9 ikke kun får betydning for pengeinstitutterne. Hun modsiger sig dog ikke at IFRS 9

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 18 of 63

vil få størst betydning for pengeinstitutterne, hun gør blot de øvrige virksomheder der benytter

IFRS 9 opmærksomme på, at det også kan få konsekvens for dem. Stort set alle balancer indeholder

finansielle instrumenter. Nogle instrumenter er simple, og implementeringen af IFRS 9 vil derfor

også være simpel, hvorimod andre er mere komplekse instrumenter vil kræve et større

implementeringsarbejde. Man kan dog ikke som virksomhed blot regne med at hvis man ikke har

komplekse finansielle aktiver, så vil man ikke blive berørt af IFRS 9 (pwc.blog.com – b). Alle der

aflægger regnskab efter IFRS bør sætte sig ind i den nye standard, og dens betydning for netop

deres virksomhed.

3.3. Implementering af IFRS 9

IFRS 9 er gældende for regnskabsår, der begynder 1. januar 2018 eller senere. Europæiske

virksomheder får dog først mulighed og pligt til at anvende IFRS 9, når den er endosseret af EU-

kommissionen (fsr.dk –a). Den europæiske rådgivende regnskabsorganisation EFRAG (European

Financial Reporting Advisory Group), der tager stilling til om IFRS 9 skal endosseres i EU, har

indtil videre anmodet om kommentarer til en eventuel godkendelse af IFRS 9 fra interessenter.

Derudover har EFRAG selv undersøgt IFRS 9, og lavet en foreløbig bedømmelse. Den foreløbige

vurdering fra EFRAG er at standarden lever op til EU kriterier, og anbefaler derfor dens

godkendelse. De mangler dog kvalitativ data særligt i forhold til nedskrivningsmodellen, men disse

data er først tilgængelige i 2017. EFRAG ønsker derfor at få dybere indsigt ved hjælp af

kommentarer til alle aspekter af deres analyse, samt den foreløbige konklusion (fsr – c). Disse

kommentarer forventer de at få både fra kommende regnskabsbrugere, revisorer og i særdeleshed

den finansielle sektor, der som det ser ud bliver hårdest ramt af de ændringer IFRS 9 vil medføre.

EFRAG har allerede nu vurderet at IFRS 9 ikke vil stille de europæiske virksomheder i en

konkurrencemæssigt dårligere position i forhold til de virksomheder som benytter US GAAP

(EFRAG p. 2) Det vurderes at et regnskab der benytter nedskrivningsmodellen i IFRS 9 vil

indeholde mere relevant information end et regnskab der benytter nedskrivningsmodellen i US

GAAP. Sammenligningen mellem de to er dog ikke en del af analysen i denne opgave. Det er dog

alligevel interessant når vi sammenholder IFRS 9 med begrebsrammen, da to forskellige måder at

behandle finansielle aktiver, i den sidste ende vil gøre det sværere at sammenligne to regnskaber

der er opstillet efter forskellige standarder. Den finansielle branche, som ser ud til at blive hårdest

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 19 of 63

ramt af den nye standard, er i høj grad påvirket af de finansielle markeder i resten af verden, og

med dette for øje ville det have været fordelagtigt, hvis man kunne være blevet enige om en fælles

standard. IASB og de amerikanske standardsættere ”The Financial Accounting Standard Board”

(FASB) startede også oprindeligt arbejdet med udskiftning af standarden som et fælles projekt, der

skulle sikre sammenlignelighed i hele den finansielle sektor. De kunne dog ikke blive enige om

udformningen, og FASB arbejder stadig på en ny standard, der som det ser ud nu, ikke kommer til

at indeholde de samme nedskrivningskrav som det er tilfældet i IFRS 9.

3.4. Indregning

Den første indregning af et finansielt aktiv sker efter regler i IFRS 9 3.1. Et finansielt aktiv skal

først indregnes når der er en aftalemæssig rettighed til at afregne kontanter eller et andet finansielt

instrument. Når en virksomhed først indregner et aktiv, skal dette klassificeres efter regler i IFRS

9 (4.11-4.15) og måles efter reglerne i IFRS 9 (5.11-5.1.3). Ved den første indregning måles

finansielle aktiver, som ikke efterfølgende måles til dagsværdi via resultatet, til dagsværdi tillagt

de transaktionsomkostninger, som direkte kan henføres til erhvervelsen af den finansielle aktiv.

Dagsværdien opgøres efter reglerne i IFRS 13. De finansielle aktiver som efterfølgende måles til

dagsværdi via resultatet, måles ved første indregning til dagsværdi uden tillæg af

transaktionsomkostninger, som indregnes i resultatopgørelsen (Deloitte –c).

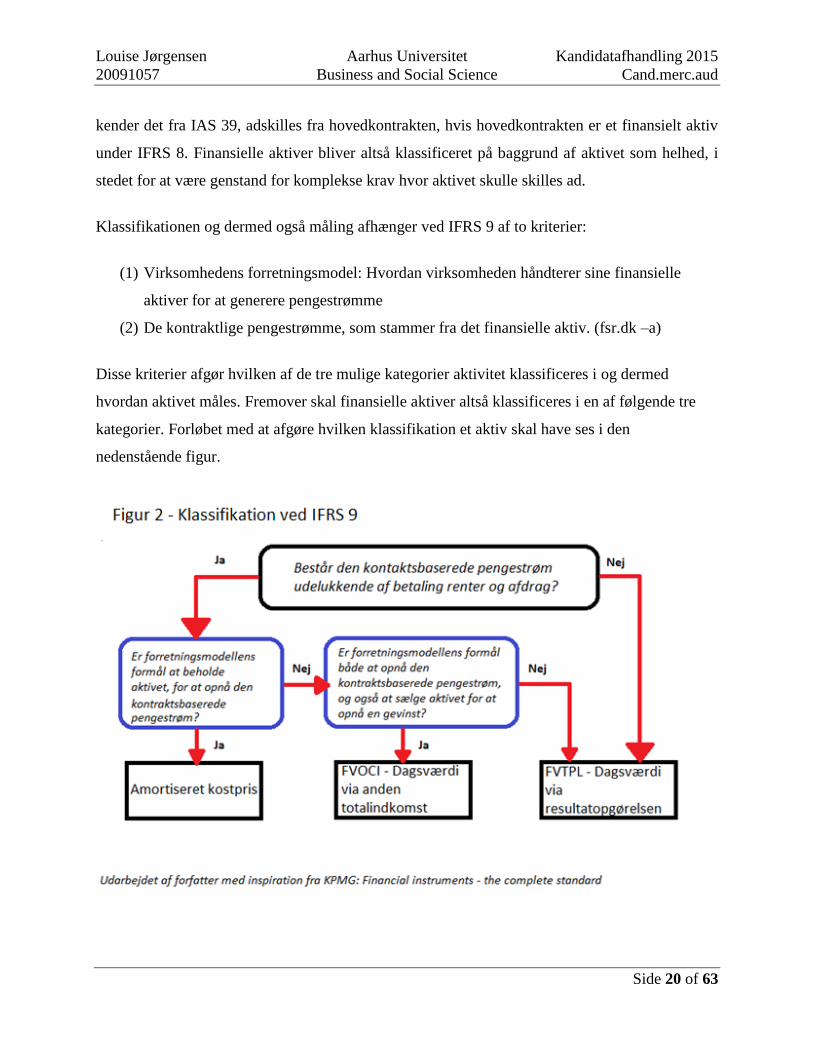

3.5. Klassifikation og måling

Reglerne for klassifikation af finansielle aktiver følger IFRS 9 4.1.. Klassifikationen afgør hvordan

et finansielt aktiv indregnes i et regnskab, og i hvordan de måles efterfølgende (ifrs.org).

Kriterierne for klassifikation og måling er hele fundamentet for den regnskabsmæssige behandling

af finansielle instrumenter. Betingelserne for nedskrivning er baseret på denne klassifikation.

Klassifikation efter IFRS 9 er i modsætning til IAS 39, der som tidligere nævnt er regelbaseret,

principbaseret. Det vil sige at frem for at klassificere ud fra nogle bestemte regler for forskellige

typer aktiver, overgår man nu til at klassificere dem efter hvordan de behandles af virksomheden.

Der benyttes én metode til klassifikation for alle aktiver, ligegyldigt om de indeholder indbyggede

afledte funktioner eller ej. Indbyggede afledte finansielle instrumenter skal ikke, som vi eller

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 20 of 63

kender det fra IAS 39, adskilles fra hovedkontrakten, hvis hovedkontrakten er et finansielt aktiv

under IFRS 8. Finansielle aktiver bliver altså klassificeret på baggrund af aktivet som helhed, i

stedet for at være genstand for komplekse krav hvor aktivet skulle skilles ad.

Klassifikationen og dermed også måling afhænger ved IFRS 9 af to kriterier:

(1) Virksomhedens forretningsmodel: Hvordan virksomheden håndterer sine finansielle

aktiver for at generere pengestrømme

(2) De kontraktlige pengestrømme, som stammer fra det finansielle aktiv. (fsr.dk –a)

Disse kriterier afgør hvilken af de tre mulige kategorier aktivitet klassificeres i og dermed

hvordan aktivet måles. Fremover skal finansielle aktiver altså klassificeres i en af følgende tre

kategorier. Forløbet med at afgøre hvilken klassifikation et aktiv skal have ses i den

nedenstående figur.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 21 of 63

Som det ses i figur 2 er de tre mulige klassifikationer amortiseret kostpris, dagsværdi med

værdiregulering via anden totalindkomst (FVTOCI) og dagsværdi med værdiregulering via

resultatet (FVTPL). Den sidste kategori er en opsamlingskategori, der gælder for alle aktiver der

ikke klassificeres til hverken amortiseret kostpris eller FVTOCI. Både FVTOCI og FVTPL

benytter sig af dagsværdi begrebet i forbindelse med måling af de finansielle aktiver. Reglerne for

dagsværdi er reguleret i IFRS 13 – Fair Value Measurement. Dagsværdi defineres i IFRS 13 som

den pris der ville blive modtaget ved et salg af aktivet i god ro og orden mellem markedsdeltagerne

på målingsdagen.

Et finansielt aktiv skal måles til amortiseret kostpris hvis begge de følgende betingelser er opfyldt.

Hvis aktivet indgår i en forretningsmodel, hvor formålet er at inddrive de kontraktbaserede

pengestrømme fra aktivets gennem dets levetid, og de kontraktbaserede pengestrømme

udelukkende består af afdrag på hovedstoler og renter. Som udgangspunkt er det kun basale udlån

der måles til amortiseret kostpris, de resterende finansielle aktiver indregnes til dagsværdi. Basale

udlånsinstrumenter der, måles til amortiseret kostpris indregner renteindtægter og hensættelser til

tabt i resultatet (EFRAG App. A.10).

Et finansielt aktiv skal måles til dagsværdi gennem anden totalindkomst (FVTOCI) hvis begge af

følgende betingelser er opfyldt. Det finansielle aktiv skal være indeholdt i en forretningsmodel,

hvor formålet er både at opnå kontraktbaserede pengestrømme fra de finansielle aktiver, men også

pengestrømme ved salg af aktiverne. Derudover skal pengestrømmen lige som ved amortiseret

kostpris udelukke bestå af betaling af afdrag på hovedstol og renter. De basale udlånsinstrumenter

der behandles i en forretningsmodel, for hvilken det både gælder om at opnå den kontraktbaserede

pengestrøm og at sælge de finansielle aktiver præsenteres på samme måde som de udlånsaktiver

vi behandlede overfor i resultatet. Men i balancen måles sådanne finansielle aktiver til dagsværdi.

Forskellen mellem et instruments måling til amortiseret kostpris og dagsværdien indregnes via

anden totalindkomst, med reklassifikation i resultatet ved ophør af indregning (EFRAF APP A.11).

Da IASB i juli 2014 udsendte den endelige IFRS 9 tilføjede de en yderligere kategori vedrørende

finansielle aktiver, der ikke havde været en del af de tidligere udkast til IFRS 9. Denne er gældende

for de finansielle aktiver, som opfylder contractual cash flow test jf. ovenstående, men som indgår

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 22 of 63

i en forretningsmodel, hvor formålet er både at inddrives de kontraktlige pengestrømmen og også

at sælge det det finansielle aktiv. Aktiver der kategoriseres således skal efter første indregning

måles til dagsværdi, med indregning af renter, valutakursgevinster/-tab samt nedskrivning for

værdiforringelse i resultatet, mens øvrige ændringer i dagsværdien indregnes i anden

totalindkomst. FVTOCI blev altså først introduceret i den endelige udgave af IFRS 9, efter

feedback fra brugerne om at der manglede denne mulighed for simple gældsinstrumenter. I denne

forretningsmodel vil man se større og oftere salgsaktivitet end det var tilfældet ved Amortiseret

kostpris. Dagsværdiændringer indregnes i anden totalindkomst. Udbytte indregnes i resultatet.

FVTOCI er en obligatorisk klassifikation der benyttes til aktiver der består den kontraktbaserede

pengestrøms karakteristik test, men som holdes inden for en forretningsmodel, hvor formålet opnås

ved både at have aktiver for at opnå pengestrømmen og at sælge aktiverne. Det er dog muligt at

indregne til dagsværdi, som et alternativ til FVTOCI hvis en måling til dagsværdi via resultatet

ville eliminere eller reducere et regnskabsmæssigt mismatch (Deloitte a).

Som nævnt er et af kriterierne når man skal klassificere finansielle aktiver, om den

kontraktbaserede pengestrøm udelukkende består af betaling af afdrag på hovedstol og renter (der

vil fremover benyttes forkortelsen SPPI – Solely payments of principal and interest). Hovedstolen

er både ved amortiseret kostpris og FVTOCI dagsværdien af det finansielle aktiv ved første

indregning. Definitionen af SPPI findes i IFRS 9 (B4.1.7A). Renterne skal udelukkende være

udtryk for tidsværdien af penge, omkostninger, en profitmargen, andre basale udlånsrisici og

fordringens kreditrisiko i forhold til den tilbageværende restgæld (EFRAG App A:A:6).

Restgælden er dagsværdien af det finansielle aktiv ved første indregning. Denne ændrer sig over

tid, efterhånden som der sker afdrag af gælden. Det er kun finansielle aktiver med en sådan

pengestrøm der er berettiget til at måle finansielle aktiver til amortiseret kostpris eller FVTOCI,

alt afhængigt af hvilken forretningsmodel der benyttes jf. ovenstående.

Den sidste mulighed for måling er dagsværdi gennem resultatet (FVTPL). Aktiver, som hverken

passer på definitionen af aktiver der skal måles til amortiseret kostpris eller FVTOCI klassificeres

til måling efter FVTPL, som løbende måles til dagsværdi, med alle værdiændringer indregnet i

resultatet (Deloitte – b). Denne kategori er en opsamlingskategori. Der er altså ikke en specifik

definition på de aktiver der kategoriseres her, ud over en negativ definition på at de ikke opfylder

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 23 of 63

kravene for amortiseret kostpris eller FVTOCI. For gældsbreve der måles til FVOCI skal

renteindtægter, forventede tab på udlån, og kursgevinster/tab indregnes i resultatet på samme måde

som det er gældende for aktiver der måles til amortiseret kostpris. Øvrige gevinster eller tab

indregnes i anden totalindkomst og reklassificeres til resultatet når indregningen ophører. FVTPL

er en residual, da denne mulighed udelukkende benyttes, når de to andre kategorier ikke kan

benyttes. Finansielle aktiver man udelukkende har med handel for øje er også i denne kategori.

Det at skulle klassificere et finansielt aktiv ud fra en forretningsmodel er nyt for IFRS

sammenlignet med IAS 39. En forretningsmodel referer til hvordan en virksomhed behandler dets

finansielle aktiver, for at opnå en pengestrøm. Som virksomhed har man både mulighed for at opnå

pengestrøm ved at sælge et aktiv, eller beholde det finansielle aktiv og indkassere den pengestrøm

der er aftalt i kontrakten for det pågældende aktiv. Slutteligt kan virksomheden også vælge at opnå

pengestrømme ved at kombinere de to øvrige muligheder. Forretningsmodellen kan typisk

observeres gennem den eller de aktiviteter som virksomheden udfører for at opnå dets målsætning.

Det er altså ikke ledelsens intentioner der er afgørende, men derimod dets handlinger. Under IAS

39 er det intentionerne ved første indregning der er afgørende. Forretningsmodellen i IFRS 9

baseres på fakta frem for påstande. I praksis skal man se på de subjektive oplysninger der er

tilgængelige. Man er nød til at foretage en vurdering ud fra alle relevante og tilgængelige

oplysninger. Dette være sig forretningsplanen, hvordan ledelsen i virksomheden kompenseres og

mængden og hyppigheden af salg. Salgsinformationer afgør ikke alene forretningsmodellen, men

man bør tage tidligere salgsinformationer og forventninger til fremtidige salg med i overvejelsen,

når man skal bestemme forretningsmodellen. Alene det at man har salg af finansielle aktiver,

betyder ikke at man ikke falder inden for denne forretningsmodel. Særligt hvis salg er meget

sjældne og skyldes en særlig betingelse eller begivenhed, så kan forretningsmodellen stadig

overholdes, således at der skal benyttes amortiseret kostpris.

Man kan vurdere følgende når man skal vurdere forretningsmodellen. Hvordan resultatet af

forretningsmodellen og de finansielle aktiver i forretningsmodellen evalueres og rapporteres til

virksomhedens nøglemedarbejdere. Den risiko som påvirker forretningsmodellens præstation og

måden hvorpå disse risici behandles. Vurderingen af forretningsmodellen skal foretages samlet for

hele virksomheden, for en forretningsenhed eller for en portefølje af finansielle aktiver, som denne

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 24 of 63

er fastlagt af ledelsen, og ikke for det enkelte instrument (Deloitte – c). Virksomhederne er nød til

at specificere de enkelte forretningsmodeller, således at det bliver nemmere og mindre

ressourcekrævende at klassificere aktiverne. Derudover er det vigtigt som virksomhed at være

opmærksom på at hvis man ønsker at et aktiv skal måles til dagsværdi, enten via anden

totalindkomst eller via resultatet, så skal det indregnes som dette ved den første indregning. Hvis

man eksempelvis har et aktiv, som først identificeres som værende et aktiv der lever op til kravene

for FVTOCI efter første indregning, så har man ikke længere mulighed for måling til dagsværdi.

Egenkapitalinstrumenter, som ikke besiddes med handel for øje kan dog ved første indregning

uigenkaldeligt klassificeres som måling til dagsværdi via anden totalindkomst (FVTOCI).

Gældende for aktiverne i denne kategori er det at alle realiserede og ikke-realiserede

værdireguleringer inkl. valutakurs-reguleringer indregnes i anden totalindkomst uden

efterfølgende recirkulering til resultatet, når indregning af aktivet ophører (Deloitte – b).

Som vi kender det fra IAS 39 tillader IFRS 9 at finansielle aktiver ved første indregning

kategoriseres som FVTPL, hvis dette kan fjerne eller mindske en målings- eller

indregningsinkonsistens (Deloitte – b). Hvis man klassificerer et aktiv således at det måles til

kostpris eller FVOCI, og dette skaber en uoverensstemmelse i regnskabet (accounting mismatch),

så kan en virksomhed lave et uigenkaldeligt valg om at klassificere aktivet til FVTPL, men kun

hvis dette gør uoverensstemmelsen mindre (kpmg). Det er dog her værd at bemærke at

beslutningen om at indregne et aktiv til FVTPL ikke kan ændres siden hen.

3.6. Nedskrivninger

I løbet af den finansielle krise blev den forsinkede indregning af tab på udlån identificeret som en

svaghed ved den eksisterende regnskabsstandard IAS 39. Som en del af IFRS 9, har IASB

introduceret en ny model for nedskrivning af forventede tab, der vil kræve at indregning af

forventede tab på udlån sker tidligere. Bestemmelser omkring værdiforringelse af finansielle

aktiver tager i FRS 9 udgangspunkt i et forventet tab-princip. I modsætning til de nuværende regler

i IAS 39, som er baseret på et princip om faktisk indtrufne tab (Deloitte –b). IASB har annonceret

at de har til hensigt at skabe en ressource gruppe til overgangen, for at støtte interessenter i

overgangen til de nye krav til nedskrivninger. Nedskrivningstesten er gældende for finansielle

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 25 of 63

aktiver der (1) er gældsinstrumenter der indregnes i balancen, som eksempelvis lån eller

obligationer og (2) klassificeret således at de måles til amortiseret kostpris eller FVTOCI (KPMG).

Den nye nedskrivningsmodel stiller krav om at virksomheder skal estimere og regnskabsføre

fremtidige forventede kredittab for alle relevante finansielle aktiver. Alle relevante oplysninger

skal inddrages ved estimering af fremtidige forventede kredittab – både historiske oplysninger og

oplysninger om fremtidige hændelser for at opnå en så præcis opgørelse som muligt.

Nedskrivningsmodellen i IFRS 9 ”expected loss impairment model” er baseret på et koncept hvor

der hensættes til forventede tab allerede ved påbegyndelsen af en kontrakt, bortset fra de tilfælde

hvor der er tale om instrumenter hvor det forventede tab på kreditorer er indarbejdet i den effektive

rente. Indregningen af fremtidige forventede kredittab skal allerede ske fra det øjeblik,

virksomheden enten udlåner penge eller foretager en investering. Det øgede informationskrav

giver anledning til øgede krav om noteoplysninger i regnskaberne. Opgørelse af fremtidige

forventede kredittab kræver visse estimater fra virksomhedens side, hvorfor IFRS 9 ligeledes stiller

krav til oplysninger vedrørende disse opgørelser (fsr.dk –a)

Der er kun en nedskrivningsmodel, og denne benyttes for alle finansielle aktiver der bliver målt

efter amortiseret kostpris og FVTOCI efter første indregning. Med undtagelse af de finansielle

aktiver med indbygget kreditering af nedskrivninger, skal forventede tab på tilgodehavende måles

gennem hensættelser til tab med beløb svarende til 12 måneders forventede tab på tilgodehavender

(forventet tab på tilgodehavender der opstår som et følge af de misligholdelser der er mulige

indenfor 12 måneder efter rapporteringen) eller forventede tab på tilgodehavender i hele aktivets

levetid (iasplus). De samlede forventede tab i hele aktivets løbetid beregnes som nutidsværdien af

forskellen mellem den kontraktsbaserede pengestrøm og den pengestrøm de faktisk forventer,

ganget med sandsynligheden for misligholdelse i hele aktivets løbetid. Hensættelserne skal

vurderes hvert år til regnskabsafslutning. En hensættelse til tab for aktivets forventede tab i hele

aktivets levetid eller blot for de kommende 12 måneder vurderes ud fra om kreditrisikoen på det

pågældende instrument er steget betydeligt siden den oprindelige indregning. Når virksomhederne

vurderer kreditrisikoen på et givent aktiv er det virksomhedens risiko for at lide et tab på det

pågældende aktiv grundet misligholdelse. Hvis kreditrisikoen er steget betydelig skal der

hensættes til forventede tab i hele aktivets levetid. Enhver måling af forventet tab på

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 26 of 63

tilgodehavende under IFRS 9 skal reflektere en objektiv og sandsynlighedsvægtet værdi der er

fastslået ved at evaluere de forskellige mulige udfald, såvel som indarbejdet tidsdiskonterede

værdi. Derudover skal virksomheden overveje rimelige og dokumenterbare informationer

omhandlende tidligere hændelser, nuværende omstændigheder og dokumenterbare forudsigelser

om fremtidige økonomiske omstændigheder, når de måler det forventede tab på tilgodehavender.

Den rapporterende virksomhed skal videregive informationer til regnskabsbrugeren der forklarer

grundlaget for deres beregninger af forventede tab på udlån og hvordan de måler forventede tab

på kreditorer og opgør kreditrisikoen. For at afspejle tidsværdien, skal det forventede tab

diskonteres til rapporterings dagen ved brug af den effektive rente for aktivet, eller en tilnærmelse

her til, der bestemmer den oprindelige indregning.

IFRS definerer ikke direkte hvad en betydelig stigning i kreditrisiko er. Vurderingen om hvorvidt

der har været en betydelig stigning i kreditrisiko er baseret på om det er en stigning i

sandsynligheden for at en misligholdelse opstår efter den oprindelige indregning. Som nævnt

tidligere skal der ske en hensættelse af tab for aktivets forventede tab i hele aktivets levetid hvis

kreditrisikoen på det pågældende instrument er steget betydeligt siden den oprindelige indregning.

Der er dog en undtagelse, hvis kreditrisikoen for det finansielle instrument er lav i forhold til

investeringsgraden på rapporteringstidspunktet. I dette tilfælde kan det antages at kreditrisikoen

for det finansielle instrument ikke er steget betydeligt siden den oprindelige indregning (iasplus).

Standarden indeholder også en afvisende antagelse om at kreditrisikoen er steget betydeligt når

kontraktmæssige betalinger er mere end 30 dage forsinkede. Det vil sige at blot fordi en debitor

ikke har betalt indenfor 30 dage far fristen, behøves man ikke indregne aktivets forventede tab i

hele aktivets levetid. IFRS 9 giver mulighed for at hvis en betydelig stigning i kreditrisiko, der har

fundet sted efter den oprindelige indregning, og er blevet tilbageført af en efterfølgende

rapporterings periode, så vil det forventede tab på finansielle instrumenter vende tilbage til at blive

målt baseret på en værdi svarende til de 12 måneders forventede tab på tilgodehavender. (IFRS 9

paragraf 5.5.11)

Indregningen af nedskrivningerne sker som udgangspunkt i resultatopgørelsen. Hensættelser til

tab for aktiver målt til FVTOCI skal dog indregnes i anden totalindkomst. Nedskrivningerne må

dog ikke reducere den regnskabsmæssige værdi på det finansielle aktiv i balancen, da måling sker

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 27 of 63

til dagsværdi (IFRS 9 5.5.2). I resultatopgørelse vil nedskrivninger på aktiver målt til amortiseret

kostpris indregnes i nedskrivninger på udlån og tilgodehavender. Der vil ske modpostering i

finansielle aktiver. Mens renteindtægter altid skal præsenteres som en særskilt post, beregnes den

forskelligt alt efter den status som aktivet, som den vedrører, har. Hvis det finansielle aktiv ikke er

et aktiv der har indregnet kreditrisikoen i renten, eller der ikke er nogen objektive beviser på

nedskrivninger på rapporteringstidspunktet, så beregnes renteindtægterne ved at anvende den

effektive rentes metode på de regnskabsmæssige bruttoværdi.

Ifølge IFRS 9 skal hensættelser til tab på finansielle aktiver opgøres løbende fra tidspunktet for

første indregning med et beløb svarende til de forventede tab på aktivet i hele aktivets levetid,

vægtet med sandsynligheden for, at låntager misligholder inden for de næste 12 måneder (12-

month expected credit losses) eller de forventede tab på aktivet i hele aktivets levetid (full lifetime

expected credit losses). Hensættelser svarende til forventede tab i hele aktivets levetid skal

foretages, når kreditrisikoen for den finansielle aktiv er øget betydeligt siden aktivets første

indregning, samt for tilgodehavende fra salg af varer og tjenesteydelser, som ikke anses for

værende en finansieringstransaktion i henhold til IFRS 15. Det antages at kreditrisikoen er

væsentligt forøget hvis aktivet er overforfaldet med mere end 30 dage (Deloitte – b). Sådanne

oplysninger vil man som revisor kunne finde på en kreditorliste, som man får udleveret ved den

regnskabsaflæggende virksomhed. Her inddeles de overforfaldne kreditorer efter hvor længe de

har været overforfaldne, og det vil derfor være forholdsvis nemt at finde ud af hvilke der skal laves

hensættelser på. Det sværeste i denne del er at estimere forventede tab på aktivet i hele aktivets

levetid. Udfordringen bliver særligt stor hvis levetiden er lang. Det giver tydeligt en øget

arbejdsmængde for de der skal opstille regnskabet.

Der vil blive lavet en simplere model for salgsdebitorer. På den måde lettes arbejdet med

udarbejdelse af regnskaber, for de der udelukkende har finansielle aktiver grundet

betalingsbetingelser i forbindelse med salg af varer og tjenester.

3.7. Reklassificering

Da indregning og måling afhænger af forretningsmodellen kræves det at man reklassificerer hvis

forretningsmodellen ændres. Det forventes at dette sker meget sjældent. Ved reklassifikation af

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 28 of 63

finansielle aktiver der efterfølgende måles til FVTPL, skal dagsværdien bestemmes på tidspunktet

for reklassificeringen. Ved forskel mellem den regnskabsmæssige værdi og dagsværdien på

tidspunktet for reklassificeringen, skal denne forskel indregnes i resultatopgørelsen på dette

tidspunkt. Hvis det er en reklassifikation fra dagsværdi til amortiseret kostpris så vil dagsværdien

på tidspunktet for reklassificeringen blive udgangspunktet for den fremadrettede måling til

amortiseret kostpris (Deloitte – c, s. 292). Hvis der sker reklassifikation kræver reglerne i IFRS 7,

oplysninger om en sådan reklassifikation, for at sikre at brugerne af regnskabet tydeligt kan se

hvad der er sket (IFRS.org).

Ved salg af aktivet eller reklassifikation til kategorien FVTPL recirkuleres beløb indregnet i anden

totalindkomst til resultatet. Herved opnår, at beløb indregnet i resultatet svarer til en behandling til

amortiseret kostpris, mens det indregnede beløb i balancen afspejler aktivets dagsværdi. (Deloitte

– b). Ændring af forretningsmodel, og en eventuel usikkerhed heromkring er kun afgørende for de

lån der udelukkende indeholder rente og afdrag (SSPI). For alle andre finansielle aktiver er

forretningsmodellen irrelevant.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 29 of 63

4. Begrebsrammen

For at kunne svare på det grundlæggende spørgsmål i denne opgave omhandlende

informationsværdien i regnskabet følger her en gennemgang af begrebsrammen, der er grundlaget

for alle IFRS’ere. Begrebsrammen sikrer at regnskabet har den højest mulige informationsværdi

for brugerne, samtidig med at den støtter lovgivere, og de der skal opstille regnskaberne i deres

arbejde. Begrebsrammen er udarbejdet af IASB, men det er ikke en standard.

Begrebsrammen udstikker de underliggende koncepter for udarbejdelse og præsentation af

regnskabet for eksterne brugere. Begrebsrammen omhandler overordnet følgende:

1) Målet med regnskabet

2) Definition, indregning og måling af de elementer regnskabet er konstrueret af.

3) De kvalitative karakteristika der kendetegner nyttig finansiel information.

4) Koncepter for kapitalbevægelser og kapital vedligeholdelse.

I denne opgave vil punkt 2 og 4 ikke blive behandlet, da disse ikke er relevante for opgavens fokus

på nytteværdi af informationerne i regnskabet.

Begrebsrammen blev indført første gang i 1989 (ifrs.org). I 2010 kom der en ny begrebsramme

”The conceptual framework for financial reporting”, denne afløste forgængeren fra 1989

”Framework for the preparation and presentation of financial statements” (IFRS.org). Denne er

dog stadig under udarbejdelse, men den forventes endelig færdig i 2015. Efterhånden som

kapitlerne i den gamle begrebsramme bliver færdige, vil de blive udskiftet. Når den endelige

begrebsramme er færdig, vil det komme til at hedde ”Conceptual framework for financial

reporting”. Det 4. kapitel i 2010 udgaven består af den resterende tekst fra Framework (1989).

Den sidste nye del af begrebsrammen der blev fremlagt til gennemgang i foråret 2015 (fsr-c), er

ikke medtaget i denne opgave, da den ikke har været grundlaget for udarbejdelsen af IFRS 9, da

den endnu ikke er blevet endelig godkendt og implementeret. Derfor findes det ikke relevant for

opgaven at gennemgå den nye begrebsramme, der skal benyttes til fremtidig udarbejde af

standarder. Formålet med at forbedre begrebsrammen er, at forbedre finansiel rapportering ved at

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 30 of 63

støtte IASB med et komplet sæt af koncepter der kan benyttes, når der skal udarbejdes nye

standarder eller revideres på de eksisterende.

4.1. Formål

Begrebsrammen har til formål at danne basis for udarbejdelse af fremtidige regnskabsstandarder.

Det er altså begrebsrammen der er udgangspunktet for arbejdet med udarbejdelsen af IFRS 9, som

erstatning for IAS 39. Det er så blot paradoksalt, at begrebsrammen står til at skulle ændres i

efteråret 2015. Den nye begrebsramme har allerede været til høring (fsr -c). Der vil dog her kun

blive arbejdet med de ændringer til begrebsrammen, der er vedtaget, det vil altså sige kapitel 1 og

3, det resterende vil være den gamle begrebsramme. Det fremgår også af begrebsrammen fra 2010,

at man bruger kapitlerne efterhånden som de er færdigbehandlet og indtil da, er det begrebsrammen

fra 1989 der gælder på de områder, der ikke er vedtaget (Conceptual Framework (2010))

Formålet med begrebsrammen er:

- At assistere IASB i udviklingen af kommende IFRS’ere og i IASB’s arbejde med

gennemgang af eksisterende IFRS’ere.

- At assistere IASB i at synliggøre behovet for harmonisering af regulativer, standarder og

procedurer. Dette sker ved at sikre at der er færre alternative tilgange der tillades af

IFRS’ere.

- At assistere de nationale standardsættere i udarbejdelsen af nye standarder. Dette ses

eksempelvis i Danmark hvor Årsregnskabsloven er baseret på IFRS standarder og

dermed også begrebsrammen.

- At assistere de der udarbejder regnskaber i brugen af IFRS’ere, samt assistere når de

arbejder med områder der endnu ikke er udarbejdet en IFRS for.

- At assistere revisorer i at udforme en mening om hvorvidt et regnskab lever op til IFRS’s

krav.

- At assistere brugere af regnskabet i tolkningen af den information der er indeholdt i

regnskaber der opstilles ifølge IFRS.

- At tilbyde de der er interesserede i IASB’s arbejde information omkring dets tilgang til

formulering af IFRS’ere.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 31 of 63

Begrebsrammen er ikke en IFRS. Der er intet i begrebsrammen, der overgår det, som står skrevet

i IFRS’erne. Begrebsrammen er ikke i sig selv en standard, den er derimod et grundlag til

udarbejdelse af fremtidige standarder, således at disse bliver udarbejdet konsistent og på et

veldefineret grundlag sammenlignet med de øvrige regnskabsstandarder. Derudover er

begrebsrammen en hjælp til regnskabsaflæggere og revisorer i forbindelse med udarbejdelse af

ekstern finansiel rapportering. Begrebsrammen kan i få tilfælde konflikte med en IFRS standard.

I tilfælde af en sådan konflikt er det reglerne i standarden, der er gældende og ikke begrebsrammen.

Dette skyldes, at begrebsrammen ikke er en selvstændig IFRS. Der er intet i begrebsrammen, der

overskriver det, der står i de gældende standarder (jf. Conceptual Framework ”purpose and status”)

Vi kender fra Årsregnskabsloven, at regnskabet skal udarbejdes så det giver et retvisende billede

af virksomheden. I IFRS’s begrebsramme er der et lignende begreb. Ifølge begrebsrammen skal

informationerne i regnskabet ”faithfully represent what it is inteded to represent” (Scott p. 31). Det

vil altså sige, at informationerne skal, på pålidelig og korrekt vis, fremstille det som de er bestemt

for at fremstille, hverken mere eller mindre. Regnskabet skal give et retvisende billede af årets

resultat, den finansielle stilling virksomheden befinder sig i og de pengestrømme, som

virksomheden har modtaget og forventer at modtage.

Korrekte oplysninger fra virksomheden der aflægger regnskab, er et vigtigt element i opstillingen

af et regnskab med informationer, der nytter for brugeren. Der skal gives de nødvendige

supplerende oplysninger for, at regnskabet kan give et retvisende billede. Men der skal på den

anden sode heller ikke gives unødige informationer, og dermed bruges kræfter på at finde

oplysninger der ikke er til nytte for regnskabsbrugeren. Et retvisende billede forudsætter en

troværdig præsentation af effekten af transaktioner samt andre begivenheder og forhold i

overensstemmelse med de definitioner og indregningskriterier for aktiver, forpligtelser indtægter

og omkostninger, der er angivet i IASB-begrebsrammen. Ved at anvende IFRS, suppleret med

nødvendige supplerende oplysninger, forventes det, at man opnår regnskaber, der giver et

retvisende billede. Virksomheder der anvender IFRS skal afgive en uforbeholden erklæring herom

i anvendt regnskabspraksis eller i noterne. Regnskabet må ikke beskrives som værende i

overensstemmelse med IFRS’erne, medmindre det fuldt ud opfylder alle bestemmelserne i

gældende IFRS’ere.

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 32 of 63

Målsætningen med årsregnskaber efter IFRS er at give information om virksomhedens finansielle

stilling, indtjening og ændring i den finansielle stilling, der er til nytte for en bred kreds af

regnskabsbrugere i deres økonomiske beslutningstagen (Conceptual Framework (2010)). IFRS

omfatter alle IFRS, IAS og fortolkningsbidrag udarbejdet af IFRS Interratations Comittee (IFRIC)

eller Standing Interpretations Comittee (SIC). Anvendes en uhensigtsmæssig eller forkert

regnskabspraksis, kan dette afhjælpes ved, at der i regnskabet gives yderligere oplysninger

(Deloitte). Flere oplysninger gør det nemmere for regnskabsbrugeren af gennemskue processen,

og eventuelt vurdere hvilken effekt den korrekte praksis ville have haft. Det generelle formål med

et regnskab er, at det skal yde finansiel information omkring den rapporterende virksomhed, som

er nyttig for nuværende og potentielle investorer, långivere og andre kreditorer i deres

beslutningsproces omkring af tilvejebringe ressourcer til den pågældende virksomhed (Conceptual

Framework: OB2). Et andet mål med regnskaber er at rapportere til alle regnskabsbrugere og ikke

blot anpartshavere. Man skal altså også yde informationer til hele markedet. For at et regnskab kan

være nyttig i at forudsige fremtidige afkast til investorer, skal der etableres en sammenhæng

mellem nuværende og tidligere performance i virksomheden og fremtidsprospekterne.

4.2. Regnskabsbrugeren

Et regnskab er en vigtig kilde til information om den rapporterende virksomhed, og et vigtigt

redskab for regnskabsbrugeren i beslutningstagningen. Et regnskab har til formål at videregive

informationer om virksomheden, som regnskabsbrugeren ikke har. Disse informationer skal sikre

at der ikke er en skævvridning i informationer investor og virksomhed imellem.

Regnskabsbrugeren er meget afhængig af regnskabet, da det er brugerens mulighed for at få et

indblik i virksomhedens økonomiske situation, både i fortiden, nutiden og fremtiden. Det er vigtigt

at regnskabsbrugeren har tillid til at det der står i regnskabet er retvisende. For at sikre at regnskabet

er anvendeligt for regnskabsbrugeren, er der udarbejdet en begrebsramme der er grundlaget for

alle regulering under IASB, det være sig både IFRS’ere og IAS’ere.

Revisorer har taget den nyttebaserede tilgang til finansiel rapportering til sig, som en reaktion på

at det er umuligt at lave et teoretisk perfekt regnskab. Her ser man på hvilke informationer, der

skaber nytte for brugerne af regnskabet. Dermed ikke sagt at man ikke skal skabe et retvisende

Louise Jørgensen Aarhus Universitet Kandidatafhandling 2015

20091057 Business and Social Science Cand.merc.aud

Side 33 of 63

billede af virksomheden, man er blot nød til at lave en opvejning mellem den tid der bruges på