Embed Size (px)

Citation preview

Kandidatafhandling Forfatter:

Cand.merc.aud. Anita Pedersen

Erhvervsøkonomisk Institut Vejleder:

Jane Thorhauge Møllmann

IFRS 9, fase 2: Amortiseret kostpris og nedskrivning af finansielle aktiver

Aarhus School of Business, Aarhus University

06/2011

2

Indholdsfortegnelse

1. Indledning ..................................................................................................................... 6

1.1 Problemformulering ............................................................................................... 7

1.2 Afgrænsning ........................................................................................................... 7

1.3 Struktur og metode ................................................................................................. 8

1.3.1 Kapitel 2: Indhold af IAS 39 (10 %) ............................................................... 8

1.3.2 Kapitel 3: Kritikken af IAS 39 (15 %) ............................................................ 8

1.3.3 Kapitel 4: Udskiftningen af IAS 39 med IFRS 9 (5 %) .................................. 9

1.3.4 Kapitel 5: Indholdet af exposure draftet ”Amortised Cost and Impairment”

(10 %) ....................................................................................................................... 9

1.3.5 Kapitel 6: Forslagets konsekvenser i praksis (20 %) ....................................... 9

1.3.6 Kapitel 7: Reaktioner på exposure draftet (15 %) ......................................... 10

1.3.7 Kapitel 8: Godkendelse i EU (15 %) ............................................................. 10

1.3.8 Kapitel 9: Konklusion (10 %) ........................................................................ 11

1.4 Kildekritik ............................................................................................................. 11

2. Indhold af IAS 39 ....................................................................................................... 12

2.1 Første indregning .................................................................................................. 13

2.2 Efterfølgende justeringer ...................................................................................... 13

2.2.1 Finansielle aktiver målt til dagsværdi gennem resultatopgørelsen ................ 13

2.2.2 Hold til udløb investeringer ........................................................................... 14

2.2.3 Udlån og tilgodehavender .............................................................................. 14

2.2.4 Aktiver disponible for salg ............................................................................ 14

2.2.5 Finansielle passiver målt til dagsværdi gennem resultatopgørelsen .............. 14

2.2.6 Øvrige finansielle forpligtelser ...................................................................... 15

2.3 Amortiseret kostpris ............................................................................................. 15

2.4 Nedskrivninger ..................................................................................................... 16

2.4.1 Finansielle aktiver målt til amortiseret kostpris ............................................ 17

2.4.2 Finansielle aktiver disponible for salg ........................................................... 17

3

3. Kritik af IAS 39 .......................................................................................................... 18

3.1 Mindre kompleksitet ............................................................................................. 18

3.1.1 Kategorisering ............................................................................................... 18

3.1.2 Sikring ........................................................................................................... 20

3.1.3 Reducing Complexity in Reporting Financial Instruments ........................... 20

3.2 Kritik efter finanskrisen ........................................................................................ 21

3.2.1 Dagsværdi ...................................................................................................... 21

3.2.2 Amortiseret Kostpris ..................................................................................... 22

3.3 Konvergens af IFRS og US GAAP ...................................................................... 24

3.3.1 Nedskrivning ................................................................................................. 25

4. Indførelsen af IFRS 9 ................................................................................................. 26

4.1 Fase 1 – klassificering og måling ......................................................................... 26

4.2 Fase 2 – Amortiseret Kostpris og Nedskrivning .................................................. 28

4.3 Fase 3 – Sikring .................................................................................................... 28

5. Exposure draftet Amortised cost and Impairment ...................................................... 29

5.1 Scope .................................................................................................................... 29

5.2 Første indregning .................................................................................................. 29

5.3 Efterfølgende justeringer ...................................................................................... 30

5.4 Præsentationskrav ................................................................................................. 31

5.5 Oplysningskrav ..................................................................................................... 32

6. Forslagets konsekvenser i praksis .............................................................................. 34

6.1 Nuværende regnskabspraksis ............................................................................... 34

6.2 Nye kategorier ...................................................................................................... 35

6.3 Første indregning .................................................................................................. 35

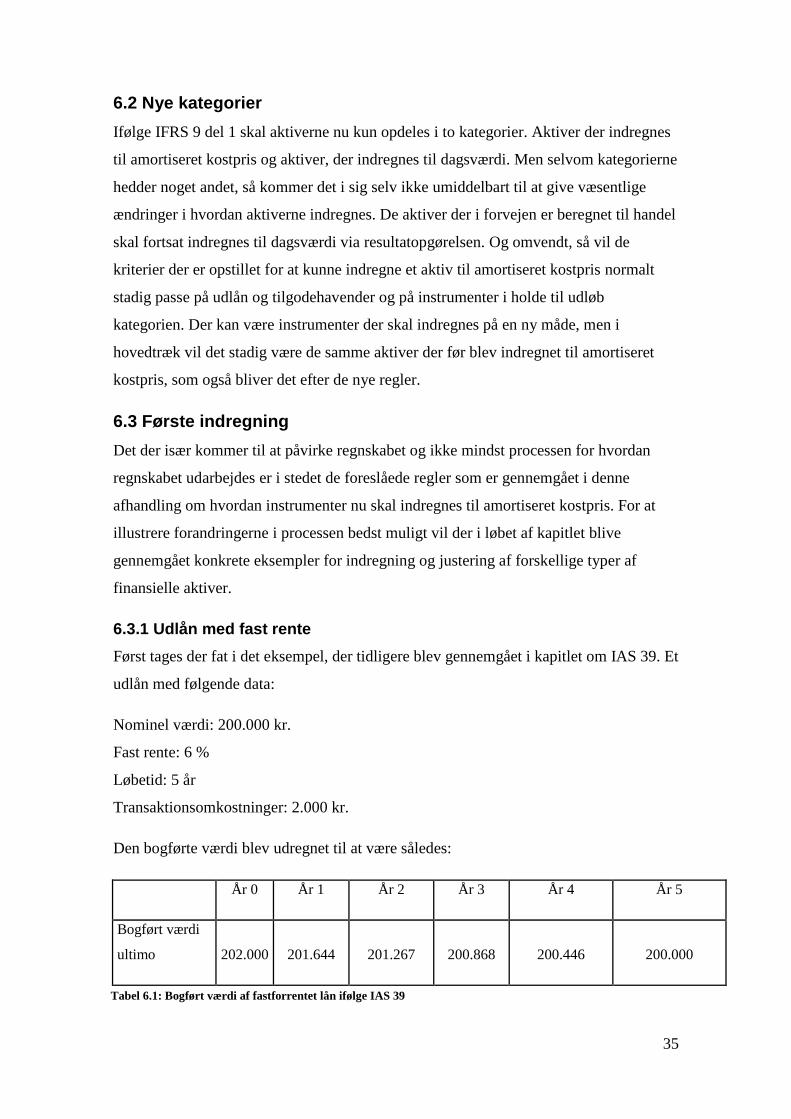

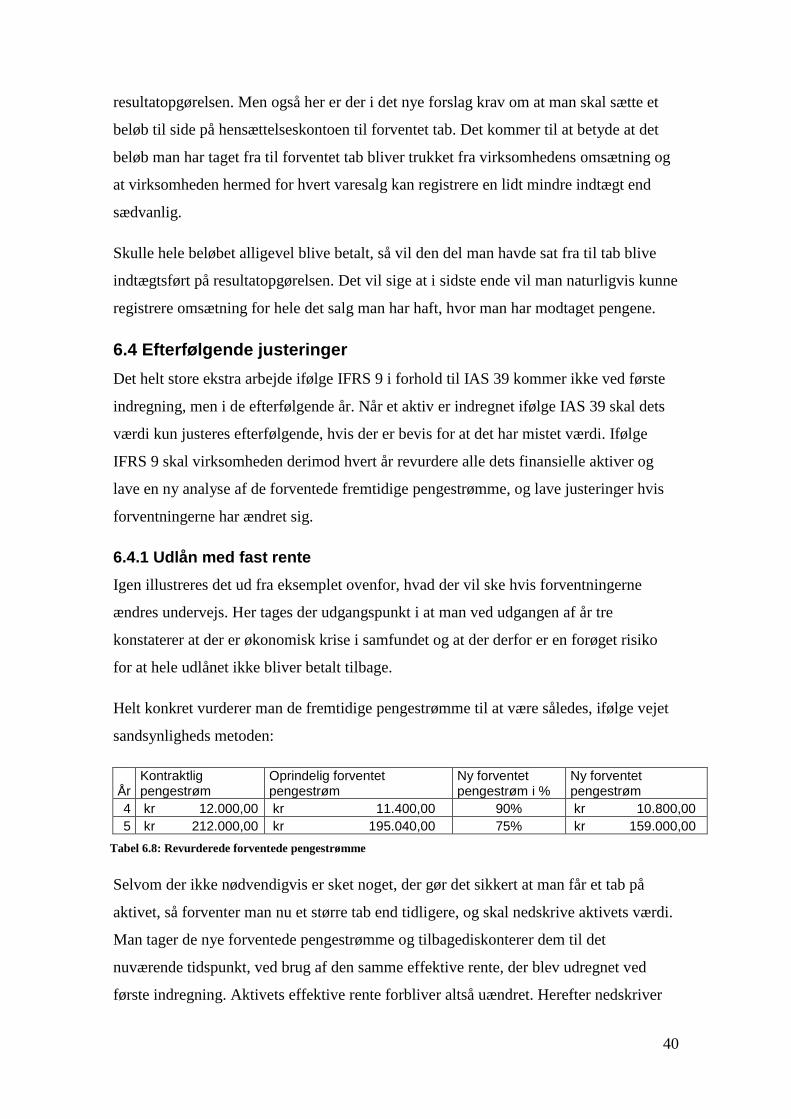

6.3.1 Udlån med fast rente ...................................................................................... 35

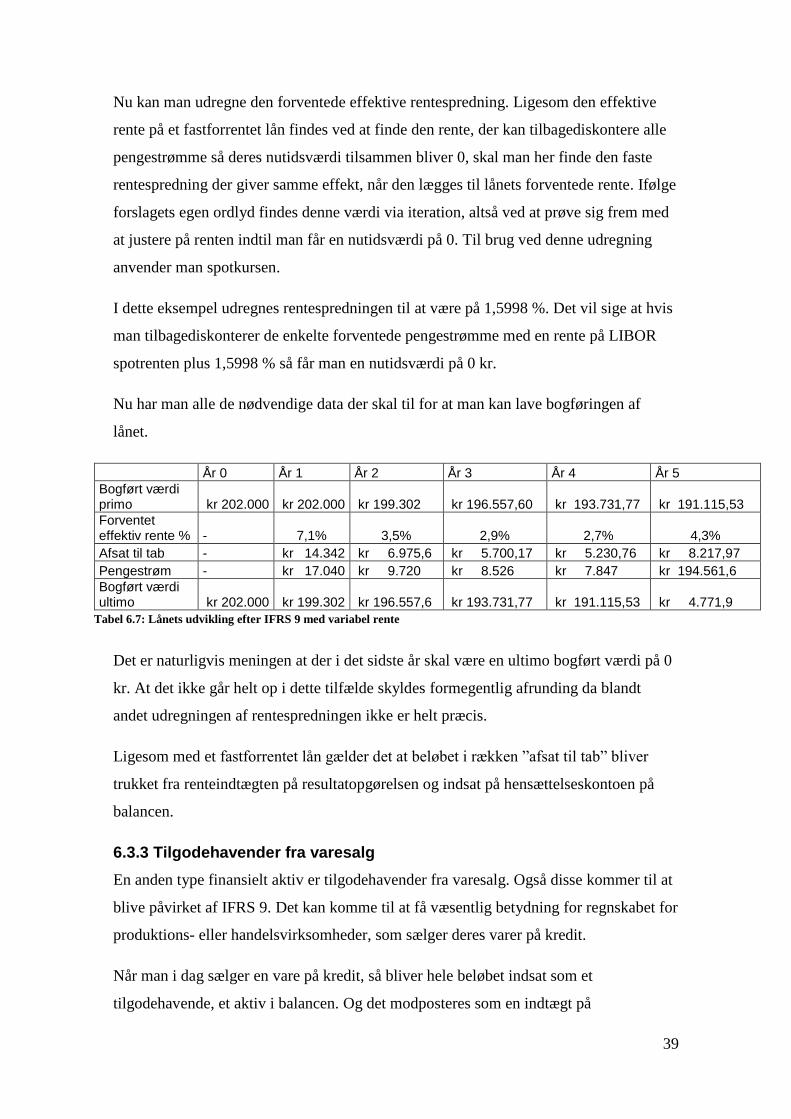

6.3.2 Udlån med variabel rente ............................................................................... 38

6.3.3 Tilgodehavender fra varesalg ........................................................................ 39

4

6.4 Efterfølgende justeringer ...................................................................................... 40

6.4.1 Udlån med fast rente ...................................................................................... 40

6.4.2 Udlån med variabel rente ............................................................................... 41

6.4.3 Tilgodehavender fra varesalg ........................................................................ 42

6.4.4 Afskrivning .................................................................................................... 43

6.5 Præsentation- og oplysningskrav .......................................................................... 43

6.6 Administrative udfordringer ................................................................................. 45

7. Reaktioner på forslaget ............................................................................................... 47

7.1 Kompleksiteten gør at omkostningerne overstiger udbyttet ................................. 47

7.2 Ønske om flere eksempler .................................................................................... 48

7.3 Forslaget er rettet for meget mod banker og glemmer andre typer virksomheder 49

7.4 Problematisk at der ikke kan anvendes åbne porteføljer ...................................... 50

7.5 Frakobling af rente og risiko ................................................................................ 51

7.6 Forslaget benytter sig for meget af skøn .............................................................. 52

7.7 Procyklikalitet ....................................................................................................... 53

7.8 Alternativt forslag ................................................................................................. 55

8. Godkendelse i EU ....................................................................................................... 57

8.1 Godkendelsesprocessen ........................................................................................ 57

8.2 Carve out af IAS 39 .............................................................................................. 59

8.2.1 Dagsværdi option ........................................................................................... 59

8.2.2 Sikring af porteføljer ..................................................................................... 60

8.2.3 Betingelserne for at foretage carve out .......................................................... 60

8.3 Bliver der lavet carve out af IFRS 9? ................................................................... 60

8.3.1 Betingelserne for carve out ............................................................................ 61

8.3.2 Interessenternes holdninger ........................................................................... 61

8.3.3 Konklusion .................................................................................................... 63

9. Konklusion ................................................................................................................. 64

5

10. Executive Summary .................................................................................................. 67

11. Kilder ........................................................................................................................ 69

6

1. Indledning

En af de største udfordringer for udstederne af revisionsstandarder, har i længe været at

finde ud af, hvordan man bedst indregner finansielle instrumenter i regnskabet, så det

både giver et retmæssigt billede af virksomhedens økonomiske situation, men samtidig

ikke er urimeligt kompliceret at implementere. I 1998 udkom første udgave af IAS 39,

der omhandler finansielle instrumenter1. Men den er siden da blevet rettet flere gange og

har været udsat for meget kritik.

I marts 2008 udgav IASB i samarbejde med FASB et dokument, der lagde op til debat

om, hvordan man kunne gøre behandlingen af finansielle instrumenter mindre

kompleks. Det skulle blive starten på et længere forløb, hvor målet er at erstatte hele

IAS 39 og i stedet danne den nye standard IFRS 92. Da finanskrisen ramte, blev fokus

på projektet blot endnu større, da mange mener, at dele af IAS 39 var med til at

forårsage eller forværre krisen.

IASB valgte at dele projektet op i tre faser. Den første fase indeholder nye regler for

hvordan finansielle instrumenter klassificeres og indregnes i årsregnskabet. Den har

allerede resulteret i første udgave af IFRS 9, som blev udgivet 12. november 2009 og

som skal anvendes senest fra 1. januar 2013. EU har dog endnu ikke godkendt

standarden. Fase tre omhandler brugen af finansielle sikringsinstrumenter og her

forventer man at være færdig i tredje kvartal af 2011.

Denne afhandling vil fokusere på fase to, som regulerer hvordan man indregner aktiver

til amortiseret kostpris, og hvornår man foretager nedskrivninger. Målet er at gøre

regnskaberne mere gennemskuelige for brugerne, og at få dem til at give et mere

retvisende billede. I november 2009 blev første udkast til de nye regler udgivet, og

derefter har man kunnet indsende kommentarer indtil juni 2010. IASB er på nuværende

tidspunkt i den afsluttende fase af forløbet. I løbet af juni skal det endelige forslag til en

ny standard til afstemning i IASB’s bestyrelse, og man går efter at kunne udgive

standarden i løbet af tredje kvartal af 2011.

1 History of IAS 39

2 Work plan for IFRSs – IFRS 9: Financial Instruments

7

1.1 Problemformulering

Denne afhandling vil som sagt behandle forslaget som IASB har fremlagt i fase 2 af

erstatningen af IAS 39, vedrørende indregning til amortiseret kostpris og nedskrivning

af finansielle aktiver. Forslaget vil blive sat i forhold til de nuværende regler, og

derudover vil EU's rolle i forhold til at godkende den nye standard blive belyst.

Afhandlingen er skrevet med udgangspunkt i at besvare følgende hovedspørgsmål:

Hvilke konsekvenser får det for virksomhederne, hvis de ændringer IASB

har foreslået i exposure draftet ”Amortised Cost and Impairment” bliver

indført, og vil de blive godkendt af EU?

Med henblik på at besvare ovenstående spørgsmål, vil følgende underspørgsmål blive

besvaret i afhandlingen:

Hvad indeholder IAS 39 i dag?

Hvilke problemer har der været med de nuværende regler?

Hvordan arbejder IASB med at erstatte IAS 39?

Hvad indeholder forslaget Amortised Cost and Impairment?

Hvordan ville de nye regler påvirke virksomhederne og deres regnskaber i

praksis?

Hvilke reaktioner har der været på udgivelsen af forslaget?

Hvornår kan man forvente at reglerne vil blive godkendt i EU, og vil de

godkende hele standarden?

1.2 Afgrænsning

Der er lavet følgende afgrænsninger af emnet, med henblik på at kunne skrive en

fokuseret afhandling på det tildelte antal sider.

Revisionsstandarderne der behandles er IAS 39 og IFRS 9. Det vil sige udelukkende

den del, der vedrører klassificering og indregning af finansielle instrumenter i

regnskabet. Tilknyttet de to standarder er IAS 32 og IFRS 7, der vedrører

oplysningskrav og krav til præsentation i regnskabet. Enkelte definitioner fra IAS 32 vil

blive omtalt, men de to standarder vil ikke i øvrigt blive behandlet i denne afhandling.

Årsregnskabsloven vil desuden heller ikke blive berørt.

8

IAS 39 omfatter et afsnit om derivater og sikringsinstrumenter. Dette afsnit vil ikke

blive behandlet i afhandlingen, da der er tale om et omfattende område, som ikke har

relevans for afhandlingens primære emne.

26. maj 2010 udgav FASB deres forslag til en ny standard for finansielle instrumenter.

IASB har også interesse i dette arbejde og har udtalt at de er interesseret i den feedback

FASB får, så man kan gøre standarderne mere ensartede. Denne opgave vil dog

udelukkende beskæftige sig med IASB’s arbejde og derfor ikke behandle forslaget fra

FASB.

Det supplerende dokument, der blev udgivet fælles af IASB og FASB i januar 2011, er

ligeledes ikke berørt. Dokumentet omhandler en meget specifik og lille del af det

samlede forslag, så det vil tage uforholdsmæssigt meget plads at berøre det, i forhold til

dets samlede betydning.

1.3 Struktur og metode

Afhandlingen er rettet mod akademikere, med indsigt i økonomi og

regnskabsstandarder, men som ikke nødvendigvis på forhånd har en grundig viden om

behandlingen af finansielle instrumenter i IAS 39.

Med henblik på at kunne besvare de spørgsmål, der blev formuleret i

problemformuleringen, er afhandlingen opbygget på følgende måde:

1.3.1 Kapitel 2: Indhold af IAS 39 (10 %)

Her vil der blive givet en forholdsvis kort beskrivelse af IAS 39, med fokus på hvordan

man anvender amortiseret kostpris, og hvilke regler der er for at foretage

nedskrivninger.

Dette gøres for at etablere et udgangspunkt, som der kan sammenlignes med i forhold til

forslaget til den nye standard.

1.3.2 Kapitel 3: Kritikken af IAS 39 (15 %)

I tredje kapitel fokuseres der på hvilke problemer, der er med IAS 39, og dermed også

hvad det er for nogen begrundelser, der lægger bag beslutningen om, at den skal

erstattes med en ny standard.

Det er vigtigt at vide, hvad det er IASB forsøger at ændre og hvorfor, for at man i sidste

ende kan vurdere om deres forslag til en ny standard, opfylder sit mål. Kapitlet bygger

9

dels på IASB’s egne begrundelser for at lave IAS 39 om, som de har givet udtryk for

gennem officielle dokumenter. Og dels bygger det på artikler fra anerkendte tidsskrifter,

der omtaler nogen af problemerne med IAS 39.

1.3.3 Kapitel 4: Udskiftningen af IAS 39 med IFRS 9 (5 %)

Fjerde kapitel er en forholdsvis kortfattet gennemgang af den proces IASB har sat i

gang, for at udskifte IAS 39.

Dette kapitel er taget med for at vise at det exposure draft der fokuseres på i

afhandlingen ikke vil stå alene, men er en del af et større projekt. Det er blandt andet

relevant i forhold til at vurdere, om standarden kan godkendes af EU.

1.3.4 Kapitel 5: Indholdet af exposure draftet ”Amortised Cost and

Impairment” (10 %)

Dette kapitel er en teoretisk gennemgang af reglerne i det exposure draft IASB har

udstedt, som er kernen i afhandlingen. Også præsentations- og oplysningskravene fra

forslaget er gennemgået, da der er en naturlig sammenhæng mellem dem og resten af

forslaget, og det vil virke mangelfuldt hvis de udelades. Desuden er de relevante for

noget af den kritik, der senere fremlægges.

1.3.5 Kapitel 6: Forslagets konsekvenser i praksis (20 %)

I sjette kapitel laves der en praktisk gennemgang af forslaget, hvor der delvist bliver

taget udgangspunkt i årsrapporten for Jyske Bank 2010. Jyske Bank er udvalgt af flere

årsager. Først og fremmest er det bank branchen, der bliver hårdest ramt af de

foreslåede ændringer, og derfor er det oplagt at udvælge en bank. Derudover er Jyske

Banks interessant på grund af dens størrelse, da konsekvenserne er mest omfattende for

de største banker. Jyske Banks regnskab indeholder derudover alle typer af finansielle

instrumenter, med undtagelse af tilgodehavender, som kun fylder en lille del af

forslaget.

Det forslag der gennemgås, er dog et meget regnskabsteknisk forslag. De elementer der

ændres på, vedrører selve udarbejdelsen af regnskabet, hvilket ikke kan ses direkte i det

endelige regnskab. Derfor bliver Jyske Bank først og fremmest brugt som en reference,

for at gøre dele af gennemgangen mere konkret. Blandt andet i forhold til præsentation

af oplysningerne. Der kan ikke laves en mere konkret gennemgang af, hvordan deres

10

regnskab og arbejdssystemer vil påvirkes, da det kræver en indsigt i virksomhedens

interne forhold.

Konsekvenserne af de nye regler bliver blandt andet gennemgået ved hjælp af en række

konkrete eksempler. Den metode er valgt, da det vurderes at det er den bedste måde at

illustrere både de økonomiske konsekvenser af forslaget, men også de administrative

konsekvenser. Tallene i eksemplerne er tilfældigt opdigtet, men det er dog forsøgt at

udarbejde så realistiske eksempler som muligt.

1.3.6 Kapitel 7: Reaktioner på exposure draftet (15 %)

Syvende kapitel fokuserer på de reaktioner, der har været på forslaget. Da der er tale om

et forslag, og ikke en færdig standard, er der endnu kun skrevet meget få artikler om

den. Til gengæld har IASB modtaget mange gode, gennemarbejdede breve fra

organisationer og virksomheder verden over, med deres kommentarer. Når man læser

brevene igennem, er der en lang række kritikpunkter, som går igen mange gange. I

kapitlet fremlægges disse kritikpunkter, og det vurderes hvor relevante de er, og de

vurderes i forhold til det der oprindeligt var IASB’s mål med at udskifte IAS 39.

Kapitlet kan virke meget negativt, men det er en retvisende afspejling af den debat, der

har været. Det er ikke alle, der nødvendigvis er enige i alle kritikpunkter, men langt de

fleste har overvejende været negative overfor forslaget.

1.3.7 Kapitel 8: Godkendelse i EU (15 %)

Ottende og sidste kapitel forsøger at vurdere om EU vil godkende forslaget, eller de

eventuelt vil foretage et carve out, som de gjorde det da IAS 39 skulle godkendes.

Det er relevant, da et af formålene med afhandlingen er at afdække hvilke

konsekvenser, forslaget får for danske virksomheder. Og for at det overhovedet får

nogen konsekvenser, kræves det at standarden i sidste ende kan godkende i EU.

Analysen udføres i tre faser. Først gennemgås det, hvordan en standard godkendes i EU,

og hvem der har indflydelse på godkendelsen. Herefter gennemgås der, hvad der skete,

da EU foretog carve out af IAS 39. Og til sidst sammenlignes situationen dengang med i

dag, og det undersøges hvilken holdning nogen af de betydningsfulde organisationer,

har givet udtryk for.

11

1.3.8 Kapitel 9: Konklusion (10 %)

I sidste kapitel rundes der af ved, at der ved hjælp af de oplysninger, afhandlingen har

afdækket, svares på spørgsmålene, der blev stillet i problemformuleringen.

1.4 Kildekritik

Den mest anvendte primære kilde i afhandlingen er IASB’s regnskabsstandarder og

deres hjemmeside med informationer om projektets forløb. Nogen af oplysningerne

derfra, som for eksempel indholdet af IAS 39, er fuldt ud objektive. I andre tilfælde, kan

kilden afspejle IASB’s holdning til, hvordan de foretrækker at reglerne laves. Da det

alene er IASB, der kan vedtage nye standarder, er det yderst relevant, hvad de

foretrækker, og hvad der for eksempel, er deres egne mål når de vil vedtage en ny

standard. Det er i afhandlingen tydeligt markeret, hvornår der er tale om oplysninger,

der kommer direkte fra IASB.

Der vil i afhandlingen blive anvendt kilder, som har en meget subjektiv holdning til

emnet. Særligt i kapitel 7, hvor der anvendes breve fra diverse interessenter sendt til

IASB. For at skabe balance og lave en så objektiv analyse som muligt, er der anvendt

kilder fra flere forskellige typer af interessenter, med forskellige interesser. Og der er

kun medtaget breve fra større, internationalt respekterede virksomheder og institutioner.

Holdninger som der kun er en enkelt, eller få, der har givet udtryk for, er ikke taget

med. Alle de punkter der behandles, og de citerede budskaber, bakkes op af et bredt

udvalg af virksomheder og organisationer.

Meget af debatten vedrører holdninger og forudsigelser om fremtiden, som der ikke er

et faktuelt grundlag for at udtale sig om. Derfor er det ekstra vigtigt at se sagen fra alles

side, og vurdere deres troværdighed og kompetencer.

12

2. Indhold af IAS 39

IAS 39 omfatter som udgangspunkt alle typer af finansielle instrumenter. Undtaget fra

hovedreglen er en række specifikke transaktioner, der hører ind under andre standarder.3

Tre centrale definitioner i forhold til at afgrænse hvad standarden omfatter, findes i IAS

32. Det drejer sig om definitionen på et finansielt instrument, et finansielt aktiv og et

finansielt passiv. Et finansielt instrument defineres således4:

Et finansielt instrument er enhver aftale, der udgør et finansielt aktiv i en

virksomhed, og en modsvarende finansiel forpligtelse eller et egenkapital-

instrument i en anden virksomhed.

Et finansielt aktiv er et aktiv, der hører ind under en af følgende fire kategorier:

- Kontanter

- Et egenkapitalinstrument i en anden virksomhed

- En kontrakt-fastsat rettighed til:

o at modtage kontanter eller et andet finansielt aktiv fra tredjemand

o at udveksle finansielle aktiver eller finansielle forpligtelser med

tredjemand på vilkår som er potentielt gunstige for indehaver

- Kontrakter som afregnes med virksomhedens egne egenkapitalinstrumenter,.

Undtaget er tilfælde hvor både antallet af egenkapitalinstrumenter der afgives,

og værdien der modtages, er fastsat på forhånd, og ikke kan variere undervejs i

takt med for eksempel en valutakurs eller værdien af aktierne.

Et finansielt passiv er et passiv, der hører ind under en af følgende kategorier:

- En kontrakt-fastsat rettighed til:

o at afgive kontanter eller et andet finansielt aktiv fra tredjemand

o at udveksle finansielle aktiver eller finansielle forpligtelser med

tredjemand på vilkår som er potentielt ugunstige for indehaver

- Kontrakter som afregnes med virksomhedens egne egenkapitalinstrumenter, men

igen er kontrakter med både fast beløb og mængde af instrumenter undtaget.

3 IAS 39, Finansielle Instrumenter: Indregning og Måling

4 IAS 32, Præsentation af Finansielle Instrumenter

13

En særlig type finansielt instrument er derivaterne. Et derivat er kort fortalt en finansiel

kontrakt, som afregnes på et fremtidigt tidspunkt, og hvis værdi varierer i takt med en

valutakurs, rente, oliepris eller lignende. Derivater bruges hovedsageligt enten til

spekulation eller til sikring af virksomhedens kontrakter. Har en virksomhed indgået en

kontrakt, der har et indbygget derivat, skal de to dele skilles ad og behandles separat i

regnskabet. IAS 39 indeholder et afsnit specifikt om reglerne for derivater, der bruges til

sikring, men afsnittet vil ikke blive behandlet her, da det ligger udenfor afhandlingens

område.

2.1 Første indregning

Et finansielt instrument skal indregnes i regnskabet når det bliver omfattet af de

kontraktlige betingelser i instrumentet. Det vil sædvanligvis betyde, at det skal

indregnes når en kontrakt er indgået.

Ved første indregning skal aktivet eller passivet indregnes til dagsværdi. Er der ikke tale

om et instrument, der indregnes til dagsværdi via resultatopgørelsen (som omtales i

næste afsnit), skal transaktionsomkostningerne, der har været i forbindelse med

anskaffelsen af instrumentet også regnes med.

2.2 Efterfølgende justeringer

Da finansielle instrumenter dækker over mange forskellige typer af aktiver og passiver,

har man valgt at opdele dem i grupper, der hver behandles forskelligt ved de

efterfølgende indregninger. Der er fire typer af aktiver og to typer af passiver.

2.2.1 Finansielle aktiver målt til dagsværdi gennem resultatopgørelsen

Denne kategori indeholder aktiver, der enten anvendes som handel, eller som

virksomheden selv vælger at klassificere herunder.

Aktiver der anvendes til handel dækker igen over tre underkategorier. Der er aktiver,

der er anskaffet med henblik på at sælge dem igen kort efter. Aktiver der indgår i en

identificeret portefølje af finansielle instrumenter, hvor der er et reelt mønster af, at der

er blevet handlet med aktiverne for at opnå fortjenester på kort sigt. Og den sidste

gruppe indeholder de aktiver, der er derivater.

Virksomheden kan selv vælge at klassificere aktiver i denne kategori, hvis der er tale

om en kontrakt med et indbygget derivat, hvor man vil indregne hele kontrakten samlet

her. Derudover kan de vælge at anvende denne kategori på aktiver, hvor virksomheden

14

mener, at det giver et mere retvisende billede end at anvende den kategori, hvor aktivet

ellers skulle indregnes i.

Når værdien af instrumenter i denne kategori efterfølgende skal justeres, så gøres det

som navnet antyder, ved at den justeres til dagsværdi. Efterfølgende fald og stigninger i

værdi føres på resultatopgørelsen.

2.2.2 Hold til udløb investeringer

Aktiver som giver faste betalinger og har et fast udløbstidspunkt, kan henføres til denne

kategori, hvis virksomheden har til hensigt at beholde aktivet helt hen til

udløbstidspunktet. Obligationer vil ofte kunne placeres her, mens aktier ikke kan

anvendes i kategorien, da der ikke er et udløbstidspunkt. Heller ikke selvom

virksomheden har tænkt sig at beholde aktien, så længe den pågældende virksomhed

eksisterer.

Har en virksomhed et aktiv i denne kategori, som de alligevel vælger at sælge før

udløbsdatoen, så mister de helt retten til at anvende kategorien i to år. De øvrige aktiver,

der allerede befinder sig deri skal omklassificeres.

Aktiverne i denne kategori indregnes til amortiseret kostpris, som gennemgås nærmere

senere i kapitlet.

2.2.3 Udlån og tilgodehavender

Denne kategori dækker over tilgodehavender man har hos andre virksomheder eller

privatpersoner, som man enten har lånt penge eller solgt varer eller ydelser til.

Disse aktiver indregnes også til amortiseret kostpris.

2.2.4 Aktiver disponible for salg

Dette er en opsamlingskategori, hvor man placerer aktiver, der ikke kan klassificeres i

nogen af de andre tre kategorier.

Aktiverne måles til dagsværdi og værdiændringerne indskrives i egenkapitalen.

2.2.5 Finansielle passiver målt til dagsværdi gennem resultatopgørelsen

Der gælder de samme betingelser for denne kategori, som der gjorde for den tilsvarende

kategori for aktiver. Derudover så skal et passivt indregnes i denne kategori allerede ved

første indregning, hvis den skal anvendes, og den kan derefter ikke flyttes igen.

15

Også her måles der efterfølgende til dagsværdi, hvor værdiændringerne føres på

resultatopgørelsen.

2.2.6 Øvrige finansielle forpligtelser

Da der kun findes to kategorier af finansielle forpligtelser, er dette en

opsamlingskategori for alle passiver, der ikke henføres til dagsværdi gennem

resultatopgørelsen. Der vil typisk være tale om virksomhedens egne lån og gæld hos

leverandører.

Denne kategori indregnes til amortiseret kostpris.

2.3 Amortiseret kostpris

Som skrevet tidligere er der tre kategorier, der indregnes til amortiseret kostpris. Det

drejer sig om holde til udløb investeringer, udlån og tilgodehavender og øvrige

finansielle passiver.

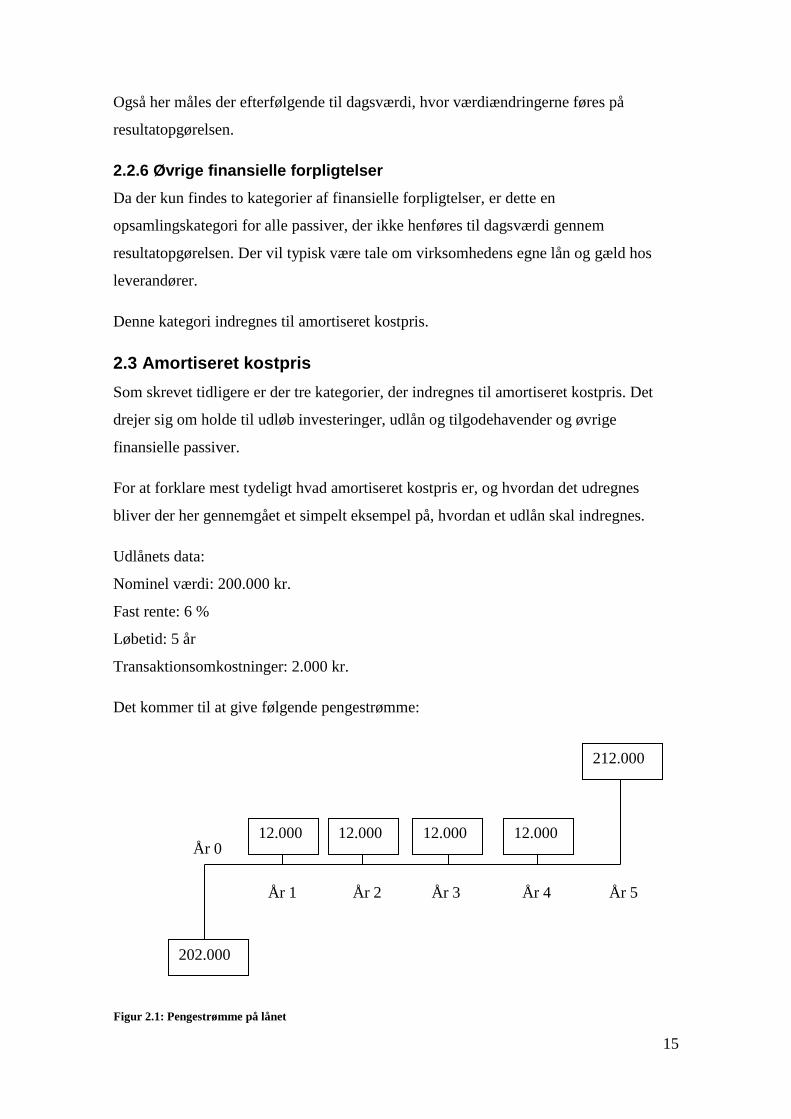

For at forklare mest tydeligt hvad amortiseret kostpris er, og hvordan det udregnes

bliver der her gennemgået et simpelt eksempel på, hvordan et udlån skal indregnes.

Udlånets data:

Nominel værdi: 200.000 kr.

Fast rente: 6 %

Løbetid: 5 år

Transaktionsomkostninger: 2.000 kr.

Det kommer til at give følgende pengestrømme:

Figur 2.1: Pengestrømme på lånet

202.000

12.000 12.000 12.000 12.000

212.000

År 0

År 1 År 2 År 3 År 4 År 5

16

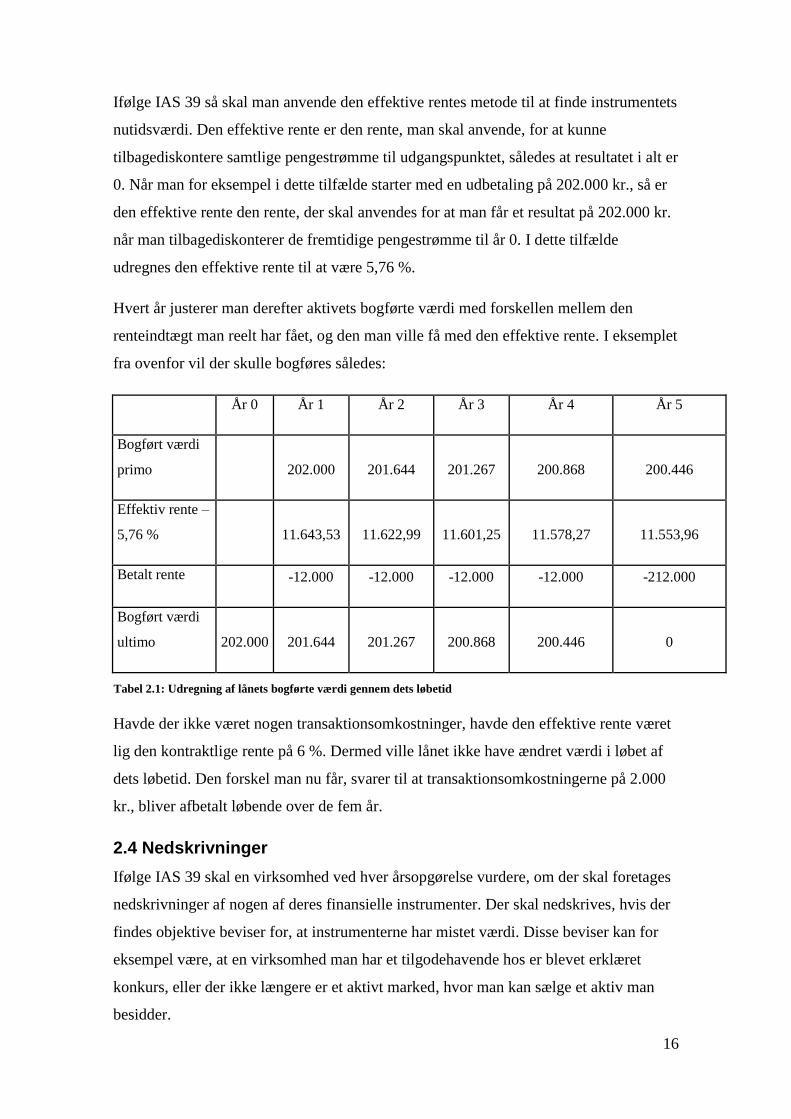

Ifølge IAS 39 så skal man anvende den effektive rentes metode til at finde instrumentets

nutidsværdi. Den effektive rente er den rente, man skal anvende, for at kunne

tilbagediskontere samtlige pengestrømme til udgangspunktet, således at resultatet i alt er

0. Når man for eksempel i dette tilfælde starter med en udbetaling på 202.000 kr., så er

den effektive rente den rente, der skal anvendes for at man får et resultat på 202.000 kr.

når man tilbagediskonterer de fremtidige pengestrømme til år 0. I dette tilfælde

udregnes den effektive rente til at være 5,76 %.

Hvert år justerer man derefter aktivets bogførte værdi med forskellen mellem den

renteindtægt man reelt har fået, og den man ville få med den effektive rente. I eksemplet

fra ovenfor vil der skulle bogføres således:

År 0 År 1 År 2 År 3 År 4 År 5

Bogført værdi

primo 202.000 201.644 201.267 200.868 200.446

Effektiv rente –

5,76 % 11.643,53 11.622,99 11.601,25 11.578,27 11.553,96

Betalt rente -12.000 -12.000 -12.000 -12.000 -212.000

Bogført værdi

ultimo 202.000 201.644 201.267 200.868 200.446 0

Havde der ikke været nogen transaktionsomkostninger, havde den effektive rente været

lig den kontraktlige rente på 6 %. Dermed ville lånet ikke have ændret værdi i løbet af

dets løbetid. Den forskel man nu får, svarer til at transaktionsomkostningerne på 2.000

kr., bliver afbetalt løbende over de fem år.

2.4 Nedskrivninger

Ifølge IAS 39 skal en virksomhed ved hver årsopgørelse vurdere, om der skal foretages

nedskrivninger af nogen af deres finansielle instrumenter. Der skal nedskrives, hvis der

findes objektive beviser for, at instrumenterne har mistet værdi. Disse beviser kan for

eksempel være, at en virksomhed man har et tilgodehavende hos er blevet erklæret

konkurs, eller der ikke længere er et aktivt marked, hvor man kan sælge et aktiv man

besidder.

Tabel 2.1: Udregning af lånets bogførte værdi gennem dets løbetid

17

En vigtig sætning i standarden siger at tab, som kan komme i fremtiden på grund af

begivenheder, man kan se er på vej, ikke skal regnes med. Og det gælder uanset hvor

sandsynligt det er at begivenheden vil indtræffe. Man skal altså kun nedskrive baseret

på hvad der allerede er sket, og ikke på hvad man forventer af fremtiden.

Alt efter hvilken metode, der er anvendt til indregning af aktivet, anvendes følgende

metoder til nedskrivning af aktivet.

2.4.1 Finansielle aktiver målt til amortiseret kostpris

Skal et aktiv målt til amortiseret kostpris nedskrives, er første skridt at finde den nye

nutidsværdi. Det gøres ved, at man først og fremmest laver en ny oversigt, over hvilke

pengestrømme man nu forventer at kunne modtage fra instrumentet. Og derefter

tilbagediskonterer man disse pengestrømme til det nuværende tidspunkt, ved hjælp af

den effektive rentesats, der blev beregnet ved første indregning.

Herved fås den nutidsværdi, der skal være aktivets nye, bogførte værdi. Forskellen

mellem den værdi og den tidligere bogførte værdi påføres som en omkostning på

resultatopgørelsen.

2.4.2 Finansielle aktiver disponible for salg

Da aktiver i denne kategori måles til dagsværdi, bliver aktivets værdi automatisk

reguleret. Men de påvirker ikke resultatopgørelsen, da dagsværdireguleringer i denne

kategori behandles via egenkapitalen.

Først når aktivet enten nedskrives eller er betalt ud, så det skal ud af regnskabet, bliver

den samlede værdiregulering, som har været på egenkapitalen, overført til

resultatopgørelsen.

18

3. Kritik af IAS 39

Der er flere grunde til at IASB er gået i gang med projektet med at erstatte IAS 39 med

IFRS 9. Først og fremmest blev projektet sat i gang i starten af 2008 for at reducere

kompleksiteten af IAS 395. Sidenhen ramte finanskrisen hvor flere dele af IAS 39 blev

stærkt kritiseret for at være medvirkende til at forstærke krisen, hvilket gav yderligere

grund til at udskifte standarden. Og endelig så er der et mål fra både IASB og FASB’s

side om, at deres regelsæt skal harmoniseres. Her vil en udskiftning af IAS 39 give en

oplagt mulighed for at opnå fælles regler indenfor finansielle instrumenter, hvor der

ellers har været væsentlige forskelle.

3.1 Mindre kompleksitet

IAS 39 har helt fra starten af været udsat for en del kritik fra flere sider, og der er

skrevet mange artikler om standarden. Et af de gennemgående kritikpunkter har været,

at den er meget kompleks, og både er svær at implementere for virksomhederne, men

også gør regnskabet svært at gennemskue for brugerne.

19. marts 2008 udgav IASB et oplæg til debat, som hedder Reducing Complexity in

Reporting Financial Instruments. Det er denne rapport, der startede hele processen med

at udskifte IAS 39, hvor det primære mål altså var at gøre reglerne mere simple og

overskuelige.

3.1.1 Kategorisering

Først og fremmest fremhæves det som et problem, at finansielle instrumenter kan

indregnes på flere forskellige måder. Som det blev gennemgået tidligere, så indeholder

IAS 39 mange forskellige undergrupper, som finansielle instrumenter skal kategoriseres

i. Og hver kategori har hver deres regler for måling og indregning. Det kan endda

forekomme at et instrument på et tidspunkt omklassificeres, og derfor får en anden

værdi, ikke fordi værdien reelt har ændret sig, men fordi det skal måles på en anden

måde. Det kan for eksempel være hvis virksomheden alligevel ikke kan holde et

instrument til udløb, og i stedet er nødt til at omklassificere det, og måle til dagsværdi i

stedet for amortiseret kostpris.

Kategoriseringerne betyder også at det behandles meget forskelligt, hvis et aktiv falder i

værdi. Ved instrumenter der indregnes til dagsværdi nedjusteres værdien automatisk,

5 Reducing Complexity in Reporting Financial Instruments

19

hvis der er sket noget, der betyder at instrumentet har tabt værdi. Heri indregnes også

forventninger for fremtiden, da økonomers forventninger påvirker den rente og kurs, der

kan fås for instrumentet på det givne tidspunkt. Er der derimod tale om instrumenter

indregnet til amortiseret kostpris, vil en nedskrivning først finde sted i det øjeblik, der er

indtruffet en begivenhed, der giver bevis for at aktivet har tabt værdi.

Alle disse forskelle i hvordan finansielle instrumenter indregnes og måles, giver

udfordringer for både virksomhederne og regnskabsbrugerne. Et af de store problemer

for virksomheden er, at man ikke nødvendigvis kan se på typen af aktivet, hvilken

kategori det hører under. Det er nødvendigt at vide, hvad der var hensigten med at

optage aktivet, og hvad det skal anvendes til fremover. En obligation for eksempel kan

kategoriseres som finansielt aktiv målt til dagsværdi, hvis det er meningen at man vil

sælge den igen med henblik på at opnå en gevinst. Er det derimod meningen at man vil

beholde den til udløb for at opnå renteindtægterne så skal den kategoriseres som holde

til udløb. Har man ikke en konkret plan om at sælge igen med gevinst, men er heller

ikke sikker på at man vil beholde obligationen helt til udløb, så skal den klassificeres

som disponibel for salg. Alt efter hvilken af disse kategorier der anvendes, skal

obligationen indregnes til henholdsvis til dagsværdi via resultatopgørelsen, amortiseret

kostpris eller dagsværdi via egenkapitalen.

Disse regler stiller blandt andet høje krav til virksomhedens informationsniveau mellem

ledelsen, der regulerer virksomhedens retningslinjer for anvendelsen af finansielle

instrumenter, de medarbejdere der køber de enkelte aktiver og de medarbejdere, der står

for bogføringen og de efterfølgende reguleringer af aktivernes værdi. Ikke nok med at

de skal vide fra starten af, hvad hensigten med aktivet er, for at kunne kategorisere det

korrekt, men der skal også løbende følges op på om aktiverne så stadig overholder de

kriterier, der gælder for deres kategori. Det kan for eksempel få store konsekvenser, hvis

der pludselig bliver solgt ud af aktiver, som ellers var kategoriseret til holde til udløb.

Opfylder det ikke de få, strenge undtagelser der er for at måtte sælge fra den kategori,

skal hele kategorien omklassificeres, og herefter kan den ikke anvendes i to år.

De forskellige indregningsmetoder gør det også svært for brugerne af regnskabet at

gennemskue aktivernes værdi. I balancen er der ikke en post der hedder holde til udløb

aktiver, men derimod kan en post godt indeholde aktiver der indregnes på forskellig

måde. Det kan derfor være svært umiddelbart at gennemskue hvordan aktiverne er

20

indregnet, og dermed også hvordan værdierne har ændret sig fra år til år. For eksempel

om et fald i et aktivs værdi skyldes en reel fald i dens dagsværdi, eller den på forhånd er

udregnet til at skulle falde lidt hvert år via amortiseret kostpris metoden.

3.1.2 Sikring

Den mest komplicerede del af IAS 39 er dog i den del, som ikke gennemgås i denne

afhandling, nemlig den del der omhandler sikring. Vil en virksomhed benytte sig af

sikring af en risiko, så er der en lang række af krav, som først skal opfyldes. Både ved

første indregning og derefter skal der følges op på det hvert år. Først og fremmest er der

krav om hvilke risikoer der kan sikres, herunder rente- og valutarisiko. Derudover skal

virksomheden kunne dokumentere, at det instrument man anvender som sikring giver en

effektiv sikring i forhold til kontrakten der sikres. Og for hvert år skal man følge op på

om udsvinget i værdien af det sikrede og i sikringsinstrumentet, stadig ligger indenfor

det tilladte interval i forhold til hinanden. Hvis ikke kan instrumentet ikke længere

anvendes som sikring og skal omklassificeres. Har man lavet en kontrakt, der i sig selv

indeholder en aftale, som har egenskab af en sikring, så skal denne del tages ud af

kontrakten og indregnes separat som et sikringsinstrument. Er man en virksomhed, der

benytter sig meget af sikring, så er der altså her en del regler, der skal holdes styr på.

Både for bogholderne og for de der tegner sikringsinstrumenterne.

3.1.3 Reducing Complexity in Reporting Financial Instruments

I deres rapport6 kommer IASB selv med nogle forslag til, hvordan man kan gøre

indregningen af IAS 39 mere enkel. Her bliver det fremhævet, at det langsigtede mål er,

at alle finansielle instrumenter skal måles på samme måde, og at de er kommet frem til,

at dagsværdi er den eneste metode, der kan fungere på alle typer instrumenter. Ved kun

at anvende én indregningsmetode slipper man helt for at skulle have forskellige

kategorier og bekymre sig om, om de aktiver man har i de forskellige kategorier, stadig

opfylder betingelserne eller skal omklassificeres. Anvendelsen af dagsværdi er ikke helt

uden problemer, og IASB nævner selv tre potentielle ulemper. Først og fremmest at

instrumenterne vil svinge en del i værdi fra år til år alene på grund af ændringer i det

økonomiske marked. Dernæst at det kan virke ulogisk at udsving i en dagsværdi skal

påvirke virksomhedens indtægt selvom man stadig ejer instrumentet, og dermed ikke

6 Reducing Complexity in Reporting Financial Instruments

21

har realiseret nogen reel gevinst eller tab. Og til sidst at det for nogen instrumenter kan

være svært at finde en dagsværdi.

De har vurderet at en overgang direkte til, at skulle måle alt til dagsværdi, er for

voldsom, og derfor har de i stedet arbejdet på at finde mindre ændringer, der kan laves

på mellemlang sigt, så det bliver en glidende overgang frem mod det langsigtede mål.

Her formulerer de selv en række kriterier for hvilke ændringer, der vil være acceptable.

Der bliver blandt andet lagt vægt på at ændringerne i standarderne skal gå mod det

langsigtede mål, så der er mere der skal måles til dagsværdi og færre kategorier. Nye

standarder må ikke gøre reglerne mere komplekse. Og sidst men ikke mindst blev det

opsat som et kriterium, at der kun kan indføres nye regler, hvor forbedringerne og

simplificeringerne er signifikante nok til at retfærdiggøre de omkostninger, som der vil

opstå for virksomhederne, ved at de skal implementere nye regler.

3.2 Kritik efter finanskrisen

Fokus i starten var altså på at IAS 39 skulle udskiftes med en ny standard, som er

mindre kompleks. Men da finanskrisen begyndte at ramme i slutningen af 2008, blev

IAS 39 udsat for hård kritik, der gav anledning til nye overvejelser for IASB.

3.2.1 Dagsværdi

Et punkt der har fået hård kritik, og som der er skrevet mange artikler om er netop

anvendelsen af dagsværdier på finansielle instrumenter. 78910

Et instruments dagsværdi

er den værdi, man kan få lige nu for det givne instrument på et aktivt marked. Problemet

der opstod under finanskrisen, var at de økonomiske markeder gik i stå. Derfor kunne et

instrument enten ikke sælges, eller kun sælges til en væsentlig lavere værdi end det

ellers burde være værd. Det tvang virksomheden til at nedskrive dets værdi. Når mange

virksomheder skal nedskrive deres aktiver væsentligt, så reagerer markedet igen

negativt og hermed forstærkes effekten af krisen.

Et andet problem der opstod i forbindelse med finanskrisen var at virksomheder, der

laver regnskab efter US GAAP, havde mulighed for at reklassificere nogen af deres

aktiver, som ellers skulle indregnes til dagsværdi via resultatopgørelsen. Hvilket betød

7 McCollum, Tim, Fair Value Under Fire

8 Hughes, Jennifer, Use of fair value defended

9 Yuan-Yuan, Zhou og Jun, Ding; The defects of fair value under global financial crisis

10 Pozen, Robert C.; Is it Fair to Blame Fair Value Accounting for the Financial Crisis?

22

at deres nedjusteringer af værdien af de finansielle aktiver, ikke kom til at gå ud over

deres overskud. Men den mulighed havde virksomheder, der følger IFRS ikke.

Financial Stability Forum bad IASB om at se på hvad man skulle gøre med aktiver målt

til dagsværdi, hvis der ikke længere var et aktivt marked for aktivet. Det resulterede i at

de i oktober 2008 udsendte ændringer til IAS 39 og IFRS 7. Disse nye regler betød at

virksomheder nu under visse forudsætninger kunne reklassificere deres aktiver11

:

I sjældne tilfælde vil de kunne reklassificere aktiver fra handelsbeholdningen

over til holde til udløb.

Aktiver i handelsbeholdningen, som opfylder kriterierne for at være et

tilgodehavende eller udlån vil kunne reklassificeres hertil, så længe

virksomheden har muligheden for at kunne beholde aktivet til udløb eller i den

overskuelige fremtid.

Aktiver i disponibel for salg kategorien, som opfylder betingelserne for at være

et tilgodehavende eller udlån kan reklassificeres hertil, så længe virksomheden

har muligheden for at kunne beholde aktivet til udløb eller i den overskuelige

fremtid.

Disse nye regler løser to problemer. De giver virksomhederne mulighed for at reagere

på markeder der er gået i stå, og i stedet selv beholde aktiver, som det egentlig var

meningen, man ville have solgt videre med gevinst, men hvor det ikke længere er

muligt. Og derudover så giver det en ligestilling mellem virksomheder der aflægger

regnskab efter US Gaap, og de der gør det efter IFRS. Netop derfor tog det også kun to

dage for EU at godkende ændringerne, da det gav de europæiske virksomheder samme

konkurrencevilkår som de amerikanske. Reglerne blev blandt andet benyttet af flere af

de store, danske banker, der sparede store millionbeløb ved at omklassificere fra

dagsværdi til amortiseret kostpris.

3.2.2 Amortiseret Kostpris

Modstanderne af dagsværdi argumenterer ofte for at man i stedet for bør bruge metoder,

der baserer sig på den historiske kostpris, som for eksempel amortiseret kostpris. Men

også denne metode har sine ulemper, der betyder at det ikke kun er aktiver målt til

dagsværdi, som har været i problemer.

11

Finansrådet, Banker Følger nye Regnskabsregler

23

Starten på den finansielle krise menes at være opstået ved at der i længere tid er givet

mange lån, især boliglån, på skrøbelige grundlag. Og da huspriserne begyndte at falde

og renterne steg begyndte flere at få problemer med at betale deres lån tilbage. Disse

udlån indregnes allerede til amortiseret kostpris hos bankerne, men også de blev ramt af

krisen, efterhånden som det blev sikkert at debitorerne ikke ville kunne betale alle deres

lån tilbage.

Når en debitor ikke længere kan betale sit lån tilbage, så vil lånet blive nedskrevet. Den

største forskel fra dagsværdi i den forbindelse er at det kan tage længere tid før

nedskrivningen sker. Det skyldes netop reglen om at et aktiv til amortiseret kostpris

først nedskrives når der er objektivt bevis for at det har mistet værdi, hvorimod et aktiv

målt til dagsværdi ved hver opdatering skal justeres til dens aktuelle værdi. Det har

betydet at også denne indregningsmetode har været udsat for megen kritik under krisen.

På baggrund af denne kritik har IASB afsat en fase af projektet med at udskifte IAS 39,

specifikt til at justere reglerne for amortiseret kostpris og nedskrivningerne af disse. I

deres første udspil i denne fase, hvor de udgav et dokument, der lagde op til debat og

feedback på hvordan man bedst muligt kan justere reglerne, har de opstillet nogen af de

punkter, som oftest bliver kritiseret ved de nuværende regler12

:

Renteindtægterne er overvurderede i perioden før et tab finder sted

Hvis der er sket et tab er det ikke altid klart hvornår det har fundet sted

Metoden er inkonsistent fordi der ikke tages hensyn til det forventede tab man

regner med at få, når den effektive rente udregnes.

Modellen mangler informationer om sandsynlige tab

Et tab indregnes i resultatopgørelsen også selvom man forventede tabet fra start

Ændringer i kreditrisiko registreres ikke da kun reelle tab måles

Det er ikke klart hvornår man kan tilbageføre et beløb der tidligere er indregnet

som tab, men som man alligevel fik hentet ind.

Det argument der oftest er kommet frem i den offentlige debat, er at aktiver til

amortiseret kostpris har været overvurderet i en periode, frem til det punkt hvor der

endeligt konstateres et tab og de derfor kan nedskrives væsentligt. Metoden beskyldes

dermed for at have give markedet et forsinket efterchock, der igen får det til at reagere

12

Request for Information, International Accounting Standards Board

24

negativt og dermed forstærke finanskrisen. Mange har derfor efterspurgt en metode,

hvor der også er mulighed for at nedskrive baseret på forventninger om tab.

Det er disse kritikpunkter, som IASB forsøger at adressere gennem deres forslag til nye

regler, som gennemgås i denne afhandling.

3.3 Konvergens af IFRS og US GAAP

Efterhånden som verden er blevet mere international og der ved hjælp af internettet og

øget globalisering handles mere på tværs af lande og kontinenter, så er det blevet et

stadig større problem at der findes to sæt regnskabs standarder. US GAAP der bruges i

USA og IFRS der anvendes i resten af verden. Især investorer har ønsket et fælles

regelsæt, der gør det nemmere at sammenligne regnskaber fra amerikanske

virksomheder med resten af verden.

I 2002 begyndte de to organisationer, der udsteder standarderne, FASB og IASB, at

samarbejde om at standardisere deres standarder.1314

Her blev aftalen the Norwalk

Agreement udstedt, som er et kort dokument, hvor begge organisationer forpligter sig til

at gøre deres bedste for at gøre standarderne mere ensartede og koordinere fremtidige

projekter sammen.15

I 2006 udstedte man sammen et såkaldt Memorandum of

Understanding, som indeholdt en mere detaljeret plan for konvergeringen og en oversigt

over hvilke emner der allerede var under behandling og hvilke der ellers ville blive taget

op.16

Den blev i 2008 opdateret til at indeholde en plan gældende frem mod 2011, hvor

man forventede at kunne afslutte de store, fælles projekter.17

Her var finansielle

instrumenter dog det eneste emne, hvor man endnu ikke havde et forventet årstal for

afslutningen af projektet. Sidenhen har G20 lagt ekstra pres på de to organisationer for

at få dem til at nå et fælles regelsæt så hurtigt som muligt, hvorefter der igen blev

udgivet en fælles aftale om yderligere intensivering af samarbejdet.

Næsten alle projekter der arbejdes på nu i de to organisationer er en del af et fælles

samarbejde. Dokumentet der blev nævnt tidligere i dette kapitel, Reducing Complexity

in Reporting Financial Instruments, blev udgivet fælles af FASB og IASB. Sidenhen

udgav de dog hver især deres forslag til et nyt regelsæt, som har visse forskelle. Begge

13

Convergense Between IFRSs and US GAAP, IFRS.org 14

International Convergence of Accounting Standards – Overview, FASB.org 15

The Norwalk Agreement, IASB og FASB 16

A Roadmap of Convergense between IFRSs and US GAAP, IASB og FASB 17

Completing the February 2006 Memorandum of Understanding, FASB og IASB

25

organisationer opfordrer virksomheder der følger deres standarder til at følge med i og

kommentere på de forslag der kommer fra begge sider.

Finansielle instrumenter er et af de punkter, hvor der hidtil har været den største forskel

mellem IFRS og US GAAP. GAAP benytter sig også af at kategorisere aktiverne i

holde til udløb, handelsbeholdning og aktiver disponible for salg. Kategorien udlån og

tilgodehavender anvender de ikke, men der kategoriseres aktiverne i stedet under holde

til udløb eller disponibel for salg18

.

Mange af forskellene ligger i detaljerne af reglerne. I forhold til sikringsinstrumenter er

der for eksempel forskelle i definitionen af derivater og behandlingen af sammensatte

instrumenter. Der er også lidt forskelle i hvordan man finder dagsværdien på et

instrument og hvordan transaktionsomkostninger indregnes og meget andet.

3.3.1 Nedskrivning

I forhold til de regler der berøres af forslaget i denne afhandling, så er der på nuværende

tidspunkt følgende forskelle mellem hvordan nedskrivninger foretages efter henholdsvis

IFRS og US GAAP.

I IFRS arbejder man som beskrevet tidligere med begrebet at der skal være sket en

begivenhed, der giver objektivt bevis for at et instrument har tabt værdi, før det skal

nedskrives. Sker det for et instrument der måles til dagsværdi, så foretages ændringen

ved at man justerer instrumentets værdi fra dets nuværende bogførte værdi og ned til

den nuværende værdi. Sker det derimod for et instrument der indregnes til amortiseret

kostpris, så vurderer man hvad instrumentets nye, forventede cash flow vil være over

resten af dets levetid, og disse cash flows tilbagediskonteres ved brug af den originale

effektive rente.

I GAAP anvender man det begreb at et aktiv skal nedskrives, hvis dets dagsværdi er

faldet under den bogførte værdi og der ikke blot er tale om et midlertidigt fald i

værdien. Og her nedskriver man til den nuværende dagsværdi uanset hvilken metode

der ellers anvendes til at indregne aktivet17

.

18

IFRS and us GAAP: A Pocket Comparison, IAS Plus, Deloitte

26

4. Indførelsen af IFRS 9

På baggrund af ovenstående punkter begyndte IASB altså i 2008 på projektet med at

erstatte IAS 39. Da G20 efter finanskrisen begyndte at øge presset på IASB for at få

ændret reglerne, valgte de at dele projektet op i tre faser19

. Det ville ifølge IASB gøre

det mere overskueligt og gøre det hurtigere at lave fremskridt. Projektet blev delt op

således:

1. Klassificering og måling

Her ændres de kategorier finansielle instrumenter klassificeres i og de tilhørende

målemetoder.

2. Amortiseret kostpris og nedskrivning af finansielle aktiver

Nye regler for hvorledes man indregner aktiver via amortiseret kostpris og

hvornår og hvordan man foretager nedskrivninger af aktiver.

3. Sikringer

Nye regler for anvendelsen af sikringsinstrumenter

I sidste ende skal resultaterne fra disse tre faser skrives sammen til en samlet standard,

IFRS 9, som helt erstatter IAS 39.

4.1 Fase 1 – klassificering og måling

Den første fase er den eneste der allerede er færdig, og som har resulteret i den

nuværende IFRS 9. Første udgave kom i november 2009 og omfattede nye regler for

klassificeringen af finansielle aktiver. Man var undervejs stødt på komplikationer i

forbindelse med at lave nye regler for finansielle passiver, men i oktober 2010 blev

standarden opdateret med regler for passiver og dermed var fase 1 afsluttet.

Det er allerede nu tilladt for virksomheder, der laver regnskab efter IFRS at anvende

standarden. Det gælder dog ikke virksomheder, der er i et EU land, da EU endnu ikke

har godkendt den. Målet for IASB er at alle faser skal være færdige i løbet af 2011 og at

standarden skal være obligatorisk at anvende fra 2013.

Fase 1 fokuserede i høj grad på målet om at simplificere reglerne. Som omtalt tidligere

gik en del af kritiken af IAS 39 på at de mange forskellige kategorier af finansielle

instrumenter og deres forskellige indregningsmetoder gjorde reglerne for komplekse. I

19

Tweedie, David, Completing our work to reform financial instruments accounting

27

dokumentet Reducing Complexity in Reporting Financial Instruments, der som nævnt

startede hele projektet med at erstatte IAS 39, foreslår de at den optimale løsning på

lang sigt er at alle finansielle instrumenter skal måles på samme måde, og at det skal

være til dagsværdi.

De påpeger selv at der også er visse problemer med dagsværdi. Det er blandt andet at

det ikke altid vil være rimeligt at urealiserede tab og gevinster skal påvirke

virksomhedens regnskab og at det kan være svært at finde en god dagsværdi for

instrumenter, som der ikke findes et aktivt marked for. Alligevel vurderer de at

dagsværdi er den bedste indregningsmetode når det skal gælde for alle finansielle

instrumenter, og at problemerne bliver opvejet af at virksomhederne ikke længere skal

tænke på hvilken kategori et aktiv skal placeres i og arbejde med flere forskellige

metoder.

For at give sig selv tid til at bygge videre på ideen om hvordan man kan indregne det

hele til dagsværdi på bedst mulig måde, har man også foreslået at der på mellemlang

sigt skal findes en anden løsning, hvor man justerer på de nuværende regler og bevæger

sig mod det langsigtede mål, men ikke går hele vejen. Det er det der blev resultatet af

første version af IFRS 9.

Fra at have fire forskellige hovedkategorier arbejder man nu med to. Instrumenter

indregnet til amortiseret kostpris og instrumenter indregnet til dagsværdi, enten via

resultatopgørelsen eller via anden totalindkomst. For at et instrument kan indregnes til

amortiseret kostpris er der to betingelser, der skal være opfyldt. Det ene er at

virksomhedens forretningsmodel angiver at de pågældende instrumenter er nogen

virksomheden besidder for at få pengestrømmene fra kontrakten, og ikke for at sælge

den videre. Den anden er at det skal være en kontrakt hvis eneste cash flows består af

betaling af en hovedstol og af renter. Disse karakteristika kan typisk ses ved ulån,

tilgodehavender og obligationer.

Opfylder det ikke disse krav om at kunne indregnes til amortiseret kostpris skal det

indregnes til dagsværdi. Dermed opfylder man IASBs mål om at gå mod en løsning,

hvor dagsværdi er eneste indregningsmetode. Af instrumenter der måles til dagsværdi

kan egenkapitalinstrumenter, som ikke er beregnet til handel og som virksomheden selv

delegerer hertil indregnes til dagsværdi gennem anden totalindkomst. Alle finansielle

instrumenter som anvendes til handel, eller egenkapitalinstrumenter som virksomheden

28

ikke har allokeret til den førnævnte kategori, skal måles til dagsværdi via

resultatopgørelsen.

4.2 Fase 2 – Amortiseret Kostpris og Nedskrivning

Indholdet af denne fase bliver grundigt gennemgået i de kommende kapitler, men kort

fortalt arbejder man på at indføre nye metoder til at indregne aktiver til amortiseret

kostpris og foretage nedskrivninger. Baggrunden for denne ændring findes i kritikken

der kom af IAS 39 efter finanskrisen. Her vil man forsøge at lave et system, der ser frem

i tiden, og hvor man vurderer aktiver baseret på hvad man forventer at få af penge fra

den fremover, og ikke kun justere deres værdi efter den reelt er ændret. I forhold til

finanskrisen mener kritikerne at det ville have givet et mere realistisk billede af

virksomhedernes aktiver med et fremadrettet syn, i stedet for det nuværende hvor

værdien først blev nedjusteret med et års forsinkelse, hvilket blot gav endnu mere

negative resultater.

Denne fase blev startet med at man i 2009 spurgte medlemmerne om information og

kommentarer til hvordan man kunne lave et fremadrettet system20

. Herefter udgav man

så det forslag, som bliver gennemgået i denne afhandling, og samlede kommentarer til

den21

. Siden er der i 2011 blevet fulgt op med et supplement til forslaget, der også

gennemgås senere. Det var oprindeligt planen at man i andet kvartal af 2011 skulle have

den endelige standard færdig, men forslaget har været mødt af så megen kritik at det nu

er udskudt til tredje kvartal. I juni vil man afholde en afstemning blandt IASB’s

bestyrelse om den nye standard kan godkendes.

4.3 Fase 3 – Sikring

Den sidste fase handler om reglerne for anvendelsen af sikringsintrumenter. Denne fase

er blevet delt op i to, hvor den første omhandler generel sikring og den anden omhandler

makro og portefølje sikring.

Formålet med denne fase går igen tilbage til målet om at gøre reglerne mindre

komplekse. Som nævnt tidligere er reglerne for anvendelsen af sikringsinstrumenter

meget strenge og meget omfattende, og det er så noget af det man vil gøre op med ved

helt at revurdere kravene til sikring. De forventer at afslutte denne fase i løbet af 2011.

20

Request for Information, IASB 21

Exposure Draft, Financial Instruments: Amortised Cost and Impairment

29

5. Exposure draftet Amortised cost and Impairment

I 2009 udgav IASB et forslag til hvordan den nye IFRS 9 standard kommer til at se ud i

forhold til at indregne aktiver og passiver til amortiseret kostpris22

. I dette afsnit

gennemgås først hvad forslaget indeholder og derefter vurderes det hvilke fordele og

ulemper der vil være ved at indføre det.

5.1 Scope

Ifølge standarden gælder reglerne for alle de kategorier, der ifølge IAS 39 bliver

indregnet til amortiseret kostpris. Men når hele IFRS 9 er færdig er det netop meningen

at IAS 39 skal slettes og derved kommer reglerne i stedet til at gælde for de kategorier

der skal måles til amortiseret kostpris ifølge IFRS 9. Som det blev omtalt i sidste kapitel

gælder det aktiver, hvor betalingerne består af hovedstol og renter og virksomheden har

til hensigt at beholde aktivet for at indhente de kontraktfastsatte pengestrømme.

5.2 Første indregning

Modellen bygger fortsat på de samme grundprincipper for amortiseret kostpris, som der

gælder i IAS 39. Ved første indregning vurderer man hvilke pengestrømme der vil være

til og fra instrumentet over dets levetid, og udregner hvilken effektiv rente der skal til

for at de fremtidige pengestrømme kan tilbagediskonteres til nutidsværdien. Præcis som

vist i det tidligere kapitel om IAS 39.

Men der er foreslået et par vigtige ændringer for finansielle aktiver. Først og fremmest

skal man nu allerede ved første indregning sættes et beløb til side, der svarer til det man

forventer at tabe på instrumentet. Og instrumentets effektive rente skal udregnes efter at

beløbet er trukket fra. Det betyder at man både får et mindre aktiv og en lavere effektiv

rente end man ellers ville få med den nuværende metode. Når det gælder passiver, så

skal der ikke trækkes noget fra til tab, da man må forvente at man godt selv kan betale

alle sine lån og regninger fuldt ud.

Når man vurderer de fremtidige pengestrømme for instrumentet, så skal det gøres ud fra

en metode, hvor man vælger de beløb, der er størst vejet sandsynlighed for. Det betyder

at man opstiller de forskellige mulige pengestrømme, hvor man både tager i betragtning

22

Exposure Draft, Financial Instruments: Amortised Cost and Impairment

30

hvad der skal betales ifølge kontrakten, men også sandsynligheden for at man vil opleve

et tab, og så skal man vælge det udfald der er størst sandsynlighed for.

Når det skal vurderes hvor stort et tab man forventer på et instrument, så kan

virksomheden både vælge at gøre det for hvert enkelt instrument, eller de kan gøre det

for en portefølje af instrumenter, der har de samme karakteristika og vurderes til at have

samme risiko.

Som noget helt nyt, så indeholder det nye forslag en skildring mellem om der er tale om

et instrument med en fast eller en variabel rente. Ved indregning af et instrument med

variabel rente starter man med at lave en oversigt over de forventede pengestrømme, ud

fra hvordan man forventer renten bevæger sig over instrumentets levetid. Nu skal man

finde det beløb, der skal lægges til kontraktens rentesatser for at man kan diskontere de

fremtidige pengestrømme til nutidsværdien. Det beløb bliver instrumentets effektive

rentespredning. Derefter kan man lave oversigten over instrumentets værdi over dets

løbetid, ved at man for hvert år anvender en effektive rente, der svarer til den forventede

rente ifølge kontrakten plus det effektive rentespænd man har udregnet.

En central del af forslaget er anvendelsen af en hensættelseskonto. Det er et gammelt

begreb, der kan anvendes i flere forskellige sammenhænge til hensættelse til tab. Det

nye i forslaget, i forhold til IAS 39, er at det nu er et krav at man anvender en sådan

konto i forbindelse med indregningen af finansielle aktiver til amortiseret kostpris. Den

anvendes på den måde at det beløb man forventer at tabe på et aktiv tager man fra

aktivet og sætter ind på hensættelseskontoen. Når der efterfølgende sker ændringer i

forventningerne til aktivet, så justeres hensættelseskontoen igen, så der står det beløb

man forventer at tabe. Modposteringen på disse ændringer i den forventede værdi bliver

ført direkte på resultatopgørelsen under ”Tab/Gevinst ved ændring af forventet tab”.

5.3 Efterfølgende justeringer

Nogen af de største forandringer i det nye forslag vedrører hvordan instrumenterne skal

behandles efter første indregning. Under de nuværende regler skal man, som beskrevet

tidligere, kun nedskrive et finansielt instrument, hvis der er sket noget, der betyder at

instrumentet har mistet værdi. Det er udelukkende baseret på hvad der allerede er sket,

og ikke hvad man forventer vil ske i fremtiden. Ifølge de nye regler skal man derimod

hvert år revurdere de forventede cash flows for de finansielle instrumenter, og her skal

man nu basere det på hvilke forventninger der er for fremtiden. I praksis laver man en

31

samlet vurdering ud fra de pengestrømme der kommer ifølge kontrakten, men også

sandsynligheden for at man må påtage sig et tab på instrumentet og hvornår det i så fald

vil indtræffe og hvor stort det vil være. Vurderer man at forventningerne har ændret sig,

så justerer man aktivets værdi, ved at ændre på de forventede pengestrømme, men

stadig tilbagediskontere med den oprindeligt udregnede effektive rente, hvis der er tale

om en kontrakt med fast rente.

Når det gælder aktiver med variabel rente, så kan der være to årsager til at man

efterfølgende skal justere værdien. Den ene er præcis som ved aktiver med fast rente, at

man må justere forventningerne til debitorens kreditværdighed. Den anden er hvis den

rente aktivet varierer efter udvikler sig anderledes end man havde forventet. Varierer

aktivets rente for eksempel sammen med LIBOR, så indregnes aktivet første gang på

basis af det man forventer LIBOR renten vil være i hvert af årene under lånets løbetid.

Når forventningerne til disse fremtidige rentesatser ændrer sig, så betyder det også at

lånets bogførte værdi må justeres.

De årlige justeringer af aktivernes forventede værdi, træder i stedet for en egentlig

nedskrivning, som det anvendes i IAS 39 i dag. Det system skal anvendes så længe der

stadig er håb om at få bare nogen af pengene udbetalt. Men er man kommet ud i en

situation, hvor der ikke længere er noget håb for at man kan få flere penge fra debitoren,

så laver man en afskrivning af hele aktivet, hvor aktivet tages ud af balancen.

5.4 Præsentationskrav

Med til det nye forslag hører også en række præsentations- og oplysningskrav. Ifølge

standarden selv er formålet med disse krav at virksomhederne skal give informationer,

der gør brugerne af regnskabet i stand til at vurdere kvaliteten af virksomhedens aktiver

og hvor stor kreditrisiko der er.

Ifølge forslagets præsentationskrav, skal følgende linjer tilføjes på resultatopgørelsen:

A. Brutto renteindtægt: Den renteindtægt man ville modtage fra sine finansielle

aktiver, ved at anvende den effektive rentes metode, men uden at tage et beløb

fra til forventet tab.

B. Det beløb der samlet er sat fra til forventet tab, ved første indregning af

instrumenterne, for denne periode.

32

C. Netto renteindtægt: Den egentlige bogførte renteindtægt for perioden. Det er lig

med post a ovenfor fratrukket post b.

D. Tab og gevinst der stammer fra efterfølgende justeringer i forventningerne til de

fremtidige pengestrømme på finansielle instrumenter.

E. Renteomkostninger, som er udregnet ud fra den effektive rentes metode. Denne

post vedrører finansielle passiver, hvor det som omtalt tidligere er lidt mere

simpelt, da man kalkulerer med at man selv kan betale hele beløbet til sine

kreditorer, og der er derfor ikke behov for at efterjustere passivets værdi ud fra

fremtidige forventninger, da de altid vil være uændrede.

5.5 Oplysningskrav

Den mest omfattende del af forslaget til den nye standard er oplysningskravene, hvor

der er væsentlige krav til at virksomheden oplyser om alle de tal de anvender for at

komme frem til den amortiserede kostpris, men også oplysninger om ændringer og om

risikoen for at få et andet resultat.

I forbindelse med firmaets hensættelseskonto skal det oplyses hvilke ændringer der har

været på kontoen det foregående år og derudover skal det oplyses hvilken

afskrivningspolitik virksomheden har for kontoen. Man behøver ikke oplyse om

ændringerne fra hvert enkelt aktiv, men kan vælge at gøre det for en gruppe af aktiver,

som hænger naturligt sammen og har lignende karakteristika.

For at skabe gennemsigtighed i udregningerne, der foretages for at komme frem til

amortiseret kostpris, så skal det forklares hvilke estimater der er benyttet og hvad der er

sket, hvis man har ændret på nogen af estimaterne i forhold til tidligere år.

Det skal oplyses hvilke oplysninger man har anvendt for at komme frem til det

forventede tab på et instrument. Hvis det er rimeligt sandsynligt at et af de input man

har anvendt til at finde frem til det forventede tab, kan være et andet beløb, som vil

skabe et væsentligt anderledes resultat, så skal det også oplyses og det skal oplyses hvad

og hvordan det vil kunne ske og hvordan instrumentet vil blive påvirket.

Hvis der er ændret på nogen estimater i forhold til foregående år skal det forklares hvad

der er blevet ændret, hvorfor ændringen er lavet og hvilke nye oplysninger man

anvender i stedet. Hvis man har ændret noget på selve metoden man anvender for at

udregne de rigtige estimater, så skal det også oplyses hvad man har ændret og hvorfor.

33

Når der er sket ændringer i et instruments værdi, så skal det oplyses hvilken del af

ændringerne, der skyldes ændrede forventninger til debitorens kreditværdighed og

hvilken del, der skyldes andre faktorer. Derudover skal der laves yderligere analyser,

hvis ændringerne giver en væsentlig påvirkning af resultatopgørelsen.

For hver gruppe af lignende aktiver skal der laves en sammenligning mellem

udviklingen på hensættelseskontoen gennem tiden og de samlede afskrivninger og

derudover en analyse af hvordan ændringer i forventet tab påvirker denne

sammenligning, hvis påvirkningen er væsentlig.

Der er ikke noget krav i standarden om at virksomheden foretager en stress test, men der

er til gengæld krav om at hvis virksomheden alligevel selv foretager stress test til internt

brug, så skal der også oplyses om det i regnskabet, og det skal oplyses om

virksomhedens evner til at overkomme eventuelle farer der afdækkes.

Det sidste der skal oplyses om er hvornår aktiverne er optaget og hvornår deres løbetid

udløber.

34

6. Forslagets konsekvenser i praksis

I dette kapitel vil der blive givet konkrete eksempler på hvordan de foreslåede regler vil

ændre måden hvorpå virksomheder udarbejder deres årsrapport i forhold til den

nuværende situation, hvor de anvender IAS 39. Herunder vil der blive inddraget

elementer af Jyske Banks årsregnskab, og analyseret på hvordan ændringerne vil

påvirke dem. Jyske Bank hører ind under lov om finansiel virksomhed og derfor er der

yderligere krav til dem udover IAS 39, men i denne afhandling er det kun det der er

omfattet af IAS 39, som vil blive behandlet.

6.1 Nuværende regnskabspraksis

Som foreskrevet af IAS 39 indregner Jyske Bank finansielle instrumenter til dagsværdi

ved første indregning, og herefter behandles de afhængigt af hvilken kategori de hører

under.

I balancen kategoriseres aktiverne efter hvilket type aktiv, der er tale om, og ikke

hvilken kategori de hører under i forhold til indregning. Derfor er det heller ikke

umiddelbart gennemskueligt hvordan værdien af aktiverne er udregnet. Går man i stedet

om i noterne, så finder man dog en oversigt blandt andet over hvad aktiverne er værd i

dagsværdi og følgende oversigt over hvordan deres aktiver er fordel på de forskellige

kategorier fra IAS 39.

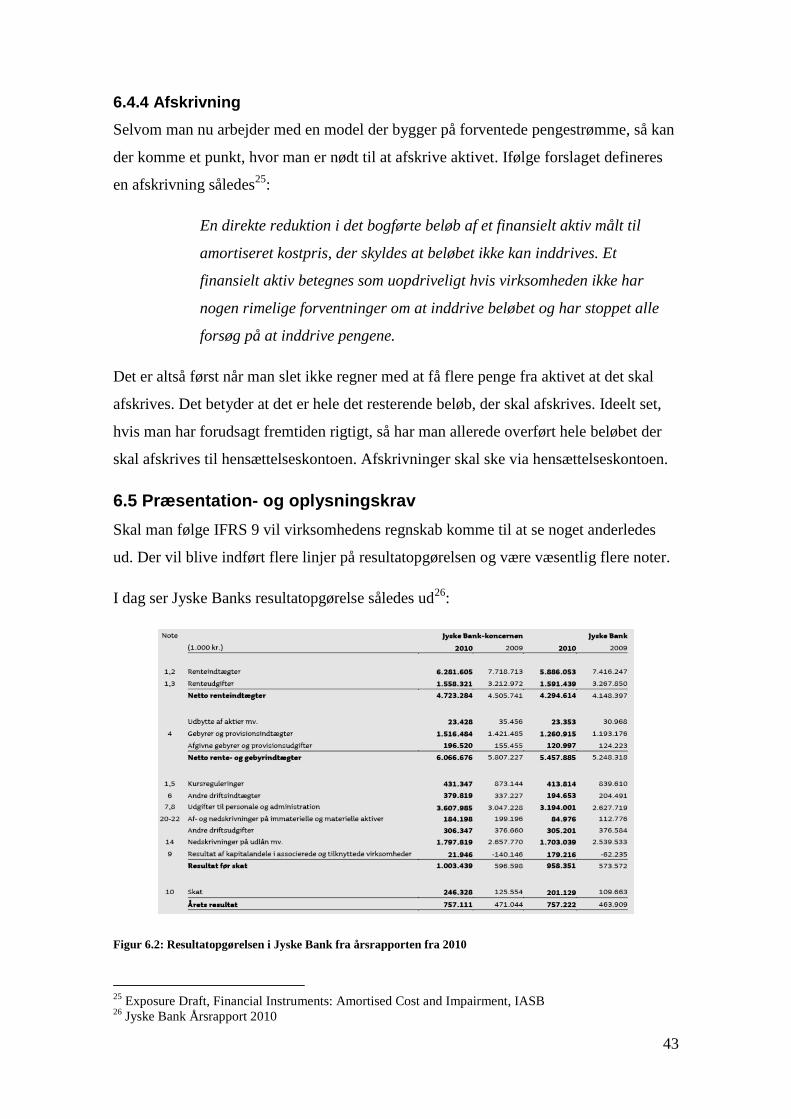

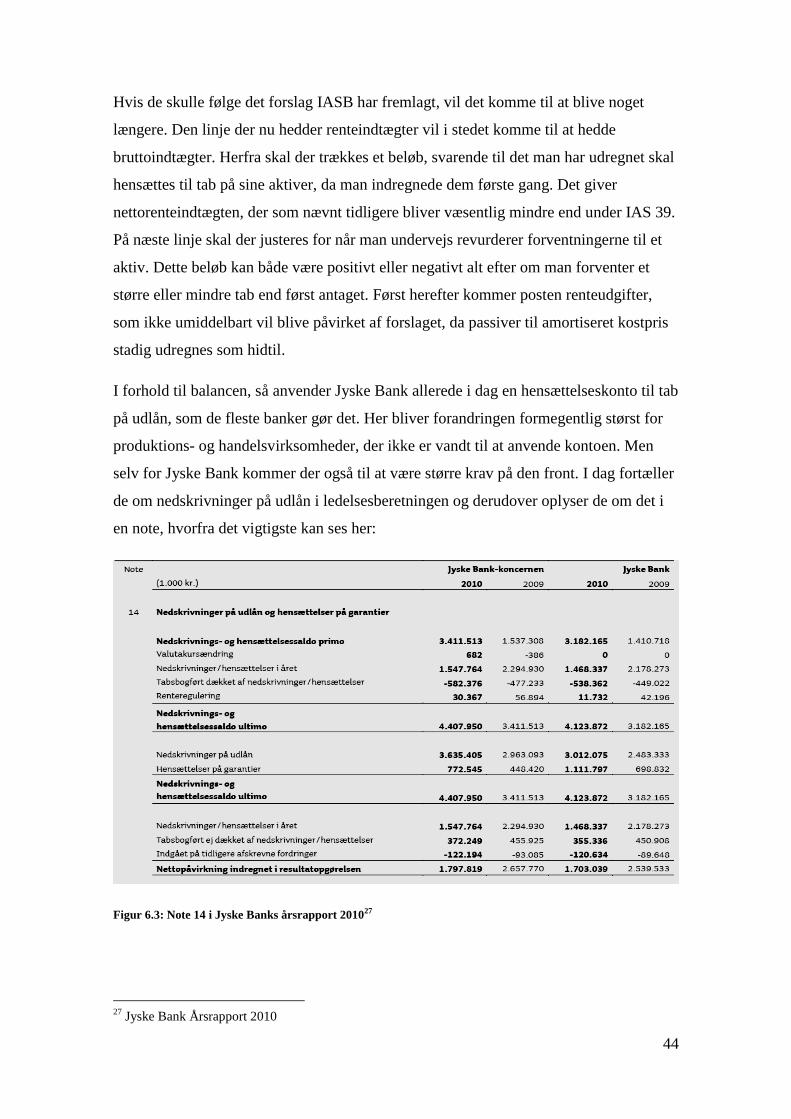

Figur 6.1: Uddrag af note 52 – dagsværdi af finansielle aktiver og forpligtelser fra Jyske Banks årsrapport

201023

Fra deres udlån har Jyske Bank renteindtægter på 6,2 mia. kr. I årets løb har de

nedskrevet udlån for 1,8 mia. kr. hvilket indregnes som en omkostning på

resultatopgørelsen. De har fortsat en hensættelseskonto med 4,4 mia. kr.

23

Jyske Bank Årsrapport 2010

35

6.2 Nye kategorier

Ifølge IFRS 9 del 1 skal aktiverne nu kun opdeles i to kategorier. Aktiver der indregnes

til amortiseret kostpris og aktiver, der indregnes til dagsværdi. Men selvom kategorierne

hedder noget andet, så kommer det i sig selv ikke umiddelbart til at give væsentlige

ændringer i hvordan aktiverne indregnes. De aktiver der i forvejen er beregnet til handel

skal fortsat indregnes til dagsværdi via resultatopgørelsen. Og omvendt, så vil de

kriterier der er opstillet for at kunne indregne et aktiv til amortiseret kostpris normalt

stadig passe på udlån og tilgodehavender og på instrumenter i holde til udløb

kategorien. Der kan være instrumenter der skal indregnes på en ny måde, men i

hovedtræk vil det stadig være de samme aktiver der før blev indregnet til amortiseret

kostpris, som også bliver det efter de nye regler.

6.3 Første indregning

Det der især kommer til at påvirke regnskabet og ikke mindst processen for hvordan

regnskabet udarbejdes er i stedet de foreslåede regler som er gennemgået i denne

afhandling om hvordan instrumenter nu skal indregnes til amortiseret kostpris. For at

illustrere forandringerne i processen bedst muligt vil der i løbet af kapitlet blive

gennemgået konkrete eksempler for indregning og justering af forskellige typer af

finansielle aktiver.

6.3.1 Udlån med fast rente

Først tages der fat i det eksempel, der tidligere blev gennemgået i kapitlet om IAS 39. Et

udlån med følgende data:

Nominel værdi: 200.000 kr.

Fast rente: 6 %

Løbetid: 5 år

Transaktionsomkostninger: 2.000 kr.

Den bogførte værdi blev udregnet til at være således:

År 0 År 1 År 2 År 3 År 4 År 5

Bogført værdi

ultimo 202.000 201.644 201.267 200.868 200.446 200.000

Tabel 6.1: Bogført værdi af fastforrentet lån ifølge IAS 39

36

Ifølge det nye forslag så skal virksomheden ikke længere regne med de kontraktlige

pengestrømme, men de skal i stedet anvende de forventede pengestrømme. Det er

herudover specificeret at man skal anvende en metode, hvor man går ud fra de

pengestrømme der er størst vejet sandsynlighed for. For at vurdere hvilke

pengestrømme man forventer i fremtiden skal man se på flere faktorer. Man skal have

nogen historiske data for lån og debitorer med lignende karakteristika som det lån man

skal indregne. Det kan enten komme fra virksomhedens egen database, eller man kan få

data udefra, for eksempel fra en brancheforening. Mindre virksomheder vil ikke

nødvendigvis selv ligge inde med nok relevant data, til at kunne foretage en kvalificeret

vurdering. Derudover skal man så vurdere de historiske data i forhold til den nuværende

og forventede situation i samfundsøkonomien. Ved at vurdere de forskellige faktorer

kommer man frem til en række mulige udfald og sandsynligheden for at hvert udfald vil

blive realiseret. For år to i eksemplet ovenfor kan man fx have følgende udfald med

tilhørende sandsynligheder:

12.000 kr. 25 % 11.400 kr. 40 % 10.800 kr. 10 % 12.000 kr. 25 %

Det udfald der i sig selv er størst sandsynlighed for er de 11.400 kr. Men det udfald der

er størst vejet sandsynlighed for er 12.000 kr. da der i alt er 50 % sandsynlighed for

dette udfald. Derfor er den forventede pengestrøm for år to 12.000 kr.

Forslaget giver mulighed for at man både kan indregne de enkelte aktiver for sig, men at

man også kan indregne en samlet portefølje med lignende karakteristika. Rent intuitivt

virker det mest passende at man for en portefølje af aktiver forventer et vidst tab over

tiden. Når man indgår det enkelte udlån, så er det med en forventning om at man får