Embed Size (px)

Citation preview

KPMG AUDIT

FINANCIAL SERVICES

Première applicationdes normes IFRSpour les sociétésfoncières cotéesfrançaises eteuropéennes

Principales options retenues etincidences sur la présentationdes comptes

FÉDÉRATION DES SOCIÉTÉS

IMMOBILIÈRES ET FONCIÈRES

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 1

Sommaire

Introduction et présentation de l’étude 2 Partie 1 : Thèmes étudiés 9

- Immeubles de placement (norme IAS 40) 9

- Comptabilisation des charges refacturées aux locataires (norme IAS 18) 11

- Etalement des “incentives” proposés ou perçus et

traitement comptable des indemnités d’éviction (norme IAS 17) 13

- Reclassement des actifs non courants détenus

en vue de la vente (norme IFRS 5) 17

- Options relatives aux instruments financiers (normes IAS 32 et 39) 19

- Traitement des coûts d’emprunt (norme IAS 23) 21

- Actualisation de la dette d’exit tax (norme IAS 12) 22

Partie 2 : Information financière analysée 23

- Informations stratégiques 23

- Instances dirigeantes 24

- Gestion des risques financiers 26

- Actifs développés par l’entreprise 28

- Immeubles de placement 30

- Evolution des revenus locatifs par rapport à l’exercice précédent 36

- Coût des emprunts 36

- Instruments financiers 37

- Information financière des cinq derniers exercices 38

- Calcul et présentation de l’Actif Net réévalué et du Résultat par actions 39

Annexes 41

2 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

Introduction

Présentation de KPMG SA

Les compétences de KPMG en France dans le secteur immobilier

Dans une période marquée par le fort regain d’intérêt pour l’immobilier, les professionnels de l’industrie immobilière ont adapté leur stratégie et leur organisation pour créer une activité structurée et innovante, répondant aux attentes de l’ensemble des acteurs économiques. Le besoin croissant de sécurisation des opérations complexes, conjugué aux impératifs de réactivité, amène les professionnels du secteur immobilier à recourir à des spécialistes.

Pour répondre à ces nouveaux enjeux et aux problématiques sectorielles spécifiques, KPMG a structuré une large offre de services spécialisés, mise en œuvre par une équipe d’une cinquantaine de professionnels dédiés en France et de près de 1 200 à l’échelle internationale.

Parmi les principales missions menées récemment par nos équipes de spécialistes :

• Assistance dans le processus d’introduction en bourse

Pilotage et coordination du projet,

Rédaction du prospectus,

Elaboration de l’information financière (pro-forma, prévisionnels…),

Optimisation des délais dans la perspective de l’obtention du statut « SIIC ».

• Accompagnement dans le cadre de projets d’acquisition ou de cession de patrimoine

Préparation de data room,

Préparation des informations mémorandums,

Audit de portefeuilles de créances immobilières,

Due diligences liées à des projets d’acquisitions ou de cessions,

Assistance méthodologique et mise en œuvre des différents modes de valorisation des actifs.

• Assistance à la gestion dynamique de vos actifs

Inventaire de patrimoine et mise en place d’outils informatiques dédiés,

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 3

Optimisation des TRI et assistance dans la stratégie d’arbitrage,

Analyse des ratios clés patrimoniaux et d’exploitation,

Examen des outils de contrôle de gestion et mise en place d’outils dédiés au management,

Opérations de titrisation de créances immobilières, financements structurés, « Sale and Lease Back ».

• Externalisation de fonction et assistance spécifique

Assistance aux directions immobilières dans la réflexion stratégique,

Missions ponctuelles,

Externalisation totale ou partielle de fonctions,

Amélioration de la performance des systèmes d’information.

• Audit légal et contractuel

Certification des comptes,

Audit contractuel et validation de reporting,

Commissariat aux apports et à la fusion,

Audits spécifiques (charges de fonctionnement…).

• Contrôle interne et gestion des risques

Mise en place d’un dispositif cible de contrôle interne,

Réalisation d’une cartographie des risques et formalisation d’un manuel de procédures,

Examen de la fiabilité des systèmes d’information.

• Analyse des incidences de changement de référentiel (normes IFRS, US Gaap…).

Adoption de nouvelles normes comptables,

Analyse des modalités de valorisation des actifs dans le cadre des normes IFRS,

Conduite du projet de conversion,

Assistance aux chiffrages des incidences,

Gestion du changement (formations, manuel des principes comptables et procédures…).

KPMG comprend parmi ses clients l’ensemble des acteurs du secteur immobilier :

• Sociétés foncières,

4 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

• SCPI,

• Promoteurs immobiliers et autres sociétés de services,

• Etablissements financiers, sociétés de crédit et compagnies d’assurance,

• Fonds d’investissements et asset managers,

• Directions immobilières de grands groupes commerciaux et industriels,

• Prestataires de services (property et facility managers, commercialisateurs…),

• Logement social,

• Hôtellerie et activités de loisirs,

• Sites de locations on-line.

L’équipe Real Estate de KPMG constitue ainsi un pôle de compétences contribuant à valoriser la gestion de vos actifs et à trouver les solutions à l’ensemble de vos projets immobiliers.

KPMG, un acteur impliqué dans les problématiques de la profession, notamment :

• Présidence du Best Practice Committee de l’European Public Real Estate Association (EPRA),

• Participation au groupe de travail sur les Organismes de Placement Collectif Immobilier (OPCI) au Conseil National de la Comptabilité (CNC),

• Conseil de la Fédération des Sociétés Immobilières et Foncières (FSIF) dans le cadre d’études spécifiques thématiques.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 5

Dans le prolongement de l’étude réalisée en juin 2006 sur la mise en place des normes IFRS par 14 sociétés foncières françaises cotées, la présente étude vise à présenter un benchmark des pratiques observées dans le cadre de la première publication des comptes consolidés selon le référentiel IFRS, sur la base de l’examen des documents de référence.

Objectifs de l’étude

Conformément au règlement européen (CE) n° 2002-1606 du parlement Européen et du Conseil du 19 juillet 2002 (JOCE, 11 septembre 2002, L. 243-1) , toutes les sociétés cotées sur un marché réglementé en Europe ont dû présenter leurs comptes consolidés, à compter du 1er janvier 2005, conformément aux normes IFRS (International Financial Reporting Standards).

Dans ce contexte, les sociétés foncières européennes cotées ont établi leurs premiers états financiers consolidés en normes IFRS au 31 décembre 2005.

Un premier bilan avait été dressé par KPMG en juin 2006 sur base d’entretiens auprès de 14 sociétés foncières françaises ayant opté pour le régime fiscal de faveur « SIIC ». Il a fait ressortir le besoin pour les sociétés foncières d’obtenir un éclairage complémentaire sur les options retenues dans le cadre de la mise en œuvre de certaines normes IFRS et sur la présentation de l’information financière dans le rapport annuel.

Par conséquent, KPMG a souhaité conduire une seconde étude sur la base d’un panel élargi représentatif de l’activité, afin de :

• Mettre en évidence les principales options retenues par les sociétés foncières tant françaises qu’européennes, lors de la mise en place des normes IFRS,

• Analyser l’information financière de ces sociétés telle que communiquée dans leur rapport annuel, au regard des best practices proposées par l’European Public Real Estate Association (EPRA)1.

Cette étude a été réalisée uniquement à partir de l’analyse des rapports annuels et documents de référence de l’exercice.

1 Best Practices Policy Recommendations, Rapport de janvier 2006

6 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

La segmentation de l’échantillon en trois sous-groupes permettra une analyse plus fine des différentes pratiques observées.

Echantillon

Les sociétés foncières cotées composant notre échantillon peuvent être réparties en trois sous-groupes :

• Sous-groupe 1 : Les sociétés foncières françaises cotées depuis plus de 3 ans, à savoir avant l’adoption du statut SIIC (2003), « les foncières cotées historiques » : Affine, Bail Investissement, Foncière des Régions, Gecina, Icade-EMGP, Klépierre, Silic, Société Foncière Lyonnaise, Unibail.

• Sous-groupe 2 : Les sociétés foncières cotées depuis moins de 3 ans et dont l’entrée en Bourse a été notamment motivée par l’adoption du statut SIIC, « les nouvelles foncières cotées » : Altarea, Mercyalis, Mines de la Lucette, Paref, Société de la Tour Eiffel, Vectrane.

• Sous-groupe 3 : Les sociétés foncières cotées « paneuropéennes » ayant opté pour le statut SIIC pour la fraction de leur patrimoine détenu en France : Corio (NL), Hammerson (GB), Rodamco Europe (NL), Wereldhave (NL).

Cette segmentation en sous-groupes permettra de tenir compte dans le cadre de cette analyse des spécificités éventuelles liées à l’historique de la foncière, d’intégrer d’éventuelles différences culturelles, ainsi que des spécificités liées à la date de cotation de la foncière.

Notre étude se structure en deux parties : dans la première partie, nous analysons les différentes options retenues par les sociétés de l’échantillon dans le cadre de cette première mise en oeuvre. Dans la seconde partie, nous mettons l’accent sur les incidences des normes IFRS sur la communication financière de ces sociétés, et sur l’adéquation de cette information financière au regard des recommandations de l’EPRA.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 7

Partie 1 : Thèmes étudiés

Nous avons identifié les principaux thèmes liés à la mise en place des normes IFRS et aux différentes options pouvant s’offrir aux sociétés foncières.

Nous avons étudié de façon transversale les thèmes suivants pour les trois sous-groupes de notre échantillon :

• Immeubles de placement (norme IAS 40) ;

• Comptabilisation des charges refacturées aux locataires (norme IAS 18) ;

• Etalement des « incentives » proposés ou perçus et traitement comptable des indemnités d’éviction (norme IAS 17) ;

• Reclassement des actifs non courants détenus en vue de la vente (norme IFRS 5) ;

• Options relatives aux instruments financiers (normes IAS 32 et 39) ;

• Traitement des coûts d’emprunt (norme IAS 23) ;

• Actualisation de la dette d’exit tax (norme IAS 12).

Partie 2 : Information financière analysée

L’analyse comparative de l’information financière produite par les sociétés de l’échantillon au travers de leur rapport annuel a porté sur les points suivants conformément aux principales thématiques relevées par l’EPRA :

• Informations stratégiques ;

• Instances dirigeantes ;

• Gestion des risques financiers ;

• Actifs développés par l’entreprise ;

• Immeubles de placement :

Présentation du portefeuille immobilier ;

Comptabilisation et valorisation des immeubles de placement ;

Rémunération des experts immobiliers ;

• Evolution des revenus locatifs par rapport à l’exercice précédent ;

• Coût des emprunts ;

• Instruments financiers

• Information financière des cinq derniers exercices ;

• Calcul et présentation de l’Actif Net Réévalué et du Résultat par action

8 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

Limites de cette étude

Notre analyse est fondée sur les rapports annuels publiés par les foncières. Ces rapports annuels présentent des disparités en termes de niveau d’information. Certaines foncières intègrent, par exemple, le rapport de gestion dans leur rapport annuel : c’est le cas notamment des sociétés Gecina, Icade-EMGP, Klépierre, Mines de la Lucette, Silic et Unibail.

Cette étude n’a pas pour objet de délivrer une opinion de KPMG sur les principes IFRS retenus ni sur l’information financière publiée par les sociétés étudiées. Elle ne constitue pas une consultation technique engageant KPMG sur les différents thèmes abordés dans le cadre de cette étude.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 9

Partie 1 : Thèmes étudiés

Immeubles de placement (norme IAS 40)

La norme IAS 40 fixe les règles d’évaluation et de comptabilisation des immeubles de placement.

Selon la norme IAS 40, un immeuble de placement doit être évalué, lors de l’acquisition, au prix d’achat incluant les coûts de transaction (honoraires juridiques, droits de mutation…).

L’entité doit ensuite choisir comme méthode comptable de valorisation des immeubles de placement soit le modèle de la juste valeur, soit le modèle du coût amorti et elle doit appliquer cette méthode de façon homogène à tous ses immeubles de placement.

La juste valeur correspond à la valeur d’expertise hors droits, c’est-à-dire sans déduction des coûts de transaction liés à la vente de l’immeuble et doit refléter les conditions de marché à la date de clôture.

Le choix de la méthode comporte des incidences financières significatives sur le résultat et/ou la situation nette de la foncière.

Dans le cas de l’option pour la méthode de la juste valeur, les variations de juste valeur doivent être comptabilisées en résultat, conduisant ainsi à une plus grande volatilité de ce dernier en fonction de la conjoncture du marché immobilier. Se pose alors le problème des coûts de transaction supportés par la foncière lors de l’acquisition ; ces derniers n’étant pas valorisés dans la juste valeur, ils sont comptabilisés en résultat dès le premier arrêté suivant l’acquisition si l’augmentation de juste valeur est inférieure au montant de ces coûts.

Dans le cas de l’option pour la méthode du coût amorti, toutes les sociétés de l’échantillon ont procédé à une réévaluation libre de leur patrimoine dans les comptes sociaux lors de leur option pour le régime SIIC, conformément à l’option proposée par le statut. Cette réévaluation a été maintenue au bilan d’ouverture IFRS conformément à l’option proposée par IFRS 1. Les variations de valeur pour les immeubles détenus à la date de l’option ont donc déjà été prises en compte dans la situation nette. Par contre, les immeubles acquis après cette date sont comptabilisés au bilan à leur coût d’acquisition. L’information relative à la juste valeur du portefeuille immobilier doit être mentionnée dans les notes de l’annexe.

L’EPRA recommande aux sociétés d’appliquer, à tous leurs immeubles de placement, la méthode de la juste valeur. Si une foncière décide d’appliquer la méthode du coût amorti, elle doit justifier les raisons de ce choix dans son rapport annuel.

10 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

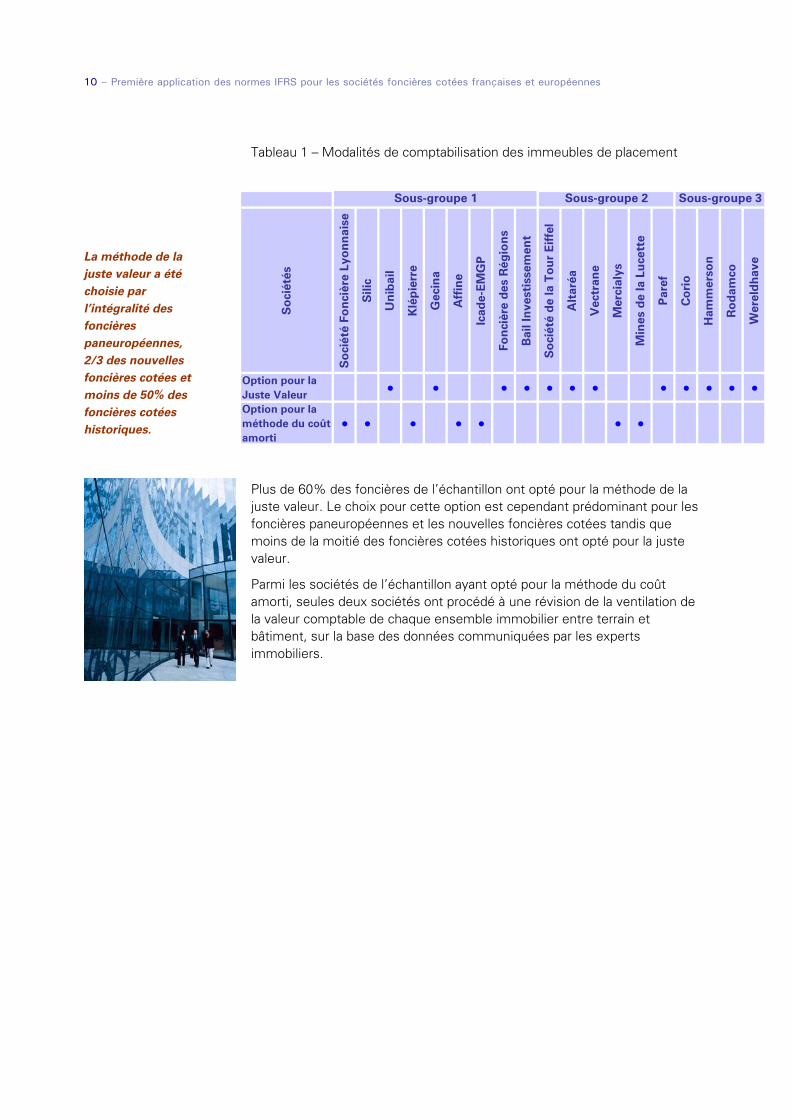

La méthode de la juste valeur a été choisie par l’intégralité des foncières paneuropéennes, 2/3 des nouvelles foncières cotées et moins de 50% des foncières cotées historiques.

Tableau 1 – Modalités de comptabilisation des immeubles de placement

Plus de 60% des foncières de l’échantillon ont opté pour la méthode de la juste valeur. Le choix pour cette option est cependant prédominant pour les foncières paneuropéennes et les nouvelles foncières cotées tandis que moins de la moitié des foncières cotées historiques ont opté pour la juste valeur.

Parmi les sociétés de l’échantillon ayant opté pour la méthode du coût amorti, seules deux sociétés ont procédé à une révision de la ventilation de la valeur comptable de chaque ensemble immobilier entre terrain et bâtiment, sur la base des données communiquées par les experts immobiliers.

So

ciét

és

So

ciét

é Fo

nci

ère

Lyo

nn

aise

Sili

c

Un

ibai

l

Klé

pie

rre

Gec

ina

Aff

ine

Icad

e-E

MG

P

Fon

cièr

e d

es R

égio

ns

Bai

l In

vest

isse

men

t

So

ciét

é d

e la

To

ur

Eif

fel

Alt

aréa

Vec

tran

e

Mer

cial

ys

Min

es d

e la

Lu

cett

e

Par

ef

Co

rio

Ham

mer

son

Ro

dam

co

Wer

eld

hav

e

Option pour la Juste Valeur

● ● ● ● ● ● ● ● ● ● ● ●

Option pour la méthode du coût amorti

● ● ● ● ● ● ●

Sous-groupe 3Sous-groupe 2Sous-groupe 1

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 11

Les foncières suivantes ont retenu la présentation du modèle 1 : Société Foncière Lyonnaise, Unibail, Klépierre, Altaréa, Mercialys, Mines de la Lucette.

Les foncières suivantes ont retenu la présentation du modèle 1 bis : Silic, Paref, Rodamco Europe, Wereldhave.

Comptabilisation des charges refacturées aux locataires (norme IAS 18)

Selon la norme IAS 18 « Produits des activités ordinaires » ; les facturations qui contribuent à augmenter les capitaux propres de la foncière sont comptabilisées en produits Ce principe est précisé par l’interprétation américaine de l’Emerging Issues Task Force (EITF) 01-08 à laquelle se réfère également l’EPRA. Cette interprétation distingue les transactions où la foncière opère en tant que :

• Agent (modèles 1 et 1 bis): un des critères de cette classification est l’absence de risque de recouvrabilité ; dans ce cas, le chiffre d’affaires facturé est présenté net des coûts correspondants au compte de résultat.

• Principal (modèles 2 et 2 bis): dans ce cas, le chiffre d’affaires est présenté brut et les coûts supportés sont présentés en charges au compte de résultat.

Cette problématique s’applique aux charges locatives refacturées aux locataires souvent à « l’euro l’euro », mais qui restent à la charge de la foncière en cas de vacance ou de non recouvrement.

Les principes d’IAS 18 ont été diversement interprétés par les foncières cotées. Nous avons pu observer les présentations suivantes, illustrées au travers d’exemples :

Modèle 1 :

Revenus locatifs 1 000

- Charges locatives non récupérées (10)

- Charges sur immeubles (50)

Loyers nets 940

Résultat opérationnel 940

Modèle 1 bis :

Revenus locatifs 1 000

+ Charges locatives refacturées 100

- Charges supportées (110)

- Charges sur immeubles (50)

Loyers nets 940

Résultat opérationnel 940

12 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

La présentation du modèle 2 a été retenue par Vectrane.

Les foncières suivantes ont retenu la présentation du modèle 2 bis : Gécina, Hammerson.

Modèle 2 :

Produits des activités ordinaires 1 000

Total des produits des activités ordinaires 1 000

Charges externes non refacturées 60

Total des charges d’exploitation 60

Résultat opérationnel 940

Modèle 2 bis :

Produits des activités ordinaires 1 000

Total des produits des activités ordinaires 1 000

Charges sur immeubles (160)

Charges refacturées 100

Total des charges d’exploitation 60

Résultat opérationnel 940

Remarque : les terminologies présentées dans les exemples ci-dessus peuvent varier d’une société à l’autre.

Les autres sociétés de l’échantillon ont adopté une présentation différente ou n’ont pas précisé la méthode retenue dans leur rapport annuel.

En conclusion, la plupart des sociétés ont choisi de communiquer sur une notion de loyer net (modèles 1 et 1bis).

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 13

Etalement des « incentives » proposés ou perçus et traitement comptable des indemnités d’éviction (norme IAS 17)

La norme IAS 17 « Contrats de location » précise le traitement des revenus locatifs provenant des contrats de location simple, ainsi que des coûts initiaux encourus par le bailleur :

• Les revenus locatifs doivent être « comptabilisés en produits de façon linéaire sur toute la durée du contrat de location à moins qu’une autre base systématique ne soit plus représentative de l’échelonnement dans le temps de la diminution de l’avantage retiré de l’utilisation de l’actif loué ».

• Les coûts encourus pour l’acquisition des revenus locatifs (frais de négociation…) doivent être incorporés à la valeur nette comptable de l’actif loué et étalés sur la durée du contrat.

Cependant, pour les sociétés ayant opté pour le modèle de la juste valeur, ces coûts ne sont pas valorisés dans la juste valeur des immeubles concernés. Ils sont donc comptabilisés en résultat dès le premier arrêté suivant le début du contrat de location, si l’augmentation de juste valeur sur la période est inférieure au montant de ces coûts.

Il résulte de ces principes que les incentives perçus (exemple : droits d’entrée) et proposés (exemple : franchises de loyers, loyers progressifs) doivent être étalés linéairement sur la durée de la location ou sur une autre base si elle s’avère plus pertinente.

14 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

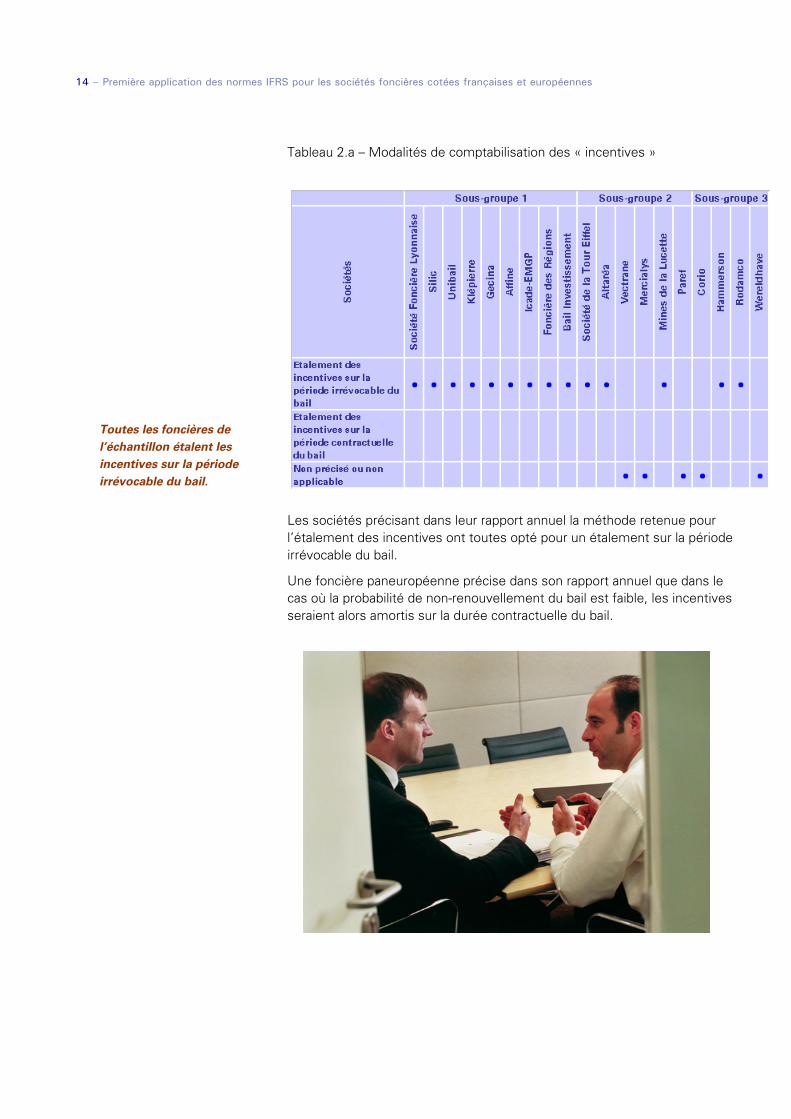

Toutes les foncières de l’échantillon étalent les incentives sur la période irrévocable du bail.

Tableau 2.a – Modalités de comptabilisation des « incentives »

Les sociétés précisant dans leur rapport annuel la méthode retenue pour l’étalement des incentives ont toutes opté pour un étalement sur la période irrévocable du bail.

Une foncière paneuropéenne précise dans son rapport annuel que dans le cas où la probabilité de non-renouvellement du bail est faible, les incentives seraient alors amortis sur la durée contractuelle du bail.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 15

Concernant le traitement des indemnités d’éviction versées, il convient de distinguer deux cas :

• Le remplacement d’un locataire : les indemnités d’éviction versées aux précédents locataires constituent un coût afin de contracter avec de nouveaux locataires ; la norme IAS 17 s’applique donc et les indemnités versées doivent être incluses à la valeur nette comptable de l’actif loué et étalées sur la durée du contrat. Dans le cas de l’option pour la juste valeur (norme IAS 40), ces coûts n’étant pas inclus dans la valeur de marché, il existe alors une incohérence lorsqu’un droit d’entrée est perçu du nouveau locataire en compensation de l’indemnité versée : le droit d’entrée est étalé tandis que l’indemnité est comptabilisée en résultat dès le premier arrêté suivant si l’augmentation de juste valeur sur la période est inférieure au montant de cette indemnité.

• La restructuration des locaux : dans le cas d’une restructuration, la norme IAS 16 « Immobilisations corporelles » s’applique ; celle-ci prévoit que le coût d’une immobilisation corporelle doit être comptabilisé en tant qu’actif si, et seulement si, il est probable que les avantages économiques futurs associés à cet élément aillent à l’entité et si le coût de cet actif peut être évalué de façon fiable. Les indemnités versées peuvent être activées dans le coût des travaux de restructuration si elles remplissent les conditions telles qu’énoncées par la norme IAS 16.

16 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

Tableau 2.b – Modalités de comptabilisation des indemnités d’éviction

Parmi les sociétés ayant précisé dans leur rapport annuel le traitement des indemnités d’éviction, deux tiers des sociétés activent et étalent les indemnités versées dans le cas d’un remplacement de locataire ou d’une restructuration. Les sociétés concernées font, pour la plupart, partie des foncières cotées historiques.

Les principales conditions précisées dans le rapport annuel pour l’activation et l’étalement des indemnités d’éviction à la suite du remplacement d’un locataire sont les suivantes :

• location dans de meilleures conditions financières ;

• augmentation de la valeur de l’immeuble confirmée par l’expert ;

• existence d’une négociation avancée pour la signature d’un bail avec un nouveau locataire.

La quasi-totalité des foncières cotées historiques procède à l’activation, puis l’étalement des indemnités d’éviction versées dans le cas d’un remplacement de locataire ou d’une restructuration.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 17

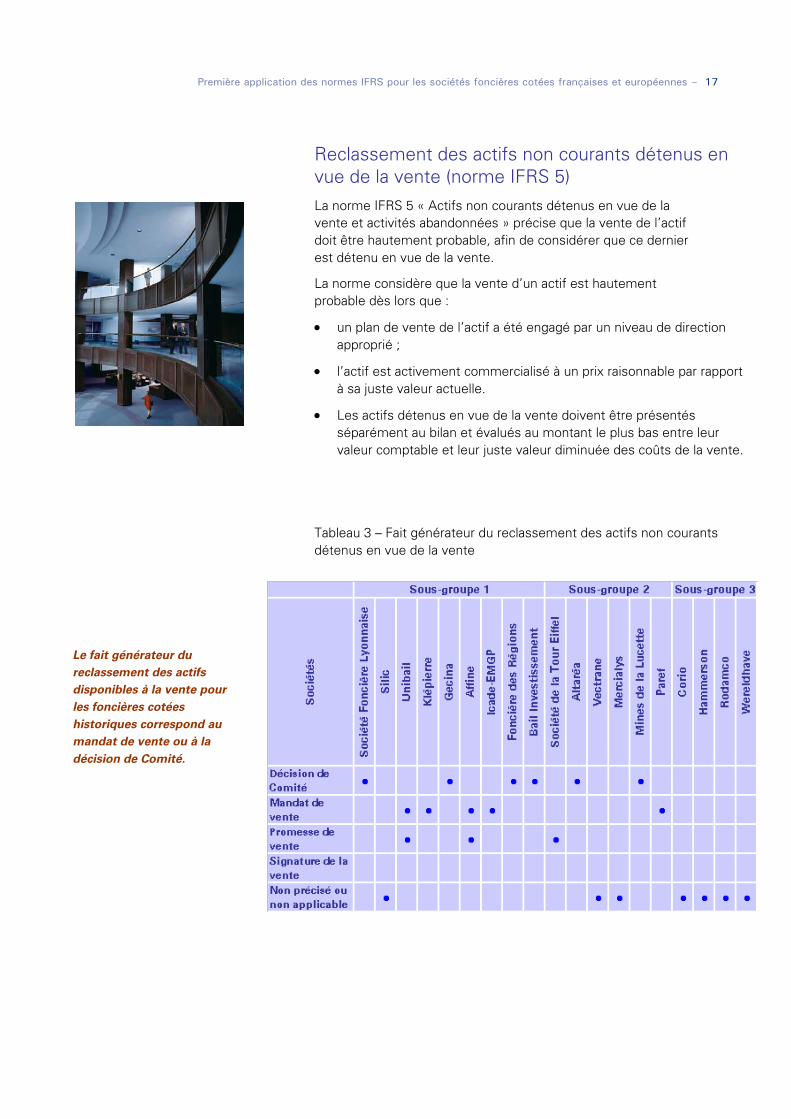

Reclassement des actifs non courants détenus en vue de la vente (norme IFRS 5) La norme IFRS 5 « Actifs non courants détenus en vue de la vente et activités abandonnées » précise que la vente de l’actif doit être hautement probable, afin de considérer que ce dernier est détenu en vue de la vente.

La norme considère que la vente d’un actif est hautement probable dès lors que :

• un plan de vente de l’actif a été engagé par un niveau de direction approprié ;

• l’actif est activement commercialisé à un prix raisonnable par rapport à sa juste valeur actuelle.

• Les actifs détenus en vue de la vente doivent être présentés séparément au bilan et évalués au montant le plus bas entre leur valeur comptable et leur juste valeur diminuée des coûts de la vente.

Tableau 3 – Fait générateur du reclassement des actifs non courants détenus en vue de la vente

Le fait générateur du reclassement des actifs disponibles à la vente pour les foncières cotées historiques correspond au mandat de vente ou à la décision de Comité.

18 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

Sur la base des informations communiquées, le mandat de vente et la décision de Comité constituent les principaux faits générateurs du reclassement des actifs disponibles à la vente. Le fait générateur se situe ainsi relativement en amont dans le processus de vente.

Seules quatre sociétés de l’échantillon présentent séparément dans leur bilan les actifs détenus en vue de la vente.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 19

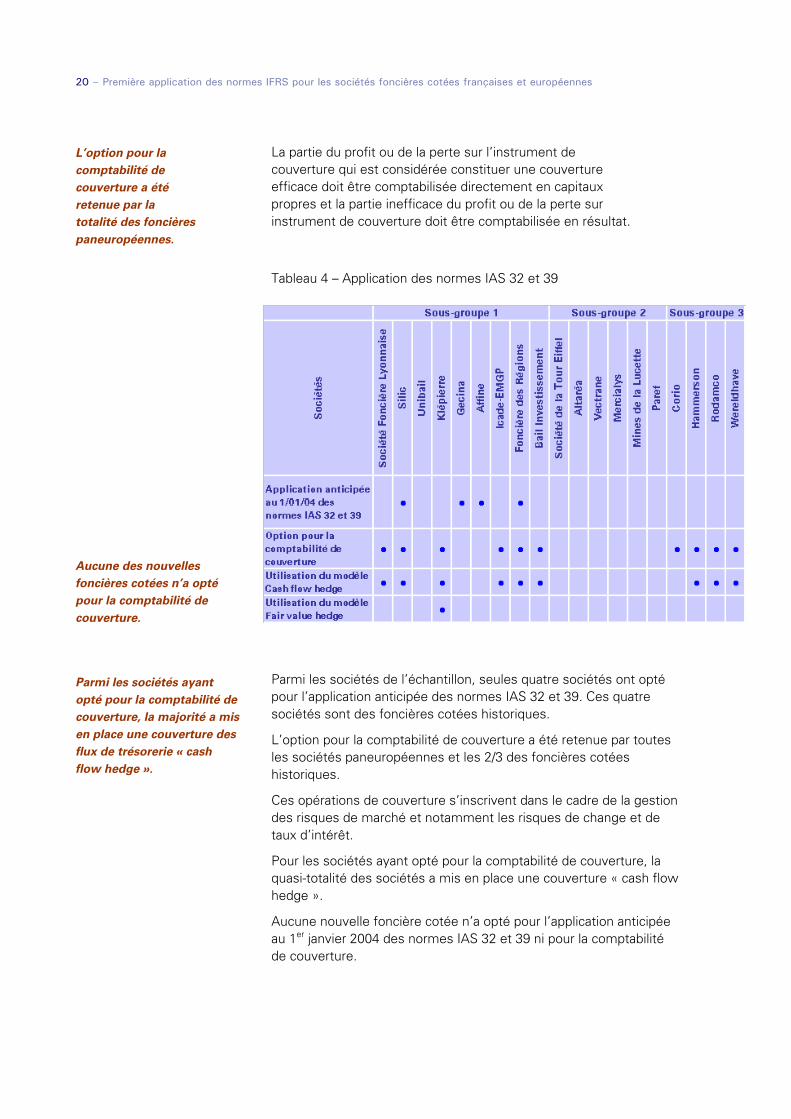

Options relatives aux instruments financiers (normes IAS 32 et 39)

La norme IAS 32 « Instruments financiers : Présentation » précise la définition d’un instrument financier et sa présentation dans les états financiers.

La norme IAS 39 « Instruments financiers : comptabilisation et évaluation » traite de la comptabilisation initiale et de l’évaluation d’un actif ou d’un passif financier ainsi que de la comptabilité de couverture. Ces normes sont applicables à partir du 1er janvier 2005 mais ont pu être appliquées par anticipation à l’ouverture du premier exercice présenté en normes IFRS. Cette option d’application anticipée permet d’améliorer la comparabilité des premiers comptes IFRS publiés.

L’entité doit évaluer les instruments financiers à leur juste valeur, sans aucune déduction au titre des coûts de transaction qui peuvent être encourus lors de leur vente ou d’une autre forme de sortie.

La comptabilité de couverture constitue une option pour les foncières ; lorsqu’elle est appliquée, deux principaux modèles de couverture existent :

• La couverture de juste valeur (fair value hedge) : une couverture de l’exposition aux variations de la juste valeur d’un actif ou d’un passif comptabilisé ou d’un engagement ferme non comptabilisé, ou encore d’une partie identifiée de cet actif, de ce passif ou de cet engagement ferme, qui est attribuable à un risque particulier et qui peut affecter le résultat ;

Le profit ou la perte résultant de la réévaluation de l’instrument de couverture à la juste valeur (pour un instrument de couverture dérivé) doit être comptabilisé en résultat et le profit ou la perte sur l’élément couvert doit ajuster la valeur comptable et être comptabilisé en résultat.

• La couverture de flux de trésorerie (cash flow hedge) : une couverture de l’exposition aux variations de flux de trésorerie qui (i) est attribuable à un risque particulier associé à un actif ou à un passif comptabilisé (par exemple à tout ou partie des paiements d’intérêts futurs sur une dette à taux variable) ou à une transaction prévue hautement probable et (ii) pourrait affecter le résultat.

20 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

L’option pour la comptabilité de couverture a été retenue par la totalité des foncières paneuropéennes.

Aucune des nouvelles foncières cotées n’a opté pour la comptabilité de couverture.

Parmi les sociétés ayant opté pour la comptabilité de couverture, la majorité a mis en place une couverture des flux de trésorerie « cash flow hedge ».

La partie du profit ou de la perte sur l’instrument de couverture qui est considérée constituer une couverture efficace doit être comptabilisée directement en capitaux propres et la partie inefficace du profit ou de la perte sur instrument de couverture doit être comptabilisée en résultat.

Tableau 4 – Application des normes IAS 32 et 39

Parmi les sociétés de l’échantillon, seules quatre sociétés ont opté pour l’application anticipée des normes IAS 32 et 39. Ces quatre sociétés sont des foncières cotées historiques.

L’option pour la comptabilité de couverture a été retenue par toutes les sociétés paneuropéennes et les 2/3 des foncières cotées historiques.

Ces opérations de couverture s’inscrivent dans le cadre de la gestion des risques de marché et notamment les risques de change et de taux d’intérêt.

Pour les sociétés ayant opté pour la comptabilité de couverture, la quasi-totalité des sociétés a mis en place une couverture « cash flow hedge ».

Aucune nouvelle foncière cotée n’a opté pour l’application anticipée au 1er janvier 2004 des normes IAS 32 et 39 ni pour la comptabilité de couverture.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 21

Traitement des coûts d’emprunt (norme IAS 23)

La norme IAS 23 « Coûts d’emprunt » précise que les coûts d’emprunt, c’est-à-dire les intérêts et autres coûts supportés par une entreprise dans le cadre d’un emprunt de fonds, doivent être comptabilisés en charges dans l’exercice au cours duquel ils sont encourus.

Cependant les coûts d’emprunt directement attribuables à la construction ou la production d’un actif éligible peuvent être incorporés dans le coût de cet actif. Il doit être probable que ces coûts génèrent des avantages économiques futurs pour l’entreprise et il faut que les coûts puissent être évalués de façon fiable.

Si les fonds sont empruntés spécifiquement en vue de l’obtention d’un actif éligible, les coûts d’emprunt à incorporer correspondent aux coûts réels encourus diminués du produit éventuel obtenu du placement de ces fonds.

Si les fonds sont empruntés de façon générale, les coûts d’emprunt à incorporer doivent être déterminés en appliquant un taux de capitalisation aux dépenses relatives à l’actif. Ce taux de capitalisation est la moyenne pondérée des coûts d’emprunt applicables aux emprunts de l’entreprise en cours au titre de l’exercice, autres que les emprunts contractés spécifiquement dans le but de financer d’autres actifs.

L’EPRA recommande de capitaliser les frais financiers dûs pendant la période de développement c’est-à-dire :

• Début de la période : lorsque les dépenses pour le projet ont été initiées,

• Fin de la période : achèvement de la construction (délivrée par le constructeur ou quasi-achevée) que le bien soit loué ou non et que le taux d’occupation soit atteint ou non ; la période de location de la construction n’en fait pas partie.

Toutes les sociétés de l’échantillon ont opté pour l’incorporation des frais financiers aux actifs éligibles.

22 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

Actualisation de la dette d’exit tax (norme IAS 12)

L’option pour le régime SIIC a entraîné l’exigibilité immédiate d’un impôt de sortie « exit tax » au taux de 16,5 % sur les plus-values latentes relatives aux immeubles et aux titres de sociétés de personnes non soumises à l’impôt sur les sociétés. Cet exit tax est payable à raison d’un quart du montant le 15 décembre de l’année de l’option et le solde est étalé sur les trois années suivantes.

La dette d’exit tax est actualisée par l’ensemble des foncières cotées historiques et des nouvelles foncières cotées.

Les foncières paneuropéennes ont adopté le statut SIIC pour la fraction de leur patrimoine détenu en France. Elles sont donc concernées par l’exit tax.

Seules Hammerson et Corio font mention de l’exit tax dans leur rapport annuel mais ne précisent pas le traitement comptable retenu.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 23

Toutes les sociétés de l’échantillon communiquent dans leur rapport annuel sur leur stratégie future. Les thèmes récurrents sont la politique d’investissement par type d’actif, la diversification du patrimoine, la réalisation d’objectifs financiers comme l’augmentation du cash-flow courant ou encore le développement de l’activité dans certains pays européens.

Les nouveaux challenges à venir sur lesquels communiquent les sociétés concernent principalement les problématiques liées à l’environnement, au développement durable et à la satisfaction du client.

Partie 2 : Information financière analysée

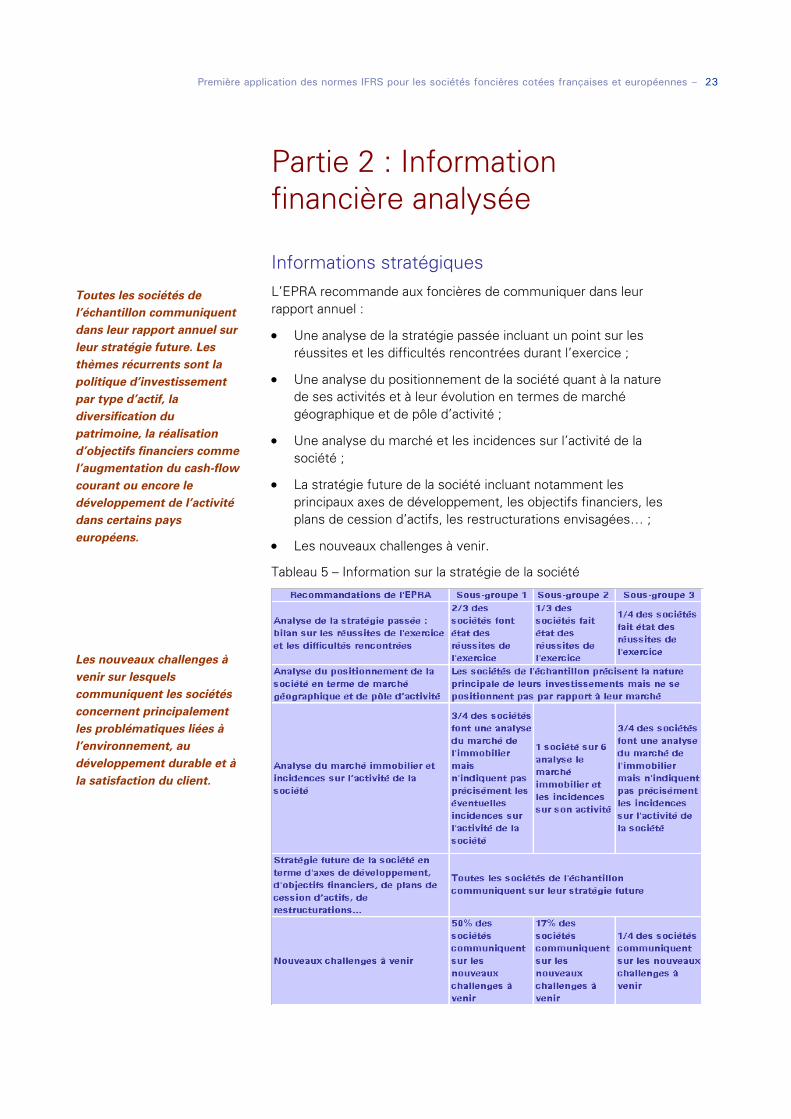

Informations stratégiques L’EPRA recommande aux foncières de communiquer dans leur rapport annuel :

• Une analyse de la stratégie passée incluant un point sur les réussites et les difficultés rencontrées durant l’exercice ;

• Une analyse du positionnement de la société quant à la nature de ses activités et à leur évolution en termes de marché géographique et de pôle d’activité ;

• Une analyse du marché et les incidences sur l’activité de la société ;

• La stratégie future de la société incluant notamment les principaux axes de développement, les objectifs financiers, les plans de cession d’actifs, les restructurations envisagées… ;

• Les nouveaux challenges à venir.

Tableau 5 – Information sur la stratégie de la société

24 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

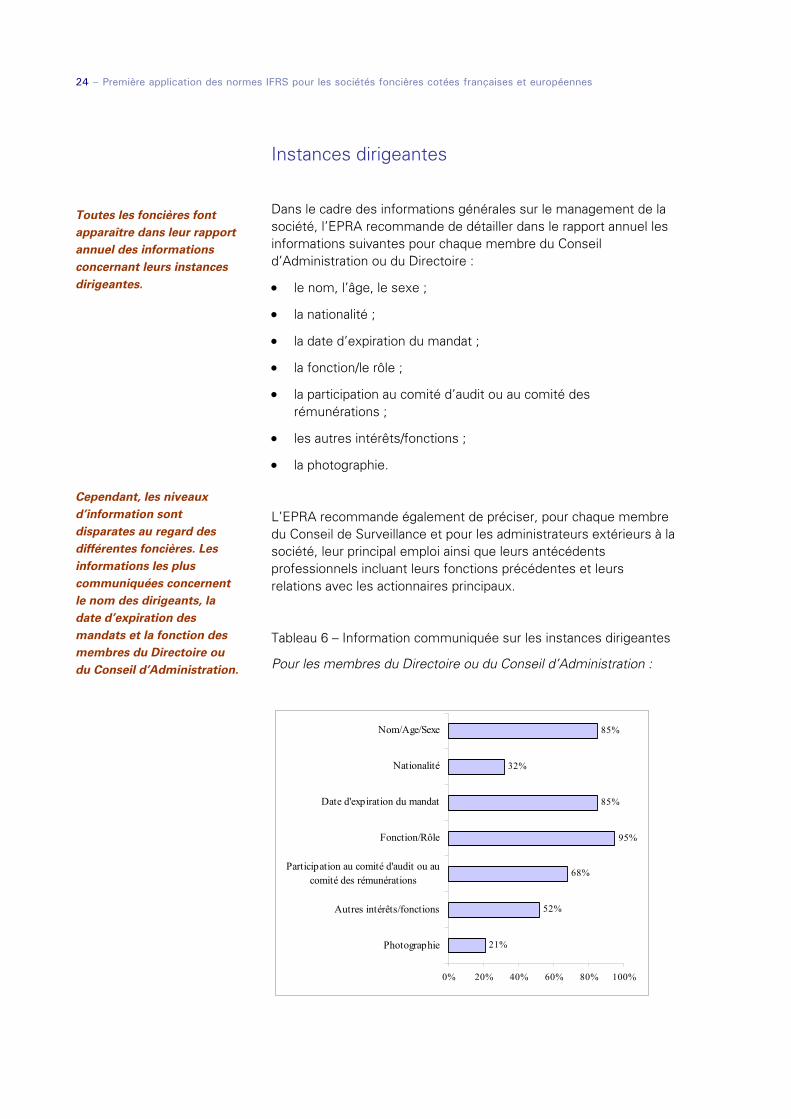

Toutes les foncières font apparaître dans leur rapport annuel des informations concernant leurs instances dirigeantes.

Cependant, les niveaux d’information sont disparates au regard des différentes foncières. Les informations les plus communiquées concernent le nom des dirigeants, la date d’expiration des mandats et la fonction des membres du Directoire ou du Conseil d’Administration.

Instances dirigeantes

Dans le cadre des informations générales sur le management de la société, l’EPRA recommande de détailler dans le rapport annuel les informations suivantes pour chaque membre du Conseil d’Administration ou du Directoire :

• le nom, l’âge, le sexe ;

• la nationalité ;

• la date d’expiration du mandat ;

• la fonction/le rôle ;

• la participation au comité d’audit ou au comité des rémunérations ;

• les autres intérêts/fonctions ;

• la photographie.

L’EPRA recommande également de préciser, pour chaque membre du Conseil de Surveillance et pour les administrateurs extérieurs à la société, leur principal emploi ainsi que leurs antécédents professionnels incluant leurs fonctions précédentes et leurs relations avec les actionnaires principaux.

Tableau 6 – Information communiquée sur les instances dirigeantes

Pour les membres du Directoire ou du Conseil d’Administration :

21%

52%

68%

95%

85%

32%

85%

0% 20% 40% 60% 80% 100%

Photographie

Autres intérêts/fonctions

Participation au comité d'audit ou aucomité des rémunérations

Fonction/Rôle

Date d'expiration du mandat

Nationalité

Nom/Age/Sexe

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 25

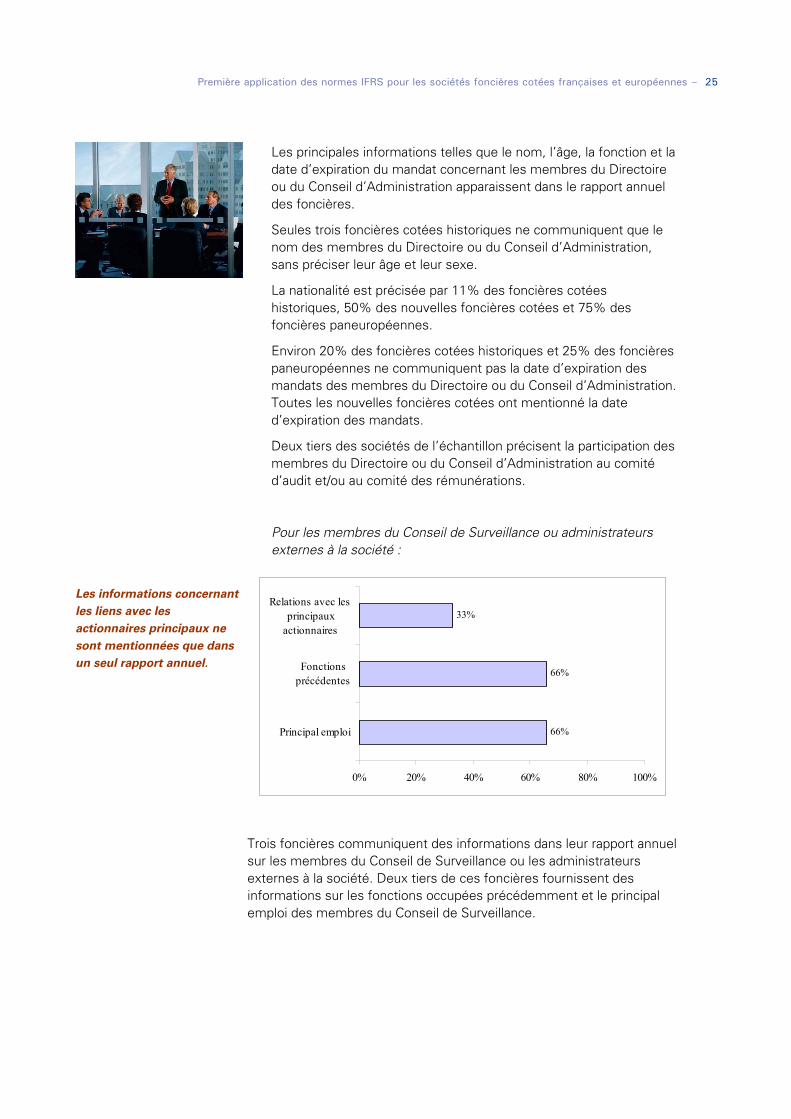

Les informations concernant les liens avec les actionnaires principaux ne sont mentionnées que dans un seul rapport annuel.

Les principales informations telles que le nom, l’âge, la fonction et la date d’expiration du mandat concernant les membres du Directoire ou du Conseil d’Administration apparaissent dans le rapport annuel des foncières.

Seules trois foncières cotées historiques ne communiquent que le nom des membres du Directoire ou du Conseil d’Administration, sans préciser leur âge et leur sexe.

La nationalité est précisée par 11% des foncières cotées historiques, 50% des nouvelles foncières cotées et 75% des foncières paneuropéennes.

Environ 20% des foncières cotées historiques et 25% des foncières paneuropéennes ne communiquent pas la date d’expiration des mandats des membres du Directoire ou du Conseil d’Administration. Toutes les nouvelles foncières cotées ont mentionné la date d’expiration des mandats.

Deux tiers des sociétés de l’échantillon précisent la participation des membres du Directoire ou du Conseil d’Administration au comité d’audit et/ou au comité des rémunérations.

Pour les membres du Conseil de Surveillance ou administrateurs externes à la société :

Trois foncières communiquent des informations dans leur rapport annuel sur les membres du Conseil de Surveillance ou les administrateurs externes à la société. Deux tiers de ces foncières fournissent des informations sur les fonctions occupées précédemment et le principal emploi des membres du Conseil de Surveillance.

66%

66%

33%

0% 20% 40% 60% 80% 100%

Principal emploi

Fonctionsprécédentes

Relations avec lesprincipaux

actionnaires

26 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

Gestion des risques financiers

Les risques financiers peuvent être définis ainsi :

• Le risque de contrepartie : le risque qu’une partie à un instrument financier manque à une de ses obligations et amène de ce fait l’autre partie à subir une perte financière.

• Le risque de marché : le risque que la juste valeur ou les flux de trésorerie futurs d’un instrument financier fluctuent en raison de variations des prix du marché. Le risque de marché inclut deux principaux types de risques : le risque de change et le risque de taux d’intérêt.

• Le risque de change : le risque que la juste valeur ou les flux de trésorerie futurs d’un instrument financier fluctuent en raison des variations des cours des monnaies étrangères.

• Le risque de taux d’intérêt : le risque que la juste valeur ou les flux de trésorerie futurs d’un instrument financier fluctuent en raison des variations des taux d’intérêt du marché.

• Le risque de liquidité : le risque qu’une entité éprouve des difficultés à honorer des engagements liés à des passifs financiers.

L’EPRA recommande de détailler dans le rapport annuel la politique menée par la société en termes de gestion des risques financiers et plus particulièrement des risques de taux et de change.

Nous avons élargi notre analyse aux risques de marché, risques de liquidité et risques de contrepartie.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 27

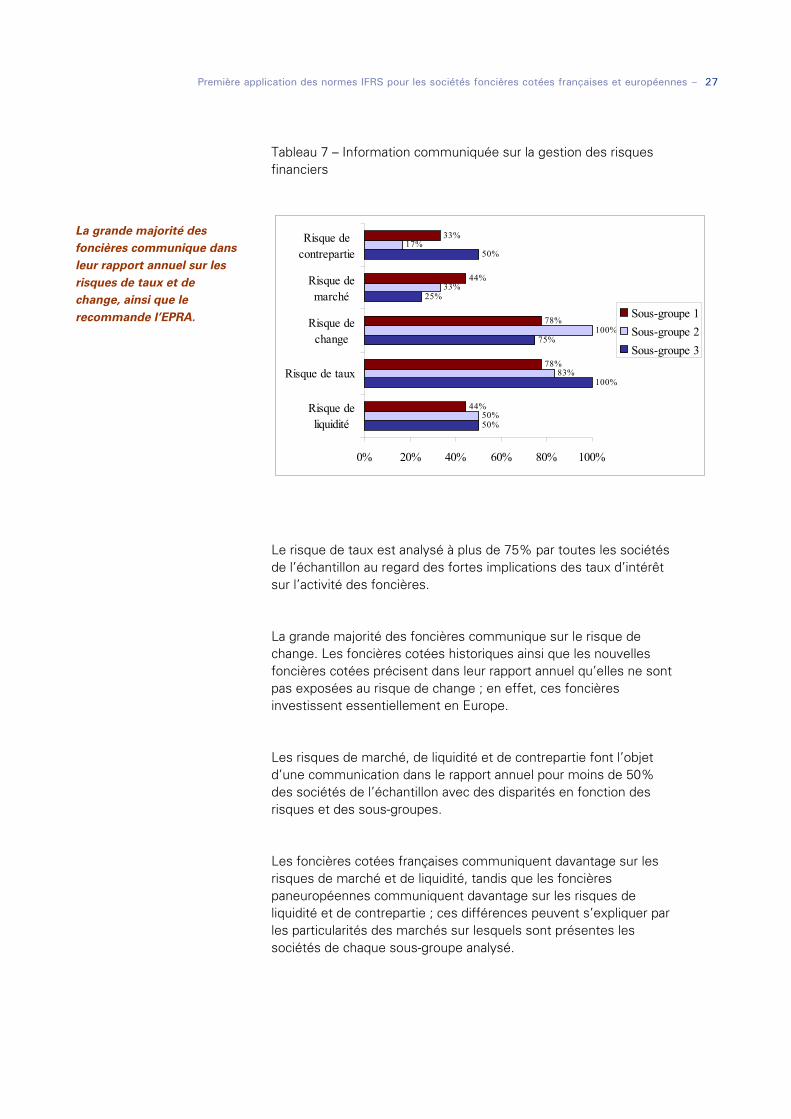

La grande majorité des foncières communique dans leur rapport annuel sur les risques de taux et de change, ainsi que le recommande l’EPRA.

Tableau 7 – Information communiquée sur la gestion des risques financiers

50%

100%

75%

25%

50%

50%

83%

100%

33%

17%

44%

78%

78%

44%

33%

0% 20% 40% 60% 80% 100%

Risque deliquidité

Risque de taux

Risque dechange

Risque demarché

Risque decontrepartie

Sous-groupe 1Sous-groupe 2Sous-groupe 3

Le risque de taux est analysé à plus de 75% par toutes les sociétés de l’échantillon au regard des fortes implications des taux d’intérêt sur l’activité des foncières.

La grande majorité des foncières communique sur le risque de change. Les foncières cotées historiques ainsi que les nouvelles foncières cotées précisent dans leur rapport annuel qu’elles ne sont pas exposées au risque de change ; en effet, ces foncières investissent essentiellement en Europe.

Les risques de marché, de liquidité et de contrepartie font l’objet d’une communication dans le rapport annuel pour moins de 50% des sociétés de l’échantillon avec des disparités en fonction des risques et des sous-groupes.

Les foncières cotées françaises communiquent davantage sur les risques de marché et de liquidité, tandis que les foncières paneuropéennes communiquent davantage sur les risques de liquidité et de contrepartie ; ces différences peuvent s’expliquer par les particularités des marchés sur lesquels sont présentes les sociétés de chaque sous-groupe analysé.

28 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

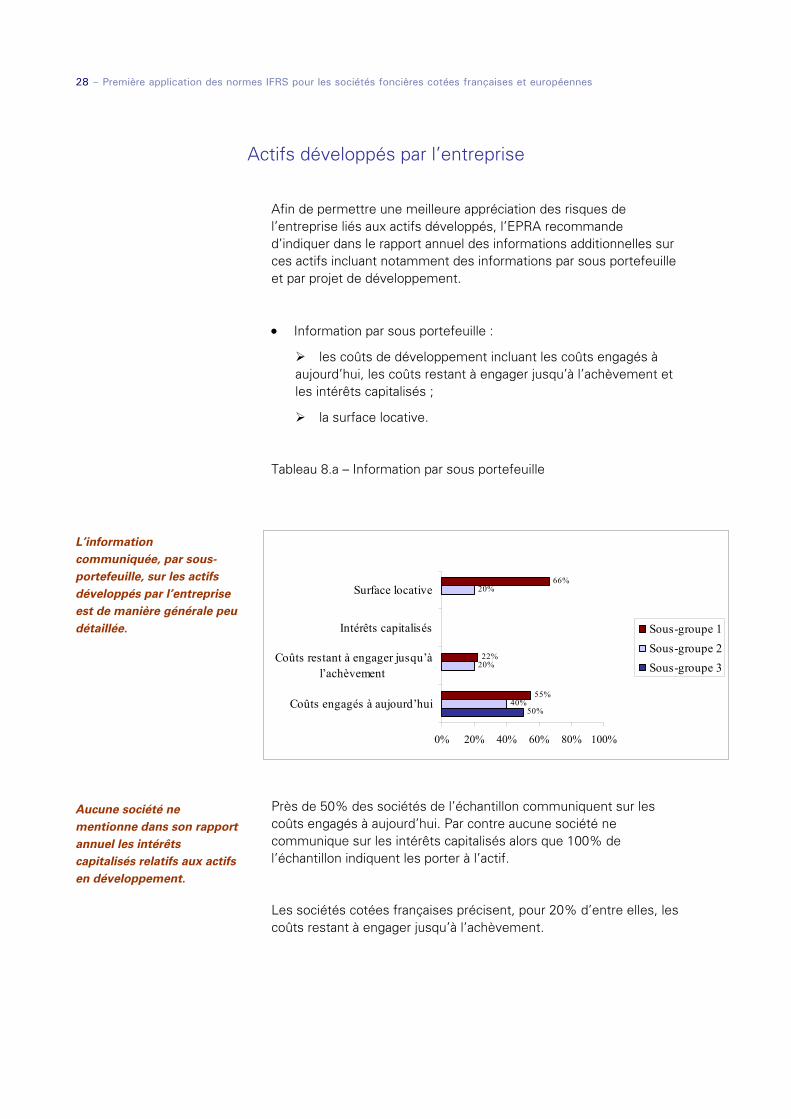

L’information communiquée, par sous-portefeuille, sur les actifs développés par l’entreprise est de manière générale peu détaillée.

Aucune société ne mentionne dans son rapport annuel les intérêts capitalisés relatifs aux actifs en développement.

Actifs développés par l’entreprise

Afin de permettre une meilleure appréciation des risques de l’entreprise liés aux actifs développés, l’EPRA recommande d’indiquer dans le rapport annuel des informations additionnelles sur ces actifs incluant notamment des informations par sous portefeuille et par projet de développement.

• Information par sous portefeuille :

les coûts de développement incluant les coûts engagés à aujourd’hui, les coûts restant à engager jusqu’à l’achèvement et les intérêts capitalisés ;

la surface locative.

Tableau 8.a – Information par sous portefeuille

Près de 50% des sociétés de l’échantillon communiquent sur les coûts engagés à aujourd’hui. Par contre aucune société ne communique sur les intérêts capitalisés alors que 100% de l’échantillon indiquent les porter à l’actif.

Les sociétés cotées françaises précisent, pour 20% d’entre elles, les coûts restant à engager jusqu’à l’achèvement.

50%40%

20%

20%

55%

22%

66%

0% 20% 40% 60% 80% 100%

Coûts engagés à aujourd’hui

Coûts restant à engager jusqu’àl’achèvement

Intérêts capitalisés

Surface locative

Sous-groupe 1Sous-groupe 2Sous-groupe 3

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 29

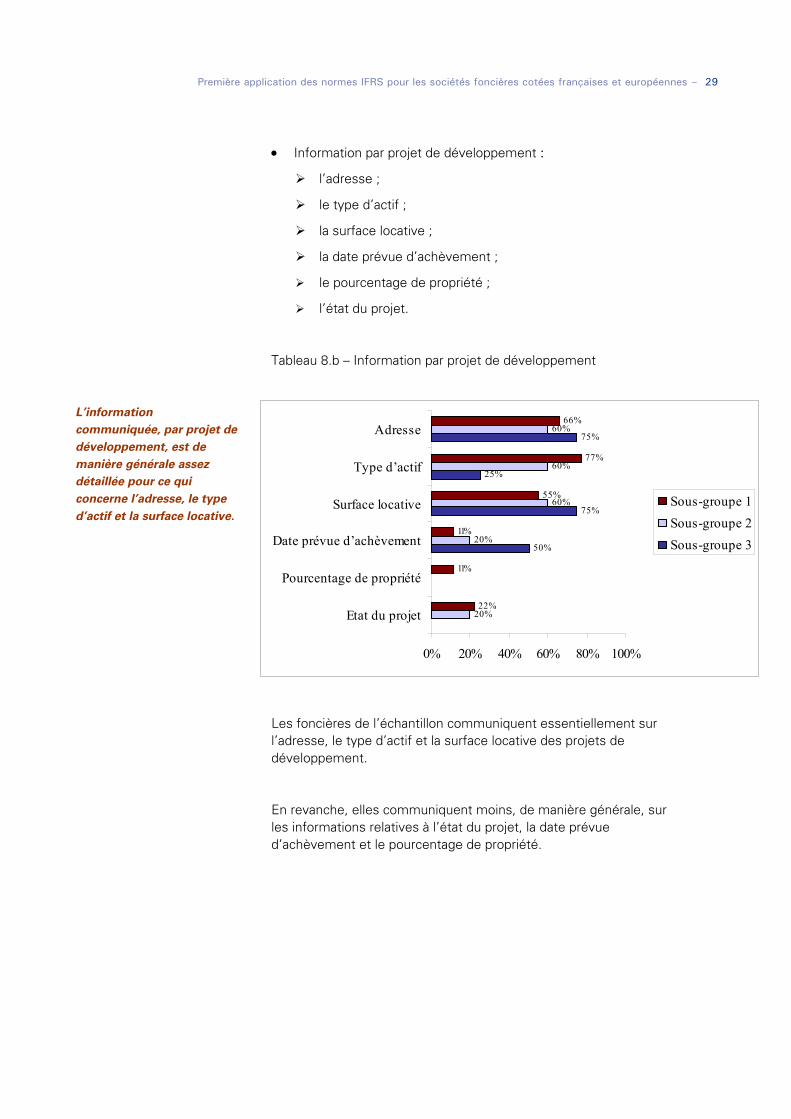

L’information communiquée, par projet de développement, est de manière générale assez détaillée pour ce qui concerne l’adresse, le type d’actif et la surface locative.

• Information par projet de développement :

l’adresse ;

le type d’actif ;

la surface locative ;

la date prévue d’achèvement ;

le pourcentage de propriété ;

l’état du projet.

Tableau 8.b – Information par projet de développement

Les foncières de l’échantillon communiquent essentiellement sur l’adresse, le type d’actif et la surface locative des projets de développement.

En revanche, elles communiquent moins, de manière générale, sur les informations relatives à l’état du projet, la date prévue d’achèvement et le pourcentage de propriété.

50%

75%

25%

75%

20%

20%

60%

60%

60%

22%

11%

11%

55%

77%

66%

0% 20% 40% 60% 80% 100%

Etat du projet

Pourcentage de propriété

Date prévue d’achèvement

Surface locative

Type d’actif

Adresse

Sous-groupe 1Sous-groupe 2Sous-groupe 3

30 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

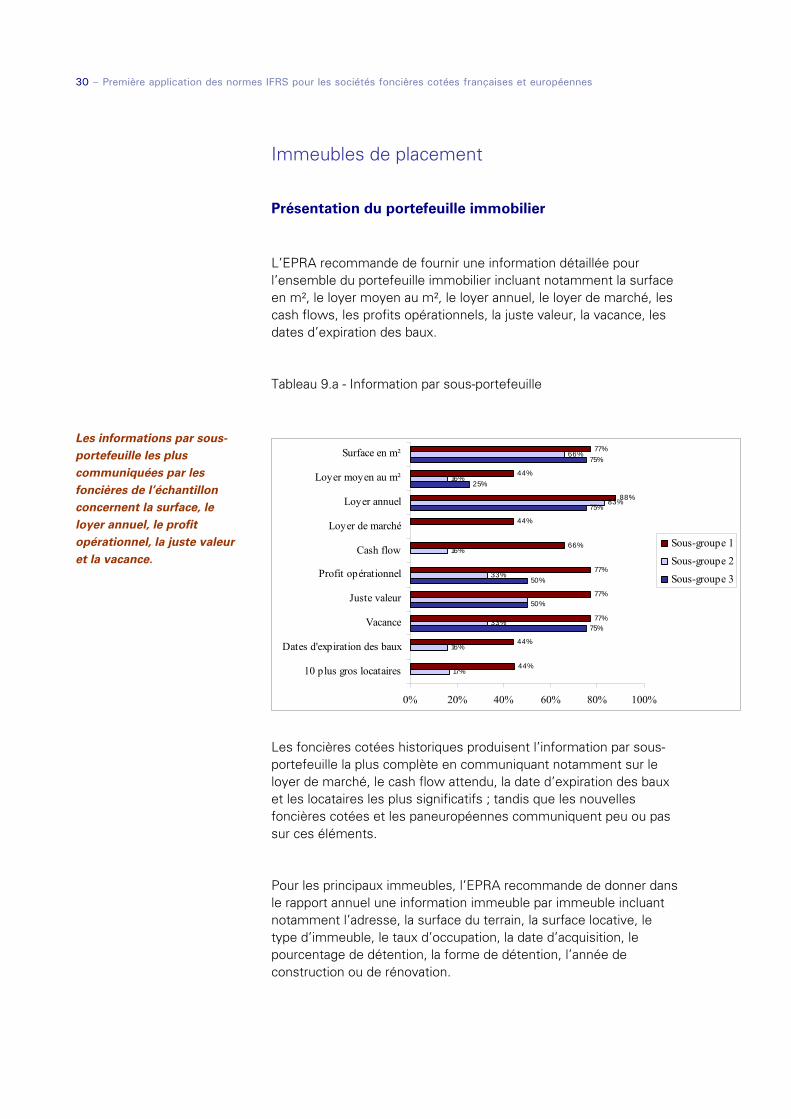

Les informations par sous-portefeuille les plus communiquées par les foncières de l’échantillon concernent la surface, le loyer annuel, le profit opérationnel, la juste valeur et la vacance.

Immeubles de placement

Présentation du portefeuille immobilier

L’EPRA recommande de fournir une information détaillée pour l’ensemble du portefeuille immobilier incluant notamment la surface en m², le loyer moyen au m², le loyer annuel, le loyer de marché, les cash flows, les profits opérationnels, la juste valeur, la vacance, les dates d’expiration des baux.

Tableau 9.a - Information par sous-portefeuille

Les foncières cotées historiques produisent l’information par sous-portefeuille la plus complète en communiquant notamment sur le loyer de marché, le cash flow attendu, la date d’expiration des baux et les locataires les plus significatifs ; tandis que les nouvelles foncières cotées et les paneuropéennes communiquent peu ou pas sur ces éléments.

Pour les principaux immeubles, l’EPRA recommande de donner dans le rapport annuel une information immeuble par immeuble incluant notamment l’adresse, la surface du terrain, la surface locative, le type d’immeuble, le taux d’occupation, la date d’acquisition, le pourcentage de détention, la forme de détention, l’année de construction ou de rénovation.

75%

50%

75%

25%

75%

17%

16%

33%

33%

16%

83%

16%

66%

44%

44%

77%

77%

77%

66%

44%

88%

44%

77%

50%

0% 20% 40% 60% 80% 100%

10 plus gros locataires

Dates d'expiration des baux

Vacance

Juste valeur

Profit opérationnel

Cash flow

Loyer de marché

Loyer annuel

Loyer moyen au m²

Surface en m²

Sous-groupe 1

Sous-groupe 2

Sous-groupe 3

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 31

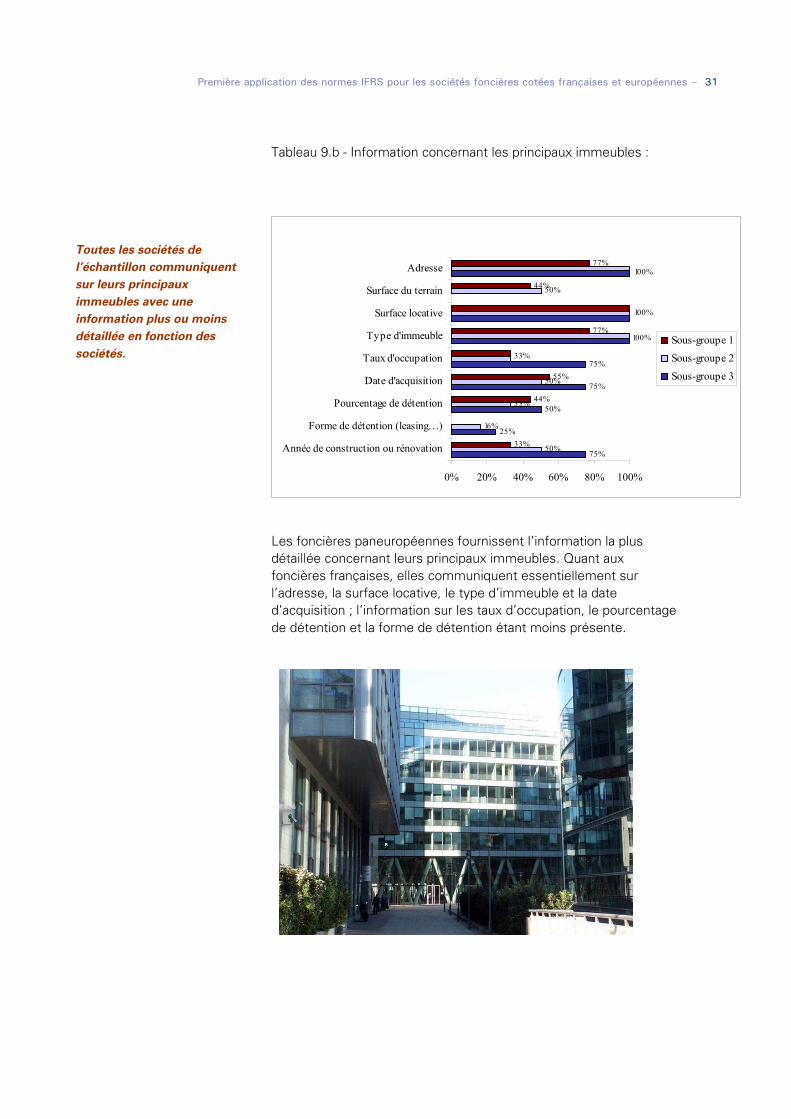

Toutes les sociétés de l’échantillon communiquent sur leurs principaux immeubles avec une information plus ou moins détaillée en fonction des sociétés.

Tableau 9.b - Information concernant les principaux immeubles :

Les foncières paneuropéennes fournissent l’information la plus détaillée concernant leurs principaux immeubles. Quant aux foncières françaises, elles communiquent essentiellement sur l’adresse, la surface locative, le type d’immeuble et la date d’acquisition ; l’information sur les taux d’occupation, le pourcentage de détention et la forme de détention étant moins présente.

75%

25%

50%

75%

75%

50%

16%

33%

50%

50%

33%

44%

55%

77%

44%

77%

100%

100%

100%

33%

0% 20% 40% 60% 80% 100%

Année de construction ou rénovation

Forme de détention (leasing…)

Pourcentage de détention

Date d'acquisition

Taux d'occupation

Type d'immeuble

Surface locative

Surface du terrain

Adresse

Sous-groupe 1

Sous-groupe 2

Sous-groupe 3

32 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

Comptabilisation et valorisation des immeubles de placement

Bien que l’EPRA recommande de comptabiliser les immeubles de placement en juste valeur, l’EPRA tient compte de la possibilité offerte par la norme IAS 40 et recommande, en fonction de la méthode retenue, de fournir dans le rapport annuel des informations complémentaires, étayant le choix de la société.

Si la société a opté pour le modèle du coût, l’EPRA recommande d’indiquer dans le rapport annuel :

• la justification du choix de cette méthode ;

• les modes d’amortissements utilisés ;

• les durées de vie ou taux d'amortissement utilisés ;

• la valeur comptable brute et le cumul des amortissements en début et fin de période ;

• un tableau de variation des immeubles de placement mettant en évidence les entrées (en distinguant les acquisitions, les dépenses ultérieures, les regroupements d’entreprises), les sorties, les amortissements, les dépréciations (IAS 36)…

37 % des foncières, soit sept sociétés, ont opté pour la méthode du coût pour leurs immeubles de placement. Cinq d’entre elles ont justifié ce choix dans leur annexe.

Ces foncières ont toutes opté pour l’amortissement linéaire et précisent les durées de vie ou taux d’amortissement utilisés ainsi que la valeur comptable brute et le cumul des amortissements en début et fin de période.

Un tableau de variation des immeubles de placement apparaît dans les annexes et présente au minimum la valeur brute et les amortissements des actifs.

Si la société a opté pour le modèle de la juste valeur, l’EPRA recommande d’indiquer dans le rapport annuel :

• la méthode de valorisation retenue ;

• les hypothèses de calcul ;

• les données de marché sur lesquelles se fonde l’évaluation ;

• un tableau de variation des immeubles de placement mettant en évidence les entrées (en distinguant les acquisitions, les dépenses ultérieures, les regroupements d’entreprises), les sorties, les variations de juste valeur et les transferts de catégorie ;

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 33

• l’explication et la quantification des variations dues aux éventuels changements de méthodologie de valorisation.

63% des foncières ont opté pour la méthode de la juste valeur. 80% de ces foncières fournissent dans leur annexe un tableau de variation des immeubles de placement mettant en évidence les principaux mouvements sur l’exercice (acquisitions, cessions, variations de valeurs…).

Nous avons analysé l’information communiquée dans le rapport annuel par toutes les foncières de l’échantillon concernant la méthode de valorisation retenue. En effet, quelle que soit l’option retenue pour la valorisation des immeubles de placement, juste valeur ou coût amorti, toutes les foncières doivent indiquer dans leur rapport annuel la juste valeur des immeubles de placement.

Toutes les foncières font appel à un ou plusieurs experts externes afin d’évaluer leur patrimoine immobilier. Cette valorisation est effectuée, pour la plupart des foncières, tous les semestres, comme le recommande l’EPRA.

A l’exception de deux sociétés, toutes les foncières ont précisé dans leur rapport annuel les méthodes de valorisation retenues par les experts.

Les méthodes de valorisation sont les suivantes :

• La méthode de capitalisation des revenus : cette méthode consiste à apprécier le revenu locatif de l’actif et à lui appliquer un taux de rendement correspondant à celui pratiqué sur le marché pour un même type d’actif ;

• La méthode par comparaison directe : cette méthode consiste à analyser les transactions observées sur le marché pour des immeubles similaires ;

• La méthode des cash flows actualisés : cette méthode consiste à actualiser les cash flows prévisionnels en tenant compte des augmentations de loyers prévisionnelles ainsi que des dépenses d’investissement.

34 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

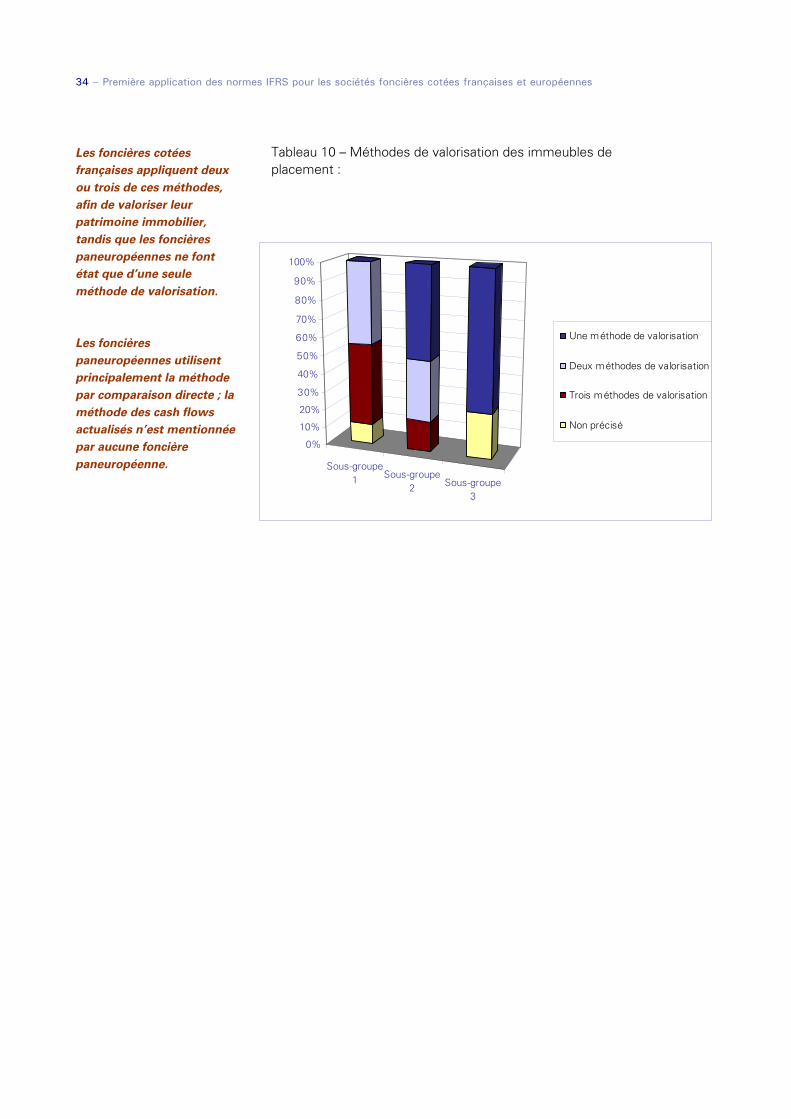

Les foncières cotées françaises appliquent deux ou trois de ces méthodes, afin de valoriser leur patrimoine immobilier, tandis que les foncières paneuropéennes ne font état que d’une seule méthode de valorisation.

Les foncières paneuropéennes utilisent principalement la méthode par comparaison directe ; la méthode des cash flows actualisés n’est mentionnée par aucune foncière paneuropéenne.

Tableau 10 – Méthodes de valorisation des immeubles de placement :

Rémunération des experts immobiliers

Sous-groupe1 Sous-groupe

2 Sous-groupe3

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Une méthode de valorisation

Deux méthodes de valorisation

Trois méthodes de valorisation

Non précisé

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 35

Rémunération des experts immobiliers

Dans le but de démontrer l’indépendance et l’objectivité des experts externes, évaluant le patrimoine immobilier de la société et donc d’améliorer la fiabilité des expertises externes, l’EPRA recommande de rémunérer les experts immobiliers sur une base indépendante des résultats de l’évaluation.

L’EPRA recommande également d’indiquer dans le rapport annuel :

• la base de rémunération des experts ;

• les honoraires versés aux experts autres que les honoraires relatifs aux évaluations annuelles ;

• si les honoraires versés aux experts représentent plus de 10% de leur chiffre d’affaires total.

Parmi les foncières analysées, une seule a suivi les recommandations de l’EPRA et a précisé dans son rapport annuel les informations suivantes :

• la base de rémunération des experts, à savoir une base

forfaitaire en fonction de la taille et de la complexité des actifs évalués, indépendamment de la valorisation des actifs.

• les honoraires versés aux experts en distinguant les honoraires relatifs aux expertises et au conseil.

• les honoraires versés aux experts représentant plus de 10 % de son chiffre d’affaires ; dans ce cadre, de nouveaux experts ont été nommés afin d’évaluer une partie différente du portefeuille chaque année.

36 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

Evolution des revenus locatifs par rapport à l’exercice précédent

L’EPRA recommande d’indiquer en annexe l’évolution des revenus locatifs par secteur géographique et par type d’actifs au moins deux fois par an.

Toutes les sociétés de l’échantillon ont indiqué dans leur rapport annuel l’évolution des revenus locatifs entre 2004 et 2005.

Les 3/4 des foncières paneuropéennes ont indiqué dans leur rapport annuel cette évolution par secteur géographique et par type d’actif.

Une nouvelle foncière cotée communique cette information par secteur d’activité, contre 6 foncières cotées historiques.

Deux foncières cotées historiques ont indiqué en annexe l’évolution des loyers sur 5 ans entre 2001 et 2005.

Coût des emprunts

Selon l’EPRA, les frais suivants peuvent être capitalisés, avec information dans le rapport annuel du taux utilisé :

• les frais financiers moyens de la société,

• les frais financiers marginaux en cas de changement de taux pour la dernière tranche de dette,

• les frais financiers spécifiques dans le cas d’un prêt spécifique (mortgage).

L’EPRA recommande de décrire dans le rapport annuel la méthode de capitalisation des intérêts (taux d’intérêt, critère de capitalisation).

Seules 3 sociétés de l’échantillon ont décrit dans le rapport annuel la méthode de capitalisation des intérêts, à savoir les critères de capitalisation et le taux retenu pour deux d’entre elles ; ces 3 sociétés sont des foncières paneuropéennes.

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 37

Les foncières cotées historiques ont une communication globalement satisfaisante sur leurs instruments financiers et leurs dettes.

Les nouvelles foncières cotées communiquent principalement sur leurs dettes.

Les foncières paneuropéennes ont une information financière hétérogène.

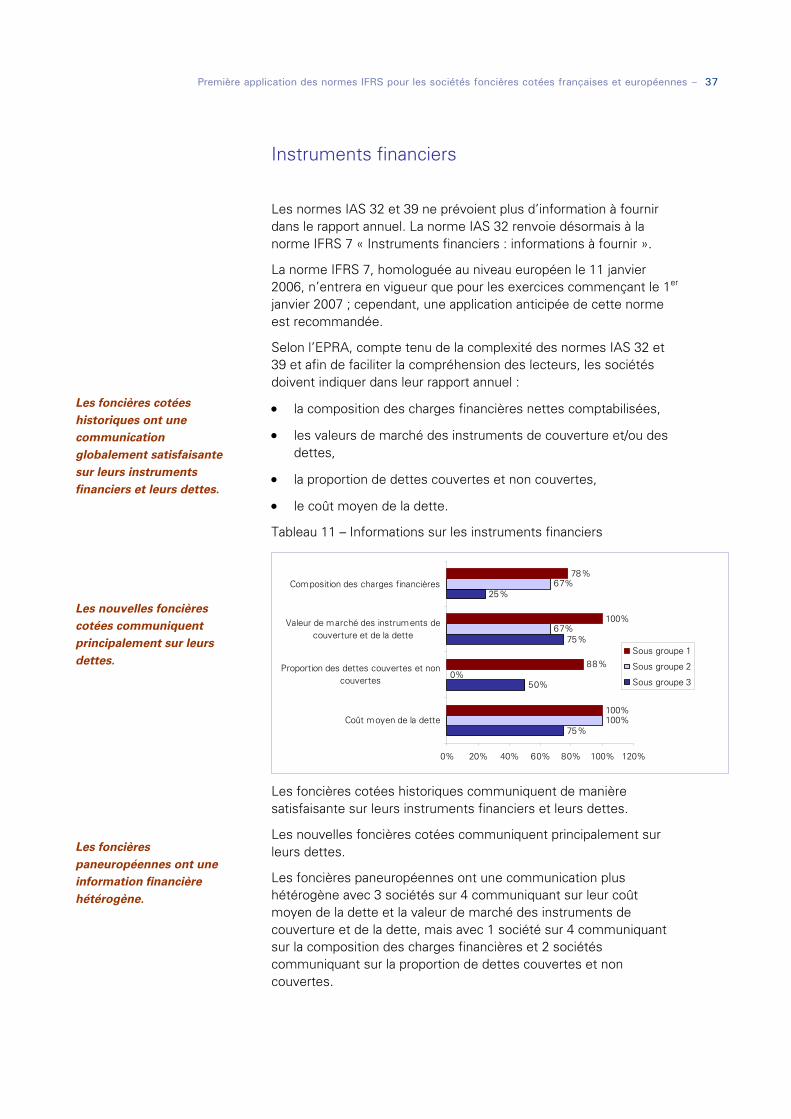

Instruments financiers

Les normes IAS 32 et 39 ne prévoient plus d’information à fournir dans le rapport annuel. La norme IAS 32 renvoie désormais à la norme IFRS 7 « Instruments financiers : informations à fournir ».

La norme IFRS 7, homologuée au niveau européen le 11 janvier 2006, n’entrera en vigueur que pour les exercices commençant le 1er janvier 2007 ; cependant, une application anticipée de cette norme est recommandée.

Selon l’EPRA, compte tenu de la complexité des normes IAS 32 et 39 et afin de faciliter la compréhension des lecteurs, les sociétés doivent indiquer dans leur rapport annuel :

• la composition des charges financières nettes comptabilisées,

• les valeurs de marché des instruments de couverture et/ou des dettes,

• la proportion de dettes couvertes et non couvertes,

• le coût moyen de la dette.

Tableau 11 – Informations sur les instruments financiers

Les foncières cotées historiques communiquent de manière satisfaisante sur leurs instruments financiers et leurs dettes.

Les nouvelles foncières cotées communiquent principalement sur leurs dettes.

Les foncières paneuropéennes ont une communication plus hétérogène avec 3 sociétés sur 4 communiquant sur leur coût moyen de la dette et la valeur de marché des instruments de couverture et de la dette, mais avec 1 société sur 4 communiquant sur la composition des charges financières et 2 sociétés communiquant sur la proportion de dettes couvertes et non couvertes.

75%

50%

75%

25%

100%

0%

67%

67%

100%

88%

100%

78%

0% 20% 40% 60% 80% 100% 120%

Coût moyen de la dette

Proportion des dettes couvertes et noncouvertes

Valeur de marché des instruments decouverture et de la dette

Composition des charges financières

Sous groupe 1

Sous groupe 2

Sous groupe 3

38 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

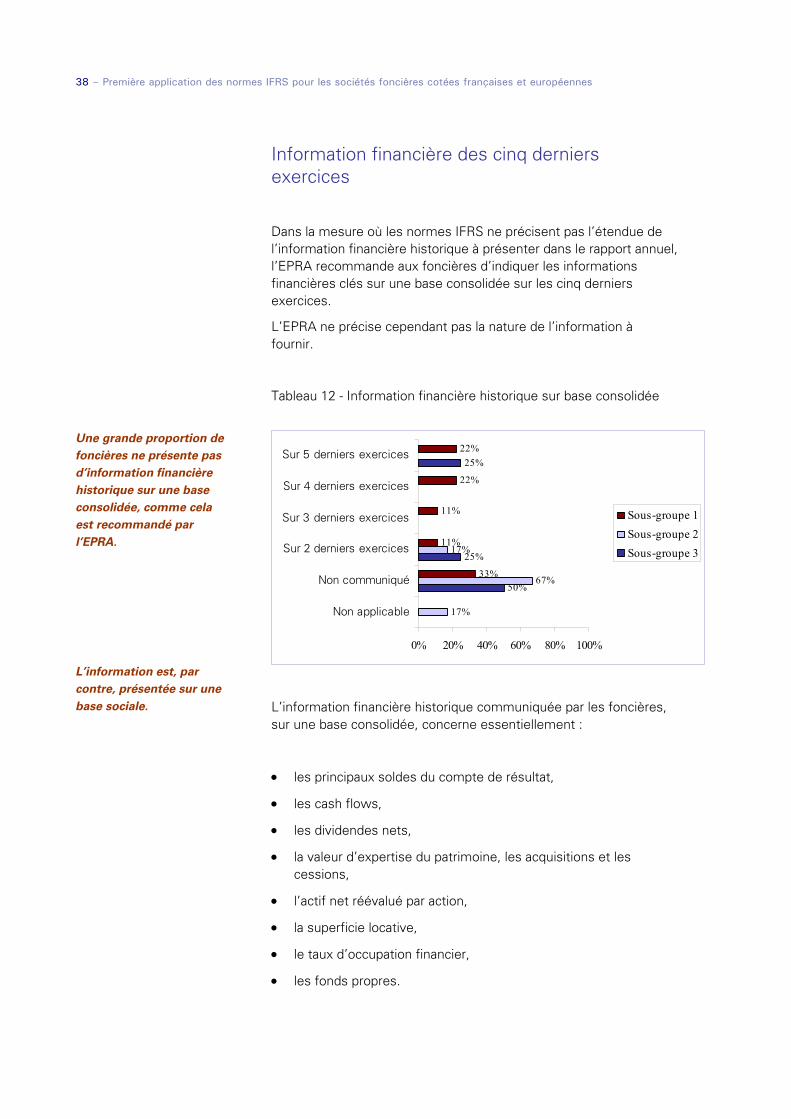

Une grande proportion de foncières ne présente pas d’information financière historique sur une base consolidée, comme cela est recommandé par l’EPRA.

L’information est, par contre, présentée sur une base sociale.

Information financière des cinq derniers exercices

Dans la mesure où les normes IFRS ne précisent pas l’étendue de l’information financière historique à présenter dans le rapport annuel, l’EPRA recommande aux foncières d’indiquer les informations financières clés sur une base consolidée sur les cinq derniers exercices.

L’EPRA ne précise cependant pas la nature de l’information à fournir.

Tableau 12 - Information financière historique sur base consolidée

L’information financière historique communiquée par les foncières, sur une base consolidée, concerne essentiellement :

• les principaux soldes du compte de résultat,

• les cash flows,

• les dividendes nets,

• la valeur d’expertise du patrimoine, les acquisitions et les cessions,

• l’actif net réévalué par action,

• la superficie locative,

• le taux d’occupation financier,

• les fonds propres.

50%

25%

25%

17%

67%

17%

33%

11%

11%

22%

22%

0% 20% 40% 60% 80% 100%

Non applicable

Non communiqué

Sur 2 derniers exercices

Sur 3 derniers exercices

Sur 4 derniers exercices

Sur 5 derniers exercices

Sous-groupe 1Sous-groupe 2Sous-groupe 3

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 39

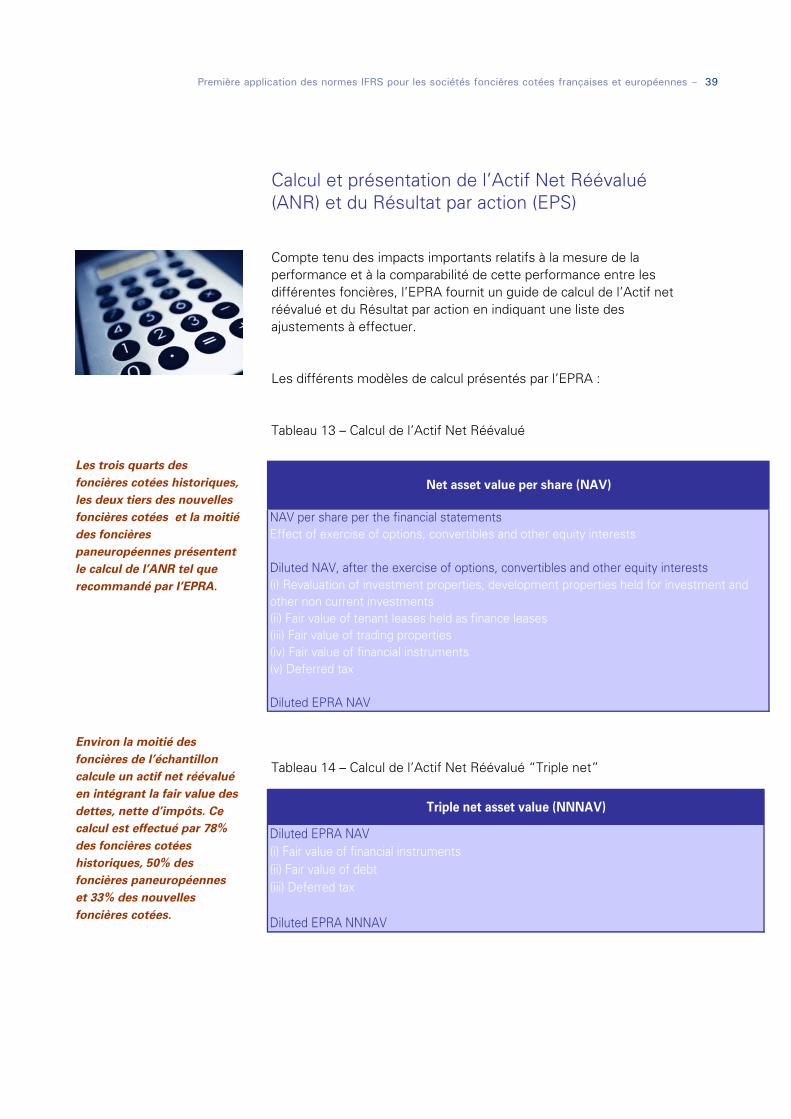

Les trois quarts des foncières cotées historiques, les deux tiers des nouvelles foncières cotées et la moitié des foncières paneuropéennes présentent le calcul de l’ANR tel que recommandé par l’EPRA.

Environ la moitié des foncières de l’échantillon calcule un actif net réévalué en intégrant la fair value des dettes, nette d’impôts. Ce calcul est effectué par 78% des foncières cotées historiques, 50% des foncières paneuropéennes et 33% des nouvelles foncières cotées.

Calcul et présentation de l’Actif Net Réévalué (ANR) et du Résultat par action (EPS)

Compte tenu des impacts importants relatifs à la mesure de la performance et à la comparabilité de cette performance entre les différentes foncières, l’EPRA fournit un guide de calcul de l’Actif net réévalué et du Résultat par action en indiquant une liste des ajustements à effectuer.

Les différents modèles de calcul présentés par l’EPRA :

Tableau 13 – Calcul de l’Actif Net Réévalué

Tableau 14 – Calcul de l’Actif Net Réévalué “Triple net”

Net asset value per share (NAV)

Diluted EPRA NAV

(iv) Fair value of financial instruments(v) Deferred tax

(i) Revaluation of investment properties, development properties held for investment and other non current investments

Effect of exercise of options, convertibles and other equity interests

(ii) Fair value of tenant leases held as finance leases(iii) Fair value of trading properties

Diluted NAV, after the exercise of options, convertibles and other equity interests

NAV per share per the financial statements

Triple net asset value (NNNAV)

(ii) Fair value of debt(iii) Deferred tax

Diluted EPRA NNNAV

Diluted EPRA NAV(i) Fair value of financial instruments

40 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

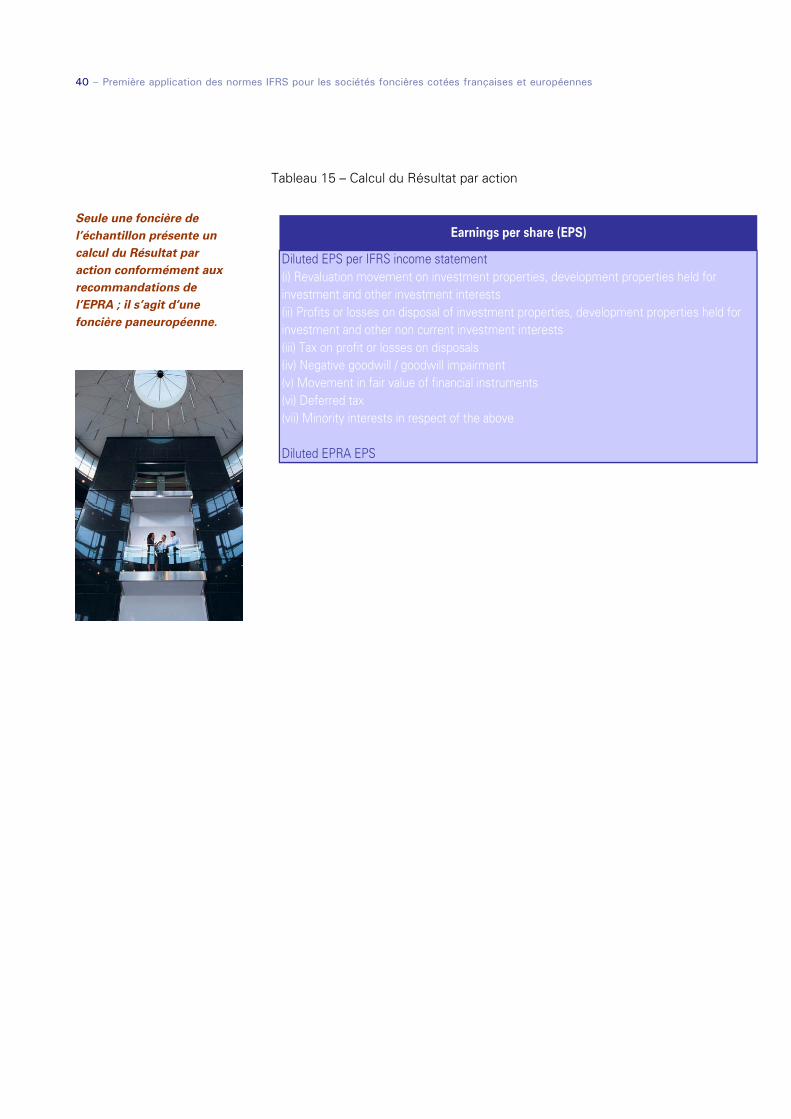

Seule une foncière de l’échantillon présente un calcul du Résultat par action conformément aux recommandations de l’EPRA ; il s’agit d’une foncière paneuropéenne.

Tableau 15 – Calcul du Résultat par action

Earnings per share (EPS)

Diluted EPRA EPS

(iv) Negative goodwill / goodwill impairment(v) Movement in fair value of financial instruments(vi) Deferred tax(vii) Minority interests in respect of the above

(iii) Tax on profit or losses on disposals

(i) Revaluation movement on investment properties, development properties held for investment and other investment interests(ii) Profits or losses on disposal of investment properties, development properties held for investment and other non current investment interests

Diluted EPS per IFRS income statement

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 41

Annexes

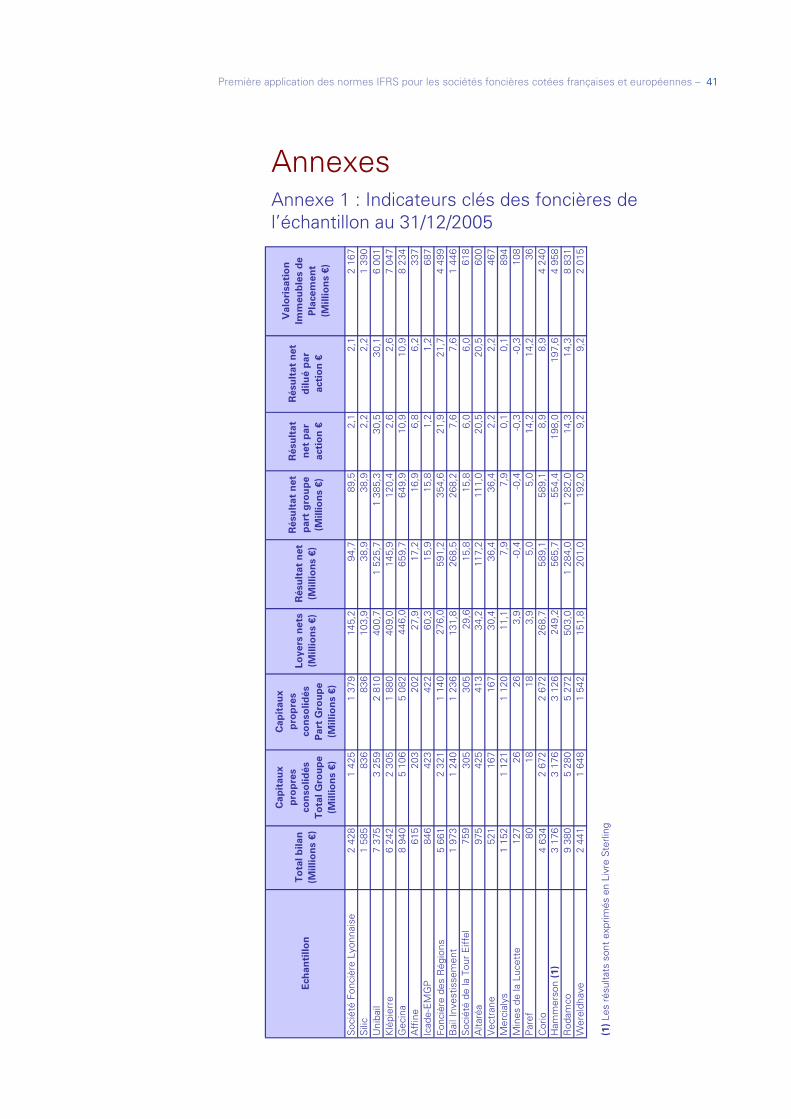

Annexe 1 : Indicateurs clés des foncières de l’échantillon au 31/12/2005

Ech

anti

llon

To

tal b

ilan

(Mill

ion

s €)

Cap

itau

x p

rop

res

con

solid

ésT

ota

l Gro

up

e(M

illio

ns

€)

Cap

itau

x p

rop

res

con

solid

ésP

art

Gro

up

e(M

illio

ns

€)

Loye

rs n

ets

(Mill

ion

s €)

Rés

ult

at n

et(M

illio

ns

€)

Rés

ult

at n

et

par

t g

rou

pe

(Mill

ion

s €)

Rés

ult

at

net

par

ac

tio

n €

Rés

ult

at n

et

dilu

é p

ar

acti

on

€

Val

ori

sati

on

Im

meu

ble

s d

e P

lace

men

t (M

illio

ns

€)

Soc

iété

Fon

cièr

e Ly

onna

ise

2 42

81

425

1 37

914

5,2

94,7

89,5

2,1

2,1

2 16

7S

ilic

1 58

583

683

610

3,9

38,9

38,9

2,2

2,2

1 39

0U

niba

il7

375

3 25

92

810

400,

71

525,

71

385,

330

,530

,16

001

Klé

pier

re6

242

2 30

51

880

409,

014

5,9

120,

42,

62,

67

047

Gec

ina

8 94

05

106

5 08

244

6,0

659,

764

9,9

10,9

10,9

8 23

4A

ffin

e61

520

320

227

,917

,216

,96,

86,

233

7Ic

ade-

EM

GP

84

642

342

260

,315

,915

,81,

21,

268

7Fo

nciè

re d

es R

égio

ns5

661

2 32

11

140

276,

059

1,2

354,

621

,921

,74

499

Bai

l Inv

estis

sem

ent

1 97

31

240

1 23

613

1,8

268,

526

8,2

7,6

7,6

1 44

6S

ocié

té d

e la

Tou

r E

iffel

759

305

305

29,6

15,8

15,8

6,0

6,0

618

Alta

réa

975

425

413

34,2

117,

211

1,0

20,5

20,5

600

Vec

tran

e52

116

716

730

,436

,436

,42,

22,

246

7M

erci

alys

1

152

1 12

11

120

11,1

7,9

7,9

0,1

0,1

894

Min

es d

e la

Luc

ette

127

2626

3,9

-0,4

-0,4

-0,3

-0,3

108

Par

ef80

1818

3,9

5,0

5,0

14,2

14,2

36C

orio

4 63

42

672

2 67

226

8,7

589,

158

9,1

8,9

8,9

4 24

0H

amm

erso

n (1

)3

176

3 17

63

126

249,

256

5,7

554,

419

8,0

197,

64

958

Rod

amco

9 38

05

280

5 27

250

3,0

1 28

4,0

1 28

2,0

14,3

14,3

8 83

1W

erel

dhav

e2

441

1 64

81

542

151,

820

1,0

192,

09,

29,

22

015

(1)

Les

résu

ltats

son

t ex

prim

és e

n Li

vre

Ste

rling

42 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

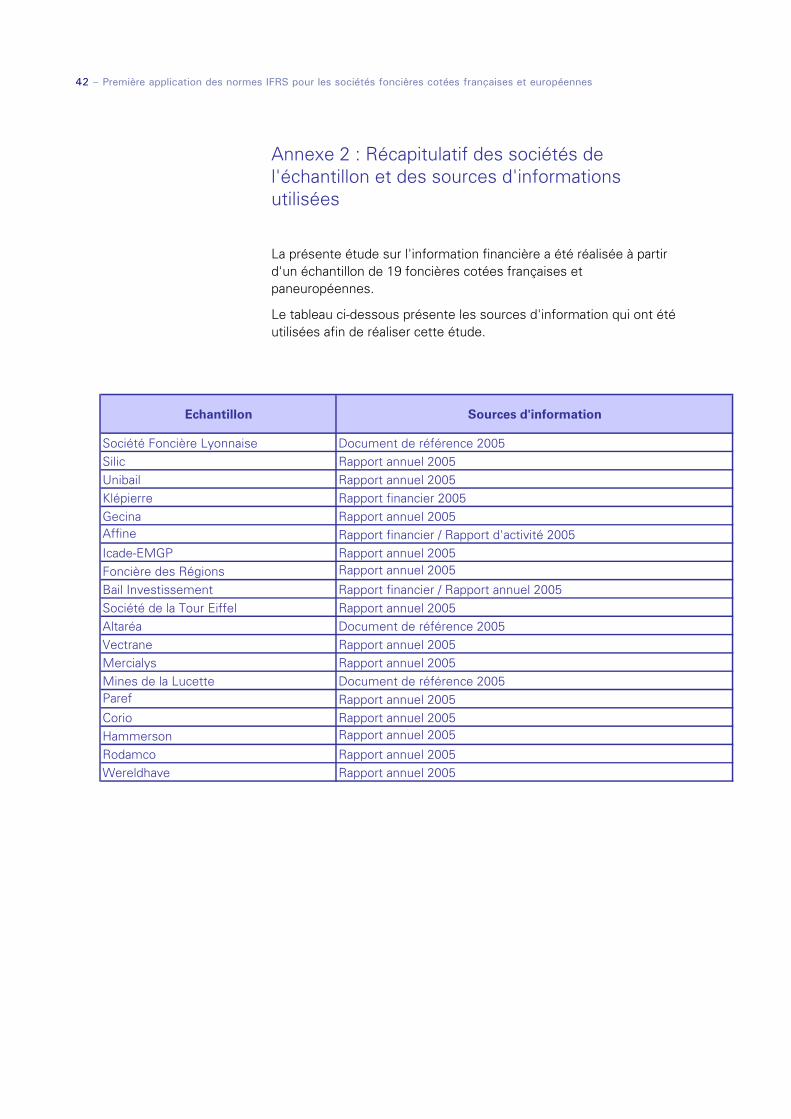

Annexe 2 : Récapitulatif des sociétés de l'échantillon et des sources d'informations utilisées

La présente étude sur l'information financière a été réalisée à partir d'un échantillon de 19 foncières cotées françaises et paneuropéennes.

Le tableau ci-dessous présente les sources d'information qui ont été utilisées afin de réaliser cette étude.

Echantillon Sources d'information

Société Foncière Lyonnaise Document de référence 2005Silic Rapport annuel 2005Unibail Rapport annuel 2005Klépierre Rapport financier 2005Gecina Rapport annuel 2005Affine Rapport financier / Rapport d'activité 2005 Icade-EMGP Rapport annuel 2005Foncière des Régions Rapport annuel 2005

Bail Investissement Rapport financier / Rapport annuel 2005Société de la Tour Eiffel Rapport annuel 2005Altaréa Document de référence 2005Vectrane Rapport annuel 2005 Mercialys Rapport annuel 2005Mines de la Lucette Document de référence 2005Paref Rapport annuel 2005Corio Rapport annuel 2005Hammerson Rapport annuel 2005

Rodamco Rapport annuel 2005Wereldhave Rapport annuel 2005

2 – Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes

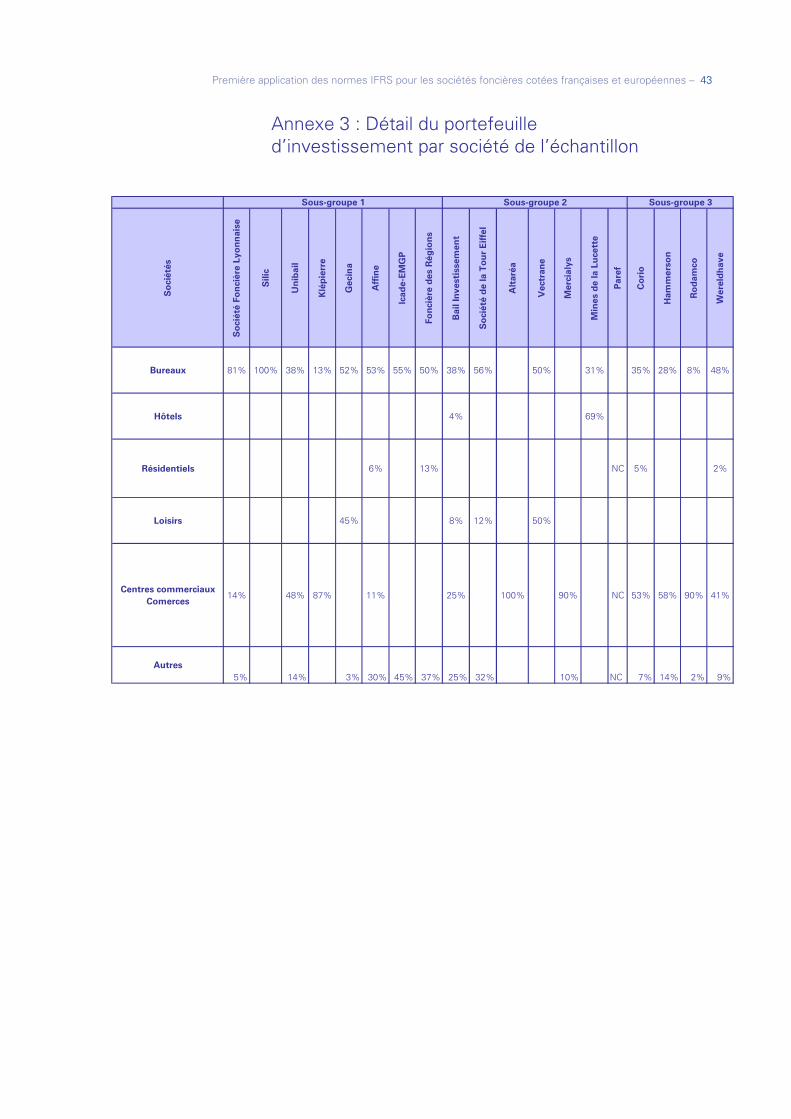

Annexe 3 : Détail du portefeuille d’investissement par société de l’échantillon

So

ciét

és

So

ciét

é Fo

nci

ère

Lyo

nn

aise

Sili

c

Un

ibai

l

Klé

pie

rre

Gec

ina

Aff

ine

Icad

e-E

MG

P

Fon

cièr

e d

es R

égio

ns

Bai

l In

vest

isse

men

t

So

ciét

é d

e la

To

ur

Eif

fel

Alt

aréa

Vec

tran

e

Mer

cial

ys

Min

es d

e la

Lu

cett

e

Par

ef

Co

rio

Ham

mer

son

Ro

dam

co

Wer

eld

hav

e

Bureaux 81% 100% 38% 13% 52% 53% 55% 50% 38% 56% 50% 31% 35% 28% 8% 48%

Hôtels 4% 69%

Résidentiels 6% 13% NC 5% 2%

Loisirs 45% 8% 12% 50%

Centres commerciauxComerces

14% 48% 87% 11% 25% 100% 90% NC 53% 58% 90% 41%

Autres5% 14% 3% 30% 45% 37% 25% 32% 10% NC 7% 14% 2% 9%

Sous-groupe 1 Sous-groupe 2 Sous-groupe 3

Première application des normes IFRS pour les sociétés foncières cotées françaises et européennes – 43

kpmg.fr

© 2007 KPMG S.A., cabinet français membre deKPMG International, une coopérative de droit suisse.Tous droits réservés. Imprimé en France.

Conception - Réalisation : Dépt. M&C,Xerox Creative Services - Janvier 2007

Les informations contenues dans ce document sont d'ordre général, elles ne peuvent ni ne doivent servir de supportà des décisions sans validation préalable par les professionnels ad hoc. Conformément aux règles déontologiques dela profession, nous vous prions de bien vouloir réserver ce document à votre usage personnel.KPMG Audit est un département de KPMG S.A., société anonyme d'expertise comptable et de commissariat auxcomptes à directoire et conseil de surveillance au capital social de 5 497 100 euros. 775 726 417 RCS Nanterre.Siège social : Immeuble Le Palatin - 3, cours du Triangle, 92939 Paris La Défense Cedex.KPMG International est une coopérative de droit suisse qui ne propose pas de services à des clients. Les servicesdécrits dans les présentes sont fournis par les cabinets membres. KPMG International et ses cabinets membreslégalement distincts ne sont pas des sociétés parentes, des filiales, des agents, des partenaires ou des joint-ventures, et rien de ce qui est stipulé dans les présentes ne doit être interprété comme établissant une telle relationentre les parties. Aucun cabinet membre n'a le droit d'engager KPMG International ou les autres cabinets membres.

Régis ChemounySenior ManagerKPMG AuditImmeuble Palatin3 cours du TriangleF-92923 Paris la Défense Cedex01 55 68 68 [email protected]

Dorian KelbergDélégué GénéralFédération des SociétésImmobilières et Foncières46 rue de Rome75008 Paris01 44 90 82 [email protected]

Contacts

ont également contribué à cet ouvrage :

Sandie Belaisch, Manager KPMG AuditValérie Boissou, Senior Manager KPMG Audit

![2016 July August IFRS Brief - KPMG US LLP | KPMG | US · · 2018-04-13[기준서] IFRS 2 주식기준보상‘ ’의 개정 IFRS Newsletter 2016 JulyㆍAugust Contents 최근 국제회계기준](https://img.pdfslide.net/doc/110x75/5adf36d37f8b9a97518baa72/2016-july-august-ifrs-brief-kpmg-us-llp-kpmg-us-ifrs-2-.jpg)