Embed Size (px)

Citation preview

Cont. Carmen Giachino de Palladino

II Congreso Internacional de XBRL en Iberoamérica

Santiago de Chile – Octubre 2007

“Normas Internacionales de Contabilidad para

el Sector Público (IPSAS)

en Iberoamérica”

Cont. Carmen Giachino de Palladino

Federación Internacional de Contadores

Representación Internacional

Sector Privado y Sector Público

Desarrollo de la profesión contable a nivel mundial

163 Organismos Miembros

119 Países Representados

2,5 Millones de Contadores

Cont. Carmen Giachino de Palladino

Misión

•Desarrollo y mantenimiento de normas profesionales de alta

calidad de: auditoría, ética, educación e información financiera

tanto para el sector público como privado,

•Del establecimiento de los lineamientos fundamentales que

debe contener el Código de Ética,

•Del fomento a la convergencia de las normas profesionales

internacionales

•De la asistencias a economías emergentes y en vías de

desarrollo.

•Servir al

Interés Público

Mejorando la confianza, calidad y confiabilidad de lo informes financieros y suministrar

información de alta calidad sobre el desempeño de las organizaciones privadas y públicas,

promoviendo la prestación de servicios de alta calidad en la profesión contable mundial.

•Contribuir a la eficiencia de la economía internacional

Cont. Carmen Giachino de Palladino

Austria

Bélgica

Bulgaria

Estonia Croacia

Rep.Checa

Francia Alemania Inglaterra Italia

Rusia

Dinamarca

Portugal España

Cyprus

Finlandia Grecia

Irlanda

Hungría

Islandia Kazakhstan

Noruega Suecia

Suiza Países Bajos

Rumania

Polonia Malta

Luxemburgo

Serbia

Eslovakia

Eslovenia

Moldovia

Bahrain

Bangladesh

Bulgaria

Hong Kong

Taiwan

India

Japón

China

Georgia Irán Iraq

Israel

Jordania

Kazakhstan

Korea

Kuwait

Pakistán

Malasia

Vietnam

Turquía

Sri Lanka

Singapur

Arabia

Saudita

Rumania

Líbano

Tailandia

Filipinas

Nueva Zelanda

Fiyi

Australia

Botswana

Camerún

Egipto Ghana Costa de Marfil

Kenia Nigeria

Sierra Leona

África del Sur

Zambia Uganda

Madagascar

Libia

Zimbabwe

Marruecos

Namibia Lesotho Malawi Tanzania

Tunisia Argentina

Jamaicas

Barbados

Bolivia

Uruguay

Brasil

México

EEUU

Canadá

Costa Rica

Colombia

Rep. Dominicana

Guatemala

Honduras

Bahamas

Nicaragua

Panamá

Venezuela

Perú

Haití

Guayana

Trinidad Tobago

Paraguay

Chile

Cont. Carmen Giachino de Palladino

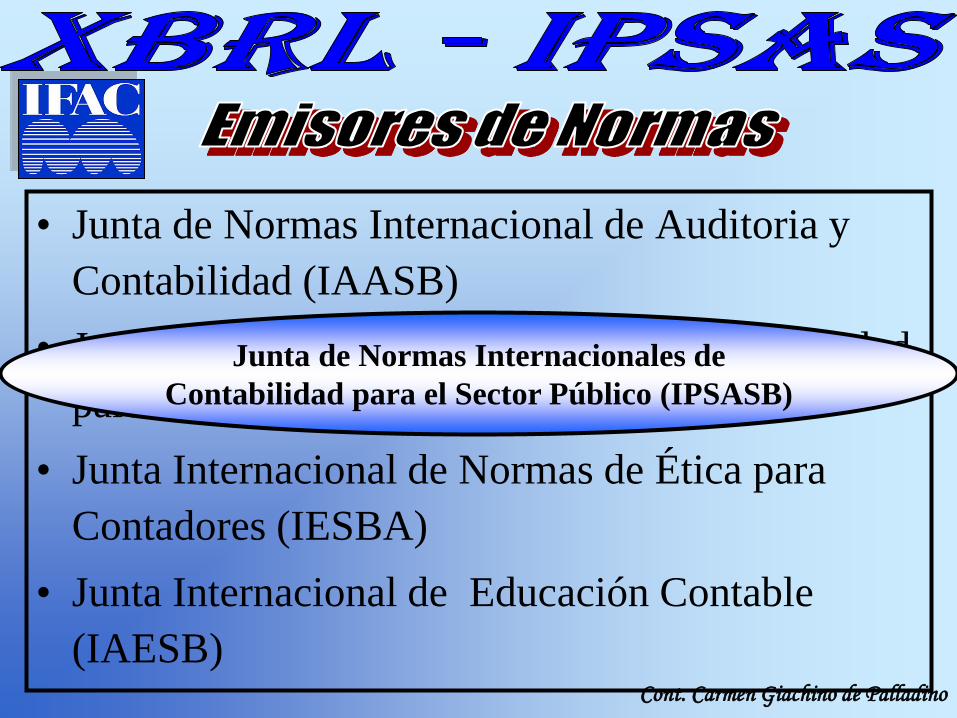

• Junta de Normas Internacional de Auditoria y

Contabilidad (IAASB)

• Junta de Normas Internacionales de Contabilidad

para el Sector Público (IPSASB)

• Junta Internacional de Normas de Ética para

Contadores (IESBA)

• Junta Internacional de Educación Contable

(IAESB)

Junta de Normas Internacionales de

Contabilidad para el Sector Público (IPSASB)

Cont. Carmen Giachino de Palladino

Junta de Normas Internacionales de

Contabilidad para el Sector Público (IPSASB)

IPSASB

1986

¨Comité del Sector Público¨

Cont. Carmen Giachino de Palladino

Cont. Carmen Giachino de Palladino

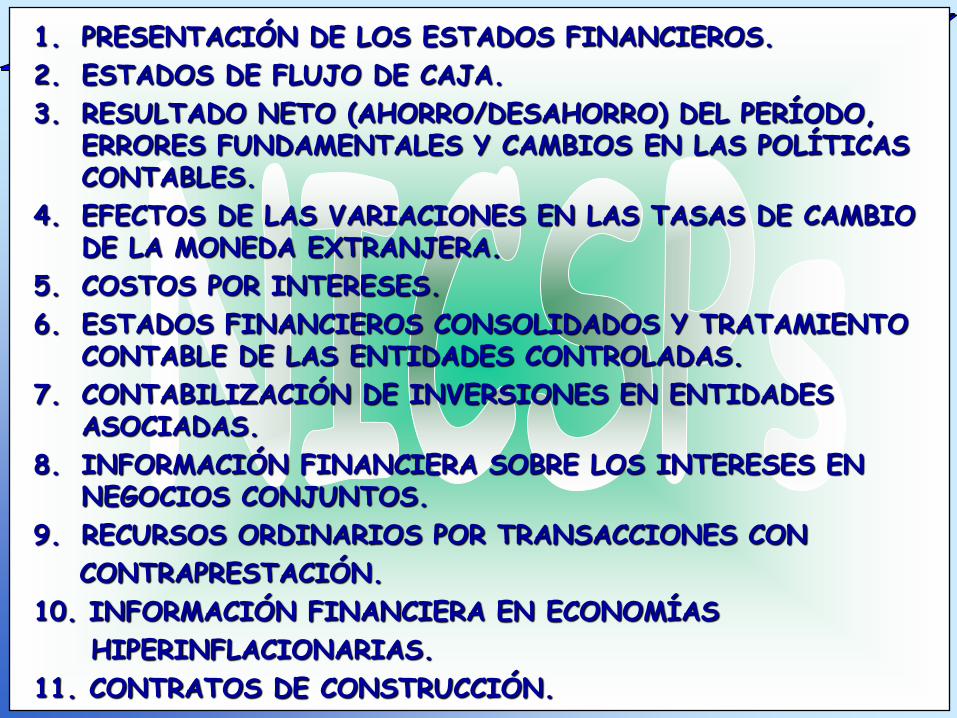

1. PRESENTACIÓN DE LOS ESTADOS FINANCIEROS.

2. ESTADOS DE FLUJO DE CAJA.

3. RESULTADO NETO (AHORRO/DESAHORRO) DEL PERÍODO, ERRORES FUNDAMENTALES Y CAMBIOS EN LAS POLÍTICAS CONTABLES.

4. EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA.

5. COSTOS POR INTERESES.

6. ESTADOS FINANCIEROS CONSOLIDADOS Y TRATAMIENTO CONTABLE DE LAS ENTIDADES CONTROLADAS.

7. CONTABILIZACIÓN DE INVERSIONES EN ENTIDADES ASOCIADAS.

8. INFORMACIÓN FINANCIERA SOBRE LOS INTERESES EN NEGOCIOS CONJUNTOS.

9. RECURSOS ORDINARIOS POR TRANSACCIONES CON

CONTRAPRESTACIÓN.

10. INFORMACIÓN FINANCIERA EN ECONOMÍAS

HIPERINFLACIONARIAS.

11. CONTRATOS DE CONSTRUCCIÓN.

Cont. Carmen Giachino de Palladino

12.INVENTARIOS. 13.ARRENDAMIENTOS. 14.HECHOS OCURRIDOS DESPUÉS DE LA FECHA DE LOS

ESTADOS FINANCIEROS. 15.INSTRUMENTOS FINANCIEROS: PRESENTACIÓN A

REVELAR. 16.PROPIEDADES DE INVERSIÓN. 17.PROPIEDAD, PLANTA Y EQUIPO. 18.INFORMACIÓN FINANCIERA POR SEGMENTOS. 19.PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES. 20.INFORMACIÓN A REVELAR SOBRE PARTES

RELACIONADAS. 21.DETERIORO DE ACTIVOS QUE NO GENERAN EFECTIVO.

22.REVELACIÓN DE INFORMACIÓN FINANCIERA DEL SECTOR GOBIERNO GENERAL.

23.INGRESOS POR TRANSACCIONES SIN CONTRAPRESTACIÓN. 24.PRESENTACIÓN DE INFORMACIÓN PRESUPUESTARIA EN

LOS ESTADOS FINANCIEROS.

Cont. Carmen Giachino de Palladino

•Marco Conceptual Contable

• Bienes de Herencia

• Beneficios a los Empleados

•Concesión de Servicios

• Obligaciones de Políticas Sociales

• Asistencia Externa

•Deterioro de Activos Generadores de Efectivo

Cont. Carmen Giachino de Palladino

Reforma de la Administración

Financiera en los Estados

La Contabilidad Gubernamental

Como núcleo integrador del

Sistema de Administración

Financiera

Contabilidad confiable para:

TOMAR DECISIONES

Cont. Carmen Giachino de Palladino

Por una mejor Calidad de la Información Financiera

Falta de Transparencia

Incremento de la

Corrupción

Normas Contables

Poco Confiables

Imposibilidad de

Comparación

IPS

AS

B

Cont. Carmen Giachino de Palladino

Reforzar el Marco Gubernamental

Comparabilidad

Cumplir con la Rendición de Cuentas

Prácticas Uniformes de Información Financiera

Lenguaje Común

Información Confiable

Mayo

r T

ran

spare

nci

a

Cont. Carmen Giachino de Palladino

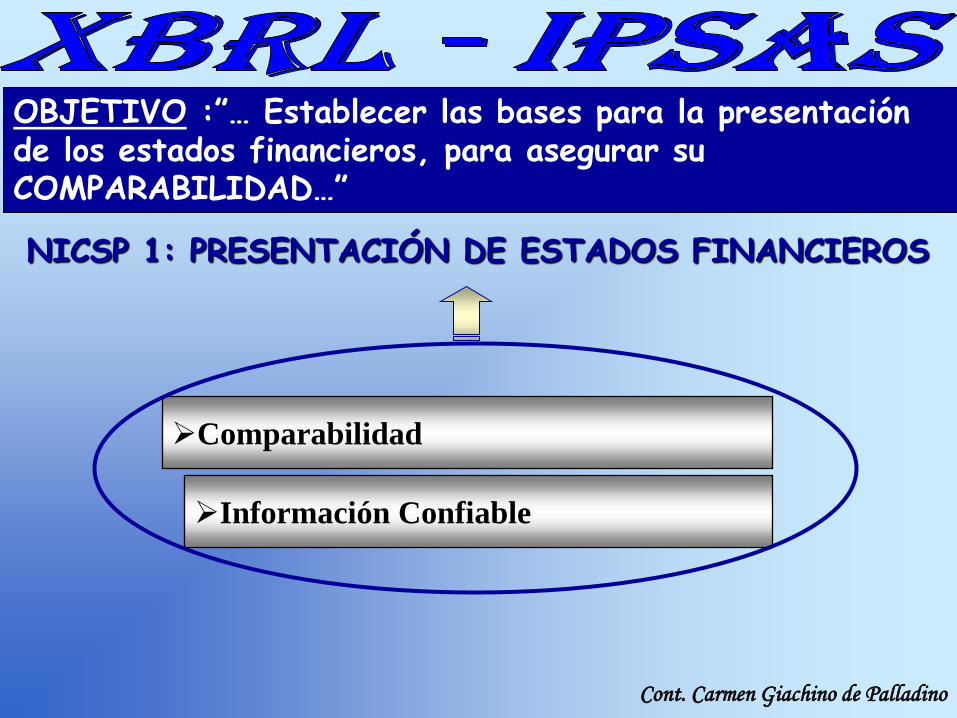

Comparabilidad

Información Confiable

NICSP 1: PRESENTACIÓN DE ESTADOS FINANCIEROS

OBJETIVO :”… Establecer las bases para la presentación de los estados financieros, para asegurar su COMPARABILIDAD…”

Cont. Carmen Giachino de Palladino

Comparar los Estados Financieros.

Tomar Decisiones

Información Confiable

ÚTIL RELEVANTE CONFIABLE

PRUDENTE EQUILIBRIO COMPARABLE

NEUTRA OPORTUNA COMPRENSIBLE

NICSP 1: PRESENTACIÓN DE ESTADOS FINANCIEROS

Cont. Carmen Giachino de Palladino

Conferencias Interamericanas de Contabilidad

(AIC)

XXIII : Puerto Rico - 1999 – Solicitar a la IFAC emitir NICSP.

XXIV: Punta del Este – 2001 – Armonización con las NICSP.

XXV: Panamá – 2003 – Beneficios en la implementación de las NICSP.

Cont. Carmen Giachino de Palladino

Mayor Participación de la Profesión en el Sector Público.

Reforzar los Marcos Gubernamentales.

Ayudar a los profesionales que se desempeñan en el sector.

NICSP confiables y homogéneas que permitan exponer la

Información socioeconómica.

Rendición de Cuentas Transparentes.

Contribuir a luchar contra la CORRUPCIÓN.

IPSASB

Cont. Carmen Giachino de Palladino

Muchas Gracias