Embed Size (px)

Citation preview

~١~

نظرية التأمين التعاوني

القانون الوضعيو في الشريعة األسالمية

دراسة مقارنة

دكتور

رجب عبد التواب كدواني

الجزء االول

صول التأمين الوضعيأ

~٢~

كتابأصل هذا ال

رسالة دكتوراه أجيزت بكلية الحقوق جامعة القاهرة

م١٩٨٧عام

~٣~

بسم اهللا الرحمن الرحيم

تعالى:قال

العدوان و ثمال تعاونوا على اإل و التقوىو تعاونوا على البرو

العظيم صدق اهللا

~٤~

الفهــــــــــــــــــرس ٩ .......................................................................................................... مقدمـــة

١٠ ................................................................................................... البحث منهج

١١ ................................................................................................... حثالب خطة

١٢ .......................................................................................................... تمهيد

١٢ .......................................................... الوضعي والقانون اإلسالمية الشريعة بين المقارنة معنى

١٢ ................................................................................ وفائدتها المقارنة الدراسات أهمية

١٤ .................................................................................................. الشرائع تقسيم

١٦ ........................................................ الوضعية والقوانين االسالمية الشريعة بين االختالف أوجه

١٦ ................................................................................ الوضعي للقانون المميزة السمات

١٦ ..................................................................................... الوضعي بالقانون المقصود

١٧ ........................................الجرمانية والعادات الرومانى القانون إلى أصولها ترجع التى القوانين: أوال

١٧ ............................................................................. الجرمانية الرومانية الشرائع مصادر

١٨ ...................................................................... الرومانية ةبالصياغ المتأثرة الشرائع انتشار

١٩ ................................................................................... األنجلوسكسونية الشرائع:ثانيا

١٩ ........................................................................................... :األنجليزي القانون-أ

٢١ ...................................................................... : األمريكية المتحدة الواليات تشريعات ـ ب

٢٣ ........................................................................................ اإلشتراكية القوانين: ثالثا

٢٣ ................................................................................................ وتطورها نشأتها

٢٦ ...................................................................................... السوفييتي القانون مصادر

٢٧ ........................................................................... : السوفياتي للتشريع األساسي الهدف

٢٨ ......................................................................................... : الشخصية الملكية ـ أ

~٥~

٢٨ ......................................................................................... : التعاونية الملكية ـ ب

٢٩ ............................................................................................. : الدولة ملكية ـ ج

٢٩ ..............................................................................................اإلسالمية الشريعة

٢٩ .............................................................................. خصائصها - مصادرها - تعريفها

٢٩ .............................................................................................. : الشريعة تعريف

٣٢ ..................................................................................... : الشرعية ماألحكا مصادر

٣٤ ................................................................................. : اإلسالمية الشريعة خصائص

٤٠ ......................................................................... :غيرها عن اإلسالمية الشريعة اختالف

٤١ ................................................................................................. المقارنة طرائق

٤٣ ................................................................................. :الرسالة هذه فى المقارنة منهج

٤٣ ...................................................... : التعاوني التأمين فى التباين أو المضاهاة بطريقة المقارنة

٤٥ .................................................................................. :التأمين مقاصد تحديد وجوب

٤٥ .................................................................................. : التأمين أصول بحث ضرورة

٤٧ .................................................................................... الوضعى التأمين ــــــــــــــــولأصـــ

٤٨ ....................................................................................................... تمهـــــــــــــيد

٥١ ................................................................................................. األول الفصـــــــل

٥١ ......................................................................................... الوضعي التأمين حقيقة

٥٢ ................................................................................................. األول المبحث

٥٢ ................................................................................... وتطوره الوضعي التأمين نشأة

٥٢ ................................................................................................. األول المطلب

٥٢ ............................................................................... الحديث الوضعي التأمين ظهور

٥٤ ................................................................................................. الثاني المطلب

~٦~

٥٤ .......................................... الحديث الوضعي التأمين فيها ظهر التى واإلجتماعية اإلقتصادية البيئة

٦٠ ................................................................................................. الثالث المطلب

٦٠ .......................................................................... التأمين تطور فى ىالرأسمال النظام أثر

٧٣ ......................................................................... التأمين فيها نشأ التى البيئة دراسة نتائج

٧٥ ................................................................................................. الثاني المبحث

٧٥ ................................................................................. الحديث الوضعي التأمين معنى

٨٣ ................................................................................................. الثالث المبحث

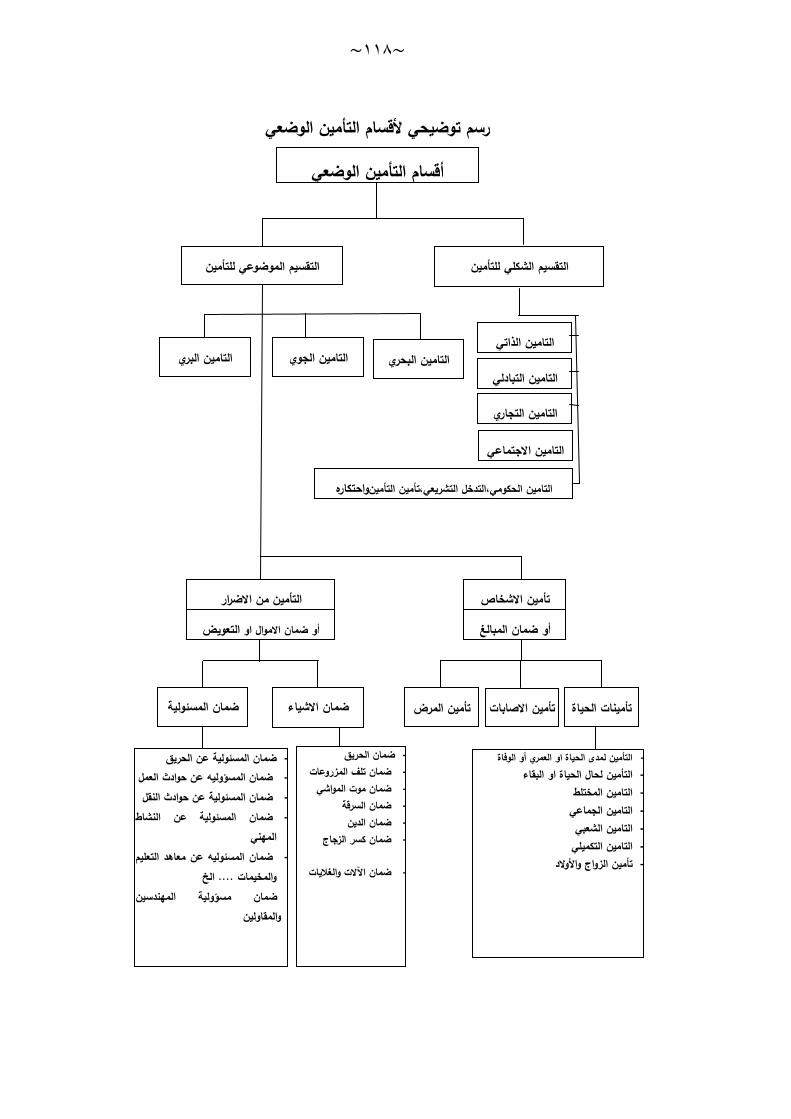

٨٣ ................................................................................................. التأمـــين أقســام

٨٣ ................................................................................................. األول المطلب

٨٣ ......................................................................................... للتأمين الشكلي التقسيم

٩٤ ................................................................................................. الثاني المطلب

٩٤ ..................................................................................... للتأمين الموضوعي التقسيم

١١٨ ........................................................................الوضعي التأمين ألقسام توضيحي رسم

١١٩ ................................................................................................ الثانى الفصل

١١٩ ..................................................................................... ووظائفه التامين عناصر

١٢٠ ............................................................................................... األول المبحث

١٢٠ .............................................................................................. التأمين عناصر

١٢٠ ............................................................................................... األول المطلب

١٢٠ ........................................................................................... منه المؤمن الخطر

١٣٨ ............................................................................................... الثاني المطلب

١٣٨ ................................................................................................. التأمـــين ثمن

١٤٥ ............................................................................................... الثالث المطلب

~٧~

١٤٥ ................................................................................................. التأمين مبلغ

١٤٩ ................................................................................................ الرابع المطلب

١٤٩ ........................................................................................ التأمــين فى المصلحــة

١٥٦ ................................................................. التأمين عناصر دراسة من المستخلصة النتائج

١٦٦ ............................................................................................... الثاني المبحث

١٦٦ .............................................................................................. التأمين وظائف

١٦٦ ............................................................................................... مـــــــــان األ: أوال

١٦٨ ........................................................................................ اإلتمان تنشيط - ثانيا

١٦٨ ................................................................................... األموال رؤوس تكوين: ثالثا

١٦٩ .............................................................................................. الثــالث الفصـــــل

١٦٩ ................................................................................ التأمـين لعقد األساسـية القواعـــد

١٦٩ ........................................................................................................ تمهيد

١٧٠ ............................................................................................... األول المبحث

١٧٠ ........................................................................................التأمين عقد خصائص

١٧١ ............................................................................... احتمالي عقد التأمين عقد ــ أوال

١٧٦ ................................................................................ إذعان عقد التأمين دعق ــ ثانيا

١٧٩ ................................................................................ رضائي عقد التأمين عقد: ثالثا

١٨٤ .............................................................................. معاوضة عقد التأمين عقد: رابعا

١٨٧ ................................................................... للجانبين ملزم تبادل عقد التأمين عقد خامسا

١٩٠ ...................................................................... تجاري أو مدني عقد التأمين عقد ــ سابعا

١٩١ ....................................................................... النية حسن عقود من لتأمينا عقد: ثامنا

٢٠٠ ............................................................ التأمين عقد على المترتبة المدنية العقوبات ــ تاسعا

~٨~

٢١٠ ............................................................................................... الثاني المبحث

٢١٠ ............................................................................................ التأمين عقد أركان

٢١٠ ................................................................................................ التراضي: أوال

٢١٥ ....................................................................................... التأمين عقد محل: ثانيا

٢١٧ ................................................................................. التأمين عقد فى السبب: ثالثا

٢٢٢ .............................................................. التأمين عقد أركان دراسة من المستخلصة النتائج

٢٢٣ ............................................................................................... الثالث المبحث

٢٢٣ ................................................................................. )التأمين إعادة( التأمين تأمين

٢٢٤ ...................................................................................... التأمين بإعادة المقصود

٢٢٥ ................................................................................. العقود المتعدد التأمين - أوال

٢٢٧ .......................................................................................... التأمين إعادة تأمين

٢٢٧ ............................................................................. التأمين إعادة اتفاقات صور: ثانيا

٢٣٠ ......................................................................................... التأمين إعادة تكييف

٢٣١ ........................................................................ التأمين إعادة اتفاق تحكم التى القواعد

٢٣٣ ................................................................................ راسةد من المستخلصة النتائج

٢٣٣ .................................................................................. )التأمين إعادة(التأمين تأمين

~٩~

مقدمـــة

، خلقه السالم على خيرو الصالةو الرشاد و الهداية، و التوفيقو نسأله العون، و نستهديهو هنستعين، الحمد هللا رب العالمين .سلمو صحبهو على آلهو سيدنا محمد بن عبد اهللا، المبعوث رحمة للعالمين، خاتم رسلهو

تتطلبها حاجة ، القانون الوضعيو سالميةإلموضوع هذه الدراسة " التأمين التعاوني " دراسة مقارنة بين الشريعة ا هم معالمها فيما يلي :أالى نشير ، و خطة محددة، و تستلزم طبيعة المقارنة فيها منهجا خاصا، و ضرورية

همية دراسة التأمين التعاوني :أ

في بيئة اقتصادية، الحاجةو نشأ نتيجة للتجربة، نظام حديث، تشريعاته المعاصرة، و التأمين بصوره التطبيقية الحديثةأمين التعاوني ن التأغير ، التخصصاتو تعددت فيه الدراسات، و شاع انتشاره في العالم، و مذهبية معينةو اجتماعيةو

ن المراجع المتخصصة فـيـه وصلت الى حد الندرة فـي بيئته أحتى ،كصورة مـن صور التأمين لم يحظ باالهتمامجعل الحاجة ملحة الى دراسة ، مما أحاطه بشئ من الغموض، فضال عن افتقادها فـي غير هذه البيئة، األصلية

نواع أبين و الفرق بينهو تطبيقاتهو سسهأو تبين مبادئهو ، توضح ما يحيط به من ابهام، و متخصصة تجلو غموضه .التأميـن األخرى

هتمام ه الفقهاء اإلليسالم لم يو كما أن التعاون في اإل، ما التأمين التعاوني األسالمي فلم تسبق فيه دراسات مستقلةأاألمر ح " عقد التأمين "د استخدم مصطلان كان بعض الفقهاء قو –حكامه أو قواعدهو صولهأالكافي من حيث بيان

ن تركزت جهود العلماء المسلمينأن الشريعة األسالمية لم تعرف " التأمين " خاصة بعد أوحى بوهم شائع هو أالذي منذ بوادر ظهوره في ، سالمأبحاثهم في بيان الحكم الشرعي في التأمين الوضعي كمعاملة حديثة وافدة من غير بالد اإلو

جازه أومنهم من ، فمنهم من حرمه مطلقا، احتدم الخالف بينهم في حكمه، و ) حتى اآلن١ن (عصر الفقيه ابن عابديالرسائل العلمية الى ان الشريعة و ، وانتهت بعض األبحاثحرم بعضها اآلخرو از بعض صورههم من أجومن، مطلقااألبحاث قد اشارت الى و راساتغير أن هذه الد، حكام تأمينية تغني عن التأمين الوضعيأسالمية قد اشتملت على اإل

حكامه العلمية مما استوجب تخصيص هذه الدراسة لبحث أو قواعدهو صول هذا التأمينألم تبين ، و ذلك كنتائج عامة .عالقته بذلك التأمينو التعاون األسالمي، و التأمين األسالمي

~١٠~

: منهج البحث

سواء في مصادرها، الفا جوهريا عن الشرائع الوضعيةن الشريعة األسالمية تختلف اختأوضحت الدراسات المقارنة أأن افضل طرق المقارنة في هذه الحالة هي طريقة و ،أحكامهاو أو قواعدها، مفاهيمهاو أو مصطلحاتها، مقاصدهاو

ر هذه أن المقارنة بغيالتعارض بين الشرائع المقارنة و ختالف و وجه اإلأو المعارضة التي تقوم على بيان أالمضاهاة .طريقة ال جدوى من ورائهاال

المي كال منهما أصول التأمين األس، و أصول التأمين الوضعي سن ندر أت طبيعة المقارنة بهذه الطريقة ضوقد اقتج ثم نبين النتائ، ن ندرس التأمين التعاوني الوضعي والتأمين التعاوني األسالمي باألسلوب نفسهأو ،مستقال عن اآلخر

ختالفتوضيح اوجه اإلو أن نخصص فصال ختاميا لمضاهات هذه النتائجو ،لدراساتالتي نستخلصها من هذه ا ،إلسالمية لندرة الدراسات السابقةأن نعتمد في دراستنا للتأمين اإلسالمي على المصادر األصلية للشريعة االتعارض، و و أن نتناول التأمين التعاوني اإلسالمي، و بيقات للتأمينفيما تهدينا اليه هذه الدراسة من تط الرجوع الى المصادر الفقهيةو

.اهدافه من خالل دراستنا لهلتحليل الموضوعي في ضوء غاياته و الوضعي با

~١١~

: خطة البحث

:اقتضت طبيعة المقارنة بطريقة المضاهاة تقسيم هذه الدراسة على النحو التالي

ربعة اجزاء وفق ما يلي :أمن ثم إلى و ، عيةالقوانين الوضو تمهيد : في معنى المقارنة بين الشريعة األسالمية

ويضم الفصول التالية :التأمين الوضعي أصول الجزء األول :

الفصل األول : حقيقة التأمين الوضعي

الفصل الثاني : عناصر التأمين ووظائفه

الفصل الثالث : القواعد األساسية لعقد التأمين

: الفصول التالية ويضملتأمين األسالمي اأصول الجزء الثاني:

لفصل األول : حقيقة التأمين األسالمي ا

قسام التأمين األسالمي أالفصل الثاني :

.خصائصهو الفصل الثالث : عناصر التأمين األسالمي

ويضم الفصول التالية : الجزء الثالث : التأمين التعاوني الوضعي

.صول التأمين التعاونيأالفصل األول :

: عقد التأمين التعاوني الفصل الثاني

دارة في جمعيات التأمين التبادليالفصل الثالث : نظام اإل

ويضم الفصول التالية :الجزء الرابع : التأمين التعاوني األسالمي

.سالميصول التعاون اإلأالفصل األول :

.سالميصول التأمين التعاوني اإلأالفصل الثاني :

.سالميالتأمين اإلو لتأمين الوضعيالفصل الثالث : المضاهاة بين ا

.التأمين الوضعيو سالميخاتمة :العناصر الفارقة بين التأمين اإل

~١٢~

تمهيد

القانون الوضعيو سالميةمعنى المقارنة بين الشريعة اإل

: فائدتهاو همية الدراسات المقارنةأ

قد اختلف علماء و .و خالفأوجه تقارب أ اظهار ما بينها منو يهدف القانون المقارن الى مقارنة الشرائع المختلفةن دراسة القانون المقارن تساعد على أرى يفمنهم من ، فائدتهاو القانون المقارن في جدوى الدراسات القانونية المقارنة

د مقارن على حلدراسة القانون او منهم من أظهر العداء لدراسة القوانين األجنبية، و تطويرهو للقانون الوطني فضلأتفهم انه يجب ان يترك ، و تقاليدهو خوفا من تسرب النظم األجنبية الى القوانين الوطنية المستمدة من عادات البلد، سواء

مسخ أن يؤدي الى شأنه فمن ألجنبيا التأثيرماأ، العوامل الوطنية داخل الدولة ذاتهاو تطور هذه النظم الى المؤثرات ١.تشويههو القانون الوطني

يرى علماء القانون المقارن انه يجب ان تجرى المقارنة بين قوانين شعوب متماثلة ، اسة المقارنة مفيدةو لكي تكون الدر وانه ،ع مختلفة في ذلكـان المقارنة ال تجدي اذا كانت بين شرائ، و . متحدة المصادر.ي المدنيةـ. متقاربة ف.في الحضارة

قبائل مختلفة وتكـونـت و شعوبو عاش الناس في جماعات تاريخجر الـفمنذ ف، ختالف الشرئع فيما بينهاايجب التسليم بكما ان العوامل ، ر كبير في تباين األنظمة القانونية في الدول المختلفةأث الطبيعية و فكان للعوامل الجغرافية، عاداتان يخلو النظام ل ق ، و ةثرت تأثيرا كبيرا في اختالف هذه األنظمأالمعتقدات الدينية قد و السياسيةو األقتصاديةو الفكرية

و أ للدين في بعض احكامه كما ال يمكن ان يقبل الشعب المساس بتلك األحكام أثرالقانوني في دولة من الدول من و تختلف الشرائع في .٢النزول عن معتقداته و ذا بدا ان الشعب مستعد للتخلي عن ديانتهإالإ،تصالها بعقيدتهتغييرها ال

صياغتها فهناك شرائع يكون مصدرها الغالب هو التشريع كالقانون و ا انشاء األحكام القانونيةالوسيلة التى يتم بهوهناك شرائع يكون ، هناك شرائع يكون المصدر الغالب للقاعدة القانونية فيها هو العرف كالقانون األنجليزي، و الفرنسي

٣.سالميةمصدر القاعدة الشرعية فيها هو الدين كالشريعة اإل

٧٩د /عبد المنعم البدراوي اصول القانون المدني المقارن ص ١

. ٢٠٦المرجع السابق ص ٢

تمييزا لها عن و ح القاعدة القانونية ألن القاعدة الشرعية مستمدة من أصول الشريعة ،لم نستعمل اصطالو استعملنا هنا اصطالح القاعدة الشرعية ٣ . ٤٦، ٤٤، ٤١ص ١قواعد القانون الوضعي ، انظر شرح الكوكب المنير البن النجار جو القواعد األصطالحية أو العقلية

~١٣~

فما يصلح ، مدى مالءمته للبيئة الوطنيةو جوز ان ننقل الى بلد تشريعا اجنبيا دون دراسة عميقة لهذا التشريعوال ي

وقد شبه ، تقاليد البلدو حاجاتو عتبار دائما ظروفانما يدخل في االو لمجتمع معين ال يصلح بالضرورة لمجتمع آخراو يموت اذا هو نقل و يمرض أ يعيش في بيئة معينة قد يتلف فما ينبت أو، الحيوانالبعض القوانين في هذا بالنبات و

فمثال نظام المحلفين الذي مازال مطبقا الى اآلن في بلده األصيل ( انجلترا ) قد يؤدي الى ، الى بيئة اخرى غير مناسبةفأي نظام ، لمطبق فيهقتصادي في البلد ااالو طار القانونياليه داخل اال فيجب النظر، نتائج سيئة اذا نقل الى بلد آخر

١اال كان مصدر اضطراب.و يجب أن يكون منسجما معهو قانوني ليس اال جزءا من البناء التشريعي العام

هذه " األيديولوجية ، و الشريعةأو مع دراسة البيئة األجتماعية البد من فهم " أيديولوجية " النظام الذي نشأ فيه القانون شتراكية على مقتضيات تقوم في البالد اال، و حرية التملكشتراكية على حرية التعامل و " التي تقوم في البالد غير اال

تقوم في الشريعة األسالمية ، و تنظيم كل ما يؤدي اليه هذا التخطيطو على األساليب الخاصة بإدارةو دواعيهو التخطيطختالفات الجوهرية بين االو رياياقتضت هذه المعو ٢مراعات المصالع المشروعة و األحسانو العدلو على اإليمان

ووضع طرائق للمقارنة ينبغي للباحث أن يتخير ، تقسيم العلماء الشرائع المعاصرة الى مجموعات، بعضهاو الشرائع .مفيدةو الطريقة المناسبة منها حتى تكون دراسته المقارنة مجدية

الشرائع الوضعية سالمية و بين الشريعة اال ختالفثم ألوجه اال ،قتلك الطرائو لذا تعين أن نعرض لهذه التقسيمات .فيهامنهج المقارنة ة التي سنتبعها في هذه الدراسة و ختيار الطريقالنتمكن من

١٥٧مرجع السابق ص –البدراوي ١

٧٤’٧٣القانون المدني المقارن ص : انظر د. عبد السالم الترمانيني : ٢

~١٤~

١تقسيم الشرائع

ربعة اقسام هي :أفي العالم المعاصر الى دةائيقسم العلماء الشرائع الس

المجموعة الالتينية وتتمثل في القانون :تضمو ،رمانيةالعادات الجو صوله الى القانون الروماني أترجع القسم األول: و .تمثل في القانون المدني االلمانيتو المجموعة الجرمانيةو ،المدني الفرنسي

أميركا و ايرالنداو نجلترااشرائع : يضمو "common lawنجليزي ": وترجع اصوله الى القانون العام االالقسم الثاني .الشمالية

يقرر العلماء أن هناك عناصر مشتركة بين هذه الشرائع مع ما و ، شتراكيةجع اصوله الى القوانين االتر و القسم الثالث :العادات التجارية التي سادت في القرون و العرفو القانون الكنسيو القانون الروماني : هيو يوجد بينها من خالفات

.الوسطى

، سالمية في قسم متفرد لما لها من أصول خاصةريعة االع العلماء الشضالقسم الرابع : في مقابلة هذه الشرائع ي .٢نية وال بالصياغة األنجلوسكسونيةمصادر ذاتية لم تتأثر بالصياغة الروماو

:دايفد الشرائع تقسيما خماسيا هو و يقسم األستاذ

الشريعة الغربية. -١ .الشريعة السوفيتية -٢ الشريعة األسالمية. -٣ .الشريعة الهندية -٤ الشريعة الصينية. -٥

تعالى "" وال تتبع أهواءهم عما جاءك من الحق لكل جعلنا منكم و : سلمنا بإطالق اصطالح شرائع على الشرائع غير األسالمية لقول الحق تبارك ١أو ايها الناس جعلنا شريعة اوجبنا عليهم اقامة الكتابيون و اى لكل رسول او لكل أمة منكم ايها المسلمون –سورة المائدة ٤٨اية –منهاجا"" و شرعة

٣٤٢/ ٣٤١ص ٦ختالف أحوال اإلجتماع واستعداد البشر . أنظر تفسير المنار جااحكامها ألن الشرائع العملية تختلف ب

.٩٨/٩٠/ ٨٨د : عبد السالم الترمانيني صو ٢٩٩\٢٩٨ \ ٢٨١: انظر البدراوي السابق ص ٢

~١٥~

"common law"و النظام األنجلو أميركي " civil law"و وهو يميز في مجموعة الشريعة الغربية بين النظام الفرنسي

أساس المبدأيقابلها بالشريعة السوفيتية القائمة على ، و الرأسمالي أيجمع بينهما في طائفة واحدة تقوم على المبدو .سالميةإلبين الشريعة او التقاليد المسيحيةثم يقابل بين الشرائع الغربية ذات ، شتراكيإلا

بالنظر الى الغاية التي تحققها النظم القانونية في كل أي "ideologique"ساس مذهبيأويقيم دايفد تقسيمه على ١.الدينيةو قتصاديةاالو الخلقيةو جتماعيةإلاو التصورات السياسيةو الى األفكارو مجتمع

ئع تقسيما ثالثيا هو : ار و يقسم األستاذ سوالكنيزارس الش

.الشرائع الغربية -١ الشرائع السوفيتية. -٢ الشرائع الدينية. -٣

ان كانت لم تعترف بالدين كمصدر من ، و ن الشرائع الغربية هي شرائع البالد المسيحيةأساس أيقيم تقسيمه على و هي الشريعة و الشرائع الدينية، و ة بالد ذات نزعة الدينية جماعيةعيتية هي شريكما أن الشريعة السوف، مصادر القانون

٢القانون الهندي.و القانون الكنسيو سالميةاال

سالمية في قسم قائم إلو نخلص من استعراضنا لهذه التقسيمات الى ان علماء القانون الوضعي يضعون الشريعة االقوانين و سالميةإلة اختالف بين الشريعوجه االوتقتضي هذه النتيجة أن نعرض أل، في مقابلة تلك الشرائع، بذاته

.المناسبة للمقارنة ةالوضعية لنتمكن من تحديد الطريق

٢٩٧البدراوي السابق ص ١

٢٩٨نفس المرجع ص ٢

~١٦~

القوانين الوضعيةو سالميةالف بين الشريعة االتخأوجه اال

السمات المميزة للقانون الوضعي

: المقصود بالقانون الوضعي

التي تناط كفالة وعالقاتهم فيه، و ألفرادفتحكم سلوك ا ،نظم المجتمع يقصد بالقانون الوضعي مجموع القواعد التي تقيم ١.لزاموة الجبر واالقالسلطة العامة في المجتمع من بما تملك احترامها

ختالف الزمان اهذه القواعد تختلف بو ، ٢صطلح على تسميته بالقانون الوضعي تمييزا له عن القوانين السماوية او أو ، أو األخالقية، الجغرافيةو أ، التاريخية البيئة سواء منهافهي تخضع لظروف هذه ، المكان ألنها من صنع البيئةو المساواة و لة يتكون منها القانون الوطني الذي تطبقه المحاكم الوطنية بغية تحقيق العدا، و جتماعيةأو اإل، قتصاديةإلا

٣.بين أفراد المجتمع

سالمية فسنتناولها تباعا حسب إلين الشريعة ابو ختالف بينها لبيان أوجه االو ختالف هذه الشرائع فيما بينها ال انظر و العادات و صولها الى القانون الروماني أترجع القوانين التي عن أوال دث فنتح، الذي سبق أن اشرنا اليهالتقسيم ن ثم الشرائع التى ترجع أصولها الى القواني، ثم عن الشرائع التى ترجع أصولها الى القانون العام اإلنجليزى، الجرمانية عن الشريعة اإلسالمية. ثم نختم بالكالم .اإلشتراكية

٨مبادئ القانون ص -والدكتور جميل الشرقاوى ١٧الدكتور حسن كيرة: المدخل للعلوم القانونية ص١

. ١٦٥د/ محمدعلى عرفة : المرجع السابق ص ٢

٧٧، ١٤البدراوى السابق ص ٣

~١٧~

يةنأوال : القوانين التى ترجع أصولها إلى القانون الرومانى والعادات الجرما

، كالقانون اإليطالي، هي القوانين ذات النزعة الالتينية، و القوانين األخرى التي تأثرت به، و تشمل القانون الفرنسيوفهي تعتمد عليه في ، تتميز هذه الشرائع بغلبة القانون المكتوبو ١القانون األلماني و ،ميركا الالتينيةقوانين أ، و األسبانيو

قد ، و سم أقاليم القانون المكتوب تمييزا لها عن قواعد القانون العرفياتطورها بحيث يمكن أن يطلق عليها و تكوينها لتاسع عشر لوضع حد للخالفات الناشئة في ظل القانون جمع قوانينها في أوائل القرن اببدأت فرنسا حركة التقنين

. .للتقنين فكانت مثال ، في القانون المدني ١٨٠٤ثر ذلك ظهور مجموعة نابليون في سنة أكان من ، و الفرنسي القديم ٢.ثم حذت حذوها سائر الدول األوربية عدا إنجلترا، ألمانياو لب الدول بعد ذلك كإيطاليا أحتذته أغ

، تقسيماتها متماثلة، و أصولها العامة متحدة، و فمصادر القانون فيها واحدة، ذه الشرائع في صياغة قوانينهاتتشابه هو ٣صطالحات القانونية فيها متشابهةواإل

:مصادر الشرائع الرومانية الجرمانيةهي و ونات دتشريعات ثم الممن ال هيسمو على غير وأعالها الدستور، فهو يراد به القواعد القانونية المكتوبة و التشريع :

األنظمة التي تضعها األدارة و المراسيم ، و قانون العقوباتو ،القانون التجاري، و تضم مجموعات القوانين كالقانون المدنيفالقانون يصنعه المشرع في ظروف ، القانون بتفسيره يرتبط تطبيق، و األداريةو األقتصادية و لتنظيم بعض األمور المالية

بتطبيقه فيصير القانون بعد تدوينه الى ثم يعهد الى القاضي ، مصالحها وقت وضعهو به ضرورات الحياة يعالج و زمانه ال يتسنى للمشرع أن يتبع خطواتها فتجد ظروفا ووقائع يضيق عنها و تظل الحياة ممعنة في سيرها ، و نصوص جامدةالقاضي أن يقوم بتكييف النص حيث يواكب على ، و يخلو من حل لها ألنه وضع لزمان غير زمانهاو أ، نص القانون

وال يلبث القانون أن يصير مع الزمن قديما ال يعبر عن الحاجات العملية ٤متطلباته و حاجات المجتمع الحديثة .٥قتصادية االو جتماعية التطورات االو

٢٩٨المرجع السابق ص –الدكتور عبد المنعم البدراوي ١

١٦٥رجع السابق صد.محمد علي عرفة : الم ٢

٢٩٩البدراوي السابق ص ٣

١١٤المرجع السابق ص -د. عبدالسالم الترمانيني

١١٤المرجع السابق ص –د. عبد السالم الترمانيني ٥

~١٨~

خرى ولكنها ال تصل الى الى جانب هذا المصدر توجد مصادر أ، و التشريع هو المصدر الرئيس لقوانين هذه المجموعةو

همية كبيرة في أأصبح لهذه المصادر ، و شروحهمو دراسات الفقهاء ، و السوابق القضائية، و العرف :وهي، مرتبة التشريعفي ذلك يقول "روبيه" لو كان عمل و الوقت الحاضر لمواجهة عدم أمكانية مسايرة التشريع المكتوب للتطور الحديث

قتصادنا انما يتجه اذلك أن تنظيم ، رتباك في هذه األيامقواعد التشريعية لغلب عليه االالقاضي مقصورا على تطبيق الولذلك ال تكون محكومة ، يقوم على أعمال المبادرة الفردية التي كثيرا ما تكون متقدمة على التشريع، و نحو الحرية

١جتماعية ذاتها رضها الدورات االرادة المشرع بل تفإبنصوص ذلك التشريع إال أن هناك قواعد أخرى ال تفرضها

: شرائع المتأثرة بالصياغة الرومانيةانتشار ال

نتشرت المجموعة الالتينيةاف، ستعمار على انتشار القوانين الرومانية الجرمانية خارج اوربا في البالد المستعمرةساعد االففي ، رةكل إقليم أفريقي قانون الدولة المستعم ساد في ، و البرتغاليو األسباني و ستعمار الفرنسي في افريقيا بسبب اال

مع أن هذه البالد قد جددت قوانينها ، و في ليبيا ساد القانون اإليطالي، و الجزائر ساد القانون الفرنسيو تونس و مراكش .يها ظلت مطبوعة بالطابع الالتينستقالل اال انالوضعية بعد اال

وقد عهد بوضعها الى ، بمناسبة انشاء المحاكم المختلطة ١٨٧٥م اما في مصر فقد ظهرت أول مجموعة قوانين عا ١٨٨٣في عام ، و الذي نقل نصوصها عن المجموعات الفرنسيةو "مونوريأحد المحامين الفرنسيين هو األستاذ "

لما كان مصدر هذه األخيرة هو المجموعات ، و كلها مترجمة عن المجموعات المختلطةو صدرت المجموعات الوطنية .بأن القانون الفرنسي كان المصدر األساسي للقانون المصرينسية فإنه يمكن القول الفر

صدر القانون المدني و قد ترتب على الغاء األمتيازات األجنبية ضرورة إعادة النظر في كل القوانين القائمة في مصر و فرجع ، نة لمختلف التقنيناتمقار احكام هذه المجموعة بعد دراسة وضعتو ١٩٤٨لسنة ١٣١الجديد بالقانون رقم

البرتغالي و األسباني و سجت على منوال التقنين الفرنسي كالتقنين اإليطالي ن واضعوها الى التقنيات الالتينية وهي التي المشروع الفرنسي اإليطالي في و اللبناني و شي المراكو التقنين التونسي و كذا الشمالية و مريكا الجنوبية أتقنينات و الهولندي و النمساوي و همها التقنين األلماني أو الى التقنينات الجرمانية اهو خالصة التقنينات الالتينية كما رجعو و العقود و تزامات لاالمع ذلك فإن القانون الفرنسي سيظل المرجع ، و أيضا أحكام الشريعة األسالميةو واستعانوا بتقنينات أخرى ، السويسريو

١٦٨محمد علي عرفة السابق و ١٣١أنظر البدراوي السابق ص ١

~١٩~

فالمشرع المصري قد وضع تشريعاته األولى باللغة الفرنسية ثم ؛١ي الجديدالغالب في تفسير القانون المدني المصر

من ذلك وجد عندنا نصان : نص ، و عتبرت هذه الترجمة هي النص الرسمياو اللغة العربية الى ترجمت بعد ذلكت ءفجا، هاليإكثيرا ما شوه مترجم النص المعنى الذي ينقله فضال عن تشويه اللغة التي ينقل و نص رسمي و صلي أ

و على األقل غير دقيقة فكان حتما على المشتغلين بتفسير القانون أن أالترجمة في كثير من النصوص مبهمة غامضة .٢قصده اذا حالت عبارة النص العربي دون تحقيق هذه الغاية و يرجعوا الى النص الفرنسي للكشف عن غرض المشرع

في أندونيسيا و ،الفلبين بالقوانين الالتينيةو ،الوسو ،كمبودياو ،كوريا الجنوبيةو ،تايالندو ،و في آسيا تأثرت قوانين الياباننشأ عن ذلك و ،راف المحليةعأحكام األو ،سالميةإلالشريعة ا ه بأحكامحكامأاختلطت و ،ساد بقدر ما القانون الهوالندي

.قانون مختلط

، سالمي الذي كان مطبقا فيهايا عن التشريع اإلتخلت ترك ١٩٢٢الحكم العثماني عام زوال و لغاء الخالفةإو بعد يران إستمدت اقد و .قتبست قانونها المدني من القانون السويسرياو انتمت انتماء كامال الى القانون الروماني الجرمانيو

ة فوضعت على غرار مجموعتها المدني ،حذت الدول العربية حذو مصرو ، قانونها من القوانين الرومانية الجرمانيةلم يبق سوى المملكة العربية ، و ودول الخليج العربي، القانون المدني السوري، و الجديدة المجموعة المدنية العراقية

٣.السعودية التي ظلت تطبق الشريعة األسالمية

ثانيا:الشرائع األنجلوسكسونية

القانون األنجليزي:-أ

ظل ، و التقنين على نحو ما حدث في القارة األوربية ةليه حركنكليزي على سماته التقليدية فلم تتسرب إحافظ القانون اإل .نموه رهنا بجهود القضاة

مصطلحاته التي تختلف عن القوانين ، و مفاهيمه، و تقسيماته، و نكليزي تكمن في مصادرهللقانون اإل الصفة المميزةو قانون تجاريو الى قانون مدني، و نون خاصقاو الرومانية الجرمانية فال يعرف هذا القانون تقسيم القانون الى قانون عام

١٩٣/١٩٤محمد علي عرفة السابق ص ١

٩٨/٩٩عبد السالم الترمانيني السابق ص و ٢٤٢أنظر البدراوي السابق ص ٢

١٦٨-١٣١انظر عبد السالم الترمانيني السابق ص ٣

~٢٠~

"الكومون لو " و .العرفو ، ثم التشريع ،العدالةو " الكومون لو" ينانما يقوم التقسيم فيه على التمييز ب، و قانون اداريو

ضاء ال تقتصر وظيفته على الفصل في المنازعات فالق، ر الملكية "تنجلترا محاكم " وستمنسإقانون قضائي أنشأته في وال يطبق قواعد قانونية تحتويها مدونات أو ، نكليزي ال يسبب قرارهالقاضي اإل، و حسب بل يقوم بوضع القاعدة القانونيةف

تعتبر هذه الحكمة ، و ستند إليه في حكمهاانما يقوم ببيان حكمة القرار أي السبب المنطقي الذي و مجموعات قانونية .ابق القضائيةو جموع هذه القواعد تتألف السمن م، و التي بني عليها الحكم قاعدة قانونية

فصاحب ، وكان المستشار يستمد مفهوم العدالة من ضمير الملك، أما قواعد العدالة فهي التي قررتها محكمة المستشار .نصافاإلو منبع العدلو ، حساناإلو وهو مصدر الخير، الفقراءو التاج في تصورهم هو الحامي للضعفاء

" التي تكون وستمنستر" محاكمو فأدمجت المحاكم الملكية صدرت قوانين التنظيم القضائي ١٨٧٣/١٨٧٥و في عامي ونشأ من ، قواعد الشريعة العامة " الكومون لو " مع محكمة المستشار التي تكون من قضائها قانون العدالة من قضائها

تسمى و ضي :محكمة الدرجة األولىتألف من درجتين للتقاتو محكمة القضاء العالي تاندماجهما محكمة واحدة سميالذي تخضع أحكامها لرقابة مجلس اللوردات و نافئتسمى محكمة األستو محكمة الدرجة الثانيةو محكمة العدل العليا القضاء.و يجمع بين التشريع

تسمى هذه و تباع القواعد التي سبق أن قررها القضاء من قبل في القضية المعروضة عليهاو يلتزم القاضي اإلنجليزي ب لتزام بالسوابق القضائية قد تحدد بضوابط ثالثة :غير أن اإل القواعد بالسوابق القضائية

.األول : أن االحكام الصادرة عن مجلس اللوردات تعتبر سوابق ملزمة لجميع أنواع المحاكم

.م ما دونها من المحاكمتلز و ناف تعتبر سوابق تلزم المحكمة نفسهائستالثاني: أن األحكام الصادرة عن محكمة اإل

لكنها ال و تتمتع بشئ من التقديرو حاكم الدنيامالثالث: أن األحكام الصادرة عن محكمة العدل العليا تعتبر سوابق لل، مجلس اللورداتو نافئستفالمحاكم التي تنشئ السوابق القضائية الملزمة هي محكمة اإل، تعتبر من السوابق الملزمة

.صول قضائيةأما يسمى دستورا هو مجموعة من القواعد ترجع الى ، و دستور مدوننجلترا اوال يوجد في

يطلق عليه القانون المدون تمييزا له عن القانون و نجليزيو يعتبر التشريع مصدرا ثانويا من مصادر القانون اإليعتبرون رادة األمه إال انهم إل عتباره يمثايطبقونه بو القضاة يحترمون التشريع البرلماني، و المشترك " الكومون لو "

فالقاعدة القانونية التي يصدرها المشرع ال تقبل بشكل نهائي وال تدخل ، نكليزيالتشريع جسما غريبا في منهج القانون اإل .أعاد صياغتها بقرارات قضائيةو ذا تولى القضاء تطبيقهاإنجليزي إال في صلب القانون اإل

~٢١~

من وحي التشريعية فصدرت تشريعات كثيرة ة والصناعة قد أديا الى نشاط الحركةتقدم العلم ونمو التجار أن غير

، اإلجتماعى الليبرالية التى يتميز بها " الكومون لو " مثل قانون الضمانالمبادئ اإلشتراكية كانت غريبة عن الروح د العرف الذى يسيطر على المجتمع والى جانب القضاء والتشريع يوج، والقوانين اإلقتصادية، ليةوقانون المعونات الما

الناحية الدستورية ملكية من فانكلترا تعتبر، لتقليدية التى يسمونها االتفاقات الدستوريةااإلنكليزي مثال ذلك األعراف ورواتب الموظفين منحة وتفضل من ، والسفن الحربية والمباني العامة ملك للملكة، فالوزراء موظفون لدى الملكة، قةمطلاإلجتماعية فى إنكلترا إال أن الحياة ،وال مقبول، وجهة النظر القانونية البحتة غير معقولما يبدو من كة عليهم وهوالمل

١دد أحد فى اتباعهامحكومة بأنماط معينة من السلوك التقليدى يتقيد بها جميع الناس وال يتر

ألمريكية :تشريعات الواليات المتحدة اـ ب

اإلنكليز الى القارة الجديدة أقاموا فيها عدة مستعمرات وحملوا معهم قانون بالدهم " الكومون لو " حينما وفد المهاجرونشعوب غير تسكنها اذا استوطنوا أرضا أن اإلنكليز وفحواها) Calvinscase(وفقا للقاعدة المعروفة عندهم باسم

.روف البالد التى انتقلوا إليهافى ظ فانهم يطبقون شريعتهم بمقدار ما تكون قابلة للتطبيق متحضرة

لو " ويتفق معه في المفهوم والتقسيمات، بحسب بنيته من أسرة " الكومون، ويعتبر قانون الواليات المتحدة األمريكيةفبين القانونين فروق كبيرة ترجع الى ، غير أن التشابه بينهما ال يعني التطابق، وفى المدلول والمصطلحات القانونية

أما الواليات المتحدة األمريكية فهي مجموعة شعوب تمت الى أعراق ، انكلترا بلد أعراف وتقاليد منها أن عدة عواملفهي جمهورية اتحادية ونظامها السياسي أما الواليات المتحدة األمريكية، ومنها أن انكلترا دولة ملكية موحدة، مختلفةوالبنية اإلقتصادية فى ، هما يرتبط بالوالية واآلخر يرتبط باالتحادتخضع لنظامين أحد ومنها أن اإلدارة القضائية، رئاسي

وفى ، وفى مستوى المعيشة، كما أن شعوبهما مختلفة فى العرق وفى المذهب الديني، البلدين مختلفة اختالفا عميقا .الحلول فيهما واختالف البلدين فى هذه األمور أدى الى اختالف، وفى أسلوب الحياة والتعليم، األهداف والمشاعر

.ي، كما يوجد القانون التشريعزيفقانون الواليات المتحدة األمريكية قانون قضائي كالقانون االنكلي

أما النظام القضائي فيقوم على نوعين من المحاكم :

اللجوء اليها اال فى المحاكم االتحادية الفدرالية : وهي محاكم دستورية أنشئت بنص الدستور وال يمكن -١ .الت التى نص عليها الدستور أو التى ينص عليها قانون يستند الى أحكام الدستوراالح

. ١٦٨ – ١٣١أنظر عبد السالم الترمانيني السابق ض ١

~٢٢~

، وتطبق قوانين الوالية خرج عن اختصاص المحاكم اإلتحاديةمحاكم الواليات : وتختص بجميع القضايا التى ت -٢

.ة" وطبقت السوابق القضائية أو قضت بالعدالولفان لم تجد نصا فيها قضت باحكام " الكومون

اإذ ألخذ بالسوابق القضائيةاوالقضاة فى أكثر الواليات قضاة منتخبون باإلقتراع العام، والقاضي األمريكي غير ملزم ب .راوده شعور بأن تطبيقها ال يحقق العدل

أما التشريع فيتكون من : القوانين اإلتحادية وقوانين الواليات :

لقوانين اإلتحادية : ا

التحادى والقرارات المفسرة له والقوانين اإلتحادية التى يصدرها الكونغرس والمعاهدات التى يبرمها وتتألف من الدستور ا" و والمراسيم والقرارات التى يصدرها رئيس الواليات المتحدة األمريكية والقرارات التى تتخذها اللجان اإلدارية اإلتحادية

اإلتحادى١الكومون لو "

ومنه تستمد جميع القوانين ،ويعتبر القانون األساسي للبالد ١٧٨٧متحدة األمريكية عام ت الاالوالي ردستو وقد صدر .األساسية للمجتمع قواعد األخرى قوتها بما فى ذلك " الكومون لو " فهو الذى يضع ال

ما أن إألمريكية ت المتحدة اافالقانون فى الوالي، واليعتبر الفقه القانوني مصدرا من مصادر القانون وانما هو سند لهورغم هذه الخالفات فان األمريكيين ما زالو يعتبرون أنفسهم من .إرادة القاضيأو عن يكون تعبيرا عن إرادة المشرع

٢أسرة " الكومون لو "

األعراف التي ال تستمد سلطتها من المشرع .و القواعدو الكومون لو األمريكي عرفه كنت بأنه المبادئ ١

٢١٧ – ١٦٩ني ص انظر عبد السالم الترماني ٢

~٢٣~

: القوانين اإلشتراكيةثالثا

: نشأتها وتطورها

.الروسي ونظامه آل فى بنية المجتمعتغييرا شام ١٩١٧عام أحدثت الثورة التى قام بها الشيوعيون فى روسيا

وينطلق هذا المذهب وكل ما عداه يعتبر فاسدا ومضلال، ويعتبر المذهب الماركسي اللينيني المذهب الرسمي للدولة .الذى أسسه كارل ماركس وفردريك أنجلز من الفلسفة المادية ومن فكرة التطور

سوى انعكاس ، وما الشعور لفكر أو الروح مجرد خصائص للمادةتبر ا، وتعة المادية على الطبيعة أو المادةوتقوم الفلسف .للعالم المادي

وأن كل الظواهر فى الحياة ، أما فكرة التطور فتقوم على أن الحركة هى الطريقة التى تكشف بها المادة عن وجودهاوانين هذا التطور عندهم هى من وق، واألفكار فى حالة تطور دائمة فال شئ يبقى على حاله أبدا والنظم وكل األشياء

.وال إرادة اإلنسان، وال عالقة لها بإرادة اهللا، خصائص الطبيعة ذاتها

لتملكهم أولئك الذين يمسكون بقيادة المجتمع هو البنية العليا التى تحقق مصالح والقانون فى نظر الماركسية اللينيةيعبر عن وجهة نظر الطبقة ه ل د وع ، لة (بالفتح)ة المستغ .الضطهاد الطبق.وليس القانون سوى أداة، وسائل اإلنتاج

التى تنظم القواعد اإلجتماعية أو هو مجموعة، حفظ مصالح الطبقة المسيطرة . فهو الوسيلة التى تكفل.المسيطرة ١.الطبقة المحكومةة الطبقة الحاكمة على ر سيط

أو هي على حد قول " لينين " (آلة ،اإلكراهو تباعها بالتهديداو جدت لتكفل احترام هذه القواعدو جتماعيةإو الدولة سلطة قد وجدت مجتمعات كانت في غنى عن ف، أن الدولة لم توجد منذ األزلو ٢لصيانة سيادة طبقة على طبقة أخرى )

نقسام اب ةقتصادي درجة اقترنت بالضرور عندما بلغ التطور اإلو ، سلطة الدولةو لم يكن لديها أي فكرة عن الدولة، و الدولةذلك يقيمون عالقة وثيقة بين وجود نظام وب، ٣مرا ضروريا أ –نقسام بحكم هذا اإل –المجتمع الى طبقات غدت الدولة

فوجدت ألول مرة طبقة مالكة تستغل طبقة ، يجة لمعرفة البشر للملكية الخاصةنت..نقسام المجتمع الى طبقاتاو الدولة

٢١طارق حجي / افكار ماركسية في الميزان ص و ٢٢٥ – ٢٢٤أنظر عبد السالم الترمانيني السابق ص ١

رات، المجلد الثلث الجزء األول ، المختانقال عن: لينين: الدولة ٢٢طارق حجي السابق ص ٢

ة الخاصة والدولة .ئلة والملكياصل العا –عن فريدريك انجلز ٢٤طارق حجي السابق ص ٣

~٢٤~

ستثمار أداة الو ،قول لينين "" إن الدولة هي نتاج التناقضات الطبقية المستعصيةي .قوة عملها خرى ال تملك شيئا غيرأ

عمل اآلخرين كما في النظام نتاج محصورة في أيد معدودة تستغل ما دامت ملكية وسائل االو ١الطبقة المظلومة ""هو تدعيم –أساسا – هذا النظاموهدف الدولة في ظل ، مالي الذي تكون السيطرة فيه ألرباب األعمال الرأسماليينالرأس

وخاصة تلك ، المحافظة على عالقات األنتاج البرجوازيةو تمكينهم من السيطرة على وسائل األنتاجو ماليينطبقة الرأستغلة (بالفتح) ال يمكن وضع قة المسبؤس الطبو فإن حرب الطبقات، نتاجإلالمتعلقة بقواعد الملكية الخاصة لوسائل ا

، وفي اقتتال الطبقات، جتماعينتاج هي السبب في التفاوت االفما دامت ملكية وسائل اإل، بإلغاء الملكيةنهاية له إال عندئذ ينشأ مجتمع ، و منتفعين بل لمصلحة الجماعةة من الئستغاللها ال لمصلحة فاو نقلها إلى الجماعةو فيجب إلغائها

كما يزعم -جتمع رفاقم، مجتمع تشده روابط األخوة، لىالتي تسود المجتمع الحا المتناقضاتسليم من الخصومات و هذا ، فيه يحتل كل فرد مركزه بحسب مواهبه، و وال تفرق بينه طبقات اجتماعية، ال يوجد فيه حاكم وال محكوم –ماركس

اعة فيه يعمل كل إنسان للجم، و نسان لإلنسانستغالل االافيه ينقطع و المجتمع هو في تصورهم هو المجتمع الشيوعي، تصبح قواعد السلوك كقواعد السلوك في المجتمع البدائي ئذعندو ، ينال منها ما يتناسب مع حاجتهو بحسب مقدرته

وهم يتصورون ، من ذات أنفسهم دون إكراهو يتبعونها بصورة عفويةو عادات يراعيها األفرادو أعرافو ، أي قواعد أخالقيةاقامة دكتاتورية الطبقة العاملة ((البروليتاريا)) التي ، و القضاء عليهاو ازيةبناء هذا المجتمع بعد تصفية الطبقة البرجو

تقليص قوة و المحافظة على الملكية الجماعيةو الشيوعي عالتي تعمل على إعداد المجتم، و تملك األرض ووسائل اإلنتاج .ها ذلك المجتمعالقانون شيئا فشيئا بحيث يزوالن عند الوصول الى المرحلة التي ينهض فيو الدولة

، دوره في الغرب األوربيو يقوم بدور خاص يختلف عن مفهومهو يتميز بمفهوم خاص ٢لذلك فإن القانون في روسيا تثقيف المواطنين ، و أداة لبناء نظام اقتصادي معين، و فالقانون السوفييتي وسيلة لتحويل المجتمع في طريق الشيوعية

رجوازي الذي يرى الشيوعيون أنه يحاول كاألعمى إقرار النظام في مجتمع و انون الببهذا يختلف عن الق، و بثقافة معينة .ال يسمح تكوينه المعيب أن يسود فيه النظام

ألغت حق اإلرثو المؤسسات الصناعيةو المصارفو المناجمو ممت روسيا األرضأفي المراحل األولى للثورة الشيوعية و جرى التعامل في تعاونيات و أممت التجارة الخاصة ١٩٣٥في عام و .اعةالزر و ل الصناعةمأقيم نظام تعاوني شو

٢٧ – ٢٣طارق حجي السابق ص ١

التي –البروليتاريا –معاناة الطبقة الكادحة و الدمارو الفقرو اإلضطهادو تبدد األحالم التي لم تحقق سوى القهرو قبل انهيار األتحاد السوفييتي اخيرا ٢قد أبقينا على و يل تحقيقها لتناقضها مع الفطرة التي خلق اهللا االنسان عليها ،أوهام يستحو أكتشفت بعد سبعين عاما انها كانت تعيش في سراب خادع

عبر ستبقى حتى يهتدي الناس الى طريق الحق . و هذا الجزء لما في هذه التجربة من عظات

~٢٥~

تم إنشاء و ،تعتبر ممارسة التجارة جرما ألنها في نظر القانون الروسي مضاربة غير مشروعةو ،تجارية أقامتها الدولة ،المستثمرة % من أرض روسيا٩٣ت اتعاونيشملت هذه الو ١٩٣٧عام السوفخوزو الخولكوز التعاونيات الزراعية

نتاج بموجبه أصبحت جميع أمواال االو بإنشاء هذه التعاونيات حققت روسيا قيام الهيكل األساسي لإلقتصاد الماركسيو صدقها البرلمان و اقتصادية وضعها القادة السوفييتالتعاونيات وفقا لخطة إنماء ووسائله ملكا جماعيا تمتلكه

.١السوفييتي

يقول ماركس كما، ديث عن مصادر القانون السوفييتي نشير الى أن نظرة السوفييت الى الدينوقبل أن ننتقل الى الحن رسالة "إ يضا أيقول و "الحياة هي المادة و المادة كل شيء، ال المادةال اله ا"في كتيب له يعد من بواكير مؤلفاته :

عن يقول في كتابه عن الحرب األهلية الفرنسية و ."يه الداعين إلو المتدينينو قة البروليتارية هي القضاء على الدينبالطتحت مادة : ( دين ) جاء في الطبعة األولى من القاموس و نه األفيون الذي يخدر الشعب لتسهل سرقته. ""إالدين

م ما نصه : " الدين فكرة وهمية نشأت في عقول الناس من قوة خارجية ١٩٦٧لسياسي الصادر في موسكو سنة ا .ال تتصل بهذا العالم قوى عالمنا األرضي منه أشكاال وهو تصور تتخذ، م في حياتهم اليوميةتسيطر عليه

و يقول لينين : " إن الدين ليس إال أحد أشكال القهر اإلجتماعي الذي يشغل كتل الشعب المرهقة بالعمل المستمر من .٢العزلة "و الدين يرهقهم بالفقرو أجل سواهم

٢٣٦الى ٢٣٢انظر عبد السالم الترمانيني السابق من ص ١

في و قد ناقشها وتولى الرد عليها في هذا الكتابو )" ، ٢٣ – ٢٠األديان ص و كتابه "( الشيوعية نقلنا هذه األقوال عن طارق حجي التي أوردها في ٢يان أوجه قد عرضنا لبعضها هنا عارية عن التحليل ألن ذلك يخرج عن نطاق هذه المقدمة التي قصدنا بها بو ية في الميزانسكتابه أفكار مارك

نكتفي بقول برتراند راسل : "( إن عناصر الفلسفة الماركسية التي استمدت من هيجل كلها غير و الوضعية ، القوانينو سالميةاإل االختالف بين الشريعة بطالن للمبادئ األساسية التي قامت عليها.و ما اثبتته التجربة من تناقضو علمية بمعنى أنه ليس هناك أي سبب على األطالق لإلعتقاد بصحتها ،

~٢٦~

ييتيمصادر القانون السوف

التشريع : ـ ١

الحفاظ على ، و قتصادية في الدولةاإل ووظيفته األساسية تنظيم القوى المصدر األساسي للقانون السوفييتي هو التشريعيقول لينين : "( نحن و الخاصو ال توجد تفرقة بين القانون العام، و ستثمارها لمصلحة الجماعةاو نتاجملكيتها لوسائل اإلة سالقانون هو األداة الفعالة لتنفيذ سياو ضحى من القانون العام )"أانون خاص فكل شيء عندنا ال نعترف بوجود ق

لذلك ، يرفض المذهب الماركسي اللينيني مبدأ الفصل بين السلطات، و عليه يعتمد الروس في تغيير المجتمع، و القادةت العليا في الجمهوريات الخمس عشرة اسوفيفي مجالس الو تي األعلىافإن جميع السلطات متمركزة في المجلس السوفي

ت امن الدستور الروسي "يصدر مجلس السوفي ٥٧ووفقا للمادة نهيارهاتي قبل اتحاد السوفيالتي كان يتكون منها االولكن نظرا ، نعقاد المجلساحق وضع القوانين خالل توقف ١يعطي ديوان رئاسة السوفييت األعلى و األعلى القوانين

من الدستور تقوم القرارات التي ٤٩نه بنص المادة الذا ف ا قليلة جدا هأعماله فإن القوانين التي يصدر و قادهنعالظروف يجري التصديق ، و تعديل الدستورو ويملك هذا الديوان تعديل القوانين، ت مقام القوانينايصدرها المجلس األعلى للسوفي

٢على حين انعقاده دون مناقشة ما تضمنته من أحكام.ت األاعلى ما يصدر من قرارات من قبل مجلس السوفي

القضاء : -٢

المحاكم العليا للجمهوريات ، و تحاديةاإل عدة محاكم هي : المحكة العليا تي يتألف مناتحاد السوفيفي اال القضاء .التحكيمو –المحاكم الشعبية ، و المحاكم الخاصةو محاكم الواليات، و تحاديةاالحاكم الشعبية فينتخبون ماعدا قضاة الم تانتخاب من قبل مجالس السوفيتثناء يعينون بطريق االدون اس ةجميع القضاو

وقد بلغت نسبة ، لهيئة الناخبين أن تعزل القاضي الذي أنتخبته، و لمدة خمس سنوات قتراع العام المباشرإلعن طريق ا %.٣١.٢م _ ١٩٦٥المنتخبين من النساء عام

، نتخابه أن تتوفر فيه أهلية القضاءوال يشترط ال، تي من رجال القانوناالقاضي السوفيوليس من الضروري أن يكون شتراكية ذلك أنه أداة لتحقيق سياستها في الخطة اال، الحكومةو فالقضاه في تطبيقهم للقانون يلتزمون بتوجيهات الحزب

لذلك ال محل للسابقة القضائية ، لى دواعيهانزل عو لقضاء معهاا لتحو تهج الحزب أو الحكومة سياسة جديدة انفإذا

ينتخب من المجلس األعلى لإلتحاد و عضوا ١٥و سكيرتيرا و وكيال للرئيس ١٦و ت األعلى لألتحاد السوفييتي من رئيسيتألف ديوان رئاسة السوفيي ١ السوفييتي

٢٤٥ - ٢٤٢د عبد السالم الترمانيني السابق ص ٢

~٢٧~

المثل األعلى الذي يصبو إليه المذهب و القانون ، دم ق ت ب ث في القضاء الروسي ألن السابقة القضائية من شأنها أن ت

.القضاءو م مجتمع خال من القانونالماركسي هو قيا يأخذ شكلين مختلفين :و تحكيمالو إلى جانب القضاء يوجد

ؤسسات الوطنية عن طريق لجنة مشتركة تتألف من مديري هذه ميختص بفض المنازعات بين الو لتحكيم القانوني:ا .حقاق حقإأو ذلك ألن الخالف بينها ذو طابع تقني ال يتعلق بتقويم سلوك، المؤسسات

.ةييختص بالتحكيم في المنازعات التجارية الدولو تـفاقي :التحكيم االو تقوم و توجد أيضا مجالس الجماعةو تنظر في بعض القضايا البسيطة ،و تسمى محاكم الرفاق كما يوجد محاكم

لمدة تتراوح بين اإلبعاد داخل األراضي الروسيةو لها أن تحكم عليهم بالنفيو لتزامات العملابمكافحة الذين يتهربون من .ن حقمصادرة المكاسب التي حصلوا عليها بدو و خمس سنوات مع الشغلو سنتين

الفقه:و العرف -٣

القانون العام هو الذي يضع الشكل و قتصادي هو األساس في تحديد العالقات بين األفراددورهما ثانوي ، فالبناء االو ١.القانوني له

للتشريع السوفياتي : الهدف األساسي

عليه القانون المدنى السوفياتي فقد الذى يرتكزواألساس ، يعتبر إلغاء الملكية الخاصة الهدف الرئيس للنظام الماركسي، فى المادة الرابعة منه على " أن القاعدة اإلقتصادية لإلتحاد السوفياتى ١٩٦١نص الدستور السوفياتي الصادر عام

التى تقررت بعد تصفية المنهج هذه الملكية، والملكية اإلشتراكية لوسائل اإلنتاج وأدواته، مؤسسة على النهج اإلشتراكيلهذا المبدأ نصت اومحو استغالل اإلنسان لإلنسان" وتطبيق، والغاء ملكية وسائل االنتاج وادواته، صادى الرأسمالىاإلقت

الدولة لألرض وما تحتها والمياه والغابات والمصانع والمعامل والمناجم على " ملكية المادة السادسة من الدستور نفسهوتقسيمهم لألموال يقوم ، فمفهوم الملكية عندهم يتعلق بإدارة األشياء ٢.يةووسائل االنتاج والمصارف والمؤسسات الزراع

فالعالقة ، ن بالحقوق العينيةو فهم ال يميزون بين العقارات والمنقوالت وال يعترف، وأموال استهالك أموال إنتاج على أساس .جد مالك ومملوكفى اعتقادهم _ إال فى تصور الفكر الرأسمالي حيث يو بين الشخص والشئ التوجد _

٢٥٦/ ٢٤٦عبد السالم الترمانيني السابق ص ١

٢٦٢عبد اليالم الترمانيني السابق ص ٢

~٢٨~

على من يخالف قواعده مثل " فقد تضمن عقوبات تفرض، جزءا من القانون العام وباعتبار القانون المدنى السوفياتي

ال ينتج الحد األدنى الذى يجب عليه انتاجه فانه يتعرض لعقوبة قانونية _ أن عضو الوحدة الزراعية (الخولكوز ) الذىل خفي على صورة تعاونية يعتبر جرما جنائيا _ وكذلك شراء شئ وبيعه ثانية يعتبر وأيضا" إنشاء مؤسسة خاصة بشك

١يعاقب عليه جرما

-ونظام ملكية الدولة :، ونظام الملكية التعاونية، وتخضع الملكية لثالثة أنظمة هي : نظام الملكية الشخصية

أ ـ الملكية الشخصية :

وليس له أن يفيد منها ربحا ،ته الخاصة ليستعملهاال ليتجر فيهاالحاجيينحصر هذا النوع من الملكية فى تملك الشخص ملكية شخصية ئ األساسية للقانون المدنى السوفياتي "على حق كل مواطن أن يمتلك من المباد ٢٥ فقد نصت المادة

، وما يملكه الفرد داإلتحا ساحته قوانين جمهورياتد مد ح من بيت لسكناه ت وأن يملك بيتا أو جزء ،انتاج عمله ومدخراتهألن المورد الوحيد لإلنسان فى النظام ،أو ريع لصاحبهمن أموال خاصة ال يمكن أن يستعمل فى جلب أي مورد

.٢اإلشتراكي هو المورد المتحصل من عمله" ويرون أن تقرير الملكية على هذا النحو شر ال بد منه

ب ـ الملكية التعاونية :

لذلك فهى ليست ملكا للخلكوزات فاألرض الزراعية مؤممة، حدات الزراعية ( الخلكوزات )و ونية فى التتمثل الملكية التعابحيث اليمكن اعتباره متفرعا عن حق الملكية أو حقا عينيا وانما لها عليها حق انتفاع يقابله مجموعة من اإللتزامات

.صحيحا

تثمارها وتقديم العطاءات التى تفرض عليه للدولة واتباع القانون ويلتزم عضو الخلكوز بحراثة األرض التى تسلم إليه واسفالحي من الدستور السوفياتي وهي : السماح ألسر ٩ وللعضو بعض اإلمتيازات نصت عليها المادة، الخولكوزي

مروية التعاونيات ( الخولكوزات) أن يتملكوا تبعا لسكناهم مساحة من األرض ال تزيد عن نصف هكتار إذا كانت غير

نقال عن دافيد ٢٦٤ابق ص المرجع الس ١

٤٨٦زكريا نصر تطور النظام اإلقتصادي ص و ، ٢٦٦المرجع السابق ص ٢

~٢٩~

لزرع ما يحتاجون إليه من بقول وخضراوات ولهم أن يتملكوا بعض رؤوس الماشية و ربع هكتار إذا كانت مرويةأ

١تحدده قوانين الجمهوريات اإلتحادية ألدوات الزراعية الصغيرة بالقدر الذىاوالدواجن و

ملكية الدولة : ج ـ

موال :تشمل ملكية الدولة فى االتحاد السوفياتي نوعين من األ

.والمحركات وهذا النوع معد لإلستثمار ويتألف من األرض واألبنية الثابتة يسمى برأس المال الثابت : النوع األول

.ويسمى برأس المال المتداول وهو معد للصرف النوع الثانى :

تمثله مؤقتا حتى فى هذه الملكية أو هو الشعب كما يرى المذهب الماركسي إذ أن الدولة والدولة هي صاحبة الحق ٢.تزول

الشريعة اإلسالمية

خصائصها -مصادرها -تعريفها

: تعريف الشريعة

رأينا فيما سبق أن علماء القانون الوضعي في تصنيفهم للشرائع القائمة في العالم يضعون الشريعة اإلسالمية في قسم ، مفاهيمها، و تقسيماتها، و خصائصها، و مصادرهاعتبارها شريعة سماوية متميزة باقائم بذاته في مقابلة تلك الشرائع ب

٣ .مصطلحاتها التي تستقل بها عن غيرها من الشرائعو

خصائصه التي يتميز بها عن غيره من القوانين ، فإن للفقه و سماتهو واذا كان لكل قانون سماوي أو وضعي طبيعتهسواء من ، وانين التي عرفها العالم حتى اآلنالقو بحق ضربا فريدا من التشريعاتاالسالمي من هذا كله ما يجعله

١.الحلول التي جاء بها على مر العصورو األحكام، و الغايات التي استهدفهاو المقاصد، و ناحية األسس التي قام عليها

٤٧٦زكريا نصر السابق ص و ، ٢٦٦المرجع السابق ص ١

٤٨٨زكريا نصر السابق و ، ٢٦٨/ ٢٦٧الترمانيني السابق ص ٢

٢٨١البدراوي ، القانون المدني المقارن ص ٣

~٣٠~

منها : و الملة ،و الشريعة في لغة العرب لها عدة معان منها : المذهبو الشرعةو و التشريع لفظ مأخوذ من الشريعة ،منها ما شرع اهللا لعباده من ، و يتوصل بها الى النجاة منها الطريقة الظاهرة التيو الطريق الذي يتوصل به الى الماء ،

٤منهاجا ")و جعلنا منكم شرعة قال تعالى (" لكل ٣منهاج و سنةو طريقة قيلو ٢الجمع : شرائعو الدين ،

المنهاج : الطريق البين و ،٥ال تتبع أهواء الذين ال يعلمون")و هاثم جعلناك على شريعة من األمر فاتبعو قال تعالى : (" بها من معناها الطريق الى الماء الذي فيه الحياة ، فسمى األمور التي تعبد اهللاو الشريعة واحدو قيل الشرعةو الواضح ،

٦.يصالها العاملين بها الى الحياة الدائمة في النعيم الباقيعة إلشر مو جهة السمع شريعة

سلم ليعملوا و بأنها األحكام التي شرعها اهللا لعباده على لسان رسوله محمد صلى اهللا عليه المسلمون و يعرفها الفقهاءعدم و ريعة الستقامتهاشهذه األحكام بال سميتو .ام باألخالق، العقائدبأم ، بها عن إيمان سواء كانت متعلقة باألفعال

.أنحرافها عن الطريق المستقيم

برسالة خاتم رسله محمد و ، توحيدهو باهللا عز وجل عتقادية التي تتعلق بالعقائد األساسية كاإليمانل األحكام االو تتناو مافيها من و بالحياة اآلخرةو اإليمان بالبعث بعد الموتو بالمالئكةو التصديق بجميع الرسل، و سلمو صلى اهللا عليه

تشمل أيضا األحكام ، و أنه من عند اهللاو أن القرآن حجةو ،مرهو شره حلوهو بالقدر خيرهو ثواب أو عقاب ،و حساب ،اذا حييتم و اصالحها كالحكم برد التحية بأحسن منها ،قال تعالى "(و تهذيب النفوسو الوجدانية التي تتعلق باألخالق

٧بأحسن منها أو ردوها إن اهللا كان على كل شئ حسيبا )" بتحية فحيوا

٦نظرية العقد صو سى : األموالمحمد يوسف مو ١

ألبي جعفر محمد بن جرير ، وتفسير ١٧٥ص ٦تفسير الطبري جو ١٦٣ص ٦جو لمحمد بن أحمد األنصاري ، ٢١١ص ٦تفسير القرطبي ج ٢ تأليف الشيخ محمد رضا. ٣٤١ص ٦المنار ج

٨٨العشرون صو الطبري الجزء الخامس ٣

٤٨سورة المائدة آية ٤

١٨لجاثية آية سورة ا ٥

.١٦٩٤ص ٤المعروف بابن العربي ج أحكام القرآن ألبي محمد بن عبد اهللاو ؛ ٤٤٢ص ٢أحكام القرآن البي أحمد بن علي الرازي الجصاص ج ٦

٨٦سورة النساء آية ٧

~٣١~

(قول معروف:األذى ،قال تعالى و ائل الذي يسألك خير من الصدقة المشفوعة بالمنو كالحكم بأن القول الحسن للس

١حليم ). اهللا غنيو مغفرة خير من صدقة يتبعها اذىو

الزكاةو الصومو تعلقة ببيان ما للناس من أعمال سواء منها ما تعلق بأمور اآلخرة كالصالةمملية العو تشمل االحكام ال ما يتعلق بها من حقوقو المعامالت التي تبحث في األموالو المنازعاتو الدنيا كالعقوبات أو ما تعلق بأمور .الحجو توصف األحكام و ...غيرهاو الصلحو الكفالةو الوديعةو اإلعارةو الوقفو الوصيةو الهبةو ةر اإلجاو عقود كأحكام البيوعو

جتهاد ألن المجتهد ال واسطة االب ستفادةأو م، بالشرعية نسبة الى الشارع سواء كانت مأخوذة مباشرة من النصوص ٢ .جتهادهاو تنقيحهو انما يظهر األحكام الخفية ببحثهو ينشئ األحكام بناء على هواه

.حكمت بين القوم فصلت بينهمو إذا منعته من خالفه أصله المنع يقال حكمت عليه بكذاو ضاءهو القو الحكم لغة :

أو أثر خطاب الشارع ، مكلفين اقتضاء أو تخييرا أو وضعا لق بأفعال الالمتع و يعرفه فقهاء الشريعة بأنه خطاب اهللا ..عن الحكم األصولي للحكم الفقهيتمييزا ، المتعلق بأفعال المكلفين اقتضاء أو تخييرا أو وضعا

كاإلجماع، ى دليل منهماما يستند ال، و أو بالواسطة كالسنة، كالقرآن الكريم، كالمه تعالى مباشرة، و المراد بخطاب اهللا .القياسو

ارتباطه بفعل المكلف على وجه يبين صفة الفعل من كونه مطلوبا و معنى كون الخطاب متعلقا بأفعال المكلفين .أكل أموال الناس بالباطلو لسرقةاو الزكاة أو غير مطلوب كالرباو كالصالة

.ائلالعاقل الذي ال يحول دون تكليفه ح البالغ : هو و المكلف

لذلك ينقسم الحكم الى حكم تكليفيو ، التركو يير بين الفعلأو التخ، هو الطلب : طلب الفعل أو الكف عنه :قتضاءإلاو .حكم وضعيو

. ٢٦٣سورة البقرة اآلية ١

محمد مصطفى شلبي : المدخل و ٩/١١المدخل للفقه األسالمي ص / محمد سالم مدكور ، ٤١ - ٣٥محمد زكريا البرديسي ، أصول الفقه ص ٢ .١٥/١٦في التعريف بالفقه اإلسالمي ص

~٣٢~

. أو طلب ،هو الندبو أو غير جازم، هو الواجبو ملزما طلبا جازما ل هو ما يقتضي طلب الفع الحكم التكليفي :و

الترك دون ترجيح و أو التخيير بين الفعل، هو الكراهيةو أو غير جازم، هو التحريمو ا طلبا جازما ملزم تركهو الكف عنه .ألحد الجانين على اآلخر

، تعالىو فالحاكم هو اهللا سبحنه، منهعا أو مان، أو شرطا له، هو ما يقتضي جعل الشئ سببا لشئ الحكم الوضعي :و .ال حكم إال ما حكم به، و فال حاكم سواه

.ح التكليف بغير فعلفال يص، هو الفعل الذي يتعلق به الحكم الشرعي فيه :المحكوم و

.بفعله هو المكلف الذى تعلق خطاب الشارع والمحكوم عليه :

١.اإليجاب ـ التحريم ـالندب ـ الكراهة ـ اإلباحة ـ وفرق الحنفية بين الفرض والواجبوأنواع الحكم هي :

: مصادر األحكام الشرعية

هذه و للحكم أو كاشفا له ، سواء ما كان منها منشئا، األدلة التى يستدل بها على الحكم الشرعي األحكام يقصد بمصادر -السنة -هي الكتاب و بواسطتها استنباط األحكام الشرعيةو ستدالل بهااإلتفق جمهور المسلمين على ماا األدلة منهاالمصالح - هي : اإلستحسانو استفادة األحكام منهوا بها منها ما اختلف العلماء في االستداللو القياسو االجماعالواقع أن جميع المصادر التي تستقي منها أحكام و .٢قول الصحابى - شرع ما قبلنا - االستصحاب – العرف-المرسلة

٣صل واحد هو ما جاء عن طريق الوحي.أترجع الى الفقه االسالمي

الشرعية ، فهو أصل الشريعة اليه أوال عند التعرف على االحكام فالقرآن الكريم هو المصدر االصلى الذي يرجعتنظيم لمجتمع متكامل و هدايةو . فهو كتاب تشريع٤منه سائر االدلة الشرعية حجيتها هو الذي تستمدو أساسها ،و

،فصل ليس بالهزلهو الو حكم مابينكم ،، و خبر ما بعدكم، و سلم بقوله"" فيه نبأ ما قبلكمو وصفه الرسول صلى اهللا عليه

البرديسي و ٧٩اآلمدي : األحكام في أصول االحكام صو ، ٤٩٠/ ٢٠٠ص ١أنظر في هذه التعاريف : ابن النجار شرح الكوكب المنير ج ١ ١٢٨السابق

١٦٧ - ١٦٥البرديسي السابق ص ٢

١٩٧محمد سالم مدكور السابق ص ٣

٢٠٥محمد سالم مدكور : مناهج االجتهاد في االسالم ص ٤

~٣٣~

الذكر و ، نوره المبينو ، في غيره أذله اهللا ، هو حبل اهللا المتين ابتغى الهدىمن و ، من تركه من جبار قصمه اهللا

ال و التلتبس به األلسنة ، وال تتشعب معه اآلراء ،و ، به األهواء هو الذي ال تزيغو هو الصراط المستقيم ،و ،الحكيم من عمل به و من حكم به عدل ،و ، من قال به صدقو سبق ، علمه يمله األتقياء ، من علميشبع منه العلماء ، وال

١من دعا إليه هدي الى صراط مستقيم ""و ، أجر

سلم و يههي ما صدر عن الرسول صلى اهللا عللقرآن الكريم هو السنة النبوية و المصدر الثاني لألحكام الشرعية بعد او و ما اتباعه قال تعالى "(و تعالى بطاعة رسولهو نهافقد أمرنا اهللا سبح ،ي واجبة األتباعهو ،من قول أو فعل أو تقرير

أولي األمر و أطيعو الرسولو يا أيها الذين آمنو اطيعو اهللاقال تعالى "(و ٢)"ما نهاكم عنه فانتهواو ول فخذوهآتاكم الرس ٣)"أحسن تأويالو اليوم اآلخر ذلك خيرو ن باهللالرسول إن كنتم تؤمنو و منكم فإن تنازعتم في شيء فردوه الى اهللا

سلم على حكم و أما اإلجماع فهو إتفاق جميع المجتهدين في عصر من العصور بعد وفاة الرسول صلى اهللا عليهوعرضت ، اذا وقعت حادثة في عصر من العصور وال حكم لها في الكتاب أو السنة، و شرعي في واقعة من الوقائع

تفقوا عليه سمي هذا اإلتفاق إجماعا او هذا العصر الذي وقعت فيه فأجمعت كلمتهم فيها على حكمعلى جميع مجتهدي ال سلم "(و الحكم الشرعي في الواقعة، قال صلى اهللا عليه واعتبر إجماعهم على حكم واحد فيها دليال على أن هذا هو

.٥السنة و واإلجماع يستند الى الكتاب٤تجتمع أمتي على ضاللة )"

الشتراكهما وتطبيق حكمه عليه، حكمهمن الكتاب أو السنة بآخر منصوص على و القياس هو إلحاق أمر ال نص فيه صوص عليه بأخرى ورد فيها نصمن لم يرد فيها حكم فى العلة التى شرع ألجلها الحكم، أي أنهم يسوون واقعة

كم اهللا فى الفرع هوحكمه فى األصل ألن الحكم مثبت ة القياس هي إظهار أن حائدلتساوي الواقعتين فى علة الحكم، وف .٦فى األصل ابتداء وال حكم إال هللا

١٩١المرجع السابق ص ١

٧ص ٢وجاء في شرح الكوكب المنير في تعريف الكتاب : القرآن كالم منزل معجز بنفسه متعبد بتالوته ج ٧سورة الحشر : آية ٢

.٥٩سورة النساء : آية ٣

٢١٢ي السابق ص البرديس ٤

٥ص ٢شرح الكوكب المنير ج ٥

. ٢٥٢مدكور : مناهج االجتهاد في االسالم ص ٦

~٣٤~

مهور األئمة على غيرها من وال معول عند ج ولما كانت نصوص الشرع اإلسالمي هي نصوص الكتاب والسنة

١.النصوص

يؤخذ بطريق اإلستنباط ولما كانت النصوص متناهية والحوادث غير متناهية فإن حكم ما ال نص عليه مباشرةوالسنة ومطلقاتهما وخصوص نصوصهما وأن فى عمومات الكتاب، واإلجتهاد من معاني النصوص وأحكامها الشاملة

٢.ما يكفى للقيام بذلك

ردة تفصيال فى كتب أصول الفنا اإلشارة اليها أركان وشروط و سالشرعية التى أ وغيرهما من األدلة ولإلجماع والقياس .سالميالفقه اإل

: خصائص الشريعة اإلسالمية

تشريع الهي بمصادره: والنشأة _ أساس الشريعة اإلسالمية هو وحي اهللا تبارك وتعالى فهي من ناحية المصدر١ما يصلح و ما ينفعهمو الذي هو أعلم بخلقهو الغرضو المنزه عن الخطأ أحكامه من عند اهللا الذي ال تخفى عليه خافيةو

.يصلحهمو لهم

هداية ، و ذات صبغة إنسانية عالمية فهي رحمة للعالمينتوجيهاتها و مبادئهاو _ الشريعة االسالمية في كل أحكامها٢بل هي لالنسان من حيث هو انسان ، أو إلقليم معين من األرض، من البشر لجنس خاص فليست تشريعا ، للناس كافة

في عنصرية فال المجتمع كان أي طبقة من طبقات أبيض أو أسود عربي أو أعجمي في الشرق أو في الغرب ، في .٣انما الناس فيه سواء و ال عصبية وال طبقيةو هذا التشريع

خالقاألو قامت على الدين فجميع أحكامها، الشمولو غاية في الكمال، و ثابتةو _ أحكام الشريعة االسالمية عامة٣عامة أو مطلقة ، فيها من هات نصوصءجاو ،هبين خالقو بينهو بين المجتمع ،و بينه و أخيهو تنظيم العالقة بين الفردو

عرضت له و جماعات إالو لم تترك شيئا من أمور الناس أفرادا ، و المرونة ما يجعلها قابلة للتطبيق في جميع األحوال

٢٦أحمد إبراهيم : علم أصول الفقه ص ١

٩٣المرجع السابق ص ٢

. ١٩يوسف القرضاوي : شريعة االسالم ص ٣

~٣٥~

اليوم تعالى "( قالو ،١بشرى للمسلمين )"و ورحمة ى هدو زلنا عليك الكتاب تبيانا لكل شيءنو "( بالبيان ، قال تعالى :

فقد جرت األحكام الشرعية في أفعال المكلفين ،٢رضيت لكم اإلسالم دينا )"و أتممت عليكم نعمتيو دينكم أكملت لكمنصت الشريعة و إال ال سكون يدعىو ال حركةو فال عمل يفرض، ان كانت آحادها الخاصة ال تتناهى، و على االطالق

نها عامة ، أما كونها ثابتة من غير زوال فذلك أننا ال نجد فيها بعد كمالها هو معنى كو ، و تركيباو على حكمه إفرادا وال بحسب ، من أحكامها ال بحسب عموم المكلفين لحكم ال رفعا ، و وال تقييدا الطالقها، لعمومها نسخا وال تخصيصا ما كان ، و أبدا ال يرتفع بل ما أثبت سببا فهو سبب، وال حال دون حال، وال بحسب زمان دون زمان، خصوص بعضهم

، ال تبدلو حكام فال زوال لهاجميع األهكذا و أو مندوب فمندوب ،، أبدا واجب ما كان واجبا فهو، و شرطا فهو أبدا شرطوانحصرت علوم الشريعة فيما يفيد العمل أو يصوب ، حكامها كذلكألو فرض بقاء التكليف الى غير نهاية لكانت و

وال تجد في العمل أبدا ما هو حاكم على الشريعة واال انقلب كونها حاكمة الى كونها ، كنحوه بغير زيادة على ذلينهى و ايتاء ذي القربىو اإلحسانو بالعدل يأمر قوله تعالى :"( إن اهللا من نصوص الشريعة العامةو ٣.محكوما عليها

اذا و اهللا يأمركم ان تؤدوا األمانات الى أهلهاقوله تعالى :"(إن و ٤)" البغي يعظكم لعلكم تذكرونو المنكرو الفحشاءعن ال يجرمنكم شنآن و شهداء بالقسط "(يا أيها الذين آمنوا كونوا قوامين هللاقوله : و ٥أن تحكموا بالعدل )"بين الناس حكمتم

ال ان إ بالباطل (" يأيها الذين آمنو ال تأكلو أموالكم بينكمقوله تعالىو ٦قوم على اال تعدلوا اعدلو هو أقرب للتقوى )"أوفو بالعهد و حتى يبلغ أشدههي أحسن بالتي والتقربوا مال اليتيم إال قوله تعالى : "(و ٧تراض منكم ") تكون تجارة عن

١حرم الربا "" )و (""وأحل اهللا البيع :قولهو ٩ان كان ذو عسرة فنظرة الى ميسرة )"قوله "(و و ٨إن العهد كان مسئوال )"

. ٨٩سورة النحل : آية ١

. ٣سورة المائدة : آية ٢

٧٩، ٧٨ص ١وسى اللخمي : الموافقات في أصول الشريعة جالشاطبي : أبراهيم بن م ٣

٩٠سورة النحل : آية ٤

٥٨سورة النساء : آية ٥

٨سورة المائدة : آية ٦

٢٩سورة النساء : آية ٧

٣٤سورة اإلسراء : آية ٨

٢٨٠سورة البقرة : آية : ٩

~٣٦~

قوله"(لن تنالو البر و ٣قوله "(إنما المؤمنون إخوة)"و ٢العدوان )"و تعاونوا على اإلثمالتقوى والو لى البرتعاونوا عو قوله"(و

٤حتى تنفقوا مما تحبون )"

أثره بين و سن التشريع االسالمي لكل تصرف يحدثه االنسان حكمين حكم في الحياة الدنيا يتعلق بمظهر العمل_٤الجزاء األخروي أعظم من و نواياه ،و المسألة في اآلخرة يترتب على قصده الحقيقيوجزاء آخر في نفس حكمأ، و الناس

ذلك أنه يجعل المؤمن يحس بوازع نفسي قوي بضرورة العمل بأحكام اهللا ، الجزاء الدنيوي فهو ينظم عالقة الفرد بربهنه يعلم أن اهللا مطلع على سرائر عدم عصيانه ألو أو طاعته سبحانه -اتباع أوامره واجتناب نواهيه و تعالىو سبحانهكذلك في العادات فجاء التعبير عن الحكم الشرعي و لذلك كان عنصر الدين أساسا في العبادات .خفاياهاو النفوسيحرم عليهم و يحل لهم الطيباتو ("و قوله تعالى ٥حرم الربا") و (" وأحل اهللا البيع تعالى في قولهو ،الحرمة و بالحل

وال ما أحل اهللا لكم طيبات قوله "( يا أيها الذين آمنو ال تحرمواو ٧اء ذلكم)) أحل لكم ما ور و ((ه تعالى قولو ٦الخبائث") ٨)" تعتدوا إن اهللا ال يحب المعتدين

حقيقتهو حكم آخر لباطنه، و يسمى الحكم قضاءو صورتهو لظاهره : حكم كان للشئ الواحد عند الفقهاء حكمان من هنا قد يتفقان وقد يختلفان.، و نةيسمى الحكم دياو

ما فيها من و قد وضع الجزاء الدنيوي موضع الضرورة لمن يؤمن باآلخرة، و و األصل في الشريعة هو الجزاء األخرويقال تعالى : بعد بيان أحكام المواريث " تلك حدود اهللا ومن يطع اهللا ورسوله يدخله عقاب فيتعدى حدود اهللا ، و ثواب

٢٧٥سورة البقرة : آية : ١

٢سورة المائدة : آية : ٢

١٠رة الحجرات : آية : سو ٣

٩٢سورة آلعمران : آية : ٤

٢٧٥سورة البقرة : آية : ٥

١٥٧سورة األعراف : آية : ٦

٢٤سورة النساء : آية : ٧

٨٧سورة المائدة : آية ٨

~٣٧~

اهللا ورسوله ويتعد حدوده يدخله نارا خالدا ومن يعص،وز العظيما األنهار خالدين فيها وذلك الفجنات تجري من تحته .١فيها وله عذاب مهين "

ورحمة ، وهي عدل كلها، إن الشريعةاإلسالمية مبناها وأساسها على الحكم ومصالح العباد فى المعاش والمعاد -٥وعن المصلحة ، وعن الرحمة إلى ضدها، جت عن العدل إلى الجورفكل مسألة خر ، وحكمة كلها، كلها ومصالح، كلها

ظله في ، و رحمته بين خلقه، و فالشريعة عدل اهللا بين عباده، وعن الحكمة إلى العبث فليست من الشريعة إلى المفسدةد فإنما كل خير في الوجو ، و أصدقهاو سلم ، أتم داللةو على صدق رسوله صلى اهللا عليهو حكمته الدالة عليهو أرضه

.٢قوام العالم و هي العصمة، و من إضاعتهابه بكل نقص فسو حاصل بها،و هو مستفاد منها

و حاجية ، هذه المقاصد ال تعدو ثالثة أقسام : ضرورية ،، و فتكاليف الشريعة ترجع الى حفظ مقاصدها في الخلق . تحسينيةو

الدنيا بحيث اذا فقدت لم تجر مصالح الدنيا على استقامة و أما الضرورية فمعناها أنه البد منها في قيام مصالح الدين مجموع الضروريات و الرجوع بالخسران المبينو النعيمو خرى فوت النجاةفي األ، و فوت حياةو تهارجو فساد على بل

.المالو النفس ،، والنسل ،، والعقل ،،و خمس : حفظ الدين ،،

المشقة الالحقة و رفع الضيق المؤدي في الغالب الى الحرجو ث التوسعةو أما الحاجيات فمعناها أنها مفتقر اليها من حيلكنه ال يبلغ مبلغ الفساد العادي المتوقع في المصالح و المشقةو فإذا لم تراع دخل على المكلفين الحرج، بفوت المطلوب

.العامة

٣.القيجمعها مكارم االخو خذ بما يليق من محاسن العاداتألنات فمعناها ايو أما التحس

ما فيهنو رضاألو (هللا ملك السمواتاألرض قال تعالى:و تعالى هو مالك كل شئ في السماواتو إن اهللا سبحانه _ ٦استعمركم و ( هو أنشأكم من األرضاستعمرهم فيها و من األرضولقد خلق اهللا البشر ٤هو على كل شيء قدير)و

١٤، ١٣سورة النساء : آيه : ١

. ٣ص ٣ابن قيم الجوزية شمس الدين أبي محمد بن أبي بكر : أعالم الموقعين ج ٢

١١-٨الشاطبي الموافقات السابق الجزء الثاني ص- ٣

١٢٠سورة المائدة : آية ٤

~٣٨~

رض خليفة ) "" فقد في األاذ قال ربك للمالئكة إني جاعل و (ذنه"" إسلطهم عليها بو سخر اهللا األرض للبشرو ١فيها)"تعالى أسكنهم و استخالف البشر معناه أن اهللا سبحانه، و رضت حكمة اهللا جل شأنه أن يستخلف الناس في األضأقت

٢.هنهيو منحهم حق التسلط على ما في الكون لالنتفاع بما فيه من خيرات في حدودأمر اهللاو استعمرهم فيهاو األرض

منحة ربانية موقوتة و ملكية االنسان هي استخالف إلهي ، و تعالىو فالمالك الحقيقي لكل ما في الكون هو اهللا سبحانهالى الوقت الذي حدده فهي مقيدة بما قيدها به و اذا قامت فبالكيفية التي يريدها، و تمتنع حيث منعهاو تقوم حيث شرعها

ما و مقاديرهو أشكالهو فكل ما في يد البشر من مال على اختالف أنواعه ٣ نتقاال ا، و استعماالو ،الشارع الحكيم أسبابا استخلفهم فيه فما يملكون من هذا و ال ملكهم أقامهم عليه ملكهو ينتجه هذا المال من أموال إنما هي جميعا مال اهللا

٤.صرف فيهالمال من استهالكه أو التما يستتبع حق االنتفاع بو المال إال حق اإلنتفاع به

أنفقو مما جعلكم و : "(جعلهم قواما عليه ،قال تعالىو من ماله الذي استخلفهم فيه و لقد فرض اهللا على البشر أن ينفقوا ٥مستخلفين فيه )"

قال تعالى :(" يا أيها الذين آمنوا أنفقوا مما و أن يأتي أحدكم الموت )"أنفقو مما رزقناكم من قبل و و قال تعالى"(قال ("واهللا و "٧آتوهم من مال اهللا الذي آتاكم )و قال تعالى : "(و ٦") خلةوال ن قبل أن يأتي يوم ال بيع فيهرزقناكم م

اهللا ةفبنعمأفضل بعضكم على بعض في الرزق فما الذين فضلوا برادي رزقهم على ما ملكت أيمانهم فهم فيه سواء ٨يجحدون ")

٦١سورة هود: آية ١

٣٠سورة البقرة : آية ٢

٢٩عبد القادر عودة : المال والحكم فى اإلسالم ص٣

٤١٤صعبد السالم داوود العبادى: الملكية فى الشريعة اإلسالمية ( رسالة دكتوراة ) القسم األول ٤

١٠واآلية بعدها سورة المنافقون آية-٩اآلية سورة الحديد آية -٤٤عبد القادر عودة المرجع السابق ص ٥

٢٥٤سورة البقرة : آية ٦

٣٣سورة النور : آية ٧٧

. ٧١سورة النحل : آية ٨

~٣٩~

١من أهمها : و المية حقوق ثابتة ألفراد المجتمع يجب على المالك أداؤهاتتعلق بالملكيةالخاصة في الشريعة االس ـ ٧

الزكاة - أ صدقة الفطر - ب

حقوق الفقراء في الكفاية من أموال األغنياء. -ج

.ذنهإنسان الى أموال غيره دون اضطرار اال-د

صدقات التطوع.و النذورو الهباتو الوصاياو االنفاق في سبيل اهللا كالوقف-ه

.ارات عندما تتعلق باألمواللكفا -و

.األضاحي -ز

الضيافة الواجبة -ح

.ارتفاق االنسان بملك غيره -ط

التبرعات و العقود الناقلة للملكية كالمعاوضاتو ،حراز المباحاتإمن طرق التملك المباحة في الشريعة االسالمية و التولد من المملوك كنتاج الحيوانو ، ةوالدي ، رهتالف االنسان مال غيإالتعويض المستحق عن و ،الميراثو ،المالية

٢.غير ذلكو الزرعثمار و

:المالك ىومن قيود استعمال الملكية أنه يجب عل

وال تبذير فال إسرا ف طائل تحته ال وال ينفقها فيما أ _ أن يحسن اإلنتفاع والتصرف فى أمواله فال يضيعها وال يتلفها .وانما اعتدال وتوسط وال تقتير

ار أمواله فال يجوز له تعطيلها.استثم ب _

٥٤عبد السالم العبادي المرجع السابق الققسم الثالث ص ١

. ٣٠صالمرجع السابق القسم الثاني ٢

~٤٠~

تزام بالقواعد التى وضعتها الشريعة لتنظيم الطرق المباحةالستثمار األموال واستغاللها.لج _ اإل

.١د _ عدم اإلضرار باآلخرين عند استعمال األموال والتصرف فيها

:اختالف الشريعة اإلسالمية عن غيرها

، عن الشرائع الوضعية فى مصادرهامية تختلف اختالفا جوهريا الن الشريعة اإلستبين لنا من هذا العرض الموجز أ، ئلاربانية الوس، ربانية المقاصد، فهي شريعة ربانية المصادر، وفى مصطلحاتها ومفاهيمها، وفى غاياتها ومقاصدها

والعبادات والشريعة فالعقيدة، نهتهيمن هيمنة كاملة على كل شئو وحياة المسلم التنفك عن عقيدته التى، ربانية األحكام، وحياة المجتمع، ينظم حياة المسلم، يكون فى مجموعه منهجا كامال، متوازن كامل مترابطتكيان م والسلوك والمعامالت

أو بعالقته ، يتعلق بذات اإلنسان، خاص أو عام ،وكل صغير وكبير، فى كل دقيق وخطير، وحياة اإلنسانية كلها، فالمالك الحقيقي لكل ما فى الكون هو اهللا، أو بني جنسه، أو عشيرنه وقومه، أو جيرانه قربائهأو أ، وأهله بأسرته

عليه ه وتفضل ب اهللا بما أنعم ينتفع بهاالكيفية التى الحقيقي لخليفته وقد حدد المالك، فيما يملك واإلنسان مستخلف .وهو انتهاءأجله بالموتتفاع واإلستغالل والتصرف ى اإلنوحدد المدة التى ينتهي عندها حتما حقه ف، واستخلفه فيه

وهو يبسط الرزق لمن ، واألرض الذين خلقهم وسخر لهم ما فى السموات واهللا سبحانه وتعالى قد تكفل بالرزق لعبادهم من خالدة يجزى فيها بما قدة الى حياة أخرى لهي وسي اوالحياة الدنيا ليست غاية المؤمن وانم، ويقدر يشاء من عباده

هو المنجي من ان اهللا سبحانه وتعالىف،نعوذ باهللا منها واما النار والجحيم الجنة والنعيم افإم، عمل فى حياته األولىقال والطمأنينة من الفزع، والسكينة من القلق، . وأنه شرع األمن من الخوف.والحافظ فى البر والبحر والجو، الكوارث

كل نفس ذائقة ، فاعبدونلها" يا عبادي الذ ين آمنوا إن أرضي واسعة فإياي تعالى فى آيات تجمع هذه المعانى كوالذين آمنوا وعملوا الصالحات لنبوئنهم من الجنة غرفا تجري من تحتها األنهار خالدين فيها ، لينا ترجعونإالموت ثم

هللا يرزقها واياكم وهو السميع وكأين من دابة ال تحمل رزقها ا، الذين صبروا وعلى ربهم يتوكلون، نعم أجر العامليناهللا يبسط الرزق لمن ، ليقولن اهللا فأنى يؤفكونواألرض وسخر الشمس والقمر ولئن سألتهم من خلق السموات ،العليم

بعد موتها نم السماء ماء فأحيا به األرض ولئن سألتهم من نزل من، يشاء من عباده ويقدر له إن اهللا بكل شئ عليموما هذه الحياة الدنيا إال لهو ولعب وان الدار اآلخرة لهي الحيوان لو ، حمد هللا بل أكثرهم ال يعقلونقل ال ليقولن اهللا

ليكفروا بما آتيناهم ،ا نجاهم إلى البر إذا هم يشركونفإذا ركبوا فى الفلك دعوا اهللا مخلصين له الدين فلم ،كانوا يعلمون

. ٨٣_ المرجع السابق القسم الثاني ص ١

~٤١~

أفبالباطل يؤمنون وبنعمة اهللا رما آمنا ويتخطف الناس من حولهمأو لم يروا أنا جعلنا ح، وليتمتعوا فسوف يعلمون

١" .يكفرون

بين الشريعة اإلسالمية وغيرها من وبعد أن تبين هذا اإلختالف الواضح الذى ال يمكن معه مقارنة أو مقابلة أو موازنةطرائق إلى ذلك إال باستعراض ل؟ ليس من سبي.فأي طرائق المقارنة ينبغي علينا أن نسلكه فى هذه الدراسة .الشرائع .وهو ما نوضحه فيما يلي.الدراسة المؤمل من هذه لنتخير منها أنسبها وأكثرها فائدة وتحقيقا للهدف المقارنة

طرائق المقارنة

ينبغي للباحث الذى يجري دراسة مقارنة أن يتخير الطريقة المناسبة من طرائق المقارنة التى يمكن أن تحقق النتائج .ألهداف التى يبتغيهاوا

طرائق المقارنة تتلخص فيما يلي : وأهم

تعالج موضوعا واحدا فى قوانين مختلفة جنبا إلى األحكام التى المقابلة أو المجانبة : وهي أن يضع الباحث -١ .بحيث يقابل بعضها بعضا فيتعرف بذلك على مواضع التشابه واإلختالف بينها جنبالقوانين المتشابهة وهي، الباحث وجوه التقارب بين القوانين القابلة للمقارنة يدرس وتقتضى أن طريقة المقاربة : -٢

الستمدادهما من مصادر قانونية مشتركة تخضع لمنهج قانوني والجرمانية كالقوانين الالتينية فى البنية وفى الخصائص .موحد يجعلها قابلة للمقارنة بينها

: وتبدأ بتحليل القاعدة القانونية األجنبية الى جزئيات ثم دراسة النظام الذى الموازنة أو الطريقة المنهجية طريقة -٣بين وبهذا يستخلص الروابط والعالقات، ثم ينتقل إلى دراسة المنهج الكامل للقانون األجنبى يحتوي هذه القاعدة القانونية

.القواعد القانونية المختلفة وما يوجد بينها من أشباه وفروقمتمايزين فى البنية بين منهجين : وتقوم على بيان أوجه التباين والخالفهاة أو المعارضةقة المضاطري -٤

والمنهج اإلشتراكى من جهة ، كالمنهج الالتيني الجرماني والمنهج االنجلو أمريكى من جهة ،اإلجتماعية واإلقتصادية ١أخرى.

. ٦٧-٥٦اآليات من -سورة العنكبوت ١

~٤٢~

والطريقة المقارنة : اختيار القوانين

١٩٠٠نين التى يمكن إجراء المقارنة بينها فى أول مؤتمر دولي للقانون انعقد فى باريس عام نوقشت مسألة اختيار القواذات الحضارة المتماثلة والتى تنحدر أي الذى أعلنه(المبير) وهو أن تقتصر المقارنة على قوانين الشعوب ر وساد فيه ال

تنحدر من القانون الروماني والعادات الجرمانية. تىال وكان يقصد بذلك القوانين الالتينية الجرمانية من مصادر متماثلةلتشمل البالد ذات القواعد ى أعقاب الحرب العالمية األولى دعاعلماء القانون المقارن الى توسيع نطاق المقارنةفو

و "وبين قوانين قوانين انجلترا وامريكا التى يسود فيها قانون " الكومون لاإلجتماعية واإلقتصادية المشتركة كالمقارنة بين تشابهة فى نطاق القوانين للبحث عن الحلول المشتركة أو الم تسود فيها القوانين الالتينية الجرمانية ىأوربا الغربية الت

وقوانين التجارة الدولية. عيةاالجتماالمقارنة قاصرة رأى رجال القانون المقارن أنه ال ينبغي أن تظل ) ١٩٤٥-١٩٣٩وبعد انتهاء الحرب العالمية الثانية(

لتباين المناهج وأن تجرى المقارنة بطريقة المضاهاة يجب أن تشمل القوانين اإلشتراكية بية وانماعلى القوانين الغر .المقارنة المتباينة اسم على هذه المقارنةواطلقوا .ية اإلقتصادية واإلجتماعية فيهاواختالف البن القانونية

اإلختالف فيها أكثر أهمية هأن دراسة وجو ين المتباينة فى بنيتها اإلقتصادية واإلجتماعيةوقد أظهرت المقارنة بين القوان .توافقلالتشابه وا هوأعظم فائدة من دراسة وجو

الختالف ..أية مقارنة بين القوانبين االشتراكية والقوانين الغربية إجراء وقد رفض القانونيون اإلشتراكيون فى البداية بعد ابتعاد فكرة قيام قانون عالمى إال خالل الستينات ونية فى المنهجين.. ولم يتقبلوا فكرة الدراسة المقارنةالمفاهيم القان

وقد ظهر ذلك فى مؤتمر القانون المقارن المنعقد فى مجال التجارة الدولية. والشرق وازدياد التعاون بين الغرب..مشتركإجراء المقارنة لذاتها دون االشتغال بتحسين غايتها ،انين متباينةحيث جرت المقارنة بين قو ١٩٦٩فى بودابست عام إقامة أساس قانوني مشترك.. وأدت هذه المقارنة إلى توضيح حدود التعارض بين وأ أو توحيدها القوانين الوطنية

ى تجرى المقارنة والعناصر الفارقةالتى تحدد سمات كل منها وتأثيرها فى النصوص الت أوربا الشرقية والغربية قوانين ٢بينها.

. ٦٧عبد السالم الترمانينى : مرجع سابق ص ١

. ٧٨- ٧٥عبدالسالم الترمانيني السابق ص ٢٢

~٤٣~

منهج المقارنة فى هذه الرسالة:

التى اعتمدها علماء القانون المقارن هي أو المقارنة المتباينة أن المقارنة بطريقة المضاهاة وضح لنا مما سبقإجراء رفضواد ق ينا أن رجال القانون السوفياتيورأ، للدراسات المقارنة التى تجرى بين القوانين الوضعية المتباينة

وأنهم لم يتقبلوا المقارنة إال على ، م بين القانونينوالمفاهي الختالف المناهج وقوانين أوربا الغربية المقارنة بين قوانينهموبيان العناصر الفارقة بين القانونين. ذلك مع أن القوانين الوضعية المتباينة ال تخلو من أساس بيان أوجه التعارض

وقد تفصل ، وأنها قد تنكر الدين، قل البشرىعأنها جميعا من صنع البشر فمصدرها ال منها :التي هبعض أوجه التشابويقتصر ..طفقالتى تنشأ بينهم وأنها تهتم بالجانب المادي فى اإلنسان والعالقات ، بينه وبين النظم القانونية فصال كامال

.ألخروياعتبار للجزاء ا دون أى يويالجزاء فيها على الجزاء الدنوالقوانين الوضعية من جهة أخرى.. كما تبين لنا وجود اختالفات أساسية وجوهرية بين الشريعة اإلسالمية من جهة

أو التباين هو أكثر األساليب مالءمة إلجراء دراسة مقارنة بين الشريعة لذلك كان أسلوب المقارنة بطريقة المضاهاة .اإلسالمية والقوانين الوضعية

فى التأمين التعاوني : يقة المضاهاة أو التباينبطر المقارنة

أن نبين كيفية المقارنة بين ،طرائق المقارنة بين الشرائعتحديد الطريقة األكثر قبوال من وقد انتهينا من تعين علينا .الشريعة اإلسالمية والقانون الوضعي فى مجال دراستنا

شريعة اإلسالمية بالصورة التى هو عليها نظام حديث لم تعرفه ال معاصرةالتأمين بصوره التطبيقية الحديثة وتشريعاته الف –ما يسمى بعقد التأمين فال يوجد فى كتب الفقه اإلسالمى سواء فى عقود المعاوضة أو التبرع، اآلن تشريعا وتطبيقا

على النحو المعروف فى القانون الوضعي المعاصر. المية والقوانين الوضعية.وال توجد عناصر مشتركة بين الشريعة اإلسالتى تختلف كل االختالف عن ومفاهيمها، ومصطلحاتها، ومقاصدها، فالشريعة اإلسالمية لها مصادرها الخاصة

.الشرائع الوضعيةهذه :وفى حدود - أمين التعاونى فى الشريعة اإلسالمية دراسة مستقلةللت المقارنة دراستنا لذلك يتعين أن تكون

، وفى إطار التطبيق الكامل للشريعة اإلسالمية فى المجتمع اإلسالمى، والمفاهيم، والمصطلحات، اصدوالمق ،المصادروال تطبيق بعض أحكامه دون ، وال يجوز تجزئته، ذلك أن التأمين اإلسالمى جزء من نظام تشريعي كامل ومتماسك

ونصوص ، تقبل اإلنفصال ال ا مترابطةكله فى اإلسالمفالعقائد والعبادات والمعامالت واألخالق ، البعض اآلخرببعض الكتاب وتكفرون ببعض فما جزاء من يفعل ذلك الشريعة توجب العمل بكل أحكامها. قال تعالى " أفتؤمنون

~٤٤~

وقال تعالى : " وأن ١إلى أشد العذاب وما اهللا بغافل عما تعملون" يردون ويوم القيامة منكم إال خزي فى الحياة الدنيا

٢ما أنزل اهللا إليك ".ما أنزل اهللا اليك وال تتبع أهواءهم واحذرهم أن يفتنوك عن بعض احكم بينهم بكما يتحتم علينا أن تكون دراستنا لمفهوم التأمين فى اإلسالم وصوره التطبيقية من خالل أحكام اإلسالم وقواعده

والتى نأمل أن تكون حاسمة فى موضوع ةوبغير ذلك ال يمكن أن نصل إلى النتيجة المرجو .٣ومذاهبه الفقهية المعتبرة التأمين.

بوصفه معاملة حادثة لم يكن لها وجود ــ كصورة من صور التأمين -وتجدر اإلشارة الى أننا الندرس التأمين التعاوني اع ينبغي البحث عن حكم الشريعة اإلسالمية فى هذه المعاملة التى انتشرت وش وأنه فى عصور الفقه اإلسالمى األولى ونظمتها التشريعات الوضعية المطبقة فى بلدان العالم اإلسالمىن وسنت لها القواني، العمل بها فى المجتمع اإلسالمى

، وان كان ذلك واجبا شرعيا فالنصوص تتناهى والوقائع ال تتناهىأو حل بعضها أو حرمته لينتهي البحث الى حلهااستنباط الحكم الشرعي فيما يجد من أحداث ووقائع وهو ما اتجه اليه أن يجتهدوا فى وواجب علماء األمة اإلسالمية

.معظم الباحثين والعلماء الذين بحثوا موضوع التأمين ان لم يكن جميعهمكثير من البحوث الشرعية الى انتهى كصورة من صور التأمين ــكما اليمكن أن يتجه البحث فى التأمين التعاوني

واستبعاد ما يشوبه من أحكام ال تقرها الشريعة ة تطبيقاته على أصول الشريعة اإلسالميةالى مطابق ــقبولها شرعا من اإلسالمية . وبذلك تنقلب الشريعة.. التأمين التعاوني اإلسالمى.طلق عليهانثم اإلنتهاء الى صورة -اإلسالمية

.كما قال اإلمام الشاطبى كونها حاكمة الى كونها محكوما عليهاواذا كانت قد ل عرفت الشريعة اإلسالمية التأمين؟ه: هو ابة على سؤال هامجب أن ينطلق البحث من اإلوانما يج

؟وما هي أحكامه ؟وما هي صوره فته: فما هي أصوله؟عر

٨٥سورة البقرة : آسة١١

٤٩سورة البقرة : آية ٢

العزيز النجار فى كتابه " المدخل الى النظرية اإلقتصادية فى المنهج اإلسالمى بقوله" فالتأمين جزء من أشار الى هذا المعنى الدكتور أحمد عبد ٣٣كل بالدين نظام اقتصادي ، والمطلوب منا أن ندرسه فى إطار اإلسالم ككل ، وأن ندرسه كجزء من المذهب اإلقتصادي فى اإلسالم ، الذى يشكل فيه

-أنظمة الحياة " . كما أشار الى ذلك األستاذ ابو األعلى المودودي فى كتيب له عن اإلسالم ومعضالت اإلقتصاد بقوله جزئياته إطارا شامال لكل المية ومن الخطأ العظيم الذهاب الى أن النظام اإلقتصادي اإلسالمى وحده يكفل النجاح اإلنسانى والفالح البشرى إال إذا اقترن بالعقائد اإلس - ٦٩ص

والمدنية الخلقية وأساليب اإلسالم اإلجتماعية والمدنية . ونظام اإلصالح اإلقتصادى وثيق اإلرتباط بنظم اإلسالم األخرى السياسية والتشريعيةوالتعاليم والخلقية ومنهاج اإلسالم اإلجتماعي وأسلوبه فى الحكم .

~٤٥~

حات اليعني عدم المعرفة بنظام معينلإختالف المصط

فى القوانين م والمصطلحات المستعملهمفهوم الشريعة ومصطلحاتها للتأمين هي ذات المفاهي ليس بشرط أن يكونعروف فى القانون الوضعى كجريمة " وبعضها غير ممسمى "الحدود فقد أطلقت الشريعة على بعض الجرائم، الوضعية

فعقوبة القتل فى القانون ، وعقوبته –وطبيعته -: تكييفه ولكنه يختلف فى وبعضها يعرفه القانون الوضعى، ""الردة. .وهي فى الشريعة اإلسالمية تدور بين القصاص -والمؤقتة ..إلعدام إلى األشغال الشاقة المؤبدةالوضعى تتدرج من ا

كعقوبة " للزنا " فهل يمكن إزاء هذه وال التغريب، وال الجلد، الرجمكما لم تعرف القوانين الوضعية .. والتعزير.والديةالشريعة اإلسالمية قد أخذت بنظام " كما أن ؟. عقوبةبأن الشريعةاإلسالمية لم تعرف الجريمة وال -الظروف القول

؟ والشريعة روف الطارئة؟ لعدم تطابق المصطلح أو المفهومظنظرية ال -ئح " فهل يمكن القول بأنها لم تعرف االجو ها لم . فهل يمكن القول بأن.وأكل أموال الناس بالباطل، والغش، والرشوة، وحرمت اإلحتكار، اإلسالمية قد حرمت: الربا

.اإلثراء بال سبب على حساب الغير ؟ -تعرف

وجوب تحديد مقاصد التأمين:

وتختلف فى الوسائل التى تحقق هذه ، التى تسعى الى تحقيقها والمصالح، والغايات، قد تتفق الشرائع فى المقاصد .والمقاصد الغايات

ثم ننتقل بعد ذلك الى دراسة قواعد وأحكام ، تحقيقهاهدف التأمين الى لذا يتعين علينا أن نحدد الغايات والمصالح التى ياألمر الذى ، المقاصدومن ثم تحديد الوسائل المشروعة لتحقيق هذه ، التى تحقق هذه المصالح الشريعة اإلسالمية

.١يقتضى ضرورة بحث فكرة التأمين ونظريته أوال

ضرورة بحث أصول التأمين

:ما يلي ذلك ويستلزم، وأحكامه وقواعده مبادئه حكمهأمين تتالتأمين التعاونى فرع من فروع الوالمصالح والمفاهيم والمصطلحات والقواعد وغاياته مقاصده ضرورة بحث أصول التأمين الوضعي خاصة: أوال

وأسلوب المقارنة والمبادئ العامة التى تحكمه دون الدخول فى الجزئيات والتفصيالت التى التستقيم ومنهج هذا البحث .فيه .دراسة التأمين اإلسالمى من ناحية أصوله ومبادئه وقواعده وأحكامه وتقسيماته :ايثان

٤٤به " حكم التأ مين فى الشر يعة اإلسالمية " ص الدكتور حسين حامد حسان فى كتا األستاذأشار إلى هذا المنهج فى البحث ١

~٤٦~