Embed Size (px)

Citation preview

1

Laboratorio di organizzazione ed economia sanitaria VII edizioneTavola rotonda

”La sostenibilità etica, culturale, economica e ambientale della medicina”Università di Brescia, 25 febbraio 2011

Il finanziamento della sanità pubblicatra federalismo fiscale e fabbisogni

standard

Alberto Zanardi Università di Bologna & Econpubblica-Università Bocconi

2

Sanità: profili finanziari fondamentali

• Spesa per sanità (pubblica+privata) crescente in % Pil tra paesi e nel tempo

• In Italia negli ultimi 20 anni la componente pubblica è stata (moderatamente) crescente in % Pil (+ 1 punto percentuale, oggi 6,8%)

• Ssn è uno dei più rilevanti settori di intervento del bilancio pubblico in Italia: 14% della spesa pubblica totale

3

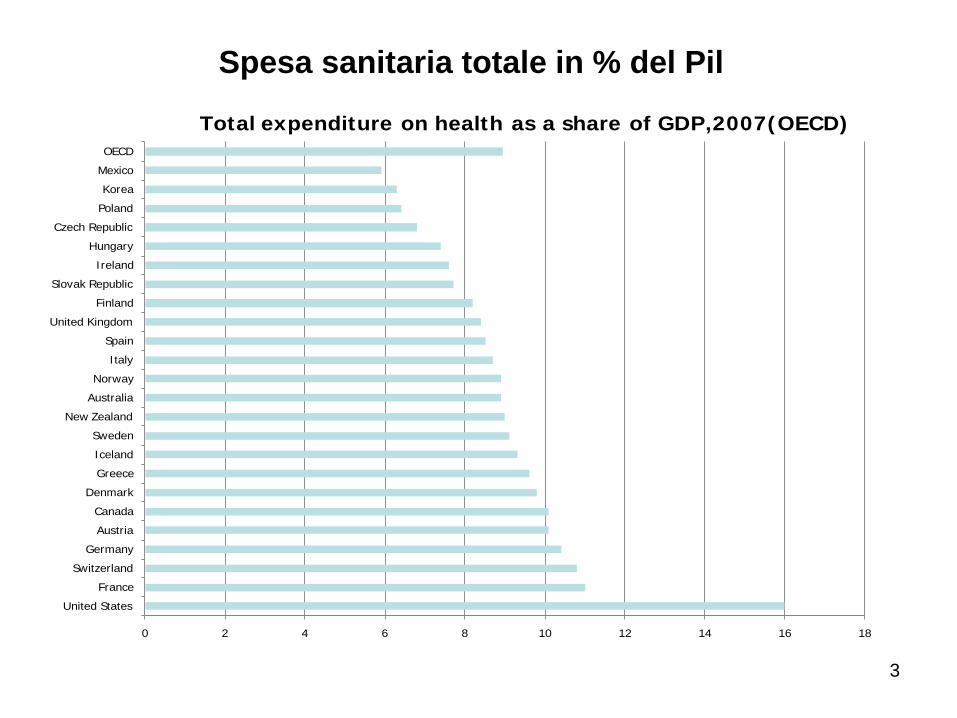

Spesa sanitaria totale in % del Pil

0 2 4 6 8 10 12 14 16 18

United States

France

Switzerland

Germany

Austria

Canada

Denmark

Greece

Iceland

Sweden

New Zealand

Australia

Norway

Italy

Spain

United Kingdom

Finland

Slovak Republic

Ireland

Hungary

Czech Republic

Poland

Korea

Mexico

OECD

Total expenditure on health as a share of GDP,2007(OECD)

4

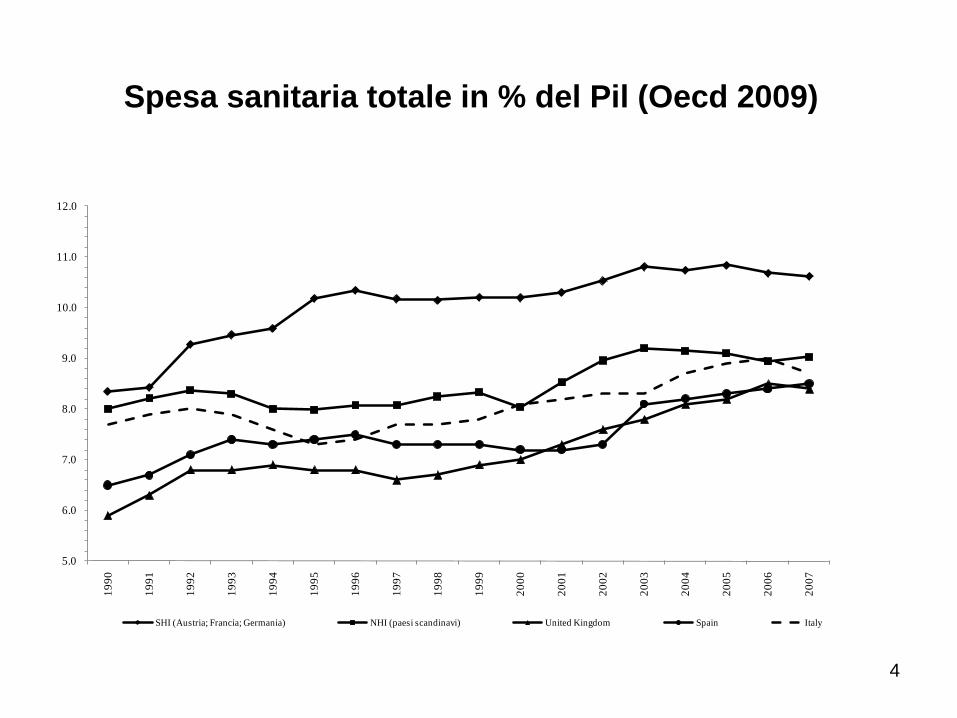

Spesa sanitaria totale in % del Pil (Oecd 2009)

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

SHI (Austria; Francia; Germania) NHI (paesi scandinavi) United Kingdom Spain Italy

5

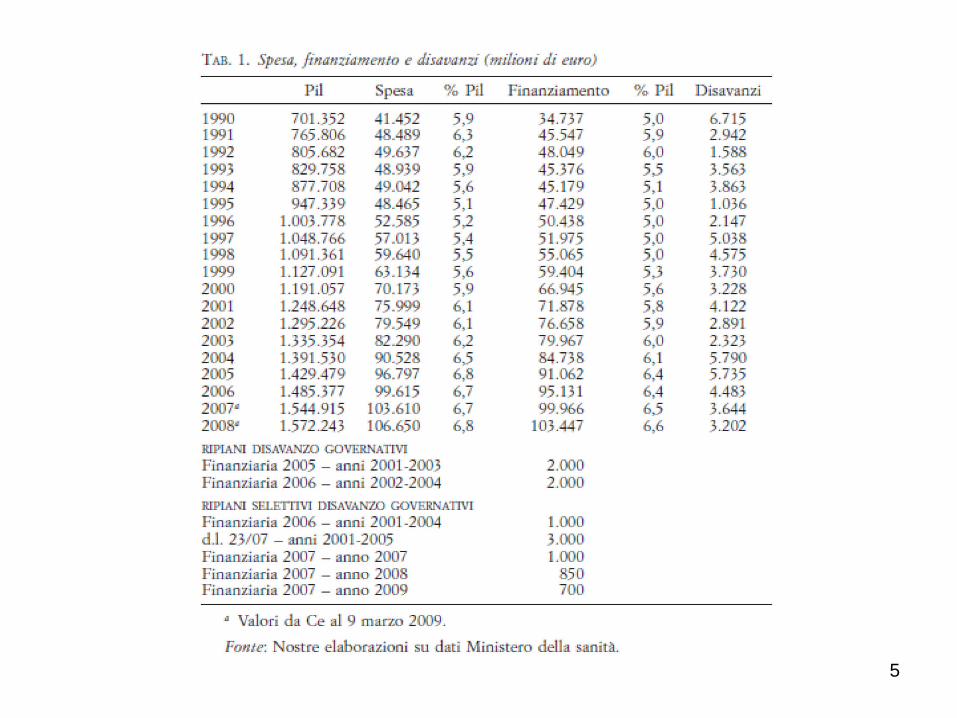

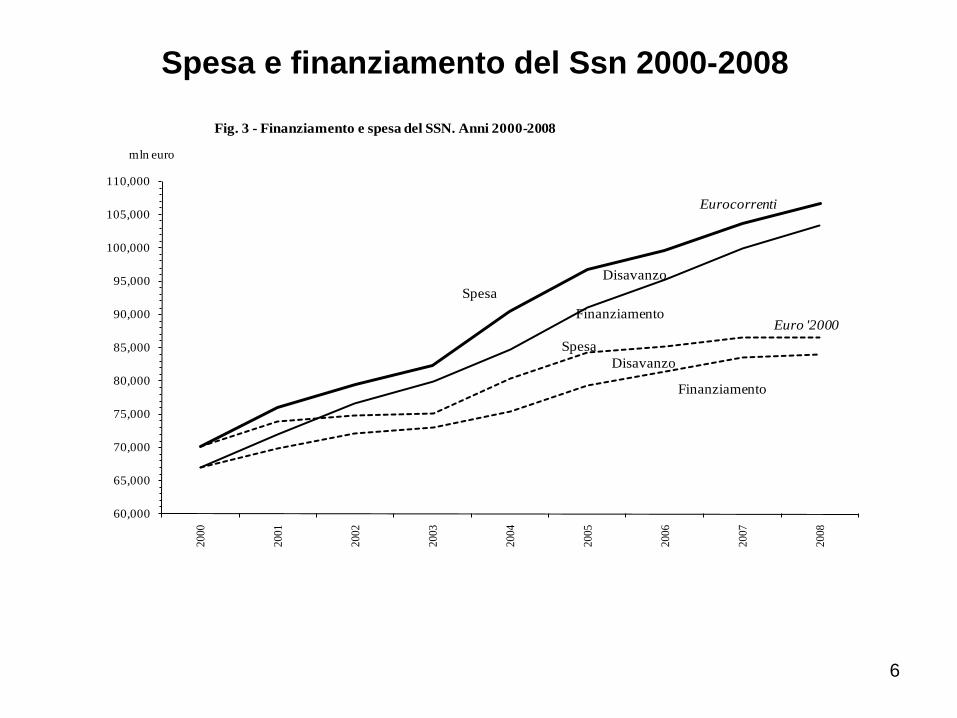

6

Spesa e finanziamento del Ssn 2000-2008

60,000

65,000

70,000

75,000

80,000

85,000

90,000

95,000

100,000

105,000

110,00020

00

2001

2002

2003

2004

2005

2006

2007

2008

mln euro

Fig. 3 - Finanziamento e spesa del SSN. Anni 2000-2008

Spesa

Finanziamento

Disavanzo

SpesaFinanziamento

Disavanzo

Eurocorrenti

Euro '2000

7

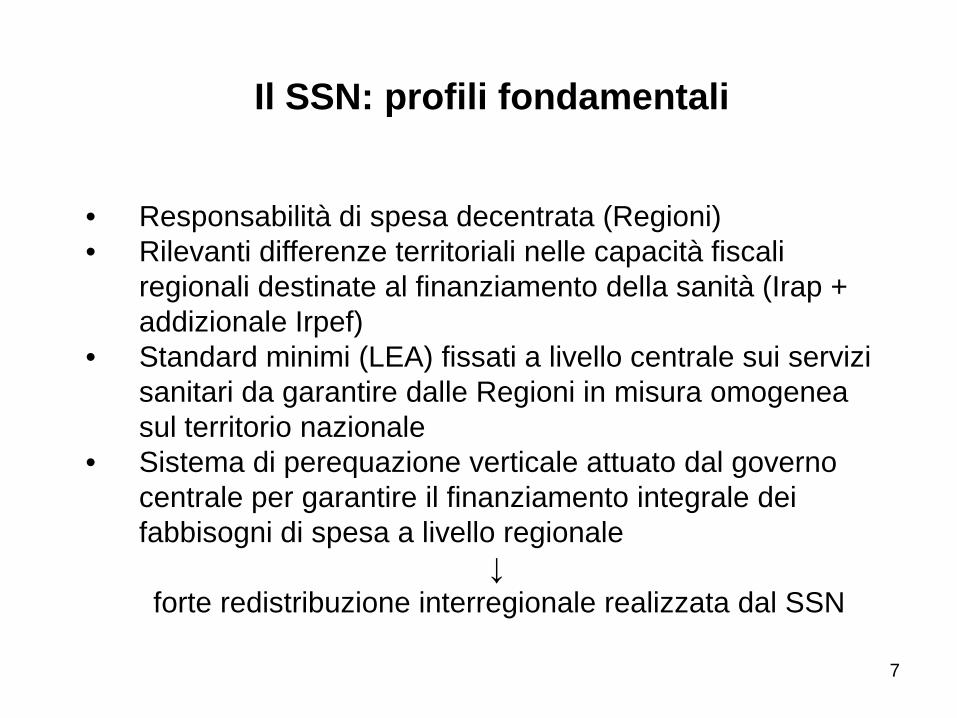

Il SSN: profili fondamentali

• Responsabilità di spesa decentrata (Regioni)• Rilevanti differenze territoriali nelle capacità fiscali

regionali destinate al finanziamento della sanità (Irap + addizionale Irpef)

• Standard minimi (LEA) fissati a livello centrale sui servizi sanitari da garantire dalle Regioni in misura omogenea sul territorio nazionale

• Sistema di perequazione verticale attuato dal governo centrale per garantire il finanziamento integrale dei fabbisogni di spesa a livello regionale

↓forte redistribuzione interregionale realizzata dal SSN

8

Il SSN nella riforma del federalismo fiscale

La riforma in corso delle relazioni finanziarie inter-governative conferma, e anzi rafforza, questi assettiistituzionali

• La riforma del Titolo V della Costituzione (2001)• La legge delega sul federalismo fiscale (2009)• Lo schema di decreto legislativo sul federalismo

regionale e provinciale (fabbisogni standard delsettore sanitario) (attualmente in discussione inParlamento)

9

La riforma costituzionale del Titolo V: art. 117

Ripartizione delle materie tra le competenze legislative di Stato e Regioni

Competenze esclusive dello Stato• perequazione delle risorse finanziarie (lettera e) • determinazione dei livelli essenziali delle prestazioni concernenti i diritti

civili e sociali che devono essere garantiti su tutto il territorio nazionale(lettera m)

• funzioni fondamentali di Comuni, Province e Città metropolitane (lettera p)

Competenze concorrenti Stato-Regioni (alle Regioni la potestà legislativa, salvo che per la determinazione dei principî fondamentali, riservata alla legislazione dello Stato)

• istruzione, salva l’autonomia delle istituzioni scolastiche e con esclusione della istruzione e della formazione professionale

• tutela della salute• armonizzazione dei bilanci pubblici e coordinamento della finanza pubblica e del

sistema tributario

Competenze esclusive delle Regioni: su ogni altra materia non esplicitamente inclusa nelle categorie precedenti

10

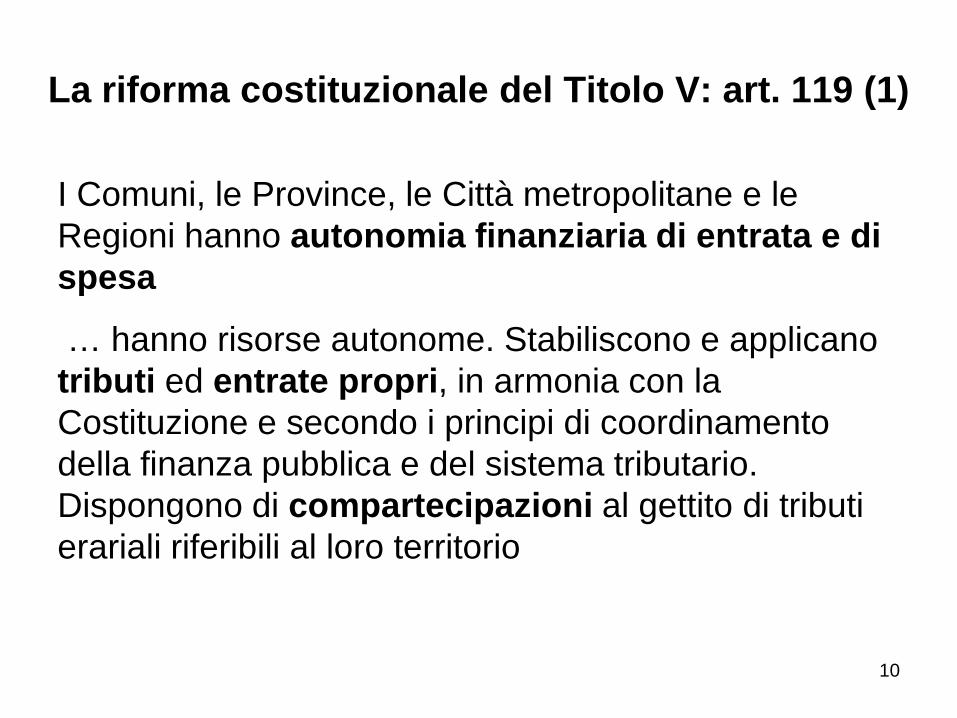

La riforma costituzionale del Titolo V: art. 119 (1)

I Comuni, le Province, le Città metropolitane e le Regioni hanno autonomia finanziaria di entrata e di spesa

… hanno risorse autonome. Stabiliscono e applicano tributi ed entrate propri, in armonia con la Costituzione e secondo i principi di coordinamento della finanza pubblica e del sistema tributario. Dispongono di compartecipazioni al gettito di tributi erariali riferibili al loro territorio

11

La riforma costituzionale del Titolo V: art. 119 (2)

La legge dello Stato istituisce un fondo perequativo, senza vincoli di destinazione, per i territori con minore capacità fiscale per abitante (comma 3)

Le risorse derivanti dalle fonti di cui ai commi precedenti consentono ai Comuni, alle Province, alle Città metropolitane e alle Regioni di finanziare integralmente le funzioni pubbliche loro attribuite(comma 4)

12

La riforma costituzionale del Titolo V: art. 119 (3)Richiamo a 2 principi perequativi potenzialmente contradditori:

Perequazione delle capacità fiscalitrasferimenti che integrano i gettiti fiscali dei territori con basi imponibili per abitante più limitate (senza tener conto delle eventuali differenze nei bisogni delle popolazioni dei diversi territori)

Perequazione dei fabbisognitrasferimenti perequativi tali da finanziare integralmente le funzioni pubbliche attribuite a ciascun Ente decentrato (valutate a costi standard)

Enfatizzare il principio della capacità fiscale oppure quello del fabbisogno porta a letture divergenti della portata della perequazione interregionale

13

La legge delega sul federalismo fiscale: principi generali

Sistemi di finanziamento/perequazione differenziati a seconda delle materie

In particolare: tutela 1) dei livelli essenziali delle prestazioni e 2) delle funzioni fondamentali degli Enti locali

Regioni

1) per le spese regionali relative ai LEP (art. 117, c.2, lettera m) (circa il 75% dell’attuale spesa corrente delle Regioni) come sanità, istruzione e assistenza→ tutela finanziaria forte: perequazione sui fabbisogni standard integrale e verticale

2) per le spese regionali con portata equitativa minore (spese “autonome”)→ tutela finanziaria più debole: perequazione sulla capacità fiscaliincompleta (orizzontale)

14

La legge delega sul federalismo fiscale:il finanziamento delle funzioni regionali LEP

Soppressione di tutti i trasferimenti statali alle Regioni diretti al finanziamento sia delle spese relative alle funzioni essenziali sia di quelle relative alle funzioni autonome

Per le spese relative alle funzioni regionali LEP:1) determinazione secondo i fabbisogni standard di ciascuna

Regione risultati dai LEP valorizzati agli associati costi standard di fornitura con superamento della spesa storica

2) finanziamento mediante il gettito, valutato ad aliquota e base imponibile uniformi, di tributi propri regionali derivati (tra cui, in una fase transitoria, l’IRAP), dell’addizionale regionale all’IRPEF, della compartecipazione regionale all’IVA, nonché con quote specifiche del fondo perequativo (trasferimenti) in modo tale da garantire il finanziamento integrale in ciascuna Regione

15

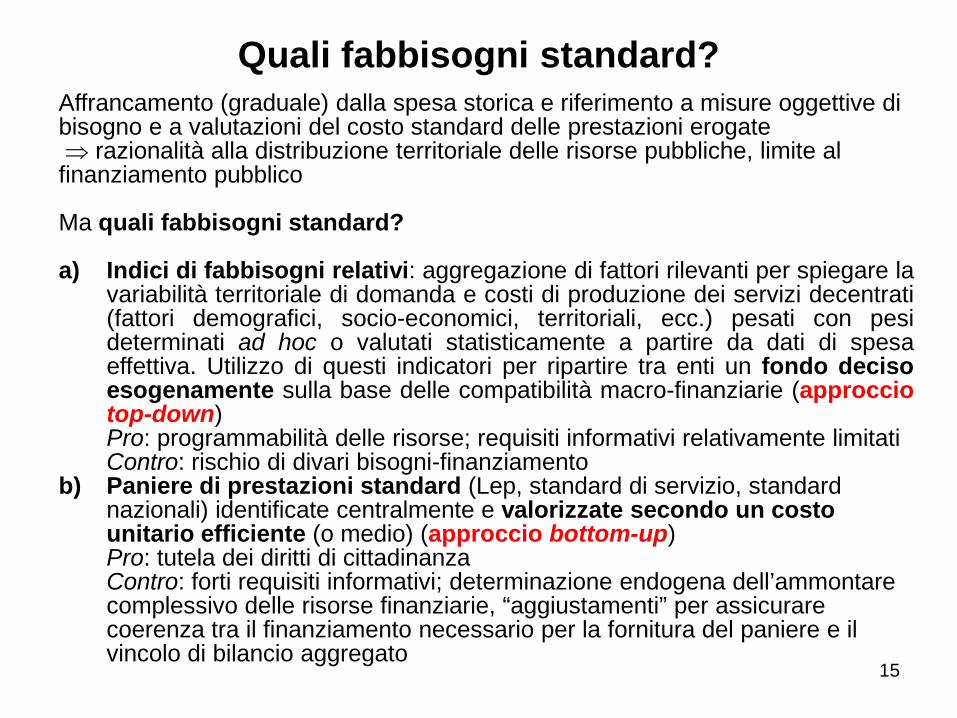

Quali fabbisogni standard?Affrancamento (graduale) dalla spesa storica e riferimento a misure oggettive di bisogno e a valutazioni del costo standard delle prestazioni erogate⇒ razionalità alla distribuzione territoriale delle risorse pubbliche, limite al finanziamento pubblico

Ma quali fabbisogni standard?

a) Indici di fabbisogni relativi: aggregazione di fattori rilevanti per spiegare lavariabilità territoriale di domanda e costi di produzione dei servizi decentrati(fattori demografici, socio-economici, territoriali, ecc.) pesati con pesideterminati ad hoc o valutati statisticamente a partire da dati di spesaeffettiva. Utilizzo di questi indicatori per ripartire tra enti un fondo decisoesogenamente sulla base delle compatibilità macro-finanziarie (approcciotop-down)Pro: programmabilità delle risorse; requisiti informativi relativamente limitatiContro: rischio di divari bisogni-finanziamento

b) Paniere di prestazioni standard (Lep, standard di servizio, standard nazionali) identificate centralmente e valorizzate secondo un costo unitario efficiente (o medio) (approccio bottom-up)Pro: tutela dei diritti di cittadinanzaContro: forti requisiti informativi; determinazione endogena dell’ammontare complessivo delle risorse finanziarie, “aggiustamenti” per assicurare coerenza tra il finanziamento necessario per la fornitura del paniere e il vincolo di bilancio aggregato

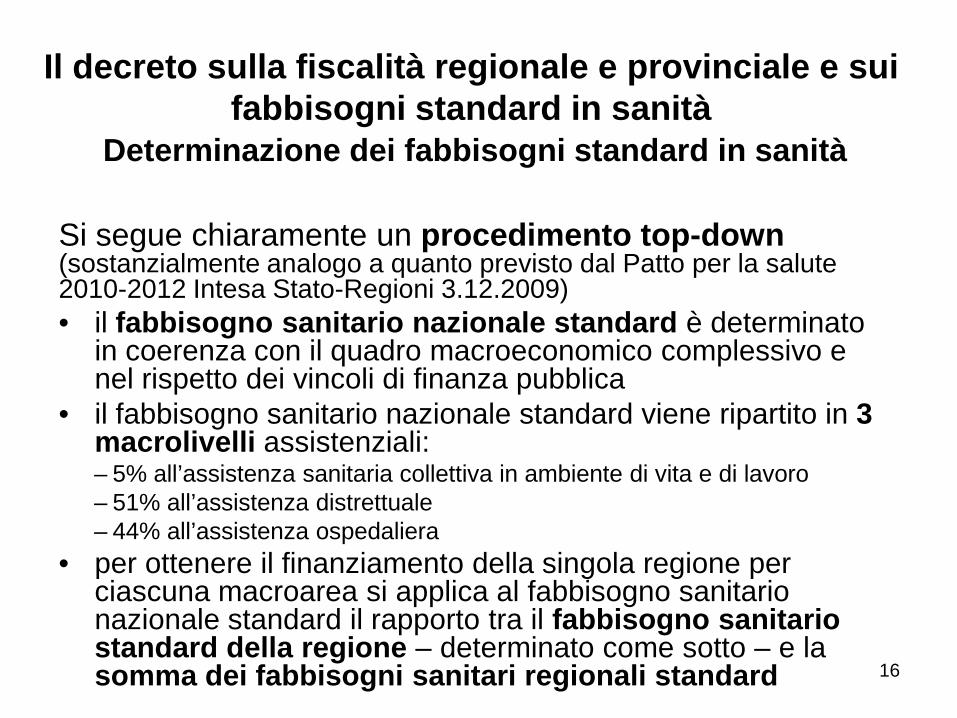

Il decreto sulla fiscalità regionale e provinciale e sui fabbisogni standard in sanità

Determinazione dei fabbisogni standard in sanità

Si segue chiaramente un procedimento top-down(sostanzialmente analogo a quanto previsto dal Patto per la salute 2010-2012 Intesa Stato-Regioni 3.12.2009)• il fabbisogno sanitario nazionale standard è determinato

in coerenza con il quadro macroeconomico complessivo e nel rispetto dei vincoli di finanza pubblica

• il fabbisogno sanitario nazionale standard viene ripartito in 3 macrolivelli assistenziali: – 5% all’assistenza sanitaria collettiva in ambiente di vita e di lavoro– 51% all’assistenza distrettuale– 44% all’assistenza ospedaliera

• per ottenere il finanziamento della singola regione per ciascuna macroarea si applica al fabbisogno sanitario nazionale standard il rapporto tra il fabbisogno sanitario standard della regione – determinato come sotto – e la somma dei fabbisogni sanitari regionali standard 16

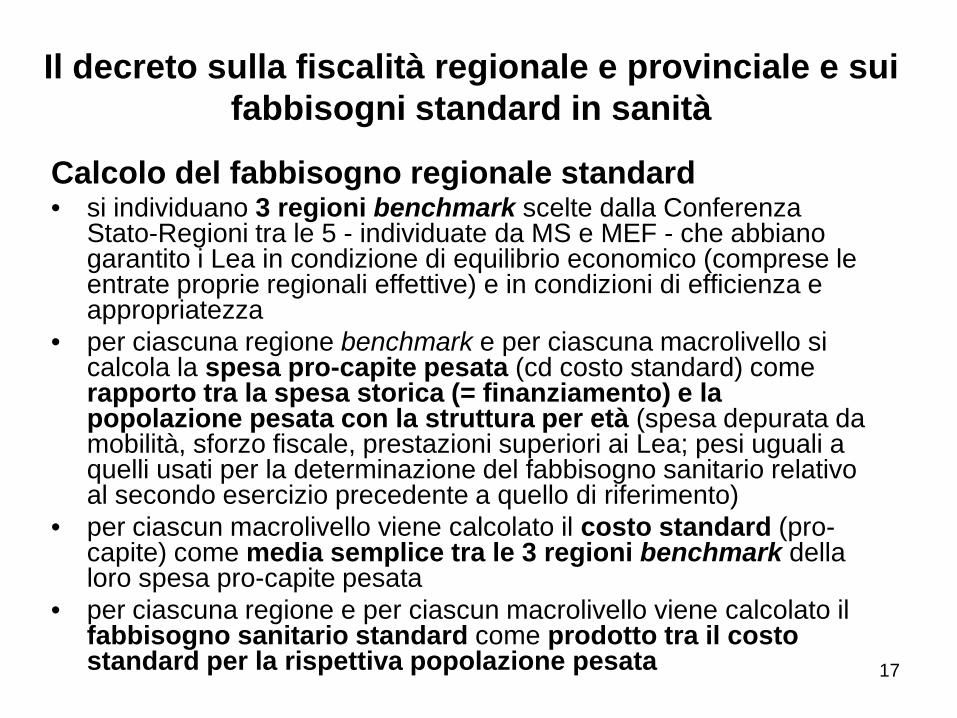

Il decreto sulla fiscalità regionale e provinciale e sui fabbisogni standard in sanità

Calcolo del fabbisogno regionale standard• si individuano 3 regioni benchmark scelte dalla Conferenza

Stato-Regioni tra le 5 - individuate da MS e MEF - che abbiano garantito i Lea in condizione di equilibrio economico (comprese le entrate proprie regionali effettive) e in condizioni di efficienza e appropriatezza

• per ciascuna regione benchmark e per ciascuna macrolivello si calcola la spesa pro-capite pesata (cd costo standard) come rapporto tra la spesa storica (= finanziamento) e la popolazione pesata con la struttura per età (spesa depurata da mobilità, sforzo fiscale, prestazioni superiori ai Lea; pesi uguali a quelli usati per la determinazione del fabbisogno sanitario relativo al secondo esercizio precedente a quello di riferimento)

• per ciascun macrolivello viene calcolato il costo standard (pro-capite) come media semplice tra le 3 regioni benchmark della loro spesa pro-capite pesata

• per ciascuna regione e per ciascun macrolivello viene calcolato il fabbisogno sanitario standard come prodotto tra il costo standard per la rispettiva popolazione pesata 17

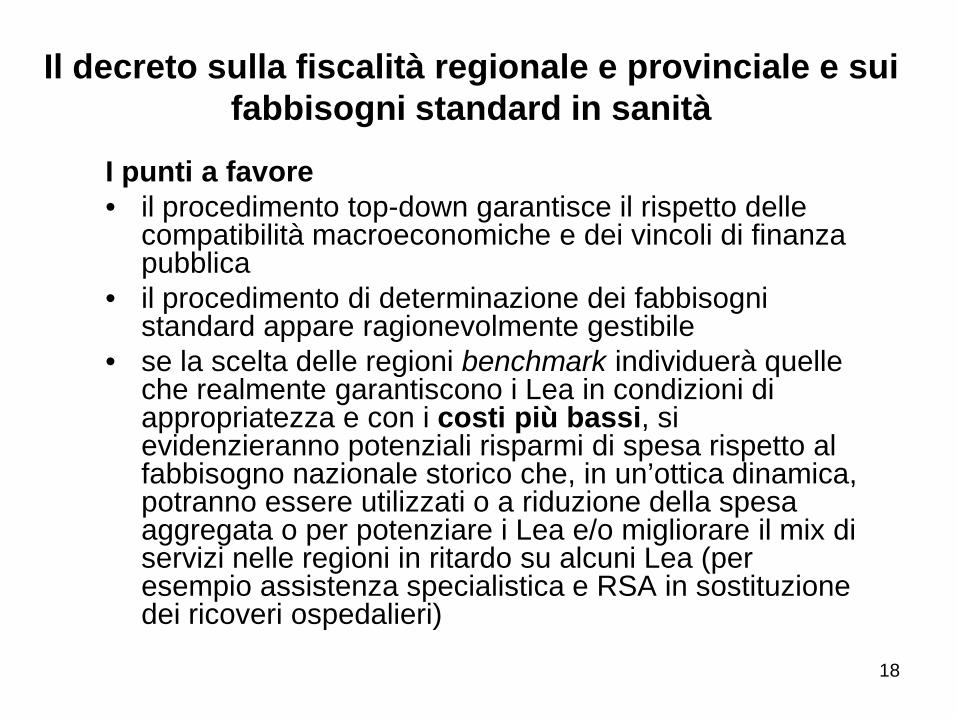

Il decreto sulla fiscalità regionale e provinciale e sui fabbisogni standard in sanità

I punti a favore• il procedimento top-down garantisce il rispetto delle

compatibilità macroeconomiche e dei vincoli di finanza pubblica

• il procedimento di determinazione dei fabbisogni standard appare ragionevolmente gestibile

• se la scelta delle regioni benchmark individuerà quelle che realmente garantiscono i Lea in condizioni di appropriatezza e con i costi più bassi, si evidenzieranno potenziali risparmi di spesa rispetto al fabbisogno nazionale storico che, in un’ottica dinamica, potranno essere utilizzati o a riduzione della spesa aggregata o per potenziare i Lea e/o migliorare il mix di servizi nelle regioni in ritardo su alcuni Lea (per esempio assistenza specialistica e RSA in sostituzione dei ricoveri ospedalieri)

18

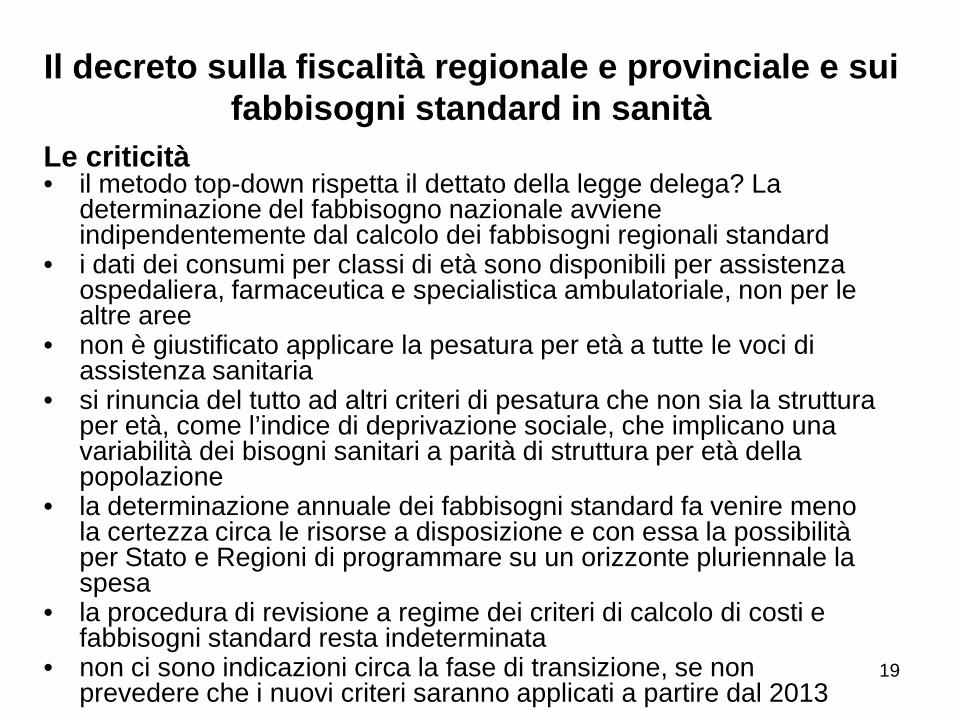

Il decreto sulla fiscalità regionale e provinciale e sui fabbisogni standard in sanità

Le criticità• il metodo top-down rispetta il dettato della legge delega? La

determinazione del fabbisogno nazionale avviene indipendentemente dal calcolo dei fabbisogni regionali standard

• i dati dei consumi per classi di età sono disponibili per assistenza ospedaliera, farmaceutica e specialistica ambulatoriale, non per le altre aree

• non è giustificato applicare la pesatura per età a tutte le voci di assistenza sanitaria

• si rinuncia del tutto ad altri criteri di pesatura che non sia la struttura per età, come l’indice di deprivazione sociale, che implicano una variabilità dei bisogni sanitari a parità di struttura per età della popolazione

• la determinazione annuale dei fabbisogni standard fa venire meno la certezza circa le risorse a disposizione e con essa la possibilità per Stato e Regioni di programmare su un orizzonte pluriennale la spesa

• la procedura di revisione a regime dei criteri di calcolo di costi e fabbisogni standard resta indeterminata

• non ci sono indicazioni circa la fase di transizione, se non prevedere che i nuovi criteri saranno applicati a partire dal 2013

19

20

Redistribuzione interregionale del SSN e federalismo

A quale livello verranno fissati i fabbisogni standard comunque da finanziare?

La capacità perequativa del SSN dipenderà criticamente da:• vincoli macroeconomici sull’ammontare complessivo di

risorse per il bilancio pubblico• scelte sul ruolo dell’intervento pubblico (pubblico-privato in

sanità)• portata perequativa riconosciuta al sistema di

equalizzazione interregionale (se ampia autonomia fiscale accordata a livello regionale, incentivi per le regioni “ricche” a sostenere bassi livelli standard allo scopo di limitare la redistribuzione a favore delle regioni “povere”)

21

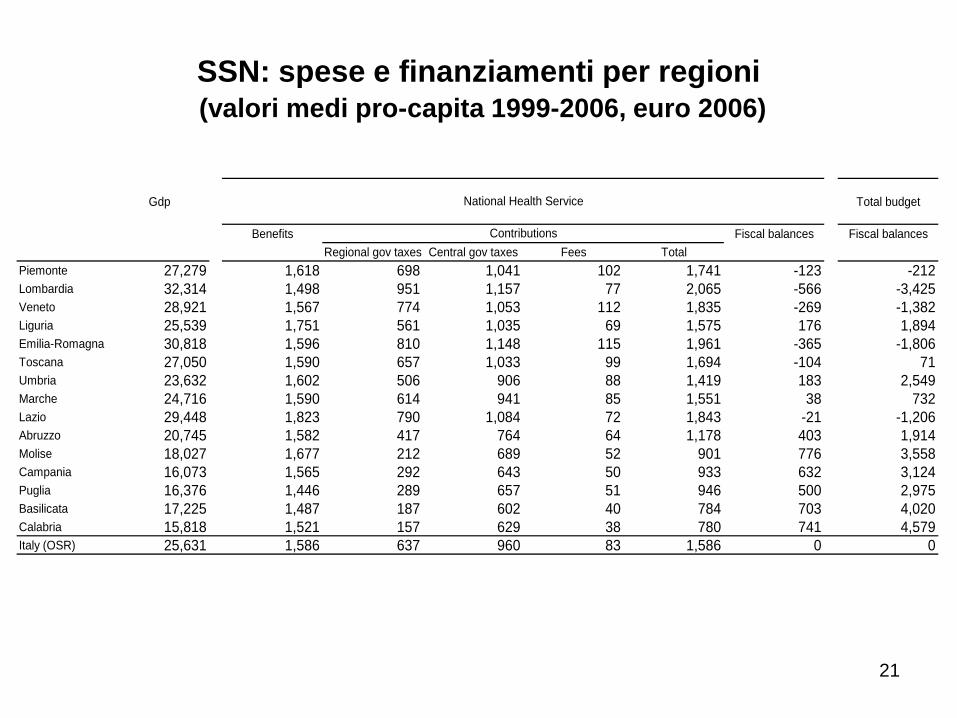

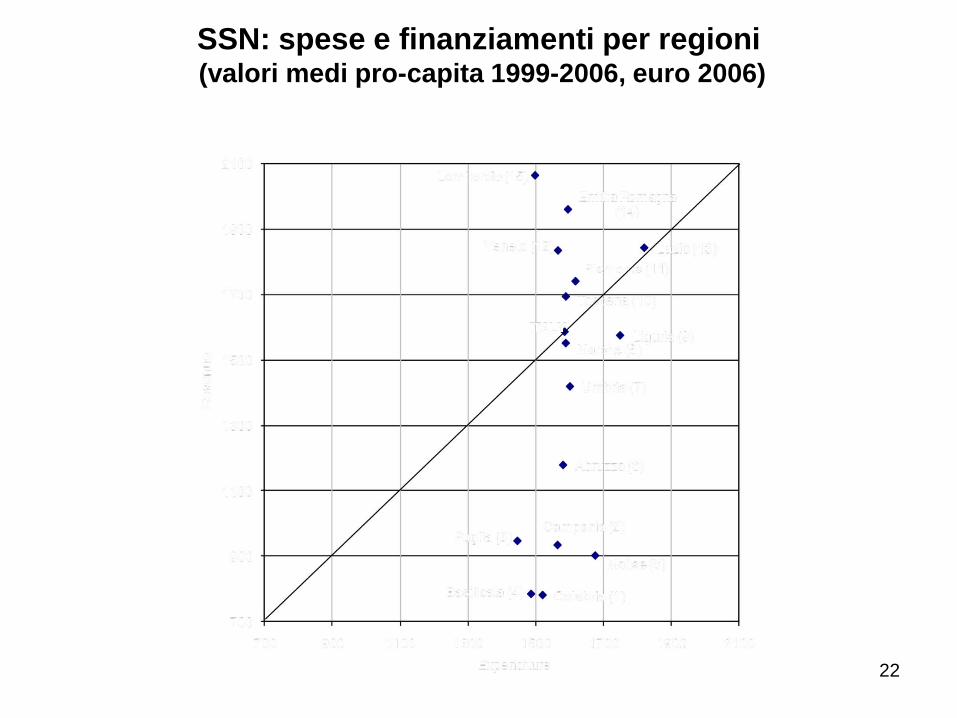

SSN: spese e finanziamenti per regioni (valori medi pro-capita 1999-2006, euro 2006)

Gdp Total budget

Benefits Fiscal balances Fiscal balancesRegional gov taxes Central gov taxes Fees Total

Piemonte 27,279 1,618 698 1,041 102 1,741 -123 -212Lombardia 32,314 1,498 951 1,157 77 2,065 -566 -3,425Veneto 28,921 1,567 774 1,053 112 1,835 -269 -1,382Liguria 25,539 1,751 561 1,035 69 1,575 176 1,894Emilia-Romagna 30,818 1,596 810 1,148 115 1,961 -365 -1,806Toscana 27,050 1,590 657 1,033 99 1,694 -104 71Umbria 23,632 1,602 506 906 88 1,419 183 2,549Marche 24,716 1,590 614 941 85 1,551 38 732Lazio 29,448 1,823 790 1,084 72 1,843 -21 -1,206Abruzzo 20,745 1,582 417 764 64 1,178 403 1,914Molise 18,027 1,677 212 689 52 901 776 3,558Campania 16,073 1,565 292 643 50 933 632 3,124Puglia 16,376 1,446 289 657 51 946 500 2,975Basilicata 17,225 1,487 187 602 40 784 703 4,020Calabria 15,818 1,521 157 629 38 780 741 4,579Italy (OSR) 25,631 1,586 637 960 83 1,586 0 0

National Health Service

Contributions

22

SSN: spese e finanziamenti per regioni (valori medi pro-capita 1999-2006, euro 2006)

23

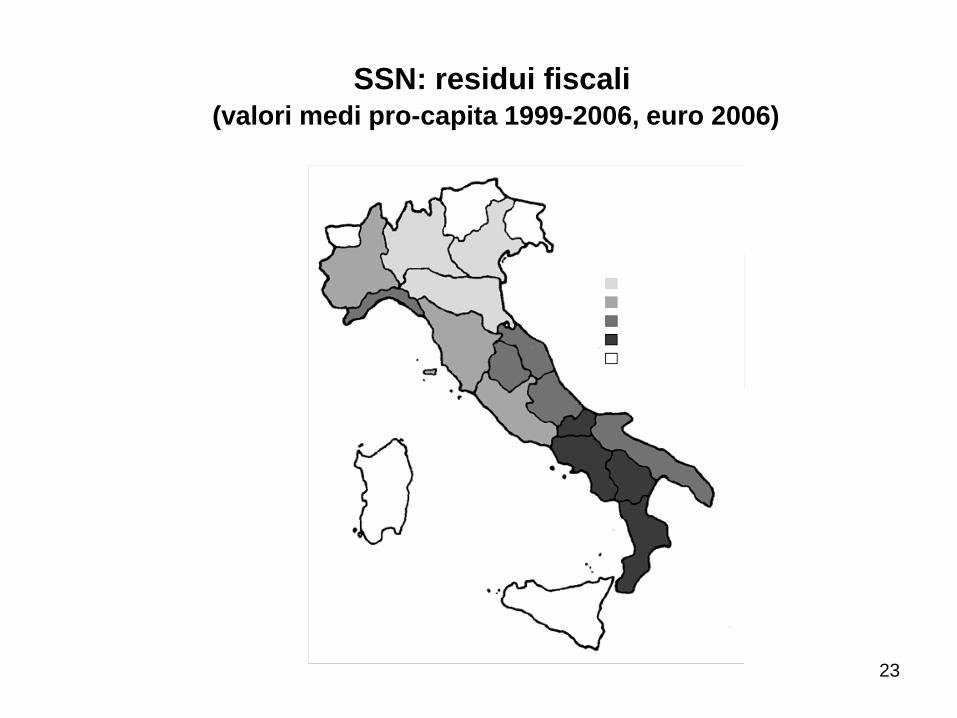

SSN: residui fiscali(valori medi pro-capita 1999-2006, euro 2006)

24

Distribuzione regionale dei benefici, contribuzioni e residui fiscali del SSN

I benefici dalla spesa del SSN in termini pro-capite sono distribuiti quasi omogeneamente tra regioni. Più bassi nelle regioni meridionali, più alti nelle regioni piccole

I contributi per il finanziamento del SSN sono fortemente correlati al PIL regionale: più alti nelle regioni settentrionali, più bassi nelle regioni meridionali

Di conseguenza: forti effetti redistributivi misurati dai residui fiscali del SSN

25

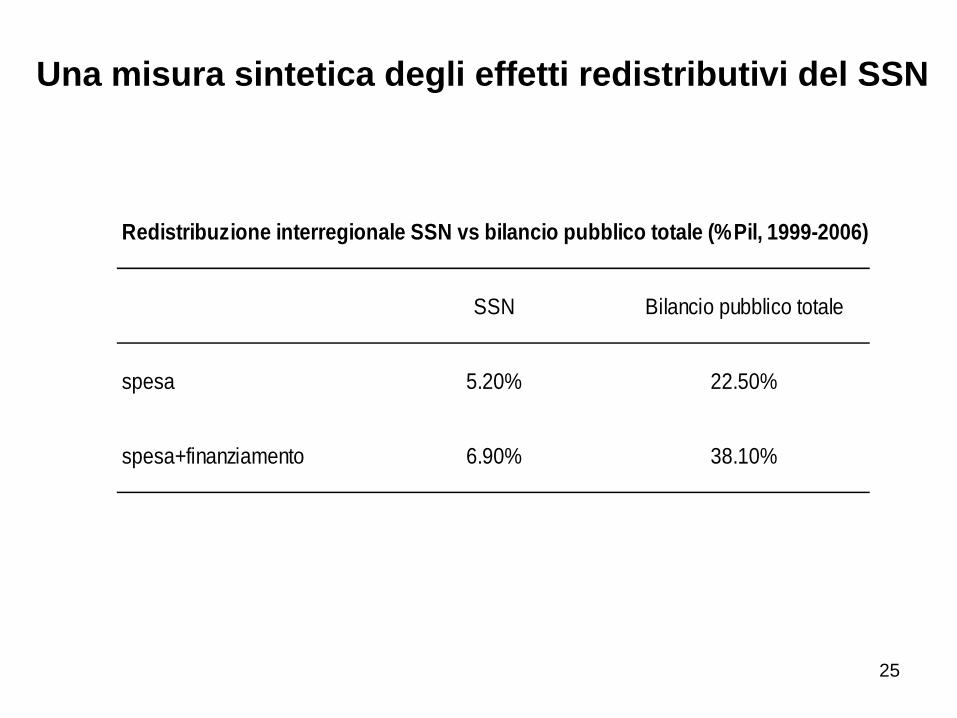

Una misura sintetica degli effetti redistributivi del SSN

Redistribuzione interregionale SSN vs bilancio pubblico totale (%Pil, 1999-2006)

SSN Bilancio pubblico totale

spesa 5.20% 22.50%

spesa+finanziamento 6.90% 38.10%

26

Una misura sintetica degli effetti redistributivi del SSN

• I residui fiscali del SSN riducono in misura significativa le differenze interregionali del PIL pro-capite (6,9% del PIL): una regione con 1 euro pro-capite in più (in meno) della media nazionale prima dell’intervento pubblico, finisce per avere, dopo l’intervento del SSN 93,1 centesimi in più (in meno) della media nazionale

• La parte preponderante della redistribuzione realizzata dal SSN è da attribuire ai benefici dalla spesa sanitaria: i livelli di spesa sono pressoché uguali tra regioni con differenti PIL

• I contributi per il finanziamento del SNN giocano soltanto un ruolo minore nella redistribuzione interregionale: progressività limitata rispetto al PIL pro-capite dell’insieme di imposte (erariali + regionali) destinate al finanziamento della sanità

• Per confronto il bilancio pubblico totale produce effetti redistributivi assai più ampi (39,1% del PIL), ancora soprattutto via spesa più che finanziamento. Tuttavia questi maggiori effetti redistributi rispetto al SSN sono dovuti unicamente alla differente “dimensione finanziaria” del SSN rispetto al bilancio pubblico totale. Infatti i benefici (le contribuzioni) sono più regressive (più progressive) nel caso del SSN rispetto al bilancio pubblico totale (0,125 vs 0,101 nel caso dei benefici; 0,037 vs 0,016 nel caso dei contributi)

27

Federalismo, LEA e redistribuzione interregionale del SSN

Come cambierebbe la portata della redistribuzione interregionalenel caso in cui le istanze del federalismo fiscale (territorialitàdelle imposte) spingesse verso una riduzione dei LEA garantitidal sistema di perequazione?

Supponiamo di:• ridurre ad α% il livello attuale della spesa pro-capite in ogni regione• di ripartire (1- α)% della spesa complessiva tra regioni in relazione

alla distribuzione interregionale dei tributi propri (rimane invariata laspesa complessiva per sanità ma si riduce la parte di spesaperequata)

28

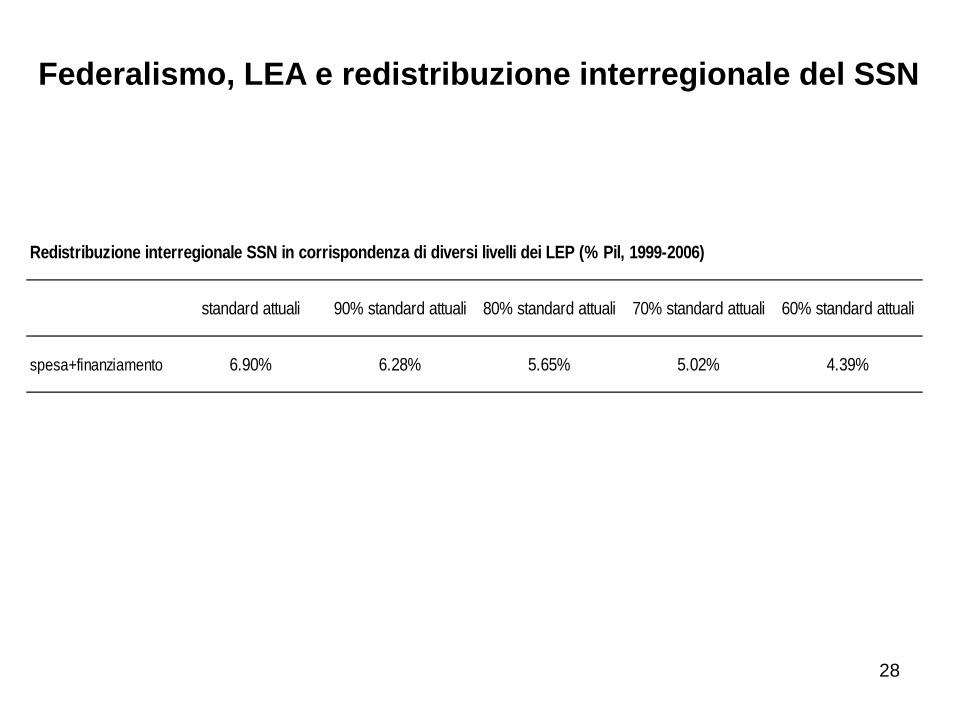

Federalismo, LEA e redistribuzione interregionale del SSN

Redistribuzione interregionale SSN in corrispondenza di diversi livelli dei LEP (% Pil, 1999-2006)

standard attuali 90% standard attuali 80% standard attuali 70% standard attuali 60% standard attuali

spesa+finanziamento 6.90% 6.28% 5.65% 5.02% 4.39%

29

FINE PRESENTAZIONE