Embed Size (px)

Citation preview

IL RAVVEDIMENTO OPEROSO: LA DEFINIZIONE SPONTANEA

DEGLI ERRORI

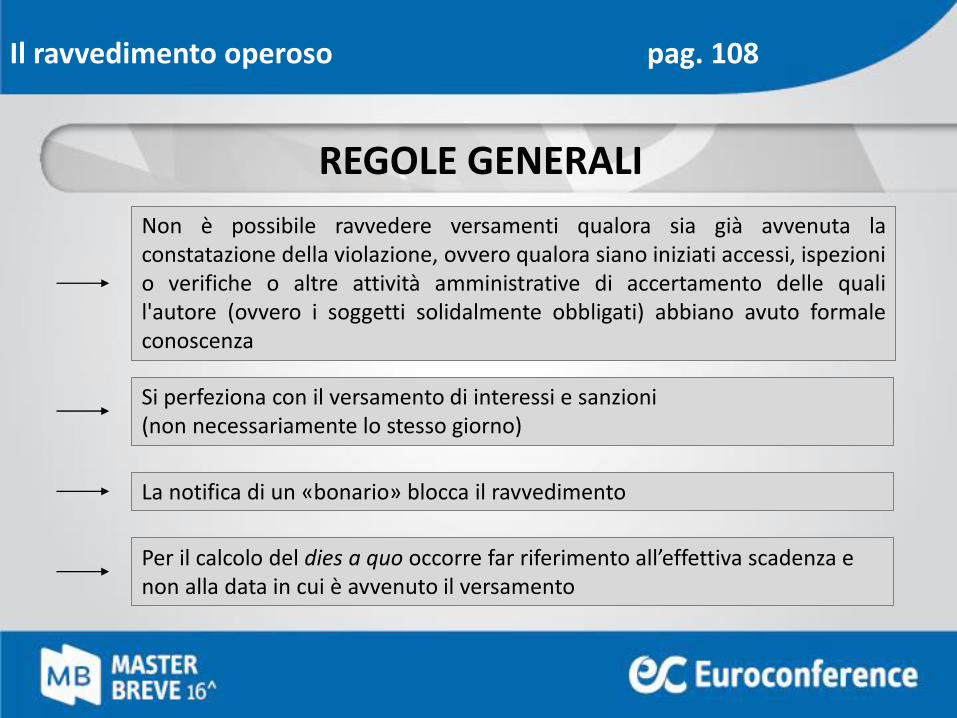

REGOLE GENERALI

Il ravvedimento operoso

Non è possibile ravvedere versamenti qualora sia già avvenuta laconstatazione della violazione, ovvero qualora siano iniziati accessi, ispezionio verifiche o altre attività amministrative di accertamento delle qualil'autore (ovvero i soggetti solidalmente obbligati) abbiano avuto formaleconoscenza

Si perfeziona con il versamento di interessi e sanzioni (non necessariamente lo stesso giorno)

La notifica di un «bonario» blocca il ravvedimento

Per il calcolo del dies a quo occorre far riferimento all’effettiva scadenza e non alla data in cui è avvenuto il versamento

pag. 108

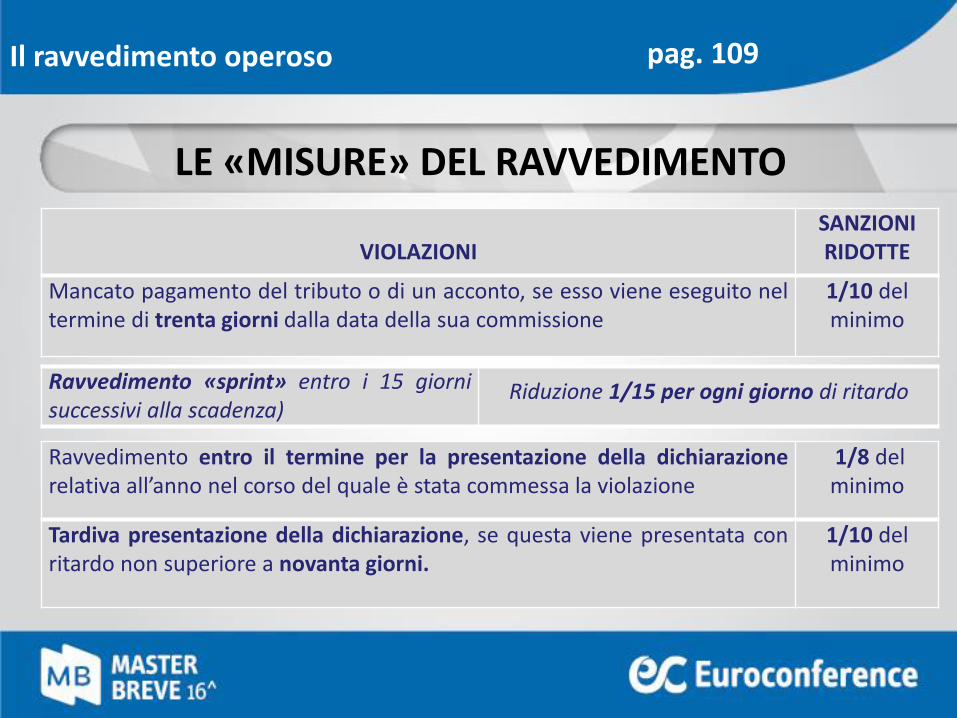

VIOLAZIONISANZIONIRIDOTTE

Mancato pagamento del tributo o di un acconto, se esso viene eseguito neltermine di trenta giorni dalla data della sua commissione

1/10 del minimo

LE «MISURE» DEL RAVVEDIMENTO

Ravvedimento entro il termine per la presentazione della dichiarazionerelativa all’anno nel corso del quale è stata commessa la violazione

1/8 del minimo

Tardiva presentazione della dichiarazione, se questa viene presentata conritardo non superiore a novanta giorni.

1/10 del minimo

Ravvedimento «sprint» entro i 15 giornisuccessivi alla scadenza)

Riduzione 1/15 per ogni giorno di ritardo

Il ravvedimento operoso pag. 109

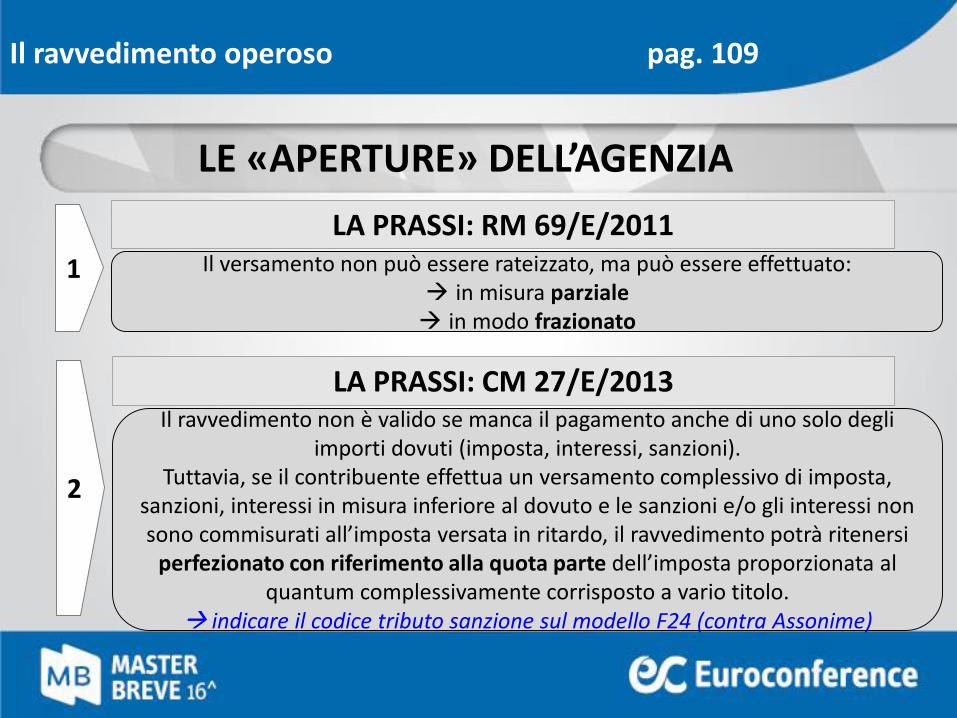

LE «APERTURE» DELL’AGENZIA

Il versamento non può essere rateizzato, ma può essere effettuato: in misura parziale in modo frazionato

1

LA PRASSI: RM 69/E/2011

Il ravvedimento non è valido se manca il pagamento anche di uno solo degli importi dovuti (imposta, interessi, sanzioni).

Tuttavia, se il contribuente effettua un versamento complessivo di imposta, sanzioni, interessi in misura inferiore al dovuto e le sanzioni e/o gli interessi non sono commisurati all’imposta versata in ritardo, il ravvedimento potrà ritenersi

perfezionato con riferimento alla quota parte dell’imposta proporzionata al quantum complessivamente corrisposto a vario titolo.

indicare il codice tributo sanzione sul modello F24 (contra Assonime)

2

LA PRASSI: CM 27/E/2013

Il ravvedimento operoso pag. 109

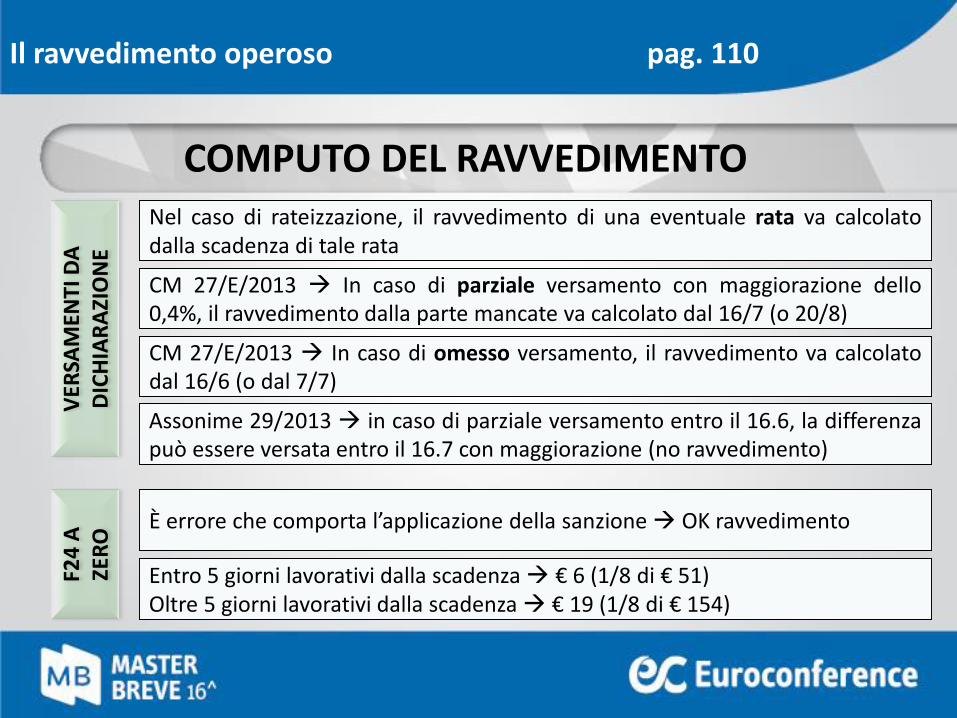

Nel caso di rateizzazione, il ravvedimento di una eventuale rata va calcolatodalla scadenza di tale rata

VER

SAM

ENTI

DA

D

ICH

IAR

AZI

ON

E

CM 27/E/2013 In caso di parziale versamento con maggiorazione dello0,4%, il ravvedimento dalla parte mancate va calcolato dal 16/7 (o 20/8)

CM 27/E/2013 In caso di omesso versamento, il ravvedimento va calcolatodal 16/6 (o dal 7/7)

Assonime 29/2013 in caso di parziale versamento entro il 16.6, la differenzapuò essere versata entro il 16.7 con maggiorazione (no ravvedimento)

È errore che comporta l’applicazione della sanzione OK ravvedimento

F24

A

ZER

O

Entro 5 giorni lavorativi dalla scadenza € 6 (1/8 di € 51)Oltre 5 giorni lavorativi dalla scadenza € 19 (1/8 di € 154)

COMPUTO DEL RAVVEDIMENTO

Il ravvedimento operoso pag. 110

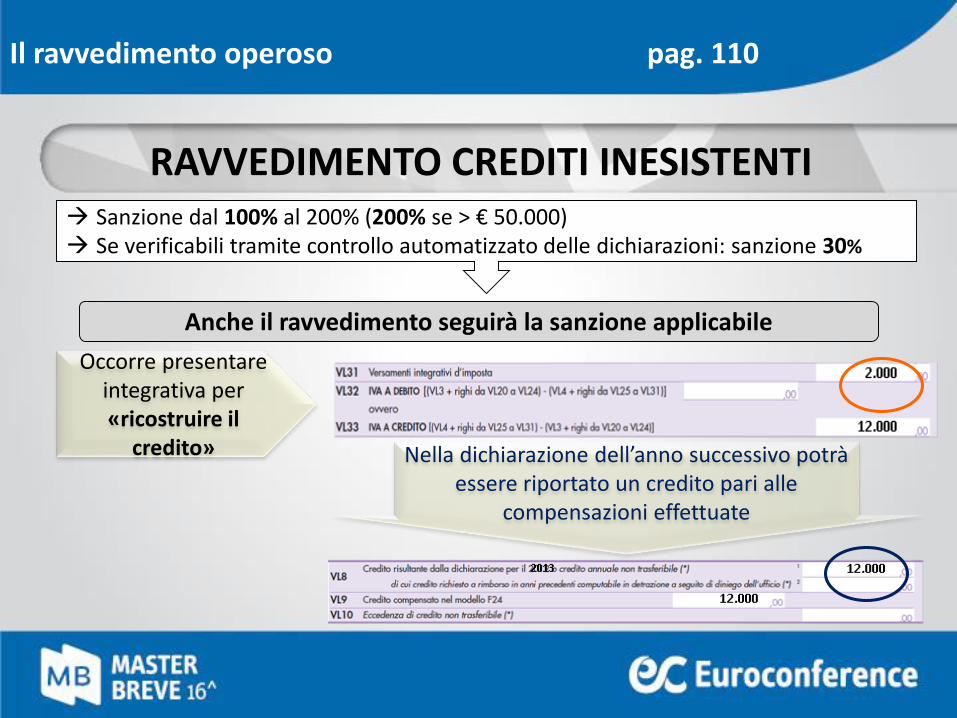

RAVVEDIMENTO CREDITI INESISTENTI Sanzione dal 100% al 200% (200% se > € 50.000) Se verificabili tramite controllo automatizzato delle dichiarazioni: sanzione 30%

Anche il ravvedimento seguirà la sanzione applicabile

Occorre presentare integrativa per «ricostruire il

credito» Nella dichiarazione dell’anno successivo potrà essere riportato un credito pari alle

compensazioni effettuate

Il ravvedimento operoso pag. 110

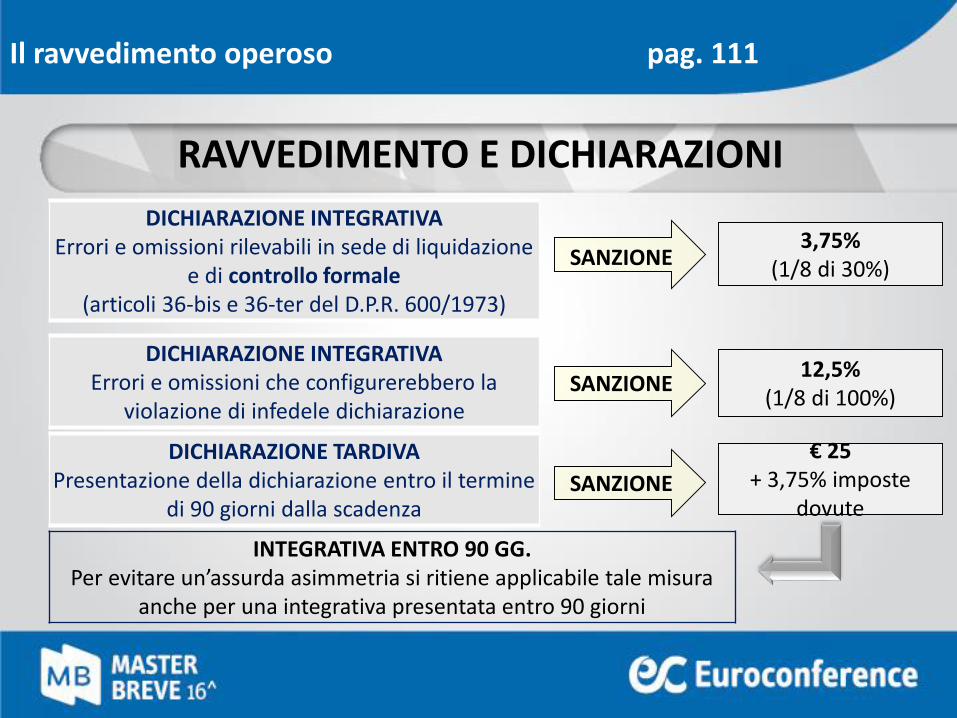

DICHIARAZIONE INTEGRATIVAErrori e omissioni rilevabili in sede di liquidazione

e di controllo formale (articoli 36-bis e 36-ter del D.P.R. 600/1973)

SANZIONE3,75%

(1/8 di 30%)

DICHIARAZIONE INTEGRATIVAErrori e omissioni che configurerebbero la

violazione di infedele dichiarazioneSANZIONE

12,5%(1/8 di 100%)

DICHIARAZIONE TARDIVAPresentazione della dichiarazione entro il termine

di 90 giorni dalla scadenzaSANZIONE

€ 25+ 3,75% imposte

dovute

INTEGRATIVA ENTRO 90 GG.Per evitare un’assurda asimmetria si ritiene applicabile tale misura

anche per una integrativa presentata entro 90 giorni

RAVVEDIMENTO E DICHIARAZIONI

Il ravvedimento operoso pag. 111

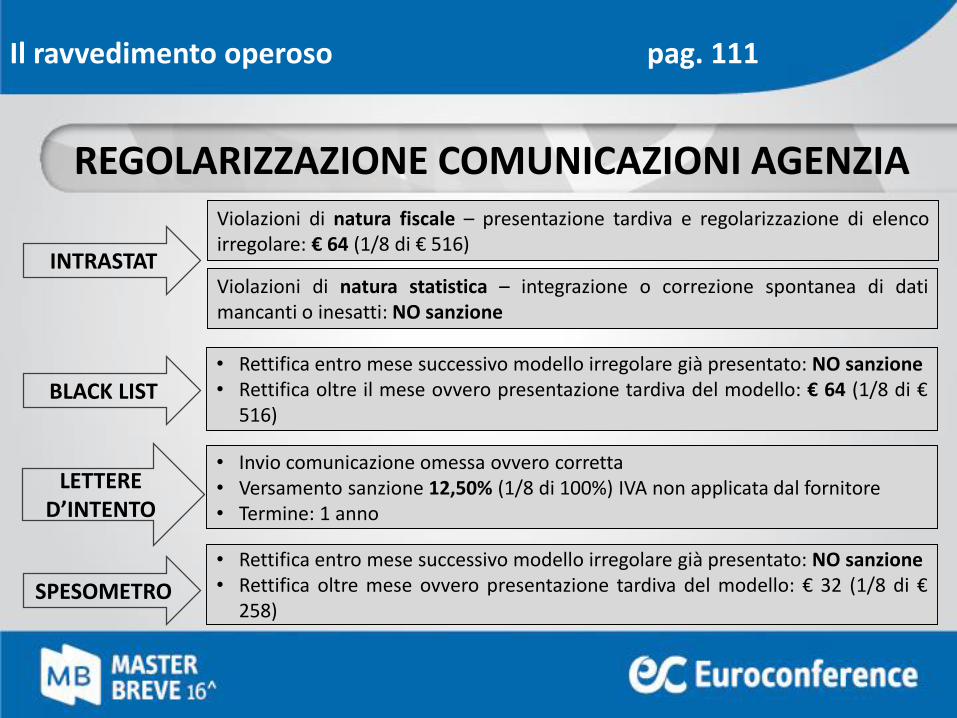

REGOLARIZZAZIONE COMUNICAZIONI AGENZIAViolazioni di natura fiscale – presentazione tardiva e regolarizzazione di elencoirregolare: € 64 (1/8 di € 516)

Violazioni di natura statistica – integrazione o correzione spontanea di datimancanti o inesatti: NO sanzione

• Rettifica entro mese successivo modello irregolare già presentato: NO sanzione• Rettifica oltre il mese ovvero presentazione tardiva del modello: € 64 (1/8 di €

516)

• Invio comunicazione omessa ovvero corretta• Versamento sanzione 12,50% (1/8 di 100%) IVA non applicata dal fornitore• Termine: 1 anno

• Rettifica entro mese successivo modello irregolare già presentato: NO sanzione• Rettifica oltre mese ovvero presentazione tardiva del modello: € 32 (1/8 di €

258)

INTRASTAT

BLACK LIST

LETTERE D’INTENTO

SPESOMETRO

Il ravvedimento operoso pag. 111

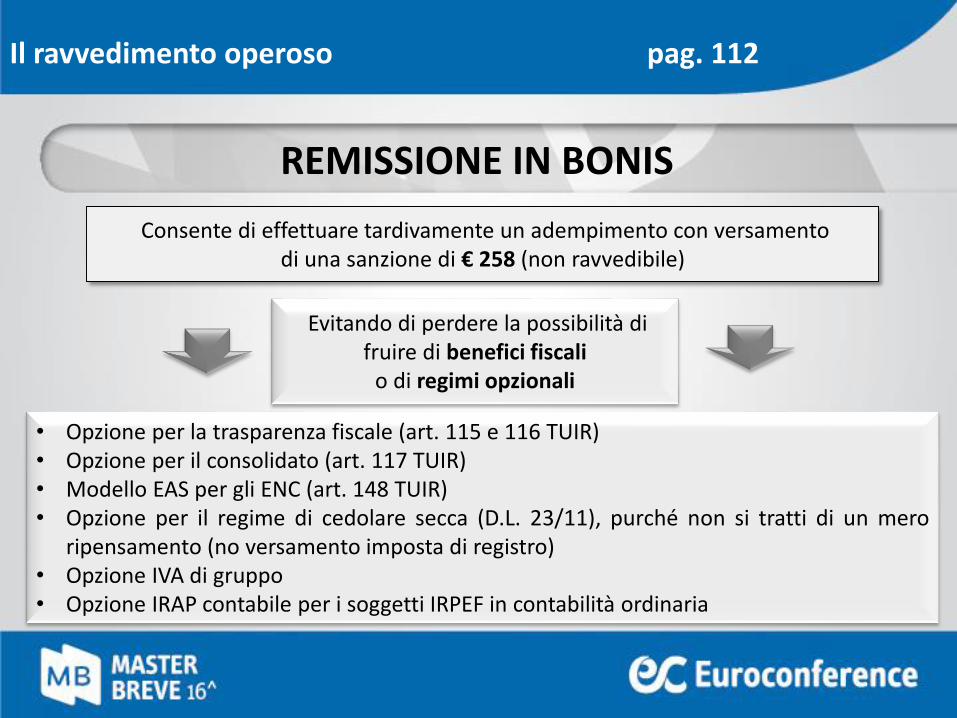

REMISSIONE IN BONIS

Consente di effettuare tardivamente un adempimento con versamento di una sanzione di € 258 (non ravvedibile)

Evitando di perdere la possibilità di fruire di benefici fiscali

o di regimi opzionali

• Opzione per la trasparenza fiscale (art. 115 e 116 TUIR)• Opzione per il consolidato (art. 117 TUIR)• Modello EAS per gli ENC (art. 148 TUIR)• Opzione per il regime di cedolare secca (D.L. 23/11), purché non si tratti di un mero

ripensamento (no versamento imposta di registro)• Opzione IVA di gruppo• Opzione IRAP contabile per i soggetti IRPEF in contabilità ordinaria

Il ravvedimento operoso pag. 112

IL NUOVO «VOLTO» DEL RAVVEDIMENTO OPEROSO

DAL 2015

DDL DI STABILITÀ

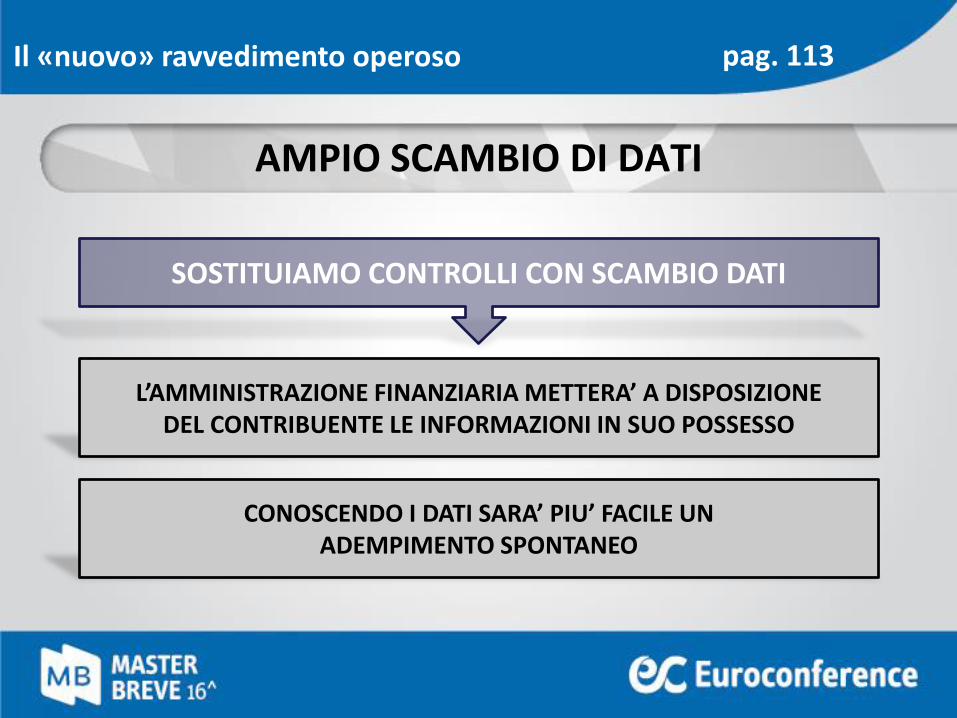

AMPIO SCAMBIO DI DATI

SOSTITUIAMO CONTROLLI CON SCAMBIO DATI

L’AMMINISTRAZIONE FINANZIARIA METTERA’ A DISPOSIZIONE DEL CONTRIBUENTE LE INFORMAZIONI IN SUO POSSESSO

Il «nuovo» ravvedimento operoso pag. 113

CONOSCENDO I DATI SARA’ PIU’ FACILE UN ADEMPIMENTO SPONTANEO

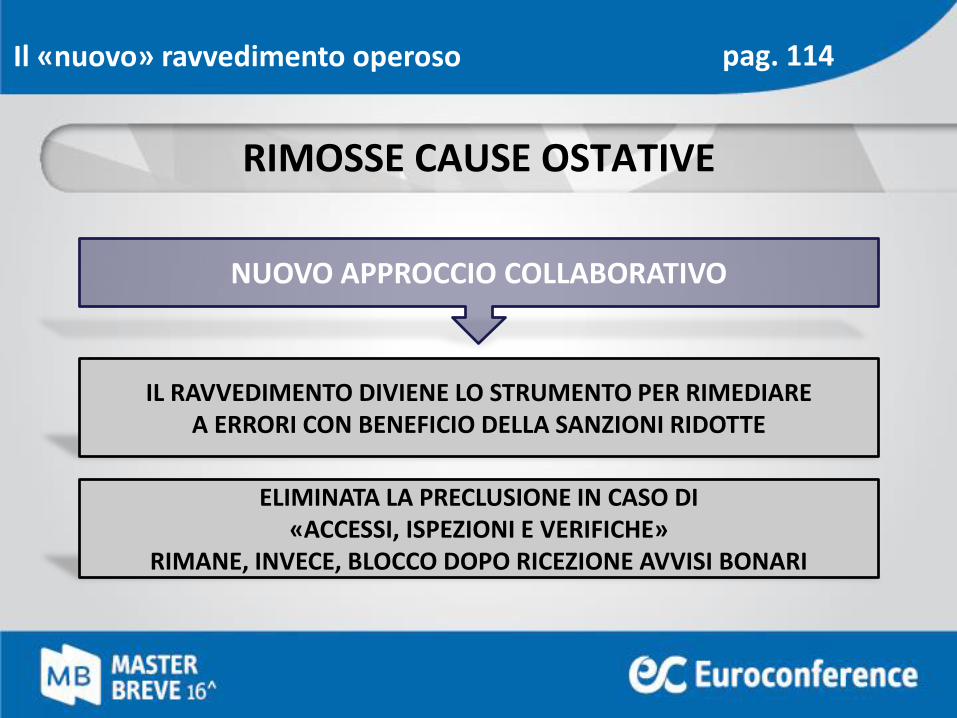

RIMOSSE CAUSE OSTATIVE

NUOVO APPROCCIO COLLABORATIVO

IL RAVVEDIMENTO DIVIENE LO STRUMENTO PER RIMEDIARE A ERRORI CON BENEFICIO DELLA SANZIONI RIDOTTE

pag. 114

ELIMINATA LA PRECLUSIONE IN CASO DI«ACCESSI, ISPEZIONI E VERIFICHE»

RIMANE, INVECE, BLOCCO DOPO RICEZIONE AVVISI BONARI

Il «nuovo» ravvedimento operoso

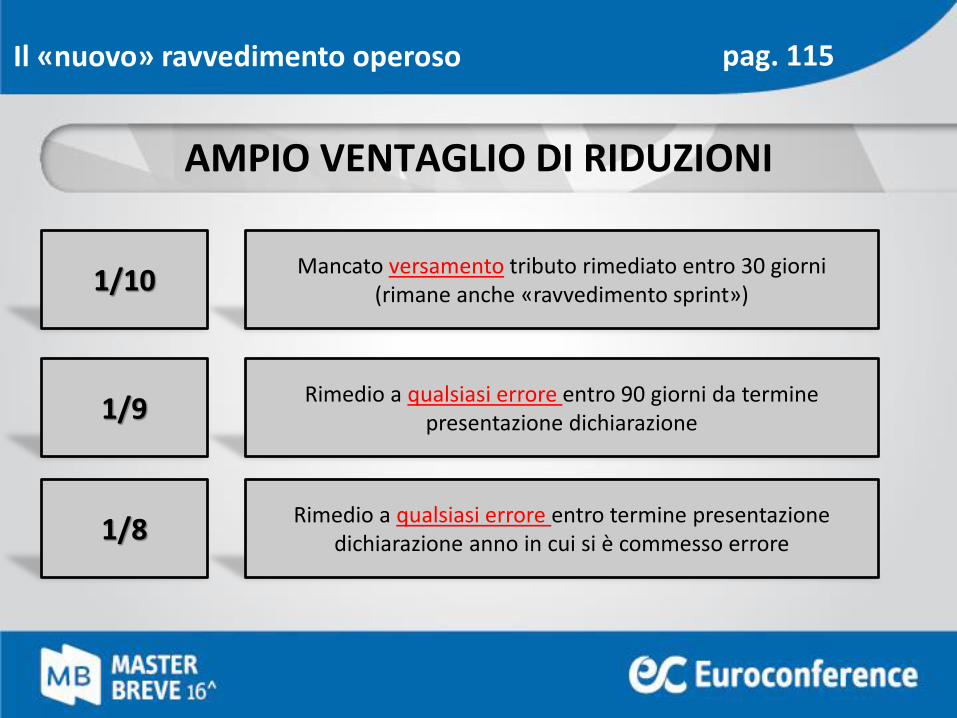

AMPIO VENTAGLIO DI RIDUZIONI

Rimedio a qualsiasi errore entro 90 giorni da termine presentazione dichiarazione

pag. 115

Rimedio a qualsiasi errore entro termine presentazione dichiarazione anno in cui si è commesso errore

Mancato versamento tributo rimediato entro 30 giorni(rimane anche «ravvedimento sprint»)1/10

1/9

1/8

Il «nuovo» ravvedimento operoso

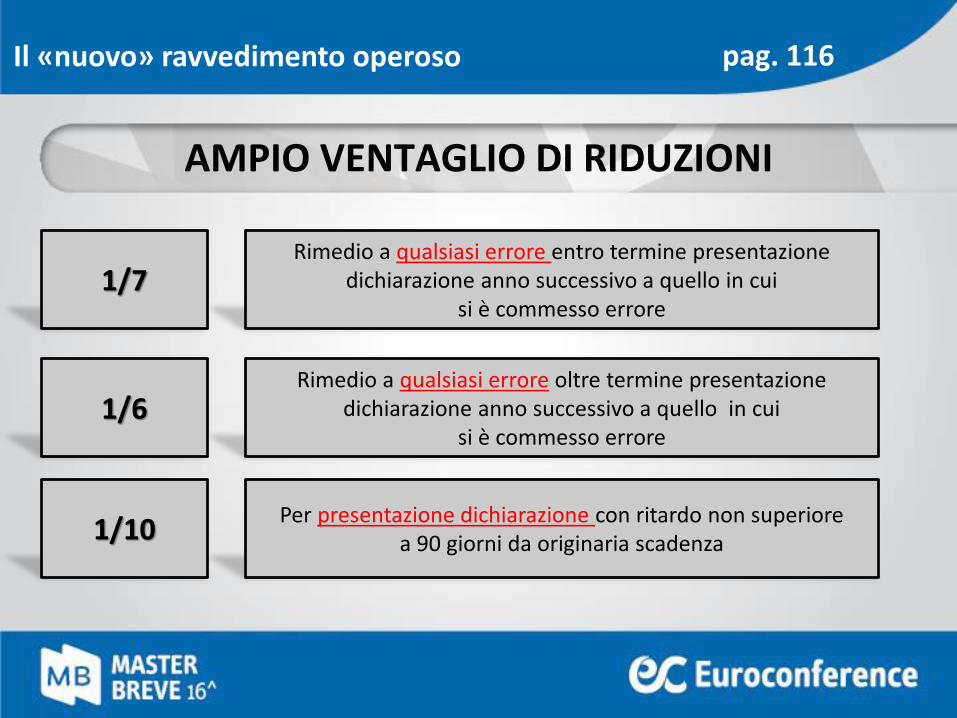

AMPIO VENTAGLIO DI RIDUZIONI

Rimedio a qualsiasi errore oltre termine presentazione dichiarazione anno successivo a quello in cui

si è commesso errore

pag. 116

Per presentazione dichiarazione con ritardo non superiore a 90 giorni da originaria scadenza

Rimedio a qualsiasi errore entro termine presentazione dichiarazione anno successivo a quello in cui

si è commesso errore1/7

1/6

1/10

Il «nuovo» ravvedimento operoso

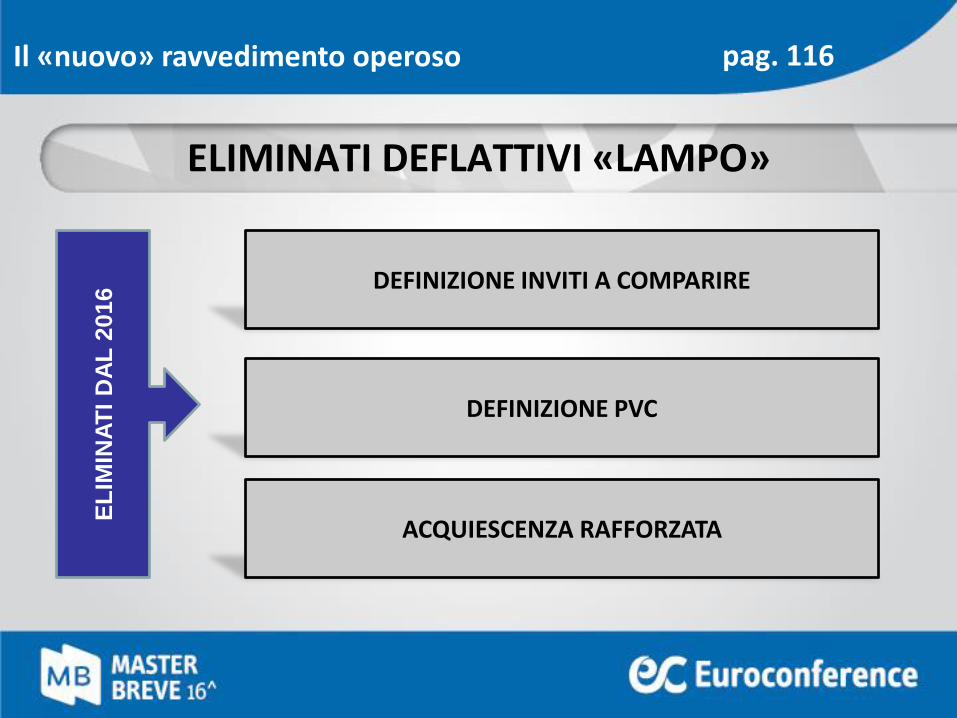

ELIMINATI DEFLATTIVI «LAMPO»

DEFINIZIONE PVC

pag. 116

ACQUIESCENZA RAFFORZATA

DEFINIZIONE INVITI A COMPARIRE

EL

IMIN

AT

I D

AL

2016

Il «nuovo» ravvedimento operoso

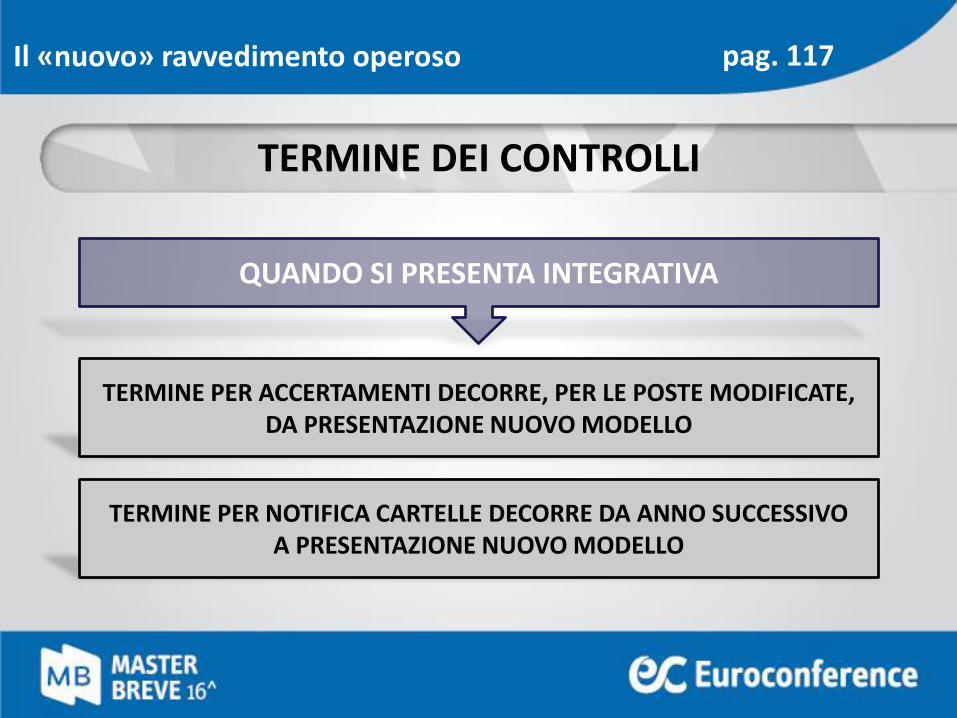

TERMINE DEI CONTROLLI

QUANDO SI PRESENTA INTEGRATIVA

TERMINE PER ACCERTAMENTI DECORRE, PER LE POSTE MODIFICATE, DA PRESENTAZIONE NUOVO MODELLO

pag. 117

TERMINE PER NOTIFICA CARTELLE DECORRE DA ANNO SUCCESSIVO A PRESENTAZIONE NUOVO MODELLO

Il «nuovo» ravvedimento operoso

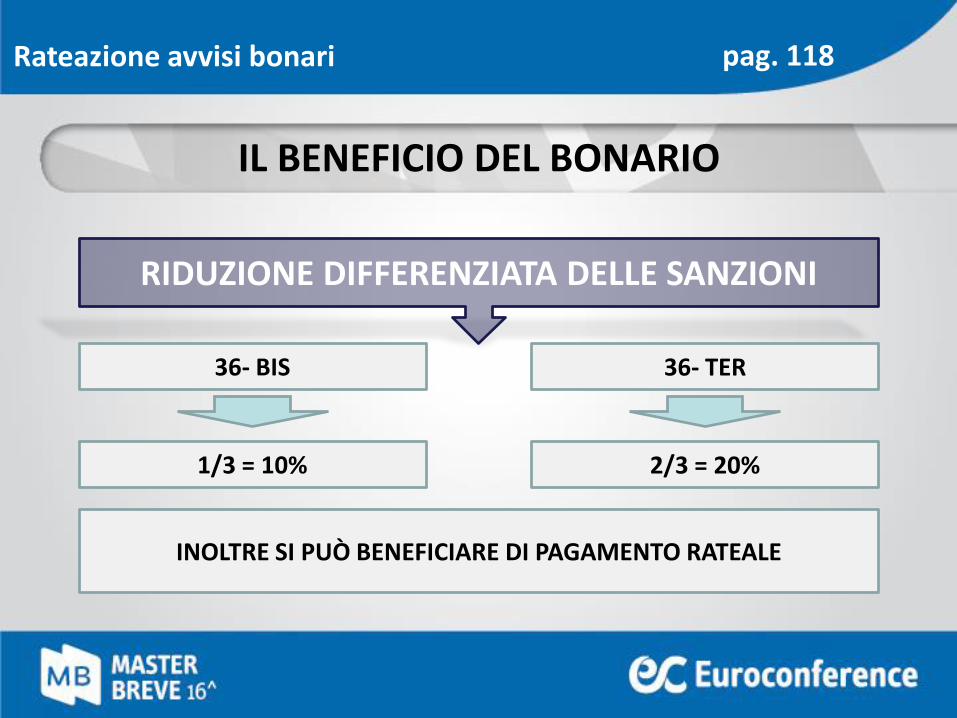

RATEAZIONE AVVISI BONARI E PATOLOGIE

D.LGS. 462/1997

IL BENEFICIO DEL BONARIO

RIDUZIONE DIFFERENZIATA DELLE SANZIONI

Rateazione avvisi bonari pag. 118

36- BIS 36- TER

1/3 = 10% 2/3 = 20%

INOLTRE SI PUÒ BENEFICIARE DI PAGAMENTO RATEALE

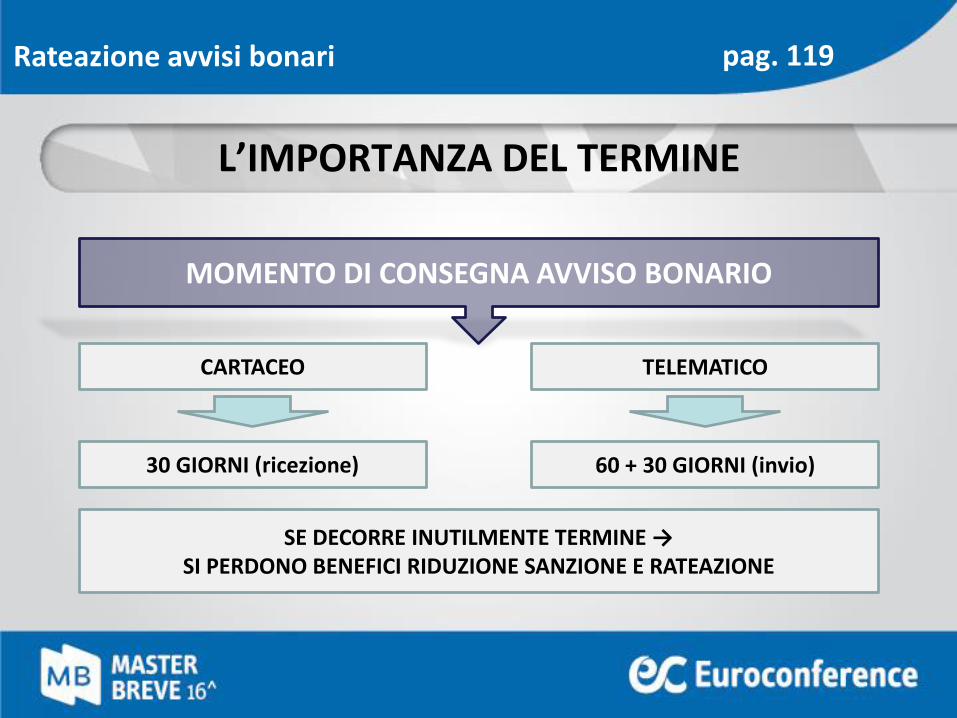

L’IMPORTANZA DEL TERMINE

MOMENTO DI CONSEGNA AVVISO BONARIO

Rateazione avvisi bonari pag. 119

CARTACEO TELEMATICO

30 GIORNI (ricezione) 60 + 30 GIORNI (invio)

SE DECORRE INUTILMENTE TERMINE → SI PERDONO BENEFICI RIDUZIONE SANZIONE E RATEAZIONE

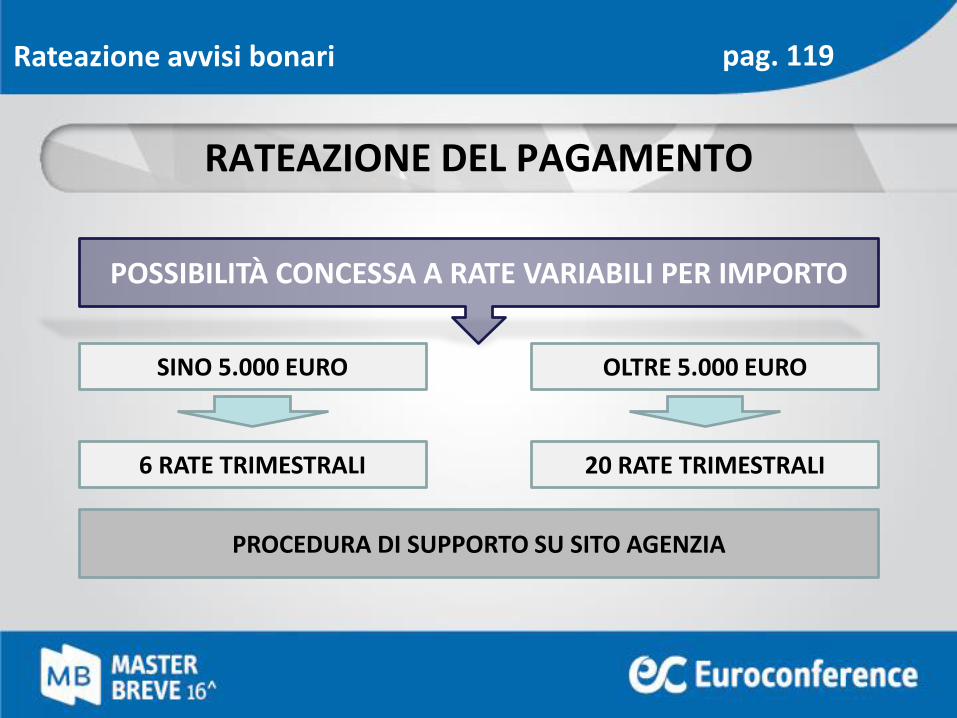

RATEAZIONE DEL PAGAMENTO

POSSIBILITÀ CONCESSA A RATE VARIABILI PER IMPORTO

Rateazione avvisi bonari pag. 119

SINO 5.000 EURO OLTRE 5.000 EURO

6 RATE TRIMESTRALI 20 RATE TRIMESTRALI

PROCEDURA DI SUPPORTO SU SITO AGENZIA

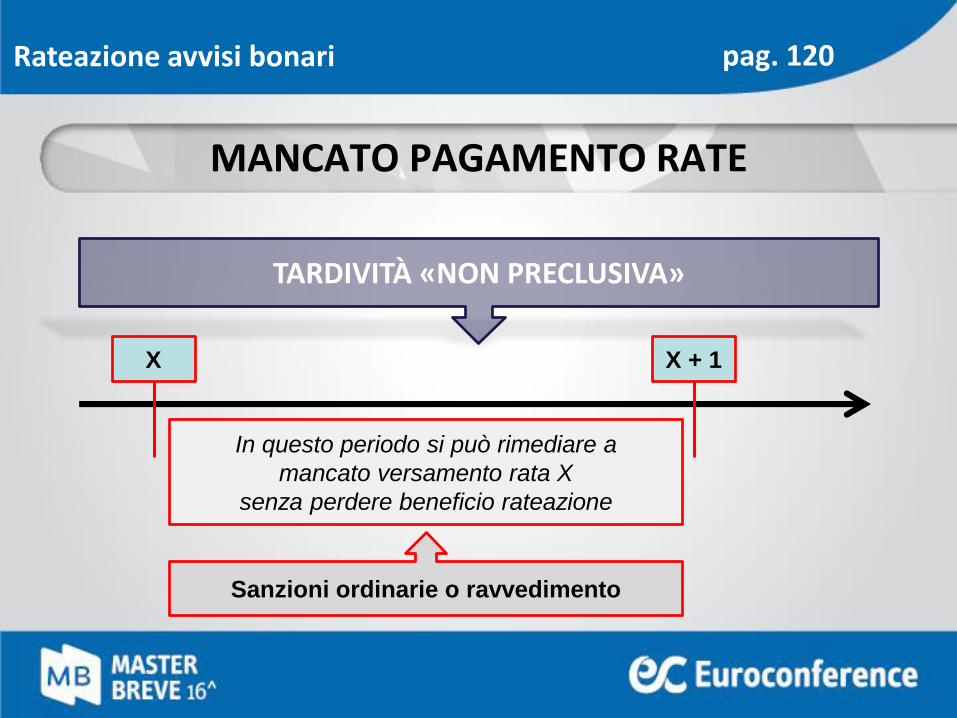

MANCATO PAGAMENTO RATE

TARDIVITÀ «NON PRECLUSIVA»

Rateazione avvisi bonari pag. 120

X X + 1

In questo periodo si può rimediare a

mancato versamento rata X

senza perdere beneficio rateazione

Sanzioni ordinarie o ravvedimento

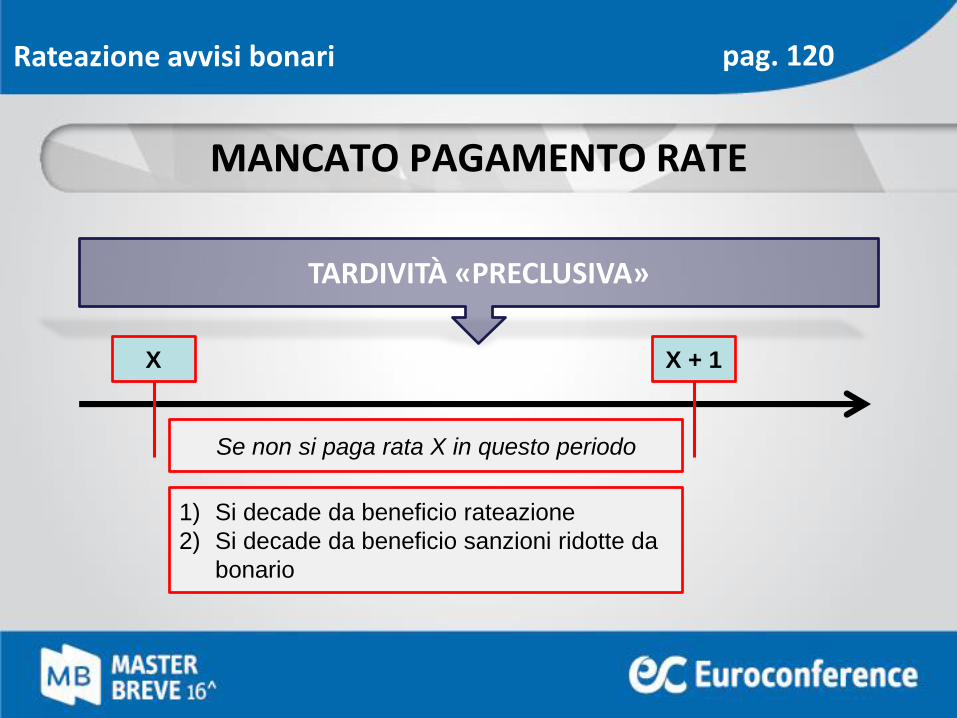

MANCATO PAGAMENTO RATE

TARDIVITÀ «PRECLUSIVA»

Rateazione avvisi bonari pag. 120

X X + 1

Se non si paga rata X in questo periodo

1) Si decade da beneficio rateazione

2) Si decade da beneficio sanzioni ridotte da

bonario

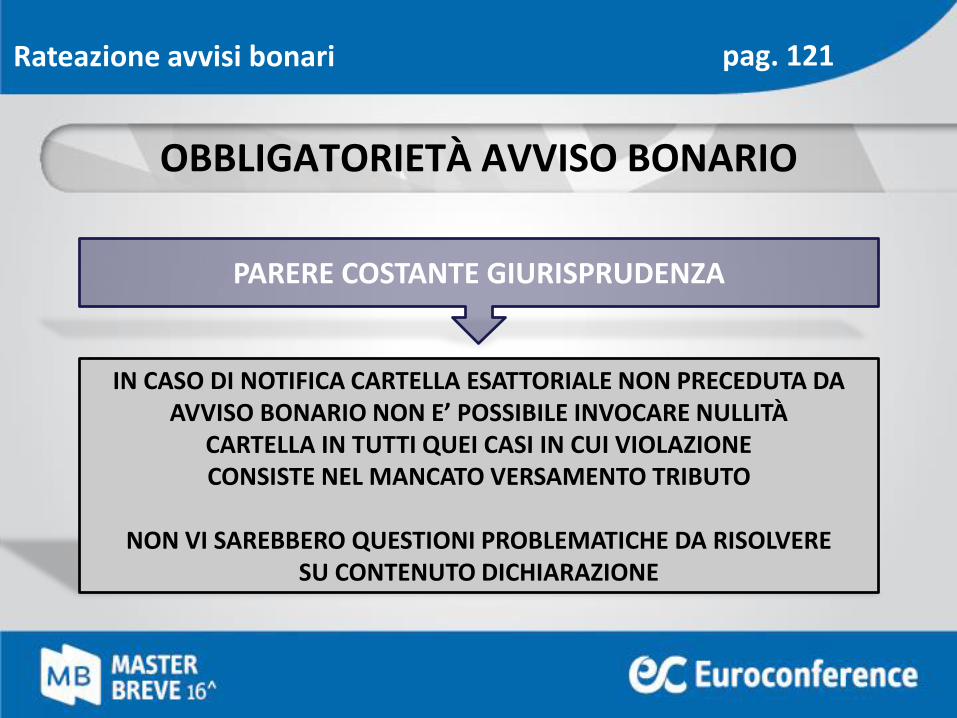

OBBLIGATORIETÀ AVVISO BONARIO

PARERE COSTANTE GIURISPRUDENZA

IN CASO DI NOTIFICA CARTELLA ESATTORIALE NON PRECEDUTA DA AVVISO BONARIO NON E’ POSSIBILE INVOCARE NULLITÀ

CARTELLA IN TUTTI QUEI CASI IN CUI VIOLAZIONE CONSISTE NEL MANCATO VERSAMENTO TRIBUTO

NON VI SAREBBERO QUESTIONI PROBLEMATICHE DA RISOLVERE SU CONTENUTO DICHIARAZIONE

Rateazione avvisi bonari pag. 121

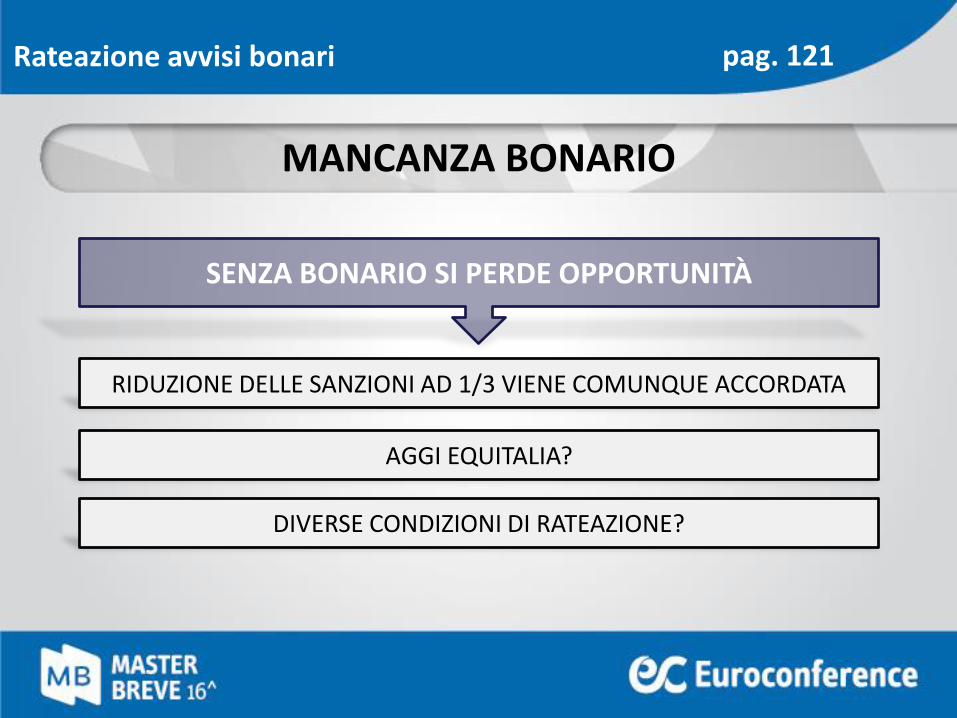

MANCANZA BONARIO

SENZA BONARIO SI PERDE OPPORTUNITÀ

RIDUZIONE DELLE SANZIONI AD 1/3 VIENE COMUNQUE ACCORDATA

Rateazione avvisi bonari pag. 121

AGGI EQUITALIA?

DIVERSE CONDIZIONI DI RATEAZIONE?

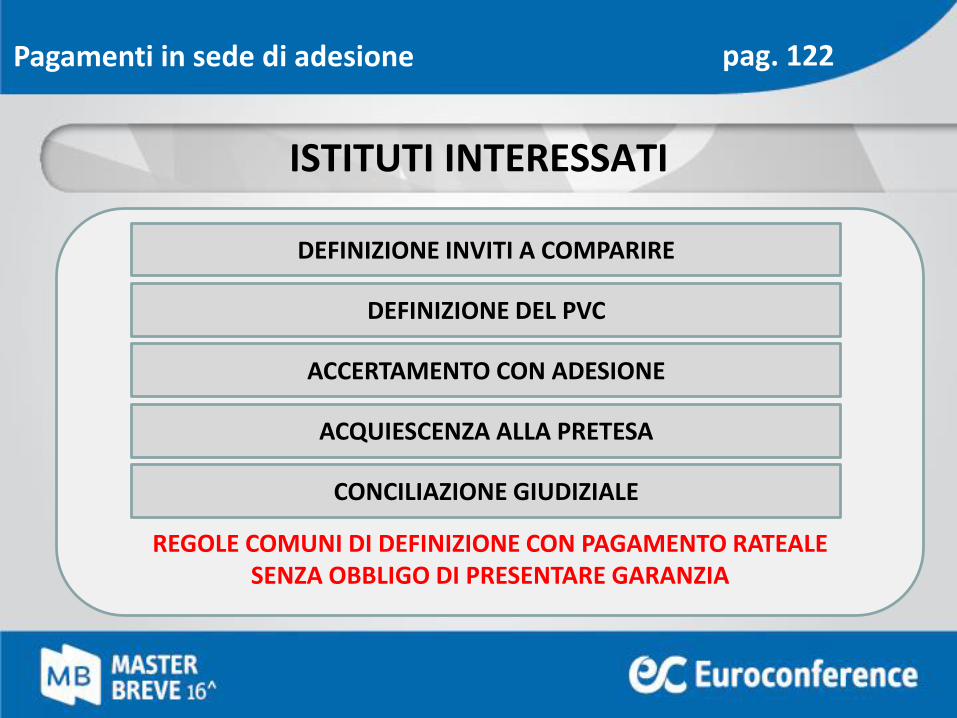

PAGAMENTI IN SEDE DI ADESIONE E PATOLOGIE

D. LGS. 218/1997

REGOLE COMUNI DI DEFINIZIONE CON PAGAMENTO RATEALESENZA OBBLIGO DI PRESENTARE GARANZIA

ISTITUTI INTERESSATI

Pagamenti in sede di adesione pag. 122

DEFINIZIONE INVITI A COMPARIRE

DEFINIZIONE DEL PVC

ACCERTAMENTO CON ADESIONE

ACQUIESCENZA ALLA PRETESA

CONCILIAZIONE GIUDIZIALE

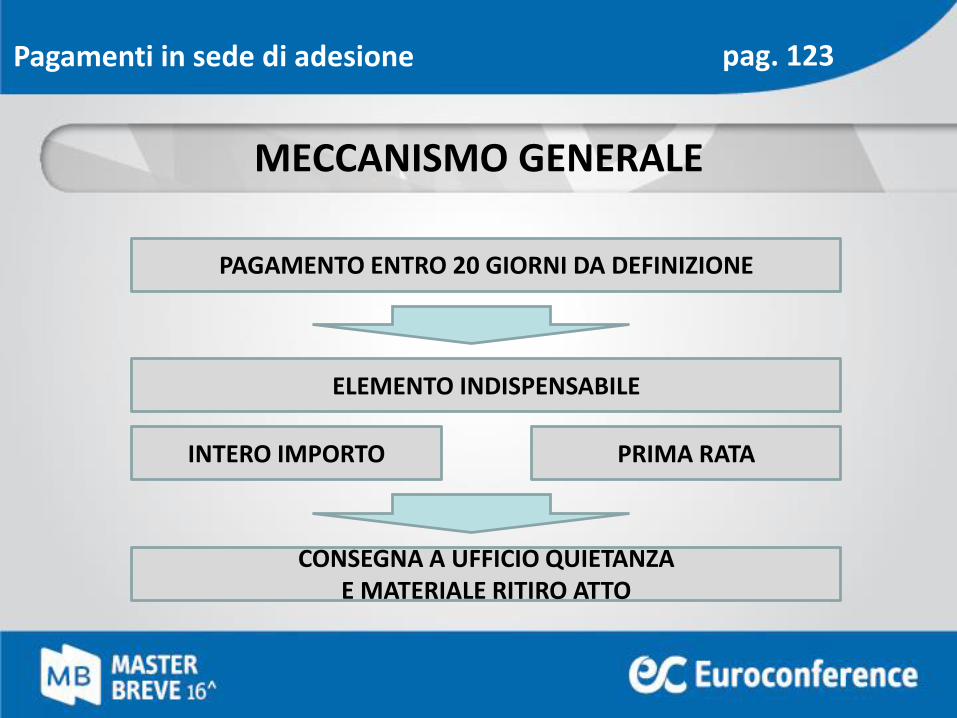

MECCANISMO GENERALE

Pagamenti in sede di adesione pag. 123

PAGAMENTO ENTRO 20 GIORNI DA DEFINIZIONE

ELEMENTO INDISPENSABILE

INTERO IMPORTO

CONSEGNA A UFFICIO QUIETANZAE MATERIALE RITIRO ATTO

PRIMA RATA

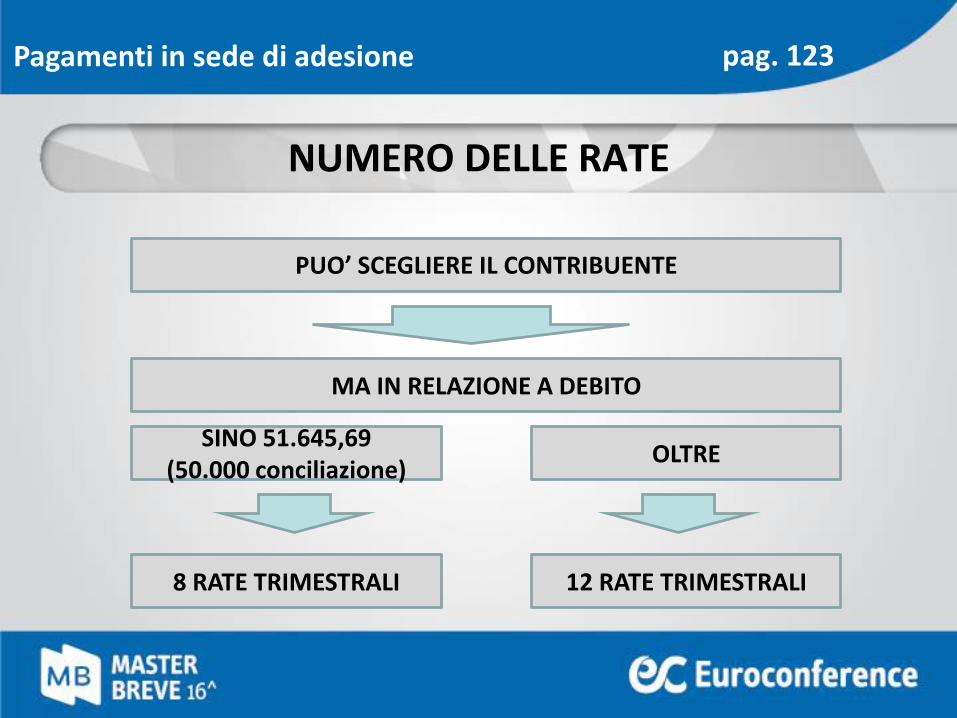

NUMERO DELLE RATE

Pagamenti in sede di adesione pag. 123

PUO’ SCEGLIERE IL CONTRIBUENTE

MA IN RELAZIONE A DEBITO

SINO 51.645,69(50.000 conciliazione)

OLTRE

8 RATE TRIMESTRALI 12 RATE TRIMESTRALI

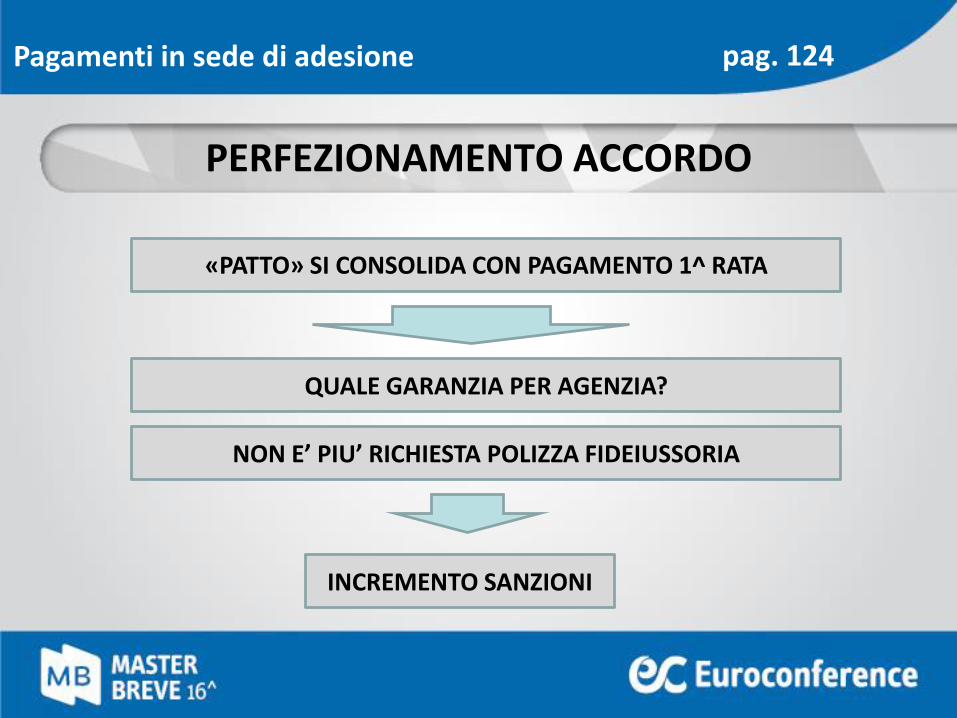

PERFEZIONAMENTO ACCORDO

Pagamenti in sede di adesione pag. 124

«PATTO» SI CONSOLIDA CON PAGAMENTO 1^ RATA

QUALE GARANZIA PER AGENZIA?

NON E’ PIU’ RICHIESTA POLIZZA FIDEIUSSORIA

INCREMENTO SANZIONI

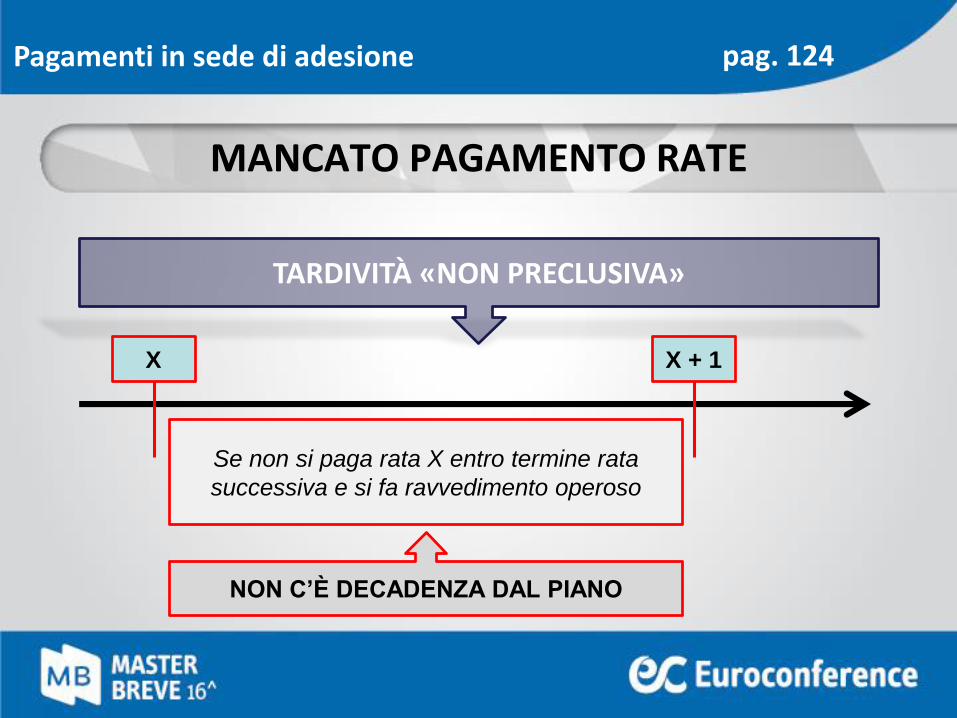

MANCATO PAGAMENTO RATE

TARDIVITÀ «NON PRECLUSIVA»

Pagamenti in sede di adesione pag. 124

X X + 1

Se non si paga rata X entro termine rata

successiva e si fa ravvedimento operoso

NON C’È DECADENZA DAL PIANO

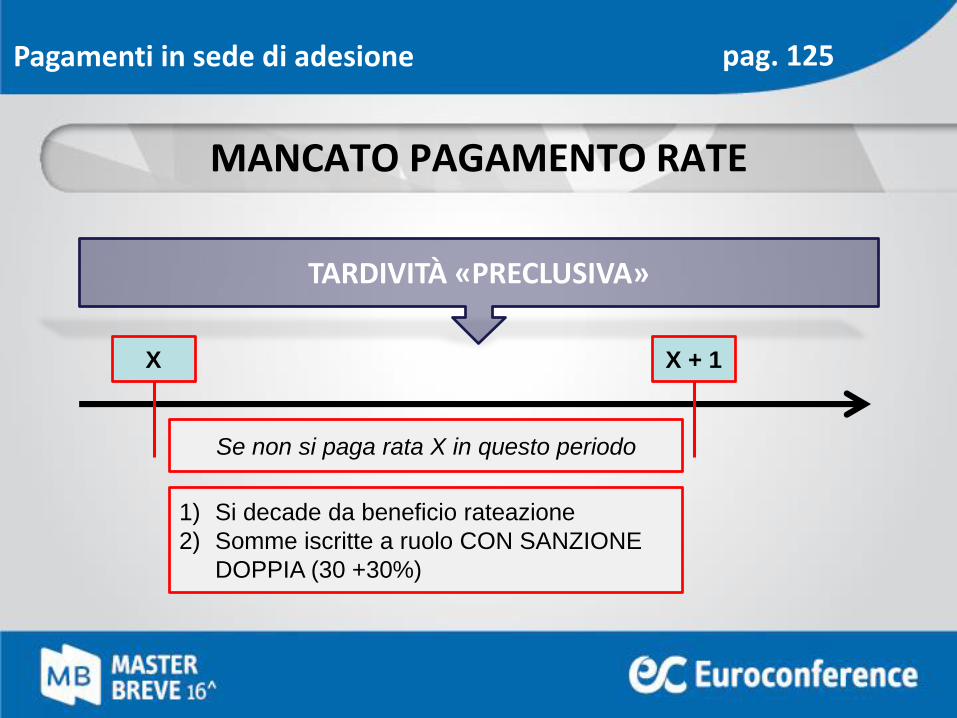

MANCATO PAGAMENTO RATE

TARDIVITÀ «PRECLUSIVA»

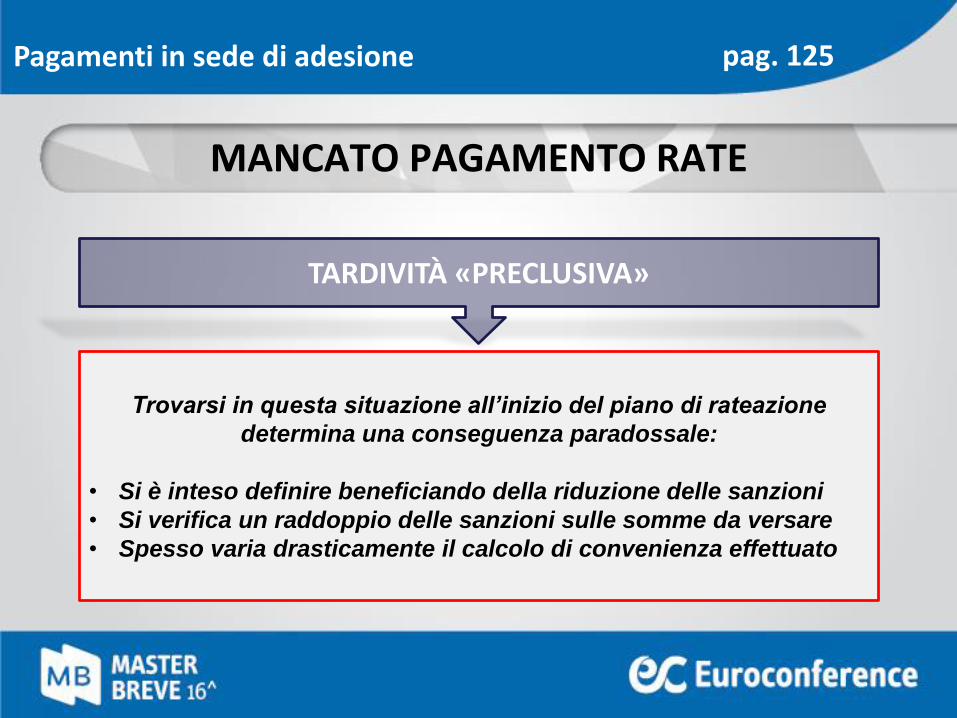

Pagamenti in sede di adesione pag. 125

X X + 1

Se non si paga rata X in questo periodo

1) Si decade da beneficio rateazione

2) Somme iscritte a ruolo CON SANZIONE

DOPPIA (30 +30%)

MANCATO PAGAMENTO RATE

TARDIVITÀ «PRECLUSIVA»

Pagamenti in sede di adesione pag. 125

Trovarsi in questa situazione all’inizio del piano di rateazione

determina una conseguenza paradossale:

• Si è inteso definire beneficiando della riduzione delle sanzioni

• Si verifica un raddoppio delle sanzioni sulle somme da versare

• Spesso varia drasticamente il calcolo di convenienza effettuato

RISCOSSIONE FRAZIONATA IN PENDENZA DI GIUDIZIO

Riscossione frazionata

RISCOSSIONE FRAZIONATA IN PRIMO GRADO

Gli atti di accertamento emessi dall’Agenzia delle Entrate dal 1 ottobre 2011, relativi aiperiodi di imposta in corso alla data del 31 dicembre 2007 e successivi, divengonoesecutivi decorsi 60 giorni dalla notifica.Il ricorso alla Commissione Tributaria competente non sospende l’esecuzione dell’atto.Le imposte, i contributi ed i premi, nonché i relativi interessi, accertati dall'ufficio manon ancora definitivi sono iscritti nei ruoli a titolo provvisorio, nella misura di 1/3dell’accertato (art.15, D.P.R. n. 602/1973).

Per evitare l’esecuzione frazionata il ricorrente può richiedere la sospensione dell’attoimpugnato alla stessa autorità giudiziaria adita (art. 47, D.Lgs. n. 546/1992).

Requisiti per la sospensione: Fumus boni iuris Periculum in moraLa sospensione ha effetto sino alla data di pubblicazione della sentenza di primo grado

pag. 126

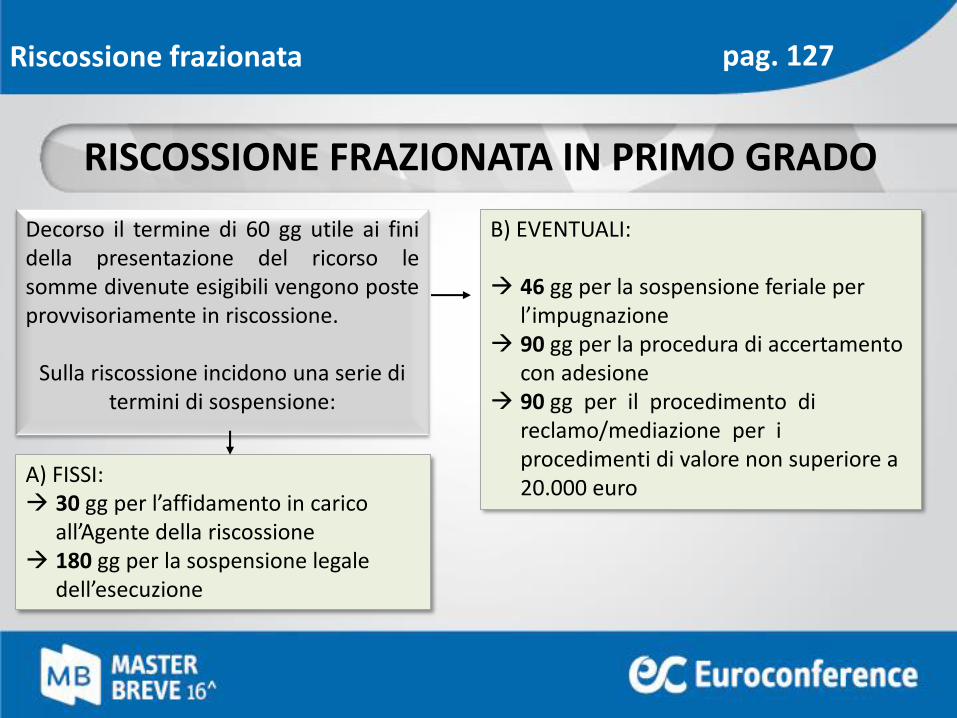

Decorso il termine di 60 gg utile ai finidella presentazione del ricorso lesomme divenute esigibili vengono posteprovvisoriamente in riscossione.

Sulla riscossione incidono una serie di termini di sospensione:

RISCOSSIONE FRAZIONATA IN PRIMO GRADO

A) FISSI: 30 gg per l’affidamento in carico

all’Agente della riscossione 180 gg per la sospensione legale

dell’esecuzione

B) EVENTUALI:

46 gg per la sospensione feriale per l’impugnazione

90 gg per la procedura di accertamento con adesione

90 gg per il procedimento di reclamo/mediazione per i procedimenti di valore non superiore a 20.000 euro

Riscossione frazionata pag. 127

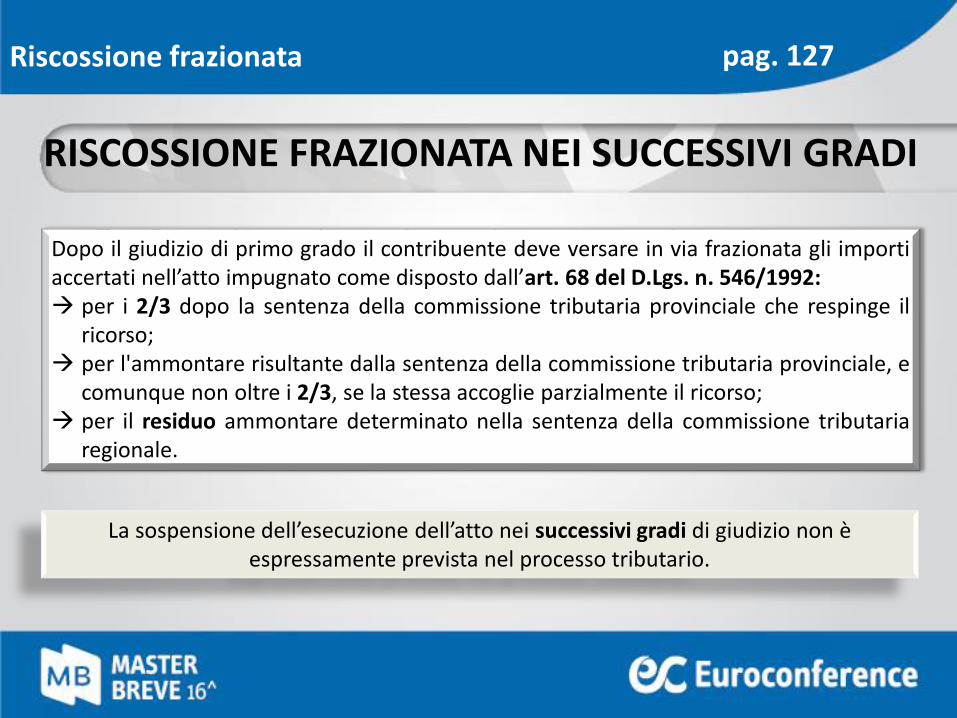

RISCOSSIONE FRAZIONATA NEI SUCCESSIVI GRADI

Dopo il giudizio di primo grado il contribuente deve versare in via frazionata gli importiaccertati nell’atto impugnato come disposto dall’art. 68 del D.Lgs. n. 546/1992: per i 2/3 dopo la sentenza della commissione tributaria provinciale che respinge il

ricorso; per l'ammontare risultante dalla sentenza della commissione tributaria provinciale, e

comunque non oltre i 2/3, se la stessa accoglie parzialmente il ricorso; per il residuo ammontare determinato nella sentenza della commissione tributaria

regionale.

La sospensione dell’esecuzione dell’atto nei successivi gradi di giudizio non è espressamente prevista nel processo tributario.

Riscossione frazionata pag. 127

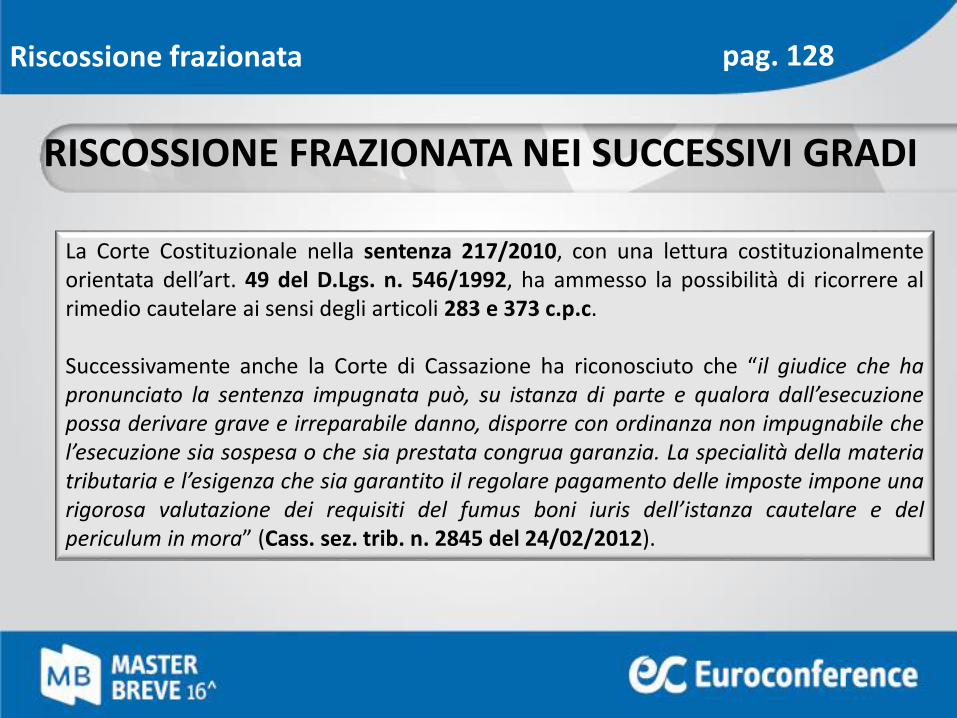

La Corte Costituzionale nella sentenza 217/2010, con una lettura costituzionalmenteorientata dell’art. 49 del D.Lgs. n. 546/1992, ha ammesso la possibilità di ricorrere alrimedio cautelare ai sensi degli articoli 283 e 373 c.p.c.

Successivamente anche la Corte di Cassazione ha riconosciuto che “il giudice che hapronunciato la sentenza impugnata può, su istanza di parte e qualora dall’esecuzionepossa derivare grave e irreparabile danno, disporre con ordinanza non impugnabile chel’esecuzione sia sospesa o che sia prestata congrua garanzia. La specialità della materiatributaria e l’esigenza che sia garantito il regolare pagamento delle imposte impone unarigorosa valutazione dei requisiti del fumus boni iuris dell’istanza cautelare e delpericulum in mora” (Cass. sez. trib. n. 2845 del 24/02/2012).

RISCOSSIONE FRAZIONATA NEI SUCCESSIVI GRADI

Riscossione frazionata pag. 128

L’Agente della riscossione procede al recupero coattivo limitatamente alle somme divenute esigibili e maggiorate degli ulteriori importi dovuti a titolo di:

interessi legali, calcolati sulle imposte dal giorno successivo a quello di scadenza del pagamento e fino alla notifica dell’atto ex art. 20 del D.P.R. n. 602/1973;

interessi di mora, nella misura indicata dall’art. 30 del D.P.R. n. 602/1973, calcolati a partire dal giorno successivo alla notifica degli avvisi di accertamento e fino alla data di effettivo pagamento;

aggio spettante all’agente della riscossione ai sensi dell’art. 17 del D.Lgs. n. 112/1999;

rimborso delle spese relative alle procedure esecutive.

Sugli importi divenuti esecutivi il contribuente può richiedere direttamente all’Agentedella riscossione la rateazione del pagamento ex art. 19 del D.P.R. n. 602/1973.

RISCOSSIONE E RICHIESTA DI RATEAZIONE

Riscossione frazionata pag. 128

CTP Bari, Sentenza n. 14 del 20.02.2013:A seguito di un accertamento irritualmente notificato, l’ente impositore in pendenza digiudizio emette provvedimento di sgravio integrale del ruolo impugnato dalcontribuente. La commissione adita nel dichiarare la cessazione della materia delcontendere condanna per lite temeraria, al risarcimento delle spese patite dalcontribuente, l’ente impositore e il concessionario della riscossione.

CTP Brindisi, Sentenza n. 216 del 22.08.2013:Equitalia notifica intimazione di pagamento per importi non dovuti nonostantel’accoglimento del ricorso già proposto dal contribuente. Il giudice afferma che:“L'Agente della riscossione ha l'obbligo di controllare la regolarità formale esostanziale dei ruoli e di verificare la sussistenza del credito presupposto, ricorrendoanche al potere di autotutela, in caso di prescrizione o decadenza del titolo. In casocontrario si rende responsabile di omessa diligenza e controllo, violando i principi ditrasparenza, coscienza e conoscenza inerenti alla funzione pubblica che esercita.”

RISCOSSIONE NELLA GIURISPRUDENZA DI MERITO

Riscossione frazionata pag. 129

CTP Reggio Calabria, Sentenza n. 406 del 3.02.2014:“il concessionario, nelle liti promosse contro di lui che non riguardano esclusivamente laregolarità o la validità degli atti esecutivi, deve chiamare in causa l'ente creditoreinteressato; in mancanza, risponde delle conseguenze della lite”.

CTR Lecce, Sentenza n. 522 del 27.02.2014Il concessionario della riscossione iscrive il fermo sul veicolo nonostante sia venutotempestivamente a conoscenza della sospensione della esecutorietà della presuppostacartella di pagamento. Il giudice nell’accogliere il ricorso del contribuente avverso ilfermo precisa: “Nel caso in cui il provvedimento di annullamento in autotutela siaintervenuto ex post, quindi, dopo aver costretto il contribuente ad attivare unprocedimento giudiziale e a sopportarne i relativo costi, nel caso in cui l'uso dellanormale diligenza avrebbe potuto evitarlo con sicure economie di tempo, di atti efinanziarie per tutte le parti processuali sono dovute le spese di lite processuali neiconfronti del contribuente stesso.”

RISCOSSIONE NELLA GIURISPRUDENZA DI MERITO

Riscossione frazionata pag. 129

RATEAZIONE CARTELLE ESATTORIALI

ART. 19 D.P.R. 600/1973

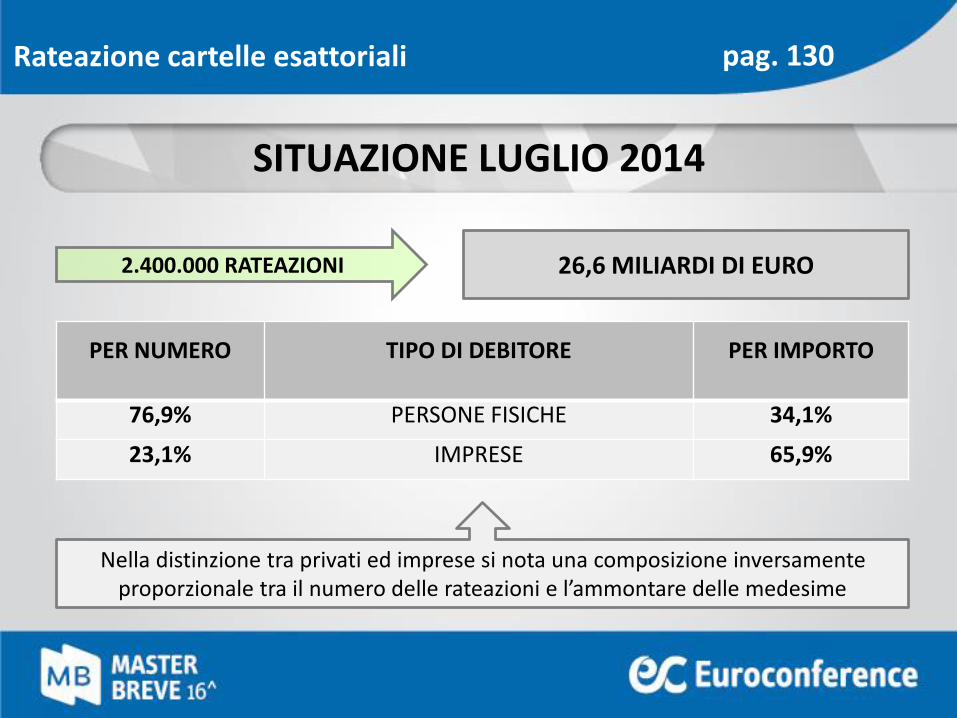

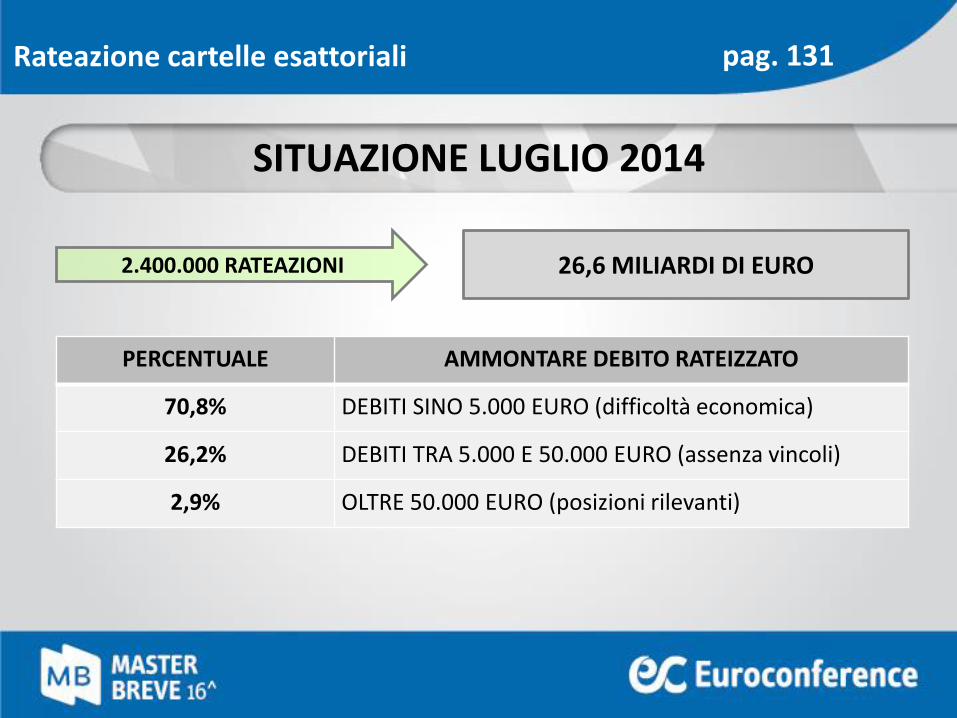

SITUAZIONE LUGLIO 2014

Rateazione cartelle esattoriali pag. 130

PER NUMERO TIPO DI DEBITORE PER IMPORTO

76,9% PERSONE FISICHE 34,1%

23,1% IMPRESE 65,9%

2.400.000 RATEAZIONI 26,6 MILIARDI DI EURO

Nella distinzione tra privati ed imprese si nota una composizione inversamente proporzionale tra il numero delle rateazioni e l’ammontare delle medesime

SITUAZIONE LUGLIO 2014

Rateazione cartelle esattoriali pag. 131

2.400.000 RATEAZIONI 26,6 MILIARDI DI EURO

PERCENTUALE AMMONTARE DEBITO RATEIZZATO

70,8% DEBITI SINO 5.000 EURO (difficoltà economica)

26,2% DEBITI TRA 5.000 E 50.000 EURO (assenza vincoli)

2,9% OLTRE 50.000 EURO (posizioni rilevanti)

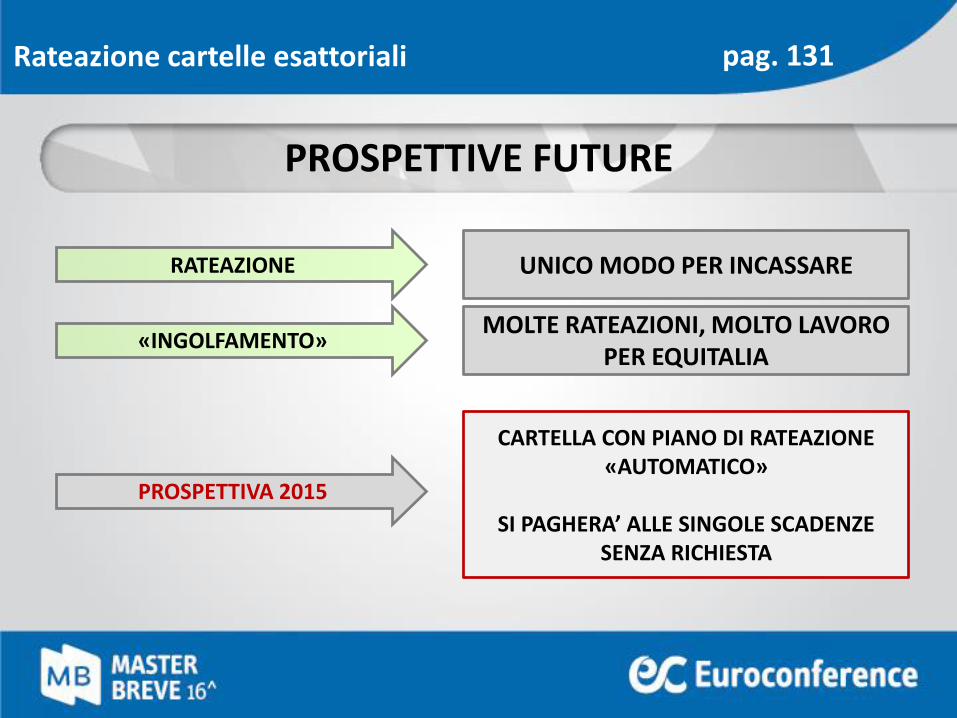

PROSPETTIVE FUTURE

Rateazione cartelle esattoriali pag. 131

RATEAZIONE UNICO MODO PER INCASSARE

«INGOLFAMENTO»MOLTE RATEAZIONI, MOLTO LAVORO

PER EQUITALIA

PROSPETTIVA 2015

CARTELLA CON PIANO DI RATEAZIONE «AUTOMATICO»

SI PAGHERA’ ALLE SINGOLE SCADENZE SENZA RICHIESTA

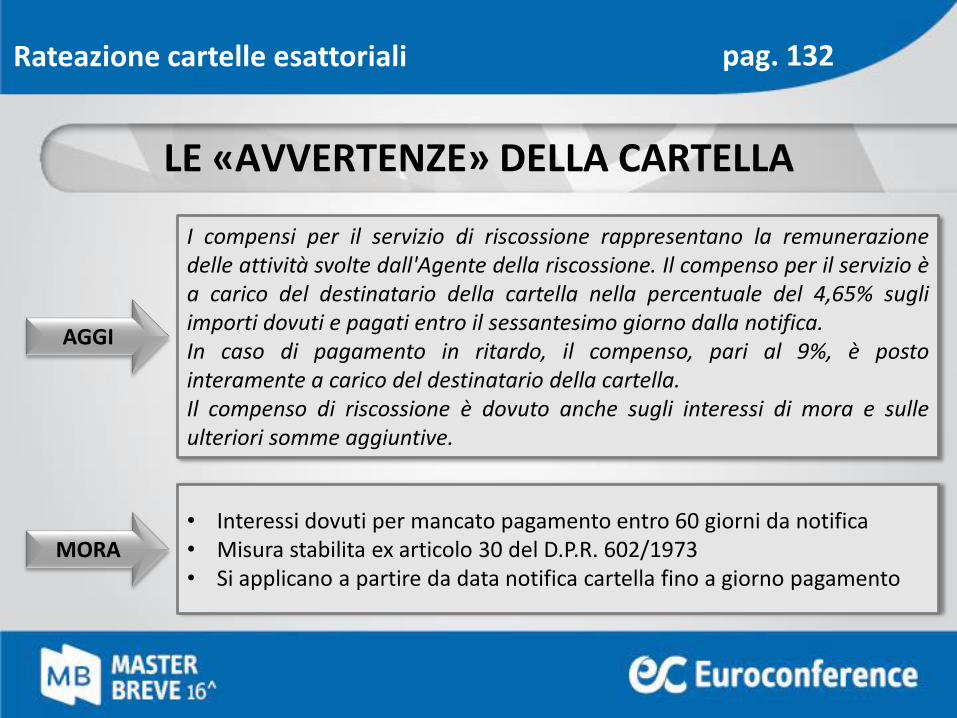

LE «AVVERTENZE» DELLA CARTELLA

Rateazione cartelle esattoriali pag. 132

I compensi per il servizio di riscossione rappresentano la remunerazionedelle attività svolte dall'Agente della riscossione. Il compenso per il servizio èa carico del destinatario della cartella nella percentuale del 4,65% sugliimporti dovuti e pagati entro il sessantesimo giorno dalla notifica.In caso di pagamento in ritardo, il compenso, pari al 9%, è postointeramente a carico del destinatario della cartella.Il compenso di riscossione è dovuto anche sugli interessi di mora e sulleulteriori somme aggiuntive.

• Interessi dovuti per mancato pagamento entro 60 giorni da notifica• Misura stabilita ex articolo 30 del D.P.R. 602/1973• Si applicano a partire da data notifica cartella fino a giorno pagamento

AGGI

MORA

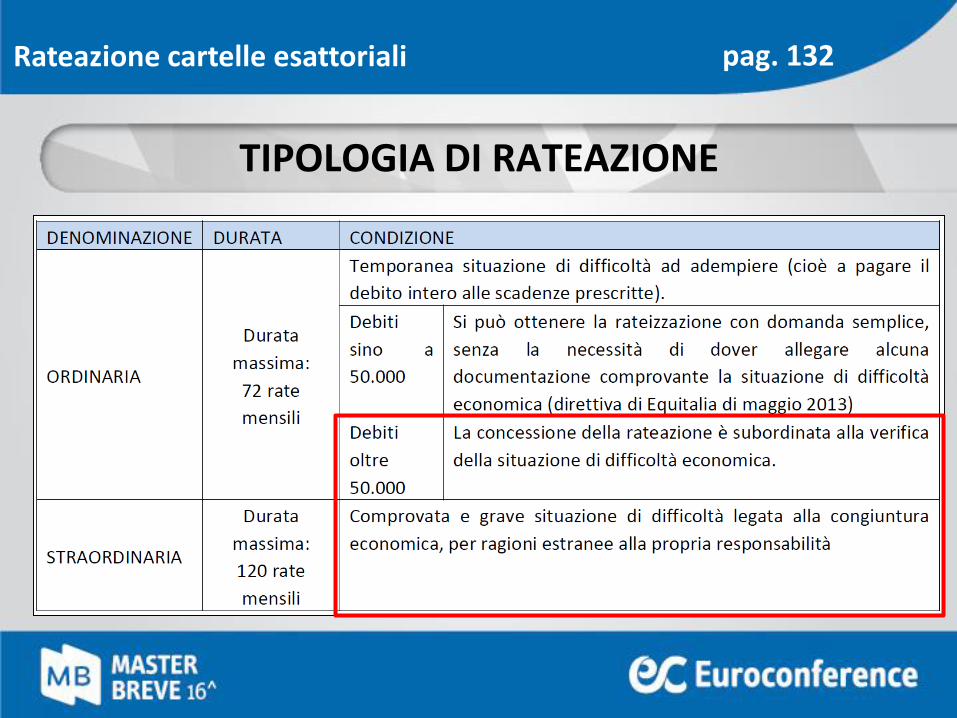

TIPOLOGIA DI RATEAZIONE

Rateazione cartelle esattoriali pag. 132

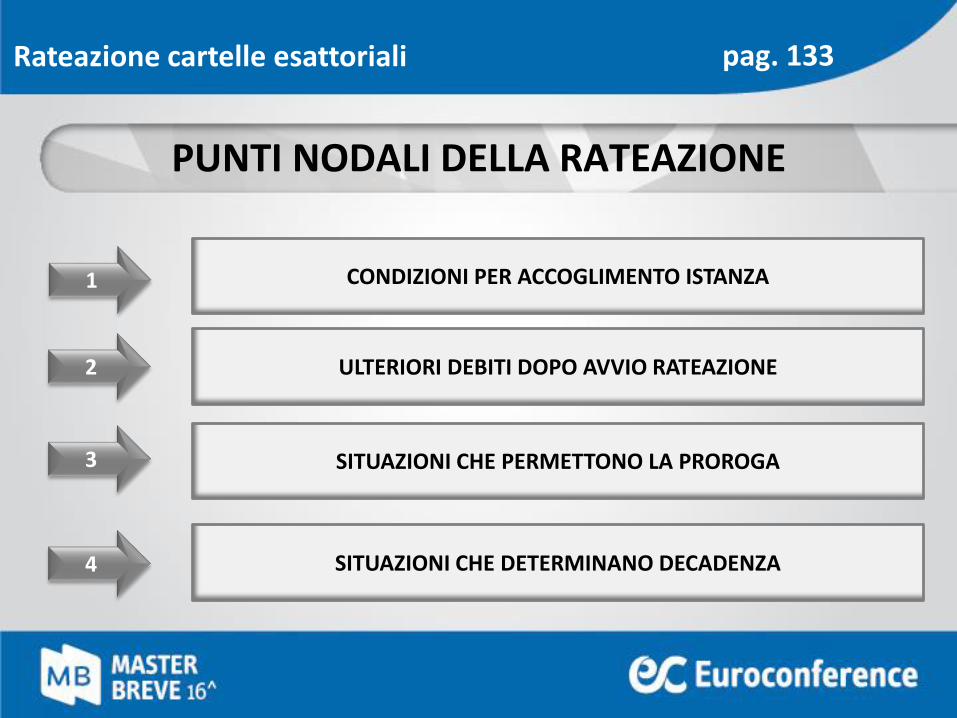

PUNTI NODALI DELLA RATEAZIONE

Rateazione cartelle esattoriali pag. 133

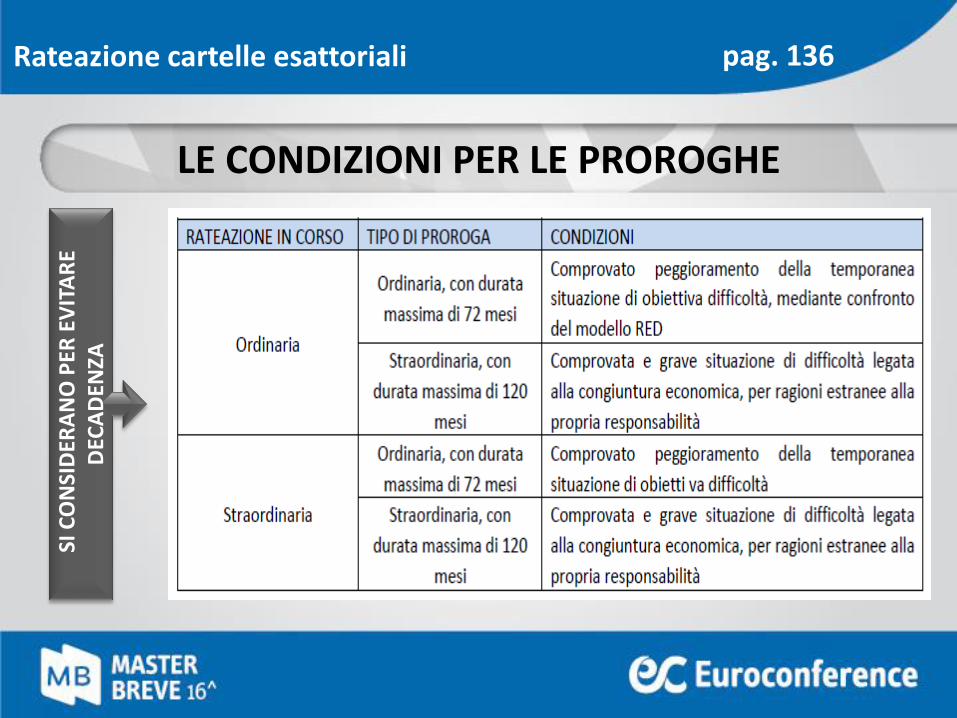

CONDIZIONI PER ACCOGLIMENTO ISTANZA

SITUAZIONI CHE PERMETTONO LA PROROGA

SITUAZIONI CHE DETERMINANO DECADENZA

ULTERIORI DEBITI DOPO AVVIO RATEAZIONE

1

2

3

4

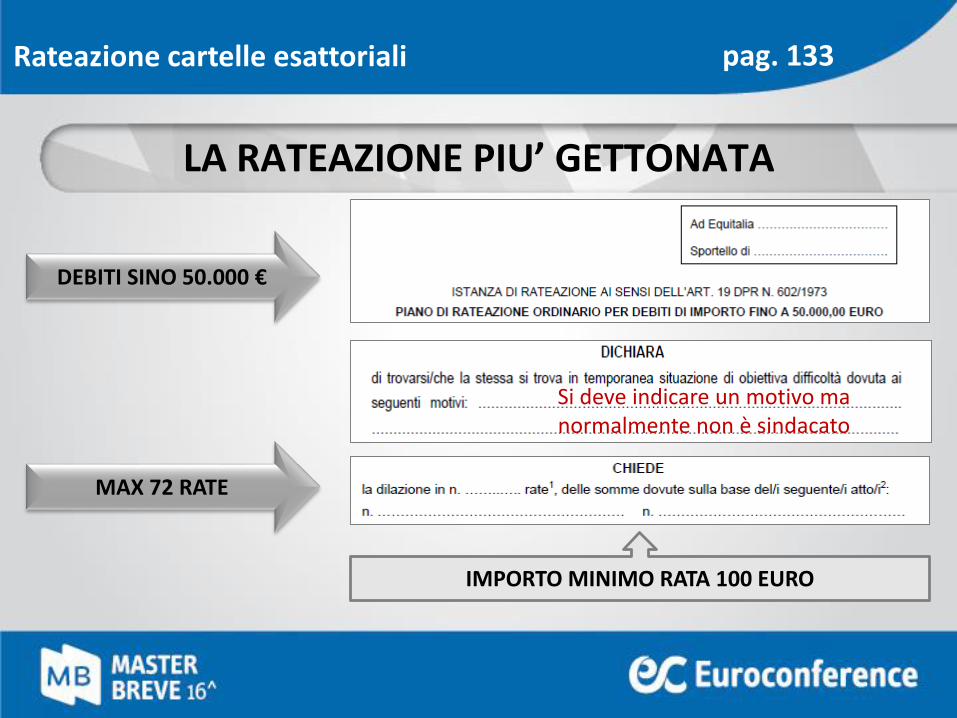

LA RATEAZIONE PIU’ GETTONATA

Rateazione cartelle esattoriali pag. 133

Si deve indicare un motivo ma normalmente non è sindacato

DEBITI SINO 50.000 €

MAX 72 RATE

IMPORTO MINIMO RATA 100 EURO

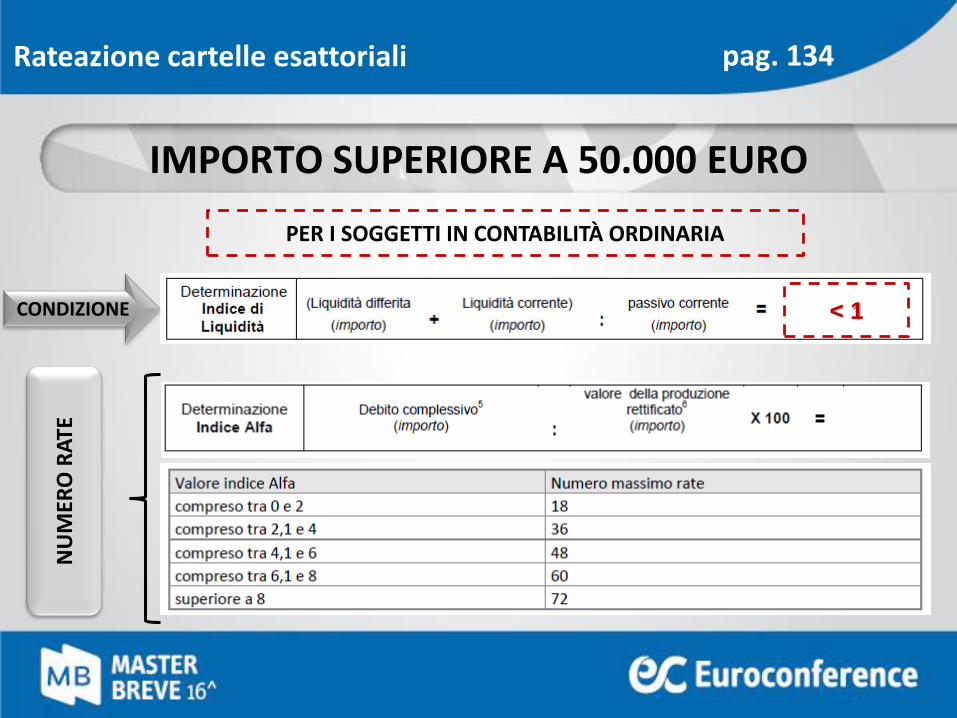

IMPORTO SUPERIORE A 50.000 EURO

Rateazione cartelle esattoriali pag. 134

PER I SOGGETTI IN CONTABILITÀ ORDINARIA

CONDIZIONE < 1

NU

MER

O R

ATE

IMPORTO SUPERIORE A 50.000 EURO

Rateazione cartelle esattoriali pag. 134P

REF

EREN

DO

LA

STR

AO

RD

INA

RIA

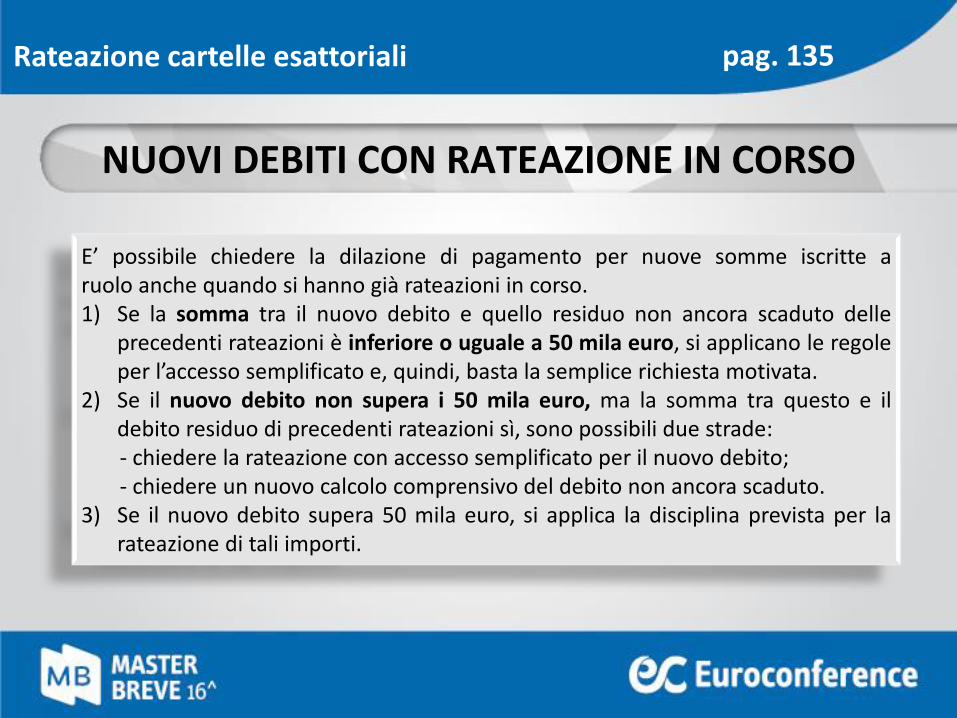

E’ possibile chiedere la dilazione di pagamento per nuove somme iscritte aruolo anche quando si hanno già rateazioni in corso.1) Se la somma tra il nuovo debito e quello residuo non ancora scaduto delle

precedenti rateazioni è inferiore o uguale a 50 mila euro, si applicano le regoleper l’accesso semplificato e, quindi, basta la semplice richiesta motivata.

2) Se il nuovo debito non supera i 50 mila euro, ma la somma tra questo e ildebito residuo di precedenti rateazioni sì, sono possibili due strade:- chiedere la rateazione con accesso semplificato per il nuovo debito;- chiedere un nuovo calcolo comprensivo del debito non ancora scaduto.

3) Se il nuovo debito supera 50 mila euro, si applica la disciplina prevista per larateazione di tali importi.

NUOVI DEBITI CON RATEAZIONE IN CORSO

Rateazione cartelle esattoriali pag. 135

PASSAGGIO AL PIANO A 120 RATE

Rateazione cartelle esattoriali pag. 135

LE MODALITÀ DI PROVA SONO LE MEDESIME DELLA PRIMA RICHIESTA DEL PIANO STRAORDINARIO

LE CONDIZIONI PER LE PROROGHE

Rateazione cartelle esattoriali pag. 136SI

CO

NSI

DER

AN

O P

ER E

VIT

AR

E D

ECA

DEN

ZA

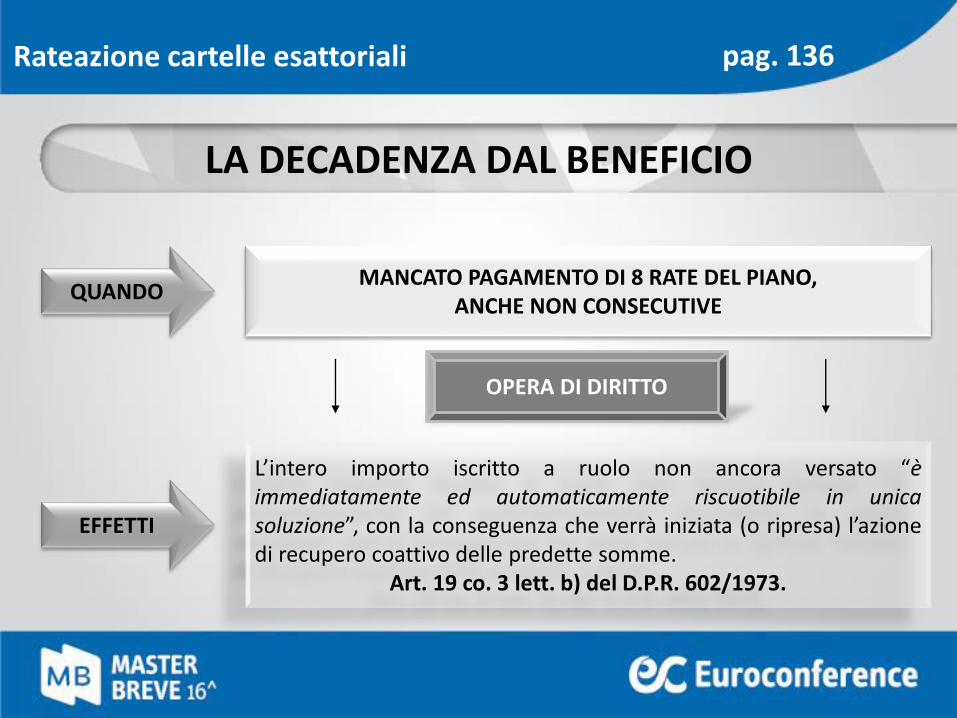

LA DECADENZA DAL BENEFICIO

Rateazione cartelle esattoriali pag. 136

MANCATO PAGAMENTO DI 8 RATE DEL PIANO, ANCHE NON CONSECUTIVE

QUANDO

L’intero importo iscritto a ruolo non ancora versato “èimmediatamente ed automaticamente riscuotibile in unicasoluzione”, con la conseguenza che verrà iniziata (o ripresa) l’azionedi recupero coattivo delle predette somme.

Art. 19 co. 3 lett. b) del D.P.R. 602/1973.

EFFETTI

OPERA DI DIRITTO

COMPENSAZIONI: «BLOCCHI» E SANZIONI

Art. 31 DL 78/2010

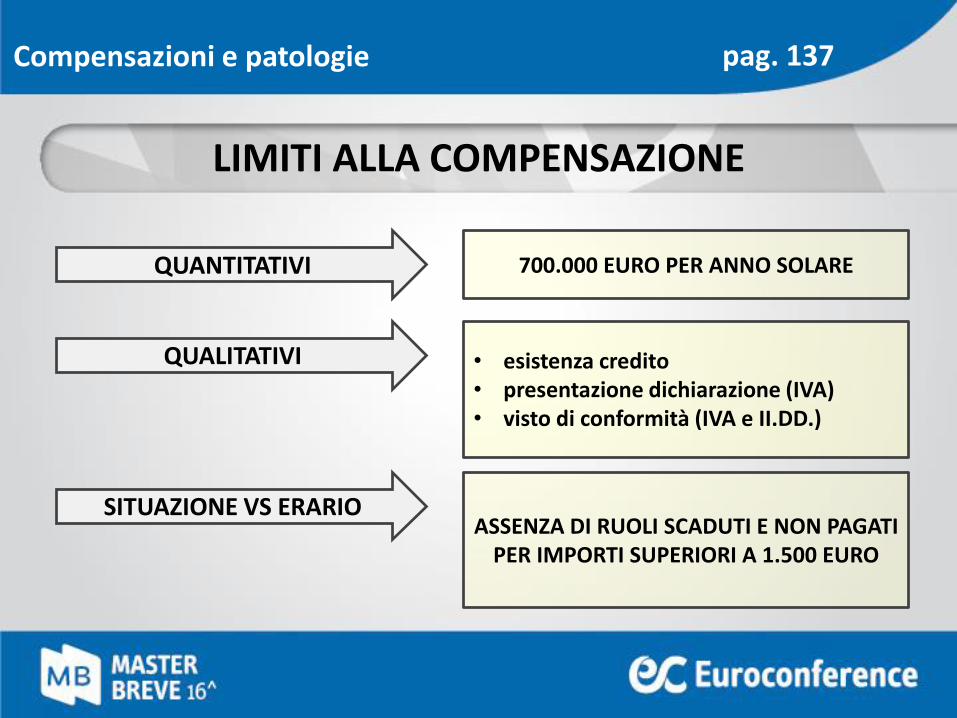

LIMITI ALLA COMPENSAZIONE

Compensazioni e patologie pag. 137

QUANTITATIVI 700.000 EURO PER ANNO SOLARE

QUALITATIVI • esistenza credito• presentazione dichiarazione (IVA)• visto di conformità (IVA e II.DD.)

SITUAZIONE VS ERARIOASSENZA DI RUOLI SCADUTI E NON PAGATI

PER IMPORTI SUPERIORI A 1.500 EURO

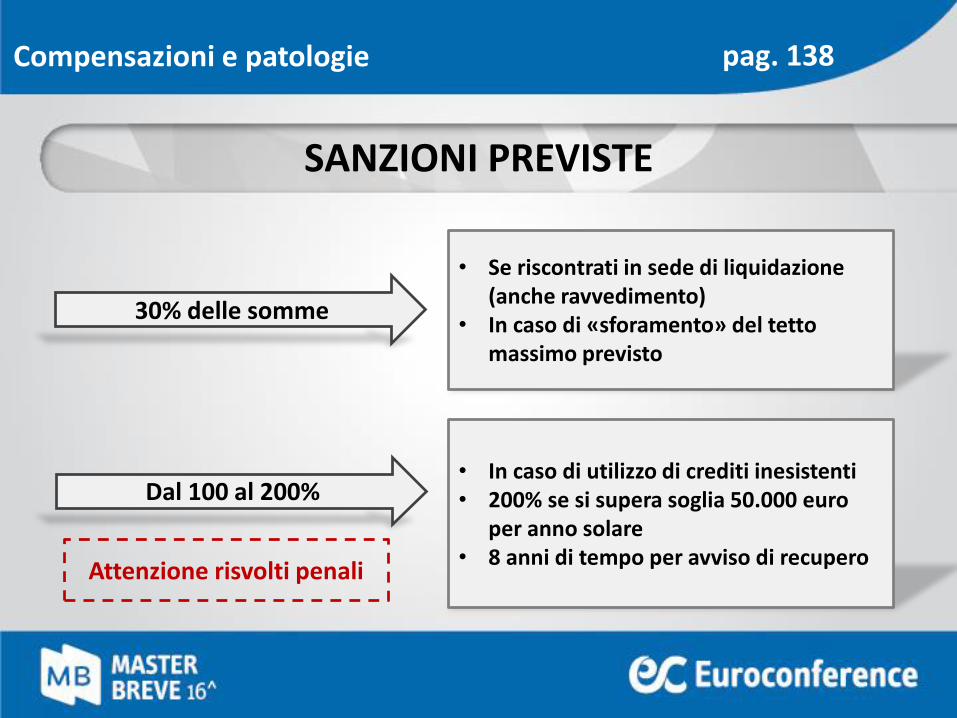

SANZIONI PREVISTE

Compensazioni e patologie pag. 138

30% delle somme

• Se riscontrati in sede di liquidazione (anche ravvedimento)

• In caso di «sforamento» del tetto massimo previsto

Dal 100 al 200%• In caso di utilizzo di crediti inesistenti• 200% se si supera soglia 50.000 euro

per anno solare• 8 anni di tempo per avviso di recupero

Attenzione risvolti penali

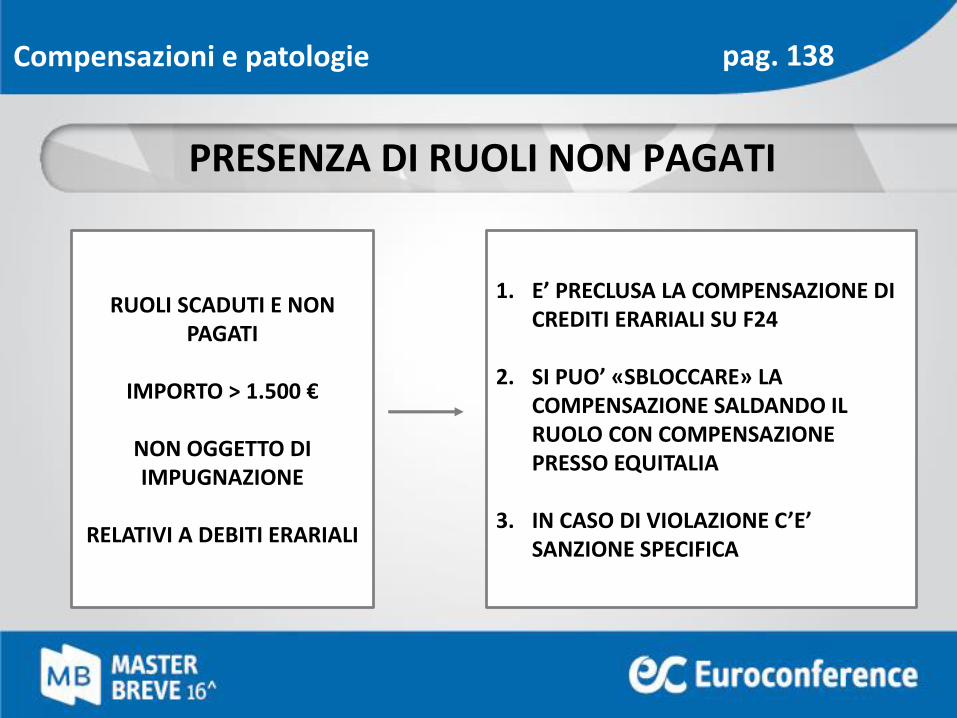

PRESENZA DI RUOLI NON PAGATI

Compensazioni e patologie pag. 138

RUOLI SCADUTI E NON PAGATI

IMPORTO > 1.500 €

NON OGGETTO DI IMPUGNAZIONE

RELATIVI A DEBITI ERARIALI

1. E’ PRECLUSA LA COMPENSAZIONE DI CREDITI ERARIALI SU F24

2. SI PUO’ «SBLOCCARE» LA COMPENSAZIONE SALDANDO IL RUOLO CON COMPENSAZIONE PRESSO EQUITALIA

3. IN CASO DI VIOLAZIONE C’E’ SANZIONE SPECIFICA

PRESENZA DI RUOLI NON PAGATI

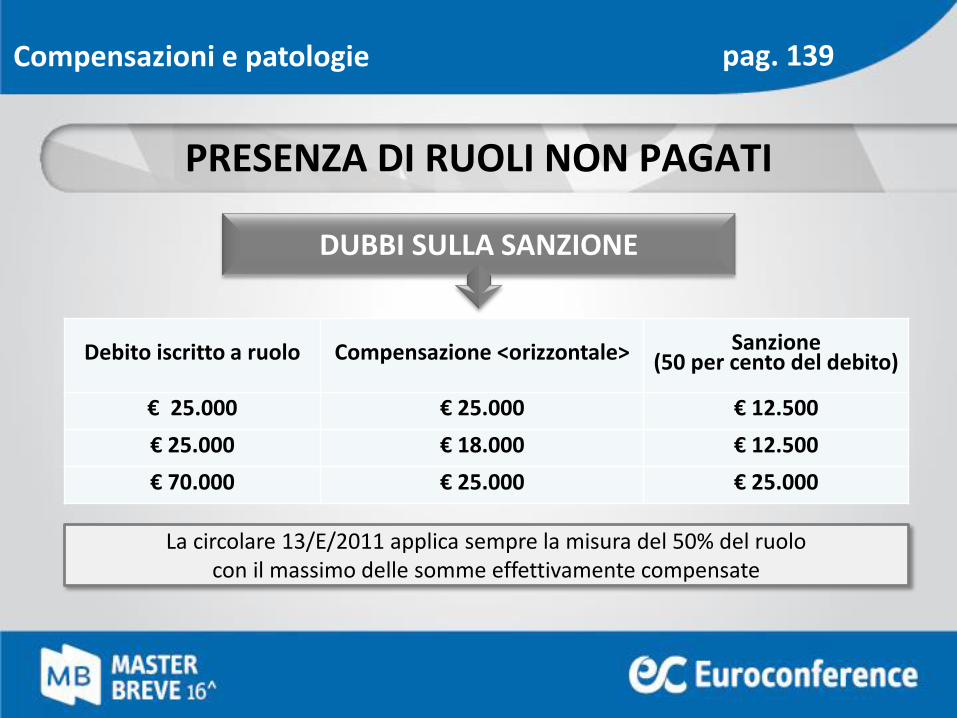

Compensazioni e patologie pag. 139

Debito iscritto a ruolo Compensazione <orizzontale> Sanzione (50 per cento del debito)

€ 25.000 € 25.000 € 12.500

€ 25.000 € 18.000 € 12.500

€ 70.000 € 25.000 € 25.000

La circolare 13/E/2011 applica sempre la misura del 50% del ruolo con il massimo delle somme effettivamente compensate

DUBBI SULLA SANZIONE

PRESENZA DI RUOLI NON PAGATI

Compensazioni e patologie pag. 139

La norma, invece, fa esplicito riferimento al tetto massimo del 50% delle somme utilizzate in compensazione

Debito iscritto a ruolo Compensazione <orizzontale> Sanzione (50 per cento del debito)

€ 25.000 € 25.000 € 12.500

€ 25.000 € 18.000 € 9.000

€ 70.000 € 25.000 € 12.500

DUBBI SULLA SANZIONE

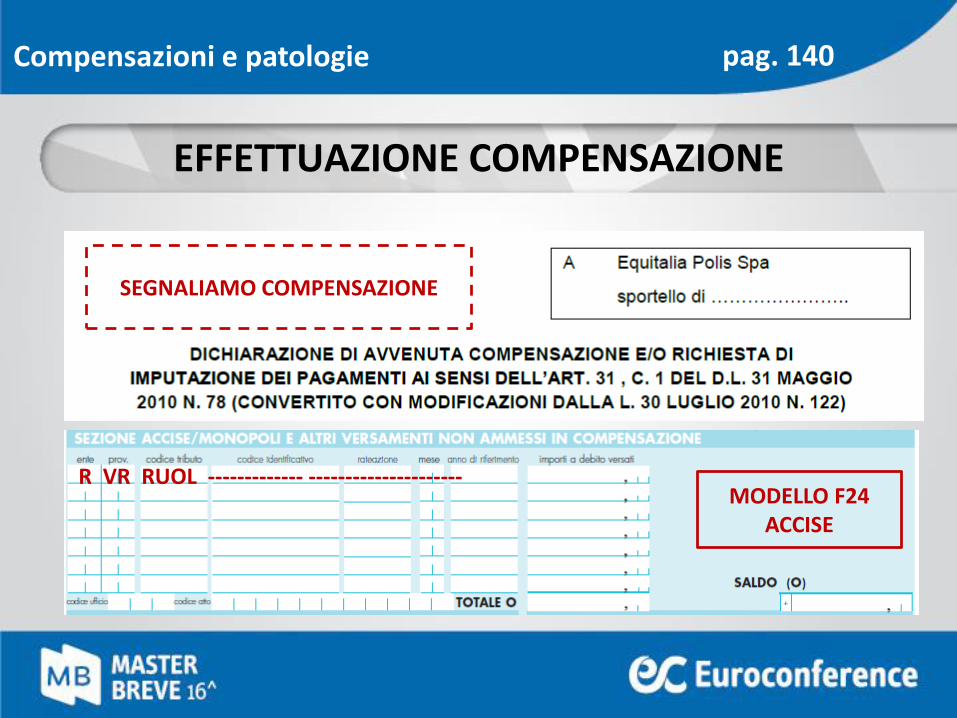

EFFETTUAZIONE COMPENSAZIONE

Compensazioni e patologie pag. 140

SEGNALIAMO COMPENSAZIONE

MODELLO F24 ACCISE

R VR RUOL ------------- ---------------------

SOSPENSIONE CARTELLE

ART. 1, LEGGE 228/2012

METODO PER BLOCCARE ESECUZIONE

Sospensione cartelle pag. 141

AGENTE DELLA RISCOSSIONE

RICEVE APPOSITA ISTANZA DAL CONTRIBUENTE

BLOCCA OGNI AZIONE FINALIZZATA ALLA

RISCOSSIONE

ATTENZIONE AGLI ABUSI!

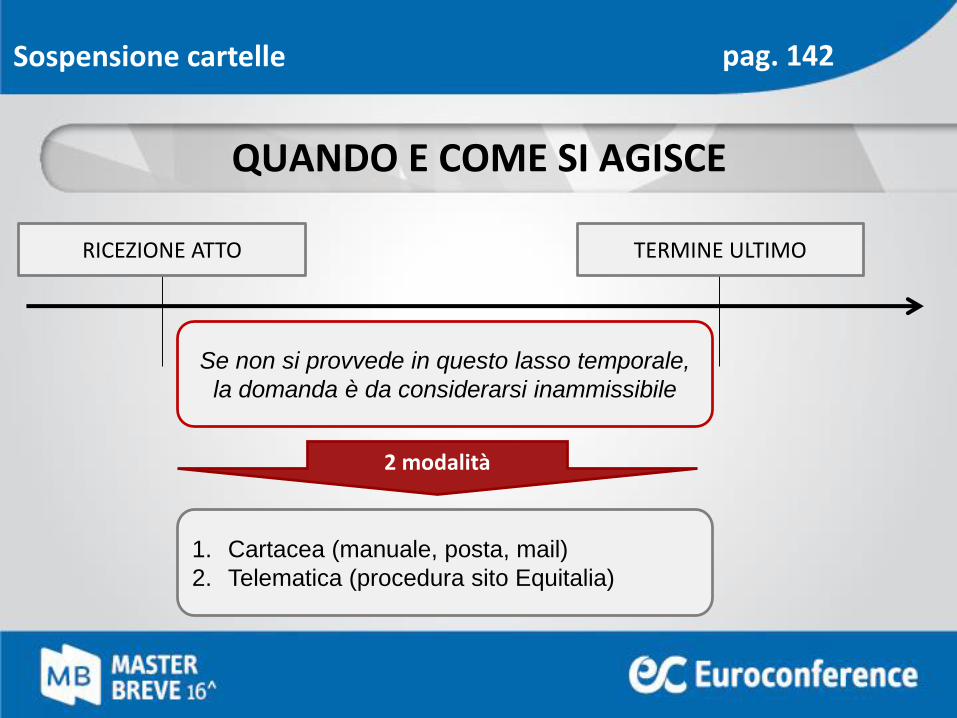

QUANDO E COME SI AGISCE

Sospensione cartelle pag. 142

RICEZIONE ATTO TERMINE ULTIMO

Se non si provvede in questo lasso temporale,

la domanda è da considerarsi inammissibile

2 modalità

1. Cartacea (manuale, posta, mail)

2. Telematica (procedura sito Equitalia)

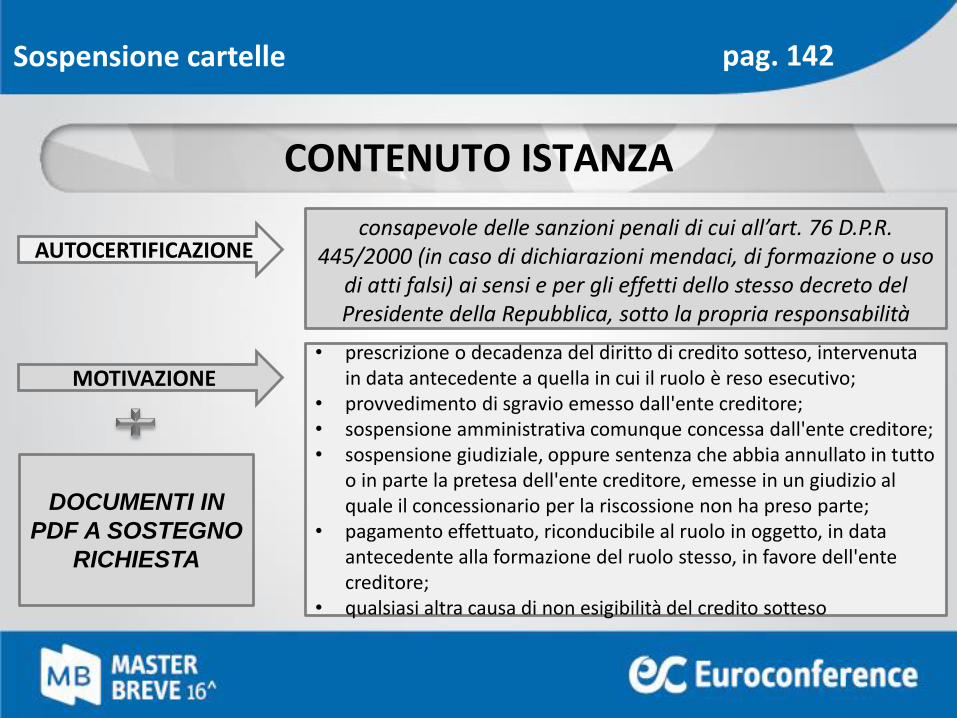

CONTENUTO ISTANZA

Sospensione cartelle pag. 142

AUTOCERTIFICAZIONEconsapevole delle sanzioni penali di cui all’art. 76 D.P.R.

445/2000 (in caso di dichiarazioni mendaci, di formazione o uso di atti falsi) ai sensi e per gli effetti dello stesso decreto del Presidente della Repubblica, sotto la propria responsabilità

• prescrizione o decadenza del diritto di credito sotteso, intervenuta in data antecedente a quella in cui il ruolo è reso esecutivo;

• provvedimento di sgravio emesso dall'ente creditore;• sospensione amministrativa comunque concessa dall'ente creditore;• sospensione giudiziale, oppure sentenza che abbia annullato in tutto

o in parte la pretesa dell'ente creditore, emesse in un giudizio al quale il concessionario per la riscossione non ha preso parte;

• pagamento effettuato, riconducibile al ruolo in oggetto, in data antecedente alla formazione del ruolo stesso, in favore dell'ente creditore;

• qualsiasi altra causa di non esigibilità del credito sotteso

MOTIVAZIONE

DOCUMENTI IN

PDF A SOSTEGNO

RICHIESTA

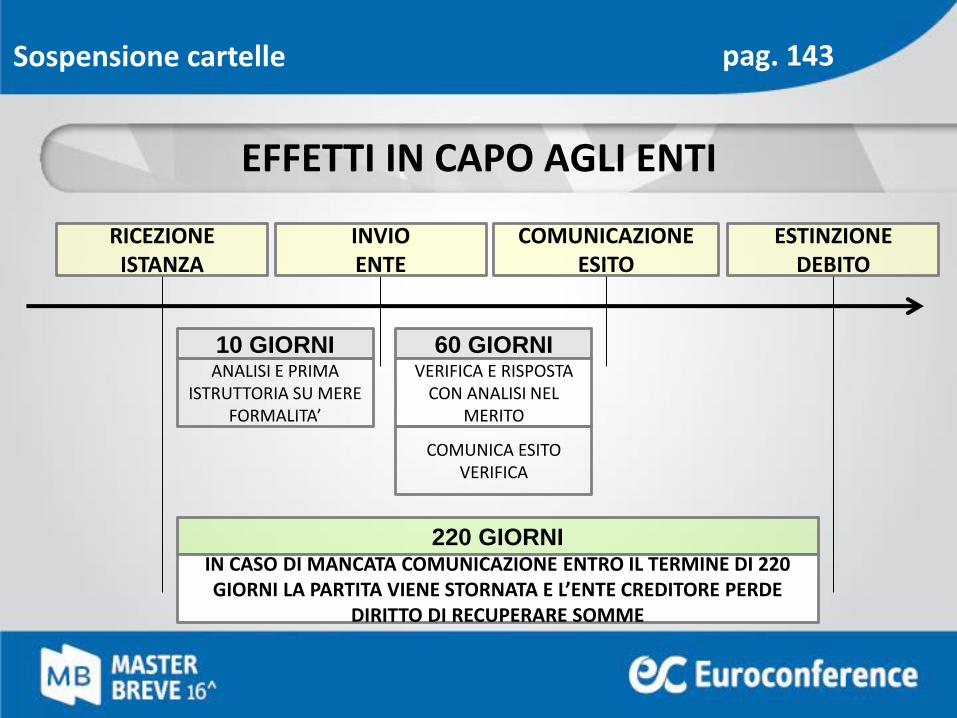

EFFETTI IN CAPO AGLI ENTI

Sospensione cartelle pag. 143

RICEZIONE ISTANZA

INVIO ENTE

COMUNICAZIONE ESITO

ESTINZIONEDEBITO

10 GIORNI 60 GIORNI

220 GIORNI

ANALISI E PRIMA ISTRUTTORIA SU MERE

FORMALITA’

VERIFICA E RISPOSTA CON ANALISI NEL

MERITO

COMUNICA ESITO VERIFICA

IN CASO DI MANCATA COMUNICAZIONE ENTRO IL TERMINE DI 220 GIORNI LA PARTITA VIENE STORNATA E L’ENTE CREDITORE PERDE

DIRITTO DI RECUPERARE SOMME

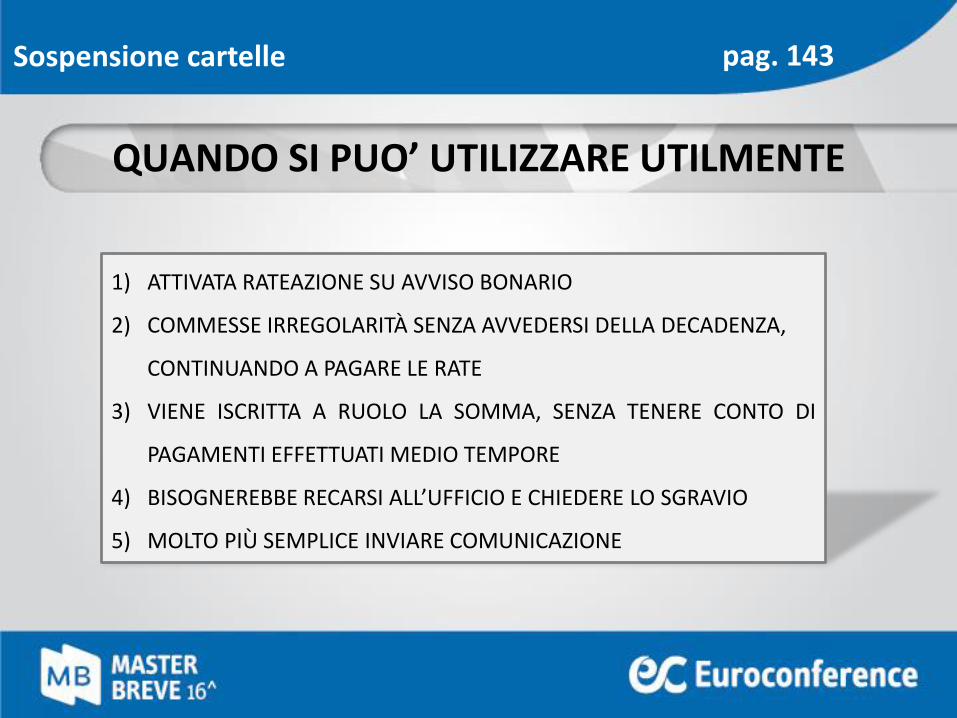

QUANDO SI PUO’ UTILIZZARE UTILMENTE

pag. 143

1) ATTIVATA RATEAZIONE SU AVVISO BONARIO

2) COMMESSE IRREGOLARITÀ SENZA AVVEDERSI DELLA DECADENZA,

CONTINUANDO A PAGARE LE RATE

3) VIENE ISCRITTA A RUOLO LA SOMMA, SENZA TENERE CONTO DI

PAGAMENTI EFFETTUATI MEDIO TEMPORE

4) BISOGNEREBBE RECARSI ALL’UFFICIO E CHIEDERE LO SGRAVIO

5) MOLTO PIÙ SEMPLICE INVIARE COMUNICAZIONE

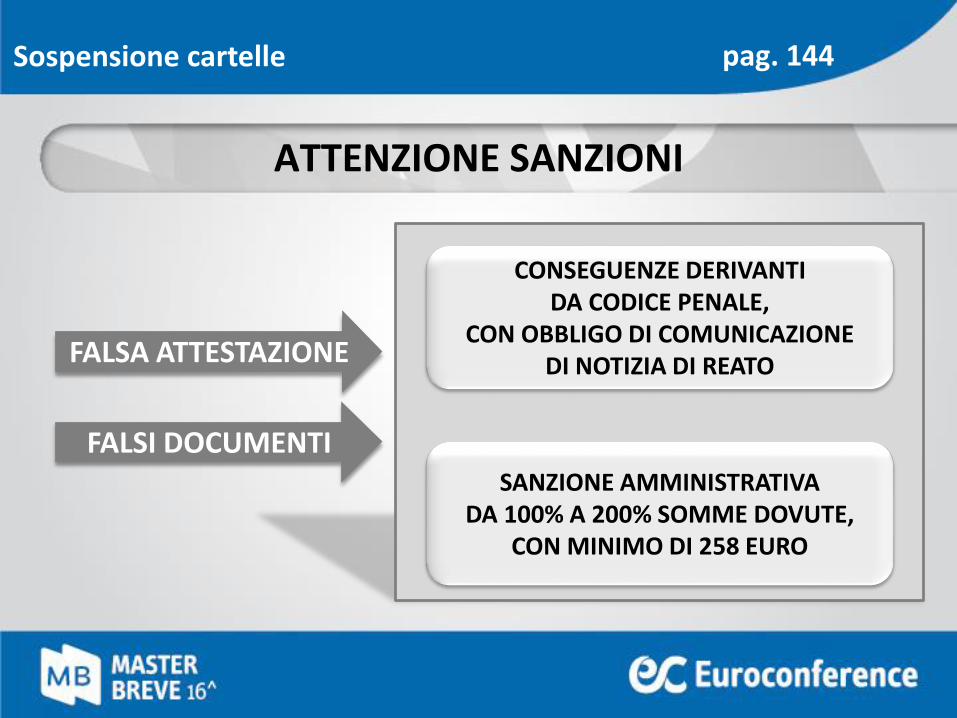

Sospensione cartelle

ATTENZIONE SANZIONI

pag. 144

FALSA ATTESTAZIONE

FALSI DOCUMENTI

CONSEGUENZE DERIVANTI DA CODICE PENALE,

CON OBBLIGO DI COMUNICAZIONE DI NOTIZIA DI REATO

SANZIONE AMMINISTRATIVA DA 100% A 200% SOMME DOVUTE,

CON MINIMO DI 258 EURO

Sospensione cartelle