Embed Size (px)

Citation preview

Francesca Scolari Emanuele Porazzi

COPS 20 - Castellanza

Il Sistema di Budgeting e di Reporting

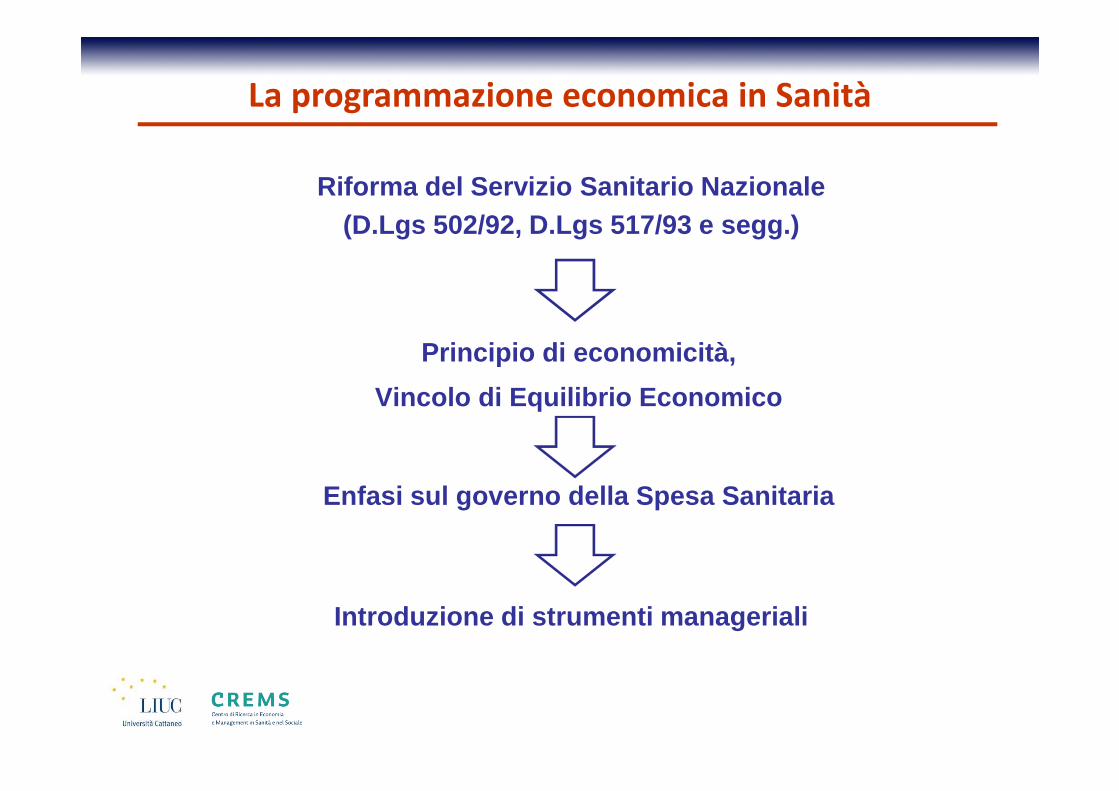

La programmazione economica in Sanità

Riforma del Servizio Sanitario Nazionale (D.Lgs 502/92, D.Lgs 517/93 e segg.)

Principio di economicità,

Vincolo di Equilibrio Economico

Enfasi sul governo della Spesa Sanitaria

Introduzione di strumenti manageriali

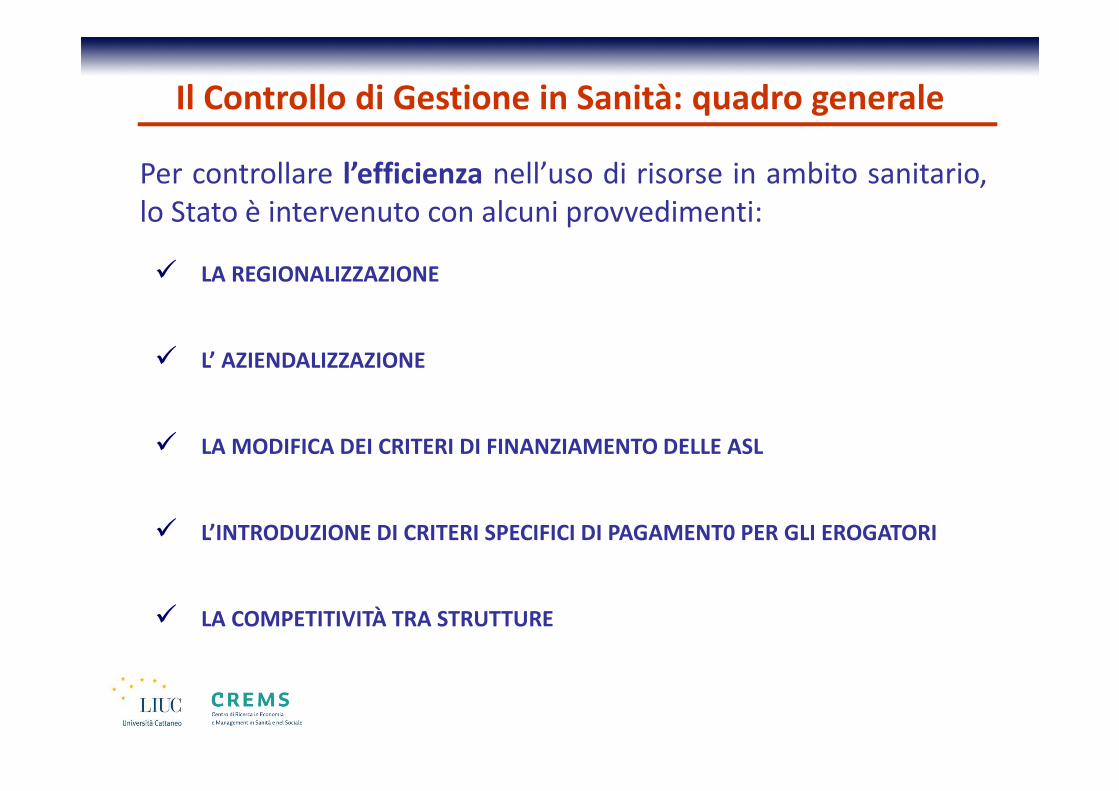

Per controllare l’efficienza nell’uso di risorse in ambito sanitario,lo Stato è intervenuto con alcuni provvedimenti:

� LA REGIONALIZZAZIONE

� L’ AZIENDALIZZAZIONE

� LA MODIFICA DEI CRITERI DI FINANZIAMENTO DELLE ASL

� L’INTRODUZIONE DI CRITERI SPECIFICI DI PAGAMENT0 PER GLI EROGATORI

� LA COMPETITIVITÀ TRA STRUTTURE

Il Controllo di Gestione in Sanità: quadro generale

CONTROLLO DI GESTIONE

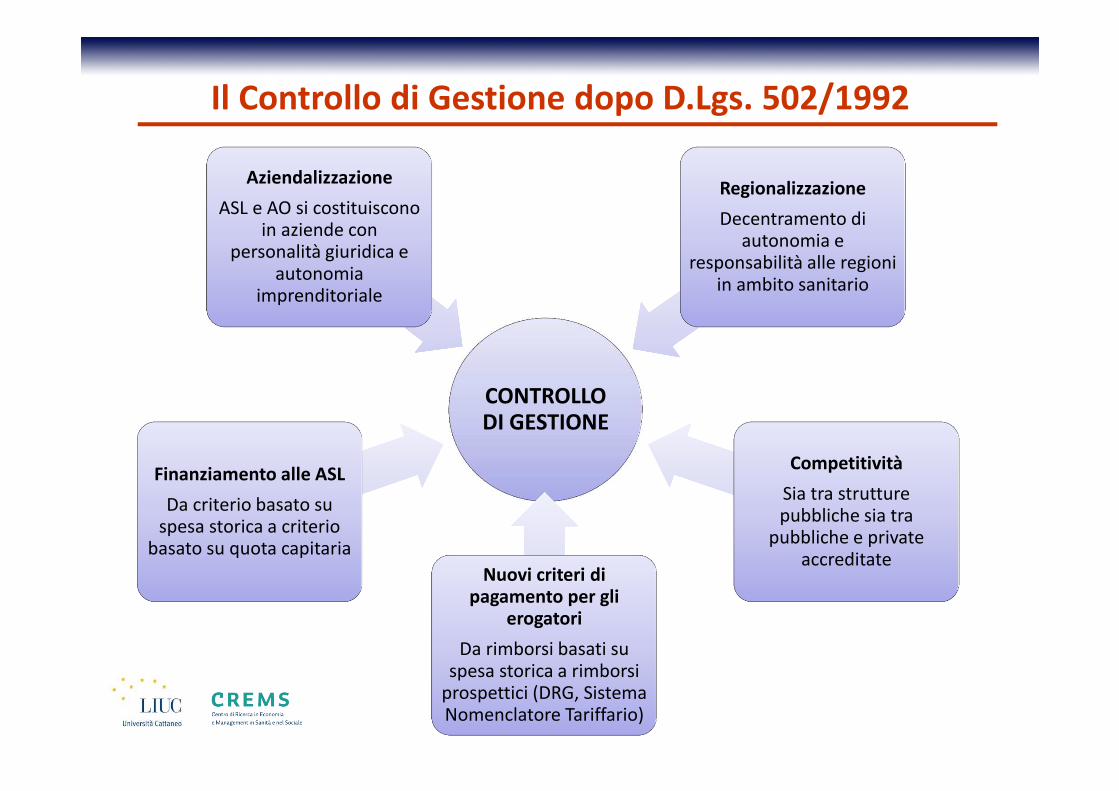

Finanziamento alle ASL

Da criterio basato su spesa storica a criterio

basato su quota capitaria

Aziendalizzazione

ASL e AO si costituiscono in aziende con

personalità giuridica e autonomia

imprenditoriale

Regionalizzazione

Decentramento di autonomia e

responsabilità alle regioni in ambito sanitario

Competitività

Sia tra strutture pubbliche sia tra

pubbliche e private accreditate

Nuovi criteri di pagamento per gli

erogatori

Da rimborsi basati su spesa storica a rimborsi

prospettici (DRG, Sistema Nomenclatore Tariffario)

Il Controllo di Gestione dopo D.Lgs. 502/1992

Il Controllo di Gestione

Definizione

Insieme coordinato e integrato di criteri, strumenti,

procedure implementati in un’azienda e finalizzati ad

attivare un processo di programmazione degli obiettivi da

conseguire e di verifica della rispondenza dell’andamento

gestionale rispetto agli obiettivi prefissati

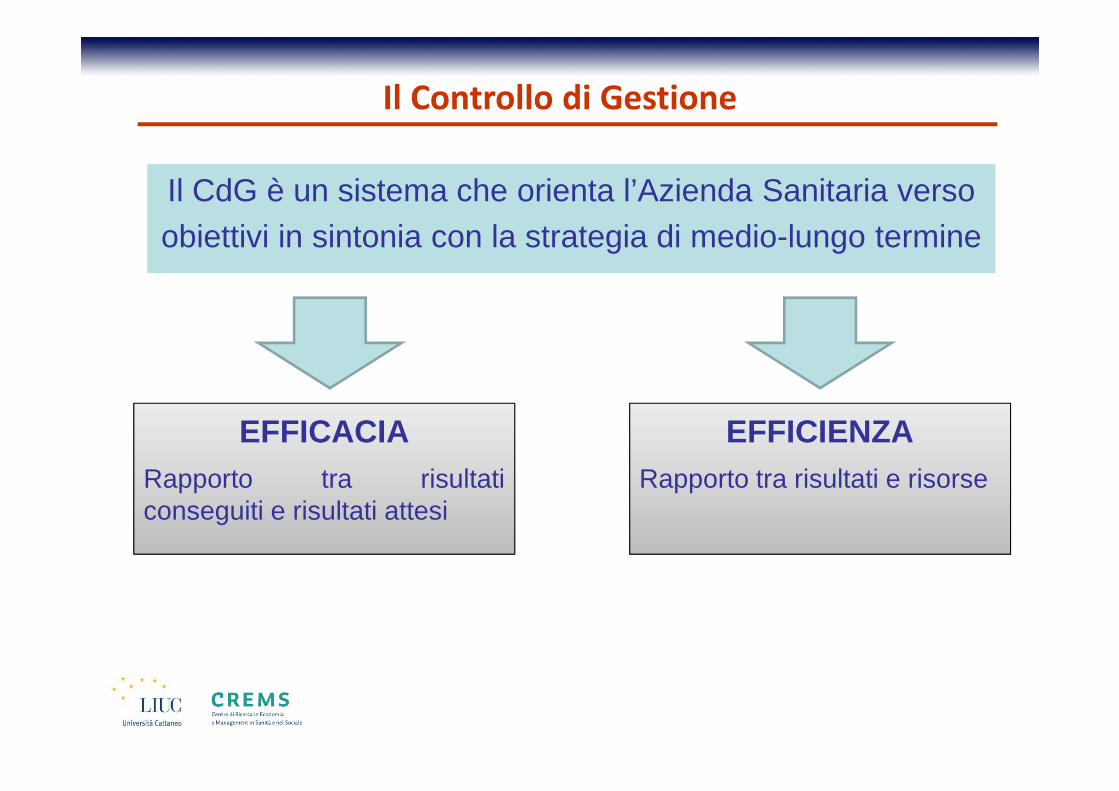

Il Controllo di Gestione

Il CdG è un sistema che orienta l’Azienda Sanitaria verso obiettivi in sintonia con la strategia di medio-lungo termine

EFFICACIARapporto tra risultaticonseguiti e risultati attesi

EFFICIENZARapporto tra risultati e risorse

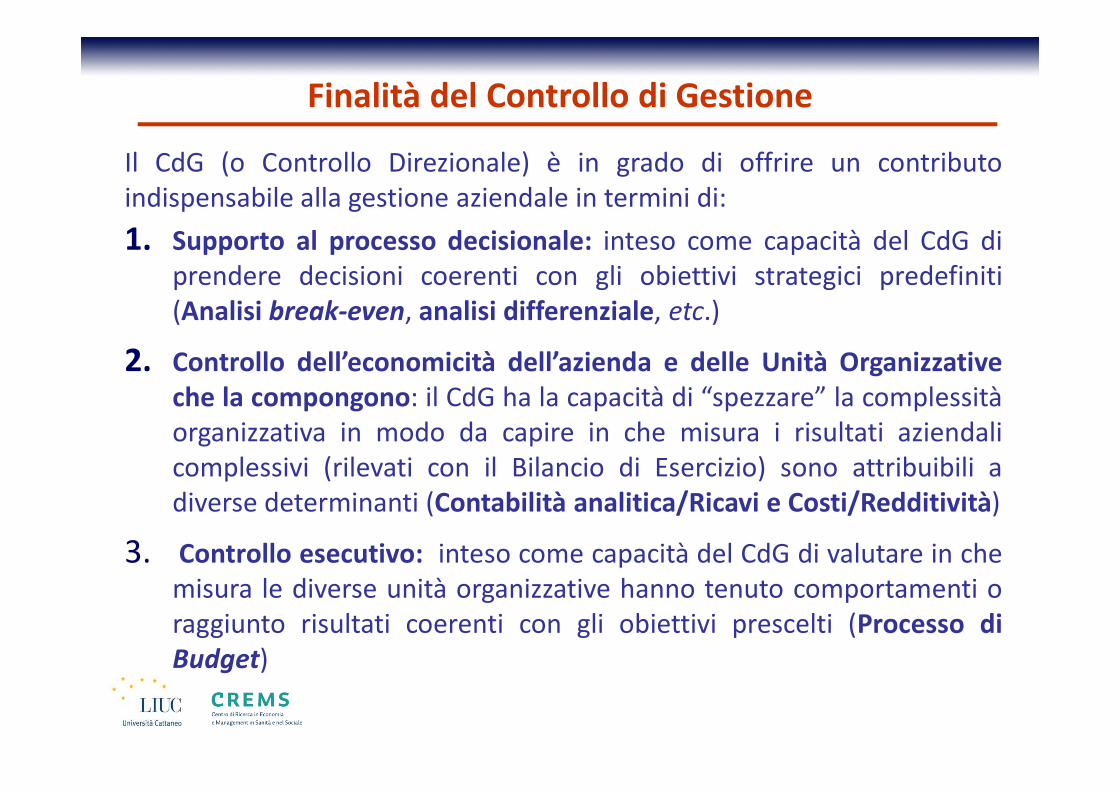

Il CdG (o Controllo Direzionale) è in grado di offrire un contributoindispensabile alla gestione aziendale in termini di:

1. Supporto al processo decisionale: inteso come capacità del CdG diprendere decisioni coerenti con gli obiettivi strategici predefiniti(Analisi break-even, analisi differenziale, etc.)

2. Controllo dell’economicità dell’azienda e delle Unità Organizzativeche la compongono: il CdG ha la capacità di “spezzare” la complessitàorganizzativa in modo da capire in che misura i risultati aziendalicomplessivi (rilevati con il Bilancio di Esercizio) sono attribuibili adiverse determinanti (Contabilità analitica/Ricavi e Costi/Redditività)

3. Controllo esecutivo: inteso come capacità del CdG di valutare in chemisura le diverse unità organizzative hanno tenuto comportamenti oraggiunto risultati coerenti con gli obiettivi prescelti (Processo diBudget)

Finalità del Controllo di Gestione

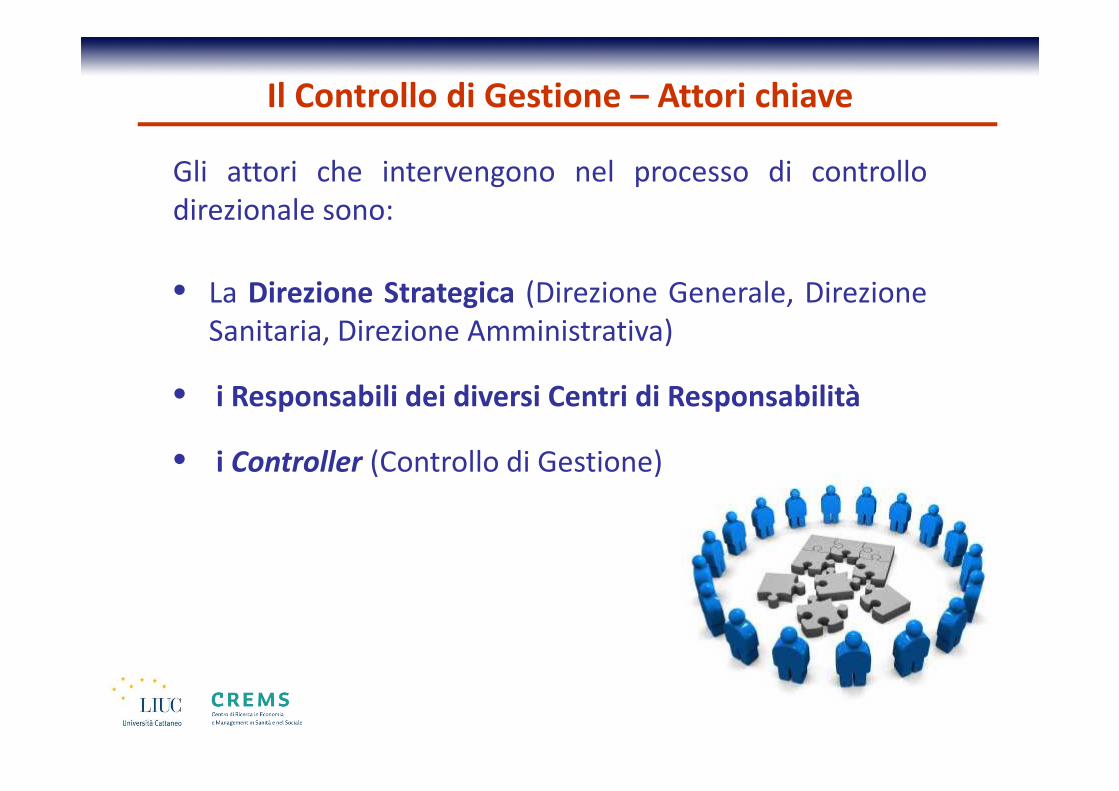

Il Controllo di Gestione – Attori chiave

Gli attori che intervengono nel processo di controllodirezionale sono:

• La Direzione Strategica (Direzione Generale, DirezioneSanitaria, Direzione Amministrativa)

• i Responsabili dei diversi Centri di Responsabilità

• i Controller (Controllo di Gestione)

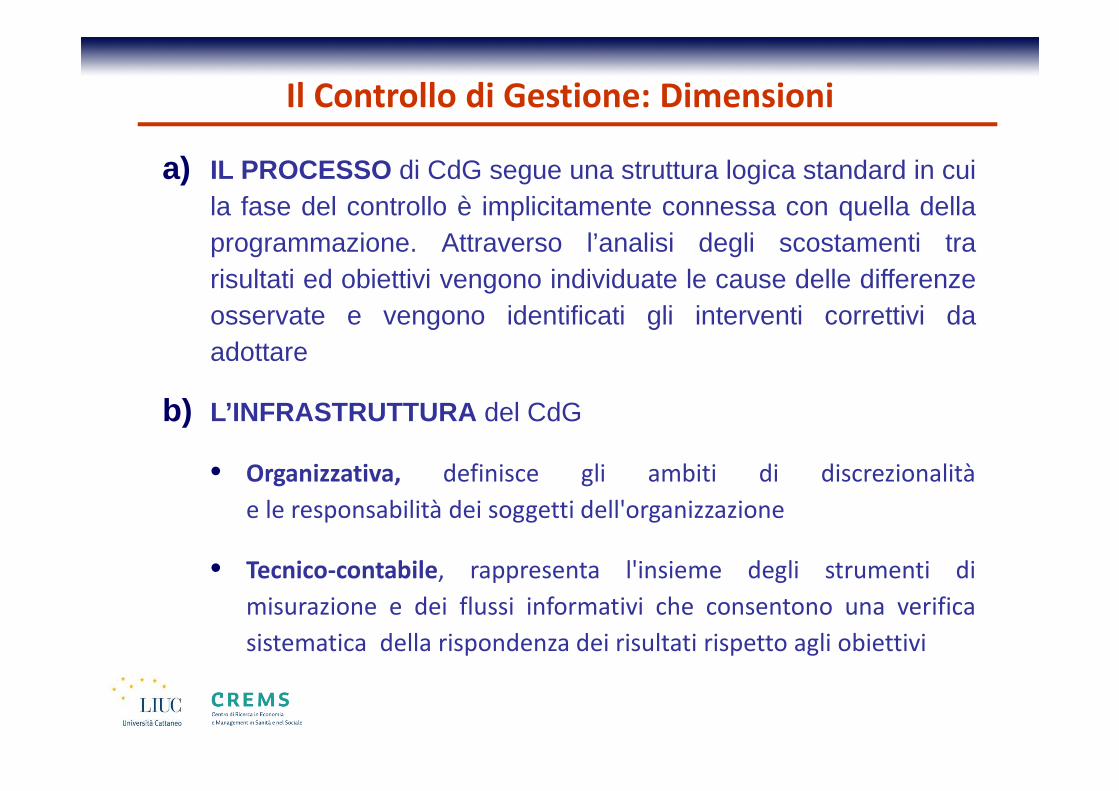

a) IL PROCESSO di CdG segue una struttura logica standard in cuila fase del controllo è implicitamente connessa con quella dellaprogrammazione. Attraverso l’analisi degli scostamenti trarisultati ed obiettivi vengono individuate le cause delle differenzeosservate e vengono identificati gli interventi correttivi daadottare

b) L’INFRASTRUTTURA del CdG

• Organizzativa, definisce gli ambiti di discrezionalità

e le responsabilità dei soggetti dell'organizzazione

• Tecnico-contabile, rappresenta l'insieme degli strumenti di

misurazione e dei flussi informativi che consentono una verifica

sistematica della rispondenza dei risultati rispetto agli obiettivi

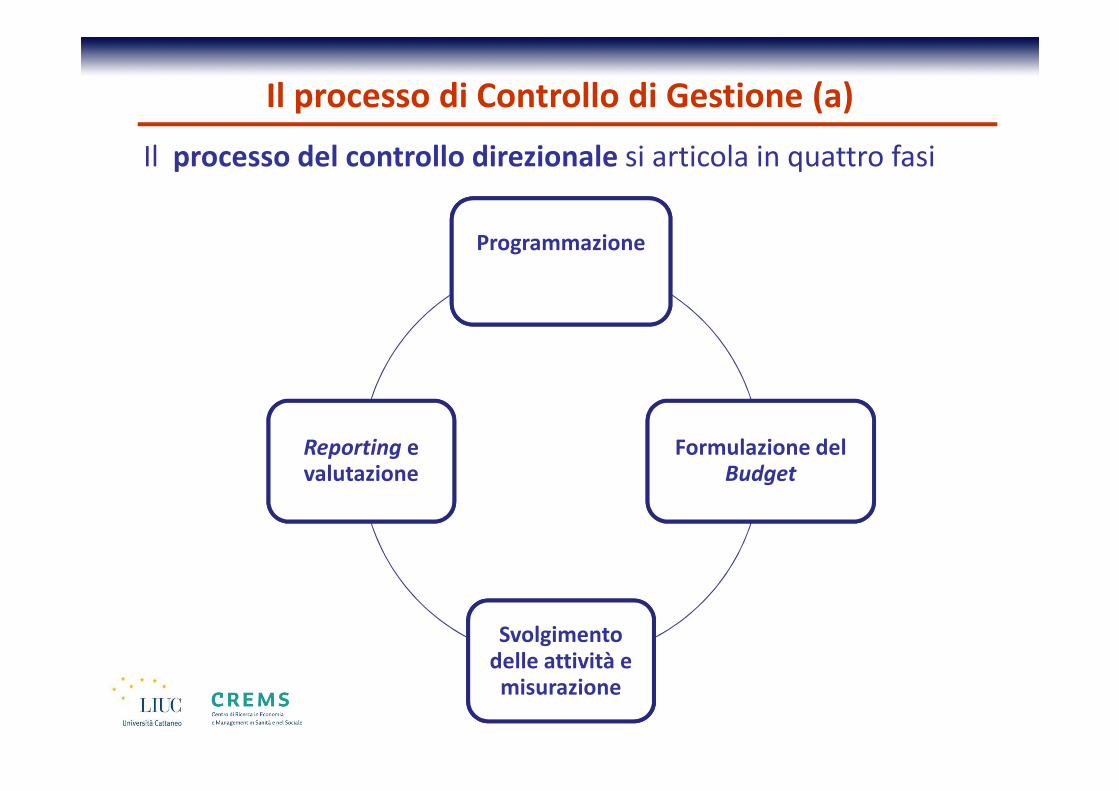

Il Controllo di Gestione: Dimensioni

Programmazione

Formulazione del Budget

Svolgimento delle attività e misurazione

Reporting e valutazione

Il processo del controllo direzionale si articola in quattro fasi

Il processo di Controllo di Gestione (a)

Infrastruttura del Controllo di Gestione (b)

INFRASTRUTTURA CdG

Architettura

Piano dei centridi responsabilità

Tecnichecontabili

- Contabilità generale

- Contabilità analitica

- Budget

- Sistemi di reporting

Architettura CdG

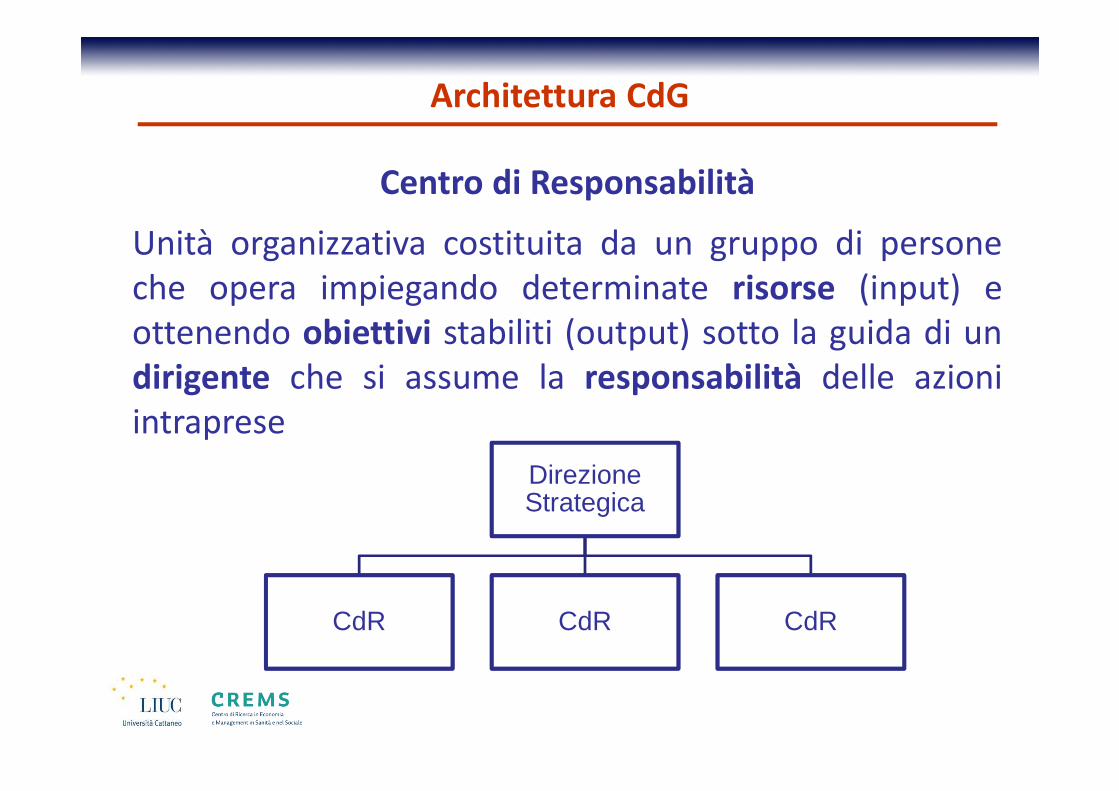

Centro di Responsabilità

Unità organizzativa costituita da un gruppo di personeche opera impiegando determinate risorse (input) eottenendo obiettivi stabiliti (output) sotto la guida di undirigente che si assume la responsabilità delle azioniintraprese

Architettura CdG

Direzione Strategica

CdR CdR CdR

Il PIANO DEI CENTRI DI RESPONSABILITÀ descrivecome un’Azienda Sanitaria si è organizzata per losvolgimento della propria attività ed è indispensabileper comprendere come sia possibile assegnare unaresponsabilità alle diverse unità organizzative

→ L’architettura dei CdR permette di identificare lastruttura delle responsabilità aziendali, di progettarei flussi informativi e la reportistica destinata asupportare il monitoraggio delle attività

Architettura CdG

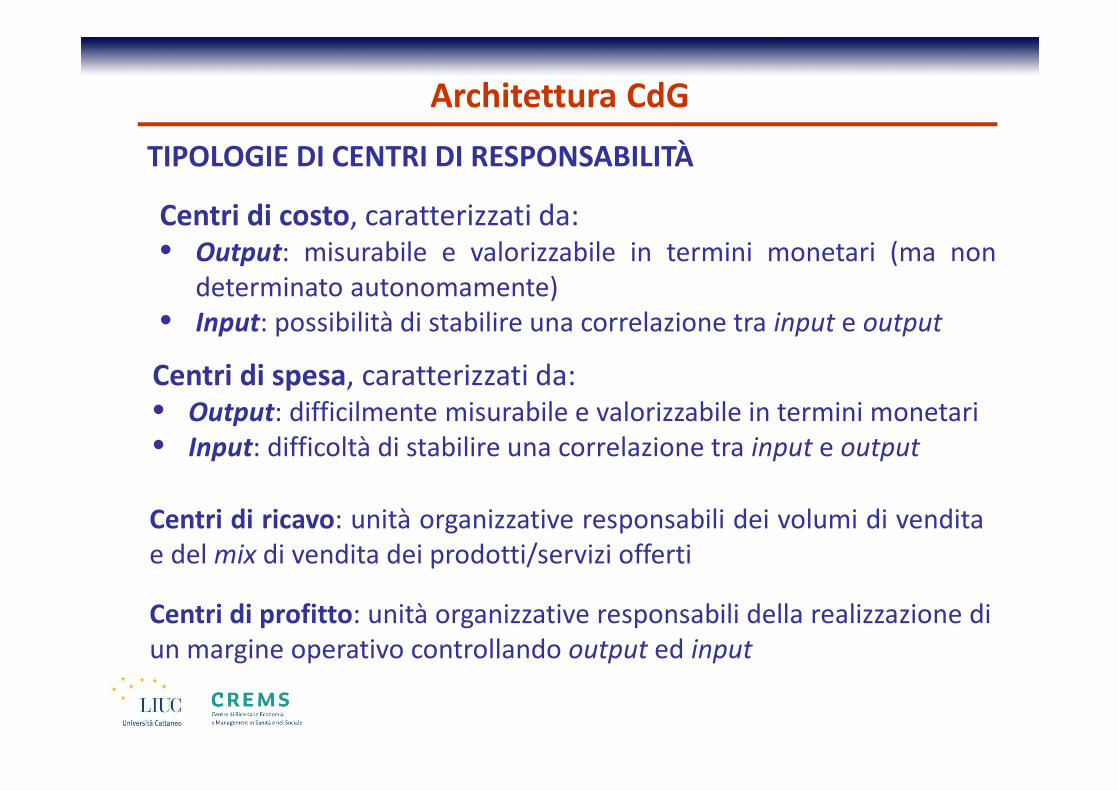

TIPOLOGIE DI CENTRI DI RESPONSABILITÀ

Centri di spesa, caratterizzati da:• Output: difficilmente misurabile e valorizzabile in termini monetari• Input: difficoltà di stabilire una correlazione tra input e output

Centri di costo, caratterizzati da:• Output: misurabile e valorizzabile in termini monetari (ma non

determinato autonomamente)• Input: possibilità di stabilire una correlazione tra input e output

Centri di ricavo: unità organizzative responsabili dei volumi di venditae del mix di vendita dei prodotti/servizi offerti

Centri di profitto: unità organizzative responsabili della realizzazione diun margine operativo controllando output ed input

Architettura CdG

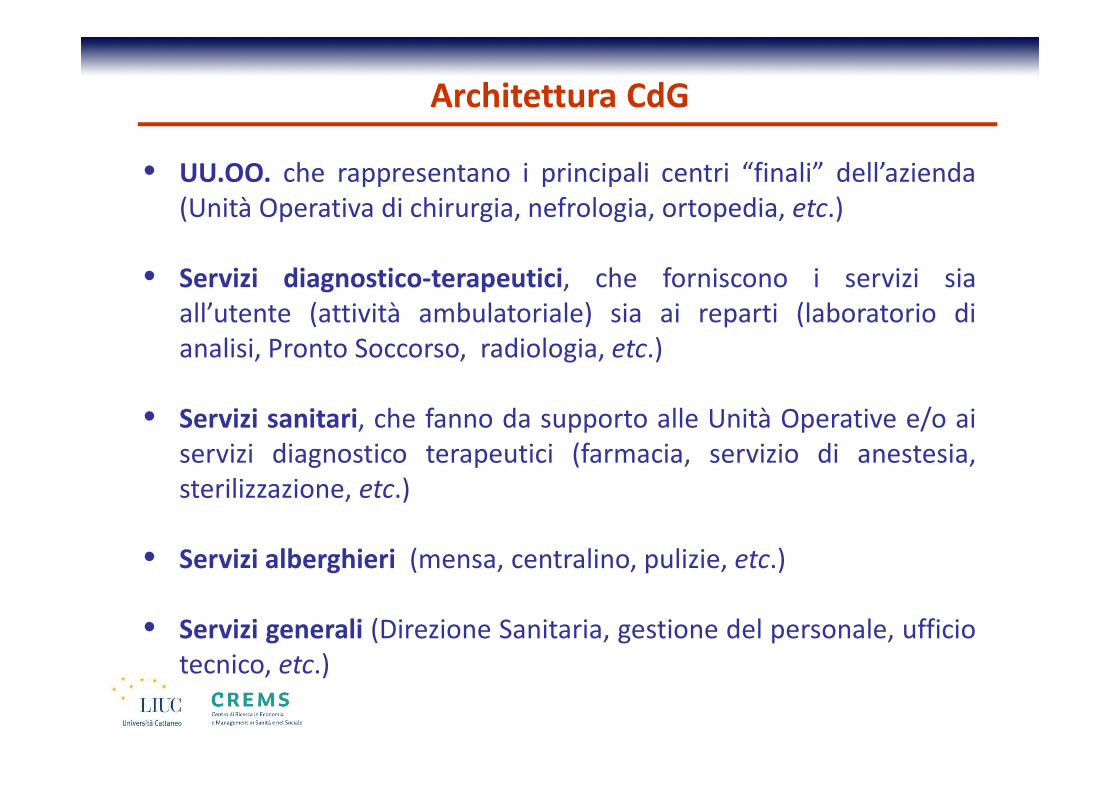

• UU.OO. che rappresentano i principali centri “finali” dell’azienda(Unità Operativa di chirurgia, nefrologia, ortopedia, etc.)

• Servizi diagnostico-terapeutici, che forniscono i servizi siaall’utente (attività ambulatoriale) sia ai reparti (laboratorio dianalisi, Pronto Soccorso, radiologia, etc.)

• Servizi sanitari, che fanno da supporto alle Unità Operative e/o aiservizi diagnostico terapeutici (farmacia, servizio di anestesia,sterilizzazione, etc.)

• Servizi alberghieri (mensa, centralino, pulizie, etc.)

• Servizi generali (Direzione Sanitaria, gestione del personale, ufficiotecnico, etc.)

Architettura CdG

Tecniche contabili

ANALISI DEGLI SCOSTAMENTI

REPORTING

CONFRONTO TRA :

�RISULTATI OTTENUTI

�RISULTATI PROGRAMMATI

STRUMENTO DI CONSUNTIVAZIONE E

VERIFICA RISULTATI

CONTABILITA’ ANALITICA

STRUMENTO DI PROGRAMMAZIONE E

DEFINIZIONE OBIETTIVI

BUDGET

Le tecniche contabili

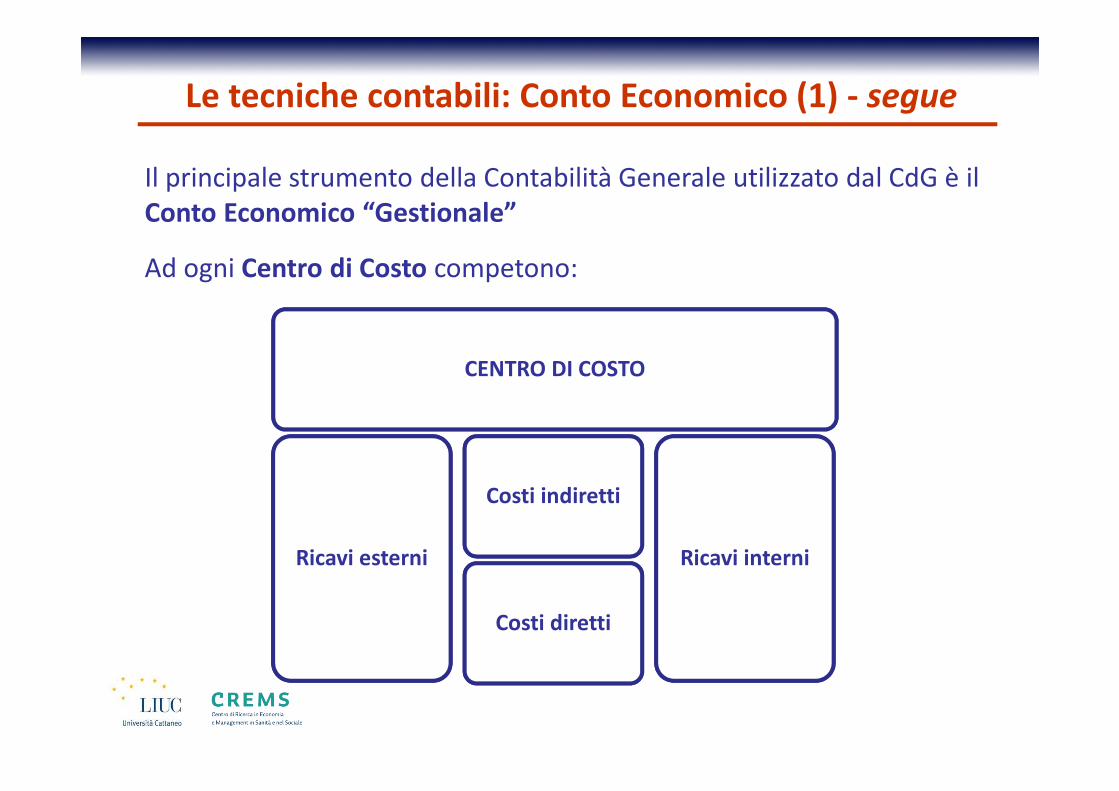

Il principale strumento della Contabilità Generale utilizzato dal CdG è il Conto Economico “Gestionale”

Ad ogni Centro di Costo competono:

Le tecniche contabili: Conto Economico (1) - segue

CENTRO DI COSTO

Costi indiretti

Costi diretti

Ricavi interniRicavi esterni

COSTI

COSTI DIRETTI: sono tutti i costi direttamente imputabili al Centro diCosto per l’erogazione delle prestazioni sanitarie (personale, farmaci,presidi, protesi, ammortamento macchinari, etc.)

COSTI INDIRETTI: sono tutti i costi non direttamente imputabili alCentro di Costo per l’erogazione delle prestazioni sanitarie (serviziintermedi, di supporto, etc.)

RICAVI

RICAVI ESTERNI: DRG, tariffe, ticket..

RICAVI INTERNI: ricavi/proventi che derivano dall’erogazione diprestazioni, servizi sanitari, consulenze interne all’azienda

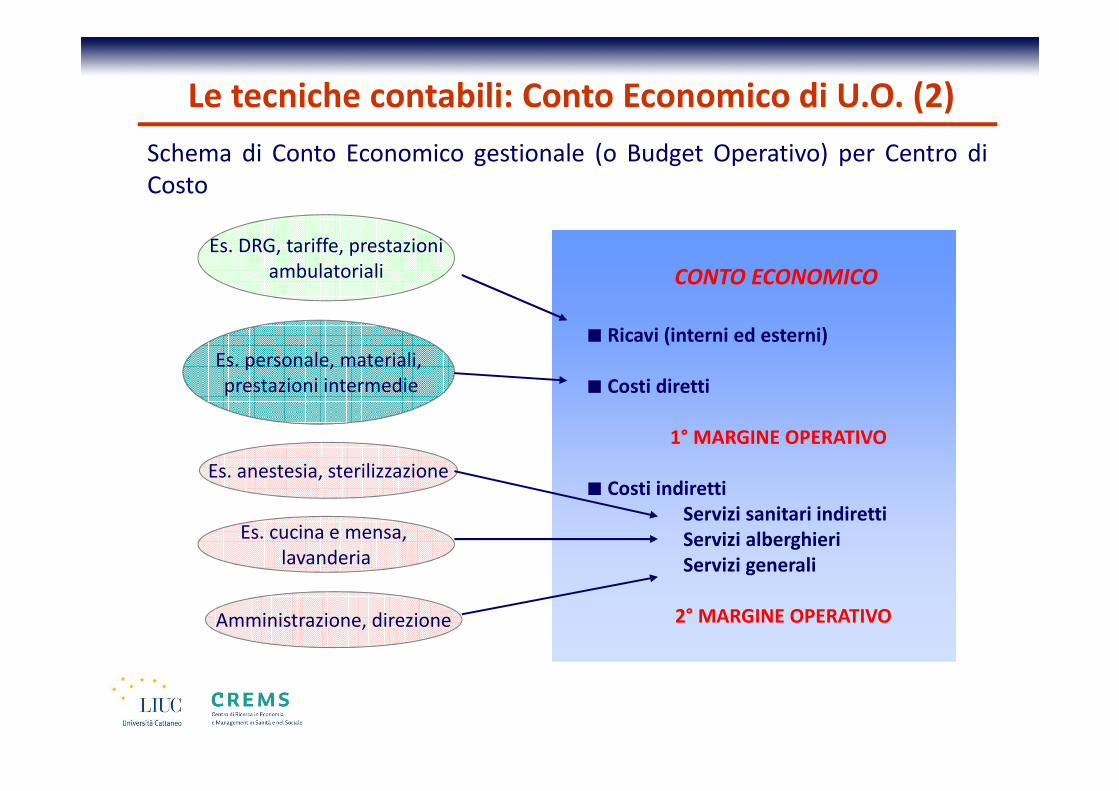

Le tecniche contabili: Conto Economico (1)

Schema di Conto Economico gestionale (o Budget Operativo) per Centro diCosto

CONTO ECONOMICO

■ Ricavi (interni ed esterni)

■ Costi diretti

1° MARGINE OPERATIVO

■ Costi indirettiServizi sanitari indirettiServizi alberghieriServizi generali

2° MARGINE OPERATIVO

Es. DRG, tariffe, prestazioniambulatoriali

Es. personale, materiali,prestazioni intermedie

Es. anestesia, sterilizzazione

Es. cucina e mensa, lavanderia

Amministrazione, direzione

Le tecniche contabili: Conto Economico di U.O. (2)

La contabilità analitica riclassifica per destinazione i costi che lacontabilità generale ha classificato per natura al fine di calcolare il costodi particolari cost object (centri di responsabilità, DRG, etc.) ed orientarela programmazione ed il controllo

Ogni sistema di contabilità analitica adotta:

� specifici cost object (oggetti o segment o dimensione di analisi)

� specifiche metodologie di rilevazione dei costi (full costing,direct costing, direct costing evoluto) a seconda dell’obiettivodell’analisi

� specifiche configurazioni di costo (costi fissi/variabili,diretti/indiretti, specifici/comuni, standard/effettivi,controllabili/non controllabili)

Le tecniche contabili: Contabilità Analitica

(o per Centri di costo)

Obiettivo

fornire alla Direzione strategica aziendale informazioni utili a valutare lacongruità dell'utilizzazione delle risorse e ad orientare unapossibile riallocazione delle stesse , sulla base della determinazionedei costi correlati a definiti volumi di attività/prestazioni/servizi, a lorovolta connessi con definiti ambiti di responsabilità

Approccio di tipo sistemico

progressiva «scomposizione» dell'azienda in centri di costo

Le tecniche contabili: Contabilità Analitica (o per Centri di costo)

CENTRI DI COSTO

Il numero di Centri di Costo in cui è opportuno scomporre una Unità

Organizzativa dipende dalle caratteristiche specifiche di questa in

termini di:

• Dimensioni e complessità

• Quantità/Tipologia di prestazioni/servizi erogati

• Modalità organizzative adottate

Come vedremo in seguito….Non è possibile ragionare in termini di budget se non si scompone il centro di responsabilità in centri di costo ad un livello di analisi tale

da consentire una lettura dei consumi di risorse correlata ai differenti processi di produzione in modo tale da correlare

costi/processi/prodotti

Le tecniche contabili - Contabilità Analitica

(o per Centri di costo)

Il processo di Budget

Definizione

Il budget è uno strumento operativo diprogrammazione e controllo per i Centri diResponsabilità a cui sono assegnati obiettivi quali-quantitativi e correlate risorse

Zavattaro 1993

Il Budget nelle Aziende Sanitarie

Caratteristiche

Strumento operativo aziendale:

• di programmazione → strumento formale con cui siquantificano i programmi d’azione, si verifica la fattibilitàreddituale, tecnica e finanziaria, si allocano le risorse incoerenza con gli obiettivi

• di controllo → permette la valutazione delle performance equindi l’effettivo raggiungimento degli obiettivi prefissati

La definizione degli obiettivi avviene sulla base di Centri diResponsabilità, team di professionisti volti al raggiungimento deimedesimi risultati

Assegnazione obiettivi quantitativi (legati a volumi e ai prezzi) sia

qualitativi (appropriatezza efficacia delle prestazioni)

Il Budget nelle Aziende Sanitarie

La stesura del Budget (budgeting) è un processo organizzativoattraverso cui è possibile:

• definire obiettivi di carattere operativo da raggiungere

• allocare risorse da utilizzare

• individuare ambiti di autonomia decisionale

• valutare la fattibilità economica, finanziaria e tecnica deiprogrammi di azione prescelti

ORIZZONTE TEMPORALE È IL BREVE PERIODO(annuale)

Il Budget

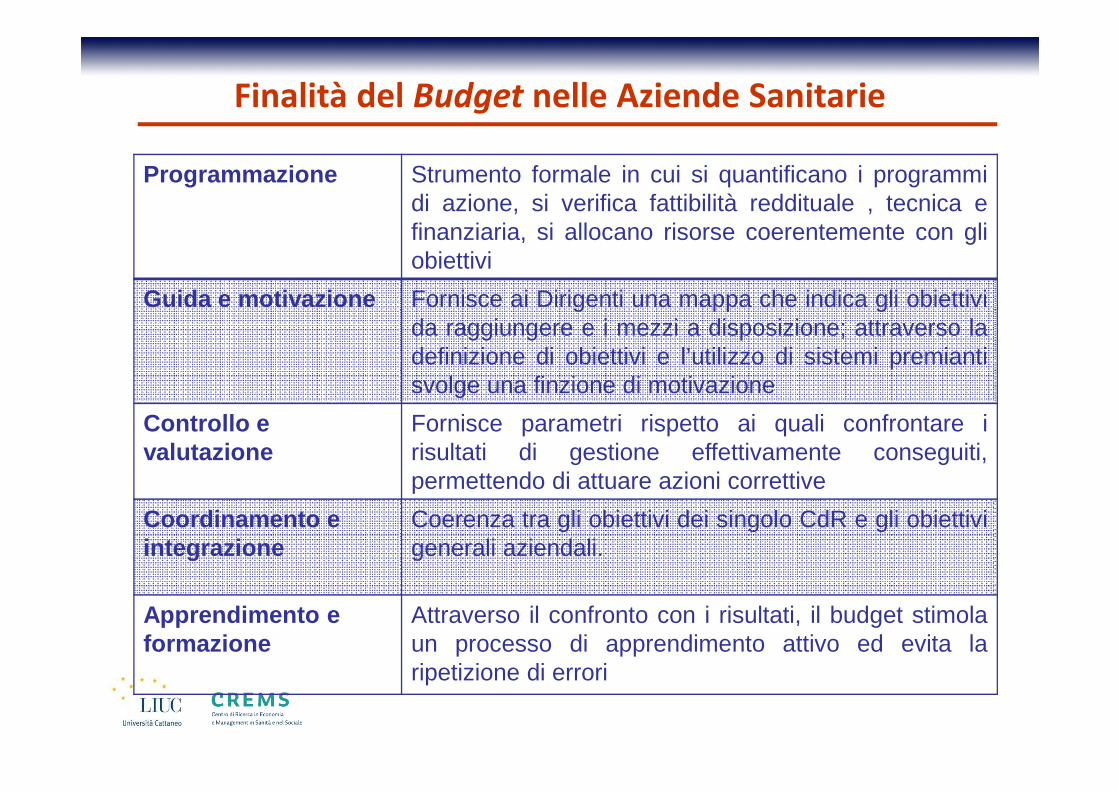

Finalità del Budget nelle Aziende Sanitarie

Programmazione Strumento formale in cui si quantificano i programmidi azione, si verifica fattibilità reddituale , tecnica efinanziaria, si allocano risorse coerentemente con gliobiettivi

Guida e motivazione Fornisce ai Dirigenti una mappa che indica gli obiettivida raggiungere e i mezzi a disposizione; attraverso ladefinizione di obiettivi e l’utilizzo di sistemi premiantisvolge una finzione di motivazione

Controllo e valutazione

Fornisce parametri rispetto ai quali confrontare irisultati di gestione effettivamente conseguiti,permettendo di attuare azioni correttive

Coordinamento e integrazione

Coerenza tra gli obiettivi dei singolo CdR e gli obiettivigenerali aziendali.

Apprendimento e formazione

Attraverso il confronto con i risultati, il budget stimolaun processo di apprendimento attivo ed evita laripetizione di errori

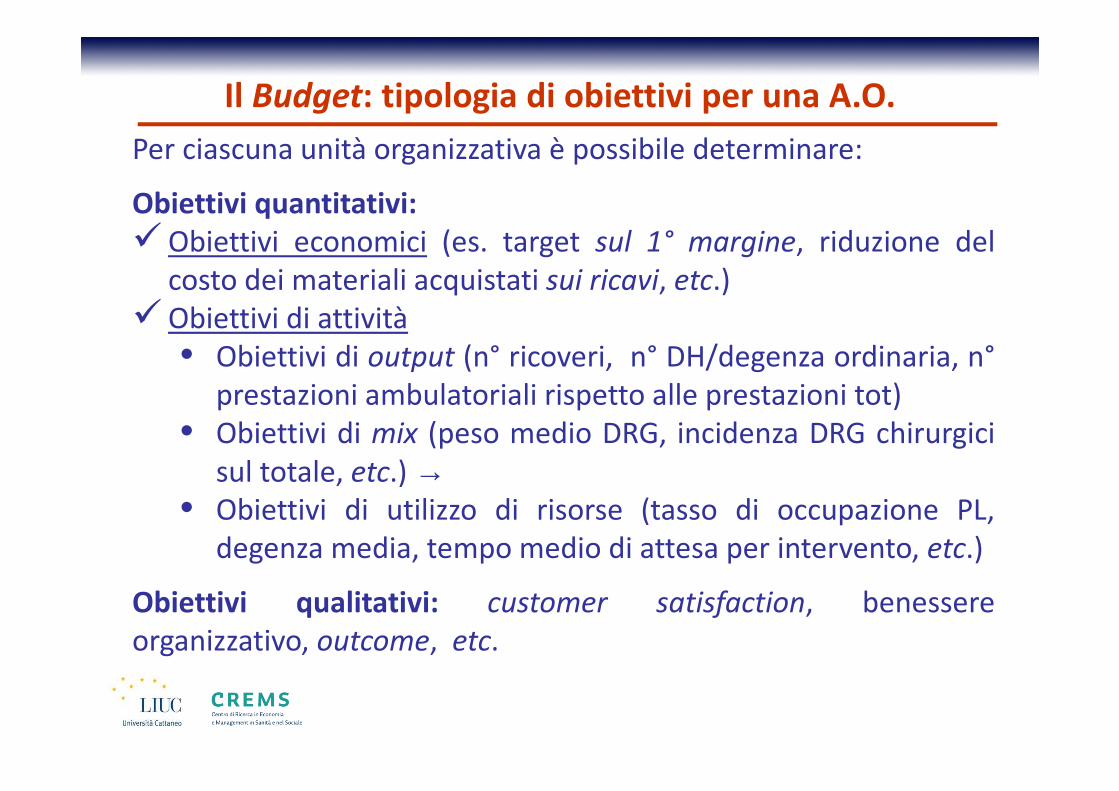

Per ciascuna unità organizzativa è possibile determinare:

Obiettivi quantitativi:�Obiettivi economici (es. target sul 1° margine, riduzione del

costo dei materiali acquistati sui ricavi, etc.)�Obiettivi di attività

• Obiettivi di output (n° ricoveri, n° DH/degenza ordinaria, n°prestazioni ambulatoriali rispetto alle prestazioni tot)

• Obiettivi di mix (peso medio DRG, incidenza DRG chirurgicisul totale, etc.) →

• Obiettivi di utilizzo di risorse (tasso di occupazione PL,degenza media, tempo medio di attesa per intervento, etc.)

Obiettivi qualitativi: customer satisfaction, benessereorganizzativo, outcome, etc.

Il Budget: tipologia di obiettivi per una A.O.

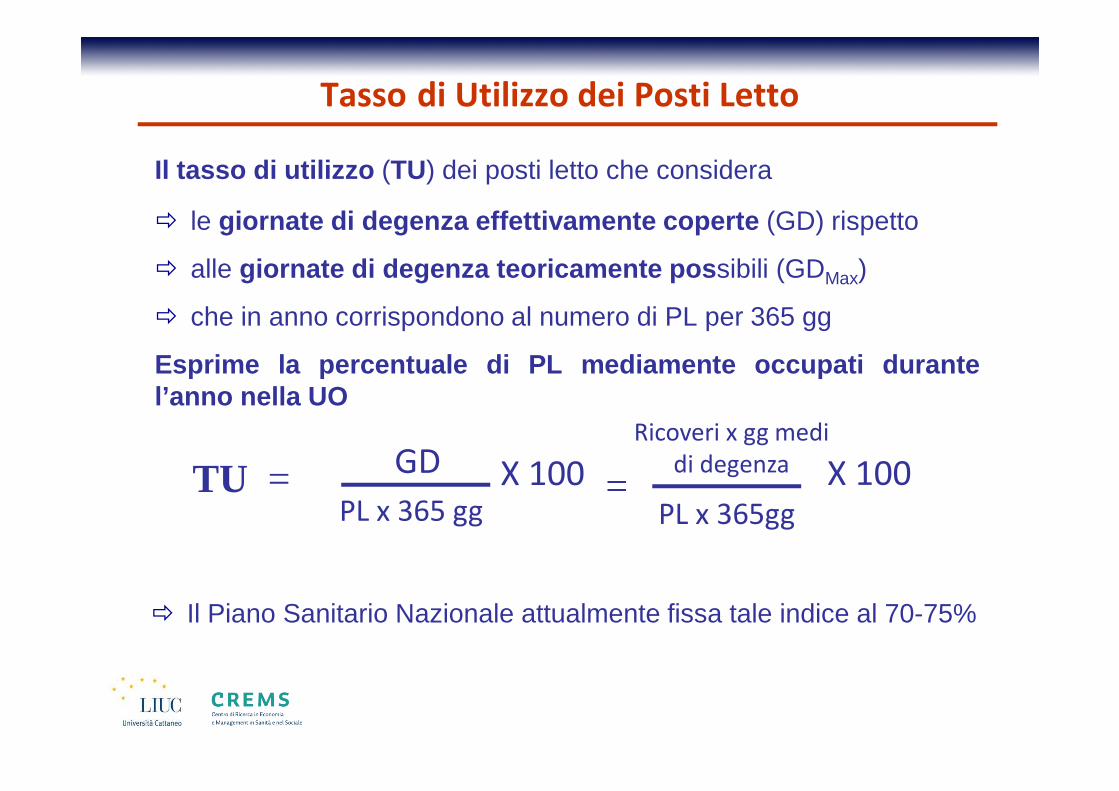

Tasso di Utilizzo dei Posti Letto

Il tasso di utilizzo (TU) dei posti letto che considera

� le giornate di degenza effettivamente coperte (GD) rispetto

� alle giornate di degenza teoricamente pos sibili (GDMax)

� che in anno corrispondono al numero di PL per 365 gg

Esprime la percentuale di PL mediamente occupati durantel’anno nella UO

TU = X 100 =

� Il Piano Sanitario Nazionale attualmente fissa tale indice al 70-75%

GD

PL x 365 ggX 100

Ricoveri x gg medi di degenza

PL x 365gg

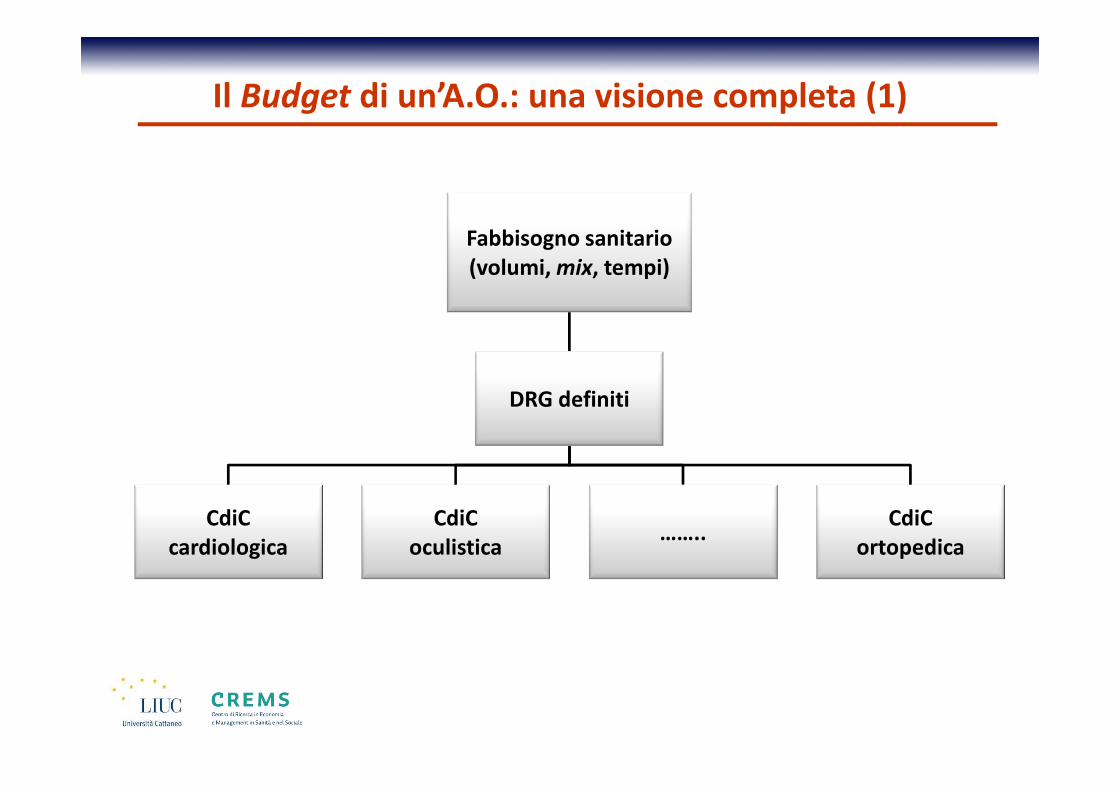

Il Budget di un’A.O.: una visione completa (1)

Fabbisogno sanitario(volumi, mix, tempi)

DRG definiti

CdiCcardiologica

CdiCoculistica

……..CdiC

ortopedica

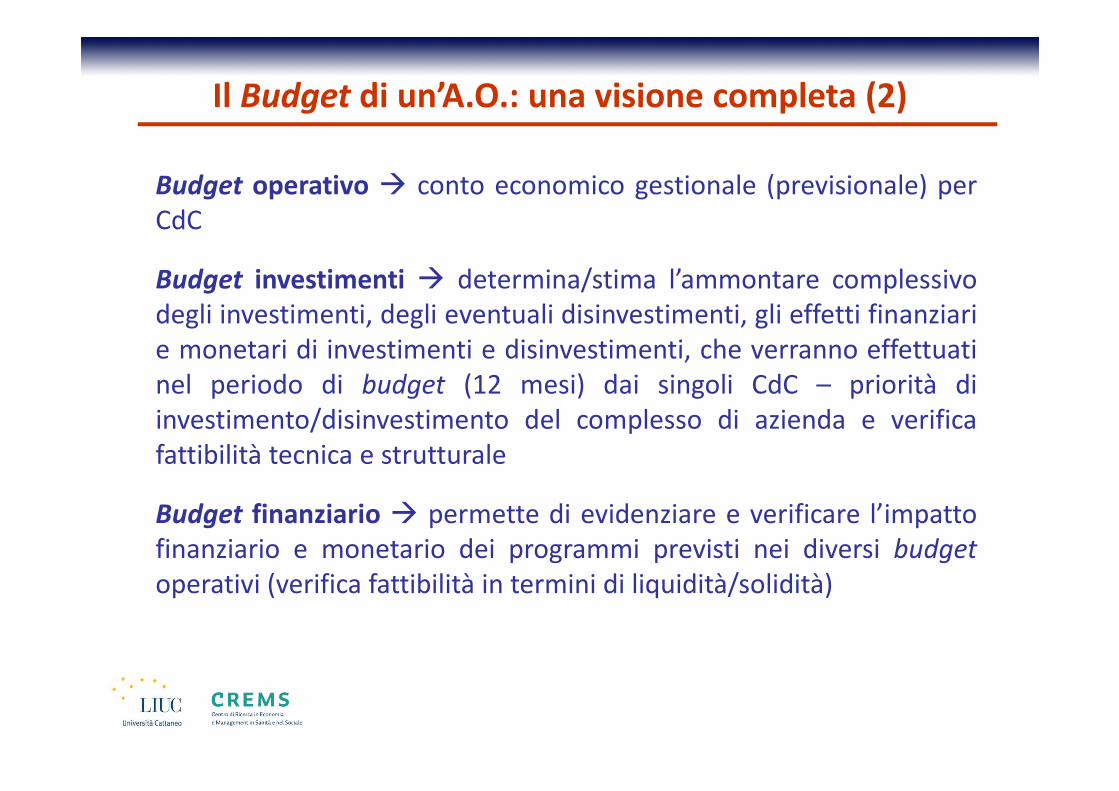

Budget operativo � conto economico gestionale (previsionale) perCdC

Budget investimenti � determina/stima l’ammontare complessivodegli investimenti, degli eventuali disinvestimenti, gli effetti finanziarie monetari di investimenti e disinvestimenti, che verranno effettuatinel periodo di budget (12 mesi) dai singoli CdC – priorità diinvestimento/disinvestimento del complesso di azienda e verificafattibilità tecnica e strutturale

Budget finanziario � permette di evidenziare e verificare l’impattofinanziario e monetario dei programmi previsti nei diversi budget

operativi (verifica fattibilità in termini di liquidità/solidità)

Il Budget di un’A.O.: una visione completa (2)

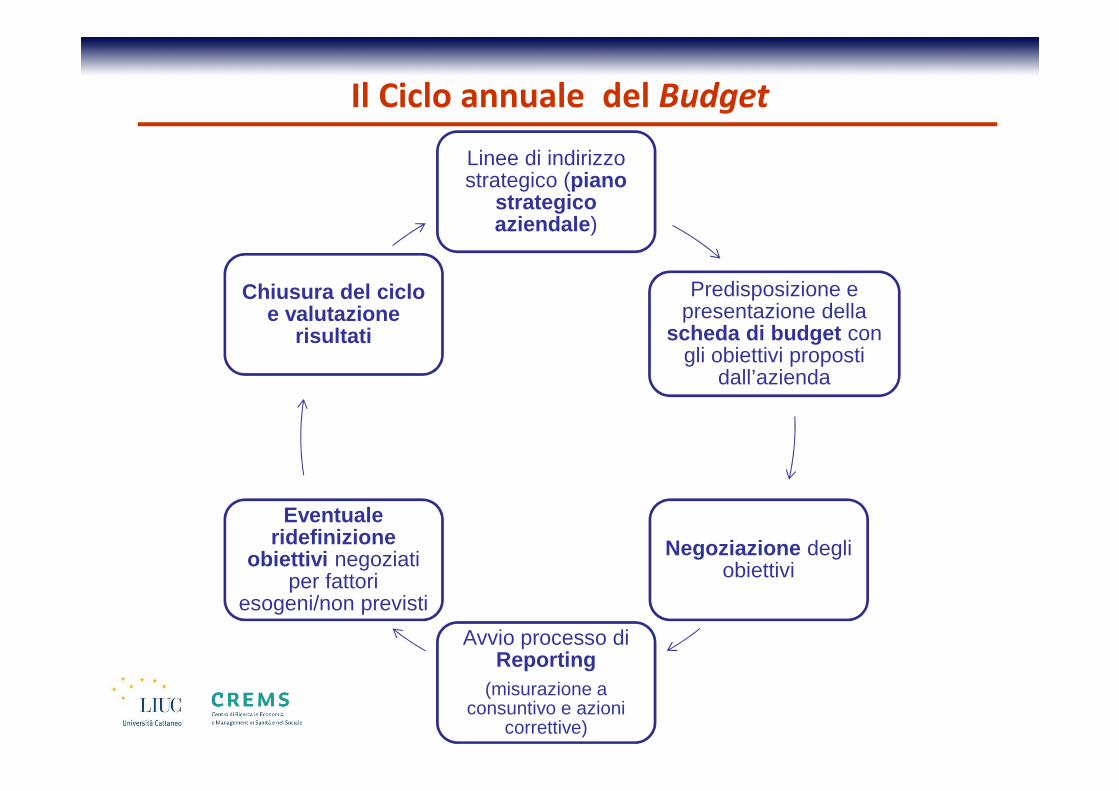

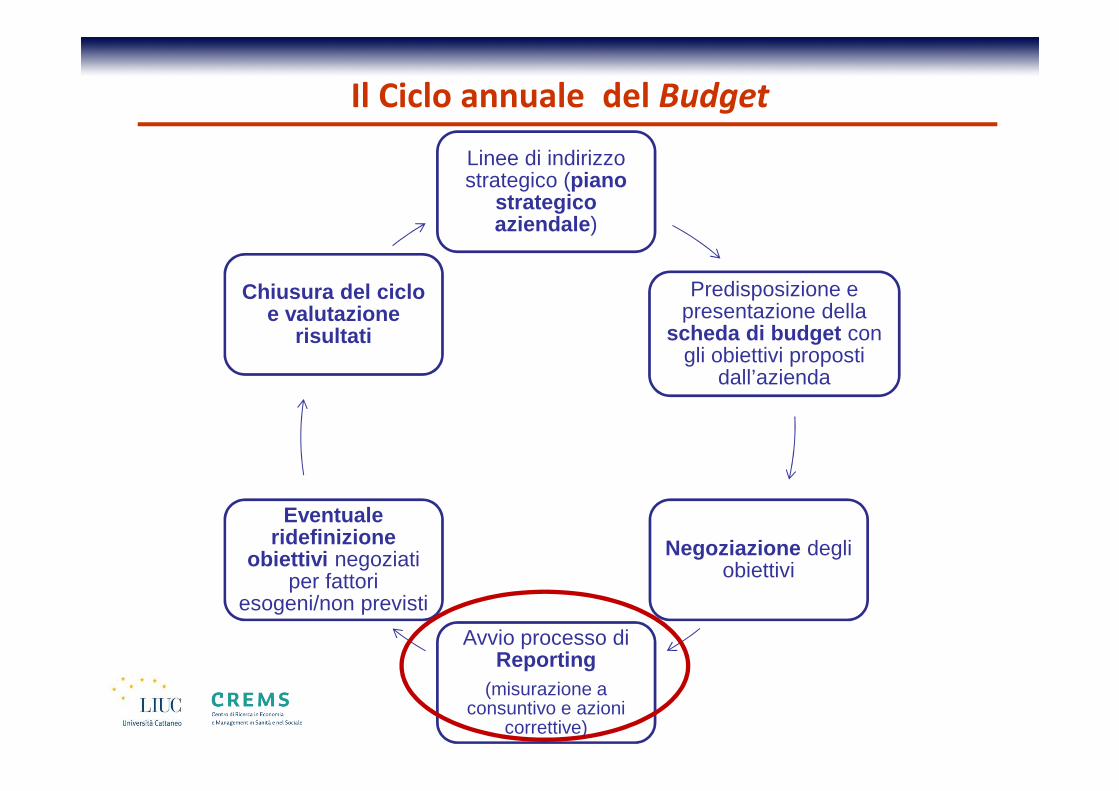

Il Ciclo annuale del Budget

Linee di indirizzo strategico (piano

strategico aziendale )

Predisposizione e presentazione della

scheda di budget con gli obiettivi proposti

dall’azienda

Negoziazione degli obiettivi

Avvio processo di Reporting

(misurazione a consuntivo e azioni

correttive)

Eventualeridefinizione

obiettivi negoziati per fattori

esogeni/non previsti

Chiusura del ciclo e valutazione

risultati

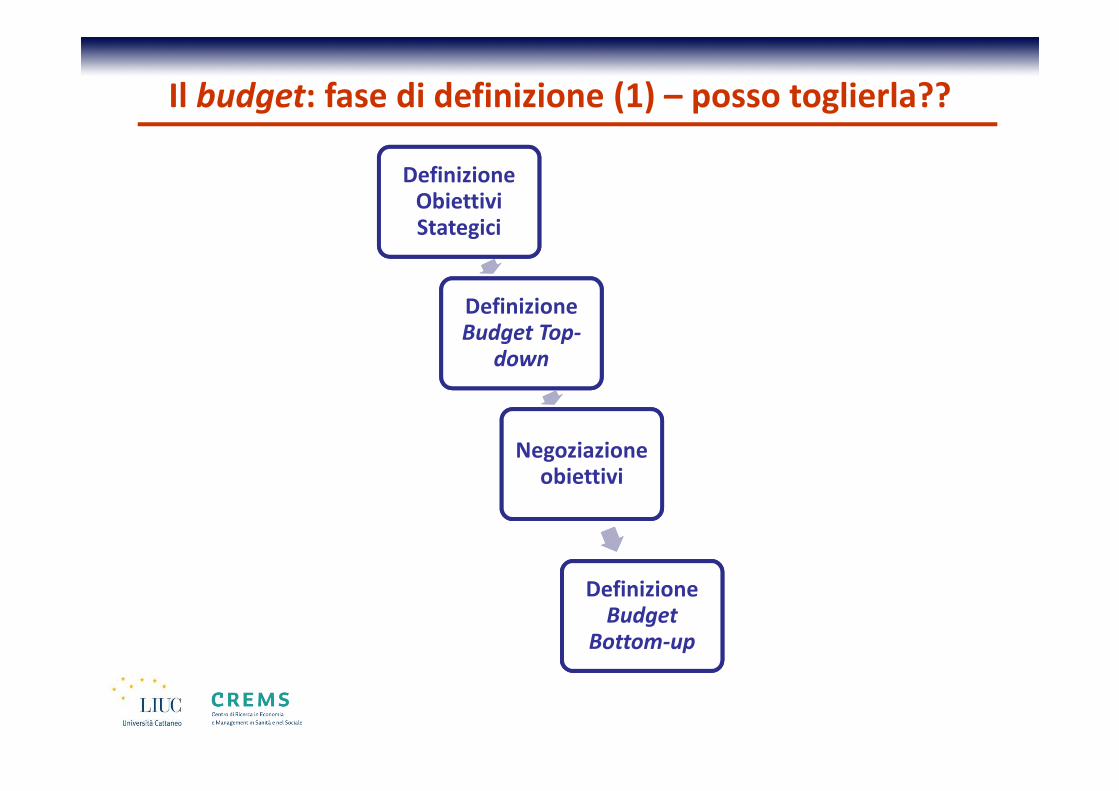

Definizione Obiettivi Stategici

Definizione Budget Top-

down

Negoziazione obiettivi

Definizione Budget

Bottom-up

Il budget: fase di definizione (1) – posso toglierla??

Nella fase di definizione top-down del budget per CdR ènecessario:

1 Programmare le attività per l’arco di tempo che abbraccia ilbudget

2 Valorizzare in termini economici i programmi relativi a taliattività

Il budget: fase di definizione (2)

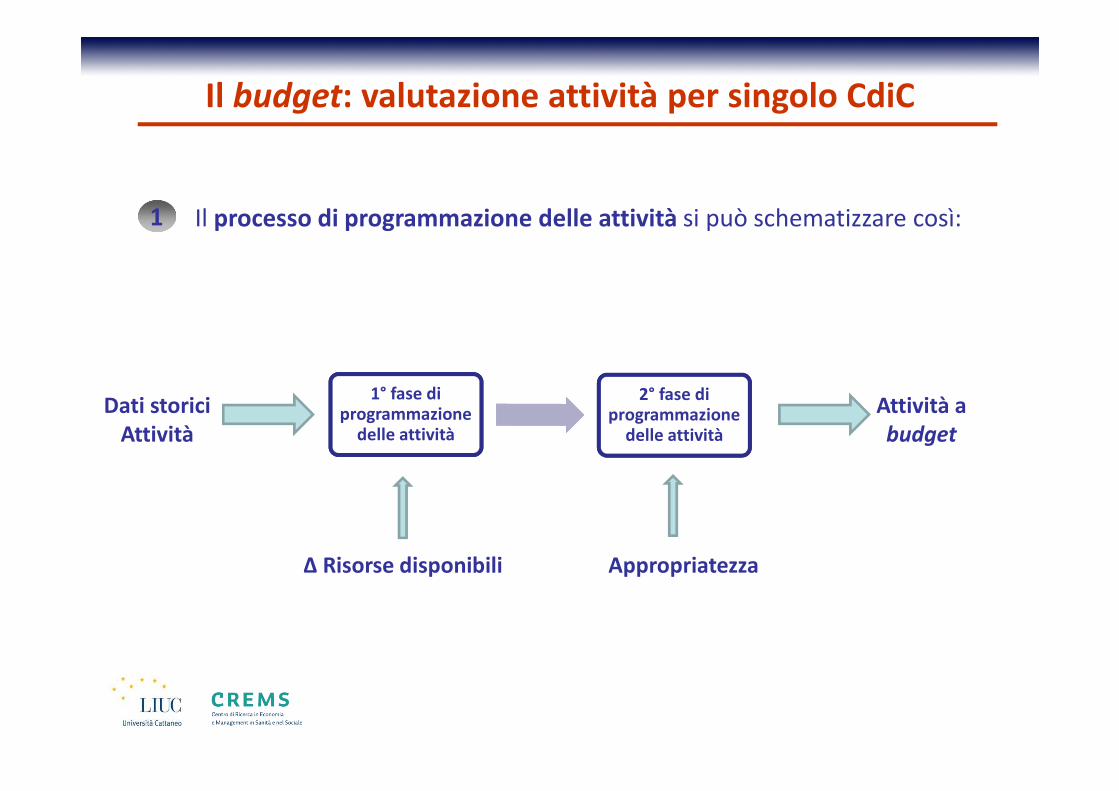

1 Il processo di programmazione delle attività si può schematizzare così:

Dati storici Attività

Δ Risorse disponibili Appropriatezza

Attività a budget

Il budget: valutazione attività per singolo CdiC

1° fase di programmazione

delle attività

2° fase di programmazione

delle attività

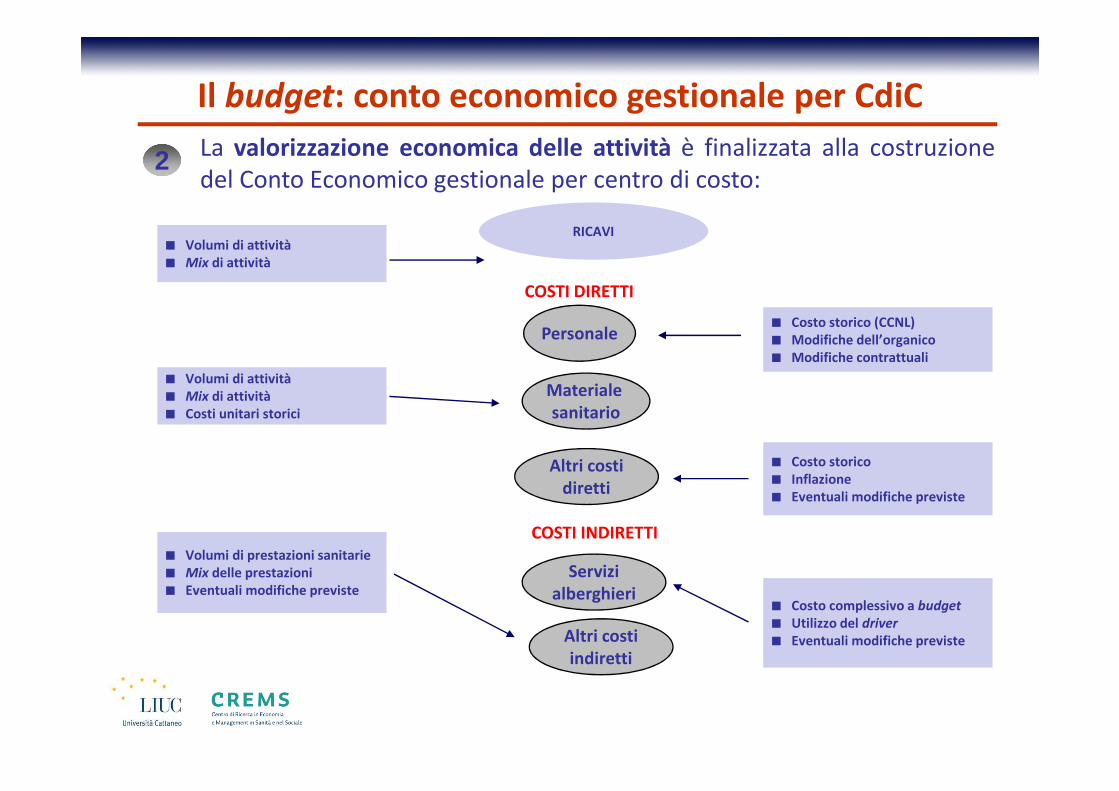

2 La valorizzazione economica delle attività è finalizzata alla costruzionedel Conto Economico gestionale per centro di costo:

COSTI DIRETTI

Personale

Materiale sanitario

Altri costidiretti

COSTI INDIRETTI

Servizialberghieri

Altri costiindiretti

Il budget: conto economico gestionale per CdiC

■ Volumi di attività■ Mix di attività

■ Volumi di attività■ Mix di attività■ Costi unitari storici

■ Volumi di prestazioni sanitarie■ Mix delle prestazioni■ Eventuali modifiche previste

■ Costo storico (CCNL)■ Modifiche dell’organico■ Modifiche contrattuali

■ Costo storico■ Inflazione■ Eventuali modifiche previste

■ Costo complessivo a budget

■ Utilizzo del driver

■ Eventuali modifiche previste

RICAVI

Qualche esempio

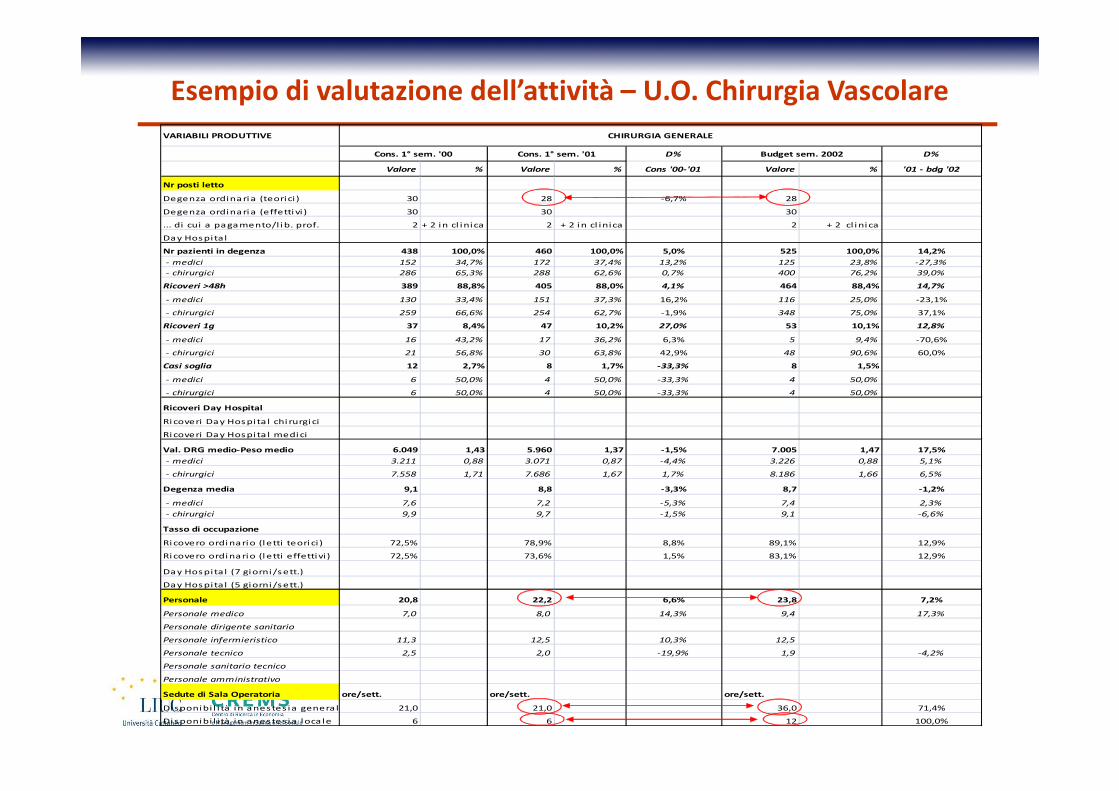

VARIABILI PRODUTTIVE

D% D%

Valore % Valore % Cons '00-'01 Valore % '01 - bdg '02

Nr posti letto

Degenza ordinari a (teorici ) 30 28 -6,7% 28

Degenza ordinari a (effetti vi ) 30 30 30

... di cui a pagamento/l i b. prof. 2 + 2 in cl inica 2 + 2 i n cl inica 2 + 2 cl i ni ca

Day Hospital

Nr pazienti in degenza 438 100,0% 460 100,0% 5,0% 525 100,0% 14,2%

- medici 152 34,7% 172 37,4% 13,2% 125 23,8% -27,3%

- chirurgici 286 65,3% 288 62,6% 0,7% 400 76,2% 39,0%

Ricoveri >48h 389 88,8% 405 88,0% 4,1% 464 88,4% 14,7%

- medici 130 33,4% 151 37,3% 16,2% 116 25,0% -23,1%

- chirurgici 259 66,6% 254 62,7% -1,9% 348 75,0% 37,1%

Ricoveri 1g 37 8,4% 47 10,2% 27,0% 53 10,1% 12,8%

- medici 16 43,2% 17 36,2% 6,3% 5 9,4% -70,6%

- chirurgici 21 56,8% 30 63,8% 42,9% 48 90,6% 60,0%

Casi soglia 12 2,7% 8 1,7% -33,3% 8 1,5%

- medici 6 50,0% 4 50,0% -33,3% 4 50,0%

- chirurgici 6 50,0% 4 50,0% -33,3% 4 50,0%

Ricoveri Day Hospital

Ri coveri Day Hospita l chi rurgi ci

Ri coveri Day Hospita l medi ci

Val. DRG medio-Peso medio 6.049 1,43 5.960 1,37 -1,5% 7.005 1,47 17,5%

- medici 3.211 0,88 3.071 0,87 -4,4% 3.226 0,88 5,1%

- chirurgici 7.558 1,71 7.686 1,67 1,7% 8.186 1,66 6,5%

Degenza media 9,1 8,8 -3,3% 8,7 -1,2%

- medici 7,6 7,2 -5,3% 7,4 2,3%

- chirurgici 9,9 9,7 -1,5% 9,1 -6,6%

Tasso di occupazione

Ri covero ordi nario (l etti teori ci ) 72,5% 78,9% 8,8% 89,1% 12,9%

Ri covero ordi nario (l etti effettivi ) 72,5% 73,6% 1,5% 83,1% 12,9%

Day Hospital (7 giorni /sett.)

Day Hospital (5 giorni /sett.)

Personale 20,8 22,2 6,6% 23,8 7,2%

Personale medico 7,0 8,0 14,3% 9,4 17,3%

Personale dirigente sanitario

Personale infermieristico 11,3 12,5 10,3% 12,5

Personale tecnico 2,5 2,0 -19,9% 1,9 -4,2%

Personale sanitario tecnico

Personale amministrativo

Sedute di Sala Operatoria ore/sett. ore/sett. ore/sett.

Di sponibi l i tà in anestes ia genera le 21,0 21,0 36,0 71,4%

Di sponibi l i tà in anestes ia loca le 6 6 12 100,0%

CHIRURGIA GENERALE

Cons. 1° sem. '00 Cons. 1° sem. '01 Budget sem. 2002

Esempio di valutazione dell’attività – U.O. Chirurgia Vascolare

DEGENZA

DRG Descrizione n.casi fatturato n.casi fatturato n.casi fatturato

209/1 anca tota le 135 979.434 12 87.556 147 1.066.990

209/2 anca parzia le 3 20.622 - - 3 20.622

209/3 ginocchio tota le 50 357.200 12 85.728 62 442.928

209/4 revis ione anca - - - - - -

209/5 revis ione ginocchio - - - - -

491/1 protes i spa l la 2 8.618 - - 2 8.618

232/2 artroscopie ginocchio 5 8.212 - - 5 8.212

223/1 artro spal la con sutura cuffia 80 134.354 2 3.725 82 138.079

232/1 artro spal la intabi l i tà 8 9.913 - - 8 9.913

223/2 riparazione spa l la 24 39.994 1 1.396 25 41.390

503/1 menscectomia 280 528.244 26 49.538 306 577.782

503/2 lca 18 34.176 - 18 34.176

503/3 l is i a lare 60 113.329 1 1.889 61 115.218

225/2 piede piatto 15 24.068 - - 15 24.068

225/1 dito a martel lo 40 64.058 3 4.863 43 68.921

234/1 a l luce valgo 180 321.260 10 18.529 190 339.789

6/1 tunnel carpa le 120 106.026 8 7.057 128 113.083

216/1 biops ia per impianto condrociti - - - - - -

217/2 impianto condrociti - - - - - -

8/1 neuroma di morton 40 55.329 - - 40 55.329

227/1 intervento a i tendini 100 121.983 - - 100 121.983

500/1 ernia del disco 15 40.385 - 15 40.385

a l tri DRG 170 264.800 12 15.253 182 280.053

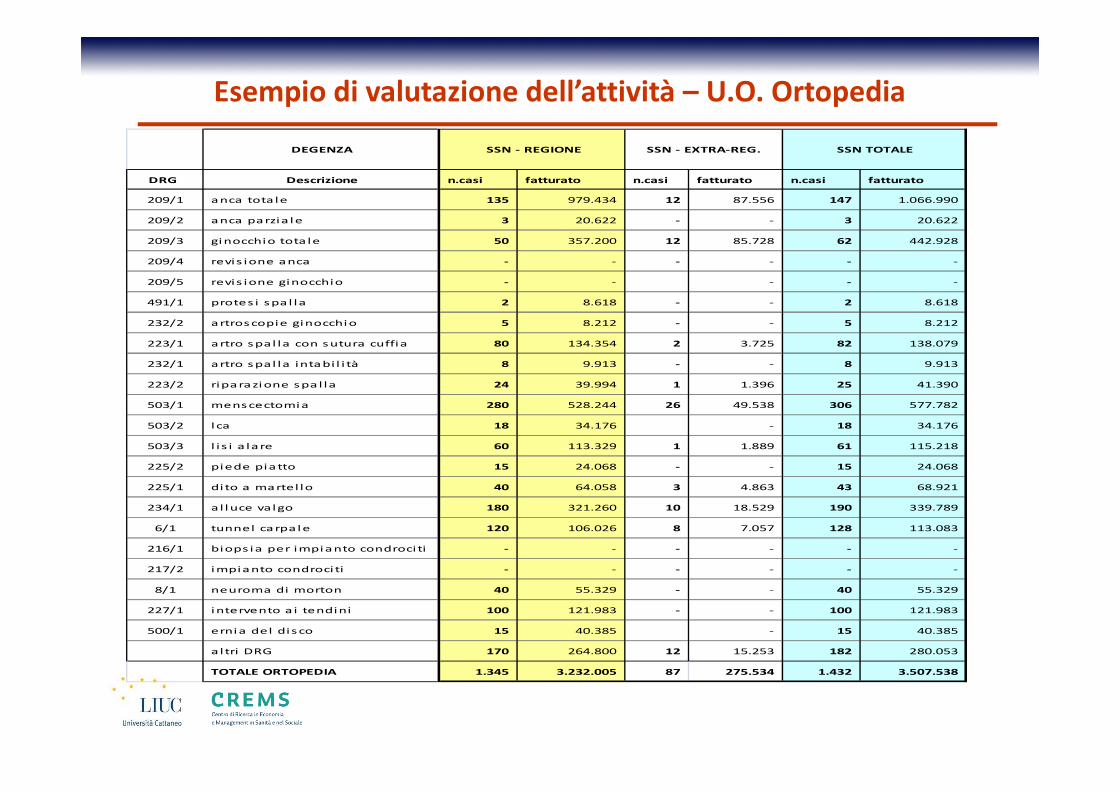

TOTALE ORTOPEDIA 1.345 3.232.005 87 275.534 1.432 3.507.538

SSN - REGIONE SSN TOTALESSN - EXTRA-REG.

Esempio di valutazione dell’attività – U.O. Ortopedia

RICAVI

DRG per degenza ordinaria 2.649.558 97,7% 2.741.826 97,6% 3,5% 3.680.994 98,2% 34,3%DRG per day hospitalRicavi ambulatoriali 52.110 1,9% 50.126 1,8% -3,8% 50.333 1,3% 0,4%Libera professione 3.916 0,1% 18.192 0,6% 364,6% 18.192 0,5%Consulenze ad altri EntiContributi c/esercizioAltri ricavi 5.069 0,2% -100,0%Scarico costi ad altri cdc ____________________ ____________________ ____________________

Totale ricavi 2.710.653 100,0% 2.810.144 100,0% 3,7% 3.749.519 100,0% 33,4%____________________ ____________________ ________________________________________ ____________________ ____________________COSTI OPERATIVI

Totale costi del personale 1.018.362 37,6% 1.206.517 42,9% 18,5% 1.404.437 37,5% 16,4%

Totale altri costi del personale

Totale consumi di materiale sanitario 94.581 3,5% 96.617 3,4% 2,2% 112.573 3,0% 16,5%

Totale consumi di materiale non sanitario 4.478 0,2% 6.683 0,2% 49,2% 6.817 0,2% 2,0%

Altri costi operativi 5.489 0,2% 6.583 0,2% 19,9% 8.826 0,2% 34,1%

Ammortamenti 7.688 0,3% 9.019 0,3% 17,3% 5.178 0,1% -42,6%____________________ ____________________ ____________________

Totale costi operativi 1.130.598 41,7% 1.325.420 47,2% 17,2% 1.537.832 41,0% 16,0%____________________ ____________________ ________________________________________ ____________________ ____________________

MARGINE OPERATIVO NETTO 1.580.055 58,3% 1.484.724 52,8% -6,0% 2.211.687 59,0% 49,0%

COSTI INDIRETTI

Totale servizi alberghieri 264.085 9,7% 335.828 12,0% 27,2% 396.824 10,6% 18,2%

Totale servizi diagnostici 487.202 18,0% 337.865 12,0% -30,7% 430.006 11,5% 27,3%

Totale servizi di supporto sanitari 773.924 28,6% 922.242 32,8% 19,2% 1.392.282 37,1% 51,0%____________________ ____________________ ____________________

Totale costi indiretti 1.525.212 56,3% 1.595.935 56,8% 4,6% 2.219.112 59,2% 39,0%

Totale costi diretti ed indiretti 2.655.810 98,0% 2.921.355 104,0% 10,0% 3.756.944 100,2% 28,6%____________________ ____________________ ________________________________________ ____________________ ____________________

MARGINE GESTIONE CORRENTE 54.843 2,0% (111.211) (4,0%) -302,8% (7.425) (0,2%) 93,3%Quota costi generali di presidio 377.393 13,9% 380.476 13,5% 0,8% 647.094 17,3% 70,1%Quota costi generali di azienda 9.925 0,4% 44.985 1,6% 353,2% 60.057 1,6% 33,5%

MARGINE NETTO (332.475) (12,3%) (536.673) (19,1%) -61,4% (714.576) (19,1%) -33,1%

Esempio di valutazione dell’attività – U.O. Chirurgia Generale

Il processo di Reporting

Il Ciclo annuale del Budget

Linee di indirizzo strategico (piano

strategico aziendale )

Predisposizione e presentazione della

scheda di budget con gli obiettivi proposti

dall’azienda

Negoziazione degli obiettivi

Avvio processo di Reporting

(misurazione a consuntivo e azioni

correttive)

Eventualeridefinizione

obiettivi negoziati per fattori

esogeni/non previsti

Chiusura del ciclo e valutazione

risultati

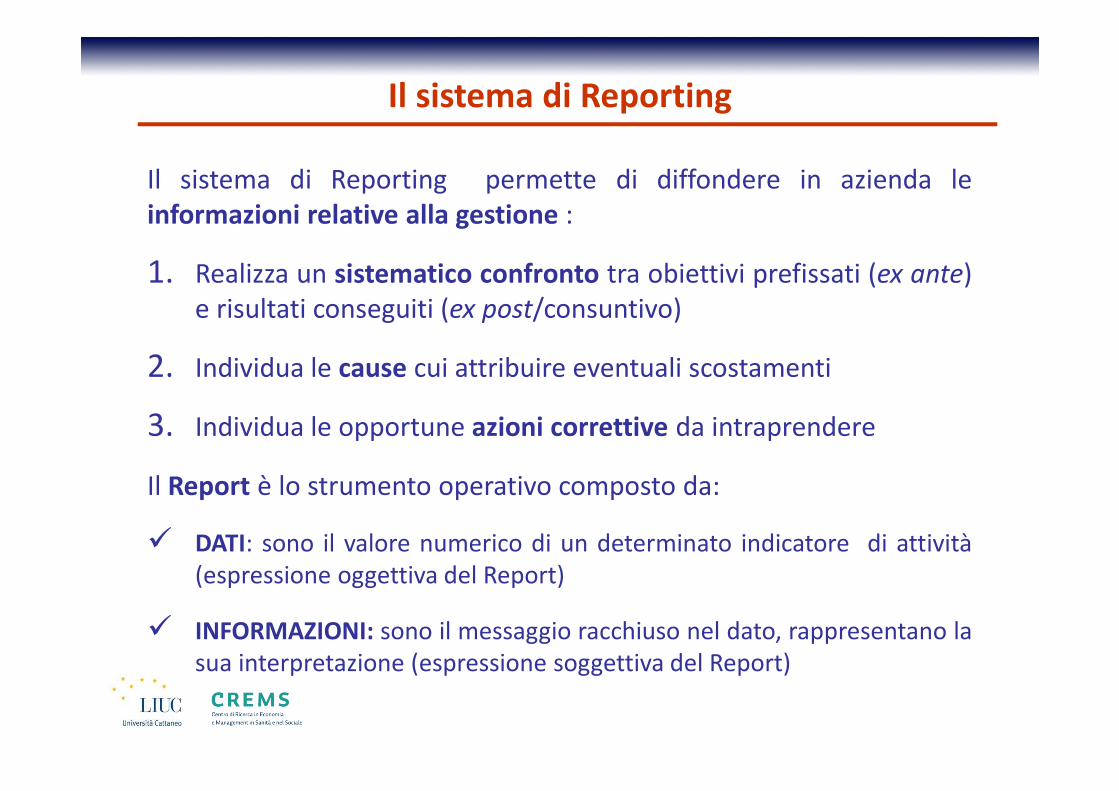

Il sistema di Reporting permette di diffondere in azienda leinformazioni relative alla gestione :

1. Realizza un sistematico confronto tra obiettivi prefissati (ex ante)e risultati conseguiti (ex post/consuntivo)

2. Individua le cause cui attribuire eventuali scostamenti

3. Individua le opportune azioni correttive da intraprendere

Il Report è lo strumento operativo composto da:

� DATI: sono il valore numerico di un determinato indicatore di attività(espressione oggettiva del Report)

� INFORMAZIONI: sono il messaggio racchiuso nel dato, rappresentano lasua interpretazione (espressione soggettiva del Report)

Il sistema di Reporting

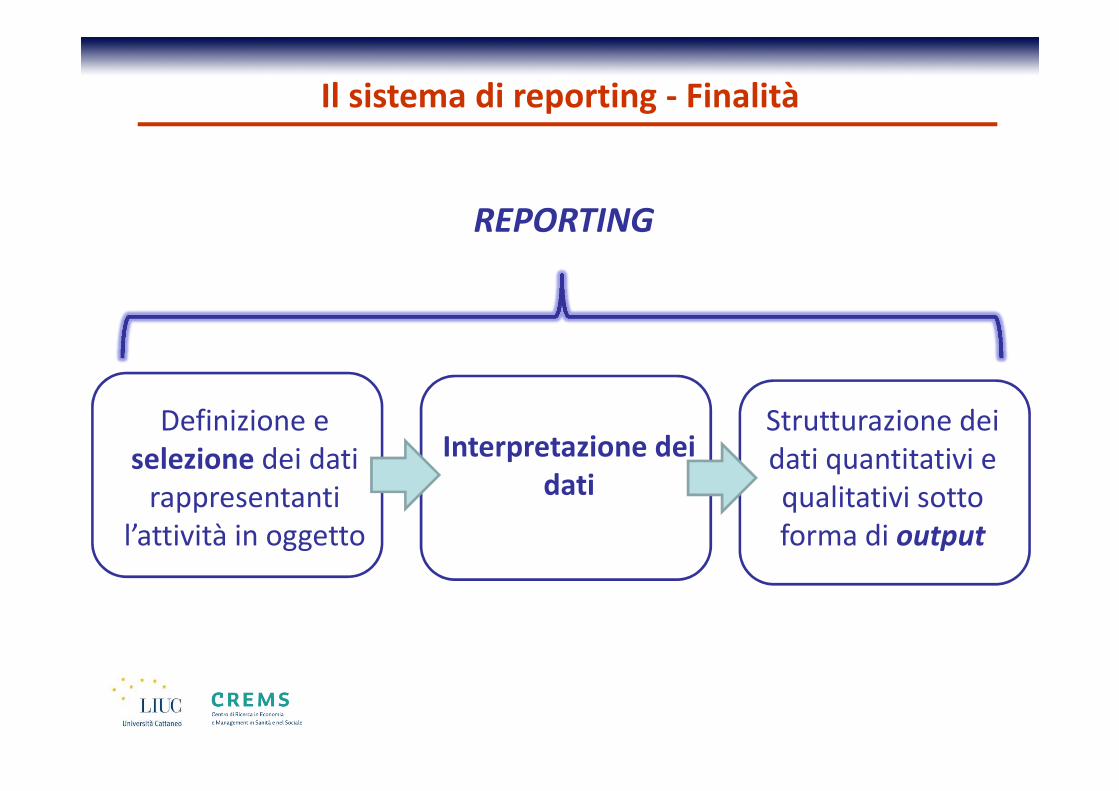

Il sistema di reporting - Finalità

REPORTING

Definizione eselezione dei dati

rappresentanti l’attività in oggetto

Interpretazione dei dati

Strutturazione dei dati quantitativi e qualitativi sotto forma di output

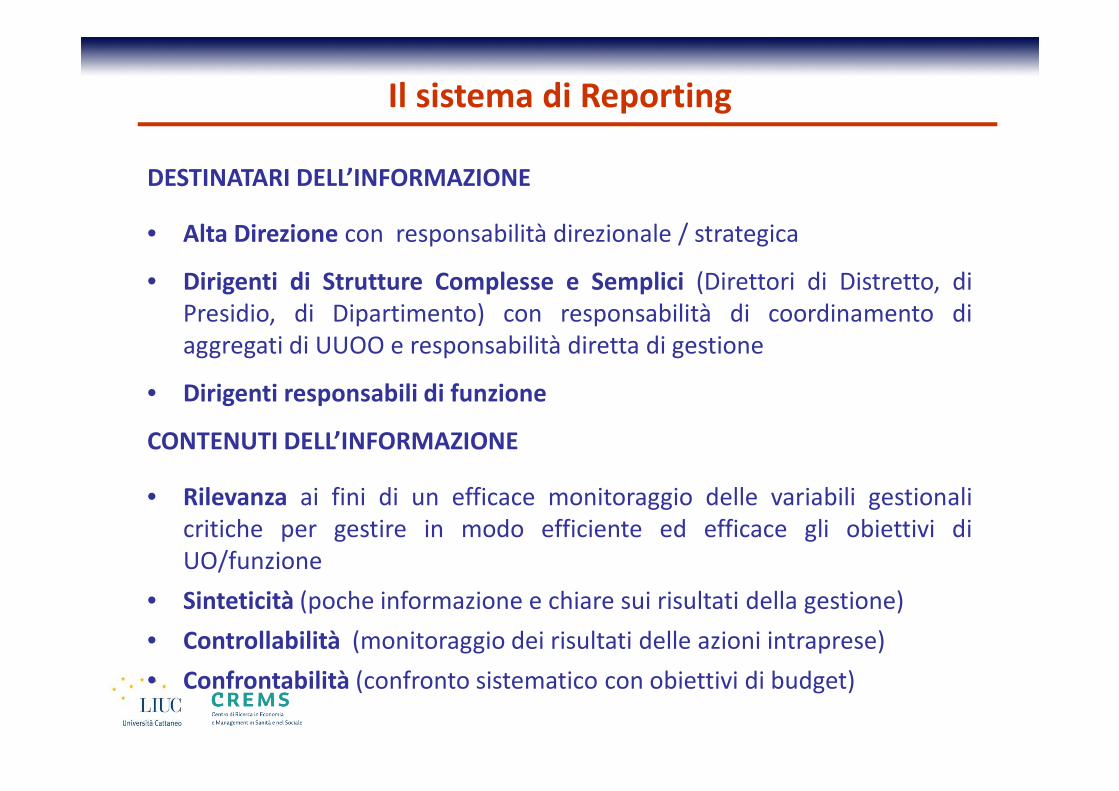

DESTINATARI DELL’INFORMAZIONE

• Alta Direzione con responsabilità direzionale / strategica

• Dirigenti di Strutture Complesse e Semplici (Direttori di Distretto, diPresidio, di Dipartimento) con responsabilità di coordinamento diaggregati di UUOO e responsabilità diretta di gestione

• Dirigenti responsabili di funzione

CONTENUTI DELL’INFORMAZIONE

• Rilevanza ai fini di un efficace monitoraggio delle variabili gestionalicritiche per gestire in modo efficiente ed efficace gli obiettivi diUO/funzione

• Sinteticità (poche informazione e chiare sui risultati della gestione)

• Controllabilità (monitoraggio dei risultati delle azioni intraprese)

• Confrontabilità (confronto sistematico con obiettivi di budget)

Il sistema di Reporting

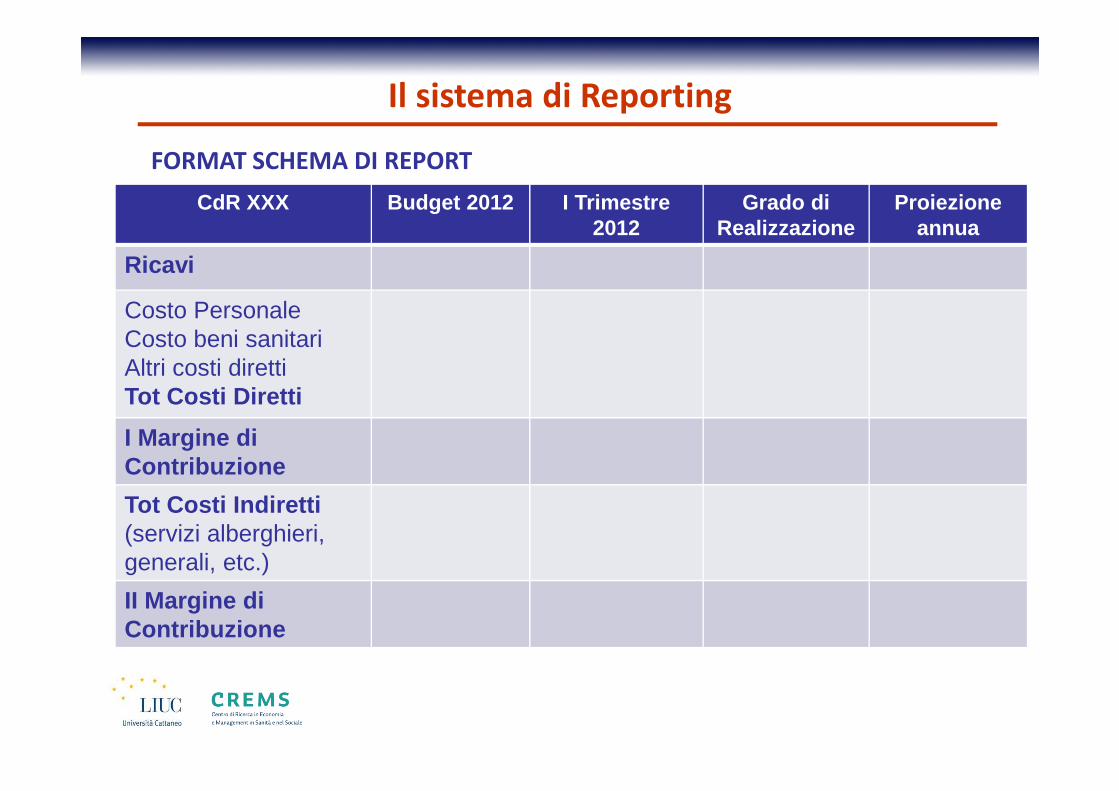

FORMAT SCHEMA DI REPORT

Il sistema di Reporting

CdR XXX Budget 2012 I Trimestre 2012

Grado di Realizzazione

Proiezione annua

Ricavi

Costo PersonaleCosto beni sanitariAltri costi direttiTot Costi Diretti

I Margine di Contribuzione

Tot Costi Indiretti (servizi alberghieri, generali, etc.)

II Margine di Contribuzione

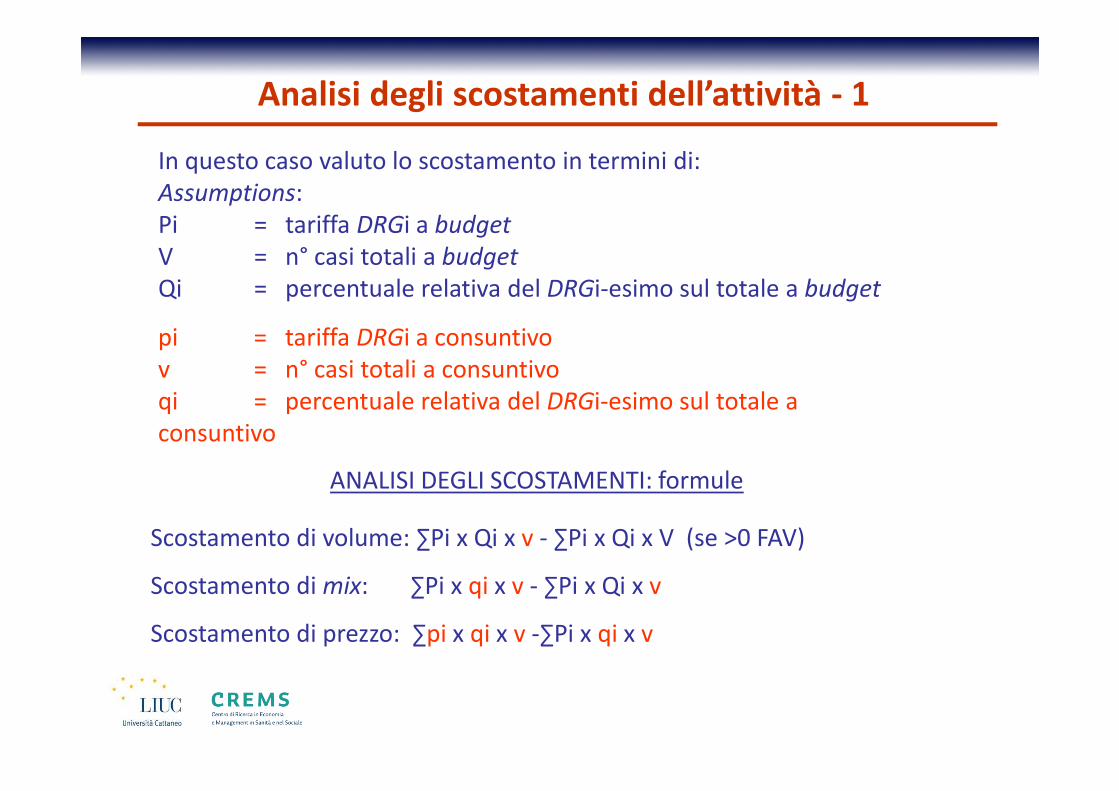

In questo caso valuto lo scostamento in termini di:Assumptions:Pi = tariffa DRGi a budget

V = n° casi totali a budget

Qi = percentuale relativa del DRGi-esimo sul totale a budget

pi = tariffa DRGi a consuntivov = n° casi totali a consuntivoqi = percentuale relativa del DRGi-esimo sul totale aconsuntivo

ANALISI DEGLI SCOSTAMENTI: formule

Scostamento di volume: ∑Pi x Qi x v - ∑Pi x Qi x V (se >0 FAV)

Scostamento di mix: ∑Pi x qi x v - ∑Pi x Qi x v

Scostamento di prezzo: ∑pi x qi x v -∑Pi x qi x v

Analisi degli scostamenti dell’attività - 1

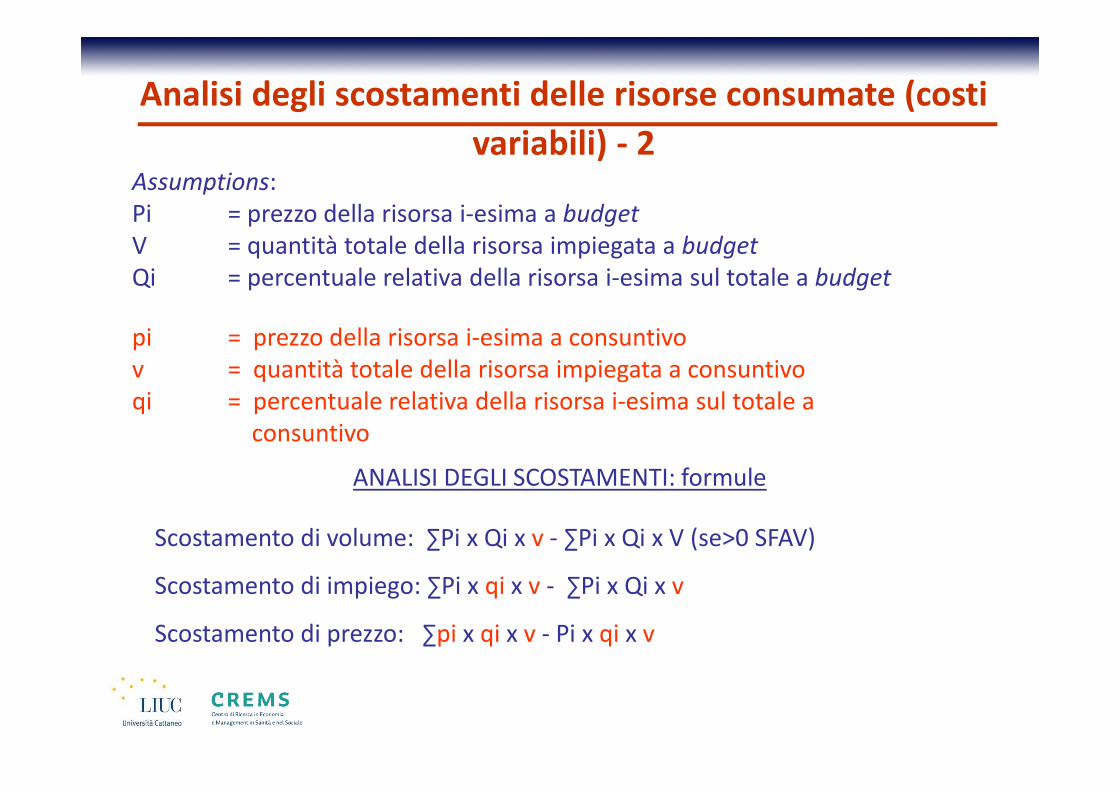

Assumptions:Pi = prezzo della risorsa i-esima a budget

V = quantità totale della risorsa impiegata a budget

Qi = percentuale relativa della risorsa i-esima sul totale a budget

pi = prezzo della risorsa i-esima a consuntivov = quantità totale della risorsa impiegata a consuntivoqi = percentuale relativa della risorsa i-esima sul totale a

consuntivo

ANALISI DEGLI SCOSTAMENTI: formule

Scostamento di volume: ∑Pi x Qi x v - ∑Pi x Qi x V (se>0 SFAV)

Scostamento di impiego: ∑Pi x qi x v - ∑Pi x Qi x v

Scostamento di prezzo: ∑pi x qi x v - Pi x qi x v

Analisi degli scostamenti delle risorse consumate (costi

variabili) - 2

Misurazione della performance

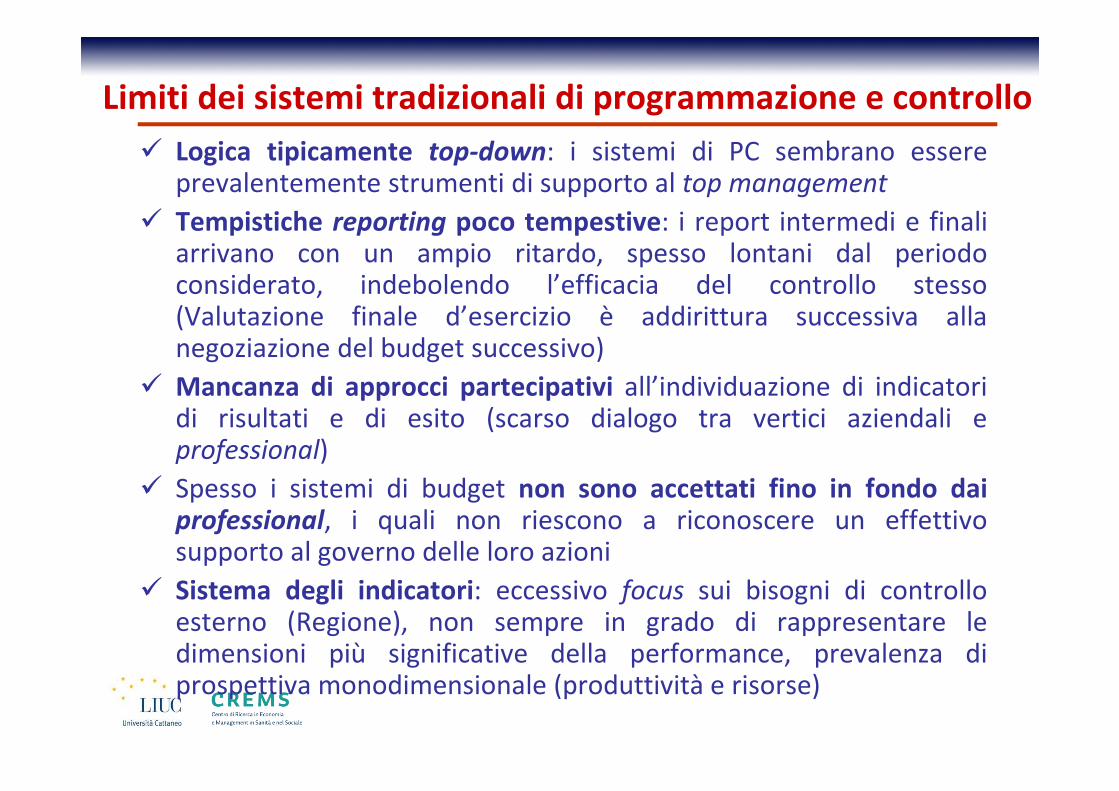

Limiti dei sistemi tradizionali di programmazione e controllo

� Logica tipicamente top-down: i sistemi di PC sembrano essereprevalentemente strumenti di supporto al top management

� Tempistiche reporting poco tempestive: i report intermedi e finaliarrivano con un ampio ritardo, spesso lontani dal periodoconsiderato, indebolendo l’efficacia del controllo stesso(Valutazione finale d’esercizio è addirittura successiva allanegoziazione del budget successivo)

� Mancanza di approcci partecipativi all’individuazione di indicatoridi risultati e di esito (scarso dialogo tra vertici aziendali eprofessional)

� Spesso i sistemi di budget non sono accettati fino in fondo daiprofessional, i quali non riescono a riconoscere un effettivosupporto al governo delle loro azioni

� Sistema degli indicatori: eccessivo focus sui bisogni di controlloesterno (Regione), non sempre in grado di rappresentare ledimensioni più significative della performance, prevalenza diprospettiva monodimensionale (produttività e risorse)

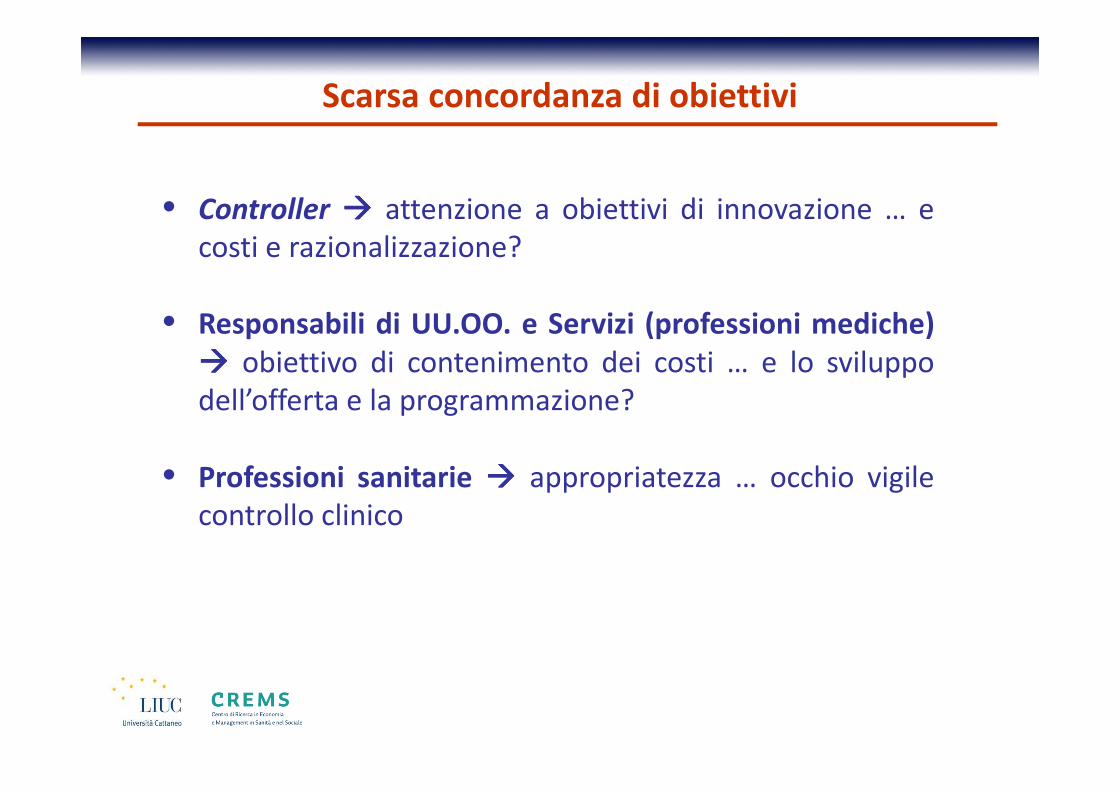

• Controller ���� attenzione a obiettivi di innovazione … ecosti e razionalizzazione?

• Responsabili di UU.OO. e Servizi (professioni mediche)���� obiettivo di contenimento dei costi … e lo sviluppodell’offerta e la programmazione?

• Professioni sanitarie ���� appropriatezza … occhio vigilecontrollo clinico

Scarsa concordanza di obiettivi

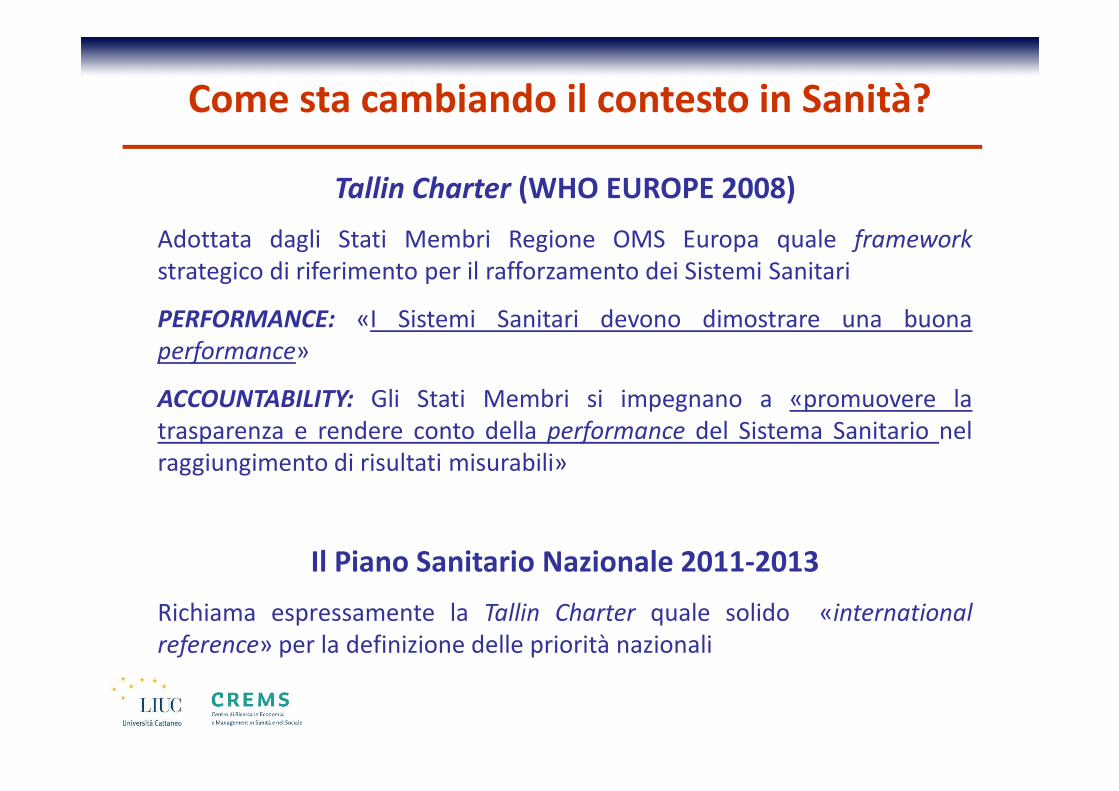

Tallin Charter (WHO EUROPE 2008)

Adottata dagli Stati Membri Regione OMS Europa quale framework

strategico di riferimento per il rafforzamento dei Sistemi Sanitari

PERFORMANCE: «I Sistemi Sanitari devono dimostrare una buonaperformance»

ACCOUNTABILITY: Gli Stati Membri si impegnano a «promuovere latrasparenza e rendere conto della performance del Sistema Sanitario nelraggiungimento di risultati misurabili»

Il Piano Sanitario Nazionale 2011-2013

Richiama espressamente la Tallin Charter quale solido «international

reference» per la definizione delle priorità nazionali

Come sta cambiando il contesto in Sanità?

Come sta cambiando il contesto in Sanità?

Decreto Legislativo 150/09 («Riforma Brunetta»)

• Per la prima volta compare il termine performancenell’ordinamento italiano

• La complessità del concetto di performance applicato alla PA siriflette nell’individuazione di elementi chiave

� il ciclo di gestione della performance (D.Lgs. 150/2009 art. 4),intenso come la sequenza logica e temporale delle fasi checontraddistinguono la realizzazione di una performance

� i livelli di performance (art. 3), di ente, di gruppo e individuale

� gli ambiti della performance organizzativa (art. 8) dall’impatto dellepolitiche all’efficienza

� gli ambiti della performance individuale (art. 9) dal contributo allaperformance organizzativa alle competenze

Decreto Legislativo 150/09 Il ciclo di gestione delle performance

FASE 1Deliberazione e assegnazione obiettiviche si intendono raggiungere, dei valoriattesi di risultato e relativi indicatori

FASE 3Monitoraggio in corso di esercizio eindividuazione di interventi correttivi

FASE 6Rendicontazione dei risultati agli organi diindirizzo politico-amministrativo, ai verticidelle amministrazioni nonché aicomponenti degli organi esterni, aicittadini, ai soggetti interessati, aidestinatari dei servizi

FASE 2Collegamento tra obiettivi e allocazionedelle risorse

FASE 5Utilizzo di sistemi premianti, secondocriteri di valorizzazione del merito

FASE 4Misurazione e valutazione delleperformance organizzative e individuali

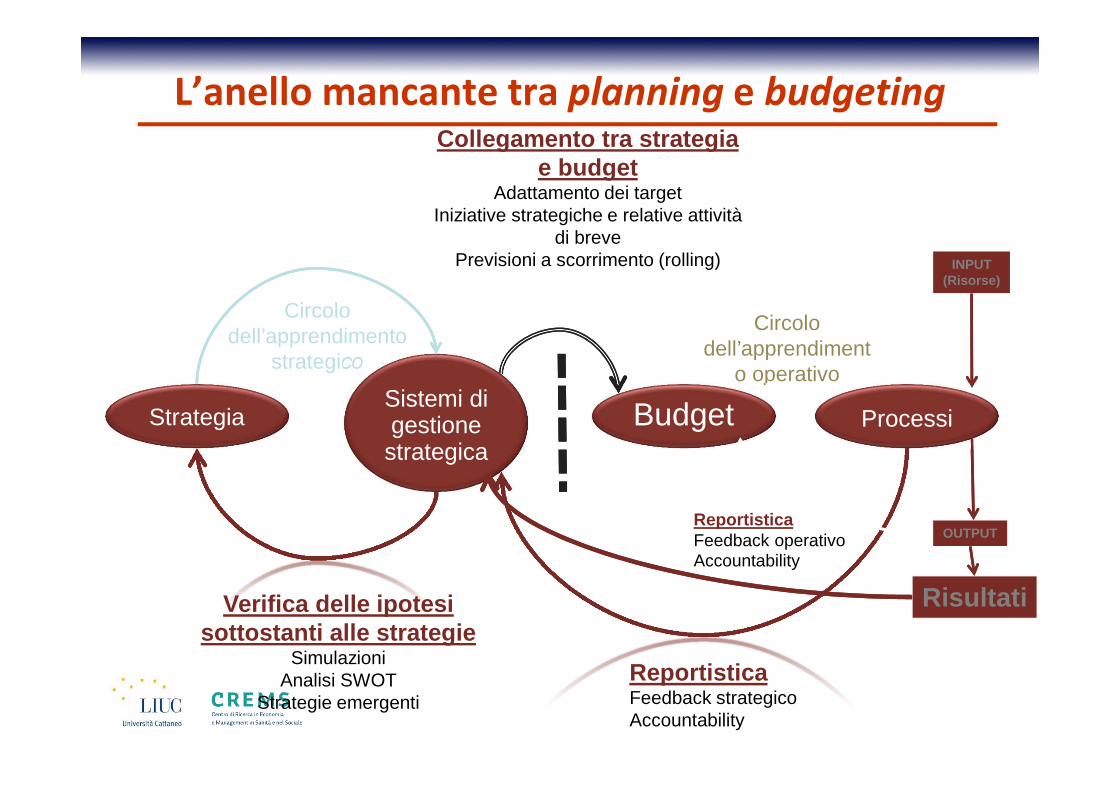

L’anello mancante tra planning e budgeting

INPUT(Risorse)

OUTPUT

Circolo dell’apprendimento

strategico

Verifica delle ipotesi sottostanti alle strategie

SimulazioniAnalisi SWOT

Strategie emergenti

Collegamento tra strategia e budget

Adattamento dei targetIniziative strategiche e relative attività

di brevePrevisioni a scorrimento (rolling)

ReportisticaFeedback strategicoAccountability

Circolo dell’apprendiment

o operativo

StrategiaSistemi di gestione

strategicaBudget Processi

ReportisticaFeedback operativoAccountability

Risultati

La misurazione della performance

• Processo formalizzato, che mira a ottenere ed esprimereinformazioni descrittive riguardo alle proprietà di un oggetto (ades. un processo, un’attività, un gruppo di persone)

• Il sistema di misurazione svolge le funzioni di:

– rilevazione

– analisi

– rappresentazione di dati relativi ai fatti della gestione

Un Sistema di misurazione della performance si compone di treelementi fondamentali:

• indicatori

• target

• infrastruttura di supporto e processi

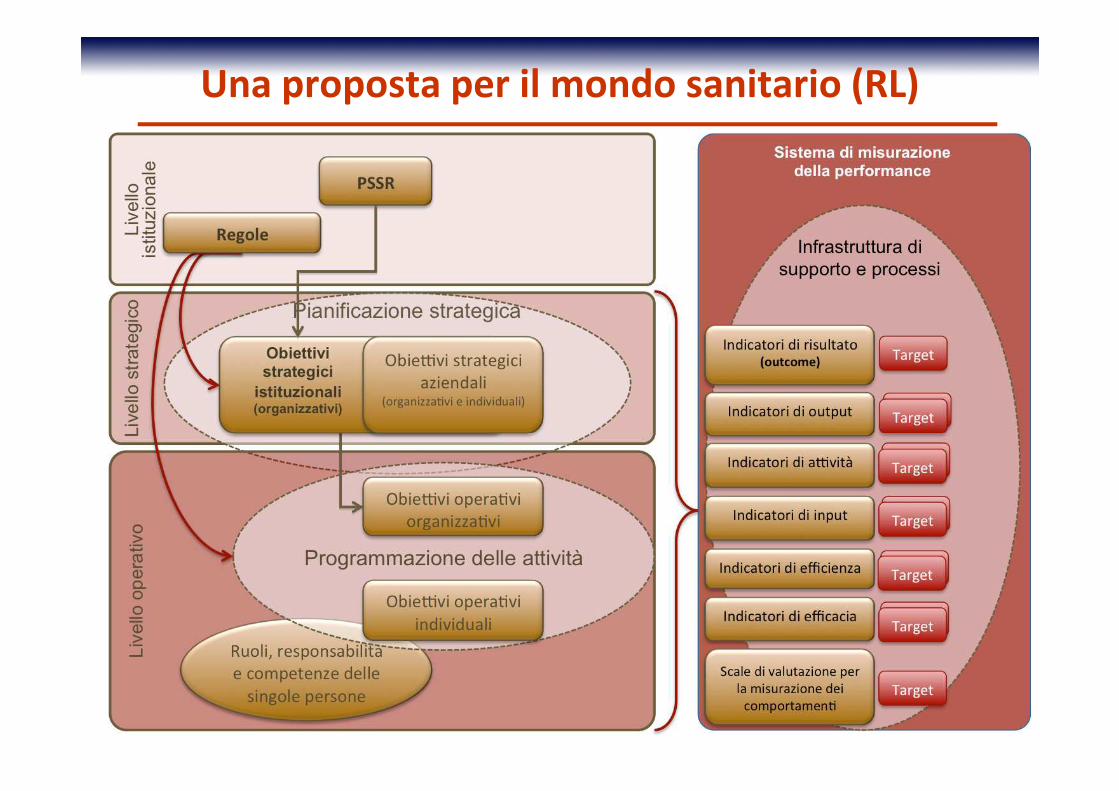

Una proposta per il mondo sanitario (RL)