Embed Size (px)

Citation preview

31 NOVEMBRE 20101 di 1

Il transfer pricing23 febbraio 2011

«Evasione fiscale»Alla Menarini sequestro

miliardarioAccusa e difesa I pm: aumenti

illeciti dei medicinali. La società: accuse prive di fondamento

26 novembre 2010

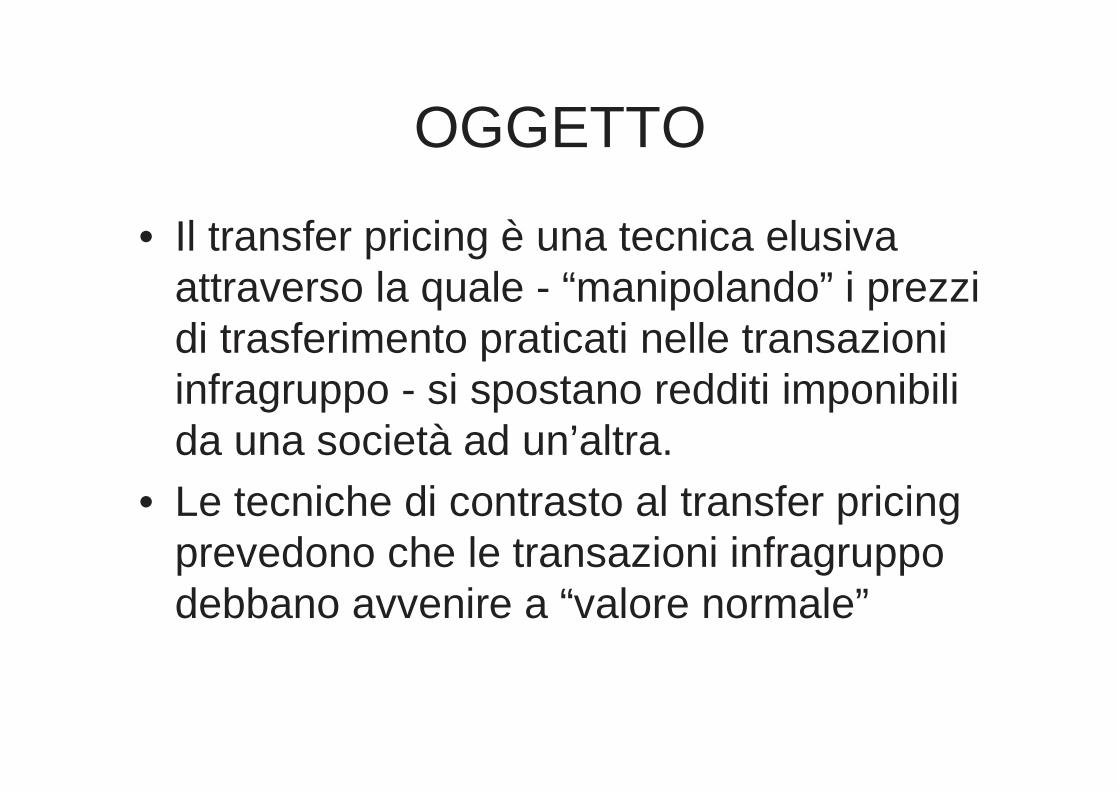

OGGETTO

• Il transfer pricing è una tecnica elusiva attraverso la quale - “manipolando” i prezzi di trasferimento praticati nelle transazioni infragruppo - si spostano redditi imponibili da una società ad un’altra.

• Le tecniche di contrasto al transfer pricingprevedono che le transazioni infragruppodebbano avvenire a “valore normale”

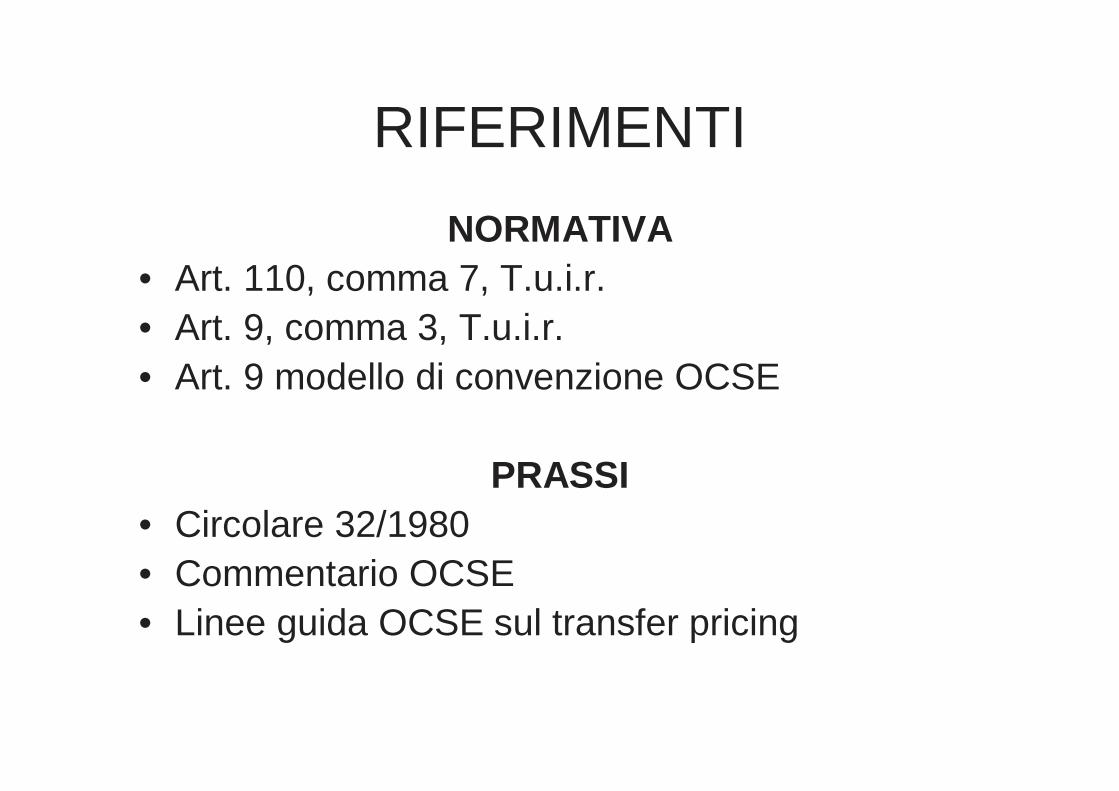

RIFERIMENTI

NORMATIVA• Art. 110, comma 7, T.u.i.r.• Art. 9, comma 3, T.u.i.r.• Art. 9 modello di convenzione OCSE

PRASSI• Circolare 32/1980• Commentario OCSE• Linee guida OCSE sul transfer pricing

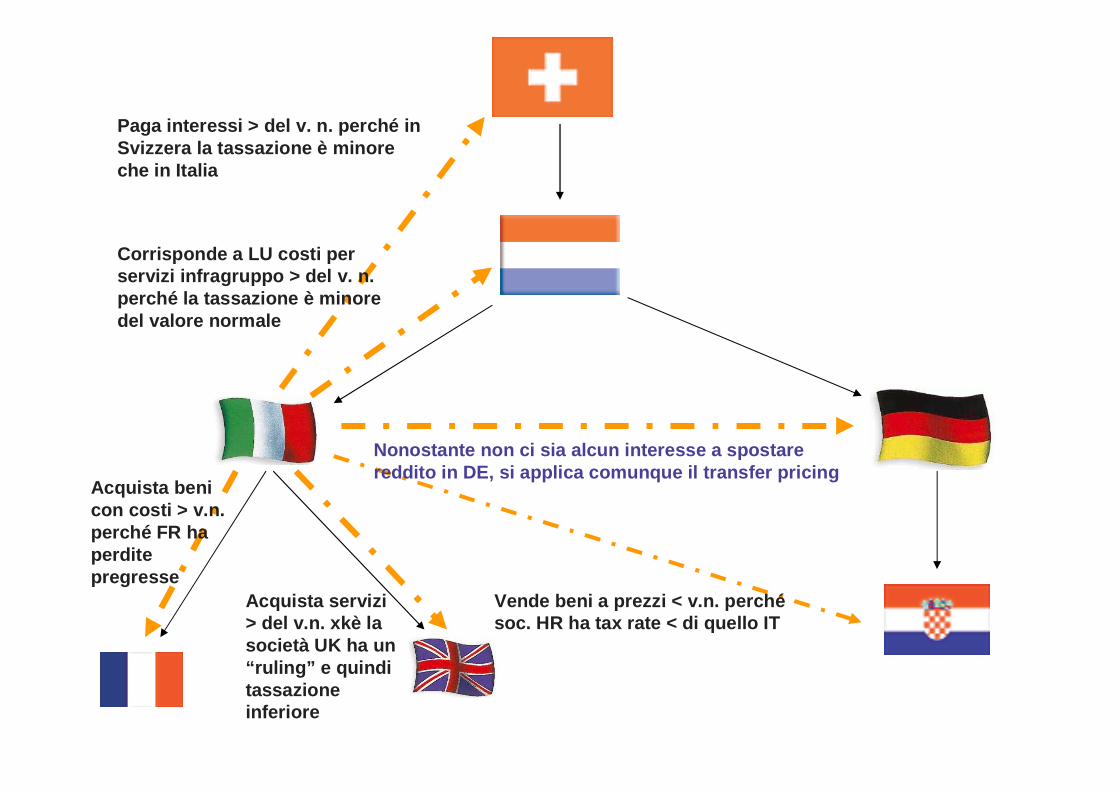

Paga interessi > del v. n. perché in Svizzera la tassazione è minore che in Italia

Corrisponde a LU costi per servizi infragruppo > del v. n. perché la tassazione è minore del valore normale

Acquista servizi > del v.n. xkè la società UK ha un “ruling” e quindi tassazione inferiore

Acquista beni con costi > v.n. perché FR ha perdite pregresse

Vende beni a prezzi < v.n. perchésoc. HR ha tax rate < di quello IT

Nonostante non ci sia alcun interesse a spostare reddito in DE, si applica comunque il transfer pric ing

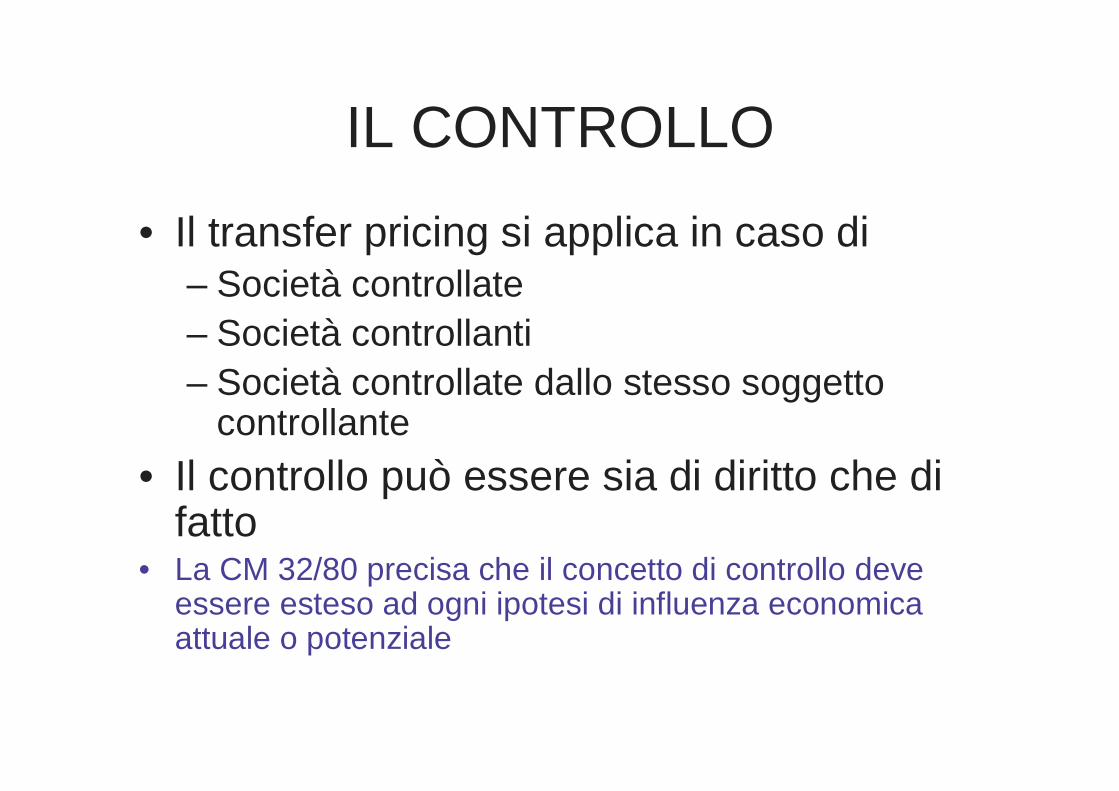

IL CONTROLLO

• Il transfer pricing si applica in caso di – Società controllate– Società controllanti– Società controllate dallo stesso soggetto

controllante

• Il controllo può essere sia di diritto che di fatto

• La CM 32/80 precisa che il concetto di controllo deve essere esteso ad ogni ipotesi di influenza economica attuale o potenziale

Determinazione del valore normale

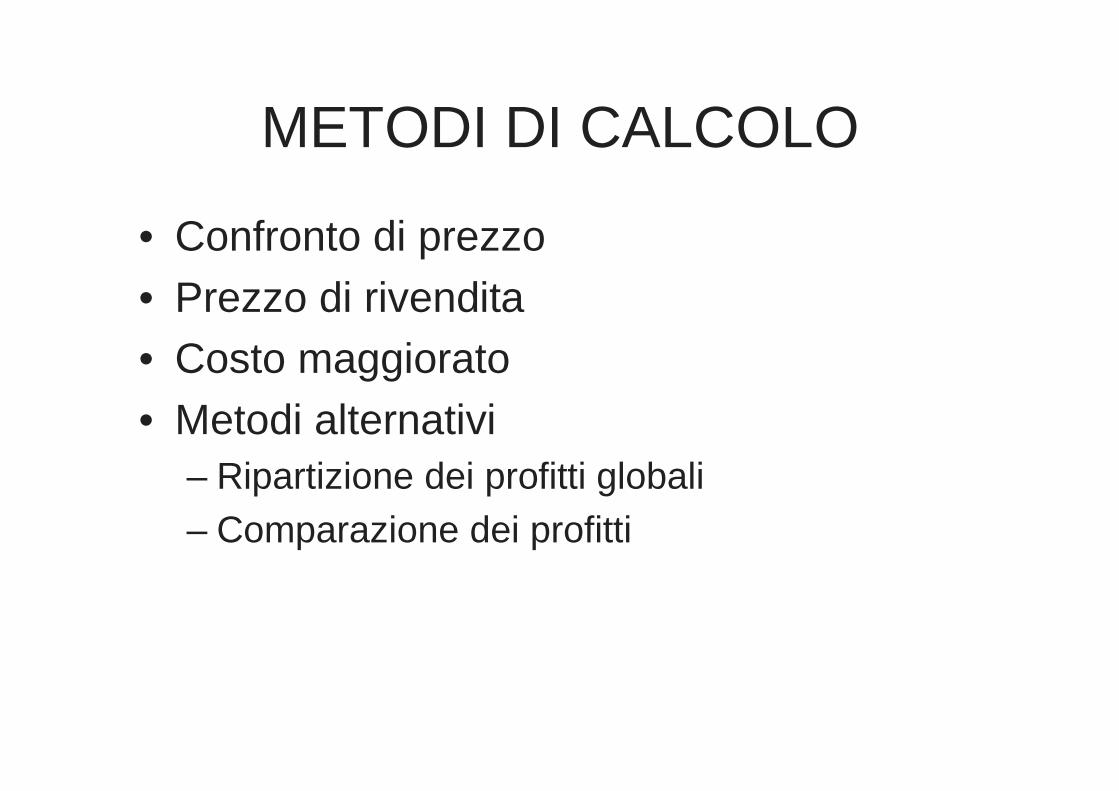

METODI DI CALCOLO

• Confronto di prezzo• Prezzo di rivendita• Costo maggiorato• Metodi alternativi

– Ripartizione dei profitti globali– Comparazione dei profitti

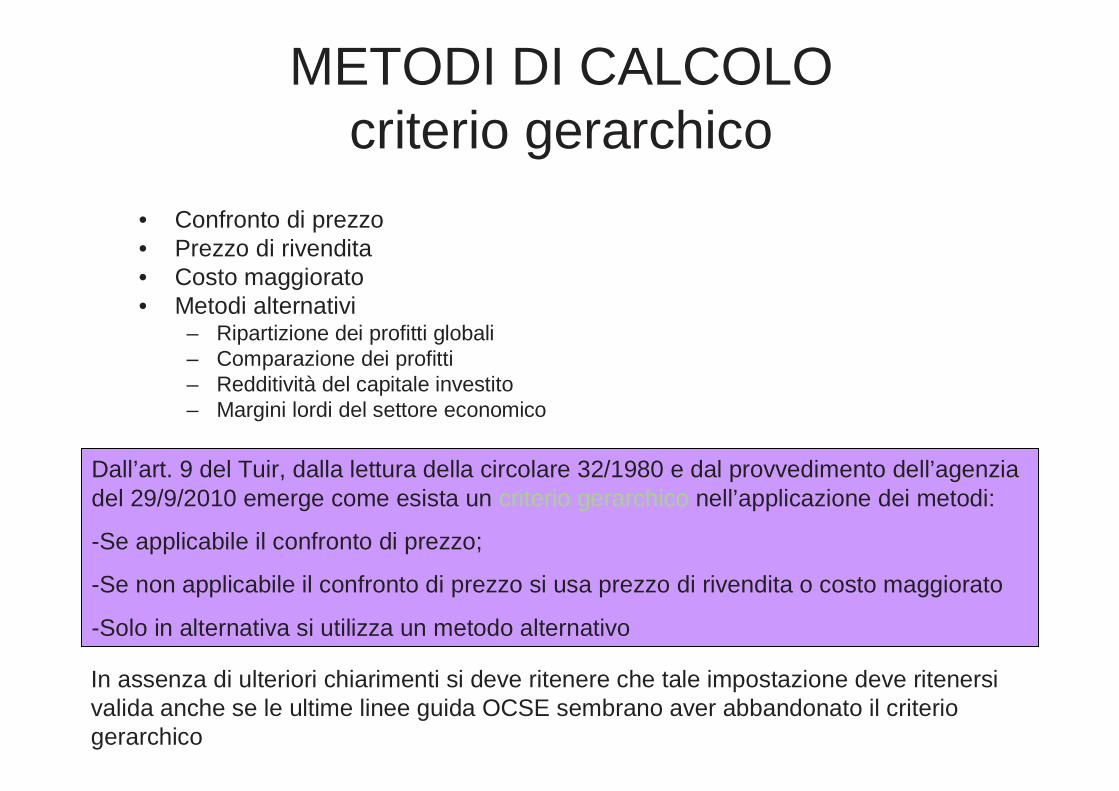

METODI DI CALCOLOcriterio gerarchico

• Confronto di prezzo• Prezzo di rivendita• Costo maggiorato• Metodi alternativi

– Ripartizione dei profitti globali– Comparazione dei profitti– Redditività del capitale investito– Margini lordi del settore economico

Dall’art. 9 del Tuir, dalla lettura della circolare 32/1980 e dal provvedimento dell’agenzia del 29/9/2010 emerge come esista un criterio gerarchico nell’applicazione dei metodi:

-Se applicabile il confronto di prezzo;

-Se non applicabile il confronto di prezzo si usa prezzo di rivendita o costo maggiorato

-Solo in alternativa si utilizza un metodo alternativo

In assenza di ulteriori chiarimenti si deve ritenere che tale impostazione deve ritenersi valida anche se le ultime linee guida OCSE sembrano aver abbandonato il criterio gerarchico

METODI DI CALCOLO

• Confronto di prezzo

••• Prezzo di rivenditaPrezzo di rivenditaPrezzo di rivendita

••• Costo maggioratoCosto maggioratoCosto maggiorato

••• Metodi alternativiMetodi alternativiMetodi alternativi––– Ripartizione dei profitti globaliRipartizione dei profitti globaliRipartizione dei profitti globali

––– Comparazione dei profittiComparazione dei profittiComparazione dei profitti

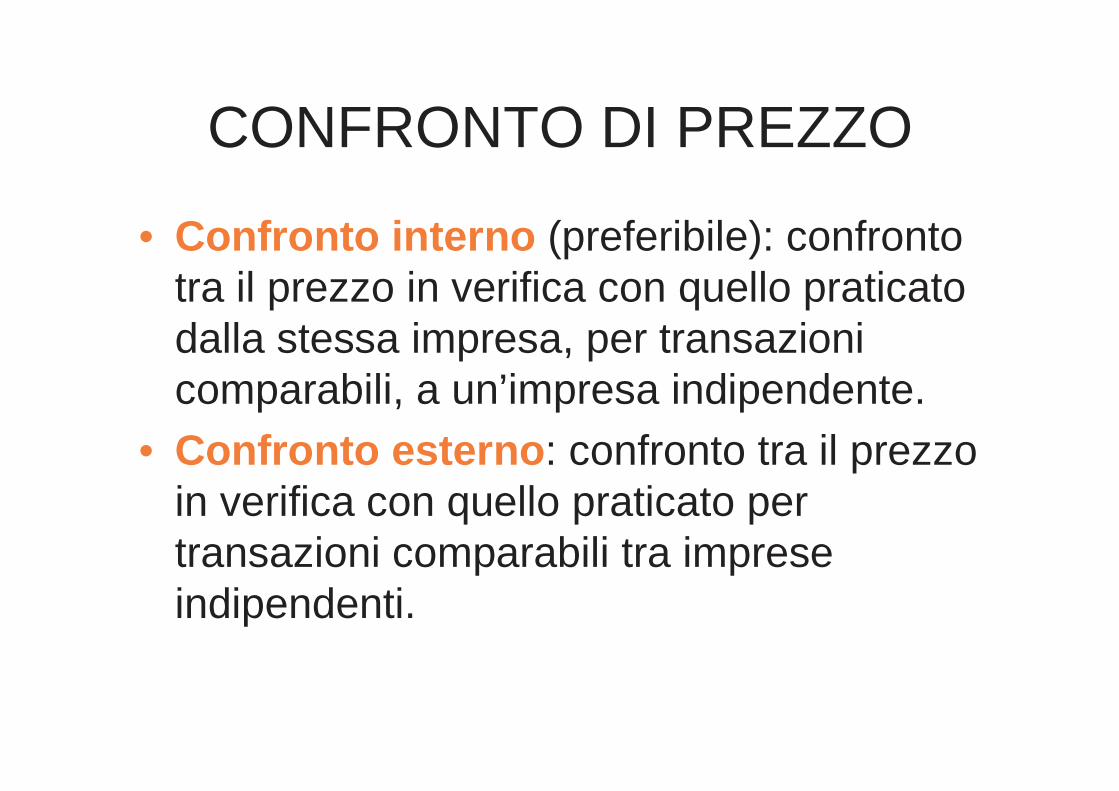

CONFRONTO DI PREZZO

• Confronto interno (preferibile): confronto tra il prezzo in verifica con quello praticato dalla stessa impresa, per transazioni comparabili, a un’impresa indipendente.

• Confronto esterno : confronto tra il prezzo in verifica con quello praticato per transazioni comparabili tra imprese indipendenti.

CONFRONTO DI PREZZO

Confronto esterno

Impresa Italiana acquista dalla controllante inglese 200 barili di petrolio in data 20/7/2010 al prezzo di 90 $ al barile

In tale data, il prezzo del petrolio, è di 80 $ al barile….→ rapporto societario

→ rapporto commerciale

CONFRONTO DI PREZZO

Confronto interno

Impresa Italiana vende alla controllante inglese un macchinario di propria produzione ad € 300.000.

In sede di verifica viene rilevata una vendita analoga ad un altro soggetto inglese, non appartenente al gruppo, per € 400.000… → rapporto societario

→ rapporto commerciale

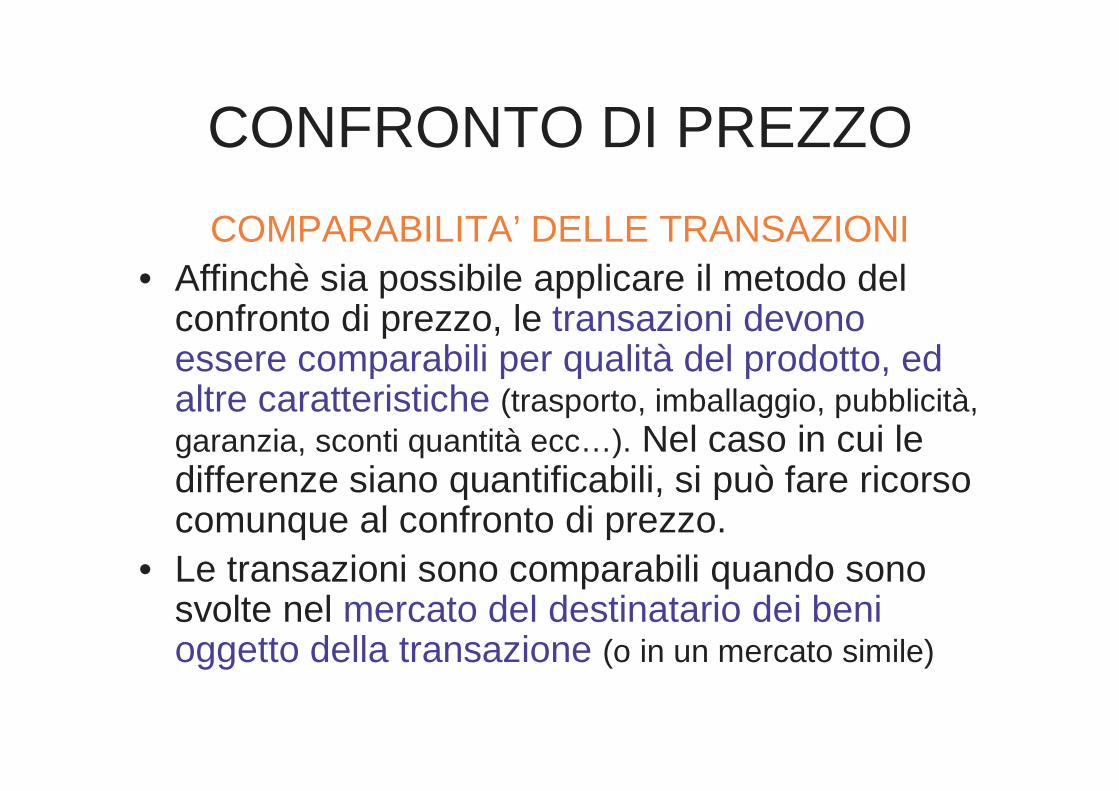

CONFRONTO DI PREZZO

COMPARABILITA’ DELLE TRANSAZIONI• Affinchè sia possibile applicare il metodo del

confronto di prezzo, le transazioni devono essere comparabili per qualità del prodotto, ed altre caratteristiche (trasporto, imballaggio, pubblicità, garanzia, sconti quantità ecc…). Nel caso in cui le differenze siano quantificabili, si può fare ricorso comunque al confronto di prezzo.

• Le transazioni sono comparabili quando sono svolte nel mercato del destinatario dei beni oggetto della transazione (o in un mercato simile)

CONFRONTO DI PREZZO

Confronto interno

Le due transazioni sono comparabili, in quanto differiscono solo per le condizioni di consegna, facilmente quantificabili

110 fob

100 exw

→ rapporto societario

→ rapporto commerciale

CONFRONTO DI PREZZO

Confronto interno

Le due transazioni potrebbero non essere comparabili, in quanto il mercato di destinazione dei prodotti non è lo stesso

→ rapporto societario

→ rapporto commerciale

CONFRONTO DI PREZZO

Confronto interno

Le due transazioni potrebbero non essere comparabili, in quanto la dimensione del cliente ed i quantitativi acquistati differiscono rispetto alle altre transazioni

→ rapporto societario

→ rapporto commerciale

METODI DI CALCOLO

••• Confronto di prezzoConfronto di prezzoConfronto di prezzo• Prezzo di rivendita

••• Costo maggioratoCosto maggioratoCosto maggiorato

••• Metodi alternativiMetodi alternativiMetodi alternativi––– Ripartizione dei profitti globaliRipartizione dei profitti globaliRipartizione dei profitti globali

––– Comparazione dei profittiComparazione dei profittiComparazione dei profitti

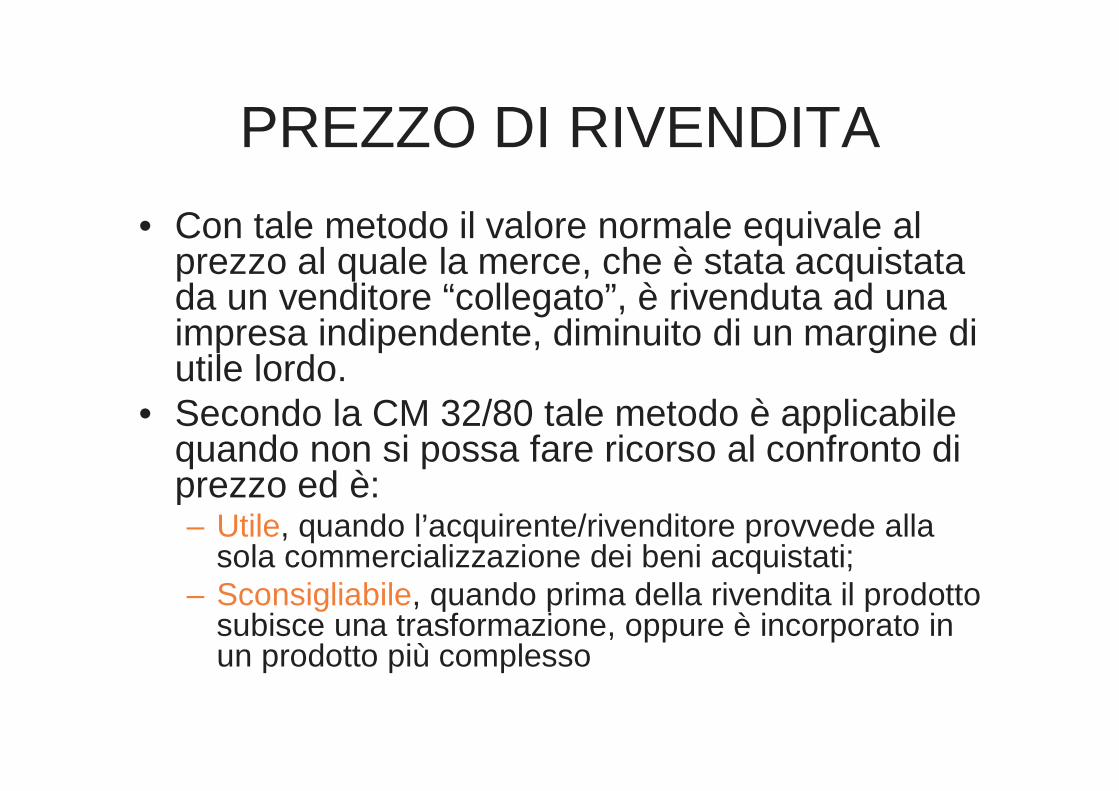

PREZZO DI RIVENDITA

• Con tale metodo il valore normale equivale al prezzo al quale la merce, che è stata acquistata da un venditore “collegato”, è rivenduta ad una impresa indipendente, diminuito di un margine di utile lordo.

• Secondo la CM 32/80 tale metodo è applicabile quando non si possa fare ricorso al confronto di prezzo ed è:– Utile, quando l’acquirente/rivenditore provvede alla

sola commercializzazione dei beni acquistati;– Sconsigliabile, quando prima della rivendita il prodotto

subisce una trasformazione, oppure è incorporato in un prodotto più complesso

PREZZO DI RIVENDITA

Il valore normale di acquisto dei beni di provenienza della società controllata cinese sono dati dal prezzo di rivendita (in USA), diminuito di un margine di utile. Quest’ultimo può essere determinato assumendo quello che si realizza rivendendo merce acquistata da un soggetto non correlato (UK)

→ rapporto societario

→ rapporto commerciale

PREZZO DI RIVENDITA

L’impresa italiana, per la distribuzione del proprio prodotto, si affida a due societàcontrollate. Quella americana provvede ad una sua lavorazione per renderla conforme al mercato americano, quella inglese provvede solo alla rivendita. Il metodo del prezzo di rivendita dovrebbe essere applicabile solo alla società inglese.

→ rapporto societario

→ rapporto commerciale

METODI DI CALCOLO

••• Confronto di prezzoConfronto di prezzoConfronto di prezzo

••• Prezzo di rivenditaPrezzo di rivenditaPrezzo di rivendita• Costo maggiorato

••• Metodi alternativiMetodi alternativiMetodi alternativi––– Ripartizione dei profitti globaliRipartizione dei profitti globaliRipartizione dei profitti globali

––– Comparazione dei profittiComparazione dei profittiComparazione dei profitti

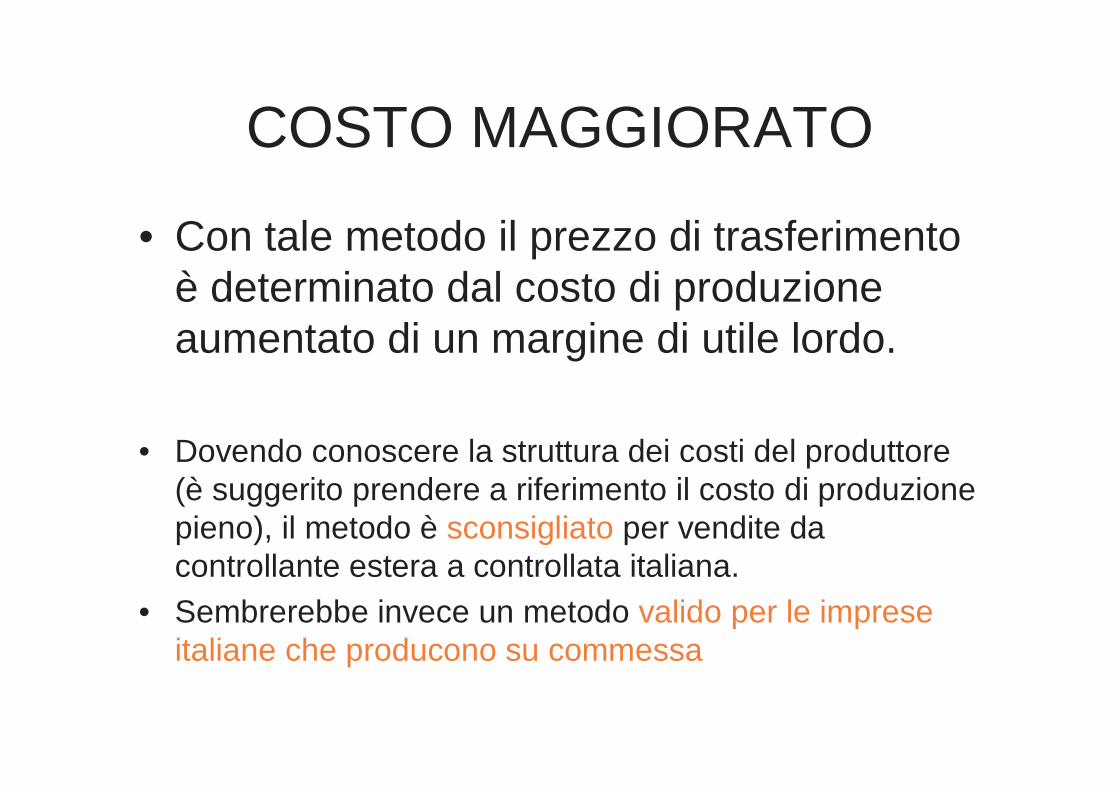

COSTO MAGGIORATO

• Con tale metodo il prezzo di trasferimento è determinato dal costo di produzione aumentato di un margine di utile lordo.

• Dovendo conoscere la struttura dei costi del produttore (è suggerito prendere a riferimento il costo di produzione pieno), il metodo è sconsigliato per vendite da controllante estera a controllata italiana.

• Sembrerebbe invece un metodo valido per le imprese italiane che producono su commessa

COSTO MAGGIORATO

Il valore normale di vendita dei beni prodotti dalla società italiana e venduti alla controllante americana sono dati dal costo di produzione (inclusivo degli oneri indiretti) aumentato di un margine di utile. Quest’ultimo può essere determinato in misura pari alla percentuale di utile ricavata in cessioni a parti non correlate (UK) (oppure in vendite similari tra terzi indipendenti)

→ rapporto societario

→ rapporto commerciale

METODI DI CALCOLO

••• Confronto di prezzoConfronto di prezzoConfronto di prezzo

••• Prezzo di rivenditaPrezzo di rivenditaPrezzo di rivendita

••• Costo maggioratoCosto maggioratoCosto maggiorato• Metodi alternativi

– Ripartizione dei profitti globali– Comparazione dei profitti

METODI ALTERNATIVI

• I metodi alternativi sono applicabili solo qualora non siano applicabili i tre metodi tradizionali, in genere per l’impossibilità di effettuare confronti attendibili.

• Essi sono:• RIPARTIZIONE DEI PROFITTI GLOBALI: si

ripartiscono gli utili derivanti da una vendita o una serie di vendite in proporzione ai costi sopportati dalle imprese del gruppo.

METODI ALTERNATIVI

• COMPARAZIONE DEI PROFITTI: si confrontano i profitti globali ottenuti da un’impresa con quelli conseguiti da una altra entità dello stesso settore economico

TRANSFER PRICING PERINTERESSIROYALTIES

SERVIZI INFRAGRUPPOACCORDI DI RIPARTIZIONE COSTI

VALORE NORMALE ED INTERESSI

• INTERESSI MORATORI: “è difficilmente ipotizzabile l’applicazione di interessi moratori alle transazioni effettuate da imprese collegate”(non così per la Cassazione…)

• INTERESSI SU FINANZIAMENTI: si assume come valore nomale quello che sarebbe praticato nel mercato del mutuante

• PRESTITI SENZA INTERESSI: “in genere, ben difficilmente un prestito concesso dall’affiliata italiana potrà trovare una giustificazione economica che ne legittimi la gratuità”

CESSIONI DI DIRITTI IMMATERIALI

• Anche per quanto riguarda i corrispettivi per l’utilizzo dei beni immateriali, èteoricamente possibile applicare i metodi previsti per le cessioni di beni.

• A fini di semplicità, la CM 32/80 stabilisce in linea di massima dei “valori normali” da ritenersi congrui e le relative condizioni di applicazione.

SERVIZI INFRAGRUPPO

• I servizi resi dalla capogruppo estera alla controllata italiana sono deducibili a condizione che:– Abbiano portato un “vantaggio”;– Non rientrino nella normale “funzione” che

deve svolgere la capogruppo (ad esempio controllo)

– Siano effettuate a “valore normale”

E importante rendicontare i costi e i tempi di prestazione dei servizi e l’utilitàconseguita dalle singole consociate

SERVIZI INFRAGRUPPO

• Si riconosce un margine di utile alla consociata estera che presta un servizio all’impresa italiana solo relativamente ai servizi che costituiscono l’oggetto principale della sua attività e non a:– Servizi che sono strettamente correlati alla struttura

del gruppo – Servizi di intermediazione nell’acquisto di servizi– Servizi di direzione generale ed amministrativa resi

dalla casa madre

RIPARTIZIONE DI COSTIRelativamente alla congruita' dei corrispettivi dovr ebbe tenersi conto dei seguenti fattori:• a) ripartizione dei costi effettuata tra le varie consociate;• b) criterio utilizzato per la ripartizione relativamente alla consociata italiana;• c) criterio utilizzato per la ripartizione relativamente alle altre consociate;• d) inerenza del fatturato alle sole attivita' produttive cui si riferisce il servizio prestato;• e) inclusione o meno del corrispettivo del servizio nel prezzo di beni ceduti alla consociata

italiana dalla controllante estera o da altre consociate (in particolare nell'ipotesi di utilizzazione del metodo del costo maggiorato per la determinazione del valore dei beni acquistati);

• f) effettiva utilizzazione del servizio da parte della consociata italiana;• g) effettiva incidenza del servizio sulla riduzione dei costi per l'affiliata italiana;• h) rapporto tra l'utile di esercizio, la riduzione dei costi in relazione alla prestazione resa e il

corrispettivo pagato;• i) vantaggi di lungo periodo conseguiti dall'affiliata in relazione alla prestazione del servizio;• l) comparazione approssimativa tra i contributi ricevuti dalla societa‘ estera e la ricostruzione

approssimativa del costo del servizio;• m) margine di utile per la societa' estera (per i servizi rientranti nell'attivita' istituzionale della

societa' prestatrice);• n) prestazioni di servizi similari ad altre imprese indipendenti;• o) prestazioni di servizi tra imprese indipendenti;• p) effettiva prestazione del servizio da parte della controllante o mera "intermediazione" tra

l'affiliata destinataria e un'impresa indipendente

TRANSFER PRICING ALL’ESTERO

• Il soggetto italiano che controlli societàestere, deve prestare attenzione non solo alle rettifiche da transfer pricing che possono essere fatte dall’Agenzia delle Entrate sulla controllante italiana, ma anche a quelle che le amministrazioni fiscali estere possono fare sulla controllata.

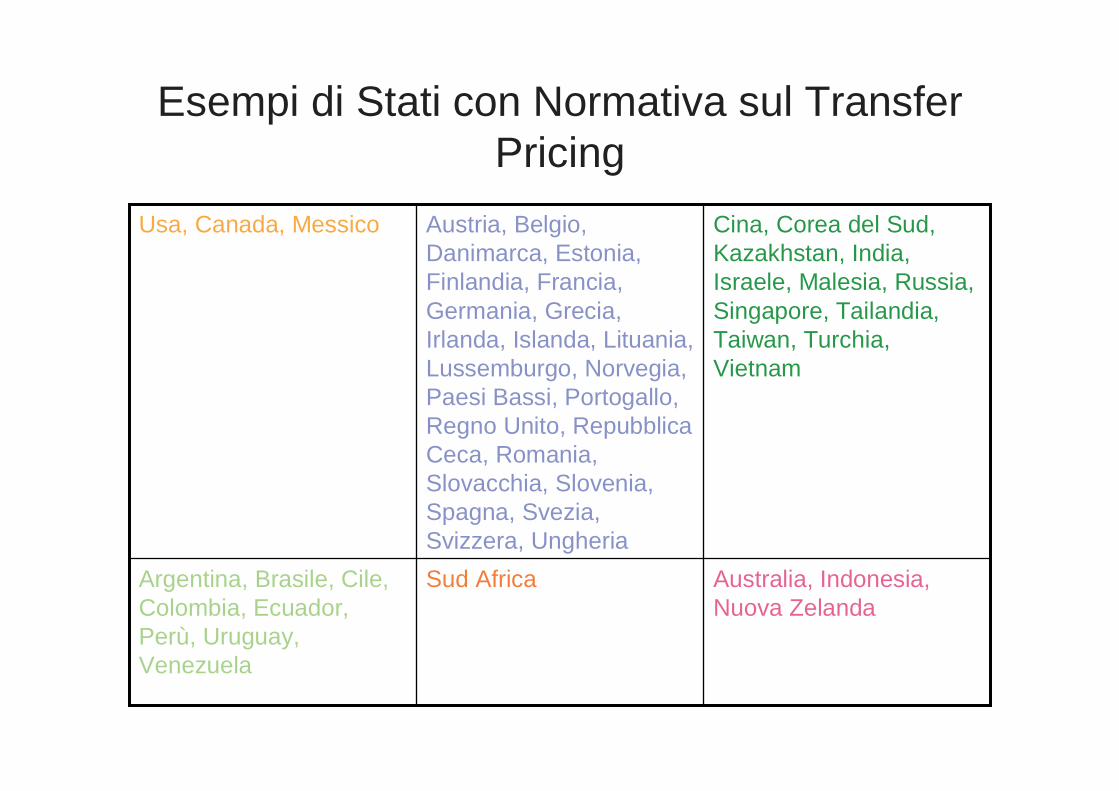

Esempi di Stati con Normativa sul Transfer Pricing

Australia, Indonesia, Nuova Zelanda

Sud AfricaArgentina, Brasile, Cile, Colombia, Ecuador, Perù, Uruguay, Venezuela

Cina, Corea del Sud, Kazakhstan, India, Israele, Malesia, Russia, Singapore, Tailandia, Taiwan, Turchia, Vietnam

Austria, Belgio, Danimarca, Estonia, Finlandia, Francia, Germania, Grecia, Irlanda, Islanda, Lituania, Lussemburgo, Norvegia, Paesi Bassi, Portogallo, Regno Unito, Repubblica Ceca, Romania, Slovacchia, Slovenia, Spagna, Svezia, Svizzera, Ungheria

Usa, Canada, Messico

TRANSFER PRICING ALL’ESTERO

Impresa controllata rumena effettua delle lavorazioni per la controllante italiana, addebitando il solo costo.

Posto che la Romania ha una legislazione sul transf er pricing, la sua Amministrazione finanziaria potrebbe contestare l’e vasione fiscale della società

rumena!!

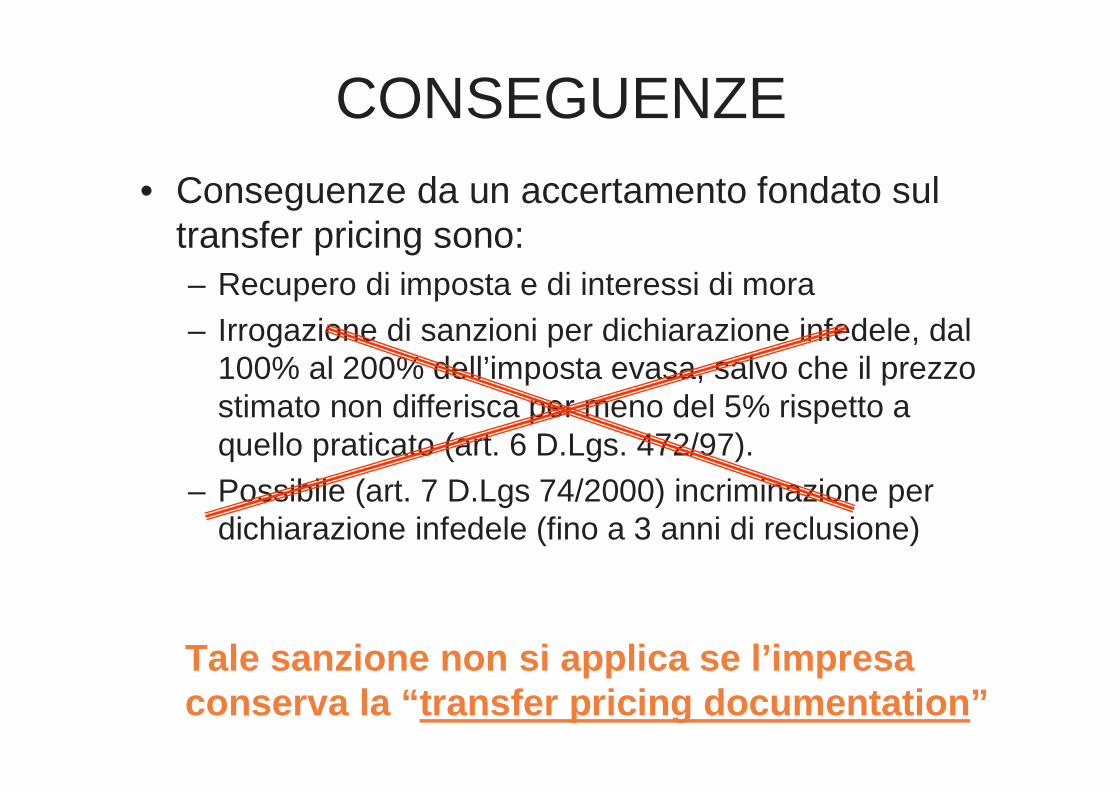

CONSEGUENZE

• Conseguenze da un accertamento fondato sul transfer pricing sono:– Recupero di imposta e di interessi di mora– Irrogazione di sanzioni per dichiarazione infedele, dal

100% al 200% dell’imposta evasa, salvo che il prezzo stimato non differisca per meno del 5% rispetto a quello praticato (art. 6 D.Lgs. 472/97).

– Possibile (art. 7 D.Lgs 74/2000) incriminazione per dichiarazione infedele (fino a 3 anni di reclusione)

Tale sanzione non si applica se l’impresa conserva la “transfer pricing documentation ”

TRANSFER PRICING DOCUMENTATION

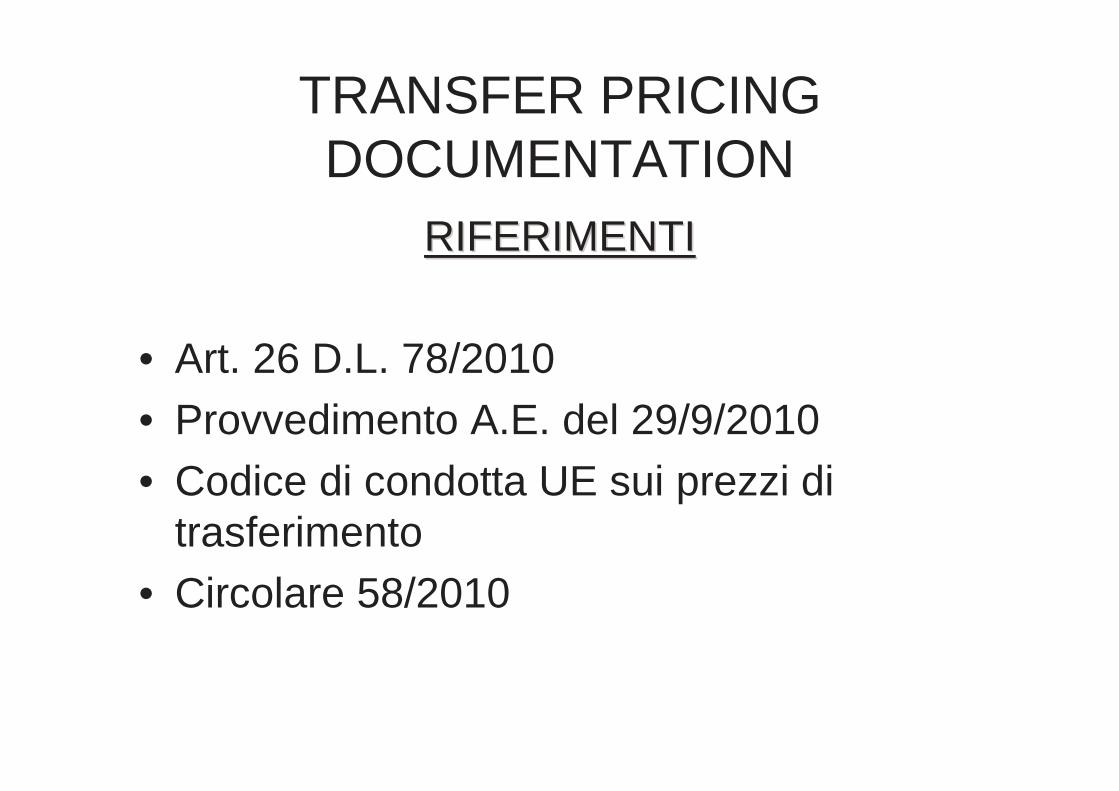

RIFERIMENTIRIFERIMENTI

• Art. 26 D.L. 78/2010• Provvedimento A.E. del 29/9/2010• Codice di condotta UE sui prezzi di

trasferimento• Circolare 58/2010

TRANSFER PRICING DOCUMENTATION

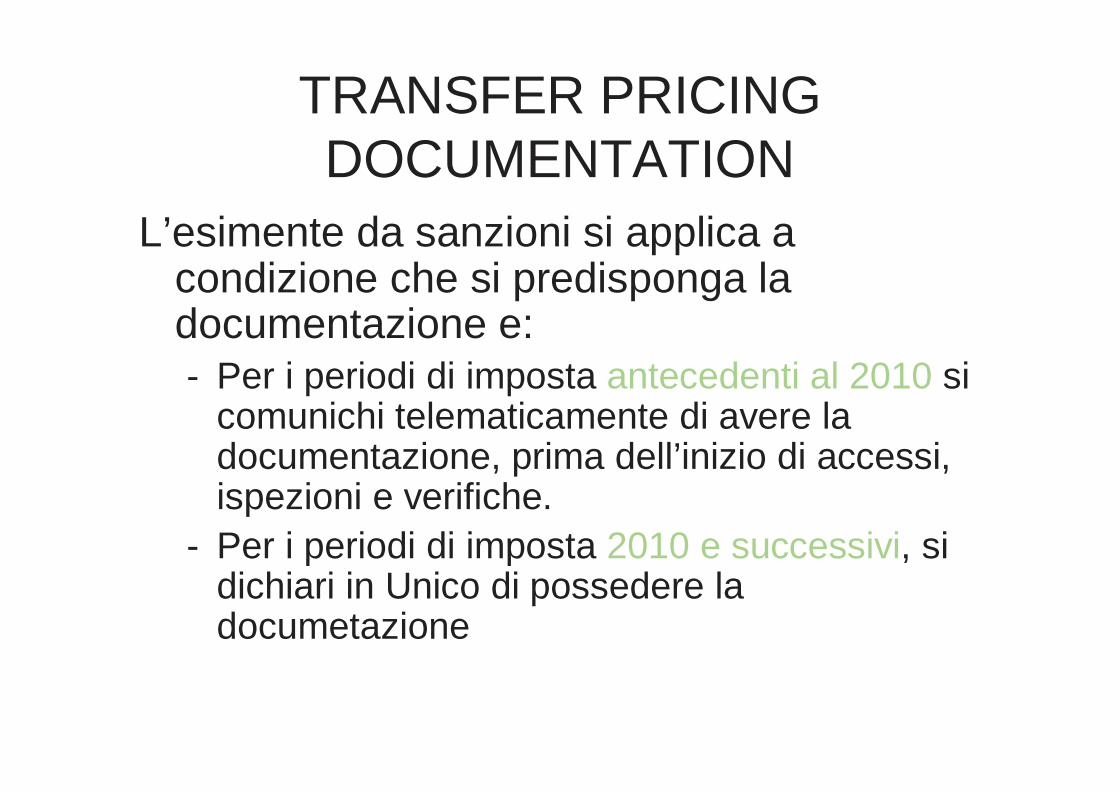

L’esimente da sanzioni si applica a condizione che si predisponga la documentazione e:- Per i periodi di imposta antecedenti al 2010 si

comunichi telematicamente di avere la documentazione, prima dell’inizio di accessi, ispezioni e verifiche.

- Per i periodi di imposta 2010 e successivi, si dichiari in Unico di possedere la documetazione

TRANSFER PRICING DOCUMENTATION

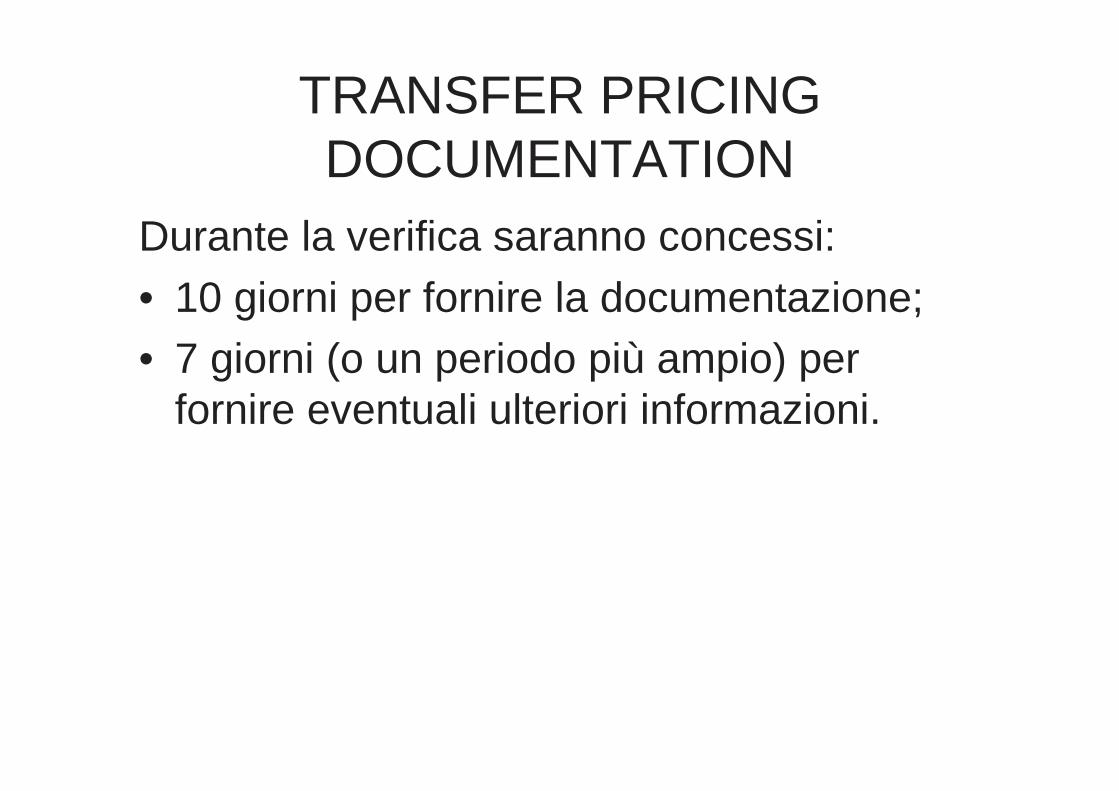

Durante la verifica saranno concessi:• 10 giorni per fornire la documentazione;• 7 giorni (o un periodo più ampio) per

fornire eventuali ulteriori informazioni.

TRANSFER PRICING DOCUMENTATION

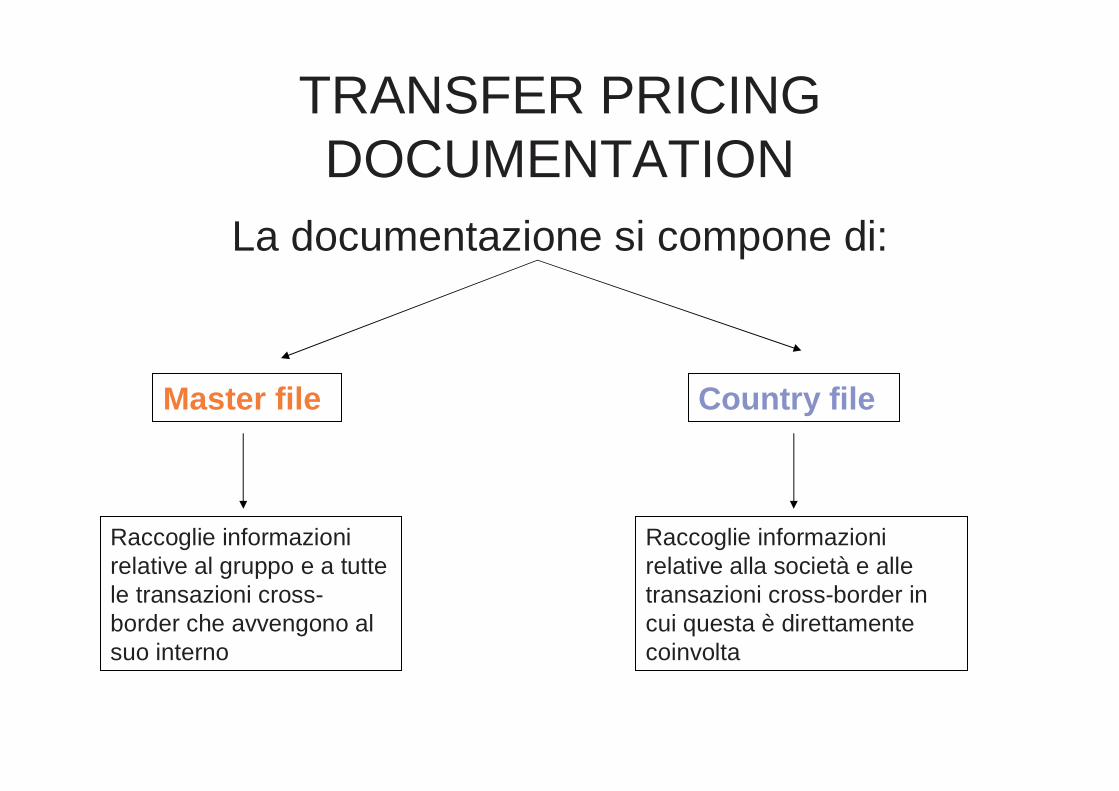

La documentazione si compone di:

Master file Country file

Raccoglie informazioni relative al gruppo e a tutte le transazioni cross-border che avvengono al suo interno

Raccoglie informazioni relative alla società e alle transazioni cross-border in cui questa è direttamente coinvolta

IMPRESA CONTROLLATA

La società che è controllata da altra società, ma non controlla a sua volta altre societàresidenti all’estero, predispone solo il country file

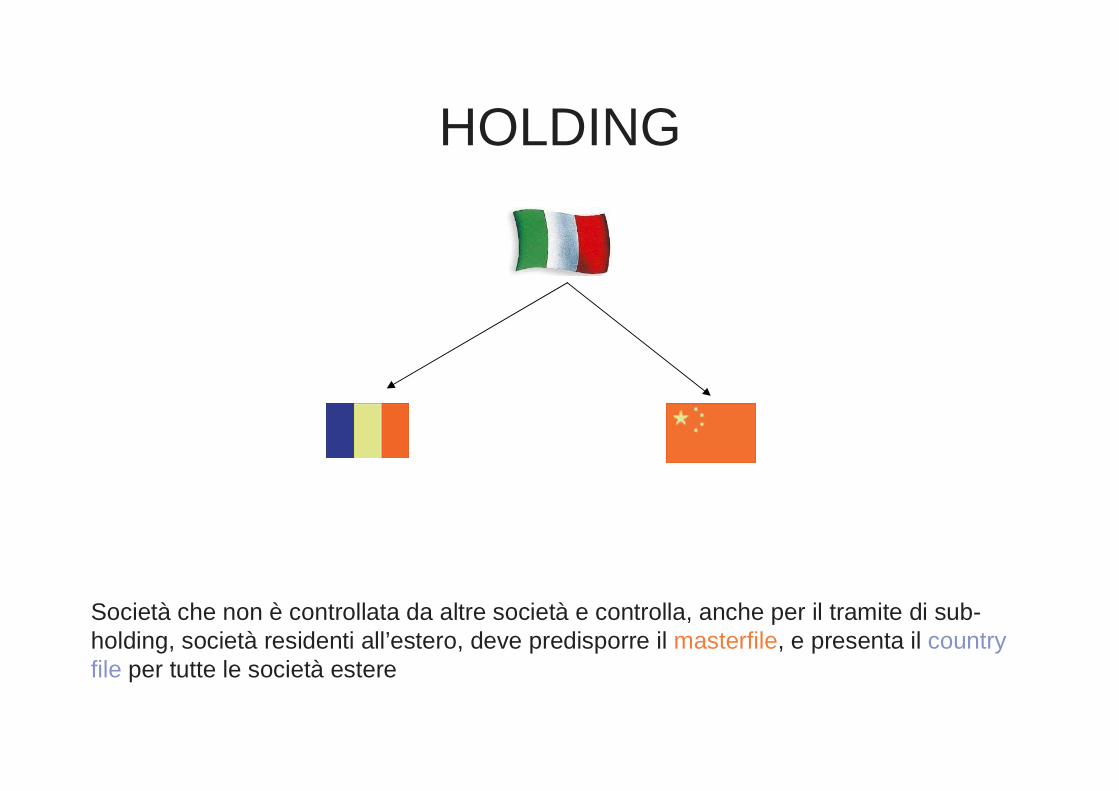

HOLDING

Società che non è controllata da altre società e controlla, anche per il tramite di sub-holding, società residenti all’estero, deve predisporre il masterfile, e presenta il country file per tutte le società estere

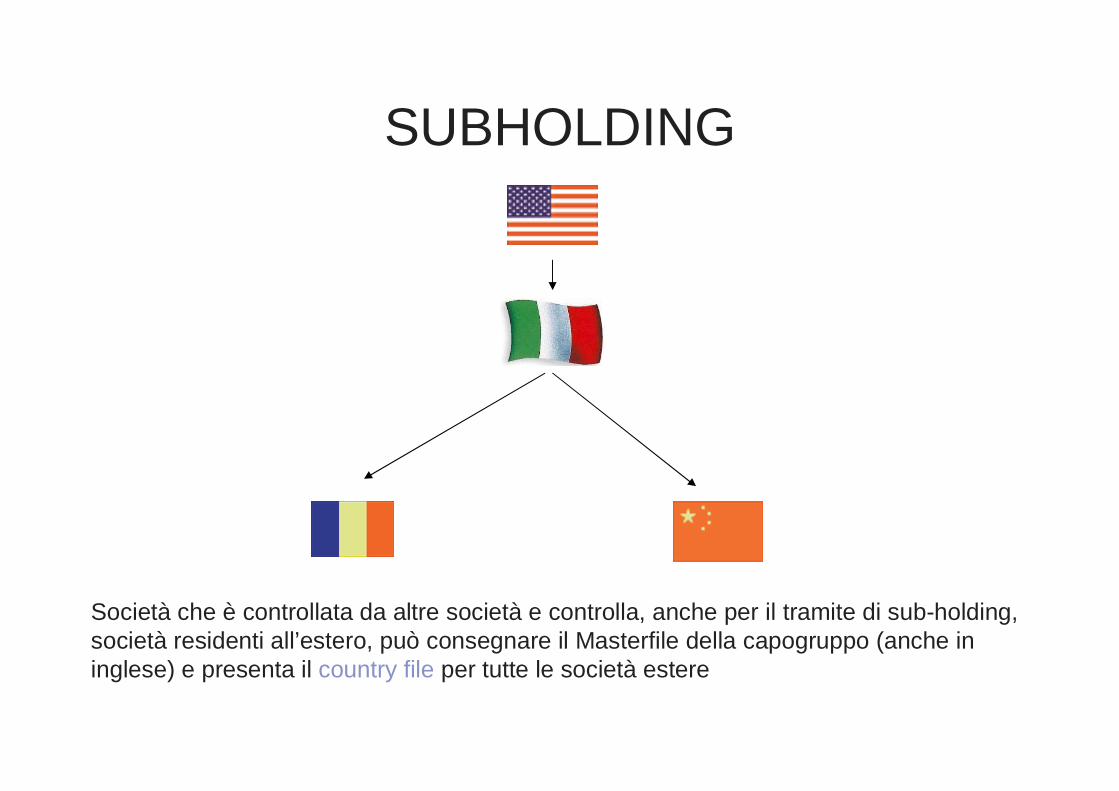

SUBHOLDING

Società che è controllata da altre società e controlla, anche per il tramite di sub-holding, società residenti all’estero, può consegnare il Masterfile della capogruppo (anche in inglese) e presenta il country file per tutte le società estere

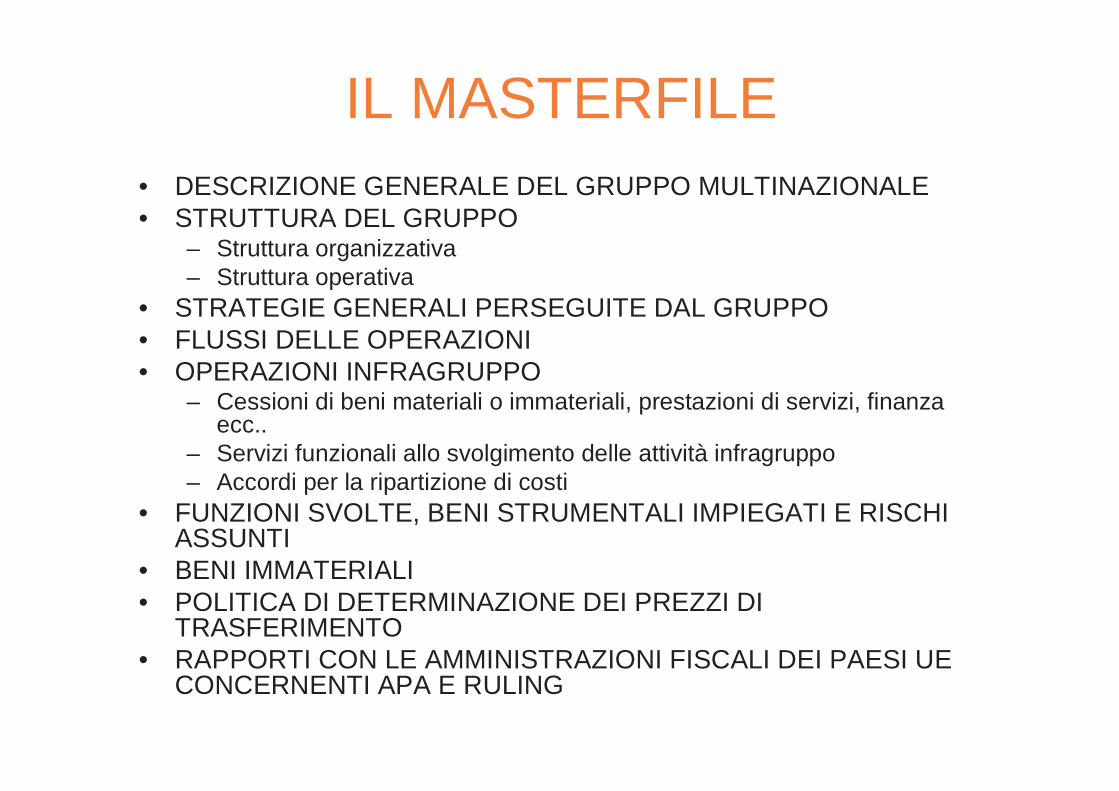

IL MASTERFILE• DESCRIZIONE GENERALE DEL GRUPPO MULTINAZIONALE• STRUTTURA DEL GRUPPO

– Struttura organizzativa– Struttura operativa

• STRATEGIE GENERALI PERSEGUITE DAL GRUPPO• FLUSSI DELLE OPERAZIONI• OPERAZIONI INFRAGRUPPO

– Cessioni di beni materiali o immateriali, prestazioni di servizi, finanza ecc..

– Servizi funzionali allo svolgimento delle attività infragruppo– Accordi per la ripartizione di costi

• FUNZIONI SVOLTE, BENI STRUMENTALI IMPIEGATI E RISCHI ASSUNTI

• BENI IMMATERIALI• POLITICA DI DETERMINAZIONE DEI PREZZI DI

TRASFERIMENTO• RAPPORTI CON LE AMMINISTRAZIONI FISCALI DEI PAESI UE

CONCERNENTI APA E RULING

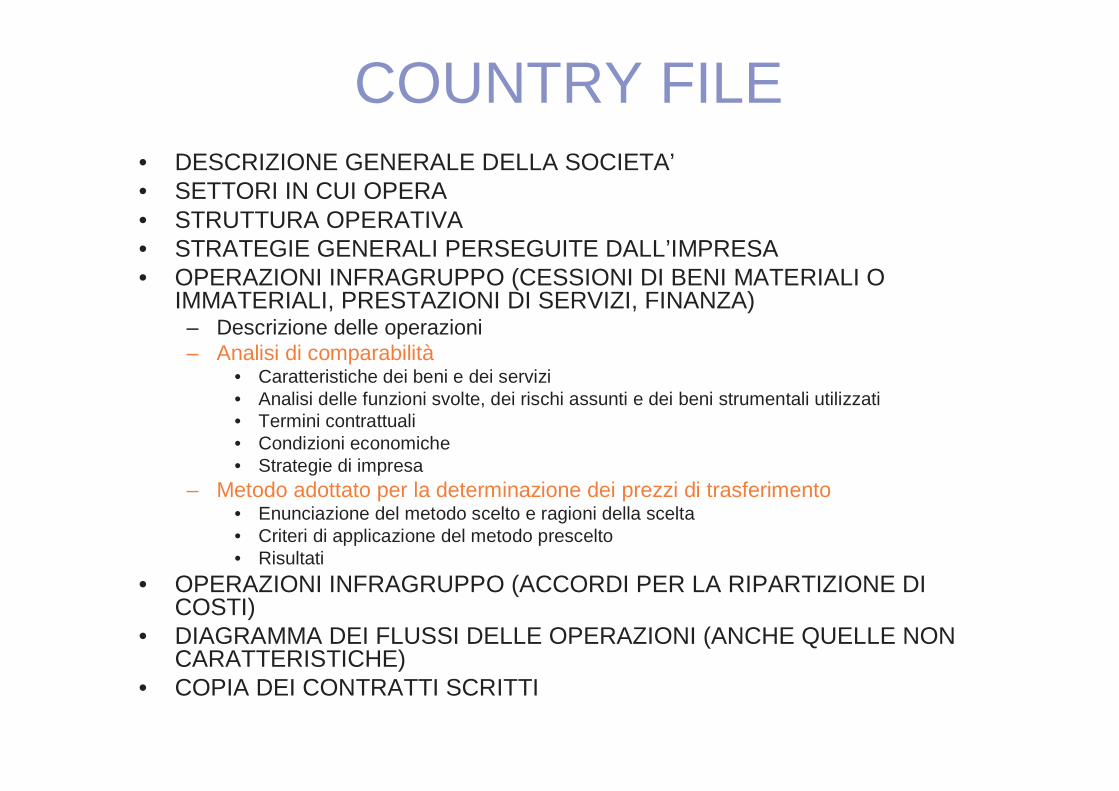

COUNTRY FILE• DESCRIZIONE GENERALE DELLA SOCIETA’• SETTORI IN CUI OPERA• STRUTTURA OPERATIVA• STRATEGIE GENERALI PERSEGUITE DALL’IMPRESA• OPERAZIONI INFRAGRUPPO (CESSIONI DI BENI MATERIALI O

IMMATERIALI, PRESTAZIONI DI SERVIZI, FINANZA)– Descrizione delle operazioni– Analisi di comparabilità

• Caratteristiche dei beni e dei servizi• Analisi delle funzioni svolte, dei rischi assunti e dei beni strumentali utilizzati• Termini contrattuali• Condizioni economiche• Strategie di impresa

– Metodo adottato per la determinazione dei prezzi di trasferimento• Enunciazione del metodo scelto e ragioni della scelta• Criteri di applicazione del metodo prescelto• Risultati

• OPERAZIONI INFRAGRUPPO (ACCORDI PER LA RIPARTIZIONE DI COSTI)

• DIAGRAMMA DEI FLUSSI DELLE OPERAZIONI (ANCHE QUELLE NON CARATTERISTICHE)

• COPIA DEI CONTRATTI SCRITTI

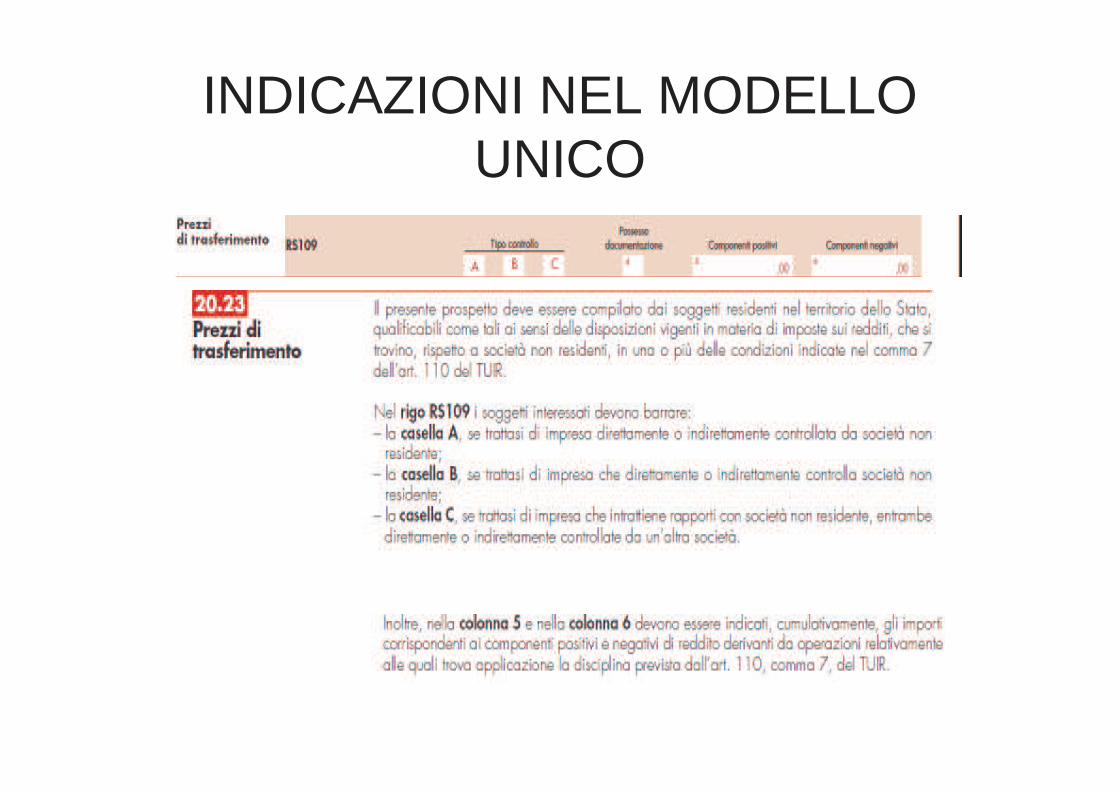

INDICAZIONI NEL MODELLO UNICO