Embed Size (px)

Citation preview

Impacto del Sector Eléctrico en la Economía Nacional

Juan Carlos Morataya

Guatemala

Grupo IDC

• IDC es una corporación comprometida con el progreso de la región

centroamericana, que centra su actividad empresarial en ámbitos

como banca de inversión, desarrollo inmobiliario, energía y

responsabilidad social empresarial.

• IDC tiene objetivos claros, valores firmes, estrategias definidas y una

cultura organizacional que promueve el cambio, la mejora y el

crecimiento continuo de los ciudadanos del istmo.

Grupo IDC

• En el área de energía, IDC se dedica a:

• Estructurar proyectos relacionados con el Sector Eléctrico.

• Consultorías a agentes del Mercado Eléctrico Regional.

• Estudios especializados del Mercado Mayorista de Electricidad.

• Análisis y monitoreo del comportamiento del Mercado Eléctrico

Regional.

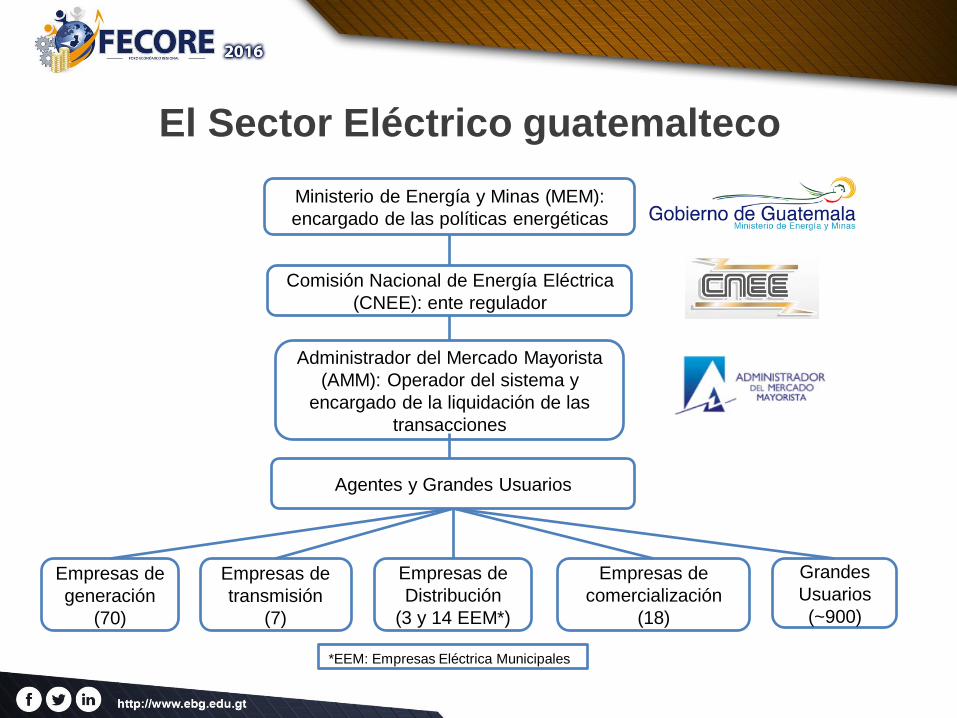

El Sector Eléctrico guatemalteco

Empresas de

generación

(70)

Empresas de

transmisión

(7)

Empresas de

Distribución

(3 y 14 EEM*)

Empresas de

comercialización

(18)

Grandes

Usuarios

(~900)

*EEM: Empresas Eléctrica Municipales

Comisión Nacional de Energía Eléctrica

(CNEE): ente regulador

Administrador del Mercado Mayorista

(AMM): Operador del sistema y

encargado de la liquidación de las

transacciones

Ministerio de Energía y Minas (MEM):

encargado de las políticas energéticas

Agentes y Grandes Usuarios

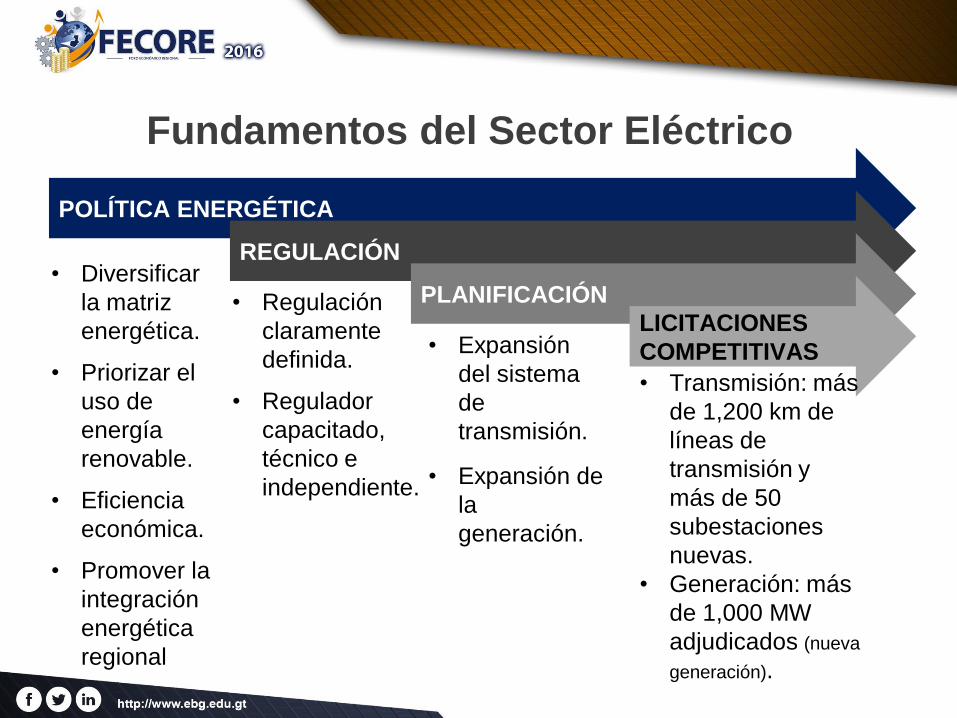

POLÍTICA ENERGÉTICA

• Diversificar

la matriz

energética.

• Priorizar el

uso de

energía

renovable.

• Eficiencia

económica.

• Promover la

integración

energética

regional

REGULACIÓN

• Regulación

claramente

definida.

• Regulador

capacitado,

técnico e

independiente.

PLANIFICACIÓN

• Expansión

del sistema

de

transmisión.

• Expansión de

la

generación.

LICITACIONES

COMPETITIVAS

• Transmisión: más

de 1,200 km de

líneas de

transmisión y

más de 50

subestaciones

nuevas.

• Generación: más

de 1,000 MW

adjudicados (nueva

generación).

Fundamentos del Sector Eléctrico

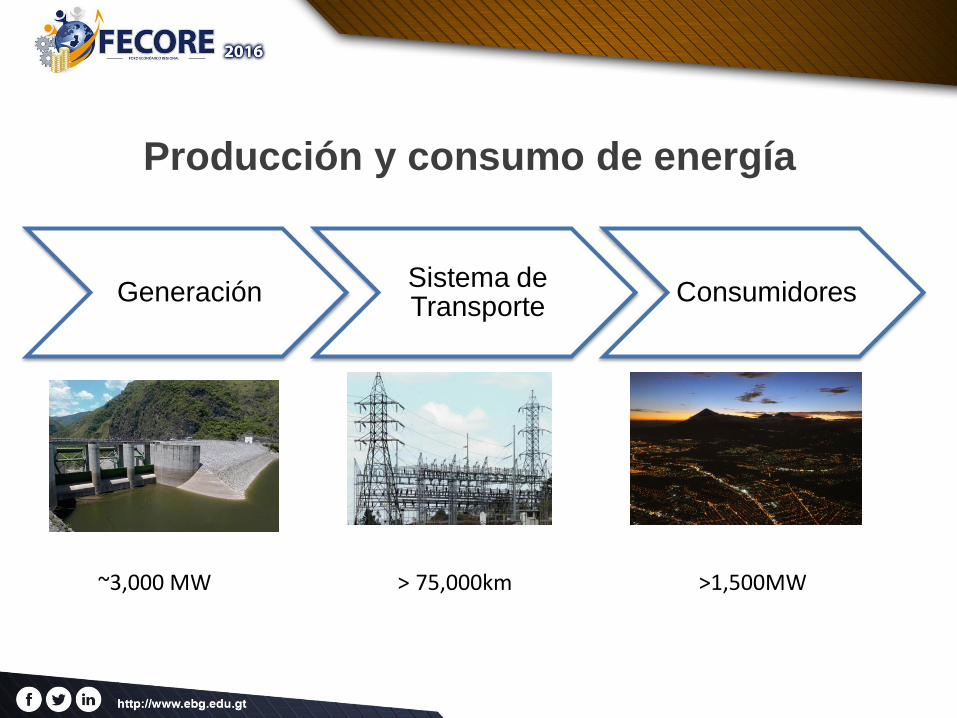

Generación Sistema de Transporte

Consumidores

Producción y consumo de energía

~3,000 MW > 75,000km >1,500MW

Generación Sistema de Transporte

Consumidores

Producción y consumo de energía

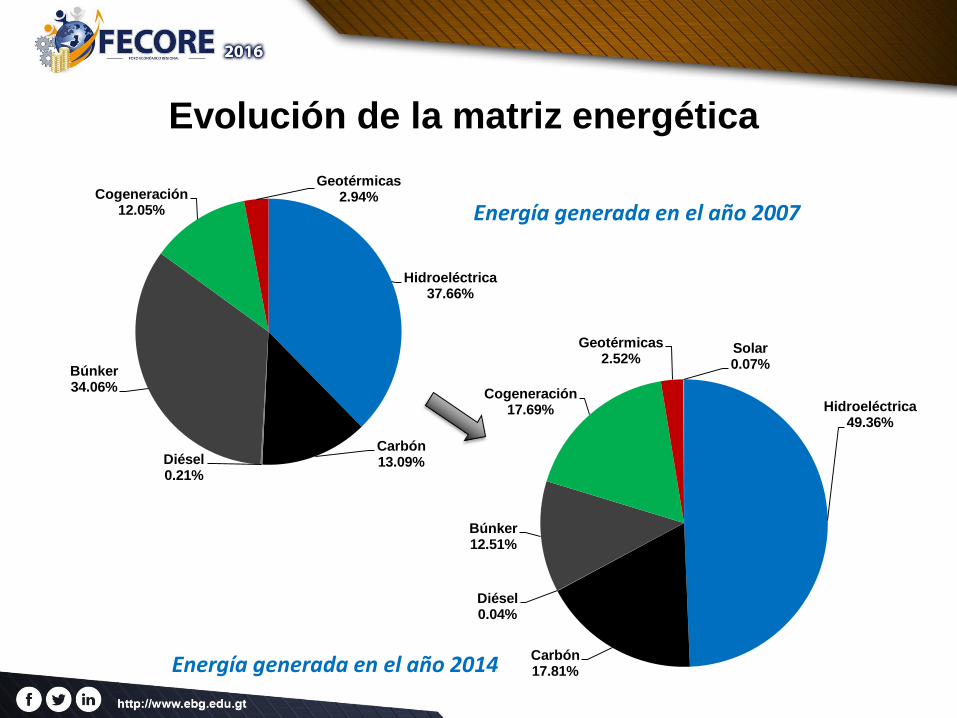

Diversificación de la generación

• Para incentivar el cambio hacia energías renovables y precios más

bajos de la energía, en 2008 se desarrolló el Plan de Expansión de la

Generación.

• Hasta la fecha, se han llevado a cabo 3 licitaciones de largo plazo,

donde se adjudicaron más de 1,000 MW en generación nueva:

• Hidroeléctricas

• Carbón

• Solares

• Eólicas

Diversificación de la generación

• Efectos de la diversificación de la generación:

• Menor dependencia de derivados del petróleo y aprovechamiento

de recursos renovables.

• Reducción de precios de la energía eléctrica que resulta en:

- menores tarifas a los usuarios de las distribuidoras.

- precios de energía eléctrica más competitivos.

• Mayor confiabilidad en la operación del sistema eléctrico.

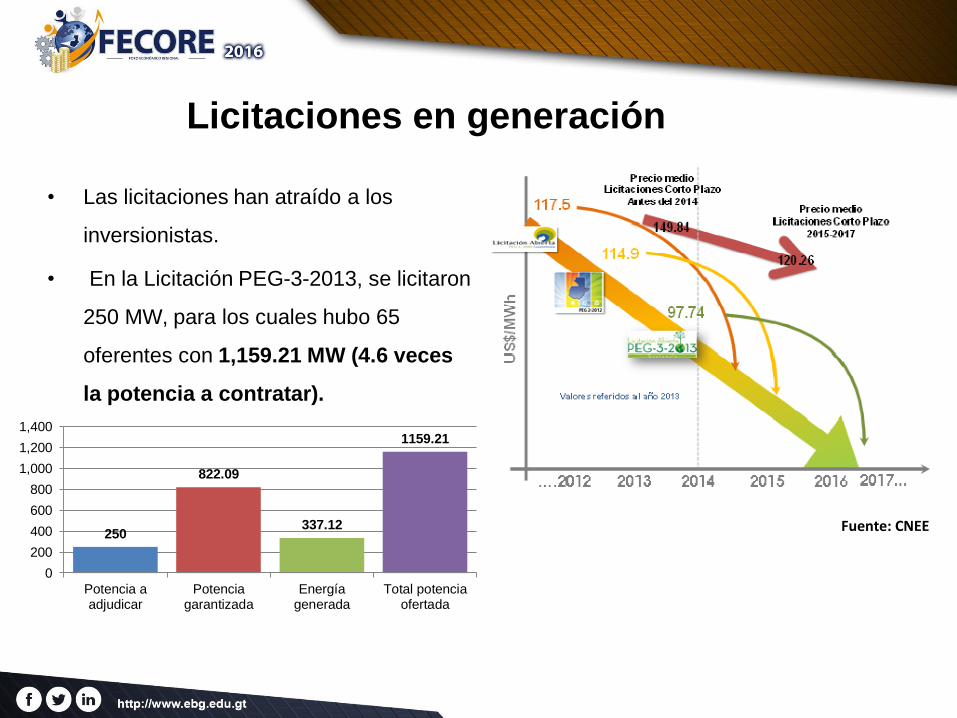

• Las licitaciones han atraído a los

inversionistas.

• En la Licitación PEG-3-2013, se licitaron

250 MW, para los cuales hubo 65

oferentes con 1,159.21 MW (4.6 veces

la potencia a contratar).

250

822.09

337.12

1159.21

0

200

400

600

800

1,000

1,200

1,400

Potencia aadjudicar

Potenciagarantizada

Energíagenerada

Total potenciaofertada

Licitaciones en generación

Fuente: CNEE

Evolución de la matriz energética

Hidroeléctrica 37.66%

Carbón 13.09% Diésel

0.21%

Búnker 34.06%

Cogeneración 12.05%

Geotérmicas 2.94%

Energía generada en el año 2007

Hidroeléctrica 49.36%

Carbón 17.81%

Diésel 0.04%

Búnker 12.51%

Cogeneración 17.69%

Geotérmicas 2.52%

Solar 0.07%

Energía generada en el año 2014

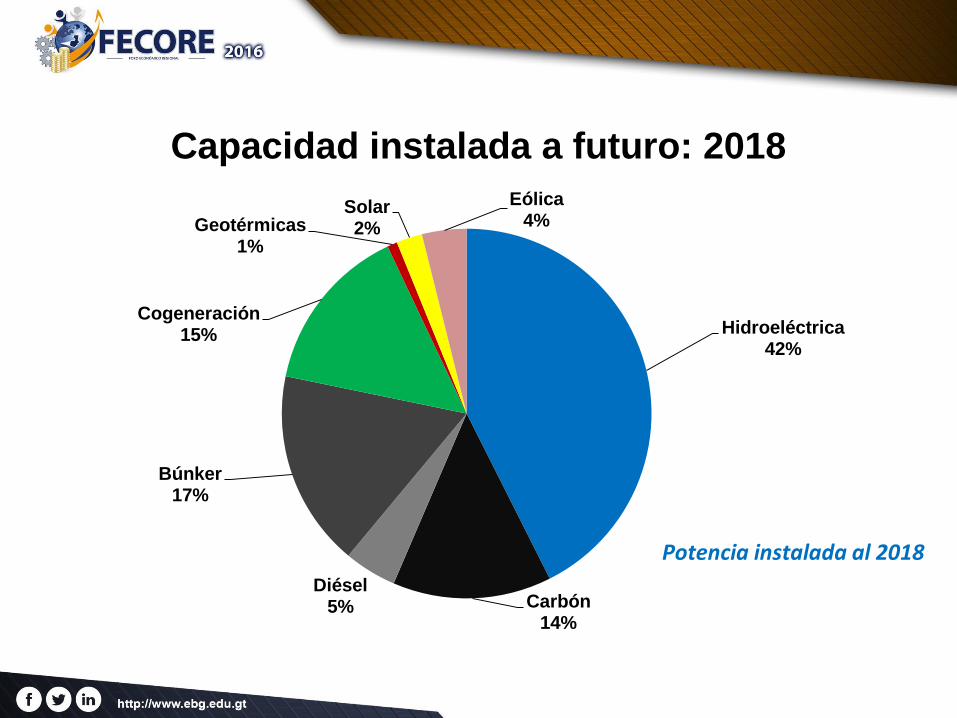

Hidroeléctrica 42%

Carbón 14%

Diésel 5%

Búnker 17%

Cogeneración 15%

Geotérmicas 1%

Solar 2%

Eólica 4%

Capacidad instalada a futuro: 2018

Potencia instalada al 2018

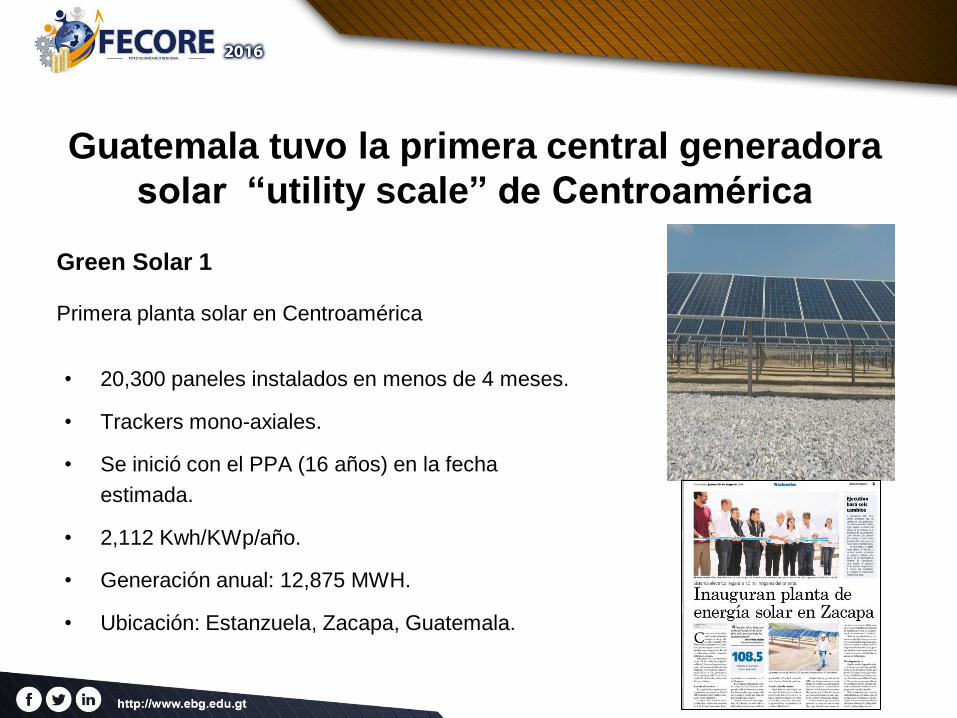

Guatemala tuvo la primera central generadora

solar “utility scale” de Centroamérica

Primera planta solar en Centroamérica

Green Solar 1

• 20,300 paneles instalados en menos de 4 meses.

• Trackers mono-axiales.

• Se inició con el PPA (16 años) en la fecha

estimada.

• 2,112 Kwh/KWp/año.

• Generación anual: 12,875 MWH.

• Ubicación: Estanzuela, Zacapa, Guatemala.

Hidroeléctricas:

El Plan de Expansión

ya es una realidad…

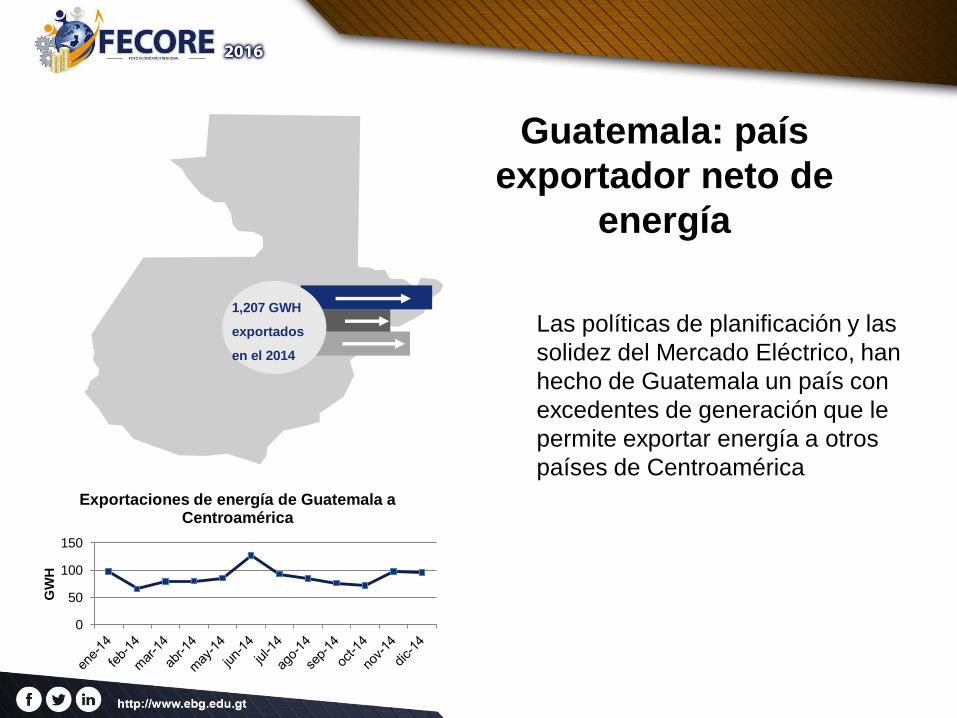

1,207 GWH

exportados

en el 2014

0

50

100

150

GW

H

Exportaciones de energía de Guatemala a Centroamérica

Las políticas de planificación y las

solidez del Mercado Eléctrico, han

hecho de Guatemala un país con

excedentes de generación que le

permite exportar energía a otros

países de Centroamérica

Guatemala: país

exportador neto de

energía

Generación Sistema de Transporte

Consumidores

Producción y consumo de energía

El sistema de transmisión

• La transmisión constituye la columna vertebral del mercado eléctrico

por cuanto permite que físicamente se realicen las transacciones

económicas de compra/venta de energía.

• Debe permitir que los generadores puedan enviar su producción a los

centros de consumo y que a su vez los consumidores puedan

acceder a la generación sin restricciones.

• Por ser infraestructura básica, se tiene que regular la libertad de

acceso y las tarifas que le aplican a su uso.

• También se debe de planificar con suficiente anticipación su

expansión, buscando que se reduzca el riesgo de desabatecimiento.

El sistema de transmisión

• Hace algunos años:

• El Sistema de Transporte era vulnerable y sin inversiones

relevantes en más de 30 años.

• No se incentivaba la instalación de plantas de generación

eficientes ya que las líneas de transmisión estaban muy lejos o

saturadas.

• No se incentivaba el incremento de la electrificación rural.

• Altas pérdidas de energía en el sistema.

2 de julio de 2008

31 de agosto 2008

4 de mayo de 2009

El sistema de transmisión

• Plan de Expansión de la Transmisión:

• En el año 2009 se lleva a cabo la primera licitación del Plan de

Expansión de la Transmisión.

• Objetivos primordiales:

• Mejorar la confiabilidad del sistema.

• Acercar los centros de generación a los centros de consumo

mediante un sistema de transmisión robusto y confiable.

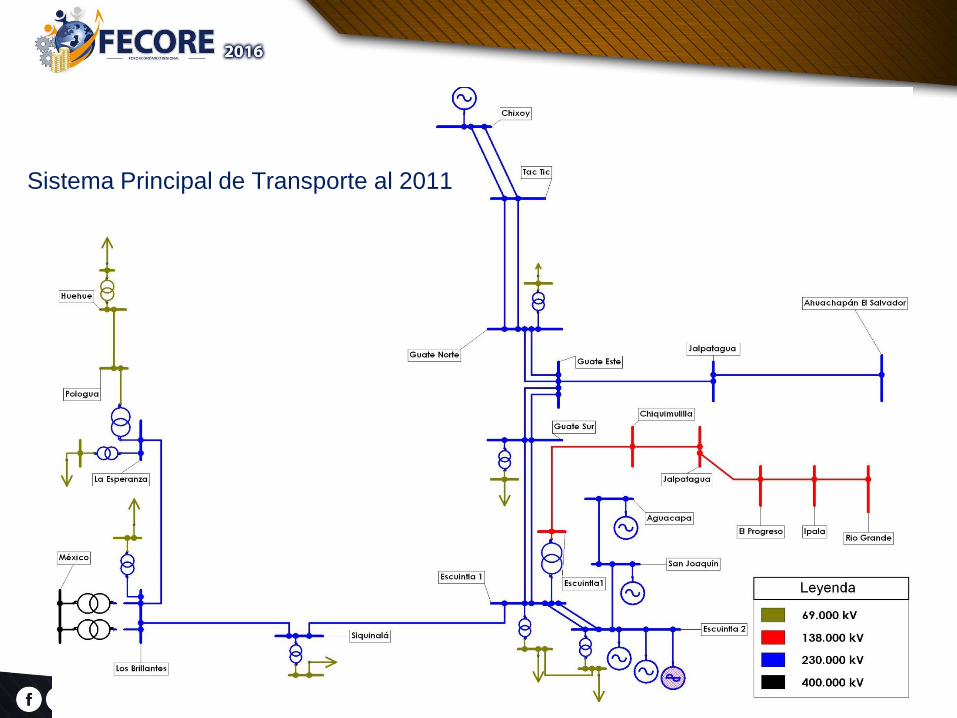

Sistema Principal de Transporte al 2011

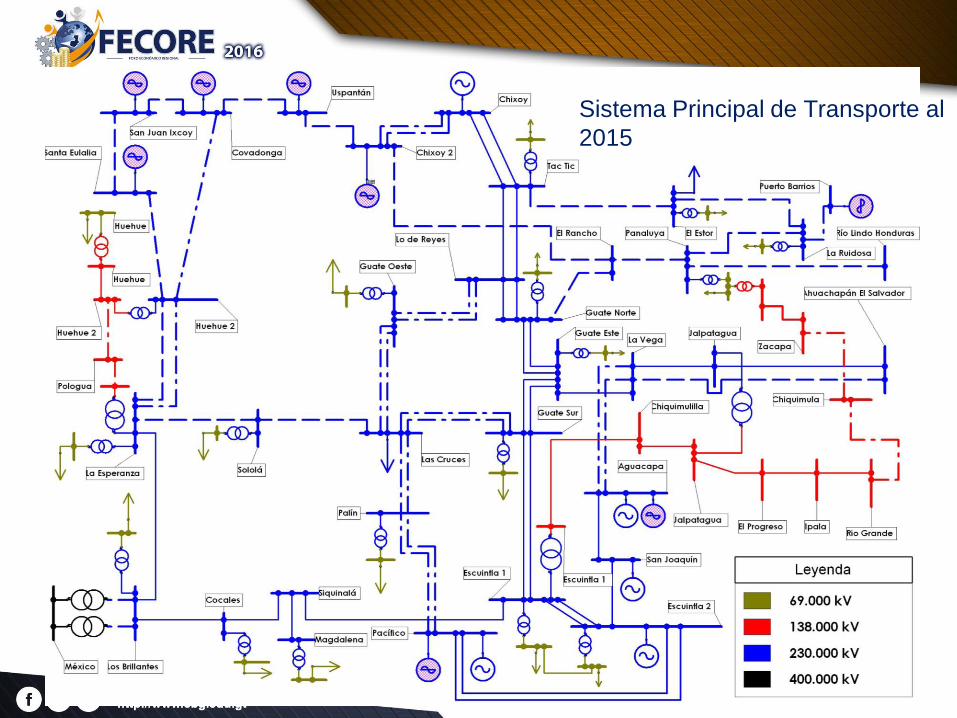

Sistema Principal de Transporte al

2015

Generación Sistema de Transporte

Consumidores

Producción y consumo de energía

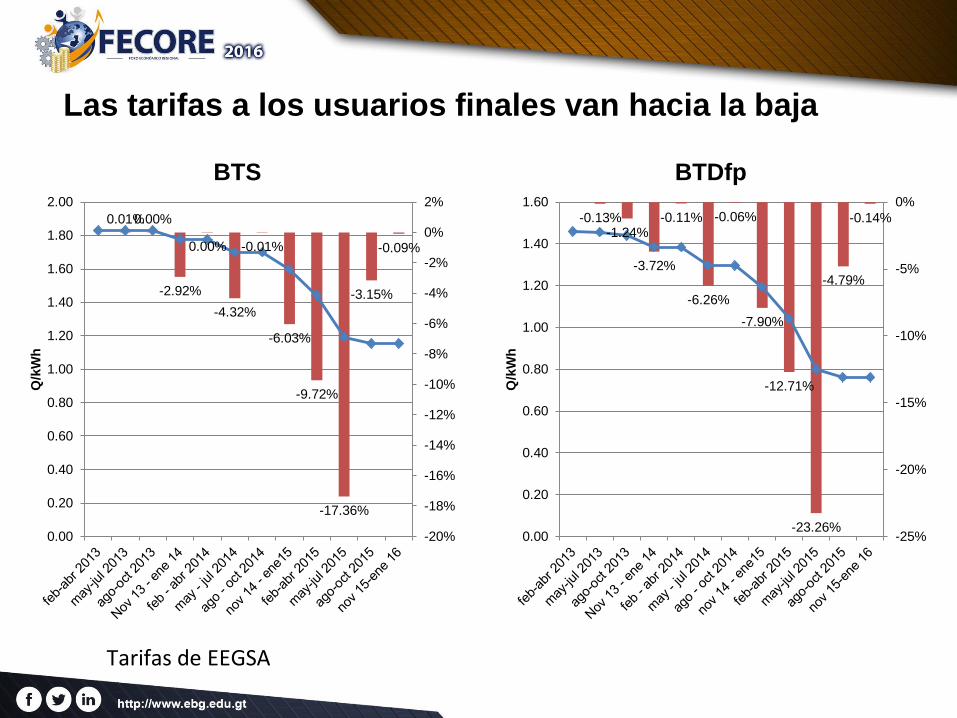

Las tarifas a los usuarios finales van hacia la baja

0.01% 0.00%

-2.92%

0.00%

-4.32%

-0.01%

-6.03%

-9.72%

-17.36%

-3.15%

-0.09%

-20%

-18%

-16%

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

1.80

2.00

Q/k

Wh

BTS

-0.13% -1.24%

-3.72%

-0.11%

-6.26%

-0.06%

-7.90%

-12.71%

-23.26%

-4.79%

-0.14%

-25%

-20%

-15%

-10%

-5%

0%

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

Q/k

Wh

BTDfp

Tarifas de EEGSA

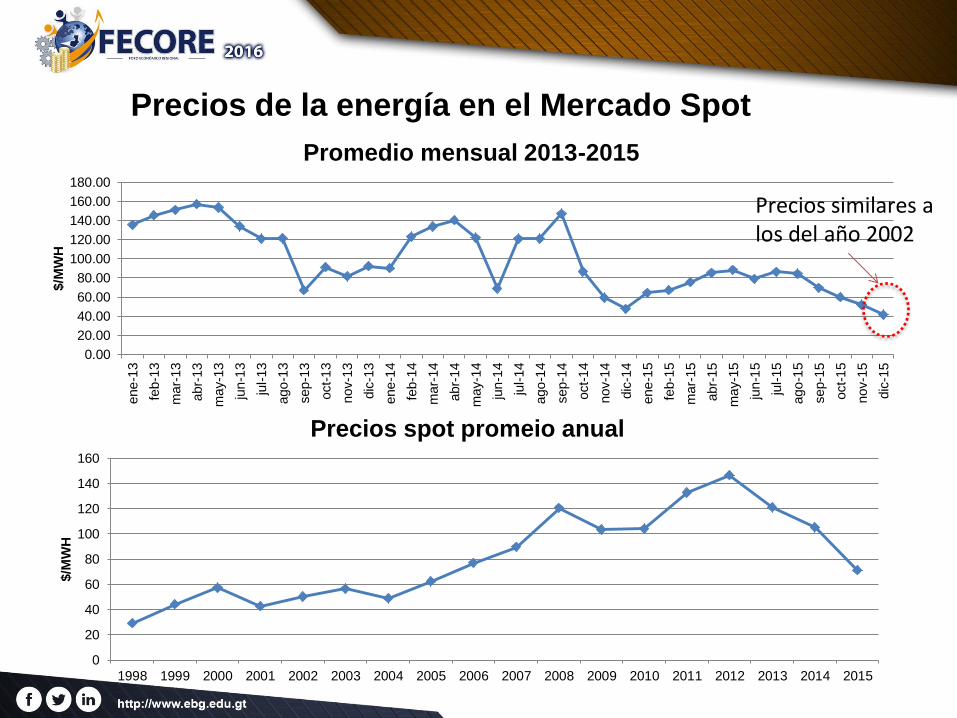

Precios de la energía en el Mercado Spot

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

180.00

ene

-13

feb-1

3

mar-

13

abr-

13

may-1

3

jun

-13

jul-

13

ago

-13

sep-1

3

oct-

13

nov-1

3

dic

-13

ene

-14

feb-1

4

mar-

14

abr-

14

may-1

4

jun

-14

jul-

14

ago

-14

sep-1

4

oct-

14

nov-1

4

dic

-14

ene

-15

feb-1

5

mar-

15

abr-

15

may-1

5

jun

-15

jul-

15

ago

-15

sep-1

5

oct-

15

nov-1

5

dic

-15

$/M

WH

Promedio mensual 2013-2015

0

20

40

60

80

100

120

140

160

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

$/M

WH

Precios spot promeio anual

Precios similares a los del año 2002

Conclusiones

• El éxito de los planes de expansión de la transmisión y generación se

refleja en las tarifas a los consumidores y los precios de la energía en

el Mercado Spot.

• La baja en los precios de la energía es propicia para atraer nuevas

inversiones que fortalezcan la economía del país.

• Con una capacidad instalada de 3,090 MW y una demanda de 1,650

MW, el sistema eléctrico está en capacidad de cubrir incrementos y

nuevas demandas a precios competitivos.

Muchas gracias