Embed Size (px)

Citation preview

“El impuesto es una clase de tributo (obligaciones generalmente pecuniarias en favor del acreedor tributario) regido por derecho público. Se caracteriza por no requerir una contraprestación directa o determinada por parte de la administración hacendaria (acreedor tributario)”.

Definición de impuesto

“Un impuesto es un tributo o gravamen que exige un estado para cumplir con diversos fines”.

Es el tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado.

IMPUESTO DIRECTO E INDIRECTO Los impuestos directos se caracterizan

por grabar directamente a la renta obtenida por un sujeto jurídico o natural (Empresa o persona natural), esto les da un carácter proporcional, es decir a más obtención de renta mayor será el impuesto. En el Perú el principal impuesto directo es el Impuesto a la Renta, se suman a el los impuestos a la propiedad y al patrimonio.

Clasificación de los impuestos

Los impuestos indirectos son los que afectan a la circulación de bienes, servicios y derechos, por otro lado al gasto del dinero o la renta que logramos por otro, nuestro principal impuesto indirecto es el Impuesto General a las Ventas (IGV), de igual manera el Impuesto a las Transacciones Financieras (ITF).

IMPUESTOS DE ACUERDO A LA RECAUDACIÓN

Impuestos en dinero

Son aquellos impuestos que se pagan con monedas de curso legal

Impuestos en especie

Son aquellos impuestos que se permiten cubrir con un bien distinto al efectivo

IMPUESTOS PROPORCIONALES Y PROGRESIVOS

Impuestos progresivos

Cuando a mayor ganancia o renta, mayor es el porcentaje de impuestos sobre la base.

Quien pueda mas que contribuya mas

Impuestos proporcionales

Cuando el tipo impositivo medio es constante, independientemente de la base liquidable

Todos contribuyen de igual manera

¿QUÉ PASA SI SUBEN LOS IMPUESTOS?

¿Qué pasa si suben los impuestos?

Los impuestos constituyen uno de los ingresos más importantes para los gobiernos y, en teoría, los aumentos en éstos, existen para tener más recursos para el gasto público (carreteras, colegios, investigación y desarrollo, etc.) pero esto generalmente no pasa

O El impuesto único es el que sustituiría a todos los impuestos que pudieran aplicarse en un sistema impositivo, para refundirlos en uno solo que se aplicara sobre la totalidad de la renta de una economía.

IMPUESTO UNICO

O Los impuestos múltiples son los diversos gravámenes que pesan sobre distintas manifestaciones de capacidad contributiva que tienden a gravar una sola fuente imposible: la renta de una economía

IMPUESTOS MULTIPLES

O El Impuesto a la Renta es un tributo que se determina anualmente y considera como “ejercicio gravable” aquel que comienza el 1 de enero y finaliza el 31 de diciembre de cada año. Grava las rentas que provengan de la explotación de un capital (bien mueble o inmueble), las que provengan del trabajo realizado en forma dependiente e independiente, las obtenidas de la aplicación conjunta de ambos factores (capital y trabajo), así como las ganancias de capital.

IMPUESTO A LA RENTA

http://orientacion.sunat.gob.pe/index.php?option=com_content&view=article&id=1373:impuesto-a-la-renta-&catid=160:renta-anual-2012&Itemid=331

¿CÓMO SE RECAUDA?

O Cada año, las empresas hacen una Declaración Jurada Anual ante la SUNAT donde, de acuerdo a sus actividades productivas del año, calculan el impuesto a la renta que les corresponde pagar ese año.Como la Declaración Jurada Anual se debe presentar normalmente entre marzo y abril, la empresa debe realizar mensualmente pagos a cuenta de lo que serán sus impuestos a pagar. El monto total del impuesto a la renta se calculará una vez terminado el año.

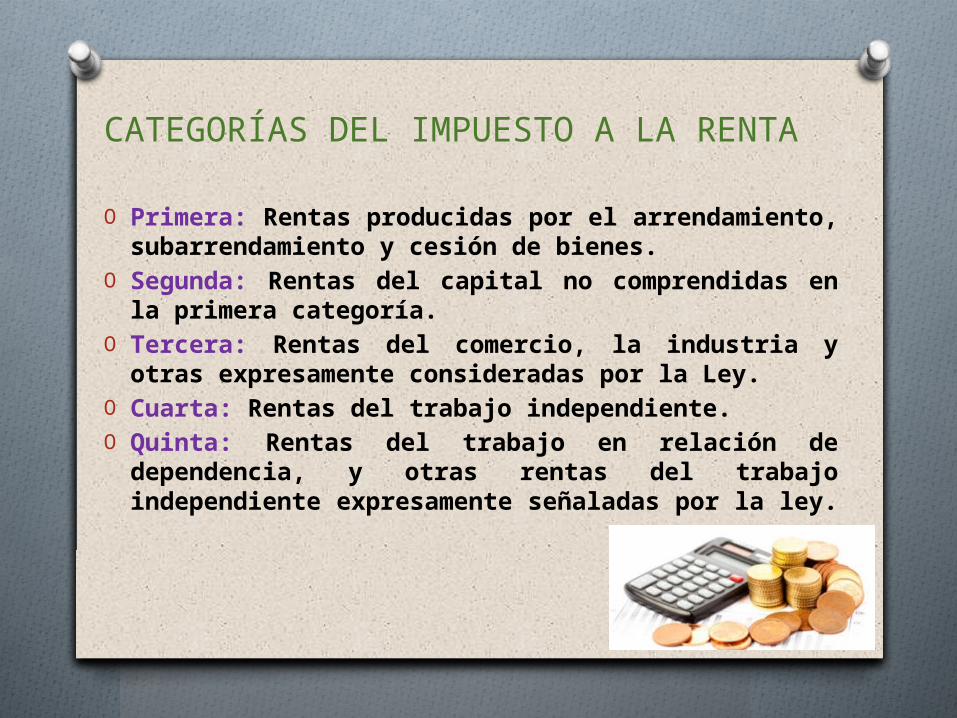

CATEGORÍAS DEL IMPUESTO A LA RENTA

O Primera: Rentas producidas por el arrendamiento, subarrendamiento y cesión de bienes.

O Segunda: Rentas del capital no comprendidas en la primera categoría.

O Tercera: Rentas del comercio, la industria y otras expresamente consideradas por la Ley.

O Cuarta: Rentas del trabajo independiente. O Quinta: Rentas del trabajo en relación de

dependencia, y otras rentas del trabajo independiente expresamente señaladas por la ley.

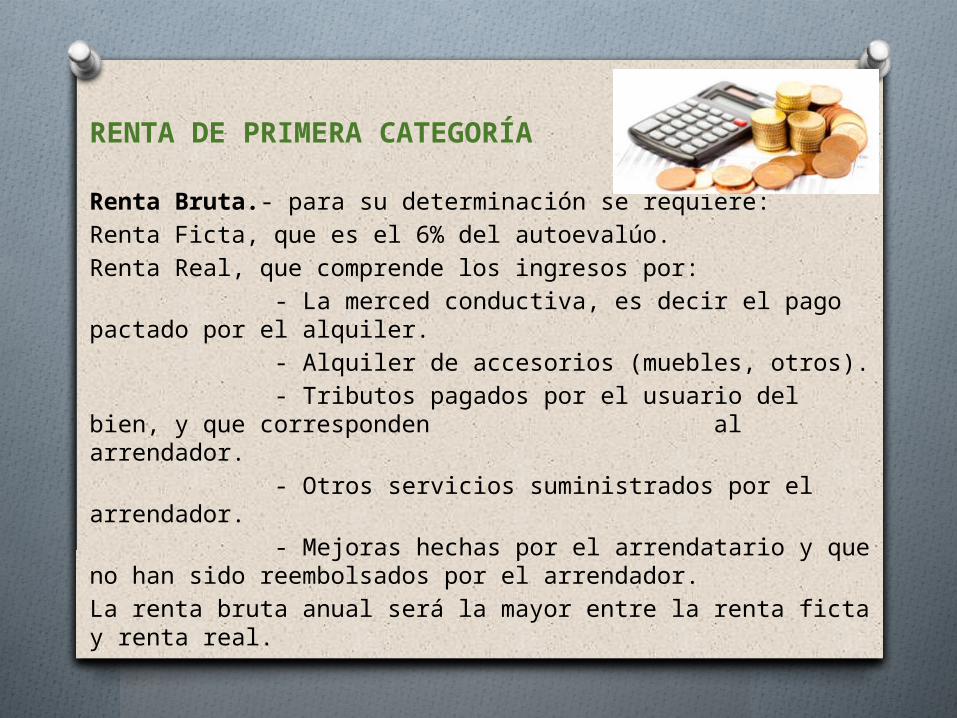

RENTA DE PRIMERA CATEGORÍA

Renta Bruta.- para su determinación se requiere:Renta Ficta, que es el 6% del autoevalúo.Renta Real, que comprende los ingresos por: - La merced conductiva, es decir el pago pactado por el alquiler. - Alquiler de accesorios (muebles, otros). - Tributos pagados por el usuario del bien, y que corresponden al arrendador. - Otros servicios suministrados por el arrendador. - Mejoras hechas por el arrendatario y que no han sido reembolsados por el arrendador.La renta bruta anual será la mayor entre la renta ficta y renta real.

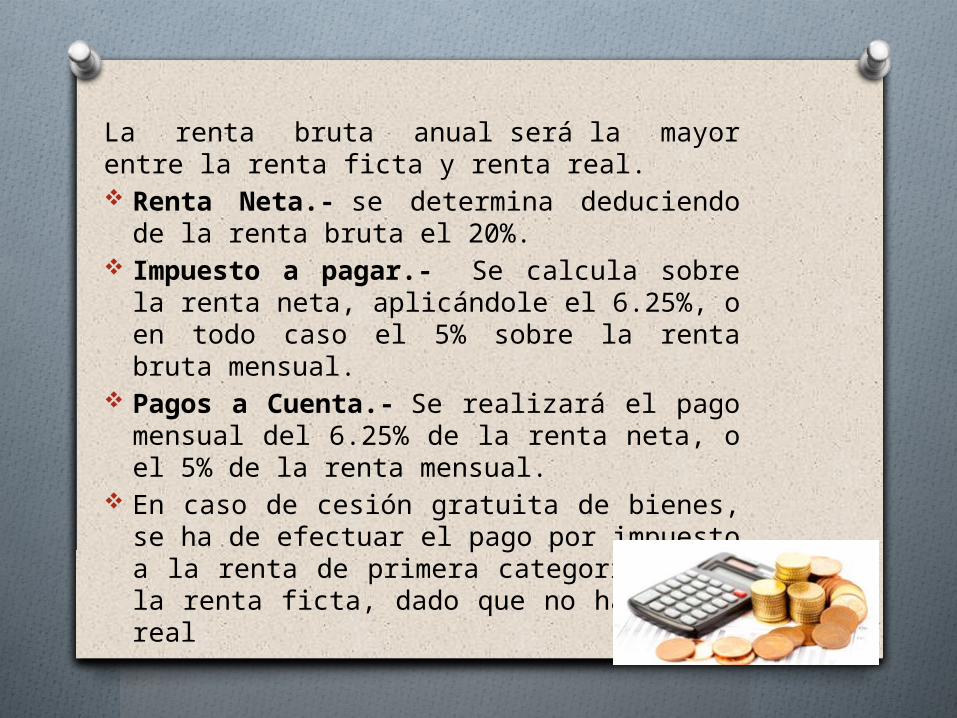

La renta bruta anual será la mayor entre la renta ficta y renta real. Renta Neta.- se determina deduciendo de

la renta bruta el 20%. Impuesto a pagar.- Se calcula sobre la

renta neta, aplicándole el 6.25%, o en todo caso el 5% sobre la renta bruta mensual.

Pagos a Cuenta.- Se realizará el pago mensual del 6.25% de la renta neta, o el 5% de la renta mensual.

En caso de cesión gratuita de bienes, se ha de efectuar el pago por impuesto a la renta de primera categoría sobre la renta ficta, dado que no hay renta real

EJEMPLO:

Alquiler de departamento por S/. 480 mensuales durante el año 2009. El arrendatario realizó mejoras durante el año por un importe de S/.590, los mismos que no fueron reembolsados por el arrendador. El autoevalúo es de S/60,000. Realizó pagos a cuenta por S/.288.o Cálculo de impuesto anual: Renta Ficta: 6% (60000) = 3,600 Renta Real: Renta por Alquiler 480 x 12 = 5,760 Mejoras = 590 Total Renta Real 6,350

Se calcula sobre la renta real, dado que es la mayor. Renta Bruta S/. 6,350 (-) 20% 1,270 Renta Neta 5,080Pagos a cuenta mensual: 480 – 20%(480) = 384 6.25%(384) = S/.24 ó 5%(480) = S/.24Renta Anual de Primera Categoría: 6.25%(5,080) = 318 ó 5%(6,350) = 318Impuesto a regularizar: Impuesto Anual = 318 (-) Pagos a cuenta = 288 Impuesto a pagar 30

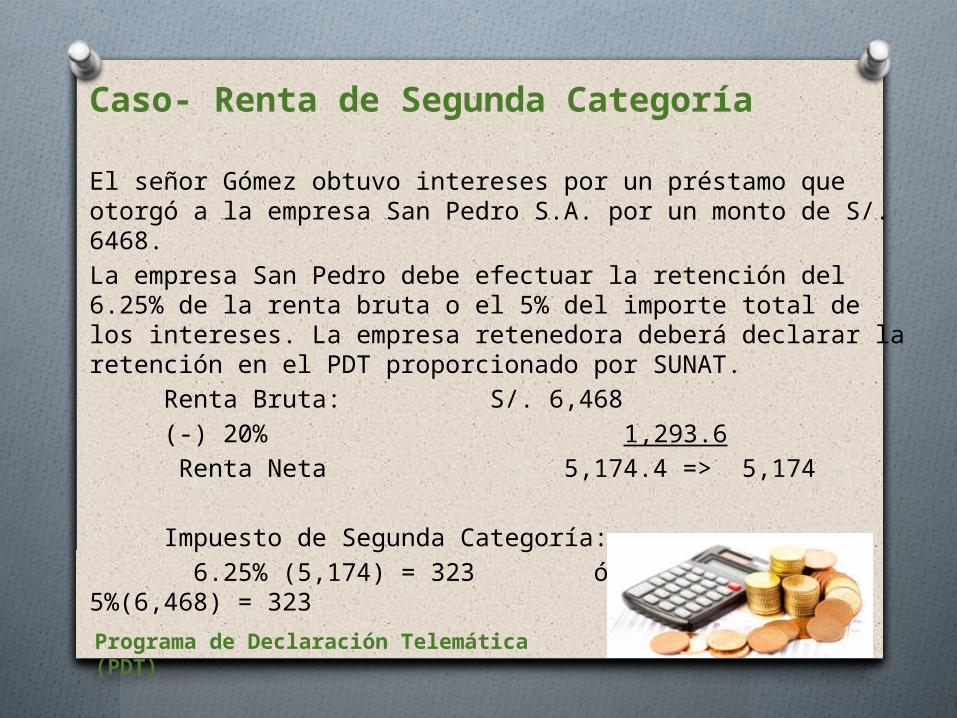

Caso- Renta de Segunda Categoría

El señor Gómez obtuvo intereses por un préstamo que otorgó a la empresa San Pedro S.A. por un monto de S/. 6468.La empresa San Pedro debe efectuar la retención del 6.25% de la renta bruta o el 5% del importe total de los intereses. La empresa retenedora deberá declarar la retención en el PDT proporcionado por SUNAT. Renta Bruta: S/. 6,468 (-) 20% 1,293.6 Renta Neta 5,174.4 => 5,174

Impuesto de Segunda Categoría: 6.25% (5,174) = 323 ó 5%(6,468) = 323Programa de Declaración Telemática (PDT)

Caso- Renta de Tercera Categoría

Renta Neta.- La base imponible para la determinación del impuesto de tercera categoría es obtenida después de haber deducido de los ingresos netos anuales, los costos y gastos incurridos en la actividad durante el periodo. Pero se ha de tomar en cuenta que no todos los gastos son considerados como tales para efectos tributarios.Para que los gastos sean considerados como deducibles deben de seguir el principio de causalidad: Que sean necesarios. Estén destinados a producir, obtener y mantener la

fuente. Se encuentren sustentados con documentos. Sean permitidos por la ley.

IMPUESTO EN EL PERÚ

El año 1980 la presión tributaria alcanzo 18,2% del producto bruto interno (PBI), al año siguiente dicha taza cayó por debajo del 16%, nivel que no ha podido ser superado en los últimos 30 años. Gobierno de García: la caída fue constante hasta llegar al mínimo histórico de 8,1%. Gobierno de Fujimori: la tributación se fue recuperando paulatinamente hasta llegar al 14% en el año 1997, pero dejo el gobierno con una presión tributaria cercano al 12% del PBNI. Gobierno Toledo: sólo pudo la tendencia a la baja en la mitad de su mandato, que concluyó con una presión tributaria cercana al 14% del PBI. 2do Gobierno de García: mejoro la presión tributaria, que en promedio se situó en los 15 puntos porcentuales del producto bruto interno.

Evolución de la tributación

O La tasa del impuesto a la renta de las empresas hasta el segundo gobierno de Belaunde fue variable (entre 30% y 55%) dependiendo del nivel de renta (con graduaciones en 150, 1500 y 3000 unidades impositivas tributarias). A mayor ganancia mayor tazas de contribución.

O Es en el primer gobierno de García el año 1996 que se pasa a una tasa única de impuesto a la renta para las empresas, ubicándose en 35%, perjudicando a las pequeñas y medianas empresas y favoreciendo a las grandes empresas, en especial a las 200 principales empresas, y fundamentalmente a las 41 principales empresas contribuyentes. Posteriormente al inicio del gobierno de Fujimori, la tasa se redujo aún más y se ubicó en 30%, nivel que ha permanecido invariable en los últimos 20 años

Variación del impuesto a la renta en las empresas

O Durante el último quinquenio, el Perú ha tenido una presión tributaria promedio de 15% del PBI, que es similar a los países con ingresos bajo. Los países con ingresos medio tienen en promedio una presión tributaria del 20% del PBI y los países con ingresos alto una presión promedio que abordará el 25% del PBI.

O El promedio sudamericano es de 18,5% del PBI, con la mitad de los países de Sudamérica con una presión tributaria superior a la del Perú: Uruguay (19,8%), Argentina (20,1%), Chile (20,3%), Bolivia (23,4%) y Brasil (35,8%).

O El gasto e inversión publica en servicios, productividad, competitividad, seguridad, defensa y gestión, requiere de una mayor presión tributaria para financiar la equidad social, el desarrollo regional, nacional y el bienestar de la población. Como meta el país debería alcanzar en el mediano plazo una presión de 20% y en el largo plazo de 25% del PBI.

Suficiencia de la presión tributaria

O La presión tributaria en el último quinquenio fue en promedio 15% del PBIA. Según un estudio de la SUNAT la evasión tributaria del impuesto general a las ventas (IGV) equivalente a 3,6% del PBI. Cabe señalar que, según el mismo estudio, la evasión del IGV representa un tercio del monto potencial a recaudar por este concepto. Otro estudio de la SUNAT estima la defraudación tributaria originadas por el contrabando, en un valor de US$ 103 millones, lo que equivalente a 0,1% del PBIA. Para el caso del impuesto a la renta, un estudio de la CEPAL estima la evasión tributaria en 3,3% del PBI. Por lo tanto, la evasión pos los tres conceptos (IGV, renta y contrabando) equivalente aproximadamente al 7% del PBI.

Evasión y Defraudación tributaria