Embed Size (px)

Citation preview

1

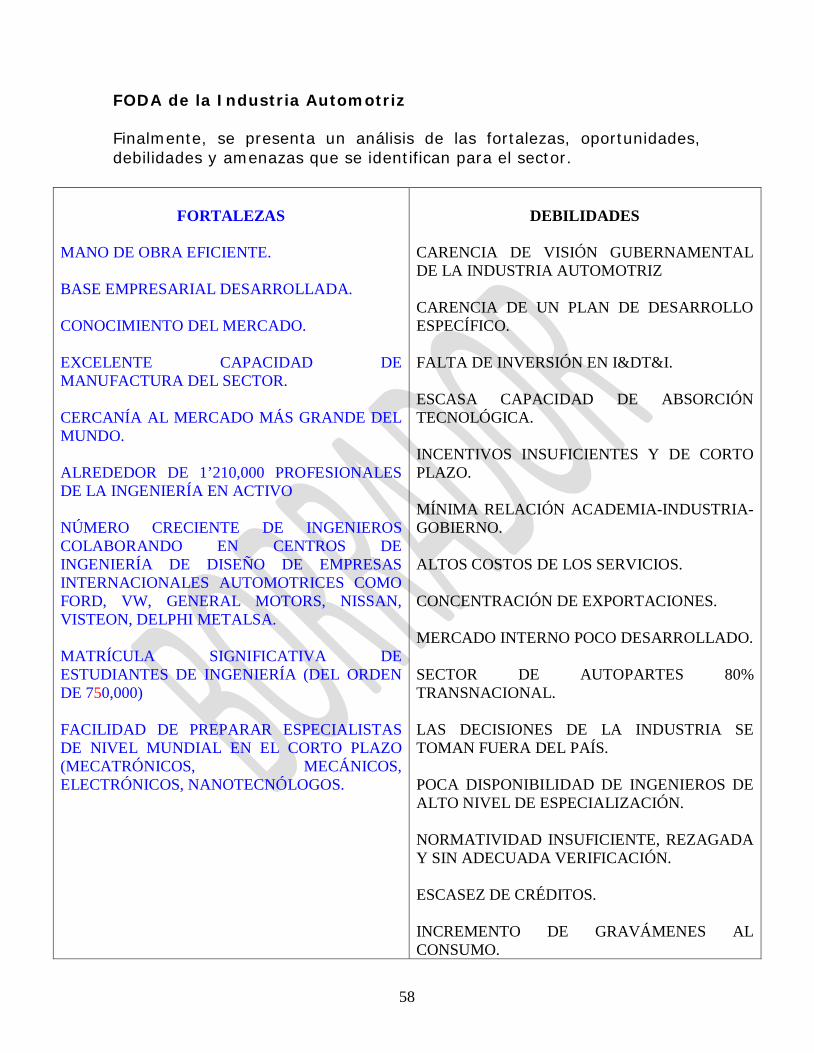

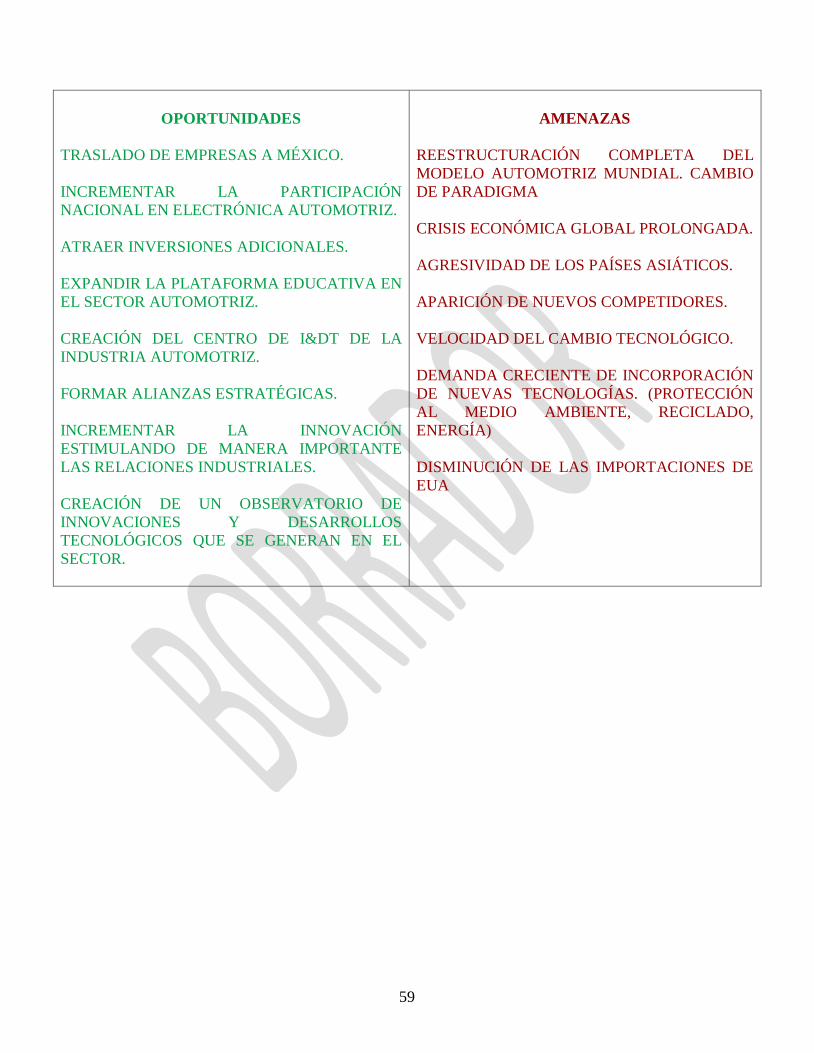

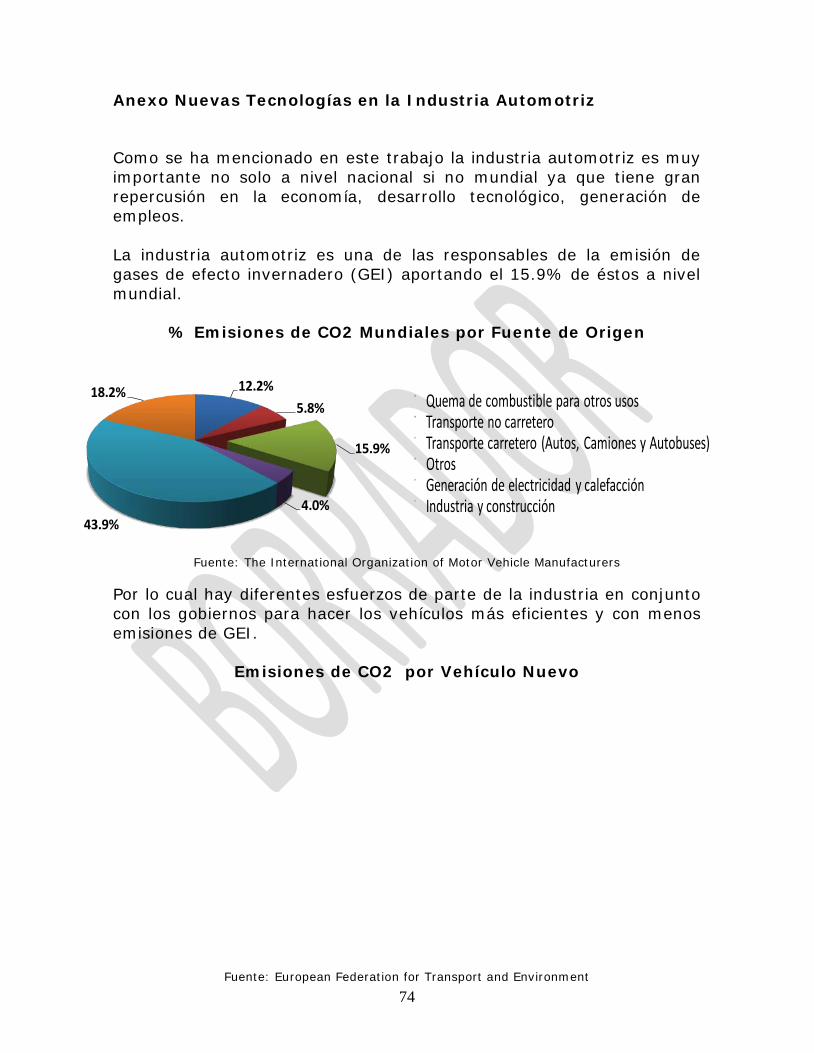

INDUSTRIA AUTOMOTRIZ EN MÉXICO

Contenido Introducción ............................................................................................................................ 2La Producción de Vehículos en el Mundo. ............................................................................. 3La Industria Automotriz en México ....................................................................................... 5Importancia Económica .......................................................................................................... 7Aparición y Evolución de la Industria Automotriz .............................................................. 10El TLCAN y sus Repercusiones en la Industria Automotriz ............................................... 12Evolución Reciente De La Industria Automotriz En México ............................................... 13Evolución De La Industria De Autopartes ........................................................................... 16Mercado Interno ................................................................................................................... 19La Industria Automotriz ante la Crisis Global ...................................................................... 23Producción, Exportación Y Mercado Interno De Vehículos Pesados. ................................. 24Exportación de Vehículos. .................................................................................................... 25Caso De Éxito, Programa De Chatarrización En EE UU ..................................................... 27Tendencias Globales En La Industria Automotriz ............................................................... 29Hacia Una Revolución Energética ........................................................................................ 31Retos para México ................................................................................................................ 34La Ingeniería Mexicana en la Industria Automotriz ............................................................. 35Ingenieros en la Industria Automotriz en Estados Unidos de Norteamérica. ....................... 40Desarrollo Tecnológico en la Industria Automotriz: ............................................................ 41Estrategia y Plan de Acción (AMIA) ................................................................................... 44Formación de Profesionistas para la Industria Automotriz .................................................. 47Riesgos y Oportunidades Para el Sector ............................................................................... 53FODA de la Industria Automotriz ........................................................................................ 58Finalmente, se presenta un análisis de las fortalezas, oportunidades, debilidades y amenazas que se identifican para el sector. ........................................................................................... 58Anexo Técnico ...................................................................................................................... 61Anexo Nuevas Tecnologías en la Industria Automotriz ....................................................... 74

2

Industria Automotriz en México

M.C. Enrique Jiménez Espriú, Dr. Saúl Santillán.

La Academia de Ingeniería agradece el apoyo recibido para elaboración de este documento de las siguientes instituciones y personas: FUMEC, INA, AMIA, AMDA, ANPACT, ANCA, Techba Michigan, Dr. Raúl Carvajal Moreno, M.C. Carlos Morán Moguel, M.C. Gerardo Ferrando Bravo, Dr. Guillermo Fernández de la Garza, Dr. Peter Friese, M.I. Billy Flores Medero, M.I. Luis Guevara Palma, Dr. Juan Carlos Jáuregui Correa, Ing. Agustín Rios Matence, Dr. Eduardo Solís Sánchez, Lic. Fausto Cuevas Mesa, Lic. José Gómez Baez, Lic. Alfredo Llorente Martínez, Lic. Carlos García Fernández, Sr. Carlos Jiménez Trujillo, Ing. Ramón Suárez, Dr. Lorenzo Rodríguez, Dr. Jerome Rivard, Ing. Claudia Lara, Ing. Belem Valdés, Ing. Ricardo Vida, Ing. Salomón Elnecavé, Ing. Alfonso Mayo, Ing. Liliana Estrada, Jonatthan Ulises Vega Gallaga.

Introducción

La Industria Automotriz ha sido, desde su inicio, un pilar del sector manufacturero en México, y ha tomando cada vez mayor importancia en el desarrollo económico de nuestro país. La Industria Automotriz contribuye con un 18.8% del producto del sector manufacturero y con el 3.5% del Valor Agregado Bruto Nacional1

En nuestro país hay plantas de ensamble de vehículos en 12 estados de la república y plantas de fabricación de partes y componentes en 26 estados, y una red 1,400 distribuidores en todo el país (INA, AMIA, AMDA).

. Por la enorme generación de divisas que genera, es la segunda industria más importante en México, solo detrás del sector petrolero. Con una vasta infraestructura y más de 1,000 empresas de autopartes, el sector automotriz mexicano se constituye como el décimo productor de vehículos en el mundo, y como una importante plataforma para la manufactura de productos globales con los más altos estándares de calidad y seguridad.

2

1 Banco de México BANXICO. 2008, cifras a precios constantes de 2003, 2 INA: Industria Nacional de Autopartes.A. C. Integra a los fabricantes de autopartes establecidos en el país. AMIA, Asociación Mexicana de la Industria Automotriz. Integra a los fabricantes de vehículos establecidos en el país. AMDA: Asociación Mexicana de Distribuidores de Automotores. Representa a los distribuidores de automotores del país

3

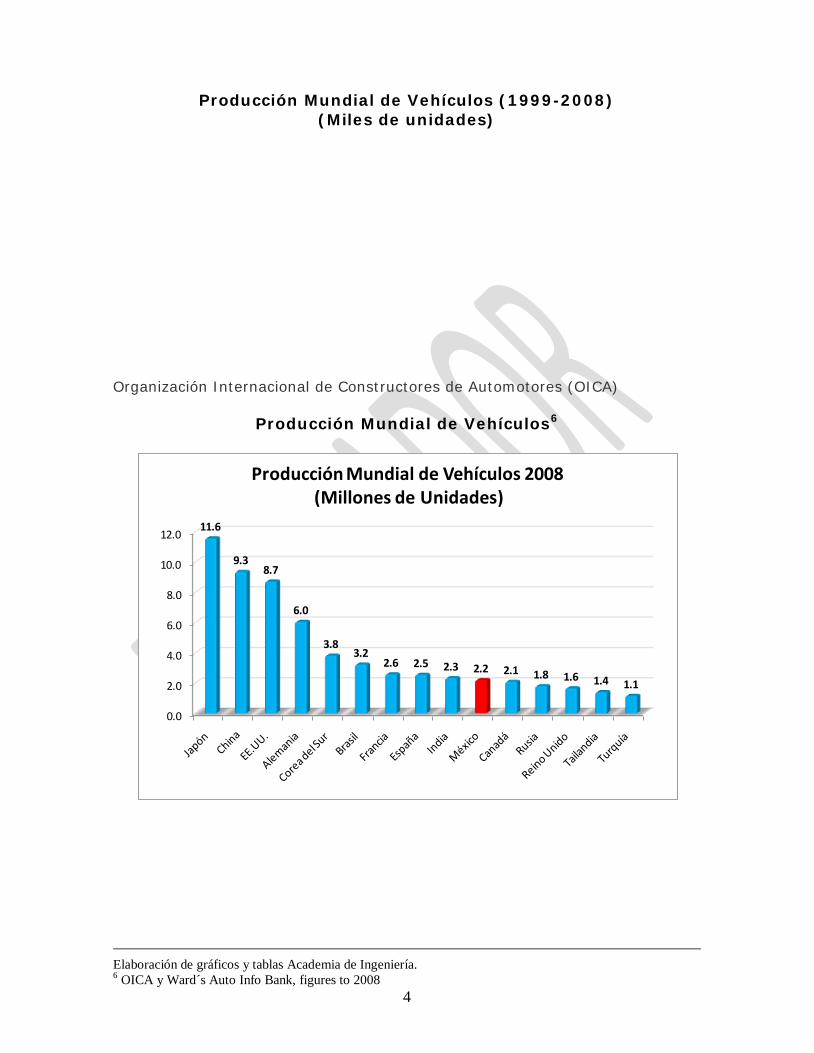

La Producción de Vehículos en el Mundo.

De acuerdo con el reporte estadístico de la Organización Internacional de Constructores de Automotores (OICA3

En la tabla se puede ver la evolución de los 15 países con mayores volúmenes de producción y vemos que en los dos últimos años Japón ocupa el primer puesto en la producción mundial con 11.6 millones de vehículos; China es la segunda nación en esta lista de países productores de vehículos con 9.3 millones de unidades y un incremento del 28.1%, respecto a 2007; Estados Unidos (que hasta el 2005 encabezaba la lista) cae al tercer sitio, con 9.3 millones de unidades. El caso de China es relevante ya que “ha creado una serie de estímulos fiscales que inyectan liquidez, fomentan la mejora de la infraestructura e impulsan la demanda y el consumo interno

), el volumen de producción mundial desde el año 2001 hasta 2008 señala un ritmo de crecimiento anual del 2.4 % con 64.5 millones de vehículos producidos en promedio anual. De conformidad con esta organización, México continúa siendo el 10º fabricante de vehículos ligeros a nivel mundial.

El volumen de producción mundial de vehículos en el 2008 totaliza 70.2 millones de unidades y es 4.1% menor que el resultado de 2007.

El 2008 es un año en el que la producción de vehículos ligeros en Estado Unidos cayó 22.9%, derivado de la situación adversa en su economía, los problemas financieros y de confianza del consumidor en ese país, así como el aplazamiento del plan de rescate solicitado por su industria automotriz, esto afectó durante el año a la demanda de bienes del sector automotor que repercutió en la baja producción de vehículos.

4

De los países que actualmente son considerados economías emergentes, al cierre de 2008, Corea hasta el 2004 producía menos unidades que Francia y en el 2008 es el 5º lugar mundial de producción. Por sus volúmenes de producción Brasil saltó al lugar 6 dejando atrás a la India y a México, que han fluctuado entre el 9º y 10º lugar, México queda en el 10º y la India se posiciona en el lugar 9, dejando abajo a países como Canadá, Rusia, Reino Unido, Inglaterra, Tailandia y Turquía, que ocupan las siguientes posiciones en la producción de vehículos en el mundo, dejando atrás a los tradicionales productores como Italia y Bélgica

.

5

3 OICA: Organización Internacional de Constructores de Automóviles. Cifras históricas 1999 - 2008 4 Alberto Brunat. Proceso sept. 09 5 AMIA, Agosto 2009,

.

4

Producción Mundial de Vehículos (1999-2008) (Miles de unidades)

Organización Internacional de Constructores de Automotores (OICA)

Producción Mundial de Vehículos6

Elaboración de gráficos y tablas Academia de Ingeniería. 6 OICA y Ward´s Auto Info Bank, figures to 2008

0.0

2.0

4.0

6.0

8.0

10.0

12.011.6

9.38.7

6.0

3.83.2

2.6 2.5 2.3 2.2 2.1 1.8 1.6 1.4 1.1

Producción Mundial de Vehículos 2008(Millones de Unidades)

5

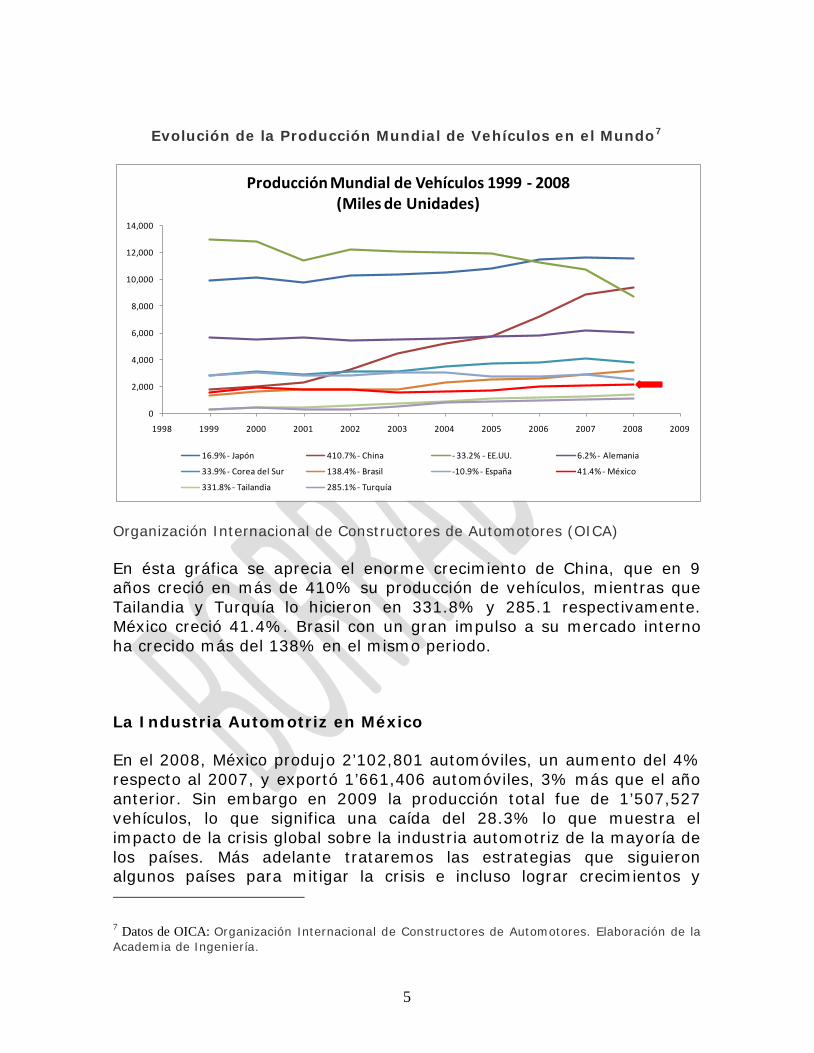

Evolución de la Producción Mundial de Vehículos en el Mundo7

Organización Internacional de Constructores de Automotores (OICA)

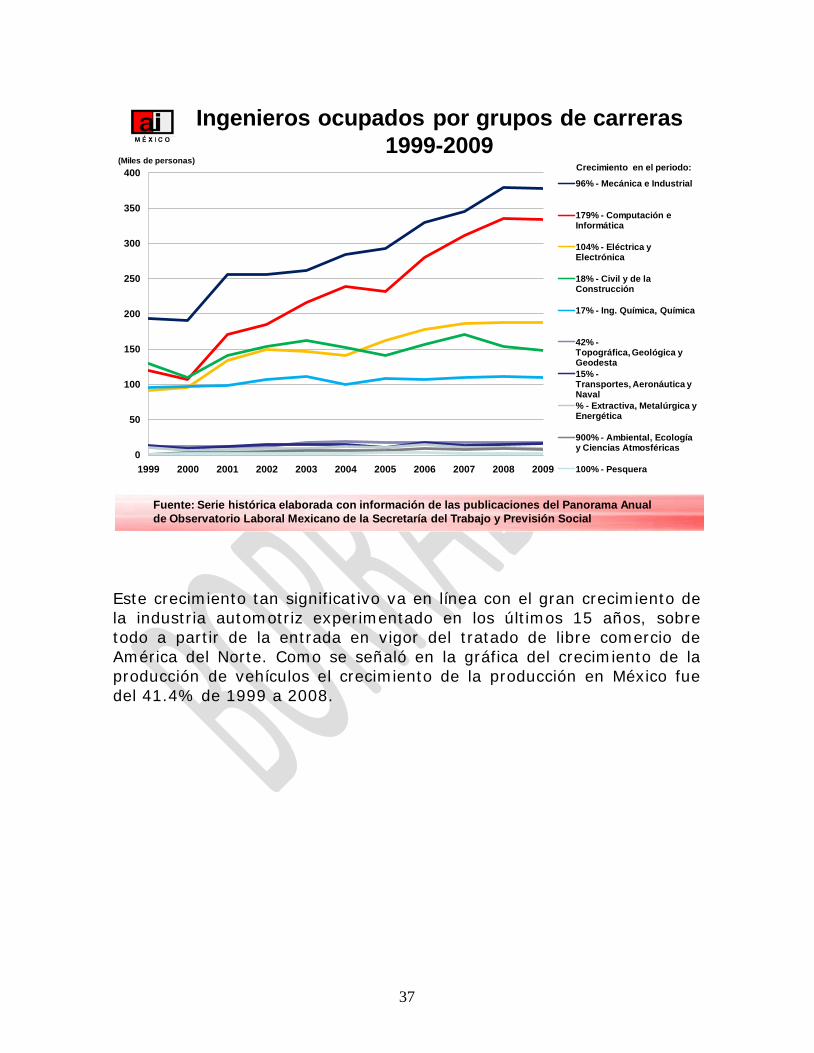

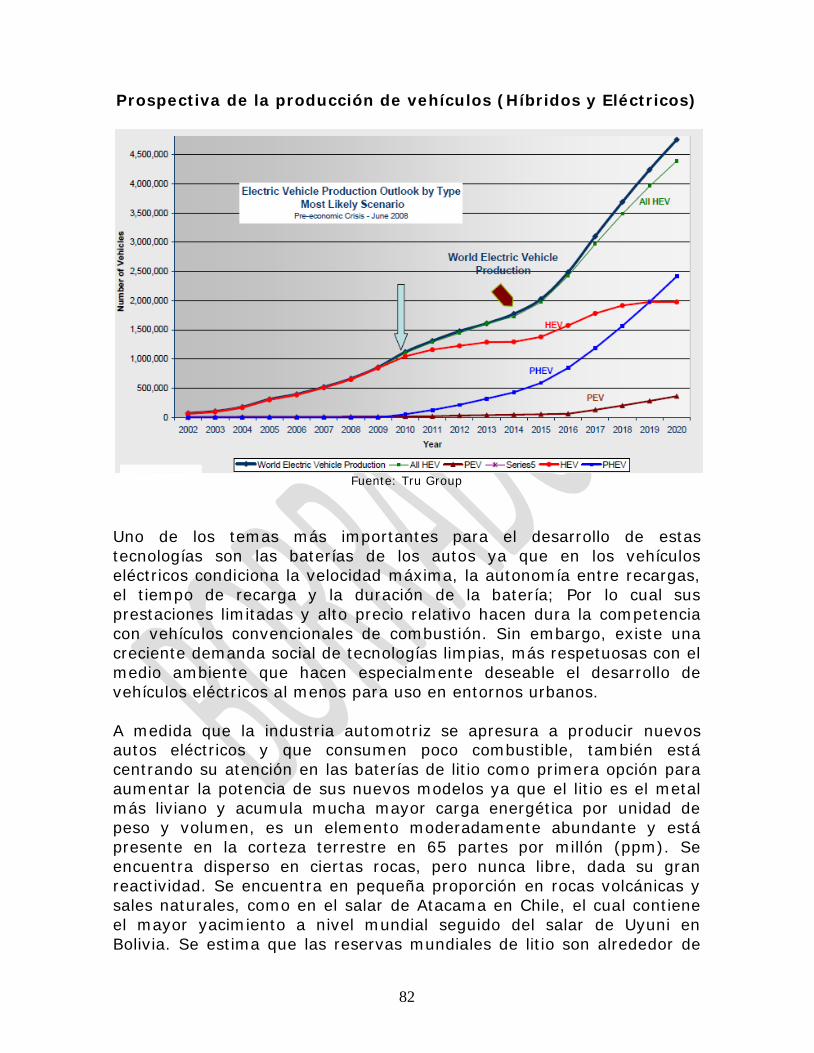

En ésta gráfica se aprecia el enorme crecimiento de China, que en 9 años creció en más de 410% su producción de vehículos, mientras que Tailandia y Turquía lo hicieron en 331.8% y 285.1 respectivamente. México creció 41.4%. Brasil con un gran impulso a su mercado interno ha crecido más del 138% en el mismo periodo.

La Industria Automotriz en México

En el 2008, México produjo 2’102,801 automóviles, un aumento del 4% respecto al 2007, y exportó 1’661,406 automóviles, 3% más que el año anterior. Sin embargo en 2009 la producción total fue de 1’507,527 vehículos, lo que significa una caída del 28.3% lo que muestra el impacto de la crisis global sobre la industria automotriz de la mayoría de los países. Más adelante trataremos las estrategias que siguieron algunos países para mitigar la crisis e incluso lograr crecimientos y

7 Datos de OICA: Organización Internacional de Constructores de Automotores. Elaboración de la Academia de Ingeniería.

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Producción Mundial de Vehículos 1999 - 2008(Miles de Unidades)

16.9% - Japón 410.7% - China - 33.2% - EE.UU. 6.2% - Alemania

33.9% - Corea del Sur 138.4% - Brasil -10.9% - España 41.4% - México

331.8% - Tailandia 285.1% - Turquía

6

posicionarse de mejor manera para avanzar en este competido y globalizado sector.

Nuestro país ha crecido a una tasa anual del orden de 3.55% su producción de vehículos en el periodo comprendido entre 1999 y 2008.

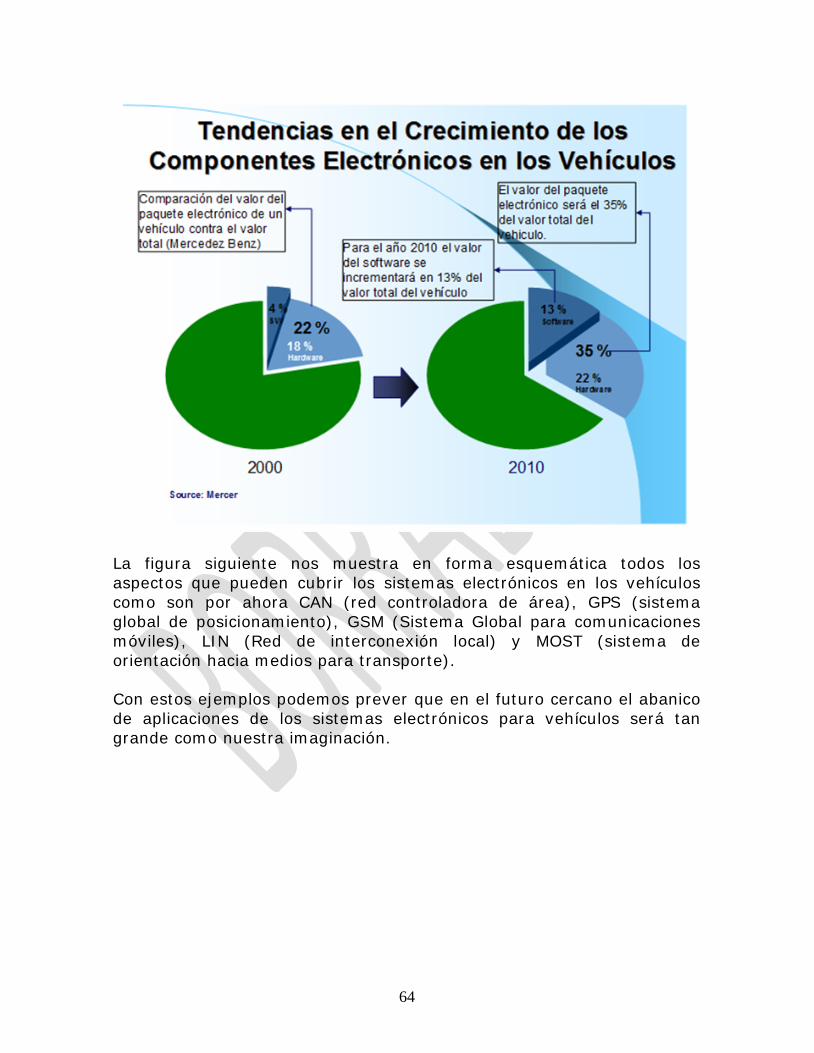

En 2008, las exportaciones de vehículos del sector automotriz mexicano se elevaron gracias a una mayor diversificación del mercado. La exportación de unidades a Europa se incrementó un 9.8%, mientras que las ventas a Asia y América Latina crecieron en el mismo periodo 2.2% y 7.3%, respectivamente.8

La importancia que tiene además repercute y se expande a diversos sectores ya que se ha constituido como precursora de la competitividad en las regiones donde se ha establecido. Su mano de obra más calificada y mejor remunerada, genera una importante derrama de capacidades tecnológicas que encuentran aplicación en otros sectores como son el eléctrico, electrónico y más recientemente el aeroespacial, y que a su vez, han propiciado cuadros técnicos altamente especializados que se expanden a los sectores de alto valor agregado

9

La producción de automóviles en México es altamente generadora de empleos. De acuerdo con datos de la AMIA, y la INA

.

10 la industria automotriz genera 90 mil empleos de manera directa y 636 mil empleos indirectos, es decir el 5.2% de la población derechohabiente del país. Emplea a más de 60 millones de personas a nivel mundial, representa el empleo del 5% mundial en el área de manufactura11

8 PROMÉXICO. Secretaría de Economía 9 Agenda para la Competitividad de la Industria Automotriz en México. Secretaría de Economía. 10 INA: Industria Nacional de Autopartes: Integra a los fabricantes de autopartes establecidos en el país. 11 Director General de FORD Ing. Eduardo Serrano Berry.

. Aunado a esto, existen una serie de industrias que dependen directamente de la producción de automóviles, quienes también son intensivas en mano de obra. La industria de auto partes emplea directamente a 457 mil trabajadores, los comerciantes de autos usados suman poco más de 9 mil empleos directos y 15 mil empleos indirectos y la industria de vehículos pesados cuenta con 10 mil trabajadores. Tomando en cuenta a las industrias relacionadas con el sector automotriz, la cantidad de empleos que dependen de alguna manera de la producción automovilística asciende a 1 millón 321 mil empleos, equivalentes al 9.4% de los trabajadores formales en México.

7

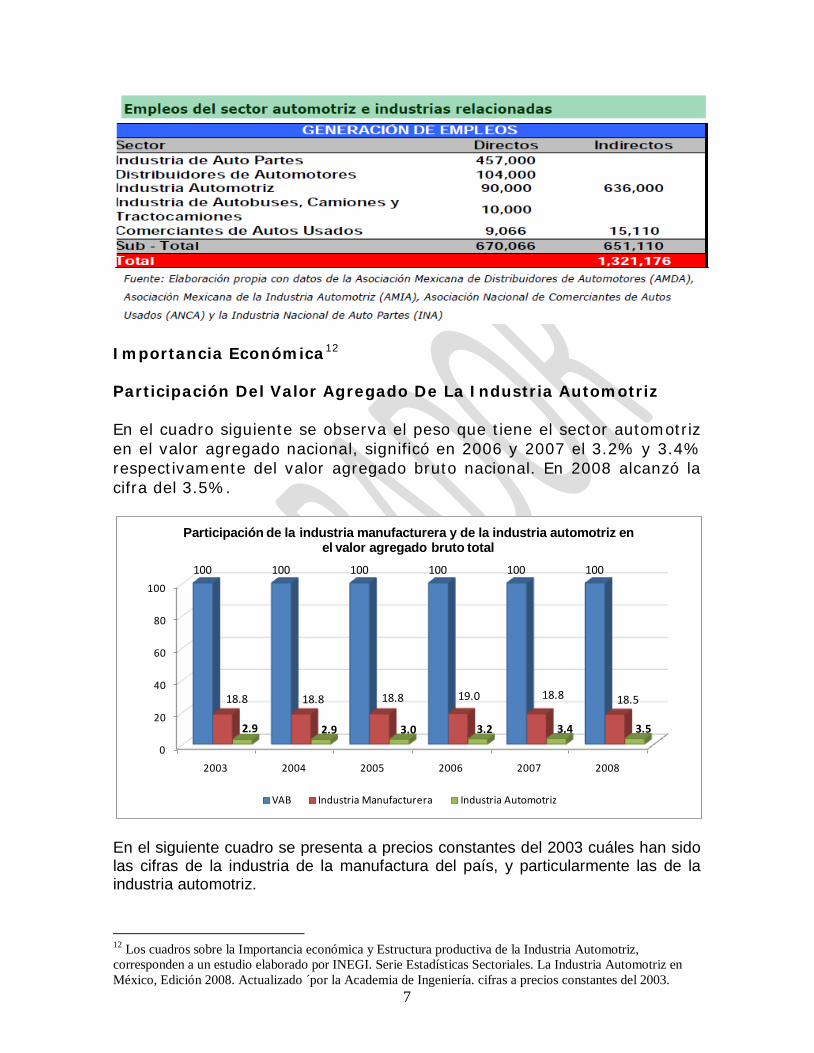

Importancia Económica12

Participación Del Valor Agregado De La Industria Automotriz

En el cuadro siguiente se observa el peso que tiene el sector automotriz en el valor agregado nacional, significó en 2006 y 2007 el 3.2% y 3.4% respectivamente del valor agregado bruto nacional. En 2008 alcanzó la cifra del 3.5%.

En el siguiente cuadro se presenta a precios constantes del 2003 cuáles han sido las cifras de la industria de la manufactura del país, y particularmente las de la industria automotriz.

12 Los cuadros sobre la Importancia económica y Estructura productiva de la Industria Automotriz, corresponden a un estudio elaborado por INEGI. Serie Estadísticas Sectoriales. La Industria Automotriz en México, Edición 2008. Actualizado ´por la Academia de Ingeniería. cifras a precios constantes del 2003.

0

20

40

60

80

100

2003 2004 2005 2006 2007 2008

100 100 100 100 100 100

18.8 18.8 18.8 19.0 18.8 18.5

2.9 2.9 3.0 3.2 3.4 3.5

Participación de la industria manufacturera y de la industria automotriz en el valor agregado bruto total

VAB Industria Manufacturera Industria Automotriz

8

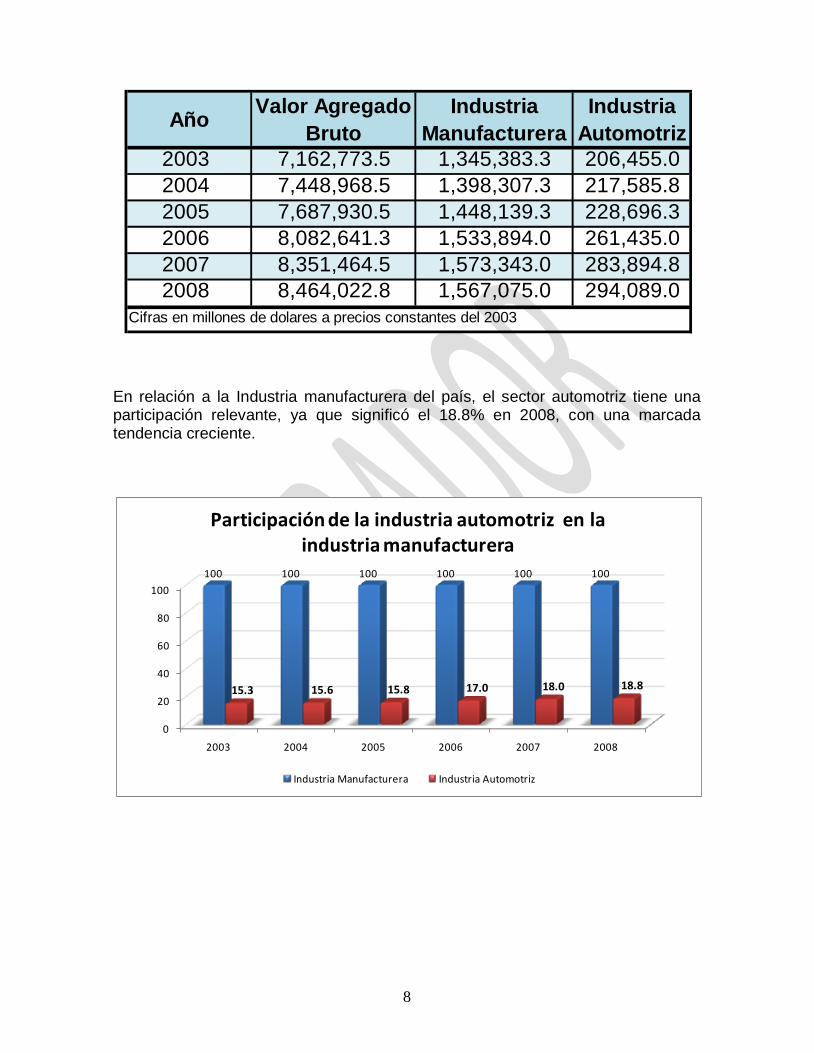

En relación a la Industria manufacturera del país, el sector automotriz tiene una participación relevante, ya que significó el 18.8% en 2008, con una marcada tendencia creciente.

Año Valor Agregado Bruto

Industria Manufacturera

Industria Automotriz

2003 7,162,773.5 1,345,383.3 206,455.02004 7,448,968.5 1,398,307.3 217,585.82005 7,687,930.5 1,448,139.3 228,696.32006 8,082,641.3 1,533,894.0 261,435.02007 8,351,464.5 1,573,343.0 283,894.82008 8,464,022.8 1,567,075.0 294,089.0

Cifras en millones de dolares a precios constantes del 2003

0

20

40

60

80

100

2003 2004 2005 2006 2007 2008

100 100 100 100 100 100

15.3 15.6 15.8 17.0 18.0 18.8

Participación de la industria automotriz en la industria manufacturera

Industria Manufacturera Industria Automotriz

9

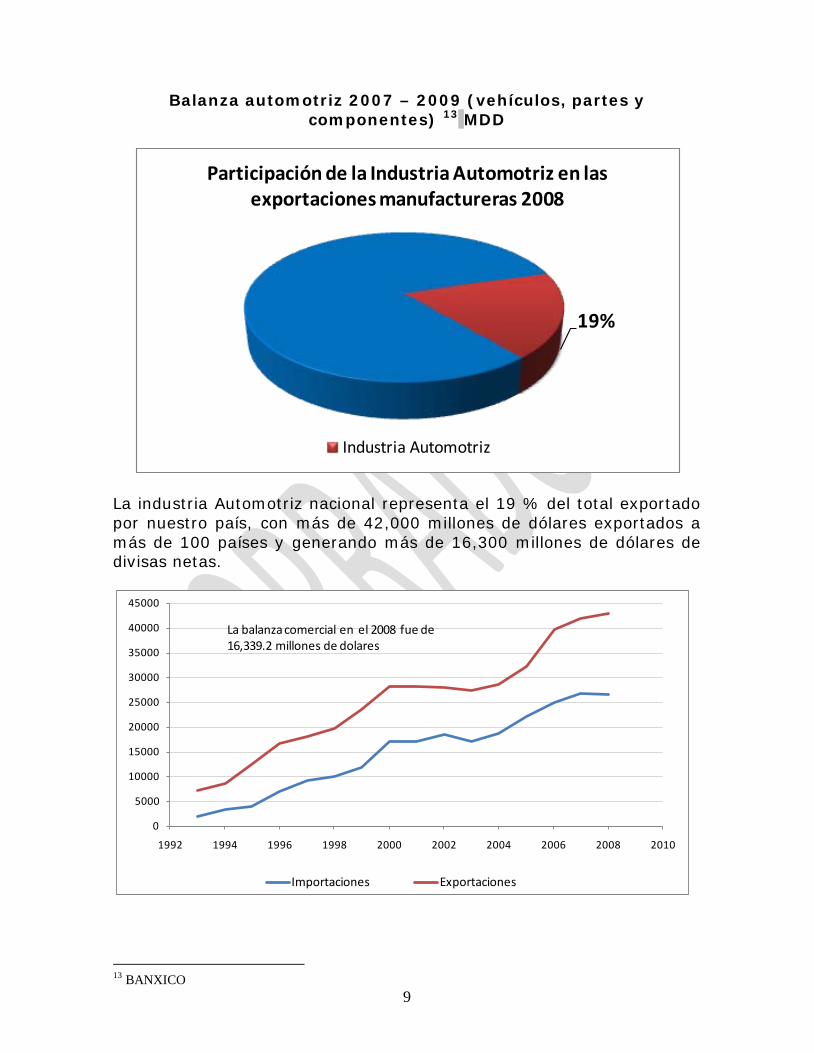

Balanza automotriz 2007 – 2009 (vehículos, partes y componentes) 13

La industria Automotriz nacional representa el 19 % del total exportado por nuestro país, con más de 42,000 millones de dólares exportados a más de 100 países y generando más de 16,300 millones de dólares de divisas netas.

MDD

13 BANXICO

19%

Participación de la Industria Automotriz en las exportaciones manufactureras 2008

Industria Automotriz

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Importaciones Exportaciones

La balanza comercial en el 2008 fue de 16,339.2 millones de dolares

10

De 1993 a 2008 el importe de la balanza comercial del sector pasó de poco más de 5 mil millones de dólares a más de 16,300 millones de dólares, es decir, más del triple, lo que significa un crecimiento promedio anual superior al 7.5%, lo que da muestras claras del dinamismo del sector y de la relevancia para nuestro país, como se señaló anteriormente, es la industria de mayor generación de divisas, solo detrás de la Industria petrolera.

Aparición y Evolución de la Industria Automotriz

“La industria Automotriz nació en México en la década de 1920, experimentando grandes transformaciones desde entonces, y siendo durante las últimas 4 décadas una de las más dinámicas en la economía mexicana. En México no se produjeron automóviles hasta 1962, cuando un decreto automotriz obligó a las productoras a aumentar el porcentaje de componentes de origen nacional. En México se establecieron los siguientes decretos y regulaciones: Decreto Automotriz de 1962 (contenido local de 60% y había un límite máximo de producción), Regulación de 1969 y Decreto Automotriz de 1972 (fomento a la exportación, modificación a los límites de producción fijados en 1962),

Año Importaciones Exportaciones Balanza Comercial1993 1,928.5 7,050.8 5,122.31994 3,310.6 8,407.9 5,097.41995 3,860.9 12,222.7 8,361.91996 7,039.7 16,550.5 9,510.91997 9,198.7 17,815.1 8,616.41998 10,102.9 19,520.3 9,417.41999 11,839.1 23,442.1 11,603.02000 17,061.2 28,157.9 11,096.72001 17,110.9 27,918.4 10,807.42002 18,425.6 27,887.5 9,462.02003 16,966.6 27,284.9 10,318.32004 18,614.7 28,562.6 9,947.92005 22,043.8 32,092.4 10,048.72006 25,046.5 39,494.9 14,448.42007 26,757.0 41,898.7 15,141.72008 26,482.4 42,821.6 16,339.2

Vehículos terrestres y sus partes (mdd)

11

Decreto Automotriz de 1977 (las exportaciones son requisito para producir en México), Decreto Automotriz de 1983 (límites de producción por productora), y el Decreto Automotriz de 1989 (contenido local de 36%; busca la apertura comercial).

En la década de 1970 se dio una racha de prosperidad en la industria; el valor de producción creció a una tasa anual promedio de 10.3% entre 1975-1981. Sin embargo, la crisis de 1982 afectó a la industria, causando el cierre de varias plantas. Esto propició que el gobierno considerara nuevas medidas para mejorar las condiciones desfavorables que enfrentaba la industria. De esta manera, en 1983 se emitió un decreto que limitó el número de marcas y modelos por productor, aumentó el número de partes y componentes de origen nacional y buscó fomentar las exportaciones.14

14 Observatorio de la Economía Latinoamericana. Revista Académica de Economía. Artículo publicado por Amilcar Orlian Fernández Domínguez. Universidad Autónoma de Chihuahua.

.

Como se indicó, realmente la producción de automóviles en México se inició en 1962, anteriormente solo existían distribuidores, principalmente de los fabricantes norteamericanos, Ford, General Motors y Chrysler. La industria automotriz recibió un fuerte impulso de las autoridades mexicanas y, sustentada en el crecimiento y estabilidad económica del país, dos años después de iniciada la producción, ya se habían establecido 7 fabricantes.

Para el año de 1988 ya existían en México 13 plantas armadoras y con la perspectiva de la entrada en vigor del TLCAN, las empresas definen una estrategia para aprovechar las nuevas circunstancias del mercado. Para el año 2001 las diferentes empresas llegaron a tener 30 plantas en México.

En la actualidad, las empresas con presencia en México a nivel de producción son las siguientes:

12

El TLCAN y sus Repercusiones en la Industria Automotriz15

El TLCAN lleva 15 años de aplicación y desde entonces se ha observado un crecimiento en los flujos de comercio exterior de México. La firma del tratado ha sido objeto de distintas investigaciones, muchas de ellas a nivel agregado, que tienen el propósito de evaluar los efectos de la liberalización en la economía de los miembros del tratado, esto en áreas como los salarios, los flujos de comercio en general.

Para el año 1999, México ocupó el onceavo lugar en la producción mundial de automóviles, compitiendo con grandes productores como Italia, Bélgica y Brasil. La cercanía con Estados Unidos hace de México un proveedor importante de bienes terminados e intermedios para las grandes ensambladoras, pues la creciente demanda del principal mercado mundial, insatisfecha por las condiciones laborales en ese país, hace que las compañías estadounidenses recurran a México, un productor eficiente, cercano y de costos bajos.

El Decreto para el Fomento y Modernización de la Industria Automotriz, el cual entró en vigor en noviembre de 1990. Después de entrado en vigor este decreto se experimentó un déficit en la balanza comercial de la industria causado principalmente por su dependencia en materiales de ensamble importados.

La industria automotriz a principios de la década de los noventa fue el resultado de la serie de decretos descritos anteriormente, así como de 15 La Industria Automotriz en México. Un análisis de series de tiempo. Amilcar Orlian Fernández Domínguez. Universidad Autónoma de Chihuahua.-

13

las condiciones macroeconómicas que tuvo el país y la competencia internacional intensa en el mercado.

En 1992, concluyeron las negociaciones del Tratado de Libre Comercio de América del Norte, el TLCAN o NAFTA por sus siglas en inglés. El interés por procurar el establecimiento de condiciones favorables para las industrias nacionales, y el monto millonario que involucraba dicho mercado, hizo de la industria automotriz una de las más discutidas en las negociaciones; entre las discusiones se tocó el calendario de disolución del Decreto Automotriz, pero más conflictivo aún fue el establecimiento de reglas de origen convenientes a las partes.

En el marco del TLCAN, se abrió el mercado mexicano a la competencia norteamericana en un periodo de transición de 10 años. Por su parte, los Estados Unidos eliminaron los aranceles sobre automóviles mexicanos (que eran bajos: 2.5%) y redujeron al 10% los aranceles sobre vehículos ligeros (eliminándose por completo en un periodo de transición de 5 años); los aranceles sobre autobuses, camiones y tractores (25%) serían eliminados en un periodo de transición de 10 años.

Sin embargo, antes de entrado en vigor el tratado, la industria automotriz ya mostraba cierta integración entre los países miembros. Desde la década de 1960, Estados Unidos y Canadá comenzaron el proceso de integración mediante el Auto Pacty en el caso de México, el proceso de integración comenzó a partir de la década de 1980. Es así como el TLCAN se volvió el instrumento que institucionalizó la integración de la industria entre los tres países.

Evolución Reciente De La Industria Automotriz En México16

La industria automotriz junto con la electrónica, ha sido uno de los sectores más dinámicos en el desarrollo industrial del país durante las últimas décadas. Cabe señalar, que desde la apertura comercial se convirtió en el sector clave en las manufacturas dirigidas al mercado de Estados Unidos. En efecto, el mercado estadounidense es el principal destino de las exportaciones de autopartes mexicanas, ya que representa el 78 por ciento de las exportaciones totales de esta industria.

16

14

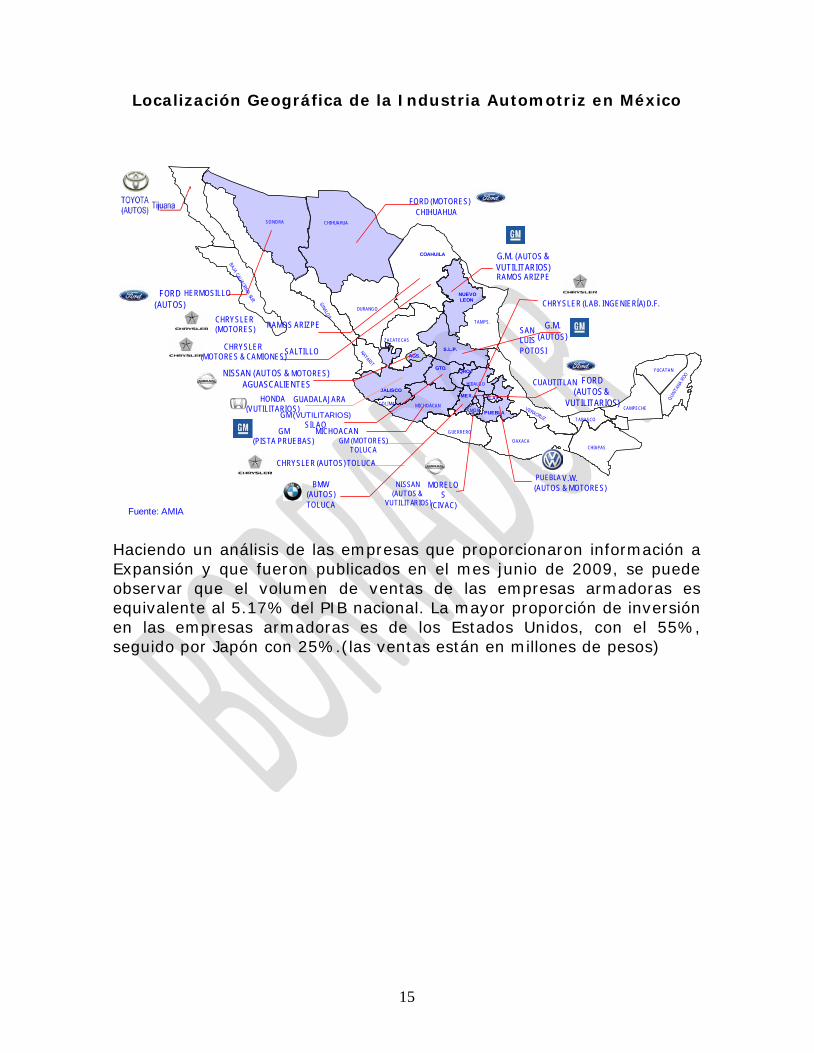

Ahora bien, con la puesta en marcha del Tratado de Libre Comercio de América del Norte (TLCAN), la industria automotriz entra en una nueva fase modernizadora apoyada en su integración comercial Canadá y Estados Unidos. Cabe señalar, que con Canadá ha aumentado el comercio automotriz en un 133 por ciento desde 1996. Los fabricantes y proveedores canadienses de autopartes también han tenido éxito en aprovechar los beneficios que ofrece el TLCAN. Por ejemplo, Magna, el fabricante más grande de autopartes de Canadá, ha tenido un crecimiento espectacular a lo largo de los últimos 16 años desde que se estableció en México, y ahora tiene una treintena de plantas en 7 estados en el país que proporcionan empleo a más de 11,000 personas (Lavertu, 2004 actualizado con cifras de sept 09 de Expansión). Las principales plantas de la industria automotriz se encuentran en la zona norte del país, debido a los procesos de integración productiva con las empresas estadounidenses. Por ejemplo, en el área industrial Saltillo-Ramos Arizpe, se concentran las empresas de General Motors (en la producción de motores y ensamble de automóviles) y la empresa Chrysler (en la generación de motores). Por otro lado, la firma Ford sobresale en la producción de motores en el estado de Chihuahua, mientras que en Hermosillo, Sonora concentra su producción en troquelado y ensamble. Por su parte, la empresa Renault centra su producción en la ciudad de Gómez Palacio, Durango. En lo que respecta al centro del país, sólo dos empresas sobresalen en la producción de motores, Nissan y la Volkswagen en el Estado de México y Puebla, respectivamente.

Con este proceso, la industria automotriz ha atravesado por un proceso de reconversión que la ha convertido, cada vez más, en una verdadera industria global, caracterizada por diversas alianzas estratégicas entre los principales fabricantes de automóviles en el mundo. El objetivo de estas alianzas ha sido la generación de mayores economías de escala en el diseño, fabricación y comercialización de nuevos modelos, buscando al mismo tiempo lograr una penetración más efectiva en nuevos mercados a través de la diversificación de marcas.

15

Localización Geográfica de la Industria Automotriz en México

Haciendo un análisis de las empresas que proporcionaron información a Expansión y que fueron publicados en el mes junio de 2009, se puede observar que el volumen de ventas de las empresas armadoras es equivalente al 5.17% del PIB nacional. La mayor proporción de inversión en las empresas armadoras es de los Estados Unidos, con el 55%, seguido por Japón con 25%.(las ventas están en millones de pesos)

AGS.

TLAX.MEX.

PUEBLA

QRO.

COAHUILA

HERMOSILLOFORD(AUTOS)

SALTILLOCHRYSLER(MOTORES & CAMIONES)

NISSAN (AUTOS & MOTORES)AGUASCALIENTES

GTO.

GM (VUTILITARIOS)SILAO

CHRYSLER (AUTOS) TOLUCA

V.W.(AUTOS & MOTORES)PUEBLA

HONDA (VUTILITARIOS)

GUADALAJARA

SONORA

FORD (MOTORES)

CHIHUAHUA

MOR.

NISSAN(AUTOS &

VUTILITARIOS)

MORELOS

(CIVAC)

DURANGO

ZACATECAS

S.L.P.

TAMPS.

COLIMA MICHOACAN

GUERRERO

OAXACACHIAPAS

TABASCO

CAMPECHE

YUCATAN

HIDALGO

NUEVOLEON

RAMOS ARIZPE

G.M. (AUTOS & VUTILITARIOS)

GM (MOTORES) TOLUCA

BMW (AUTOS)TOLUCA

CUAUTITLAN FORD(AUTOS &

VUTILITARIOS)

CHIHUAHUA

SANLUIS POTOSI

JALISCO

G.M.(AUTOS)

GM (PISTA PRUEBAS)

Fuente: AMIA

CHRYSLER (LAB. INGENIERÍA) D.F.

CHRYSLER(MOTORES) RAMOS ARIZPE

MICHOACAN

16

Armadoras

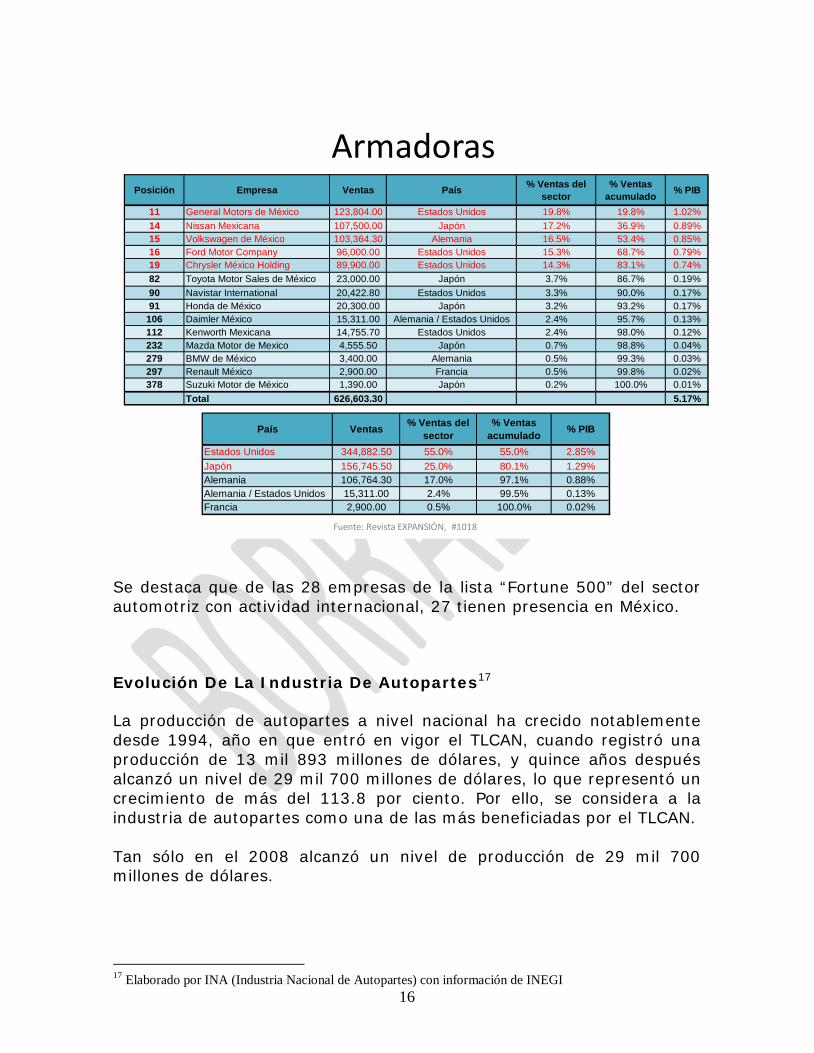

País Ventas % Ventas del sector

% Ventas acumulado % PIB

Estados Unidos 344,882.50 55.0% 55.0% 2.85%Japón 156,745.50 25.0% 80.1% 1.29%Alemania 106,764.30 17.0% 97.1% 0.88%Alemania / Estados Unidos 15,311.00 2.4% 99.5% 0.13%Francia 2,900.00 0.5% 100.0% 0.02%

Fuente: Revista EXPANSIÓN, #1018

Posición Empresa Ventas País % Ventas del sector

% Ventas acumulado % PIB

11 General Motors de México 123,804.00 Estados Unidos 19.8% 19.8% 1.02%14 Nissan Mexicana 107,500.00 Japón 17.2% 36.9% 0.89%15 Volkswagen de México 103,364.30 Alemania 16.5% 53.4% 0.85%16 Ford Motor Company 96,000.00 Estados Unidos 15.3% 68.7% 0.79%19 Chrysler México Holding 89,900.00 Estados Unidos 14.3% 83.1% 0.74%82 Toyota Motor Sales de México 23,000.00 Japón 3.7% 86.7% 0.19%90 Navistar International 20,422.80 Estados Unidos 3.3% 90.0% 0.17%91 Honda de México 20,300.00 Japón 3.2% 93.2% 0.17%

106 Daimler México 15,311.00 Alemania / Estados Unidos 2.4% 95.7% 0.13%112 Kenworth Mexicana 14,755.70 Estados Unidos 2.4% 98.0% 0.12%232 Mazda Motor de Mexico 4,555.50 Japón 0.7% 98.8% 0.04%279 BMW de México 3,400.00 Alemania 0.5% 99.3% 0.03%297 Renault México 2,900.00 Francia 0.5% 99.8% 0.02%378 Suzuki Motor de México 1,390.00 Japón 0.2% 100.0% 0.01%

Total 626,603.30 5.17%

Se destaca que de las 28 empresas de la lista “Fortune 500” del sector automotriz con actividad internacional, 27 tienen presencia en México.

Evolución De La Industria De Autopartes17

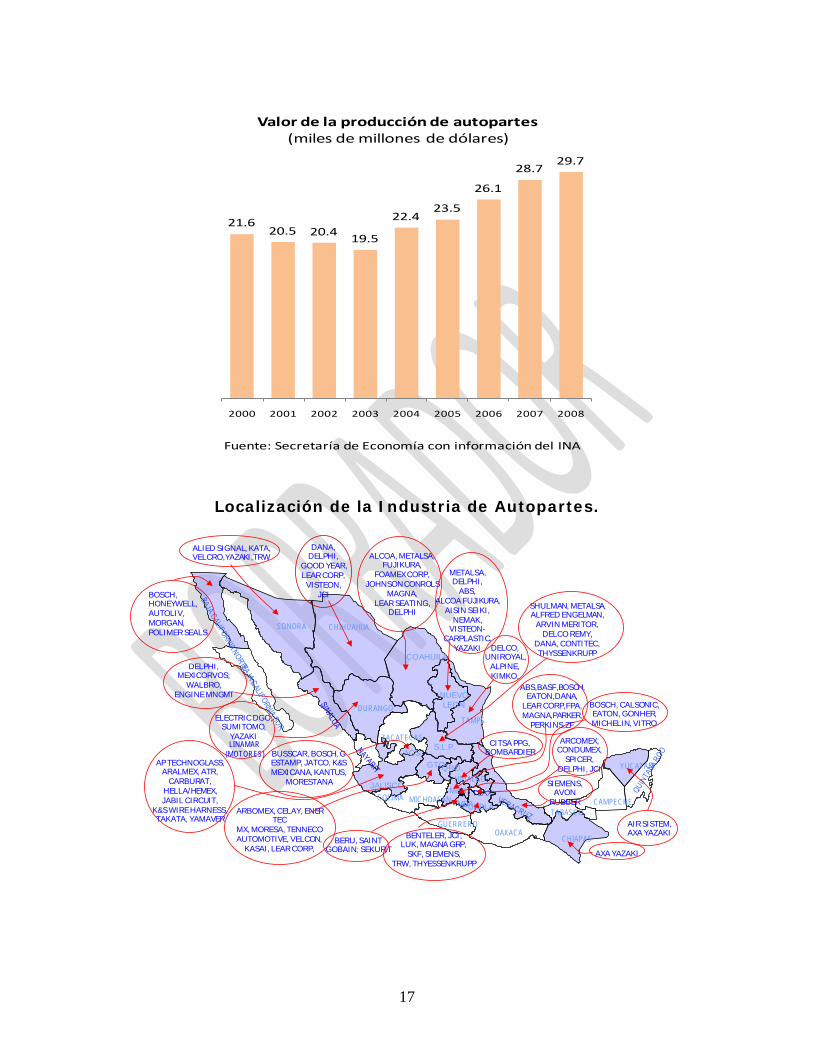

La producción de autopartes a nivel nacional ha crecido notablemente desde 1994, año en que entró en vigor el TLCAN, cuando registró una producción de 13 mil 893 millones de dólares, y quince años después alcanzó un nivel de 29 mil 700 millones de dólares, lo que representó un crecimiento de más del 113.8 por ciento. Por ello, se considera a la industria de autopartes como una de las más beneficiadas por el TLCAN. Tan sólo en el 2008 alcanzó un nivel de producción de 29 mil 700 millones de dólares.

17 Elaborado por INA (Industria Nacional de Autopartes) con información de INEGI

17

Localización de la Industria de Autopartes.

21.620.5 20.4

19.5

22.423.5

26.1

28.729.7

2000 2001 2002 2003 2004 2005 2006 2007 2008

Valor de la producción de autopartes (miles de millones de dólares)

Fuente: Secretaría de Economía con información del INA

AGS.

TLAX.

QRO.

COAHUILA

GTO.

SONORA CHIHUAHUA

MOR.

DURANGO

ZACATECASS.L.P.

TAMPS.

COLIMA MICHOACAN

GUERREROOAXACA

CHIAPAS

TABASCOCAMPECHE

YUCATANHIDALGO

MEX.

PUEBLA

NUEVOLEON

JALISCO

BOSCH, HONEYWELL, AUTOLIV, MORGAN, POLIMER SEALS

ALIED SIGNAL, KATA,VELCRO,YAZAKI,TRW

DANA,DELPHI,

GOOD YEAR,LEAR CORP,VISTEON,

JCI

ALCOA, METALSA,FUJIKURA,

FOAMEXCORP,JOHNSON CONROLS

MAGNA,LEAR SEATING,

DELPHI

METALSA, DELPHI,

ABS,ALCOA FUJIKURA,

AISIN SEIKI,NEMAK,

VISTEON-CARPLASTIC,

YAZAKI DELCO,UNIROYAL,

ALPINE,KIMKO,

SIEMENS,AVON

RUBBER

AIR SISTEM,AXA YAZAKI

CITSA PPG,BOMBARDIER

DELPHI,MEXICORVOS;

WALBRO,ENGINE MNGMT

ELECTRIC DGO,SUMITOMO,

YAZAKI

BUSSCAR, BOSCH, GESTAMP, JATCO, K&S MEXICANA, KANTUS,

MORESTANA

SHULMAN, METALSA,ALFRED ENGELMAN,

ARVIN MERITOR,DELCO REMY,

DANA, CONTITEC,THYSSENKRUPP

AP TECHNOGLASS, ARALMEX, ATR,

CARBURAT,HELLA/HEMEX,JABIL CIRCUIT,

K&S WIRE HARNESS,TAKATA, YAMAVER

ARBOMEX, CELAY, ENERTEC

MX, MORESA, TENNECOAUTOMOTIVE, VELCON,

KASAI, LEAR CORP,

ARCOMEX,CONDUMEX,

SPICER, DELPHI, JCI

BERU, SAINT GOBAIN; SEKURIT

BENTELER, JCI, LUK, MAGNA GRP,

SKF, SIEMENS,TRW, THYESSENKRUPP

AXA YAZAKI

BOSCH, CALSONIC,EATON, GONHER,MICHELIN, VITRO

ABS,BASF,BOSCH,EATON,DANA,

LEAR CORP,FPA,MAGNA,PARKER,

PERKINS,ZF

LINAMAR(MOTORES)

18

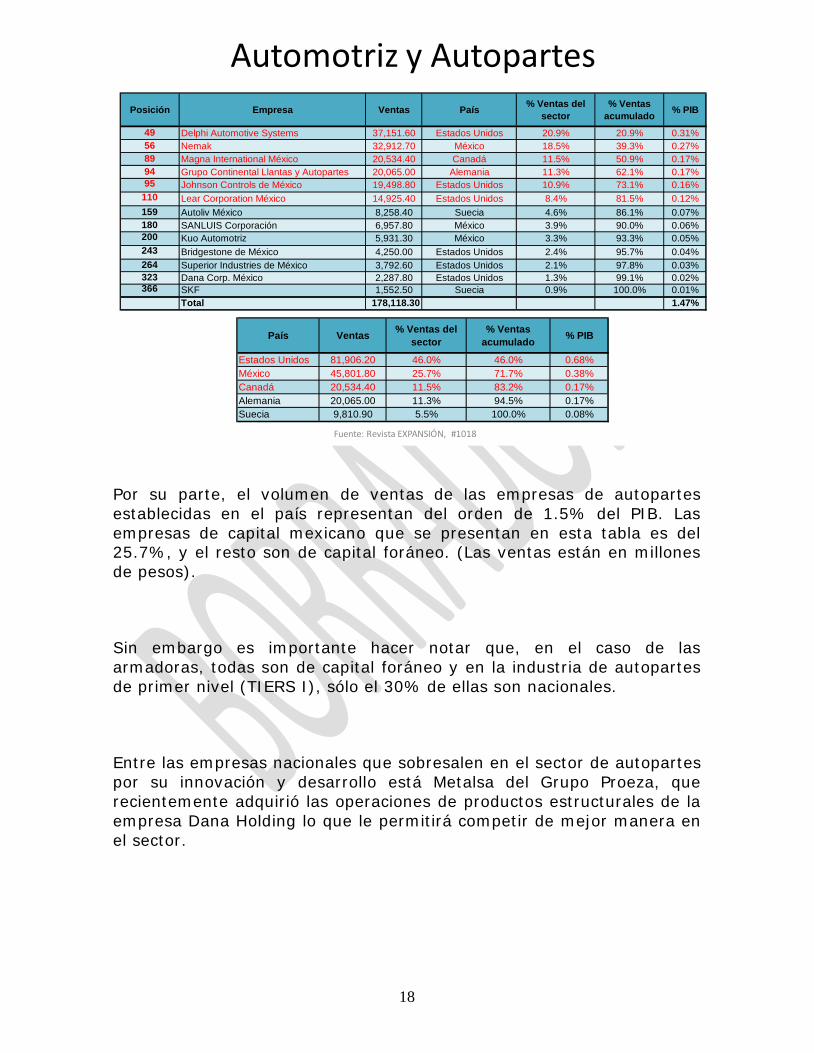

Por su parte, el volumen de ventas de las empresas de autopartes establecidas en el país representan del orden de 1.5% del PIB. Las empresas de capital mexicano que se presentan en esta tabla es del 25.7%, y el resto son de capital foráneo. (Las ventas están en millones de pesos).

Sin embargo es importante hacer notar que, en el caso de las armadoras, todas son de capital foráneo y en la industria de autopartes de primer nivel (TIERS I), sólo el 30% de ellas son nacionales.

Entre las empresas nacionales que sobresalen en el sector de autopartes por su innovación y desarrollo está Metalsa del Grupo Proeza, que recientemente adquirió las operaciones de productos estructurales de la empresa Dana Holding lo que le permitirá competir de mejor manera en el sector.

Automotriz y AutopartesPosición Empresa Ventas País % Ventas del

sector% Ventas

acumulado % PIB

49 Delphi Automotive Systems 37,151.60 Estados Unidos 20.9% 20.9% 0.31%56 Nemak 32,912.70 México 18.5% 39.3% 0.27%89 Magna International México 20,534.40 Canadá 11.5% 50.9% 0.17%94 Grupo Continental Llantas y Autopartes 20,065.00 Alemania 11.3% 62.1% 0.17%95 Johnson Controls de México 19,498.80 Estados Unidos 10.9% 73.1% 0.16%

110 Lear Corporation México 14,925.40 Estados Unidos 8.4% 81.5% 0.12%159 Autoliv México 8,258.40 Suecia 4.6% 86.1% 0.07%180 SANLUIS Corporación 6,957.80 México 3.9% 90.0% 0.06%200 Kuo Automotriz 5,931.30 México 3.3% 93.3% 0.05%243 Bridgestone de México 4,250.00 Estados Unidos 2.4% 95.7% 0.04%264 Superior Industries de México 3,792.60 Estados Unidos 2.1% 97.8% 0.03%323 Dana Corp. México 2,287.80 Estados Unidos 1.3% 99.1% 0.02%366 SKF 1,552.50 Suecia 0.9% 100.0% 0.01%

Total 178,118.30 1.47%

Fuente: Revista EXPANSIÓN, #1018

País Ventas % Ventas del sector

% Ventas acumulado % PIB

Estados Unidos 81,906.20 46.0% 46.0% 0.68%México 45,801.80 25.7% 71.7% 0.38%Canadá 20,534.40 11.5% 83.2% 0.17%Alemania 20,065.00 11.3% 94.5% 0.17%Suecia 9,810.90 5.5% 100.0% 0.08%

19

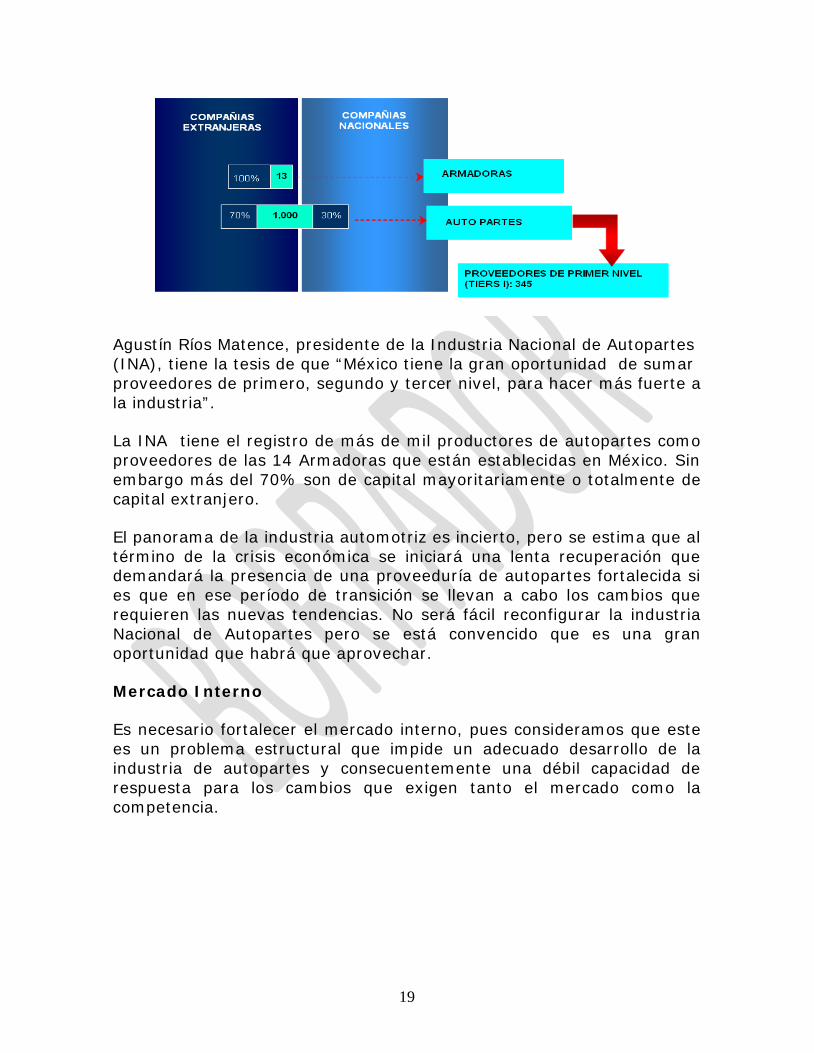

Agustín Ríos Matence, presidente de la Industria Nacional de Autopartes (INA), tiene la tesis de que “México tiene la gran oportunidad de sumar proveedores de primero, segundo y tercer nivel, para hacer más fuerte a la industria”.

La INA tiene el registro de más de mil productores de autopartes como proveedores de las 14 Armadoras que están establecidas en México. Sin embargo más del 70% son de capital mayoritariamente o totalmente de capital extranjero.

El panorama de la industria automotriz es incierto, pero se estima que al término de la crisis económica se iniciará una lenta recuperación que demandará la presencia de una proveeduría de autopartes fortalecida si es que en ese período de transición se llevan a cabo los cambios que requieren las nuevas tendencias. No será fácil reconfigurar la industria Nacional de Autopartes pero se está convencido que es una gran oportunidad que habrá que aprovechar.

Mercado Interno

Es necesario fortalecer el mercado interno, pues consideramos que este es un problema estructural que impide un adecuado desarrollo de la industria de autopartes y consecuentemente una débil capacidad de respuesta para los cambios que exigen tanto el mercado como la competencia.

20

Venta Interna de Vehículos en México 2000 - 2008

Fuente: AMIA

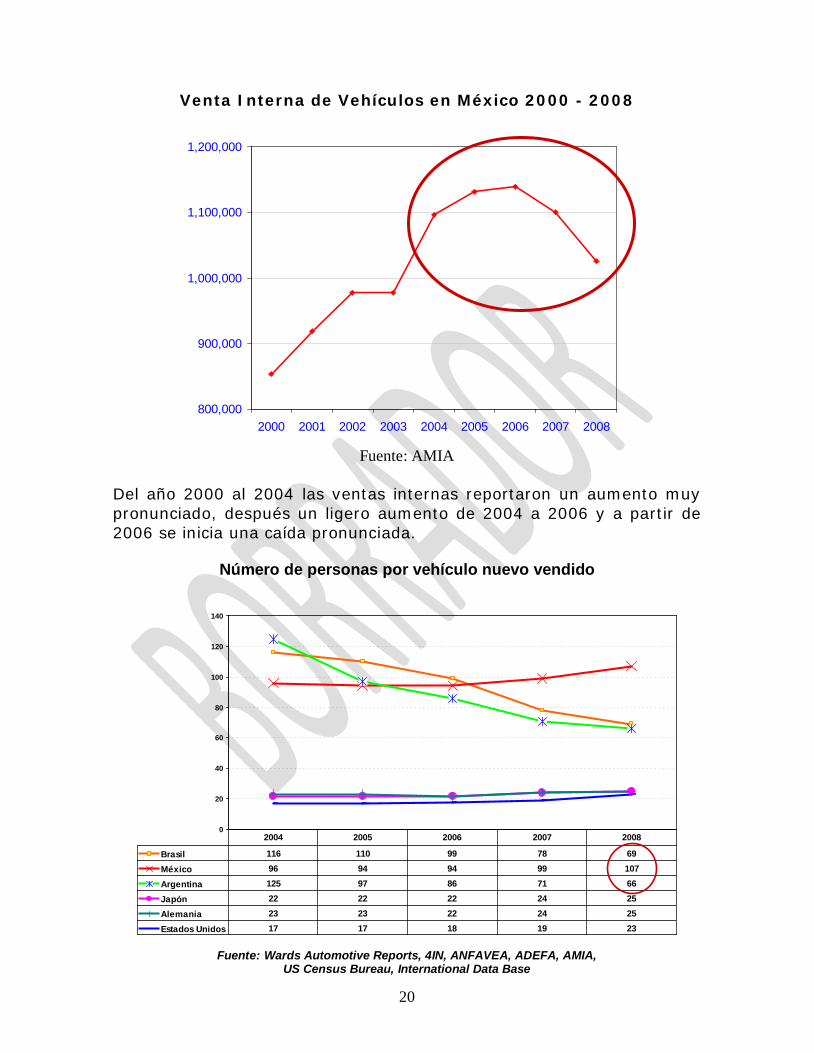

Del año 2000 al 2004 las ventas internas reportaron un aumento muy pronunciado, después un ligero aumento de 2004 a 2006 y a partir de 2006 se inicia una caída pronunciada.

Número de personas por vehículo nuevo vendido

Fuente: Wards Automotive Reports, 4IN, ANFAVEA, ADEFA, AMIA,

US Census Bureau, International Data Base

800,000

900,000

1,000,000

1,100,000

1,200,000

2000 2001 2002 2003 2004 2005 2006 2007 2008

0

20

40

60

80

100

120

140

Brasil 116 110 99 78 69

México 96 94 94 99 107

Argentina 125 97 86 71 66

Japón 22 22 22 24 25

Alemania 23 23 22 24 25

Estados Unidos 17 17 18 19 23

2004 2005 2006 2007 2008

21

México tiene un mercado interno poco desarrollado. Mientras que en México se vende un auto nuevo por cada 107 personas, en Brasil y Argentina se vende uno por cada 69 y 66 personas respectivamente

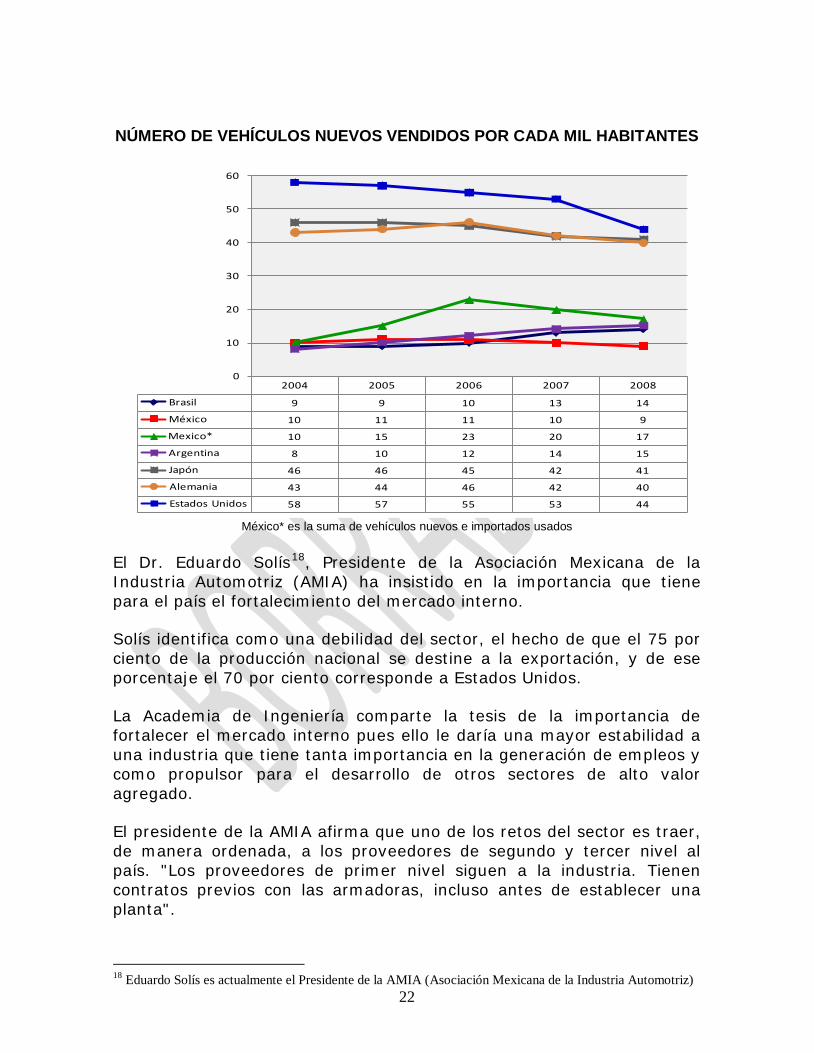

Visto de otra manera, y como uno de los indicadores relevantes en la Industria para evaluar el desarrollo del mercado interno de un país, lo constituye el número de vehículos vendidos por cada 1,000 habitantes.

En la gráfica se observa del año 2004 al 2008 tanto Alemania como Japón mantuvieron un consumo muy parecido (promedio de 44 unidades por cada 1,000 habitantes) mientras que EUA mostró una caída en ese periodo de 14 vehículos.

En el caso de los tres países latinoamericanos considerados en la grafica, se observa un incremento en Brasil y Argentina mientras que para México la cifra se mantiene en 10 vehículos por cada 1,000 habitantes.

Es muy importante hacer notar que, en el período analizado, se importaron carros usados con un promedio anual de 17 vehículos por cada 1,000 habitantes. Esta situación afecta el consumo nacional de automóviles nuevos con el consecuente efecto en la cadena productiva.

Este es un asunto que debe ser revisado en una estrategia de política de estado para fortalecer el sector.

22

NÚMERO DE VEHÍCULOS NUEVOS VENDIDOS POR CADA MIL HABITANTES

México* es la suma de vehículos nuevos e importados usados

El Dr. Eduardo Solís18

18 Eduardo Solís es actualmente el Presidente de la AMIA (Asociación Mexicana de la Industria Automotriz)

, Presidente de la Asociación Mexicana de la Industria Automotriz (AMIA) ha insistido en la importancia que tiene para el país el fortalecimiento del mercado interno.

Solís identifica como una debilidad del sector, el hecho de que el 75 por ciento de la producción nacional se destine a la exportación, y de ese porcentaje el 70 por ciento corresponde a Estados Unidos.

La Academia de Ingeniería comparte la tesis de la importancia de fortalecer el mercado interno pues ello le daría una mayor estabilidad a una industria que tiene tanta importancia en la generación de empleos y como propulsor para el desarrollo de otros sectores de alto valor agregado.

El presidente de la AMIA afirma que uno de los retos del sector es traer, de manera ordenada, a los proveedores de segundo y tercer nivel al país. "Los proveedores de primer nivel siguen a la industria. Tienen contratos previos con las armadoras, incluso antes de establecer una planta".

2004 2005 2006 2007 2008

Brasil 9 9 10 13 14

México 10 11 11 10 9

Mexico* 10 15 23 20 17

Argentina 8 10 12 14 15

Japón 46 46 45 42 41

Alemania 43 44 46 42 40

Estados Unidos 58 57 55 53 44

0

10

20

30

40

50

60

23

Los proveedores de segundo y tercer nivel no siempre están en posibilidad de establecerse en México, debido a los niveles de producción; sin embargo, "desde la AMIA el reto es traer la proveeduría necesaria de otros lugares".

La Industria Automotriz ante la Crisis Global

La industria automotriz está enfrentando la peor crisis de los últimos 50 años. Esta situación se está viendo agravada por la crisis económica global. En el 2008 los mercados internacionales sufrieron una caída estrepitosa y en el año 2009, las caídas en el sector son altamente preocupantes.

La Industria Automotriz de nuestro país está resintiendo un fuerte impacto, que por su importancia relativa, afectará a la economía nacional en su conjunto.

Adicionalmente a la caída de ventas que registró en el año 2008, las cifras de 2009, son muy reveladoras del problema que se está viviendo y que todo indica que no se revertirá en el corto plazo.

Es muy importante que el sector automotriz y las autoridades competentes identifiquen conjuntamente las estrategias que permitan atenuar los efectos y prepararse, con importantes cambios administrativos, de organización y de posibles fusiones, para lograr y mantener un nivel competitivo en el mundo global.

Las cifras acumuladas de 2009, como se observa en los cuadros siguientes, el impacto de la crisis es muy alto. La producción total tiene una caída del 28.3%, las exportaciones arrojan un decrecimiento del 26.4%, en cuanto la venta al público la caída fue de 26.4 %.

24

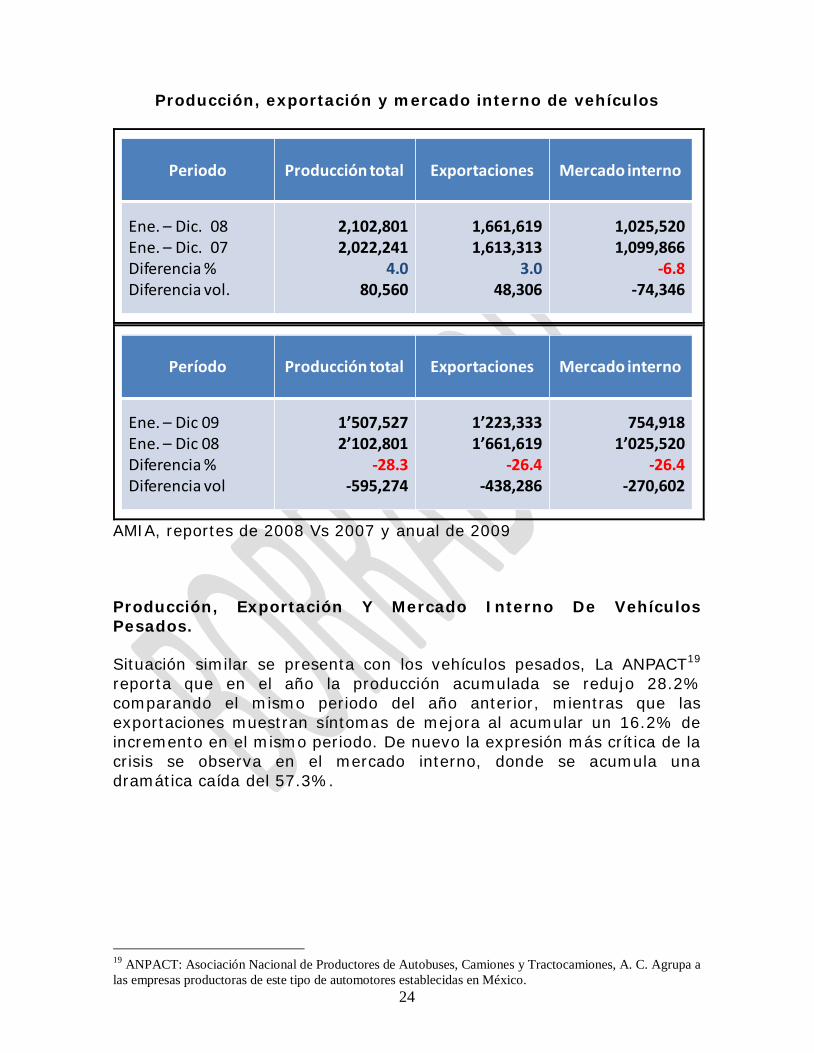

Producción, exportación y mercado interno de vehículos

AMIA, reportes de 2008 Vs 2007 y anual de 2009

Producción, Exportación Y Mercado Interno De Vehículos Pesados.

Situación similar se presenta con los vehículos pesados, La ANPACT19

19 ANPACT: Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones, A. C. Agrupa a las empresas productoras de este tipo de automotores establecidas en México.

reporta que en el año la producción acumulada se redujo 28.2% comparando el mismo periodo del año anterior, mientras que las exportaciones muestran síntomas de mejora al acumular un 16.2% de incremento en el mismo periodo. De nuevo la expresión más crítica de la crisis se observa en el mercado interno, donde se acumula una dramática caída del 57.3%.

Periodo Producción total Exportaciones Mercado interno

Ene. – Dic. 08Ene. – Dic. 07Diferencia %Diferencia vol.

2,102,8012,022,241

4.080,560

1,661,6191,613,313

3.048,306

1,025,5201,099,866

-6.8-74,346

Período Producción total Exportaciones Mercado interno

Ene. – Dic 09Ene. – Dic 08Diferencia %Diferencia vol

1’507,5272’102,801

-28.3-595,274

1’223,3331’661,619

-26.4-438,286

754,9181’025,520

-26.4-270,602

25

ANPACT reportes de 2008 Vs 2007 y anual de 2009

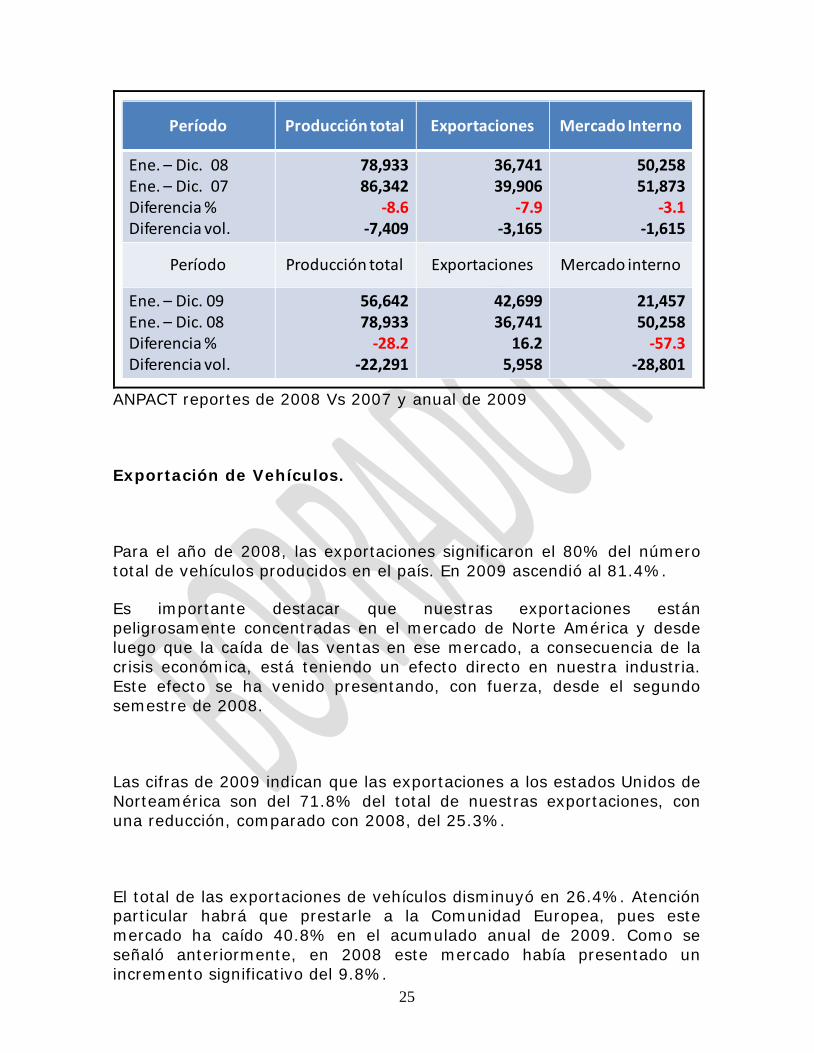

Exportación de Vehículos.

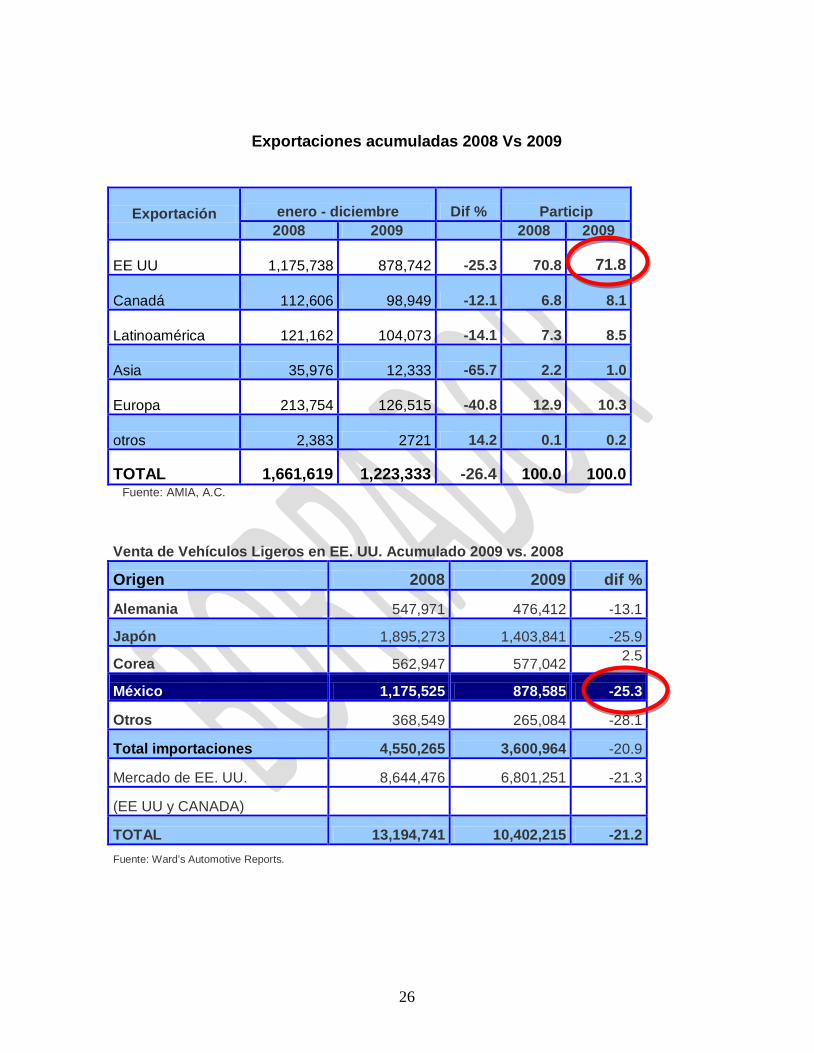

Para el año de 2008, las exportaciones significaron el 80% del número total de vehículos producidos en el país. En 2009 ascendió al 81.4%.

Es importante destacar que nuestras exportaciones están peligrosamente concentradas en el mercado de Norte América y desde luego que la caída de las ventas en ese mercado, a consecuencia de la crisis económica, está teniendo un efecto directo en nuestra industria. Este efecto se ha venido presentando, con fuerza, desde el segundo semestre de 2008.

Las cifras de 2009 indican que las exportaciones a los estados Unidos de Norteamérica son del 71.8% del total de nuestras exportaciones, con una reducción, comparado con 2008, del 25.3%.

El total de las exportaciones de vehículos disminuyó en 26.4%. Atención particular habrá que prestarle a la Comunidad Europea, pues este mercado ha caído 40.8% en el acumulado anual de 2009. Como se señaló anteriormente, en 2008 este mercado había presentado un incremento significativo del 9.8%.

Período Producción total Exportaciones Mercado Interno

Ene. – Dic. 08Ene. – Dic. 07Diferencia %Diferencia vol.

78,93386,342

-8.6-7,409

36,74139,906

-7.9-3,165

50,25851,873

-3.1-1,615

Período Producción total Exportaciones Mercado interno

Ene. – Dic. 09Ene. – Dic. 08Diferencia %Diferencia vol.

56,64278,933

-28.2-22,291

42,69936,741

16.25,958

21,45750,258

-57.3-28,801

26

Exportaciones acumuladas 2008 Vs 2009

Exportación enero - diciembre Dif % Particip 2008 2009

2008 2009

EE UU 1,175,738 878,742 -25.3 70.8 71.8

Canadá 112,606 98,949 -12.1 6.8 8.1

Latinoamérica 121,162 104,073 -14.1 7.3 8.5

Asia 35,976 12,333 -65.7 2.2 1.0

Europa 213,754 126,515 -40.8 12.9 10.3

otros 2,383 2721 14.2 0.1 0.2

TOTAL 1,661,619 1,223,333 -26.4 100.0 100.0 Fuente: AMIA, A.C.

Venta de Vehículos Ligeros en EE. UU. Acumulado 2009 vs. 2008

Origen 2008 2009 dif %

Alemania 547,971 476,412 -13.1

Japón 1,895,273 1,403,841 -25.9

Corea 562,947 577,042 2.5

México 1,175,525 878,585 -25.3

Otros 368,549 265,084 -28.1

Total importaciones 4,550,265 3,600,964 -20.9

Mercado de EE. UU. 8,644,476 6,801,251 -21.3

(EE UU y CANADA)

TOTAL 13,194,741 10,402,215 -21.2

Fuente: Ward’s Automotive Reports.

27

Es relevante observar que México es de los países exportadores de vehículos ligeros que más han disminuido sus exportaciones a los Estados Unidos de Norteamérica, a pesar de las ventajas que suponen el TLC y su cercanía que se han considerado como fortalezas de nuestro sector automotriz. Esta situación deja clara evidencia de los riesgos de nuestra industria de ser altamente dependiente del ritmo de crecimiento de los Estados Unidos y por otra parte tener un mercado interno poco desarrollado.

Como se señaló, el mercado nacional acumula 13 meses de caída, con 28.3 por ciento de disminución del mercado durante 2009. Mientras que en EE UU han logrado resultados muy positivos a través de su programa de renovación de parque vehicular, con un presupuesto de 3,000 millones de dólares, y Brasil continúa con su exitoso programa de eliminación emergente de impuestos al consumo de vehículos nuevos, el cual le permitirá crecer a tasas por encima del 6 por ciento.

En México todavía no se ha logrado poner en marcha las medidas emergentes suficientes y robustas que permitan revertir la situación grave y recesiva del sector. El programa de renovación vehicular está en su segunda etapa, sin embargo los resultados aún no logran dar el impulso necesario para reactivar el mercado interno.

Caso De Éxito, Programa De Chatarrización En EE UU

Como caso de un programa reciente, de muy corta duración, pero altamente eficiente, es oportuno comentar el programa de renovación vehicular llamado “Efectivo por Chatarra” implementado por el Gobierno de EE UU. Se reportó que en el tiempo que duró el programa (un mes, junio 22 a agosto 24) salieron de circulación 685,201 vehículos viejos y contaminantes, reemplazados por 684,941 unidades nuevas.

El presupuesto total para el programa de sustitución de vehículos fue de 3 mil millones de dólares.

Debido al incremento en la demanda, fue necesario abrir turnos y recontratar personal y, se estima que se evitaron despidos de trabajadores e incluso hubo creación de empleos para 42,000 trabajadores por la reactivación en la producción de vehículos, de acuerdo con el Departamento de Transporte de EE UU. Incluso algunas de las armadoras instaladas en México se vieron beneficiadas con este programa, el cual como se señaló fue efectivo, pero de corta duración, por lo que no cambia en lo estructural el problema de la Industria.

28

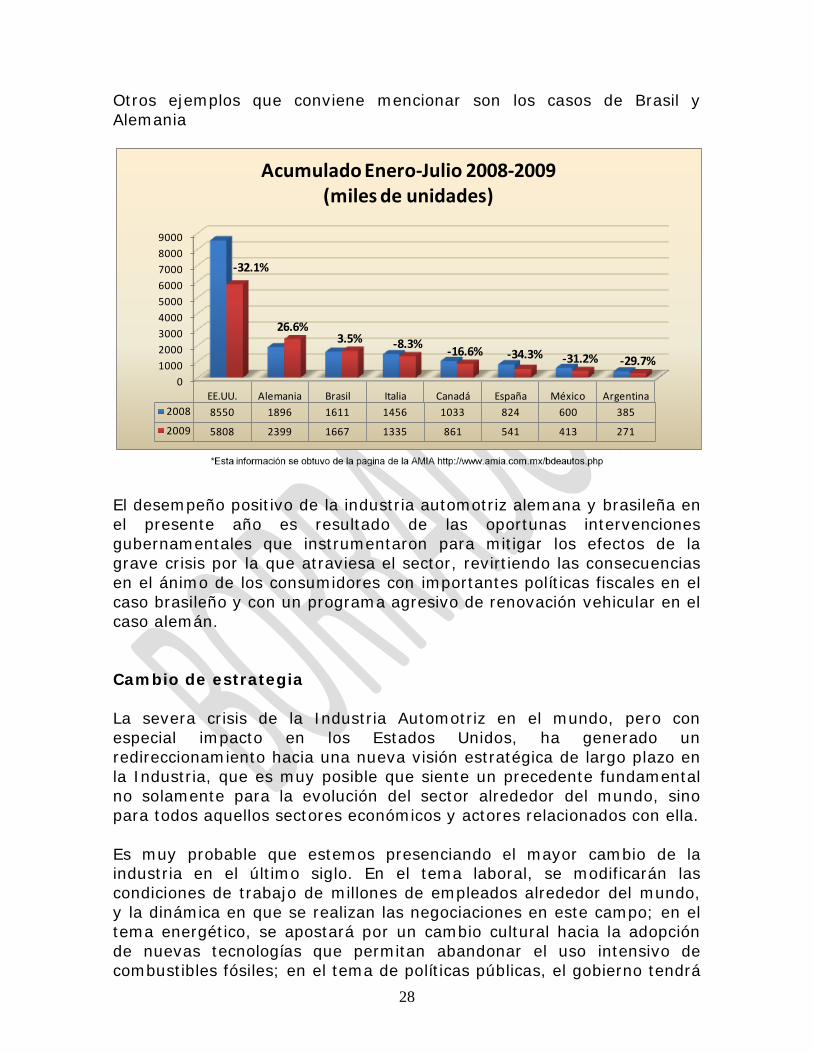

Otros ejemplos que conviene mencionar son los casos de Brasil y Alemania

El desempeño positivo de la industria automotriz alemana y brasileña en el presente año es resultado de las oportunas intervenciones gubernamentales que instrumentaron para mitigar los efectos de la grave crisis por la que atraviesa el sector, revirtiendo las consecuencias en el ánimo de los consumidores con importantes políticas fiscales en el caso brasileño y con un programa agresivo de renovación vehicular en el caso alemán. Cambio de estrategia La severa crisis de la Industria Automotriz en el mundo, pero con especial impacto en los Estados Unidos, ha generado un redireccionamiento hacia una nueva visión estratégica de largo plazo en la Industria, que es muy posible que siente un precedente fundamental no solamente para la evolución del sector alrededor del mundo, sino para todos aquellos sectores económicos y actores relacionados con ella. Es muy probable que estemos presenciando el mayor cambio de la industria en el último siglo. En el tema laboral, se modificarán las condiciones de trabajo de millones de empleados alrededor del mundo, y la dinámica en que se realizan las negociaciones en este campo; en el tema energético, se apostará por un cambio cultural hacia la adopción de nuevas tecnologías que permitan abandonar el uso intensivo de combustibles fósiles; en el tema de políticas públicas, el gobierno tendrá

0100020003000400050006000700080009000

EE.UU. Alemania Brasil Italia Canadá España México Argentina2008 8550 1896 1611 1456 1033 824 600 385

2009 5808 2399 1667 1335 861 541 413 271

-32.1%

26.6%3.5% -8.3%

-16.6% -34.3% -31.2% -29.7%

Acumulado Enero-Julio 2008-2009(miles de unidades)

29

una participación activa en una industria en donde hasta ahora no había intervenido; y finalmente, este cambio tomará una dimensión mayor si consideramos todas las industrias que podría impulsar o detener esta reconfiguración.20

El impacto que esto tiene sobre el resto de nuestra economía también es de gran importancia. Como se señaló, la industria automotriz contribuye con cerca del 3.5 % del valor agregado bruto total del país y tiene una participación del 18.84% en la producción manufacturera. En materia de comercio exterior, como se ha señalado, su relevancia se refleja en una participación del 18.8% de nuestras exportaciones manufactureras. Además, ese sector atrae el 6% de nuestra Inversión Extranjera Directa.

Para México, la evolución que tendrá el sector automotriz norteamericano en nuestro país será decisiva para la propia trayectoria de nuestra industria, por la estrecha vinculación comercial que mantenemos con Estados Unidos. Es por ello, que la recuperación de la industria automotriz de Estados Unidos será el catalizador más importante para la recuperación de la industria nacional.

21

Tendencias Globales En La Industria Automotriz

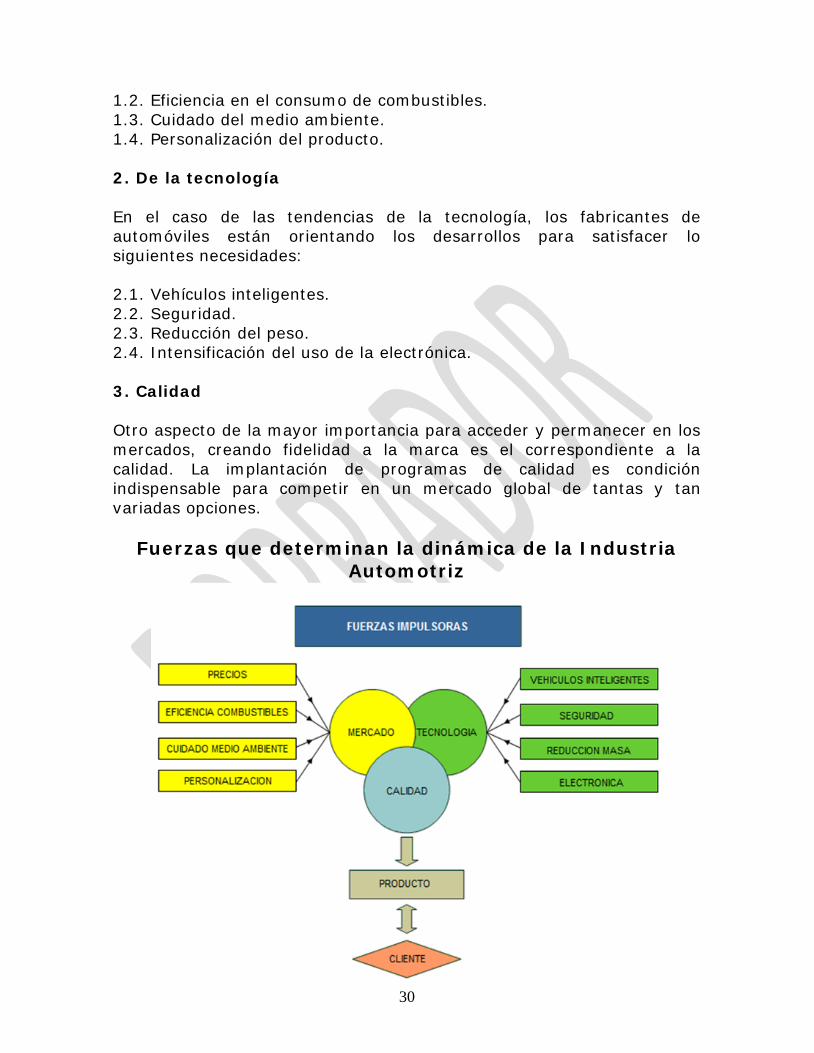

La Industria Automotriz se ha significado por su dinamismo que ha sido impulsado fuertemente por la globalización de los mercados. Las tendencias que influyen en el diseño y producción de los automóviles son: 1. Del mercado La competitividad de la Industria Automotriz, en el futuro inmediato, estará determinada por la capacidad de respuesta que las empresas puedan dar a las exigencias definidas por las fuerzas del mercado. Las fuerzas del mercado se pueden agrupar en cuatro categorías: 1.1. Precios de los automóviles. Se está convirtiendo en un elemento determinante para ganar mercado.

20 Análisis de la Industria Automotriz en México. Economía. Grupo Financiero IXE. Feb. 2009 21 PROMÉXICO Secretaría de Economía

30

1.2. Eficiencia en el consumo de combustibles. 1.3. Cuidado del medio ambiente. 1.4. Personalización del producto. 2. De la tecnología En el caso de las tendencias de la tecnología, los fabricantes de automóviles están orientando los desarrollos para satisfacer lo siguientes necesidades: 2.1. Vehículos inteligentes. 2.2. Seguridad. 2.3. Reducción del peso. 2.4. Intensificación del uso de la electrónica. 3. Calidad Otro aspecto de la mayor importancia para acceder y permanecer en los mercados, creando fidelidad a la marca es el correspondiente a la calidad. La implantación de programas de calidad es condición indispensable para competir en un mercado global de tantas y tan variadas opciones.

Fuerzas que determinan la dinámica de la Industria Automotriz

31

Hacia Una Revolución Energética

Otra de las condiciones de la crisis en el sector y del rescate automotriz que ha generado un especial debate debido al impacto que su aplicación tendría en la evolución de largo plazo de la industria, es la reconversión de la producción hacia automóviles eficientes en el uso de gasolina y emisión de contaminantes. Esta promoción de la conservación de energía forma parte de la estrategia del Presidente de Estados Unidos de reducir las importaciones de petróleo, por un lado, y acelerar la construcción de energías renovables que incentive la creación de empleos, por el otro. Desde hace más de treinta años, las principales compañías automotrices del mundo han desarrollado prototipos de vehículos que utilizan fuentes de energía alternativa, conocidos comúnmente como automóviles híbridos. Los motores híbridos se han posicionado como la principal alternativa a los motores que funcionan con gasolina. La ventaja más importante de la tecnología híbrida es que no se tiene que “inventar” nada, debido a que la única diferencia radica en que estos motores utilizan más de una fuente de energía (generalmente combinando un motor de combustión interna y un motor eléctrico)22

En 1997 se lanzó al mercado japonés el Toyota Prius, el primer vehículo híbrido fabricado en serie, pero debutó internacionalmente hasta el año 2000. Actualmente, se encuentran disponibles en el mercado diferentes modelos que incorporan motores híbridos

.

23

Otro tipo de tecnología más avanzada es la de los automóviles con motores de hidrógeno. De hecho, es precisamente a este tipo de

. Sin embargo, aunque sus ventas han ganado terreno, aún presentan una participación poco significativa como proporción de las ventas totales de las compañías (tal vez porque culturalmente, buena parte de la demanda se sigue rigiendo por motores potentes en vez de motores eficientes en el uso de combustibles). A diez años de creación, y después de tres generaciones, en 2007 se habían vendido 757 mil 600 unidades del Toyota Prius.

22 En algunos casos, la energía eléctrica solo sirve para complementar el esfuerzo del motor térmico, sin embargo, en otros el motor eléctrico es capaz de generar toda la energía necesaria mientras el vehículo no alcanza grandes velocidades. Generalmente, el propulsor eléctrico obtiene su energía de baterías instaladas en el auto, que pueden ser recargadas de la corriente eléctrica convencional, o como en el caso del Toyota Prius, en donde continuamente se está ahorrando energía que se libera por el motor, en el momento en que se deja de acelerar, y se acumula la electricidad que se recupera de los frenos.

23 Algunos de ellos son el Ford Escape Hybrid, la Toyota Highlander Hybrid, el Chevy SSR, el Lexus RX 400h, el Accord Hybrid, Camry, el GS Mercury Mariner, la GM Sierra o el Civic IMA o Hybrid.

32

motores a lo que se tiene como objetivo llegar, debido a que los motores híbridos continúan incorporando energías no renovables (eléctrica). Al igual que el motor que trabaja con gasolina, el motor de hidrógeno funciona a través del proceso de combustión interna. La fuente de hidrógeno líquido requiere de agua y corriente eléctrica. El hidrógeno es capaz de generar energía eléctrica que es almacenada en baterías. El problema más importante con el que se encuentran los desarrolladores de los motores de hidrógeno es que actualmente el 95% de este elemento se produce a partir de combustibles fósiles, principalmente de gas natural, lo cual implica emisión de contaminantes en el proceso de producción. Así, aún se tiene que avanzar hacia el incremento de producción de hidrógeno a través de energías no contaminantes como la energía solar o la eólica. A pesar de que la investigación de tecnologías alternativas se ha desarrollado durante un largo periodo de tiempo, y actualmente existen diversas energías renovables en el mercado, el mayor reto para su utilización es que la masificación de este tipo de vehículos permita disminuir el costo de producción y alcanzar economías de escala. Generalmente, el precio de los automóviles híbridos supera el de sus contrapartes regulares y a pesar de que su rendimiento de combustible es mayor, el diferencial en el precio hace más difícil justificar la compra. El consumidor tiene que realizar un análisis costo-beneficio en el kilometraje que se recorre y el costo de la gasolina para decidir comprar un carro híbrido.

Fuente: CONUEE

Producir los primeros automóviles híbridos costaba entre $5 mil y $10 mil dólares más, debido a que al tener dos sistemas de energía, hay que incorporar un motor adicional y el sistema de baterías. A pesar de que los costos han disminuido, el diferencial aún es significativo. En el caso

33

de los motores de hidrógeno, el costo de producción es diez veces mayor a producir uno que funciona con gasolina. Los costos de estos vehículos caerán en la medida en que se incremente el uso de esta tecnología. Solamente la masificación hará que el costo de producción descienda, y que las compañías puedan alcanzar economías de escala, a fin de brindar un precio accesible para los usuarios. La preocupación recae en que bajo el contexto actual, existen algunos factores que podrían dificultar el éxito en la adopción de tecnologías renovables. Por un lado, las empresas tienen que destinar recursos para instalar la infraestructura necesaria para el ensamblaje de vehículos híbridos cuando el deterioro de su viabilidad financiera no lo permite. Por el otro, los mercados deprimidos a nivel mundial mermarán la compra de los consumidores, quienes difícilmente decidirán comprar un auto de mayor precio. Resulta altamente probable que en un momento en donde se está dando una contracción importante en el ingreso de los consumidores, el precio jugará un papel preponderante en las decisiones de compra de cualquier automóvil, y que la conciencia ecológica, por si sola, no sea suficiente para contrarrestar este factor. Algunos estudios sugieren que la inversión en un automóvil híbrido se recupera, vía pago de gasolina, tres años después de la compra. Tecnologías verdes En el caso de la adopción de vehículos que utilicen tecnologías alternativas, aparentemente su utilización solamente se podrá dar en un plazo de mayor tiempo. Actualmente, la opción más viable es que las automotrices comiencen a fabricar automóviles de menores cilindros. Bajo este escenario, en primera instancia México podría favorecerse debido a que su producción está orientada precisamente a estos modelos. No obstante, resulta difícil pensar en un aumento de la producción bajo las condiciones actuales, ya que la demanda se encuentra sustancialmente debilitada y la capacidad instalada de Estados Unidos podría cubrirla sin necesidad de aumentar la producción en México. Es decir, esto también se daría en un mayor plazo. Pensando en que efectivamente las políticas implementadas por el Gobierno de Estados Unidos sean suficientes para que los consumidores opten por la compra de un vehículo verde, una vez que su ingreso disponible se recupere, México deberá instrumentar cambios que le permitan participar de estos beneficios.

34

Actualmente, México no desarrolla este tipo de tecnología de manera comercial. Sin embargo, nuestro país es capaz de fabricar todos los insumos finales de un automóvil, por lo que aún cuando en un primer momento se tenga que importar esta tecnología, la meta sería desarrollarla y comercializarla en México. El proceso de ensamblaje de un automóvil híbrido presenta diferencias específicas en relación a un vehículo regular, por lo cual México tendría que ser capaz de adoptar el nuevo proceso productivo y cumplir con los requisitos para armar este tipo de automóviles. La tarea no se aprecia sencilla, pero tomando en cuenta que la orientación hacia la producción de vehículos de menores cilindros no será suficiente en el futuro, es de las únicas alternativas que tiene nuestro país.

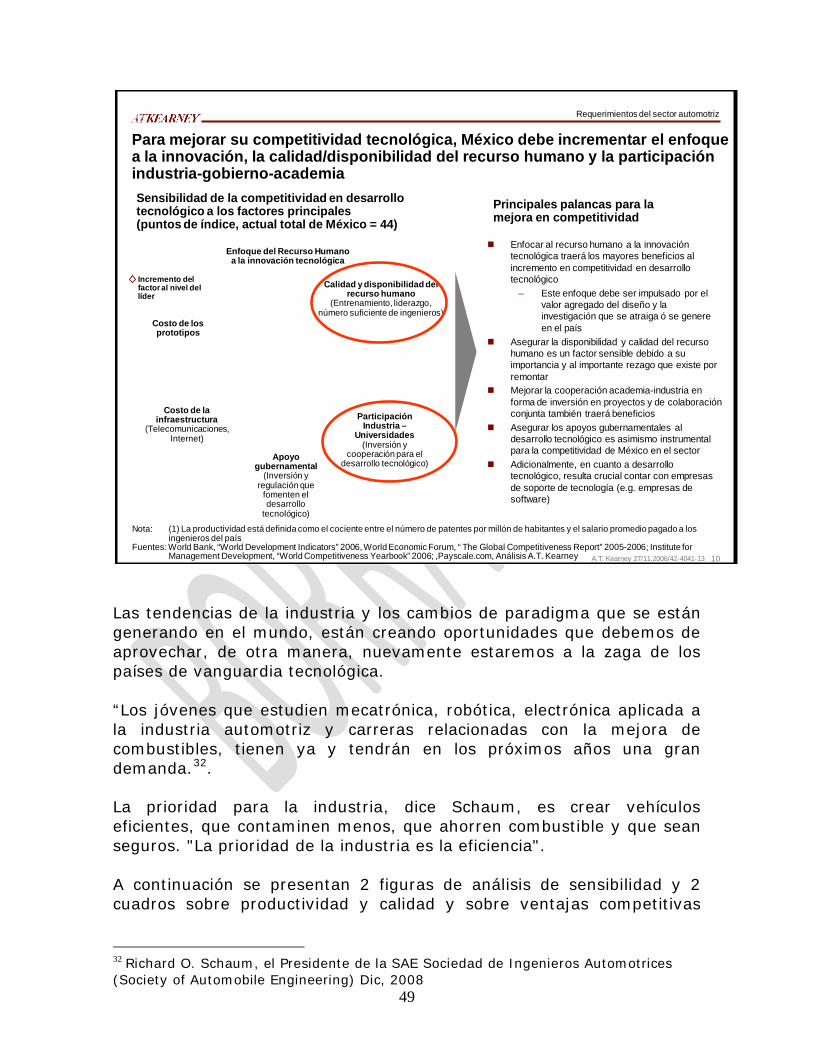

Retos para México

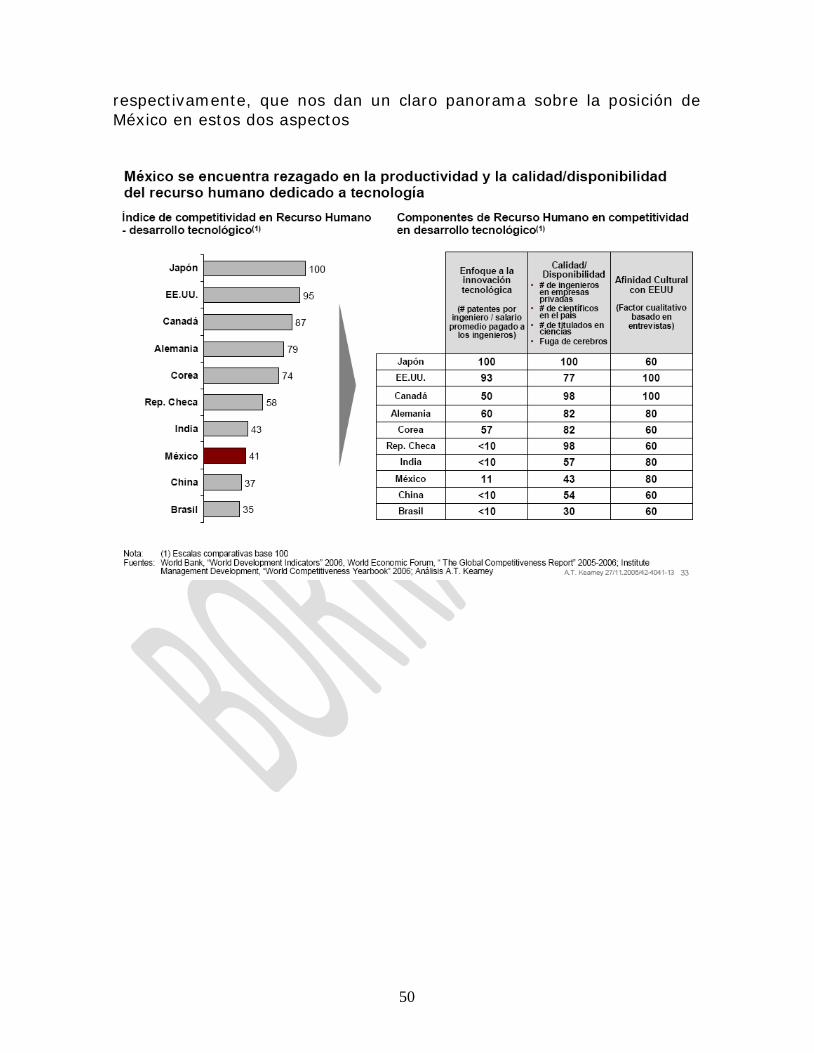

Nuevamente, hacia delante la palabra clave en la industria automotriz, al igual que para el resto de la economía mexicana, es competitividad e innovación. En los últimos años, la industria automotriz mexicana experimentó un extraordinario crecimiento impulsado por sus dos ventajas competitivas: los menores costos laborales y su cercanía geográfica con Estados Unidos. Sin embargo, México no debe apostar porque estas ventajas seguirán sirviendo de soporte para la industria, ya que muchos de sus principales competidores como Brasil, Argentina o China continuamente instrumentan cambios que incrementan su atractivo para las inversiones extranjeras. Es verdad que el país está a la espera de reformas estructurales que deriven en cambios profundos, sin embargo, instrumentar modificaciones sencillas que no requieren de un consenso político y que tienen un impacto muy importante sobre el sector es urgente. Un aspecto de vital relevancia, y que no requiere de mayores cambios y autorizaciones, es el desarrollo y aplicación acelerada de las normas y sistemas de verificación que apoye a la industria nacional y salvaguarde el mercado interno, así como el medio ambiente y sobre todo, las condiciones de seguridad tanto para los ocupantes de los vehículos en circulación, como para el resto de los ciudadanos del país. México debe propiciar un marco regulatorio sencillo, transparente y amigable para los inversionistas, establecer sistemas eficientes de transferencia y asimilación de tecnologías, impulsar de manera creciente

35

las actividades de diseño de sistemas automotrices que den mayor valor agregado a la producción nacional, además de mantener los elevados estándares de calidad de nuestras manufacturas, adoptar nuevas medidas que privilegien la rapidez en cualquier trámite y la eficiencia en todos los procesos productivos. En la medida en que México facilite que las empresas nacionales e internacionales operen con requisitos sencillos, pocos trámites, se incrementará la posibilidad de que las empresas automotrices decidan aumentar sus operaciones en México. Estos cambios dependen de las autoridades locales, requieren pocos recursos económicos y conllevan grandes beneficios. Además, en específico para la industria automotriz resulta urgente la mayor capacitación de la mano de obra sobre todo de alto nivel de especialización, la cual debe ser flexible y lista para una posible adopción de nuevas tecnologías.

La Ingeniería Mexicana en la Industria Automotriz

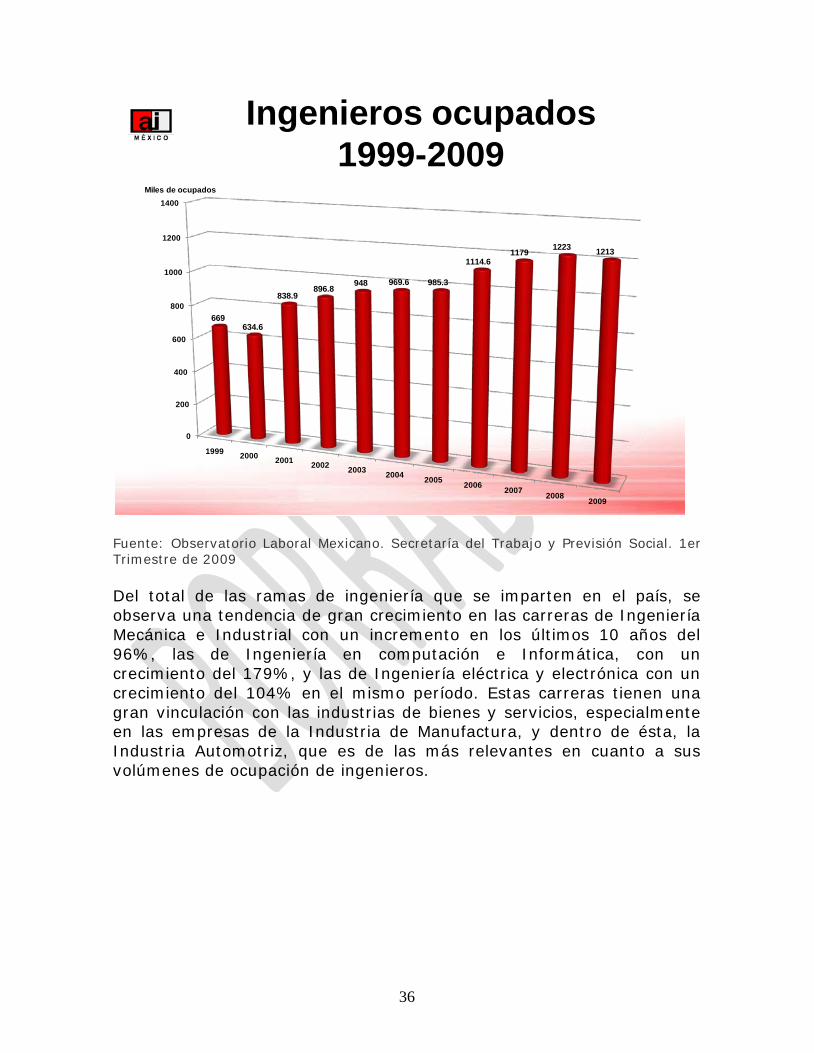

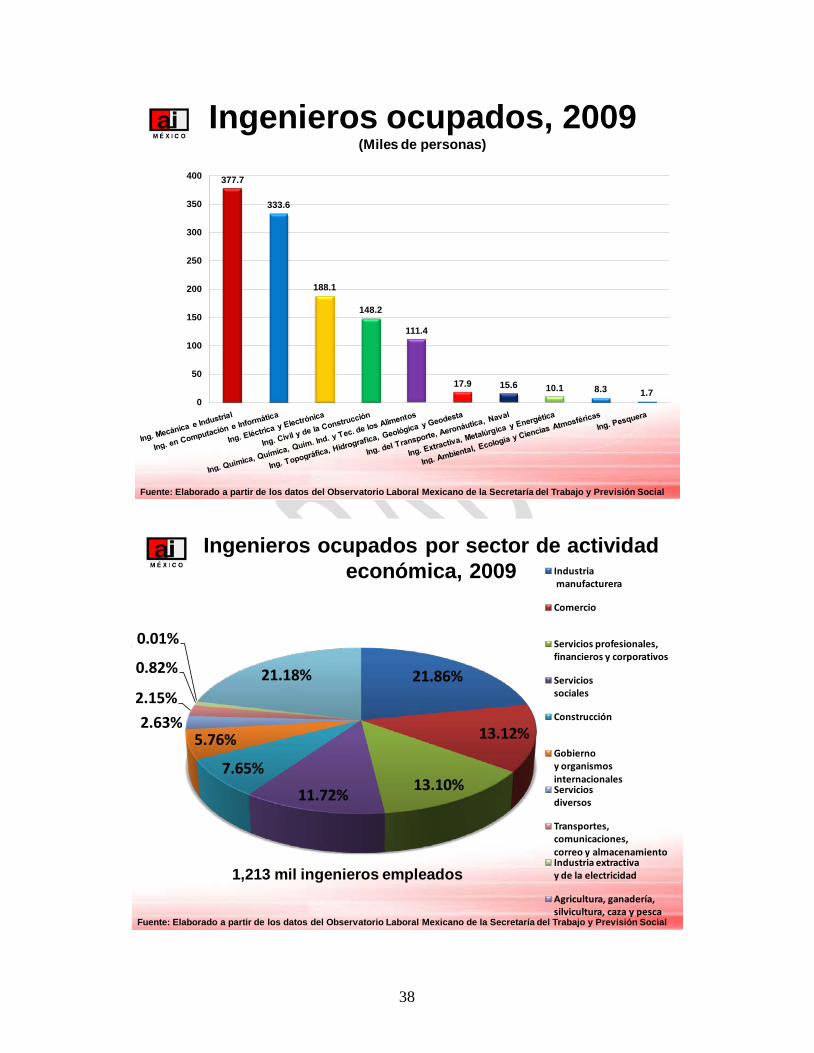

Como se comentó en el apartado de Panorama del Empleo en la Ingeniería, y en el de la Industria de Bienes y Servicios, se tiene registrado que a nivel nacional nuestro país tiene más de 1.213 millones de ingenieros, según cifras al primer trimestre de 2009, lo que representa ya una disminución de 10 mil profesionistas en el trimestre, observándose un impacto directo de la crisis global en el gremio.

36

Fuente: Observatorio Laboral Mexicano. Secretaría del Trabajo y Previsión Social. 1er Trimestre de 2009

Del total de las ramas de ingeniería que se imparten en el país, se observa una tendencia de gran crecimiento en las carreras de Ingeniería Mecánica e Industrial con un incremento en los últimos 10 años del 96%, las de Ingeniería en computación e Informática, con un crecimiento del 179%, y las de Ingeniería eléctrica y electrónica con un crecimiento del 104% en el mismo período. Estas carreras tienen una gran vinculación con las industrias de bienes y servicios, especialmente en las empresas de la Industria de Manufactura, y dentro de ésta, la Industria Automotriz, que es de las más relevantes en cuanto a sus volúmenes de ocupación de ingenieros.

Ingenieros ocupados1999-2009

0

200

400

600

800

1000

1200

1400

1999 2000 2001 2002 2003 2004 2005 2006 2007 20082009

669634.6

838.9896.8

948 969.6 985.3

1114.61179 1223 1213

Miles de ocupados

37

Este crecimiento tan significativo va en línea con el gran crecimiento de la industria automotriz experimentado en los últimos 15 años, sobre todo a partir de la entrada en vigor del tratado de libre comercio de América del Norte. Como se señaló en la gráfica del crecimiento de la producción de vehículos el crecimiento de la producción en México fue del 41.4% de 1999 a 2008.

0

50

100

150

200

250

300

350

400

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

(Miles de personas)

96% - Mecánica e Industrial

179% - Computación e Informática

104% - Eléctrica y Electrónica

18% - Civil y de la Construcción

17% - Ing. Química, Química

42% -Topográfica, Geológica y Geodesta15% -Transportes, Aeronáutica y Naval% - Extractiva, Metalúrgica y Energética

900% - Ambiental, Ecología y Ciencias Atmosféricas

100% - Pesquera

Crecimiento en el periodo:

Fuente: Serie histórica elaborada con información de las publicaciones del Panorama Anual de Observatorio Laboral Mexicano de la Secretaría del Trabajo y Previsión Social

Ingenieros ocupados por grupos de carreras1999-2009

38

Ingenieros ocupados, 2009(Miles de personas)

377.7

333.6

188.1

148.2

111.4

17.9 15.6 10.1 8.3 1.70

50

100

150

200

250

300

350

400

Fuente: Elaborado a partir de los datos del Observatorio Laboral Mexicano de la Secretaría del Trabajo y Previsión Social

Ingenieros ocupados por sector de actividad económica, 2009

Fuente: Elaborado a partir de los datos del Observatorio Laboral Mexicano de la Secretaría del Trabajo y Previsión Social

21.86%

13.12%

13.10%11.72%

7.65%

5.76%2.63%

2.15%

0.82%

0.01%

21.18%

Industriamanufacturera

Comercio

Servicios profesionales,financieros y corporativos

Serviciossociales

Construcción

Gobiernoy organismosinternacionalesServiciosdiversos

Transportes,comunicaciones,correo y almacenamientoIndustria extractivay de la electricidad

Agricultura, ganadería,silvicultura, caza y pesca

1,213 mil ingenieros empleados

39

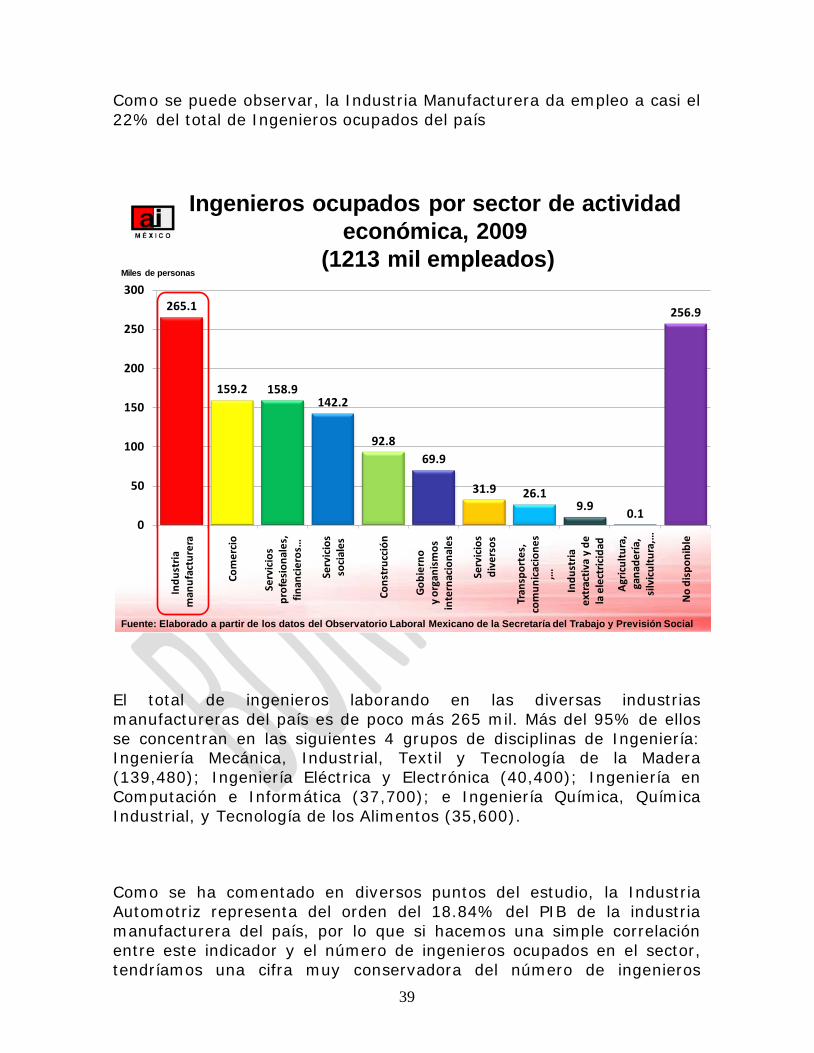

Como se puede observar, la Industria Manufacturera da empleo a casi el 22% del total de Ingenieros ocupados del país

El total de ingenieros laborando en las diversas industrias manufactureras del país es de poco más 265 mil. Más del 95% de ellos se concentran en las siguientes 4 grupos de disciplinas de Ingeniería: Ingeniería Mecánica, Industrial, Textil y Tecnología de la Madera (139,480); Ingeniería Eléctrica y Electrónica (40,400); Ingeniería en Computación e Informática (37,700); e Ingeniería Química, Química Industrial, y Tecnología de los Alimentos (35,600).

Como se ha comentado en diversos puntos del estudio, la Industria Automotriz representa del orden del 18.84% del PIB de la industria manufacturera del país, por lo que si hacemos una simple correlación entre este indicador y el número de ingenieros ocupados en el sector, tendríamos una cifra muy conservadora del número de ingenieros

Ingenieros ocupados por sector de actividad económica, 2009

(1213 mil empleados)

Fuente: Elaborado a partir de los datos del Observatorio Laboral Mexicano de la Secretaría del Trabajo y Previsión Social

265.1

159.2 158.9142.2

92.869.9

31.9 26.19.9

0.1

256.9

0

50

100

150

200

250

300

Indu

stri

am

anuf

actu

rera

Com

erci

o

Serv

icio

spr

ofes

iona

les,

finan

cier

os…

Serv

icio

sso

cial

es

Cons

truc

ción

Gob

iern

oy

orga

nism

osin

tern

acio

nale

s

Serv

icio

sdi

vers

os

Tran

spor

tes,

com

unic

acio

nes

,…

Indu

stri

aex

trac

tiva

y d

ela

ele

ctri

cida

d

Agr

icul

tura

,ga

nade

ría,

silv

icul

tura

,…

No

disp

onib

le

Miles de personas

40

laborando en la Industria Automotriz, ya que al ser altamente demandante de altos niveles de calidad, tecnologías de punta, desarrollo tecnológico e innovación, tanto en su diseño, desarrollo y producción, es muy previsible que demande un mayor número de profesionistas de la Ingeniería, aún así, podríamos señalar que se tiene una cifra del orden de 50,000 ingenieros trabajando en el sector.

Ingenieros en la Industria Automotriz en Estados Unidos de Norteamérica.

La National Academy of Sciences, a través de la National Academy of Engineering de los Estados Unidos de Norteamérica, desarrolló el estudio “The Offshoring of Engineering: Facts, Unknowns, and Potential Implications”24

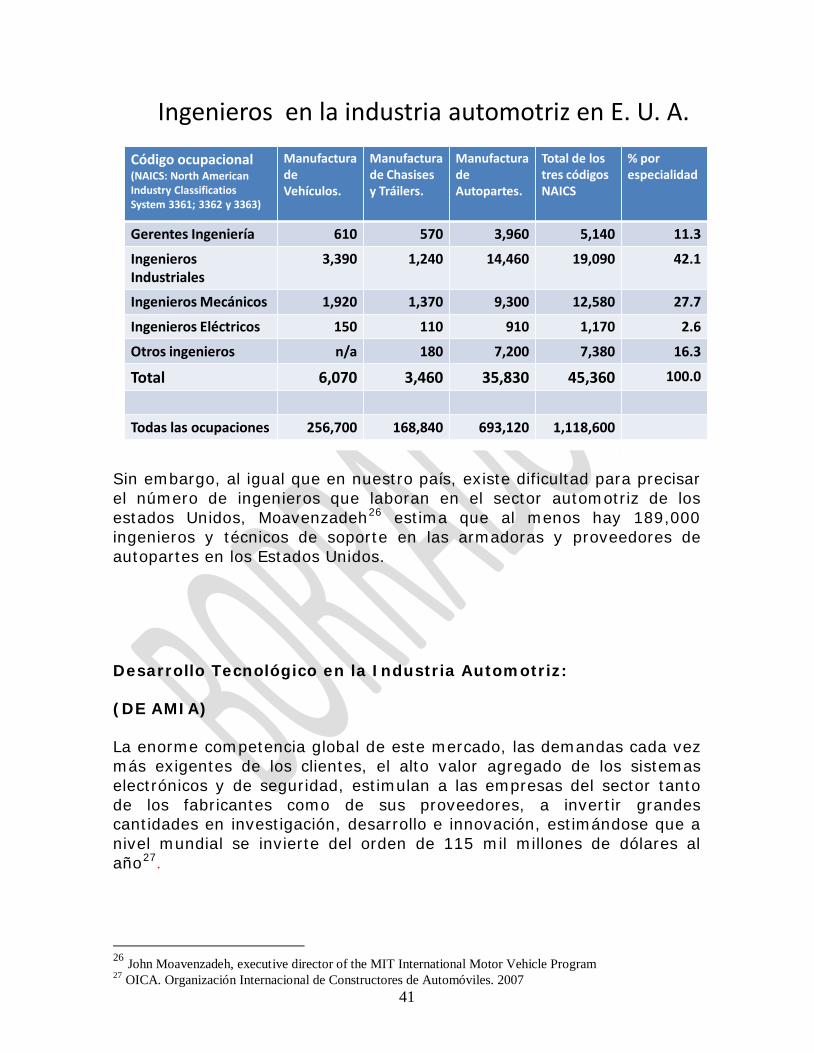

En el campo de la industria automotriz, se identifican los siguientes ingenieros de acuerdo a la clasificación de NAICS de las empresas en Estados Unidos.

sobre la Ingeniería norteamericana en los sectores de la industria farmacéutica; de manufactura de computadoras personales; la ingeniería de la construcción y servicios; y la industria automotriz. En el estudio se presentan datos sobre los sectores empleadores de los ingenieros por especialidad

El citado estudio señala que en Estados Unidos laboraban en el 2006, del orden de 3.1 millones de ingenieros, considerando a los Ingenieros de análisis de sistemas e ingenieros de desarrollo de software.

25

24 The Offshoring of Engineering: Facts, Unknowns, and Potential Implications. National Academy of Sciences; National Academy of Engineering. 2008 http://www.nap.edu/catalog/12067.html 25 NAICS. North American Industry Classification System. Es el sistema empleado para la clasificación de los diferentes tipos de industrias en los Estados Unidos de Norteamérica.

41

Sin embargo, al igual que en nuestro país, existe dificultad para precisar el número de ingenieros que laboran en el sector automotriz de los estados Unidos, Moavenzadeh26

Desarrollo Tecnológico en la Industria Automotriz:

estima que al menos hay 189,000 ingenieros y técnicos de soporte en las armadoras y proveedores de autopartes en los Estados Unidos.

(DE AMIA)

La enorme competencia global de este mercado, las demandas cada vez más exigentes de los clientes, el alto valor agregado de los sistemas electrónicos y de seguridad, estimulan a las empresas del sector tanto de los fabricantes como de sus proveedores, a invertir grandes cantidades en investigación, desarrollo e innovación, estimándose que a nivel mundial se invierte del orden de 115 mil millones de dólares al año27

26 John Moavenzadeh, executive director of the MIT International Motor Vehicle Program 27 OICA. Organización Internacional de Constructores de Automóviles. 2007

.

Código ocupacional(NAICS: North American Industry ClassificatiosSystem 3361; 3362 y 3363)

Manufactura de Vehículos.

Manufactura de Chasises y Tráilers.

Manufactura de Autopartes.

Total de los tres códigos NAICS

% porespecialidad

Gerentes Ingeniería 610 570 3,960 5,140 11.3

Ingenieros Industriales

3,390 1,240 14,460 19,090 42.1

Ingenieros Mecánicos 1,920 1,370 9,300 12,580 27.7

Ingenieros Eléctricos 150 110 910 1,170 2.6

Otros ingenieros n/a 180 7,200 7,380 16.3

Total 6,070 3,460 35,830 45,360 100.0

Todas las ocupaciones 256,700 168,840 693,120 1,118,600

Ingenieros en la industria automotriz en E. U. A.

42

En México la Industria Automotriz del país fue la que más invirtió en Investigación y Desarrollo en el año de 2007, con más de 3,500 millones de pesos. (CONACyT)28

La inversión extranjera en México en el periodo 2000-2006 fue del orden de 20,000 millones de dólares en nuevas plantas y expansiones de la industria terminal y de autopartes. En 2007 y 2008 se anunciaron inversiones adicionales por 6 mil millones de dólares más, de las cuales algunas se están realizando, y otras se encuentran en análisis para definir nuevas fechas de inversión a la luz de las brutales caídas de demanda que se han presentado en el sector.

29

28 Dr. Eduardo J.Solís S. Presidente de la AMIA. Presentación a la Conferencia Nacional de Gobernadores. marzo de 2009. 29.Idem.

La AMIA ha realizado una serie de reuniones con representantes de las empresas armadoras establecidas en México, para determinar las áreas, capacidades y potenciales de diseño, desarrollo tecnológico e innovación del sector, y presentar una propuesta integral para reforzar este tipo de actividades.

Situación actual

Ford Motors Company

El Ing. Marco Pérez, Director de Desarrollo de Productos de la empresa señaló que específicamente en áreas de Ingeniería Ford de México tiene programas muy significativos para impulsar el desarrollo tecnológico y la innovación en nuestro país, indicó que en la actualidad tienen del orden de 400 ingenieros laborando en áreas de desarrollo y estima que al finalizar el año de 2010 tengan 600 ingenieros.

Están realizando diseños internos sobre desarrollo de deflectores aerodinámicos para vehículos híbridos, y Diseño conceptual, desarrollo de prototipos y pruebas de durabilidad, vibración y transferencia térmica.

Nissan de México

43

Tiene un Centro de Diseño y Desarrollo en el Estado de México con cerca de 700 ingenieros.

Su proyecto multianual de crecimiento se enfoca en: personal, infraestructura y equipos de prueba para apoyar las áreas de diseño en Aguascalientes (pruebas vehiculares), Manzanillo (pruebas de motor) y México (laboratorio de emisiones)

General Motors

Centro Regional de Ingeniería en Toluca, Estado de México, es uno de los 13 centros globales de GM.

Lo integran 800 ingenieros especializados en: interiores, calefacción y aire acondicionado, y en la validación de los desarrollos

Volkswagen

Se enfocan fundamentalmente al diseño, desarrollo, pruebas y liberación de: sistemas electrónicos auxiliares y de autos especiales

800 ingenieros y con planes de crecimiento

Chrysler

Centro virtual de investigación y desarrollo de soluciones en 3D, en la Ciudad de México en oficinas de Santa Fe, que les permite satisfacer los requerimientos de sus propias plantas, proveedores y otros usuarios para resolver problemas de: procesos productivos, pruebas de materiales y vehículos, eliminando los costos de pruebas físicas tradicionales con ahorros de hasta 80% de su costo

Utiliza de manera directa 30 ingenieros especializados el tema tanto para el desarrollo como en la validación de los procesos más los indirectos que requiera cada proyecto

Varias grandes Industrias del Sector de Autopartes como Bosh, Delphi, Visteon, Magna, Metalsa, etc. también han desarrollado áreas de desarrollo e innovación con apoyo de un gran número de ingenieros mexicanos.

44

La oportunidad está en el desarrollo de productos y sistemas30

Estrategia y Plan de Acción (AMIA)

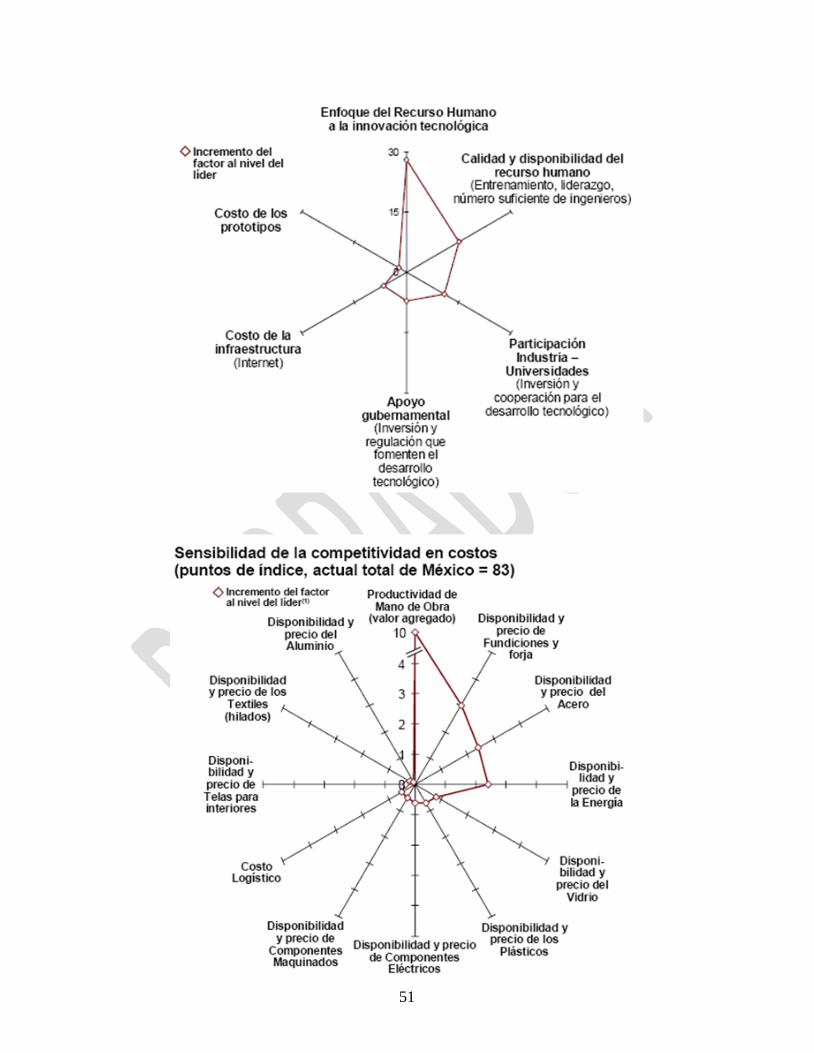

El 80% del costo de un producto se define durante la primera generación del diseño y solo 20% se logra con cambios en materiales, procesos de manufactura y mejoras al diseño Los países que obtengan ventaja en la Ingeniería del producto, proceso y sistemas tienen una oportunidad importante en la Industria Automotriz. México tiene capacidad técnica y humana para desarrollarlo en corto plazo.

1. Investigación, desarrollo e innovación 2. Desarrollo de talento 3. Desarrollo e implementación de infraestructura 4. Incentivos gubernamentales competitivos

Investigación, desarrollo e innovación de primer nivel

• Desarrollo de nuevos materiales: plásticos, ultraligeros • Nanotecnología aplicada a sistemas automotrices • Desarrollo de modelos de simulación matemática (CAD, CAE,

CAM) • Innovación en rendimiento de combustibles y combustibles

alternativos (híbrida eléctrica) • Adecuación de los vehículos a las características específicas de

México • I & D en sistemas y componentes eléctricos • Desarrollo de programas e investigación para “vestidura exterior” • Desarrollo de tecnología para aire acondicionado HVAC • Nuevas tecnologías aplicadas en la manufactura

Desarrollo de Talento. Programas de colaboración academia, industria y gobierno

30 Dr. Saúl D. Santillán Gutiérrez, Facultad de Ingeniería UNAM UDETEQ Campus Juriquilla

45

• Transferencia de conocimiento de la industria a la academia • Prácticas profesionales enfocadas a un proyecto específico • Vincular investigación con proyectos específicos de la industria

(enlace vía CONACYT, universidades) Programas de capacitación en el extranjero (industria y academia) Utilización de mentores, CEMUE, SES, etc.

Modificación de planes de estudio acordes a las necesidades de los

centros de ingeniería de la industria automotriz • Ingeniería de materiales • Procesos de fabricación y ensamble • Ingeniería de diseño robusto • Diseño de vehículos, componentes y subsistemas • Dinámica de vehículos • Validación de vehículos y subsistemas • Ingeniería asistida por computación, (CATIA , UNIGRAPHICS,

HYPERMESH e ideas) • Sistemas de aire acondicionado • Motores de combustión, sistemas de propulsión avanzada (energía

alternativa) • Sistemas de calidad total • Ingeniería automotriz • Simulación de ensamble del producto • Ingeniería mecatrónica automotriz • Plásticos (inyección, materiales, procesos de manufactura, etc.)

Diseño y construcción de infraestructura para impulsar I&D&T y

desarrollo de talento

• Creación de un Centro Nacional de Pruebas y Desarrollo de

la Industria Automotriz (laboratorios, pistas de pruebas, simuladores, bancos de pruebas, etc.)

• Centro de cómputo de alto desempeño que soporte diseño y análisis virtuales

• Instalaciones para alojar crecimiento de áreas de I & D de T (edificio, conectividad, etc.)

Incentivos Asignar mayores recursos gubernamentales a la I & D de T

46

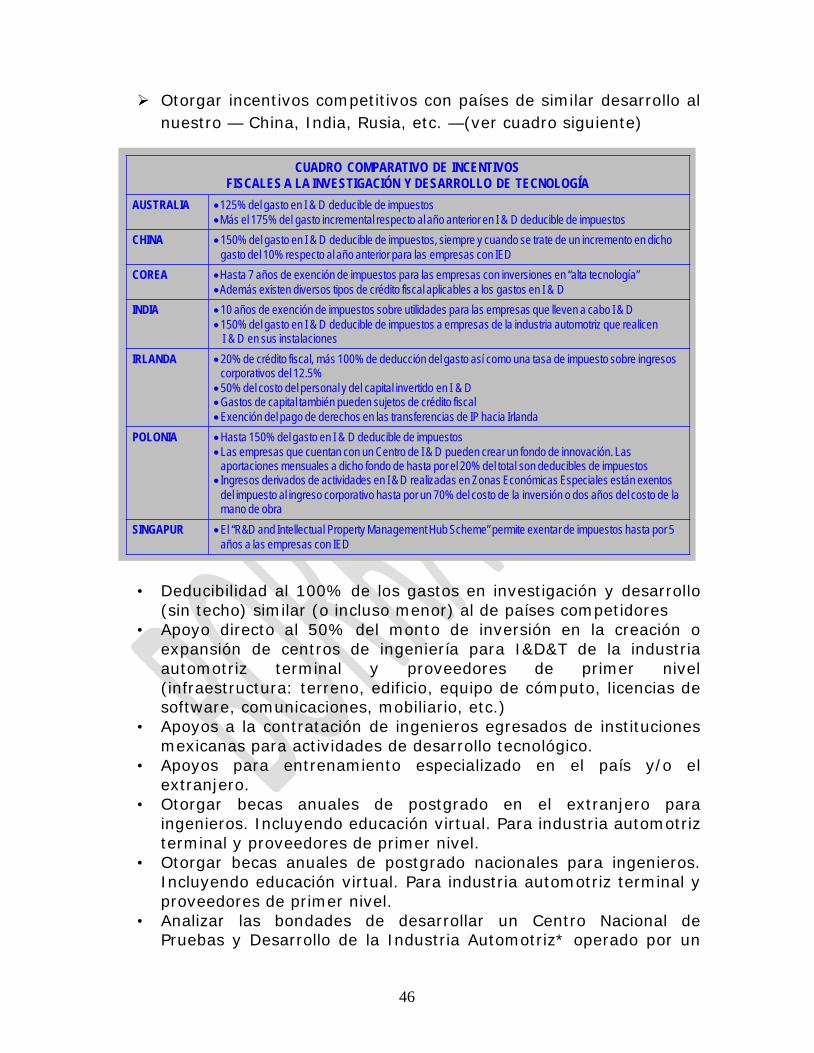

Otorgar incentivos competitivos con países de similar desarrollo al nuestro — China, India, Rusia, etc. —(ver cuadro siguiente)

• Deducibilidad al 100% de los gastos en investigación y desarrollo (sin techo) similar (o incluso menor) al de países competidores

• Apoyo directo al 50% del monto de inversión en la creación o expansión de centros de ingeniería para I&D&T de la industria automotriz terminal y proveedores de primer nivel (infraestructura: terreno, edificio, equipo de cómputo, licencias de software, comunicaciones, mobiliario, etc.)

• Apoyos a la contratación de ingenieros egresados de instituciones mexicanas para actividades de desarrollo tecnológico.

• Apoyos para entrenamiento especializado en el país y/o el extranjero.

• Otorgar becas anuales de postgrado en el extranjero para ingenieros. Incluyendo educación virtual. Para industria automotriz terminal y proveedores de primer nivel.

• Otorgar becas anuales de postgrado nacionales para ingenieros. Incluyendo educación virtual. Para industria automotriz terminal y proveedores de primer nivel.

• Analizar las bondades de desarrollar un Centro Nacional de Pruebas y Desarrollo de la Industria Automotriz* operado por un

CUADRO COMPARATIVO DE INCENTIVOS FISCALES A LA INVESTIGACIÓN Y DESARROLLO DE TECNOLOGÍA

AUSTRALIA •125% del gasto en I & D deducible de impuestos•Más el 175% del gasto incremental respecto al año anterior en I & D deducible de impuestos

CHINA •150% del gasto en I & D deducible de impuestos, siempre y cuando se trate de un incremento en dicho gasto del 10% respecto al año anterior para las empresas con IED

COREA •Hasta 7 años de exención de impuestos para las empresas con inversiones en “alta tecnología”•Además existen diversos tipos de crédito fiscal aplicables a los gastos en I & D

INDIA •10 años de exención de impuestos sobre utilidades para las empresas que lleven a cabo I & D•150% del gasto en I & D deducible de impuestos a empresas de la industria automotriz que realicen

I & D en sus instalacionesIRLANDA •20% de crédito fiscal, más 100% de deducción del gasto así como una tasa de impuesto sobre ingresos

corporativos del 12.5%•50% del costo del personal y del capital invertido en I & D•Gastos de capital también pueden sujetos de crédito fiscal•Exención del pago de derechos en las transferencias de IP hacia Irlanda

POLONIA •Hasta 150% del gasto en I & D deducible de impuestos•Las empresas que cuentan con un Centro de I & D pueden crear un fondo de innovación. Las

aportaciones mensuales a dicho fondo de hasta por el 20% del total son deducibles de impuestos•Ingresos derivados de actividades en I & D realizadas en Zonas Económicas Especiales están exentos

del impuesto al ingreso corporativo hasta por un 70% del costo de la inversión o dos años del costo de la mano de obra

SINGAPUR •El “R&D and Intellectual Property Management Hub Scheme” permite exentar de impuestos hasta por 5 años a las empresas con IED

47

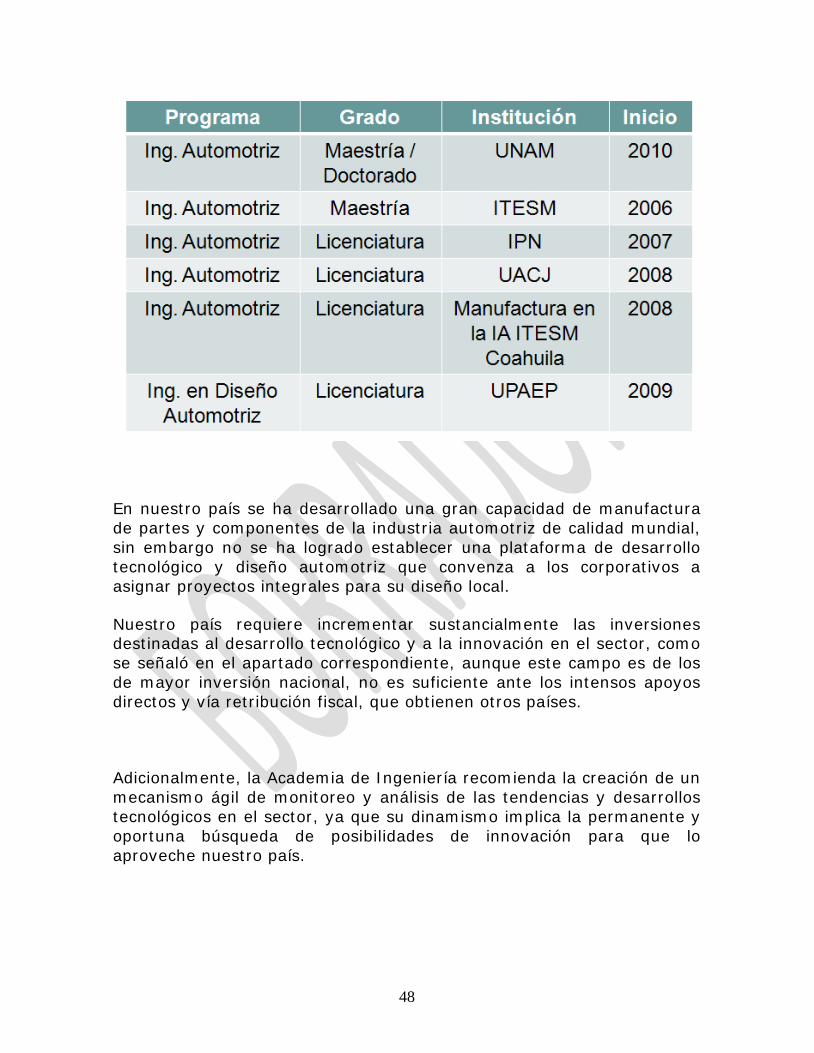

Instituto Nacional de Investigación Automotriz, que proporcione sus servicios a la Industria terminal y de autopartes

– Durabilidad (vehículos y componentes) – Rendimiento (vehículos y componentes) – Certificación y homologación (vehículos y componentes) – Laboratorios de materiales

• Los servicios del Centro pueden hacer autosustentable el proyecto

*(Oportunidad de uso en otros segmentos industriales)

Beneficios esperados:

• Continuar colaborando con el crecimiento de I&D&T en el país • Consolidar los planes de crecimiento de los fabricantes de

vehículos en I & D de T • Facilitar la transición de industria maquiladora a industria de

tecnología. • Posicionar a México como primera opción global de investigación y