Embed Size (px)

Citation preview

INFORME ANUAL 2017DIRECTORIO

MIEMBROS DEL DIRECTORIO 2017

Dr. DANIEL ANIBAL ORQUERA GALEANO PRESIDENTECoronel MARCO ANTONIO HADATHY VOCAL PRINCIPALIng. HUGO FABIÁN CARRERA RUEDA VOCAL PRINCIPALDr. LUIS OSWALDO TORRES AGUIRRE VOCAL PRINCIPALIng. PABLO RENE CRUZ CEVALLOS VOCAL PRICIPALDr. EDGAR WASHINGTON CHILUIZA REA VOCAL PRINCIPALArq. ALFONSO PATRICIO VÁSQUEZ MARTÍNEZ VOCAL SUPLENTE

CONTEXTO LEGAL DEL MUTUALISMO EN ECUADOR

• Año 2012 - Emisión de certificados de aportación.• Año 2014 – Se aprueba el código Orgánico

Monetario Financiero.• El mutualismo se reconoce como parte de la

Economía Popular y Solidaria (EPS)• Mayo del 2017- las Mutualistas pasan hacer

controladas por las Superintendencia de Economía Popular y Solidaria.

• Nueva estructura dirigencial- Consejos de Administración y Vigilancia.OPORTUNIDAD PARA RETOMAR EL VERDADERO

ESPIRITUD DEL MUTUALISMO.

CONTEXTO ECONÓMICO FINANCIERO NACIONAL 2017

• Crecimiento del PIB: 3.8%

• Tasa de inflación: -0.20%

• Tasa de desempleo: 4.6%

• Crecimiento de los Activos del sistema financiero: Bancos 10.1%; Coacs 19.5%, Mutualistas 8.3%.

• Crecimiento de la cartera de crédito: Bancos 21.8%; Coacs 20.8%; Mutualistas 6.3%

• Crecimiento de los depósitos: Bancos 8.5%; Coacs 21.6%; Mutualistas 10.2%

GESTION INSTITUCIONAL

Febrero 2017 levantamiento del programa desupervisión intensiva de la SB.

Transición de las Mutualistas a la Economía Popular y Solidaria.El 12 de mayo 2017, paso al control de la SEPS

• Elaboración de nuevo estatuto institucional• Reglamento interno del estatuto• Reglamento de elecciones• Nombramiento de la comisión electoral• Elecciones de representantes• Elección de miembros de Consejos de Administración y

Vigilancia.

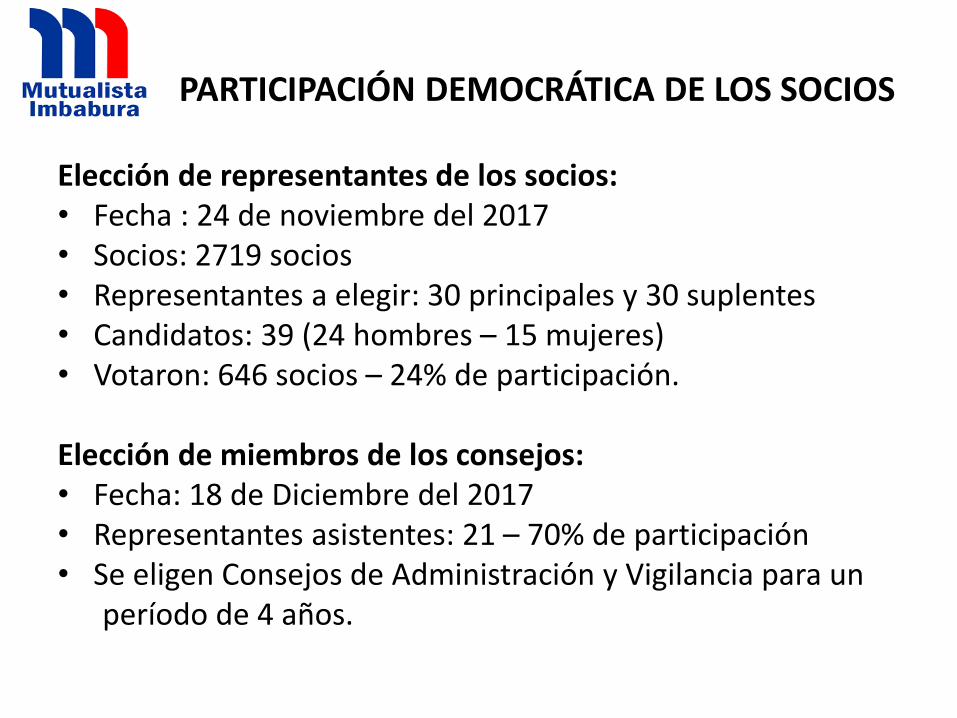

PARTICIPACIÓN DEMOCRÁTICA DE LOS SOCIOS

Elección de representantes de los socios:• Fecha : 24 de noviembre del 2017• Socios: 2719 socios • Representantes a elegir: 30 principales y 30 suplentes• Candidatos: 39 (24 hombres – 15 mujeres)• Votaron: 646 socios – 24% de participación.

Elección de miembros de los consejos:• Fecha: 18 de Diciembre del 2017• Representantes asistentes: 21 – 70% de participación• Se eligen Consejos de Administración y Vigilancia para un

período de 4 años.

MIEMBROS DE LOS CONSEJOS

PRINCIPAL SUPLENTE

CONSEJO DE ADMINISTRACION

Ing. Hugo Fabián Carrera Rueda Dr. Galo Rodrigo Espinosa Erazo

Dr. Daniel Aníbal Orquera Galeano Dr. Luis Oswaldo Torres Aguirre

Ing. Pablo René Cruz Cevallos Lcdo. Carlos Manuel Andrade Rivadeneira

Arq. Amílcar Ramiro Burbano

Rosero

Lcda. Mónica Alexandra Quinteros

Méndez

Ing. Miguel Adolfo Mejía Fuentes Sr. Rodrigo Mauricio Varela Maldonado

CONSEJO DE VIGILANCIA

Lcda. Verónica Maribel Reina Valles Lcda. Blanca Cecilia Terán Alba

Ing. Luis Felipe Erazo Salazar Ing. Andrea Patricia Cuamacas Rosero

Ing. Santiago Bladimir Flores

Cadena

Ing. Marco Antonio Iza Orquera

SOCIOS Y CLIENTES

2015 2016 2017

Nº SOCIOS 802 1592 2864

Nº CLIENTES 25114 25752 28022

0

5000

10000

15000

20000

25000

30000

2015 2016 2017

SOCIOS Y CLIENTES

Nº SOCIOS

Nº CLIENTES

9%

91%

2017

Nº SOCIOS

Nº CLIENTES

PARTICIPACIÓN DE LOS SOCIOS EN LA GESTIÓN INSTITUCIONAL

REUNION FECHA Nº ASISTENTE

1 Ordinaria de socios 30/03/2017 18

2 Extraordinaria de socios 12/10/2017 13

ASAMBLEAS DE SOCIOS

REUNIONES DE DIRECTORIO : 18

PRINCIPALES TEMAS TRATADOS EN REUNIÓN DE DIRECTORIO

•Análisis y aprobación de informes de gerencia•Conocimiento y aprobación de informes de reuniones de Comités •Aprobación de balances financieros mensuales •Control de ejecución de presupuesto e indicadores financieros•Aprobación de nuevas normativas y manuales de procedimientos internos•Aprobación de créditos •Aprobación de proyectos inmobiliarios y control de avances•Conocimientos de comunicaciones del SEPS.

PARTICIPACIÓN DE LOS SOCIOS EN LA GESTIÓN INSTITUCIONAL

Nº COMITE Nº DE REUNIONES

1 COMITÉ DE RIESGOS 12

2 COMITÉ DE CUMPLIMIENTO 12

3 COMITÉ DE AUDITORÍA 3

4 COMITÉ DE ÉTICA 1

5 COMITÉ DE CALIFICACIÓN

DE ACTIVOS DE RIESGO

4

6 COMITÉ DE TECNOLOGIA 10

7 COMITÉ ALCO 20

8 COMITÉ DE COBRANZA 12

9 COMITE DE FISCALIZACIÓN 4

10 COMITÉ DE SEGUGRIDAD Y

SALUD

5

11 COMITÉ DE RETRIBUCIONES 2

REUNIONES DE COMITÉS DE GESTIÓN: 85

CAPITAL SOCIAL

CERTIFICADOS DE

APORTACIÓN

(USD)

Nº DE SOCIOS % MONTO

(USD)

%

100 -500 2679 93 % 374900 49%

501- 1000 85 3% 66900 9%

1001- 5000 82 3% 164900 22%

5001 en adelante 18 1% 158200 21%

TOTAL 2864 764900 100%

0

10

20

30

40

50

60

70

80

90

100

100 -500 501- 1000 1001- 5000 5001 enadelante

Po

rce

nta

je

Monto de certificados de aportación

Socios vs Certificados de Aportación

Nº DE SOCIOS

MONTO

CAPITAL SOCIAL VS RESERVA LEGAL IRREPARTIBLE

USD

CAPITAL

SOCIAL

764.900

RESERVA

LEGAL

3´583.954,93

18%

82%

CAPITAL SOCIAL vs RESERVA

CAPITAL SOCIAL

RESERVAS

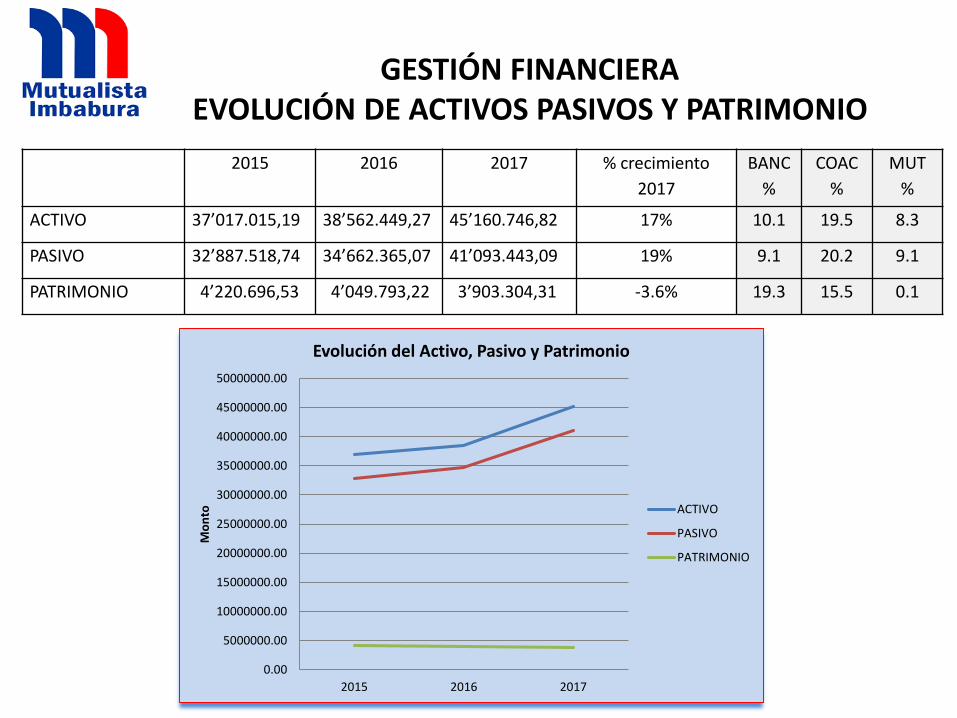

GESTIÓN FINANCIERAEVOLUCIÓN DE ACTIVOS PASIVOS Y PATRIMONIO

2015 2016 2017 % crecimiento

2017

BANC

%

COAC

%

MUT

%

ACTIVO 37’017.015,19 38’562.449,27 45’160.746,82 17% 10.1 19.5 8.3

PASIVO 32’887.518,74 34’662.365,07 41’093.443,09 19% 9.1 20.2 9.1

PATRIMONIO 4’220.696,53 4’049.793,22 3’903.304,31 -3.6% 19.3 15.5 0.1

0.00

5000000.00

10000000.00

15000000.00

20000000.00

25000000.00

30000000.00

35000000.00

40000000.00

45000000.00

50000000.00

2015 2016 2017

Mo

nto

Evolución del Activo, Pasivo y Patrimonio

ACTIVO

PASIVO

PATRIMONIO

CARTERA DE CRÉDITO

2015 2016 2017

VIVIENDA 15936338.3 56% 15000484.3 54% 15252362.7 46%

CONSUMO 9730151.41 34% 10763094.3 39% 15495108.5 47%

COMERCIAL 1667573.97 6% 1084552 4% 769956.21 2%

MICROEMPRESA 874758.86 3% 1088302.11 4% 1760609.18 5%

TOTAL 28208822.6 100% 27936432.7 100% 33278036.6 100%

-

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

2015 2016 2017

Mo

nto

de

cré

dit

o

Evolución de cartera de crédito

VIVIENDA

CONSUMO

COMERCIAL

MICROEMPRESA

TOTAL

CRECIMIENTO 2017

19.1%

BANCOS : 21.5%COACS: 20.8%MUTUAL: 6.3%

MOROSIDAD DE CARTERA

2015 2016 2017

MOROSIDAD 9,79 6,97% 4,36%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

2015 2016 2017

IND

ICE

DE

MO

RO

SID

AD

AÑOS

EVOLUCIÓN DE LA TASA EFECTIVA

2015 2016 2017

CARTERA DE CRÉDITO 12.48% 12.67% 13.15%

INVERSIONES 5.87% 5.97% 5.09%

12.48% 12.67%

13.15%

5.87% 5.97% 5.09%

0%

0.87%

0.37%0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

2015 (%) 2016 (%) 2017 (%)

TASA EFECTIVA DE RENDIMIENTO

CARTERA DE CREDITO INVERSIONES FONDOS DISPONIBLES

EVOLUCIÓN DE CAPTACIÓN DE DEPÓSITOS

0.00

5,000,000.00

10,000,000.00

15,000,000.00

20,000,000.00

25,000,000.00

30,000,000.00

35,000,000.00

40,000,000.00

45,000,000.00

2015 2016 2017

Mo

nto

EVOLUCION DE LAS CAPTACIONES

AHORRO

PLAZO FIJO

RESTRINGIDOS

TOTAL

2015 % 2016 % 2017 %

AHORRO 7,934,007.8224.79% 8,576,558.08 25.60% 11,081,333.34 27.78

PLAZO FIJO 22,784,208.0171.19% 23,697,078.66 70.74% 27,660,262.33 69.33

RESTRINGIDOS 966,239.35 3.02% 947,234.13 2.83% 1,153,241.29 2.89

OTRAS 321,240.131.00% 280,313.18 0.84% - 0

TOTAL 32,005,695.31 100% 33,501,184.05 100% 39,894,836.96 100

CRECIMIENTO 2017

19.1%

BANCOS: 8.5%COACS: 21.6%MUTUAL: 10.2

EVOLUCIÓN DE LA TASA PASIVA

2015 2016 2017

AHORRO 1.44% 1.50% 1.59%

PLAZO 8.46% 8.43% 8.33%

1.44%

1.50%

1.59%

1.35%

1.40%

1.45%

1.50%

1.55%

1.60%

1.65%

2015 2016 2017

TASA PASIVA AHORRO

AHORRO

8.46%

8.43%

8.33%

8.25%

8.30%

8.35%

8.40%

8.45%

8.50%

2015 2016 2017

TASA PASIVA DEPÓSITOS A PLAZO

PLAZO

EVOLUCIÓN DE LOS INGRESOS Y GASTOS

2015 2016 2017 Crecimiento 2017

INGRESOS 4’426.523,50 4’049.793,22 4’803.304,31 18.6%

GASTOS 4’517.723,59 4’322.366,54 4’639.044,09 7.3%

3600000

3800000

4000000

4200000

4400000

4600000

4800000

5000000

2015 2016 2017

MO

NTO

EVOLUCIÓN DE INGRESOS Y GASTOS

INGRESOS

GASTOS

EVOLUCIÓN DEL GASTO OPERATIVO

2015 2016 2017

GASTO OPERATIVO 1’930.978,93 1’872.113,69 1’869.670,79

1830000

1840000

1850000

1860000

1870000

1880000

1890000

1900000

1910000

1920000

1930000

1940000

2015 2016 2017

MO

NTO

EVOLUCIÓN DEL GASTO OPERATIVO

GASTO OPERATIVO

PERSONAL2015 2016 2017

Nº TOTAL DE EMPLEADOS 54 52 51

Nº EMPLEADOS NEGOCIOS 17 18 19

Nº OPERATIVOS 37 34 32

5452 51

1718 19

37

3432

0

10

20

30

40

50

60

2015 2016 2017

NU

MER

O D

E EM

PLE

AD

OS

EVOLUCIÓN DEL NÚMERO DE EMPLEADOS

Nº TOTAL EMPLEADOS

Nº EMPLEADOSNEGOCIOS

Nº EMPLEADOSOPERATIVOS

RESULTADOS FINANCIEROS

2015 2016 2017

MARGEN NETO DE

INTERESES

1’481.389,06 1’287.097,02 1’689.871,69

MARGEN DE

INTERMEDIACIÓN

-576.594,36 -536.266,15 -44.804,25

EXCEDENTE/ UTILIDAD -91.200,09 -272.573,32 164.260,22

-1000000

-500000

0

500000

1000000

1500000

2000000

MO

NTO

EVOLUCIÓN DE RESULTADOS

MARGEN NETO DEINTERESES

MARGEN DEINTERMEDIACIÓN

EXCEDENTE/ UTILIDAD

2015 2016 2017

RENTABILIDAD

INDICADOR 2015 2016 2017

ROA -0.2376 -0.7435 0.3949

ROE -2.1707 -6.5757 4.1763

-0.2376

-0.7435

0.3949

-2.1707

-6.5757

4.1763

-8

-6

-4

-2

0

2

4

6

PO

RC

ENTA

JE%

EVOLUCIÓN DE LA RENTABILIDAD

ROA

ROE

2015 2016 2017

SOLVENCIA

2015 2016 2017

SOLVENCIA 13,64 12,50 21.87

13.64

12.5

11.99

11

11.5

12

12.5

13

13.5

14

2015 2016 2017

SOLVENCIA

SOLVENCIA

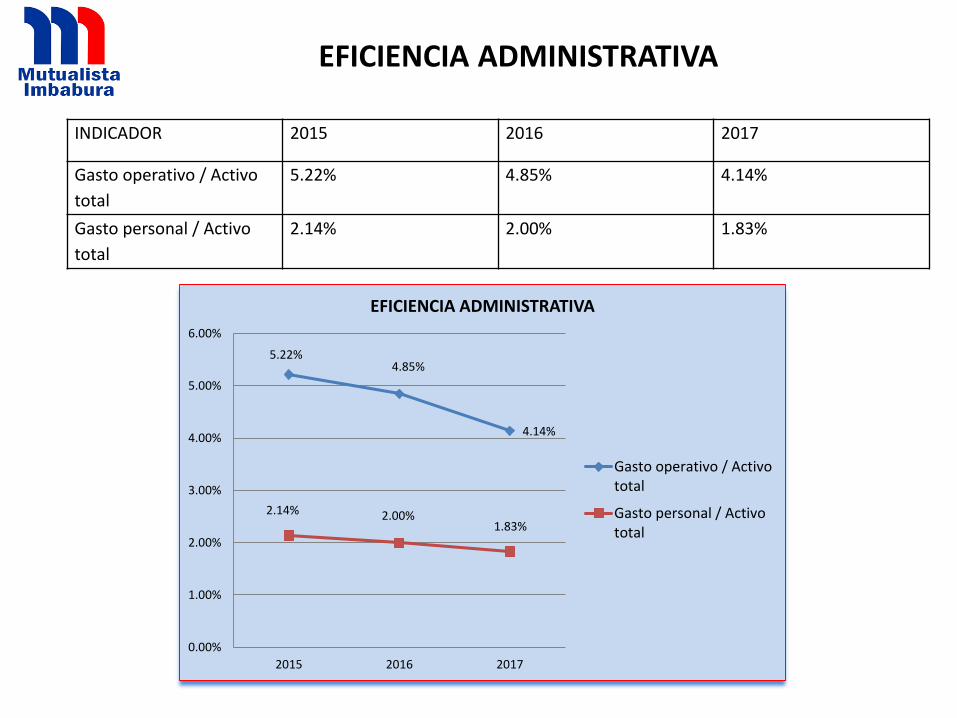

EFICIENCIA ADMINISTRATIVA

INDICADOR 2015 2016 2017

Gasto operativo / Activo

total

5.22% 4.85% 4.14%

Gasto personal / Activo

total

2.14% 2.00% 1.83%

5.22%4.85%

4.14%

2.14% 2.00%1.83%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

2015 2016 2017

EFICIENCIA ADMINISTRATIVA

Gasto operativo / Activototal

Gasto personal / Activototal

LIQUIDEZ

INDICADOR 2015 2016 2017

PRIMERA LINEA 18.82% 26.69% 24.93%

SEGUNDA LINEA 13.50% 19.73% 19.42%

18.82%

26.69%

24.93%

13.50%

19.73% 19.42%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

2015 2016 2017

LIQUIDEZ

PRIMERA LINEA

SEGUNDA LINEA

EVALUACIÓN DEL PLAN ESTRATÉGICO

OBJETIVO ESTRATÉGICO1. Incrementar gradualmente la captación de recursos frescos a fin de consolidarnos en el mercado financiero.

9,523,792

12,234,574

2016 2017

Monto de Ahorro

24,547

27,902

2016 2017

N° de cuentas de ahorro

23,679,078

27,660,262

2016 2017

Monto depósitos a plazo

EVALUACIÓN DEL PLAN ESTRATÉGICO

OBJETIVO ESTRATÉGICO 2. Incrementar gradualmente la colocación de recursos en los segmentos que generen mayor rentabilidad para la Institución

10,763,094

15,495,108

2016 2017

CRÉDITO CONSUMO

15´000.484

15´252.362

2016 2017

CRÉDITO VIVIENDA

1´088.302

1´760.609

2016 2017

CRÉDITO MICROEMPRESA

EVALUACIÓN DEL PLAN ESTRATÉGICO

LISTA DE PROYECTOS INMOBILIARIOS 2016 –2017

• Proyecto de lotización Bellavista de Caranqui

Fecha de inicio de construcción: de mayo de 2017, fecha de finalización: septiembre de 2017.

• Compra de terreno en Caranqui

• Compra de terreno San Clemente

• Preparación de proyecto Pinos Alto en Otavalo

OBJETIVO ESTRATÉGICO 3. Mejorar la rentabilidad de la Institución, a través de la generación de nuevos negocios inmobiliarios y la venta de bienes improductivos existentes

EVALUACIÓN PLAN ESTRATÉGICO

OBJETIVO ESTRATÉGICO 4. Fortalecer la imagen y capacidad degestión Institucional a través del Talento Humano que permitabrindar servicios de calidad.

Calificación 2016 2017

Excelente 96.40% 97.9%

Bueno 2.60% 1.9%

Regular 0.30% 0.1%

Malo 0.70% 0.1%

CALIDAD DE ATENCION 2016

Excelente

Bueno

Regular

Malo

CALIDAD DE ATENCION2017

Excelente

Bueno

Regular

Malo

EVALUACIÓN PLAN ESTRATÉGICO

OBJETIVO ESTRATÉGICO 5. Optimizar los recursos Institucionales a través de una mejora continua de todos los procesos internos.

LISTA DE MANUALES ACTUALIZADOS Y NUEVOS•Actualización manual de gestión de responsabilidad social empresarial.•Actualización manual control interno para la prevención de lavado de activos, financiamiento de terrorismo y otros delitos. •Actualización código de ética. •Actualización del manual de gestión jurídica actualización manual de tarjetas de crédito actualización manual de cobranzas actualización manual de contabilidad. •Actualización manual de administración de servicios del banco central •Actualización manual de crédito.PERMANENTE MEJORA DE PROGRAMAS Y APLICACIONES POR DEPARTAMENTO DE SISTEMAS

RETOS PARA EL AÑO 2018

• Consolidarnos como una institución de la economía popular y solidaria.

• Fortalecer el trabajo del consejo de administración

• Mejorar el control interno con la participación del Consejo de Vigilancia.

• Incrementar el número de socios.

• Mejorar la eficiencia administrativa.

• Mejorar la rentabilidad.

• Fortalecer la gestión de los proyectos inmobiliarios.

• Consolidar y capacitar al talento humano.

![Myriam ORQUERA Conception Des Systemes Mecaniques [1]](https://img.pdfslide.net/doc/110x75/55cf9c9e550346d033aa7247/myriam-orquera-conception-des-systemes-mecaniques-1.jpg)