Embed Size (px)

Citation preview

1/90

Informe de Auditoría Definitivo

Código de Proyecto I-21/13 – Expediente A.G.P.S. Nº 242- 4170/13

Sr. Intendente

De la Municipalidad de La Merced

Dn. Juan A. Pérez

Su Despacho

En uso de las facultades conferidas por el artículo 169 de la Constitución de la Provincia

de Salta y de conformidad con las disposiciones de la Ley Nº 7103, artículo 32, la AUDITORÍA

GENERAL DE LA PROVINCIA DE SALTA procedió a efectuar un examen en el ámbito de la

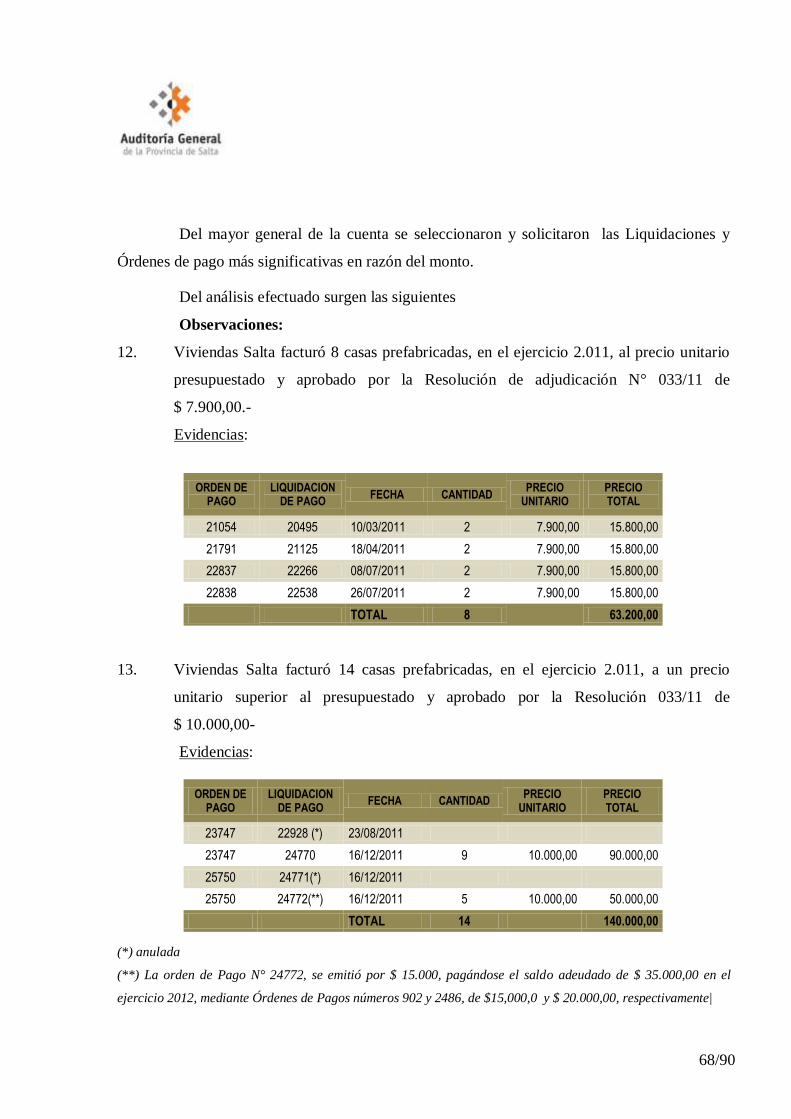

Municipalidad de La Merced, con el objeto que se detalla a continuación:

1. OBJETO DE LA AUDITORÍA

Realizar una auditoría en sus aspectos financieros y de legalidad en la Municipalidad de

La Merced, circunscripta a los puntos de auditoría definidos en el Programa de Acción Anual de

Auditoría y Control año 2013 – Resolución (AGPS) Nº 61/12 – y la Planificación Específica de

la Auditoría Código 0I-21/13, a fin de: “Evaluar: La razonabilidad de la información

contenida en: a) Ejecución Presupuestaria de Gastos, b) Estado de Deuda”. El período

auditado es el Ejercicio 2011.

2. ALCANCE DEL TRABAJO DE AUDITORÍA

2.1. Procedimientos

El trabajo de auditoría fue realizado de conformidad con las Normas Generales y

Particulares de Auditoría Externa, establecidas en la Resolución Nº 61/01 de la Auditoría

General de la Provincia de Salta, aplicándose procedimientos de auditoría con la extensión que

se ha considerado necesaria en las circunstancias.

2/90

Para la obtención y análisis de las evidencias se aplicaron los siguientes procedimientos

de auditoría:

Comprobaciones aritméticas.

Revisiones conceptuales.

Comprobaciones globales de razonabilidad.

Entrevistas con funcionarios municipales.

Revisión de la documentación suministrada.

Comprobación de la información relacionada.

Comprobación de la correlación con los registros contables y su documentación

respaldatoria.

Inspección ocular.

Selección de muestras de partidas presupuestarias a los efectos de constatar

Exposición, Pertenencia, Valuación, Validez y Legalidad de las operaciones

registradas.

Constatación de Terceros. Para ello se obtuvo información, de la Contaduría General

de la Provincia, Tesorería General de la Provincia, Secretaría de Obra Públicas del

Ministerio de Economía, Infraestructura y Servicios Públicos, Instituto Provincial de la

Vivienda y del Ministerio de Desarrollo Humano.

2.2. Marco Normativo

a) General

Constitución de la Provincia de Salta.

Código Civil de la República Argentina.

Ley Provincial Nº 7.103 - Sistema, Función y Principios del Control No

Jurisdiccional de la Gestión de la Hacienda Pública.

Ley N° 1.349 - Orgánica de Municipalidades.

Ley N° 5.348 - De Procedimientos Administrativos de la Provincia.

3/90

Decreto Ley Nº 705/57 y sus normas modificatorias (t.o. Decreto Nº

6.912/72) - Ley de Contabilidad de la Provincia de Salta.

Decreto Ley Nº 09/75 - Código Fiscal de la Provincia de Salta.

Ley Nacional Nº 17.801 - Registro de la Propiedad Inmueble.

Decreto Ley Nº 6.582/58 - Registro de Propiedad Automotor.

Decreto 7.655/72 - Régimen de Contabilidad y Control del Patrimonio del

Estado y modificatorios.

Decreto N° 402/08 – Régimen Federal de Responsabilidad Fiscal.

Decreto Provincial Nº 4.689 - Manual de Clasificaciones Presupuestarias

para el Sector Público Provincial.

Ley Nº 6.838 - Sistema de Contrataciones de la Provincia.

Decreto Nº 1.448/96 - Reglamentario del Sistema de Contrataciones de la

Provincia.

Disposición Nº 19/98 de la Unidad Central de Contrataciones

Disposición Nº 15/09 de la Unidad Central de Contrataciones

Decreto Nacional de Necesidad y Urgencia Nº 206/09 - Fondo Federal

Solidario.

Decreto Provincial Nº 1.368/09 - Adhesión de la Provincia de Salta al

Decreto Nacional Nº 206/09.

Decreto Provincial Nº 2.791/09 que convierte en Ley Provincial Nº 7.572

el Decreto de Necesidad y Urgencia Nº 1.368/09.

b) Particular

Resolución Municipal Nº 50/2010 de fecha 13/12/10, en la que se eleva

el Presupuesto del Ejercicio 2011.

Ordenanza Municipal Nº 25/2010 de fecha 17/11/2010, de aprobación del

Presupuesto correspondiente al ejercicio 2011.

Resolución Municipal Nº 29/11 de fecha 30/12/2011, que aprueba la

incorporación de recursos referidos a Ingresos No Tributarios –

4/90

Coparticipación Nacional y Provincial y la ampliación de las partidas de

erogaciones.

Ordenanza N° 07/2012, de fecha 02/05/2012, en la que se aprueba la

Ejecución Presupuestaria del año 2011.

Resolución Municipal Nº 109/2012 de fecha 14/05/2012, en la que se

promulga la Ordenanza Nº 07/2012.

2.3. Limitaciones al Alcance

A continuación se detallan las limitaciones al alcance de la presente auditoría, que

impidieron realizar determinados procedimientos programados a fin de alcanzar algunos de los

objetivos previstos, según se expone a continuación:

2.3.1. No se presentó el Estado de la Deuda Pública al 31/12/2011 conforme lo estipula el

inciso 9) del artículo 50 del Decreto Ley Nº 705/57 de Contabilidad de la Provincia y que es

objeto de la presente auditoría.

2.3.2. No se ha podido realizar una evaluación respecto de la veracidad, exactitud y pertenencia,

sobre una parte de la muestra, por cuanto no fue puesto a disposición para las obras: “Obras

Públicas Varias”, expuestas en el renglón de la Ejecución Presupuestaria identificados como:

Erogaciones de Capital, “Obras y Trabajos Públicos”, Rubro “Con Recursos Propios”, la

documentación completa, correspondiente a un Legajo Técnico a saber: Pliego de Condiciones,

Memoria Descriptiva, Especificaciones Técnicas, Planos, Cómputos y Presupuesto. Por ello el

auditor ingeniero, no pudo realizar el análisis técnico, ni aplicar los siguientes procedimientos de

auditoría:

Revisión de la documentación a fin de conocer cabalmente la obra contratada y/o

ejecutada por el Municipio, cotejando los distintos componentes de un Legajo

Técnico, a saber: memoria descriptiva, especificaciones técnicas, planos o croquis

y cómputos y presupuestos.

Comprobaciones matemáticas y técnicas.

Revisiones conceptuales.

Comprobaciones globales de razonabilidad.

5/90

Examen de documentación.

Revisiones oculares.

2.3.3. El ente auditado no aportó la documentación que se detalla a continuación, razón por

la cual no se pudo realizar los procedimientos de auditoría previstos.

Legajo de contratación, contratos y demás documentación respaldatoria

correspondiente a la Cuenta 650.900.100 “Desmalezamiento de Plazas y Espacios

Públicos” y a la Cuenta 630.600.000 “Alquiler de Inmuebles”, razón por la cual

no fue posible verificar el cumplimiento de la normativa de contrataciones y del

Código Fiscal.

Nómina de beneficiarios y Resoluciones en las que se otorga las ayudas a carentes

de recursos correspondientes a la Cuenta 640.100.000, razón por la cual no fue

posible verificar la situación de los mismos.

Resoluciones de otorgamiento de las casas prefabricadas de la Obra “Una Casa

para Tu Hogar”, razón por la cual no fue posible cotejar las mismas con la nómina

de beneficiarios aportada por el municipio.

3. ACLARACIONES PREVIAS

3.1. Consideraciones Generales

El Presupuesto del Ejercicio 2011 de la Municipalidad de La Merced fue elevado al

Concejo Deliberante para su aprobación en fecha 13/12/2010.

Incumpliéndose con lo dispuesto por el Art. 76.de la Ley Nº 1349, Orgánica de

Municipalidades, que dice: “El proyecto de ordenanza de presupuesto deberá ser elevado a los

Concejos Deliberantes y Comisiones Municipales, por los Intendentes o Presidentes, antes del

treinta de Noviembre de cada año”.

Las tareas de campo en el Municipio de La Merced, se iniciaron, el 11/09/2014 y

finalizaron el 28/11/2014.

3.2. Cumplimiento de la legislación aplicable

A efectos de evaluar el cumplimiento de la legislación aplicable en relación al objeto de

la presente auditoría, se han considerado como parámetro las disposiciones legales vigentes,

normas y procedimientos referidos a: Legajos, Documentación aportada, Registros de las

6/90

operaciones, Estados demostrativos producidos por el ente auditado. Ello permitió verificar el

incumplimiento de las normas legales según se detalla en el apartado 4. “Comentarios y

Observaciones” del presente informe.

Cabe aclarar que en relación al “Proceso de Contratación”, el Ejecutivo Municipal, en

fecha 29 de Diciembre del año 2000, dictó la Resolución Nº 557/2000 que tiene por objeto

reglamentar la aplicación de la Ley Provincial Nº 6838 en el municipio de La Merced,

estableciendo en particular al reglamentar el artículo 24 de la Ley Nº 6838, que el Concurso y la

Contratación Directa establecida en el artículo 12 no requieren publicidad ni la invitación a

firmas del ramo.

Sin perjuicio del dictado de la Resolución N° 557/2000, esta Auditoría considera que en

el proceso de la contratación debe verificarse el cumplimiento de la Ley N° 6838 y su decreto

reglamentario – Decreto N° 1448/96 – por las razones que se exponen a continuación:

1. El ente auditado no se encuentra facultado para reglamentar las Ley de Contrataciones,

atento a que conforme lo dispuesto en el artículo 1° de la Ley N° 6838, tal facultad corresponde

a los municipios de más de 10.000 habitantes que hayan dictado su Carta Orgánica (artículo 168

de la Constitución de la Provincia de Salta de 1986, actual artículo 174 de la Constitución de la

Provincia de Salta).

2. La Resolución N° 557/2000 vulnera los principios establecidos en el artículo 7º de la

Ley N° 6838, a los que hace especial referencia el primer párrafo del artículo 24 del mismo texto

normativo. Realizar las publicaciones establecidas en régimen legal promueve la

concurrencia del mayor número posible de interesados y de la competencia entre oferentes con el

objeto de que el ente licitante analice, compare y escoja la oferta más conveniente al interés

público, logrando un elevado nivel de idoneidad del cocontratante, satisfaciendo así los

principios de publicidad, igualdad y transparencia en la gestión pública.

3. La facultad reglamentaria no debe alterar el espíritu de las leyes, según lo dispuesto por el

artículo 144 (tercera atribución) de la Constitución de la Provincia de Salta

3.3. Procesos operativos en general

La gestión de las compras de bienes y servicios del municipio, no se encuentra a cargo

de un área específica y el municipio no cuenta con Régimen de Contratación propio, rigiéndose

7/90

por las normas de la Ley Nº 6838- Sistema de Contrataciones de la Provincia, pero si reglamenta

algunos artículos del citado régimen legal, con la consideración efectuada en el punto 3.2

anterior.

El proceso general según cuestionario efectuado al Secretario de Hacienda, se inicia

cuando cada Secretaría gestiona sus compras y la Dirección de Presupuestos busca mejorar la

cotización solicitando los presupuestos. En las compras significativas el encargado de la solicitud

de tales Presupuestos y su análisis es el Asesor Legal del municipio, Dr. Danduch.

El Área de Acción Social otorga becas y subsidios a comienzo de año, trabajando en

conjunto con la Cooperadora Asistencial e interviene en la entrega de materiales de construcción,

alimentos, medicamentos, etc. En el año 2.011 esta gestión estuvo a cargo de la Secretaría de

Gobierno.

Excepcionalmente se emite Orden de Compra. El Tesorero maneja los fondos y lleva el

archivo de las facturas a pagar junto con la orden de compra - en el caso que se haya emitido- .

El intendente, periódicamente autoriza los pagos a efectuar, para ello: da conformidad a la

factura, autoriza el pago firmando la Orden de Pago y la Liquidación de Pago y además firma

los cheques junto con el Tesorero.

En Tesorería se emiten tanto la Orden de Pago como la Liquidación de Pago. La

Tesorera diariamente recibe la cobranza, del Sector de Receptoría, no solo la proveniente de la

recaudación tributaria sino la percibida como agente cobrador por cuenta de terceros, tales como:

SAETA, Registro Civil y Pago Fácil. Periódicamente la Delegación San Agustín, le realiza la

rendición de los fondos neto de los gastos operativos de la Delegación. La recaudación no se

deposita diariamente en el banco. En la Liquidación de Pago, que se encuentra en el reverso de la

Orden de Pago, firma el beneficiario y el Intendente. La correlatividad númerica de ambos

documentos la genera el sistema de registración contable SIAM.

La Tesorera maneja la chequera, y se emiten cheques para cancelar deudas por importes

superiores a $10.000,00, entregando cheques corrientes y excepcionalmente cheques diferidos,

ya que la modalidad es operar con los proveedores en cuenta corriente, conviniendo el pago a los

treinta días de la fecha de factura.

8/90

Al realizar los pagos se retiene la Tasa de Actuación Administrativa y en algunos casos,

el impuesto a las Actividades Económicas. Los pagos de la obra pública y los sueldos de planta

permanente bancarizados son cancelados con cheque, al igual que el personal de planta

transitoria y profesionales contratados. Los gastos menores se cancelan en efectivo. El municipio

no tiene implementado un régimen de caja chica.

El Encargado de Depósito lleva en un cuaderno el control de entradas y salidas de los

combustibles, materiales o insumos a ser utilizados en las tareas operativas y en la realización de

obras públicas.

La contabilidad se lleva por lo percibido y a fin de año el Secretario de Hacienda pide

las facturas no canceladas, que se encuentran archivadas en Tesorería y no cargadas en el sistema

SIAM, respecto de las cuáles no se emitieron las Órdenes de Pago, a fin determinar la deuda a la

fecha de cierre del ejercicio.

El archivo de los legajos de compras, Órdenes de Pago y Liquidaciones de Pago, se

lleva por número de Liquidación de Pago en el Sector de Tesorería.

3.4. Sistema de Control Interno

A fin de evaluar el grado de fiabilidad de la información registrada y expuesta en

relación al objeto de la presente auditoría, se realizó el relevamiento y la evaluación de los

aspectos relevantes del Sistema de Control Interno vigente en la Municipalidad de La Merced,

entrevistando a funcionarios municipales y realizando las correspondientes pruebas de

cumplimiento con el objeto de verificar lo manifestado en dichas entrevistas.

Las debilidades del Sistema de Control Interno resultantes de la evaluación realizada se

enuncian en el Apartado 4. “Comentarios y Observaciones” del presente informe.

3.5. Cuestiones pasibles de un estudio posterior

Esta Auditoría, como se describe más adelante, en relación al Estado de Ejecución

Presupuestaria de Gastos, analizó los aspectos vinculados con la exposición, registración y

análisis de la documentación respaldatoria de una muestra de partidas seleccionada a tal fin. En

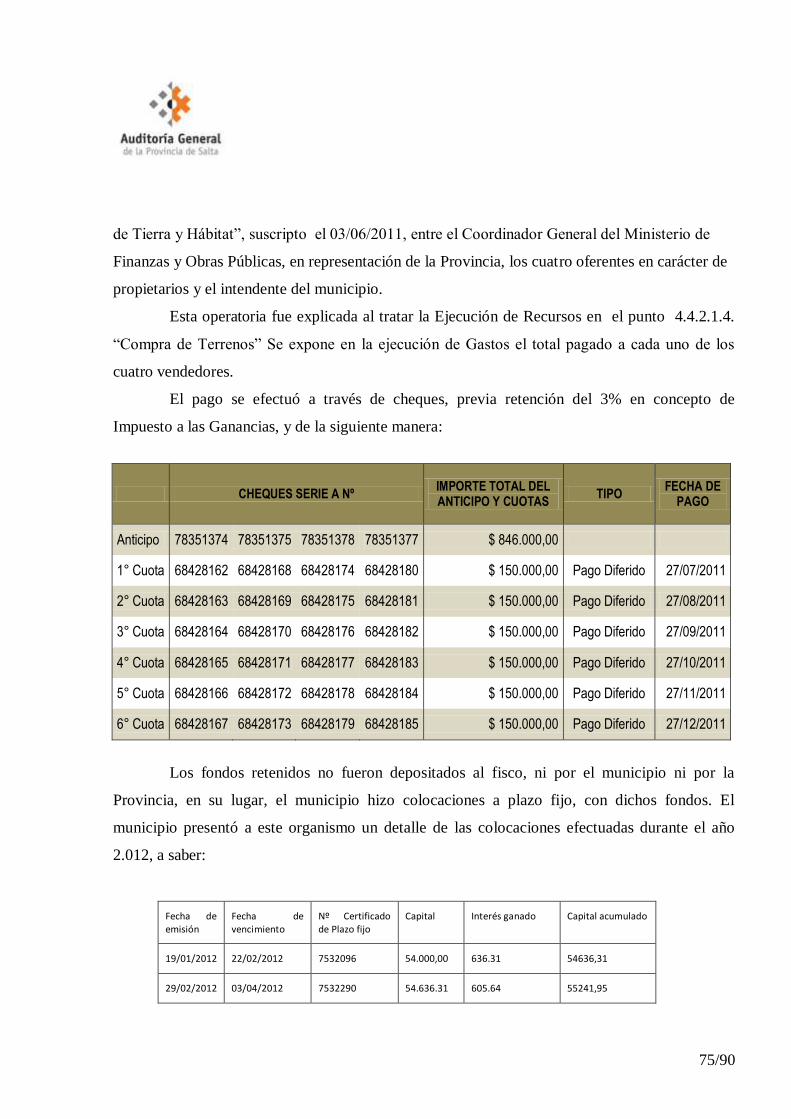

ocasión del análisis de la Cuenta “Compra de Terrenos – Código 720.200.211” se verificó que:

1. El municipio al actuar como intermediario en el pago del precio de la compra del

terreno realizada por la Provincia de Salta, practicó en julio/2011, la retención del

9/90

Impuesto a las ganancias, en el momento de cancelar íntegramente el precio de venta

pactado, al verificarse el presupuesto legal para la procedencia de la retención

impositiva practicada

2. El impuesto a la Ganancias que recayó sobre la operación de venta fue pagado por los

vendedores condóminos, sin tener en cuenta la retención sufrida, al incluir el resultado

impositivo de dicha operación en sus declaraciones juradas del Impuesto a las

Ganancias del año 2.011, según certificación expedida por contador público aludida en

el inciso e), artículo 19 de la R.G.(AFIP) Nº 2139, hecho que fue acreditado en el año

2.016, a la Escribana de Gobierno, al momento de suscribirse la escritura de venta,

entre la provincia de Salta y los condóminos vendedores.

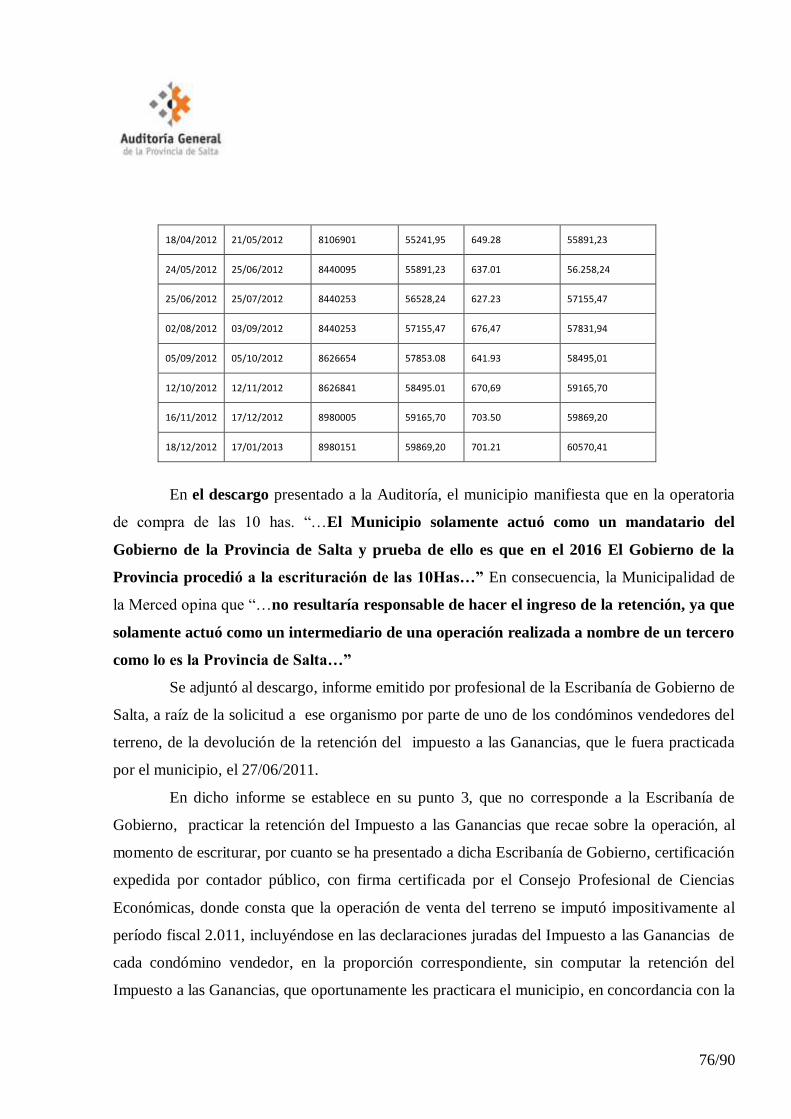

3. El municipio mantuvo en su poder el importe de la retención impositiva practicada de $

54.000,00, hasta el año 2.016, fecha en que procedió a devolver estos fondos a los

vendedores. A partir de enero /2012, realizó con dichos fondos colocaciones a plazo

fijo, obteniendo un interés de $ 6.570,41 al 17/01/2013, según detalle de las

colocaciones a plazo fijo presentada a esta Auditoría por el Secretario de Hacienda del

Municipio. Al tener estos fondos el carácter de, “Fondos de Terceros”, el Municipio

debió depositar la retención impositiva inmediatamente de practicada y realizar la

“rendición de cuenta” a la Provincia, según lo previsto en el Decreto Ley Nº 705/57 y

la Circular de Contaduría de la Provincia Nº 7/11. No debió el municipio mantenerlos

en su poder hasta el año 2.016, ni disponer de los mismos, realizando colocaciones a

plazo fijo a nombre del municipio. A la fecha del presente informe, no acreditó la

rendición a la Provincia, del importe de los intereses de las colocaciones a plazo fijo

efectuadas.

4. COMENTARIOS Y OBSERVACIONES

De conformidad con el Programa de Acción Anual de Auditoría y Control, aprobado

por Resolución (AGPS) Nº 61/12, se procedió a la realización de la auditoría identificada con el

10/90

Código 0I-21/13 en la Municipalidad de La Merced, según la Planificación Específica

oportunamente aprobada por el Área de Control N° I.

El Informe de Auditoría Provisorio fue notificado el 10 de febrero de 2.017, mediante

Cédula de Notificación, invitándose en la misma a funcionarios del Municipio a concurrir a la

Auditoría General de la Provincia, dentro de los diez días hábiles administrativos, a fin de

profundizar sobre los fundamentos del Informe de Auditoría Provisorio.

El 23 de febrero el ente auditado solicitó prórroga para la celebración de la citada

reunión y la presentación de documentación.

La reunión aclaratoria del Informe de Auditoría Provisorio, con el intendente y

funcionarios del municipio, según Acta Nº 02 se celebró el 16 de marzo del año 2.017.

Como resultado de la labor desarrollada, y considerando las aclaraciones formuladas

por el ente auditado el 11/04/2017, al Informe de Auditoría Provisorio notificado, se exponen

los comentarios y observaciones, que se detallan analíticamente a continuación:

4.1. Sistema de Control Interno

Como resultado del análisis efectuado y la consiguiente evaluación realizada a través de

cuestionarios labrados, en lo concerniente al sistema de control interno operante en el ente

auditado, se formulan las siguientes

Observaciones

4.1.1. El Manual de Misiones y Funciones de las diferentes áreas del Municipio no está

formalmente aprobado.

4.1.2. No tiene Manual de Procedimientos, lo que dificulta las actividades de control.

4.1.3. No existe división de funciones, por cuanto la administración de fondos y valores y la

registración contable se desarrollan en forma conjunta, lo que atenta contra un principio

básico de control, cual es, el control por segregación de funciones incompatibles, no

permitiendo además, asegurar que las operaciones se ejecuten de manera ordenada,

económica, eficiente y efectiva.

4.1.4. Del análisis del Libro de Resoluciones Municipales se verificó que el ente auditado

incumple con lo dispuesto en el artículo 104 de la Ley Nº 1349, que dice: “Art. 104.

11/90

Todas las ordenanzas que dicten los Concejos Deliberantes y Comisiones Municipales y

las resoluciones que expidan los Intendentes o Presidentes, deberán numerarse

ordinariamente, manteniéndose la numeración correlativa por la fecha de

promulgación o expedición inscribiéndose en un libro que se denominará "Registro

Municipal”.

Evidencias:

- Resolución Nº 001/11 de fecha 03/01/11: Designación de Personal No

Permanente – Transitorio.

- Resolución Nº 001/11 de fecha 12/12/11: Asunción de Juan Ángel Pérez como

titular de Departamento Ejecutivo Municipal.

- Resolución Nº 002/11 de fecha 05/01/11: Autorización de pago.

- Resolución Nº 002/11 de fecha 13/12/11: Entrega de medallas mejor promedio –

Escuela Nº 5051.

- Resolución Nº 003/11 de fecha 05/01/11. Compra Directa de Motoniveladora

Caterpillar por U$S 30.000,00.

- Resolución Nº 003/11 de fecha 15/12/11: Autorización de pago de ayuda

financiera por $ 300,00.

- Resolución Nº 004/11: Autorización de pago de ayuda financiera por $ 120,00.

- Resolución Nº 004/11 de fecha 15/12/11: Disponer suspensión preventiva de

Agente Sumariado.

- Resolución Nº 005/11 de fecha 06/01/11: Autorización de pago de ayuda

financiera por $ 150,00.

- Resolución Nº 005/11 de fecha 15/12/11: Designa al encargado interino del

Matadero Municipal.

- Resolución Nº 006/11: Autorización de pago por la suma de $ 850,00.

- Resolución Nº 006/11 de fecha 15/12/11: Provisión de mano de obra y

herramientas para colocación de juegos infantiles - "Tobogán Gigante"

A pesar que el Intendente, inició nuevamente un nuevo mandato, no debió discontinuar

la correlatividad en la numeración.

12/90

4.1.5. No registra sus operaciones en una contabilidad presupuestaria, esto es, los gastos por

el importe autorizado y sus modificaciones, los compromisos contraídos, y los incluidos

en órdenes de pago. La única etapa que expone tanto para los recursos como los gastos

es el “Pagado”.

4.1.6. El Municipio no da estricta observancia a las normas contables del Decreto Ley N°

705/57, debido a la falta de un sistema de registración contable integral e integrado que

incluya los sistema presupuestario, financiero y patrimonial (artículo 43 del Decreto

Ley N° 705/57 y sus modificatorias).

4.1.7. La registración no cumple con principios técnicos emanado de normas contables

generalmente aceptadas ya que se verificó la imputación de gastos exclusivamente por

el “Percibido”.

4.1.8. No se lleva una contabilidad de costos para la obra pública. En algunos casos si bien se

conoce el costo de mano de obra y materiales de construcción asignables a una obra

específica, el municipio realiza la registración contable imputando en la Cuenta: “Obra

Pública Varias”, código 720100021 y “Otros Servicios y Gastos”, código 631600000, el

costo de construcción de varias obras, sin habilitar cuentas simples para cada una, lo que

dificulta el control de costo atribuibles a las Obras informadas en la Ejecución

Presupuestaria.

En los casos que se utilizan cuentas específicas por obra, la asignación de costos

efectuada es errónea e incompleta, Evidencia: Cuenta 720200205, “Programa Una Casa

para Tu Hogar”.

4.1.9. No se presentó el libro Diario General, correspondiente a los ejercicios financieros

2.011 y 2.012, que les fueron requeridos mediante Nota del 28/10/2014, lo que

imposibilitó a los auditores aplicar los procedimientos de auditoría previstos, a fin de

verificar aspectos relativos a la registración de las operaciones.

4.1.10. El Mayor de las cuentas objeto de la muestra de auditoría, presentados por el Municipio,

es un “detalle de movimientos operados en el ejercicio 2.011, en cada cuenta” en la

Etapa del “Pagado”, con indicación de la/s Orden/es de Pago/s que le dieron origen -

que no se indica en todos los casos-, el número de Liquidación de Pago, importes

13/90

parciales y la suma total, sin indicar si corresponde a un saldo deudor o acreedor. No

indica: la fecha del movimiento, el número de asiento del Diario General, el tipo de

comprobante respaldatorio de la registración, concepto, débitos, créditos y saldos

deudores y acreedores, con lo que se dificulta la identificación y por ende el control de

la operación registrada impidiendo aplicar los procedimientos de auditoría.

4.1.11. Se confecciona diariamente “La Planilla de Caja”, que expone el saldo inicial de caja,

los movimientos de ingresos y egresos relacionados con los movimientos de caja y las

cuentas bancarias del Banco Macro: Nº 3-150-0940144425/7 y Nº 3-150-0940189088-1

(Fondo Solidario/Soja) y el saldo final de Caja. Este reporte se complementa con el

“Informe de Parte Diario de Tesorería”, emitido por el sistema informático de

recaudación “Itron”, que junto con la cobranza tributaria, le rinde diariamente el Sector

de Receptoría a Tesorería.

La planilla se confecciona con la metodología usada para llevar el Libro Caja Ingreso y

el Libro Caja Egreso. Como Ingreso se registra el Total de Cobranzas diarias rendidas

por el Sector de Receptoría, las rendiciones de cobranzas efectuadas por la delegación

de San Agustín, las retenciones de Actividades Económicas y Tasa de Actuación

Administrativa descontadas al efectuar la liquidación del gasto y los cheques emitidos

por su valor nominal. Como Egreso se registran los pagos en efectivo, los cheques

emitidos por el valor total de la Orden de Pago sin descuentos efectuados, por lo que el

importe registrado no coincide con el valor nominal del cheque, reintegros o

devoluciones de tributos, las transferencias bancarias y los depósitos bancarios

efectuados.

La Planilla de Caja del municipio es incompleta pues no incluye la totalidad de los

movimientos de ingresos, egresos relacionados con todas las cuentas bancarias con las

que opera el municipio.

4.1.12. No se presentó El Balance de Sumas y Saldos al 31/12/2011, con el que se confeccionó

la Ejecución Presupuestaria de Recursos y Gastos al 31/12/2011, De esta manera, no se

puede efectuar el control cuantitativo y cualitativo integral de las registraciones

contables, fuente de información para la confección de los estados demostrativos, que

14/90

integran la Cuenta General del Ejercicio, entre los que se destacan: a) del Movimiento

de Fondos y Valores, b) de la Situación del Tesoro, c) de la Deuda Pública clasificada

en consolidada y flotante al comienzo y cierre del ejercicio y d) de los Bienes del

Estado. Los tres últimos estados contables, revisten suma importancia para determinar

la integridad en la declaración de los recursos y gastos ejecutados.

4.1.13. Debilidades de control interno en el circuito operativo de la contratación de bienes y

servicios, tales como:

a) Excepcionalmente, se emiten órdenes de compra en forma excepcional, para

efectuar las compras y contrataciones.

b) No se respetan las modalidades de contratación y demás aspectos establecidos en

la Ley de Contrataciones de la Provincia.

4.1.14. Las facturas o documentos equivalentes, adjuntas a las Órdenes de Pago, presentadas a

esta Auditoría, y que respaldan la liquidación del gasto, no se encuentran intervenidas,

con sello "Contabilizado-Pagado-fecha" o similar, de modo de evitar su registración

contable o presentación para su pago, en más de una oportunidad.

4.1.15. No se depositan diariamente los fondos percibidos en las cuentas corrientes bancarias

del Municipio.

El ente auditado manifiesta: “…No se depositan los fondos en forma diaria por que en

la jurisdicción de este municipio no existe ninguna entidad bancaria, no obstante a ello

en la actualidad se realizan los depósitos de recaudación del sistema de cobranzas de

servicios “Pago Fácil” en forma diaria, mientras que la recaudación diaria es usada

para el pago de las facturas de gastos corrientes que autoriza diariamente el ejecutivo

Municipal…”.

Una sana medida de control interno, establece que los fondos recaudados deben

depositarse diariamente y los gastos corrientes cancelarse con la emisión de cheques e

instrumentarse un régimen de fondo fijo o caja chica para los gastos menores.

Se modifica la observación por la siguiente:

15/90

El municipio no tiene implementado un régimen de fondo fijo o caja chica para atender

los gastos menores.

4.1.16. Los pagos no solo se realizan con cheques de las cuentas bancarias del municipio, sino

también con efectivo y con fondos proveniente de las recaudaciones diarias. No posee

instrumento interno que determine hasta qué monto los pagos pueden ser en efectivo, y

desde qué monto los pagos deben ser efectuados con cheques.

4.1.17. No existe implementado un sistema de Caja chica para gastos menores

4.1.18. En el libro Banco no se registran los cheques vencidos no presentados al cobro y los

rechazados.

4.1.19. No se realizan arqueos sorpresivos sobre los fondos y valores en poder de la Tesorería

de la Municipalidad ni en la Delegación San Agustín.

4.1.20. El Inventario del Parque Automotor del Municipio presentado, resulta incompleto, al no

detallarse la fecha de incorporación de los bienes, ubicación física y valuación. En el

caso de las bajas informadas, no menciona la fecha de baja, la identificación completa

del bien, el destino del mismo y el instrumento legal que autorizó la baja o

desafectación patrimonial.

4.1.21. Incumplimiento de las normas de carácter tributario, en lo referente a la retención del

Impuesto a las Ganancias. En relación a las retenciones del Impuesto a las Actividades

Económicas, no actúa con el mismo criterio cuando no practica la retención.

4.2. Sistema de Registración

El Municipio cuenta con los siguientes sistemas de registración computarizados: a) de

recaudación tributaria ITRON, y b) SIAM de registración contable de las operaciones del

municipio.

La registración contable, así como la elaboración de los Estados de Ejecución de

Recursos y Gastos y demás estados fijados por el artículo 50 de la Ley N° 705/57 de

Contabilidad de la Provincia, se realiza en el municipio y se encuentra a cargo del Secretario de

Hacienda.

16/90

Del análisis y la evaluación practicada sobre el sistema de registración de las

operaciones de la Municipalidad de La Merced se formula la siguiente

Observación

4.2.1. El ente auditado no posee un sistema de registración presupuestaria, no realizando en

consecuencia la registración correspondiente a las distintas etapas del Gasto. Lo

señalado constituye un impedimento para conocer, y por lo tanto controlar, si al

momento de ejecutar una partida, la misma tiene o no el crédito suficiente para realizar

dicho gasto, de conformidad a lo autorizado por el respectivo Presupuesto. Artículo 12º

y SS. y artículo 44º inc. 1) y 2) de la Ley Nº 705/57 de Contabilidad de la Provincia de

Salta.

4.3. Estado de Ejecución Presupuestaria de Gastos al 30/12/11

4.3.1. Aspectos Generales

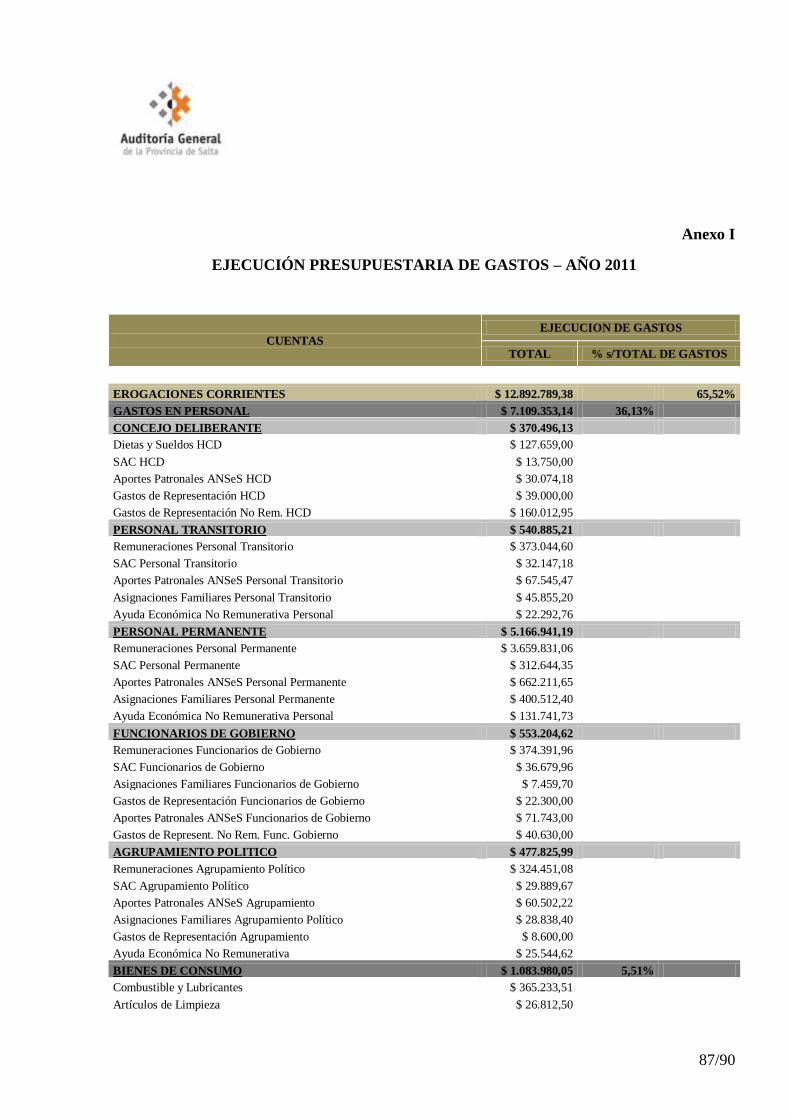

El ente auditado aportó a esta Auditoría la Ejecución Presupuestaria de Gastos

correspondiente al Ejercicio Financiero 2011, según se expone en el Anexo I del presente

informe.

El importe total de Erogaciones del Estado de Ejecución Presupuestaria para el ejercicio

financiero al 31/12/11 asciende a la suma de $ 19.676.584,96.

Como resultado de los procedimientos de auditoría aplicados se formulan las siguientes,

Observaciones:

4.3.1.1. El estado de Ejecución Presupuestaria de Gastos aportado por el ente auditado incumple

con lo dispuesto por el artículo 50º de la Ley Nº 705/57 en lo incisos 1) que se

transcribe a continuación:

“1) De la ejecución del presupuesto con relación a los créditos, indicando por cada

uno:

a) Monto original;

b) Modificaciones introducidas durante el ejercicio;

c) Monto definitivo al cierre del ejercicio;

d) Compromisos contraídos;

17/90

e) Saldo no utilizado;

t) Compromisos incluidos en orden de pago;

g) Residuos pasivos;

4.3.1.2. No se ha seguido la clasificación presupuestaria del gasto por objeto según el Manual de

Clasificaciones Presupuestarias en la confección del Estado de Ejecución Presupuestaria

del Gasto.

4.3.2. Análisis Presupuestario

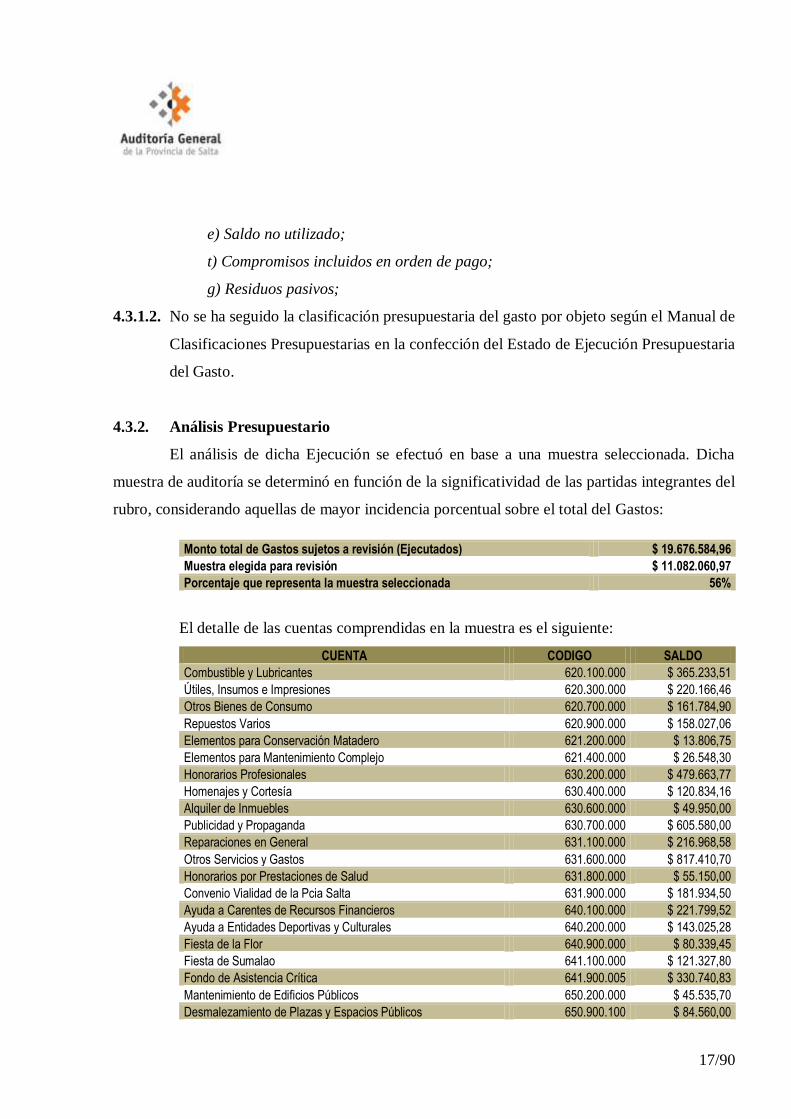

El análisis de dicha Ejecución se efectuó en base a una muestra seleccionada. Dicha

muestra de auditoría se determinó en función de la significatividad de las partidas integrantes del

rubro, considerando aquellas de mayor incidencia porcentual sobre el total del Gastos:

Monto total de Gastos sujetos a revisión (Ejecutados) $ 19.676.584,96

Muestra elegida para revisión $ 11.082.060,97

Porcentaje que representa la muestra seleccionada 56%

El detalle de las cuentas comprendidas en la muestra es el siguiente:

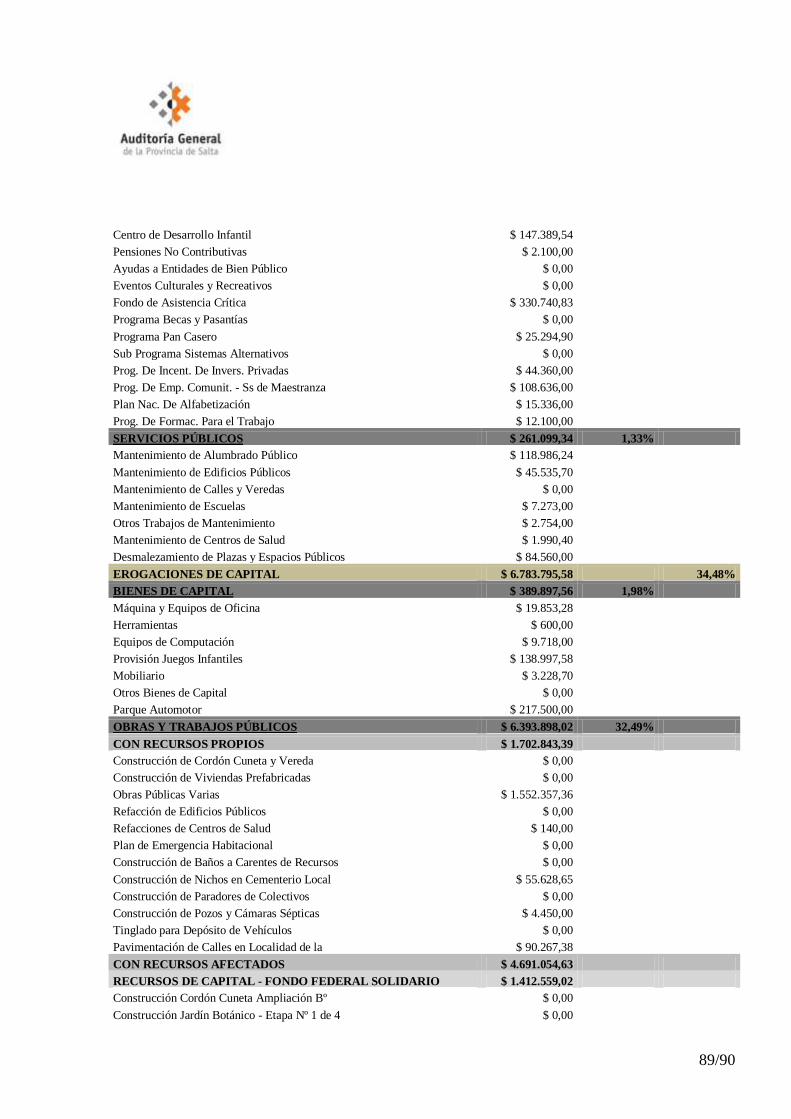

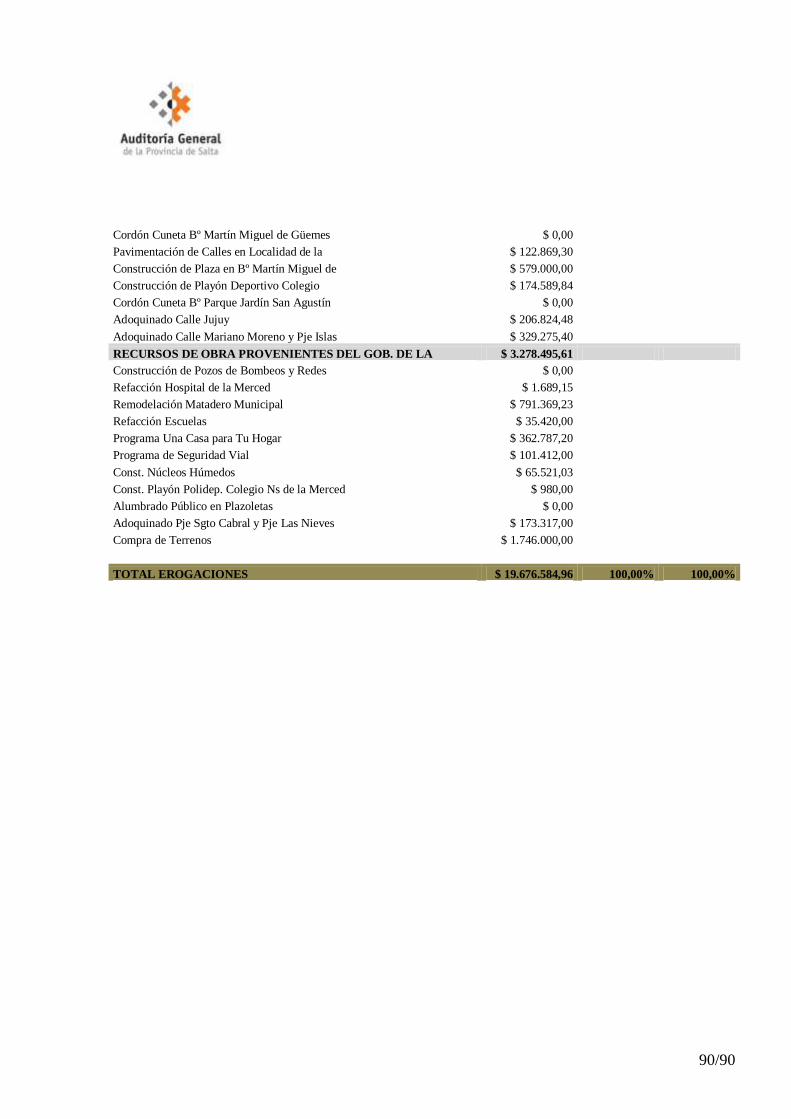

CUENTA CODIGO SALDO

Combustible y Lubricantes 620.100.000 $ 365.233,51

Útiles, Insumos e Impresiones 620.300.000 $ 220.166,46

Otros Bienes de Consumo 620.700.000 $ 161.784,90

Repuestos Varios 620.900.000 $ 158.027,06

Elementos para Conservación Matadero 621.200.000 $ 13.806,75

Elementos para Mantenimiento Complejo 621.400.000 $ 26.548,30

Honorarios Profesionales 630.200.000 $ 479.663,77

Homenajes y Cortesía 630.400.000 $ 120.834,16

Alquiler de Inmuebles 630.600.000 $ 49.950,00

Publicidad y Propaganda 630.700.000 $ 605.580,00

Reparaciones en General 631.100.000 $ 216.968,58

Otros Servicios y Gastos 631.600.000 $ 817.410,70

Honorarios por Prestaciones de Salud 631.800.000 $ 55.150,00

Convenio Vialidad de la Pcia Salta 631.900.000 $ 181.934,50

Ayuda a Carentes de Recursos Financieros 640.100.000 $ 221.799,52

Ayuda a Entidades Deportivas y Culturales 640.200.000 $ 143.025,28

Fiesta de la Flor 640.900.000 $ 80.339,45

Fiesta de Sumalao 641.100.000 $ 121.327,80

Fondo de Asistencia Crítica 641.900.005 $ 330.740,83

Mantenimiento de Edificios Públicos 650.200.000 $ 45.535,70

Desmalezamiento de Plazas y Espacios Públicos 650.900.100 $ 84.560,00

18/90

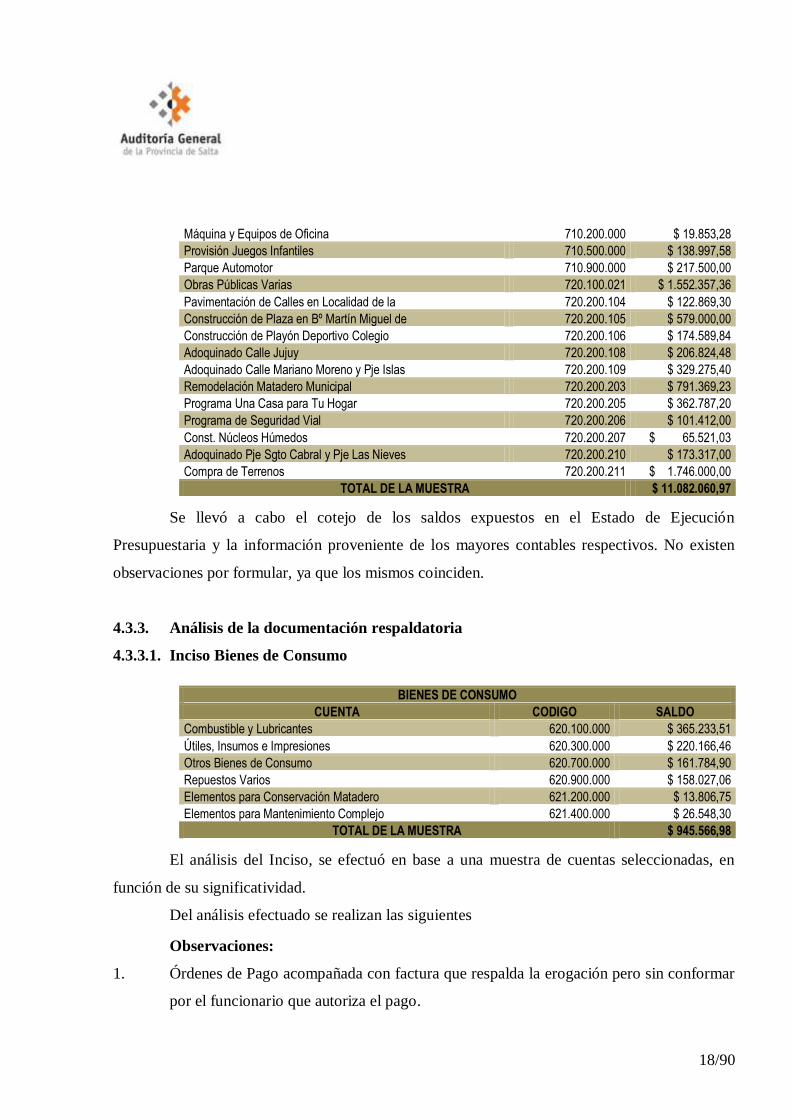

Máquina y Equipos de Oficina 710.200.000 $ 19.853,28

Provisión Juegos Infantiles 710.500.000 $ 138.997,58

Parque Automotor 710.900.000 $ 217.500,00

Obras Públicas Varias 720.100.021 $ 1.552.357,36

Pavimentación de Calles en Localidad de la 720.200.104 $ 122.869,30

Construcción de Plaza en Bº Martín Miguel de 720.200.105 $ 579.000,00

Construcción de Playón Deportivo Colegio 720.200.106 $ 174.589,84

Adoquinado Calle Jujuy 720.200.108 $ 206.824,48

Adoquinado Calle Mariano Moreno y Pje Islas 720.200.109 $ 329.275,40

Remodelación Matadero Municipal 720.200.203 $ 791.369,23

Programa Una Casa para Tu Hogar 720.200.205 $ 362.787,20

Programa de Seguridad Vial 720.200.206 $ 101.412,00

Const. Núcleos Húmedos 720.200.207 $ 65.521,03

Adoquinado Pje Sgto Cabral y Pje Las Nieves 720.200.210 $ 173.317,00

Compra de Terrenos 720.200.211 $ 1.746.000,00

TOTAL DE LA MUESTRA $ 11.082.060,97

Se llevó a cabo el cotejo de los saldos expuestos en el Estado de Ejecución

Presupuestaria y la información proveniente de los mayores contables respectivos. No existen

observaciones por formular, ya que los mismos coinciden.

4.3.3. Análisis de la documentación respaldatoria

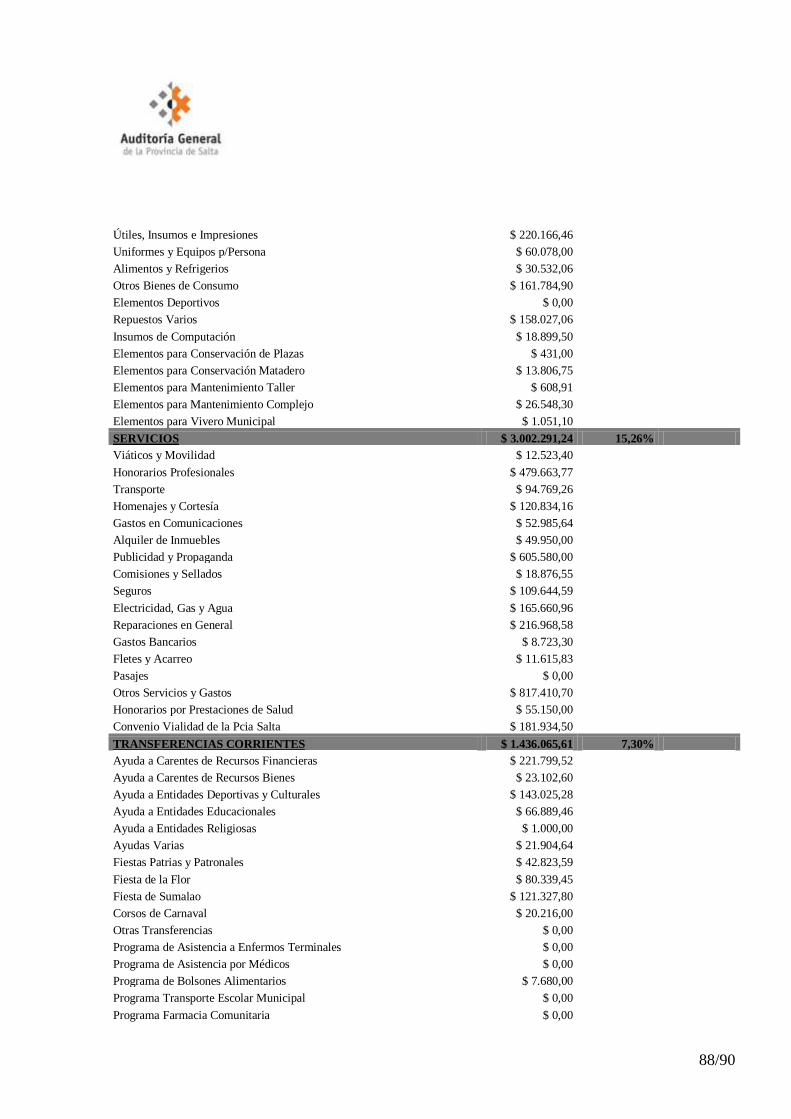

4.3.3.1. Inciso Bienes de Consumo

BIENES DE CONSUMO

CUENTA CODIGO SALDO

Combustible y Lubricantes 620.100.000 $ 365.233,51

Útiles, Insumos e Impresiones 620.300.000 $ 220.166,46

Otros Bienes de Consumo 620.700.000 $ 161.784,90

Repuestos Varios 620.900.000 $ 158.027,06

Elementos para Conservación Matadero 621.200.000 $ 13.806,75

Elementos para Mantenimiento Complejo 621.400.000 $ 26.548,30

TOTAL DE LA MUESTRA $ 945.566,98

El análisis del Inciso, se efectuó en base a una muestra de cuentas seleccionadas, en

función de su significatividad.

Del análisis efectuado se realizan las siguientes

Observaciones:

1. Órdenes de Pago acompañada con factura que respalda la erogación pero sin conformar

por el funcionario que autoriza el pago.

19/90

Evidencia:

Combustibles y Lubricantes: Órdenes de Pago números: 21.382, 25.619,

25.620 y 25637.

2. Órdenes de Pago sin acompañar factura, remito y recibo.

Evidencias:

Repuestos Varios: Órdenes de Pago Nº 20602 y Liquidación de Pago Nº

20077

Útiles, Insumos e Impresiones: Orden de Pago Nº 20115 y Liquidación

de Pago Nº 19639

3. El legajo que acompaña a la Orden de Pago carece de: Pedido de provisión, afectación

presupuestaria, encuadre de la contratación, publicaciones y planilla de invitaciones y

sus recepciones, tres presupuestos, cuadro comparativo y dictamen de preadjudicación,

adjudicación por parte de funcionario competente, Contrato u Orden de Compra e

Informe de Recepción del bien.

Evidencias:

Combustibles y Lubricantes: Orden de Pago Nº 21612 y Liquidación de

Pago Nº 20986

Útiles, Insumos e Impresiones: Orden de Pago Nº 20810 y Liquidación

de Pago Nº 20275

Útiles, Insumos e Impresiones: Orden de Pago Nº 24489 y Liquidación

de Pago Nº 23614

Otros Bienes de Consumo: Orden de Pago Nº 23050 y Liquidación de

Pago Nº 22257

Repuestos Varios: Orden de Pago Nº 24916 y Liquidación de Pago Nº

25148

20/90

4. La modalidad de contratación utilizada es incorrecta, en lugar de “Contratación Directa”

debió realizarse “Concurso de Precios”, según los artículos 10 y 12 del Decreto 1448/96

reglamentario de la Ley Nº 6838.

Evidencia:

Repuestos Varios: Orden de Pago Nº 24163 y Liquidación de Pago Nº

23330

5. Registraciones en el mayor general, sin acompañar copia de la Orden de Pago.

Evidencias:

Útiles, Insumos e Impresiones: Orden de Pago Nº 20810 y Liquidación

de Pago Nº 20275.

Repuestos Varios: Orden de Pago Nº 20602 y Liquidación de Pago Nº

20077.

6. Registraciones en el mayor general, sin acompañar copia de la Liquidación de Pago.

Evidencia:

Combustibles y Lubricantes: Orden de Pago Nº 19944 y Liquidación de

Pago Nº 19395.

Elementos para Conservación Matadero: Orden de Pago Nº 22694 y

Liquidación de Pago Nº 22324.

Elementos para Mantenimiento Complejo Deportivo: Orden de Pago Nº

22692 y Liquidación de Pago Nº 22324.

7. En el Listado de “Órdenes de Pago por Cuentas Contables 2011” puesto a disposición

por el auditado, figura la Liquidación de Pago Nº 23113 por $ 6.090,00 imputada a la

cuenta Combustibles y Lubricantes.

En el mayor de dicha cuenta no se encuentra registrada la misma, desconociéndose el

Nº de Orden de Pago con la que se vincula.

21/90

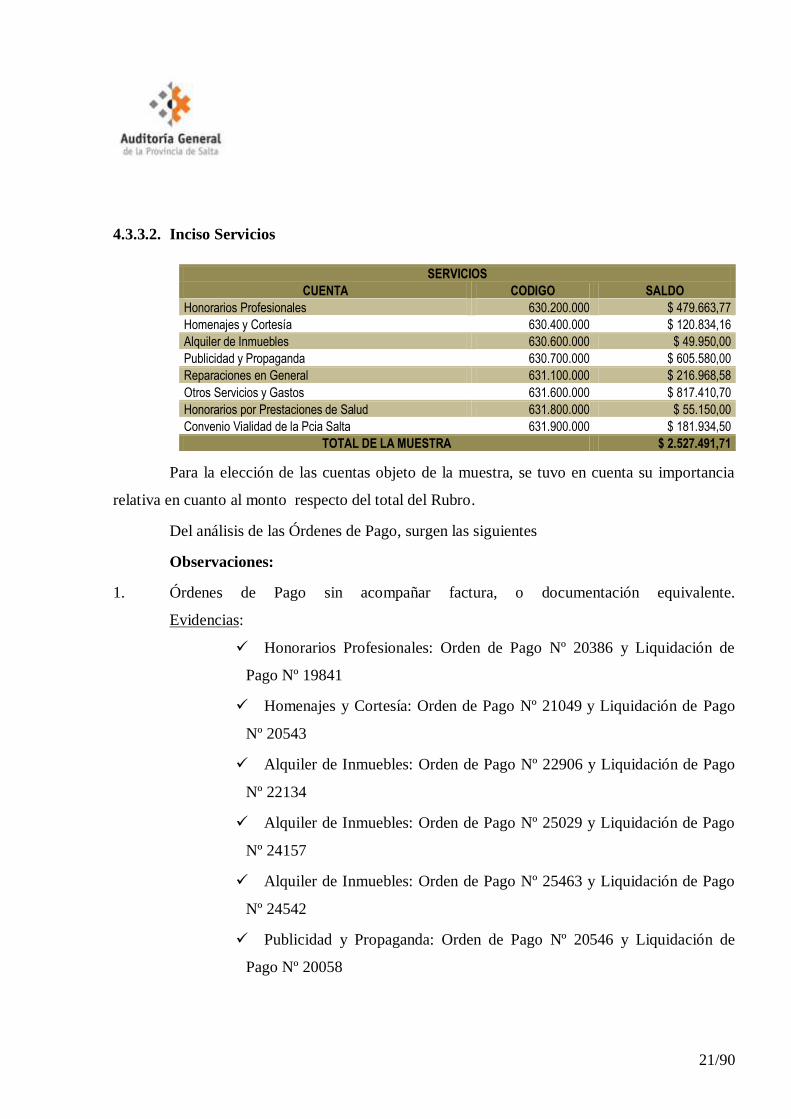

4.3.3.2. Inciso Servicios

SERVICIOS

CUENTA CODIGO SALDO

Honorarios Profesionales 630.200.000 $ 479.663,77

Homenajes y Cortesía 630.400.000 $ 120.834,16

Alquiler de Inmuebles 630.600.000 $ 49.950,00

Publicidad y Propaganda 630.700.000 $ 605.580,00

Reparaciones en General 631.100.000 $ 216.968,58

Otros Servicios y Gastos 631.600.000 $ 817.410,70

Honorarios por Prestaciones de Salud 631.800.000 $ 55.150,00

Convenio Vialidad de la Pcia Salta 631.900.000 $ 181.934,50

TOTAL DE LA MUESTRA $ 2.527.491,71

Para la elección de las cuentas objeto de la muestra, se tuvo en cuenta su importancia

relativa en cuanto al monto respecto del total del Rubro.

Del análisis de las Órdenes de Pago, surgen las siguientes

Observaciones:

1. Órdenes de Pago sin acompañar factura, o documentación equivalente.

Evidencias:

Honorarios Profesionales: Orden de Pago Nº 20386 y Liquidación de

Pago Nº 19841

Homenajes y Cortesía: Orden de Pago Nº 21049 y Liquidación de Pago

Nº 20543

Alquiler de Inmuebles: Orden de Pago Nº 22906 y Liquidación de Pago

Nº 22134

Alquiler de Inmuebles: Orden de Pago Nº 25029 y Liquidación de Pago

Nº 24157

Alquiler de Inmuebles: Orden de Pago Nº 25463 y Liquidación de Pago

Nº 24542

Publicidad y Propaganda: Orden de Pago Nº 20546 y Liquidación de

Pago Nº 20058

22/90

Publicidad y Propaganda: Orden de Pago Nº 22627 y Liquidación de

Pago Nº 22051

2. Registraciones en el Mayor General, sin acompañar copia de la Orden de Pago.

Evidencias:

Homenajes y Cortesía: Orden de Pago Nº 21049 y Liquidación de Pago

Nº 20543.

Publicidad y Propaganda: Orden de Pago Nº 20546 y Liquidación de

Pago Nº 20058.

Publicidad y Propaganda: Orden de Pago Nº 22627 y Liquidación de

Pago Nº 22051.

Publicidad y Propaganda: Orden de Pago Nº 25948 y Liquidación de

Pago Nº 25022.

Honorarios Profesionales: Orden de Pago Nº 22990 y Liquidación de

Pago Nº 22363.

Honorarios Profesionales: Orden de Pago Nº 22990 y Liquidación de

Pago Nº 22478.

3. Registraciones en el mayor general, sin acompañar copia de la Liquidación de Pago.

Evidencia:

Publicidad y Propaganda: Orden de Pago Nº 25948 y Liquidación de

Pago Nº 25022.

4. Liquidaciones de Pago, que carecen de la firma del Beneficiario.

Evidencias:

Honorarios Profesionales: Liquidación de Pago Nº 20814

Publicidad y Propaganda: Liquidación de Pago Nº 25022

Reparaciones en General: Liquidación de Pago Nº 20769

Otros Servicios y Gastos: Liquidación de Pago Nº 20469

Otros Servicios y Gastos: Liquidación de Pago Nº 20815

Otros Servicios y Gastos: Liquidación de Pago Nº 24242

23/90

5. Fecha de la factura posterior a la fecha de la Liquidación de Pago.

Evidencia:

Honorarios Profesionales: Orden de Pago Nº 25869 y Liquidación de

Pago Nº 24892

Análisis Jurídico

Cuenta 630.200.00 “Honorarios Profesionales”

Contratos de Locación de Servicios

La Resolución Nº 009/11 de fecha 11/01/11 aprueba en todas y cada una de sus partes

los contratos suscriptos entre el Municipio y los asesores externos.

Se procedió a verificar que los contratos aportados por el ente auditado se encuentren

firmados por las partes intervinientes y que hayan sido intervenidos por la Dirección General de

Rentas.

Del procedimiento de auditoría aplicado surge la siguiente

Observación

1. Los contratos aportados por el ente auditado no se encuentran intervenidos por la

Dirección General de Rentas, incumpliéndose con el pago del Impuesto de Sellos

previsto en el artículo 226 del Código Fiscal, que dice: “Por los actos, contratos y

operaciones comprendidos en las disposiciones de este Código y la ley impositiva que

se realicen en el territorio de la Provincia, se pagará el impuesto que establece este

Título, con arreglo a los montos y alícuotas que fije la ley impositiva.”

Otros servicios contratados (por los cuales no se celebraron los respectivos

contratos)

Servicio de Gestión y Cobranzas

- Proveedor: CUIT Nº 27-25662594-1

Mediante Ordenanza Nº 18/10 de fecha 25/08/10 el Concejo Deliberante de la

Municipalidad de La Merced autoriza al Departamento Ejecutivo a contratar el Servicio de

Gestión y Cobranzas, por medio del cual se encomienda la tarea de recupero y cobranza judicial

24/90

y extrajudicial de los importes debidos al municipio por los conceptos de tributos, tasas,

impuestos y contribuciones que se encuentren en situación de mora, según lo informado por las

oficinas de recaudación del Municipio. Asimismo, establece como monto máximo a pagar por el

servicio, el 15% de las sumas efectivamente recuperadas.

Del análisis de la documentación aportada por el ente auditado, no surgen observaciones a

formular.

Servicio: Elaboración de anteproyectos de Obras Públicas y su actualización.

- Proveedor: CUIT Nº 20-13346105-2

Se procedió a verificar los pagos de los anteproyectos y su actualización, elaborados por

el proveedor e informados por el municipio,

Del procedimiento de auditoría aplicado surge la siguiente

Observación

1. El ente auditado debería de haber actuado como agente de retención del Impuesto a las

Actividades Económicas previsto en el artículo 159 y siguientes del Código Fiscal. No

surgiendo de la documentación aportada que el contratista se encuentre exento del pago

del mismo.

Servicio: Relevamiento de Medios

- Proveedor: CUIT Nº 20-26094165-9

Mediante Nota recibida en fecha 15/10/14 el ente auditado expresó que "… en ese

período no se realizaban contratos de publicidad."

Sin perjuicio de lo aclarado, corresponde señalar que se registraron pagos al mismo

proveedor en la Cuenta 630.700.000 "Publicidad y Propaganda" por la suma de $ 93.750,00, no

quedando en claro cuál es la labor específica encomendada (relevamiento de medios) imputada

en la Cuenta 630.200.000 "Honorarios Profesionales", cuyos pagos ascienden a la suma de

$ 78.750,00.

25/90

Del procedimiento de auditoría aplicado surge la siguiente

Observación

1. El ente auditado no dio cumplimiento al artículo 69 de la Ley Nº 6838

Observación común a los servicios contratados:

1. Al no haberse celebrado los respectivos contratos de locación de servicios, el ente

auditado no dio cumplimiento a lo dispuesto por el artículo 11 de la Ley Nº 6068,

Estatuto del Empleado Municipal, que dice: “Formalidades del Contrato. El contrato

deberá efectuarse por escrito y ser aprobado por Resolución Municipal, debiendo

quedar perfectamente establecido: fecha de iniciación y finalización del contrato;

forma y monta de la remuneración y tipo de imputación; horario de trabajo; tareas a

cumplir y otras condiciones que se establezcan entre las partes.”

4.3.3.3. Inciso Transferencias Corrientes

TRANSFERENCIAS CORRIENTES

CUENTA CODIGO SALDO

Ayuda a Carentes de Recursos Financieros 640.100.000 $ 221.799,52

Ayuda a Entidades Deportivas y Culturales 640.200.000 $ 143.025,28

Fiesta de la Flor 640.900.000 $ 80.339,45

Fiesta de Sumalao 641.100.000 $ 121.327,80

Fondo de Asistencia Crítica 641.900.005 $ 330.740,83

TOTAL DE LA MUESTRA $ 897.232,88

Para la elección de las cuentas objeto de la muestra, se tuvo en cuenta su importancia

relativa en cuanto al monto respecto del total del Rubro

Del análisis de las Órdenes de Pago, surgen las siguientes

Observaciones:

1. Registraciones en el Mayor General, sin acompañar copia de la Orden de Pago.

Evidencias:

Fondo de Asistencia Crítica: Orden de Pago Nº 21208 y Liquidación de

Pago Nº 20607.

26/90

Ayuda a Carentes de Recursos Financieros: Orden de Pago Nº 21186 y

Liquidación de Pago Nº 20595.

2. El legajo que acompaña a la Orden de Pago, carece de Pedido de provisión, afectación

presupuestaria, encuadre de la contratación, publicaciones y planilla de invitaciones y

sus recepciones, tres presupuestos, cuadro comparativo y dictamen de preadjudicación,

adjudicación por parte de funcionario competente, Contrato u Orden de compra e

Informe de Recepción del bien.

Evidencias:

Ayuda a Entidades Deportivas y Culturales:

Orden de Pago Nº 24744 y Liquidación de Pago Nº 23862

Orden de Pago Nº 24745 y Liquidación de Pago Nº 23863

Orden de Pago Nº 24764 y Liquidación de Pago Nº 23881

Fiesta de la Flor: Orden de Pago Nº 25157 y Liquidación de Pago Nº

24261

3. Órdenes de Pago, sin acompañar factura y/o recibo.

Evidencia:

Fiesta de la Flor: Orden de Pago Nº 25236 y Liquidación de Pago Nº

24305

4. Pagos de horas extraordinarias al personal que se desempeña en la oficina municipal de

la Localidad de San Agustín y se imputa a la cuenta “Ayuda a Carentes de Recursos

Financieros”.

Evidencias:

Orden de Pago Nº 23989 y Liquidación de Pago Nº 23136

Orden de Pago Nº 24427 y Liquidación de Pago Nº 23353

5. Otorgamiento de subsidios sin acompañar la Resolución de otorgamiento.

Evidencia:

Orden de Pago Nº 20320 y Liquidación de Pago Nº 19781.

6. Órdenes de Pagos con Factura sin conformar

Evidencias:

27/90

Ayuda a Entidades Deportivas y Culturales: Orden de Pago Nº 24764 y

Liquidación de Pago Nº 23881

Fiesta de Sumalao: Orden de Pago Nº 22595 y Liquidación de Pago Nº

21833

7. Las facturas por compra de alimentos, solo mencionan la leyenda “Gastos Varios”, sin

especificar cantidad, tipo de artículo y precio. Excepcionalmente se acompaña remito

con este detalle. Las facturas no se encuentran conformadas y no hay constancia de su

recepción conforme. En el cuerpo de la factura la Secretaria de Acción Social o el

Secretario de Gobierno dejan constancia que los alimentos se entregaron a instituciones

o personas, pero no se acompaña la constancia de recepción por parte de los

Beneficiarios.

Evidencia:

Fondo de Asistencia Crítica:

Orden de Pago Nº 24205 y Liquidación de Pago Nº 23367.

Orden de Pago Nº 24694 y Liquidación de Pago Nº 23804.

8. A fin de que el sistema contable emita la Orden de Pago, se consigna como

documentación respaldatoria “Recibo C”, lo que es incorrecto pues no se ha recibido

ningún comprobante.

Evidencias:

Fiesta de Sumalao: Orden de Pago Nº 22765 y Liquidación de Pago Nº

21985, para pagar arrendamiento de predio en la localidad de Sumalao.

Fiesta de Sumalao: Orden de Pago Nº 22807 y Liquidación de Pago Nº

22058, por rendición de gastos de la Fiesta de Sumalao, por conceptos

diversos y a varios beneficiarios.

28/90

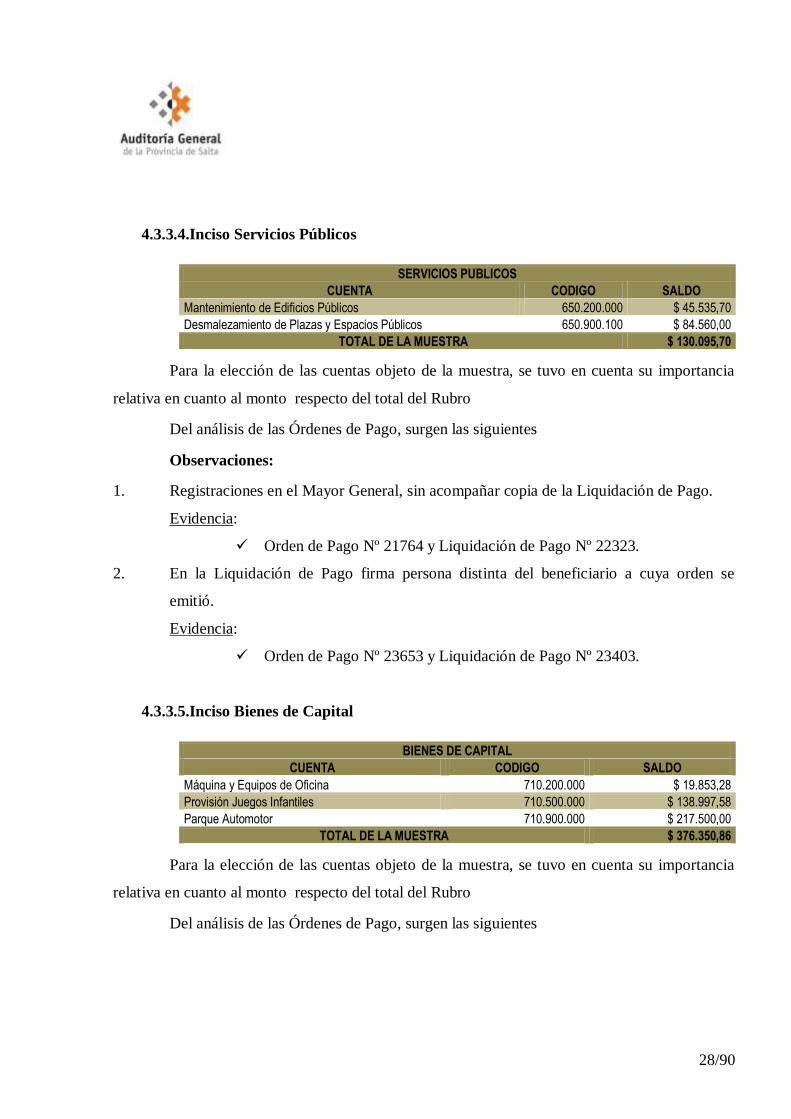

4.3.3.4.Inciso Servicios Públicos

SERVICIOS PUBLICOS

CUENTA CODIGO SALDO

Mantenimiento de Edificios Públicos 650.200.000 $ 45.535,70

Desmalezamiento de Plazas y Espacios Públicos 650.900.100 $ 84.560,00

TOTAL DE LA MUESTRA $ 130.095,70

Para la elección de las cuentas objeto de la muestra, se tuvo en cuenta su importancia

relativa en cuanto al monto respecto del total del Rubro

Del análisis de las Órdenes de Pago, surgen las siguientes

Observaciones:

1. Registraciones en el Mayor General, sin acompañar copia de la Liquidación de Pago.

Evidencia:

Orden de Pago Nº 21764 y Liquidación de Pago Nº 22323.

2. En la Liquidación de Pago firma persona distinta del beneficiario a cuya orden se

emitió.

Evidencia:

Orden de Pago Nº 23653 y Liquidación de Pago Nº 23403.

4.3.3.5.Inciso Bienes de Capital

BIENES DE CAPITAL

CUENTA CODIGO SALDO

Máquina y Equipos de Oficina 710.200.000 $ 19.853,28

Provisión Juegos Infantiles 710.500.000 $ 138.997,58

Parque Automotor 710.900.000 $ 217.500,00

TOTAL DE LA MUESTRA $ 376.350,86

Para la elección de las cuentas objeto de la muestra, se tuvo en cuenta su importancia

relativa en cuanto al monto respecto del total del Rubro

Del análisis de las Órdenes de Pago, surgen las siguientes

29/90

Observaciones:

1. La modalidad de contratación utilizada es incorrecta. En lugar de “Contratación

Directa” debió realizarse “Concurso de Precios” o “Licitación Pública”, según los

artículos 9, 10 y 12 del Decreto 1448/96 reglamentario de la Ley Nº 6838.

Evidencia:

Provisión Juegos Infantiles:

Orden de Pago Nº 21399 y Liquidación de Pago Nº 20800, por

$26.945,00.

Orden de Pago Nº 24288 y Liquidación de Pago Nº 23418, por

$76.524,25.

Parque Automotor:

Orden de Pago Nº 23781 y Liquidación de Pago Nº 22954 por

$60.000,00.

2. El legajo que acompaña a la Orden de Pago, carece de Pedido de provisión, afectación

presupuestaria, encuadre de la contratación, publicaciones y planilla de invitaciones y

sus recepciones, tres presupuestos, cuadro comparativo y dictamen de preadjudicación,

adjudicación por parte de funcionario competente, Contrato u Orden de compra e

Informe de Recepción del bien.

Evidencia:

Máquinas y Equipos de Oficina: Orden de Pago N° 25936 y Liquidación

de Pago N° 25106.

3. Órdenes de Pagos con Factura sin conformar

Evidencia:

Provisión Juegos Infantiles: Orden de Pago Nº 20780 y Liquidación de

Pago Nº 20242

4. El número de la Factura cargada en la Orden de Pago no coincide con la factura

adjuntada.

Evidencia:

30/90

Provisión Juegos Infantiles: Orden de Pago Nº 20780 y Liquidación de

Pago Nº 20242

5. No se suministró los Títulos de Propiedad a nombre del Municipio de los bienes

muebles registrables.

Evidencia:

Parque Automotor:

Orden de Pago Nº 20681 y Liquidación de Pago Nº 20136

Orden de Pago Nº 23781 y Liquidación de Pago Nº 22954

Orden de Pago Nº 23591 y Liquidación de Pago Nº 22798

Adquisición de una Motoniveladora Marca Caterpillar: Análisis de la

Contratación

Mediante Resolución Nº 003/2011 de fecha 05/01/2011 se adjudica con encuadre en el

artículo 13 inciso h) de la Ley Nº 6838 la adquisición de una máquina tipo Motoniveladora, Serie

Nº 99E593, Motor Grader Nº 99E593, Marca Caterpillar 120 B a la firma Segundo Miguel

Iglesias de San Salvador de Jujuy por la suma total de U$S 35.000, suma que fue abonada

conforme el siguiente detalle:

- U$S 25.000 en el acto de compraventa

- Por los U$S 10.000 restantes el vendedor recibe una máquina Motoniveladora

Marca WACO 777 de propiedad del municipio

- Se fija la cotización del dólar en $ 4,00

El ente auditado dispone adjudicar con encuadre en el artículo 13 inciso h) de la Ley de

Contrataciones atento a que la máquina motoniveladora de propiedad del municipio ha

presentado un desperfecto mecánico cuyo costo de reparación es elevado, como así también, a la

urgente necesidad de dar solución a la crítica situación que presentan las distintas calles, rutas

provinciales y caminos vecinales de los barrios y parajes del municipio debido a la intensidad de

las precipitaciones pluviales que se producen durante la época estival.

31/90

Asimismo, y ante la imposibilidad financiera por parte del municipio de afrontar la

compra de una máquina motoniveladora nueva, optó por la compra de una usada que se

encuentre en óptimas condiciones para su uso inmediato.

Del procedimiento de auditoría aplicado surgen las siguientes

Observaciones

1. El Boleto de Compraventa aportado por el ente auditado es de fecha anterior a la

Resolución que dispone la contratación con la firma Segundo Miguel Iglesias de San

Salvador de Jujuy.

2. En el Boleto de Compraventa aportado por el ente auditado no consta que la parte

compradora sea el Municipio.

3. El Boleto de Compraventa proporcionado por el ente auditado no se encuentra

intervenido por la Dirección General de Rentas.

4. No obra constancia en el expediente de la valuación de la máquina Motoniveladora

Marca WACO 777 entregada por el ente auditado como parte de pago al vendedor, por

parte del organismo técnico competente.

5. No se adjunta Ordenanza del Concejo Deliberante autorizando la baja de la máquina

Motoniveladora reemplazada, como consecuencia de haber sido entregada como parte

de pago de la máquina Motoniveladora de reemplazo, según lo dispuesto en el inciso 22

del artículo 21 de la Ley Nº 1349.

6. El ente auditado no registró el bien objeto de contratación, ante el Registro de la

Propiedad Automotor, incumpliéndose con lo normado por el artículo 1º del Decreto

Ley Nº 6582/58, Régimen Jurídico del Automotor, por lo que la citada transferencia no

es oponible a terceros.

4.3.3.6.Inciso Obras y Trabajos Públicos

Se procedió a verificar la construcción, procedimiento de contratación, aspectos

presupuestarios y contables de las obras públicas de mayor incidencia porcentual expuestas en la

Ejecución Presupuestaria del Ejercicio Financiero 2011 de la Municipalidad de La Merced,

conforme el siguiente detalle:

32/90

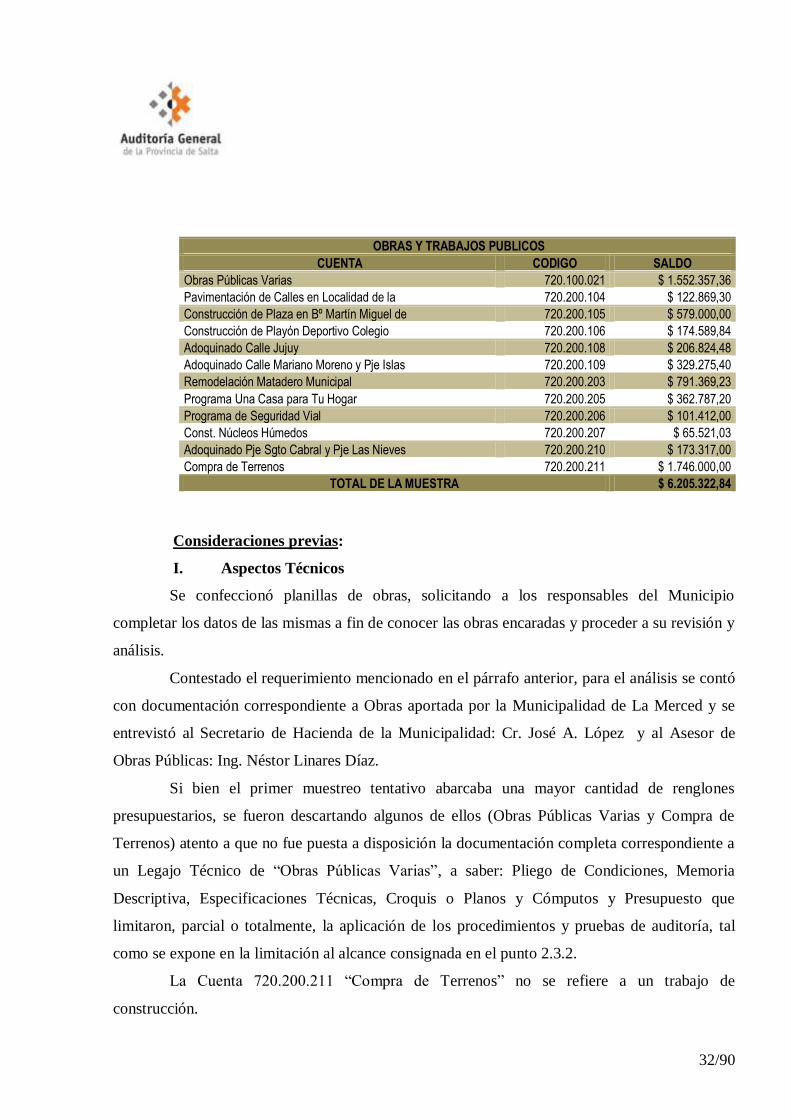

OBRAS Y TRABAJOS PUBLICOS

CUENTA CODIGO SALDO

Obras Públicas Varias 720.100.021 $ 1.552.357,36

Pavimentación de Calles en Localidad de la 720.200.104 $ 122.869,30

Construcción de Plaza en Bº Martín Miguel de 720.200.105 $ 579.000,00

Construcción de Playón Deportivo Colegio 720.200.106 $ 174.589,84

Adoquinado Calle Jujuy 720.200.108 $ 206.824,48

Adoquinado Calle Mariano Moreno y Pje Islas 720.200.109 $ 329.275,40

Remodelación Matadero Municipal 720.200.203 $ 791.369,23

Programa Una Casa para Tu Hogar 720.200.205 $ 362.787,20

Programa de Seguridad Vial 720.200.206 $ 101.412,00

Const. Núcleos Húmedos 720.200.207 $ 65.521,03

Adoquinado Pje Sgto Cabral y Pje Las Nieves 720.200.210 $ 173.317,00

Compra de Terrenos 720.200.211 $ 1.746.000,00

TOTAL DE LA MUESTRA $ 6.205.322,84

Consideraciones previas:

I. Aspectos Técnicos

Se confeccionó planillas de obras, solicitando a los responsables del Municipio

completar los datos de las mismas a fin de conocer las obras encaradas y proceder a su revisión y

análisis.

Contestado el requerimiento mencionado en el párrafo anterior, para el análisis se contó

con documentación correspondiente a Obras aportada por la Municipalidad de La Merced y se

entrevistó al Secretario de Hacienda de la Municipalidad: Cr. José A. López y al Asesor de

Obras Públicas: Ing. Néstor Linares Díaz.

Si bien el primer muestreo tentativo abarcaba una mayor cantidad de renglones

presupuestarios, se fueron descartando algunos de ellos (Obras Públicas Varias y Compra de

Terrenos) atento a que no fue puesta a disposición la documentación completa correspondiente a

un Legajo Técnico de “Obras Públicas Varias”, a saber: Pliego de Condiciones, Memoria

Descriptiva, Especificaciones Técnicas, Croquis o Planos y Cómputos y Presupuesto que

limitaron, parcial o totalmente, la aplicación de los procedimientos y pruebas de auditoría, tal

como se expone en la limitación al alcance consignada en el punto 2.3.2.

La Cuenta 720.200.211 “Compra de Terrenos” no se refiere a un trabajo de

construcción.

33/90

II. Aspectos contractuales, presupuestarios y contables:

Se procedió a verificar el cumplimiento de la normativa de contrataciones a fin de

determinar si el procedimiento de contratación se adecua a la Ley Nº 6838 y su Decreto

Reglamentario, el cumplimiento de las normas establecidas en el Decreto Ley Nº 705/57, en

cuanto a la ejecución y registración presupuestaria de la erogación en la obra pública y los

aspectos de su registración contable y los comprobantes respaldatorios.

Para el análisis se contó con la documentación referida al proceso contractual,

certificados de obra, factura, Órdenes de Pagos, Liquidación de Pago y mayores generales de las

obras seleccionadas objeto de la muestra (con las aclaraciones efectuadas en el punto 3.2).

Análisis de la Muestra:

Obras Públicas Varias - Código 720.100.021

El saldo de esta cuenta expuesta en la Ejecución Presupuestaria del ejercicio financiero

2.011, asciende a la suma de $ 1.552.357,36 y por su monto es la más significativa de los ítems

expuestos, representando el 25% tanto del total Rubro Obras y Trabajos Públicos, como del total

de la muestra.

Para su análisis se requirió al ente la identificación de las obras imputadas en la cuenta,

acompañadas del legajo completo de la contratación. Por razones de archivo a cargo de Tesorería

y el Sector Legal, se presentó por un lado copia de las Resoluciones de adjudicación y

aprobación de algunas obras y por el otro, copia de las liquidaciones y órdenes de pago

seleccionadas del mayor de la cuenta en función del monto significativo, facturas del contratista,

y demás documentación respaldatoria.

No se informó la vinculación de las Resoluciones de adjudicación y aprobación de las

contrataciones con sus respectivas liquidaciones y órdenes de pagos

Del análisis efectuado surge que en esta cuenta se cargan no sólo los costos de

materiales destinados a la construcción de las obras públicas municipales, sino también los

costos erogados para la realización de obras pequeñas, efectuadas por el municipio por

34/90

administración con fondos municipales y sin la preparación de documentación técnica, surgiendo

las siguientes

Observaciones:

1. Las Órdenes de Pagos y Liquidaciones de Pago, no se encuentran respaldada con

comprobantes válidos, tales como factura o documento equivalente y remito:

Evidencia:

Liquidación de Pago Nº 24376 y Orden de Pago Nº 25294 de $ 35.002,10

2. El legajo que acompaña a la Orden de Pago, carece de pedido de provisión, afectación

presupuestaria, encuadre de la contratación, planilla de invitaciones a cotizar y sus

recepciones, tres presupuestos, cuadro comparativo y dictamen de preadjudicación,

adjudicación por parte de funcionario competente, Contrato u Orden de compra e

Informe de Recepción del bien.

Evidencias:

Liquidación de Pago Nº 21441 y Orden de Pago Nª 21407 de $ 20.925,00

Liquidación de Pago Nº 21999 y Orden de Pago Nª 22776 de $ 38.112,95

Liquidaciones de Pago Números 22288 y 22546 y Orden de Pago Nª

223079 de $ 25.047,45

Liquidación de Pago Nº 22546 y Órdenes de Pagos números 23079 y 23309

por $ 29.974,35

Liquidación de Pago Nº 23395 y Orden de Pago Nª 24256 de $ 13.672,33

Liquidación de Pago Nº 23852 y Orden de Pago Nª 24727 de $ 54.000,00

Liquidación de Pago Nº 23854 y Orden de Pago Nª 24729 de $ 31.000,00

Liquidación de Pago Nº 24380 y Orden de Pago Nª 25296 de $ 12098.80

Liquidación de Pago Nº 24857 y Orden de Pago Nª 25829 de $ 22656.70

Liquidación de Pago Nº 24932 y Orden de Pago Nª 24764 de $ 14990,00

3. Adquisiciones de materiales o servicios con factura sin conformar.

Evidencias:

Liquidación de Pago Nº 19557 y Orden de Pago Nª 20024 de $ 12.766,40

35/90

Liquidación de Pago Nº 21300 y Orden de Pago Nª 21694 de $ 15.575,50

Liquidación de Pago Nº 21305 y Orden de Pago Nª 21809 de $ 23.058,60

Liquidación de Pago Nº 24832 y Orden de Pago Nª 24807 de $ 12.311,60

4. Compra de materiales, sin constancia de recepción y afectación a alguna obra, depósito

o donación, etc. lo que dificulta llevar una contabilidad de costos para la obra pública

Evidencias:

Liquidación de Pago Nº 19713 y Orden de Pago Nª 20198 de $ 18.590,00

Liquidación de Pago Nº 21305 y Orden de Pago Nª 21808 de $ 17.844,00

Liquidación de Pago Nº 21441 y Órdenes de Pagos números: 21.407 y

22.184 por $ 20.925,00

Liquidaciones de Pagos números: 21596, 22067, 22545 y 23398 y Orden de

Pago Nª 22312 de $ 45.832,00

Liquidación de Pago Nº 21999 y Orden de Pago Nª 22776 de $ 38.112,95

Liquidación de Pago Nº 22546 y Órdenes de Pagos números 23079 y 23309

por $ 29.974,35

Liquidación de Pago Nº 23395 y Orden de Pago Nª 24256 de $ 13672,33

Liquidación de Pago Nº 23852 y Órdenes de Pagos números: 24577 y

24727 de $ 54.000,00.

Liquidación de Pago Nº 23854 y Orden de Pago Nª 24729 de $ 31.000,00

Liquidación de Pago Nº 24380 y Orden de Pago Nª 25296 de $ 12.098,80

Liquidación de Pago Nº 23395 y Orden de Pago Nª 24256 de $ 13672,33

5. Contratos de locación de obras suscriptos, adjuntando como único antecedente de la

contratación, un presupuesto de obra, con detalle de la unidad de medida

correspondiente a cada ítem integrante del plan de trabajo, y el Precio Final, sin

mención del precio fijado para cada ítem. Tampoco se adjunta ni menciona la

Resolución de adjudicación del contratista.

Evidencias:

36/90

Liquidación de Pago Nº 19669 y Orden de Pago Nª 20228 de $ 13.368,00

Liquidación de Pago Nº 21379 y Orden de Pago Nª 22101 de $ 24.842,38

Liquidación de Pago Nº 21910 y Orden de Pago Nº 22.695 por $ 17.464,98

Liquidación de Pago Nº 22378 y Orden de Pago Nª 23182 de $ 15.730,00

Liquidación de Pago Nº 22726 y Orden de Pago Nª 23506 de $ 14.838,77

Liquidación de Pago Nº 22947 y Orden de Pago Nº 23764 de $ 16.756.23.

Liquidación de Pago Nº 23910 y Orden de Pago Nª 24797 de $ 16.869,14

Liquidación de Pago Nº 24373 y Orden de Pago Nª 25293 de $ 18.623.64

6. Error de contabilización:

Evidencias:

En mayor figura la Liquidación de Pago Nº 21002 correspondientes a las

Órdenes de Pagos números 21406/407/629, por $ 43.108.76. Sin embargo,

la Liquidación de Pago Nº 21.002, se encontraría anulada y reemplazada por

la Liquidación de Pago Nº 21.003 por $25.484,85, con lo que el débito en el

mayor de la cuenta, de $ 43.108,76 sería incorrecto.

Liquidación de Pago Nº 23852 se emitió por $54.000,00 y figura en el

Mayor General por $56.244,55

Liquidación de Pago Nº 23854 se emitió por $31.000,00 y figura en el

Mayor General por $51.879.90

Incorrecta imputación contable pues por el concepto erogado debieron

debitarse las Liquidaciones de Pagos Números: 20495, 21125, 22266, 22538

y 24.039, en la cuenta 720.200.005 “Programa una Casa para Tu Hogar”.

7. Las Facturas de Compras adjuntas a las Órdenes de Pago, no se encuentran intervenidas

con la leyenda “Contabilizado y/o Pagado”, con mención de la cuenta contable y fecha

de registración contable, a fin de evitar su registración contable y su pago en más de

una oportunidad.

8. Las Órdenes de Pagos y Liquidaciones de Pagos, no mencionan la imputación contable

y sólo se encuentran firmadas por el intendente.

37/90

9. Las compras de materiales se hicieron utilizando la modalidad de contratación

“Contratación Directa”, cuando por el monto debió utilizarse el “Concurso de Precios”,

para importes de contratación superiores a $ 25.000,00 y “Licitación Pública” para

importes de contratación superiores a $ 50.000,00, de acuerdo a lo previsto en los

artículos 9, 10 y 12 del Decreto Nº 1448/96, reglamentario de la Ley Nº 6838.

Evidencias:

Liquidaciones de Pagos números: 21596, 22067, 22545 y 23398 y Orden de

Pago Nª 22312 de $ 45.832,00

Liquidación de Pago Nº 21999 y Orden de Pago Nª 22776 de $ 38.112,95

Liquidación de Pago Nº 23852 y Órdenes de Pagos números: 24577 y

24727 de $ 54.000,00.

Liquidación de Pago Nº 23854 y Orden de Pago Nª 24729 de $ 31.000,00

Liquidación de Pago Nº 24376 y Orden de Pago Nª 25294 de $ 35.002,10

10. Las ofertas económicas adjuntadas en los legajos aportados no poseen sellado de

actuación, incumpliéndose con lo normado por el artículo 264 del Código Fiscal.

11. Los oferentes no presentaron certificado de inscripción en la Unidad Central de

Contrataciones y no surge de los legajos aportados que los mismos se encuentren

inscriptos en el Registro General de Contratistas de la Provincia, incumpliéndose con lo

normado por el artículo 25 de la Ley Nº 6838.

12. No obra constancia de que en las contrataciones correspondientes a las Resoluciones N°

291/11, N° 286/11, N° 260/11, N° 276/11, N° 191/11, N° 186/11, N° 182/11, N°

148/11, N° 138/11, N° 078/11, N° 073/11, N° 037/11, N° 185/11, N° 347/11, N°

157/11, N° 006/11, N° 020/11, N° 158/11, N° 199/11 y N° 227/11 se haya constatado

por el Área de Acción Social -a través de relevamientos en los respectivos domicilios- la

necesidad básica insatisfecha.

13. No obra constancia de las certificaciones parciales de obra en las contrataciones

correspondientes a las Resoluciones N° 006/11, N° 389/11, N° 347/11, N° 291/11, N°

286/11, N° 285/11, N° 260/11, N° 276/11, N° 229/11, N° 191/11, N° 186/11, N°

38/90

185/11, N° 175/11, N° 148/11, N° 115/11, N° 078/11, N° 031/11 y N° 050/11,

incumpliéndose con la cláusula de "Certificación y Pago" establecida en los Contratos

de Locación de Obra celebrados entre el municipio y los proveedores adjudicados.

14. No obra constancia de que los contratistas hayan presentado el Seguro Obrero a fin de

cubrir los riesgos por accidentes de trabajo, conforme lo establecido en las cláusulas

"Seguro Obrero" de los Contratos de Locación de Obra correspondientes a las

Resoluciones N° 006/11, N° 389/11, N° 347/11, N° 291/11, N° 286/11, N° 285/11, N°

260/11, N° 276/11, N° 229/11, N° 191/11, N° 186/11, N° 185/11, N° 175/11, N°

148/11, N° 115/11, N° 078/11, N° 031/11 y N° 050/11.

15. Los contratos proporcionados por el ente auditado correspondientes a las Resoluciones

N° 006/11, N° 389/11, N° 347/11, N° 291/11, N° 286/11, N° 285/11, N° 260/11, N°

276/11, N° 229/11, N° 191/11, N° 186/11, N° 185/11, N° 175/11, N° 148/11, N°

115/11, N° 078/11, N° 031/11 y N° 050/11 no se encuentran intervenidos por la

Dirección General de Rentas, incumpliéndose con lo normado por el artículo 226 del

Código Fiscal y cláusula "Sellado del Contratos" de los Contratos de Locación de Obra.

16. Los contratos de locaciones de obras imputadas a la cuenta ” Obras Públicas Varias”,

que cuentan con Resolución de aprobación y adjudicación presentados a esta Auditoría,

ascienden a la suma de $ 206.594,20, representativa del 13,31% del total ejecutado de $

1.552.357,36.

Análisis de las contrataciones incluidas en el renglón “Obras Públicas Varias”

Se procedió a verificar el cumplimiento de la normativa de contrataciones respecto a las

Resoluciones Municipales y demás documentación respaldatoria aportadas por el ente auditado

como pertenecientes al rubro: “Obras Públicas Varias”.

Del procedimiento de auditoría aplicado surgen las siguientes

Observaciones:

1. Los presupuestos adjuntos como documentación respaldatoria de las Resoluciones

Municipales que se detallan a continuación no poseen firma de su oferente.

39/90

Evidencias:

Resolución Nº 006/11 de fecha 07/01/11: Terminación de 36 mts de piso de

hormigón para casilla en el domicilio de la Sra. Rita Fernández”

Resolución Nº 020/11 de fecha 21/01/11: “Terminación de 36 mts de piso

de hormigón para casilla en el domicilio de la Sra. Juana del Tránsito

Valdéz”.

Resolución Nº 021/11 de fecha 21/01/11: “Autorización del pago por la

terminación de trabajos en un pilar de luz (revoque grueso y fino) ubicado

en calle Los Crespones s/nº del Barrio Virgen de Fátima”.

Resolución Nº 157/11 de fecha 15/04/11: “Terminación de la refacción de

las habitaciones de 3,20 m x 5 m en el domicilio de la Sra. Vais, Norma”

Resolución Nº 031/11 de fecha 28/01/11: “Realización de trabajos de

pintura en la Escuela Mariano Boedo”:

Resolución Nº 050/11 de fecha 23/02/11: “Provisión de mano de obra y

herramientas para la construcción de tapa de pozo de desagüe y vereda de

acceso al pasaje de la calle Jujuy entre San Martín y Sarmiento”

Resolución Nº 175/11 de fecha 04/05/11: “Provisión de mano de obra y

herramientas para la construcción de veredas en Avda. Juan Pablo II entre

calle Catamarca y Avda. Belgrano”

2. No obra constancia de la documentación técnica aprobada por el artículo 1º de las

siguientes Resoluciones:

Resolución Nº 073/11 de fecha 09/03/11: “Provisión de mano de obra y

herramientas para la construcción de un baño en el domicilio del Sr. Torres,

Ariel sito en Mza. G Lote 20 del Barrio Martín Miguel de Güemes”.

Resolución Nº 078/11 de fecha 10/03/11: “Provisión de mano de obra y

herramientas para la construcción de un baño en el domicilio de la Sra.

Silvia Isabel Rodríguez ubicada en calle Ramón Caruso de la Localidad de

San Agustín - 2ª Etapa”.

40/90

Resolución Nº 138/11 de fecha 06/04/11: “Provisión de mano de obra y

herramientas para la terminación de una pieza de 5,5 metros por 4 metros en

el domicilio de la Sra. Bravo, Micaela en el Barrio Martín Miguel de

Güemes”

Resolución Nº 037/11 de fecha 08/02/11: “Provisión de mano de obra y

herramientas para la construcción de un baño en el domicilio de la Sra.

Vargas, Lorena sito en Mza. G Lote 27 del Barrio Martín Miguel de

Güemes”

Resolución Nº 050/11 de fecha 23/02/11: “Provisión de mano de obra y

herramientas para la construcción de tapa de pozo de desagüe y vereda de

acceso al pasaje de la calle Jujuy entre San Martín y Sarmiento”

3. No obra constancia en el expediente de que se hayan solicitado 3 (tres) presupuestos a

proveedores inscriptos en el Registro General de Contratistas de la Provincia, en las

contrataciones correspondientes a las siguientes Resoluciones Municipales:.

Resolución Nº 227/11 de fecha 23/05/11:“Terminación de 36 mts. de piso

de hormigón para casilla en el domicilio de la Sra. Inés Gaspar”.

Resolución Nº 158/11 de fecha 15/04/11: “Terminación de zócalo de una

casilla en mampostería de ladrillo a la vista con toma de juntas y aplicación

de protector de madera en parte interna y externa de la casilla de la Sra.

Sandra Mariela Silva”

Resolución Nº 199/11 de fecha 23/05/11: “Terminación de una plataforma

para casilla en el domicilio de la Sra. Noemí Morales”

4. Resolución Nº 031/11 de fecha 28/01/11: “Realización de trabajos de pintura en la

Escuela Mariano Boedo”:

No obra constancia en el expediente de que se haya realizado un

procedimiento para la contratación de los trabajos de pintura en la Escuela

Mariano Boedo.

41/90

5. Resolución Nº 124/11 de fecha 30/03/11: “Provisión de aparatos de gimnasia destinados

al proyecto denominado Plaza de la Salud.” – Procedimiento de Contratación:

Contratación Directa. Libre elección por Negociación Directa – Art. 13 Inc. n) Ley Nº

6.838, n) por notoria escasez en el mercado local de los bienes a adquirir

No obra constancia en el expediente de la notoria escasez en el mercado

local de los bienes a adquirir, incumpliéndose con lo normado por el

artículo 13 inciso n) de la Ley Nº 6.838.

No obra constancia de que la Unidad Operada haya requerido previamente

el informe técnico a la Unidad Central de Contrataciones, incumpliéndose

con lo normado por el artículo 13 inciso d) del Decreto Nº 1.448/96.

6. Resolución Nº 175/11 de fecha 04/05/11: “Provisión de mano de obra y herramientas

para la construcción de veredas en Avda. Juan Pablo II entre calle Catamarca y Avda.

Belgrano”

No obra constancia en el expediente de que el ente auditado haya realizado

el acto de Apertura de Sobres; confeccionado el pliego de bases o

documentación que haga sus veces; constituido las garantías del artículo 26

de la Ley Nº 6838; confeccionado el cuadro comparativo de ofertas;

realizado la Recomendación de Preadjudicación ni retenido el Fondo de

Reparo.

No obra constancia del pedido o solicitud de obra.

7. Resolución Nº 186/11 de fecha 10/05/11: “Provisión de mano de obra y herramientas

para la terminación de una pieza de 350 cm por 350 cm, baño completo y galería de 2

metros por 3 metros en el domicilio del Sr. Miguel Ayu domiciliado en calle Catamarca

s/nº del Barrio San Cayetano”

El contrato proporcionado por el ente auditado carece de firma del

adjudicado, Sr. Jorge Ricardo Torres.

8. Resolución Nº 286/11 de fecha 26/08/11: “Provisión de mano de obra y herramientas

para la construcción de una vivienda terminada con chapa en el domicilio del Sr. Hugo

Sayago”

42/90

No obra constancia en el expediente de que el ente auditado haya realizado

el acto de Apertura de Sobres; confeccionado el pliego de bases o

documentación que haga sus veces; constituido las garantías del artículo 26

de la Ley Nº 6838; confeccionado el cuadro comparativo de ofertas;

realizado la Recomendación de Preadjudicación ni retenido el Fondo de

Reparo.

No obra constancia del pedido o solicitud de obra.

9. Resolución Nº 294/11 de fecha 06/09/11: “Adjudica en forma directa la contratación de

la obra: "Alumbrado Público en Plazoletas La Merced".

No obra constancia en el expediente de que el ente auditado haya realizado

el acto de Apertura de Sobres; confeccionado el pliego de bases o

documentación que haga sus veces; constituido las garantías del artículo 26

de la Ley Nº 6838; confeccionado el cuadro comparativo de ofertas;

realizado la Recomendación de Preadjudicación ni retenido el Fondo de

Reparo.

No obra constancia del pedido o solicitud de obra.

Construcción de Plaza en Barrio Martín Miguel de Güemes” – Código 720.200.105

- Financiación: Aportes del Fondo Federal Solidario (Soja)

- Objeto: recuperar espacios públicos para cumplir dentro de la trama urbana, un rol

social.

- Procedimiento de Contratación: Concurso de Precios (Art. 10 Ley Nº 6.838)

- Monto de la Obra: $579.039,81 (Quinientos setenta y nueve mil treinta y nueve

con 81/100)

- Plazo de ejecución: 90 (noventa) días.

- Adjudicatario: Nebar SRL

- Presupuesto Oficial: No aportó.

- Resolución que autoriza la Contratación: Resolución Nº 44/2011 de fecha

18/02/2011.

43/90