Embed Size (px)

DESCRIPTION

guia

Citation preview

1

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

SITUACION DE LAS FINANZAS DEL MUNICIPIO DE EL

RETORNO Y SUS ENTIDADES DESCENTRALIZADAS VIGENCIA 2013

2

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

CONTRALORIA DEPARTAMENTAL DEL GUAVIARE

SITUACION DE LAS FINANZAS DEL MUNICIPIO DE EL

RETORNO Y SUS ENTIDADES DESCENTRALIZADAS VIGENCIA 2013

JAIME LONDOÑO FLOREZ

CONTRALOR DEPARTAMENTAL DEL GUAVIARE

2014

3

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

CUERPO DIRECTIVO

JAIME LONDOÑO FLOREZ

Contralor Departamental Del Guaviare

CARMEN LEONOR CUBILLOS ROJAS

Contralora Auxiliar De Control Fiscal

ANA DELVIA GUZMAN VIRGUEZ

Contralora Auxiliar De Responsabilidad Fiscal

y Jurisdicción Coactiva

EDWIN YESID BORERRO BRAGA

Coordinador Administrativo y Financiero

OSCAR ORLANDO RUBIO CAICEDO

Contador Público

4

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

CONCEJO MUNICIPAL DE EL RETORNO (2012 - 2015)

H O N O R A B L E S C O N C E J A L E S

HECTOR ORLANDO VACCA GARCIA Presidente

JOSÉ CERLEY VELASQUEZ HUERTAS Primer Vicepresidente

YEISON FERNEY ROJAS MARTÍNEZ Segundo Vicepresidente

YANETH VELASQUEZ

Secretaria

C O N C E J A L E S

CAMPO ELIAS BETANCOURTH CARRILLO

DIEGO ANDRES CARDONA VALENCIA

FREDY LOZANO GUZMAN

HUGO NIETO

LUIS CARLOS NEIRA MONDRAGON

MAIDEY LIZETH ACEVEDO LAGUNA

MARÍA JUDITH RAYO MARTÍNEZ

WILSON CUBIDES ALFONSO

5

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

CONTENIDO

PAG.

ANALISIS DE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO

INTRODUCCION .................................................................................................................................................. 7

1. ANALISIS DEL PRESUPUESTO ................................................................................................................... 8

1.1 MODIFICACIONES AL PRESUPUESTO ............................................................................................ 10

1.2 ANÁLISIS DEL PRESUPUESTO DE INGRESOS ............................................................................... 12

1.2.1 APROPIACIÓN INICIAL ................................................................................................................ 12

1.2.2 MODIFICACIONES Y PRESUPUESTO DEFINITIVO...................................................................... 13

1.2.3 EVALUACIÓN, ANÁLISIS Y TENDENCIA DE LA EJECUCIÓN ....................................................... 13

1.3 ANÁLISIS DEL PRESUPUESTO DE GASTOS ................................................................................... 16

1.3.1 APROPIACIÓN INICIAL ................................................................................................................ 16

1.3.2 MODIFICACIONES Y PRESUPUESTO DEFINITIVO...................................................................... 17

1.3.3 EVALUACIÓN, ANÁLISIS Y TENDENCIA DE LA EJECUCION ....................................................... 18

1.3.4 EVALUACIÓN DE LAS RESERVAS Y CUENTAS POR PAGAR ...................................................... 20

1.4 SITUACION PRESUPUESTAL ........................................................................................................... 20

1.5 SITUACION DE TESORERÍA ............................................................................................................ 21

1.6 SITUACION FISCAL .......................................................................................................................... 21

2. INDICADOR DE CAPACIDAD DE FUNCIONAMIENTO ............................................................................... 22

3. DEUDA PÚBLICA ....................................................................................................................................... 23

4. INDICADORES LEY 617 DE 2000 ........................................................................................................... 23

5. ESTADOS FINANCIEROS .......................................................................................................................... 25

5.1 BALANCE GENERAL ........................................................................................................................ 25

5.2 ESTADO DE ACTIVIDAD FINANCIERA, ECONOMICA Y SOCIAL ...................................................... 28

6. PASIVO PENSIONAL (FONPET) ................................................................................................................ 30

7. INDICADORES DE DESEMPEÑO .............................................................................................................. 31

7.1 INDICADORES DE GESTION FISCAL Y FINANCIERA ...................................................................... 31

7.1.1 LIQUIDEZ .................................................................................................................................... 31

7.1.2 CAPITAL DE TRABAJO ................................................................................................................. 31

7.1.3 SOLIDEZ ..................................................................................................................................... 32

6

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

7.1.4 ENDEUDAMIENTO TOTAL .......................................................................................................... 32

7.1.5 RENTABILIDAD ........................................................................................................................... 32

8. CONCEPTO SOBRE LA GESTION Y RESULTADO ..................................................................................... 33

9. CONCLUSIONES Y RECOMENDACIONES ................................................................................................ 33

7

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

INTRODUCCION

Por mandato del artículo 9 numeral 9 de la Ley 330, le corresponde al Contralor

Departamental presentar anualmente a la Asamblea Departamental y a los Concejos

Municipales un informe sobre el estado de las finanzas del Departamento, sus

Municipios y las entidades descentralizadas, que comprenda el resultado de la

evaluación y su concepto sobre la gestión fiscal de la administración en el manejo

dado a los fondos y bienes públicos. Este tipo de análisis busca darle mayor

transparencia al debate público sobre las finanzas del Departamento y así impulsar

políticas públicas de desarrollo para la región sobre una estructura fiscal viable y

sostenible.

El compendio de normas existentes para el control fiscal financiero, se ha convertido

en una de las principales herramientas estructurales con las que se cuenta para evitar

situaciones persistentes de déficit fiscal. En ellas se combina el reconocimiento a la

heterogeneidad existente en la capacidad fiscal e institucional de las entidades, con

una serie de incentivos, castigos y plazos de adaptación para garantizar la viabilidad

financiera de la región.

En concordancia con lo anterior el objetivo de este informe es presentar a la Asamblea

Departamental y a los Concejos Municipales una evaluación y análisis sobre el estado

de las finanzas del Departamento, sus Municipios y las entidades descentralizadas,

esta evaluación contiene la certificación, el concepto sobre la gestión fiscal de la

administración y una opinión sobre la razonabilidad de las mismas, la cual está

sustentada en notas y anexos que contienen entre otros los siguientes factores:

ingresos y gastos totales; superávit o déficit fiscal y presupuestal; superávit o déficit de

tesorería y de operaciones efectivas; registro de la deuda total y resultados financieros,

acompañado de indicadores de gestión y de resultados.

8

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

ANALISIS DE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO

VIGENCIA FISCAL 2013

1. ANALISIS DEL PRESUPUESTO

Mediante Acuerdo No. 026 del 29 de Noviembre de 2012, expedido por el Honorable

Concejo Municipal de El Retorno fue aprobado el Presupuesto de Rentas y Recursos de

Capital y de Apropiaciones o Gastos del Municipio de El Retorno para la vigencia fiscal

del 01 de Enero a 31 de Diciembre de 2013, el cual fue liquidado mediante Decreto

No. 091 el 28 de Diciembre de 2012, quedando un presupuesto inicial de

$11.635.347 miles.

No obstante, antes de hacer algún análisis al presupuesto de la vigencia 2013, es

necesario anotar las siguientes inconsistencias encontradas:

a. Una vez revisadas las ejecuciones presupuestales de ingresos y gastos, enviadas

dentro de la rendición de la cuenta a través del sistema SIA a la Contraloría

Departamental del Guaviare y comparada con los reportes enviados a la

Contraloría General de la República a través del CHIP (CGR Presupuestal), se

establecieron diferencias entre sí, como se observa en el siguiente cuadro:

(Cifras en miles de pesos)

CONCEPTO INFORME

CDG (SIA)

INFORME

CGR (CHIP) DIFERENCIA

PRESUPUESTO INICIAL 11.635.347 11.445.223 190.124

ADICIONES 27.123.508 27.117.854 5.654

REDUCCIONES 773.317 756.256 17.061

TRASLADOS 6.780.501 6.780.501 0

TOTALES 37.985.538 37.806.821 212.839 Fuente: Rendición Cuenta 2013 y CGR Presupuestal 2013

b. Como se aprecia, solo en los traslados (créditos y contracréditos) no hubo

diferencias, quedando una variación total de $212.839 miles.

(Cifras en miles de pesos)

CONCEPTO INGRESOS

CGR (CHIP)

GASTOS CGR

(CHIP) DIFERENCIA

PRESUPUESTO INICIAL 11.565.221 11.445.223 119.998

ADICIONES 27.117.854 27.117.854 0

REDUCCIONES 756.256 756.256 0

TOTALES 37.926.819 37.806.821 119.998 Fuente: CGR Presupuestal 2013

9

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

c. Por otra parte, como se observa en el cuadro anterior, al comparar las

ejecuciones activa (ingresos) y pasiva (gastos) reportadas al CHIP (CGR

Presupuestal), se presenta una diferencia de $119.998 miles en el presupuesto

inicial.

d. Por lo anterior, se procede a hacer los análisis del presente informe, con base en

la información remitida a la CDG a través de la plataforma SIA.

e. Estas inconsistencias demuestra deficiencias en el control interno de la entidad

territorial, en cuanto a la rendición de informes, siendo este hecho reiterativo,

debido a que en las vigencias de 2012 y 2013, también se les hizo la misma

apreciación con respecto al informe de las finanzas de la vigencia 2011 y 2012,

en las cuales presentaba inconsistencias en las ejecuciones presupuestales, y a

su vez con la comparación con los actos administrativos que las modificaron

durante la vigencia.

INGRESOS (Cifras en miles de pesos)

CONCEPTO INICIAL %

INGRESOS TRIBUTARIOS 1.340.821 11,52%

INGRESOS NO TRIBUTARIOS 200.408 1,72%

TRANSFERENCIAS 10.094.118 86,75%

TOTALES 11.635.347 100,00% Fuente: Rendición Cuenta 2013

Como se puede observar en el presupuesto de ingresos, las Transferencias tienen la

mayor participación con un 86,75%, seguido de los Ingresos Tributarios con un 11,52%

y los no Tributarios con un 1,72%.

GASTOS (Cifras en miles de pesos)

CONCEPTO INICIAL %

SERVICIOS PERSONALES 1.240.893 10,66%

GASTOS GENERALES 534.432 4,59%

TRANSFERENCIAS 515.826 4,43%

INVERSIÓN 9.344.196 80,31%

TOTALES 11.635.347 100,00% Fuente: Rendición Cuenta 2013

Los gastos se apropiaron en $2.291.151 miles (19,69%) en Funcionamiento,

detallados en Servicios personales, Gastos Generales y Transferencias y $9.344.196

miles (80,31%) en Inversión.

10

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

1.1 MODIFICACIONES AL PRESUPUESTO

Para la revisión de las modificaciones que se hicieron durante la vigencia 2013, se

verificaron los actos administrativos emitidos por el Concejo Municipal (Acuerdos y

Resoluciones), por la Personería (Resoluciones) y el Alcalde (Decretos), como se

muestra en el siguiente cuadro:

(Cifras en miles de pesos)

EJECUCIONES PRESUPUESTALES

ACTOS ADMINISTRATIVOS DIFER.

CONCEPTO VALOR CLASE VALOR TOTAL

APROBADO $ 11.635.347 ACUERDO 026 (29 / NOV / 2012) 11.635.347 $ 11.635.347 $ 0

ADICIONES $ 27.123.508

DECRETO 004 (02 / ENE / 2013) 9.271.751

$ 27.123.508 $ 0

DECRETO 008 (08 / ENE / 2013) 656.251

DECRETO 009 (08 / ENE / 2013) 1.332.733

DECRETO 011 (08 / ENE / 2013) 87.317

DECRETO 013 (30 / ENE / 2013) 267.509

DECRETO 014 (30 / ENE / 2013) 118.318

DECRETO 015 (14 / FEB / 2013) 408.505

DECRETO 019 (28 / FEB / 2013) 7.000

DECRETO 022 (28 / FEB / 2013) 120.470

DECRETO 024 (28 / FEB / 2013) 1.975

DECRETO 028 (26 / ABR / 2013) 1.278.589

DECRETO 034 (31 / MAY / 2013) 9.214

DECRETO 036 (14 / JUN / 2013) 11.920

DECRETO 037 (27 / JUN / 2013) 2.020.729

DECRETO 038 (27 / JUN / 2013) 49.000

DECRETO 039 (05 / JUL / 2013) 144.960

DECRETO 048 (31 / JUL / 2013) 124.154

DECRETO 049 (29 / AGO / 2013) 2

DECRETO 050 (05 / SEP / 2013) 29.070

DECRETO 051 (09 / SEP / 2013) 1.488.687

DECRETO 053 (24 / SEP / 2013) 17.315

DECRETO 056 (10 / OCT / 2013) 139.130

DECRETO 059 (19 / OCT / 2013) 939.531

11

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

EJECUCIONES PRESUPUESTALES

ACTOS ADMINISTRATIVOS DIFER.

CONCEPTO VALOR CLASE VALOR TOTAL

DECRETO 065 (06 / NOV / 2013) 171.110

DECRETO 066 (18 / NOV / 2013) 20.518

DECRETO 067 (18 / NOV / 2013) 525.850

DECRETO 070 (20 / DIC / 2013) 7.773.577

DECRETO 076 (26 / DIC / 2013) 108.323

REDUCCIONES $ 773.317

DECRETO 015 (14 / FEB / 2013) 133.847

$ 773.317 $ 0

DECRETO 028 (26 / ABR / 2013) 139.812

DECRETO 049 (29 / AGO / 2013) 14.510

DECRETO 069 (03 / DIC / 2013) 14.721

DECRETO 077 (27 / DIC / 2013) 470.427

TRASLADOS $ 6.780.501

DECRETO 010 (08 / ENE / 2013) 380

$ 6.780.501 $ 0

DECRETO 012 (30 / ENE / 2013) 97.000

DECRETO 017 (25 / FEB / 2013) 505.401

DECRETO 026 (08 / ABR / 2013) 3.765

DECRETO 029 (26 / ABR / 2013) 1.315.830

DECRETO 034 (31 / MAY / 2013) 3.280

DECRETO 036 (14 / JUN / 2013) 402.597

DECRETO 037 (27 / JUN / 2013) 3.695.069

DECRETO 039 (05 / JUL / 2013) 114.603

DECRETO 047 (17 / JUL / 2013) 5.000

DECRETO 048 (31 / JUL / 2013) 68.231

DECRETO 050 (05 / SEP / 2013) 188.563

DECRETO 053 (24 / SEP / 2013) 2.882

DECRETO 056 (10 / OCT / 2013) 188.061

DECRETO 065 (06 / NOV / 2013) 27.500

DECRETO 066 (18 / NOV / 2013) 162.016

DECRETO 069 (03 / DIC / 2013) 233

DECRETO 072 (26 / DIC / 2013) 90

Fuente: Rendición Cuenta SIA 2013

12

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

0

5.000.000

10.000.000

15.000.000

INGRESOSTRIBUTARIOS

INGRESOS NOTRIBUTARIOS

TRANSFERENCIAS

INICIAL 2013 INICIAL 2012

Como se puede observar en el cuadro donde se comparan las modificaciones de las

ejecuciones presupuestales, con los actos administrativos rendidos en la cuenta a

través del SIA, no se aprecian diferencias en esta vigencia, luego la información es

concordante entre sí.

1.2 ANÁLISIS DEL PRESUPUESTO DE INGRESOS

1.2.1 APROPIACIÓN INICIAL

Cotejados el presupuesto inicial de la vigencia fiscal 2013 con el 2012, se puede

apreciar que la primera es superior en $475.128 miles, equivalente al 4,26%, de

donde sobresalen los ingresos no tributarios con una variación del 15,94% ($184.375

miles), los ingresos tributarios en un 8,18% ($15.158 miles) y las transferencias en un

2,81% ($275.595 miles), siendo esta última en valores absolutos la más alta.

(Cifras en miles de pesos)

CONCEPTO INICIAL 2013 INICIAL 2012 VARIACION %

INGRESOS TRIBUTARIOS 1.340.821 1.156.446 184.375 15,94%

INGRESOS NO TRIBUTARIOS 200.408 185.250 15.158 8,18%

TRANSFERENCIAS 10.094.118 9.818.523 275.595 2,81%

TOTALES 11.635.347 11.160.219 475.128 4,26% Fuente: Rendición Cuenta SIA 2012 y 2013

Ahora bien, gráficamente también se puede observar que el comportamiento de

participación de cada uno de los conceptos se ha mantenido en las vigencias 2012 y

2013, donde se destacan las transferencias, seguidas de los ingresos tributarios y por

último los no tributarios.

VARIACIÓN DEL INGRESO 2012 - 2013

13

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

1.2.2 MODIFICACIONES Y PRESUPUESTO DEFINITIVO

(Cifras en miles de pesos)

CONCEPTO PRESUPUESTO

INICIAL ADICIONES REDUCCIONES

PRESUPUESTO

DEFINITIVO %

INGRESOS TRIBUTARIOS 1.340.821 450.754 180.065 1.611.510 20,19%

INGRESOS NO TRIBUTARIOS 200.408 63.406 26.391 237.423 18,47%

TRANSFERENCIAS 10.094.118 14.482.824 545.532 24.031.410 138,07%

RECURSOS DE CAPITAL 0 12.126.524 21.329 12.105.195 0,00%

TOTALES 11.635.347 27.123.508 773.317 37.985.538 226,47% Fuente: Rendición Cuenta SIA 2013

Al presupuesto inicial aprobado de 2013, durante la vigencia fiscal se le hicieron

adiciones por valor de $27.123.508 miles, equivalentes al 233,11% y reducciones por

$773.317 miles (6,65%), quedando un presupuesto definitivo de $37.985.538 miles;

de los cuales las transferencias y los recursos de capital fueron los conceptos que mas

influyeron para esta variación, alcanzando un incremento total de $26.350.191 miles.

Del mismo modo que la vigencia que se analiza, el 2012 tuvo variaciones en su

estimación inicial, sin embargo, la apropiación definitiva de 2013 fue superior en

términos nominales en $13.784.359 miles (56,96%), donde el aumento se genero en

todos los conceptos, excepto en los ingresos no tributarios, como se puede apreciar a

continuación.

(Cifras en miles de pesos)

CONCEPTO DEFINITIVO

2013

DEFINITIVO

2012 VARIACION %

INGRESOS TRIBUTARIOS 1.611.510 1.253.352 358.158 28,58%

INGRESOS NO TRIBUTARIOS 237.423 405.915 -168.492 -41,51%

TRANSFERENCIAS 24.031.410 15.230.841 8.800.569 57,78%

RECURSOS DE CAPITAL 12.105.195 7.311.071 4.794.124 65,57%

TOTALES 37.985.538 24.201.179 13.784.359 56,96% Fuente: Rendición Cuenta SIA 2012 y 2013

1.2.3 EVALUACIÓN, ANÁLISIS Y TENDENCIA DE LA EJECUCIÓN

En el siguiente cuadro, se observa que en la vigencia fiscal 2013, el recaudo de los

ingresos logró un 93,06%, quedando un saldo de recaudar de $2.637.260 miles,

equivalente a un 6,94%, generado por el recaudo que tuvo las transferencias en un

92,07 y los recursos de capital en un 93,95%, mientras que los ingresos tributarios y

no tributarios fue del 100%.

14

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

INGRESOSTRIBUTARIOS

INGRESOS NOTRIBUTARIOS

TRANSFERENCIAS RECURSOS DECAPITAL

DEFINITIVO 1.611.510 237.423 24.031.410 12.105.195

RECAUDO 1.611.509 237.423 22.126.449 11.372.897

ANALISIS RECAUDO 2013

(Cifras en miles de pesos)

CONCEPTO DEFINITIVO RECAUDO VARIACION %

INGRESOS TRIBUTARIOS 1.611.510 1.611.509 1 100,00%

INGRESOS NO TRIBUTARIOS 237.423 237.423 0 100,00%

TRANSFERENCIAS 24.031.410 22.126.449 1.904.961 92,07%

RECURSOS DE CAPITAL 12.105.195 11.372.897 732.298 93,95%

TOTALES 37.985.538 35.348.278 2.637.260 93,06% Fuente: Rendición Cuenta SIA 2013

Como se puede apreciar en la gráfica, el recaudo fue bueno a nivel general,

denotándose que las transferencias sobresalen en el presupuesto, seguidas de los

recursos de capital, siendo estas las de mayor participación en los ingresos.

(Cifras en miles de pesos)

TENDENCIA DEL RECAUDO

La tendencia del recaudo nos refleja el comportamiento que este ha tenido en los

últimos tres periodos fiscales, donde se evidencia que el 2013 fue donde hubo la

mejor obtención de recursos, especialmente en las transferencias y los recursos de

capital.

15

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

INGRESOSTRIBUTARIOS

INGRESOS NOTRIBUTARIOS

TRANSFERENCIAS RECURSOS DECAPITAL

RECAUDO 2011 1,275,149 350,901 10,008,741 6,292,371

RECAUDO 2012 1,253,352 405,915 15,462,759 7,169,496

RECAUDO 2013 1,611,509 237,423 22,126,449 11,372,897

TENDENCIA DEL RECAUDO

(Cifras en miles de pesos)

Consecuente con lo anterior, en el cuadro siguiente se observa el nivel de recaudo de

las tres últimas vigencias, donde el de mejor ejecución fue el 2012, debido a que hubo

un 0,37% más de lo estimado, seguido de 2013 y por último el 2011, sin embargo, al

haber un incremento en lo estimado en la vigencia que se analiza (2013) y por el buen

recaudo que hubo, en la gráfica se refleja que esta vigencia fue la mejor, por las

variaciones de cada concepto.

(Cifras en miles de pesos)

CONCEPTO 2011 2012 2013

INGRESOS ESTIMADOS 20.159.137 24.201.179 37.985.538

INGRESOS RECAUDADOS 17.927.162 24.291.522 35.348.278

DÉFICIT RENTISTICO 2.231.975 -90.343 2.637.260

VARIACIÓN (%) 88,93% 100,37% 93,06% Fuente: Rendición Cuenta 2011, 2012 y 2013

16

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

10,000,000

SERVICIOSPERSONALES

GASTOSGENERALES

TRANSFERENCIAS INVERSIÓN

INICIAL 2013 INICIAL 2012

1.3 ANÁLISIS DEL PRESUPUESTO DE GASTOS

1.3.1 APROPIACIÓN INICIAL

(Cifras en miles de pesos)

CONCEPTO INICIAL 2013 INICIAL 2012 VARIACION %

SERVICIOS PERSONALES 1.240.893 1.512.000 -271.107 -17,93%

GASTOS GENERALES 534.432 394.454 139.978 35,49%

TRANSFERENCIAS 515.826 103.973 411.853 396,12%

INVERSIÓN 9.344.196 9.149.792 194.404 2,12%

TOTALES 11.635.347 11.160.219 475.128 4,26% Fuente: Rendición Cuenta SIA 2013

El presupuesto de gastos de la vigencia fiscal 2013, fue superior en términos

nominales al 2012 en $475.128 miles (4,26%), debido al aumento en las

transferencias, la inversión y los gastos generales, mientras que los servicios

personales tendieron a la baja.

VARIACIÓN DEL GASTO 2012 - 2013

En la anterior gráfica, también se puede apreciar la variación que tuvo el presupuesto

inicial en la vigencia 2013 respecto al 2012, donde sobresale la inversión, las

transferencias y los gastos generales, mientras que los servicios personales

disminuyeron.

17

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

1.3.2 MODIFICACIONES Y PRESUPUESTO DEFINITIVO

(Cifras en miles de pesos)

CONCEPTO PRESUPUESTO

INICIAL ADICIONES REDUCCIONES CREDITO CONTRACR.

PRESUPUESTO DEFINITIVO

%

SERVICIOS PERSONALES 1.240.893 122.240 15.610 92.077 88.506 1.351.094 8,88%

GASTOS GENERALES 534.432 90.682 79.346 55.141 59.912 540.997 1,23%

TRANSFERENCIAS 515.826 69.626 87.261 18.765 17.565 499.391 -3,19%

INVERSIÓN 9.344.196 26.840.960 591.100 6.614.518 6.614.518 35.594.056 280,92%

TOTALES 11.635.347 27.123.508 773.317 6.780.501 6.780.501 37.985.538 226,47%

Fuente: Rendición Cuenta SIA 2013

Al presupuesto inicial aprobado, se le hicieron adiciones equivalentes al 233,11% y

reducciones por 6,65%, quedando un presupuesto final de $37.985.538 miles. La

participación de cada concepto frente al total en el presupuesto inicial era del 80,31%

para la inversión, 10,66% los servicios personales, 4,59% los gastos generales y

4,43% las transferencias, mientras que en el estimativo final fue del 93,70% para la

inversión, 3,56% los servicios personales, 1,42% los gastos generales y 1,31% las

transferencias.

El presupuesto inicial con las modificaciones hechas alcanzo un incremento del

226,47%, de los cuales la inversión fue la de mayor variación con un 280,92%,

seguida de los servicios personales con un 8,88%, los gastos generales con un 1,23%,

mientras que las transferencias disminuyeron en un 3,19%.

(Cifras en miles de pesos)

CONCEPTO DEFINITIVO

2013

DEFINITIVO

2012 VARIACION %

SERVICIOS PERSONALES 1.351.094 1.545.734 -194.640 -12,59%

GASTOS GENERALES 540.997 481.946 59.051 12,25%

TRANSFERENCIAS 499.391 231.051 268.340 116,14%

INVERSIÓN 35.594.056 21.942.448 13.651.608 62,22%

TOTALES 37.985.538 24.201.179 13.784.359 56,96% Fuente: Rendición Cuenta SIA 2012 y 2013

Comparadas las vigencias 2012 y 2013, se pudo determinar que la segunda fue

superior en un 56,96% a la primera ($13.784.359 miles), debido principalmente al

aumento en la Inversión, las transferencias y los gastos generales, mientras que los

servicios personales disminuyeron.

18

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

40,000,000

SERVICIOSPERSONALES

GASTOSGENERALES

TRANSFERENCIAS INVERSIÓN

DEFINITIVO 1,351,094 540,997 499,391 35,594,056

EJECUTADO 1,350,518 540,749 411,237 16,396,651

ANALISIS DE LA EJECUCIÓN

1.3.3 EVALUACIÓN, ANÁLISIS Y TENDENCIA DE LA EJECUCION

(Cifras en miles de pesos)

Gráficamente se puede observar que la ejecución en los gastos fue deficiente,

obedeciendo esto al alcance que tuvo la inversión en un 46,07%, teniendo en cuenta

que es el concepto de mayor participación y las transferencias en un 82,35%, mientras

que los servicios personales y los gastos generales lograron un 99,96% y 99,95%

respectivamente.

(Cifras en miles de pesos)

CONCEPTO DEFINITIVO EJECUTADO VARIACION %

SERVICIOS PERSONALES 1.351.094 1.350.518 576 99,96%

GASTOS GENERALES 540.997 540.749 248 99,95%

TRANSFERENCIAS 499.391 411.237 88.154 82,35%

INVERSIÓN 35.594.056 16.396.651 19.197.405 46,07%

TOTALES 37.985.538 18.699.155 19.286.383 49,23% Fuente: Rendición Cuenta SIA 2013

En el cuadro anterior se muestran los valores dejados de ejecutar en cada uno de los

conceptos, los cuales ascendieron a un total de $19.286.383 miles.

19

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

18,000,000

SERVICIOSPERSONALES

GASTOSGENERALES

TRANSFERENCIAS SERVICIO A LADEUDA

INVERSIÓN

EJECUTADO 2011 1,095,762 619,225 386,142 72,465 10,782,008

EJECUTADO 2012 1,544,267 449,791 98,261 0 12,694,515

EJECUTADO 2013 1,350,518 540,749 411,237 0 16,396,651

TENDENCIA DE LA EJECUCIÓN

TENDENCIA DE LA EJECUCIÓN

(Cifras en miles de pesos)

La tendencia de la ejecución nos refleja el comportamiento que este ha tenido en los

últimos tres periodos fiscales, donde se evidencia que ha sido constante la ejecución

de cada uno de los conceptos en las tres vigencias, es decir, su variación ha sido

mínima, excepto en la inversión, que mientras en 2013 es mayor, esto se da por el

incremento que tuvo lo estimado, no queriendo decir con esto que esa vigencia fue la

mejor; en el cuadro siguiente se podrá apreciar de manera global el nivel de ejecución

alcanzado en estas vigencias.

(Cifras en miles de pesos)

CONCEPTO 2011 2012 2013

PRESUPUESTO DE GASTOS 20.159.137 24.201.179 37.985.538

GASTOS EJECUTADOS Y RESERVAS 12.955.602 14.786.834 18.699.155

DIFERENCIA 7.203.535 9.414.345 19.286.383

VARIACIÓN (%) 64,27% 61,10% 49,23% Fuente: Rendición Cuenta 2011, 2012 y 2013

Corroborando lo mencionado en el párrafo anterior, en el anterior cuadro se muestra

de manera global el presupuesto de gastos y su ejecución en las últimas tres

vigencias, donde se aprecia el valor dejado de ejecutar y su porcentaje, evidenciando

20

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

que ha desmejorado año a año y donde el de mejor ejecución fue el 2011 logrando tan

solo un 64,27%.

1.3.4 EVALUACIÓN DE LAS RESERVAS Y CUENTAS POR PAGAR

(Cifras en miles de pesos)

CONCEPTO VALOR

1 TOTAL APROBADO (ACTIVA - PASIVA 31/Dic/2013) 37.985.537

2 TOTAL EJECUTADO (RP SEGÚN PASIVA 31/Dic/2013) 18.699.154

3 PAGOS (PAGOS SEGÚN PASIVA 31/Dic/2013) 16.876.322

4 SALDO APROPIACION (APROBADO MENOS GIROS) 1 - 3 21.109.215

5 SALDO POR COMPROMETER ( APROBADO MENOS EJECUTADO) ( 1 – 2 ) 19.286.383

6 CUENTAS POR PAGAR Y RESERVAS ( 2 – 3 ó 4 – 5 ) 1.822.832

7 CUENTAS POR PAGAR Y RESERVAS (SEGÚN ACTOS ADMINISTRATIVOS) 1.984.112

8 DIFERENCIA POR ACLARAR -161.280

Fuente: Rendición Cuenta 2013

En la evaluación hecha a las cuentas por pagar y reservas, se pudo evidenciar que el

Municipio de El Retorno, mediante Decreto No. 001 de Enero 02 de 2014, constituyó

las Reservas Presupuestales al cierre de la vigencia 2013, por valor de $1.822.833

miles, mientras que con el Decreto No. 002 de Enero 02 de 2014, se constituyeron las

Cuentas por pagar, por valor de $ 161.280 miles, para un total de $1.984.112 miles;

valores que difieren con los reportados en la ejecución pasiva en $161.280 miles

(valor Decreto de cuentas por pagar).

1.4 SITUACION PRESUPUESTAL

(Cifras en miles de pesos)

CONCEPTO 2011 2012 2013

TOTAL RECAUDO 17.927.162 24.291.522 35.348.278

TOTAL GASTOS Y RESERVAS 12.955.602 14.786.834 18.699.155

DIFERENCIA 4.971.560 9.504.688 16.649.123

VARIACIÓN (%) 72,27% 60,87% 52,90% Fuente: Rendición Cuenta 2011, 2012 y 2013

Este análisis de la situación presupuestal, muestra en cada una de las vigencias si

hubo déficit o superávit, es decir, si se comprometió más de lo recaudado o por el

contrario se dejo de ejecutar, observándose superávit en todas las vigencias, donde en

el 2013 se logró una ejecución del 52,90%, mientras que en 2011 y 2012 fue mayor,

alcanzando el 72,27% y 60,87% respectivamente.

21

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

Cabe anotar que la ejecución y buen manejo que se le den a los recursos que se

recaudan son de vital importancia, debido a que se pueden lograr mejores beneficios

para la comunidad, más aún cuando el recurso es utilizado en inversión, el cual en la

vigencia 2013, solamente alcanzó un 46,07% de ejecución.

1.5 SITUACION DE TESORERÍA

La situación de tesorería permite ver los requerimientos inmediatos de recursos con

base en las exigibilidades que deberán ser cubiertas en la vigencia siguiente.

La administración Municipal, presentó al cierre de la vigencia 2013, un superávit de

tesorería por valor de $20.071.066 miles, representado principalmente en Bancos y

corporaciones, consecuencia del buen recaudo y la deficiente ejecución del gasto, lo

que indica que la entidad cuenta con excedentes de tesorería suficientes para cubrir

las obligaciones en un corto plazo, como se muestra a continuación:

(Cifras en miles de pesos)

CONCEPTO VALOR

I DISPONIBILIDADES 20.497.097

1 CAJA 114

2 BANCOS Y CORPORACIONES 17.751.632

3 INVERSIONES TEMPORALES 1.684

4 CUENTAS POR COBRAR 2.743.667

II EXIGIBILIDADES 426.031

5 CUENTAS POR PAGAR 152.006

6 RECAUDOS A FAVOR DE TERCEROS 274.025

III SUPERÁVIT DE TESORERÍA 20.071.066

Fuente: Rendición Cuenta 2013

1.6 SITUACION FISCAL

La situación fiscal tiene como objetivo establecer con qué recursos adicionales cuenta

la entidad territorial para cubrir los requerimientos totales durante el año fiscal

siguiente, los compromisos adquiridos en las vigencias anteriores y los que se

generaron en la vigencia.

El Municipio de El Retorno, a 31 de diciembre de 2013, presentó un superávit fiscal de

$16.867.213 miles, después de descontar las reservas apropiadas; sin embargo, para

el análisis que se hizo al activo corriente, no se incluyó en las cuentas por cobrar los

22

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

saldos de los avances y anticipos entregados, ya que son giros de anticipos de

contratos, ni los Recursos entregados en administración, ya que son giros para

convenios y contratos interadministrativos suscritos con el Municipio de San José del

Guaviare, la Ese Red de Servicios de Salud de I Nivel y Servir AAA y para cofinanciación

de proyectos FINAGRO con el BBVA, ya que los mismos se encuentra incluidos en la

ejecución de gastos.

(Cifras en miles de pesos)

CONCEPTO VALOR

I ACTIVO CORRIENTE 19.116.076

1 CAJA 114

2 BANCOS Y CORPORACIONES 17.751.632

3 INVERSIONES TEMPORALES 1.684

4 CUENTAS POR COBRAR 1.362.646

II PASIVO CORRIENTE 426.031

5 CUENTAS POR PAGAR 152.006

6 RECAUDOS A FAVOR DE TERCEROS 274.025

III (+) CREDITOS POR DESEMBOLSAR 0

IV (-) RESERVAS DE APROPIACIÓN 1.822.832

V SUPERÁVIT FISCAL 16.867.213

Fuente: Rendición Cuenta 2013

2. INDICADOR DE CAPACIDAD DE FUNCIONAMIENTO

(Cifras en miles de pesos)

FUNCIONAMIENTO Vs INGRESOS CORRIENTES

= EJECUTADO FUNCIONAMIENTO

= $ 2.302.504

= 124,53% RECAUDADO INGRESOS CORRIENTES $ 1.848.932

Este indicador permite medir la capacidad de la Administración para cubrir el gasto de

funcionamiento con sus rentas corrientes. En otras palabras, es una medida de

solvencia y sostenibilidad de su funcionamiento, que permite ver la capacidad de los

pagos con dichos ingresos, donde por cada $100 que recauda de Ingresos corrientes,

ejecuta $124,53 en Funcionamiento.

Luego se evidencia que la Administración con los recursos que recauda de Ingresos

corrientes, no alcanza a cubrir los gastos de funcionamiento, es por esta razón que

debe acudir a los ingresos de libre destinación que provienen del SGP.

23

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

(Cifras en miles de pesos)

FUNCIONAMIENTO Vs GASTO TOTAL

= EJECUTADO FUNCIONAMIENTO

= $ 2.302.504

= 12,31% EJECUTADO GASTOS TOTAL $ 18.699.155

Este indicador muestra la participación de los gastos ejecutados de funcionamiento

frente al gasto total, donde se observa que alcanzó un nivel del 12,31%; es decir, que

por cada $100 que el Municipio invirtió en gastos, $12,31 fueron destinados a

funcionamiento.

3. DEUDA PÚBLICA

A cierre de 2013, el municipio de El Retorno no tiene deuda pública, debido a que con

los recursos que obtiene financia todos los proyectos y programas contemplados en el

Plan de Desarrollo, teniendo en cuenta que debe solventarse con los recursos

provenientes del Sistema General de Participaciones “SGP”.

4. INDICADORES LEY 617 DE 2000

(Cifras en miles de pesos)

EVALUACION DE TRANSFERENCIAS A CONCEJOS

VIGENCIA FISCAL 2013

HONORARIOS CONCEJO MUNICIPIO CATEGORIA: SEXTA

1. ICLD $ 2.866.385

2. VALOR HONORARIOS POR SESIÓN $ 97

3. NÚMERO DE CONCEJALES 11

4. NÚMERO DE SESIONES REALIZADAS (Art 1° LEY 1368/2009) 90

5. MONTO MÁXIMO POR HONORARIOS (2 * 3 * 4) $ 96.030

6. ICLD (1,5%) $ 42.996

7. TOTAL MONTO MÁXIMO (5 + 6) $ 139.026

8. MONTO EJECUTADO (TRANSFERENCIA EFECTUADA) $ 137.058

9. MONTO EJECUTADO (TRANSF. ASUMIDA POR EL MUNICIPIO) $ 0

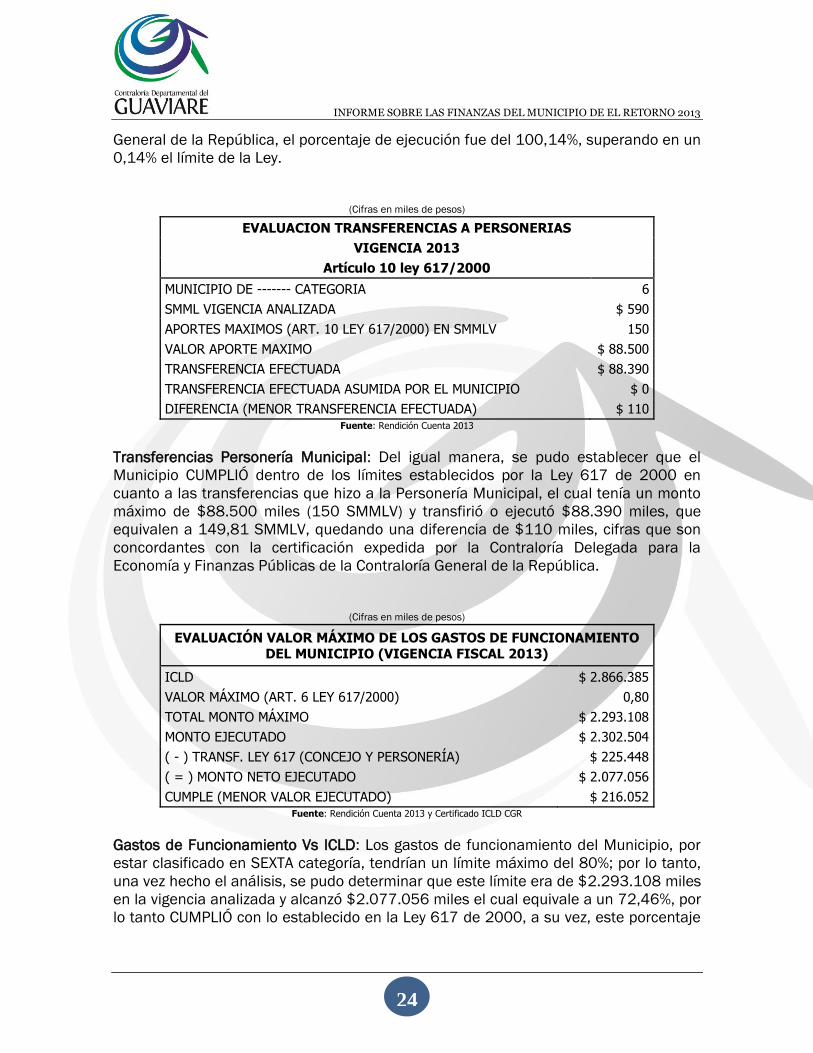

DIFERENCIA (MENOR TRANSFERENCIA EFECTUADA) $ 1.968 Fuente: Rendición Cuenta 2013 y Certificado ICLD CGR

Transferencias Concejo Municipal: De acuerdo con el anterior análisis, se pudo

determinar que el Municipio CUMPLIÓ dentro de los límites establecidos por la Ley 617

de 2000 en cuanto a las transferencias que hizo al Concejo Municipal, el cual tenía un

monto máximo de $139.026 miles y ejecutó $137.058 miles, equivalente al 98,58%,

quedando una diferencia de $1.968 miles. No obstante, en la certificación expedida

por la Contraloría Delegada para la Economía y Finanzas Públicas de la Contraloría

24

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

General de la República, el porcentaje de ejecución fue del 100,14%, superando en un

0,14% el límite de la Ley.

(Cifras en miles de pesos)

EVALUACION TRANSFERENCIAS A PERSONERIAS

VIGENCIA 2013

Artículo 10 ley 617/2000

MUNICIPIO DE ------- CATEGORIA 6

SMML VIGENCIA ANALIZADA $ 590

APORTES MAXIMOS (ART. 10 LEY 617/2000) EN SMMLV 150

VALOR APORTE MAXIMO $ 88.500

TRANSFERENCIA EFECTUADA $ 88.390

TRANSFERENCIA EFECTUADA ASUMIDA POR EL MUNICIPIO $ 0

DIFERENCIA (MENOR TRANSFERENCIA EFECTUADA) $ 110 Fuente: Rendición Cuenta 2013

Transferencias Personería Municipal: Del igual manera, se pudo establecer que el

Municipio CUMPLIÓ dentro de los límites establecidos por la Ley 617 de 2000 en

cuanto a las transferencias que hizo a la Personería Municipal, el cual tenía un monto

máximo de $88.500 miles (150 SMMLV) y transfirió o ejecutó $88.390 miles, que

equivalen a 149,81 SMMLV, quedando una diferencia de $110 miles, cifras que son

concordantes con la certificación expedida por la Contraloría Delegada para la

Economía y Finanzas Públicas de la Contraloría General de la República.

(Cifras en miles de pesos)

EVALUACIÓN VALOR MÁXIMO DE LOS GASTOS DE FUNCIONAMIENTO DEL MUNICIPIO (VIGENCIA FISCAL 2013)

ICLD $ 2.866.385

VALOR MÁXIMO (ART. 6 LEY 617/2000) 0,80

TOTAL MONTO MÁXIMO $ 2.293.108

MONTO EJECUTADO $ 2.302.504

( - ) TRANSF. LEY 617 (CONCEJO Y PERSONERÍA) $ 225.448

( = ) MONTO NETO EJECUTADO $ 2.077.056

CUMPLE (MENOR VALOR EJECUTADO) $ 216.052 Fuente: Rendición Cuenta 2013 y Certificado ICLD CGR

Gastos de Funcionamiento Vs ICLD: Los gastos de funcionamiento del Municipio, por

estar clasificado en SEXTA categoría, tendrían un límite máximo del 80%; por lo tanto,

una vez hecho el análisis, se pudo determinar que este límite era de $2.293.108 miles

en la vigencia analizada y alcanzó $2.077.056 miles el cual equivale a un 72,46%, por

lo tanto CUMPLIÓ con lo establecido en la Ley 617 de 2000, a su vez, este porcentaje

25

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

es razonable de acuerdo con la certificación expedida por la Contraloría Delegada para

la Economía y Finanzas Públicas de la Contraloría General de la República.

5. ESTADOS FINANCIEROS

El análisis de los estados financieros permite medir el progreso al comparar los

resultados alcanzados con las operaciones planeadas y los controles aplicados;

además sobre la capacidad de endeudamiento, su rentabilidad, y su fortaleza o

debilidad financiera; esto facilita el análisis de la situación económica del ente para

evaluar el desempeño financiero de la Administración.

5.1 BALANCE GENERAL

(Cifras en miles de pesos)

COD. DESCRIPCION 2013 2012 ANALISIS VERTICAL

ANALISIS HORIZONTAL

ACTIVO CORRIENTE

24.528.014 20.965.239 71,27% 16,99%

1105 CAJA 114 4.376 0,00% -97,39%

1110 DEPOSITOS INSTITUCIONES FINANCIERAS

17.751.632 11.183.581 72,37% 58,73%

1207 INV. PATRIMONIALES EN ENTIDADES NO CONTROLADAS 1.684 1.684 0,01% 0,00%

1310 VIGENCIAS ANTERIORES

0 315.326 0,00% -100,00%

1413 TRANSFERENCIAS POR COBRAR

503.966 7.530.476 2,05% -93,31%

1420 AVANCES Y ANTICIPOS ENTREGADOS

1.019.878 62.996 4,16% 1518,96%

1424 RECURSOS ENTREGADOS EN ADMINISTRACIÓN 361.143 154.251 1,47% 134,13%

1470 OTROS DEUDORES

858.680 440.048 3,50% 95,13%

1901 RESERVA FINANCIERA ACTUARIAL

2.253.146 0 9,19% #¡DIV/0!

1926 DERECHOS EN FIDEICOMISO

1.739.514 1.238.433 7,09% 40,46%

1960 BIENES DE ARTE Y CULTURA

1.897 268 0,01% 607,84%

1970 INTANGIBLES

84.300 73.800 0,34% 14,23%

1975 AMORTIZACIÓN ACUMULADA DE INTANGIBLES (CR) -47.940 -40.000 -0,20% 19,85%

ACTIVO NO CORRIENTE 9.886.511 12.093.446 28,73% -18,25%

1605 TERRENOS

373.637 696.403 3,78% -46,35%

1635 BIENES MUEBLES EN BODEGA

0 1.165.239 0,00% -100,00%

1640 EDIFICACIONES

4.703.135 4.447.870 47,57% 5,74%

1645 PLANTAS, DUCTOS Y TÚNELES

48.694 48.694 0,49% 0,00%

1650 REDES, LINEAS Y CABLES

81.615 82.502 0,83% -1,08%

1655 MAQUINARIA Y EQUIPO

1.761.753 2.043.618 17,82% -13,79%

1660 EQUIPO MEDICO Y CIENTIFICO

8.730 14.271 0,09% -38,83%

1665 MUEBLES, ENSERES Y EQUIPO DE OFICINA

174.132 374.795 1,76% -53,54%

26

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

COD. DESCRIPCION 2013 2012 ANALISIS VERTICAL

ANALISIS HORIZONTAL

1670 EQUIPOS DE COMUNICACIÓN Y COMPUTACIÓN

272.883 170.017 2,76% 60,50%

1675 EQUIPOS DE TRANSPORTE, TRACCION Y ELEVACION 374.613 273.596 3,79% 36,92%

1680 EQUIPOS DE COMEDOR, COCINA, DESPENSA Y HOTELERÍA 19.589 1.850 0,20% 958,86%

1685 DEPRECIACION ACUMULADA (CR)

-3.308.672 -2.900.499 -33,47% 14,07%

1710 BIENES DE BENEFICIO Y USO PÚBLICO EN SERVICIO 5.973.779 5.973.779 60,42% 0,00%

1785 AMORT. ACUM. BIENES DE BENEFICIO Y USO PÚBLICO (CR) -597.377 -298.689 -6,04% 100,00%

TOTAL ACTIVO 34.414.525 33.058.685 100,00% 4,10%

PASIVO CORRIENTE 588.041 602.543 79,78% -2,41%

2401 ADQUISICION DE BIENES Y SERVICIOS NACIONALES 121.271 340.012 20,62% -64,33%

2425 ACREEDORES

30.735 0 5,23% #¡DIV/0!

2430 SUBSIDIOS ASIGNADOS

0 23.125 0,00% -100,00%

2450 AVANCES Y ANTICIPOS RECIBIDOS

0 135.090 0,00% -100,00%

2710 PROVISIÓN PARA CONTINGENCIAS

118.000 0 20,07% #¡DIV/0!

2715 PROVISION PARA PRESTACIONES SOCIALES 44.010 31.659 7,48% 39,01%

2905 RECAUDOS A FAVOR DE TERCEROS

274.025 72.657 46,60% 277,15%

PASIVO NO CORRIENTE 149.037 133.492 20,22% 11,64%

2720 PROVISIÓN PARA PENSIONES

149.037 133.492 100,00% 11,64%

TOTAL PASIVO 737.078 736.035 2,14% 0,14%

3105 CAPITAL FISCAL

30.051.876 20.490.552 89,23% 46,66%

3110 RESULTADO DEL EJERCICIO

3.177.564 11.341.761 9,44% -71,98%

3120 SUPERAVIT POR DONACION

1.120.034 1.120.034 3,33% 0,00%

3125 PATRIMONIO PUBLICO INCORPORADO 91.706 89.362 0,27% 2,62%

3128 PROVISIONES, DEPRECIACIONES Y AMORTIZACIONES (DB) -763.733 -719.059 -2,27% 6,21%

TOTAL PATRIMONIO 33.677.447 32.322.650 97,86% 4,19%

TOTAL PASIVO MAS PATRIMONIO 34.414.525 33.058.685 100,00% 4,10%

Fuente: Rendición cuenta 2012 y 2013

El activo total tuvo un incremento del 4,10% pasando de $33.058.685 miles en 2012

a $34.414.525 miles en 2013; el activo corriente de igual modo creció en un 16,99%

reflejado en el efectivo y los otros activos, mientras que los deudores disminuyeron; en

cuanto al activo no corriente o de largo plazo tuvo una disminución del 18,25%

($2.206.935 miles), como consecuencia de la variación en las propiedades, planta y

equipo y los Bienes de uso público e históricos y culturales por el aumento en la

amortización de estos bienes. La participación del activo corriente frente al total es del

71,27%, mientras que el no corriente es de 28,73%.

27

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

Además del análisis expuesto en el activo, considera la Contraloría que no existe

evidencia suficiente que permita determinar la variación descendiente que tuvo

algunos de los saldos de las subcuentas de la propiedad, panta y equipo como es el

caso de “1605 TERRENOS”, “1635 BIENES MUEBLES EN BODEGA”, “1650 REDES,

LINEAS Y CABLES”, “1655 MAQUINARIA Y EQUIPO”, “1660 EQUIPO MÉDICO Y

CIENTIFICO” y “1665 MUEBLES, ENSERES Y EQUIPO DE OFICINA”, por un valor total de

$1.976.961 miles (sin depreciación), debido a que no se hace claridad ni explicación

en las notas del porqué de estas disminuciones, ni tampoco en el anexo “INFORME DE

SNEAMIENTO CONTABLE” del Formato 01, se adjuntan los documentos soportes que

evidencien el proceso de depuración contable que efectuó el Municipio en el periodo

contable 2013, como Actas del Comité, Fichas de Depuración, Comprobantes de

Ajustes, entre otros, etc; ahora bien para el caso concreto de la cuenta “1635 BIENES

MUEBLES EN BODEGA”, el saldo al cierre del periodo 2012 era de $1.165.239 miles,

luego este en la vigencia 2013 debió ser reclasificado a alguna de las cuentas de la

propiedad, planta y equipo, si los bienes se pusieron al servicio del Municipio o a

alguna cuenta de bienes entregados a terceros, si el bien fue entregado en comodato

a alguna entidad, pero como se expresó, no existe evidencia de las disminución de

estos saldos.

En el pasivo la variación fue ascendente en un 0,14%, la cual corresponde a pasivo no

corriente, mientras que el corriente disminuyó en $14.502 miles, dicha disminución en

el pasivo de corto plazo se generó en el grupo de cuentas por pagar, específicamente

en la cuenta de adquisición de bienes y servicios nacionales por $218.741 miles y en

el grupo de Avances y anticipos recibidos en $135.090 miles, pese a que las cuentas

de Pasivos estimados y provisiones y otros pasivos aumentaron en $130.351 miles y

$201.368 miles, respectivamente; el pasivo participa en un 2,14% del total del activo.

Consecuente con lo anterior, el Patrimonio tuvo una variación creciente del 4,19%

($1.354.797 miles), aumento que se dio en el Capital Fiscal en $9.561.324 miles,

mientras que el Resultado del Ejercicio disminuyó en $8.164.197 miles, siendo estas

cuentas las de mayor participación en el patrimonio. La equivalencia con el activo es

del 97,86%.

De otra parte, cabe resaltar que al hacer el cálculo de la variación del saldo del Capital

Fiscal de la vigencia 2013, se presenta una diferencia de $1.061.378 miles, debido a

que este es el resultado de sumarle al saldo del Capital Fiscal de la vigencia 2012

($20.490.552 miles), el saldo del Resultado del Ejercicio de ese mismo periodo

contable ($11.341.761 miles) y restarle el de las provisiones, agotamiento,

depreciaciones y amortizaciones ($719.059 miles), quedando un valor de

$31.113.254 miles, luego hay una subestimación en el Capital Fiscal.

28

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

5.2 ESTADO DE ACTIVIDAD FINANCIERA, ECONOMICA Y SOCIAL

(Cifras en miles de pesos)

COD. DESCRIPCION 2013 2012 ANALISIS VERTICAL

ANALISIS HORIZONTAL

4105 TRIBUTARIOS

892.184 898.819 4,33% -0,74%

4110 NO TRIBUTARIOS

909.289 620.452 4,41% 46,55%

4195 DEVOLUCIONES Y DESCUENTOS (DB)

-10.150 -6.528 -0,05% 55,48%

4390 OTROS SERVICIOS

27.071 49.501 0,13% -45,31%

4408 SISTEMA GENERAL DE PARTICIPACIONES

10.836.571 6.394.611 52,59% 69,46%

4413 SISTEMA GENERAL DE REGALÍAS

1.121.898 49.000 5,44% 2189,59%

4421 SIS. GRAL. SEGURIDAD SOCIAL EN SALUD 3.436.795 0 16,68% 0,00%

4428 OTRAS TRANSFERENCIAS

3.360.534 10.455.349 16,31% -67,86%

4722 OPERACIONES SIN FLUJO DE EFECTIVO

0 5.208.503 0,00% -100,00%

4808 OTROS INGRESOS ORDINARIOS

13.114 39.663 0,06% -66,94%

4810 EXTRAORDINARIOS

19.920 224.556 0,10% -91,13%

4815 AJUSTE DE EJERCICIOS ANTERIORES

0 125.184 0,00% -100,00%

TOTAL INGRESOS 20.607.226 24.059.110 100,00% -14,35%

5101 SUELDOS Y SALARIOS

1.403.284 1.515.704 8,05% -7,42%

5102 CONTRIBUCIONES IMPUTADAS

15.544 133.492 0,09% -88,36%

5103 CONTRIBUCIONES EFECTIVAS

227.573 213.674 1,31% 6,50%

5104 APORTES SOBRE LA NOMINA

43.278 38.649 0,25% 11,98%

5111 GENERALES

793.846 427.533 4,55% 85,68%

5120 IMPUESTOS, CONTRIBUCIONES Y TASAS

12.608 11.559 0,07% 9,08%

5501 EDUCACION

1.456.925 957.191 8,36% 52,21%

5502 SALUD

6.362.421 3.116.396 36,50% 104,16%

5503 AGUA POTABLE Y SANEAMIENTO BÀSICO

642.402 188.381 3,69% 241,01%

5504 VIVIENDA

45.066 134.293 0,26% -66,44%

5505 RECREACIÓN Y DEPORTE

273.744 246.032 1,57% 11,26%

5506 CULTURA

233.992 213.901 1,34% 9,39%

5507 DESARROLLO COMUNITARIO Y BIENESTAR SOCIAL 5.058.608 2.064.534 29,02% 145,02%

5508 MEDIO AMBIENTE

29.658 861 0,17% 3344,60%

5550 SUBSIDIOS ASIGNADOS

264.477 276.954 1,52% -4,51%

5722 OPERACIONES SIN FLUJO DE EFECTIVO

0 3.005.688 0,00% -100,00%

5805 FINANCIEROS

7.287 7.250 0,04% 0,51%

5808 OTROS GASTOS ORDINARIOS

437.123 137.257 2,51% 218,47%

5810 EXTRAORDINARIOS

0 1.000 0,00% -100,00%

5815 AJUSTE DE EJERCICIOS ANTERIORES

121.826 27.000 0,70% 351,21%

TOTAL GASTOS 17.429.662 12.717.349 84,58% 37,05%

RESULTADO DEL EJERCICIO 3.177.564 11.341.761 15,42% -71,98%

Fuente: Rendición Cuenta 2012 y 2013

29

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

El total de ingresos disminuyó en 14,35% ($3.451.884 miles) de 2012 a 2013,

representado en las cuentas “Otras transferencias” y “Operaciones sin flujo de

efectivo”, no obstante, las transferencias del Sistema General de Participaciones, las

del Sistema General de Regalías y las del Sistema General de Seguridad Social en

Salud aumentaron, entre las más representativas; en cuanto a la participación de los

ingresos, frente al total, tenemos las transferencias del Sistema General de

Participaciones con un 52,59%, las del Sistema General de Seguridad Social en Salud

en un 16,68%, las Otras Transferencias en un 16,31% y las del Sistema General de

Regalías en un 5,44%, siendo estos los conceptos los más significativos.

Los gastos por su parte aumentaron para el 2013 en un 37,05% ($4.712.313 miles),

causado principalmente por el crecimiento en el gasto público social (código 55), los

gastos extraordinarios (código 58) y los gastos de administración (código 51), mientras

que las operaciones sin flujo de efectivo (código 5722) disminuyeron; del total de los

gastos, el gastos social en salud equivale en un 36,50%, el de desarrollo comunitario y

de bienestar social en un 29,02%, el gastos social en educación en un 8,36%, los

sueldos y salarios en un 8,05% y los gastos generales en un 4,55%, entre los más

destacados. Con relación a la participación de los gastos frente a los ingresos fue del

84,58%, lo que quiere decir que por cada $100 que la Administración obtuvo de

ingresos, $84,58 se incurrieron en gastos para el normal funcionamiento del cometido

estatal.

Los ingresos generaron una rentabilidad de 15,42%.

Ingresos Tributarios: Para verificación de la razonabilidad de los saldos, se hizo el

siguiente análisis; al saldo a 31 de diciembre de 2012 de las Rentas por cobrar

(código 13), se le suma el valor de la cuenta Tributarios (4105) y se le resta el saldo a

31 de diciembre de 2013 de la cuenta 13, quedando un resultado de $1.207.510

miles, que debería ser igual al valor reportado como recaudado en los ingresos

tributarios del presupuesto de ingresos que fue de $1.611.509 miles, evidenciándose

que existe una diferencia de $403.999 miles.

Ingresos no Tributarios: Para verificación de la razonabilidad de los saldos, se hizo el

siguiente análisis; al saldo a 31 de diciembre de 2012 de los ingresos no tributarios

por cobrar (código 1401) y servicios de salud (1409), se le suma el valor de las

cuentas No Tributarios (4110), se le restan las devoluciones y descuentos (4195),

luego se le resta el saldo a 31 de diciembre de 2013 de la cuenta 1401 y 1409,

quedando un resultado de $899.139 miles, que debería ser igual al valor reportado

como recaudado en los ingresos no tributarios del presupuesto de ingresos que fue de

$237.423 miles, evidenciándose que existe una diferencia de $661.716 miles.

Transferencias SGP: Para verificación de la razonabilidad de los saldos, se hizo el

siguiente análisis; al saldo a 31 de diciembre de 2012 de las Transferencias por

30

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

cobrar (código 1413), se le suma el valor de las cuentas de código 44, luego se le

resta el saldo a 31 de diciembre de 2013 de la cuenta 1413, quedando un resultado

de $25.782.308 miles, que debería ser igual al valor reportado como recaudado en las

transferencias del presupuesto de ingresos que fue de $22.126.449 miles,

evidenciándose que existe una diferencia de $3.655.859 miles.

6. PASIVO PENSIONAL (FONPET)

Para revisión y verificación del pasivo pensional, se ingresó a la página WEB del

Ministerio de Hacienda y Crédito Público en el link FONPET el 25 de Febrero de 2014,

para consultar el saldo a corte a 31 de Diciembre de 2013, observándose en el

movimiento detallado que el 18 de diciembre de 2013 se hace una devolución de

$7.280 millones, discriminado como se muestra a continuación:

(Cifras en pesos)

SECTOR FUENTE VALOR

PROPÓSITO GENERAL SGP LEY 863 1.720.000.000

PROPÓSITO GENERAL SGP 1.400.000.000

POR DISTRIBUIR SECTOR PARTICIPACIÓN EN INGRESOS I.C.N. 1.500.000.000

POR DISTRIBUIR SECTOR REAFORO TRANSFERENCIAS I.C.N. 850.000.000

RESERVA PENSIONAL GENERAL FONDO NACIONAL DE REGALÍAS 810.000.000

RESERVA PENSIONAL GENERAL SGP 1.000.000.000

TOTALES 7.280.000.000

Fuente: Página WEB FONPET Ministerio de Hacienda y Crédito Público

No obstante al verificar con los actos administrativos de modificación al presupuesto

de la vigencia fiscal 2013, se pudo observar que con el Decreto No. 070 de diciembre

20, se hizo adición de estos recursos por un valor de $7.707.079.745,60, de acuerdo

con la Resolución 3982 de noviembre 22 por medio de la cual se autoriza el retiro del

Fondo Nacional de Pensiones de las Entidades Territoriales FONPET, al Municipio de El

Retorno, valor que difiere en $427.079.745,60, del movimiento detallado.

Ahora bien, consecuente con lo anterior y teniendo en cuenta que en la vigencia 2013,

también se hicieron aportes al FONPET, el saldo presentó la siguiente variación:

(Cifras en miles de pesos)

PASIVO PENSIONAL

CONCEPTO AÑO 2013 AÑO 2012 VARIACION %

TOTAL PASIVO 239.614 133.492 106.122 79,50%

TOTAL APORTES 2.400.475 8.593.445 -6.192.970 -72,07%

SALDO A FAVOR -2.160.861 -8.459.953 - -

CUBRIMIENTO 1001,81% 6437,42% -5435,61%

Fuente: Página WEB FONPET Ministerio de Hacienda y Crédito Público

31

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

El pasivo pensional tuvo un incremento del 79,50%, mientras que el total de aportes

disminuyó en un 72,07%, sin embargo, al cierre de la vigencia 2013 quedó un saldo a

favor del Municipio de $2.160.861 miles, luego debería ser el valor de la cuenta 1901

RESERVA FINANCIERA ACTUARIAL del Balance, el cual refleja en los Estados

Financieros un valor de $2.253.146 miles, por lo que es importante que

permanentemente se concilie este saldo, de acuerdo con lo reportado por el Ministerio

de Hacienda y Crédito Público en la página WEB y según los aportes que la Entidad

Territorial haga al Pasivo Pensional FONPET.

7. INDICADORES DE DESEMPEÑO

7.1 INDICADORES DE GESTION FISCAL Y FINANCIERA

7.1.1 LIQUIDEZ

(Cifras en miles de pesos)

LIQUIDEZ = ACTIVO CORRIENTE

= $24.528.014

= 4171,14% PASIVO CORRIENTE $588.041

Este indicador mide la disponibilidad con la cuenta el Municipio a corto plazo para

cubrir sus obligaciones o compromisos al mismo periodo, es decir, que por cada $100

que el Municipio adeuda a corto plazo, cuenta con $4.171 de activo corriente.

7.1.2 CAPITAL DE TRABAJO

(Cifras en miles de pesos)

CAPITAL DE TRABAJO = ACTIVO CORRIENTE - PASIVO CORRIENTE

= $24.528.014 - $588.041 = $23.939.973

El Capital de Trabajo, representa el margen de seguridad que tiene el Municipio para

cumplir con sus obligaciones de corto plazo. Mide o evalúa la liquidez necesaria para

que el ente continúe funcionando fluidamente. Por lo tanto, como se puede observar

el Municipio cuenta con el suficiente respaldo para cumplir con las obligaciones a

corto plazo.

32

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

7.1.3 SOLIDEZ

(Cifras en miles de pesos)

SOLIDEZ = ACTIVO TOTAL

= $34.414.525

= 4669,05% PASIVO TOTAL $737.078

La solidez, es la capacidad del Municipio para demostrar su consistencia financiera a

corto y largo plazo, donde se puede deducir que el Municipio cuenta con buena solidez

financiera, puesto que por cada $100 que adeuda, cuenta con $4.669 de activos

totales para respaldar dichas obligaciones, a su vez, este indicador mide la capacidad

más a mediano y largo plazo, la cual es favorable.

7.1.4 ENDEUDAMIENTO TOTAL

(Cifras en miles de pesos)

ENDEUDAMIENTO TOTAL = PASIVO TOTAL

= $737.078

= 2,14% ACTIVO TOTAL $34.414.525

Este indicador se define como como el porcentaje o grado de financiamiento del

Municipio con pasivos externos (Acreedores, Empleados, etc), por lo tanto, como se

puede apreciar, el Municipio cuenta con un nivel de endeudamiento del 2,14%, lo que

significa, que por cada $100 de activo total que el Municipio posee, adeuda a los

Acreedores, Empleados y Otros $2.14.

7.1.5 RENTABILIDAD

(Cifras en miles de pesos)

RENTABILIDAD = RESULTADO DEL EJERCICIO

= $3.177.564

= 9,23% ACTIVOS TOTALES $34.414.525

Con este indicador se mide la rentabilidad que han generado los activos totales, por lo

tanto como se puede observar, los activos del Municipio en la vigencia que se analiza

generó una rentabilidad del 9,23%, entonces aquí se mide la gestión de la

Administración en cuanto a la utilización de los recursos para la generación de

rentabilidad en el Municipio, sin embargo, esta no es la finalidad de las entidades

territoriales de generar riqueza, sino que su función estatal es la de brindar

oportunidades de mejoramiento de la calidad de vida de sus habitantes.

33

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

8. CONCEPTO SOBRE LA GESTION Y RESULTADO

Los resultados del examen, me permiten conceptuar que la gestión adelantada por la

Administración en la vigencia 2013 no fue eficiente, teniendo en cuenta que en los

ingresos estimados tuvo un nivel de recaudo del 93,06%, el cual fue bueno, de este

solo se logró una ejecución del 52,90%, de los cuales la inversión solamente alcanzo

un 46,07%, siendo la ejecución más baja en las últimas tres vigencias, situación que

es preocupante toda vez que con la ejecución de estos recursos se generan obras de

impacto social en beneficio de la comunidad Retornense.

9. CONCLUSIONES Y RECOMENDACIONES

En los reportes de las ejecuciones presupuestales hechos a la CGR a través de la

plataforma CHIP, se pudo evidenciar que el presupuesto inicial presenta una diferencia

entre los ingresos y los gastos, además de ello, al comparar la ejecución de gastos con

la reportada a la CDG a través del SIA, se determinaron diferencias en el presupuesto

inicial, las adiciones y las reducciones.

En el análisis hecho en los estados financieros se pudo establecer que en la cuenta de

propiedades, planta y equipo, hubo disminuciones por valor de $1.976.961 miles, sin

que se haya tenido evidencias que las soporten, como actas de baja de inventarios o

producto de un proceso de depuración contable, ni tampoco se hace referencia en las

notas a los estados financieros en este sentido.

En cuanto a la variación del capital fiscal, se pudo determinar que existe una

diferencia de $1.061.378 miles, sin que se evidencie a que obedece esta diferencia.

En el indicador de la Ley 617 de 2000, se pudo determinar que la Entidad Territorial

CUMPLIÓ con los límites establecidos por la citada Ley, sin embargo, en la certificación

expedida por la Contraloría Delegada para la Economía y Finanzas Públicas de la

Contraloría General de la República, el Municipio supero en un 0,14% las

transferencias hechas al Concejo Municipal.

Se recomienda a la Administración Municipal que evalué el nivel de riesgo que tiene

SERVIR A.A.A., debido a que su situación financiera no es favorable y como se pudo

apreciar en la vigencia 2013, se presentaron disminuciones en los índices, como

también déficit presupuestal, fiscal y pérdida del ejercicio. Basados en esta premisa,

esta Contraloría advierte de que se tomen medidas de control interno adecuadas que

permitan minimizar el riesgo de que las obras que se contratan queden inconclusas, ya

que como se expreso, SERVIR A.A.A., no cuenta con la capacidad financiera suficiente

para cubrir posibles detrimentos en la ejecución de estos recursos, y en últimas la

34

INFORME SOBRE LAS FINANZAS DEL MUNICIPIO DE EL RETORNO 2013

Administración Municipal es quien debe velar por la buena prestación de los servicios

públicos domiciliarios que esta empresa presta en el Municipio de El Retorno.

Los aportes que se efectúen al FONPET, se deben actualizar en la contabilidad

periódicamente, toda vez que este es un aporte que se hace en varios meses del

periodo contable.

Para los procesos jurídicos que cursan en contra del Municipio, donde se pudieron

establecer que son 22, veintiún (21) de ellos tienen pretensiones por $829.869 miles,

de acuerdo con lo reportado en el Formato 15a de la rendición de la cuenta SIA,

mientras que en las notas a los estados financieros se reflejan en las cuentas de

orden acreedoras (código 9120) un saldo de $1.145.000 miles entre procesos civiles,

laborales y administrativos, sin embargo, no se pudo determinar cuántos de ellos

cuentan con una probabilidad de que el fallo sea adverso para el Municipio, por lo

tanto, es importante que se pueda identificar la probabilidad de fallo, con el fin de

provisionarlos; por otra parte, se puede observar en el Formato 15a, que diecisiete

(17) procesos cursan en Juzgados Administrativos de Villavicencio, con unas

pretensiones por $45.667 miles, donde el tipo de acción judicial es la “NULIDAD Y

RESTABLECIMIENTO DEL DERECHO”, con el fin de “RECONOCER LA BONIFICACIÓN POR

SERVICIOS PRESTADOS Y PRIMA DE SERVICIOS”, admitidos todos el 12 de mayo de

2012, para los cuales esta Contraloría considera que la probabilidad de fallo adversa

en estos procesos es cero por ciento (0%), entendiéndose que existe jurisprudencia al

respecto que establece que no es procedente el reconocimiento y pago de estas

pretensiones en las entidades territoriales; por lo tanto, es necesario que la Oficina

Jurídica adelante las gestiones pertinentes de carácter procesal para que los procesos

no se descuiden y por este hecho se pueda generar condenas al Municipio, situación

que pondría en un alto riesgo sus finanzas, ya que no cuenta con los recursos propios

suficientes para cubrir posibles y futuras contingencias.

![[Finanzas I] Informe Trabajo 1](https://img.pdfslide.net/doc/110x75/563db82d550346aa9a91434b/finanzas-i-informe-trabajo-1.jpg)