Embed Size (px)

Citation preview

1

Monografías

INTENSIDAD DE LA COMPETENCIA QUE PUEDE SER APLICADO EN CADA UNO DE LOS CORREDORES (FRANQUICIAS) CONSIDERADOS EN EL DISEÑO DE

LA RED EXPERIMENTAL.

UCLM / UJI www.optired.es

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

INTENSIDAD DE LA COMPETENCIA QUE PUEDE SER APLICADO EN CADA UNO DE LOS CORREDORES (FRANQUICIAS) CONSIDERADOS EN EL DISEÑO DE LA RED EXPERIMENTAL.

En este documento en cuestión abordaremos el segundo de los resultados comprometidos en dicha tarea 5 de “Desarrollo de la modelización de la competencia” del proyecto OPTIRED. Tarea que contempla dentro de los resultados a obtener dos entregables básicos:

1. La propuesta de una herramienta operativa para la toma de decisión en el proceso de apertura en el transporte de viajeros por ferrocarril con la que poder modelizar diferentes alternativas de análisis de la competencia. Tarea desarrollada a través de un experimento económico de laboratorio en el que hemos planteado un ejemplo de red experimental que sea lo más simple posible pero a su vez logre capturar las características intrínsecas de la red ferroviaria española. La red debe permitirnos distinguir entre regiones, estaciones y rutas entre ellas. El objetivo de dicho entregable no es plantear que opción de apertura es la mejor o más idónea, pero si dar una herramienta operativa que permita al decisor final la posibilidad de estudiar diferentes opciones de modelos de competencia a implantar.

2. Análisis de la intensidad de la competencia que puede ser aplicado a cada uno

de los corredores (franquicias) considerados en el diseño planteado de la red experimental.

En los puntos siguientes analizaremos en primero lugar aquellos factores que definen el grado de intensidad de la competencia (grado de rivalidad), factores como el grado de concentración, la diferenciación de los productos y las barreras de entrada y salida que pueden darse en dicho sector del transporte de viajeros por ferrocarril1. La segunda parte del informe analizara los resultados obtenidos en dicho experimento aplicados a los corredores planteados en el diseño de la red.

1 “Modelo de determinación de las condiciones de competencia en el transporte ferroviario. Aplicación a las líneas de alta velocidad”. Tesis doctoral de Aurora Ruiz Rua. Julio 2005.

3

FACTORES QUE DEFINEN EL GRADO DE INTENSIDAD DE LA COMPETENCIA

En este apartado estudiaremos la intensidad de la competencia a través de factores como el grado de concentración, la diferenciación de los productos y las barreras de entrada y salida.

GRADO DE CONCENTRACION

Lo que es claro es que el mayor o menor grado de competencia depende de los países y la transposición que hayan realizado de las Directivas Europeas. Para el análisis del grado de concentración o grado de liberalización del mercado ferroviario seguiremos el indicar adoptado por la Comisión Europea. Indicador comparativo del grado de liberalización del mercado ferroviario en los países europeos, denominado LIBINDEX.

Indicador encargado por Deutsche Bahn AG a IBM Global Business Services en colaboración con el profesor Kirchner de la Universidad Humboldt de Berlín, cuya primera edición es del año 2002 con posteriores actualizaciones en el 2004, 2007 y 2011.

Este Indicador de Liberalización del Ferrocarril (Indicador LIB) proporciona información sobre el grado relativo de apertura de los mercados europeos del transporte por ferrocarril dentro de la UE. El estudio es un análisis comparativo de las barreras legales y prácticas de acceso a los mercados vistas desde el ángulo de un operador ferroviario externo que busca entrar en ellos.

El Indicador LIB consta de los subindicadores LEX y ACCESS. El Indicador COM no se incluye en el indicador global, pero forma parte integral del estudio del grado de concentración. Las condiciones legales de acceso, tales como las competencias de la autoridad reguladora y el régimen de acceso al mercado, se describen en el subindicador LEX. Las condiciones prácticas de acceso, tales como barreras a la información, administrativas y operativas, y en especial la cuota de mercado accesible a los operadores ferroviarios externos, se describen en el subindicador ACCESS. Un tercer indicador, el Indicador COM, da cuenta de la dinámica competitiva reflejada en la distribución modal del ferrocarril y en las cuotas de mercado y el número de operadores ferroviarios externos2.

2 Resumen del estudio de indicadores de liberalización del sector ferrocarril 2007. Estudio realizado por IBM Global Business Servicies conjuntamente con el profesor Christian Kirchner, de la Universidad Humboldt de Berlín por encargo de Deutsche Bahn (DB).

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

Centrados en el análisis del sector ferroviario español, el ultimo informe sobre el indicador de liberalización LIB del 20113 , arroja una serie de conclusiones a tener en cuenta sobre el estado actual de España en dicho proceso de liberalización y por tanto en el escenario planteado para la posibilidad real de competencia en el mercado ferroviario de viajeros en España. Dicho indicador desglosado en sus diferentes subindicadores, incluyendo el análisis el indicador COM, muestra a modo de resumen las siguientes conclusiones:

El LEX index muestra en referencia a la regulación de acceso al mercado como España tiene completamente liberalizado el mercado nacional e internacional en mercancías. Desde enero de 2010 el internacional de viajeros y como todavía en el mercado nacional de viajeros (Ley 39/2003355 de 17 de Noviembre y de conformidad con la ley 16/198757), la prestación de servicios es realizada por un solo operador RENFE-operadora y cerrado a la competencia. Dicho subindicador no contempla en su análisis el último Real-Decreto Ley 22/2012 de 20 de julio en el que definitivamente se fija para el 31 de julio de 2013 el inicio del proceso de liberalización del servicio nacional de viajeros.

El ACCES index muestra para el mercado español una serie de apreciaciones en referencia a las barreas de información, administrativas y operativas que se producen, entre las que destacamos el factor idioma, la independencia del organismo regulador (Comité de Regulación Ferroviaria) en ciertos temas de certificación y homologación, sistema de canon de infraestructura.

COM index entre sus datos muestra que la cuota de distribución modal del transporte de mercancías por ferrocarril disminuyó considerablemente entre 2001 y 2008, pasando del 6,8 por ciento al 4,1 por ciento. Por el contrario, un aumento del 5,1 por ciento a una cuota del 5,5 por ciento se observó en el transporte de pasajeros.

Con respecto a servicios e infraestructura, en España, como hemos comentado anteriormente, solo existe un operadora de servicio de viajeros RENFE-operadora y la cuota de mercado de los operadores de mercancías que compiten con RENFE es baja. En infraestructura resalta el plan estratégico en crecimiento de la red, poniendo el énfasis en la red de alta velocidad, con el objetivo del 2020.

Entre sus conclusiones finales el indicador LIB indica que España muestra un relativo pobre desarrollo en todos lo indicadores (LEX, ACCESS y COM), motivado por la no apertura del mercado de servicios de viajeros, cuestión prevista para julio de 2013. En mercancías aunque esta liberalizada la experiencia revela obstáculos en el acceso a la infraestructura, con respecto el proceso de emisión de certificaciones de seguridad y homologaciones de material rodante todavía sigue siendo difícil, unido las restricciones técnicas de la red española.

3 Tercera edición del índice liberalización del ferrocarril (LIB). 2011. Estudio realizado por IBM Global Business Servicies en colaboración con el profesor Christian Kirchner, de la Universidad Humboldt de Berlín

5

Gráfico 1. Liberalización del Sector ferroviario (mercancías y viajeros) a nivel Europeo.

Datos 2011.

Fuente: IBM Global Business Services. 2011

Como podemos observar en los gráficos el LIB-INDEX muestra la situación de España en dicho proceso de liberalización, encuadrado dentro del grupo de países retrasados en el proceso, perdiendo incluso posiciones con respecto al LIB-INDEX 2007, donde se encontraba en el grupo de países en plazo. Dichos resultados vienen motivados entre

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

otros factores, por el mercado de servicio de viajeros que actualmente todavía se encuentra cerrado a la competencia. Los resultados son similares al COM-INDEX, que contempla en su análisis el desarrollo y el nivel de participación del ferrocarril en la distribución modal del transporte (20 por ciento), el número de operadores externos en relación con la longitud de la red (20 por ciento) y la cuota de mercado de los operadores externos (60 por ciento), donde España esta muy por debajo de dichos niveles requeridos. Dicho análisis queda más claro si nos fijamos en la grafica que muestra el grado de liberalización separando mercancías de viajeros. Otro estudio llevado a cabo sobre el grado de competencia es el realizado por la compañía SDG (Steer Davies Gleave)4, en el que se tiene por objetivo principal analizar la liberalización del sector ferroviario en EU. Entre las conclusiones realizadas para el mercado español, entre otras cuestiones, se plantea la posibilidad de competencia entre dos operadores en aquellas rutas nacionales de alta velocidad más densas (ejemplo; Madrid-Barcelona), motivado principalmente por las características del tipo de sistema de reserva de estos servicios, donde la variable frecuencia por tanto generalmente pierde importancia y quizás la densidad en la ruta requerida para dos operadores sea menor que en otros países. Además en dicho informe se pone de manifiesto que España tiene un mercado nacional de viajeros razonablemente grande y creciente. Aunque la densidad media en las rutas es alta, tienen un bajo índice de desplazamientos por lo que podría sugerir un incremento en la frecuencia de dichos servicios. Ciertos corredores nacionales de alta velocidad como Madrid-Sevilla o Madrid-Barcelona ofrecen más posibilidades de competencia. Por ultimo, cabe destacar que en el estudio se pone de manifiesto que el mercado ferroviario de viajero de alta velocidad en España esta muy desarrollado pese a aparecer en los últimos lugares del LIB-INDEX. Para concluir este último punto destacar el estudio llevado a cabo sobre el análisis de la competencia en el sector ferroviario español utilizando el modelo Mocafe5. Dicho análisis se basa en la aplicación de un modelo de competencia para tratar de explicar las decisiones estratégicas que una compañía necesita tomar para incorporarse a un sector como es el de ferrocarril en proceso de liberalización, tendiendo en cuenta las características propias de dicho sector. El análisis se realiza para un corredor definido MADRID-BARCELONA y el modelo se centra en la competencia intra-modal, en la posibilidad de incorporación de un nuevo operador de servicio a un mercado en el que se encuentra un operador ya establecido (dominante). Dicha competencia se basara en variables básicas tales como precio del billete, frecuencia del servicio, inversión base, costes operativos y maximización de beneficios. Entre sus conclusiones están que un nuevo operador que quiera incorporarse al mercado necesitará encontrar una ventaja competitiva para neutralizar los efectos que un operador existente tiene en el mercado como son la experiencia acumulada, imagen, etc. La estrategia más eficaz es la reducción de los gastos de explotación para poder ofrecer servicios más baratos que permitan atraer una parte del mercado, competencia en precios, en dicho estudio no se analiza la posible competencia incluyendo la variable frecuencia.

4 “EU Passenger Rail Liberalisation: extended impact assessment”, SDG (Steer Davies Gleave). Report 2004

5 Estudio de Construcción y Transporte (Ministerio de Fomento) n.108 enero de junio 2008, autores Timoteo Martínez Aguado y Aurora Ruiz Rua.

7

Los resultados obtenidos sugieren que un duopolio es una opción posible para este tipo de servicios de larga distancia, para corredores del tipo estudiado. Bajo los condicionantes del modelo, se puede concluir que el nuevo operador (entrante) podrá incorporarse al mercado si su cuota de mercado a la que accede se fija entre 25 y el 30%.

BARRERAS DE ENTRADA Y SALIDA

El nivel de competencia que se puede dar en un sector puede analizarse entre otros factores a través de las barreras de entrada, estas se generan como elementos de protección para las empresas ya establecida en un determinado sector. En el proceso de liberalización del sector ferroviario propiciada por la legislación de la UE está generando a nivel europeo diversas oportunidades de mercado. Sin embargo, la entrada en el mercado es desigual. La razón de estas diferencias pueden deberse a la distinta importancia de las barreras de entrada entre los diferentes modos, e incluso entre el transporte ferroviario de mercancías y pasajeros, y las diferencias entre países que permiten aprovechar a las empresas establecidas (dominantes) barreras a la entrada que les sirven de protección ante las nuevas empresas entrantes. En este apartado realizaremos un breve repaso de algunas de esas barreras de entrada, mas ampliamente tratadas en la monografía sobre formas de competencia en el transporte de viajeros por ferrocarril de dicho proyecto de investigación6. En general, entre las distintas clasificaciones que se pueden realizar, podemos distinguir entre modelos estáticos y dinámicos de barreras a la entrada. Por ejemplo en el estudio de Bain (1956) se distinguen tres situaciones diferentes que crean barreras a la entrada. • La diferenciación del producto • Las ventajas absolutas en costes • Las economías de escala. Otros autores como Stigler (1968), sugieren una definición de barreras a la entrada estrictamente basadas en los costes, en esta misma línea Michael Porter define como barrera a la entrada en un sector industrial como todo aquello que hace que el competidor potencial tenga que realizar esfuerzos, cuantificados principalmente como mayores inversiones para entrar en el sector. El caso mas importante se produce cuando los entrantes rivales se mantienen fuera del sector aun cuando en este se producen beneficios altos7.

6 Rodolfo Ramos, “Formas de competencia en el sector de viajero por ferrocarril”. Monografía 2 (tarea 2 proyecto OPTIRED). 7 Aguado, T., y Rua, R. (2006): “El nuevo sector ferroviario y la competencia: detección de barreras de entrada”, Estudios de construcción y transportes, Nº. 104, págs. 103-122.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

A continuación se analizan desde una perspectiva teórica diferentes barreras a la entrada que se pueden encontrar en diferentes sectores y que podemos encontrar en le mercado ferroviario:

• La diferenciación del producto La compañía ferroviaria establecida podría diferenciar sus servicios con el fin de bloquear la entrada de los competidores con variedades del mismo producto que el ofrecido por la operadora establecida. Podrían diferenciarse los servicios de primera clase y segunda, crear una segunda marca (por ejemplo una Low Cost). Otra opción sería no dejar huecos en los horarios. Realizando esta estrategia en las líneas rentables no se permite la entrada a los competidores. Esta práctica sería dificultada si los costes de cancelación de un surco son bajos. Dicha diferenciación del producto es también tomada como una ventaja competitiva para un operador entrante, en este mismo informe, analizamos la diferenciación de producto como factor cuantificable de la intensidad de la competencia que se puede generar en el mercado de viajeros ferroviario.

• Las ventajas absolutas en costes La existencia de ventajas absolutas de costes implica que el entrante accedería al mercado, quizás por su inferior tecnología, con mayores costes por viajero. Km fuese cual fuese su dimensión de entrada. La existencia de ventajas absolutas de costes es un aspecto controvertido pues puede defenderse que, si bien la compañía entrante podría disponer de los mismos trenes que la establecida, la compañía ferroviaria establecida puede disponer de todo el personal cualificado con el que opera esos trenes y gestionar la empresa eficientemente. Sin embargo, puede argumentarse que las compañías ferroviarias establecidas que bien por su naturaleza publica o bien por la falta de competencia o las das cosas son menos eficientes que las entrantes.

• Las Economías de Escala Un nuevo entrante no tiene otra elección que entrar a operar en una dimensión grande de operaciones si quiere alcanzar un coste por viajero. Km semejante al de la compañía establecida. En este sentido los costes por plaza. Km se reducen al aumentar a mayor escala gracias a la utilización de trenes más largos, alcanzar ratios de ocupación más altos. La naturaleza de los costes de los servicios ferroviarios caracterizados por unos altos costes fijos y unos variables pequeños provoca que el tamaño mínimo eficiente sea muy grande. Sin embargo, puede argumentarse que es posible la entrada a una escala muy pequeña porque la entrada para descremar el mercado sin tener que crear una red es factible. La entrada en busca de un nicho de mercado determinado o Low Cost.

• Efectos de red (efecto Mohring) Por definición este efecto Mohring consiste principalmente en que una mayor disponibilidad de servicios, derivada de una demanda creciente, permite a los usuarios un mejor ajuste entre sus preferencias de horarios de salida y oferta que realizan las empresas.

9

Conforme las frecuencias aumentan el tiempo de espera de los viajeros disminuye de tal manera que un mayor volumen de demanda tiene un efecto positivo sobre todos los viajeros. Esta especie de economías de escala supone una ventaja para los operadores con más frecuencias ya que sus viajeros disfrutan de costes generalizados menores. Esta ventaja puede ser paliada con la creación de billetes integrados (único), hablamos del concepto de interoperabilidad.

• Efectos de la red La operación de una red supone que no debe considerarse sólo los costes e ingresos que se generan en una línea sino también los efectos en los costes e ingresos de cada línea de la red. Además una configuración “centro radio” por parte del operador establecido le permite adquirir ventajas de costes. Según Berechman8, cuando la empresa establecida cuenta con una estructura de servicios complementarios, debido principalmente a que estos forman una red “centro-radio”, se impide la entrada de un competidor. En efecto, debido a la complementariedad de los servicios la entrada de un competidor en una línea supondría un aumento en la demanda de los otros servicios de la red de la empresa establecida, por lo que los precios y beneficios en las otras líneas de ésta aumentarían. De esta forma, la firma establecida podría igualar el precio ofrecido por el entrante, con el resultado de que éste no ganaría ningún beneficio .

• Costes Hundidos Mediante la separación de la infraestructura y de la explotación de los servicios se erradica uno de los principales costes hundidos en la industria: la infraestructura. Sin embargo, persisten los siguientes costes hundidos:

� El material rodante. � El mantenimiento del equipo ferroviario. � Las estaciones. � El personal operativo. � Sistemas de venta de billetes

La compañía establecida puede elevar el coste de adquisición de estos servicios esenciales de tal manera que la entrada sea inviable.

• Barreras legales. Es imprescindible para el acceso de una compañía ferroviaria9:

− La habilitación como operador por parte de una autoridad pública que concede las licencias o autorizaciones

8 Berechman, J.(1993): Public Transit Economics and Deregulation Policy, Studies in Regional Science and Urban Economics nº. 23, North Holland, Amsterdam,, pág. 230, op.cit. 9 García Álvarez, A. (1996), op.cit.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

− La autorización por la regulación vigente para prestar servicios de transporte ferroviario en un corredor concreto.

− Disponer de los surcos necesarios para la prestación del servicio.

Salvada la cuestión de la autorización legal para operar, toda empresa que disponga de trenes y de personal adecuado puede entrar en el mercado de la operación. Las dos primeras condiciones expuestas se derivan de una decisión organizativa previa, por lo que al actuar sobre ellas, la autoridad pública concerniente aumenta o reduce la competencia. La tercera tiene relación con la capacidad y los usos alternativos de la infraestructura y constituye un problema técnico, que puede suponer también una barrera a la entrada a nuevos operadores si la infraestructura está congestionada y se ofrecen ventajas a los titulares de derechos históricos. Para mitigar esta barrera deberían reservarse cierta cantidad de derechos de uso para nuevos operadores. Otro aspecto a considerar es la frecuencia con la que se puede conseguir un nuevo surco bien por cambios de horarios o bien por la posibilidad de conseguir surcos para necesidades de transporte puntuales. Cuantas más facilidades para la obtención de surcos mayor será la presión competitiva sobre la compañía establecida. Los costes de concesión de licencias para acceder al mercado, homologación y certificados de seguridad pueden constituirse en una barrera a la entrada. Cuando su coste es alto supone un obstáculo a la entrada de nuevos operadores. Así mismo hay que considerar no solo los costes monetarios sino también los burocráticos, que pueden ser altos, si el proceso de obtención de los certificados es complejo y los derivados de la espera si los periodos que median entre la solicitud y la concesión son amplios. Por tanto, es necesario que el coste de la obtención de estos certificados sea el mas reducido posible a la vez que rápido y simple.

• Otros tipos de barreras a la entrada para nuevos operadores pueden ser:

1. Practicas predatorias Las barreras predatorias consistirían en reducciones de los precios, no sostenibles, por parte de la compañía ferroviaria establecida, justo después de la entrada del competidor.

2. Publicidad Los viajeros pueden conocer mayor la marca de la operadora establecida lo cual genera una fidelización del cliente que hace más costosa la entrada. De otro lado, la publicidad podría facilitar la entrada puesto que provee información al entrante sobre los mercados en los que es más fácil no equivocarse si entra en ellos (Kessides, 1986).

3. Liderazgo en I+D+i La compañía establecida puede desarrollar una importante inversión en I+D+i. Sin embargo en el ferrocarril esta barrera a la entrada no es impor6tante puesto que los entrantes potenciales en una industria madura como la ferroviaria tienen acceso a la misma tecnología que el de la compañía establecida.

4. Fidelización

11

Se pueden aplicar formulas de fidelización como los abonos e incluso por el consumo de un producto diferente al ofertado. Este es el caso de descuentos por km que se pudiesen sumar con el consumo de diferentes productos de la operadora establecida. Por ejemplo km acumulados en servicios de Cercanías que den descuentos en largo recorrido.

5. Explotación de demandas inelásticas Una estrategia de entrada basada en precio puede no ser efectiva con viajeros poco sensibles a las variaciones de precios. Este puede ser el caso de los viajeros de primera clase.

6. Alianzas estratégicas Creación de alianzas estratégicas en las que los participantes realizan prácticas que reducen costes y mejoran la comercialización.

LA DIFERENCIACION DE PRODUCTO.

La diferenciación de producto es otro de los factores que definen del grado de intensidad de competencia en un sector. “Sobre ella cabe destacar que es la herramienta principal para reducir la rivalidad de la empresas, ya que a mayor diferenciación de producto menor competencia existe entre las empresas ya que una variación de los precios o una reducción de los costes afecta a los productos dela competencia” (Aurora Ruiz, 2004). “El estudio de industrias con producto diferenciado experimentó un fuerte impulso a partir del panorama de Bresnahan (1989), dentro de la denominada New Empirical Industrial Organization (NEIO). El interés del análisis de la diferenciación de producto reside en cómo especificar un modelo económico cuya demanda tenga en cuenta las preferencias de los consumidores respecto a los factores diferenciadores (calidad, características, localización,…) cuya ecuación de precios incorpore los efectos de la distinta disposición a pagar de los consumidores y que todo ello sea tratable desde el punto de vista teórico y/o empírico” (Maria Jose Moral, 2008)10. En la actualidad en ese proceso de toma de decisión por parte del individuo se ha demostrado que la técnica mas eficaz es la aplicación de la teoría de elección discreta, se ha mostrado como una herramienta muy eficaz en el estudio de la diferenciación de producto. Para el sector del transporte, entre otros, podemos destacar las aportaciones de: Berry (1992 y 1994) y Berry et al. (1995) sobre “Modelos de equilibrio parcial con diferenciación de producto”, las de Ivaldi, M. y Vibes, C. 2005 y 2008 y Glass, A. 2003 sobre “Modelos de estimación de la demanda, del coste y simulación de diferentes formas de competencia (impacto de entrada)”. Todas estas aportaciones al análisis de la competencia son desarrolladas con más detalle en la tarea 3 del proyecto sobre “Modelización de la competencia”. Como ya comentamos y analizamos en la tarea de “Modelización dela competencia”, uno de los elementos principales en el análisis de la introducción de la competencia

10

La estimación del equilibrio en precios en mercados con producto diferenciado. Maria Jose Moral (UNED) 2008.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

en un mercado regulado o dominado por un monopolio estatal, como es el caso del sector ferroviario es el efecto de esta liberalización sobre el usuario, el análisis de su comportamiento. Las preferencias de los consumidores respecto a los factores diferenciadores que definen el servicio de transporte, como son: tiempo de recorrido, precio, frecuencia y servicios ofrecidos. A continuación nos centraremos en explicar brevemente en que consisten y la utilidad de estos modelos de elección discreta en el estudio de la competencia en sectores con diferenciación de producto. Donde la especificación de las elasticidades de demanda es crucial en el estudio del equilibrio en precios con diferenciación de producto. En general, podemos decir que los modelos de elección discreta determinan la probabilidad, de que los individuos elijan una determinada alternativa en función de sus características socioeconómicas y del atractivo de la alternativa (Ortúzar y Williams, 2001)11. Estos modelos de elección discreta se basan en las teorías de la elección discreta y de la elección probabilística. La utilización de los modelos de elección discreta permite modelizar variables cualitativas, a través de las técnicas propias de las variables discretas y por tanto, realizar una estimación cuando la variable dependiente es discreta. Podemos diferenciar dos enfoques de interpretación estructural de dichos modelos: la modelización de una variable latente a través de una función índice, que trata de modelizar una variable inobservable o latente y la interpretación de los modelos de elección discreta, a través de la teoría de la utilidad aleatoria, de tal manera, que la alternativa seleccionada en cada caso será aquella que maximice la utilidad esperada. El primero de los enfoques trata de modelizar una variable índice, inobservable o latente no limitada en su rango de variación. De cara a la modelización, se determinan distintos niveles de referencia para la variable latente, de forma que en el caso de variables dicotómicas, por encima de un valor la variable tomará valor 1 y por debajo del mismo, el valor 0. A su vez esta variable depende de un conjunto de variables explicativas que generan las alternativas que se dan en la realidad, Yi=Xiβ +εi, donde Xiβ se denomina función índice y εi, es el término aleatorio, cuya distribución determina el tipo de modelo a estimar. La interpretación de este enfoque será la probabilidad de ocurrencia del suceso analizado, siendo la probabilidad de que ocurra la opción 1 más elevada cuanto mayor sea el valor de la variable. El segundo enfoque, es la modelización a través de la formulación de la utilidad aleatoria. En este caso el individuo elige entre alternativas excluyentes, maximizando su utilidad por lo que elegirá la opción que le proporcione una mayor utilidad, frente a las otras alternativas. Ambos enfoques, justifican la existencia de modelos probabilísticos bajo dos teorías económicas alternativas, variable como función índice y la teoría de la utilidad aleatoria.

11

Ortúzar, J. de D. y Willumsen, L.G. (2001): Modelling Transport. Tercera Edición, John Wiley & Sons, Chichester.

13

Como hemos comentado en el contexto del transporte, el análisis de elección discreta es la metodología utilizada para analizar y predecir las decisiones de viaje. Estos métodos y sus aplicaciones para la modelización de la demanda de viajes se han desarrollado en gran parte durante los últimos quince años. En general la modelización del transporte está basado en el segundo enfoque. El decisor, selecciona la alternativa que le reporta una mayor utilidad de entre las disponibles, lo cual sigue en la misma línea que la teoría neoclásica del consumidor. Pero dado que resulta imposible estimar un modelo que pueda explicar el comportamiento de todos los individuos, es necesario introducir el concepto de utilidad aleatoria, que incorpora la probabilidad de elección de una alternativa de entre todas las disponibles. La base teoría más usual, como hemos comentado, para generar los modelos de elección discreta es la teoría de la utilidad aleatoria, formalizada por McFadden (1974, 1981), Domencich y McFadden (1975) y Manski (1977) y cuyos desarrollos más recientes se encuentran en Ortúzar y Willumsen (2001). Ortúzar y Willumsen, 2001 definen los elementos principales de los modelos basados en la teoría de la utilidad aleatorio y consideren que los individuos pertenecen a una determinada población homogénea, actúan racionalmente y poseen información perfecta, lo que hace que tomen decisiones dadas unas restricciones para obtener unos objetivos, maximizando la función de utilidad. Pero dado que, dos individuos con las mismas alternativas disponibles, con las mismas restricciones e idénticas características socioeconómicas, pueden elegir distintas alternativas, es necesario utilizar de la teoría probabilística, para explicar el efecto de factores de naturaleza aleatoria y de este modo también corregir las deficiencias de la información imperfecta de la que dispone el analista. El analista, a partir de la observación de las elecciones de los individuos y de los valores de las variables explicativas que considere tanto del individuo como de las alternativas disponibles, va a ser capaz de determinar únicamente una parte de la utilidad, ya que no conoce, todos los factores que influyen en la elección para cada individuo, todas las variables que influyen en la elección, ni la forma en que influyen. De esta forma, la función de utilidad Unj, representada como una variable aleatoria, está formada por dos componentes: una parte observable, que se denominará Vnj, mientras que otra parte de la utilidad será desconocida para el analista denomina una componente no observable o aleatoria εnj:

Unj = Vnj + εnj La utilidad determinística o sistemática, Vnj, estará formada por una serie de atributos observados o medidos de las alternativas (Qnj) y de las características propias del individuo, que se denominarán (Sn), ambos representados por el vector (Xnj). Está función se representa a continuación y esta función requerirá para su calibración el ajuste de unos parámetros β.

Los atributos (Qnj) que caracterizan a la alternativa j para el individuo n, son el tiempo de viaje, la frecuencia, coste del viaje, servicios ofrecidos, seguridad, etc., y el vector de variables socioeconómicas que caracterizan al individuo n son variables como la renta, la posesión o no de vehículo, el tamaño del hogar, edad, sexo, ocupación, nivel de estudios, etc.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

En la especificación de la función de utilidad de la parte sistemática hay que destacar que la principal dificultad deriva de determinar cuál es la combinación de atributos y variables socioeconómicas a incluir, y en la forma funcional de la misma. Para ello el analista basa la especificación en supuestos teóricos sobre el comportamiento de los individuos, en el conocimiento del mercado objeto de análisis y en las buenas propiedades de estimación. En la mayor parte de los modelos de elección discreta que se emplean en la actualidad, se emplean funciones lineales en los parámetros para representar esta utilidad (linealidad) y se considera que los parámetros β son constantes para todos los individuos pero pueden variar entre unas alternativas y otras (parámetros fijos). Por lo que, diferenciamos dos tipos de variables: genéricas cuando el efecto marginal es el mismo para todas las alternativas y específicas cuando la misma variable presenta efectos diferentes en función de la alternativa que se trate, de este modo:

En este sentido Orro, 200512, analiza que la omisión de las dos hipótesis, linealidad de la función de utilidad y parámetros fijos, mejora el ajuste del modelo a la realidad en el ámbito del transporte. En cuanto al término aleatorio εnj en la especificación general, se define como la diferencia entre el valor real de la utilidad y el valor que observa el analista. De este modo, las características de εnj van a depender de la forma en la que el analista haya representado la elección. El error no está definido para una situación de elección en sí, sino para la especificación hecha por el analista (Train, 2003), de forma que, el valor del error es cero sí se determina con precisión el valor de todas las variables que explican, la elección, así como su influencia. Además si el error se debe exclusivamente a errores de medición de las variables podría ser un simple “ruido blanco” y si el error se debe a la ausencia en el modelo de variables explicativas o a diferencias en la especificación de la influencia de éstas en el comportamiento, la distribución de estos errores y las correlaciones entre los errores de las distintas alternativas, los distintos individuos o las elecciones de un mismo individuo podrán ser diferentes. Como la utilidad es una variable aleatoria, el individuo n elegirá la alternativa i en su conjunto de opciones disponibles, con probabilidad igual a:

El término εnj se trata como un error aleatorio de media cero. Si se denomina f(εn) a la función de densidad conjunta del vector aleatorio εn = (εn1, εn2,..., εnJ) se puede estimar la probabilidad que el individuo escoja cada una de las alternativas, conocida la utilidad representativa Vnj. La probabilidad de que el individuo n escoja la alternativa i será:

12 Orro, A. (2005): Modelos de elección discreta en transportes con coeficientes aleatorios, Tesis doctoral, Universidad de La Coruña.

15

Ésta es la probabilidad de que cada término aleatorio εnj-εni sea inferior a una cantidad observada Vni − Vnj , por lo tanto se trata de una función de distribución acumulada. A partir de la función de densidad f(εn) se puede calcular esta probabilidad como:

Siendo I(�) una función que valga uno si el término entre paréntesis es cierto (si el individuo ha escogido la alternativa i) y cero en otro caso. En función de las distintas hipótesis formuladas acerca de la distribución εnj se tendrá un valor cerrado de esta integral (logit o el logit jerárquico) o tendrá que ser evaluada numéricamente por simulación (probit o logit mixto) y por tanto se derivan los diferentes modelos de elección discreta. De los modelos mas empleados para el estudio sector transporte en general es el Logit Multinomial.

Una vez comentados aquellos factores que define n el grado de intensidad de la competencia. En esta segunda parte nos centraremos en los resultados obtenidos en el experimento económico desarrollado por las Universidades de Castilla la Mancha y Jaume I de Castellón aplicados a los corredores planteados en el diseño de la red.

ANALISIS DE LOS RESULTADOS DEL MODELO DE COMPETECIA PLANTEADO.

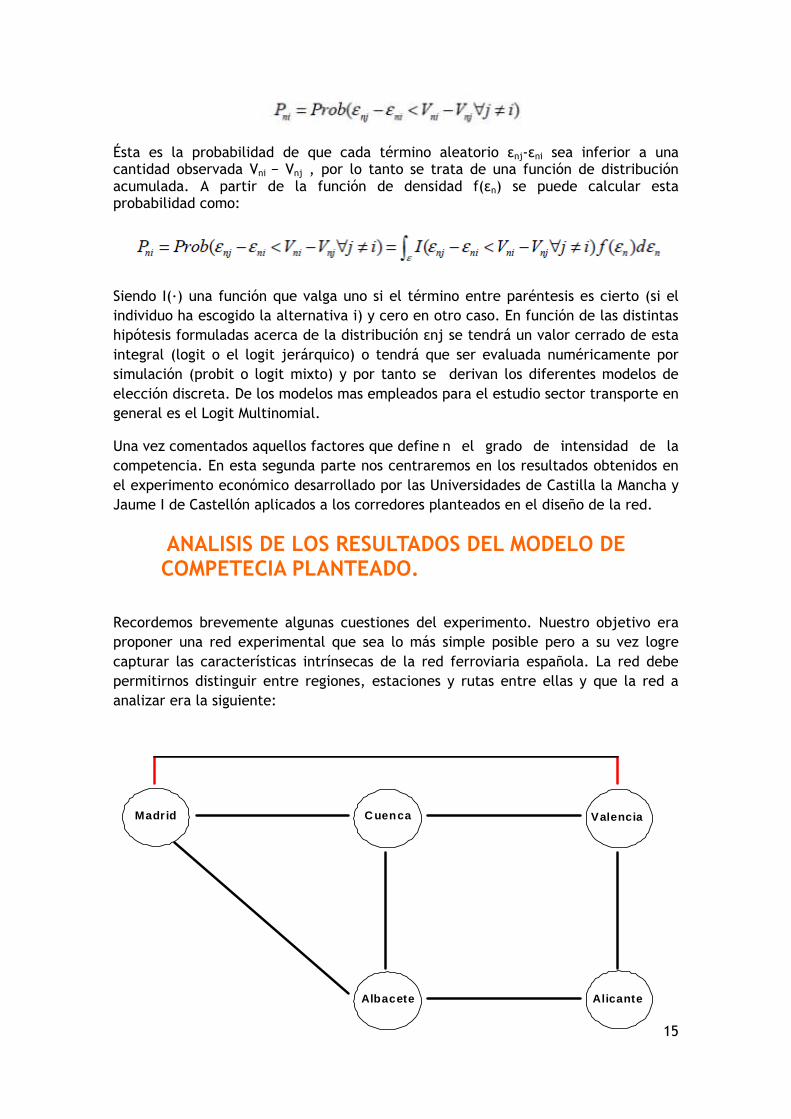

Recordemos brevemente algunas cuestiones del experimento. Nuestro objetivo era proponer una red experimental que sea lo más simple posible pero a su vez logre capturar las características intrínsecas de la red ferroviaria española. La red debe permitirnos distinguir entre regiones, estaciones y rutas entre ellas y que la red a analizar era la siguiente:

Madrid C uenca Valencia

Albacete Alicante

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

La red consiste en dos regiones, MCA (Madrid-Cuenca-Albacete) y VAlA (Valencia-Alicante-Albacete) y dos conexiones MV (Madrid-Valencia) y CAl (Cuenca-Alicante). Hay una ruta de doble sentido entre cada par de estaciones adyacentes. Además de estas rutas entre estaciones adyacentes, en ambas regiones hay una ruta directa de doble sentido entre Madrid y Albacete y entre Valencia y Albacete. Ello permite a un tren rápido viajar de Madrid (Valencia) a Albacete, lo que impediría hacer marchar en la misma franja horaria un tren local de Madrid (Valencia) a Cuenca (alicante) o de Cuenca (Alicante) a Albacete.

El uso de un tren en diferentes franjas horarias está limitado por restricciones de carácter puramente físico. En cualquier estación y franja horaria, un nuevo tren puede ser utilizado (asumiendo los costes fijos y variables correspondientes). Un tren que ha sido usado en una franja horaria anterior puede ser empleado otra vez (asumiendo los costes variables correspondientes) si está disponible en la estación de la que debe partir. Para simplificar supondremos que existen cinco franjas horarias, dos de ellas (el 1 y el 5) considerados como franjas horarias punta por su mayor tráfico de pasajeros y el resto (2, 3 y 4) considerados como franjas horarias valle por su menor tráfico. En este aspecto debemos recordar que asumimos que no existen limitaciones de capacidad en cualquier ruta, lo que implica que los costes marginales para un pasajero adicional son nulos para cualquier cantidad.

Todos los operadores potenciales tendrán idéntico acceso a las franquicias de concesión de los corredores. La asignación de las franquicias se llevará a cabo mediante subasta en cada ronda en la que los operadores pujarán proponiendo tarifas para cada ruta. Los sujetos deberán pujar por las franquicias sobre las dos regiones y las dos conexiones anteriormente descritas. Los ganadores deberán hacer correr trenes según las concesiones ganadas en la parte anterior de la ronda pero ocasionalmente (en T1 y T2, no así en T0) deberán cumplir un requisito de mínimos de provisión de servicios sobre determinadas rutas y franjas horarias. Para una mayor comprensión de los planteamientos desarrollados ver monográficas 1 y 2 del experimento.

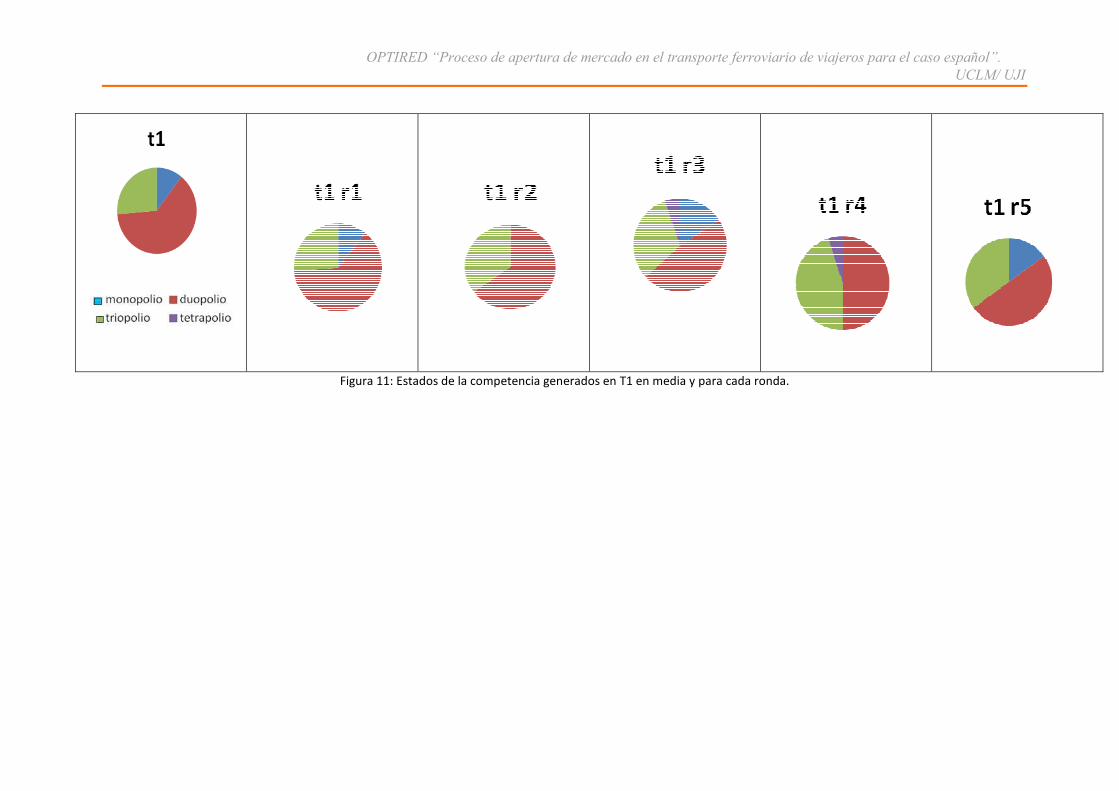

En primer examen de los resultados obtenidos, analizamos los estados de la competencia que se generan en el proceso de subasta con el objetivo de observar si existe alguna relación entre ellos y los precios fijados por los operadores franquiciados. En primer lugar presentamos las tablas 8, 9 y 10 en las que presentamos las proporciones en los que se han generado cada uno de los posibles estados de la competencia en los tratamientos T0, T1 y T2, respectivamente. Como podemos observar de su lectura en la mayoría de los casos son 2 (Duopolio) o como máximo 3 los operadores que acaban compartiendo la red ferroviaria.

T0 Monopolio Duopolio Triopolio Tetrapolio

17

Ronda 1 6% 56% 39% 0%

Ronda 2 0% 44% 56% 0%

Ronda 3 6% 33% 50% 11%

Ronda 4 11% 39% 44% 6%

Ronda 5 11% 44% 44% 0%

Tabla 8. Porcentajes de cada estado de la competencia posible para T0 en cada ronda.

T1 Monopolio Duopolio Triopolio Tetrapolio

Ronda 1 11% 63% 26% 0%

Ronda 2 0% 65% 35% 0%

Ronda 3 16% 47% 32% 5%

Ronda 4 0% 50% 45% 5%

Ronda 5 15% 50% 35% 0%

Tabla 9. Porcentajes de cada estado de la competencia posible para T1 en cada ronda.

T2 Monopolio Duopolio Triopolio Tetrapolio

Ronda 1 11% 63% 16% 11%

Ronda 2 6% 56% 39% 0%

Ronda 3 0% 42% 58% 0%

Ronda 4 11% 42% 47% 0%

Ronda 5 5% 63% 32% 0%

Tabla 10. Porcentajes de cada estado de la competencia posible para T2 en cada ronda.

Las gráficas 10, 11 y 12 presentan los estados de la competencia generados en T0, T1 y T2 respectivamente para cada y en media.

Por un lado, observamos en todos los tratamientos que no existe ninguna tendencia evolutiva en el grado de competencia generado en la subasta a medida que avanza el experimento, mayor conocimiento por parte de los operadores en la diferente rondas efectuadas. Ello indica que el proceso de disminución de precios no está relacionado con el estado de la competencia generado en la subasta. Por otro lado, comparando

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

la Figura 10 con la 11 y con la 12, observamos que la imposición de mínimos no genera estados de la competencia diferentes a los generados en el caso en el que dichos mínimos no existen.

En segundo análisis comparamos los precios generados en el proceso de subasta dependiendo del tratamiento implementado sin tener en cuenta el estado de la competencia correspondiente. En esta sección vamos a comparar dichos precios para cada uno de los estados de la competencia posible (con la excepción del tetrapolio por falta de observaciones suficientes). A este respecto hay que llamar la atención sobre el hecho de que, aunque el mayor número de observaciones se concentra en los estados de duopolio y triopolio, dichos casos siguen presentando cierta heterogeneidad ya que incluyen diversos tipos en función de las zonas/conexiones franquiciadas por cada uno de los duopolistas/triopolistas.

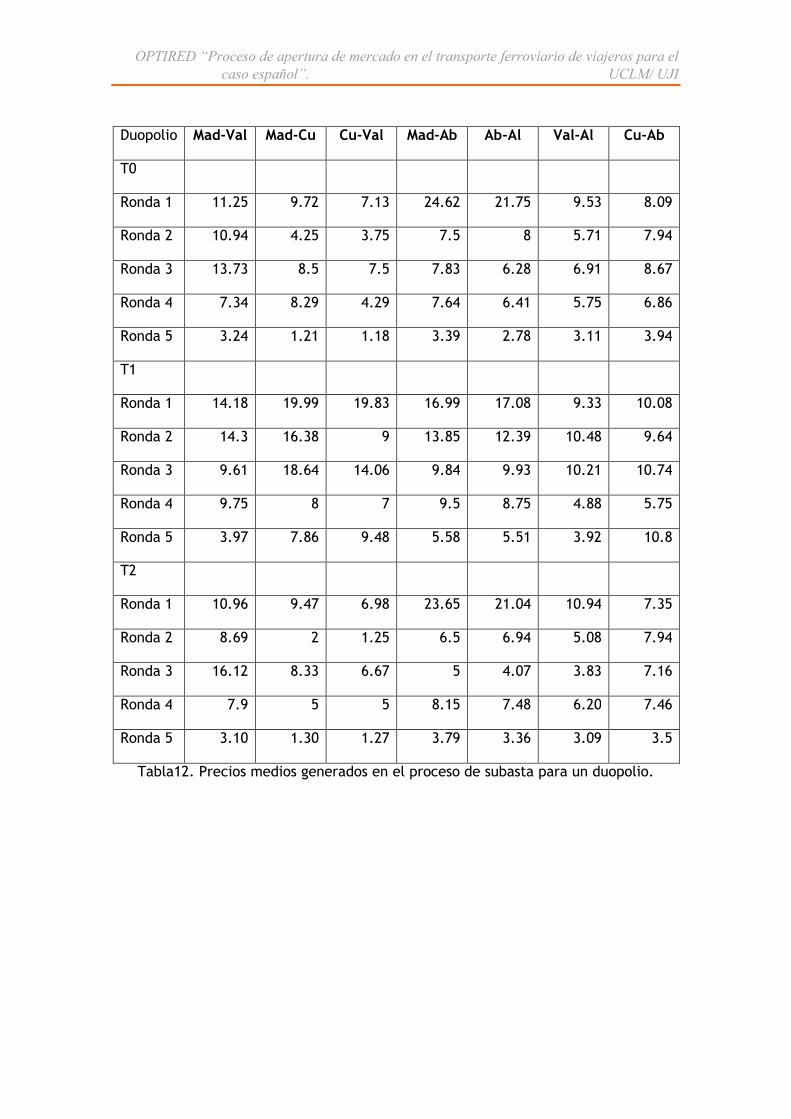

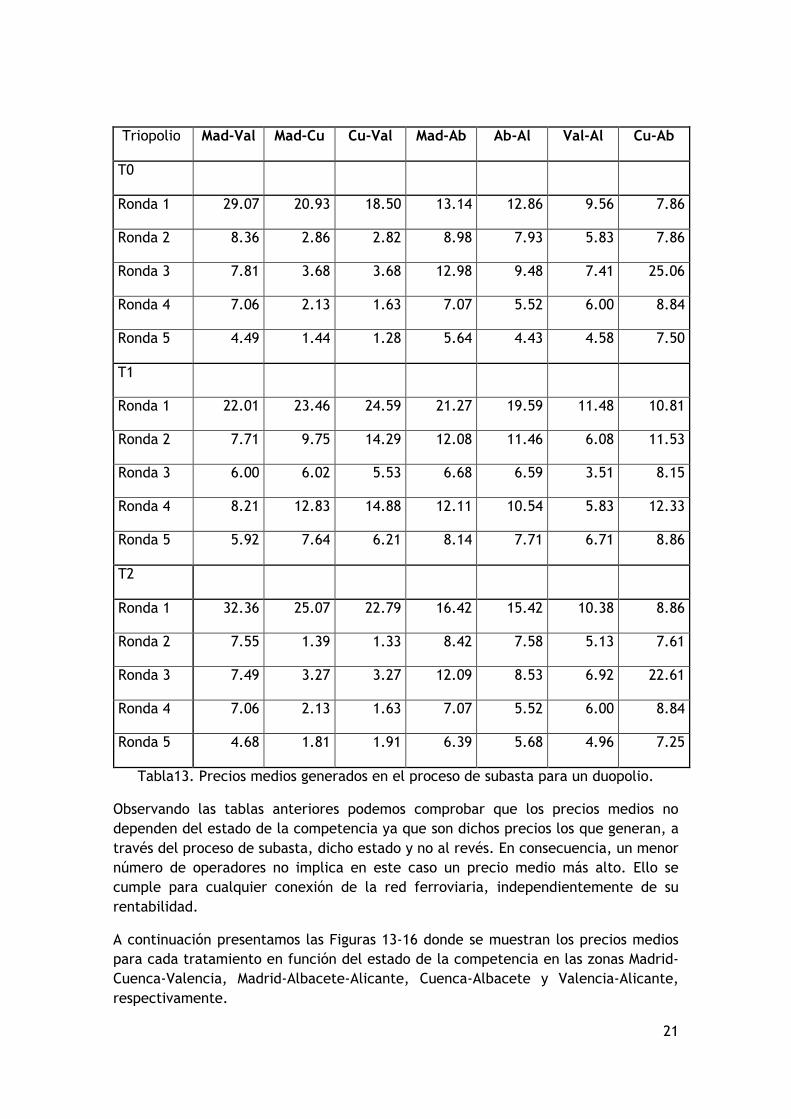

Las tablas 11, 12 y 13 presentan los precios medios observados para los casos de monopolio, duopolio y triopolio, respectivamente.

19

Monopolio Mad-Val Mad-Cu Cu-Val Mad-Ab Ab-Al Val-Al Cu-Ab

T0

Ronda 1 40 10 10 19 18 13.2 13.5

Ronda 2

Ronda 3 12 11 10 12 11 9 8.37

Ronda 4 3 1.85 1.75 2 1.9 2.35 1.45

Ronda 5 7.5 5 5 8 5 6.5 8

T1

Ronda 1 21.67 20.67 19.67 23.67 13.33 10.33 5.83

Ronda 2

Ronda 3 2.83 5.2 6.67 3.79 3.32 2.03 5.77

Ronda 4

Ronda 5 3.99 8.5 4.23 6.5 2.17 2.21 7.63

T2

Ronda 1 12.13 12.08 9.75 9.9 8.8 8.7 7.85

Ronda 2 18 16 15 14 15 21 14

Ronda 3

Ronda 4 7 9.5 12.5 7.38 6.1 6.25 5.5

Ronda 5 3.5 2 2 4 3 2.5 12

Tabla11. Precios medios generados en el proceso de subasta para un monopolio.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

Duopolio Mad-Val Mad-Cu Cu-Val Mad-Ab Ab-Al Val-Al Cu-Ab

T0

Ronda 1 11.25 9.72 7.13 24.62 21.75 9.53 8.09

Ronda 2 10.94 4.25 3.75 7.5 8 5.71 7.94

Ronda 3 13.73 8.5 7.5 7.83 6.28 6.91 8.67

Ronda 4 7.34 8.29 4.29 7.64 6.41 5.75 6.86

Ronda 5 3.24 1.21 1.18 3.39 2.78 3.11 3.94

T1

Ronda 1 14.18 19.99 19.83 16.99 17.08 9.33 10.08

Ronda 2 14.3 16.38 9 13.85 12.39 10.48 9.64

Ronda 3 9.61 18.64 14.06 9.84 9.93 10.21 10.74

Ronda 4 9.75 8 7 9.5 8.75 4.88 5.75

Ronda 5 3.97 7.86 9.48 5.58 5.51 3.92 10.8

T2

Ronda 1 10.96 9.47 6.98 23.65 21.04 10.94 7.35

Ronda 2 8.69 2 1.25 6.5 6.94 5.08 7.94

Ronda 3 16.12 8.33 6.67 5 4.07 3.83 7.16

Ronda 4 7.9 5 5 8.15 7.48 6.20 7.46

Ronda 5 3.10 1.30 1.27 3.79 3.36 3.09 3.5

Tabla12. Precios medios generados en el proceso de subasta para un duopolio.

21

Triopolio Mad-Val Mad-Cu Cu-Val Mad-Ab Ab-Al Val-Al Cu-Ab

T0

Ronda 1 29.07 20.93 18.50 13.14 12.86 9.56 7.86

Ronda 2 8.36 2.86 2.82 8.98 7.93 5.83 7.86

Ronda 3 7.81 3.68 3.68 12.98 9.48 7.41 25.06

Ronda 4 7.06 2.13 1.63 7.07 5.52 6.00 8.84

Ronda 5 4.49 1.44 1.28 5.64 4.43 4.58 7.50

T1

Ronda 1 22.01 23.46 24.59 21.27 19.59 11.48 10.81

Ronda 2 7.71 9.75 14.29 12.08 11.46 6.08 11.53

Ronda 3 6.00 6.02 5.53 6.68 6.59 3.51 8.15

Ronda 4 8.21 12.83 14.88 12.11 10.54 5.83 12.33

Ronda 5 5.92 7.64 6.21 8.14 7.71 6.71 8.86

T2

Ronda 1 32.36 25.07 22.79 16.42 15.42 10.38 8.86

Ronda 2 7.55 1.39 1.33 8.42 7.58 5.13 7.61

Ronda 3 7.49 3.27 3.27 12.09 8.53 6.92 22.61

Ronda 4 7.06 2.13 1.63 7.07 5.52 6.00 8.84

Ronda 5 4.68 1.81 1.91 6.39 5.68 4.96 7.25

Tabla13. Precios medios generados en el proceso de subasta para un duopolio.

Observando las tablas anteriores podemos comprobar que los precios medios no dependen del estado de la competencia ya que son dichos precios los que generan, a través del proceso de subasta, dicho estado y no al revés. En consecuencia, un menor número de operadores no implica en este caso un precio medio más alto. Ello se cumple para cualquier conexión de la red ferroviaria, independientemente de su rentabilidad.

A continuación presentamos las Figuras 13-16 donde se muestran los precios medios para cada tratamiento en función del estado de la competencia en las zonas Madrid-Cuenca-Valencia, Madrid-Albacete-Alicante, Cuenca-Albacete y Valencia-Alicante, respectivamente.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

Con respecto a la zona Madrid-Cuenca-Valencia, observando la Figura 13 podemos comprobar que, en general, si comparamos los precios entre tratamientos para un mismo estado de la competencia, los precios generados cuando se impone un mínimo en el servicio son mayores. En esta conexión los mínimos establecidos sobre las conexiones Madrid-Cuenca y Cuenca-Valencia impiden a los operadores programar en algunas franjas horarias trenes más rentables (ruta Madrid-Valencia). Ello influye a los operadores, que internalizan estos costes trasladándolos al precio.

En cuanto a la zona Madrid-Albacete-Alicante podemos ver en la Figura 14 que la imposición de mínimos no produce un efecto claro en los precios medios ya que se trata de rutas rentables, que además no impiden a los operadores hacer correr trenes por rutas que les proporcionarían mayores beneficios.

En el caso de la conexión Cuenca-Albacete podemos comprobar en la Figura 15 que la imposición de mínimos no afecta especialmente a los precios generados en el proceso de subasta al tratarse de una conexión marginal, de muy baja demanda.

Por último la conexión Valencia-Alicante tampoco sufre de un sobreprecio sistemático provocado por la imposición de mínimos como podemos observar en la Figura 16 al tratarse de una conexión con alta demanda.

Seguidamente nos centramos en comparar los precios entre tratamientos para un mismo estado de la competencia. Dado que la mayoría de las observaciones corresponden a la generación de duopolios y triopolios mediante la subasta, no tenemos observaciones suficientes para comparar entre tratamientos fijando estados de la competencia distintos (monopolio y tetrapolio)

Las tablas 14, 15 y 16 (17, 18 y 19) presentan los resultados de un test Mann-Whitney que compara los precios generados en T0 con los de T1, T0 con T2, y T1 con T2, respectivamente, en el caso de que el estado de la competencia sea de duopolio (triopolio).

Para el caso de duopolio, la tabla 14 pone de manifiesto que es en las rutas menos rentables donde encontramos que los precios generados sin mínimo son significativamente menores que los generados en T1. Idéntico resultado ofrece la tabla 17 para el caso de triopolio.

Sin embargo, como podemos comprobar observando las tablas 15 y 18, los precios generados en T0 y en T2 no son significativamente diferentes, fijando los estados de la competencia de duopolio y triopolio, respectivamente. Ello es así ya que observando las tablas 16 y 19 (para el caso de duopolio y triopolio, respectivamente) podemos comprobar que los precios generados para las rutas menos rentables en T1 son significativamente mayores que en los correspondientes en T2.

23

Duopolio R1 T0-T1 R2 T0-T1 R3 T0-T1 R4 T0-T1 R5 T0-T1

Mad-Val < < > < <

Mad-Cu < < < < <

Cu-Val < < < < <

Mad-Ab > < < < <

Ab-Ali > < < < <

Val-Ali > < < > <

Cu-Ab < < < > <

Tabla 14. Comparación entre precios generados entre T0 y T1 en cada ronda en el caso de duopolio.

Duopolio R1 T0-T2 R2 T0-T2 R3 T0-T2 R4 T0-T2 R5 T0-T2

Mad-Val > > < < >

Mad-Cu > > > < <

Cu-Val > > > < <

Mad-Ab > > > < <

Ab-Ali > > > < <

Val-Ali < > > < >

Cu-Ab > > > > >

Tabla 15. Comparación entre precios generados entre T0 y T2 en cada ronda en el caso de duopolio.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

Duopolio R1 T1-T2 R2 T1-T2 R3 T1-T2 R4 T1-T2 R5 T1-T2

Mad-Val > > < > >

Mad-Cu > > > > >

Cu-Val > > > > >

Mad-Ab < > > > >

Ab-Ali < > > > >

Val-Ali < > > < >

Cu-Ab > > > < >

Tabla 16. Comparación entre precios generados entre T1 y T2 en cada ronda en el caso de duopolio.

Triopolio R1 T0-T1 R2 T0-T1 R3 T0-T1 R4 T0-T1 R5 T0-T1

Mad-Val > > > < <

Mad-Cu < < < < <

Cu-Val < < < < <

Mad-Ab < < > < <

Ab-Ali < < > < <

Val-Ali < < > > <

Cu-Ab < < > < <

Tabla 17. Comparación entre precios generados entre T0 y T1 en cada ronda en el caso de triopolio.

25

Triopolio R1 T0-T2 R2 T0-T2 R3 T0-T2 R4 T0-T2 R5 T0-T2

Mad-Val < > > = <

Mad-Cu < > > = <

Cu-Val < > > = <

Mad-Ab < > > = <

Ab-Ali < > > = <

Val-Ali < > > = <

Cu-Ab < > > = >

Tabla 18. Comparación entre precios generados entre T0 y T2 en cada ronda en el caso de triopolio.

Triopolio R1 T1-T2 R2 T1-T2 R3 T1-T2 R4 T1-T2 R5 T1-T2

Mad-Val < > < > >

Mad-Cu < > > > >

Cu-Val > > > > >

Mad-Ab > > < > >

Ab-Ali > > < > >

Val-Ali > > < < >

Cu-Ab > > < > >

Tabla 19. Comparación entre precios generados entre T1 y T2 en cada ronda en el caso de triopolio.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”. UCLM/ UJI

El análisis de significatividad nos lleva a concluir:

Los operadores que programan rutas bajo un mismo estado de la competencia trasladan a precios el sobrecoste que supone el cumplimiento de determinados mínimos que les impiden hacer correr trenes en las rutas que desearían (rutas más rentables) generando un aumento significativo en los precios medios de las rutas menos rentables.

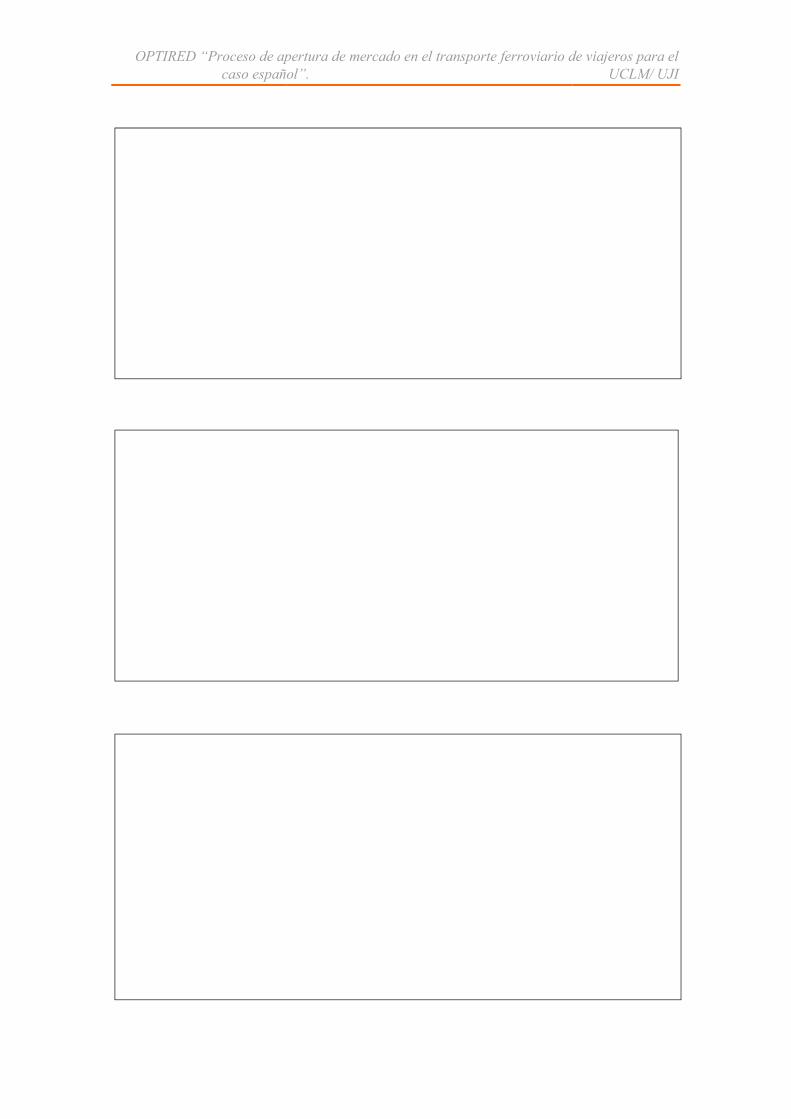

Figura 10: Estados de la competencia generados en T0 en media y para cada ronda

Figura 10: Estados de la competencia generados en T0 en media y para cada ronda

27

OPTIRED “Proceso de apertura de mercado en

Figura 11: Estados de la competencia generados en T1 en media y para cada ronda.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el caso español”.

Figura 11: Estados de la competencia generados en T1 en media y para cada ronda.

el transporte ferroviario de viajeros para el caso español”.

UCLM/ UJI

Figura 12: Estados de la competencia generados en T2 en media y para cada ronda.

Figura 12: Estados de la competencia generados en T2 en media y para cada ronda.

29

OPTIRED “Proceso de apertura de mercado en

caso español”.

OPTIRED “Proceso de apertura de mercado en el transporte ferroviario de viajeros para el

caso español”.

el transporte ferroviario de viajeros para el

UCLM/ UJI

31