Embed Size (px)

Citation preview

Informe sobre Desarrollo Financiero Mundial 2014

Inclusión financiera

• Segundo de la serie – Datos nuevos, investigaciones recientes, lecciones extraídas del trabajo operativo – Colaboración con el GBM y con colaboradores externos

• Cada informe se centra en un tema – 2013: reconsiderando el papel del Estado en las finanzas – 2014: inclusión financiera

• Más que un informe – Actualizado y ampliadoBase de datos para el desarrollo financiero mundial – Pequeño libro de datos sobre desarrollo financiero 2014 – Otras series de datos, encuestas, estudios de investigación de base – Todo esto se puede encontrar en worldbank.org/financialdevelopment

Informe sobre Desarrollo Financiero Mundial 2014

Fuente: AFP

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

2

• Mayor interés oficial – Más de 50 países: objetivos formales y estrategias de inclusión financiera – Presidente del GBM: pidió por la universalización del acceso financiero para el año 2020

• Papel crucial en la reducción de la pobreza, estímulo a la prosperidad

compartida

• Les permite a personas pobres ahorrar y endeudarse, posibilitándoles la acumulación de activos, invertir en educación y proyectos empresariales, mejorando de esta manera sus medios de vida

• Nueva evidencia empírica respecto a la inclusión financiera y sus efectos

¿Por qué inclusión financiera?

3

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

Miradas globales: Barómetro de desarrollo financiero

Fuente: Barómetro de desarrollo financiero (encuesta de funcionarios y expertos financieros de 21 economías desarrolladas y 54 en desarrollo).

Very important

35%

Somewhat important

25%

Not sure 16%

Not very important

24%

What is the role of new technologies in expanding access to finance?

4

Financial education,

32%

Better legal framework and credit

information, 27%

Promote new lending

technologies, 17%

More competition,

8%

More microfinance,

8%

More state banking, 8%

What is the most effective policy to improve access to finance among low-income borrowers?

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

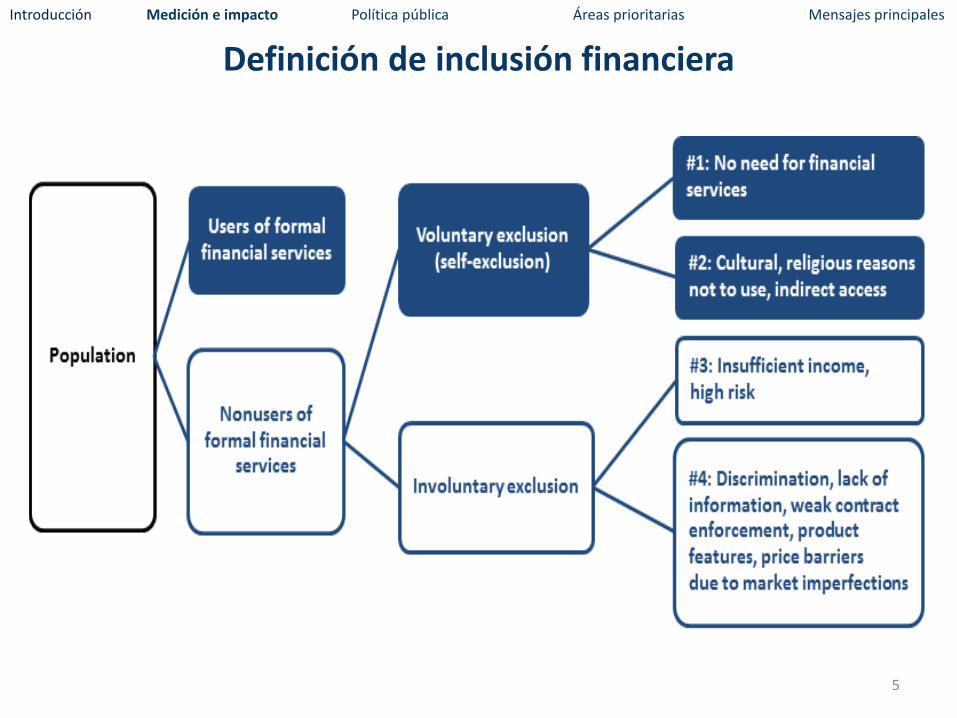

Definición de inclusión financiera

5

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• A nivel mundial, alrededor del 50% de los adultos posee una cuenta bancaria • El 50% restante (2500 millones) no está bancarizado

Midiendo la inclusión financiera

6

Adultos con cuentas en una institución financiera formal

Fuente: Base de datos sobre inclusión financiera global (Findex global), worldbank.org/globalfindex

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• No todas las personas sin bancarizar necesitan servicios financieros, pero las barreras juegan un papel clave

Midiendo la inclusión financiera

7

5

13

18

20

23

25

30

0 5 10 15 20 25 30 35

Religious reasons

Lack of trust

Lack of documentation

Too far away

Too expensive

Family member already has account

Not enough money

Note: Respondents could choose more than one reason. The data for “not enough money” refer to the percentage of adults who reported only this reason. Source: Demirguc-Kunt and Klapper 2012.

Non-account-holders reporting barrier as a reason for not having an account (%)

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

Correlatos de la inclusión financiera

Fuente: En base a Allen, Demirguc-Kunt y otros (2012) 8

-16%

-13%

-9%

-6%

3%

-3%

-12%

-2%

2%

7%

-7% -8%

-20%

-15%

-10%

-5%

0%

5%

10%

effe

ct o

n pr

obab

ility

of o

wni

ng a

n ac

coun

t (%

)

Poorest 20%

Second 20%

Middle 20%

Fourth 20% R

ural

0-8 yrs of education

Log of household size

Em

ployed

Unem

ployed

Out of w

orkforce

Married

Age

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

9

Fuente: Cálculos en base a Demirgüç-Kunt y Klapper 2012; Base de datos de los Indicadores de Desarrollo Mundial, Banco Mundial. Nota: Valores más elevados de Gini indican mayor desigualdad. Los datos sobre Gini son de 2009 o del último año disponible. La penetración bancaria es la proporción de adultos que tuvieron una cuenta en una institución financiera formal en 2011

La desigualdad financiera y la desigualdad económica

20

30

40

50

60

70

0 5 10 15

Inco

me

ineq

ualit

y (G

ini c

oeffi

cien

t)

account penetration in the richest 20% as a multiple of that in the poorest 20%

Sweden

Haiti

Philippines

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• La evidencia empírica sobre impacto varía según el tipo de servicios financieros

• Pagos básicos, ahorros: fuerte evidencia de beneficios, especialmente entre

los pobres

• Seguros: también existe cierta evidencia de impacto positivo

• Acceso al crédito: panorama desigual – compañías: efecto positivo sobre crecimiento, especialmente entre

nuevas compañías, pequeñas y medianas empresas – microempresas e individuos: evidencia de beneficios a la hora de facilitar

el consumo, aunque no siempre en proyectos empresariales

Evidencia en torno al impacto de la inclusión financiera

10

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• Las políticas deberían centrarse en solucionar fallas de mercado y de gobierno

• No en promover la inclusión financiera en aras de la inclusión, y ciertamente no para lograr que todo el mundo se endeude

• Las intervenciones públicas directas en el mercado de crédito tienden a politizarse y ser menos exitosas, particularmente en entornos institucionales débiles

• El gobierno tiene un papel que jugar en la creación del marco legal y

normativo – Ejemplos: proteger los derechos de los acreedores, regulación de la

conducta empresarial, supervisión de mecanismos de recurso para la protección de los consumidores

Política de inclusión financiera – conclusiones generales de la investigación

11

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

Políticas de competencia: una parte importante de la protección al consumidor • La competencia saludable entre proveedores mejora el poder de mercado

de los consumidores • Nueva evidencia: la falta de competencia bancaria disminuye el acceso de

las empresas al financiamiento

12 Fuente: Love y Martínez Peria 2012

-3.1

-2.8

-1.3

-0.6

-3.5 -3.0 -2.5 -2.0 -1.5 -1.0 -0.5 0.0

effect at maximum government ownership

effect at minimum credit information

effect at minimum financial development

average effect (all countries)

Effect of bank mark-up (Lerner index) on probability of a firm having access to finance

Política de inclusión financiera – conclusiones generales de la investigación Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• Papel a la hora de apoyar el entorno informativo (estándares para la divulgación, transparencia, promoción de oficinas de crédito, registros de colateral)

13 Fuente: Love, Martínez Pería y Singh 2013.

50

73

41

54

0

10

20

30

40

50

60

70

80

Pre-reform Post-reform

Registry reformers

Non-reformers (matched by region andincome)

% o

f firm

s with

acc

ess t

o fin

ance

Política de inclusión financiera – conclusiones generales de la investigación Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

Promoción de la inclusión financiera: áreas prioritarias

Promoción de la inclusión financiera

I. Posibilidades tecnológicas

II. Diseño de productos, modelos

de negocios

III. Capacidad financiera

14

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• Las innovaciones tecnológicas reducen los costos de transacción, mejoran la seguridad financiera

• Capacidad de ampliación, ilustrada por el crecimiento en las suscripciones telefónicas

I. Posibilidades tecnológicas

Fuente: Indicadores de Desarrollo Mundial. 15

0

25

50

75

100

12519

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

0820

0920

1020

11

World

High income

Middle income

Low income

Subs

crip

tions

per

100

peo

ple

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

Ejemplo: identificación mediante huellas digitales en Malawi (% de los balances pagados puntualmente)

I. Posibilidades tecnológicas

Fuente: Cálculos en base a Giné, Goldberg y Yang (2012).

16

88%

79%

91% 93% 89%

26%

74%

92% 96% 98%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Worst 2nd quintile 3rd quintile 4th quintile Best

Fingerprinted

Control

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• Para aprovechar las posibilidades que brindan las nuevas tecnologías...

• ...los reguladores deberían permitirles a los proveedores de servicios financieros competir entre sí y a los consumidores aprovechar las innovaciones tecnológicas...

• ...junto a una fuerte normativa y supervisión prudencial para prevenir el sobreendeudamiento.

I. Posibilidades tecnológicas

17

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• El diseño de productos que corrijan las fallas de mercado, satisfagan las necesidades de los consumidores y superen los problemas de comportamiento podrían estimular un uso más amplio de los servicios financieros

• Ejemplo 1: cuentas bancarias con compromiso

II. Diseño de productos, modelos de negocios

18

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

0.45

Land under cultivation

Ordinaryaccount

Commitmentaccount

acre

s 0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Total value ofinputs

Value of cropoutput

Farm profit

Ordinaryaccount

Commitmentaccount

Loca

l cur

renc

y (M

alaw

i Kw

acha

, MK)

Nota: La tasa de cambio fue de MK145/USD durante el período de estudio. F B Gi é (2011)

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• Ejemplo 2: seguros basados en índices

• Nueva evidencia: la falta de confianza y las restricciones de liquidez limitan la demanda (experimento de campo en India por Cole y otros, 2012)

• Qué sirve: el diseño de productos que paguen frecuentemente y de manera rápida, el respaldo de una institución bien considerada, la simplificación y la educación del consumidor

II. Diseño de productos, modelos de negocios

19

Fuente: Giné y Yang, 2009

33

20

0

5

10

15

20

25

30

35

loans without rainfallinsurance

loans with rainfallinsurance

take

-up

of lo

ans (

% o

f far

mer

s)

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

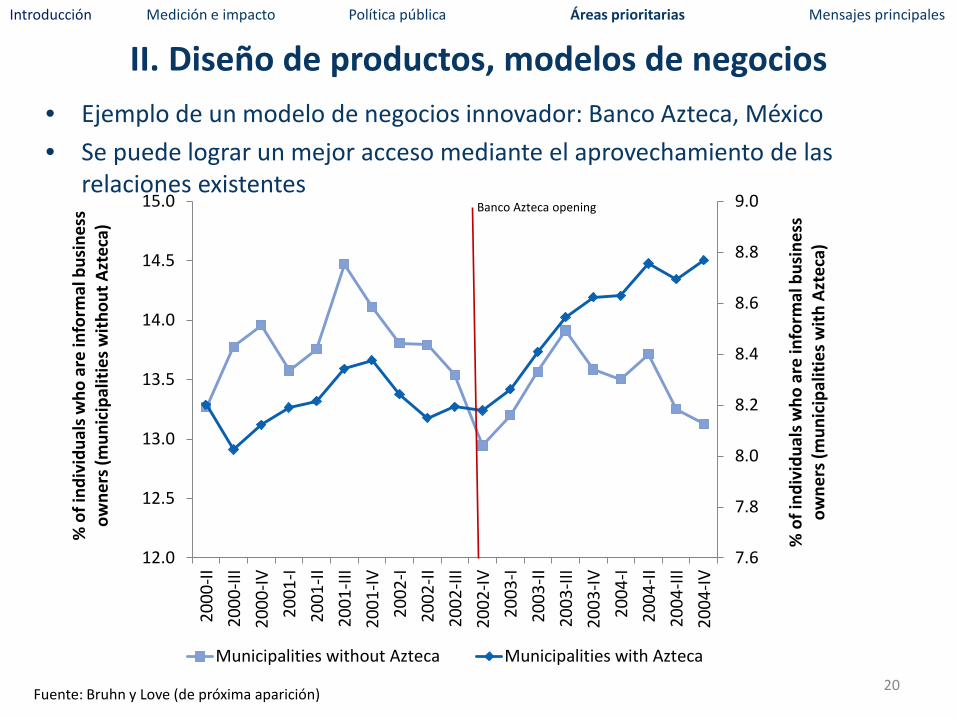

• Ejemplo de un modelo de negocios innovador: Banco Azteca, México • Se puede lograr un mejor acceso mediante el aprovechamiento de las

relaciones existentes

II. Diseño de productos, modelos de negocios

Fuente: Bruhn y Love (de próxima aparición) 20

7.6

7.8

8.0

8.2

8.4

8.6

8.8

9.0

12.0

12.5

13.0

13.5

14.0

14.5

15.020

00-II

2000

-III

2000

-IV20

01-I

2001

-II20

01-II

I20

01-IV

2002

-I20

02-II

2002

-III

2002

-IV20

03-I

2003

-II20

03-II

I20

03-IV

2004

-I20

04-II

2004

-III

2004

-IV

% o

f ind

ivid

uals

who

are

info

rmal

bus

ines

s ow

ners

(mun

icip

aliti

es w

ith A

ztec

a)

% o

f ind

ivid

uals

who

are

info

rmal

bus

ines

s ow

ners

(mun

icip

aliti

es w

ithou

t Azt

eca)

Municipalities without Azteca Municipalities with Azteca

Banco Azteca opening

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• La educación financiera presencial no funciona para la población en general • Se puede mejorar la cultura financiera mediante intervenciones bien

diseñadas y focalizadas • Es más probable que funcionen en “momentos de enseñanza” (p. ej. un

nuevo trabajo, nueva hipoteca) • Es particularmente beneficiosa para aquellas personas con habilidades

financieras limitadas • Ayuda a aprovechar las redes sociales (p. ej. involucrando tanto a padres

como hijos) • La capacitación práctica ayuda evitando el exceso de información • Los nuevos canales de distribución se ven promisorios—ejemplo: mensajes

en telenovelas

III. Capacidad financiera

21

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• Los mensajes de cultura financiera parecen tener un efecto en el mundo real...

• ... pero ese efecto tiene poca duración – debe repetirse/reforzarse

III. Capacidad financiera

Fuente: Berg y Zia (2013)

22

15

26

19

31

0

5

10

15

20

25

30

35

Has someone in the household used hirepurchase in the past 6 months?

Has someone in the household gambledmoney in the past 6 months?

TreatmentControl

% o

f res

pond

ents

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales

• Inclusión financiera: papel clave en el desarrollo sostenible, reducción de la pobreza, impulso de la prosperidad compartida

• La inclusión financiera varía enormemente alrededor del mundo; los pobres y los jóvenes, así como las empresas pequeñas, enfrentan los mayores obstáculos

• Las tecnologías, servicios, modelos de negocios y canales de distribución innovadores prometen mucho en términos de mejorar la inclusión financiera

• El papel de las políticas es el de corregir las fallas de mercado y de gobierno, no mejorar la inclusión en aras de la inclusión

• Áreas clave: fortalecer la normativa, mejorar el ambiente informativo, asegurar la competencia entre proveedores, educar y proteger a los clientes.

Mensajes principales

23

Introducción Medición e impacto Política pública Áreas prioritarias Mensajes principales