Embed Size (px)

Citation preview

Dirección de Relaciones Externas y Documentación

INFORME SOBRE EL CONSUMO DE GAS NATURAL

EN EL 2005

28 de julio de 2006

28 de julio de 2006 1

ÍNDICE

1. INTRODUCCIÓN. 3 2. MERCADO DE APROVISIONAMIENTOS. 4

2.1. ORÍGENES GEOGRÁFICOS DE LOS ABASTECIMIENTOS . 5 2.2. APROVISIONAMIENTOS POR EMPRESAS

COMERCIALIZADORAS Y PARA EL MERCADO REGULADO 8 3. MERCADO MINORISTA DE GAS NATURAL. 10 3.1. EL MERCADO REGULADO (A Tarifa Integral) 11 3.1.1. Consumidores con suministros a p<60 bar. 12

3.1.1.1. Tarifa 1.1. 12 3.1.1.2. Tarifa 1.2. 13 3.1.1.3. Tarifa 1.3. 13

3.1.2. Consumidores con suministros entre 4 y 60 bar. 14

3.1.2.1 Tarifa 2.1. 14 3.1.2.2 Tarifa 2.2. 15 3.1.2.3 Tarifa 2.3. 15 3.1.2.4 Tarifa 2.4. 16 3.1.2.5 Tarifa 2.5. 16 3.1.2.6 Tarifa 2.6. 17 3.1.2.7 Consumidores industriales suministrados con p < 4 bar y acogidos

a tarifa 2. 17

3.1.3. Consumidores con suministros a p < 4 bar. 18

3.1.3.1. Tarifa 3.1. 19 3.1.3.2. Tarifa 3.2. 19 3.1.3.3. Tarifa 3.3. 20 3.1.3.4. Tarifa 3.4. 20

3.1.4. Consumidores con suministro interrumpible. Tarifa 4. 21

3.1.4.1. Tarifa 4.1. 21 3.1.4.2. Tarifa 4.2. 21

3.1.5. Consumidores que utilizan el gas natural como materia prima. 22

3.1.6. Estadística del mercado a tarifa integral. 22

28 de julio de 2006

3.2. . EL MERCADO LIBERALIZADO. 28

3.2.1. Consumidores con suministros a p<60 bar. 29 3.2.1.1. Tarifa 1.1. 3.2.1.2. Tarifa 1.2. 3.2.1.3. Tarifa 1.3.

3.2.2. Consumidores con suministros entre 4 y 60 bar. 3.2.2.1 . Tarifa 2.1. 3.2.2.2 . Tarifa 2.2. 3.2.2.3 . Tarifa 2.3. 3.2.2.4 . Tarifa 2.4. 3.2.2.5 . Tarifa 2.5. 3.2.2.6 . Tarifa 2.6. 3.2.2.7 . Consumidores industriales suministrados con p < 4 bar y acogidos a tarifa 2.

3.2.3. Consumidores con suministros a p < 4 bar.

3.2.3.1. Tarifa 3.1. 3.2.3.2. Tarifa 3.2. 3.2.3.3. Tarifa 3.3. 3.2.3.4. Tarifa 3.4.

3.2.4. Estadística del mercado liberalizado.

ANEXO I. ESTRUCTURA DE LA TARIFA INTEGRAL Y DE ACCESO.

29

303031

31323233333434

35

35363637

37

44

2

28 de julio de 2006 3

1. INTRODUCCIÓN

Transcurrido tres años de plena liberalización (Enero de 2003), caracterizado por

un crecimiento desigual de los mercados minoristas, el año 2005 supuso la

consolidación del proceso ya iniciado en el año 2004, de cambio masivo de

consumidores residenciales y PYMEs desde el mercado a tarifa al mercado

liberalizado.

Al objeto de dar una visión de conjunto en ambos mercados (gas y electricidad),

dado que un numero significativo de suministros en el libre mercado corresponden

a suministros de carácter dual, se puede afirmar que al finalizar el año 2005,

transcurridos tres años desde la plena apertura de los mercados en Enero de

2003, para el conjunto de los suministros de electricidad y de gas natural (en torno

a unos 30,3 millones de puntos de suministro), alrededor de 4.671.495 eran

aprovisionados en los mercados liberalizados a través de las empresas

comercializadoras de electricidad y de gas natural, lo que supone un 18,23% del

total de los suministros, o lo que en otros términos significa, que más de 18 de

cada 100 consumidores y usuarios contrataban el suministro con

comercializadores de energía.

El presente informe tiene como objetivo analizar el comportamiento de los

mercados de gas natural en el año 2005, presentando aquellos indicadores

económicos que han definido la demanda en el citado año.

En primer lugar, se presenta el mercado de aprovisionamientos en el sistema

gasista español durante el año 2005. La actividad de aprovisionamientos de gas

natural se lleva a cabo en un régimen liberalizado, por lo que, de acuerdo con lo

establecido por el artículo 54.2 de la Ley del Sector de Hidrocarburos, las

actividades de importación, exportación e intercambios comunitarios se realizan

28 de julio de 2006 4

sin más requisitos que los que deriven de la normativa comunitaria. En el punto 2

del informe se presentan los orígenes geográficos de los aprovisionamientos.

En segundo lugar, se presenta el mercado minorista de gas natural durante el año

2005. En el punto 3 del informe se presentan los indicadores más representativos

de los consumidores acogidos a tarifa integral durante el citado año, así como de

aquellos otros que ejercieron su derecho a contratar en libre mercado.

2. MERCADO DE APROVISIONAMIENTOS

España carece prácticamente de yacimientos de gas natural, por lo que más del

99% del abastecimiento de gas natural proviene de otros países. Este alto

porcentaje de abastecimiento exterior determina que se establezcan obligaciones

para la diversificación por origen del suministro y el mantenimiento de existencias

mínimas de seguridad.

En relación a la diversificación, el artículo 99 de la Ley del Sector de

Hidrocarburos limita a un máximo del 60% las importaciones de gas natural

desde un mismo país aprovisionador.

Respecto a las existencias, el artículo 98 de la Ley del Sector de Hidrocarburos

establece que los transportistas, comercializadores y consumidores cualificados

que incorporen gas al sistema estarán obligados a mantener unas existencias

mínimas de seguridad equivalentes a treinta y cinco días de sus ventas o

consumos firmes.

El artículo 61.3 de la Ley del Sector de Hidrocarburos y, en relación al fomento de

la competencia, estableció que a partir del día 1 de enero de 2003 ningún sujeto o

sujetos pertenecientes a un mismo grupo de empresas, de acuerdo con el artículo

42 del Código de Comercio, que actúen en el sector del gas natural, podría

28 de julio de 2006 5

aportar en su conjunto gas natural para su consumo en España en una cuantía

superior al 70% del consumo nacional.

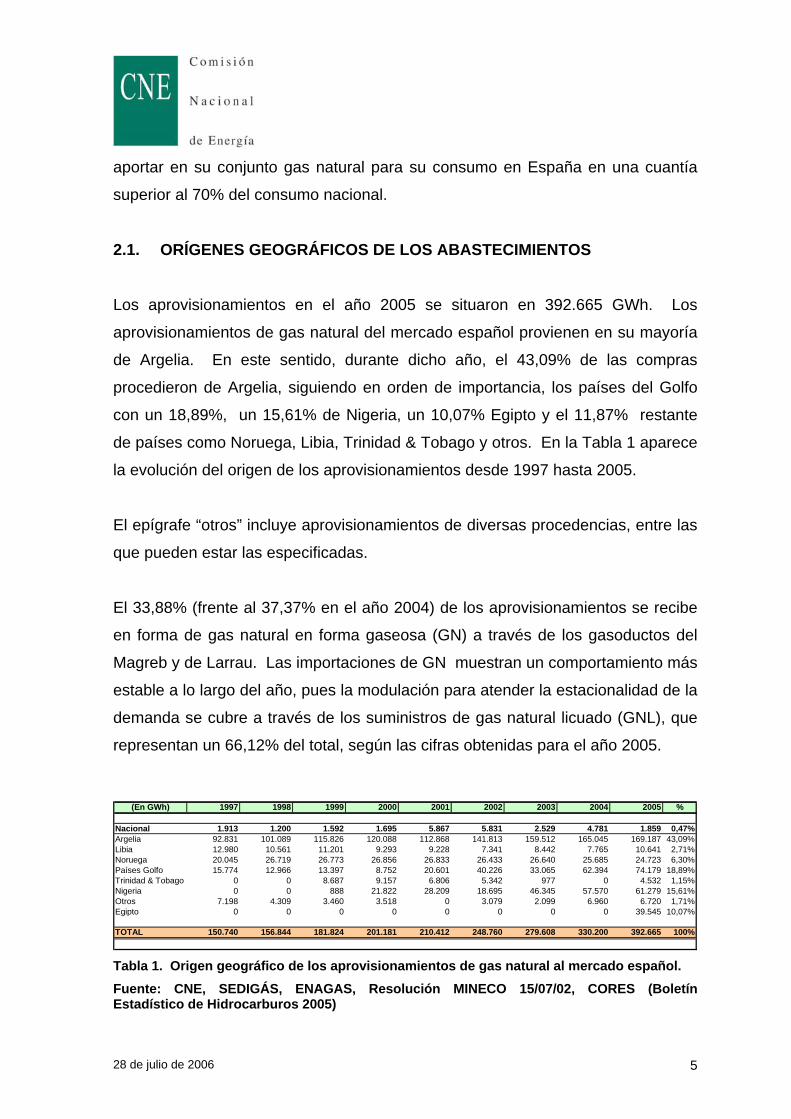

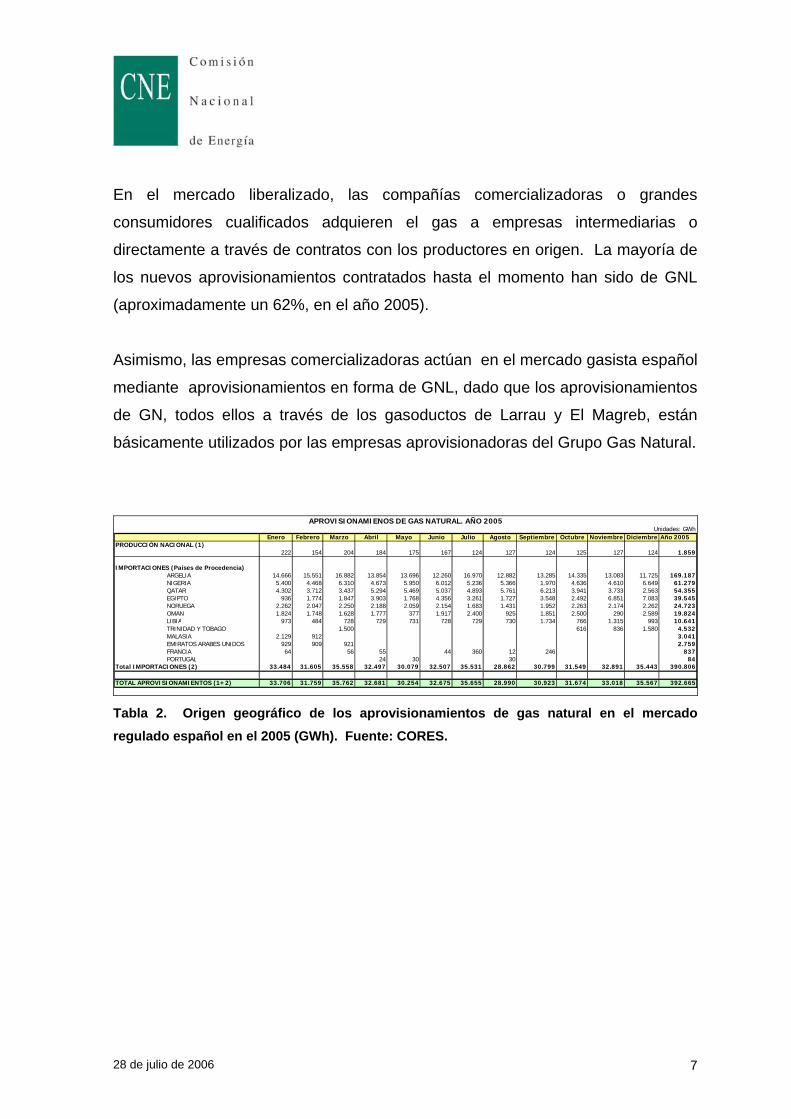

2.1. ORÍGENES GEOGRÁFICOS DE LOS ABASTECIMIENTOS Los aprovisionamientos en el año 2005 se situaron en 392.665 GWh. Los

aprovisionamientos de gas natural del mercado español provienen en su mayoría

de Argelia. En este sentido, durante dicho año, el 43,09% de las compras

procedieron de Argelia, siguiendo en orden de importancia, los países del Golfo

con un 18,89%, un 15,61% de Nigeria, un 10,07% Egipto y el 11,87% restante

de países como Noruega, Libia, Trinidad & Tobago y otros. En la Tabla 1 aparece

la evolución del origen de los aprovisionamientos desde 1997 hasta 2005.

El epígrafe “otros” incluye aprovisionamientos de diversas procedencias, entre las

que pueden estar las especificadas.

El 33,88% (frente al 37,37% en el año 2004) de los aprovisionamientos se recibe

en forma de gas natural en forma gaseosa (GN) a través de los gasoductos del

Magreb y de Larrau. Las importaciones de GN muestran un comportamiento más

estable a lo largo del año, pues la modulación para atender la estacionalidad de la

demanda se cubre a través de los suministros de gas natural licuado (GNL), que

representan un 66,12% del total, según las cifras obtenidas para el año 2005.

(En GWh) 1997 1998 1999 2000 2001 2002 2003 2004 2005 %

Nacional 1.913 1.200 1.592 1.695 5.867 5.831 2.529 4.781 1.859 0,47%Argelia 92.831 101.089 115.826 120.088 112.868 141.813 159.512 165.045 169.187 43,09%Libia 12.980 10.561 11.201 9.293 9.228 7.341 8.442 7.765 10.641 2,71%Noruega 20.045 26.719 26.773 26.856 26.833 26.433 26.640 25.685 24.723 6,30%Países Golfo 15.774 12.966 13.397 8.752 20.601 40.226 33.065 62.394 74.179 18,89%Trinidad & Tobago 0 0 8.687 9.157 6.806 5.342 977 0 4.532 1,15%Nigeria 0 0 888 21.822 28.209 18.695 46.345 57.570 61.279 15,61%Otros 7.198 4.309 3.460 3.518 0 3.079 2.099 6.960 6.720 1,71%Egipto 0 0 0 0 0 0 0 0 39.545 10,07%

TOTAL 150.740 156.844 181.824 201.181 210.412 248.760 279.608 330.200 392.665 100%

Tabla 1. Origen geográfico de los aprovisionamientos de gas natural al mercado español. Fuente: CNE, SEDIGÁS, ENAGAS, Resolución MINECO 15/07/02, CORES (Boletín Estadístico de Hidrocarburos 2005)

28 de julio de 2006 6

La presencia de GNL en la cesta de aprovisionamientos en España, que

representa un 66,12% del total, es producto de la carencia tanto de

almacenamientos subterráneos como de producción nacional, utilizados ambos

en otros países para hacer frente a la estacionalidad de la demanda. Otra razón a

considerar relacionada con GNL y su representación en el balance de

aprovisionamientos, obedece a la limitada interconexión mediante gasoducto con

Europa y Argelia, así como de la saturación de la capacidad de los mismos con

los contratos de aprovisionamiento actuales.

En este sentido, se han utilizado mercados de oportunidad y a corto plazo de GNL

–mercados spot - que ayudan a resolver marginalmente los problemas de déficit o

de exceso de abastecimiento y en los que los grupos empresariales que operan

en España participan activamente.

El mercado regulado lo abastece mayormente ENAGAS, con GN argelino, dado

que el Real Decreto 6/2000 estableció que hasta el 31 de diciembre de 2003 el

titular del contrato de aprovisionamiento de gas natural procedente de Argelia y

suministrado a través del gasoducto de El Magreb asignaría un 75% del gas

proveniente del mismo a “ENAGAS, S.A.”, que lo venderá a los distribuidores para

su posterior venta a los consumidores a tarifa, y el 25% restante a

comercializadores para su venta a consumidores cualificados. El acuerdo sobre

aprovisionamientos entre ENAGAS y el Grupo Gas Natural permite que se retiren

las cantidades necesarias para el mercado a tarifa y, aparte del gas del contrato

de Sagane, el aprovisionamiento puede ser complementado con GNL procedente

de otros contratos que el Grupo Gas Natural tiene con Argelia, Libia y Trinidad y

Tobago.

En la Tabla 2 está representada la composición por origen geográfico de los

aprovisionamientos de gas natural en el mercado regulado español.

28 de julio de 2006 7

En el mercado liberalizado, las compañías comercializadoras o grandes

consumidores cualificados adquieren el gas a empresas intermediarias o

directamente a través de contratos con los productores en origen. La mayoría de

los nuevos aprovisionamientos contratados hasta el momento han sido de GNL

(aproximadamente un 62%, en el año 2005).

Asimismo, las empresas comercializadoras actúan en el mercado gasista español

mediante aprovisionamientos en forma de GNL, dado que los aprovisionamientos

de GN, todos ellos a través de los gasoductos de Larrau y El Magreb, están

básicamente utilizados por las empresas aprovisionadoras del Grupo Gas Natural.

Unidades: GWhEnero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Año 2005

PRODUCCIÓN NACIONAL (1)222 154 204 184 175 167 124 127 124 125 127 124 1.859

IMPORTACIONES (Países de Procedencia)ARGELIA 14.666 15.551 16.882 13.854 13.696 12.260 16.970 12.882 13.285 14.335 13.083 11.725 169.187NIGERIA 5.400 4.468 6.310 4.673 5.950 6.012 5.236 5.366 1.970 4.636 4.610 6.649 61.279QATAR 4.302 3.712 3.437 5.294 5.469 5.037 4.893 5.761 6.213 3.941 3.733 2.563 54.355EGIPTO 936 1.774 1.847 3.903 1.768 4.356 3.261 1.727 3.548 2.492 6.851 7.083 39.545NORUEGA 2.262 2.047 2.250 2.188 2.059 2.154 1.683 1.431 1.952 2.263 2.174 2.262 24.723OMAN 1.824 1.748 1.628 1.777 377 1.917 2.400 925 1.851 2.500 290 2.589 19.824LIBIA 973 484 728 729 731 728 729 730 1.734 766 1.315 993 10.641TRINIDAD Y TOBAGO 1.500 616 836 1.580 4.532MALASIA 2.129 912 3.041EMIRATOS ARABES UNIDOS 929 909 921 2.759FRANCIA 64 56 55 44 360 12 246 837PORTUGAL 24 30 30 84

Total IMPORTACIONES (2) 33.484 31.605 35.558 32.497 30.079 32.507 35.531 28.862 30.799 31.549 32.891 35.443 390.806

TOTAL APROVISIONAMIENTOS (1+2) 33.706 31.759 35.762 32.681 30.254 32.675 35.655 28.990 30.923 31.674 33.018 35.567 392.665

APROVISIONAMIENOS DE GAS NATURAL. AÑO 2005

Tabla 2. Origen geográfico de los aprovisionamientos de gas natural en el mercado regulado español en el 2005 (GWh). Fuente: CORES.

28 de julio de 2006 8

2.2. APROVISIONAMIENTOS POR EMPRESAS COMERCIALIZADORAS Y PARA EL MERCADO REGULADO

Las empresas implicadas en el aprovisionamiento del sistema gasista español

pueden enmarcarse en dos ámbitos de actuación:

a) Operadores en el mercado internacional

Se trata de los productores internacionales de gas que suministran gas a España

y, de las empresas aprovisionadoras que actúan de intermediarias entre los

productores y, los comercializadores y transportistas que operan directamente en

España. En concreto, en el mercado español, actúan, entre otros, los siguientes

operadores internacionales, además de los propios productores:

- Sagane, Gas Natural Trading y Gas Natural Aprovisionamientos,

pertenecientes todos ellos al Grupo Gas Natural, primer operador

internacional por el volumen de sus suministros. Aprovisiona al mercado

regulado (a través de ENAGAS), a Gas Natural Comercializadora y a

otros comercializadores.

- BP Gas Marketing que aprovisiona fundamentalmente a BP Gas España,

Grupo Eni (Snam y Eni) que aprovisiona al Grupo Iberdrola y a Unión

Fenosa, Carboex que aprovisiona a Endesa Energía. Otras empresas

fueron Repsol, GdF, GNA, GNT, OMAN LNG y Shell.

28 de julio de 2006 9

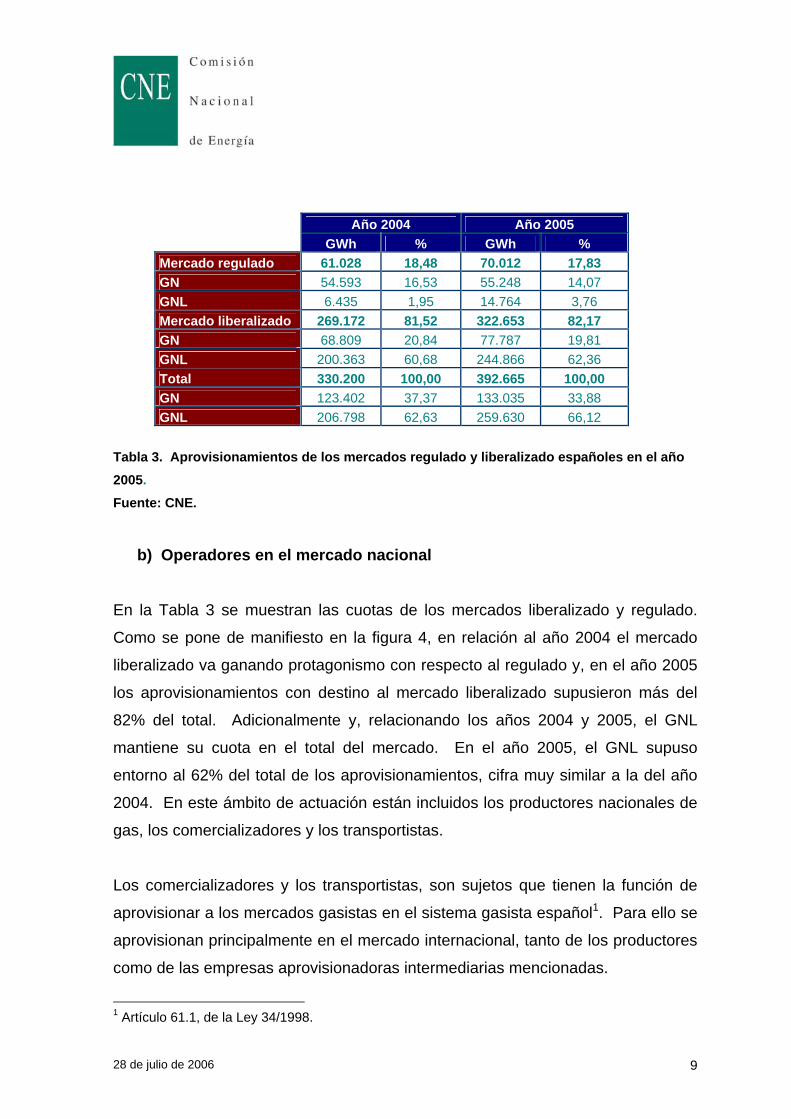

Año 2004 Año 2005 GWh % GWh %

Mercado regulado 61.028 18,48 70.012 17,83 GN 54.593 16,53 55.248 14,07 GNL 6.435 1,95 14.764 3,76 Mercado liberalizado 269.172 81,52 322.653 82,17 GN 68.809 20,84 77.787 19,81 GNL 200.363 60,68 244.866 62,36 Total 330.200 100,00 392.665 100,00 GN 123.402 37,37 133.035 33,88 GNL 206.798 62,63 259.630 66,12

Tabla 3. Aprovisionamientos de los mercados regulado y liberalizado españoles en el año 2005. Fuente: CNE.

b) Operadores en el mercado nacional

En la Tabla 3 se muestran las cuotas de los mercados liberalizado y regulado.

Como se pone de manifiesto en la figura 4, en relación al año 2004 el mercado

liberalizado va ganando protagonismo con respecto al regulado y, en el año 2005

los aprovisionamientos con destino al mercado liberalizado supusieron más del

82% del total. Adicionalmente y, relacionando los años 2004 y 2005, el GNL

mantiene su cuota en el total del mercado. En el año 2005, el GNL supuso

entorno al 62% del total de los aprovisionamientos, cifra muy similar a la del año

2004. En este ámbito de actuación están incluidos los productores nacionales de

gas, los comercializadores y los transportistas.

Los comercializadores y los transportistas, son sujetos que tienen la función de

aprovisionar a los mercados gasistas en el sistema gasista español1. Para ello se

aprovisionan principalmente en el mercado internacional, tanto de los productores

como de las empresas aprovisionadoras intermediarias mencionadas.

1 Artículo 61.1, de la Ley 34/1998.

28 de julio de 2006 10

En el año 2005, el mercado de gas natural fue aprovisionado por las siguientes

empresas comercializadoras: BP Gas de España, S.A., CEPSA Gas

Comercializadora, S.A., ENDESA Energía, S.A., Gas Natural Comercializadora,

Gas Natural Servicios, GAZ de France Comercializadora, S.A., IBERDROLA S.A.,

NATURGAS Comercializadora, S.A., Shell España S.A., Unión FENOSA

Comercial, S.L., Unión FENOSA GAS Comercializadora, S.L., y BBE.

Por lo que respecta a las empresas comercializadoras, la práctica totalidad de las

mismas ha realizado sus propios contratos de aprovisionamiento, tanto a través

de productores en origen como por medio de empresas pertenecientes a sus

grupos empresariales, dedicadas a dicha actividad.

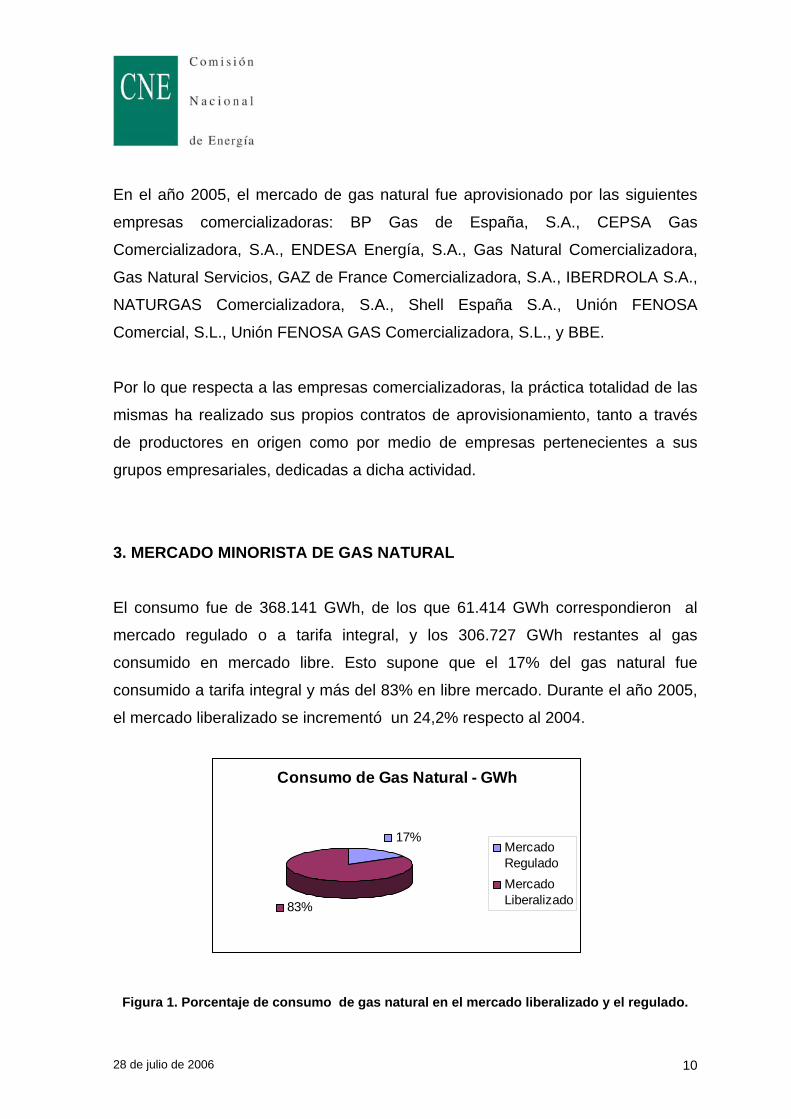

3. MERCADO MINORISTA DE GAS NATURAL El consumo fue de 368.141 GWh, de los que 61.414 GWh correspondieron al

mercado regulado o a tarifa integral, y los 306.727 GWh restantes al gas

consumido en mercado libre. Esto supone que el 17% del gas natural fue

consumido a tarifa integral y más del 83% en libre mercado. Durante el año 2005,

el mercado liberalizado se incrementó un 24,2% respecto al 2004.

Consumo de Gas Natural - GWh

17%

83%

MercadoReguladoMercadoLiberalizado

Figura 1. Porcentaje de consumo de gas natural en el mercado liberalizado y el regulado.

28 de julio de 2006 11

Los ingresos regulados correspondientes al total del gas natural consumido en el

periodo liquidado ascendió a 2.673 Millones de €, correspondiendo casi el 68,25%

al mercado regulado (tarifa integral) y el 31,75% restante a los peajes satisfechos

en el mercado libre.

3.1. El mercado regulado (a tarifa integral) Las tarifas de venta de gas natural se establecen por Orden Ministerial, son

únicas para todo el territorio nacional en función de la presión, el caudal y la forma

de consumo y tienen carácter de máximas.

Las tarifas constan de un término fijo, que depende del tipo de tarifa, y un término

variable, en función del gas consumido.

De acuerdo con lo establecido en la ORDEN ECO 33/2004, de 15 de enero, el

coste unitario de la materia prima se calculará trimestralmente y la tarifa media se

modificará siempre que las variaciones del coste unitario de la materia prima

(Cmp) experimente una modificación, al alza o a la baja, superior al 2 por 100 del

valor de Cmp, incluidas en las tarifas vigentes. Los parámetros que constituyen la

tarifa media son actualizados anualmente por el Ministerio de Industria. Los

precios de las tarifas de venta de los combustibles gaseosos por canalización se

fijarán trimestralmente, como resultado de la actualización de los parámetros que

constituyen la tarifa media.

El consumidor puede elegir la tarifa que estime más conveniente a su interés

entre las oficialmente autorizadas, siempre que cumpla las condiciones

establecidas. En el anexo I se adjunta la estructura de tarifas.

28 de julio de 2006 12

Durante el 2005, la distribución de consumidores y energía en la tarifa fue la

siguiente: 3.1.1. Grupos de consumidores con suministros acogidos a la tarifa integral a una presión superior a 60 bar Constituidos en su mayoría por Grandes Consumidores Industriales, se

distinguen los siguientes:

3.1.1.1. Consumidor acogido a tarifa 1.1.

Se trata de un gran consumidor conectado a presión superior a 60 bar y con

consumo no superior a 200 GWh en el año. Durante el año 2005 se obtiene una

media de un consumidor acogido a esta tarifa, lo cual demuestra que el cambio de

traslado al libre mercado producido en el año 2003 se mantiene.

Este consumidor pagó un precio medio de 1,73 c€/kWh, un 41,60% inferior al

precio medio del mercado a tarifa (2,97 c€/kWh).

En términos unitarios medios, se trató de un consumidor con un caudal diario

medio contratado de 627.017 kWh/día, con un factor de carga del 75% y una

facturación media anual de 2.987.000 €.

En términos globales, este grupo conformado por una media de un consumidor,

representó en el 2005 el 0,28% del gas consumido a tarifa y el 0,16% de la

facturación total en dicho mercado.

3.1.1.2. Consumidor acogido a tarifa 1.2.

28 de julio de 2006 13

Se trata de un gran consumidor conectado a presión superior a 60 bar y con

consumo entre 200 GWh y 1000 GWh en el año. En esta categoría, se observa

que durante el año 2005 se dio un ingreso promedio de cuatro nuevos

consumidores.

Estos consumidores pagaron un precio medio de 1,72 c€/kWh, un 42,26% inferior

al precio medio del mercado a tarifa (2,97 c€/kWh).

En términos unitarios medios, se trató de un consumidor con un caudal diario

medio contratado de 6.937.765 kWh/día, con un factor de carga del 78% y una

facturación media anual de 8.478.250 €.

En términos globales, este grupo reducido de consumidores representó en 2005

el 3,22% del gas consumido a tarifa y el 1,86% de la facturación total, en dicho

mercado.

3.1.1.3. Consumidor acogido a tarifa 1.3. Se trata de un gran consumidor conectado a una presión superior a 60 bar y con

consumo superior a 1.000 GWh en el año. Durante el año 2005, se mantiene la

media de dos consumidores acogidos a esta tarifa.

Estos consumidores pagaron un precio medio de 1,72 c€/kWh, un 42,05% inferior

al precio medio del mercado a tarifa (2,97 c€/kWh).

En términos unitarios medios, se trató de un consumidor con un caudal diario

medio contratado de 333.349 kWh/día, con un factor de carga del 71% y una

facturación media anual de 747.000 €.

28 de julio de 2006 14

En términos globales, este grupo reducido de consumidores representó en 2005

el 0,14% del gas consumido a tarifa y el 0,08 % de la facturación total en dicho

mercado.

3.1.2. Grupos de consumidores con suministros acogidos a la tarifa integral a una presión superior a 4 bar e inferior a 60 bar Constituidos en su mayoría por Consumidores Industriales, se distinguen los

siguientes:

3.1.2.1 Consumidor acogido a tarifa 2.1

Se trata de un consumidor conectado a una presión entre 4 y 60 bar, con

consumo hasta 0,5 GWh en el año. Durante el 2005, una media de 121

consumidores se acogió a esta tarifa.

Estos consumidores pagaron un precio medio de 2,73 c€/kWh, un 8,23% inferior

que precio medio del mercado a tarifa (2,97 c€/kWh).

En términos unitarios medios, se trató de un consumidor con un caudal diario

medio contratado de 265.260 kWh/día, con un factor de carga del 26% y una

facturación media anual de 5.603 €.

En términos globales, este grupo de consumidores representó en el 2005 el

0,04% del gas consumido a tarifa y el 0,04% de la facturación total en dicho

mercado.

3.1.2.2 Consumidor acogido a tarifa 2.2

28 de julio de 2006 15

Se trata de un consumidor conectado a una presión entre 4 y 60 bar, con un

consumo entre 0,5 y 5 GWh en el año. Durante el 2005, una media de 129

consumidores se acogió a esta tarifa.

Estos consumidores pagaron un precio medio de 1,93 c€/kWh, un 35,0% inferior

al precio medio del mercado a tarifa (2,97 c€/kWh).

En términos unitarios medios, se trató de un consumidor con un caudal diario

medio contratado de 1.375.523 kWh/día, con un factor de carga del 45% y una

facturación media anual de 33.705 €.

En términos globales, este grupo de consumidores representó en el 2005 el

0,37% del gas consumido a tarifa y el 0,24% de la facturación total en dicho

mercado.

3.1.2.3. Consumidor acogido a tarifa 2.3 Se trata de un consumidor conectado a una presión entre 4 y 60 bar, con un

consumo entre 5 y 30 GWh en el año. Durante 2005, una media de 36

consumidores se acogió a esta tarifa.

Estos consumidores pagaron un precio medio de 1,84 c€/kWh, un 38,08% inferior

al precio medio del mercado a tarifa (2,97 c€/kWh).

En términos unitarios medios, se trató de un consumidor con un caudal diario

medio contratado de 1.666.716 kWh/día, con un factor de carga del 58% y una

facturación media anual de 180.778 €.

En términos globales, este grupo de consumidores representó en el 2005 el

0,58% del gas consumido a tarifa y el 0,36% de la facturación total en dicho

mercado.

28 de julio de 2006 16

3.1.2.4 Consumidor acogido a tarifa 2.4 Se trata de un consumidor conectado a una presión entre 4 y 60 bar, con un

caudal de consumo entre 30 y 100 GWh en el año. Durante 2005, una media de

9 consumidores se acogió a esta tarifa.

Estos consumidores pagaron un precio medio de 1,88 c€/kWh, un 36,65% inferior

al precio medio del mercado a tarifa (2,97 c€/kWh).

En términos unitarios medios, se trató de un consumidor con un caudal diario

medio contratado de 1.941.238 kWh/día, con un factor de carga del 72% y una

facturación media anual de 1.063.667 €.

En términos globales, este grupo reducido de consumidores representó en el

2005 el 0,83% del gas consumido a tarifa y un 0,52% de la facturación total en

dicho mercado.

3.1.2.5 Consumidor acogido a tarifa 2.5. Se trata de un consumidor conectado a una presión entre 4 y 60 bar, con un

caudal de consumo entre 100 y 500 GWh en el año. Durante el 2005, una media

de 6 consumidores se acogió a esta tarifa.

Estos consumidores pagaron un precio medio de 1,73 c€/kWh, un 41,90% inferior

al precio medio del mercado a tarifa (2,97 c€/kWh).

En términos unitarios medios, se trató de un consumidor con un caudal diario

medio contratado de 4.341.331 kWh/día, con un factor de carga del 104% y una

facturación media anual de 4.754.167 €.

28 de julio de 2006 17

En términos globales, este grupo de consumidores representó en 2005 el 2,69%

del gas consumido a tarifa y el 1,56% de la facturación total en dicho mercado.

3.1.2.6. Consumidor acogido a tarifa 2.6 Se trata de un consumidor conectado a una presión entre 4 y 60 bar, con un

consumo superior a 500 GWh en el año. Durante el 2005, se obtiene una media

de un consumidor acogido a esta tarifa.

El precio medio fue 1,85 c€/kWh, un 37,76% inferior al precio medio del mercado

a tarifa (2,97 c€/kWh).

En términos unitarios medios, se trató de un consumidor con un caudal diario

medio contratado de 932.805 kWh/día, con un factor de carga del 88% y una

facturación media anual de 5.548.000 €.

En términos globales, este grupo tarifario representó en 2005 el 0,49% del gas

consumido a tarifa y el 0,30% de la facturación total en dicho mercado.

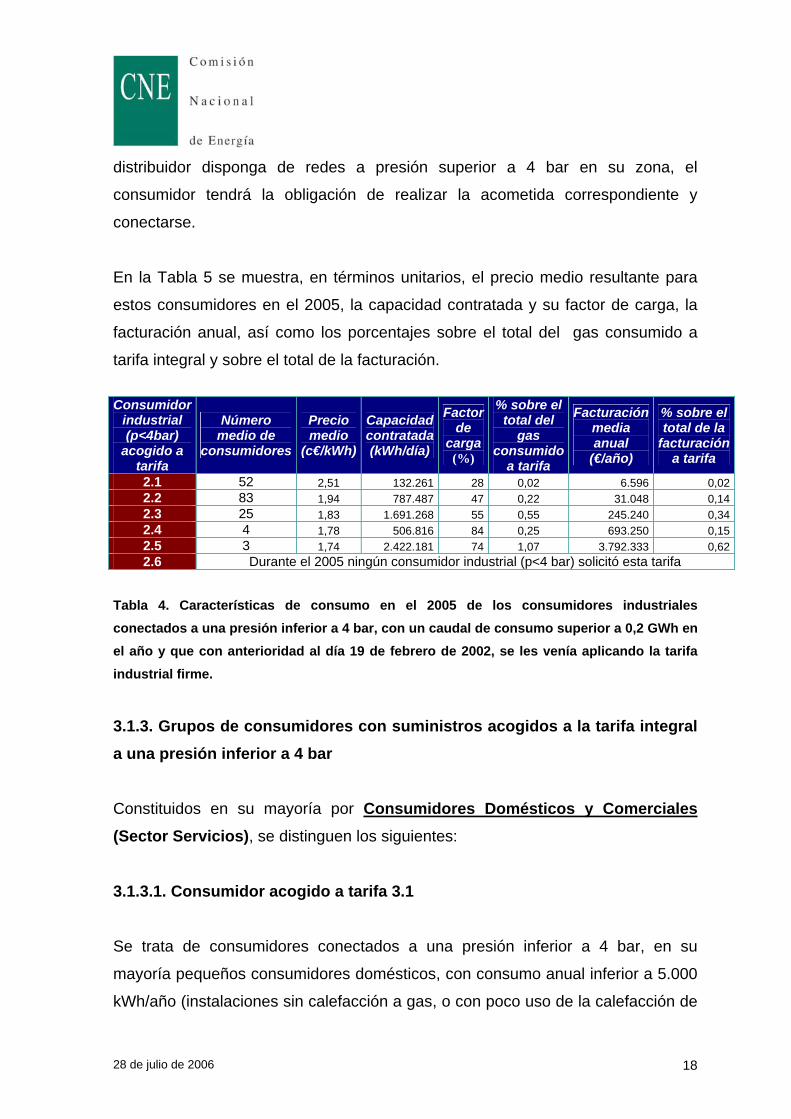

3.1.2.7. Consumidores industriales suministrados por debajo de 4 bar y acogidos a tarifa 2 Se trata de consumidores industriales conectados a una presión inferior a 4 bar,

con un consumo superior a 0,2 GWh en el año y que con anterioridad al día 19

de febrero de 2002, se les venía aplicando la tarifa industrial firme.

Estos consumidores pueden solicitar a su distribuidor la conexión a presiones

superiores a 4 bar. Si el distribuidor no puede atender a esta solicitud por no

disponer de redes a dicha presión en su zona, el consumidor puede solicitar la

aplicación de la tarifa para consumidores conectados a gasoductos a presión

entre 4 y 60 bar (tarifa 2) correspondientes a su consumo. De ser así, cuando el

28 de julio de 2006 18

distribuidor disponga de redes a presión superior a 4 bar en su zona, el

consumidor tendrá la obligación de realizar la acometida correspondiente y

conectarse.

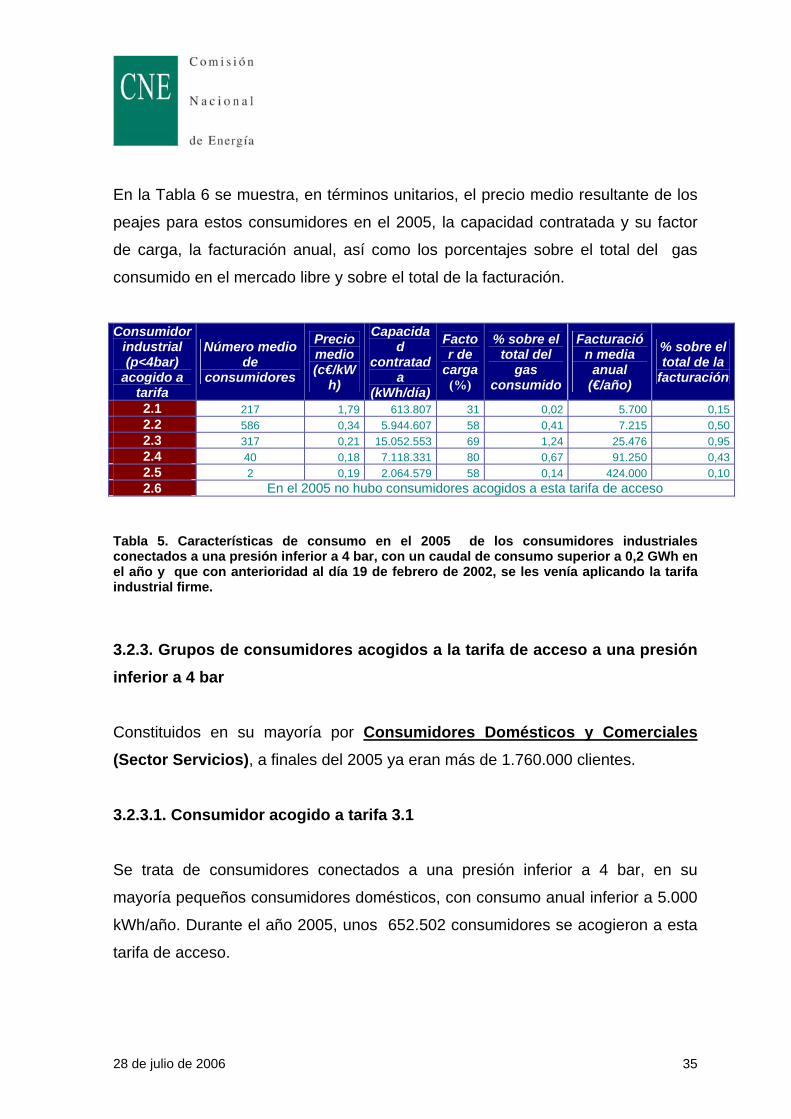

En la Tabla 5 se muestra, en términos unitarios, el precio medio resultante para

estos consumidores en el 2005, la capacidad contratada y su factor de carga, la

facturación anual, así como los porcentajes sobre el total del gas consumido a

tarifa integral y sobre el total de la facturación.

Consumidor

industrial (p<4bar)

acogido a tarifa

Número medio de

consumidores

Precio medio

(c€/kWh)

Capacidad contratada(kWh/día)

Factor de

carga(%)

% sobre el total del

gas consumido

a tarifa

Facturación media anual

(€/año)

% sobre el total de la

facturación a tarifa

2.1 52 2,51 132.261 28 0,02 6.596 0,022.2 83 1,94 787.487 47 0,22 31.048 0,142.3 25 1,83 1.691.268 55 0,55 245.240 0,342.4 4 1,78 506.816 84 0,25 693.250 0,152.5 3 1,74 2.422.181 74 1,07 3.792.333 0,622.6 Durante el 2005 ningún consumidor industrial (p<4 bar) solicitó esta tarifa

Tabla 4. Características de consumo en el 2005 de los consumidores industriales conectados a una presión inferior a 4 bar, con un caudal de consumo superior a 0,2 GWh en el año y que con anterioridad al día 19 de febrero de 2002, se les venía aplicando la tarifa industrial firme.

3.1.3. Grupos de consumidores con suministros acogidos a la tarifa integral a una presión inferior a 4 bar Constituidos en su mayoría por Consumidores Domésticos y Comerciales (Sector Servicios), se distinguen los siguientes:

3.1.3.1. Consumidor acogido a tarifa 3.1 Se trata de consumidores conectados a una presión inferior a 4 bar, en su

mayoría pequeños consumidores domésticos, con consumo anual inferior a 5.000

kWh/año (instalaciones sin calefacción a gas, o con poco uso de la calefacción de

28 de julio de 2006 19

la vivienda). Durante el año 2005, una media de 1.968.564 consumidores se

acogió a esta tarifa.

En términos unitarios, estos consumidores pagaron en el 2005 un precio medio de

5,18 c€/kWh, un 74,52% superior al precio medio del mercado a tarifa (2,97

c€/kWh), y una factura media anual de 155 €.

En términos globales, este grupo de pequeños consumidores representó en el

2005 el 9,58% del gas consumido a tarifa y el 16,72% de la facturación total en

dicho mercado.

3.1.3.2. Consumidor acogido a tarifa 3.2

A esta tarifa pertenecen la mayoría de los consumidores domésticos, conectados

a una presión inferior a 4 bar y con un consumo entre 5.000 y 50.000 kWh en el

año. Durante el año 2005, una media de 2.056.414 consumidores se acogieron a

esta tarifa.

En términos unitarios, estos consumidores pagaron un precio medio de 4,20

c€/kWh, un 41,37% superior al precio medio del mercado a tarifa (2,97 c€/kWh), y

una factura media anual de 422 €.

En términos globales, este grupo de consumidores representó en el 2005 casi el

33,62% del gas consumido a tarifa y el 47,53% de la facturación total en dicho

mercado.

3.1.3.3. Consumidor acogido a tarifa 3.3

Se trata de un consumidor conectado a una presión inferior a 4 bar y con un

consumo entre 50.000 y 100.000 kWh en el año. Durante el año 2005, una media

de 11.389 consumidores se acogió a esta tarifa.

28 de julio de 2006 20

En términos unitarios, estos consumidores pagaron un precio medio de 3,47

c€/kWh, un 16,71% superior al precio medio del mercado a tarifa (2,97 c€/kWh), y

una factura media anual de 2.329 €.

En términos globales, este grupo reducido de consumidores representó en el

2005 el 1,25% del gas consumido a tarifa y un 1,45% de la facturación total en

dicho mercado.

3.1.3.4. Consumidor acogido a tarifa 3.4

Se trata de un consumidor conectado a una presión inferior a 4 bar y con un

consumo superior 100.000 kWh en el año. Durante el año 2005 una media de

15.724 consumidores se acogieron a esta tarifa.

En términos unitarios, se trató de un consumidor que en el 2005 pagó un precio

medio de 2,70 c€/kWh, un 9,19% inferior al precio medio del mercado a tarifa

(2,97 c€/kWh) y una factura media anual de 11.570 €.

En términos globales, este grupo reducido de consumidores representó en el

2005 el 10,98% del gas consumido a tarifa y un 9,97% de la facturación total en

dicho mercado.

3.1.4. Consumidores con suministro interrumpible. Tarifa 4. Las tarifas interrumpibles son de aplicación a todo usuario que utilice el gas

natural como combustible, suministrado por canalización, en actividades y/o

procesos industriales cuya especial naturaleza permita la interrupción del servicio

y/o consumos intermitentes del gas y además dicho usuario mantenga

operacional otra fuente de energía alternativa.

28 de julio de 2006 21

3.1.4.1. Consumidor acogido a tarifa 4.1. En el 2005, una media de 24 consumidores, conectados a una presión superior a

60 bar, se acogieron a esta tarifa interrumpible.

En términos medios, estos consumidores pagaron un precio medio de 1,71

c€/kWh, un 42,38% inferior al precio medio del mercado a tarifa (2,97 c€/kWh), y

una factura media anual de 3.219.000 €.

En términos globales, este grupo reducido de consumidores representó en el

2005 el 7,35% del gas consumido a tarifa y un 4,23 % de la facturación total en

dicho mercado.

3.1.4.2. Consumidor acogido a tarifa 4.2.

En el 2005, una media de 10 consumidores, conectados a una presión entre 4 y

60 bar, se acogieron a esta tarifa interrumpible. Se mantiene la media del año

anterior.

En términos unitarios, estos consumidores pagaron un precio medio de 1,67

c€/kWh, un 43,67% inferior al precio medio del mercado a tarifa (2,97 c€/kWh), y

una factura media anual de 16.846.700 €.

En términos globales, este grupo reducido de consumidores representó en el

2005 el 16,40% del gas consumido a tarifa y un 9,23% de la facturación total en

dicho mercado.

3.1.5. Consumidores que utilizan el gas natural como materia prima

El precio del gas natural para su utilización como materia prima está en función

de las condiciones específicas del usuario. Durante el año 2005, fueron atendidos

tres suministros en esta tarifa.

28 de julio de 2006 22

En términos unitarios, estos consumidores pagaron un precio medio de 1,31

c€/kWh, un 55,81% inferior al precio medio del mercado a tarifa (2,97 c€/kWh), y

una factura media anual de 27.124.667 €.

En términos globales, este grupo reducido de consumidores representó en el

2005 el 10,09% del gas consumido a tarifa y el 4,46% de la facturación total en

dicho mercado.

3.1.6. Estadística del mercado a tarifa integral

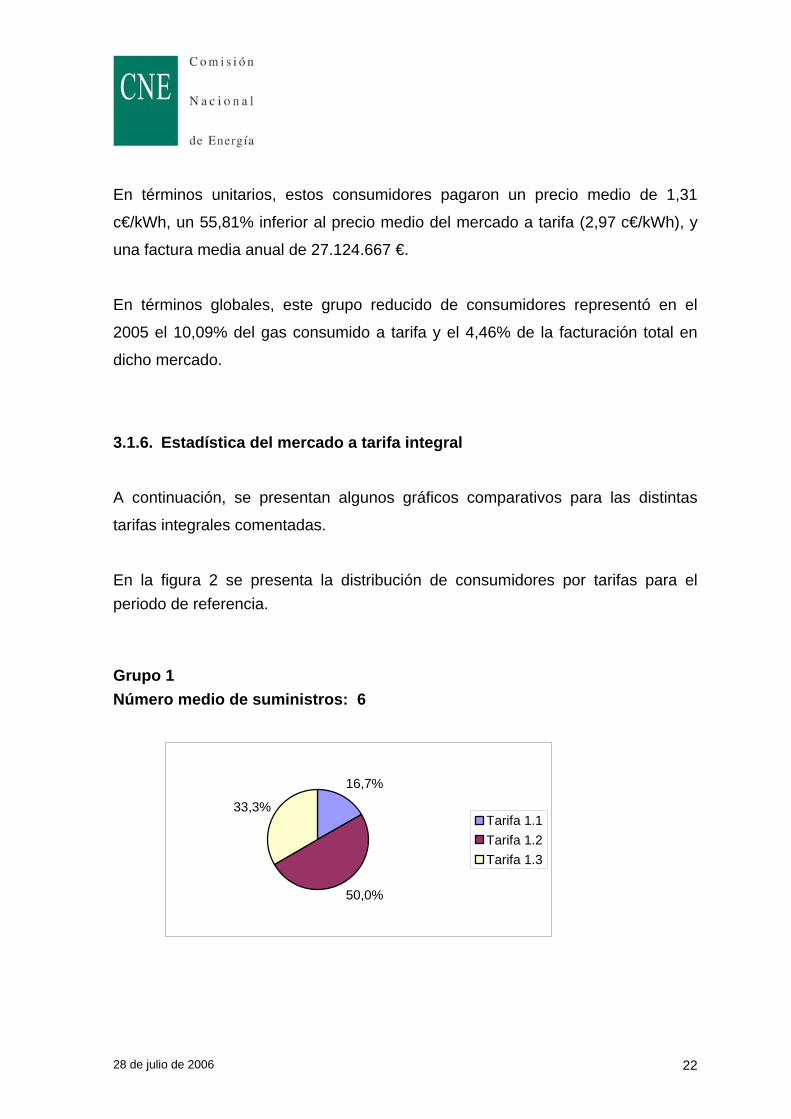

A continuación, se presentan algunos gráficos comparativos para las distintas

tarifas integrales comentadas.

En la figura 2 se presenta la distribución de consumidores por tarifas para el periodo de referencia. Grupo 1 Número medio de suministros: 6

16,7%

50,0%

33,3%Tarifa 1.1Tarifa 1.2Tarifa 1.3

28 de julio de 2006 23

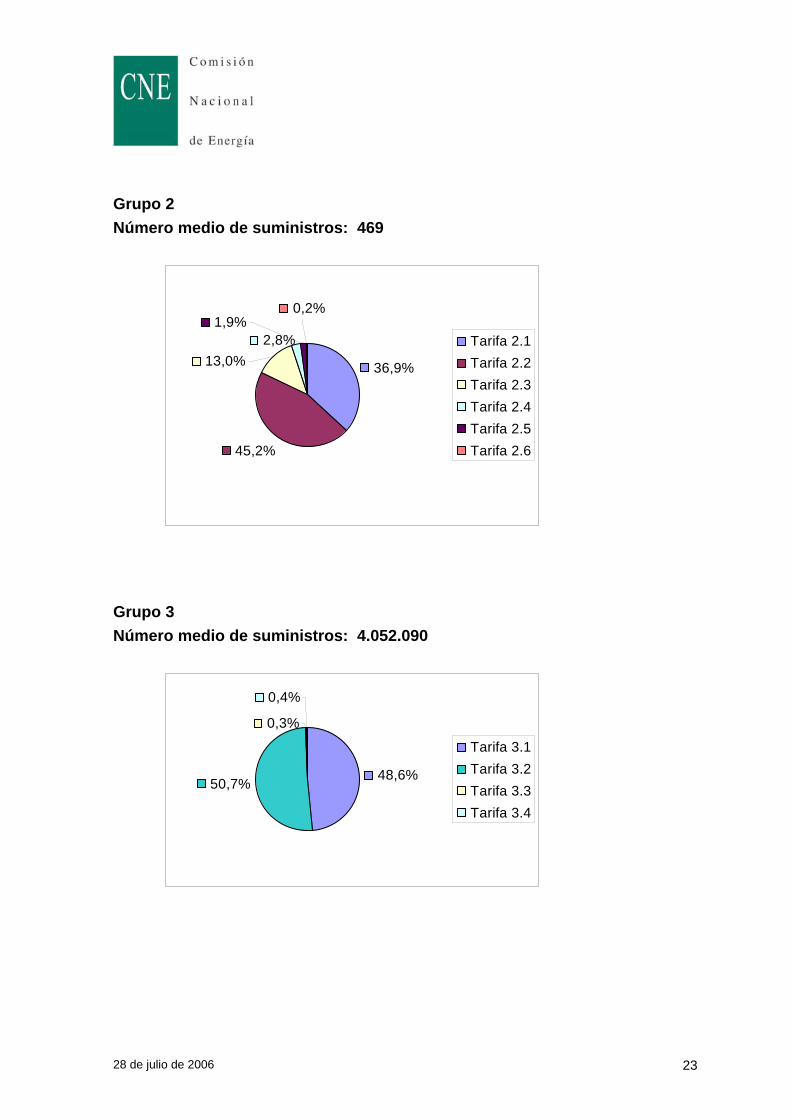

Grupo 2 Número medio de suministros: 469

36,9%

45,2%

0,2%1,9%

2,8%13,0%

Tarifa 2.1Tarifa 2.2Tarifa 2.3Tarifa 2.4Tarifa 2.5Tarifa 2.6

Grupo 3 Número medio de suministros: 4.052.090

50,7% 48,6%

0,3%

0,4%

Tarifa 3.1Tarifa 3.2Tarifa 3.3Tarifa 3.4

28 de julio de 2006 24

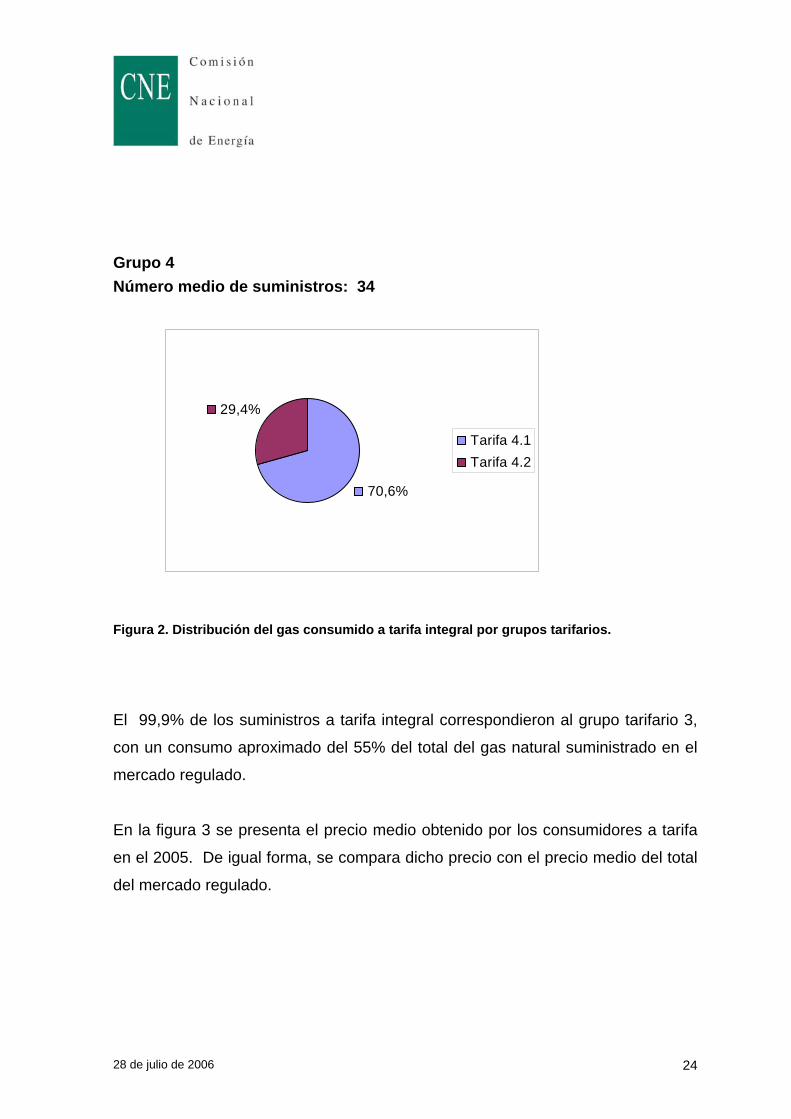

Grupo 4 Número medio de suministros: 34

70,6%

29,4%

Tarifa 4.1Tarifa 4.2

Figura 2. Distribución del gas consumido a tarifa integral por grupos tarifarios.

El 99,9% de los suministros a tarifa integral correspondieron al grupo tarifario 3,

con un consumo aproximado del 55% del total del gas natural suministrado en el

mercado regulado.

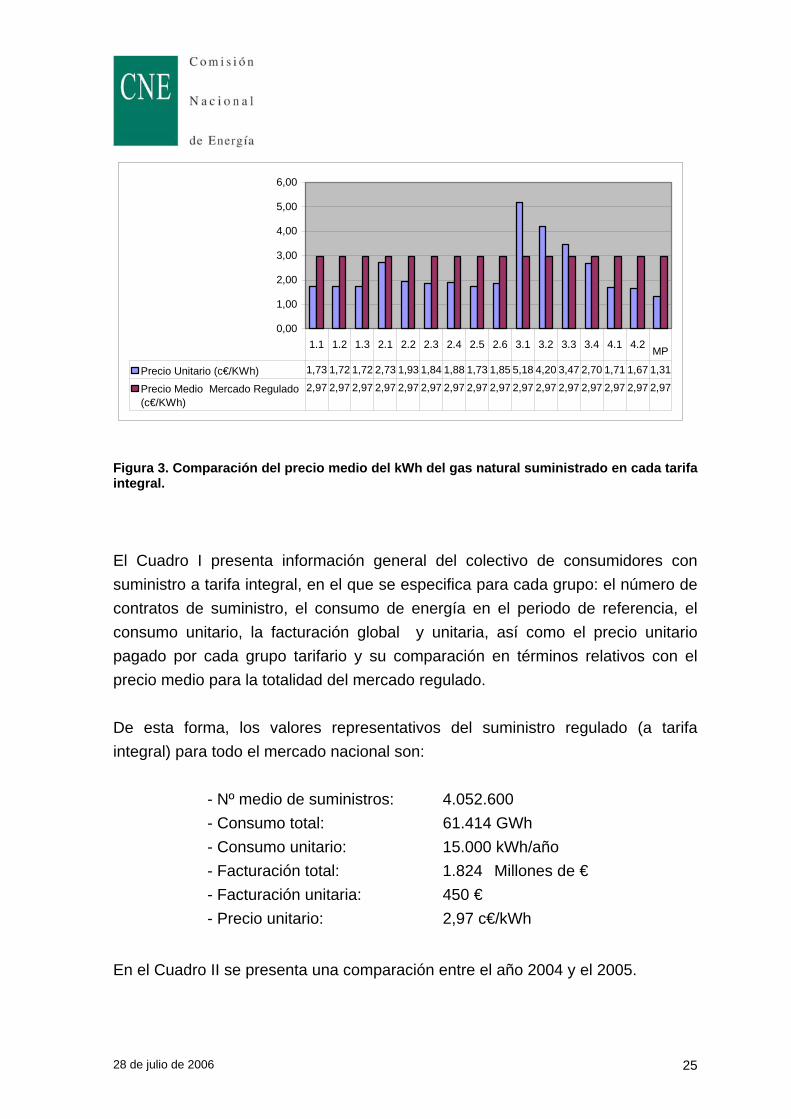

En la figura 3 se presenta el precio medio obtenido por los consumidores a tarifa

en el 2005. De igual forma, se compara dicho precio con el precio medio del total

del mercado regulado.

28 de julio de 2006 25

0,00

1,00

2,00

3,00

4,00

5,00

6,00

Precio Unitario (c€/KWh) 1,73 1,72 1,72 2,73 1,93 1,84 1,88 1,73 1,85 5,18 4,20 3,47 2,70 1,71 1,67 1,31

Precio Medio Mercado Regulado(c€/KWh)

2,97 2,97 2,97 2,97 2,97 2,97 2,97 2,97 2,97 2,97 2,97 2,97 2,97 2,97 2,97 2,97

1.1 1.2 1.3 2.1 2.2 2.3 2.4 2.5 2.6 3.1 3.2 3.3 3.4 4.1 4.2 MP

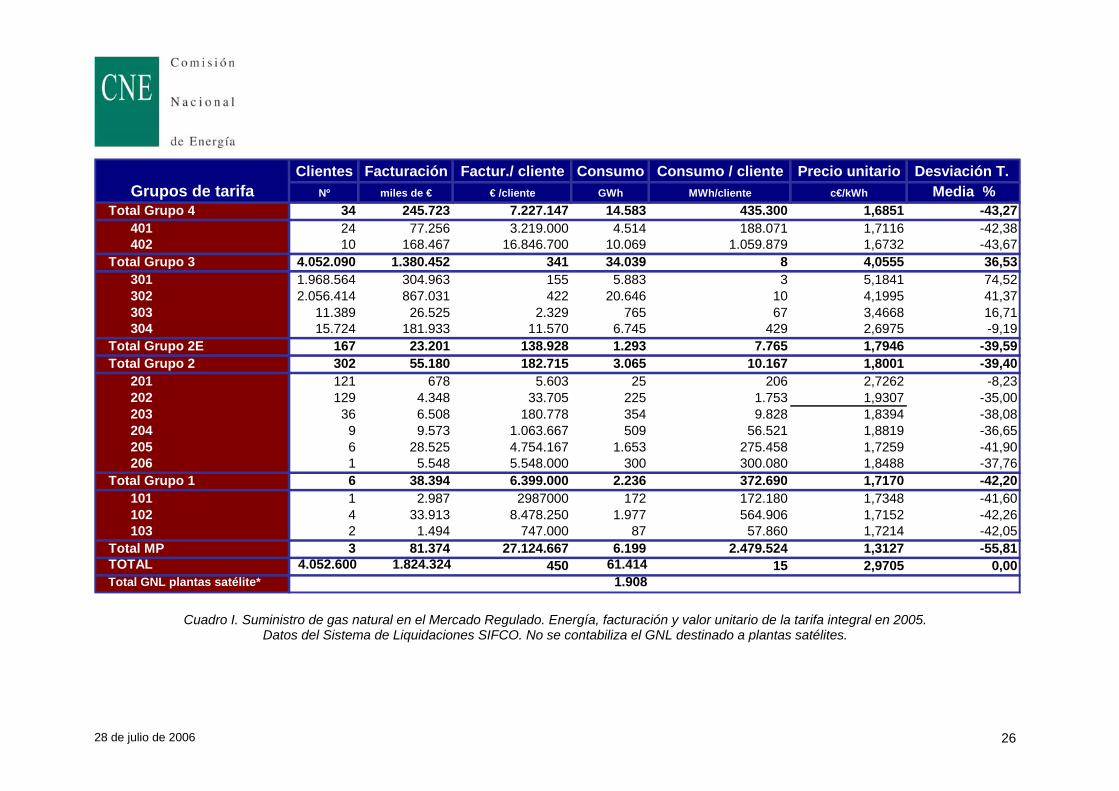

Figura 3. Comparación del precio medio del kWh del gas natural suministrado en cada tarifa integral. El Cuadro I presenta información general del colectivo de consumidores con suministro a tarifa integral, en el que se especifica para cada grupo: el número de contratos de suministro, el consumo de energía en el periodo de referencia, el consumo unitario, la facturación global y unitaria, así como el precio unitario pagado por cada grupo tarifario y su comparación en términos relativos con el precio medio para la totalidad del mercado regulado. De esta forma, los valores representativos del suministro regulado (a tarifa integral) para todo el mercado nacional son:

- Nº medio de suministros: 4.052.600 - Consumo total: 61.414 GWh - Consumo unitario: 15.000 kWh/año - Facturación total: 1.824 Millones de € - Facturación unitaria: 450 € - Precio unitario: 2,97 c€/kWh

En el Cuadro II se presenta una comparación entre el año 2004 y el 2005.

28 de julio de 2006 26

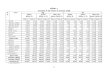

Clientes Facturación Factur./ cliente Consumo Consumo / cliente Precio unitario Desviación T. Nº miles de € € /cliente GWh MWh/cliente c€/kWh Media %

Total Grupo 4 34 245.723 7.227.147 14.583 435.300 1,6851 -43,27401 24 77.256 3.219.000 4.514 188.071 1,7116 -42,38402 10 168.467 16.846.700 10.069 1.059.879 1,6732 -43,67

Total Grupo 3 4.052.090 1.380.452 341 34.039 8 4,0555 36,53301 1.968.564 304.963 155 5.883 3 5,1841 74,52302 2.056.414 867.031 422 20.646 10 4,1995 41,37303 11.389 26.525 2.329 765 67 3,4668 16,71304 15.724 181.933 11.570 6.745 429 2,6975 -9,19

Total Grupo 2E 167 23.201 138.928 1.293 7.765 1,7946 -39,59Total Grupo 2 302 55.180 182.715 3.065 10.167 1,8001 -39,40

201 121 678 5.603 25 206 2,7262 -8,23202 129 4.348 33.705 225 1.753 1,9307 -35,00203 36 6.508 180.778 354 9.828 1,8394 -38,08204 9 9.573 1.063.667 509 56.521 1,8819 -36,65205 6 28.525 4.754.167 1.653 275.458 1,7259 -41,90206 1 5.548 5.548.000 300 300.080 1,8488 -37,76

Total Grupo 1 6 38.394 6.399.000 2.236 372.690 1,7170 -42,20101 1 2.987 2987000 172 172.180 1,7348 -41,60102 4 33.913 8.478.250 1.977 564.906 1,7152 -42,26103 2 1.494 747.000 87 57.860 1,7214 -42,05

Total MP 3 81.374 27.124.667 6.199 2.479.524 1,3127 -55,81TOTAL 4.052.600 1.824.324 450 61.414 15 2,9705 0,00Total GNL plantas satélite* 1.908

Grupos de tarifa

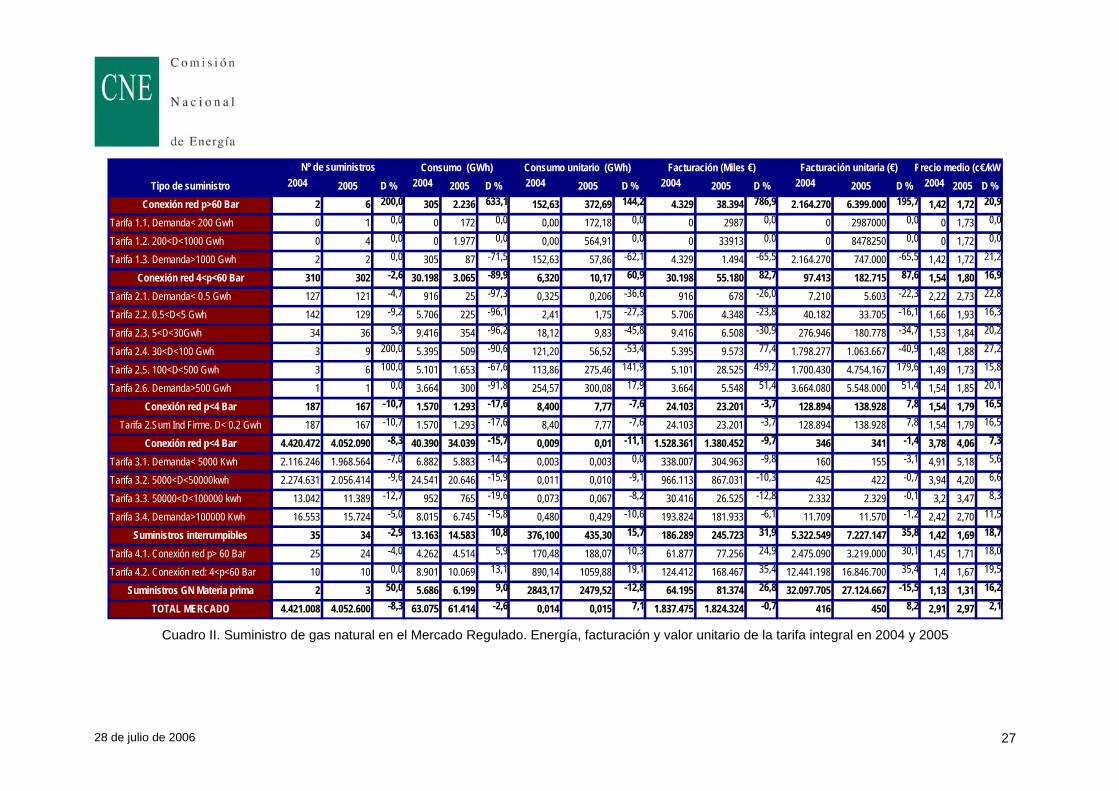

Cuadro I. Suministro de gas natural en el Mercado Regulado. Energía, facturación y valor unitario de la tarifa integral en 2005.

Datos del Sistema de Liquidaciones SIFCO. No se contabiliza el GNL destinado a plantas satélites.

28 de julio de 2006 27

2004 2005 D % 2004 2005 D % 2004 2005 D % 2004 2005 D % 2004 2005 D % 2004 2005 D %Conexión red p>60 Bar 2 6 200,0 305 2.236 633,1 152,63 372,69 144,2 4.329 38.394 786,9 2.164.270 6.399.000 195,7 1,42 1,72 20,9

Tarifa 1.1. Demanda< 200 Gwh 0 1 0,0 0 172 0,0 0,00 172,18 0,0 0 2987 0,0 0 2987000 0,0 0 1,73 0,0

Tarifa 1.2. 200<D<1000 Gwh 0 4 0,0 0 1.977 0,0 0,00 564,91 0,0 0 33913 0,0 0 8478250 0,0 0 1,72 0,0

Tarifa 1.3. Demanda>1000 Gwh 2 2 0,0 305 87 -71,5 152,63 57,86 -62,1 4.329 1.494 -65,5 2.164.270 747.000 -65,5 1,42 1,72 21,2

Conexión red 4<p<60 Bar 310 302 -2,6 30.198 3.065 -89,9 6,320 10,17 60,9 30.198 55.180 82,7 97.413 182.715 87,6 1,54 1,80 16,9

Tarifa 2.1. Demanda< 0.5 Gwh 127 121 -4,7 916 25 -97,3 0,325 0,206 -36,6 916 678 -26,0 7.210 5.603 -22,3 2,22 2,73 22,8

Tarifa 2.2. 0.5<D<5 Gwh 142 129 -9,2 5.706 225 -96,1 2,41 1,75 -27,3 5.706 4.348 -23,8 40.182 33.705 -16,1 1,66 1,93 16,3

Tarifa 2.3. 5<D<30Gwh 34 36 5,9 9.416 354 -96,2 18,12 9,83 -45,8 9.416 6.508 -30,9 276.946 180.778 -34,7 1,53 1,84 20,2

Tarifa 2.4. 30<D<100 Gwh 3 9 200,0 5.395 509 -90,6 121,20 56,52 -53,4 5.395 9.573 77,4 1.798.277 1.063.667 -40,9 1,48 1,88 27,2

Tarifa 2.5. 100<D<500 Gwh 3 6 100,0 5.101 1.653 -67,6 113,86 275,46 141,9 5.101 28.525 459,2 1.700.430 4.754.167 179,6 1,49 1,73 15,8

Tarifa 2.6. Demanda>500 Gwh 1 1 0,0 3.664 300 -91,8 254,57 300,08 17,9 3.664 5.548 51,4 3.664.080 5.548.000 51,4 1,54 1,85 20,1

Conexión red p<4 Bar 187 167 -10,7 1.570 1.293 -17,6 8,400 7,77 -7,6 24.103 23.201 -3,7 128.894 138.928 7,8 1,54 1,79 16,5

Tarifa 2.Sum Ind Firme. D< 0.2 Gwh 187 167 -10,7 1.570 1.293 -17,6 8,40 7,77 -7,6 24.103 23.201 -3,7 128.894 138.928 7,8 1,54 1,79 16,5

Conexión red p<4 Bar 4.420.472 4.052.090 -8,3 40.390 34.039 -15,7 0,009 0,01 -11,1 1.528.361 1.380.452 -9,7 346 341 -1,4 3,78 4,06 7,3

Tarifa 3.1. Demanda< 5000 Kwh 2.116.246 1.968.564 -7,0 6.882 5.883 -14,5 0,003 0,003 0,0 338.007 304.963 -9,8 160 155 -3,1 4,91 5,18 5,6

Tarifa 3.2. 5000<D<50000kwh 2.274.631 2.056.414 -9,6 24.541 20.646 -15,9 0,011 0,010 -9,1 966.113 867.031 -10,3 425 422 -0,7 3,94 4,20 6,6

Tarifa 3.3. 50000<D<100000 kwh 13.042 11.389 -12,7 952 765 -19,6 0,073 0,067 -8,2 30.416 26.525 -12,8 2.332 2.329 -0,1 3,2 3,47 8,3

Tarifa 3.4. Demanda>100000 Kwh 16.553 15.724 -5,0 8.015 6.745 -15,8 0,480 0,429 -10,6 193.824 181.933 -6,1 11.709 11.570 -1,2 2,42 2,70 11,5

Suministros interrumpibles 35 34 -2,9 13.163 14.583 10,8 376,100 435,30 15,7 186.289 245.723 31,9 5.322.549 7.227.147 35,8 1,42 1,69 18,7

Tarifa 4.1. Conexión red p> 60 Bar 25 24 -4,0 4.262 4.514 5,9 170,48 188,07 10,3 61.877 77.256 24,9 2.475.090 3.219.000 30,1 1,45 1,71 18,0

Tarifa 4.2. Conexión red: 4<p<60 Bar 10 10 0,0 8.901 10.069 13,1 890,14 1059,88 19,1 124.412 168.467 35,4 12.441.198 16.846.700 35,4 1,4 1,67 19,5

Suministros GN Materia prima 2 3 50,0 5.686 6.199 9,0 2843,17 2479,52 -12,8 64.195 81.374 26,8 32.097.705 27.124.667 -15,5 1,13 1,31 16,2

TOTAL MERCADO 4.421.008 4.052.600 -8,3 63.075 61.414 -2,6 0,014 0,015 7,1 1.837.475 1.824.324 -0,7 416 450 8,2 2,91 2,97 2,1

Facturación (Miles €) Facturación unitaria (€) Precio medio (c€/kWTipo de suministro

Nº de suministros Consumo (GWh) Consumo unitario (GWh)

Cuadro II. Suministro de gas natural en el Mercado Regulado. Energía, facturación y valor unitario de la tarifa integral en 2004 y 2005

28 de julio de 2006 28

3.2. El mercado liberalizado Los consumidores suministrados en mercado liberalizado, a diferencia de los

consumidores suministrados en el mercado regulado o a tarifa integral que tienen

suscrito un contrato de suministro con una empresa distribuidora, son aquellos

que se suministran directamente del productor, solicitando acceso a las

instalaciones de transporte y distribución para la conducción del gas hasta su

punto de consumo, o bien tienen suscrito un contrato de suministro con una

empresa comercializadora, tal y como ocurre casi en la totalidad de los casos.

El precio del gas suministrado en el mercado libre incluye un término de

conducción o peaje de transporte y distribución regulado por niveles de presión, y

de forma congruente con la estructura de tarifas integrales, y un término de

energía, siendo éste último una componente libre del precio del gas suministrado.

En el anexo I se adjunta la estructura de tarifas de acceso.

El precio total de venta del gas natural en este mercado es libre. El consumidor

puede comparar los precios ofrecidos por distintos comercializadores y elegir la

compañía comercializadora que mejor satisfaga sus necesidades.

Los costes repercutidos en el precio final de venta de gas de un comercializador a

un consumidor cualificado son:

- Coste de aprovisionamiento.

- Cánones y peajes de almacenamiento, regasificación, transporte y

distribución.

- Coste de la actividad de comercialización.

- Margen o beneficio comercial del comercializador.

28 de julio de 2006 29

La calidad del suministro de gas es la misma para los todos los clientes,

independientemente de que su suministro se realice a través de un distribuidor o

de un comercializador.

A continuación se presenta la distribución de consumidores y energía en las

distintas tarifas de acceso (peajes), si bien se resalta que estas tarifas de acceso

son satisfechas por las empresas comercializadoras, por el total de sus clientes, y

no directamente por los consumidores.

3.2.1. Grupos de consumidores con peajes de acceso a red a una presión superior a 60 bar Constituidos en su mayoría por Consumidores Industriales, se distinguen los

siguientes: 3.2.1.1. Consumidor con tarifa de acceso 1.1.

Se trata de un gran consumidor conectado a presión superior a 60 bar y con

caudales de consumo no superiores a 200 GWh en el año. En el 2005 una media

de 13 consumidores se acogieron a esta tarifa de acceso.

Estos consumidores pagaron un peaje medio de 0,149 c€/kWh, un 46,17% inferior

al precio medio de los peajes de acceso a terceros (0,277 c€/kWh).

En términos unitarios medios, se trató de un consumidor de capacidad media

contratada de 4.327.519 kWh/día, con un factor de carga del 73% y una

facturación media anual de 131.810 €.

En términos globales, este grupo de consumidores representó en el 2005 el

0,38% del gas consumido en el libre mercado y un 0,20% de la facturación total

en dicho mercado.

28 de julio de 2006 30

3.2.1.2. Consumidor con tarifa de acceso 1.2. Se trata de un gran consumidor conectado a presión superior a 60 bar y con

caudales de consumo entre 200 GWh y 1000 GWh en el año. En el año 2005 una

media de 30 consumidores, se acogieron a esta tarifa de acceso.

Estos consumidores pagaron un precio medio de 0,122 c€/kWh, un 55,83%

inferior al precio medio de los peajes de acceso a terceros (0,277 c€/kWh).

En términos unitarios medios, se trató de un consumidor de capacidad media

contratada de 60.742.067 kWh/día, con un factor de carga del 79% y una

facturación media anual de 709.827 €.

En términos globales, este grupo reducido de consumidores representó en el

2004 el 5,68% del gas consumido en mercado libre y un 2,51% de la facturación

total en dicho mercado.

3.2.1.3. Consumidor con tarifa de acceso 1.3. Se trata de un consumidor conectado a una presión superior a 60 bar y con un

caudal de consumo superior 1.000 GWh en el año. En el año 2005 una media de

33 consumidores, se acogieron a esta tarifa.

Estos consumidores pagaron un precio medio de 0,124 c€/kWh, un 55,23%

inferior al precio medio de los peajes de acceso a terceros (0,277 c€/kWh).

En términos unitarios medios, se trató de un consumidor de capacidad media

contratada de 426.995.635 kWh/día, con un factor de carga del 68% y una

facturación media anual de 3.949.898 €.

28 de julio de 2006 31

En términos globales, este grupo reducido de consumidores representó en el

2005 el 34,30% del gas consumido en mercado libre y el 15,36% de la facturación

total en dicho mercado.

3.2.2. Grupos de consumidores con suministros tarifa de acceso a una presión superior a 4 bar e inferior a 60 bar Constituidos en su mayoría por Consumidores Industriales, se distinguen los

siguientes:

3.2.2.1 Consumidor con tarifa de acceso 2.1.

Se trata de un consumidor conectado a una presión entre 4 y 60 bar, con un

caudal de consumo no superior a 0,5 GWh en el año. En el año 2005 hubo una

media de 380 puntos de suministros acogidos a dicha tarifa.

Estos consumidores pagaron un precio medio de 2.18 c€/kWh, un 688,03%

superior al precio medio de los peajes de acceso a terceros (0,277 c€/kWh).

En términos unitarios medios, se trató de un consumidor de capacidad media

contratada de 1.231.273 kWh/día, con un factor de carga del 25% y una

facturación media anual de 6.442 €.

En términos globales, este grupo de consumidores representó en el 2005 el

0,04% del gas consumido en mercado libre y el 0,29% de la facturación total en

dicho mercado.

28 de julio de 2006 32

3.2.2.2 Consumidor con tarifa de acceso 2.2 Se trata de un gran consumidor conectado a una presión entre 4 y 60 bar, con un

caudal de consumo entre 0,5 y 5 GWh en el año. Durante el año 2005 una media

de 1.166 consumidores, se acogieron a esta tarifa.

Estos consumidores pagaron un precio medio de 0,34 c€/kWh, un 24,73%

superior al precio medio de los peajes de acceso a terceros (0,277 c€/kWh).

En términos unitarios medios, se trató de un consumidor de capacidad media

contratada de 12.548.960 kWh/día, con un factor de carga del 56% y una

facturación media anual de 7.584 €.

En términos globales, este grupo de consumidores representó en el 2005 el

0,84% del gas consumido en mercado libre y el 1,04% de la facturación total en

dicho mercado.

3.2.2.3. Consumidor con tarifa de acceso 2.3

Se trata de un gran consumidor conectado a una presión entre 4 y 60 bar, con un

caudal de consumo superior a 5 y 30 GWh en el año. En el 2005 una media de

1.116 consumidores se acogieron a esta tarifa.

Estos consumidores pagaron un precio medio de 0,21 c€/kWh, un 22,51% inferior

al precio medio de los peajes de acceso a terceros (0,277 c€/kWh).

En términos unitarios medios, se trató de un consumidor de capacidad media

contratada de 58.789.951 kWh/día, con un factor de carga del 68% y una

facturación media anual de 28.012 €.

28 de julio de 2006 33

En términos globales, este grupo de consumidores representó en el 2005 el

4,75% del gas consumido en mercado libre y el 3,68% de la facturación total en

dicho mercado.

3.2.2.4 Consumidor con tarifa de acceso 2.4 Se trata de un gran consumidor conectado a una presión entre 4 y 60 bar, con un

caudal de consumo entre 30 y 100 GWh en el año. En el año 2005 una media de

566 consumidores, se acogieron a esta tarifa de acceso.

Estos consumidores pagaron un precio medio de 0,18 c€/kWh, un 35,27% inferior

al precio medio de los peajes de acceso a terceros (0,277 c€/kWh).

En términos unitarios medios, se trató de un consumidor de capacidad media

contratada de 121.266.263 kWh/día, con un factor de carga del 77% y una

facturación media anual de 108.286 €.

En términos globales, este grupo reducido de consumidores representó en el

2005 el 11,16% del gas consumido en mercado libre y un 7,22% de la facturación

total en dicho mercado.

3.2.2.5 Consumidor con tarifa de acceso 2.5

Se trata de un gran consumidor conectado a una presión entre 4 y 60 bar, con un

caudal de consumo entre 100 y 500 GWh en el año. En el año 2005 se acogieron

a esta tarifa de acceso una media de 276 consumidores.

Estos consumidores pagaron un precio medio de 0,165 c€/kWh, un 40,20%

inferior al precio medio de los peajes de acceso a terceros (0,277 c€/kWh).

28 de julio de 2006 34

En términos unitarios medios, se trató de un consumidor de capacidad media

contratada de 216.943.932 kWh/día, con un factor de carga del 74% y una

facturación media anual de 349.402 €.

En términos globales, este grupo de consumidores representó en el 2005 el 19%

del gas consumido en mercado libre y el 11,36% de la facturación total en dicho

mercado.

3.2.2.6. Consumidor con tarifa de acceso 2.6

Se trata de un gran consumidor conectado a una presión entre 4 y 60 bar, con un

caudal de consumo superior a 500 GWh en el año. Durante el año 2005 una

media de 30 consumidores, se acogieron a esta tarifa.

Estos consumidores pagaron un precio medio de 0,12 c€/kWh, un 56,97% inferior

al precio medio de los peajes de acceso a terceros (0,277 c€/kWh).

En términos unitarios medios, se trató de un consumidor de capacidad media

contratada de 125.849.753 kWh/día, con un factor de carga del 74% y una

facturación media anual de 1.682.767 €.

En términos globales, este grupo reducido de consumidores representó en el

2004 el 13,82% del gas consumido en mercado libre y el 5,95% de la facturación

total en dicho mercado.

3.2.2.7. Consumidores industriales suministrados por debajo de 4 bar y acogidos a tarifa de acceso 2 Se trata de consumidores industriales conectados a una presión inferior a 4 bar,

con un caudal de consumo superior a 0,2 GWh en el año y que con anterioridad

al día 19 de febrero de 2002, se les venía aplicando la tarifa industrial firme.

28 de julio de 2006 35

En la Tabla 6 se muestra, en términos unitarios, el precio medio resultante de los

peajes para estos consumidores en el 2005, la capacidad contratada y su factor

de carga, la facturación anual, así como los porcentajes sobre el total del gas

consumido en el mercado libre y sobre el total de la facturación.

Consumidor

industrial (p<4bar)

acogido a tarifa

Número medio de

consumidores

Precio medio (c€/kW

h)

Capacidad

contratada

(kWh/día)

Factor de

carga(%)

% sobre el total del

gas consumido

Facturación media

anual (€/año)

% sobre el total de la

facturación

2.1 217 1,79 613.807 31 0,02 5.700 0,152.2 586 0,34 5.944.607 58 0,41 7.215 0,502.3 317 0,21 15.052.553 69 1,24 25.476 0,952.4 40 0,18 7.118.331 80 0,67 91.250 0,432.5 2 0,19 2.064.579 58 0,14 424.000 0,102.6 En el 2005 no hubo consumidores acogidos a esta tarifa de acceso

Tabla 5. Características de consumo en el 2005 de los consumidores industriales conectados a una presión inferior a 4 bar, con un caudal de consumo superior a 0,2 GWh en el año y que con anterioridad al día 19 de febrero de 2002, se les venía aplicando la tarifa industrial firme. 3.2.3. Grupos de consumidores acogidos a la tarifa de acceso a una presión inferior a 4 bar Constituidos en su mayoría por Consumidores Domésticos y Comerciales (Sector Servicios), a finales del 2005 ya eran más de 1.760.000 clientes.

3.2.3.1. Consumidor acogido a tarifa 3.1 Se trata de consumidores conectados a una presión inferior a 4 bar, en su

mayoría pequeños consumidores domésticos, con consumo anual inferior a 5.000

kWh/año. Durante el año 2005, unos 652.502 consumidores se acogieron a esta

tarifa de acceso.

28 de julio de 2006 36

En términos unitarios, estos consumidores pagaron en el 2005 un precio medio de

3,23 c€/kWh, un 1.068,28% superior al precio del peaje medio (0,277 c€/kWh), y

una factura media anual de 108 €.

En términos globales, este grupo de pequeños consumidores representó en el

2005 el 0,71% del gas consumido en mercado libre y el 8,30% de la facturación

total en dicho mercado.

3.2.3.2. Consumidor acogido a tarifa 3.2

A esta tarifa pertenecen la mayoría de los consumidores domésticos, conectados

a una presión inferior a 4 bar y con un consumo entre 5.000 y 50.000 kWh en el

año. Durante el año 2005, unos 1.087.741 consumidores se acogieron a esta

tarifa de acceso.

En términos unitarios, estos consumidores pagaron un precio medio de 2,40

c€/kWh, un 768,57% superior al precio del peaje medio (0,277 c€/kWh), y una

factura media anual de 239 €.

En términos globales, este grupo de consumidores representó en el 2005 el

3,52% del gas consumido en mercado libre y casi el 30,61% de la facturación total

en dicho mercado.

3.2.3.3. Consumidor acogido a tarifa 3.3

Se trata de un consumidor conectado a una presión inferior a 4 bar y con un

consumo entre 50.000 y 100.000 kWh en el año. Durante el año 2005, unos 7.550

consumidores se acogió a esta tarifa de acceso.

28 de julio de 2006 37

En términos unitarios, estos consumidores pagaron un precio medio de 1,67

c€/kWh, un 501,84% superior al precio medio del mercado a tarifa (0,277

c€/kWh), y una factura media anual de 1.140 €.

En términos globales, este grupo reducido de consumidores representó en el

2005 el 0,17% del gas consumido a tarifa y casi el 1,01% de la facturación total en

dicho mercado.

3.2.3.4. Consumidor acogido a tarifa 3.4

Se trata de un consumidor conectado a una presión inferior a 4 bar y con un

consumo superior 100.000 kWh en el año. Durante el año 2005, unos 16.217

consumidores se acogieron a esta tarifa.

En términos unitarios, se trató de un consumidor que en el 2005 pagó un precio

medio de 0,90 c€/kWh, un 227% superior al precio medio del mercado a tarifa

(0,277 c€/kWh) y una factura media anual de 5.399 €.

En términos globales, este grupo reducido de consumidores representó en el

2005 el 3,15% del gas consumido a tarifa y un 10,32% de la facturación total en

dicho mercado. 3.2.4. Estadísticas del mercado liberalizado

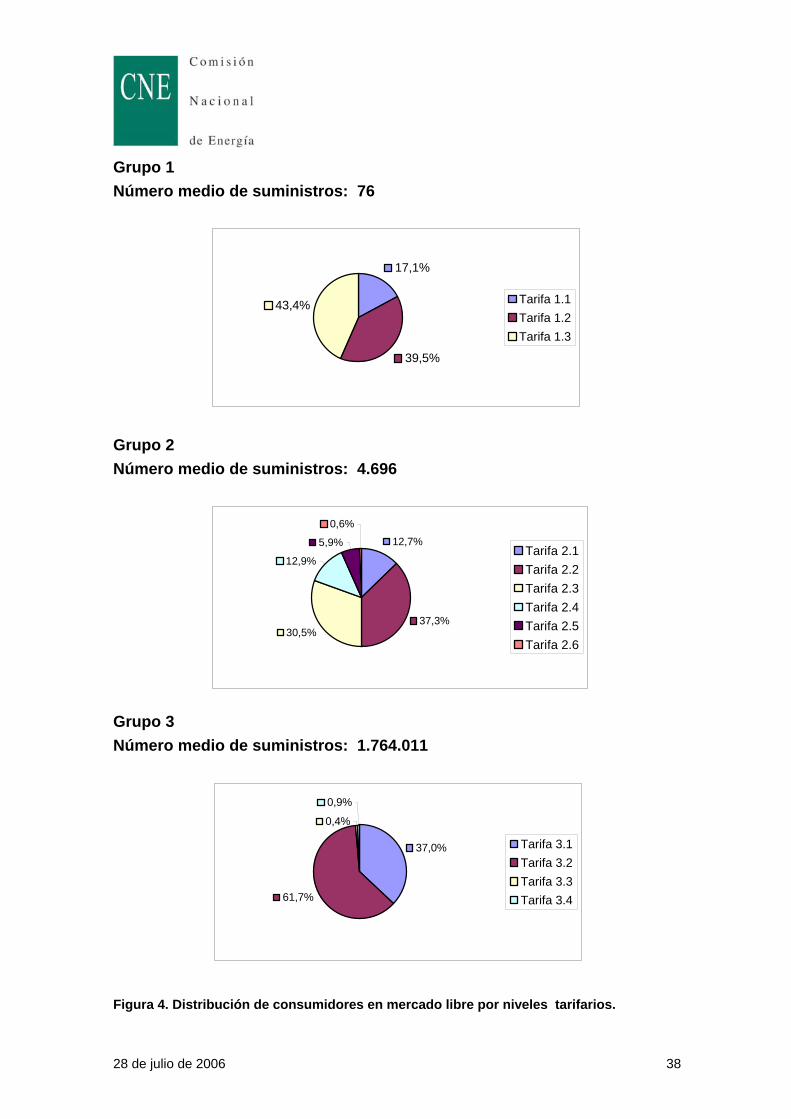

En la Figura 4 se presentan la distribución de consumidores por tarifas para el

periodo de referencia.

28 de julio de 2006 38

Grupo 1 Número medio de suministros: 76

17,1%

39,5%

43,4% Tarifa 1.1Tarifa 1.2Tarifa 1.3

Grupo 2 Número medio de suministros: 4.696

12,7%

37,3%30,5%

12,9%

5,9%

0,6%

Tarifa 2.1Tarifa 2.2Tarifa 2.3Tarifa 2.4Tarifa 2.5Tarifa 2.6

Grupo 3 Número medio de suministros: 1.764.011

37,0%

61,7%

0,4%

0,9%

Tarifa 3.1Tarifa 3.2Tarifa 3.3Tarifa 3.4

Figura 4. Distribución de consumidores en mercado libre por niveles tarifarios.

28 de julio de 2006 39

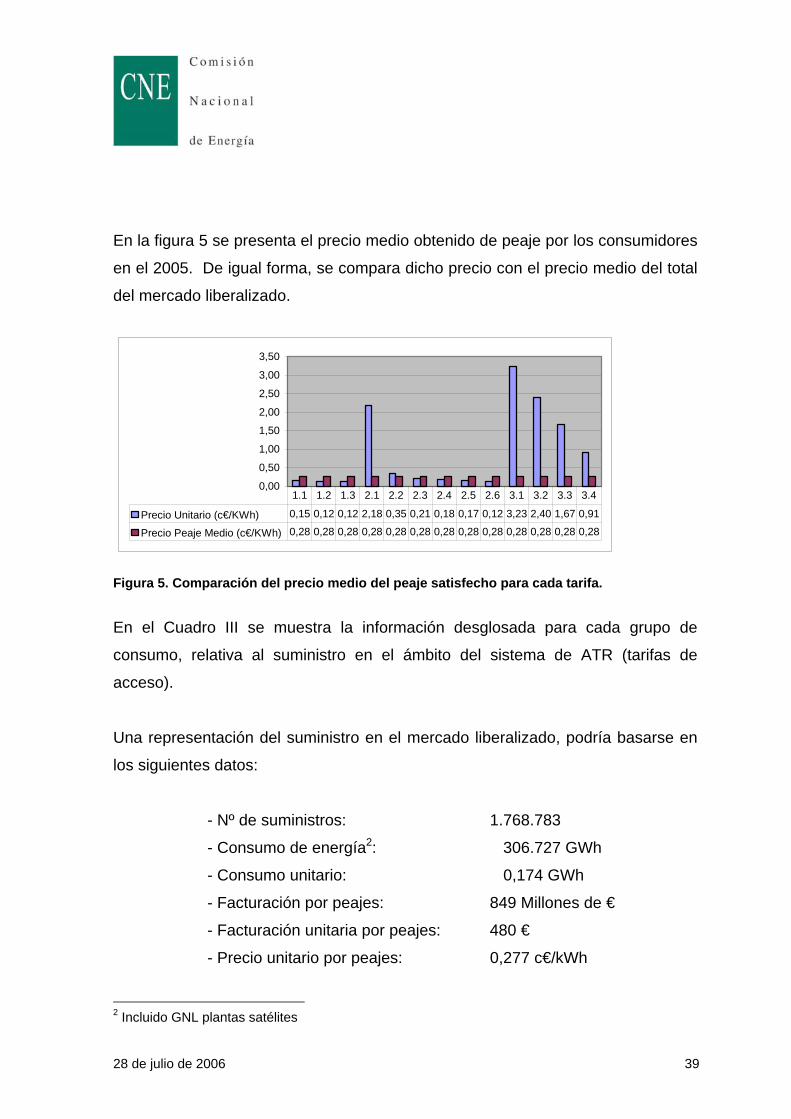

En la figura 5 se presenta el precio medio obtenido de peaje por los consumidores

en el 2005. De igual forma, se compara dicho precio con el precio medio del total

del mercado liberalizado.

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

Precio Unitario (c€/KWh) 0,15 0,12 0,12 2,18 0,35 0,21 0,18 0,17 0,12 3,23 2,40 1,67 0,91

Precio Peaje Medio (c€/KWh) 0,28 0,28 0,28 0,28 0,28 0,28 0,28 0,28 0,28 0,28 0,28 0,28 0,28

1.1 1.2 1.3 2.1 2.2 2.3 2.4 2.5 2.6 3.1 3.2 3.3 3.4

Figura 5. Comparación del precio medio del peaje satisfecho para cada tarifa.

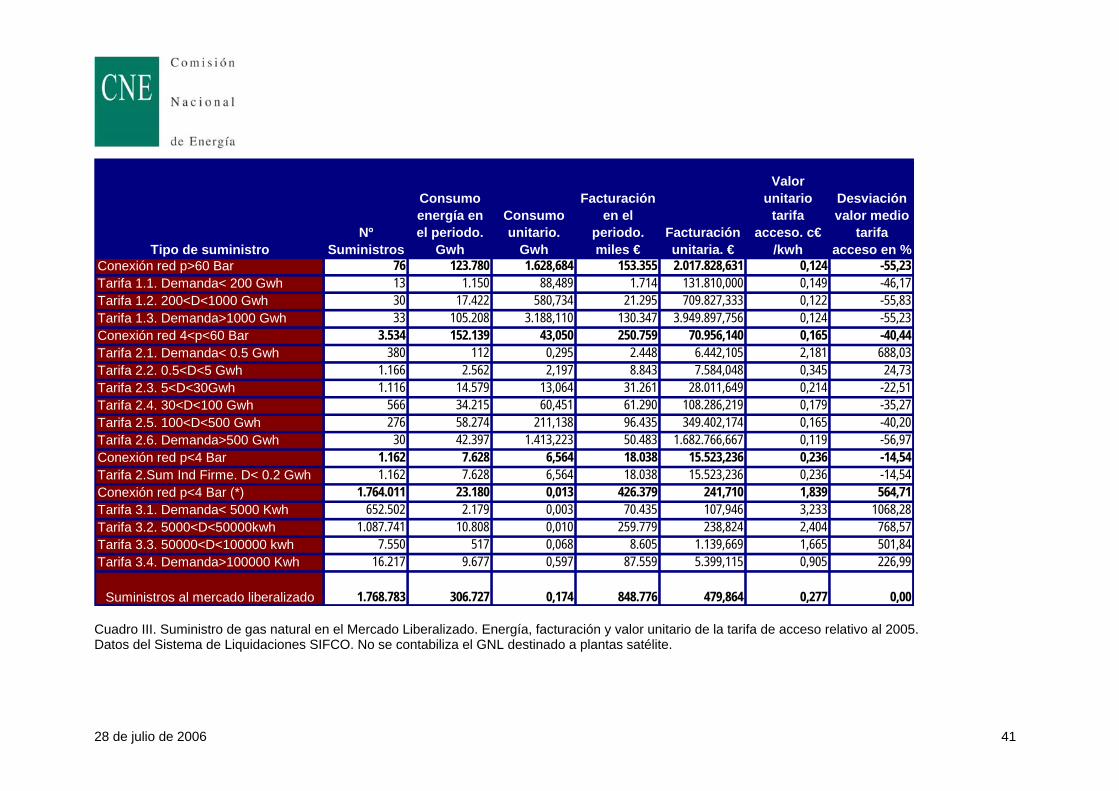

En el Cuadro III se muestra la información desglosada para cada grupo de

consumo, relativa al suministro en el ámbito del sistema de ATR (tarifas de

acceso).

Una representación del suministro en el mercado liberalizado, podría basarse en

los siguientes datos:

- Nº de suministros: 1.768.783

- Consumo de energía2: 306.727 GWh

- Consumo unitario: 0,174 GWh

- Facturación por peajes: 849 Millones de €

- Facturación unitaria por peajes: 480 €

- Precio unitario por peajes: 0,277 c€/kWh

2 Incluido GNL plantas satélites

28 de julio de 2006 40

Como puede apreciarse, se ha dado una incorporación de clientes a este

mercado del 40,71%, lo cual ha originado un ligero aumento de la factura unitaria

(480 € en 2005, frente a 437 € en 2004). Sin embargo, el consumo unitario medio

ligeramente disminuye (0,174 GWh en 2005 frente a 0,196 GWh en 2004)

28 de julio de 2006 41

Conexión red p>60 Bar 76 123.780 1.628,684 153.355 2.017.828,631 0,124 -55,23Tarifa 1.1. Demanda< 200 Gwh 13 1.150 88,489 1.714 131.810,000 0,149 -46,17Tarifa 1.2. 200<D<1000 Gwh 30 17.422 580,734 21.295 709.827,333 0,122 -55,83Tarifa 1.3. Demanda>1000 Gwh 33 105.208 3.188,110 130.347 3.949.897,756 0,124 -55,23Conexión red 4<p<60 Bar 3.534 152.139 43,050 250.759 70.956,140 0,165 -40,44Tarifa 2.1. Demanda< 0.5 Gwh 380 112 0,295 2.448 6.442,105 2,181 688,03Tarifa 2.2. 0.5<D<5 Gwh 1.166 2.562 2,197 8.843 7.584,048 0,345 24,73Tarifa 2.3. 5<D<30Gwh 1.116 14.579 13,064 31.261 28.011,649 0,214 -22,51Tarifa 2.4. 30<D<100 Gwh 566 34.215 60,451 61.290 108.286,219 0,179 -35,27Tarifa 2.5. 100<D<500 Gwh 276 58.274 211,138 96.435 349.402,174 0,165 -40,20Tarifa 2.6. Demanda>500 Gwh 30 42.397 1.413,223 50.483 1.682.766,667 0,119 -56,97Conexión red p<4 Bar 1.162 7.628 6,564 18.038 15.523,236 0,236 -14,54Tarifa 2.Sum Ind Firme. D< 0.2 Gwh 1.162 7.628 6,564 18.038 15.523,236 0,236 -14,54Conexión red p<4 Bar (*) 1.764.011 23.180 0,013 426.379 241,710 1,839 564,71Tarifa 3.1. Demanda< 5000 Kwh 652.502 2.179 0,003 70.435 107,946 3,233 1068,28Tarifa 3.2. 5000<D<50000kwh 1.087.741 10.808 0,010 259.779 238,824 2,404 768,57Tarifa 3.3. 50000<D<100000 kwh 7.550 517 0,068 8.605 1.139,669 1,665 501,84Tarifa 3.4. Demanda>100000 Kwh 16.217 9.677 0,597 87.559 5.399,115 0,905 226,99

Tipo de suministroNº

Suministros

Consumo energía en el periodo.

Gwh

Consumo unitario.

Gwh

Facturación en el

periodo. miles €

Facturación unitaria. €

Valor unitario

tarifa acceso. c€

/kwh

Desviación valor medio

tarifa acceso en %

Suministros al mercado liberalizado 1.768.783 306.727 0,174 848.776 479,864 0,277 0,00 Cuadro III. Suministro de gas natural en el Mercado Liberalizado. Energía, facturación y valor unitario de la tarifa de acceso relativo al 2005. Datos del Sistema de Liquidaciones SIFCO. No se contabiliza el GNL destinado a plantas satélite.

28 de julio de 2006 42

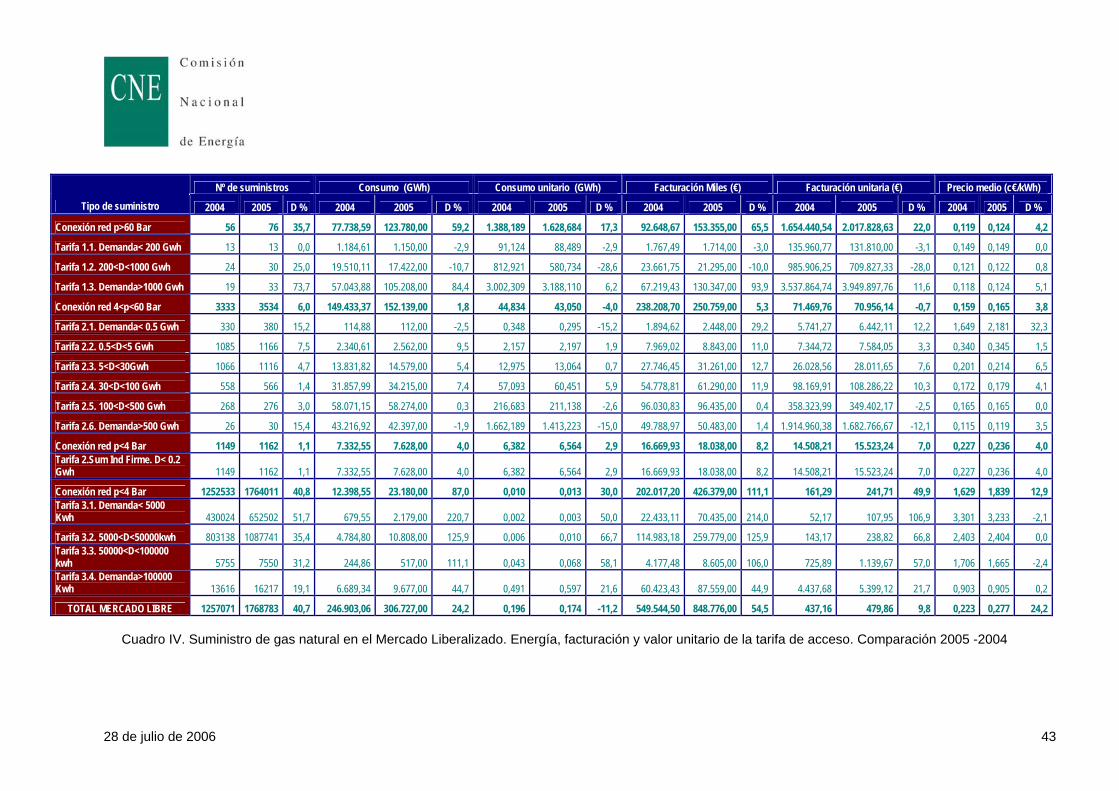

Finalmente, en el Cuadro IV se presenta una comparación entre el año 2004 y el

2003, para los parámetros más indicativos del suministro de GN y facturación de

las tarifas de acceso en el mercado liberalizado.

28 de julio de 2006 43

Nº de suministros Consumo (GWh) Consumo unitario (GWh) Facturación Miles (€) Facturación unitaria (€) Precio medio (c€/kWh)

Tipo de suministro 2004 2005 D % 2004 2005 D % 2004 2005 D % 2004 2005 D % 2004 2005 D % 2004 2005 D %

Conexión red p>60 Bar 56 76 35,7 77.738,59 123.780,00 59,2 1.388,189 1.628,684 17,3 92.648,67 153.355,00 65,5 1.654.440,54 2.017.828,63 22,0 0,119 0,124 4,2

Tarifa 1.1. Demanda< 200 Gwh 13 13 0,0 1.184,61 1.150,00 -2,9 91,124 88,489 -2,9 1.767,49 1.714,00 -3,0 135.960,77 131.810,00 -3,1 0,149 0,149 0,0

Tarifa 1.2. 200<D<1000 Gwh 24 30 25,0 19.510,11 17.422,00 -10,7 812,921 580,734 -28,6 23.661,75 21.295,00 -10,0 985.906,25 709.827,33 -28,0 0,121 0,122 0,8

Tarifa 1.3. Demanda>1000 Gwh 19 33 73,7 57.043,88 105.208,00 84,4 3.002,309 3.188,110 6,2 67.219,43 130.347,00 93,9 3.537.864,74 3.949.897,76 11,6 0,118 0,124 5,1

Conexión red 4<p<60 Bar 3333 3534 6,0 149.433,37 152.139,00 1,8 44,834 43,050 -4,0 238.208,70 250.759,00 5,3 71.469,76 70.956,14 -0,7 0,159 0,165 3,8

Tarifa 2.1. Demanda< 0.5 Gwh 330 380 15,2 114,88 112,00 -2,5 0,348 0,295 -15,2 1.894,62 2.448,00 29,2 5.741,27 6.442,11 12,2 1,649 2,181 32,3

Tarifa 2.2. 0.5<D<5 Gwh 1085 1166 7,5 2.340,61 2.562,00 9,5 2,157 2,197 1,9 7.969,02 8.843,00 11,0 7.344,72 7.584,05 3,3 0,340 0,345 1,5

Tarifa 2.3. 5<D<30Gwh 1066 1116 4,7 13.831,82 14.579,00 5,4 12,975 13,064 0,7 27.746,45 31.261,00 12,7 26.028,56 28.011,65 7,6 0,201 0,214 6,5

Tarifa 2.4. 30<D<100 Gwh 558 566 1,4 31.857,99 34.215,00 7,4 57,093 60,451 5,9 54.778,81 61.290,00 11,9 98.169,91 108.286,22 10,3 0,172 0,179 4,1

Tarifa 2.5. 100<D<500 Gwh 268 276 3,0 58.071,15 58.274,00 0,3 216,683 211,138 -2,6 96.030,83 96.435,00 0,4 358.323,99 349.402,17 -2,5 0,165 0,165 0,0

Tarifa 2.6. Demanda>500 Gwh 26 30 15,4 43.216,92 42.397,00 -1,9 1.662,189 1.413,223 -15,0 49.788,97 50.483,00 1,4 1.914.960,38 1.682.766,67 -12,1 0,115 0,119 3,5

Conexión red p<4 Bar 1149 1162 1,1 7.332,55 7.628,00 4,0 6,382 6,564 2,9 16.669,93 18.038,00 8,2 14.508,21 15.523,24 7,0 0,227 0,236 4,0 Tarifa 2.Sum Ind Firme. D< 0.2 Gwh 1149 1162 1,1 7.332,55 7.628,00 4,0 6,382 6,564 2,9 16.669,93 18.038,00 8,2 14.508,21 15.523,24 7,0 0,227 0,236 4,0

Conexión red p<4 Bar 1252533 1764011 40,8 12.398,55 23.180,00 87,0 0,010 0,013 30,0 202.017,20 426.379,00 111,1 161,29 241,71 49,9 1,629 1,839 12,9 Tarifa 3.1. Demanda< 5000 Kwh 430024 652502 51,7 679,55 2.179,00 220,7 0,002 0,003 50,0 22.433,11 70.435,00 214,0 52,17 107,95 106,9 3,301 3,233 -2,1

Tarifa 3.2. 5000<D<50000kwh 803138 1087741 35,4 4.784,80 10.808,00 125,9 0,006 0,010 66,7 114.983,18 259.779,00 125,9 143,17 238,82 66,8 2,403 2,404 0,0 Tarifa 3.3. 50000<D<100000 kwh 5755 7550 31,2 244,86 517,00 111,1 0,043 0,068 58,1 4.177,48 8.605,00 106,0 725,89 1.139,67 57,0 1,706 1,665 -2,4 Tarifa 3.4. Demanda>100000 Kwh 13616 16217 19,1 6.689,34 9.677,00 44,7 0,491 0,597 21,6 60.423,43 87.559,00 44,9 4.437,68 5.399,12 21,7 0,903 0,905 0,2

TOTAL MERCADO LIBRE 1257071 1768783 40,7 246.903,06 306.727,00 24,2 0,196 0,174 -11,2 549.544,50 848.776,00 54,5 437,16 479,86 9,8 0,223 0,277 24,2

Cuadro IV. Suministro de gas natural en el Mercado Liberalizado. Energía, facturación y valor unitario de la tarifa de acceso. Comparación 2005 -2004

28 de julio de 2006 44

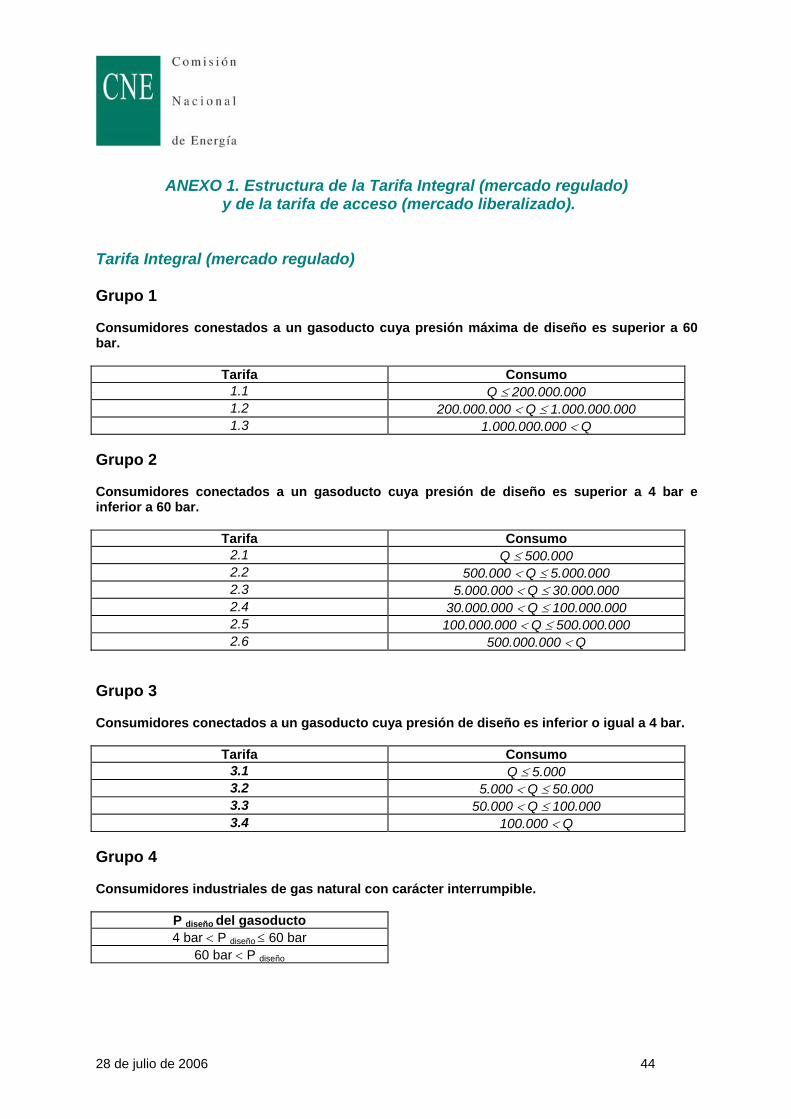

ANEXO 1. Estructura de la Tarifa Integral (mercado regulado)

y de la tarifa de acceso (mercado liberalizado).

Tarifa Integral (mercado regulado) Grupo 1 Consumidores conestados a un gasoducto cuya presión máxima de diseño es superior a 60 bar.

Tarifa Consumo 1.1 Q ≤ 200.000.000 1.2 200.000.000 < Q ≤ 1.000.000.000 1.3 1.000.000.000 < Q

Grupo 2 Consumidores conectados a un gasoducto cuya presión de diseño es superior a 4 bar e inferior a 60 bar.

Tarifa Consumo 2.1 Q ≤ 500.000 2.2 500.000 < Q ≤ 5.000.000 2.3 5.000.000 < Q ≤ 30.000.000 2.4 30.000.000 < Q ≤ 100.000.000 2.5 100.000.000 < Q ≤ 500.000.000 2.6 500.000.000 < Q

Grupo 3 Consumidores conectados a un gasoducto cuya presión de diseño es inferior o igual a 4 bar.

Tarifa Consumo 3.1 Q ≤ 5.000 3.2 5.000 < Q ≤ 50.000 3.3 50.000 < Q ≤ 100.000 3.4 100.000 < Q

Grupo 4 Consumidores industriales de gas natural con carácter interrumpible.

P diseño del gasoducto 4 bar < P diseño ≤ 60 bar

60 bar < P diseño

28 de julio de 2006 45

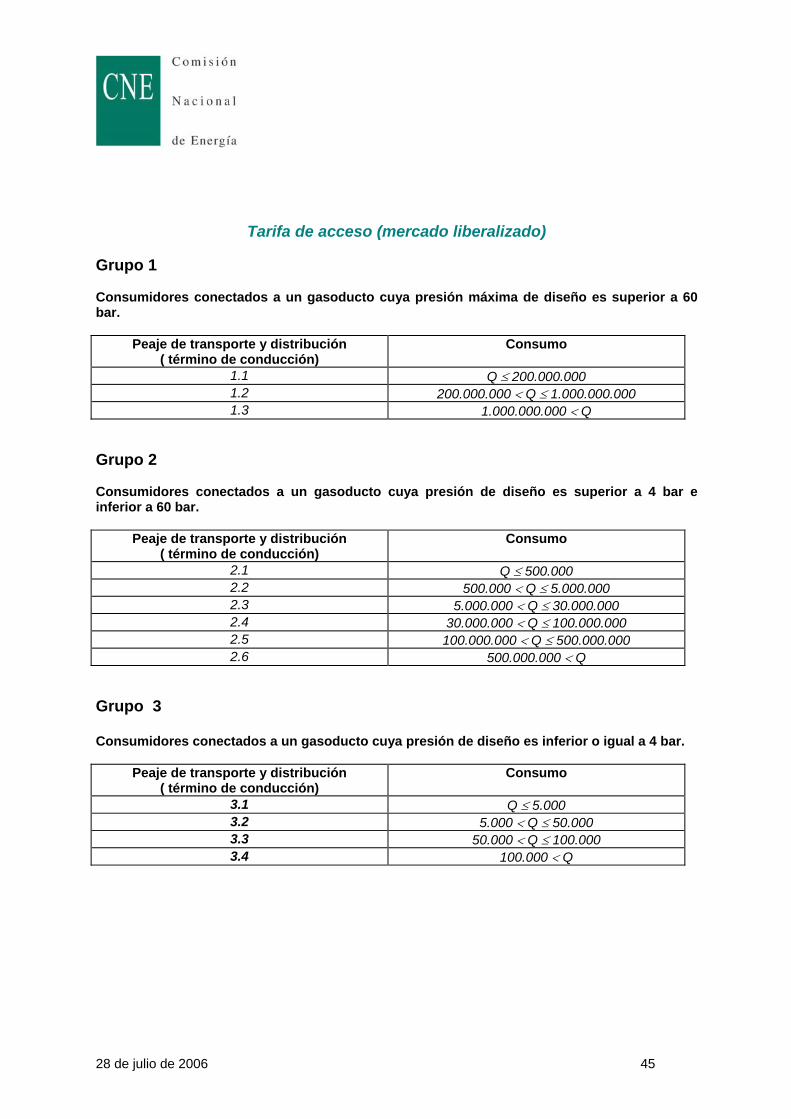

Tarifa de acceso (mercado liberalizado)

Grupo 1 Consumidores conectados a un gasoducto cuya presión máxima de diseño es superior a 60 bar.

Peaje de transporte y distribución ( término de conducción)

Consumo

1.1 Q ≤ 200.000.000 1.2 200.000.000 < Q ≤ 1.000.000.000 1.3 1.000.000.000 < Q

Grupo 2 Consumidores conectados a un gasoducto cuya presión de diseño es superior a 4 bar e inferior a 60 bar.

Peaje de transporte y distribución ( término de conducción)

Consumo

2.1 Q ≤ 500.000 2.2 500.000 < Q ≤ 5.000.000 2.3 5.000.000 < Q ≤ 30.000.000 2.4 30.000.000 < Q ≤ 100.000.000 2.5 100.000.000 < Q ≤ 500.000.000 2.6 500.000.000 < Q

Grupo 3 Consumidores conectados a un gasoducto cuya presión de diseño es inferior o igual a 4 bar.

Peaje de transporte y distribución ( término de conducción)

Consumo

3.1 Q ≤ 5.000 3.2 5.000 < Q ≤ 50.000 3.3 50.000 < Q ≤ 100.000 3.4 100.000 < Q