Embed Size (px)

Citation preview

))PP..PP..AA((חוות דעת בנושא הקצאת עלות רכישה חוות דעת בנושא הקצאת עלות רכישה

IInnSSiigghhtteecc LLttdd..

**** הוכן לבקשתהוכן לבקשת

ממ""יס בעיס בע''אלביט מדיקל טכנולוגאלביט מדיקל טכנולוג

20120133 יונייוני

2

0BUתוכן עניינים

3 הקדמה - 'פרק א

6 תמצית מנהלים - 'פרק ב

7 והסביבה העסקית תיאור החברה - 'גפרק

11 תיאור העסקה - 'דפרק

12 ניתוח תוצאות כספיות - 'הפרק

14 תמורההערכת -' פרק ו

18 מתודולוגיה-הערכת הנכסים הבלתי מוחשיים -' זפרק

23 טכנולוגיה - 'חפרק

פ בתהליך"מו -' טפרק

חוזיםצבר - 'יפרק

26

28

30 חוזי שירות -' פרק יא

32 מחיר ההון ושיעור היוון -' בפרק י

35 התאמות בגין נכסים והתחייבויות מוחשיים - 'גיפרק

36 סיכום - 'דיפרק

37 נספחים

3

הקדמה –' פרק א

1BUכללי

עבור 2012 בדצמבר 31-הלתאריך כי דיווח כספיעבודה זו הוכנה על ידי גיזה זינגר אבן לצור .1

בהתאם לדרישת, )"המזמינה"או /ו "ביטאל:"להלן( מ"יס בע'אלביט מדיקל טכנולוג חברת

.2012בר דצמב 6 מיום ואלרי קוגן 'גבהכספים יתל"סמנכ

רכישה הלסייע בתהליך הקצאת עלות מ"יס בע'אלביט מדיקל טכנולוגי חברת "נתבקשנו ע .2

מוחשיים -הנכסים הבלתיוהערכה של שווי התמורה וכן בדיקהתוך בדיקה והערכה של שווי

").החברה"או /ו" אינסייטק: "להלן( InSightec Ltdשל

ספק חוות דעת על אופן הקצאת העריך את שווי תמורת הרכישה וכן לזו היא ל המטרת הערכ .3

6-נכון ליום ה שנרכשומוחשיים -תמורת הרכישה וחישוב הערך ההוגן של הנכסים הבלתי

").עסקההתאריך : "להלן( 2012 רדצמבב

יצוין כי מטרת חוות דעתנו אינה להעריך באופן ישיר את הנכס הבלתי מוחשי של המוניטין

אשר הינו תוצאה שיורית של חוות דעתנו זו ונתוני , החברה בגין רכישת) אם קיים כזה(

).ההון העצמי החשבונאי במועדי העסקאות ועוד, התמורה(הרכישה האחרים

תהליך הרכישה עונה על הקריטריונים , אלביטכי בהתאם להבהרות הנהלת עוד יצוין

.הנדרשים לביצוע הקצאת עלות רכישה

למעט , אין לעשות כל שימוש בעבודה זו .בלבד אלביטצרכי דיווח כספי של העבודה מיועדת ל .4

.אלביטפרסום העבודה בדוחות הכספיים של

או מצגים שקיבלנו \או תחזיות ו\הסברים ואו \התבססנו על מידע ו, לצורך הכנת העבודה .5

זינגר אבן מניחה שמידע זה הוא מהימן ואינה מבצעת , גיזה. או ממי מטעמה\ו ביטאלמ

חוסר סבירות על להצביע העלול דבר לידיעתנו בא לא, כמו כן, בדיקה עצמאית של המידע מהווה לכם אינההעבודה המוגשת ולפיכך ,תלוי בלתי באופן הנתונים לא נבדקו .הנתונים

בצורה לשקף אמורה כלכלית הערכה. אלה נתונים של ולדיוקם לשלמותם, אימות לנכונותם יסוד להנחות התייחסות ותוך ידועים נתונים בסיס על, מסוים בזמן נתון מצב סבירה והוגנת

. ותחזיות שנאמדו

איננה מיועדת העבודה, כמו כן. עבודה זו אינה מהווה בדיקת נאותות ואינה באה במקומה .6

.לקבוע שווי עבור משקיע ספציפי ואין בה משום ייעוץ או חוות דעת משפטית

גיזה זינגר אבן . העבודה אינה כוללת ביקורת חשבונאית לגבי ההתאמה לכללי החשבונאות .7

לגבי דיוק ושלמות אלביט אינה אחראית לאופן ההצגה החשבונאית של הדוחות הכספיים של

.של אותה הצגה חשבונאית במידה וקיימותהנתונים ולהשלכות

התיאור מתייחס לנהלים . העבודה כוללת תאור עיקרי המתודולוגיה ועיקרי הניתוח .8

. וסביבתה ביטאלהמהותיים העיקריים אותם יישמנו ואינו מהווה תיאור שלם ומפורט של

4

מדויקים או מהימנים , עליהם הסתמכה גיזה זינגר אבן אינם שלמים היה והמידע והנתונים .9

אנו שומרים לעצמנו את הזכות לשוב ולעדכן את העבודה . תוצאות עבודה זו עלולות להשתנות

עבודה זו תקפה למועד חתימתה , למען הסר ספק. לאור נתונים חדשים שלא הובאו בפנינו

. בלבד

, שנתקבל, 1968-ח"התשכ, כהגדרתו בחוק ניירות ערך, ללת מידע צופה פני עתידעבודה זו כו .10

תחזיות שנמסרו לנו על ו להערכות, בין היתר, זו התייחסנו בחוות דעת. ביטאלמאת , בין היתר

המידע מבוסס בחלקו על ידע קיים . התממשות מידע זה אינה ודאית. אינסייטקידי הנהלת

והן לגורמים אינסייטקן על הנחות וציפיות שונות הנוגעות הן לוכ, למועד העבודה ביטאלב

מתחרים פוטנציאלים ומצב המשק , ביטאללרבות מצב השוק בו פועלת , חיצוניים רבים

.באופן מלא או חלקי, אלו יתממשו יודגש כי אין כל וודאות שהשערות וציפיות. בכללותו

למעט העובדה שאנו מקבלים שכר , ינהאנו מאשרים בזה כי אין לנו תלות בעבודה או במזמ .11

.הרינו לאשר כי שכר טרחתנו אינו מותנה בתוצאות העבודה, כמו כן. טרחה עבור עבודה זו

למעט העובדה שאנו מקבלים שכר , אנו מאשרים בזה כי אין לנו תלות בעבודה או במזמינה .12

.תוצאות העבודההרינו לאשר כי שכר טרחתנו אינו מותנה ב, כמו כן. טרחה עבור עבודה זו

כי גיזה זינגר אבן מכינה מעת לעת חוות דעת כלכליות ונותנת שרותי ייעוץ כלכלי יצוין

עבור 2012ביצוע הערכת שווי בשנת לרבות , או לחברות הקשורות אליה/ו ביטללאופיננסי

.חברת אלביט מדיקל וכן הערכת שווי אופציות לעובדים ונגזרים שונים

, או בעקיפין וכן כל בעל שליטה/מ וכל חברה הנשלטת על ידה במישרין ו"זינגר אבן בע, גיזה .13

, אובדן הפסד או הוצאה מכל סוג שהוא, אינם אחראיים לכל נזק, נושא משרה ועובד במי מהן

למען . או עקיף שייגרמו למי שמסתמך על האמור בעבודה זו כולה או חלקה/לרבות ישיר ו

כדי להוות הצעה או המלצה או חוות דעת ביחס לכדאיות כי אין בעבודה זו , הסר ספק מובהר

.רכישת ניירות ערךסכום , לפי חוק או אחרת, בין על פי חוזה או בנזיקין, לא תהיה זכאית לקבל מאתנו ביטאל .14

או , מקרי או עקיף, או בגין כל נזק תוצאתי, נתונים או מוניטין, כלשהו בגין אובדן רווחים

בקשר עם תביעות הנובעות משירותים שניתנו במסגרת עבודה זו או , כפיצוי עונשי או מיוחד

בין אם הסבירות של , חר עם השירותים שסופקו על ידנו במסגרת עבודה זוהקשורות באופן א

או /או תוך ניגוד עניינים ו/ו, זדוןב פעלנו לא בו במקרה, אובדן או נזק כאמור נצפתה או לא

.רשלנותב

שלישי בקשר לצד כלשהו סכום לשלם ככל שנחויב, לעיל האמור בכלליות לפגוע ומבלי בנוסף .15 מתחייבת ,אחר בהליך מחייב או משפטי בהליך ,זו בעבודה המפורטים השירותים ביצוע עםקבלת דרישה ראשונה עם מייד ,ידינו על שישולם כאמור סכום כל בגין לשפותנו ביטאל

-ובכל מקרה לא יאוחר מ, אליו מצורף אישור תשלום בגין תשלום כאמור, בכתב בדואר רשום

.ימים ממועד קבלת מכתב דרישה בדואר רשום 14

5

2BU מקורות מידע

:מקורות המידע העיקריים ששימשו בהכנת חוות הדעת מפורטים להלן .16

דוחות כספיים שלInSightec Ltd מבוקרים( 2012ושנת 2011 תלשנ.(

כתבות בעיתונות או , מתוך מידע גלוי המתפרסם באתרי אינטרנט, חומר רקע ונתוני שוק

מקורות פומביים אחרים כמפורט בגוף , על פי בקשתנו ואינסייטק ביטאלהבהרות שהועברו אלינו על ידי נתונים ו

העבודה

ן עם בעלי התפקידים הבאים בחברהאו שיחות טלפו/פגישות ו: מ"בע ביט הדמיהאל, ל כספים"סמנכ, דורון משה

מ"בע יס'טכנולוגביט מדיקל אל, כספים יתל"סמנכ, ואלרי קוגן

InSightec Ltd, מנהל כספים, רוני קריא

3BUפרטי החברה המעריכה

לפירמה ניסיון . פירמת ייעוץ פיננסי ובנקאות להשקעות מובילה בישראל הינהגיזה זינגר אבן .17

, ההפרטות הבולטות והעסקאות החשובות במשק הישראלי, עשיר בליווי החברות הגדולות

, ה תחומיםשלושב פועלתגיזה זינגר אבן .אותו צברה במהלך עשרים וחמש שנות פעילותה

בנקאות להשקעות ; ייעוץ כלכלי: באמצעות חטיבות עסקיות עצמאיות ובלתי תלויות

. מחקר אנליטי וממשל תאגידי; וחיתום

בעל תואר , שותף בגיזה זינגר אבן, עלי קרייזברג' העבודה בוצעה על ידי צוות בראשות פרופ

.במנהל עסקים ותואר שני בכלכלה) PH.D(שלישי

,רבבכבוד

מ"גיזה זינגר אבן בע 2013ביוני 18

6

תמצית מנהלים –' פרק ב

4BUכללי

ספק חוות דעת על אופן הקצאת העריך את שווי תמורת הרכישה וכן לזו היא ל המטרת הערכ .1

6-נכון ליום ה שנרכשומוחשיים -תמורת הרכישה וחישוב הערך ההוגן של הנכסים הבלתי

.2012 ברדצמב

הנכסים וההתחייבויות המוחשיים התמורה ושל מתודולוגיית הערכת השווי ההוגן של .2

:והבלתי מוחשיים תואמת את הנחיות הפרסומים הבאים

".צירופי עסקים"בדבר , 3מי מספר תקן דיווח כספי בינלאו )1(

".נכסים בלתי מוחשיים"בדבר , 38תקן חשבונאות בינלאומי מספר )2(

)3( AICPA Practice Aid Series: "Assets Acquired in a Business Combination to Be Used in Research and Development Activities: A Focus on Software,

Electronic Devices, and Pharmaceutical Industries".

5BUההערכה סיכום

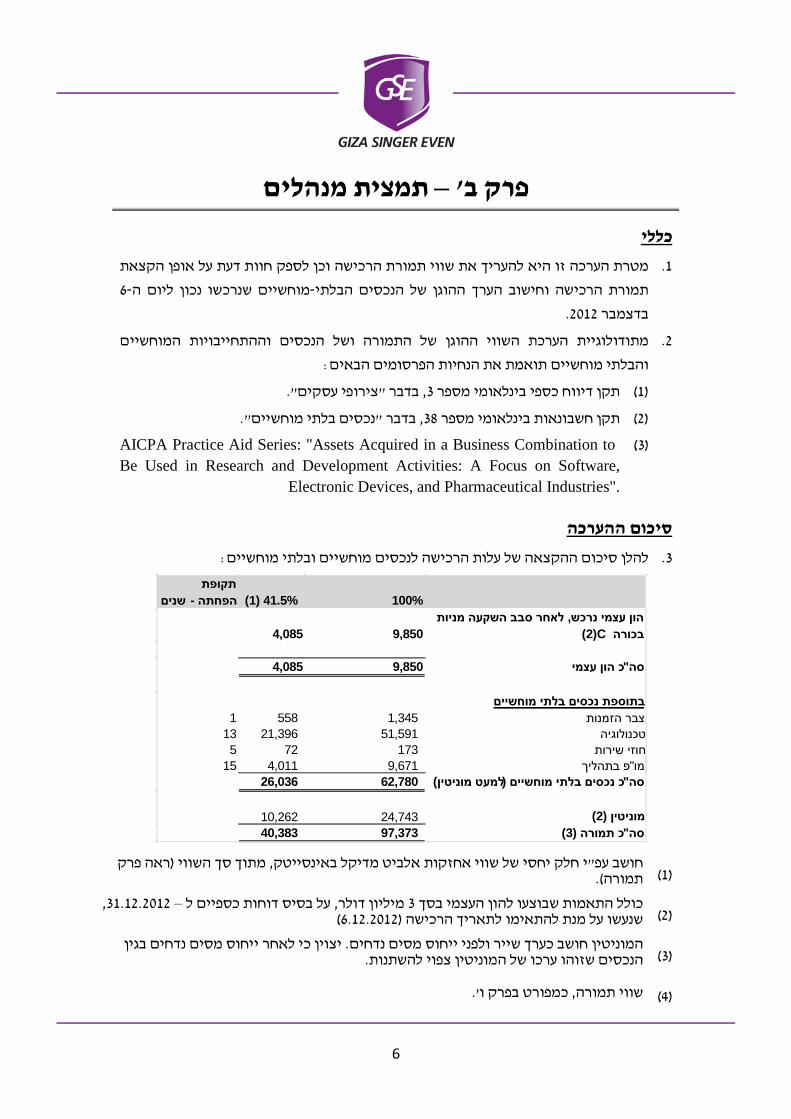

:להלן סיכום ההקצאה של עלות הרכישה לנכסים מוחשיים ובלתי מוחשיים .3

)1( ראה פרק (מתוך סך השווי , קי חלק יחסי של שווי אחזקות אלביט מדיקל באינסייט"חושב עפ

).תמורה

)2( , 31.12.2012 –על בסיס דוחות כספיים ל , מיליון דולר 3כולל התאמות שבוצעו להון העצמי בסך

)6.12.2012(שנעשו על מנת להתאימו לתאריך הרכישה

)3( יצוין כי לאחר ייחוס מסים נדחים בגין . ולפני ייחוס מסים נדחים המוניטין חושב כערך שייר

.הנכסים שזוהו ערכו של המוניטין צפוי להשתנות

.'כמפורט בפרק ו, שווי תמורה )4(

100%(1) 41.5%תקופת

הפחתה - שניםהון עצמי נרכש, לאחר סבב השקעה מניות

(2)C 9,8504,085בכורה

9,8504,085סה"כ הון עצמי

בתוספת נכסים בלתי מוחשיים1 558 1,345צבר הזמנות

13 21,396 51,591טכנולוגיה5 72 173חוזי שירות

15 4,011 9,671מו"פ בתהליך 26,036 62,780סה"כ נכסים בלתי מוחשיים (למעט מוניטין)

10,262 24,743מוניטין (2) 40,383 97,373סה"כ תמורה (3)

7

תיאור החברה והסביבה העסקית –' פרק ג

1. Uתיאור תמציתי של החברה ותחומי פעילותה במסגרת פרויקט משותף של אלביט הדמיה רפואית 1999אינסייטק נוסדה בישראל בשנת

. GE Healthcareוחברת

המבוססות על , ייצור ושיווק של מערכות רפואיות טיפוליות, החברה עוסקת בפיתוח

המשלבת שימוש באלומת אולטרסאונד ממוקדת ובהדמיית , פלטפורמה טכנולוגית ייחודית

לאולטרסאונד . לצורך ביצוע טיפולים לא פולשניים בגידולים בתוך גוף האדם תהודה מגנטית

ריכוך , טיפולים להפחתת דלקות, סריקת איברים, שימושים בתעשייה וברפואה כגון דימות

גלי אולטרסאונד חזקים משמשים גם לטיפולים . רקמות גוף רכות והפחתת כאב בשרירים

.דוליםכגון ריסוק אבנים בכליות וטיפול בגי

, מוצרי אינסייטק עושים שימוש באלומת אולטרסאונד ממוקדת ובעלת עוצמה גבוהה

ותוך כדי , המאפשרת השמדת רקמה בעומק הגוף ללא חיתוך או פגיעה ברקמות אחרות בו

המושגות כתוצאה משילוב , בתוצאות הטיפול) ולפיכך גם תיקון בזמן אמת(בקרה ושליטה

.סאונד ממוקדהדמיית תהודה מגנטית ואולטר

, אירופה, אמריקה הצפונית ודרומית -החברה פועלת כיום בעשרות מדינות בארבע יבשות

ב ויפן שעוסקות בשיווק והפצה של מוצרי "לחברה שתי חברות בנות בארה. ואוקיאניה, אסיה

. החברה לצד ביצוע ניסויים קליניים

2. Uמוצרים ושירותים של החברה

אשר מוסבת MRIהינה מערכת טיפולית המכילה מיטת של החברה ExAblate-מערכת ה

ומתמר המשדר אלומת אולטרסאונד ממוקדת בעוצמה גבוהה מאוד בוטיתורלהכלת מערכת

מחמם את הרקמה במוקד האלומה , )גידול(אל האזור בו מצויה רקמה נגועה , )ואט 1,000עד (

ובכך מחסל למעשה את הגידול , וממית אותה בדרך לא פולשנית וללא נזק לרקמות בדרך

.בלבד GE Healthcareתוצרת מ MRIהמערכת פועלת עם מכשירי . או הממאיר ריהשפ

בשלבי עדיין חלקן( קליניות התוויות של רב במספר פולשני לא לטיפול המיועדת מערכת השד סרטן ,בעצמות מגרורות כתוצאה הנגרם כאב ,ברחם שרירינים :כגון ,)פיתוח

.נוספות שונות והתוויות כבד ,פרוסטטה

ExAblate Neuro רעד : במח בהפרעות נוירולוגיות פולשני לא לטיפול המיועדתהיא מערכת

. פרקינסון וכאב נויירפטי, מהותי

.שירותי הדרכה ושירותי תמיכה טכניתמעניקה החברה ללקוחותיה , בנוסף למכירת מוצרים

ההדרכה . החברה מעניקה לרוכשי מוצריה הכשרה מקצועית בקשר לאופן השימוש במוצריה

בשנה הראשונה לאחר המכירה ניתנת . מתבצעת באתר הלקוח וכלולה במחיר רכישת המוצר

8

ובתום תקופה זו ראשי הלקוח לבחור האם להתקשר עם , תמיכה טכנית ללא תשלום נוסף

. ופה נוספת בתשלוםהחברה בהסכם למתן תמיכה טכנית לתק

3. Uתיאור תמציתי של ענף הפעילות העיקריות בהן ) האפליקציות(להלן תיאור תמציתי של ענף הפעילות תוך חלוקה למחלות

:מיועדים מוצרי אינסייטק לטפל

המתפתחים ) לא ממאירים(שרירנים ברחם הינם גידולים שפירים - שרירנים ברחם 3.1

ם ברחם עלולים להוות מכשול בכניסה להריון הופעת שרירני. ברקמת השריר של הרחם

הטיפולים המסורתיים בשרירנים ברחם . ולגרום לחוסר פוריות ואובדן הריונות חוזר

70%-שרירנים ברחם מצויים בכ. או זעיר פולשניים" פתוחים"הינם הליכים כירורגיים

P0Fומעלה 30מהנשים בגילאי

1P ,טייםכאחת מכל ארבע נשים סובלת משרירנים סימפטומP1F

2P ,

על פי פרסומים . מתוכם מוגדרים כמקרים הדורשים התערבות כירורגית 25%כאשר

מיליון ניתוחים לטיפול בשרירנים 1.3 -כ G7-מדי שנה מבוצעים במדינות ה, פומביים

מיליארד 3 -ההיקף הכספי השנתי של ההוצאות על הניתוחים עומד כיום על כ. מהרחם

P2Fדולר

3P .מהחולות יתאימו לטיפול על ידי מוצר החברה 50%-30%-להערכת אינסייטק כ.

עצמות הן האיבר השלישי בשכיחות להופעת גרורות - גרורות סרטניות בעצמות 3.2

ההערכה היא . מחולי הסרטן יפתחו גרורות בעצמות 30%-כ. אחרי ריאות וכבד, סרטניות

מטופלים חדשים בכל שנה הסובלים מגרורות 920,000-ישנם כ G7-שבמדינות ה

P3Fבעצמות

4P .ההיקף הכספי השנתי של ההוצאות על טיפולים , על פי הערכות אינסייטק

להערכת . מיליארד דולר 10-עומד כיום על כ G7-בגרורות סרטניות בעצמות במדינות ה

יתאימו ) ד השדרהשאינן בעמו(מהחולים הסובלים מכאב מגרורות 50%-כ, החברה

. לטיפול של מוצר החברה

אפילפסיה , רעד, כאב כרוני: כגון(קיימות מחלות תפקודיות רבות -מחלקות תפקודיות 3.3

במירב המקרים מדובר במחלות . המחייבות טיפול במרכז העצבים במוח) ופרקינסון

סייטק להערכת אינ. כרוניות אשר לגביהן טיפולים תרופתיים אינם נותנים מענה מלא

מתוכם הנתח , מיליון חולים 3.75-מסתכם בכ G7-במדינות ה של רעד מהותי שוק היעד

המוצר של (מהחולים במחלות השונות 5%-1%-הרלוונטי של אינסייטק יהיה של כ

). פרקינסון וכאב ניורופאטי, אינסייטק צפוי להתאים לטיפול ברעד מהותי

1 Lee DW,Gibson TB,Carl GS et al. Uternie fibroid treatment patterns in insured women. Feb 25, 2008 2 Marshall LM,Spiegelman D. Barbieri RL et al. Variation in the incidence of uterine leiomyoma,

Harvard School Of Public Health 3 http://www.ahrq.gov/research/womenh2.htm 4 Caluculated using data from The Mattson Jack Group, Datamonitor/National cancer institute and

bonetumor.org

9

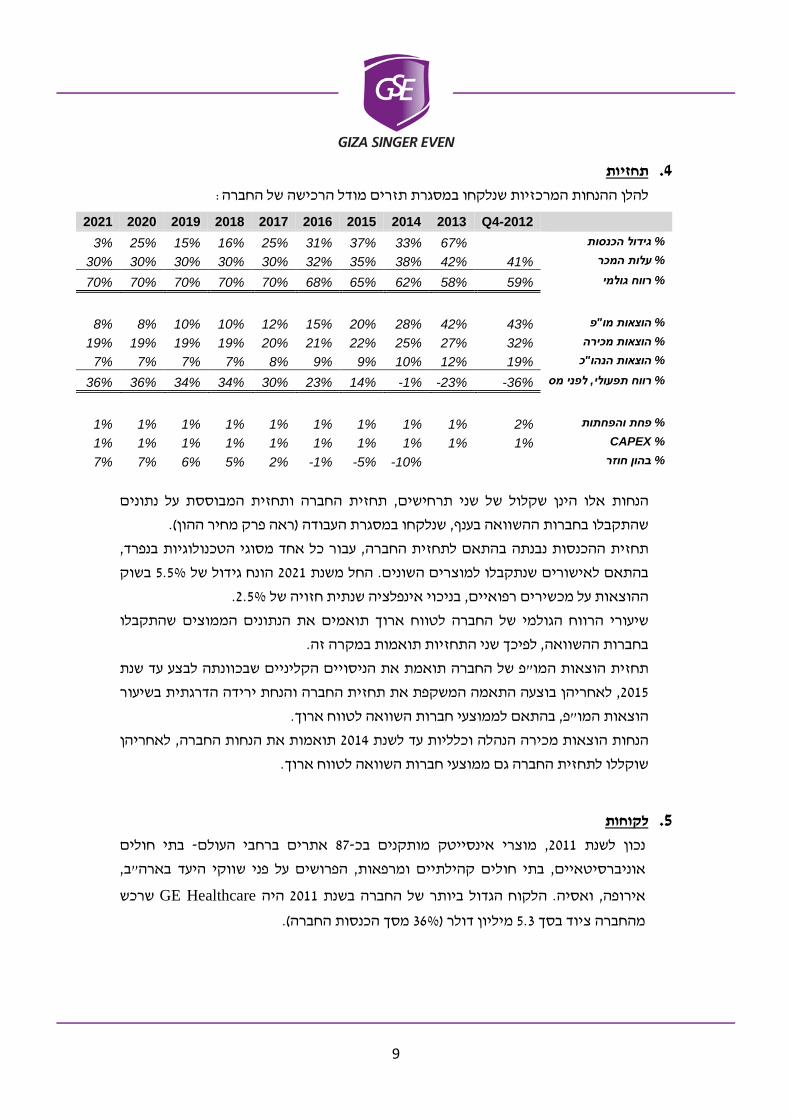

4. Uתחזיות :ת תזרים מודל הרכישה של החברהלהלן ההנחות המרכזיות שנלקחו במסגר

Q4-2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 3% 25% 15% 16% 25% 31% 37% 33% 67% גידול הכנסות % 30% 30% 30% 30% 30% 32% 35% 38% 42% 41% עלות המכר % 70% 70% 70% 70% 70% 68% 65% 62% 58% 59% רווח גולמי %

8% 8% 10% 10% 12% 15% 20% 28% 42% 43% פ"מוהוצאות % 19% 19% 19% 19% 20% 21% 22% 25% 27% 32% הוצאות מכירה % 7% 7% 7% 7% 8% 9% 9% 10% 12% 19% כ"הוצאות הנהו % 36% 36% 34% 34% 30% 23% 14% 1%- 23%- 36%- לפני מס, רווח תפעולי %

1% 1% 1% 1% 1% 1% 1% 1% 1% 2% פחת והפחתות %% CAPEX 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 7% 7% 6% 5% 2% 1%- 5%- 10%- בהון חוזר %

תחזית החברה ותחזית המבוססת על נתונים , שני תרחישיםהנחות אלו הינן שקלול של

).ראה פרק מחיר ההון( שנלקחו במסגרת העבודה, שהתקבלו בחברות ההשוואה בענף

, עבור כל אחד מסוגי הטכנולוגיות בנפרד, תחזית ההכנסות נבנתה בהתאם לתחזית החברה

בשוק 5.5%הונח גידול של 2021החל משנת . בהתאם לאישורים שנתקבלו למוצרים השונים

.2.5%בניכוי אינפלציה שנתית חזויה של , ההוצאות על מכשירים רפואיים

שהתקבלו הממוצים הנתונים את ולמי של החברה לטווח ארוך תואמיםגשיעורי הרווח ה

.לפיכך שני התחזיות תואמות במקרה זה, בחברות ההשוואה

פ של החברה תואמת את הניסויים הקליניים שבכוונתה לבצע עד שנת "תחזית הוצאות המו

יעור בשירידה הדרגתית בוצעה התאמה המשקפת את תחזית החברה והנחתלאחריהן , 2015

. לטווח ארוך בהתאם לממוצעי חברות השוואה, פ"הוצאות המו

לאחריהן , תואמות את הנחות החברה 2014הנחות הוצאות מכירה הנהלה וכלליות עד לשנת

.גם ממוצעי חברות השוואה לטווח ארוךלתחזית החברה שוקללו

5. Uלקוחות

בתי חולים -העולם אתרים ברחבי 87-מוצרי אינסייטק מותקנים בכ, 2011נכון לשנת

, ב"הפרושים על פני שווקי היעד בארה, בתי חולים קהילתיים ומרפאות, אוניברסיטאיים

שרכש GE Healthcareהיה 2011הלקוח הגדול ביותר של החברה בשנת . ואסיה, אירופה

). מסך הכנסות החברה 36%(מיליון דולר 5.3מהחברה ציוד בסך

10

6. Uספקים , נדרשים לחברה מגוון רחב של חומרי גלם, ת של מוצרי אינסייטקהטכנולוגיבשל מורכבותם

. חלפים ורכיבים לצורך ייצור מוצריה

מתוצרת ( MRIמיטות , אמבטיות, מתמרים: חומרי הגלם העיקריים הנדרשים הינם

Healthcare GE( ,בנוסף. מכניים שונים מסדי ציוד וכן חלקים, מנועים פיזיואלקטריים ,

, מינימום לצורך ייצור מערכות וכמו כן ידי אינסייטק כמלאי-פריטים המוחזקים עלישנם

הממוקמים במחסנים במיקומים גיאוגרפים שונים כחלקי חילוף לטובת שירות למערכות

.בעולם בהתאם למיקום הלקוחות

החברה פועלת עם מגוון קבלני משנה ולהערכת החברה כל קבלני המשנה העוסקים בייצור

. כך שאין לחברה תלות בספק כזה או אחר, המערכת הינם ברי החלפה חלקי

7. Uתחרות המשתמשים בטכנולוגיית ,נם כיום שני מוצרים בשוקיש ,אינסייטקהנהלת למיטב ידיעת

MRgFUS 4F5 קיימת תחרות עקיפה מצד יצרנים ומוצרים , יחד עם זאת. בדומה לאינסייטק

המתחרים . המעניקים אלטרנטיבות לאפליקציות בהן מיועדים מוצרי אינסייטק לטפל, שונים

:הישירים של החברה הם

SONALLEVE-באמצעות מוצר ה Phillipsחברת )1

. מוש מסחרי בסיןשאושר לאחרונה לשי MRIשפיתח מוצר מונחה HAIFUחברת )2

, Focus Surgery ,EDAP TMSמתחרים נוספים שמהווים תחרות עקיפה לאינסייט הינם

China Medical Technologies ,Elekta ,Varian ,BrainLab Accuracy ו- SUPERSONIC

IMAGINE .

ממוקדת ובהדמיית תהודה מגנטית אולטרסאונדייחודית המשלבת שימוש באלומת טכנולוגיה 5

11

תיאור העסקה –' דפרק

1. Uכללי על הסכם קמ ואינסייט"יס בע'טכנוליגחתמו אלביט מדיקל 2012לאוקטובר 10בתאריך

הינם בעלי ש, ומשקיעים נוספים) General Electricחטיבה של ( GE Healthcareעם השקעה

מיליון 30.8הנוספים סכום של והמשקיעים GEישקיעו במסגרתו, באינסייטקמניות קיימים

י משקיעים "והיתרה ע GEי "ע מיליון דולר הושקע 27.6 -מתוכו סך של כ , קדולר באינסייט

.2012בדצמבר 6 –תאריך העסקה נקבע ל . של אינסייטק C בתמורה למניות בכורה, נוספים

GE מירו בתאריך זה את כל יתרת הלוואות הבעלים שלהן לאינסייטקה ואלביט מדיקל ,

עם השלמת העסקה תחזיק .בכפוף לתנאי ההלוואות, של אינסייטק B-1למניות בכורה

).בדילול מלא 40.8% -כ (מהון המניות המונפק של אינסייטק 48.2% - בכ לאלביט מדיק

תפסיק לאחד את אינסייטק בדוחותיה הכספיים יס'אלביט מדיקל טכנוליג, החל ממועד זה

.ותיישם את גישת השווי המאזני

12

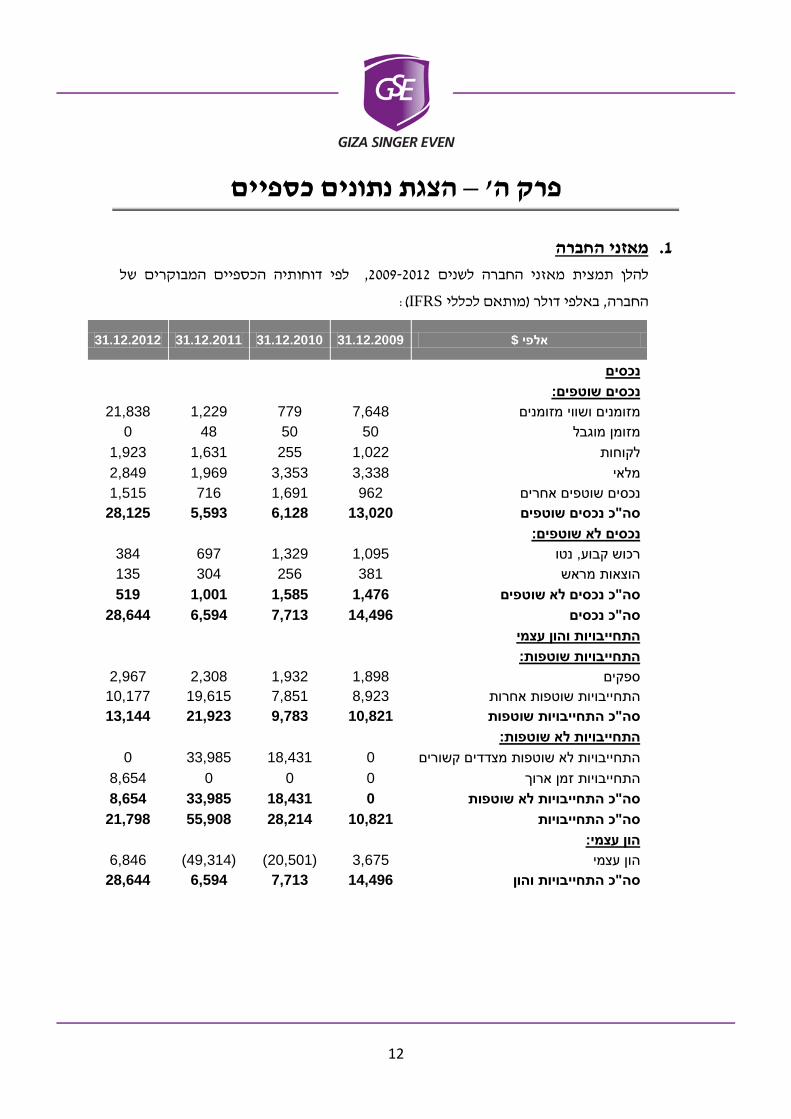

הצגת נתונים כספיים –' הפרק

1. Uמאזני החברה שלהמבוקרים הכספיים דוחותיהלפי ,2009-2012 לשניםהחברה נימאז תמצית להלן

: )IFRSמותאם לכללי ( באלפי דולר, החברה

31.12.2012 31.12.2011 31.12.2010 31.12.2009 $אלפי

Uנכסים Uנכסים שוטפים:

21,838 1,229 779 7,648 מזומנים ושווי מזומנים 0 48 50 50 מזומן מוגבל

1,923 1,631 255 1,022 לקוחות 2,849 1,969 3,353 3,338 מלאי

1,515 716 1,691 962 נכסים שוטפים אחרים 28,125 5,593 6,128 13,020 כ נכסים שוטפים"סה

Uנכסים לא שוטפים: 384 697 1,329 1,095 נטו, רכוש קבוע

135 304 256 381 הוצאות מראש 519 1,001 1,585 1,476 כ נכסים לא שוטפים"סה 28,644 6,594 7,713 14,496 כ נכסים"סה

Uהתחייבויות והון עצמי Uהתחייבויות שוטפות:

2,967 2,308 1,932 1,898 ספקים 10,177 19,615 7,851 8,923 התחייבויות שוטפות אחרות

13,144 21,923 9,783 10,821 כ התחייבויות שוטפות"סהUהתחייבויות לא שוטפות:

0 33,985 18,431 0 התחייבויות לא שוטפות מצדדים קשורים 8,654 0 0 0 התחייבויות זמן ארוך

8,654 33,985 18,431 0 כ התחייבויות לא שוטפות"סה 21,798 55,908 28,214 10,821 כ התחייבויות"סה

Uהון עצמי: 6,846 (49,314) (20,501) 3,675 הון עצמי

28,644 6,594 7,713 14,496 כ התחייבויות והון"סה

13

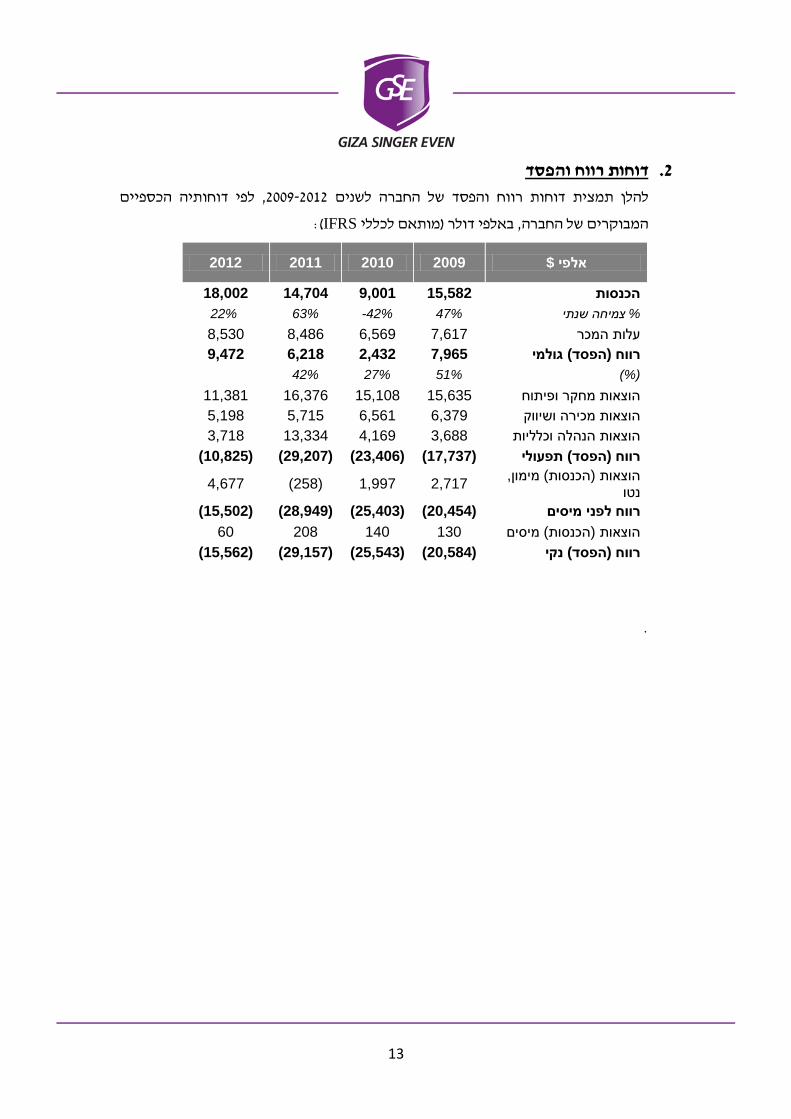

2. Uדוחות רווח והפסד הכספיים דוחותיהלפי ,2009-2012 לשניםהחברה תמצית דוחות רווח והפסד של להלן

:)IFRSמותאם לכללי ( באלפי דולר, החברה שלהמבוקרים

2012 2011 2010 2009 $אלפי

18,002 14,704 9,001 15,582 הכנסות 22% 63% 42%- 47% צמיחה שנתי %

8,530 8,486 6,569 7,617 עלות המכר 9,472 6,218 2,432 7,965 גולמי) הפסד(רווח

(%) 51% 27% 42% 11,381 16,376 15,108 15,635 הוצאות מחקר ופיתוח 5,198 5,715 6,561 6,379 הוצאות מכירה ושיווק

3,718 13,334 4,169 3,688 הוצאות הנהלה וכלליות (10,825) (29,207) (23,406) (17,737) תפעולי) הפסד( רווח

, מימון) הכנסות(הוצאות 4,677 (258) 1,997 2,717 נטו

(15,502) (28,949) (25,403) (20,454) רווח לפני מיסים 60 208 140 130 מיסים) הכנסות(הוצאות

(15,562) (29,157) (25,543) (20,584) נקי) הפסד(רווח

.

14

התמורההערכת –' ופרק 1. Uתקינה חשבונאית

באופן , כן זכויות הוניותבנרכש שבו החזיקה לפני ,במצב בו חברה רוכשת זכויות הוניות

או במצב בו החברה יורדת משליטה להחזקה בזכויות הוניות המעניקות , לה שליטה המעניק

קובע כי יש להתייחס לעסקה כזו כאל צירוף עסקים שהושג IFRS3, לה השפעה מהותית

).Step Acquisition(בשלבים

2. Uמתודולוגיה

, )Option Pricing Model )OPMי שיטת "עפנקבע שווי החזקות אלביט מדיקל באינסייטק

שוויה מייצג את , 2012בדצמבר 6 -שנגזר מהעסקה ב אינסייטקשווי בהתבסס על ההנחה כי

הערכת השווי המפורטת בוצעה על ידינו והוגשה לחברה .לאותו תאריך ל אינסייטקההוגן ש

.2013במרץ 19בתאריך

:להלן הפרטים העיקריים מתוך עבודת הערכת השווי

3. Uלאחר ההשקעה, המכשירים הפיננסיים של החברה :ליום ההערכה, להלן ריכוז כמויות המניות והאופציות לסוגיהן

Ordinary Shares 14,016,462 Options to Ordinary Shares 15,993,960

Preferred C Shares 27,519,391 Preferred B Shares 14,037,888

Preferred B-1 Shares 32,201,524 Total Shares and Options 103,769,224

, תוך התחשבות בשתי חלופות מימוש עיקריות, החברהחישבנו את ערך , מודלהביישום

חלופת אירוע שינוי אורגני -אשר להערכתנו מהוות טווח חלופות סביר בנסיבות העניין

Qualifiedחלופות לפיהן יתרחש אירוע -תחת חלופה זו מיצענו שתי תת(כמפורט בהמשך

IPO, וחלופת היעדר אירוע שינוי אורגני) או שלא יתרחש.

4. U העבודההנחות U שווי החברה המוערכת

בהתאם לשווי החברה הנגזר , המתודולוגיה סעיףכאמור ב, שווי החברה המוערכת חושב

סכומי המזומנים שהוזרמו במסגרת ההשקעה תוספתב, 6/12/12מההשקעה בהסכם מתאריך

.חברה לתאריך זהבועודפי המזומנים שהיו קיימים

15

4.1 Uשינוי האורגניחלופת ה :הוגדר להיות אחד מהאירועים הבאים אורגניאירוע שינוי

ב של עיקר נכסי החברה"הענקה וכיו, השכרה, העברה בדרך של מכירה •

פירוק או כינוס של החברה מרצון או שלא מרצון •

מיזוג או איחוד של החברה באופן שלאחר מיזוג שכזה יווצר מצב בו בעלי המניות •

.המיזוגטרום המיזוג לא יהוו רוב בהחזקות שלאחר

אירוע מכירת מניות •

אירוע רכישת כלל המניות על ידי בעל מניות קיים •

4.1.1 U אירוע השינוי האורגנימועד 7עד 5ך צפוי במהלהוא , במידה ויתרחש אירוע שינוי אורגנילהערכת הנהלת החברה

מועד מימוש שנים ל 6אורך חיים של ב נעשה שימוש ,לפיכך. שנים ממועד הערכת השווי

.בחברה המוערכתאפשרי

4.1.2 Uסטיית התקן שנים 6סטיית התקן חושבה בהתבסס על תצפיות מניה יומיות במהלך תקופה של

ולאחר התאמה לסטיית תקן שנתית על פי הנוסחה הבאה , שקדמו למועד ההערכה

:Brownian Motionהמניחה

tSDtSD ).instant()( =

, מאחר והחברה המוערכת הינה חברה פרטית אשר מניותיה אינן נסחרות בבורסה

אשר תחום פעילותן דומה לזה של , חברות נסחרות התבססנו על נתוני המסחר של

, Misonix Inc: ) פירוט נוסף לגבי תחומי פעילות חברות ההשוואה בנספח(החברה

Intuitive Surgical Inc ,AngioDynamics Inc ,Brainsway ,Elekta AB ,EDAP

TMS S.A. ADS.

70%התקן של חברות ההשוואה הינו ממוצע סטיות

4.1.3 Uריבית חסרת סיכון ח "ריבית חסרת הסיכון שהונחה בחישוב מבוססת על התשואה השנתית לפדיון של אג

המתאים למשך התקופה הרלוונטית שהונחה עד לאירוע ב "של ממשלת ארהממשלתי

0.85% –) שנים 6(ההנזלה

16

אלפי דולר תחת חלופת 30,272שווי החזקות אלביט באינסייטק מסתכם לסך של

. השינוי האורגני

שווי החברה ושווי החזקות אלביט מדיקל תחת ההנחה כי את משקף שווי זה

מתוך ציפייה שיתרחש אירוע שינוי Cבמניות בכורה ו את השקעתםביצע יםהמשקיע

ים להמיר את מניותיהם מחויב םבו ה( Qualified IPOצפוי אירוע UלאUאורגני וכי

).קדימות יכבעל ולאבד את זכויותיהם

4.2 Uחלופת ה- ualified IPOQ הונח כי בטווח שווי , אלא שבנוסף, זו זהה בהנחותיה לחלופת השינוי האורגניחלופה

ולפיכך תבוצע המרה אוטומטית של כל IPOמיליון דולר יתרחש אירוע 347-גבוה מ

.מניות הבכורה למניות רגילות

-אלפי דולר תחת חלופת ה 32,347שווי החזקות אלביט באינסייטק מסתכם לסך של

Qualified IPO.

שווי החברה ושווי החזקות אלביט מדיקל תחת ההנחה כי את משקף שווי זה

ך ציפייה שיתרחש אירוע שינוי מתו Cבמניות בכורה ו את השקעתםביצע יםהמשקיע

).ים להמיר את מניותיהםמחויב בו הם( Qualified IPOאירוע UשצפויUאורגני וכמו כן

4.3 U ברירת המחדלחלופת

Qualifiedאו חלופה זו מתייחסת למצבי העולם בהם לא מתרחש אירוע שינוי אורגני

IPO.

בעלי מניות הבכורה להמיר את יבחרו כל , בחלופה זו הונח כי במידה ולא יתרחש האירוע

שהוקנו יתר הזכויות לוותר על מלוא למעשה בכך מבחירה ו מניותיהם למניות רגילות

-שאינו בתנאי ה IPOלמשל במקרה שיתרחש אירוע (להן במצב עולם של שינוי אורגני

Qualified IPO כפי שתואר לעיל.(

בכמות זהה של מניות השקעהשקולה למצב של Cמניות בכורה השקעה במקרה זה ה

.רגילות

אלפי דולר תחת חלופת 47,348 שווי החזקות אלביט באינסייטק מסתכם לסך של

.ברירת המחדל

שווי החברה ושווי החזקות אלביט מדיקל תחת ההנחה כי את משקף שווי זה

מתוך ציפייה שלא יתרחש אירוע Cבמניות בכורה ו את השקעתםביצע יםהמשקיע

.שינוי אורגני

17

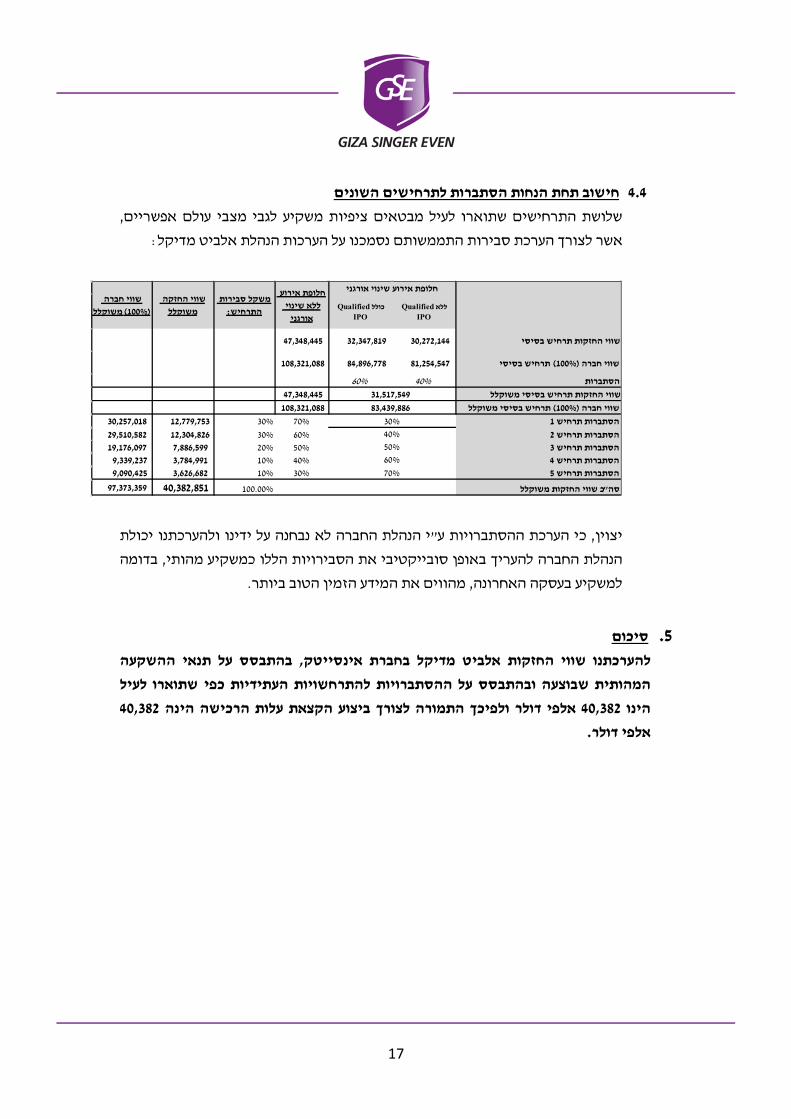

4.4 Uחישוב תחת הנחות הסתברות לתרחישים השונים , שלושת התרחישים שתוארו לעיל מבטאים ציפיות משקיע לגבי מצבי עולם אפשריים

:אשר לצורך הערכת סבירות התממשותם נסמכנו על הערכות הנהלת אלביט מדיקל

ולהערכתנו יכולת י הנהלת החברה לא נבחנה על ידינו "כי הערכת ההסתברויות ע, יצוין

בדומה , הנהלת החברה להעריך באופן סובייקטיבי את הסבירויות הללו כמשקיע מהותי

.מהווים את המידע הזמין הטוב ביותר, למשקיע בעסקה האחרונה

5. Uסיכום

בהתבסס על תנאי ההשקעה , להערכתנו שווי החזקות אלביט מדיקל בחברת אינסייטק

לעיל ויות להתרחשויות העתידיות כפי שתוארו ובהתבסס על ההסתבר המהותית שבוצעה

40,382אלפי דולר ולפיכך התמורה לצורך ביצוע הקצאת עלות הרכישה הינה 40,382הינו

.אלפי דולר

Qualified ללא

IPO

Qualified כולל

IPO

47,348,445 32,347,819 30,272,144שווי החזקות תרחיש בסיסי

108,321,088 84,896,778 81,254,547שווי חברה (100%) תרחיש בסיסי

40%60%הסתברות

47,348,445שווי החזקות תרחיש בסיסי משוקלל

108,321,088שווי חברה (100%) תרחיש בסיסי משוקלל

30,257,018 70%30%12,779,753הסתברות תרחיש 1

29,510,582 60%30%12,304,826הסתברות תרחיש 2

19,176,097 50%20%7,886,599הסתברות תרחיש 3

9,339,237 40%10%3,784,991הסתברות תרחיש 4

9,090,425 30%10%3,626,682הסתברות תרחיש 5

97,373,359 100.00%40,382,851סה"כ שווי החזקות משוקלל

שווי חברה

(100%) משוקלל

משקל סבירות

התרחיש:

30%

40%

50%

שווי החזקה

משוקלל

60%

70%

83,439,886

חלופת אירוע חלופת אירוע שינוי אורגני

ללא שינוי

אורגני

31,517,549

18

מתודולוגיה-הערכת הנכסים הבלתי מוחשיים –' זפרק

6BUאומדן ערך הוגן

הערך ההוגן של נכס מוגדר כסכום שבו ניתן לרכוש או למכור את הנכס , למטרות דיווח פיננסי .1

להבדיל ממקרה של מכירה , מוכרים מרצון/קונים מרצון למוכר/במסגרת עסקה בין קונה

מחירי שוק מוצעים בשווקים פעילים הם העדות הטובה ביותר לערך . כפויה או פירוק חברה

אומדן הערך , במידה ולא קיים מחיר שוק זמין. אם יהיו זמינים, מדידההוגן וישמשו כבסיס ל

ההוגן צריך להתקרב למחיר שבו מצפים כי הנכס ייקנה או יימכר במסגרת עסקה עכשווית

והמחיר יתבסס על המידע הטוב ביותר הזמין , מוכרים מרצון/קונים מרצון ומוכר/בין קונה

. בנסיבות אלה

להתחשב במחיר נכסים דומים ובתוצאה של שיטות הערכת שווי אומדן הערך ההוגן חייב .2

השיטה שנבחרה כדי לקבוע את הערך ההוגן חייבת לעלות . במידה שהם זמינים בנסיבות אלה

השיטה . כפי שנקבעה בעקרונות החשבונאות המקובלים, בקנה אחד עם ההגדרה של ערך הוגן

הכנסות , מדנים שלהם לערך הוגןחייבת לכלול הנחות שמשתתפי השוק ישתמשו בהן באו

).במקרה הישים(הוצאות עתידיות ושיעורי היוון , עתידיות

7BUהכרה בנכסים בלתי מוחשיים

מגדירה " נכסים בלתי מוחשיים"ו" צירופי עסקיים"התקינה החשבונאית בנושא , באופן כללי .3

.יזיתוחסר מהות פ) Identifiable(הניתן לזיהוי , נכס בלתי מוחשי כנכס לא כספיהקריטריונים הבסיסיים להגדרת נכס בלתי מוחשי הינם עמידה בהגדרת נכס , כפועל יוצא

:בהתאם לתקינה החשבונאית ויכולת זיהויו

התקינה החשבונאית מאפשרת להכיר בנכס באם קיימות הטבות כלכליות - הגדרת נכס

.פן מהימןלהתקבל ממנו בעתיד הניתנות למדידה באו) Probable(עתידיות הצפויות

במידה , לצורך הגדרתו כנכס בלתי מוחשי, )Identifiable(פריט ניתן לזיהוי - יכולת זיהוי

.או נובע מזכויות חוזיות או מזכויות משפטיות אחרות, ניתן להפרדה: והוא

:להלן מספר דוגמאות לנכסים המקיימים את ההגדרה של נכס בלתי מוחשי .4

שמות , בקבוצה זו נמנים סימנים מסחריים - לשיווקנכסים בלתי מוחשיים הקשורים )1(

שמות דומיין באינטרנט , סימני אישור, קטיבייםקולסימנים , סימני שירות, מסחריים

.והסכמי אי תחרות

צבר , בקבוצה זו נמנים רשימת לקוחות -נכסים בלתי מוחשיים הקשורים ללקוחות )2(

.קשרי לקוחות לא חוזיים, וויםחוזים עם לקוחות וקשרי לקוחות נל, או ייצור חוזים

19

הסכמי , בקבוצה זו נמנים רישוי ותמלוגים -נכסים בלתי מוחשיים מבוססי חוזים )3(

.'חוזים מול ספקים וכו, זיכיון

כל הערכה חייבת להתחשב בגורמים ספציפיים , מוחשי-בקביעת הערך ההוגן לכל נכס בלתי

):אך ללא הגבלה(לרבות , לנכס

ת ממנוהתועלת הכלכלית הנובע;

אורך החיים הכלכליים שנותרו לו;

יחסית לסיכון הפעילות הכולל של החברה(פרופיל הסיכון שלו.(

8BUמוחשיים שהוערכו -הנכסים הבלתי

תהליך זיהויים של הנכסים הבלתי . הנכסים המיועדים הוערכו על בסיס השווי ההוגן שלהם .5

:הגורמים הבאים, בין השאר, מוחשיים כלל בחינה של

מוחשיים-האופי והשימושיות של הנכסים הבלתי, קףההי.

מוחשיים-מאפייני יצירת ההכנסה או החיסכון בעלויות של הנכסים הבלתי.

האופי והעיתוי של ההתיישנות הפונקציונאלית או הכלכלית של כל נכס בלתי מוחשי. מוחשיים-הוודאות הקשורים בהשקעה בנכסים בלתי-הסיכון היחסי ואי.

בבחירת השיטה הראויה להערכת הנכסים הבלתי מוחשיים בחנו את שלוש הגישות

כפי שיפורטו , וגישת העלותגישת ההכנסה , גישת השוק: המסורתיות להערכת שווי זו

.בהמשך

מוחשיים שעשויים היו להתקיים בתאריך ההערכה -כל הנכסים הבלתי, בכל הנוגע לחברה

מוחשיים פוטנציאליים זוהו באמצעות -נכסים בלתי .הובאו בחשבון בניתוח הערכת השווי

ודיונים עם הנהלת , סקירה של כל המסמכים והחומרים התומכים, ניתוח כלכלי של העסקה

.אלביט

העומדים ) למעט מוניטין(מוחשיים הבאים -נמצאו הנכסים הבלתי, כתוצאה מסקירתנו

):הרלוונטייםכנדרש בתקנים החשבונאיים (בקריטריונים להכרה נפרדת

)1( UטכנולוגיהU - מוצריהינם מסקירת פעילות החברה ומוצריה עולה כי מוצרי החברה

אשר לא קיימים אצל מתחרותיה או שיהיו כרוכים בעלויות , ייחודיים טכנולוגיה

40מעל (קבוצה גדולה של פטנטים י "עמוצרי החברה מוגנים .משמעותיות להשגתם

, השנים הבאות 20מתפרסים על פני ה, טכנולוגיההמכסים אספקטים שונים ב) פטנטים

יקשופטנטים משמעותיים אשר בקשות ללהגיש כאשר החברה ממשיכה באופן שוטף

גרורות סרטניות , בשרירנים ברחם מוצרי החברה נועדו לטפל .מאד על כניסת מתחרים

ו מאחר ומאפייני מוצרי אל. יות במערכות העצבים ובמוחודפקתבעצמות ומחלקות

. לצורך קביעת שווי הנכס לא נערך חישוב נפרד ליישומי הטכנולוגיה השונים, דומים

20

. שנים 10 – במעל לאורך החיים של מוצרים אלו צפוי להסתכם , י הערכת החברה"עפ

)2( Uצבר חוזיםU – אשר תקופת , למכירת מוצרים חוזיםנכון ליום ביצוע העסקה לחברה צבר

.זה מהווה נכס בלתי מוחשי חוזיםצבר . כשנה לתקופה של תנפרסאספקתם ללקוח

)3( U ללקוחותחוזי שירותU - מעניקה החברה ללקוחותיה שירותי, בנוסף למכירת מוצרים

ניתנת תמיכה טכנית ללא ת המוצרבשנה הראשונה לאחר מכיר כאשר, תמיכה טכנית

י הלקוח לבחור האם להתקשר עם החברה בהסכם אשובתום תקופה זו ר, תשלום נוסף

חלק ניכר מהלקוחות מאריכים את חוזי .ן תמיכה טכנית לתקופה נוספת בתשלוםלמת

י שירות וזח. שנים בדרך כלל 5של עד ,לתקופות משתנות, השירות מעבר לשנה הראשונה

.אלו מהווים נכס בלתי מוחשי מבוסס חוזה

)4( Uפ בתהליך"מו )D&IPR( U– החברה השקיעה בשנים האחרונות סכומים ניכרים לצורך

את לעכב אשר בגין חלק מהפרויקטים הללו החליטה החברה, תהליכי מחקר ופיתוח

החברה נמצאת בשלב מתקדם .של פרויקטים ולהתמקד במספר מצומצםפ "תהליכי המו

ממחקר זה כבר חיובים מזומנים תזרימי קבלת של פיתוח מוצרים בתחום המוח וצופה

הן מוגנים משפטית וניתנים , מיםפ של החברה רשו"ותהליכי המומאחר . 2013בשנת

בלתי מוחשי להכיר בנכס ניתןכך ש ,באופן מהימן וניתן לאמוד תזרימים אלולהפרדה

פ בתהליך ברכישה שונים "כי המבחנים להכרה בנכס בלתי מוחשי מסוג מו, יצוין .בגינם

וכפופים לעיקרון פ בתהליך הנוצר פנימית בישות"מהקריטריונים להכרה בנכס מו

.פרדה והמדידה מהימנה בלבדהה

אך לא עמד בקריטריונים המהותיים או , ןמוחשי פוטנציאלי אחר שנבח-נכס בלתי

:ואשבונאיים בכדי להתגבש לכדי נכס ההח

)1( UמותגU - המתייחס לסך כל הסממנים החיצוניים של , שיווקמותג הינו מונח מתחום ה

כאשר המותג נתפס . המבדלים אותם ממתחריהם, או שירות, קו מוצרים, מוצר, תאגיד

ווי הפרמיה שניתן ש, כבעל ערך יהיה הצרכן מוכן לשלם עבורו יותר מאשר עבור מתחריו

קיימים ,פוטנציאלית. להשיג בגין המותג משקף את שוויו הכלכלי ההוגן של המותג

GEאולם החברה פועלת בשיתוף עם , רשומים לאינסייטק סימנים מסחריים ושם מותג

צרים תחת שם המותג ימוצרי החברה עדיין לא מי, ובנוסףונסמכת על שם המותג שלה

הוא נמוך או , החברה מותגקיים שווי לאכן אם ,להערכתנו ,כןהעצמאי רווח תפעולי ול

.לא קיים בשלב זה

21

9BU נכסים תורמים"חיובים בגין"

תחת המתודולוגיה של הערכת הנכסים הבלתי מוחשיים של החברה באופן פרטני בשיטת .6

Excess Earning Method , יש לקחת בחשבון כי נכסים אלו אינם עומדים בפני עצמם באופן

לשירותים שונים מנכסים אחרים של החברה אשר יש להם " נדרשים"במובן כי הם , מלא

אך יש להביאה לידי ביטוי בהערכת , עלות כלכלית אשר אינה באה לידי ביטוי באופן תזרימי

ההנחה בבסיס הערכתו ( stand aloneהינו שוויו הכלכלי של הנכס תחת ההנחה כי הנכס אשר

עלות זו מחושבת באמצעות הכללת . היה נדרש לשלם עבור שירותים אלו) כנכס בלתי מוחשי

בגין השימוש באותם נכסים אחרים של הנכס הבלתי ) contributory charge" (חיוב תורם"

אם (מותג , הון חוזר ,כוח אדם, כ רכוש קבוע"הנכסים התורמים הינם בד, באופן כללי. מוחשי

. ועוד) יש

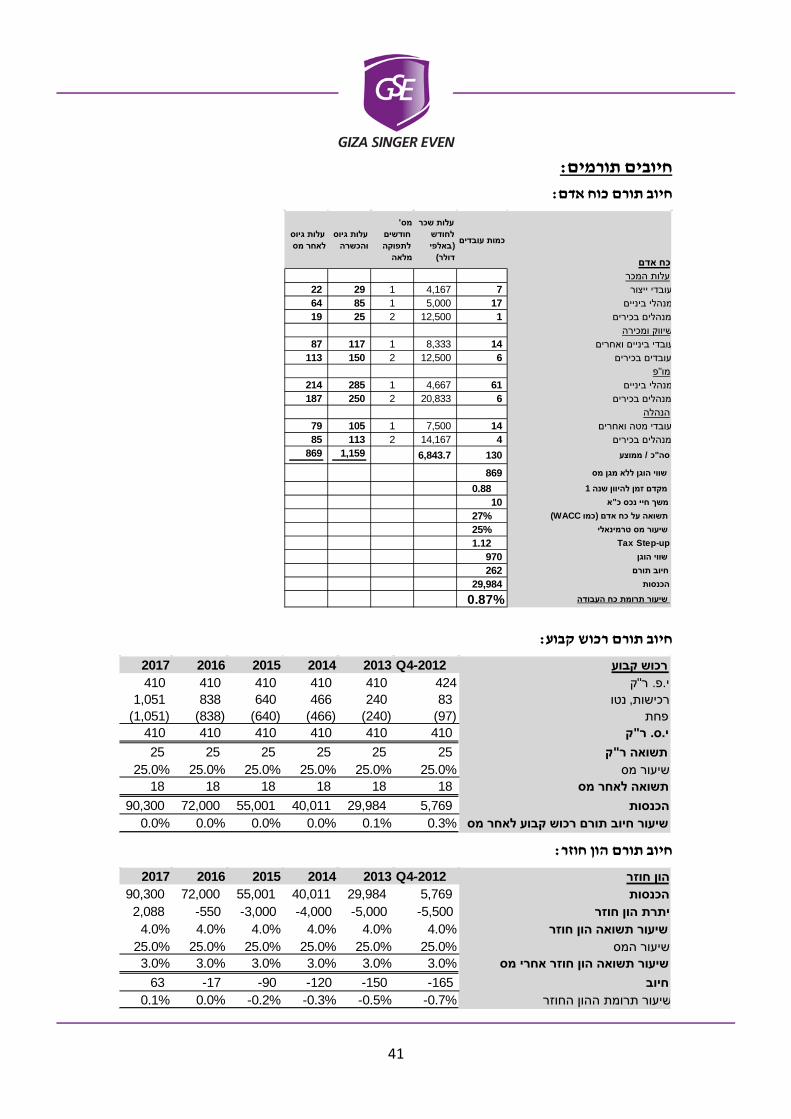

.הון חוזר וכוח אדם, טכנולוגיה, בעבודה זו נכלל חיוב תורם בגין נכסי רכוש קבוע

יש לכלול , אינו נכס מוחשי הניתן להערכה באופן נפרד, על פי בחינתנו, למרות שכוח האדם

ממצב שבו חיוב זה צריך לבטא את העלות של השכרת והכשרת כוח האדם. בגינו חיוב תורם

.אין לחברה כל כוח אדם

-הנעשה שימוש בשיעור תשואה בגובה , בגין כח אדםחישוב שיעור החיוב התורם לצרכי

WACC. ועבור 6%לפני מס נעשה שימוש בשיעור היוון של , לצרכי חיוב תורם רכוש קבוע

.4%חיוב תורם כוח אדם נעשה שימוש בשיעור היוון של

.ההנחות ששימשו בחישוב מוצגים במסגרת הנספחיםחישובים מפורטים והצגת

10BUהטבות הפחתת מס

נדרשת התאמה לערך ) על פי כל אחת מגישות ההערכה(לאחר הערכת השווי הכלכלי של הנכס .7

הכלכלי שנקבע לנכס וזאת בכדי לשקף את הטבת המס הנובעת מההפחתה המעשית או

.התיאורטית של הנכס לצרכי מס הכנסה

מוחשיים כולל את -הערך ההוגן של נכסים בלתי, במדריך הלשכה 5.3.102בהתאם לסעיף

מעשית , כאמור(הטבת המס הנובעת . הערך של הטבת המס הנובעת מהפחתת הנכסים הללו

מהפחתת הנכסים הבלתי מוחשיים שהוערכו על ידינו מתווספות לשווי הכלכלי ) או תיאורטית

.של הנכסים ומוצגות כסכום אחד" נטו"

מוחשיים שנרכשו יוכרו למטרות דיווח -אנו הנחנו כי ההפחתה של הנכסים הבלתי, רכאמו

הנחתנו מתבססת על , בהיעדר קביעת עמדה של רשויות המס לכאן או לכאן. למס הכנסה

הוראות המדריך הלשכה האמריקאית והפרקטיקה המקובלת כפי שבאה לידי ביטוי בעבודות

כי עמדת רשויות המס תהיה שונה , ייתכן. לפתהקצאת עלות רכישה שפורסמו בשנה החו

22

את מרכיב מגן המס , ולפיכך פירטנו עבור כל נכס בלתי מוחשי, מההנחה שבבסיס עבודה זו

. הכלול בו

) 1: (הכולל שני חישובים הנערכים סימולטאנית, חישוב מגן המס הינו חישוב איטרטיבי

תת הנכס הבלתי מוחשי מוכפל חישוב ערך מגן המס הינו תזרים המזומנים הנובע מהפח

.חישוב ערך הנכס המופחת הכולל את ערך מגן המס) 2(; בשיעור המס

תיקוני (אישרה הכנסת את החוק לתיקון נטל המס 2011בדצמבר 5ביום - שיעורי מס .8

ואילך יעמוד על 2012שיעור מס החברות החל משנת ,בהתאם לחוק. 2011ב "התשע - )חקיקה

.25%עור המס שנגלל בעבודתנו הינו בהתאם לכך שי. 25%

23

טכנולוגיה –' חפרק 11BUכללי

על פלטפורמה טכנולוגית יםהמבוסס, מוצרי החברה הינם מוצרי טכנולוגיה ייחודיים .1

המשלבת שימוש באלומת אולטרסאונד ממוקדת ובהדמיית תהודה מגנטית לצורך , ייחודית

, נועדו לטפל בשרירנים ברחםש, ביצוע טיפולים לא פולשניים בגידולים בתוך גוף האדם

מוצרי החברה .יות במערכות העצבים ובמוחדופקתגרורות סרטניות בעצמות ומחלקות

המכסים אספקטים שונים ) פטנטים 40מעל (י קבוצה גדולה של פטנטים "עמוגנים

.שנים 20 –לתקופה של כ בטכנולוגיה

12BUמתודולוגיה

גישה זו מהווה . Excess Earning Methodהוערך בשיטת הטכנולוגיההשווי הכלכלי של .2

. יישום של גישת ההכנסה בהערכת שווי נכסים

13BUטכנולוגיה שווי הערכת סיכום

):פירוט החישובים מובא בנספחים( דולר אלפיב, הטכנולוגיהלהלן סיכום הערכת שווי .3

)אלפי דולר(שווי כלכלי 46,433 טכנולוגיה 5,158 הטבת מס

51,591 טכנולוגיה לאחר הטבת מס 21,396 חלקה של אלביט

14BUהמזומנים תזרים תחזית בבסיס הנחות

4. Uהכנסות אשר , כאמור במודל הרכישה, הכנסות החברה מטכנולוגיה מבוססות על הערכת ההכנסות

.בהתאם לאישורים שנתקבלו למוצרים השונים, נבנו עבור כל אחד מסוגי הטכנולוגיות בנפרד

בתחום , נובעות מהכנסותיה ממערכות בתחום העצמות, קיימתהכנסות החברה מטכנולוגיה

הכנסות החברה בגין . תמיכה טכנית והדרכות של מוצרים קיימים, ובגין חוזי שירות UF –ה

בתהליך פ"הנמצאת תחת מו, מערכות מבוססת מחקר על המוח מיוחסות לטכנולוגיה עתידית

. )'ראה פרק ט(

24

:שימשו בחישובינולהלן הנחות תמהיל ההכנסות אשר

2013 2014 2015 2016 2017 2018 2019 2020 2021

30% 37% 44% 51% 58% 63% 71% 73% 77% טכנולוגיה קיימת

51% 48% 46% 44% 42% 38% 29% 27% 23% )פ בתהליך"מו( מוח –עתידית 'טכנו

19% 15% 9% 4% 0% 0% 0% 0% 0% אחר -עתידית 'טכנו

נתח הכנסות החברה מטכנולוגיה קיימת פוחת בשנים הקרובות בעקבות , בהתאם לאמור

נתח ההכנסות 2021כאשר הנחנו כי החל משנת , עליית נתח ההכנסות בתחום המוח

בעקבות פעילות של , 2027עד לשנת , בכל שנה 5%מטכנולוגיה קיימת ימשיך לפחות בקצב של

נתח ההכנסות מפעילות המוח יגדל בהדרגתיות עד ,במקביל. מתחרים וטכנולוגיות חדשות

החברה תייצר תזרימים 2018כאשר ההנחה היא כי החל משנת , 2025בשנת 60%לשיעור של

. לגביהם טרם קיימת תחזית מבוססת, פ נוספות שיערכו בשנים הקרובות"מפעילויות מו

שנלקח בחשבון במסגרת , מהכנסות אלו נוכה צבר החוזים הקיים המיוחס לטכנולוגיה קיימת

נוכה נתח ההכנסות המיוחס לחוזי שירות ותמיכה טכנית , כמו כן. חישוב נכס צבר החוזים

הונח כי ההכנסות מטכנולוגיה יצמחו בקצב הגידול של כלל . בגין מכירות מוצרים קיימים

.בהתאם למודל הרכישה של החברה, הכנסות החברה

5. Uעלויות

הונח כי שיעור עלות המכר מסך ההכנסות בשנות התחזית יהיה דומה – עלות המכר .א

42% –שיעור זה צפוי להסתכם לכ . לשיעור עלויות אלו בכלל פעילויות החברה

2017בשנת 30%ולפחות הדרגתית עד לשיעור של 2013מהכנסות החברה בשנת

נתח , החברהכאשר בד בבד עם הגידול הצפוי בפעילות , בהתאם לנהוג בענף, ואילך

.העלויות צפוי לקטון בשל עלויות קבועות

פ מסך הכנסות החברה צפוי לפחות הדרגתית "שיעור הוצאות המו – פ"הוצאות מו .ב

המייצג היקף הוצאה , 2020בשנת 8%ועד לשיעור של 2013בשנת 42%משיעור של

העתידית פ "הקצאת הוצאות המו, להבהרות החברה בהתאם. קבוע על פני השנים

באופן הינהפ של החברה "מסך הוצאות המו, הקיימת טכנולוגיהטובת שימור הל

:הבא

ואילך 2015 2014 2013 81% 82% 81% טכנולוגיה קיימת

19% 18% 19% טכנולוגיה עתידית

זית מסך ההכנסות בשנות התח הרית המכיוהונח כי שיעור עלו – הוצאות מכירה .ג

שיעור זה צפוי לפחות . יהיה דומה לשיעור עלויות אלו בכלל פעילויות החברה

.ואילך 2018משנת 19%עד לשיעור של 2013בשנת 27%הדרגתית משיעור של

25

מסך ההכנסות נהלה וכלליותת היוהונח כי שיעור עלו – הוצאות הנהלה וכלליות .ד

שיעור זה .עילויות החברהבשנות התחזית יהיה דומה לשיעור עלויות אלו בכלל פ

.ואילך 2018משנת 7%לשיעור של 2013בשנת 12%צפוי לפחות משיעור של

6. Uחיובים תורמים

Excess Earning Methodאשר הוערך בשיטת " טכנולוגיה"במסגרת הערכת שווי הנכס

:בגין הנכסים הבאים הטכנולוגיהבתזרים המזומנים של " חיובים תורמים"כללנו

קבוערכוש .א .6%יוון של ה חישוב שיעור החיוב התורם נעשה שימוש בשיעור לצרכי

כוח אדם .ב

כמפורט ( WACC -לצרכי חישוב שיעור החיוב התורם נעשה שימוש בשיעור ה

).בהמשך

הון חוזר .ג

של החברה מייצג את הכספים הדרושים לפירמה (working capital)ההון החוזר

ולגישור על פערי הזמן שבין מועד הוצאת הכספים , לשם מימון עסקיה השוטפים

חישוב לצרכי .ד קבלת התשלומים בגין מכירת המוצריםבתהליך הייצור לבין מוע

.4%היוון של עור נעשה שימוש בשיחיוב השיעור

7. Uתקופת הפחתה

לאחריה התרומה השולית של התזרים בגין הטכנולוגיה , שנים 13 –ל תקופת התחזית נקבעה

.הקיימת צפויה להיות זניחה

8. Uההיוון שיעור

הון למחיר בהתאם הינו הנקיים התזרימים את להוון בכדי השתמשנו שבהם ההיוון ישיעור

.2%בניכוי , )WACC-ה( החברה של המשוקלל

9. Uמיסים על הכנסה . יצוין כי החיובים התורמים נאמדו לאחר מס. השתמשנו בשיעור המס של החברה

26

פ בתהליך"מו –' טפרק 15BUכללי

מערכת בתחום המוח לגביה קיימת תחזית הנרכשת הינה בתהליכי פיתוח של, במועד הרכישה .1

פ נוספות בגין "החברה משקיעה עלויות מו, במקביל. תזרימי מזומנים לשנים הקרובות

.פ בתהליך"בגינם לא חושב נכס מו, פעילויות אשר טרם צפויה בגינם הכנסה בשנים הקרובות

16BUמתודולוגיה

AICPA )Assets Acquired in a Business Combination to be usedבהתאם למדריך ה .2

in R&D Activities: A Focus on Software, Electronic Devices, and Pharmaceutical

Industries ( , גישת ההערכה המתאימה שתיבחר) מבין הגישות שתוארו בפרק המתודולוגיה

מאחר והחברה נמצאת בשלב .פ"בתהליך המוהחברה שלב בו נמצאת התיגזר מ) במדריך

השווי הכלכלי של , כולל אפשרות לייצר תחזית תזרימי מזומנים מהימנה, מתקדם בתהליך זה

גישה זו מהווה יישום של גישת . Excess Earning Methodהוערך בשיטת פ בתהליך"המו

. ההכנסה בהערכת שווי נכסים

17BUפ בתהליך"מו שווי הערכת סיכום

):פירוט החישובים מובא בנספחים( דולר אלפיב, פ בתהליך"מולהלן סיכום הערכת שווי .3

)אלפי דולר(שווי כלכלי 8,857 פ בתהליך"מו

815 הטבת מס 9,671 פ בתהליך לאחר הטבת מס"מו

4,011 חלקה של אלביט

18BUהמזומנים תזרים תחזית בבסיס הנחות

4. Uהכנסות כאמור , המוחנובעות מהכנסותיה ממערכות בתחום , עתידיתהכנסות החברה מטכנולוגיה

.'בפילוח בפרק ח

5. Uעלויות .'חהוערכו כאמור בפרק , עלויות החברה מטכנולוגיה עתידית

27

6. Uחיובים תורמים

Excess Earning Methodאשר הוערך בשיטת " פ בתהליך"מו"במסגרת הערכת שווי הנכס

:בגין הנכסים הבאים הנכסבתזרים המזומנים של " חיובים תורמים"כללנו

רכוש קבוע .א .6%יוון של ה חישוב שיעור החיוב התורם נעשה שימוש בשיעור לצרכי

כוח אדם .ב

כמפורט ( WACC -לצרכי חישוב שיעור החיוב התורם נעשה שימוש בשיעור ה

).בהמשך

הון חוזר .ג

של החברה מייצג את הכספים הדרושים לפירמה (working capital)ההון החוזר

ולגישור על פערי הזמן שבין מועד הוצאת הכספים , לשם מימון עסקיה השוטפים

חישוב לצרכי .בגין מכירת המוצרים ד קבלת התשלומיםבתהליך הייצור לבין מוע

.4%היוון של עור נעשה שימוש בשיחיוב השיעור

טכנולוגיה .דיושמו על מנת לשקף את התלות של 17.5% בשיעורבגין התמלוגים חיוב נוסף

החיוב התורם מיושם בגין אותו נתח עלויות מחקר . בטכנולוגיות הקיימותפ "המו

י מחצית "שיעור החיוב חושב עפ .בטכנולוגיות קיימותופיתוח אשר נובע משימוש

בשל מהותיות , משיעור הרווח התפעולי לפני מס לטווח ארוך של החברה

י שיטת "נעשה חישוב עפ, לצורך בדיקת סבירות שיעור זה. הטכנולוגיה בחברה

.פ בתהליך יחדיו ונתקבל שיעור דומה"עבור הטכנולוגיה והמו" פטור מתמלוגים"

7. U הפחתהתקופת

לאחריה התרומה השולית של התזרים בגין הטכנולוגיה , שנים 15 –תקופת התחזית נקבעה ל

. העתידית צפויה להיות זניחה והפטנטים בגינה צפויים לפוג ברובם

8. Uההיוון שיעור

הון למחיר בהתאם הינו הנקיים התזרימים את להוון בכדי השתמשנו שבהם ההיוון ישיעור

.5%בתוספת , )WACC-ה( החברה של המשוקלל

9. Uמיסים על הכנסה . יצוין כי החיובים התורמים נאמדו לאחר מס. השתמשנו בשיעור המס של החברה

28

חוזיםצבר –' יפרק 19BUכללי

הצפויים להיות , מוגמרים חתום של מוצרים חוזיםלחברה צבר ,י הבהרות החברה"עפ .1

.סופיים ללקוחות מסופקים במהלך השנה הקרובה

20BUמתודולוגיה

גישה זו מהווה . Excess Earning Methodהשווי הכלכלי של צבר החוזים הוערך בשיטת .2

. יישום של גישת ההכנסה בהערכת שווי נכסים

21BUחוזים צבר שווי הערכת סיכום

):פירוט החישובים מובא בנספחים( דולר אלפיב, להלן סיכום הערכת שווי צבר החוזים .3

)דולראלפי (שווי כלכלי 1,027 צבר חוזים 319 הטבת מס

1,345 צבר חוזים לאחר הטבת מס 558 חלקה של אלביט

22BUהמזומנים תזרים תחזית בבסיס הנחות

4. Uהכנסות לאספקת מוצרים למוסדות רפואיים חוזים חתומיםעות מבחוזים נוהכנסות החברה מצבר

.2013במהלך שנת

5. Uעלויות , על הרווחיות התפעולית של החברה הוערכה בהתבסס חוזיםהרווחיות התפעולית של צבר ה

, אשר אינן צפויות לתרום לתהליך המכירה והאספקה של המוצרים, פ"בניכוי עלויות המו

שאינן צפויות להיות חלק מתהליך המכירה , שיווק נחסכות ובניכוי נתח של עלויות

אשר מהוות עלויות , )ללא בונוסים ושיפויים(למעט עלויות כוח אדם שיווק , והאספקה

.קבועות ברובן

29

6. Uחיובים תורמים

Excess Earning Methodאשר הוערך בשיטת " חוזיםצבר "במסגרת הערכת שווי הנכס

:בגין הנכסים הבאים חוזיםרים המזומנים של צבר הבתז" חיובים תורמים"כללנו

רכוש קבוע .ה .6%יוון של ה בשיעורחישוב שיעור החיוב התורם נעשה שימוש לצרכי

כוח אדם

כמפורט ( WACC -לצרכי חישוב שיעור החיוב התורם נעשה שימוש בשיעור ה

).בהמשך

הון חוזר .ו

של החברה מייצג את הכספים הדרושים לפירמה (working capital)ההון החוזר

ולגישור על פערי הזמן שבין מועד הוצאת הכספים , לשם מימון עסקיה השוטפים

חישוב לצרכי .ד קבלת התשלומים בגין מכירת המוצריםבתהליך הייצור לבין מוע

.4%היוון של עור נעשה שימוש בשיחיוב השיעור

טכנולוגיה .זיושמו על מנת לשקף את התלות של צבר 17.5% בשיעורבגין התמלוגים חיוב נוסף

תח עלויות מחקר נ והחיוב התורם מיושם בגין אות. בטכנולוגיות הקיימות חוזיםה

.משימוש בטכנולוגיות קיימות ופיתוח אשר נובע

23BUתקופת הפחתה

. ימומש הצבר במהלכה, לשנהתקופת התחזית נקבעה .7

24BUההיוון שיעור

בשל הביטחון 10% הינו הנקיים התזרימים את להוון בכדי השתמשנו שבו ההיוון שיעור .8

ביחס להתקשרויות , מהתקשרויות קיימותהיחסי הרב יותר הקיים בתזרימים הנובעים

.עתידיות שטרם נחתם חוזה בגינן

25BUמיסים על הכנסה

יצוין כי החיובים התורמים . מימוש הצבר יהשתמשנו בשיעור המס של החברה נכון למועד .9

. נאמדו לאחר מס

30

ללקוחות חוזי שירות –' יאפרק 26BUכללי

בגין מוצרים שהחברה מכרה בעבר ללקוחותחוזי שירות לחברה , י הבהרות החברה"עפ .1

.בגינם היא צפויה להפיק הכנסות בשנים הקרובות, למוסדות רפואיים

27BUמתודולוגיה

גישה זו . Excess Earning Methodהוערך בשיטת ללקוחות חוזי השירותהשווי הכלכלי של .2

. מהווה יישום של גישת ההכנסה בהערכת שווי נכסים

28BUחוזי שירות שווי הערכת סיכום

פירוט החישובים מובא ( דולר אלפיב, ללקוחותי השירות זחולהלן סיכום הערכת שווי .3

):בנספחים

)אלפי דולר(שווי כלכלי 139 חוזי שירות 33 הטבת מס

173 חוזי שירות לאחר הטבת מס 72 חלקה של אלביט

29BUהמזומנים תזרים תחזית בבסיס הנחות

4. Uהכנסות הנחנו כי שליש מהכנסות החברה הצפויות בגין חוזי שירות , בהתאם להערכת החברה

בגין מוצרים , צפויות לנבוע מחוזי שירות קיימים, ובגין הדרכות בשנה הקרובה ללקוחות

מאחר וחידוש תקופות האחריות מבוצע בגין חלק מהחוזים הקיימים . שהחברה מכרה בעבר

שיעור זה ( מתוך ההכנסות הללו 45%יעור נטישה שנתי של הנחנו ש, לתקופות משתנות, בלבד

נקבע בהתאם להבהרות הנהלת החברה כי ההכנסות מחוזי שירות צפויות להתקבל עד השנה

.)באופן פוחת, החמישית

5. Uעלויות , על הרווחיות התפעולית של החברה הוערכה בהתבססחוזי השירות הרווחיות התפעולית של

, אשר אינן צפויות לתרום לתהליך המכירה והאספקה של המוצרים, פ"בניכוי עלויות המו

31

שאינן צפויות להיות חלק מתהליך המכירה , ובניכוי נתח של עלויות שיווק נחסכות

ת אשר מהוות עלויו, )ללא בונוסים ושיפויים(למעט עלויות כוח אדם שיווק , והאספקה

.קבועות ברובן

6. Uחיובים תורמים

Excess Earningאשר הוערך בשיטת " ללקוחות חוזי שירות"במסגרת הערכת שווי הנכס

Method בתזרים המזומנים של חוזי השירות בגין הנכסים הבאים" חיובים תורמים"כללנו:

רכוש קבוע .א .6%היוון של נעשה שימוש בשיעור חישוב שיעור החיוב התורם לצרכי

כוח אדם .ב

כמפורט ( WACC -לצרכי חישוב שיעור החיוב התורם נעשה שימוש בשיעור ה

).בהמשך

הון חוזר .ג

של החברה מייצג את הכספים הדרושים לפירמה (working capital)ההון החוזר

ולגישור על פערי הזמן שבין מועד הוצאת הכספים , לשם מימון עסקיה השוטפים

חישוב לצרכי .התשלומים בגין מכירת המוצריםבתהליך הייצור לבין מועד קבלת

.4%היוון של שימוש בשיעור חיוב נעשה השיעור

טכנולוגיה .דחוזי יושמו על מנת לשקף את התלות של 17.5%חיוב נוסף בגין התמלוגים בשיעור

החיוב התורם מיושם בגין אותן נתח . בטכנולוגיות הקיימותללקוחות השירות

.נוסעות משימוש בטכנולוגיות קיימות עלויות מחקר ופיתוח אשר

7. Uתקופת הפחתה

לאחריה התרומה השולית של התזרים בגין חוזי השירות , חמש שניםתקופת התחזית נקבעה ל

. הקיימים זניחה

8. Uההיוון שיעור

בשל הביטחון 15% הינו הנקיים התזרימים את להוון בכדי השתמשנו ושב ההיוון שיעור

.בתזרימים הנובעים מהתקשרויות קיימותהיחסי הרב יותר הקיים

9. Uמיסים על הכנסה יצוין כי . ללקוחות חוזי השירותהשתמשנו בשיעור המס של החברה נכון למועדי מימוש

. החיובים התורמים נאמדו לאחר מס

32

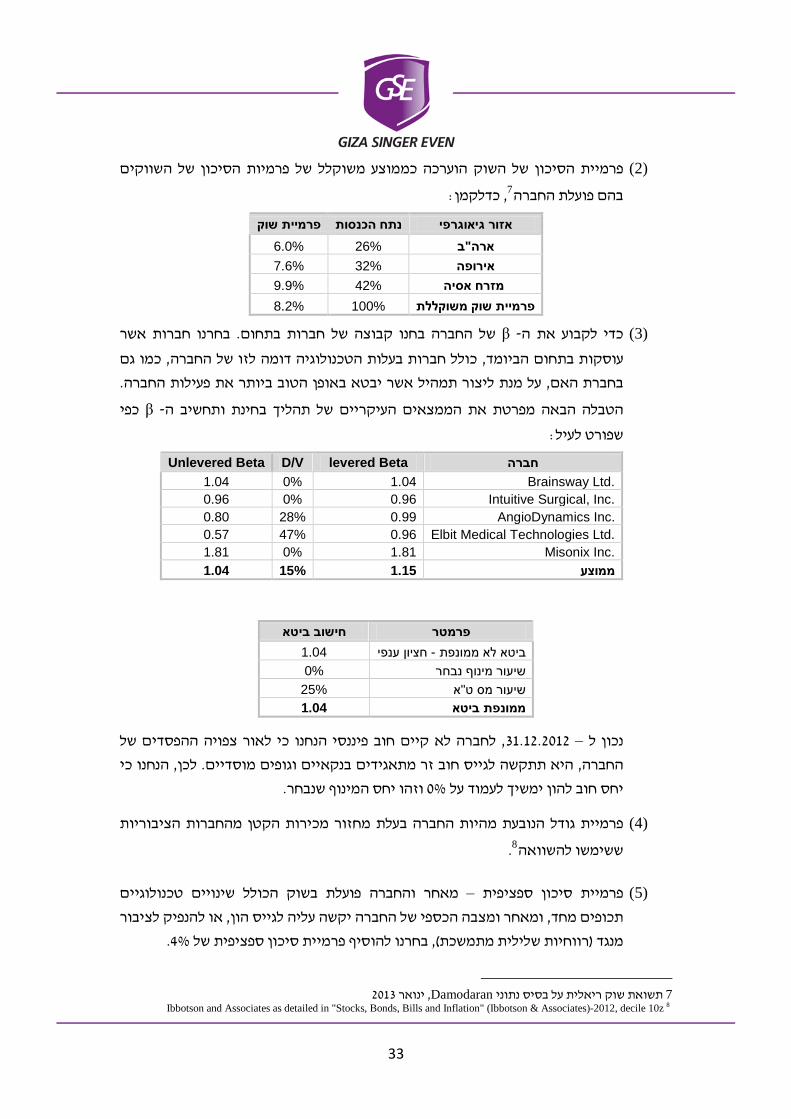

מחיר ההון –' בפרק י

1 30BUההון מחיר קביעת

המזומנים הנובעים מהפעילות את רמת הסיכון הכוללת של זרם, בין היתר, מחיר ההון משקף

מחיר ההון מורכב משער ריבית בסיסית הניתן . הנרכשת ואמור לפצות את בעלי התביעה השונים

.ומפיצוי המותאם לסיכון אליו חשופה החברה) ח ממשלתי"בדרך כלל אג(ח חסר סיכון "עבור אג .החברה והענףכונים המאפיינים את שיעור ההיוון שנבחר נקבע על פי המעריך ביחס לסי

WACC-ה, נעשתה אמידה של מחיר ההון המשוקלל, לצורך אמידת מחיר ההון של נכסי החברה

תוך השוואה לחברות ציבוריות דומות , )לחישוב מחיר ההון העצמי CAPM-תוך שימוש במודל ה(

.27%-כמחיר ההון המשוקלל שהתקבל מאמידה זו הינו . בתחום הפעילות בעולם

הראוי של Re-ה סיכום של הפרמטרים העיקריים ששימשו אותנו בהערכת ההטבלה להלן מביא

:החברה

הערה ערך פרמטר 1 3.04% חסרת סיכון ריבית

2 8.2% השוק פרמייתBeta 1.04 3

4 11.77% גודל פרמיית 5 4.00% ה ספציפיתפרמי

27% )מעוגל( החברה מחיר ההון העצמי של

:הערות לטבלה

P5Fשל השווקים בהם פועלת החברהח ממשלתיות "אגממוצע משוקלל של נקבעה כ )1(

6P ,

:כדלקמן

ריבית חסרת סיכון נתח הכנסות אזור גיאוגרפי 2.95% 26% ב"ארה

2.38% 32% אירופה 3.59% 42% אסיה מזרח

3.04% 100% פרמיית שוק משוקללת

שיעור . שנים לפדיון 30עם Treasury bills USב נלקחה "ח ממשלתיות ארה"התשואה לפדיון של אגשיעור 6

שיעור התשואה .שנים לפדיון 30עם , התשואה לפדיון של עקום מדינות אירופה נלקח מהבנק האירופי המרכזי שנים 10ח ממשלת סין ל"לפדיון של עקום מזרח אסיה התבסס על תשואת אג

33

הסיכון של השווקים פרמיית הסיכון של השוק הוערכה כממוצע משוקלל של פרמיות )2(

P6Fבהם פועלת החברה

7P ,כדלקמן:

פרמיית שוק נתח הכנסות אזור גיאוגרפי 6.0% 26% ב"ארה

7.6% 32% אירופה 9.9% 42% אסיהמזרח

8.2% 100% פרמיית שוק משוקללת

בחרנו חברות אשר . של החברה בחנו קבוצה של חברות בתחום β -כדי לקבוע את ה )3(

כמו גם , דומה לזו של החברה כולל חברות בעלות הטכנולוגיה, עוסקות בתחום הביומד

. תמהיל אשר יבטא באופן הטוב ביותר את פעילות החברהעל מנת ליצור , בחברת האם

כפי β -הטבלה הבאה מפרטת את הממצאים העיקריים של תהליך בחינת ותחשיב ה

:שפורט לעיל

levered Beta D/V Unlevered Beta חברהBrainsway Ltd. 1.04 0% 1.04

Intuitive Surgical, Inc. 0.96 0% 0.96 AngioDynamics Inc. 0.99 28% 0.80

Elbit Medical Technologies Ltd. 0.96 47% 0.57 Misonix Inc. 1.81 0% 1.81

1.04 15% 1.15 ממוצע

חישוב ביטא פרמטר 1.04 חציון ענפי -ביטא לא ממונפת 0% שיעור מינוף נבחר

25% א"שיעור מס ט 1.04 ממונפת ביטא

ההפסדים של צפויה לחברה לא קיים חוב פיננסי הנחנו כי לאור , 31.12.2012 –נכון ל

הנחנו כי , לכן. לגייס חוב זר מתאגידים בנקאיים וגופים מוסדיים היא תתקשה, החברה

.וזהו יחס המינוף שנבחר 0%יחס חוב להון ימשיך לעמוד על

בעלת מחזור מכירות הקטן מהחברות הציבוריות החברההנובעת מהיות גודלפרמיית )4(

P7Fששימשו להשוואה

8P.

פועלת בשוק הכולל שינויים טכנולוגיים החברה חר ומא –פרמיית סיכון ספציפית )5(

או להנפיק לציבור , ומאחר ומצבה הכספי של החברה יקשה עליה לגייס הון, תכופים מחד

. 4%להוסיף פרמיית סיכון ספציפית של בחרנו, )רווחיות שלילית מתמשכת(מנגד

2013ינואר , Damodaranעל בסיס נתוני שוק ריאלית תשואת 7

Ibbotson and Associates as detailed in "Stocks, Bonds, Bills and Inflation" (Ibbotson & Associates)-2012, decile 10z 8

34

2 31BUבחינת סבירות שיעור ההיוון

AICPA )Assets Acquired in a Business Combination to be used inבהתאם למדריך ה

R&D Activities: A Focus on Software, Electronic Devices, and Pharmaceutical

Industries (,, קיימים שני פרסומיםP8F

9P המתייחסים לשיעור ההיוון הראוי בתעשיות הרלוונטיות

שיעור ההיוון הראוי , ל"בהתאם לפרסומים הנ. החברה נמצאת במחזור החיים בו בהתאם לשלב

.שיעור ההיוון שנקבע על ידינו נמצא סביר, בהתאם לאמור. 35% –ל 25%לחברה הינו בטווח שבין

9 Plummer, James L., QED Report on Venture Capital Financial Analysis, Palo Alto: QED Research, Inc., 1987. Scherlis, Daniel R. and William A. Sahlman, "A Method for Valuing High-Risk, Long Term, Investments: The Venture Capital Method," Harvard Business School Teaching Note 9-288-006, Boston: Harvard Business School Publishing, 1989.

35

נכסים והתחייבויות מוחשיים –' גפרק י

1. Uתפעולי חוזר הון

.לא בחנו את שווים ההוגן של הפריטים הנכללים במסגרת ההון החוזר

הוצאות , חייבים, ספקים, לקוחות, מלאיהכולל , שוויו בספרים של ההון החוזר התפעולי

.קירוב נאות לשווי ההוגן של נכסים אלו, מהווים להערכת החברהה, ב"וכיו זכאים, מראש

2. Uקבוע רכוש

.לא בחנו את שוויו ההוגן של הרכוש הקבוע

כי ערכו , יצוין. מייצג את שוויו ההוגן, לדעת הנהלת החברה שוויו בספרים של הרכוש הקבוע

.)0.5% –פחות מ ( של הרכוש הקבוע בספרי החברה זניח ביחס לתמורת הרכישה

3. Uיםייננספ נכסים

הפיננסיים של החברה כוללים את יתרת המזומנים והמזומנים המוגבלים לתאריך הנכסים

ביום , Cבתוספת הזרמת המזומנים שבוצעה בסבב הגיוס האחרון של מניות בכורה , המאזן

.העסקה

4. Uתלויות התחייבויות

על ידי החברה הבספרי החברה הוערכ המופיעהתחייבות בגין הפרשה לתביעות משפטיות ה

בהתאם לכך נכללו תביעות אשר סיכויי התממשותן IAS37דרישות תקן בינלאומי בהתאם ל

בנוסף להתחייבות הקיימת חושב השווי ההוגן , בהתאם להוראות התקן. 50% -ל עלהוערכו מ

אין תביעות , י הבהרות החברה"עפ. 50% -התביעות אשר סיכויי התממשותן מתחת לשל

.העומדות כנגד החברה

הקצאת העלות לא הובא לידיעתנו קיומן של תביעות משפטיות בעלות סיכויי למועד ביצוע

הליך בוררות מתנהל, אומנם .הצפויות ליצור עלויות מהותיות לחברה 50%התממשות מתחת

אין כל הערכת יועציה המשפטיים של החברהאולם ל ,אלף דולר 400עם בנק השקעות שדורש

.וויולכן לא יוחס לו ש הצדקה לדרישה זאת

36

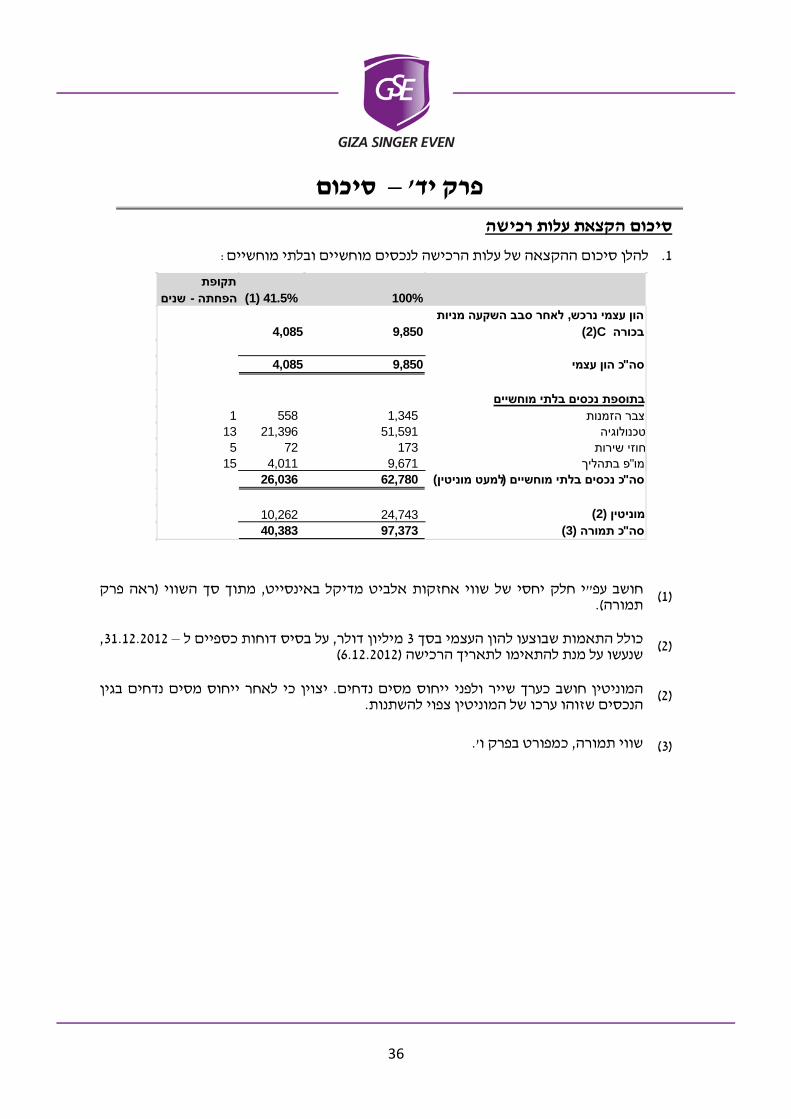

32BUרכישה עלות הקצאת סיכום

:להלן סיכום ההקצאה של עלות הרכישה לנכסים מוחשיים ובלתי מוחשיים .1

ראה פרק (מתוך סך השווי , י חלק יחסי של שווי אחזקות אלביט מדיקל באינסייט"חושב עפ )1( ).תמורה

, 31.12.2012 –על בסיס דוחות כספיים ל , מיליון דולר 3כולל התאמות שבוצעו להון העצמי בסך )2( )6.12.2012(שנעשו על מנת להתאימו לתאריך הרכישה

יצוין כי לאחר ייחוס מסים נדחים בגין . המוניטין חושב כערך שייר ולפני ייחוס מסים נדחים )2( .להשתנות הנכסים שזוהו ערכו של המוניטין צפוי

.'כמפורט בפרק ו, שווי תמורה )3(

100%(1) 41.5%תקופת

הפחתה - שניםהון עצמי נרכש, לאחר סבב השקעה מניות

(2)C 9,8504,085בכורה

9,8504,085סה"כ הון עצמי

בתוספת נכסים בלתי מוחשיים1 558 1,345צבר הזמנות

13 21,396 51,591טכנולוגיה5 72 173חוזי שירות

15 4,011 9,671מו"פ בתהליך 26,036 62,780סה"כ נכסים בלתי מוחשיים (למעט מוניטין)

10,262 24,743מוניטין (2) 40,383 97,373סה"כ תמורה (3)

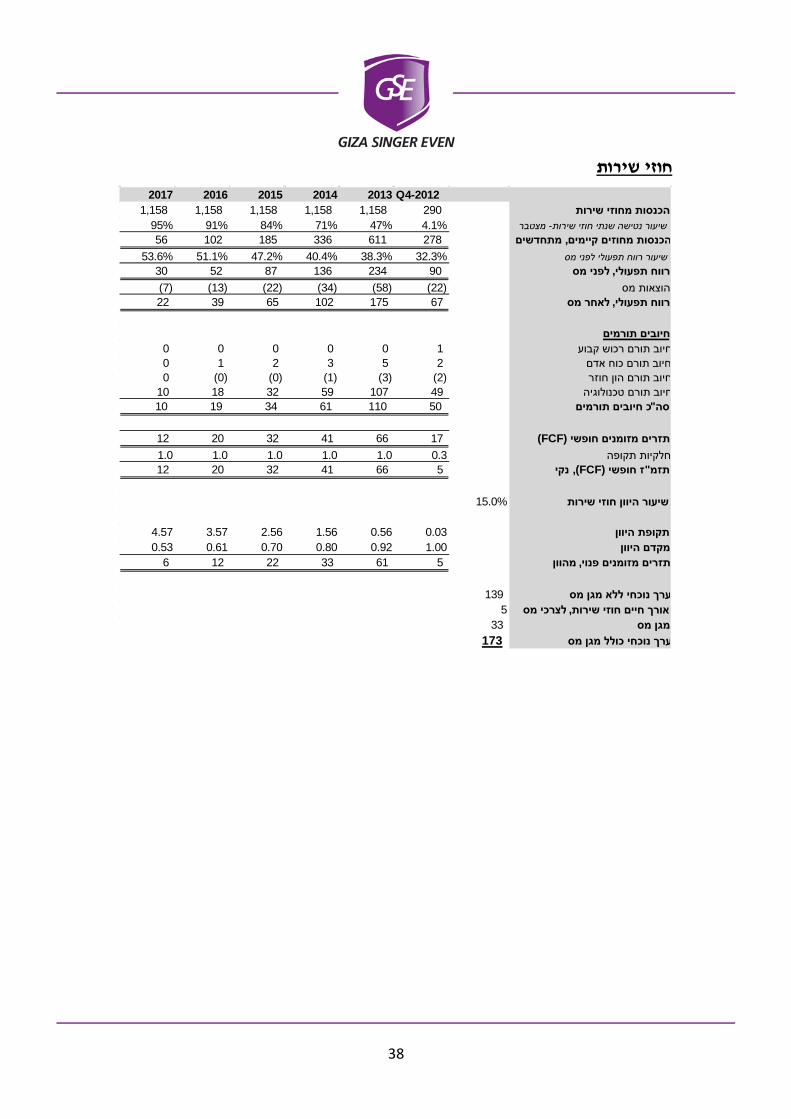

סיכום –' דפרק י

37

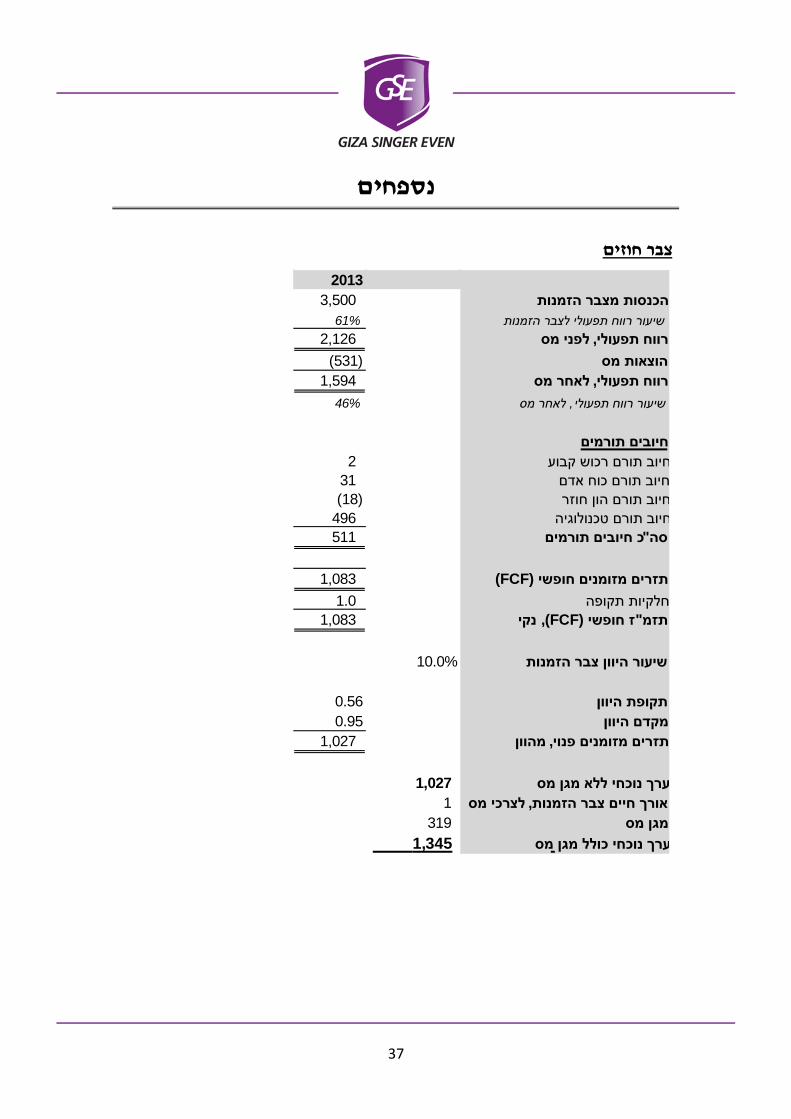

נספחים

U חוזיםצבר

2013 3,500הכנסות מצבר הזמנות

61%שיעור רווח תפעולי לצבר הזמנות 2,126רווח תפעולי, לפני מס

(531)הוצאות מס 1,594רווח תפעולי, לאחר מס

46%שיעור רווח תפעולי, לאחר מס

חיובים תורמים 2חיוב תורם רכוש קבוע

31חיוב תורם כוח אדם(18)חיוב תורם הון חוזר

496חיוב תורם טכנולוגיה 511סה"כ חיובים תורמים

(FCF) 1,083תזרים מזומנים חופשי 1.0חלקיות תקופה

1,083תזמ"ז חופשי (FCF), נקי

10.0%שיעור היוון צבר הזמנות

0.56תקופת היוון0.95מקדם היוון

1,027תזרים מזומנים פנוי, מהוון

1,027ערך נוכחי ללא מגן מס 1אורך חיים צבר הזמנות, לצרכי מס

319מגן מס 1,345ערך נוכחי כולל מגן מס

38

Uחוזי שירות

Q4-201220132014201520162017 1,158 1,158 1,158 1,158 1,158 290הכנסות מחוזי שירות

4.1%47%71%84%91%95%שיעור נטישה שנתי חוזי שירות- מצטבר 56 102 185 336 611 278הכנסות מחוזים קיימים, מתחדשים

32.3%38.3%40.4%47.2%51.1%53.6%שיעור רווח תפעולי לפני מס 30 52 87 136 234 90רווח תפעולי, לפני מס

(7)(13)(22)(34)(58)(22)הוצאות מס67175102653922רווח תפעולי, לאחר מס

חיובים תורמים100000חיוב תורם רכוש קבוע

253210חיוב תורם כוח אדם0(0)(0)(1)(3)(2)חיוב תורם הון חוזר

4910759321810חיוב תורם טכנולוגיה 10 19 34 61 110 50סה"כ חיובים תורמים

(FCF) 176641322012תזרים מזומנים חופשי0.31.01.01.01.01.0חלקיות תקופה

56641322012תזמ"ז חופשי (FCF), נקי

15.0%שיעור היוון חוזי שירות

0.030.561.562.563.574.57תקופת היוון1.000.920.800.700.610.53מקדם היוון

5613322126תזרים מזומנים פנוי, מהוון

139ערך נוכחי ללא מגן מס5אורך חיים חוזי שירות, לצרכי מס

33מגן מס173ערך נוכחי כולל מגן מס

39

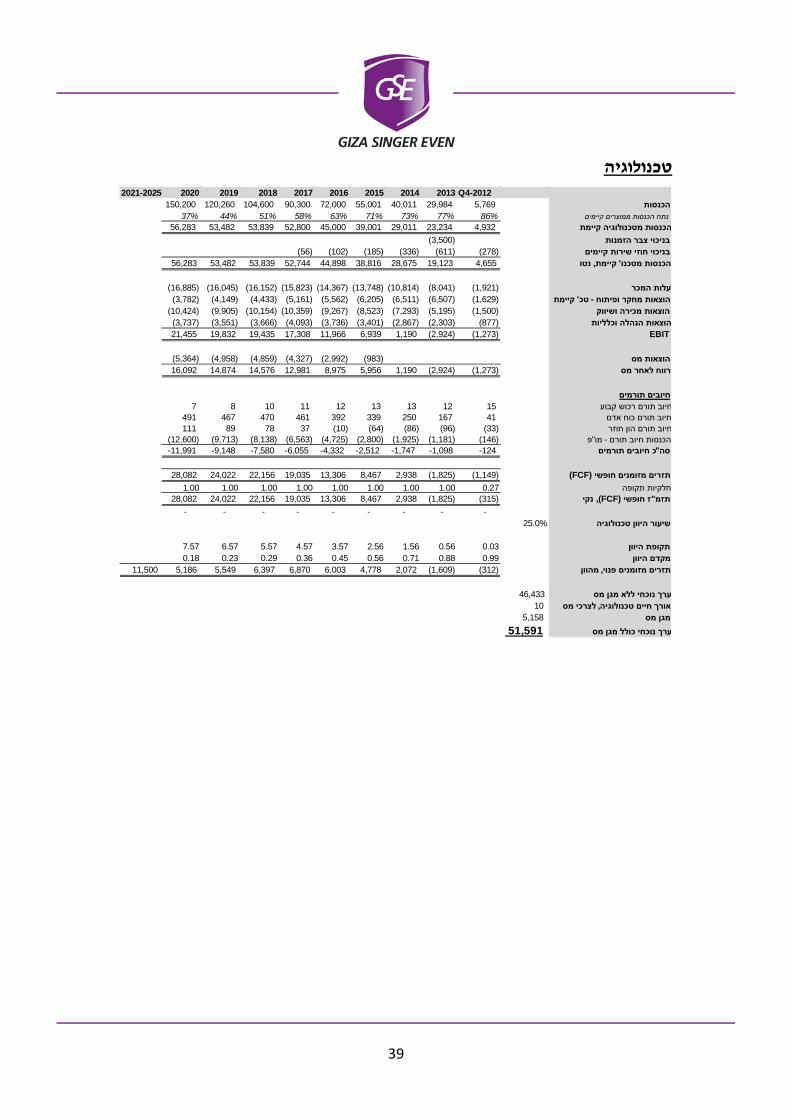

Uטכנולוגיה

Q4-2012201320142015201620172018201920202021-2025104,600 90,300 72,000 55,001 40,011 29,984 5,769הכנסות 120,260 150,200

86%77%73%71%63%58%51%44%37%נתח הכנסות ממוצרים קיימים 56,283 53,482 53,839 52,800 45,000 39,001 29,011 23,234 4,932הכנסות מטכנולוגיה קיימת

(3,500)בניכוי צבר הזמנות(56)(102)(185)(336)(611)(278)בניכוי חוזי שירות קיימים

56,283 53,482 53,839 52,744 44,898 38,816 28,675 19,123 4,655הכנסות מטכנו' קיימת, נטו

(16,885)(16,045)(16,152)(15,823)(14,367)(13,748)(10,814)(8,041)(1,921)עלות המכר(3,782)(4,149)(4,433)(5,161)(5,562)(6,205)(6,511)(6,507)(1,629)הוצאות מחקר ופיתוח - טכ' קיימת

(10,424)(9,905)(10,154)(10,359)(9,267)(8,523)(7,293)(5,195)(1,500)הוצאות מכירה ושיווק(3,737)(3,551)(3,666)(4,093)(3,736)(3,401)(2,867)(2,303)(877)הוצאות הנהלה וכלליות

EBIT(1,273)(2,924)1,190 6,939 11,966 17,308 19,435 19,832 21,455

(5,364)(4,958)(4,859)(4,327)(2,992)(983)הוצאות מס 16,092 14,874 14,576 12,981 8,975 5,956 1,190(2,924)(1,273)רווח לאחר מס

חיובים תורמים1512131312111087חיוב תורם רכוש קבוע

41167250339392461470467491חיוב תורם כוח אדם377889111(10)(64)(86)(96)(33)חיוב תורם הון חוזר

(12,600)(9,713)(8,138)(6,563)(4,725)(2,800)(1,925)(1,181)(146)הכנסות חיוב תורם - מו"פ 11,991- 9,148- 7,580- 6,055- 4,332- 2,512- 1,747- 1,098- 124-סה"כ חיובים תורמים

(FCF) 28,082 24,022 22,156 19,035 13,306 8,467 2,938(1,825)(1,149)תזרים מזומנים חופשי 0.271.001.001.001.001.001.001.001.00חלקיות תקופה

28,082 24,022 22,156 19,035 13,306 8,467 2,938(1,825)(315)תזמ"ז חופשי (FCF), נקי- - - - - - - - -

25.0%שיעור היוון טכנולוגיה

0.030.561.562.563.574.575.576.577.57תקופת היוון0.990.880.710.560.450.360.290.230.18מקדם היוון

11,500 5,186 5,549 6,397 6,870 6,003 4,778 2,072(1,609)(312)תזרים מזומנים פנוי, מהוון

46,433ערך נוכחי ללא מגן מס 10אורך חיים טכנולוגיה, לצרכי מס

5,158מגן מס 51,591ערך נוכחי כולל מגן מס

40

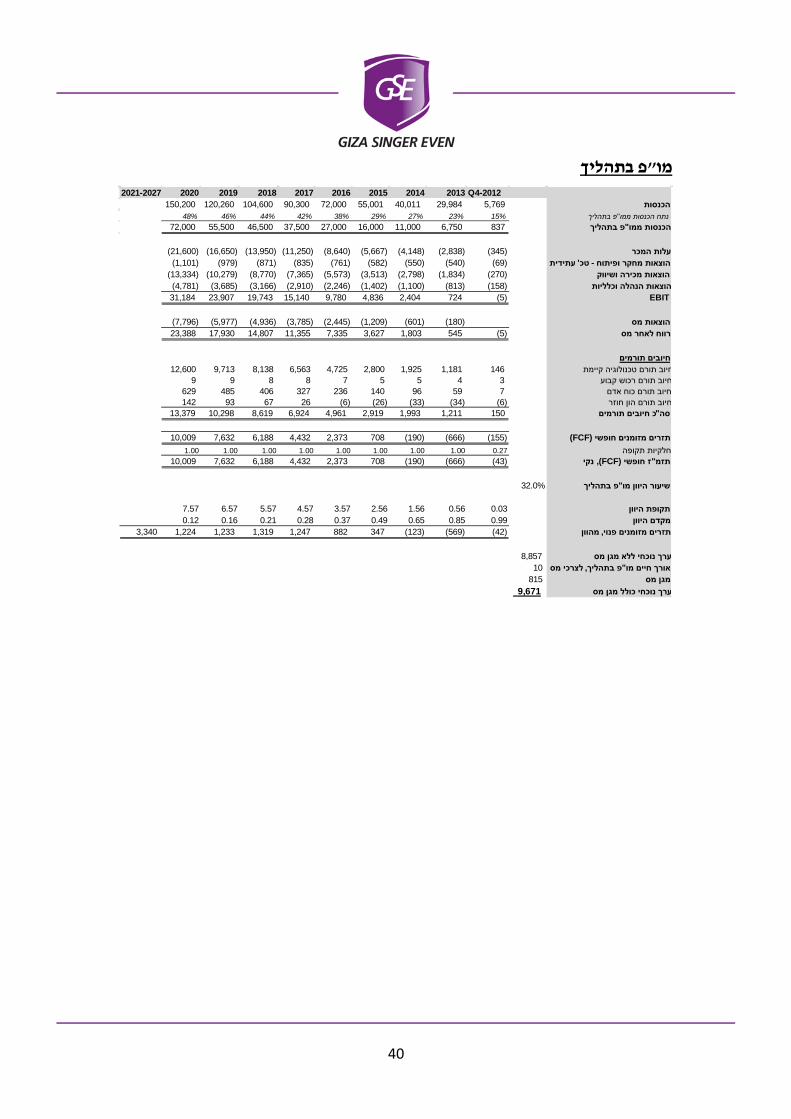

Uפ בתהליך"מו

Q4-2012201320142015201620172018201920202021-2027104,600 90,300 72,000 55,001 40,011 29,984 5,769הכנסות 120,260 150,200

15%23%27%29%38%42%44%46%48%נתח הכנסות ממו"פ בתהליך 72,000 55,500 46,500 37,500 27,000 16,000 11,000 6,750 837הכנסות ממו"פ בתהליך

(21,600)(16,650)(13,950)(11,250)(8,640)(5,667)(4,148)(2,838)(345)עלות המכר(1,101)(979)(871)(835)(761)(582)(550)(540)(69)הוצאות מחקר ופיתוח - טכ' עתידית

(13,334)(10,279)(8,770)(7,365)(5,573)(3,513)(2,798)(1,834)(270)הוצאות מכירה ושיווק(4,781)(3,685)(3,166)(2,910)(2,246)(1,402)(1,100)(813)(158)הוצאות הנהלה וכלליות

EBIT(5)724 2,404 4,836 9,780 15,140 19,743 23,907 31,184

(7,796)(5,977)(4,936)(3,785)(2,445)(1,209)(601)(180)הוצאות מס5451,8033,6277,33511,35514,80717,93023,388(5)רווח לאחר מס

חיובים תורמים1461,1811,9252,8004,7256,5638,1389,71312,600חיוב תורם טכנולוגיה קיימת

345578899חיוב תורם רכוש קבוע75996140236327406485629חיוב תורם כוח אדם266793142(6)(26)(33)(34)(6)חיוב תורם הון חוזר

13,379 10,298 8,619 6,924 4,961 2,919 1,993 1,211 150סה"כ חיובים תורמים

(FCF) 7082,3734,4326,1887,63210,009(190)(666)(155)תזרים מזומנים חופשי0.271.001.001.001.001.001.001.001.00חלקיות תקופה

7082,3734,4326,1887,63210,009(190)(666)(43)תזמ"ז חופשי (FCF), נקי

32.0%שיעור היוון מו"פ בתהליך

0.030.561.562.563.574.575.576.577.57תקופת היוון0.990.850.650.490.370.280.210.160.12מקדם היוון

3478821,2471,3191,2331,2243,340(123)(569)(42)תזרים מזומנים פנוי, מהוון

8,857ערך נוכחי ללא מגן מס 10אורך חיים מו"פ בתהליך, לצרכי מס

815מגן מס 9,671ערך נוכחי כולל מגן מס

41

Uחיובים תורמים:

:אדם כוח תורם חיוב

:קבוע רכוש תורם חיוב

:חיוב תורם הון חוזר

כח אדם

כמות עובדים

עלות שכר לחודש (באלפי

דולר)

מס' חודשים לתפוקה

מלאה

עלות גיוס והכשרה

עלות גיוס לאחר מס

עלות המכר 22 129 4,167 7עובדי ייצור

64 185 5,000 17מנהלי ביניים 19 225 12,500 1מנהלים בכירים

שיווק ומכירה 87 1117 8,333 14עובדי ביניים ואחרים

113 2150 12,500 6עובדים בכיריםמו"פ

214 1285 4,667 61מנהלי ביניים 187 2250 20,833 6מנהלים בכירים

הנהלה 79 1105 7,500 14עובדי מטה ואחרים

85 2113 14,167 4מנהלים בכירים6,843.7 130סה"כ / ממוצע 1,159 869

869שווי הוגן ללא מגן מס0.88מקדם זמן להיוון שנה 1

10משך חיי נכס כ"א(WACC כמו) 27%תשואה על כח אדם

25%שיעור מס טרמינאליTax Step-up1.12

970שווי הוגן 262חיוב תורם

29,984הכנסות0.87%שיעור תרומת כח העבודה

Q4-201220132014201520162017רכוש קבוע424410410410410410י.פ. ר"ק

832404666408381,051רכישות, נטו(1,051)(838)(640)(466)(240)(97)פחת

410410410410410410י.ס. ר"ק 25 25 25 25 25 25תשואה ר"ק

25.0%25.0%25.0%25.0%25.0%25.0%שיעור מס 18 18 18 18 18 18תשואה לאחר מס

90,300 72,000 55,001 40,011 29,984 5,769הכנסות 0.3%0.1%0.0%0.0%0.0%0.0%שיעור חיוב תורם רכוש קבוע לאחר מס

Q4-201220132014201520162017הון חוזר90,300 72,000 55,001 40,011 29,984 5,769הכנסות

2,088 550- 3,000- 4,000- 5,000- 5,500-יתרת הון חוזר4.0%4.0%4.0%4.0%4.0%4.0%שיעור תשואה הון חוזר

25.0%25.0%25.0%25.0%25.0%25.0%שיעור המס3.0%3.0%3.0%3.0%3.0%3.0%שיעור תשואה הון חוזר אחרי מס

63 17- 90- 120- 150- 165-חיוב0.2%0.0%0.1%-0.3%-0.5%-0.7%-שיעור תרומת ההון החוזר