Embed Size (px)

Citation preview

República Bolivariana de VenezuelaMinisterio del Poder Popular para la DefensaUniversidad Nacional Experimental de la Fuerza ArmadaUNEFA - Núcleo Zulia Sede El MilagroMaracaibo, Estado ZuliaAuditoria de Sistemas

Integrantes:Alaña, Nerwin

Hernández, HexioverMolero, Carlos

Soto, LuisViloria, Mariara

Principal Actividad sin importar el tipo de auditoria que se

Realice

• Inicio• Apertura• Cima• Cierre

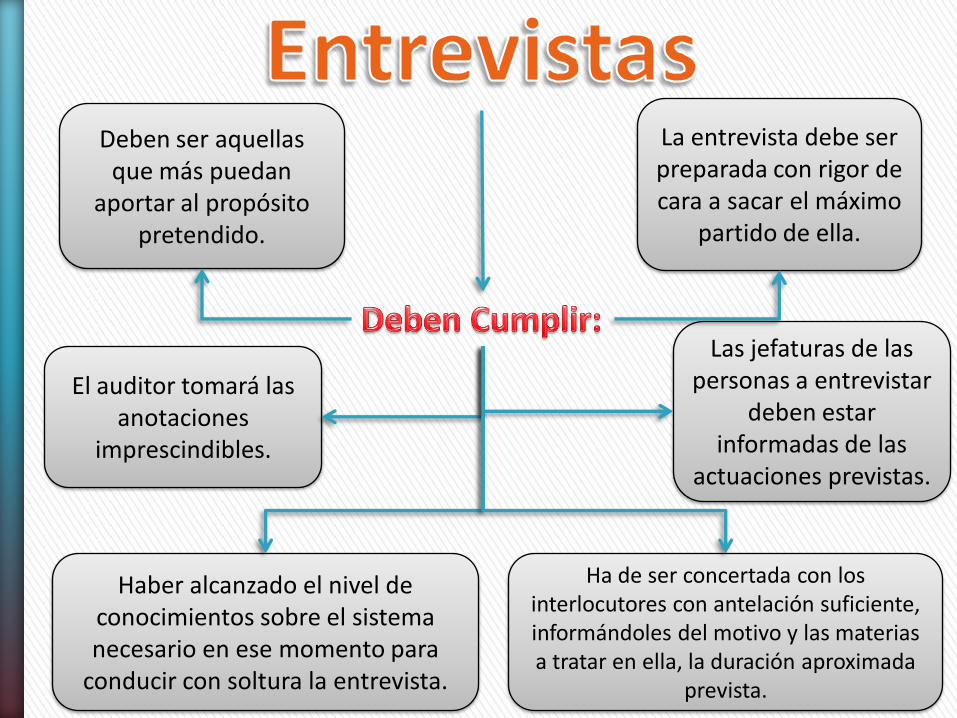

Deben ser aquellas que más puedan

aportar al propósito pretendido.

La entrevista debe ser preparada con rigor de cara a sacar el máximo

partido de ella.

Haber alcanzado el nivel de conocimientos sobre el sistema necesario en ese momento para

conducir con soltura la entrevista.

Ha de ser concertada con los interlocutores con antelación suficiente, informándoles del motivo y las materias a tratar en ella, la duración aproximada

prevista.

Las jefaturas de las personas a entrevistar

deben estar informadas de las

actuaciones previstas.

El auditor tomará las anotaciones

imprescindibles.

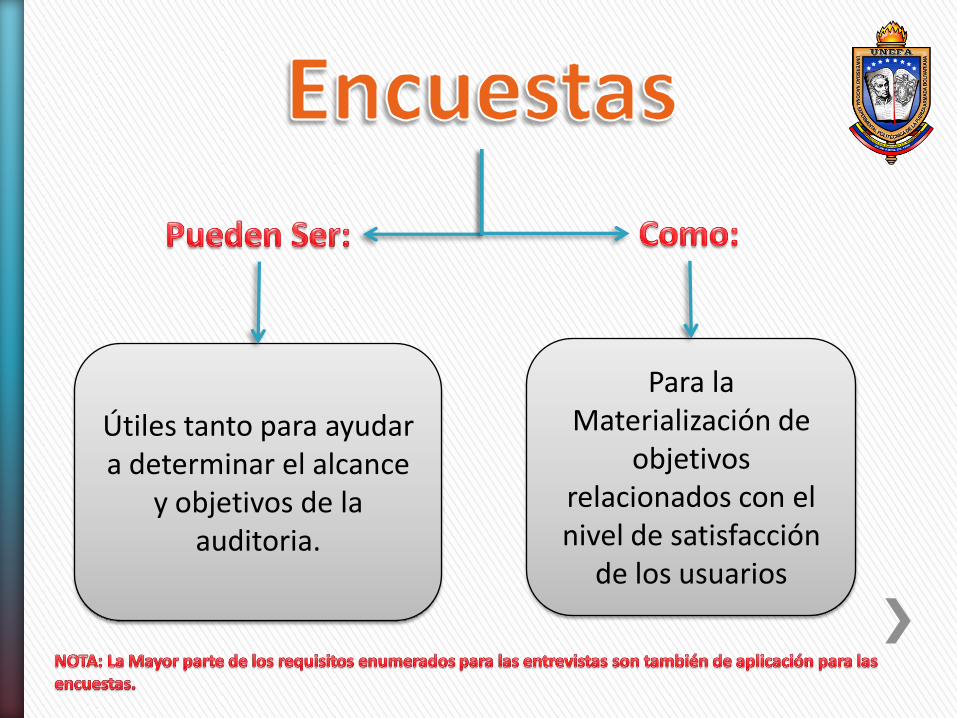

Útiles tanto para ayudar a determinar el alcance

y objetivos de la auditoria.

Para la Materialización de

objetivos relacionados con el nivel de satisfacción

de los usuarios

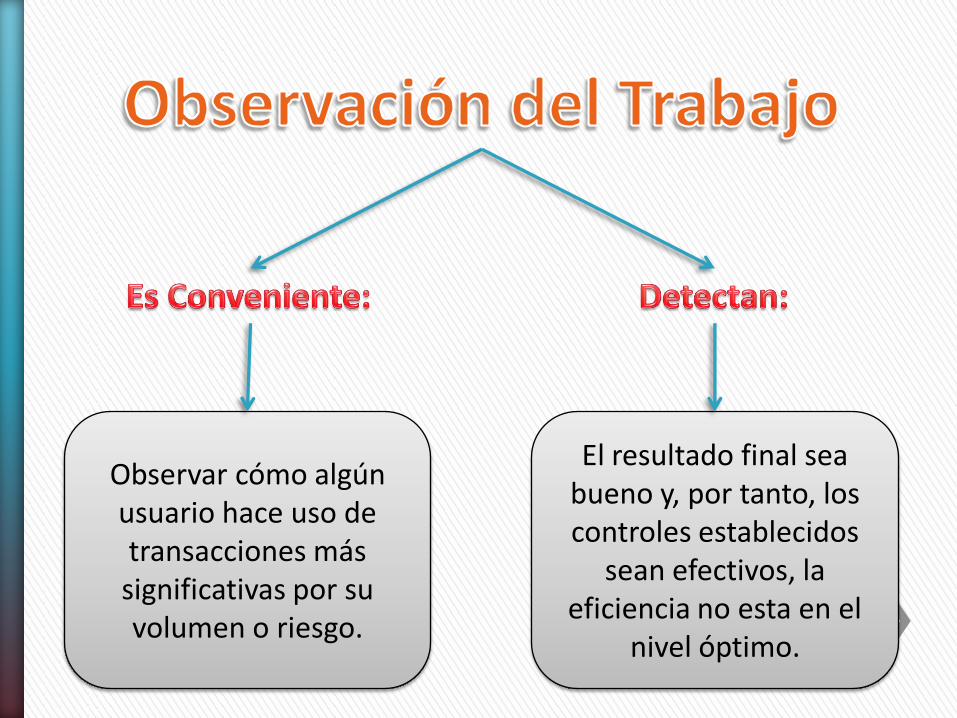

Observar cómo algún usuario hace uso de transacciones más significativas por su volumen o riesgo.

El resultado final sea bueno y, por tanto, los controles establecidos

sean efectivos, la eficiencia no esta en el

nivel óptimo.

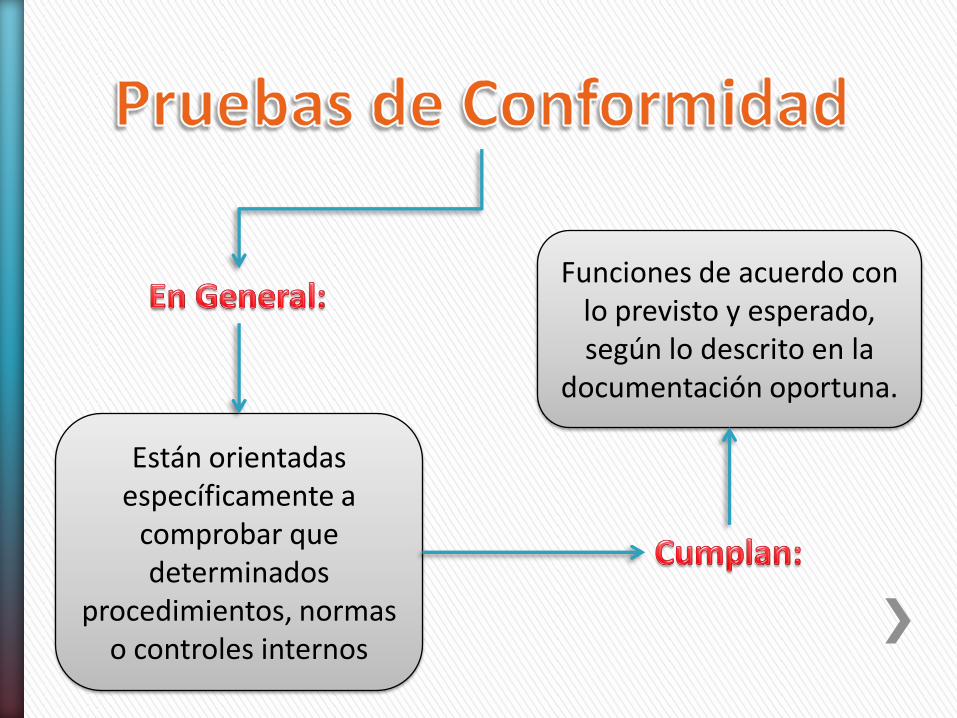

Están orientadas específicamente a

comprobar que determinados

procedimientos, normas o controles internos

Funciones de acuerdo con lo previsto y esperado, según lo descrito en la

documentación oportuna.

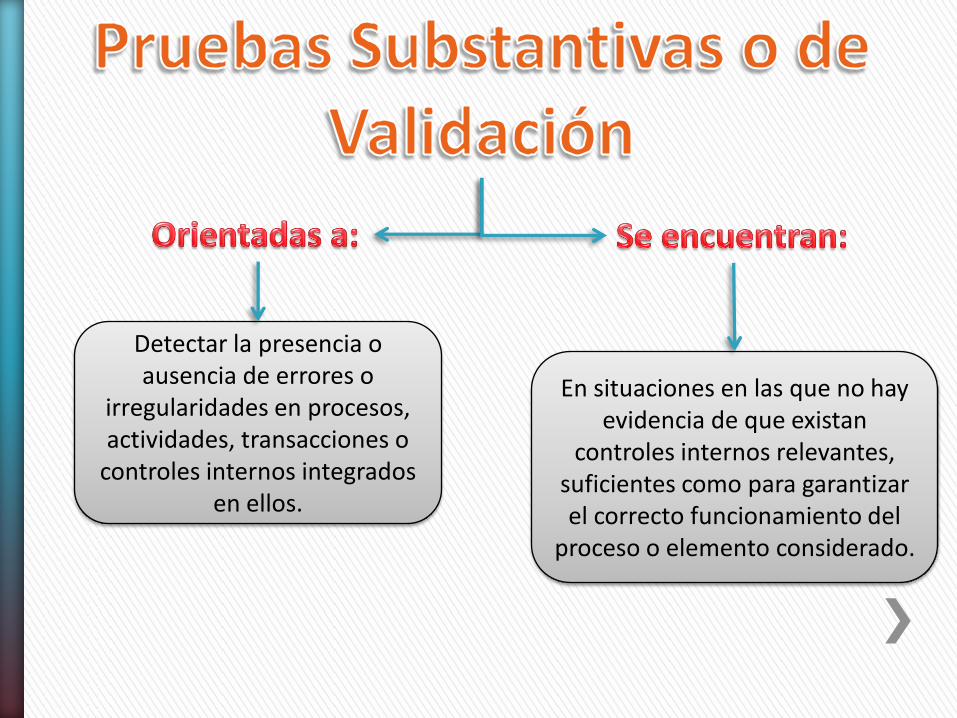

Detectar la presencia o ausencia de errores o

irregularidades en procesos, actividades, transacciones o

controles internos integrados en ellos.

En situaciones en las que no hay evidencia de que existan

controles internos relevantes, suficientes como para garantizar el correcto funcionamiento del

proceso o elemento considerado.

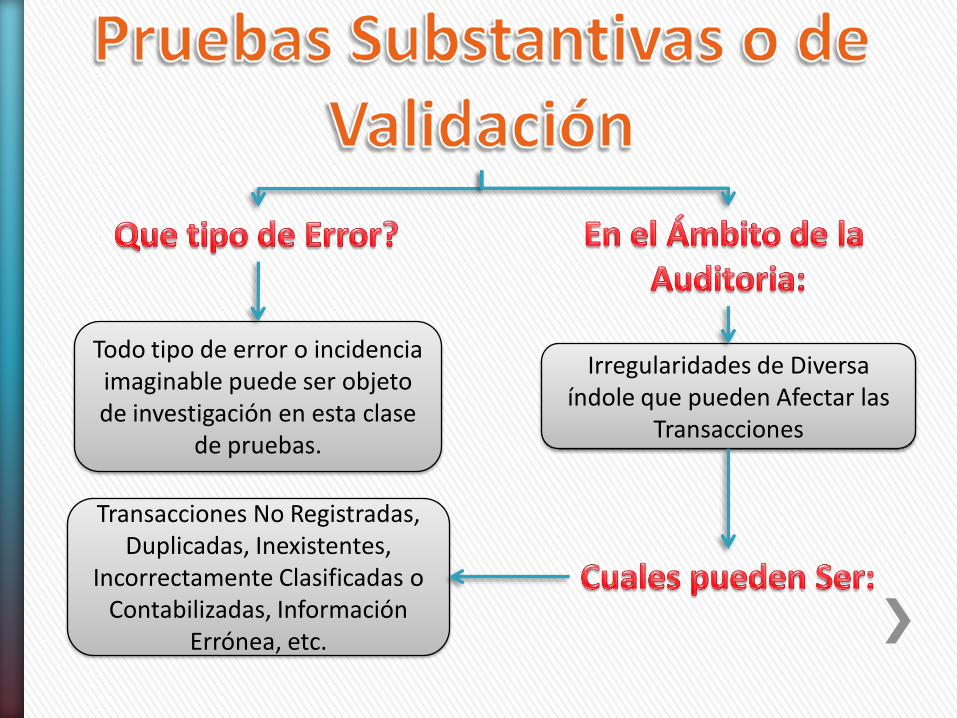

Todo tipo de error o incidencia imaginable puede ser objeto de investigación en esta clase

de pruebas.

Irregularidades de Diversa índole que pueden Afectar las

Transacciones

Transacciones No Registradas, Duplicadas, Inexistentes,

Incorrectamente Clasificadas o Contabilizadas, Información

Errónea, etc.

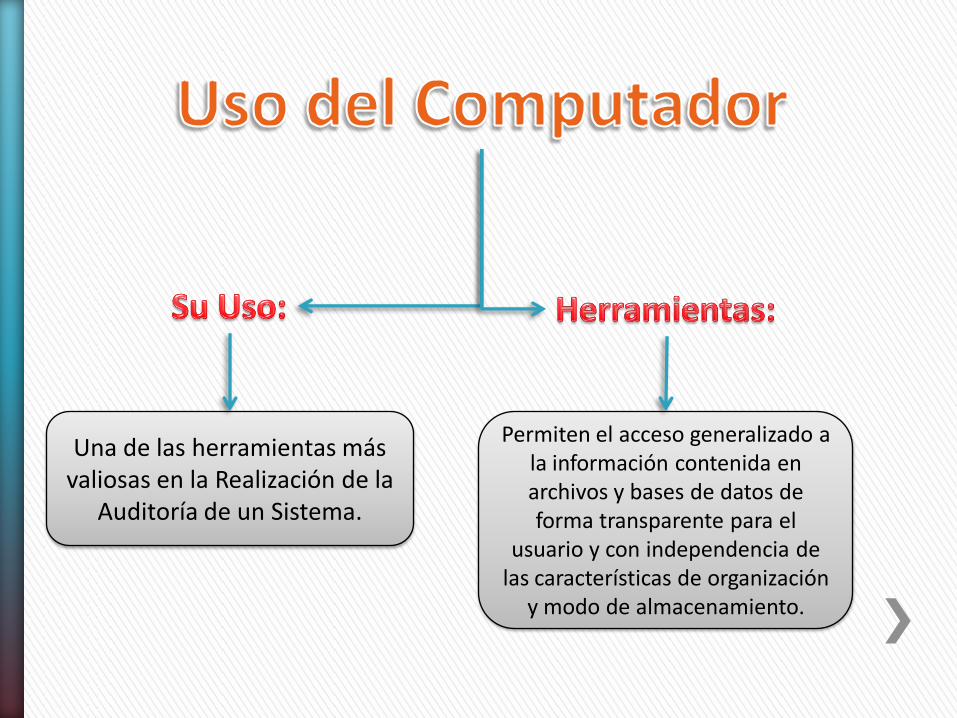

Una de las herramientas más valiosas en la Realización de la

Auditoría de un Sistema.

Permiten el acceso generalizado a la información contenida en archivos y bases de datos de forma transparente para el

usuario y con independencia de las características de organización

y modo de almacenamiento.

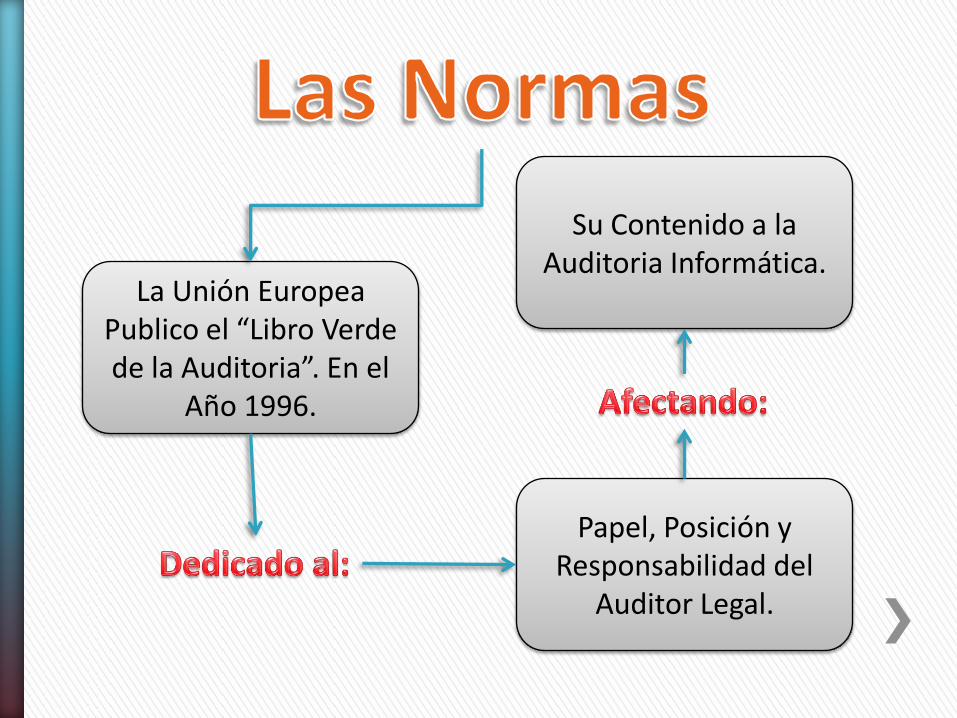

La Unión Europea Publico el “Libro Verde de la Auditoria”. En el

Año 1996.

Papel, Posición yResponsabilidad del

Auditor Legal.

Su Contenido a la Auditoria Informática.

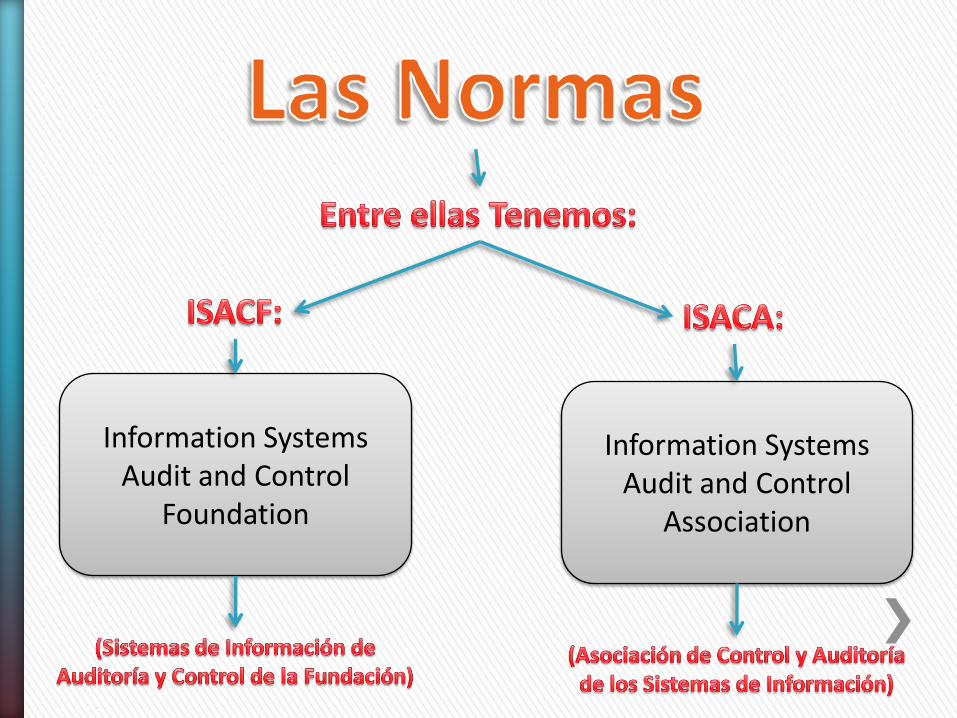

Information Systems Audit and Control

Foundation

Information Systems Audit and Control

Association

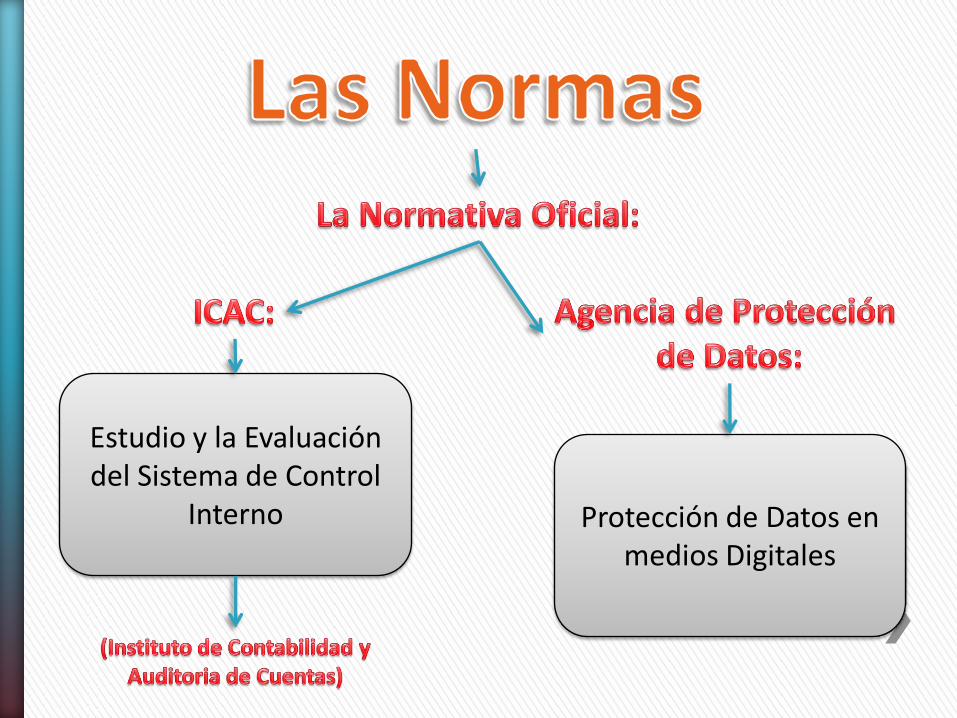

Estudio y la Evaluacióndel Sistema de Control

Interno Protección de Datos en medios Digitales

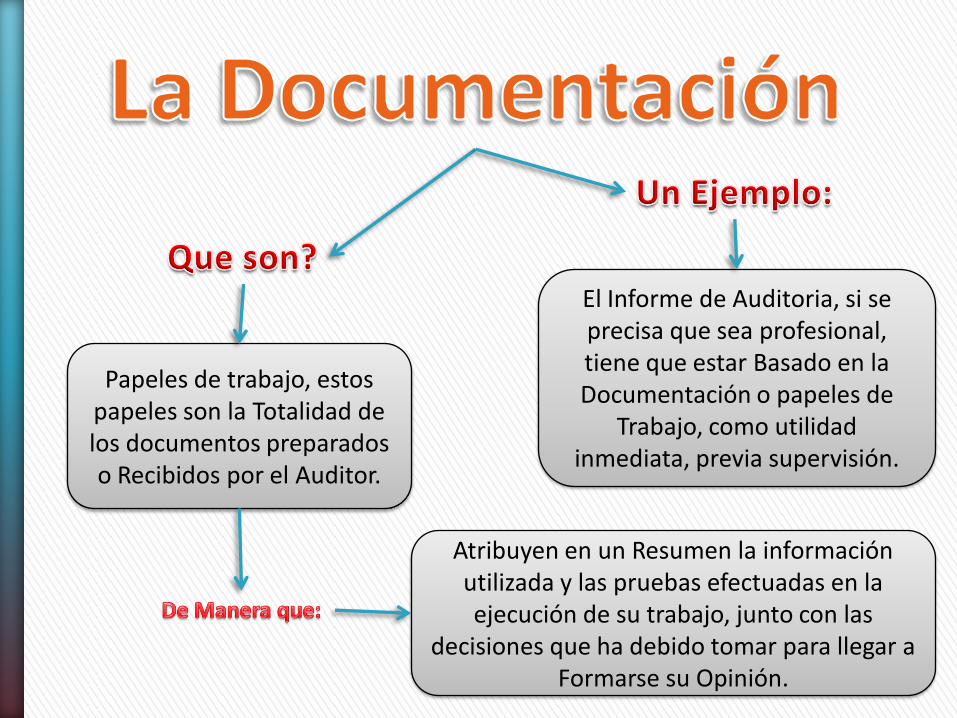

Papeles de trabajo, estos papeles son la Totalidad de los documentos preparados o Recibidos por el Auditor.

El Informe de Auditoria, si se precisa que sea profesional, tiene que estar Basado en la Documentación o papeles de

Trabajo, como utilidad inmediata, previa supervisión.

Atribuyen en un Resumen la información utilizada y las pruebas efectuadas en la ejecución de su trabajo, junto con las

decisiones que ha debido tomar para llegar a Formarse su Opinión.

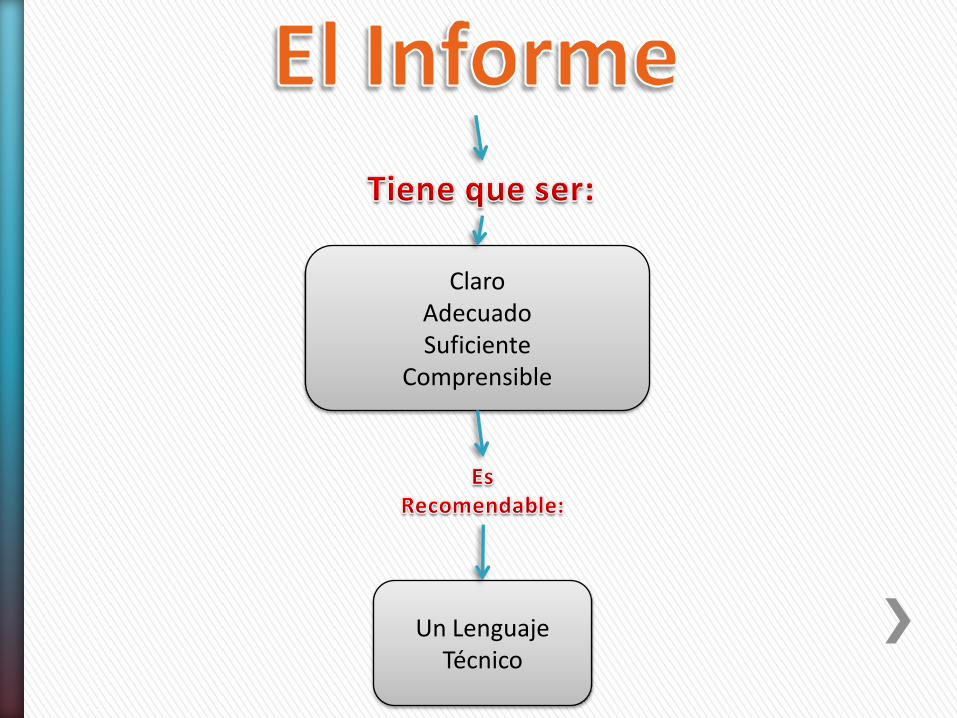

ClaroAdecuadoSuficiente

Comprensible

Un Lenguaje Técnico

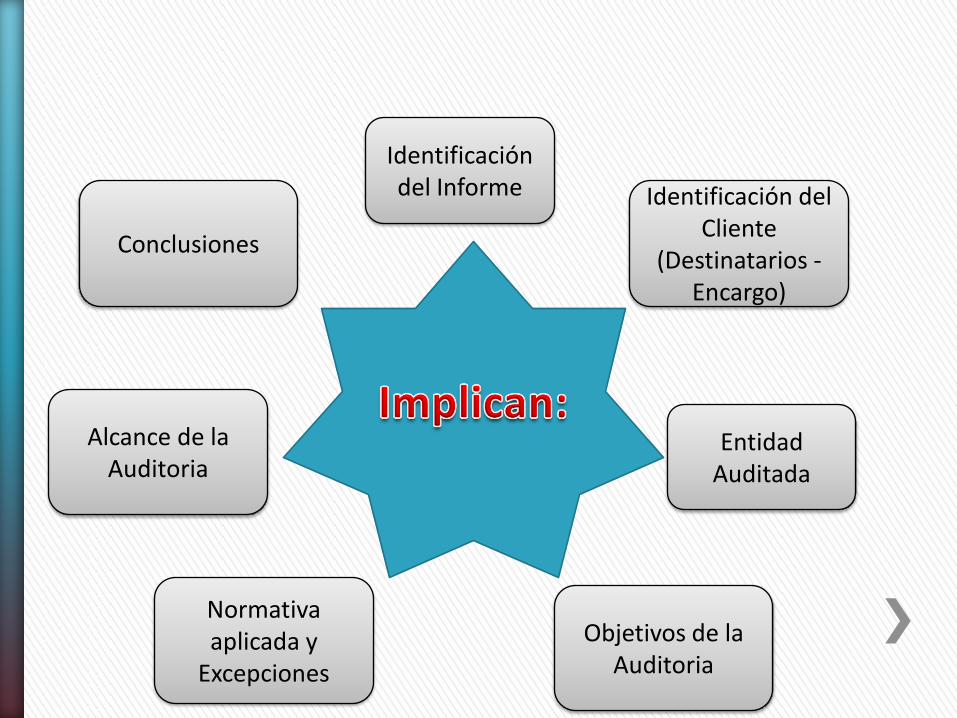

Identificación del Informe Identificación del

Cliente (Destinatarios -

Encargo)

Entidad Auditada

Objetivos de la Auditoria

Normativa aplicada y

Excepciones

Alcance de la Auditoria

Conclusiones

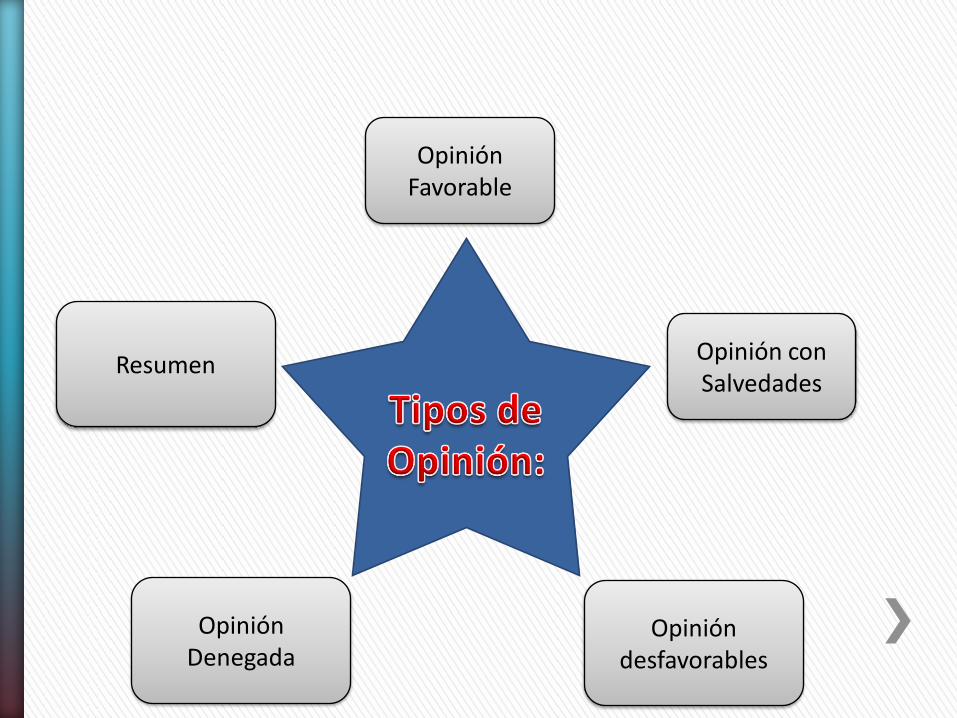

Opinión Favorable

Opinión con Salvedades

Opinión desfavorables

Opinión Denegada

Resumen

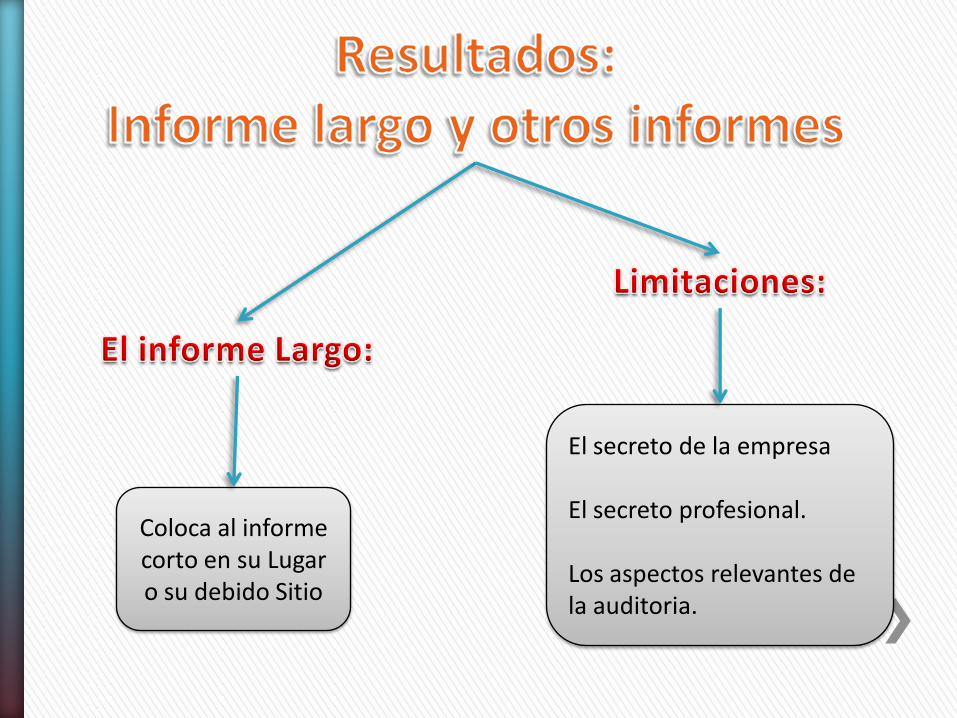

Coloca al informe corto en su Lugar o su debido Sitio

El secreto de la empresa

El secreto profesional.

Los aspectos relevantes de la auditoria.

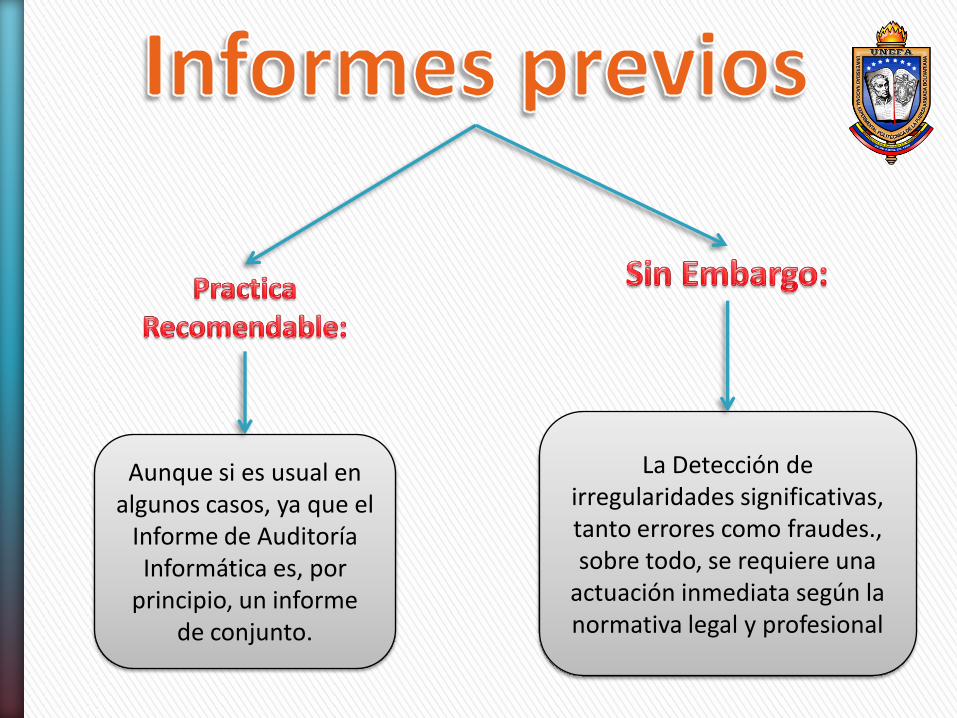

Aunque si es usual en algunos casos, ya que el

Informe de Auditoría Informática es, por

principio, un informe de conjunto.

La Detección de irregularidades significativas, tanto errores como fraudes., sobre todo, se requiere una

actuación inmediata según la normativa legal y profesional

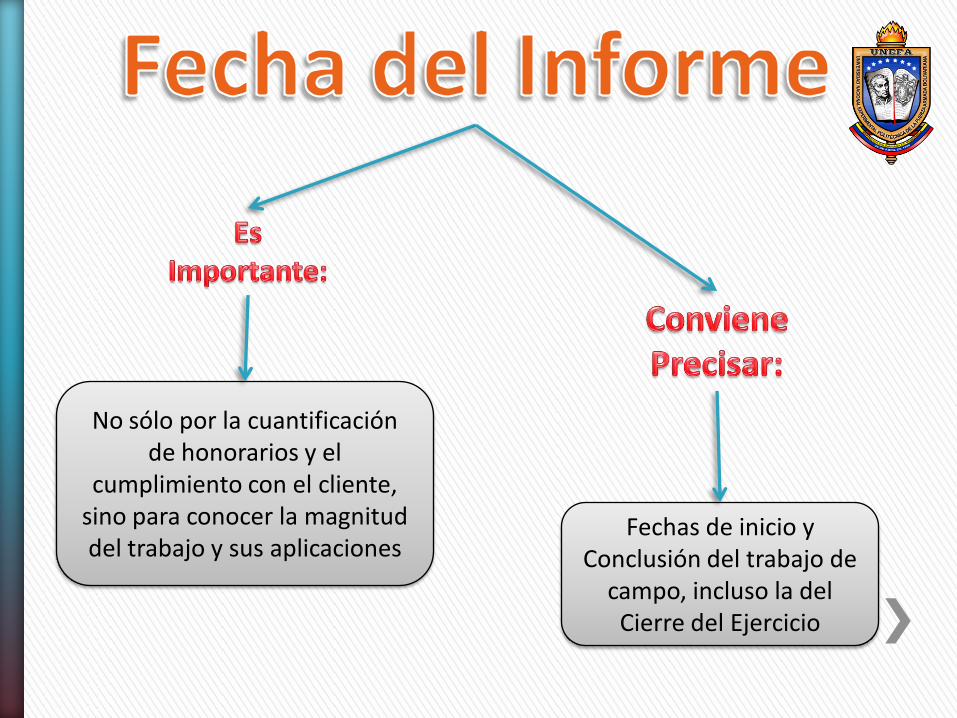

No sólo por la cuantificación de honorarios y el

cumplimiento con el cliente, sino para conocer la magnitud del trabajo y sus aplicaciones

Fechas de inicio y Conclusión del trabajo de

campo, incluso la del Cierre del Ejercicio

Tanto si es individual como si formaparte de una sociedad de auditoría,que deberá corresponder a un socioo socios legalmente así considerados.

Quién o Quiénes podrán hacer uso delInforme, así como los usos concretos quetendrá, pues los honorarios deberán guardarrelación con la responsabilidad civil.