Embed Size (px)

Citation preview

Instrumentos Financeiros e Derivativos

Investimentos Temporários

Aplicações da Lei 11.638/07, da MP449/08 e do CPC 14

Prof. Dr. Fernando Caio GaldiFucape Business School

2

Instrumentos Financeiros

Não derivativosCDBs, títulos do governo, debêntures, ações,

quotas, notas promissórias, etc.

DerivativosContratos futuros, contratos a termo, opções,

swaps, caps, floors, etc.

Prof. Dr. Fernando Galdi

3

Instrumentos Financeiros

Grande número de operações no dia-a-dia

das empresas

Alta velocidade de realização

Podem ser bastante complexos

Demandam alto controle

Prof. Dr. Fernando Galdi

Padrão Contábil Global

GAAP

Global

Aumenta a

Transparência e a

Comparabilidade

Facilita a geração de informações financeiras

Redução do Custo de Capital

4Prof. Dr. Fernando Galdi

5

Lei 11.638/07 e MP 449/08

Quatro grandes pilares:

Alterações imediatas na contabilidade brasileira;

Poderes ao CPC;

Segregação da contabilidade societária da fiscal;

Elaboração de demonstrações contábeis (auditadas)

para companhias de grande porte.

Prof. Dr. Fernando Galdi

Investimentos Temporários

Lei 6.404/76 Art. 179. As contas serão classificadas do seguinte

modo:

I - no ativo circulante: as disponibilidades, os direitos

realizáveis no curso do exercício social subseqüente e

as aplicações de recursos em despesas do exercício

seguinte;

III - em investimentos: as participações permanentes em

outras sociedades e os direitos de qualquer natureza, não

classificáveis no ativo circulante, e que não se destinem à

manutenção da atividade da companhia ou da empresa;

Prof. Dr. Fernando Galdi 6

Investimentos Temporários Lei 6.404/76

Critérios de Avaliação do Ativo

Art. 183. No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios: I - os direitos e títulos de crédito, e quaisquer valores

mobiliários não classificados como investimentos, pelo custo de aquisição ou pelo valor do mercado, se este for menor...;

III - os investimentos em participação no capital social de outras sociedades, ressalvado o disposto nos artigos 248 a 250 (coligadas e controladas), pelo custo de aquisição, deduzido de provisão para perdas prováveis na realização do seu valor...;

IV - os demais investimentos, pelo custo de aquisição, deduzido de provisão para atender às perdas prováveis na realização do seu valor, ou para redução do custo de aquisição ao valor de mercado, quando este for inferior;

Prof. Dr. Fernando Galdi 7

Investimentos Temporários Lei 11.638/07 alterada pela MP449/08

Critérios de Avaliação do Ativo

Art. 183. No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:

I - as aplicações em instrumentos financeiros, inclusive

derivativos, e em direitos e títulos de créditos, classificados

no ativo circulante ou no realizável a longo prazo:

a) pelo seu valor justo, quando se tratar de aplicações

destinadas à negociação ou disponíveis para venda; e

b) pelo valor de custo de aquisição ou valor de emissão,

atualizado conforme disposições legais ou contratuais,

ajustado ao valor provável de realização, quando este for

inferior, no caso das demais aplicações e os direitos e títulos

de crédito;

Prof. Dr. Fernando Galdi 8

Valor justo vs. Valor de mercado

A MP 449 corrigiu a redação (conceito) da Lei

11.638/07

Valor de mercado foi alterado para valor

justo

Principal Diferença:

Filosofia de Mensuração

Prof. Dr. Fernando Galdi 9

Valor justo – Lei 11.638/07

Dos instrumentos financeiros, o valor que pode se

obter em um mercado ativo, decorrente de transação

não compulsória realizada entre partes independentes;

e, na ausência de um mercado ativo para um

determinado instrumento financeiro:1) o valor que se pode obter em um mercado ativo com a negociação de

outro instrumento financeiro de natureza, prazo e risco similares;

2) o valor presente líquido dos fluxos de caixa futuros para instrumentos

financeiros de natureza, prazo e risco similares; ou

3) o valor obtido por meio de modelos matemático-estatísticos de

precificação de instrumentos financeiros.

Prof. Dr. Fernando Galdi 10

Valor justo – CPC 14

É o montante pelo qual um ativo

poderia ser trocado, ou um passivo

liquidado, entre partes independentes

com conhecimento do negócio e

interesse em realizá-lo, em uma

transação em que não há favorecidos.

Prof. Dr. Fernando Galdi 11

Instrumentos Financeiros – CPC 14

Ativo Financeiro É qualquer ativo que é:

a) dinheiro/caixa

b) um título patrimonial (equity) de outra entidade

c) um direito contratual:

i) de receber caixa ou outro ativo financeiro deoutra entidade

ii) de trocar ativos financeiros ou passivosfinanceiros com outra entidade sobcondições que são potencialmentefavoráveis à entidade

Prof. Dr. Fernando Galdi 12

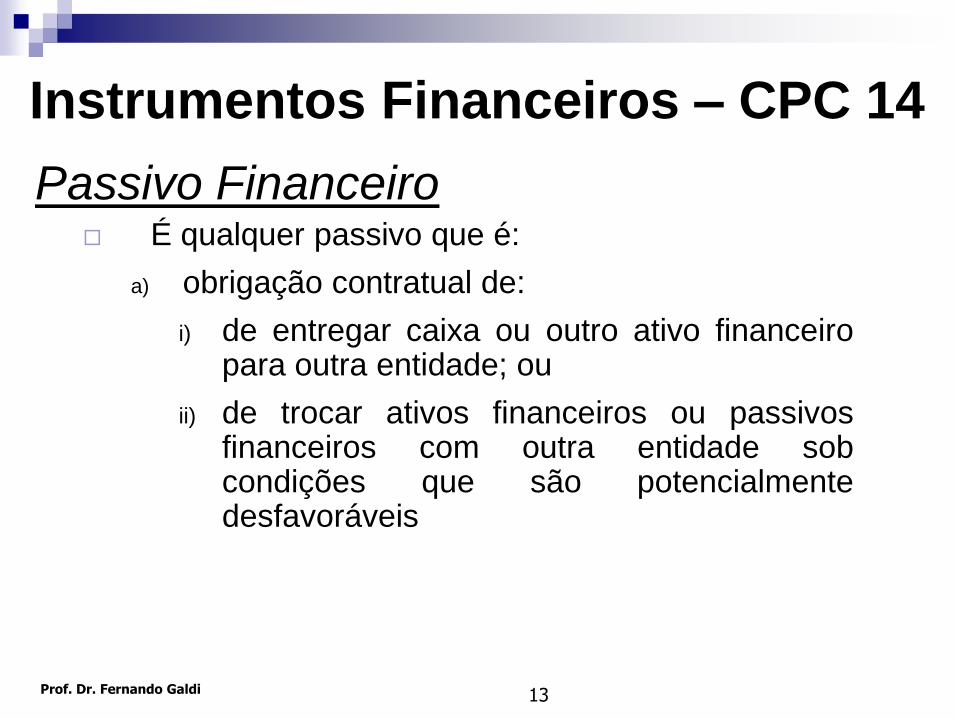

Passivo Financeiro É qualquer passivo que é:

a) obrigação contratual de:

i) de entregar caixa ou outro ativo financeiropara outra entidade; ou

ii) de trocar ativos financeiros ou passivosfinanceiros com outra entidade sobcondições que são potencialmentedesfavoráveis

Prof. Dr. Fernando Galdi 13

Instrumentos Financeiros – CPC 14

Derivativo É um instrumento financeiro ou outro contrato

com todas as seguintes características:

a) seu valor se altera em resposta às mudanças de uma taxa dejuros especificada, do preço de um instrumento financeiro, dopreço de commodities, de taxas de câmbio, de um índice depreços ou taxas, de rating de crédito ou índice de crédito, ououtras variáveis, selecionadas no caso de variáveis nãofinanceiras não relacionadas a uma parte do contrato

b) não requer investimento inicial líquido ou requer uminvestimento inicial líquido que é menor do que serianecessário no caso de outros contratos com respostassimilares às mudanças nos fatores de mercado; e

c) será liquidado em data futura.

Prof. Dr. Fernando Galdi 14

Instrumentos Financeiros – CPC 14

Categorias Tipos de Classificação:

- Ativo financeiro ou passivo financeiro mensurado

ao valor justo por meio do resultado (VJPR)

- Investimento Mantido até o Vencimento (MAV)

- Empréstimos e Recebíveis (E&R)

- Ativo financeiro disponível para venda (DPV)

- Passivos financeiros não mensurados ao valor

justo (Custo Amortizado)

Prof. Dr. Fernando Galdi 15

Instrumentos Financeiros – CPC 14

Exemplo – Qual a classificação?

(a) Contas a receber que não é mantido para negociação.

(b) Investimento em um título patrimonial cotado em um mercado ativo e

que não é mantido para negociação.

(c) Investimento em um título patrimonial que não é mantido para

negociação, não é cotado em um mercado ativo e seu fair value não é

confiavelmente mensurável.

(d) Um título de dívida adquirido que não é cotado em um mercado ativo

e não é mantido para negociação.

Classificações dos Ativos Financeiros

Mensuração Inicial Na realização da transação:

Valor Justo

Para itens VJPR os custos de

transação são imediatamente

reconhecidos como despesa.

Para outras categorias: Valor justo +

custos de transação.

Prof. Dr. Fernando Galdi 17

Instrumentos Financeiros – CPC 14

Mensuração Inicial No caso de contas a receber/pagar decorrentes de

vendas a prazo de produtos,mercadorias ou

serviços que sejam classificadas dentro do grupo de

E&R, pode-se reconhecer o ativo/passivo financeiro

pelo seu valor nominal, desde que a diferença para

o seu valor justo não seja material.

Nestes casos não há mensuração subsequente.

Prof. Dr. Fernando Galdi 18

Instrumentos Financeiros – CPC 14

Mensuração Inicial

Exemplo:

- Empresa X compra 100 ações por $124/ação. Há o

pagamento de $100 de corretagens e

emolumentos.

Se a empresa X classifica as ações como VJPR:

D – Ativos Financeiros classificados

como VJPR 12.400

D – Despesas com corretagem e

emolumentos 100

C – Caixa 12.500

Mensuração Inicial

Exemplo:

- Empresa X compra 100 ações por $124/ação. Há o

pagamento de $100 de corretagens e

emolumentos.

Se a empresa X classifica as ações como DPV:

D – Ativos Financeiros classificados

como DPV 12.500

C – Caixa 12.500

Mensuração Inicial

Exemplo:

- Empresa A emite um commercial paper e capta

$17.100. Os custos de colocação do papel (banco

de investimento, advogados e auditores) são de

$300.

Se a empresa A classifica o commercial paper

como VJPR:

D – Caixa 16.800

D – Custos de colocação 300

C – Commercial Paper 17.100

Mensuração Inicial

Exemplo:

- Empresa A emite um bond e capta $18.100. Os

custos de colocação do papel (banco de

investimento, advogados e auditores) são de

$500.

Se a empresa A classifica o bond como custo

amortizado:

D – Caixa 17.600

C – Bonds 17.600

Mensuração Subsequente

23

Instrumento Mensuração Mudanças no Valor Justo

DRE

Não considerada(ao menos qdo há impairment)

DRE

DRE

MAVCusto Amortizado

(TJE)Não considerada

(ao menos qdo há impairment)

Custo Amortizado

(TJE)E&R

DPV Valor justo

Ativos Financeiros @ VJPR Valor justo

Derivativos Valor justo

Passivos Financeiros @ VJPR ou designados como tal

Valor justo

Outros Passivos Não relevanteCusto Amortizado

PL(ao menos qdo há impairment)

Instrumentos Financeiros – CPC 14

Mensuração Subseqüente

Custo Amortizado - Exemplo

A empresa Y emite o seguinte bond no início de

20X5:

Principal = $ 100.000

Cupom = 5,5% ao ano

Custos de Colocação = $900

Valor Captado = $ 95.000

Prazo de Vencimento = 5 anos

Pagamentos anuais + Principal ao Final

Qual a contabilização se a empresa o classifica

como passivo financeiro mensurado pelo

custo amortizado?

Custo Amortizado - Exemplo

Principal 100.000

Cupom ao ano 5,5%

Valor Captado 95.000

(-) Custo de Colocação (900)

=Valor Líquido Captado 94.100

Pagamentos de Cupom 5.500

Número de Pagamentos 5

Taxa Efetiva ao ano 6,94%

Mensuração Subseqüente

Custo Amortizado - Exemplo

(A) (B) (C) = 6,94% X (A) (D) = (C) - (B) (E) = (A) + (D)

Início do Período Pagamento de Juros Taxa Efetiva Variação da Fim do Período

Custo Amortizado 5,5% de Cupom Despesa Financeira Dívida (Principal) Custo Amortizado

20X5 94.100 5.500 6.527 1.027 95.127

20X6 95.127 5.500 6.599 1.099 96.226

20X7 96.226 5.500 6.675 1.175 97.400

20X8 97.400 5.500 6.756 1.256 98.657

20X9 98.657 105.500 6.843 (98.657) 0

Ano

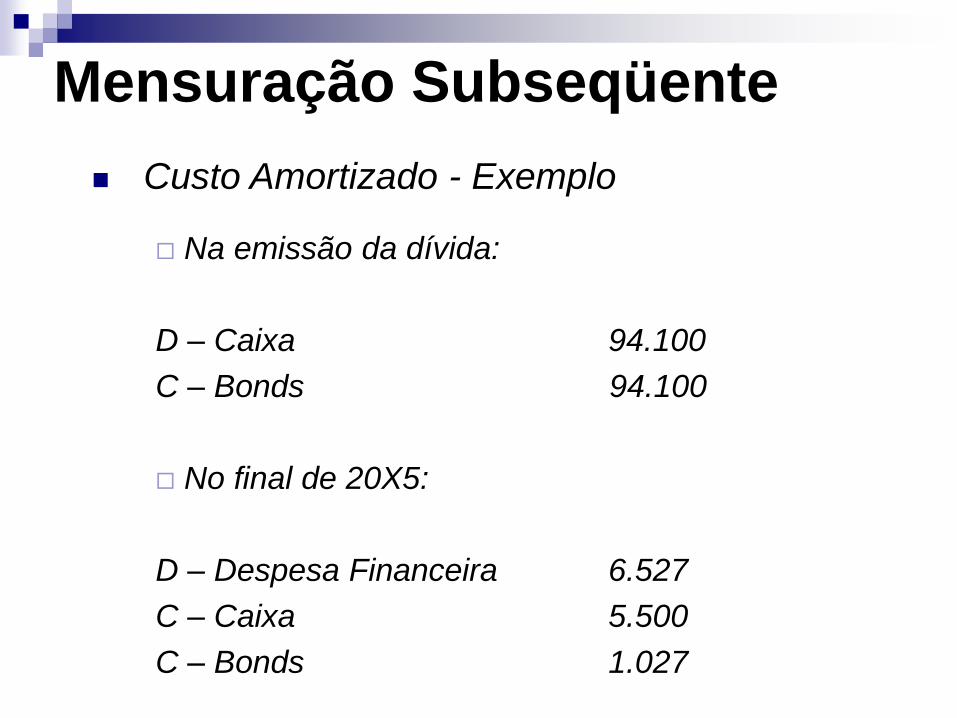

Mensuração Subseqüente

Custo Amortizado - Exemplo

Na emissão da dívida:

D – Caixa 94.100

C – Bonds 94.100

No final de 20X5:

D – Despesa Financeira 6.527

C – Caixa 5.500

C – Bonds 1.027

Mensuração Subseqüente

Custo Amortizado - Exemplo

No final de 20X6:

D – Despesa Financeira 6.599

C – Caixa 5.500

C – Bonds 1.099

No final de 20X7:

D – Despesa Financeira 6.675

C – Caixa 5.500

C – Bonds 1.175

Mensuração Subseqüente

Custo Amortizado - Exemplo

No final de 20X8:

D – Despesa Financeira 6.756

C – Caixa 5.500

C – Bonds 1.256

No final de 20X9:

D – Despesa Financeira 6.843

D – Bonds 98.657

C – Caixa 105.500

Mensuração Subseqüente

Instrumentos Financeiros e Derivativos

Investimentos Temporários

Aplicações da Lei 11.638/07, da MP449/08 e do CPC 14

Prof. Dr. Fernando Caio GaldiFucape Business School

![Derivativos Financeiros e Práticas de Criação e Destruição ... · Fonte: Blog do Sociofilo [blogdosociofilo.com] Derivativos Financeiros e Práticas de Criação e Destruição](https://img.pdfslide.net/doc/110x75/5fd1f78c0e0ceb1881719659/derivativos-financeiros-e-prticas-de-criao-e-destruio-fonte-blog.jpg)