Embed Size (px)

Citation preview

Registros e Interacción entre Regímenes Tributarios

Carlos Ara González

Sujetos Régimen A

Ley 20.780

• Cualquier tipo jurídico y constitución

Ley 20.899

• Empresas individuales (d)

• EIRL (d)

• Sociedades de Personas (d)

• Comunidades (d)

• Agencias Extranjeras

• SPA

Sujetos Régimen B

Ley 20.780

• Cualquier tipo jurídico y constitución

Ley 20.899

• Obligados• SA• Empresas que tengan dueños

empresas chilenas

• Opción• Cualquiera

• Defecto• Agencias Extranjeras• SPA

Veamos lo siguiente:

Capital 1.000.000

Resultados acumulados 500.000

Resultado del Ejercicio 300.000

Patrimonio 1.800.000

Notas

Fut acumulado 150.000

Funt acumulado 200.000

RLI del ejercicio 80.000

Ingresos no constitutivos de renta 75.000

Registros Ley 20.780 (Art. 14 A)

RAP REX RAI FUT FUNT

80.000 75.000 295.000 150.000 200.000

Total 800.000Capital 1.000.000Patrimonio 1.800.000

Ley 20.899

RAP FUF REX OTRAS CANTIDADES NO IMPUTABLES

80.000 275.000 445.000

Registros Ley 20.780 (Art. 14 A)

RAP REX RAI FUT FUNT

80.000 75.000 295.000 150.000 200.000

(80.000) (75.000) (145.000)

RETIROS O DIST.: $ 300.000

Ley 20.899

RAP FUF REX OTRAS CANTIDADES NO IMPUTABLES

80.000 275.000 445.000

(80.000) (220.000)

Registros Ley 20.780 (14 B)

RAI REX FUT FUNT

375.000 (RLI + UT. FINAN.) 75.000 150.000 200.000

LEY 20.899

CPT depurado FUF REX

(FUT + RLI) $ 230.000

(FUNT + INCR) $ 275.000

Registros Ley 20.780 (14 B)

RAI REX FUT FUNT

375.000 (RLI + UT. FINAN.) 75.000 150.000 200.000

(300.000)

LEY 20.899

CPT depurado FUF REX

(FUT + RLI) $ 230.000

(FUNT + INCR) $ 275.000

(230.000) (70.000)

Interacción entre regímenes

EMPRESA PARCIALMENTE INTEGRADO

14 TER 14 A 14 B

CONTRIBUYENTES FINALES

Área de atribución de rentas Área de retiros y crédito parcial.

El sentido de la flecha indica hacia donde fluyen los $$$$

Retiros o Div. Afectos se agregan a la RLI y se puede recuperar crédito vía PPUA

Cambios de Regímenes (de A a B)

RAP FUF REX SAC

RLI no retirada Diferencia de Depreciación

Ingresos No constitutivos de renta y Rentas Exentas

Saldo acumulado de créditos

CPT depurado FUF REX

Corresponde al CPT menos RAP y REX, menos el Capital = Rebaja Art. 14 Ter Letra C (50% RLI no retirada)

No sujeto a restitución

Sujeto a restitución

Cambios de Regímenes (de B a A) CPT depurado FUF REX

CPT menos REX, menos el Capital = Rebaja Art. 14 Ter Letra C (50% RLI no retirada)+ RLI no retirada

No sujeto a restitución

Sujeto a restitución

Paga 35% menos créditos

FUF REX SAC

Diferencia de Depreciación

Ingresos No constitutivos de renta y Rentas Exentas

Saldo acumulado de créditos = Impuesto pagado al momento del cambio

Situaciones especiales

• 1. Empresas Régimen A que dejen de cumplir los requisitos de tipo jurídico o de constitución deberán abandonar el régimen:

• - Si se debe al tipo jurídico, lo harán a contar del mismo ejercicio en que se verifique el incumplimiento.

• - Si se debe a su constitución, lo harán a contar del ejercicio siguiente y se gravan con el 35% del inciso primero del Art. 21 LIR los dividendos y retiros efectuados por empresas.

• 2. El mismo tratamiento señalado en las láminas anteriores, se debe aplicar en el caso de fusiones entre empresas de distinto régimen.

Cambio de régimen 14 A a 14 Ter

RAP FUF REX SAC

RLI no retirada Diferencia de Depreciación

Ingresos No constitutivos de renta y Rentas Exentas

Saldo acumulado de créditos

1. El capital propio tributario depurado de:a. Saldos de RAP y de REXb. Capital efectivamente enterado

Ingreso que se debe diferir hasta en cinco ejercicios + crédito existente a la fecha de la incorporación.

El saldo de crédito se deberá deducir del IDPC, y los excesos se imputarán en los ejercicios siguientes hasta su total extinción.

Cambio de régimen 14 B a 14 Ter

1. El capital propio tributario depurado de:a. Saldos de REXb. Capital efectivamente enterado

Ingreso que se debe diferir hasta en cinco ejercicios + crédito existente a la fecha de la incorporación.

El saldo de crédito se deberá deducir del IDPC, y los excesos se imputarán en los ejercicios siguientes hasta su total extinción.

CPT depurado FUF REX

CPT menos REX, menos el Capital = Rebaja Art. 14 Ter Letra C (50% RLI no retirada)+ RLI no retirada

No sujeto a restitución

Sujeto a restitución

Cambio de 14 Ter a 14 A o B

El valor de los activos realizables a su costo de reposición + el valor de los activos inmovilizados corregidos y depreciados, aplicando una vida útil normal.

• Menos

• Ii) La pérdida determinada en el último ejercicio

Corresponde a un ingreso diferido que se deberá reconocer por partes iguales en tres ejercicios.

Cambio de 14 Ter a 14 A o B

• Capital propio Tributario (sin considerar cuentas por cobrar y/o cuentas por pagar)

• Menos

• i. Ingreso diferido

• Ii. Capital enterado

Es un ingreso no constitutivo de renta, que se debe registrar en los registros respectivos del régimen A o B

Fusión de 14 Ter con 14 A o B

Se aplican las mismas disposiciones que en el caso de los cambios de regímenes.

¿y el FUT, el FUF y/o el FUNT?

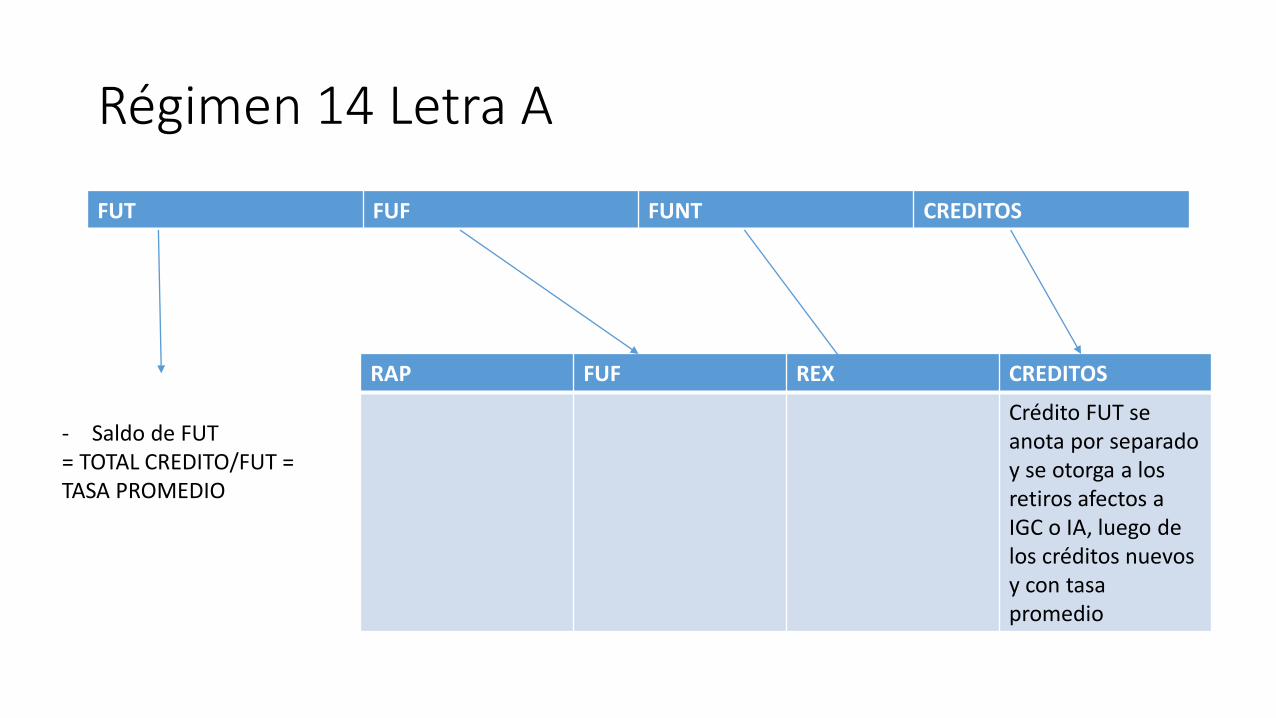

Régimen 14 Letra A

FUT FUF FUNT CREDITOS

RAP FUF REX CREDITOS

Crédito FUT se anota por separado y se otorga a los retiros afectos a IGC o IA, luego de los créditos nuevos y con tasa promedio

- Saldo de FUT = TOTAL CREDITO/FUT = TASA PROMEDIO

Veamos lo siguiente

DETALLE RAP FUF REX NO IMPUTADOS RETIROS FUT

FUT CREDITOS TASA PROMEDIO

Saldos - 145.000.000 28.000.000 655.000.000 115.000.000 17,56%

Imputaciones -145.000.000 -28.000.000 -42.000.000 215.000.000 -187.000.000 -32.837.200

468.000.000 82.162.800 17,56%

Retiros Afectos

Imputados a FUF 145.000.000

No imputados 42.000.000

Total 187.000.000

Crédito 32.837.200

Régimen 14 Letra B

FUT FUF FUNT CREDITOS

CPTDEPURADO

FUF REX CREDITOS

NO SUJ. A REST.

SUJ. A REST.

Se controla por separado y se otorga luego de los créditos nuevos

- Saldo de FUT + Dividendos y Retiros percibidos imputados a FUT en la empresa fuente + FUT por reorganizaciones = TOTAL FUT/CREDITOS = TASA CREDITO PROMEDIO

Régimen Art. 14 TER

• Forma parte del Ingreso diferido.

MUCHAS GRACIAS