Embed Size (px)

Citation preview

UNIVERSIDADE TUIUTI DO PARANA

Adolpho Colombo Costa Pinto

INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS EM OPERAÇÕES DE IMPORTAÇÃO

CURITIBA

2010

INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS EM OPERAÇÕES DE IMPORTAÇÃO

CURITIBA2010

Adolpho Colombo Costa Pinto

INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS EM OPERAÇÕES DE IMPORTAÇÃO

Trabalho de Conclusão de Curso apresentado ao Curso de Direito da Faculdade de Ciências Jurídicas da Universidade Tuiuti do Paraná, como requisito parcial para a obtenção do grau de Bacharel em Direito.Orientador: Francisco Fernando Bitencourt de Camargo

CURITIBA

2010

TERMO DE APROVAÇÃO

Adolpho Colombo Costa Pinto

INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS EM OPERAÇÕES DE IMPORTAÇÃO

Esta monografia foi julgada e aprovada para a obtenção do titulo de Bacharel em Direito no Curso de Direito da Universidade Tuiuti do Paraná.

Curitiba, ______ de ____________________ 2010

_________________________________________Professor Dr. Eduardo de Oliveira LeiteCoordenador do núcleo de monografias

_________________________________________Orientador: Prof.: Francisco Fernando Bittencourt de Camargo

Universidade Tuiuti do Paraná

_________________________________________

Prof.:Universidade Tuiuti do Paraná

_________________________________________

Prof.:Universidade Tuiuti do Paraná

DEDICATÓRIAAo meu saudoso pai, homem que me forjou

e deixou como legado os exemplos de luta,

honestidade e dedicação à família.

À minha amada esposa, Elizabeth, e

à minha pequena Cora, meus presentes divinos.

AGRADECIMENTOS

Ao colega e amigo Celso José

Ferreira de Oliveira, sempre disposto a colaborar,

cedendo valiosas obras e travando saudáveis

debates sobre o tema.

Ao professor Francisco Camargo

que com suas sábias orientações me guiou no

transcorrer do trabalho.

RESUMO

O objetivo deste trabalho é definir o que é interposição fraudulenta de terceiros nas operações de importação realizadas por pessoas jurídicas. Para tanto, serão apresentadas as modalidades de importação possíveis no cenário brasileiro, com análise minuciosa dos seus requisitos, à luz da legislação vigente.

Palavras chaves: despacho de importação; modalidades de importação; interposição fraudulenta

SUMÁRIO

1 INTRODUÇÃO 82 ORIGEM DA PALAVRA ADUANA 133 O DIREITO ADUANEIRO 143.1 CONCEITO 143.2 AUTONOMIA DO DIREITO ADUANEIRO 154 A REGRA-MATRIZ DE INCIDÊNCIA DO IMPOSTO DE

IMPORTAÇÃO17

4.1 O SUJEITO PASSIVO DO IMPOSTO DE IMPORTAÇÃO (uma

breve abordagem)

20

5 O DESPACHO DE IMPORTAÇÃO 235.1 CONCEITO 245.2 ETAPAS 266 AS MODALIDADES DE IMPORTAÇÃO: Requisitos e

legislação aplicável28

6.1 IMPORTAÇÃO DIRETA 286.2 IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS E

IMPORTAÇÃO POR ENCOMENDA

29

6.2.1 Importação por conta e ordem de terceiros 296.2.1.1 Requisitos da importação por conta e ordem de terceiros 336.2.2 Importação por encomenda 356.2.2.1 Requisitos da importação por encomenda 386.3 RESUMO COMPARATIVO ENTRE AS MODALIDADES DE

IMPORTAÇÃO DIRETA, IMPORTAÇÃO POR CONTA E ORDEM

DE TERCEIROS E IMPORTAÇÃO POR ENCOMENDA

41

7 A INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS EM OPERAÇÕES DE IMPORTAÇÃO

45

7.1 CONCEITO DE INTERPOSIÇÃO 457.2 CONCEITO DE FRAUDE 477.3 CONCEITO DE SIMULAÇÃO 487.4 CONCEITO DE INTERPOSIÇÃO FRAUDULENTA 497.4.1 Objetivos que se pretendem alcançar com a interposição

fraudulenta

51

8 O DANO AO ERÁRIO 589 A PENA DE PERDIMENTO DAS MERCADORIAS NA

INTERPOSIÇÃO FRAUDULENTA61

9.1 CONCEITO 619.2 A QUESTÃO DA CONSTITUCIONALIDADE DA PENA DE

PERDIMENTO

62

10 CONSIDERAÇÕES FINAIS 64REFERÊNCIAS BIBLIOGRÁFICAS 66

1 INTRODUÇÃO

A globalização e recrudescimento do comércio exterior brasileiro trouxeram

novos desafios à elaboração de mecanismos de controle das operações de

importação. Aliado a esses fatores, na perpetração de ilícitos, tais como a

sonegação fiscal1 e a lavagem de dinheiro, os importadores, muitas vezes, servem-

se de operações de importação, mediante a utilização de interposição fraudulenta de

pessoas. Tem-se, dessa forma, que a interposição fraudulenta nas operações de

importação é uma fraude-meio, cujos fins, muitas vezes, jamais serão desvendados,

devido à complexidade das operações perpetradas. Não é raro a interposição

fraudulenta se desmembrar em várias camadas para impedir que o Poder Público

desvende os seus fins ou alcance os verdadeiros interessados nas operações.

No Brasil, a interposição fraudulenta, quase sempre, é acompanhada de

subfaturamento dos valores declarados, em virtude da elevada carga tributária. O

objetivo dessa conduta é reduzir a base de cálculo de tributos, ao arrepio da lei.

Porém, conforme afirmado, também é um meio para a lavagem de dinheiro.

Luiz Antônio Bonat acrescenta que:

O avanço social e conseqüente aperfeiçoamento dos meios de transporte, cada vez mais sofisticados, agilizaram o intercâmbio entre os Estados, facilitado ainda pela informática, que permite a instantânea comunicação entre os mais longínquos pontos [...]. Esse fenômeno da globalização faz com que os Estados e pessoas, inseridas em um contexto maior, global, relacionem-se de forma constante e ativa. Transações bancárias são realizadas da própria casa ou empresa, por computadores. Quebram-se as barreiras de distância e tempo, hoje inexistentes.Esses avanços notáveis, porém, vieram facilitar a prática de infrações, como ainda a ocultação dos ilícitos dela decorrentes, fazendo com que a comunidade internacional iniciasse entendimentos para alcançar formas de coibir tais práticas. E, a partir dessa nova ordem, a evolução do Direito fez

1 SONEGAÇÃO FISCAL – em princípio, designa a evasão do tributo por meio de artifícios e manejos dolosos do contribuinte. Quer significar, pois, a falta de pagamento do tributo devido, ou a subtração ao pagamento do tributo, mediante o emprego de meios utilizados com esse objetivo.Desse modo, a sonegação não implica numa falta de pagamento involuntária ou decorrente da falta de recursos, mas do emprego de meios para se furtar a esse pagamento (De Plácido e Silva. 2008, p. 675)

com que fossem estabelecidos novos tipos penais, relacionados também ao comércio exterior, sempre com o fim de coibir aqueles ilícitos, desde que o Direito Penal é o último recurso do Estado de Direito para a manutenção da ordem instituída.” (2007, p. 304)

É consentâneo destacar o relevante ataque terrorista à cidade de Nova

Iorque, em 11 de setembro de 2001, que despertou a atenção de vários governos

acerca dos instrumentos de financiamento do terrorismo internacional. Percebeu-se

que o percurso percorrido pelos grupos terroristas era o mesmo já utilizado pelos

traficantes de drogas e armamentos e outros seguimentos do crime organizado.

É, a partir desse ambiente, que diversos governos introduziram novos

mecanismos de controle para combater a lavagem de dinheiro e outros ilícitos.

O artigo 237 da Constituição Federal de 1988 dispõe que a fiscalização e o

controle sobre o comércio exterior, essenciais à defesa dos interesses nacionais,

serão exercidos pelo Ministério da Fazenda. Em observância ao comando

constitucional e, no âmbito de sua competência, à Secretaria da Receita Federal do

Brasil, cabe a elaboração de normas que regulem procedimentos relativos ao

controle das operações de comércio exterior, visando coibir a ocorrência de ilícitos.

O Decreto nº 7.050, de 23 de dezembro de 2009, que aprova a estrutura

Regimental do Ministério da Fazenda, outorga a competência à Receita Federal:

Art. 14. À Secretaria da Receita Federal do Brasil compete:[...]III - interpretar e aplicar a legislação tributária, aduaneira, de custeio previdenciário e correlata, editando os atos normativos e as instruções necessárias à sua execução;[..]XVI - dirigir, supervisionar, orientar, coordenar e executar os serviços de administração, fiscalização e controle aduaneiros, inclusive no que diz respeito a alfandegamento de áreas e recintos;[...]XIX - participar, observada a competência específica de outros órgãos, das atividades de repressão ao contrabando, ao descaminho e ao tráfico ilícito de entorpecentes e de drogas afins, e à lavagem de dinheiro;[...]XXIII - orientar, supervisionar e coordenar as atividades de produção e disseminação de informações estratégicas na área de sua competência,

destinadas ao gerenciamento de riscos ou à utilização por órgãos e entidades participantes de operações conjuntas, visando à prevenção e ao combate às fraudes e práticas delituosas, no âmbito da administração tributária federal e aduaneira.[...]

Portanto, para estabelecer maior controle sobre as operações de

importação, com a finalidade de perfeitamente identificar os importadores e/ou

adquirentes, bem com combater o avanço de crimes, tais como o de lavagem de

dinheiro e o de sonegação fiscal, o Poder Público editou normas que conferem

transparência a essas operações.

A Medida Provisória nº 66, de 29 de agosto de 2002, posteriormente

convertida na Lei nº 10.637, de 30 de dezembro de 2002, inaugurou a expressão

interposição fraudulenta no âmbito das operações do comércio exterior brasileiras. O

artigo 59 do referido diploma legal alterou a redação do artigo 23 do Decreto-Lei nº

1.455/76, acrescentando a previsão da aplicação da pena de perdimento das

mercadorias estrangeiras ou nacionais, na importação ou na exportação, na

hipótese de ocultação do sujeito passivo, do real vendedor, inclusive a interposição

fraudulenta de terceiros. Além disso, inovou ao prever a presunção de interposição

fraudulenta em operações de comércio exterior, nos casos em que não restarem

comprovadas a origem, a disponibilidade e transferência dos recursos empregados

nessas operações.

O presente trabalho terá por desígnio elucidar o que é interposição

fraudulenta de terceiros, cingindo-se às operações de importação realizadas por

pessoas jurídicas. Para tanto, serão apresentadas as modalidades de importação

possíveis no cenário brasileiro, com análise minuciosa dos seus requisitos, à luz da

legislação vigente.

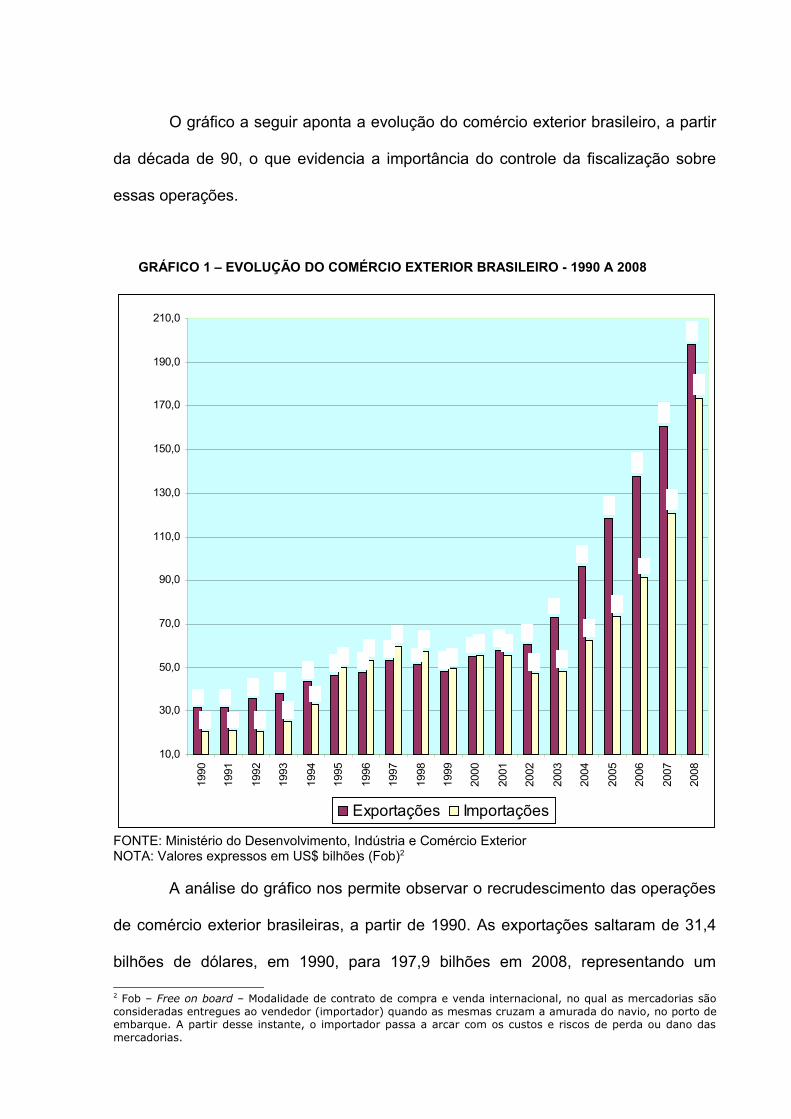

O gráfico a seguir aponta a evolução do comércio exterior brasileiro, a partir

da década de 90, o que evidencia a importância do controle da fiscalização sobre

essas operações.

GRÁFICO 1 – EVOLUÇÃO DO COMÉRCIO EXTERIOR BRASILEIRO - 1990 A 2008

10,0

30,0

50,0

70,0

90,0

110,0

130,0

150,0

170,0

190,0

210,0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Exportações Importações

FONTE: Ministério do Desenvolvimento, Indústria e Comércio Exterior NOTA: Valores expressos em US$ bilhões (Fob)2

A análise do gráfico nos permite observar o recrudescimento das operações

de comércio exterior brasileiras, a partir de 1990. As exportações saltaram de 31,4

bilhões de dólares, em 1990, para 197,9 bilhões em 2008, representando um

2 Fob – Free on board – Modalidade de contrato de compra e venda internacional, no qual as mercadorias são consideradas entregues ao vendedor (importador) quando as mesmas cruzam a amurada do navio, no porto de embarque. A partir desse instante, o importador passa a arcar com os custos e riscos de perda ou dano das mercadorias.

aumento de 530,25%. No mesmo período, as importações saltaram de 20,7 bilhões

de dólares para 173,2 bilhões, representando um aumento de 736, 71%.

O avanço no volume das operações de comércio exterior brasileiro facilitou a

prática de ilícitos vinculados a essas operações, forçando o Poder Público a

aperfeiçoar a legislação para coibir tais práticas.

2 ORIGEM DA PALAVRA ADUANA

Utilizada amplamente como sinônimo de alfândega ou de Repartição

Pública, a palavra aduana tem berço árabe.

Segundo De Plácido e Silva, Aduana é:

Termo de origem árabe (addiuar ou addiun): serve como sinônimo de alfândega, significando o próprio local em que se pagam os impostos devidos pela entrada de mercadoria de um país em outro país. É a estação arrecadadora dos impostos de importação, de exportação ou de quaisquer outros referentes às mercadorias trazidas ao consumo local.Também se usa para indicar o próprio imposto ou direito que se paga em tal repartição. (2008, p.35)

Por sua vez, José Lence Carluci explica que:

A palavra aduana deriva de ad-diuân, palavra árabe originária do persa divan, de interessante etimologia. Designava o escritório ou repartição pública em geral e passou para o português com a conotação que tem.Alfândega provém do árabe al-fanduq, que hoje significa hotel. Antigamente, as caravanas eram obrigadas, ao chegar, a pernoitar num albergue oficial onde, além de repouso e de alimento, recebiam a visita do coletor de impostos. Curiosamente, a palavra árabe usada para alfândega ou aduana é al-jumruk, que não guarda relação com os termos portugueses. Entendemos que a palavra aduana tem sentido mais abrangente que alfândega, pois denota mais do que uma repartição, órgão administrativo ou estação arrecadadora: Designa uma instituição jurídica, a organização ou totalidade de seus aspectos e funções e seus múltiplos fins: arrecadação, protecionismo, controle administrativo, etc. Nesse contexto, poder-se ia dizer que as alfândegas são as repartições da aduana, que aplicam normas e controles da aduana. (2001, p. 23)

Preferimos adotar os conceitos de José Lence Carluci, pois, entendemos

estarem de acordo com a atualidade.

Hodiernamente, a palavra Alfândega indica as Unidades da Receita Federal

responsáveis pela aplicação das normas de controle da Aduana; a palavra aduana

tem um alcance mais amplo, abrangendo as designações destacadas por Carluci.

3 O DIREITO ADUANEIRO

3.1 CONCEITO

A árdua tarefa de definir o Direito Aduaneiro repousa na confusão que se faz

entre Direito Tributário e Direito Aduaneiro

Regina Helena Costa assevera que

embora ainda nebulosa, no Brasil, a idéia da configuração de um Direito Aduaneiro, certo é existirem normas jurídicas cujo objeto não se enquadra, perfeitamente, em nenhuma outra seara jurídica, o que indica que suas peculiaridades justificam seu agrupamento para fins didáticos. (2007, p. 21)

Sérgio Renato Tejada Garcia define Direito Aduaneiro como o “conjunto de

normas jurídicas destinadas e regular o comércio exterior e as atividades

desenvolvidas pelas pessoas na intervenção perante as alfândegas”.(GARCIA,

2007, p. 345).

Segundo Rosalvo Trevisan, Direito Aduaneiro é

um conjunto de proposições jurídico-normativas que disciplina as relações entre a Aduana e os intervenientes no comércio exterior, estabelecendo os direitos e as obrigações de cada um, e as restrições tarifárias e não-tarifárias nas importações e exportações (2008, p. 40)

Ainda, segundo Rosalvo Trevisan,

a confusão entre o aduaneiro e o tributário tende a persistir até que se adote uma estrutura polarizada semelhante à mundialmente utilizada, o que, reitere-se, não implica em expurgar a Aduana do Ministério da Fazenda (nem, necessariamente, da Receita Federal). O que se pode fazer até lá (e acredita-se que já se vem fazendo) é preparar os servidores e as estruturas da Administração Tributária e da Administração Aduaneira (subordinadas à RFB) para que se possa exerce com eficiência (pressuposto constitucional da Administração Pública) ambas as atividades, cada qual norteada por uma finalidade específica, seja angariar recursos para o Estado (Administração Tributária), seja controlar o fluxo de comércio exterior (administração Aduaneira). (op.cit. p. 45)

José Lence Carluci define Direito Aduaneiro como “o conjunto de normas e

princípios que disciplinam juridicamente a política aduaneira, entendida esta como a

intervenção pública no intercâmbio internacional de mercadorias e que constitui um

sistema de controle e de limitações com fins públicos.” (op. cit. p. 24)

Este autor destaca que

Sob muitos aspectos podemos chegar à conclusão da existência de um direito aduaneiro. Assim, há um fator que sugere a existência de uma ciência aduaneira e de uma disciplina jurídica aduaneira, qual seja a existência de uma normatização abundante decorrente de cada situação fática nas operações envolvidas no intercâmbio comercial com o exterior.O comércio internacional como seu antecedente e a relação aduaneira como seu conseqüente são os dois fatores condicionantes de um direito aduaneiro, aliados à especificidade de princípios e normas (op. cit. p. 21)

Conforme vimos, a existência de um Direito Aduaneiro é voz crescente na

doutrina e, há muito, debatido. A dificuldade de separá-lo, sob o ponto de vista

didático, do Direito Tributário, repousa exatamente na natureza dos tributos que

envolvem o Direito Aduaneiro: a extrafiscalidade.

Entretanto, a confusão entre Direito Aduaneiro e Direito tributário deverá

persistir até o desenvolvimento de uma estrutura mais polarizada entre ambos.

3.2 AUTONOMIA DO DIREITO ADUANEIRO

Não encontramos unanimidade na doutrina acerca da autonomia do Direito

Aduaneiro.

Regina Helena Costa propõe a divisão em autonomia didática e autonomia

científica. Para a Magistrada, a autonomia didática decorre do fato de se ter um

grupo de normas que apresentem homogeneidade relativa ao seu objeto. Por essa

razão, o Direito Aduaneiro teria autonomia para fins didáticos, pois tem objeto

próprio, qual seja, a disciplina do tráfego de bens no território aduaneiro.

Sobre a autonomia científica, Regina Helena Costa destaca:

Não obstante apresente seu objeto razoável desenvolvimento, o Direito Aduaneiro não desfruta, no presente momento, de autonomia de caráter científico, estágio cujo alcance dependerá da evolução da disciplina normativa pertinente, bem como da elaboração de estudos mais aprofundados, que vierem a ser efetuados nos próximos anos. Conjugando elementos de direito público e de direito privado, recomendável enquadrá-lo como uma disciplina de síntese ou ramo multidisciplinar do direito. [grifo nosso]Por fim, não há que confundir o Direito Aduaneiro com o Direito Tributário, na sua porção disciplinadora dos tributos sobre o comércio exterior, uma vez que as relações jurídicas compreendidas no primeiro são de natureza necessariamente administrativa, ainda que, por vezes, voltadas à realização de fins tributários. O caráter regulatório, típico do Direito Aduaneiro, faz exsurgir um ponto de toque entre essa disciplina e o Direito Tributário: a extrafiscalidade. (op. cit. p. 37)

Por sua vez, José Lence Carluci, ao defender a autonomia do Direito

Aduaneiro, escreve que “considera-se autônomo certo ramo do Direito quando ele

possui objeto próprio, princípios e institutos próprios e especificidade.” (op.cit. p. 25)

Na mesma obra, o autor expõe o complexo de relações jurídicas decorrentes

da prática do comércio internacional como o objeto do Direito Aduaneiro; cita como

princípio específico a submissão de todas as mercadorias ao controle aduaneiro na

entrada e na saída do país; como institutos tipicamente aduaneiros cita a revisão

aduaneira, o alfandegamento, etc... e, por fim, enumera algumas especificidades,

tais como o contencioso aduaneiro e o acelerado dinamismo.

O autor reconhece “que o problema da autonomia não é pacífico, porém,

internacionalmente, o Direito Aduaneiro já tem sua autonomia reconhecida em

muitos países e já começa a ganhar terreno no Brasil”. (op. cit. p. 25)

Conforme vimos, não é unânime o reconhecimento da autonomia do Direito

Aduaneiro. O que pretendemos foi trazer à tona a discussão para reflexão do leitor.

4 A REGRA-MATRIZ DE INCIDÊNCIA DO IMPOSTO DE IMPORTAÇÃO.

O Imposto de Importação de Produtos Estrangeiros encontra sua referência

inicial no artigo 153 da Constituição Federal, que confere à União a competência

para instituí-lo, in verbis: “Art. 153. Compete à União instituir impostos sobre: I –

importação de produtos estrangeiros.”

Por sua vez, o Código Tributário Nacional, atendendo à disposição do artigo

146, III, “a” da Constituição Federal, estabeleceu, em seus artigos 19, 20 e 22, os

elementos básicos para a formação da regra-matriz de incidência do imposto,

sobretudo, no que diz respeito à base de cálculo e à sujeição passiva.

Art. 19. O imposto, de competência da União, sobre a importação de produtos estrangeiros tem como fato gerador a entrada destes no território nacional.Art. 20. A base de cálculo do imposto é:I - quando a alíquota seja específica, a unidade de medida adotada pela lei tributária;II - quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da importação, em uma venda em condições de livre concorrência, para entrega no porto ou lugar de entrada do produto no País;III - quando se trate de produto apreendido ou abandonado, levado a leilão, o preço da arrematação.Art. 22. Contribuinte do imposto é:I - o importador ou quem a lei a ele equiparar;II - o arrematante de produtos apreendidos ou abandonados.

O Decreto-Lei nº 37, de 18 de novembro de 1966 – que dispõe sobre o

Imposto de Importação – traz, no seu bojo, os elementos necessários para, em

conjunto com a Constituição Federal e com o Código Tributário Nacional,

construirmos os critérios do antecedente (material, espacial e temporal) e do

conseqüente (pessoal e quantitativo), da regra-matriz de incidência, nos moldes da

teoria proposta por Paulo de Barros Carvalho (1999).

Art. 1º. O Imposto sobre a Importação incide sobre mercadoria estrangeira e tem como fato gerador sua entrada no Território Nacional. [...]Art. 2º. A base de cálculo do imposto é: I - quando a alíquota for específica, a quantidade de mercadoria, expressa na unidade de medida indicada na tarifa;II - quando a alíquota for "ad valorem", o valor aduaneiro apurado segundo as normas do art.7º do Acordo Geral sobre Tarifas Aduaneiras e Comércio - GATT. Art. 31. É contribuinte do imposto:I - o importador, assim considerada qualquer pessoa que promova a entrada de mercadoria estrangeira no Território Nacional; (Redação pelo Decreto-Lei nº 2.472, de 01/09/1988)[...]

É pertinente esclarecer que, embora conscientes das inúmeras críticas da

doutrina à expressão fato gerador, bem como da diferenciação entre norma abstrata

e fato ocorrido no mundo fenomênico, preferimos adotar a denominação fato

gerador, de forma genérica, tão somente por ser a denominação empregada pelo

legislador, portanto, presente nos textos normativos.

Como dito, do conjunto normativo destacado, que dispõe sobre o Imposto de

Importação, pode-se construir a regra-matriz de incidência do Imposto de

Importação:

QUADRO I - REGRA-MATRIZ DE INCIDÊNCIA DO IMPOSTO DE IMPORTAÇÃO

HIPÓTESE

Critério Material

Importar mercadorias provenientes do exterior

com ânimo de internalizá-las no território

nacionalCritério Espacial Território nacional (Repartição aduaneira)

Critério Temporal

Dá-se com o início do despacho aduaneiro de

importação, representado pelo registro da

Declaração de Importação

CONSEQUÊNCIA

Critério Pessoal

• Sujeito Ativo

• Sujeito Passivo

A União

O importador e equiparado;

Responsável, desde que previsto em lei e

ligado, ainda que indiretamente, ao critério

material (artigos 121 e 128, CTN).Critério Quantitativo

• Base de Cálculo

• Alíquota

Quando a alíquota for específica – a quantidade

de mercadoria expressa na unidade de medida;

Quando a alíquota for ad valorem - o valor

aduaneiro, apurado segundo o artigo VII do

Acordo sobre Tarifas Aduaneiras e Comércio

(GATT).

Ad valorem, específica ou mista (Lei nº

3.244/57, com alterações do DL nº 2.434/88)

O Quadro acima merece as seguintes considerações:

1 – Embora o Critério Espacial, de forma geral, seja o território nacional,

veremos adiante que a entrada de mercadorias estrangeiras no território nacional só

pode ser promovida através dos recintos alfandegados ou pontos de fronteira

alfandegados;

2 – No que toca ao Critério Temporal, em que pese o artigo 19 do Código

Tributário Nacional - CTN dispor que o momento da ocorrência do fato gerador é a

entrada do produto estrangeiro no território nacional, está pacificado na doutrina e

na jurisprudência que o momento determinante da ocorrência do fato gerador

(critério temporal) é o início do despacho de importação, que se dá com o registro da

Declaração de Importação, compatibilizando o artigo 23 do Decreto-Lei nº 37/66 e o

artigo 19 do CTN.

3 – Quanto ao sujeito passivo (Critério Pessoal), o DL 37/66 define outras

pessoas no artigo 31, além do importador, entretanto, conforme já mencionado, para

fins da elaboração deste trabalho, interessa-nos tratar apenas do importador, sem

não afastarmos dos responsáveis solidários elencados no inciso III, parágrafo único

do artigo 32 do referido diploma, que serão abordados no tópico seguinte (para

maiores detalhes, ler artigos 31, 32 e 95 do DL 37/66).

4.1 O SUJEITO PASSIVO DO IMPOSTO DE IMPORTAÇÃO (uma breve

abordagem)

O artigo 31 do DL 37/66 dispõe que o importador, o destinatário da remessa

postal internacional e o adquirente da mercadoria entrepostada são os contribuintes

do imposto.

Considera-se importador toda pessoa física ou jurídica que promova a

entrada de mercadoria estrangeira no território nacional. Não se olvide que, embora

não seja o escopo deste trabalho, as pessoas físicas podem promover importação,

seja por meio do registro de Declaração de Importação, seja a abrangida no conceito

de bagagem, nos termos da Instrução Normativa SRF nº 117/98.

Antes de prosseguirmos, chamamos a atenção do leitor para o fato de ora

empregarmos a denominação “produtos estrangeiros” e ora empregarmos a

denominação “mercadorias estrangeiras ou de procedência estrangeira”, o que pode

causar estranheza ao leitor. Em verdade a Constituição Federal utiliza a

denominação “produtos estrangeiros” no artigo 153, I, quando aborda o Imposto de

Importação, mesma denominação utilizada no artigo 19 do CTN. Por sua vez, o

legislador, por razões que desconhecemos, preferiu adotar as denominações

“mercadorias estrangeiras” e “mercadorias de procedência estrangeira” no DL 37/66,

seguindo a mesma postura no Decreto nº 6.759, de 05 de fevereiro de 2009, o

Regulamento Aduaneiro.

Sobre o tema, Rosalvo Trevisan, escreve:

A dúvida, que de pronto salta, é se a competência tributária refere-se a “produto” ou a “mercadoria” – quais as distinções; são conceitos sinônimos?Prevaleceu a doutrina que defende que nesse enunciado prescritivo emprega-se mercadoria, enquanto espécie do gênero produtos, numa acepção lata (não se limitando aos bens destinados ao comércio), o que abrangeria na incidência bens para consumo pessoal, ativo, bagagem de viajantes.Portanto, da combinação de ambas as combinações, estabeleceu-se que, para efeito de incidência do imposto de importação, “mercadorias” seriam todos os bens corpóreos móveis importados, independentemente de sua destinação comercial. (op. cit. p. 160)

Diante das seguidas discussões, conclui-se que, quando se tratar do tema

importação, “produtos estrangeiros” e “mercadorias estrangeiras ou de procedência

estrangeira” devem ser empregados como sinônimos. Destarte, pedimos vênia para

prosseguirmos com o “trocadilho”, ressaltando que se trata de sinônimos.

O artigo 32 do DL 37/66 traz, no bojo de seu parágrafo único, assunto que

nos interessa. Nele consta que são responsáveis solidários pelo imposto o

adquirente de mercadoria de procedência estrangeira, quando se tratar de

importação por conta e ordem de terceiros (entenda: por intermédio de pessoa

jurídica importadora), e o encomendante predeterminado que adquire mercadoria de

procedência estrangeira de pessoa jurídica importadora.

Esses mesmos responsáveis solidários (adquirente e encomendante

predeterminado) respondem, conjunta ou isoladamente, pelas infrações cometidas,

consoante o disposto no artigo 95 do DL 37/66.

A relevância dessas duas categorias de responsáveis solidários se justifica

neste trabalho, pois, como veremos nos capítulos seguintes, eles são, ao lado do

importador, os protagonistas nas modalidades de importação por conta e ordem de

terceiros e de importação por encomenda.

5 O DESPACHO DE IMPORTAÇÃO

O artigo 543 do Decreto nº 6.759/ 09, o Regulamento Aduaneiro3, dispõe que

Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto de importação, deverá ser submetida a despacho de importação, que será realizado com base em declaração apresentada à unidade aduaneira sob cujo controle estiver a mercadoria[...]

O artigo 8º do Regulamento Aduaneiro prescreve que somente nos portos,

aeroportos e pontos de fronteira alfandegados poderá se efetuar a entrada ou a

saída de mercadorias procedentes do exterior ou a ele destinadas.

Apesar de o texto normativo afirmar que o despacho de importação poderá

ser efetuado em zona primária ou em zona secundária, deve-se ter em mente que o

referido procedimento deverá ser efetuado pelas zonas primária ou secundária e

através de recintos alfandegados. A propósito, não existe outra possibilidade de se

promover o referido procedimento sem que seja por zona primária ou secundária,

pois essa é a subdivisão do território aduaneiro que, na verdade, é todo o território

nacional. Portanto, não deve o leitor se limitar à interpretação gramatical do texto

normativo para não ser induzido ao erro de compreensão. A faculdade que o

diploma normativo possibilita é meramente no tocante à “escolha” dessas duas

possibilidades e, como veremos, o despacho de importação sempre deverá se dar

em recintos alfandegados ou pontos de fronteira alfandegados, salvo nos casos de

expressa disposição na legislação.

Apenas com o desígnio de esclarecer o leitor que tenha seu primeiro contato

com a matéria a partir desse trabalho, antes de apresentar o conceito de despacho

de importação e suas etapas, abordaremos, de forma sutil, os conceitos de zona

3 O Decreto nº 6.759/09, denominado Regulamento Aduaneiro, regulamenta a administração das atividades aduaneiras, e a fiscalização, o controle e a tributação das operações de comércio exterior.

primária, de zona secundária e de recinto alfandegado, todos extraídos do

Regulamento Aduaneiro4.

O território aduaneiro, que é o local onde é exercido o Direito Aduaneiro,

abrange todo o território nacional e se subdivide em: 1) zona primária – que

compreende a área terrestre ou aquática, contínua ou não, nos portos alfandegados;

a área terrestre nos aeroportos alfandegados; e a área terrestre que compreende os

pontos de fronteira alfandegados; 2) zona secundária – que compreende a parte

restante do território aduaneiro, incluindo as águas territoriais e o espaço aéreo.

Portanto, zona primária são os portos, aeroportos e pontos de fronteira

alfandegados e a zona secundária o restante do território nacional.

A leitura dos artigos 5º e 9º do Regulamento Aduaneiro nos permite concluir

que recintos alfandegados são instalações ou áreas onde se processam, sob

controle aduaneiro, a movimentação, a armazenagem e o despacho aduaneiro de

mercadorias procedentes do exterior ou a ele destinadas, de bagagens de viajantes

procedentes do exterior ou a ele destinados e de remessas postais internacionais.

Feitos os esclarecimentos, passemos ao conceito de despacho de

importação e suas etapas.

5.1 CONCEITO

O artigo 542 do Regulamento Aduaneiro define o despacho de importação

como “o procedimento mediante o qual é verificada a exatidão dos dados declarados

pelo importador em relação à mercadoria importada, aos documentos apresentados

e à legislação específica, tendo por objetivo o seu desembaraço aduaneiro”.

4 Os conceitos de zona primária e de zona secundária constam no artigo 3º do Regulamento Aduaneiro

A partir do conceito de despacho de importação, têm-se os seguintes

elementos constitutivos:

1 – Procedimento: Segundo Celso Antônio Bandeira de Melo, procedimento

“é uma sucessão itinerária e encadeada de atos administrativos que tendem, todos a

um resultado final e conclusivo”. (MELO, 2007, p. 466). Portanto, o despacho de

importação é uma sucessão itinerária de atos administrativos para verificação da

exatidão dos dados declarados pelo importador, em relação aos elementos

seguintes, cujo fim é o desembaraço aduaneiro.

2 - Dados declarados em relação à mercadoria: Temos aqui a Declaração de

Importação que é formulada pelo importador no Sistema Integrado de Comércio

Exterior – SISCOMEX5 e, a pedido do importador, será registrada no mesmo

sistema, recebendo numeração automática e seqüencial.

3 – Documentos apresentados: Em regra, conforme prevê o artigo 18 da

Instrução Normativa SRF nº 680/066, os documentos obrigatórios que instruem o

despacho de importação são a via original do conhecimento de carga ou documento

equivalente; a via original da fatura comercial, assinada pelo exportador; o romaneio

de carga, quando aplicável; e outros exigidos exclusivamente em decorrência de

acordos internacionais ou de legislação específica.

4 – Desembaraço aduaneiro: É a última etapa do despacho de importação e

consiste na autorização de entrega, pela Receita Federal, das mercadorias

importadas.

5 O Sistema Integrado de Comércio Exterior - SISCOMEX foi instituído pelo Decreto n° 660, de, 25/09/1992, sendo utilizado na sistemática administrativa do comércio exterior brasileiro, que integra as atividades afins da Secretaria de Comércio Exterior - SECEX, da Secretaria da Receita Federal do Brasil - RFB e do Banco Central do Brasil - BACEN, no registro, acompanhamento e controle das diferentes etapas das operações de comércio exterior.

6 A IN 680/06 disciplina o despacho aduaneiro de importação

Sobre despacho aduaneiro, gênero que se subdivide em despacho de

importação e despacho de exportação, Roosevelt Baldomir Sosa destaca:

O despacho aduaneiro, portanto, é procedimento fiscal cujo objetivo primeiro é assegurar a regularidade da operação de importação ou de exportação, em quaisquer aspectos considerados, destacando-se evidentemente o tributário. Caracteriza-se, igualmente, como um meio através do qual se atinge a finalidade última que é a nacionalização do bem importado dando margem à sua circulação econômica ou consumo, ou seu ingresso no país a título temporário, assim como , na exportação, à efetiva saída de bens ou produtos do país por efeitos de desnacionalização.Pode-se, pois afirmar que o corolário do despacho aduaneiro será o desembaraço das mercadorias procedido pela autoridade fiscal, ato administrativo formal que além de ultimar o procedimento administrativo, autoriza a “saída” (da Alfândega, ou mais propriamente do local onde está depositada sob controle aduaneiro) da mercadoria importada para o mercado interno [...] (1993, p. 28)

5.2 ETAPAS

Atualmente, a Instrução Normativa SRF nº 680, de 02 de outubro de 2006,

disciplina o despacho de importação, nela constando os requisitos e etapas do

procedimento. Trata-se de disposição geral, devendo ser aplicada a toda

modalidade de importação, ou seja, na importação direta, na importação por conta e

ordem de terceiros e na importação por encomenda predeterminada.

As etapas do despacho de importação são:

Etapa 1 – O registro da Declaração de Importação:

O registro da Declaração de Importação caracteriza o início do despacho de

importação, consoante o disposto no artigo 545 do Regulamento Aduaneiro e no

artigo 15 da IN 680/06.

Etapa 2 - Após o registro, a DI será submetida à análise fiscal e selecionada

para uns dos canais de conferência aduaneira7 (verde, amarelo, vermelho e cinza), 7 Os canais de conferência aduaneira estão descritos no artigo 21 da IN 68006: I - Canal verde – o sistema registrará o desembaraço automático da mercadoria; II – canal amarelo - será realizado o exame documental, e, não sendo constatada irregularidade, efetuado o desembaraço aduaneiro; III - canal vermelho - a mercadoria somente será desembaraçada após a realização do exame documental e da verificação da mercadoria; e IV – canal cinza -l será realizado o exame documental, a verificação da mercadoria e a aplicação

ressaltando que a seleção para os canais é efetuada por intermédio do SISCOMEX,

com base em uma série de elementos. O § 1º do artigo 21 da IN 680/06 traz um rol

exemplificativo dos elementos considerados na análise fiscal;

Etapa 3 – Exame documental que consiste na verificação, dentre outros, da

integridade dos documentos apresentados; da exatidão e correspondência entre as

informações prestadas na DI e os documentos apresentados;

Etapa 4 – Verificação da mercadoria, procedimento destinado a identificar a

qualidade e a quantidade da mercadoria submetida a despacho de importação, a

obter elementos para confirmar a classificação fiscal, sua origem, se é nova ou

usada e a adequação às normas técnicas aplicáveis;

Etapa 5 – Desembaraço aduaneiro – é a autorização da Receita Federal

para a entrega da mercadoria. O desembaraço aduaneiro caracteriza o fim do

despacho de importação e torna apta a entrega da mercadoria ao importador que

para retirá-la do recinto alfandegado deverá observar os requisitos do artigo 54 da IN

680/06.

de procedimento especial de controle aduaneiro, para verificar elementos indiciários de fraude, inclusive no que se refere ao preço declarado da mercadoria, conforme estabelecido em norma específica.

6 AS MODALIDADES DE IMPORTAÇÃO: Requisitos e legislação aplicável

6.1 IMPORTAÇÃO DIRETA

É a modalidade convencional de importação. Na importação direta, o

importador contata o fornecedor estrangeiro (exportador), pactua diretamente com

este os preços, prazos e termos do negócio, além de providenciar todos os trâmites

aduaneiros, cambiais, licenciamento, etc.

Na modalidade de importação direta, o importador registra a Declaração de

Importação em seu próprio nome, sendo ele o adquirente das mercadorias

importadas. Ademais, não se olvide que nessa modalidade de importação o

importador emprega recursos próprios e assume, isoladamente, os riscos da

operação.

Conforme a redação do artigo 31, inciso I do DL 37/66, nesse caso, o

importador é o contribuinte do Imposto de Importação, não existindo a figura do

responsável solidário. Da leitura do artigo 95, inciso IV do mesmo diploma legal,

depreende-se que o importador também responde isoladamente pelas infrações, em

razão do despacho de importação que promover.

Heleno Tôrres destaca que a importação direta “se constitui numa relação

jurídica simples entre as partes, tipicamente bilateral, envolvendo importador e

exportador, não ocorrendo a intervenção de intermediários”. (2008, P. 167)

A respeito da não intervenção de intermediários nessa modalidade de

importação, faz-se mister destacar que isso não significa que não possa haver

terceiras pessoas para intermediar as negociações entre importador e exportador. A

propósito, está prática é bastante comum no cenário do comércio internacional. O

que caracteriza a importação direta é o fato de não haver, entre o importador e o

exportador, um intermediário que promova o registro da Declaração de Importação.

Portanto, nada obsta que, na negociação das condições da importação a ser

promovida, o importador se valha de intermediários entre ele e o exportador. Essa

conduta não descaracterizará a importação direta.

6.2 IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS E IMPORTAÇÃO POR

ENCOMENDA

Sobre essas modalidades de importação, o professor Heleno Tôrres faz

oportuno comentário que merece ser reproduzido:

O empresário que se ocupa de importar mercadorias e tem neste mister a realização de sua iniciativa, deveras, não se pode obrigar a todos os trâmites inerentes à prática de nacionalização de mercadorias. O custo de tempo e dedicação a isto certamente o desestimularia a seguir no mesmo ramo. Não é este o seu meio de mercancia. O que ele deve fazer é concentrar-se no seu negócio e usar da iniciativa daqueles que possam contratar com os fornecedores no exterior ou fazer as suas vezes, no curso de toda a operação de importação. (op. cit. p. 167)

Em verdade, o acentuado desenvolvimento do comércio exterior possibilitou

o surgimento de empresas especializadas no assessoramento a importadores, as

denominadas comerciais importadoras ou tradings, palavra inglesa largamente

difundida.

6.2.1 Importação por conta de ordem de terceiros

A partir desse cenário e em compasso com a crescente evolução do

comércio internacional, visando estabelecer maior controle e dar transparência às

operações dessa natureza, foram editadas a Medida Provisória nº 2.158-35, de 24

de agosto de 2001, e, posteriormente, a Medida Provisória nº 66, de 29 de agosto de

2002, está última convertida na Lei nº 10.637, de 30 de dezembro de 2002, que

dispõem o seguinte:

Medida Provisória nº 2.158-35/01Art. 80. A Secretaria da Receita Federal poderá:I - estabelecer requisitos e condições para a atuação de pessoa jurídica importadora por conta e ordem de terceiro; e [grifo nosso]II - exigir prestação de garantia como condição para a entrega de mercadorias, quando o valor das importações for incompatível com o capital social ou o patrimônio líquido do importador ou do adquirente.

Medida Provisória nº 66/02Art. 29. A operação de comércio exterior realizada mediante utilização de recursos de terceiro presume-se por conta e ordem deste, para fins de aplicação do disposto nos arts. 77 a 81 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001.

Atendendo ao disposto nas referidas Medidas Provisórias, a Receita

Federal, por intermédio da Instrução Normativa SRF nº 225, de 18 de outubro de

2002, regulamentou as chamadas importações por conta e ordem de terceiros.

O SECRETÁRIO DA RECEITA FEDERAL, no uso da atribuição que lhe confere o inciso III do art. 209 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 259, de 24 de agosto de 2001, tendo em vista o disposto no inciso I do art. 80 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e no art. 29 da Medida Provisória nº 66, de 29 de agosto de 2002, resolve:Art. 1º. O controle aduaneiro relativo à atuação de pessoa jurídica importadora que opere por conta e ordem de terceiros será exercido conforme o estabelecido nesta Instrução Normativa.Parágrafo único. Entende-se por importador por conta e ordem de terceiro a pessoa jurídica que promover, em seu nome, o despacho aduaneiro de importação de mercadoria adquirida por outra, em razão de contrato previamente firmado, que poderá compreender, ainda, a prestação de outros serviços relacionados com a transação comercial, como a realização de cotação de preços e a intermediação comercial. [grifo nosso]Art. 2º. A pessoa jurídica que contratar empresa para operar por sua conta e ordem deverá apresentar cópia do contrato firmado entre as partes para a prestação dos serviços, caracterizando a natureza de sua vinculação, à unidade da Secretaria da Receita Federal (SRF), de fiscalização aduaneira, com jurisdição sobre o seu estabelecimento matriz.Parágrafo único. O registro da Declaração de Importação (DI) pelo contratado ficará condicionado à sua prévia habilitação no Sistema Integrado de Comércio Exterior (Siscomex), para atuar como importador por conta e ordem do adquirente, pelo prazo previsto no contrato.

Art. 3º. O importador, pessoa jurídica contratada, devidamente identificado na DI, deverá indicar, em campo próprio desse documento, o número de inscrição do adquirente no Cadastro Nacional de Pessoas Jurídicas (CNPJ).§ 1º O conhecimento de carga correspondente deverá estar consignado ou endossado ao importador, configurando o direito à realização do despacho aduaneiro e à retirada das mercadorias do recinto alfandegado.§ 2º A fatura comercial deverá identificar o adquirente da mercadoria, refletindo a transação efetivamente realizada com o vendedor ou transmitente das mercadorias.Art. 4º. Sujeitar-se-á à aplicação de pena de perdimento a mercadoria importada na hipótese de:I - inserção de informação que não traduza a realidade da operação, seja no contrato de prestação de serviços apresentado para efeito de habilitação, seja nos documentos de instrução da DI de que trata o art. 3º (art. 105, inciso VI, do Decreto-lei nº 37, de 18 de novembro de 1966);II - ocultação do sujeito passivo, do real vendedor, do comprador ou responsável pela operação, mediante fraude ou simulação, inclusive a interposição fraudulenta de terceiros (art. 23, inciso V, do Decreto-lei nº 1.455, de 7 de abril de 1976, com a redação dada pelo art. 59 da Medida Provisória nº 66, de 29 de agosto de 2002).Parágrafo único. A aplicação da pena de que trata este artigo não elide a formalização da competente representação para fins penais, relativamente aos responsáveis, nos termos da legislação específica (Decreto-lei nº 2.848, de 7 de dezembro de 1940 e Lei nº 8.137, de 27 de dezembro de 1990).Art. 5º. A operação de comércio exterior realizada mediante utilização de recursos de terceiro presume-se por conta e ordem deste, para fins de aplicação do disposto nos arts. 77 a 81 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001.Art. 6º. Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 4 de novembro de 2002.

Do parágrafo primeiro da IN 225/01 extrai-se o conceito de importação por

conta e ordem de terceiros. Do conceito fica claro que a referida operação pode

variar em função dos contornos do contrato pactuado entre o importador contratado

e o adquirente das mercadorias importadas, ou seja, esta modalidade de importação

pode abranger desde a simples execução do despacho de importação pela empresa

importadora contratada até a intermediação da negociação no exterior, podendo

envolver, inclusive, a prestação de outros serviços relacionados com a transação

comercial, como, por exemplo, a contratação do transporte, do seguro, etc.

Entretanto, há que se ter em mente que é sempre o adquirente o promotor da

operação. É este quem faz vir as mercadorias do exterior, embora o faça por meio

de um intermediário, de uma interposta pessoa. É o adquirente quem dispõe de

capacidade financeira para realizar a compra no exterior e a conseqüente

importação, é também ele quem fecha o câmbio, valendo-se sempre de recursos

próprios.

Heleno Tôrres acrescenta que

essas operações intermediadas pela comercial importadora ou trading podem mantê-las na condição de simples prestadoras de serviços aos adquirentes, sem qualquer desembolso direto. Esta é a espécie de importação ‘por conta e ordem’, no qual o adquirente contrata com o vendedor-exportador a compra da mercadoria entre eles e, em seguida, contrata a trading para que esta proporcione o ingresso das mercadorias, o que permite afastar integralmente o vínculo direto entre exportadores (estrangeiros) e o comercial importador ou trading, na medida em que além do contrato de compra e venda internacional, o adquirente fecha o contrato de câmbio e usa recursos próprios. (op. cit. p. 168)

Ora, a própria denominação dessa modalidade de importação nos permite

compreender o seu sentido, inclusive fazendo a seguinte interpretação: importação

por conta e ordem de terceiros = importação por conta e ordem do adquirente

Se é por conta do adquirente, é deste que deverão ser os recursos

empregados, tanto na operação de compra no exterior, quanto para o fechamento

de câmbio e pagamento das demais despesas; se é por ordem do adquirente, a

operação de importação só se consumará a partir do seu interesse, não havendo

outra motivação para o importador contratado promover a importação.

Ao fim da importação, ou seja, após o desembaraço aduaneiro, as

mercadorias serão repassadas do importador contratado para o adquirente.

6.2.1.1 Requisitos da importação por conta e ordem de terceiros

O artigo 2º da IN 225/02 prevê que deverá ser apresentada cópia do contrato

firmado entre o importador por conta e ordem e o adquirente.

O parágrafo único do referido artigo assevera que o registro da Declaração

de Importação pelo contratado (entenda: importador contratado) ficará condicionado

à sua prévia habilitação no Sistema Integrado de Comércio Exterior – SISCOMEX –

para atuar como importador por conta e ordem do adquirente, pelo prazo de duração

do contrato.

A IN 225/02 traz no texto do artigo 3º que o importador contratado,

devidamente identificado na Declaração de Importação, deverá indicar no campo

próprio desse documento o número do Cadastro Nacional de Pessoas Jurídicas –

CNPJ – do adquirente.

Estas condutas legitimam a operação realizada e lhe conferem

transparência, possibilitando ao Poder Público, por meio da Receita Federal e

demais órgãos intervenientes, a efetivação do adequado controle da operação e do

fluxo de mercadorias e capitais envolvido.

Para a promoção da prévia habilitação de que trata o parágrafo único do

artigo 2º mencionado anteriormente (habilitação do importador contratado perante o

SISCOMEX), também é necessária a habilitação do responsável pela empresa

adquirente, por força do contido no caput do artigo 26 da Instrução Normativa SRF

nº 650, de 12 de maio de 2006, que dispõe que a habilitação da pessoa jurídica

contratada (importador contratado) para efetuar importação por conta e ordem do

adquirente, de que trata a IN 225/02, está condicionada à previa habilitação da

pessoa física responsável pela empresa adquirente.

Consente-nos destacar que, conforme abordado no Capítulo 4 – item 4.1- O

SUJEITO PASSIVO DO IMPOSTO DE IMPORTAÇÃO, o adquirente é responsável

solidário pelo Imposto de Importação, por força do artigo 32 do DL 37/66. Nele

consta que são responsáveis solidários pelo imposto o adquirente de mercadoria de

procedência estrangeira, quando se tratar de importação por conta e ordem de

terceiros.

Além da solidariedade pelo pagamento do imposto, nessa modalidade de

importação o adquirente responde, conjunta ou isoladamente, no caso de infrações

cometidas, conforme preconiza o artigo 95 do mesmo diploma legal.

A título ilustrativo, tem-se de forma resumida, o seguinte itinerário a ser

percorrido na importação por conta e ordem de terceiros, ressaltando que se trata da

situação fictícia mais simples que se pode configurar e que o propósito é apenas

fixar o que foi escrito sobre o assunto, portanto, o exemplo posto à disposição do

leitor não tem o condão de reproduzir todas as situações possíveis de importação

por conta e ordem de terceiros, vulgarmente denominada importação por conta e

ordem:

1 – O adquirente negocia com o fornecedor estrangeiro a compra de

mercadorias;

2 – O adquirente contrata, no Brasil, empresa comercial importadora

(trading) para efetuar, por conta e ordem do adquirente, a importação das

mercadorias compradas no exterior;

3 – Adquirente e importador contratado se habilitam perante o SISCOMEX e

registram o contrato firmado entre ambos;

4 – O importador contratado realiza o registro da Declaração de Importação

atendendo as disposições da IN 225/02; e

5 – O despacho de importação segue o trâmite da IN 680/06 e, após o

desembaraço aduaneiro, as mercadorias são repassadas ao adquirente pelo

importador contratado.

6.2.2 Importação por encomenda

Se por um lado há o cenário em que o importador figura como pessoa

contratada por um adquirente para efetuar, em nome deste, a importação de

mercadorias, atuando como intermediário ou simples prestador de serviço, tendo no

adquirente a origem de todo o aporte de capital necessário à realização da

operação; por outro lado, temos o cenário em que o importador não mais figura

como simples prestador de serviço, mas como aquele que efetua a importação com

recursos próprios para posterior revenda a encomendante predeterminado. Nesse

cenário estaremos diante da importação para revenda a encomendante

predeterminado, ou simplesmente, Importação por encomenda, tema que

abordaremos neste tópico.

Na importação por encomenda, o encomendante contrata a comercial

importadora para que esta não só formalize o despacho de importação, mas também

contrate os fornecedores em atendimento às suas necessidades. Nessa modalidade,

a importação deverá ser realizada na sua totalidade com recursos do importador e

este deverá promover a posterior revenda ao encomendante predeterminado

(adquirente). Não é admitida a participação de recursos do encomendante a título de

adiantamento, o que poderia configurar incapacidade econômica do importador ou

mesmo interposição fraudulenta. Aqui, importador e encomendante devem

demonstrar possuir capacidade financeira para suportarem a operação realizada.

A importação por encomenda é modalidade de importação recentemente

positivada em nosso ordenamento. Nota-se, mais uma vez, o aperfeiçoamento das

normas para se adequarem a uma realidade preexistente.

O vultoso crescimento do comércio exterior, com significativo aumento da

participação do Brasil nesse cenário, proporcionou o aparecimento de empresas

importadoras com disponibilidade de recursos para não mais efetuarem importação

com recursos do adquirente, mas, com recursos próprios. O diferencial é que essas

comerciais importadoras (tradings), muitas já existentes e afetadas pela

prosperidade do comércio exterior, outras recém introduzidas no mercado, firmavam

contrato com encomendantes predeterminados e, dessa forma, tinham a garantia de

suas vendas, em outras palavras: embora realizassem a importação com recursos

próprios, as mercadorias eram destinadas a sujeitos certos e determinados

previamente por contrato firmado entre ambos.

Esta modalidade de importação significa, para o encomendante

predeterminado, a possibilidade de maior dedicação ao seu ofício sem a

necessidade de despender maiores recursos e também logística na busca por

fornecedores no exterior e na efetivação da importação. A importação por

encomenda representa menos despesas com a criação e desenvolvimento de todo

um know how para a promoção da importação.

Rosalvo Trevisan ensina que

a trading, no caso das importações por encomenda, age por conta própria, como comissária, atendendo às encomendas solicitadas pelos comitentes mediante aquisições diretas com o respectivo exportador estrangeiro e cumprindo todos os atos necessários à nacionalização da mercadoria, para ulterior venda a tal comitente. (op. cit. p. 225)

Se a importação por conta e ordem de terceiros veio a ser normatizada em

2001 e em 2002, por intermédio da Medida Provisória nº 2.158-35/01 e da Mediada

Provisória nº 66/02, esta última convertida na Lei nº 10.637/02, a normatização da

importação por encomenda ocorreu em 2006, com o advento da Lei nº 11.281, de 20

de fevereiro de 2006. A referida Lei criou a figura do encomendante predeterminado

nas operações de importação e submeteu esta modalidade de importação à

regulamentação da Receita Federal:

Lei nº 11.281/06Art. 11. A importação promovida por pessoa jurídica importadora que adquire mercadorias no exterior para revenda a encomendante predeterminado não configura importação por conta e ordem de terceiros. § 1o A Secretaria da Receita Federal:I - estabelecerá os requisitos e condições para a atuação de pessoa jurídica importadora na forma do caput deste artigo; eII - poderá exigir prestação de garantia como condição para a entrega de mercadorias quando o valor das importações for incompatível com o capital social ou o patrimônio líquido do importador ou do encomendante.§ 2o A operação de comércio exterior realizada em desacordo com os requisitos e condições estabelecidos na forma do § 1o deste artigo presume-se por conta e ordem de terceiros, para fins de aplicação do disposto nos arts. 77 a 81 da Medida Provisória no 2.158-35, de 24 de agosto de 2001.§ 3o Considera-se promovida na forma do caput deste artigo a importação realizada com recursos próprios da pessoa jurídica importadora, participando ou não o encomendante das operações comerciais relativas à aquisição dos produtos no exterior. (Incluído pela Lei nº 11.452, de 2007)

A Lei 11.28106 é um típico exemplo da adaptação do Direito aos fatos, pois

esta Lei foi editada para dar transparência às operações que já ocorriam antes

mesmo do surgimento da Lei.

6.2.2.1 Requisitos da importação por encomenda

Atendendo ao comando legal, a Receita Federal publicou a Instrução

Normativa nº 634, de 24 de março de 2006, regulamentando as importações Por

Encomenda.

A IN 634/06 estabelece que o registro da Declaração de Importação está

condicionado à prévia vinculação do importador com o encomendante, no

SISCOMEX, devendo o encomendante prestar determinadas informações à Receita

Federal, conforme § 1º do artigo 2º da IN 634/06. Em que pese o silêncio da norma

no tocante à forma de comprovação da vinculação entre ambos, esta se dá por meio

da apresentação do contrato previamente firmado.

A IN 63406 traz no artigo 3º a obrigação do importador por encomenda, ao

registrar a Declaração de Importação, indicar no campo próprio desse documento o

número do Cadastro Nacional de Pessoas Jurídicas – CNPJ – do encomendante:

O SECRETÁRIO DA RECEITA FEDERAL, no uso da atribuição que lhe confere o inciso III do art. 230 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 30, de 25 de fevereiro de 2005, e tendo em vista o disposto no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, e nos incisos I e II do § 1º do art. 11 e nos arts. 12 a 14 da Lei nº 11.281, de 20 de fevereiro de 2006, resolve:Art. 1º. O controle aduaneiro relativo à atuação de pessoa jurídica importadora que adquire mercadorias no exterior para revenda a encomendante predeterminado será exercido conforme o estabelecido nesta Instrução Normativa.Parágrafo único. Não se considera importação por encomenda a operação realizada com recursos do encomendante, ainda que parcialmente.Art. 2º. O registro da Declaração de Importação (DI) fica condicionado à prévia vinculação do importador por encomenda ao encomendante, no Sistema Integrado de Comércio Exterior (Siscomex).§ 1º Para fins da vinculação a que se refere o caput, o encomendante deverá apresentar à unidade da Secretaria da Receita Federal (SRF) de fiscalização aduaneira com jurisdição sobre o seu estabelecimento matriz, requerimento indicando:I - nome empresarial e número de inscrição do importador no Cadastro Nacional de Pessoas Jurídicas (CNPJ); eII - prazo ou operações para os quais o importador foi contratado.§ 2º As modificações das informações referidas no § 1º deverão ser comunicadas pela mesma forma nele prevista.§ 3º Para fins do disposto no caput, o encomendante deverá estar habilitado nos termos da IN SRF nº 455, de 5 de outubro de 2004.Art. 3º. O importador por encomenda, ao registrar DI, deverá informar, em campo próprio, o número de inscrição do encomendante no CNPJ.Parágrafo único. Enquanto não estiver disponível o campo próprio da DI a que se refere o caput, o importador por encomenda deverá utilizar o campo destinado à identificação do adquirente por conta e ordem da ficha "Importador" e indicar no campo "Informações Complementares" que se trata de importação por encomenda.Art. 4º. O importador por encomenda e o encomendante são obrigados a manter em boa guarda e ordem, e a apresentar à fiscalização aduaneira, quando exigidos, os documentos e registros relativos às transações em que intervierem, pelo prazo decadencial.Art. 5º. O importador por encomenda e o encomendante ficarão sujeitos à exigência de garantia para autorização da entrega ou desembaraço aduaneiro de mercadorias, quando o valor das importações for incompatível com o capital social ou patrimônio líquido do importador ou do encomendante.

Parágrafo único. Os intervenientes referidos no caput estarão sujeitos a procedimento especial de fiscalização, nos termos da Instrução Normativa SRF nº 228, de 21 de outubro de 2002, diante de indícios de incompatibilidade entre os volumes transacionados no comércio exterior e a capacidade econômica e financeira ciada.Art. 6º. Esta Instrução Normativa entra em vigor na data de sua publicação.

O § 3º do artigo 2º da IN 634/06 prevê a necessidade de habilitação do

encomendante perante o SISCOMEX.

Aqui também temos a figura do responsável solidário pelo Imposto de

Importação. O artigo 12 da Lei nº 11.181/06 deu nova redação ao parágrafo único do

artigo 32 do DL 37/66, inserindo o encomendante como responsável solidário pelo

Imposto de Importação.

E na esteira das mudanças, o artigo 12 da mencionada Lei também alterou o

artigo 95 do DL 37/66, imputando ao encomendante a responsabilidade, conjunta ou

isolada, no caso de infrações cometidas:

Lei nº 11.281/06:Art. 12. Os arts. 32 e 95 do Decreto-Lei no 37, de 18 de novembro de 1966, passam a vigorar com a seguinte redação: Art. 32 [...][...]Parágrafo único [...][...]c) o adquirente de mercadoria de procedência estrangeira, no caso de importação realizada por sua conta e ordem, por intermédio de pessoa jurídica importadora;d) o encomendante predeterminado que adquire mercadoria de procedência estrangeira de pessoa jurídica importadora." (NR)"Art. 95. [...]VI - conjunta ou isoladamente, o encomendante predeterminado que adquire mercadoria de procedência estrangeira de pessoa jurídica importadora." (NR)

A exemplo do que fizemos na modalidade de importação por conta e ordem

de terceiros, tem-se a título ilustrativo e de forma resumida, o itinerário a ser

percorrido na importação por encomenda. Fazemos com a mesma ressalva: trata-se

de situação fictícia, cujo propósito é apenas fixar o que foi escrito sobre o assunto,

sem o condão de reproduzir todas as situações possíveis de importação por

encomenda:

1 – O Encomendante, desejoso ou necessitado em adquirir mercadorias de

origem estrangeira, contata empresa comercial importadora;

2 – Encomendante e importador por encomenda celebram contrato de

importação para revenda a encomendante predeterminado, habilitam-se perante o

SISCOMEX e registram o contrato firmado entre ambos;

4 – O importador por encomenda realiza o contato com o fornecedor

estrangeiro, efetua a compra das mercadorias com recursos próprios e promove o

registro da Declaração de Importação; e

5 – O despacho de importação segue o trâmite da IN 680/06 e, após o

desembaraço aduaneiro, as mercadorias são revendidas pelo importador por

encomenda ao encomendante.

6.3 RESUMO COMPARATIVO ENTRE AS MODALIDADES DE IMPORTAÇÃO

DIRETA, IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS E

IMPORTAÇÃO POR ENCOMENDA

Vimos as modalidades de importação existentes em nosso ordenamento

jurídico:

a) A importação direta, na qual o importador realiza todos os atos para a

promoção da importação. É ele quem contata o fornecedor estrangeiro, realiza a

negociação e o pagamento da compra das mercadorias e efetua o registro da DI,

sendo ele o contribuinte do imposto de importação e responsável pelas infrações. O

importador é o único protagonista.

b) A importação por conta e ordem de terceiros ou importação por conta e

ordem, por meio da qual o adquirente, aquele que dispõe de capacidade financeira

para o pagamento da importação, pactua a compra internacional com o fornecedor

estrangeiro e contrata, no Brasil, empresa importadora para que promova a

importação, por sua conta e ordem. O adquirente é responsável solidário pelo

imposto de importação e responde, conjunta e isoladamente, no caso de infrações.

Nessa modalidade de importação o adquirente é quem tem que comprovar

possuir capacidade financeira para suportar a importação, haja vista que o

importador contratado promove a importação com os recursos do adquirente.

Os protagonistas são o adquirente e o importador contratado.

c) A importação para revenda a encomendante predeterminado ou

Importação por encomenda. O encomendante e o importador por encomenda devem

demonstrar possuir capacidade financeira, este para promover a importação com

recursos próprios; aquele, para aquisição das mercadorias encomendadas. Ao

contrário da importação por conta e ordem, aqui é o importador por encomenda

quem pactua a compra internacional, em que pese a obrigação de revendê-las ao

encomendante. O encomendante é responsável solidário pelo imposto de

importação e responde, conjunta ou isoladamente, em caso de infrações.

O encomendante e o importador por encomenda são os protagonistas nessa

modalidade de importação.

O Quadro a seguir traz um comparativo das modalidades de importação

apresentadas, à luz da legislação aplicável:

QUADRO II – COMPARATIVO ENTRE AS MODALIDADES DE IMPORTAÇÃO

MODALIDADES DE IMPORTAÇÃO

DIRETAPOR CONTA E

ORDEM DE TERCEIROS

POR ENCOMENDA

SUJEITO PASSIVO

o IMPORTADOR é o contribuinte

(DL 37/66, art. 31, c/ redação do DL

2.472/88)

o IMPORTADOR é o contribuinte; o

ADQUIRENTE é responsável solidário

( DL 37/66, art. 32, par. único, inc. III, c/ redação da Lei

11.281/06 )

o IMPORTADOR é o contribuinte; o

ENCOMENDANTE é responsável solidário

( DL 37/66, art. 32, par. único, alínea “d”, c/

redação da Lei 11.281/06 )

RESPONSABILIDADE POR INFRAÇÕES

a pessoa física ou jurídica, em razão do

despacho que promover, de

qualquer mercadoria

(DL 37/66, art. 95, inc. IV)

Além do IMPORTADOR, o ADQUIRENTE, no caso da importação

realizada por sua conta e ordem, por

intermédio de pessoa jurídica importadora,

responde, conjunta ou isoladamente,

(DL 37/66, art. 95, inc. V, c/ redação da MP

2.158-35/01)

Além do IMPORTADOR, o ENCOMENDANTE predeterminado que

adquire mercadoria de procedência estrangeira

de pessoa jurídica importadora responde,

conjunta ou isoladamente

(DL 37/66, art. 95, inc. V, c/ redação da Lei

11.281/06)

HABILITAÇÃO PARA ATUAR NO COMÉRCIO EXTERIOR

IN SRF nº 650/06, art. 1º

IN SRF nº 650/06, art. 26, caput

IN SRF nº 634/06, art. 2º, §3º

IN SRF nº 650/06, art. 26, par. único

Essas modalidades de importação configuram interposição de pessoas,

entretanto, elas não configuram interposição fraudulenta de pessoas por estarem

acobertadas pelo manto da legalidade. Ora, se a legislação prevê a possibilidade de

ocorrência de interposição fraudulenta de pessoas, aplicando sanções no caso de

sua ocorrência, é porque tolera a existência da interposição não fraudulenta, que se

realiza à luz do Direito.

A importação por conta e ordem e a importação por encomenda são

clássicos exemplos por meio das quais há a interposição de pessoas entre o Estado

e os reais interessados na realização da importação. Num caso, temos o importador

contratado interpondo-se de forma legal, noutro, temos a figura do importador por

encomenda. Lembrando-nos sempre que, cumpridos os requisitos dispostos na

legislação, estaremos diante de operações legais e não de interposição fraudulenta.

7 A INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS EM OPERAÇÕES DE IMPORTAÇÃO

7.1 CONCEITO DE INTERPOSIÇÃO

Antes de iniciarmos o estudo da interposição fraudulenta, faz-se mister

conceituarmos a expressão interposição (ou interposição de pessoas) para que

possamos compreender seu alcance e fazermos a perfeita distinção entre o lícito (a

interposição) e o ilícito (a interposição fraudulenta).

Dissemos em linhas anteriores que nem toda interposição é fraudulenta e

citamos como clássicos exemplos de interposições lícitas as modalidades de

importação Por Conta e Ordem e importação Por Encomenda.

Segundo De Plácido e Silva,

‘INTERPOSIÇÃO’. Do latim ‘iterpositio’, do verbo ‘interponere’ (pôr entre, meter de permeio, interpor), sem que se afaste do seu literal sentido de ação de pôr de permeio ou entre duas coisas ou pessoas, possui o vocábulo na técnica jurídica duas especiais aplicações:a)Quer significar a intervenção de uma pessoa em negócio alheio por ordem de seu dono ou a mandato dele. A pessoa interveniente diz-se interposta, isto é, posta ou colocada entre uma e outra, para cumprir ou realizar aquilo que o ordenante ou mandante não pôde fazer. É, assim, a interposta pessoa representada por uma terceira pessoa que vai executar o ato, a mando ou ordem de alguém porque esteja este impossibilitado de o fazer, ou porque assim o tenha determinado. [...] INTERPOSTA PESSOA. O mesmo que interposta persona, que é a pessoa que se interpõe, em negócio de outrem, para realizá-lo em substituição da que tinha a incumbência de fazê-lo. É o mesmo que prestanome.(op. cit. p. 435)

Heleno Tôrres, denomina algumas situações de interposição real, definindo-

a como sendo “aquela na qual a pessoa interposta contrata em nome próprio, ou em

nome de outrem, mediante legítimos negócios jurídicos, permitidos pelo

ordenamento [...]” (TÔRRES, 2003, p. 423)

A expressão interposição fraudulenta foi positivada no nosso ordenamento

por meio da Medida Provisória nº 66, de 29 de agosto de 2002, posteriormente

convertida na Lei nº 10.637, de 27 de dezembro de 2002.

A referida norma deu nova redação ao artigo 23 do Decreto-Lei nº 1.455, de

07 de abril de 1976, instituindo a aplicação a pena de perdimento das mercadorias,

estrangeiras ou nacionais, na importação ou na exportação, na hipótese de

ocultação do sujeito passivo, do real vendedor, comprador ou responsável pela

operação, mediante fraude ou simulação, inclusive a interposição fraudulenta de

terceiros.

A MP 66/02 também inovou, a partir da nova redação conferida ao § 2º do

mencionado artigo, ao criar a presunção legal de interposição fraudulenta em

operações de comércio exterior em caso da não comprovação da origem,

disponibilidade e transferência dos recursos empregados nas operações.

A leitura do texto normativo não deixa dúvidas de que a sanção pode ser

aplicada tanto em operações de importação como nas operações de exportação.

Entretanto, como esta obra trata apenas da interposição fraudulenta em operações

de importação, é a ela que iremos nos ater.

Ao inovar o ordenamento jurídico pátrio, prevendo a sanção da pena de

perdimento das mercadorias envolvidas nessas operações, o legislador pareceu

redundante ao prever a interposição fraudulenta como um dos meios reprováveis. A

partir daí, surgiram críticas à nova redação do artigo, pois alguns estudiosos da

matéria não entenderam a razão pela qual a interposição fraudulenta de terceiros

figurava entre os meios reprováveis, pois, em verdade, a interposição fraudulenta

de terceiros seria - e, de fato, é - um meio de ocultação, mediante fraude ou

simulação, que a inovação do texto já trouxera . Vejamos a reprodução parcial do

inciso V do artigo 23 do DL 1.455/76:

“... na hipótese de ocultação do sujeito passivo, do real vendedor, comprador ou responsável pela operação, mediante fraude ou simulação, inclusive a interposição fraudulenta de terceiros.” [grifo nosso]

Entendemos que a iniciativa do legislador não configura um defeito de

técnica, ao contrário, o inciso V do artigo 23 é dotado de bastante inteligência. O § 2º

desse artigo justifica a especificação do ilícito – interposição fraudulenta – contido no

final do inciso V, pois prevê a presunção do ilícito que especifica.

Partindo da construção semântica do texto do artigo 23, V, tem-se que a

conduta reprimida pela norma é a ocultação que se perfaz por todo e qualquer meio

de fraude ou simulação, incluindo a interposição fraudulenta. E mais: a ocultação

decorrente da interposição fraudulenta se presume nos casos de não-comprovação

da origem, da disponibilidade e da transferência dos recursos empregados na

operação de comércio exterior. Em contrapartida, a interposição fraudulenta em que

há a comprovação da origem, da disponibilidade e da transferência dos recursos,

não se presume, portanto, nesses casos, há que se demonstrar o dolo. Essa é a

inteligência do artigo.

7.2 CONCEITO DE FRAUDE

Tema de larga importância e provocador de inúmeras obras e discussões

doutrinárias, a fraude à lei caracteriza-se pela infração à norma jurídica por meios

indiretos.

Edmar Oliveira Andrade Filho, após minuciosa exposição do tema, ensina

que:

a caracterização do ato em fraude à lei depende da preexistência de um fato ou circunstância (obrigação ou proibição ou condição) que torna inválida uma escolha de um ato ou negócio jurídico que tenha a finalidade de contornar ou evadir-se da anterior obrigação ou proibição e desde que não possa ser invocada, no caso concreto, uma cláusula excludente da ilicitude. Em resumo, num ato em fraude à lei, há sempre o propósito deliberado de iludir a aplicação da norma cogente, de modo que o fato é ilícito. (2009, p. 179)

A fraude consiste na violação indireta da lei, de modo intencional, mediante

o emprego de atos unilaterais ou bilaterais. O propósito da fraude é possibilitar ao

agente a fuga da aplicação de normas imperativas.

7.3 CONCEITO DE SIMULAÇÃO

Alberto Xavier ensina em sua lição que “a simulação é um caso de

divergência entre a vontade (vontade real) e a declaração (vontade declarada),

decorrente de um acordo entre o declarante e o declaratário, com o intuito de

enganar terceiros.” (XAVIER, 2001, p. 52)

Os elementos essenciais da simulação são a intenção de divergência entre a

vontade e a declaração; o acordo simulatório; e o intuito de enganar terceiros.

Segundo Alberto Xavier,

Quando a simulação se faz apenas com o intuito de enganar terceiros (animus decipiendi), a simulação diz-se inocente, como sucede em operações realizadas com fins meramente ostentatórios, honoris causa ou ad pompam. Quando, porém, ao intuito de enganar acresce o propósito de prejudicar terceiros, causando um dano ilícito (animus nocendi), a simulação diz-se fraudulenta ou maliciosa. (op. cit. p. 53)

Merece destaque a classificação de simulação de Silvo de Salvo Venosa

que distingue a simulação absoluta da simulação relativa:

Há simulação absoluta quando o negócio é inteiramente simulado, quando as partes, na verdade, não desejam praticar ato algum. Não existe negócio encoberto porque realmente nada existe [...]Na simulação relativa, pelo contrário, as partes pretendem realizar um negócio, mas de forma diferente daquela que se apresenta. Há divergência, no todo ou em parte, no negócio efetivamente efetuado. (2006, p. 530)

Sobre simulação, o Código Civil especifica seu conceito no § 1º do artigo

167, enumerando as três formas típicas de simulação dos negócios jurídicos:

quando aparentaram conferir ou transmitir direitos a pessoas diversas daquelas às

quais realmente se conferem transmitem; contiverem declaração, confissão,

condição ou cláusula não verdadeira; os instrumentos particulares foram

antedatados ou pós-datados.

Art. 167. [...]§ 1o Haverá simulação nos negócios jurídicos quando:I - aparentarem conferir ou transmitir direitos a pessoas diversas daquelas às quais realmente se conferem, ou transmitem;II - contiverem declaração, confissão, condição ou cláusula não verdadeira;III - os instrumentos particulares forem antedatados, ou pós-datados.

Portanto, uma vez presentes quaisquer das situações previstas no artigo 167

do Código Civil, estará configurada a simulação.

7.4 CONCEITO DE INTERPOSIÇÃO FRAUDULENTA

Interposição fraudulenta, também conhecida como interposição fictícia, pode

ser conceituada como a ocultação (mediante fraude ou simulação) do real

interessado no negócio jurídico. É quando o interessado faz uma outra pessoa

figurar no negócio jurídico, permanecendo oculto, mas atuando (o interessado) como

verdadeiro contratante. No contrato figura a interposta pessoa e não o real

interessado, mas se trata de mera aparência, pois quem verdadeiramente o celebra

é o interessado oculto.

Sob o ponto de vista tributário, nas operações de comércio exterior, mais

precisamente nas operações de importação, a interposição fraudulenta (adotamos

essa denominação por ser a disposta na lei) se dá de duas formas:

1 – Quando um terceiro se interpõe, às margens da lei, entre o real

interessado na operação e o Fisco, fazendo crer que a operação fora promovida

pela interposta pessoa; e

2 – Decorrente de presunção legal, quando da não-comprovação da origem,

disponibilidade e transferência dos recursos empregados na operação.