Embed Size (px)

Citation preview

1

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

1

Anap - Confartigianato persone – Confartigianato Piemonte

Convegno Regionale

Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio

Intervento di Enrico Quintavalle,

responsabile Ufficio Studi Confartigianato

Torino, martedì 28 Maggio 2013

2

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

2

Una lunga

recessione

che entrerà

nei libri di storia

Roma, Largo Argentina, 30 marzo 2009, 1495 giorni fa

Sono Enrico Quintavalle, Responsabile

dell’Ufficio Studi di Confartigianato.

Stamane vi presento questo lavoro richiesto da

ANAP – Confartigianato Persone del Piemonte

dal mio ufficio di Roma.

Non sono potuto essere presente con voi a

Torino poiché il nostro Ufficio sta concludendo

il Rapporto che verrà consegnato ai partecipanti

dell’Assemblea di Confartigianato del prossimo

11 giugno.

Vi ringrazio per l’invito e per l’occasione di

confronto con voi, anche se ‘a distanza’.

3

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

3

Una lunga

recessione

che entrerà

nei libri di storia

Roma, Largo Argentina, 30 marzo 2009, 1495 giorni fa

4

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

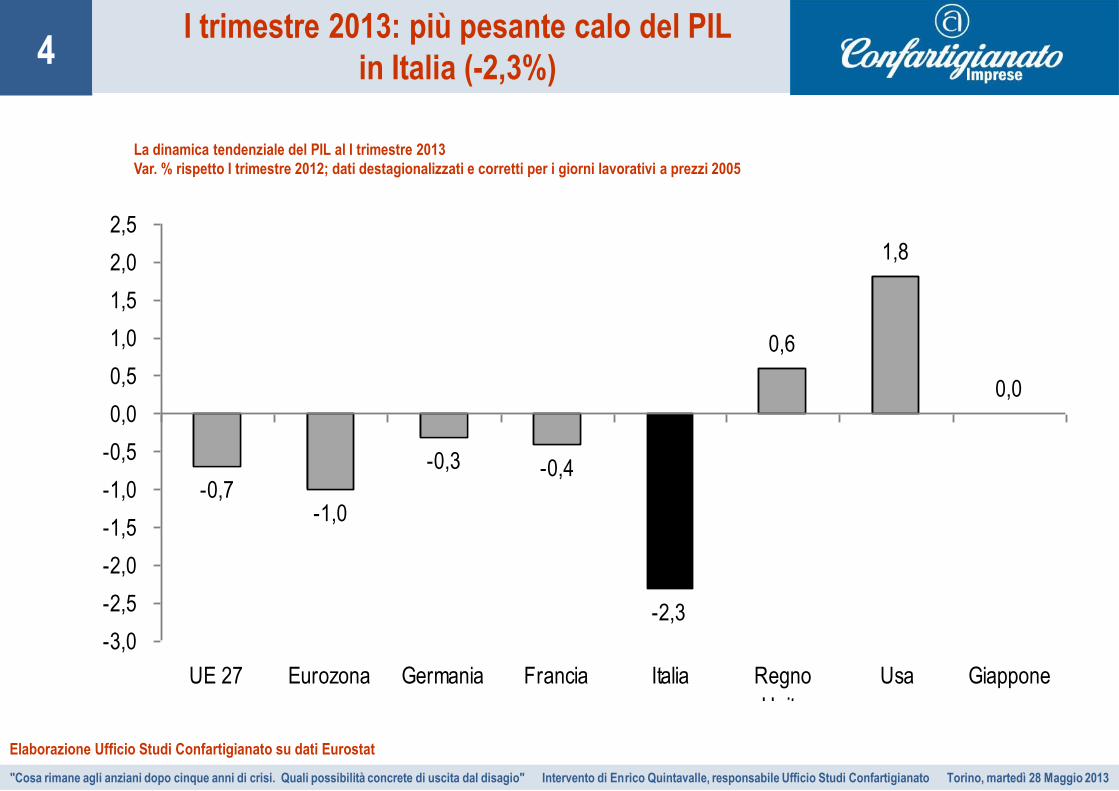

4 I trimestre 2013: più pesante calo del PIL

in Italia (-2,3%)

La dinamica tendenziale del PIL al I trimestre 2013

Var. % rispetto I trimestre 2012; dati destagionalizzati e corretti per i giorni lavorativi a prezzi 2005

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

-0,7-1,0

-0,3 -0,4

-2,3

0,6

1,8

0,0

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

UE 27 Eurozona Germania Francia Italia Regno

Unito

Usa Giappone

5

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

5 IV trimestre 2012: il pesante calo del PIL

in Italia (-2,8%) prelude un 2013 negativo

La dinamica tendenziale del PIL al IV trimestre 2012

Var. % rispetto IV trimestre 2011; dati destagionalizzati e corretti per i giorni lavorativi a prezzi 2005

Nel IV trimestre 2012 Eurostat indica per l'Italia il PIL in calo del 2,8% su base annua,

peggio di Cipro (-2,6%) e Spagna (-1,9%) e a grande distanza dal dato medio

dell’Eurozona (-0,9%). Fanno peggio dell’Italia solo Grecia (-6,0%) e Portogallo (-3,7%).

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

4,5

3,5

2,5

1,6

1,1

0,9

0,8

0,7

0,5

0,4

0,3

0,1

0,0

-0,3

-0,4

-1,0

-1,2

-1,7

-1,7

-1,8

-1,9

-2,6

-2,6

-2,8

-3,7

-6,0-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

Letto

nia

Est

onia

Litu

ania

Luss

embu

rgo

Sve

zia

Rep

ubbl

ica

Slo

vacc

a

Ror

man

ia

Pol

onia

Bug

aria

Ger

man

ia

Gra

n B

reta

gna

Aus

tria

Irla

nda

Fra

ncia

Bel

gio

Dan

imar

ca

Ola

nda

Fin

land

ia

Rep

ubbl

ica

Cec

a

Ung

heria

Spa

gna

Cip

ro

Slo

veni

a

Italia

Por

toga

llo

Gre

cia

Il Documento di Economia e Finanza 2013 del 10 aprile prevede il

PIL a -1,3% nel 2013. Dopo il -2,4% del 2012, si ipotizza un altro

pesante biennio recessivo dopo quello del 2008-2009.

6

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

6

-0,3

0,50,4

-0,4

-0,2

-0,7

-0,5

-1,0

-0,5

-1,0

-1,3 -1,3

-1,5-1,5

-2

-1,5

-1

-0,5

0

0,5

1

17/0

4/20

12

17/0

5/20

12

17/0

6/20

12

17/0

7/20

12

17/0

8/20

12

17/0

9/20

12

17/1

0/20

12

17/1

1/20

12

17/1

2/20

12

17/0

1/20

13

17/0

2/20

13

17/0

3/20

13

17/0

4/20

13

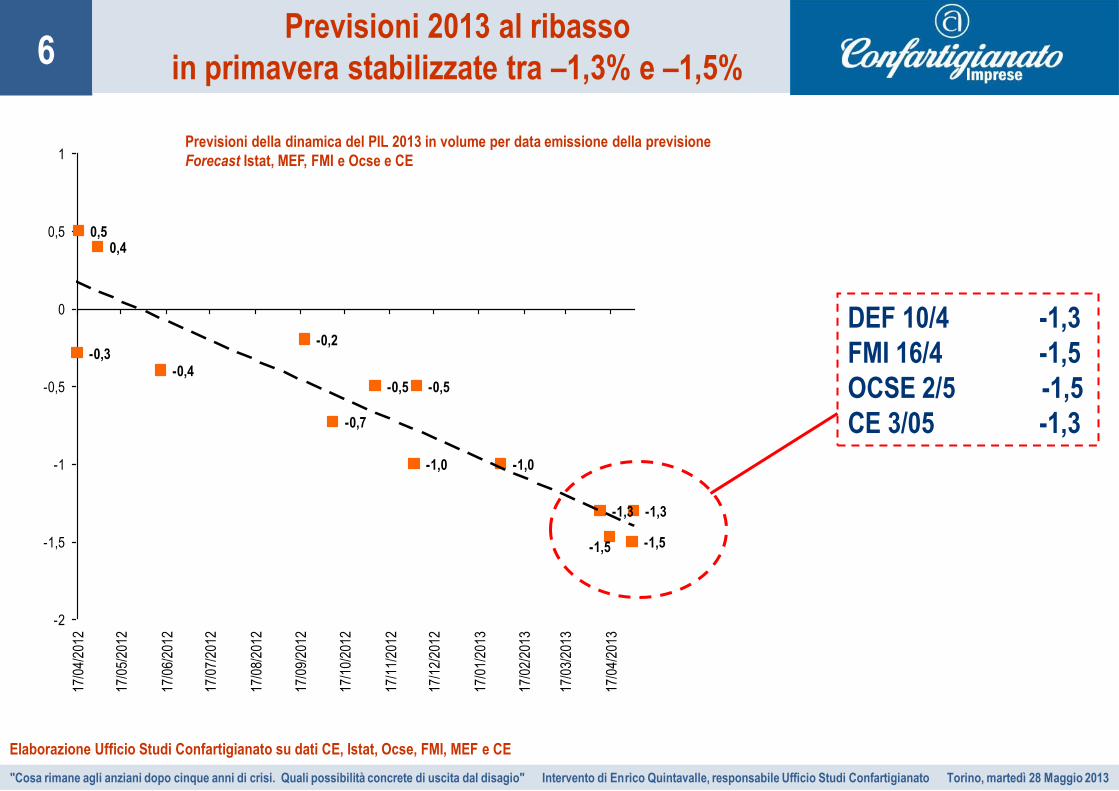

Previsioni 2013 al ribasso

in primavera stabilizzate tra –1,3% e –1,5%

Previsioni della dinamica del PIL 2013 in volume per data emissione della previsione

Forecast Istat, MEF, FMI e Ocse e CE

Elaborazione Ufficio Studi Confartigianato su dati CE, Istat, Ocse, FMI, MEF e CE

DEF 10/4 -1,3

FMI 16/4 -1,5

OCSE 2/5 -1,5

CE 3/05 -1,3

7

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

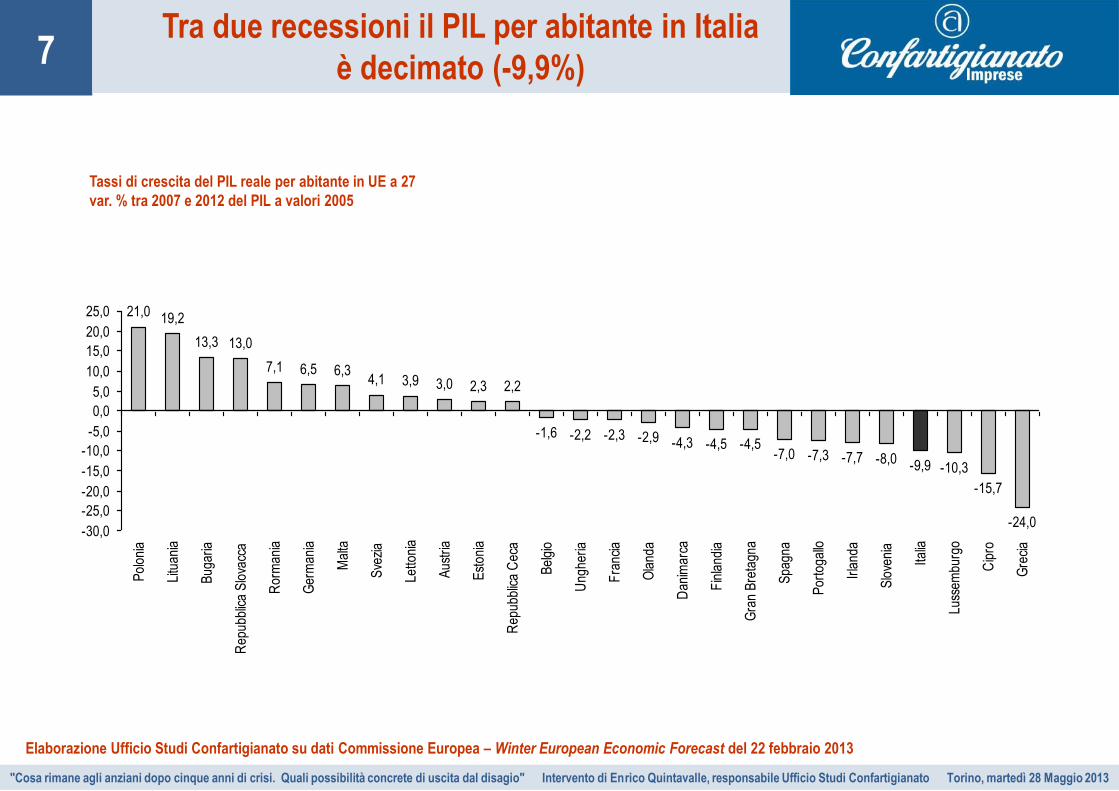

7 Tra due recessioni il PIL per abitante in Italia

è decimato (-9,9%)

Elaborazione Ufficio Studi Confartigianato su dati Commissione Europea – Winter European Economic Forecast del 22 febbraio 2013

Tassi di crescita del PIL reale per abitante in UE a 27

var. % tra 2007 e 2012 del PIL a valori 2005

21,0 19,2

13,3 13,0

7,1 6,5 6,34,1 3,9 3,0 2,3 2,2

-1,6 -2,2 -2,3 -2,9 -4,3 -4,5 -4,5-7,0 -7,3 -7,7 -8,0 -9,9 -10,3

-15,7

-24,0-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

Pol

onia

Litu

ania

Bug

aria

Rep

ubbl

ica

Slo

vacc

a

Ror

man

ia

Ger

man

ia

Mal

ta

Sve

zia

Letto

nia

Aus

tria

Est

onia

Rep

ubbl

ica

Cec

a

Bel

gio

Ung

heria

Fra

ncia

Ola

nda

Dan

imar

ca

Fin

land

ia

Gra

n B

reta

gna

Spa

gna

Por

toga

llo

Irla

nda

Slo

veni

a

Italia

Luss

embu

rgo

Cip

ro

Gre

cia

8

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

8

115,1

43,4

102,0

128,1

44,4

88,4

0

20

40

60

80

100

120

140

Debito Pubblico Pressione fiscale PIL pro capite Italia/PIL pro

capite UEM

1993 2013

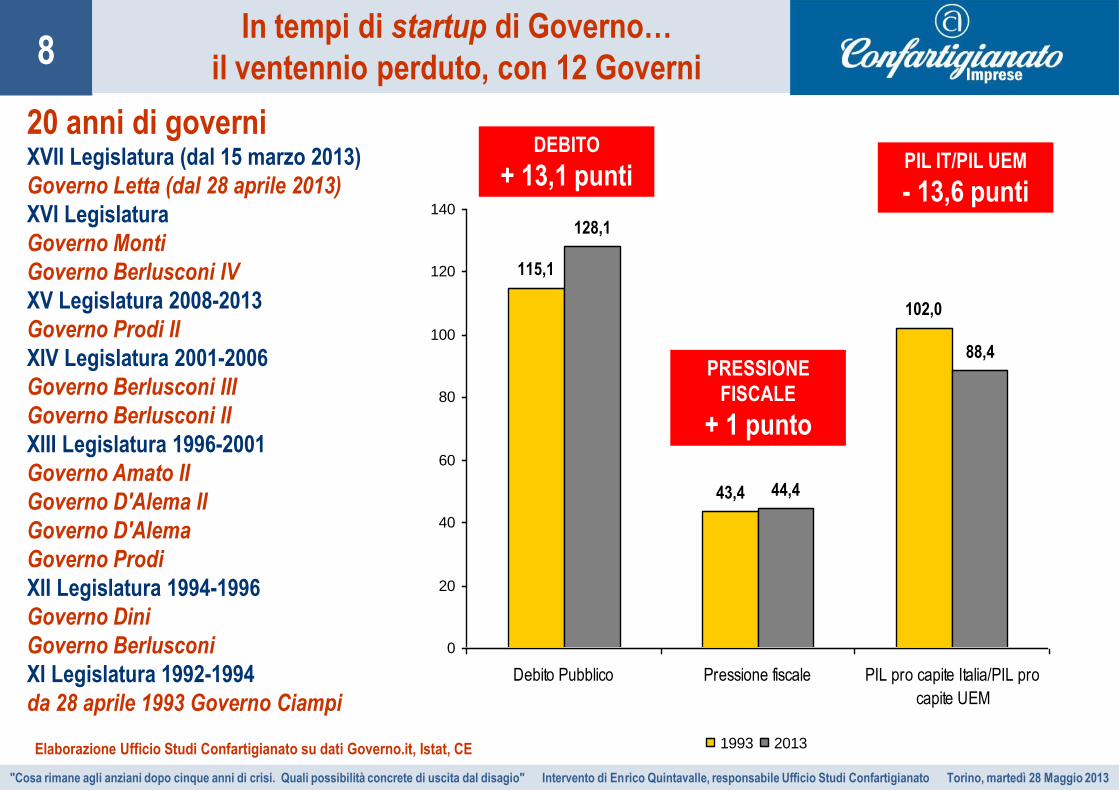

20 anni di governi XVII Legislatura (dal 15 marzo 2013)

Governo Letta (dal 28 aprile 2013)

XVI Legislatura

Governo Monti

Governo Berlusconi IV

XV Legislatura 2008-2013

Governo Prodi II

XIV Legislatura 2001-2006

Governo Berlusconi III

Governo Berlusconi II

XIII Legislatura 1996-2001

Governo Amato II

Governo D'Alema II

Governo D'Alema

Governo Prodi

XII Legislatura 1994-1996

Governo Dini

Governo Berlusconi

XI Legislatura 1992-1994

da 28 aprile 1993 Governo Ciampi

In tempi di startup di Governo…

il ventennio perduto, con 12 Governi

Elaborazione Ufficio Studi Confartigianato su dati Governo.it, Istat, CE

DEBITO

+ 13,1 punti

PRESSIONE

FISCALE

+ 1 punto

PIL IT/PIL UEM

- 13,6 punti

9

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

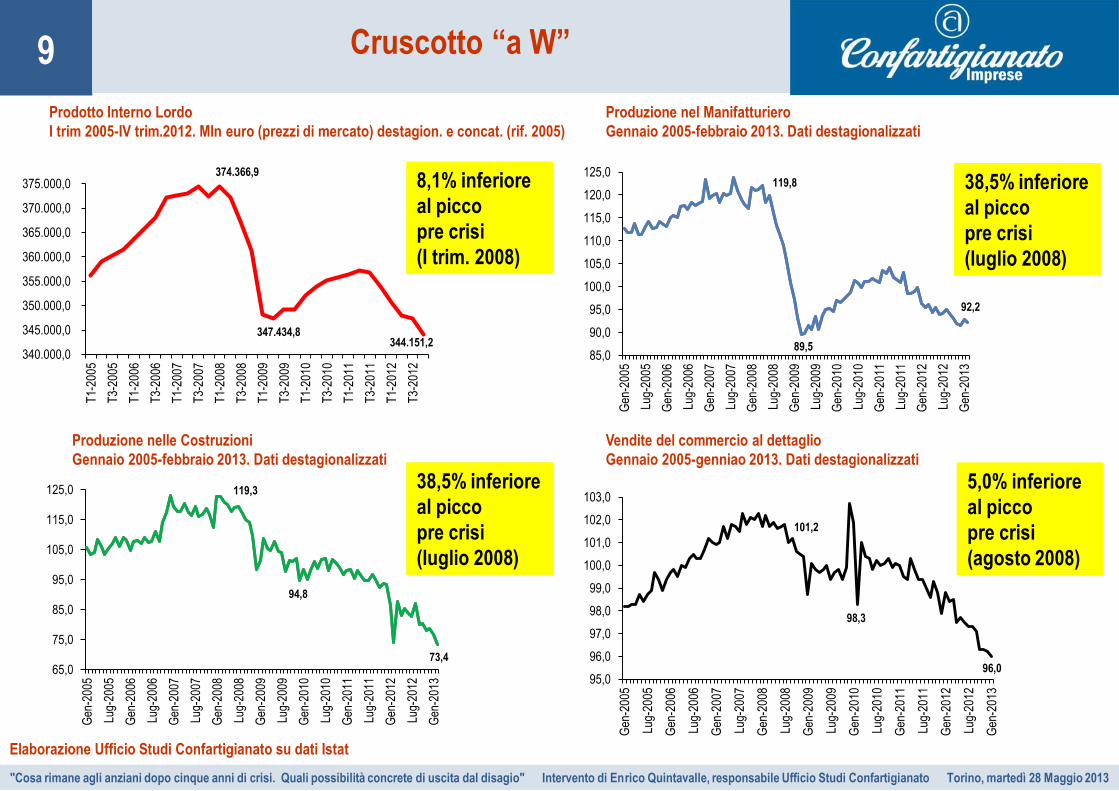

9 Cruscotto “a W”

Prodotto Interno Lordo

I trim 2005-IV trim.2012. Mln euro (prezzi di mercato) destagion. e concat. (rif. 2005)

Elaborazione Ufficio Studi Confartigianato su dati Istat

Produzione nel Manifatturiero

Gennaio 2005-febbraio 2013. Dati destagionalizzati

Produzione nelle Costruzioni

Gennaio 2005-febbraio 2013. Dati destagionalizzati

Vendite del commercio al dettaglio

Gennaio 2005-genniao 2013. Dati destagionalizzati

374.366,9

347.434,8 344.151,2

340.000,0

345.000,0

350.000,0

355.000,0

360.000,0

365.000,0

370.000,0

375.000,0

T1-

2005

T3-

2005

T1-

2006

T3-

2006

T1-

2007

T3-

2007

T1-

2008

T3-

2008

T1-

2009

T3-

2009

T1-

2010

T3-

2010

T1-

2011

T3-

2011

T1-

2012

T3-

2012

119,3

94,8

73,465,0

75,0

85,0

95,0

105,0

115,0

125,0

Gen

-200

5

Lug-

2005

Gen

-200

6

Lug-

2006

Gen

-200

7

Lug-

2007

Gen

-200

8

Lug-

2008

Gen

-200

9

Lug-

2009

Gen

-201

0

Lug-

2010

Gen

-201

1

Lug-

2011

Gen

-201

2

Lug-

2012

Gen

-201

3

119,8

89,5

92,2

85,0

90,0

95,0

100,0

105,0

110,0

115,0

120,0

125,0

Gen

-200

5

Lug-

2005

Gen

-200

6

Lug-

2006

Gen

-200

7

Lug-

2007

Gen

-200

8

Lug-

2008

Gen

-200

9

Lug-

2009

Gen

-201

0

Lug-

2010

Gen

-201

1

Lug-

2011

Gen

-201

2

Lug-

2012

Gen

-201

3

101,2

98,3

96,095,0

96,0

97,0

98,0

99,0

100,0

101,0

102,0

103,0

Gen

-200

5

Lug-

2005

Gen

-200

6

Lug-

2006

Gen

-200

7

Lug-

2007

Gen

-200

8

Lug-

2008

Gen

-200

9

Lug-

2009

Gen

-201

0

Lug-

2010

Gen

-201

1

Lug-

2011

Gen

-201

2

Lug-

2012

Gen

-201

3

8,1% inferiore

al picco

pre crisi

(I trim. 2008)

38,5% inferiore

al picco

pre crisi

(luglio 2008)

38,5% inferiore

al picco

pre crisi

(luglio 2008)

5,0% inferiore

al picco

pre crisi

(agosto 2008)

10

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

10

-60.926.499

77.134.342

16.207.843

2000

_1

2000

_6

2000

_1

2001

_4

2001

_9

2002

_2

2002

_7

2002

_1

2003

_5

2003

_1

2004

_3

2004

_8

2004

_1

2004

_6

2004

_1

2005

_4

2005

_9

2006

_2

2006

_7

2006

_1

2007

_5

2007

_1

2008

_3

2008

_8

2009

_1

2009

_6

2009

_1

2010

_4

2010

_9

2011

_2

2011

_7

2011

_1

2012

_5

2012

_1

Energia No energy Totale RPI2007

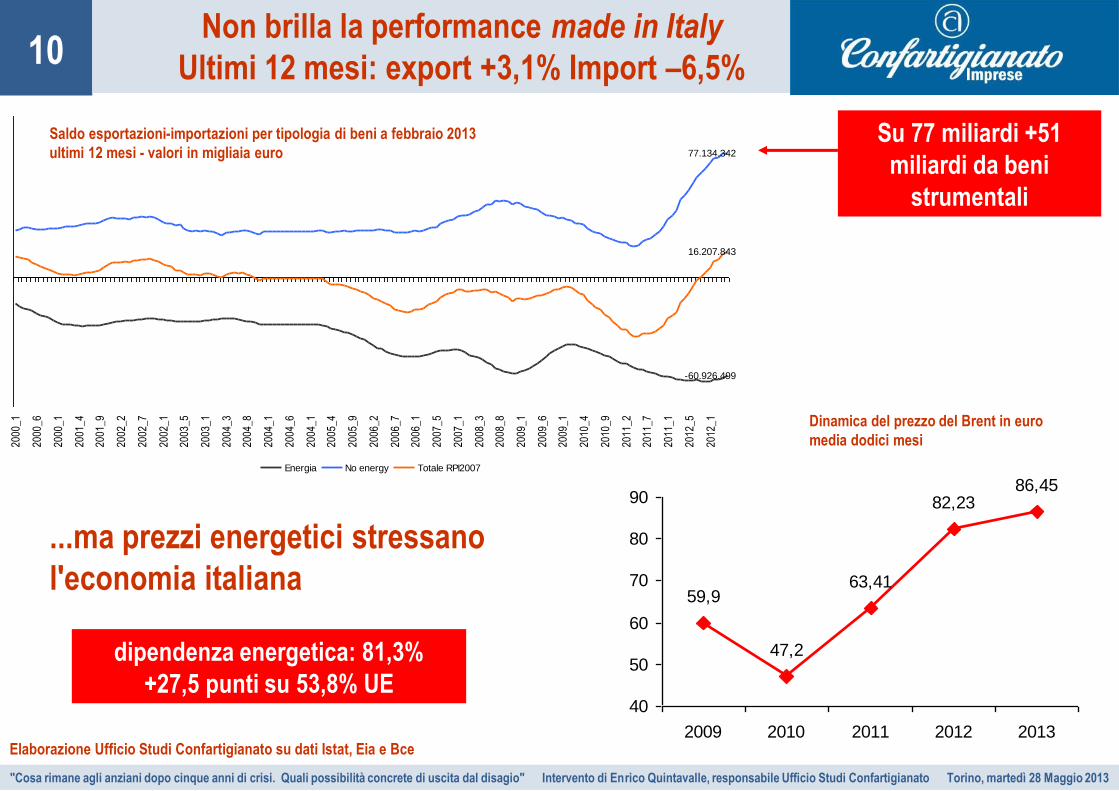

Saldo esportazioni-importazioni per tipologia di beni a febbraio 2013

ultimi 12 mesi - valori in migliaia euro

Elaborazione Ufficio Studi Confartigianato su dati Istat, Eia e Bce

59,9

47,2

63,41

82,2386,45

40

50

60

70

80

90

2009 2010 2011 2012 2013

Dinamica del prezzo del Brent in euro

media dodici mesi

...ma prezzi energetici stressano

l'economia italiana

dipendenza energetica: 81,3%

+27,5 punti su 53,8% UE

Su 77 miliardi +51

miliardi da beni

strumentali

Non brilla la performance made in Italy

Ultimi 12 mesi: export +3,1% Import –6,5%

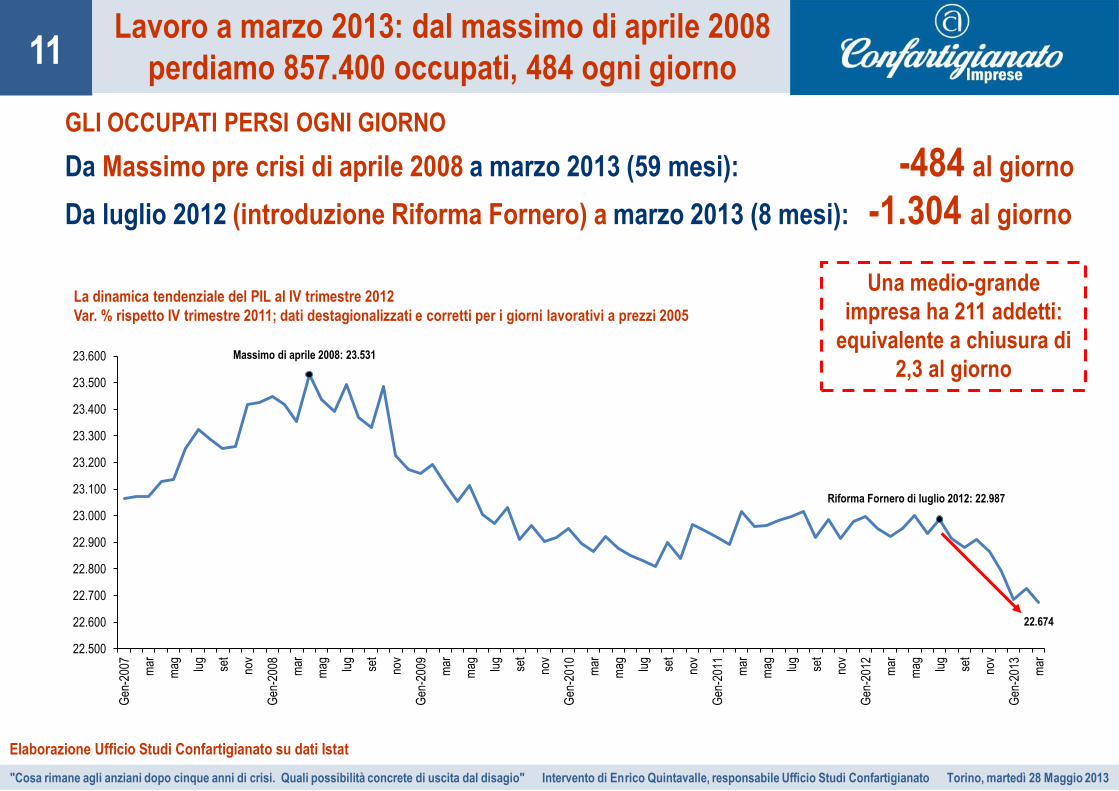

11

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

11 Lavoro a marzo 2013: dal massimo di aprile 2008

perdiamo 857.400 occupati, 484 ogni giorno

La dinamica tendenziale del PIL al IV trimestre 2012

Var. % rispetto IV trimestre 2011; dati destagionalizzati e corretti per i giorni lavorativi a prezzi 2005

GLI OCCUPATI PERSI OGNI GIORNO

Da Massimo pre crisi di aprile 2008 a marzo 2013 (59 mesi): -484 al giorno

Da luglio 2012 (introduzione Riforma Fornero) a marzo 2013 (8 mesi): -1.304 al giorno

Elaborazione Ufficio Studi Confartigianato su dati Istat

Massimo di aprile 2008: 23.531

Riforma Fornero di luglio 2012: 22.987

22.674

22.500

22.600

22.700

22.800

22.900

23.000

23.100

23.200

23.300

23.400

23.500

23.600

Gen

-200

7

mar

mag lug

set

nov

Gen

-200

8

mar

mag lug

set

nov

Gen

-200

9

mar

mag lu

g

set

nov

Gen

-201

0

mar

mag lug

set

nov

Gen

-201

1

mar

mag lug

set

nov

Gen

-201

2

mar

mag lu

g

set

nov

Gen

-201

3

mar

Una medio-grande

impresa ha 211 addetti:

equivalente a chiusura di

2,3 al giorno

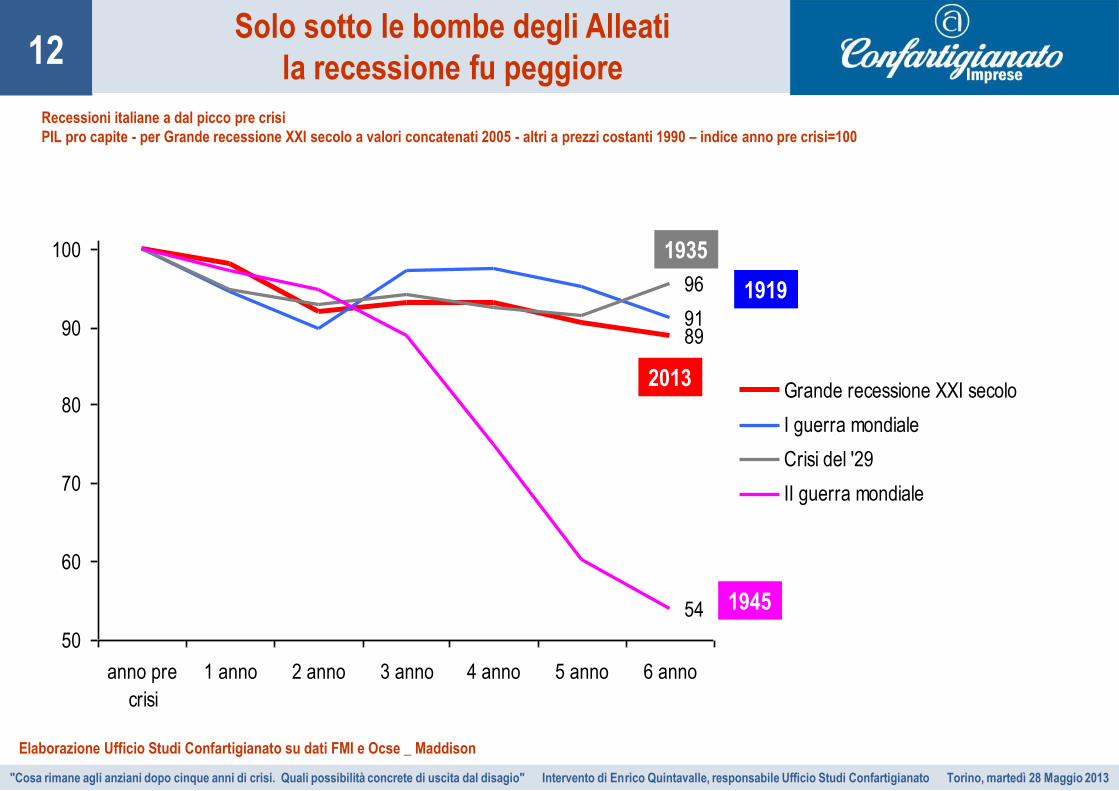

12

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

12

Recessioni italiane a dal picco pre crisi

PIL pro capite - per Grande recessione XXI secolo a valori concatenati 2005 - altri a prezzi costanti 1990 – indice anno pre crisi=100

Elaborazione Ufficio Studi Confartigianato su dati FMI e Ocse _ Maddison

Solo sotto le bombe degli Alleati

la recessione fu peggiore

8991

96

54

50

60

70

80

90

100

anno pre

crisi

1 anno 2 anno 3 anno 4 anno 5 anno 6 anno

Grande recessione XXI secolo

I guerra mondiale

Crisi del '29

II guerra mondiale

1935

1919

1945

2013

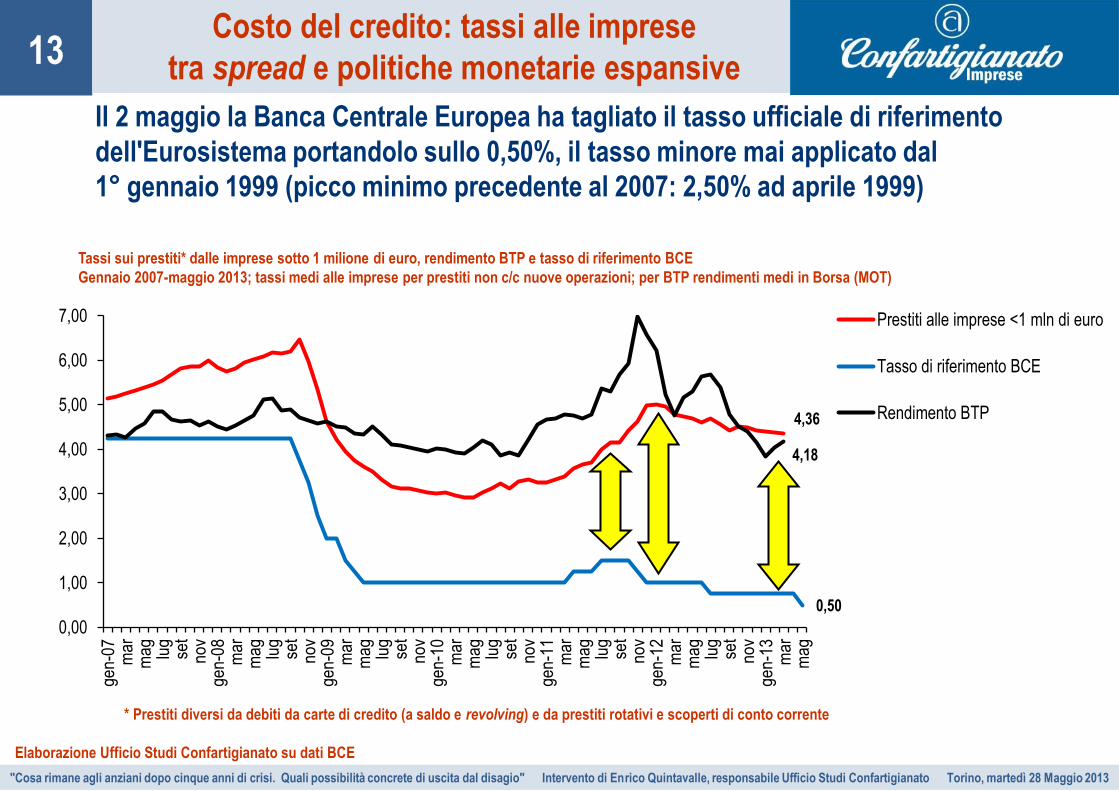

13

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

13

Il 2 maggio la Banca Centrale Europea ha tagliato il tasso ufficiale di riferimento

dell'Eurosistema portandolo sullo 0,50%, il tasso minore mai applicato dal

1° gennaio 1999 (picco minimo precedente al 2007: 2,50% ad aprile 1999)

Costo del credito: tassi alle imprese

tra spread e politiche monetarie espansive

* Prestiti diversi da debiti da carte di credito (a saldo e revolving) e da prestiti rotativi e scoperti di conto corrente

Elaborazione Ufficio Studi Confartigianato su dati BCE

Tassi sui prestiti* dalle imprese sotto 1 milione di euro, rendimento BTP e tasso di riferimento BCE

Gennaio 2007-maggio 2013; tassi medi alle imprese per prestiti non c/c nuove operazioni; per BTP rendimenti medi in Borsa (MOT)

4,36

0,50

4,18

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

ge

n-0

7m

ar

ma

glu

gse

tn

ov

ge

n-0

8m

ar

ma

glu

gse

tn

ov

ge

n-0

9m

ar

ma

glu

gse

tn

ov

ge

n-1

0m

ar

ma

glu

gse

tn

ov

ge

n-1

1m

ar

ma

glu

gse

tn

ov

ge

n-1

2m

ar

ma

glu

gse

tn

ov

ge

n-1

3m

ar

ma

g

Prestiti alle imprese <1 mln di euro

Tasso di riferimento BCE

Rendimento BTP

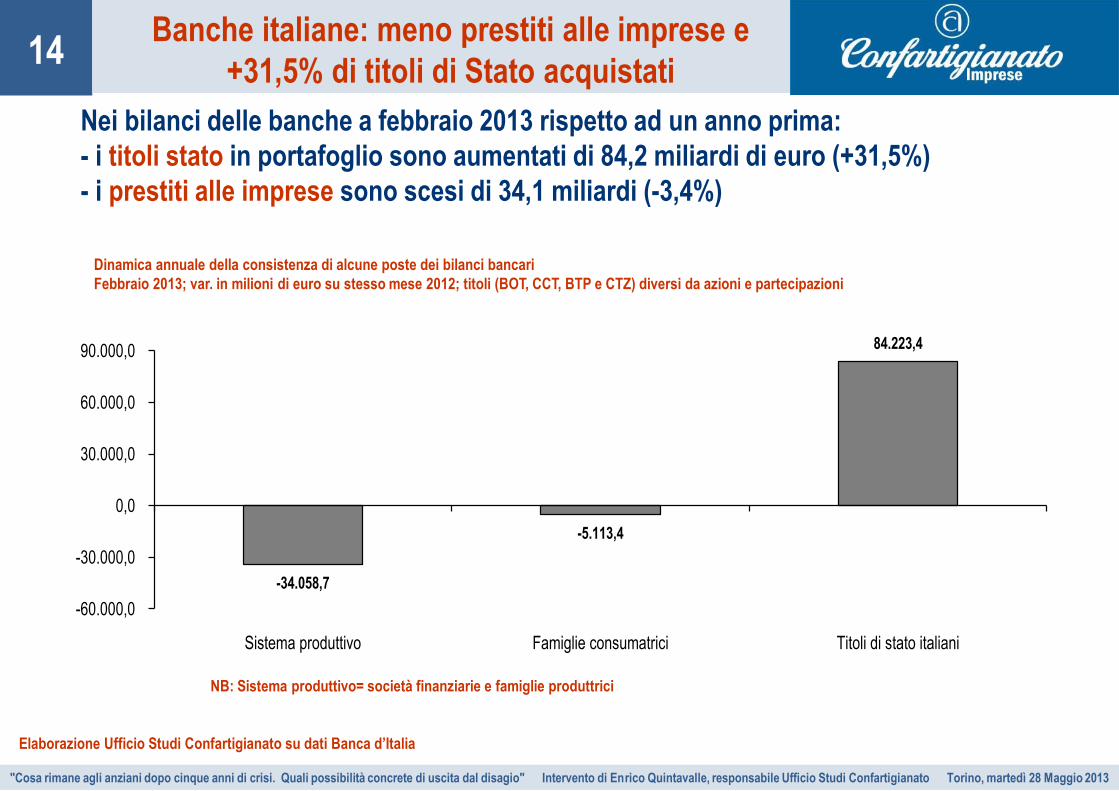

14

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

14

Nei bilanci delle banche a febbraio 2013 rispetto ad un anno prima:

- i titoli stato in portafoglio sono aumentati di 84,2 miliardi di euro (+31,5%)

- i prestiti alle imprese sono scesi di 34,1 miliardi (-3,4%)

NB: Sistema produttivo= società finanziarie e famiglie produttrici

Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Banche italiane: meno prestiti alle imprese e

+31,5% di titoli di Stato acquistati

Dinamica annuale della consistenza di alcune poste dei bilanci bancari

Febbraio 2013; var. in milioni di euro su stesso mese 2012; titoli (BOT, CCT, BTP e CTZ) diversi da azioni e partecipazioni

-34.058,7

-5.113,4

84.223,4

-60.000,0

-30.000,0

0,0

30.000,0

60.000,0

90.000,0

Sistema produttivo Famiglie consumatrici Titoli di stato italiani

15

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

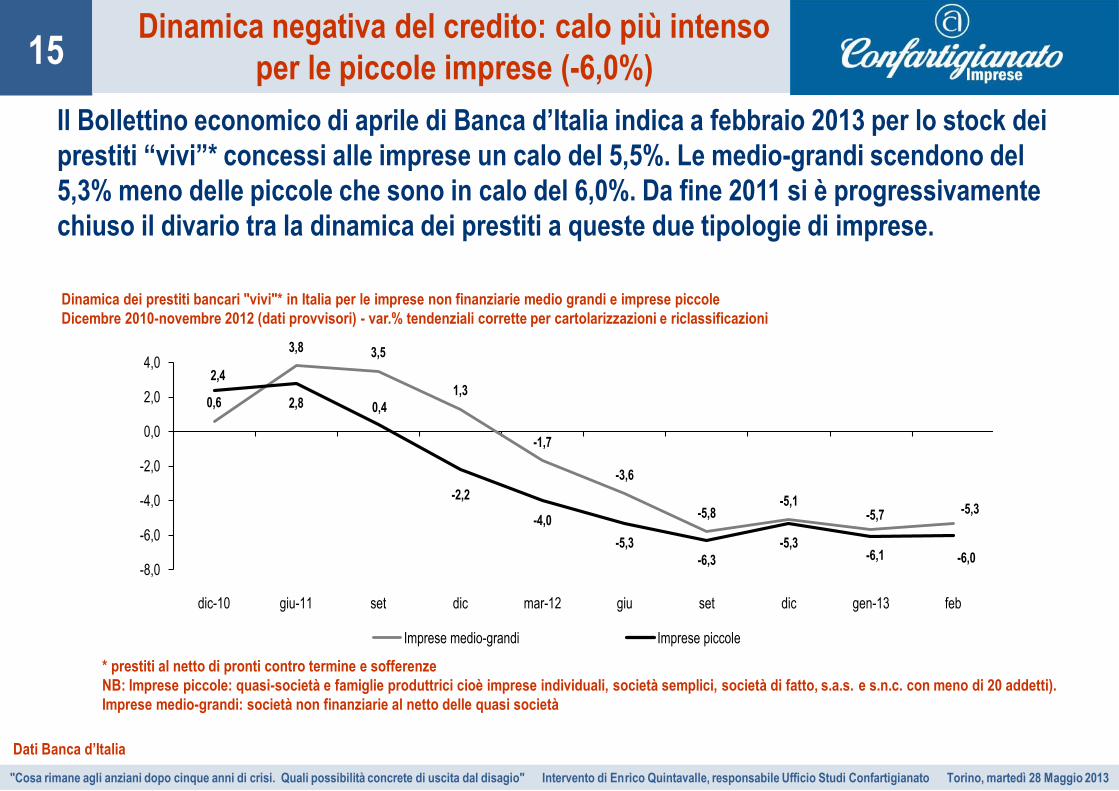

15 Dinamica negativa del credito: calo più intenso

per le piccole imprese (-6,0%)

Il Bollettino economico di aprile di Banca d’Italia indica a febbraio 2013 per lo stock dei

prestiti “vivi”* concessi alle imprese un calo del 5,5%. Le medio-grandi scendono del

5,3% meno delle piccole che sono in calo del 6,0%. Da fine 2011 si è progressivamente

chiuso il divario tra la dinamica dei prestiti a queste due tipologie di imprese.

* prestiti al netto di pronti contro termine e sofferenze

NB: Imprese piccole: quasi-società e famiglie produttrici cioè imprese individuali, società semplici, società di fatto, s.a.s. e s.n.c. con meno di 20 addetti).

Imprese medio-grandi: società non finanziarie al netto delle quasi società

Dati Banca d’Italia

Dinamica dei prestiti bancari "vivi"* in Italia per le imprese non finanziarie medio grandi e imprese piccole

Dicembre 2010-novembre 2012 (dati provvisori) - var.% tendenziali corrette per cartolarizzazioni e riclassificazioni

0,6

3,8 3,5

1,3

-1,7

-3,6

-5,8-5,1

-5,7 -5,3

2,4

2,8 0,4

-2,2

-4,0

-5,3

-6,3

-5,3-6,1 -6,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

dic-10 giu-11 set dic mar-12 giu set dic gen-13 feb

Imprese medio-grandi Imprese piccole

16

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

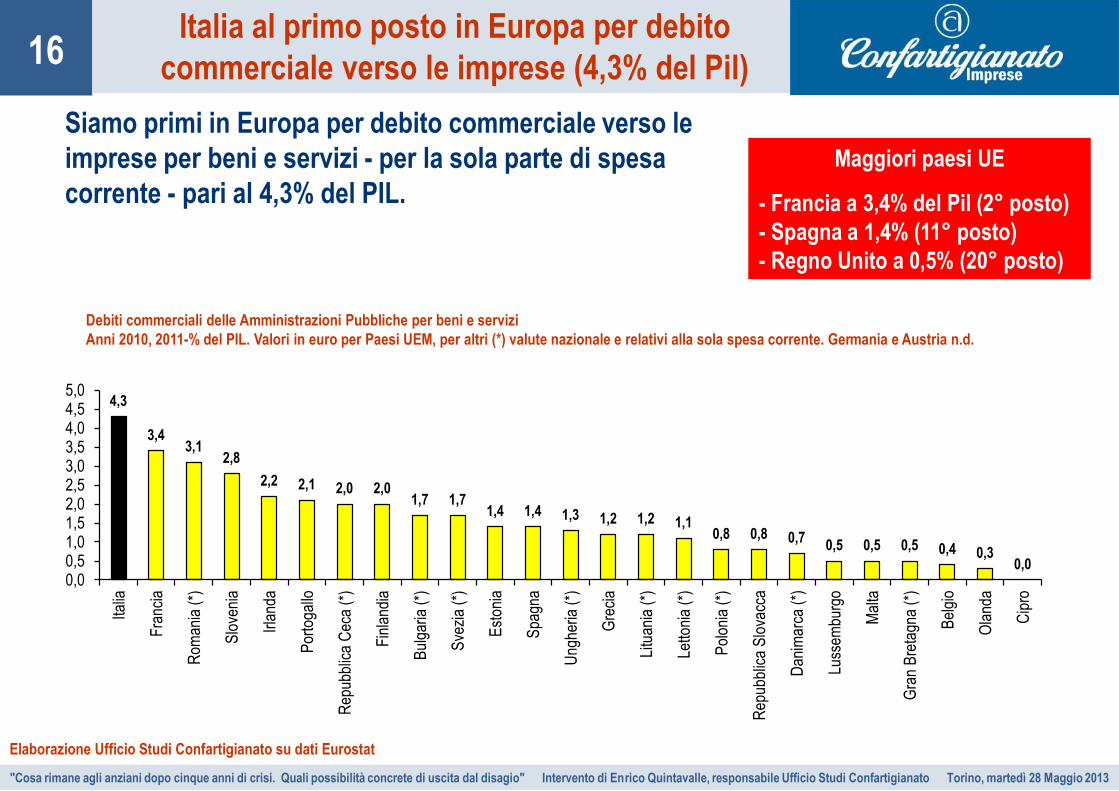

16 Italia al primo posto in Europa per debito

commerciale verso le imprese (4,3% del Pil)

Debiti commerciali delle Amministrazioni Pubbliche per beni e servizi

Anni 2010, 2011-% del PIL. Valori in euro per Paesi UEM, per altri (*) valute nazionale e relativi alla sola spesa corrente. Germania e Austria n.d.

Siamo primi in Europa per debito commerciale verso le

imprese per beni e servizi - per la sola parte di spesa

corrente - pari al 4,3% del PIL.

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Maggiori paesi UE

- Francia a 3,4% del Pil (2° posto)

- Spagna a 1,4% (11° posto)

- Regno Unito a 0,5% (20° posto)

4,3

3,43,1

2,8

2,2 2,1 2,0 2,01,7 1,7

1,4 1,4 1,3 1,2 1,2 1,10,8 0,8 0,7

0,5 0,5 0,5 0,4 0,30,0

0,00,51,01,52,02,53,03,54,04,55,0

Italia

Fra

ncia

Rom

ania

(*)

Slo

veni

a

Irla

nda

Por

toga

llo

Rep

ubbl

ica

Cec

a (*

)

Fin

land

ia

Bul

garia

(*)

Sve

zia

(*)

Est

onia

Spa

gna

Ung

heria

(*)

Gre

cia

Litu

ania

(*)

Letto

nia

(*)

Pol

onia

(*)

Rep

ubbl

ica

Slo

vacc

a

Dan

imar

ca (

*)

Luss

embu

rgo

Mal

ta

Gra

n B

reta

gna

(*)

Bel

gio

Ola

nda

Cip

ro

17

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

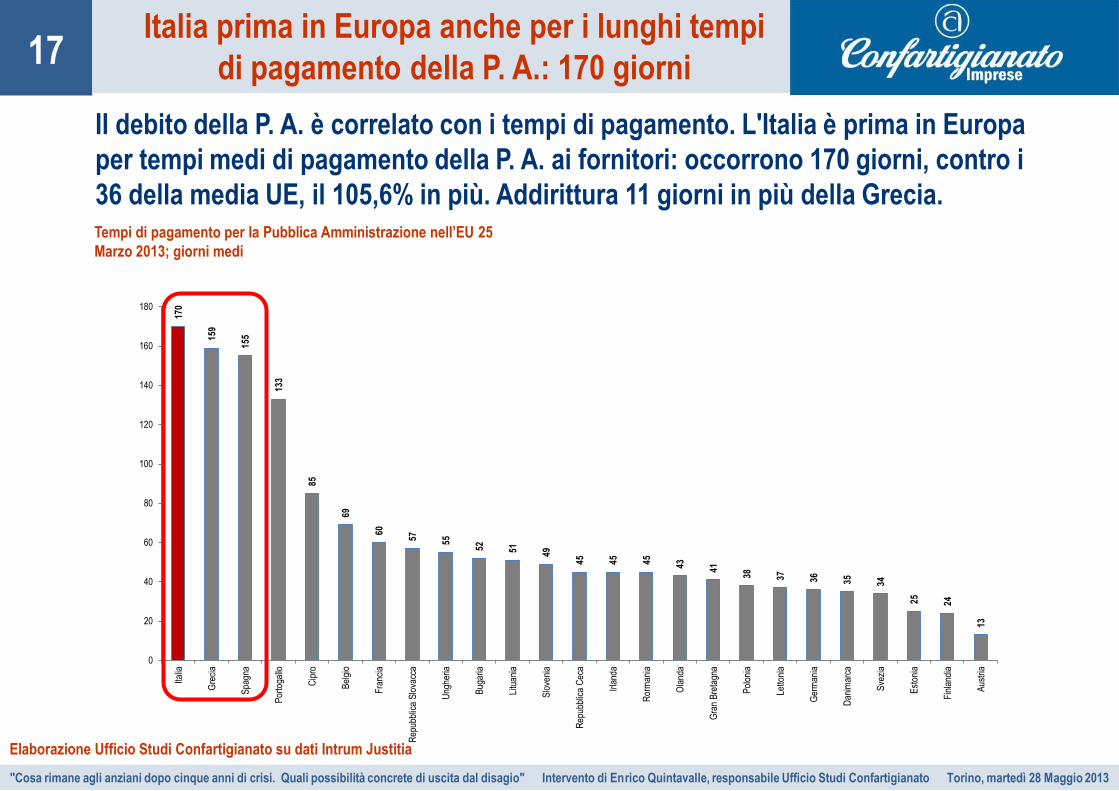

17 Italia prima in Europa anche per i lunghi tempi

di pagamento della P. A.: 170 giorni

Tempi di pagamento per la Pubblica Amministrazione nell’EU 25

Marzo 2013; giorni medi

Il debito della P. A. è correlato con i tempi di pagamento. L'Italia è prima in Europa

per tempi medi di pagamento della P. A. ai fornitori: occorrono 170 giorni, contro i

36 della media UE, il 105,6% in più. Addirittura 11 giorni in più della Grecia. 17

0

159

155

133

85

69

60

57 55

52 51 49

45 45 45 43 41

38 37 36 35 34

25 24

13

0

20

40

60

80

100

120

140

160

180

Italia

Gre

cia

Spa

gna

Por

toga

llo

Cip

ro

Bel

gio

Fra

ncia

Rep

ubbl

ica

Slo

vacc

a

Ung

heria

Bug

aria

Litu

ania

Slo

veni

a

Rep

ubbl

ica

Cec

a

Irla

nda

Ror

man

ia

Ola

nda

Gra

n B

reta

gna

Pol

onia

Letto

nia

Ger

man

ia

Dan

imar

ca

Sve

zia

Est

onia

Fin

land

ia

Aus

tria

Elaborazione Ufficio Studi Confartigianato su dati Intrum Justitia

18

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

18

Lo scricchiolante bilancio pubblico

19

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

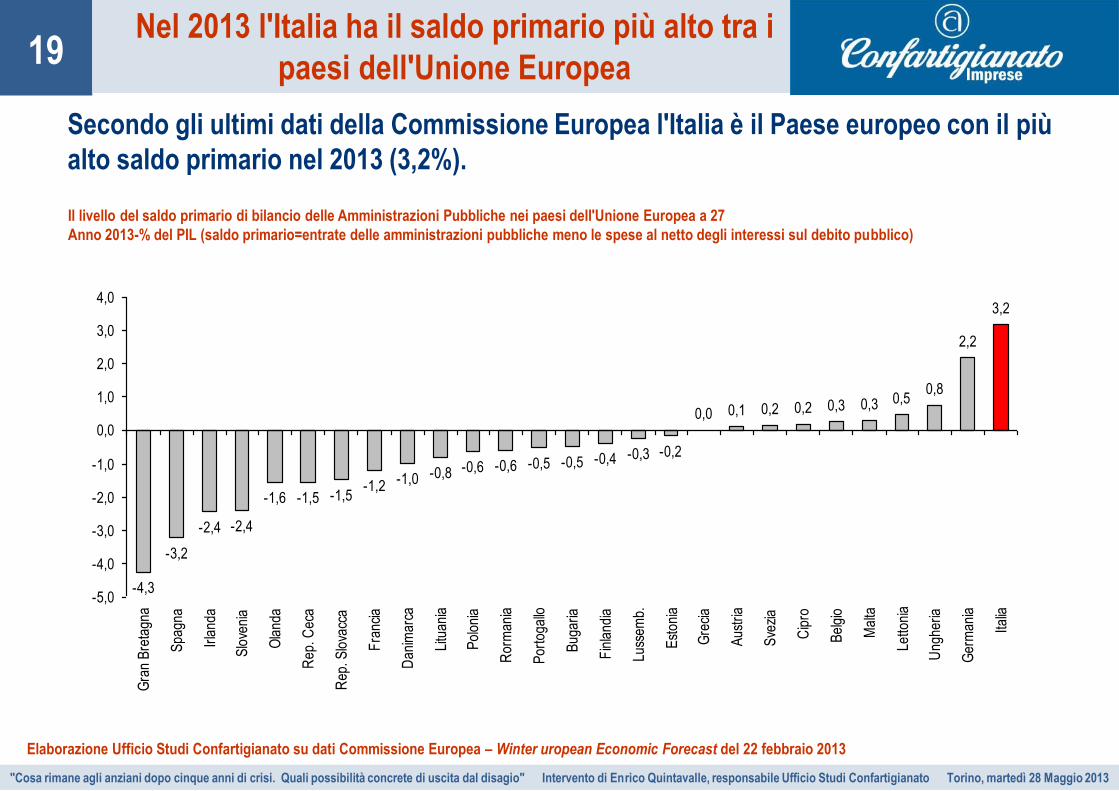

19 Nel 2013 l'Italia ha il saldo primario più alto tra i

paesi dell'Unione Europea

Elaborazione Ufficio Studi Confartigianato su dati Commissione Europea – Winter uropean Economic Forecast del 22 febbraio 2013

Il livello del saldo primario di bilancio delle Amministrazioni Pubbliche nei paesi dell'Unione Europea a 27

Anno 2013-% del PIL (saldo primario=entrate delle amministrazioni pubbliche meno le spese al netto degli interessi sul debito pubblico)

Secondo gli ultimi dati della Commissione Europea l'Italia è il Paese europeo con il più

alto saldo primario nel 2013 (3,2%).

-4,3

-3,2

-2,4 -2,4

-1,6 -1,5 -1,5-1,2 -1,0 -0,8 -0,6 -0,6 -0,5 -0,5 -0,4 -0,3 -0,2

0,0 0,1 0,2 0,2 0,3 0,3 0,50,8

2,2

3,2

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

Gra

n B

reta

gna

Spa

gna

Irla

nda

Slo

veni

a

Ola

nda

Rep

. Cec

a

Rep

. Slo

vacc

a

Fra

ncia

Dan

imar

ca

Litu

ania

Pol

onia

Ror

man

ia

Por

toga

llo

Bug

aria

Fin

land

ia

Luss

emb.

Est

onia

Gre

cia

Aus

tria

Sve

zia

Cip

ro

Bel

gio

Mal

ta

Letto

nia

Ung

heria

Ger

man

ia

Italia

20

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

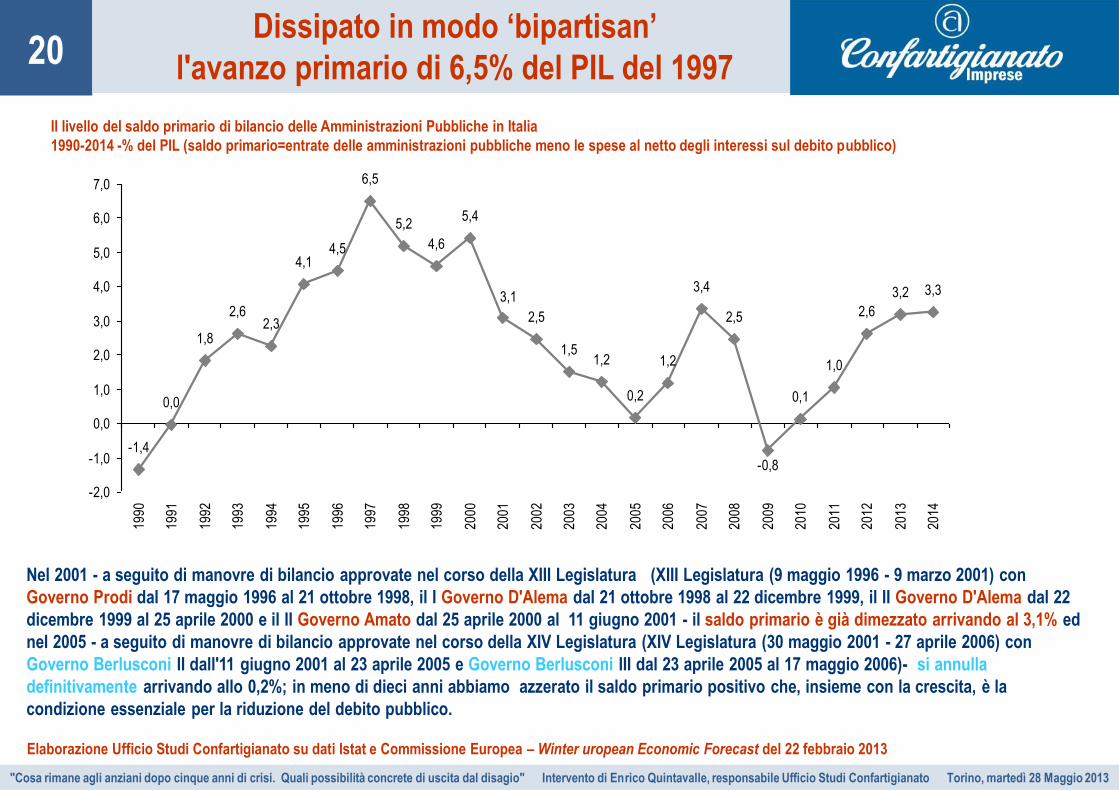

20 Dissipato in modo ‘bipartisan’

l'avanzo primario di 6,5% del PIL del 1997

Elaborazione Ufficio Studi Confartigianato su dati Istat e Commissione Europea – Winter uropean Economic Forecast del 22 febbraio 2013

Il livello del saldo primario di bilancio delle Amministrazioni Pubbliche in Italia

1990-2014 -% del PIL (saldo primario=entrate delle amministrazioni pubbliche meno le spese al netto degli interessi sul debito pubblico)

Nel 2001 - a seguito di manovre di bilancio approvate nel corso della XIII Legislatura (XIII Legislatura (9 maggio 1996 - 9 marzo 2001) con

Governo Prodi dal 17 maggio 1996 al 21 ottobre 1998, il I Governo D'Alema dal 21 ottobre 1998 al 22 dicembre 1999, il II Governo D'Alema dal 22

dicembre 1999 al 25 aprile 2000 e il II Governo Amato dal 25 aprile 2000 al 11 giugno 2001 - il saldo primario è già dimezzato arrivando al 3,1% ed

nel 2005 - a seguito di manovre di bilancio approvate nel corso della XIV Legislatura (XIV Legislatura (30 maggio 2001 - 27 aprile 2006) con

Governo Berlusconi II dall'11 giugno 2001 al 23 aprile 2005 e Governo Berlusconi III dal 23 aprile 2005 al 17 maggio 2006)- si annulla

definitivamente arrivando allo 0,2%; in meno di dieci anni abbiamo azzerato il saldo primario positivo che, insieme con la crescita, è la

condizione essenziale per la riduzione del debito pubblico.

-1,4

0,0

1,8

2,62,3

4,14,5

6,5

5,2

4,6

5,4

2,5

1,51,2

0,2

1,2

3,4

2,5

0,1

1,0

2,6

3,2 3,3

-0,8

3,1

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

21

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

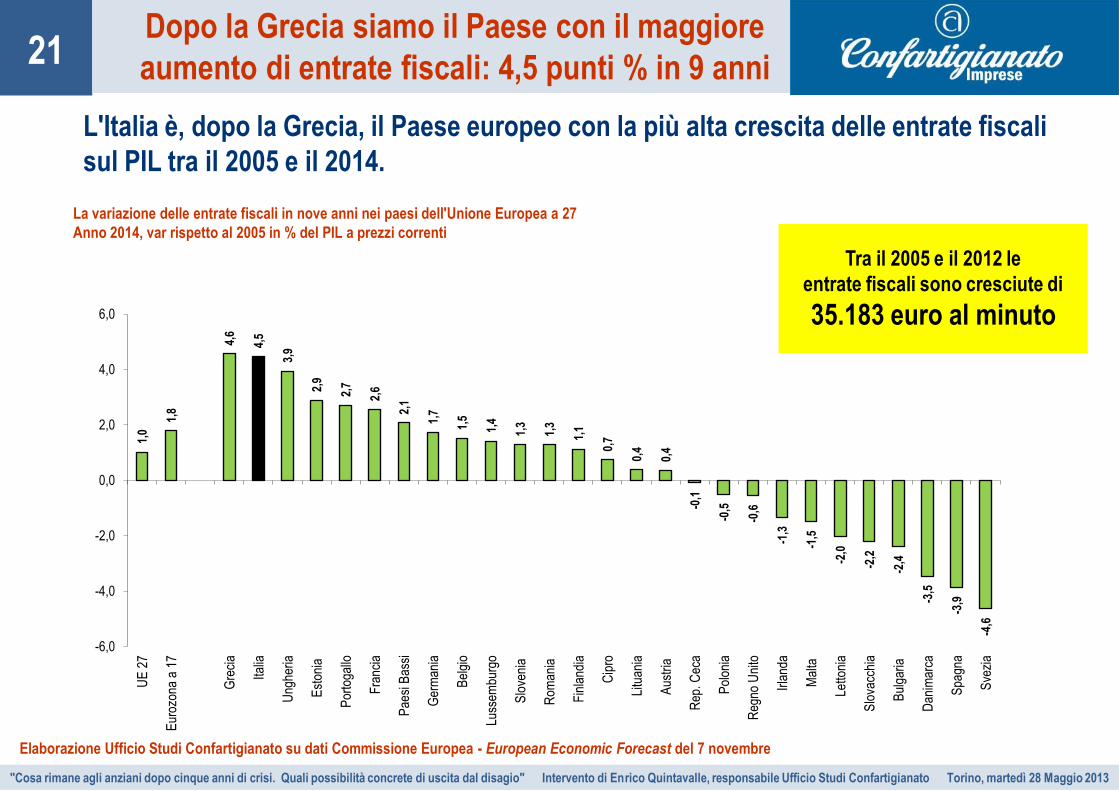

21 Dopo la Grecia siamo il Paese con il maggiore

aumento di entrate fiscali: 4,5 punti % in 9 anni

L'Italia è, dopo la Grecia, il Paese europeo con la più alta crescita delle entrate fiscali

sul PIL tra il 2005 e il 2014.

La variazione delle entrate fiscali in nove anni nei paesi dell'Unione Europea a 27

Anno 2014, var rispetto al 2005 in % del PIL a prezzi correnti

1,0

1,8

4,6

4,5

3,9

2,9

2,7

2,6

2,1

1,7

1,5

1,4

1,3

1,3

1,1

0,7

0,4

0,4

-0,1

-0,5

-0,6

-1,3

-1,5

-2,0

-2,2

-2,4

-3,5

-3,9

-4,6

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

UE

27

Eur

ozon

a a

17

Gre

cia

Italia

Ung

heria

Est

onia

Por

toga

llo

Fra

ncia

Pae

si B

assi

Ger

man

ia

Bel

gio

Luss

embu

rgo

Slo

veni

a

Rom

ania

Fin

land

ia

Cip

ro

Litu

ania

Aus

tria

Rep

. Cec

a

Pol

onia

Reg

no U

nito

Irla

nda

Mal

ta

Letto

nia

Slo

vacc

hia

Bul

garia

Dan

imar

ca

Spa

gna

Sve

zia

Elaborazione Ufficio Studi Confartigianato su dati Commissione Europea - European Economic Forecast del 7 novembre

Tra il 2005 e il 2012 le

entrate fiscali sono cresciute di

35.183 euro al minuto

22

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

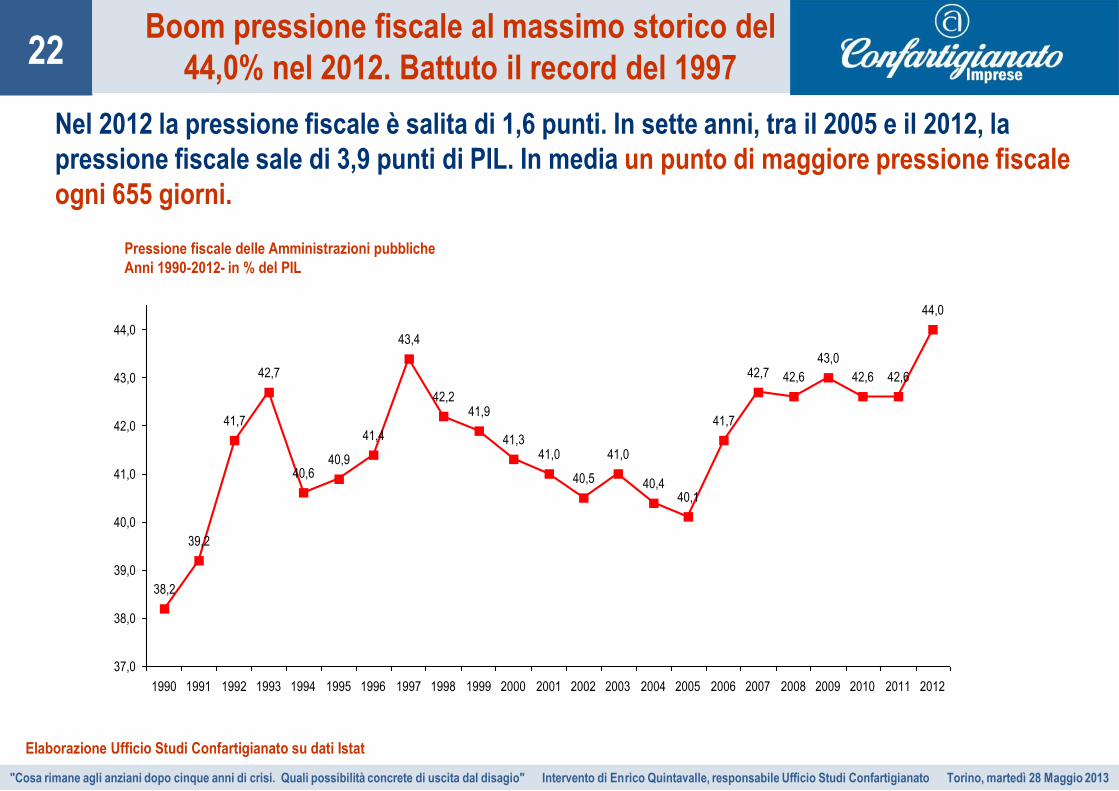

22 Boom pressione fiscale al massimo storico del

44,0% nel 2012. Battuto il record del 1997

Nel 2012 la pressione fiscale è salita di 1,6 punti. In sette anni, tra il 2005 e il 2012, la

pressione fiscale sale di 3,9 punti di PIL. In media un punto di maggiore pressione fiscale

ogni 655 giorni.

Elaborazione Ufficio Studi Confartigianato su dati Istat

Pressione fiscale delle Amministrazioni pubbliche

Anni 1990-2012- in % del PIL

38,2

39,2

41,7

42,7

40,640,9

41,4

43,4

42,241,9

41,341,0

40,5

41,0

40,440,1

41,7

42,7 42,6

43,0

42,6 42,6

44,0

37,0

38,0

39,0

40,0

41,0

42,0

43,0

44,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

23

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

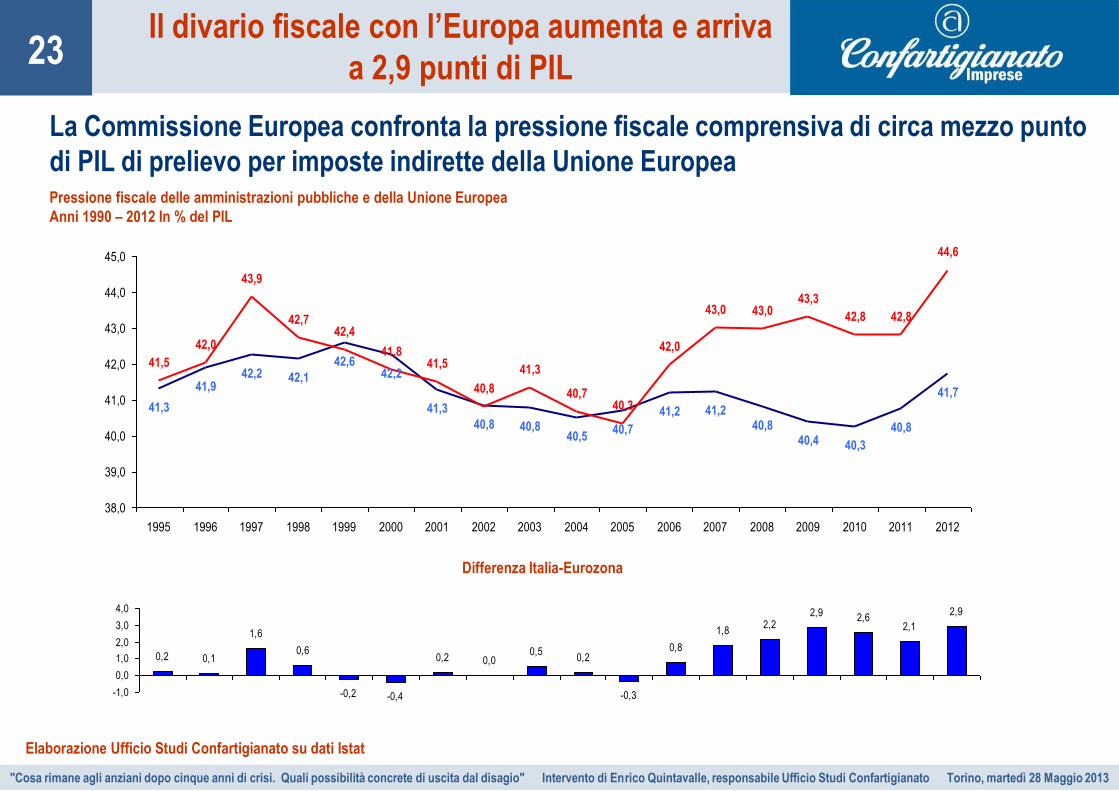

23 Il divario fiscale con l’Europa aumenta e arriva

a 2,9 punti di PIL

La Commissione Europea confronta la pressione fiscale comprensiva di circa mezzo punto

di PIL di prelievo per imposte indirette della Unione Europea

Elaborazione Ufficio Studi Confartigianato su dati Istat

Pressione fiscale delle amministrazioni pubbliche e della Unione Europea

Anni 1990 – 2012 In % del PIL

41,3

41,942,2 42,1

42,642,2

41,3

40,8 40,840,5

40,7

41,2 41,240,8

40,4 40,3

40,8

41,7

41,5

42,0

43,9

42,742,4

41,841,5

40,8

41,3

40,740,3

42,0

43,0 43,043,3

42,8 42,8

44,6

38,0

39,0

40,0

41,0

42,0

43,0

44,0

45,0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

0,2 0,1

1,6

0,6

-0,2 -0,4

0,2 0,00,5

0,2

-0,3

0,8

1,82,2

2,9 2,62,1

2,9

-1,0

0,0

1,0

2,0

3,0

4,0

Differenza Italia-Eurozona

24

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

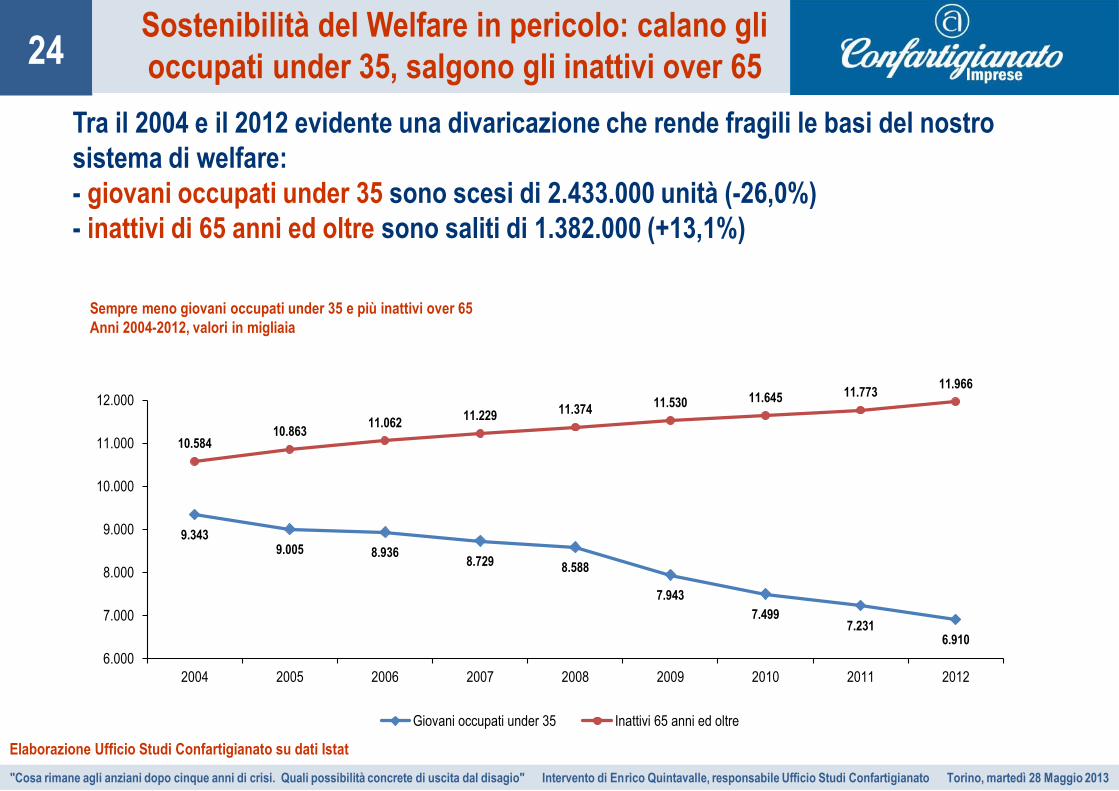

24 Sostenibilità del Welfare in pericolo: calano gli

occupati under 35, salgono gli inattivi over 65

Sempre meno giovani occupati under 35 e più inattivi over 65

Anni 2004-2012, valori in migliaia

Tra il 2004 e il 2012 evidente una divaricazione che rende fragili le basi del nostro

sistema di welfare:

- giovani occupati under 35 sono scesi di 2.433.000 unità (-26,0%)

- inattivi di 65 anni ed oltre sono saliti di 1.382.000 (+13,1%)

Elaborazione Ufficio Studi Confartigianato su dati Istat

9.3439.005 8.936

8.729 8.588

7.943

7.4997.231

6.910

10.58410.863

11.06211.229 11.374

11.530 11.645 11.77311.966

6.000

7.000

8.000

9.000

10.000

11.000

12.000

2004 2005 2006 2007 2008 2009 2010 2011 2012

Giovani occupati under 35 Inattivi 65 anni ed oltre

25

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

25

20,6

18,5

16,115,3

13,9

16,7 16,4

10,0

12,0

14,0

16,0

18,0

20,0

22,0

Italia

Fra

ncia

Ger

man

ia

Reg

no u

nito

Spa

gna

Ue1

5

Ue2

7

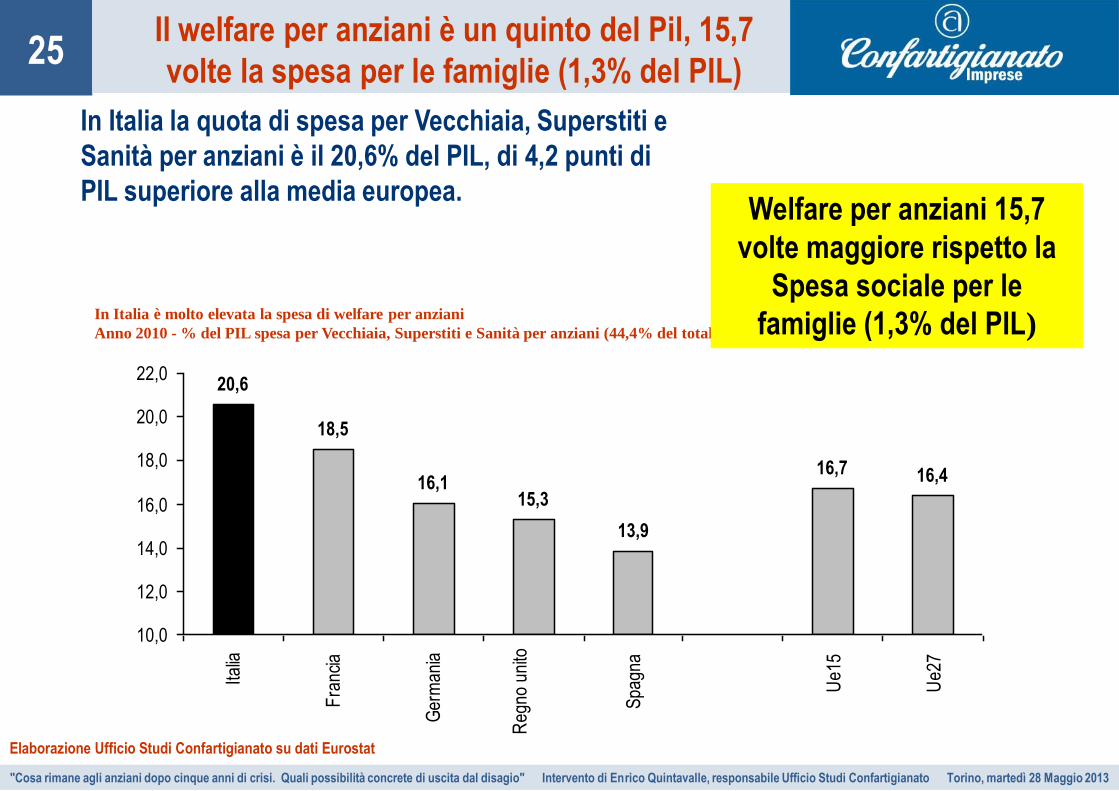

In Italia la quota di spesa per Vecchiaia, Superstiti e

Sanità per anziani è il 20,6% del PIL, di 4,2 punti di

PIL superiore alla media europea.

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Il welfare per anziani è un quinto del Pil, 15,7

volte la spesa per le famiglie (1,3% del PIL)

In Italia è molto elevata la spesa di welfare per anziani

Anno 2010 - % del PIL spesa per Vecchiaia, Superstiti e Sanità per anziani (44,4% del totale della spesa sanitaria)

Welfare per anziani 15,7

volte maggiore rispetto la

Spesa sociale per le

famiglie (1,3% del PIL)

26

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

26

35.229

22.572

16.506

74.307

-4.985

69.322

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

pensioni interessi altra spesacorrente

spesa corrente spesa in contocapitale

totale spesapubblica

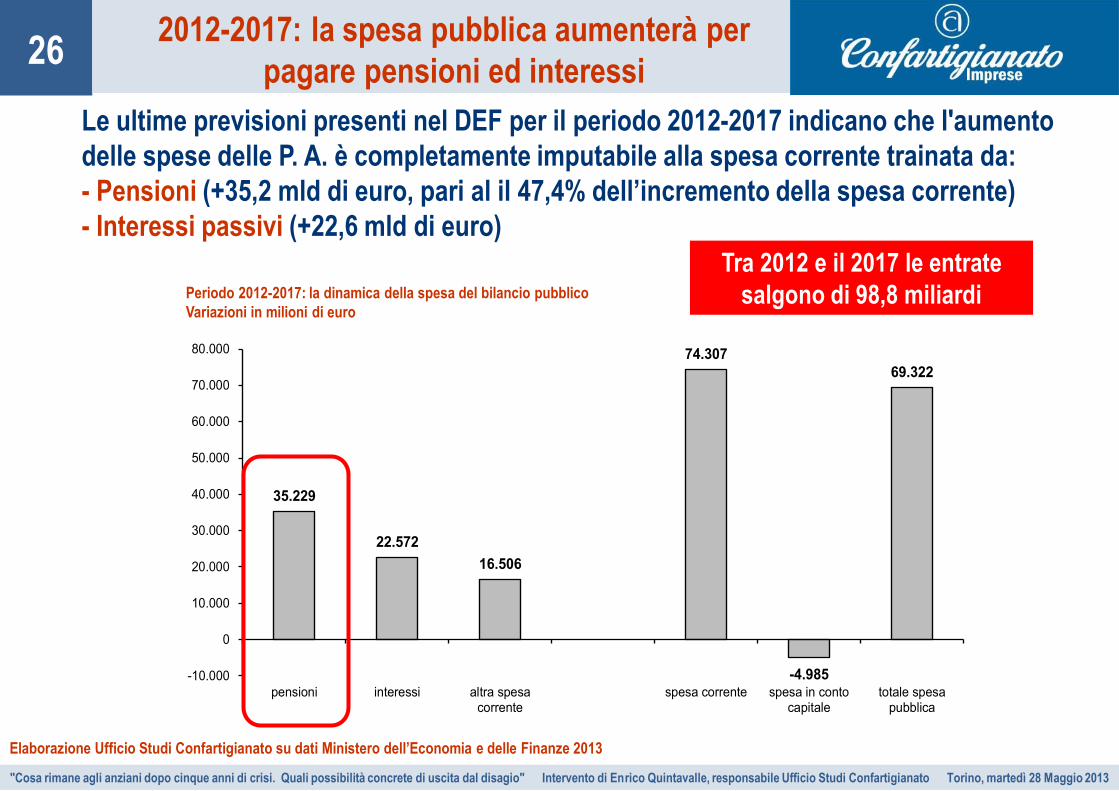

Le ultime previsioni presenti nel DEF per il periodo 2012-2017 indicano che l'aumento

delle spese delle P. A. è completamente imputabile alla spesa corrente trainata da:

- Pensioni (+35,2 mld di euro, pari al il 47,4% dell’incremento della spesa corrente)

- Interessi passivi (+22,6 mld di euro)

Elaborazione Ufficio Studi Confartigianato su dati Ministero dell’Economia e delle Finanze 2013

2012-2017: la spesa pubblica aumenterà per

pagare pensioni ed interessi

Periodo 2012-2017: la dinamica della spesa del bilancio pubblico

Variazioni in milioni di euro

Tra 2012 e il 2017 le entrate

salgono di 98,8 miliardi

27

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

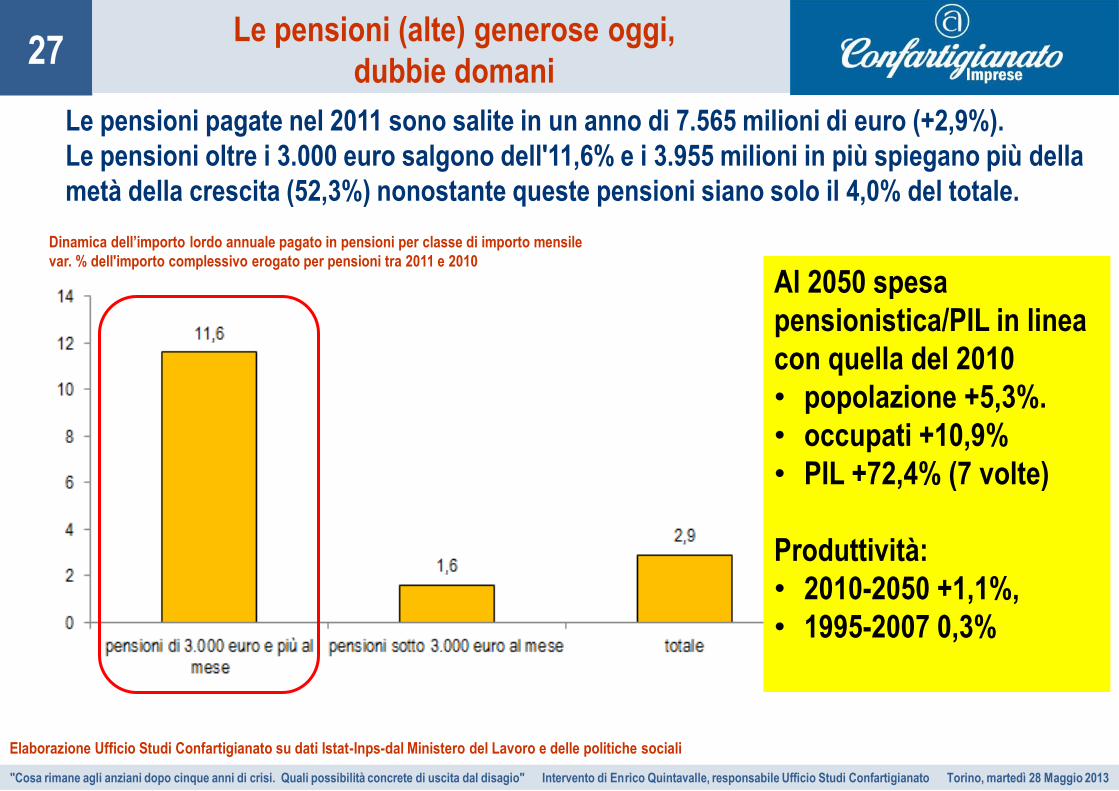

27

Le pensioni pagate nel 2011 sono salite in un anno di 7.565 milioni di euro (+2,9%).

Le pensioni oltre i 3.000 euro salgono dell'11,6% e i 3.955 milioni in più spiegano più della

metà della crescita (52,3%) nonostante queste pensioni siano solo il 4,0% del totale.

Elaborazione Ufficio Studi Confartigianato su dati Istat-Inps-dal Ministero del Lavoro e delle politiche sociali

Le pensioni (alte) generose oggi,

dubbie domani

Dinamica dell’importo lordo annuale pagato in pensioni per classe di importo mensile

var. % dell'importo complessivo erogato per pensioni tra 2011 e 2010

Al 2050 spesa

pensionistica/PIL in linea

con quella del 2010

• popolazione +5,3%.

• occupati +10,9%

• PIL +72,4% (7 volte)

Produttività:

• 2010-2050 +1,1%,

• 1995-2007 0,3%

28

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

28

56,4

54,8

54,2

52,9

51,0

49,9

49,0

48,2

46,8

44,6

44,4

43,8

43,0

42,9

42,6

42,3

40,6

40,4

40,2

39,4

38,6

38,0

37,1

34,6

34,5

34,0

34,0

33,2

32,9

31,6

23,3

22,8

20,3

19,0

10,015,020,025,030,035,040,045,050,055,060,0

Nor

vegi

a

Dan

imar

ca

Fin

land

ia

Fra

ncia

Bel

gio

Sve

zia

Aus

tria

Italia

Ola

nda

Est

onia

Ger

man

ia

Isla

nda

Gre

cia

Slo

veni

a

Por

toga

llo

Luss

embu

rgo

Rep

. Cec

a

Cip

ro

Mal

ta

Isra

ele

Reg

no U

nito

Can

ada

Spa

gna

Nuo

va

Zel

anda

Aus

tral

ia

Irla

nda

Rep

.

Slo

vacc

a

Svi

zzer

a

Sta

ti U

niti

Gia

ppon

e

Kor

ea, R

ep.

Sin

gapo

reH

ong

Kon

g -

Cin

aT

aiw

an -

Cin

a

4,4

4,6

4,8

5

5,2

5,4

5,6

5,8

6

Sin

gapo

reH

ong

Kon

g -

Cin

aN

uova

Zel

anda

Sta

ti U

niti

Dan

imar

ca

Nor

vegi

a

Reg

no U

nito

Kor

ea, R

ep.

Aus

tral

ia

Fin

land

ia

Sve

zia

Isla

nda

Irla

nda

Tai

wan

-

Cin

a

Can

ada

Ger

man

ia

Est

onia

Gia

ppon

e

Svi

zzer

a

Aus

tria

Por

toga

llo

Ola

nda

Bel

gio

Fra

ncia

Slo

veni

a

Cip

ro

Isra

ele

Spa

gna

Rep

.

Slo

vacc

a

Luss

embu

rgo

Rep

. Cec

a

Italia

Gre

cia

Mal

ta

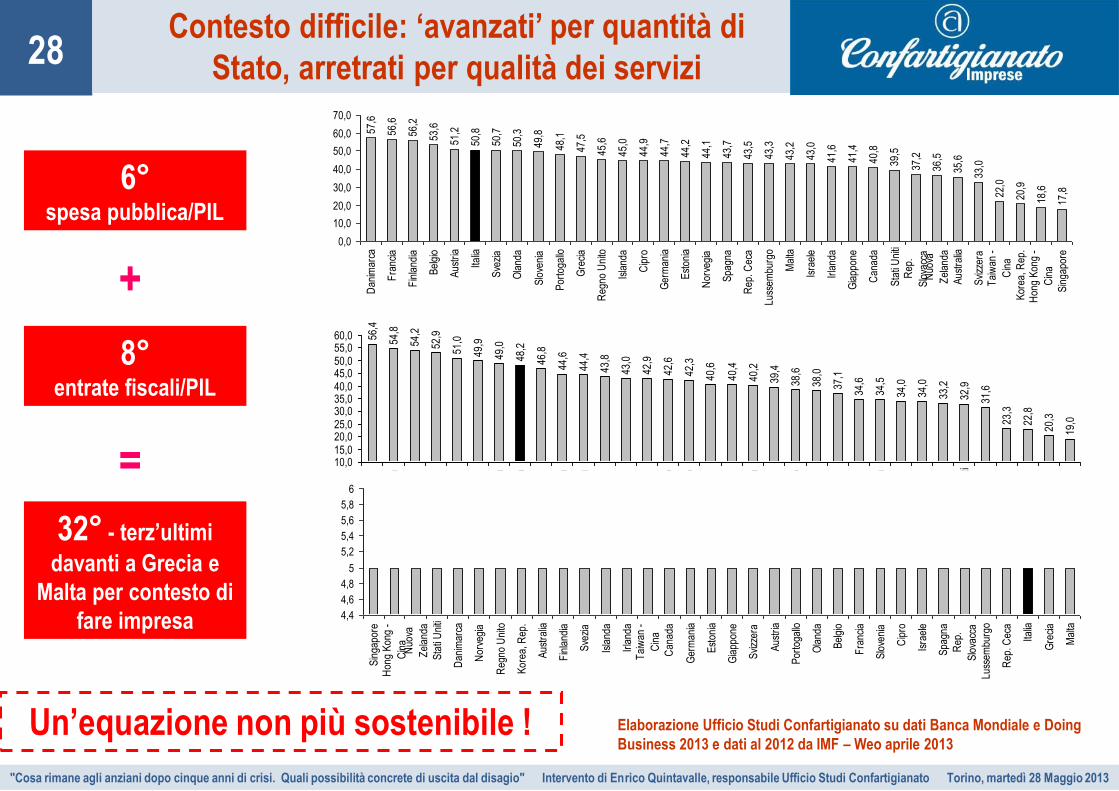

Contesto difficile: ‘avanzati’ per quantità di

Stato, arretrati per qualità dei servizi

Elaborazione Ufficio Studi Confartigianato su dati Banca Mondiale e Doing

Business 2013 e dati al 2012 da IMF – Weo aprile 2013

6° spesa pubblica/PIL

Un’equazione non più sostenibile !

8° entrate fiscali/PIL

32° - terz’ultimi davanti a Grecia e

Malta per contesto di

fare impresa

+

=

57,6

56,6

56,2

53,6

51,2

50,8

50,7

50,3

49,8

48,1

47,5

45,6

45,0

44,9

44,7

44,2

44,1

43,7

43,5

43,3

43,2

43,0

41,6

41,4

40,8

39,5

37,2

36,5

35,6

33,0

22,0

20,9

18,6

17,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Dan

imar

ca

Fra

ncia

Fin

land

ia

Bel

gio

Aus

tria

Italia

Sve

zia

Ola

nda

Slo

veni

a

Por

toga

llo

Gre

cia

Reg

no U

nito

Isla

nda

Cip

ro

Ger

man

ia

Est

onia

Nor

vegi

a

Spa

gna

Rep

. Cec

a

Luss

embu

rgo

Mal

ta

Isra

ele

Irla

nda

Gia

ppon

e

Can

ada

Sta

ti U

niti

Rep

.

Slo

vacc

aN

uova

Zel

anda

Aus

tral

ia

Svi

zzer

aT

aiw

an -

Cin

a

Kor

ea, R

ep.

Hon

g K

ong

-

Cin

a

Sin

gapo

re

29

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

29

Famiglie tra demografia

e crisi dei consumi

30

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

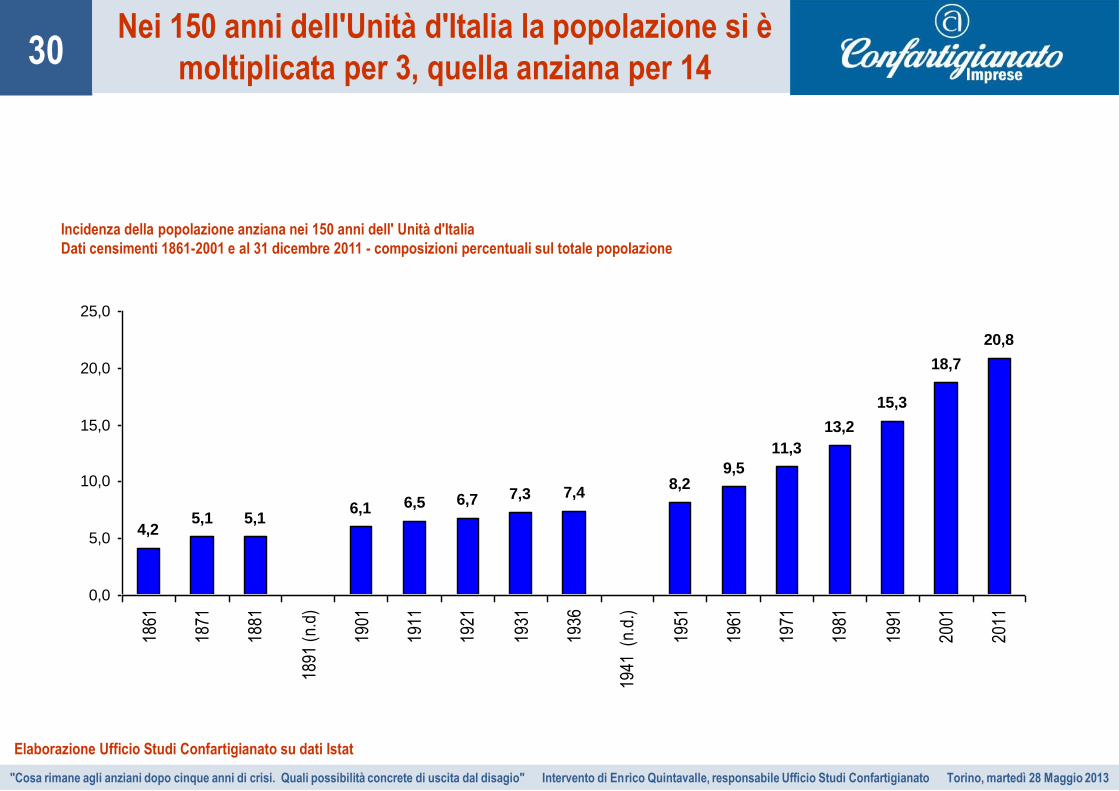

30 Nei 150 anni dell'Unità d'Italia la popolazione si è

moltiplicata per 3, quella anziana per 14

Elaborazione Ufficio Studi Confartigianato su dati Istat

Incidenza della popolazione anziana nei 150 anni dell' Unità d'Italia

Dati censimenti 1861-2001 e al 31 dicembre 2011 - composizioni percentuali sul totale popolazione

4,25,1 5,1

6,1 6,5 6,7 7,3 7,48,2

9,5

11,3

13,2

15,3

18,7

20,8

0,0

5,0

10,0

15,0

20,0

25,0

1861

1871

1881

1891

(n.

d)

1901

1911

1921

1931

1936

1941

(n.

d.)

1951

1961

1971

1981

1991

2001

2011

31

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

31 Speranza di vita alla nascita in Piemonte:

79,2 anni per gli uomini e 84,4 anni per le donne

Elaborazione Ufficio Studi Confartigianato su dati Istat

Speranza di vita alla nascita per sesso in Italia e Piemonte

Anno 2011- anni. Piemonte comprende la Valle d'Aosta

79,2 79,4

84,4 84,5

76,0

77,0

78,0

79,0

80,0

81,0

82,0

83,0

84,0

85,0

Piemonte* Italia

1,0 1,0

0,7

0,5

0,0

0,2

0,4

0,6

0,8

1,0

1,2

Piemonte* Italia

Dinamica in 5 anni della speranza di vita alla nascita per sesso in Italia e Piemonte

Anno 2011- var. ass. in anni rispetto al 2006. Piemonte comprende la Valle d'Aosta

79,2 79,4

84,4 84,5

76,0

77,0

78,0

79,0

80,0

81,0

82,0

83,0

84,0

85,0

Piemonte* Italia

Maschi Femmine

32

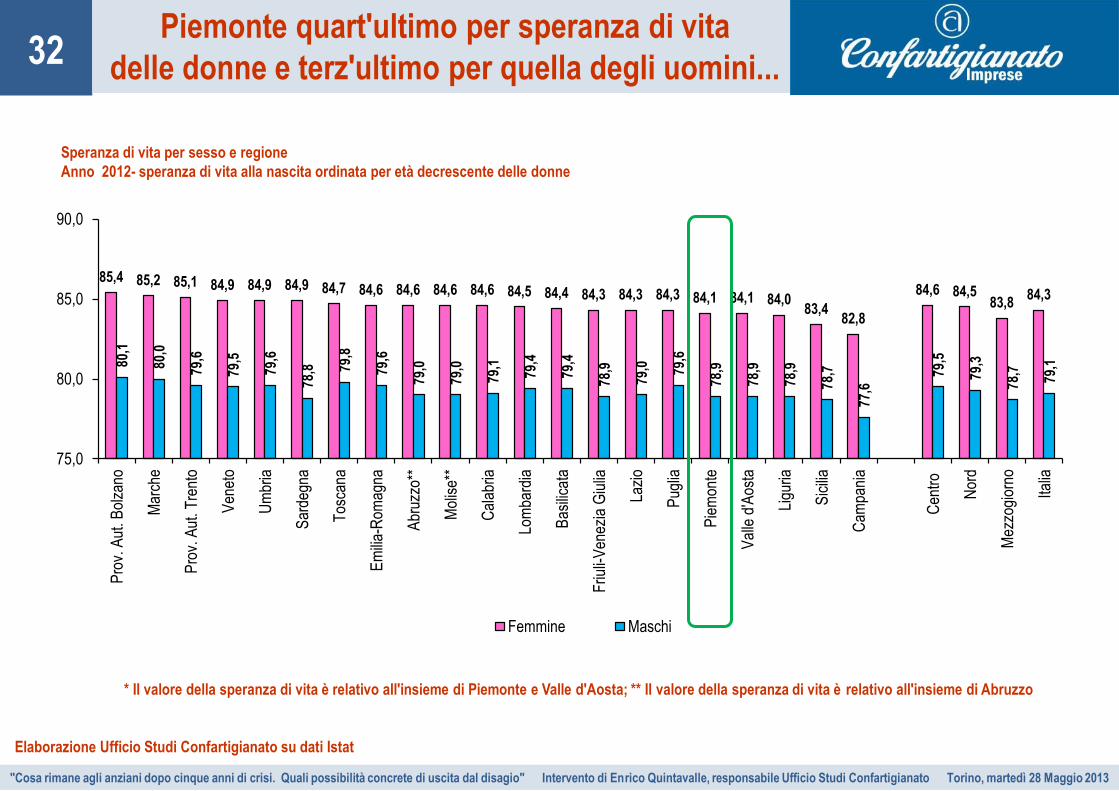

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

32 Piemonte quart'ultimo per speranza di vita

delle donne e terz'ultimo per quella degli uomini...

* Il valore della speranza di vita è relativo all'insieme di Piemonte e Valle d'Aosta; ** Il valore della speranza di vita è relativo all'insieme di Abruzzo

Elaborazione Ufficio Studi Confartigianato su dati Istat

Speranza di vita per sesso e regione

Anno 2012- speranza di vita alla nascita ordinata per età decrescente delle donne

85,4 85,2 85,1 84,9 84,9 84,9 84,7 84,6 84,6 84,6 84,6 84,5 84,4 84,3 84,3 84,3 84,1 84,1 84,083,4

82,8

84,6 84,583,8

84,3

80,1

80,0

79,6

79,5

79,6

78,8 79

,8

79,6

79,0

79,0

79,1

79,4

79,4

78,9

79,0 79

,6

78,9

78,9

78,9

78,7

77,6

79,5

79,3

78,7

79,1

75,0

80,0

85,0

90,0

Pro

v. A

ut. B

olza

no

Mar

che

Pro

v. A

ut. T

rent

o

Ven

eto

Um

bria

Sar

degn

a

Tos

cana

Em

ilia-

Rom

agna

Abr

uzzo

**

Mol

ise*

*

Cal

abria

Lom

bard

ia

Bas

ilica

ta

Friu

li-V

enez

ia G

iulia

Lazi

o

Pug

lia

Pie

mon

te

Val

le d

'Aos

ta

Ligu

ria

Sic

ilia

Cam

pani

a

Cen

tro

Nor

d

Mez

zogi

orno

Italia

Femmine Maschi

33

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

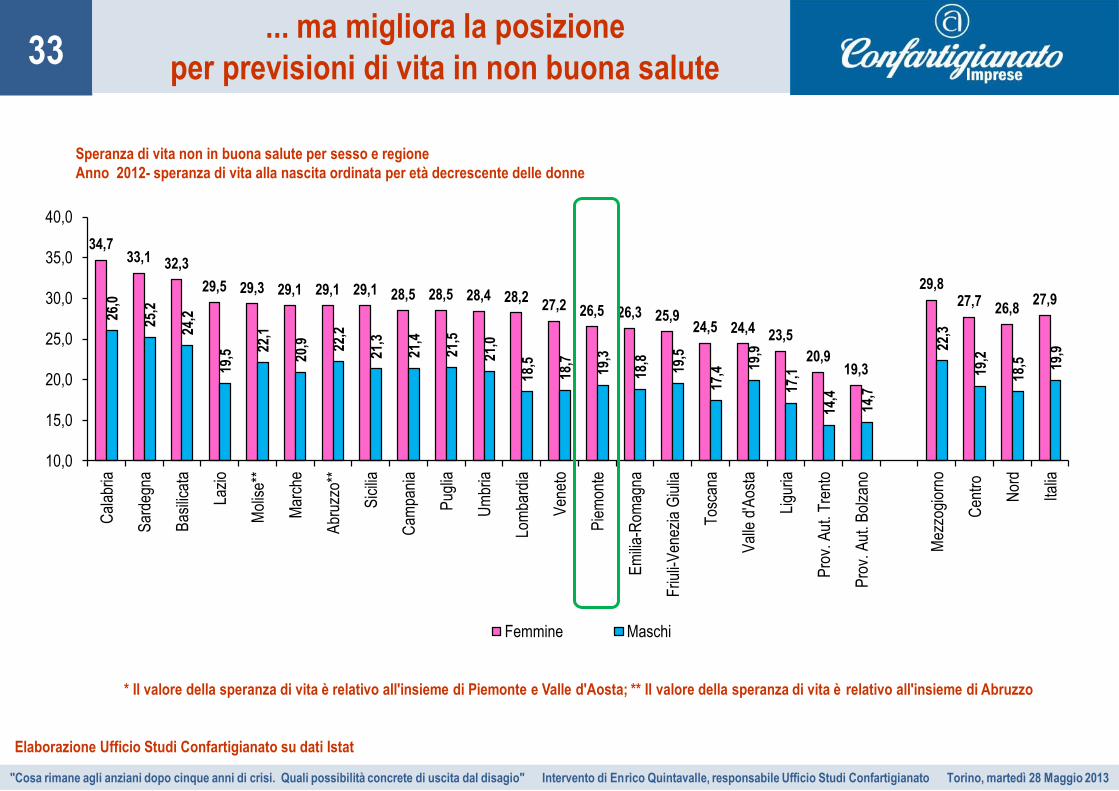

33 ... ma migliora la posizione

per previsioni di vita in non buona salute

Speranza di vita non in buona salute per sesso e regione

Anno 2012- speranza di vita alla nascita ordinata per età decrescente delle donne

34,733,1 32,3

29,5 29,3 29,1 29,1 29,1 28,5 28,5 28,4 28,227,2 26,5 26,3 25,9

24,5 24,423,5

20,919,3

29,827,7

26,827,9

26,0

25,2

24,2

19,5 22

,1

20,9 22

,2

21,3

21,4

21,5

21,0

18,5

18,7

19,3

18,8

19,5

17,4 19

,9

17,1

14,4

14,7

22,3

19,2

18,5 19

,9

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Cal

abria

Sar

degn

a

Bas

ilica

ta

Lazi

o

Mol

ise*

*

Mar

che

Abr

uzzo

**

Sic

ilia

Cam

pani

a

Pug

lia

Um

bria

Lom

bard

ia

Ven

eto

Pie

mon

te

Em

ilia-

Rom

agna

Friu

li-V

enez

ia G

iulia

Tos

cana

Val

le d

'Aos

ta

Ligu

ria

Pro

v. A

ut. T

rent

o

Pro

v. A

ut. B

olza

no

Mez

zogi

orno

Cen

tro

Nor

d

Italia

Femmine Maschi

* Il valore della speranza di vita è relativo all'insieme di Piemonte e Valle d'Aosta; ** Il valore della speranza di vita è relativo all'insieme di Abruzzo

Elaborazione Ufficio Studi Confartigianato su dati Istat

34

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

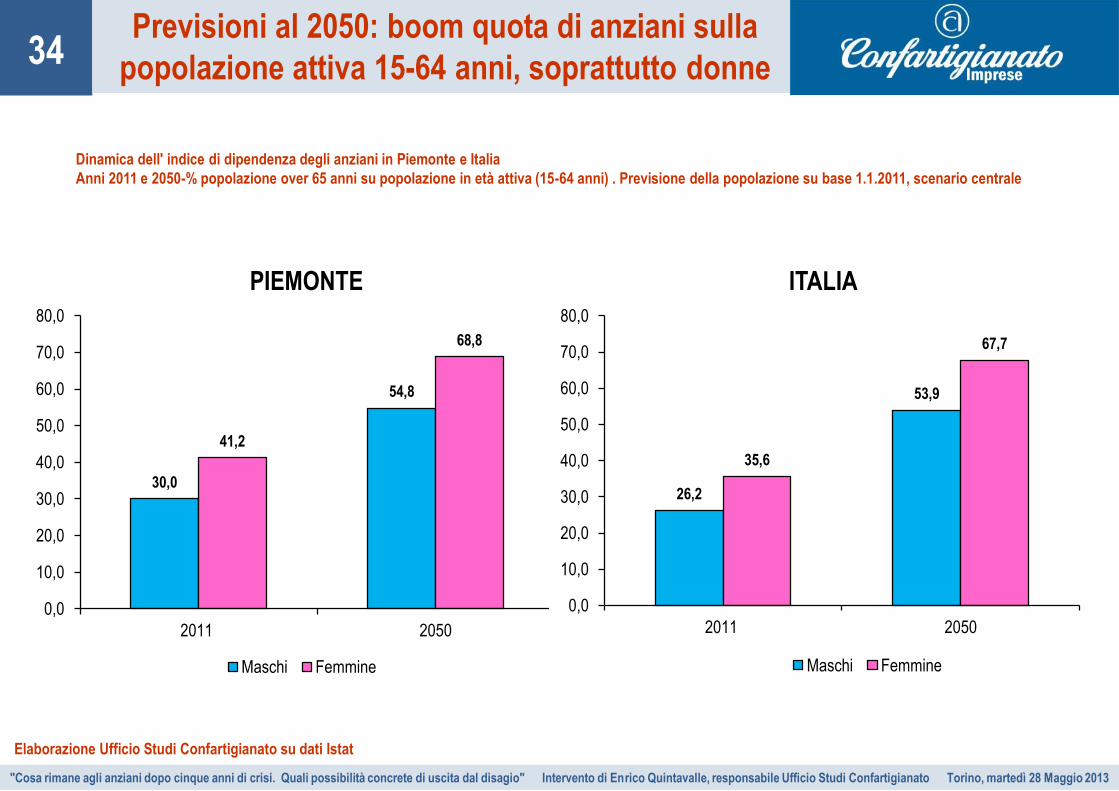

34 Previsioni al 2050: boom quota di anziani sulla

popolazione attiva 15-64 anni, soprattutto donne

Elaborazione Ufficio Studi Confartigianato su dati Istat

Dinamica dell' indice di dipendenza degli anziani in Piemonte e Italia

Anni 2011 e 2050-% popolazione over 65 anni su popolazione in età attiva (15-64 anni) . Previsione della popolazione su base 1.1.2011, scenario centrale

PIEMONTE ITALIA

30,0

54,8

41,2

68,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

2011 2050

Maschi Femmine

26,2

53,9

35,6

67,7

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

2011 2050

Maschi Femmine

35

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

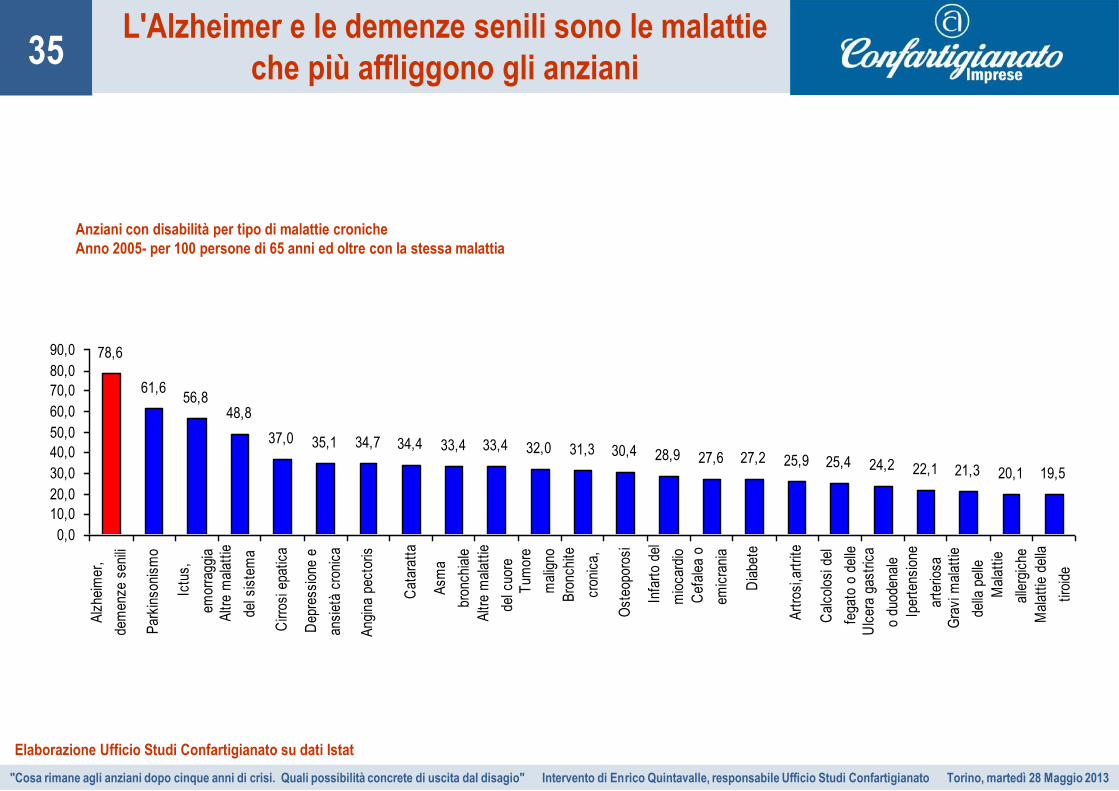

35 L'Alzheimer e le demenze senili sono le malattie

che più affliggono gli anziani

Anziani con disabilità per tipo di malattie croniche

Anno 2005- per 100 persone di 65 anni ed oltre con la stessa malattia

Elaborazione Ufficio Studi Confartigianato su dati Istat

78,6

61,656,8

48,8

37,0 35,1 34,7 34,4 33,4 33,4 32,0 31,3 30,4 28,9 27,6 27,2 25,9 25,4 24,2 22,1 21,3 20,1 19,5

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Alz

heim

er,

dem

enze

sen

ili

Par

kins

onis

mo

Ictu

s,

emor

ragg

ia

Altr

e m

alat

tie

del s

iste

ma

Cirr

osi e

patic

a

Dep

ress

ione

e

ansi

età

cron

ica

Ang

ina

pect

oris

Cat

arat

ta

Asm

a

bron

chia

le

Altr

e m

alat

tie

del c

uore

Tum

ore

mal

igno

Bro

nchi

te

cron

ica,

Ost

eopo

rosi

Infa

rto

del

mio

card

io

Cef

alea

o

emic

rani

a

Dia

bete

Art

rosi

,art

rite

Cal

colo

si d

el

fega

to o

del

le

Ulc

era

gast

rica

o du

oden

ale

Iper

tens

ione

arte

riosa

Gra

vi m

alat

tie

della

pel

le

Mal

attie

alle

rgic

he

Mal

attie

del

la

tiroi

de

36

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

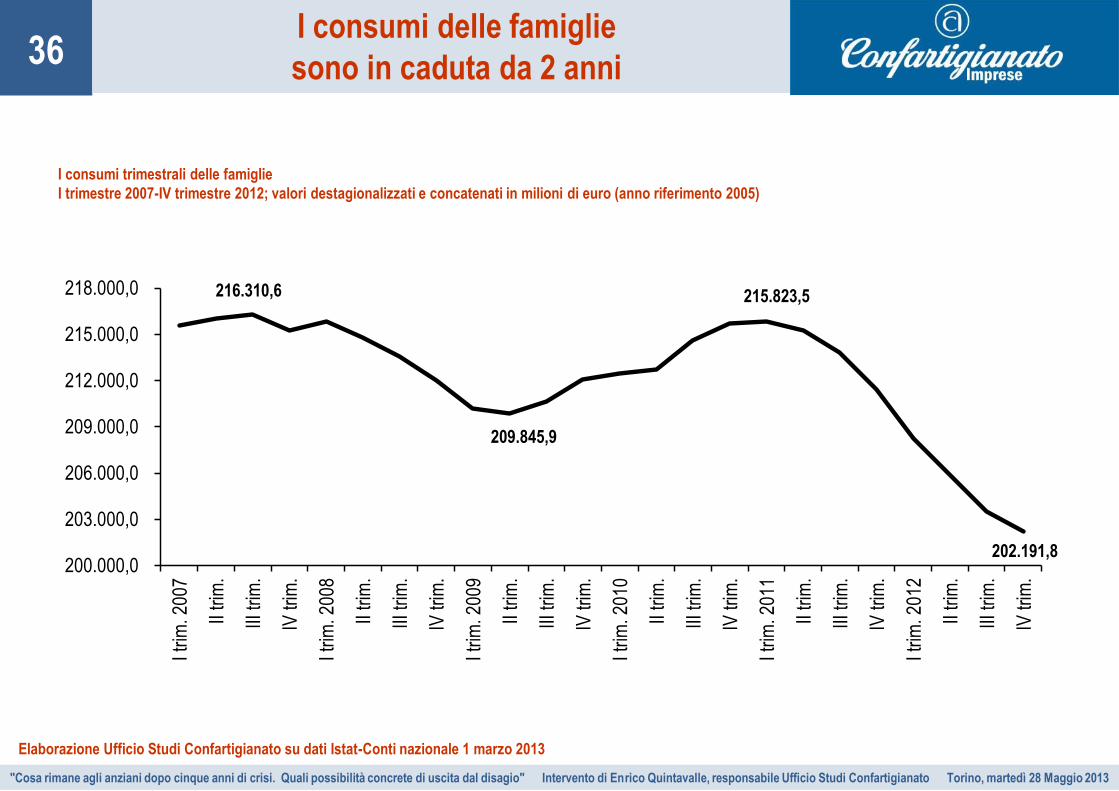

36 I consumi delle famiglie

sono in caduta da 2 anni

Elaborazione Ufficio Studi Confartigianato su dati Istat-Conti nazionale 1 marzo 2013

I consumi trimestrali delle famiglie

I trimestre 2007-IV trimestre 2012; valori destagionalizzati e concatenati in milioni di euro (anno riferimento 2005)

216.310,6

209.845,9

215.823,5

202.191,8 200.000,0

203.000,0

206.000,0

209.000,0

212.000,0

215.000,0

218.000,0

I trim

. 200

7

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

8

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

9

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

0

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

1

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

2

II tr

im.

III tr

im.

IV tr

im.

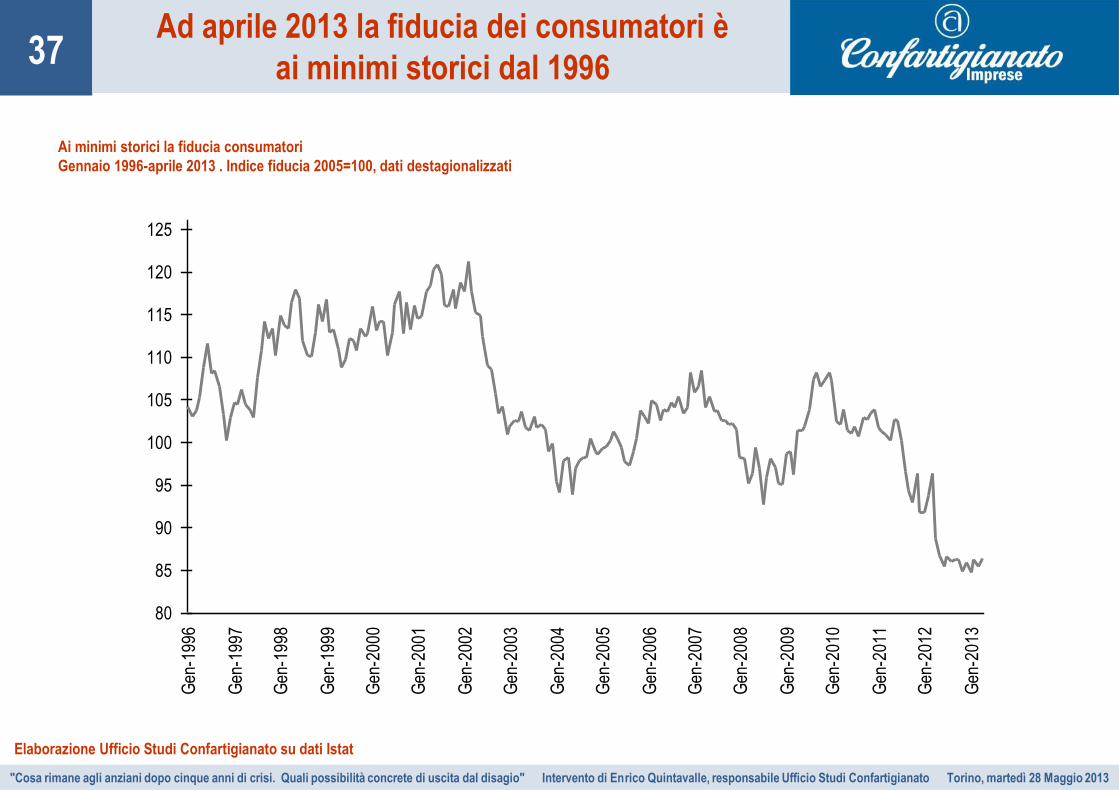

37

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

37 Ad aprile 2013 la fiducia dei consumatori è

ai minimi storici dal 1996

Elaborazione Ufficio Studi Confartigianato su dati Istat

Ai minimi storici la fiducia consumatori

Gennaio 1996-aprile 2013 . Indice fiducia 2005=100, dati destagionalizzati

80

85

90

95

100

105

110

115

120

125

Gen

-199

6

Gen

-199

7

Gen

-199

8

Gen

-199

9

Gen

-200

0

Gen

-200

1

Gen

-200

2

Gen

-200

3

Gen

-200

4

Gen

-200

5

Gen

-200

6

Gen

-200

7

Gen

-200

8

Gen

-200

9

Gen

-201

0

Gen

-201

1

Gen

-201

2

Gen

-201

3

38

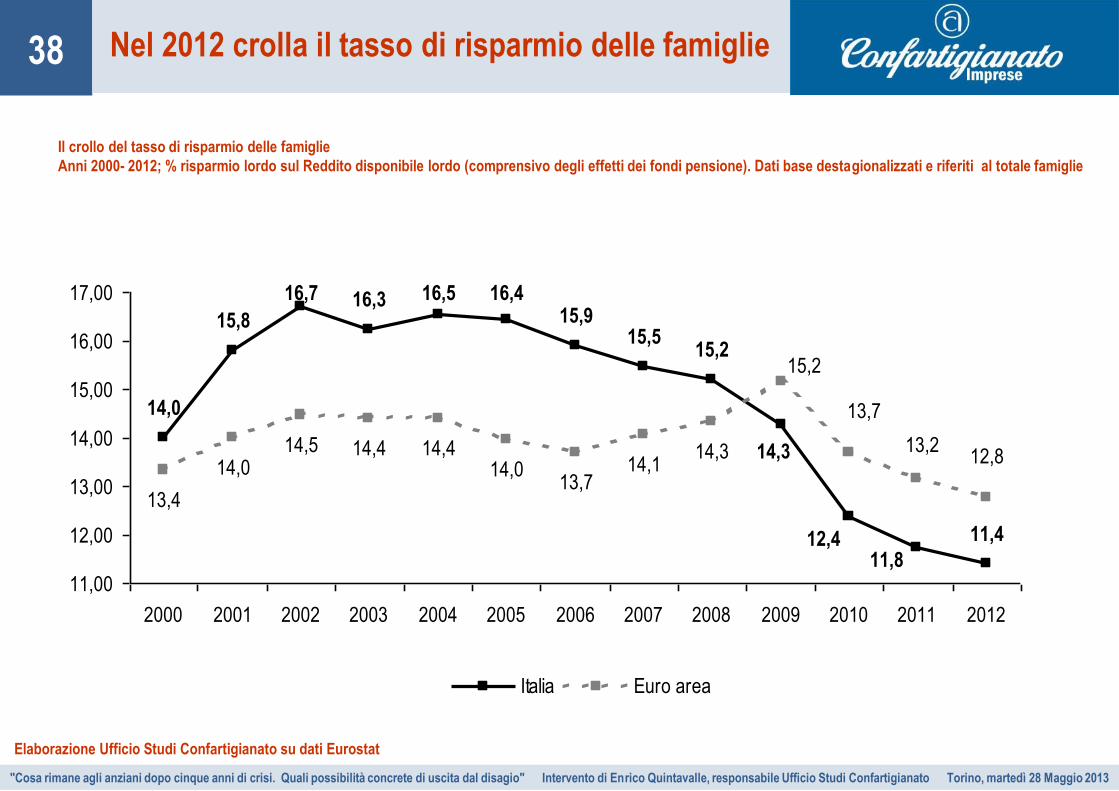

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

38 Nel 2012 crolla il tasso di risparmio delle famiglie

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Il crollo del tasso di risparmio delle famiglie

Anni 2000- 2012; % risparmio lordo sul Reddito disponibile lordo (comprensivo degli effetti dei fondi pensione). Dati base destagionalizzati e riferiti al totale famiglie

14,0

15,8

16,7 16,3 16,5 16,415,9

15,515,2

11,4

13,4

14,014,5 14,4 14,4

14,013,7

14,114,3

12,411,8

14,3 12,813,2

13,7

15,2

11,00

12,00

13,00

14,00

15,00

16,00

17,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italia Euro area

39

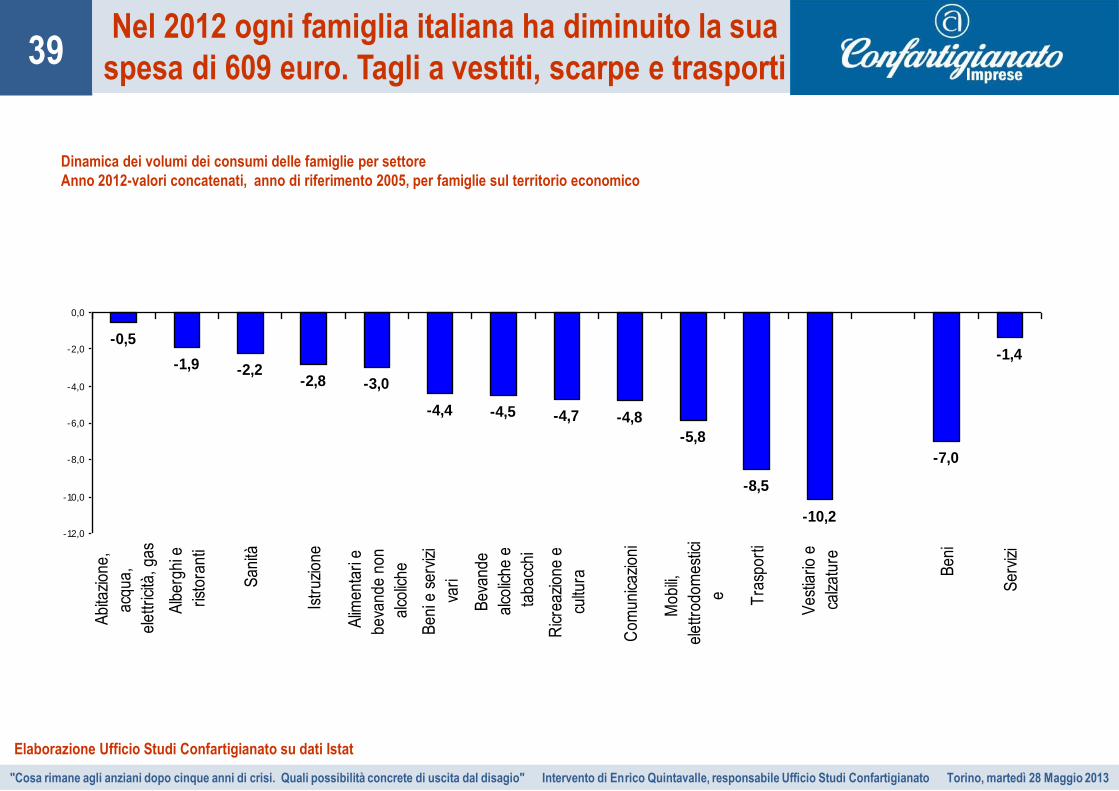

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

39 Nel 2012 ogni famiglia italiana ha diminuito la sua

spesa di 609 euro. Tagli a vestiti, scarpe e trasporti

Elaborazione Ufficio Studi Confartigianato su dati Istat

Dinamica dei volumi dei consumi delle famiglie per settore

Anno 2012-valori concatenati, anno di riferimento 2005, per famiglie sul territorio economico

-0,5

-1,9 -2,2-2,8 -3,0

-4,4 -4,5 -4,7 -4,8

-5,8

-8,5

-10,2

-7,0

-1,4

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

Ab

itazi

on

e,

acq

ua

,

ele

ttri

cità

, g

as

Alb

erg

hi e

rist

ora

nti

Sa

nità

Istr

uzi

on

e

Alim

en

tari

e

be

van

de

no

n

alc

olic

he

Be

ni e

se

rviz

i

vari

Be

van

de

alc

olic

he

e

tab

acc

hi

Ric

rea

zio

ne

e

cultu

ra

Co

mu

nic

azi

on

i

Mo

bili

,

ele

ttro

do

me

stic

i

e Tra

spo

rti

Ve

stia

rio

e

calz

atu

re

Be

ni

Se

rviz

i

40

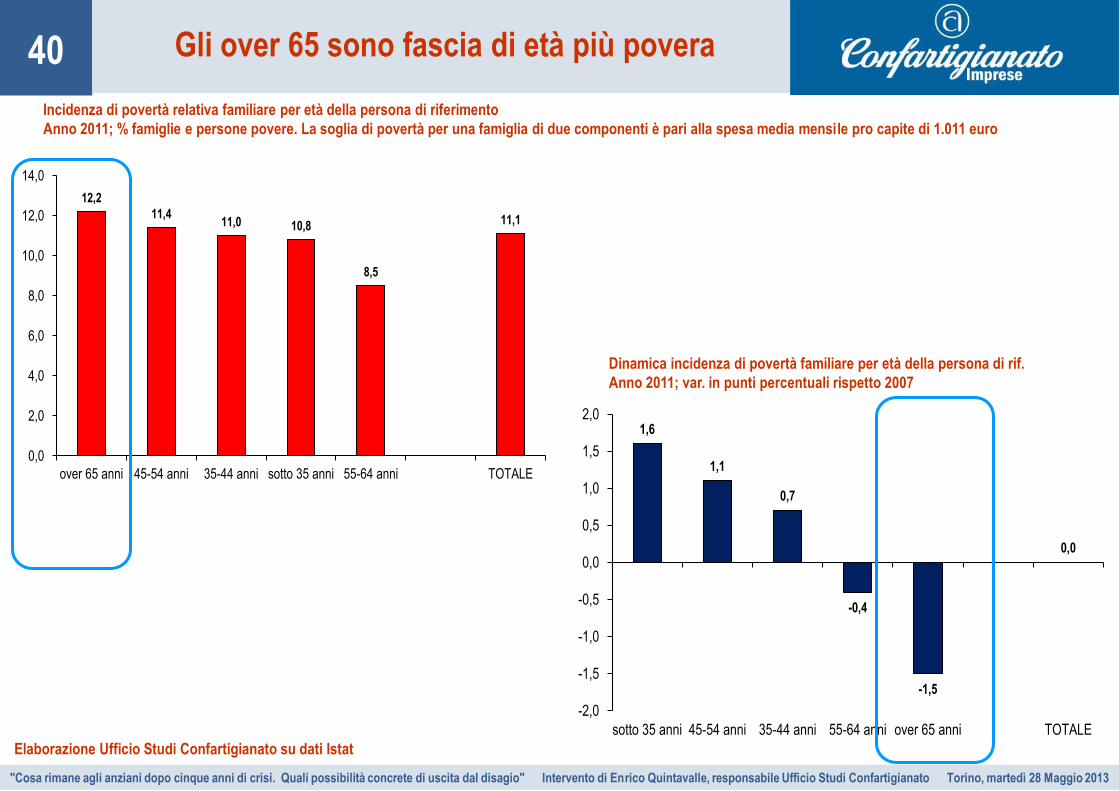

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

40 Gli over 65 sono fascia di età più povera

Elaborazione Ufficio Studi Confartigianato su dati Istat

Incidenza di povertà relativa familiare per età della persona di riferimento

Anno 2011; % famiglie e persone povere. La soglia di povertà per una famiglia di due componenti è pari alla spesa media mensile pro capite di 1.011 euro

12,2

11,411,0 10,8

8,5

11,1

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

over 65 anni 45-54 anni 35-44 anni sotto 35 anni 55-64 anni TOTALE

Dinamica incidenza di povertà familiare per età della persona di rif.

Anno 2011; var. in punti percentuali rispetto 2007

1,6

1,1

0,7

-0,4

-1,5

0,0

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

sotto 35 anni 45-54 anni 35-44 anni 55-64 anni over 65 anni TOTALE

41

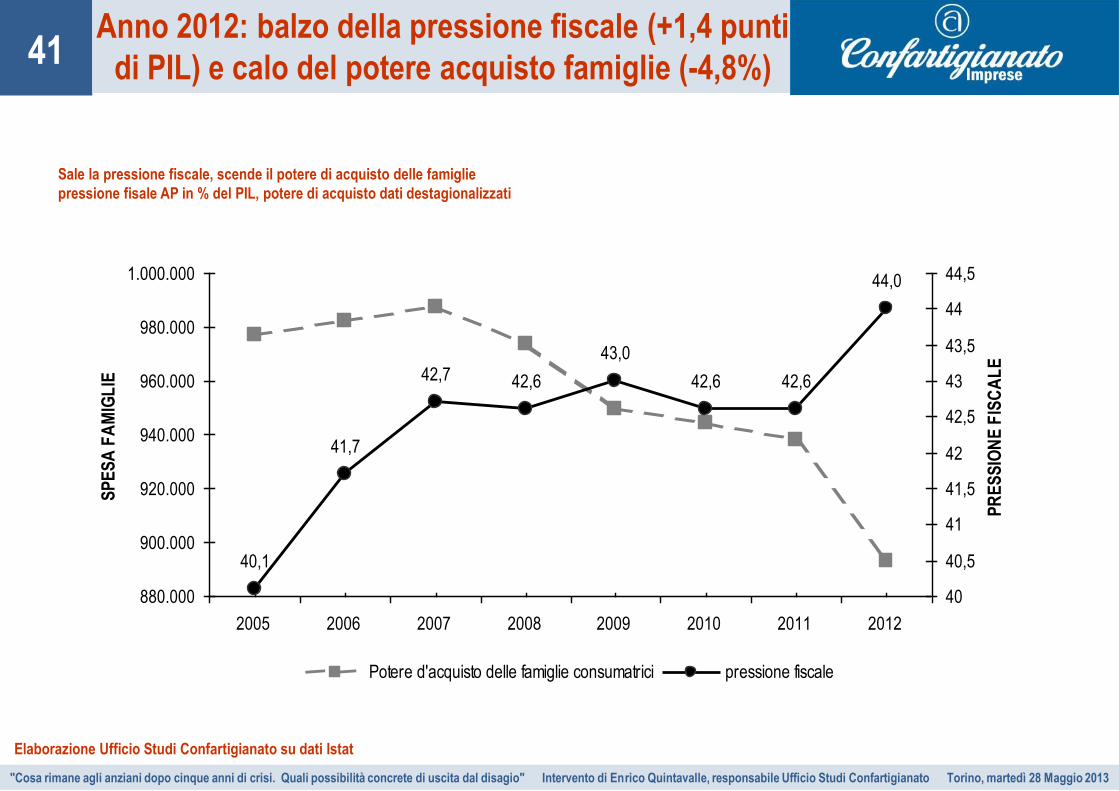

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

41 Anno 2012: balzo della pressione fiscale (+1,4 punti

di PIL) e calo del potere acquisto famiglie (-4,8%)

Elaborazione Ufficio Studi Confartigianato su dati Istat

Sale la pressione fiscale, scende il potere di acquisto delle famiglie

pressione fisale AP in % del PIL, potere di acquisto dati destagionalizzati

40,1

41,7

42,7 42,6

43,0

42,6 42,6

44,0

880.000

900.000

920.000

940.000

960.000

980.000

1.000.000

2005 2006 2007 2008 2009 2010 2011 2012

SP

ES

A F

AM

IGL

IE

40

40,5

41

41,5

42

42,5

43

43,5

44

44,5

PR

ES

SIO

NE

FIS

CA

LE

Potere d'acquisto delle famiglie consumatrici pressione fiscale

42

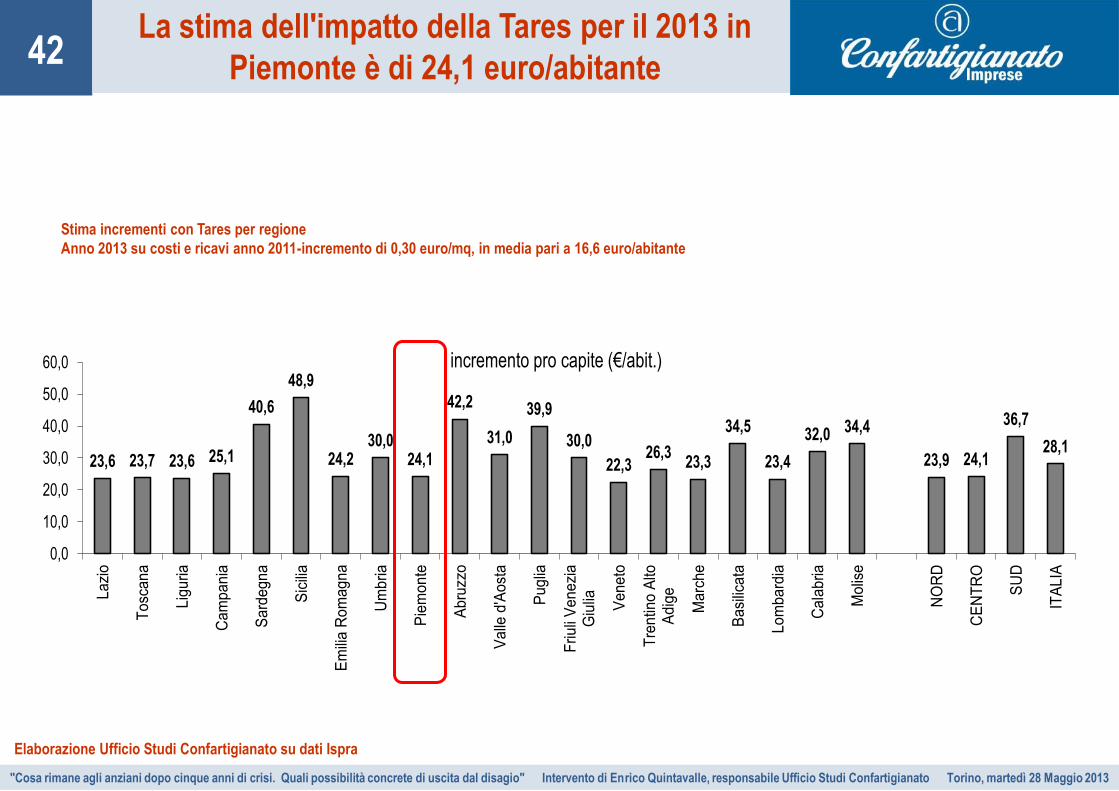

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

42 La stima dell'impatto della Tares per il 2013 in

Piemonte è di 24,1 euro/abitante

Elaborazione Ufficio Studi Confartigianato su dati Ispra

Stima incrementi con Tares per regione

Anno 2013 su costi e ricavi anno 2011-incremento di 0,30 euro/mq, in media pari a 16,6 euro/abitante

23,6 23,7 23,6 25,1

40,6

48,9

24,230,0

24,1

42,2

31,0

39,9

30,0

22,326,3

23,3

34,5

23,4

32,0 34,4

23,9 24,1

36,7

28,1

0,0

10,0

20,0

30,0

40,0

50,0

60,0

La

zio

To

sca

na

Lig

uri

a

Ca

mp

an

ia

Sa

rde

gn

a

Sic

ilia

Em

ilia

Ro

ma

gn

a

Um

bri

a

Pie

mo

nte

Ab

ruzz

o

Va

lle d

'Ao

sta

Pu

glia

Fri

uli

Ve

ne

zia

Giu

lia Ve

ne

to

Tre

ntin

o A

ltoA

dig

e

Ma

rch

e

Ba

silic

ata

Lo

mb

ard

ia

Ca

lab

ria

Mo

lise

NO

RD

CE

NT

RO

SU

D

ITA

LIA

incremento pro capite (€/abit.)

43

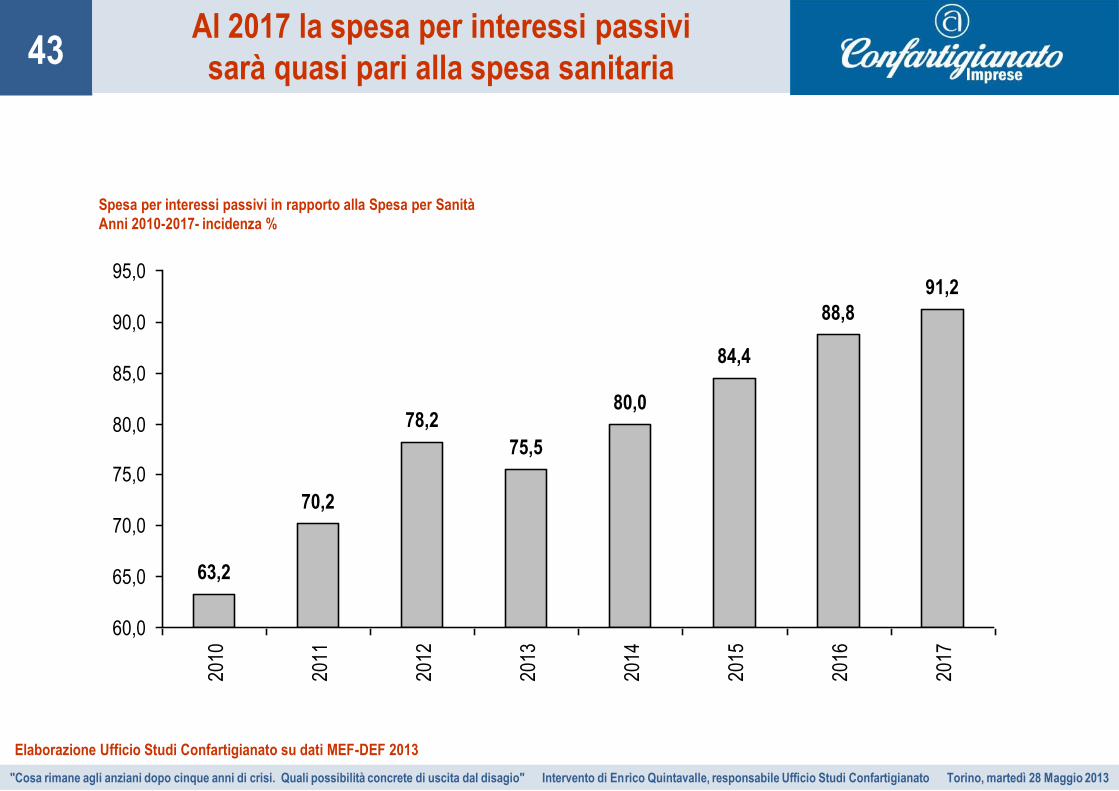

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

43 Al 2017 la spesa per interessi passivi

sarà quasi pari alla spesa sanitaria

Spesa per interessi passivi in rapporto alla Spesa per Sanità

Anni 2010-2017- incidenza %

Elaborazione Ufficio Studi Confartigianato su dati MEF-DEF 2013

63,2

70,2

78,2

75,5

80,0

84,4

88,8

91,2

60,0

65,0

70,0

75,0

80,0

85,0

90,0

95,0

2010

2011

2012

2013

2014

2015

2016

2017

44

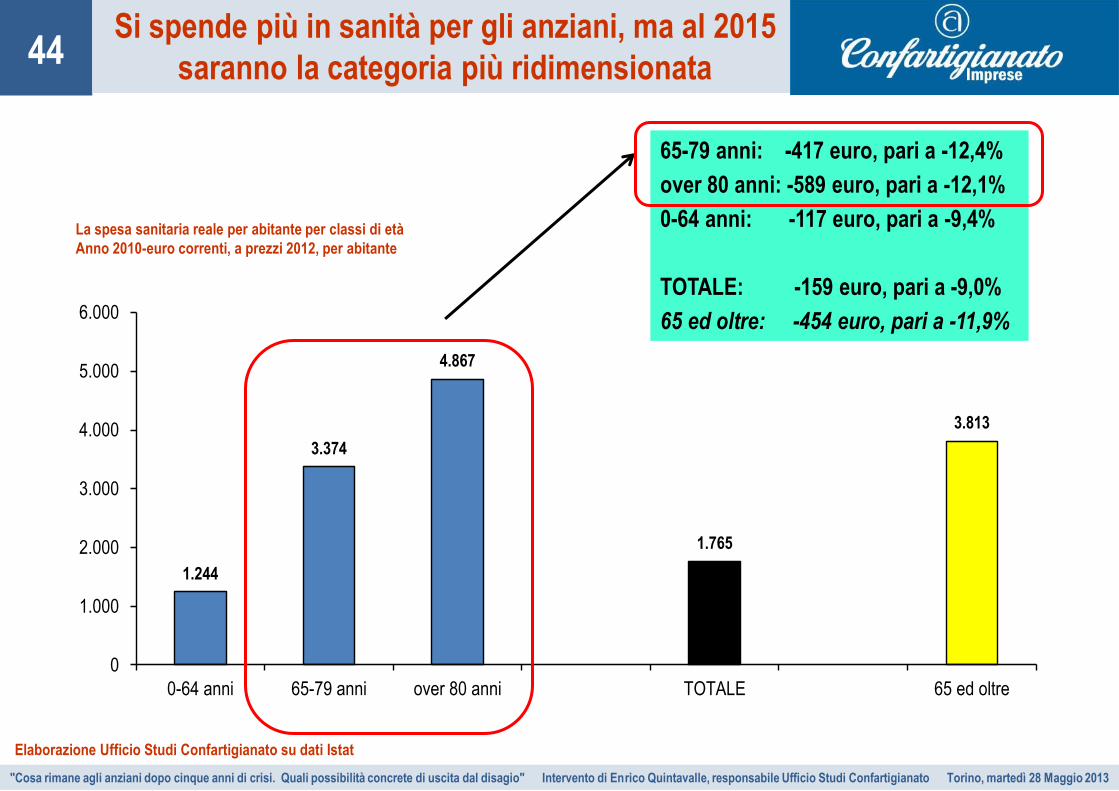

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

44 Si spende più in sanità per gli anziani, ma al 2015

saranno la categoria più ridimensionata

La spesa sanitaria reale per abitante per classi di età

Anno 2010-euro correnti, a prezzi 2012, per abitante

Elaborazione Ufficio Studi Confartigianato su dati Istat

1.244

3.374

4.867

1.765

3.813

0

1.000

2.000

3.000

4.000

5.000

6.000

0-64 anni 65-79 anni over 80 anni TOTALE 65 ed oltre

65-79 anni: -417 euro, pari a -12,4%

over 80 anni: -589 euro, pari a -12,1%

0-64 anni: -117 euro, pari a -9,4%

TOTALE: -159 euro, pari a -9,0%

65 ed oltre: -454 euro, pari a -11,9%

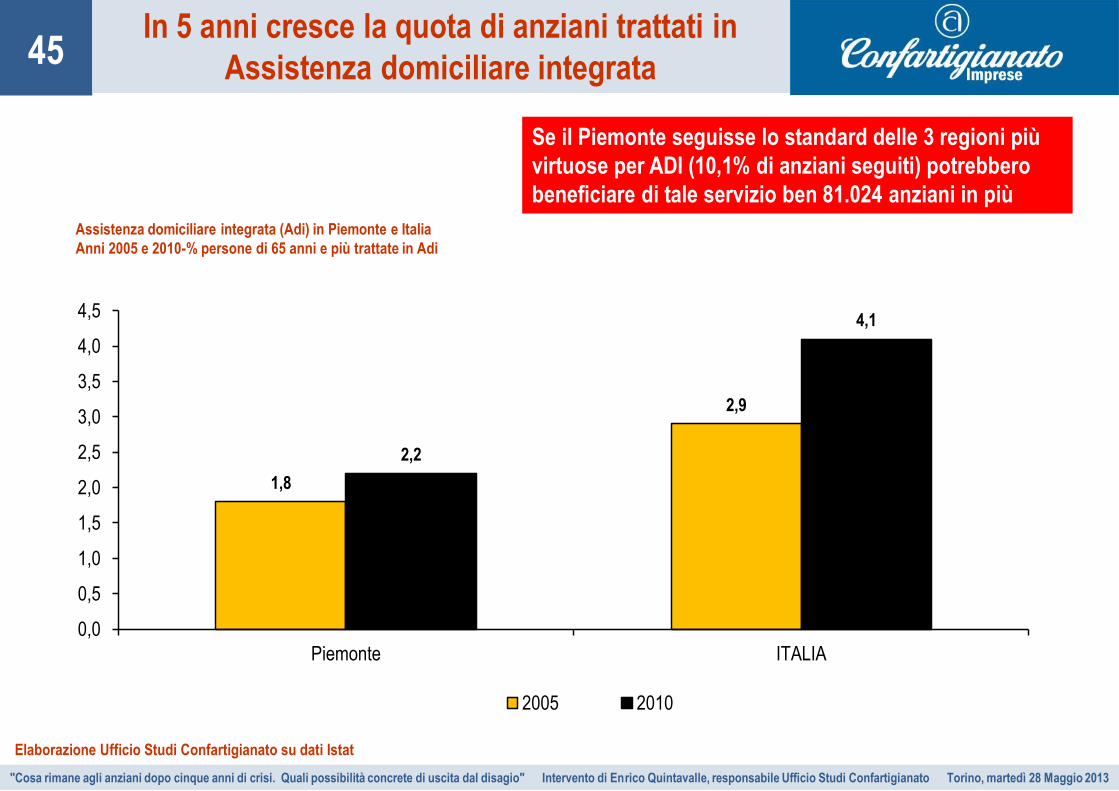

45

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

45 In 5 anni cresce la quota di anziani trattati in

Assistenza domiciliare integrata

Assistenza domiciliare integrata (Adi) in Piemonte e Italia

Anni 2005 e 2010-% persone di 65 anni e più trattate in Adi

Elaborazione Ufficio Studi Confartigianato su dati Istat

1,8

2,9

2,2

4,1

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Piemonte ITALIA

2005 2010

Se il Piemonte seguisse lo standard delle 3 regioni più

virtuose per ADI (10,1% di anziani seguiti) potrebbero

beneficiare di tale servizio ben 81.024 anziani in più

46

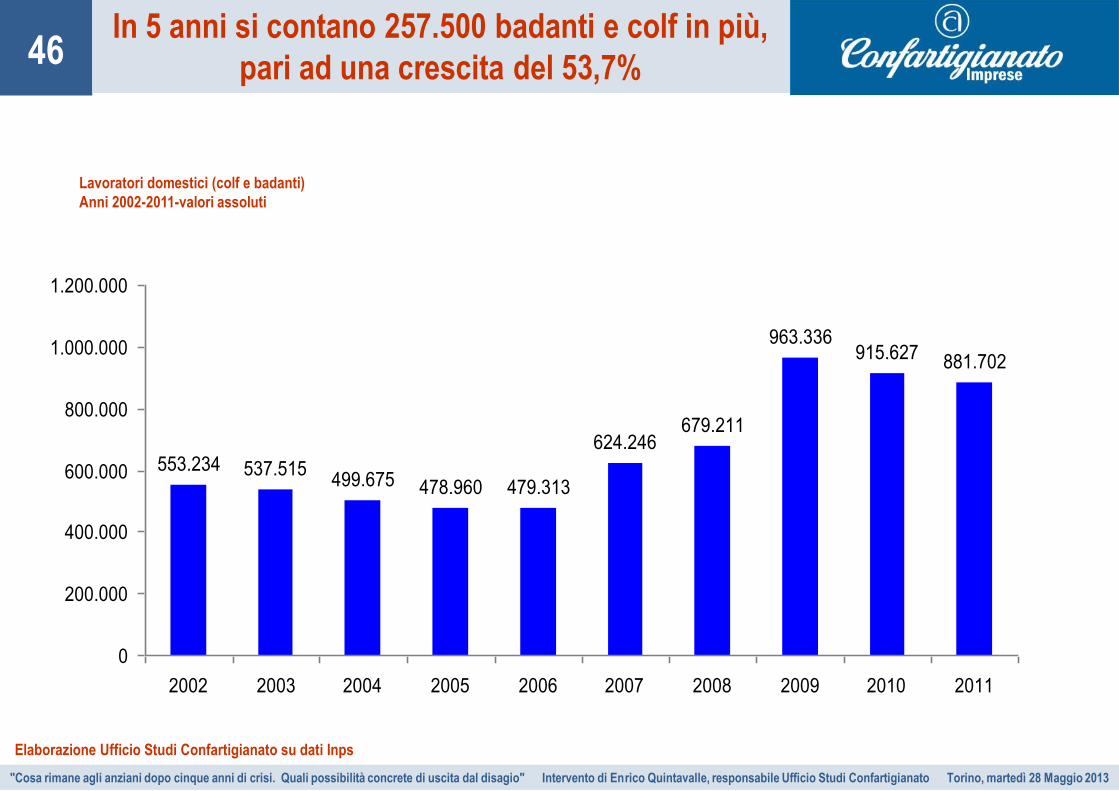

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

46 In 5 anni si contano 257.500 badanti e colf in più,

pari ad una crescita del 53,7%

Lavoratori domestici (colf e badanti)

Anni 2002-2011-valori assoluti

Elaborazione Ufficio Studi Confartigianato su dati Inps

553.234 537.515499.675 478.960 479.313

624.246679.211

963.336915.627 881.702

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

47

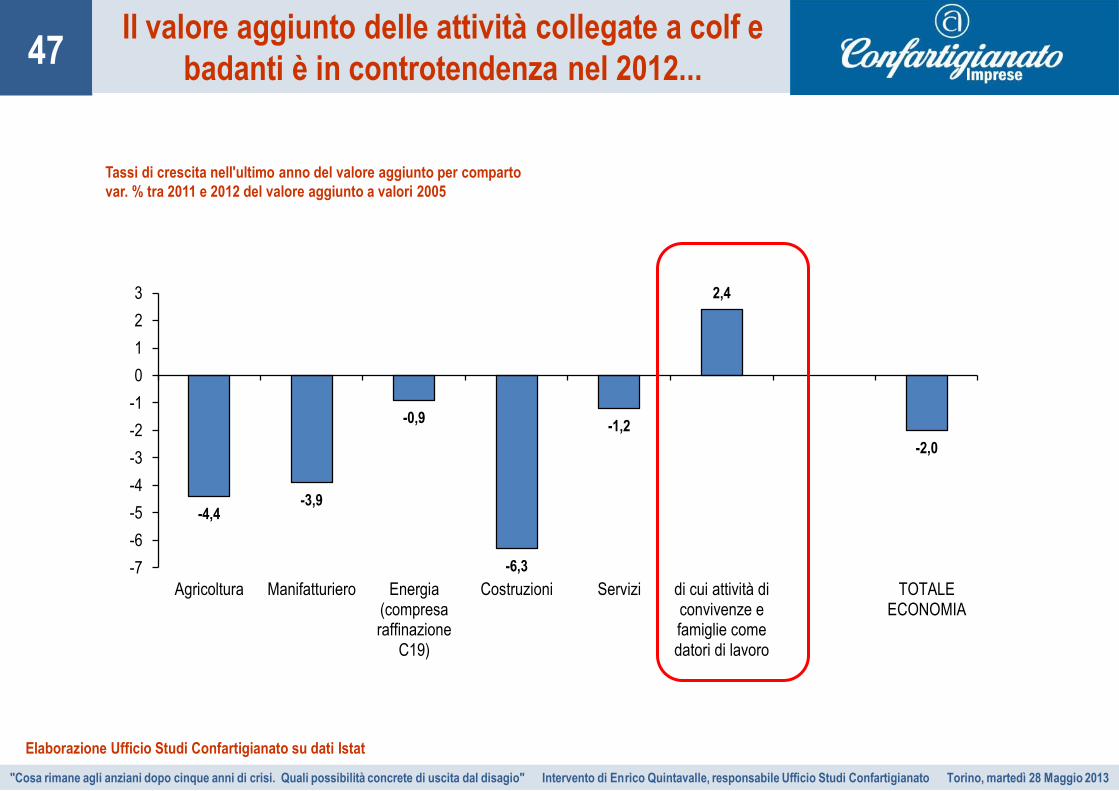

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

47 Il valore aggiunto delle attività collegate a colf e

badanti è in controtendenza nel 2012...

Elaborazione Ufficio Studi Confartigianato su dati Istat

Tassi di crescita nell'ultimo anno del valore aggiunto per comparto

var. % tra 2011 e 2012 del valore aggiunto a valori 2005

-4,4-3,9

-0,9

-6,3

-1,2

2,4

-2,0

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

Agricoltura Manifatturiero Energia(compresaraffinazione

C19)

Costruzioni Servizi di cui attività diconvivenze efamiglie comedatori di lavoro

TOTALEECONOMIA

48

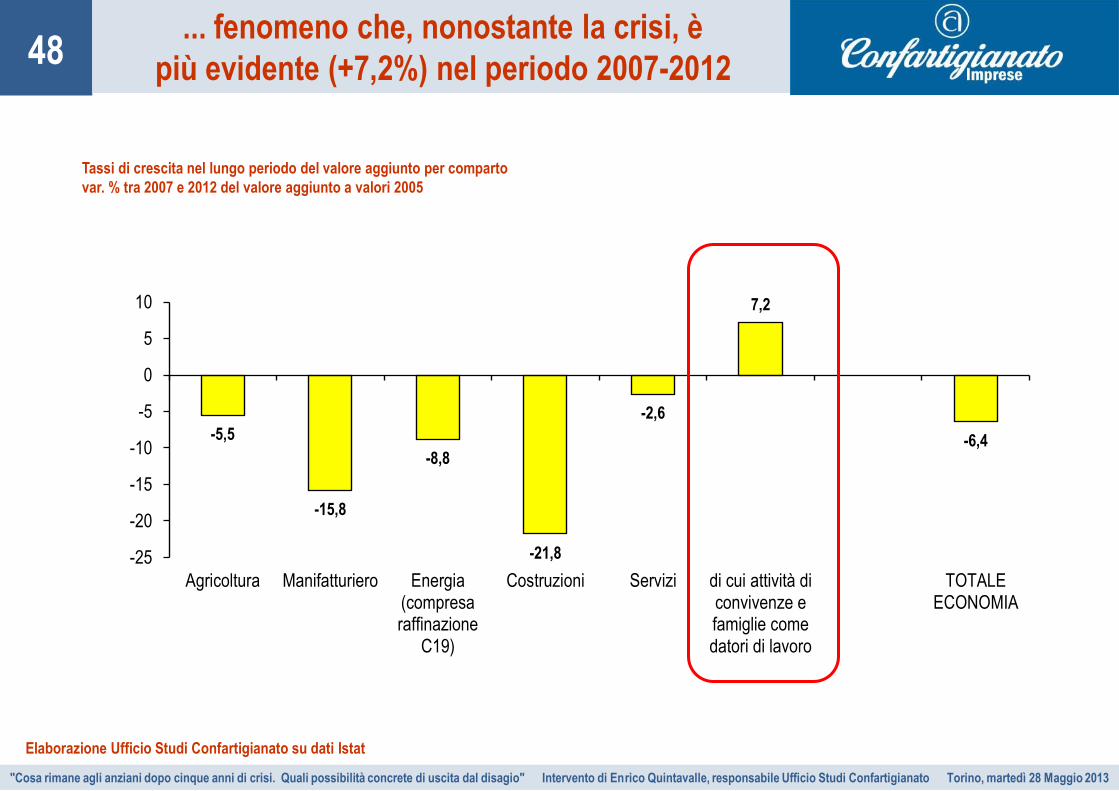

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

48 ... fenomeno che, nonostante la crisi, è

più evidente (+7,2%) nel periodo 2007-2012

Elaborazione Ufficio Studi Confartigianato su dati Istat

Tassi di crescita nel lungo periodo del valore aggiunto per comparto

var. % tra 2007 e 2012 del valore aggiunto a valori 2005

-5,5

-15,8

-8,8

-21,8

-2,6

7,2

-6,4

-25

-20

-15

-10

-5

0

5

10

Agricoltura Manifatturiero Energia(compresaraffinazione

C19)

Costruzioni Servizi di cui attività diconvivenze efamiglie comedatori di lavoro

TOTALEECONOMIA

49

"Cosa rimane agli anziani dopo cinque anni di crisi. Quali possibilità concrete di uscita dal disagio" Intervento di Enrico Quintavalle, responsabile Ufficio Studi Confartigianato Torino, martedì 28 Maggio 2013

49

Grazie per la vostra attenzione!

Analisi ed elaborazione dati di Enrico Quintavalle responsabile Ufficio Studi

Confartigianato e Silvia Cellini dell’Ufficio Studi Confartigianato

All’analisi su welfare e anziani hanno collaborato Sandro Corti, Coordinatore Confartigianato

Persone e Fabio Menicacci Segretario ANAP

Al percorso di analisi che trova la sintesi in questa presentazione hanno collaborato

Bruno Panieri, Direttore Politiche Economiche, Riccardo Giovani Direttore Relazioni Sindacali,

Andrea Trevisani Direttore Politiche Fiscali, Stefania Multari, Direttore Relazioni Istituzionali.

e_quintavalle