Embed Size (px)

Citation preview

Investitori (ir)razionali:La finanza comportamentale e lo studio dei mercati

finanziari

Matteo [email protected]

World Investor Week 2017IIS Martino Martini, Mezzolombardo (TN)

4 ottobre 2017

Indice1 Educazione Finanziaria 2

1.1 Definizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21.2 Analisi mondiale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

2 Razionalità 52.1 Pensiero economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.2 Sistema cognitivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.3 Distorsioni cognitive . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3 Rischio 113.1 Definizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113.2 Lotterie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.3 Questionario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

4 Mercati Finanziari 144.1 EMH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144.2 Beauty Contest . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

1

World Investor Week (WIW)

• Iniziativa ideata e promossa dall’International Organisation of Securities Commis-sions (IOSCO),

– Forum mondiale che raccoglie le autorità di controllo dei mercati finanziarioperanti nei vari Paesi, tra cui la Consob

• Sensibilizzare il pubblico sull’importanza dell’educazione finanziaria

– promuovere capacità di comprensione e autonomia di giudizio nell’assumeredecisioni finanziarie nel contesto della vita reale.

1 Educazione Finanziaria1.1 DefinizioneEducazione finanziaria

• Che cosa si intende per educazione finanziaria?

– l’educazione finanziaria è il processo attraverso il quale i consumatori/ investitorimigliorano la loro comprensione dei concetti e dei prodotti finanziari e, attraversoinformazioni, istruzioni e/o consigli oggettivi, sviluppano abilità e sicurezza perdiventare più consapevoli delle opportunità e dei rischi finanziari, per fare scelteinformate, per sapere a chi chiedere consulenza, e per mettere in atto altre azioniefficaci ai fini di migliorare il loro benessere finanziario. (OECD, 2005)

1.2 Analisi mondialeUn’analisi mondiale

• The Standard & Poor’s Ratings Services Global Financial Literacy Survey

– 150 000 adulti in 148 paesi, interviste faccia a faccia nel 2014 dove meno dell’80%ha accesso al telefono

2

Questionario

1 Supponi di avere dei soldi a disposizione. Sarebbe più sicuro mettere i tuoi soldiin una sola iniziativa imprenditoriale o investimento o mettere i tuoi soldi in molteiniziative imprenditoriali o investimenti?

a Una sola iniziativa imprenditoriale o investimentob Molte iniziative imprenditoriali o investimentic Non sod Non voglio rispondere

2 Supponi che nei prossimi 10 anni il prezzo delle cose che compri raddoppi. Se iltuo reddito raddoppierà anch’esso, sarai capace di acquistare meno di quanto comprioggi, lo stesso quantitativo o di più di quanto compri oggi?

a Menob Lo stessoc Di piùd Non soe Non voglio rispondere

3 Supponi di dover chiedere in prestito 100 Euro. Qual è l’ammontare minore darestituire: 105 Euro o 100 Euro più il 3 %?

a 105 Eurob 100 Euro più il 3 %c Non sod Non voglio rispondere

4 Supponi di depositare i tuoi soldi in banca per due anni e la banca acconsente adaggiungere il 15 % annuo al tuo conto. La banca aggiungerà un importo maggiorenel secondo anno rispetto al primo o aggiungerà lo stesso importo nei due anni?

a Di piùb Lo stessoc Non sod Non voglio rispondere

5 Supponi di avere 100 Euro in un conto deposito presso la tua banca e la bancaaggiunge il 10 % annuo al tuo conto. Quanti soldi avrai sul tuo conto dopo 5 anni senon prelevi soldi dal conto?

3

a Più di 150 Eurob Esattamente 150 Euroc Meno di 150 Eurod Non soe Non voglio rispondere

Panoramica

• Una persona è classificata come competente (literate) se risponde ad almeno 3 dei 4concetti correttamente

Prodotto interno lordo

4

ClassificaClassifica competenze finanziarie

% d

i per

sone

com

pete

nti (

3 su

4 c

once

tti)

010

2030

4050

6070

36.6

Afg

hani

stan

Alb

ania

Alg

eria

Ang

ola

Arg

entin

a

Arm

enia

Aus

tral

ia

Aus

tria

Aze

rbai

jan

Bah

rain

Ban

glad

esh

Bel

arus

Bel

gium

Bel

ize

Ben

in

Bhu

tan

Bol

ivia

Bos

nia

and

Her

zego

vina

Bot

swan

a

Bra

zil

Bul

garia

Bur

kina

Fas

o

Bur

undi

Cam

bodi

a

Cam

eroo

n

Can

ada

Cha

d

Chi

le

Chi

na

Col

ombi

a

Con

go, D

em. R

ep.

Con

go, R

ep.

Cos

ta R

ica

C.te

d'Iv

oire

Cro

atia

Cyp

rus

Cze

ch R

epub

lic

Den

mar

k

Dom

inic

an R

epub

lic

Ecu

ador

Egy

pt, A

rab

Rep

.

El S

alva

dor

Est

onia

Eth

iopi

a

Fin

land

Fra

nce

Gab

on

Geo

rgia

Ger

man

y

Gha

na

Gre

ece

Gua

tem

ala

Gui

nea

Hai

ti

Hon

dura

s

Hon

g K

ong

SA

R, C

hina

Hun

gary

Indi

a

Indo

nesi

a

Iran

, Isl

amic

Rep

.

Iraq

Irel

and

Isra

el

Italy

Jam

aica

Japa

n

Jord

an

Kaz

akhs

tan

Ken

ya

Kor

ea, R

ep.

Kos

ovo

Kuw

ait

Kyr

gyz

Rep

ublic

Latv

ia

Leba

non

Lith

uani

a

Luxe

mbo

urg

Mac

edon

ia, F

YR

Mad

agas

car

Mal

awi

Mal

aysi

a

Mal

i

Mal

ta

Mau

ritan

ia

Mau

ritiu

s

Mex

ico

Mol

dova

Mon

golia

Mon

tene

gro

Mya

nmar

Nam

ibia

Nep

al

Net

herla

nds

New

Zea

land

Nic

arag

ua

Nig

er

Nig

eria

Nor

way

Pak

ista

nP

anam

a

Per

u

Phi

lippi

nes

Pol

and

Por

tuga

l

Pue

rto

Ric

o

Rom

ania

Rus

sian

Fed

erat

ion

Rw

anda

Sau

di A

rabi

a

Sen

egal

Ser

bia

Sie

rra

Leon

e

Sin

gapo

re

Slo

vak

Rep

ublic

Slo

veni

a

Som

alia

Sou

th A

fric

a

Spa

in

Sri

Lank

a

Sud

an

Sw

eden

Sw

itzer

land

Taiw

an, C

hina

Tajik

ista

n

Tanz

ania

Tha

iland

Togo

Tuni

sia

Turk

ey

Turk

men

ista

n

Uga

nda

Ukr

aine

Uni

ted

Ara

b E

mira

tes

Uni

ted

Kin

gdom

Uni

ted

Sta

tes

Uru

guay

Uzb

ekis

tan

Ven

ezue

la, R

B

Vie

tnam

Wes

t Ban

k an

d G

aza

Yem

en, R

ep.

Zam

bia

Zim

babw

e

1 2 3

4 56

7 8

910

11

1213

1415

16171819202122

232425

26272829

303132333435363738394041

4243444546474849505152535455565758596061626364

656667686970717273747576

77787980818283848586878889909192939495

96

979899100101102103104105106107108109110111112113114115116117118

119120121122

123124125126127128129130131

132133134135136137138

139140141142143

Caratteristiche individuali (I)

Uomini

% d

i per

sone

com

pete

nti (

3 su

4 c

once

tti)

010

3050

7039

.9

Afg

hani

stan

Alb

ania

Alg

eria

Ang

ola

Arg

entin

a

Arm

enia

Aus

tral

ia

Aus

tria

Aze

rbai

jan

Bah

rain

Ban

glad

esh

Bel

arus

Bel

gium

Bel

ize

Ben

in

Bhu

tan

Bol

ivia

Bos

nia

and

Her

zego

vina

Bot

swan

a

Bra

zil

Bul

garia

Bur

kina

Fas

o

Bur

undi

Cam

bodi

a

Cam

eroo

n

Can

ada

Cha

d

Chi

le

Chi

na

Col

ombi

a

Con

go, D

em. R

ep.

Con

go, R

ep.

Cos

ta R

ica

Cro

atia

Cyp

rus

Cze

ch R

epub

lic

C.te

d'Iv

oire

Den

mar

k

Dom

inic

an R

epub

lic

Ecu

ador

Egy

pt, A

rab

Rep

.

El S

alva

dor

Est

onia

Eth

iopi

a

Fin

land

Fra

nce

Gab

on

Geo

rgia

Ger

man

y

Gha

na

Gre

ece

Gua

tem

ala

Gui

nea

Hai

ti

Hon

dura

s

Hon

g K

ong

SA

R, C

hina

Hun

gary

Indi

a

Indo

nesi

a

Iran

, Isl

amic

Rep

.

Iraq

Irel

and

Isra

el

Italy

Jam

aica

Japa

n

Jord

an

Kaz

akhs

tan

Ken

ya

Kor

ea, R

ep.

Kos

ovo

Kuw

ait

Kyr

gyz

Rep

ublic

Latv

ia

Leba

non

Lith

uani

a

Luxe

mbo

urg

Mac

edon

ia, F

YR

Mad

agas

car

Mal

awi

Mal

aysi

a

Mal

i

Mal

ta

Mau

ritan

ia

Mau

ritiu

s

Mex

ico

Mol

dova

Mon

golia

Mon

tene

gro

Mya

nmar

Nam

ibia

Nep

al

Net

herla

nds

New

Zea

land

Nic

arag

ua

Nig

er

Nig

eria

Nor

way

Pak

ista

n

Pan

ama

Per

u

Phi

lippi

nes

Pol

and

Por

tuga

l

Pue

rto

Ric

o

Rom

ania

Rus

sian

Fed

erat

ion

Rw

anda

Sau

di A

rabi

a

Sen

egal

Ser

bia

Sie

rra

Leon

e

Sin

gapo

re

Slo

vak

Rep

ublic

Slo

veni

a

Som

alia

Sou

th A

fric

a

Spa

in

Sri

Lank

a

Sud

an

Sw

eden

Sw

itzer

land

Taiw

an, C

hina

Tajik

ista

n

Tanz

ania

Tha

iland

Togo

Tuni

sia

Turk

ey

Turk

men

ista

n

Uga

nda

Ukr

aine

Uni

ted

Ara

b E

mira

tes

Uni

ted

Kin

gdom

Uni

ted

Sta

tes

Uru

guay

Uzb

ekis

tan

Ven

ezue

la, R

B

Vie

tnam

Wes

t Ban

k an

d G

aza

Yem

en, R

ep.

Zam

bia

Zim

babw

e

1 2 3 45 6 7 8

9 10111213141516

171819202122232425262728293031323334353637

3839404142434445464748495051525354555657585960616263646566676869707172737475767778798081828384858687888990919293949596979899100101102103104105106107108109110111112113114115116117118119120121122123124125126127128129130131132133134135136137138139140141142143

Donne

% d

i per

sone

com

pete

nti (

3 su

4 c

once

tti)

010

2030

4050

6070

33.5

Afg

hani

stan

Alb

ania

Alg

eria

Ang

ola

Arg

entin

a

Arm

enia

Aus

tral

ia

Aus

tria

Aze

rbai

jan

Bah

rain

Ban

glad

esh

Bel

arus

Bel

gium

Bel

ize

Ben

in

Bhu

tan

Bol

ivia

Bos

nia

and

Her

zego

vina

Bot

swan

a

Bra

zil

Bul

garia

Bur

kina

Fas

o

Bur

undi

Cam

bodi

a

Cam

eroo

n

Can

ada

Cha

d

Chi

le

Chi

na

Col

ombi

a

Con

go, D

em. R

ep.

Con

go, R

ep.

Cos

ta R

ica

Cro

atia

Cyp

rus

Cze

ch R

epub

lic

C.te

d'Iv

oire

Den

mar

k

Dom

inic

an R

epub

lic

Ecu

ador

Egy

pt, A

rab

Rep

.

El S

alva

dor

Est

onia

Eth

iopi

a

Fin

land

Fra

nce

Gab

on

Geo

rgia

Ger

man

y

Gha

na

Gre

ece

Gua

tem

ala

Gui

nea

Hai

ti

Hon

dura

s

Hon

g K

ong

SA

R, C

hina

Hun

gary

Indi

a

Indo

nesi

a

Iran

, Isl

amic

Rep

.

Iraq

Irel

and

Isra

el

Italy

Jam

aica

Japa

n

Jord

an

Kaz

akhs

tan

Ken

ya

Kor

ea, R

ep.

Kos

ovo

Kuw

ait

Kyr

gyz

Rep

ublic

Latv

ia

Leba

non

Lith

uani

a

Luxe

mbo

urg

Mac

edon

ia, F

YR

Mad

agas

car

Mal

awi

Mal

aysi

a

Mal

i

Mal

ta

Mau

ritan

ia

Mau

ritiu

s

Mex

ico

Mol

dova

Mon

golia

Mon

tene

gro

Mya

nmar

Nam

ibia

Nep

al

Net

herla

nds

New

Zea

land

Nic

arag

ua

Nig

er

Nig

eria

Nor

way

Pak

ista

n

Pan

ama

Per

u

Phi

lippi

nes

Pol

and

Por

tuga

l

Pue

rto

Ric

o

Rom

ania

Rus

sian

Fed

erat

ion

Rw

anda

Sau

di A

rabi

a

Sen

egal

Ser

bia

Sie

rra

Leon

e

Sin

gapo

re

Slo

vak

Rep

ublic

Slo

veni

a

Som

alia

Sou

th A

fric

a

Spa

in

Sri

Lank

a

Sud

an

Sw

eden

Sw

itzer

land

Taiw

an, C

hina

Tajik

ista

n

Tanz

ania

Tha

iland

Togo

Tuni

sia

Turk

ey

Turk

men

ista

n

Uga

nda

Ukr

aine

Uni

ted

Ara

b E

mira

tes

Uni

ted

Kin

gdom

Uni

ted

Sta

tes

Uru

guay

Uzb

ekis

tan

Ven

ezue

la, R

B

Vie

tnam

Wes

t Ban

k an

d G

aza

Yem

en, R

ep.

Zam

bia

Zim

babw

e

12 3

45

6 7 8 9 101112131415161718192021222324252627282930313233343536373839404142434445464748495051525354555657585960616263646566676869707172737475767778798081828384858687888990919293949596979899100101102103104105106107108109110111112113114115116117118119120121122123124125126127128129130131132133134135136137138

139140141142143

Caratteristiche individuali (II)

15−34

% d

i per

sone

com

pete

nti (

3 su

4 c

once

tti)

020

4060

39.9

Afg

hani

stan

Alb

ania

Alg

eria

Ang

ola

Arg

entin

a

Arm

enia

Aus

tral

ia

Aus

tria

Aze

rbai

jan

Bah

rain

Ban

glad

esh

Bel

arus

Bel

gium

Bel

ize

Ben

in

Bhu

tan

Bol

ivia

Bos

nia

and

Her

zego

vina

Bot

swan

a

Bra

zil

Bul

garia

Bur

kina

Fas

o

Bur

undi

Cam

bodi

a

Cam

eroo

n

Can

ada

Cha

d

Chi

le

Chi

na

Col

ombi

a

Con

go, D

em. R

ep.

Con

go, R

ep.

Cos

ta R

ica

Cro

atia

Cyp

rus

Cze

ch R

epub

lic

C.te

d'Iv

oire

Den

mar

k

Dom

inic

an R

epub

lic

Ecu

ador

Egy

pt, A

rab

Rep

.

El S

alva

dor

Est

onia

Eth

iopi

a

Fin

land

Fra

nce

Gab

on

Geo

rgia

Ger

man

y

Gha

na

Gre

ece

Gua

tem

ala

Gui

nea

Hai

ti

Hon

dura

s

Hon

g K

ong

SA

R, C

hina

Hun

gary

Indi

a

Indo

nesi

a

Iran

, Isl

amic

Rep

.

Iraq

Irel

and

Isra

el

Italy

Jam

aica

Japa

n

Jord

an

Kaz

akhs

tan

Ken

ya

Kor

ea, R

ep.

Kos

ovo

Kuw

ait

Kyr

gyz

Rep

ublic

Latv

ia

Leba

non

Lith

uani

a

Luxe

mbo

urg

Mac

edon

ia, F

YR

Mad

agas

car

Mal

awi

Mal

aysi

a

Mal

i

Mal

ta

Mau

ritan

ia

Mau

ritiu

s

Mex

ico

Mol

dova

Mon

golia

Mon

tene

gro

Mya

nmar

Nam

ibia

Nep

al

Net

herla

nds

New

Zea

land

Nic

arag

ua

Nig

er

Nig

eria

Nor

way

Pak

ista

n

Pan

ama

Per

u

Phi

lippi

nes

Pol

and

Por

tuga

l

Pue

rto

Ric

o

Rom

ania

Rus

sian

Fed

erat

ion

Rw

anda

Sau

di A

rabi

a

Sen

egal

Ser

bia

Sie

rra

Leon

e

Sin

gapo

re

Slo

vak

Rep

ublic

Slo

veni

a

Som

alia

Sou

th A

fric

a

Spa

in

Sri

Lank

a

Sud

an

Sw

eden

Sw

itzer

land

Taiw

an, C

hina

Tajik

ista

n

Tanz

ania

Tha

iland

Togo

Tuni

sia

Turk

ey

Turk

men

ista

n

Uga

nda

Ukr

aine

Uni

ted

Ara

b E

mira

tes

Uni

ted

Kin

gdom

Uni

ted

Sta

tes

Uru

guay

Uzb

ekis

tan

Ven

ezue

la, R

B

Vie

tnam

Wes

t Ban

k an

d G

aza

Yem

en, R

ep.

Zam

bia

Zim

babw

e

12 3

4 5 67 8 9 10

11 12 13 1415 16 17 18 19 20 21 22 23 24 25 26

27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100101102103104105106107108109110111112113114115116117118119120121122123124125126127128129130131132133134135136137138139140141142143

35−54

% d

i per

sone

com

pete

nti (

3 su

4 c

once

tti)

020

4060

8038

Afg

hani

stan

Alb

ania

Alg

eria

Ang

ola

Arg

entin

a

Arm

enia

Aus

tral

ia

Aus

tria

Aze

rbai

jan

Bah

rain

Ban

glad

esh

Bel

arus

Bel

gium

Bel

ize

Ben

in

Bhu

tan

Bol

ivia

Bos

nia

and

Her

zego

vina

Bot

swan

a

Bra

zil

Bul

garia

Bur

kina

Fas

o

Bur

undi

Cam

bodi

a

Cam

eroo

n

Can

ada

Cha

d

Chi

le

Chi

na

Col

ombi

a

Con

go, D

em. R

ep.

Con

go, R

ep.

Cos

ta R

ica

Cro

atia

Cyp

rus

Cze

ch R

epub

lic

C.te

d'Iv

oire

Den

mar

k

Dom

inic

an R

epub

lic

Ecu

ador

Egy

pt, A

rab

Rep

.

El S

alva

dor

Est

onia

Eth

iopi

a

Fin

land

Fra

nce

Gab

on

Geo

rgia

Ger

man

y

Gha

na

Gre

ece

Gua

tem

ala

Gui

nea

Hai

ti

Hon

dura

s

Hon

g K

ong

SA

R, C

hina

Hun

gary

Indi

a

Indo

nesi

a

Iran

, Isl

amic

Rep

.

Iraq

Irel

and

Isra

el

Italy

Jam

aica

Japa

n

Jord

an

Kaz

akhs

tan

Ken

ya

Kor

ea, R

ep.

Kos

ovo

Kuw

ait

Kyr

gyz

Rep

ublic

Latv

ia

Leba

non

Lith

uani

a

Luxe

mbo

urg

Mac

edon

ia, F

YR

Mad

agas

car

Mal

awi

Mal

aysi

a

Mal

i

Mal

ta

Mau

ritan

ia

Mau

ritiu

s

Mex

ico

Mol

dova

Mon

golia

Mon

tene

gro

Mya

nmar

Nam

ibia

Nep

al

Net

herla

nds

New

Zea

land

Nic

arag

ua

Nig

er

Nig

eria

Nor

way

Pak

ista

n

Pan

ama

Per

u

Phi

lippi

nes

Pol

and

Por

tuga

l

Pue

rto

Ric

o

Rom

ania

Rus

sian

Fed

erat

ion

Rw

anda

Sau

di A

rabi

a

Sen

egal

Ser

bia

Sie

rra

Leon

e

Sin

gapo

re

Slo

vak

Rep

ublic

Slo

veni

a

Som

alia

Sou

th A

fric

a

Spa

in

Sri

Lank

a

Sud

an

Sw

eden

Sw

itzer

land

Taiw

an, C

hina

Tajik

ista

n

Tanz

ania

Tha

iland

Togo

Tuni

sia

Turk

ey

Turk

men

ista

n

Uga

nda

Ukr

aine

Uni

ted

Ara

b E

mira

tes

Uni

ted

Kin

gdom

Uni

ted

Sta

tes

Uru

guay

Uzb

ekis

tan

Ven

ezue

la, R

B

Vie

tnam

Wes

t Ban

k an

d G

aza

Yem

en, R

ep.

Zam

bia

Zim

babw

e

1 23 4 5 6

7 8 910 11 12 13

14 1516 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100101102103104105106107108109110111112113114115116117118119120121122123124125126127128129130131132133134135136137138139140141142

143

55+

% d

i per

sone

com

pete

nti (

3 su

4 c

once

tti)

010

2030

4050

6070

38

Afg

hani

stan

Alb

ania

Alg

eria

Ang

ola

Arg

entin

a

Arm

enia

Aus

tral

ia

Aus

tria

Aze

rbai

jan

Bah

rain

Ban

glad

esh

Bel

arus

Bel

gium

Bel

ize

Ben

in

Bhu

tan

Bol

ivia

Bos

nia

and

Her

zego

vina

Bot

swan

a

Bra

zil

Bul

garia

Bur

kina

Fas

o

Bur

undi

Cam

bodi

a

Cam

eroo

n

Can

ada

Cha

d

Chi

le

Chi

na

Col

ombi

a

Con

go, D

em. R

ep.

Con

go, R

ep.

Cos

ta R

ica

Cro

atia

Cyp

rus

Cze

ch R

epub

lic

C.te

d'Iv

oire

Den

mar

k

Dom

inic

an R

epub

lic

Ecu

ador

Egy

pt, A

rab

Rep

.

El S

alva

dor

Est

onia

Eth

iopi

a

Fin

land

Fra

nce

Gab

on

Geo

rgia

Ger

man

y

Gha

na

Gre

ece

Gua

tem

ala

Gui

nea

Hai

ti

Hon

dura

s

Hon

g K

ong

SA

R, C

hina

Hun

gary

Indi

a

Indo

nesi

a

Iran

, Isl

amic

Rep

.

Iraq

Irel

and

Isra

el

Italy

Jam

aica

Japa

n

Jord

an

Kaz

akhs

tan

Ken

yaK

orea

, Rep

.

Kos

ovo

Kuw

ait

Kyr

gyz

Rep

ublic

Latv

ia

Leba

non

Lith

uani

a

Luxe

mbo

urg

Mac

edon

ia, F

YR

Mad

agas

car

Mal

awi

Mal

aysi

a

Mal

i

Mal

ta

Mau

ritan

ia

Mau

ritiu

s

Mex

ico

Mol

dova

Mon

golia

Mon

tene

gro

Mya

nmar

Nam

ibia

Nep

al

Net

herla

nds

New

Zea

land

Nic

arag

ua

Nig

er

Nig

eria

Nor

way

Pak

ista

n

Pan

ama

Per

u

Phi

lippi

nes

Pol

and

Por

tuga

l

Pue

rto

Ric

o

Rom

ania

Rus

sian

Fed

erat

ion

Rw

anda

Sau

di A

rabi

a

Sen

egal

Ser

bia

Sie

rra

Leon

e

Sin

gapo

re

Slo

vak

Rep

ublic

Slo

veni

a

Som

alia

Sou

th A

fric

a

Spa

in

Sri

Lank

a

Sud

an

Sw

eden

Sw

itzer

land

Taiw

an, C

hina

Tajik

ista

n

Tanz

ania

Tha

iland

Togo

Tuni

sia

Turk

ey

Turk

men

ista

n

Uga

nda

Ukr

aine

Uni

ted

Ara

b E

mira

tes

Uni

ted

Kin

gdom

Uni

ted

Sta

tes

Uru

guay

Uzb

ekis

tan

Ven

ezue

la, R

B

Vie

tnam

Wes

t Ban

k an

d G

aza

Yem

en, R

ep.

Zam

bia

Zim

babw

e

1 2 3 4 5 6 78

910 11 12

13 14 15 16 17 1819 20 21 22 23

2425 26 27

28 29 30 31 3233 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100101102103104105106107108109110111112113114115116117118119120121122123124125126127128129130131132133134135136137138139140141142

143

2 Razionalità2.1 Pensiero economicoIl pensiero economico

5

• Pensiero economico ⇒ Razionalità

– Cosa vuol dire essere razionali?∗ Illimitata capacità di calcolo∗ Illimitata capacità di autocontrollo∗ Perfetta conoscenza dell’ambiente e delle proprie preferenze

⇒ Massimizzazione della propria utilità

• Capacità di ordinare tutte le opzioni disponibili e di scegliere quella che genera lamassima utilità

freepik

Contrattazione

• Ultimatum Game

– 2 soggetti A e B devono decidere come dividere €10– Il soggetto A fa una proposta di divisione

A B Accetta?10 08 26 44 62 80 10

– Dopo aver visto l’offerta, B può decidere se accettare o rifiutare∗ Se B accetta, A e B ricevono quanto offerto∗ Se B rifiuta, A e B ricevono entrambi 0

• Qual è la scelta “razionale”?

freepik

6

Razionalità e decisioni economiche

• La ricerca scientifica empirica e sperimentale ha accumulato numerose evidenze rela-tive a comportamenti che si discostano in modo anche radicale dalle predizioni dellateoria del comportamento razionale

• Teoria economica standard: i comportamenti sub-ottimali derivano prevalentemen-te da problemi di incompletezza informativa ⇒ prescrizione normativa: fornire piùinformazione agli agenti.

• In realtà, l’origine delle scelte sub-ottimali è anche legata all’operare di

– limiti cognitivi– limiti di autocontrollo– limiti di auto-interesse

• Deviazioni sistematiche che possono essere previsti

Un test sui riflessi cognitivi

• Domanda 1

– Un quaderno e una penna costano €1.10 in totale. La penna costa €1 più delquaderno. Quanto costa il quaderno?

• Domanda 2

– Se 5 macchine ci mettono 5 minuti per produrre 5 matite, quanto ci vuole per100 macchine per fare 100 matite?

• Domanda 3

– In un lago c’è una pianta di ninfee. Ogni giorno la pianta raddoppia le suedimensioni. Se ci vogliono 48 giorni per la pianta per coprire il lago, quantogiorni ci vogliono per coprire metà lago?

7

Illusioni ottiche

• Il Prof. SUGIHARA Kokichi si dedica alla realizzazione di illusioni ottiche sofisticate

•

2.2 Sistema cognitivoArchitettura del sistema cognitivo

Percezione Intuizione(Sistema 1)

Ragionamento(Sistema 2)

ProcessoVeloce, Parallelo, Automatico, Privodi sforzo, Associativo, Lento apprendi-mento, Emotivo

Lento, Se-quenziale,Controllato,Faticoso, Orien-tato alle regole,Flessibile,Neutrale

Contenuto Percezione degli stimoli presenti

Rappresentazioneconcettuale. Pas-sato, presente efuturo richiamatidal linguaggio

• Percezione → Intuizione → Ragionamento

– Sistema 1: guidare la macchina su una strada deserta– Sistema 2: parcheggiare in uno spazio stretto

8

• Premio Nobel per l’economia 2002

Esempio di percezione

• Il Sistema 1 ci induce a dire che le linee non sono parallele

– Il Sistema 2 contrasterà il sistema 1∗ ⇒ l’illusione genera una sensazione di fastidio

2.3 Distorsioni cognitiveAvversione alle opzioni estreme

9

• L’avversione alle opzioni estreme è legata all’avversione alle perdite: le perdite pesanodi più rispetto ad un guadagno dello stesso ammontare.

• L’avversione alle opzioni estreme può essere sfruttata non solo per scopi opportuni-stici.

• Ad esempio (Sharpe et al., 2008), se si volesse ridurre il consumo di bevande gasate

Effetto attrazione (decoy) (Ariely 2008)

• 68% sceglie .com e 32% Print& Web

• 16% sceglie .com e 84% sceglie Print& Web

10

3 Rischio3.1 DefinizioneCos’è il rischio?

Il concetto di rischio

1

2

3

4

A B C D

1

2

3

4

A B C D

1

2

3

4

A B C D

11

1

2

3

4

A B C D

• 16 caselle da "aprire"

– 4 caselle sono rosse e fanno perdere– 12 caselle sono blu e fanno guadagnare

• Perdita!

• Guadagno!

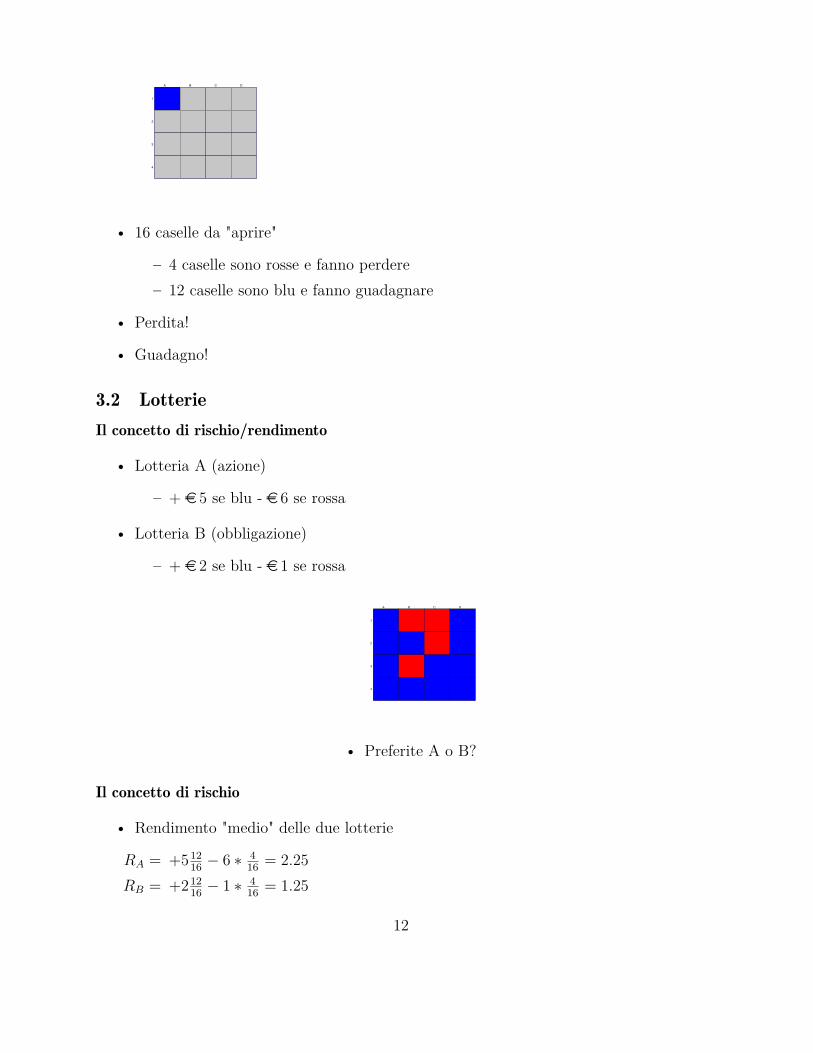

3.2 LotterieIl concetto di rischio/rendimento

• Lotteria A (azione)

– + €5 se blu - €6 se rossa

• Lotteria B (obbligazione)

– + €2 se blu - €1 se rossa

1

2

3

4

A B C D

• Preferite A o B?

Il concetto di rischio

• Rendimento "medio" delle due lotterie

RA = +51216 − 6 ∗ 4

16 = 2.25RB = +212

16 − 1 ∗ 416 = 1.25

12

• Rischio delle due lotterie (varianza)

VA = (5− 2.25)2 1216 + (−6− 2.25)2 ∗ 4

16 = 22.7VB = (2− 1.25)2 12

16 + (−1− 1.25)2 ∗ 416 = 1.7

• A rende in media più di B ma è più rischiosa!

– Cosa scegliereste? Dipende...

3.3 Questionario

Questionario

• Per ognuna delle 10 righe scegliere tra la lotteria A e la lotteria B.

A B # Guadagno Probabilità Guadagno Probabilità Guadagno Probabilità Guadagno Probabilità A B1

20,00

10%

16,00

90%

38,50

10%

1,00

90%

220,00

20%

16,00

80%

38,50

20%

1,00

80%

320,00

30%

16,00

70%

38,50

30%

1,00

70%

420,00

40%

16,00

60%

38,50

40%

1,00

60%

520,00

50%

16,00

50%

38,50

50%

1,00

50%

620,00

60%

16,00

40%

38,50

60%

1,00

40%

720,00

70%

16,00

30%

38,50

70%

1,00

30%

820,00

80%

16,00

20%

38,50

80%

1,00

20%

920,00

90%

16,00

10%

38,50

90%

1,00

10%

1020,00

100%

16,00

0%

38,50

100%

1,00

0%

Questionario

13

•

A Opzione B# Guadagno Prob. Guadango Prob. EV Guadagno Prob. Guadango Prob. EV1 20.0 10% 16.0 90% 16.4 38.5 10% 1.0 90% 4.72 20.0 20% 16.0 80% 16.8 38.5 20% 1.0 80% 8.53 20.0 30% 16.0 70% 17.2 38.5 30% 1.0 70% 12.24 20.0 40% 16.0 60% 17.6 38.5 40% 1.0 60% 16.05 20.0 50% 16.0 50% 18.0 38.5 50% 1.0 50% 19.76 20.0 60% 16.0 40% 18.4 38.5 60% 1.0 40% 23.57 20.0 70% 16.0 30% 18.8 38.5 70% 1.0 30% 27.28 20.0 80% 16.0 20% 19.2 38.5 80% 1.0 20% 31.09 20.0 90% 16.0 10% 19.6 38.5 90% 1.0 10% 34.710 20.0 100% 16.0 0% 20.0 38.5 100% 1.0 0% 38.5

4 Mercati Finanziari4.1 EMHL’informazione conta

1000

1500

2000

2500

S&P 500

Day

Inde

x V

alue

1Jan2006 1Jan2008 1Jan2010 1Jan2012 1Jan2014 1Jan2016 1Jan2018

9Mar2009

2Oct2017Fallimento Lehman Brothers

Crisi greca

Prezzo greggio

020

0060

0010

000

Vol

umes

(M

illio

ns)

11Sep2017

10Oct2008

• L’informazione conta, ma ...

– la reazione dei mercati è sempre giustificata solo dall’arrivo di nuova informa-zione?

Movimenti anomali: bolle speculative

• I mercati efficienti dovrebbero muoversi solo all’arrivo di nuove informazioni rilevanti

• Storicamente si sono però registrate molte bolle speculative

• 3 fasi principali sembrano caratterizzare una bolla speculativa (Shleifer, 2000)

– Accumulazione∗ Acquisti da parte degli investitori informati in vista di un aumento futurodi valore (↑ volumi, ↑ prezzi)

– Distribuzione∗ Acquisti da parte degli investitori “imitatori ritardatari” (↑ volumi, ↑ prezzi)

– Liquidazione

14

∗ Vendita in perdita da parte degli investitori “imitatori ritardatari” (↑ volu-mi, ↓ prezzi)

Bolla immobiliare USA

Cochrane, 2011

4.2 Beauty Contest

Guessing game

Scrivete un numero intero compreso tra 0 e 100 su un foglio di carta. Chi scrive ilnumero più vicino a un terzo del valore medio riportato dai presenti in aula vince

• Più precisamente

– Ognuno di voi deve scrivere, senza comunicare con gli altri, un numero interocompreso tra 0 e 100 su un foglietto di carta.

– Raccogliamo i foglietti di tutti i presenti in aula– Calcoliamo la media dei numeri proposti M

– Calcoliamo un terzo della media W = M/3– Chi ha proposto il numero più vicino a W vince 1 euro

Guessing Game (II)

• Che strategia avete utilizzato?

15

Guessing Game (II)

• La soluzione razionale è 0

– Ottenuta mediante un “semplice” calcolo ricorsivo

• Tale soluzione richiede

– Perfetta razionalità di tutti gli agenti– Conoscenza condivisa sulla razionalità degli altri

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

# calcoli ricorsivi

valo

re

010

2030

4050

50

16.667

5.556

1.8520.617 0.206 0.069 0.023 0.008 0.003 0.001 0 0 0 0 0

Beauty contest

• Il meccanismo di questo gioco riproduce quello dei concorsi di bellezza molto popolariin Inghilterra agli inizi del XX secolo.

• I giornali pubblicavano fotografie di donne e le persone dovevano votare i 6 volti chepreferivano.

• Coloro che votavano per il volto più popolare, cioè quello che aveva ricevuto il maggiornumero di voti, partecipava all’estrazione di un premio.

16

Beauty contest

• Mercati finanziari sono simili al concorso di bellezza

– Il valore di un’azione viene stimato non in base al valore fondamentale ma inbase al valore che ci si attende gli altri attribuiranno in futuro a quell’azione

John Maynard Keynes (1883 – 1946)

• Acquistare un’azione ad un prezzo maggiore del suo valore intrinseco ed avere prospet-tive di guadagno se ci si aspetta che altri in futuro sovrastimino il valore dell’azione

– “Greater fool theory” alla base delle bolle speculative

Messaggio Finale

• Scelte finanziarie richiedono consapevolezza

– Rischio– Complessità

• Gli esseri umani presentano alcuni limiti cognitivi

– Emotività– Sovraccarico informativo– Formato presentazione (effetto framing)

• L’educazione finanziaria può migliorare la consapevolezza

– Emotività– dei propri limiti– delle proprie preferenze– degli strumenti finanziari

References

Riferimenti bibliograficiShleifer, A. (2000). Inefficient Markets: an introduction to behavioral finance, chapter 1 - Are Financial

Markets Efficient. Oxford University Press, New York.

17

![num06raz e 121. - s.deascuola.it · n Frazioni [p. 121] n Numeri razionali [p. 125] n Operazioni con i numeri razionali [p. 127] n Potenze dei numeri razionali [p. 135] n Esercizi](https://img.pdfslide.net/doc/110x75/5c6635d909d3f20f218bf71d/num06raz-e-121-s-n-frazioni-p-121-n-numeri-razionali-p-125-n-operazioni.jpg)