Embed Size (px)

Citation preview

Situación Financiera al 30 de Junio de 2011

1

Ixe Banco, S.A., Ixe Banco, S.A., Ixe Banco, S.A., Ixe Banco, S.A., Institución de Banca Múltiple, Grupo Institución de Banca Múltiple, Grupo Institución de Banca Múltiple, Grupo Institución de Banca Múltiple, Grupo

FinancieroFinancieroFinancieroFinanciero BanorteBanorteBanorteBanorte

REPORTE SOBRE LA SITUACIÓN REPORTE SOBRE LA SITUACIÓN REPORTE SOBRE LA SITUACIÓN REPORTE SOBRE LA SITUACIÓN FINANCIERAFINANCIERAFINANCIERAFINANCIERA

De conformidad con las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito.

Situación Financiera al 30 de Junio de 2011

2

Actualización al Actualización al Actualización al Actualización al 2do2do2do2do.... trtrtrtrimestre de 20imestre de 20imestre de 20imestre de 2011111111 33330000 de de de de juniojuniojuniojunio de 20de 20de 20de 2011111111

Situación Financiera al 30 de Junio de 2011

3

ÍNDICE

1. GOBIERNO CORPORATIVO Consejo de Administración y Principales Directivos 4

2. SITUACIÓN FINANCIERA Indicadores Financieros 6 Informe del Director 7

3. POLÍTICAS DE ADMINISTRACIÓN DE RIESGOS 16

4. DECLARACIÓN SOBRE LA PREPARACIÓN DE ESTE REPORTE 26

SOBRE LA SOBRE LA SOBRE LA SOBRE LA

Situación Financiera al 30 de Junio de 2011

4

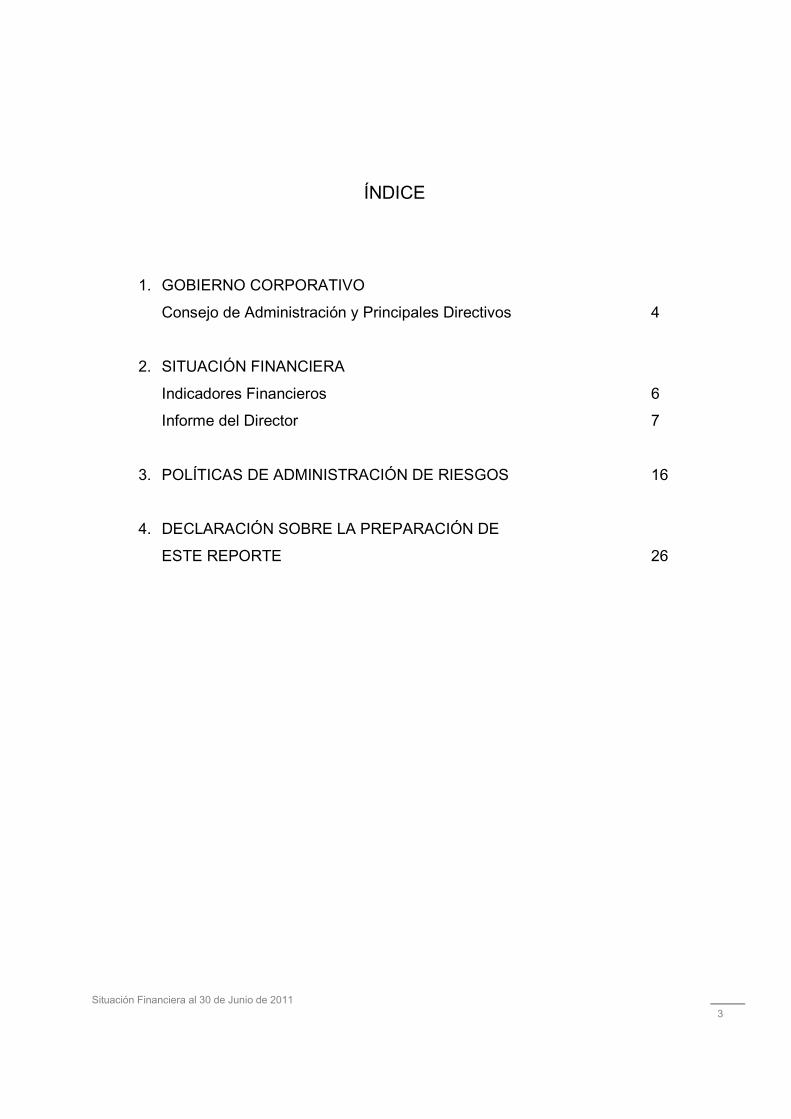

1.1.1.1. GGGGOBIERNO OBIERNO OBIERNO OBIERNO CORPORATIVOCORPORATIVOCORPORATIVOCORPORATIVO

Naturaleza y Actividad del Banco Naturaleza y Actividad del Banco Naturaleza y Actividad del Banco Naturaleza y Actividad del Banco Ixe Banco, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte, tiene como actividades principales recibir depósitos, aceptar y otorgar préstamos y créditos, captar recursos del público, celebrar operaciones de reporto, efectuar operaciones con instrumentos derivados (operaciones de futuros, contratos adelantados, opciones, caps y swaps), de compraventa de divisas y de coberturas cambiarias y efectuar otras operaciones de banca múltiple, reguladas por la Ley de Instituciones de Crédito (LIC), por el Banco de México (Banxico) y supervisadas por la Comisión Nacional Bancaria y de Valores. El Banco es integrante de Grupo Financiero Banorte, S.A..B de C.V., Sociedad Controladora de Agrupación Financiera.

Consejo de Administración y Principales DirectivosConsejo de Administración y Principales DirectivosConsejo de Administración y Principales DirectivosConsejo de Administración y Principales Directivos El Consejo de Administración se integra por 15 miembros propietarios y 15 miembros suplentes cuyos nombres se detallan a continuación:

Consejeros Propietarios Consejeros Suplentes

1. Don Guillermo Ortiz Martínez Don Roberto González� Moreno����������������������

2. Doña Bertha González Moreno�����������������������Don Juan Antonio González Moreno������������������

3. Don David Villarreal Montemayor�������������������Don José G. Garza Montemayor����������������������

4. Don Manuel Saba Ades�� ���������������������������Don Alberto Saba Ades�����������������������������

5. Don Francisco Alcalá de León����� Don Isaac Becker Kabacnik�������������������������

6. Don Herminio Blanco Mendoza�����������������������Don Manuel Aznar Nicolin��������������������������

7. Don Everardo Elizondo Almaguer��������������������Don Javier Martínez Abrego������������������������

8. Doña Patricia Armendáriz Guerra�������������������Don Carlos Chavarría Garza������������������������

9. Don Armando Garza Sada����������������������������Don Ramón A. Leal Chapa���������������������������

10. Don Héctor Reyes Retana��������������������������Don Julio Cesar Méndez Rubio���������������������

11. Don Juan Carlos Braniff Hierro�������������������Don Guillermo Mascareñas Milmo�������������������

12. Don Eduardo Livas Cantú��������������������������Don Alfredo Livas Cantú��������������������������

13. Don Enrique Castillo Sánchez Mejorada������������Don Javier Molinar Horcasitas��������������������

14. Don Alejandro Valenzuela del Rio�����������������Don José Marcos Ramírez Miguel�������������������

Situación Financiera al 30 de Junio de 2011

5

Clasificación Conforme a la CNBVClasificación Conforme a la CNBVClasificación Conforme a la CNBVClasificación Conforme a la CNBV Conforme lo indica el Artículo 220 fracción I de las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito, Ixe Banco S.A., Institución de Banca Múltiple, Grupo Financiero Banorte, está clasificado dentro de la categoría I, ya que el índice de capitalización es superior al 10%

Situación Financiera al 30 de Junio de 2011

6

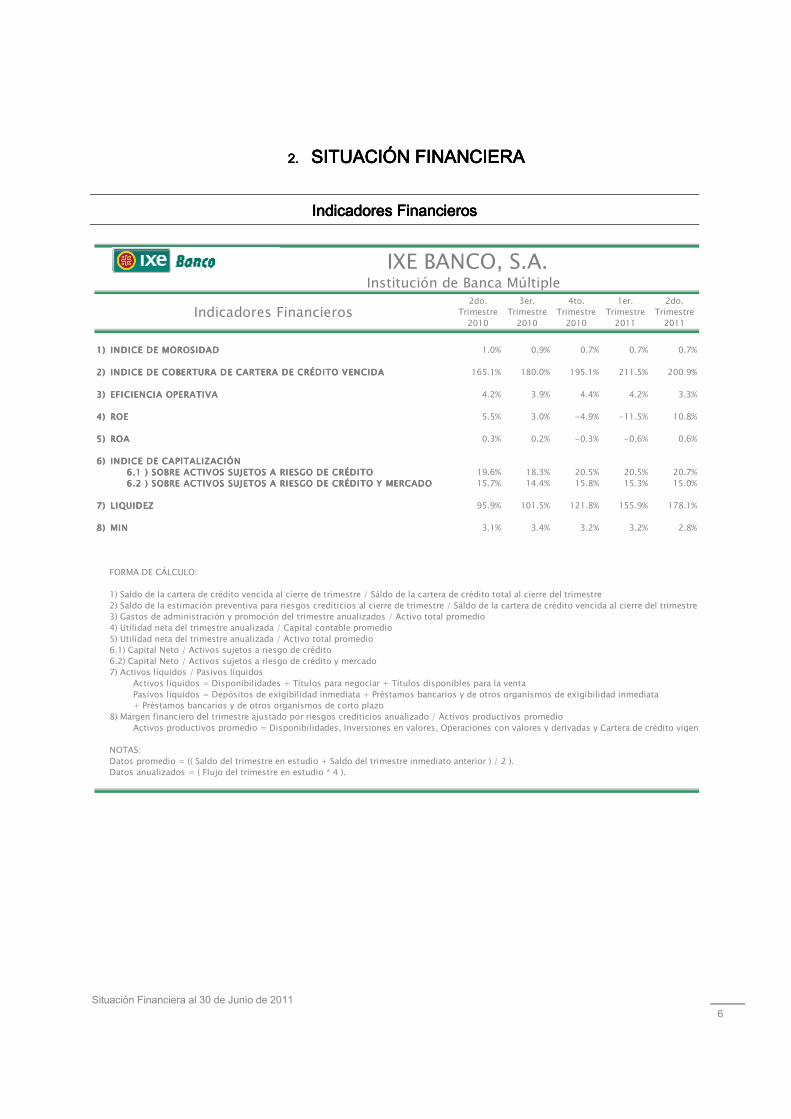

2.2.2.2. SITUACIÓN FINANCIERASITUACIÓN FINANCIERASITUACIÓN FINANCIERASITUACIÓN FINANCIERA

Indicadores FinancierosIndicadores FinancierosIndicadores FinancierosIndicadores Financieros

IXE BANCO, S.A. Institución de Banca Múltiple

2do. Trimestre

2010

3er. Trimestre

2010

4to. Trimestre

2010

1er. Trimestre

2011

2do. Trimestre

2011

1)1)1)1) INDICE DE MOROSIDADINDICE DE MOROSIDADINDICE DE MOROSIDADINDICE DE MOROSIDAD 1.0% 0.9% 0.7% 0.7% 0.7%

2) 2) 2) 2) INDICE DE COBERTURA DE CARTERA DE CRÉDITO VENCIDAINDICE DE COBERTURA DE CARTERA DE CRÉDITO VENCIDAINDICE DE COBERTURA DE CARTERA DE CRÉDITO VENCIDAINDICE DE COBERTURA DE CARTERA DE CRÉDITO VENCIDA 165.1% 180.0% 195.1% 211.5% 200.9%

3)3)3)3) EFICIENCIA OPERATIVAEFICIENCIA OPERATIVAEFICIENCIA OPERATIVAEFICIENCIA OPERATIVA 4.2% 3.9% 4.4% 4.2% 3.3%

4)4)4)4) ROEROEROEROE 5.5% 3.0% -4.9% -11.5% 10.8%

5)5)5)5) ROAROAROAROA 0.3% 0.2% -0.3% -0.6% 0.6%

6) 6) 6) 6) INDICE DE CAPITALIZACIÓNINDICE DE CAPITALIZACIÓNINDICE DE CAPITALIZACIÓNINDICE DE CAPITALIZACIÓN 6.1 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO 6.1 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO 6.1 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO 6.1 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO 19.6% 18.3% 20.5% 20.5% 20.7% 6.2 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO Y MERCADO 6.2 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO Y MERCADO 6.2 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO Y MERCADO 6.2 ) SOBRE ACTIVOS SUJETOS A RIESGO DE CRÉDITO Y MERCADO 15.7% 14.4% 15.8% 15.3% 15.0%

7) 7) 7) 7) LIQUIDEZLIQUIDEZLIQUIDEZLIQUIDEZ 95.9% 101.5% 121.8% 155.9% 178.1%

8)8)8)8) MINMINMINMIN 3.1% 3.4% 3.2% 3.2% 2.8%

FORMA DE CÁLCULO:

1) Saldo de la cartera de crédito vencida al cierre de trimestre / Sáldo de la cartera de crédito total al cierre del trimestre2) Saldo de la estimación preventiva para riesgos crediticios al cierre de trimestre / Sáldo de la cartera de crédito vencida al cierre del trimestre3) Gastos de administración y promoción del trimestre anualizados / Activo total promedio4) Utilidad neta del trimestre anualizada / Capital contable promedio5) Utilidad neta del trimestre anualizada / Activo total promedio6.1) Capital Neto / Activos sujetos a riesgo de crédito6.2) Capital Neto / Activos sujetos a riesgo de crédito y mercado7) Activos líquidos / Pasivos líquidos Activos líquidos = Disponibilidades + Títulos para negociar + Títulos disponibles para la venta Pasivos líquidos = Depósitos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de corto plazo8) Margen financiero del trimestre ajustado por riesgos crediticios anualizado / Activos productivos promedio Activos productivos promedio = Disponibilidades, Inversiones en valores, Operaciones con valores y derivadas y Cartera de crédito vigente

NOTAS:Datos promedio = (( Saldo del trimestre en estudio + Saldo del trimestre inmediato anterior ) / 2 ).Datos anualizados = ( Flujo del trimestre en estudio * 4 ).

Indicadores Financieros

Situación Financiera al 30 de Junio de 2011

7

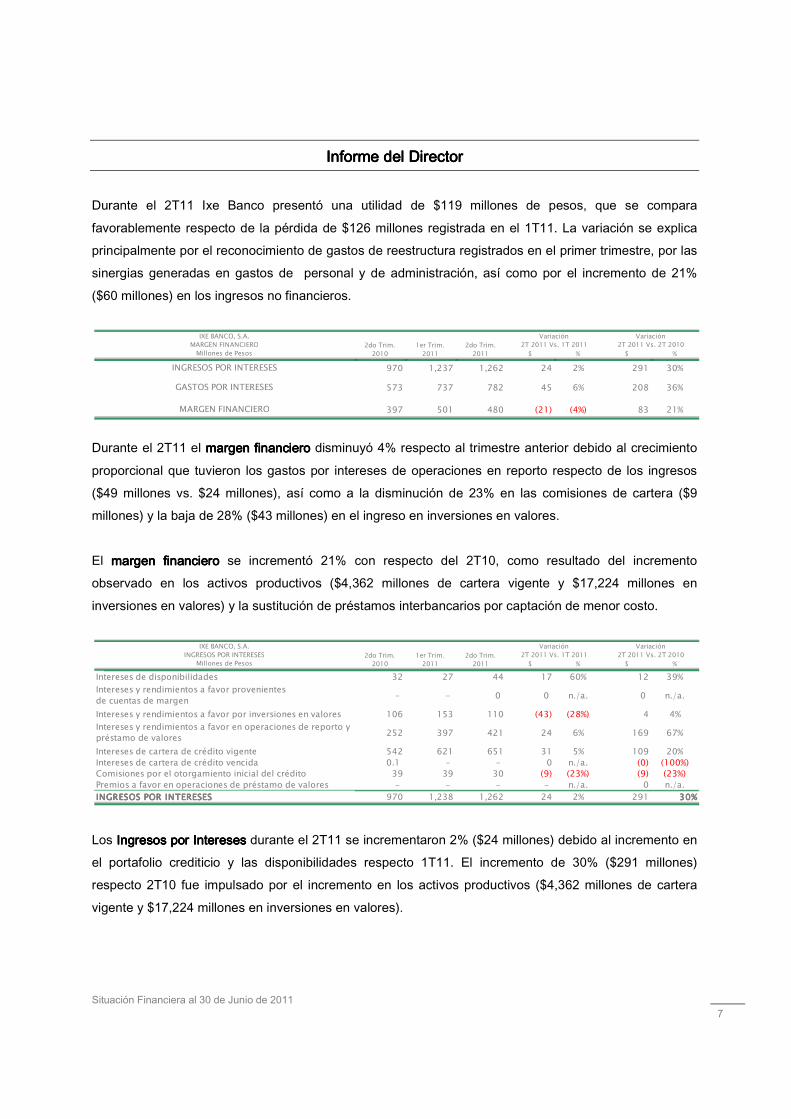

Informe del DirectorInforme del DirectorInforme del DirectorInforme del Director Durante el 2T11 Ixe Banco presentó una utilidad de $119 millones de pesos, que se compara favorablemente respecto de la pérdida de $126 millones registrada en el 1T11. La variación se explica principalmente por el reconocimiento de gastos de reestructura registrados en el primer trimestre, por las sinergias generadas en gastos de personal y de administración, así como por el incremento de 21% ($60 millones) en los ingresos no financieros.

Durante el 2T11 el margen financieromargen financieromargen financieromargen financiero disminuyó 4% respecto al trimestre anterior debido al crecimiento

proporcional que tuvieron los gastos por intereses de operaciones en reporto respecto de los ingresos ($49 millones vs. $24 millones), así como a la disminución de 23% en las comisiones de cartera ($9 millones) y la baja de 28% ($43 millones) en el ingreso en inversiones en valores. El margen financieromargen financieromargen financieromargen financiero se incrementó 21% con respecto del 2T10, como resultado del incremento observado en los activos productivos ($4,362 millones de cartera vigente y $17,224 millones en inversiones en valores) y la sustitución de préstamos interbancarios por captación de menor costo.

Los IngresosIngresosIngresosIngresos porporporpor InteresesInteresesInteresesIntereses durante el 2T11 se incrementaron 2% ($24 millones) debido al incremento en el portafolio crediticio y las disponibilidades respecto 1T11. El incremento de 30% ($291 millones) respecto 2T10 fue impulsado por el incremento en los activos productivos ($4,362 millones de cartera vigente y $17,224 millones en inversiones en valores).

2do Trim. 1er Trim. 2do Trim.2010 2011 2011 $ % $ %

INGRESOS POR INTERESES #¡REF! #¡REF! #¡REF! n./a. #¡REF! n./a. #¡VALOR!970 1,237 1,262 24 2% 291 30%

573 737 782 45 6% 208 36%

397 501 480 (21) (4%) 83 21%

Variación2T 2011 Vs. 1T 2011

INGRESOS POR INTERESES

Millones de Pesos

GASTOS POR INTERESES

IXE BANCO, S.A.

MARGEN FINANCIERO

MARGEN FINANCIEROVariación

2T 2011 Vs. 2T 2010

2do Trim. 1er Trim. 2do Trim.2010 2011 2011 $ % $ %

Intereses de disponibilidades 32 27 44 17 60% 12 39%

- - 0 0 n./a. 0 n./a.

Intereses y rendimientos a favor por inversiones en valores� 106 153 110 (43) (28%) 4 4%

252 397 421 24 6% 169 67%

Intereses de cartera de crédito vigente� 542 621 651 31 5% 109 20%Intereses de cartera de crédito vencida� 0.1 - - 0 n./a. (0) (100%)Comisiones por el otorgamiento inicial del crédito 39 39 30 (9) (23%) (9) (23%)Premios a favor en operaciones de préstamo de valores - - - - n./a. 0 n./a.INGRESOS POR INTERESESINGRESOS POR INTERESESINGRESOS POR INTERESESINGRESOS POR INTERESES 970 1,238 1,262 24 2% 291 30%30%30%30%

Variación2T 2011 Vs. 2T 2010

Variación2T 2011 Vs. 1T 2011

Millones de Pesos

IXE BANCO, S.A.INGRESOS POR INTERESES

Intereses y rendimientos a favor provenientesde cuentas de margen

Intereses y rendimientos a favor en operaciones de reporto y préstamo de valores�

Situación Financiera al 30 de Junio de 2011

8

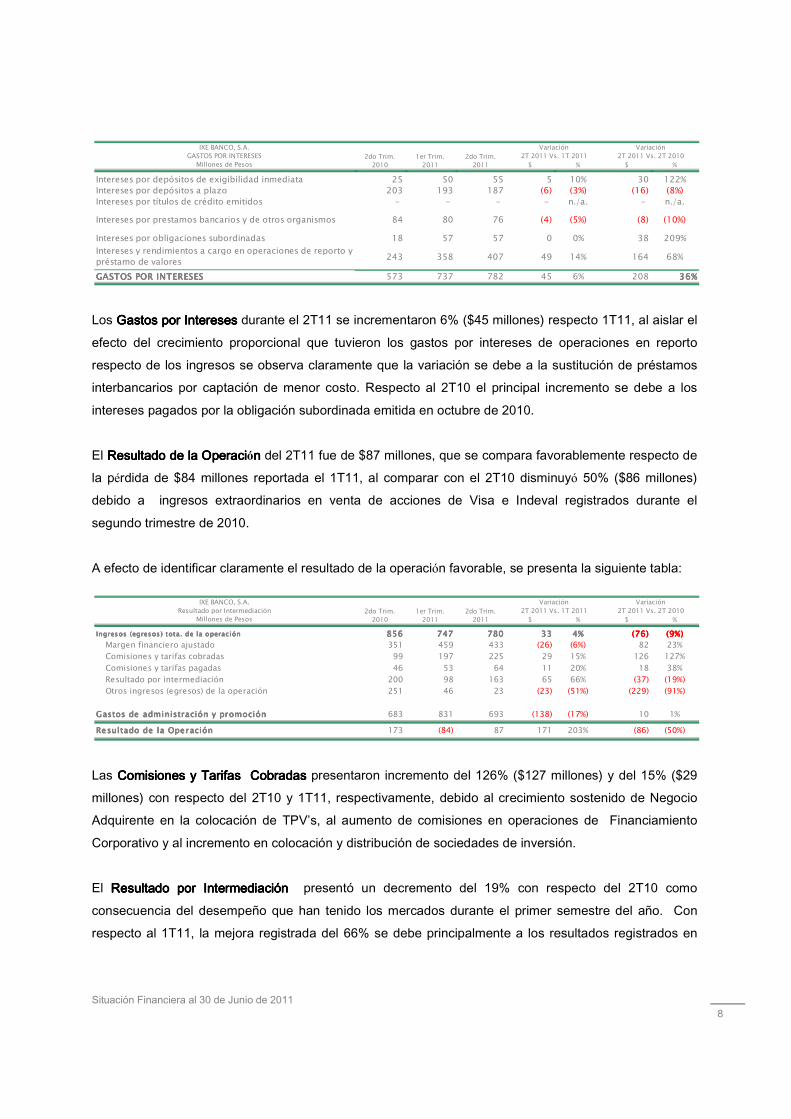

Los GastosGastosGastosGastos porporporpor InteresesInteresesInteresesIntereses durante el 2T11 se incrementaron 6% ($45 millones) respecto 1T11, al aislar el efecto del crecimiento proporcional que tuvieron los gastos por intereses de operaciones en reporto respecto de los ingresos se observa claramente que la variación se debe a la sustitución de préstamos interbancarios por captación de menor costo. Respecto al 2T10 el principal incremento se debe a los intereses pagados por la obligación subordinada emitida en octubre de 2010. El Resultado de la OperaResultado de la OperaResultado de la OperaResultado de la Operaciciciciónnnn del 2T11 fue de $87 millones, que se compara favorablemente respecto de la pérdida de $84 millones reportada el 1T11, al comparar con el 2T10 disminuyó 50% ($86 millones) debido a ingresos extraordinarios en venta de acciones de Visa e Indeval registrados durante el segundo trimestre de 2010. A efecto de identificar claramente el resultado de la operación favorable, se presenta la siguiente tabla:

Las Comisiones y Tarifas CobradasComisiones y Tarifas CobradasComisiones y Tarifas CobradasComisiones y Tarifas Cobradas presentaron incremento del 126% ($127 millones) y del 15% ($29 millones) con respecto del 2T10 y 1T11, respectivamente, debido al crecimiento sostenido de Negocio Adquirente en la colocación de TPV’s, al aumento de comisiones en operaciones de Financiamiento Corporativo y al incremento en colocación y distribución de sociedades de inversión. El Resultado por Intermediación Resultado por Intermediación Resultado por Intermediación Resultado por Intermediación presentó un decremento del 19% con respecto del 2T10 como consecuencia del desempeño que han tenido los mercados durante el primer semestre del año. Con respecto al 1T11, la mejora registrada del 66% se debe principalmente a los resultados registrados en

2do Trim. 1er Trim. 2do Trim.2010 2011 2011 $ % $ %#¡REF! #¡REF! #¡REF! n./a. #¡REF! n./a. #¡REF!

Intereses por depósitos de exigibilidad inmediata 25 50 55 5 10% 30 122%Intereses por depósitos a plazo 203 193 187 (6) (3%) (16) (8%)Intereses por títulos de crédito emitidos - - - - n./a. - n./a.

84 80 76 (4) (5%) (8) (10%)

Intereses por obligaciones subordinadas 18 57 57 0 0% 38 209%

243 358 407 49 14% 164 68%

GASTOS POR INTERESESGASTOS POR INTERESESGASTOS POR INTERESESGASTOS POR INTERESES 573 737 782 45 6% 208 36%36%36%36%

Variación2T 2011 Vs. 2T 2010

VariaciónGASTOS POR INTERESES 2T 2011 Vs. 1T 2011

IXE BANCO, S.A.

Intereses y rendimientos a cargo en operaciones de reporto y préstamo de valores

Millones de Pesos

Intereses por prestamos bancarios y de otros organismos

2do Trim. 1er Trim. 2do Trim.2010 2011 2011 $ % $ %

Ingresos (egresos) tota. de la operaciónIngresos (egresos) tota. de la operaciónIngresos (egresos) tota. de la operaciónIngresos (egresos) tota. de la operación 856856856856 747747747747 780780780780 33333333 4%4%4%4% (76)(76)(76)(76) (9%)(9%)(9%)(9%)Margen financiero ajustado 351 459 433 (26) (6%) 82 23%Comisiones y tarifas cobradas 99 197 225 29 15% 126 127%

Comisiones y tarifas pagadas 46 53 64 11 20% 18 38%Resultado por intermediación� 200 98 163 65 66% (37) (19%)Otros ingresos (egresos) de la operación 251 46 23 (23) (51%) (229) (91%)

Gastos de administración y promoción�Gastos de administración y promoción�Gastos de administración y promoción�Gastos de administración y promoción� 683 831 693 (138) (17%) 10 1%

Resultado de la OperaciónResultado de la OperaciónResultado de la OperaciónResultado de la Operación 173 (84) 87 171 203% (86) (50%)

IXE BANCO, S.A. Variación VariaciónResultado por Intermediación 2T 2011 Vs. 1T 2011 2T 2011 Vs. 2T 2010

Millones de Pesos

Situación Financiera al 30 de Junio de 2011

9

mercado de dinero donde los movimientos en tasas permitieron la recuperación de las valuaciones acumuladas.

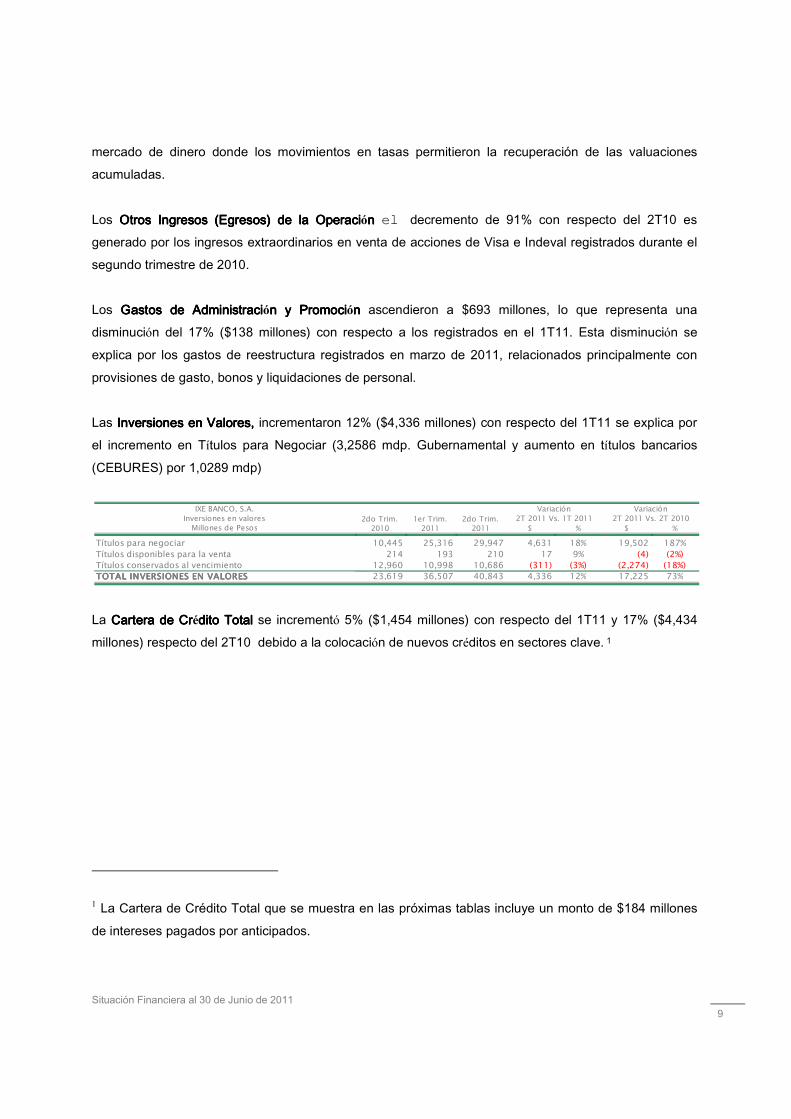

Los Otros Ingresos (Egresos) de la OperaciOtros Ingresos (Egresos) de la OperaciOtros Ingresos (Egresos) de la OperaciOtros Ingresos (Egresos) de la Operaciónnnn el decremento de 91% con respecto del 2T10 es generado por los ingresos extraordinarios en venta de acciones de Visa e Indeval registrados durante el segundo trimestre de 2010. Los Gastos de AdministraciGastos de AdministraciGastos de AdministraciGastos de Administración y Promocin y Promocin y Promocin y Promociónnnn ascendieron a $693 millones, lo que representa una disminución del 17% ($138 millones) con respecto a los registrados en el 1T11. Esta disminución se explica por los gastos de reestructura registrados en marzo de 2011, relacionados principalmente con provisiones de gasto, bonos y liquidaciones de personal. Las Inversiones en Valores, Inversiones en Valores, Inversiones en Valores, Inversiones en Valores, incrementaron 12% ($4,336 millones) con respecto del 1T11 se explica por el incremento en Títulos para Negociar (3,2586 mdp. Gubernamental y aumento en títulos bancarios (CEBURES) por 1,0289 mdp)

La Cartera de CrCartera de CrCartera de CrCartera de Crédito Totaldito Totaldito Totaldito Total se incrementó 5% ($1,454 millones) con respecto del 1T11 y 17% ($4,434 millones) respecto del 2T10 debido a la colocación de nuevos créditos en sectores clave. 1

1 La Cartera de Crédito Total que se muestra en las próximas tablas incluye un monto de $184 millones de intereses pagados por anticipados.

2do Trim. 1er Trim. 2do Trim.2010 2011 2011 $ % $ %#¡REF! #¡REF! #¡REF! n./a. #¡REF! n./a. #¡VALOR!

Títulos para negociar 10,445 25,316 29,947 4,631 18% 19,502 187%Títulos disponibles para la venta� 214 193 210 17 9% (4) (2%)Títulos conservados al vencimiento 12,960 10,998 10,686 (311) (3%) (2,274) (18%)TOTAL INVERSIONES EN VALORESTOTAL INVERSIONES EN VALORESTOTAL INVERSIONES EN VALORESTOTAL INVERSIONES EN VALORES 23,619 36,507 40,843 4,336 12% 17,225 73%

Variación2T 2011 Vs. 2T 2010

Millones de Pesos

IXE BANCO, S.A.Inversiones en valores

Variación2T 2011 Vs. 1T 2011

Situación Financiera al 30 de Junio de 2011

10

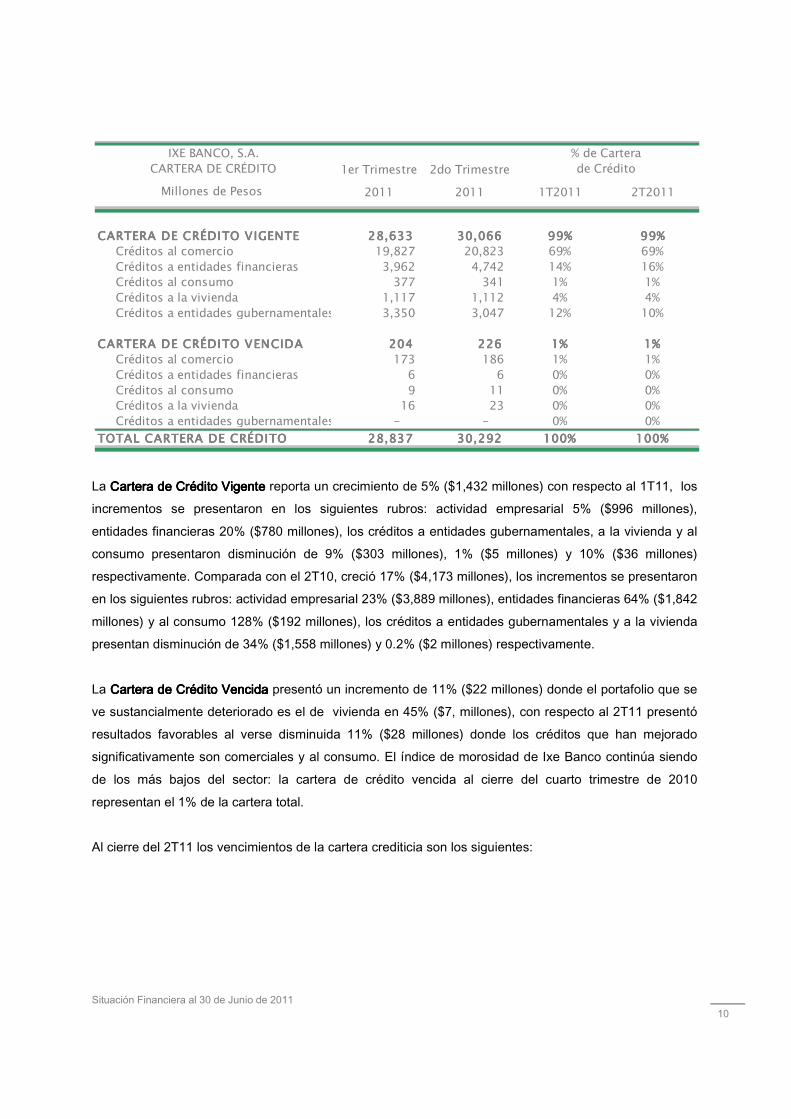

La Cartera de Crédito VigenteCartera de Crédito VigenteCartera de Crédito VigenteCartera de Crédito Vigente reporta un crecimiento de 5% ($1,432 millones) con respecto al 1T11, los incrementos se presentaron en los siguientes rubros: actividad empresarial 5% ($996 millones), entidades financieras 20% ($780 millones), los créditos a entidades gubernamentales, a la vivienda y al consumo presentaron disminución de 9% ($303 millones), 1% ($5 millones) y 10% ($36 millones) respectivamente. Comparada con el 2T10, creció 17% ($4,173 millones), los incrementos se presentaron en los siguientes rubros: actividad empresarial 23% ($3,889 millones), entidades financieras 64% ($1,842 millones) y al consumo 128% ($192 millones), los créditos a entidades gubernamentales y a la vivienda presentan disminución de 34% ($1,558 millones) y 0.2% ($2 millones) respectivamente. La Cartera de Crédito VencidaCartera de Crédito VencidaCartera de Crédito VencidaCartera de Crédito Vencida presentó un incremento de 11% ($22 millones) donde el portafolio que se ve sustancialmente deteriorado es el de vivienda en 45% ($7, millones), con respecto al 2T11 presentó resultados favorables al verse disminuida 11% ($28 millones) donde los créditos que han mejorado significativamente son comerciales y al consumo. El índice de morosidad de Ixe Banco continúa siendo de los más bajos del sector: la cartera de crédito vencida al cierre del cuarto trimestre de 2010 representan el 1% de la cartera total. Al cierre del 2T11 los vencimientos de la cartera crediticia son los siguientes:

1er Trimestre 2do Trimestre

2011 2011 1T2011 2T2011

CARTERA DE CRÉDITO VIGENTECARTERA DE CRÉDITO VIGENTECARTERA DE CRÉDITO VIGENTECARTERA DE CRÉDITO VIGENTE 28,63328,63328,63328,633 30,06630,06630,06630,066 99%99%99%99% 99%99%99%99%Créditos al comercio 19,827 20,823 69% 69%Créditos a entidades financieras 3,962 4,742 14% 16%Créditos al consumo 377 341 1% 1%Créditos a la vivienda 1,117 1,112 4% 4%Créditos a entidades gubernamentales 3,350 3,047 12% 10%

CARTERA DE CRÉDITO VENCIDACARTERA DE CRÉDITO VENCIDACARTERA DE CRÉDITO VENCIDACARTERA DE CRÉDITO VENCIDA 204204204204 226226226226 1%1%1%1% 1%1%1%1%Créditos al comercio 173 186 1% 1%Créditos a entidades financieras 6 6 0% 0%Créditos al consumo 9 11 0% 0%Créditos a la vivienda 16 23 0% 0%Créditos a entidades gubernamentales - - 0% 0%

TOTAL CARTERA DE CRÉDITOTOTAL CARTERA DE CRÉDITOTOTAL CARTERA DE CRÉDITOTOTAL CARTERA DE CRÉDITO 28,83728,83728,83728,837 30,29230,29230,29230,292 100%100%100%100% 100%100%100%100%

% de Carterade Crédito

IXE BANCO, S.A.CARTERA DE CRÉDITO

Millones de Pesos

Situación Financiera al 30 de Junio de 2011

11

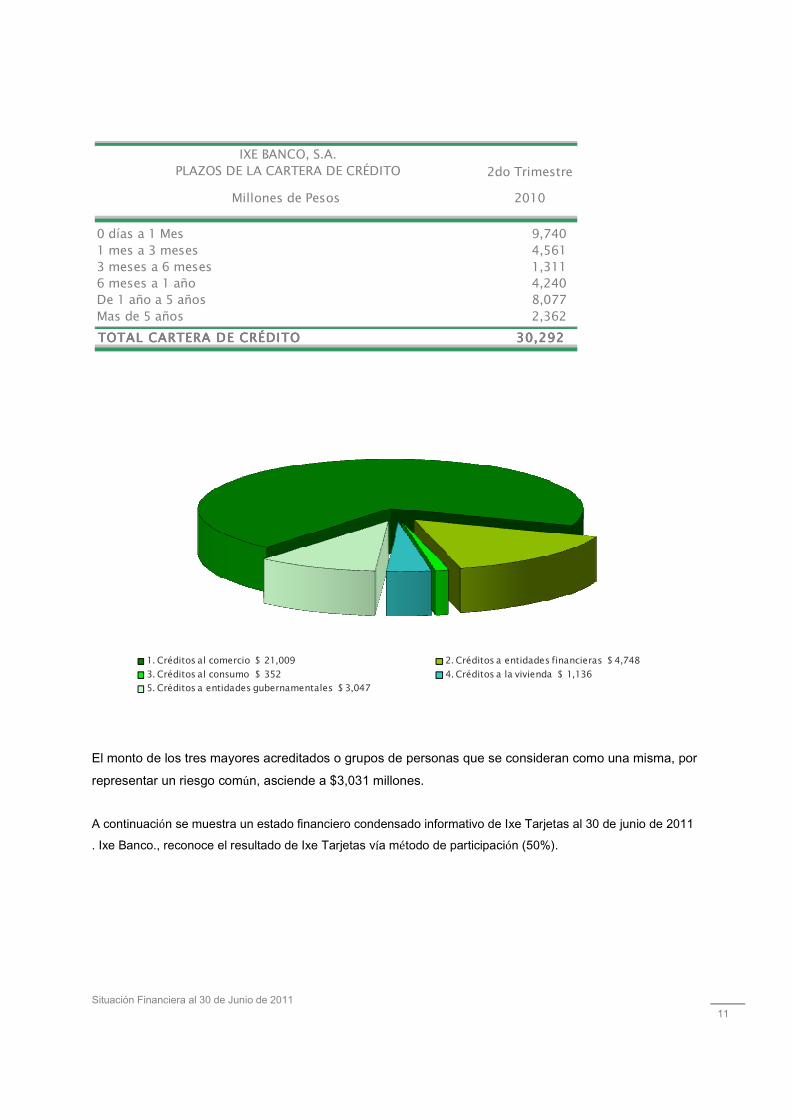

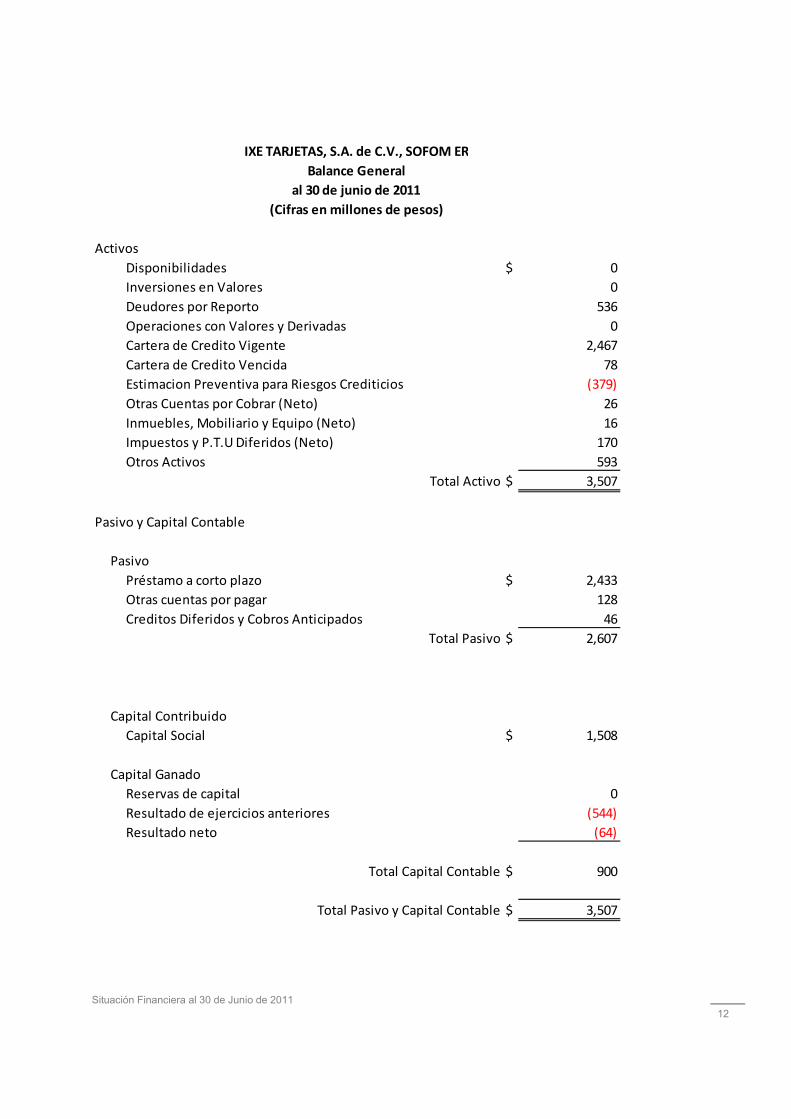

El monto de los tres mayores acreditados o grupos de personas que se consideran como una misma, por representar un riesgo común, asciende a $3,031 millones. A continuación se muestra un estado financiero condensado informativo de Ixe Tarjetas al 30 de junio de 2011 . Ixe Banco., reconoce el resultado de Ixe Tarjetas vía método de participación (50%).

2do Trimestre

2010

0 días a 1 Mes 9,740 1 mes a 3 meses 4,561 3 meses a 6 meses 1,311 6 meses a 1 año 4,240 De 1 año a 5 años 8,077 Mas de 5 años 2,362

TOTAL CARTERA DE CRÉDITOTOTAL CARTERA DE CRÉDITOTOTAL CARTERA DE CRÉDITOTOTAL CARTERA DE CRÉDITO 30,29230,29230,29230,292

IXE BANCO, S.A.PLAZOS DE LA CARTERA DE CRÉDITO

Millones de Pesos

1. Créditos al comercio $ 21,009 2. Créditos a entidades financieras $ 4,748

3. Créditos al consumo $ 352 4. Créditos a la vivienda $ 1,136

5. Créditos a entidades gubernamentales $ 3,047

Situación Financiera al 30 de Junio de 2011

12

Activos

Disponibilidades $ 0

Inversiones en Valores 0

Deudores por Reporto 536

Operaciones con Valores y Derivadas 0

Cartera de Credito Vigente 2,467

Cartera de Credito Vencida 78

Estimacion Preventiva para Riesgos Crediticios (379)

Otras Cuentas por Cobrar (Neto) 26

Inmuebles, Mobiliario y Equipo (Neto) 16

Impuestos y P.T.U Diferidos (Neto) 170

Otros Activos 593

$ 3,507

Pasivo y Capital Contable

Pasivo

Préstamo a corto plazo $ 2,433

Otras cuentas por pagar 128

Creditos Diferidos y Cobros Anticipados 46

$ 2,607

Capital Contribuido

Capital Social $ 1,508

Capital Ganado

Reservas de capital 0

Resultado de ejercicios anteriores (544)

Resultado neto (64)

$ 900

$ 3,507

Total Activo

Total Pasivo

Total Capital Contable

Total Pasivo y Capital Contable

IXE TARJETAS, S.A. de C.V., SOFOM ER

Balance General

al 30 de junio de 2011

(Cifras en millones de pesos)

Situación Financiera al 30 de Junio de 2011

13

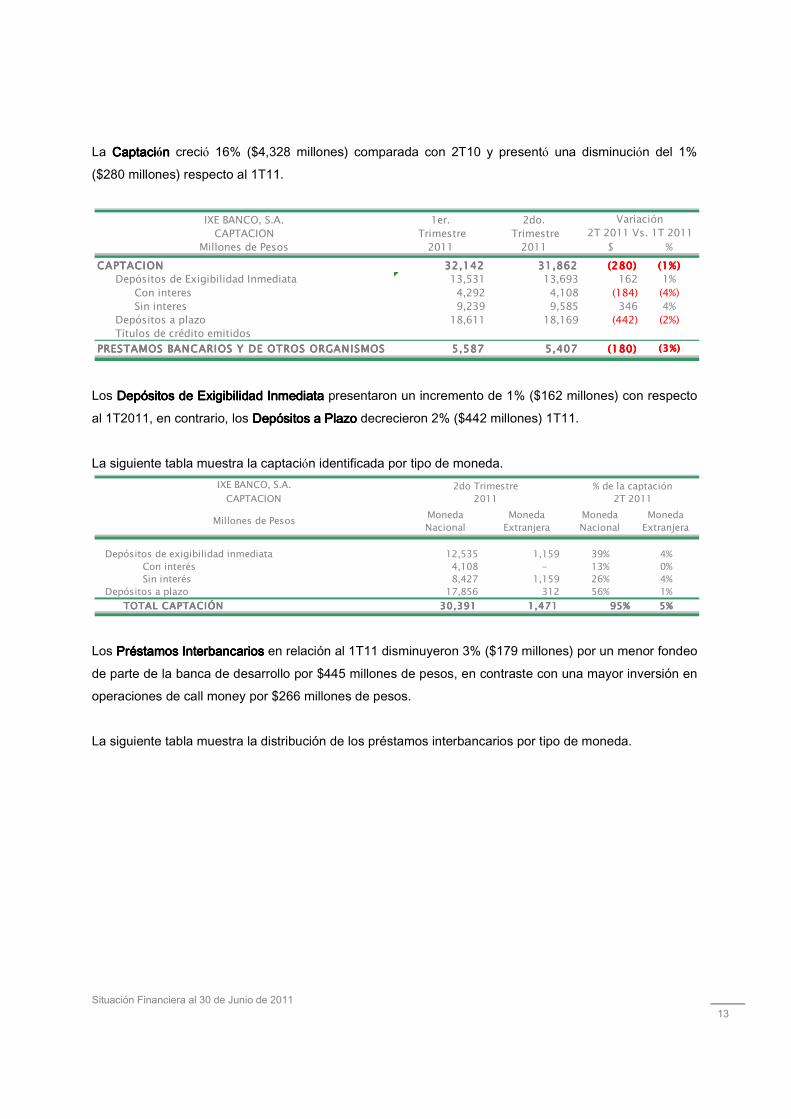

La CaptaciCaptaciCaptaciCaptación n n n creció 16% ($4,328 millones) comparada con 2T10 y presentó una disminución del 1% ($280 millones) respecto al 1T11.

Los DDDDepósitos de epósitos de epósitos de epósitos de EEEExigibixigibixigibixigibilidad Ilidad Ilidad Ilidad Inmediatanmediatanmediatanmediata presentaron un incremento de 1% ($162 millones) con respecto al 1T2011, en contrario, los DepósitoDepósitoDepósitoDepósitos a Plazos a Plazos a Plazos a Plazo decrecieron 2% ($442 millones) 1T11. La siguiente tabla muestra la captación identificada por tipo de moneda.

Los Préstamos Interbancarios Préstamos Interbancarios Préstamos Interbancarios Préstamos Interbancarios en relación al 1T11 disminuyeron 3% ($179 millones) por un menor fondeo de parte de la banca de desarrollo por $445 millones de pesos, en contraste con una mayor inversión en operaciones de call money por $266 millones de pesos. La siguiente tabla muestra la distribución de los préstamos interbancarios por tipo de moneda.

IXE BANCO, S.A. 1er. 2do.CAPTACION Trimestre Trimestre

Millones de Pesos 2011 2011 $ %

CAPTACIONCAPTACIONCAPTACIONCAPTACION 32,14232,14232,14232,142 31,86231,86231,86231,862 (280)(280)(280)(280) (1%)(1%)(1%)(1%)Depósitos de Exigibilidad Inmediata 13,531 13,693 162 1%

Con interes 4,292 4,108 (184) (4%) Sin interes 9,239 9,585 346 4%

Depósitos a plazo 18,611 18,169 (442) (2%)Títulos de crédito emitidos

PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOSPRESTAMOS BANCARIOS Y DE OTROS ORGANISMOSPRESTAMOS BANCARIOS Y DE OTROS ORGANISMOSPRESTAMOS BANCARIOS Y DE OTROS ORGANISMOS 5,5875,5875,5875,587 5,4075,4075,4075,407 (180)(180)(180)(180) (3%)(3%)(3%)(3%)

2T 2011 Vs. 1T 2011Variación

MonedaNacional

MonedaExtranjera

MonedaNacional

MonedaExtranjera

Depósitos de exigibilidad inmediata 12,535 1,159 39% 4%Con interés 4,108 - 13% 0%Sin interés 8,427 1,159 26% 4%

Depósitos a plazo 17,856 312 56% 1%

TOTAL CAPTACIÓNTOTAL CAPTACIÓNTOTAL CAPTACIÓNTOTAL CAPTACIÓN 30,39130,39130,39130,391 1,4711,4711,4711,471 95%95%95%95% 5%5%5%5%

IXE BANCO, S.A. 2do Trimestre2011

% de la captación2T 2011CAPTACION

Millones de Pesos

Situación Financiera al 30 de Junio de 2011

14

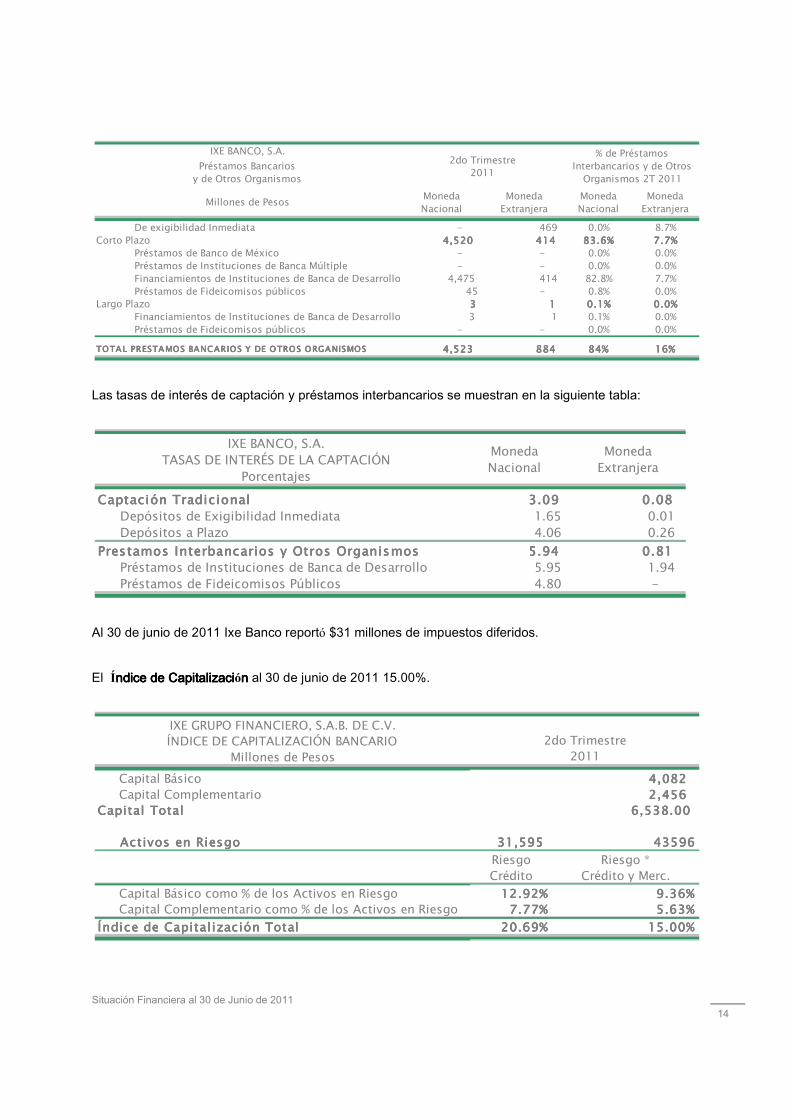

Las tasas de interés de captación y préstamos interbancarios se muestran en la siguiente tabla:

Al 30 de junio de 2011 Ixe Banco reportó $31 millones de impuestos diferidos. El Índice de Capitalizacindice de Capitalizacindice de Capitalizacindice de Capitalización n n n al 30 de junio de 2011 15.00%.

MonedaNacional

MonedaExtranjera

MonedaNacional

MonedaExtranjera

De exigibilidad Inmediata - 469 0.0% 8.7%Corto Plazo 4,5204,5204,5204,520 414414414414 83.6%83.6%83.6%83.6% 7.7%7.7%7.7%7.7%

Préstamos de Banco de México - - 0.0% 0.0%Préstamos de Instituciones de Banca Múltiple - - 0.0% 0.0%Financiamientos de Instituciones de Banca de Desarrollo 4,475 414 82.8% 7.7%Préstamos de Fideicomisos públicos 45 - 0.8% 0.0%

Largo Plazo 3333 1111 0.1%0.1%0.1%0.1% 0.0%0.0%0.0%0.0%Financiamientos de Instituciones de Banca de Desarrollo 3 1 0.1% 0.0%Préstamos de Fideicomisos públicos - - 0.0% 0.0%

TOTAL PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOSTOTAL PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOSTOTAL PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOSTOTAL PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOS 4,5234,5234,5234,523 884884884884 84%84%84%84% 16%16%16%16%

% de Préstamos Interbancarios y de Otros

Organismos 2T 2011

2do Trimestre2011

Préstamos Bancarios y de Otros Organismos

Millones de Pesos

IXE BANCO, S.A.

IXE BANCO, S.A.TASAS DE INTERÉS DE LA CAPTACIÓN

Porcentajes

Captación TradicionalCaptación TradicionalCaptación TradicionalCaptación Tradicional 3.093.093.093.09 0.080.080.080.08 Depósitos de Exigibilidad Inmediata 1.65 0.01 Depósitos a Plazo 4.06 0.26

Prestamos Interbancarios y Otros OrganismosPrestamos Interbancarios y Otros OrganismosPrestamos Interbancarios y Otros OrganismosPrestamos Interbancarios y Otros Organismos 5.945.945.945.94 0.810.810.810.81 Préstamos de Instituciones de Banca de Desarrollo 5.95 1.94 Préstamos de Fideicomisos Públicos 4.80 -

Moneda Nacional

Moneda Extranjera

IXE GRUPO FINANCIERO, S.A.B. DE C.V.ÍNDICE DE CAPITALIZACIÓN BANCARIO

Millones de Pesos

Capital Básico 4,0824,0824,0824,082 Capital Complementario 2,4562,4562,4562,456

Capital TotalCapital TotalCapital TotalCapital Total 6,538.006,538.006,538.006,538.00

Activos en RiesgoActivos en RiesgoActivos en RiesgoActivos en Riesgo 31,59531,59531,59531,595 43596435964359643596

Riesgo Riesgo *Crédito Crédito y Merc.

Capital Básico como % de los Activos en Riesgo 12.92%12.92%12.92%12.92% 9.36%9.36%9.36%9.36%Capital Complementario como % de los Activos en Riesgo 7.77%7.77%7.77%7.77% 5.63%5.63%5.63%5.63%

Índice de Capital ización TotalÍndice de Capital ización TotalÍndice de Capital ización TotalÍndice de Capital ización Total 20.69%20.69%20.69%20.69% 15.00%15.00%15.00%15.00%

2do Trimestre2011

Situación Financiera al 30 de Junio de 2011

15

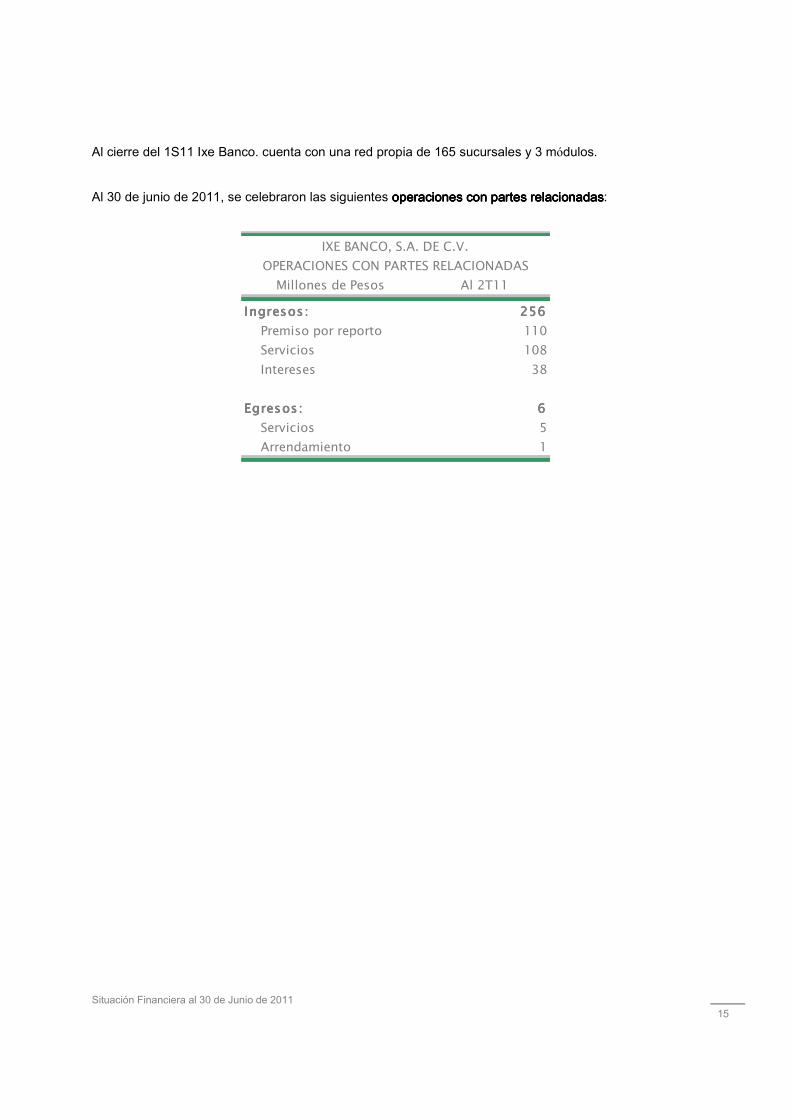

Al cierre del 1S11 Ixe Banco. cuenta con una red propia de 165 sucursales y 3 módulos. Al 30 de junio de 2011, se celebraron las siguientes operaciones con partes relacionadasoperaciones con partes relacionadasoperaciones con partes relacionadasoperaciones con partes relacionadas:

Millones de Pesos Al 2T11

Ingresos:Ingresos:Ingresos:Ingresos: 256256256256

Premiso por reporto 110

Servicios 108

Intereses 38

Egresos:Egresos:Egresos:Egresos: 6666

Servicios 5

Arrendamiento 1

OPERACIONES CON PARTES RELACIONADAS

IXE BANCO, S.A. DE C.V.

Situación Financiera al 30 de Junio de 2011

16

3.3.3.3. POLÍTICA DE ADMINISTRACIÓN DE RIESGOSPOLÍTICA DE ADMINISTRACIÓN DE RIESGOSPOLÍTICA DE ADMINISTRACIÓN DE RIESGOSPOLÍTICA DE ADMINISTRACIÓN DE RIESGOS

Órganos FacultadosÓrganos FacultadosÓrganos FacultadosÓrganos Facultados Para una adecuada administración de Riesgos de la Institución, el Consejo de Administración de la misma constituyó el Comité de Políticas de Riesgo (CPR) cuyo objeto es administrar los riesgos a que se encuentra expuesta la Institución, así como vigilar que la realización de operaciones se apegue a los objetivos, políticas y procedimientos para la administración de riesgos. Asimismo el CPR vigila los límites de riesgo globales de exposición de riesgo aprobados por el Consejo de Administración, además de aprobar los límites de riesgo específicos para exposición a los distintos tipos de riesgo. Para el adecuado desempeño de su objeto, el CPR desempeña, entre otras, las siguientes funciones: 1. Proponer para aprobación del Consejo de Administración:

• Los objetivos, lineamientos y políticas para la administración integral de riesgos. • Los límites globales para exposición al riesgo. • Los mecanismos para la implantación de acciones correctivas. • Los casos ó circunstancias especiales en los cuales se pueden exceder tanto los límites globales

como los específicos. 2. Aprobar y revisar cuando menos una vez al año:

• Los límites específicos para riesgos discrecionales, así como los niveles de tolerancia para riesgos no discrecionales.

• La metodología y procedimientos para identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentra expuesta la Institución.

• Los modelos, parámetros y escenarios utilizados para llevar a cabo la valuación, medición y el control de los riesgos que proponga la unidad para la administración integral de riesgos.

3. Aprobar :

• Las metodologías para la identificación, valuación, medición y control de los riesgos de las nuevas operaciones, productos y servicios que la Institución pretenda ofrecer al mercado.

• Las acciones correctivas propuestas por la unidad para la administración integral de riesgos. • Los manuales para la administración integral de riesgos.

Situación Financiera al 30 de Junio de 2011

17

4. Designar y remover al responsable de la unidad para la administración integral de riesgos, misma

que se ratifica por el Consejo de Administración. 5. Informar al Consejo, cuando menos trimestralmente, la exposición al riesgo y sus posibles efectos

negativos, así como el seguimiento a los limites y niveles de tolerancia. 6. Informar al Consejo sobre las acciones correctivas implementadas.

Unidad para la Administración Integral de Riesgos (UAIR)Unidad para la Administración Integral de Riesgos (UAIR)Unidad para la Administración Integral de Riesgos (UAIR)Unidad para la Administración Integral de Riesgos (UAIR) La UAIR tiene la función de identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentra expuesta la Institución, y está a cargo de la Dirección General de Administración de Riesgos (DGAR). La DGAR reporta al Comité de Políticas de Riesgo (CPR), dando cumplimiento a lo establecido en las Circulares de la Comisión, como Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos aplicables a las Instituciones de Crédito, así como las propias para las Casas de Bolsa y las Instituciones Financieras Especializadas, en cuanto a la independencia de las áreas de

negocio. Actualmente, la Institución cuenta con metodologías para la administración del riesgo en sus distintas fases, como son crédito, mercado, liquidez y operacional. Los objetivos centrales de la DGAR pueden resumirse como sigue:

• Proporcionar a las diferentes áreas de negocio reglas claras que coadyuven a su correcto entendimiento para minimizar el riesgo y que aseguren estar dentro de los parámetros establecidos y aprobados por el Consejo de Administración y el Comité de Políticas de Riesgos.

• Establecer mecanismos que permitan dar seguimiento a la toma de riesgos dentro de la Institución tratando que en su mayor parte sean de forma preventiva y apoyada con sistemas y procesos avanzados.

• Estandarizar la medición y control de riesgos. • Proteger el capital de la Institución contra pérdidas no esperadas por movimientos del mercado,

quiebras crediticias y riesgos operativos.

• Desarrollar modelos de valuación para los distintos tipos de riesgos. • Establecer procedimientos de optimización del portafolio y administración de la cartera de

crédito.

Situación Financiera al 30 de Junio de 2011

18

La Institución ha seccionado la evaluación y administración del riesgo en los siguientes rubros: Riesgo Crédito: Volatilidad de los ingresos debido a creación de reservas por deterioro de los créditos y

pérdidas potenciales en crédito por falta de pago de un acreditado o contraparte. Riesgo Mercado: Volatilidad de los ingresos debido a cambios en el mercado, que inciden sobre la valuación de las posiciones por operaciones activas, pasivas o causantes de pasivos contingentes, como pueden ser: tasas de interés, tipos de cambios, índices de precios, etc. Riesgo Liquidez: Pérdida potencial por la imposibilidad de renovar pasivos o de contratar otros en condiciones normales para la Institución, por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a sus obligaciones. Riesgo Operacional: Pérdida resultante de una falta de adecuación o de un fallo de los procesos, del personal, de los sistemas internos o bien de acontecimientos externos. Esta definición incluye al Riesgo Tecnológico y al Riesgo Legal. El Riesgo Tecnológico agrupa todas aquellas pérdidas potenciales por daños, interrupción, alteración o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y cualquier otro canal de distribución de información, mientras que el Riesgo Legal involucra la pérdida potencial por sanciones derivadas del incumplimiento de las disposiciones legales y administrativas o la emisión de resoluciones judiciales desfavorables inapelables en relación con las operaciones que la Institución lleva a cabo. Riesgo de CréditoRiesgo de CréditoRiesgo de CréditoRiesgo de Crédito Riesgo de Crédito es el riesgo de que los clientes, emisores o contrapartes no cumplan con sus obligaciones de pago, por lo tanto, la correcta administración del mismo es esencial para mantener la calidad de crédito del portafolio. Los objetivos de la administración de riesgo de crédito en la institución son:

• Mejorar la calidad, diversificación y composición del portafolio de crédito para optimizar la relación riesgo rendimiento.

• Proveer a la Alta Dirección información confiable y oportuna para apoyar la toma de decisiones en materia de crédito.

• Otorgar a las Áreas de Negocio herramientas claras y suficientes para apoyar la colocación y seguimiento de crédito.

Situación Financiera al 30 de Junio de 2011

19

• Apoyar la creación de valor económico para los accionistas mediante una eficiente administración de riesgo de crédito.

• Definir y mantener actualizado el marco normativo para la administración de riesgo de crédito.

• Cumplir ante las autoridades con los requerimientos de información en materia de administración de riesgo de crédito.

• Realizar una administración de riesgo de acuerdo a las mejores prácticas, implementando modelos, metodologías, procedimientos y sistemas basados en los principales avances a nivel internacional.

Riesgo de Crédito IndividualRiesgo de Crédito IndividualRiesgo de Crédito IndividualRiesgo de Crédito Individual La institución segmenta la cartera de crédito en cuatro grandes grupos: consumo, vivienda, créditos Pyme y cartera comercial. El otorgamiento de crédito se realiza con base en el análisis de la situación financiera del acreditado, la viabilidad económica, y las demás características que establece la Ley y políticas internas. El riesgo de crédito individual para la cartera Pyme es identificado, medido y controlado mediante un sistema paramétrico (scoring). Para el resto de los portafolios, el riesgo de crédito individual se procesa mediante el análisis experto que realiza personal especializado en cada tipo de producto. Los principales criterios que se evalúan en el análisis de crédito individual son los siguientes: los créditos deberán cumplir con el mercado objetivo establecido por la institución, se deberá cumplir con los criterios generales de aceptación y se deberán observar las políticas internas respecto al nivel de calificación y reservas. La calificación de todos los portafolios de crédito se realiza utilizando la metodología general de calificación que establece las “Disposiciones de Carácter General aplicables a las Instituciones de Crédito”. Riesgo de Crédito del PortafolioRiesgo de Crédito del PortafolioRiesgo de Crédito del PortafolioRiesgo de Crédito del Portafolio La institución da seguimiento puntual al comportamiento de todos los portafolios, de acuerdo a la estructura de sus segmentos: Cartera Comercial, Gubernamental, Entidades Financieras, Consumo y Vivienda. El seguimiento consiste en evaluar los principales indicadores de los portafolios, en términos de originación, recuperación, morosidad y crecimiento.

Situación Financiera al 30 de Junio de 2011

20

Se evalúan los niveles de concentración de riesgo por calificaciones de riesgo, regiones geográficas, garantías, actividades económicas y tipo de producto, con la finalidad de conocer el perfil del portafolio y tomar acciones para orientarlo hacia una diversificación en donde se maximice la rentabilidad con un

menor grado de riesgo. Para administrar el riesgo de crédito se estiman las pérdidas esperadas y no esperadas se utiliza el modelo CreditRisk+, es decir, un modelo actuarial con enfoque de portafolio. El modelo considera la calidad crediticia de las contrapartes como la exposición de cada uno de los acreditados para calcular las pérdidas esperadas y no esperadas. La pérdida esperada representa en principio el monto de reserva de la Institución, mientras que la pérdida no esperada (potencial) representa el capital necesario para cubrir una variación inesperada en el valor de la cartera. Para estimar las pérdidas esperadas y no esperadas de la cartera de crédito con base en el modelo de CreditRisk+, se deben considerar los siguientes supuestos: Horizonte de riesgo: un año y nivel de confianza 95%. Al 30 de Junio de 2011, la cartera operativa total de la Institución es de $ 30,292 millones de pesos. La pérdida esperada representa el 1.5% y la pérdida no esperada el 1.1% ambas con respecto a la cartera operativa total. El promedio de la pérdida esperada representa el 1.5% durante el periodo Abril – Junio 2011. Riesgo de Crédito de Instrumentos FinancierosRiesgo de Crédito de Instrumentos FinancierosRiesgo de Crédito de Instrumentos FinancierosRiesgo de Crédito de Instrumentos Financieros Para identificar, medir, vigilar y controlar el riesgo crédito de instrumentos financieros se tienen definidas políticas para la Originación, Análisis, Autorización y Administración de los mismos. En las políticas de Originación se definen los tipos de instrumentos financieros a operar, así como la forma de evaluar la calidad crediticia de los diferentes tipos de emisores y contrapartes. La calidad crediticia se determina utilizando los mismos criterios y metodología de análisis de riesgo que para la cartera comercial. El Comité de Crédito es el órgano facultado para autorizar líneas de operación con instrumentos financieros de acuerdo a las políticas de Autorización. La solicitud de autorización se presenta por el área de negocio y las áreas involucradas en la operación con toda la información relevante para que sea analizada.

Situación Financiera al 30 de Junio de 2011

21

Para la estimación de las Probabilidades de Incumplimiento y de las Pérdidas Esperadas por razones crediticias de las posiciones propietarias en bonos privados del Banco, se utiliza el modelo de

probabilidad neutral al riesgo, asumiendo que no hay probabilidades de arbitraje en el mercado respectivo. Con base en dicho supuesto, el modelo equipara el precio de un bono privado contra el precio de un bono gubernamental, mediante probabilidades de incumplimiento de equilibrio. Diariamente se estima la exposición potencial con operaciones con instrumentos derivados como estimación del riesgo de crédito (contraparte) de dichas operaciones. Así mismo se estiman factores de crédito equivalente para el consumo de las líneas autorizadas de contraparte. Al 30 de junio del 2011, la exposición al riesgo de crédito en instrumentos de valores para la Institución es de $38,705 millones de pesos. El 62.51% del total se encuentra en papeles con contraparte gubernamental y cuasi-gubernamental; el 20.18% con contrapartes bancarias y el 7.44% con contrapartes privadas. Para el caso de derivados, la exposición de crédito al cierre del segundo trimestre del 2011 es de $439.53 millones de pesos. El total se encuentra distribuido en 89.27% con contrapartes bancarias y 10.73% con contrapartes privadas. Diversificación de RiesgosDiversificación de RiesgosDiversificación de RiesgosDiversificación de Riesgos

En Diciembre de 2005, la CNBV emitió las “Disposiciones de Carácter General Aplicables a las Instituciones de Crédito en materia de Diversificación de Riesgo”. Estas disposiciones implican que la TENEDORA realice un análisis de los acreditados y/o financiamientos que posea para determinar el monto de su “Riesgo Común”, asimismo, la TENEDORA debe contar con información y documentación necesaria para comprobar que una persona o grupo de personas representan riesgo común conforme a los supuestos a que se refieren las citadas Reglas. En cumplimiento con las reglas de diversificación de riesgos en operaciones activas y pasivas, se muestra la siguiente información (Millones de pesos):

Situación Financiera al 30 de Junio de 2011

22

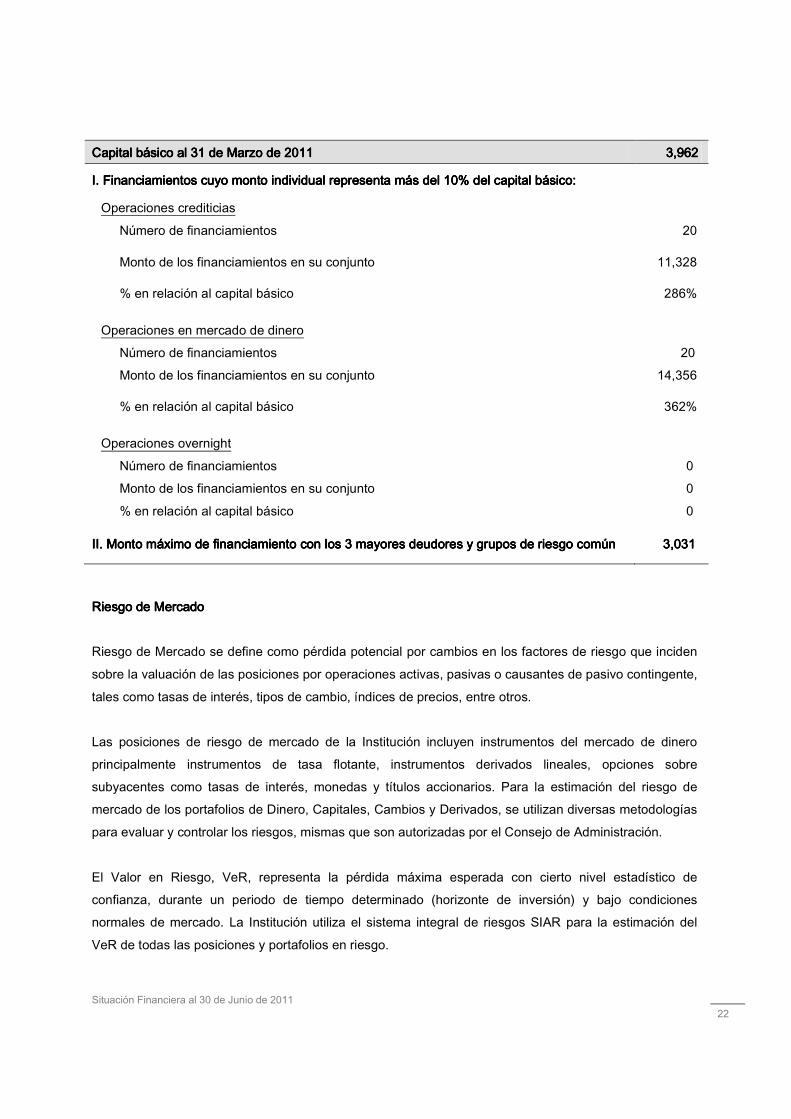

Capital básico al 31 de Marzo de 2011Capital básico al 31 de Marzo de 2011Capital básico al 31 de Marzo de 2011Capital básico al 31 de Marzo de 2011 3,9623,9623,9623,962

I. Financiamientos cuyo monto individual representa más I. Financiamientos cuyo monto individual representa más I. Financiamientos cuyo monto individual representa más I. Financiamientos cuyo monto individual representa más del 10% del capital básico:del 10% del capital básico:del 10% del capital básico:del 10% del capital básico: Operaciones crediticias

Número de financiamientos 20

Monto de los financiamientos en su conjunto 11,328

% en relación al capital básico 286%

Operaciones en mercado de dinero Número de financiamientos 20 Monto de los financiamientos en su conjunto 14,356

% en relación al capital básico 362%

Operaciones overnight Número de financiamientos 0 Monto de los financiamientos en su conjunto 0 % en relación al capital básico 0

II. Monto máximo de financiamiento con los 3 mayores deudores y grupos de riesgo comúnII. Monto máximo de financiamiento con los 3 mayores deudores y grupos de riesgo comúnII. Monto máximo de financiamiento con los 3 mayores deudores y grupos de riesgo comúnII. Monto máximo de financiamiento con los 3 mayores deudores y grupos de riesgo común 3,0313,0313,0313,031

Riesgo de MercadoRiesgo de MercadoRiesgo de MercadoRiesgo de Mercado Riesgo de Mercado se define como pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación de las posiciones por operaciones activas, pasivas o causantes de pasivo contingente, tales como tasas de interés, tipos de cambio, índices de precios, entre otros. Las posiciones de riesgo de mercado de la Institución incluyen instrumentos del mercado de dinero principalmente instrumentos de tasa flotante, instrumentos derivados lineales, opciones sobre subyacentes como tasas de interés, monedas y títulos accionarios. Para la estimación del riesgo de mercado de los portafolios de Dinero, Capitales, Cambios y Derivados, se utilizan diversas metodologías para evaluar y controlar los riesgos, mismas que son autorizadas por el Consejo de Administración. El Valor en Riesgo, VeR, representa la pérdida máxima esperada con cierto nivel estadístico de confianza, durante un periodo de tiempo determinado (horizonte de inversión) y bajo condiciones normales de mercado. La Institución utiliza el sistema integral de riesgos SIAR para la estimación del VeR de todas las posiciones y portafolios en riesgo.

Situación Financiera al 30 de Junio de 2011

23

Para su estimación, se utiliza la metodología de Simulación Histórica con 100 días de horizonte, como política se realizan estimaciones con un 95% de nivel de confianza a 1 día de horizonte de tiempo. Estas estimaciones se realizan para los diversos portafolios de la Institución, entre otros: Mercado de

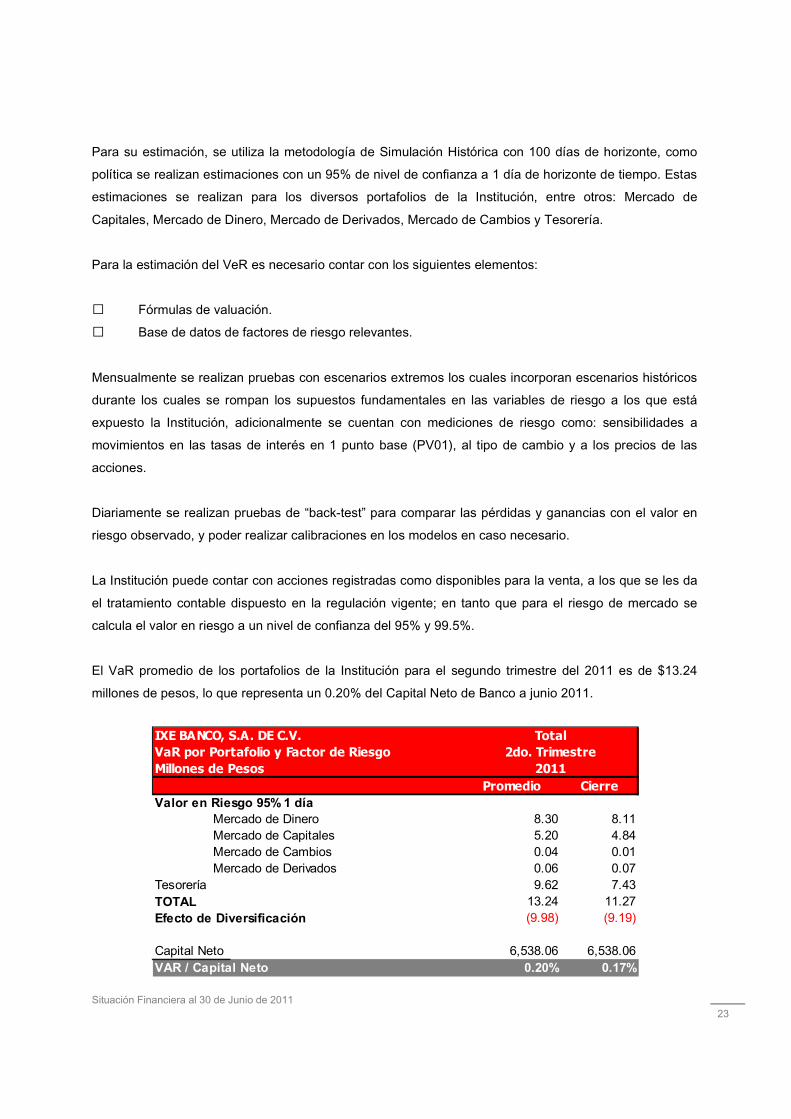

Capitales, Mercado de Dinero, Mercado de Derivados, Mercado de Cambios y Tesorería. Para la estimación del VeR es necesario contar con los siguientes elementos: Fórmulas de valuación. Base de datos de factores de riesgo relevantes. Mensualmente se realizan pruebas con escenarios extremos los cuales incorporan escenarios históricos durante los cuales se rompan los supuestos fundamentales en las variables de riesgo a los que está expuesto la Institución, adicionalmente se cuentan con mediciones de riesgo como: sensibilidades a movimientos en las tasas de interés en 1 punto base (PV01), al tipo de cambio y a los precios de las acciones. Diariamente se realizan pruebas de “back-test” para comparar las pérdidas y ganancias con el valor en riesgo observado, y poder realizar calibraciones en los modelos en caso necesario. La Institución puede contar con acciones registradas como disponibles para la venta, a los que se les da el tratamiento contable dispuesto en la regulación vigente; en tanto que para el riesgo de mercado se calcula el valor en riesgo a un nivel de confianza del 95% y 99.5%. El VaR promedio de los portafolios de la Institución para el segundo trimestre del 2011 es de $13.24 millones de pesos, lo que representa un 0.20% del Capital Neto de Banco a junio 2011.

IXE BANCO, S.A. DE C.V. Total

VaR por Portafolio y Factor de Riesgo 2do. Trimestre

Millones de Pesos 2011

Promedio Cierre

Valor en Riesgo 95% 1 día

Mercado de Dinero 8.30 8.11

Mercado de Capitales 5.20 4.84

Mercado de Cambios 0.04 0.01

Mercado de Derivados 0.06 0.07

Tesorería 9.62 7.43

TOTAL 13.24 11.27

Efecto de Diversificación (9.98) (9.19)

Capital Neto 6,538.06 6,538.06

VAR / Capital Neto 0.20% 0.17%

Situación Financiera al 30 de Junio de 2011

24

Riesgo de Liquidez y BalanceRiesgo de Liquidez y BalanceRiesgo de Liquidez y BalanceRiesgo de Liquidez y Balance Riesgo de Liquidez se define como la pérdida potencial por la imposibilidad de renovar pasivos o de

contratar otros en condiciones normales para la institución; por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a sus obligaciones, o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente. El riesgo de liquidez se administra siguiendo un criterio de administración de activos y pasivos, cuyos objetivos principales son:

• Cuantificar el riesgo del balance a variaciones en la tasa de interés. • Anticipar dificultades de fondeo a causa de eventos extremos. • Evaluación de la diversificación de las fuentes de fondeo. • Evaluar la sensibilidad de las pérdidas y ganancias ante cambios en la curva de rendimiento y en

la estructura del balance. • Seguimiento de brechas de vencimiento de activos y pasivos. • Seguimiento del nivel mantenido en activos líquidos. • Políticas de aceptación de posiciones con baja liquidez o bursatilidad en los mercados.

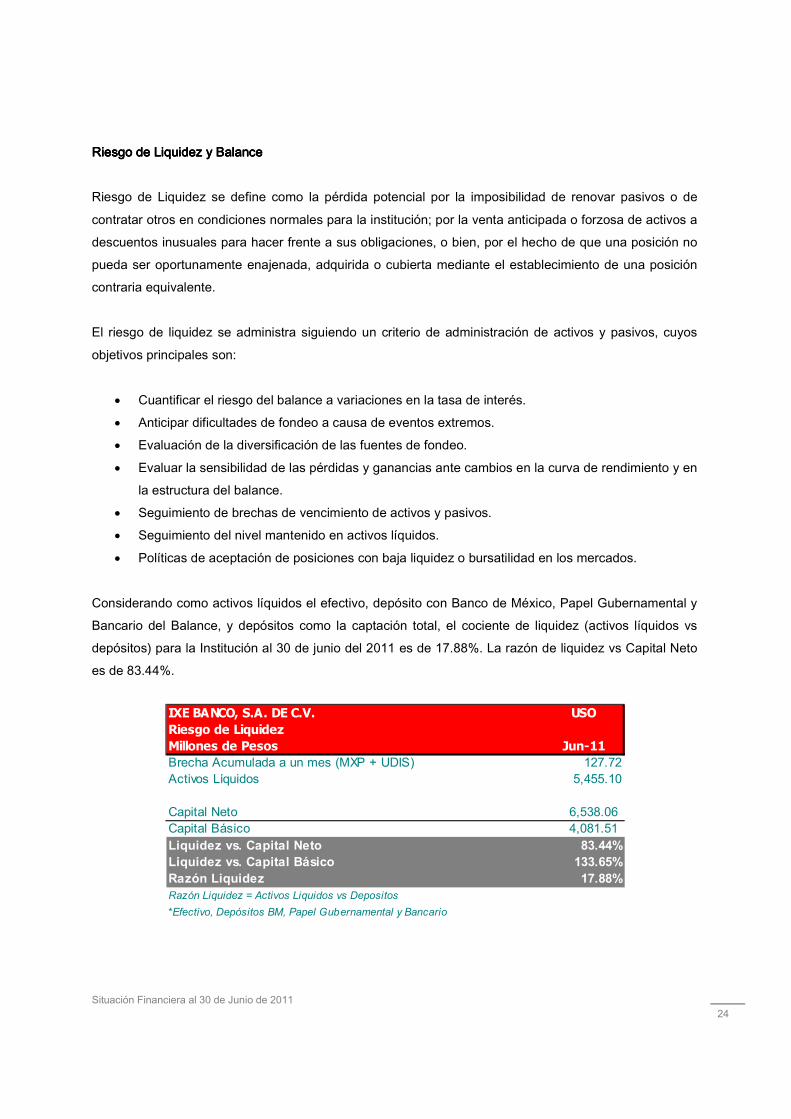

Considerando como activos líquidos el efectivo, depósito con Banco de México, Papel Gubernamental y Bancario del Balance, y depósitos como la captación total, el cociente de liquidez (activos líquidos vs depósitos) para la Institución al 30 de junio del 2011 es de 17.88%. La razón de liquidez vs Capital Neto es de 83.44%.

IXE BANCO, S.A. DE C.V. USO

Riesgo de Liquidez

Millones de Pesos Jun-11

Brecha Acumulada a un mes (MXP + UDIS) 127.72

Activos Líquidos 5,455.10

Capital Neto 6,538.06

Capital Básico 4,081.51

Liquidez vs. Capital Neto 83.44%

Liquidez vs. Capital Básico 133.65%

Razón Liquidez 17.88%

Razón Liquidez = Activos Liquidos vs Depositos

*Efectivo, Depósitos BM, Papel Gubernamental y Bancario

Situación Financiera al 30 de Junio de 2011

25

Riesgo OperacionalRiesgo OperacionalRiesgo OperacionalRiesgo Operacional IXE cuenta con el Manual de Administración de Riesgo Operativo y el Sistema de Control Interno que

integra políticas, procedimientos, responsabilidades y roles de las entidades de gobierno para la administración del riesgo operacional, abarcando al Riesgo Operativo, Tecnológico y Legal, así como el apartado de control interno. En adición, se tienen manuales de procesos, políticas y procedimientos de los procesos operativos de la totalidad de las áreas de la institución. Los objetivos, políticas y procedimientos para la Administración del Riesgo operativo, tecnológico y legal, así como lo correspondiente al control interno, son ratificados al menos una vez al año por el Consejo de Administración. Para la gestión del Riesgo Operacional se cuenta con el modelo denominado “Proceso de Administración de Riesgo Operativo en el Negocio” (PARON) con el objeto de identificar, evaluar, mitigar, administrar y monitorear el riesgo operativo, legal y tecnológico en el ámbito de toda la empresa, con el apoyo de los dueños de procesos y delegados de riesgo operacional. Para el registro de los eventos de pérdida operativa se lleva una base de datos, la cual permite a las áreas centrales proveedoras de información reportar directamente los eventos, los cuales son clasificando por tipo de evento y línea de negocios, a fin de contar con la estadística de los eventos operacionales en los que ha incurrido la institución para de esta manera poder determinar las tendencias, frecuencia, impacto y distribución que presentan. Así mismo, para el registro y seguimiento de los asuntos judiciales, administrativos y fiscales que puedan derivar en la emisión de resoluciones desfavorables inapelables, se cuenta con una base de datos que permite a las áreas centrales proveedoras de información reportar directamente dichos asuntos, los cuales son clasificando bajo una taxonomía predefinida. De acuerdo a las Reglas de Capitalización por Riesgo Operacional vigentes IXE ha adoptado el Modelo Básico, mismo que es calculado y reportado periódicamente a la autoridad

Situación Financiera al 30 de Junio de 2011

26

4444. DECLARACIÓN SOBRE LA PREPARACIÓN DE ESTE REPORTE. DECLARACIÓN SOBRE LA PREPARACIÓN DE ESTE REPORTE. DECLARACIÓN SOBRE LA PREPARACIÓN DE ESTE REPORTE. DECLARACIÓN SOBRE LA PREPARACIÓN DE ESTE REPORTE

Los suscritos manifestamos bajo protesta de decir verdad que, en el ámbito de nuestras respectivas funciones, preparamos la información relativa a Ixe Grupo Financiero contenida en el presente reporte, el cual, a nuestro leal saber y entender, refleja razonablemente su situación.

MANUEL ANTONIO ROMO VILLAFUERTE ERIK GONZALEZ LAUREANO Director General Director Corporativo de Finanzas

ARTURO ÁNGELES DELGADO SEBASTIAN OTADUY OTADUY Subdirector de Contraloría Financiera Director de Auditoria Interna