Embed Size (px)

Citation preview

izvještaj o StaBiLNoSti CijeNa 2010. GoDiNa

Podgorica, 2011. godine

IZDAVAČ: Centralna banka Crne Gore Bulevar Svetog Petra Cetinjskog broj 6 81000 Podgorica Telefon: +382 20 664 997, 664 269 Fax: +382 20 664 576

WEB ADRESA: http://www.cb-cg.org

SAVJET CENTRALNE BANKE: Mr Radoje Žugić, guverner Mr Milojica Dakić, viceguverner Mr Velibor Milošević, viceguverner Asim Telaćević Dr Milivoje Radović Dr Milorad Jovović Dr Srđa Božović

GRAFIČKI UREDNIK: Andrijana Vujović

LEKTOR: Senka Sekulić

ŠTAMPA: Studio MOUSE

TIRAŽ: 200 primjeraka

Molimo korisnike ove publikacije da prilikom korišćenja podataka iz Izvještaja obavezno navedu izvor

SPISAK UPOTRIJEBLJENIH SKRAĆENICA

ARIMA Autoregresivni integrisani model sa pokretnim prosjecimaBDP Bruto domaći proizvodCBCG Centralna banka Crne GoreCPI Indeks potrošačkih cijenaECB Evropska centralna bankaEICP European Index of Consumer PricesEU Evropska unijaEUR EuroFAO Food and agriculture organizationMFI Mikrokreditna finansijska institucijaMONSTAT Zavod za statistiku Crne GoreOPEC Organization of the petroleum exporting countriesSDI Strane direktne investicije

SaDržaj

1. INDIKATORI INFLACIJE .................................................................................................. 71.1. Kretanje inflacije u Crnoj Gori ..............................................................................................71.2. Kretanje inflacije u regionu i EU ........................................................................................10

2. INFLACIONA OČEKIVANJA BANKARSKOG SEKTORA I PRIVREDE ......................................... 123. DETERMINANTE INFLACIJE ........................................................................................... 14

3.1. Tražnja ..............................................................................................................................143.1.1. Kretanje plata i ostale raspoložive determinante tražnje ..........................................153.1.2. Tražnja javnog sektora ............................................................................................173.1.3. Privreda ..................................................................................................................173.1.4. Eksterna tražnja i tekući račun platnog bilansa ........................................................18

3.2. Ponuda i proizvodnja ........................................................................................................194. MONETARNA POLITIKA................................................................................................ 21

4.1. Mjere monetarne politike za suzbijanje inflacije ................................................................214.2. Mjere fiskalne politike i druge mjere za suzbijanje inflacije ................................................21

5. PROGNOZA INFLACIJE ZA 2011. GODINU ........................................................................ 235.1. Modelska procjena upotrebom Fan Chart-a .......................................................................235.2. Ekspertska procjena .........................................................................................................25

7

1.1. Kretanje inflacije u Crnoj Gori

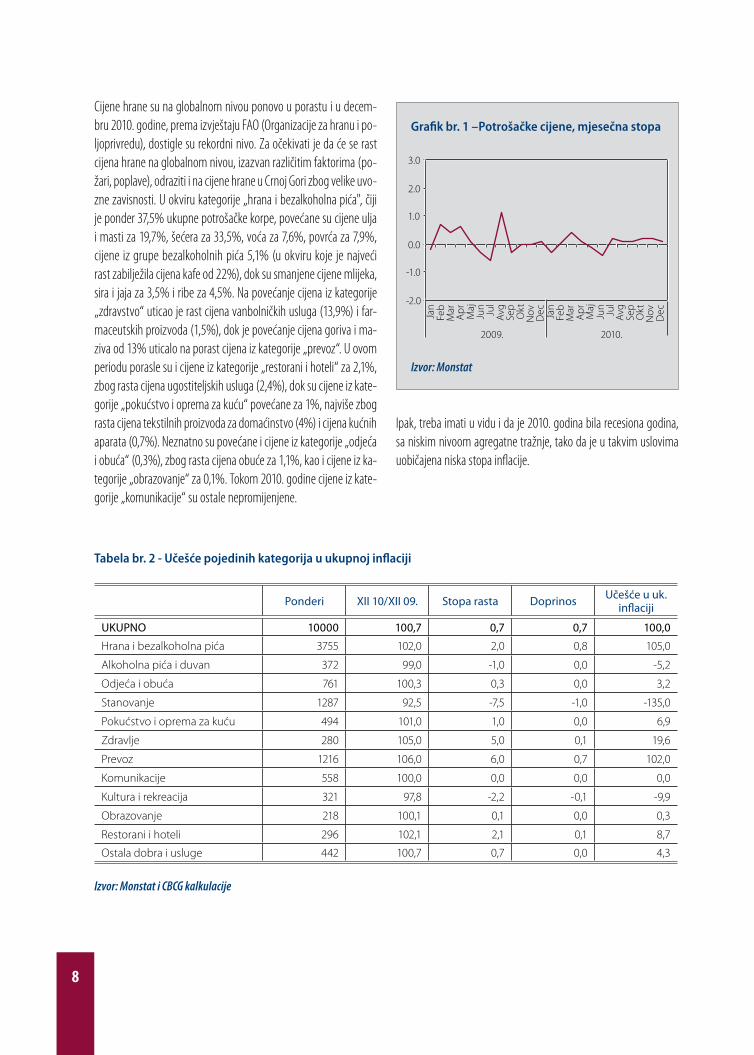

Potrošačke cijene su u decembru 2010. godine zabilježile rast od 0,7% u odnosu na isti mjesec prethodne godine. Ovo je ujedno i najni-ža stopa inflacije ikada zabilježena u Crnoj Gori, bilo da je mjerena preko cijena na malo ili preko troškova života. Objašnjenje za ova-ko nisku godišnju stopu inflacije može se naći u nešto umjerenijim promjenama, odnosno fluktuaciji cijena kod pojedinih kategorija u ukupnoj korpi potrošačkih cijena („odjeća i obuća“, „obrazovanje“, „ostala dobra i usluge“), pojeftinjenju cijena iz kategorije „stanova-nje“ (najviše zbog snižene cijene struje - korekcija s početka 2010. godine), dostignute visoke osnovice iz prethodnih godina u kategoriji „hrana i bezalkoholna pića“, kao i recesionom prilagođavanju. Po-smatrano po mjesecima, najveći rast potrošačkih cijena je zabilje-žen u martu (0,4%), dok je pad zabilježen u junu (-0,4%), januaru (-0,3%) i maju (-0,1%).

1. iNDiKatori iNFLaCije

Tabela br. 1 – Inflacija, %

Izvor: Monstat

2009. 2010.III VI IX XII III VI IX XII

Promjena u odnosu na kraj prethodne godine 0,8 1,2 1,4 1,5 0,2 -0,2 0,2 0,7

Godišnja promjena 5,5 2,8 1,7 1,5 0,7 0,2 0,3 0,7

Iako su cijene iz kategorija „prevoz“, „zdravstvo“, „hrana i bezalkohol-na pića“ bilježile najveći rast na godišnjem nivou, ipak su niže cijene u kategoriji „stanovanje“ (-7,5%), „alkoholna pića i duvan“ (-1%) i „kultura i rekreacija“ (-2,2%) uticale da godišnja inflacija iznosi svega 0,7%. Dakle, u ovom periodu najviše su snižene cijene „stanovanja“, druge kategorije po veličini pondera u ukupnoj potrošačkoj korpi, za 7,5%, zbog niže cijene električne energije od 11,3% (korekcija cijene iz januara 2010. godine) i niže cijene rente – naknade za stanovanje od 13,8% (proizvod uveden u potrošačku korpu od januara 2010. godine). Sniženje cijena je evidentirano i u okviru kategorije „alko-holna pića i duvan“ (-1%) zbog pada cijena alkoholnih pića (-2,3%), dok su cijene kategorije „kultura i rekreacija“ snižene za 2,2%, naj-više zbog pada cijena iz grupe audio, vizuelna i fotografska oprema za 8% i cijena iz grupe novine i časopisi i papirna konfekcija za 1%.

8

Cijene hrane su na globalnom nivou ponovo u porastu i u decem-bru 2010. godine, prema izvještaju FAO (Organizacije za hranu i po-ljoprivredu), dostigle su rekordni nivo. Za očekivati je da će se rast cijena hrane na globalnom nivou, izazvan različitim faktorima (po-žari, poplave), odraziti i na cijene hrane u Crnoj Gori zbog velike uvo-zne zavisnosti. U okviru kategorije „hrana i bezalkoholna pića", čiji je ponder 37,5% ukupne potrošačke korpe, povećane su cijene ulja i masti za 19,7%, šećera za 33,5%, voća za 7,6%, povrća za 7,9%, cijene iz grupe bezalkoholnih pića 5,1% (u okviru koje je najveći rast zabilježila cijena kafe od 22%), dok su smanjene cijene mlijeka, sira i jaja za 3,5% i ribe za 4,5%. Na povećanje cijena iz kategorije „zdravstvo“ uticao je rast cijena vanbolničkih usluga (13,9%) i far-maceutskih proizvoda (1,5%), dok je povećanje cijena goriva i ma-ziva od 13% uticalo na porast cijena iz kategorije „prevoz“. U ovom periodu porasle su i cijene iz kategorije „restorani i hoteli“ za 2,1%, zbog rasta cijena ugostiteljskih usluga (2,4%), dok su cijene iz kate-gorije „pokućstvo i oprema za kuću“ povećane za 1%, najviše zbog rasta cijena tekstilnih proizvoda za domaćinstvo (4%) i cijena kućnih aparata (0,7%). Neznatno su povećane i cijene iz kategorije „odjeća i obuća“ (0,3%), zbog rasta cijena obuće za 1,1%, kao i cijene iz ka-tegorije „obrazovanje“ za 0,1%. Tokom 2010. godine cijene iz kate-gorije „komunikacije“ su ostale nepromijenjene.

Grafik br. 1 –Potrošačke cijene, mjesečna stopa

Izvor: Monstat

Ipak, treba imati u vidu i da je 2010. godina bila recesiona godina, sa niskim nivoom agregatne tražnje, tako da je u takvim uslovima uobičajena niska stopa inflacije.

Tabela br. 2 - Učešće pojedinih kategorija u ukupnoj inflaciji

Ponderi XII 10/XII 09. Stopa rasta Doprinos Učešće u uk. inflaciji

UKUPNO 10000 100,7 0,7 0,7 100,0

Hrana i bezalkoholna pića 3755 102,0 2,0 0,8 105,0

Alkoholna pića i duvan 372 99,0 -1,0 0,0 -5,2

Odjeća i obuća 761 100,3 0,3 0,0 3,2

Stanovanje 1287 92,5 -7,5 -1,0 -135,0

Pokućstvo i oprema za kuću 494 101,0 1,0 0,0 6,9

Zdravlje 280 105,0 5,0 0,1 19,6

Prevoz 1216 106,0 6,0 0,7 102,0

Komunikacije 558 100,0 0,0 0,0 0,0

Kultura i rekreacija 321 97,8 -2,2 -0,1 -9,9

Obrazovanje 218 100,1 0,1 0,0 0,3

Restorani i hoteli 296 102,1 2,1 0,1 8,7

Ostala dobra i usluge 442 100,7 0,7 0,0 4,3

Izvor: Monstat i CBCG kalkulacije

9

Cijena referentne korpe OPEC-a, u 2010. godini, u prosjeku je iznosila 77,45 usd/barel, što je za 26,8% više u odnosu na prosječnu cijenu iz 2009. godine. U decembru je prosječna mjesečna cijena referentne korpe OPEC-a iznosila 88,56 usd/barel, što predstavlja najveću cijenu od septembra 2008. godine, kada je iznosila 96,85 usd/barel. Prosječ-na cijena brenta u ovoj godini je bila 79,6 usd/barel, što je za 29,1% više u odnosu na prosječnu cijenu iz prethodne godine. U izvještaju OPEC-a se navodi da će nastavak globalnog ekonomskog oporavka imati najveći uticaj na svjetsku tražnju za naftom. Cijene grupe go-riva i maziva u Crnoj Gori, u decembru ove godine u odnosu na isti mjesec prethodne, zabilježile su rast od 13%, tako da će nafta biti jedan od faktora koji će vršiti pritisak na kretanje cijena u 2011. godini.

Najveći doprinos godišnjoj inflaciji dale su kategorije „hrana i be-zalkoholna pića“ sa 0,8% i „prevoz“ sa 0,7%. Na grafiku br. 3 mogu se vidjeti doprinosi godišnjoj inflaciji pojedinih komponenti potro-šačkih cijena.

Godišnja stopa bazne inflacije u decembru je iznosila 0,41% i bila je niža za 0,33 p.p. od ukupne godišnje inflacije. Tokom 2010. godine (izuzimajući avgust i novembar) godišnja bazna inflacija je bila niža od ukupne inflacije, i imala je negativan predznak u prvih pet mje-seci, kao i u julu. Kretanje godišnje stope ukupne i bazne inflacije se može vidjeti na grafiku br. 4.

Grafik br. 2 – Cijene nafte, mjesečna stopa

Izvor: Monstat i ''Monhly Oil Market Reports'', OPEC

Grafik br. 3 – Komponente potrošačkih cijena: doprinos godišnjoj stopi (u indeksnim poenima)

Izvor: Monstat i kalkulacija CBCG

Grafik br. 4 – Potrošačke cijene, godišnja stopa

Izvor: Monstat

10

Cijene proizvođača industrijskih proizvoda su u decembru 2010. godine u odnosu na isti mjesec prethodne godine zabilježile rast od 0,4%. Rast cijena od 5,3% se bilježi u sektoru prerađivačke industrije, dok se pad od 15,3% bilježi u sektoru vađenja ruda i ka-mena, a pad od 8,6% u sektoru proizvodnje električne energije, gasa i vode. Prosječan pad cijena proizvođača industrijskih proizvoda u 2010. godini iznosio je 0,9%, pri čemu je prosječan pad cijena zabilježen u sektoru proizvodnje električne energije, gasa i vode (-12,2%) i sek-toru vađenja ruda i kamena (-11,2%). Prosječan rast proizvođačkih cijena od 4,3% zabilježen je samo u sektoru prerađivačke industrije.

Izvozne cijene proizvođača industrijskih proizvoda su u decembru 2010. godine u odnosu na isti mjesec prethodne godine zabilježile rast od 17,2%, dok je prosječan godišnji rast cijena iznosio 21,4%. Na godišnji rast najviše su uticale cijene proizvodnje osnovnih metala koje su zabilježile rast od od 20,7%.

Napominjemo da se za obračun indeksa cijena proizvođača indu-strijskih proizvoda za izvoz koriste cijene reprezentativnih proizvo-da identičnog kvaliteta koje će se najviše izvoziti u dužem vremen-skom periodu.

Uvozne cijene industrijskih proizvoda su u decembru 2010. godine imale rast od 9,4% u odnosu na isti mjesec prethodne go-dine, a rast od 7% ako se posmatra prosječna godišnja stopa rasta. Najveći rast je zabilježen kod cijena iz sektora vađenja ruda i kamena

Grafik br. 5 - Kretanje izabranih kategorija –potrošačke cijene, mjesečna stopa

Izvor: Monstat

(59,7%). Za obračun ovog indeksa koriste se cijene reprezentativ-nih proizvoda identičnog kvaliteta koji će se najviše uvoziti u dužem vremenskom periodu.

1.2. Kretanje inflacije u regionu i EU

Ako poredimo godišnju inflaciju ostvarenu u Crnoj Gori sa godišnjom stopom u pojedinim zemljama regiona, vidi se da je inflacija u Crnoj Gori na najnižem nivou, svega 0,7%. Godišnja inflacija u Hrvatskoj iznosila je 1,8%, Sloveniji 2,2%, Makedoniji 3%, Bosni i Hercegovi-ni 3,1%, Albaniji 3,4%, dok je najveći godišnji rast zabilježen u Srbiji i iznosio je 10,3%.

Kad je riječ o inflaciji zemalja članica EU, najniža godišnja stopa je zabilježena u Slovačkoj (1,3%), a najveća u Rumuniji (7,9%), Estoniji (5,4%) i Grčkoj (5,2%). Godišnja stopa ostvarena u euro zoni, mjere-na harmonizovanim indeksom potrošačkih cijena, iznosila je 2,2%, a komponente sa najvećim međugodišnjim rastom su transport (5,2%), stanovanje (3,8%) i duvan i piće (3,6%), dok kategorija „komunika-cije“ bilježi najveći međugodišnji pad (-0,7%).

Godišnja stopa ostvarena u EU 27 (EICP – European Index of Consu-mer Prices) u decembru 2010. godine iznosila je 2,6%.

Grafik br. 6 – Godišnja inflacija u izabranim zemljama, decembar 2010. godine

Izvor: Nacionalni zavodi za statistiku i Eurostat

11

Grafik br. 7 – Inflacija u Euro zoni i Crnoj Gori od uvođenja eura (godišnje stope)

Izvor: Monstat i Eurostat

12

Očekivanja banaka

Kada su u pitanju inflaciona očekivanja banaka, na osnovu ankete sprovedene u januaru 2011. godine, u kojoj su na pitanje o inflaciji ponuđeni novi rasponi (od 0,5% do 5% i preko), dvije banke oče-kuju nižu stopu, tri istu, a šest banaka višu stopu inflacije u 2011. u odnosu na 2010. godinu (grafik br. 8).

Za potrebe izračunavanja inflacionih očekivanja koristimo konjun-kturni indikator (crna linija na grafiku br. 10). On se dobija kao ra-zlika između broja banaka koje očekuju rast inflacije (plavi stubići) i onih koje očekuju pad (crveni stubići). Ukoliko konjukturni indikator

2. iNFLaCioNa oČeKivaNja BaNKarSKoG SeKtora i PrivreDe

Grafik br. 8 – Inflaciona očekivanja (banke) Grafik br. 9 – Očekivana visina inflacije (banke)

ima negativnu vrijednost, u narednom periodu se očekuje opadanje stope inflacije. Ukoliko ima pozitivnu vrijednost, u narednom peri-odu se može očekivati rast inflacije. Ukoliko ima nultu vrijednost, u narednom periodu se očekuje nepromijenjena stopa inflacije. Što je njegova vrijednost više negativna to su inflaciona očekivanja niža, a viša pozitivna vrijednost predstavlja viši nivo inflacionih očekiva-nja. Prema tome, grafik br. 10 pokazuje da su inflaciona očekivanja u januaru 2011. godine na višem nivou od očekivanja iz prethodnih sedam mjeseci, odnosno na istom nivou kao u maju 2010. godine.

13

Očekivanja privrede (osim banaka)

Inflacija

Od anketiranih privrednih subjekata svi očekuju višu stopu inflacije u 2011. godini u odnosu na inflaciju iz 2010. godine. Po 39% anke-tiranih smatra da će se godišnja stopa inflacije u 2011. godini kretati između 1% i 2%, odnosno između 2% i 3%, a po 9% anketiranih subjekata smatra da će se inflacija kretati između 3% i 4%, odno-sno više od 5%. Najmanji broj anketiranih, njih 4% smatra da će se inflacija kretati između 4% i 5%.

Grafik br. 10 – Konjunkturni indikator

Grafik br. 11 – Očekivana godišnja stopa inflacije u 2011. u odnosu na 2010. godinu (odgovori prema procentualnom učešću)

14

3.1. Tražnja

Najviši nivo agregatne tražnje tokom 2010. godine ostvaren je u četvrtom kvartalu, što je uobičajena pojava krajem godine kada se isplaćuju zaostale obaveze od strane firmi i budžeta, ali i pokazatelj izlaska iz recesije. Ukupna tražnja u četvrtom kvartalu 2010. godine je viša od nivoa tražnje iz istog kvartala prethodne godine. Gleda-jući strukturu ukupne tražnje u četvrtom kvartalu ove godine, u od-nosu na isti period prethodne godine, učešće tražnje stanovništva i privrede se povećalo, dok se komponenta javne potrošnje smanjila.

3. DeterMiNaNte iNFLaCije

Grafik br. 12 – Agregatna tražnja, u 000 eura

Nivo i stopa agregatne tražnje u četvrtom kvartalu 2010. godine viši je nego u prethodna tri kvartala, kao i od nivoa ostvarenog u po-sljednjem kvartalu prethodne godine, pri čemu je stopa nešto niža od one iz četvrtog kvartala prethodne godine.

Grafik br. 13 – Kvartalne stope agregatne tražnje

15

3.1.1. Kretanje plata i ostale raspoložive determinante tražnje

Prosječna zarada u Crnoj Gori u 2010. godini iznosila je 715 eura, dok je prosječna zarada bez poreza i doprinosa iznosila 479 eura. Prosječna zarada je u 2010. godini zabilježila rast od 11,2%, a prosječna zara-da bez poreza i doprinosa 3,5%. Posmatrano po mjesecima, najveći nominalni rast zarada bez poreza i doprinosa zabilježen je u avgustu 8,2% i decembru 7,3%. Najveći pad zarada bez poreza i doprino-sa na mjesečnom nivou ostvaren je u septembru i iznosio je 4,6%.

Ako uzmemo u obzir potrošačke cijene, tj. kretanje zarada posma-trano u realnim iznosima, zaključuje se da su realne zarade najveći rast ostvarile u avgustu, januaru, decembru i maju, dok je najveći realni pad zabilježen u septembru.

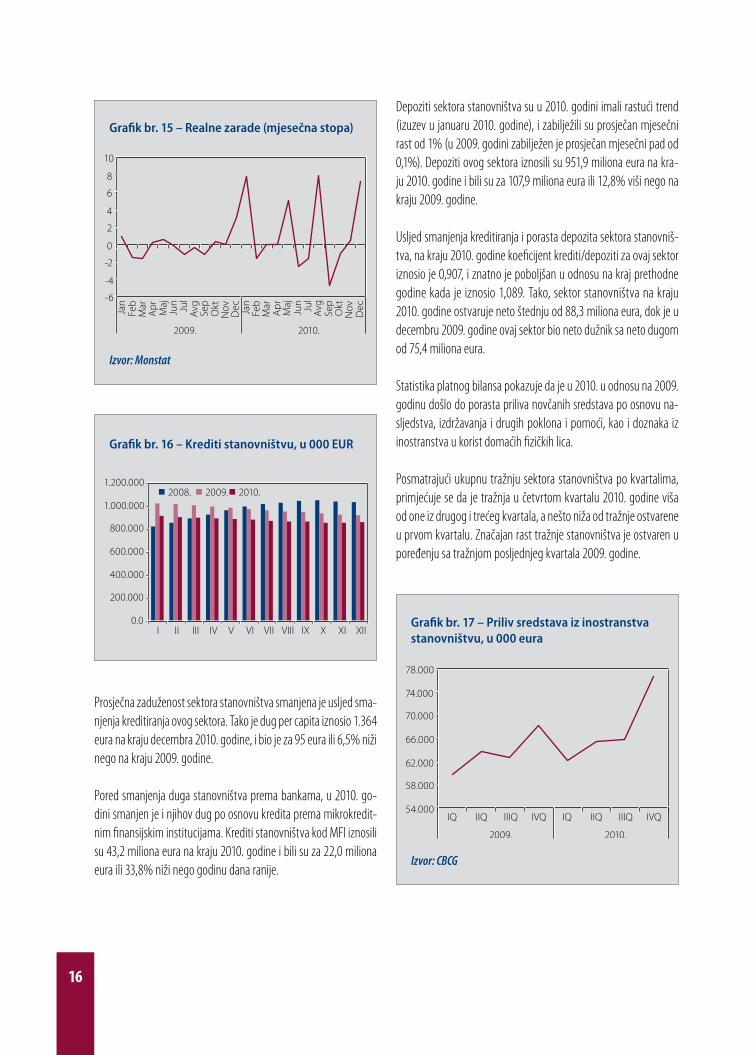

Kreditiranje sektora stanovništva u 2010. godini obilježio je negati-van trend. Prosječno mjesečno, krediti ovom sektoru opadali su po stopi od 0,5% (dok je u 2009. godini zabilježen pad po prosječnoj stopi od 1%). Na kraju 2010. godine, krediti sektoru stanovništva iznosili su 863,6 miliona eura, i bili su za 55,7 miliona eura ili 6,1% niži nego na kraju 2009. godine.

Box br. 1 – Metodologija računanja agregatne tražnje

U cilju potpunijeg praćenja agregatne tražnje kao determinante inflacije, CBCG je razvila metodologiju za njeno izračunavanje. Polazna osnova metodologije je da je agregatna tražnja zbir tražnje tri sektora: lične potrošnje (stanovništvo), investicione po-trošnje (privreda) i javne potrošnje. Međutim, imajući u vidu nedostatak velikog broja podataka potrebnih za izračunavanje agregatne tražnje, postojeći podatak o njoj ne treba tretirati kao pokazatelj tačnog iznosa agregatne tražnje, već kao indikator u kom smjeru se ona kreće. U postojećoj metodologiji nije dostupan niz značajnih podataka poput: investicija privrede, prihoda od prodaje akcija, netržišnih dohodaka, prihoda ostvarenih u sivoj ekonomiji i dr. Metodologija računanja agregatne tražnje je prikazana sljedećom jednačinom:

AD = C + I + G

C = zbir isplaćenih plata + zbir isplaćenih penzija + isplata stare devizne štednje + neto kompenzacije stanovništvu – neto štednja stanovništva (štednja – odobreni krediti)I = -neto štednja privrede (depoziti – krediti)G = javna potrošnja – isplaćene penzije – plate isplaćene iz budžeta – neto štednja države (depoziti – krediti – državni zapisi)AD – agregatna tražnja, C – lična potrošnja, I – investiciona potrošnja, G – javna potrošnja

Grafik br. 14 – Prosječne zarade bez poreza i doprinosa u Crnoj Gori

Izvor: Monstat

16

Grafik br. 15 – Realne zarade (mjesečna stopa)

Izvor: Monstat

Prosječna zaduženost sektora stanovništva smanjena je usljed sma-njenja kreditiranja ovog sektora. Tako je dug per capita iznosio 1.364 eura na kraju decembra 2010. godine, i bio je za 95 eura ili 6,5% niži nego na kraju 2009. godine.

Pored smanjenja duga stanovništva prema bankama, u 2010. go-dini smanjen je i njihov dug po osnovu kredita prema mikrokredit-nim finansijskim institucijama. Krediti stanovništva kod MFI iznosili su 43,2 miliona eura na kraju 2010. godine i bili su za 22,0 miliona eura ili 33,8% niži nego godinu dana ranije.

Grafik br. 16 – Krediti stanovništvu, u 000 EUR

Depoziti sektora stanovništva su u 2010. godini imali rastući trend (izuzev u januaru 2010. godine), i zabilježili su prosječan mjesečni rast od 1% (u 2009. godini zabilježen je prosječan mjesečni pad od 0,1%). Depoziti ovog sektora iznosili su 951,9 miliona eura na kra-ju 2010. godine i bili su za 107,9 miliona eura ili 12,8% viši nego na kraju 2009. godine.

Usljed smanjenja kreditiranja i porasta depozita sektora stanovniš-tva, na kraju 2010. godine koeficijent krediti/depoziti za ovaj sektor iznosio je 0,907, i znatno je poboljšan u odnosu na kraj prethodne godine kada je iznosio 1,089. Tako, sektor stanovništva na kraju 2010. godine ostvaruje neto štednju od 88,3 miliona eura, dok je u decembru 2009. godine ovaj sektor bio neto dužnik sa neto dugom od 75,4 miliona eura.

Statistika platnog bilansa pokazuje da je u 2010. u odnosu na 2009. godinu došlo do porasta priliva novčanih sredstava po osnovu na-sljedstva, izdržavanja i drugih poklona i pomoći, kao i doznaka iz inostranstva u korist domaćih fizičkih lica.

Posmatrajući ukupnu tražnju sektora stanovništva po kvartalima, primjećuje se da je tražnja u četvrtom kvartalu 2010. godine viša od one iz drugog i trećeg kvartala, a nešto niža od tražnje ostvarene u prvom kvartalu. Značajan rast tražnje stanovništva je ostvaren u poređenju sa tražnjom posljednjeg kvartala 2009. godine.

Grafik br. 17 – Priliv sredstava iz inostranstva stanovništvu, u 000 eura

Izvor: CBCG

17

3.1.2. Tražnja javnog sektora

Konsolidovana javna potrošnja

Konsolidovana javna potrošnja u 2010. godini, prema procjeni Mi-nistarstva finansija, ostvarena je u iznosu od 1.361,6 miliona eura ili 45,0% procijenjenog BDP-a za 2010. godinu. U poređenju sa istim periodom prethodne godine, javna potrošnja bila je manja za 10,7%, a u odnosu na plan zabilježila je pad od 5,3%. Ostvareni nivo javne potrošnje finansiran je prihodima od poreza u iznosu od 755,1 mi-lion eura, doprinosa 343,3 miliona eura, naknada 96,1 milion eura, taksi 26,8 miliona eura, ostalih prihoda 45,1 milion eura i primicima od otplate kredita 3,6 miliona eura.

Tekući javni prihodi1 iznosili su 1.270,0 miliona eura ili 42,0% proci-jenjenog BDP-a. Bili su za 2,1% manji od plana i 6,1% niži u odnosu na isti period prethodne godine. Smanjenje tekućih prihoda rezul-tat je evidentnog smanjenja poreskih prihoda po osnovu poreza na dobit pravnih lica.

U strukturi javnih prihoda i dalje su dominantni prihodi od poreza sa učešćem od 59,5%, od doprinosa 27,0%, dok ostali prihodi uče-stvuju sa 13,5%.

1 Ukupni tekući javni prihodi obuhvataju prihode budžeta, državnih fondova i lokalne samouprave.

Grafik br. 18 – Tražnja stanovništva, u 000 eura

Smanjenje konsolidovanih javnih izdataka od 5,3% u odnosu na plan, u 2010. godini, rezultat je smanjenja skoro svih kategorija tekućih i kapitalnih izdataka, dok su povećani izdaci po osnovu bruto zarada i doprinosa na teret poslodavca, transfera za socijalnu zaštitu, tran-sfera institucijama, pojedincima, nevladinom i javnom sektoru, kao i po osnovu pozajmica, kredita i rezervi.

Tekuća javna potrošnja (konsolidovani javni izdaci umanjeni za kapi-talne izdatke tekućeg budžeta sa fondovima, lokalne samouprave i kapitalnog budžeta) iznosila je 1.198,0 miliona eura ili 39,6% BDP-a i niža je u odnosu na planiranu za 0,5%, dok je u odnosu na isti pe-riod prethodne godine, bila niža za 5,9%.

Inače, u strukturi javnih izdataka, prema ekonomskoj klasifikaciji po-jedinačno, najveće učešće ostvarili su transferi 46,1%, zatim tekući izdaci 40,4%, kapitalni 12%, dok se 1,5% odnosilo na ostale izdatke.

U periodu januar-decembar 2010. godine ostvaren je deficit jav-ne potrošnje u iznosu od 91,6 miliona eura, ili 3% projektovanog BDP-a za 2010. godinu.

3.1.3. Privreda

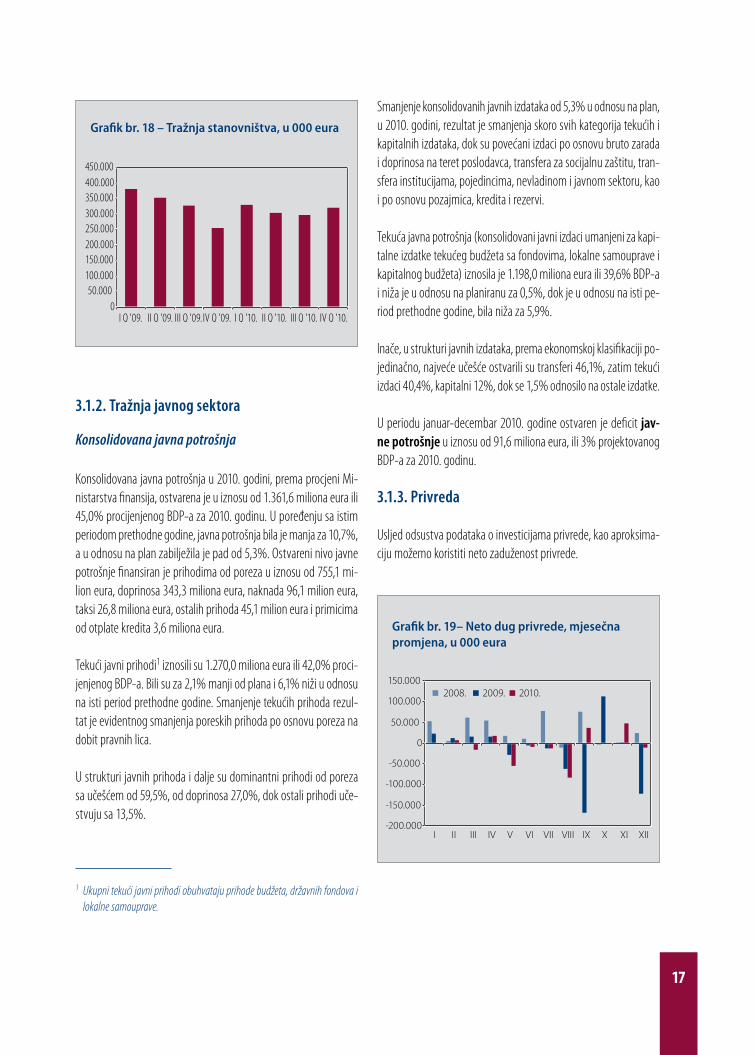

Usljed odsustva podataka o investicijama privrede, kao aproksima-ciju možemo koristiti neto zaduženost privrede.

Grafik br. 19– Neto dug privrede, mjesečna promjena, u 000 eura

18

Krediti odobreni sektoru privrede su tokom 2010. godine bili znatno iznad depozita privrede, stoga je ovaj sektor i u 2010. godini bio neto dužnik. Dug je iznosio 768,2 miliona eura, i bio je za 79,7 miliona eura ili 9,4% niži nego na kraju 2009. godine. U strukturi kredita odobre-nih privredi, na kraju 2010. godine dominirali su dugoročni krediti (preko 78,4%), što ukazuje na to da su se krediti privredi dominantno koristili za povećanje obima ekonomske aktivnosti.

3.1.4. Eksterna tražnja i tekući račun platnog bilansa

Postepeni oporavak privredne aktivnosti pozitivno je uticao na tren-dove na tekućem računu platnog bilansa. Rast proizvodnje i poveća-nje izvoza osnovni su pokretači oporavka ekonomije u 2010. godini. Usljed bržeg rasta eksterne tražnje zabilježeno je smanjenje deficita tekućeg računa.2 U 2010. godini, prema preliminarnim podacima, de-ficit tekućeg računa bio je manji za 13,6% u odnosu na 2009. godinu i iznosio je 774,6 miliona eura, što čini 25,6% BDP-a.

Ukupna robna razmjena, prema podacima Monstata, u 2010. godi-ni iznosila je 1.984,9 miliona eura, što je za 2,8% više nego u 2009. godini. Evidentan je i dalje visok nivo uvozne zavisnosti domaće proizvodnje i potrošnje, imajuću u vidu podatak da učešće uvoza u BDP-u iznosi 55%. U posmatranom periodu uvezeno je robe u vrijed-nosti 1.654,6 miliona eura, što je na sličnom nivou kao u prethodnoj godini. Istovremeno je izvoz robe iz Crne Gore iznosio 330,3 milio-na eura, što je više za 19,2%. Na povećanje izvoza najviše je uticao izvoz aluminijuma, koji čini 40,5% ukupnog izvoza (133,7 miliona eura). Izvoz aluminijuma povećan je za 17,3%, što je rezultat veće proizvodnje i rasta njegove cijene na svjetskom tržištu. Pokrivenost uvoza izvozom iznosi 21,3%, što nam govori da je izvoz i dalje ni-zak u poređenju sa uvozom i da na crnogorskom tržištu dominiraju uvozni proizvodi. Spoljnotrgovinski deficit je iznosio 1.324,3 miliona eura i za 3,8% je manji nego u prethodnoj godini. Pokrivenost spolj-notrgovinskog deficita suficitom ostvarenim na ostalim podračuni-ma tekućeg računa iznosila je 41% i za 6,4 procentna poena je veća u odnosu na 2009. godinu.

2 Ipak, bilo bi pogrešno zaključiti da je poboljšanje deficita rezultat samo po-većanje konkurentnosti, jer je u velikoj mjeri ono bilo i rezultat kriznog prila-gođavanja.

Pozitivni trendovi u oblasti turizma i saobraćaja uticali su na povećanje suficita na računu usluga. U 2010. godini na ovom računu zabilježen je suficit u iznosu od 446,4 miliona eura, što je za 16% više nego u prethodnoj godini. Prihodi od usluga iznosili su 747 miliona eura i veći su za 9,8% u odnosu na 2009. godinu, dok su rashodi iznosili 300,6 miliona eura, što je za 1,6% više nego u prethodnoj godini. Pozitivan rezultat je zabilježen kod transporta, gdje je suficit pove-ćan za 72,2%, i putovanja gdje je zabilježen rast suficita za 5,7%, što je rezultat povećanja prihoda (za 4,9%) i pada rashoda (za 4,1%).

Pogoršanje je zabilježeno na računu dohotka gdje je deficit iznosio 20,8 miliona eura, dok je u 2009. godini zabilježen suficit u iznosu od 5,4 miliona eura. Prihodi ostvareni po osnovu faktorskih doho-daka iznosili su 165,8 miliona eura, što je za 1,9% više nego u 2009. godini. Ukupni rashodi povećani su za 18,6% i iznosili su 186,6 mi-liona eura. Najviše rashoda ostvareno je po osnovu otplate kamata u iznosu od 102,2 miliona eura, što je za 18,4% više nego u istom periodu 2009. godine, dok su rashodi od vlasničkih ulaganja (divi-dendi) iznosili 75,8 miliona eura.

Suficit na računu tekućih transfera iznosio je 114,4 miliona eura, što je za 34% više nego u 2009. godini. Povećan je priliv transfera u Crnu Goru u vidu doznaka. Ukupan priliv transfera iznosio je 146,3 miliona eura ili 24,3% više nego u prethodnoj godini, od čega se 23,9 miliona eura odnosilo na sektor država, a 122,5 miliona na ostale sektore.

Na kapitalno finansijskom računu zabilježen je neto priliv na podra-čunima direktnih i portfolio investicija, dok je na računu ostalih in-vesticija evidentiran neto odliv. Neto priliv stranih direktnih investi-cija u 2010. godini iznosio je 542,4 miliona eura. U odnosu na 2009. godinu, neto priliv SDI smanjen je za 49%, ali i dalje predstavlja relativno visok priliv imajući u vidu činjenicu da u toku ove godine nije bilo većih privatizacija, u poređenju sa prethodnom godinom, i da se Crna Gora i dalje nalazi u vrhu zemalja po stranim direktnim investicijama po glavi stanovnika.

Ukupan priliv po osnovu stranih direktnih investicija iznosio je 643 miliona eura. Vlasnička ulaganja u posmatranom periodu iznosila su 446,9 miliona eura, dok su ulaganja u formi interkompanijskog duga bila 163,9 miliona eura. Priliv po osnovu povlačenja novčanih sredstava koja su rezidenti investirali u inostranstvu iznosio je 32,3 miliona eura. Ukupan odliv po osnovu stranih direktnih investicija u 2010. godini bio je 100,7 miliona eura i manji je za 36% u poređe-nju sa 2009. godinom. Najveći odliv je ostvaren po osnovu ulaganja

19

u inostranstvu 54,3 miliona eura, dok je odliv po osnovu povlačenja novčanih sredstava investiranih u Crnoj Gori iznosio 46,4 miliona eura.

Na računu portfolio investicija u 2010. godini ostvaren je neto priliv finansijskih sredstava u iznosu od 188,2 miliona eura. Poveća-nje obaveza po osnovu portfolio investicija rezultat je zaduživanja države na svjetskom tržištu kapitala emisijom euroobveznica u iznosu od 200 miliona eura. Na računu ostalih investicija u 2010. godini ostvaren je neto odliv u iznosu 345,2 miliona eura i manji je za 16,6% u odnosu na prethodnu godinu. U posmatranom periodu banke su smanjile svoje obaveze po osnovu uzetih kredita za 36,3 miliona eura.

Zaduživanje sektora države je bilo manje nego u 2009. godini, dok je povećano zaduživanje privatnog sektora. Priliv po osnovu povla-čenja sredstava kredita od strane privatnog sektora iznosio je 268,9 miliona eura, što je za 35,6% više nego u 2009. godini, dok je odliv po osnovu otplate glavnice iznosio 169,4 miliona eura i za 28,6% je manji nego u prethodnoj godini.

3.2. Ponuda i proizvodnja

Industrijska proizvodnja je u 2010. godini u odnosu na prethodnu godinu zabilježila rast od 17,5%. Rast je zabilježen u sektoru vađenja ruda i kamena za 58,7%, električne energije, gasa i vode za 51,1%, dok je pad proizvodnje od 3% zabilježen u sektoru prerađivačke in-dustrije. Posmatrajući mjesečne podatke o kretanju industrijske pro-izvodnje, najveći rast ostvaren je u septembru (27,9%), decembru (23,7%), martu (17,4%) i januaru (13,5%). Rast ukupne industrijske proizvodnje je zabilježen i na godišnjem nivou (45,7%), s tim da je ostvaren u sva tri sektora, pri čemu u sektoru vađenja ruda i kamena 127,9%, prerađivačkoj industriji 21,3% i sektoru proizvodnje elek-trične energije, gasa i vode rast od 70,9%.

Crnu Goru je u 2010. godini posjetilo 1.262.985 turista, što pred-stavlja rast od 4,6% u odnosu na prethodnu godinu. Broj dolazaka domaćih turista povećan je za 7,0%, a stranih za 4,2%. Ostvareno je 7.964.893 noćenja, što je za 5,5% više nego u prethodnoj godini.

Grafik br. 20 – Priliv stranih direktnih investicija, u hiljadama eura

Izvor: CBCG

Grafik br. 21 – Struktura priliva stranih direktnih investicija u 2010. godini

Izvor: CBCGGrafik br. 22 – Industrijska proizvodnja, godišnja stopa

Izvor: Monstat

20

Ukupna proizvodnja šumskih sortimenata u 2010. godini iznosila je 256,4 hiljade m³, što predstavlja rast od 18,4% u odnosu na prethodnu godinu.

Prema preliminarnim podacima Monstata, ukupna vrijednost izvr-šenih građevinskih radova tokom 2010. godine iznosila je 255,6 miliona eura i bila je viša za 13,1% u odnosu na isti period prethodne godine, a mjerena efektivnim časovima rada smanjena je za 0,8 %.

U željezničkom saobraćaju, u 2010. godini, prevezeno je 8,6% put-nika manje, u vazdušnom je broj putnika viši za 26,0%, dok je u drumskom saobraćaju prevezeno 20,7% manje putnika u odnosu na prethodnu godinu.

U 2010. godini, u željezničkom saobraćaju prevoz robe je povećan za 49,9% (mjereno tonskim kilometrima), u vazdušnom za 46,1%, dok je u drumskom prevoz robe smanjen za 7,1% (mjereno tonskim kilometrima) u odnosu na prethodnu godinu.

Ukupni promet u lukama, u 2010. godini, iznosio je 1.758,7 hiljada tona, i bio je veći za 18,7% u poređenju sa prometom iz prethodne godine, pri čemu je izvoz povećan za 36,1%, a uvoz smanjen za 3,7%.

21

Centralna banka Crne Gore je odgovorna za monetarnu politiku, podsticanje i očuvanje stabilnosti finansijskog sistema, uključuju-ći podsticanje i održavanje zdravog bankarskog sistema i sigurnog i efikasnog platnog prometa. Jedan od osnovnih ciljeva monetarne politike Centralne banke jeste da doprinosi postizanju i održavanju stabilnosti cijena u zemlji. Novim Zakonom o Centralnoj banci Crne Gore, koji je usvojen u julu 2010. godine, pored instrumenta oba-vezne rezerve i odobravanja dnevnih i noćnih kredita za likvidnost, Centralnoj banci u sprovođenju monetarne politike stoje na raspo-laganju i novi instrumenti. Naime, Banka može obavljati operacije na otvorenom tržištu i odobravati bankama kratkoročne kredite za likvidnost u slučaju redovnih potreba za likvidnošću. U izuzetnim okolnostima, može odobriti i finansijsku pomoć banci koja ima pro-bleme u održavanju likvidnosti, kada ocijeni da je to neophodno radi sprječavanja ugrožavanja stabilnosti i sigurnosti bankarskog sistema. Uvođenjem mehanizma kreditora u krajnjoj instanci dodatno je una-prijeđen okvir za upravljanje finansijskom stabilnošću u Crnoj Gori. Ipak, treba konstatovati da svi raspoloživi instrumenti CBCG imaju vrlo ograničeno dejstvo kada je u pitanju kretanje inflacije.

4.1. Mjere monetarne politike za suzbijanje inflacije

S obzirom na to da je u 2010. godini evidentirana najniža stopa in-flacije ikada zabilježena u Crnoj Gori, nije postojala potreba za pre-duzimanjem monetarnih mjera, u bilo kom obliku, sa ciljem suzbi-janja inflacije.

4.2. Mjere fiskalne politike i druge mjere za suzbijanje inflacije

U cilju smanjenja javne potrošnje, Vlada Crne Gore donijela je set mjera tokom prethodne dvije godine, kako bi uticala na agregat-nu tražnju, a samim tim i na suzbijanje inflacije. Vlada je, imajući u vidu posljedice ekonomske krize, u februaru 2009. godine započela mjere štednje u cilju smanjivanja javne potrošnje. Te mjere obuhva-tile su, između ostalog, racionalizaciju svih kategorija izdataka, po-sebno diskrecione potrošnje. Smanjivanje fonda zarada jedna je od osnovnih mjera koja je sprovedena u periodu 2009-2010. godine, u cilju smanjenja javne potrošnje. U tom smislu donijete su izmjene Zakona o zaradama državnih službenika i namještenika, čime je, iz-među ostalog, data mogućnost pune kontrole zapošljavanja u Mi-nistarstvu finansija. Zatim, Vlada je usvojila Kadrovski plan koji po-drazumijeva restriktivno zapošljavanje, kao i kriterijume koje mora da ispuni potrošačka jedinica da bi ostvarila novo zapošljavanje (na svaka tri penzionisana službenika u javnom sektoru ili dva progla-šena tehnološkim viškom može se zaposliti jedan službenik), ostav-ljena je mogućnost potrošačkim jedinicama da korišćenjem internih transfera obezbijede neophodno zapošljavanje.

Kao nastavak ovih mjera, Ministarstvo finansija počelo je kontrolu stvarnog obračuna zarada svih potrošačkih jedinica koje se finan-siraju iz budžeta, što je dalo značajne rezultate i uštede u prethod-nom periodu. Na osnovu Zakona o zaradama državnih službenika i namještenika, Vlada je donijela odluku o otpremninama, kojim su

4. MoNetarNa PoLitiKa

22

stvorili uslovi za otpuštanje viškova zaposlenih. U saradnji sa Direk-cijom za javne nabavke, detaljno se operacionalizovala procedura za davanje saglasnosti na tender, čime se omogućila veća kontrola i predvidljivost u planiranju rashoda po tom osnovu.

Kao rezultat navedenih mjera, u 2010. godini došlo je do smanjenja tekuće javne potrošnje za 5,9%, dok je tekuća budžetska potrošnja smanjena za 3% u odnosu na 2009. godinu, što je pozitivno uticalo na kretanje inflacije. Razumno je očekivati da će budžetska potrošnja i dalje biti pod strogom kontrolom i u 2011. godini.

23

5.1. Modelska procjena upotrebom Fan Chart-a

Fan chart“ inflacije Crne Gore predstavlja grafički prikaz distribuci-je vjerovatnoća prognoze kretanja inflacione stope, izražene preko indeksa potrošačkih cijena (CPICG3). U tom pravcu, umjesto određi-vanja konkretnih tačaka, „Fan Chart-om“ se preko distribucije vje-rovatnoća u obzir uzimaju i potencijalni rizici i neizvjesnosti, koji bi u narednom periodu mogli uticati na kretanje inflacije. Sama svrha „Fan Chart-a“ je upravo da ukaže i uzme u obzir neizvijesnost koja postoji u realnim tokovima ekonomije, a koji se posljedično reflektuju u kretanju stope inflacije (rast cijena energenata, povećanje-smanje-nje spoljnotrgovinskog deficita).

„Fan Chart“ Crne Gore za 2011. godinu je baziran na tri procijenje-na sastavna dijela:

1. Vrijednosti centralne projekcije - vrijednosti centralne projek-cije „Fan Chart-a“ izvedene su iz ARIMA modela kao i koristeći „Tramo/Seats“ simulaciju radi dobijanja što efikasnijeg modela.

2. Nivo neizvijesnosti – nivo neizvijesnosti određuje širinu „Fan Chart-a“. Koeficijenti nivoa neizvijesnosti dobijeni su analitič-kom procjenom i kalkulacijom relativnog uticaja potencijalnih internih (očekivano povećanje cijena električne energije) i ek-sternih šokova (kretanje cijena nafte i hrane) koji su mogući u crnogorskoj ekonomiji tokom 2011. godine.

3 Consumer Price Index

5. ProGNoza iNFLaCije za 2011. GoDiNU

3. Zakrivljenost „Fan Chart-a“- na osnovu nivoa zakrivljenosti distribucije projekcije inflacije, Fan Chart se prilagođava pro-gnozi, u smislu da li su vrijednosti centralne projekcije “pre-cijenile” ili “potcijenile” kretanje stope inflacije. U tom pravcu će zavisiti i pozicija srednje vrijednosti distribucije inflacije.

Centralna projekcija „Fan Charta“-ARIMA model za 2011. godinu

U cilju izrade „Fan Chart-a“, razvijen je ARIMA (Autoregresivni In-tegrisani Model sa pokretnim prosjecima) model vremenske serije inflacije Crne Gore izražene preko indeksa potrošačkih cijena (Con-sumer price index)4.

ARIMA model je iskorišćen za potrebe kratkoročne prognoze (12 mje-seci), pri čemu je napravljena iteracija od 412 ARIMA modela, koji su rangirani sa stanovišta njihove efikasnosti i kvaliteta dijagnostike.

Odabrani ARIMA model, ARIMA (5,1,5)5 ima dovoljan nivo pouzda-nosti za potrebe prognoze. Po prvi put je za potrebe projekcije ko-rišćena vremenska serija Indeksa potrošačkih cijena, koja će nadalje biti osnov za projektovanje kretanja inflacije.

4 Detaljno objašnjenje ARIMA modela Crne Gore predstavljeno je u radnoj studiji Centralne banke br. 11 “Prognoziranje inflacije: Empirijsko istraživanje kretanja indeksa cijena na malo Crne Gore za 2007. godinu - primjena ARIMA modela“.

5 ARIMA Model se obično označava ARIMA (p,d,q), gdje p predstavlja broj au-toregresibnih varijabli, d se odnosi na nivo stacionarnosti zavisne varijable, dok q predstavlja broj varijabli, pokretnih prosjeka, koji se nalaze u odgova-rajućem modelu.

24

Na osnovu „Tramo/Seats“6 procedure idetifikovano je sedam tački preloma (upotrijebljen je Chow Test za identifikaciju) u dosadaš-njoj seriji, koji odgovaraju značajnoj promjeni u strukturi inflacije, od 2001. do kraja 2011. godine, koji su ARIMA modelu obuhvaćeni kroz „dummy“ varijable.

Rezultat projekcije ARIMA model je upoređen sa vrijednostima pro-jektovanih vrijednosti Tramo/Seats procedurom koji su pokazali zna-čajan nivo kompatibilnosti.

Vrijednosti projekcija na mjesečnom nivou je iskorišćena za vrijed-nosti centralne projekcije „Fan Charta“ indeksa potrošačkih cijena za 2011. godinu. Dobijene vrijednosti predstavljaju modu distri-bucije, odnosno vrijednosti sa najvećom frekvencijom u distribuciji ove vremenske serije.

6 Tramo program predstavlja program za procjenu i projektovanje modela (uglavnom ARIMA), koji imaju problema sa nedostajućim podacima, greškama u podacima i postojanjem velikog broja ekstremnih podataka u vremenskim serijama. SEATS program se koristi za ekstrakciju elemenata vremenskih seri-ja koje se ne mogu direktno izdvojiti, izdvajajući ove elemente poput trenda, sezone, ciklusa, postojanja uskršnjeg ili božićneg efekta, što omogućava bolju analizu i projekciju ARIMA modela. (Za više detalja pogledati priručniik Tramo and Seats (Gómez and. Maravall, 1996).

Grafik br. 23 - Projekcija indeksa potrošačkih cijena Crne Gore za 2011. godinu

Srednja vrijednost dobijenog modela je 2,1 dok zakrivljenost varira u rasponu od -0,2 i 1,6, a vrijednosti standardnih devijacija iznose σ2=0,15 odnosno σ1=0,48. To kao i u protekle dvije godine ukazuje da je centralni raspon smješten u donjem dijelu distribucije, odnosno da je odgovarajući raspon neizvijesnosti koncentrisan prema višim nivoima inflacije, koja se na grafiku reflektuje kroz „deblji“ raspon koji je skoncentrisan iznad centralnog „najcrvenijeg“ raspona.

„Fan Chart-om“ je objašnjeno (predstavljeno) 90% vjerovatnoće distribucije inflacije. Centralna projekcija se obično nalazi u najta-mnijem dijelu „Fan Charta“, odnosno centralnih 10% vjerovatno-će.7 „Fan Chart“ ima po osam slojeva sa svake strane, različitih boja, iznad i ispod centralnog sloja, pri čemu svaki sloj iste boje, u zbiru, iznad i ispod centralnog benda, kumulativno, objašnjava narednih 10% vjerovatnoće kretanja inflacije. Kako neizvijesnost tokom vre-mena raste, to „Fan Chart“ postaje sve širi.

7 Obično se vrijednosti mode (centralne projekcije) nalaze u najtamnijem bendu, međutim, ukoliko postoji značajan nivo rizika, tada se može desiti da centralna projekcije ne obuhvata ni jednu od ovih vrijednosti. (Britton, E, Fisher, P.G. and Whitley, J.D. (1998), ‘The Inflation Report projections: Understanding the Fan Chart’, Bank of England, Quarterly Bulletin, 38, pp. 30–37.)

Izvor: CBCG, 2011.

25

„Fan Chart“ inflacije Crne Gore, baziran na procjeni ARIMA modela kao i Tramo/Seats simulaciji za 2011. godinu, pokazuje da će se sa vjerovatnoćom od 90% inflacija, mjerena preko indeksa potrošač-kih cijena, od februara kretati u intervalu od 1,94% do 5%. Naime, sa rastom vremenskog horizonta za projektovanje, raste i neizvije-snost a samim tim se širi i raspon prognoze. Za kraj 2011. godine sa rasponom vjerovatnoće od 90%, pretpostavka je da će se inflacija kretati u rasponu 3,26%-4,8%.

Centralna projekcija „Fan Charta“ koja se odnosi na najtamniji dio istog, predstavlja raspon vjerovatnoće od 10%. Za kraj 2011. godine sa rasponom vjerovatnoće od 10%, pretpostavka je da će se inflacija kretati u rasponu 2,9%-3,9%.

Pretpostavke koje su uzimane u obzir prilikom prognoze inflacije:

1. Cijena nafte i naftnih derivata ne prelaze 25% cijene iz de-cembra 2010. godine;

2. Cijena aluminijuma ne raste više od 15% cijene iz decem-bra 2010. godine;

3. Cijene nekretnina rastu do 5% u odnosu na posljednji kvar-tal 2010;

4. Rast nivoa realnih zarada do 4%;5. Rast cijena prehrambenih proizvoda ne prelazi 10% u ovoj

godini u odnosu na decembar 2010;6. Neće biti značajnijih korekcije rasta poreza i akciza.

Odstupanje nekod od ovih parametara bi zahtijevalo i korekciju prognoze.

5.2. Ekspertska procjena

Imajući u vidu nedovoljan nivo pouzdanosti statističkih podataka, nedovoljno dugačke vremenske serije, kao i često prisustvo šokova, CBCG modelsku procjenu dopunjava i sa ekspertskom procjenom kretanja inflacije.

Nivo agregatne tražnje u četvrtom kvartalu 2010. godine je bio viši u odnosu na prethodni kvartal, kao i u poređenju sa IV kvartalom prethodne godine. Rast agregatne tražnje će svakako vršiti pritisak na rast inflacije.

S druge strane, nivo ponude je u porastu. Prema procjenama, BDP je u prethodnoj godini porastao za oko 2%, a u 2011. godini se očekuje rast oko 3%. To znači da će rast proizvodnje s druge strane djelovati antiinflatorno, ali je rast agregatne tražnje viši od nivoa rasta BDP-a.

Treba imati u vidu da se ove godine očekuje rast inflacije na global-nom nivou, kao rezultat očekivanog rasta cijena hrane, energenata8 i kao rezultat primjene ekspanzivnih mjera tokom Globalne finansijske krize. Stoga je ECB već najavila zaoštravanje monetarne politike. S obzirom na to da je Crna Gora mala i visoko otvorena ekonomija na nju se neizbježno prenose svi eksterni cjenovni šokovi. Takođe, treba imati u vidu da je u regionu došlo do rasta inflacije u 2010. godini i da se taj efekat sa određenim zakašnjenjem može očekivati u Crnoj Gori u 2011. godini.

Konjunkturni indikator CBCG ukazuje na očekivani rast inflacije u 2011. godini. Najveći broj banaka očekuje inflaciju u rasponu od 3% do 5%.

Model prognoze inflacije je sa vjerovatnoćom od 90% prognozirao da će se ona u 2011. godini kretati u rasponu od 1,94% do 5%. Me-đutim, treba imati u vidu sve napomene o nesavršenosti ekonome-trijskog predviđanja stope inflacije u Crnoj Gori.

Iz svega navedenog možemo izraziti naša očekivanja (ekspertska pro-cjena) da će stopa inflacije u 2011. godini biti u intervalu od 3,50% do 5,75%. Zbog visokog stepena neizvijesnosti urađena je asimetrična projekcija, koja ima veći interval fluktuacije u rasponu od realistične do pesimističke procjene. Usljed ove neizvjesnosti i transmisije nega-tivnih šokova sa međunarodnog tržišta ovu procjenu treba prihvatiti sa određenom dozom rezerve.

Tabela br. 3 - Procjena stope inflacije

Optimistička procjena

Realistična procjena

Pesimistička procjena

3,50% 4,50% 5,75%

Pretpostavke na kojima se bazira ova procjena su iste kao i pretpo-stavke na kojima se bazirala modelska procjena.

8 Pogoršana politička situacija u nekim zemljama krupnim proizvođačima nafte mogla bi uticati na dodatni rast cijena nafte.

CIP - Katalogizacija u publikacijiCentralna narodna biblioteka Crne Gore, Cetiwe

338.5

IZVJEŠTAJ o stabilnosti cijena u 2010. godini. - 2010- . - Podgorica (Bulevar Sv. Pe-tra Cetinjskog br. 6) : Centralna banka Crne Gore, 2011 (Podgorica : Studio Mouse). - 28 cm

GodišnjeISSN 1800-8895 = Izvještaj o stabilnosti cijena u ... godini COBISS.CG-ID 18006544