Embed Size (px)

Citation preview

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

ANALISIS PENGARUH MODAL INTELEKTUAL (INTELLECTUALCAPITAL) TERHADAP KINERJA KEUANGAN PERBANKAN SYARIAH DI

INDONESIA

ASMALIDAR, S.E., M.SiStaf Pengajar Jurusan Akuntansi Politeknik Negeri Medan

AbstrakPenelitian ini bertujuan untuk menganalisis pengaruh modal intelektual terhadapkinerja perbankan syariah di Indonesia. Adapun yang menjadi variabel bebas adalahmodal intelektual. Dalam penelitian ini variabel modal intelektual menggunakanmetode Value Added Intellectual Efficiency Method (VAICTM) yang dikembangkanoleh Pulic (1998). Sedangkan variabel terikat adalah variabel kinerja perbankansyariah yaitu likuiditas, solvabilitas dan rentabilitas. Giro Wajib Minimum (GWM)dan Financing to Deposit Ratio (FDR) untuk mengukur likuiditas bank syariah. Debtto Equity Ratio (DER) untuk mengukur solvabilitas bank syariah. Sementara itu,Return on Asset (ROA) serta Return on Investment (ROI) untuk mengukurrentabilitas. Kajian ini menggunakan data sekunder yang dipublikasikan oleh BankIndonesia, Otoritas Jasa Keuangan dalam Laporan Keuangan Perbankan Syariah diIndonesia. Metode yang digunakan dalam kajian ini dengan menggunakan analisisregresi data panel dari tahun 2010 hingga 2015. Hasil kajian mendapati bahwa ModalIntelektual perbankan syariah (VAIC) berpengaruh positip dan signifikan terhadapGiro Wajib Minimum (GWM), Return on Asset (ROA) dan Return on Equity (ROE).Modal Intelektual perbankan syariah (VAIC) juga berpengaruh positip namun tidaksignifikan terhadap Financing Debt Ratio (FDR) dan Debt to Equity Ratio (DER).Hasil ini menunjukkan bahwa perbankan syariah di Indonesia tetap berupayamenjaga likuiditasnya dalam memenuhi kewajiban jangka pendeknya sesuai denganketentuan yang telah ditetapkan oleh Bank Indonesia dan Otoritas Jasa Keuangan(OJK). Selain itu, perbankan syariah di Indonesia telah melakukan kebijakan yangstrategis dengan meningkatkan belanja Modal Intelektual guna meningkatkanketerampilan dan kekayaan intelektual Sumber Daya Manusia (SDM) yang padaakhirnya telah mendorong peningkatan keuntungannya.Kata kunci : Modal Intelektual, Kinerja keuangan, Perbankan Syariah

Latar belakangPerkembangan yang pesat di

bidang ilmu pengetahuan telahmenyebabkan produktivitas pekerjamengalami peningkatan yangsignifikan. Hal ini terbukti pada abadke-20 terjadi peningkatan kontribusipekerja sampai sekitar 50 kali lipat

ketika penggunaan peralatan mesindalam kegiatan produksi. Selanjutnya,pada abad ke-21, kontribusi pentingilmu manajemen adalah meningkatnyaproduktivitas pekerjaan pengetahuan(knowledge work) dan pekerjaberpengetahuan (knowledge workers).Aset yang paling berharga untuk

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

perusahaan di abad ke-20 adalahperalatan produksinya. Sedangkan asetyang paling berharga bagi institusi diabad ke-21 adalah pekerjaberpengetahuan (knowledge workers)dan produkvitasnya (Drucker, 1999).

Dengan menggunakan ilmupengetahuan dan teknologi maka akandapat diperoleh suatu cara dalammenggunakan sumber daya lainnyasecara efisien dan ekonomis yangnantinya akan memberikan keunggulanbersaing (Sawarjuwono, 2003).Kemajuan teknologi dan informasimenyebabkan perkembangan ekonomisaat ini dikendalikan oleh informasidan pengetahuan. hal ini membawasebuah peningkatan perhatian padamodal intelektual (intellectual capital).Modal Intelektual menjadi aset yangsangat bernilai dalam dunia bisnismodern.

Perusahaan yang berbasispengetahuan memiliki karyawan yangmempunyai keterampilan, keahlianserta daya inovasi yang tinggi. Denganadanya basis pengetahuan, investasiperusahaan terhadap aset berwujud(tangible asset) menjadi semakin kecildibandingkan aset tidak berwujud(intangible asset) yang mendapatalokasi investasi yang lebih besar.Semakin meningkatnya investasiperusahaan pada intangible asset makasemakin besar kesadaran perusahaanterhadap pentingnya modal intelektual(intellectual capital). Ilmu pengetahuantelah menjadi sumber daya ekonomiyang unggul lebih penting daripadabahan mentah, bahkan kadang-kadanglebih penting dari uang. Apabiladianggap sebagai output ekonomi,

maka informasi dan ilmu pengetahuanlebih penting artinya dibandingkanmobil, minyak, besi baja atau produk-produk hasil abad industri lainnya(Stewart, 2004).

Intellectual capital telah menarikperhatian banyak peneliti. Beberapapenelitian tentang intellectual capitaltelah membuktikan bahwa intellectualcapital mempunyai pengaruh yangsignifikan terhadap kinerja perusahaan.Namun, penelitian lainmengungkapkan hal yang berbeda.Secara teori, pemanfaatan danpengelolaan intellectual capital yangbaik oleh perusahaan dapat membantumeningkatkan kinerja peruahaan.Selain itu, intellectual capital jugadiyakini dapat meningkatkan marketvaluation perusahaan. Perusahaan yangmampu memanfaatkan asetintelektualnya secara efisien, makanilai pasar perusahaan akan meningkat.

Lembaga perbankan merupakansalah satu lembaga yangperkembangannya sangat tergantungdari perkembangan intellectual capital.Sebagai institusi bisnis yangmemberikan jasa bagi pelanggannya,perbankan dituntut untuk terusmengembangkan produk-produkbisnisnya melalui inovasi-inovasi yangbersumber dari kemampuan intelektualpengelola dan pekerjanya. Apalagi saatini jumlah perbankan di Indonesiayang sangat banyak, sehinggamenuntut persaingan yang ketat diantara perbankan baik yang dimilikioleh BUMN (Badan Usaha MilikNegara), swasta nasional maupunswasta asing.

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Persaingan yang semakin tajamini harus didukung denganmanajemen yang baik untuk bisabertahan di industri perbankan.Kemampuan bersaing tidak hanyaterletak pada kepemilikan asetberwujud, tetapi lebih pada inovasi,sistem informasi, pengelolaanorganisasi dan sumber daya manusiayang dimiliki. Oleh karena itu, hal-hal tersebut telah menyebabkanpergeseran paradigma dalam dimensikehidupan manusia, yaitu dariparadigma lama yangmenitikberatkan pada kekayaan fisik(physical capital) menjadi paradigmabaru yang memfokuskan pada nilaikekayaan intelektual (intellectualcapital). Saat ini banyak perusahaanberinvestasi dalam pelatihankaryawan, penelitian danpengembangan (Research andDevelopment/ R&D), hubungankonsumen, sistem informasi danadministrasi yang baik.

Perkembangan bisnis perbankan,baik perbankan konvensional dansyariah mengalami persaingan yangsangat ketat. Khusus pada perbankansyariah, kebutuhan SDM yangberkualitas mendesak untuk dipenuhi.Adanya gap antara kebutuhan denganketersediaan SDM yang ada,seringkali juga menimbulkananggapan skeptis dalam masyarakat,bahwa opersional perbankan syariahbaru sebatas nama perbankannya saja,tetapi belum menyentuh kepadaseluruh pelaku bisnisnya. Padahalaspek SDM menjadi salah satu faktoryang penting dalam upaya

peningkatan kinerja perusahaankhususnya dalam aspek keuangannya.

Pada saat ini perbankan syariahmasih kekurangan akan SumberDaya Manusia yang memilikikompetensi dalam bidang ekonomiislam atau perbankan syariah secarakhusus. Hal ini dapat dilihat daribanyaknya karyawan bank syariahyang tidak memiliki latar belakangpendidikan berbasis ekonomi syariah.Dengan demikian, inilah yang menjadisalah satu faktor penyebabmelambatnya pertumbuhan perbankansyariah, serta seringnya perbankansyariah kalah bersaing denganperbankan konvensional.

Perubahan kondisi ekonomi didunia, telah membuat pengetahuanberbasis Sumber Daya Manusia(knowledge-based resources) menjadifaktor utama dalamkeberlangsungan kompetisi diantaraperusahaan saat ini. IntellectualCapital atau modal intelektualmerupakan komponen yang dimilikioleh suatu perusahaan dalammengukur nilai sumber dayamanusia didalamnya. Saat ini,banyak perusahaan yang ada negara-negara maju didunia sepertiAmerika, Inggris, Australia danDenmark telah menggunakan danmengungkapkan Intellectual Capitalpada Laporan keuangan mereka.

Dalam sistem manajemen yangberbasis pengatahuan, ilmupengetahuan dan teknologi dapatdigunakan untuk mengetahuibagaimana cara menggunakan sumberdaya lainnya secara efisien danekonomis yang nantinya dapat

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

memberikan keunggulan dalambersaing. Intellectual Capital memangmasih baru dan belum banyakditanggapi oleh para pelaku bisnis.Intellectual Capital (IC) merupakanaset yang sangat bernilai dalamdunia bisnis modern tetapi saat iniakuntansi tradisional belum mampuuntuk mengidentifikasi dan mengukurintangible assets.

Kesulitan dalam pengukuranIC menyebabkan keberadaannyadalam perusahaan sulit untukdiketahui dan pengukuran yang tepatterhadap IC belum dapat ditetapkan.Pulic (2000) mengembangkan ValueAdded Intellecutal Coefficient(VAICTM) untuk mengukur ICperusahaan. Metode VAICTM

dirancang untuk menyediakaninformasi mengenai efisiensipenciptaan nilai dari aset berwujuddan tidak berwujud yang dimilikisebuah perusahaan. Komponen utamadariVAIC™ dapat dilihat dari sumberdaya perusahaan, yaitu physical capital(Value Added Capital Employed-VACA), human capital (Value AddedHuman Capital-VAHU), danstructural capital (Structural CapitalValue Added-STVA). Lebih lanjutPulic menyatakan bahwa intellectualability (yang kemudian disebutdengan VAIC™) menunjukkanbagaimana kedua sumber daya tersebut(physical capital dan intellectualpotential ) telah secara efisiendimanfaatkan oleh perusahaan.

Terkait dengan intellectualcapital, Firer dan William (2003)menyatakan industri perbankanmerupakan salah satu sektor yang

memiliki intellectual capital palingintensif. Selain itu, dari aspekintelektual, secara keseluruhankaryawan di sektor perbankan lebihhomogen dibandingkan dengan sektorekonomi lainnya.

Di Indonesia perkembangan bankberbasis prinsip syariah kini tengahmengalami kemajuan yang pesat. Halini juga menunjukkan bahwaperkembangan ekonomi Islam diIndonesia, sebagai gerakankemasyarakatan telah mulaimenunjukkan keberhasilan yang nyata.Telah menjadi pengetahuan umumbahwa perkembangan ekonomi Islamidentik dengan berkembangnyalembaga keuangan syariah. Banksyariah sebagai motor utama lembagakeuangan telah menjadi lokomotif bagiberkembangnya teori dan praktikekonomi Islam secara mendalam(Karim, 2004).

Secara prinsip perkembanganteknologi informasi dan ilmupengetahuan mendorong perbankansyariah juga mengembangkanintellectual capital. Sebagai bagiandalam dunia bisnis modern, intellectualcapital juga akan menjadi aset yangsangat bernilai bagi bank syariah.Namun demikian, penelitian diIndonesia yang meneliti pengaruhintellectual capital terhadap kinerjabank syariah di Indonesia masih dalamjumlah yang sangat terbatas. Sebagaisuatu lembaga yang bergerakberdasarkan prinsip-prinsip syariah,bank syariah tentunya memilikikarakteristik yang berbeda dariperusahaan lain dalam orientasikinerjanya. Berdasarkan uraian di atas,

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

maka menarik untuk dibuat satu kajiantentang Analisis Pengaruh ModalIntelektual (Intellectual Capital)Terhadap Kinerja Perbankan Syariahdi IndonesiaRumusan MasalahBerdasarkan uraian penelitian yangdijelaskan pada bagian latar belakang,maka rumusan permasalahan dalamkajian ini adalah:1. Bagaimana pengaruh modal

intelektual terhadap likuditasperbankan syariah di Indonesia?

2. Bagaimana pengaruh modalintelektual terhadap solvabilitasperbankan syariah di Indonesia?

3. Bagaimana pengaruh modalintelektual terhadap rentabilitasperbankan syariah di Indonesia?

Batasan PenelitianPenelitian ini menggunakan data

laporan keuangan perbankan syariahdari tahun 2010 hingga 2015. Variabelyang diteliti terdiri dari variabel bebas(independent variable) yaitu variabelmodal intelektual. Sedangkan variabelkinerja perbankan syariah yangdigunakan dalam penelitian ini adalahlikuiditas, solvabilitas dan rentabilitas.Giro Wajib Minimum (GWM) danFinancing to Deposit Ratio (FDR)untuk mengukur likuiditas banksyariah. Debt to Equity Ratio (DER)untuk mengukur solvabilitas banksyariah. Sementara itu, Return on Asset(ROA) serta Return on Investment(ROI) untuk mengukur rentabilitas.Tujuan Peneitian

Berdasarkan rumusanpermasalahan di atas, maka penelitianini memiliki tujuan sebagai berikut:

1. Menganalisis bagaimana pengaruhmodal intelektual terhadaplikuiditas perbankan syariah diIndonesia.

2. Menganalisis bagaimana pengaruhmodal intelektual terhadapsolvabilitas perbankan syariah diIndonesia.

3. Menganalisis pengaruh modalintelektual terhadap rentabilitasperbankan syariah di Indonesia.

Intellectual CapitalIstilah Intellectual Capital

pertama kali diperkenalkan oleh JonKenneth Galbraith pada tahun 1969(Chang & Hsieh, 2011). Banyakpeneliti yang memberikan konsepintellectual capital yang secara hakikatsama. tapi dengan cara penyampaianyang berbeda. Menurut Stewart (1997)intellectual capital merupakan sebuahkonsep, modal intelektual merujukpada modal-modal non fisik ataumodal tidak berwujud (intangibleassets) atau tidak kasat mata (invisible)yang terkait dengan pengetahuan danpengalaman manusia serta teknologiyang digunakan. Kapasitas intelektualdari SDM yang dimiliki organisasidapat dilihat dari kualitas kompetensi,komitmen organisasi, danpengendalian pekerjaan yang dimilikioleh karyawan. Bontis, Keow, &Richardson (2000) menyatakan bahwasecara umum, para penelitimengidentifikasi tiga konstruksi utamadari modal intelektual yaitu humancapital, structural capital, dancustomer capital.

Berdasarkan berbagai definisidi atas, maka dapat disimpulkan bahwa

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

intellectual capital adalah jumlah dariyang dihasilkan oleh human capital,structural capital, dan customercapital yang berupa pengetahuan dankecanggihan teknologi yang dapatmemberikan nilai lebih bagiperusahaan yaitu berupa keunggulandalam bersaing.

Stewart (1997) menyatakan bahwanilai dari intellectual capital suatuperusahaan adalah jumlah dari humancapital, structural capital, dancustomer capital perusahaan.a. Human Capital

Edvinsson & Malone (1997)mengungkapkan human capitaltidak hanya biaya yang harusdiminimalkan, tetapi sumber dayaberharga bagi perusahaan, danperusahaan harus menghargainya.

b. Structural CapitalStructural Capital menurutAdriessen & Tissen, (2001) adalahtotal studi sistematis, yangditujukan untuk memberikan tuasdengan membuat pengetahuan danketerampilan, yang dinyatakansebagai ibukota karyawan,kelembagaan dan membentukmemori bersatu organisasi. Setiapperusahaan memiliki structuralcapital yang unik.Structural Capital merupakankemampuan organisasi atauperusahaan dalam memenuhi prosesrutinitas perusahaan dan strukturnyayang mendukung usaha karyawanuntuk menghasilkan kinerjaintelektual yang optimal sertakinerja bisnis secara keseluruhan.Structural capital diklasifikasikankedalam dua kategori, yakni

intellectual property daninfrastructure capital (Suwarjuwono& Kadir (2003).

c. Customer Capitalmenurut Sawarjuwono dan Kadir(2003) merupakan komponenintellectual capital yangmemberikan nilai secara nyata.Customer Capital merupakanhubungan harmonis yang dimilikiperusahaan dengan para mitranya.

Kesehatan PerbankanBerdasarkan UU No. 10 Tahun

1998 tentang Perbankan, bank wajibmemelihara tingkat kesehatannyasesuai dengan ketentuan kecukupanmodal, kualitas aset, kualitasmanajemen, likuiditas, rentabilitas dansolvabilitas, serta aspek lain yangberkaitan dengan usaha bank dan wajibmelakukan kegiatan usaha sesuaidengan prinsip kehati-hatian.

Menurut Surat Edaran BankIndonesia Nomor : 6/23/DPNP tanggal31 Mei 2004, penilaian tingkatkesehatan bank merupakan penilaiankualitatif atas berbagai aspek yangberpengaruh terhadap kondisi ataukinerja suatu bank melalui penilaianaspek permodalan, kualitas aset,manajemen, rentabilitas, likuiditas dansensitivitas terhadap resiko pasar.Penilaian terhadap faktor-faktortersebut dilakukan melalui penilaiankuantitatif dan kualitatif setelahmempertimbangkan unsurpertimbangan yang didasarkan atasmaterialitas dan signifikansi darifaktor-faktor penilaian serta pengaruhdari faktor lainnya seperti kondisi

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

industri perbankan dan perekonomiannasional.

Penggolongan tingkatkesehatan bank dibagi dalam empatkategori yaitu : sehat, cukup sehat,kurang sehat dan tidak sehat, namunsistem pemberian nilai dalammenetapkan tingkat kesehatan bankdidasarkan pada “reward system”dengan nilai kredit antara 0 sampaidengan 100, yakni sebagai berikut :

Tabel 2.1. Nilai KreditPenggolongan Tingkat Kesehatan

BankNilai Kredit Predikat

81 – 100 Sehat66 – 80 Cukup Sehat51 – 65 Kurang Sehat0 – 50 Tidak Sehat

Sumber: Surat Edaran Bank IndonesiaNo. 6/23/DPNP/2004

Kesehatan suatu bank dapatdiartikan sebagai kemampuan suatubank untuk melakukan kegiatanoperasional perbankan secara normaldan maupun untuk memenuhi semuakewajibannya dengan baik sesuaidengan peraturan yang berlaku.Adapun kegiatannya, meliputi :1. Kemampuan untuk menghimpun

dana dari masyarakat, dari lembagalain, dan modal sendiri.

2. Kemampuan mengelola dana.3. Kemampuan untuk menyalurkan

dana ke masyarakat.4. Kemampuan untuk memenuhi

kewajiban kepada masyarakat,karyawan, pemilik modal, danpihak lain.

5. Pemenuhan peraturan perbankanyang berlaku.

Untuk menilai suatu kesehatanbank dapat dilihat dari beberapa segi.Penilaian ini bertujuan untukmenentukan apakah bank tersebutdalam kondisi sehat, cukup sehat,kurang sehat dan tidak sehat, sehinggaBank Indonesia dan Otoritas JasaKeuangan (OJK) sebagai pengawasdan pembina bank-bank dapatmemberikan arahan atau petunjukbagaimana bank tersebut harusdijalankan atau bahkan dihentikankegiatan operasinya.

Bank Indonesia dan OtoritasJasa Keuangan (OJK) dapatmenyarankan untuk melakukanperubahan manajemen, merger,konsolidasi, akuisisi, atau malahdilikuidasi keberadaannya. Bank akandilikuidasi apabila kondisi banktersebut dalam kondisi yang sangatparah atau benar-benar tidak sehat.

Perbankan SyariahBerdasarkan Undang-Undang

No.10 tahun 1998 tentang perbankan,pengertian bank adalah badan usahayang menghimpun dana darimasyarakat dalam bentuk simpanandan menyalurkannya kepadamasyarakat dalam bentuk kredit danatau bentuk-bentuk lainnya dalamrangka meningkatkan taraf hiduprakyat banyak. Dengan demikianlembaga perbankan yang kegiatanusahanya berdasarkan pada prinsip-prinsip syariah maka dapat dikatakansebagai perbankan syariah (Susanto,2008).

Dalam Kerangka DasarPenyusunan dan Penyajian LaporanKeuangan Syariah, implementasi yang

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

sesuai dengan paradigma dan asassyariah harus memenuhi karakteristikdan persyaratan sebagai berikut :1. Transaksi hanya dilakukan

berdasarkan prinsip saling pahamdan saling ridha.

2. Prinsip kebebasan bertransaksidiakui sepanjang objeknya halaldan baik (thayib).

3. Uang hanya berfungsi sebagai alattukar dan satuan pengukur nilai,bukan sebagai komoditas.

4. Tidak mengandung unsur riba.5. Tidak mengandung unsur

kezaliman.6. Tidak mengandung unsur maysir.7. Tidak mengandung unsur gharar.8. Tidak mengandung unsur haram.9. Tidak menganut prinsip nilai

waktu dari uang (time value ofmoney) karena keuntungan yangdidapat dalam kegiatan usahaterkait dengan risiko yang melekatpada kegiatan usaha tersebutsesuai dengan prinsipal-ghunmubil ghurmi (no gain withoutaccompanying risk).

10. Transaksi dilakukan berdasarkansuatu perjanjian yang jelas danbenar serta untuk keuntungansemua pihak tanpa merugikanpihak lain sehingga tidakdiperkenankan menggunakanstandar ganda harga untuk satuakad serta tidak menggunakan duatransaksi bersamaan yangberkaitan (ta’alluq) dalam satuakad.

11. Tidak ada distorsi harga melaluirekayasa permintaan (najasy),maupun melalui rekayasapenawaran (ihtikar).

12. Tidak mengandung unsur kolusidengan suap menyuap (risywah).

Islam mengajarkan segalasesuatu yang baik dan memberikanmanfaat bagi manusia, sehingga Islamjuga disebut sebagai agama fitrah atauyang sesuai dengan sifat dasarmanusia.

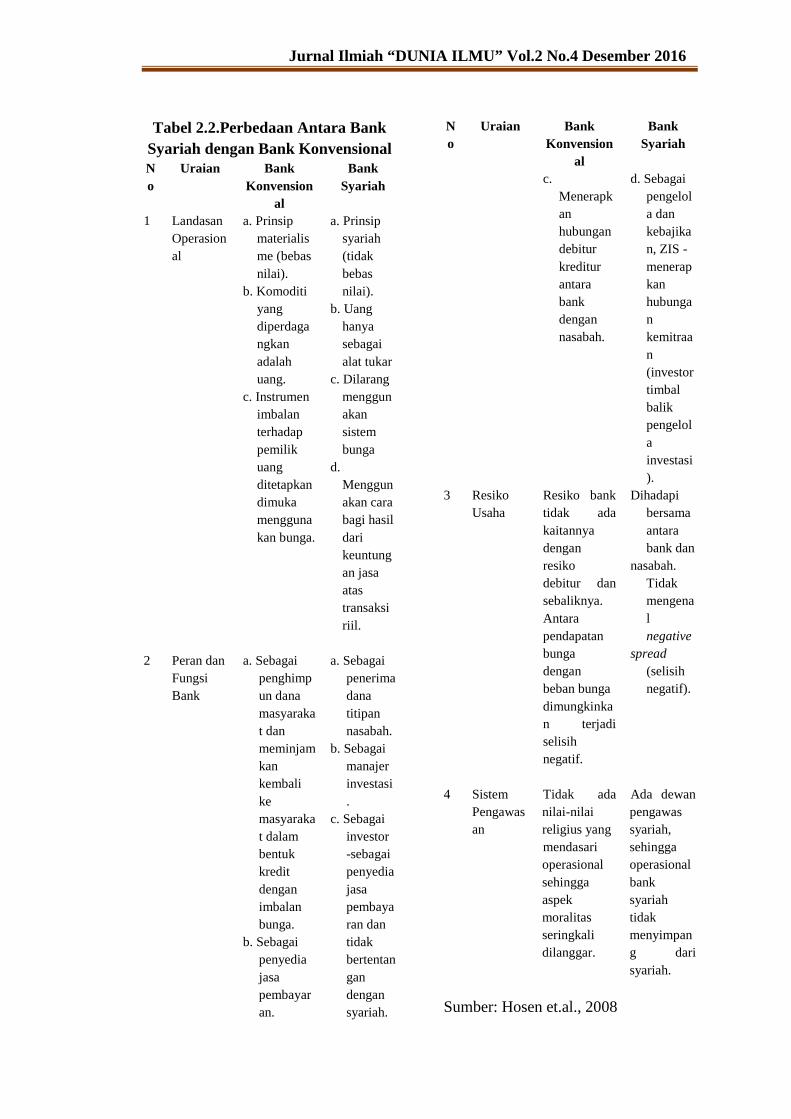

Terdapat beberapa perbedaanyang mendasar antara Bank Syariahdengan Bank pada umumnya, atauyang biasa dikenal dengan BankKonvensional. Hosen et.al. (2008)mengatakan bahwa bank syariahsangatlah berbeda dengan bankkonvensional. Ada kekhasan beberapasisi yang dimiliki bank syariah yangmenjadi pembeda dengan perbankankonvensional maupun lembagakeuangan dan perusahaan padaumumnya. Adapun perbedaan yangmendasar antara perbankan syariahdengan konvensional adalah sebagaiberikut:

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Tabel 2.2.Perbedaan Antara BankSyariah dengan Bank KonvensionalNo

Uraian BankKonvension

al

BankSyariah

1 LandasanOperasional

a. Prinsipmaterialisme (bebasnilai).

b. Komoditiyangdiperdagangkanadalahuang.

c. Instrumenimbalanterhadappemilikuangditetapkandimukamenggunakan bunga.

a. Prinsipsyariah(tidakbebasnilai).

b. Uanghanyasebagaialat tukar

c. Dilarangmenggunakansistembunga

d.Menggunakan carabagi hasildarikeuntungan jasaatastransaksiriil.

2 Peran danFungsiBank

a. Sebagaipenghimpun danamasyarakat danmeminjamkankembalikemasyarakat dalambentukkreditdenganimbalanbunga.

b. Sebagaipenyediajasapembayaran.

a. Sebagaipenerimadanatitipannasabah.

b. Sebagaimanajerinvestasi.

c. Sebagaiinvestor-sebagaipenyediajasapembayaran dantidakbertentangandengansyariah.

No

Uraian BankKonvension

al

BankSyariah

c.Menerapkanhubungandebiturkrediturantarabankdengannasabah.

d. Sebagaipengelola dankebajikan, ZIS -menerapkanhubungankemitraan(investortimbalbalikpengelolainvestasi).

3 ResikoUsaha

Resiko banktidak adakaitannyadenganresikodebitur dansebaliknya.Antarapendapatanbungadenganbeban bungadimungkinkan terjadiselisihnegatif.

Dihadapibersamaantarabank dan

nasabah.Tidakmengenalnegative

spread(selisihnegatif).

4 SistemPengawasan

Tidak adanilai-nilaireligius yangmendasarioperasionalsehinggaaspekmoralitasseringkalidilanggar.

Ada dewanpengawassyariah,sehinggaoperasionalbanksyariahtidakmenyimpang darisyariah.

Sumber: Hosen et.al., 2008

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

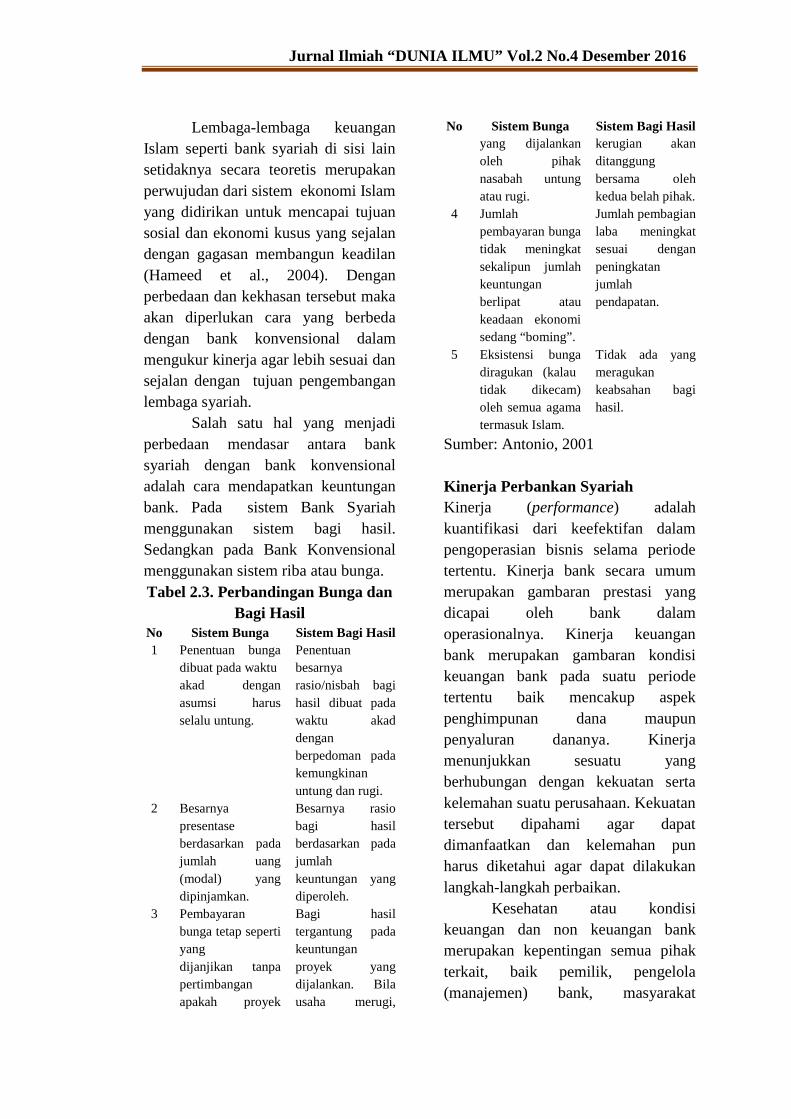

Lembaga-lembaga keuanganIslam seperti bank syariah di sisi lainsetidaknya secara teoretis merupakanperwujudan dari sistem ekonomi Islamyang didirikan untuk mencapai tujuansosial dan ekonomi kusus yang sejalandengan gagasan membangun keadilan(Hameed et al., 2004). Denganperbedaan dan kekhasan tersebut makaakan diperlukan cara yang berbedadengan bank konvensional dalammengukur kinerja agar lebih sesuai dansejalan dengan tujuan pengembanganlembaga syariah.

Salah satu hal yang menjadiperbedaan mendasar antara banksyariah dengan bank konvensionaladalah cara mendapatkan keuntunganbank. Pada sistem Bank Syariahmenggunakan sistem bagi hasil.Sedangkan pada Bank Konvensionalmenggunakan sistem riba atau bunga.Tabel 2.3. Perbandingan Bunga dan

Bagi HasilNo Sistem Bunga Sistem Bagi Hasil1 Penentuan bunga

dibuat pada waktuakad denganasumsi harusselalu untung.

Penentuanbesarnyarasio/nisbah bagihasil dibuat padawaktu akaddenganberpedoman padakemungkinanuntung dan rugi.

2 Besarnyapresentaseberdasarkan padajumlah uang(modal) yangdipinjamkan.

Besarnya rasiobagi hasilberdasarkan padajumlahkeuntungan yangdiperoleh.

3 Pembayaranbunga tetap sepertiyangdijanjikan tanpapertimbanganapakah proyek

Bagi hasiltergantung padakeuntunganproyek yangdijalankan. Bilausaha merugi,

No Sistem Bunga Sistem Bagi Hasilyang dijalankanoleh pihaknasabah untungatau rugi.

kerugian akanditanggungbersama olehkedua belah pihak.

4 Jumlahpembayaran bungatidak meningkatsekalipun jumlahkeuntunganberlipat ataukeadaan ekonomisedang “boming”.

Jumlah pembagianlaba meningkatsesuai denganpeningkatanjumlahpendapatan.

5 Eksistensi bungadiragukan (kalautidak dikecam)oleh semua agamatermasuk Islam.

Tidak ada yangmeragukankeabsahan bagihasil.

Sumber: Antonio, 2001

Kinerja Perbankan SyariahKinerja (performance) adalahkuantifikasi dari keefektifan dalampengoperasian bisnis selama periodetertentu. Kinerja bank secara umummerupakan gambaran prestasi yangdicapai oleh bank dalamoperasionalnya. Kinerja keuanganbank merupakan gambaran kondisikeuangan bank pada suatu periodetertentu baik mencakup aspekpenghimpunan dana maupunpenyaluran dananya. Kinerjamenunjukkan sesuatu yangberhubungan dengan kekuatan sertakelemahan suatu perusahaan. Kekuatantersebut dipahami agar dapatdimanfaatkan dan kelemahan punharus diketahui agar dapat dilakukanlangkah-langkah perbaikan.

Kesehatan atau kondisikeuangan dan non keuangan bankmerupakan kepentingan semua pihakterkait, baik pemilik, pengelola(manajemen) bank, masyarakat

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

pengguna jasa bank, Bank Indonesiaselaku otoritas pengawasan bankmaupun pihak lainnya. Kondisi banktersebut digunakan untukmengevaluasi kinerja bank dalammenerapkan prinsip kehati-hatian,kepatuhan terhadap prinsip syariah,kepatuhan terhadap ketentuan yangberlaku dan manajemen risiko. Sepertipada Bank Umum Konvensional, BankSyariah juga memiliki Rasio Keuanganuntuk mengukur kinerja dan TingkatKesehatan Bank. Hal ini telah diaturpula dalam Peraturan Bank IndonesiaNomor 9/1/PBI/2007 tentang sistempenilaian tingkat kesehatan BankUmum berdasarkan Prinsip Syariah.

Penilaian yang dilakukan BankIndonesia tentang Kinerja KeuanganBank yang dikenal dengan namaCAMEL, terdiri dari beberapa Aspek,yaitu :1. Capital, untuk rasio kecukupan

modal2. Assets, untuk rasio kualitas aktiva3. Management, untuk menilai kualitas

manajemen4. Earning, untuk rasio-rasio

rentabilitas bank5. Liquidity, untuk rasio-rasio

likuiditas bankCara pengukuran kinerja

perbankan syariah di atas masih belummampu sepenuhnya untuk mengukurkinerja perbankan syariah yang sesuai.Salah satu cara untuk mengukurkinerja lembaga keuangan syariahadalah adalah melalui indeks yangdikemukakan oleh Hameed, Wirman,Alrazi, Mohd. Nor, & Pramono (2004)yaitu Islamicity Index, sehinggakinerja dari lembaga keuangan Islam

dapat benar-benar diukur. Indeks initerdiri dari tujuh rasio yang merupakancerminan dari kinerja bank syariahyaitu :1. Profit Sharing Ratio (PSR)2. Zakat performance ratio (ZPR)3. Equitable distribution ratio (EDR)4. Directors - Employees welfare ratio5. Islamic Investment vs Non- IslamicInvestment6. Islamic Income vs Non-IslamicIncome7. AAOIFI Index.

Parameter Pengukuran danPengamatan

Adapun yang menjadi variabelbebas adalah modal intelektual. Dalampenelitian ini variabel modalintelektual menggunakan metodeValue Added Intellectual EfficiencyMethod (VAICTM) yang dikembangkanoleh Pulic (1998). Metode VAICTM inimengukur nilai kinerja IntellectualCapital perusahaan diukur berdasarkanvalue added yang dihasilkan melaluipenghitungan physical capital(VACA), human capital (VAHU), danstructural capital (STVA).a. Value Added Capital Coefficient(VACA)VACA merupakan perbandinganantara value added (VA) dengan modalfisik yang bekerja (CA). Rasio inimenunjukkan kontribusi yang dibuatoleh setiap unit dari CE terhadap valueadded organisasi

VA = OUT – IN=Dimana :

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

OUT (Output) = jumlah pendapatankeseluruhan produk dan jasa yang telahterjual ditambah pendapatan lain.IN (Input) = beban penjualan danbiaya-biaya lain (selain beban gaji danupah atau beban karyawan)VA (Value Added) = selisih antaraoutput dan inputCE (Capital Employee) = Modal yangtersedia (ekuitas, laba bersih)

b. The Human Capital Coefficient(VAHU)VAHU atau yang biasa juga disebutdengan Human Capital Efficiency(HCE) yaitu bagaimana tingkatdiinvestasikan perusahaan dalamHuman Capital (HC) terhadap ValueAdded (VA) perusahaan.−Dimana:HC = beban personalia, terdiri daritotal beban gaji dan upah atau bebankaryawan.c. Structural Capital Coefficient(STVA)STVA menunjukkan kontribusi modalstruktural (SC) terhadap Value Addedperusahaan.

SC = VA – HC=Dimana:SC = Structural CapitalUntuk mengukur nilai tambah modalpengetahuan maka dilakukanpenjumlahan dari tiga formulasisebelumnya yang merupakankomponen penyusun VAIC.VAICTM = VACA + VAHU + STVA

Sementara itu variabel terikat dalamkajian ini adalah:

a. Giro Wajib Minimum (GWM)Giro Wajib Minimum disingkat GWMadalah jumlah dana minimum yangwajib dipelihara oleh Bank yangbesarnya ditetapkan oleh BankIndonesia sebesar Persentase tertentudari Dana Pihak Ketiga Bank / DPK.= ℎ× 100%b. Financing to Deposit Ratio (FDR)Financing to Deposit Ratio (FDR)merupakan rasio yang digunakan untukmengukur likuiditas suatu bank dalammembayar kembali penarikan danayang dilakukan deposan denganmengandalkan pembiayaan yangdiberikan sebagai sumberlikuiditasnya, yaitu dengan caramembagi jumlah pembiayaan yangdiberikan oleh bank terhadap DanaPihak Ketiga (DPK).

= ℎ × 100%c. Debt to Equity RatioDebt to Equity Ratio (DER), yaiturasio yang membandingkan antarajumlah utang lancar dan utang jangkapanjang dengan jumlah modal sendiri.= × 100%d. Return on Asset (ROA)Return on Asset (ROA) adalah rasiokeuangan yang menggambarkankemampuan bank dalam mengeloladana yang diinvestasikan dalamkeseluruhan aktiva yangmenghasilkan keuntungan.= ℎ × 100%

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

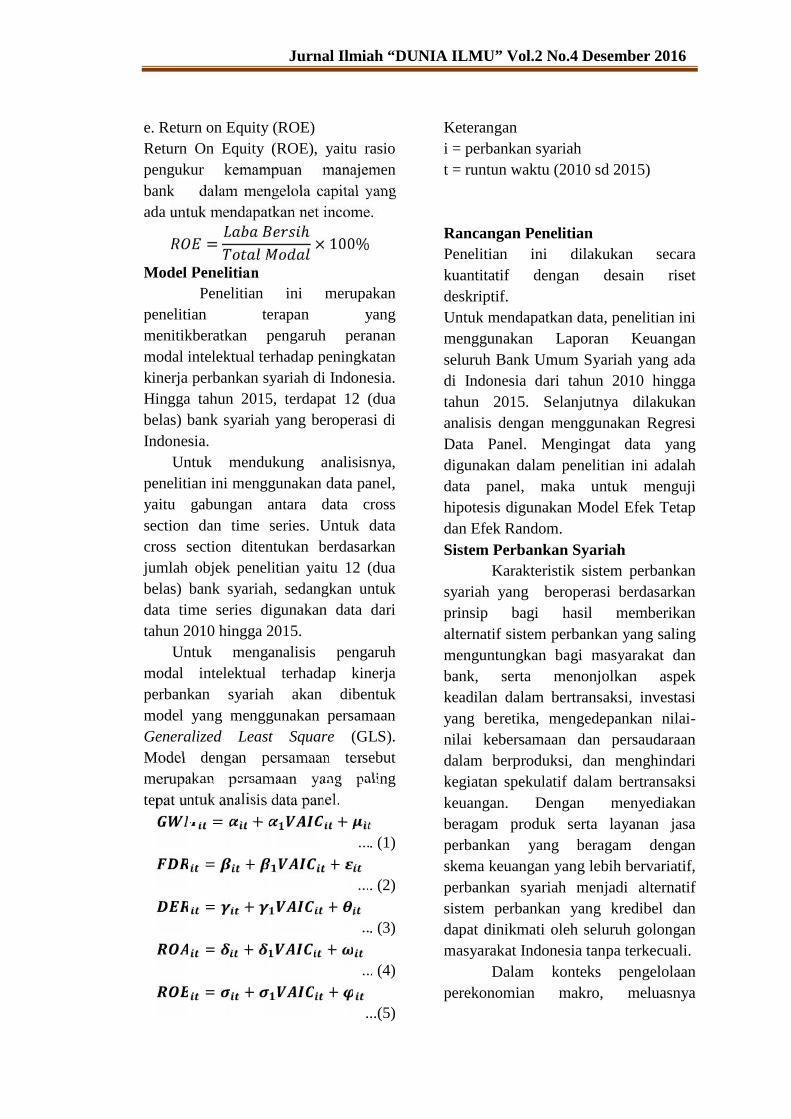

e. Return on Equity (ROE)Return On Equity (ROE), yaitu rasiopengukur kemampuan manajemenbank dalam mengelola capital yangada untuk mendapatkan net income.= ℎ × 100%Model Penelitian

Penelitian ini merupakanpenelitian terapan yangmenitikberatkan pengaruh perananmodal intelektual terhadap peningkatankinerja perbankan syariah di Indonesia.Hingga tahun 2015, terdapat 12 (duabelas) bank syariah yang beroperasi diIndonesia.

Untuk mendukung analisisnya,penelitian ini menggunakan data panel,yaitu gabungan antara data crosssection dan time series. Untuk datacross section ditentukan berdasarkanjumlah objek penelitian yaitu 12 (duabelas) bank syariah, sedangkan untukdata time series digunakan data daritahun 2010 hingga 2015.

Untuk menganalisis pengaruhmodal intelektual terhadap kinerjaperbankan syariah akan dibentukmodel yang menggunakan persamaanGeneralized Least Square (GLS).Model dengan persamaan tersebutmerupakan persamaan yang palingtepat untuk analisis data panel.= + +

.... (1)= + +

.... (2)= + +... (3)= + +... (4)= + +...(5)

Keterangani = perbankan syariaht = runtun waktu (2010 sd 2015)

Rancangan PenelitianPenelitian ini dilakukan secarakuantitatif dengan desain risetdeskriptif.Untuk mendapatkan data, penelitian inimenggunakan Laporan Keuanganseluruh Bank Umum Syariah yang adadi Indonesia dari tahun 2010 hinggatahun 2015. Selanjutnya dilakukananalisis dengan menggunakan RegresiData Panel. Mengingat data yangdigunakan dalam penelitian ini adalahdata panel, maka untuk mengujihipotesis digunakan Model Efek Tetapdan Efek Random.Sistem Perbankan Syariah

Karakteristik sistem perbankansyariah yang beroperasi berdasarkanprinsip bagi hasil memberikanalternatif sistem perbankan yang salingmenguntungkan bagi masyarakat danbank, serta menonjolkan aspekkeadilan dalam bertransaksi, investasiyang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraandalam berproduksi, dan menghindarikegiatan spekulatif dalam bertransaksikeuangan. Dengan menyediakanberagam produk serta layanan jasaperbankan yang beragam denganskema keuangan yang lebih bervariatif,perbankan syariah menjadi alternatifsistem perbankan yang kredibel dandapat dinikmati oleh seluruh golonganmasyarakat Indonesia tanpa terkecuali.

Dalam konteks pengelolaanperekonomian makro, meluasnya

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

penggunaan berbagai produk daninstrumen keuangan syariah akan dapatmerekatkan hubungan antara sektorkeuangan dengan sektor riil sertamenciptakan harmonisasi di antarakedua sektor tersebut. Semakinmeluasnya penggunaan produk daninstrumen syariah disamping akanmendukung kegiatan keuangan danbisnis masyarakat juga akanmengurangi transaksi-transaksi yangbersifat spekulatif, sehinggamendukung stabilitas sistem keuangansecara keseluruhan, yang padagilirannya akan memberikan kontribusiyang signifikan terhadap pencapaiankestabilan harga jangka menengah-panjang.

Indonesia adalah negara denganpenduduk muslim terbesar di dunia.Mayoritas penduduk yang beragamaIslam menjadikan Indonesia sebagaipasar yang potensial dalampengembangan keuangan syariah.Salah satu yang saat ini sudah mulaiberkembang dengan pesat yaitu adalahdengan adanya bank-bank yangkegiatan operasionalnya menggunakanprinsip syariah. Institusi perbankansyariah ini mulai merata danmenampakkan jati dirinya ditengah-tengah banyaknya bank-bankkonvensional yang ada. Perbankansyariah di Indonesia diproyeksikanakan meningkat pesat seiring denganmeningkatnya laju ekspansikelembagaan dan akselerasipertumbuhan aset perbankan syariahyang sangat tinggi dan ditambah lagidengan volume penerbitan sukuk yangterus meningkat.

Gagasan untuk mendirikanbank syariah di Indonesia sebenarnyasudah muncul sejak pertengahan tahun1970an. Ini dibicarakan pada seminarnasional hubungan Indonesia TimurTengah pada 1974 dan pada tahun1975 dalam seminar internasional yangdiselenggarakan oleh Lembaga StudiIlmu-Ilmu Kemasyarakat (LSIK) danYayasan Bhineka Tunggal Ika. Namunada beberapa alasan yang menghambatterealisasinya ide ini:1) Operasi bank syariah yang

menerapkan prinsip bagi hasilbelum diatur, dan arena itu tidaksejalan dengan UU PokokPerbankan yang berlaku yakni UUNo 14/1967

2) Konsep bank syaiah dari segipolitis berkonotasi ideologis,merupakan bagian dari atauberkaitan dengan konsep NegaraIslam dan arena itu tidakdikehendaki pemerintah.

3) Masih dipertanyakan siapa yangbersedia menaruh modal dalamventura semacam itu sementarapendirian bank baru dari TimurTengah masih dicegah, antara lainpembatasan bank asing yang inginmembuka kantornya di Indonesia.

Di Indonesia peloporperbankan syariah adalah BankMuamalat Indonesia. Berdiri tahun1991, bank ini diprakarsai oleh MajelisUlama Indonesia (MUI) danPemerintah serta dukungan dari IkatanCendekiawan Muslim Indonesia(ICMI) dan beberapa pengusahamuslim. Bank ini sempat terimbas olehkrisis moneter pada akhir tahun 90-ansehingga ekuitasnya hanya tersisa

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

sepertiga dari modal awal. IDBkemudian memberikan suntikan danakepada bank ini dan pada periode1999-2002 dapat bangkit danmenghasilkan laba. Saat ini keberadaanbank syariah di Indonesia telah diaturdalam Undang-undang yaitu UU No.10 tahun 1998 tentang perubahan UUNo. 7 tahun 1992 tentang perbankan.

Untuk memberikan pedomanbagi stakeholders perbankan syariahdan meletakkan posisi serta carapandang Bank Indonesia dalammengembangkan perbankan syariah diIndonesia, selanjutnya Bank Indonesiapada tahun 2002 telah menerbitkan“Cetak Biru Pengembangan PerbankanSyariah di Indonesia”.

Pengembangan perbankansyariah diarahkan untuk memberikankemaslahatan terbesar bagi masyarakatdan berkontribusi secara optimal bagiperekonomian nasional. Oleh karenaitu, maka arah pengembanganperbankan syariah nasional selalumengacu kepada rencana-rencanastrategis lainnya, seperti ArsitekturPerbankan Indonesia (API), ArsitekturSistem Keuangan Indonesia (ASKI),serta Rencana Pembangunan JangkaMenengah Nasional (RPJMN) danRencana Pembangunan JangkaPanjang Nasional (RPJPN). Dengandemikian upaya pengembanganperbankan syariah merupakan bagiandan kegiatan yang mendukungpencapaian rencana strategis dalamskala yang lebih besar pada tingkatnasional.

Dalam jangka pendek,perbankan syariah nasional lebihdiarahkan pada pelayanan pasar

domestik yang potensinya masihsangat besar. Dengan kata lain,perbankan syariah nasional harussanggup untuk menjadi pemaindomestik yang memiliki kualitaslayanan dan kinerja yang bertarafinternasional.

Pada akhirnya, sistemperbankan syariah yang ingindiwujudkan oleh Bank Indonesiaadalah perbankan syariah yangmodern, yang bersifat universal,terbuka bagi seluruh masyarakatIndonesia tanpa terkecuali. Sebuahsistem perbankan yang menghadirkanbentuk-bentuk aplikatif dari konsepekonomi syariah yang dirumuskansecara bijaksana, dalam kontekskekinian permasalahan yang sedangdihadapi oleh bangsa Indonesia, dandengan tetap memperhatikan kondisisosio-kultural di dalam mana bangsaini menuliskan perjalanan sejarahnya.

Selanjutnya berbagai programkonkrit telah dan akan dilakukansebagai tahap implementasi daristrategi besar pengembangan pasarkeuangan perbankan syariah, antaralain adalah sebagai berikut:Pertama, menerapkan visi barupengembangan perbankan syariah padafase I tahun 2008 membangunpemahaman perbankan syariah sebagaiBeyond Banking, dengan pencapaiantarget aset sebesar Rp.50 triliun danpertumbuhan industri sebesar 40%,fase II tahun 2009 menjadikanperbankan syariah Indonesia sebagaiperbankan syariah paling atraktif diASEAN, dengan pencapaian target asetsebesar Rp.87 triliun dan pertumbuhanindustri sebesar 75%. Fase III tahun

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

2010 menjadikan perbankan syariahIndonesia sebagai perbankan syariahterkemuka di ASEAN, denganpencapaian target asset sebesar Rp.124triliun dan pertumbuhan industrisebesar 81%.Kedua, program pencitraan baruperbankan syariah yang meliputi aspekpositioning, differentiation, danbranding. Positioning baru banksyariah sebagai perbankan yang salingmenguntungkan kedua belah pihak,aspek diferensiasi dengan keunggulankompetitif dengan produk dan skemayang beragam, transparans, kompetendalam keuangan dan beretika,teknologi informasi yang selalu up-date dan user friendly, serta adanyaahli investasi keuangan syariah yangmemadai. Sedangkan pada aspekbranding adalah “bank syariah lebihdari sekedar bank atau beyondbanking”.Ketiga, program pemetaan baru secaralebih akurat terhadap potensi pasarperbankan syariah yang secara umummengarahkan pelayanan jasa banksyariah sebagai layanan universal ataubank bagi semua lapisan masyarakatdan semua segmen sesuai denganstrategi masing-masing bank syariah.Keempat, program pengembanganproduk yang diarahkan kepada variasiproduk yang beragam yang didukungoleh keunikan value yang ditawarkan(saling menguntungkan) dandukungan jaringan kantor yang luasdan penggunaan standar nama produkyang mudah dipahami.Kelima, program peningkatan kualitaslayanan yang didukung oleh SDMyang kompeten dan penyediaan

teknologi informasi yang mampumemenuhi kebutuhan dan kepuasannasabah serta mampumengkomunikasikan produk dan jasabank syariah kepada nasabah secarabenar dan jelas, dengan tetapmemenuhi prinsip syariah; danKeenam, program sosialisasi danedukasi masyarakat secara lebih luasdan efisien melalui berbagai saranakomunikasi langsung, maupun tidaklangsung (media cetak, elektronik,online/web-site), yang bertujuan untukmemberikan pemahaman tentangkemanfaatan produk serta jasaperbankan syariah yang dapatdimanfaatkan oleh masyarakat.

Pada tahun 1988, Pemerintahmengeluarkan Paket KebijakanDeregulasi Perbankan 1988 (Pakto 88)yang membuka kesempatan seluas-luasnya kepada bisnis perbankan harusdibuka seluas-luasnya untukmenunjang pembangunan (liberalisasisistem perbankan). Meskipun lebihbanyak bank konvensional yangberdiri, beberapa usaha-usahperbankan yang bersifat daerah yangberasaskan syariah juga mulaibermunculan.

Pada tahun 1990, MajelisUlama Indonesia (MUI) membentukkelompok kerja untuk mendirikanBank Islam di Indonesia. Pada tanggal18 – 20 Agustus 1990, Majelis UlamaIndonesia (MUI) menyelenggarakanlokakarya bunga bank dan perbankandi Cisarua, Bogor, Jawa Barat. Hasillokakarya tersebut kemudian dibahaslebih mendalam pada MusyawarahNasional IV MUI di Jakarta 22 – 25Agustus 1990, yang menghasilkan

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

amanat bagi pembentukan kelompokkerja pendirian bank Islam diIndonesia. Kelompok kerja dimaksuddisebut Tim Perbankan MUI dengandiberi tugas untuk melakukanpendekatan dan konsultasi dengansemua pihak yang terkait. Sebagaihasil kerja Tim Perbankan MUItersebut adalah berdirilah bank syariahpertama di Indonesia yaitu PT BankMuamalat Indonesia (BMI), yangsesuai akte pendiriannya, berdiri padatanggal 1 Nopember 1991. Sejaktanggal 1 Mei 1992, BMI resmiberoperasi dengan modal awal sebesarRp 106.126.382.000,-

Perkembangan Perbankan SyariahTerkiniIndustri perbankan syariah Indonesiasecara umum telah mengalamikemajuan yang berarti sejak pertamakali didirikan pada tahun 1992. Dalamrentang periode 9 tahun terakhir, asetperbankan syariah telah tumbuh lebihdari 10 kali lipat dari posisi Rp 26,7triliun pada tahun 2006, menjadi Rp305,5 triliun pada pertengahan tahun2016. Namun dalam beberapa tahunterakhir pertumbuhan aset perbankansyariah mengalami penurunan yangcukup berarti.

Melihat situasi pelemahan nilaitukar Rupiah yang semakinmengkhawatirkan Dewan SyariahNasional (DSN) pada bulan April 2015telah mengeluarkan fatwa terbarumengenai lindung nilai syariah (al-Tahawwuth al-Islami atau Islamichedging). Fatwa ini dapat dijadikanpanduan bagi pelaku usaha danlembaga keuangan syariah yang ingin

melindungi posisinya dari risikomemburuknya nilai tukar dengan akad-akad yang sesuai dengan ketentuansyariah. Bagi lembaga keuangansyariah, keluarnya fatwa tentanglindung nilai syariah ini tentu menjadisolusi untuk memitigasi risiko darimeningkatnya ketidakpastian di tahun2015 ini.

Sementara itu, sebagai bagiandari rencana implementasi MasyarakatEkonomi ASEAN (MEA), khususuntuk liberalisasi sektor perbankan,satu inisiatif bersama yang bernamaASEAN Banking IntegrationFramework (ABIF) telah diagendakanuntuk mempercepat proses tersebut.Dalam kerangka kerja ini, OJK telahmenetapkan skema liberalisasiperbankan Indonesia di ASEAN adalahABIF 2015. Setidaknya ada dua carayang dapat dilakukan untukmempercepat proses integrasiperbankan di kawasan ini yaitu melaluipemberian keleluasaan beroperasi danakses pasar. Dengan kata lain, otoritasjasa keuangan di masing-masingnegara anggota akan mengurangihambatan bagi bank-bank dari negaratetangga yang ingin melayani pasarkeuangan domestik. Implikasi daripenerapan inisiatif ini adalahpersaingan pasar keuangan akansemakin ketat karena bank-bank besardari negara tetangga yang didukungdengan teknologi canggih dan kapitalbesar akan menjadi pesaing tangguhbagi bank-bank tanah air.

Liberalisasi sektor keuangandan perbankan ini juga akanberpengaruh pada sektor perbankansyariah di Indonesia. Dengan populasi

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

muslim terbesar di dunia danpertumbuhan ekonomi yangmenjanjikan, Indonesia menjadi targetutama rencana ekspansi konglomeratperbankan di kawasan ASEAN. Selainitu, faktor besarnya tingkat keuntungan(net interest margin atau net profitmargin) di industri perbankan diIndonesia telah menjadi daya tariktersendiri bagi bank-bank asing untukmemperluas ekspansinya.

Perbankan syariah di Indonesiapertamakali muncul pada tahun 1992dengan hadirnya Bank Muamalat.Namun, perbankan syariah mulaiberkembang pada tahun 2010/2011dimana terjadi pertambahan 11 bankdibandingkan tahun 2005 menjadi 33baik Bank Umum Syariah, Unit UsahaSyariah (UUS), dan Bank PembiayaanRakyat Syariah. Di sisi lain jumlahperbankan umum justru menurun dari131 bank pada tahun 2005 menjadi 120bank pada tahun 2011.

Perbankan syariah memilkiprinsip berdasarkan aturan islam , yangtentu saja berbeda dengan perbankankonvensional. Beberapa prinsip yangmenjadi aturan pada perbankan syariahyaitu bagi hasil ( tidak ada bunga),akad transaksi, bisnis secara halal,tidak ada spekulasi, serta adanyajaminan ( underline asset).

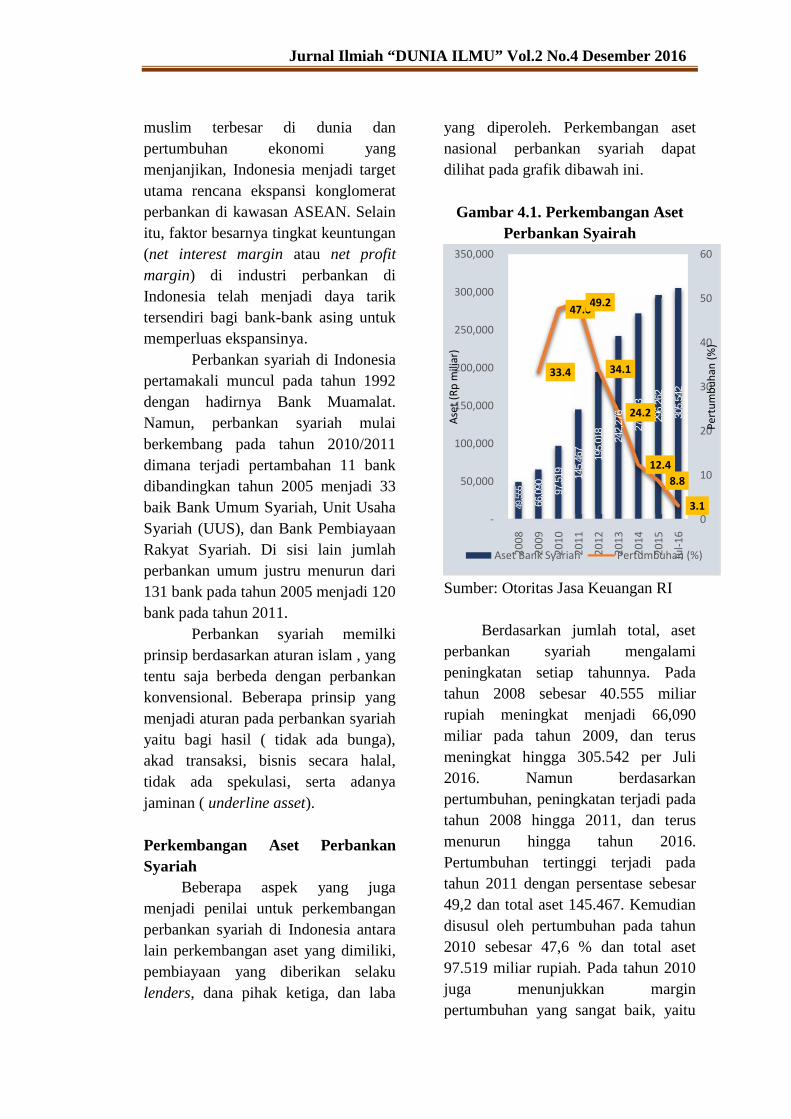

Perkembangan Aset PerbankanSyariah

Beberapa aspek yang jugamenjadi penilai untuk perkembanganperbankan syariah di Indonesia antaralain perkembangan aset yang dimiliki,pembiayaan yang diberikan selakulenders, dana pihak ketiga, dan laba

yang diperoleh. Perkembangan asetnasional perbankan syariah dapatdilihat pada grafik dibawah ini.

Gambar 4.1. Perkembangan AsetPerbankan Syairah

Sumber: Otoritas Jasa Keuangan RI

Berdasarkan jumlah total, asetperbankan syariah mengalamipeningkatan setiap tahunnya. Padatahun 2008 sebesar 40.555 miliarrupiah meningkat menjadi 66,090miliar pada tahun 2009, dan terusmeningkat hingga 305.542 per Juli2016. Namun berdasarkanpertumbuhan, peningkatan terjadi padatahun 2008 hingga 2011, dan terusmenurun hingga tahun 2016.Pertumbuhan tertinggi terjadi padatahun 2011 dengan persentase sebesar49,2 dan total aset 145.467. Kemudiandisusul oleh pertumbuhan pada tahun2010 sebesar 47,6 % dan total aset97.519 miliar rupiah. Pada tahun 2010juga menunjukkan marginpertumbuhan yang sangat baik, yaitu

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

muslim terbesar di dunia danpertumbuhan ekonomi yangmenjanjikan, Indonesia menjadi targetutama rencana ekspansi konglomeratperbankan di kawasan ASEAN. Selainitu, faktor besarnya tingkat keuntungan(net interest margin atau net profitmargin) di industri perbankan diIndonesia telah menjadi daya tariktersendiri bagi bank-bank asing untukmemperluas ekspansinya.

Perbankan syariah di Indonesiapertamakali muncul pada tahun 1992dengan hadirnya Bank Muamalat.Namun, perbankan syariah mulaiberkembang pada tahun 2010/2011dimana terjadi pertambahan 11 bankdibandingkan tahun 2005 menjadi 33baik Bank Umum Syariah, Unit UsahaSyariah (UUS), dan Bank PembiayaanRakyat Syariah. Di sisi lain jumlahperbankan umum justru menurun dari131 bank pada tahun 2005 menjadi 120bank pada tahun 2011.

Perbankan syariah memilkiprinsip berdasarkan aturan islam , yangtentu saja berbeda dengan perbankankonvensional. Beberapa prinsip yangmenjadi aturan pada perbankan syariahyaitu bagi hasil ( tidak ada bunga),akad transaksi, bisnis secara halal,tidak ada spekulasi, serta adanyajaminan ( underline asset).

Perkembangan Aset PerbankanSyariah

Beberapa aspek yang jugamenjadi penilai untuk perkembanganperbankan syariah di Indonesia antaralain perkembangan aset yang dimiliki,pembiayaan yang diberikan selakulenders, dana pihak ketiga, dan laba

yang diperoleh. Perkembangan asetnasional perbankan syariah dapatdilihat pada grafik dibawah ini.

Gambar 4.1. Perkembangan AsetPerbankan Syairah

Sumber: Otoritas Jasa Keuangan RI

Berdasarkan jumlah total, asetperbankan syariah mengalamipeningkatan setiap tahunnya. Padatahun 2008 sebesar 40.555 miliarrupiah meningkat menjadi 66,090miliar pada tahun 2009, dan terusmeningkat hingga 305.542 per Juli2016. Namun berdasarkanpertumbuhan, peningkatan terjadi padatahun 2008 hingga 2011, dan terusmenurun hingga tahun 2016.Pertumbuhan tertinggi terjadi padatahun 2011 dengan persentase sebesar49,2 dan total aset 145.467. Kemudiandisusul oleh pertumbuhan pada tahun2010 sebesar 47,6 % dan total aset97.519 miliar rupiah. Pada tahun 2010juga menunjukkan marginpertumbuhan yang sangat baik, yaitu

49,55

5

66,09

0

97,51

9 145,4

67

33.4

47.6

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

2008

2009

2010

2011

Aset

(Rp

mili

ar)

Aset Bank Syariah

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

muslim terbesar di dunia danpertumbuhan ekonomi yangmenjanjikan, Indonesia menjadi targetutama rencana ekspansi konglomeratperbankan di kawasan ASEAN. Selainitu, faktor besarnya tingkat keuntungan(net interest margin atau net profitmargin) di industri perbankan diIndonesia telah menjadi daya tariktersendiri bagi bank-bank asing untukmemperluas ekspansinya.

Perbankan syariah di Indonesiapertamakali muncul pada tahun 1992dengan hadirnya Bank Muamalat.Namun, perbankan syariah mulaiberkembang pada tahun 2010/2011dimana terjadi pertambahan 11 bankdibandingkan tahun 2005 menjadi 33baik Bank Umum Syariah, Unit UsahaSyariah (UUS), dan Bank PembiayaanRakyat Syariah. Di sisi lain jumlahperbankan umum justru menurun dari131 bank pada tahun 2005 menjadi 120bank pada tahun 2011.

Perbankan syariah memilkiprinsip berdasarkan aturan islam , yangtentu saja berbeda dengan perbankankonvensional. Beberapa prinsip yangmenjadi aturan pada perbankan syariahyaitu bagi hasil ( tidak ada bunga),akad transaksi, bisnis secara halal,tidak ada spekulasi, serta adanyajaminan ( underline asset).

Perkembangan Aset PerbankanSyariah

Beberapa aspek yang jugamenjadi penilai untuk perkembanganperbankan syariah di Indonesia antaralain perkembangan aset yang dimiliki,pembiayaan yang diberikan selakulenders, dana pihak ketiga, dan laba

yang diperoleh. Perkembangan asetnasional perbankan syariah dapatdilihat pada grafik dibawah ini.

Gambar 4.1. Perkembangan AsetPerbankan Syairah

Sumber: Otoritas Jasa Keuangan RI

Berdasarkan jumlah total, asetperbankan syariah mengalamipeningkatan setiap tahunnya. Padatahun 2008 sebesar 40.555 miliarrupiah meningkat menjadi 66,090miliar pada tahun 2009, dan terusmeningkat hingga 305.542 per Juli2016. Namun berdasarkanpertumbuhan, peningkatan terjadi padatahun 2008 hingga 2011, dan terusmenurun hingga tahun 2016.Pertumbuhan tertinggi terjadi padatahun 2011 dengan persentase sebesar49,2 dan total aset 145.467. Kemudiandisusul oleh pertumbuhan pada tahun2010 sebesar 47,6 % dan total aset97.519 miliar rupiah. Pada tahun 2010juga menunjukkan marginpertumbuhan yang sangat baik, yaitu

145,4

67 195,0

18 242,2

76

272,3

43

296,2

62

305,5

42

33.4

47.649.2

34.1

24.2

12.48.8

3.10

10

20

30

40

50

60

2011

2012

2013

2014

2015

Jul-1

6

Pert

umbu

han

(%)

Aset Bank Syariah Pertumbuhan (%)

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

6,2% dibandingkan pada tahun 2009yang memiliki pertumbuhan sebesar33,4%.Perkembangan Dana Pihak KetigaPerbankan Syariah

Dana Pihak Ketiga merupakansumber dana bagi perbankan syariahbaik berupa simpanan, giro, partisipasimodal bagi hasil dan bagi resiko (nonguranted account) untuk investasiumum, ataupun investasi khusus(special investment account). Danapihak ketiga berupa investasimerupakan sumber dana bank syariahyang utama sehingga dana ini menjadisangat menentukan keberlangsunganaktifitas perbankan.Berikut merupakan perkembanganjumlah Dana Pihak Ketiga perbankansyariah di Indonesia.

Gambar 4.2. Perkembangan DanaPihak Ketiga (DPK) Perbankan

Syariah

Sumber: Otoritas Jasa Keuangan RITahun 2008 jumlah DPK

sebesar 36 miliar rupiah dan terusmeningkat hingga 243.184 miliarrupiah per Juli 2016. Peningkatan DPKtertinggi terjadi pada tahun 2011 yaitu

sekitar 39,4 miliar rupiah dibandingkantahun 2010.

Perkembangan PembiayaanPerbankan Syariah di Indonesia

Selain peran sebagi penghimpundana, perbankan syariah juga turutmelakukan penyaluran dana (lending).Dalam istilah perbankan padaumumnya, penyaluran dana dikenalsebagai pinjaman, namun dalamperbankan syariah digunakan istilahpembiayaan. Adapun perbedaanyaterletak pada peran perbankan syariahsebagai investor (mudharib) badi pihakyang diberikan dana, sehingga terjadihubungan timbal balik.Salah satu motif perbankan syariahyaitu underlying transaksi pada sektorriil, dalam perannya untuk turut sertamendorong pertumbuhan ekonomi.Demi terwujudnya hal tersebut,perbankan syariah juga turutmeningkatkan pembiayaan denganberbagai produk perbankan yangditawarkan, dan sesuai denganketentuan perbankan syariah.Pembiayaan yang dilakukan antara lainpembiayaan yang bersifat jual beli(murabahah), sewa (ijarah), jual belidengan beberapa orang (musyarakah),dan investasi (muharabah)

Perkembangan pembiayaanpada perbankan syariah utamanyaterjadi pada sistem mudharabah karenapinjaman pada perbankankonvensional tidak menyediakan jasatersebut, dan pinjaman hanya bersifatsatu arah. Berikut merupakanperkembangan pembiayaan yangdiberikan perbankan syariah diIndonesia.

36,85

2

52,27

1

76,03

6

115,4

15

41.845.5

51.8

-

50,000

100,000

150,000

200,000

250,000

300,000

2008

2009

2010

2011

DPK

(Rp

mili

ar)

DPK Pertumbuhan (%)

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

6,2% dibandingkan pada tahun 2009yang memiliki pertumbuhan sebesar33,4%.Perkembangan Dana Pihak KetigaPerbankan Syariah

Dana Pihak Ketiga merupakansumber dana bagi perbankan syariahbaik berupa simpanan, giro, partisipasimodal bagi hasil dan bagi resiko (nonguranted account) untuk investasiumum, ataupun investasi khusus(special investment account). Danapihak ketiga berupa investasimerupakan sumber dana bank syariahyang utama sehingga dana ini menjadisangat menentukan keberlangsunganaktifitas perbankan.Berikut merupakan perkembanganjumlah Dana Pihak Ketiga perbankansyariah di Indonesia.

Gambar 4.2. Perkembangan DanaPihak Ketiga (DPK) Perbankan

Syariah

Sumber: Otoritas Jasa Keuangan RITahun 2008 jumlah DPK

sebesar 36 miliar rupiah dan terusmeningkat hingga 243.184 miliarrupiah per Juli 2016. Peningkatan DPKtertinggi terjadi pada tahun 2011 yaitu

sekitar 39,4 miliar rupiah dibandingkantahun 2010.

Perkembangan PembiayaanPerbankan Syariah di Indonesia

Selain peran sebagi penghimpundana, perbankan syariah juga turutmelakukan penyaluran dana (lending).Dalam istilah perbankan padaumumnya, penyaluran dana dikenalsebagai pinjaman, namun dalamperbankan syariah digunakan istilahpembiayaan. Adapun perbedaanyaterletak pada peran perbankan syariahsebagai investor (mudharib) badi pihakyang diberikan dana, sehingga terjadihubungan timbal balik.Salah satu motif perbankan syariahyaitu underlying transaksi pada sektorriil, dalam perannya untuk turut sertamendorong pertumbuhan ekonomi.Demi terwujudnya hal tersebut,perbankan syariah juga turutmeningkatkan pembiayaan denganberbagai produk perbankan yangditawarkan, dan sesuai denganketentuan perbankan syariah.Pembiayaan yang dilakukan antara lainpembiayaan yang bersifat jual beli(murabahah), sewa (ijarah), jual belidengan beberapa orang (musyarakah),dan investasi (muharabah)

Perkembangan pembiayaanpada perbankan syariah utamanyaterjadi pada sistem mudharabah karenapinjaman pada perbankankonvensional tidak menyediakan jasatersebut, dan pinjaman hanya bersifatsatu arah. Berikut merupakanperkembangan pembiayaan yangdiberikan perbankan syariah diIndonesia.

147,5

12

183,5

34

217,8

58

231,1

75

243,1

84

45.5

51.8

27.824.418.7

6.1 5.20

10

20

30

40

50

60

2012

2013

2014

2015

Jul-1

6

Pert

umbu

han

(%)

Pertumbuhan (%)

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

6,2% dibandingkan pada tahun 2009yang memiliki pertumbuhan sebesar33,4%.Perkembangan Dana Pihak KetigaPerbankan Syariah

Dana Pihak Ketiga merupakansumber dana bagi perbankan syariahbaik berupa simpanan, giro, partisipasimodal bagi hasil dan bagi resiko (nonguranted account) untuk investasiumum, ataupun investasi khusus(special investment account). Danapihak ketiga berupa investasimerupakan sumber dana bank syariahyang utama sehingga dana ini menjadisangat menentukan keberlangsunganaktifitas perbankan.Berikut merupakan perkembanganjumlah Dana Pihak Ketiga perbankansyariah di Indonesia.

Gambar 4.2. Perkembangan DanaPihak Ketiga (DPK) Perbankan

Syariah

Sumber: Otoritas Jasa Keuangan RITahun 2008 jumlah DPK

sebesar 36 miliar rupiah dan terusmeningkat hingga 243.184 miliarrupiah per Juli 2016. Peningkatan DPKtertinggi terjadi pada tahun 2011 yaitu

sekitar 39,4 miliar rupiah dibandingkantahun 2010.

Perkembangan PembiayaanPerbankan Syariah di Indonesia

Selain peran sebagi penghimpundana, perbankan syariah juga turutmelakukan penyaluran dana (lending).Dalam istilah perbankan padaumumnya, penyaluran dana dikenalsebagai pinjaman, namun dalamperbankan syariah digunakan istilahpembiayaan. Adapun perbedaanyaterletak pada peran perbankan syariahsebagai investor (mudharib) badi pihakyang diberikan dana, sehingga terjadihubungan timbal balik.Salah satu motif perbankan syariahyaitu underlying transaksi pada sektorriil, dalam perannya untuk turut sertamendorong pertumbuhan ekonomi.Demi terwujudnya hal tersebut,perbankan syariah juga turutmeningkatkan pembiayaan denganberbagai produk perbankan yangditawarkan, dan sesuai denganketentuan perbankan syariah.Pembiayaan yang dilakukan antara lainpembiayaan yang bersifat jual beli(murabahah), sewa (ijarah), jual belidengan beberapa orang (musyarakah),dan investasi (muharabah)

Perkembangan pembiayaanpada perbankan syariah utamanyaterjadi pada sistem mudharabah karenapinjaman pada perbankankonvensional tidak menyediakan jasatersebut, dan pinjaman hanya bersifatsatu arah. Berikut merupakanperkembangan pembiayaan yangdiberikan perbankan syariah diIndonesia.

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Gambar 4.3. PerkembanganPembiayaan Perbankan Syariah

Sumber: Otoritas Jasa Keuangan RI

Jumlah pembiayaan yang disalurkanoleh perbankan syariah terusmeningkat setiap tahun. Pada tahun2008 jumlah pembiayaan adalah38.199 miliar rupiah, dan pada tahun2016 menjadi 221.244 miliar rupiah.Sejalan dengan perkembangan asetyang dimiliki, pertumbuhanpembiayaan juga menurun pada limatahun terakhir, namun masih beradapada angka yang positif. Tahun 2010,pembiayaan melonjak tajam sekitar22% menjadi 45,4% dan kembalimeningkat pada tahun 2011 menjadi50,6%. Pertumbuhan pada tahun 2011tersebut merupakan angkapertumbuhan tertinggi yang dicapaiselama 10 tahun terakhir. Penurunantingkat pertumbuhan dimulai padatahun 2012, sebesar 7% menjadi 43,7%dan total pembiayaan sebesar147,505miliar rupiah. Secara nominal,jumlah tersebut telah meningkatsebesar 44,85 miliar rupiah dibandingtahun 2011. Pertumbuhan tersebutterus menurun pada tahun 2013menjadi 24,8% dan tahun 2014 sebesar8,7 5. Tahun 2015 perbankan syariahhanya mampu meningkatkanpembiayaan sebesar 13,8 miliar rupiah

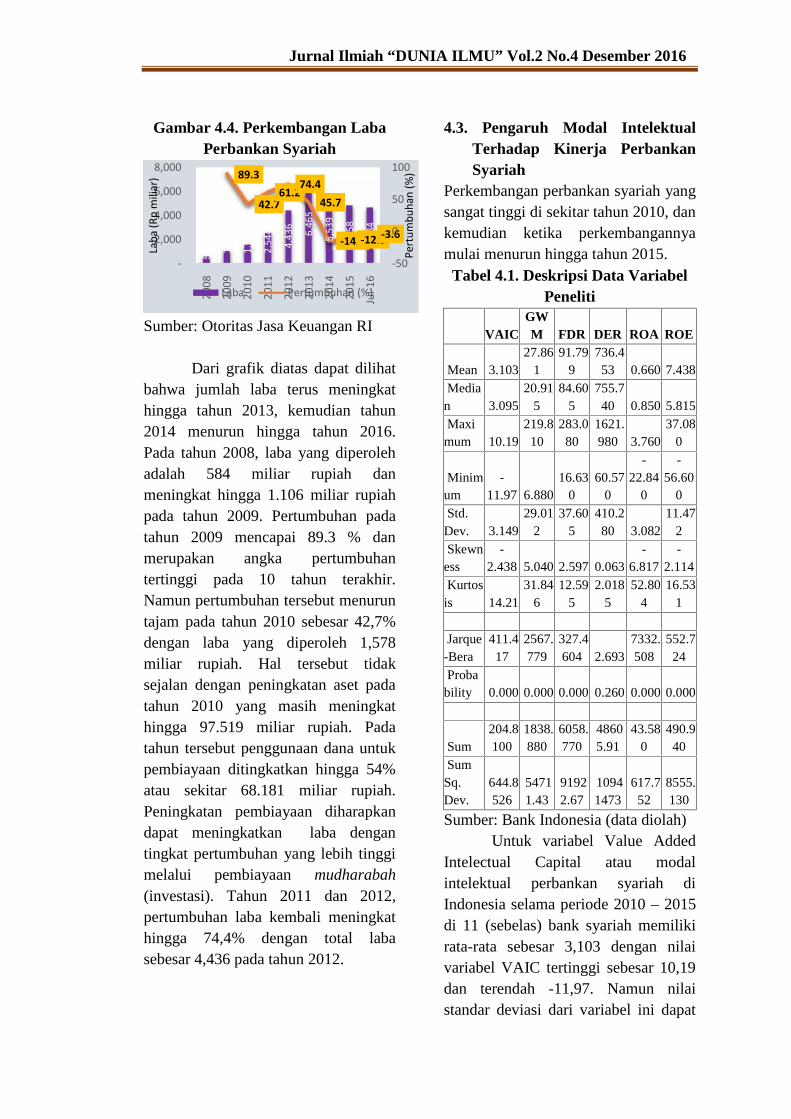

(6,9%) dan pertumbuhan kembali turunmenjadi 3,4% pada tahun 2016.Perkembangan Laba PerbankanSyariah di IndonesiaPerbankan syariah merupakan lembagakeuangan yang tidak menggunakanprinsip bunga, sehingga setiap jasayang diberikan memiliki standar lainuntuk perhitungan biaya yangditetapkan. Biaya yang diberikanmenjadi margin (laba) yang diterimaoleh perbankan syariah, seperti

1. bagi hasil, baik yang disepakati(akad) serta selisih dari hasilpembiayaan dan pendanaan,

2. biaya atas jasa (sepertiwakalah, kafalah atau asuransi,rahn atau gadai, qardh ataubisnis pinjam-meminjam, danhawalah atau jual-belipembiayaan) yang diberikan.

3. Jaminan (underline asset)4. Ujroh (biaya administrasi)

Margin tersebut merupakan beberapasumber laba yang diterima perbankansyariah. Dalam perkembangannya,perbankan syariah di Indonesiamemperoleh laba yang fluktuatif,bahkan dalam 5 tahun terakhir terjadipergerakan yang curam hinggamencapai angka negatif. Berikutmerupakan perkembangan labaperbankan syariah di Indonesia.

38,19

946

,886

68,18

110

2,655

147,5

0522.7

45.450.6

-50,000

100,000150,000200,000250,000

Pem

biay

aan

(Rp

mili

ar)

Pembiayaan

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Gambar 4.3. PerkembanganPembiayaan Perbankan Syariah

Sumber: Otoritas Jasa Keuangan RI

Jumlah pembiayaan yang disalurkanoleh perbankan syariah terusmeningkat setiap tahun. Pada tahun2008 jumlah pembiayaan adalah38.199 miliar rupiah, dan pada tahun2016 menjadi 221.244 miliar rupiah.Sejalan dengan perkembangan asetyang dimiliki, pertumbuhanpembiayaan juga menurun pada limatahun terakhir, namun masih beradapada angka yang positif. Tahun 2010,pembiayaan melonjak tajam sekitar22% menjadi 45,4% dan kembalimeningkat pada tahun 2011 menjadi50,6%. Pertumbuhan pada tahun 2011tersebut merupakan angkapertumbuhan tertinggi yang dicapaiselama 10 tahun terakhir. Penurunantingkat pertumbuhan dimulai padatahun 2012, sebesar 7% menjadi 43,7%dan total pembiayaan sebesar147,505miliar rupiah. Secara nominal,jumlah tersebut telah meningkatsebesar 44,85 miliar rupiah dibandingtahun 2011. Pertumbuhan tersebutterus menurun pada tahun 2013menjadi 24,8% dan tahun 2014 sebesar8,7 5. Tahun 2015 perbankan syariahhanya mampu meningkatkanpembiayaan sebesar 13,8 miliar rupiah

(6,9%) dan pertumbuhan kembali turunmenjadi 3,4% pada tahun 2016.Perkembangan Laba PerbankanSyariah di IndonesiaPerbankan syariah merupakan lembagakeuangan yang tidak menggunakanprinsip bunga, sehingga setiap jasayang diberikan memiliki standar lainuntuk perhitungan biaya yangditetapkan. Biaya yang diberikanmenjadi margin (laba) yang diterimaoleh perbankan syariah, seperti

1. bagi hasil, baik yang disepakati(akad) serta selisih dari hasilpembiayaan dan pendanaan,

2. biaya atas jasa (sepertiwakalah, kafalah atau asuransi,rahn atau gadai, qardh ataubisnis pinjam-meminjam, danhawalah atau jual-belipembiayaan) yang diberikan.

3. Jaminan (underline asset)4. Ujroh (biaya administrasi)

Margin tersebut merupakan beberapasumber laba yang diterima perbankansyariah. Dalam perkembangannya,perbankan syariah di Indonesiamemperoleh laba yang fluktuatif,bahkan dalam 5 tahun terakhir terjadipergerakan yang curam hinggamencapai angka negatif. Berikutmerupakan perkembangan labaperbankan syariah di Indonesia.

147,5

0518

4,122

200,1

7721

3,989

221,2

44

22.7

45.450.643.7

24.8

8.76.93.40102030405060

Pert

umbu

han

(%)

Pertumbuhan (%)

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Gambar 4.3. PerkembanganPembiayaan Perbankan Syariah

Sumber: Otoritas Jasa Keuangan RI

Jumlah pembiayaan yang disalurkanoleh perbankan syariah terusmeningkat setiap tahun. Pada tahun2008 jumlah pembiayaan adalah38.199 miliar rupiah, dan pada tahun2016 menjadi 221.244 miliar rupiah.Sejalan dengan perkembangan asetyang dimiliki, pertumbuhanpembiayaan juga menurun pada limatahun terakhir, namun masih beradapada angka yang positif. Tahun 2010,pembiayaan melonjak tajam sekitar22% menjadi 45,4% dan kembalimeningkat pada tahun 2011 menjadi50,6%. Pertumbuhan pada tahun 2011tersebut merupakan angkapertumbuhan tertinggi yang dicapaiselama 10 tahun terakhir. Penurunantingkat pertumbuhan dimulai padatahun 2012, sebesar 7% menjadi 43,7%dan total pembiayaan sebesar147,505miliar rupiah. Secara nominal,jumlah tersebut telah meningkatsebesar 44,85 miliar rupiah dibandingtahun 2011. Pertumbuhan tersebutterus menurun pada tahun 2013menjadi 24,8% dan tahun 2014 sebesar8,7 5. Tahun 2015 perbankan syariahhanya mampu meningkatkanpembiayaan sebesar 13,8 miliar rupiah

(6,9%) dan pertumbuhan kembali turunmenjadi 3,4% pada tahun 2016.Perkembangan Laba PerbankanSyariah di IndonesiaPerbankan syariah merupakan lembagakeuangan yang tidak menggunakanprinsip bunga, sehingga setiap jasayang diberikan memiliki standar lainuntuk perhitungan biaya yangditetapkan. Biaya yang diberikanmenjadi margin (laba) yang diterimaoleh perbankan syariah, seperti

1. bagi hasil, baik yang disepakati(akad) serta selisih dari hasilpembiayaan dan pendanaan,

2. biaya atas jasa (sepertiwakalah, kafalah atau asuransi,rahn atau gadai, qardh ataubisnis pinjam-meminjam, danhawalah atau jual-belipembiayaan) yang diberikan.

3. Jaminan (underline asset)4. Ujroh (biaya administrasi)

Margin tersebut merupakan beberapasumber laba yang diterima perbankansyariah. Dalam perkembangannya,perbankan syariah di Indonesiamemperoleh laba yang fluktuatif,bahkan dalam 5 tahun terakhir terjadipergerakan yang curam hinggamencapai angka negatif. Berikutmerupakan perkembangan labaperbankan syariah di Indonesia.

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Gambar 4.4. Perkembangan LabaPerbankan Syariah

Sumber: Otoritas Jasa Keuangan RI

Dari grafik diatas dapat dilihatbahwa jumlah laba terus meningkathingga tahun 2013, kemudian tahun2014 menurun hingga tahun 2016.Pada tahun 2008, laba yang diperolehadalah 584 miliar rupiah danmeningkat hingga 1.106 miliar rupiahpada tahun 2009. Pertumbuhan padatahun 2009 mencapai 89.3 % danmerupakan angka pertumbuhantertinggi pada 10 tahun terakhir.Namun pertumbuhan tersebut menuruntajam pada tahun 2010 sebesar 42,7%dengan laba yang diperoleh 1,578miliar rupiah. Hal tersebut tidaksejalan dengan peningkatan aset padatahun 2010 yang masih meningkathingga 97.519 miliar rupiah. Padatahun tersebut penggunaan dana untukpembiayaan ditingkatkan hingga 54%atau sekitar 68.181 miliar rupiah.Peningkatan pembiayaan diharapkandapat meningkatkan laba dengantingkat pertumbuhan yang lebih tinggimelalui pembiayaan mudharabah(investasi). Tahun 2011 dan 2012,pertumbuhan laba kembali meningkathingga 74,4% dengan total labasebesar 4,436 pada tahun 2012.

4.3. Pengaruh Modal IntelektualTerhadap Kinerja PerbankanSyariah

Perkembangan perbankan syariah yangsangat tinggi di sekitar tahun 2010, dankemudian ketika perkembangannyamulai menurun hingga tahun 2015.

Tabel 4.1. Deskripsi Data VariabelPeneliti

VAICGWM FDR DER ROA ROE

Mean 3.10327.86

191.79

9736.453 0.660 7.438

Median 3.095

20.915

84.605

755.740 0.850 5.815

Maximum 10.19

219.810

283.080

1621.980 3.760

37.080

Minimum

-11.97 6.880

16.630

60.570

-22.84

0

-56.60

0Std.

Dev. 3.14929.01

237.60

5410.280 3.082

11.472

Skewness

-2.438 5.040 2.597 0.063

-6.817

-2.114

Kurtosis 14.21

31.846

12.595

2.0185

52.804

16.531

Jarque-Bera

411.417

2567.779

327.4604 2.693

7332.508

552.724

Probability 0.000 0.000 0.000 0.260 0.000 0.000

Sum204.8100

1838.880

6058.770

48605.91

43.580

490.940

SumSq.Dev.

644.8526

54711.43

91922.67

10941473

617.752

8555.130

Sumber: Bank Indonesia (data diolah)Untuk variabel Value Added

Intelectual Capital atau modalintelektual perbankan syariah diIndonesia selama periode 2010 – 2015di 11 (sebelas) bank syariah memilikirata-rata sebesar 3,103 dengan nilaivariabel VAIC tertinggi sebesar 10,19dan terendah -11,97. Namun nilaistandar deviasi dari variabel ini dapat

584 1,

106

1,57

8

2,54

4

4,43

6

89.3

42.761.2

-

2,000

4,000

6,000

8,000

2008

2009

2010

2011

2012

Laba

(Rp

mili

ar)

Laba Pertumbuhan (%)

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Gambar 4.4. Perkembangan LabaPerbankan Syariah

Sumber: Otoritas Jasa Keuangan RI

Dari grafik diatas dapat dilihatbahwa jumlah laba terus meningkathingga tahun 2013, kemudian tahun2014 menurun hingga tahun 2016.Pada tahun 2008, laba yang diperolehadalah 584 miliar rupiah danmeningkat hingga 1.106 miliar rupiahpada tahun 2009. Pertumbuhan padatahun 2009 mencapai 89.3 % danmerupakan angka pertumbuhantertinggi pada 10 tahun terakhir.Namun pertumbuhan tersebut menuruntajam pada tahun 2010 sebesar 42,7%dengan laba yang diperoleh 1,578miliar rupiah. Hal tersebut tidaksejalan dengan peningkatan aset padatahun 2010 yang masih meningkathingga 97.519 miliar rupiah. Padatahun tersebut penggunaan dana untukpembiayaan ditingkatkan hingga 54%atau sekitar 68.181 miliar rupiah.Peningkatan pembiayaan diharapkandapat meningkatkan laba dengantingkat pertumbuhan yang lebih tinggimelalui pembiayaan mudharabah(investasi). Tahun 2011 dan 2012,pertumbuhan laba kembali meningkathingga 74,4% dengan total labasebesar 4,436 pada tahun 2012.

4.3. Pengaruh Modal IntelektualTerhadap Kinerja PerbankanSyariah

Perkembangan perbankan syariah yangsangat tinggi di sekitar tahun 2010, dankemudian ketika perkembangannyamulai menurun hingga tahun 2015.

Tabel 4.1. Deskripsi Data VariabelPeneliti

VAICGWM FDR DER ROA ROE

Mean 3.10327.86

191.79

9736.453 0.660 7.438

Median 3.095

20.915

84.605

755.740 0.850 5.815

Maximum 10.19

219.810

283.080

1621.980 3.760

37.080

Minimum

-11.97 6.880

16.630

60.570

-22.84

0

-56.60

0Std.

Dev. 3.14929.01

237.60

5410.280 3.082

11.472

Skewness

-2.438 5.040 2.597 0.063

-6.817

-2.114

Kurtosis 14.21

31.846

12.595

2.0185

52.804

16.531

Jarque-Bera

411.417

2567.779

327.4604 2.693

7332.508

552.724

Probability 0.000 0.000 0.000 0.260 0.000 0.000

Sum204.8100

1838.880

6058.770

48605.91

43.580

490.940

SumSq.Dev.

644.8526

54711.43

91922.67

10941473

617.752

8555.130

Sumber: Bank Indonesia (data diolah)Untuk variabel Value Added

Intelectual Capital atau modalintelektual perbankan syariah diIndonesia selama periode 2010 – 2015di 11 (sebelas) bank syariah memilikirata-rata sebesar 3,103 dengan nilaivariabel VAIC tertinggi sebesar 10,19dan terendah -11,97. Namun nilaistandar deviasi dari variabel ini dapat

4,43

6 6,46

5

5,53

9

4,85

8

4,68

4

42.761.274.445.7

-14.3-12.3-3.6

-50

0

50

100

2012

2013

2014

2015

Jul-1

6

Pert

umbu

han

(%)

Pertumbuhan (%)

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Gambar 4.4. Perkembangan LabaPerbankan Syariah

Sumber: Otoritas Jasa Keuangan RI

Dari grafik diatas dapat dilihatbahwa jumlah laba terus meningkathingga tahun 2013, kemudian tahun2014 menurun hingga tahun 2016.Pada tahun 2008, laba yang diperolehadalah 584 miliar rupiah danmeningkat hingga 1.106 miliar rupiahpada tahun 2009. Pertumbuhan padatahun 2009 mencapai 89.3 % danmerupakan angka pertumbuhantertinggi pada 10 tahun terakhir.Namun pertumbuhan tersebut menuruntajam pada tahun 2010 sebesar 42,7%dengan laba yang diperoleh 1,578miliar rupiah. Hal tersebut tidaksejalan dengan peningkatan aset padatahun 2010 yang masih meningkathingga 97.519 miliar rupiah. Padatahun tersebut penggunaan dana untukpembiayaan ditingkatkan hingga 54%atau sekitar 68.181 miliar rupiah.Peningkatan pembiayaan diharapkandapat meningkatkan laba dengantingkat pertumbuhan yang lebih tinggimelalui pembiayaan mudharabah(investasi). Tahun 2011 dan 2012,pertumbuhan laba kembali meningkathingga 74,4% dengan total labasebesar 4,436 pada tahun 2012.

4.3. Pengaruh Modal IntelektualTerhadap Kinerja PerbankanSyariah

Perkembangan perbankan syariah yangsangat tinggi di sekitar tahun 2010, dankemudian ketika perkembangannyamulai menurun hingga tahun 2015.

Tabel 4.1. Deskripsi Data VariabelPeneliti

VAICGWM FDR DER ROA ROE

Mean 3.10327.86

191.79

9736.453 0.660 7.438

Median 3.095

20.915

84.605

755.740 0.850 5.815

Maximum 10.19

219.810

283.080

1621.980 3.760

37.080

Minimum

-11.97 6.880

16.630

60.570

-22.84

0

-56.60

0Std.

Dev. 3.14929.01

237.60

5410.280 3.082

11.472

Skewness

-2.438 5.040 2.597 0.063

-6.817

-2.114

Kurtosis 14.21

31.846

12.595

2.0185

52.804

16.531

Jarque-Bera

411.417

2567.779

327.4604 2.693

7332.508

552.724

Probability 0.000 0.000 0.000 0.260 0.000 0.000

Sum204.8100

1838.880

6058.770

48605.91

43.580

490.940

SumSq.Dev.

644.8526

54711.43

91922.67

10941473

617.752

8555.130

Sumber: Bank Indonesia (data diolah)Untuk variabel Value Added

Intelectual Capital atau modalintelektual perbankan syariah diIndonesia selama periode 2010 – 2015di 11 (sebelas) bank syariah memilikirata-rata sebesar 3,103 dengan nilaivariabel VAIC tertinggi sebesar 10,19dan terendah -11,97. Namun nilaistandar deviasi dari variabel ini dapat

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

dikatakan rendah. Akan tetapi ditinjaudari distribusi data denganmenggunakan Jarque-Bera diperolehnilai yang cukup tinggi dan signifikansebesar 411,417. Dengan demikiandapat disimpulkan bahwa data VAICtidak berdistribusi normal.

Sementara itu, untuk variabellainnya juga banyak yang tidakberdistribusi normal seperti GWM,FDR, ROA dan ROE. Hanya variabelDER yang datanya berdistribusinormal. Hal tersebut juga dapat dilihatnilai kurtosisnya yang bernilai 2,085(berdistribusi normal). Untukkecenderungan data, sebagian variabelmemiliki kecenderungan data yangbernilai negatif dan sebagian lainnyabernilai positip. Berfluktuasinya nilaimasing-masing variabel memberikangambaran bahwa perkembanganperbankan syariah di Indonesia padatahun 2010 hingga 2015 jugamengalami gejolak. Krisis ekonomiglobal tahun 2008 yang diikuti denganperlambatan perekonomian dunia jugamemberikan dampak terhadapperkembangan perbankan syariah ditanah air.

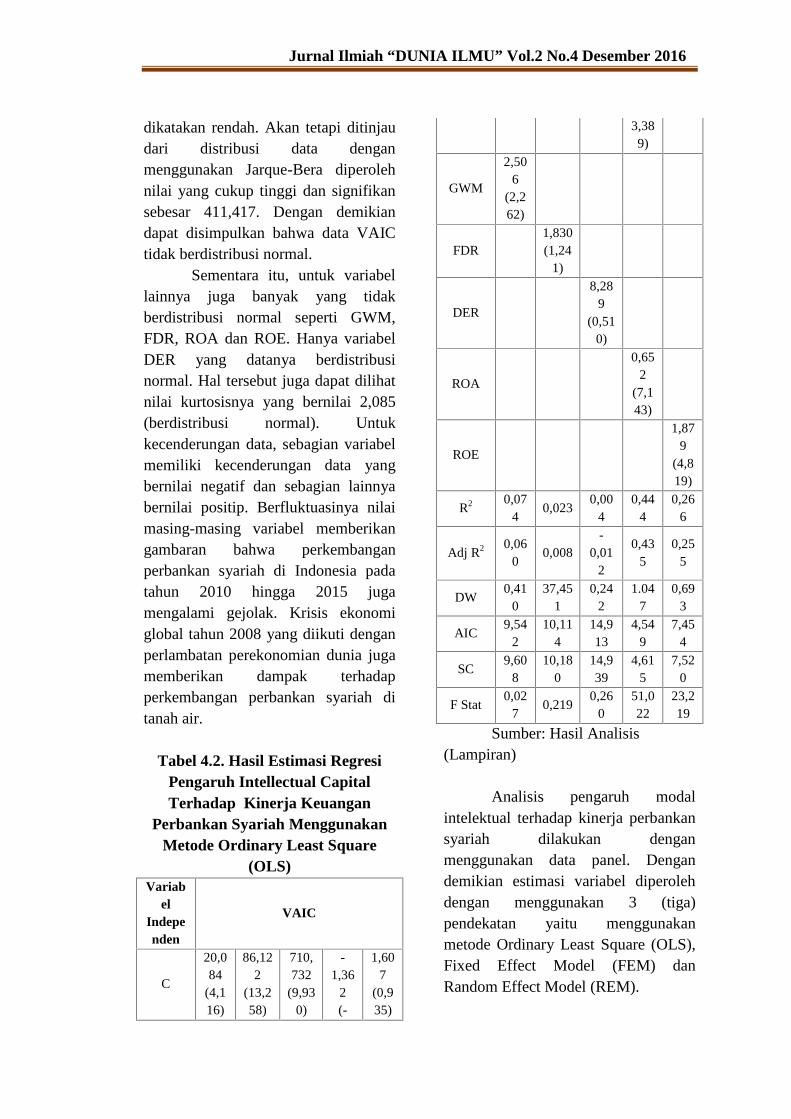

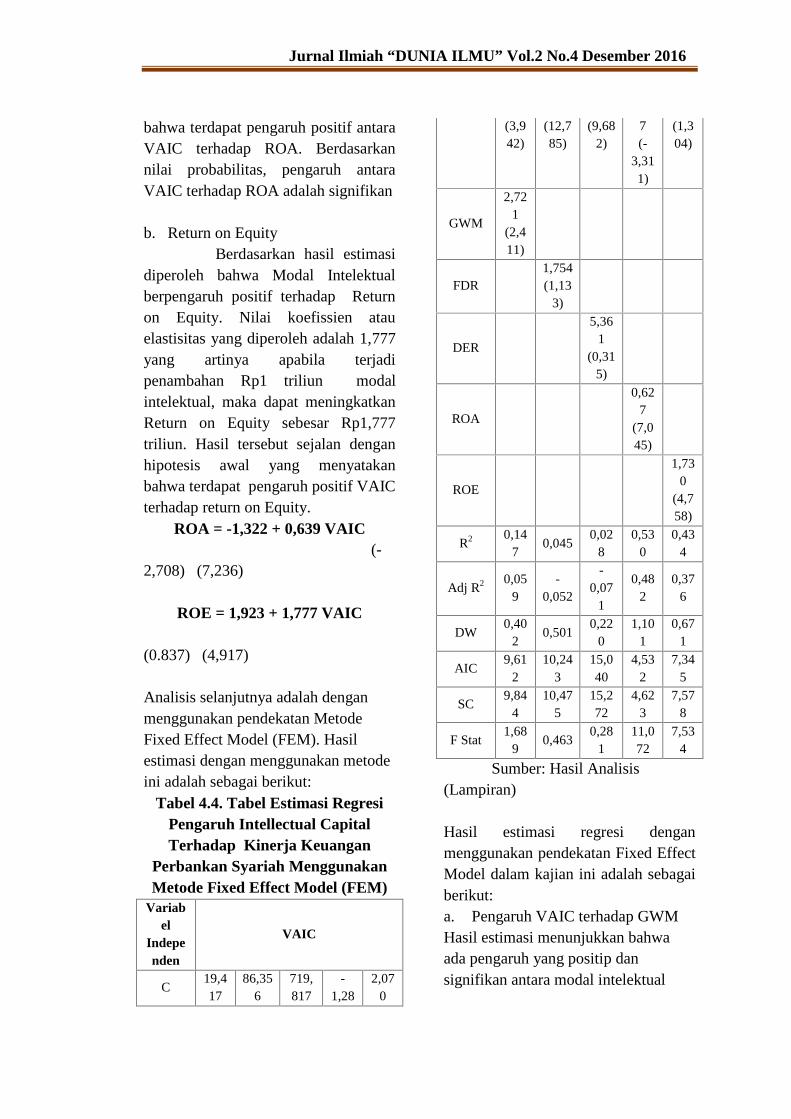

Tabel 4.2. Hasil Estimasi RegresiPengaruh Intellectual CapitalTerhadap Kinerja Keuangan

Perbankan Syariah MenggunakanMetode Ordinary Least Square

(OLS)Variab

elIndependen

VAIC

C

20,084

(4,116)

86,122

(13,258)

710,732

(9,930)

-1,36

2(-

1,607

(0,935)

3,389)

GWM

2,506

(2,262)

FDR1,830(1,24

1)

DER

8,289

(0,510)

ROA

0,652

(7,143)

ROE

1,879

(4,819)

R2 0,074

0,0230,00

40,44

40,26

6

Adj R2 0,060

0,008-

0,012

0,435

0,255

DW0,41

037,45

10,24

21.04

70,69

3

AIC9,54

210,11

414,913

4,549

7,454

SC9,60

810,18

014,939

4,615

7,520

F Stat0,02

70,219

0,260

51,022

23,219

Sumber: Hasil Analisis(Lampiran)

Analisis pengaruh modalintelektual terhadap kinerja perbankansyariah dilakukan denganmenggunakan data panel. Dengandemikian estimasi variabel diperolehdengan menggunakan 3 (tiga)pendekatan yaitu menggunakanmetode Ordinary Least Square (OLS),Fixed Effect Model (FEM) danRandom Effect Model (REM).

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Hasil estimasi untuk estimasimodal intelektual adalah sebagaiberikut:

GWM = 20,08410 + 2,506368VAIC

(4,116) (2,262)Hasil estimasi di atas

menunjukkan bahwa variabel ValueAdded Intelectual Capital memilikipengaruh posistif dan signifikanterhadap Giro Wajib minimum. Setiapkenaikan satuan VAIC, akanmenyebabkan kenaikan terhadapGWM sebanyak 2,506368. R2 sebesar0,07 menunjukkan bahwa VAIC hanyamampu menjelaskan variabel GWMsebesar 7%, dan sisanya dijelaskanoleh variabel lain.

Berdasarkan uji secara parsial,nilai probabilitas 0,02<0,05, dengan tstat 2,2 berarti tolak Ho. Dengandemikian, hasil sesuai dengan hipotesisawal bawa ada pengaruh yang positifdan signifikan VAIC terhadap GWM.

Persamaan kedua dari estimasimodal intelektual adalah:

FDR = 86,122 + 1,829 VAIC

(13,258) (1,241)Dengan persamaan tersebut

diperoleh bahwa VAIC memilikipengaruh positif namun tidak terhadapFDR. Setiap kenaikan satuan VAICakan menyebabkan FDR meningkatsebanyak 1,829518. Nilai R2 sebesar0,02 berarti VAIC hanya mampumenjelaskan variabel FDR sebesar2,0%, dan selebihnya dijelaskan olehvariabel lain di luar model estimasi.

Berdasarkan nilai probabilitas0,21 pada alpha 0,5 menunjukkan hasilyang tidak signifikan, karena 0,21>0,5.Artinya meskipun arah hubungan padaestimasi sesuai dengan hipotesis awalyaitu positif, namun tidak signifikanberpengaruh pada variabel dependen.

Persamaan ketiga dari estimasimodal intelektual adalah:

DER = 710,7323 + 8,288 VAIC

(9,930) (0,510)

Berdasarkan hasil estimasi danpersamaan diatas, berarti pengaruhyang diberikan oleh VAIC terhadapDER perbankan syariah adalah positifnamun tidak signifikan. R2 yangdiperoleh sangat kecil yaitu 0,004dengan error yang besar yaitu 16,2.Pengaruh yang diberikan hanya 0,4%dan sisanya oleh variabel lain.

Berdasarkan nilai probabilitasdiperoleh hasil yaitu 0,6>0,5 berartiterima Ho, tidak terdapat pengaruhantara VAIC dengan DER. Meskipunpada hasil estimasi pengaruh yangdiperoleh adalah positif, namunberdasarkan nilai probabilitas pengaruhtersebut tidak signifikan.

Persamaan keempat dariestimasih modal intelektual adalah:

ROA = -1,363 + 0,652 VAIC(-

3,389) (7,143)Hasil estimasi menunjukkan

ada pengaruh yang positip antaramodal intektual dengan kinerjakeuangan. Terdapat pengaruh sebesar0,651 atas VAIC terhadap ROA dansignifikan. Nilai R2 sebesar 0,44 berativariabel VAIC mampu menjelaskan

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

variabel ROA sebesar 44%. Nilaiprobabilitas 0,0<0,5 yang artinyaterima Ha, bahwa terdapat pengaruhyang positif dan signifikan antaraVAIC dan ROA.

Persamaan kelima dalammetode OLS dapat dijelaskan sebagaiberikut:

ROE = 1,607 + 1,879 VAIC

(0,935) (4,819)

Berdasarkan persamaan dariestimasi di atas, terdapat hubunganyang positif dan signifikan antaraVAIC terhadap ROE sebesar 1,879.Nilai R2 sebesar 0,26, berarti variabelVAIC dapat menjelaskan vairabelROE sebesar 26%. Berdasarkantingkat probabilitas dengan alpha 5%,diperoleh 0,0 < 0,05 berarti terima Ha,bahwa terdapat hubungan yang positifdan signifikan antara VAIC denganROE

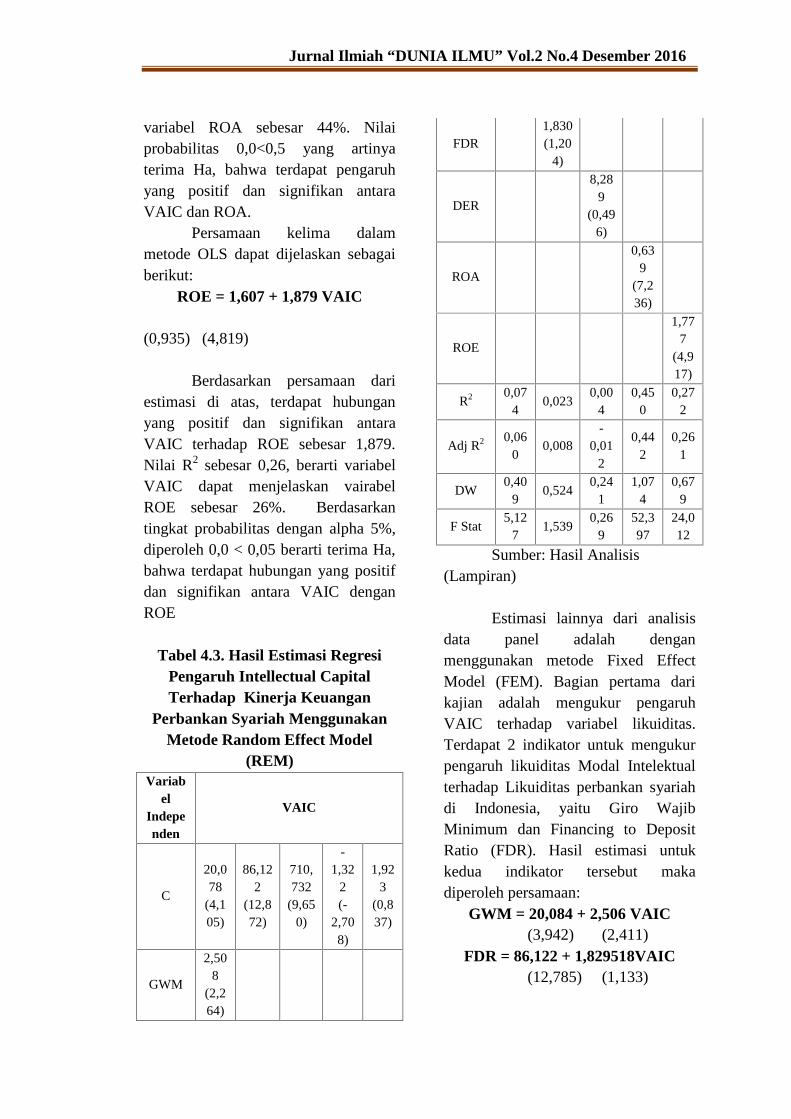

Tabel 4.3. Hasil Estimasi RegresiPengaruh Intellectual CapitalTerhadap Kinerja Keuangan

Perbankan Syariah MenggunakanMetode Random Effect Model

(REM)Variab

elIndependen

VAIC

C

20,078

(4,105)

86,122

(12,872)

710,732

(9,650)

-1,32

2(-

2,708)

1,923

(0,837)

GWM

2,508

(2,264)

FDR1,830(1,20

4)

DER

8,289

(0,496)

ROA

0,639

(7,236)

ROE

1,777

(4,917)

R2 0,074

0,0230,00

40,45

00,27

2

Adj R2 0,060

0,008-

0,012

0,442

0,261

DW0,40

90,524

0,241

1,074

0,679

F Stat5,12

71,539

0,269

52,397

24,012

Sumber: Hasil Analisis(Lampiran)

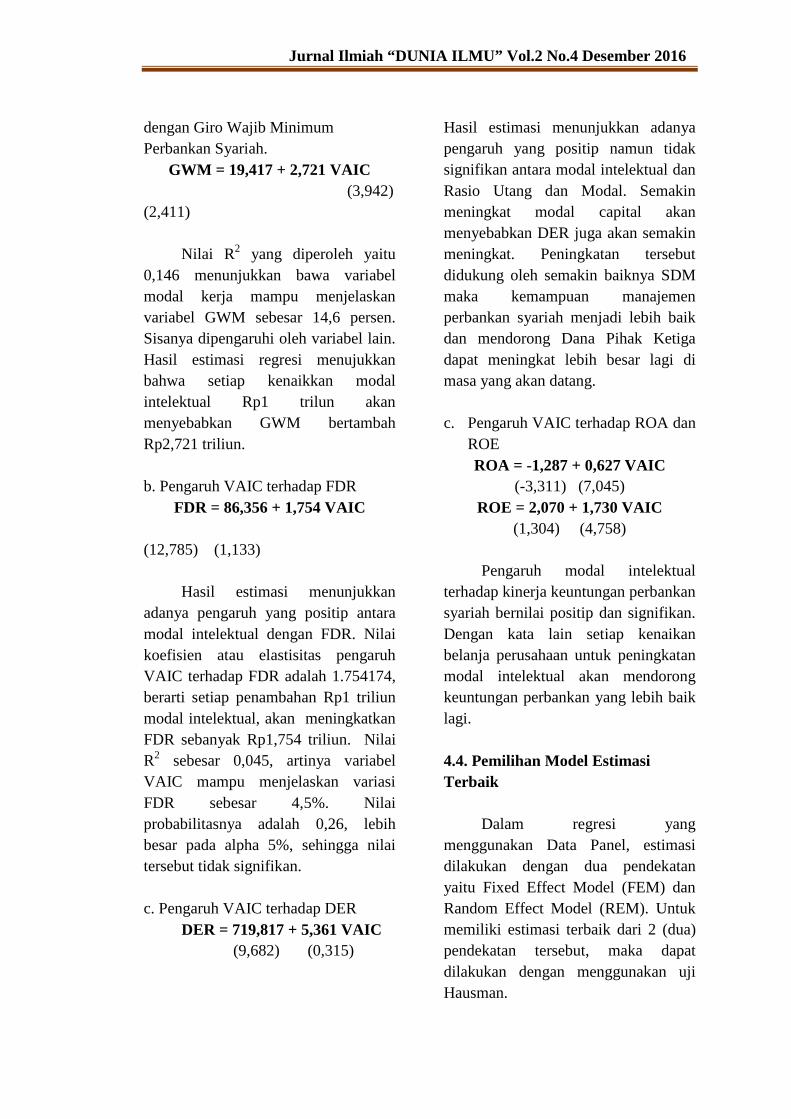

Estimasi lainnya dari analisisdata panel adalah denganmenggunakan metode Fixed EffectModel (FEM). Bagian pertama darikajian adalah mengukur pengaruhVAIC terhadap variabel likuiditas.Terdapat 2 indikator untuk mengukurpengaruh likuiditas Modal Intelektualterhadap Likuiditas perbankan syariahdi Indonesia, yaitu Giro WajibMinimum dan Financing to DepositRatio (FDR). Hasil estimasi untukkedua indikator tersebut makadiperoleh persamaan:

GWM = 20,084 + 2,506 VAIC(3,942) (2,411)

FDR = 86,122 + 1,829518VAIC(12,785) (1,133)

Jurnal Ilmiah “DUNIA ILMU” Vol.2 No.4 Desember 2016

Berikut merupakan analisis atashasil estimasi pengaruh ModalIntelektual terhadap likuiditasperbankan syariah di Indonesiaa. Giro Wajib Minimum