Embed Size (px)

Citation preview

PENERAPAN ATURAN-ATURAN SYARIAH DALAM MEKANISME GADAI PADA

PERUSAHAAN PT. PEGADAIAN SYARIAH CABANG KENDARI

ABSTRAK

HAERIL IDHAM THAHIR (B1B1 09 037). Penerapan Aturan – Aturan Syariah Dalam

Mekanisme Gadai Pada PT. Pegadaian Syariah Cabang Kendari. Pembimbing I

Samdin, Pembimbing II La Sensu.

Tujuan penelitian ini adalah untuk mengetahui Bagaimana penerapan aturan syariah

dalam mekanisme gadai di Pegadaian Syariah cabang kendari.

Data penelitian ini diperoleh melalui observasi dan wawancara kepada beberapa

informan yang terdiri dari pimpinan cabang atau menejer, karyawan, dan beberapa nasabah di

PT. Pegadaian Syariah Cabang Kendari. Selanjutnya data yang diperoleh dari hasil

wawancara dianalisis dengan model deskriptif kualitatif.

Hasil dari penelitian ini menyatakan bahwa gadai syariah merupakan suatu upaya

untuk menampung keinginan masyarakat khususnya umat muslim yang menginginkan

transaksi kredit sesuai Syariat Islam dan juga mekanisme gadai yang telah diketahui di PT.

Pegadaian Syariah Cabang Kendari yang meliputi akad gadai rahn dan ijarah, kategori barang

gadai, syarat rahn, prosedur pemberian pinjaman, biaya administrasi dan biaya penyimpanan,

pelunasan barang gadai serta pelelangan barang gadai. Serta telah diketahui bahwa

mekanisme gadai di PT. Pegadaian Syariah Cabang Kendari sudah sesuai dengan landasan

hukumnya yaitu Fatwa Dewan Syariah Nasional (DSN) Nomor 25/DSNMUI/ III/2002

tentang Rahn. Kesesuaian tersebut terlihat, dimana PT. Pegadaian Syariah Cabang

Kendari telah berusaha untuk melaksanakan pemberian gadai dengan cara sesederhana

mungkin agar tidak mempersulit rahin (nasabah) dalam memperoleh pinjaman gadai. Hal ini

masih saja berlangsung sampai saat sekarang ini dan terbukti efesien dalam pelaksanaannya.

Kata Kunci : Aturan Syariah, Gadai, Mekanisme

ABSTRACT

HAERIL IDHAM THAHIR (B1B1 09 037). Application of Sharia Rules In Mortgage

Mechanism PT. Pegadaian Syariah Branch Kendari. Mentored I By Samdin, And

Mentored II by La Sensu.

The purpose of this research is to know how the Application of Sharia Rules In

Mortgage Mechanism PT. Pegadaian Syariah Branch Kendari.

The data of this research obtained the through observation and interviews to several

informant consisting of branches leader or manager, employees and some customer in PT.

Pegadaian Syariah branch kendari. Next, data obtained from the result of interviews will

analyzed by qualitative descriptive model.

Result from this research is indicate Islamic mortgage is an effort to fulfill the needs

of the people, especially to muslims who want sharia appropriate credit transaction and

mortgage mechanism that has been known in PT. Pegadaian Syariah branch kendari

covering rahn and ijarah contract, mortgage goods category, rahn condition, lending

procedures, administration cost and save cost, amortization of mortgage goods and auction

mortgage goods. Well known that the mechanism of PT. Pegadaian Syariah branch kendari

is appropriate with the runway is ruling Fatwa Dewan Syariah Nasional (DSN) number

25/DSN-MUI/III/2002 about rahn. Suitability is visible, where PT. Pegadaian syariah has

worked to implement the grant mortgage with simple method in order to not complicates

rahin (customer) in obtaining mortgage loans. It is still only last until the present moment

and proven the efficiency of the implementation.

Keyword : sharia rule, mortgage, mechanism.

I. PENDAHULUAN

1. Latar Belakang

Pembangunan ekonomi, sebagai bagian dari pembangunan nasional, merupakan salah

satu upaya untuk mencapai masyarakat yang adil dan makmur berdasarkan Pancasila dan

Undang-Undang Dasar 1945. Para pelaku pembangunan, pemerintah dan masyarakat, baik

perseorangan maupun berbadan hukum, memerlukan dana yang besar. Seiring dengan

meningkatnya kegiatan pembangunan, meningkat pula kebutuhan terhadap pendanaan, yang

sebagian besar dana yang diperlukan untuk memenuhi kebutuhan tersebut diperoleh melalui

kegiatan pinjam meminjam.

Setiap manusia dalam kehidupannya harus memenuhi kebutuhannya, yang dimana

seperti kita ketahui kebutuhan manusia itu tidak terbatas, dan bagi masyarakat kalangan

bawah dalam memenuhi kebutuhannya kadang tidak terpenuhi karena tidak memiliki dana

yang cukup, sehingga kadang-kadang merekapun sampai terpaksa mencari pinjaman ke orang

lain atau ketempat lain.

Dengan perkembangan ekonomi masyarakat yang terus meningkat, maka setiap orang

dapat mencari pinjaman dan mendapatkan uang pinjaman melalui jasa pendanaan atau

pembiayaan baik yang berasal dari lembaga keuangan bank maupun yang berasal dari

lembaga keuangan non bank, seperti lembaga pegadaian. Secara umum masyarakat yang

akan menggunakan jasa pegadaian tentu akan memilih tempat pegadaian yang dapat

memberikan keuntungan dan kemudahan, dimana masyarakat akan memperhatikan dan

mempertimbangkan mekanisme operasional gadai saat memutuskan untuk menggadaikan

suatu barang.

Islam merupakan agama yang universal dan berlaku disepanjang zaman. dengan

Keuniversalan konsep Islam, merupakan suatu jawaban atas keterbatasan manusia dan

pemikirannya yang temporer dan parsial. Oleh karena itu, agama Islam juga sudah

mengajarkan kepada umatnya untuk saling tolong – menolong, yang kaya menolong yang

miskin dan yang mampu membantu yang lemah. Dalam Al-Qur‟an surat Al- Maidah ayat 2,

Allah berfirman:

. . .

Artinya:

Dan tolong-menolonglah kamu dalam kebaikan dan takwa, dan jangan tolong-menolong

dalam berbuat dosa dan kemungkaran. Dan bertakwalah kamu kepada Allah, sesungguhnya

Allah amat berat siksaannya. (Al-Maidah : 2)

Rahn adalah menjadikan benda yang bersifat harta (benda) sebagai kepercayaan dari

suatu hutang yang dapat dibayarkan dari benda itu apabila hutang tersebut tidak bisa dibayar

(Abu zakariyya, 1422H). Gadai (rahn) adalah salah satu kategori dari perjanjian utang-

piutang, yang mana untuk suatu kepercayaan dari orang yang berpiutang, maka orang yang

berutang menjadikan barangnya sebagai jaminan terhadap utangnya tersebut. Status barang

jaminan tetap menjadi milik orang yang menggadaikan (rahin) akan tetapi disimpan oleh

penerima gadai (murtahin). Praktik seperti ini telah ada sejak zaman Rasulullah Saw, dan

Rasulullah sendiri pernah melakukannya (M. Sofyan, 2007). Pegadaian dalam islam

mempunyai nilai social yang sangat tinggi dan dilakukan secara sukarela atas dasar tolong

menolong.

Bilamana dilihat dari fungsi dan kegiatan usahanya, pegadaian diindonesia merupakan

salah satu lembaga keuangan bukan bank yang berfokus dengan memberikan pinjaman dalam

bentuk gadai barang. Alasan yang membuat pegadaian menjadi suatu bentuk usaha lembaga

keuangan bukan bank yang berfokus dengan memberikan pinjaman. Pertama, transaksi

pembiayaan yang diberikan oleh pegadaian mirip dengan pinjaman melalui kredit bank,

namun diatur secara terpisah atas dasar hukum gadai dan bukan dengan peraturan mengenai

pinjam-meminjam biasa. Kedua, usaha pegadaian di Indonesia secara legal dimonopoli oleh

hanya satu badan usaha saja, yaitu Perum Pegadaian. Di mana secara umum tujuan ideal dari

Perum Pegadaian adalah penyediaan dana dengan prosedur yang sederhana kepada

masyarakat luas terutama kalangan menengah ke bawah untuk berbagai tujuan, seperti

konsumsi produksi dan lain sebagainya. Keberadaan Perum Pegadaian juga diharapkan dapat

menekan munculnya lembaga keuangan non formal yang cenderung merugikan masyarakat

seperti praktek ijon, pegadaian gelap, bank gelap, rentenir dan lain-lain (M. sholikul hadi,

2003: 3).

Bersamaan dengan berdiri dan berkembangnya secara pesat dari bank, BMT, dan

asuransi yang berdasarkan prinsip syariah di Indonesia, maka hal inilah yang mengilhami

dibentuknya pegadaian syariah di Indonesia. Selama ini gadai syariah atau rahn lebih dikenal

sebagai produk yang ditawarkan oleh bank syariah, dimana bank menawarkan kepada

masyarakat dalam bentuk penjaminan barang guna mendapatkan pembiayaan. Namun

perkembangan masyarakat dalam memanfaatkan fasilitas pembiayaan dengan rahn ini tidak

optimal, hal ini disebabkan karena komponen-komponen pendukung yang dimiliki oleh bank

syariah untuk menawarkan produk ini, seperti kurangnya sumberdaya penafsir, alat untuk

menaksir, dan gudang penyimpanan barang jaminan. Oleh karena itu maka dibentuklah

pegadaian syariah sebagai lembaga keuangan yang mandiri yang berdasarkan prinsip syariah

(Abdul ghofur, 2006 : 3).

Melihat fenomena yang terjadi dalam hal gadai barang yang non formal seperti praktek

ijon, pegadaian gelap, bank gelap, rentenir dan lain-lain yang dapat merugikan masyarakat

Perum pegadaian sebagai lembaga perkreditan yang memiliki tujuan khusus yaitu penyaluran

uang pinjaman atas dasar hukum gadai yang ditujukan untuk mencegah praktek hitam

tersebut perum pegadaian akan meningkatkan peranannya dalam penyaluran pinjaman bagi

masyarakat golongan ekonomi menengah kebawah yang kurang mendapat pelayanan dari

lembaga keuangan atau perbankan. Sehingga dengan adanya pegadaian syariah ini

masyarakatpun dalam memperoleh dana dapat dilakukan secara mudah dan cepat. Disamping

berusaha memberikan pelayanan umum berupa penyediaan dana atas dasar hukum gadai,

manajemen PT. Pegadaian juga berusaha agar pengelolaan ini sedapat mungkin tidak

mengalami kerugian. PT. Pegadaian diharapkan dapat mengalami keuntungan atau

setidaknya penerimaan yang di dapat mampu menutup seluruh biaya dan pengeluaraanya

sendiri. Sesuai dengan tujuan PT. Pegadaian yaitu membantu masyarakat golongan ekonomi

lemah yang membutuhkan dana segera maka PT. Pegadaian melakukan pengembangan usaha

gadai berdasarkan Hukum Islam yang disebut dengan Rahn (Gadai Syariah).

Berdasarkan fakta diatas, penulis tertarik untuk mengetahui bagaimana pelaksanaan atau

praktek operasional pegadaian syariah yang ditinjau berdasarkan hukum islam. Untuk itu

peneliti ingin mengangkat judul skripsi tentang : “Penerapan Aturan-aturan Syariah Dalam

Mekanisme Gadai Pada Perusahaan P.T Pegadaian Syariah Cabang Kendari ”

1.2 Fokus Penelitian

Berdasarkan uraian latar belakang diatas, maka Fokus dalam penelitian ini adalah

“Bagaimana penerapan aturan syariah dalam mekanisme gadai di Pegadaian Syariah

cabang kendari?”

1.3 Tujuan penelitian

Penelitian ini bertujuan untuk Memahami Bagaimana penerapan aturan syariah

dalam mekanisme gadai di Lembaga Pegadaian Syariah kota kendari.

1.4 manfaat penelitian

1. Untuk memperkaya wacana keislaman dalam bidang hukum yang berkaitan dengan

gadai.

2. Untuk menambah hazanah ilmu pengetahuan tentang Pegadaian prespektif Islam.

3. Dapat dijadikan masukan bagi masyarakat dengan harapan mampu memberikan

manfaat pemahaman sesuai dengan kebutuhan masyarakat tentang Pegadaian Syariah.

II. METODE PENELITIAN

1. Lokasi Penelitian dan Obyek Penelitian

Lokasi atau tempat penelitian ini dilakukan yaitu dikantor pegadaian syariah yang

terletak dikota kendari provinsi Sulawesi Tenggara dan Obyeknya adalah penerapan

aturan syariah pada PT. Pegadaian Syariah kota kendari.

2. Informan penelitian

Informan dalam penelitian yang dilakukan ini yaitu para karyawan dipegadaian

syariah, yang terdiri dari pimpinan cabang, karyawan dan nasabah pada kantor perum

pegadaian syariah

a. Sumber Data dan Alat Pengumpulan Data Penelitian

1. Sumber Data

a. Sumber Data Primer adalah data yang diperoleh secara langsung dari informan

sebagai sumber pertama. Data primer dalam penelitian ini adalah berupa hasil

wawancara dengan pihak yang berkompeten di Perusahaan Umum (Perum) Pegadaian

syariah kota kendari

b. Sumber data sekunder adalah data yang di dapat dari sumber kedua. Data ini

merupakan data pelengkap yang nantinya akan dikorelasikan dengan sumber data

primer, antara lain berwujud buku-buku, jurnal dan majalah, maupun catatan pribadi.

(Soerjono Soekanto, 2005: 12)

2. Teknik Pengumpulan Data

a. Observasi

Observasi (pengamatan) adalah alat pengumpul data yang dilakukan dengan cara

mengamati dan mencatat secara sistematik gejala-gejala yang diselidiki (Lexy J

Moleong, 2005: 330). Dalam penelitian ini, peneliti menggunakan teknik observasi

partisipan, dimana dalam teknik ini peneliti mengamati secara langsung bagaimana

mekanisme operasional yang diterapkan, dengan mendatangi kantor pegadaian syariah

selama kurang lebih satu bulan.

b. Wawancara

Pedoman wawancara yang digunakan dalam penelitian ini adalah wawancara tidak

terstruktur, artinya pedoman wawancara yang hanya memuat garis besar yang akan

ditanyakan. Kreatifitas pewancara sangat dibutuhkan, bahkan hasil wawancara dengan

jenis pedoman ini lebih banyak tergantung dari pewancara. Pewancaralah sebagai

pengemudi jawaban responden (Suharsimi Arikunto, 2002: 202).

Wawancara ini bertujuan untuk mendapatkan data atau informasi mengenai hal yang

berkaitan dengan mekanisme gadai pada perum pegadaian syariah kota kendari

Sulawesi tenggara.

b. Analisis Data

Analisis data merupakan proses yang dimulai dengan menelaah data yang tersedia dari

berbagai sumber, kemudian mereduksi data, dan menyusunnya dalam satuan-satuan yang

dikategorisasikan sehingga data yang diperoleh tersebut dapat ditafsirkan. (Lexy J. Moleong,

2009: 247).

Dalam penelitian ini penulis menggunakan jenis pendekatan kualitatif, yaitu

pendekatan yang digunakan oleh peneliti dengan mendasarkan pada data-data yang

digunakan responden secara lisan atau tulisan, dan juga perilakunya yang nyata diteliti dan

dipelajari sebagai suatu yang utuh (Soerjono Soekanto, 2006:250). Penulis menggunakan

metode ini karena metode ini mampu menyesuaikan secara lebih mudah untuk berhadapan

dengan kenyataan serta lebih peka dan lebih mudah menyesuaikan diri dengan banyak

penajaman dengan pola-pola nilai yang dihadapi.

Setelah analisis data selesai, maka hasilnya akan disajikan secara deskriptif yaitu

dengan menuturkan dan menggambarkan apa adanya sesuai dengan permasalahan yang

diteliti dan data yang diperoleh.

c. Definisi Operasional Variabel

a. Aturan syariah adalah segala aturan yang berasal dari Allah SWT dan harus di ikuti

dan dipatuhi oleh seluruh umat islam dalam melaksanakan aktivitas kesehariannya

b. Gadai adalah kegiatan menjaminkan barang-barang berharga kepada pihak tertentu,

untuk memperoleh sejumlah dana dari barang yang digadaikan

Pegadaian syariah adalah lembaga jasa gadai yang dalam menjalankan operasionalnya

berlandaskan prinsip syariah.

III. HASIL PENELITIAN DAN PEMBAHASAN

1. Gambaran Umum

1.1 Latar Belakang Berdirinya PT. Pegadaian

Sejarah Pegadaian dimulai pada saat Pemerintah Penjajahan Belanda (VOC)

mendirikan BANK VAN LEENING yaitu lembaga keuangan yang memberikan kredit

dengan sistem gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20

Agustus 1746.

Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda (1811-

1816) Bank Van Leening milik pemerintah dibubarkan, dan masyarakat diberi

keleluasaan untuk mendirikan usaha pegadaian asal mendapat lisensi dari Pemerintah

Daerah setempat (liecentie stelsel). Namun metode tersebut berdampak buruk,

pemegang lisensi menjalankan praktek rentenir atau lintah darat yang dirasakan kurang

menguntungkan pemerintah berkuasa (Inggris). Oleh karena itu, metode liecentie stelsel

diganti menjadi pacth stelsel yaitu pendirian pegadaian diberikan kepada umum yang

mampu membayarkan pajak yang tinggi kepada pemerintah.

Pada saat Belanda berkuasa kembali, pola atau metode pacth stelsel tetap

dipertahankan dan menimbulkan dampak yang sama dimana pemegang hak ternyata

banyak melakukan penyelewengan dalam menjalankan bisnisnya. Selanjutnya

pemerintah Hindia Belanda menerapkan apa yang disebut dengan cultur stelsel dimana

dalam kajian tentang pegadaian, saran yang dikemukakan adalah sebaiknya kegiatan

pegadaian ditangani sendiri oleh pemerintah agar dapat memberikan perlindungan dan

manfaat yang lebih besar bagi masyarakat. Berdasarkan hasil penelitian tersebut,

pemerintah Hindia Belanda mengeluarkan Staatsblad (Stbl) No. 131 tanggal 12 Maret

1901 yang mengatur bahwa usaha Pegadaian merupakan monopoli Pemerintah dan

tanggal 1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat),

selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

Pada masa pendudukan Jepang, gedung Kantor Pusat Jawatan Pegadaian yang

terletak di Jalan Kramat Raya 162 dijadikan tempat tawanan perang dan Kantor Pusat

Jawatan Pegadaian dipindahkan ke Jalan Kramat Raya 132. Tidak banyak perubahan

yang terjadi pada masa pemerintahan Jepang, baik dari sisi kebijakan maupun Struktur

Organisasi Jawatan Pegadaian. Jawatan Pegadaian dalam Bahasa Jepang disebut Sitji

Eigeikyuku, Pimpinan Jawatan Pegadaian dipegang oleh orang Jepang yang bernama

Ohno-San dengan wakilnya orang pribumi yang bernama M. Saubari.

Pada masa awal pemerintahan Republik Indonesia, Kantor Jawatan Pegadaian

sempat pindah ke Karang Anyar (Kebumen) karena situasi perang yang kian terus

memanas. Agresi militer Belanda yang kedua memaksa Kantor Jawatan Pegadaian

dipindah lagi ke Magelang. Selanjutnya, pasca perang kemerdekaan Kantor Jawatan

Pegadaian kembali lagi ke Jakarta dan Pegadaian kembali dikelola oleh Pemerintah

Republik Indonesia. Dalam masa ini Pegadaian sudah beberapa kali berubah status,

yaitu sebagai Perusahaan Negara (PN) sejak 1 Januari 1961, kemudian berdasarkan

PP.No.7/1969 menjadi Perusahaan Jawatan (PERJAN), selanjutnya berdasarkan

PP.No.10/1990 (yang diperbaharui dengan PP.No.103/2000) berubah lagi menjadi

Perusahaan Umum (PERUM). Hingga pada tahun 2011, berdasarkan Peraturan

Pemerintah Republik Indonesia nomor 51 tahun 2011 tanggal 13 Desember 2011,

bentuk badan hukum Pegadaian berubah menjadi Perusahaan Perseroan (Persero).

Kini usia Pegadaian telah lebih dari seratus tahun, manfaat Pegadaian semakin

dirasakan oleh masyarakat, meskipun perusahaan membawa misi public service

obligation, ternyata perusahaan masih mampu memberikan kontribusi yang signifikan

dalam bentuk pajak dan bagi keuntungan kepada Pemerintah, disaat mayoritas lembaga

keuangan lainnya berada dalam situasi yang tidak menguntungkan.

1.2 Latar Belakang Berdirinya Perum Pegadaian syariah

Berdirinya Pegadaian Syariah, berawal pada studi banding yang dilakukan oleh

beberapa General Manager pegadaian pada tahun 1998 di Malaysia. Setelah studi

banding tersebut mulai dilakukan rencana pendirian Pegadaian Syariah. Akan tetapi

terealisasi pada tahun 2000 yang saat itu konsep bank syariah mulai banyak diminati.

Pada saat itu, Bank Muamalat Indonesia (BMI) menawarkan kerjasama dan membantu

dari segi pembiayaan dan pengembangan.

Pada tahun 2002 mulai diterapkan sistem pegadaian syariah dan tahun 2003

pegadaian syariah resmi dioperasikan. Pegadaian pertama yang menerapkan sistem

gadai syariah adalah pegadaian cabang Dewi Sartika Jakarta.

Pegadaian syariah merupakan salah satu unit layanan syariah yang dilaksanakan

oleh Perusahaan Umum (PERUM) Pegadaian di samping unit layanan konvensional.

Berdirinya unit layanan syariah ini didasarkan atas perjanjian musyarakah dengan

sistem bagi hasil antara PERUM Pegadaian dengan Bank Muamalat Indonesia yang

bertujuan untuk melayani nasabah Bank Muamalat maupun nasabah PERUM

Pegadaian yang ingin memanfaatkan jasa layanan gadai berdasarkan prinsip syariah.

Dalam Perjanjian Musyarakah antara BMI dan PERUM Pegadaian dengan No.

446/SP300.233/2002 dan No. 015/BMI/PKS/XII/2002 tanggal 20 Desember 2002,

disebutkan bahwa Bank Muamalat Indonesia yang memberikan modal pembiayaan bagi

pendirian Pegadaian Syariah di seluruh Indonesia, sedangkan Perum Pegadaian yang

menjalankan secara operasional kegiatan usaha pegadaian. Hasil pendapatan selama

berlangsungnya operasi Pegadaian Syariah dibagi dua, 45,5% untuk Bank Muamalat

Indonesia dan 54,5% untuk Perum Pegadaian.

1.3 Visi dan Misi Pegadaian

Sebagai lembaga keuangan Non Bank yang di kelola secara professional, kantor

perum pegadaian syariah mempunyai visi dan misi yang tidak jauh berbeda dengan visi

dan misi dari pegadaian konvensional. Adapun visi dari pegadaian syariah yaitu

Sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu menjadi market leader

dan mikro berbasis Syariah selalu menjadi yang terbaik untuk masyarakat menengah

kebawah.

Sedangkan operasional Misi khusus dari perusahaan umum (Perum) Pegadian

syariah adalah :

Memberikan pembiayaan yang tercepat, termudah, aman dan selalu memberikan

pembinaan terhadap usaha golongan menengah kebawah untuk mendorong

pertumbuhan ekonomi.

Memastikan pemerataan pelayanan dan infrastruktur yang memberikan kemudahan

dan kenyamanan di seluruh Pegadaian dalam mempersiapkan diri menjadi pemain

regional dan tetap menjadi pilihan utama masyarakat.

Membantu Pemerintah dalam meningkatkan kesejahteraan masyarakat golongan

menengah kebawah dan melaksanakan usaha lain dalam rangka optimalisasi sumber

daya perusahaan.

Visi dan misi ini tidak jauh berbeda dengan visi dan misi pegadaian konvensional

karena Pegadaian Syariah merupakan satu bagian dari Perum Pegadaian.

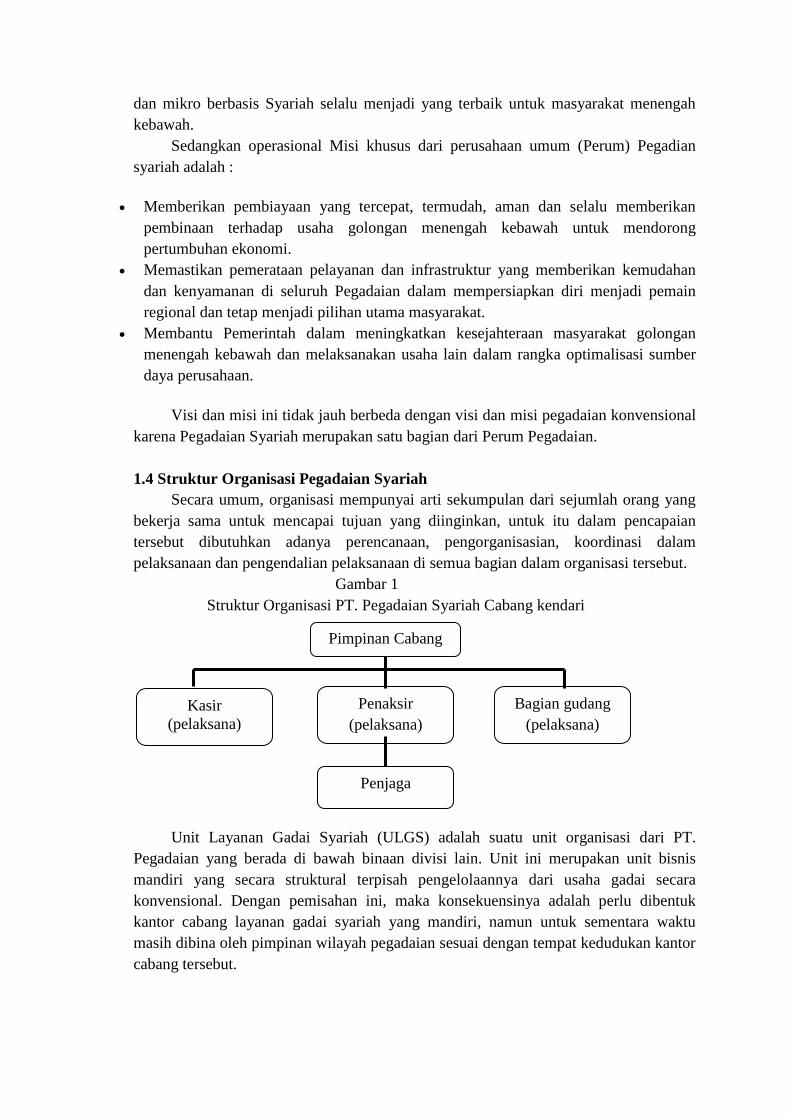

1.4 Struktur Organisasi Pegadaian Syariah

Secara umum, organisasi mempunyai arti sekumpulan dari sejumlah orang yang

bekerja sama untuk mencapai tujuan yang diinginkan, untuk itu dalam pencapaian

tersebut dibutuhkan adanya perencanaan, pengorganisasian, koordinasi dalam

pelaksanaan dan pengendalian pelaksanaan di semua bagian dalam organisasi tersebut.

Gambar 1

Struktur Organisasi PT. Pegadaian Syariah Cabang kendari

Unit Layanan Gadai Syariah (ULGS) adalah suatu unit organisasi dari PT.

Pegadaian yang berada di bawah binaan divisi lain. Unit ini merupakan unit bisnis

mandiri yang secara struktural terpisah pengelolaannya dari usaha gadai secara

konvensional. Dengan pemisahan ini, maka konsekuensinya adalah perlu dibentuk

kantor cabang layanan gadai syariah yang mandiri, namun untuk sementara waktu

masih dibina oleh pimpinan wilayah pegadaian sesuai dengan tempat kedudukan kantor

cabang tersebut.

Pimpinan Cabang

Bagian gudang

(pelaksana)

Penaksir

(pelaksana)

Kasir

(pelaksana)

Penjaga

1.4.1 Job Description, Tugas dan Wewenang

Job description, tugas dan wewenang pada kantor perum pegadaian syariah kota

kendari sebagai berikut:

1. Manager / pimpinan

Menyusun rencana kerja dan anggaran kantor cabang berdasarkan acuan yang

telah ditetapkan.

Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan

operasional usaha inti.

Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan

piñata usahaan barang jaminan.

Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan

kebutuhan dan penggunaan sarana dan prasarana kantor cabang

Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan

pemasaran dan pelayanan konsumen.

Mewakili kepentingan perusahaan baik kedalam maupun keluar berdasarkan

kewenangan yang diberikan oleh atasan.

2. Pelaksana

Staf Pelaksana mempunyai tugas bersama dengan manager / pimpinan dalam

membantu menjalankan kegiatan operasional di Pegadaian Syariah seperti

menaksir marhun, kasir dsb.

3. Penjaga

Menjaga keamanan, baik di dalam maupun sekitar kantor.

Membuat laporan keamanan harian

Jumlah karyawan pada kantor cabang PT. Pegadaian syariah kota kendari adalah

berjumlah 41 orang dengan rincian sebagai berikut :

Tabel 1

Jumlah dan tingkat pendidikan karyawan

PT. Pegadaian Syariah Kantor Cabang Kendari Tahun 2013

Jabatan

Jumlah karyawan

Pendidikan terakhir

Manager / Pimpinan 1 S1

Pelaksana 33 S1 dan D3

Penjaga 7 SMU

Total Karyawan

41

Sumber : PT. Pegadaian Syariah Kantor Cabang Kendari

Melihat tabel diatas, Karyawan pada PT. Pegadaian Syariah Kantor Cabang Kendari

diatas dimana manajer / pimpinan berjumlah 1 orang dan pendidikan terakhirnya adalah S1.

Sedangkan untuk pelaksana berjumlah 33 orang yang diantaranya bertugas sebagai staf, kasir

dan penaksir yang mempunyai latar belakang pendidikan antara S1 dan D3. Sedangkan untuk

penjaga berjumlah 7 orang yang ditugaskan secara sift (siang dan malam) dan mempunyai

pendidikan terakhir yaitu SMU.

2. Hasil Penelitian

Pengambilan data dari penelitian ini yaitu dari observasi dan wawancara dengan cara

peneliti mendatangi kantor cabang PT. pegadaian syariah kota kendari sehingga peneliti bisa

mengetahui secara langsung bagaimana mekanisme gadai pada kantor Pegadaian syariah.

Dimana informan pada wawancara peneliti adalah secara langsung dilakukan kepada

pimpinan cabang pegadaian syariah kota kendari. Pada saat melaksanakan wawancara,

peneliti merekam dan menulis informasi yang didapatkan dari informan, dan juga peneliti

mendokumentasikan aktivitas yang terjadi dilapangan dengan mengambil beberapa foto.

Berikut ini adalah pemaparan hasil observasi dan wawancara peneliti di kantor cabang

pegadaian syariah kota kendari.

2.1 Penerapan Aturan Syariah dalam Mekanisme Gadai Pada PT. Pegadaian

Syariah Kota Kendari

Berdasarkan data yang ditemukan dilapangan, ada beberapa hal yang berkaitan dengan

mekanisme gadai pada kantor pegadaian syariah. Dalam hal ini peneliti merumuskan

beberapa hal tersebut yang terkait dengan mekanisme gadai di pegadaian syariah.

Diantaranya adalah :

2.1.1 Akad Gadai Syariah

Pegadaian syariah dalam mekanisme gadainya menggunakan dua akad. Beradasarkan

hasil wawancara peneliti dengan informan yaitu pimpinan cabang PT. Pegadaian syariah kota

kendari yang ditemui secara langsung dilokasi penelitian telah memberikan jawaban dari

beberapa pertanyaan peneliti.

Pertanyaan peneliti pertama kepada informan yaitu “ akad apakah yang digunakan

dalam hal gadai barang di pegadaian syariah?”. Ia mengatakan:

“Sesuai dengan landasan konsep rahn, pegadaian syariah dalam mekanisme gadai

barang menggunakan dua akad , yaitu akad Rahn dan akad Ijarah. Dimana akad Rahn

adalah penyerahan barang dari rahin (nasabah) ke murtahin (pihak penggadaian) dan

akad Ijarah adalah akad untuk jasa penyimpanan barang gadai”. (wawancara dengan

bapak Muhammad Rasidi, SE. selaku pimpinan cabang PT. Pegadaian syariah kota

kendari, 20 mei 2013)

Selain itu pernyataan dari salah seorang karyawan dengan pertanyaan yang sama

mengungkapkan bahwa :

“Di pegadaian syariah dalam hal gadai barang itu menggunakan dua akad yaitu akad

rahn dan akad ijarah”. (wawancara dengan Ibu Fitri salah satu karyawan di lokasi

penelitian, 31 mei 2013)

Kemudian pertanyaan yang sama diungkapkan oleh salah seorang nasabah dipegadaian

syariah yang mengungkapkan bahwa :

“saat saya menggadaikan emas saya di pegadaian syariah saya melakukan dua akad,

akadnya itu akad rahn dan akad ijarah”. (wawancara dengan Ibu Ayu dilokasi

penelitian, 31 mei 2013).

Melihat pernyataan diatas hal tersebut sudah sesuai dengan konsep Rahn yang

mengungkapkan bahwa akad rahn yang dimaksud adalah menahan harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya, dimana pihak yang menahan memperoleh

jaminan untuk mengambil kembali seluruh atau sebagian piutangnya. Dengan akad ini

pegadaian syariah menahan barang sebagai jaminan atas hutang nasabah. Sedangkan akad

Ijarah yaitu akad pemindahan hak guna atas barang dan jasa melalui pembayaran upah sewa ,

tanpa diikuti dengan pemindahan kepemilikan atas barangnya sendiri. Melalui akad ini

dimungkinkan bagi pegadaian untuk menarik sewa atas penyimpanan barang bergerak milik

nasabah yang telah melakukan akad.

2.1.2 Kategori Barang Gadai

Untuk kategori barang yang dapat di gadai, peneliti memberikan pertanyaan kepada

informan yaitu “jenis barang apa saja yang dapat digadaikan dipegadaian syariah?”. Ia

mengatakan :

“Untuk kategori barang yang dapat digadaikan di pegadaian syariah yaitu seperti

barang-barang perhiasan (Emas dan Berlian), kendaraan bermotor (Mobil dan Sepeda

Motor), dan barang elektronik (televise, radio, dan lain –lain). Namun untuk sementara

tidak semua barang tersebut dapat digadaikan hal tersebut dikarenakan adanya beberapa

factor internal seperti tempat penyimpanan yang terbatas, yang dikhawatirkan dapat

menyebabkan kerusakan pada marhun (barang gadai)”. (wawancara dengan bapak

Muhammad Rasidi, SE. selaku pimpinan cabang PT. Pegadaian syariah kota kendari,

20 mei 2013)

Hal serupa diungkapkan oleh salah seorang karyawan bahwa :

“Untuk kategori barang yang bisa digadaikan pada kami yaitu seperti perhiasan,

kendaraan dan juga barang elektronik”. (wawancara dengan Ibu Fitri salah satu

karyawan di lokasi penelitian, 31 mei 2013)

Pertanyaan yang sama salah seorang nasabah mengungkapkan:

“Sebenarnya untuk barang yang bisa digadaikan itu banyak dan kebiasaan saya

menggadaikan barang saya dipegadaian syariah itu berupa emas”. (wawancara dengan

Ibu Ayu dilokasi penelitian, 31 mei 2013)

Uraian diatas terdapat adanya perbedaan antara teori yang digunakan dengan realita

yang terjadi dilapangan. Hal tersebut masuk akal, karena kondisi dilapangan dalam hal ini

PT. Pegadaian syariah cabang kendari mempunyai keterbatasan tempat penyimpanan barang,

seperti tempat penyimpanan yang kecil dan lembab sehingga dikhawatirkan dapat merusak

marhun (barang gadai) yang dapat merugikan rahin dan murtahin.

2.1.3 Syarat Rahn / gadai barang

Adapun persyaratan Rahn atau gadai barang di pegadaian syariah, peneliti memberikan

pertanyaan kepada informan. Adapun pertanyaannya yaitu “ bagaimanakah prosedur atau

syarat gadai barang di pegadaian syariah?”. Ia mengatakan :

“adapun syarat Rahn atau gadai barang di pegadaian syariah, Nasabah hanya perlu

membawa barang yang akan digadaikan dan identitas berupa tanda pengenal seperti

KTP, SIM, dan lain – lain, kemudian nasabah akan diminta untuk mengisi formulir

Rahn (gadai) dan nasabah (rahin) akan diminta untuk menyerahkan barang jaminan

(marhun) kepada pihak pegadaian syariah, seperti emas, berlian dan lain-lain yang

sesuai ketentuan”. (wawancara dengan bapak Muhammad Rasidi, SE. selaku pimpinan

cabang PT. Pegadaian syariah kota kendari, 20 mei 2013)

Hal serupa diungkapkan oleh salah seorang karyawan bahwa :

“Untuk syarat gadai barang, nasabah diminta untuk membawa barang dan kartu

identitasnya, setelah itu nasabah mengisi formulir rahnnya”. (wawancara dengan Ibu

Fitri salah satu karyawan di lokasi penelitian, 31 mei 2013).

Pertanyaan yang sama salah seorang nasabah mengungkapkan:

“saat saya menggadaikan barang dipegadaian syariah saya mengikuti prosedurnya yaitu

dengan membawa barang yang akan saya gadaikan dan juga tanda pengenal kemudian

mengisi formulir rahn yang sudah disediakan di pegadaian syariah”. (wawancara

dengan Ibu Ayu dilokasi penelitian, 31 mei 2013).

Untuk memperoleh sejumlah dana pinjaman, pihak pegadaian syariah (murtahin) sangat

memberikan kemudahan bagi para calon nasabahnya. Hal tersebut dibuktikan dengan

persyaratan yang harus dipenuhi oleh rahin (nasabah) yang sangat sederhana. Rahin di

syaratkan untuk membawa tanda pengenal seperti KTP, SIM atau bukti identitas yang lain.

Setelah itu Rahin (nasabah) diminta untuk mengisi formulir permintaan Rahn, dan

menyerahkan Marhun (barang) yang akan dijadikan jaminan oleh Rahin.

2.1.4 Prosedur Pemberian Pinjaman Gadai

Adapun prosedur pemberian pinjaman gadai dari pegadaian syariah, peneliti

memberikan pertanyaan kepada informan untuk mendapatkan informasi yang lebih jelas.

Pertanyaannya yaitu “ bagaimanakah prosedur pemberian pinjaman kepada Rahin

(nasabah)?”. Ia mengatakan :

“Mengenai prosedurnya sangat sederhana, rahin diminta untuk mengisi formulir

Permintaan Kredit dan menyerahkan persyaratan kredit. Kemudian petugas kami akan

memeriksa dan menguji persyaratan kredit serta menilai barang jaminannya. Setelah

semua terpenuhi rahin dan marhun menandatangani Surat Bukti Rahn, maka yang

terakhir rahin menerima marhun bih (pinjaman)”. (wawancara dengan bapak

Muhammad Rasidi, SE. selaku pimpinan cabang PT. Pegadaian syariah kota kendari,

20 mei 2013)

Hal serupa diungkapkan oleh salah seorang karyawan bahwa :

“Untuk prosedur pemberian pinjaman kepada nasabah, nasabah (rahin) diminta mengisi

formulir permintaan kredit. Kemudian pihak kami akan memeriksa persyaratan

kreditnya dan juga menilai barang yang menjadi jaminannya. Setelah itu nasabah dan

kami (pihak pegadaian) menandatangani surat bukti rahn, dan terakhir nasabah

mendapatkan pinjamannya”. (wawancara dengan Ibu Fitri salah satu karyawan di lokasi

penelitian, 31 mei 2013).

Pertanyaan yang sama salah seorang nasabah mengungkapkan:

“Prosedur pemberian pinjamannya, saya diminta mengisi formulir yang disediakan

pihak dipegadaian syariah. Kemudian pihak pegadaian menilai atau menaksir barang

yang saya jaminkan, lalu kami menandatangani surat bukti rahn. Setelah itu saya bisa

mendapatkan pinjamannya”. (wawancara dengan Ibu Ayu dilokasi penelitian, 31 mei

2013).

Pegadaian Syariah dalam perspektif Perum Pegadaian hadir untuk menjawab kebutuhan

transaksi gadai sesuai Syariah, untuk solusi pendanaan yang cepat, praktis, dan

menentramkan. Oleh karena hanya dalam waktu 15 menit kebutuhan masyarakat yang

memerlukan dana akan terpenuhi, tanpa memerlukan membuka rekening ataupun prosedur

lain yang memberatkan.

Sesuai dengan motto pegadaian yaitu “mengatasi masalah tanpa masalah" Pegadaian

syariah memberikan prosedur yang sederhana untuk memperoleh dana pinjaman. Karena

pada dasarnya orang yang datang ke Pegadaian syariah pasti sedang membutuhkan uang.

Oleh karena itu masyarakat hanya diminta untuk menunjukkan bukti identitas diri dan

barang sebagai jaminannya, maka uang pinjaman dapat diperoleh dalam waktu yang tidak

relatif lama.

2.1.5 Biaya Administrasi dan Pemeliharaan Penyimpanan Barang

Untuk biaya administrasi, pegadaian syariah tidak menekankan pada pemberian bunga

dari barang yang digadaikan, informan mengatakan :

“Di Pegadaian Syariah tidak dikenakan bunga seperti di Pegadaian Konvensial, akan

tetapi rahin (nasabah) dibebankan biaya administrasi dan biaya pemeliharaan

penyimpanan marhun yang dihitung dari nilai barang bukan dari besarnya jumlah

pinjaman dan biaya penyimpanan (ijarah) biayanya dihitung setiap 10 hari”.

(wawancara dengan bapak Muhammad Rasidi, SE. selaku pimpinan cabang PT.

Pegadaian syariah kota kendari, 20 mei 2013)

Hal serupa diungkapkan oleh salah seorang karyawan bahwa :

“untuk biaya administrasi dan biaya pemeliharaan penyimpanan marhun (barang gadai)

dihitung dari nilai barang dan bukan dari besarnya jumlah jaminan” (wawancara

dengan Ibu Fitri salah satu karyawan di lokasi penelitian, 31 mei 2013).

Akan tetapi meskipun tanpa bunga, pihak Pegadaian Syariah tetap memperoleh

keuntungan seperti yang telah diatur oleh Dewan Syariah Nasional (DSN), yaitu

memberlakukan biaya administrasi dan pemeliharaan penyimpanan dari barang yang

digadaikan, yang menjadi kewajiban rahin.

Sedangkan untuk biaya pemeliharaan penyimpanan atau dikenal dengan ijarah, adalah

biayanya dihitung setiap 10 hari. Biaya penyimpanan pemeliharaan ini dihitung dengan

menggunakan rumus :

Nilai Barang X Tarif

Rp 10.000

Tarif yang ada pada rumus tersebut merupakan tarif sewa yang telah ditentukan, dalam

hal ini PT. Pegadaian syariah cabang kendari menetapkan tarif emas sebesar Rp 71.

Sedangkan jumlah Rp 10.000 pada rumus diatas adalah tetap yang sudah menjadi rumus.

Untuk lebih jelasnya perhatikan contoh dibawah ini :

Seorang nasabah menggadaikan sebuah kalung emas dengan nilai taksiran marhun

sebesar Rp 300.000 (Nilai Barang), dengan jumlah pinjaman Rp. 270.000. setelah itu

untuk menentukan ijarahnya dengan menggunakan rumus diatas :

Rp. 300.000 X Rp. 71 = Rp 2130

Rp. 10.000

Perhitungan diatas, maka biaya pemeliharaan penyimpanan barang gadai yang harus

ditanggung oleh Rahin (nasabah) adalah sebesar Rp 2130 / sepuluh hari.

2.1.6 Prosedur Pelunasan Dana Pinjaman

Untuk mengetahui bagaimana prosedur pelunasan dana pinjaman, peneliti memberikan

pertanyaan kepada informan. Adapun pertanyaannya yaitu “Bagaimanakah Prosedur dalam

melunasi dana pinjaman di pegadaian syariah ?”. Informan mengatakan :

“Untuk pelunasan uang pinjaman prosedurnya juga sangat mudah, pertama rahin

membayarkan uang pinjaman kepada murtahin disertai dengan menyerahkan bukti surat

gadai. marhun kemudian dikeluarkan dan dikembalikan oleh murtahin (pihak pegadaian

syariah) kepada rahin (nasabah)”. (wawancara dengan bapak Muhammad Rasidi, SE.

selaku pimpinan cabang PT. Pegadaian syariah kota kendari, 20 mei 2013)

Hal serupa diungkapkan oleh salah seorang karyawan bahwa :

“prosedur pelunasan dana pinjaman dipegadaian syariah, nasabah harus membayarkan

uang pinjamannya kepada pihak pegadaian syariah dengan menyerahkan surat bukti

rahnnya. Dan pelunasan ini dapat dilakukan kapan saja bila nasabah sudah mampu

untuk melunasi”. (wawancara dengan Ibu Fitri salah satu karyawan di lokasi penelitian,

31 mei 2013).

Pertanyaan yang sama salah seorang nasabah mengungkapkan:

“Untuk prosedur pelunasannya, saya (nasabah) harus membayar uang pinjamannya ke

pihak pegadaian syariah, dengan menyerahkan surat bukti rahnnya (SBR)”.

(wawancara dengan Ibu Ayu dilokasi penelitian, 31 mei 2013).

Setiap saat uang pinjaman (marhun bih) dan pengambilan barang gadaian di kantor

pegadaian syariah dapat dilunasi dan dilakukan tanpa menunggu habisnya jangka waktu akad

(jatuh tempo). Proses pengembalian pinjaman (marhun bih) sampai penerimaan barang

jaminan tidak dikenakan biaya apapun, kecuali membayar jasa penyimpanan sesuai tarif yang

berlaku. Pegadaian memberikan jangka waktu maksimal hingga 120 hari atau empat bulan.

2.1.7 Pelelangan Marhun (Barang Gadai)

Untuk pelelangan barang gadai, peneliti memberikan pertanyaan kepada informan

untuk mengetahui secara jelas bagaimana proses pelelangan barang gadai (marhun). Adapun

pertanyaannya yaitu “bagaimanakah sistem pelelangan barang gadai?”. Ia mengatakan :

“Jika rahin sampai hingga waktu jatuh tempo sudah tidak mampu melunasi marhun bih,

maka Pegadaian Syariah akan melakukan eksekusi barang jaminan (marhun) dengan

cara di lelang. Yang mana batas jatuh tempo itu ditetapkan dalam 120 hari atau selama

4 bulan. Akan tetapi pihak pegadaian syariah tidak akan menjual langsung, karena

dalam hal ini pihak pegadaian mempunyai kewajiban untuk memberitahukan kepada

rahin jika marhun akan dilelang baik melalui telepon atau surat pemberitahuan yang

ditujukan ke alamat rahin. Jika rahin mengizinkan marhun untuk dijual, maka kami

akan menjual marhun tersebut”. (wawancara dengan bapak Muhammad Rasidi, SE.

selaku pimpinan cabang PT. Pegadaian syariah kota kendari, 20 mei 2013)

Hal serupa diungkapkan oleh salah seorang karyawan bahwa :

“Apabila nasabah sudah tidak mampu melunasi hutangnya pada saat jatuh tempo, pihak

pegadaian syariah akan menjual barang jaminan dengan cara melelang barang jaminan

tersebut. Namun, saat akan melakukan pelelangan barang jaminan, ada aturan yang

harus di ikuti oleh pegadaian syariah, yaitu batas jatuh tempo yang ditetapkan 120 hari

atau selama 4 bulan. Pihak kami berkewajiban membertahu nasabah kalau barangnya

akan dilelang, dan jika nasabah setuju barangnya untuk dilelang maka pihak pegadaian

akan melelang barang tersebut”. (wawancara dengan Ibu Fitri salah satu karyawan di

lokasi penelitian, 31 mei 2013).

Apabila rahin sudah tidak mampu membayar marhun bih (pinjaman), sesuai dengan

ketentuan yang terdapat di Surat Bukti Rahn (SBR) yang ditanda tangani oleh kedua belah

pihak, maka murtahin (Pihak Pegadaian Syariah) berhak untuk menjual marhun, dengan

ketentuan yang telah dijelaskan dalam fatwa Dewan Syariah Nasional (DSN) No. 25/DSN-

MUI/III/2002, bahwa :

1. Apabila jatuh tempo, Murtahin harus memperingatkan Rahin untuk segera melunasi

utangnya.

2. Apabila Rahin tetap tidak dapat melunasi utangnya, maka Marhun dijual paksa /

dieksekusi melalui lelang sesuai syariah.

3. Hasil penjualan Marhun digunakan untuk melunasi utang, biaya pemeliharaan dan

penyimpanan yang belum dibayar serta biaya penjualan

4. Kelebihan hasil penjualan menjadi milik Rahin dan kekurangannya menjadi kewajiban

Rahin.

Berdasarkan pernyataan diatas, praktek yang terjadi dilapangan sudah sesuai dengan

aturan syariah karena pegadaian syariah dalam melakukan pelelangan barang telah mengikuti

aturan yang diterapkan dalam fatwa dewan syariah nasional yaitu pada saat jatuh tempo pihak

pegadaian syariah akan memperingatkan nasabah untuk melunasi pinjamannya namum

apabila nasabah tidak dapat melunasi hutangnya maka pihak pegadaian syariah akan menjual

barang tersebut atau dieksekusi melalui lelang sesuai ketentuan syariah.

4.3 Pembahasan

4.3.1 Akad Gadai

Sesuai dengan landasan konsep rahn pada dasarnya pegadaian syariah menggunakan

dua transaksi syariah yaitu akad rahn dan akad Ijarah. Didalam fatwa Dewan Syariah

Nasional (DSN) No. 25/DSN-MUI/III/2002 dan Fatwa DSN No. 26/DSN-MUI/III/2002

disebutkan bahwa yang menjadi landasan hukum pegadaian syariah dalam penerapannya

yang menggunakan aturan-aturan syariah adalah Al-Qur‟an surat Al-Baqarah ayat 283,

Hadits yang diriwayatkan oleh Bukhari dan Muslim tentang Rasulullah yang pernah

menggadaikan baju besinya, dan Ijma para ulama yang sepakat membolehkan akad Rahn.

Sedangkan akad ijarah yang dimaksud dalam penerapannya yang menggunakan aturan-

aturan syariah adalah akad pemindahan hak guna atas barang dan jasa melalui pembayaran

upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barangnya sendiri. Didalam

fatwa Dewan Syariah Nasional (DSN) No. 09/DSN-MUI/IV/2000 para pihak Dewan Syariah

Nasional mengatakan, yang menjadi dasar dibolehkannya akad ijarah terdapat dalam firman

Allah SWT dalam surat Al-Zukruf : 32, Firman Allah SWT QS. Al-Baqarah : 233, tentang

pemberian bayaran bagi anak yang disusukan oleh orang lain, dan beberapa hadis antara lain

hadis riwayat Ibnu Majah dari Ibnu Umar, bahwa nabi bersabda “berikanlah upah pekerja

sebelum keringatnya kering” dan hadis riwayat Abd Ar-razzaq dari Abu Hurairah dan Abu

Sa‟id Al-Khudri, Nabi S.A.W bersabda “ barang siapa yang mempekerjakan pekerja,

beritahukanlah upahnya. Melalui akad ini dimungkinkan bagi Pegadaian untuk menarik sewa

atas penyimpanan barang bergerak milik nasabah yang telah melakukan akad.

Pada bagian akad inilah salah satu yang membedakan antara pegadaian syariah dengan

pegadaian konvensional, dimana pegadaian konvensional dalam penggunaan dana disalurkan

dalam bentuk pinjaman atas dasar hukum gadai sesuai dengan hukum yang berlaku di

Indonesia. Sedangkan pegadaian syariah sesuai dengan hukum islam.

4.3.2 Kategori Barang Gadai

Jenis barang yang dapat dijadikan jaminan di pegadaian syariah cabang kendari adalah

jenis barang bergerak, akan tetapi tidak semua barang jaminan bisa dijadikan jaminan di

karenakan factor penyimpanan barang yang dikhawatirkan apabila barang yang digadaikan

disimpan dalam waktu yang lama akan menjadi rusak.

Hal ini terdapat perbedaan dengan ketentuan pelaksanaan rahn dalam Islam, dalam

Islam jenis barang yang dapat digadaikan sebagai jaminan adalah semua jenis barang

bergerak dan tidak bergerak yang memenuhi tiga syarat yaitu; benda tersebut bernilai

menurut hukum syara , benda berwujud pada waktu perjanjian terjadi, dan yang terakhir

benda diserahkan seketika kepada murtahin.

Namun Hal tersebut masuk akal, karena kondisi dilapangan dalam hal ini PT.

Pegadaian syariah cabang kendari mempunyai keterbatasan tempat penyimpanan barang,

seperti tempat penyimpanan yang kecil dan lembab sehingga dikhawatirkan dapat merusak

marhun (barang gadai) yang dapat merugikan rahin dan murtahin.

4.3.3 Syarat Rahn

Adapun syarat rahn, Pegadaian Syariah tidak terlalu banyak memberikan persyaratan

dalam transaksi gadai di pegadaian syariah, rahin (nasabah) hanya diminta untuk membawa

kartu tanda pengenal seperti KTP, SIM atau semacamnya. Akan tetapi syarat ini sudah cukup

mewakili dari apa yang disyaratkan dalam hukum Islam, Syarat yang terkait dengan orang

yang berakad adalah cakap bertindak hukum. Kecakapan bertindak hukum, menurut jumhur

ulama adalah orang yang telah baligh dan berakal sehat.

4.3.4 Prosedur Pemberian Pinjaman (Marhun Bih)

Dalam prosedur pemberian pinjaman gadai di Pegadaian Syariah sangat sederhana,

nasabah diminta untuk datang sendiri ke pegadaian syariah dan mengisi formulir Permintaan

Kredit dan menyerahkan persyaratan kredit, kemudian murtahin (pihak pegadaian) akan

memeriksa dan menguji persyaratan kredit serta menilai barang jaminan setelah semua

terpenuhi, maka kedua belah pihak menandatangani Surat Bukti Rahn (SBR), setelah itu

rahin (nasabah) menerima marhun bih (pinjaman).

Tentu saja untuk hal ini berbeda dengan rahn yang terdapat di dalam ketentuan Islam,

karena rahn dalam Islam hanya terkait antar perorangan saja dan dilakukan dengan dasar

kepercayaan antara kedua belah pihak, tidak terlembagakan seperti saat ini dalam Pegadaian

Syariah. Sehingga dalam pemberian pinjaman gadai, pihak Pegadaian Syariah mempunyai

beberapa prosedur yang harus dilewati dan syarat yang harus dipenuhi oleh pihak nasabah,

dimana hal ini dibenarkan dalam Islam apabila syarat tersebut dapat mendukung kelancaran

akad tersebut.

4.3.5 Biaya Administrasi dan Pemeliharaan Penyimpanan Barang

Di Pegadaian Syariah dana pinjaman tidak dikenakan bunga, akan tetapi nasabah

dibebankan pada biaya administrasi dan biaya penyimpanan pemeliharaan. Penentuan biaya

administrasi ini didasarkan pada besarnya pinjaman, sedangkan biaya pemeliharaan

penyimpanan atau yang dikenal dengan ijarah dihitung berdasarkan nilai barang dengan

rumus yang telah ditentukan. Karena dalam hal ini pihak Pegadaian Syariah telah menyimpan

dan merawat marhun ditempat yang telah disediakan oleh Pegadaian Syariah, dimana akibat

yang timbul dari proses penyimpanan adalah timbulnya biaya-biaya yang meliputi nilai

investasi tempat penyimpanan, biaya perawatan dan keseluruhan proses kegiatannya. Atas

dasar inilah Pegadaian Syariah mengenakan biaya sewa kepada rahin (nasabah) sesuai

jumlah yang disepakati oleh kedua belah pihak.

Pembebanan biaya administrasi dan biaya penyimpanan pemeliharaan tersebut

sebenarnya cukup beralasan bagi pihak Pegadaian Syariah, karena dengan biaya tersebutlah

Pegadaian Syariah mendapatkan pendapatan untuk memenuhi kebutuhannya. Bisa dikatakan

tidak masuk akal apabila ada sebuah lembaga keuangan formal yang dalam aktivitas

operasionalnya tidak mampu memperoleh pendapatan untuk memenuhi kebutuhan lembaga

tersebut.

4.3.6 Prosedur Pelunasan Dana Pinjaman

Pegadaian Syariah memberikan jangka waktu peminjaman dan penyimpanan

maksimum 120 hari atau selama empat bulan. Apabila sampai pada waktu yang telah

ditentukan, rahin belum juga membayar kembali hutangnya, maka rahin dapat dipaksa oleh

murtahin untuk menjual marhun dan kemudian digunakan untuk melunasi hutangnya.

Hal tersebut sudah sesuai dengan ketentuan umum fatwa Dewan Syariah Nasional

(DSN) tentang penjualan marhun (barang gadai) yang menjelaskan “Apabila jatuh tempo,

Murtahin harus memperingatkan Rahin untuk segera melunasi utangnya dan Apabila Rahin

tetap tidak dapat melunasi utangnya, maka Marhun dijual paksa/ dieksekusi melalui lelang

sesuai syariah”. Hal ini boleh dilakukan apabila pihak pegadaian syariah sudah melaksanakan

ketentuan yang berlaku.

4.3.7 Pelelangan Marhun (Barang Gadai)

Pihak Pegadaian syariah saat akan melelang barang terlebih dahulu akan menghubungi

atau memberikan surat pemberitahuan kepada rahin (nasabah). Namun jika rahin (nasabah)

tidak mampu untuk melunasi pinjamannya maka marhun (barang gadai) akan dijual atau

dilelang pada waktu yang telah ditentukan.

Pada proses lelang barang, pegadaian syariah menggunakan ketentuan yang terdapat

dalam Fatwa Dewan Syariah Nasional (DSN) No. 25/DSNMUI/III/2002, yang mana

ketentuan tersebut antara lain :

1. Apabila jatuh tempo, Murtahin harus memperingatkan Rahin untuk segera melunasi

utangnya.

2. Apabila Rahin tetap tidak dapat melunasi utangnya, maka Marhun dijual

paksa/dieksekusi melalui lelang sesuai syariah.

3. Hasil penjualan Marhun digunakan untuk melunasi utang, biaya pemeliharaan dan

penyimpanan yang belum dibayar serta biaya penjualan

4. Kelebihan hasil penjualan menjadi milik Rahin dan kekurangannya menjadi kewajiban

Rahin.

IV. KESIMPULAN DAN SARAN

1 Kesimpulan

Berdasarkan hasil dan pembahasan pada bagian sebelumnya ada beberapa kesimpulan

dari penelitian ini, yaitu :

1. Pelaksanaan gadai syariah merupakan suatu upaya untuk menampung keinginan

masyarakat khususnya umat muslim yang menginginkan transaksi kredit sesuai Syariat

Islam. Keberadaan Pegadaian Syariah dimaksudkan untuk melayani masyarakat, yang

secara kelembagaan dalam pengelolaan menerapkan manajemen modern, yaitu

menawarkan kemudahan, kecepatan, dan keamanan dalam penyaluran pinjaman.

2. Mekanisme operasional gadai di Pegadaian Syariah Cabang Kendari meliputi;

1. Akad gadai, yang menggunakan dua transaksi syariah yaitu akad rahn dan akad

ijarah.

2. Kategori barang gadai, jenis barang yang dapat digadaikan adalah barang perhiasan

(Emas dan berlian), kendaraan bermotor (Mobil dan Sepeda Motor), dan barang

elektronik (televise, radio, dan lain –lain).

3. Syarat Rahn, adapun persyaratannya adalah membawa kartu tanda pengenal seperti

KTP, SIM atau semacamnya, serta mengisi formulir permintaan kredit, dan

menyerahkan barang jaminan.

4. Prosedur pemberian pinjaman gadai, rahin (nasabah) diminta untuk mengisi

formulir permintaan kredit. Setelah itu petugas Pegadaian akan memeriksa dan

menguji persyaratan kredit serta menilai barang jaminannya. Setelah itu kedua

belah pihak menanda tangani Surat Bukti Rahn (SBR), kemudian rahin (nasabah)

menerima marhun bih (pinjaman).

5. Biaya administrasi dan biaya pemeliharaan penyimpanan barang gadai, Besarnya

biaya administrasi ditentukan berdasarkan besarnya jumlah pinjaman, sedangkan

biaya pemeliharaan penyimpanan ditentukan dengan menghitung nilai barang

bukan jumlah pinjaman dengan menggunakan rumus yang sudah ditentukan.

6. Pelunasan dana pinjaman, rahin (nasabah) membayarkan uang pinjaman dan biaya

ijarah kepada murtahin (pihak pegadaian) dan juga dengan menyerahkan Surat

Bukti Rahn (SBR).

7. Pelelangan barang gadai, apabila nasabah sudah tidak mampu lagi melunasi utang

hingga waktu yang telah ditentukan, maka pihak pegadaian berhak menjual barang,

dengan ketentuan yang berlaku.

3. Bahwa pelaksanaan gadai syariah di PT. Pegadaian Syariah Cabang Kendari sudah

sesuai dengan landasan hukumnya yaitu Fatwa Dewan Syariah Nasional (DSN) Nomor

25/DSNMUI/ III/2002 tentang Rahn. Kesesuaian tersebut terlihat, dimana PT. Pegadaian

Syariah Cabang Kendari telah berusaha untuk melaksanakan pemberian gadai dengan

cara sesederhana mungkin agar tidak mempersulit rahin (nasabah) dalam memperoleh

pinjaman gadai. Hal ini masih saja berlangsung sampai saat sekarang ini dan terbukti

efesien dalam pelaksanaannya.

2 Saran - saran

Berdasarkan hasil penelitian, ada beberapa saran yang menrut peneliti perlu untuk

disampaikan, yaitu :

1. Lembaga Pegadaian Syariah diharapkan dalam menjalankan usahannya harus tetap

berdasarkan pada aturan – aturan syariah, karena sebagaian besar masyarakat

memilih Pegadaian Syariah dalam mendapatkan sejumlah pinjaman adalah dengan

alasan transaksi yang dilakukan sesuai dengan aturan syariah.

2. Pegadaian Syariah di harapkan untuk dapat menyediakan gudang penyimpanan

barang yang memadai sehingga dapat melayani seluruh nasabah (Rahin) dengan

berbagai macam jenis barang yang akan dititipkan.

3. Perlu dilakukan sosialisasi atau promosi yang lebih kepada masyarakat, agar dapat

lebih menarik minat masyarakat untuk menggunakan jasa pegadaian syariah.

DAFTAR PUSTAKA

Al-Qur„an al-Karim.

Abdulkadir, Muhammad. 2000. Hukum Perdata Indonesia. Bandung: PT. Citra

Aditya Bakti

Akram, Muhammad. Et al. 2011. Prospects of Islamic Banking : Reflections From Pakistan

(Australian Journal of Business and Management Research. Vol. 1 No.2). Pakistan:

University of The Punjab

Al-Anshori, Abu Zakariyya. 1422 H. Fathul Wahab. Beirut: Darul Fikri.

Anshori, Abdul Ghofur. 2006. Gadai Syariah Di Indonesia. Yogyakarta: UGM-Press

Ali, Zainuddin. 2008. Hukum Gadai Syariah. Jakarta: Sinar Grafika.

As-Shan ani. 1995. Subulus Salam Jilid III. Surabaya: Al-Ikhlas.

Arikunto, Suharsimi. 2002. Prosedur Penelitian Suatu Pendekatan Praktek Jakarta : Rineka

Cipta.

Haroen, Nasrun. 2000. Fiqh Muamalah. Jakarta: Gaya Media Utama.

Hasan, M Ali. 2003. Berbagai Transaksi Dalam Islam. Jakarta: Rajawali Pers.

Kasmir. 2004. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada

Karim, Adiwarman. 2004. Bank Islam: Analisis Fiqih dan Keuangan. Edisi Kedua.

Jakarta: PT. Raja Grafindo Persada.

Moleong, Lexy J. 2005. Metodologi Penelitian Kualitatif. Bandung : PT. Remaja Rosda

Karya.

Moleong, Lexy J. 2009. Metode Penelitian Kualitatif edisi refisi. Bandung : PT. Remaja

Rosda Karya.

Pasaribu, Chairuman. 2004. Hukum Perjanjian Dalam Islam. Jakarta: Sinar Grafika.

Patrik, Purwahid dan Kashadi. 2003. Hukum Jaminan, Fakultas Hukum Undip.

Pudji Susilowati, Tri. 2008. Pelaksanaan Gadai Dengan Sistem Syariah Di Perum Pegadaian

Semarang. Semarang : Program Pasca Sarjana Tesis Studi Magister Kenotariatan

Universitas Diponegoro Semarang.

Rahayu, Tri Iin dan Ardani Tristiardi A. 2004. Observasi Dan Wawancara. Malang:

Bayumedia Publishing.

Rusyd, Ibnu. 2002. Bidayatul Mujtahid jilid III. Jakarta: Pustaka Amani.

Sabiq, Sayyid. 1987. Fikih Sunnah. Bandung: PT. Al-Ma arif.

Sholikul Hadi, Muhammad 2003. Pegadaian syari ah. Jakarta : Salemba Diniyah.

Soekanto, Soerjono. 2005. Pengantar Penelitian Hukum. Jakarta : UI-Press.

Soekanto, Soerjono. 2006. Pengantar Penelitian Hukum. Jakarta : UI-Press.

Sofyan, M. 2007. Pegadaian Syari ah, http: //www.msi-uii.net.

Soemitra, Andri. 2009.Bank dan Lembaga Keuangan Lainnya. Jakarta: Kencana prenada

media group

Sugiyono. 2005. Memahami Penilitian Kualitatif. Bandung: ALFABETA

Syafe i, Rahmat. 2004. Fiqh Muamalah. Bandung : Pustaka Setia.

Syafi‟i Antonio, Muhammad. 2001. Bank Syariah dai Teori ke Praktik. Jakarta: Gema Insani

Press.

Tunjung Sari, Puri. 2010. Studi Komparasi Pelaksanaan Gadai Menurut Kitab Undang-

undang Hukum Perdata Dengan Gadai Menurut Hukum Islam (syariah) Di

Perusahaan Umum Pegadaian Cabang Purwotomo Surakarta. Surakarta : Program

Sarjana Skripsi Fakultas Hukum Universitas Sebelas Maret

Yusuf, Muhammad. 2000. Pegadaian Konvensional Dalam Perspektif Hukum Islam. Skripsi

Jurusan Syariah Sekolah Tinggi Ilmu Syariah.