Embed Size (px)

Citation preview

Kajian Ekonomi Regional

Provinsi DKI Jakarta

Triwulan I 2015

Triwulan I 2015

ii

Halaman ini sengaja dikosongkan

Triwulan I 2015

iii

Kata Pengantar

Perekonomian Provinsi DKI Jakarta pada triwulan I 2015 tumbuh cukup baik sebesar

5,1% (yoy). Hal tersebut terutama bersumber dari konsumsi dan investasi. Di sisi

lain, kinerja ekspor luar negeri DKI Jakarta masih terkontraksi meski dengan nilai

yang lebih kecil sejalan dengan masih belum pulihnya perekonomian global. Dari sisi

lapangan usaha, pertumbuhan ekonomi Jakarta didominasi oleh empat lapangan

usaha utama, yaitu perdagagan besar dan eceran, reparasi mobil dan sepeda motor,

industri pengolahan, konstruksi dan jasa keuangan dan asuransi.

Perekonomian Jakarta berpotensi tumbuh melambat pada tahun 2015. Pada akhir

tahun berjalan, perekonomian Jakarta diprakirakan tumbuh di kisaran 5,3% - 5,8%

(yoy), lebih lambat daripada pertumbuhan 2014. Hal ini menimbang pada capaian

kinerja perekonomian Jakarta yang melambat signifikan pada triwulan I 2015.

Sementara itu, untuk triwulan II 2015, pertumbuhan ekonomi Jakarta diproyeksikan

lebih baik dari triwulan sebelumnya, terutama dengan dukungan konsumsi dan

investasi pemerintah pada sejumlah proyek infrastruktur skala besar.

Di sisi inflasi, tekanan inflasi Jakarta pada tahun 2015 diperkirakan lebih rendah dari

tahun sebelumnya, yaitu berada di kisaran 4,5% - 4,9% (yoy). Penurunan inflasi

tersebut dikontribusikan oleh langkah-langkah guna menjamin ketahanan pangan

dengan dukungan ketersediaan pasokan dan terjaganya ekspektasi.

Demikian asesmen ringkas Bank Indonesia mengenai perkembangan terkini dan

prospek perekonomian Jakarta. Asesmen lengkap disajikan dalam publikasi Kajian

Ekonomi dan Keuangan Regional (KEKR) Provinsi DKI Jakarta ini. Adapun tujuan dari

penyusunan KEKR triwulanan ini selain sebagai masukan perumusan kebijakan

moneter Bank Indonesia, juga diharapkan dapat menjadi sumber referensi bagi para

pemangku kepentingan dan pemerhati ekonomi Jakarta.

Akhir kata, semoga kajian ini dapat memberikan manfaat bagi pembangunan

ekonomi daerah khususnya Jakarta.

Jakarta, 20 Mei 2015

Departemen Kebijakan Ekonomi Dan Moneter

Juda Agung

Direktur Eksekutif

Triwulan I 2015

iv

Halaman ini sengaja dikosongkan

Triwulan I 2015

v

Daftar Isi

KATA PENGANTAR

DAFTAR ISI

RINGKASAN UMUM

TABEL INDIKATOR EKONOMI PROVINSI DKI JAKARTA

halaman iii

halaman v

halaman vi

halaman viii

BAB I. EKONOMI MAKRO REGIONAL halaman 1

A. Dinamika Sisi Permintaan Perekonomian Jakarta halaman 1

B. Dinamika Sektor Ekonomi Utama Jakarta

Boks 1: Prospek Pasar Properti di Tengah perlambatan

Ekonomi

halaman 5

halaman 10

BAB II. KEUANGAN PEMERINTAH

BAB III. INFLASI

halaman 15

halaman 19

BAB IV. PERBANKAN, SISTEM PEMBAYARAN, DAN

PENGELOLAAN UANG

halaman 25

A. Ketahanan Sektor Korporasi

B. Ketahanan Sektor Rumah Tangga

halaman 26

halaman 27

C. Sistem Pembayaran dan Pengelolaan Uang halaman 28

BAB V. PROSPEK PEREKONOMIAN JAKARTA

A. Pertumbuhan Ekonomi

B. Inflasi

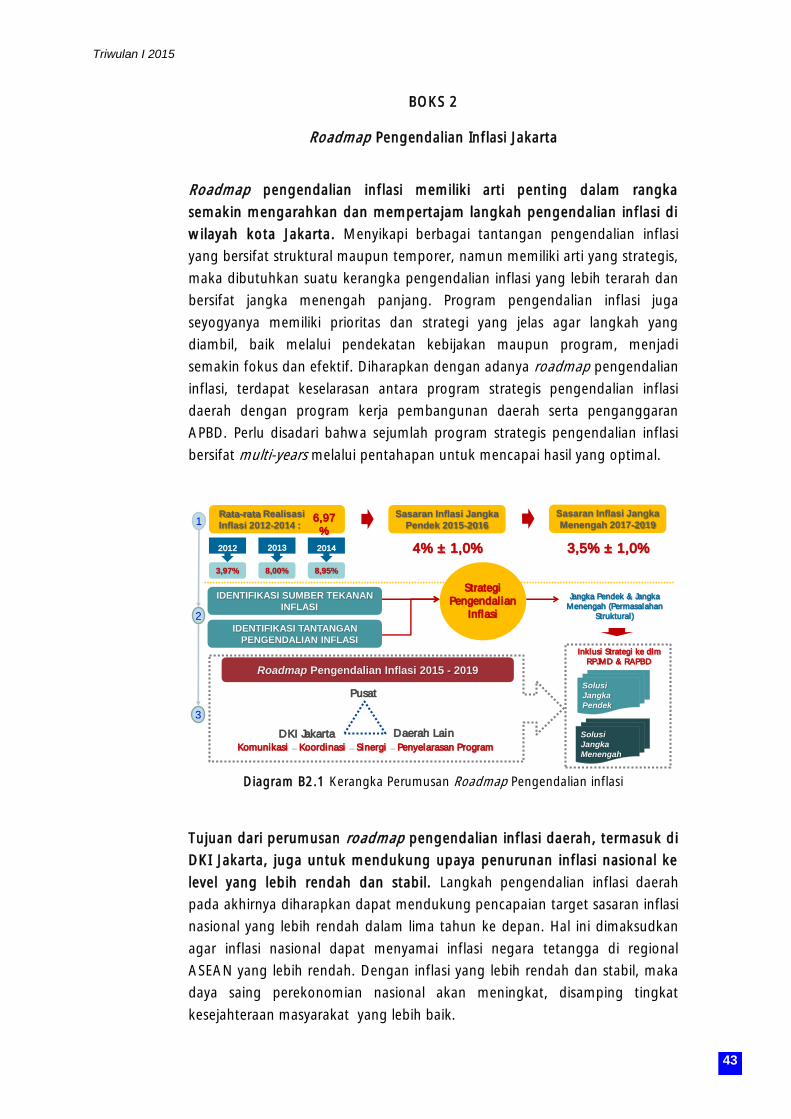

Boks 2: Roadmap Pengendalian Inflasi Jakarta

halaman 31

halaman 31

halaman 42

halaman 44

Triwulan I 2015

vi

Ringkasan Umum

Perekonomian Provinsi DKI Jakarta tumbuh cukup baik pada triwulan I 2015.

DKI Jakarta tumbuh sebesar 5,1% (yoy), atau relatif melambat dibandingkan

triwulan sebelumnya (6,2%; yoy). Dari sisi permintaan, pertumbuhan

ekonomi DKI Jakarta terutama bersumber dari konsumsi dan investasi. Meski

demikian, kinerja ekspor luar negeri DKI Jakarta masih terkontraksi meski

dengan nilai yang lebih kecil sejalan dengan masih belum pulihnya

perekonomian global. Dari sisi lapangan usaha, pertumbuhan ekonomi

Jakarta didominasi oleh empat lapangan usaha utama, yaitu perdagagan

besar dan eceran, reparasi mobil dan sepeda motor, industri pengolahan,

konstruksi dan jasa keuangan dan asuransi.

Realisasi pendapatan Pemerintah Provinsi DKI Jakarta dalam triwulan I 2015

secara nominal sedikit meningkat dibandingkan dengan triwulan I 2014.

Pemprov DKI Jakarta berusaha untuk memaximalkan pendapatan pajak pada

tahun 2015, meski demikian realisasinya relatif belum optimal pada periode

laporan. Meski demikian, penyerapan belanja Pemerintah Provinsi DKI

Jakarta dalam triwulan I 2015 sangat rendah akibat terkendalanya proses

pengesahan RAPBD DKI Jakarta 2015.

Tekanan inflasi Jakarta pada awal tahun 2015 jauh menurun dibandingkan

periode sebelumnya. Realisasi inflasi Jakarta pada triwulan I 2014 tercatat

sebesar 7,10% (yoy). Kendati realisasi tersebut lebih rendah dibandingkan

dengan triwulan sebelumnya, capaian inflasi tersebut sedikit di atas nasional

(6,38%). Inflasi pada periode ini lebih banyak dikontribusikan oleh

komoditas dalam kelompok inti. Kemudian sumbangan inflasi atas

komoditas yang diatur pemerintah (administered prices) masih cukup besar

pada periode laporan. Sementara itu, tekanan inflasi volatile foods pada

triwulan I 2015 mulai mereda sehubungan dengan melimpahnya pasokan

beberapa komoditas strategis sehingga mengalami deflasi cukup dalam pada

periode dimaksud.

Pertumbuhan ekonomi Provinsi DKI Jakarta yang belum optimal, tercermin

pada kegiatan intermediasi perbankan yang secara umum mengalami

perlambatan, pada triwulan I 2015. Kendati demikian, pembiayaan

keuangan sektor rumah tangga relatif masih terjaga, yang tercermin dari

kenaikan pertumbuhan pembiayaan sektor rumah tangga pada level yang

moderate. Selain itu, pertumbuhan korporasi yang melambat masih cukup

terjaga di tengah melemahnya kinerja perekonomian. Sejalan dengan hal

tersebut, transaksi sistem pembayaran di Jakarta pada triwulan I 2015 juga

masih tumbuh terbatas.

Triwulan I 2015

vii

Perekonomian Jakarta berpotensi tumbuh melambat pada tahun 2015. Pada

akhir tahun berjalan, perekonomian Jakarta diprakirakan tumbuh di kisaran

5,3% - 5,8% (yoy), lebih lambat daripada pertumbuhan 2014. Hal ini

menimbang pada capaian kinerja perekonomian Jakarta yang melambat

signifikan pada triwulan I 2015. Dari sisi permintaan, perlambatan terutama

bersumber dari konsumsi rumah tangga. Meski kinerja investasi dan ekspor

diperkirakan membaik pada 2015, namun impor diprediksi meningkat

khususnya untuk barang modal yang mendukung pembangunan proyek

infrastruktur. Secara sektoral, pertumbuhan ditopang oleh lapangan usaha

non-tradable (jasa-jasa) maupun lapangan usaha industri manufaktur

pendukung ekspor. Sementara itu, untuk triwulan II 2015, pertumbuhan

ekonomi Jakarta diproyeksikan lebih baik dari triwulan sebelumnya,

terutama dengan dukungan konsumsi dan investasi pemerintah pada

sejumlah proyek infrastruktur skala besar.

Di sisi inflasi, tekanan inflasi Jakarta pada tahun 2015 diperkirakan lebih

rendah dari tahun sebelumnya, yaitu berada di kisaran 4,5% - 4,9% (yoy).

Penurunan inflasi tersebut dikontribusikan oleh langkah-langkah guna

menjamin ketahanan pangan dengan dukungan ketersediaan pasokan dan

terjaganya ekspektasi. Namun demikian, perlu dicermati berbagai risiko

seperti kenaikan harga pangan akibat kenaikan Harga Pokok Penjualan gula,

pergeseran musim tanam pelemahan nilai tukar, penerapan kebijakan energi

(BBM, TTL dan LPG), dan pergerakan kondisi global yang masih belum pulih.

Triwulan I 2015

viii

TABEL INDIKATOR EKONOMI PROVINSI DKI JAKARTA

2015

Total Total IV Total I

Ekonomi Makro Regional

Produk Domestik Regional Bruto (%, yoy)* 6.5 6.1 6.2 6.0 5.1

Berdasarkan Lapangan Usaha:

1 Pertanian, Kehutanan dan Perikanan 3.3 1.9 0.7 0.7 0.9

2 Pertambangan dan Penggalian -0.7 -0.2 -1.1 -0.9 -1.1

3 Industri Pengolahan 2.4 5.5 3.8 5.5 2.9

4 Pengadaan Listrik dan Gas 5.3 1.0 6.4 1.8 4.6

5 Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang 4.1 3.7 3.4 3.8 1.1

6 Konstruksi 5.4 6.1 3.0 4.7 3.6

7 Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor 6.8 5.3 5.1 5.0 3.8

8 Transportasi dan Pergudangan 6.9 7.1 14.2 13.7 7.5

9 Penyediaan Akomodasi dan Makan Minum 6.3 6.5 5.6 5.8 4.0

10 Informasi dan Komunikasi 13.8 12.1 9.6 11.1 9.5

11 Jasa keuangan dan Asuransi 9.4 7.8 11.9 4.5 7.5

12 Real Estate 6.7 5.1 5.6 5.0 5.4

13 Jasa Perusahaan 7.0 8.2 8.9 9.0 7.3

14 Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 1.4 -2.9 2.4 1.2 1.1

15 Jasa Pendidikan 6.0 3.5 3.6 3.7 3.5

16 Jasa Kesehatan dan Kegiatan Sosial 8.4 5.8 7.3 6.9 7.5

17 Jasa Lainnya 8.7 7.6 8.0 8.5 7.9

Berdasarkan Permintaan:

1 Konsumsi 6.3 6.0 - 5.1 4.2

a. Pengeluran Konsumsi Rumah Tangga 6.2 5.4 5.0 5.4 5.1

b. Pengeluaran Konsumsi LNPRT 9.4 5.8 -0.7 16.9 -12.9

c. Pengeluaran Konsumsi Pemerintah 6.0 8.7 1.4 2.0 2.1

3 PMTB 9.6 5.8 2.5 3.0 3.7

4 Perubahan Invesntori 7.2 7.9 -37.9 -16.3 4.8

5 Ekspor Barang dan Jasa 11.3 3.4 -3.1 -0.5 -1.5

6 Impor Barang dan Jasa 9.1 0.5 0.8 -1.2 6.2

7 Net Ekspor Antar Daerah 4.8 -5.8 18.8 0.6 -11.2

Ekspor

- Nilai Ekspor Non Migas (USD Juta) 11,578 12,660 3,025 11,529 2,927

- Volume Ekspor Non Migas (ribu ton) 3,053 3,380 8,024 755,138 723,680

Impor

- Nilai Impor Non Migas (USD Juta) 63,877 70,197 13,638 56,039 12,470

- Volume Impor Non Migas (ribu ton) 30,382 38,043 7,711 22,514 7,032

Indeks Harga Konsumen 133.58 144.27 118.77 118.77 122.16

Laju Inflasi Tahunan (%, yoy) 4.52 8.00 8.95 8.95 7.10

Dana Pihak Ketiga (Rp Tril iun) 1,630 1,856 2,088 2,088 2,132

Kredit (Rp Tril iun) 1,305 1,622 1,803 1,803 1,806

- Modal Kerja 684 852 934 934 916

- Investasi 357 480 545 545 564

- Konsumsi 264 290 323 323 326

Kredit UMKM (Rp Tril iun) 93 99 119 119 124

Loan to Deposit Ratio (%) 80.42 86.47 86.35 86.35 84.72

NPL Gross (%) 1.55 1.36 1.90 1.90 2.05

Sistem Pembayaran

Transaksi RTGS

- Rata-rata Harian Nominal Transaksi (Rp Tril iun) 85.0 91.4 32.4 88.5 25.9

- Rata-rata Harian Volume Transaksi (ribu) 13.2 16.2 5.4 18.1 3.4

Transaksi Kliring (Rp Tril iun)

- Rata-rata Harian Nominal Transaksi (Rp Tril iun) 4.6 3.5 6.6 6.4 7.1

- Rata-rata Harian Volume Transaksi (ribu) 289.2 219.0 286.2 273.3 312.9

Indikator

Perbankan

2012 2013 2014

Triwulan I 2015

ix

Halaman ini sengaja dikosongkan

Triwulan I 2015

1

BAB I

EKONOMI MAKRO REGIONAL

Perekonomian Provinsi DKI Jakarta tumbuh cukup baik pada triwulan I 2015.

DKI Jakarta tumbuh sebesar 5,1% (yoy), atau relatif melambat dibandingkan

triwulan sebelumnya (6,2%; yoy). Dari sisi permintaan, pertumbuhan ekonomi

DKI Jakarta terutama bersumber dari konsumsi dan investasi. Meski demikian,

kinerja ekspor luar negeri DKI Jakarta masih terkontraksi meski dengan nilai

yang lebih kecil dibandingkan periode sebelumnya sejalan dengan masih

belum pulihnya perekonomian global. Dari sisi lapangan usaha, pertumbuhan

ekonomi Jakarta didominasi oleh empat lapangan usaha utama, yaitu

perdagagan besar dan eceran, reparasi mobil dan sepeda motor, industri

pengolahan, konstruksi dan jasa keuangan dan asuransi.

A. Dinamika Sisi Permintaan Perekonomian Jakarta

Dorongan pertumbuhan bersumber dari konsumsi dan investasi (PMTB).

Pengeluaran konsumsi dan PMTB, masing-masing berkontribusi sebesar 3,0%

dan 1,7% untuk total pertumbuhan DKI Jakarta. Konsumsi tumbuh positif

pada level yang moderat sebesar 4,2% (yoy), pada triwulan I 2015. Secara

umum, pertumbuhan konsumsi pada triwulan I 2015 lebih kecil dibandingkan

rata-rata konsumsi sejak 3 tahun terakhir yaitu sebesar 5,8% (yoy). Faktor

utama yang mempengaruhi tertahannya pertumbuhan konsumsi pada awal

tahun adalah kondisi perekonomian nasional yang masih tumbuh terbatas.

Meski tumbuh dibawah rata-rata 3 tahun terakhir, konsumsi masih

menjadi faktor pendorong utama pertumbuhan ekonomi DKI Jakarta,

khususnya konsumsi rumah tangga. Pertumbuhan konsumsi rumah tangga

mencapai pada level 5,1% (yoy) pada periode laporan atau sedikit lebih tinggi

dari 5,0% (yoy) pada triwulan IV 2014. Daya beli masyarakat yang masih

terjaga menjadi faktor utama yang memengaruhi peningkatan konsumsi

rumah tangga tersebut. Kenaikan UMP dan penurunan harga BBM bersubsidi

sebanyak 2 (dua) kali pada Januari 2015 diprakirakan memberikan ruang

gerak lebih besar untuk meningkatkan konsumsi. Meski demikian berdasarkan

hasil liaison, peningkatan UMP 2015 dirasakan masyarakat tidak setinggi

kenaikan biaya hidup.

Beberapa indikator menunjukan aktivitas konsumsi rumah tangga pada

triwulan laporan masih cukup tingginya. Kondisi tersebut tercermin pada

kredit konsumsi yang tumbuh meningkat pada level yang moderat apabila

dibandingkan periode sebelumnya dan juga Survei Penjualan Eceran periode

Januari sampai dengan Maret 2015, menunjukan tren penjualan makanan

dan minuman yang cenderung meningkat apabila dibandingkan dengan

triwulan IV 2014 (Grafik I.1). Selain itu, terkonfirmasi juga pada indeks

Triwulan I 2015

2

keyakinan konsumen dan indeks penghasilan konsumen yang mengalami

kenaikan pada Januari 2015 (Grafik I.1). Kemudian, dari kegiatan liaison

diketahui bahwa sebagian besar contact masih cukup optimis akan kondisi

perekonomian domestik sehingga mayoritas berencana meningkatkan target

produksi dan penjualan. Selain itu, masih cukup baiknya daya beli masyarakat

juga dirasakan oleh perusahaan waralaba. Dari kegiatan liaison kepada

perusahaan waralaba diketahui bahwa sebagian besar contact masih cukup

optimis akan kondisi perekonomian domestik sehingga mayoritas berencana

meningkatkan target produksi dan penjualan.

Meski demikian, konsumsi rumah tangga masih belum optimal akibat

masih tertahan oleh beberapa faktor, antara lain diterapkannya sejumlah

kebijakan energi (penyesuaian harga Bahan Bakar Minyak, Tarif Tenaga Listrik

dan LPG) dan kebijakan pajak Pemerintah Daerah DKI Jakarta yang relatif

menahan daya beli masyarakat. Kenaikan pajak kendaraan bermotor

pemerintah DKI Jakarta, berimbas pada penjualan kendaraan bermotor yang

merupakan salah satu barometer konsumsi rumah tangga di Jakarta,

menunjukan tren yang menurun1

.

Selain itu, kecenderungan penurunan suku bunga kredit konsumsi mulai

berpengaruh terhadap peningkatan penyaluran kredit konsumsi. Realisasi

kredit konsumsi pada triwulan I 2015 tercatat tumbuh 8,48% (yoy) atau

senilai Rp179,6 miliar, meningkat dibandingkan dengan akhir triwulan lalu

yang tumbuh sebesar 7,79% (yoy) atau senilai Rp178,0 miliar. Sumber

kenaikan kredit konsumsi terutama berasal dari jenis kredit multiguna.

Penurunan daya beli masayarakat tersebut juga mendorong masyarakat untuk

mengambil kredit multiguna untuk menutupi kebutuhan dasar.

Grafik I.1 Indeks Penjualan Eceran dan

Konsumsi Barang Tahan Lama

Grafik I.2 Perkembangan Indeks

Penghasilan Konsumen, Ketersediaan

Lapangan Kerja, dan Ketersediaan

Meski geliat pertumbuhan konsumsi rumah tangga masih cukup baik,

namun pertumbuhan konsumsi pemerintah terlihat belum optimal pada

periode laporan. Hal ini tercermin dari kontrubusinya sebesar 0,2%, yang

lebih kecil dibandingkan kontribusi pada triwulan sebelumnya (0,3%,). Kinerja

1 Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo)

-80

-60

-40

-20

0

20

40

60

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3* 4**

2013 2014 2015

% yoy

gKredit Konsumsi gPenjualan Makanan Minuman

gPenjualan barang Rumah Tangga gTotal Penjualan

gPerlengkapanRT lain (termasuk bhn konstruksi)

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4

2012 2013 2014 2015

Indeks Indeks Keyakinan Konsumen (IKK)

Indeks Penghasilan Konsumen

Indeks Ketersediaan Lap. Kerja

Optimis

Pesimis

Triwulan I 2015

3

pengeluaran yang belum optimal tersebut, terutama disebabkan oleh kendala

proses pengesahan belanja APBD Provinsi DKI Jakarta yang berlanjut hingga

triwulan II 2015, sehingga otomatis berpengaruh pada penurunan realisasinya

yang cukup signifikan, khususnya pada triwulan I 2015.

Investasi (Pembentukan Modal Tetap Bruto) Jakarta menunjukkan

peningkatan pertumbuhan, apabila dibandingkan periode sebelumnya.

Pada triwulan I 2015, investasi Jakarta tercatat sebesar 3,7% (yoy).

Peningkatan investasi terutama terjadi pada investasi non bangunan

(penambahan mesin, production line dan kendaraan pabrik) yang dilakukan

korporasi masih akan tumbuh. Beberapa contact liaison menunjukkan sikap

dengan melakukan pembukaan outlet/toko baru. Meski demikian, beberapa

contact liaison pada periode laporan masih bersikap terhadap

implementasi kebijakan pemerintahan baru dalam mendorong perkembangan

ekonomi nasional.

Meski demikian, investasi di sektor properti terkendala terutama oleh investasi

bangunan swasta, yang terkendala meningkatnya harga tanah dan bahan

bangunan akibat terdepresiasinya nilai tukar. Berdasarkan data investasi di

Badan Koordinasi Penanaman Modal (BKPM), pertumbuhan investasi

Penanaman Modal Asing (PMA) masih tertahan. Sementara itu, pertumbuhan

investasi PMDN masih tumbuh terbatas sejalan dengan tendensi sejumlah

pelaku untuk menunggu dampak dari penerapan sejumlah kebijakan

Pemerintahan baru. Dari sisi pembiayaan masih optimalnya aktivitas investasi

tercermin dari pertumbuhan penyaluran kredit investasi yang masih dalam

tren menurun.

Grafik I.3 Perkembangan Kredit Investasi Sumber:Badan Koordinasi Penanaman Modal

(BKPM)

Grafik I.4 Realisasi PMA & PMDN

Pada triwulan I 2015, kinerja ekspor luar negeri DKI Jakarta masih

terkontraksi meski dengan nilai yang lebih kecil dibandingkan periode

sebelumnya. DKI Jakarta mengalami pertumbuhan negatif sebesar 1,5%

(yoy), lebih baik dibandingkan triwulan IV 2014 yang terkontraksi hingga

3,1% (yoy). Hal ini sejalan dengan masih belum pulihnya perekonomian

global. Berdasarkan data pencatatan Bea dan Cukai, pertumbuhan nilai

-

100,000

200,000

300,000

400,000

500,000

600,000

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2011 2012 2013 2014 2015

% yoy

Nominal Kredit Investasi gKredit Investasi

(100)

(50)

0

50

100

150

200

250

300

350

0

2000

4000

6000

8000

10000

12000

I II III IV I II III IV I II III IV I II III IV I II III IV I

2010 2011 2012 2013 2014 2015

% yoy CMA

Investasi PMA (Miliyar Rp) Investasi PMDN (Miliyar Rp) gPMDN gPMA

Triwulan I 2015

4

ekspor produk Jakarta tercatat tumbuh sebesar 6,5% (yoy), lebih tinggi

dibandingkan dengan pertumbuhan triwulan lalu sebesar 4,7% (yoy).

Pertumbuhan ekspor pada triwulan laporan, terutama didorong oleh masih

terjaganya permintaan ekspor dari negara mitra dagang utama (AS) meski

belum optimal. Meski demikian, potensi peningkatan ekspor cukup tinggi

terutama untuk komoditas garmen dan perhiasan ke AS (seiring pemulihan

ekonomi AS) dan ekspor otomotif ke pasar-pasar baru sehubungan dengan

diberlakukannya kebijakan impor kendaraan hemat bahan bakar di negara-

negara Timur Tengah pada tahun depan.

Grafik I.5 Perkembangan Nilai dan

Volume Ekspor

Pertumbuhan impor Jakarta pada triwulan I 2015 lebih tinggi

dibandingkan periode sebelumnya. Impor Jakarta tercatat tumbuh sebesar

6,2% (yoy), lebih tinggi daripada triwulan IV 2014 yang tumbuh 0,8% (yoy).

Kenaikan impor luar negeri terutama terjadi pada kelompok barang modal.

Hal ini sejalan dengan program kerja Pemerintahan baru yang akan

menggenjot pembangunan infrastruktur seperti pengadaan mesin

pengeboran tunnel dan alat berat pendukung konstruksi Mass Rapid Transit

(MRT) dan juga mendukung sektor pertanian (alat mesin pertanian) dalam

rangka mewujudkan kedaulatan pangan.

Grafik I.6 Perkembangan Nilai dan

Volume Impor Jakarta

Grafik I.7 Perkembangan Nilai Impor

Barang Konsumsi, Barang Modal, dan

Bahan Baku

Meski demikian, pertumbuhan kelompok barang modal terkontraksi cukup

dalam dibandingkan periode sebelumnya. Hal ini sejalan dengan hasil liaison,

dimana para pengusaha cenderung menunda atau menunggu kebijakan-

(30.0)

(20.0)

(10.0)

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

-20

-10

0

10

20

30

40

50

60

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2011 2012 2013 2014 2015

%, yoy

g.Nilai Ekspor JKT g.Vol Ekspor JKT (rhs)

(80)

(60)

(40)

(20)

0

20

40

60

80

100

120

140

(40)

(20)

0

20

40

60

80

100

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3

2011 2012 2013 2014 2015

g.Nilai Impor JKT g.Vol Impor JKT (rhs)

%, yoy%, yoy

(15.0)

(10.0)

(5.0)

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3

2011 2012 2013 2014 2015

g.Nilai Imp Konsumsi g.Nilai Imp Bahan Baku

g.Nilai Imp Brg Modal

%, yoy (CMA)

Triwulan I 2015

5

kebijakan pemerintahan baru terkait dengan kemudahan berbisnis. Pada

impor barang konsumsi dan bahan baku cenderung terkontraksi sedikit lebih

dalam akibat dampak pelemahan Rupiah yang melebur dengan dampak

sejumlah kebijakan Pemerintah yang pada akhirnya menyebabkan kenaikan

pada biaya produksi dan transportasi.

B. Dinamika Lapangan Usaha Utama Jakarta

Stuktur perekonomian Jakarta menurut lapangan usaha tahun 2014,

berdasarkan tahun dasar 2010, diduduki empat lapangan usaha dengan

share paling besar, yaitu perdagagan besar dan eceran, reparasi mobil dan

sepeda motor (16,8%); industri pengolahan (13,9%); konstruksi (13,3%)

dan jasa keuangan dan asuransi (10,3%)2

. Keempat lapangan usaha

tersebut memberikan kontribusi sebesar 2,3% terhadap total pertumbuhan

ekonomi Jakarta pada triwulan I 2015 sebesar 5,08%.

Lapangan Usaha Konstruksi

Kinerja sektor konstruksi Jakarta pada triwulan I 2015 tumbuh lebih

tinggi dibandingkan triwulan IV 2014. Pada periode laporan, kategori

konstruksi tumbuh sebesar 3,6% (yoy), atau meningkat dibandingkan

periode sebelumnya yang tumbuh 3,0% (yoy). Hal tersebut juga tercermin

pada tren penjualan eceran bahan dan barang konstruksi pada triwulan I

2015 yang menunjukkan peningkatan dibandingkan triwulan sebelumnya

(Grafik I.1). Pekerjaan konstruksi untuk infrastruktur masih mampu

tumbuh cukup baik sehingga dapat mendorong pertumbuhan sektor

dimaksud. Hal tersebut didukung oleh sejumlah yang masih dalam tahap

pembangunan pada triwulan ini antara lain pembangunan MRT,

pembangunan jalan layang di Permata Hijau, proyek jalan Trans Jakarta

(Koridor XIII Ciledug - Blok M), Proyek rel Dwiganda (double track) dan

Pembangunan Tol Bekasi Cawang Kampung Melayu (Becakayu).

Khususnya pada sektor properti, pertumbuhannya disinyalir belum optimal

sehubungan dengan pasar yang relatif jenuh. Kebijakan suku bunga ketat

perbankan menyebabkan customer menunda pengajuan Kredit Pemilikan

Rumah (KPR). Selain itu, kondisi perekonomian yang masih dalam tahap

transisi, penyesuaian harga BBM serta suku bunga yang masih stabil tinggi

dan depresiasi nilai tukar Rupiah juga menyurutkan rencana investasi yang

ekspansif. Hal tersebut tercemin dari tren konsumsi semen yang masih

2

Pada rilis BPS triwulan IV 2014, terjadi perubahan perhitungan tahun dasar dari

2000 menjadi 2010, dimana struktur PDRB. Pada sisi penawaran, strukturlapangan

usaha 9 sektor berubah menjadi 17 kategori. Sedangkan pada sisi permintaan,

menambah point net ekspor antar daerah.

Triwulan I 2015

6

tumbuh tinggi meski belum sempat melambat pada awal triwulan I 2015

(Grafik I.8). Meski demikian, sektor properti masih akan tumbuh lebih

tinggi seiring pertumbuhan masyarakat kelas menengah yang

menginginkan hunian berkualitas.

Sumber : Asosiasi Semen Indonesia

Grafik I.8 Konsumsi Semen di Jakarta

Grafik I.9 Indikasi Penjualan Emiten

Real Estate

Lapangan Usaha Industri Pengolahan

Kategori industri pengolahan Jakarta masih tumbuh positif sejalan

dengan masih cukup terjaganya daya beli masyarakat. Meski demikian,

kategori dimaksud cenderung tumbuh melambat menjadi sebesar 2,9% (yoy),

dibandingkan triwulan sebelumnya yang tumbuh 3,8% (yoy). Indikasi

menurunnya kinerja sektor industri terlihat dari produksi kendaraan bermotor

yang tumbuh melambat pada triwulan I 2015, jika dibandingkan dengan

triwulan sebelumnya (Grafik I.10). Dari hasil liaison terkonfirmasi bahwa

produsen kendaraan bermotor merasakan adanya tekanan pada margin

keuntungan sebagai akibat dari peningkatan biaya impor bahan baku dan

terbatasnya penyesuaian harga jual terkait dengan kompetisi antar produsen

kendaraan bermotor. Hal yang sama juga dialami oleh produsen barang

elektronik yang juga memiliki ketergantungan cukup tinggi pada komponen

impor. Selain itu, peningkatan permintaan hasil industri lain seperti makanan-

minuman, bahan kimia, dan peralatan listrik juga mengalami peningkatan

permintaan sejalan dengan pemulihan perekonomian dunia.

Sumber : CEIC diolah

Grafik I.10 Produksi Kendaraan Bermotor

-40

-30

-20

-10

0

10

20

30

40

50

60

70

0

100

200

300

400

500

600

700

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2012 2013 2014 2015

% (yoy)Ribu Ton

Konsumsi Semen (ribu ton) g.Konsumsi Semen (skala kanan)

-6

-4

-2

0

2

4

6

8

10

12

14

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2

2011 2012 2013 2014 2015

Unit

Produksi Kendaraan Bermotor g.Indeks Produksi Industri (rhs)

%, yoy

Triwulan I 2015

7

Meski demikian, pertumbuhan produksi industri besar dan sedang DKI Jakarta

pada periode laporan masih tumbuh sebesar 8,8% (yoy) atau lebih tinggi

dibandingkan nasional yang hanya tumbuh 5,1% (yoy). Sumber utama

pertumbuhan tersebut berasal dari kelompok industri kendaraan bermotor,

trailer dan semi trailer, yang maish tumbuh sangat tinggi yaitu 16,4% (yoy).

Hal ini menunjukan kinerja kategori dimaksud masih cukup baik.

Lapangan Usaha Perdagangan Besar dan Eceran, Reparasi Mobil dan

Sepeda Motor.

Lapangan usaha Perdagangan Besar dan Eceran, Reparasi Mobil dan

Sepeda Motor tumbuh positif sejalan dengan masih kuatnya konsumsi

rumah tangga DKI Jakarta, meski terindikasi pertumbuhannya melambat

dibandingkan periode sebelumnya. Pertumbuhan yang terbatas atas

kategori dimaksud, sejalan dengan kondisi perekonomian makro yang belum

dapat tumbuh optimal. Hasil liaison mengonfirmasi daya beli masyarakat

relatif tertahan akibat tekanan kenaikan harga barang dan jasa. Hal ini

tercermin dari hasil produksi contact liaison yang relatif stagnan atau tumbuh

terbatas. Sub sektor hotel dan restauran juga cenderung masih tertahan

akibat kebijakan Pemerintahan baru untuk membatasi jumlah dan skala

pertemuan/rapat di luar kantor (hotel) bagi instansi pemerintah.

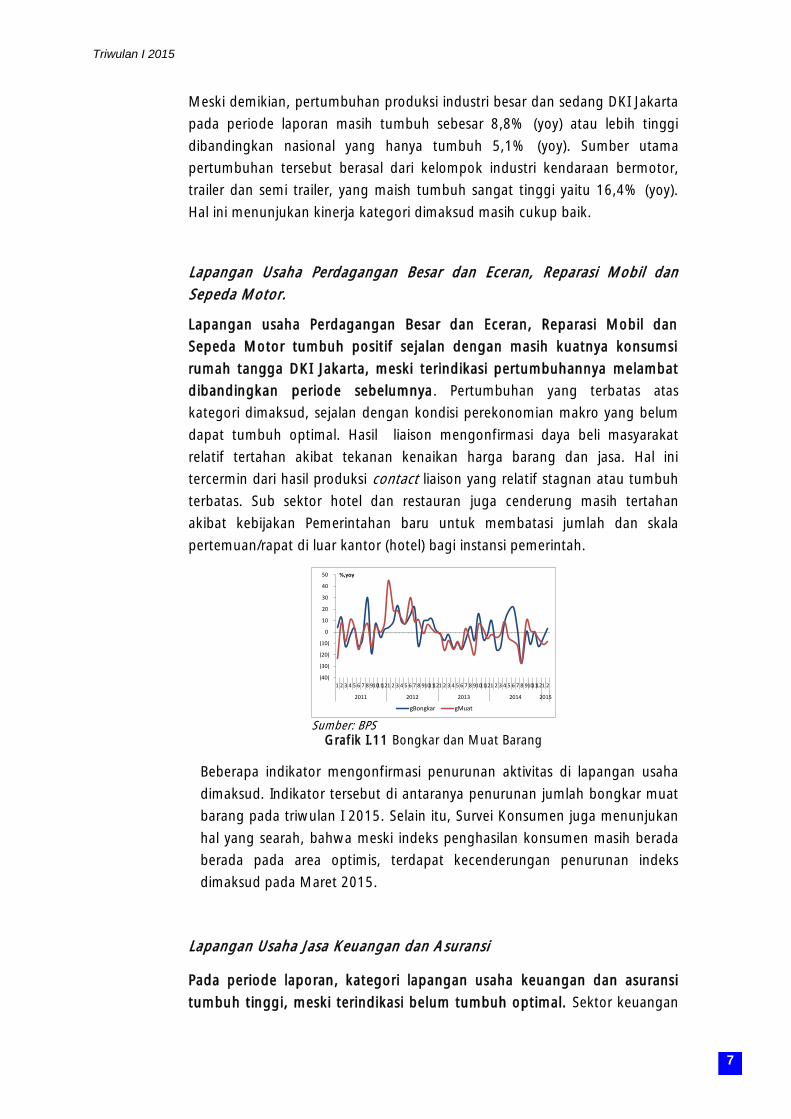

Sumber: BPS

Grafik I.11 Bongkar dan Muat Barang

Beberapa indikator mengonfirmasi penurunan aktivitas di lapangan usaha

dimaksud. Indikator tersebut di antaranya penurunan jumlah bongkar muat

barang pada triwulan I 2015. Selain itu, Survei Konsumen juga menunjukan

hal yang searah, bahwa meski indeks penghasilan konsumen masih berada

berada pada area optimis, terdapat kecenderungan penurunan indeks

dimaksud pada Maret 2015.

Lapangan Usaha Jasa Keuangan dan Asuransi

Pada periode laporan, kategori lapangan usaha keuangan dan asuransi

tumbuh tinggi, meski terindikasi belum tumbuh optimal. Sektor keuangan

(40)

(30)

(20)

(10)

0

10

20

30

40

50

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2

2011 2012 2013 2014 2015

%,yoy

gBongkar gMuat

Triwulan I 2015

8

dan asuransi tercatat masih tumbuh cukup baik sebesar 7,5% (yoy), meski

lebih kecil dibandingkan pertumbuhan pada triwulan IV 2014 sebesar 11,9%

(yoy). Tingginya pertumbuhan sektor dimaksud, terutama didukung oleh

kinerja perbankan dan pasar modal, yang merupakan subsektor yang

dominan. Masih terbatasnya pertumbuhan kategori dimaksud sejalan dengan

perlambatan kredit yang tumbuh sebesar 8,36% (yoy) pada Maret 2015, atau

lebih rendah dibandingkan dengan triwulan sebelumnya (9,39%; yoy).

Kebijakan suku bunga yang ketat dan tren pelemahan Rupiah, juga menjadi

faktor penyebab pelemahan kategori dimaksud.

Kinerja pasar modal yang relatif stagnan, juga terkonfirmasi pada hasil liaison

salah satu perusahaan yang bergerak di bidang jasa brokerage pasar modal.

Perlambatan yang terjadi terutama disebabkan oleh perlambatan

pertumbuhan ekonomi global dan nasional. Pelemahan nilai tukar Rupiah

hingga menyentuh level sekitar Rp13.300 dan masih tingginya suku bunga

perbankan3

, cenderung memberikan signal yang negatif ke pasar modal, di

tengah tekanan neraca perdagangan dan defisit fiskal.

Grafik I.12 Perkembangan Kredit di

Jakarta

Sumber: BI, diolah

Grafik I.13 Perkembangan Kredit

Sektoral

Sumber: CEIC, diolah

Grafik I.14 Kinerja Emiten Terpilih Pasar

Modal dan Kredit

Sumber: BI, diolah

Grafik I.15 Nilai Tukar

3

Liaison kepada salah satu perusahaan yang bergerak dalam bidang brokerage pasar

modal.

0

5

10

15

20

25

30

0

200

400

600

800

1,000

1,200

1,400

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2012 2013 2014

% yoyTriliun Rp

Kredit g-Kredit (skala kanan) (20)

(10)

0

10

20

30

40

50

60

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 12 1 2 3

2012 2013 2014 2015

% yoy

Total

Industri Pengolahan

Perdagangan Besar& Eceran

Perantara Keuangan

Real Estate, Usaha Persewaan & Js Perusahaan

Konstruksi

0

500

1000

1500

2000

2500

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2011 2012 2013 2014 2015

gEmiten Properti gEmiten Keuangan

gEmiten Perdagangan gEmiten Barang Konsumsi

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2011 2012 2013 2014 2015

Rata-rata Kurs Tengah

yoy

Triwulan I 2015

9

Kemudian pertumbuhan persewaan dan jasa perusahaan diperkirakan

tertahan akibat melambatnya kinerja dunia bisnis. Hasil liaison pada bisnis

persewaan kendaraan mengkonfirmasi terjadinya penurunan jumlah

penyewaan kendaraan apabila dibandingkan dengan tahun sebelumnya

sehingga target usaha tidak dapat tercapai.

Selain itu, aktivitas bisnis properti yang melemah secara tidak langsung

menekan pertumbuhan sub-lapangan usaha persewaan pada periode laporan.

Berdasarkan update dari kontak liaison terkonfirmasi bahwa terjadi

pelemahan permintaan dan menurunnya pasokan di pasar properti komersial

baik gedung kantor, ritel dan hunian komersial. Kemudian, kinerja jasa

perusahaan cenderung tumbuh terbatas sejalan dengan adanya kenaikan tarif

jasa di Jakarta.

Triwulan I 2015

10

BOKS 1

Prospek Pasar Properti di Tengah Perlambatan Ekonomi

Perkembangan perekonomian yang cenderung melemah, berpengaruh

pada prospek pasar properti di Jakarta. Kinerja pasar properti mengalami

penurunan pada triwulan I 2015, berkebalikan dari prediksi awal yang

memproyeksikan kembali membaiknya sektor properti dengan adanya

kepastian investasi dan penguatan perekonomian pasca Pemilu 2014.

Melemahnya sektor properti ini merupakan kelanjutan dari tahun sebelumnya,

yang dipicu oleh faktor peningkatan suku bunga dan kebijakan loan-to-value

(LTV) untuk menahan laju kenaikan harga properti yang tajam pada beberapa

periode lalu. Menurunnya kinerja sektor properti terkonfirmasi dari

menurunnya tingkat okupansi perkantoran sewa di kawasan central business

district (CBD) menjadi 93,6% pada akhir triwulan I 2015, dari 95,7% pada

akhir tahun 20144

. Adapun jumlah suplai unit properti yang dipasarkan

bertambah dalam level yang relatif moderat, khususnya pada kantor sewa dan

apartemen. Berbagai perkembangan terakhir yang mengindikasikan adanya

ketidakpastian dalam politik dan ekonomi makro, menjadi pertimbangan bagi

investor properti dalam meningkatkan investasinya.

Meski kinerja pasar properti menurun, indeks emiten properti masih

menunjukkan arah peningkatan. Hingga akhir Februari 2015, pergerakan

indeks emiten properti masih menunjukkan tren peningkatan (Grafik B1.1).

Hal ini ditengarai sebagai pengaruh kuatnya optimisme pasar pada awal

tahun dengan disahkannya APBN-P 2015 pada pertengahan Februari serta

berbagai kebijakan yang diarahkan untuk mendorong pembangunan

infrastruktur strategis. Relatif terkendalinya dampak lanjutan dari kenaikan

harga BBM pada akhir tahun 2014, yang tercermin dari rendahnya inflasi

pada Januari dan Februari 2015, serta terjaganya nilai tukar rupiah, turut

memengaruhi optimisme tersebut.

Sumber : Salah satu Perusahaan Portal Investasi Online yang Terintegrasi di Indonesia

Grafik B1.1 Indeks Emiten Properti Indonesia

4 1st Quarter 2015 Jakarta Property Markets Report, Colliers International Indonesia

Triwulan I 2015

11

Perubahan dinamika perekonomian terindikasi semenjak Maret 2015

yang berpengaruh pada prospek pasar properti ke depan. Data penjualan

properti di Jabodetabek terus menurun pada periode yang sama dalam 3

tahun terakhir (Grafik B1.2). Kinerja penjualan perusahaan properti yang

tercatat di pasar modal juga secara umum menunjukkan penurunan pada

triwulan I 2015 dibandingkan dengan periode yang sama tahun 2014 (Grafik

B1. 3). Penurunan indeks emiten properti ditengarai sebagai pengaruh dari

persepsi negatif dan menurunnya optimisme investor terhadap kondisi

perekonomian Indonesia. Pelemahan nilai tukar rupiah serta penyesuaian

harga BBM bersubsidi, sejalan dengan kenaikan harga minyak dunia

(mekanisme sistem fixed subsidy), menjadi faktor yang ditengarai mendasari

turunnya prospek pasar properti. Kondisi ini juga didorong oleh tekanan pada

daya beli masyarakat, dengan ekspektasi kenaikan harga, serta menurunnya

kinerja perekonomian secara umum.

Prospek pasar properti yang menurun juga dikaitkan dengan rencana

pemerintah untuk menerapkan tambahan pajak penjualan properti.

Kebijakan penerapan tambahan PPN untuk properti, yang dianggap sebagai

barang mewah, diharapkan dapat mendukung pemasukan pajak negara.

Dalam rencana kebijakan yang diusulkan, tambahan tarif sebesar 5%

dikenakan pada transaksi properti di atas Rp2 miliar. Sementara itu, untuk

properti dengan harga yang lebih mahal dari Rp2 miliar, diusulkan untuk

membayar pajak penjualan atas barang mewah (PPnBM) sebesar 20% dari

harga jual. Di satu sisi, meski kebijakan yang dimaksud belum dipastikan

efektif waktu penerapannya, sejumlah investor sektor properti cenderung

telah merespons secara negatif. Di sisi lain, penundaan kebijakan tersebut

juga dapat memberikan ketidakpastian pada pasar properti.

Sumber : Salah satu Perusahaan Portal

Investasi Online yang Terintegrasi di Indonesia

Grafik B1.2 Penjualan Properti

Sumber : Salah satu Perusahaan Portal

Investasi Online yang Terintegrasi di Indonesia

Grafik B1.3 Penjualan Perusahaan

Properti

Triwulan I 2015

12

Terkait dengan kebijakan LTV. yang bertujuan untuk meningkatkan

kehati-hatian bank dalam menyalurkan kredit, saat ini sedang dikaji

kemungkinan dilakukan relaksasi. Merespons tren perlambatan sektor

properti yang konsisten dalam beberapa triwulan terakhir, saat ini sedang

dikaji kemungkinan revisi kebijakan LTV sebagai salah satu bentuk relaksasi

kebijakan makroprudensial oleh otoritas moneter dan jasa keuangan.5

Opsi

relaksasi dikaji sebagai satu upaya untuk mendukung prospek sektor properti,

yang terkait dengan investasi dan lapangan usaha konstruksi. Penyerapan

tenaga kerja pada lapangan usaha konstruksi yang cukup tinggi juga menjadi

pertimbangan. Hal lain yang juga dipertimbangkan yaitu relatif masih

tingginya suku bunga, sejalan dengan kebijakan moneter ketat yang diambil

sebagai antisipasi dari potensi repatriasi dana modal asing dengan kenaikan

suku bunga Amerika Serikat pada tahun 2015.

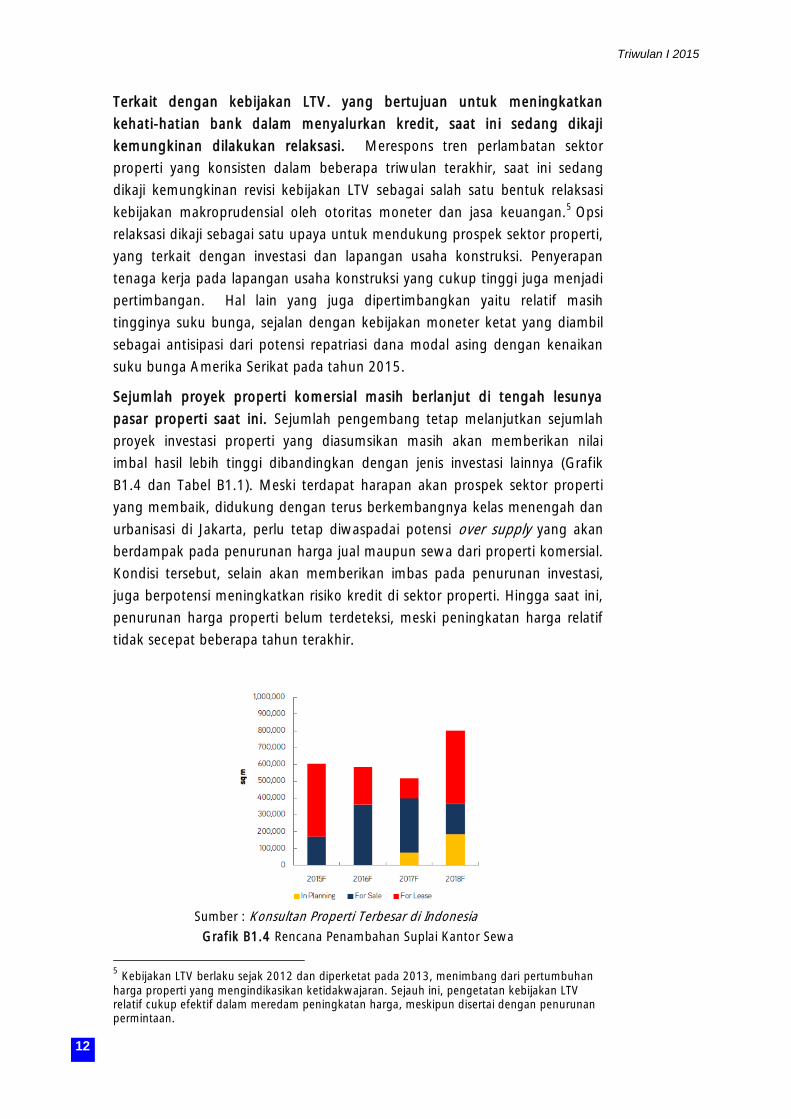

Sejumlah proyek properti komersial masih berlanjut di tengah lesunya

pasar properti saat ini. Sejumlah pengembang tetap melanjutkan sejumlah

proyek investasi properti yang diasumsikan masih akan memberikan nilai

imbal hasil lebih tinggi dibandingkan dengan jenis investasi lainnya (Grafik

B1.4 dan Tabel B1.1). Meski terdapat harapan akan prospek sektor properti

yang membaik, didukung dengan terus berkembangnya kelas menengah dan

urbanisasi di Jakarta, perlu tetap diwaspadai potensi over supply yang akan

berdampak pada penurunan harga jual maupun sewa dari properti komersial.

Kondisi tersebut, selain akan memberikan imbas pada penurunan investasi,

juga berpotensi meningkatkan risiko kredit di sektor properti. Hingga saat ini,

penurunan harga properti belum terdeteksi, meski peningkatan harga relatif

tidak secepat beberapa tahun terakhir.

Sumber : Konsultan Properti Terbesar di Indonesia

Grafik B1.4 Rencana Penambahan Suplai Kantor Sewa

5

Kebijakan LTV berlaku sejak 2012 dan diperketat pada 2013, menimbang dari pertumbuhan

harga properti yang mengindikasikan ketidakwajaran. Sejauh ini, pengetatan kebijakan LTV

relatif cukup efektif dalam meredam peningkatan harga, meskipun disertai dengan penurunan

permintaan.

Triwulan I 2015

13

Tabel B1.1 Gedung Perkantoran Komersial dalam Tahap Pembangunan

(Sumber : Konsultan Properti Terbesar di Indonesia)

Meski terjadi perlambatan pada sektor properti secara umum, prospek

investasi properti di Jakarta masih cukup baik di masa mendatang. Hal ini

didukung dengan kondisi Jakarta sebagai kota urban, yang memiliki

keterbatasan lahan, di tengah ekspansi aktivitas perekonomian yang terus

berlanjut, khususnya di sektor jasa. Terdapat sejumlah kondisi yang akan

mendukung perbaikan kinerja sektor properti ke depan, di antaranya adalah

dukungan kebijakan investasi yang mencakup aspek kejelasan tata ruang,

pengadaan lahan, serta perizinan. Upaya mendorong investasi ke Jakarta,

terutama pasca-Komunitas Ekonomi ASEAN (KNA), akan turut berkontribusi

pada penyerapan properti komersial, yang suplainya terus bertambah

sepanjang tahun. Di samping itu, dukungan pemerintah pada pembangunan

properti hunian vertikal untuk golongan menengah bawah juga akan

mendorong geliat di sektor properti. Salah satu dukungan pemerintah

terhadap pembangunan properti golongan menengah bawah yaitu program

pembangunan sejuta rumah dalam bentuk rusunawa di Jakarta. Beberapa

fasilitas pendorong dapat diberikan agar target yang diharapkan tercapai.

Triwulan I 2015

14

Halaman ini sengaja dikosongkan

Triwulan I 2015

15

BAB II

KEUANGAN PEMERINTAH

Realisasi pendapatan Pemerintah Provinsi (Pemprov) DKI Jakarta dalam

triwulan I 2015 secara nominal sedikit meningkat dibandingkan dengan

triwulan I 2014. Pemprov DKI Jakarta berusaha untuk memaximalkan

pendapatan pajak pada tahun 2015, meski demikian realisasinya relatif belum

optimal pada periode laporan. Meski demikian, penyerapan belanja

Pemerintah Provinsi DKI Jakarta dalam triwulan I 2015 sangat rendah.

Penyebab utama tertahannya penyerapan belanja APBD DKI Jakarta adalah

akibat terkendalanya proses pengesahan RAPBD DKI Jakarta 2015 pada akhir

periode laporan.

A. Pendapatan Daerah

Pendapatan Pemerintah Provinsi DKI Jakarta dalam triwulan I 2015 secara

nominal sedikit meningkat dibandingkan dengan triwulan I 2014.

Pendapatan Pemprov DKI Jakarta terutama bersumber dari penerimaan pajak.

Oleh karena itu, target penerimaan pajak Pemprov DKI Jakarta tahun 2015

meningkat sekitar 18% apabila dibandingkan dengan tahun sebelumnya.

Meski demikian, realisasi penerimaan pajaknya belum optimal karena hanya

meningkat 1% dibandingkan tahun 2014. Realisasi pendapatan pajak

Pemerintah Provinsi DKI Jakarta triwulan I 2015 tercatat sebesar Rp4,83 triliun

atau sebesar 12,58% dari total target pendapatan sebesar Rp38,4 triliun

(Tabel II.1).

Tabel II.1 Target dan Realisasi Penerimaan Pajak Triwulan I 2014 dan 2015

*Pemprov DKI Jakarta menetapkan pajak rokok sebesar 10% dari harga eceran per Januari

2014

Sumber: Pemprov. DKI Jakarta, Dinas Pendapatan Daerah

TARGETREALISASI

S.D MAR % TARGET

REALISASI

S.D MAR %

1 Pajak Kendaraan Bermotor (PKB) 5,150 1,180 22.91 7,000 1,237 17.67

2 Bea Balik Nama Kendaraan Bermotor (BBN-KB) 6,400 1,377 21.52 6,500 1,174 18.06

3 Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) 1,200 279 23.27 1,400 303 21.61

4 Pajak Air Tanah (PAT) 120 327 272.41 120 291 242.81

5 Pajak Hotel 1,400 427 30.47 2,301 438 19.05

6 Pajak Restoran 2,000 110 5.50 2,768 122 4.41

7 Pajak Hiburan 500 147 29.35 1,000 165 16.46

8 Pajak Reklame 2,400 153 6.38 1,800 183 10.16

9 Pajak Penerangan Jalan (PPJ) 630 23 3.71 690 23 3.33

10 Pajak Parkir 800 94 11.70 800 92 11.46

11 Bea perolehan Hak atas Tanah dan Bangunan (BPHTB) 5,000 480 9.61 5,500 504 9.17

12 Pajak Bumi Bangunan Pedesaan dan Perkotaan (PBB-P2) 6,500 203 3.12 8,000 295 3.69

13 Pajak Rokok* 400 - - 500 - -

32,500 4,800 14.77 38,379 4,826 12.58

2015

NO JENIS PENERIMAAN/PAJAK

TAHUN 2014

JUMLAH

Triwulan I 2015

16

Realisasi pajak terbesar berasal dari Pajak Kendaraan Bermotor (PKB) yakni

sekitar Rp1.237 miliar, meski realisasinya menurun dibandingkan triwulan I

2014 yang mencapai Rp1,252 miliar (Tabel II.3). Turunnya realisasai dimaksud,

diduga terkait dengan restrukturisasi pajak jenis Pajak Kendaraan Bermotor

(PKB) yang bersifat progresif. Persentase pajak untuk kepemilikan mobil

pertama, kedua, dan ketiga mengalami peningkatan. Bahkan, Pemprov DKI

Jakarta menetapkan tarif pajak yang yang cukup tinggi yaitu delapan persen

untuk kepemilikan kendaraan keempat dan seterusnya.

Tabel II.2 Penerimaan Pajak DKI Jakarta

(Rp Miliar)

Sumber: Pemprov. DKI Jakarta, Dinas Pendapatan Daerah

Terjadinya pola keengganan untuk terkena pajak progresif, menyebabkan

masyarakat memilih untuk melakukan balik nama kendaraan. Hal ini

terkonfirmasi pada dengan terjadinya kenaikan penerimaan pajak tertinggi,

yang berasal dari Bea Balik Nama Kendaraan Bermotor (BBN-KB) yang naik

17,34% dibandingkan tahun sebelumnya, yang disebabkan oleh kebijakan

untuk menaikkan BBN-KB. Namun seiring dengan tren penjualan kendaraan

bermotor yang menrun sejak 2014, maka target penerimaan DKI Jakarta dari

BBN-KB diprakirakan akan menurun kedepannya. Kemudian sumber sumber

pendapatan pajak DKI Jakarta lainnya, masih banyak yang belum dapat

menghasilkan pemasukan bagi Pemda DKI Jakarta secara optimal, yaitu

seperti PBB-KB, Pajak Restoran, Pajak Hiburan, Pajak Reklame, PPJ dan BPHTB

yang justru lebih rendah dibandingkan dengan triwulan I 2014. Beberapa

kebijakan pajak diprakirakan menjadi kontraproduktif terhadap penerimaan

PKB 1,180.09 1,300.29 1,246.17 1,252.56 1,237.24 -4.62

BBN-KB 1,377.16 1,457.11 1,286.02 1,406.20 1,173.68 17.34

PBB-KB 279.29 295.13 285.05 310.64 302.50 -7.67

P. HOTEL 326.89 330.00 310.11 414.44 291.38 12.19

P. RESTORAN 426.58 441.47 469.45 493.70 438.28 -2.67

P. HIBURAN 110.09 124.21 131.59 134.30 122.01 -9.77

P. REKLAME 146.75 197.39 216.53 302.14 164.60 -10.85

PPJ 153.10 150.89 167.42 184.30 182.86 -16.27

PAT 23.37 22.66 19.91 29.27 23.00 1.63

P. PARKIR 93.60 101.57 97.48 110.06 91.66 2.12

BPHTB 480.45 801.10 798.86 1,454.40 504.14 -4.70

PBB 203.06 695.52 4,179.10 719.07 294.96 -31.16

PAJAK ROKOK - 41.45 97.19 154.08 - -

JUMLAH 4,597 5,222 9,305 6,965 4,826 -4.74

REALISASI

TRW I 2015

REALISASI RIW I

2015 TERHADAP

TRIW I 2014 (%)

REALISASI

TRW IV 2014

REALISASI

TRW III 2014

REALISASI

TRW II 2014

REALISASI

TRIW I 2014

JENIS

PAJAK DAERAH

Triwulan I 2015

17

pajak, akibat kenaikan pajak yang sangat tinggi seperti kenaikan pajak

reklame hingga 25% sejak April 2014 menyebabkan penurunan pemakaian

papan reklame.

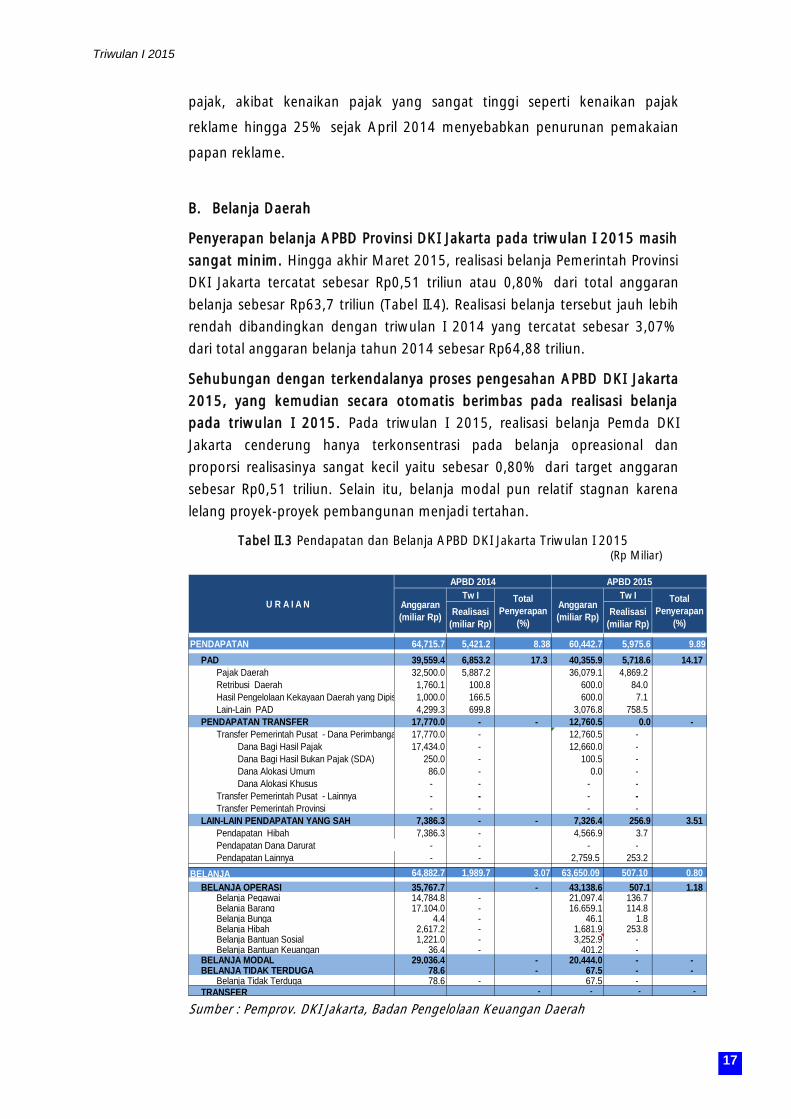

B. Belanja Daerah

Penyerapan belanja APBD Provinsi DKI Jakarta pada triwulan I 2015 masih

sangat minim. Hingga akhir Maret 2015, realisasi belanja Pemerintah Provinsi

DKI Jakarta tercatat sebesar Rp0,51 triliun atau 0,80% dari total anggaran

belanja sebesar Rp63,7 triliun (Tabel II.4). Realisasi belanja tersebut jauh lebih

rendah dibandingkan dengan triwulan I 2014 yang tercatat sebesar 3,07%

dari total anggaran belanja tahun 2014 sebesar Rp64,88 triliun.

Sehubungan dengan terkendalanya proses pengesahan APBD DKI Jakarta

2015, yang kemudian secara otomatis berimbas pada realisasi belanja

pada triwulan I 2015. Pada triwulan I 2015, realisasi belanja Pemda DKI

Jakarta cenderung hanya terkonsentrasi pada belanja opreasional dan

proporsi realisasinya sangat kecil yaitu sebesar 0,80% dari target anggaran

sebesar Rp0,51 triliun. Selain itu, belanja modal pun relatif stagnan karena

lelang proyek-proyek pembangunan menjadi tertahan.

Tabel II.3 Pendapatan dan Belanja APBD DKI Jakarta Triwulan I 2015

(Rp Miliar)

Sumber : Pemprov. DKI Jakarta, Badan Pengelolaan Keuangan Daerah

Tw I

Realisasi

(miliar Rp)

Realisasi

(miliar Rp)

PENDAPATAN 64,715.7 5,421.2 8.38 60,442.7 5,975.6 9.89

PAD 39,559.4 6,853.2 17.3 40,355.9 5,718.6 14.17

Pajak Daerah 32,500.0 5,887.2 36,079.1 4,869.2

Retribusi Daerah 1,760.1 100.8 600.0 84.0

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan1,000.0 166.5 600.0 7.1

Lain-Lain PAD 4,299.3 699.8 3,076.8 758.5

PENDAPATAN TRANSFER 17,770.0 - - 12,760.5 0.0 -

Transfer Pemerintah Pusat - Dana Perimbangan 17,770.0 - 12,760.5 -

Dana Bagi Hasil Pajak 17,434.0 - 12,660.0 -

Dana Bagi Hasil Bukan Pajak (SDA) 250.0 - 100.5 -

Dana Alokasi Umum 86.0 - 0.0 -

Dana Alokasi Khusus - - - -

Transfer Pemerintah Pusat - Lainnya - - - -

Transfer Pemerintah Provinsi - - - -

LAIN-LAIN PENDAPATAN YANG SAH 7,386.3 - - 7,326.4 256.9 3.51

Pendapatan Hibah 7,386.3 - 4,566.9 3.7

Pendapatan Dana Darurat - - - -

Pendapatan Lainnya - - 2,759.5 253.2

BELANJA 64,882.7 1,989.7 3.07 63,650.09 507.10 0.80

BELANJA OPERASI 35,767.7 - 43,138.6 507.1 1.18 Belanja Pegawai 14,784.8 - 21,097.4 136.7 Belanja Barang 17,104.0 - 16,659.1 114.8 Belanja Bunga 4.4 - 46.1 1.8 Belanja Hibah 2,617.2 - 1,681.9 253.8 Belanja Bantuan Sosial 1,221.0 - 3,252.9 - Belanja Bantuan Keuangan 36.4 - 401.2 -

BELANJA MODAL 29,036.4 - 20,444.0 - - BELANJA TIDAK TERDUGA 78.6 - 67.5 - -

Belanja Tidak Terduga 78.6 - 67.5 - TRANSFER - - - -

Anggaran

(miliar Rp)

APBD 2015APBD 2014

Total

Penyerapan

(%)

Total

Penyerapan

(%)

Anggaran

(miliar Rp)

Tw IU R A I A N

Triwulan I 2015

18

Halaman ini sengaja dikosongkan

Triwulan I 2015

19

BAB III

INFLASI

Tekanan inflasi Jakarta pada awal tahun 2015 jauh menurun dibandingkan

periode sebelumnya. Realisasi inflasi Jakarta pada triwulan I 2014 tercatat

sebesar 7,10% (yoy). Kendati realisasi tersebut lebih rendah dibandingkan

dengan triwulan sebelumnya, capaian inflasi tersebut sedikit di atas nasional

(6,38%). Inflasi pada periode ini lebih banyak dikontribusikan oleh komoditas

dalam kelompok inti karena naiknya biaya produksi akibat dampak lanjutan

penyesuaian harga energi sejak akhir 2014, yaitu penyesuaian harga Bahan

Bakar Minyak (BBM), Liquefied Petroleum Gas (LPG) dan Tarif Tenaga Listrik

(TTL). Kemudian sumbangan inflasi atas komoditas yang diatur pemerintah

(administered prices) seperti bensin, angkutan udara, tarif listrik, bahan bakar

Rumah Tangga, rokok kretek dan rokok kretek filter, masih cukup besar pada

periode laporan. Sementara itu, tekanan inflasi volatile foods pada triwulan I

2015 mulai mereda sehubungan dengan melimpahnya pasokan beberapa

komoditas strategis sehingga mengalami deflasi cukup dalam pada periode

dimaksud.

Tekanan inflasi Jakarta pada awal tahun mulai mereda. Realisasi inflasi

Jakarta pada triwulan I 2015 tercatat sebesar 7,10% (yoy). Kendati inflasi

Jakarta mulai menunjukkan tren yang menurun, sejak Januari 2015 inflasi

Jakarta tercatat lebih tinggi dibandingkan dengan inflasi nasional (Grafik III.1).

Pada triwulan ini, inflasi nasional tercatat sebesar 6,38% (yoy).

Berdasarkan diasagregasi inflasi, kelompok inti memberikan sumbangan

terbesar terhadap inflasi IHK, kemudian diikuti oleh kelompok

administered prices. Pada triwulan I 2015, inflasi inti berkontribusi sebesar

4,70% (yoy) terhadap inflasi umum. Posisi kedua ditempati oleh kelompok

administered prices yang menyumbang sebesar 1,42% (yoy) dan sumbangan

terkecil berasal dari kelompok volatile food yaitu sebesar 0,98% (yoy). Meski

demikian, laju inflasi tertinggi pada awal tahun diduduki oleh kelompok

administered prices kemudian diikuti oleh kelompok volatile food. Tekanan

inflasi kelompok administered prices tercatat paling tinggi sebesar 12,37%

(yoy), kemudian disusul oleh inflasi pada kelompok volatile food dan inflasi

inti, yang masing-masing sebesar 6,93% (yoy) dan 5,33% (yoy) (Grafik III.2).

Triwulan I 2015

20

Sumber: BPS

Grafik III.1 Inflasi Jakarta dan Nasional

Sumber: BPS (diolah menggunakan

pendekatan subkelompok)

Grafik III.2 Disagregasi Inflasi Jakarta

Inflasi Jakarta pada triwulan I 2015 lebih banyak dikontribusikan oleh

komoditas kelompok inflasi inti. Beberapa komoditas yang memberikan

andil signifikan terhadap inflasi inti adalah komoditas-komoditas makanan

jadi, sewa rumah, kontrak rumah, upah pembantu rumah tangga, emas

perhiasan, serta komoditas dengan kandungan impor tinggi, seperti jam

tangan, sendal kulit, dan mesin cuci (Tabel III.2). Pergerakan harga komoditas

makanan jadi terutama disebabkan oleh naiknya biaya pengolahan makanan

tersebut akibat dampak lanjutan penyesuaian harga energi sejak akhir 2014,

antara lain perubahan harga Bahan Bakar Minyak (BBM), penyesuaian harga

Liquefied Petroleum Gas (LPG) dan Tarif Tenaga Listrik (TTL).

Tabel III.2 Kontribusi Komoditas Inflasi Inti

Sumber: BPS

Tarif sewa rumah maupun kontrak rumah didorong oleh tingginya

permintaan sewa maupun kontrak rumah ditengah meningkatnya komponen

biaya hidup lainnya. Hal-hal tersebut kemudian juga secara tidak langsung

mendorong upah pembantu rumah tangga untuk naik ditengah supply

mereka yang relatif terbatas sedangkan permintaan akan asisten Rumah

Tangga cenderung meningkat di kota Metropolitan, DKI Jakarta. Kemudian,

kenaikan komoditas emas perhiasan di Jakarta tidak terlepas dari pergerakan

harga komoditas emas di pasar internasional. Meski secara umum harga emas

berada pada tren menurun, namun pada akhir triwulan I 2015 mengalami

sedikit rebound.

3

4

5

6

7

8

9

10

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2012 2013 2014 2015

%, yoy

Jakarta Nasional

(4)

(2)

0

2

4

6

8

10

12

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2012 2013 2014 2015

%,mtm Core Adm Price Volatile Foods

Sumber: BPS (diolah menggunakan pendekatan sub kelompok)

KomoditasKontribusi

(%, mtm)Komoditas

Kontribusi

(%, mtm)Komoditas

Kontribusi

(%, mtm)

Daster 0.0067 Emas perhiasan 0.0436 Nasi dengan lauk 0.0235

Jam tangan 0.0061 Sewa rumah 0.0395 Ketupat/lontong sayur 0.0221

Sandal kulit 0.0020 Nasi dengan lauk 0.0306 Upah pembantu RT 0.0187

Susu cair kemasan 0.0010 Upah pembantu RT 0.0190 Rak piring 0.0153

Semen 0.0010 Kontrak rumah 0.0184 Air kemasan 0.0142

Kue basah 0.0072 Kue basah 0.0122

roti manis 0.0057 Mesin cuci 0.0118

Mie instant 0.0057 Air conditioner 0.0111

Gula pasir 0.0041 Kopi manis 0.0101

Air kemasan 0.0036 pasir 0.0097

Januari 2015 Februari 2015 Maret 2015

Triwulan I 2015

21

Inflasi administered prices masih memberikan andil yang cukup besar

terhadap inflasi Jakarta pada periode laporan meski sudah menunjukan

pola yang menurun apabila dibandingkan triwulan IV 2014 maupun

periode yang sama tahun sebelumnya. Beberapa komoditas administered

prices yang memberikan andil inflasi signifikan adalah bensin, angkutan

udara, tarif listrik, bahan bakar Rumah Tangga, rokok kretek dan rokok kretek

filter. Inflasi komoditas bahan bakar rumah tangga disebabkan oleh kenaikan

harga LPG. Inflasi terhadap komoditas bensin akibat penyesuaian harga BBM

bersubsidi yang dilakukan sejak November 2014 dan pada posisi Maret 2015

telah terjadi kenaikan BBM bersubsidi sekitar 14% dibandingkan periode yang

sama tahun 2014.

Kenaikan bahan bakar Rumah Tangga juga dipicu oleh penyesuaian harga

Liquefied Petroleum Gas (LPG) 3 kg yang telah dinaikkan oleh Pemprov DKI

Jakarta sejak 15 Januari 2015 dan juga perubahan mekanisme penetapan

harga LPG 12 kg sesuai harga keekonomiannya yang diterapkan sejak

September 2014 dan Pertamina melakukan penyesuaian harga setiap 3 bulan.

Harga LPG 12 kg telah mengalami kenaikan sekitar 47% per Maret 2015

apabila dibandingkan dengan tahun sebelumnya.

Selain itu, penetapan kebijakan energi lainnya yang cukup signifikan

berpengaruh pada inflasi triwulan I 2015 adalah perubahan Tarif Tenaga

Listrik (TTL). Sejak 1 Januari 2015, PLN memberlakukan perubahan TTL

dengan mekanisme tariff adjustment, yang mengacu pada peraturan Menteri

ESDM No.31 Tahun 2014, penetapan TTL setiap bulannya akan disesuaikan

dengan 3 komponen dasar, yaitu perubahan nilai tukar Rupiah, harga bahan

bakar dan inflasi bulanan. Peraturan tersebut berlaku untuk kelompok rumah

tangga 1300 VA keatas, Bisnis 6600 VA keatas, industri 200.000 VA keatas,

Kantor Pemerintahan 6600 VA keatas, Lampu penerangan jalan dan Layanan

khusus.

Tabel III.1 Komoditas dengan Kontribusi Administered Prices

Sumber: BPS

Tekanan inflasi untuk angkutan udara disebabkan oleh penerapan Peraturan

Menteri Perhubungan Nomor 91 Tahun 2014, tentang perubahan mekanisme

formulasi perhitungan dan penetapan tarif batas atas penumpang pelayanan

kelas ekonomi angkutan udara niaga berjadwal dalam negeri per 31

KomoditasKontribusi

(%, mtm)Komoditas

Kontribusi

(%, mtm)Komoditas

Kontribusi

(%, mtm)

Bensin 0.6330 Angkutan udara 0.2341 Bensin 0.1418

Angkutan udara 0.2474 tarif listrik 0.0955 Rokok kretek filter 0.0336

Bahan bakar RT 0.0220 Bahan bakar RT 0.3560 Rokok kretek 0.0078

Solar 0.0037 Rokok kretek 0.0060

Rokok kretek filter 0.0052

Maret 2015Januari 2015 Februari 2015

Triwulan I 2015

22

Desember 2014. Implikasinya adalah tarif batas bawah ditetapkan sekurang-

kurangnya 40% dari tarif batas atas, dengan maksud membuat industri

manajemen penerbangan Indonesia menjadi lebih baik pasca jatuhnya

pesawat maskapai yang berbasisikan low cost fare pada akhir Desember 2014

di Laut Jawa. Penyesuaian tarif tersebut disesuaikan dengan beberapa faktor

kondisi dan situasi yang substansial, antara lain sewa pesawat, premi asuransi,

gaji awak pesawat, gaji teknisi, maintenance pesawat, avtur, pelumas dan

nilai tukar Rupiah terhadap Dollar Amerika.

Kemudian, pada komoditas rokok kretek maupun rokok kretek filter, juga

terjadi tekanan harga yang cukup besar. Terjadi perubahan tarif cukai Hasil

Tembakau yang mulai diberlakukan pada tanggal 01 Januari 2015. Perubahan

tarif tersebut mengacu pada Peraturan Menteri Keuangan No.

205/PMK.011/2014 tentang Perubahan Atas Peraturan Menteri Keuangan No.

179/PMK.011/2012 tentang Tarif Cukai Hasil Tembakau. Pada awal triwulan I

2015, harga rokok secara rata-rata sudah mengalami kenaikan sekitar 2-3%

akibat naiknya biaya produksi dan juga tarif cukai, yang mempertimbangkan

tingkat inflasi, besaran pertumbuhan ekonomi dan kenaikan target

penerimaan cukai dalam APBN tahun 2015. Sehubungan dengan penyesuaian

cukai rokok secara bertahap, maka disinyalir harga rokok kretek masih akan

terus mengalami tekanan harga lebih besar akibat faktor ekspektasi

masyarakat atas kenaikan harga dimaksud.

Secara umum, inflasi volatile foods pada triwulan I 2015 menurun cukup

signifikan setelah sempat mengalami tekanan yang cukup besar pada

triwulan sebelumnya. Sejak awal triwulan I 2015, tekanan inflasi pada

kelompok volatile foods sangat rendah, meski sedikit meningkat pada akhir

periode laporan. Pada Januari 2015, deflasi terbesar terjadi pada komoditas

cabai merah tercatat sebesar 20,84% (mtm), setelah sebelumnya pada

Desember 2014 mengalami inflasi cukup tinggi hingga mencapai 37,13%

(mtm). Komoditas lainnya yang juga mencatat deflasi cukup besar adalah cabe

rawit dan sayur-sayuran, dengan deflasi masing-masing sebesar 16,91%

(mtm) dan 1,44% (mtm). Meski demikian, tekanan inflasi dari komoditas

daging dan telur (daging ayam ras, daging sapi, dan telur ayam ras) masih

cukup tinggi.

Triwulan I 2015

23

Tabel III.4 Komoditas dengan Kontribusi Volatile Foods

Sumber: BPS

Namun memasuki akhir triwulan I 2015, sebagian besar komoditas pangan

strategis yang sempat mengalami inflasi pada awal periode laporan, justru

mengalami deflasi antara lain komoditas daging ayam ras, dan telur ayam

(Grafik III.6). Komoditas cabai masih mengalami deflasi hingga akhir triwulan I

2015 (Grafik III.5), yang disebabkan oleh berlimpahnya pasokan yang datang

dari daerah sentra. Pada bulan Maret 2015, meski tekanan harga pada

komoditas beras masih cukup tinggi, namun disinyalir telah terjadi

peningkatan pasokan yang cukup tinggi, sejalan dengan telah adanya panen

di sejumlah sentra produksi pada akhir periode dimaksud. Kemudian, tekanan

inflasi pada beras yang masih cukup tinggi hingga akhir triwulan disebabkan

oleh tingginya rigiditas harga khususnya ditingkat pengecer, meski pasokan di

Pasar Induk Beras Cipinang (PIBC) telah meningkat signifikan (Grafik III.3).

Sumber: Biro Perekonomian DKI Jakarta

Grafik III.3 Pasokan dan Harga Beras

Di Pasar Induk Beras Cipinang

Sumber: Biro Perekonomian DKI Jakarta

Grafik III.4 Pasokan dan Harga Bawang

Merah di Pasar Induk Kramat Jati

Sumber: Biro Perekonomian DKI Jakarta

Grafik III.5 Pasokan dan Harga Cabai

di Pasar Induk Kramat Jati

Sumber: Biro Perekonomian DKI Jakarta

Grafik III.6 Harga Daging Ayam, Telur

Ayam, dan Daging Sapi di Jakarta

KomoditasKontribusi

(%, mtm)Komoditas

Kontribusi

(%, mtm)Komoditas

Kontribusi

(%, mtm)

Cabai merah 0.1751 Beras 0.1469 Beras 0.1048

Cabai rawit 0.0250 Bayam 0.0130 Bawang merah 0.0877

Kacang panjang 0.0186 Jeruk 0.0113 Bayam 0.0148

Buncis 0.0103 Kangkung 0.0111 Pepaya 0.0144

Kangkung 0.0068 Anggur 0.0105 Kangkung 0.0057

Jeruk 0.0040 Kembung 0.0100

Sawi hijau 0.0035 Udang basah 0.0046

Ketimun 0.0029 Ketimun 0.0040

Tongkol/ambu-ambu 0.0028 Teri 0.0040

Cabe hijau 0.0026 Lele 0.0038

Januari 2015 Februari 2015 Maret 2015

0

3000

6000

9000

12000

15000

18000

21000

24000

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

1 3 5 2 4 2 4 2 4 1 3 1 3 1 3 1 3 2 4 2 4 1 3 1 3 1 3 1 3 1 3 1 3 5 2 4 2 4 2 4 1 3 1 3 5 2 4 2 4 1 3 1 3 1 3 1 3

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2013 2014 2015

Pasokan Beras PIBC (skala kanan)

Harga Beras Grosir

Harga Beras Eceran

Ton/MguRp/Kg Ton/MguRp/Kg

Sumber: Biro Perekonomian DKI Jakarta

200

300

400

500

600

700

800

900

1000

1100

0

10000

20000

30000

40000

50000

60000

70000

1 3 5 2 4 2 4 2 4 1 3 1 3 1 3 1 3 2 4 2 4 1 3 1 3 1 3 1 3 1 3 1 3 5 2 4 2 4 2 4 1 3 1 3 5 2 4 2 4 1 3 1 3 1 3 1 3

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2013 2014 2015

Rp/kgPasokan Bawang Merah (skala kanan)

Harga Bawang Merah Grosir

Harga Bawang Merah Eceran

Ton/MguTon/Mgu

Sumber: Biro Perekonomian DKI Jakarta

200

400

600

800

1000

1200

1400

1600

1800

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

1 3 5 2 4 2 4 2 4 1 3 1 3 1 3 1 3 2 4 2 4 1 3 1 3 1 3 1 3 1 3 1 3 5 2 4 2 4 2 4 1 3 1 3 5 2 4 2 4 1 3 1 3 1 3 1 3

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2013 2014 2015

Rp/kg Pasokan Cabai Merah (skala kanan)

Harga Cabai Merah Grosir

Harga Cabai Merah Eceran

Ton/Mgu

Sumber: Biro Perekonomian DKI Jakarta

62,000

72,000

82,000

92,000

102,000

112,000

122,000

132,000

10,000

15,000

20,000

25,000

30,000

35,000

135242424131313132424131313131313524242413135242413131313

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2013 2014 2015

Rp/KgRp/Kg Daging Ayam

Telur Ayam

Daging Sapi (skala kanan)

Sumber: Biro Perekonomian DKI Jakarta

Triwulan I 2015

24

Halaman ini sengaja dikosongkan

Triwulan I 2015

25

BAB IV

PERBANKAN, SISTEM PEMBAYARAN, DAN PENGELOLAAN UANG

Pertumbuhan ekonomi Provinsi DKI Jakarta yang belum optimal, tercermin

pada kegiatan intermediasi perbankan yang secara umum mengalami

perlambatan, pada triwulan I 2015. Kendati demikian, pembiayaan keuangan

sektor rumah tangga relatif masih terjaga, yang tercermin dari kenaikan

pertumbuhan pembiayaan sektor rumah tangga pada level yang moderate.

Selain itu, pertumbuhan korporasi yang melambat masih cukup terjaga di

tengah melemahnya kinerja perekonomian. Sejalan dengan hal tersebut,

transaksi sistem pembayaran di Jakarta pada triwulan I 2015 juga masih

tumbuh terbatas.

Penyaluran kredit perbankan pada triwulan I 2015 relatif stabil secara

nominal, namun pertumbuhannya masih dalam tren melambat.

Pertumbuhan kredit di Jakarta tercatat sebesar 8,36% (yoy) pada Maret 2015,

lebih rendah dibandingkan dengan triwulan sebelumnya (9,39%; yoy).

Perlambatan tersebut disebabkan oleh beberapa faktor, antara lain tren

pelemahan mata uang Rupiah terhadap Dollar Amerika sejak akhir tahun

2014 sampai dengan akhir triwulan I 2015, menyebabkan banyak perusahaan

menahan rencana bisnisnya sehingga berpengaruh kepada terhambatnya

penyaluran kredit perbankan. Hal tersebut tercermin pada pertumbuhan

kredit konsumsi yang belum meningkat secara signifikan pada triwulan

laporan. Selain itu, terlambatnya pengesahan APBD DKI Jakarta untuk Tahun

Anggaran 2015 menyebabkan minimnya penyerapan anggaran pada periode

triwulan I 2015. Hal ini tentu saja secara tidak langsung menyebabkan

tertahannya penyaluran kredit perbankan sehubungan dengan belum adanya

stimuli yang besar sebagai pemicu pertumbuhan ekonomi pada periode

laporan.

Pada kredit konsumsi Jakarta menunjukan peningkatan pertumbuhan

pada level yang moderat yaitu dari 7,79% menjadi 8,48% pada triwulan

laporan. Sumber kenaikan kredit konsumsi terutama berasal dari jenis kredit

multiguna. Tekanan terhadap daya beli masyarakat yang masih cukup tinggi

akibat laju inflasi menyebabkan masyarakat menahan laju belanja konsumsi

tersier. Penurunan daya beli masayarakat tersebut juga mendorong

masyarakat untuk mengambil kredit multiguna untuk menutupi kebutuhan

dasar. Pada Maret 2015, realisasi kredit multiguna yang disalurkan oleh

perbankan di Provinsi DKI Jakarta tercatat sebesar Rp33,56 triliun mengalami

pertumbuhan 28,39% (yoy) jauh lebih tinggi dibandingkan dengan akhir

triwulan lalu yang tumbuh 23,49% (yoy).

Triwulan I 2015

26

Grafik IV.1 Kinerja Penyaluran Kredit

Perbankan

Grafik IV.2 Penyaluran Jenis Kredit

Perbankan

Dana Pihak Ketiga (DPK) yang berhasil dihimpun oleh perbankan di

Provinsi DKI Jakarta menunjukkan peningkatan pertumbuhan yang cukup

baik. Pada triwulan I 2015, DPK yang terhimpun oleh perbankan di Jakarta

tercatat sebesar Rp2.153 triliun atau tumbuh sebesar 18,30% (yoy) sedikit

lebih tinggi dibandingkan dengan triwulan lalu yang tumbuh sebesar 12,90%

(yoy). Peningkatan ekspektasi masyarakat yang masih menahan pembelian

barang-barang tahan lama sehubungan dengan masih berlangsungnya

sejumlah penyesuaian terhadap tarif dan tekanan nilai tukar Rupiah sehingga

harga barang-barang terus bergejolak. Apabila mengamati perkembangan

pertumbuhan kredit yang cenderung melambat dan DPK yang relatif

meningkat, maka secara otomatis menyebabkan LDR perbankan DKI Jakarta

cenderung menurun menjadi sebesar 55,81% di akhir triwulan laporan.

Grafik IV.3 DPK Perbankan Jakarta Grafik IV.4 LDR Perbankan Jakarta

A. Ketahanan Sektor Korporasi

Pembiayaan keuangan korporasi cukup terjaga di tengah melemahnya

kinerja perekonomian. Berdasarkan jenis kredit, perlambatan terjadi pada

kredit investasi dan kredit modal kerja. Berdasarkan data kredit per sektor

utama perekonomian Jakarta, kredit di subsektor real estate, perdagangan

besar dan eceran serta konstruksi relatif tumbuh terbatas. Penyaluran kredit

sektor perdagangan melambat dari sebesar 8,84% (yoy) menjadi 5,75% (yoy).

0

5

10

15

20

25

30

0

200

400

600

800

1,000

1,200

1,400

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2012 2013 2014 2015

% yoyTriliun Rp

Kredit gKredit (skala kanan)

(30)

(20)

(10)

0

10

20

30

40

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2012 2013 2014 2015

% yoy

gKredit Modal Kerja gKredit Investasi gKredit Konsumsi

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

0

5

10

15

20

25

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2012 2013 2014 2015 Triliun Rp% yoy

DPK g.DPK

48%

50%

52%

54%

56%

58%

60%

62%

64%

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3

2012 2013 2014 2015

LDR

55.81%

57.39%

Triwulan I 2015

27

Perlambatan kredit di sektor perdagangan sejalan dengan menurunnya kredit

modal kerja dari 6,08% (yoy) menjadi 3,83% (yoy). Selain itu, terjadi kontraksi

lebih mendalam pada kredit real estate, usaha persewaan dan jasa

perusahaan sebesar 5,93% (yoy) setelah pada periode sebelumnya tumbuh

negatif 4,74% (yoy).

Masih tertahannya pertumbuhan kredit sektor-sektor tersebut terutama

disebabkan laju perekonomian DKI Jakarta yang masih belum optimal.

Kemudian, perlambatan juga terjadi pada sektor konstruksi yang merupakan

salah satu sektor utama DKI Jakarta. Hal ini sejalan dengan menurunnya

aktivitas di sektor konstruksi di Jakarta yang tercermin dari penjualan bahan

bangunan dan perlengkapan konstruksi di Jakarta yang cenderung tumbuh

negatif, seperti penjualan eceran pasir dan konsumsi semen (Survei Penjualan

Eceran). Meski demikian, risiko kredit sektor konstruksi masih terkendali, yang

tercermin dari kinerja non performing loan yang masih berada di bawah level

lima persen (3,02%). Pada sektor industri, pertumbuhan kredit masih dalam

tren yang meningkat. Masih cukup membaiknya kondisi eksternal, membuat

prospek industri Jakarta diperkirakan akan tetap baik, dan menjadi salah satu

mesin pertumbuhan ekonomi Jakarta. Kondisi ini membuat dukungan

perbankan terhadap sektor industri masih cukup kuat. Namun, kredit

terhadap sektor industri perlu diwaspadai mengingat Non Performing Loan

(NPL) menunjukkan kecenderungan meningkat. Pelemahan Rupiah dan masih

rentannya perbaikan kondisi ekonomi negara mitra dagang, menjadi risiko

sektor industri Jakarta yang perlu diwaspadai, mengingat porsi ekspor hasil

industri Jakarta relatif cukup besar.

Grafik IV.5 Kredit Bank berdasarkan

Sektor Ekonomi (Lokasi Proyek)

Grafik IV.6 Rasio NPL Kredit Sektor

Utama Perbankan (Lokasi Proyek)

B. Ketahanan Sektor Rumah Tangga

Ketahanan sektor rumah tangga relatif masih terjaga, yang tercermin

dari kenaikan pertumbuhan pembiayaan sektor rumah tangga, pada

level yang moderat, apabila dibandingkan triwulan IV 2014. Berdasarkan

(20)

(10)

0

10

20

30

40

50

60

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 12 1 2 3

2012 2013 2014 2015

% yoy

TotalIndustri PengolahanPerdagangan Besar& EceranPerantara KeuanganReal Estate, Usaha Persewaan & Js Perusahaan

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 12 1 2 3

2012 2013 2014 2015

%Total

Rasio NPL Industri

Rasio NPL Perdagangan

Rasio NPL Konstruksi

Rasio NPL Real Estate & Js Perush

Triwulan I 2015

28

jenisnya, pembiayaan kredit multiguna tercatat tumbuh cukup tinggi yaitu

mencapai 28,39% (yoy) pada triwulan I 2015. Di sisi lain, kredit pemilikan

rumah (KPR) untuk hunian tipe di atas 70 meter persegi berada pada tren

melambat, menjadi sebesar 8,39% (yoy) atau lebih kecil dibandingkan

periode sebelumnya sebesar 9,21% (yoy), (Grafik IV.5). Selain itu, KPR untuk

hunian tipe 22 hingga 70 meter persegi juga cencerung melambat meski

masih tumbuh cukup baik yaitu 8.54% (yoy).

Grafik IV.7 Kredit Perbankan ke Rumah

Tangga

Grafik IV.8 Rasio NPL Kredit Perumahan

Pertumbuhan negatif terjadi pada penyaluran kredit kelompok

kendaraan roda empat. Pada triwulan I 2015 pertumbuhan kelompok

dimaksud terkontraksi lebih dalam yaitu 3,26% (yoy) dari pertumbuhan

triwulan sebelumnya sebesar -2.22% (yoy). Penurunan penyaluran kredit

tersebut, disebabkan oleh beberapa faktor yaitu terjadinya penurunan daya

beli masyarakat akibat kenaikan harga barang sehubungan penyesuaian tarif

listrik, harga BBM, air dan sebagainya. Kemudian, harga mobil yang

cenderung naik akibat pelemahan nilai tukar Rupiah dan kenaikan bea balik

nama (BBN), menyebabkan tertahannya pemintaan terhadap kendaraan

roda empat. Meski secara rata-rata mengalami perlambatan, kualitas kredit

kelompok-kelompok dimaksud masih cukup terjaga, tercermin dari NPL yang

berkisar antara 0,5% s.d 3,36% atau masih berada dibawah 5% (Grafik

IV.6).

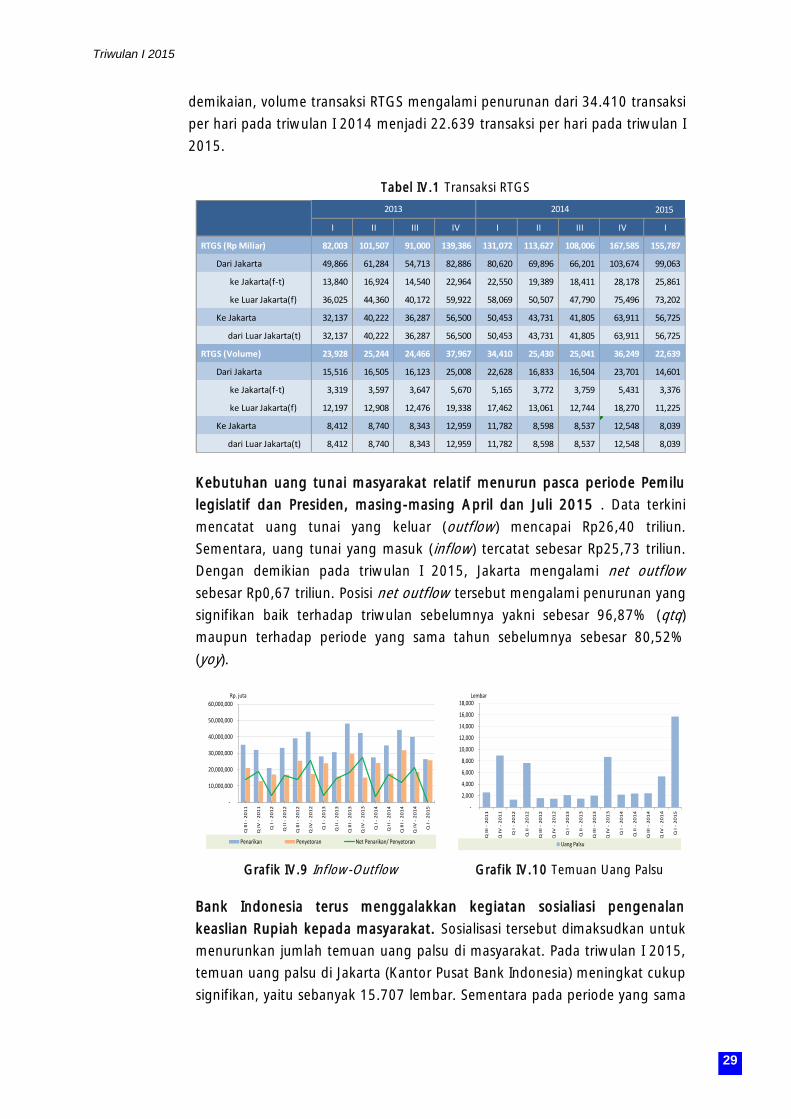

C. Sistem Pembayaran dan Pengelolaan Uang

Transaksi pembayaran nontunai relatif menurun dibandingkan dengan

triwulan yang sama tahun sebelumnya. Penurunan ini sejalan dengan masih

belum optimalnya perekonomian Jakarta pada triwulan laporan. Nilai transaksi

Real Time Gross Settlement (RTGS) pada triwulan I 2015 tercatat sebesar

Rp155,79 miliar per hari. Realisasi transaksi tersebut lebih tinggi dibandingkan

dengan periode yang sama tahun lalu sebesar Rp131,07 miliar. Meski

(80)

(30)

20

70

120

170

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2012 2013 2014 2015

% yoyKPR Tipe 22 s.d. 70 KPR Tipe Diatas 70

Roda Empat Keperluan Multiguna

Ruko/Rukan

-1

0

1

2

3

4

5

6

7

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

2012 2013 2014 2015

% Rasio NPL KPR Tipe 22 s.d 70 Rasio NPL KPA s.d Tipe 21Rasio NPL Roda Empat Rasio NPL Keperluan MultigunaRasio NPL Ruko/Rukan

Triwulan I 2015

29

demikaian, volume transaksi RTGS mengalami penurunan dari 34.410 transaksi

per hari pada triwulan I 2014 menjadi 22.639 transaksi per hari pada triwulan I

2015.

Tabel IV.1 Transaksi RTGS

Kebutuhan uang tunai masyarakat relatif menurun pasca periode Pemilu

legislatif dan Presiden, masing-masing April dan Juli 2015 . Data terkini

mencatat uang tunai yang keluar (outflow) mencapai Rp26,40 triliun.

Sementara, uang tunai yang masuk (inflow) tercatat sebesar Rp25,73 triliun.

Dengan demikian pada triwulan I 2015, Jakarta mengalami net outflow

sebesar Rp0,67 triliun. Posisi net outflow tersebut mengalami penurunan yang

signifikan baik terhadap triwulan sebelumnya yakni sebesar 96,87% (qtq)

maupun terhadap periode yang sama tahun sebelumnya sebesar 80,52%

(yoy).

Grafik IV.9 Inflow-Outflow Grafik IV.10 Temuan Uang Palsu

Bank Indonesia terus menggalakkan kegiatan sosialiasi pengenalan

keaslian Rupiah kepada masyarakat. Sosialisasi tersebut dimaksudkan untuk

menurunkan jumlah temuan uang palsu di masyarakat. Pada triwulan I 2015,

temuan uang palsu di Jakarta (Kantor Pusat Bank Indonesia) meningkat cukup

signifikan, yaitu sebanyak 15.707 lembar. Sementara pada periode yang sama

2015

I II III IV I II III IV I

RTGS (Rp Miliar) 82,003 101,507 91,000 139,386 131,072 113,627 108,006 167,585 155,787

Dari Jakarta 49,866 61,284 54,713 82,886 80,620 69,896 66,201 103,674 99,063

ke Jakarta(f-t) 13,840 16,924 14,540 22,964 22,550 19,389 18,411 28,178 25,861

ke Luar Jakarta(f) 36,025 44,360 40,172 59,922 58,069 50,507 47,790 75,496 73,202

Ke Jakarta 32,137 40,222 36,287 56,500 50,453 43,731 41,805 63,911 56,725

dari Luar Jakarta(t) 32,137 40,222 36,287 56,500 50,453 43,731 41,805 63,911 56,725