Embed Size (px)

Citation preview

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 1/26

MODEL IMPLIED FORWARD RATE OF INTEREST UNTUK KEPUTUSAN INVESTASI

Hinsa Siahaan 1

AbstraksiPara investor yang mempunyai kelebihan uang atau memiliki uang menganggur, dapatmenginvestasikannya di pasar uang. Dia tentunya akan memilih jangka waktu dantingkat bunga atau tingkat diskonto yang paling menguntungkan bagi dirinya. Pada sisilain pihak-pihak yang memerlukan likuiditas seperti konglomerat atau lembaga-lembagakeuangan juga dapat memilih menawarkan sekuritas jangka pendek, seperti Commercial paper, sebagai sumber dana untuk memenuhi likuiditasnya. Pemerintah Indonesia dimasa yang akan datang juga akan menerbitkan Treasury bill sebagai sumber likuiditasnya. Sebagai emiten atau penjual dia tentunya juga harus memilih jangkawaktu (maturity) dan tingkat bunga atau tingkat diskonto yang paling minimal. Keduabelah pihak sebagai pihak supply dan demand memerlukan pengetahuan tentang perilakutingkat bunga dan cara mengantisipasi pergerakan tingkat bunga dimasa depan sebagaidasar keputusan yang rasional. Konsep implied forward rate adalah salah satu konsepyang perlu diketahui investor untuk dapat digunakan sebagai dasar investasi, dan jugadiperlukan oleh emiten sebagai dasar untuk mendapatkan likuiditas dengan biaya yang paling minimal. Intisari tulisan ini adalah menyangkut implied forward rate disertaicontoh penggunaannya didalam memilih salah satu dari antara “Sertifikat Deposito3-Bulan atau Sertifikat Deposito 6-Bulan” dari Permata Bank dan Bank BuanaIndonesia, yang manakah yang paling menguntungkan. Namun tujuan ideal tulisan inisebenarnya adalah membantu menciptakan environment yang kondusif untuk penerbitanTreasury bill yang akan dilakukan oleh pemerintah dimasa depan sesuai dengan Undang-

undang Surat Utang Negara Nomor 24 Tahun 2002

I. PENDAHULUAN

1.1. Latar belakang Berdasarkan Undang-undang Surat Utang Negara Nomor 24 Tahun 2002pemerintah semakin fleksible menggunakan surat-surat utang sebagai sumberpendanaan, baik untuk mendanai kegiatan rutin maupun membiayai proyek-proyek pembangunan. Untuk keperluan likuiditas yang sewaktu-waktudiperlukan, pemerintah dapat menjual surat utang jangka pendek yang lazim

disebut sebagai Treasury bill (surat perbendaharaan negara), dan untuk kebutuhanpembiayaan jangka panjang, misalnya untuk membiayai prasarana umum (infrastruktur), pemerintah dapat menjual obligasi dengan tenor atau jangka waktu jatuh tempo dari 5 tahun hingga 30 tahun, atau bila perlu tanpa jatuh tempo

1 Bekerja sebagai Peneliti Madya pada Badan Kebijaksanaan Fiskal Departemen Keuangan R.I.

1

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 2/26

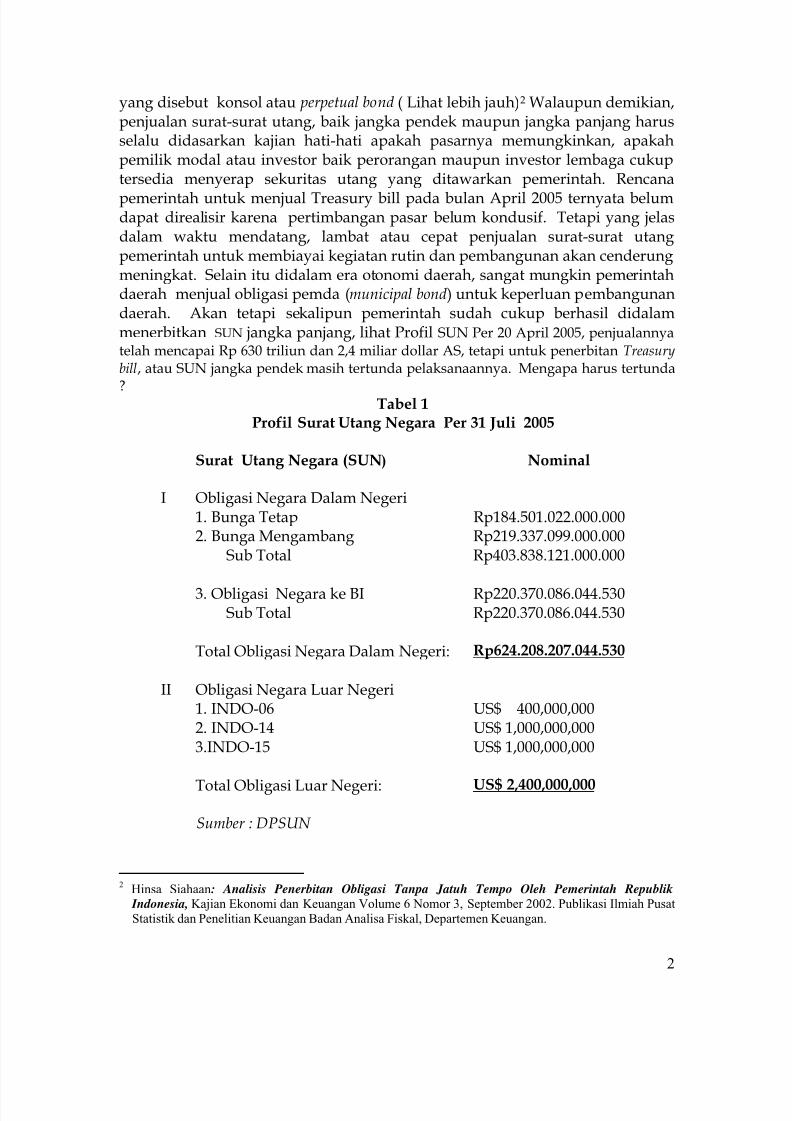

yang disebut konsol atau perpetual bond ( Lihat lebih jauh)2 Walaupun demikian,penjualan surat-surat utang, baik jangka pendek maupun jangka panjang harusselalu didasarkan kajian hati-hati apakah pasarnya memungkinkan, apakahpemilik modal atau investor baik perorangan maupun investor lembaga cukuptersedia menyerap sekuritas utang yang ditawarkan pemerintah. Rencana

pemerintah untuk menjual Treasury bill pada bulan April 2005 ternyata belumdapat direalisir karena pertimbangan pasar belum kondusif. Tetapi yang jelasdalam waktu mendatang, lambat atau cepat penjualan surat-surat utangpemerintah untuk membiayai kegiatan rutin dan pembangunan akan cenderungmeningkat. Selain itu didalam era otonomi daerah, sangat mungkin pemerintahdaerah menjual obligasi pemda (municipal bond) untuk keperluan pembangunandaerah. Akan tetapi sekalipun pemerintah sudah cukup berhasil didalammenerbitkan SUN jangka panjang, lihat Profil SUN Per 20 April 2005, penjualannyatelah mencapai Rp 630 triliun dan 2,4 miliar dollar AS, tetapi untuk penerbitan Treasurybill, atau SUN jangka pendek masih tertunda pelaksanaannya. Mengapa harus tertunda

? Tabel 1Profil Surat Utang Negara Per 31 Juli 2005

Surat Utang Negara (SUN) Nominal

I Obligasi Negara Dalam Negeri1. Bunga Tetap Rp184.501.022.000.0002. Bunga Mengambang Rp219.337.099.000.000

Sub Total Rp403.838.121.000.000

3. Obligasi Negara ke BI Rp220.370.086.044.530Sub Total Rp220.370.086.044.530

Total Obligasi Negara Dalam Negeri: Rp624.208.207.044.530

II Obligasi Negara Luar Negeri1. INDO-06 US$ 400,000,0002. INDO-14 US$ 1,000,000,0003.INDO-15 US$ 1,000,000,000

Total Obligasi Luar Negeri: US$ 2,400,000,000

Sumber : DPSUN

2 Hinsa Siahaan: Analisis Penerbitan Obligasi Tanpa Jatuh Tempo Oleh Pemerintah Republik

Indonesia, Kajian Ekonomi dan Keuangan Volume 6 Nomor 3, September 2002. Publikasi Ilmiah Pusat

Statistik dan Penelitian Keuangan Badan Analisa Fiskal, Departemen Keuangan.

2

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 3/26

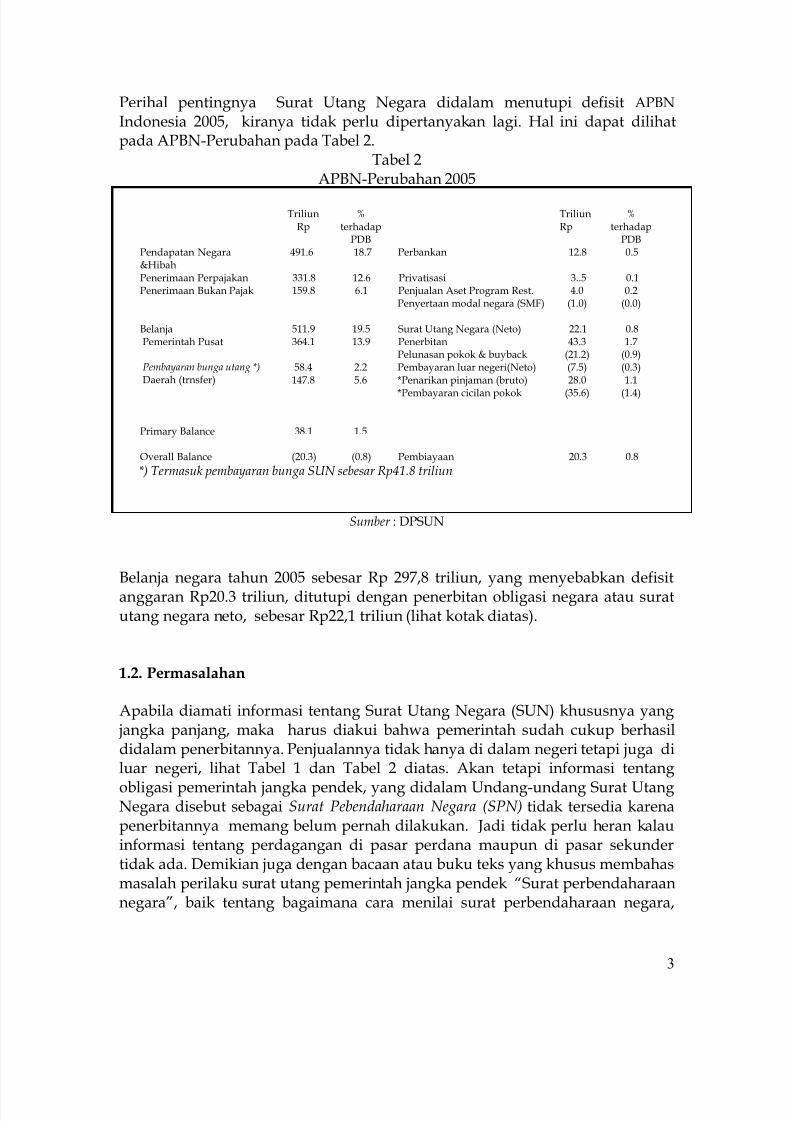

Perihal pentingnya Surat Utang Negara didalam menutupi defisit APBN Indonesia 2005, kiranya tidak perlu dipertanyakan lagi. Hal ini dapat dilihatpada APBN-Perubahan pada Tabel 2.

Tabel 2APBN-Perubahan 2005

TriliunRp

%terhadap

PDB

TriliunRp

%terhadap

PDBPendapatan Negara&Hibah

491.6 18.7 Perbankan 12.8 0.5

Penerimaan Perpajakan 331.8 12.6 Privatisasi 3..5 0.1Penerimaan Bukan Pajak 159.8 6.1 Penjualan Aset Program Rest.

Penyertaan modal negara (SMF)4.0

(1.0)0.2

(0.0)

Belanja 511.9 19.5 Surat Utang Negara (Neto) 22.1 0.8Pemerintah Pusat 364.1 13.9 Penerbitan

Pelunasan pokok & buyback43.3

(21.2)1.7

(0.9)Pembayaran bunga utang *)Daerah (trnsfer)

58.4147.8

2.25.6

Pembayaran luar negeri(Neto)*Penarikan pinjaman (bruto)

*Pembayaran cicilan pokok

(7.5)28.0

(35.6)

(0.3)1.1

(1.4)

Primary Balance 38.1 1.5

Overall Balance (20.3) (0.8) Pembiayaan 20.3 0.8

*) Termasuk pembayaran bunga SUN sebesar Rp41.8 triliun

Sumber : DPSUN

Belanja negara tahun 2005 sebesar Rp 297,8 triliun, yang menyebabkan defisitanggaran Rp20.3 triliun, ditutupi dengan penerbitan obligasi negara atau suratutang negara neto, sebesar Rp22,1 triliun (lihat kotak diatas).

1.2. Permasalahan

Apabila diamati informasi tentang Surat Utang Negara (SUN) khususnya yang jangka panjang, maka harus diakui bahwa pemerintah sudah cukup berhasildidalam penerbitannya. Penjualannya tidak hanya di dalam negeri tetapi juga diluar negeri, lihat Tabel 1 dan Tabel 2 diatas. Akan tetapi informasi tentang

obligasi pemerintah jangka pendek, yang didalam Undang-undang Surat UtangNegara disebut sebagai Surat Pebendaharaan Negara (SPN) tidak tersedia karenapenerbitannya memang belum pernah dilakukan. Jadi tidak perlu heran kalauinformasi tentang perdagangan di pasar perdana maupun di pasar sekundertidak ada. Demikian juga dengan bacaan atau buku teks yang khusus membahasmasalah perilaku surat utang pemerintah jangka pendek “Surat perbendaharaannegara”, baik tentang bagaimana cara menilai surat perbendaharaan negara,

3

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 4/26

maupun kapan berinvestasi pada “surat perbendaharaan negara” masih sangatlangka. Padahal para investor tentunya perlu mengetahui cara menentukanharga surat-surat utang, apakah wajar, kemahalan, kemurahan, untuk keputusaninvestasi. Selain itu para investor juga perlu mengetahui bagaimana caramemilih jangka waktu investasi yang cocok dengan kebutuhannya.

Sebagai contoh adalah penilaian terhadap CD (Certificate of deposit) yang yang didalam kajian ini dianggap sama dengan “surat perbendaharaan negara” yangdisebutkan dalam Undang-undang Surat Utang Negara.

Misalnya, apakah seseorang yang memiliki dana menganggur Rp100 jutaselama 60 hari akan lebih baik berinvestasi pada “Certificate of Deposito (CD) 30hari” untuk kemudian di perpanjang otomatis (rolled over) 30 hari kemudian,atau cukup investasi pada CD 60 hari saja, tanpa ada roll over , atau tanpa perluperpanjangan otomatis ? Ini tentunya tergantung pada berapa tingkat bunga CD

30 hari, berapa CD 60 hari, dan berapa tingkat bunga reinvestasi 30 hari yangdiantisipasi setelah 30 hari pertama di masa yang akan datang. Tegasnyapenilaian untuk kasus semacam ini diperlukan pengetahuan tentang carapenilaian surat-surat utang jangka pendek, seperti perhitungan “implied forwardrate of interest” yang merupakan kajian utama dalam penelitian ini.

Bagaimana prospek di masa yang akan datang, ketika pemerintah banyakmenerbitkan Surat Perbendaharaan Negara (SPN) untuk keperluan likuiditas?Apakah masyarakat Indonesia sudah cukup memahami seluk beluk SPN dengan baik ? Apakah perdagangan SPN di pasar sekunder akan sama aktifnya

seperti di pasar sekunder negara-negara maju ? Ini tentunya tergantung padapengetahuan masyarakat tentang cara mengevaluasi SPN dan surat-surat utang jangka pendek lainnya. Ketidaktahuan masyarakat banyak tentang surat-suratutang pemerintah sebagai wacana investasi, mungkin akan menghambat policypemerintah didalam menggunakan surat-surat utang negara sebagai sumberpendanaan pemerintah.

Ketidaktahuan masyarakat tentang seluk beluk penilaian surat utang jangka pendek yang diduga menjadi faktor pertimbangan menunda penerbitan“surat perbendaharaan negara” (Treasury bill) oleh pemerintah barangkalimerupakan masalah yang dapat dipecahkan dengan lebih memasyarakatkancara-cara penilaian surat-surat utang jangka pendek.

Pengetahuan-pengetahuan seperti penilaian surat utang jangka pendekadalah menggunakan tingkat bunga sederhana (simple interest) yang berbedadengan menggunakan bunga majemuk (compounded interest) pada surat-suratutang jangka panjang adalah penting disosialisasikan, sebab pada akhirnya akan

4

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 5/26

mendukung terciptanya iklim yang kondusif untuk pengembangan pasar “surat-surat utang negara” baik pasar perdananya maupun pasar sekundernya.

1.3. Tujuan

Tulisan ini adalah menyangkut pembahasan tentang tata cara menilai hargawajar (nilai intrinsic atau net present value) surat-surat utang jangka pendek dipasar uang, seperti “surat perbendaharaan negara” (Treasury bill) atau sertifikatdeposito (CD) dari berbagai macam bank. Akan tetapi karena informsi tentangTreasury bill (surat perbendaharaan negara Indonesia ) belum tersedia pada saatkajian ini dilakukan, maka kajian ini dilakukan dengan menggunakan contohsertifikat deposito yang dianggap sama sebagai surat utang jangka pendek.Hasil penelitian ini diharapkan dapat membantu mempercepat sosialisasi cara-cara penilaian “harga wajar sekuritas utang”, yang dapat digunakan masyarakatluas untuk mengambil keputusan investasi pada surat-surat utang negara.

Dengan kata lain akan dapat digunakan menganalisa “surat perbendaharaannegara” (SPN atau Treasury Bill) yang kelak cenderung banyak diterbitkanpemerintah untuk kepentingan likuiditas negara dan sebagai salah satu alatkebijaksanaan moneter didalam mengendalikan jumlah uang yang beredar danmengendalikan nilai mata uang rupiah. Dengan demikian tujuan pemerintahmengundangkan Undang-undang Surat Utang Negara sebagai landasanpemerintah untuk mendapatkan dana pinjaman untuk kegiatan rutin maupunkegiatan pembangunan akan tercapai adanya. Dan, kesemuanya itu padaakhirnya akan bermuara pada kemakmuran dan kesejahteraan masyarakatIndonesia yang adil dan merata.

1.4. Metodologi Penelitian

1.4.1.Kerangka Pemikiran

Surat Utang Negara (SUN), baik obligasi sebagai utang jangka panjang, maupunSPN (surat perbendaharaan negara) sebagai surat utang jangka pendek adalahmerupakan kontrak antara dua pihak pembeli dan penjual. Didalam kontrakdiatur bahwa si pemilik akan menerima uang (bunga plus nilai nominal) di masayang akan datang, dan si penerbit (issuer) akan membayar sejumlah bunga secaraberkala, dan pokok surat utang (nilai nominal) saat jatuh tempo di masa yangakan datang, dan kontraknya telah dicantumkan dalam surat utang. Kapan aruskas diterima (maturity), berapa jumlah ( face value) yang diterima, bagaimanaharganya (yield) ditentukan, akan membedakan berbagai macam surat utangsatu sama lain.

Untuk menentukan harga sekarang ( present value) sekuritas utang padalazimnya adalah berdasarkan prinsip-prinsip yang berlaku umum untuk semua

5

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 6/26

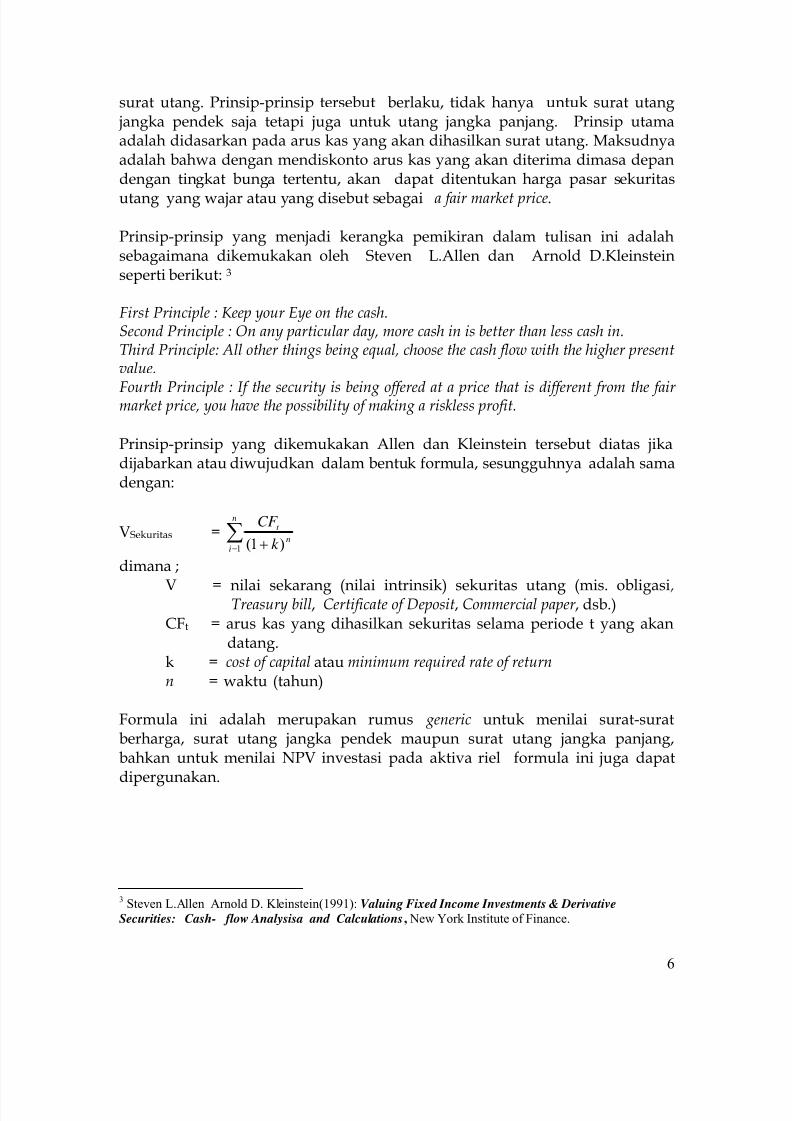

surat utang. Prinsip-prinsip tersebut berlaku, tidak hanya untuk surat utang jangka pendek saja tetapi juga untuk utang jangka panjang. Prinsip utamaadalah didasarkan pada arus kas yang akan dihasilkan surat utang. Maksudnyaadalah bahwa dengan mendiskonto arus kas yang akan diterima dimasa depandengan tingkat bunga tertentu, akan dapat ditentukan harga pasar sekuritas

utang yang wajar atau yang disebut sebagai a fair market price.

Prinsip-prinsip yang menjadi kerangka pemikiran dalam tulisan ini adalahsebagaimana dikemukakan oleh Steven L.Allen dan Arnold D.Kleinsteinseperti berikut: 3

First Principle : Keep your Eye on the cash.Second Principle : On any particular day, more cash in is better than less cash in.Third Principle: All other things being equal, choose the cash flow with the higher presentvalue.

Fourth Principle : If the security is being offered at a price that is different from the fair market price, you have the possibility of making a riskless profit.

Prinsip-prinsip yang dikemukakan Allen dan Kleinstein tersebut diatas jikadijabarkan atau diwujudkan dalam bentuk formula, sesungguhnya adalah samadengan:

VSekuritas = ∑= +

n

in

t

k

CF

1 )1(

dimana ;

V = nilai sekarang (nilai intrinsik) sekuritas utang (mis. obligasi ,Treasury bill, Certificate of Deposit, Commercial paper , dsb.)

CFt = arus kas yang dihasilkan sekuritas selama periode t yang akandatang.

k = cost of capital atau minimum required rate of returnn = waktu (tahun)

Formula ini adalah merupakan rumus generic untuk menilai surat-suratberharga, surat utang jangka pendek maupun surat utang jangka panjang,bahkan untuk menilai NPV investasi pada aktiva riel formula ini juga dapat

dipergunakan.

3 Steven L.Allen Arnold D. Kleinstein(1991): Valuing Fixed Income Investments & Derivative

Securities: Cash- flow Analysisa and Calculations, New York Institute of Finance.

6

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 7/26

1.4.2. Metode Pengumpulan Data

Pengumpulan data kualitatip maupun data kuantitatip yang dipergunakandalam kajian ini dilakukan melalui riset literatur (riset kepustakaan). Data yang

digunakan adalah setelah diolah kembali dari berbagai publikasi yang sudahmerupakan informasi umum ( public information). Artinya data yang digunakandalam tulisan ini adalah merupakan data sekunder, yang diperoleh dari berbagaipublikasi, buku teks, surat kabar, dan internet. Selain buku teks, berbagai journal yang meskipun sudah cukup tua namun dianggap relevan, juga banyakdipergunakan dalam penulisan ini.

II. LANDASAN TEORI

Salah satu cara yang paling praktis untuk mengkalkulasi jangka waktu jatuhtempo (maturity) instrumen pasar uang dan tingkat bunga yang sesuai dengantujuan investor (atau untuk dasar pertimbangan keputusan memilih maturitysekuritas yang sesuai dengan tujuan investasi) adalah “ implied forward rate.”Dalam hal ini , implied rate of interest adalah “tingkat bunga berjangka” yang jikadijadikan sebagai faktor diskonto untuk dua sekuritas yang jatuh temponyaberbeda akan menghasilkan return atau nilai yang sama. Dengan perkataan laininvestasi pada sekuritas yang jangka waktunya pendek dengan yang panjang,misalnya “surat perbendaharaan negara 30 hari dengan 60 hari” bagi investordengan menggunakan tingkat diskonto sebesar “implied forward rate” adalah

indifference.

Dengan mengetahui atau dapat mengkalkulasi “implied forward rate” yaknisuatu tingkat bunga yang jika digunakan menilai tingkat pengembalian (return)dua surat utang yang mempunyai maturity (masa jatuh tempo) yang berbeda,misalnya 30 hari dengan 60 hari, hasilnya akan sama (indiffernce), dan dipadudengan antisipasi tingkat bunga reinvestasi di masa yang akan datang, yangdiantisipasi mungkin diatas atau dibawah “implied forward rate,” maka dapatdiputuskan:

(1) jika tingkat bunga reinvestasi yang diantisipasi lebih tinggi dari “implied forward rate” maka sebaiknya pilih investasi pada “CD 30-hari” yang di rolled over atau diperpanjang secara otomatis untuk 30 hari kemudian, dan sebaliknya

(2) jika tingkat bunga reinvestasi di masa yang akan datang (30 hari setelah 30hari pertama) diantisipasi lebih rendah dari “implied forward rate” maka lebihbaik investasi sekaligus pada CD-60 hari karena tingkat pengembaliannya lebihtinggi (lebih menguntungkan). Ini adalah dari sudut pandang investor.

7

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 8/26

(3) jika tingkat bunga reinvestasi di masa yang akan datang (30 hari setelah 30hari pertama) diantisipasi sama dengan “implied forward rate” maka investasipada “CD 30 hari” dan “CD 60 hari” adalah indifference karena tingkatpengembaliannya (rate of return) adalah sama.

Dari sudut pandang issuer (emiten) pengetahuan tentang “implied forward rate” juga dapat di gunakan untuk mendapatkan sumber dan dengan cost of fund yanglebih ekonomis. Sebagai contoh, treasurer korporasi (Bendahara perusahaan)seringkali harus dihadapkan kepada dua pilihan, apakah memilih membeli“Sertifikat Deposito 1 bulan” atau “Sertifikat Deposito 2 bulan” sebagai mediainvestasi sementara. Demikian juga ketika membutuhkan likuiditas (sumberdana jangka pendek), apakah sebaiknya menerbitkan (menjual) “Commercial paper 45 hari” atau “Commercial paper 90 hari ?”. Pejabat bank yang professionalbiasanya harus mampu memberikan rekomendasi mengenai pilihan antara

mengikat bunga dengan kesepakatan kredit yang dapat diubah ( floating rate) dari3-bulan atau 6-bulan LIBOR.

Hipotesa kita sementara adalah bahwa ada suatu cara untukmenentukan “implied forward rate“ yang dapat membantu menjelaskan caramemilih jangka waktu (maturity) surat-surat utang yang paling sesuai dengankebutuhan investor. Dengan perkataan lain dengan dapat menghitung tingkatbunga reinvestasi” yang disebut sebagai “implied forward rate” untuk periodetertentu dimasa depan, sama artinya dapat membantu seorang investormemutuskan kapan memilih sekuritas utang jangka yang waktunya lebih

pendek (mis. CD 30 hari kemudian diperpanjang otomatis) dan sebaliknyakapan investasi pada sekuritas yang jangka waktunya lebih panjang (mis. CD 60hari, atau investasi sekali saja tanpa perlu diperpanjang untuk mendapatkanbunga reinvestasi yang lebih tinggi).

Dan terakhir tetapi tidak kalah pentingnya, tulisan ini adalah ditutup dengancontoh aplikasi atau penerapan teori didalam menghitung implied forward rate “Sertifikat Deposito 3-Bulan” versus “Sertifikat Deposito 6-Bulan”, dari duabank yakni Bank Buana Indonesia dan Permata Bank. Pemilihan atas keduabank adalah dilakukan secara random, tanpa ada latar belakang tertentu, danpemilihan CD sebagai salah satu instrumen pasar uang adalah karena datatreasury bills atau “surat perbendaharaan pemerintah (SPN)” yang seyogianyadijadikan sebagai obyek penelitian, hingga saat tulisan ini diselesaikan belumtersedia di pasar uang Indonesia. Mungkin tahun depan ? Semoga !

Jadi, dengan pengetahuan tentang perhitungan “implied forward rate” seoranginvestor dapat menggunakannya ketika ingin berinvestasi pada “suratperbendaharaan negara”, demikian pula sebaliknya pemerintah sebagai emiten

8

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 9/26

(issuer ) juga dapat menggunakannya sebagai bench mark di dalam mendapatkandana yang dibutuhkan dengan cost of fund yang lebih ekonomis atau lebihmurah.

2.1. Penentuan Harga Sekuritas Pasar Uang Pada Umumnya

Pasar uang dulunya penuh dengan konvensi atau kebiasaan-kebiasaanyang disepakati bersama, sebelum munculnya mesin-mesin kalkulator atau desk-top computer seperti adanya sekarang ini. Tingkat bunga semua instrumen pasaruang di AS ditetapkan berdasarkan jumlah hari dalam setahun adalah 360 hari.Tetapi menurut ketentuan di Inggris satu tahun adalah penuh sebanyak 365 hari. Jumlah hari antara setelmen dengan tanggal jatuh tempo dihitung sebanyak hariaktual yang terdapat dari hari setelmen hingga jatuh tempo. Tetapi pada

beberapa pasar uang di berbagai pelosok dunia, masih banyak yangmenggunakan sistem satu bulan sama dengan 30 hari. Sebagai contoh, banyakhari antara 25 Oktober hingga 15 Januari adalah aktual 92 hari. Tetapi jikamenurut sistem 1 bulan sama dengan 30 hari, jumlahnya adalah 90 hari yakni 3bulan x 30 hari. Untuk selanjutnya, pembahasan dalam tulisan ini menggunakankonvensi “actual/360-day count” artinya jumlah hari aktual dihitung dari tanggalsetelmen hingga tanggal jatuh tempo, dan satu tahun dihitung 360 hari.

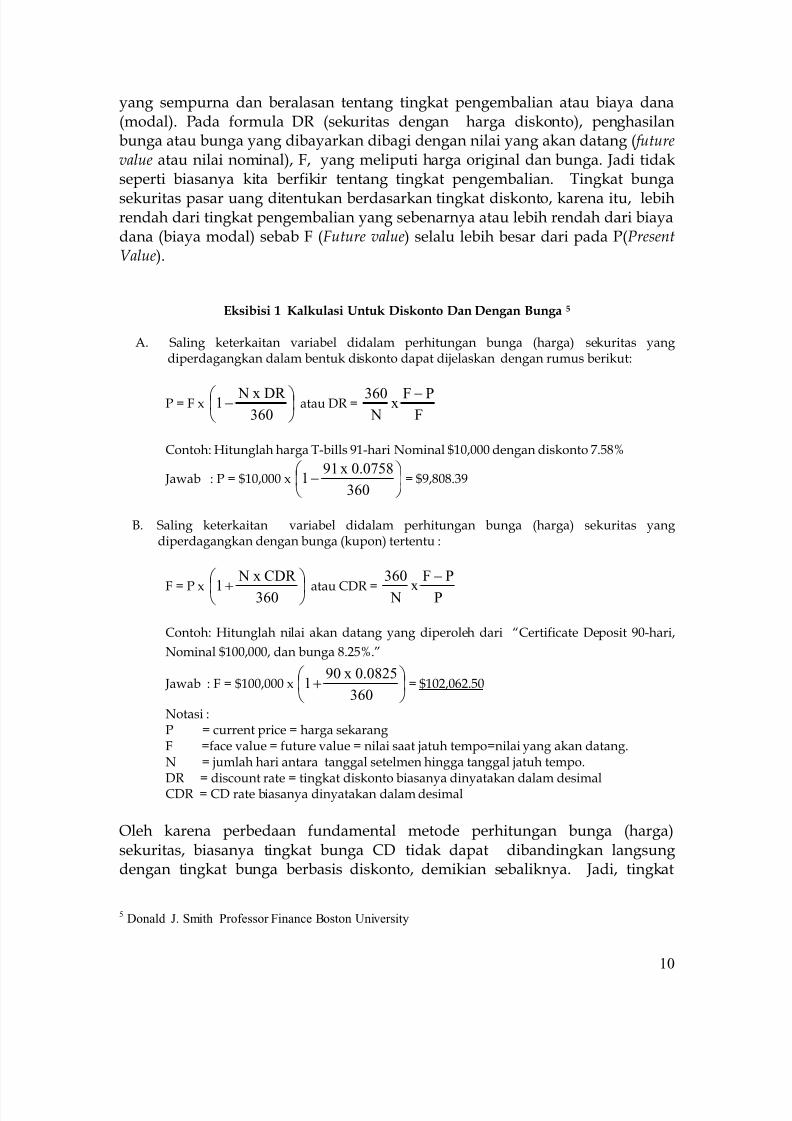

Didalam Eksibisi 1 dijelaskan persamaan atau rumus yang lazimdigunakan untuk menghitung jumlah uang (dollar atau rupiah) yang diperoleh

dari sertifikat deposito tanpa kupon (discounted certificate) dan juga untuk yangdikenakan bunga tertentu atau diberi CD rates (interest bearing certificate). Padasetiap formula terdapat 4 variabel. Sehingga jika diketahui 3 variabel, makasecara aljabar, variabel ke-4 tentunya dapat ditentukan. Pada contoh terlihatpergeseran istilah yang lazim digunakan di pasar: untuk discount rate instrument, jumlah dollar biasanya sama dengan nilai nominal saat jatuh tempo; sedangkan,untuk add-on instruments seperti CDs, jumlah uang yang dimaksudkan adalahpokok mula-mula atau harga sekarang. 4

Selain apa yang dikemukakan diatas, pada Eksibisi 1 juga diungkapkan secara jelas saling hubungan penentuan harga (tingkat bunga) jika perhitungandilakukan secara langsung. Syarat atau ketentuan utama formula adalah bahwafaktor tahunan sama dengan (360/N). Persyaratan kedua menjelaskanperbedaan penting antara metode penentuan harga. Pada formula CDR(sertifikat dikenakan bunga) persyaratan utama adalah penghasilan bunga ataubunga yang dibayar, F minus P, dibagi harga sekarang, P. Ini adalah pernyataan

4 Donald J. Smith: “ The Calculation and use of money market implied forward rates” Boston University

School of Management (Fall Semester 1991)

9

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 10/26

yang sempurna dan beralasan tentang tingkat pengembalian atau biaya dana(modal). Pada formula DR (sekuritas dengan harga diskonto), penghasilanbunga atau bunga yang dibayarkan dibagi dengan nilai yang akan datang ( futurevalue atau nilai nominal), F, yang meliputi harga original dan bunga. Jadi tidakseperti biasanya kita berfikir tentang tingkat pengembalian. Tingkat bunga

sekuritas pasar uang ditentukan berdasarkan tingkat diskonto, karena itu, lebihrendah dari tingkat pengembalian yang sebenarnya atau lebih rendah dari biayadana (biaya modal) sebab F (Future value) selalu lebih besar dari pada P(PresentValue).

Eksibisi 1 Kalkulasi Untuk Diskonto Dan Dengan Bunga 5

A. Saling keterkaitan variabel didalam perhitungan bunga (harga) sekuritas yang

diperdagangkan dalam bentuk diskonto dapat dijelaskan dengan rumus berikut:

P = F x ⎟ ⎠ ⎞⎜

⎝ ⎛ −

360

DRxN1 atau DR =F

PFxN

360 −

Contoh: Hitunglah harga T-bills 91-hari Nominal $10,000 dengan diskonto 7.58%

Jawab : P = $10,000 x ⎟ ⎠

⎞⎜⎝

⎛ −

360

0.0758x911 = $9,808.39

B. Saling keterkaitan variabel didalam perhitungan bunga (harga) sekuritas yangdiperdagangkan dengan bunga (kupon) tertentu :

F = P x ⎟ ⎠

⎞⎜⎝

⎛ + 360

CDRxN1 atau CDR = P

PFxN

360 −

Contoh: Hitunglah nilai akan datang yang diperoleh dari “Certificate Deposit 90-hari,

Nominal $100,000, dan bunga 8.25%.”

Jawab : F = $100,000 x ⎟ ⎠

⎞⎜⎝

⎛ +

360

0.0825x901 = $102,062.50

Notasi :P = current price = harga sekarangF =face value = future value = nilai saat jatuh tempo=nilai yang akan datang.N = jumlah hari antara tanggal setelmen hingga tanggal jatuh tempo.

DR = discount rate = tingkat diskonto biasanya dinyatakan dalam desimalCDR = CD rate biasanya dinyatakan dalam desimal

Oleh karena perbedaan fundamental metode perhitungan bunga (harga)sekuritas, biasanya tingkat bunga CD tidak dapat dibandingkan langsungdengan tingkat bunga berbasis diskonto, demikian sebaliknya. Jadi, tingkat

5 Donald J. Smith Professor Finance Boston University

10

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 11/26

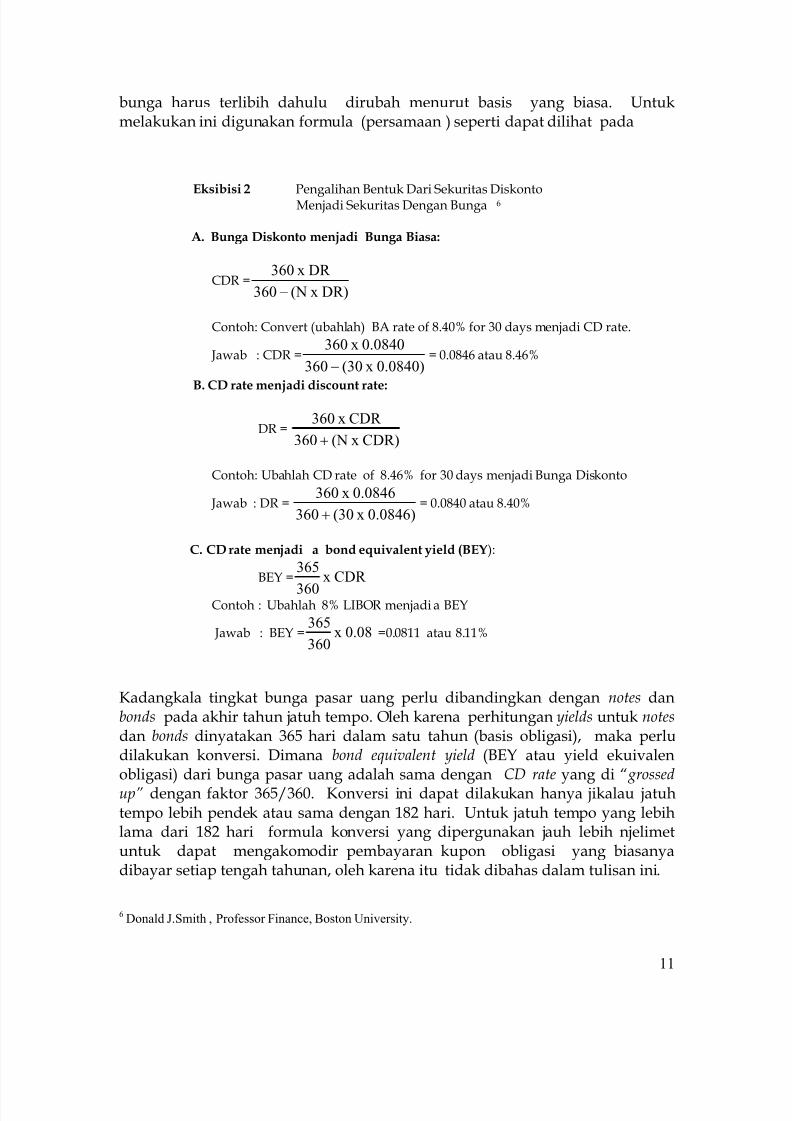

bunga harus terlibih dahulu dirubah menurut basis yang biasa. Untukmelakukan ini digunakan formula (persamaan ) seperti dapat dilihat pada

Eksibisi 2 Pengalihan Bentuk Dari Sekuritas DiskontoMenjadi Sekuritas Dengan Bunga 6

A. Bunga Diskonto menjadi Bunga Biasa:

CDR =DR)x(N360

DRx360

−

Contoh: Convert (ubahlah) BA rate of 8.40% for 30 days menjadi CD rate.

Jawab : CDR =0.0840)x(30360

0.0840x360

−= 0.0846 atau 8.46%

B. CD rate menjadi discount rate:

DR =CDR)x(N360

CDRx360

+

Contoh: Ubahlah CD rate of 8.46% for 30 days menjadi Bunga Diskonto

Jawab : DR =0.0846)x(30360

0.0846x360

+= 0.0840 atau 8.40%

C. CD rate menjadi a bond equivalent yield (BEY):

BEY = CDRx360

365

Contoh : Ubahlah 8% LIBOR menjadi a BEY

Jawab : BEY = 0.08x360

365=0.0811 atau 8.11%

Kadangkala tingkat bunga pasar uang perlu dibandingkan dengan notes danbonds pada akhir tahun jatuh tempo. Oleh karena perhitungan yields untuk notesdan bonds dinyatakan 365 hari dalam satu tahun (basis obligasi), maka perludilakukan konversi. Dimana bond equivalent yield (BEY atau yield ekuivalen

obligasi) dari bunga pasar uang adalah sama dengan CD rate yang di “ grossedup” dengan faktor 365/360. Konversi ini dapat dilakukan hanya jikalau jatuhtempo lebih pendek atau sama dengan 182 hari. Untuk jatuh tempo yang lebihlama dari 182 hari formula konversi yang dipergunakan jauh lebih njelimetuntuk dapat mengakomodir pembayaran kupon obligasi yang biasanyadibayar setiap tengah tahunan, oleh karena itu tidak dibahas dalam tulisan ini.

6 Donald J.Smith , Professor Finance, Boston University.

11

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 12/26

2.2. Penentuan Tingkat Bunga Reinvestasi Pasar Uang yang Diantisipasi

Berlaku Pada Periode Tertentu Dimasa Yang Akan Datang

Penentuan tingkat bunga berlaku dimasa depan (implied forward rate) sangatdiperlukan investor karena dapat digunakan untuk menjawab pertanyaansebagai berikut: “pada tingkat bunga berapakah harus direinvestasikansekuritas yang lebih pendek jangka waktunya, setelah jatuh tempo, atau di rolled-over , agar hasilnya sama dengan sekuritas utang yang jangka waktunya lebihpanjang ?”

Tingkat bunga masa depan (implied forward rate) adalah besarnya tingkat bunga

investasi kembali yang dipertanyakan. Dengan perkatan lain tingkatpengembalian sekuritas jangka panjang, dibagi atas segment tingkatpengembalian sekuritas dengan jangka waktu lebih pendek dan segment keduayang disebut implied forward rate. Bunga forward ini dapat dikalkulasi baik untuksekuritas yang didiskonto atau yang diberi bunga.

Untuk menjabarkannya kita hanya memerlukan beberapa notasi yangdituangkan dalam bentuk formula. Menentukan beberapa notasi dan formulayang diperlukan adalah seperti berikut. Misalkan sekuritas yang jatuhtemponya lebih pendek disebutkan membutuhkan A hari hingga jatuh tempodan sekuritas yang lebih panjang jatuh temponya disebutkan memerlukan Bhari sebelum jatuh tempo. Sehingga, tingkat bunga pasar untuk kedua sekuritas(jika berbasis diskonto) dapat dituliskan sebagai OCDRA dan OCDRB. Hurufdibawah pertama (o) adalah menunjukkan tanggal sekarang, sedangkan hurufdibawah kedua (A) dan (B) adalah tanggal jatuh tempo. Oleh karena itu time tomaturity atau tenor atau periode sebelum jatuh tempo sekuritas adalah selisihantara huruf dibawah (subscript) akhir dikurangi hurup awal dibawah (subscript)yang didepan.

Sedangkan untuk Bunga berdasarkan diskonto dituliskan sebagai ODRA dan

ODRB. Sehingga rentang tanggal waktu implied forward rates antara A dan B

dinyatakan sebagai AIFCDRB atau AIFDRB untuk perhitungan berdasarkan CDdan yang berdiskonto. Jumlah hari yang diliputi/dicakup implied forward rate adalah B minus A. Akhirnya rumus untuk implied forward rate adalah sepertiterlihat pada Eksibisi 3.

Jangan lupa bahwa A dan B adalah banyaknya hari aktual (hari sebenarnya)antara tanggal setelmen dengan tanggal jatuh tempo, oleh karena itu B selalu

12

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 13/26

lebih besar dari A, dan tingkat bunga dinyatakan dalam bentuk desimal. Harapdiperhatikan bahwa perbedaan dalam struktur formula hanya denominator (pembilang) kedua dan tanda CD rates serta tanda minus untuk discount rates.

Eksibisi 3 Rumus Implied forward rate untuk CDDengan Diskonto dan dengan Bunga Biasa 7

A. Discount rates (Bunga dalam bentuk diskonto):

AIFDRB =

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

−⎥⎦

⎤⎢⎣

⎡

−

−

360

DRA x1

1x

AB

)DR(A x)DRx(B

AO

AOBO

Contoh : Hitunglah implied forward rate antara 91 hari T-bill denganbunga 7.35% dan 182 hari T-bill bunga 7.40%

Jawab :

91IFDR182 =

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

−⎥⎦

⎤⎢⎣

⎡ −

360

0.0735x911

1x

91

0.0735)x(910.0740)x(182= 0.07591 atau 7.59

B. CD rates (Sekuritas Dengan Bunga Tertentu):

AIFCDRB =

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

+⎥⎦

⎤⎢⎣

⎡

−

−

360

CDRA x1

1x

AB

)CDR(A x)CDRx(B

AO

AOBO

Contoh : Hitunglah implied forward rate 30-hari, antara 30-hari CDat 8.00% dengan 60-hari CD at 8.25%

Jawab :

30IFCDR60 =

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

+⎥⎦

⎤⎢⎣

⎡ −

360

0,0800x301

1x

30

0.0800)x(300.0825)x(60= 0.084437

= 8.4437

Barangkali diperlukan adanya semacam intuisi didalam memahami rumus ini.Seperti syarat utama bunga adalah rata-rata tertimbang untuk tingkat bunga.Contoh pada Eksibisi 3, nilai pertama adalah 8.50%. Investasi 30 hari 8.00% dandiinvestasikan kembali 30 hari berikutnya 8.50% secara kasar sama denganbunga 8.25% untuk 60 hari. Akan tetapi karena bunga di pasar uang adalahsimple interest (tidak ada bunga berbunga selama periode bersangkutan), tingkat

7 Donald J. Smith, Professor Finance, Boston University.

13

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 14/26

pengembalian investasi 8.00% seluruhnya diinvestasikan 8.50% jauh melebihiinvestasi 8.25% untuk seluruh periode. Jadi syarat kedua dari rumusmengkoreksi implied forward rate karena tidak ada pemajemukan untuk sekuritasyang jangka waktunya lebih panjang. Syarat kedua pada contoh memiliki nilai0.99338 sehingga implied forward rate CD rate antara 30 hari dan 60 hari adalah

aktual 8.4437

Menggunakan arus kas untuk menguji perhitungan agaknya merupakan cara yang baikdan sangat membantu untuk memastikan bahwa perhitungan adalah benar. Misalkan$100,000 di investasikan pada 60-hari CD bunga 8.25%. Total pengembalian adalah$101,375.00 angka ini diperoleh dengan rumus pada Eksibisi 1 : 8

F = P x ⎟ ⎠

⎞⎜⎝

⎛ +

360

CDRxN1 atau CDR =

P

PFx

N

360 −

jadi F = $100,000 x ⎟

⎠

⎞⎜

⎝

⎛ +

360

0.0825x601 = $101,375.00.

Kemudian jumlah yang sama diinvestasikan pada 30-hari CD bunga 8.00% denganyields $100,666.67. Sekarang uang $100,666.67 ini direinvestasikan untuk 30-hari denganbunga 8.4437%. Total pengembaliannya adalah sama sebesar $101,375.00.

Dengan demikian sesuai dengan definisi, implied forward rate sebesar 8,4437% adalahsuatu tingkat bunga reinvestasi (pokok + bunga yang sudah diterima) yang akanmenyebabkan tingkat pengembalian sekuritas yang lebih pendek sama dengansekuritas yang lebih panjang jatuh temponya. Dalam hal ini implied forward rate adalahtingkat bunga reinvestasi untuk 30 hari setelah CD 30-Hari pertama jatuh tempo di

rolled-over . Tingkat pengembalian CD 30-Hari yang di rolled over dengan bunga 8,4437%akan sama tingkat pengembaiannya dengan CD 60-Hari.

Untuk mengkalkulasi harga sekarang ( present value) sekuritas tanpa bunga, atausekuritas dengan diskonto, seperti pada Eksibisi 3 dapat juga ditentukan dengan implied forward rate. Misalkan harga T’bills 91-hari dan 182-hari adalah di diskonto berturut-turut 7.35% dan 7.40%. Maka implied forward rate of return untuk kedua sekuritas adalahsebesar 7.591%. Angka ini dapat dikonfirmasi dengan cara menganalisa arus kas.Katakanlah harga pembelian $100,000 untuk 182-hari T”bills sama dengan $96,258.89. adapun angka ini diperoleh dengan mensubsitusikan N=182, DR=0.0740, dan F =$100,000 kedalam rumus discount rate seperti pada Eksibisi 1 dimana ;

P = F x ⎟ ⎠

⎞⎜⎝

⎛ −

360

DRxN1 sehingga P = 100,000 x ⎟

⎠

⎞⎜⎝

⎛ −

360

0.0740x1821 = $96,258.89

Sebagai alternatip, seandainya si investor menggunakan $96,256.89 membeli 91-hariT’bill diskonto 7.35%, investasi akan menghasilkan total pengembalian ( future value)

8 Donald J. Smith, Professor Finance, Boston University

14

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 15/26

sebesar $98,081.16 untuk 91 hari. Future value tersebut diperoleh denganmensubsitusikan N = 91, DR = 0.0735 dan P = 96,258.89 kedalam rumus sekuritasberdiskonto dan mendapatkan besarnya F sebesar 98081.16.

P = F x ⎟

⎠

⎞⎜

⎝

⎛ −

360

DRxN1

96,258.89 = F x ⎟ ⎠

⎞⎜⎝

⎛ −

360

0.0735x911

F =9814209.0

89.96258= 98081.16

Selanjutnya, gunakan angka $98,045.26 membeli 91-hari T’bill Diskonto7.591% sebagaiimplied forward rate. Dengan formula dan dengan cara yang sama FV $98,045.26dikalkulasi, maka hasilnya adalah $99,999.99 hanya $0.01 yang hilang karenapembulatan.

Kunci penting didalam mengkalkulasi “implied forward rate pada pasar uang” adalahbahwa seseorang tidak dapat menggunakan bunga rata-rata semata, karena periodepemajemukan (periode bunga berbunga) berbeda. CD 30-hari dapat di rolled-over dandireinvestasi 12 kali dalam satu tahun, sedangakan CD 182-hari hanya 2 kali. Pada sisilain, yield di pasar obligasi semuanya dianggap sama periode pemajemukannya(biasanya tengah tahunan). Sehingga, rata-rata bunga sederhana (simple average)menghasilkan perkiraan yang cukup baik dan beralasan. Contoh, implied forward rate antara 5-tahun Treasury bond dengan yield 8.50% dengan 10-tahun Treasury bonddengan yield 8.75% adalah kira-kira 9.00%.

Kadang-kadang, kalkulasi implied forward rate mungkin berlawanan dengan intuisi.Sebagai contoh, misalkan untuk 3-bulan dan 6-bulan LIBOR adalah 8%. Seseorangmungkin saja beranggapan bahwa implied forward rate 3-bulan LIBOR juga 8%. Padahal jika menggunakan formula pada Eksibisi 3, dimana LIBOR didasarkan pada CD basis,A = 90 dan B = 180 maka implied forward rate 3-bulan LIBOR adalah 7.843%. Meskipunyield curve LIBOR adalah flat, sesungguhnya implied forward rate 3-bulan LIBOR lebihrendah dari bunga 3-bulan CD berjalan (yang berlaku sekarang).

III. KETERBATASAN MODEL

Pada hakekatnya dasar model ini adalah aljabar biasa yang berkaitan dengan fungsiatau saling hubungan antara beberapa variabel. Adapun empat variabel utama yangdigunakan sebagai inputs pada model ini adalah; Pertama surat utang yang jangkawaktu jatuh temponya lebih pendek (dalam contoh 30 hari) ini mungkin dengan tingkatbunga nominal (rated) tertentu atau tanpa bunga nominal (discounted). Kedua adalahsurat utang yang jangka waktu jatuh temponya lebih panjang(dalam contoh 60 hari)dengan tingkat bunga nominal (rated) tertentu atau tanpa bunga nominal (discounted).Ketiga tingkat bunga nominal atau tingkat bunga diskonto yang dikenakan kepada suratutang yang jangka waktunya lebih pendek dan yang dikenakan pada surat utang yang jangka waktunya lebih panjang, besarnya tidak sama ( misalnya 6.00% dengan 6.75%)

15

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 16/26

dan keempat konvensi satu tahun sama dengan 360 hari. Sehingga jika semua variabeltersedia maka dengan menggunakan rumus implied forward rate akan dapat dikalkulasi“suatu tingkat bunga tertentu” yang jika digunakan untuk menilai nilai sekarang aruskas yang dihasilkan surat utang yang jangka waktunya berbeda ( 30 hari dan 60 hari)hasilnya akan sama (indifference). Tingkat bunga ini disebut juga sebagai tingkat bunga

impas ( a break event interest rate). Secara aljabar model ini tidak mempunyaiketerbatasan.Keterbatasan model ini adalah pada saat digunakan untuk pengambilan

keputusan. Sebab, harus dapat diramalkan atau harus dapat di antisipasi tingkat bungapasar setelah surat utang jangka pendek jatuh tempo di masa yang akan datang,misalnya setelah 30 hari yang akan datang. Selama tingkat bunga selepas jangka waktusekuritas yang lebih pendek, tidak dapat diantisipasi, angka implied forward rate yangdihasilkan model tidak ada manfaatnya.

IV. HASIL ANALISISPada kajian sebelumnya ternyata bahwa implied forward rates dapat

dipergunakan investor untuk memilih jangka waktu instrumen pasar uang yangyang sesuai dengan kebutuhannya. Misalkan bendahara perusahan memilikidana (menganggur) selama 60 hari sebelum tanggal pembayaran pajak. Setelahmengkaji berbagai alternatif instrumen pasar uang, dia memutuskan memilihcommercial-paper (CP) yang kompromi penghasilan dan risikonya palingmenarik. Dan misalkan ada dua pilihan, antara 30-hari CP bunga 8.05% atau 60-hari CP bunga 8.25%. Setelah dikaji secara seksama ternyata pilihan tidak jatuhpada 60-hari CP bunga 8.25% meskipun cocok dengan horison investasinyayakni 60 hari, justru yang dipilih adalah 30-hari CP karena lebih ekonomis.

Dasar pemilihan jangka waktu, dalam hal ini sangat tergantung pada“rates” atau besarnya tingkat bunga 30-hari CP yang tersedia di pasar untuk 30hari yang akan datang. Seandainya akhir-akhir ini terdapat tekanan pada nilaikurs valuta asing dan bank sentral bermaksud menaikkan tingkat diskonto(discount rate), dan tingkat suku bunga di pasar naik cukup tinggi dan cukupcepat, si bendahara perusahaan lebih baik memilih “30-hari CP” danmenginvestasikan hasilnya kembali pada bulan kedua (rolled-over ). Sebab dalamhal ini investasi pada sekuritas yang jangka waktunya lebih panjang dihadapkanpada risiko kesempatan yang hilang (opportunity loss atau opportunity cost).

Pada hakekatnya Implied forward rate sangat bermanfaat bagi treasurer

atau bendahara perusahaan untuk pengambilan keputusan. Misalnya denganmensubsitusikan A = 30, B = 60, 0DRA = 0.0805, dan 0DRB = 0.0825 kedalamformula pada Eksibisi 1, akan diperoleh implied forward rate sebesar 8.51%.

Angka ini memberikan garis yang tajam mengenai harapan treasurerkedepan. Jika tingkat bunga CP 30-hari diantisipasi akan dibawah 8.51% makaCP 60-hari akan menawarkan tingkat pengembalian lebih tinggi; tetapi jika

16

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 17/26

diatas 8.51% maka CP 30-hari yang dirolled-over pasti menghasilkan expectedreturn yang lebih tinggi.

Dilihat dari sudut pandang pihak peminjam uang pada intinyapersoalannya adalah sama. Katakanlah bendahara perusahaan sedang kesulitanlikuiditas, untuk kebutuhan modal kerja, dan memerlukan pinjaman jangka

pendek melalui pasar Commercial paper. Untuk bunga CP dengan jangkawaktu yang sama , implied forward rate adalah 8.51%. Si peminjam akan lebihsuka menjual (issued) CP 30-hari jika tingkat bunga yang diharapkan dibawah8.51% dan menjual CP 60-hari jika tingkat bunga diperkirakan diatas 8.51%.Tingkat bunga yang akan datang (berjangka) mungkin dinilai menurut basisyang biasa digunakan. Oleh karena itu perlu dikalkulasi Bunga CP berjangkaberdasarkan diskonto meskipun tingkat diskonto mendistorsi tingkat bungasebenarnya.

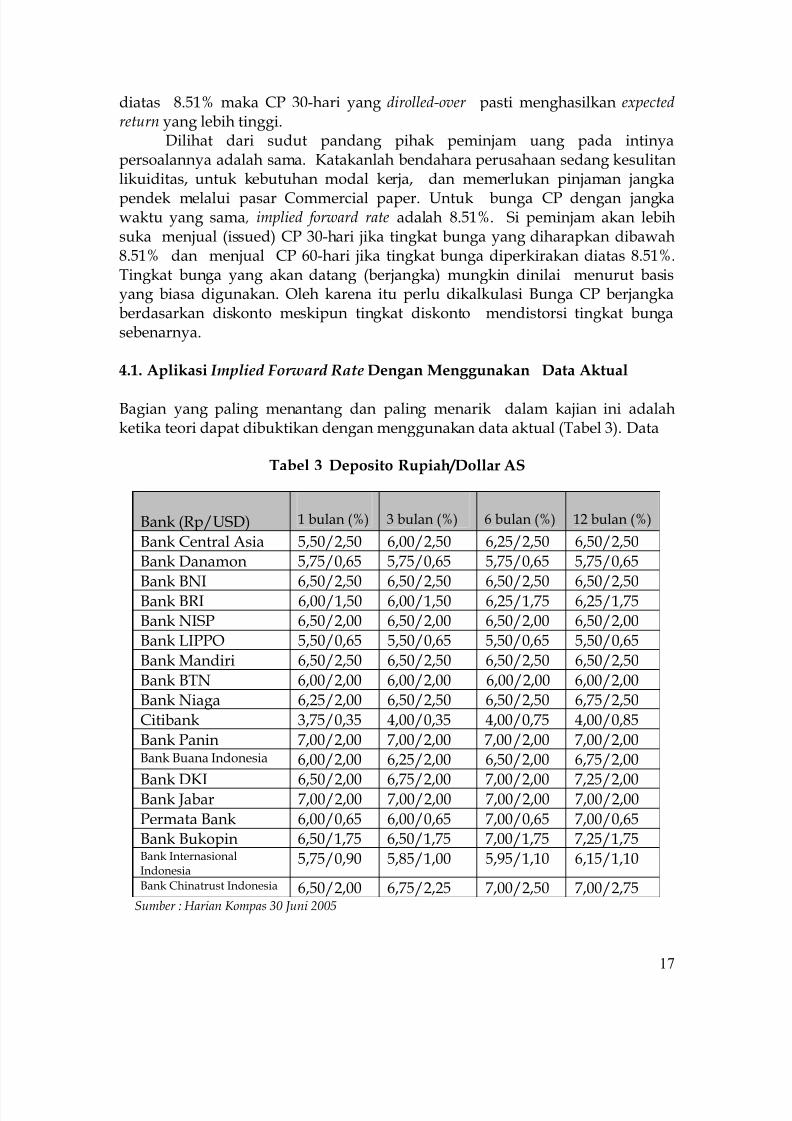

4.1. Aplikasi Implied Forward Rate Dengan Menggunakan Data Aktual

Bagian yang paling menantang dan paling menarik dalam kajian ini adalahketika teori dapat dibuktikan dengan menggunakan data aktual (Tabel 3). Data

Tabel 3 Deposito Rupiah/Dollar AS

Bank (Rp/USD) 1 bulan (%) 3 bulan (%) 6 bulan (%) 12 bulan (%)

Bank Central Asia 5,50/2,50 6,00/2,50 6,25/2,50 6,50/2,50Bank Danamon 5,75/0,65 5,75/0,65 5,75/0,65 5,75/0,65

Bank BNI 6,50/2,50 6,50/2,50 6,50/2,50 6,50/2,50Bank BRI 6,00/1,50 6,00/1,50 6,25/1,75 6,25/1,75Bank NISP 6,50/2,00 6,50/2,00 6,50/2,00 6,50/2,00Bank LIPPO 5,50/0,65 5,50/0,65 5,50/0,65 5,50/0,65Bank Mandiri 6,50/2,50 6,50/2,50 6,50/2,50 6,50/2,50Bank BTN 6,00/2,00 6,00/2,00 6,00/2,00 6,00/2,00Bank Niaga 6,25/2,00 6,50/2,50 6,50/2,50 6,75/2,50Citibank 3,75/0,35 4,00/0,35 4,00/0,75 4,00/0,85Bank Panin 7,00/2,00 7,00/2,00 7,00/2,00 7,00/2,00Bank Buana Indonesia 6,00/2,00 6,25/2,00 6,50/2,00 6,75/2,00

Bank DKI 6,50/2,00 6,75/2,00 7,00/2,00 7,25/2,00Bank Jabar 7,00/2,00 7,00/2,00 7,00/2,00 7,00/2,00Permata Bank 6,00/0,65 6,00/0,65 7,00/0,65 7,00/0,65Bank Bukopin 6,50/1,75 6,50/1,75 7,00/1,75 7,25/1,75Bank InternasionalIndonesia

5,75/0,90 5,85/1,00 5,95/1,10 6,15/1,10

Bank Chinatrust Indonesia 6,50/2,00 6,75/2,25 7,00/2,50 7,00/2,75Sumber : Harian Kompas 30 Juni 2005

17

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 18/26

yang digunakan adalah Certificate of Deposit yang disingkat CD, CD-3 bulanversus CD-6 bulan, yang ditawarkan oleh Permata Bank dan Bank BuanaIndonesia. Untuk itu langkah-langkah yang ditempuh adalah meliputipengumpulan data, perumusan permasalahan dan pemecahan masalah atau

solusi yang memberikan jawaban berapa % implied forward rate untuk PermataBank dan berapa % implied forward rate Bank Buana Indonesia.

DataSumber data utama yang digunakan untuk kajian ini adalah tingkat bungadeposito baik rupiah Indonesia maupun dollar AS untuk berbagai jangka waktu(maturity) yang ditawarkan berbagai bank yang dipublikasikan pada Kompas 30 Juni 2005 ( lihat Tabel 3).

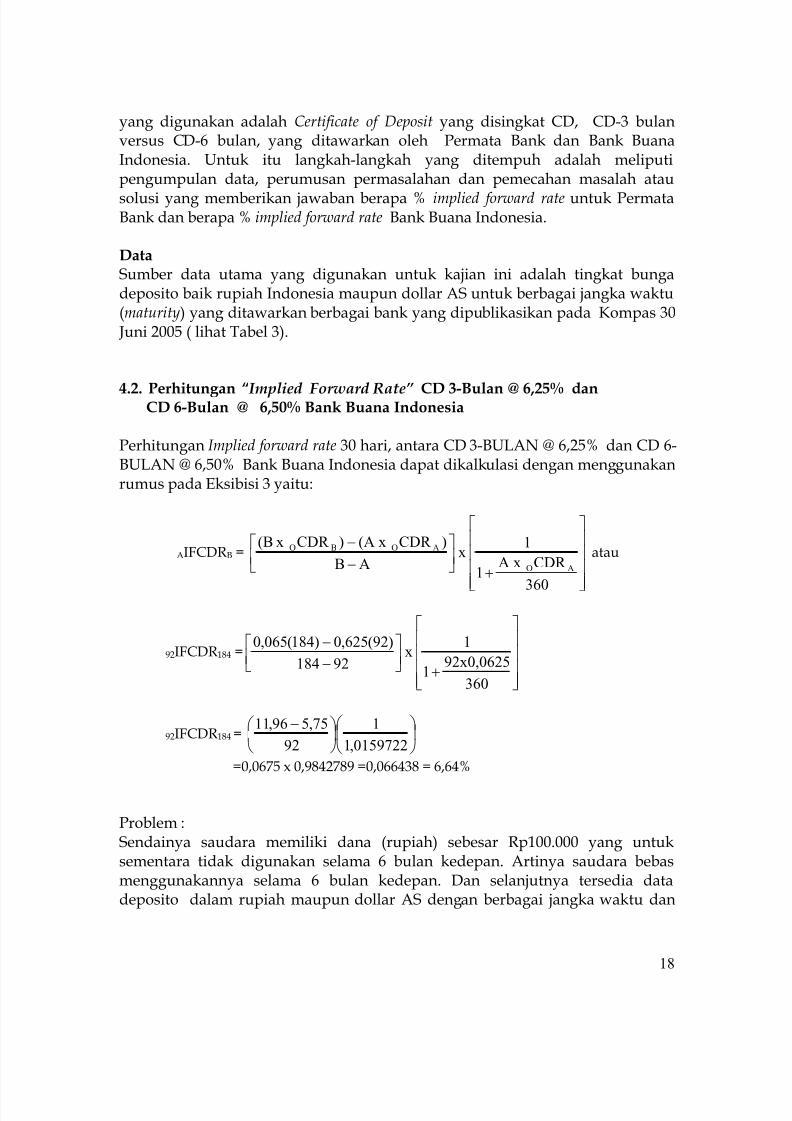

4.2. Perhitungan “ Implied Forward Rate” CD 3-Bulan @ 6,25% danCD 6-Bulan @ 6,50% Bank Buana Indonesia

Perhitungan Implied forward rate 30 hari, antara CD 3-BULAN @ 6,25% dan CD 6-BULAN @ 6,50% Bank Buana Indonesia dapat dikalkulasi dengan menggunakanrumus pada Eksibisi 3 yaitu:

AIFCDRB =

⎥

⎥⎥⎥

⎦

⎤

⎢

⎢⎢⎢

⎣

⎡

+⎥⎦

⎤⎢⎣

⎡

−

−

360

CDRA x1

1x

AB

)CDR(A x)CDRx(B

AO

AOBO atau

92IFCDR184 =

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

+⎥⎦

⎤⎢⎣

⎡

−

−

360

92x0,06251

1x

92184

)92(625,0)184(065,0

92IFCDR184 = ⎟ ⎠

⎞⎜⎝

⎛ ⎟ ⎠

⎞⎜⎝

⎛ −

0159722,1

1

92

75,596,11

=0,0675 x 0,9842789 =0,066438 = 6,64%

Problem : Sendainya saudara memiliki dana (rupiah) sebesar Rp100.000 yang untuksementara tidak digunakan selama 6 bulan kedepan. Artinya saudara bebasmenggunakannya selama 6 bulan kedepan. Dan selanjutnya tersedia datadeposito dalam rupiah maupun dollar AS dengan berbagai jangka waktu dan

18

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 19/26

yang ditawarkan oleh berbagai bank swasta, lihat Tabel 3. Kemudian jikasaudara diminta memilih antara “Sertifikat Deposito Rupiah 3-Bulan” dan“Sertifikat Deposito 6-Bulan” Bank Buana Indonesia, Deposito manakah yangakan saudara pilih ? Jelaskan alasan saudara.

Solusi :Sebagai informasi tambahan, setelah tiga bulan yang akan datang bungaDeposito 3 bulan dapat direinvestasikan dengan tingkat bunga 7%. Deposito 3bulan diterbitkan 1 Juli 2005 dan jatuh tempo 30 September 2005, dan Deposito 6bulan juga diterbitkan 1 Juli 2005 tetapi jatuh temponya 31 Desember 2005.

Tabel 4 Deposito Bank Buana IndonesiaBank Buana Indonesia Deposito 3 Bulan

(%)Deposito 6 Bulan

(%)Issue (diterbitkan) 1 Juli 2005 1 Juli 2005

Maturity (jatuh tempo) 30 September 2005 31 Desember 2005Hari sebelum jatuh tempo 92 hari 184 hariTingkat bunga (interest) 6,25 6,50

Sekarang, katakanlah uang yang tersedia untuk diinvestasikan selama 6 bulanadalah Rp100.000. Kemudian diasumsikan bahwa tingkat bunga 3 bulanpertama jika di rolled over 3 bulan yang akan datang, atau tingkat bungareinvestasi adalah 7,00%. Dengan demikian total pengembalian DepositoRupiah 3 Bulan @ 6,25% di rolled-over @7,00% per tahun adalah Rp 103.414. Ini

adalah sama dengan final payment yang dihitung sebagai berikut:

Final payment = F * ⎥⎦

⎤⎢⎣

⎡⎟⎟ ⎠

⎞⎜⎜⎝

⎛ +⎥

⎦

⎤⎢⎣

⎡⎟⎟ ⎠

⎞⎜⎜⎝

⎛ +

r

r

r

i

i BASE

t i

BASE

t i *1*1 1

dimana; F = future value ( face value) atau nilai nominalii = initial interest atau bunga periode pertama sebelum di reinvestasi.t1 = hari aktual periode pertama CD

BASEi = BASEr = 360 hariir = interest rate reinvestasi = tingkat bunga reinvestasitr = hari aktual periode kedua CD atau hari aktual reinvestasi, sehingga

Final payment = 100.000 ⎥⎦

⎤⎢⎣

⎡⎟ ⎠

⎞⎜⎝

⎛ +⎥

⎦

⎤⎢⎣

⎡⎟ ⎠

⎞⎜⎝

⎛ +

360

92*07,01*

360

920625,01

= Rp 100.000[1.0159722][1,0178888] = Rp 103.414

19

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 20/26

Bagaimana jika yang dipilih “ CD Rupiah 6-Bulan Bunga 6,50% “ ? Nilaisekarangnya adalah Rp103.222 ini diperoleh dengan rumus future value sepertiberikut:

Future value = Rp100.000 * ⎟ ⎠

⎞⎜⎝

⎛ +

360

184*065,01

= Rp100.000* 1,0322222 = Rp103.22

Dari perhitungan diatas, ternyata lebih menguntungkan investasi pada Deposito30 hari dengan bunga 6,25 %, yang di rolled-over dengan bunga reinvestasi 7,00%ketimbang Deposito 184 hari meskipun bunganya 6,50% atau lebih tinggi 0.25%.

Persoalannya sekarang, kapankah sebaiknya memilih investasi pada jangkawaktunya lebih pendek dan kapan sebaiknya yang lebih panjang ?

Ini dapat dijawab jika implied forward rate telah diketahui dan tingkat bunga

reinvestasi setelah jangka waktu sekuritas yang lebih pendek dilalui, jugadiketahui.

Sesuai dengan dalil, jika implied forward rate diketahui, dan tingkat bungareinvestasi setelah jangka waktu sekuritas yang jangka waktunya lebih pendek juga diketahui lebih besar dari implied forward rate, dapat dipastikan bahwalebih menguntungkan investasi pada sekuritas jangka waktu yang lebih pendek.Dan sebaliknya jika tingkat bunga reinvestasi diantisipasi lebih rendah dariimplied forward rate, maka akan lebih menguntungkan investasi pada sekuritasyang jangka waktunya lebih panjang. Diatas telah dikalkulasi implied forward

rate Bank Buana adalah sebesar 6,64%

Untuk menguji apakah hasil investasi pada “Deposito-3 bulan @ 6,25%” dengantingkat bunga reinvestasi 6,64% yang di rolled over (diperpanjang lagi 3 bulan)akan sama hasilnya dengan hasil investasi pada “Deposito-6 bulan @ 7,00%”kiranya dapat dibuktikan dengan subsitusi sebagai berikut:

Tingkat pengembalian Deposito 3 Bulan dengan Bunga 6,25% dan setelah 3bulan di rolled-over atau di perpanjang dengan bunga reinvestasi 6,64 % adalah:

Final payment = F * ⎥⎦⎤⎢

⎣⎡ ⎟⎟

⎠ ⎞⎜⎜

⎝ ⎛ +⎥

⎦⎤⎢

⎣⎡ ⎟⎟

⎠ ⎞⎜⎜

⎝ ⎛ +

r

r

r

i

i BASE

t i BASE

t i *1*1 1

= 100.000 * ⎥⎦

⎤⎢⎣

⎡+⎥

⎦

⎤⎢⎣

⎡⎟ ⎠

⎞⎜⎝

⎛ +

360

92*0664,01*

360

920625,01

= 100.000 (1,0159722)(1,0169788)

= Rp 103.322

20

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 21/26

Mungkin ada keraguan bahwa hasil perhitungan implied forward rate untukBank Buana Indonesia yang besarnya 6,64%, ketika digunakan sebagai tingkatbunga reinvestasi CD 92-Hari di rolled over hasilnya adalah sama dengan CD184-Hari adalah hanya kebetulan saja. Untuk menepis keraguan tersebut dan

memastikan konsistensi penggunaan implied forward rate, kiranya dapatdiperiksa diuji keabsahannya dengan menggunakan kasus pada Bank Permatayang dipaparkan pada 3.3 berikut ini.

4.3. Perhitungan “Implied Forward Rate” CD-3 Bulan @ 6,50% Dan CD-6Bulan @ 7,00% Bank Permata Bank

Perhitungan implied forward rate Permata Bank dapat dilakukan sama seperti

perhitungan pada Bank Buana Indonesia yang hasilnya sudah kita ketahuiadalah 6,64%. Dengan rumus yang sama, implied forward rate Permata Bankdapat dikalkulasi yang hasilnya adalah 7,38% yang diperoleh denganmenggunakan rumus:

AIFCDRB =

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

+⎥⎦

⎤⎢⎣

⎡

−

−

360

CDRA x1

1x

AB

)CDR(A x)CDRx(B

AO

AOBO

atau implied forward rate Permata Bank adalah,

92IFCDR184 =

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

+⎥⎦⎤⎢⎣

⎡−−

360

92x0.0651

1x92841

x0.065)(92)(184x0.070

= ⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡ −

0166111.1

1

92

98.588.12 x = 0.075 x 0.9836603 = 0.0737745 = 7.38%

Problem :

Katakanlah saudara memiliki dana (rupiah) sebesar Rp100.000 yang untuksementara tidak digunakan selama 6 bulan (184 hari) kedepan atau saudara

bebas menggunakannya selama 6 bulan kedepan. Kemudian saudaradihadapkan pada berbagai pilihan investasi, baik deposito dalam rupiahmaupun deposito dalam dollar AS, dengan berbagai macam jangka waktu, yangditawarkan oleh berbagai bank swasta (lihat Tabel 3).

21

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 22/26

Jika saudara diminta memilih antara “Sertifikat Deposito Rupiah 3-Bulan @6,50% ” atau “Sertifikat Deposito 6-Bulan @ 7,00%” Bank Permata Bank,Deposito manakah yang akan saudara pilih ? Jelaskan alasan saudara.

Informasi tambahan, setelah tiga bulan yang akan datang, tingkat bunga

Deposito 3 bulan untuk reinvestasi adalah 7%. Deposito 3 bulan diterbitkan 1 Juli 2005 dan jatuh tempo 30 September 2005, dan Deposito 6 bulan jugaditerbitkan 1 Juli 2005 tetapi jatuh temponya 31 Desember 2005.

Solusi :

Data CD 3-Bulan dan CD 6-Bulan Bank Permata yang ada pada Tabel 3 dapatdiperinci lebih spesifik dan disajikan seperti Tabel 5.

Tabel 5 Sertifikat Deposito Pada Permata Bank

Permata BankDeposito 3 Bulan

(%)Deposito 6 Bulan

(%)Issue (diterbitkan) 1 Juli 2005 1 Juli 2005 Maturity (jatuh tempo) 30 September 2005 31 Desember 2005Hari sebelum jatuh tempo 92 hari 184 hariTingkat bunga (interest) 6,50 7,00

Untuk menjawab pertanyaan diatas, maka terlebih dahulu dibuktikan : apakah benardengan menggunakan implied forward rate 7,38% sebagai tingkat bunga

reinvestasi pada CD 3-Bulan @ 6,50% di rolled-over akan sama hasilnya dengantingkat pengembalian CD 6-Bulan @7,00% ?

( Pada kasus Bank Buana sebelumnya terbukti bahwa implied forward rate sebesar6,64% menghasilkan tingkat pengembalian yang sama: baik investasi pada CD3-Bulan @ 6,25% yang di rolled over , maupun investasi sekaligus pada dan CD 6-Bulan @ 6,50% )

Ternyata jawaban untuk Bank Permata adalah juga benar dan dapat dibuktikanseperti berikut ini.

Tingkat pengembalian Deposito 3 Bulan Permata Bank dengan Bunga 6,50%dan setelah 3 bulan di rolled-over atau di perpanjang dengan bunga reinvestasi7.38 % adalah Rp 103.578 yakni :

Final payment = F * ⎥⎦

⎤⎢⎣

⎡⎟⎟ ⎠

⎞⎜⎜⎝

⎛ +⎥

⎦

⎤⎢⎣

⎡⎟⎟ ⎠

⎞⎜⎜⎝

⎛ +

r

r

r

i

i BASE

t i

BASE

t i *1*1 1

22

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 23/26

=100.000 ⎥⎦

⎤⎢⎣

⎡⎟ ⎠

⎞⎜⎝

⎛ +⎥

⎦

⎤⎢⎣

⎡⎟ ⎠

⎞⎜⎝

⎛ +

360

92*0738.01*

360

92065.01

= 100.000 (1.0166111)(1.0188599) =Rp 103.578

Apabila angka diatas kita bandingkan dengan Certifikate Deposito Rupiah 6Bulan Bunga 7.00% per tahun Permata Bank maka hasilnya juga sama sebesar Rp103.578 yang diperoleh dari perhitungan sebagai berikut:

Future value CD 3-Bulan @ 7% = Rp100.000 * ⎟ ⎠

⎞⎜⎝

⎛ +

360

184*07,01

= Rp100.000 (1.035777) =Rp103.578

Jadi terbukti bahwa untuk implied forward rate CD 3-Bulan Bunga 6,50% dan CD6-Bulan Bunga 7.00% untuk Permata Bank yang sebesar 7.38% bukanlah

kebetulan. Sebab dengan menggunakan 7.38% sebagai tingkat bunga reinvestsiCD 3-Bulan (di rolled over ) sekuritas yang maturitynya lebih pendek hasilnyaadalah persis sama dengan pengembalian CD 6-Bulan Bunga 7.00% yangmaturitynya lebih panjang yakni sama-sama sebesar Rp 103.578.

Dalam kasus Permata Bank, jika tingkat bunga reinvestasi yang diantisipasisetelah periode 3 bulan pertama adalah 7,00%, ini lebih kecil dari 7,38% makainvestor sebaiknya memilih CD 6-Bulan @ 7,00%. Sebaliknya pada kasus BankBuana Indonesia (contoh terdahulu) dengan antisipasi tingkat bunga reinvestasisetelah 3-Bulan pertama 7,00% investor sebaiknya memilih CD 3-Bulan @ 6,25%di rolled-over karena tingkat bunga reiinvestasinya @7,00% adalah lebih tingggidari implied forward rate-nya yang hanya 6,64% .

V. Simpulan Dan Saran

5.1. Simpulan

Para manajer keuangan seringkali diharuskan memilih jangka waktu (maturity)sekuritas ketika dijadikan wacana investasi, atau ketika digunakan untukmencari tambahan dana jangka pendek (untuk kebutuhan likuiditas). Kalkulasi

implied forward rate untuk berbagai tingkat bunga instrumen pasar uang untukberbagai jangka waktu jatuh tempo sangat berguna dan mudah dianalisa.Formula untuk mengkalkulasi tingkat bunga tergantung pada quotation (penetapan harga), apakah dengan basis bunga tertentu atau berdasarkandiskonto. Metode penetapan harga (bunga) secara fundamental berbeda danquoted rates perlu disesuaikan atau dikonversi kepada basis yang biasa (normal)agar dapat diperbandingkan secara langsung. Setelah dikalkulasi dan implied

23

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 24/26

forward rates sudah disesuaikan dengan risiko dan biaya transaksi, masalahpemilihan jangka waktu akan menjadi jelas. Selanjutnya keputusan akantergantung pada saling hubungan antara expected future rate dan implied forwardrate.

Pada akhirnya penggunaan implied forward rate ini adalah merupakan teori

yang bebas digunakan oleh siapa saja yang berkepentingan. Artinya meskipuntersedia berbagai teori yield curve, seperti “the expectation theory, the segmentedmarket theory, dan the liquidity preference theory” (tidak dibahas dalam tulisan ini)yang dapat digunakan untuk memprediksi tingkat bunga di masa depan, yangakan dijadikan sebagai bench mark di dalam investasi, namun terdapat pilihanlain implied forward rate didalam memilih maturity (jangka waktu) surat-suratberharga yang dijadikan sebagai wacana investasi, yang sesuai dengan horisoninvestasi investor.

Dapat disimpulkan bahwa implied forward rate adalah metode kalkulasi

yang dapat berguna untuk menentukan jangka waktu sekuritas pasar uang yangyang cocok dengan horison investasi, yang seringkali merupakan keputusanyang sulit dilakukan, bagi yang tidak memahami implied forward rate. Padahaldasar penggunaannya adalah hanya aljabar biasa, yakni apabila salah satuvariabel tidak diketahui dari beberapa variabel yang sudah diketahui ( given),maka variabel yang belum diketahui tentunya dapat dicari.

5.2. Saran

Kalkulasi implied forward rate dari surat utang atau sekuritas pasar uang, yangberbeda jangka waktunya (maturity) dan tingkat bunganya ( discounted atauinterest bearing) juga berbeda, adalah hanya salah satu cara analisa untukmenentukan jangka waktu jatuh sekuritas yang sesuai dengan kebutuhaninvestor. Ini dapat dilakukan jika tiga dari empat variabel sudah given ataudiketahui, dan variabel-variabel lainnya dianggap citeris paribus. Oleh karena itudidalam menggunakan implied forward rate harus dipastikan bahwa variabel-variabel yang diperlukan untuk kalkulasi adalah lengkap dan akurat. Sebab jikatidak hasilnya akan menyesatkan dan tujuan akhir keputusan investasi tidakakan tercapai.

Dengan penyebarluasan teori “implied forward rate” yang dapat digunakanpara investor di pasar uang, baik di pasar Sertifikat Deposito, Commercial paper ,maupun di pasar Treasury bill, kiranya pemerintah tidak perlu ragu-ragudidalam menerbitkan Treasury bill untuk memenuhi kebutuhan likuiditas(kebijaksanaan fiskal) dan atau sebagai salah satu alat untuk mengendalikanstabilitas rupiah (kebijaksanaan moneter).

24

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 25/26

Para akademisi sangat diharapkan untuk mengkritisi kajian ini sekaligus untukmemasyarakatkannya demi terciptanya iklim pasar uang pasar modal yangkondusif untuk penjualan “surat perbendaharaan negara” (treasury bill) yangakan dilakukan oleh pemerintah di masa-masa yang akan datang.

Referensi

Donald J. Smith (1991): Money & Capital Markets, Boston University School ofManagement.

Frank J. Fabozzi and T.Dessa Fabozzi (1989): Bond Markets, Analysis andStrategies, Prentice-Hall, International Edition

Frank J. Fabozzi and T.Dessa Fabozzi (1995): The Handbook of Fixed IncomeSecurities, Fourth Edition, Irwin Professional Publishing.

G.A. Whitmore, “A Note on the Exact Calculation and Accrued Interest and BondPricing”, Financial Analysts Journal, (March-April 1985).

Hinsa Siahaan; “ Analisis Penerbitan Obligasi Tanpa Jatuh Tempo Oleh PemerintahRepublik Indonesia” Kajian Ekonomi dan Keuangan, Volume 6Nomor 3, September 2002.

Steven L. Allen, Arnold D.Kleinstein (1991): Valuing Fixed Income Investment& Derivative Securities Cash-Flow Analysis and Calculations, New YorkInstitute of Finance.

Stigum’s (1981): Money Market Calculations: Yields, Break-Events and Arbitrage,Third Edition, Dow Jones Irwin.

“The calculation and Use of Money Market Implied Forward Rates “, Journal of Cash Management, September/October 1989

Undang-undang Surat Utang Negara Nomor 24 Tahun 2002

Harian Kompas 30 Juni 2005

25.07.05

25

5/7/2018 Kajian-model Implied Forward Rate of Interest - slidepdf.com

http://slidepdf.com/reader/full/kajian-model-implied-forward-rate-of-interest 26/26

26