Embed Size (px)

Citation preview

Forfatter: Morten Hougård Pedersen

Vejleder: Margit Malmmose Peyton

Studie: MSc in Management Accounting & Control

Institut: Erhvervsøkonomisk Institut

Kandidatafhandling

Strategisk økonomistyring med ”The Execution Premium” –

Brugen af Balanced Scorecard til styring af strategien.

Handelshøjskolen i Aarhus, Aarhus Universitet

Juni 2010

1

Executive summary Increased competition means that companies need to have a clearly formulated strategy to operate

in accordance with and tools to manage it. Traditionally this was done on the basis of financial data,

typically the budget to evaluate the company’s performance and hence the strategy. In time the rea-

lization arrived that this was not sufficient enough and therefore companies also began to use non-

financial data. Back in the 1990s Kaplan & Norton came with a new model "The Balanced Score-

card” (BSC) which should help to structure the company's performance measurements based on the

strategy. However, there have been problems for companies with the use of BSC and this is why

Kaplan & Norton has developed a new management model they call "The Execution Premium",

which will help companies integrate their strategy with their its management accounting.

In view of this issue this thesis wants to examine the relationship between the company's manage-

ment accounting and strategy. Next it will examine which types of management accounting models

that exist and how companies can combine them.

Following there will be a review of Simons “Levers of control" as well as an examination of the

management accounting models Danish companies are using.

It describes what the BSC model is and the criticisms that have been in the literature. There will be

conducted a three-part analysis in order to identify the problems businesses are experiencing with

the use of BSC. These problems will be compared to "The Execution Premium" model and assessed

whether or not they will still be there. Prior to this "The Execution Premium" model will be de-

scribed.

The thesis concludes that management accounting can be defined as a company’s decision and

management process and the control of these. In accordance with the strategy it relates to decisions

which typically have a time horizon of 3 -5 years. In literature, there has been criticism of the tradi-

tional form of management accounting since this is considered to be short-sighted and based solely

on historical data. The solution to this should be Strategic Management Accounting which uses out-

side information and takes advantage of strategic positioning and value chain assessment. It could

not be concluded if Strategic Management Accounting was the optimal solution.

About management accounting models the thesis observes that management accounting models can

2

be divided roughly into three categories cost models, calculation models and management models.

BSC belongs to subgroup management models generally called Management Control System. The

thesis describes Simons (1995) “Levers of control" model, in which BSC was part of the diagnostic

control system.

The study of Danish companies' use of management accounting models showed that BSC was one

of the most known models and most used in Danish companies. The study also showed that 25 % of

the companies which use BSC experienced a low utility by BSC.

BSC is a model developed to measure the company's performance using financial and non-financial

metrics is divided into four perspectives; financial, customer, internal and learning and growth.

Based on the company's strategy it defined objectives which are put together in causal cause-effect

relationships. In the literature, there has been criticism about these cause-effect relationships and

there have also been problems with making them in practice.

A three part analysis concluded that there are a number of problems with the use of BSC. These

problems varied depending on what stage the company was in concerning the implementation of

BSC. It was e.g. BSC´s inability to communicate strategy, barriers to the implementation of BSC,

the integration of BSC in the daily work and a lack of assessment of performance indicators.

"The Execution Premium" model is Kaplan & Norton's bid for how companies in a systematic way

can integrate their strategy into their operational processes. "The Execution Premium" model is a

closed loop model which consists of six major stages starting with how the company should articu-

late their strategy and then translate it into strategic plans and link it to BSC and strategy maps.

From here, the strategic plans are implemented in the company’s processes and finally, the compa-

ny evaluates the strategic actions and determines whether to make adjustments in the strategy. "The

Execution Premium" model also suggests that companies must establish a new independent budget

category called STRATEX, which are funds earmarked for implementation of strategic initiatives.

In addition the company also creates a new support function office of strategy management that will

be responsible for the various tasks concerning coordination, management and communication in

order to implement its strategic initiatives.

The author has made a personal assessment about whether "The Execution Premium" model can

3

solve the problems companies have with the traditional use of BSC. Here the assessment was that

the new support function approach the office will have the greatest impact in solving the problems

which have occur with BSC. Not all problems will be solved but the majority will be improved. It is

estimated however that "The Execution Premium" model will be very difficult for many companies

to implement and as such there is a risk that companies will never be able to deploy "The Execution

Premium" model fully.

Finally the thesis could draw a parallel between "The Execution Premium" and Simons “Levers of

control".

4

Indholdsfortegnelse

1. Indledning ....................................................................................................................................... 7

1.1 Problemformulering ................................................................................................................... 8

1.2 Afhandlingsmetode .................................................................................................................... 9

1.2.1 Videnskabsteori ................................................................................................................... 9

1.2.2 Metode .............................................................................................................................. 11

1.3 Afhandlingens struktur ............................................................................................................. 13

1.4 Afgrænsninger .......................................................................................................................... 14

2. Økonomistyring og strategi ......................................................................................................... 15

2.1 Hvad er økonomistyring? ......................................................................................................... 15

2.2 Beslutnings hierarki ................................................................................................................. 16

2.3 Strategic Management Accounting .......................................................................................... 17

3. Økonomistyringsmodeller ........................................................................................................... 20

3.1 Typer af økonomistyringsmodeller .......................................................................................... 20

3.2 Levers of control ...................................................................................................................... 22

3.2.1 Beliefs systems .................................................................................................................. 24

3.2.2 Boundary systems ............................................................................................................. 24

3.2.3 Diagnostic control system ................................................................................................. 25

3.2.4 Interactive control systems................................................................................................ 26

3.2.5 Dynamics of control .......................................................................................................... 27

3.3 Brug af økonomistyringsmodeller i Danmark ......................................................................... 28

4. The Balanced Scorecard .............................................................................................................. 31

4.1 Baggrund for Balanced Scorecard ........................................................................................... 31

4.2 De fire perspektiver .................................................................................................................. 33

4.2.1 Økonomiske perspektiv..................................................................................................... 33

4.2.2 Kundeperspektivet ............................................................................................................ 34

4.2.3 Interne perspektiv .............................................................................................................. 35

4.2.4 Lærings- og vækstperspektivet ......................................................................................... 36

4.3 Årsags- virkningssammenhæng i BSC .................................................................................... 36

4. 4 Kritik af BSC .......................................................................................................................... 38

5

5. Problemer ved brugen af Balanced Scorecard .......................................................................... 41

5.1 Balanced Scorecard til kommunikation og styring af strategien ............................................. 41

5.2 Barrierer ved implementering af Balanced Scorecard ............................................................. 47

5.3 Brugen af Balanced Scorecard i Danmark ............................................................................... 49

5.4 Opsummering af analysen ........................................................................................................ 55

6. ”The Execution Premium”-model .............................................................................................. 58

6.1 Introduktion til ”The Execution Premium” .............................................................................. 58

6.2 De 6 faser ................................................................................................................................. 59

6.2.1 Develop the strategy.......................................................................................................... 59

6.2.2 Plan the strategy ................................................................................................................ 61

6.2.3 Align the organization ....................................................................................................... 62

6.2.4 Plan operations .................................................................................................................. 63

6.2.5 Monitor and learn .............................................................................................................. 64

6.2.6 Test and adapt ................................................................................................................... 64

6.3 Strategikontoret ........................................................................................................................ 65

7. Er ”The Execution Premium”-modellen løsningen? ............................................................ 67

7.1 Vurdering af ”The Execution Premium” ................................................................................. 67

7.2 Fordele / ulemper ved ”The Execution Premium” ................................................................... 71

8. Perspektivering............................................................................................................................. 73

9. Konklusion .................................................................................................................................... 75

10. Litteraturliste ............................................................................................................................. 79

Bilag ................................................................................................................................................... 82

6

Figuroversigt

Figur 1.1 – Videnskabelig og metodiske tilgang…………………………………………………..9

Figur 2.1 – Beslutningspyramiden………………………………………………………………. 16

Figur 3.1 – Økonomistyringens opgaver og praksis…………………………………………….. 21

Figur 3.2 – Levers of Control…………………………………………………………………….23

Figur 4.1 – Balanced Scorecard model………………………………………………………….. 32

Figur 4.2 – Illustration af årsags- virkningssammenhænge………………………………………37

Figur 5.1 – Oversigt over de tre analyser…………………………………………………………55

Figur 6.1 – ”The Execution Premium”-model……………………………………………………59

Figur 6.2 – Udviklingen af den strategiske plan………………………………………………….60

7

1. Indledning

Globaliseringen betyder i dag, at der fra virksomhedens side er stor fokus på strategien, idet en klar

og tydelig formuleret strategi er en vigtig grundsten, hvis man ønsker at drive en succesfuld forret-

ning. Formuleringen af strategien er i sig selv en lang og meget krævende proces. Noget andet er,

hvordan virksomheden kan få strategien implementeret i sin organisation, så den danner et langsig-

tet mål for virksomhedens arbejde. For det tredje, hvordan kan virksomheden efter implementerin-

gen af strategien fastholde styringen over den og hvordan kan man vurdere effekten af den. Traditi-

onelt set har man inden for økonomistyring udelukkende brugt finansielle data, typisk på baggrund

af budgettet til evaluering af virksomhedens præstation og dermed også strategien. Efterhånden

kom der kritik fra flere sider, der argumenterede for at virksomhederne ikke kun skulle evaluere

dem på baggrund af finansielle nøgle, og nye begreber kom frem som f.eks. Strategic Management

Accounting.

Tilbage i starten af 1990’erne introducerede Robert S. Kaplan og David P. Norton et nyt koncept,

som de kaldte ”The Balanced Scorecard” (BSC). Det særlige ved BSC var, at det var tænkt som en

model, der skulle strukturere virksomhedens præstationsmålinger og skulle gøre op med den traditi-

onelle brug af budgettet som evalueringsmetode. BSC var en af de første modeller, der tog afsæt i

virksomhedens vision og strategi og brugte både finansielle og ikke-finansielle data til en vurdering

af virksomhedens præstation, som blev opdelt i fire perspektiver (Kaplan & Norton, 1996).

Siden da har BSC opnået stor ankerkendelse, da det tillige er et måleværktøj, der fungerer som et

informationssystem for medarbejder på alle niveauer i en organisation, da de enkelte målsætninger

og måltal er fastsat på baggrund af strategien. En anden årsag til denne anerkendelse er, at man an-

ser BSC som en metode til at gøre økonomistyringen strategisk (Bukh, 2008, s. 202).

Til trods for sin simple opbygning så har det dog vist sig, at det ikke er så nemt i praksis at opnå

denne form for økonomistyring sammen med BSC og har derfor også modtaget kritik igennem ti-

den. Et af kritikpunkterne omhandler, hvorvidt de årsags- og virkningssammenhænge, som er den

væsentlige forudsætning BSC bygger på, kan antages at være kausale eller mere logiske (Nørreklit,

2000). Mange virksomheder har også erkendt, at det er en vanskelig opgave at implementere BSC

med succes og koble strategien til det (Gjødvad et al., 2008; Nielsen, & Sørensen, 2004)

På baggrund af disse problemer har Kaplan & Norton udviklet en ny ledelsesmodel ”The Execution

Premium”-modellen, som er deres bud på, hvordan virksomheder kan integrere strategien og deres

8

økonomistyring, herunder BSC sammen og samtidig med sikre udvikling, realisering og justering af

strategien (Kaplan & Norton, 2008). Denne lukkede kredsløbsmodel skal hjælpe virksomheden med

formuleringen af strategien og derefter tilpasse organisationen og dens økonomistyringsfunktioner

til strategien. ”The Execution Premium”-modellen skal også hjælpe virksomheden med at evaluere

og tilpasse strategien. Udover BSC så er en del af ”The Execution Premium”-modellen også at virk-

somhederne skal oprette en ny supportfunktion kaldet strategikontoret, som skal have ansvaret for

koordineringen af forskellige strategiske initiativer. Fordi man giver BSC et nyt miljø at arbejde i er

det så nok til at får større nytte af BSC og opnår bedre styring af strategien.

På baggrund af de vanskeligheder som eksisterer ved de nuværende økonomistyringsmodellers

manglende egenskaber til at integrere strategien, ønsker denne afhandling at undersøge vigtigheden

af integreringen af virksomhedens interne økonomistyring og dens strategi.

1.1 Problemformulering

På baggrund af overstående redegørelse vil denne afhandling forsøge at besvare følgende hoved-

spørgsmål.

Hvordan kan virksomheder i dag designe deres interne økonomistyring med fokus på

Balanced Scorecard til styring af virksomhedens strategi?

Med design menes der sammensætningen af de forskellige typer af økonomistyringsmodeller.

For at besvare hovedspørgsmålet vil denne afhandling finde svar på følgende undersøgelses-

spørgsmål til at understøtte besvarelsen af hovedspørgsmålet.

1. Hvilken betydning har økonomistyring i forhold til virksomhedens strategi?

2. Hvilke økonomistyringsmodeller bruger virksomhederne i dag?

3. Hvad er Balanced Scorecard, og hvordan kan det bruges til styring af virksomhedens

strategi?

4. Hvilke problemer er der i praksis ved brugen af BSC?

5. Hvad er Kaplan & Nortons ”The Execution Premium”-model?

9

6. Kan ”The Execution Premium”-modellen afhjælpe de problemer, som der er ved traditi-

onel brug af BSC?

1.2 Afhandlingsmetode

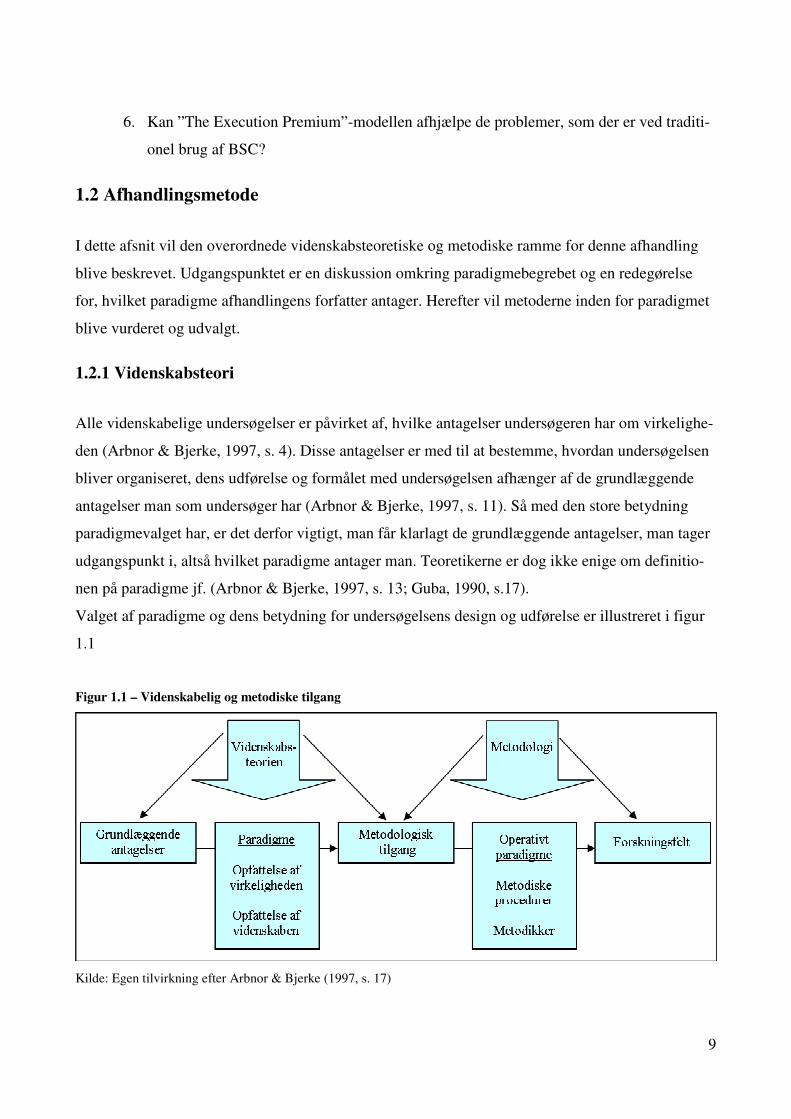

I dette afsnit vil den overordnede videnskabsteoretiske og metodiske ramme for denne afhandling

blive beskrevet. Udgangspunktet er en diskussion omkring paradigmebegrebet og en redegørelse

for, hvilket paradigme afhandlingens forfatter antager. Herefter vil metoderne inden for paradigmet

blive vurderet og udvalgt.

1.2.1 Videnskabsteori

Alle videnskabelige undersøgelser er påvirket af, hvilke antagelser undersøgeren har om virkelighe-

den (Arbnor & Bjerke, 1997, s. 4). Disse antagelser er med til at bestemme, hvordan undersøgelsen

bliver organiseret, dens udførelse og formålet med undersøgelsen afhænger af de grundlæggende

antagelser man som undersøger har (Arbnor & Bjerke, 1997, s. 11). Så med den store betydning

paradigmevalget har, er det derfor vigtigt, man får klarlagt de grundlæggende antagelser, man tager

udgangspunkt i, altså hvilket paradigme antager man. Teoretikerne er dog ikke enige om definitio-

nen på paradigme jf. (Arbnor & Bjerke, 1997, s. 13; Guba, 1990, s.17).

Valget af paradigme og dens betydning for undersøgelsens design og udførelse er illustreret i figur

1.1

Figur 1.1 – Videnskabelig og metodiske tilgang

Kilde: Egen tilvirkning efter Arbnor & Bjerke (1997, s. 17)

10

Som det ses i figur 1.1, så anvendes videnskabsteorien til at bestemme paradigmet på baggrund af

de grundlæggende antagelser omkring opfattelsen af virkeligheden og videnskaben. Videnskabsteo-

rien brugers dermed til at, skabe et link mellem paradigmet og den metodologiske tilgang.

Som tidligere nævnt så er der stor uenighed om, hvad den præcise definition af et paradigme er.

Denne afhandling har valgt at tage udgangspunkt i Arbnor & Bjerkes antagelse om, hvad der udgør

et paradigme (Arbnor & Bjerke, 1997, s. 14):

”… a paradigm consists of a conception of reality (view of the world), a conception of science, a

scientific ideal, and has an ethical/aesthetical aspect.”

I den videre diskussion omkring paradigme vil kun de to centrale områder berøres; nemlig ”opfat-

telsen af virkeligheden” (ontologi) og ”opfattelsen af videnskaben” (epistemologi). Punkterne ”vi-

denskabelige idealer” og ”etik/æstetik” spiller en mindre rolle i fastlæggelsen af paradigmet, og

derfor vil denne afhandling ikke vurdere disse punkter nærmere.

Ontologi er som nævnt undersøgerens opfattelse af virkeligheden og verden. Inden for videnskabs-

teorien findes der to modstridende opfattelser af virkeligheden: Den objektivistiske og den subjekti-

vistiske. Den objektivistiske tanke er, at virkeligheden eksisterer derude, og den består af uforander-

lige naturlove, man som iagttager ikke kan påvirke. Denne form for paradigme kaldes for positivis-

me (Arbnor & Bjerke, 1997, s. 27; Guba, 1990, s.19). På den anden side antager subjektivisterne, at

virkeligheden ikke er en fast størrelse, men består af sociale interaktioner og individuelle erfaringer,

der dannes mentalt hos dem der har erfaret den. Dette paradigme kaldes konstruktivisme (Arbnor &

Bjerke, 1997, s. 27; Guba, 1990, s.27).

Forfatterne til denne afhandling opfattelse af ontologi er, at virkeligheden eksisterer og er ikke af-

hængig af, om den bliver erfaret eller ej, og dermed ændre den sig ikke i forbindelse med, at viden-

skaben forståelse ændrer sig. Denne reelle virkelighed styres af naturlove, som det ikke er muligt

for mennesker at begribe fuldt ud. Denne vurdering af ontologien er tankegangen bag paradigmet

kritisk-realisme (Guba, 1990, s. 23).

I forhold til denne afhandling så betyder valget af paradigmet, at BSC eksisterer og betragtes som et

objektivt begreb. Den praktiske anvendelse af BSC er dog præget af subjektive holdninger, idet

brugen af BSC varierer i forhold til omgivelserne.

11

Epistemologi eller erkendelsesteori drejer sig om bestemmelsen af, hvad viden er, og hvordan den-

ne viden opnås. Som tidligere nævnt så bygger den objektivistiske tanke på, at verden er baseret på

naturlove. Dette indebærer at fremskaffelse af viden skal ske ved skabelsen af et miljø, hvor man

kan observerer virkeligheden, uden den bliver påvirket eller belastet af bias fra undersøgeren

(Guba, 1990, s. 19).

Subjektivister på den anden side er af den overbevisning, at der eksisterer multiple, subjektive op-

fattelser af virkeligheden som alle er mentalt opbygget inden i mennesker. Dermed kan man kun

opnå denne subjektive viden om virkeligheden ved interaktioner med respondenterne

(Guba, 1990, s. 26).

Derværende forfatter opfattelse af epistemologi afspejles naturligvis af opfattelsen af ontologi, hvor

det ikke er muligt at afdække den reelle virkelighed, hvorfor at man kun tilnærmelsesvis kan skabe

den ved at lave approksimationer af den. Disse approksimationer er dog skabt objektivt på baggrund

af de videnskabelige traditioner, så resultaterne er så valide som muligt. Dog er der inden for para-

digmet kritisk realisme også en erkendelse, af vi kun begribe virkeligheden gennem vores subjekti-

ve, fortolkninger og dermed vil undersøgelsen selvfølgelig være præget subjektivt

(Guba, 1990, s. 20 – 25; Heldbjerg, 1997, s. 34 – 37).

For denne afhandling betyder dette, at der inddrages eksisterende viden omkring BSC i form af teo-

rier og modeller for at fastholde en vis objektivitet, men analyserne vil naturligvis indeholde en vis

grad subjektivitet. Dermed tages der forbehold for at denne afhandlings konklusioner ikke afspejler

sig den reelle verden, men er forfatterens bedste tilnærmelser herpå.

På baggrund i de overstående vurderinger af ontologi og epistemologi vil afhandlingen følge para-

digmet kritisk-realisme.

1.2.2 Metode

Den metodologiske tilgang er selvfølgelig afhængig af det antaget paradigme, da selve designet af

undersøgelsen bygger på undersøgerens opfattelse af virkeligheden, og hvordan man kan opnå vi-

den derom (Heldbjerg, 1997, s. 12 – 13).

Undersøgelsen i denne afhandling tager udgangspunkt i det operative paradigme, der er en metode

til at koble undersøgelsesmetoden til ens forskningsfelt. Som det fremgik i figur 1.1, så består det

operative paradigme af to dele, nemlig metodiske procedurer og metodikker.

12

Metodiske procedurer er måden, hvorved undersøgeren inkorporere, udvikler og/eller modificer en

given teknik til ens forskningsfelt. Metodikker er, hvordan disse inkorporere, udvikler og/eller mo-

dificere den/de teknikker, der bliver brugt i selv undersøgelsen (Arbnor & Bjerke, 1997, s. 16 – 17).

For denne afhandling betyder det, at den metodiske procedure er udvælgelsen af de teorier og studi-

er af disse, der bliver inddraget i afhandlingen, mens metodikkerne er behandlingen af disse. En

nærmere argumentation for de valgte teorier vil være blive behandlet i de pågældende kapitler.

Inden for kritisk realisme arbejder man ikke efter en bestemt metode, idet kritisk realisme antager,

at de menneskelige sanser og intellektuelle mekanismer ikke kan ændres, og derfor er det af stor

betydning, at ens resultater er baseret på så mange kilder som muligt (Guba, 1990, s. 21).

Forskningsfeltet for denne afhandling er omkring brugen af BSC som en del af virksomhedens øko-

nomistyring og hvilke problemer, der kan være forbudne med brugen af det i sin organisation. Der-

for vil der være en udførlig diskussion af teorien bag BSC, hvor der hovedsageligt vil tages ud-

gangspunkt i Kaplan & Norton (1996), men også nogle af deres andre bøger og artikler.

Der vil også blive undersøgt, hvordan brugen af økonomistyringsmodeller generelt har været igen-

nem tiden og hvilke, der bruges i dag, og hvordan de integreres i virksomhederne. Dette vil blive

sammenholdt med Kaplan & Nortons (2008A) nyeste bud på en integreret ledelsesmodel.

Fokus for denne afhandling er på BSC, og som følge deraf vil der blive inddrages empiri med det

formål at få klarlagt, hvilke fordele og ulemper der er forbundet med anvendelsen af BSC samt un-

dersøge brugen af det hovedsageligt i Danmark.

Der anvendes kvantitative undersøgelser for at kunne generalisere på undersøgelsens resultater. I

tråd med kritisk realisme bliver der inddraget flere undersøgelser for at styrke objektiviteten af af-

handlingens resulter. Der tages empiriske udgangspunkt i en række forskellige artikler; Gjødvad et

el. (2008), Kasurien (2001) og Malina & Selto (2001), der inddrages i kapitel 5 til understøttelse af

analyser og konklusioner omkring brugen af BSC. Derudover vil der bliver inddraget andre empiri-

ske undersøgelser løbende i afhandlingen.

På baggrund af overstående så mener afhandlingens forfatter, at afhandlingen er designet efter kri-

tisk realisme tankegangen, hvor ny viden bygges videre på allerede eksisterende viden.

13

1.3 Afhandlingens struktur

På baggrund af det valgte paradigme og forskningsfelt vil resten af denne afhandling bruge under-

søgelsesspørgsmålene som struktur.

Kapitel 1 indleder afhandlingen med en redegørelse af problemstillingen, der ligger til grund for

problemformuleringen. Der redegøres også for, hvordan afhandlingens forfatter har valgt at under-

søge og besvare problemformuleringen samt valg af videnskabsteori og metode.

Kapital 2 ønsker at besvare undersøgelsesspørgsmål 1, der behandler, hvilken betydning økonomi-

styring har i forhold til virksomhedens strategi. Først undersøges det, hvad økonomistyring er, og

hvordan det kan bruges i relation til styring af virksomhedens strategi. Hernæst vil det blive under-

søgt, hvad Strategic Management Accouting er, og om det kan skabe en forbindelse mellem strate-

gien og økonomistyringen.

Kapitel 3 vil undersøge hvilke økonomistyringsmodeller, der findes i dag, og hvordan kan virksom-

hederne designe deres økonomistyring i relation til deres strategi. Der vil blive inddraget et frame-

work omkring begrebet Management Control System, der beskriver, hvordan virksomhederne kan

opnå kontrol over deres strategi. Afslutningsvis undersøges brugen af de forskellige økonomisty-

ringsmodeller i Danmark.

I kapitel 4 gennemgås teorien omkring BSC, heriblandt opbygningen, og hvilke forudsætninger

BSC bygger på. Til sidste i kapitlet vil der blive beskrevet nogle af de kritikpunkter, der har været i

litteraturen omkring BSC.

Kapitel 5 analyserer hvilke problemer, der typisk opstå ved brugen af BSC. Analysen tager ud-

gangspunkt i flere videnskabelige artikler og er derfor opdelt i 3 afsnit. Kapitlet afsluttes med en

samlet opsummering af de 3 analyser.

I kapitel 6 foretages en kort beskrivelse af ”The Execution Premium”-modellen og de 6 forskellige

faser, den består af. Der vil også være en beskrivelse af en ny supportfunktion kaldet strategikonto-

ret.

I kapitel 7 vil denne afhandlings forfatter foretage en personlig vurdering af, hvorvidt ”The Execu-

tion Premium”-modellen vil være i stand til at løse nogle af de problemer, som analysen i kapitel 5

identificerer.

Afhandlingen afrundes i kapitel 9, hvor konklusioner gennem afhandlingen opsummeres, og der-

igennem giver en besvarelse på afhandlingens hovedspørgsmål.

14

1.4 Afgrænsninger

Denne afhandling har valgt at afgrænse sig i forhold til nedenstående punkter.

I forbindelse med inddragelse af de valgte teorier og undersøgelser afgrænses der til kun

at behandle de for afhandlingen centrale dele heraf, idet en dybdegående behandling heraf vil blive

for omfattende.

I forbindelse med de empiriske undersøgelser, der inddrages i afhandlinger er det besluttet ikke at

teste undersøgelsernes resultater. Det vurderes, at det vil være for omfattende at selv skulle indhente

data for at teste disse resultater. Derudover antages det, at disse undersøgelser inden deres udgivelse

har gennemgået en grundig vurderingsproces, hvor undersøgelserne er blevet godkendt.

Denne afhandling vil ikke undersøge definitionen på strategi, da dette kunne være et emne på en

afhandling for sig selv. For denne afhandling antages det dermed at strategien er et udtryk for virk-

somhedens plan de næste 3-5 år.

Der vil i gennemgangen af BSC teori kun tages udgangspunkt i Kaplan & Norton (1996), idet der er

tale om den grundlæggende teori for BSC og er derfor mest relevant for afhandlingen. Afhandlin-

gens forfatter er dog klar over de tilføjelser, som Kaplan & Norton (2001, 2004) anvender omkring

brugen af strategy maps til at forbedre styring af strategien.

Afgrænses for nærmere beskrivelse af Michael Porter teorier som værdikæde, positionerings strate-

gier m.m., da disse teorier anses for at være almen viden for den almene læser af denne type afhand-

linger.

Der findes i litteraturen en del kritik af målstyring og ikke-finansiel målstyring og her har denne

afhandling valgt at afgrænse sig til Hanne Nørreklit (2000; 2003) da denne kritik er målrettet mod

BSC og dermed stor relevans for denne afhandling.

15

2. Økonomistyring og strategi

I dette kapitel vil det blive undersøgt, hvad er økonomistyring, og hvad det består af. Dernæst vil de

niveauer, som virksomhedens beslutninger kan tages på, blive identificeret, samt hvilket niveau der

er relevant i forhold til styring af strategien. Her er det valgt at tage udgangspunkt i Andersen &

Rohde (2007) og Melander (2001).

Kapitlet afsluttes med at undersøge, hvad Strategic Management Accouting er, og om det gør virk-

somhederne bedre i stand til at styre deres strategi. Der tages udgangspunkt i flere kilder, hovedsa-

geligt Drury (2008), men også Hopper (2007) og Lord (1996) inddrages i dette afsnit.

2.1 Hvad er økonomistyring?

Begrebet økonomistyring dækker over de styrings- og beslutningsprocesser, som en virksomhed

foretager internt for at vurdere de økonomiske konsekvenser for de aktiviteter, som virksomheden

foretager. Man kan tilnærmelsesvis oversætte økonomistyring til det engelske begreb ”Management

Accouting”, selvom der i Danmark er praksis for, at økonomistyring også dækker det eksterne regn-

skab (Bukh, 2008, s. 205).

Der findes flere forskellige definitioner på økonomistyring/Management Accouting. Denne afhand-

ling tager udgangspunkt i følgende definition på økonomistyring (Andersen & Rohde, 2007, s. 9):

”De processer, ledelsen iværksætter med henblik på at træffe bevidst målrettede

beslutninger omkring valg af aktiviteter og udnyttelse af ressourcer således,

at virksomhedens mål opfyldes bedst muligt.”

Økonomistyring har altså til opgave at give virksomheden en platform, hvor den på baggrund af en

række alternativer kan få overblik over, hvilke økonomiske konsekvenser de alternativer, som den

kan vælge imellem, sandsynligvis får. Derudover skal økonomistyringen hjælpe med til, at den en-

delig beslutning, der tages, er målrettet, og den er bevidst. Der er med andre ord tale om en syste-

matik mellem, hvad virksomheden ønsker at opnå, og måden den arbejder på. Der sker som regel

med udgangspunkt i virksomhedens strategi. Dermed kan man sige, at økonomistyring består af tre

hovedområder (Andersen & Rohde, 2007, s. 11):

16

1. At træffe bevidst målrettede beslutninger med særlige fokus på beslutningernes økonomiske

konsekvenser.

2. At etablere, udvikle og vedligeholde en organisation, der kan varetage beslutnings- og sty-

ringsprocesserne og deres gennemførelse.

3. At registrere, evaluere og kontrollere kvaliteten af virksomhedens faktiske gennemførte be-

slutninger.

De første to punkter vedrører fremtiden, mens det tredje punkt baserer sig på fortiden. Det er dog

vigtigt, at alle tre områder ses i samme kontekst. På den baggrund vurderes det, at god og effektiv

økonomistyring består af en planlægningsdel, en registreringsdel og en evaluerings-/kontroldel

(Andersen & Rohde, 2007, s. 11).

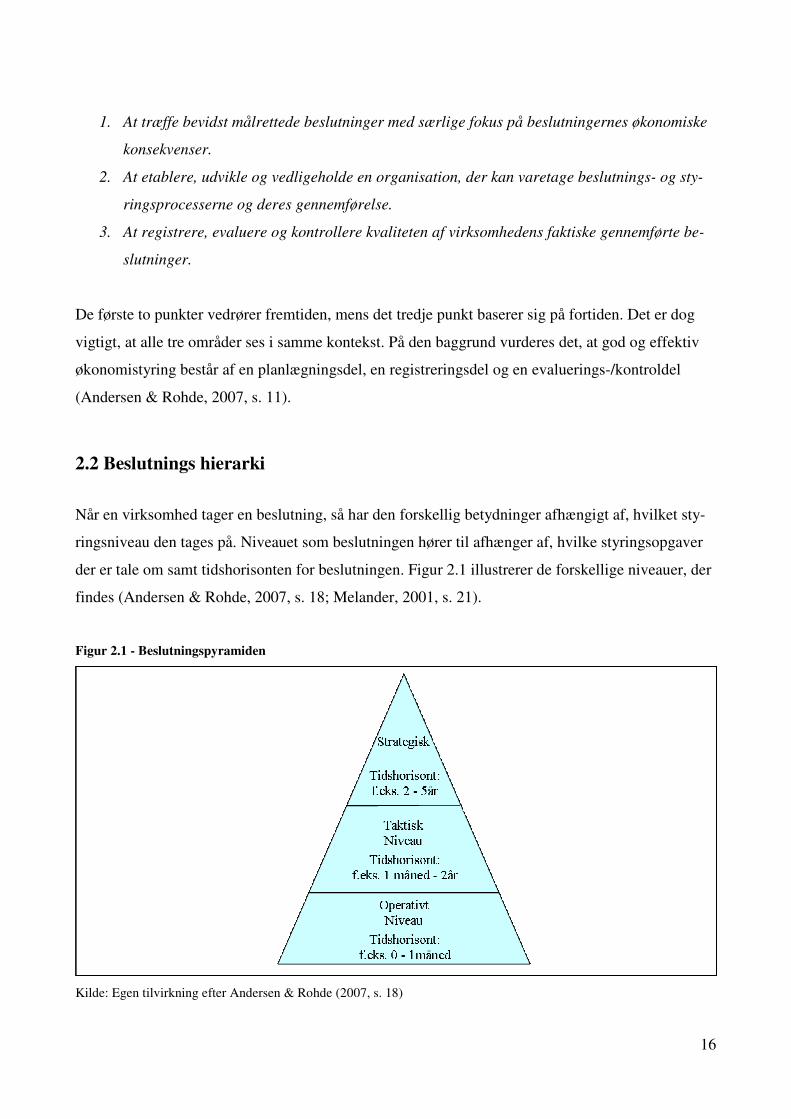

2.2 Beslutnings hierarki

Når en virksomhed tager en beslutning, så har den forskellig betydninger afhængigt af, hvilket sty-

ringsniveau den tages på. Niveauet som beslutningen hører til afhænger af, hvilke styringsopgaver

der er tale om samt tidshorisonten for beslutningen. Figur 2.1 illustrerer de forskellige niveauer, der

findes (Andersen & Rohde, 2007, s. 18; Melander, 2001, s. 21).

Figur 2.1 - Beslutningspyramiden

Kilde: Egen tilvirkning efter Andersen & Rohde (2007, s. 18)

17

Som det fremgår i figur 2.1, så findes der tre forskellige beslutningsniveauer. Øverste er det strate-

giske niveau, som er beslutninger med en lang tidshorisont. Disse beslutninger vedrører typisk virk-

somhedens struktur såsom, hvilke konkurrencemæssige fordele vil virksomheden forsøge at opnå,

og hvordan den vil nå dem gennem valg af investeringer i maskiner, teknologi og produkter.

Det taktiske niveau gælder for beslutninger på det mellemlangsigt, og de tages på baggrund af den

ramme, som de strategiske beslutninger tillader. De taktiske beslutninger er ikke tilknyttet den udfø-

rende handling, men udgør styring og koordinationsprocesserne for de operative handlinger.

Det operative niveau har den korteste tidshorisont og dækker typisk over beslutninger, der tages dag

for dag/uge for uge. De operative beslutninger er typisk små rutinemæssige beslutninger baseret på

regler og procedurer. I forhold til det strategiske og taktiske niveau så kender man ofte udfaldet af

beslutningen (Andersen & Rohde, 2007, s. 18 - 21; Melander, 2001, s. 21 - 23).

Afhandlingen vil i det videre forløb fokusere på det strategiske niveau og undersøge, hvordan virk-

somhederne i dag gennem deres økonomistyring kan opnå styring af deres strategi. Der argumente-

res i litteraturen for, at den traditionelle form for økonomistyring ikke er designet til at generere de

informationer, der er nødvendige for at kunne styre strategien, da den traditionelle økonomistyring

er for kortsigtet og hovedsagelig fokuserer på hændelser, der er sket, og resultaterne af disse. En

anden mangel er, at den traditionelle økonomistyring ikke gør brug af ikke-finansielle informatio-

ner. Med erkendelsen af at den traditionelle økonomistyring som udgangspunkt ikke kan hjælpe

virksomheden i styringen af deres strategi, har der i litteraturen været diskussioner om, hvad man så

kan gøre brug af. Dette er blevet til begrebet Strategic Management Accouting, som vil blive be-

handlet i det følgende afsnit (Hopper, 2007, s. 137).

2.3 Strategic Management Accounting

Siden 1980’erne er der sket udvikling inden for økonomistyring, og et nyt begreb i litteraturen kom

frem kaldet Strategic Management Accouting (SMA). Det var tænkt til at skulle afløse den traditio-

nelle økonomistyring og generere de nødvendige informationer, som virksomheden havde brug for

til at styre deres strategi. Denne nye form for økonomistyring kunne indsamle de informationer,

som virksomheden skulle bruge til at foretage langsigtede strategiske beslutninger ud fra.

Der har dog været en del uenighed omkring definitionen på SMA. I en gennemgang af litteraturen

hos Lord (1996) er det muligt at identificere tre elementer, der kan bruges til at karakteriser SMA

(Drury, 2008, s. 570 – 571).

18

1. The extension of traditional management accounting’s internal focus to include external in-

formation about competitors.

2. The relationship between the strategic position chosen by a firm and the expected emphasis

on management accounting (i.e. accounting in relation to strategic positioning).

3. Gaining competitive advantage by analyzing ways to decrease cost and/or enhance the dif-

ferentiation of a firm’s products, through exploiting linkages in the value chain and optimiz-

ing cost drivers.

Det først element siger, at SMA er en forlængelse af den traditionelle økonomistyring, så den nu

også skal inddrage eksterne informationer omkring konkurrenterne såsom omkostninger, priser og

salgsvolumen. Ved at indsamle disse informationer kan man nemmere fastholde virksomhedens

strategiske position og være med til at forbedre den fremtidige konkurrenceevne. Bearbejdning af

disse informationer skal også give ledelsen indikationer på, hvad man vinder/taber på markedet

samt virke som et forvarsel på behovet for et muligt strategiskifte (Drury, 2008, s. 571).

Det andet element argumenterer for, at der bør være en sammenhæng i virksomhedens økonomisty-

ring og deres strategiske position. Med udgangspunkt i Michael Porters generiske strategier kan

virksomheder følge disse tre forskellige typer af strategier:

• Omkostningsleder: Virksomheden kan udvikle, producere og sælge et produkt til lave om-

kostninger og kan derfor tilbyde et standardproduktet til lav pris, som henvender sig til flere

målgrupper.

• Differentiering: Virksomheden henvender sig til flere målgrupper med et unikt produkt, der

har særlige egenskaber eller en bedre kvalitet, eller virksomheden tilbyder bedre service

sammenlignet med konkurrerende virksomheder.

• Fokus: Virksomheden henvender sig til en snæver målgruppe. Det kan både være inden for

omkostninger eller produktdifferentiering.

Afhængigt af hvilken generisk strategi virksomheden vælger at følge, så er det vigtigt, at dens øko-

nomistyring understøtter den valgte strategi. Hvis en virksomheden f.eks. følger omkostningsleder-

strategien er omkostningskontrol og budgetopfølgning en mere vigtig del af økonomistyring end

indsamling af informationer omkring innovation, hvilket er omvendt for dem, der følger en diffe-

rentieringsstrategi (Drury, 2008, s. 572).

19

Det tredje element er, at virksomheden skal opnå en konkurrencemæssig fordel ved at brug af vær-

dikædeanalyse. Ved at analysere sin værdikæde kan virksomheden finde ud af, hvilke aktiviteter i

værdikæden de selv kan skabe sig en konkurrencemæssig fordel af, og hvilke de bør outsource til

leverandører. Formålet med værdikædeanalysen er at identificerer, hvilke aktiviteter der er vær-

diskabende og dermed at finde de aktiviteter, der generere en omkostning uden at skabe værdi,

hvormed det er muligt at reducere omkostningerne (Drury, 2008, s. 572 – 573).

Som beskrevet i det foregående afsnit har man i litteraturen defineret tre elementer, der kræves for

at have en effektiv SMA. Der er dog blevet kritiseret, hvor brugbare de enkelte elementer i SMA er,

og nogle af disse kritikpunkter vil blive beskrevet. Et af punkterne vedrører indsamlingen af infor-

mationer om ens konkurrenter. Ideen er som er som udgangspunkt god, men det er vigtigt, at virk-

somheden ikke bliver for fokuseret på sine konkurrenter og dermed taber fokus på sin egen virk-

somhed. I stedet for at kopiere ens konkurrenter bør man i stedet for skabe sig en konkurrencemæs-

sig fordel ved innovation eller ved at gøre tingene anderledes end konkurrenterne (Hopper, 2007, s.

148 – 49). Et andet kritikpunkt går ud på at en velfungerende virksomhed for det meste vil være i

stand til at identificere omkostningsbesparende muligheder, uden man skal foretage en værdikæde-

analyse. Dette påviser Lord (1996), hvor hun beskriver en case med en newzealandsk cykelprodu-

cent, der løbende justerer strategien og sin økonomistyring uden konsekvent at følge de 3 elementer

af SMA.

Dette kapitel har fokuseret på, hvad økonomistyring er, og hvordan dens relation er i forhold til sty-

ring af strategien. Økonomistyring er den platform, der skal koordinere virksomhedens beslutnings-

og styringsprocesser og deres gennemførelse. Beslutninger, der vedrører virksomhedens strategi,

strækker sig over en længere tidshorisont, typisk 3 – 5 år. I litteraturen har man erkendt, at den tra-

ditionelle form for økonomistyring ikke er gearet til at kunne understøtte beslutninger med så lang

tidshorisont, idet informationerne traditionelt bygger på skete hændelser. SMA derimod, som

grundlæggende består af tre elementer, inddrager informationer fra eksterne kilder om virksomkon-

kurrenter, men også den strategiske position og værdikædeanalyse er en del af SMA. Der har dog i

litteraturen været kritik af SMA, og umiddelbart er det svært at konkludere, om SMA er den helt

optimale løsning på at binde økonomistyring og styring af strategien sammen, eller om det nærmere

er et spørgsmål om, at virksomhederne udvælger de relevante økonomistyringsmodeller, der kan

hjælper dem bedst muligt med at opnå styring af deres strategi.

20

3. Økonomistyringsmodeller

I dette kapitel bliver det kortlagt, hvad der menes med økonomistyringsmodeller, og det undersøges

hvilke typer af modeller, der findes. På baggrund af de typer af økonomistyringsmodeller undersø-

ges det, hvordan virksomhederne kan designe deres økonomistyring med henblik på at opnå styring

af strategien, og hvilke overvejelser, der ligger bag. Her tages afsæt i Bukh (2008). som diskuterer

design af økonomistyring og sammenholder det med ”The Execution Premium”-modellen, som er

en del af afhandlingens problemformulering og vil blive behandlet senere i kapitel 6 og 7.

Dernæst vil afhandlingen beskrive et Management Control System og undersøge, hvorledes den

mener, at virksomheden kan opnå styring af strategien, samt hvilken rolle BSC spiller her. Det Ma-

nagement Control System, som denne afhandling har valgt, er Simons (1995) ”Levers of Control”,

da det er en anerkendt model, som ofte bliver refereret i litteraturen.

Slutteligt vil dette kapitel inddrage en undersøgelse omkring de danske virksomheders brug af øko-

nomistyringsmodeller. Her inddrages en dansk undersøgelse, Nielsen et al. (2003), som har under-

søgt danske virksomheders brug af 15 forskellige økonomistyringsmodeller.

3.1 Typer af økonomistyringsmodeller

En økonomistyringsmodel er brugen af de metoder og teknikker (herefter kaldet modeller), der fin-

des inden for økonomistyring, som den enkelte virksomhed bruger til løse en række økonomisty-

ringsopgaver f.eks. budgetlægning, omkostningsfordeling og præstationsmålinger. De forskellige

økonomistyringsmodeller kan kategoriseres i tre hovedgrupper alt efter, hvilke typer informationer

man har behov for. Anthony (1989) definerer dem som full costs, differential costs og responsibility

accounting, men denne afhandling bruger Bukhs (2008) oversættelse og beskrivelse af de tre ho-

vedgrupper som er omkostningsmodeller, kalkulationsmodeller samt styringsmodeller. Betegnel-

serne anvendes herefter i resten af afhandlingen (Anthony, 1989, s. 4 - 11; Bukh, 2008, s. 206 -

207).

• Omkostningsmodeller: Er de modeller, som man bruger til allokering af de indirekte om-

kostninger ved brug af omkostningsobjekter som f.eks. produkt eller afdeling, som man gør

ved Activity Based Costing (ABC). Der kan også være tale om virksomhedens omkost-

ningsstruktur.

21

• Kalkulationsmodeller: De modeller, som virksomheden benytter, hvor beregningerne er la-

vet på baggrund af virksomhedens registreringer og omkostningsstrukturen, den har valgt.

Disse modeller giver virksomheden svar på lønsomheden på produkter, kunder og investe-

ringer, enten som forkalkulations- eller efterkalkulationsmodeller med forskellige tidshori-

sonter. Disse modeller har forskellige anvendelsesmuligheder, idet de kan bruges som be-

slutningsgrundlag eller som analyseværktøj til en given problemstilling.

• Styringsmodeller: Er de modeller, som bruges i forhold til ledelsen af virksomheden. Der

kan være tale om, hvordan virksomheden er opdelt i forskellige ansvarscentre (profit-, om-

kostnings-, omsætnings-, og investeringscentre) eller interne afregningspriser. Ligeså falder

modeller for præstationsmålinger som BSC ind under denne gruppe.

Når virksomheden skal designe sin interne økonomistyring, skal den finde ud af fra, hvilken hoved-

gruppe den har brug for og mere specifikt, hvilken model skal den bruge, f.eks. virksomheden har

bruge for en styringsmodel, og i den gruppe vælger de BSC.

Modeludvælgelsen sker med udgangspunkt i virksomhedens ledelse, der ønsker nogle bestemte

opgaver løst. Disse opgaver skaber økonomistyringens opgaver, da der kan være tale ”om planlæg-

ning, ressourcefordeling, opfølgning, delegering af opgaver og ansvar, interaktion samt motivati-

on” (Bukh, 2008, s. 208 - 209). Figur 3.1 illustrerer denne sammenhæng.

Figur 3.1 – Økonomistyringens opgaver og praksis

Kilde: Egen tilvirkning efter Bukh (2008, s. 209)

22

Det fremgår af Figur 3.1, at ledelsesopgaverne (design af ledelse), der bliver tildelt økonomistyring,

danner de opgaver, som økonomistyringen skal løse, og på baggrund af den praksis, der findes in-

den for området, så sker udvælgelsen af økonomistyringsmodellerne (design af økonomistyring).

Når man designer økonomistyring, så skal man være opmærksom på, at opdelingen ikke betyder, at

man kun løser en opgave med modeller fra en kategori, idet nogle modeller afhænger af en anden

kategori. Eksempelvis lønsomhedsanalyse er en kalkulationsmodel, der gennemføres på baggrund

af omkostningstrukturens indretning. Andre modeller har flere funktioner og hører derfor under

mere end en kategori (Bukh, 2008, s. 210 - 211).

Afhandlingens fokus er på BSC, der tidligere nævnt hører under hovedgruppen ”styringsmodeller”.

Styringsmodellerne kan kategoriseres under begrebet Management Control Systems (MCS), der er

en overordnet model, hvorpå virksomheden kan designe et internt kontrolsystem, der kan kommu-

nikere virksomhedens mål og strategi ud i organisationen, måle og evaluere disse samt motivere til

at søge nye muligheder, der kan tilpasse virksomhedens strategi fremover (Bukh, 2008, s. 207).

I det følgende afsnit skal en MCS beskrives, hvorefter det undersøges, hvilken rolle BSC har i den.

Modellen er Simons (1995) “Levers of control”.

3.2 Levers of control

Simons formål med hans ”Levers of control” er at skabe en model, der skal hjælpe virksomhederne

med at implementere deres strategi og efterfølgende styring af den. Grundet den stigende globale

konkurrence, hurtige udskiftning i produkter og marked samt viden om ens konkurrenter kræver det

et system, der kan indsamle og håndtere denne type af informationer.

Der findes forskellige definitioner på MCS. Simons har valgt at bygge hans model på følgende

(Simons, 1995, s. 5):

”management control systems are the formal, information-based routines and procedures

managers use to maintain or alter patens in organizational activities”

Modellen skal hjælpen virksomheden med at designe et MCS, der skal gøre det nemmere at tage

beslutninger, der skaber værdi på baggrund af de uendelige alternativer virksomheden kan vælge

imellem i forhold til de ressourcer, virksomheden har til rådighed. Det skal også være med til at

23

styre den valgte strategi (intended), men samtidig skabe betingelser for at tilpasning/justering

(emerging) af strategien kan opstå udenom den traditionelle strategilægningsproces. Systemet skal

således både implementere den valgte strategi og stimulere tilpasning/justering af strategi

(Simons, 1995, s. 13- 30).

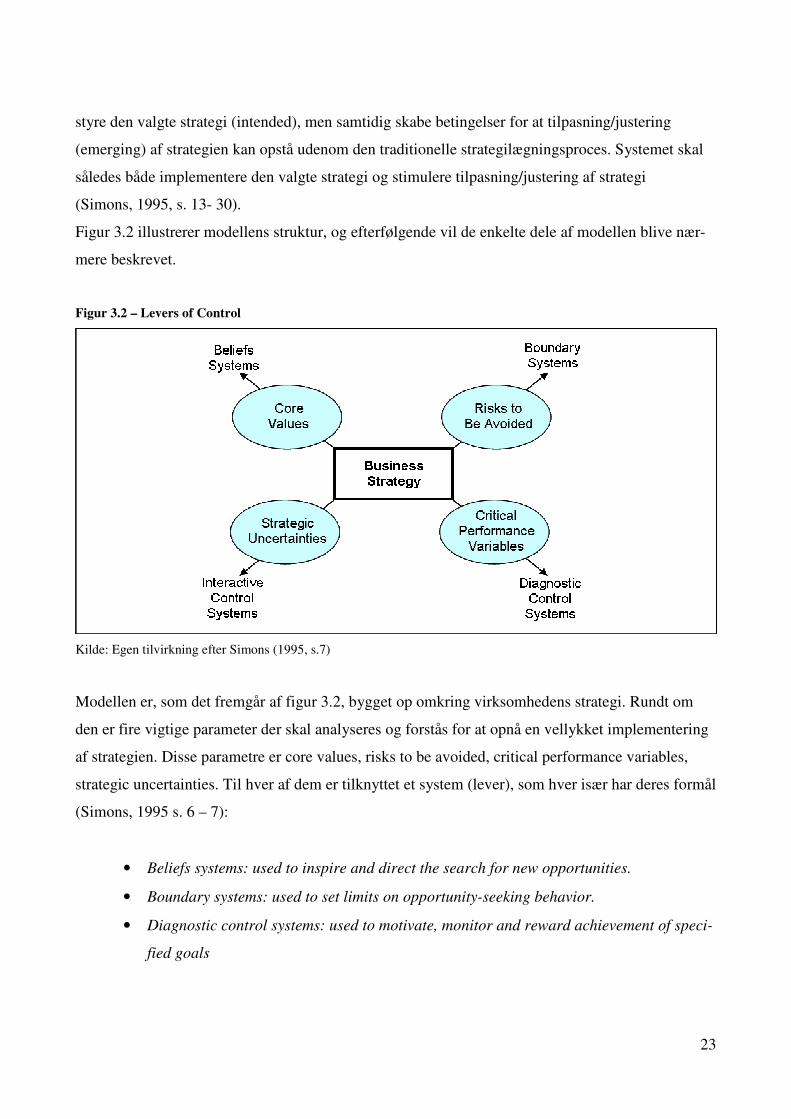

Figur 3.2 illustrerer modellens struktur, og efterfølgende vil de enkelte dele af modellen blive nær-

mere beskrevet.

Figur 3.2 – Levers of Control

Kilde: Egen tilvirkning efter Simons (1995, s.7)

Modellen er, som det fremgår af figur 3.2, bygget op omkring virksomhedens strategi. Rundt om

den er fire vigtige parameter der skal analyseres og forstås for at opnå en vellykket implementering

af strategien. Disse parametre er core values, risks to be avoided, critical performance variables,

strategic uncertainties. Til hver af dem er tilknyttet et system (lever), som hver især har deres formål

(Simons, 1995 s. 6 – 7):

• Beliefs systems: used to inspire and direct the search for new opportunities.

• Boundary systems: used to set limits on opportunity-seeking behavior.

• Diagnostic control systems: used to motivate, monitor and reward achievement of speci-

fied goals

24

• Interactive control systems: used to stimulate organizational learning and the emer-

gence of new ideas and strategies

I de følgende afsnit vil hvert af de fire systemer blive nærmere beskrevet og til sidst, hvordan inter-

aktionen mellem dem bruges til kontrol af virksomhedens strategi.

3.2.1 Beliefs systems

Formålet med belief system er, at ledelsen skal bruge det til at kommunikere organisationens kerne-

værdier, formål og retningslinjer for fremtiden ud til hele organisationen. Disse informationer bliver

formelt kommunikeret ud igennem organisationens mission, vision eller værdigrundlag, som alle

tager udgangspunkt i organisationens strategi. Det skal være med til at fremme forståelsen for virk-

somhedens gøren og laden samt inspirere de ansatte i organisationen til at se nye muligheder og

guide dem, når organisationen gennemgår forandringer. Belief system skal sikre engagement og

myndiggørelse i hele organisationen og skabe et miljø, hvor alle ligegyldige funktioner arbejder

mod virksomhedens fælles mål. Målene er formuleret i strategien.

For at belief system skal opnå, den bedst mulig effekt på organisationen, er det vigtigt, at der opstil-

les nogle klare rammer, man arbejder efter i organisationen Dette er ikke noget, som belief systemet

kan klare, så derfor vil det næste afsnit omhandle boundary system der bruges til at opsætte ram-

merne for organisationens aktiviteter (Simons, 1995, s. 33 – 39).

3.2.2 Boundary systems

Formålet med boundary system er i modsætning til belief systemet ikke et system, der har til formål

at motivere og inspirere, men i stedet begrænser organisationens råderum inden for de rammer, der

er opsat af belief systemet med det formål at minimere, de risici som ledelsen ønsker at undgå.

De begrænsninger, som boundary systemet opsætter, kan enten være forretningsmæssig adfærd eller

af strategimæssige årsager. Det forretningsmæssige kan være i forhold til lovgivning og uskrevne

regler inde for en given branche, hvilket beskytter organisationens image over for omverden. Stra-

tegimæssige begrænsninger vedrører de forbehold, som ledelsen ved valget af strategien pålægger

organisationen. Det kan f.eks. være om, hvorvidt man skal inddrage nye former for teknologi lige-

25

som ens konkurrenter, eller om man skal gå sine egne veje og vente på, at der kommer noget, der er

bedre, eller udvikle en bedre løsning selv.

Fælles for begge typer af begrænsninger er det meget vigtigt, de bliver kommunikeret ligeså tyde-

ligt ud i organisationen som i belief systemet. Derudover skal ledelsen være konsekvent, hvis der er

ansatte i organisationen, der ikke arbejder inden for de givne begrænsninger. Det er dog også vig-

tigt, at ledelsen løbende justerer boundary systemet til og redefinerer de strategimæssige begræns-

ninger, efterhånden som forholdene i omverden ændrer sig. Sker det ikke, så vil det hindre organisa-

tionens ansatte i at søger efter nye muligheder for organisationen samt hindre tilpasningen af orga-

nisationens aktiviteter til markedsforholdene som f.eks. nye produkter og nye teknologier (Simons,

1995, s. 39 – 57).

3.2.3 Diagnostic control system

Diagnostic control system kan sammenlignes med traditionel økonomistyring til måling og evalue-

ring af de strategiske mål. Tidligere har man typisk sammenholdt det realiserede output i forhold til

virksomheden strategiske mål baseret på standarder. I de tilfælde hvor der er variation mellem det

realiserede og opsatte mål, er det også diagnostic control system ansvar at korrigere disse afvigelser

i forhold til standarderne. Med andre ord er formålet med diagnostic control system at kontrollere

implementeringen af den valgte strategi gennem måling på outputvariabler som Simons (1995) kal-

der for ”critical performance variables”. Det er det mål, der skal opnås eller implementeres, før

den valgte strategi vil have en positiv effekt for virksomheden (Simons, 1995, s. 59 – 63).

Når virksomheden skal definere hvilke variabler, der skal benyttes, er det nødvendig at virksomhe-

den først analyserer deres strategi og de målsætninger, der er tilknyttet strategien. Vender man til-

bage til Michael Poters generiske strategier, som tidligere blev behandlet i afsnit 2.3, så skal der

være en sammenhæng mellem den valgte strategi og de valgte performancevariabler. En omkost-

ningsleder skal f.eks. måle på omkostninger, spildprocenter og proceseffektivitet, hvorimod man

med differentieringsstrategi vil kigge på kvalitetsniveau og procent af omsætningen for nye produk-

ter. Over tid vil strategien blive ændret, og derfor er det vigtigt også at skifte/justere de performan-

cevariabler, man måler på. En model til evaluering de kritiske performancevariabler er ved at an-

vende BSC, hvor målepunkterne inddeles i fire perspektiver: Økonomiske, kunde, interne og læring

og vækst (Simons, 1995, s. 64 – 69).

26

Til trods for at virksomhederne har BSC til evaluering af performancevariabler, så er det ikke en

garanti for, at de rigtige variabler udvælges til måling. Derfor er det af stor vigtighed, at de valgte

variabler går hånd i hånd med de strategiske mål, da det ellers kan det få katastrofal betydning for

virksomheden. Der er også risiko for, at ansatte i organisationen på forskellig vis vil manipulere på

de målinger, som de skal reporterer, især hvis deres præstation bliver vurderet i forhold de målinger,

der foretages. For at begrænse upræcise målinger skal der være internt kontrol af diagnostic control

system. Den interne kontrol skal sikre at diagnostic control system opererer effektivt, og de målin-

ger der foretages, er præcise og korrekte. Den interne kontrol må ikke sammenlignes med boundary

system, da den interne kontrols rolle ikke er at begrænse, men er en sikkerhedsforanstaltning for at

virksomheden lykkes i implementering af deres strategi og evalueringen af den bliver korrekt.

3.2.4 Interactive control systems

Formålet med interactive control system er, at det skal være med til at danne ramme for en lærende

organisation, der ser muligheder i det usikre. Hvor den traditionelle kontrol (diagnostic control sy-

stem) jo følger op på virksomhedens præstationer med udgangspunkt i strategien, så er interaktiv

control system det, der bringes i anvendelse til udvikling af den fremtidige strategi. Da omverdenen

i dag ændrer sig hurtigere end nogensinde før, bliver de antagelser/forudsætninger, som virksomhe-

dens strategi er baseret på, ændret konstant, og derfor kan den nuværende strategi være uopnåelig.

Virksomheden kan så ved hjælp af deres interactive control system få tilpasset eller ændret den

fremtidige strategi (Simons, 1995, s. 91 – 95).

Et interactive control system fungerer på den måde, at de data, der bliver opsamlet i interactive

control system løbende bliver analyseret i møder med deltager fra forskellige niveauer i organisati-

onen. For at det kan lade sig gøre, skal det interactive control system kunne generere let forståelige

informationer, som kan bruges på alle niveauer i organisationen. Det skal også indsamle oplysnin-

ger om hvilke usikkerheder, der kan være forbundet med virksomhedens nuværende strategi og på

den baggrund iværksætte handlingsplaner, der skal understøttevirksomhedens fremtidige strategi

(Simons, 1995, s. 97 + 108 – 109).

27

3.2.5 Dynamics of control

I de forrige fire afsnit er de fire systemer (Levers), som Simons (1995) model til styring af strategi-

en består af, blevet behandlet, men hvordan arbejder disse delsystemer sammen, så virksomheden

opnår styring over dens strategi? Som nævnt i de tidligere afsnit så udgør belief og boundary syste-

merne sammen det strategiske område for virksomheden, og diagnostic og interactive control sy-

stemerne fungerer som guider for gennemførelsen af strategien. Internt mellem systemerne er der

spændinger, idet belief system og interactive control system skaber et miljø i organisationen, der

fremme kreativiteten, udforskning af muligheder og motivation. På den anden sidebegrænser boun-

dary og diagnostic control systemerne denne adfærd ved at afgrænse domænet for mulighedssøg-

ning og ved at kontrollere aktiviteterne. Disse spændinger skaber modellens dynamik, så ledelsen i

de enkelte virksomheder skal finde den rigtige balance mellem ledelseskontrol og selvkontrollerne

medarbejder (Simons, 1995, s. 153 – 158).

Simons ”Levers of control” (1995) er et eksempel på et MCS og er en model bestående af 4 delsy-

stemer, der sammen skal sikre virksomheder styring over deres strategi. De to af delsystemerne har

til opgave at kommunikere organisationens værdier, mission, retningslinjer og begrænsninger ud til

hele organisationer. De andre to delsystemer bruges til at måle, hvorvidt den nuværende strategi

bliver opfyldt. Dette kan bla. gøres ved brugen af BSC, men det skal også hjælpe virksomheden

med at justere den fremtidige strategi i takt med, at forholdene i omverden ændrer sig.

For at Simons model virker optimalt, så gælder det om for virksomhedens ledelse at finde balancen

mellem kontrol og søgning efter nye muligheder.

Efter at have gennemgået denne model for et MCS som virksomhederne kan bruge til styring over

deres strategi, så man, at BSC´s rolle i modellen er som en del af diagnostic control system til eva-

luering af strategiens effekt i form af måling på kritiske performancevariabler. Så ud fra Simons

(1995) er det denne afhandlings forfatters vurdering, at BSC ikke alene kan sikre styring af strategi-

en, men også support af andre modeller/systemer.

Det næste, der skal undersøges er, hvilke økonomistyringsmodeller, der bliver brugt Danmark i med

fokus på BSC.

28

3.3 Brug af økonomistyringsmodeller i Danmark

Som nævnt tidligere så kan de forskellige økonomistyringsmodeller opdeles i tre hovedkategorier

efter, hvilken funktion de har. I dette afsnit ses der bort fra denne opdeling og der kigges på model-

lerne enkeltvis for at undersøge hvilke økonomistyringsmodeller, der bliver brugt mest i Danmark.

Der tages udgangspunkt i en dansk undersøgelse fra 2003 af Steen Nielsen, Preben Melander og

Morten Jakobsen (Nielsen et al., 2003). Undersøgelsen er valgt, da det er en forholdsvis ny under-

søgelse og en af de få, der er foretaget med det formål at undersøge kendskabet og brugen af for-

skellige økonomistyringsmodeller samt nytten, som den enkelte model har tilføjet virksomhederne.

Da denne afhandling har fokus på BSC, så er det i overvejende grad resultaterne omkring BSC, der

er centralt i dette afsnit, men resultaterne for nogle af de andre modeller i undersøgelse vil også bli-

ve nævnt løbende.

I Nielsen et al. (2003) undersøges resultaterne på baggrund af 518 adspurgte danske virksomheder,

hvoraf man opnåede 154 brugbare respondenter, som giver en svarprocent på ca. 30, og dette vurde-

res til at være et udmærket datagrundlag, hvor der kan generaliseres (Nielsen et al., 2003, s. 389 -

391). De deltagende virksomheder blev spurgt til deres kendskab, holdning, anvendelse og nytten

ved brugen af 15 forskellig økonomistyringsmodeller bl.a.. ABC (Activity Based Costing), TC

(Target Costing), IFP (Ikke-Finansielle Præstationsmål), TQM (Total Quality Management, BEM

(Business Excellence Model) og BSC.

Kigger man på kendskabet til de enkelte modeller, hvor respondenterne skulle forholde sig til føl-

gende udsagn ”Vi har kendskab til… og ved hvad det står for” (Nielsen et al., 2003, s. 392), kan

man konkludere, at BSC var den model som havde det største kendskab med ca. 90 % tæt efterfulgt

af ABC. Derimod har modeller som TC, LCC (Life Cycle Costing) og KC (Kaizen Cost) ikke op-

nået et særligt højt kendskab blandt de responderende virksomheder. Undersøgelsens forfattere for-

klarer, at det bl.a. kan skyldes at økonomistyringsmodeller som BSC og ABC har fået større omtale

i medier og tidsskifter end de andre modeller (Nielsen et al., 2003, s. 391 - 394). Denne afhandlings

forfatter vurderer også, at økonomistyringsmodeller som BSC og ABC er væsentligt mere populære

på de højere danske undervisningsinstitutioner end nogle af de andre modeller, og dermed bliver

kendskabet også påvirket den vej. Dette kan til dels skyldes at der benyttes amerikanske lærebøger,

hvor disse modeller ofte har en central plads.

29

Næste del af undersøgelsen vedrører virksomhedernes holdning til de enkelte økonomistyringsmo-

deller, og her var resultatet, at samtlige modeller scorede noget lavere især på den positive holdning.

Af de 15 modeller var det kun BSC og IFP, hvor over halvdelen af respondenterne havde en udpræ-

get positiv holdning. Samtidig må det betegnes som lidt af en overraskelse, at kun halvdelen af re-

spondenterne havde en positiv holdning til ABC på trods af, at kendskabet var meget højt. Grunden

til den lave positive holdning til ABC begrundes af respondenterne med, at til trods for ABC er en

god økonomistyringsmodel, så har det for mange været svært at implementere og har været for res-

sourcekrævende i praksis. Modeller som KC og LCC samt andre modeller, som ikke opnået særlig

højt kendskab i virksomhederne, oplever en overvejende negativt holdning fra respondenterne, der

ikke skyldes det manglende kendskab, men at der nok findes en række fordomme omkring disse

modeller (Nielsen et al., 2003, s. 394 - 395).

Tredje del af undersøgelsen ser på prioriteringen og anvendelsen af de enkelte modeller og her var

resultatet, at de danske virksomheder på trods af globalisering med stigende international konkur-

rence i dominerende grad ikke prioriterer brugen af disse nyere økonomistyringsmodeller. Dog sco-

rer ABC, TQM, IFP og BSC 50 % eller derover ved at sammenlægge svarerne middel og derover.

Dette skal umiddelbart ikke forstås som om, at de danske virksomheder ikke ønsker at gøre brug af

de nye økonomistyringsmodeller, men at virksomhederne i større udstrækning bruger elementer fra

disse teoretiske modeller i hjemmelavede modeller som et citat fra en af respondenterne viser (Niel-

sen et al., 2003, s. 395 - 397):

”… Virkeligheden er, at der er elementer i de enkelte værktøjer

som anvendes i ”home-made” modeller”

Når det gælder anvendelsen af de enkelte økonomistyringsmodeller, er der stor variation i brugen af

modellerne i de forskellige brancher. Denne undersøgelse har opdelt sine respondenter i tre grupper;

produktionsvirksomheder, andre private virksomheder og offentlige virksomheder. Her ses det tyde-

ligt, at offentlige virksomheder i overvejende grad gør brug af TQM, IFP, BEM, BSC og VR (Vi-

denregnskab), hvilket logisk set giver god mening, da de offentlige virksomheder hovedsageligt

leverer serviceydelser til befolkningen og derfor i høj grad kun har brug værktøjer, der kan måle og

evaluere processer og ressourceforbrug. For produktionsvirksomhederne og andre private virksom-

heder gælder det samme, men her er værktøjerne som ABC, ABM (Activity Based Management),

EVA (Economic Value Added) og SHV (Shareholder Value) også meget anvendt. Undersøgelsen

30

viser også, at produktionsvirksomhederne i overvejende grad anvender minimum 6 forskellige

værktøjer og at størrelsen på virksomheden har betydning for, hvor mange økonomistyringsmodel-

ler man anvender (Nielsen et al., 2003, s. 397 – 400).

Den sidste del af undersøgelsen klarlægger, hvilken nytte virksomhederne har opnået ved brugen af

de enkelte modeller. Her er resultatet, at virksomhederne oplever størst nytte ved IFP, KC og CE

(Cost of Engineering), til trods for virksomhedernes lave kendskab, holdning og prioritering af KC

og CE. Dette antages at skyldes modellernes håndgribelighed i brug. Derimod er det modsat med de

højtanvendte modeller som ABC og BSC, der har en ringe nytte på henholdsvis 25 % og 30 %. Der

er meget overraskende, idet så mange virksomheder, der bruger disse værktøjer, oplever en ringe

nytte. Undersøgelsen påpeger, at en mulig årsag til dette er at virksomhederne ikke prioriterer im-

plementeringen af værktøjerne højt nok. Sammenhængen er dog ikke testet, hvilket man så tidligere

(Nielsen et al., 2003, s. 400 – 402).

I afhandlingen er fokus på BSC og på baggrund af denne undersøgelse (Nielsen et al., 2003) er det

klarlagt, at BSC er en økonomistyringsmodel, som de danske virksomheder har et stort kendskab og

positive holdninger til. Anvendelsen af BSC er ca. lige stor på tværs af brancher, og hos de offentli-

ge virksomheder var BSC den mest benyttede økonomistyringsmodel. Dette til trods angav 25 % af

respondenterne, at de oplevede en ringe nytte ved brugen af BSC. En mulig grund kunne skyldes, at

virksomhederne ikke prioriterede implementeringen af BSC højt nok, og derfor oplever virksomhe-

derne ikke den forventede nytte. Andre grunde, der muligvis kan forklare den ringe nytte som virk-

somhederne oplever, vil blive identificeret i kapitel 5. Der foretages der en tredelt analyse af brugen

af BSC, og af de vanskeligheder virksomhederne har, når de bruger BSC. Forinden vil der i kapitel

4 være en beskrivelse af BSC teorien.

31

4. The Balanced Scorecard

I dette kapitel bliver teorien om BSC kort beskrevet. Det sker på baggrund af den grundlæggende

teori omkring BSC (Kaplan & Norton, 1992; 1996), og dermed ses der bort fra deres videreudvik-

ling af BSC med bla. strategikort1 (Kaplan & Norton, 2000; 2004). Dette sker for at begrænse af-

handlingens omfang, men også fordi de undersøgelser, der i kapitel 5 inddrages, alle på nær en er

fra før Kaplan & Nortons (2004) bog om strategikort. Derfor har det ikke haft nogen betydning for

virksomhedernes oplevelse med brugen af BSC.

Kapitlet indledes med baggrunden for introduktionen af BSC, hvorefter de fire perspektiver, som

BSC er opdelt i, beskrives. Herefter vil denne afhandling gennemgå den måde, BSC er bygget op på

omkring årsags- virkningssammenhæng2. Kapitlet afsluttes med en gennemgang af nogle af de kri-

tikpunkter, der har været i litteraturen omkring BSC. Her tages der udgangspunkt i artikler af Hanne

Nørreklit (2000; 2003).

4.1 Baggrund for Balanced Scorecard

I starten af 1980´erne begyndte virksomhedsledere at tvivle på, at vurderingen af virksomhedens

præstationer3 på baggrund af finansielle måltal ikke længere var en retvisende indikator. På den

baggrund blev der gennemført en undersøgelse om, hvordan brugen af ikke-finansielle måltal kunne

inddrages til vurdering af virksomhedens præstation. Denne undersøgelse var grundlaget for Robert

S. Kaplan og David P. Norton, da de i 1992 præsenterede deres nye model til måling af virksomhe-

dens præstation ved brug af finansielle og ikke-finansielle måltal, dette blev kaldt for The Balanced

Scorecard (BSC) (Kaplan & Norton, 1992).

Årsagen til udviklingen af denne nye økonomistyringsmodel var, at udviklingen i verden havde

gjort at virksomheder i større omfang ikke alene kunne konkurrere på stordriftsfordele, men at det

også var vigtigt, at virksomhederne kunne indsamle og behandle informationer, man modtager fra

omverden til f.eks. udvikling af kunderelationer, produktudvikling og vidensdeling. Det nye BSC

skulle gøre op med den traditionelle måde at evaluere virksomheden på baggrund af udelukkende

finansielle data, mens der også skulle inddrages ikke-finansielle data. Måltallene inddeles i fire for-

1 Direkte oversættelse af: Strategy map 2 Direkte oversættelse af: Cause and effect relationships 3 Direkte oversættelse af: Performance

32

skellige perspektiver; økonomiske, kunde, interne og læring og vækst4, som er illustreret ved figur

4.1 (Kaplan & Norton, 1996, s. 1 – 8)

Figur 4.1 – Balanced Scorecard model

Kilde: Egen tilvirkning efter Kaplan & Norton (1996, s.9)

Et andet formål med BSC var at det skulle bruges som et styringssystem, de kunne hjælpe virksom-

heden med at kommunikere deres strategi og vision ud i organisation, men også til en styring af

strategien på længere sigt. Dette skal ske gennem fire styringsprocesser (Kaplan & Norton, 1996, s.

10):

1. Clarify and translate vision and strategy

2. Communicate and link strategic objectives and measures

3. Plan, set targets, and align strategic initiatives

4. Enhance strategic feedback and learning

4 Direkte oversættelse af: Financial, customer, internal/business process og learning and growth

33

Første led er, at virksomhedens ledelse i enighed sammen får defineret de strategiske målsætninger

for virksomheden med udgangspunkt i strategien. Det vigtigste ved udarbejdelsen af målsætninger-

ne er, at der er en sammenhæng mellem de enkelte perspektivers målsætninger. Hernæst skal de

strategiske målsætninger kommunikeres ud i hele organisationen med det formål, at den enkelte

medarbejder opnår kendskab til, hvilken retning virksomheden ønsker arbejder hen imod. Når BSC

kommunikeres ud, kan det både være de overordne mål, men de kan også nedbrydes til de enkelte

afdelinger.

Den tredje styringsproces går ud på, at virksomheden får planlagt og fastlagt de strategiske målsæt-

ninger nogle år frem i tiden. Ved at undersøge den nuværende situation for de strategiske målsæt-

ninger er det muligt for ledelsen at iværksætte de relevante strategiske initiativer, som skal være

med til at sikre virksomheden i realiseringen af sin strategi. Denne proces er også den sidste i for-

bindelsen med implementering.

Efter implementering af BSC i virksomheden er den sidste styringsproces at integrere BSC, så virk-

somheden får organisatorisk læring. Det betyder, at virksomhedens ledelse skal bruge BSC som et

værktøj til at opnå strategisk feedback og læring omkring strategien, så de løbende kan justere den. I

stedet for at se tilbage, skal ledelsen på baggrund af BSC forsøge at se fremad og komme med deres

forventninger til fremtiden, ligesom ledelsen kan overveje, om der skal foretages ændringer i den

nuværende strategi (Kaplan & Norton, 1996, s. 10 - 18).

4.2 De fire perspektiver

I de følgende afsnit vil bliver gennemgået de fire perspektiver inden for BSC.

4.2.1 Økonomiske perspektiv

I det økonomiske perspektiv vil virksomheden se resultatet af tiltagene, der er blevet foretaget i de

øvrige perspektiver fremstillet i form af økonomiske måltal. Disse måltal viser, hvad der er udrettet,

og om tiltagene har båret frugt. Er virksomhedens omsætning og ikke mindst profitten steget, og har

man opnået en besparelse i produktionsomkostningerne.

Resultaterne er opnået ved de aktiviteter og tiltag, som virksomheden har gjort i de andre perspekti-

ver, og som er gennemført og afsluttet, da kun disse aktiviteter vil kunne give retvisende målinger

34

af virksomhedens præstation. De økonomiske målsætninger, som virksomheden opstiller, varierer

efter, hvilken fase virksomheden befinder sig i. Alle virksomheder gennemgår tre faser i deres livs-

cyklus; vækst, fastholdelse og høst5 (Kaplan & Norton, 1996, s. 48).

Vækstfasen er den indledende fase, hvor virksomhedens produkter introduceres, og hvor en hurtig

vækst i omsætningen er omdrejningspunktet, der sammenholdes med et passende udgiftsniveau.

I fastholdelsesfasen arbejder virksomhederne efter at opnå gode afkast på deres investeringer. Disse

investeringer skal være med til at fastholde markedsandele, forbedre produkterne, fastholde og ska-

be tilfredse kunder. Høstfasen er den sidste fase i livscyklussen. Her forsøger virksomheden at få

størst muligt udbytte af de investeringer, der er gjort igennem de to foregående faser. Alle de tunge

investeringer er foretaget, så nu er der kun tale om vedligehold og mindre nyanskaffelser til at opnå

endnu større produktive fordele (Kaplan & Norton, 1996, s. 47 - 50).

For hver af de tre faser er der et økonomisk tema, som skaber rammerne for strategien

(Kaplan & Norton, 1996, s. 51 - 60).

• Indtjeningsvækst og – sammensætning: Omhandler udviklingen og tilpasningen af nye pro-

dukter i jagten på nye kunder og markeder.

• Omkostningsreduktion/produktivitetsforbedring: Et vigtigt parameter i kampen om mar-

kedsandele og profitmaksimering, hvor den bedst mulige udnyttelse af produktionsapparatet

er nødvendig.

• Udnyttelse af aktivmassen/ investeringsstrategi: Sikrer en optimal udnyttelse af virksomheds

cash-flow.

4.2.2 Kundeperspektivet

Inden for kundeperspektivet skal virksomheden identificere de kunde- og markedssegmenter, som

den ønsker at henvende sig til, og på baggrund af de valgte segmenter, opsætter virksomheden dens

resultatmål. Disse måltal bliver typisk på markedsandel, kundefastholdelse, kundetilgang, kundetil-

fredshed og kunderentabilitet (Kaplan & Norton, 1996, s. 63 – 67).

Når virksomheden har fastlagt sig på deres kundesegmenter, kan det måles, hfor stor en andel af

markedet virksomheden har. Afhængigt af antallet af konkurrenter og strategivalg ønsker virksom-

5 Direkte oversættelse af: Growth, sustain og harvest

35

hederne at fastholde deres markedsandel eller at forsøge at øge den. Et redskab til dette er kundetil-

fredshedsundersøgelser for at kortlægge f.eks. kundeloyalitet.

Selvom virksomheden har opnået gode resultater for andel, fastholdelse, tilgang og tilfredshed er

det ikke en garanti for, at virksomheden har profitable kunder. Virksomheden skal derfor undersø-

ge, hvorvidt de tjener penge på den enkelte kunde/segment og på baggrund af denne undersøgelse

fjerne de urentable kunder, som falder udenfor ens segment, og beslutte om man vil forsøge at til-

trække de rentable kunder. De urentable kunder, der hører til ens segment skal virksomheden gøre

en yderlig indsats for at gøre rentable. De allerede rentable kunder i virksomhedens segment skal

man gøre alt for at fastholde (Kaplan & Norton, 1996, s. 68 – 73).

4.2.3 Interne perspektiv