Embed Size (px)

Citation preview

dnbnor.no

3

Kapitalkravsforskriften Basel II / Pilar 3Tredje kvartal 2011

Innholdsfortegnelse

Innledning ...................................................................... 2

Basel II og IRB-systemet .................................................. 3

Beregning av kapitaldekning .............................................. 5

Styring og kontroll av risiko, kapitalisering .......................... 14

Opplysninger om risikokategorier ...................................... 18

Generelt om kredittrisiko ........................................................................... 18 Kredittrisiko – standardmetoden ................................................................ 24 Kredittrisiko – IRB metoden ....................................................................... 25 Syklikalitet i IRB metoden ......................................................................... 29 Kredittrisiko - sikkerheter .......................................................................... 32 Kredittrisiko - motpartsrisiko for derivater ................................................... 33 Kredittrisiko - investering i verdipapirisering ................................................ 34 Egenkapitalposisjoner utenfor handelsporteføljen ......................................... 35 Renterisiko utenfor handelsporteføljen ........................................................ 36

Endringer i rammebetingelser ........................................... 37

Basel III .................................................................................................. 37 Viktige endringer i IFRS ............................................................................ 40 Regulering av godtgjørelser i finansnæringen ............................................... 41 Rapport fra finanskriseutvalget .................................................................. 41

Innledning 2

Innledning Finansiell virksomhet innebærer et behov for styring og forvaltning av risiko. God risikostyring er i DnB NOR et strategisk virkemiddel for å øke verdiskapingen. Krav til finansinstitusjonenes beregning av kapitaldekning, Basel II, trådte i kraft 1. januar 2007. Dette dokumentet skal sees i sammenheng med at kapitalkravene også stiller spesifikke krav om offentliggjøring av finansiell informasjon (Pilar 3) som skal bidra til at ulike markedsaktører bedre kan vurdere institusjonens risikonivå, risikostyring og kontroll samt kapitalisering. Dokumentet oppdateres årlig, med unntak av opplysninger om kapitaldekning og minimumskrav til ansvarlig kapital som oppdateres kvartalsvis.

Basel II og IRB-systemet 3

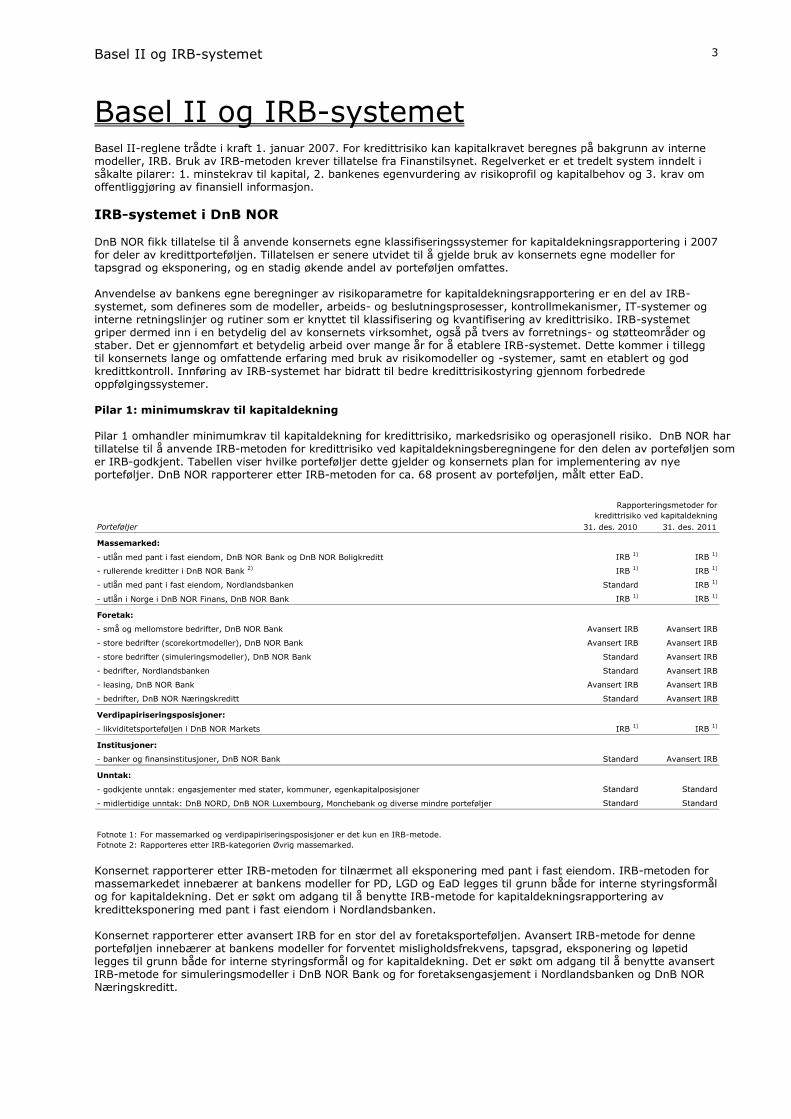

Basel II og IRB-systemet Basel II-reglene trådte i kraft 1. januar 2007. For kredittrisiko kan kapitalkravet beregnes på bakgrunn av interne modeller, IRB. Bruk av IRB-metoden krever tillatelse fra Finanstilsynet. Regelverket er et tredelt system inndelt i såkalte pilarer: 1. minstekrav til kapital, 2. bankenes egenvurdering av risikoprofil og kapitalbehov og 3. krav om offentliggjøring av finansiell informasjon.

IRB-systemet i DnB NOR DnB NOR fikk tillatelse til å anvende konsernets egne klassifiseringssystemer for kapitaldekningsrapportering i 2007 for deler av kredittporteføljen. Tillatelsen er senere utvidet til å gjelde bruk av konsernets egne modeller for tapsgrad og eksponering, og en stadig økende andel av porteføljen omfattes. Anvendelse av bankens egne beregninger av risikoparametre for kapitaldekningsrapportering er en del av IRB-systemet, som defineres som de modeller, arbeids- og beslutningsprosesser, kontrollmekanismer, IT-systemer og interne retningslinjer og rutiner som er knyttet til klassifisering og kvantifisering av kredittrisiko. IRB-systemet griper dermed inn i en betydelig del av konsernets virksomhet, også på tvers av forretnings- og støtteområder og staber. Det er gjennomført et betydelig arbeid over mange år for å etablere IRB-systemet. Dette kommer i tillegg til konsernets lange og omfattende erfaring med bruk av risikomodeller og -systemer, samt en etablert og god kredittkontroll. Innføring av IRB-systemet har bidratt til bedre kredittrisikostyring gjennom forbedrede oppfølgingssystemer. Pilar 1: minimumskrav til kapitaldekning Pilar 1 omhandler minimumkrav til kapitaldekning for kredittrisiko, markedsrisiko og operasjonell risiko. DnB NOR har tillatelse til å anvende IRB-metoden for kredittrisiko ved kapitaldekningsberegningene for den delen av porteføljen som er IRB-godkjent. Tabellen viser hvilke porteføljer dette gjelder og konsernets plan for implementering av nye porteføljer. DnB NOR rapporterer etter IRB-metoden for ca. 68 prosent av porteføljen, målt etter EaD.

Konsernet rapporterer etter IRB-metoden for tilnærmet all eksponering med pant i fast eiendom. IRB-metoden for massemarkedet innebærer at bankens modeller for PD, LGD og EaD legges til grunn både for interne styringsformål og for kapitaldekning. Det er søkt om adgang til å benytte IRB-metode for kapitaldekningsrapportering av

kreditteksponering med pant i fast eiendom i Nordlandsbanken. Konsernet rapporterer etter avansert IRB for en stor del av foretaksporteføljen. Avansert IRB-metode for denne porteføljen innebærer at bankens modeller for forventet misligholdsfrekvens, tapsgrad, eksponering og løpetid legges til grunn både for interne styringsformål og for kapitaldekning. Det er søkt om adgang til å benytte avansert IRB-metode for simuleringsmodeller i DnB NOR Bank og for foretaksengasjement i Nordlandsbanken og DnB NOR Næringskreditt.

Porteføljer 31. des. 2010 31. des. 2011

Massemarked:

- utlån med pant i fast eiendom, DnB NOR Bank og DnB NOR Boligkreditt IRB 1)

IRB 1)

- rullerende kreditter i DnB NOR Bank 2)

IRB 1)

IRB 1)

- utlån med pant i fast eiendom, Nordlandsbanken Standard IRB 1)

- utlån i Norge i DnB NOR Finans, DnB NOR Bank IRB 1)

IRB 1)

Foretak:

- små og mellomstore bedrifter, DnB NOR Bank Avansert IRB Avansert IRB

- store bedrifter (scorekortmodeller), DnB NOR Bank Avansert IRB Avansert IRB

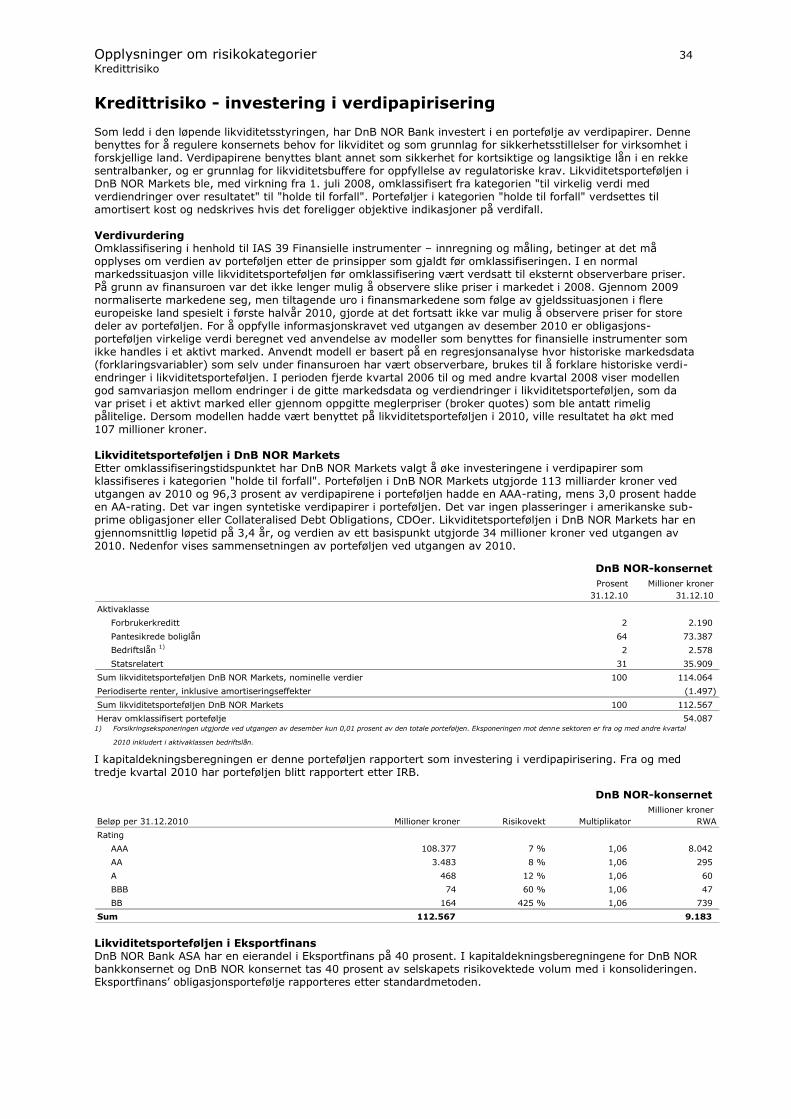

- store bedrifter (simuleringsmodeller), DnB NOR Bank Standard Avansert IRB

- bedrifter, Nordlandsbanken Standard Avansert IRB

- leasing, DnB NOR Bank Avansert IRB Avansert IRB

- bedrifter, DnB NOR Næringskreditt Standard Avansert IRB

Verdipapiriseringsposisjoner:

- likviditetsporteføljen i DnB NOR Markets IRB 1)

IRB 1)

Institusjoner:

- banker og finansinstitusjoner, DnB NOR Bank Standard Avansert IRB

Unntak:

- godkjente unntak: engasjementer med stater, kommuner, egenkapitalposisjoner Standard Standard

- midlertidige unntak: DnB NORD, DnB NOR Luxembourg, Monchebank og diverse mindre porteføljer Standard Standard

Fotnote 1: For massemarked og verdipapiriseringsposisjoner er det kun en IRB-metode.

Fotnote 2: Rapporteres etter IRB-kategorien Øvrig massemarked.

Rapporteringsmetoder for

kredittrisiko ved kapitaldekning

Basel II og IRB-systemet 4

Basismetoden, sjablongmetoden og avansert metode er alle beregningsmodeller for operasjonell risiko under Basel II. DnB NOR Bank ASA rapporterer etter sjablongmetoden, mens enkelte av datterselskapene bruker basismetoden. Overgang til den mest avanserte rapporteringsmetoden Advanced Measurement Approaches, AMA, vil bli vurdert på et senere tidspunkt. Bruk av den mest avanserte metoden forutsetter godkjennelse fra Finanstilsynet. Markedsrisiko kan rapporteres etter standardisert metode eller etter interne modeller, Internal Model Method, IMM. DnB NOR rapporterer etter standardisert metode.

Pilar 2: vurdering av risikoprofil og kapitalbehov Pilar 2 stiller krav til at konsernet skal ha en prosess for å vurdere samlet kapitalbehov i forhold til risikoprofil, og en strategi for å vedlikeholde kapitalnivået. Pilar 2 beskriver også Finanstilsynets vurderingsprosess og oppfølging.

I henhold til aksjeloven skal alle selskaper til enhver tid ha en egenkapital som er forsvarlig ut fra risikoen ved og

omfanget av virksomheten i selskapet. Kapitaldekningsregelverket stiller minstekrav til ansvarlig kapital og omfatter kredittrisiko, markedsrisiko og operasjonell risiko. I tillegg er det krav om at finansinstitusjonene må gjennomføre en intern kapitalvurderingsprosess (Internal Capital Adequacy Assessment Process, ICAAP).

Finanstilsynet har gitt føringer for hva en slik prosess bør omfatte. Kapitalvurderingen skal omfatte risikoer som ikke inngår i beregningen av minstekravet. Den skal også reflektere det forhold at kvantifisering av risiko og kapitalbehov er basert på metoder og data som inneholder usikkerhet. Vurderingen av kapitalbehovet skal være fremtidsrettet og ta hensyn til forretningsplaner, vekst og tilgang til kapitalmarkedene. Kapitalbasen skal være tilstrekkelig til å komme gjennom en nedgangskonjunktur med negative resultater og vansker med innhenting av ny kapital. Egenvurderingen skal rapporteres til Finanstilsynet.

Som ledd i tilsynsprosessen utarbeider Finanstilsynet årlig en samlet risikovurdering for konsernet. I vurderingen gis det en tilbakemelding om konsernets kapitalisering. Vurderingen er sentral for hvilken faktisk endring i kapitaliseringskravet overgangen til nytt kapitaldekningsregelverk gir.

Det er etablert prosesser i DnB NOR for å vurdere kapitalbehovet i forhold til risikoprofil og kvalitet på etablerte risikostyrings- og kontrollsystemer. Konsernets risiko- og kapitalsituasjon vurderes og oppsummeres i en egen risikorapport til styret i DnB NOR ASA hvert kvartal i forbindelse med resultatfremleggelsen. DnB NORs risikostyringsprosess bygger på at styret og administrasjonen hvert kvartal har en full gjennomgang av det samlede risikobildet. Konsernets egne metoder og systemer legges til grunn for vurdering av om risikonivå og kapitalbehov er tilpasset institusjonens virksomhet. Konsernet har over lang tid arbeidet systematisk med å kvantifisere risiko i alle deler av virksomheten. Risikojustert kapital er konsernets mål for risiko. På årlig basis utarbeides budsjett og finansiell plan som dekker tre år fremover. Det er bred deltagelse fra den sentrale ledelsen og risikomiljøet ved utarbeidelsen av risikovurderinger og kapitalbehov. Konsernets kapitaliseringsmål inngår som en viktig størrelse i budsjett- og strategiprosessen. Kapitaliseringspolicyen gjennomgås årlig.

En prosess for vurdering av risikoprofil og kapitalbehov som omfatter morselskapet DnB NOR ASA, Vital Forsikring ASA og øvrige vesentlige datterskaper, gjennomføres årlig. Risikoen kvantifiseres gjennom beregning av risikojustert kapital. Kvalitative vurderinger legges også til grunn. Stresstester for kreditt- og markedsrisiko er andre viktige referanser. Styrene i datterselskapene gjør selvstendige vurderinger av kapitalnivå og fremtidig kapitalbehov basert på føringer i konsernets kapitaliseringspolicy. Resultatet blir forankret i fagmiljøene i de respektive datterselskapene og i DnB NOR ASA og behandles i balansestyringsutvalget Asset and Liability Committee, ALCO, før behandling i de respektive styrene.

Prosessen og dens resultat blir dokumentert skriftlig i en ICAAP-rapport. DnB NORs ICAAP-rapport ble sendt Finanstilsynet i april 2010. Konserndirektør finans er ansvarlig for gjennomføring av kapitalvurderingsprosessen.

Pilar 3: krav om offentliggjøring av finansiell informasjon Som nevnt innledningsvis skal dette dokumentet sees i sammenheng med at de nye kapitalkravene også stiller krav om offentliggjøring av finansiell informasjon. Det er krav om at offentliggjøringen skal skje på internett. Informasjonen skal dekke DnB NORs tilpasninger til og oppfyllelse av det nye kapitalkravsregelverket, herunder spesifikasjoner av risikovektet beregningsgrunnlag og ansvarlig kapital, metoder for beregning av risikovektet beregningsgrunnlag og beskrivelse av retningslinjer og rutiner for styring og kontroll av de ulike risikoene. Prosessen for å vurdere samlet kapitalbehov skal også beskrives. Revisjonens rolle Konsernrevisjonen skal regelmessig revidere IRB-systemet og bruken av det, herunder etterlevelsen av kapitalkravsforskriften. Systemet skal revideres minst årlig. Revisjonen foretar også en vurdering av ICCAP-prosessen og vurderer samtidig om kapitalen er tilstrekkelig i forhold til risikoprofilen for konsernet og de viktigste datterselskapene.

Basel II og IRB-systemet 5

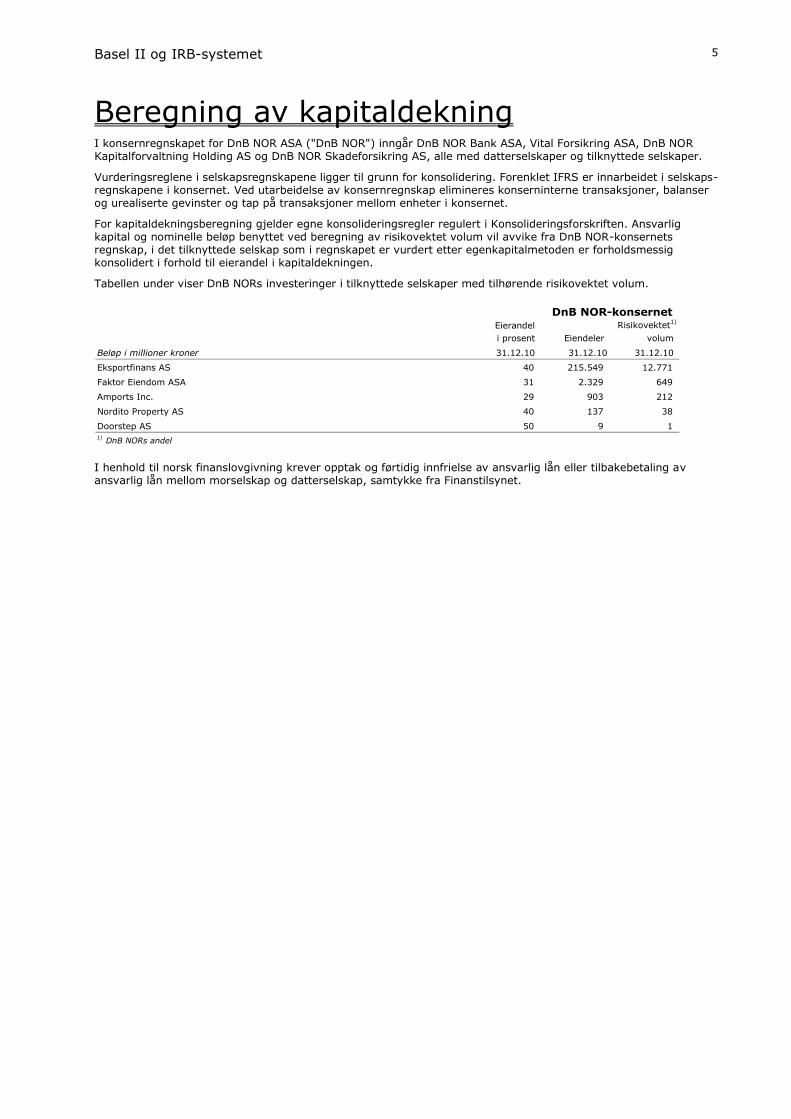

Beregning av kapitaldekning I konsernregnskapet for DnB NOR ASA ("DnB NOR") inngår DnB NOR Bank ASA, Vital Forsikring ASA, DnB NOR Kapitalforvaltning Holding AS og DnB NOR Skadeforsikring AS, alle med datterselskaper og tilknyttede selskaper.

Vurderingsreglene i selskapsregnskapene ligger til grunn for konsolidering. Forenklet IFRS er innarbeidet i selskaps-regnskapene i konsernet. Ved utarbeidelse av konsernregnskap elimineres konserninterne transaksjoner, balanser og urealiserte gevinster og tap på transaksjoner mellom enheter i konsernet.

For kapitaldekningsberegning gjelder egne konsolideringsregler regulert i Konsolideringsforskriften. Ansvarlig kapital og nominelle beløp benyttet ved beregning av risikovektet volum vil avvike fra DnB NOR-konsernets regnskap, i det tilknyttede selskap som i regnskapet er vurdert etter egenkapitalmetoden er forholdsmessig konsolidert i forhold til eierandel i kapitaldekningen.

Tabellen under viser DnB NORs investeringer i tilknyttede selskaper med tilhørende risikovektet volum.

I henhold til norsk finanslovgivning krever opptak og førtidig innfrielse av ansvarlig lån eller tilbakebetaling av ansvarlig lån mellom morselskap og datterselskap, samtykke fra Finanstilsynet.

DnB NOR-konsernet Eierandel Risikovektet

1)

i prosent Eiendeler volum

Beløp i millioner kroner 31.12.10 31.12.10 31.12.10

Eksportfinans AS 40 215.549 12.771

Faktor Eiendom ASA 31 2.329 649

Amports Inc. 29 903 212

Nordito Property AS 40 137 38

Doorstep AS 50 9 1 1)

DnB NORs andel

Beregning av kapitaldekning 6

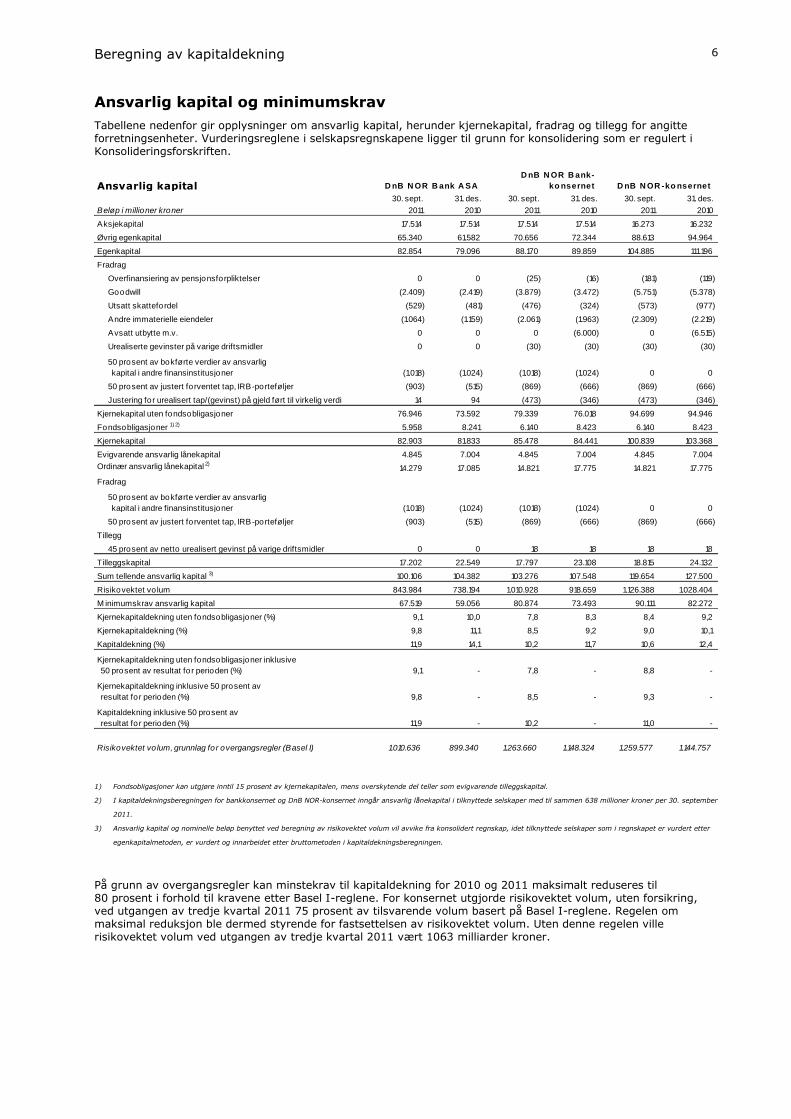

Ansvarlig kapital og minimumskrav

Tabellene nedenfor gir opplysninger om ansvarlig kapital, herunder kjernekapital, fradrag og tillegg for angitte forretningsenheter. Vurderingsreglene i selskapsregnskapene ligger til grunn for konsolidering som er regulert i Konsolideringsforskriften.

D nB N OR B ank-

Ansvarlig kapital D nB N OR B ank A SA ko nsernet D nB N OR -ko nsernet

30. sept. 31. des. 30. sept. 31. des. 30. sept. 31. des.

Beløp i millioner kroner 2011 2010 2011 2010 2011 2010

Aksjekapital 17.514 17.514 17.514 17.514 16.273 16.232

Øvrig egenkapital 65.340 61.582 70.656 72.344 88.613 94.964

Egenkapital 82.854 79.096 88.170 89.859 104.885 111.196

Fradrag

Overfinansiering av pensjonsforpliktelser 0 0 (25) (16) (181) (119)

Goodwill (2.409) (2.419) (3.879) (3.472) (5.751) (5.378)

Utsatt skattefordel (529) (481) (476) (324) (573) (977)

Andre immaterielle eiendeler (1.064) (1.159) (2.061) (1.963) (2.309) (2.219)

Avsatt utbytte m.v. 0 0 0 (6.000) 0 (6.515)

Urealiserte gevinster på varige driftsmidler 0 0 (30) (30) (30) (30)

50 prosent av bokførte verdier av ansvarlig

kapital i andre finansinstitusjoner (1.018) (1.024) (1.018) (1.024) 0 0

50 prosent av justert forventet tap, IRB-porteføljer (903) (515) (869) (666) (869) (666)

Justering for urealisert tap/(gevinst) på gjeld ført til virkelig verdi 14 94 (473) (346) (473) (346)

Kjernekapital uten fondsobligasjoner 76.946 73.592 79.339 76.018 94.699 94.946

Fondsobligasjoner 1) 2) 5.958 8.241 6.140 8.423 6.140 8.423

Kjernekapital 82.903 81.833 85.478 84.441 100.839 103.368

Evigvarende ansvarlig lånekapital 4.845 7.004 4.845 7.004 4.845 7.004

Ordinær ansvarlig lånekapital 2)14.279 17.085 14.821 17.775 14.821 17.775

Fradrag

50 prosent av bokførte verdier av ansvarlig

kapital i andre finansinstitusjoner (1.018) (1.024) (1.018) (1.024) 0 0

50 prosent av justert forventet tap, IRB-porteføljer (903) (515) (869) (666) (869) (666)

Tillegg

45 prosent av netto urealisert gevinst på varige driftsmidler 0 0 18 18 18 18

Tilleggskapital 17.202 22.549 17.797 23.108 18.815 24.132

Sum tellende ansvarlig kapital 3) 100.106 104.382 103.276 107.548 119.654 127.500

Risikovektet vo lum 843.984 738.194 1.010.928 918.659 1.126.388 1.028.404

M inimumskrav ansvarlig kapital 67.519 59.056 80.874 73.493 90.111 82.272

Kjernekapitaldekning uten fondsobligasjoner (%) 9,1 10,0 7,8 8,3 8,4 9,2

Kjernekapitaldekning (%) 9,8 11,1 8,5 9,2 9,0 10,1

Kapitaldekning (%) 11,9 14,1 10,2 11,7 10,6 12,4

Kjernekapitaldekning uten fondsobligasjoner inklusive

50 prosent av resultat for perioden (%) 9,1 - 7,8 - 8,8 -

Kjernekapitaldekning inklusive 50 prosent av

resultat for perioden (%) 9,8 - 8,5 - 9,3 -

Kapitaldekning inklusive 50 prosent av

resultat for perioden (%) 11,9 - 10,2 - 11,0 -

Risikovektet vo lum, grunnlag for overgangsregler (Basel I) 1.010.636 899.340 1.263.660 1.148.324 1.259.577 1.144.757

1) Fondsobligasjoner kan utgjøre inntil 15 prosent av kjernekapitalen, mens overskytende del teller som evigvarende tilleggskapital.

2) I kapitaldekningsberegningen for bankkonsernet og DnB NOR-konsernet inngår ansvarlig lånekapital i tilknyttede selskaper med til sammen 638 millioner kroner per 30. september

2011.

3) Ansvarlig kapital og nominelle beløp benyttet ved beregning av risikovektet volum vil avvike fra konsolidert regnskap, idet tilknyttede selskaper som i regnskapet er vurdert etter

egenkapitalmetoden, er vurdert og innarbeidet etter bruttometoden i kapitaldekningsberegningen.

På grunn av overgangsregler kan minstekrav til kapitaldekning for 2010 og 2011 maksimalt reduseres til 80 prosent i forhold til kravene etter Basel I-reglene. For konsernet utgjorde risikovektet volum, uten forsikring, ved utgangen av tredje kvartal 2011 75 prosent av tilsvarende volum basert på Basel I-reglene. Regelen om maksimal reduksjon ble dermed styrende for fastsettelsen av risikovektet volum. Uten denne regelen ville risikovektet volum ved utgangen av tredje kvartal 2011 vært 1063 milliarder kroner.

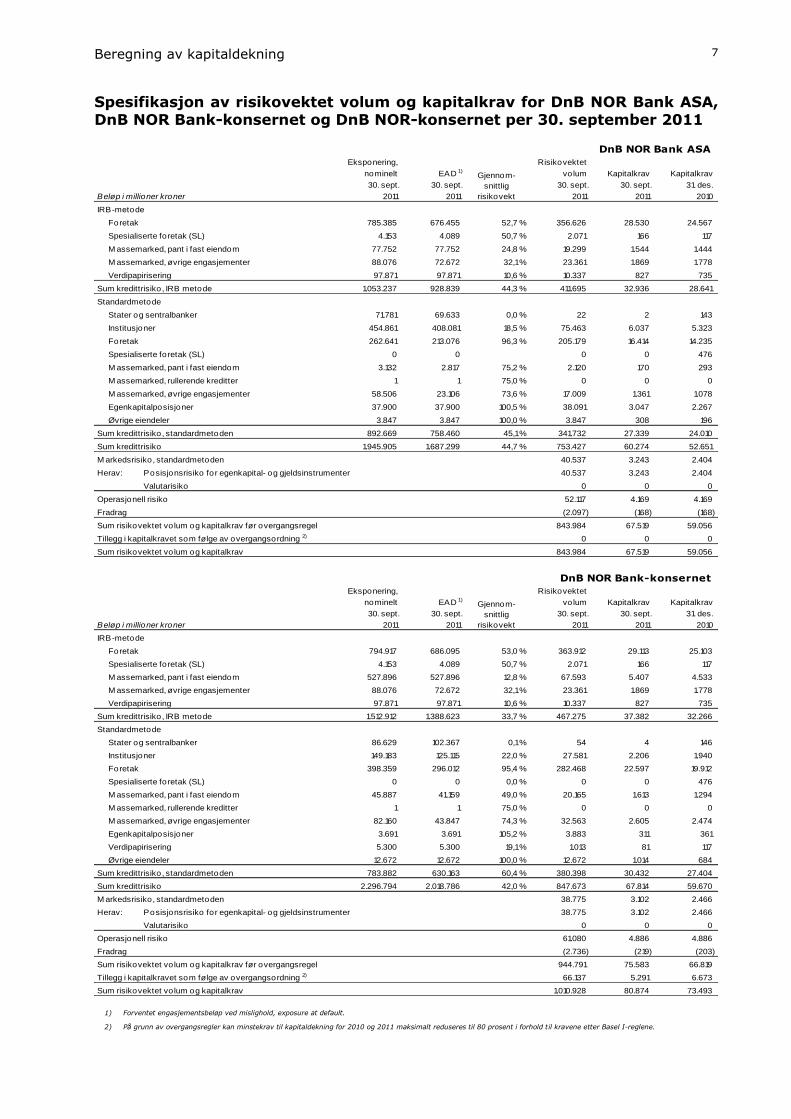

Beregning av kapitaldekning 7

Spesifikasjon av risikovektet volum og kapitalkrav for DnB NOR Bank ASA, DnB NOR Bank-konsernet og DnB NOR-konsernet per 30. september 2011

DnB NOR Bank ASA

Eksponering, Risikovektet

nominelt EAD 1) volum Kapitalkrav Kapitalkrav

30. sept. 30. sept. 30. sept. 30. sept. 31. des.

Beløp i millioner kroner 2011 2011 2011 2011 2010

IRB-metode

Foretak 785.385 676.455 52,7 % 356.626 28.530 24.567

Spesialiserte foretak (SL) 4.153 4.089 50,7 % 2.071 166 117

M assemarked, pant i fast eiendom 77.752 77.752 24,8 % 19.299 1.544 1.444

M assemarked, øvrige engasjementer 88.076 72.672 32,1 % 23.361 1.869 1.778

Verdipapirisering 97.871 97.871 10,6 % 10.337 827 735

Sum kredittrisiko, IRB metode 1.053.237 928.839 44,3 % 411.695 32.936 28.641

Standardmetode

Stater og sentralbanker 71.781 69.633 0,0 % 22 2 143

Institusjoner 454.861 408.081 18,5 % 75.463 6.037 5.323

Foretak 262.641 213.076 96,3 % 205.179 16.414 14.235

Spesialiserte foretak (SL) 0 0 0 0 476

M assemarked, pant i fast eiendom 3.132 2.817 75,2 % 2.120 170 293

M assemarked, rullerende kreditter 1 1 75,0 % 0 0 0

M assemarked, øvrige engasjementer 58.506 23.106 73,6 % 17.009 1.361 1.078

Egenkapitalposisjoner 37.900 37.900 100,5 % 38.091 3.047 2.267

Øvrige eiendeler 3.847 3.847 100,0 % 3.847 308 196

Sum kredittrisiko, standardmetoden 892.669 758.460 45,1 % 341.732 27.339 24.010

Sum kredittrisiko 1.945.905 1.687.299 44,7 % 753.427 60.274 52.651

M arkedsrisiko, standardmetoden 40.537 3.243 2.404

Herav: Posisjonsrisiko for egenkapital- og gjeldsinstrumenter 40.537 3.243 2.404

Valutarisiko 0 0 0

Operasjonell risiko 52.117 4.169 4.169

Fradrag (2.097) (168) (168)

Sum risikovektet vo lum og kapitalkrav før overgangsregel 843.984 67.519 59.056

Tillegg i kapitalkravet som følge av overgangsordning 2) 0 0 0

Sum risikovektet vo lum og kapitalkrav 843.984 67.519 59.056

Gjennom-

snittlig

risikovekt

DnB NOR Bank-konsernet

Eksponering, Risikovektet

nominelt EAD 1) volum Kapitalkrav Kapitalkrav

30. sept. 30. sept. 30. sept. 30. sept. 31. des.

Beløp i millioner kroner 2011 2011 2011 2011 2010

IRB-metode

Foretak 794.917 686.095 53,0 % 363.912 29.113 25.103

Spesialiserte foretak (SL) 4.153 4.089 50,7 % 2.071 166 117

M assemarked, pant i fast eiendom 527.896 527.896 12,8 % 67.593 5.407 4.533

M assemarked, øvrige engasjementer 88.076 72.672 32,1 % 23.361 1.869 1.778

Verdipapirisering 97.871 97.871 10,6 % 10.337 827 735

Sum kredittrisiko, IRB metode 1.512.912 1.388.623 33,7 % 467.275 37.382 32.266

Standardmetode

Stater og sentralbanker 86.629 102.367 0,1 % 54 4 146

Institusjoner 149.183 125.115 22,0 % 27.581 2.206 1.940

Foretak 398.359 296.012 95,4 % 282.468 22.597 19.912

Spesialiserte foretak (SL) 0 0 0,0 % 0 0 476

M assemarked, pant i fast eiendom 45.887 41.159 49,0 % 20.165 1.613 1.294

M assemarked, rullerende kreditter 1 1 75,0 % 0 0 0

M assemarked, øvrige engasjementer 82.160 43.847 74,3 % 32.563 2.605 2.474

Egenkapitalposisjoner 3.691 3.691 105,2 % 3.883 311 361

Verdipapirisering 5.300 5.300 19,1 % 1.013 81 117

Øvrige eiendeler 12.672 12.672 100,0 % 12.672 1.014 684

Sum kredittrisiko, standardmetoden 783.882 630.163 60,4 % 380.398 30.432 27.404

Sum kredittrisiko 2.296.794 2.018.786 42,0 % 847.673 67.814 59.670

M arkedsrisiko, standardmetoden 38.775 3.102 2.466

Herav: Posisjonsrisiko for egenkapital- og gjeldsinstrumenter 38.775 3.102 2.466

Valutarisiko 0 0 0

Operasjonell risiko 61.080 4.886 4.886

Fradrag (2.736) (219) (203)

Sum risikovektet vo lum og kapitalkrav før overgangsregel 944.791 75.583 66.819

Tillegg i kapitalkravet som følge av overgangsordning 2) 66.137 5.291 6.673

Sum risikovektet vo lum og kapitalkrav 1.010.928 80.874 73.493

Gjennom-

snittlig

risikovekt

1) Forventet engasjementsbeløp ved mislighold, exposure at default.

2) På grunn av overgangsregler kan minstekrav til kapitaldekning for 2010 og 2011 maksimalt reduseres til 80 prosent i forhold til kravene etter Basel I-reglene.

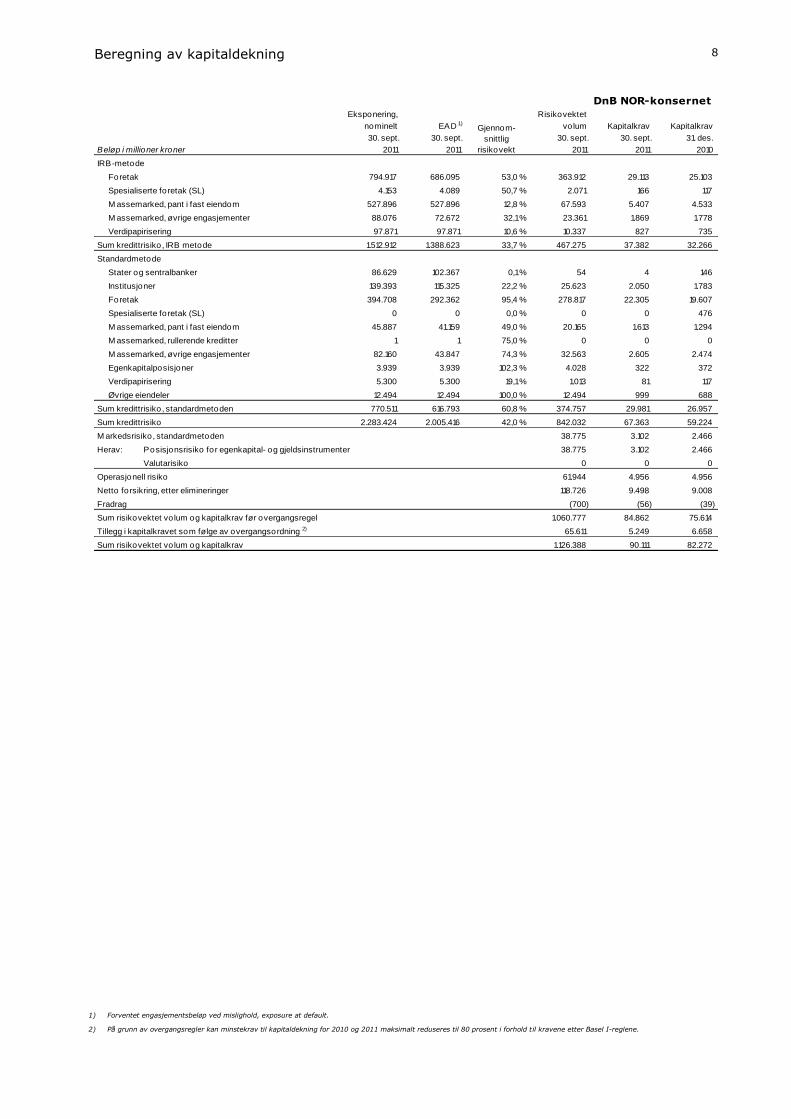

Beregning av kapitaldekning 8

DnB NOR-konsernet

Eksponering, Risikovektet

nominelt EAD 1) volum Kapitalkrav Kapitalkrav

30. sept. 30. sept. 30. sept. 30. sept. 31. des.

Beløp i millioner kroner 2011 2011 2011 2011 2010

IRB-metode

Foretak 794.917 686.095 53,0 % 363.912 29.113 25.103

Spesialiserte foretak (SL) 4.153 4.089 50,7 % 2.071 166 117

M assemarked, pant i fast eiendom 527.896 527.896 12,8 % 67.593 5.407 4.533

M assemarked, øvrige engasjementer 88.076 72.672 32,1 % 23.361 1.869 1.778

Verdipapirisering 97.871 97.871 10,6 % 10.337 827 735

Sum kredittrisiko, IRB metode 1.512.912 1.388.623 33,7 % 467.275 37.382 32.266

Standardmetode

Stater og sentralbanker 86.629 102.367 0,1 % 54 4 146

Institusjoner 139.393 115.325 22,2 % 25.623 2.050 1.783

Foretak 394.708 292.362 95,4 % 278.817 22.305 19.607

Spesialiserte foretak (SL) 0 0 0,0 % 0 0 476

M assemarked, pant i fast eiendom 45.887 41.159 49,0 % 20.165 1.613 1.294

M assemarked, rullerende kreditter 1 1 75,0 % 0 0 0

M assemarked, øvrige engasjementer 82.160 43.847 74,3 % 32.563 2.605 2.474

Egenkapitalposisjoner 3.939 3.939 102,3 % 4.028 322 372

Verdipapirisering 5.300 5.300 19,1 % 1.013 81 117

Øvrige eiendeler 12.494 12.494 100,0 % 12.494 999 688

Sum kredittrisiko, standardmetoden 770.511 616.793 60,8 % 374.757 29.981 26.957

Sum kredittrisiko 2.283.424 2.005.416 42,0 % 842.032 67.363 59.224

M arkedsrisiko, standardmetoden 38.775 3.102 2.466

Herav: Posisjonsrisiko for egenkapital- og gjeldsinstrumenter 38.775 3.102 2.466

Valutarisiko 0 0 0

Operasjonell risiko 61.944 4.956 4.956

Netto forsikring, etter elimineringer 118.726 9.498 9.008

Fradrag (700) (56) (39)

Sum risikovektet vo lum og kapitalkrav før overgangsregel 1.060.777 84.862 75.614

Tillegg i kapitalkravet som følge av overgangsordning 2) 65.611 5.249 6.658

Sum risikovektet vo lum og kapitalkrav 1.126.388 90.111 82.272

Gjennom-

snittlig

risikovekt

1) Forventet engasjementsbeløp ved mislighold, exposure at default.

2) På grunn av overgangsregler kan minstekrav til kapitaldekning for 2010 og 2011 maksimalt reduseres til 80 prosent i forhold til kravene etter Basel I-reglene.

Beregning av kapitaldekning 9

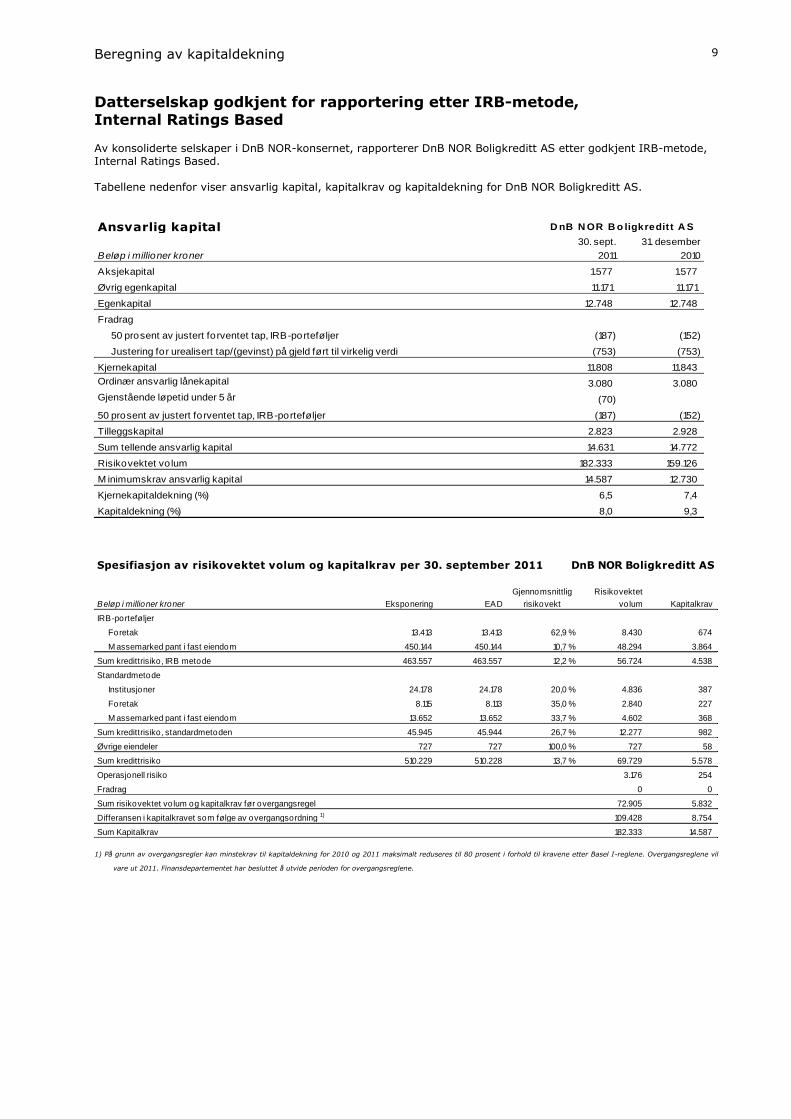

Datterselskap godkjent for rapportering etter IRB-metode, Internal Ratings Based Av konsoliderte selskaper i DnB NOR-konsernet, rapporterer DnB NOR Boligkreditt AS etter godkjent IRB-metode, Internal Ratings Based. Tabellene nedenfor viser ansvarlig kapital, kapitalkrav og kapitaldekning for DnB NOR Boligkreditt AS.

Ansvarlig kapital30. sept. 31. desember

Beløp i millioner kroner 2011 2010

Aksjekapital 1.577 1.577

Øvrig egenkapital 11.171 11.171

Egenkapital 12.748 12.748

Fradrag

50 prosent av justert forventet tap, IRB-porteføljer (187) (152)

Justering for urealisert tap/(gevinst) på gjeld ført til virkelig verdi (753) (753)

Kjernekapital 11.808 11.843

Ordinær ansvarlig lånekapital 3.080 3.080

Gjenstående løpetid under 5 år (70)

50 prosent av justert forventet tap, IRB-porteføljer (187) (152)

Tilleggskapital 2.823 2.928

Sum tellende ansvarlig kapital 14.631 14.772

Risikovektet vo lum 182.333 159.126

M inimumskrav ansvarlig kapital 14.587 12.730

Kjernekapitaldekning (%) 6,5 7,4

Kapitaldekning (%) 8,0 9,3

D nB N OR B o ligkredit t A S

Spesifiasjon av risikovektet volum og kapitalkrav per 30. september 2011 DnB NOR Boligkreditt AS

Gjennomsnittlig Risikovektet

Beløp i millioner kroner Eksponering EAD risikovekt volum Kapitalkrav

IRB-porteføljer

Foretak 13.413 13.413 62,9 % 8.430 674

M assemarked pant i fast eiendom 450.144 450.144 10,7 % 48.294 3.864

Sum kredittrisiko, IRB metode 463.557 463.557 12,2 % 56.724 4.538

Standardmetode

Institusjoner 24.178 24.178 20,0 % 4.836 387

Foretak 8.115 8.113 35,0 % 2.840 227

M assemarked pant i fast eiendom 13.652 13.652 33,7 % 4.602 368

Sum kredittrisiko, standardmetoden 45.945 45.944 26,7 % 12.277 982

Øvrige eiendeler 727 727 100,0 % 727 58

Sum kredittrisiko 510.229 510.228 13,7 % 69.729 5.578

Operasjonell risiko 3.176 254

Fradrag 0 0

Sum risikovektet vo lum og kapitalkrav før overgangsregel 72.905 5.832

Differansen i kapitalkravet som følge av overgangsordning 1) 109.428 8.754

Sum Kapitalkrav 182.333 14.587 1) På grunn av overgangsregler kan minstekrav til kapitaldekning for 2010 og 2011 maksimalt reduseres til 80 prosent i forhold til kravene etter Basel I-reglene. Overgangsreglene vil

vare ut 2011. Finansdepartementet har besluttet å utvide perioden for overgangsreglene.

Beregning av kapitaldekning 10

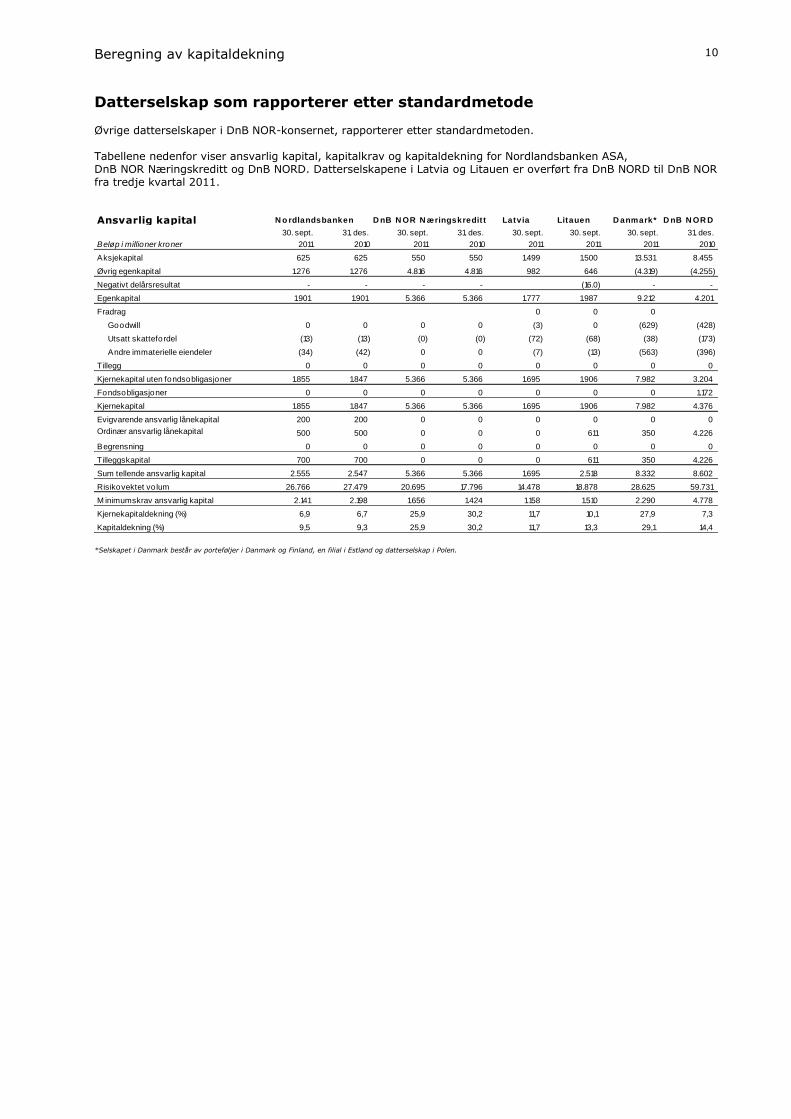

Datterselskap som rapporterer etter standardmetode Øvrige datterselskaper i DnB NOR-konsernet, rapporterer etter standardmetoden. Tabellene nedenfor viser ansvarlig kapital, kapitalkrav og kapitaldekning for Nordlandsbanken ASA, DnB NOR Næringskreditt og DnB NORD. Datterselskapene i Latvia og Litauen er overført fra DnB NORD til DnB NOR fra tredje kvartal 2011. Ansvarlig kapital Latvia Litauen D anmark* D nB N OR D

30. sept. 31. des. 30. sept. 31. des. 30. sept. 30. sept. 30. sept. 31. des.

Beløp i millioner kroner 2011 2010 2011 2010 2011 2011 2011 2010

Aksjekapital 625 625 550 550 1.499 1.500 13.531 8.455

Øvrig egenkapital 1.276 1.276 4.816 4.816 982 646 (4.319) (4.255)

Negativt delårsresultat - - - - (16.0) - -

Egenkapital 1.901 1.901 5.366 5.366 1.777 1.987 9.212 4.201

Fradrag 0 0 0

Goodwill 0 0 0 0 (3) 0 (629) (428)

Utsatt skattefordel (13) (13) (0) (0) (72) (68) (38) (173)

Andre immaterielle eiendeler (34) (42) 0 0 (7) (13) (563) (396)

Tillegg 0 0 0 0 0 0 0 0

Kjernekapital uten fondsobligasjoner 1.855 1.847 5.366 5.366 1.695 1.906 7.982 3.204

Fondsobligasjoner 0 0 0 0 0 0 0 1.172

Kjernekapital 1.855 1.847 5.366 5.366 1.695 1.906 7.982 4.376

Evigvarende ansvarlig lånekapital 200 200 0 0 0 0 0 0

Ordinær ansvarlig lånekapital 500 500 0 0 0 611 350 4.226

Begrensning 0 0 0 0 0 0 0 0

Tilleggskapital 700 700 0 0 0 611 350 4.226

Sum tellende ansvarlig kapital 2.555 2.547 5.366 5.366 1.695 2.518 8.332 8.602

Risikovektet vo lum 26.766 27.479 20.695 17.796 14.478 18.878 28.625 59.731

M inimumskrav ansvarlig kapital 2.141 2.198 1.656 1.424 1.158 1.510 2.290 4.778

Kjernekapitaldekning (%) 6,9 6,7 25,9 30,2 11,7 10,1 27,9 7,3

Kapitaldekning (%) 9,5 9,3 25,9 30,2 11,7 13,3 29,1 14,4

N o rdlandsbanken D nB N OR N æringskredit t

*Selskapet i Danmark består av porteføljer i Danmark og Finland, en filial i Estland og datterselskap i Polen.

Beregning av kapitaldekning 11

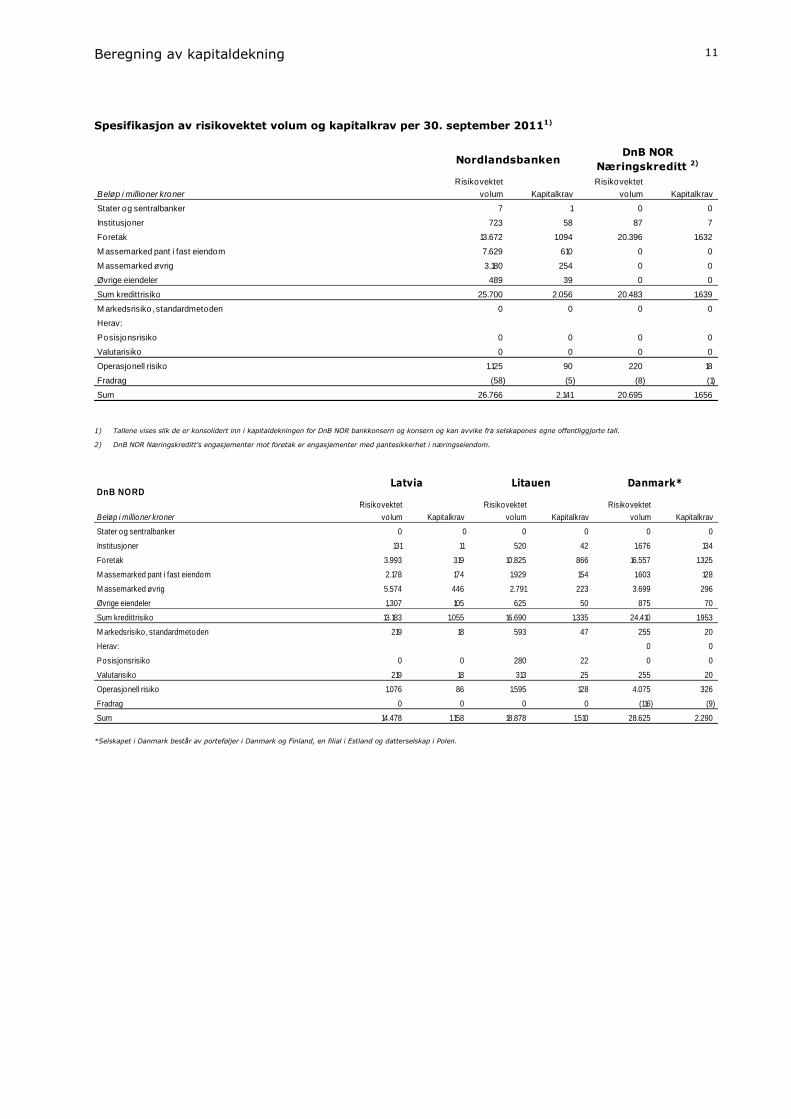

Spesifikasjon av risikovektet volum og kapitalkrav per 30. september 20111)

Risikovektet Risikovektet

Beløp i millioner kroner volum Kapitalkrav volum Kapitalkrav

Stater og sentralbanker 7 1 0 0

Institusjoner 723 58 87 7

Foretak 13.672 1.094 20.396 1.632

M assemarked pant i fast eiendom 7.629 610 0 0

M assemarked øvrig 3.180 254 0 0

Øvrige eiendeler 489 39 0 0

Sum kredittrisiko 25.700 2.056 20.483 1.639

M arkedsrisiko, standardmetoden 0 0 0 0

Herav:

Posisjonsrisiko 0 0 0 0

Valutarisiko 0 0 0 0

Operasjonell risiko 1.125 90 220 18

Fradrag (58) (5) (8) (1)

Sum 26.766 2.141 20.695 1.656

NordlandsbankenDnB NOR

Næringskreditt 2)

1) Tallene vises slik de er konsolidert inn i kapitaldekningen for DnB NOR bankkonsern og konsern og kan avvike fra selskapenes egne offentliggjorte tall.

2) DnB NOR Næringskreditt's engasjementer mot foretak er engasjementer med pantesikkerhet i næringseiendom.

DnB NORD

Risikovektet Risikovektet Risikovektet

Beløp i millioner kroner volum Kapitalkrav volum Kapitalkrav volum Kapitalkrav

Stater og sentralbanker 0 0 0 0 0 0

Institusjoner 131 11 520 42 1.676 134

Foretak 3.993 319 10.825 866 16.557 1.325

M assemarked pant i fast eiendom 2.178 174 1.929 154 1.603 128

M assemarked øvrig 5.574 446 2.791 223 3.699 296

Øvrige eiendeler 1.307 105 625 50 875 70

Sum kredittrisiko 13.183 1.055 16.690 1.335 24.410 1.953

M arkedsrisiko, standardmetoden 219 18 593 47 255 20

Herav: 0 0

Posisjonsrisiko 0 0 280 22 0 0

Valutarisiko 219 18 313 25 255 20

Operasjonell risiko 1.076 86 1.595 128 4.075 326

Fradrag 0 0 0 0 (116) (9)

Sum 14.478 1.158 18.878 1.510 28.625 2.290

Litauen Danmark*Latvia

*Selskapet i Danmark består av porteføljer i Danmark og Finland, en filial i Estland og datterselskap i Polen.

Beregning av kapitaldekning 12

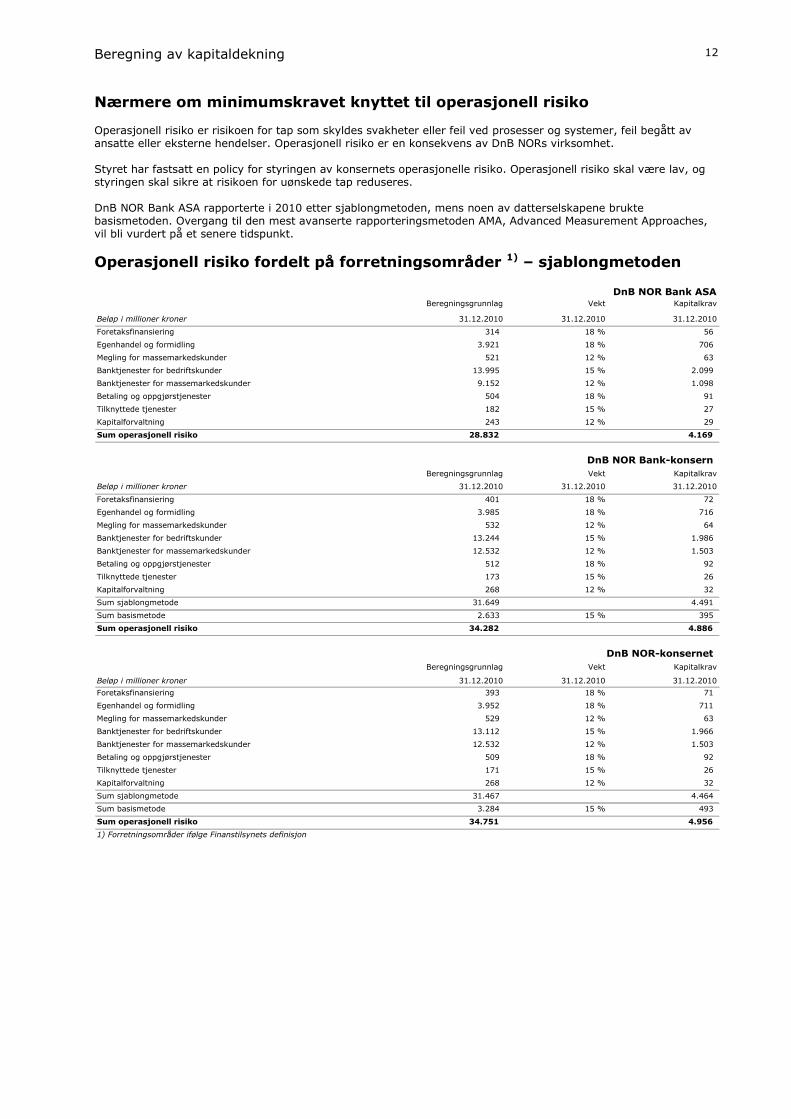

Nærmere om minimumskravet knyttet til operasjonell risiko Operasjonell risiko er risikoen for tap som skyldes svakheter eller feil ved prosesser og systemer, feil begått av ansatte eller eksterne hendelser. Operasjonell risiko er en konsekvens av DnB NORs virksomhet. Styret har fastsatt en policy for styringen av konsernets operasjonelle risiko. Operasjonell risiko skal være lav, og styringen skal sikre at risikoen for uønskede tap reduseres. DnB NOR Bank ASA rapporterte i 2010 etter sjablongmetoden, mens noen av datterselskapene brukte basismetoden. Overgang til den mest avanserte rapporteringsmetoden AMA, Advanced Measurement Approaches, vil bli vurdert på et senere tidspunkt.

Operasjonell risiko fordelt på forretningsområder 1) – sjablongmetoden

DnB NOR Bank ASABeregningsgrunnlag Vekt Kapitalkrav

Beløp i millioner kroner 31.12.2010 31.12.2010 31.12.2010

Foretaksfinansiering 314 18 % 56

Egenhandel og formidling 3.921 18 % 706

Megling for massemarkedskunder 521 12 % 63

Banktjenester for bedriftskunder 13.995 15 % 2.099

Banktjenester for massemarkedskunder 9.152 12 % 1.098

Betaling og oppgjørstjenester 504 18 % 91

Tilknyttede tjenester 182 15 % 27

Kapitalforvaltning 243 12 % 29

Sum operasjonell risiko 28.832 4.169

DnB NOR Bank-konsern

Beregningsgrunnlag Vekt Kapitalkrav

Beløp i millioner kroner 31.12.2010 31.12.2010 31.12.2010

Foretaksfinansiering 401 18 % 72

Egenhandel og formidling 3.985 18 % 716

Megling for massemarkedskunder 532 12 % 64

Banktjenester for bedriftskunder 13.244 15 % 1.986

Banktjenester for massemarkedskunder 12.532 12 % 1.503

Betaling og oppgjørstjenester 512 18 % 92

Tilknyttede tjenester 173 15 % 26

Kapitalforvaltning 268 12 % 32

Sum sjablongmetode 31.649 4.491

Sum basismetode 2.633 15 % 395

Sum operasjonell risiko 34.282 4.886

DnB NOR-konsernet

Beregningsgrunnlag Vekt Kapitalkrav

Beløp i millioner kroner 31.12.2010 31.12.2010 31.12.2010

Foretaksfinansiering 393 18 % 71

Egenhandel og formidling 3.952 18 % 711

Megling for massemarkedskunder 529 12 % 63

Banktjenester for bedriftskunder 13.112 15 % 1.966

Banktjenester for massemarkedskunder 12.532 12 % 1.503

Betaling og oppgjørstjenester 509 18 % 92

Tilknyttede tjenester 171 15 % 26

Kapitalforvaltning 268 12 % 32

Sum sjablongmetode 31.467 4.464

Sum basismetode 3.284 15 % 493

Sum operasjonell risiko 34.751 4.956

1) Forretningsområder ifølge Finanstilsynets definisjon

Beregning av kapitaldekning 13

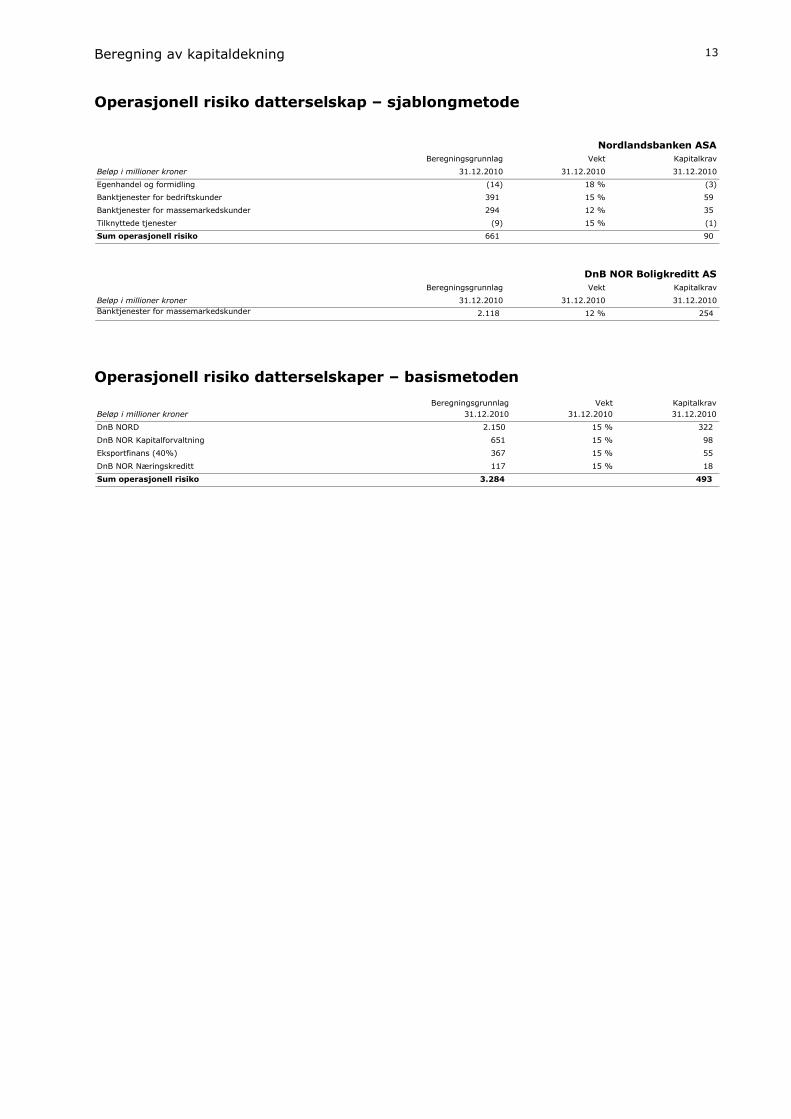

Operasjonell risiko datterselskap – sjablongmetode

Operasjonell risiko datterselskaper – basismetoden

Nordlandsbanken ASA

Beregningsgrunnlag Vekt Kapitalkrav

Beløp i millioner kroner 31.12.2010 31.12.2010 31.12.2010

Egenhandel og formidling (14) 18 % (3)

Banktjenester for bedriftskunder 391 15 % 59

Banktjenester for massemarkedskunder 294 12 % 35

Tilknyttede tjenester (9) 15 % (1)

Sum operasjonell risiko 661 90

DnB NOR Boligkreditt AS

Beregningsgrunnlag Vekt Kapitalkrav

Beløp i millioner kroner 31.12.2010 31.12.2010 31.12.2010

Banktjenester for massemarkedskunder 2.118 12 % 254

Beregningsgrunnlag Vekt Kapitalkrav

Beløp i millioner kroner 31.12.2010 31.12.2010 31.12.2010

DnB NORD 2.150 15 % 322

DnB NOR Kapitalforvaltning 651 15 % 98

Eksportfinans (40%) 367 15 % 55

DnB NOR Næringskreditt 117 15 % 18

Sum operasjonell risiko 3.284 493

Beregning av kapitaldekning 14

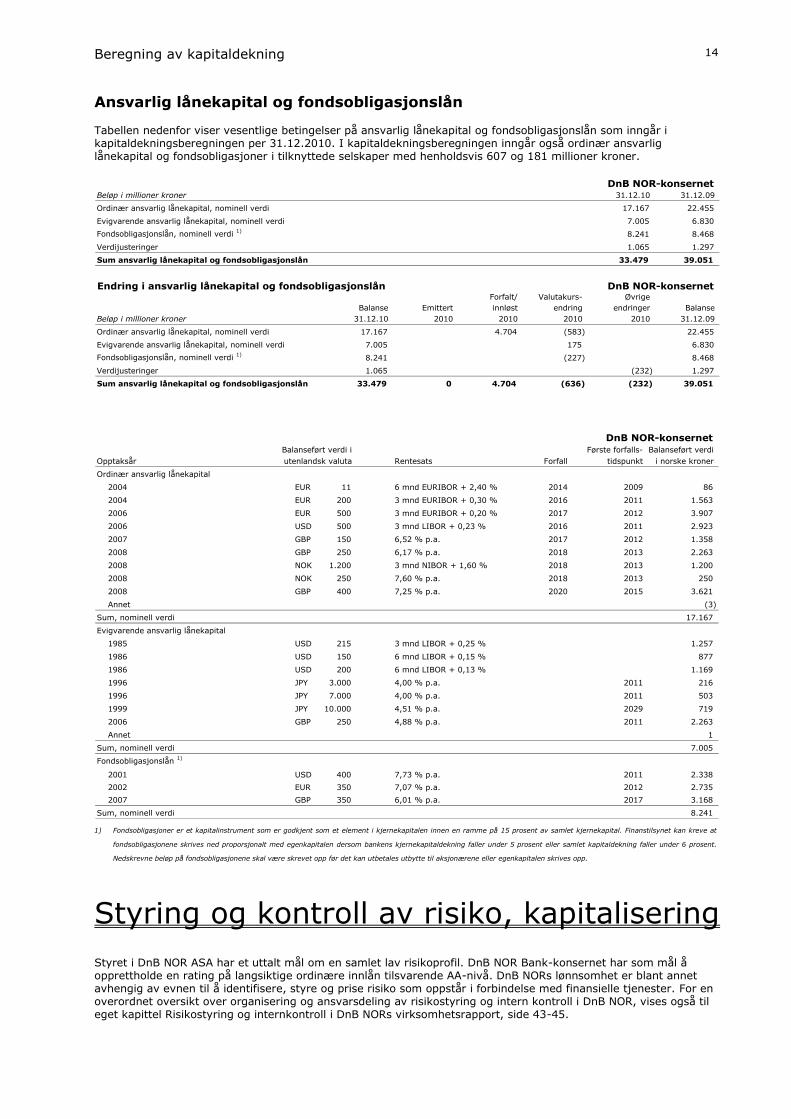

Ansvarlig lånekapital og fondsobligasjonslån Tabellen nedenfor viser vesentlige betingelser på ansvarlig lånekapital og fondsobligasjonslån som inngår i kapitaldekningsberegningen per 31.12.2010. I kapitaldekningsberegningen inngår også ordinær ansvarlig lånekapital og fondsobligasjoner i tilknyttede selskaper med henholdsvis 607 og 181 millioner kroner.

1) Fondsobligasjoner er et kapitalinstrument som er godkjent som et element i kjernekapitalen innen en ramme på 15 prosent av samlet kjernekapital. Finanstilsynet kan kreve at

fondsobligasjonene skrives ned proporsjonalt med egenkapitalen dersom bankens kjernekapitaldekning faller under 5 prosent eller samlet kapitaldekning faller under 6 prosent.

Nedskrevne beløp på fondsobligasjonene skal være skrevet opp før det kan utbetales utbytte til aksjonærene eller egenkapitalen skrives opp.

Styring og kontroll av risiko, kapitalisering Styret i DnB NOR ASA har et uttalt mål om en samlet lav risikoprofil. DnB NOR Bank-konsernet har som mål å opprettholde en rating på langsiktige ordinære innlån tilsvarende AA-nivå. DnB NORs lønnsomhet er blant annet avhengig av evnen til å identifisere, styre og prise risiko som oppstår i forbindelse med finansielle tjenester. For en overordnet oversikt over organisering og ansvarsdeling av risikostyring og intern kontroll i DnB NOR, vises også til eget kapittel Risikostyring og internkontroll i DnB NORs virksomhetsrapport, side 43-45.

DnB NOR-konsernet Beløp i millioner kroner 31.12.10 31.12.09

Ordinær ansvarlig lånekapital, nominell verdi 17.167 22.455

Evigvarende ansvarlig lånekapital, nominell verdi 7.005 6.830

Fondsobligasjonslån, nominell verdi 1)

8.241 8.468

Verdijusteringer 1.065 1.297

Sum ansvarlig lånekapital og fondsobligasjonslån 33.479 39.051

Endring i ansvarlig lånekapital og fondsobligasjonslån DnB NOR-konsernet Forfalt/ Valutakurs- Øvrige

Balanse Emittert innløst endring endringer Balanse

Beløp i millioner kroner 31.12.10 2010 2010 2010 2010 31.12.09

Ordinær ansvarlig lånekapital, nominell verdi 17.167 4.704 (583) 22.455

Evigvarende ansvarlig lånekapital, nominell verdi 7.005 175 6.830

Fondsobligasjonslån, nominell verdi 1)

8.241 (227) 8.468

Verdijusteringer 1.065 (232) 1.297

Sum ansvarlig lånekapital og fondsobligasjonslån 33.479 0 4.704 (636) (232) 39.051

DnB NOR-konsernet Balanseført verdi i Første forfalls- Balanseført verdi

Opptaksår Rentesats Forfall i norske kroner

Ordinær ansvarlig lånekapital

2004 EUR 11 6 mnd EURIBOR + 2,40 % 2014 2009 86

2004 EUR 200 3 mnd EURIBOR + 0,30 % 2016 2011 1.563

2006 EUR 500 3 mnd EURIBOR + 0,20 % 2017 2012 3.907

2006 USD 500 3 mnd LIBOR + 0,23 % 2016 2011 2.923

2007 GBP 150 6,52 % p.a. 2017 2012 1.358

2008 GBP 250 6,17 % p.a. 2018 2013 2.263

2008 NOK 1.200 3 mnd NIBOR + 1,60 % 2018 2013 1.200

2008 NOK 250 7,60 % p.a. 2018 2013 250

2008 GBP 400 7,25 % p.a. 2020 2015 3.621

Annet (3)

Sum, nominell verdi 17.167

Evigvarende ansvarlig lånekapital

1985 USD 215 3 mnd LIBOR + 0,25 % 1.257

1986 USD 150 6 mnd LIBOR + 0,15 % 877

1986 USD 200 6 mnd LIBOR + 0,13 % 1.169

1996 JPY 3.000 4,00 % p.a. 2011 216

1996 JPY 7.000 4,00 % p.a. 2011 503

1999 JPY 10.000 4,51 % p.a. 2029 719

2006 GBP 250 4,88 % p.a. 2011 2.263

Annet 1

Sum, nominell verdi 7.005

Fondsobligasjonslån 1)

2001 USD 400 7,73 % p.a. 2011 2.338

2002 EUR 350 7,07 % p.a. 2012 2.735

2007 GBP 350 6,01 % p.a. 2017 3.168

Sum, nominell verdi 8.241

utenlandsk valuta tidspunkt

Opplysninger om risikokategorier 15 Generelt om kredittrisiko

Organisering og fullmaktsstruktur

Styret. Styret i DnB NOR ASA fastsetter langsiktige mål for risikoprofil. Risikoprofilen operasjonaliseres

gjennom rammeverket for risikostyring, herunder fastsettelse av fullmakter. Risikotagning skal gjennomføres

innenfor fastsatte rammer.

Fullmakter. Det skal foreligge fullmakter for bevilgninger og posisjons- og handlerammer på alle vesentlige

finansielle områder. Alle fullmakter er personlige. Fullmakter besluttes i styret sammen med overordnede

rammer og kan delegeres i organisasjonen, men enhver videre delegering skal godkjennes og følges opp av

nærmeste overordnede leder.

Årlig gjennomgang av rammer. Risikorammene vurderes minst årlig i tilknytning til budsjett- og planarbeidet.

Uavhengige risikostyringsfunksjoner. Risikostyringsfunksjoner og utvikling av risikostyringsverktøy foregår i

enheter som er uavhengig av virksomheten i de enkelte forretningsområdene.

Oppfølging og anvendelse

Ansvarliggjøring. Alle ledere er ansvarlige for risiko innen eget område og må derfor ha full innsikt i og

forståelse av risikobildet til enhver tid.

Risikorapportering. Risikorapporteringen i konsernet skal sikre at alle ledere har nødvendig informasjon om

risikonivå og -utvikling. For å sikre kvalitet og tilstrekkelig uavhengighet blir risikorapporteringen organisert og

ledet av enheter som er uavhengige av de operative virksomhetene.

Kapitalvurdering. Konsernets kapitalsituasjon og risiko vurderes og oppsummeres i en egen risikorapport til

styret i DnB NOR ASA.

Anvendelse av risikoinformasjon. Risiko inngår i styringen og oppfølgingen av forretningsområdene. Avkastning

på risikojustert kapital inngår i prising av produkter, resultatmåling og oppfølging av forretningsområdene.

Relevante risikomål

Ett felles mål for risiko i konsernet. Konsernets risiko tallfestes i form av risikojustert kapital, som beregnes for

hovedkategorier av risiko og for alle forretningsområder i konsernet.

Supplerende risikomål. Risiko følges også opp gjennom supplerende risikomål som er tilpasset virksomheten i

de enkelte forretningsområdene, for eksempel måling av posisjoner mot rammer, nøkkeltall og

porteføljerisikomål.

Risikokategorier For risikostyringsformål skiller DnB NOR mellom følgende risikokategorier: Kredittrisiko er risiko for tap som skyldes at konsernets motparter eller kunder ikke oppfyller sine

betalingsforpliktelser overfor DnB NOR-konsernet. Kredittrisiko vedrører alle fordringer på motparter eller kunder, herunder kredittrisiko i handelsvirksomheten, landrisiko og oppgjørsrisiko. Konsentrasjonsrisiko inngår i kredittrisiko, jamfør sektorkonsentrasjon og storkundetillegg.

Markedsrisiko er risiko for tap eller reduserte fremtidige inntekter som følge av endringer i markedspriser eller -kurser. Risikoen oppstår som følge av bankens usikrede transaksjoner og eksponering i valuta-, rente-, råvare- og egenkapitalmarkedene. Renterisiko i bankporteføljen inngår i beregningene for markedsrisiko.

Likviditetsrisiko er risikoen for at konsernet ikke er i stand til å kunne innfri sine forpliktelser ved forfall, samt risikoen for at konsernet ikke klarer å møte sine likviditetsforpliktelser uten at kostnaden ved dette øker dramatisk. Ut fra et bredere perspektiv inneholder likviditetsrisiko også risikoen for at konsernet ikke er i stand til å finansiere økninger i eiendeler etter hvert som refinansieringsbehovet øker.

Markedsrisiko i livsforsikring er risikoen for at finansavkastningen ikke vil være tilstrekkelig til å dekke forpliktelsen selskapet har i avtalene med kunden.

Forsikringsrisiko består av forsikringsrisiko i livsforsikring og av risiko i skadeforsikring. I livsforsikring er risikoen relatert til endringer i fremtidige forsikringsforpliktelser forårsaket av endringer i forsikredes levealder og uførhet. I skadeforsikring er risikoen omfattet av forsikrings-, markeds-, kreditt-, operasjonell og forretningsrisiko. Forsikringsrisikoen er den største risikoen og omfatter risiko for tap som følge av at forsikringspremien ikke dekker fremtidige skadeutbetalinger.

Operasjonell risiko er risikoen for tap som skyldes svakheter eller feil ved prosesser og systemer, feil begått av ansatte eller eksterne hendelser.

Forretningsrisiko er risiko for tap på grunn av endringer i eksterne forhold som markedssituasjonen eller myndighetenes reguleringer. Risikoen inkluderer også omdømmerisiko.

Risikomåling og risikojustert kapital Beregning av lønnsomhet og internt kapitalbehov bygger på interne beregninger av økonomisk kapital – risikojustert kapital. Kvantifiseringen er basert på statistiske sannsynlighetsfordelinger for de ulike risikoformene på

Opplysninger om risikokategorier 16 Generelt om kredittrisiko

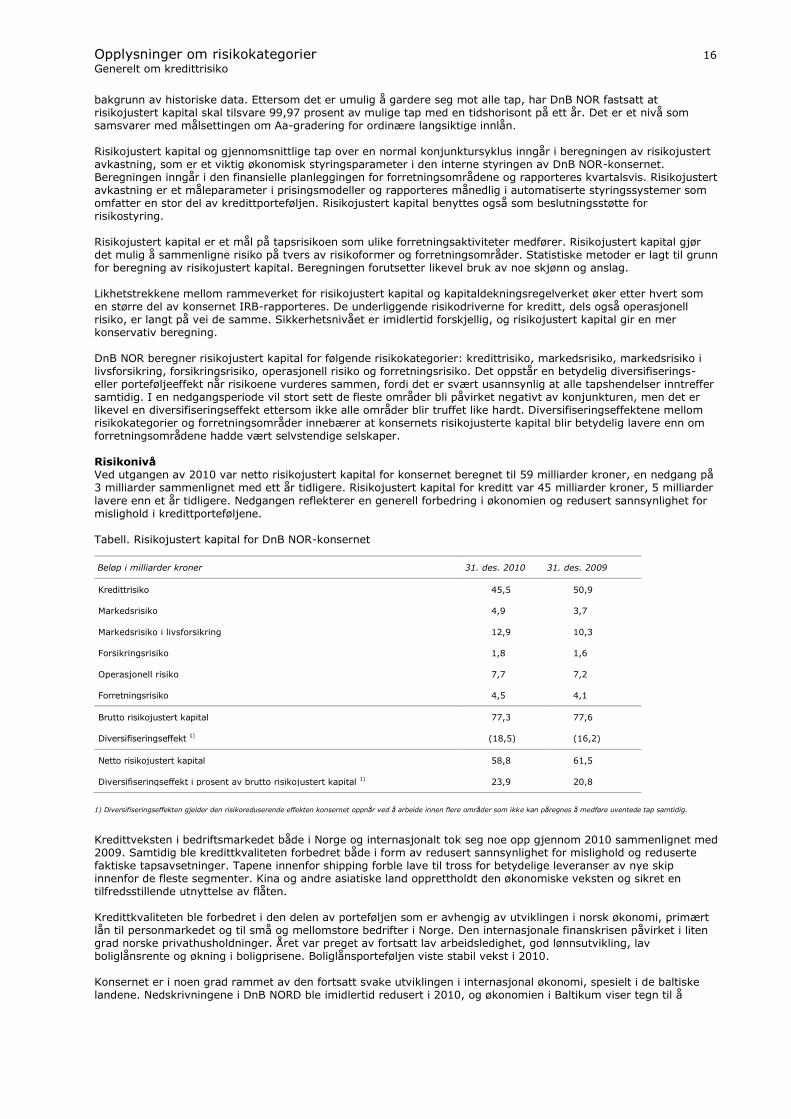

bakgrunn av historiske data. Ettersom det er umulig å gardere seg mot alle tap, har DnB NOR fastsatt at risikojustert kapital skal tilsvare 99,97 prosent av mulige tap med en tidshorisont på ett år. Det er et nivå som samsvarer med målsettingen om Aa-gradering for ordinære langsiktige innlån. Risikojustert kapital og gjennomsnittlige tap over en normal konjunktursyklus inngår i beregningen av risikojustert avkastning, som er et viktig økonomisk styringsparameter i den interne styringen av DnB NOR-konsernet. Beregningen inngår i den finansielle planleggingen for forretningsområdene og rapporteres kvartalsvis. Risikojustert avkastning er et måleparameter i prisingsmodeller og rapporteres månedlig i automatiserte styringssystemer som omfatter en stor del av kredittporteføljen. Risikojustert kapital benyttes også som beslutningsstøtte for risikostyring. Risikojustert kapital er et mål på tapsrisikoen som ulike forretningsaktiviteter medfører. Risikojustert kapital gjør det mulig å sammenligne risiko på tvers av risikoformer og forretningsområder. Statistiske metoder er lagt til grunn for beregning av risikojustert kapital. Beregningen forutsetter likevel bruk av noe skjønn og anslag. Likhetstrekkene mellom rammeverket for risikojustert kapital og kapitaldekningsregelverket øker etter hvert som en større del av konsernet IRB-rapporteres. De underliggende risikodriverne for kreditt, dels også operasjonell risiko, er langt på vei de samme. Sikkerhetsnivået er imidlertid forskjellig, og risikojustert kapital gir en mer konservativ beregning. DnB NOR beregner risikojustert kapital for følgende risikokategorier: kredittrisiko, markedsrisiko, markedsrisiko i livsforsikring, forsikringsrisiko, operasjonell risiko og forretningsrisiko. Det oppstår en betydelig diversifiserings- eller porteføljeeffekt når risikoene vurderes sammen, fordi det er svært usannsynlig at alle tapshendelser inntreffer samtidig. I en nedgangsperiode vil stort sett de fleste områder bli påvirket negativt av konjunkturen, men det er likevel en diversifiseringseffekt ettersom ikke alle områder blir truffet like hardt. Diversifiseringseffektene mellom risikokategorier og forretningsområder innebærer at konsernets risikojusterte kapital blir betydelig lavere enn om forretningsområdene hadde vært selvstendige selskaper. Risikonivå Ved utgangen av 2010 var netto risikojustert kapital for konsernet beregnet til 59 milliarder kroner, en nedgang på 3 milliarder sammenlignet med ett år tidligere. Risikojustert kapital for kreditt var 45 milliarder kroner, 5 milliarder

lavere enn et år tidligere. Nedgangen reflekterer en generell forbedring i økonomien og redusert sannsynlighet for mislighold i kredittporteføljene. Tabell. Risikojustert kapital for DnB NOR-konsernet

Beløp i milliarder kroner 31. des. 2010 31. des. 2009

Kredittrisiko 45,5 50,9

Markedsrisiko 4,9 3,7

Markedsrisiko i livsforsikring 12,9 10,3

Forsikringsrisiko 1,8 1,6

Operasjonell risiko 7,7 7,2

Forretningsrisiko 4,5 4,1

Brutto risikojustert kapital 77,3 77,6

Diversifiseringseffekt 1) (18,5) (16,2)

Netto risikojustert kapital 58,8 61,5

Diversifiseringseffekt i prosent av brutto risikojustert kapital 1) 23,9 20,8

1) Diversifiseringseffekten gjelder den risikoreduserende effekten konsernet oppnår ved å arbeide innen flere områder som ikke kan påregnes å medføre uventede tap samtidig.

Kredittveksten i bedriftsmarkedet både i Norge og internasjonalt tok seg noe opp gjennom 2010 sammenlignet med 2009. Samtidig ble kredittkvaliteten forbedret både i form av redusert sannsynlighet for mislighold og reduserte faktiske tapsavsetninger. Tapene innenfor shipping forble lave til tross for betydelige leveranser av nye skip innenfor de fleste segmenter. Kina og andre asiatiske land opprettholdt den økonomiske veksten og sikret en tilfredsstillende utnyttelse av flåten. Kredittkvaliteten ble forbedret i den delen av porteføljen som er avhengig av utviklingen i norsk økonomi, primært lån til personmarkedet og til små og mellomstore bedrifter i Norge. Den internasjonale finanskrisen påvirket i liten grad norske privathusholdninger. Året var preget av fortsatt lav arbeidsledighet, god lønnsutvikling, lav boliglånsrente og økning i boligprisene. Boliglånsporteføljen viste stabil vekst i 2010. Konsernet er i noen grad rammet av den fortsatt svake utviklingen i internasjonal økonomi, spesielt i de baltiske landene. Nedskrivningene i DnB NORD ble imidlertid redusert i 2010, og økonomien i Baltikum viser tegn til å

Opplysninger om risikokategorier 17 Generelt om kredittrisiko

stabilisere seg. Det ble foretatt moderate nedskrivninger på porteføljen av utlån til norske bedrifter, mens det i personkundemarkedet i Norge var svært lave nedskrivninger. Konsernet nedla i 2010 et betydelig arbeid for å sikre verdien av utsatte engasjementer. Svært mange utsatte engasjementer ble restrukturert med positivt resultat. Fortsatt vil det være usikkerhet knyttet til DnB NORD, der den økonomiske utviklingen i de baltiske landene vil være avgjørende for nedskrivningsbehovet. Risikojustert kapital for markedsrisiko økte fra 3,7 milliarder kroner ved utgangen av 2009 til 4,9 milliarder ved utgangen av 2010. Økningen skyldtes hovedsakelig oppskriving av verdien på egenkapitalinvesteringer. Renterisikoen var moderat gjennom året, og ved årsskiftet tilsvarte risikoen 348 millioner kroner i redusert verdi ved et parallelt skift i rentekurven på et prosentpoeng i ugunstig retning i alle valutaer. Også valutarisikoen og risikoen på egenkapitalinstrumenter var moderat gjennom hele året. Likviditetsrisiko kvantifiseres ikke ved beregning av risikojustert kapital. DnB NORs likviditetssituasjon ved utgangen av 2010 var god. Gjennomsnittlig restløpetid på porteføljen av senior obligasjonsgjeld var ved årsskiftet 3,6 år, en økning fra 3,0 år ett år tidligere. DnB NOR tilstreber en god og jevn forfallsstruktur for innlån over den kommende femårsperioden. Gjennom året var de kortsiktige markedene for innlån stabilt gode for banker med god kredittrating, og tilgang på innlånsvolumer med forskjellige løpetider var på et tilnærmet normalnivå. Gruppen av internasjonale banker som var ansett som godt kvalifiserte, ble imidlertid større i løpet av året, slik at konkurransen om innlån økte noe. I hovedsak var tilgangen til langsiktig finansiering god for finansielt sterke banker. Imidlertid bidro usikkerheten rundt europeisk statsgjeld til tidvis store utslag i prisnivåene. Dette gjorde at markedene fortsatt var krevende ved utgangen av året. DnB NOR-konsernets risikojusterte kapital for markedsrisiko i livsforsikring var på 12,9 milliarder kroner ved utgangen av 2010, sammenlignet med 10,3 milliarder ved utgangen av 2009. En betydelig økning i eksponeringen mot aksjemarkedet bidro til økningen i risikojustert kapital.

Ved utgangen av 2010 var den gjennomsnittlige garanterte årlige avkastningen på 3,3 prosent. Rentenivået på 10-års norske statsobligasjoner falt fra 4,2 prosent ved utgangen av 2009 til 3,7 prosent ved årsslutt 2010. Det medførte at den samlede langsiktige finansielle risikoen i Vital økte noe. DnB NOR-konsernets risikojusterte kapital for forsikringsrisiko var 1,8 milliarder kroner ved utgangen av 2010, sammenlignet med 1,6 milliarder ved utgangen av 2009. Forsikringsrisiko i livsforsikring er i hovedsak knyttet til behovet for avsetninger til økte fremtidige utbetalinger som følge av at gjennomsnittlig levealder har økt. Risikojustert kapital ble ved utgangen av 2010 beregnet til 1 milliard kroner, omtrent det samme som ved utgangen av 2009. Risikojustert kapital i DnB NOR Skadeforsikring ble beregnet til 0,8 milliarder kroner. I 2010 ble det meldt 454 operasjonelle tapshendelser med et samlet netto tap på 182 millioner kroner. Potensielt tap knyttet til de samme hendelsene utgjorde i underkant av 1,3 milliarder kroner. Dette er på samme nivå som tidligere perioder. Beregningsgrunnlaget for den formelle kapitaldekningen var 1 028 milliarder kroner ved utgangen av 2010, en reduksjon på 2 prosent fra 2009. Overgangsreglene som er videreført til utgangen av 2011, tillater en maksimal reduksjon i risikovektet volum på 20 prosent. Denne grensen var effektiv ved utgangen av 2010. Kjernekapitaldekningen utgjorde 10,1 prosent ved utgangen av 2010, sammenlignet med 9,3 prosent året før. Uten overgangsregelen ville kjernekapitaldekningen ha vært på 10,9 prosent. Total kapitaldekning utgjorde 12,4 prosent ved utgangen av 2010.

Opplysninger om risikokategorier 18 Generelt om kredittrisiko

Opplysninger om risikokategorier Generelt om kredittrisiko

Mislighold og nedskrivninger

På hver balansedag vurderer konsernet om det foreligger objektive indikasjoner på at de finansielle eiendelene har vært utsatt for verdifall. Objektive indikasjoner for verdifall på utlån omfatter vesentlige finansielle problemer hos debitor, betalingsmislighold eller andre vesentlige kontraktsbrudd, tilfeller der det anses som sannsynlig at debitor vil innlede gjeldsforhandling eller andre konkrete forhold som har inntruffet. Reforhandling av lånebetingelser for å underlette låntagers stilling regnes som en objektiv indikasjon på verdifall.

Nedskrivninger av andre finansielle eiendeler resultatføres der de etter sin art hører hjemme.

Dersom objektive bevis for verdifall kan identifiseres, beregnes nedskrivning på utlån som forskjellen mellom regnskapsført verdi i balansen og nåverdien av estimerte fremtidige kontantstrømmer neddiskontert med lånets effektive rente.

I samsvar med IAS 39 legges beste estimat til grunn for vurdering av fremtidige kontantstrømmer. Vurderingen baseres på erfaringsmateriale og skjønn både om fremtidig makroøkonomisk utvikling og utvikling for de utsatte

engasjementene. Estimatene er et resultat av en prosess som involverer forretningsområdene og sentrale kredittmiljøer, og representerer beste skjønn basert på de forhold som var inntrådt på balansedagen. Ved vurdering av nedskrivning på utlån vil det hefte usikkerhet både ved identifisering av utlån hvor verdiene er svekket, estimeringen av beløp og tidspunkt for fremtidige kontantstrømmer herunder vurdering av sikkerheter.

Den effektive renten som benyttes for neddiskontering blir ikke justert som følge av endring i lånets kredittrisiko og lånebetingelser som følge av at objektive indikasjoner på verdifall er identifisert.

Individuelle nedskrivninger på utlån reduserer engasjementenes regnskapsførte verdi i balansen, og periodens endringer i vurdert verdi resultatføres under "Nedskrivninger på utlån og garantier".

Utlån og andre engasjementer hvor betalingsbetingelsene misligholdes klassifiseres som misligholdte, med mindre forholdet vurderes å være forbigående. Engasjementene klassifiseres som misligholdte senest 90 dager etter formelt betalingsmislighold. Garantier er misligholdte når ansvar er gjort gjeldende overfor banken. Lån, garantier og lignende som er klassifisert som høyrisiko uten å være misligholdt, er gjenstand for særskilt overvåkning og vurdering av tapsrisiko.

Utlån som ikke har vært gjenstand for individuelle vurderinger for verdifall, vurderes samlet i grupper. Utlån som er vurdert individuelt, men hvor nedskrivning ikke er foretatt blir også vurdert i grupper.

Vurderingen baseres på objektive bevis for verdifall som har inntruffet på balansedagen og som kan knyttes til gruppen.

Gruppene er definert som utlån med like risiko- og verdiegenskaper basert på inndeling av kundene etter hovedsektorer eller hovednæringer samt risikoklasse. Beregning av nedskrivningsbehov foretas per kundegruppe med utgangspunkt i estimater for konjunktursituasjonen samt tapserfaring for de respektive kundegruppene. Estimert konjunktursituasjon uttrykt ved en konjunkturindikator, beregnes for de enkelte kundegruppene basert på ekstern informasjon om markedene. Det benyttes ulike parametere avhengig av kundegruppe. Sentrale parametere er produksjonsgap som er et mål på kapasitetsutnyttelse i økonomien, boligprisutvikling og fraktrater innenfor shipping. Konjunkturindikatorene som benyttes viser god korrelasjon med historiske nedskrivninger.

Gruppenedskrivninger reduserer engasjementenes regnskapsførte verdi i balansen og periodens endringer resultatføres under "Nedskrivninger på utlån og garantier". Gruppenedskrivningene er, på samme måte som individuelle nedskrivninger, basert på neddiskonterte kontantstrømmer. Grunnlaget for neddiskonteringen er observerte erfaringstall fra individuelle nedskrivninger. Det beregnes renter på nedskrevne gruppevurderte engasjementer etter samme prinsipper og basert på samme erfaringsgrunnlag som for individuelt vurderte engasjementer.

Tabellene nedenfor viser konsernets engasjementstyper fordelt på og utenfor balansen og etter kundegrupper og geografi. Tabellene viser også samlede engasjementsbeløp med verdifall og nedskrivninger samt gjennomsnittlige størrelser i løpet av perioden. Engasjementstypene er i tillegg fordelt etter løpetid.

Opplysninger om risikokategorier 19 Generelt om kredittrisiko

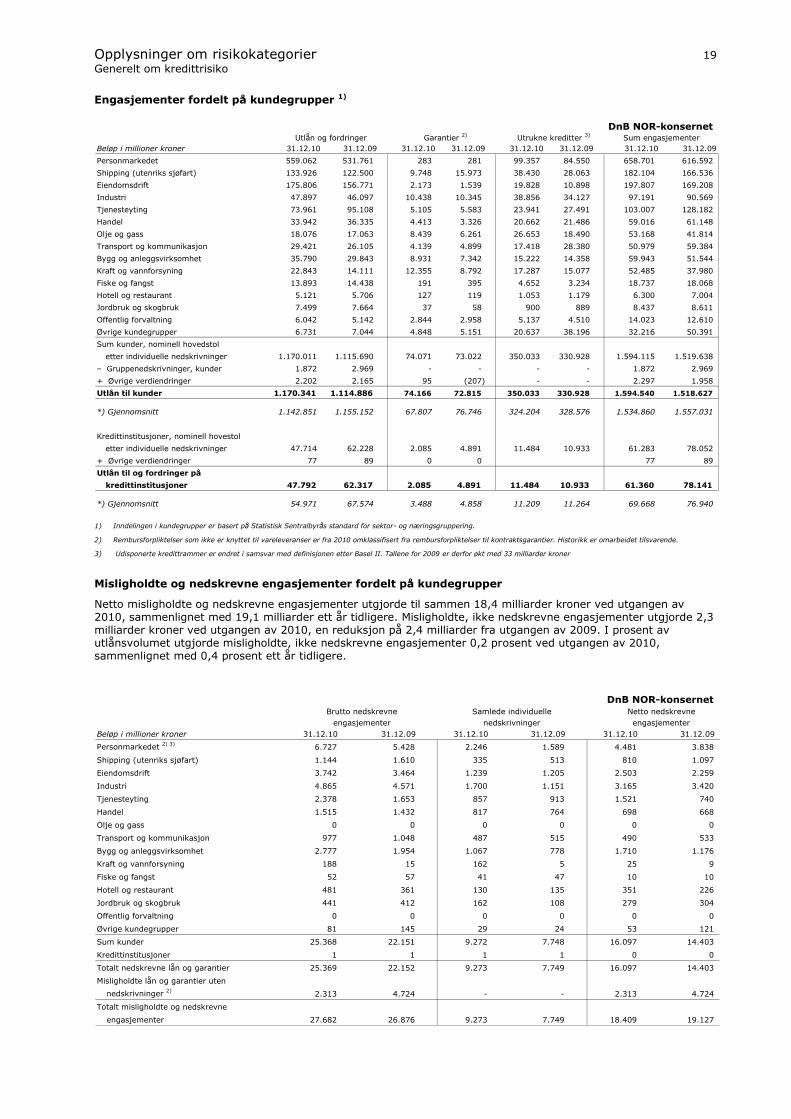

Engasjementer fordelt på kundegrupper 1)

1) Inndelingen i kundegrupper er basert på Statistisk Sentralbyrås standard for sektor- og næringsgruppering.

2) Rembursforpliktelser som ikke er knyttet til vareleveranser er fra 2010 omklassifisert fra rembursforpliktelser til kontraktsgarantier. Historikk er omarbeidet tilsvarende.

3) Udisponerte kredittrammer er endret i samsvar med definisjonen etter Basel II. Tallene for 2009 er derfor økt med 33 milliarder kroner

Misligholdte og nedskrevne engasjementer fordelt på kundegrupper

Netto misligholdte og nedskrevne engasjementer utgjorde til sammen 18,4 milliarder kroner ved utgangen av 2010, sammenlignet med 19,1 milliarder ett år tidligere. Misligholdte, ikke nedskrevne engasjementer utgjorde 2,3 milliarder kroner ved utgangen av 2010, en reduksjon på 2,4 milliarder fra utgangen av 2009. I prosent av utlånsvolumet utgjorde misligholdte, ikke nedskrevne engasjementer 0,2 prosent ved utgangen av 2010, sammenlignet med 0,4 prosent ett år tidligere.

DnB NOR-konsernet

Beløp i millioner kroner 31.12.10 31.12.09 31.12.10 31.12.09 31.12.10 31.12.09

Personmarkedet 2) 3)

6.727 5.428 2.246 1.589 4.481 3.838

Shipping (utenriks sjøfart) 1.144 1.610 335 513 810 1.097

Eiendomsdrift 3.742 3.464 1.239 1.205 2.503 2.259

Industri 4.865 4.571 1.700 1.151 3.165 3.420

Tjenesteyting 2.378 1.653 857 913 1.521 740

Handel 1.515 1.432 817 764 698 668

Olje og gass 0 0 0 0 0 0

Transport og kommunikasjon 977 1.048 487 515 490 533

Bygg og anleggsvirksomhet 2.777 1.954 1.067 778 1.710 1.176

Kraft og vannforsyning 188 15 162 5 25 9

Fiske og fangst 52 57 41 47 10 10

Hotell og restaurant 481 361 130 135 351 226

Jordbruk og skogbruk 441 412 162 108 279 304

Offentlig forvaltning 0 0 0 0 0 0

Øvrige kundegrupper 81 145 29 24 53 121

Sum kunder 25.368 22.151 9.272 7.748 16.097 14.403

Kredittinstitusjoner 1 1 1 1 0 0

Totalt nedskrevne lån og garantier 25.369 22.152 9.273 7.749 16.097 14.403

Misligholdte lån og garantier uten

nedskrivninger 2)

2.313 4.724 - - 2.313 4.724

Totalt misligholdte og nedskrevne

engasjementer 27.682 26.876 9.273 7.749 18.409 19.127

Brutto nedskrevne Samlede individuelle Netto nedskrevne

engasjementer nedskrivninger engasjementer

DnB NOR-konsernet

Beløp i millioner kroner 31.12.10 31.12.09 31.12.10 31.12.09 31.12.10 31.12.09 31.12.10 31.12.09

Personmarkedet 559.062 531.761 283 281 99.357 84.550 658.701 616.592

Shipping (utenriks sjøfart) 133.926 122.500 9.748 15.973 38.430 28.063 182.104 166.536

Eiendomsdrift 175.806 156.771 2.173 1.539 19.828 10.898 197.807 169.208

Industri 47.897 46.097 10.438 10.345 38.856 34.127 97.191 90.569

Tjenesteyting 73.961 95.108 5.105 5.583 23.941 27.491 103.007 128.182

Handel 33.942 36.335 4.413 3.326 20.662 21.486 59.016 61.148

Olje og gass 18.076 17.063 8.439 6.261 26.653 18.490 53.168 41.814

Transport og kommunikasjon 29.421 26.105 4.139 4.899 17.418 28.380 50.979 59.384

Bygg og anleggsvirksomhet 35.790 29.843 8.931 7.342 15.222 14.358 59.943 51.544

Kraft og vannforsyning 22.843 14.111 12.355 8.792 17.287 15.077 52.485 37.980

Fiske og fangst 13.893 14.438 191 395 4.652 3.234 18.737 18.068

Hotell og restaurant 5.121 5.706 127 119 1.053 1.179 6.300 7.004

Jordbruk og skogbruk 7.499 7.664 37 58 900 889 8.437 8.611

Offentlig forvaltning 6.042 5.142 2.844 2.958 5.137 4.510 14.023 12.610

Øvrige kundegrupper 6.731 7.044 4.848 5.151 20.637 38.196 32.216 50.391

Sum kunder, nominell hovedstol

etter individuelle nedskrivninger 1.170.011 1.115.690 74.071 73.022 350.033 330.928 1.594.115 1.519.638

– Gruppenedskrivninger, kunder 1.872 2.969 - - - - 1.872 2.969

+ Øvrige verdiendringer 2.202 2.165 95 (207) - - 2.297 1.958

Utlån til kunder 1.170.341 1.114.886 74.166 72.815 350.033 330.928 1.594.540 1.518.627

*) Gjennomsnitt 1.142.851 1.155.152 67.807 76.746 324.204 328.576 1.534.860 1.557.031

Kredittinstitusjoner, nominell hovestol

etter individuelle nedskrivninger 47.714 62.228 2.085 4.891 11.484 10.933 61.283 78.052

+ Øvrige verdiendringer 77 89 0 0 77 89

Utlån til og fordringer på

kredittinstitusjoner 47.792 62.317 2.085 4.891 11.484 10.933 61.360 78.141

*) Gjennomsnitt 54.971 67.574 3.488 4.858 11.209 11.264 69.668 76.940

Utlån og fordringer Garantier 2)

Utrukne kreditter 3)

Sum engasjementer

Opplysninger om risikokategorier 20 Generelt om kredittrisiko

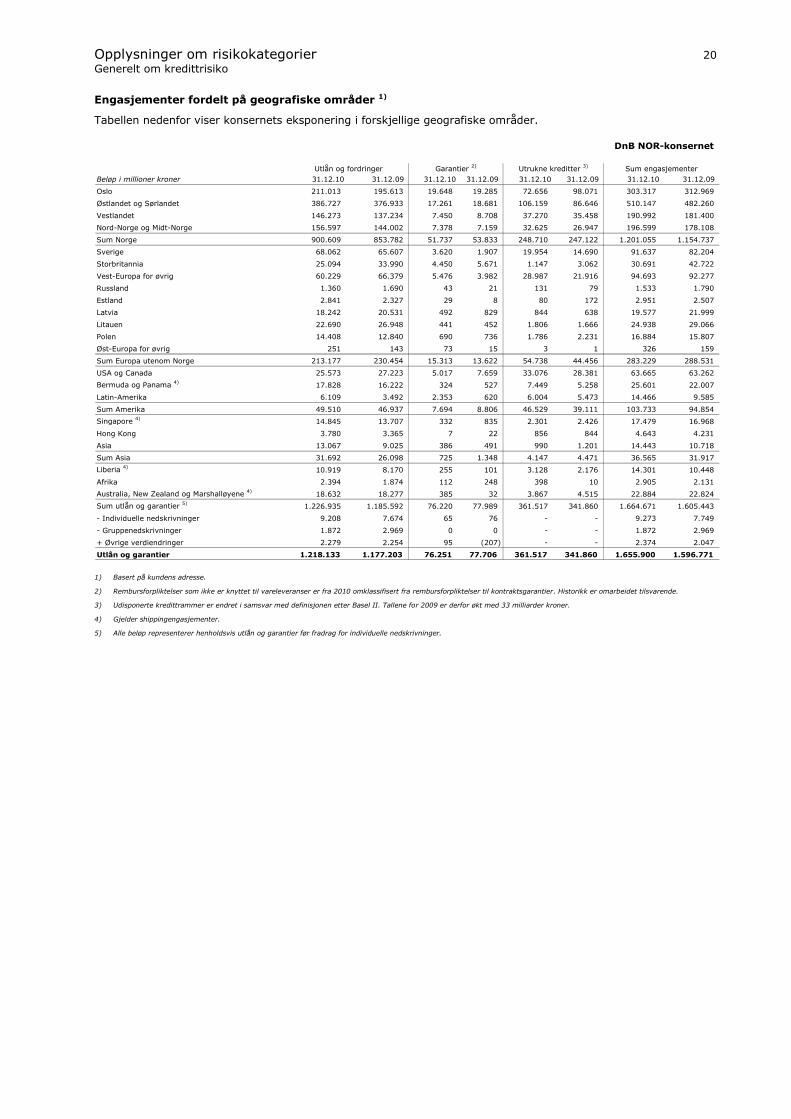

Engasjementer fordelt på geografiske områder 1)

Tabellen nedenfor viser konsernets eksponering i forskjellige geografiske områder.

1) Basert på kundens adresse.

2) Rembursforpliktelser som ikke er knyttet til vareleveranser er fra 2010 omklassifisert fra rembursforpliktelser til kontraktsgarantier. Historikk er omarbeidet tilsvarende.

3) Udisponerte kredittrammer er endret i samsvar med definisjonen etter Basel II. Tallene for 2009 er derfor økt med 33 milliarder kroner.

4) Gjelder shippingengasjementer.

5) Alle beløp representerer henholdsvis utlån og garantier før fradrag for individuelle nedskrivninger.

DnB NOR-konsernet

Beløp i millioner kroner 31.12.10 31.12.09 31.12.10 31.12.09 31.12.10 31.12.09 31.12.10 31.12.09

Oslo 211.013 195.613 19.648 19.285 72.656 98.071 303.317 312.969

Østlandet og Sørlandet 386.727 376.933 17.261 18.681 106.159 86.646 510.147 482.260

Vestlandet 146.273 137.234 7.450 8.708 37.270 35.458 190.992 181.400

Nord-Norge og Midt-Norge 156.597 144.002 7.378 7.159 32.625 26.947 196.599 178.108

Sum Norge 900.609 853.782 51.737 53.833 248.710 247.122 1.201.055 1.154.737

Sverige 68.062 65.607 3.620 1.907 19.954 14.690 91.637 82.204

Storbritannia 25.094 33.990 4.450 5.671 1.147 3.062 30.691 42.722

Vest-Europa for øvrig 60.229 66.379 5.476 3.982 28.987 21.916 94.693 92.277

Russland 1.360 1.690 43 21 131 79 1.533 1.790

Estland 2.841 2.327 29 8 80 172 2.951 2.507

Latvia 18.242 20.531 492 829 844 638 19.577 21.999

Litauen 22.690 26.948 441 452 1.806 1.666 24.938 29.066

Polen 14.408 12.840 690 736 1.786 2.231 16.884 15.807

Øst-Europa for øvrig 251 143 73 15 3 1 326 159

Sum Europa utenom Norge 213.177 230.454 15.313 13.622 54.738 44.456 283.229 288.531

USA og Canada 25.573 27.223 5.017 7.659 33.076 28.381 63.665 63.262

Bermuda og Panama 4)

17.828 16.222 324 527 7.449 5.258 25.601 22.007

Latin-Amerika 6.109 3.492 2.353 620 6.004 5.473 14.466 9.585

Sum Amerika 49.510 46.937 7.694 8.806 46.529 39.111 103.733 94.854

Singapore 4)

14.845 13.707 332 835 2.301 2.426 17.479 16.968

Hong Kong 3.780 3.365 7 22 856 844 4.643 4.231

Asia 13.067 9.025 386 491 990 1.201 14.443 10.718

Sum Asia 31.692 26.098 725 1.348 4.147 4.471 36.565 31.917

Liberia 4)

10.919 8.170 255 101 3.128 2.176 14.301 10.448

Afrika 2.394 1.874 112 248 398 10 2.905 2.131

Australia, New Zealand og Marshalløyene 4)

18.632 18.277 385 32 3.867 4.515 22.884 22.824

Sum utlån og garantier 5)

1.226.935 1.185.592 76.220 77.989 361.517 341.860 1.664.671 1.605.443

- Individuelle nedskrivninger 9.208 7.674 65 76 - - 9.273 7.749

- Gruppenedskrivninger 1.872 2.969 0 0 - - 1.872 2.969

+ Øvrige verdiendringer 2.279 2.254 95 (207) - - 2.374 2.047

Utlån og garantier 1.218.133 1.177.203 76.251 77.706 361.517 341.860 1.655.900 1.596.771

Sum engasjementerUtlån og fordringer Garantier 2)

Utrukne kreditter 3)

Opplysninger om risikokategorier 21 Generelt om kredittrisiko

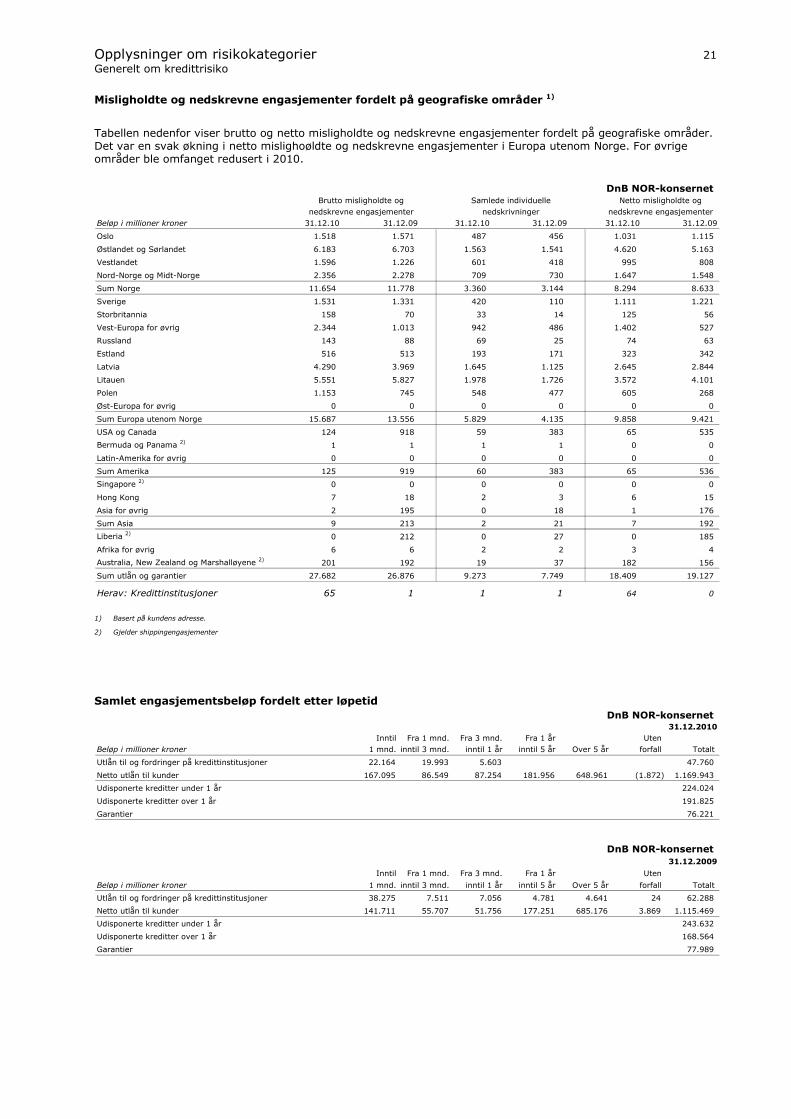

Misligholdte og nedskrevne engasjementer fordelt på geografiske områder 1)

Tabellen nedenfor viser brutto og netto misligholdte og nedskrevne engasjementer fordelt på geografiske områder. Det var en svak økning i netto mislighoøldte og nedskrevne engasjementer i Europa utenom Norge. For øvrige områder ble omfanget redusert i 2010.

1) Basert på kundens adresse.

2) Gjelder shippingengasjementer

Samlet engasjementsbeløp fordelt etter løpetid

DnB NOR-konsernet 31.12.2010

Inntil Fra 1 mnd. Fra 3 mnd. Fra 1 år Uten

Beløp i millioner kroner 1 mnd. inntil 3 mnd. inntil 1 år inntil 5 år Over 5 år forfall Totalt

Utlån til og fordringer på kredittinstitusjoner 22.164 19.993 5.603 47.760

Netto utlån til kunder 167.095 86.549 87.254 181.956 648.961 (1.872) 1.169.943

Udisponerte kreditter under 1 år 224.024

Udisponerte kreditter over 1 år 191.825

Garantier 76.221

DnB NOR-konsernet

31.12.2009

Inntil Fra 1 mnd. Fra 3 mnd. Fra 1 år Uten

Beløp i millioner kroner 1 mnd. inntil 3 mnd. inntil 1 år inntil 5 år Over 5 år forfall Totalt

Utlån til og fordringer på kredittinstitusjoner 38.275 7.511 7.056 4.781 4.641 24 62.288

Netto utlån til kunder 141.711 55.707 51.756 177.251 685.176 3.869 1.115.469

Udisponerte kreditter under 1 år 243.632

Udisponerte kreditter over 1 år 168.564

Garantier 77.989

DnB NOR-konsernet

Beløp i millioner kroner 31.12.10 31.12.09 31.12.10 31.12.09 31.12.10 31.12.09

Oslo 1.518 1.571 487 456 1.031 1.115

Østlandet og Sørlandet 6.183 6.703 1.563 1.541 4.620 5.163

Vestlandet 1.596 1.226 601 418 995 808

Nord-Norge og Midt-Norge 2.356 2.278 709 730 1.647 1.548

Sum Norge 11.654 11.778 3.360 3.144 8.294 8.633

Sverige 1.531 1.331 420 110 1.111 1.221

Storbritannia 158 70 33 14 125 56

Vest-Europa for øvrig 2.344 1.013 942 486 1.402 527

Russland 143 88 69 25 74 63

Estland 516 513 193 171 323 342

Latvia 4.290 3.969 1.645 1.125 2.645 2.844

Litauen 5.551 5.827 1.978 1.726 3.572 4.101

Polen 1.153 745 548 477 605 268

Øst-Europa for øvrig 0 0 0 0 0 0

Sum Europa utenom Norge 15.687 13.556 5.829 4.135 9.858 9.421

USA og Canada 124 918 59 383 65 535

Bermuda og Panama 2)

1 1 1 1 0 0

Latin-Amerika for øvrig 0 0 0 0 0 0

Sum Amerika 125 919 60 383 65 536

Singapore 2)

0 0 0 0 0 0

Hong Kong 7 18 2 3 6 15

Asia for øvrig 2 195 0 18 1 176

Sum Asia 9 213 2 21 7 192

Liberia 2)

0 212 0 27 0 185

Afrika for øvrig 6 6 2 2 3 4

Australia, New Zealand og Marshalløyene 2)

201 192 19 37 182 156

Sum utlån og garantier 27.682 26.876 9.273 7.749 18.409 19.127

Herav: Kredittinstitusjoner 65 1 1 1 64 0

Brutto misligholdte og Samlede individuelle Netto misligholdte og

nedskrevne engasjementer nedskrivninger nedskrevne engasjementer

Opplysninger om risikokategorier 22 Generelt om kredittrisiko

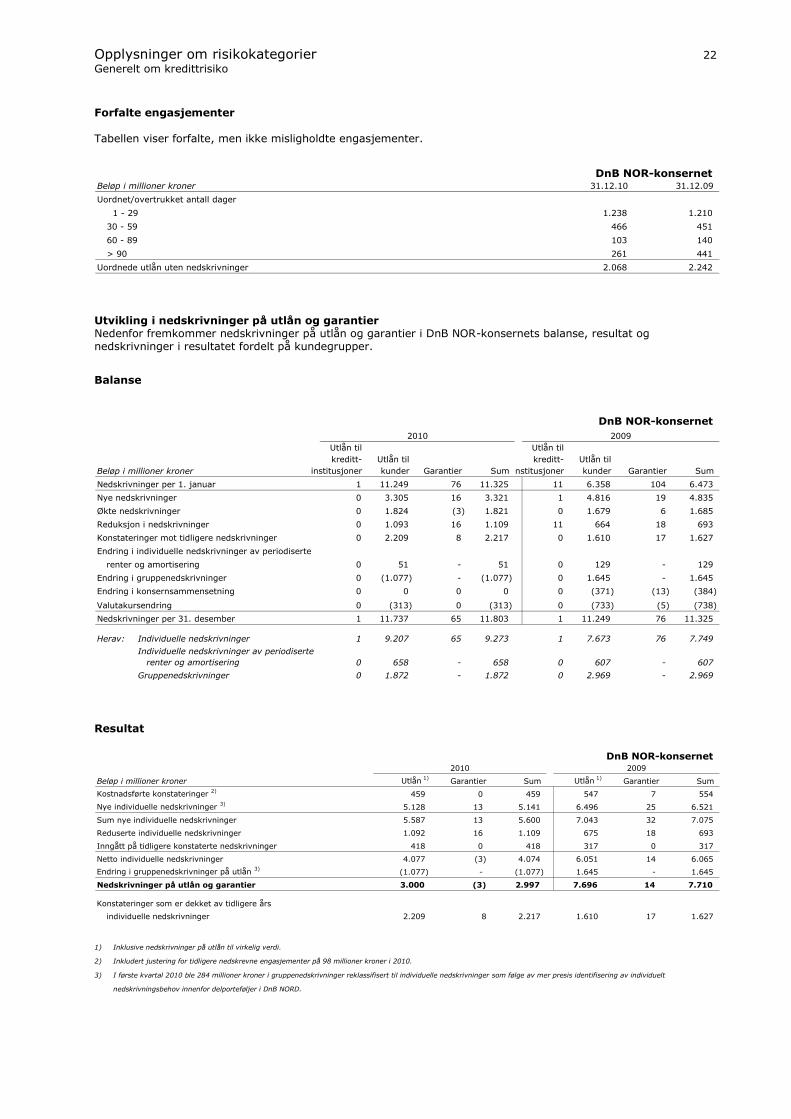

Forfalte engasjementer Tabellen viser forfalte, men ikke misligholdte engasjementer.

Utvikling i nedskrivninger på utlån og garantier Nedenfor fremkommer nedskrivninger på utlån og garantier i DnB NOR-konsernets balanse, resultat og nedskrivninger i resultatet fordelt på kundegrupper.

Balanse

Resultat

1) Inklusive nedskrivninger på utlån til virkelig verdi.

2) Inkludert justering for tidligere nedskrevne engasjementer på 98 millioner kroner i 2010.

3) I første kvartal 2010 ble 284 millioner kroner i gruppenedskrivninger reklassifisert til individuelle nedskrivninger som følge av mer presis identifisering av individuelt

nedskrivningsbehov innenfor delporteføljer i DnB NORD.

DnB NOR-konsernet

Utlån til Utlån til

kreditt- Utlån til kreditt- Utlån til

Beløp i millioner kroner institusjoner kunder Garantier Sum institusjoner kunder Garantier Sum

Nedskrivninger per 1. januar 1 11.249 76 11.325 11 6.358 104 6.473

Nye nedskrivninger 0 3.305 16 3.321 1 4.816 19 4.835

Økte nedskrivninger 0 1.824 (3) 1.821 0 1.679 6 1.685

Reduksjon i nedskrivninger 0 1.093 16 1.109 11 664 18 693

Konstateringer mot tidligere nedskrivninger 0 2.209 8 2.217 0 1.610 17 1.627

Endring i individuelle nedskrivninger av periodiserte

renter og amortisering 0 51 - 51 0 129 - 129

Endring i gruppenedskrivninger 0 (1.077) - (1.077) 0 1.645 - 1.645

Endring i konsernsammensetning 0 0 0 0 0 (371) (13) (384)

Valutakursendring 0 (313) 0 (313) 0 (733) (5) (738)

Nedskrivninger per 31. desember 1 11.737 65 11.803 1 11.249 76 11.325

Herav: Individuelle nedskrivninger 1 9.207 65 9.273 1 7.673 76 7.749

Individuelle nedskrivninger av periodiserte

renter og amortisering 0 658 - 658 0 607 - 607

Gruppenedskrivninger 0 1.872 - 1.872 0 2.969 - 2.969

2010 2009

DnB NOR-konsernet

Beløp i millioner kroner Utlån 1)

Garantier Sum Utlån 1)

Garantier Sum

Kostnadsførte konstateringer 2)

459 0 459 547 7 554

Nye individuelle nedskrivninger 3)

5.128 13 5.141 6.496 25 6.521

Sum nye individuelle nedskrivninger 5.587 13 5.600 7.043 32 7.075

Reduserte individuelle nedskrivninger 1.092 16 1.109 675 18 693

Inngått på tidligere konstaterte nedskrivninger 418 0 418 317 0 317

Netto individuelle nedskrivninger 4.077 (3) 4.074 6.051 14 6.065

Endring i gruppenedskrivninger på utlån 3)

(1.077) - (1.077) 1.645 - 1.645

Nedskrivninger på utlån og garantier 3.000 (3) 2.997 7.696 14 7.710

Konstateringer som er dekket av tidligere års

individuelle nedskrivninger 2.209 8 2.217 1.610 17 1.627

2010 2009

DnB NOR-konsernet Beløp i millioner kroner 31.12.10 31.12.09

Uordnet/overtrukket antall dager

1 - 29 1.238 1.210

30 - 59 466 451

60 - 89 103 140

> 90 261 441

Uordnede utlån uten nedskrivninger 2.068 2.242

Opplysninger om risikokategorier 23 Generelt om kredittrisiko

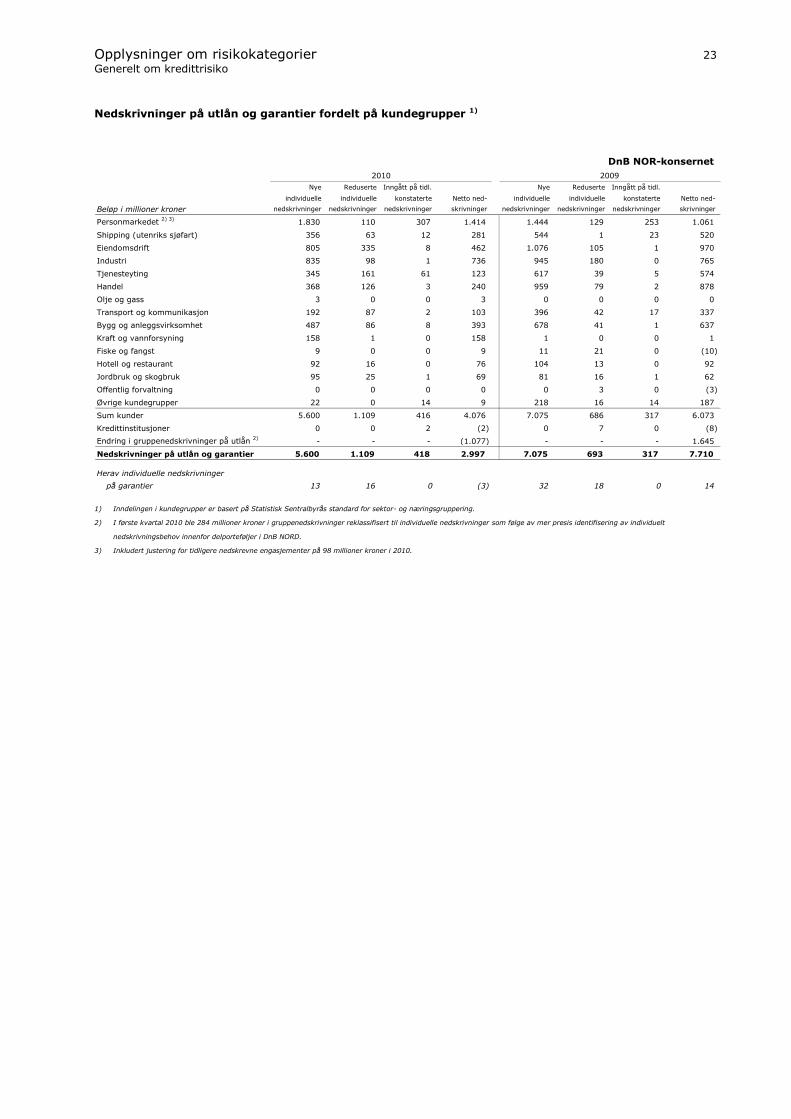

Nedskrivninger på utlån og garantier fordelt på kundegrupper 1)

1) Inndelingen i kundegrupper er basert på Statistisk Sentralbyrås standard for sektor- og næringsgruppering.

2) I første kvartal 2010 ble 284 millioner kroner i gruppenedskrivninger reklassifisert til individuelle nedskrivninger som følge av mer presis identifisering av individuelt

nedskrivningsbehov innenfor delporteføljer i DnB NORD.

3) Inkludert justering for tidligere nedskrevne engasjementer på 98 millioner kroner i 2010.

DnB NOR-konsernet

Nye Reduserte Inngått på tidl. Nye Reduserte Inngått på tidl.

individuelle individuelle konstaterte Netto ned- individuelle individuelle konstaterte Netto ned-

Beløp i millioner kroner nedskrivninger nedskrivninger nedskrivninger skrivninger nedskrivninger nedskrivninger nedskrivninger skrivninger

Personmarkedet 2) 3)

1.830 110 307 1.414 1.444 129 253 1.061

Shipping (utenriks sjøfart) 356 63 12 281 544 1 23 520

Eiendomsdrift 805 335 8 462 1.076 105 1 970

Industri 835 98 1 736 945 180 0 765

Tjenesteyting 345 161 61 123 617 39 5 574

Handel 368 126 3 240 959 79 2 878

Olje og gass 3 0 0 3 0 0 0 0

Transport og kommunikasjon 192 87 2 103 396 42 17 337

Bygg og anleggsvirksomhet 487 86 8 393 678 41 1 637

Kraft og vannforsyning 158 1 0 158 1 0 0 1

Fiske og fangst 9 0 0 9 11 21 0 (10)

Hotell og restaurant 92 16 0 76 104 13 0 92

Jordbruk og skogbruk 95 25 1 69 81 16 1 62

Offentlig forvaltning 0 0 0 0 0 3 0 (3)

Øvrige kundegrupper 22 0 14 9 218 16 14 187

Sum kunder 5.600 1.109 416 4.076 7.075 686 317 6.073

Kredittinstitusjoner 0 0 2 (2) 0 7 0 (8)

Endring i gruppenedskrivninger på utlån 2)

- - - (1.077) - - - 1.645

Nedskrivninger på utlån og garantier 5.600 1.109 418 2.997 7.075 693 317 7.710

Herav individuelle nedskrivninger

på garantier 13 16 0 (3) 32 18 0 14

2010 2009

Opplysninger om risikokategorier 24 Kredittrisiko – standardmetoden

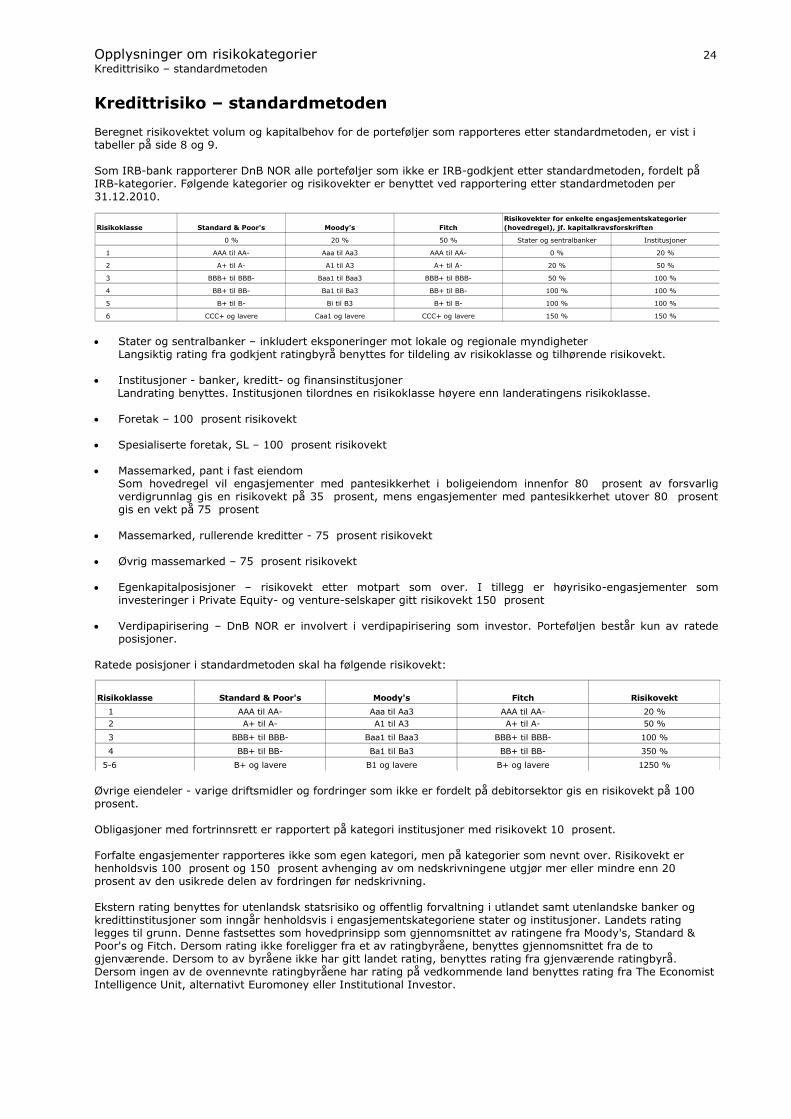

Kredittrisiko – standardmetoden Beregnet risikovektet volum og kapitalbehov for de porteføljer som rapporteres etter standardmetoden, er vist i tabeller på side 8 og 9. Som IRB-bank rapporterer DnB NOR alle porteføljer som ikke er IRB-godkjent etter standardmetoden, fordelt på IRB-kategorier. Følgende kategorier og risikovekter er benyttet ved rapportering etter standardmetoden per 31.12.2010.

Stater og sentralbanker – inkludert eksponeringer mot lokale og regionale myndigheter

Langsiktig rating fra godkjent ratingbyrå benyttes for tildeling av risikoklasse og tilhørende risikovekt. Institusjoner - banker, kreditt- og finansinstitusjoner

Landrating benyttes. Institusjonen tilordnes en risikoklasse høyere enn landeratingens risikoklasse. Foretak – 100 prosent risikovekt Spesialiserte foretak, SL – 100 prosent risikovekt Massemarked, pant i fast eiendom

Som hovedregel vil engasjementer med pantesikkerhet i boligeiendom innenfor 80 prosent av forsvarlig verdigrunnlag gis en risikovekt på 35 prosent, mens engasjementer med pantesikkerhet utover 80 prosent gis en vekt på 75 prosent

Massemarked, rullerende kreditter - 75 prosent risikovekt Øvrig massemarked – 75 prosent risikovekt Egenkapitalposisjoner – risikovekt etter motpart som over. I tillegg er høyrisiko-engasjementer som

investeringer i Private Equity- og venture-selskaper gitt risikovekt 150 prosent Verdipapirisering – DnB NOR er involvert i verdipapirisering som investor. Porteføljen består kun av ratede

posisjoner. Ratede posisjoner i standardmetoden skal ha følgende risikovekt:

Øvrige eiendeler - varige driftsmidler og fordringer som ikke er fordelt på debitorsektor gis en risikovekt på 100 prosent. Obligasjoner med fortrinnsrett er rapportert på kategori institusjoner med risikovekt 10 prosent. Forfalte engasjementer rapporteres ikke som egen kategori, men på kategorier som nevnt over. Risikovekt er henholdsvis 100 prosent og 150 prosent avhenging av om nedskrivningene utgjør mer eller mindre enn 20 prosent av den usikrede delen av fordringen før nedskrivning. Ekstern rating benyttes for utenlandsk statsrisiko og offentlig forvaltning i utlandet samt utenlandske banker og kredittinstitusjoner som inngår henholdsvis i engasjementskategoriene stater og institusjoner. Landets rating legges til grunn. Denne fastsettes som hovedprinsipp som gjennomsnittet av ratingene fra Moody's, Standard & Poor's og Fitch. Dersom rating ikke foreligger fra et av ratingbyråene, benyttes gjennomsnittet fra de to gjenværende. Dersom to av byråene ikke har gitt landet rating, benyttes rating fra gjenværende ratingbyrå. Dersom ingen av de ovennevnte ratingbyråene har rating på vedkommende land benyttes rating fra The Economist Intelligence Unit, alternativt Euromoney eller Institutional Investor.

Risikoklasse Standard & Poor's Moody's Fitch

0 % 20 % 50 % Stater og sentralbanker Institusjoner

1 AAA til AA- Aaa til Aa3 AAA til AA- 0 % 20 %

2 A+ til A- A1 til A3 A+ til A- 20 % 50 %

3 BBB+ til BBB- Baa1 til Baa3 BBB+ til BBB- 50 % 100 %

4 BB+ til BB- Ba1 til Ba3 BB+ til BB- 100 % 100 %

5 B+ til B- Bi til B3 B+ til B- 100 % 100 %

6 CCC+ og lavere Caa1 og lavere CCC+ og lavere 150 % 150 %

Risikovekter for enkelte engasjementskategorier

(hovedregel), jf. kapitalkravsforskriften

Risikoklasse Standard & Poor's Moody's Fitch Risikovekt

1 AAA til AA- Aaa til Aa3 AAA til AA- 20 %

2 A+ til A- A1 til A3 A+ til A- 50 %

3 BBB+ til BBB- Baa1 til Baa3 BBB+ til BBB- 100 %

4 BB+ til BB- Ba1 til Ba3 BB+ til BB- 350 %

5-6 B+ og lavere B1 og lavere B+ og lavere 1250 %

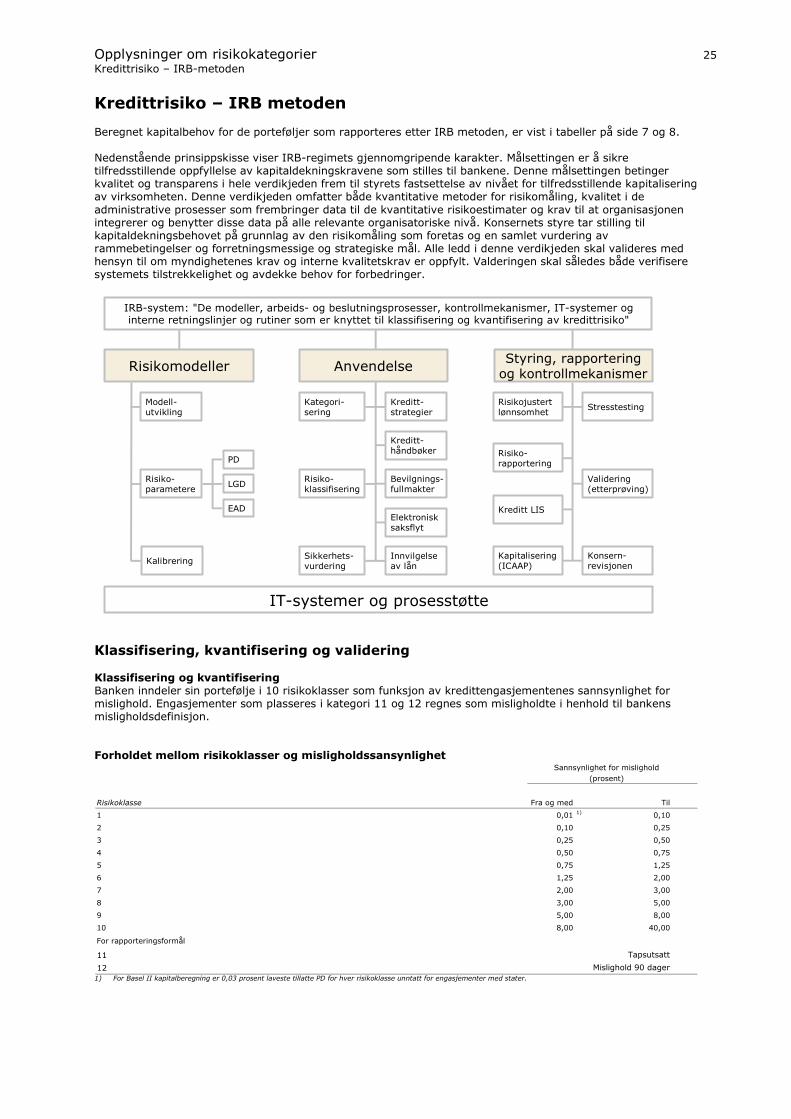

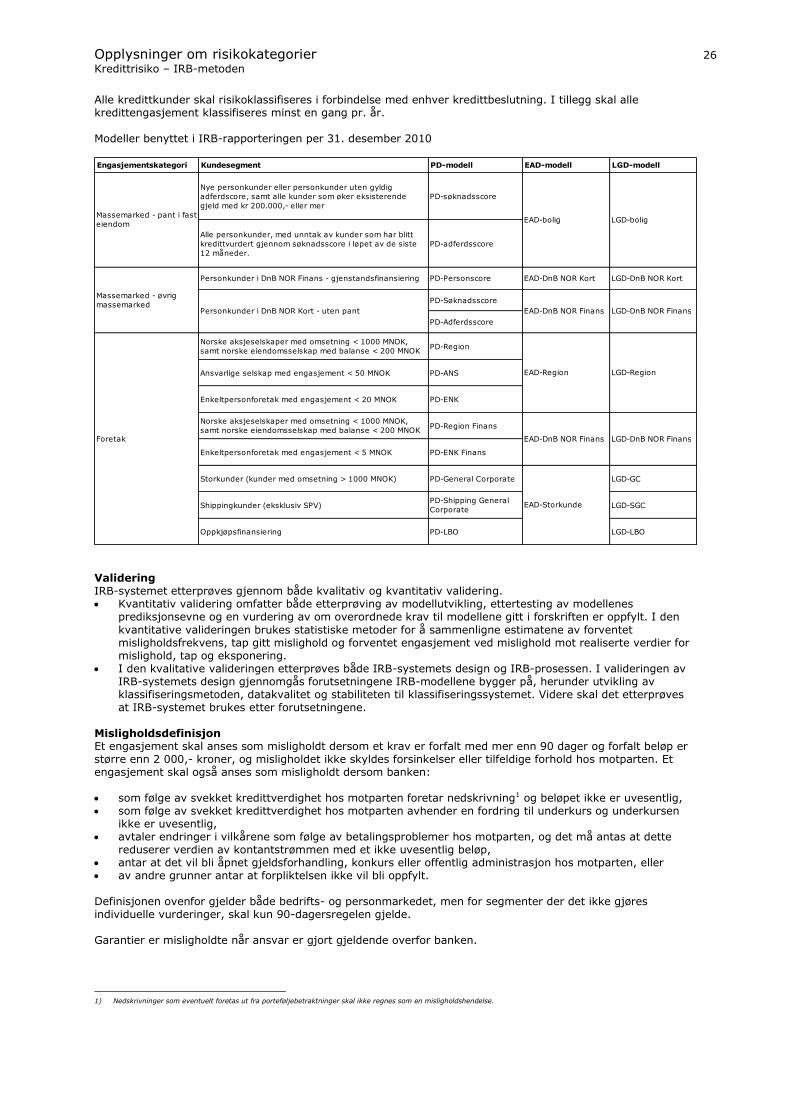

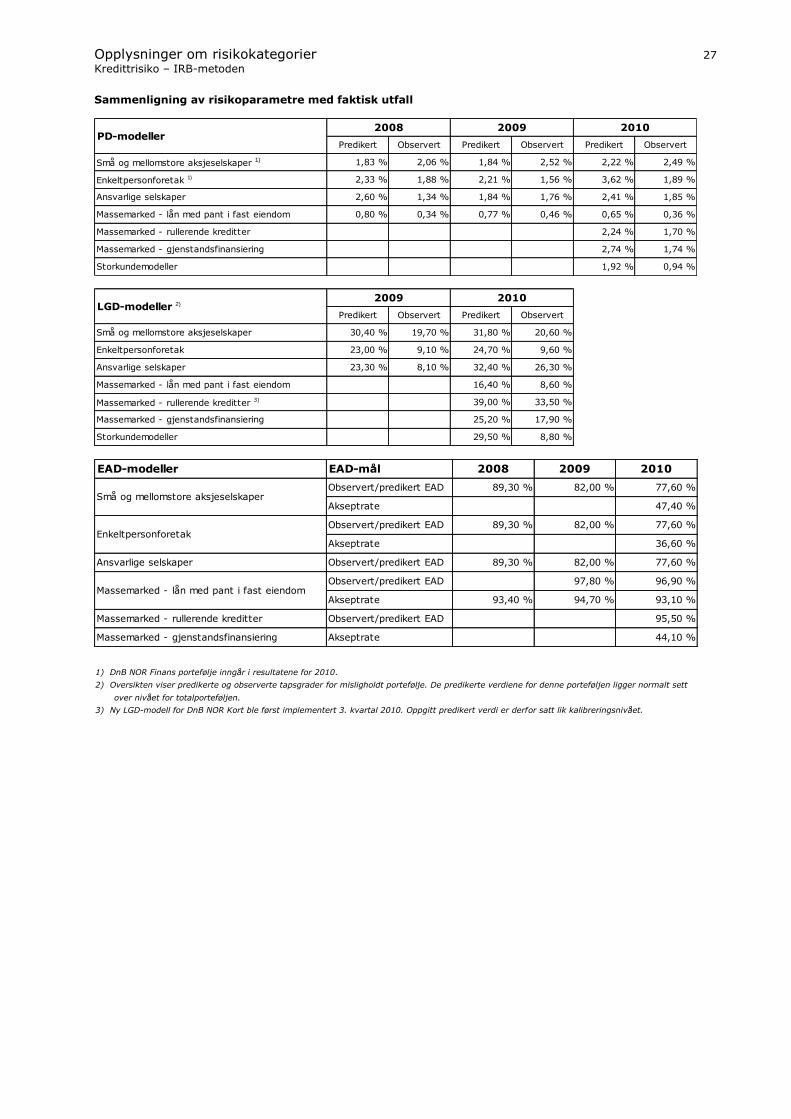

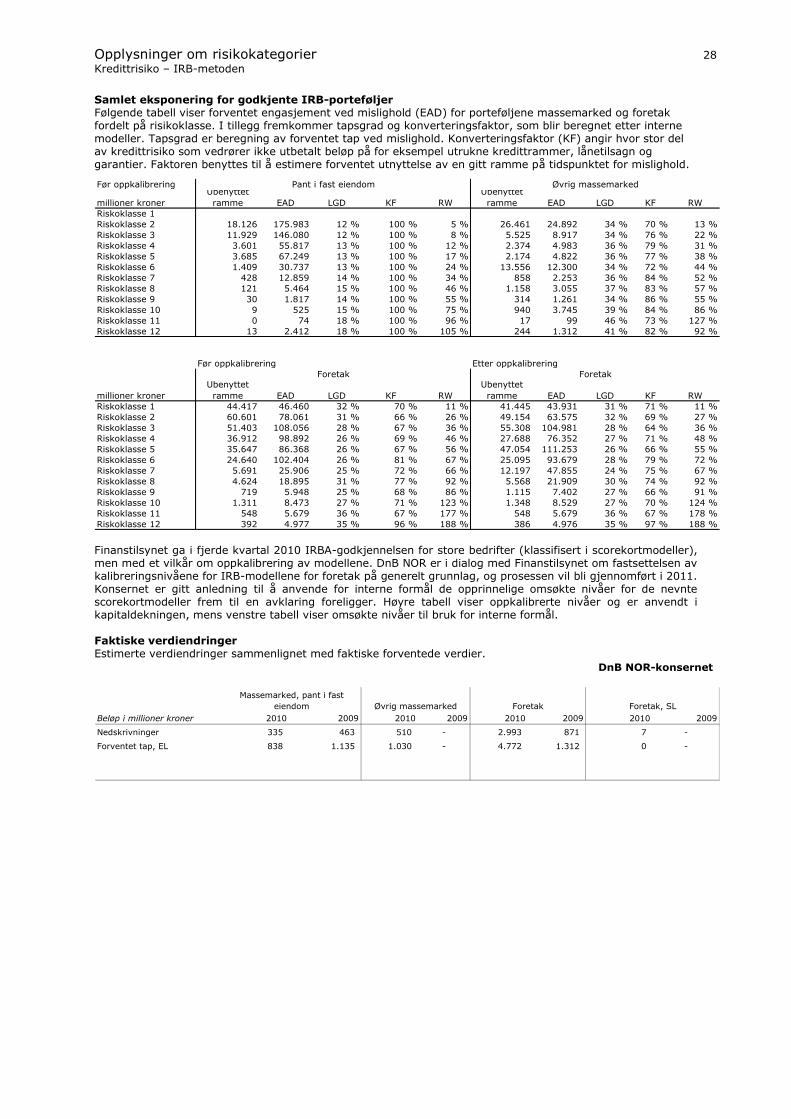

Opplysninger om risikokategorier 25 Kredittrisiko – IRB-metoden

Kredittrisiko – IRB metoden Beregnet kapitalbehov for de porteføljer som rapporteres etter IRB metoden, er vist i tabeller på side 7 og 8. Nedenstående prinsippskisse viser IRB-regimets gjennomgripende karakter. Målsettingen er å sikre tilfredsstillende oppfyllelse av kapitaldekningskravene som stilles til bankene. Denne målsettingen betinger kvalitet og transparens i hele verdikjeden frem til styrets fastsettelse av nivået for tilfredsstillende kapitalisering av virksomheten. Denne verdikjeden omfatter både kvantitative metoder for risikomåling, kvalitet i de

administrative prosesser som frembringer data til de kvantitative risikoestimater og krav til at organisasjonen integrerer og benytter disse data på alle relevante organisatoriske nivå. Konsernets styre tar stilling til kapitaldekningsbehovet på grunnlag av den risikomåling som foretas og en samlet vurdering av rammebetingelser og forretningsmessige og strategiske mål. Alle ledd i denne verdikjeden skal valideres med hensyn til om myndighetenes krav og interne kvalitetskrav er oppfylt. Valderingen skal således både verifisere systemets tilstrekkelighet og avdekke behov for forbedringer.

7. oktober 20064

IRB-systemet omfatter hele risikostyringen i DnB NOR (1)

IT-systemer og prosesstøtte

Anvendelse

Kategori-sering

Risiko-klassifisering

Sikkerhets-vurdering

Kreditt-strategier

Kreditt-håndbøker

Bevilgnings-fullmakter

Elektronisk saksflyt

Innvilgelse av lån

Modell-utvikling

Risiko-parametere

PD

LGD

EAD

Kalibrering

Risikomodeller

Kapitalisering (ICAAP)

Kreditt LIS

Risiko-rapportering

Risikojustert lønnsomhet

Konsern-revisjonen

Validering (etterprøving)

Stresstesting

Styring, rapportering og kontrollmekanismer

IRB-system: "De modeller, arbeids- og beslutningsprosesser, kontrollmekanismer, IT-systemer og interne retningslinjer og rutiner som er knyttet til klassifisering og kvantifisering av kredittrisiko"

Klassifisering, kvantifisering og validering Klassifisering og kvantifisering Banken inndeler sin portefølje i 10 risikoklasser som funksjon av kredittengasjementenes sannsynlighet for mislighold. Engasjementer som plasseres i kategori 11 og 12 regnes som misligholdte i henhold til bankens misligholdsdefinisjon. Forholdet mellom risikoklasser og misligholdssansynlighet

Risikoklasse Fra og med Til

1 0,011)

0,10

2 0,10 0,25

3 0,25 0,50

4 0,50 0,75

5 0,75 1,25

6 1,25 2,00

7 2,00 3,00

8 3,00 5,00

9 5,00 8,00

10 8,00 40,00

For rapporteringsformål

11

12

Sannsynlighet for mislighold

(prosent)

Tapsutsatt

Mislighold 90 dager

1) For Basel II kapitalberegning er 0,03 prosent laveste tillatte PD for hver risikoklasse unntatt for engasjementer med stater.