Embed Size (px)

Citation preview

Kapitel 5

Konfidenzintervalle,Hypothesentests,und einfache Prognosen

“The greatest enemy of knowledge is notignorance, it is the illusion of knowledge.”

(Stephen Hawking)

5.1 Was bisher geschah . . .

Beginnen wir ganz von vorne: Wir haben gehort, dass interessierende Aspektevon Zufallsexperimenten in Zufallsvariablen abgebildet werden konnen. Intuitivkonnen Sie sich unter einer Zufallsvariable eine Zahlenmenge vorstellen, denn je-dem moglichen Ausgang des Zufallsexperiments wird eine reelle Zahl zugeordnet.Mit Dichtefunktionen (bzw. Wahrscheinlichkeitsfunktionen fur diskrete Zufallsvaria-blen) konnen Bereichen dieser Zahlenline Wahrscheinlichkeiten zugeordnet werden.Mit Hilfe der entsprechenden Verteilungsfunktion konnen wir die Wahrscheinlichkeitdafur angeben, dass die Auspragung einer Zufallsvariable einen Wert kleiner als eine(beliebige) Konstante c annehmen wird, vergleiche Abbildung 5.1.

Wir beobachten nur Realisationen einer Zufallsvariable, also welche Zahl nach (hy-pothetischer) Durchfuhrung eines Zufallsexperiments realisiert wurde. In der Regelwird das gedachte Zufallsexperiment haufig wiederholt, und einzelne Realisationenbilden unsere Beobachtungen, also die Daten.

In der induktiven Statistik interpretieren wir diese Daten als Stichprobe, und dasZufallsexperiment kann z.B. die Stichprobenziehung oder ein anderer unbeobachteterMechanismus sein, der die Daten erzeugt (datengenerierender Prozess).

Wir sind an Kennwerten der Grundgesamtheit (z.B. Mittelwerte, Anteile, Regressi-onskoeffizienten, Varianzen, . . . ) interessiert, das heißt, wir versuchen gewissermaßenhinter das Zufallsexperiment zu blicken.

Dazu stellen wir uns hinter jeder einzelnen Beobachtung der Stichprobe (d.h.Realisation xi) eine entsprechende Zufallsvariable xi vor, und mit Hilfe von

1

Angewandte Okonometrie 2

Dichtefunktion:f(x)

xc

Verteilungsfunktion: (kumulierte Dichte)

Pr(x ≤ c) =

=c∫

−∞

f(x) dx

F (x)

xc

1

Abbildung 5.1: Dichtefunktion f(x) und Verteilungsfunktion F (x) einer stetigenZufallsvariable. Die Wahrscheinlichkeit, dass eine stetige Zufalls-variable eine Auspragung kleiner gleich c annimmt, ist gleich derschraffierten Flache unter der Dichtefunktion links von c, odergleich der Lange der Strecke uber c der Verteilungsfunktion.

Schatzfunktionen versuchen wir etwas uber die Kennwerte der Grundgesamtheitzu lernen. Die Schatzfunktion fur den Mittelwert der Grundgesamtheit µ oder den‘wahren’ Steigungskoeffizienten β2 sind z.B.

µ =1

n

n∑

i=1

xi, oder β2 =cov(x, y)

var(x)

Diese Schatzfunktionen sind Funktionen von n Zufallsvariablen, also selbst wiederZufallsvariablen. Die Dichtefunktionen von Schatzfunktionen nennen wir Stichpro-benkennwertverteilung (‘sampling distribution’ ).

Wir konnten zeigen, dass unter gewissen Bedingungen (v.a. der Annahme xi ∼i.i.d.(µ, σ2) fur den Mittelwert, bzw. den Gauss-Markov Annahmen fur das Regres-sionsmodell) diese Schatzfunktionen erwartungstreu, effizient und konsistent sind.1

1Eine Schatzfunktion µ ist erwartungtreu wenn E(µ) = µ, in diesem Fall liegen wir mit un-seren Schatzungen zumindest im Mittel richtig. Effiziente Schatzfunktionen sind varianzminimal,d.h. sie sind genauer als alle anderen linearen erwartungstreuen Schatzfunktionen. KonsistenteSchatzfunktionen werden mit zunehmender Stichprobengroße immer genauer und konvergierenmit zunehmender Stichprobengroße n gegen den wahren Wert µ. Fur die Konsistenz werden meistweniger strenge Annahmen benotigt als fur die Effizienz.

Angewandte Okonometrie 3

Von besonderer Bedeutung ist, dass Schatzfunktionen in der Regel durch irgendeineForm von Mittelung uber insgesamt n Zufallsvariablen xi berechnet werden. Fallsdiese n Zufallsvariablen einige Bedingungen erfullen, z.B. i.i.d. verteilt sind (haufigreichen weniger strenge Bedingungen), sind Gesetze der großen Zahl anwendbar. Insolchen Fallen kann man zeigen, dass diese Schatzfunktionen konsistent sind, alsomit zunehmender Stichprobengroße genauer werden. Mindestens ebenso wichtig ist,dass unter relativ wenig strengen Annahmen haufig auch zentrale Grenzwertsatzegelten. Diese garantieren, dass (entsprechend skalierte) Stichprobenkennwertvertei-lungen von Schatzfunktionen mit zunehmender Stichprobengroße n gegen die Nor-malverteilung konvergieren, unabhangig davon, wie die Grundgesamtheit verteilt ist!Zentrale Grenzwertsatze sind im Prinzip immer anwendbar, wenn uber eine großeAnzahl von i.i.d. verteilten Zufallsvariablen gemittelt wird, wie dies bei praktisch al-len hier diskutierten Schatzfunktionen der Fall ist (haufig reichen dazu auch wenigerstrenge Annahmen als die i.i.d. Annahme).

Diese beiden stochastischen Gesetze bilden den Raketentreibstoff der induktivenStatistik.

5.2 Konfidenzintervalle

Bisher haben wir uns hauptsachlich mit Schatzfunktionen fur Regressionskoeffizien-ten beschaftigt. Diese OLS Schatzer sind Beispiele fur so genannte Punktschatzer,sie ordnen jeder moglichen Stichprobe einen Punkt auf der Zahlengerade zu.

Wenn die Gauss-Markov Annahmen erfullt sind kann man zeigen, dass diese OLSSchatzer effizient sind, d.h. sie bieten in der Klasse der linearen erwartungstreuenSchatzfunktionen die ‘großtmogliche Genauigkeit’ (sie sind ‘BLUE’).

Eine solche ‘großtmogliche Genauigkeit’ ist zwar beruhigend, aber ‘großtmoglich’sagt wenig daruber aus, wie prazise die Schatzung tatsachlich ist. Wenn wir aufGrundlage unserer Schatzungen Entscheidungen treffen mussen wollen wir vermut-lich wissen, inwieweit wir den Schatzungen ‘vertrauen’ konnen, bzw. wie genau siesind.

Die bisher verwendeten Punktschatzer, wie z.B. µ oder β2, konnen uns diese In-formation nicht liefern, sie geben keine Hinweise daruber, wie ‘nahe’ sie beim wah-ren Wert liegen, bzw. wie prazise sie sind, und tauschen damit moglicherweise eineScheingenauigkeit vor.

Wir werden in diesem Kapitel zeigen, dass wir mit Hilfe der Punktschatzer undderen Standardfehler ein Intervall berechnen konnen, das zusatzlich den Stichpro-benfehler2 (‘sampling error’ ) berucksichtigt, und uns damit etwas uber die ‘Vertrau-enswurdigkeit’ einer Schatzung verrat.

Allerdings benotigen wir dazu eine zusatzliche Annahme, namlich dass die entspre-chende Stichprobenkennwertverteilung (zumindest annahernd) normalverteilt ist.3

2In der deutschen Literatur werden ‘Standardfehler’ und ‘Stichprobenfehler’ manchmal syn-onym verwendet. Hier verstehen wir unter dem Stichprobenfehler etwas salopp den Fehler, der beider Schatzung eines Parameters durch wiederholte Stichprobenziehungen aus der gleichen Grund-gesamtheit entsteht.

3Genau genommen mussen wir nur die theoretische Stichprobenkennwertverteilung der

Angewandte Okonometrie 4

Wenn eine Zufallsvariable X mit Erwartungswer µ und Varianz σ2 normalverteiltist schreiben wir dies4

X ∼ N(µ, σ2)

Die Normalverteilungsannahme ist nicht ganz so restriktiv wie sie auf den erstenBlick erscheinen mag. Einerseits sind die Storterme vieler datengenerierender Pro-zesse tatsachlich annahernd normalverteilt, vor allem aber stellen zentrale Grenz-wertsatze unter nicht allzu strengen Annahmen sicher, dass die Stichprobenkenn-wertverteilungen (‘sampling distributions’ ) ziemlich rasch gegen eine Normalvertei-lung konvergieren, und deshalb zumindest asymptotisch gultig bleiben.

Die Rolle der Normalverteilung

Aufgrund zentraler Grenzwertsatze konnen wir also darauf vertrauen, dass Stich-probenkennwerte wie z.B. µ oder β in hinreichend großen Stichproben zumindestannahernd normalverteilt sind, egal wie die Verteilung der Grundgesamtheit aus-sieht. Dies erklart u.a. die herausragende Rolle der Normalverteilung in der induk-tiven Statistik.

Die Normalverteilung hat zudem einige weitere sehr angenehme Eigenschaften, dieunser Leben wesentlich vereinfachen. Eine dieser Eigenschaften ist die Reprodukti-vitat, d.h. jede Linearkombination (lineare Funktion) von n normalverteilten Zufalls-variablen Xi ist selbst wieder normalverteilt.

Wenn z.B. Xi ∼ N(µi, σ2Xi) mit i = 1, . . . , n, dann ist eine Linearkombination Y =

c0 + c1X1 + · · ·+ cnXn (fur konstante ci) auch wieder normalverteilt.

Aufgrund dieser Eigenschaft sind z.B. lineare Schatzfunktionen bei normalverteiltenGrundgesamtheiten auch normalverteilt. Da aber kaum noch jemand an normalver-teilte Grundgesamtheiten glaubt verlassen wir uns in dieser Hinsicht lieber auf denzentralen Grenzwertsatz.

Aber die Reproduktionseigenschaft ist hier aus einem anderen Grund von Bedeu-tung, sie erlaubt uns jede beliebige normalverteilte Zufallsvariable X mit Erwar-tungswert µ und Varianz σ2

X , d.h. X ∼ N(µ, σ2X) in eine standardnormalverteilte

Zufallsvariable Z ∼ N(0, 1) mit Erwartungswert Null und Varianz Eins zu transfor-mieren, das heißt, fur X ∼ N(µ, σ2

X)

Z =X − µ

σX

→ Z ∼ N(0, 1)

Diese sogenannte z-Transformation ist in Abbildung 5.2 dargestellt.

Schatzfunktion kennen, diese muss nicht unbedingt die Normalverteilung sein. Wir werden spaterein Beispiel zeigen, in dem die theoretische Stichprobenkennwertverteilung eine χ2 Verteilung ist.Die folgenden Uberlegungen gelten vollig analog auch fur andere Verteilungen, wir beschrankenuns hier nur aus Grunden der Einfachhheit auf die Normalverteilung.

4Wenn Storterme nicht nur εi ∼ i.i.d.(0, σ2) sind, sondern zusatzlich normalverteilt sind, wirddies haufig geschrieben als

εi ∼ n.i.d.(0, σ2)

wobei n.i.d. fur ‘normally and independent distributed’ steht (das identically folgt automatischaus der Normalverteilungsannahme mit identischen Erwartungswerten und Varianzen). Die obigeSchreibweise εi ∼ N(0, σ2) impliziert nicht notwendigerweise Unabhangigkeit, aber wenn nichtausdrucklich auf darauf hingewiesen wird, wird im Folgenden auch Unabhangigkeit (d.h. E(εiεj) =0 fur i 6= j) angenommen.

Angewandte Okonometrie 5

0.2

0.4

0.6

0.8

0 1 2 3−1−2−3

f(x)

x

µ1 = 1.5

σ1 = 0.5

µ1

µ2 = −2

σ2 = 0.4

µ2 µ3

0.2

0.4

0 1 2 3−1−2−3

f(z)

StandardisierteVerteilung:

Z = Xk−µk

σk, k = 1, 2, 3

µZ = 0σZ = 1

z

Flache:(1− α) = 0.95

α/2 = 0.025 α/2 = 0.025

−1.96 +1.96

Abbildung 5.2: Normalverteile Zufallsvariablen X1, X2, X3 mit unterschiedlichenErwartungswerten und Varianzen konnen standardisiert werdenzu Z ∼ N(0, 1).Der kritische Wert fur α = 0.025 ist z0.025 = 1.96.

Angewandte Okonometrie 6

Von standardnormalverteilten Zufallsvariablen wissen wir, dass 95% aller Realisa-tionen in das Intervall [−1.96, +1.96] fallen werden. Da die Flache unter jederDichtefunktion Eins ist folgt daraus, dass 2.5% der Realisationen links von −1.96und 2.5% der Realisationen rechts von +1.96 erwartet werden, in Summe also 5%.

Jenen Wert, bei dem links und rechts eine Flache von je α/2 abgeschnitten wird, nen-nen wir den kritischen Wert ; fur die Standardnormalverteilung also zcritα/2=0.025 = 1.96;

und α wird Signifikanzniveau genannt (α/2 = 0.025 da links und rechts 2.5% derFlache abgeschnitten werden, vgl. Abbildung 5.2). Fur andere Signifikanzniveausund Verteilungen konnen die kritischen Werte in einer entsprechenden Tabelle nach-geschlagen oder mit Hilfe der Quantilfunktion berechnet werden.

Wir fassen also zusammen: wenn eine Zufallsvariable

X ∼ N(µ, σ2X)

gilt fur diese folgende Wahrscheinlichkeitsaussage

Pr

(−1.96 ≤ X − µ

σX≤ +1.96

)= 0.95 (5.1)

In dieser Form sagt uns diese Wahrscheinlichkeitsaussage, dass wir bei wiederholterDurchfuhrung des Zufallsexperiments erwarten konnen, dass 95% der Realisationenvon Z = (X − µ)/σX in das Intervall [−1.96,+.196] fallen werden.

Wir konnen obige Wahrscheinlichkeitsaussage einfach umschreiben zu

Pr [µ− 1.96 σX ≤ X ≤ µ+ 1.96 σX ] = 0.95

Man beachte, dass hier die Intervallgrenzen µ± 1.96 σX feste Zahlen sind, da µ undσX Parameter der Grundgesamtheit sind.

5.2.1 Das Grundprinzip von Konfidenzintervallen

Am einfachsten versteht man ein Konfidenzintervall, wenn wir Gleichung (5.1) soumschreiben, dass der unbekannte (Lage-) Parameter µ im Zentrum und die Zufalls-variable X in der Unter- und Obergrenze steht, namlich5

Pr [X − 1.96 σX ≤ µ ≤ X + 1.96 σX ] = 0.95

Da nun die die beiden Intervallgrenzen Zufallsvariablen sind andert sich die Wahr-scheinlichkeitsaussage: bei unendlich vielen Wiederholungen des zugrunde liegendenZufallsexperiments konnen wir damit rechnen, dass in 95% der Falle das ‘wahre’ µzwischen den beiden stochastischen Intervallgrenzen liegt.

5Ausgehend von Gleichung (5.1)

Pr (−1.96σX ≤ X − µ ≤ +1.96σX) = 0.95

Pr (−X − 1.96σX ≤ −µ ≤ −X + 1.96σX) = 0.95 /× (−1)

Pr (X + 1.96σX ≥ µ ≥ X − 1.96σX) = 0.95

Pr (X − 1.96σX ≤ µ ≤ X + 1.96σX) = 0.95

Angewandte Okonometrie 7

Oder in anderen Worten, wenn die Annahme X ∼ N(µ, σ2X) erfullt ist wird das

stochastische Intervall in 95% der Wiederholungen das ‘wahre’ µ uberdecken. Diesgilt fur eine einzelne Zufallsvariable X .

Wir interessieren uns aber in den allermeisten Fallen aber nicht fur einzelne Zu-fallsvariablen, sondern fur Schatzfunktionen. Wenn diese, wie OLS Schatzer, diegewichtete Summe von Zufallsvariablen sind, konnen diese Ideen leicht ubertragenwerden werden.

Ein Konfidenzintervall fur den Mittelwert

Am einfachsten kann man dies fur den einfachen Mittelwert zeigen. Wir erinnernuns, dass die Schatzfunktion µ fur den Mittelwert µ bereits eine OLS Schatzfunktionist, d.h., der Mittelwert kann alternativ auch mit Hilfe einer OLS Regression auf dieRegressionskonstante berechnet werden.

Wenn wir nun davon ausgehen, dass fur jede von insgesamt n Zufallsvariablen Xi

(mit i = 1, . . . , n) giltXi ∼ N(µ, σ2

X)

dann wissen wir bereits, dass Schatzfunktion fur den Mittelwert die gewichtetenSumme ist

µ =1

n

n∑

i=1

Xi

Aus der einfuhrenden Statistik ist bekannt, dass der Erwartungswert und die Varianzdieser Schatzfunktion einfach berechnet werden konnen6

E(µ) = µ

σ2µ := var(µ) =

σ2X

n

Selbst wenn die einzelnen Xi nicht normalverteilt sind wissen wir, dass aufgrund deszentralen Grenzwertsatzes die Stichprobenkennwertverteilung von µ mit zunehmen-der Stichprobengroße gegen die Normalverteilung konvergiert (zumindest wenn dieXi ∼ i.i.d.(µ, σ2), aber haufig reichen dazu weniger strenge Annahmen).

Wir fassen also zusammen

µ ∼ N(µ, σ2

µ

)(mit σ2

µ =σ2X

n)

Nun konnen wir das exakt gleiche Spiel von oben fur die Schatzfunktion des Mit-telwertes wiederholen, fur die standardisierte (d.h. z-transformierte) Zufallsvariablegilt die Wahrscheinlichkeitsaussage (fur α = 0.05)

Pr

(−1.96 ≤ µ− µ

σµ≤ +1.96

)= 0.95

6Fur Xi ∼ i.i.d.(µ, σ2X) gilt E( 1

n

∑Xi =

1n [E(X1) + · · ·+ E(Xn)] =

1n [µ+ · · ·+ µ] = 1

n nµ = µundvar[ 1n

∑Xi] =

1n2 [var(X1)+ · · ·+var(Xn)] =

1n2 [σ

2X + · · ·+σ2

X ] = nn2σ

2X =

σ2

X

n wenn var(Xi) = σ2X

fur i = 1, . . . , n und cov(Xi, Xj) = 0 fur i 6= j, d.h. wenn Xi ∼ i.i.d.(µ, σ2X).

Angewandte Okonometrie 8

Im Unterschied zu Gleichung (5.1) untersuchen wir hier nicht eine einzelne Zufalls-variable X ∼ N(µ, σ2

X), sondern die Schatzfunktion µ des arithmetischen Mittels,dessen Standardfehler σµ = σX/

√n ist.

Genau gleich wie fruher schreiben wir dies um, so dass der unbekannte Parameterim Zentrum und die Zufallsvariable µ in den Intervallgrenzen steht (vgl. Fußnote 5)

Pr (µ− 1.96 σµ < µ < µ+ 1.96 σµ) = 0.95

Das bedeutet, dass wir bei wiederholten Stichprobenziehungen damit rechnenkonnen, dass in 95% der Falle die Realisationen der beiden stochastischen Inter-vallgrenzen den wahren und unbeobachtbaren Kennwert µ uberdecken werden.

In anderen Worten, die beiden Intervallgrenzen werden derart bestimmt, dass beigenau 95% aller moglichen Realisationen der wahre Kennwert µ zwischen diesenIntervallgrenzen liegt).

Diese beiden stochastischen Intervallgrenzen bilden ein einfaches theoretisches Kon-fidenzintervall

[µ− 1.96 σµ, µ+ 1.96 σµ] (5.2)

und wie wir gerade gesehen haben handelt es sich dabei nur um eine Umformulierungder ursprunglichen Wahrscheinlichkeitsaussage.

Allerdings hilft uns diese Wahrscheinlichkeitsaussage noch nicht wirklich weiter,denn sie enthalt den in der Regel unbeobachtbaren Parameter σµ = σX/

√n, wobei

σX die Standardabweichung der einzelnen Zufallsvariablen Xi ist.

Eine technische Komplikation – mit einer einfachen Losung

Da unser Konfidenzintervall noch die unbeobachtbare Standardabweichung σµ =σX/

√n enthalt konnen wir es nicht unmittelbar berechnen.

Die naheliegende Idee ist naturlich, dieses Standardabweichung σ aus der Stichprobezu schatzen. Eine Schatzfunktion σX dafur haben wir bereits im letzten Kapitelkennen gelernt (wie ublich kennzeichnen wir die Schatzfunktion als Zufallsvariablemit einem Dach uber dem Symbol des Parameters)

σX =

√1

n− 1

∑

i

(Xi − µ)2

Wenn wir allerdings den Parameter σX mit dessen Schatzfunktion σX ersetzen fuhrtdies zu neuen Problemen, denn die Schatzfunktion σX ist im Gegensatz zu σX eineZufallsvariable mit einer eigenen Stichprobenkennwertverteilung.

Deshalb istµ− µ

σX√n

≁ N(0, 1)

das Verhaltnis zweier Zufallsvariablen, und diese neue Zufallsvariable ist nicht nor-malverteilt!

Fur dieses Problem hat glucklicherweise W.S. Gosset (1908), damals Chef-Braumeister der Guinness Brauerei, schon vor mehr als hundert Jahren eine einfache

Angewandte Okonometrie 9

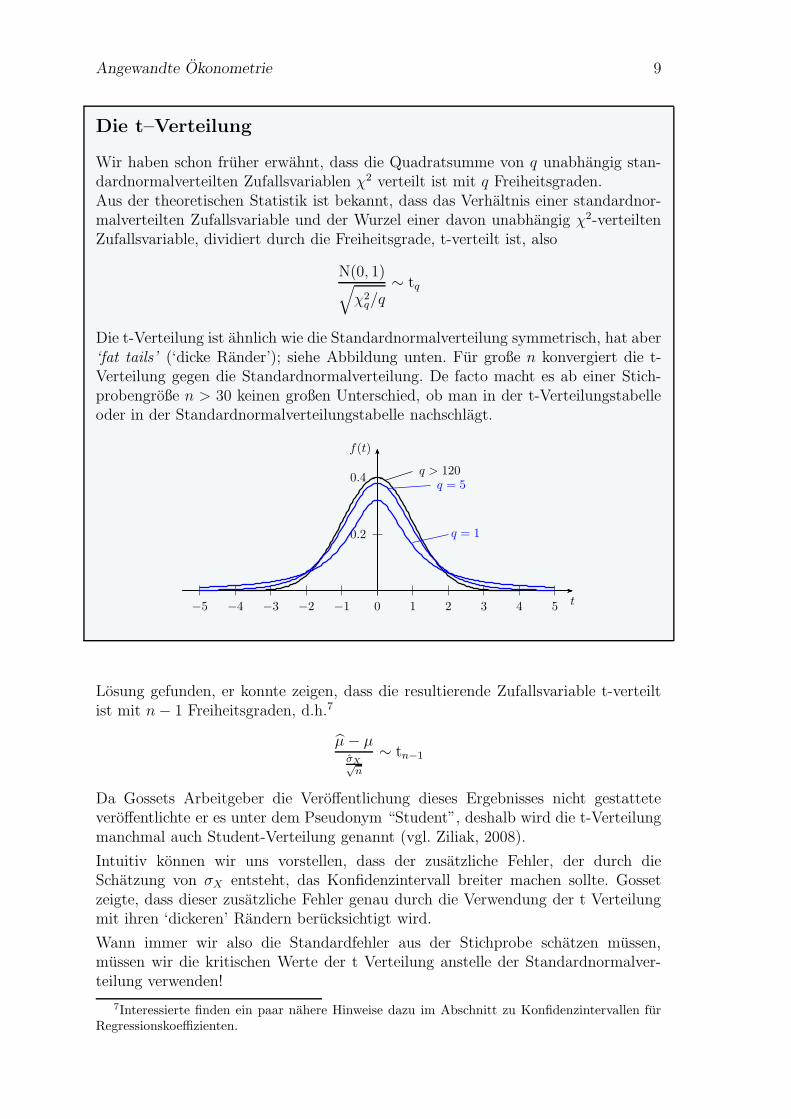

Die t–Verteilung

Wir haben schon fruher erwahnt, dass die Quadratsumme von q unabhangig stan-dardnormalverteilten Zufallsvariablen χ2 verteilt ist mit q Freiheitsgraden.Aus der theoretischen Statistik ist bekannt, dass das Verhaltnis einer standardnor-malverteilten Zufallsvariable und der Wurzel einer davon unabhangig χ2-verteiltenZufallsvariable, dividiert durch die Freiheitsgrade, t-verteilt ist, also

N(0, 1)√χ2q/q

∼ tq

Die t-Verteilung ist ahnlich wie die Standardnormalverteilung symmetrisch, hat aber‘fat tails’ (‘dicke Rander’); siehe Abbildung unten. Fur große n konvergiert die t-Verteilung gegen die Standardnormalverteilung. De facto macht es ab einer Stich-probengroße n > 30 keinen großen Unterschied, ob man in der t-Verteilungstabelleoder in der Standardnormalverteilungstabelle nachschlagt.

0.2

0.4

0 1 2 3 4 5−1−2−3−4−5 t

f(t)

q > 120

q = 1

q = 5

Losung gefunden, er konnte zeigen, dass die resultierende Zufallsvariable t-verteiltist mit n− 1 Freiheitsgraden, d.h.7

µ− µσX√n

∼ tn−1

Da Gossets Arbeitgeber die Veroffentlichung dieses Ergebnisses nicht gestatteteveroffentlichte er es unter dem Pseudonym “Student”, deshalb wird die t-Verteilungmanchmal auch Student-Verteilung genannt (vgl. Ziliak, 2008).

Intuitiv konnen wir uns vorstellen, dass der zusatzliche Fehler, der durch dieSchatzung von σX entsteht, das Konfidenzintervall breiter machen sollte. Gossetzeigte, dass dieser zusatzliche Fehler genau durch die Verwendung der t Verteilungmit ihren ‘dickeren’ Randern berucksichtigt wird.

Wann immer wir also die Standardfehler aus der Stichprobe schatzen mussen,mussen wir die kritischen Werte der t Verteilung anstelle der Standardnormalver-teilung verwenden!

7Interessierte finden ein paar nahere Hinweise dazu im Abschnitt zu Konfidenzintervallen furRegressionskoeffizienten.

Angewandte Okonometrie 10

Mit Hilfe dieses Ergebnisses kann nun einfach das Konfidenzintervall fur den Mit-telwert berechnet werden.

5.2.2 Ein Konfidenzintervall fur den Mittelwert bei unbe-kanntem σX

Die Bestimmung des Konfidenzintervalls ist nun einfach: falls wir den Standardfeh-ler aus der Stichprobe schatzen mussen brauchen wir nur den kritischen Wert derNormalverteilung durch den kritischen Wert der t-Verteilung ersetzen.

Fur

σµ :=σX√n

gilt deshalb die folgende Wahrscheinlichkeitsaussage

Pr

[−tcritα/2,df ≤ µ− µ

σµ≤ +tcritα/2,df

]= 1− α

(vergleichen Sie dies mit der Wahrscheinlichkeitsaussage in Gleichung (5.1, Seite 6).

Wie fruher schreiben wir dies um, sodass der Parameter µ im Zentrum und dieZufallsvariablen µ und σ in den Intervallgrenzen stehen

Pr[µ− tcritα/2,df · σµ ≤ µ ≤ µ+ tcritα/2,df · σµ

]= 1− α

Dies definiert die untere und obere Grenze des (1 − α)× 100 Prozent Konfidenzin-tervalls fur die Schatzfunktion des Mittelwerts µ

[µ− tcritα/2,df · σµ, µ+ tcritα/2,df · σµ

]

Dabei bezeichnet tcritα/2,df den kritischen Wert der t-Verteilung mit df Freiheitsgraden

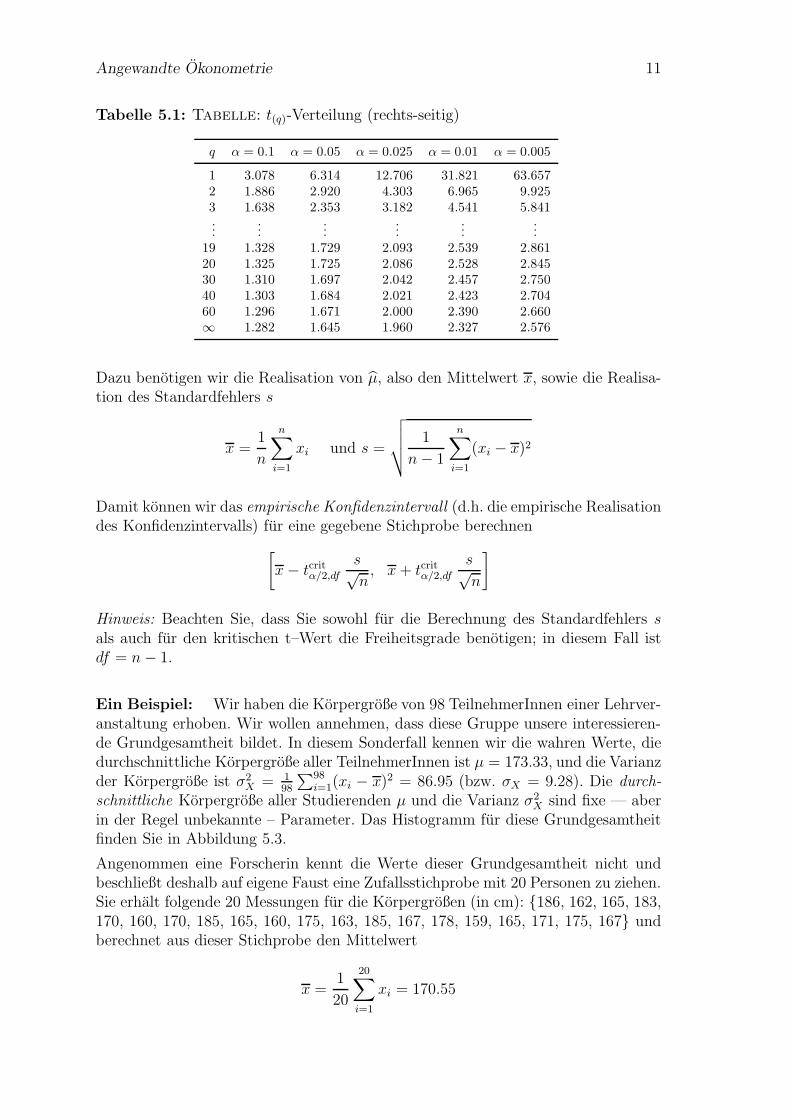

(fur ‘degrees of freedom’ ). Diesen konnen wir in einer t–Tabelle nachschlagen, siehez.B. Tabelle 5.1.

Wenn wir z.B. 20 Beobachtungen haben und ein 95% Vertrauensintervall berechnenwollen benotigen wir den Bereich der Dichtefunktion, uber dem die Flache den Wert0.95 hat. Diesen Bereich erhalten wir, indem wir links und rechts 2.5% der Flache‘abschneiden’. In unserem Beispiel mussen wir also in Tabelle 5.1 bei α/2 = 0.025,und da wir 20 Beobachtungen haben bei n−1 = 19 Freiheitsgraden nachschlagen; wirerhalten den kritischen Wert +tcrit0.025,19 = 2.093, d.h. wir konnen darauf vertrauen,dass 5% aller moglichen Realisationen in den Bereich links von −tcrit0.025,19 = −2.093und rechts von +tcrit0.025,19 = 2.093 fallen werden, und 95% aller Realisationen in denVertrauensbereich dazwischen.

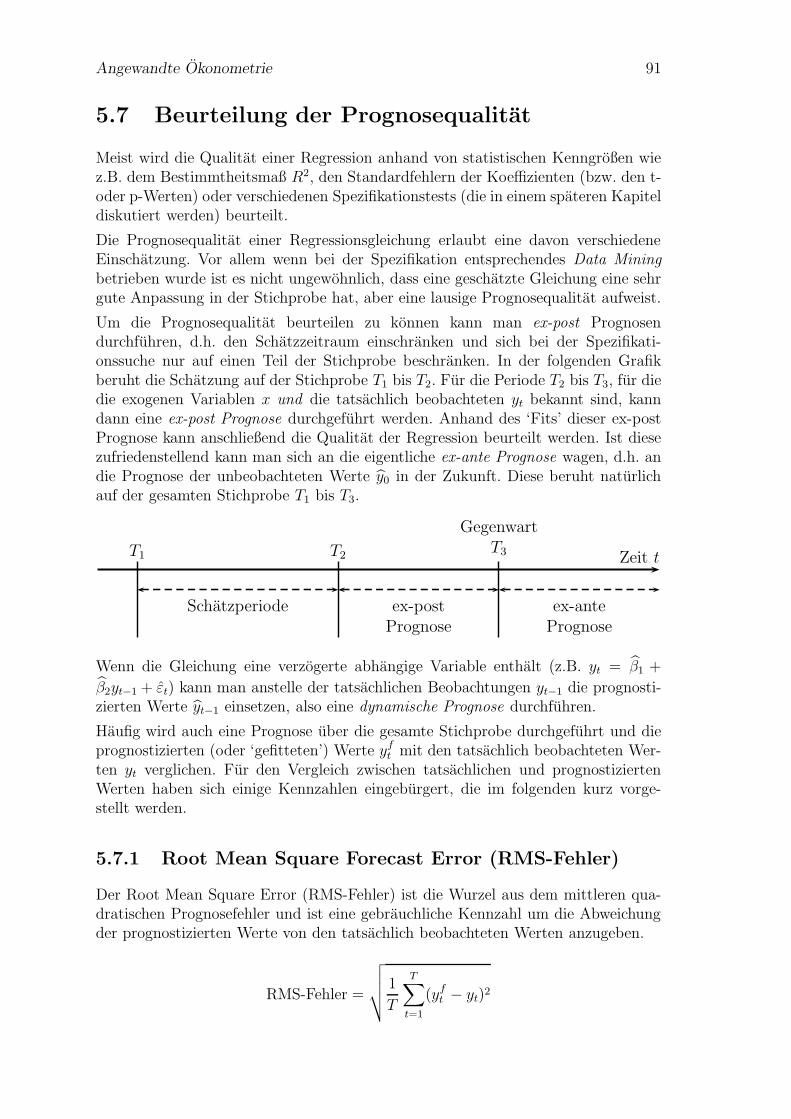

Bislang haben wir uber Zufallsvariablen gesprochen, also uber alle moglichen Ergeb-nisse des Zufallsexperiments (in unserem Fall Stichprobenziehungen).

Tatsachlich beobachten wir nur eine einzige Stichprobe, und berechnen aus dieserStichprobe eine einzige Realisation der Zufallsvariablen, d.h. ein empirisches Kon-fidenzintervall.

Angewandte Okonometrie 11

Tabelle 5.1: Tabelle: t(q)-Verteilung (rechts-seitig)

q α = 0.1 α = 0.05 α = 0.025 α = 0.01 α = 0.005

1 3.078 6.314 12.706 31.821 63.6572 1.886 2.920 4.303 6.965 9.9253 1.638 2.353 3.182 4.541 5.841...

......

......

...19 1.328 1.729 2.093 2.539 2.86120 1.325 1.725 2.086 2.528 2.84530 1.310 1.697 2.042 2.457 2.75040 1.303 1.684 2.021 2.423 2.70460 1.296 1.671 2.000 2.390 2.660∞ 1.282 1.645 1.960 2.327 2.576

Dazu benotigen wir die Realisation von µ, also den Mittelwert x, sowie die Realisa-tion des Standardfehlers s

x =1

n

n∑

i=1

xi und s =

√√√√ 1

n− 1

n∑

i=1

(xi − x)2

Damit konnen wir das empirische Konfidenzintervall (d.h. die empirische Realisationdes Konfidenzintervalls) fur eine gegebene Stichprobe berechnen

[x− tcritα/2,df

s√n, x+ tcritα/2,df

s√n

]

Hinweis: Beachten Sie, dass Sie sowohl fur die Berechnung des Standardfehlers sals auch fur den kritischen t–Wert die Freiheitsgrade benotigen; in diesem Fall istdf = n− 1.

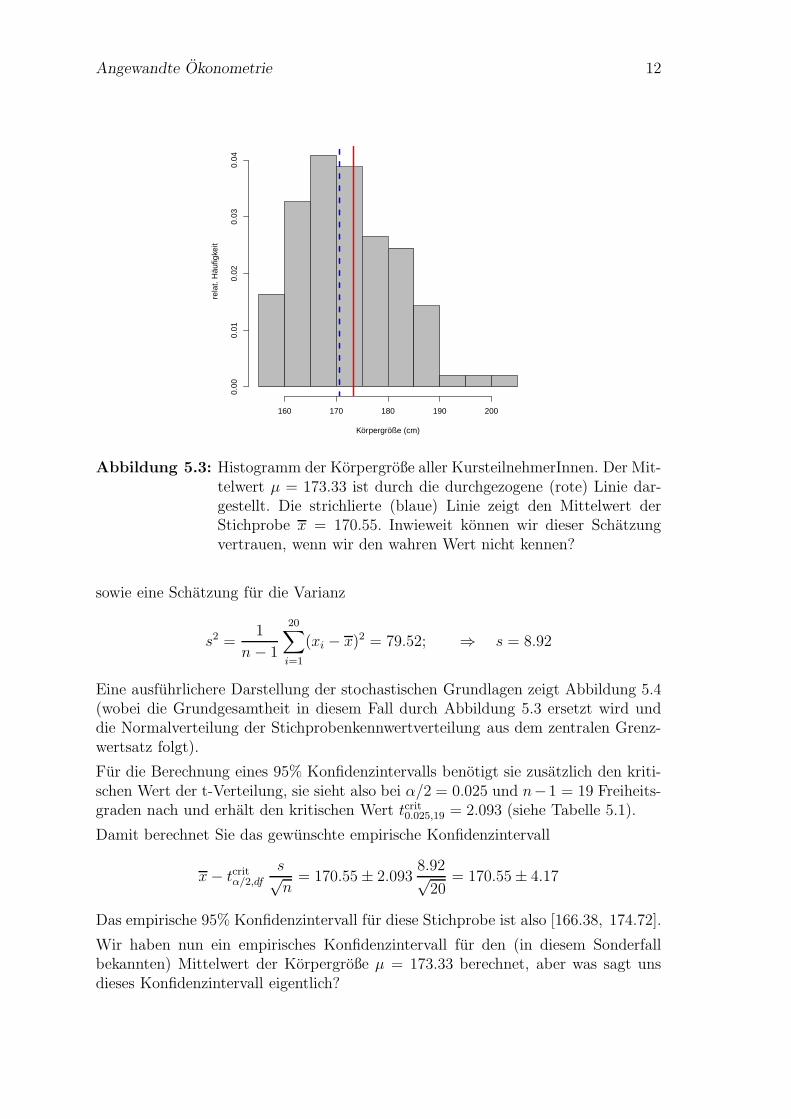

Ein Beispiel: Wir haben die Korpergroße von 98 TeilnehmerInnen einer Lehrver-anstaltung erhoben. Wir wollen annehmen, dass diese Gruppe unsere interessieren-de Grundgesamtheit bildet. In diesem Sonderfall kennen wir die wahren Werte, diedurchschnittliche Korpergroße aller TeilnehmerInnen ist µ = 173.33, und die Varianzder Korpergroße ist σ2

X = 198

∑98i=1(xi − x)2 = 86.95 (bzw. σX = 9.28). Die durch-

schnittliche Korpergroße aller Studierenden µ und die Varianz σ2X sind fixe — aber

in der Regel unbekannte – Parameter. Das Histogramm fur diese Grundgesamtheitfinden Sie in Abbildung 5.3.

Angenommen eine Forscherin kennt die Werte dieser Grundgesamtheit nicht undbeschließt deshalb auf eigene Faust eine Zufallsstichprobe mit 20 Personen zu ziehen.Sie erhalt folgende 20 Messungen fur die Korpergroßen (in cm): {186, 162, 165, 183,170, 160, 170, 185, 165, 160, 175, 163, 185, 167, 178, 159, 165, 171, 175, 167} undberechnet aus dieser Stichprobe den Mittelwert

x =1

20

20∑

i=1

xi = 170.55

Angewandte Okonometrie 12

Körpergröße (cm)

rela

t. H

äufig

keit

160 170 180 190 200

0.00

0.01

0.02

0.03

0.04

Abbildung 5.3: Histogramm der Korpergroße aller KursteilnehmerInnen. Der Mit-telwert µ = 173.33 ist durch die durchgezogene (rote) Linie dar-gestellt. Die strichlierte (blaue) Linie zeigt den Mittelwert derStichprobe x = 170.55. Inwieweit konnen wir dieser Schatzungvertrauen, wenn wir den wahren Wert nicht kennen?

sowie eine Schatzung fur die Varianz

s2 =1

n− 1

20∑

i=1

(xi − x)2 = 79.52; ⇒ s = 8.92

Eine ausfuhrlichere Darstellung der stochastischen Grundlagen zeigt Abbildung 5.4(wobei die Grundgesamtheit in diesem Fall durch Abbildung 5.3 ersetzt wird unddie Normalverteilung der Stichprobenkennwertverteilung aus dem zentralen Grenz-wertsatz folgt).

Fur die Berechnung eines 95% Konfidenzintervalls benotigt sie zusatzlich den kriti-schen Wert der t-Verteilung, sie sieht also bei α/2 = 0.025 und n−1 = 19 Freiheits-graden nach und erhalt den kritischen Wert tcrit0.025,19 = 2.093 (siehe Tabelle 5.1).

Damit berechnet Sie das gewunschte empirische Konfidenzintervall

x− tcritα/2,df

s√n= 170.55± 2.093

8.92√20

= 170.55± 4.17

Das empirische 95% Konfidenzintervall fur diese Stichprobe ist also [166.38, 174.72].

Wir haben nun ein empirisches Konfidenzintervall fur den (in diesem Sonderfallbekannten) Mittelwert der Korpergroße µ = 173.33 berechnet, aber was sagt unsdieses Konfidenzintervall eigentlich?

Angew

andte

Okonometrie

13

Schatzung von Mittelwerten

Grundgesamtheit

0

0.1

0.2

0.3

0.4

x

f(x)

µ

Zustande vor dem Zufallsexperiment (ex ante) sind nicht beobachtbar!

Z U F A L L S E X P E R I M E N T

Nach dem Zufallsexperiment (ex post) existiert kein Zufall (Realisationen)!

x1 x2 . . . xi . . . xn

Stichprobe (n Realisationen)

X1 ∼ i.i.d.(µ1, σ21)

...

Xi ∼ i.i.d.(µi, σ2i )

...

Xn ∼ i.i.d.(µn, σ2n)

...

n → ∞ . . . Asymptotik

n Zufallsvariablen;identisch & unabhangig verteilt?

(d.h. µ1 = · · · = µn = µ

und σ1 = · · · = σn = σ)

µ = 1n

∑ni=1Xi

Schatz-funktion

E(µ) = µ

var(µ) = σ2

n

Stichprobenkenn-wertverteilung

µb

µ

f(µ)

|

x = 1n

∑ni=1 xi

var(x) =∑

i(xi−x)2

n−1Schatzung (Zahl)

0| bc

x

nicht

beoba

chtbar

indu

ktiv

(Theorie)

deskriptiv

(Empirie)

c©H. Stocker

beobachtbarnicht

beobachtbar

Abbild

ung5.4:Schatzu

ng

eines

Mittelw

ertes,z.B

.der

durch

schnittlich

enKorp

ergroße.

Angewandte Okonometrie 14

5.2.3 Interpretation von empirischen Konfidenzintervallen

Als Jerzy Neyman seine Idee mit den Konfidenzintervallen 1934 erstmals der RoyalStatistical Society vorstellte stieß er nicht auf ungeteilte Begeisterung. Nach demublichen Dank brachte der Chair der Sitzung seine Skepsis zum Ausdruck:

“I am not certain whether to ask for an explanation or to cast a doubt.[. . . ] I am referring to Dr. Neyman’s confidence limits. I am not at allsure that the ‘confidence’ is not a ‘confidence trick’. [. . . ] The statementof the theory is not convincing, and until I am convinced I am doubtfulof its validity.” (Salsburg, 2002, 121)

Die Zweifel des Chairs sind naturlich langst ausgeraumt, aber vielen, die erstmalsmit Konfidenzintervallen konfrontiert werden, geht es ahnlich.

Die anfangliche Verwirrung ruhrt vermutlich daher, dass wir eine Realisation beob-achten, d.h. ein empirisches Konfidenzintervall, fur die Interpretation aber auf diezugrunde liegende Zufallsvariable Bezug nehmen mussen, d.h. auf das theoretischeKonfienzintervall.

Wenn wir auf Grundlage der einen vorliegenden Stichprobe die empirischen Realisa-tionen von x und s verwenden um eine Realisation der unteren und oberen Intervall-grenze des empirischen Konfidenzintervalls zu berechnen, erhalten wir Realisationen,also einfache Zahlen. Da auch der unbekannte Parameter µ eine einfache Zahl istkonnen wir daruber naturlich keine Zufallsaussage treffen.

Die haufig gehorte (und falsche!) Aussage: “ein empirisches Konfidenzintervall gibtden Bereich an, in dem das wahre µ mit 95% Wahrscheinlichkeit liegt” ebenso un-sinnig wie die Behauptung, “die Zahl 170 liegt mit einer Wahrscheinlichkeit von 95%zwischen den Zahlen 150 und 190”.

Wahrscheinlichkeitsaussagen beziehen sich naturlich nie auf Realisationen, sondernauf die zugrunde liegenden Zufallsvariablen, das heißt, um zu einer Wahrscheinlich-keitsaussage zu kommen mussen wir gewissermaßen hinter das Zufallsexperimentzuruck auf die abstrakte Ebene der Zufallsvariablen gehen und unser theoretischesWissen nutzen.

In den meisten Fallen kann man sich dies mit Hilfe der Vorstellung eines (‘repeatedsampling’ ) veranschaulichen: Wenn wir sehr viele Stichproben ziehen wurden undfur jeder dieser Stichproben ein empirisches Konfidenzintervall berechnen wurden,so konnten wir darauf vertrauen, dass z.B. 95% dieser Konfidenzinteravlle das wahreµ uberdecken wurden.

Diese Idee ist in Abbildung 5.5 dargestellt. Diese Abbildung zeigt eine Stichproben-kennwertverteilung sowie sieben Realisationen von empirischen Konfidenzinterval-len, die auf sieben verschiedenen Stichproben beruhen.

Das einzige, was die Forscherin normalerweise beobachten kann, ist ein einzigesdieser sieben empirischen Konfidenzintervalle, z.B. das erste. Der komplette Rest(alles, was in dieser Grafik 5.5 blau eingezeichnet ist) kann nicht direkt beobachtetwerden, dies konnen wir nur aus abstrakten Uberlegungen schließen!

Tatsachlich hat die Forscherin keine Moglichkeit zu erkennen, wo das wahre µ liegt.Offensichtlich uberdeckt in Abbildung 5.5 das erste Konfidenzintervall den wahren

Angewandte Okonometrie 15

f(µ)

µ

Vertrauens-bereich(1− α) α/2α/2

µbc

bc

bc

bc

bc

bc

bc

x1

x2

x3

x4

x5

x6

x7

Wiederholte

Stichproben

ziehungen

(7Realisation

en)

Stichprobenkennwertverteilungvon µ um wahres µ

x1, . . . , x7 sind unterschiedl. Realisationen von µ

Abbildung 5.5: ‘Wahres’ µ und Konfidenzintervalle fur 7 verschiedene Stichpro-ben. In der praktischen Arbeit beobachten wir nur eine einzigeStichprobe und deshalb nur eine einzige Realisation eines Konfi-denzintervalls. Alles, was in dieser Grafik blau eingezeichnet ist,konnen wir nicht direkt beobachten, dies folgt aus der Theo-rie der Stichprobenkennwertverteilungen. Diese sagt uns, dass(1− α)100% aller hypothetischen Konfidenzintervalle bei wieder-holten Stichprobenziehungen das wahre µ uberdecken.Obwohl wir nie sicher sein konnen, ob unser beobachtetes Konfi-denzintervall den wahren Wert µ uberdeckt, gibt uns die Breitedes Konfidenzintervalls wichtige Information uber die Genauig-keit der Schatzung!Quelle: nach Bleymuller (2012).

Angewandte Okonometrie 16

Wert; die Forscherin hat Gluck, aber sie hat keine Moglichkeit aus den Daten zuerkennen, ob dies wirklich gilt.

Nehmen wir an sie hatte zufallig die Stichprobe gezogen, die zu Konfidenzintervall5 fuhrt. Wie Sie in Abbildung 5.5 sehen uberdeckt das 5. Konfidenzintervall daswahre µ nicht. In diesem Fall hatte die Forscherin Pech, aber wiederum hatte siekeine Moglichkeit dies zu erkennen.

Aber wir konnen auf die Wahrscheinlichkeitsaussage mit den stochastischen Inter-vallgrenzen

Pr[µ− tcritα/2,df · σµ ≤ µ ≤ µ+ tcritα/2,df · σµ

]= 1− α

Bezug nehmen und im Sinne des repeated sampling interpretieren (fur α = 0.05):

Wenn wir – hypothetisch – unendlich viele Stichproben ziehen wurden,und fur jede dieser Stichproben ein 95% Konfidenzintervall berechnenwurden, so konnten wir darauf vertrauen, dass 95% dieser Konfidenzin-tervalle den wahren Wert µ uberdecken werden.8

Unsere Forscherin weiß zwar nicht, ob ihr empirisches Konfidenzintervall den wahrenWert µ uberdeckt, aber aufgrund der theoretischen Erkenntnisse kann sie davonausgehen, dass 95% (oder allgemeiner (1−α)× 100%) aller hypothetisch moglichenKonfidenzintervalle den wahren Wert uberdecken werden!

Auf den ersten Moment wirkt diese Aussage wenig hilfreich, wir haben nicht einmalzwei Stichproben, geschweige denn unendlich viele.

Was sollen wir also mit diesem Konfidenzintervall anfangen? Viele Anfanger sind ver-unsichert und frustriert, dass die Realisation des Konfidenzintervalls so wenig uberden wahren Parameter µ verrat, dass sie daruber den wesentlichen Punkt ubersehen,die Breite des Konfidenzintervalls !

Durch die Anwendung dieser Methode wird die Breite des Konfidenzintervalls der-art bestimmt, dass bei wiederholten Stichprobenziehungen genau (1 − α) × 100%aller hypothetisch moglichen Konfidenzintervalle den wahren Wert µ uberdeckenwerden. Damit wird die Breite des Konfidenzintervalls gewissermaßen zu einer en-dogenen Variable, die uns Auskunft uber den Stichprobenfehler gibt, also uber dieVertrauenswurdigkeit der Schatzung. Umso enger ein Konfidenzintervall ist, umsomehr werden wir der Schatzung vertrauen.

Konfidenzintervalle erlauben bei Gultigkeit der zugrunde liegenden Annahmen eineeinfache und unmittelbare Beurteilung der Genauigkeit und damit auch der Ver-trauenswurdigkeit einer Schatzung.

Aber benotigen wir dafur wirklich ein so aufwandiges Verfahren? Ja! Ein großerVorteil von Konfidenzintervallen besteht darin, dass sie nach einer festen und nach-vollziehbaren Regel berechnet werden, und dass alle Forscherinnen, die sich an die-ses Regelwerk halten, zu vergleichbaren Ergebnissen kommen. Sie gehoren deshalb

8Alternativ konnten wir auch sagen, dass das aus der nachsten – noch nicht gezogenen – Stich-probe berechnete 95% Konfidenzintervall mit 95% Wahrscheinlichkeit das wahre µ uberdeckenwird, aber diese Interpretation ist in diesem Zusammenhang weniger hilfreich.

Angewandte Okonometrie 17

langst zum unverzichtbaren Instrumentarium aller empirisch arbeitenden Wissen-schaftler.

Wir werden außerdem spater sehen, dass Konfidenzintervalle in einem sehr engenVerhaltnis zu Hypothesentests stehen, bzw. dass empirische Konfidenzintervalle auchfur Hypothesentests genutzt werden konnen.

Wovon hangt die Breite des Konfidenzintervalls ab?

Konfidenzintervalle erlauben die Beurteilung der Genauigkeit (Prazision) einerSchatzung. Sie werden nach einer transparenten und nachvollziehbaren Regel be-rechnet, und ermoglichen dadurch auch Vergleiche von Schatzungen. Ceteris pari-bus wird man in der Regel eine Schatzung mit einem engeren Konfidenzintervallbevorzugen.

Um zu erkennen, wovon die Breite des Konfidenzintervalls abhangt, mussen wir unsnur an die Determinanten des empirischen Konfidenzintervalls erinnern

x± tcritα/2,df

s√n

mit s =

√√√√ 1

n− 1

n∑

i=1

(xi − x)2

Daraus erkennen wir, dass die Breite des Konfidenzintervalls von der Stichproben-große n, vom frei gewahlten Konfidenzniveau 1−α (uber tcritα/2,df ) und von der Stan-

dardabweichung σ der Grundgesamtheit (die mit s geschatzt wird) abhangt.

Das Konfidenzintervall ist ceteris paribus umso enger, . . .

• je großer die Stichprobe ist, da dies zu einem kleineren Standardfehler desMittelwertes s/

√n fuhrt. Daruber hinaus fuhrt dies uber die Freiheitsgrade

auch zu einem kleineren kritischen Wert tcritα/2,df .

• umso kleiner der Standardfehler der Grundgesamtheit σ2 ist, die durch sgeschatzt wird.

• je kleiner das frei gewahlte Konfidenzniveau 1 − α ist (d.h. ein 90% Konfi-denzintervall ist ceteris paribus enger als ein 99% Konfidenzintervall9). DieserEffekt wirkt sich uber den kritischen Wert tcritα/2,df auf die Breite aus.

Konfidenzintervalle konnen naturlich nicht nur fur Mittelwerte berechnet werden,sondern auch fur Differenzen zwischen Mittelwerten, fur Anteile, und naturlich auchfur Regressionskoeffizienten.

5.2.4 Konfidenzintervalle fur einzelne Regressionskoeffizi-

enten

Die Berechnung von Konfidenzintervallen fur Regressionskoeffizienten funktioniertvollig analog wie fur den Mittelwert µ (der, wie wir bereits fruher gezeigt haben,

9Konfidenzintervalle, die nur in 90% der Falle den wahrenWert enthalten mussen, konnen ceterisparibus schmaler sein als Konfidenzintervalle, die in 99% der Falle den wahren Wert enthaltensollen.

Angewandte Okonometrie 18

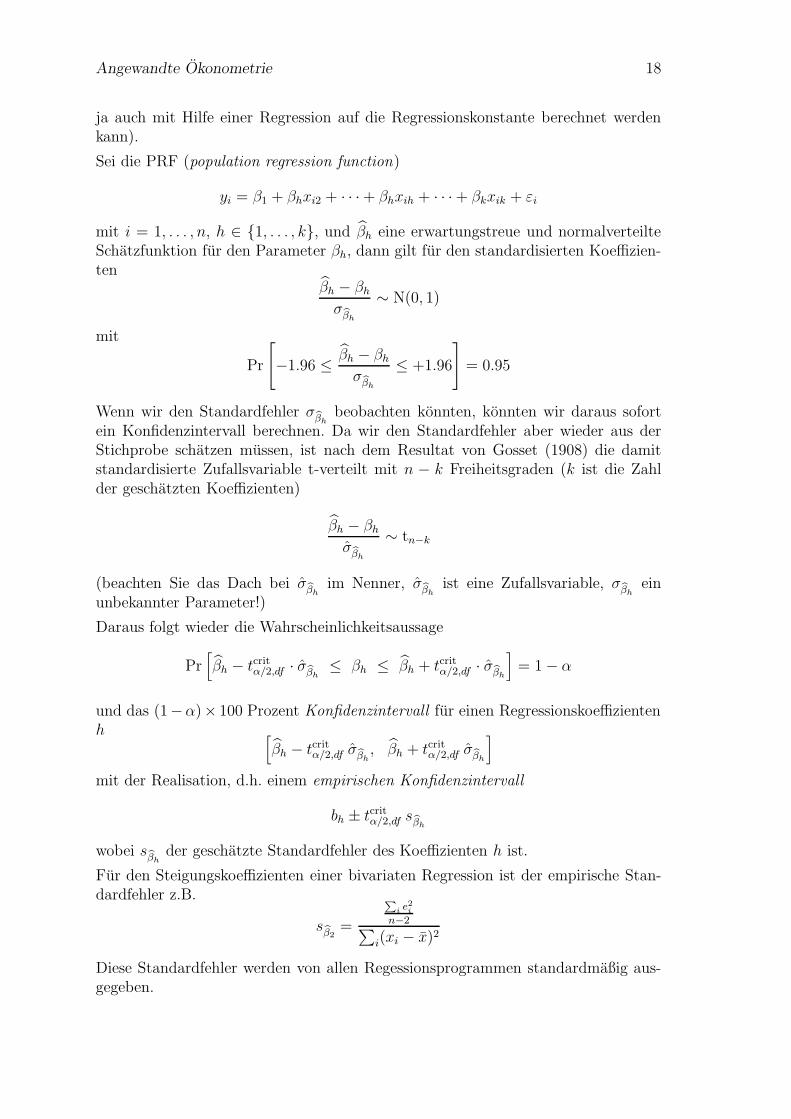

ja auch mit Hilfe einer Regression auf die Regressionskonstante berechnet werdenkann).

Sei die PRF (population regression function)

yi = β1 + βhxi2 + · · ·+ βhxih + · · ·+ βkxik + εi

mit i = 1, . . . , n, h ∈ {1, . . . , k}, und βh eine erwartungstreue und normalverteilteSchatzfunktion fur den Parameter βh, dann gilt fur den standardisierten Koeffizien-ten

βh − βh

σβh

∼ N(0, 1)

mit

Pr

[−1.96 ≤ βh − βh

σβh

≤ +1.96

]= 0.95

Wenn wir den Standardfehler σβhbeobachten konnten, konnten wir daraus sofort

ein Konfidenzintervall berechnen. Da wir den Standardfehler aber wieder aus derStichprobe schatzen mussen, ist nach dem Resultat von Gosset (1908) die damitstandardisierte Zufallsvariable t-verteilt mit n − k Freiheitsgraden (k ist die Zahlder geschatzten Koeffizienten)

βh − βh

σβh

∼ tn−k

(beachten Sie das Dach bei σβhim Nenner, σβh

ist eine Zufallsvariable, σβhein

unbekannter Parameter!)

Daraus folgt wieder die Wahrscheinlichkeitsaussage

Pr[βh − tcritα/2,df · σβh

≤ βh ≤ βh + tcritα/2,df · σβh

]= 1− α

und das (1−α)× 100 Prozent Konfidenzintervall fur einen Regressionskoeffizientenh [

βh − tcritα/2,df σβh, βh + tcritα/2,df σβh

]

mit der Realisation, d.h. einem empirischen Konfidenzintervall

bh ± tcritα/2,df sβh

wobei sβhder geschatzte Standardfehler des Koeffizienten h ist.

Fur den Steigungskoeffizienten einer bivariaten Regression ist der empirische Stan-dardfehler z.B.

sβ2=

∑i e

2i

n−2∑i(xi − x)2

Diese Standardfehler werden von allen Regessionsprogrammen standardmaßig aus-gegeben.

Angewandte Okonometrie 19

Beispiel Im Kapitel zur deskriptiven Regressionsanalyse hatten wir ein Beispielmit den Stundenlohnen (StdL) und dem Geschlecht (m = 1 fur Manner und Nullsonst) von 12 Personen. Nun interpretieren wir diese Zahlen als Stichprobe aus einerunbekannten Grundgesamtheit. Das Ergebnis war

StdL = 12.5 + 2.5 m(0.747)*** (1.057)**

R2 = 0.359, s = 1.83, n = 12

(OLS Standardfehler in Klammern)

Wir erinnern uns, dass bei einer Regression auf eine Dummy Variable das Interzeptden Wert von y der Referenzkategorie angibt, und der Koeffizient der Dummy Va-riable den Unterschied zur Referenzkategorie misst. In diesem Beispiel ist also derdurchschnittliche Stundenlohn von Frauen 12.5 Euro, und Manner verdienen um 2.5Euro mehr.

Ein empirisches 95% Konfidenzintervall fur die Lohndifferenz erhalten wir mit demkritischen Wert der t-Verteilung fur α/2 = 0.025 und n− k = 12− 2 = 10 Freiheits-graden tcrit0.025,10 = 2.228 (siehe Tabelle 5.1, Seite 11)

2.5± 2.228 · 1.057 oder [0.145, 4.855]

Stata gibt die Konfidenzintervalle standardmaßig aus. Mit R konnen konnen sie mitder Funktion confint() berechnet werden

d <- read.csv2(url("http://www.uibk.ac.at/econometrics/data/stdl_bsp1.csv"))

eq <- lm(StdL ~ m, data = d)

confint(eq)

# 2.5 % 97.5 %

# (Intercept) 10.8350966 14.164903

# m 0.1454711 4.854529

Hinweis: Da in diesem Fall der Koeffizient von m einfach die Differenz zweier Mit-telwerte ist hatten wir auch mit t.test(d$StdL ~ d$m) einen Mittelwertvergleichdurchfuhren konnen (allerdings unterscheiden sich die Ergebnisse geringfugig, da Rfur den t.test() Welch’s Korrektur anwendet.

Beispiel 2: In einem fruheren Beispiel haben wir den Preis von Gebrauchtautosauf Alter und Kilometerstand regressiert.

Preis = 22649.88 − 1896.26 Alter − 0.031 km(411.87) (235.215) (0.008)

R2 = 0.907, n = 40

(Standardfehler in Klammern)

Angewandte Okonometrie 20

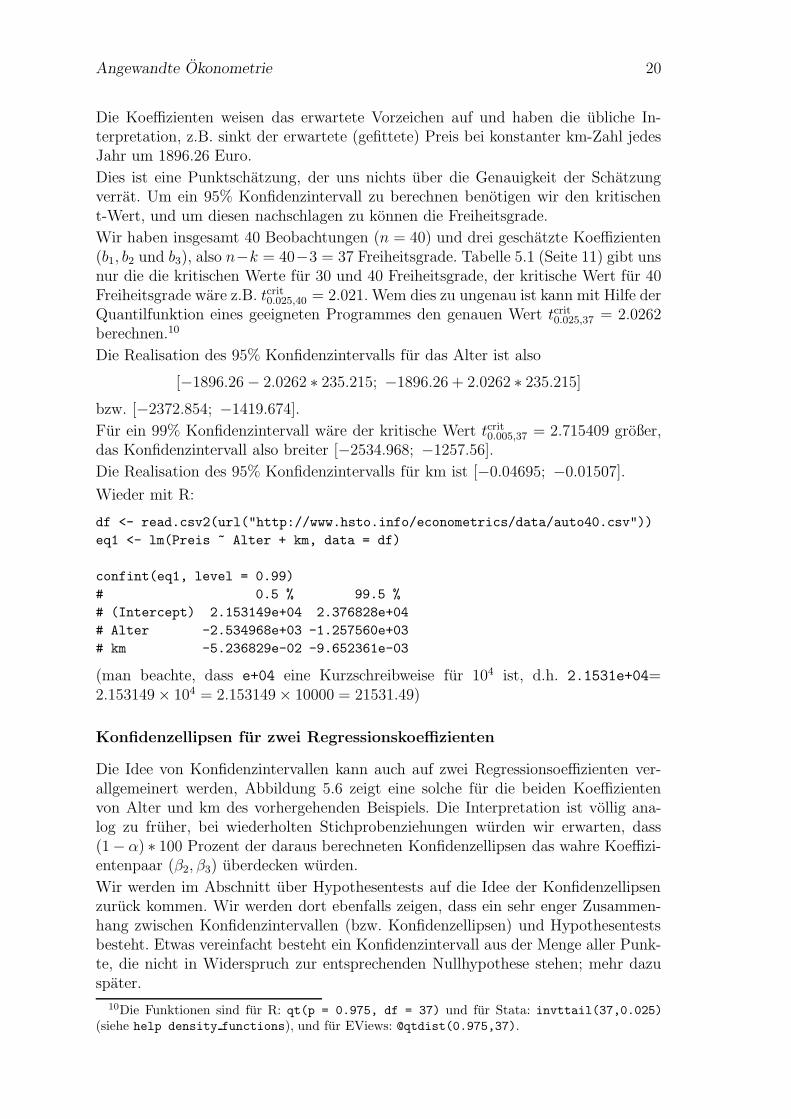

Die Koeffizienten weisen das erwartete Vorzeichen auf und haben die ubliche In-terpretation, z.B. sinkt der erwartete (gefittete) Preis bei konstanter km-Zahl jedesJahr um 1896.26 Euro.

Dies ist eine Punktschatzung, der uns nichts uber die Genauigkeit der Schatzungverrat. Um ein 95% Konfidenzintervall zu berechnen benotigen wir den kritischent-Wert, und um diesen nachschlagen zu konnen die Freiheitsgrade.

Wir haben insgesamt 40 Beobachtungen (n = 40) und drei geschatzte Koeffizienten(b1, b2 und b3), also n−k = 40−3 = 37 Freiheitsgrade. Tabelle 5.1 (Seite 11) gibt unsnur die die kritischen Werte fur 30 und 40 Freiheitsgrade, der kritische Wert fur 40Freiheitsgrade ware z.B. tcrit0.025,40 = 2.021. Wem dies zu ungenau ist kann mit Hilfe derQuantilfunktion eines geeigneten Programmes den genauen Wert tcrit0.025,37 = 2.0262berechnen.10

Die Realisation des 95% Konfidenzintervalls fur das Alter ist also

[−1896.26− 2.0262 ∗ 235.215; −1896.26 + 2.0262 ∗ 235.215]bzw. [−2372.854; −1419.674].

Fur ein 99% Konfidenzintervall ware der kritische Wert tcrit0.005,37 = 2.715409 großer,das Konfidenzintervall also breiter [−2534.968; −1257.56].

Die Realisation des 95% Konfidenzintervalls fur km ist [−0.04695; −0.01507].

Wieder mit R:

df <- read.csv2(url("http://www.hsto.info/econometrics/data/auto40.csv"))

eq1 <- lm(Preis ~ Alter + km, data = df)

confint(eq1, level = 0.99)

# 0.5 % 99.5 %

# (Intercept) 2.153149e+04 2.376828e+04

# Alter -2.534968e+03 -1.257560e+03

# km -5.236829e-02 -9.652361e-03

(man beachte, dass e+04 eine Kurzschreibweise fur 104 ist, d.h. 2.1531e+04=2.153149× 104 = 2.153149× 10000 = 21531.49)

Konfidenzellipsen fur zwei Regressionskoeffizienten

Die Idee von Konfidenzintervallen kann auch auf zwei Regressionsoeffizienten ver-allgemeinert werden, Abbildung 5.6 zeigt eine solche fur die beiden Koeffizientenvon Alter und km des vorhergehenden Beispiels. Die Interpretation ist vollig ana-log zu fruher, bei wiederholten Stichprobenziehungen wurden wir erwarten, dass(1− α) ∗ 100 Prozent der daraus berechneten Konfidenzellipsen das wahre Koeffizi-entenpaar (β2, β3) uberdecken wurden.

Wir werden im Abschnitt uber Hypothesentests auf die Idee der Konfidenzellipsenzuruck kommen. Wir werden dort ebenfalls zeigen, dass ein sehr enger Zusammen-hang zwischen Konfidenzintervallen (bzw. Konfidenzellipsen) und Hypothesentestsbesteht. Etwas vereinfacht besteht ein Konfidenzintervall aus der Menge aller Punk-te, die nicht in Widerspruch zur entsprechenden Nullhypothese stehen; mehr dazuspater.

10Die Funktionen sind fur R: qt(p = 0.975, df = 37) und fur Stata: invttail(37,0.025)(siehe help density functions), und fur EViews: @qtdist(0.975,37).

Angewandte Okonometrie 21

-.06

-.05

-.04

-.03

-.02

-.01

-2,600 -2,400 -2,200 -2,000 -1,800 -1,600 -1,400 -1,200

Alter

km

(b2, b3)

Abbildung 5.6: Empirische Konfidenzellipse fur die zwei Koeffizienten von Alterund km des vorhergehenden Beispiels, Grau strichliert sind dieindividuellen Konfidenzintervalle der Koeffizienten eingezeichnet(erstellt mit EViews).

5.2.5 Das Resultat von Gosset*

Das bekannte Resultat von Gosset lebt heute zwar in den Standardfehlern allerRegressionsoutputs weiter, spielt aber ansonsten keine sehr große Rolle mehr, da dieRechtfertigung heute weitgehend asymptotischen Uberlegungen folgt.

Trotzdem ist es ein wunderschones Resultat, welches nicht nur die Tragweite theo-retischer Uberlegungen zeigt, sondern auch fur weitergehende Analysen wichtig ist.Deshalb wollen wir es fur Interessierte zumindest kurz skizzieren.

Gosset (1908) zeigte, dass fur das Regressionsmodell mit normalverteiltenStortermen yi = β1 + β2xi2 + · · ·+ βhxih + · · ·+ βkxik + εi mit εi ∼ N(0, σ2) gilt

βh − βh

σβh

∼ tn−k

oder in Worten, die mit Hilfe der geschatzten Standardfehler σβhstandardisierten

Koeffizienten sind t-verteilt mit n− k Freiheitsgraden.

Um dies zu zeigen erinnern wir uns aus der einfuhrenden Statistik, dass die Qua-dratsumme von q unabhangig standardnormalverteilten Zufallsvariablen χ2 verteiltist mit q Freiheitsgraden, d.h. fur zi ∼ N(0, 1) gilt

(z21 + z22 + · · ·+ z2q ) ∼ χ2q

Ebenso ist bekannt, dass das Verhaltnis einer standardnormalverteilten Zufallsvaria-ble und der Wurzel einer davon unabhangig χ2-verteilten Zufallsvariable, dividiert

Angewandte Okonometrie 22

durch die Freiheitsgrade, t-verteilt ist, also

N(0, 1)√χ2q/q

∼ tq

Um nun zu zeigen, dass (βh − βh)/σβhtatsachlich t-verteilt ist, erinnern wir uns,

dass die mit Hilfe des ‘wahren’ Standardfehlers σβhstandardisierten Koeffizienten

standardnormalverteilt sindβh − βh

σβh

∼ N(0, 1) (5.3)

wobei βh und σβhfixe, aber unbekannte Parameter der Grundgesamtheit sind (also

keine Zufallsvariablen).

Wenn fur alle Storterme gilt εi ∼ N(0, σ2) (mit i = 1, . . . , n) kann man zeigen, dassdie folgende Zufallsvariable χ2 verteilt ist mit n− k Freiheitsgraden11

∑i ε

2i

σ2∼ χ2

n−k

wobei∑

i ε2i die beobachtbare Quadratsumme der Residuen und σ2 die unbeobacht-

bare Varianz der Storterme ist.

Unter Verwendung des Standardfehlers der Regression σ2 =∑

ε 2i /(n − k) konnen

wir dies umschreiben zu∑

ε 2i

σ2=

(n− k)σ2

σ2=

(n−k)σ2∑

(xi−x)2

σ2∑(xi−x)2

=(n− k)σ2

βh

σ2βh

∼ χ2n−k (5.4)

da σ2βh

= σ2/∑

(xi − x)2 bzw. σ2βh

= σ2/∑

(xi − x)2. Man beachte, dass σ2 die

Varianz der Storterme ist, und σ2βh

die Varianz des Steigungskoeffizienten βh; beide

Varianzen sind unbeobachtbare Parameter, die aus der Stichprobe geschatzt werdenmussen.

Da man obendrein zeigen kann, dass die standardnormalverteilte Zufallsvariable(5.3) und die χ2-verteilte Zufallsvariable (5.4) stochastisch unabhangig sind, ist derQuotient dieser beiden Zufallsvariablen eine t-verteilte Zufallsvariable

N(0, 1)√χ2n−k

n−k

∼ tn−k ⇒βh−βh

σβh√

(n−k)σ2

βh

(n−k)σ2

βh

=

βh−βh

σβh

σβh

σβh

=βh − βh

σβh

∼ tn−k

Die schone Uberraschung dabei ist, dass sich die unbekannte Populationsvarianz σ2βh

herauskurzt.

Damit erhalten wir dieses Resultat von Gosset (1908) fur einen Koeffizienten h desmultiplen Regressionsmodells mit k Regressoren (inkl. Regressionskonstante; mith ∈ {1, . . . , k})

βh − βh

σβh

∼ tn−k

wobei n− k die Freiheitsgrade sind.

11Der Beweis ist etwas aufwandiger, siehe z.B. Johnston and Dinardo (1996, S. 493).

Angewandte Okonometrie 23

0

0.1

0 5 10 15 20

f(χ2)

χ2df=10

χ2 critlower

χ2 critupper

Abbildung 5.7: χ2 Verteilung mit 10 Freiheitsgraden und den kritischen Wertenfur α/2 = 0.025. Der untere kritische Wert ist χ2 crit,lower

0.025,10 = 3.25,

der obere kritische Wert ist χ2 crit,upper0.975,10 = 20.48.

5.2.6 Ein Konfidenzintervall fur den Standardfehler einesKoeffizienten

Naturlich sind auch die Standardfehler der Koeffizienten Zufallsvariablen und habenals solche eine Stichprobenkennwertverteilung.

Wir haben in Gleichung (5.4) gesehen, dass

(n− k)σ2βh

σ2βh

∼ χ2n−k

Dies konnen wir nutzen, um ein 95% Konfidenzintervall fur den Standardfehler vonβ2, d.h. σ

2β2

zu konstruieren.

Die entsprechende Wahrscheinlichkeitsaussage ist

Pr

[χ2 crit,lowerα/2,n−k ≤

(n− k)σ2β2

σ2β2

≤ χ2 crit,upperα/2,n−k

]= 1− α

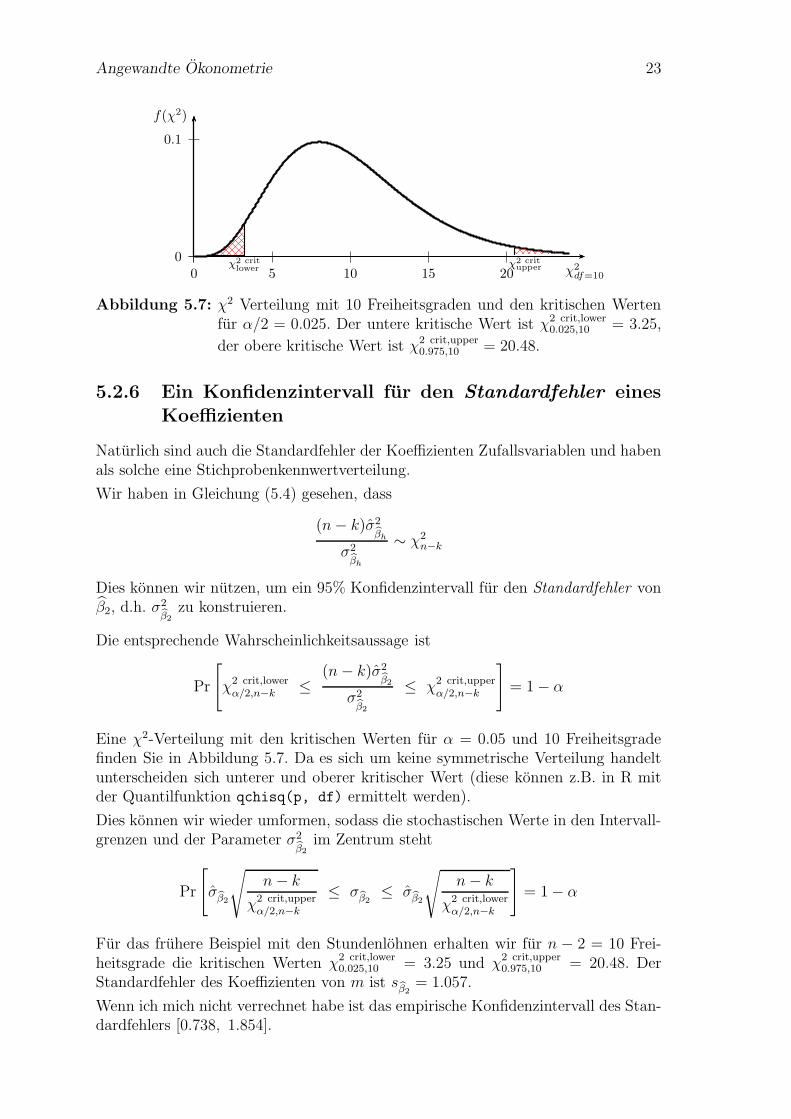

Eine χ2-Verteilung mit den kritischen Werten fur α = 0.05 und 10 Freiheitsgradefinden Sie in Abbildung 5.7. Da es sich um keine symmetrische Verteilung handeltunterscheiden sich unterer und oberer kritischer Wert (diese konnen z.B. in R mitder Quantilfunktion qchisq(p, df) ermittelt werden).

Dies konnen wir wieder umformen, sodass die stochastischen Werte in den Intervall-grenzen und der Parameter σ2

β2im Zentrum steht

Pr

[σβ2

√n− k

χ2 crit,upperα/2,n−k

≤ σβ2≤ σβ2

√n− k

χ2 crit,lowerα/2,n−k

]= 1− α

Fur das fruhere Beispiel mit den Stundenlohnen erhalten wir fur n − 2 = 10 Frei-heitsgrade die kritischen Werten χ2 crit,lower

0.025,10 = 3.25 und χ2 crit,upper0.975,10 = 20.48. Der

Standardfehler des Koeffizienten von m ist sβ2= 1.057.

Wenn ich mich nicht verrechnet habe ist das empirische Konfidenzintervall des Stan-dardfehlers [0.738, 1.854].

Angewandte Okonometrie 24

5.3 Hypothesentests

Wir haben uns bisher darauf konzentriert, eine moglichst gute Schatzfunktionfur einen statistischen Kennwert der Grundgesamtheit zu finden (z.B. eine

Schatzfunktion µ fur den Mittelwert µ, oder β fur β), sowie eine Schatzfunktionfur deren Standardfehler σ, mit dessen Hilfe wir z.B. Konfidenzintervalle als Indika-toren fur die Vertrauenswurdigkeit unserer Schatzungen berechnen konnten.

Tatsachlich lauft der wissenschaftliche Erkenntnisprozess aber haufig anders. AmAnfang steht meist der Wunsch ein beobachtetes Phanomen zu ‘verstehen’. Aberwas meinen wir mit ‘verstehen’? Offensichtlich erklaren selbst Experten beobach-tete Phanomene hochst unterschiedlich, obwohl sie alle glauben das Phanomen zu‘verstehen’.

Ein bewahrter Ansatz “etwas zu verstehen” besteht darin, den Mechanismus, denden wir hinter dem Phanomen vermuteten, in einem – haufig mathematischen –Modell nachzubilden. Wenn dieses Modell ahnliche Ergebnisse produziert wie diein der Realitat beobachteten Phanomene, dann sind wir einem reproduzierbarenErklarungsansatz zumindest deutlich naher gekommen.

Was wir dafur aber benotigen ist eine Methode, mit der wir uberprufen konnen,inwieweit die Vorhersagen des Modells mit den beobachteten Daten kompatibel sind,oder auch, inwieweit die dem Modell zugrunde liegenden Annahmen ‘realistisch’sind.

Dies ist nicht ganz einfach, da Modelle immer Vereinfachungen sind und nie al-le Aspekte des datengenerierenden Prozesses abbilden konnen, deshalb werdendie Vorhersagen der Modelle kaum jemals exakt mit den beobachteten Datenubereinstimmen. Aber wie groß durfen die Abweichungen sein? Und wie sicher durfenwir sein, dass das Modell tatsachlich eine adequate Beschreibung der hinter dem da-tengenerierenden Prozesses liegenden Gesetzmaßigkeiten liefert? Genau darum gehtes in diesem Kapitel, namlich um das Testen.

Die Anfange der Hypothesentests gehen auf Pioniere wie Francis Ysidro Edgeworth(1885) und Karl Pearson (1900) zuruck, die gegen Ende des 19. Jahrhunderts erst-mals begannen die Grundlagen statistischer Tests zu formulieren und systematischerdarzustellen.

Die moderne Form von Hypothesentests geht vor allem auf drei Personen zuruck, diein den Jahren zwischen 1915 und 1933 die Grundlagen schufen. Auf der einen Seiteder große Pionier der modernen Statistik, R.A. Fisher (1925), und auf der anderenSeite Neyman and Pearson (1928a,b).

Obwohl Fisher und Neyman-Pearson uberzeugt waren, dass ihre Ansatze sichgrundsatzlich unterscheiden, wird in fast allen modernen Lehrbuchern eine Hybrid-form dieser beiden Ansatze prasentiert. Fur eine Diskussion siehe z.B. Gigerenzeret al. (1990), Lehmann (1993), Spanos (1999, 688ff).

Hier werden wir eher aus didaktischen Grunden als um der historischen Gerechtigkeitwillen zuerst kurz den Ansatz von Ronald A. Fisher skizzieren, bevor wir den heuteeher gebrauchlichen Ansatz von Neyman-Pearson prasentieren.

Wir werden allerdings am Schluss sehen, dass alle drei Methoden – Konfidenzinter-valle, p-Werte nach Fisher und Hypothesentests nach Neyman-Pearson – auf den

Angewandte Okonometrie 25

gleichen Grundlagen beruhen und letztendlich zu den gleichen Schlussfolgerungenfuhren.

5.3.1 p – Werte nach R.A. Fisher

Bis herauf zum spaten 19. Jahrhundert waren die Uberlegungen, wie man Informa-tionen aus der Stichprobe mit den theoretischen Vermutungen konfrontieren konnte,eher informeller Natur. Die grundlegende Idee konnte man folgendermaßen skizzie-ren: wenn wir den wahren – aber unbekannten – Wert eines interessierenden Pa-rameters mit θ bezeichnen, und unsere theoretischen Uberlegungen einen Wert θ0erwarten lassen, so hat die Hypothese die Form

θ = θ0

Da θ nicht beobachtbar ist konnen wir dazu keine Aussage machen, aber wenn dieseHypothese wahr ist sollte auch der Unterschied zwischen dem Schatzer θ und derVermutung θ0 ‘moglichst klein’ oder ungefahr Null sein

|θ − θ0| ≈ 0

Obwohl in dieser Fruhzeit noch nicht dargelegt wurde, was konkret unter‘naherungsweise Null’ zu verstehen sei, folgen daraus bereits die zwei zentralen Ele-mente eines Hypothesentests, namlich

1. eine Vermutung uber die Grundgesamtheit θ = θ0; und

2. eine Distanzfunktion |θ − θ0|

Darauf aufbauend entwickelte R. Fisher seinen Ansatz zu Hypothesentests.

Der erste große Beitrag Fishers in diesem Zusammenhang bestand in der Formulie-rung einer expliziten Nullhypothese

H0 : θ = θ0

sowie der Einsicht, welche Implikationen dies fur Hypothesentests hat. Man beach-te, dass sich die Nullhypothese immer auf die unbeobachtbare Grundgesamtheit –also die Parameter der PRF – bezieht, und nicht auf die Schatzung (SRF). DieSchatzungen sind beobachtbar, da gibt es nichts zu vermuten.

Die Nullhypothese wird meist als ‘Negativhypothese’ formuliert, d.h. als Gegenhy-pothese zur theoretischen Vermutung. Die Nullhypothese beschreibt in in diesemSinne haufig einen ‘worst case’ fur die Anfangsvermutung, sodass man wunscht,die Nullhypothese verwerfen zu konnen. Wie wir gleich sehen werden erlaubt dieseVorgangsweise, die Wahrscheinlichkeit fur eine irrtumliche Verwerfung der Nullhy-pothese kontrolliert klein zu halten.

Prinzipiell konnen Forscher frei entscheiden wie sie ihre Nullhypothese formulieren,allerdings gibt es – wie wir spater zeigen werden – eine Einschrankung technischerNatur: die Nullhypothese muss stets so formuliert werden, dass sie das ‘=’ Zeichen(bzw. bei einseitigen Hypothesen das ‘≤’ oder ‘≥’ Zeichen) enthalt (oder in anderenWorten, die H0 darf kein 6=, < oder > enthalten).

Angewandte Okonometrie 26

Im Unterschied zu Neyman-Pearson stellte Fisher seiner Nullhypothese keine ex-plizite Alternativhypothese gegenuber. Die Nullhypothese wird solange als ‘wahr’angenommen, bis sie in ‘zu starken’ Konflikt mit den beobachtbaren Daten – alsoder Stichprobe – gerat.

Auf den Arbeiten von Gosset (1908) aufbauend erkannte Fisher, wie die Distanz|θ − θ0| beurteilt werden kann, namlich durch die Verwendung einer Teststatistik.

Teststatistiken sind neben Nullhypothesen die zweite unverzichtbare Zutat fur Hy-pothesentests. Teststatistiken sind spezielle Zufallsvariablen, deren theoretische Ver-teilung unter Gultigkeit der Nullhypothese bekannt ist. Ahnlich wie Schatzfunktionensind Teststatistiken spezielle Funktionen der Stichprobe, d.h. sie ordnen jeder Stich-probe eine reelle Zahl zu. Im Unterschied zu Schatzern muss die theoretische Stich-probenkennwertverteilung (‘sampling distribution’ ) einer Teststatistik unter H0 abervon vornherein bekannt sein. Teststatistiken durfen naturlich keine unbekannten Pa-rameter enthalten, sonst konnte ihr Wert fur eine konkrete Stichprobe nicht berech-net werden.

Die Herleitung von Teststatistiken ist Aufgabe der theoretischen Statistik und imallgemeinen kein einfaches Unterfangen. Wie wir spater sehen werden sind vieleder gebrauchlichen Teststatistiken asymptotischer Natur, d.h. ihre Verteilung ist furkleine Stichproben unbekannt, konvergiert aber mit zunehmender Stichprobengroßegegen eine bekannte theoretische Verteilung.

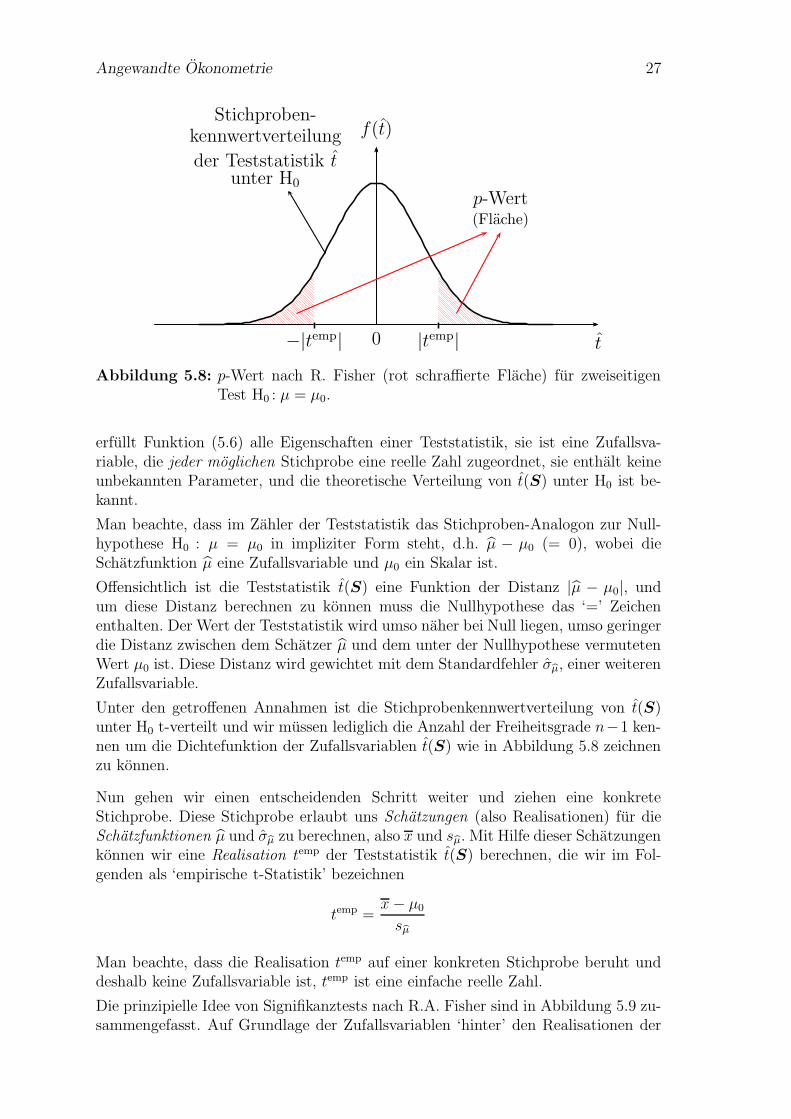

Wir wollen die prinzipielle Idee von Teststatistiken hier anhand der einfachen t-Statistik erlautern (ubrigens eine der eher wenigen Teststatistiken, deren theoreti-sche Verteilung auch fur kleine Stichproben bekannt ist). Sie beruht auf dem be-kannten Ergebnis von Gosset (1908), welches wir bereits im Abschnitt uber Konfi-denzintervalle kennen gelernt haben

µ− µ

σµ∼ tn−1 (5.5)

Dies gilt fur den ‘wahren’ Wert µ, der leider unbeobachtbar ist. Aber wenn dieNullhypothese µ = µ0 wahr ist muss gelten

t(S) =µ− µ0

σµ

H0∼ tn−1 (5.6)

wobei S die Menge aller mogliche Stichproben bezeichnet und t(S) ausdrucken soll,dass die Teststatistik t(S) eine Funktion der Stichproben S ist, also ein Zufallsva-

riable. Da dies nur gilt, wenn die Nullhypothese wahr ist, schreiben wirH0∼; dies wird

gelesen als “ist unter H0 verteilt als”. Wenn also H0 : µ = µ0 wahr ist und alle erfor-derlichen Annahmen erfullt sind, dann ist t(S) t-verteilt mit n− 1 Freiheitsgraden.

Die theoretische Stichprobenkennwertverteilung f(t) ist in Abbildung 5.8 eingezeich-net.

Man beachte ubrigens den Unterschied zwischen Gleichung (5.6) und Gleichung(5.5), Gleichung (5.5) enthalt den unbekannten Parameter µ und ist deshalb keineTeststatistik. In Funktion (5.6) wurde der unbekannte Parameter µ durch die be-obachtbare Vermutung unter der H0, d.h. durch das bekannte µ0, ersetzt, deshalb

Angewandte Okonometrie 27

p-Wert(Flache)

0 t

f(t)

−|temp| |temp|

Stichproben-kennwertverteilung

der Teststatistik tunter H0

Abbildung 5.8: p-Wert nach R. Fisher (rot schraffierte Flache) fur zweiseitigenTest H0 : µ = µ0.

erfullt Funktion (5.6) alle Eigenschaften einer Teststatistik, sie ist eine Zufallsva-riable, die jeder moglichen Stichprobe eine reelle Zahl zugeordnet, sie enthalt keineunbekannten Parameter, und die theoretische Verteilung von t(S) unter H0 ist be-kannt.

Man beachte, dass im Zahler der Teststatistik das Stichproben-Analogon zur Null-hypothese H0 : µ = µ0 in impliziter Form steht, d.h. µ − µ0 (= 0), wobei dieSchatzfunktion µ eine Zufallsvariable und µ0 ein Skalar ist.

Offensichtlich ist die Teststatistik t(S) eine Funktion der Distanz |µ − µ0|, undum diese Distanz berechnen zu konnen muss die Nullhypothese das ‘=’ Zeichenenthalten. Der Wert der Teststatistik wird umso naher bei Null liegen, umso geringerdie Distanz zwischen dem Schatzer µ und dem unter der Nullhypothese vermutetenWert µ0 ist. Diese Distanz wird gewichtet mit dem Standardfehler σµ, einer weiterenZufallsvariable.

Unter den getroffenen Annahmen ist die Stichprobenkennwertverteilung von t(S)unter H0 t-verteilt und wir mussen lediglich die Anzahl der Freiheitsgrade n−1 ken-nen um die Dichtefunktion der Zufallsvariablen t(S) wie in Abbildung 5.8 zeichnenzu konnen.

Nun gehen wir einen entscheidenden Schritt weiter und ziehen eine konkreteStichprobe. Diese Stichprobe erlaubt uns Schatzungen (also Realisationen) fur dieSchatzfunktionen µ und σµ zu berechnen, also x und sµ. Mit Hilfe dieser Schatzungenkonnen wir eine Realisation temp der Teststatistik t(S) berechnen, die wir im Fol-genden als ‘empirische t-Statistik’ bezeichnen

temp =x− µ0

sµ

Man beachte, dass die Realisation temp auf einer konkreten Stichprobe beruht unddeshalb keine Zufallsvariable ist, temp ist eine einfache reelle Zahl.

Die prinzipielle Idee von Signifikanztests nach R.A. Fisher sind in Abbildung 5.9 zu-sammengefasst. Auf Grundlage der Zufallsvariablen ‘hinter’ den Realisationen der

Angewandte Okonometrie 28

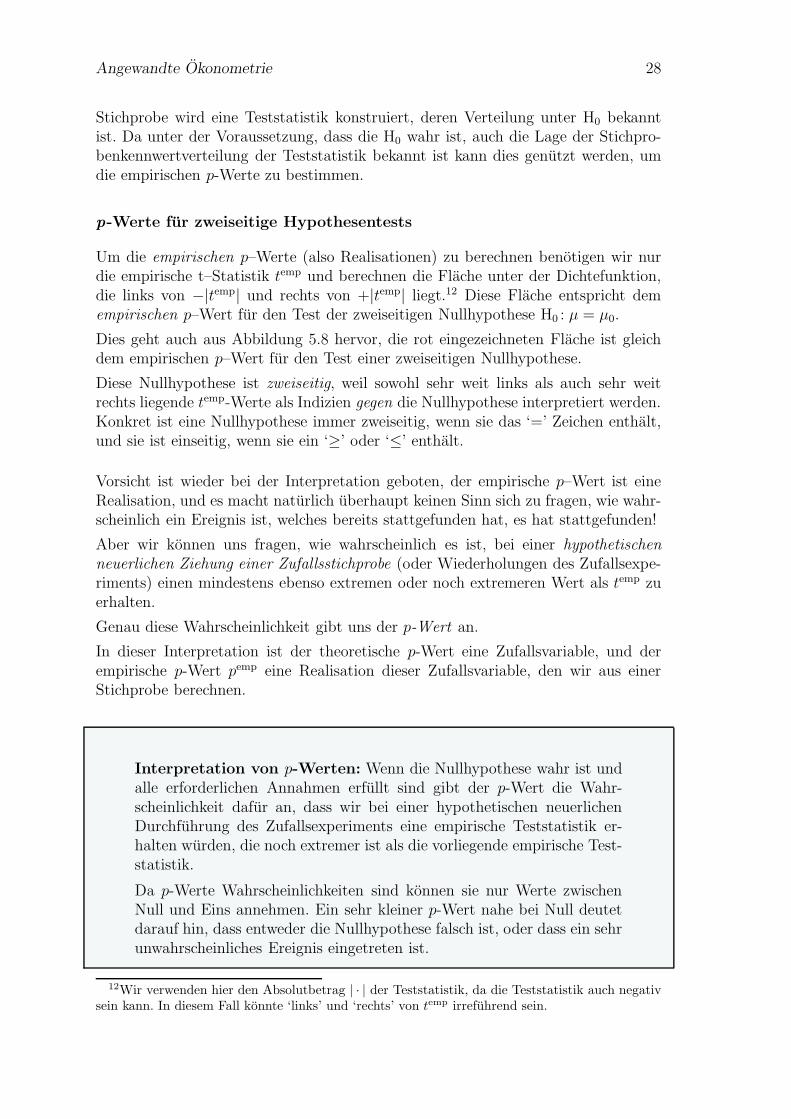

Stichprobe wird eine Teststatistik konstruiert, deren Verteilung unter H0 bekanntist. Da unter der Voraussetzung, dass die H0 wahr ist, auch die Lage der Stichpro-benkennwertverteilung der Teststatistik bekannt ist kann dies genutzt werden, umdie empirischen p-Werte zu bestimmen.

p-Werte fur zweiseitige Hypothesentests

Um die empirischen p–Werte (also Realisationen) zu berechnen benotigen wir nurdie empirische t–Statistik temp und berechnen die Flache unter der Dichtefunktion,die links von −|temp| und rechts von +|temp| liegt.12 Diese Flache entspricht demempirischen p–Wert fur den Test der zweiseitigen Nullhypothese H0 : µ = µ0.

Dies geht auch aus Abbildung 5.8 hervor, die rot eingezeichneten Flache ist gleichdem empirischen p–Wert fur den Test einer zweiseitigen Nullhypothese.

Diese Nullhypothese ist zweiseitig, weil sowohl sehr weit links als auch sehr weitrechts liegende temp-Werte als Indizien gegen die Nullhypothese interpretiert werden.Konkret ist eine Nullhypothese immer zweiseitig, wenn sie das ‘=’ Zeichen enthalt,und sie ist einseitig, wenn sie ein ‘≥’ oder ‘≤’ enthalt.

Vorsicht ist wieder bei der Interpretation geboten, der empirische p–Wert ist eineRealisation, und es macht naturlich uberhaupt keinen Sinn sich zu fragen, wie wahr-scheinlich ein Ereignis ist, welches bereits stattgefunden hat, es hat stattgefunden!

Aber wir konnen uns fragen, wie wahrscheinlich es ist, bei einer hypothetischenneuerlichen Ziehung einer Zufallsstichprobe (oder Wiederholungen des Zufallsexpe-riments) einen mindestens ebenso extremen oder noch extremeren Wert als temp zuerhalten.

Genau diese Wahrscheinlichkeit gibt uns der p-Wert an.

In dieser Interpretation ist der theoretische p-Wert eine Zufallsvariable, und derempirische p-Wert pemp eine Realisation dieser Zufallsvariable, den wir aus einerStichprobe berechnen.

Interpretation von p-Werten: Wenn die Nullhypothese wahr ist undalle erforderlichen Annahmen erfullt sind gibt der p-Wert die Wahr-scheinlichkeit dafur an, dass wir bei einer hypothetischen neuerlichenDurchfuhrung des Zufallsexperiments eine empirische Teststatistik er-halten wurden, die noch extremer ist als die vorliegende empirische Test-statistik.

Da p-Werte Wahrscheinlichkeiten sind konnen sie nur Werte zwischenNull und Eins annehmen. Ein sehr kleiner p-Wert nahe bei Null deutetdarauf hin, dass entweder die Nullhypothese falsch ist, oder dass ein sehrunwahrscheinliches Ereignis eingetreten ist.

12Wir verwenden hier den Absolutbetrag | · | der Teststatistik, da die Teststatistik auch negativsein kann. In diesem Fall konnte ‘links’ und ‘rechts’ von temp irrefuhrend sein.

Angew

andte

Okonometrie

29

Hypothesentest fur einen Regressionskoeffizienten

y = β1 + β2x + εf(x, y)

x

y

Zustande vor dem Zufallsexperiment (ex ante) sind nicht beobachtbar!

Z U F A L L S E X P E R I M E N T

Nach dem Zufallsexperiment (ex post) existiert kein Zufall!

y1

x1

y2

x2

. . .yi

xi

. . .yn

xn

Stichprobe (n Realisationen)

ε1 = y1 − β1 − β2x1, ε1 ∼ N(0, σ21)

......

εi = yi − β1 − β2xi, εi ∼ N(0, σ2i )

......

εn = yn − β1 − β2xn, εn ∼ N(0, σ2n)

...

n → ∞ . . . Asymptotik

n Paare von Zufallsvariablen;εi identisch & unabhangig verteilt?

t = β2−β0

se(β2)

Test-statistik

mit t ∼ tn−k

Stichprobenkenn-

wertverteilung von tunter H0 : β2 = β0

0b

t

f(t)

|

temp = b2−β0

sβ2

empir. p-Wertfur H0 : β2 = β0

| bc

tempb

0

p-Wert

Datengenerierender

Pro

zess(D

GP)

indu

ktiv

(Theorie)

deskriptiv

(Empirie)

c©H. Stocker

beobachtbarnicht

beobachtbar

Abbild

ung5.9:Hypoth

esentest

eines

Regression

skoeffi

zienten

Angewandte Okonometrie 30

Umso kleiner ein p-Wert ist, umso eher werden wir geneigt sein die Nul-lyhpothese zu verwerfen.

Etwas salopp konnen wir den p-Wert auch einfach als Kennzahl dafurinterpretieren, wie gut die Nullhypothese die Daten beschreibt. Ein sehrkleiner p-Wert wird als Evidenz gegen die Nullhypothese interpretiert.

Exkurs:* In historischen Zeiten war die Berechnung der p-Werte aufwandig, aberheute geben so gut wie alle Statistikprogramme die p-Werte automatisch aus. Com-puterprogramme berechnen den p-Wert meist mit Hilfe der Verteilungsfunktion

F (t) =

∫ |temp|

−∞f(v) dv

Den zweiseitigen p-Wert erhalt man aus

pemp = 2[1− F (|temp|, df)]

wobei F (t) in diesem Fall die Verteilungsfunktion der t-Verteilung bezeichnet (nichtdie F-Statistik!), |temp| ist der Absolutwert der empirischen Teststatistik, und unddf steht naturlich wieder fur die Freiheitsgrade (‘degrees of freedom’ ). �

p–Werte fur einseitige Hypothesentests

Viele Hypothesen sind nicht symmetrisch. Wenn z.B. eine neue Trainingsmethodeeingefuhrt wird, so werden wir im Durchschnitt eine Leistungsverbesserung der Teil-nehmer erwarten. Ebenso werden wir bei steigenden Einkommen eine Zunahme derKonsumausgaben erwarten, keine Abnahme.

Solche einseitigen Hypothesen konnen ebenso einfach getestet werden. Auch einseiti-ge Nullypothesen werden ublicherweise als Negativhypothesen formuliert. Vermutenwir z.B., dass ein Kennwert der Grundgesamtheit µ großer ist als µ0, so ist dieNullhypothese (als Negativhypothese)

H0 : µ ≤ µ0

Wenn wir z.B. vermuten, dass die durchschnittliche Leistung nach Einfuhrung ei-ner neuen Trainingsmethode besser ist als die durchschnittliche Leistung vor derEinfuhrung µ0, dann ist die Negativhypothese, dass sich die Leistung nicht verbes-sert hat oder sogar abgenommen hat.

Auf den ersten Blick scheint es unmoglich diese Hypothese zu testen, da µ ≤ µ0

unendlich viele Falle umfasst. Etwas nachdenken zeigt allerdings, dass es genugtden Grenzfall µ = µ0 zu testen, denn wenn man H0 : µ = µ0 verwerfen kann, konnenautomatisch auch alle extremeren Hypothesen µ < µ0 verworfen werden.

Deshalb kann fur einen einseitigen Test die gleiche Teststatistik wie fur zweiseitigeTests verwendet werden, in diesem Fall

temp =µ− µ0

sµ

Angewandte Okonometrie 31

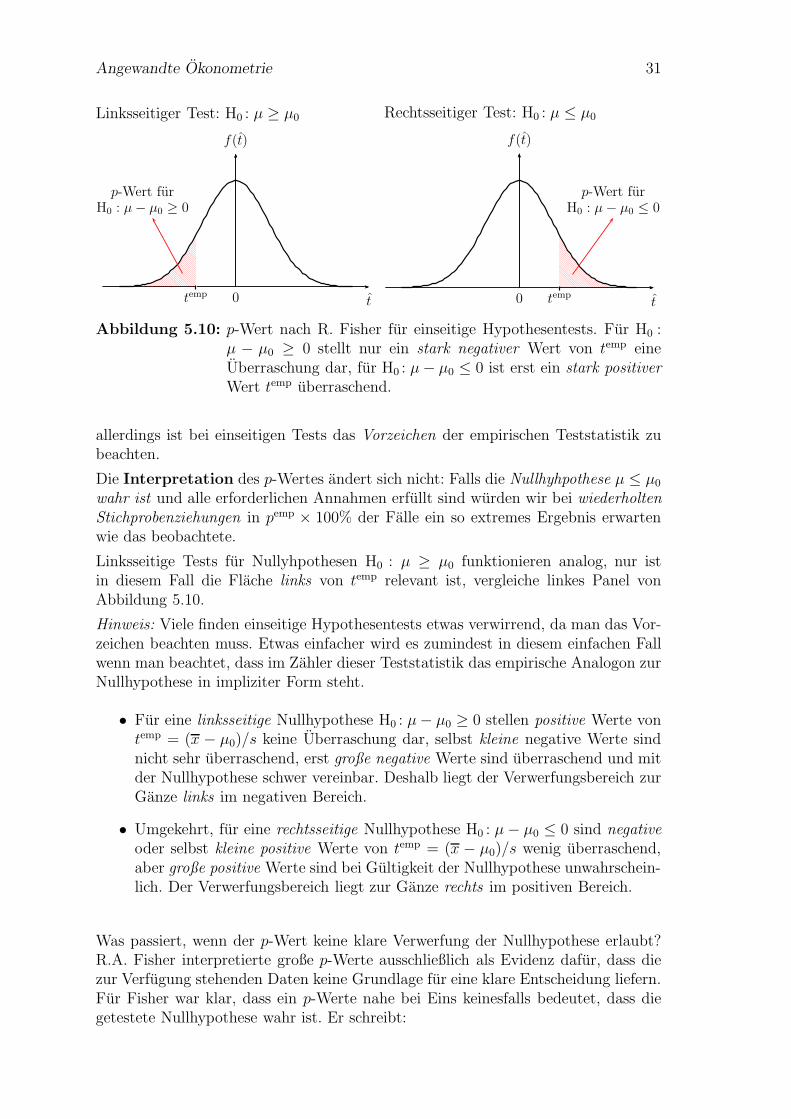

Linksseitiger Test: H0 : µ ≥ µ0

p-Wert furH0 : µ− µ0 ≥ 0

0 t

f(t)

temp

Rechtsseitiger Test: H0 : µ ≤ µ0

p-Wert furH0 : µ− µ0 ≤ 0

0 t

f(t)

temp

Abbildung 5.10: p-Wert nach R. Fisher fur einseitige Hypothesentests. Fur H0 :µ − µ0 ≥ 0 stellt nur ein stark negativer Wert von temp eineUberraschung dar, fur H0 : µ− µ0 ≤ 0 ist erst ein stark positiverWert temp uberraschend.

allerdings ist bei einseitigen Tests das Vorzeichen der empirischen Teststatistik zubeachten.

Die Interpretation des p-Wertes andert sich nicht: Falls die Nullhyhpothese µ ≤ µ0

wahr ist und alle erforderlichen Annahmen erfullt sind wurden wir bei wiederholtenStichprobenziehungen in pemp × 100% der Falle ein so extremes Ergebnis erwartenwie das beobachtete.

Linksseitige Tests fur Nullyhpothesen H0 : µ ≥ µ0 funktionieren analog, nur istin diesem Fall die Flache links von temp relevant ist, vergleiche linkes Panel vonAbbildung 5.10.

Hinweis: Viele finden einseitige Hypothesentests etwas verwirrend, da man das Vor-zeichen beachten muss. Etwas einfacher wird es zumindest in diesem einfachen Fallwenn man beachtet, dass im Zahler dieser Teststatistik das empirische Analogon zurNullhypothese in impliziter Form steht.

• Fur eine linksseitige Nullhypothese H0 : µ− µ0 ≥ 0 stellen positive Werte vontemp = (x − µ0)/s keine Uberraschung dar, selbst kleine negative Werte sindnicht sehr uberraschend, erst große negative Werte sind uberraschend und mitder Nullhypothese schwer vereinbar. Deshalb liegt der Verwerfungsbereich zurGanze links im negativen Bereich.

• Umgekehrt, fur eine rechtsseitige Nullhypothese H0 : µ − µ0 ≤ 0 sind negativeoder selbst kleine positive Werte von temp = (x − µ0)/s wenig uberraschend,aber große positive Werte sind bei Gultigkeit der Nullhypothese unwahrschein-lich. Der Verwerfungsbereich liegt zur Ganze rechts im positiven Bereich.

Was passiert, wenn der p-Wert keine klare Verwerfung der Nullhypothese erlaubt?R.A. Fisher interpretierte große p-Werte ausschließlich als Evidenz dafur, dass diezur Verfugung stehenden Daten keine Grundlage fur eine klare Entscheidung liefern.Fur Fisher war klar, dass ein p-Werte nahe bei Eins keinesfalls bedeutet, dass diegetestete Nullhypothese wahr ist. Er schreibt:

Angewandte Okonometrie 32

“For the logical fallacy of believing that a hypothesis has been provedto be true, merely because it is not contradicted by the available facts,has no more right to insinuate itself in statistical than in other kinds ofscientific reasoning. [. . . ] It would, therefore, add greatly to the claritywith which the tests of significance are regarded if it were generallyunderstood that tests of significance, when used accurately, are capableof rejecting or invalidating hypotheses, in so far as the are contradictedby the data: but that they are never capable of establishing them ascertainly true.” (zitiert nach Salsburg, 2002, 107f)

5.3.2 Hypothesentests nach Neyman-Pearson

Auf der Arbeit von R.A. Fisher aufbauend entwickelten Jerzy Neyman (polnischerMathematiker und Statistiker, 1894 – 1981) und Egon Pearson (1895 – 1980, Sohnvon Karl Pearson) die heute verbreitete Form von Hypothesentests.

Alles, was wir bisher uber R. Fishers Signfikanztests gehort haben, bleibt auch furHypothesentests nach Neyman-Pearson gultig, aber bei Neyman-Pearson kommenzwei neue Elemente hinzu

1. Der Nullhypothese wird explizit eine Alternativhypothese HA gegenuber ge-stellt, die immer richtig ist, wenn die Nullhypothese falsch ist, d.h. H0 und HA

schließen sich gegenseitig aus.

Zur Erinnerung, sowohl Null- als auch Alternativhypothese sind stets Aussagenuber unbeobachtbare Parameter der Grundgesamtheit!

2. Es wird a priori ein Signifikanznveau α festgelegt. Im Unterschied zum p–Wert von Fisher, der eine Zufallsvariable ist (bzw. eine Realisation davon), istdas Signifikanznveau α ein fixer Parameter, der von der Forscherin a priorifestgelegt wird.

Diese beiden Erweiterungen erlaubten Neyman-Pearson Hypothesentests als ein-deutigen Entscheidungsregel zu formulieren, die fur jede Stichprobe angibt, ob dieNullhypothese verworfen oder beibehalten werden soll. Diese Entscheidung mussnaturlich nicht richtig sein, aber wie wir gleich sehen werden erlaubt diese Methodikeine klare Beurteilung der moglichen Fehler.

Wir werden im Folgenden die Testmethodik nach Neyman-Pearson nur fur dendenkbar einfachsten Fall vorstellen, fur den Test eines einzelnern Parameters derGrundgesamtheit, aber diese Testmethodik ist deutlich allgemeiner und kann inverschiedenen Zusammenhangen angewandt werden.

Wir beginnen mit einer Ubersicht uber die wesentlichen Schritte eines Hypothesen-tests nach Neyman-Pearson:

Problemanalyse Der erste, wichtigste und meist auch schwierigste Schritt jedesHypothesentests sollte ein Nachdenken uber das zu untersuchende Phanomensein.

Angewandte Okonometrie 33

Festlegung von Null- und Alternativhypothese Auf Grundlage der theoreti-schen Uberlegungen erfolgt die Formulierung der Nullhypothese H0 sowie derdazugehorigen Alternativhypothese HA. In der Alternativhypothese findet sichmeist die Anfangsvermutung, bzw. der erhoffte Fall, die Nullhypothese ist dieNegativhypothese dazu.

Null- und Alternativhypothese schließen sich gegenseitig aus, es kann nur eineder beiden Hypothesen richtig sein. Getestet wird immer die Nullhypothese,und diese muss so formuliert sein, dass sie das ‘=’ (bzw. bei einseitigen Testsdas ‘≤’ oder ‘≥’) enthalt.

Wahl der Teststatistik Wir haben bisher erst eine Teststatistik kennen gelernt,namlich die einfache t-Statistik. Oft stehen aber auch alternative Teststatisti-ken zur Verfugung, die weniger strenge Annahmen benotigen, dafur aber nurasymptotisch gultig sind. Die Wahl der Teststatistik hangt haufig wesentlichdavon ab, welche Annahmen man bereit ist zu akzeptieren.

Festlegung eines Signifikanzniveaus α Im Unterschied zur Testmethodik vonFisher wird hier a priori eine Wahrscheinlichkeit festgelegt, ab der ein Er-eignis als hinreichend unwahrscheinlich beurteilt wird, so dass man beiUberschreitung dieses Schwellenwertes die Nullhypothese auf jeden Fall ver-werfen wird. Diesen Schwellenwert nennen wir Signifikanzniveau (α).

Diese Entscheidung wird bereits vor Durchfuhrung des eigentlichen Tests ge-troffen, ab diesem Zeitpunkt wird das Testverfahren gewissermaßen ‘auf Au-topilot geschaltet’, wir mussen nur noch die restlichen Schritte nach Vorschriftausfuhren und die resultierende Entscheidung akzeptieren.

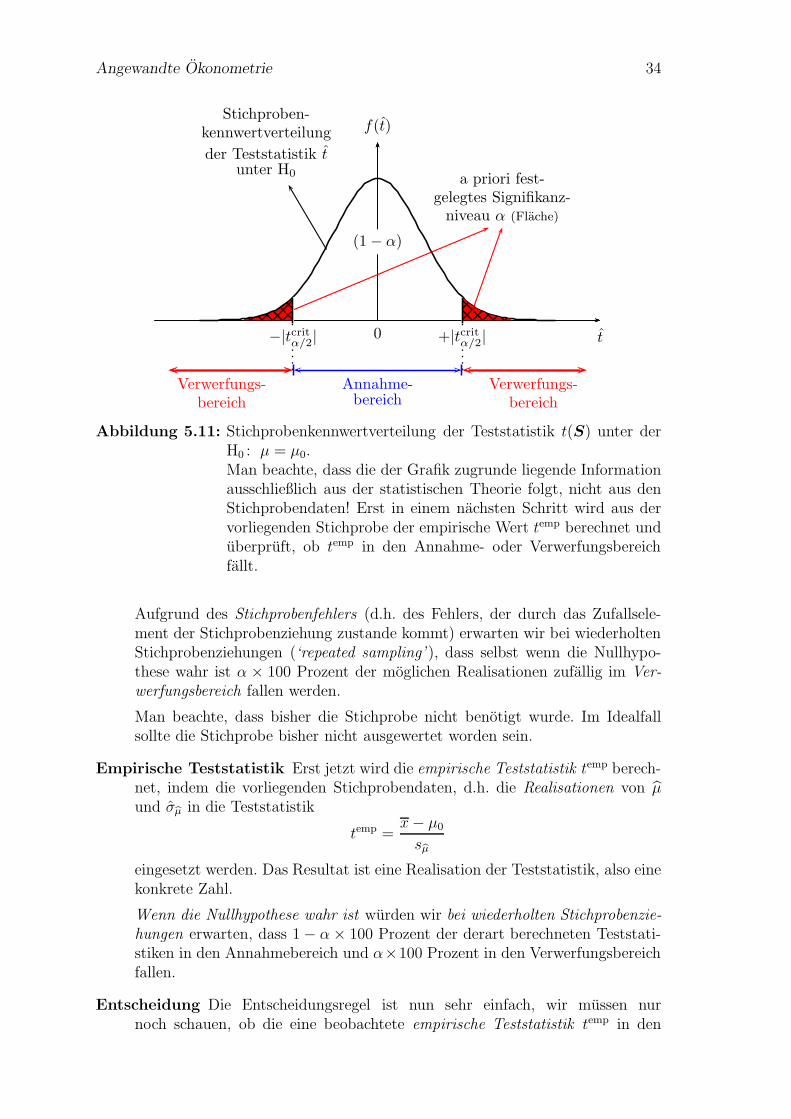

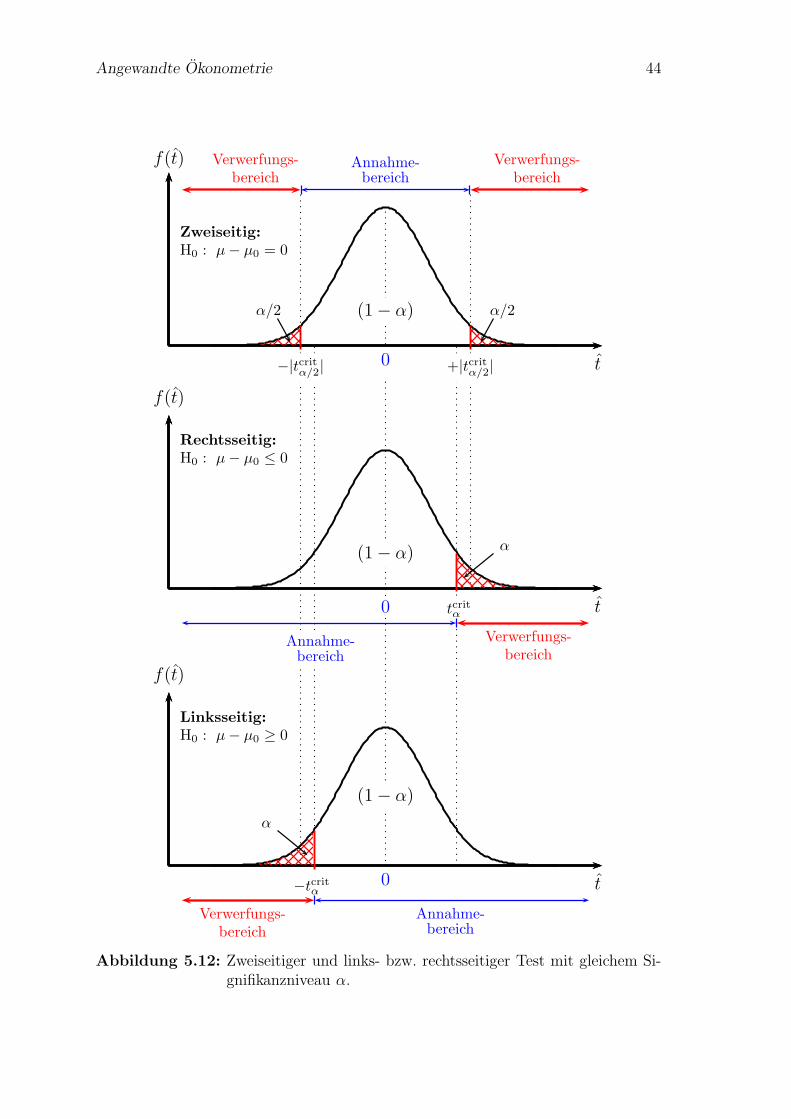

Annahme- und Verwerfungsbereich Mit Hilfe dieses Signifikanzniveaus undder gewahlten Teststatistik kann man einen kritischen Wert der Teststatistikermitteln. Dies wird in Abbildung 5.11 (Seite 34) fur einen zweiseitigen Testgezeigt. Fur einen zweiseitigen Test definieren wir den Akzeptanzbereich alsjenen Bereich unter der Dichtefunktion der Teststatistik, uber dem die Flache(1 − α) betragt, und als Verwerfungsbereich jenen Bereich an den Randern,der links und rechts die Flachen α/2 ‘abschneidet’.

Wir suchen also in Abbildung 5.11 den kritischen Wert tcritα/2,df , sodass die ge-

samte schraffierte Flache exakt gleich α ist (bei einem zweiseitigen Test alsodie Summe der Flachen links von −|tcritα/2,df | und rechts von +|tcritα/2,df | gleich α

ist).

Diesen kritischen Wert der Verteilung kann man in einer ublichen t–Tabellenachschlagen (oder wenn ein Computer zur Verfugung mit Hilfe der Quantil-funktion berechnen).

Der kritische Wert erlaubt eine Unterteilung des Parameterraums in einenAnnahme- und Verwerfungsbereich, die sich gegenseitig ausschließen Unter ei-nem Parameterraum verstehen wir einfach alle moglichen Werte, die ein inter-essierender Parameter annehmen kann. In vielen Fallen wird dies die Mengeder reellen Zahlen R sein. Der Annahme- und Verwerfungsbereich sind dis-junkte Teilmengen des Parameterraums.

Angewandte Okonometrie 34

a priori fest-gelegtes Signifikanz-niveau α (Flache)

0 t

f(t)

(1− α)

−|tcritα/2| +|tcritα/2|

Stichproben-kennwertverteilung

der Teststatistik tunter H0

Annahme-bereich

Verwerfungs-bereich

Verwerfungs-bereich

Abbildung 5.11: Stichprobenkennwertverteilung der Teststatistik t(S) unter derH0 : µ = µ0.Man beachte, dass die der Grafik zugrunde liegende Informationausschließlich aus der statistischen Theorie folgt, nicht aus denStichprobendaten! Erst in einem nachsten Schritt wird aus dervorliegenden Stichprobe der empirische Wert temp berechnet unduberpruft, ob temp in den Annahme- oder Verwerfungsbereichfallt.

Aufgrund des Stichprobenfehlers (d.h. des Fehlers, der durch das Zufallsele-ment der Stichprobenziehung zustande kommt) erwarten wir bei wiederholtenStichprobenziehungen (‘repeated sampling’ ), dass selbst wenn die Nullhypo-these wahr ist α × 100 Prozent der moglichen Realisationen zufallig im Ver-werfungsbereich fallen werden.

Man beachte, dass bisher die Stichprobe nicht benotigt wurde. Im Idealfallsollte die Stichprobe bisher nicht ausgewertet worden sein.

Empirische Teststatistik Erst jetzt wird die empirische Teststatistik temp berech-net, indem die vorliegenden Stichprobendaten, d.h. die Realisationen von µund σµ in die Teststatistik

temp =x− µ0

sµ

eingesetzt werden. Das Resultat ist eine Realisation der Teststatistik, also einekonkrete Zahl.

Wenn die Nullhypothese wahr ist wurden wir bei wiederholten Stichprobenzie-hungen erwarten, dass 1− α× 100 Prozent der derart berechneten Teststati-stiken in den Annahmebereich und α×100 Prozent in den Verwerfungsbereichfallen.

Entscheidung Die Entscheidungsregel ist nun sehr einfach, wir mussen nurnoch schauen, ob die eine beobachtete empirische Teststatistik temp in den

Angewandte Okonometrie 35

Annahme- oder in den Verwerfungsbereich fallt. Liegt die empirische Teststa-tistik temp im Annahmebereich kann die Nullypothese nicht verworfen werden,liegt temp hingegen im Verwerfungsbereich wird die Nullhypothese verworfen.

Da sich Annahme- und Verwerfungsbereich gegenseitig ausschießen fuhrt diesimmer zu einer eindeutigen Entscheidung.

Mogliche Fehler Die Entscheidung ist zwar eindeutig, aber sie muss deshalb nichtrichtig sein. Konkret konnen zwei Arten von Fehler auftreten, namlich

1. Typ I Fehler: Die Nullhypothese ist tatsachlich wahr, aber wir haben zufallig ei-ne extreme Stichprobe gezogen, weshalb wir die nach dieser Entscheidungsregeldie Nullhypothese trotzdem verwerfen. Bei wiederholten Stichprobenziehungensollte dieser Fehler nicht ofter als in α× 100 Prozent der Falle auftreten.

2. Typ II Fehler: Die Nullhypothese ist tatsachlich falsch, die (erhoffte) Alterna-tivhypothese also richtig, aber die Anwendung der Entscheidungsregel fuhrtdazu, dass die Nullhypothese irrtumlich nicht verworfen wird.

Zusammenfassung Im Wesentlichen enthalt ein Hypothesentest nach Neyman-Pearson folgende Elemente

1. Eine Nullhypothese H0 und Alternativhypothese HA, die sich gegenseitig aus-schließen.

2. Eine Teststatistik t(S), deren Verteilung unter H0 bekannt ist.

3. Ein a priori gewahltes Signifikanzniveau α, und daraus folgend, ein kritischerWert der Teststatistik tcrit.

4. Mit Hilfe der Teststatistik und des Signifikanzniveaus wird der Parameterraumin einen Annahme- und Verwerfungsbereich unterteilt.

5. Eine empirische Teststatistik temp, die man durch Einsetzen der Werte dergegebenen Stichprobe in die Teststatistik erhalt (temp ist eine Realisation derZufallsvariable t(S)).

6. Dies liefert eine einfache Entscheidungsregel: fallt temp in den Annahmebereichwird die Nullhypothese nicht verworfen, fallt temp in den Verwerfungsbereichwird die Nullhypothese verworfen.

7. Bei dieser Entscheidung konnen zwei Arten von Fehler auftreten, Typ I undTyp II Fehler.

Angewandte Okonometrie 36

Beispiel: Um die Vorgangsweise zu erlautern kehren wir zum Beispiel mit derKorpergroße auf Seite 11 zuruck. Dort haben wir fur eine Stichprobe mit 20 Personendie durchschnittliche Korpergroße x und eine Schatzung fur die Varianz s2 berechnet

x =1

20

20∑

i=1

xi = 170.55, s2 =1

n− 1

20∑

i=1

(xi − x)2 = 79.52, s = 8.92

Wir mochten die Nullhypothese testen, dass die durchschnittliche Korpergroße derGrundgesamtheit 175 cm betrage (µ0 = 175), also

H0 : µ = 175

Die Alternativhypothese ist somit µ 6= 175, es handelt sich also um einen zweiseitigenTest.

Diese Nullhypothese konnen wir mit einer einfachen t–Statistik testen

t =µ− µ0

σµ

H0∼ tn−1

Die Stichprobenkennwertverteilung dieser Teststatistik ist in Abbildung 5.11 darge-stellt.

Wir entscheiden uns fur ein Signifikanzniveau von α = 0.05, d.h. wir mussen ineiner t–Tabelle bei α/2 = 0.025 (zweiseitig!) und bei 19 Freiheitsgraden (df = n−1)nachschlagen.

Tabelle 5.1 (Seite 11) entnehmen wir den kritischen Wert tcrit0.025,19 = 2.093. Dasbedeutet:

Akzeptanzbereich: [−2.093, +2.093]Verwerfungsbereich: [−∞, −2.093) und (+2.093,+∞]