Embed Size (px)

Citation preview

1

KBank Multi Asset Strategies

ทบทวนแนวโนมคาเงนบาท: ดลบญชเดนสะพดและเงนทนเคลอนยาย

ดลบญชเดนสะพดของไทยจะยงคงเกนดลและการออนคาของเงนดอลลารจะยงคง

สนบสนนแนวโนมการลดลงของ USD/THB

การแขงคาของเงนบาทในชวงท ผานมาอาจสงผลกระทบตอรายไดของผสงออกและ

ความสามารถในการแขงขนดานราคา

ดานการเคลอนของเงนทนในตลาดทน ตลาดทนของไทยยงคงเปนทดงดดการลงทนจาก

ตางชาตไดมากเมอเทยบกบตลาดอนๆ ในเอเชยจากปจจยพนฐานทสนบสนน

อตราผลตอบแทนพนธบตรไทยระยะสนปรบตวลดลง ตามการคาดการณอตราเงนเฟอท

อยในระดบต า ขณะทอตราผลตอบแทนระยะยาวคอนขางทรงตว

อยางไรกตาม อตราเงนเฟอทคาดวาเพมขนเนองตามทศทางราคาน ามนในตลาดโลก จะ

ชวยสนบสนนผลตอบแทนพนธบครในระยะตอไป โดยคาดวาอตราผลตอบแทนพนธบตร

รฐบาลไทยอาย 2 ปและ 10 ป ณ สนป 2018 จะอยทระดบ 1.50% และ 2.70% ตามล าดบ

ศนยวจยกสกรไทย คาดวา เศรษฐกจไทยจะขยายตว 4.0% จากแรงหนนทเพมขนของภาค

การลงทน ทมาจากอานสงสจากการลงทนของภาครฐ

Key Parameters & Forecasts at Year-end

2010 2011 2012 2013 2014 2015 2016 2017 2018E

GDP, % YoY 7.5 0.8 7.3 2.8 0.8 2.9 3.2 3.9E 4.0

Consumption, % YoY 5.0 1.8 6.3 0.8 0.6 2.1 3.1 3.1E 3.0

Government spending, %YoY 9.3 3.4 7.5 4.7 1.7 2.2 1.6 2.7E 1.0

Investment Spending, % YoY 11.6 4.9 10.2 -0.8 -2.6 4.7 2.8 1.6E 4.3

Export (USD term), % YoY 27.1 14.8 2.8 -0.1 -0.4 -5.6 0.1 9.7E 4.5

Import (USD term), % YoY 37.9 25.9 8.8 -0.1 -7.9 -10.6 -5.1 14.4E 8.0

Current Account (USD bn) 11.5 9.4 -1.7 -4.9 15.2 32.1 48.2 49.3 37.5

CPI % YoY, average 3.3 3.8 3.0 2.2 1.9 -0.9 0.2 0.7 1.1

Fed Funds, % year-end 0.0-0.25 0.0-0.25 0.0-0.25 0.0-0.25 0.0-0.25 0.25-0.50 0.50-0.75 1.25-1.50 2.00-2.25

BOT repo, % year-end 2.00 3.25 2.75 2.25 2.00 1.50 1.50 1.50 1.50

Bond Yields

2yr, % year-end 2.80 3.11 2.88 2.62 2.11 1.57 1.70 1.47 1.50

5yr, % year-end 3.26 3.16 3.15 3.41 2.48 2.16 2.17 1.85 2.30

10yr, % year-end 3.77 3.35 3.52 3.98 2.83 2.51 2.67 2.54 2.70

USD/THB, year-end 30.1 31.6 30.6 32.9 32.9 36.1 35.8 32.6 32.00

USD/JPY, year-end 81.1 76.9 86.8 105.3 119.8 120.2 117.0 112.7 110.0

EUR/USD, year-end 1.34 1.30 1.32 1.37 1.21 1.09 1.05 1.20 1.25

SET Index, year-end 1,032.8 1,025.3 1,391.9 1,299.0 1,497.7 1,288.0 1,542.9 1,753.7 1,850

Source: Bloomberg, CEIC, KBank, KResearch, KSecurities

Strategies

Macro / Multi Asset

February 2018

กอบสทธ ศลปชย CFA

[email protected] KResearch [email protected] KSecurities

“KBank Multi Asset

Strategies” can now be

accessed on Bloomberg:

KBCM <GO>

Disclaimer: This report

must be read with the

Disclaimer on page 39

that forms part of it

2

KBank THB NEER Index

KBank USD/THB model

113.32114.46

95

100

105

110

115

120

Jan-

13

May-

13

Sep-

13

Jan-

14

May-

14

Sep-

14

Jan-

15

May-

15

Sep-

15

Jan-

16

May-

16

Sep-

16

Jan-

17

May-

17

Sep-

17

Jan-

18

May-

18

100

102

104

106

108

110

112

114

116

KBank NEER,base = Jan 1995, left Latest data point, left BOT NEER, base = 2012, right

30.8

0

32.0

0

-

30

31

32

33

34

35

36

37

38

Mar-14 Sep-14 Mar-15 Sep-15 Mar-16 Sep-16 Mar-17 Sep-17 Mar-18 Sep-18

actual model -2SE +2SE

Source: Bloomberg, KBank Source: Bloomberg, KBank

FX reserves – USD/THB model

DXY – USD/THB model

y = -5.9358Ln(x) + 63.397

R2 = 0.8536

26

30

34

38

42

46

50

25 65 105 145 185 225

FX reserves to USD/THB mapping current

USD/THB

FX reserves, USD bn

y = 27.248Ln(x) - 86.28

R2 = 0.5522

27

30

33

36

39

42

45

48

70 75 80 85 90 95 100 105 110 115 120 125

DXY to USD/THB mapping current

USD/TH

B

DXY

Source: Bloomberg, KBank Source: Bloomberg, KBank

KBank BOT repo model SET forward dividend yield vs. bond yields

0.0

1.2

2.3

3.5

4.6

5.8

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

actual model

%

0

1

2

3

4

5

6

7

8

9

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

10yr yields SET forward dividend yields

%

Source: Bloomberg, KBank Source: Bloomberg, KBank

Thailand’s GDP

Thai government bond yields

-2

0

2

4

6

Mar-13 Sep-13 Mar-14 Sep-14 Mar-15 Sep-15 Mar-16 Sep-16 Mar-17 Sep-17

GDP (% YoY) GDP (% QoQ sa)

1

2

3

4

5

6

7

8

9

07 08 09 10 11 12 13 14 15 16 17 18

2yr yields 5yr yields 10yr yields SET forward dividend yields

%

Source: NESDB, KBank Source: Bloomberg, CEIC, KBank

3

Thai inflation parameters

Thai government bond, yield to duration ratio

-2

0

2

4

6

11 12 13 14 15 16 17

Headline Inflation Core Inflation Upper Bound Policy Target Low er Bound Policy Target

% YoY

20

30

40

50

60

70

14 15 16 17 18

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0%YoY

Government bond yield to duration average from 2014

+ 1sd - 1sd

TH CPI % YoY, right

bps

Source: Bloomberg, KBank Source: CEIC, KBank

Implied forward curve: TGBs Implied forward curve: USTs

1.19

1.41 1.39

1.581.68

1.84

2.00

2.152.30

2.422.57

1.16

1.621.77

1.93

2.13

2.30 2.27

2.54

2.73 2.78

1.331.15

1.38

0.75

1.00

1.25

1.50

1.75

2.00

2.25

2.50

2.75

3.00

0 1 2 3 4 5 6 7 8 9 10

05/02/2018

next 12 months

tenor, yrs

%

1.46

1.82

2.022.18

2.44

2.612.70

2.18 2.212.38

2.692.78

2.86

1.65

2.192.18

0.75

1.25

1.75

2.25

2.75

3.25

0 1 2 3 4 5 6 7 8 9 10

06/02/2018

next 3 months

next 6 months

next 12 months

tenor, yrs

%

Source: Bloomberg, KBank Source: Bloomberg, KBank

Foreign holding of Thai fixed income and stock

Foreign net buy/sell in Thai markets

603 629687

266206

-104.7

-200

-100

0

100

200

300

400

500

600

700

10 11 12 13 14 15 16 17 18

Thai gov ernment bonds, THB bn BOT bonds Thai stocks, est since 1999

34.7

48.1

6.612.5

37.9

15.89.0

45.7

82.7

-18.5

44.4

4.0

77.4

6.4

-3.7

3.6 1.85.5

-6.6 -4.2

7.0

-7.3

-19.2

-2.2-5.7-0.2

-40

0

40

80

Jan-17 Mar-17 May-17 Jul-17 Sep-17 Nov-17 Jan-18

Net buy bond Net buy equity

THB bn

Source: Bloomberg,ThaiBMA, KBank Source: Bloomberg, KBank

4

KBank EUR/THB model

KBank JPY/THB model

34

36

38

40

42

44

46

11 12 13 14 15 16 17 18

actual model

25

27

29

31

33

35

37

39

41

43

11 12 13 14 15 16 17 18

actual model

Source: Bloomberg, KBank Source: Bloomberg, KBank

KBank GBP/THB model

KBank CNY/THB model

40

43

46

49

52

55

58

11 12 13 14 15 16 17 18

actual model

4.4

4.6

4.8

5.0

5.2

5.4

5.6

5.8

11 12 13 14 15 16 17 18

actual model

Source: Bloomberg, KBank Source: Bloomberg, KBank

KBank SGD/THB model

KBank AUD/THB model

23

24

25

26

11 12 13 14 15 16 17 18

actual model

24

26

28

30

32

34

11 12 13 14 15 16 17 18

actual model

Source: Bloomberg, KBank Source: Bloomberg, KBank

5

ทบทวนแนวโนมคาเงนบาท: ดลบญชเดนสะพดและเงนทนเคลอนยาย

เงนบาทแขงคามากท สดในภมภาคสอดคลองกบประมาณการ ณ สนไตรมาสแรกของปน

โดยประเมนวาคาเงนบาทยงคงมแนวโนมแขงคาขนตอเนองในระยะตอไป แตอาจเผชญ

กบความผนผวนในตลาดโลกทอาจปรบสงขน

การแขงคาของเงนบาทในชวงท ผานมาอาจสงผลกระทบตอรายไดของผสงออกและ

ความสามารถในการแขงขนดานราคา อยางไรกด การสงออกสนคาและภาคทองเทยวไทย

ไมนาจะไดรบผลกระทบรนแรง

ดลบญชเดนสะพดของไทยจะยงคงเกนดลแมจะชะลอลงจากปกอนหนา อยางไรกด ควร

ประเมนผลของดลบญชเดนสะพดตอการแขงคาของเงนบาทอยางระมดระวง

ดานการเคลอนของเงนทนในตลาดทน ตลาดทนของไทยยงคงเปนทดงดดการลงทนจาก

ตางชาตไดมากเมอเทยบกบตลาดอนๆ ในเอเชยจากปจจยพนฐานทสนบสนน

ดานปจจยสนบสนนการแขงคาของเงนดอลลารสหรฐนนคาดวายงมอย คอนขางจ ากด

โดยเฉพาะในภาวะทเศรษฐกจโลกขยายตวด อตราดอกเบยโลกอยในชวงขาขน และความ

ผนผวนในตลาดการเงนยงทรงตวในระดบคอนขางต า

ทมา: Bloomberg, ธนาคารกสกรไทย

รปท 1. ตารางดลการช าระเงนไทย

หนวย 2559 2560 ม.ย.. ก.ค. ส.ค. ก.ย. ต.ค. พ.ย. ธ.ค. การสงออกs fob ลานดอลลารสหรฐ 214251 235106 19811 18743 21017 21873 20010 21235 19918 การน าเขา fob ลานดอลลารสหรฐ 177711 203240 16870 17400 17618 16473 18386 17900 18374 ดลการคา ลานดอลลารสหรฐ 36539 31866 2941 1344 3399 5400 1624 3335 1544 ภาคบรการ และรายได ปฐมภม,ทตยภม ลานดอลลารสหรฐ 11698 17413 1249 1414 1319 876 1911 1950 2312

ดลบญชเดนสะพด ลานดอลลารสหรฐ 48237 49279 4190 2758 4718 6276 3535 5285 3856 ดลบญชเงนทน (FA) ลานดอลลารสหรฐ -21023 -2455 300 1926 -1480 -1518 -1515 FA: การลงทนโดยตรง ลานดอลลารสหรฐ -10346 -2344 -436 -1331 -137 -17 -1227 FA: การลงทนตลาดทน ลานดอลลารสหรฐ -2798 -1302 -479 1290 1616 -1182 -1499

FA: การลงทนอนๆ ลานดอลลารสหรฐ -7879 1191 1215 1967 -2959 -319 1211 Net errors & omissions ลานดอลลารสหรฐ -14383 234 -746 -957 -218 91 -1506

ดลรวม ลานดอลลารสหรฐ 12845 25957 1969 2312 5687 4578 2109 2264 -1176 ดลบญชเดนสะพด/GDP % 12.0 12.0 12.2 8.0 13.7 18.3 10.3 15.4 11.2

การลงทนโดยตรง/GDP % -2.6 -6.8 -1.3 -3.9 -0.4 0.0 -3.6 การลงทนตลาดทน/GDP % -0.7 -3.8 -1.4 3.8 4.7 -3.4 -4.4

กอบสทธ ศลปชย CFA

พรพรรณ สวรรณรตน [email protected]

วรนธร ภทอง [email protected]

สรรค อรรถรงสรรค [email protected]

6

ทบทวนแนวโนมคาเงนบาท: ดลบญชเดนสะพดและเงนทนเคลอนยาย

ตงแตตนป 2018 เงนบาทแขงคาถง 4% ซงปรบแขงคามากทสดในภมภาคสอดคลองกบประมาณการ ณ สนไตรมาสแรกของปน โดยประเมนวาคาเงนบาทยงคงมแนวโนมแขงคาขนตอเนองในระยะตอไป แตผลจากความผนผวนในตลาดโลกทปรบสงขนมากในชวงทผานมาสะทอนจากตลาดห นทวโลกและคาเงนดอลลารสหรฐฯ ท าใหจ าเปนตองกลบมาพจารณาปจจยเสยงตอความผนผวนของคาเงนบาทมากขน ทงน ยงคงประมาณการคาเงนบาทในระดบเดมตามบทวเคราะหการประเมนแนวโนมคาเงนบาทฉบบลาสด จากภาวะในปจจบนยงเออตอการเกนดลของบญชเดนสะพด และเงนดอลลารสหรฐฯ ยงมแนวโนมออนคาลง แตตองจบตาประเดนดานความผนผวนในตลาดโลกอาจมมากขนในระยะตอไป

บทวเคราะหฉบบนประกอบดวย (1) แนวโนมของดลบญชเดนสะพดเกนดลและผลของการแขงคาของเงนบาทตอการสงออก (2) พฒนาการของเงนทนเคลอนยายในตลาดทนของไทยและผลกระทบจากความผนผวนในตลาดโลก และ (3) ยงประเมนวาแนวโนมดอลลารจะยงออนคาลง สวนหนงจากบทบาทของคาเงน ยโรทจะมมากขนตามการฟนตวของเศรษฐกจกลมยโรทชดเจน

1. ดลบญชเดนสะพดของไทยจะยงทรงตวในระดบเกนดล โดยการสงออกสนคาและบรการของไทยจะไดรบประโยชนจากการขยายตวเศรษฐกจโลกทแขงแกรง และการแขงคาของเงนบาทในชวงทผานมาไมนาจะสงผลกระทบรนแรงตอการสงออกไทย

ดานภาคการทองเทยว ประเมนวารายไดจากการทองเทยวจะยงปรบสงขนตอเนองไปจนถงชวงฤดการทองเทยวเดอนเมษายนเปนอยางนอย โดยจ านวนนกทองเทยวจากตางชาตยงคงขยายตวในเกณฑดในชวงทผานมา ตามการขยายตวของเศรษฐกจโลกทแขงแกรง ในป 2560 จ านวนนกทองเทยวจนปรบสงขนเกอบสองเทาเมอเทยบกบปกอน สงผลใหนกทองเทยวจนในไทยมความส าคญคดเปนสดสวนราวหนงในสามของทงหมด โดยแมวานโยบายการยกเวนคาธรรมเนยมวซาไดหมดลงตงแตเดอนสงหาคม 2560 แตจ านวนนกทองเทยวจนในไทยยงขยายตวตอเนอง (รปท2) และจะยงคงแนวโนมปรบสงขนในระยะตอไป ลาสดการทองเทยวแหงประเทศไทยไดประเมนวาในชวงตรษจนปน (15-21 กมภาพนธ) จะมนกทองเทยวจนในไทยมาถง 3 แสนคน หรอปรบสงขนจากปกอนถง 12% และคาดวาจะท าใหไทยมรายรบสงขนมากกวา 8 พนลานบาท นอกจากผลจากนกทองเทยวจนแลวนน คาดวานกทองเทยวจากภมภาคอนๆ ทมก าลงใชจายสงมแนวโนมทจะมาทองเทยวในไทยมากขนเชนกนตามแนวโนมเศรษฐกจโลกทฟนตว โดยเฉพาะจากประเทศสหรฐฯ ยโรป และประเทศในตะวนออกกลางทมการใชจายตอคนในไทยสงถง 7-8 หมนบาท ซงมากกวารายจายของนกทองเทยวในเอเชยเกอบสองเทา แนวโนมจ านวนนกทองเทยวตางชาตทขยายตวจะท าใหความตองการตอคาเงนบาทยงสงขน สงผลให USD/THB โนมปรบลดลงถงชวงหลงเทศการสงกรานตเปนอยางนอย

7

รปท 2. การเปลยนของจ านวนนกทองเทยว (% เมอเทยบกบระเดยวกนปกอน)

หนวย สดสวน 2018 2016 2017 ม.ย.. ก.ค. ส.ค. ก.ย. ต.ค. พ.ย. ธ.ค. รวม % 8.8 9.2 11.9 4.7 8.7 5.7 20.9 23.2 15.5

จน % 27.7% 81.7 10.1 18.4 6.6 8.4 10.3 15.5 69.8 82.8 52.3 ยโรป % 18.4% -7.0 10.2 4.9 4.4 1.0 0.0 -1.1 6.5 7.2 5.8

มาเลเซย % 9.5% 36.1 2.6 -3.6 18.9 -14.6 9.9 -21.5 -8.5 -10.3 -5.0

เกาหลใต % 4.8% 23.0 7.1 18.1 24.4 13.6 16.5 24.6 23.9 28.8 14.0

ญป น % 4.4% 10.2 4.0 7.4 10.0 2.4 5.0 4.1 11.2 15.1 7.2

สหรฐฯ % 3.0% 14.3 12.4 8.4 11.4 6.6 10.9 6.8 5.5 7.3 6.2

สงคโปร % 2.9% 16.3 3.8 6.3 6.4 3.0 21.2 5.1 7.7 12.7 7.3

โอเชยเนย % 2.7% -1.7 -1.3 3.0 0.3 2.4 0.3 4.3 4.2 1.6 2.8

ฮองกง % 2.3% 59.1 13.5 12.8 -3.4 -3.5 8.9 17.5 6.4 41.6 27.8

ตะวนออกกลาง % 2.2% 12.8 11.7 9.2 85.1 1.9 19.4 -8.8 -13.7 -0.1 -2.2 ทมา: CEIC, ธนาคารกสกรไทย

รปท 3. อตราการจองโรงแรม 3 เดอนลวงหนา (%)

2017

เฉลย 2017 ม.ค. ก.พ. ม.ค. เม.ย. พ.ค. ม.ย.. ก.ค. ส.ค. ก.ย. ต.ค. พ.ย. ธ.ค.

ทวประเทศไทย 33.8 31.5 34.4 31.3 28.2 26.2 26.6 24.4 28.9 30.1 29.7 30.1 29.6 ภาคกลาง 37.7 34.2 38.6 37.3 34.1 31.3 32.9 30.8 34.8 35.4 32.4 32.4 34.3 ภาคใต 33.6 29.8 39.7 35.5 27.6 29.8 27.2 23.7 26.3 25.6 25.3 28.7 29.4 ภาคเหนอ 41.5 38.1 34.5 22.6 26.5 21.3 21.5 21.6 26.0 33.1 36.8 34.7 29.9 ภาค ต.อ. เฉยงเหนอ 10.7 15.1 5.0 4.8 5.2 5.4 5.8 8.5 13.6 12.1 13.5 13.5 9.4

ทมา: CEIC, ธนาคารกสกรไทย

การแขงคาของเงนบาทในชวงท ผานมาอาจสงผลกระทบตอรายไดของผสงออกและความสามารถในการแขงขนดานราคา อยางไรกด การสงออกสนคาและภาคทองเทยวไทยไมนาจะไดรบผลกระทบรนแรง ท าใหคาดวาดลบญชเดนสะพดจะยงคงเกนดลในปน โดยตงแตตนป 2017 เงนบาทตอดอลลารสหรฐฯ แขงคาขนมากถง 15% ซงแขงคามากเปนอนทสองในภมภาค รองจากเงนดอลลารไตหวนและรงกตมาเลเซย ทงน การแขงคาของเงนบาทไมนาจะสงผลกระทบรนแรงตอการสงออกสนคาและบรการ ดงน

I. การสงออกของไทยยงมแนวโนมขยายตวในเกณฑดจากอปสงคโลกทโนมขยายตวสงและเปนวงกวางในปน ในป 2017 เศรษฐกจโลกขยายตวสงขน 0.5% อยท 3.7% ซงสงผลใหการสงออกไทยขยายตวไดถง 9.7% ส าหรบปน เศรษฐกจโลกยงมแนวโนมขยายตวดท 3.9% ซงคาดวาจะยงสงผลดตอการสงออกไทย แมจะเปนระดบทชะลอลงบาง

II. ราคาสนคาสงออกของไทยคาดวาจะยงคงแขงขนไดเทยบกบตลาดค แขงอนๆ เนองจากการแขงคาของเงนบาทในชวงท ผานมาเคลอนไหวในทศทางเดยวกบคาเงนในภมภาค โดยแมวาคาเงนบาทแขงคาขนถง 15% เมอเทยบกบดอลลารสหรฐตงแตตนป 2017 แตหากพจารณาจากดชนคาเงนบาทเมอเทยบกบตะกราคาเงนทเรยกวา

8

Nominal Effective Exchange rate1 (NEER) พบวาดชนปรบสงขนไมมาก โดยดชนคาเงน

บาทปรบสงขนเพยง 3% ตงแตตนป 2014 ขณะท ดชนคาเงนดอลลารสงคโปร ดชนคาเงนวอนเกาหล ดชนคาเงนรงกตมาเลเซยปรบสงขนมากกวาอยางมนยส าคญ สะทอนวาแมคาเงนบาทจะแพงขนจากมมมองของฝงอเมรกาแตไมแพงขนมากจากมมมองของคนอน อยางไรกด การแขงคาของเงนบาทอาจกระทบตอรายไดของผสงออกจากผลของการแปลงรายไดจากสกลดอลลารสหรฐเปนบาท (รปท 4) ซงประเมนวารายไดทลดลงอาจสงผลกระทบตอการตดสนใจลงทนของภาคธรกจในระยะตอไป

III. การสงออกของไทยพงพาวตถดบจากการน าเขาคอนขางสง โดยผลกระทบของการแขงคาของเงนบาทตอรายไดจากการสงออกจะบรรเทาลงไดบางจากตนทนการน าเขาทถกลง หรออยางนอยจะชวยลดตนทนการน าเขาพลงงานทสงขนจากราคาน ามนในตลาดโลกทปรบสงขน โดยเฉพาะส าหรบธรกจในภาคอตสาหกรรม โดยองคการเพอความรวมมอและการพฒนาทางเศรษฐกจ (OECD) ประเมนวาในป 2014 การสงออกของไทยพงพาวตถดบจากการน าเขาถง 40% ของการสงออกทงหมด

IV. แมคาเงนบาทจะแพงข น แตคาดวาจะไมไดสงผลกระทบตอก าลงซ อ ของนกทองเทยวจากตางชาตมากนก โดยนกทองเทยวยงมก าลงซอสงจากรายไดทสงขนตามการฟนตวของเศรษฐกจ นอกจากน เงนเฟอของไทยยงทรงอยในระดบต าและมแนวโนมทจะไดรบผลซ าเตมจากผลของเงนบาทแขงคาตออตราเงนเฟอ โดยในป 2017 อตราการขยายตวคาโรงแรมในไทยเฉลยปรบสงขนเพยง 11% ซงนอยกวาครงหนงของอตราการขยายตวคาโรงแรมในปกอน

โดยสรป ดลบญชเดนสะพดของไทยจะยงคงเกนดลแมจะชะลอลงจากปกอนหนา โดยอตราการขยายตวของการสงออกสนคาและบรการจะยงอยในเกณฑดแตชะลอลง ขณะทการน าเขาสนคาทนจะสงขนตามแนวโนมการลงทนของไทย ซงจะเปนปจจยลดแรงกดดนตอการแขงคาของเงนบาทไดบาง

อยางไรกด การพจารณาผลของดลบญชเดนสะพดตอการแขงคาของเงนบาทควรใชความระมดระวง เนองจากการเกนดลบญชเดนสะพดทลดลงไมไดสงผลใหบาทแขงคานอยลงเสมอไป ซงปจจยดานการเคลอนยายเงนทนในตลาดทน และแนวโนมคาเงนดอลลารสหรฐนนมผลตอแนวโนมการเคลอนไหวของคาเงนบาทเชนกน (รายละเอยดในสวนท 2 และ 3)

1 NEER เปนดชนคาเงนเมอเทยบกบตะกราคาเงน โดยค านวณสดสวนในตะกราตามสดสวนของการคาระหวางกน

9

รปท 4. NEER ในเอเชย ม.ค. 2017 เทยบกบเดอนเดยวกนปกอน (%)

2%

3%

5%

6%

8%

11%

0% 2% 4% 6% 8% 10% 12%

TWD

THB

SDG

MYR

KRW

CNY

ทมา: BIS, ธนาคารกสกรไทย

รปท 5. การเกนดลบญชเดนสะพดและการเคลอนไหวของคาเงน USD/THB

ทมา: Bloomberg, ธนาคารกสกรไทย

10

รปท 6. เงนทนเคลอนยายในตลาดทนของไทย (เงนทนสะสมตงแต ม.ค. 2014)

-20000

-10000

0

10000

20000

30000

40000

50000

Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18

Equity Debt

ทมา: IIF, ธนาคารกสกรไทย

2. ดานเงนทนเคลอนยายในตลาดทนนน ประเมนวาตลาดทนของไทยยงคงเปนทดงดดการลงทนจากตางชาตไดมากเมอเทยบกบตลาดอนๆ ในเอเชย โดยเปนผลจากปจจยพนฐานทางเศรษฐกจทสนบสนนความตองการของเงนบาท อาท เงนทนจากการลงทนโดยตรงจากตางชาตและการลงทนในตลาดตราสารหน รวมถงการสงออกทขยายตวดและภาคการทองเทยวทแขงแกรง ขณะท เงนทนไหลเคลอนยายในตลาดหนยงเปนการไหลออกสทธตงแตกลางป 2013 เปนตนมา (รปท 6)

ส าหรบปน เงนลงทนจากตางชาตในตลาดเกดใหมเอเชยยงมแนวโนมทจะปรบสงขนตอเนอง โดยเฉพาะส าหรบตลาดทนไทย โดยประเมนวานกลงทนจะยงใหความสนใจในการเขามาลงทนในตลาดตราสารหนของไทย โดยเฉพาะในพนธบตรระยะสน เปนผลจากแนวโนมเศรษฐกจทแขงแกรง ดลบญชเดนสะพดทสงเปนอนดบทสามในภมภาครองจากสงคโปรและไตหวน รวมทงการสะสมเงนทนส ารองระหวางประเทศทสง และอตราเงนเฟอของไทยทมแนวโนมอยระดบต าตอเนอง

อยางไรกด ปจจยทควรระมดระวงมาจากความเสยงทตลาดการเงนโลกอาจมการปรบตวหลงจากการทตลาดไดยอมรบความเสยงในตลาดโลกมาก (Risk on) มาระยะหนง ซงอาจเกดขนหากมปจจยท สงผลตอความไมแนนอนของเศรษฐกจโลกสงขน โดยในชวงทโลกเผชญกบภาวะความเสยงดงกลาว นกลงทนตางชาตจะยายเงนทนจากการลงทนในสนทรพยเสยงกลบไปยงสนทรพยปลอดภย (Risk off) อาท พนธบตรรฐบาลสหรฐ หรอเงนดอลลารสหรฐ ส าหรบผลกระทบตอตลาดทนไทยคาดวาจะอยในระดบจ ากด เนองจากเสถยรภาพของเศรษฐกจไทยยงด สะทอนจาก (1) จากการด าเนนบญชเดนสะพดเกนดล (2) เงนทนตางชาตทอยในตราสารหนระยะยาวเปนสวนใหญ และ (3) ตางชาตถอครองพนธบตรรฐบาลไทยคดเปนสดสวนนอย เพยง 16% ของยอดการถอครองพนธบตรรฐบาลไทยทงหมด เทยบกบ 28% และ 40% ในตลาดพนธบตรมาเลเซยและอนโดนเซยตามล าดบ

11

รปท 7. การเคลอนไหวของดชนดอลลารสหรฐในชวง 2 เดอนทผานมา

ทมา: Bloomberg, ธนาคารกสกรไทย

3. ดานปจจยสนบสนนการแขงคาของเงนดอลลารสหรฐฯ นนคาดวายงมอยคอนขางจ ากด โดยเฉพาะในภาวะทเศรษฐกจโลกขยายตวด อตราดอกเบยของสหรฐฯ อยในชวงขาขน และความผนผวนในตลาดการเงนยงทรงตวในระดบคอนขางต า คาเงนดอลลารสหรฐฯ นนออนคาลงตอเนองมาตงแตตนป ซงสวนหนงเปนผลจากแนวโนมการลดการผอนคลายนโยบายการเงนของธนาคารยโรปและญป นทสงผลใหเงนยโรและเยนปรบสงขน นอกจากน สงครามคาเงนระหวางสหรฐฯ และจนทประทขนในชวงทผานมาไดเปลยนแปลงมมมองของนกลงทนตอบทบาทความส าคญของเงนดอลลารในเวทโลก สงผลใหดชนคาเงนดอลลารปรบลดลงมากกวา 3% ตงแตตนป และกลบมาแขงคาขนบางหลงตวเลขสหรฐฯ ทออกมาดเรมสนบสนนมมมองของนกลงทนตอเศรษฐกจสหรฐฯ (รปท 7)

คาเงนดอลลารสหรฐยงคงมแนวโนมออนคาตามแนวโนมการขายทงพนธบตรรฐบาลสหรฐ และดชนหนสหรฐทอยในระดบสงมาก ซงจะยงสนบสนนใหนกลงทนน าสภาพคลองทยงมอยสงมาลงทนในประเทศตลาดเกดใหม ในระยะตอไป ผลดจากมาตรการปฏรปภาษตอการลงทนในสหรฐฯ จะสงผลใหตนทนการกยมในสหรฐฯ ปรบสงขน จากผลของการขาดดลการคลงของสหรฐฯ ทโนมสงขน ตามแนวโนมการใชจายของภาครฐ รวมทงผลของการปรบขนอตราดอกเบยนโยบายของธนาคารกลางสหรฐฯ ตามแนวโนมเงนเฟอ ปจจยดงกลาวท าใหคาดวาอตราผลตอบแทนพนธบตรรฐบาลสหรฐ ณ สนป 2018 มแนวโนมทจะปรบสงขนไปอยทระดบสงสดตงแตป 2014

นอกจากน การแขงคาของเงนยโรเปนปจจยส าคญตอการปรบลดลงของดชนเงนดอลลาร แตประเมนวาปจจยเสยงตอแนวโนมคาเงนยโรยงมอยในระยะตอไป ในชวงทผานมาธนาคารกลางยโรปไดด าเนนนโยบายการเงนเขมงวดขน อาท การประกาศลดปรมาณการเขาซอพนธบตรรฐบาลตอเนอง และคาดวามาตรการซอสนทรพยดงกลาวจะหมดลงในเดอนกนยายนปน อยางไรกด แนวโนมทธนาคารกลางยโรปจะเรมปรบขนดอกเบยนโยบายภายในปนนนยงต ามาก เนองจากอตรา

12

เงนเฟอของยโรปคาดวาจะยงทรงตวในระดบต ากวาเปาหมายระยะกลางท 2% การปรบขนอตราดอกเบยนโยบายทเรวเกนไปอาจสงผลกระทบตอภาวะการเงนในยโรป โดยเฉพาะในประเทศทยงมภาระหนภาครฐสง เชน อตาล ซงแมแตในสหรฐฯ เอง ธนาคารกลางสหรฐฯ กไมไดขนอตราดอกเบยทนทหลงจากหมดมาตรการซอสนทรพย แตท าการปรบขนอตราดอกเบยนโยบายครงแรก หลงจากสนสดมาตรการซอสนทรพยไปแลวเปนระยะเวลาราว 1 ป

13

ความเคลอนไหวของตลาดพนธบตร: อตราเงนเฟอกดดนดอกเบย อตราผลตอบแทนพนธบตรไทยระยะสนปรบตวลดลง ตามการคาดการณอตราเงนเฟอท

อยในระดบต า ขณะทอตราผลตอบแทนระยะยาวคอนขางทรงตว

ในชวงทเหลอของปงบประมาณ 2018 คาดวาจะมพนธบตรรฐบาลไทยเสนอขายนอยลง

อกทงภาวะอปสงคสวนเกนในตลาดอาจเปนปจจยกดดนผลตอบแทนพนธบตรได

อยางไรกตาม อตราเงนเฟอทคาดวาเพมขนเนองตามทศทางราคาน ามนในตลาดโลก จะ

ชวยสนบสนนผลตอบแทนพนธบครในระยะตอไป

ดงนน อตราผลตอบแทนพนธบตรรฐบาลไทยจะเพมสงขน โดยคาดวา ณ สนป 2018

ผลตอบแทนพนธบตรอาย 2 ปและ 10 ปจะอยทระดบ 1.50% และ 2.70% ตามล าดบ

แนวโนมผลตอบแทนทคาดวาจะเพมขน จงแนะน าการลดอายเฉลยของตราสารหนใน

พอรตการลงทน โดยเสนอใหซอพนธบตร LB24DA

ความเคลอนไหวของอตราผลตอบแทนพนธบตรเดอนมกราคม 2018 อตราผลตอบแทนพนธบตรรฐบาลไทยระยะสนปรบลดลง ขณะทอตราฯ ระยะยาวทรงตว ในเดอนมกราคม ปรมาณเงนทนไหลเขาในตลาดพนธบตรไทยสงถง 6.3 หมนลานบาทและเปนระดบสงทสดในรอบ 2 ปเปนปจจยกดดนอตราผลตอบแทนทส าคญ โดยเฉพาะเงนทนไหลเขาในพนธบตรระยะสนเนองจากตวเลขเงนเฟอทออกมาต ากวาคาดนนสนบสนนความเชอของตลาดทคาดวาจะไมมการปรบขนดอกเบยนโยบายของไทยในปน จงท าใหอตราผลตอบแทนพนธบตรอาย 2 ปลดลง 9 bps มาอยทระดบ 1.37% ในขณะทอตราผลตอบแทนอาย 5 ปลดลง 4 bps มาอยทระดบ 1.82% และอตราฯ อาย 10 ปลดลง 2 bps มาอยทระดบ 2.52% ตามล าดบ และสวนตางอตราผลตอบแทนอาย 2 ปและ 10 ปเพมขนมาอยทระดบ 114 bps จากระดบ 107 bps ในเดอนกอนหนา

14

รปท 8. เสนอตราผลตอบแทนพนธบตรรฐบาลไทย

ทมา: Bloomberg, ธนาคารกสกรไทย

รปท 9. การเปลยนแปลงของอตราผลตอบแทนพนธบตรรฐบาลไทย

End period 1y MoM bps 2y MoM bps 5y MoM bps 10y MoM bps Policy rate 2-5 spread 2-10 spread

Oct-17 1.41 -2 1.45 0 1.85 9 2.46 4 1.50 40 101

Nov-17 1.44 4 1.48 3 1.91 6 2.55 8 1.50 43 106

Dec-17 1.42 -2 1.47 -2 1.85 -6 2.54 -1 1.50 39 107

Jan-18 1.42 -1 1.37 -9 1.82 -4 2.51 -2 1.50 44 114

5-Feb-18 1.41 0 1.37 0 1.82 0 2.52 1 1.50 44 115

ทมา: Bloomberg, ธนาคารกสกรไทย

นกลงทนทวโลกยอมรบความเสยงมากขนและเขามาลงทนในสนทรพยท มความเสยงสงขน ถอย

แถลงของธนาคารกลางสหรฐฯ ของทประชมนโยบายการเงนประจ าเดอนธนวาคมนนคงมมมองการขน

ดอกเบย 3 ครงในปนและแสดงความกงวลตออตราเงนเฟอต า ซงสอดคลองกบทตลาดไดคาดการณไวแลว

ท าใหความเสยงตอการด าเนนนโยบายการเงนทตงตวมากกวาเดมมนอย เปนผลใหนกลงทนใหความสนใจ

ตอการลงทนในสนทรยพเสยงเพมขน สะทอนจากดชนตลาดหลกทรพยดาวโจนสและ S&P500 ทเพมขน

แตะระดบสงสดใหมตอเนองเกอบทกวนในเดอนน ขณะทอตราผลตอบแทนพนธบตรสหรฐฯ คอนขางทรง

ตว ปจจยดงกลาวอธบายสาเหตทมเงนทนไหลเขาในตลาดพนธบตรของตลาดเกดใหมรวมทงไทยในชวง

เดอนทผานมา

นกลงทนตางชาตซอพนธบตรไทยเนองจากการคาดการณอตราเงนเฟอไทยยงอยในระดบต า

ในชวงทนกลงทนทวโลกยอมรบความเสยงสงขน นกลงทนตางชาตจะมองหาสนทรพยทใหผลตอบแทน

15

สงขนในตลาดเกดใหม หากพจาณาในสวนของเสถยรภาพเศรษฐกจไทย ตวเลขอตราเงนเฟออยในระดบต า

กวาทคาดการณ โดยอตราเงนเฟอเดอนธนวาคม 2017 อยทระดบ 0.77%YoY ต ากวาระดบทตลาด

คาดการณท 0.99%YoY และอตราเงนเฟอในเดอนมกราคมอยท 0.68%YoY ต ากวาระดบ 0.80% ทตลาด

คาดการณเชนกน ท าใหแรงผลกดนตออตราผลตอบแทนพนธบตรอยในระดบต า และตอกย าความเชอมน

ของตลาดวาธนาคารแหงประเทศไทยจะไมปรบขนดอกเบยนโยบายในปน อกทงสดสวนการเกนดลบญช

เดนสะพดตอ GDP ของไทยในระดบสงในอนดบท 3 ในเอเชย ท าใหการลงทนในไทยมความเสยงต า จงท า

ใหมเงนทนไหลเขาในพนธบตรไทยสงในเดอนทผานมา

ภาวะอปสงคสวนเกนในตลาดแรกท าใหราคาพนธบตรปรบเพมขน ขณะท อตราผลตอบแทนลดลง ในเดอนมกราคม รฐบาลออกประมลพนธบตรทงสน 4 รนประกอบดวยพนธบตรอาย 5 ป 10 ป 20 ปและ 50 ปมลคา 6.6 หมนลานบาท อยางไรกตาม ผลการประมลพบวามผสนใจเสนอซอจ านวนมากคดเปนสดสวน 1.32-4.44 เทาของวงเงนประมล ท าใหมปรมาณพนธบตรออกจ าหนายจรงถง 7.21 หมนลานบาท สะทอนภาวะอปสงคลนตลาดและเปนปจจยกดดนอตราผลตอบแทนพนธบตรรฐบาลไทย

อปทานเพมเตมในตลาดจะลดลงในชวงทเหลอของป

รฐบาลมแผนออกพนธบตรใหมในปงบประมาณ 2018 เพมขน โดยรฐบาลมแผนด าเนนนโยบายการคลงแบบขาดดลงบประมาณในป 2018 ทงสน 5.5 แสนลานบาท โดยในจ านวนนไดรวมแผนการก เงนตามงบประมาณกลางปไปแลว 1 แสนลานบาท ทงน เมอเปรยบเทยบการกยมจรงในปงบประมาณกอนหนาซงอยทระดบ 5.36 แสนลานบาท ท าใหคาดวาปรมาณพนธบตรในตลาดจะไมแตกตางจากปทแลวมากนก

ในชวงไตรมาสท 2-4 ของปงบประมาณ 2018 คาดวาจะมการเสนอขายพนธบตรในแตะไตรมาสนอยกวาในไตรมาสท ผานมา ในรปท 10 รฐบาลออกประมลพนธบตรในไตรมาสแรกของปงบประมาณ 2018 ไปแลวทงสน 1.46 แสนลานบาท ท าใหเหลอพนธบตรทจะออกประมลในชวงทเหลอของปเพยง 4.04 แสนลานบาท เมอพจารณาปจจยทางฤดกาลแลว มลคาพนธบตรทจะเสนอขายในแตละไตรมาสทเหลอของปจะลดลง โดยในไตรมาสสดทาย (กรกฎาคม-กนยายน 2018) ทคาดวาจะมพนธบตรออกประมลนอยทสด ดงนน เมอพจารณารวมกบภาวะอปสงคสวนเกนในตลาด อปทานในตลาดทคอนขางทรงตวจะไมไดมอทธพลตออตราผลตอบแทนพนธบตร

16

รปท 10. คาดการณปรมาณพนธบตรเสนอขายแตละไตรมาสของปงบประมาณ

84

131

116 112

129

118

136

124114

147143

132

146138 137

128

FY Q1 FY Q2 FY Q3 FY Q4

2015 2016 2017 2018F

442

506536 550

Actual auction

ทมา: ThaiBMA ส านกงานเศรษฐกจการคลง และธนาคารกสกรไทย

อตราเงนเฟอทเพมขนจะสนบสนนอตราผลตอบแทนใหเพมขน

ในป 2017 ทผานมาพบวาราคาน ามนในตลาดโลกทเพมสงขนไมไดสงผลใหอตราเงนเฟอไทยปรบสงขนมากนก จากราคาสนคาเกษตรทลดลงเปนปจจยกดดนส าคญ เนองจากสภาพอากาศทเอออ านวยตอผลผลตซงสงผลใหมปรมาณสนคาเกษตรออกสตลาดมากเกนไป นอกจากน เมอพจารณาในดานอปสงคภายในประเทศ อตราเงนเฟอพนฐานยงอยในระดบต าในชวงสองปทผานมา (รปท 11)

อยางไรกตาม อตราเงนเฟอในปนคาดวาจะปรบเพมขนเนองจากระดบราคาน ามนในตลาดโลกทสงขน และจะมผลใหอตราผลตอบแทนพนธบตรสงขนตามไปดวย โดยพจารณาจากปจจยหลก 3 ประการ คอ 1) ราคาอาหารสดจะยงอยในระดบต า เนองจากสภาพอากาศทเหมาะสมตอการเพาะปลกและความสามารถในการบรหารจดการฟารมและโรคระบาดทดขนจะท าใหมอปทานในตลาดเพมขนและกดดนราคาอาหารสด ขณะท 2) อปสงคในประเทศในปนคาดวาจะเพมขนเลกนอย และไมสงผลตอระดบราคาในประเทศมากนก และประการสดทาย 3) ระดบราคาน ามนในตลาดโลกคาดวาจะเพมขน เนองจากกลมประเทศผสงออกน ามนหลกตกลงขยายเวลาลดก าลงการผลตในจนถงสนป 2018 แมวาจะมความเสยงจากการเพมก าลงการผลตของสหรฐฯ นอกจากน บรษทซาอด อารามโก ซงเปนบรษทน ามนรายใหญทสดของโลกอาจมแรงจงใจผลกดนใหราคาน ามนปรบตวเพมขน เพอเพมมลคาบรษทในการเสนอขายหนใหมแกประชาชนทวไปเปนครงแรก (Initial Public Offering: IPO) ได ดงนน อตราเงนเฟอจงคาดวาจะเพมขนเลกนอย และสงผลใหนกลงทนตองการผลตอบแทนทสงขนเพอชดเชยกบอตราเงนเฟอทสงขน

17

รปท 11. แหลงทมาของอตราเงนเฟอไทย (%YoY)

Headline inflation Raw food Energy Core inflation

(Share) - 15.7% 11.8% 72.6%

Jan-16 -0.53 0.17 -1.24 0.42

Feb-16 -0.50 0.34 -1.47 0.49

Mar-16 -0.46 0.21 -1.32 0.55

Apr-16 0.06 0.38 -0.98 0.56

May-16 0.46 0.85 -1.10 0.56

Jun-16 0.39 0.76 -1.08 0.59

Jul-16 0.11 0.44 -1.01 0.54

Aug-16 0.29 0.46 -0.87 0.58

Sep-16 0.38 0.32 -0.59 0.54

Oct-16 0.34 0.13 -0.39 0.53

Nov-16 0.60 0.34 -0.32 0.51

Dec-16 1.13 0.27 0.35 0.54

Jan-17 1.55 0.29 0.82 0.54

Feb-17 1.44 0.09 1.07 0.43

Mar-17 0.76 -0.09 0.47 0.45

Apr-17 0.38 -0.32 0.40 0.36

May-17 -0.04 -0.68 0.43 0.33

Jun-17 -0.05 -0.41 0.11 0.32

Jul-17 0.17 -0.37 0.30 0.35

Aug-17 0.32 -0.52 0.65 0.33

Sep-17 0.86 -0.17 0.77 0.38

Oct-17 0.86 -0.04 0.55 0.42

Nov-17 0.99 -0.19 0.83 0.45

Dec-17 0.78 -0.14 0.48 0.45

Jan-18 0.68 -0.15 0.42 0.42

ทมา: CEIC, ธนาคารกสกรไทย

รปท 12. คาดการณอตราเงนเฟอไทย

ทมา: Bloomberg ประมาณการ ณ 6 กมภาพนธ 2018, ธนาคารกสกรไทย

18

เสนอตราผลตอบแทนพนธบตรระยะยาวเพมขนและกลยทธการลงทน

ณ สนป 2018 คาดวาอตราผลตอบแทนพนธบตรระยะยาวจะเพมปรบตวเพมขน จากแนวโนมอตราเงนเฟอทปรบตวเพมขนแตยงคงอยในชวงกรอบลางของอตราเงนเฟอเปาหมายของธนาคารกลางแหงประเทศไทย (ธปท.) อาจปจจยให ธปท. ยงคงอตราดอกเบยนโยบายทระดบปจจบนตลอดทงปน ซงจะเปนปจจยกดดนอตราผลตอบแทนระยะสนในเคลอนไหวอยในระดบใกลเคยงกบอตราดอกเบยนโยบายดวย ขณะทอตราผลตอบแทนพนธบตรระยะยาวคาดวาจะปรบเพมขนตามอตราผลตอบแทนพนธบตรระยะยาวสหรฐฯ เนองจากแนวโนมการปรบขนดอกเบยนโยบายของธนาคารกลางสหรฐฯ 3 ครงในปน นอกจากน รฐบาลสหรฐฯ ยงด าเนนนโยบายลดภาษซงจะท าใหรฐบาลจ าตองมภาระหนสนทเพมขน ดงนน ปรมาณพนธบตรรฐบาลสหรฐฯ ทเพมขนจะสงผลใหอตราผลตอบแทนพนธบตรไทยระยะยาวปรบสงขน โดยคาดวาอตราผลตอบแทนพนธบตอาย 2 ปและ 10 ปจะอยทระดบ 1.50% และ 2.70% ตามล าดบ ณ สนป

รปท 13. อตราผลตอบแทนพนธบตรรฐบาลไทยเปาหมาย

ทมา: Bloomberg, ธนาคารกสกรไทย คาดการณ ณ 6 กมภาพนธ 2018

จากการคาดการณดงกลาว จะเสนอใหลดอายเฉลยของพอรตการลงทน (Portfolio Duration) เพอลดความเสยงจากราคาพนธบตรระยะยาวทจะลดลง จากปจจยพนฐานทางเศรษฐกจทไดกลาวมาขางตน ประกอบกบการพจารณาอตราสวนระหวางอตราผลตอบแทนพนธบตรและอายเฉลยของตราสารหน (yield to duration ratio) ซงอยในระดบทต ามากวา 2 ป อตราผลตอบแทนระยะยาวทคาดวาจะเพมขนในปนจะเปนปจจยลบตอราคาพนธบตร ทงน หากสมมตใหพอรตการลงทนเลยนแบบตลาดตราสารหนไทย (Mimicking Portfolio) อายเฉลยของพอรตจะอยท 8.76 ป จงเสนอใหลงทนในพนธบตรทมอายนอยกวา 8 ป โดยเสนอใหลงทนในพนธบตรรน LB24DA จะใหผลตอบแทนทดทสด

19

รปท 14. สดสวนอตราผลตอบแทนพนธบตรตออายเฉลยของพอรตการลงทนไทย

2432

2030405060708090

100110120130140

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Govt: yield / duration average + 1sd - 1sd

bps

ทมา: CEIC, ธนาคารกสกรไทย

รปท 15. อตราผลตอบแทนพนธบตรตามอายคงเหลอ

ทมา: Bloomberg ณ 6 กมภาพนธ 2018

20

ภาพรวมและแนวโนมเศรษฐกจโลกและไทย

เศรษฐกจไทยยงคงฟนตวตอเนอง และมความสมดลของการฟนตวมากขนในป 2561

ศนยวจยกสกรไทย คาดวา เศรษฐกจไทยจะขยายตว 4.0% จากแรงหนนทเพมขนของภาค

การลงทน ทมาจากอานสงสจากการลงทนของภาครฐ

ขณะทภาพการฟนตวของเศรษฐกจโลกนาจะสามารถรกษาความแขงแกรงไวได แมจะ

เผชญกบปจจยเสยงเชงภมรฐศาสตรกตาม

2015 2016 2017 YTD

Units: YoY %, or indicated otherwise 2Q-17 3Q-17 Sep-17 Oct-17 Nov-17 Dec-17 2017

Private Consumption Index (PCI) 1.2 3.4 1.9 1.9 2.8 1.1 1.9

1.8

· Non-durables Index 3.1 2.1 -1.0 0.7 2.2 0.5 0.4

-0.2

· Durables Index -6.7 -1.2 5.7 4.9 7.4 9.0 13.4

8.0

· Service Index 6.8 7.3 6.2 4.7 4.5 5.8 7.2

5.5

· Passenger Car Sales -19.1 -6.5 13.9 10.9 14.9 24.3 34.9

21.7

· Motorcycle Sales -3.7 6.0 8.2 0.3 -0.6 16.1 11.5

5.2

Private Investment Index (PII) 1.0 0.0 -0.6 0.9 1.5 1.4 1.5

0.1

· Domestic Sales Volume of Cement -0.9 -1.6 -6.6 -6.6 2.8 -5.4 -1.6

-3.3

· Domestic Machinery Sales at constant prices 10.7 4.8 -2.9 -2.6 3.1 -0.8 0.2

-1.0

· Imports of Capital Goods at constant prices -0.9 -2.1 5.2 4.4 0.6 13.4 2.7

3.8

· Commercial Car Sales -2.3 -2.3 2.2 2.2 27.8 6.1 12.5

7.3

Manufacturing Production Index 0.0 1.6 -0.1 4.1 4.6 -0.1 4.2

1.5

· Capacity Utilization 60.0 60.0 59.1 62.0 63.4 60.2 64.2

61.6

Agriculture Production Index -4.4 -1.9 19.0 11.0 7.6 -1.6 -0.6

7.1

· Agriculture Price Index -5.9 3.6 -2.0 -13.0 -6.2 -2.5 -4.9

-1.9

No. of Tourists 20.6 8.9 8.3 6.4 5.8 20.9 23.1

7.8

Exports (Custom basis) -5.8 0.5 10.9 12.0 12.2 13.1 13.4

10.0

Price -4.1 -0.4 2.8 3.5 4.2 4.0 4.5

3.5

Volume -1.8 0.8 8.0 8.3 7.7 8.7 8.4

6.3

Imports (Custom basis) -11.0 -3.9 15.2 14.3 9.7 13.5 13.7

14.5

Price -10.8 -2.7 4.5 4.2 5.7 6.4 6.4

5.7

Volume -0.2 -1.4 10.2 9.7 3.8 6.6 6.9

8.3

Trade Balance ($ millions) (Custom basis) 11657 21190 2918 2918 3358 214 1763

14208

Current Account ($ millions) 32106 47685 8319 8319 6287 3535 6287

36148

Broad Money 4.4 4.2 4.0 4.7 4.9 4.2 4.6

4.2

Headline CPI -0.90 0.20 0.10 0.45 0.86 0.86 0.99 0.78 0.66

USD/THB (Reference Rate) 34.252 35.298 34.30 33.38 33.15 33.25 32.93 32.66 33.94

Sources: BOT, MOC, OAE, and OIE

Warat Niamsa-ing - KResearch [email protected]

21

ภาพรวมเศรษฐกจไทย ขอมลเศรษฐกจไทยเดอนพฤศจกายนบงชมมมองเชงบวกตอเศรษฐกจไทย

ภาพรวมของการฟนตวเศรษฐกจไทยยงคงเปนไปอยางตอเนอง แมวาบางภาคสวนจะยงมโมเมนตมของการฟนตวทลาชากวาสวนอนๆ ทงนการบรโภคโดยรวมยงคงขยายตวตอเนอง แมวาภาคการเกษตรจะเผชญกบปญหาดานราคากตาม โดยภาพการฟนตวของเศรษฐกจโลกทสดใสอาจเปนปจจยหนนทสงผลใหการฟนตวของเศรษฐกจไทยมโอกาสปรบดขนกวาทคาดจากความตองการสนคาน าเขาทแขงแกรง

เครองชการบรโภคเรงตวขนในเดอนตลาคม โดยขยายตวในอตรา 1.9% YoY เทยบกบเดอนกอนหนาทขยายตวเพยง 1.1% โดยการบรโภคสนคาคงทนและการบรโภคในภาคบรการยงคงใหภาพฟนตวอยางแขงแกรงตอเนอง ทามกลางภาพการทองเทยวทขยายตวไดด อยางไรกด การฟนตวของการบรโภคบางสวนถกจ ากดโดยรายไดภาคการเกษตรทยงคงปรบลดลง ซงภาพดงกลาวบงชวาการฟนตวของเศรษฐกจไทยยงไมทวถงเทาทควร โดยกลมชนชนกลางและบนมสญญาณการฟนตวทคอนขางชดเจนตามภาพการฟนตวของเศรษฐกจทปรบดขน ขณะทกลมผมรายไดนอยยงคงเผชญกบแรงกดดนดานรายได ทามกลางปญหาหนทอยในระดบสง

ภาพท 1. เครองชภาวะเศรษฐกจไทยทส าคญ

1.1 1.4

-0.3

1.91.5

4.2

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

Private Consumption

Private Investment Manufacturing Production

% YoY

Jun-17 Jul-17 Aug-17

Sep-17 Oct-17 Nov-17

20.9

-1.6

23.1

-0.6

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

No. of Tourists Agricultural Production

% YoY

Jun-17 Jul-17 Aug-17

Sep-17 Oct-17 Nov-17

Source: BOT, OIE, KResearch

จ านวนนกทองเทยวตางชาตยงคงรกษาการขยายตวในเลข 2 หลกในเดอนพฤศจกายน 2560 จากผลของมาตรการปราบทวรศนยเหรยญทท าใหฐานในปทแลวต า ทงน ปจจยทสงผลใหจ านวนนกทองเทยวขยายตวสงมาจากจ านวนนกทองเทยวจนขยายตว 82.8% อยางไรกด ภาพรวมการทองเทยวยงคงดตอเนอง โดยมนกทองเทยวเดนทางมากวา 3.02 ลานคนในเดอนน โดยมอตราการขยายตวในเกอบทนสญชาตหลก ยกเวน นกทองเทยวจากมาเลเซย ทลดลงอนเปนผลจากการททางการมาเลเซยโปรโมทการทองเทยวในประเทศมากขน

การใชจายภาครฐในเดอนทสองของปงบประมาณ 2561 ขยบขน หลงจากทสะดดลงในเดอนกอน จากพระราชบญญตการจดซอจดจางฯ โดยการเบกจายรวมขยายตว 11.3% จากชวงเดยวกนของปกอน ขณะทการเบกจายงบลงทนขยายตว 4.1% จากการเรงการเบกจายของภาครฐในการกอสรางโครงการลงทน

22

ขนาดใหญ ทงน หากภาครฐยงคงรกษาโมเมนตมการเบกจายทดตอเนองได คงนาจะชวยเหนยวน าการลงทนจากภาคเอกชนใหมการลงทนตามมา

ดานเศรษฐกจตางประเทศ การสงออกในเดอนพฤศจกายน ยงสามารถรกษาการขยายตว 2 หลกตดตอกนเปนเดอนท 7 โดยขยายตว 13.4% จากชวงเดยวกนของปกอน น าโดยความตองการสนคาอเลกทรอนกสและสนคาเกษตรทปรบเพมขน ขณะท ความตองการของสนคาทเกยวของกบน ามน รวมทง รถยนตและสวนประกอบอนเปนสนคาหมวดหลกยงคงมมมมองการขยายตวทดอย ทงน การสงออกทเพมขนยงไดรบอานสงสจากการปรบเพมขนทงมลคาและปรมาณ โดยในสวนของตลาดสงออก ออสเตรเลย อาเซยน และจนมอตราการขยายตวในระดบสง ท 26.0% 27.1% และ 16.9% ตามล าดบ

ส าหรบสถานการณดานเงนเฟอชะลอลงเลกนอยในเดอนธนวาคม จากการปรบลดลงของราคาอาหารสด โดยอตราเงนเฟอทวไปในเดอนธนวาคม 2560 ขยายตว 0.78% จากชวงเดยวกนของปกอน หลงผลจากการปรบขนของราคาพลงงานมนอยลงจากฐานทสงของปกอนหนา ในขณะทการปรบขนภาษสรรพสามตในเครองดมทมแอลกอฮอล รวมทง ยาสบ ยงเปนปจจยหนนตอการปรบขนของเงนเฟอ ท าใหอตราเงนเฟอพนฐานเพมขน 0.66% เรงขนเลกนอยจากเดอนกอน อยางไรกด การขยายตวของเงนเฟอในป 2560 อยท 0.7% สอดคลองกบคาดการณของศนยวจยกสกรไทย

ประเดนเศรษฐกจโลก

มมมองการฟนตวของเศรษฐกจไทยในป 2561 ยงคงสดใส และมความสมดลของการฟนตวมากขน

ศนยวจยกสกรไทยคาดวาเศรษฐกจไทยจะขยายตว 4.0% ในป 2561 โดยการขยายตวของเศรษฐกจคงมความสมดลระหวางการฟนตวของเศรษฐกจในประเทศ และตางประเทศมากขน โดยการลงทนนาจะกลบมามบทบาทมากขนในการผลกดนการฟนตวของเศรษฐกจในระยะตอไป หลงจากทแรงสงจากภาคการลงทนอยในระดบต ายาวนานหลายป อยางไรกด การสงออกและการทองเทยวยงเปนหวจกรส าคญในการหนนการฟนตวของเศรษฐกจไทย แมวาแรงสงอาจจะชะลอตวลงไปบางจากปทแลวจากฐานทสง

การบรโภคคาดวาจะทยอยฟนตวอยางคอยเปนคอยไป โดยมแรงฉดจากรายไดเกษตรกรทไมสดใสมากนก เนองจากมมมองของราคาสนคาโภคภณฑการเกษตรถกกดดนอยในชวงน อยางไรกดมาตรการในการชวยเหลอของภาครฐคงบรรเทาผลกระทบเชงลบไปไดมาก

การลงทนในโครงการขยายใหญของภาครฐ นาจะมความเปนไปไดมากขนจากการเรงผลกดนโครงการเรงดวนทอยในแผนงาน หลงจากทหลายโครงการประสบกบความลาชาในปทผานมา ทงน งบประมาณในการลงทนทมากขนจากปกอนหนา คงเปนเครองชถงความตงใจในการผลกดนการลงทนทคงจะเรงขนในชวงไตรมาสท 2/61 และเปนความหวงทจะน าไปสการลงทนตามของภาคเอกชน โดยหากพ.ร.บ. เขตเศรษฐกจภาคตะวนออก (EEC) มผลบงคบใชนาจะชวยสรางความอนใจใหกบภาคเอกชน และกระตนใหเกดการลงทนตามมา หลงจากทอตราการใชก าลงการผลตของไทยปรบตวสงขนอยางตอเนอง ดวยปจจยบวก

23

หลายๆ ประการทนาจะเกดขนในป 2561 น ศนยวจยกสกรไทย มองวา การลงทนในป 2561 นาจะขยายตวท 4.3%

การสงออกและภาคทองเทยวอาจใหภาพของการขยายตวทลดลง อนเปนผลจากฐานทสงในปกอนหนา แตแรงหนนจากการฟนตวของเศรษฐกจและการคาโลกคงเปนแรงสงใหการสงออกไทยยงคงฟนตวตอเนอง อยางไรกด แรงกดดนตอราคาสนคาโภคภณฑ โดยเฉพาะสนคาเกษตร อาท ราคาน าตาล และยาง อาจจะกดดนมลคาของการสงออก อยางไรกด การสงออกสนคาอเลกทรอนกสยงนาจะเกบเกยวผลประโยชนจากวฏจกรขาขนไดตอเนอง แมวาโมเมนตมการขยายตวอาจจะแผวลงไปบาง ในสวนของภาคทองเทยว ทคงจะขยายตวตอเนองโดยคณภาพของนกทองเทยวมแนวโนมปรบดขน โดยเหนไดจากสดสวนของนกทองเทยวจนทนยมเดนทางเปนกลมดวยตวเอง (FIT) มสดสวนมากขน ทงน ปจจยทกดดนการขยายตวของภาคการทองเทยวไทยคงมาจากปญหาคอขวดของโครงสรางพนฐานดานการทองเทยว อาท สนามบน ทขยายตวไมเพยงพอในการรองรบอปสงคการทองเทยวทเตบโตอยางรวดเรว

คาดการณการขยายตวของเศรษฐกจไทย

Key Economic Indicators

(% except indicated otherwise) Base Case Projection Range

GDP Growth 3.2 3.9 4.0 3.5-4.5

Private consumption 3.1 3.1 3.0 2.5-3.3

Public consumption 1.7 2.7 1.0 0.0-3.0

Investment 2.8 1.6 4.3 2.0-6.5

-Private 0.4 1.6 3.0 1.0-5.0

-Public 9.9 1.8 8.0 5.0-11.0

Exports (Customs base in US Dollar) 0.5 9.0 4.5 2.0-7.0

Imports (Customs base in US Dollar) -4.2 14.0 8.0 4.0-10.0

Headline inflation 0.2 0.7 1.1 0.6-1.5

Source: NESDB, BOT, FPO, Ministry of Commerce, CEIC, Bloomberg, projected by KResearch, Dec 19, 2017

2016 2017e

2017f (Dec 2017)

ประเดนเศรษฐกจโลก

เศรษฐกจโลกฟนตวตอเนอง อยางมนคง

กจกรรมทางเศรษฐกจโลก นาจะปรบตวดขนตอเนองในป 2561 น าโดยวฏจกรขาขนของเศรษฐกจหลก โดยในสวนของเศรษฐกจสหรฐฯ ท าใหการขยายตวในป 2561 คงท าไดดกวาศกยภาพในระยะยาวจากแรงกระตนของมาตรการปรบลดภาษ ขณะทภาคการบรโภคสหรฐฯ ยงคงแขงแกรง จากอตราการวางงานทอยต ากวาระดบอตราการจางงานเตมท ขณะทการฟนตวของเศรษฐกจยโรโซนมแนวโนมปรบดขนอยางยงยน ทามกลางอตราการวางานปรบลดลงตอเนองและความเชอมนธรกจฟนตว แมวาแรงกดดนจากปจจยเ ชงลบ อาท Brexit และการแขงคาของเงนยโร อาจจะจ ากดมมมองเชงบวกไปบางสวน ทงน เศรษฐกจจนเปนเศรษฐกจขนาดใหญเพยงแหงเดยวทมมมมองการชะลอตวลงจากมาตรการสกดความรอนแรงของภาค

24

อสงหารมทรพย รวมทง ความตงตวในภาคการเงน อยางไรกด สถานการณเศรษฐกจของจนยงคงอยในระดบททางการจนสามารถบรหารจดการได

ภาพการปรบขนของราคาสนคาโภคภณฑทมชดเจนมากขนนาจะเปนปจจยทชวยหนนก าลงซอของประเทศผสงออกสนคาโภคภณฑใหมการฟนตวทยงยน ขณะทการฟนตวของการคาโลกจะสงผานไปยงประเทศผสงออกส าคญ อาท ญป น และตลาดเกดใหมในเอเซย ใหไดรบอานสงสของการฟนตวครงน อยางไรกด แรงหนนของการฟนตวอาจจะถกลดทอนไปบางสวน จากการชะลอตวลงของเศรษฐกจจน โดยเฉพาะประเทศทพงพาการสงออกไปยงจนในสดสวนทสง

ส าหรบมมมองการด าเนนนโยบายการเงนของธนาคารกลางหลกของโลก คงทยอยปรบนโยบายการเงนใหสอดคลองกบทศทางนโยบายการเงนเขมงวดของเฟดมากขน อยางไรกด การปรบนโยบายการเงนใหตงตวมากขนจะเกดขนแบบคอยเปนคอยไปทามกลางแรงกดดนของเงนเฟอทยงแผวบาง โดยธนาคารกลางสหรฐฯ สงสญญาณทจะปรบขนอตราดอกเบยนโยบายอก 3 ครงในป 2561 ขณะทธนาคารกลางยโรปอาจจะสนสดโครงการ QE ในชวงปลายปน ทงน ธนาคารกลางญป นอาจจะไดรบแรงกดดนจากการฟนตวของเงนเฟอทยงมไมมากในการพจารณาถงการปรบนโยบายการเงนตาม ซงอาจจะเกดขนอกระยะหนง

โดยแมวาภาพรวมของการฟนตวของเศรษฐกจโลกจะดดขนอยางชดเจน แตความเสยงทปลายหางทตองตดตาม อนอาจจะสงกระทบรายแรงตอภาพการฟนตวของเศรษฐกจโลกยงมอย โดยเฉพาะปจจยจากความขดแยงเชงภมรฐศาสตรทงในคาบสมทรเกาหล และในภมภาคตะวนออกกลาง ขณะทความเสยงตอมาตรการกดกนการคาของสหรฐฯ ยงคงมอย นอกจากน ปญหาหนของภาคเอกชนจนยงคงเปนปจจยคกคามการฟนตวของเศรษฐกจโลกอย โดยหากปญหาดงกลาวปรบตวในทศทางทแยลงอาจสงผลใหการดแลการชะลอตวของเศรษฐกจจนมความเสยงทจะกอเกดภาวะถดถอยได

มมมองการขยายตวของเศรษฐกจโลกของ IMF

% Growth 2016 2017f 2018f

World 3.2 3.6 3.7

U.S. 1.5 2.2 2.3

Euro Area 1.8 2.1 1.9

U.K. 1.8 1.7 1.5

Japan 1.0 1.5 0.7

China 6.7 6.8 6.5

ASEAN 5 4.9 5.2 5.2

World Trade Volume 2.4 4.2 4.0 Source: IMF as of October 2017

บนอยในภาวะทคอนขางสมดยมพรอม

25

การเตบโตแบบ GARP คอปจจยส าคญในป 2561

เราเชอวาการเตบโตดานก าไรจะเปนปจจยขบเคลอนส าคญตอ upside ของ SET ในป

2561

เรายงคงมมมองเชงบวกและเปาหมายดชน SET สนป 2561 ท 1,800

อยางไรกตาม เราคาดวาอตราผลตอบแทนพนธบตรระยะยาว (bond yield) จะเรมขยบ

สงขนและมองวา PER ตลาดจะเรมปรบลดลง ซงจะเปนปจจยกดดนเลกนอยตอราคาหน

เราจงเชอวา “การเตบโต ณ ระดบราคาทสมเหตสมผล” (GARP) จะเปนปจจยส าคญในการ

เลอกหนในป 2561

เศรษฐกจไทย

ดวยการทเศรษฐกจโลกอยในวฏจกรขาขนทสอดคลองกนในระดบหนง ขณะทธนาคารกลางหลกๆ ยงกงวลตออตราเงนเฟอทต ากวาเปาหมาย ตลาดจงมองวาเศรษฐกจมหภาคจะมรปแบบการเตบโตท “ไมรอนแรงหรอต าจนเกนไป” (goldilock) ซงเปนการเตบโตทดและมอตราดอกเบยทเอออ านวย ทงน เรามมมมองสอดคลองตลาดในครงแรกของป 2561 แตมองวาตลาดจะเรมเปนกงวลมากขนในครงปหลง สบเนองจากประเดนการปรบเพมอตราดอกเบย และ/หรอการเตบโตทชะลอตวลงจากการทวฏจกรขาขนทเรมอมตว

อยางไรกตาม ภาพรวมมหภาคยงคงเปนบวกส าหรบประเทศไทย โดยการเตบโตเรมเปนไปอยางทวถงมากขน ตงแตกลมองปจจยภายนอกจนถงการบรโภคและการลงทนในประเทศ โดยเราไดปรบเพมประมาณการการเตบโต GDP เปน 4.0% ทงป 2560 และ 2561 ขณะเดยวกน เราคาดวาธนาคารแหงประเทศไทย (ธปท.) จะยงคงอตราดอกเบยนโยบายท 1.50% ตลอดป 2561

ค าแนะน า

เรายงคงเปาหมายดชน SET กลางป 2561 ท 1,760 และสนป 2561 ท 1,800 คดเปน PER ลวงหนา 12 เดอนทองจากประมาณการก าไรตอหน (EPS) ของ SET ท 15.1 เทาและ 14.7 เทา ตามล าดบ เราประเมนวา bond yield 10 ปของไทยจะโตขนเปน 2.80% ภายในสนป 2561 ซงจะสงผลให PER ลวงหนาปรบลดลงเลกนอย โดยจะคดเปนการพลกกลบจากการขยายตว 40% ใน PER ลวงหนา 12 เดอนส าหรบดชน SET ของ consensus จาก 11% ณ สนป 2552 มาอยทระดบทสงกวา 15 เทาในปจจบน

เรายงคงน าหนกการลงทน “มากกวาตลาด” ส าหรบกลมธนาคารและพาณชย ซงทงสองกลมนจะไดประโยชนจากการฟนตวในประเทศ ทงน เรายงคงน าหนกการลงทน “ต ากวาตลาด” ส าหรบ

Alastair Macdonald - KSecurities [email protected]

26

กลมขนสงและสาธารณปโภค และปรบลดน าหนกการลงทนกลมอเลกทรอนกสจาก “เทากบตลาด” เปน “ต ากวาตลาด” ส าหรบกลม ICT (โทรคมนาคม) และปโตรเคม เราไดปรบเพมน าหนกการลงทนจาก “ต ากวาตลาด” เปน “เทากบตลาด” และคงน าหนกการลงทน “เทากบตลาด” ส าหรบกลมอนๆ ส าหรบภายในกลมพลงงาน เรามมมมองเปนกลางมากขนตอทงกลมตนน า (จากมากกวาตลาด) และโรงกลน (จากต ากวาตลาด) สะทอนทศทางราคาในชวงลาสดทงราคาผลตภณฑในตลาดและราคาหน

ธมการลงทนส าคญส าหรบไตรมาส 1/2561 คอการฟนตวอยางทวถงมากขน รวมถง GARP และการสลบกลมลงทน ส าหรบ top picks ไตรมาส 1/2561 ของเรานนประกอบดวยหนกลมธนาคารและพาณชยเปนหลก (รวมถงกลมอสงหารมทรพยเพอการคาปลก) ซงเปนกลมทเราเชอวาจะไดประโยชนมากทสดจากการฟนตวอยางทวถงมากขนของเศรษฐกจและการฟนตวในประเทศ นอกจากน เราเลอก BBL TMB ROBINS CPN BEAUTY และ ORI ซงตางกมการเตบโตของก าไรทด ณ PER ทสมเหตสมผลเมอองจากประมาณการของเรา และเลอก TRUE และ TOA ส าหรบธมสลบการลงทน ซงอยในกลมทมภาพรวมต ากวาตลาดอยางมนยส าคญในป 2560

การเตบโตแบบ GARP คอปจจยส าคญในป 2561 เราเชอวาเศรษฐกจไทยในป 2561 จะมภาพรวมดทสดนบตงแตป 2555 ซงจะหนนการเตบโตดานก าไรใหสงขน (ประมาณการการเตบโต EPS ส าหรบดชน SET ของ Bloomberg consensus อยท 11%) อยางไรกตาม มมมองตอตลาดหนไทยของเราไดรบผลกระทบจากประมาณการของเราทมองวา bond yield ระยะยาวจะปรบเพมขน และจะน ามาซงอตราสวนลดตอหนทสงขน

เราเชอวาการเตบโตดานก าไรจะเปนปจจยหนนส าคญตอ upside ของดชน SET ในป 2561 โดยเรายงคงมมมองเชงบวกดวยเปาหมายดชน SET สนป 2561 ระดบเดมท 1,800 ซงคดเปน upside 5% จากระดบปจจบนท 1,718 และประมาณการผลตอบแทนราคาหนรวม (TSR) 12 เดอนท 9% (องอตราผลตอบแทนเงนปนผล (DY) ท 3%) ดงนน เราจงคาดวาหนจะมภาพรวมดกวาพนธบตรหรอสนทรพยเทยบเทาเงนสดในป 2561

อยางไรกตาม เราคาดวา bond yield ระยะยาวจะปรบสงขน (ประเมนวา bond yield ของไทยอาย 10 ปจะแตะระดบ 2.80% ภายในสนป 2561) และมองวา PER ของตลาดจะเรมหดตวลง ซง

27

จะกอใหเกดแรงกดดนเลกนอยตอราคาหน โดยจะคดเปนการพลกกลบจากการขยายตว 40% ใน PER ลวงหนา 12 เดอนส าหรบดชน SET ของ consensus จาก 11% ณ สนป 2552 มาอยทระดบทสงกวา 15 เทาในปจจบน

เราจงมองวา “การเตบโต ณ ระดบราคาทสมเหตสมผล” (GARP) จะเปนปจจยส าคญในการเลอกหนในป 2561 ในสภาวะทตวคณไมขยายตวเพมและหนนราคาหนขน ท าให upside ของหนจะขนอยกบการเตบโตดานก าไร ในขณะเดยวกน ตวคณทสงอยางมากกอาจเปนปจจยเสยงทจะท าใหราคาหนลดลงไดเพราะอตราดอกเบยทปราศจากความเสยง (risk free rate) จะปรบสงขน ดงนน เราจงแนะน าไมหลกเลยงหนทตลาดมองวาเตบโตด แตม PER ทสงมากในขณะน

ภาพรวมเศรษฐกจมหภาค ดวยการทเศรษฐกจโลกอยในวฏจกรขาขนทสอดคลองกนในระดบหนง ขณะทกลมธนาคารกลางยงกงวลตออตราเงนเฟอทต ากวาเปาหมาย ตลาดจงมองวาเศรษฐกจมหภาคจะมรปแบบการเตบโตท “ไมรอนแรงหรอต าจนเกนไป” (goldilock) ซงเปนการเตบโตทดดวยอตราดอกเบยทเอออ านวย ทงน เรามมมมองสอดคลองตลาดในครงแรกของป 2561 แตมองวาตลาดจะเรมเปนกงวลมากขนในครงปหลง สบเนองจากประเดนการปรบเพมอตราดอกเบย และ/หรอการเตบโตทชะลอตวลงจากการทวฏจกรขาขนเรมอมตว

แนวโนมส าคญของโลก 4 ประเดนจากมมมองของประเทศไทย

ในบทวเคราะห 2018E Economic Outlook ฉบบวนท 8 ธ.ค. 2560 ทจดท าโดยดร. ก าพล อดเรกสมบต ไดมการเนนประเดนส าคญเกยวกบแนวโนมเศรษฐกจโลกทส าคญ 4 ประเดน ซงเราเชอวาจะสงผลกระทบอยางมากตอประเทศไทยในป 2561

1. โลกฟนตวในทศทางเดยวกนและเปนไปอยางตอเนอง กองทนการเงนระหวางประเทศ (IMF) คาดวาการฟนตวในประเทศพฒนาแลวจะด าเนนไปอยางตอเนองในป 2561-62 โดยราคาสนคาโภคภณฑและการคาของโลกทแขงแกรงขน จะชวยสนบสนนการเตบโตในกลมประเทศก าลงพฒนาดวยเชนกน

2. สภาพคลองในระบบเศรษฐกจโลกยงคงเพยงพอ เราเชอวาผลกระทบทอาจเกดขนจากการท Fed จะคอยๆ ปรบลดขนาดงบดลลง จะไดรบการชดเชยในป 2561 จากการขยายงบดลตอเนองแมจะมอตราการขยายทชะลอลงของธนาคารกลางยโรป (ECB) และธนาคารแหงญป น (BOJ) ทงน การปรบเพมอตราดอกเบยของ Fed จะยงคงด าเนนตอไปแตจะมอตราทชะลอลง ขณะทเราคาดวา ECB และ BOJ จะยงคงอตราดอกเบยนโยบายของตนทระดบใกลศนยและในแดนลบ ตามล าดบ

3. เศรษฐกจจนผอนแรงลง ขณะทเราคาดวาการเตบโตดาน GDP ป 2560 ของจนจะออกมาสงกวาเปาหมายของรฐบาลท 6.5% (การเตบโต GDP สะสม 9 เดอนของป 2560 อยท 6.9%) แตก

28

เชอวารฐบาลเองกมความกงวลเหมอนกบตลาด ทมองวารปแบบการเตบโตทกระตนดวยหนสนของจนมาเปนเวลาหลายปนนไมใชการเตบโตทยงยนหรอเปนทนาพอใจ (หนสนทงหมดตอ GDP ณ สนป 2559 อยท 259%) นอกจากน จากการแสดงความคดเหนของบรรดาผน าในทประชมใหญพรรคทจดขนเมอเดอน ต.ค. 2560 เรามองวาเปนการสงสญญาณการควบคมหนสนทมอยในระดบสงและการลงทนแบบเกงก าไร ซงคาดวาจะท าใหการเตบโต GDP แบบทวไปในป 2561 ชะลอตวลง อยางไรกตาม เราคาดวาผก าหนดนโยบายของจนจะเตรยมความพรอมในการอดฉดสภาพคลองเมอจ าเปน เพอหลกเลยงสภาวะถดถอย (hard landing)

4. การฟนตวอยางไมทวถงระหวางราคาของสนคาโภคภณฑ แมราคาน ามนอาจปรบลดลงในระยะสน หลงจากทปรบเพมขนเกอบ 40% จากจดต าในป 2560 แตเราคาดวาการขยายกรอบเวลาขอตกลงการปรบลดปรมาณการผลตลงของ OPEC และกลมผผลตรายใหญอนๆ จะยงคงหนนการฟนตวดานราคาน ามนดบตอไป นอกจากน การเตบโตของโลกทแขงแกรงอยางตอเนองกอาจเปนปจจยหนนตออตสาหกรรมเหลกเชนกน อยางไรกตาม เราเชอวาราคาสนคาโภคภณฑแบบ soft โดยเฉพาะในกลมยางพาราและขาวจะถกกดดนตอสภาวะอปทานลนตลาด

ภาพรวมเศรษฐกจมหภาคเชงบวกในประเทศไทย

แมการชะลอตวในจนจะเปนประเดนทตองจบตาดอยางใกลชด ซงมสดสวนราวๆ 12% ตอการสงออกของประเทศไทยในป 2560 YTD แตการเตบโตของอปสงคภายนอกทสงกวาคาดในชวง 9 เดอนแรกของป 2560 ทเรมสงผลกระทบเชงบวกมากขนตออปสงคภาคเอกชนในประเทศ เปนปจจยทท าใหเราปรบเพมประมาณการการเตบโต GDP ของไทยจาก 3.7% เปน 4.0% ทงในป 2560 และ 2561 จากผลดงกลาว เราจงมนใจมากตอประมาณการของเรา ทมองวาการเตบโตจะเปนไปอยางทวถงมากขนตงแตกลมปจจยภายนอกถงการบรโภคและการลงทนในประเทศในป 2561

ขณะเดยวกน เราคาดวา ธปท. จะยงคงอตราดอกเบยนโยบายของตนท 1.50% ไปตลอดป 2561 โดยประมาณการ bond yield ไทยอาย 10 ปของเราปรบเพมเปน 2.50% ภายในสนป 2560 และ 2.80% ภายในสนป 2561 ซงแสดงใหเหนถงเสนโคงอตราผลตอบแทน (yield curve) ทชนขนในประเทศไทย ทเรามองวาสอดคลองกบเศรษฐกจทเดนหนาเขาสชวงกลางของชวงการขยายตว

ทงน เราประหลาดใจตอเงนบาท/ดอลลารสหรฐทแขงคาอยางยาวนานในไตรมาส 4/2560 อยางไรกตาม เรายงเชอวาเงนดอลลารฯ จะฟนตวขนจากการท Fed ยงเดนหนาปรบเพมอตราดอกเบยตอเนอง ทงน ทมตลาดทนของเราไดปรบประมาณการจดสงสดของเงนบาท/ดอลลารฯ ออกไปเปนชวงปดไตรมาส 1/2561 (เดมในไตรมาส 4/2560) ซงขณะน เราประเมนวาเงนบาทจะแตะจดสงท 32.25 บาทในไตรมาส 1/2561 กอนทจะคอยๆ ออนคาลงเปน 34.00 บาท ณ สนป 2561

ดร. ก าพลมองวาเศรษฐกจไทยจะฟนตวอยางแขงแกรงในป 2561 โดยมปจจยสนบสนนดงน

29

เราปรบเพมประมาณการ GDP ทงป 2560 และ 2561 เปน 4.0% (จาก 3.7%) เพราะ 1) การฟนตวของการสงออกทเรวกวาคาดและเปนไปอยางทวถงมากขน 2) การเตบโตคาจางนอกภาคเกษตรในแดนบวก และ 3) การฟนตวอยางมนคงของภาคการทองเทยว

เราคาดวาการลงทนจะฟนตวขน ส าหรบการลงทนภาครฐ เราคาดวาอตราการเบกจายทต าเปนเกดขนในชวงสนๆ เพราะรฐบาลมความพรอมทจะแกไขปญหาดงกลาวแลว นอกจากน แมรฐบาลจะยงไมสามารถเดนหนามาตรการกระตนทงหมดจาก พ.ร.บ. โครงการพฒนาระเบยงเศรษฐกจภาคตะวนออก (EEC) แตรฐบาลกไดบงคบใชกฎหมายทเกยวของกบ พ.ร.บ. EEC เพออ านวยความสะดวกและดงดดเมดเงนลงทนโดยตรงจากตางชาต (FDI) บางแลว

เรายงคงมมมองการฟนตวการบรโภคอยางไมทวถง มองวาการฟนตวของรายไดนอกภาคเกษตรจะหนนรายไดของกลมผมรายไดระดบกลางและสงขน แตคาดวาการฟนตวของการบรโภคในกลมผมรายไดต าจะยงคงชะลอตวจากราคาสนคาเกษตรทต า ดงนน เราจงคาดวามาตรการกระตนกอนการเลอกตงจะเนนไปในกลมผมรายไดต า แตคาดวาขนาดของมาตรการกระตนจะเลกกวาในชวงกอนหนา

เราประเมนอตราดอกเบยนโยบายททรงตวในป 2561 เราคาดอตราเงนเฟอทวไปทจะฟนตวขน (เปน 1.4% ในป 2561) จะไมเพยงพอจนท าใหธนาคารกลางท าการปรบอตราดอกเบยนโยบาย

คาดเงนบาท/ดอลลารฯ จะแตะจดสงในไตรมาส 1/2561 เราคาดวาเงนบาท/ดอลลารฯ จะแตะจดสงท 32.25 บาทในไตรมาส 1/2561 จากนนมองวาการฟนตวของดชนเงนดอลลารฯ (ดชน DXY) และการชะลอตวของสภาวะเกนดลในบญชเดนสะพดของประเทศไทยจะท าใหเงนบาทออนคาลงเปน 34.00 บาทภายในสนป 2561

รฐธรรมนญฉบบใหมจะท าใหการเมองมความตอเนอง รฐบาลระบวาประเทศไทยจะมการเลอกตงในไตรมาส 4/2561 โดยเราคาดถงความตอเนองทางการเมองและนโยบายภาครฐหลงจากการเลอกตง ซงมปจจยสนบสนนมาจากรฐธรรมนญฉบบใหม ส าหรบกรณทมการเลอนการเลอกตง เราคาดวาการบรโภคภาคเอกชนและการลงทนจะออนตวลง นบเปน downside risk ตอประมาณการการเตบโต GDP ป 2561 ของเราท 3.7%

เราไดสรปประมาณการส าหรบเศรษฐกจมหภาคไวในตารางดานลาง

30

Fig 1 Summary macroeconomic forecasts

KSEC Econ forecasts 2011 2012 2013 2014 2015 2016 2017E 2018E 2019E 2020E Avg (2005-16)

GDP (%YoY) 0.8% 7.2% 2.7% 0.9% 2.9% 3.2% 4.0% 4.0% 4.2% 3.9% 3.4%

Private consumption (%YoY) 1.8% 6.7% 0.9% 0.9% 2.2% 3.1% 3.2% 3.3% 3.2% 2.9% 2.6%

Public consumption (%YoY) 3.7% 7.2% 1.8% 2.8% 3.0% 1.7% 2.1% 2.6% 3.0% 2.9% 5.3%

Gross fixed capital formation (%YoY) 4.9% 10.7% -1.0% -2.2% 4.4% 2.8% 1.4% 5.3% 7.6% 8.5% 3.4%

Private investment (%YoY) 9.5% 11.8% -1.5% -0.8% -2.2% 0.4% 1.9% 3.8% 6.7% 8.3% 3.3%

Public investment (%YoY) -8.6% 7.0% 0.8% -7.1% 29.3% 9.9% 0.7% 9.5% 9.7% 9.0% 4.5%

Exports of goods&services (%YoY) 9.5% 4.9% 2.7% 0.2% 0.7% 2.1% 5.9% 4.0% 5.2% 6.0% 4.6%

Export of goods (%YoY) 8.8% 2.2% 0.1% 0.6% -3.4% 0.0% 5.7% 3.5% 5.1% 6.0% 3.8%

Exports of services (%YoY) 13.6% 19.3% 14.6% -1.7% 17.1% 9.3% 6.4% 5.2% 5.3% 6.0% 8.3%

Imports of goods&services (%YoY) 12.4% 5.6% 1.7% -5.3% 0.0% -1.4% 6.8% 5.6% 5.9% 6.7% 4.2%

Imports of goods (%YoY) 14.4% 7.1% 1.8% -6.3% 0.2% -2.1% 7.9% 5.8% 6.4% 7.3% 4.5%

Imports of services (%YoY) 4.5% -1.1% 1.1% -0.5% -1.0% 1.7% 2.4% 4.6% 3.4% 4.0% 3.1%

Nominal export of goods (Custom basis, %YoY) 15.1% 2.9% -0.3% -0.5% -5.8% 0.5% 9.4% 5.3% 7.7% 9.0% 7.6%

Nominal import of goods (Custom basis, %YoY) 25.1% 8.9% 0.5% -9.1% -11.0% -4.2% 13.9% 8.0% 8.8% 10.1% 7.8%

Trade balance (% of GDP) 3.3% 0.0% 0.0% 4.2% 6.7% 9.0% 7.1% 5.8% 5.7% 5.5% 5.5%

Trade balance (USD bn) 12.2 0.0 0.0 17.2 26.8 36.5 32.0 28.2 28.0 28.1 17.6

Tourist arrivals growth (%YoY) 20.3% 16.3% 19.0% -6.5% 20.7% 8.9% 9.3% 6.4% 5.2% 5.3% 9.4%

Tourist arrivals (mn.) 19.2 22.3 26.5 24.8 29.9 32.6 35.6 37.9 39.9 42.0 20.0

Current account (% of GDP) 2.5% -0.4% -1.2% 3.7% 8.0% 11.7% 9.9% 7.7% 7.4% 6.9% 3.2%

Current account (USD bn.) 9.4 -1.6 -4.8 15.1 32.1 46.4 44.5 37.2 36.0 34.9 11.8

HL inflation (%YoY) 3.8% 3.0% 2.2% 1.9% -0.9% 0.2% 0.7% 1.4% 2.0% 2.4% 2.5%

Policy rate at year end (%) 3.25% 2.75% 2.25% 2.00% 1.50% 1.50% 1.50% 1.50% 2.00% 2.50% -

THB/USD at year end 31.6 30.6 32.7 32.9 36.0 35.8 32.7 34.0 34.8 35.5 -

THB/USD avg 30.5 31.1 30.7 32.5 34.3 35.3 33.9 33.1 34.5 35.3 -

Dubai oil price (USD/barrel) 104.8 106.7 107.9 53.9 32.1 54.0 53.0 57.0 60.0 60.0 - Source: Bloomberg, BOT, MOC, MOTS, NESDB, KS Research

ภาพรวมตลาดหนไทย มมมองการเตบโตของเศรษฐกจแบบทวถงมากขนของเราในป 2561 คาดวาจะเปนผลบวกตอก าไรบรษท โดยในชวงกลางของการขยายตว คาดวาการเตบโตดานอปสงคจะมระดบแขงแกรงและเปนไปอยางทวถงมากขน ขณะทยงเรวเกนไปทตนทนการด าเนนงานจะท าใหอตราก าไรตงตวขน นอกจากน เราเชอวาการเตบโตของก าไรจะเปนปจจยส าคญทหนน upside ดชน SET เพมเตมในป 2561 และเรายงคงมมมองเชงบวกดวยเปาหมายดชนเดมท 1,760 ส าหรบกลางป 2561 และ 1,800 ส าหรบสนป 2561

เมอองจากประมาณการ EPS ส าหรบดชน SET ของ Bloomberg consensus จะเหนวาเปาหมายของเรามสมมตฐานวา PER ลวงหนาจะคอยๆ ลดลงในชวงป 2561 สะทอนคาดการณของเราวา bond yield ระยะยาวจะสงขน ซงจะท าให risk free rate และสวนลดราคาหนปรบสงขน

ราคาเปาหมายของนกวเคราะหของเราชใหเหนถง upside สะสมของหนทเราวเคราะหอยทสงกวา 5% เลกนอย ซงสอดคลองกบเปาหมายดชน SET ในชวงสนป 2561 ของเราท 1,800

31

Fig 2 SET index targets and implied PER valuations

2015 2016 2017E 2018E 2019E 3Y CAGR

Bloomberg consensus SET index EPS 73.2 93.7 99.9 111.2 122.5

Growth (%) 27.9 6.7 11.3 10.1 9.3

SET index 1,718 (15 December 2017)

Trailing PER (x) 18.3 17.2 15.4 14.0

12M forward PER (x) 15.4 14.0

SET Upside 12M Fwd

KS SET index targets Target (%) PER (x)

KS 2017E SET index target 1,720 0.1 15.5

KS mid-2018 SET index target 1,760 2.4 15.1

KS 2018E SET index target 1,800 4.8 14.7

Source: Bloomberg, KS Research

ประมาณการปจจบนของ consensus สะทอนการเตบโต EPS ของ SET ท 7/11/10% ในป 2560/61/62 ตามล าดบ โดยประมาณการการเตบโต EPS โดยรวมของหนทเราวเคราะหอย คดเปนสดสวนราวๆ 2 ใน 3 ตอมลคาตลาด SET ท 10/8/5% ในป 2560/61/62 ตามล าดบ เมอเปรยบเทยบประมาณการ CAGR ของ EPS รอบ 3 ป จะท าใหประมาณการของเราม CAGR ส าหรบ EPS ป 2560-62 ท 7.9% ซงเปนระดบทคอนขางอนรกษนยมเมอเทยบกบประมาณการ Bloomberg consensus ท 9.3% อยางไรกตาม อาจเปนความสมเหตสมผลในการคาดการณวาบรษทขนาดเลกกวา อาจมการเตบโตทรวดเรวกวาในวฏจกรขาขน ดงนน เราจงองประมาณการดชน SET ของ consensus ณ จดน และมองวาภาพรวมการเตบโต EPS ท 12% ในป 2561 ตามดวย 9% ในป 2562 นนจะสะทอนถงสภาพตลาดขาขน

Fig 3 Consensus SET index EPS Fig 4 Consensus SET index EPS growth

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

1,800

80

90

100

110

120

130

140

150

Dec-14 Jun-15 Dec-15 Jun-16 Dec-16 Jun-17 Dec-17

(SET index)(SET EPS) 2015 2016 2017

2018 2019 SET, RS

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

1,800

-5

0

5

10

15

20

25

30

35

40

Dec-14 Jun-15 Dec-15 Jun-16 Dec-16 Jun-17 Dec-17

(SET index)(%) 2015 2016 2017

2018 2019 SET, RS

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

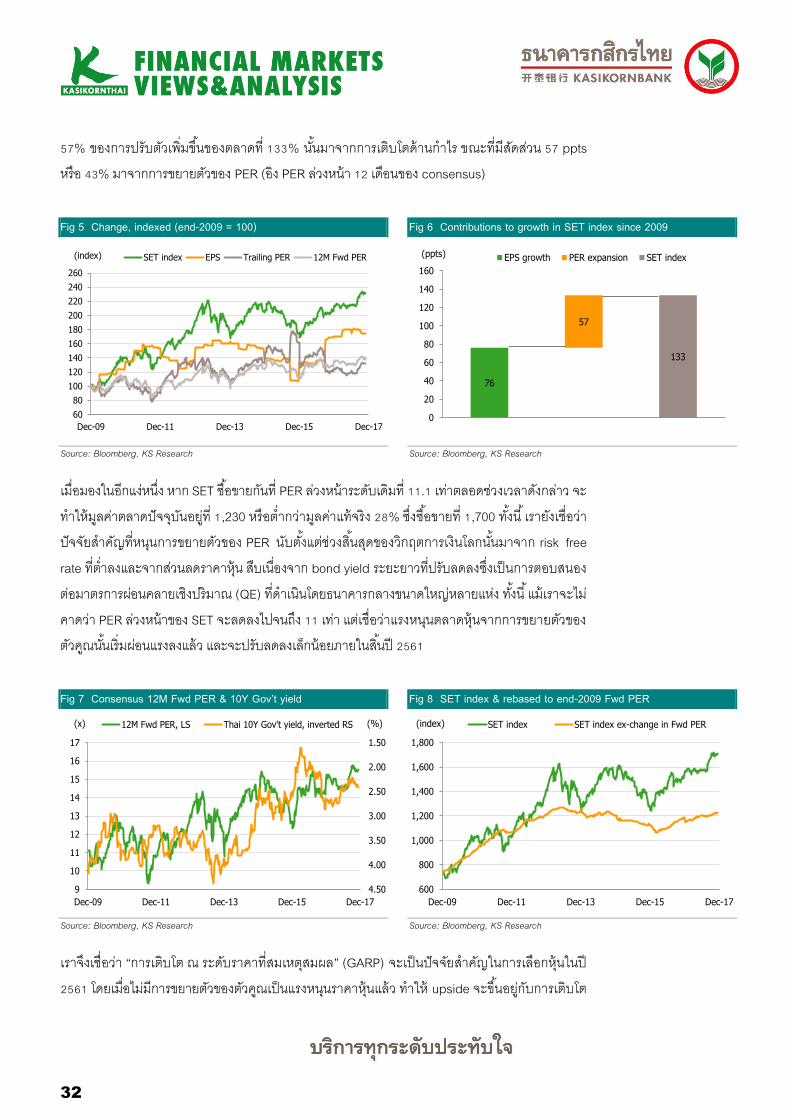

อยางไรกตาม เราคาดวา bond yield ระยะยาวจะปรบเพมขนและมองวา PER ตลาดจะเรมหดตวลง ซงจะกลายเปนปจจยกดดนเลกนอยตอราคาหน โดยจะคดเปนการพลกกลบจากการขยายตว 40% ใน PER ลวงหนา 12 เดอนส าหรบดชน SET ของ consensus จาก 11% ณ สนป 2552 มาอยทระดบทสงกวา 15 เทาในปจจบน เมอวเคราะหภาพรวมดชน SET ในชวงเวลาดงกลาว จะเหนวาสดสวนราวๆ 76 ppts หรอ

32

57% ของการปรบตวเพมขนของตลาดท 133% นนมาจากการเตบโตดานก าไร ขณะทมสดสวน 57 ppts หรอ 43% มาจากการขยายตวของ PER (อง PER ลวงหนา 12 เดอนของ consensus)

Fig 5 Change, indexed (end-2009 = 100) Fig 6 Contributions to growth in SET index since 2009

60

80

100

120

140

160

180

200

220

240

260

Dec-09 Dec-11 Dec-13 Dec-15 Dec-17

(index) SET index EPS Trailing PER 12M Fwd PER

76

57

133

0

20

40

60

80

100

120

140

160

(ppts) EPS growth PER expansion SET index

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

เมอมองในอกแงหนง หาก SET ซอขายกนท PER ลวงหนาระดบเดมท 11.1 เทาตลอดชวงเวลาดงกลาว จะท าใหมลคาตลาดปจจบนอยท 1,230 หรอต ากวามลคาแทจรง 28% ซงซอขายท 1,700 ทงน เรายงเชอวาปจจยส าคญทหนนการขยายตวของ PER นบตงแตชวงสนสดของวกฤตการเงนโลกนนมาจาก risk free rate ทต าลงและจากสวนลดราคาหน สบเนองจาก bond yield ระยะยาวทปรบลดลงซงเปนการตอบสนองตอมาตรการผอนคลายเชงปรมาณ (QE) ทด าเนนโดยธนาคารกลางขนาดใหญหลายแหง ทงน แมเราจะไมคาดวา PER ลวงหนาของ SET จะลดลงไปจนถง 11 เทา แตเชอวาแรงหนนตลาดหนจากการขยายตวของตวคณนนเรมผอนแรงลงแลว และจะปรบลดลงเลกนอยภายในสนป 2561

Fig 7 Consensus 12M Fwd PER & 10Y Gov’t yield Fig 8 SET index & rebased to end-2009 Fwd PER

1.50

2.00

2.50

3.00

3.50

4.00

4.509

10

11

12

13

14

15

16

17

Dec-09 Dec-11 Dec-13 Dec-15 Dec-17

(%)(x) 12M Fwd PER, LS Thai 10Y Gov't yield, inverted RS

600

800

1,000

1,200

1,400

1,600

1,800

Dec-09 Dec-11 Dec-13 Dec-15 Dec-17

(index) SET index SET index ex-change in Fwd PER

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

เราจงเชอวา “การเตบโต ณ ระดบราคาทสมเหตสมผล” (GARP) จะเปนปจจยส าคญในการเลอกหนในป 2561 โดยเมอไมมการขยายตวของตวคณเปนแรงหนนราคาหนแลว ท าให upside จะขนอยกบการเตบโต

33

ดานก าไร ในขณะเดยวกน ตวคณทสงอยางมากกอาจเปนปจจยเสยงทจะท าใหราคาหนลดลงไดเพราะ risk free rate จะปรบสงขน ดงนน เราจงแนะน าไมหลกเลยงหนทตลาดมองวาเตบโตด แตม PER ทสงมากในขณะน

ปจจยทก าหนดอตราสวนความเสยง/ผลตอบแทนทสมเหตสมผลตอคาดการณการเตบโตและมลคาลวงหนานนผนแปรไปตามรายกลมและรายหน อยางไรกตาม การปรบ PER ลวงหนาของ consensus นบตงแตป 2552 ไดแสดงถงการขยายตว PER ทแตกตางกนระหวางกลม

Fig 9 Current and end-2009 consensus 12M Fwd PERs Fig 10 Percentage change in 12M Fwd PERs since 2009

0

5

10

15

20

25

30

35

40

Banks

Ste

el

Petr

och

em

ConM

at

Energ

y

Agribusi

ness

Auto

motive

Insu

rance

Ele

ctro

nic

s

Pro

pert

y

Funds/

REIT

S

SET

Fin

& S

ec

ICT

Food

Contr

acto

rs

Com

merc

e

Tra

nsp

ort

Tourism

Media

Healthcare

(x) 2009 Current

-20

0

20

40

60

80

100

120

140

Banks

ConM

at

Petr

och

em

Energ

y

Pro

pert

y

ICT

Agribusi

ness

SET

Auto

motive

Food

Ele

ctro

nic

s

Com

merc

e

Fin

& S

ec

Tra

nsp

ort

Healthcare

Media

(%)

Source: Bloomberg, KS Research (2009 data not available for several sectors) Source: Bloomberg, KS Research

ในเชงทฤษฏแลว คาดวา PER ลวงหนาของ consensus จะสะทอนคาดการณของตลาดในดานการเตบโตของก าไรทมนคงในอนาคต และคาดการณถงอตราสวนลด ซงเหนไดจากวธค านวณแบบ Gordon Growth: PER = 1/(r-g) ทงน หากเราองสวนลดราคาหนระดบเดยวกนส าหรบทกกลมในประเทศไทยท 11% จะท าให PER ลวงหนาในปจจบนสะทอนอตราการเตบโตทมงคงในกรอบทต ากวา 2% (ส าหรบกลมธนาคาร) ถงระดบทมากกวา 8% (กลมแพทย)

เราเปรยบเทยบกบ PER ลวงหนาในปจจบนกบอตราการเตบโตเฉลยตอป (CAGR) ตอ EPS ของกลมในชวง 8 ปทผานมา หรอตงแตชวงสนป 2552 จะพบวามความสมพนธเชงบวกเลกนอยท 0.44 (ส าหรบกลมทระบบไวดานลาง) ซงแสดงใหเหนวาคาดการณของตลาดเกยวกบอตราการเตบโตในอนาคตนนก าหนดโดยเหตการณทเกดขนในชวงหลงๆ ซงจะเปนประโยชนอยางมากหากแนวโนมการเตบโตยงคงไมเปลยนแปลง แตจะผดภาพหากแนวโนมการเตบโตปรบเปลยนอยางมนยส าคญ

34

Fig 11 Implied sustainable EPS growth from Fwd PERs Fig 12 Fwd PERs vs EPS CAGR since 2009

1.8 2

.2

2.3 2.5

2.6 3

.0 3.6 4.0 4.2 4.4 4.5

4.5 5

.1 5.7 6.0 6.1

7.6 7.6 8.0

8.0 8.2

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

Banks

Ste

el

Petr

ochem

ConM

at

Energ

y

Agribusin…

Auto

motive

Insu

rance

Ele

ctr

onic

s

Pro

pert

y

Funds/REI…

SET

Fin

& S

ec

ICT

Food

Contr

acto

rs

Com

merc

e

Tra

nsp

ort

Tourism

Media

Healthcare

(%)

Energy

Food

Property

ICT

SET

Electronics

Insurance

Banks

Transport

ConMat Petrochem

Commerce

Fin & Sec

Healthcare

0

5

10

15

20

25

30

35

40

0 5 10 15 20

Fwd PER (x)

EPS CAGR (%)

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

อกมมมองในประเดนเดยวกนคอการเปรยบเทยบ PBV และ ROE ปจจบน (ขอมลลวงหนา 12 เดอนของ consensus) ดวยการวเคราะหเดยวกนตงแตป 2552 โดยตารางเหลานแสดงใหเหนสวนตางจากเสนแนวโนมมากขนในหลายๆ กลม ชใหเหนความตางมากขนของคาดการณการเตบโตของแตละกลม (องสมมตฐานวาอตราสวนลดของแตละกลมไมมการเปลยนแปลง) ขอสรปของเราจากวธการวเคราะ หแบบ PER ลวงหนาและเปรยบเทยบ PBV กบ ROE คอกลมอตสาหกรรมและหนทปจจบนมสวนลดสง จะไดรบผลกระทบมากกวาในกรณทถกปรบลดตวคณ (de-rating) ซงอาจมาจากคาดการณวาการเตบโตจะชะลอตวลง และ/หรอจากการปรบเพมสมมตฐานอตราสวนลด

Fig 13 Consensus 12M Fwd PBV vs ROE (current) Fig 14 Consensus 12M Fwd PBV vs ROE (2009)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

-5 0 5 10 15 20 25

(ROE, %)

(PBV, x)

Banks

SET

HealthcareTourism

ICT

MediaCommerce

Fin & SecTransport

0.0

1.0

2.0

3.0

4.0

5.0

6.0

-5 0 5 10 15 20 25 30

(ROE, %)

(PBV, x)

BanksSET

Commerce

MediaHealthcare

Transport

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

Fig 15 Consensus 12M Fwd ROEs and PBV multiples (20 largest SET sectors) Sector ROE (%) PBV (x) Sector ROE (%) PBV (x) Sector ROE (%) PBV (x)

Steel -0.2 0.4 Banks 10.4 1.2 Automotive 13.8 1.6

ICT 2.7 2.7 SET 10.7 1.9 Property 14.1 2.1

ConMat 6.6 1.8 Insurance 11.7 1.8 Healthcare 14.4 5.2

Contractors 7.3 1.9 Energy 12.2 1.4 Tourism 14.5 5.2

Agribusiness 8.4 1.1 Electronics 12.3 2.5 Media 19.2 4.9

Funds/REITS 9.4 N/A Transport 13.0 3.1 Commerce 23.2 5.3

Food 9.8 2.1 Petrochem 13.6 1.6 Fin & Sec 24.0 3.4 Source: Bloomberg, KS Research

35

มลคายงต ากวาจดสงสดแตคอนขางสงแลว สบเนองจาก SET Index ทซอขายต ากวาระดบสงสดในชวงทผานมาเลกนอยท 1,727 จด (ณ วนท 16 ต.ค.2560) และ forward earnings รอบ 12 เดอนทสงขนตามการทยอยปรบปฐาน ท าให forward PER รอบ 12 เดอนของตลาดปรบลดลงจากจดสงสด อยางไรกด forward PER ท 15.5 เทายงอยระหวางท 1SD และ 2SD มากกวาระดบเฉลยตงแตสนป 2557 ดานอตราตอบแทนพนธบตรรฐบาลไทยรอบ 10 ปในขณะนทอยท 2.41% อยในชวง 5bp ของระดบเฉลยท 2.46%

Fig 16 SET consensus 12M forward PER since 2012 Fig 17 SET consensus 12M forward PER since 2014

10

11

12

13

14

15

16

17

2012 2013 2014 2015 2016 2017

(x)

+2SD = 15.9x

+1SD = 14.9x

Mean = 14x

-1SD = 13x

-2SD = 12x

Avg 10Y yield 3.0%

12.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

16.5

Dec-14 Jun-15 Dec-15 Jun-16 Dec-16 Jun-17 Dec-17

(x)

+2SD = 15.9x

+1SD = 15.2x

Mean = 14.5x

-1SD = 13.7x

-2SD = 13x

Avg 10Y yield 2.5%

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

Fig 18 12M Fwd PER & 10Y Gov’t bond yield since 2012 Fig 19 12M forward PER & 10Y Gov’t yield since 2014

1.5

2.0

2.5

3.0

3.5

4.0

4.510

11

12

13

14

15

16

Dec-12 Dec-13 Dec-14 Dec-15 Dec-16 Dec-17

(%)(x)SET consensus 12M fwd PER, LS

Thai Gov't 10Y yield, RS (inverted)

1.50

1.75

2.00

2.25

2.50

2.75

3.00

3.25

3.5012.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

Dec-14 Jun-15 Dec-15 Jun-16 Dec-16 Jun-17 Dec-17

(%)(x)SET consensus 12M fwd PER, LS

Thai Gov't 10Y yield, RS (inverted)

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

สมมตฐานพนฐานของเราคาดวาอตราเตบโตของก าไรสทธจะมากกวาอตราลดลงของ PER ผลจากอตราตอบแทนพนธบตรระยะยาวทสงขน (ท าใหเกด risk free rate) ตลอดป 2561 หนนจากวฏจกรการฟนตวทคบหนาไปมากซงท าใหเปา SET ณ สนป 2561 เพมขนเปน 1,800 จด อยางไรกด ตามทเราไดวเคราะหในรายงานของเราเรอง “Strategy Update: November 2017’ ทเผยแพรเมอวนท 30 ต.ค.2560 เราไดคาดวา risk free และ equity discount rates ทเพมขน 10 bps จะฉดให PERs ลดลงประมาณ 20bp หรอประมาณ 1.5% จาก PERs ณ ปจจบน เราประมาณการอตราตอบแทนพนธบตรรฐบาลไทยรอบ 10 ปไวท

36

2.80% หรอคาดวามลคาของตลาดจะลดลงประมาณ 6% ซงจะหกลาง upside ท 12% ทเกดจากประมาณอตราเตบโตของ EPS ในป 2561 ของตลาดเทยบกบมลคาตลาดทคงเดม

ขณะเดยวกน ในชวงทผานมาตลาดหนภมภาคและระดบโลกยงคงแขงแกรง และ PER ลวงหนาของ consensus กขยายตวมากขนในชวงเดอนทผาน ส าหรบมลคาของดชน SET ในปจจบนนนใกลเคยงคาเฉลย 5 ปเทยบเคยงดชน MSCI Asia ex Japan และ MSCI ของตลาดเกดใหม

Fig 20 SET & selected Asian index performance Fig 21 SET & selected global index performance

80

90

100

110

120

130

140

150

160

Dec-15 Jun-16 Dec-16 Jun-17 Dec-17

(index) SET index (USD)

MSCI Asia ex-Japan

MSCI ASEAN 5

80

90

100

110

120

130

140

150

160

Dec-15 Jun-16 Dec-16 Jun-17 Dec-17

(index) SET index (USD)

MSCI emerging markets

MSCI World

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

Fig 22 Consensus 12M forward PERs (Asia) Fig 23 Consensus 12M forward PERs (global)

6

8

10

12

14

16

18

Dec-05 Dec-07 Dec-09 Dec-11 Dec-13 Dec-15 Dec-17

(x)SET index

MSCI Asia ex-Japan

MSCI ASEAN 5 index

6

8

10

12

14

16

18

Dec-05 Dec-07 Dec-09 Dec-11 Dec-13 Dec-15 Dec-17

(x) SET index

MSCI emerging markets

MSCI World

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

37

Fig 24 Consensus SET index 12M PER vs Asian peers Fig 25 Consensus SET index 12M PER vs global peers

-3

-2

-1

0

1

2

3

4

5

Dec-12 Dec-13 Dec-14 Dec-15 Dec-16 Dec-17 Dec-18

(PER pts) vs MSCI AsiaXJ Avg vs AsiaXJ

vs MSCI ASEAN Avg vs ASEAN

-3

-2

-1

0

1

2

3

4

5

Dec-12 Dec-13 Dec-14 Dec-15 Dec-16 Dec-17 Dec-18

(PER pts) vs MSCI EM Avg vs EM

vs MSCI World Avg vs World

Source: Bloomberg, KS Research Source: Bloomberg, KS Research

กระแสเงนทนสทธรายกลมนกลงทน นกลงทนตางชาตเรมขายท าก าไรตงแตเดอน ต.ค. โดยขายมากขนในเดอน พ.ย. และขายอยางตอเนองในเดอน ธ.ค. ทงนรายยอยมสถานะซอสทธพงสงขนในเดอน พ.ย. แตออนแรงลงในเดอน ธ.ค. จนถงปจจบน ขณะทกระแสเงนทนสทธของกลมสถาบนในประเทศนนอยในแดนบวกตลอดไตรมาส 4/2560 โดยการปรบตวเพมขนในเดอน ธ.ค. สวนใหญมาจากกระแสเงนทไหลเขาตามฤดกาล โดยเฉพาะในสนทรพยทชวยลดหยอนภาษอยาง LTF และ RMF กอนจะปดปภาษ 2560 (ขอมลวนท 12 ธ.ค. 2560)

Fig 26 Net buy/(sell) by investor group, 2017 YTD Fig 27 Cumulative net buy/(sell) since end 2015

1,500

1,550

1,600

1,650

1,700

1,750

-25

-20

-15

-10

-5

0

5

10

15

20

25

Jan-17 Mar-17 May-17 Jul-17 Sep-17 Nov-17

(index)(Bt bn) Foreign Local instit'n Prop

Retail SET, RS

1,100

1,200

1,300

1,400

1,500

1,600

1,700

1,800

-200

-150

-100

-50

0

50

100

150

Dec-15 Apr-16 Aug-16 Dec-16 Apr-17 Aug-17 Dec-17

(index)(Bt bn) Foreign Local instit'n Prop

Retail SET, RS

Source: SET, KS Research Source: SET, KS Research

38

Fig 28 Net buy/(sell) by investor group since 1991

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

-500

-400

-300

-200

-100

0

100

200

300

400

500

Dec-91 Dec-95 Dec-99 Dec-03 Dec-07 Dec-11 Dec-15

(SET index)(Bt bn) Foreign, LS Local institutions, LS Retail, LS SET index, RS

Source: SET, KS Research

39

Disclaimer “This document is intended to provide material information relating to investment or product in discussion and for reference during discussion, presentation or seminar only. It does not represent or constitute an advice, offer, contract, recommendation or solicitation and should not be relied on as such. In preparation of this document, KASIKORNBANK Public Company Limited (“KBank”) has made several crucial assumptions and relied heavily on the financial and other information made available from public sources, and thus KBank assumes no responsibility and makes no representations with respect to accuracy and/or completeness of the information described herein. Before making your own independent decision to invest or enter into transaction, the recipient of the information (the "Recipient") shall review information relating to service or products of KBank including economic and market situation and other factors pertaining to the transaction as posted in KBank’s website at URL http://www.kasikornbankgroup.com and in other websites including to review all other information, documents prepared by other institutions and consult financial, legal or tax advisors each time. The Recipient understands and acknowledges that the investment or execution of the transaction is the transaction with low liquidity and that KBank shall assume no liability for any loss or damage incurred by the Recipient arising out of such investment or execution of the transaction. Each Recipient including its employee or officer who receives this document or a copy of the document represents and agrees not to reproduce, distribute or provide it in whole or in part to any other person and agrees to keep confidential all information contained therein. In the case of derivative products, where the Recipient provides incomplete or inaccurate information to KBank, KBank may not be capable of delivering information relating to investment or derivative products appropriate to the genuine need of the Recipient. The Recipient also acknowledges and understands that the information so provided by KBank does not represent the expected yield or consideration to be received by the Recipient arising out of the execution of the transaction. Further the Recipient should be aware that the transaction can be highly risky as the markets are unpredictable and there may be inadequate regulations and safeguards available to the Recipient. The Recipient acknowledges that there may be conflict of interest under the KBank’s services, whether directly or indirectly and should further consider the character, risk and investment return of each KBank’s product by reading details from relevant documents provided by KBank. KBank reserves the rights to amend either in whole or in part of information so provided herein at any time as it deems fit and the Recipient acknowledges and agrees with such amendment. Where there is any inquiry, the Recipient may seek further information from KBank or in case of making complaint; the Recipient can contact KBank at (662) 888-8822.”