Embed Size (px)

Citation preview

KEWENANGAN DAN TUGAS INSTANSI PENGELOLA

PENERIMAAN NEGARA BUKAN PAJAK (PNBP) DALAM

PENINGKATAN KUALITAS PENGELOLAAN PNBP

KEMENTERIAN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL ANGGARAN

2

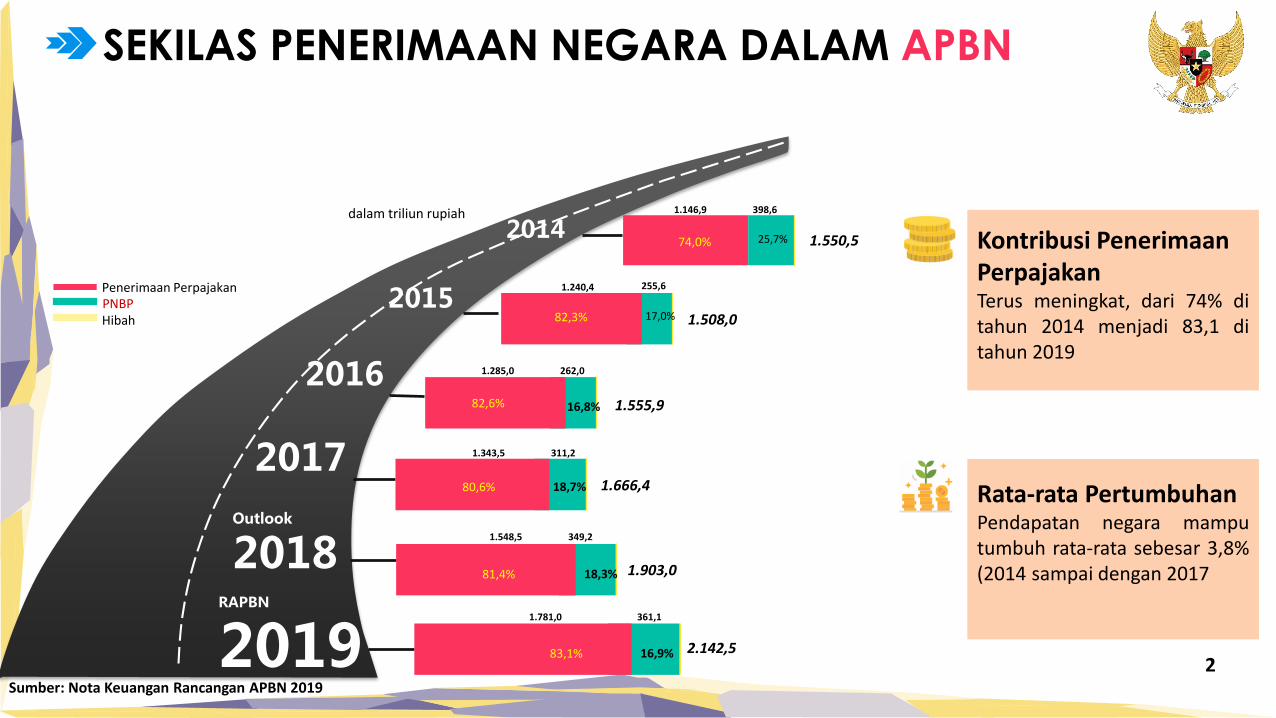

SEKILAS PENERIMAAN NEGARA DALAM APBN

RAPBN

2019

Outlook

2018

2017

2016

2015

201474,0% 25,7% 1.550,5

82,3% 17,0% 1.508,0

82,6% 16,8% 1.555,9

80,6% 18,7% 1.666,4

1.903,081,4% 18,3%

2.142,583,1% 16,9%

Penerimaan PerpajakanPNBPHibah

1.146,9 398,6

1.240,4 255,6

1.285,0 262,0

1.343,5 311,2

1.548,5 349,2

1.781,0 361,1

Kontribusi PenerimaanPerpajakanTerus meningkat, dari 74% ditahun 2014 menjadi 83,1 ditahun 2019

Rata-rata PertumbuhanPendapatan negara mamputumbuh rata-rata sebesar 3,8%(2014 sampai dengan 2017

Sumber: Nota Keuangan Rancangan APBN 2019

dalam triliun rupiah

3

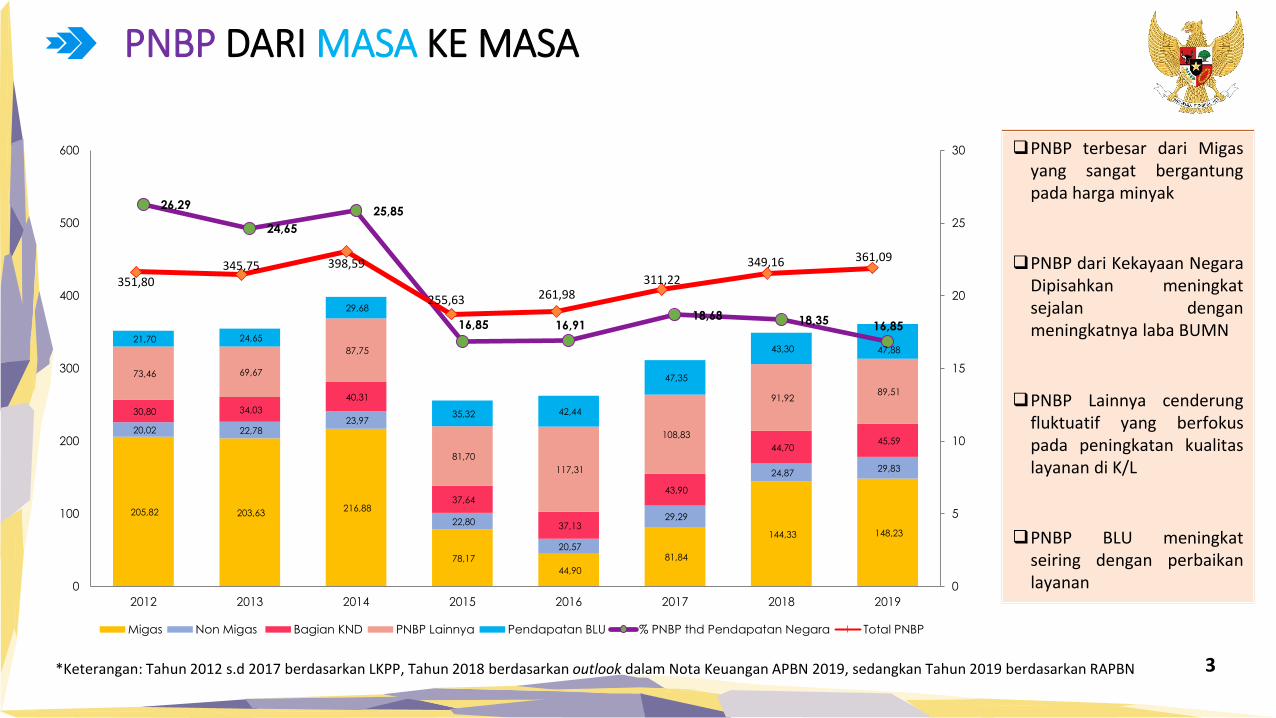

PNBP terbesar dari Migasyang sangat bergantungpada harga minyak

PNBP dari Kekayaan NegaraDipisahkan meningkatsejalan denganmeningkatnya laba BUMN

PNBP Lainnya cenderungfluktuatif yang berfokuspada peningkatan kualitaslayanan di K/L

PNBP BLU meningkatseiring dengan perbaikanlayanan

*Keterangan: Tahun 2012 s.d 2017 berdasarkan LKPP, Tahun 2018 berdasarkan outlook dalam Nota Keuangan APBN 2019, sedangkan Tahun 2019 berdasarkan RAPBN

205,82 203,63 216,88

78,17

44,90

81,84

144,33 148,23

20,02 22,78 23,97

22,80

20,57

29,29

24,87 29,83

30,80 34,03

40,31

37,64

37,13

43,90

44,70 45,59

73,46 69,67

87,75

81,70

117,31

108,83

91,92 89,51

21,70 24,65

29,68

35,32 42,44

47,35

43,30 47,88

26,29

24,65

25,85

16,85 16,91 18,68 18,35 16,85

0

5

10

15

20

25

30

0

100

200

300

400

500

600

2012 2013 2014 2015 2016 2017 2018 2019

Migas Non Migas Bagian KND PNBP Lainnya Pendapatan BLU % PNBP thd Pendapatan Negara Total PNBP

351,80345,75 398,59

255,63 261,98311,22

349,16 361,09

PNBP DARI MASA KE MASA

4

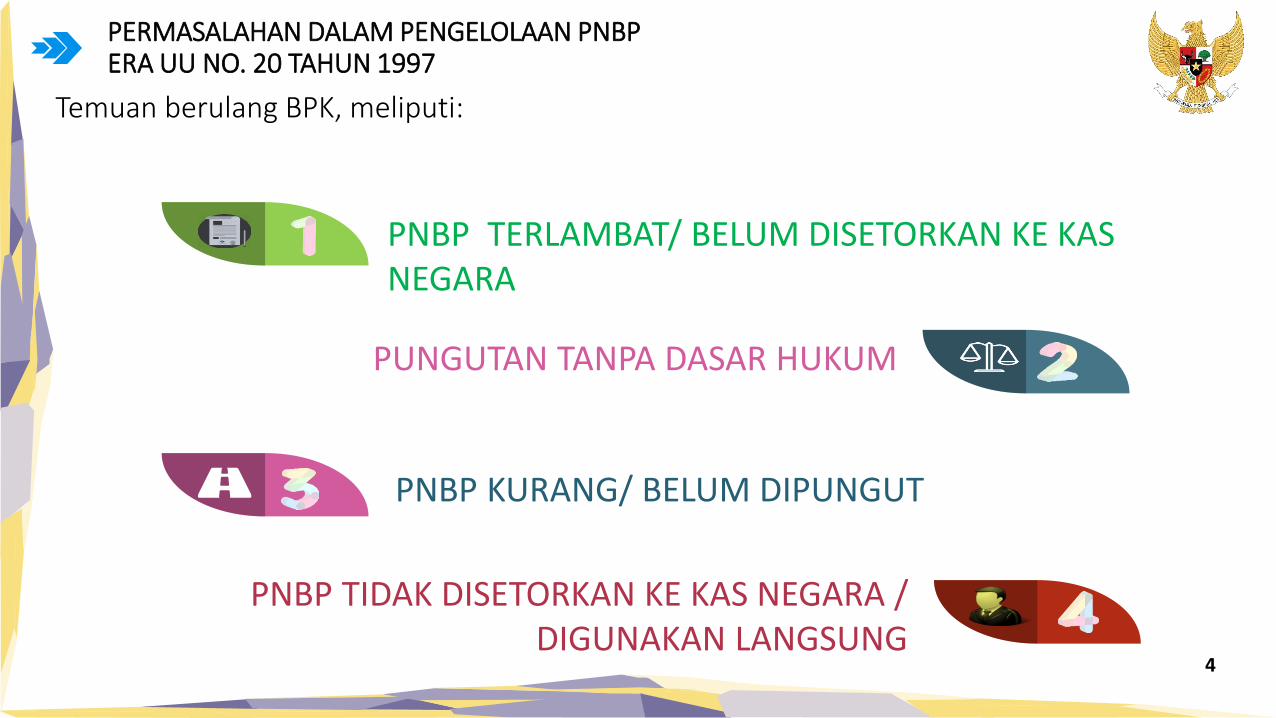

PERMASALAHAN DALAM PENGELOLAAN PNBPERA UU NO. 20 TAHUN 1997

Temuan berulang BPK, meliputi:

PNBP TERLAMBAT/ BELUM DISETORKAN KE KAS NEGARA

PNBP KURANG/ BELUM DIPUNGUT

PUNGUTAN TANPA DASAR HUKUM

PNBP TIDAK DISETORKAN KE KAS NEGARA /DIGUNAKAN LANGSUNG

5

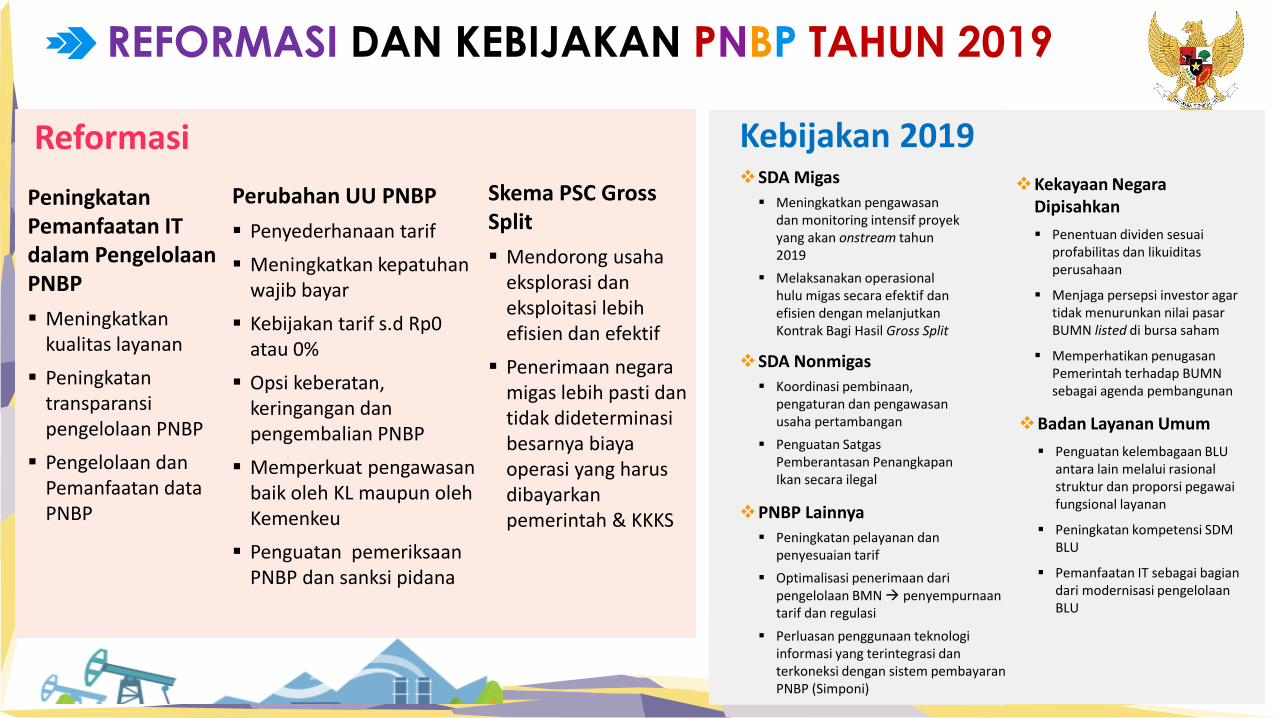

Perubahan UU PNBP

Penyederhanaan tarif

Meningkatkan kepatuhanwajib bayar

Kebijakan tarif s.d Rp0atau 0%

Opsi keberatan, keringangan danpengembalian PNBP

Memperkuat pengawasanbaik oleh KL maupun olehKemenkeu

Penguatan pemeriksaanPNBP dan sanksi pidana

PeningkatanPemanfaatan IT dalam PengelolaanPNBP

Meningkatkankualitas layanan

Peningkatantransparansipengelolaan PNBP

Pengelolaan danPemanfaatan data PNBP

Skema PSC Gross Split

Mendorong usahaeksplorasi daneksploitasi lebihefisien dan efektif

Penerimaan negaramigas lebih pasti dantidak dideterminasibesarnya biayaoperasi yang harusdibayarkanpemerintah & KKKS

ReformasiSDA Migas

Meningkatkan pengawasandan monitoring intensif proyekyang akan onstream tahun2019

Melaksanakan operasionalhulu migas secara efektif danefisien dengan melanjutkanKontrak Bagi Hasil Gross Split

SDA Nonmigas

Koordinasi pembinaan, pengaturan dan pengawasanusaha pertambangan

Penguatan SatgasPemberantasan PenangkapanIkan secara ilegal

PNBP Lainnya

Peningkatan pelayanan danpenyesuaian tarif

Optimalisasi penerimaan daripengelolaan BMN penyempurnaantarif dan regulasi

Perluasan penggunaan teknologiinformasi yang terintegrasi danterkoneksi dengan sistem pembayaranPNBP (Simponi)

Kekayaan Negara Dipisahkan

Penentuan dividen sesuaiprofabilitas dan likuiditasperusahaan

Menjaga persepsi investor agar tidak menurunkan nilai pasarBUMN listed di bursa saham

Memperhatikan penugasanPemerintah terhadap BUMNsebagai agenda pembangunan

Badan Layanan Umum

Penguatan kelembagaan BLUantara lain melalui rasionalstruktur dan proporsi pegawaifungsional layanan

Peningkatan kompetensi SDMBLU

Pemanfaatan IT sebagai bagiandari modernisasi pengelolaanBLU

Kebijakan 2019

REFORMASI DAN KEBIJAKAN PNBP TAHUN 2019

6

UNDANG-UNDANG NOMOR 9 TAHUN 2018 TENTANGPENERIMAAN NEGARA BUKAN PAJAK

7

LATAR BELAKANG PENETAPAN UU PNBP

Penguatan Landasan Hukum

Penyesuaian dengan Amandemen

UUD dan Paket UU Keuangan Negara

Peningkatan Pelayanan dan

Optimalisasi Penerimaan

Penegasan tugas dan fungsi pengelola PNBP

sehingga meningkatkan pelayanan dan

mengoptimalkan PNBP

Peningkatan Kualitas Pengelolaan

Upaya untuk meminimalisasi

temuan, serta meningkatkan

transparansi dan akuntabilitas

Implementasi Kebijakan Pemerintah

Membangun tata kelola pemerintahan yang

bersih dan mewujudkan kemandirian

ekonomi

8

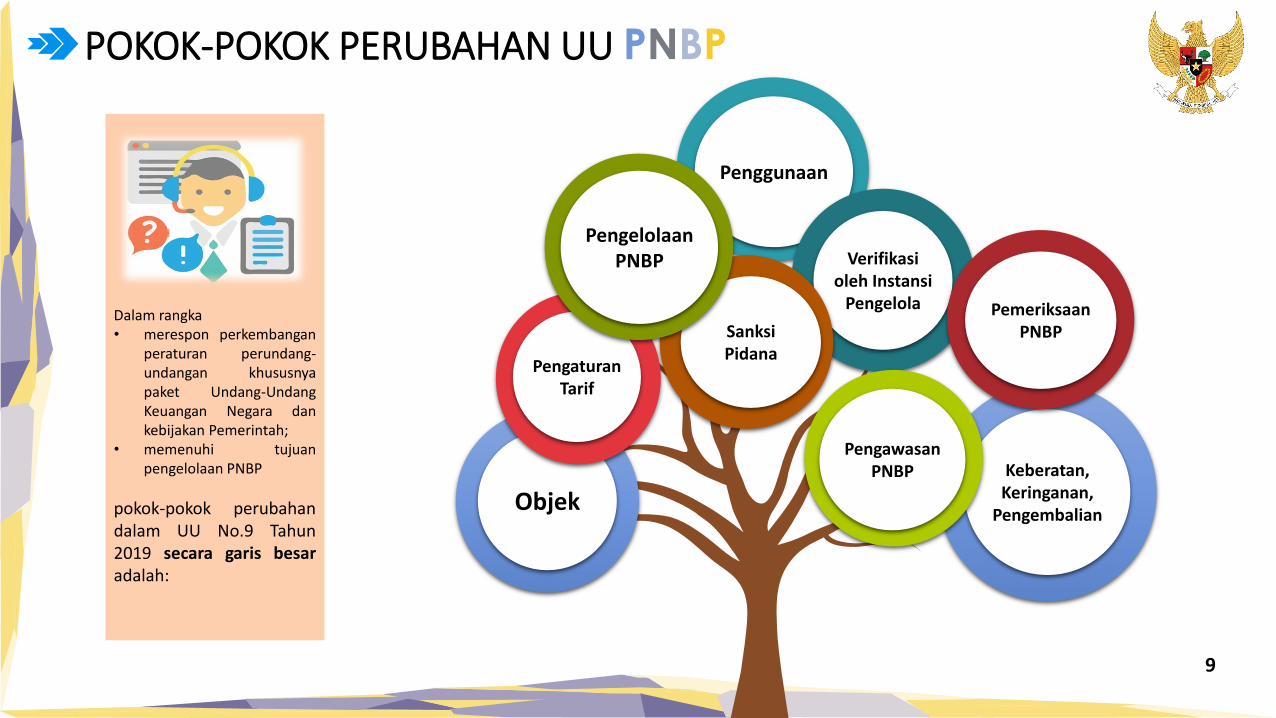

MATERI UU NO.9 TAHUN 2018 TENTANG PNBP

13BAB

73PASAL

Keterangan:Dalam UU No.20 Tahun 1997,terdiri dari 8 BAB dan 24 Pasal.

9

Penggunaan

Keberatan, Keringanan,

PengembalianObjek

Verifikasioleh Instansi

Pengelola PemeriksaanPNBPSanksi

Pidana

PengawasanPNBP

PengaturanTarif

PengelolaanPNBP

POKOK-POKOK PERUBAHAN UU PNBP

Dalam rangka• merespon perkembangan

peraturan perundang-undangan khususnyapaket Undang-UndangKeuangan Negara dankebijakan Pemerintah;

• memenuhi tujuanpengelolaan PNBP

pokok-pokok perubahandalam UU No.9 Tahun2019 secara garis besaradalah:

10

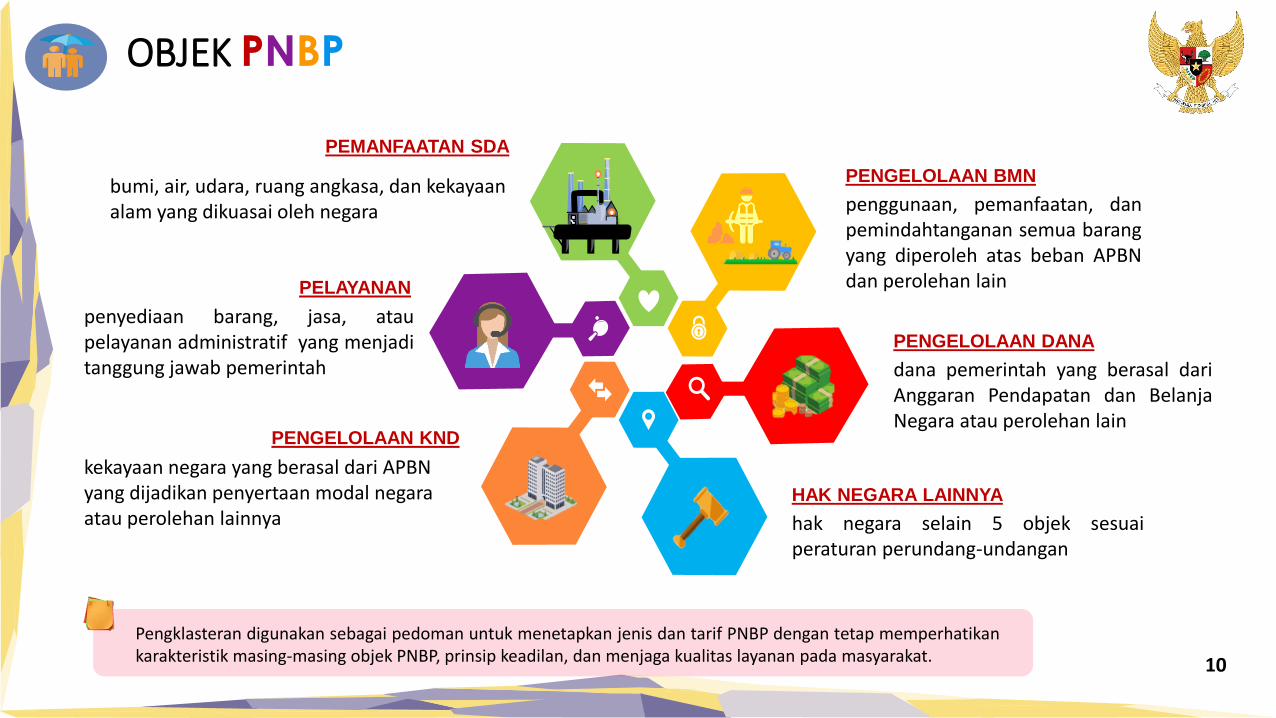

OBJEK PNBP

penyediaan barang, jasa, ataupelayanan administratif yang menjaditanggung jawab pemerintah

bumi, air, udara, ruang angkasa, dan kekayaan alam yang dikuasai oleh negara

kekayaan negara yang berasal dari APBN yang dijadikan penyertaan modal negaraatau perolehan lainnya

penggunaan, pemanfaatan, danpemindahtanganan semua barangyang diperoleh atas beban APBNdan perolehan lain

PEMANFAATAN SDA

PENGELOLAAN BMN

PELAYANAN

PENGELOLAAN KND

dana pemerintah yang berasal dariAnggaran Pendapatan dan BelanjaNegara atau perolehan lain

PENGELOLAAN DANA

hak negara selain 5 objek sesuaiperaturan perundang-undangan

HAK NEGARA LAINNYA

`

Pengklasteran digunakan sebagai pedoman untuk menetapkan jenis dan tarif PNBP dengan tetap memperhatikankarakteristik masing-masing objek PNBP, prinsip keadilan, dan menjaga kualitas layanan pada masyarakat.

11

Dasar Pertimbangan pengaturan tarif diatur masing-masing sesuai klaster, antara laina. Nilai manfaat, kadar, atau kualitas sumber daya

alamb. Dampak pengenaan tarifc. Kebutuhan investasi, kondisi keuangan, &

operasional Badand. Nilai guna aset tertinggi dan terbaike. Aspek keadilanf. Kebijakan pemerintah

Dasar PertimbanganDasar hukum penetapan tarif dilekatkan langsungpada 6 klaster objek PNBP:1. Pemanfaatan Sumber Daya Alam Undang-

Undang, kontrak, dan/atau PeraturanPemerintah

2. Pelayanan Peraturan Pemerintah dan/atauPeraturan Menteri

3. Pengelolaan Kekayaan Negara Dipisahkan Undang-Undang dan/atau dalam rapat umumpemegang saham

4. Pengelolaan Barang Milik Negara

Peraturan Pemerintah dan/atau PeraturanMenteri Keuangan

5. Pengelolaan Dana Peraturan MenteriKeuangan

6. Hak Negara Lainnya Undang-Undang,Peraturan Pemerintah dan/atau PeraturanMenteri Keuangan

Dasar Hukum

SPESIFIK

AD VALOREMTarif PNBP yang ditetapkan dengannominal uang Tarif PNBP yang

ditetapkan denganpersentase dan

formula

Bentuk Tarif

PENGATURAN TARIF PNBP

12

PENGELOLAAN PNBP

Dik

elo

la d

alam

sis

tem

AP

BN

PERENCANAAN PERTANGGUNGJAWABAN

PELAKSANAAN

Perencanaan PNBP dalampenyusunan RAPBN/RAPBNP

PENGAWASAN

Penentuan PNBP Terutang, Pemungutan, Pembayaran/Penyetoran, Piutang,

Penetapan dan Penagihan, PenggunaanPNBP

Penatausahaan dan Pelaporan

Pengawasan atas Perencanaan, Pelaksanaan, dan Pertanggungjawaban

PNBP

Dap

atd

ilan

jutk

anp

em

eri

ksaa

n

13

VERIFIKASI OLEH INSTANSI PENGELOLA PNBP

Instansi pengelola PNBP wajibmelakukan verifikasi atas PNBPterutang yang dihitung oleh wajib bayar

Kewajiban verifikasi bertujuan agar meningkatkankepatuhan wajib bayar, khususnya yangmenghitung sendiri kewajibannya, sehinggameminimalisir potensi kerugian negara karenakurang bayar dan tidak menyetor oleh wajibbayar.

14

Instansi Pengelola PNBPdapat mengusulkanpenggunaan dana PNBPyang dikelolanya kepadaMenteri.

Menteri memberikan persetujuan atau penolakan dengan mempertimbangkan:a. kondisi keuangan negara;b. kebijakan fiskal; dan/atauc. kebutuhan pendanaan Instansi

Pengelola PNBP.

Penggunaan dana PNBP dapat digunakan olehInstansi Pengelola PNBP untuk unit-unit kerja dilingkungannya dalam rangka:a. penyelenggaraan Pengelolaan PNBP dan/atau

peningkatan kualitas penyelenggaraanPengelolaan PNBP dan/atau kegiatan lainnya;dan/atau

b. optimalisasi PNBP.

Menteri dapat meninjau kembali

persetujuan penggunaan dana

PNBP

PENGGUNAAN PNBP

15

A. Pengawasan oleh APIPInstansi Pengelola PNBP melaksanakan pengawasan intern atas

Pengelolaan PNBP yang dilakukan oleh aparat pengawasan intern pemerintah yang bertanggung jawab langsung kepada

Menteri/Pimpinan Lembaga.

B. Pengawasan oleh Menteri Keuangan• Untuk meningkatkan kualitas perencanaan, pelaksanaan, dan

pertanggungjawaban PNBP, Menteri melakukan pengawasanterhadap Instansi Pengelola PNBP.

• Pengawasan dapat dilakukan dalam bentuk verifikasi,penilaian, dan/atau evaluasi.

• untuk meminimalisir potensi temuan Instansi Pemeriksa karena adanya pengawasanmelekat yang dilakukan secara internal (APIP KL) maupun eksternal (BPKP danMenkeu).

• Pengawasan oleh Menkeu dilakukan sebagai bentuk sinergi dengan BPKP dan sebagaisolusi atas keterbatasan BPKP dalam melakukan pengawasan PNBP

PENGAWASAN PNBP

16

PEMERIKSAAN PNBP

OBJEK PEMERIKSAAN• Wajib bayar• Instansi Pengelola PNBP• Mitra Instansi Pengelola

INISIATOR• Instansi Pengelola PNBP• Menteri (Menteri Keuangan)

DASAR PEMERIKSAAN, antara lain:• Hasil pengawasan intern atau Menteri• Permintaan koreksi surat tagihan,

pengembalian, atau keringanan• Indikasi kerugian dan ketidakpatuhan

RUANG LINGKUP• Kepatuhan pemenuhan

kewajiban Wajib Bayar• Pemenuhan ketentuan PNBP

oleh Instansi Pengelola PNBPdan Mitra Instansi Pengelola

• Tata Kelola PNBP

HASIL PEMERIKSAAN• Laporan Hasil Pemeriksaan• Surat Ketetapan Kurang Bayar; Nihil; atau Lebih Bayar

17

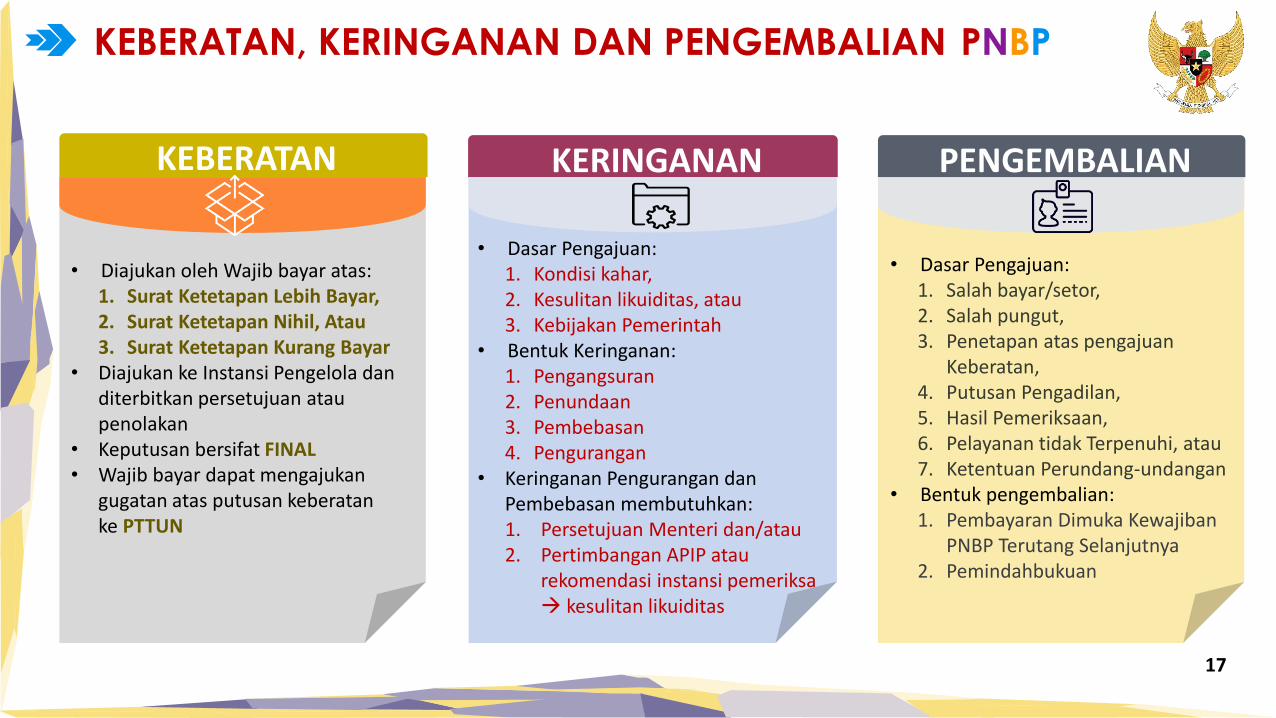

• Diajukan oleh Wajib bayar atas: 1. Surat Ketetapan Lebih Bayar, 2. Surat Ketetapan Nihil, Atau 3. Surat Ketetapan Kurang Bayar

• Diajukan ke Instansi Pengelola dan diterbitkan persetujuan atau penolakan

• Keputusan bersifat FINAL• Wajib bayar dapat mengajukan

gugatan atas putusan keberatan ke PTTUN

• Dasar Pengajuan: 1. Kondisi kahar, 2. Kesulitan likuiditas, atau3. Kebijakan Pemerintah

• Bentuk Keringanan:1. Pengangsuran2. Penundaan3. Pembebasan4. Pengurangan

• Keringanan Pengurangan dan Pembebasan membutuhkan:1. Persetujuan Menteri dan/atau 2. Pertimbangan APIP atau

rekomendasi instansi pemeriksa kesulitan likuiditas

• Dasar Pengajuan: 1. Salah bayar/setor, 2. Salah pungut, 3. Penetapan atas pengajuan

Keberatan,4. Putusan Pengadilan, 5. Hasil Pemeriksaan, 6. Pelayanan tidak Terpenuhi, atau7. Ketentuan Perundang-undangan

• Bentuk pengembalian:1. Pembayaran Dimuka Kewajiban

PNBP Terutang Selanjutnya2. Pemindahbukuan

KEBERATAN KERINGANAN PENGEMBALIAN

KEBERATAN, KERINGANAN DAN PENGEMBALIAN PNBP

18

SANKSI PIDANA

Wajib Bayar yang menghitung sendirikewajiban PNBP yang dengan sengaja tidakmembayar atau menyampaikan laporanPNBP Terutang yang tidak benar, dipidanadengan pidana denda sebanyak 4 (empat)kali jumlah PNBP Terutang dan pidanapenjara paling singkat 2 (dua) tahun danpaling lama 6 (enam) tahun.

Pengenaan sanksi yang lebih tinggi dan bersifat akumulatif untukmemberikan efek jera yang tinggi sehingga mampu mencegah(tindakan preventif) bentuk ketidakpatuhan atau pelanggaran.

Setiap orang yang dengan sengaja tidakmemberikan dokumen, keterangan, dan/ataubukti lain yang dimiliki, atau memberikandokumen, keterangan, dan/atau bukti lainyang dimiliki namun isinya tidak benar,dipidana dengan pidana denda paling banyak

Rp1.000.000.000,00 (satu miliarrupiah) atau pidana kurungan paling lama 1

(satu) tahun.

19

TUGAS INSTANSI PENGELOLA PNBP DALAMUNDANG-UNDANG NOMOR 9 TAHUN 2018 TENTANG

PENERIMAAN NEGARA BUKAN PAJAK

20

TUGAS DAN KEWENANGAN PENGELOLAAN PNBP

Kewenangan Menteri Keuangan selaku Pengelola

Fiskal

Kewenangan dan Tugas Pimpinan Kementerian

Negara/Lembaga

Kewenangan Menteri Keuangan selaku Bendahara

Umum Negara

Tugas Mitra Instansi Pengelola PNBP

21

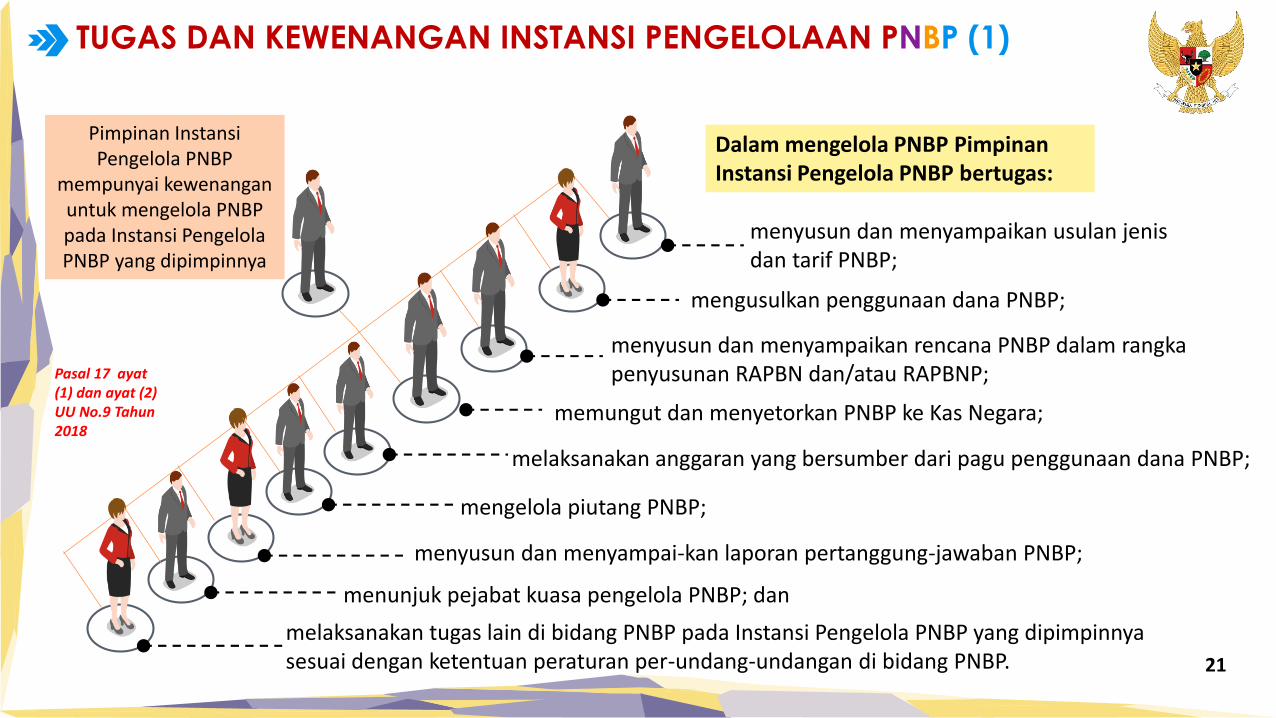

melaksanakan tugas lain di bidang PNBP pada Instansi Pengelola PNBP yang dipimpinnya sesuai dengan ketentuan peraturan per-undang-undangan di bidang PNBP.

menyusun dan menyampaikan usulan jenis dan tarif PNBP;

mengusulkan penggunaan dana PNBP;

menyusun dan menyampaikan rencana PNBP dalam rangka penyusunan RAPBN dan/atau RAPBNP;

memungut dan menyetorkan PNBP ke Kas Negara;

melaksanakan anggaran yang bersumber dari pagu penggunaan dana PNBP;

mengelola piutang PNBP;

menyusun dan menyampai-kan laporan pertanggung-jawaban PNBP;

menunjuk pejabat kuasa pengelola PNBP; dan

Pimpinan Instansi Pengelola PNBP

mempunyai kewenangan untuk mengelola PNBP pada Instansi Pengelola PNBP yang dipimpinnya

Dalam mengelola PNBP Pimpinan Instansi Pengelola PNBP bertugas:

TUGAS DAN KEWENANGAN INSTANSI PENGELOLAAN PNBP (1)

Pasal 17 ayat(1) dan ayat (2) UU No.9 Tahun2018

22

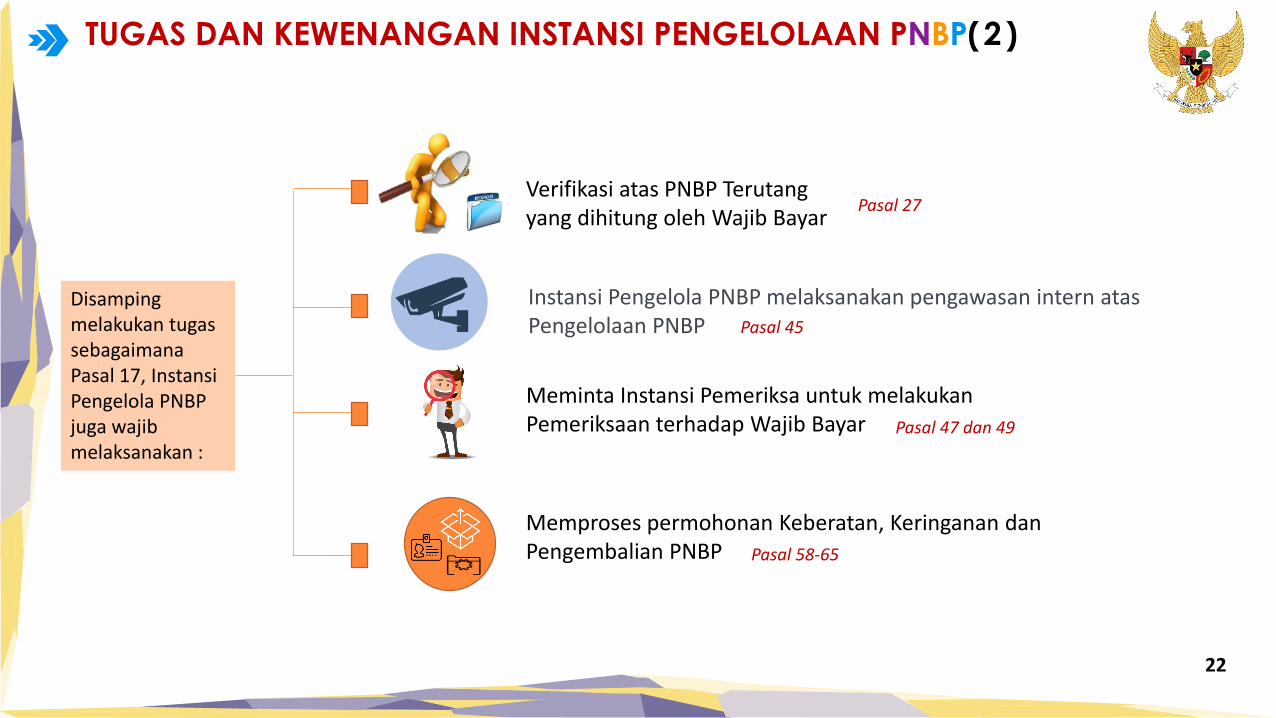

TUGAS DAN KEWENANGAN INSTANSI PENGELOLAAN PNBP(2)

Disampingmelakukan tugassebagaimanaPasal 17, InstansiPengelola PNBPjuga wajibmelaksanakan :

Verifikasi atas PNBP Terutang yang dihitung oleh Wajib Bayar

Meminta Instansi Pemeriksa untuk melakukanPemeriksaan terhadap Wajib Bayar

Instansi Pengelola PNBP melaksanakan pengawasan intern atas Pengelolaan PNBP

Memproses permohonan Keberatan, Keringanan danPengembalian PNBP

Pasal 27

Pasal 45

Pasal 47 dan 49

Pasal 58-65

23

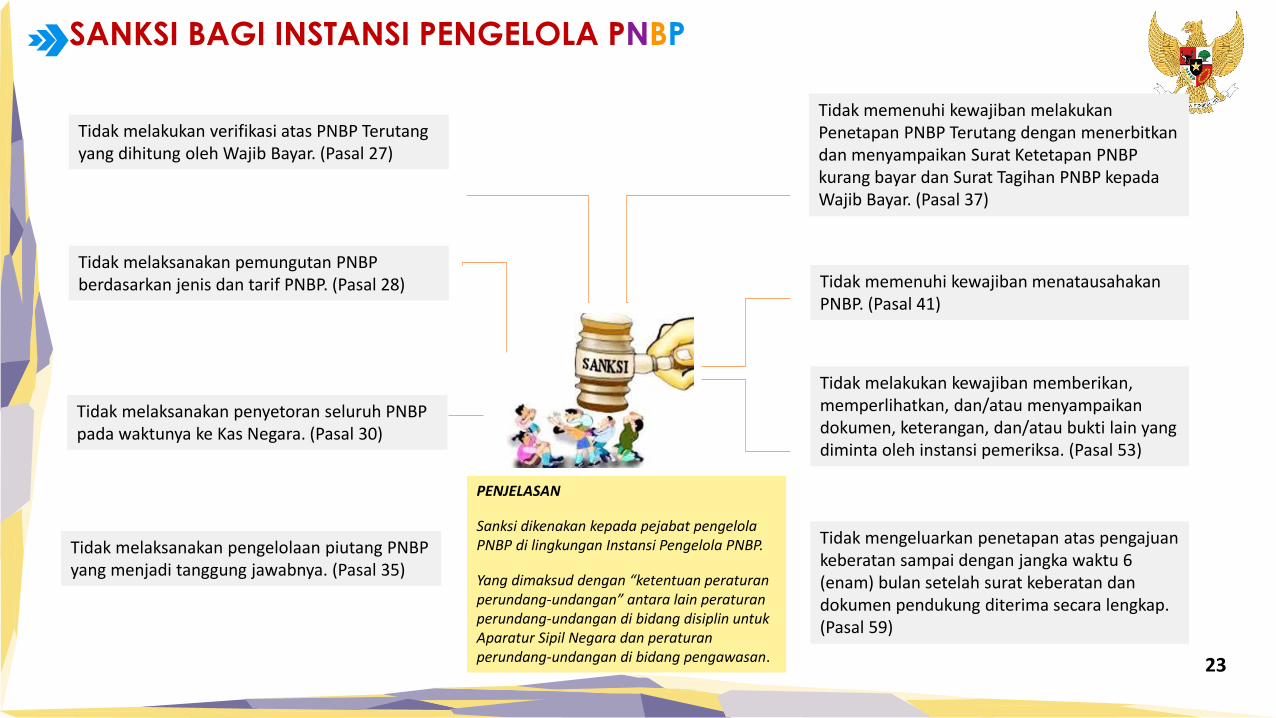

SANKSI BAGI INSTANSI PENGELOLA PNBP

Tidak melakukan verifikasi atas PNBP Terutang yang dihitung oleh Wajib Bayar. (Pasal 27)

Tidak melaksanakan pemungutan PNBP berdasarkan jenis dan tarif PNBP. (Pasal 28)

Tidak melaksanakan penyetoran seluruh PNBP pada waktunya ke Kas Negara. (Pasal 30)

Tidak melaksanakan pengelolaan piutang PNBP yang menjadi tanggung jawabnya. (Pasal 35)

Tidak memenuhi kewajiban melakukanPenetapan PNBP Terutang dengan menerbitkan dan menyampaikan Surat Ketetapan PNBP kurang bayar dan Surat Tagihan PNBP kepada Wajib Bayar. (Pasal 37)

Tidak memenuhi kewajiban menatausahakan PNBP. (Pasal 41)

Tidak melakukan kewajiban memberikan, memperlihatkan, dan/atau menyampaikan dokumen, keterangan, dan/atau bukti lain yang diminta oleh instansi pemeriksa. (Pasal 53)

Tidak mengeluarkan penetapan atas pengajuan keberatan sampai dengan jangka waktu 6 (enam) bulan setelah surat keberatan dan dokumen pendukung diterima secara lengkap.(Pasal 59)

PENJELASAN

Sanksi dikenakan kepada pejabat pengelola PNBP di lingkungan Instansi Pengelola PNBP.

Yang dimaksud dengan “ketentuan peraturan perundang-undangan” antara lain peraturan perundang-undangan di bidang disiplin untuk Aparatur Sipil Negara dan peraturan perundang-undangan di bidang pengawasan.

TERIMA KASIH