Embed Size (px)

Citation preview

1

KINERJA REKSADANA SAHAM DAN REKSADANA OBLIGASI UNTUK

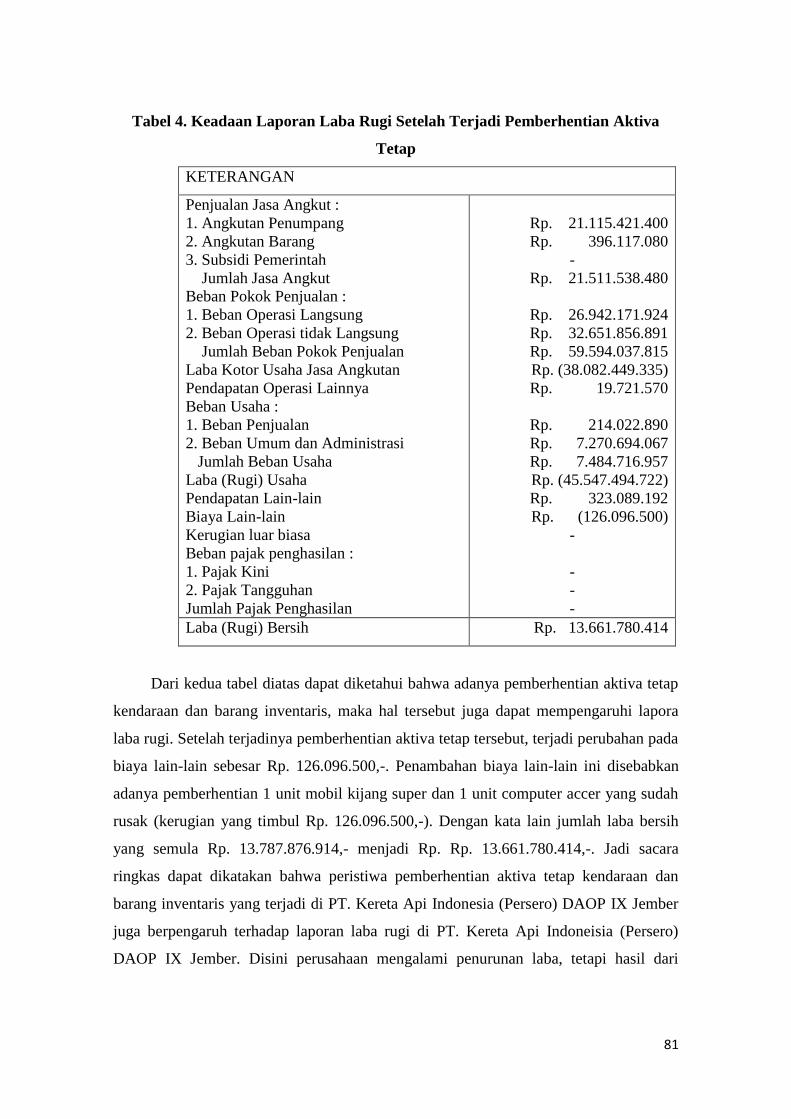

MENGETAHUI KELAYAKAN SUATU REKSADANA DI BURSA EFEK

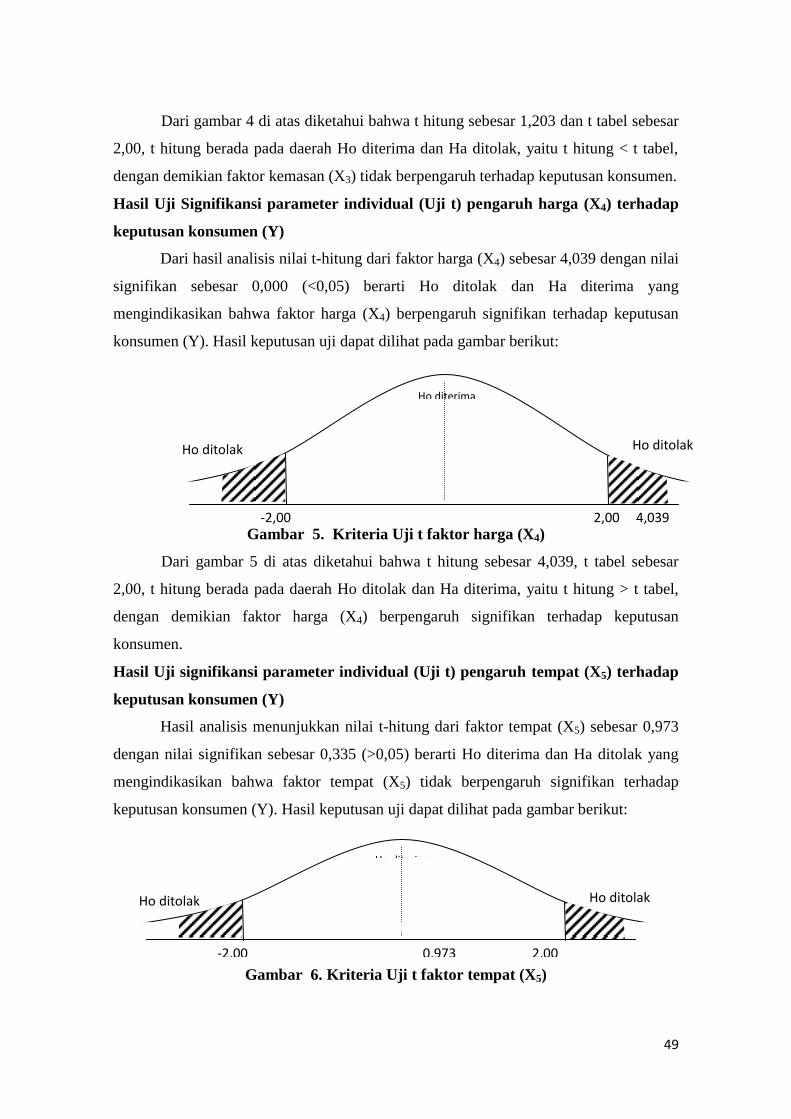

INDONESIA

Nani Purwasih

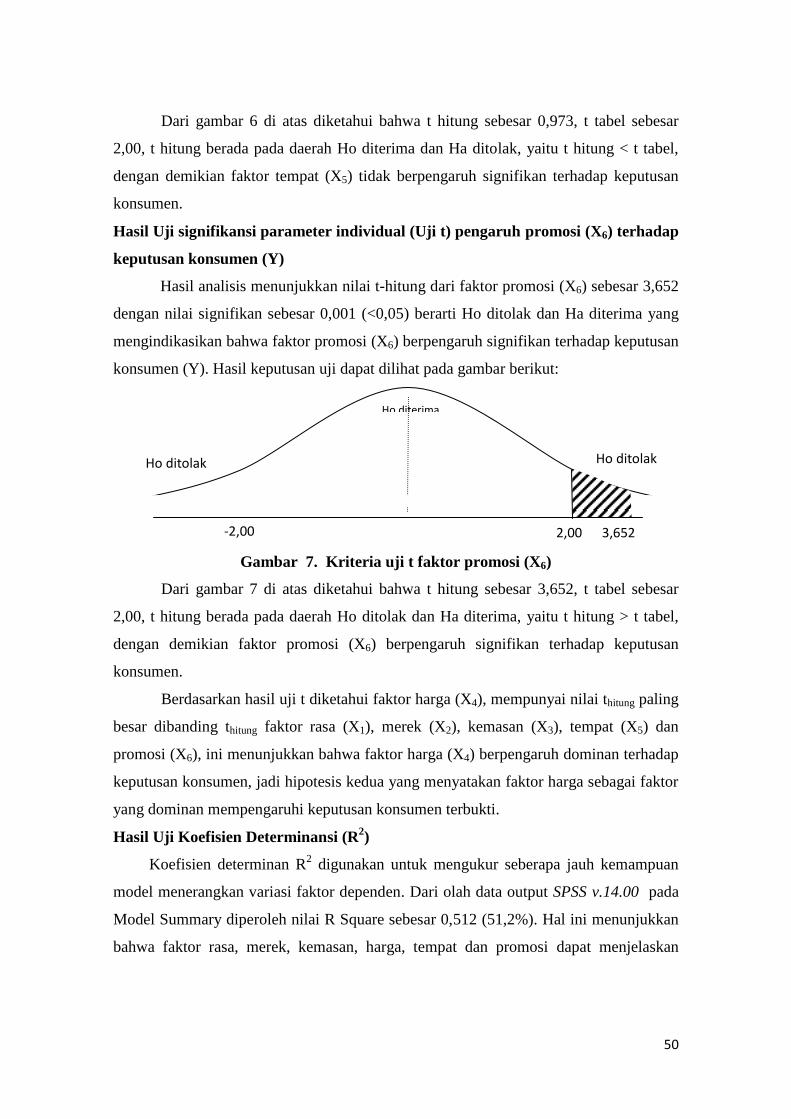

Retno Endah Supeni

Bayu Wijayantini

ABSTRACT

This study evaluated the performance of mutual funds of stocks and mutual funds

to determine the feasibility of a bond mutual funds in Indonesia Stock Exchange. This

study aims to quantify and analyze the profitability and level of risk and analyze the

performance of stock mutual funds and bond mutual funds.

The design of the research conducted using secondary data from Net Asset

Value (NAV) of mutual fund shares and bonds, the interest rate of Bank Indonesia

Certificates (SBI), LQ-45 index, average bank deposit rate 12-month period, and the

Composite Stock Price Index (CSPI). This research method by direct comparison

(Average of Return) and use the index to include an element of risk (Sharpe, Jensen,

and Treynor performance index). Comparison of the LQ-45 is used for mutual fund

shares and average bank deposit rate for the 12 month period bond mutual funds.

These results indicate that the return to the top mutual fund shares is the

Portfolio Panin Dana Maxima but not followed by the risks of beta and standard

deviation, and the highest return for bond mutual funds are Lautandhana Fixed Income

is also followed by the risks of beta and standard deviation. Meanwhile, according to

the proper performance of mutual fund shares have two mutual fund is considered to be

feasible in select mutual funds and bonds for which there are 8 decent bond mutual

funds in select.

Keyword :Risk, Return, Equity Funds and Fixed Income Funds

ABSTRAK

Penelitian ini mengevaluasi dari kinerja reksadana saham dan reksadana obligasi

untuk mengetahui kelayakan suatu reksadana di Bursa Efek Indonesia. Penelitian ini

bertujuan untuk menghitung dan menganalisis tingkat keuntungan dan tingkat risiko

serta menganalisis kinerja dari reksadana saham dan reksadana obligasi.

Rancangan penelitian yang dilakukan menggunakan data sekunder berupa Nilai

Aktiva Bersih (NAB) dari reksadana saham dan reksadana obligasi, suku bunga

Sertifikat Bank Indonesia (SBI), Indeks LQ-45, Rata-rata bunga deposito perbankan

periode 12 bulan, dan Indeks Harga Saham Gabungan (IHSG). Metode penelitian ini

dengan cara perbandingan secara langsung(Average of Return) dan menggunakan

Indeks yang memasukkan unsur risiko (indeks kinerja Sharpe, indeks kinerja Treynor

dan indeks kinerja Jensen). Pembanding yang digunakan yaitu LQ-45 untuk reksadana

saham dan Rata-rata bunga deposito perbankan periode 12 bulan untuk reksadana

obligasi.

Hasil penelitian ini menunjukkan bahwa return untuk reksadana saham yang

tertinggi adalah Portofolio Panin Dana Maxima namun tidak diikuti oleh risiko yang

2

berupa beta dan deviasi standar, dan untuk reksadana obligasi return tertinggi adalah

Lautandhana Fixed Income yang juga diikuti oleh risiko yang berupa beta dan deviasi

standar. Sedangkan menurut kinerja reksadana saham yang layak terdapat 2 reksadana

yang di nyatakan layak di pilih dan untuk reksadana obligasi terdapat 8 reksadana

obligasi yang layak di pilih.

Kata kunci : Risk, Return, Reksadana Saham , Reksadana Obligasi

PENDAHULUAN

Portofolio investasi reksadana dapat dibedakan menjadi 4 (empat) yaitu

reksadana pasar uang, reksadana pendapatan tetap (obligasi), reksadana saham dan

reksadana campuran. Dari keempat macam reksadana ini 2 (dua) yang dipilih oleh

peneliti yaitu reksadana saham dan reksadana obligasi, hal ini dikarenakan kedua

reksadana tersebut memiliki risiko yang relatif tinggi namun menghasilkan tingkat

pengembalian (return) yang tinggi pula. serta memiliki jumlah NAB yang tinggi dari ke

dua reksadana lainya (reksadana pasar uang dan reksadana campuran), Sehingga sangat

diperlukan untuk melakukan penilaian dalam kinerjanya untuk mengetahui kelayakan

dari reksadana yang dilakukan oleh menejer investasi. Darmadji (2011 : 169).

Analisis portofolio sangatlah penting karena investor selalu mengharapkan

pencapaian tingkat keuntungan atau return yang maksimal pada tingkat risiko tertentu,

Sehingga manajer investasi reksadana selalu berusaha untuk mencari jalan dalam

memaksimalkan return harapan dan mengurangi risiko portofolionya.

Penelitian mengenai penilaian kinerja reksadana telah dilakukan oleh beberapa

peneliti, diantaranya oleh Fathul Mubin (2001) yang melakukan evaluasi kinerja

reksadana saham terhadap pasar, penelitian ini menggunakan sampel 20 reksadana pada

periode Januari 1997- Juni 2001. Hasil penelitiannya menunjukkan bahwa, berdasarkan

average of return terdapat 15 reksadana yang layak dipilih tanpa memasukkan unsure

risiko. Berdasarkan uji Sharpe ada 14 reksadana dengan average of return -0,0799,

dengan uji Terynor ada 7 reksadana dengan average of return -0,0039, dan dengan uji

Jensen ada 8 reksadana dengan average of return -0,0065.

Evaluasi kinerja reksadana menjadi salah satu parameter bagi investor pasif

dalam menempatkan investasinya pada masa mendatang. Dan sebagai investor tentunya

lebih menyukai untuk mampu mengidentifikasikan reksadana yang mampu

menghasilkan return yang tinggi. Dari evaluasi kinerja reksadana saham dan reksadana

obligasi suatu kelayakan sangatlah penting dalam mengukur kinerja reksadana. Kinerja

3

bisa dikatakan layak apabila kinerja tersebut mampu memberikan kinerja yang efektif

dan efisien, dimana kinerja tersebut fungsi utamanya adalah berusaha menentukan

apakah kinerja masa lalu tergolong superior atau inferior. Dikatakan superior atau layak

apabila reksadana tersebut mampu memberikan kinerja diatas kinerja tolok ukur dan

sebaliknya, sehingga para investor bisa mengukur investasi manakah yang akan mereka

pilih untuk masa yang akan datang. Sedangkan untuk para manajer investasi bisa

memperbaiki kinerja dari masing-masing reksadana saham maupun reksadana obligasi.

Husnan (2003 : 445)

Meskipun berinvestasi dalam reksadana pada awalnya memberikan kemudahan

bagi para investor kecil dan menengah, namun adanya sarana tersebut tidak menjamin

berinvestai dalam reksadana aman terhadap risiko. Investor selalu mengharapkan

pencapaian tingkat keuntungan atau return yang maksimal pada tingkat risiko tertentu.

Oleh karena itu untuk dapat menentukan pilihan investasi yang efisien maka diperlukan

pengukuran kinerja pada reksadana saham dan reksadana obligasi.

RUMUSAN MASALAH

1. Bagaimana tingkat keuntungan (Return) dan tingkat risiko (Risk) reksadana saham

dan reksadana obligasi di Bursa Efek Indonesia ?

2. Bagaimana kelayakan dari kinerja reksadana saham dan reksadana obligasi di

Bursa Efek Indonesia ?

TUJUAN

1. Untuk mengetahui tingkat keuntungan (Return) dan tingkat risiko (Risk) pada

reksadana saham dan reksadana obligasi.

2. Untuk mengetahui kelayakan dari kinerja reksadana saham dan reksadana

obligasi.

METODE PENELITIAN

Penelitian ini didesain untuk mengetahui kinerja reksadana saham dan reksadana

obligasi untuk mengetahui kelayakan (performance) suatu reksadana di Bursa Efek

Indonesia. Untuk analisis dititik beratkan pada tingkat kelayakan (performance) suatu

reksadana dan mempertahankan return-nya terhadap portofolio tolok ukur (benchmark

4

portofolio), sehingga diharapkan kesimpulan melalui analisis perhitungan untuk

menentukan reksadana yang mempunyai kinerja diatas kinerja portofolio tolok ukur.

Husnan (2003 : 445)

Data yang digunakan dalam penelitian ini berupa Nilai Aktiva Bersih (NAB) per

Unit Penyertaan (UP) dan Indeks LQ-45 yang diperoleh dari internet, rata-rata bunga

deposito perbankan periode 12 bulan dari internet serta tingkat suku bunga sertifikat

bank Indonesia (SBI) dari internet.

Untuk menganalisis Kinerja Reksadana Saham dan Reksadana Obligasi untuk

Mengetahui Kelayakan suatu reksadana di Bursa Efek Indonesia, maka dapat dilakukan

tahapan analisis sebagai berikut :

Menghitung Tingkat Keuntungan dan Tingkat Risiko Reksadana saham dan

reksadana obligasi.

Teknik yang digunakan dalam menghitung tingkat keuntungan dan tingkat risiko

reksadana adalah sebagai berikut :

a. Menghitung tingkat keuntungan reksadana dengan rumus sebagai berikut

(Jogiyanto, 2000 : 108) :

Capital Gain (Loss) =

Yield =

Return = Capital Gain (Loss) + Yield

= + Yield

Dimana :

= Return atau tingkat keuntungan portofolio

= Nilai pasar portofolio pada akhir periode

= Nilai pasar portofolio pada awal periode

= Pembagian kas pada akhir periode (deviden yield)

Keuntungan portofolio ( ) seringkali disebut keuntungan selama periode / historis

(Fabozzi, 1999: 65). Return realisasi dihitung berdasarkan data historis. Return realisasi

penting karena digunakan sebagau salah satu pengukur kinerja perusahaan dan juga

sebagai dasar pembentukan return harapan portofolio E( dan risiko mendatang.

5

Untuk menghitung tingkat keuntungan dalam persamaan tersebut ada 3 (tiga) asumsi

yang harus diperhatikan yaitu :

1. Keuntungan yang tidak dibagikan (diinvestasikan pada portofolio selama periode

evaluasi).

2. Pembayaran kas atau dividen dihitung pada akhir periode evaluasi umumnya per

kwartal atau per tahun.

3. Tidak adanya dana yang masuk selama periode evaluasi.

b. Menghitung Tingkat Risiko berupa Beta dan Deviasi Standar masing-masing

reksadana saham dan reksadana obligasi.

Risiko sistematis (beta) adalah koefisien regresi antara dua variabel yaitu

kelebihan tingkat keuntungan pasar (excess return of market portofolio) dan kelebihan

keuntungan suatu portofolio (excess return of portofolio) (Husnan, 2003 : 162). Risiko

sistematis dapat diketahui dengan menggunakan analisis CAPM (Capital Asset Priccing

Model) sebagai berikut :

= ∑{( )( )} )( )}

{∑( }

Dimana :

= risiko sistematis pada portofolio

= return untuk portofolio pasar pada periode pengamatan

= return investasi bebas risiko

( ) = excess return of market portofolio

( ) = excess return of portofolio

( ) = rata-rata dari excess return of market portofolio

( ) = rata-rata dari excess return of portofolio

n = jumlah dari observasi

Return portofolio pasar ( ) dihitung dengan rumus :

=

Dimana :

= return untuk portofolio pasar

= Indeks Harga Saham Gabungan pada periode t

6

= Indeks Harga Saham Gabungan pada periode sebelum t

Deviasi standar sebagai pengukuran risiko unsistematis selain juga risiko sistematis dari

suatu sekuritas / portofolio yang dinyatakan dalam persamaan sebagai berikut

(Jogiyanto, 1998 :124)

n - 1

Dimana :

= Deviasi Standar (risiko total)

= return portofolio

= return rata-rata portofolio

n = jumlah dari observasi

Menganalisis Kelayakan dari Kinerja Reksadana Saham dan Reksadana Obligasi.

Teknik yang digunakan dalam menganalisis kelayakan kinerja portofolio adalah

sebagai berikut : Husnan (2003 : 445)

a. Penilaian Kelayakan Kinerja Reksadana Saham dan Reksadana Obligasi

dengan menggunakan Perbandingan Secara Langsung tanpa memasukan unsur

risiko.

1. Tolok ukur kinerja yang dipilih untuk kelompok reksadana saham adalah LQ-45

karena indeks tersebut dapat mewakili harga pasar saham dibursa efek dan

memiliki tingkat perdagangan (likuiditas yang tinggi).

2. Sedangkan untuk kelompok reksadana obligasi adalah rata-rata suku bunga

deposito perbankan periode 12 bulan tahun 2009-2011 karena perubahaan yang

terjadi dalam obligasi cenderung stabil dan adanya persamaan periode obligasi

yaitu selama 12 bulan. Portofolio tolok ukur (benchmark portofolio) digunakan

untuk mencerminkan kinerja pasar. Perbandingan secara langsung dapat

dilakukan dengan membandingkan average of return reksadana saham dan

reksadana obligasi dengan benchmark portofolio tersebut.

3. Berdasarkan perbandingan tersebut reksadana saham dan reksadana obligasi

yang layak untuk dipilih adalah reksadana saham dan reksadana obligasi yang

mampu mempertahankan kinerja diatas kinerja benchmark portofolio secara

konsisten. Konsistensi diperhatikan dari frekwensi kontinuitas kinerja reksadana

7

saham dan reksadana obligasi lebih tinggi positif daripada portofolio tolok ukur

selama periode penelitian.

b. Penilaian Kelayakan Kinerja Reksadana Menggunakan Alat Ukur Tertentu

(One Parameter Performance Measure) dengan menggunakan unsur risiko.

1. Indeks Kinerja Sharpe (Sharpe’s Performance Index)

Indeks Sharpe merupakan alat ukur dari kelebihan pengembalian relatif terhadap

total perbedaan portofolio (Fabozzi, 2000 : 799). Indeks kinerja Sharpe

menggunakan penyimpangan standar sebagai pengukur risiko. Indeks ini sebagai

indeks kinerja yang tepat apabila investor memiliki portofolio bukan sekuritas

individual dan portofolio ini merupakan satu-satunya yang dimiliki. Indeks Sharpe

ini secara sistematis dapat dinyatakan dengan persamaan sebagai berikut :

= Pengembalian portofolio – suku bunga bebas risiko

Deviasi standar portofolio

=

Dimana :

= return rata-rata portofolio selama waktu pengukuran

= return rata-rata investasi bebas risiko selama jangka waktu pengukuran

= deviasi standar portofolio selama waktu penelitian

2. Indeks Kinerja Treynor (Treynor’s Preformance Index)

Umumnya Indeks Treynor menyarankan untuk menggunakan Security Market

Line (SML) sebagai dasar penilaian kinerja. Indeks Treynor merupakan alat ukur

kelebihan pengembalian per unit risiko (risiko sistematis) (Fabozzi, 2000 : 798).

Indeks Treynor secara sistematis dapat dinyatakan dalam persamaan sebagai

berikut :

= Penembalian portofolio – suku bunga bebas risiko

Beta portofolio

=

Dimana :

= return rata-rata portofolio selama waktu pengukuran

8

= return rata-rata investasi bebas risiko selama jangka waktu pengukuran

= risiko sistematis portofolio

Jika reksadana memiliki garis SML dengan slope (differential return) lebih tinggi,

maka dikatakan reksadana tersebut mengungguli portofolio yang tidak dikelola

(portofolio pasar).

3. Indeks Kinerja Jensen (Jensen’s Performance Index)

Indeks Jensen menguji perbedaan antara return nyata yang diperoleh selama

periode evaluasi dan return harapan dengan menggunakan model harga aset

(Capital Asset Pricing Model – CAPM). Portofolio di difersifikasi penuh sehingga

satu-satunya risiko pada portofolio adalah risiko sistematis. Sebagai alat ukur

kinerja manajer investasi menurut Jensen adalah beta dan alpha (Fabozzi, 2000 :

799). Jika alpha secara statistik sama dengan nol, maka tidak terdapat

pengembalian unik (abnormal return).

Namun apabila alpha bernilai positif (a > 0), berarti manajer investasi

menghasilkan kinerja yang lebih baik daripada indeks pasar dan sebaliknya.

= ) ]

Indeks Jensen secara matematis dapat dinyatakaan dalam persamaan berikut :

= ) ]

Bila dinyatakan dalam bentuk harapan, maka indeks Jensen berupa model sebagai

berikut :

= ] }

Dimana :

= return rata-rata portofolio

= return rata-rata investasi bebas risiko selama waktu pengukuran

= return untuk portofolio pasar pada periode pengamatan

= risiko sistematis portofolio

= pengembalian unik (abnormal return) portofolio

Indeks Jensen memungkinkan investor untuk menetapkan seberapa besar sebuah

reksadana mengungguli atau justru lebih jelek daripada reksadana lain.

9

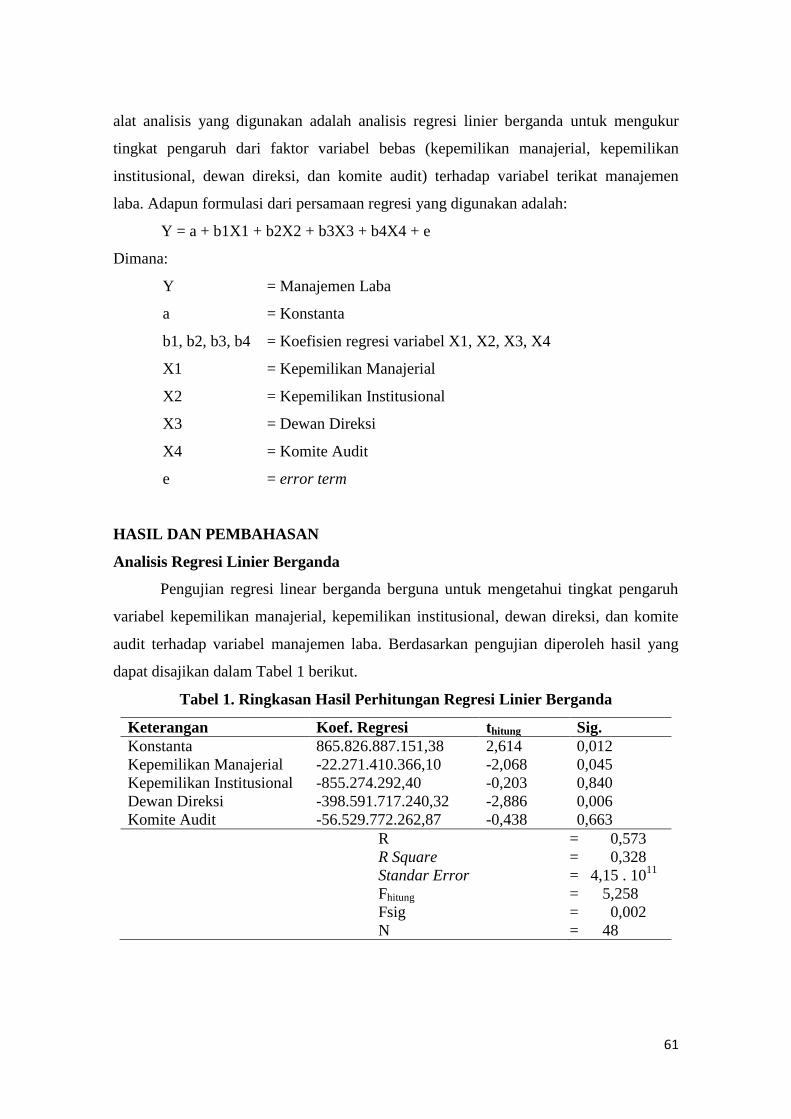

HASIL DAN PEMBAHASAN

Setelah dilakukan berbagai analisis kinerja portofolio, maka analisis lebih lanjut

dapat dijelaskan sebagai berikut :

Tingkat Keuntungan dan Tingkat Risiko Reksadana Saham dan Reksadana

Obligasi

Berdasarkan perhitungan return dan risiko reksadana saham dan reksadana

obligasi pada periode 2009-2011, diketahui untuk reksadana saham. Portofolio Panin

Dana Maxima memiliki rata-rata return tertinggi sebesar 78,4608 % dan yang memiliki

risiko berupa beta tertinggi sebesar 1414,679 % adalah Prulink Rupiah Equity Fund.

Sedangkan yang memiliki risiko deviasi standar tertinggi sebesar 88,6982 % adalah

Prulink Rupiak Equity Fund. Hal ini menyimpang dari teori karena hasil perhitungan

tersebut mampu membuktikan tidak semua reksadana yang mampu menghasilkan

return besar tidak selalu memiliki risiko yang besar pula. hal ini juga dapat disebabkan

karena keahlian seoarang Manajer Investasi sebagai pengelola dan faktor keberuntungan

(luck factor). Serta terjadi karena adanya kondisi atau event yang sifatnya explosion

(ledakan) dimana lebih bersifat sementara yang bisa mempengaruhi harga saham pada

periode tersebut. selain itu alasan terjadinya high return low risk bisa disebabkan

dengan strategi swing (buy rendah-sell tinggi). reksadana ini sewaktu-waktu bisa

mengalami perubahan karena adanya kondisi atau mengalami suatu periode yang bisa

menyebabkan perubahan dari periode sebelumnya, misalnya high risk high return.

Untuk reksadana obligasi pada periode 2009-2011, Lautandhana Fixed Income

memiliki return tertinggi sebesar 373,534 % dan memiliki risiko berupa deviasi standar

tertinggi sebesar 974,8267 % serta memiliki risiko berupa beta tertinggi sebesar 2579,91

%. Hal ini sesuai dalam teori yang menyebutkan return dan risiko mempunyai

hubungan yang positif, dimana semakin besar risiko yang ditanggung maka semakin

besar pula return yang harus dikompensasikan.

Dari hasil perhitungan return dan risiko tersebut, terlihat bahwa reksadana yang

memiliki beta tertinggi dan deviasi standar yang tinggi tidak selalu menghasilkan return

yang lebih baik. Begitu pula sebaliknya. Investor tidak dapat menilai kinerja reksadana,

baik reksadana saham maupun reksadana obligasi hanya dari hasil tingkat return dan

risk nya saja, maka dari itu untuk menentukan reksdana mana yang mempunyai kinerja

terbaik akan ditunjukkan oleh indeks kinerja ( Performance Index ).

10

Kinerja Portofolio Reksadana Saham dan Reksadana Obligasi

Berdasarkan hasil evaluasi kinerja reksadana terhadap portofolio tolok ukur per

3 (tiga) tahun, akan ditentukan reksadana mana yang layak dan tidak layak untuk

dipilih. Benchmark portofolio untuk reksadana saham menggunakan Indeks LQ-45,

dipilih karena Indeks tersebut dapat mewakili harga pasar saham di Bursa Efek dan

memiliki tingkat perdagangan yang tinggi (memiliki likuiditas yang tinggi). Sedangkan

untuk reksadana obligasi menggunakan rata-rata bunga deposito perbankan (Bank

Pemerintah dan Bank Swasta Nasional) periode 12 bulan, digunakan sebagai tolok ukur

dari reksadana obligasi karena perubahan yang terjadi dalam obligasi cenderung stabil

dan adanya persamaan periode dalam obligasi yaitu selama 12 bulan. Diketahui ternyata

ada beberapa reksadana yang mampu menghasilkan kinerja superior yang layak dipilih

sebagai pertimbangan untuk investasi di masa mendatang. Hasil kinerja historis bukan

satu-satunya jaminan atau kepastian yang menunjukkan kinerja di masa mendatang.

Sesuai peraturan, BAPEPAM melarang Manajer Investasi untuk memberikan janji suatu

hasil tertentu atas pengelolaan dana yang dilakukan. Akan tetapi, paling tidak

konsistensi jangka panjang atas kinerja masa lalu merupakan petunjuk bagi potensi

reksadana tersebut di masa mendatang dan isi dari portofolio serta kinerja historis akan

menjadi panduan utama bagi calon investor dalam memilih reksadana.

Evaluasi terhadap reksadana yang mampu menghasilkan kinerja superior secara

konsisten akan mengindikasikan bahwa Manajer Investasi pada reksadana tersebut

memang benar-benar mempunyai keahlian dalam mengambil keputusan investasi pada

pasar modal dan pasar uang serta aktif mengamati fluktuasi yang terjadi, baik dala pasar

modal maupun pasar uang. Jadi, Manajer Investasi pada reksadana tidak hanya

mengikuti pergerakan suatu indeks tertentu (Indeks LQ-45) saja namun juga Indeks

Harga Saham Gabungan (IHSG) sebagai return market.

Dari hasil evaluasi, reksadana yang mampu menunjukkan kinerja diatas kinerja

portofolio tolok ukur yaitu dengan total frekuensi kinerja superior lebih tinggi dari

kinerja inferior, maka reksadana tersebut dinyatakan layak untuk dipilih. Hal ini terjadi

pada Manajer Investasi reksadana yang mampu menghasilkan kinerja superior dengan

pembanding kinerja reksadana yaitu Indeks LQ-45 untuk reksadana saham dan rata-rata

bunga deposito perbankan untuk reksadana obligasi dapat konsisten karena benar-benar

mempunyai keahlian memanfaatkan fluktuasi pasar sehingga dapat diharapkan

11

mempunyai dampak positif bagi kinerja portofolio di masa mendatang. Sebaliknya, jika

suatu reksadana menghasilkan dibawah kinerja tolok ukur yaitu total frekuensi kinerja

superior lebih rendah dari kinerja inferior, maka reksadana tersebut tidak layak untuk

dipilih, hal ini terjadi karena Manajer Investasi pada reksadana tersebut kurang mampu

mengelola portofolio.

Pada periode penelitian, dapat diketahui bahwa tidak semua reksadana saham

dan reksadana obligasi yang dijadikan sampel menunjukkan kinerja yang superior

terhadap portofolio tolok ukur, baik menggunakan Indeks Sharpe, Indeks Treynor dan

Indeks Jensen karena masing-masing Manajer Investasi mempunyai strategi atau gaya

investasi yang berbeda dalam mencermati pasar dan keahlian dalam mengambil

keputusan, meskipun tujuannya sama yaitu untuk memperoleh keuntungan dalam

berinvestasi. Perbedaan-perbadaan tersebut dapat berpengaruh pada return dan risk

reksadana yang dikelola, sehingga suatu reksadana berkinerja superior menurut Indeks

Sharpe belum tentu juga berkinerja superior menurut Indeks Treynor atau Indeks

Jensen.

Berdasarkan hasil evaluasi kinerja reksadana dengan perbandingan secara

langsung tanpa memasukkan unsur risiko, rata-rata return antara reksadana saham

dengan Indeks LQ-45 menunjukkan 44 (empat puluh empat) reksadana saham yang

layak dipilih dan 15 (lima belas) reksadana saham yang dinyatakan tidak layak untuk

dipilih. Portofolio Panin Dana Saham Maxima memiliki rata-rata return tertinggi

sebesar 78,4608% pada periode penelitian tahun 2009-2011. Sedangkan untuk

perbandingan rata-rata return antara reksadana obligasi dengan rata-rata bunga deposito

perbankan menunjukkan 79 (tujuh puluh sembilan) reksadana obligasi yang dinyatakan

layak untuk dipilih dan 26 (dua puluh enam) reksadana obligasi yang dinyatakan tidak

layak untuk dipilih. Lautandhana Fixed Income memiliki rata-rata return tertinggi

sebesar 373,534%.

Hasil evaluasi kinerja reksadana dengan menggunakan Indeks Kinerja Sharpe

menyimpulkan apabila nilai indeks kinerja yang dihasilkan semakin besar dan positif

maka semakin menarik reksadana tersebut. dari hasil analisis yang dilakukan, terdapat

25 (dua puluh lima) reksadana saham yang dinyatakan layak untuk dipilih dan 34 (tiga

puluh empat) reksadana saham yang dinyatakan tidak layak dipilih. Batavia Dana

Saham Agro memiliki rata-rata return tertinggi sebesar 290,647% dari keseluruhan

12

reksadana saham. Sedangkan untuk reksadana obligasi terdapat 72 (tujuh puluh dua)

reksadana yang dinyatakan layak untuk dipilih dan 32 (tiga puluh dua) reksadana

obligasi yang dinyatakan tidak layak untuk dipilih. Reksadana Schroder Dana Mantap

Plus adalah reksadana yang memiliki rata-rata return tertinggi sebesar 76, 412 %

menurut indeks kinerja Sharpe.

Hasil analisis yang menggunakan Indeks Kinerja Treynor terdapat 16 (enam

belas) reksadana saham yang dinyatakan layak dipilih dan 43 (empat puluh tiga)

reksadana saham yang dinyatakan tidak layak dipilih. Menurut indeks Treynor

reksadana Allisya Rupiah Equity Fund sebesar 31,06732%, dimana reksadana tersebut

mampu menghasilkan total freukensi kinerja superior lebih tinggi dari frekuensi

inferior. Sedangkan untuk reksadana obligasi terdapat 35 (tiga puluh lima) reksadana

yang layak dipilih dan 79 (tujuh puluh sembilan) reksadana obligasi yang tidak layak

dipilih. Kresna Graha Sekurindo-Prestasi Alokasi Portofolio Investra adalah reksadana

obligasi yang memilki rata-rata return tertinggi sebesar 138,1864% dari periode

penelitian tahun 2009-2011. Hasil evaluasi indeks kinerja Treynor menyimpulkan,

apabila nilai indeks kinerja yang dihasilkan semakin besar dan positif pada rasio excess

return terhadap beta (risiko sistematis) maka semakin menarik reksadana tersebut untuk

dipilih.

Berdasarkan hasil evaluasi kinerja reksadana dengan menggunakan indeks

kinerja Jensen menyimpulkan semakin tinggi nilai indeks kinerja positif maka semakin

baik kinerja reksadana tersebut untuk menghasilkan abnormal return. Menurut indek

kinerja ini terdapat 13 (tiga belas) reksadana saham yang dinyatakan layak untuk dipilih

dan 46 (empat puluh enam) reksadana saham yang tidak layak dipilih. BNP Paribas

Equitas adalah reksadana yang memiliki rata-rata return tertinggi sebesar 89,43566%

dari keseluruhan reksadana pada periode 2009-2011. Sedangkan untuk reksadana

obligasi terdapat 44 (empat puluh empat) reksadana yang dinyatakan layak dipilih dan

60 (enam puluh) reksadana yang tidak layak dipilih. Lautandhana Fixed Income adalah

reksadana obligasi yang memiliki rata-rata return tertinggi sebesar 462,6112%.

Hasil nilai indeks Jensen pada periode 2009-2011 untuk reksadana saham

menunjukkan nilai indeks sebagian besar bernilai negatif. Hal ini juga berlaku pada

hasil indeks kinerja Treynor untuk reksadana obligasi yang sebagian bernilai negatif.

Sedangkan untuk indeks kinerja Sharpe dan Treynor untuk reksadana saham memiliki

13

nilai indeks positif. Nilai rata-rata indeks kinerja negatif baik dari nilai reksadana

maupun portofolio tolok ukur yang menunjukkan secara rata-rata mengalami kerugian

(loss). Meskipun evaluasi kinerja reksadana menunjukkan nilai negatif, tetapi nilai

negatif tersebut berada di atas portofolio tolok ukur maka reksadana tersebut dinyatakan

layak untuk dipilih. Demikian pula sebaliknya, apabila nilai yang dihasilkan positif

namun berada di bawah nilai rata-rata kinerja portofolio tolok ukur maka reksadana

tersebut tidak layak untuk dipilih.

Analisis kinerja manapun yang dipilih oleh Manajer Investasi memberikan hasil

yang relatif sama, namun dari tiap-tiap kinerja menghasilkan jumlah reksadana yang

berbeda. Kinerja dengan perbandingan langsung berupa return menghasilkan reksadana

yang lebih banyak daripada kinerja lainnya, meskipun hanya mempertimbangkan

tingkat pengembaliannya saja. Indeks Kinerja Sharpe dan Indeks Kinerja Jensen

menghasilkan reksadana yang lebih banyak untuk dipilih bila dibandingkan dengan

Indeks Kinerja Treynor. Selain return, indeks Sharpe juga memasukkan risiko yang

berupa risiko total (deviasi standar) sedangkan indeks Treynor memasukkan risiko

berupa sistematis (beta) dan untuk indeks Jensen, selain return juga memasukkan risiko

berupa risiko sistematis (beta), return market (IHSG) dan portofolio bebas risiko (SBI).

KESIMPULAN DAN SARAN

Kesimpulan

1. Hasil penelitian ini menunjukkan bahwa rata-rata return dan tingkat risiko berupa

beta dan deviasi standar reksadana saham dan reksadana obligasi yang diperoleh

dari rata-rata per tiga tahun.

2. Hasil penelitian ini menunjukkan bahwa reksadana saham yang layak dipilih

berdasarkan evaluasi kinerja rata-rata return, evaluasi kinerja indeks Sharpe,

evaluasi kinerja indeks Treynor dan evaluasi kinerja indeks Jensen diperoleh 2

(dua) reksadana saham yaitu : Portofolio Panin Dana Maxima dan Panin Dana

Prima. Sedangkan untuk reksadana obligasi diperoleh 8 (delapan) reksadana yang

layak dipilih yaitu : AIA Financial IDR Equity Fund, Bahana TCW ABF Indonesia

Bond Index Fund, Bahana TCW Optima Pendapatan Abadi, Frist State Indonesian

Bond Fund, Kresna Graha Sekurindo-Prestasi Alokasi Portofolio Investasi,

Manulife Link Pendapatan Tetap Negara, Mega Dana Obligasi Republik Indonesia

14

dan Sun Life Financial Indonesia-Brilliance Xtra Aggressive. Reksadana yang

layak dipilih adalah reksadana yang mampu menghasilkan nilai rata-rata return

lebih tinggi dari benchmark portofolio, selain itu Manajer Investasi bisa dikatakan

mampu mengolah portofolio reksadana sehingga menghasilkan return tinggi

dengan risiko tertentu sehingga reksadana yang layak dipilih tersebut bisa di

jadikan bahan pertimbangan untuk investasi di masa mendatang.

Saran

a. Bagi Peneliti Selanjutnya

- Diharapkan peneliti selanjutnya menggunakan populasi jenis lain serta rentang

waktu peneliti lebih panjang.

- Peneliti selanjutnya diharapkan tidak hanya meneliti pada Reksadana yang

bersifat konvensional saja melainkan mampu menekankan pada Reksadana

syariah atau Reksadana yang secara keseluruhan, baik itu reksadana syariah

ataupun reksadana konvensional sehingga bisa mendapatkan hasil akhir yang

berbeda dan lebih luas.

- Tidak hanya menggunakan nilai satuan IDR, melainkan bisa lebih kepada

valuta lainnya misalnya US dollar.

- Serta mampu memasukkan dengan adanya perubahan Manajer Investasi dalam

fungsi sebagai pengambil keputusan terhadap kompesisi investasi suatu jenis

reksadana.

b. Bagi perusahaan reksadana

Dari sampel yang diteliti oleh peneliti tidak semua sampel yang digunakan

mempunyai kinerja superior lebih tinggi dari portofolio pasar (Benchmark

Portofolio) maka diharapkan bagi perusahaan mampu memperbaiki kinerjanya

sehingga sampel yang ada memiliki kinerja superior lebih tinggi dari benchmark

portofolio akan lebih banyak lagi sehingga mampu menarik minat para calon

investor untuk berinvestasi di masa mendatang.

Selain itu untuk pengelola reksadana di harapkan mampu mempertahankan

kinerjanya dalam suatu periode, sebab berdasarkan penelitian, ada beberapa

reksadana yang kinerjanya belum bisa dipertahankan, dimana reksadana tersebut

masih menghasilkan return tinggi tetapi memiliki risiko yang rendah atau

sebaliknya. Di samping itu pengelola reksadana diharapkan mampu menghadapi

15

perubahan kondisi atau event yang mungkin akan terjadi sehingga mampu menekan

perubahan-perubahan yang bisa mempengaruhi harga saham, sebab dari penelitian

disebutkan reaksi saham atau kondisi-kondisi tersebut mampu menyebabkan

perubahan keadaan suatu perusahaan.

c. Bagi Investor

Investor haruslah memilih reksadana saham maupun reksadana obligasi yang

dinyatakan layak dipilih sesuai dengan perhitungan yang sudah diteliti dan tidak

memilih reksadana yang dinyatakan tidak layak untuk dipilih baik itu dengan tanpa

memasukkan unsur risiko ataupun dengan memasukkan unsur risiko atau dengan

Indeks Kinerja serta investor juga perlu menela’ah lebih lanjut sebelum mengambil

keputusan investasi, apakah kinerja reksadana tersebut sudah sesuai dengan profil

risiko ataupun return serta tujuan dan batasan investasi dari masing-masing

individu investor.

Di samping itu untuk para investor tidak lah selalu berpedoman bahwa reksadana

yang ada bersifat high risk high return, sebab berdasarkan penelitian yang

dilakukan ada beberapa reksadana yang memiliki return tinggi namun mempunyai

risk yang rendah meskipun pada dasarnya penelitian ini mempunyai beberapa

batasan namun dengan perhitungan return, risk serta tingkat kelayakan yang

menggunakan Indeks Kinerja secara teliti dan terperinci menyebutkan ada beberapa

reksadana yang mampu menghasilkan return tinggi denga risk yang rendah, atau

sebaliknya.

16

DAFTAR PUSTAKA

Andrian Saputra. 2005. Evaluasi Kinerja Saham untuk Mengetahui Kelayakan

Reksadana.Fakultas Ekonomi Universitas Jember.

Dev Group on Research & Util. Posted on January 30,2008. Belajar Reksadana &

Mengenali Obligasi.

Fabozzi, F.J 2000. Manajemen investasi II. Salemba Empat. Jakarta.

Fathul Mubin. 2001. Evaluasi Kinerja Reksadana terhadap Pasar. Skripsi tidak

dipublikasikan. Fakultas Ekonomi Universitas Jember.

Husnan, Suad. 2003. Manajemen Keuangan Teori dan Penerapan. Edisi ke

Empat.Yogyakarta.

Jogiyanto. 2000. Teori Portofolio dan Analisis Sekuritas. Edisi ke tiga.Yogyakarta.

Universitas Muhammadiyah Jember. Pedoman Penyusunan Skripsi & Buku Konsultasi

Fakultas Ekonomi UNMUH Jember. 2011. be a smart virtuous economist.

Puji Fitriana. January 05, 2009. Pembentukan Portofolio Saham yang Optimal dengan

Menggunakan Beberapa Model Analisis. Jurnal Ekonomi Akuntansi UNS.

Ria Purnama Sari. 2008. Perkembangan Pasar Modal Indonesia, 13-Jan-2008, 21:00:27

WIB. Bandung.

Safir Senduk. Berkenalan dengan Reksadana. Kutipan dari tabloid NOVA No.666/XIII.

Silitonga, Desmon. 2010. Memilih Investasi Reksadana tahun 2010 Analisis PT.

Millenium Danatama Indonesia. Indonesia.

Sumbayak, Bernhard. Founder & Vibizconsulting Chairman. Jumat, 29 Juli 2011 23.00

WIB. Reksa Dana Pilihan Investasi yang Saat ini Makin Diminati. Jakarta.

Gumanti, Tatang Ary. 2011. Manajemen Investasi. Edisi pertama. Mitra Wacana Media.

Jakarta.

Tjiptono Darmadji.2011. Pasar Modal Indonesia. Edisi ketiga. Salemba Empat. Jakarta.

http://Bisniskeuangan. Kompas.com/read/xmi/2011/06/06/16093013 /

www.bapepam.go.id//jakarta//APIndonesia.com//monday//11Agust

17

ANALISIS PENGARUH DAY OF THE WEEK TERHADAP IMBAL HASIL

(RETURN) HARIAN IHSG

Khawas Aus Karni Muhyidin

A.Suharto

Trias Setyowati

ABSTRACT

This study tests the presence of the Day of the Week Effect on market return in

the case of the Jakarta Stock Exchange and covers the periode begin January 2, 2011

until Desember 28, 2011 by using the daily return of Jakarta Composite Index (JCI).

This study want to find is there phenomenon of Day of the Week Effect on market return

of Indonesia. The study uses regression test by using dummy variable. The result of test

find that Wednesday influence significantly on daily stock return. The average return of

Wednesday is biggest from the others day, namely 0,008. In other hand, at the others

day nothing significant. It imply that the days does not influence the daily stock return

of JCI. Further, conclused that presence of Day of the Week Effect was there in

Indonesian market stock, where on Wednesday, its return higher of the others day.

Keywords: Market Anomaly, Day of the week effect, daily return.

ABSTRAK

Penelitian ini menguji keberadaan Day of the Week Effect pada imbal hasil

Indeks Harga Saham Gabungan (IHSG). Penelitian ini ingin mengetahui apakah ada

fenomena Day of the Week Effect di pasar saham Indonesia. Penelitian ini menggunakan

uji regresi dengan variabel dummy. Hasil test menemukan bahwa hari Rabu berpengaruh

secara signifikan pada imbal hasil harian. Rata-rata imbal hasil pada hari perdagangan

Rabu adalah yang tertinggi dari hari perdagangan lainnya, yaitu sebesar 0008. Di sisi

lain, pada hari-hari lainnya (selain hari perdagangan Rabu) menunjukkan hasil yang

tidak signifikan. Hal tersebut menunjukkan bahwa hari-hari perdagangan selain hari

Rabu tidak berpengaruh terhadap imbal hasil harian IHSG. Sehingga, dapat disimpulkan

bahwa telah terjadi fenomena Day of the Week Effect di pasar saham Indonesia, dimana

pada hari Rabu menunjukkan imbal hasil yang lebih besar dari hari-hari perdagangan

lainnya.

Kata kunci : Anomali pasar, Day of the Week Effect, hari perdagangan.

PENDAHULUAN

Pasar modal merupakan satu sarana untuk meningkatkan investasi di suatu

Negara. Hal yang perlu diperhatikan dari pasar modal adalah kinerja pasar modal. Minat

investor mencerminkan apakah suatu bursa telah bekerja secara efisien atau sebaliknya,

demikian pula perkembangan kinerja emiten mengalami peningkatan atau sebaliknya

(David dan Christian, 2009 : 174). Suatu bursa disebut efisien kalau bursa tersebut dapat

18

menyediakan jasa-jasa yang diperlukan oleh para pemodal dengan biaya yang minimal.

Pasar modal yang efisien juga diartikan sebagai pasar yang berada dalam keadaan

seimbang sehingga keputusan perdagangan saham berdasarkan atas informasi yang

tersedia di pasar tidak dapat memberikan keuntungan di atas tingkat keuntungan

seimbang, atau yang disebut external efficiency (Su’ad, 1996).

Hal ini terkait dengan hipotesis Fama (1970) yang dikenal dengan Hipotesis

Pasar Efisien ( Efficient Market Hypothesis), yang menyatakan bahwa harga suatu

saham telah mencerminkan semua informasi yang tersedia di dalam pasar. Menurut

Bodie dalam Dwita (2009), makna dari teori itu adalah tidak memungkinkan bagi

investor untuk melakukan prediksi harga saham dan tingkat pengembalian di masa yang

akan datang dengan menggunakan harga saham masa lalu. Efficiency Market

Hypothesis pada dasarnya berkenaan dengan reaksi pasar (yang tercermin pada

penyesuaian harga) terhadap munculnya informasi baru. Namun, beberapa penelitian

menemukan bahwa harga saham menunjukkan suatu pola tertentu pada tiap-tiap hari

perdagangan. Keberadaan fenomena ini kemudian memungkinkan para investor dapat

memprediksi return saham di masa yang akan datang berdasarkan data historis.

Kondisi ini lebih dikenal dengan Market Anomaly.

Menurut Dwita (2009), terdapat beberapa jenis anomali yang mungkin terjadi di

pasar modal. Salah satunya adalah Calender Anomalies atau Seasonality yang

merupakan penyimpangan yang berhubungan dengan serial waktu tertentu. Fenomena

yang termasuk ke dalam Calender Anomalies diantaranya adalah January Effect, Turn

of the Month. Effect, Monday Effect, Weekend Effect ( Day of the Week Effect). Tidak

semua anomali yang terjadi di pasar modal terkait oleh serial waktu tertentu. Beberapa

terkait dengan adanya pengumuman atau informasi mengenai perusahaan seperti stock

split (stock split effect) atau pun informasi mengenai merger atau akuisisi (merger

arbitrage).

Menurut Muhammad dan Rahman (2010), telah banyak penelitian (seperti

Aggarwal dan Rivoli (1989); Cross (1973); French (1980); Keim dan Stambaugh

(1984); Rogalski (1984)) telah mendokumentasikan bahwa distribusi dari imbal hasil

saham bervariasi menurut hari-hari dalam seminggu (Day of the Week). Sementara itu,

di pasar modal Indonesia juga telah ada penelitian mengenai Day of the Week Effect,

misalnya: Iramani dan Ansyori (2006) menemukan adanya fenomena Day of the Week

19

Effect di pasar modal Indonesia, dalam hasil penelitiannya ditemukan imbal hasil

terendah pada hari Senin dan imbal hasil tertinggi pada hari Selasa. Wrendhi ( 2008)

menemukan bahwa Day of the Week Effect benar-benar terjadi di BEI. Hal ini dapat

dilihat pada rata-rata imbal hasil pada hari Selasa, Rabu, Kamis, dan Jumat yang secara

statistik signifikan Dwita (2009) menunjukkan terjadinya Day of the Week Effect pada

imbal hasil IHSG dengan hari Senin menunjukkan imbal hasil terendah dan Jumat

menunjukkan imbal hasil tertinggi.

Namun, di lain pihak ada sebagian penelitian yang tidak menemukan terjadinya

Day of the Week Effect. Misalnya pada penelitian Suwarni membuktikan bahwa tidak

ditemukan adanya Day of the Week Effect pada imbal hasil IHSG di Bursa Efek Jakata

(Rr. Iramani dan Ansyori, 2006). Gunadi 1994 dalam Ida (2001) menyimpulkan tidak

ada perbedaan imbal hasil saham pada masing-masing hari perdagangan. Dengan kata

lain tidak terjadi fenomena Day of the Week Effect di pasar modal Indonesia. Sun dan

Tong (2002) menemukan adanya fenomena Day of the Week Effect secara signifikan

hanya terjadi pada minggu ke empat saja. Penelitian ini sekaligus menguatkan penelitian

sebelumnya yang dilakukan Wang dan Erickson (1997) menemukan adanya fenomena

day of the week effect (Iraman dan Ansyori, 2006). Selanjutnya, Rogalski (1984) dalam

Ida (2001) menemukan adanya hubungan antara Day of the Week Effect dengan January

Effect. Hasil temuannya menunjukkan bahwa rata-rata imbal hasil hari Senin dalam

bulan Januari adalah positif sementara imbal hasil selain hari Senin selain bulan Januari

adalah negatif.

Temuan-temuan di atas memperlihatkan kepada kita beragamnya kesimpulan

mengenai keberadaan fenomena Day of the Week Effect di pasar modal Indonesia.

Kesimpulan yang didapat dari masing-masih penelitian di atas masih saling kontradiktif,

sehingga akan membuat bingung para pihak yang berkepentingan seperti investor,

akandemisi, dan pihak-pihak lainnya.

RUMUSAN MASALAH

Apakah terjadi seasonality dalam bentuk Day of the Week Effect pada imbal

hasil IHSG selama rentang waktu 2 Januari hingga 28 Desember 2011?

20

TUJUAN PENELITIAN

Menganalisis keberadaan seasonality yang mengacu pada Day of the Week

Effect dalam imbal hasil IHSG.

METODE PENELITIAN

Penelitian ini menggunakan data harga saham penutupan (close price) dari

Indeks Harga Saham Gabungan (IHSG). Variabel bebas dalam penelitian ini adalah

hari-hari perdagangan selama satu minggu (Senin, Selasa, Rabu, Kamis, dan Jumat),

yang merupakan data nominal (kualitatif). Sedangkan variabel terikatnya adalah imbal

hasil harian saham IHSG yang bersifat kuantitatif. Sedangkan berdasarkan cara

memperoleh data, penelitian ini akan menggunakan data sekunder berupa imbal hasil

saham harian IHSG.

Penelitian ini menggunakan keseluruhan data imbal hasil harian saham IHSG

selama interval waktu 2 Januari 2011 hingga 28 Desember 2011. Dengan demikian

teknik penarikan sampel yang dipakai adalah sensus.

Dalam melakukan analisis data, beberapa tahap yang akan dilakukan yaitu :

1. Menghitung imbal hasil harian dari saham gabungan.

2. Uji permodelan

a. Uji autokorelasi

b. Uji normalitas residual

c. Uji Heterokedastisitas dan Stasioneritas

3. Analisis regresi

4. Uji hipotesis

HASIL DAN PEMBAHASAN

1. Uji Autokorelasi

Hasil uji autokorelasi dengan uji Box-Pierce dan Ljung Box tampak bahwa

enam belas lag (16) ternyata semuanya tidak ada yang signifikan. Kriteria ada tidaknya

autokorelasi adalah jika jumlah lag yang signifikan lebih dari dua, maka dikatakan

terjadi autokorelasi. Jika lag yang signifikan dua atau kurang dari dua, maka dikatakan

tidak ada autokorelasi (Gazhali, 2009: 87). Dari hasil pengujian di atas dapat

21

disimpulkan bahwa tidak terjadi permasalahan autokorelasi pada data time series yang

dipakai.

2. Uji Normalitias Residual

Yang pertama akan diuji dengan menggunaka metode grafik, yaitu dengan

melihat histogram dan P-P Plot. Kemudian akan dilanjutkan dengan menggunakan

metode statistik melalui Uji Kolmogorov-Smirnov (KS), dengan hipotesis:

H0 : Data terdistribusi normal.

H1 : Data tidak terdistribusi secara normal

a. Metode Grafik

Gambar 1.Histogram Uji Normalitas Residual Data Time Series Imbal Hasil

Saham Selama Periode 2 Januari – 28 Desember 2011

Gambar 2 Grafik Normal Plot

Dengan melihat tampilan grafik histogram yang agak meceng, dapat

disimpulkan bahwa grafik histogram memberikan pola distribusi yang tidak normal.

22

Sedangkan pada grafik normal plot terlihat titik-titik menyebar jauh disekitar garis

diagonal, serta penyebarannya tidak mengikuti arah garis diagonal. Kedua grafik ini

menunjukkan bahwa residual tidak terdistribusi secara normal.

3. Uji Kolmogorov-Smirnov

Hasil Uji Kolmogorov-Smirnov menunjukkan menghasilkan nilai Kolmogorov-

Smirnov 1,607 dan asymptonoc signifikan sebesar 0,011. Disini tampak bahwa nilai

Kolmogorov-Smirnov lebih besar dari nilai asymptonic signifikannnya, yang berarti

residual tidak terdistribusi secara normal, sehingga H0 ditolak dan H1 diterima.

Namun menurut Sugiono (2009), Uji t dan F mengasumsikan bahwa nilai

residual mengikuti distribusi normal, kalau asumsi ini dilanggar maka uji statistik

menjadi tidak valid untuk jumlah sample kecil (≤ 30). Maka dapat disimpulkan bahwa

jika data ≥ 100 sebenarnya tidak perlu uji normalitas. Penelitian ini menggunakan 245

observasi, maka dengan mengacu pada pernyataan di atas, tidak dibutuhkan uji

normalitas, dan hasil uji normalitas di atas tidak perlu diindahkan.

4. Uji Heteroskedastisitas

Hasil uji Glejser menujukkan variabel independen Dsel (Selasa), Drab (Rabu),

Dkam (Kamis) dan Djum (Jumat) memiliki nilai signifikan yang lebih besar dari 5%,

yang artinya tidak memiliki hubungan yang signifikan dengan nilai residual atau tidak

terjadi permasalahan heteroskedastisitas.

5. Uji Regresi dengan ANOVA

Pengujian akan menggunakan hari Senin sebagai acuan, yang akan dilakukan

untuk mengetahui apakah terdapat pengaruh hari perdagangan dalam seminggu (day of

the week effect) terhadap imbal hasil (return) harian pada pada pasar modal Indonesia

selama kurun waktu 2 Januari 2011 hingga 28 Desember 2011. Pengujian dilakukan

dengan metode regresi Ordinary Least Square (OLS) dengan menggunakan software

SPSS 16.

23

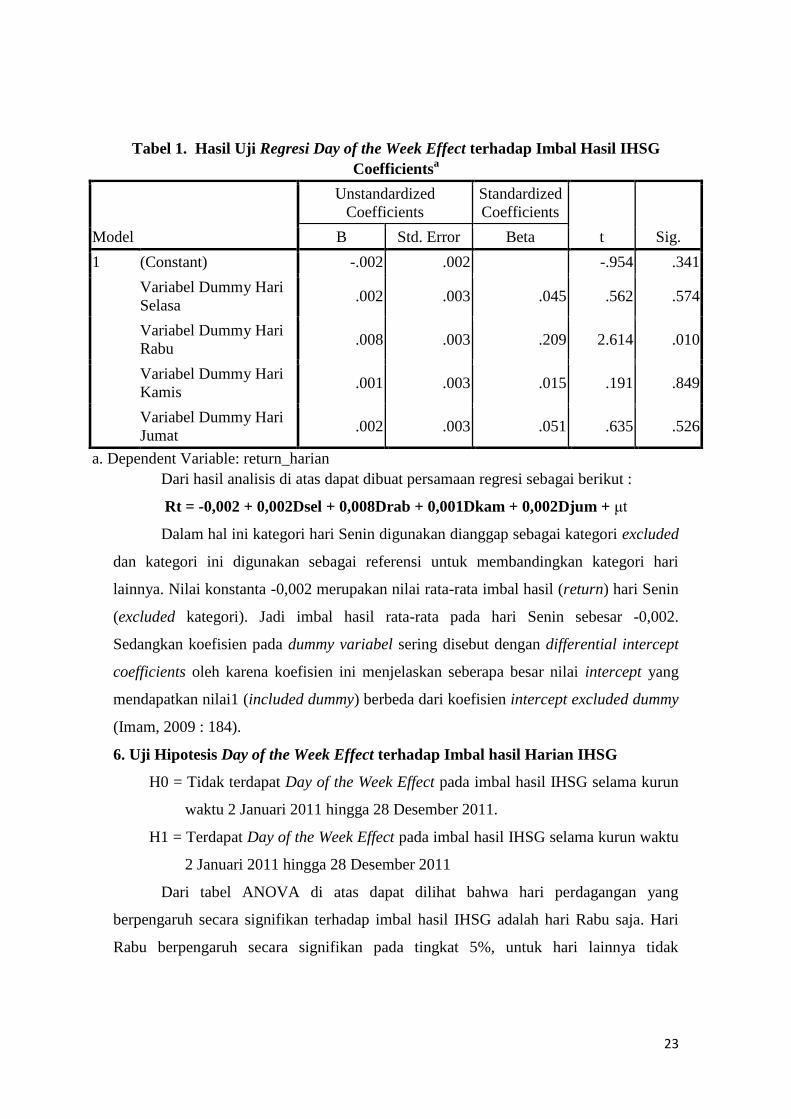

Tabel 1. Hasil Uji Regresi Day of the Week Effect terhadap Imbal Hasil IHSG

Dari hasil analisis di atas dapat dibuat persamaan regresi sebagai berikut :

Rt = -0,002 + 0,002Dsel + 0,008Drab + 0,001Dkam + 0,002Djum + μt

Dalam hal ini kategori hari Senin digunakan dianggap sebagai kategori excluded

dan kategori ini digunakan sebagai referensi untuk membandingkan kategori hari

lainnya. Nilai konstanta -0,002 merupakan nilai rata-rata imbal hasil (return) hari Senin

(excluded kategori). Jadi imbal hasil rata-rata pada hari Senin sebesar -0,002.

Sedangkan koefisien pada dummy variabel sering disebut dengan differential intercept

coefficients oleh karena koefisien ini menjelaskan seberapa besar nilai intercept yang

mendapatkan nilai1 (included dummy) berbeda dari koefisien intercept excluded dummy

(Imam, 2009 : 184).

6. Uji Hipotesis Day of the Week Effect terhadap Imbal hasil Harian IHSG

H0 = Tidak terdapat Day of the Week Effect pada imbal hasil IHSG selama kurun

waktu 2 Januari 2011 hingga 28 Desember 2011.

H1 = Terdapat Day of the Week Effect pada imbal hasil IHSG selama kurun waktu

2 Januari 2011 hingga 28 Desember 2011

Dari tabel ANOVA di atas dapat dilihat bahwa hari perdagangan yang

berpengaruh secara signifikan terhadap imbal hasil IHSG adalah hari Rabu saja. Hari

Rabu berpengaruh secara signifikan pada tingkat 5%, untuk hari lainnya tidak

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.002 .002 -.954 .341

Variabel Dummy Hari

Selasa .002 .003 .045 .562 .574

Variabel Dummy Hari

Rabu .008 .003 .209 2.614 .010

Variabel Dummy Hari

Kamis .001 .003 .015 .191 .849

Variabel Dummy Hari

Jumat .002 .003 .051 .635 .526

a. Dependent Variable: return_harian

24

berpengaruh secara signifikan. Hari Rabu mempunyai pengaruh positif terbesar

dibandingkan dengan hari-hari lainnya, yaitu sebesar 0,08.

Dengan begitu, maka H0 ditolak. Sehingga dapat disimpulkah bahwa,

terjadi fenomena Day of the Week Effect atas imbal hasil IHSG yang dibuktikan dengan

adanya adanya hari yang berpengaruh secara signifikan, yaitu hari Rabu yang

menunjukkan bahwa tidak semua hari perdagangan memiliki imbal hasil yang sama.

KESIMPULAN DAN SARAN

Kesimpulan

1. Hasil penelitian menunjukkan ditemukan adanya keberadaan fenomena Day of the

Week Effect pada pasar modal Indonesia selama periode orbservasi. Hal ini

ditunjukkan pada hasil pengujian dimana Rabu memiliki imbal hasil tertinggi bila

dibandingkan dengan hari-hari lainnya dalam satu minggu. Selain hari Rabu, imbal

hasil positif juga ditunjukkan pada hari Selasa (0,02), Kamis (0,01) dan Jumat (0,02).

Senin merupakan satu-satunya hari perdagangan yang menunjukkan imbal hasil

negatif, yaitu sebesar (-0,02). Hanya hari Rabu saja yang menunjukkan rata-rata

imbal hasil yang signifikan. Hal ini menunjukkan bahwa hanya hari Rabu yang

berpengaruh terhadap imbal hasil saham.

2. Tingginya imbal hasil hari Rabu kemungkinan disebabkan karena pada hari

perdagangan rabu para investor sudah melakukan transaksi menggunakan

perencanaan strategis berdasarkan informasi yang dibuat pada hari perdagangan

Senin dan diselasa. Para pelaku pasar tampak cukup optimis pada hari Rabu. Hal ini

dapat dilihat pada data volume perdagangan saham, dimana rata-rata volume

perdagangan pada hari Rabu merupakan yang terbesar.

3. Ditemukannya fenomena Day of the Week Effect pada pasar modal Indonesia selama

periode observasi mengindikasikan adanya penyebaran informasi yang tidak efisien

di dalam pasar dimana investor dapat menggunakan data masa lalu untuk melakukan

prediksi imbal saham di masa yang akan datang.

Saran

Dengan ditemukannya pengaruh hari dalam setiap minggu, para investor dapat

melakukan strategi investasi, seperti membeli saham pada hari yang mempunyai imbal

hasil terendah dan selanjutnya menjualnya kembali pada hari yang memiliki imbal hasil

25

tertinggi pada hari perdagangan yang telah terbukti signifikan secara statistik (hari

Rabu).

Oleh karena itu, bagi investor yang berorientasi jangka pendek dengan

mengharapkan capital gain, adanya fenomenya Day of the Week di pasar modal

Indonesia khususnya pada hari-hari perdagangan dapat dijadikan sebagai bahan

pertimbangan dalam melakukan keputusan investasi beli (buy), jual (sell), maupun tahan

(hold). Strategi perdagangan ini dikenal dengan strategi perdagangan aktif dimana akan

memberikan keuntungan jika keputusan yang akan diambil tepat.

26

DAFTAR PUSTAKA

Affie Sofyan Adibuddien. 2008. Analisis Imbal Hasil Harian Dalam Setiap Minggu

Pada Periode Perdagangan dan Non Perdagangan (studi empitis pada Bursa

Efek Indonesia Tahun 2000-2007). Skripsi, FE UI Jakarta.

Aggarwal, R dan P. Rivoli.1989. Anomalies Or Illusions? Evidence from Stock Markets

in Eighteen Countries. Journal of International Money and Finance, 13, 83-106.

Balaban, E.1995. “Day of the Week Effect : New Evidence from an Emerging Market.”

Applied Economics Letters, 2 : 139-143.

Bambang Prasetyo dan Lina Miftahul Jannah.2009. Metode Penelitian Kuantitatif:

Teori dan praktek. Cetakan Ke-6, PT. Raja Grafindo Persada, Jakarta.

Wong, K.T. Hui dan C. Chan.1992.Day Of The Week Effects: Evidence from

Developing Stock Markets. Applied Financial Economics, 2 :49-56.

Cross F.1973. The Behavior Of Stock Prices On Friday And Mondays. Financial

Analysts Journal, 29:67-69.

David Sukardi Kodrat dan Christian Hendanata. 2009. Manajemen Keuangan : based

on Empirical Research. Edisi Pertama, Graha Ilmu, Yokyakarta.

Dwita Amelia Fitriani. 2009. Analisis Day Of The Week Effect Terhadap Imbal Hasil

IHSG Serta Kaitannya Dengan Resiko Pasar Modakl Periode 2003-2007.

Skripsi, FE UI Jakarta.

Fama, E.F.1965. The Behavior Of Stock Market Prices. Journal of Business, 28, 34-105.

Fitria Indah Gayatri.2007. Efek Seasonality Terhadap Imbal Hasil Saham Di Bursa Efek

Jakarta: Studi Empiris pada Indeks Harga Saham Gabungan periode 2003-

2005. Skripsi, Fisip UI, Jakarta.

French.K.R.1980. Stock Returns And The Weekend Effect. Journal of Finance and

Economics, 8:55-70.

Gibbons, M dan Hess, Pattrick.1981.Day Of The Week Effects And Assets Returns.

Journal of Business, 54, 579-596.

Gujarati, Damodar N.2004. Dasar-Dasar Ekonometrika. Erlangga, Jakarta.

Helen.1999. Pengujian Day Of The Week Effect Pada Bursa Efek Jakarta Periode 1

Juli 1997 – 31 Juli 1998. Skripsi, Universitas Kristen Petra Surabaya.

Ida Nurhayati. 2001. Pengaruh Hari Perdagangan Saham Terhadap Return Saham

Harian Di Bursa Efek Jakarta. Tesis, Program Pasca Sarjana Undip Semarang.

27

Ikhsan Binarto.2006. Day Of The Week Effect Terhadap Daily Market Return. Thesis,

MM FE UI, Jakarta.

Imam Ghazali. 2009. Ekonometrika :Teori, Konsep dan Aplikasi dengan SPSS 17.

Badan Penerbit Universitas Diponegoro, Semarang.

Johannes Soepranto.1997. Metode Riset : Aplikasinya dalam Pemasaran. Rineka Cipta,

Jakarta.

Keim, D. B dan R. Stambaugh.1984. A Further Investigation Of The Week End Effect In

Stock Return. Journal of Finance And Economics, 39: 819-835.

Muhammad, N. Maheran Nik dan Rahman, Nik Muhd N. Abd. 2010. Efficient Market

Hypothesis and Market Anomaly : Evidence from Day-of-the Week Effect of

Malaysian Exchange. International Journal of Economics and Finance, Vol. 2,

No. 2, Canada.

Nachrowi Jalal. 2006. Pendekatan Populer dan Praktis Ekonometrika untuk Analisis

Ekonomi dan Keuangan. Lembaga Penerbit Fakultas Ekonomi Universitas

Indonesia, Jakarta.

Ndu, Chiaku Chukwuogor.2005. Post Asian Financial Crisis Day Of The Week Effect.

Departement of Business and Administration, hal 1-2.

Rogalski, Richard J.1984. New Findings Regarding Day Of The Week Returns Over

Trading And Non Trading Periods. Journal of Finance and Economies, 39 :

1603-1614.

Rr. Iramani, Ansyori Mahdi. 2006. Studi Tentang Pengaruh Hari Perdagangan

Terhadap Return Saham pada BEJ. Jurnal Akuntasi Dan Keuangan, Vol 8, No.

2,. Surabaya.

Su’ad Husnan.1996. Dasar- Dasar Teori Portofolio dan Analisis Sekuritas. Edisi

Ketiga, UUP AMP YKPN, Yokyakarta.

Sugiono.2009. Metode Penelitian Kombinasi.Alfa Beta, Jakarta.

Tjiptono Darmadji dan Hendy M. Fakhruddin. 2011. Pasar Modal Di Indonesia. Edisi

Ketiga, Salemba Empat, Jakarta.

Wang dan Erickson.1997. A New Look At Monday Effect. The Journal of Finance.

Vol.52, No.5, Hal. 2171-2186.

Wredhi Prabawati.2008. Anomali Musiman : Day of the Week Effect, Monday Effect,

dan Holliday Effect pada Bursa Efek Indonesia, pada Indeks LQ45 periode

2003-2007, Skripsi, Fisip UI, Jakarta.

28

PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN KONSUMEN

Budi Santoso

ABSTRACT This study aimed to determine the effect of the four marketing mix variable

service companies, namely: promotion, place, price, and the physical evidence of the

consumer's decision on Hotel Panorama Jember.

The design of a study conducted receipts of primary data in the form of

questionnaires distributed to respondents who used services Jember inn Hotel

Panorama during the period July to August 2012.The sampling method used was

purposive sampling using the criteria include: (1) Respondents who stayed at Hotel

Panorama Jember between July to August 2012 (2) Respondent is not a single family

ties.The analysis tools include: a qualitative analysis of coding and tabulating, test

validity, test reliability of multiple linear regression, the coefficient of determination,

test F-test, and test the assumptions of classical (test multicollinearity, autocorrelation

test, test heteroskedatisitas).

From the results of test-F can be seen that the promotion variable (X1), place

(X2), price (X3), and the physical evidence (X4) together (simulthan) influence consumer

decisions (Y) in hotel Panorama Jember.All four variables are shown to have a partial

influence on consumer decision where the values held by the dominant influence of the

variable price (X3).

Keywords: marketing mix, services, consumer decisions.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh antara empat variable marketing

mix perusahaan jasa yaitu : promotion, place, price, dan physical evidence terhadap keputusan

konsumen pada Hotel Panorama Jember.

Rancangan penelitian yang dilakukan meggunakan data primer berupa kuesioner yang

disebarkan kepada responden yang menggunakan jasa penginapan Hotel Panorama Jember

selama periode bulan Juli sampai dengan Agustus 2012. Metode sampling yang digunakan

adalah dengan menggunakan metode purposive sampling yang kriterianya antara lain : (1)

Responden yang menginap di Hotel Panorama Jember antara bulan Juli sampai dengan Agustus

2012 (2) Responden tidak dalam satu ikatan keluarga. Alat analisis yang digunakan meliputi:

analisa kualitatif dengan koding dan tabulating, uji validitas, uji realibilitas regresi linier

berganda, koefisien determinasi, uji F, uji-, dan uji asumsi klasik (uji multikolinearitas, uji

autokorelasi, uji heteroskedatisitas).

Dari hasil Uji-F dapat diketahui bahwa variabel promotion (X1), place (X2), price

(X3), dan physical evidence (X4) secara bersama-sama (simulthan) berpengaruh

terhadap Keputusan Konsumen (Y) pada Hotel Panorama Jember. Ke-empat variable

tersebut terbukti memiliki pengaruh secara partial terhadap keputusan konsumen

dimana nilai pengaruh paling dominan dimiliki oleh variable price (X3).

Kata Kunci : marketing mix, jasa, keputusan konsumen.

29

PENDAHULUAN

Indonesia merupakan salah satu pusat pariwisata dunia,pada akhirnya Indonesia

dituntut untuk memberikan sesuatu yang berkualitas dalam segala hal,khususnya

pelayanan yang memadai dan yang dapat memberikan kepuasan terhadap konsumen

untuk menadapatkan hasil yang optimal serta berdampak baik bagi pelaku pariwisata

secara umum di dunia internasional. Salah satu sektor yang bergerak dibidang jasa

pelayanan dan sangat erat kaitannya dengan dunia pariwisata adalah di bidang

perhotelan.Pelayanan dibidang perhotelan menjadi kunci pokok ramai tidaknya

konsumen yang membutuhkan pelayanan.Dalam hal ini peran bauran pemasaran sangat

berpengaruh,para pelaku bisnis jasa perhotelan dituntut untuk lebih berkreasi dalam hal

bauran pemasaran agar bisnis mereka berkembang dengan baik dan tidak terpuruk

dalam persaingan yang semakin ketat.

Bisnis perhotelan saat ini berkembang dengan pesat,hal ini menjadi daya tarik

tersendiri,karena tidak saja memenuhi kebutuhan pelaku bisnis tetapi juga berkaitan

dengan peranan hotel dalam menunjang sektor pariwisata,akibatnya secara kuantitatif

meningkatkan jumlah hotel-hotel yang ada di Indonesia.Setiap perusahaan jasa

dihadapkan pada tingkat persaingan yang sangat ketat dalam meraih pelanggan. Para

produsen bersaing untuk menawarkan berbagai keunggulan, kenyamanan fasilitas,

kelengkapan prasarana, dan masih banyak hal lain yang mereka tawarkan kepada

konsumen untuk mempertahankan kontinuitas dan citra produsen. Persaingan diatas

tidak hanya merambah perusahaan-perusahaan atau produsen-produsen perhotelan yang

ada di Indonesia, akan tetapi juga mulai merambah perusahaan-perusahaan perhotelan

yang ada di kota kecil, seperti juga yang terjadi di Jember.

Kabupaten Jember adalah salah satu kabupaten yang terletak di Jawa Timur

yang memiliki program Bulan Berkunjung Jember (BBJ) untuk memperkenalkan

potensi alam dan budaya di Kabupaten Jember yang dirasa layak untuk dijadikan

sorotan wisata baik domestic maupun internasional. Jember Fashion Carnival (JFC)

adalah salah satu acara tahunan dalam rangkaian program Bulan Berkunjung Jember

yang mampu menjaring ribuan wisatawan dalam dan luar negeri sekaligus menjadi role

model dahsyatnya multiplier effect pariwisata bagi perekonomian daerah (M.Faried at

www.bisnis.com).JFC dapat dibilang pelopor fashion carnaval di Indonesia, bahkan

berada di urutan ke empat karnaval fantastik dan spektakuler dunia setelah Mardi Grass

30

New Orleans, AS, Rio De Jeneiro & Fastnatch Koln Jerman, National Costume di

Taiwan serta event sejenis di Republik Domika, Korea Selatan dan Thailand.

Sebagai efek dari trend tersebut, Jember dianggap sebagai lahan exclusive bagi

para pengembang di bidang perhotelan. Hingga kini di kota Jember banyak berdiri

hotel-hotel baru dengan beragam fasilitas yang di tawarkan. Dari sekian banyak hotel

yang ada di Jember, Hotel Panorama juga ikut meramaikan pasar pariwisata yang kini

penuh dengan persaingan dan tantangan. Menyadari akan tantangan tersebut Hotel

Panorama berusaha menawarkan kepada konsumen tentang jati diri pelayanan mereka

dengan berbagai cara termasuk dengan menerapkan bauran pemasaran jasa yang

meliputi produk, price, place, promosi, participant, proses, dan physical evidence untuk

menarik para konsumen.

RUMUSAN MASALAH

Dari uraian pada latar belakang, rumusan masalah dalam penelitian ini dapat

dijabarkan sebagai berikut :

a. Apakah variabel promotion, place, price, dan physical evidence erpengaruh secara

simultan dan partial terhadap keputusan konsumen pada Hotel Panorama Jember ?

b. Variabel manakah yang berpengaruh secara dominan terhadap keputusan konsumen

dalam memilih jasa Hotel Panorama Jember

c. Untuk membatasi ruang lingkup permasalahan maka peneliti dibatasi pada:

d. Variabel yang diteliti terbatas pada 4 variabel bauran pemasaran jasa yaitu:

promotion, place, price, dan physical evidence.

e. Konsumen yang memilih services Hotel Panorama Jember dalam jangka waktu satu

bulan menjelang dan setelah event Jember Fashion Carnival (JFC).

TUJUAN PENELITIAN

a. Untuk mengetahui pengaruh variabel promotion, place, price, dan physical

evidence secara simultan dan partial terhadap keputusan konsumen pada Hotel

Panorama Jember

b. Untuk mengetahui variabel mana yang berpengaruh secara dominan terhadap

keputusan konsumen dalam memilih jasa Hotel Panorama Jember.

31

METODE PENELITIAN

Penelitian ini termasuk penelitian deskriptif. Tujuan penelitian deskriptif adalah

memperoleh jawaban dari pertanyaan tentang siapa, apakah, kapan, dimana, dan

bagaimana dari suatu topik penelitian. Jadi, penelitian berupaya mendeskripsikan secara

sistematis, faktual dan akurat mengenai fakta dan sifat populasi.

Populasi dalam penelitian ini adalah seluruh konsumen yang menginap di Hotel

Panorama pada bulan Juli hingga Agustus 2012. Sampel penelitian adalah sebagian atau

wakil populasi yang akan diteliti. Menurut Sugiono (2001:13), jumlah anggota sampel

minimal adalah 10 kali dari jumlah variabel yang diteliti. Berdasarkan pernyataan

tersebut, dalam penelitian ini diambil sampel sebanyak 50 responden, karena jumlah

variabel yang diteliti adalah sebanyak 4 variabel bebas dan 1 variabel terikat. Analisis

regresi linier berganda digunakan untuk menganalisis hubungan antara variabel

promotion, place, price, dan physical evidence erpengaruh secara simultan dan partial

terhadap keputusan konsumen.

HASIL DAN PEMBAHASAN

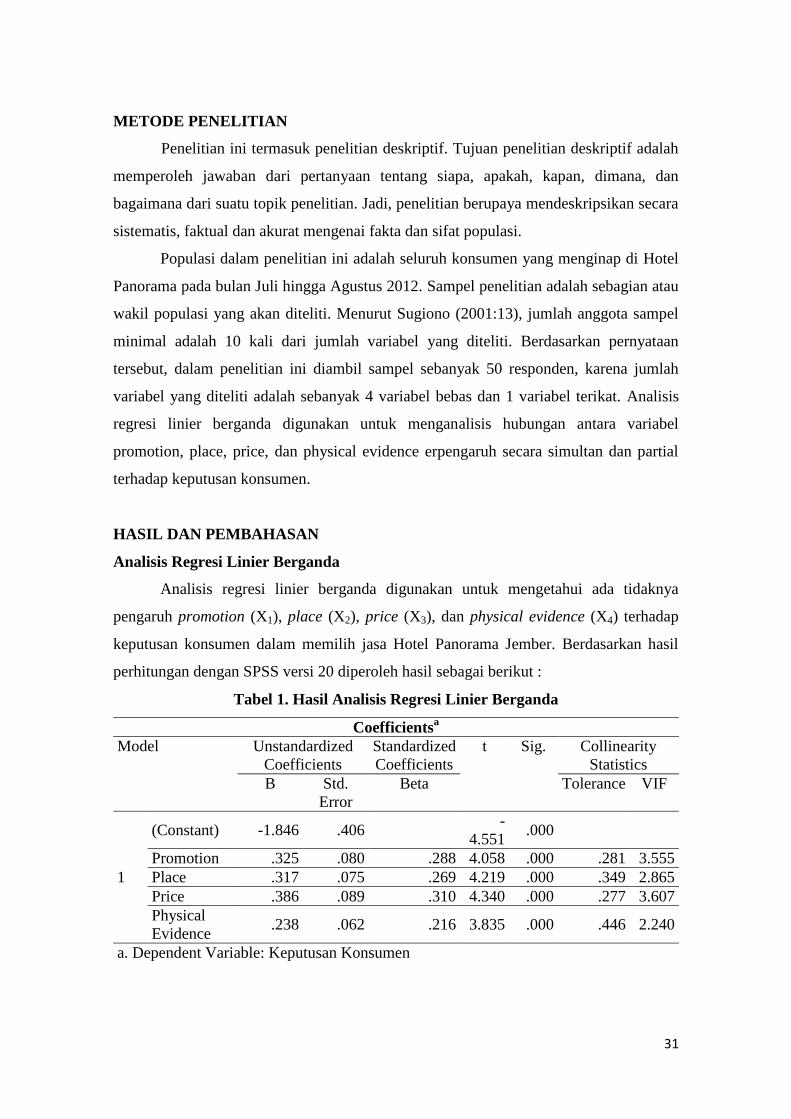

Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui ada tidaknya

pengaruh promotion (X1), place (X2), price (X3), dan physical evidence (X4) terhadap

keputusan konsumen dalam memilih jasa Hotel Panorama Jember. Berdasarkan hasil

perhitungan dengan SPSS versi 20 diperoleh hasil sebagai berikut :

Tabel 1. Hasil Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) -1.846 .406 -

4.551 .000

Promotion .325 .080 .288 4.058 .000 .281 3.555

Place .317 .075 .269 4.219 .000 .349 2.865

Price .386 .089 .310 4.340 .000 .277 3.607

Physical

Evidence .238 .062 .216 3.835 .000 .446 2.240

a. Dependent Variable: Keputusan Konsumen

32

Dari hasil analisis regresi linier berganda pada tabel di atas maka diperoleh

model persamaan regresi linier berganda sebagai berikut :

Y = -1,846 + 0,325X1 + 0,317X2 + 0,386X3+ 0,238X4 + e

Model persamaan regresi diatas (kolom B) menunjukkan bahwa konstanta

regresi adalah -1,846. Nilai tersebut artinya jika variabel bebas dalam keadaan tetap

maka Y akan berkurang sebesar -1,846.

Nilai koefisien regresi variabel Promotion (X1) adalah sebesar 0,325 artinya jika

X1 bertambah sebesar satu satuan dan variabel bebas lainnya tetap maka Y akan

bertambah sebesar 0,325. Sedangkan tanda positif pada koefisien regresi tersebut

menunjukkan antara variabel X1dan Y menunjukkan hubungan searah. Jika Promosi

yang ditawarkan semakin menarik akan meningkat pula keputusan konsumen.

Nilai koefisien regresi variabel Place (X2) adalah sebesar 0,317 artinya jika

X2bertambah sebesar satu satuan dan variabel bebas lainnya tetap maka Y akan

bertambah sebesar 0,317. Koefisien regresi X2 positif menunjukkan antara variabel X2

dan Y menunjukkan hubungan searah. Jika tempat semakin strategis akan meningkatlah

keputusan konsumen.

Nilai koefisien regresi variabel Price (X3) adalah sebesar 0,386 artinya jika X3

bertambah sebesar satu satuan dan variabel bebas lainnya tetap maka Y akan bertambah

sebesar 0,386. Koefisien regresi X3 positif menunjukkan antara variabel X3 dan Y

menunjukkan hubungan searah. Jika harga semakin murah akan meningkatlah

keputusan konsumen.

Nilai koefisien regresi variabel Physical Evidence (X4) adalah sebesar 0,238

artinya jika X4 bertambah sebesar satu satuan dan variabel bebas lainnya tetap maka Y

akan bertambah sebesar 0,238. Koefisien regresi X4 positif menunjukkan antara variabel

X4 dan Y menunjukkan hubungan searah. Jika tempat semakin strategis akan

meningkatlah keputusan konsumen.

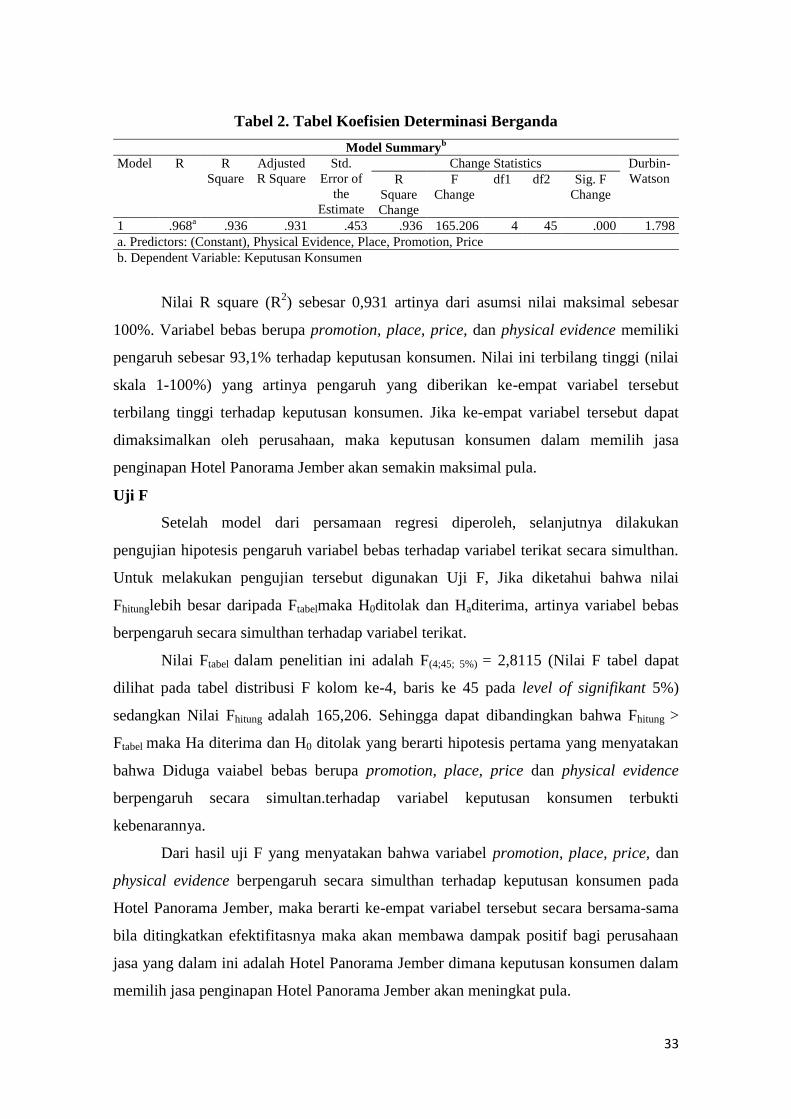

Koefisien Determinasi

Untuk mengetahui seberapa besar kontribusi variabel Promotion (X1), Place

(X2), Price (X3), dan Physical Evidence (X4) terhadap keputusan konsumen (Y) secara

simulthan, maka dilakukan analisis koefisien determinasi. Analisis tersebut dalam SPSS

versi 20 adalah sebagai berikut :

33

Tabel 2. Tabel Koefisien Determinasi Berganda

Model Summaryb

Model R R

Square

Adjusted

R Square

Std.

Error of

the

Estimate

Change Statistics Durbin-

Watson R

Square

Change

F

Change

df1 df2 Sig. F

Change

1 .968a .936 .931 .453 .936 165.206 4 45 .000 1.798

a. Predictors: (Constant), Physical Evidence, Place, Promotion, Price

b. Dependent Variable: Keputusan Konsumen

Nilai R square (R2) sebesar 0,931 artinya dari asumsi nilai maksimal sebesar

100%. Variabel bebas berupa promotion, place, price, dan physical evidence memiliki

pengaruh sebesar 93,1% terhadap keputusan konsumen. Nilai ini terbilang tinggi (nilai

skala 1-100%) yang artinya pengaruh yang diberikan ke-empat variabel tersebut

terbilang tinggi terhadap keputusan konsumen. Jika ke-empat variabel tersebut dapat

dimaksimalkan oleh perusahaan, maka keputusan konsumen dalam memilih jasa

penginapan Hotel Panorama Jember akan semakin maksimal pula.

Uji F

Setelah model dari persamaan regresi diperoleh, selanjutnya dilakukan

pengujian hipotesis pengaruh variabel bebas terhadap variabel terikat secara simulthan.

Untuk melakukan pengujian tersebut digunakan Uji F, Jika diketahui bahwa nilai

Fhitunglebih besar daripada Ftabelmaka H0ditolak dan Haditerima, artinya variabel bebas

berpengaruh secara simulthan terhadap variabel terikat.

Nilai Ftabel dalam penelitian ini adalah F(4;45; 5%) = 2,8115 (Nilai F tabel dapat

dilihat pada tabel distribusi F kolom ke-4, baris ke 45 pada level of signifikant 5%)

sedangkan Nilai Fhitung adalah 165,206. Sehingga dapat dibandingkan bahwa Fhitung >

Ftabel maka Ha diterima dan H0 ditolak yang berarti hipotesis pertama yang menyatakan

bahwa Diduga vaiabel bebas berupa promotion, place, price dan physical evidence

berpengaruh secara simultan.terhadap variabel keputusan konsumen terbukti

kebenarannya.

Dari hasil uji F yang menyatakan bahwa variabel promotion, place, price, dan

physical evidence berpengaruh secara simulthan terhadap keputusan konsumen pada

Hotel Panorama Jember, maka berarti ke-empat variabel tersebut secara bersama-sama

bila ditingkatkan efektifitasnya maka akan membawa dampak positif bagi perusahaan

jasa yang dalam ini adalah Hotel Panorama Jember dimana keputusan konsumen dalam

memilih jasa penginapan Hotel Panorama Jember akan meningkat pula.

34

Uji t

Pengujian ini digunakan untuk menguji pengaruh maisng-masing variabel secara

parsial terhadap variabel terikat, yaitu dengan membandingkan nilai thitung dengan nilai

ttabelpada tingkat signifikasi 5% untuk uji t dua arah, atau dengan membandingkan

probabilitas dengan tingkat signifikasi yang digunakan. Jika probabilitas lebih kecil dari

tingkat signifikasi yang digunakan yaitu 0,05 (df = n- 2, dimana n =50 sehingga

df = 48, pada tabel distribusi t dapat dilihat pada baris ke-48 kolom ke-4), maka variabel

bebas tersebut memiliki pengaruh secara signifikan atau nyata terhadap variabel terikat.

Hasil analisis ini disajikan pada tabel berikut :

Tabel 3. Hasil Perhitungan Uji t

Variabel thitung ttabel Signifikasi

Promotion (X1) 4,058 2,01063 0,000

Place (X2) 4,219 2,01063 0,000

Price (X3) 4,340 2,01063 0,000

Physical Evidence (X4) 3,835 2,01063 0,000

Berdasarkan tabel 3 dapat dijelaskan pengaruh masing-masing variabel secara

individu sebagai berikut :

a) Besarnya pengaruh variabel promotion (X1) terhadap keputusan konsumen dalam

memilih jasa Hotel Panorama Jember (Y).

Pada tabel 4.19 diketahui thitung> ttabelyaitu 4,058 > 2,01063 dengan probabilitas

signifikan sebesar 0,000. Pada pengujian ini digunakan uji dua arah sehingga

thitungberada pada daerah H0ditolak.Hal ini berarti variabel promotion (X1)

berpengaruh secara parsial terhadap keputusan konsumen dalam memilih jasa Hotel

Panorama Jember (Y).

b) Besarnya pengaruh variabel place (X2) terhadap keputusan konsumen dalam

memilih jasa Hotel Panorama Jember (Y).

Pada tabel 4.19 diketahui thitung> ttabelyaitu 4,219 > 2,01063 dengan probabilitas

signifikan sebesar 0,000. Pada pengujian ini digunakan uji dua arah sehingga

thitungberada pada daerah H0 ditolak.Hal ini menunjukkan bahwa variabel place (X2)

berpengaruh secara parsial terhadap keputusan konsumen dalam memilih jasa Hotel

Panorama Jember.

c) Besarnya pengaruh variabel price (X3) terhadap keputusan konsumen dalam

memilih jasa Hotel Panorama Jember (Y).

35

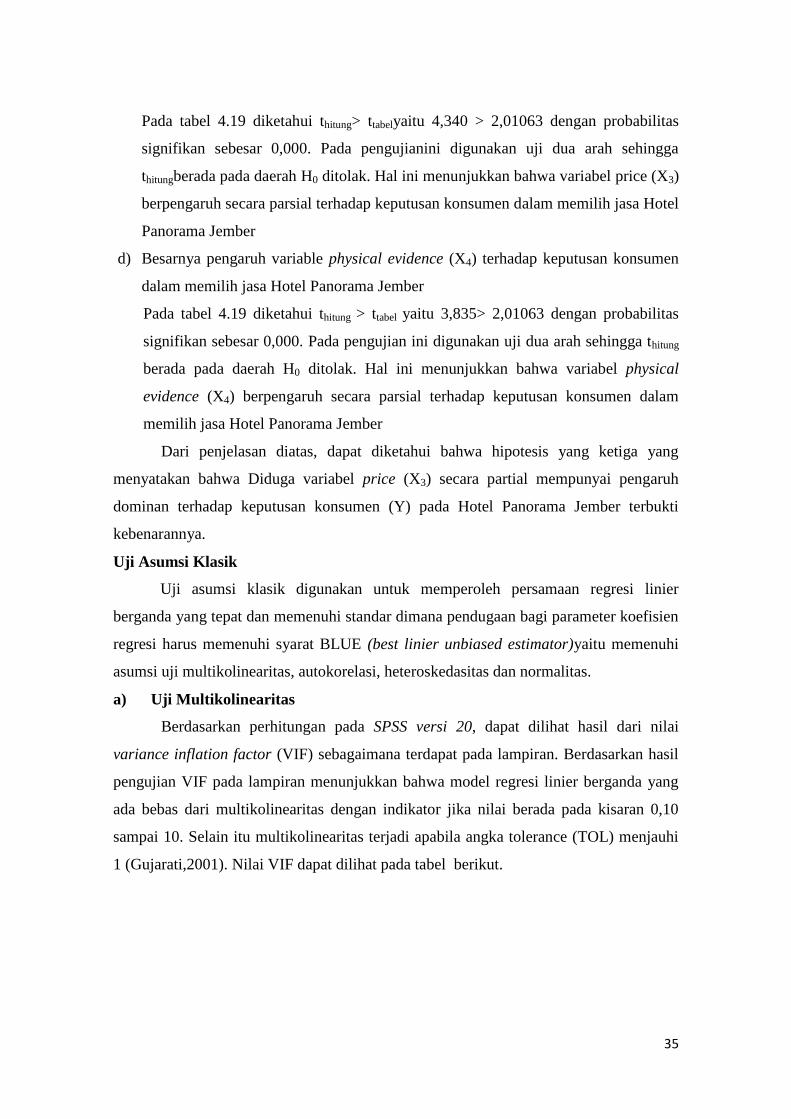

Pada tabel 4.19 diketahui thitung> ttabelyaitu 4,340 > 2,01063 dengan probabilitas

signifikan sebesar 0,000. Pada pengujianini digunakan uji dua arah sehingga

thitungberada pada daerah H0 ditolak. Hal ini menunjukkan bahwa variabel price (X3)

berpengaruh secara parsial terhadap keputusan konsumen dalam memilih jasa Hotel

Panorama Jember

d) Besarnya pengaruh variable physical evidence (X4) terhadap keputusan konsumen

dalam memilih jasa Hotel Panorama Jember

Pada tabel 4.19 diketahui thitung > ttabel yaitu 3,835> 2,01063 dengan probabilitas

signifikan sebesar 0,000. Pada pengujian ini digunakan uji dua arah sehingga thitung

berada pada daerah H0 ditolak. Hal ini menunjukkan bahwa variabel physical

evidence (X4) berpengaruh secara parsial terhadap keputusan konsumen dalam

memilih jasa Hotel Panorama Jember

Dari penjelasan diatas, dapat diketahui bahwa hipotesis yang ketiga yang

menyatakan bahwa Diduga variabel price (X3) secara partial mempunyai pengaruh

dominan terhadap keputusan konsumen (Y) pada Hotel Panorama Jember terbukti

kebenarannya.

Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk memperoleh persamaan regresi linier

berganda yang tepat dan memenuhi standar dimana pendugaan bagi parameter koefisien

regresi harus memenuhi syarat BLUE (best linier unbiased estimator)yaitu memenuhi

asumsi uji multikolinearitas, autokorelasi, heteroskedasitas dan normalitas.

a) Uji Multikolinearitas

Berdasarkan perhitungan pada SPSS versi 20, dapat dilihat hasil dari nilai

variance inflation factor (VIF) sebagaimana terdapat pada lampiran. Berdasarkan hasil

pengujian VIF pada lampiran menunjukkan bahwa model regresi linier berganda yang

ada bebas dari multikolinearitas dengan indikator jika nilai berada pada kisaran 0,10

sampai 10. Selain itu multikolinearitas terjadi apabila angka tolerance (TOL) menjauhi

1 (Gujarati,2001). Nilai VIF dapat dilihat pada tabel berikut.

36

Tabel 4. Nilai VIF

No Variabel VIF

1 X1 3,555

2 X2 2,865

3 X3 3,607

4 X4 2,240

Dari tabel 4 di atas dapat diketahui bahwa nilai VIF dari masing-masing variabel

bebas kurang dari 10 bahkan nilai-nya masih dibawah 5. Berdasarkan pedoman, maka

ke-empat varibel tersebut dapat dinyatakan bebas multikolinearitas.

b) Uji Autokorelasi

Autokorelasi adalah keadaan dimana variabel pengganggu (e) dengan variabel

(Y) terjadi korelasi.Untuk mengetahui adanya autokorelasi pada model regresi

dilakukan pengujian Durbin – Watson(Uji DW) dengan melihat nilai d1dan dupada tabel

Durbin – Watson.

Tabel 5. Uji Durbin-Watson

Model Summaryb

Model R R

Square

Adjusted

R

Square

Std.

Error of

the

Estimate

Change Statistics Durbin-

Watson R

Square

Change

F

Change

df1 df2 Sig. F

Change

1 .968a .936 .931 .453 .936 165.206 4 45 .000 1.798

a. Predictors: (Constant), Physical Evidence, Place, Promotion, Price

b. Dependent Variable: Keputusan Konsumen

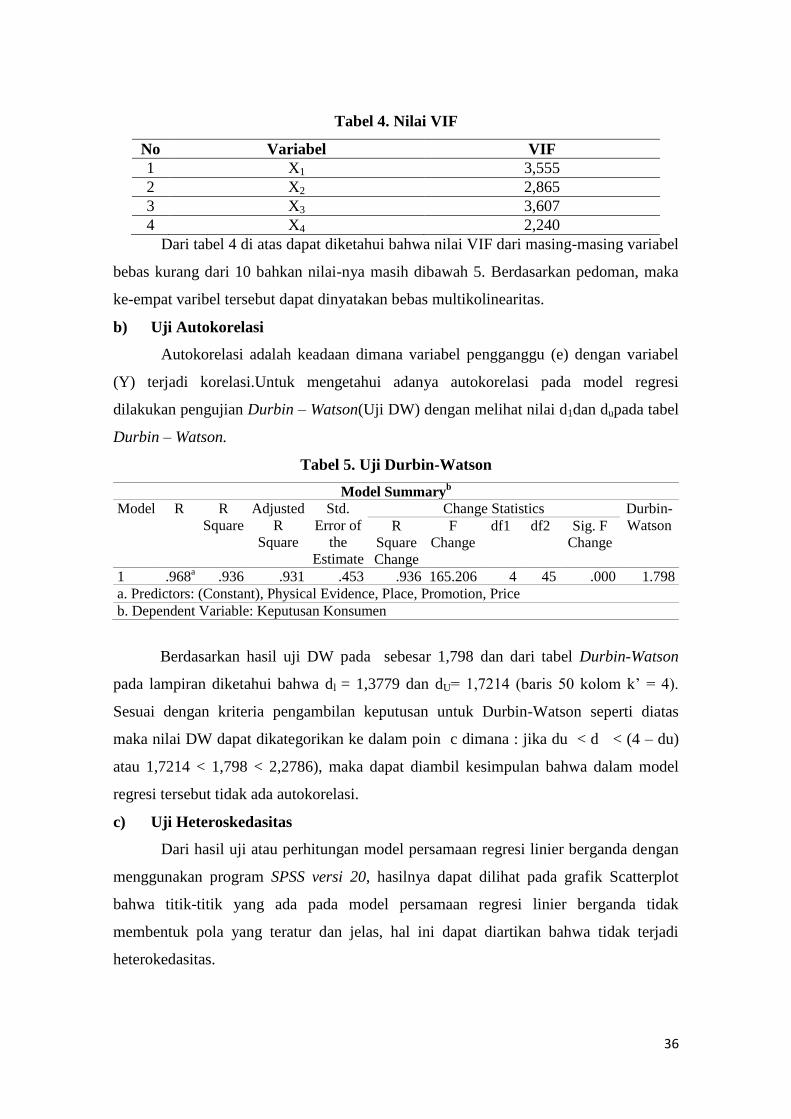

Berdasarkan hasil uji DW pada sebesar 1,798 dan dari tabel Durbin-Watson

pada lampiran diketahui bahwa dl = 1,3779 dan dU= 1,7214 (baris 50 kolom k’ = 4).

Sesuai dengan kriteria pengambilan keputusan untuk Durbin-Watson seperti diatas

maka nilai DW dapat dikategorikan ke dalam poin c dimana : jika du < d < (4 – du)

atau 1,7214 < 1,798 < 2,2786), maka dapat diambil kesimpulan bahwa dalam model

regresi tersebut tidak ada autokorelasi.

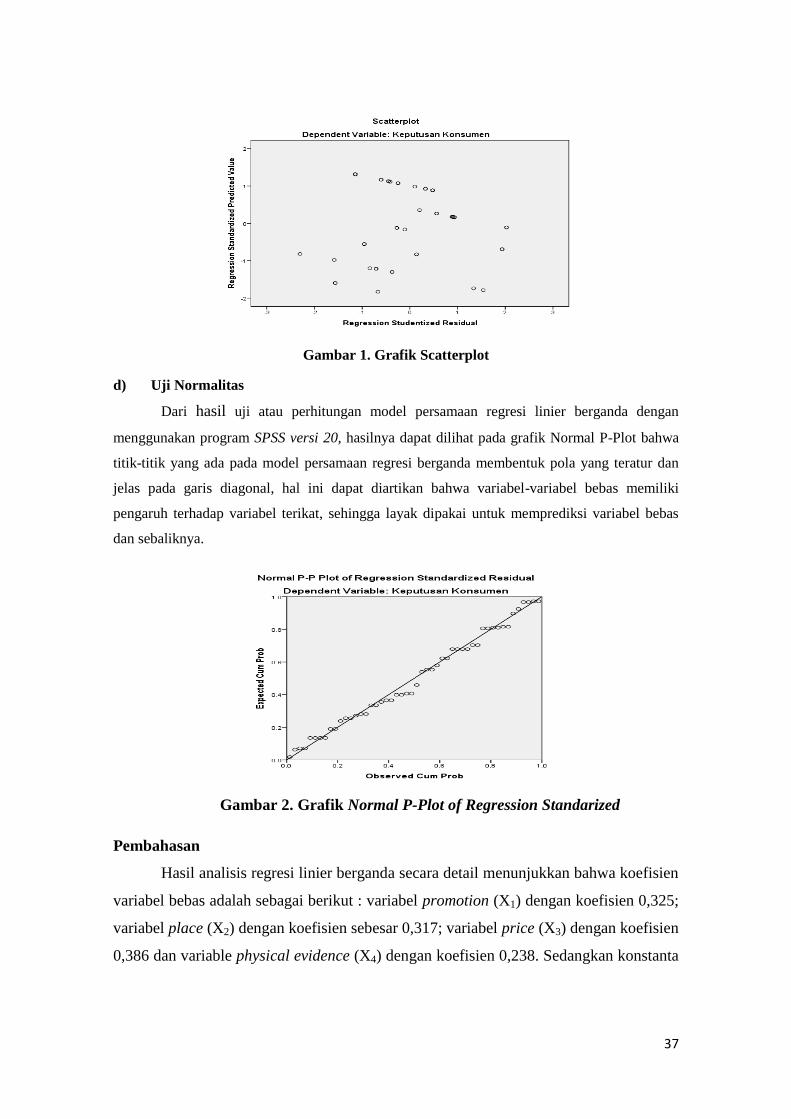

c) Uji Heteroskedasitas

Dari hasil uji atau perhitungan model persamaan regresi linier berganda dengan

menggunakan program SPSS versi 20, hasilnya dapat dilihat pada grafik Scatterplot

bahwa titik-titik yang ada pada model persamaan regresi linier berganda tidak

membentuk pola yang teratur dan jelas, hal ini dapat diartikan bahwa tidak terjadi

heterokedasitas.

37

Gambar 1. Grafik Scatterplot

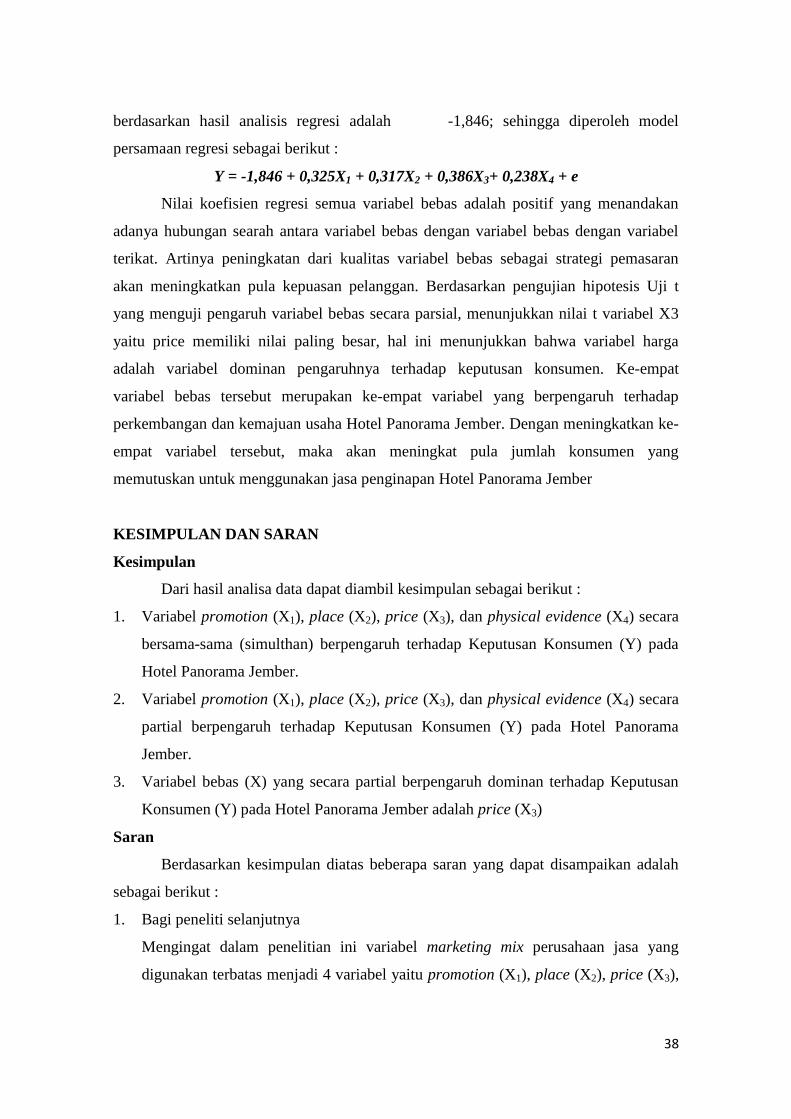

d) Uji Normalitas

Dari hasil uji atau perhitungan model persamaan regresi linier berganda dengan

menggunakan program SPSS versi 20, hasilnya dapat dilihat pada grafik Normal P-Plot bahwa

titik-titik yang ada pada model persamaan regresi berganda membentuk pola yang teratur dan

jelas pada garis diagonal, hal ini dapat diartikan bahwa variabel-variabel bebas memiliki

pengaruh terhadap variabel terikat, sehingga layak dipakai untuk memprediksi variabel bebas

dan sebaliknya.

Gambar 2. Grafik Normal P-Plot of Regression Standarized

Pembahasan

Hasil analisis regresi linier berganda secara detail menunjukkan bahwa koefisien

variabel bebas adalah sebagai berikut : variabel promotion (X1) dengan koefisien 0,325;

variabel place (X2) dengan koefisien sebesar 0,317; variabel price (X3) dengan koefisien

0,386 dan variable physical evidence (X4) dengan koefisien 0,238. Sedangkan konstanta

38

berdasarkan hasil analisis regresi adalah -1,846; sehingga diperoleh model

persamaan regresi sebagai berikut :

Y = -1,846 + 0,325X1 + 0,317X2 + 0,386X3+ 0,238X4 + e

Nilai koefisien regresi semua variabel bebas adalah positif yang menandakan

adanya hubungan searah antara variabel bebas dengan variabel bebas dengan variabel

terikat. Artinya peningkatan dari kualitas variabel bebas sebagai strategi pemasaran

akan meningkatkan pula kepuasan pelanggan. Berdasarkan pengujian hipotesis Uji t

yang menguji pengaruh variabel bebas secara parsial, menunjukkan nilai t variabel X3

yaitu price memiliki nilai paling besar, hal ini menunjukkan bahwa variabel harga

adalah variabel dominan pengaruhnya terhadap keputusan konsumen. Ke-empat

variabel bebas tersebut merupakan ke-empat variabel yang berpengaruh terhadap

perkembangan dan kemajuan usaha Hotel Panorama Jember. Dengan meningkatkan ke-

empat variabel tersebut, maka akan meningkat pula jumlah konsumen yang

memutuskan untuk menggunakan jasa penginapan Hotel Panorama Jember

KESIMPULAN DAN SARAN

Kesimpulan

Dari hasil analisa data dapat diambil kesimpulan sebagai berikut :

1. Variabel promotion (X1), place (X2), price (X3), dan physical evidence (X4) secara