Embed Size (px)

DESCRIPTION

KOMPENZACIJSKI MENADŽMENT 3. Plaće – materijalne i nematerijalne kompenzacije. Kompenzacijski menadžment 2013/2014. 1.godina – diplomski studij. U ovom poglavlju će se govoriti o vrstama kompenzacija zaposlenika, koji dolaze u svojstvu materijalnih - PowerPoint PPT Presentation

Citation preview

KOMPENZACIJSKI MENADŽMENT

3. Plaće – materijalne i nematerijalne kompenzacije

Kompenzacijski menadžment 2013/2014.1.godina – diplomski studij

U ovom poglavlju će se govoriti o vrstama kompenzacija zaposlenika, koji dolaze u svojstvu materijalnih (financijskih) i nematerijalnih (nefinancijskih) kompenzacija pri čemu dominatnu ulogu ima plaća kao osnovno sredstvo kompenzacije svakog zaposlenika.

OBLICI KOMPENZACIJA

Kompenzacije kao ukupne naknade koje zaposlenici dobivaju za svoj rad u poduzeću vezane su uz rezultate rada, a neke već uz samu pripadnost poduzeću.

Postoje: materijalne (financijske) i nematerijalne(nefinancijske) kompenzacije.

Sve se kompenzacije javljaju u tri vida, i to kao: plaće, nagrade i beneficije.

Pretpostavke za oblikovanjem kompenzacija:

1. nagrade moraju biti povezane uz one pokazatelje radnog izvršenja na koje pojedinac može utjecati, a radni standardi moraju biti ostvarivi

2. mora postojati jasna veza između rezultata rada i nagrada3. sistem nagrađivanja mora zasnivati više na pozitivnim nego na

negativnim posljedicama radnog ponašanja4. povećanje materijalne naknade mora biti dovoljno veliko da opravda

dodatni napor koji se ulaže5. povećanje plaće mora direktno i neposredno slijediti povećanje

radnog učinka i poboljšanje radne uspješnosti6. naknade moraju biti adekvatne uloženom radu i pravedne u

usporedbi s drugima7. razlike u plaći između dobrih i loših zaposlenika moraju biti značajne

da bi stimulirale dobar rad.

3.1. Materijalna kompenzacija

Materijalna (financijska) kompenzacija je sastavljenaod različitih oblika motiviranja koja su usmjerena na osiguranje i poboljšanje materijalnog položaja zaposlenih i okvira financijskih kompenzacija za rad.

S obzirom na stupanj izravnosti materijalnih (financijskih) primanja postoje dvije temeljne vrste financijskih kompenzacija, a to su:

1. izravni financijski dobici koje pojedinac dobiva u "novcu"

2. neizravni materijalni dobici koji doprinose podizanju materijalnog standarda zaposlenika i koje ne

dobivaju u plaći ili uopće u obliku novca.

Promotri li se klasifikacija materijalnih kompenzacija s aspekta poduzeća, tada se može vidjeti da se materijalne nagrade vezuju uz organizacijsku razinu i distribuiraju se na temelju organizacijskih programa ili politike i uspješnosti u postizanju ciljeva.

Materijalna motivacija je jedan od temeljnih faktora na kojima se bazira organizacijska praksa motiviranja rada.

Ona je pod direktnim utjecajem organizacije, njene politike i prakse.

Napredovanja, simboli statusa, priznanja, plaće i druge materijalne kompenzacije vidljivi su mehanizmi alokacije specifičnih nagrada i vrednovanja rada unutar politike i prakse svake pojedinačne organizacije.

Materijalna (financijska) kompenzacija se može podijeliti na:

izravne oblike kompenzacija neizravne oblike kompenzacija.

U osnovne izravne materijalne kompenzacije spadaju:

plaća honorari putni troškovi reprezentacija.

U osnovne neizravne materijalne kompenzacije spadaju:

socijalna davanja (mirovinski fond, oblici soc.osiguranja) naobrazba osiguranje (život, zdravlje) pravo na slobodne dane (godišnji odmor, bolovanje, kraći odmor) stambeni krediti.

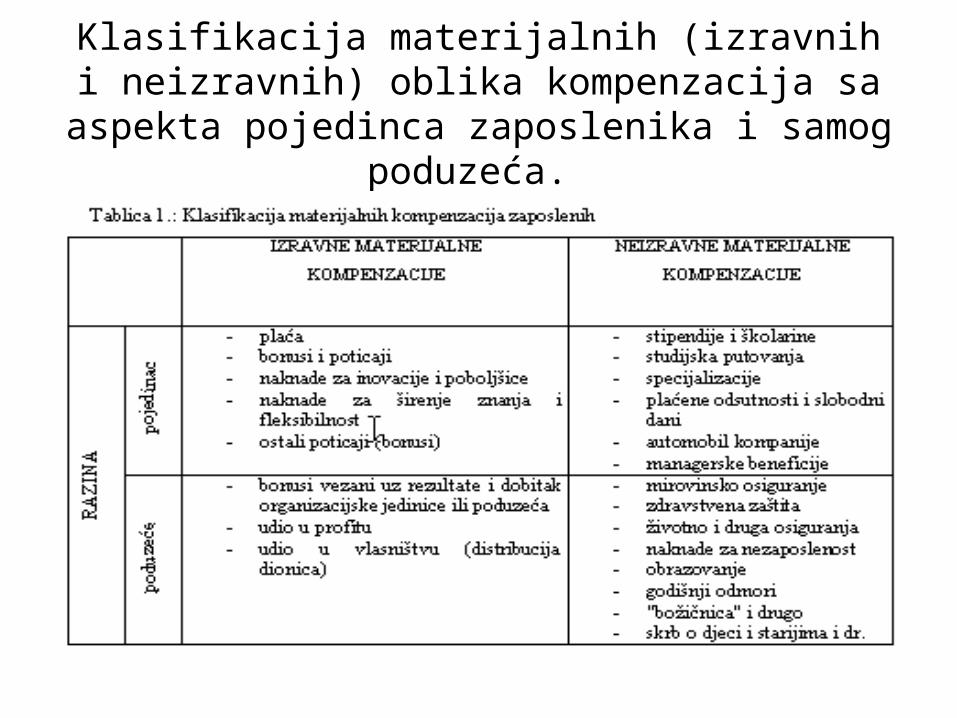

Klasifikacija materijalnih (izravnih i neizravnih) oblika kompenzacija sa aspekta pojedinca zaposlenika i samog

poduzeća.

3.2. Nematerijalna kompenzacija

Uz materijalne kompenzacije koje čine temelj motivacijskog sustava, potrebno je razraditi i sustav nematerijalnih poticaja za rad koji zadovoljavaju raznolike potrebe ljudi u organizacijama. Nematerijalna (nefinancijska) kompenzacija se dijeli na dva važna subjekta koji u velikoj mjeri definiraju zadovoljstvo zaposlenika, a to su: posao i radna okolina.

U oblike nematerijalne (nefinancijske) kompenzacije sa aspekta posla spadaju:

zanimljive zadaće izazov odgovornost samopotvrđivanje naobrazba napredovanje postignuće kontakti.

U oblike nematerijalne (nefinancijske) kompenzacije sa aspekta radne okoline spadaju:

politika poduzeća rukovođenje suradnici status radni uvjeti klizno radno vrijeme kraći radni tjedan podjela posla prehrana rad kod kuće.

Za većinu su ljudi sve važnije tzv. potrebe višeg reda kao što su razvoj i potvrđivanje, uvažavanje, status i drugo.

Razvijene su brojne nematerijalne strategije poput dizajniranja posla, stil managementa, participacija, upravljanje pomoću ciljeva, fleksibilno radno vrijeme, priznanje i feedback, organizacijska kultura, usavršavanje i razvoj karijere i mnoge manjekomponente koje zajedno sa materijalnim strategijama čine cjelovit motivacijski sustav.

Oblikovanje posla čini vrlo značajan segment nematerijalnih strategija motiviranja budući da stavovi prema poslu i zadovoljstvo njime bitno utječu na radnu motivaciju, pa i na cjelokupni život pojedinca.

Značajni individualni pristupi oblikovanja radnih mjesta jesu rotacija posla, kod koje se vrši periodično pomicanje ljudi s jednoga specijaliziranog posla na drugi, a čime se spriječava monotonija i dosada ljudi te proširivanje posla kao proces povećanja raspona posla, tj. broja različitih zadataka i učestalosti ponavljanja ciklusa posla.

Stvarne motivacijske potencijale najbolje aktivira obogaćivanje posla pri kojemu se posao širi vertikalno uključujući u njega više raznolikih zadataka i vještina, odgovornosti i autonomije djelovanja.

Poduzeće treba bolje razumijeti ono što ljudi žele, truditi se da budu konzultirani i da imaju osjećaj da menadžeri zaista vode brigu o njima.

Individualni ≠ grupni pristupi oblikovanja poslova

Upravljanje pomoću ciljeva (Management by Objectives) je važna strategija suvremenog managementa u podizanju motivacije, kvalitete odluka, razvoja ljudskih potencijala te fleksibilnosti i brzine reagiranja na promjene u okolini.

To je pristup kojim se kroz suradnju i participaciju svih zainteresiranih postavljaju organizacijski, odjelni i individualni ciljevi koji čine temelj za utvrđivanje planova aktivnosti za njihovo ostvarivanje, praćenje, procjenu i nagrađivanje uspješnosti.

Time se identificiraju područja odgovornosti i standardi ponašanja za svaku jedinicu, s periodičnim pretvaranjem tih ciljeva u mjerljive, vremenski određene ciljeve.

3.3. PLAĆA kao najvažniji oblik materijalne kompenzacije

Novac je očito najstariji i "najočigledniji", a istovremeno i najuniverzalniji način motiviranja za rad.

No, nesumljivo i jedan od vrlo značajnih problema koji privlači sve veću pažnju zbog velikog utjecaja koji ima na rad i odnose u radu.

U daljnjem dijelu će se najčešće koristiti termini zaposlenik i poslodavac, s obzirom da oni predstavljaju najvažnije subjekte izučavanja okvira problematike kompenzacijskog menadžmenta. Zaposlenik predstavlja osobu koja je u radnom odnosu, koja primarno označava radnika ili službenika koji radi sukladno određenom stalnom ili honorarno radnom odnosu. Poslodavac predstavlja osobu koja daje posao, zapošljava ili koja uzima pod najam radnu snagu.

Ovi subjekti čine osnovu analize kompenzacijskog menadžmenta, jer predstavljaju subjekte čiji se odnosi razmatraju sukladno obavljenom poslu i odgovarajućoj nagradi koja je propisana i može biti propisana, ovisno o menadžmentu i internim i eksternim varijablama koje mogu utjecati i krajnje putem kompenzacije determinirati aspekte nagrađivanja i zaposlenika i poslodavaca.

Fokus analize plaće je usmjeren na aspekte djelotvornosti i pravednosti sustava plaća.

Model plaća se generalno sastoji od: ciljeva sustava plaćanja, odluka politika plaća koje čine temelj sustava i tehnika koje povezuju politike i ciljeve. Treba voditi računa da ne postoji univerzalan obrazac za osmišljavanje sustava plaća ili procese plaćanja pojedinaca s obzirom da se organizacije, ljudi i okolnosti svakodnevno mijenjaju.

PLAĆA

Na engleskom jeziku plaća (eng.salary) znači protuteža, protuvrijednost ili nadoknada. Kada se pogleda značenje pojma plaća na ostalim različitim jezicima svijeta onda se može uvidjeti raznolikost značenja pojma koje su konačnici može suziti i kombinirati u krajnjem značenju kao pravo na nešto, prihod ili nagrada.

Plaća se odnosi na sve oblike financijskog prihoda i opipljivih usluga i pogodnosti koje zaposlenici dobivaju kao dio zaposleničkog odnosa.

S obzirom na različitost prihoda koje ljudi ili zaposlenici mogu dobiti, postoje dvije skupine dobitaka, a to su: ukupna plaća i relacijski dobici.

Ukupna plaća izravno je primljena plaća u gotovini (npr.osnovna plaća, dodatak za postignuće, poticaji, prilagodbe za troškove života) i može biti neizravno zaprimljena kroz određene oblike pogodnosti (mirovina, zdravstveno osiguranje, programi za usklađivanje posla i životnih potreba).

Relacijski dobici predstavljaju određen oblik psiholoških prihoda za koje ljudi smatraju da ih dobivaju na radnom mjestu (mogućnosti usavršavanja, status, mogućnost pripadanja, izazovan posao i slično). Činjenica je da nefinancijska dobit od posla ima značajan učinak na ponašanje zaposlenika.

U osnovne relacijske dobitke spadaju: priznanje i status, sigurnost zaposlenja, izazovan posao i mogućnost usavršavanja. Drugi relacijski dobici mogu uključivati osobno zadovoljstvo zbog uspješnog suočavanja sa novim izazovima, timski rad sa velikim stručnjacima i slično.

Plaća kao svota novca koju je poslodavac dužan isplatiti osobi u radnom odnosu za rad što ga je ona za određeno vrijeme obavila za njega sastoji se od pet osnovnih komponenti:

1. osnovna plaća2. stimulativni dio plaće3. dodaci4. naknade 5. udio u dobiti.

Osnovna plaća

Osnovna plaća kao temeljni oblik kompenzacija obično se utvrđuje posredstvom postupka vrednovanja posla koje se nastavlja na analizu posla i njezine rezultate – opis posla i specifikaciju posla.

Osnovna plaća predstavlja iznos u gotovini koji poslodavac isplaćuje za obavljeni posao. Osnovna plaća obično odražava vrijednost posla ili vještina, a zanemaruje različitosti svakog zaposlenika.

Stimulativni dio plaće

Stimulativni dio plaće ima za cilj poticanje i osiguravanje kontinuiranog ostvarivanja optimalnih parametara radnog učinka kako sa aspekta poslovnih rezultata poduzeća tako i zaposlenika. Ovaj se dio plaće uvijek utvrđuje u zavisnosti o stupnju izvršenja nekog zadanog posla, pa tako postoji:

1. Stimulativni dio plaće po osnovi učinka- u osnovi postoji plaćanje po komadnoj i vremenskoj normi

2. Stimulativni dio plaće po osnovi premija- zaposleni se stimuliraju na racionalno trošenje raspoloživih materijalnih i ljudskih resursa.

Dodaci na plaću

Dodaci na plaću isplaćuju se zaposlenima za rad pod određenim uvjetima koji mogu imati štetne posljedice za pojedinca, a koji obuhvaćaju skupine:

1. dodatak za rad u smjenama2. dodatak za rad noću3. dodatak za prekovremeni rad4. dodatak za povremeno teže uvjete rada5. dodatak za rad na dane praznika u kojima se ne radi6. dodatak za rad na dane tjednog odmora.

Udio u dobiti

Kompenzacije iz udjela u dobiti prvenstveno se koriste kako bi se povećao interes zaposlenih za uspješnost poslovanja poduzeća, smanjila fluktuacija zaposlenih, poboljšali socijalni odnosi u poduzeću, tj. radi boljeg i uspješnijeg poslovanja.

Postoje:

1. sistemi indirektnog udjela u dobiti2. sistemi direktnog udjela u dobiti3. sistemi dioničarstva zaposlenih4. sistemi štednje zaposlenih.

Naknade

Kompenzacijama po osnovi pripadnosti poduzeću ostvaruje se osnovna svrha što većeg stupnja socijalizacije zaposlenih u poduzeću kako bi se postigla što veća efikasnost u radu. Svi se oblici kompenzacija po osnovi pripadnosti poduzeću svrstavaju u tri grupe: naknade plaće, novčane pomoći i razne beneficije.

3.4. Upravljanje plaćama

Politika upravljanja plaćama treba definirati visinu plaće, strukturu plaće, dio plaće koji ovisi o učinku, utjecaj tržišne politike plaća, te pravednost i kontrolu.

Upravljanje plaćama obuhvaća oblikovanje, provođenje i održavanje sustava plaćanja koji pomaže poduzeću da ostvari svoje ciljeve.

Tehnike upravljanja plaćanja vežu četiri temeljne politike uz ciljeve sustava plaća, a to su: unutarnji poredak, struktura plaća, programi poticaja te ocjena.

Politika upravljanja plaćama osigurava da razvoj različitih kompononti sustava plaćanja bude usmjeren postizanju njegovih općih i posebnih ciljeva.

Oblikovanje politike upravljanja plaćama ovisi o: organizacijskoj kulturi i njenim vrijednostima, vrsti i veličini poduzeća. okolini poduzeća i faktorima koji utječu na visinu plaće.

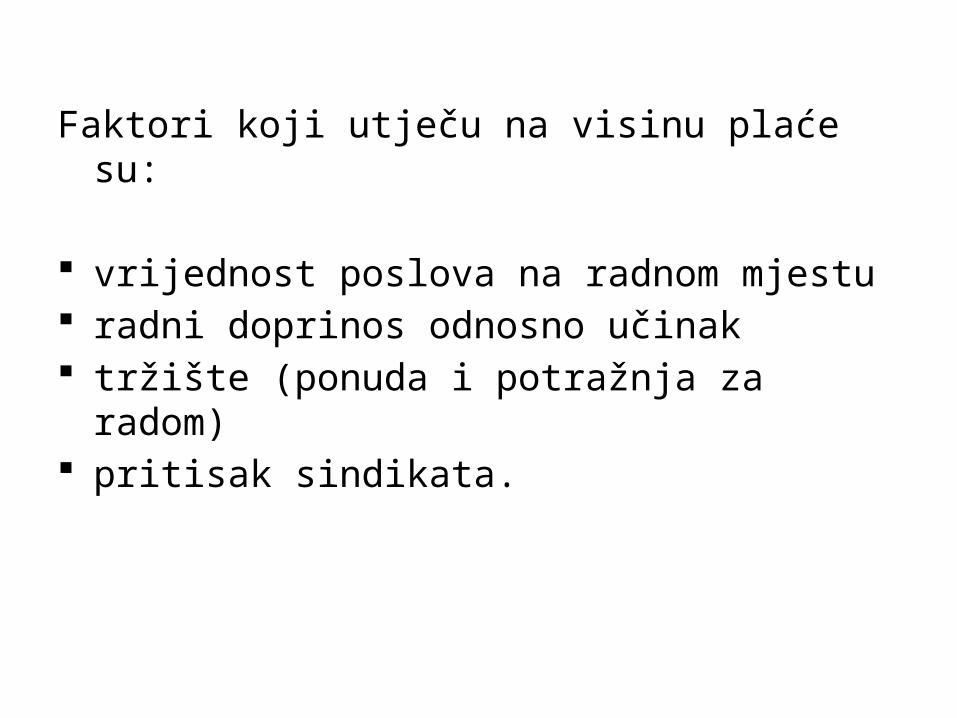

Faktori koji utječu na visinu plaće su:

vrijednost poslova na radnom mjestu radni doprinos odnosno učinak tržište (ponuda i potražnja za radom) pritisak sindikata.

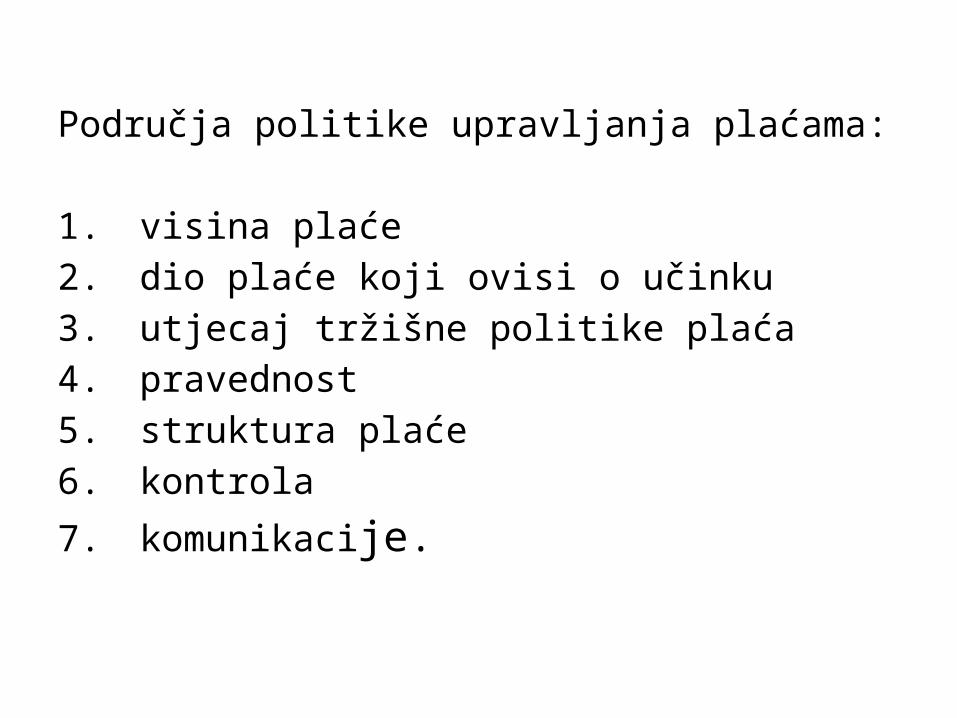

Područja politike upravljanja plaćama:

1. visina plaće2. dio plaće koji ovisi o učinku3. utjecaj tržišne politike plaća4. pravednost5. struktura plaće6. kontrola7. komunikacije.

Ciljevi upravljanja plaćama

Sustavi plaća osmišljavaju se i definiraju radi postizanja određenih ciljeva.

Temeljni ciljevi kojima se nastoji definirati strategija plaća obuhvaćaju u okviru komponenti djelotvornost, pravednost te usklađenost sa zakonima i odredbama.

Postoje:

1. Opći ciljevi sadržavaju privlačenje, zadržavanje i motiviranje kvalitetnih kadrova koji su potrebni poduzeću kao što su stručnjaci, menadžeri, zaposleni različitih stupnjeva i profila obrazovanja.

Na taj način se ostvaruje primarni cilj upravljanja plaćama kroz povećanje efikasnosti rada i kroz povećanje zalaganja zaposlenih kako bi se unaprijedio poslovni proces i poboljšali rezultati poslovanja.

2. Posebni ciljevi koji se dijele na: a.) ciljeve poduzećab.) individualne ciljeve zaposlenih c.) kolektivne ciljeve.

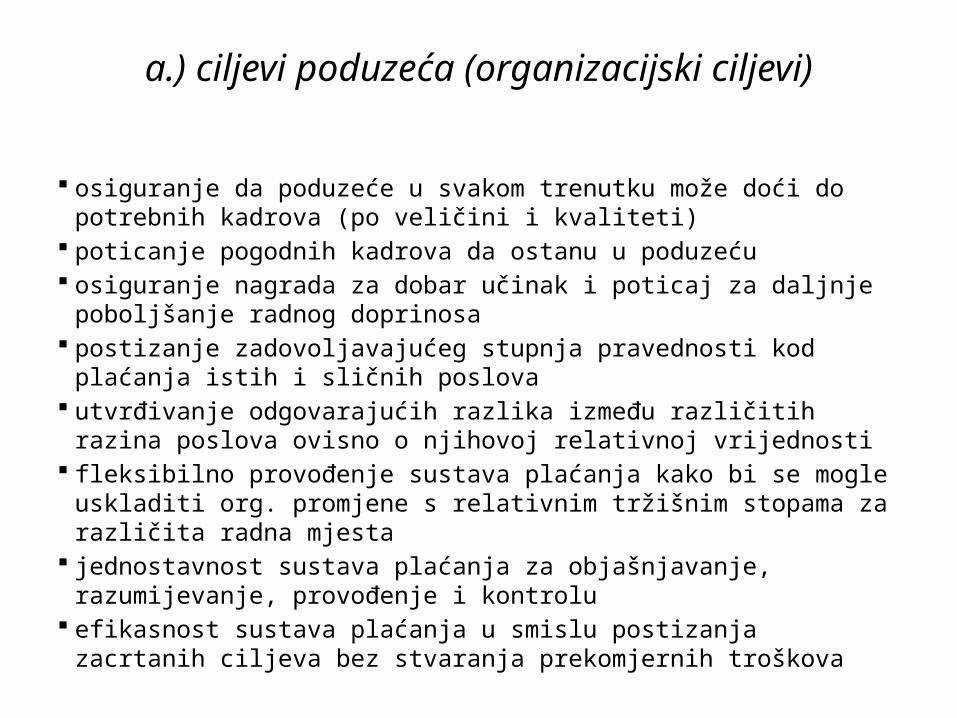

a.) ciljevi poduzeća (organizacijski ciljevi)

osiguranje da poduzeće u svakom trenutku može doći do potrebnih kadrova (po veličini i kvaliteti)

poticanje pogodnih kadrova da ostanu u poduzeću osiguranje nagrada za dobar učinak i poticaj za daljnje poboljšanje radnog

doprinosa postizanje zadovoljavajućeg stupnja pravednosti kod plaćanja istih i sličnih

poslova utvrđivanje odgovarajućih razlika između različitih razina poslova ovisno o

njihovoj relativnoj vrijednosti fleksibilno provođenje sustava plaćanja kako bi se mogle uskladiti org.

promjene s relativnim tržišnim stopama za različita radna mjesta jednostavnost sustava plaćanja za objašnjavanje, razumijevanje, provođenje i

kontrolu efikasnost sustava plaćanja u smislu postizanja zacrtanih ciljeva bez stvaranja

prekomjernih troškova

b.) individualni ciljevi zaposlenih- pravedno plaćeni naspram drugih i nagrađeni adekvatno za dodatne doprinose.

c.) kolektivni ciljevi (ciljevi sindikata)- sindikat želi postići koristi za svoje zaposlene, veće plaće, bolji uvjeti rada i veća prava.

3.5. Sustavi plaćanja

Postoji više sustava plaćanja, a najčešći su:

sustavi plaćanja po vremenu sustavi plaćanja po učinku.

Sustavi plaćanja po vremenu

Sustavi plaćanja kod kojih visina zarade na određenom radnom mjestu, odnosno poslu zavisi isključivo od vremena provedenog na radu.

Karakteristike su: nestimulativnost, jednostavnost, uz sebe vezuje niske troškove upravljanja, fleksibilnost i ne ubrzava ritam rada radnika iznad normalnog rada.

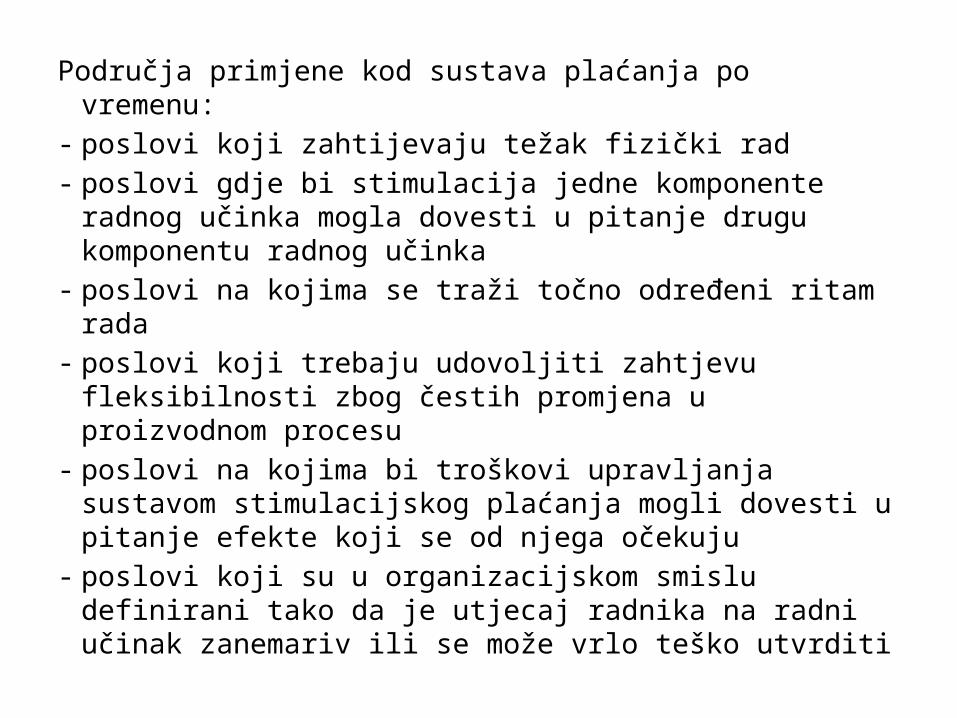

Područja primjene kod sustava plaćanja po vremenu:- poslovi koji zahtijevaju težak fizički rad- poslovi gdje bi stimulacija jedne komponente radnog

učinka mogla dovesti u pitanje drugu komponentu radnog učinka

- poslovi na kojima se traži točno određeni ritam rada- poslovi koji trebaju udovoljiti zahtjevu fleksibilnosti zbog

čestih promjena u proizvodnom procesu- poslovi na kojima bi troškovi upravljanja sustavom

stimulacijskog plaćanja mogli dovesti u pitanje efekte koji se od njega očekuju

- poslovi koji su u organizacijskom smislu definirani tako da je utjecaj radnika na radni učinak zanemariv ili se može vrlo teško utvrditi

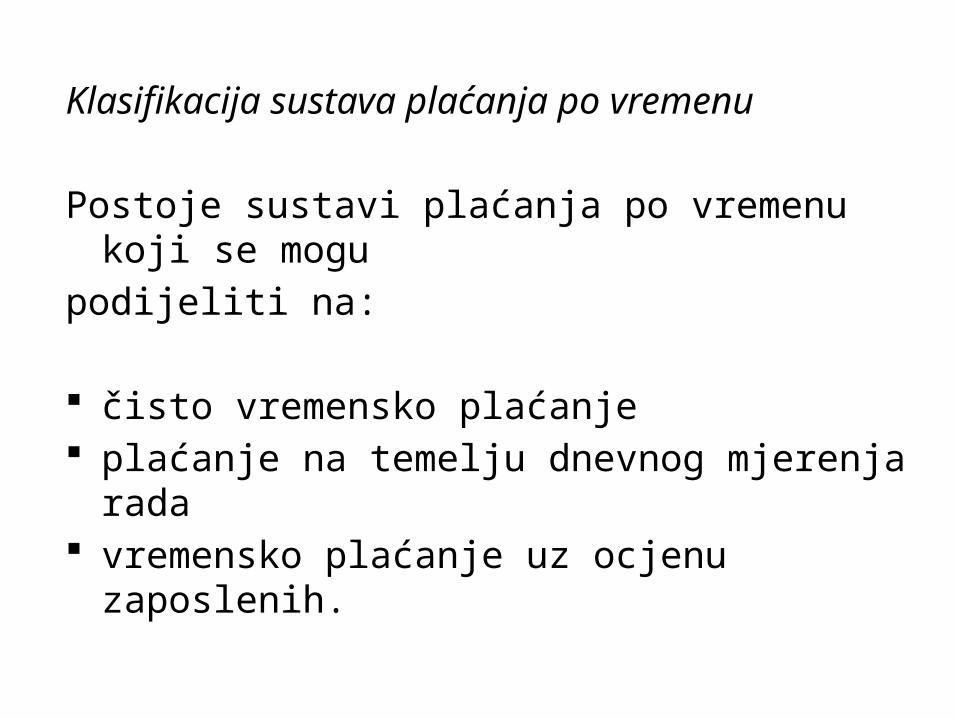

Klasifikacija sustava plaćanja po vremenu

Postoje sustavi plaćanja po vremenu koji se mogupodijeliti na:

čisto vremensko plaćanje plaćanje na temelju dnevnog mjerenja rada vremensko plaćanje uz ocjenu zaposlenih.

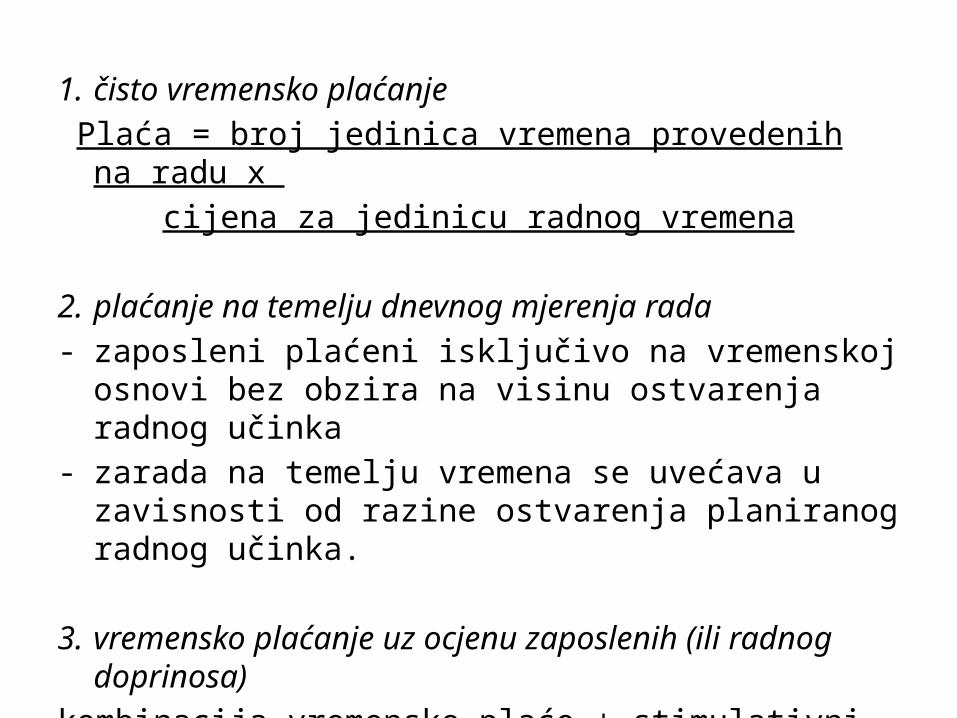

1. čisto vremensko plaćanje Plaća = broj jedinica vremena provedenih na radu x

cijena za jedinicu radnog vremena

2. plaćanje na temelju dnevnog mjerenja rada- zaposleni plaćeni isključivo na vremenskoj osnovi bez obzira

na visinu ostvarenja radnog učinka- zarada na temelju vremena se uvećava u zavisnosti od razine

ostvarenja planiranog radnog učinka.

3. vremensko plaćanje uz ocjenu zaposlenih (ili radnog doprinosa)

kombinacija vremenske plaće + stimulativni dio plaće

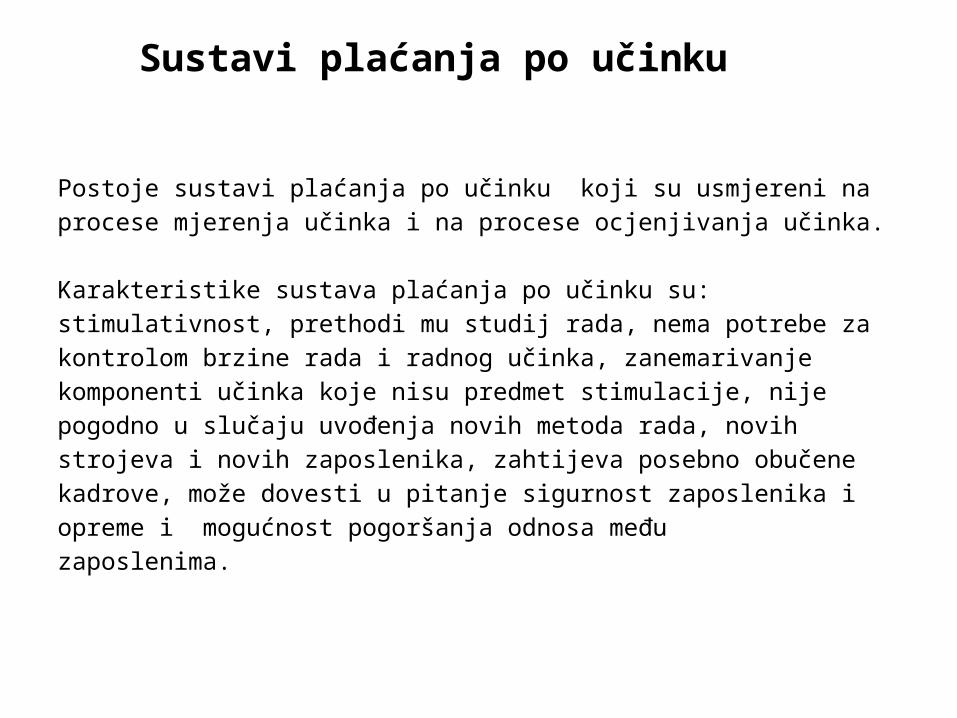

Sustavi plaćanja po učinku

Postoje sustavi plaćanja po učinku koji su usmjereni na procese mjerenja učinka i na procese ocjenjivanja učinka.

Karakteristike sustava plaćanja po učinku su: stimulativnost, prethodi mu studij rada, nema potrebe za kontrolom brzine rada i radnog učinka, zanemarivanje komponenti učinka koje nisu predmet stimulacije, nije pogodno u slučaju uvođenja novih metoda rada, novih strojeva i novih zaposlenika, zahtijeva posebno obučene kadrove, može dovesti u pitanje sigurnost zaposlenika i opreme i mogućnost pogoršanja odnosa među zaposlenima.

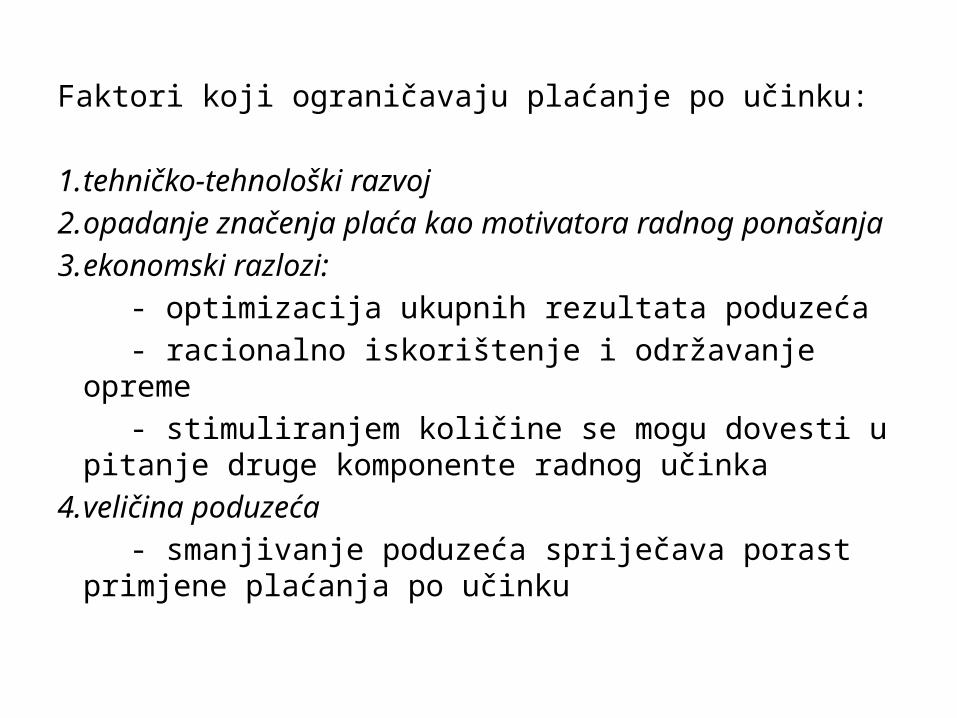

Faktori koji ograničavaju plaćanje po učinku:

1. tehničko-tehnološki razvoj2. opadanje značenja plaća kao motivatora radnog

ponašanja3. ekonomski razlozi: - optimizacija ukupnih rezultata poduzeća - racionalno iskorištenje i održavanje opreme - stimuliranjem količine se mogu dovesti u pitanje druge

komponente radnog učinka4. veličina poduzeća - smanjivanje poduzeća spriječava porast primjene

plaćanja po učinku

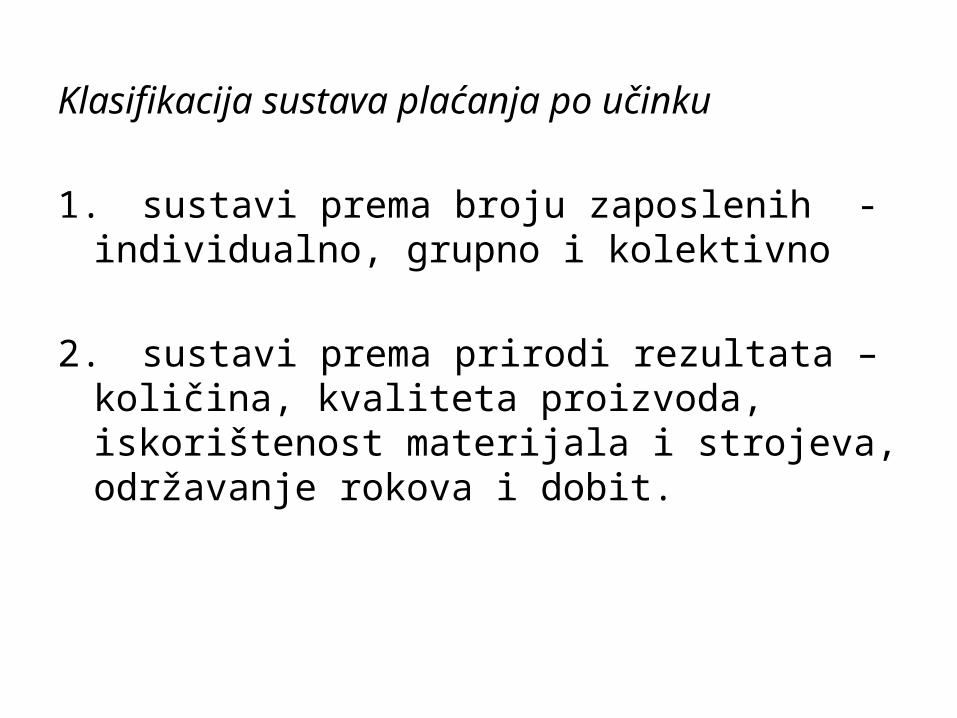

Klasifikacija sustava plaćanja po učinku

1. sustavi prema broju zaposlenih - individualno, grupno i kolektivno

2. sustavi prema prirodi rezultata – količina, kvaliteta proizvoda, iskorištenost materijala i strojeva, održavanje rokova i dobit.

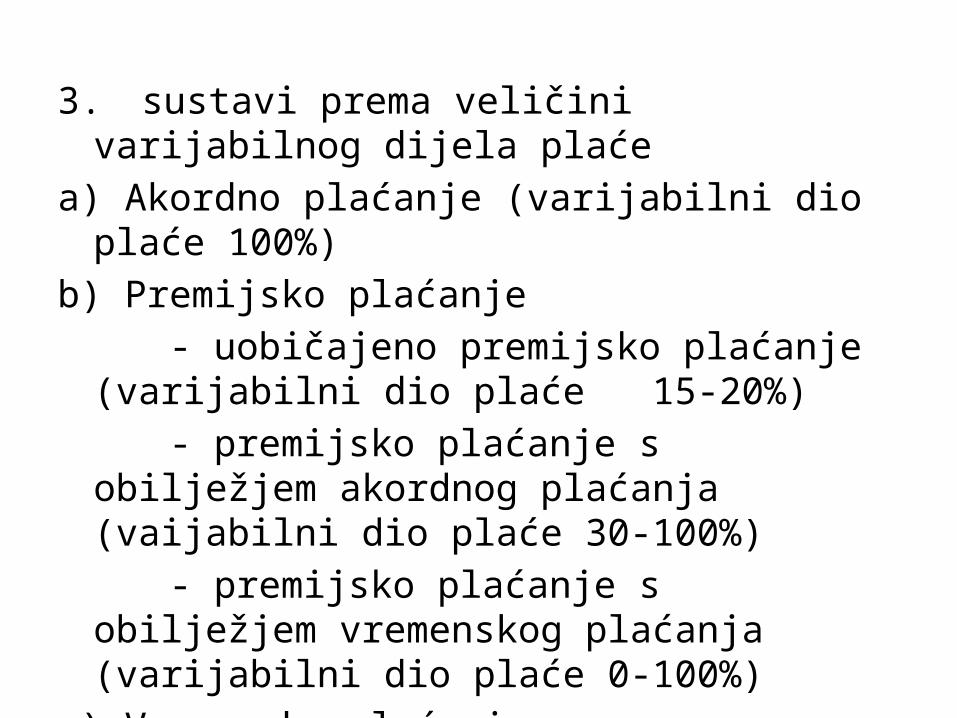

3. sustavi prema veličini varijabilnog dijela plaćea) Akordno plaćanje (varijabilni dio plaće 100%)b) Premijsko plaćanje - uobičajeno premijsko plaćanje (varijabilni dio plaće

15-20%) - premijsko plaćanje s obilježjem akordnog plaćanja

(vaijabilni dio plaće 30-100%) - premijsko plaćanje s obilježjem vremenskog

plaćanja (varijabilni dio plaće 0-100%)c) Vremensko plaćanje

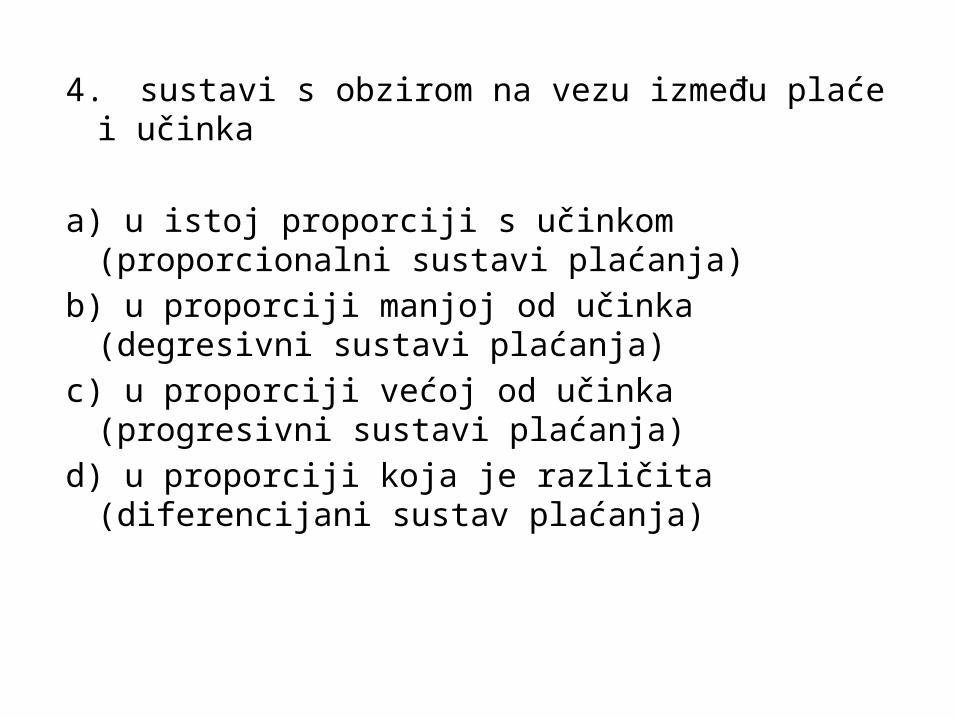

4. sustavi s obzirom na vezu između plaće i učinka

a) u istoj proporciji s učinkom (proporcionalni sustavi plaćanja)

b) u proporciji manjoj od učinka (degresivni sustavi plaćanja)

c) u proporciji većoj od učinka (progresivni sustavi plaćanja)

d) u proporciji koja je različita (diferencijani sustav plaćanja)

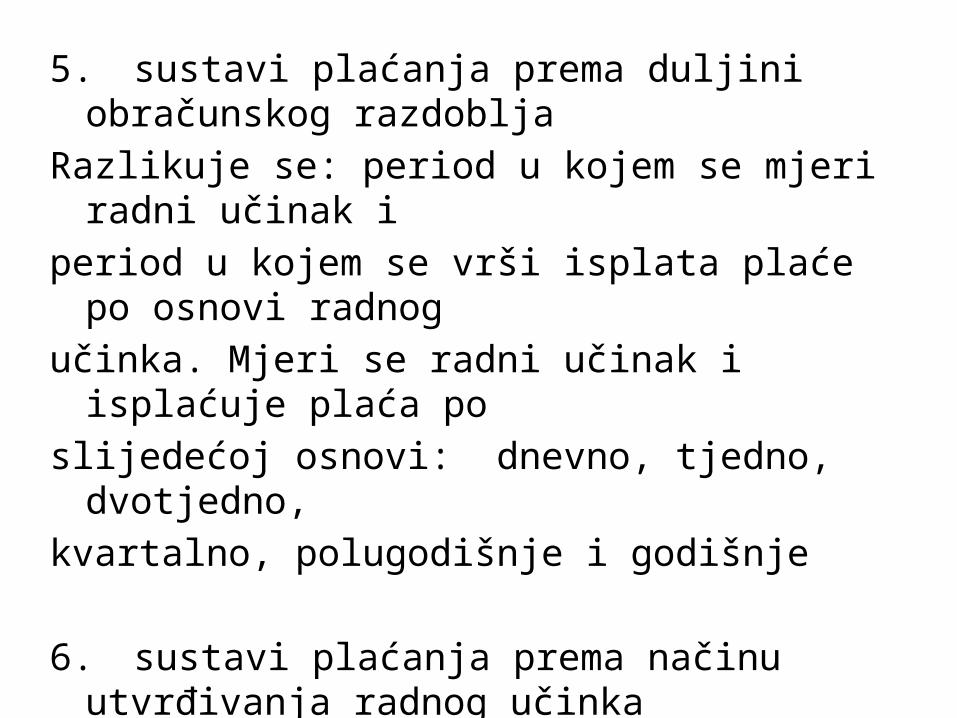

5. sustavi plaćanja prema duljini obračunskog razdobljaRazlikuje se: period u kojem se mjeri radni učinak i period u kojem se vrši isplata plaće po osnovi radnog učinka. Mjeri se radni učinak i isplaćuje plaća po slijedećoj osnovi: dnevno, tjedno, dvotjedno, kvartalno, polugodišnje i godišnje

6. sustavi plaćanja prema načinu utvrđivanja radnog učinka

a) mjerenje – objektivnob) ocjenjivanje – subjektivnoc) priznavanje.

3.5.1. Vrijeme rada

NORMA je vrijeme koje je potrebno prosječno uvježbanom i određeno kvalificiranom radniku da pod normalnim pogonskim okolnostima, s propisanim sredstvima, na točno određeni način, uz normalno zalaganje i zamor, obavi točno definirani posao. Sastavni elementi vremena rada:

tpz - pripremno – završno vrijemetz - tehnološko vrijeme vrijeme izradetp - pomoćno vrijemetd - dodatno vrijeme

Veličina pripremno-završnog vremena određena je: tehnološkim procesom, složenošću posla, uvježbanošću radnika i stupnjem organizacije proizvodnje.

Može se odrediti:- snimanjem pomoću slike radnog dana- sustavom unaprijed utvrđenih vremena- metodom trenutačnih zapažanja.

TEHNOLOŠKO VRIJEME je dio vremena izvedbe potrebnog da se obavi posao direktno povezan s promjenom oblika, položaja, izgleda ili osobina materijala ili predmeta obrade u smislu tehnološkog procesa, bez obzira da li se to obavlja ručno ili strojem. Određeno je načinom i propisanim režimima rada.

Može biti: strojno, strojno-ručno i ručno

POMOĆNO VRIJEME je vrijeme potrebno za obavljanje pomoćnih poslova, koji omogućavaju izvođenje tehnoloških.

Može biti: ručno, strojno-ručno i automatsko. Određuje se pomoću formula, snimanjem i sustavima unaprijed određenih vremena.

DODATNO VRIJEME je razdoblje vremena kad radnik ne radi i to ne zbog svoje krivice već zbog djelovanja raznih okolnosti pri radu.

Izražava se pomoću 3 koeficijenta dodatnog vremena i to u postocima vremena izradbe: koeficijent zamora koeficijent djelovanja okoline dopunski koeficijent

3.6. Alternativni sustavi nagrađivanja zaposlenika

Klasifikacija alternativnih sustava nagrađivanjaI. sustavi sudjelovanja zaposlenih u poslovnom

rezultatu poduzeća (profit, neto i bruto dobit)

II. sustavi sudjelovanja u kapitalu poduzeća i oni se odnose na mogućnost da zaposleni budu suvlasnici tog poduzeća.

Sustavi sudjelovanja zaposlenih u poslovnom rezultatu poduzeća

• PLAĆA = osnovna plaća + varijabilni dio plaće + alternativni stimulativni dio

Motivi prilagodbe alternativnom sustavu:a.) Privatno-ekonomski motivi

- potiču zaposlene na ekonomsko ponašanje - jača osjećaj pripadnosti poduzećub.) Socijalno-politički motivi

- premošćuje napetost između poslodavca i zaposlenika- pomiruje liberalno i socijalističko shvaćanje privrede

Postoje 3 osnovna oblika udjela zaposlenika u zaradi:

1. sudjelovanje u učinku2. sudjelovanje u prihodu3. sudjelovanje u dobiti (profitu)

1.sudjelovanje u učinku

Osnovu ovog postupka predstavlja ukupan učinak cijelog poduzeća, jedne organizacijske jedinice ili grupe zaposlenih. Postoje 3 oblika: sudjelovanje u produkciji (količini proizvoda), sudjelovanje u uštedi troškova i sudjelovanje u proizvodnosti.

Nedostaci: njihova izrada je vrlo detaljizirana i skupa, podliježe promjenama prilagođavanja i potpuno su nezavisni od utjecaja tržišta

2.sudjelovanje u prihodu

Razlika je u tome što su u ovom slučaju, proizvodi već iznijeti na tržište, što su ostvareni određeni prihodi, ali oni nisu stavljeni u odnos s troškovima. Ovaj način se nalazi između sudjelovanja u učinku i sudjelovanja u dobiti. Ima iste nedostatke kao i sudjelovanje u učinku s razlikom da su u ovom slučaju već donekle benificirani na tržištu.

Postoje:

GAINSHARING

Na prijelazu između sudjelovanja u učinku i sudjelovanja u dobiti. Predstavlja poticajni plan koji uključuje veliki broj ili sve zaposlene u zajedničkom naporu da se postignu ciljevi produktivnosti kompanije.

Zarada koja rezultira iz smanjenja troškova se dijeli između zaposlenih i kompanije; s time da tu postoje različite varijante i s obzirom na njih imamo više tipova.

Najpoznatiji planovi koji postoje su: Scanlon plan, Rucker plan i Improshare plan.

a.) Scanlon plan

Potiče zaposlene da predlože poboljšanja iz njihovog segmenta poslovanja (smanjiti škart, gdje je «usko grlo», gdje se može skratiti vrijeme proizvodnje – to su neke od činjenica koje zna svaki zaposlenik). Zaposlenima treba podijeliti direktno ekstra zaradu koja proizlazi iz njihovog prijedloga smanjenja troškova (75% zaposlenom, a 25% poduzeću koje od toga ima indirektne koristi, tako ono postaje konkurentnije, dolazi do smanjenja troškova i sl.)

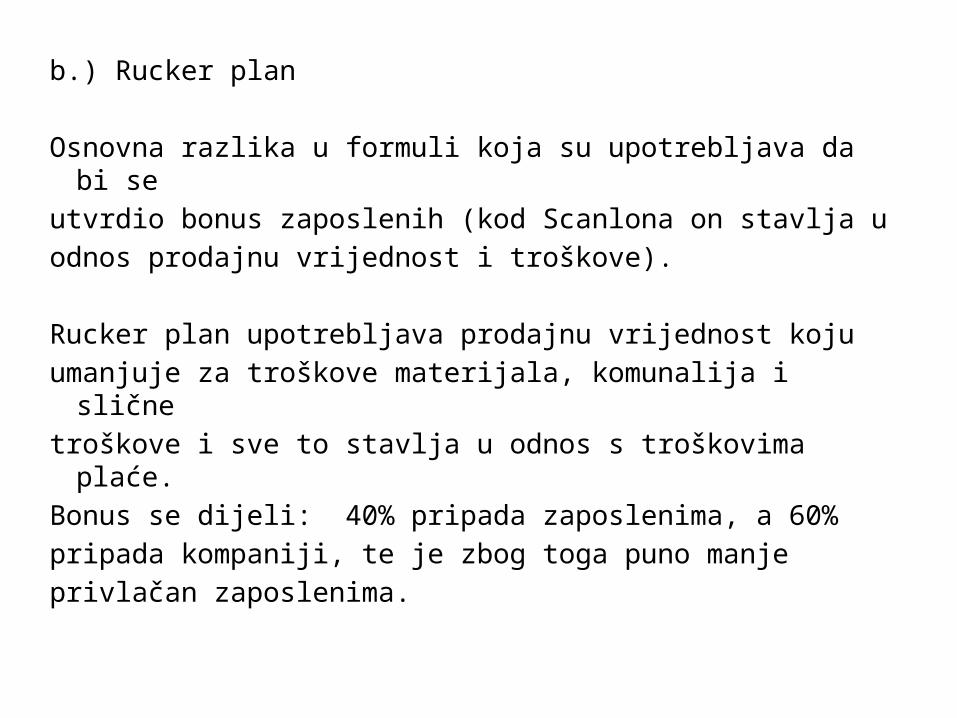

b.) Rucker plan

Osnovna razlika u formuli koja su upotrebljava da bi se utvrdio bonus zaposlenih (kod Scanlona on stavlja u odnos prodajnu vrijednost i troškove).

Rucker plan upotrebljava prodajnu vrijednost koju umanjuje za troškove materijala, komunalija i slične troškove i sve to stavlja u odnos s troškovima plaće. Bonus se dijeli: 40% pripada zaposlenima, a 60% pripada kompaniji, te je zbog toga puno manje privlačan zaposlenima.

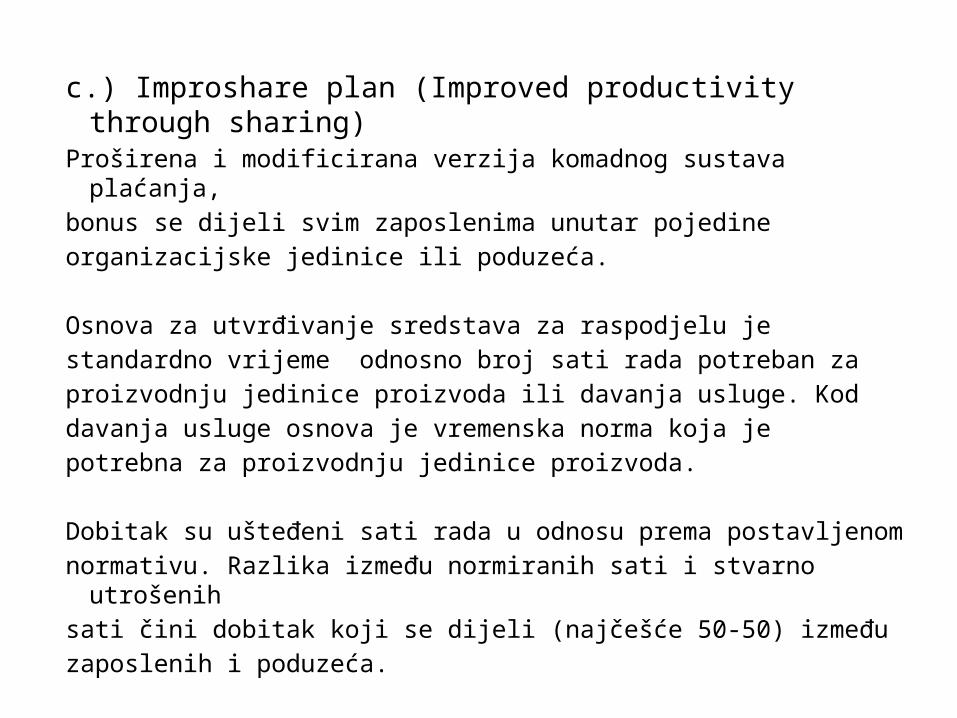

c.) Improshare plan (Improved productivity through sharing)Proširena i modificirana verzija komadnog sustava plaćanja,bonus se dijeli svim zaposlenima unutar pojedine organizacijske jedinice ili poduzeća.

Osnova za utvrđivanje sredstava za raspodjelu je standardno vrijeme odnosno broj sati rada potreban za proizvodnju jedinice proizvoda ili davanja usluge. Kod davanja usluge osnova je vremenska norma koja je potrebna za proizvodnju jedinice proizvoda.

Dobitak su ušteđeni sati rada u odnosu prema postavljenom normativu. Razlika između normiranih sati i stvarno utrošenih sati čini dobitak koji se dijeli (najčešće 50-50) između zaposlenih i poduzeća.

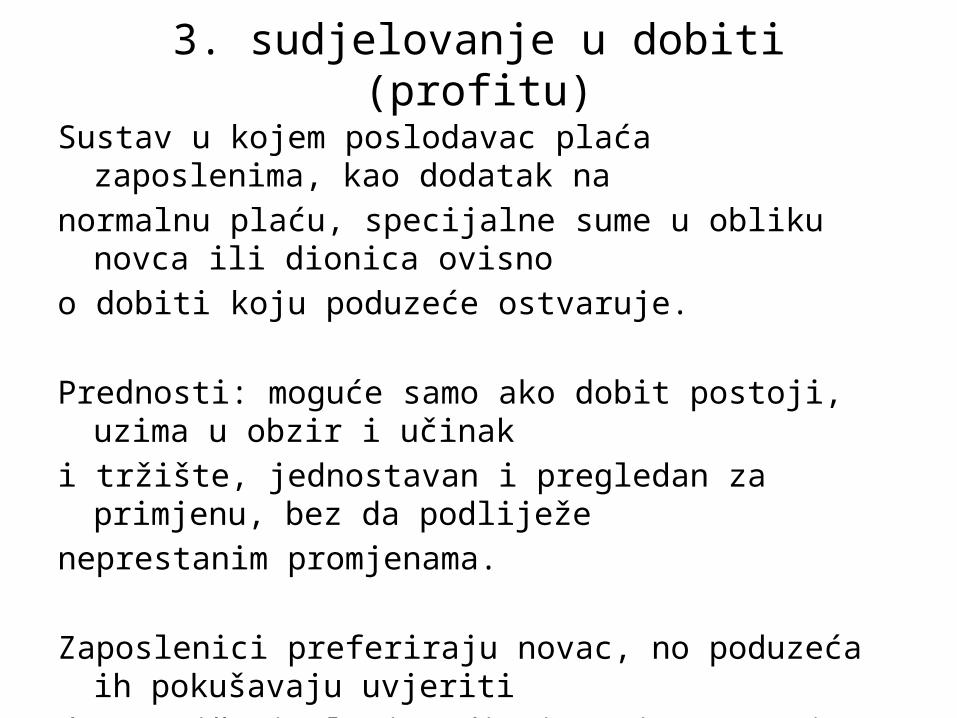

3. sudjelovanje u dobiti (profitu)

Sustav u kojem poslodavac plaća zaposlenima, kao dodatak na normalnu plaću, specijalne sume u obliku novca ili dionica ovisno o dobiti koju poduzeće ostvaruje.

Prednosti: moguće samo ako dobit postoji, uzima u obzir i učinak i tržište, jednostavan i pregledan za primjenu, bez da podliježe neprestanim promjenama.

Zaposlenici preferiraju novac, no poduzeća ih pokušavaju uvjeriti da su više isplative dionice, jer na taj način sudjelovanje zaposlenih u uspjehu prerasta u sudjelovanje zaposlenih u kapitalu.

II. sustavi sudjelovanja u kapitalu poduzeća - zaposleni kao suvlasnici poduzeća.

Može se pojaviti u dva oblika:

1. sudjelovanje u stranom kapitalu 2. sudjelovanje u vlastitom kapitalu

Uobičajeni oblici koji postoje u ovom konceptu su:

1. zaposlenik kao dioničar2. zaposlenik kao tihi član3. zaposlenik kao komandist4. sudjelovanje u društvu s ograničenom odgovornosti5. zajam zaposlenih

Modeli dioničarstva zaposlenih

1. Izravna i besplatna podjela dionica zaposlenima, obično je vezana uz profitsharing, gdje se dio profita ne daje zaposlenima u novcu nego u dionicama.

2. Prodaja dionica po uvjetima povoljnijim od tržišnim. Razlika se plaća iz profita.

3. ESOP (Employee Stock Ownership Plan) – specifičan model dioničarstva zaposlenih, razvijen u SAD-u. Zasniva se na kolektivnom pribavljanju dionica za zaposlene iz profita poduzeća. Potiče se fiskalnim mjerama.

4. Dioničarske opcije (stock options) – pružaju mogućnost zaposlenima da u određenom vremenskom periodu (npr. 5 godina) kupe određenu količinu dionica po unaprijed određenoj cijeni.

ESOP (EMPLOYEE STOCK OWNERSHIP PLAN)

ESOP je plan koji zaposlenicima u nekom poduzeću omogućava da postanu vlasnici dionica tog poduzeća (zaposlenici mogu postati i 100%-tni vlasnici tog poduzeća).

Prednosti ESOP-a: reducira porezne izdatke, reducira inflaciju –zaposlenici su zadovoljniji, ne vrše pritisak putem sindikata na povećanje plaće, potiče zaposlene na veću produktivnost, stvara kapital i smanjuje učestalost štrajkova.

Sudionici: poduzeće čije se dionice prodaju, zaposlenici, ESOP trust (kompanija) putem koje se odvija program i banka koja financira program.

Osnovni uvjet za ESOP je tržišna vrijednost njegovih dionica.

Poduzeće samo financira otkup dionica stvaranjem fonda za kreditiranje. Iz povećanih profita i dividendi zaposlenici otplaćuju dionice. Ovisno o modelu ESOP-a dionice u trustu (fondu) ostaju nekoliko godina, a vrlo često do odlaska zaposlenih u mirovinu.