Embed Size (px)

DESCRIPTION

Konsep Dasar Bank Syariah. Disampikan Oleh MOH. SETIO NUGROHO. Direktorat Perbankan Syariah Bank Indonesia 2007. VISI BANK SYARIAH. - PowerPoint PPT Presentation

Citation preview

1DIREKTORAT PERBANKAN

SYARIAH

Direktorat Perbankan Syariah Bank Indonesia

2007

Disampikan Oleh

MOH. SETIO NUGROHO

DIREKTORAT PERBANKAN

SYARIAH

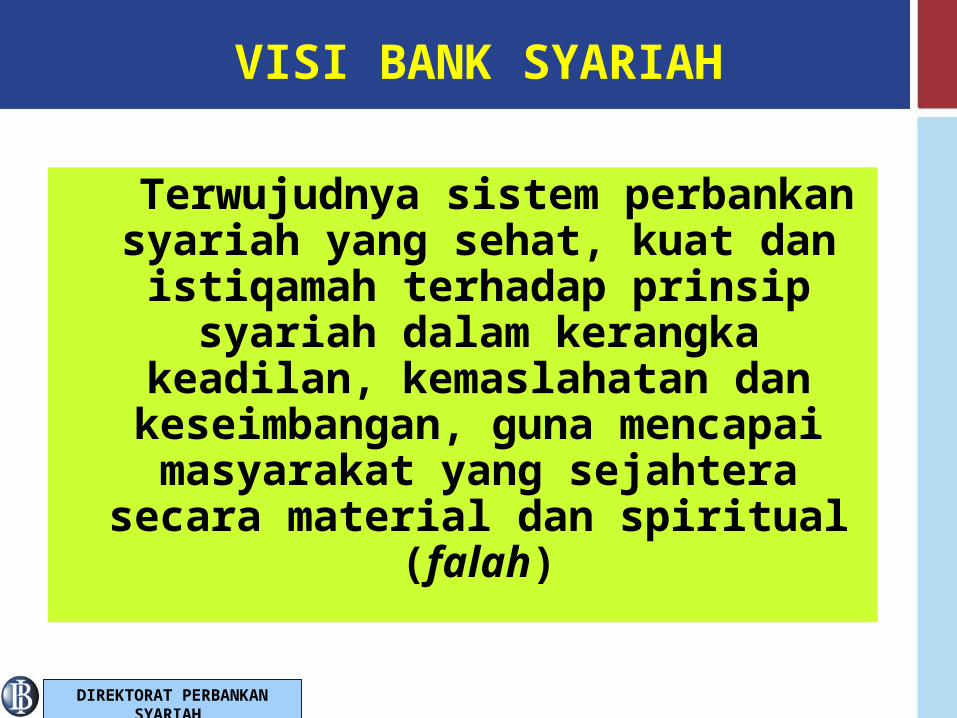

VISI BANK SYARIAH

Terwujudnya sistem perbankan syariah yang sehat, kuat dan istiqamah terhadap prinsip

syariah dalam kerangka keadilan, kemaslahatan dan keseimbangan, guna mencapai masyarakat yang

sejahtera secara material dan spiritual (falah)

DIREKTORAT PERBANKAN

SYARIAH

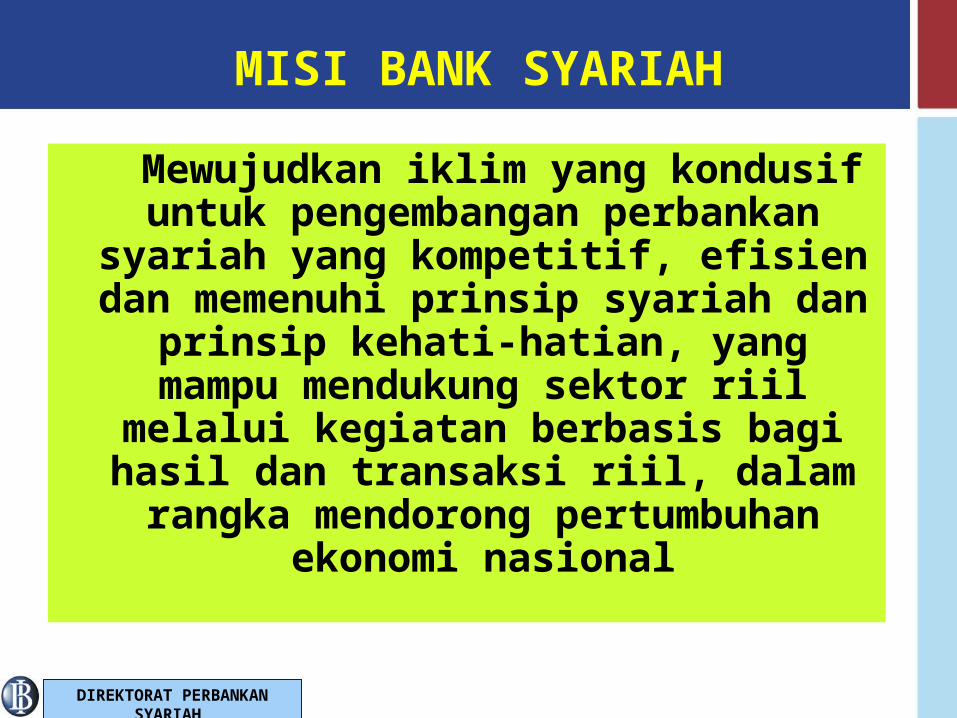

MISI BANK SYARIAH

Mewujudkan iklim yang kondusif untuk pengembangan perbankan

syariah yang kompetitif, efisien dan memenuhi prinsip syariah dan prinsip

kehati-hatian, yang mampu mendukung sektor riil melalui

kegiatan berbasis bagi hasil dan transaksi riil, dalam rangka

mendorong pertumbuhan ekonomi nasional

DIREKTORAT PERBANKAN

SYARIAH

KERANGKA DASAR BANK SYARIAH

DIREKTORAT PERBANKAN

SYARIAH

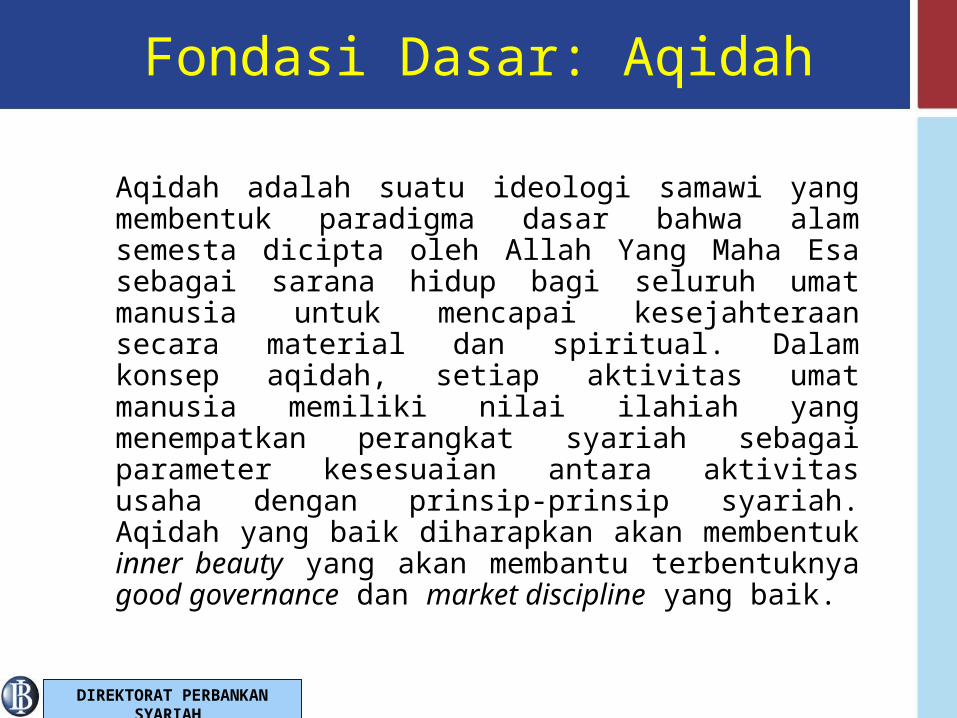

Fondasi Dasar: Aqidah

Aqidah adalah suatu ideologi samawi yang membentuk paradigma dasar bahwa alam semesta dicipta oleh Allah Yang Maha Esa sebagai sarana hidup bagi seluruh umat manusia untuk mencapai kesejahteraan secara material dan spiritual. Dalam konsep aqidah, setiap aktivitas umat manusia memiliki nilai ilahiah yang menempatkan perangkat syariah sebagai parameter kesesuaian antara aktivitas usaha dengan prinsip-prinsip syariah. Aqidah yang baik diharapkan akan membentuk inner beauty yang akan membantu terbentuknya good governance dan market discipline yang baik.

DIREKTORAT PERBANKAN

SYARIAH

Fondasi Pendukung Pertama: Syariah dan Akhlaq

Syariah merupakan ketentuan hukum Islam yang mengatur aktivitas umat manusia yang berisi perintah dan larangan, baik yang menyangkut hubungan interaksi vertikal dengan Tuhan maupun interaksi horisontal dengan sesama makhluk. Prinsip syariah yang berlaku umum dalam kegiatan muamalah akan mengikat secara hukum bagi semua pelaku dan stakeholder perbankan syariah. Akhlak merupakan norma dan etika yang berisi nilai-nilai moral dalam interaksi sesama makhluk agar hubungan tersebut menjadi saling mengingatkan, sinergis dan harmonis. Adapun interpretasi syariah dan akhlak didasari oleh konsep aqidah yang baik.

DIREKTORAT PERBANKAN

SYARIAH

Fondasi Pendukung Kedua: Ukhuwah

Ukhuwah adalah prinsip persaudaraan dalam menata interaksi sosial yang diarahkan pada harmonisasi kepentingan individu dengan tujuan kemanfaatan secara umum dengan semangat saling tolong menolong. Ukhuwah dalam aktivitas ekonomi dilakukan melalui proses ta’aruf (saling mengenali), tafahum (saling memahami), ta’awun (saling menolong), takaful (saling menjamin) dan tahaluf (saling beraliansi).

DIREKTORAT PERBANKAN

SYARIAH

Pilar Pertama: Keadilan (‘Adalah)

Keadilan dalam Islam adalah menempatkan sesuatu hanya pada tempatnya dan memberikan sesuatu hanya pada yang berhak serta memperlakukan sesuatu sesuai posisinya. Implementasi keadilan dalam aktivitas ekonomi berupa aturan prinsip muamalah yang melarang adanya unsur:

– Riba (unsur bunga dalam segala bentuk dan jenisnya, baik riba nasiah maupun fadhl)

– Dzulm (unsur kezaliman yang merugikan diri sendiri, orang lain maupun lingkungan)

– Maysir (unsur judi dan sikap untung-untungan)– Gharar (unsur ketidakjelasan)– Haram (unsur haram baik dalam barang maupun jasa

serta aktivitas operasional)

DIREKTORAT PERBANKAN

SYARIAH

Pilar Kedua: Kemaslahatan (Mashlahah)

Hakekat kemaslahatan dalam Islam adalah segala bentuk kebaikan dan manfaat yang berdimensi integral duniawi dan ukhrawi, material dan spiritual, serta individual dan kolektif. Sesuatu dipandang Islam bermaslahat jika memenuhi dua unsur yakni kepatuhan syariah (halalan) dan bermanfaat serta membawa kebaikan (thayiban) bagi semua aspek secara integral yang tidak menimbulkan mudharat dan merugikan pada salah satu aspek.

Secara luas, maslahat ditujukan pada pemenuhan visi kemaslahatan yang tercakup dalam maqasid syariah yang terdiri dari konsep perlindungan terhadap keimanan dan ketakwaan (dien), keturunan (nasl), jiwa dan keselamatan (nafs), harta benda (maal) dan rasionalitas (‘aql). Setiap kegiatan yang dilakukan oleh perbankan syariah harus memenuhi unsur-unsur yang telah ditetapkan dalam maqasid syariah secara terintegrasi.

DIREKTORAT PERBANKAN

SYARIAH

Pilar Ketiga: Keseimbangan (Tawazun)

Konsep syariah menempatkan aspek keseimbangan sebagai salah satu dasar dalam pembangunan sistem ekonomi. Konsep keseimbangan dalam konsep syariah meliputi berbagai segi yang antara lain meliputi keseimbangan: pembangunan material dan spiritual; pengembangan sektor keuangan dan sektor riil; bisnis dan sosial; dan, eksploitasi dan konservasi. Pembangunan ekonomi syariah tidak hanya ditujukan untuk pengembangan sektor-sektor korporasi namun juga pengembangan sektor usaha kecil dan mikro yang terkadang luput dari upaya-upaya pengembangan sektor ekonomi secara keseluruhan.

DIREKTORAT PERBANKAN

SYARIAH

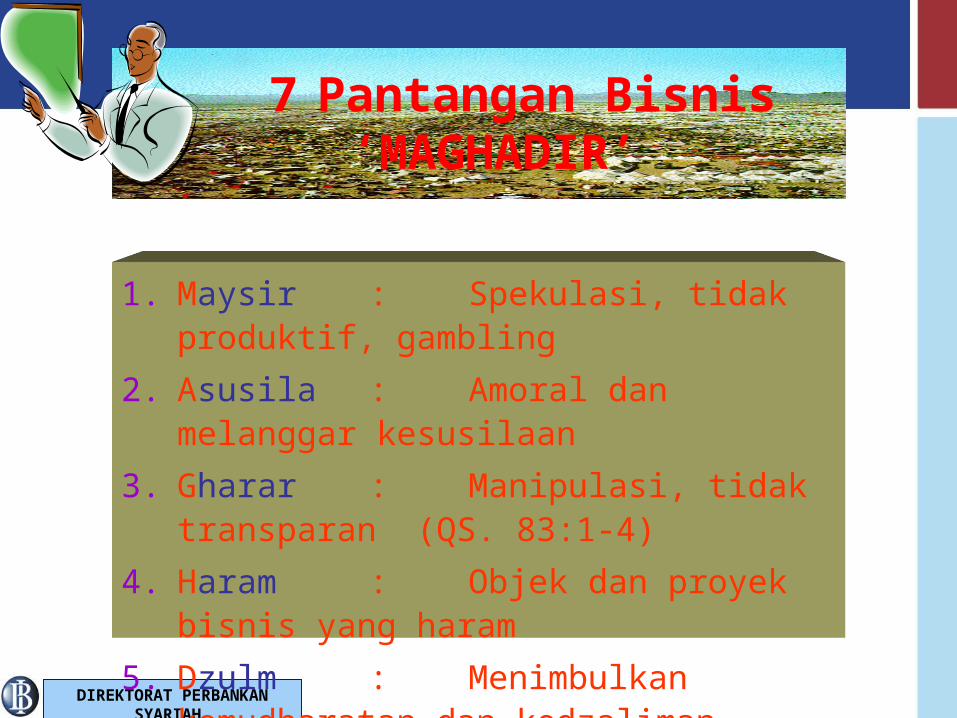

1. Maysir : Spekulasi, tidak produktif, gambling

2. Asusila : Amoral dan melanggar kesusilaan

3. Gharar : Manipulasi, tidak transparan (QS. 83:1-4)

4. Haram : Objek dan proyek bisnis yang haram

5. Dzulm : Menimbulkan kemudharatan dan kedzaliman

6. Ihtikar : Penimbunan & monopolistik (QS. 59: 7)

7. Riba : Menggunakan sistem bunga

7 Pantangan Bisnis‘MAGHADIR’

DIREKTORAT PERBANKAN

SYARIAH

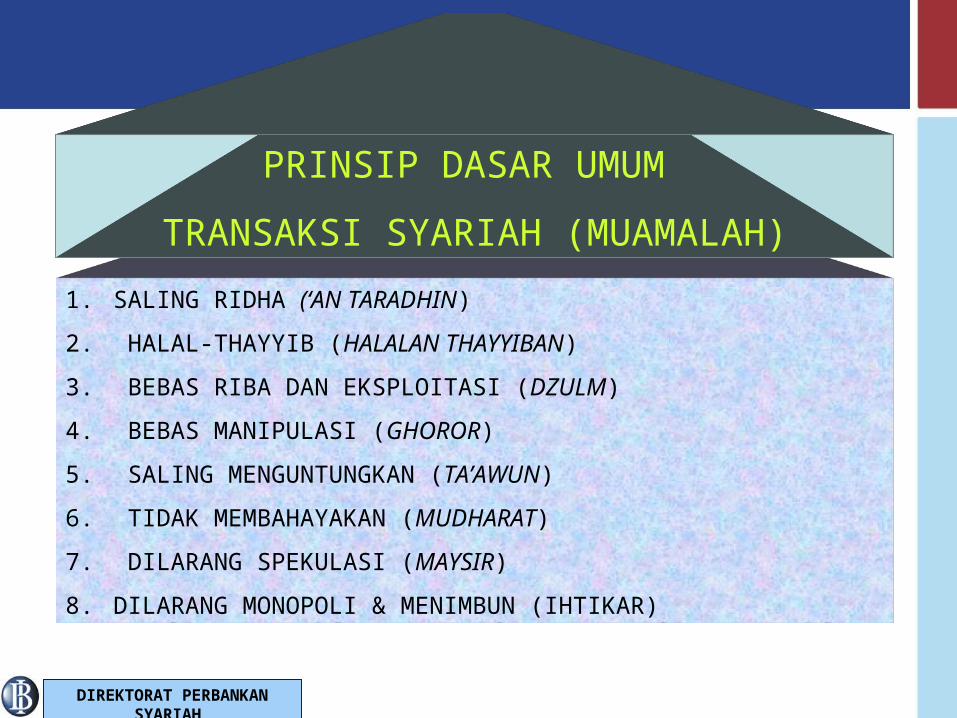

1. SALING RIDHA (‘AN TARADHIN)

2. HALAL-THAYYIB (HALALAN THAYYIBAN)

3. BEBAS RIBA DAN EKSPLOITASI (DZULM)

4. BEBAS MANIPULASI (GHOROR)

5. SALING MENGUNTUNGKAN (TA’AWUN)

6. TIDAK MEMBAHAYAKAN (MUDHARAT)

7. DILARANG SPEKULASI (MAYSIR)

8. DILARANG MONOPOLI & MENIMBUN (IHTIKAR)

PRINSIP DASAR UMUM

TRANSAKSI SYARIAH (MUAMALAH)

DIREKTORAT PERBANKAN

SYARIAH

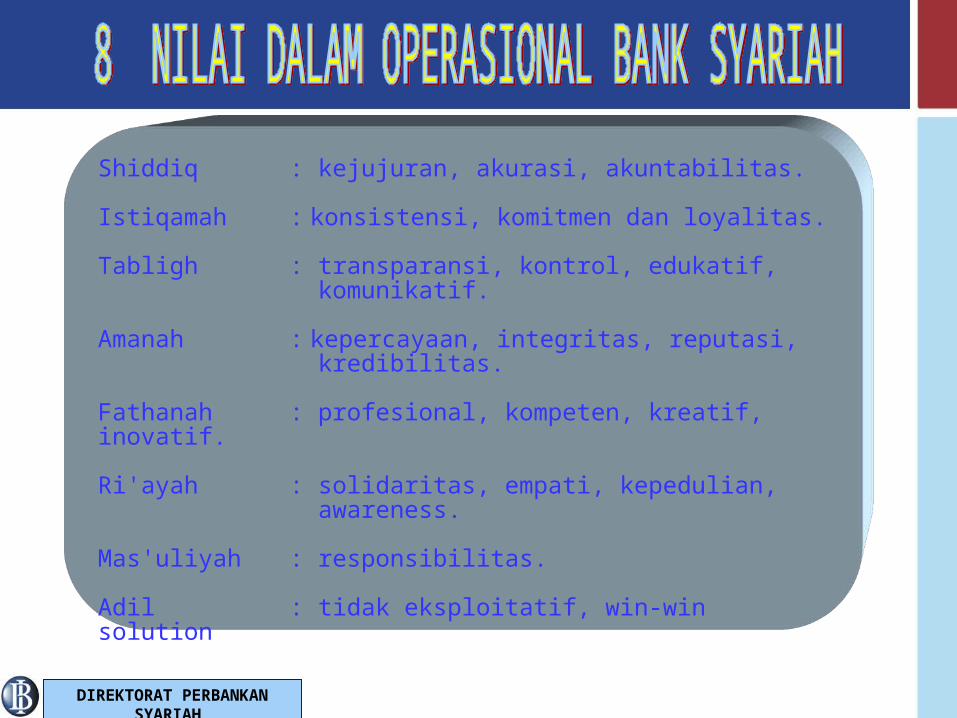

Shiddiq : kejujuran, akurasi, akuntabilitas.

Istiqamah : konsistensi, komitmen dan loyalitas.

Tabligh : transparansi, kontrol, edukatif, komunikatif.

Amanah : kepercayaan, integritas, reputasi, kredibilitas.

Fathanah : profesional, kompeten, kreatif, inovatif.

Ri'ayah : solidaritas, empati, kepedulian, awareness.

Mas'uliyah : responsibilitas.

Adil : tidak eksploitatif, win-win solution

DIREKTORAT PERBANKAN

SYARIAH

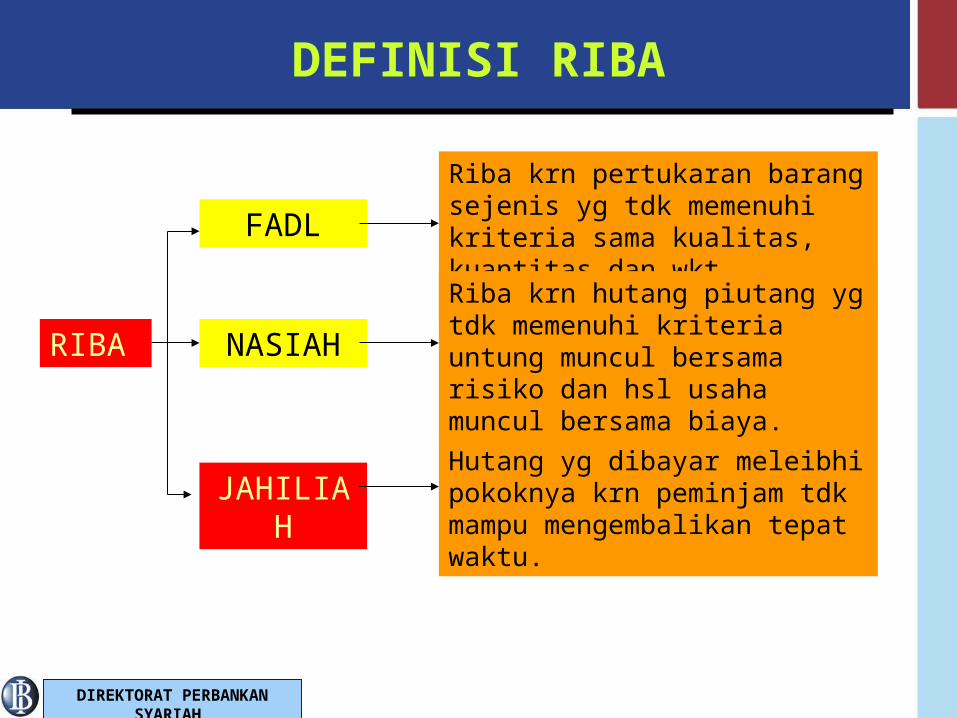

DEFINISI RIBA

Riba krn pertukaran barang sejenis yg tdk memenuhi kriteria sama kualitas, kuantitas dan wkt penyerahan

RIBA

FADL

NASIAH

JAHILIAH

Riba krn hutang piutang yg tdk memenuhi kriteria untung muncul bersama risiko dan hsl usaha muncul bersama biaya.

Hutang yg dibayar meleibhi pokoknya krn peminjam tdk mampu mengembalikan tepat waktu.

DIREKTORAT PERBANKAN

SYARIAH

DefinisiDefinisiDefinisiDefinisi

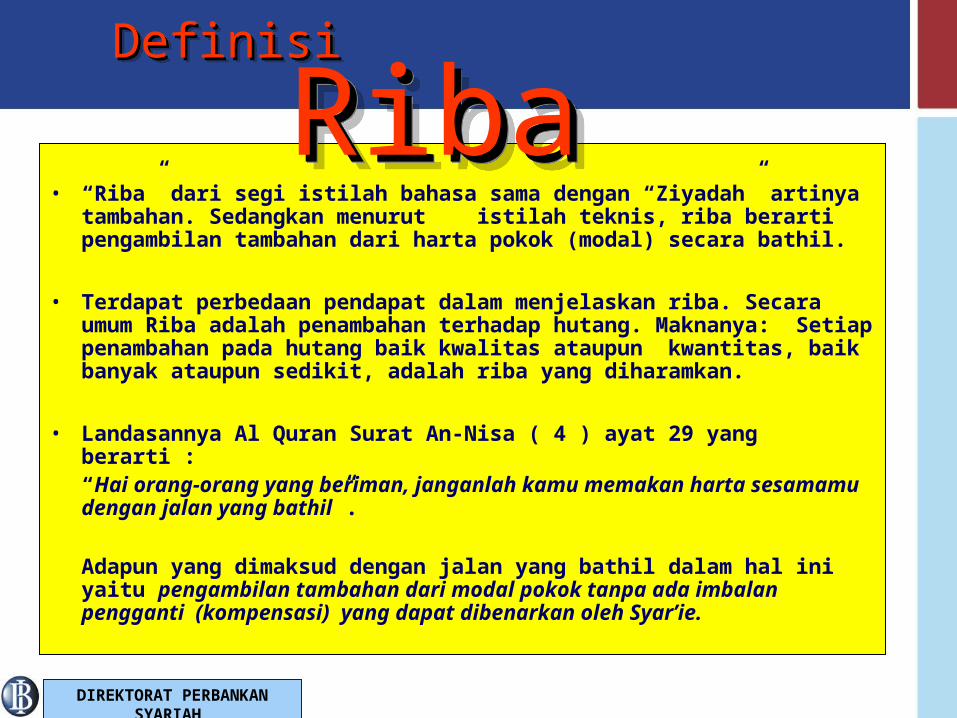

• “Riba” dari segi istilah bahasa sama dengan “Ziyadah” artinya tambahan. Sedangkan menurut istilah teknis, riba berarti pengambilan tambahan dari harta pokok (modal) secara bathil.

• Terdapat perbedaan pendapat dalam menjelaskan riba. Secara umum Riba adalah penambahan terhadap hutang. Maknanya: Setiap penambahan pada hutang baik kwalitas ataupun kwantitas, baik banyak ataupun sedikit, adalah riba yang diharamkan.

• Landasannya Al Quran Surat An-Nisa ( 4 ) ayat 29 yang berarti : “Hai orang-orang yang beriman, janganlah kamu memakan harta sesamamu dengan jalan yang bathil”.

Adapun yang dimaksud dengan jalan yang bathil dalam hal ini yaitu pengambilan tambahan dari modal pokok tanpa ada imbalan pengganti (kompensasi) yang dapat dibenarkan oleh Syar’ie.

RibaRibaRibaRiba

DIREKTORAT PERBANKAN

SYARIAH

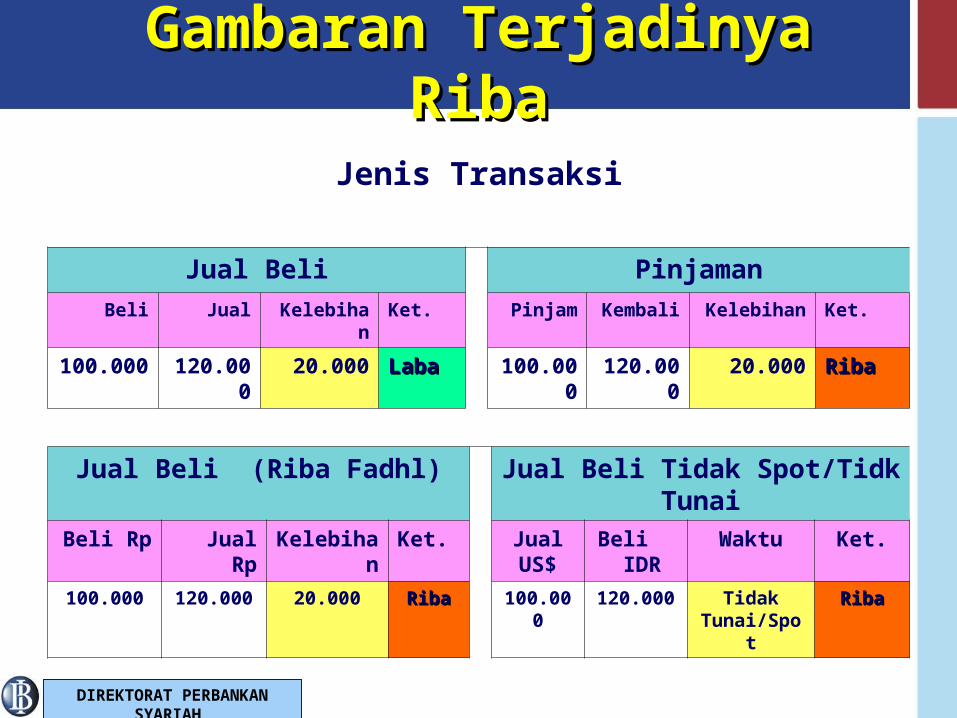

Gambaran Terjadinya RibaGambaran Terjadinya Riba

Jenis Transaksi

Jual Beli Pinjaman

Beli Jual Kelebihan Ket. Pinjam Kembali Kelebihan Ket.

100.000 120.000 20.000 LabaLaba 100.000 120.000 20.000 RibaRiba

Jual Beli (Riba Fadhl) Jual Beli Tidak Spot/Tidk TunaiBeli Rp Jual Rp Kelebihan Ket. Jual

US$Beli IDR

Waktu Ket.

100.000 120.000 20.000 RibaRiba 100.000 120.000 Tidak Tunai/Spot

RibaRiba

DIREKTORAT PERBANKAN

SYARIAH

Jenis-jenisJenis-jenis

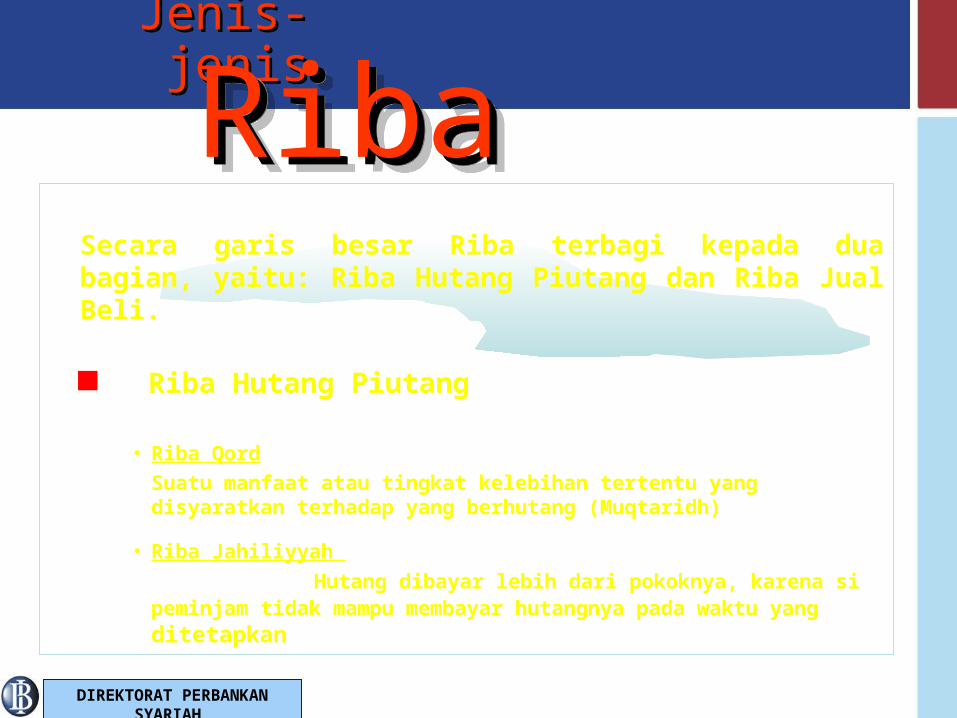

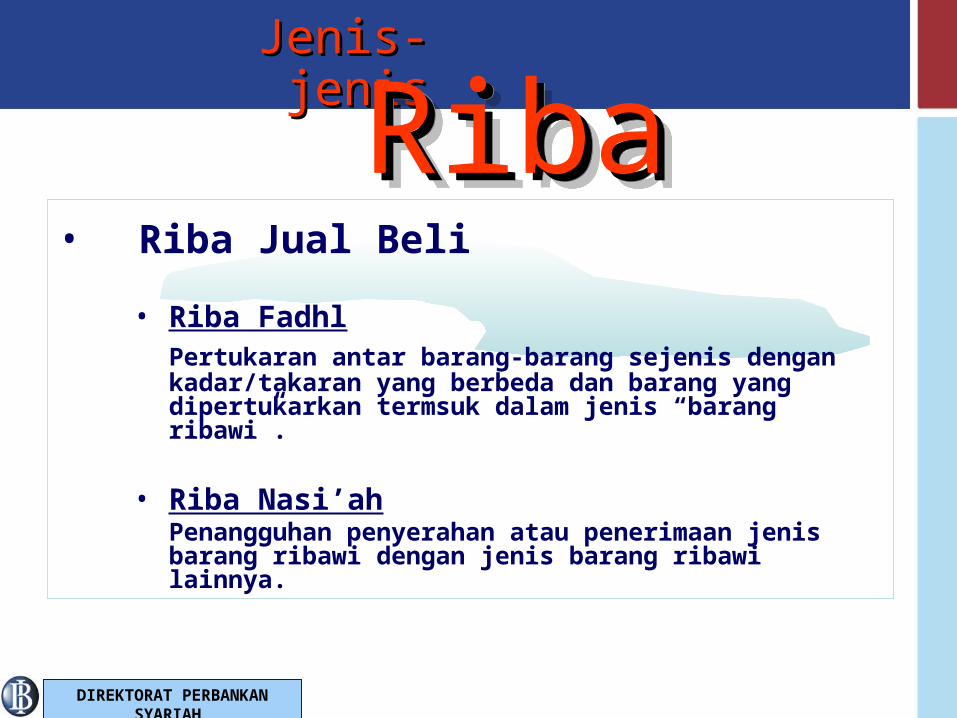

Secara garis besar Riba terbagi kepada dua bagian, yaitu: Riba Hutang Piutang dan Riba Jual Beli.

Riba Hutang Piutang

• Riba Qord

Suatu manfaat atau tingkat kelebihan tertentu yang disyaratkan terhadap yang berhutang (Muqtaridh)

• Riba Jahiliyyah

Hutang dibayar lebih dari pokoknya, karena si peminjam tidak mampu membayar hutangnya pada waktu yang ditetapkan

RibaRibaRibaRiba

DIREKTORAT PERBANKAN

SYARIAH

• Riba Jual Beli

• Riba Fadhl Pertukaran antar barang-barang sejenis dengan

kadar/takaran yang berbeda dan barang yang dipertukarkan termsuk dalam jenis “barang ribawi”.

• Riba Nasi’ah Penangguhan penyerahan atau penerimaan jenis barang ribawi dengan jenis barang ribawi lainnya.

Jenis-jenisJenis-jenis

RibaRibaRibaRiba

DIREKTORAT PERBANKAN

SYARIAH

Bagi HasilBagi HasilBagi HasilBagi Hasil

BungaBungaBungaBunga

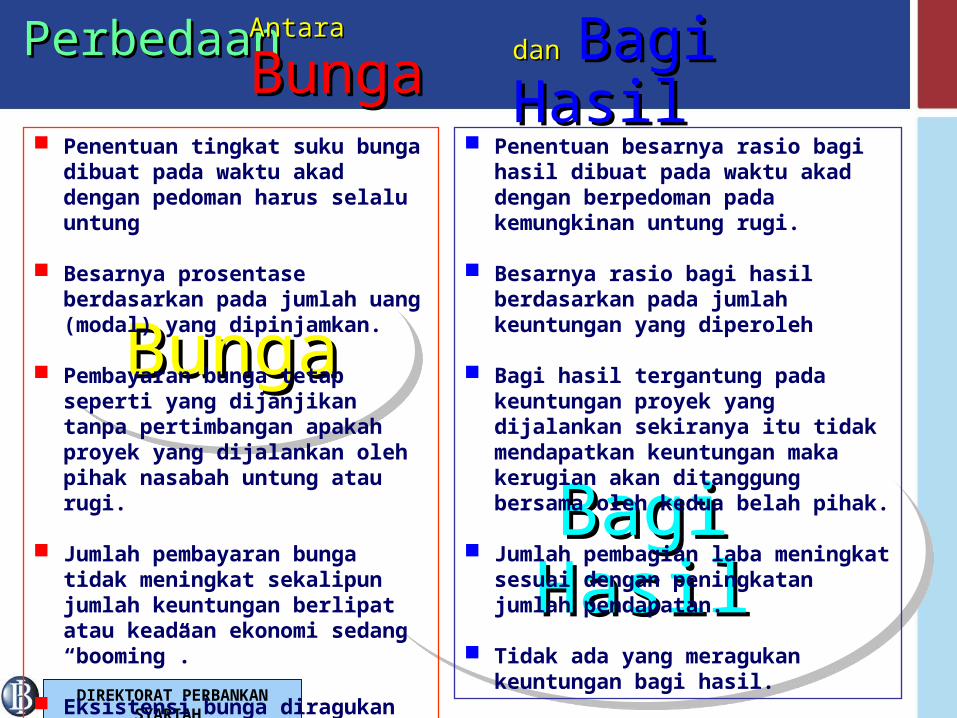

Penentuan tingkat suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung

Besarnya prosentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”.

Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam.

PerbedaanPerbedaanAntaraAntara BungaBunga dandan Bagi HasilBagi Hasil

Penentuan besarnya rasio bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

Bagi hasil tergantung pada keuntungan proyek yang dijalankan sekiranya itu tidak mendapatkan keuntungan maka kerugian akan ditanggung bersama oleh kedua belah pihak.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

Tidak ada yang meragukan keuntungan bagi hasil.

DIREKTORAT PERBANKAN

SYARIAH

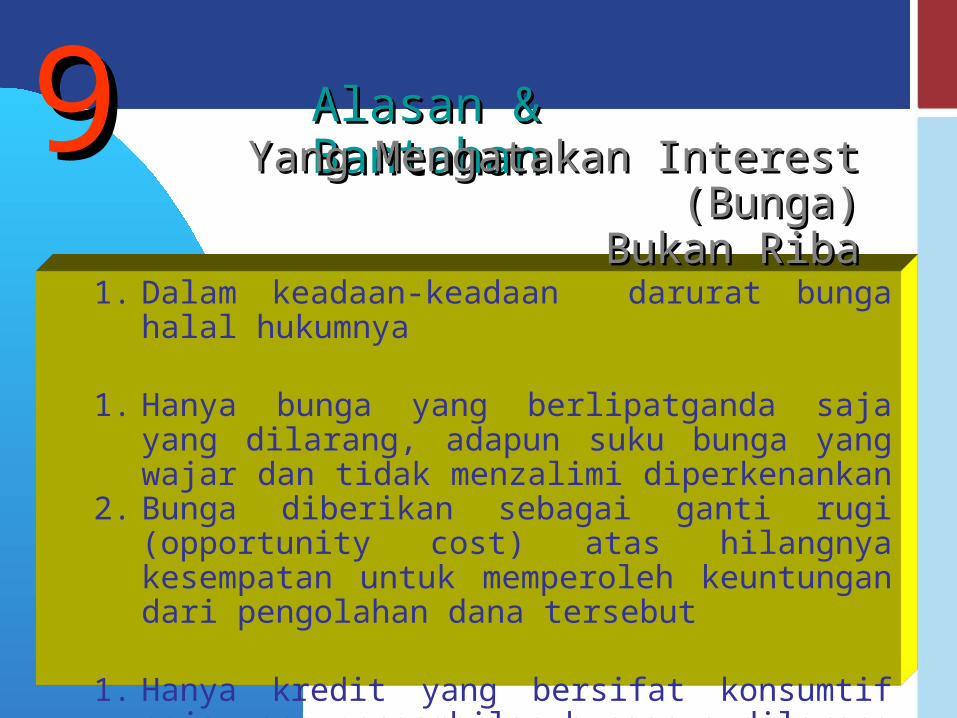

1. Dalam keadaan-keadaan darurat bunga halal hukumnya

1. Hanya bunga yang berlipatganda saja yang dilarang, adapun suku bunga yang wajar dan tidak menzalimi diperkenankan

2. Bunga diberikan sebagai ganti rugi (opportunity cost) atas hilangnya kesempatan untuk memperoleh keuntungan dari pengolahan dana tersebut

1. Hanya kredit yang bersifat konsumtif saja yang pengambilan bunganya dilarang adapun yang produktif tidak demikian

1. Uang dapat dianggap sebagai komoditi sebagaimana barang-barang lainnya oleh karena itu dapat disewakan dan diambil upah atasnya

99 Alasan & BantahanAlasan & BantahanYang Mengatakan Interest (Bunga)Yang Mengatakan Interest (Bunga)

Bukan RibaBukan Riba

DIREKTORAT PERBANKAN

SYARIAH

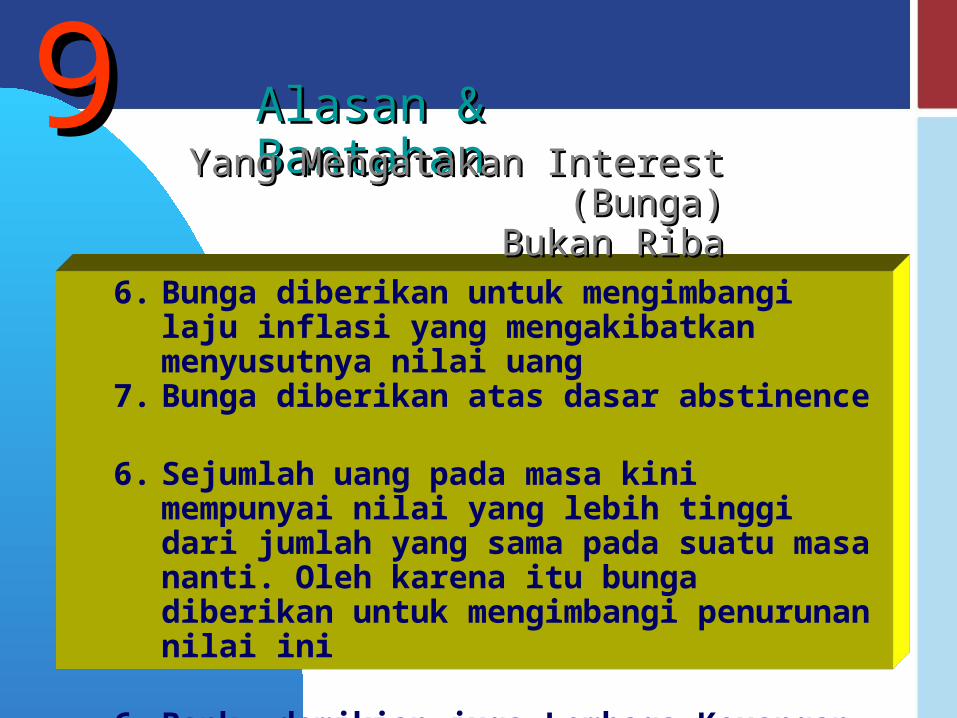

6. Bunga diberikan untuk mengimbangi laju inflasi yang mengakibatkan menyusutnya nilai uang

7. Bunga diberikan atas dasar abstinence

6. Sejumlah uang pada masa kini mempunyai nilai yang lebih tinggi dari jumlah yang sama pada suatu masa nanti. Oleh karena itu bunga diberikan untuk mengimbangi penurunan nilai ini

6. Bank, demikian juga Lembaga Keuangan Bukan Bank (LKBB) sebagai lembaga hukum tidak termasuk terkenai teritorial hukum taklif

99Alasan & BantahanAlasan & BantahanYang Mengatakan Interest (Bunga)Yang Mengatakan Interest (Bunga)

Bukan RibaBukan Riba

DIREKTORAT PERBANKAN

SYARIAH

DiskusiDiskusiDiskusiDiskusi

( 1 ) Darurat Pembahasan yang jelas akan pengertian darurat yang

dinyatakan oleh syara dan bukan pengertian sehari-hari akan istilah ini

Pembatasan yang pasti akan pengambilan dispensasi darurat ini, sesuai dengan metodologi usul fiqh. Terutama penerapan Al Qawaid Al Fiqhiah seputar kadar darurat.

9999AlasanAlasanAlasanAlasan

DIREKTORAT PERBANKAN

SYARIAH

DiskusiDiskusiDiskusiDiskusi

9999AlasanAlasanAlasanAlasan ( 2 ) Berlipat Ganda

Pemahaman kembali surat Ali Imran 130 secara cermat, mengkaitkannya dengan spirit ayat-ayat riba lainnya secara komprehensif, demikian juga fase-fase pelarangan riba secara menyeluruh

Memahami secara mendalam makna mafhum mukhalafah dalam pemahaman teks-teks Qur’an & Sunnah, jenis-jenisnya, serta syarat-syarat pengambilan hukum daripadanya.

DIREKTORAT PERBANKAN

SYARIAH

DiskusiDiskusiDiskusiDiskusi

9999AlasanAlasanAlasanAlasan ( 3 ) Opportunity Cost

Menghilangkan asumsi sepihak dalam urusan Ganti Rugi dimana deposan secara dimuka mengharuskan keuntungan minimal dalam proyek debitur (paling minimal sama dengan suku bunga) Dimana hal ini tidak demikian manakala si deposan yaitu menangani sendiri proyeknya yaitu kemungkinan untung rugi dalam usaha

Tidak menghilangkan kesempatan untuk mendapatkan keuntungan dari proyek dengan prinsip bagi hasil

DIREKTORAT PERBANKAN

SYARIAH

( 4 ) Konsumtif - Produktif

Dapat dipastikan bahwa imbalan produksi marginal dari dana senantiasa lebih besar dari suku bunga

Dapatkah dipertahankan bahwa bentuk-bentuk kredit di jaman pra Islam adalah seluruhnya konsumtif mengingat luasnya jaringan perdagangan Arab dengan India dan Cina, yang memerlukan suplai produksi yang memadai dimana kredit untuk tujuan tersebut adalah suatu persyaratan utama

DiskusiDiskusiDiskusiDiskusi

9999AlasanAlasanAlasanAlasan

DIREKTORAT PERBANKAN

SYARIAH

DiskusiDiskusiDiskusiDiskusi

9999AlasanAlasanAlasanAlasan( 5 ) Uang sebagai komoditi

Memahami sifat-sifat khusus yang dimiliki uang dan kemungkinan penyamaannya dengan komoditi lain terutama kepercayaan masyarakat kepadanya dan daya tukar yang dimilikinya serta sanksi hukum atas penolakannyaMendefinisikan kembali pengertian sewa terutama perbedaannya dari pinjam-meminjamKalau dalam keadaan normal (tidak ada inflasi), apakah uang seperti komoditi lainnya katakanlah rumah mengalami penyusutan nilai karena dipergunakan sehingga berhak atas sewa untuk mengimbangi penyusutan nilai tersebutSejauh mana bisa keluar dari Riba Al Fadl

DIREKTORAT PERBANKAN

SYARIAH

( 6 ) InflasiMemantau roda ekonomi dari atas dan bawah, dalam artian tidak hanya inflasi tetapi juga deflasi dimana perekonomian mengalami masa lesu yang memaksa produsen untuk menjual produksinya mendekati biaya produksi yang pada gilirannya akan menurunkan daya beli uang Tidak menghilangkan kemungkinan-kemungkinan untuk mendapatkan keuntungan dari prinsip bagi hasil, yang tidak jarang melebihi tingkat inflasiMengukur sejauh mana sifat-sifat yang dimiliki inflasi dapat dijadikan sebagai illah dalam Hukum dengan menggunakan standar syarar-syarat Illah yang telah menjadi konsesus dalam methodologi Ushul Fiqh

DiskusiDiskusiDiskusiDiskusi

9999AlasanAlasanAlasanAlasan

DIREKTORAT PERBANKAN

SYARIAH

( 7 ) AbstinenceStandar apa yang digunakan untuk mengukur unsur “Pengobatan” (dengan penundaan konsumsi) dari teori bunga Abstinence

Seandainya standar telah didapatkan bagaimana menentukan suku yang “adil” bagi kedua belah pihak

Dapatkah hal ini menjadi illah dalam Hukum sesuai dengan Rules of Games Ushul Fiqh ?

Tidak menghilangkan kemungkinan laba dari investasi bagi hasil selama masih “penundaan”.

DiskusiDiskusiDiskusiDiskusi

9999AlasanAlasanAlasanAlasan

DIREKTORAT PERBANKAN

SYARIAH

( 8 ) Time Preference Theory

Menganalisa Filsafat Time Preference Theory yang menyatakan bahwa “saat ini lebih berharga dari masa yang akan datang”, bukankah setiap orang menabung dan belajar beranggapan bahwa hari depan harus lebih baik dari hari ini ?

Menerapkannya dalam kehidupan sehari-hari misalnya praktek asuransi dimana pemegang polis mengorbankan masa kini untuk kenyamanan masa depan.

DiskusiDiskusiDiskusiDiskusi

9999AlasanAlasanAlasanAlasan

DIREKTORAT PERBANKAN

SYARIAH

( 9 ) Badan Hukum dan Hukum TaklifApakah yang dimaksud dengan “Dela Personnalite Juridique ?

Dari catatan sejarah apakah tidak pernah terjadi adanya suatu perkumpulan individu yang mendapatkan perizinan dari pihak yang berwenang untuk memberikan jasa-jasa tertentu , sebelum masa Rasulullah. Sehingga ketika ayat-ayat Riba turun ia berada di luar jangkauannya ?

Apakah konsekuensi dari tidak termasuknya Badan Hukum dalam khitab Taklif berarti bebas dari segala tuntutan hukum ?

DiskusiDiskusiDiskusiDiskusi

9999AlasanAlasanAlasanAlasan

DIREKTORAT PERBANKAN

SYARIAH

4444Larangan yang terdapat dalam Al Qur’an tidak

diturunkan sekaligus melainkan secara bertahap

TahapanTahapan

Pelarangan Riba Pelarangan Riba Dalam Dalam Al QuranAl Quran

TahapanTahapan

Pelarangan Riba Pelarangan Riba Dalam Dalam Al QuranAl Quran

DIREKTORAT PERBANKAN

SYARIAH

Tahap Pertama, menolak anggapan bahwa pinjaman riba pada zahirnya menolong mereka yang memerlukan sebagai suatu perbuatan mendekati atau taqarrub kepada Allah SWT.

Firman Allah SWT : “Dan sesuatu riba (tambahan) yang kamu berikan agar dia

bertambah pada harta manusia. Maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipatgandakan (pahalanya)” (QS. Ar Rum : 39).

444Tahapan

Pelarangan RibaDalam Al Quran

TahapanTahapan

Pelarangan RibaPelarangan RibaDalamDalam AlAl Quran Quran

DIREKTORAT PERBANKAN

SYARIAH

Tahap kedua, riba digambarkan sebagai suatu yang buruk dan balasan yang keras kepada orang Yahudi yang memakan riba.

Firman Allah SWT. :“Maka disebabkan kezhaliman orang-orang Yahudi, Kami

haramkan atas mereka (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan karena mereka banyak menghalangi (manusia) dari jalan Allah, dan disebabkan mereka memakan riba, padahal sesungguhnya mereka telah dilarang daripadanya, dan karena mereka memakan harta orang dengan jalan yang bathil. Kami telah menyediakan untuk orang-orang yang kafir diantara mereka itu siksa yang pedih” (QS. An-Nisa: 160-161).

444Tahapan

Pelarangan RibaDalam Al Quran

TahapanTahapan

Pelarangan RibaPelarangan RibaDalamDalam AlAl Quran Quran

DIREKTORAT PERBANKAN

SYARIAH

Tahap ketiga, riba itu diharamkan dengan dikaitkan kepada suatu tambahan yang berlipat ganda.

Allah SWT. Berfirman:“Hai orang-orang yang beriman, janganlah kamu memakan

riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan” (QS. Ali Imran:130).

Ahli-ahli tafsir Islam berpendapat bahwa berkaitan demikian disebabkan riba jenis tersebut adalah suatu yang banyak berlaku pada masa itu.

444Tahapan

Pelarangan RibaDalam Al Quran

TahapanTahapan

Pelarangan RibaPelarangan RibaDalamDalam AlAl Quran Quran

DIREKTORAT PERBANKAN

SYARIAH

Tahap akhir sekali, ayat riba diturunkan oleh Allah SWT. Yang dengan jelas sekali mengharamkan sebarang jenis tambahan yang diambil daripada pinjaman.

Firman Allah SWT. :“Hai orang-orang yang beriman,bertakwalah kepada Allah dan

tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak pula dianiaya”

(QS. Al Baqarah: 278-279)

444Tahapan

Pelarangan RibaDalam Al Quran

TahapanTahapan

Pelarangan RibaPelarangan RibaDalamDalam AlAl Quran Quran

DIREKTORAT PERBANKAN

SYARIAH

Larangan Riba Larangan Riba Dalam Dalam HaditsHadits

Larangan Riba Larangan Riba Dalam Dalam HaditsHadits

Hadits juga merupakan sumber rujukan, selain Al Qur’an, bagi umat Islam untuk mengesahkan atau mendapatkan keterangan lebih lanjut dari nash / teks peraturan yang telah digariskan Al Qur’an

DIREKTORAT PERBANKAN

SYARIAH

Sekiranya mereka menerima, hal itu baik dan bagus. Penolakan berarti (tantangan untuk) perang.

Hadits ini merupakan isi dari surat Rasulullah SAW kepada Itab bin Usaid, gubernur Mekkah, agar kaum Thaif tidak menuntut hutangnya (riba yang telah terjadi sebelum kedatangan Islam) dari Bani Mughirah.

Ingatlah bahwa kamu akan menghadap Tuhanmu, dan Dia pasti akan menghitung amalanmu. Allah telah melarang kamu mengambil riba, oleh karena itu, hutang akibat riba harus dihapuskan. Modal (uang pokok) kamu adalah hak kamu. Kamu tidak akan menderita ataupun mengalami ketidakadilan.

Hadits ini merupakan amanat terakhir Rasulullah SAW pada 9 Dzulhijjah tahun 10 Hijriah.

Larangan RibaDalam Hadits

Larangan RibaLarangan RibaDalam Dalam HaditsHadits

Larangan RibaDalam Hadits

Larangan RibaLarangan RibaDalam Dalam HaditsHadits

DIREKTORAT PERBANKAN

SYARIAH

Diriwayatkan oleh Samura bin Jundab bahwa Rasulullah SAW bersabda, “Malam tadi aku bermimpi, telah datang dua orang dan membawaku ke tanah suci. Dalam perjalanan, sampailah kami ke suatu sungai darah, di mana di dalamnya berdiri seorang laki-laki. Di pinggir sungai tersebut berdiri seorang laki-laki lain dengan batu di tangannya. Laki-laki yang di tengah sungai itu berusaha untuk keluar, tetapi laki-laki yang di pinggir sungai tadi melempari mulutnya dengan batu dan memaksanya kembali ke tempat asal. Aku bertanya, “Siapakah itu ?”, Aku diberitahu, bahwa laki-laki yang ditengah sungai itu ialah orang yang memakan riba”. (HR.Bukhari)

Jabir berkata bahwa Rasulullah SAW mengutuk orang yang menerima riba, orang yang membayarnya dan orang yang mencatatnya, dan dua orang saksinya, kemudian Beliau bersabda, “Mereka itu semuanya sama”. (HR.Muslim).

Larangan RibaDalam Hadits

Larangan RibaLarangan RibaDalam Dalam HaditsHadits

Larangan RibaDalam Hadits

Larangan RibaLarangan RibaDalam Dalam HaditsHadits

DIREKTORAT PERBANKAN

SYARIAH

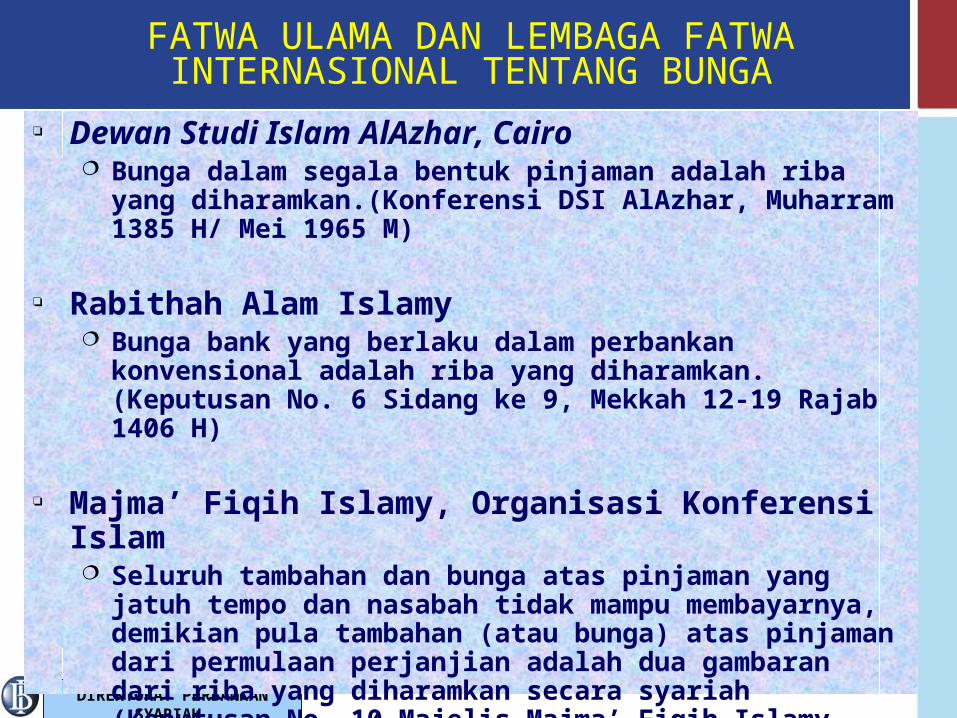

Dewan Studi Islam AlAzhar, Cairo Bunga dalam segala bentuk pinjaman adalah riba yang

diharamkan.(Konferensi DSI AlAzhar, Muharram 1385 H/ Mei 1965 M)

Rabithah Alam Islamy Bunga bank yang berlaku dalam perbankan konvensional

adalah riba yang diharamkan. (Keputusan No. 6 Sidang ke 9, Mekkah 12-19 Rajab 1406 H)

Majma’ Fiqih Islamy, Organisasi Konferensi Islam Seluruh tambahan dan bunga atas pinjaman yang jatuh tempo

dan nasabah tidak mampu membayarnya, demikian pula tambahan (atau bunga) atas pinjaman dari permulaan perjanjian adalah dua gambaran dari riba yang diharamkan secara syariah (Keputusan No. 10 Majelis Majma’ Fiqih Islamy, Koneferensi OKI ke II, 22-28 Desembeer 1985)

FATWA ULAMA DAN LEMBAGA FATWA INTERNASIONAL TENTANG BUNGA

DIREKTORAT PERBANKAN

SYARIAH

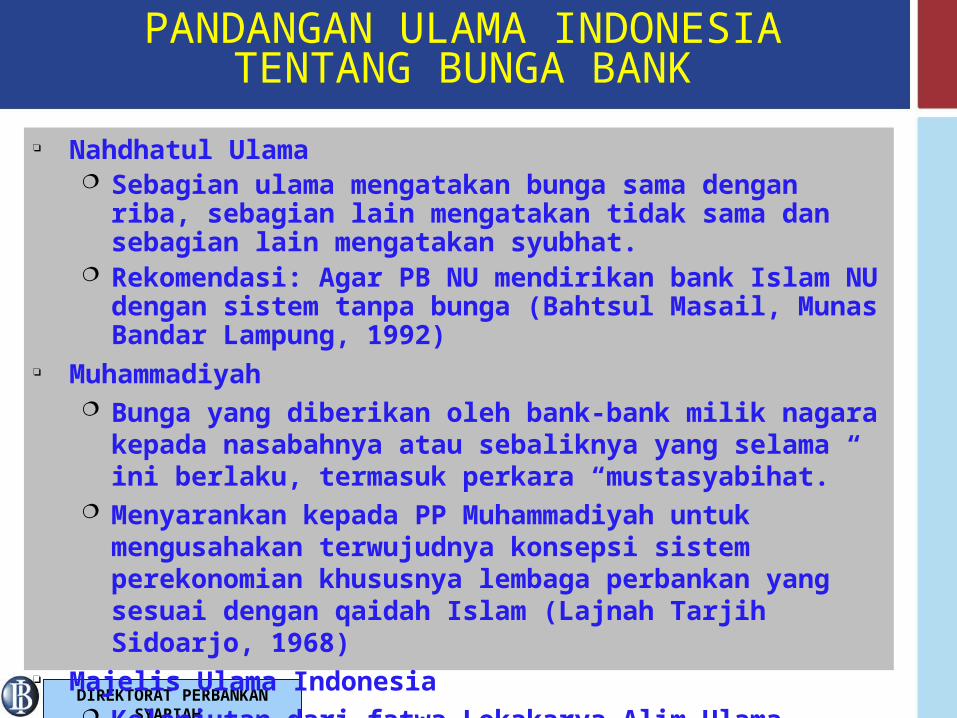

Nahdhatul Ulama Sebagian ulama mengatakan bunga sama dengan riba, sebagian lain

mengatakan tidak sama dan sebagian lain mengatakan syubhat. Rekomendasi: Agar PB NU mendirikan bank Islam NU dengan sistem

tanpa bunga (Bahtsul Masail, Munas Bandar Lampung, 1992) Muhammadiyah

Bunga yang diberikan oleh bank-bank milik nagara kepada nasabahnya atau sebaliknya yang selama ini berlaku, termasuk perkara “mustasyabihat.”

Menyarankan kepada PP Muhammadiyah untuk mengusahakan terwujudnya konsepsi sistem perekonomian khususnya lembaga perbankan yang sesuai dengan qaidah Islam (Lajnah Tarjih Sidoarjo, 1968)

Majelis Ulama Indonesia Kelanjutan dari fatwa Lokakarya Alim Ulama, Cisarua 1991, pada

lokakarya MUI 2003 dihasilkan fatwa bulat tentang keharaman bunga

PANDANGAN ULAMA INDONESIA TENTANG BUNGA BANK

DIREKTORAT PERBANKAN

SYARIAH

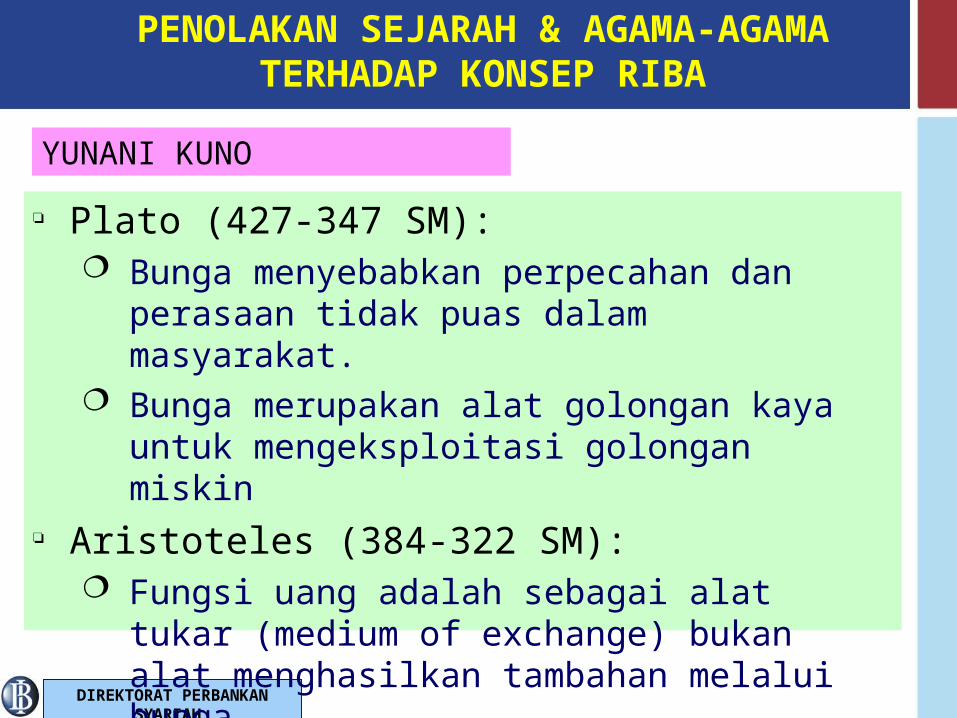

Plato (427-347 SM): Bunga menyebabkan perpecahan dan perasaan

tidak puas dalam masyarakat. Bunga merupakan alat golongan kaya untuk

mengeksploitasi golongan miskin Aristoteles (384-322 SM):

Fungsi uang adalah sebagai alat tukar (medium of exchange) bukan alat menghasilkan tambahan melalui bunga

PENOLAKAN SEJARAH & AGAMA-AGAMA TERHADAP KONSEP RIBA

YUNANI KUNO

DIREKTORAT PERBANKAN

SYARIAH

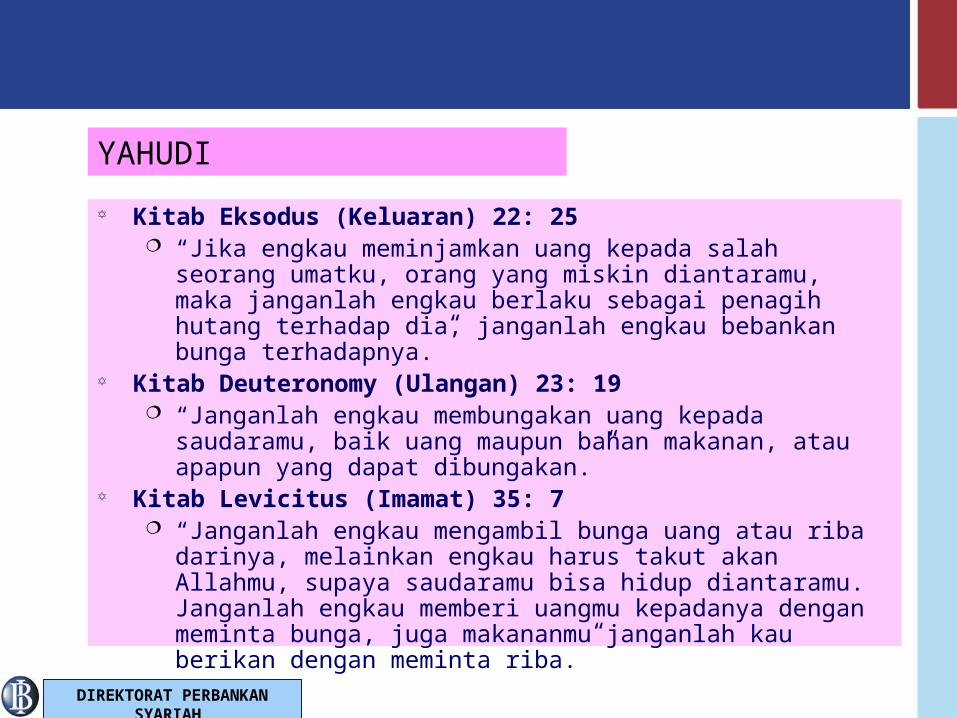

Kitab Eksodus (Keluaran) 22: 25 “Jika engkau meminjamkan uang kepada salah seorang umatku,

orang yang miskin diantaramu, maka janganlah engkau berlaku sebagai penagih hutang terhadap dia, janganlah engkau bebankan bunga terhadapnya.”

Kitab Deuteronomy (Ulangan) 23: 19 “Janganlah engkau membungakan uang kepada saudaramu, baik

uang maupun bahan makanan, atau apapun yang dapat dibungakan.”

Kitab Levicitus (Imamat) 35: 7 “Janganlah engkau mengambil bunga uang atau riba darinya,

melainkan engkau harus takut akan Allahmu, supaya saudaramu bisa hidup diantaramu. Janganlah engkau memberi uangmu kepadanya dengan meminta bunga, juga makananmu janganlah kau berikan dengan meminta riba.”

YAHUDI

DIREKTORAT PERBANKAN

SYARIAH

“Dan jikalau kamu meminjamkan sesuatu kepada orang, karena kamu berharap akan menerima sesuatu daripadanya, apakah jasamu? Orang-orang berdosapun meminjamkan kepada orang berdosa, supaya mereka menerima kembali sama banyak. Tetapi kasihilah musuhmu dan berbuatlah baik kepada mereka dan pinjamkan dengan tidak mengharapkan balasan, maka upahmu akan besar dan kamu akan menjadi anak-anak Tuhan Yang Maha Tinggi, sebab Ia baik terhadap orang-orang yang tidak tahu berterimakasih dan terhadap orang-orang jahat” (Lukas 6:34-35

Karena tidak disebutkan secara jelas, timbul berbagai tanggapan dan tafsiran tentang boleh tidaknya melakukan praktek pembungaan. Pandangan para sarjana Kristen terhadap praktek pembungaan terbagi pada tiga periode, yaitu

Pandangan Pendeta Awal (Abad I-XII): Pandangan Para Sarjana Kristen (Abad XII-XV): Pandangan Para Reformis Kristen (Abad XVI- Tahun 1836):

KRISTEN

DIREKTORAT PERBANKAN

SYARIAH

Pandangan Pendeta Awal (Abad I-XII): Larangan mengambil bunga merujuk kepada Old Testament yang juga diimani oleh orang Kristen: St. Basil (329-379) St. Gregory dari Nyssa (335-395) St. John Chrysostom (344-407) st. Ambrose St. Augustine St. Alsem dari Centerbury (1033-1109)

Larangan yang dikeluarkan oleh gereja dalam bentuk undang-undang (Canon): Council of Elvira (Spanyol tahun 306) Council of Arles (tahun 314) First Council of Nicaea (tahun 325) Council of Carthage (tahun 345) & Council of Aix la Chapelle (789) Council of Latern (1179) Council of Lyons (1274) Council of Vienne (1311)

DIREKTORAT PERBANKAN

SYARIAH

Kesimpulan Pandangan Para Pendeta Awal (abad I-XII)

Bunga adalah semua bentuk yang diminta sebagai imbalan yang melebihi jumlah barang yang dipinjamkan di awal.

Mengambil bunga adalah suatu dosa yang dilarang baik dalam Perjanjian Lama maupun Perjanjian Baru.

Keinginan atau niat untuk mendapat imbalan melebihi apa yang dipinjamkan adalah suatu dosa.

Bunga harus dikembalikan kepada pemiliknya.

Harga barang yang tinggi untuk penjualan secara kredit juga merupakan bunga yang terselubung.

DIREKTORAT PERBANKAN

SYARIAH

Pandangan Para Sarjana Kristen (Abad XII-XV): Robert of Courcon (1152-1218), William Auxxerre

(1160-1220), St.Raymond of Pennafore (1180-1278), St.Bonaventure (1221-1274) St.Thomas Aquinas (1225-1274)

• Bunga dibedakan menjadi interest dan usury

• Niat atau perbuatan untuk mendapatkan keuntungan dengan memberikan pinjaman adalah suatu dosa yang bertentangan dengan konsep keadilan

• Mengambil bunga dari pinjaman diperbolehkan, namun haram atau tidaknya tergantung niat si pemberi hutang.

DIREKTORAT PERBANKAN

SYARIAH

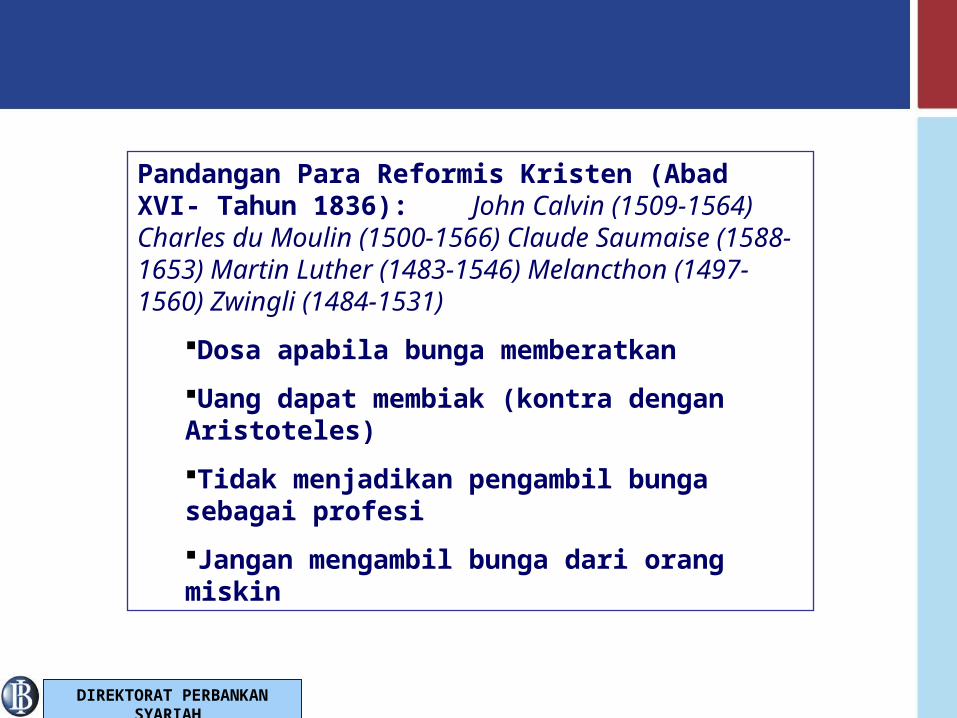

Pandangan Para Reformis Kristen (Abad XVI- Tahun 1836): John Calvin (1509-1564) Charles du Moulin (1500-1566) Claude Saumaise (1588-1653) Martin Luther (1483-1546) Melancthon (1497-1560) Zwingli (1484-1531)

Dosa apabila bunga memberatkan

Uang dapat membiak (kontra dengan Aristoteles)

Tidak menjadikan pengambil bunga sebagai profesi

Jangan mengambil bunga dari orang miskin

DIREKTORAT PERBANKAN

SYARIAH

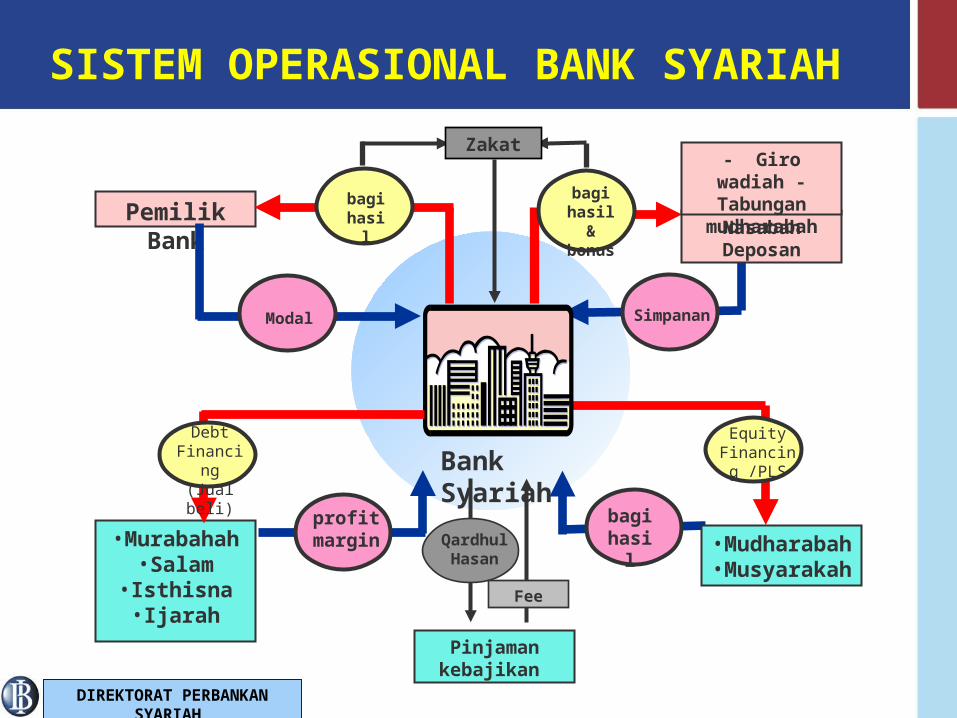

Simpanan

Equity Financing

/PLS

•Mudharabah

•Musyarakah

Nasabah Deposan

- Giro wadiah -

Tabungan mudharabah

Bank Syariah

Pemilik Bank

•Murabahah

•Salam•Isthisna•Ijarah Pinjaman

kebajikan

bagi hasil & bonus

bagi hasil

Modal

Debt Financing (Jual beli)

bagi hasil

profit margin

Zakat

Qardhul Hasan

Fee

SISTEM OPERASIONAL BANK SYARIAH

DIREKTORAT PERBANKAN

SYARIAH

SekianTerimakasih

Atas Perhatiannya

Wassalamu’alaikum Wr. Wb